Perché la voluntary disclosure

|

|

|

- Corrado Borrelli

- 8 anni fa

- Visualizzazioni

Transcript

1 Perché la voluntary disclosure Raffaele Rizzardi Bologna 5 giugno 2015

2 Scambio di informazioni > Voluntary Disclosure Lo scambio di informazioni fiscali tra gli Stati è l antecedente logico della voluntary disclosure (VD), sapendo che le informazioni sulle disponibilità estere arriveranno al fisco italiano La VD costa meno se le attività erano o sono detenute in Stati black che hanno firmato entro il 2 marzo 2015 un accordo che consenta un effettivo scambio di informazioni, anche su elementi riconducibili al periodo tra la data di stipulazione e quella di entrata in vigore dell accordo

3 Dai «paradisi» ai «rifugi» fiscali Tax heaven = paradiso fiscale Paese a bassa fiscalità che non collabora con gli Stati di residenza di chi detiene attività o consegue redditi Tax haven = rifugio fiscale criterio basato sulla mancanza di trasparenza OCSE: Tax Justice Network -

4 Lo scambio imposte vs. trasparenza Direttiva 2003/48/CE tassazione dei redditi di capitale sotto forma di interessi aggiornata dalla direttiva 2014/48/UE per la definizione di «interesse» e l introduzione di norme antielusione per particolari intestazioni Principio della comunicazione allo Stato di residenza Euroritenuta 15>20>35% (e anonimato) per Austria, Belgio, Lussemburgo, sino alla trasparenza per Svizzera, Liechtenstein, Andorra, San Marino, Monaco Convenzioni «euroritenuta» con questi Stati - gettito deludente

per Austria, Belgio, Lussemburgo, sino alla trasparenza")

5 Gli accordi RUBIK Prelievo forzoso sulla consistenza di tutte le attività finanziarie possedute dai residenti dell altro Paese (importo massimo del biennio precedente l entrata in vigore dell accordo) Tassazione del reddito periodico Mantenimento del segreto bancario CH-UK - flop gettito inferiore al minimo garantito onere a carico del sistema bancario CH-AT CH-DE - respinto dal parlamento DE CH-IT?? CH-UE?? non se ne parla più sarebbe stato in controtendenza con la disclosure delle posizioni personali, del beneficial owner e del titolare effettivo

6 L irruzione degli USA Il sistema fiscale USA sottomette non solo i residenti ma anche i cittadini (nationals) Reazione alle pratiche di alcune banche europee, pesantemente sanzionate Internal Revenue Code 1031 e 1441 Qualified Intermediary segnalazioni ritenute su titoli US FATCA: Foreign Account Tax Compliance Act Accordi bilaterali IT ha firmato il TO_FIRMATO PDF

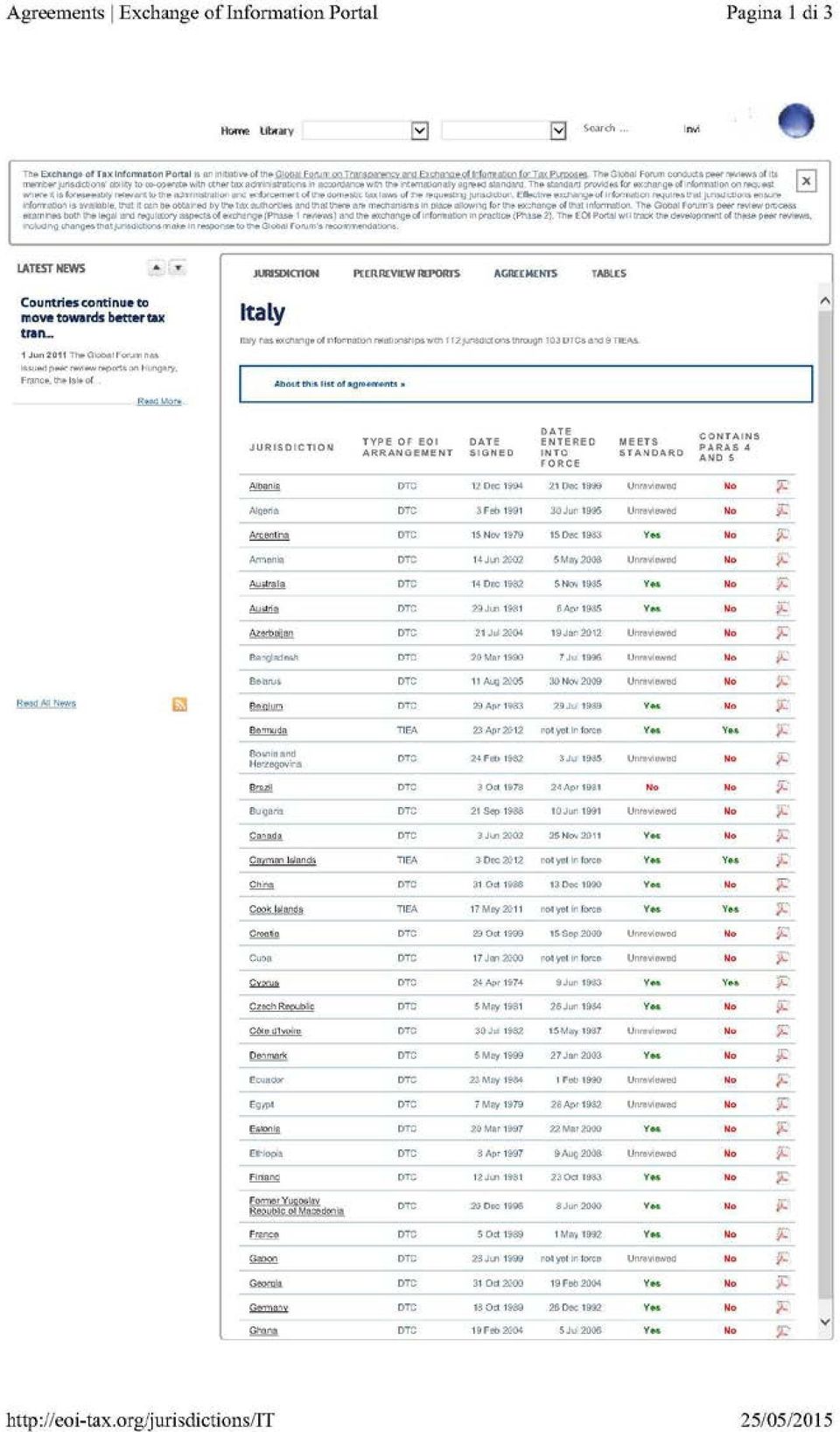

7 Il transparency forum dell OCSE Global Forum on Transparency and Exchange of Information for Tax Purposes Attualmente 126 Stati aderenti, compresi gli havens Forum del 2009 in Messico decide di puntare su due aspetti operativi: l'accelerazione della stipula di accordi sullo scambio di informazioni, anche allo scopo di consentire ai Paesi in via di sviluppo di trarre vantaggi dalla maggior cooperazione in campo di fiscale; l'adozione di un procedimento approfondito di verifica (in-depth peer review) per controllare e rivedere il progresso verso uno scambio di informazioni completo ed effettivo

per controllare e rivedere il progresso verso")

8

9

10 Gli scambi di informazioni fiscali A richiesta indagini in corso nel Paese del contribuente esaurimento delle fonti di informazione in tale Paese individuazione almeno indicativa del luogo di esistenza delle attività non dichiarate Spontanei iniziativa dell amministrazione di un Paese che ritiene possa esistere un evasione nell altro Automatici pianificazione di una trasmissione periodica di tutte le informazioni su tutti i contribuenti

11 Gli strumenti giuridici Articolo 26 dei trattati bilaterali contro le doppie imposizioni TIEA Tax Information Exchange Agreements accordi con Paesi a bassa fiscalità (un trattato bilaterale diventerebbe un trattato di doppia non tassazione) minori tempi di formalizzazione Direttiva 2011/16/UE Convenzione multilaterale OCSE Accordi bilaterali per lo scambio di informazioni con la UE (Paesi aderenti): 27 maggio 2015 con la Svizzera, entro l anno con Andorra, Montecarlo, San Marino e Liechtenstein.

: 27 maggio 2015 con la Svizzera, entro l anno con Andorra, Montecarlo, San Marino e")

12 I trattati bilaterali Integrazione articolo 26 del modello OCSE eliminazione della disposizione di non risposta in caso di segreto bancario - accordo CH (articolo 27) Verifica della presenza dei nuovi paragrafi 4 e 5 Nuovo testo e commento 15 luglio 2014: Informazione foreseeably relevant (indagine in atto no fonte di innesco) divieto di fishing expeditions transazionali a meno che si provi la proattività di una certa banca nell accoglienza di evasori fiscali

divieto di fishing expeditions transazionali a meno che")

13 I TIEA geagreementstieas.htm Modulo standard per lo scambio di informazioni Italia ne ha firmati sette: Isole Cook ( ), Bermuda, Cayman, Guernsey, Gibilterra, Isola di Man, Jersey. In corso di ratifica. Più i due nati sotto l egida della voluntary disclosure: Liechtenstein e Principato di Monaco. In vigore ad oggi solo quello con Jersey

14

15

16

17 Svizzera Nuovo articolo 27 della convenzione contro le doppie imposizioni (equivalente all articolo 26 modello OCSE) Impostazione standard OCSE (15 luglio 2014) inopponibilità del segreto bancario, dell esistenza di un mandatario, agente o fiduciario ricorso allo scambio di informazioni dopo aver esaurito le indagini interne indicazione, se sono noti, del nome e dell indirizzo del detentore presunto delle informazioni divieto di fishing expedition Possibili richieste per una pluralità di contribuenti (cd. «richieste di gruppo») Rinvio ad ulteriori strumenti giuridici per lo scambio spontaneo e quello automatico (road map) Decorrenza delle informazioni retroattiva al 23 febbraio 2015 (la ratifica sarà successiva con le procedure ordinarie) Uscita dalla black list «non trasparenza» (TUIR, ) Sottoscrizione di un accordo con l UE per lo scambio automatico di informazioni (27 maggio 2015)

Rinvio ad ulteriori strumenti giuridici per lo scambio spontaneo e quello automatico (road map) Decorrenza delle informazioni retroattiva al 23 febbraio 2015 (la ratifica sarà")

18 Montecarlo TIEA secondo standard OCSE Clausola per l eliminazione della possibile doppia imposizione (equivalente all articolo 23B del modello OCSE TUIR, 165) Clausola (tie-break rule) per stabile la residenza: abitazione permanente > relazioni personali ed economiche più strette > soggiorno abituale > nazionalità > accordo amichevole tra le autorità (equivalente all articolo 4 del modello OCSE) Richieste di gruppo per i conti chiusi o sostanzialmente svuotati (da > ad un importo sostanzialmente inferiore) in contanti oppure verso Paesi non cooperativi (categorie di comportamenti che fanno presumere l intenzione di nascondere al fisco attività detenute irregolarmente nell altro Stato contraente) Decorrenza delle informazioni retroattiva al 2 marzo 2015 (la ratifica sarà successiva con le procedure ordinarie) Uscita dalla black list «non trasparenza» (TUIR, )

in contanti oppure verso Paesi non cooperativi (categorie di comportamenti che fanno presumere l intenzione di nascondere al fisco attività detenute")

19 Liechtenstein TIEA secondo standard OCSE Richieste di gruppo per i conti chiusi o sostanzialmente svuotati o inattivi (da > ad un importo sostanzialmente inferiore) in contanti oppure verso Paesi non cooperativi (categorie di comportamenti che fanno presumere l intenzione di nascondere al fisco attività detenute irregolarmente nell altro Stato contraente) Decorrenza delle informazioni retroattiva al 26 febbraio 2015 (la ratifica sarà successiva con le procedure ordinarie)

")

20 Vaticano Non era black list Accordo 1 aprile 2015 Scambio di informazioni con decorrenza 1 gennaio 2009 Modalità di tassazione tramite intermediari IT delle rendite finanziarie conseguite nello Stato del Vaticano da chierici, (membri degli) istituti di vita consacrata o società di vita apostolica, dipendenti o pensionati vaticani - conseguente esclusione da RW sanatoria a pagamento per il passato, con estinzione delle sanzioni amministrative, tributarie e previdenziali

21 La direttiva 2011/16/UE e il suo completamento Direttiva 2011/16/UE recast della direttiva 77/799/CEE Scambio su richiesta Scambio automatico obbligatorio dal periodo di imposta 2014 redditi da lavoro compensi amministratori assicurazioni vita pensioni proprietà immobiliari Ulteriori elementi: dividendi, capital gains, altri redditi finanziari, importi dovuti da istituzioni finanziarie, saldi dei conti direttiva 2014/107/UE - scambi di informazioni dal periodo di imposta 2016 Progetto europeo TIN: Tax Identification Number

22 L utilizzo delle liste rubate Il caso più noto è quello della lista Falciani (ce ne sono altre.) La Cassazione francese (sentenza n. 22 del 31 gennaio 2012) non ne ammette l utilizzo come prova, data la provenienza furtiva La Cassazione italiana (ordinanze nn e 8606 del 28 aprile 2015): il diritto alla riservatezza e il segreto bancario sono recessivi rispetto all art. 53 Costituzione (obbligo di pagare le imposte in funzione della capacità contributiva)

23 Il nuovo corso mondiale Convenzione multilaterale per lo scambio di informazioni G8-17 giugno 2013: accordo politico sullo scambio automatico di informazioni. Rilevazione del beneficial owner oltre gli schermi dei trust e dei conduit CRS Common Reporting Standard Adesioni e termini di decorrenza

24 L inizio dello scambio automatico Occorre che le amministrazioni fiscali si organizzino per ricevere i dati dalle istituzioni finanziarie Conti preesistenti sono quelli aperti al e nuovi conti aperti dall Entro il verrà completata la procedura per identificare i conti individuali preesistenti di importo elevato, ed entro il per quelli di basso importo Il primo scambio di informazioni per i nuovi conti e quelli preesistenti di importo elevato avrà luogo entro la fine di settembre 2017 Le informazioni sui conti preesistenti di basso importo e sui conti dei soggetti diversi dalle persone fisiche saranno scambiate alla fine di settembre del 2017 o 2018 in funzione della loro individuazione da parte delle istituzioni finanziariarie come conti da comunicare

25

26 C è ancora qualche haven? Gli Stati aderenti all ONU sono 193 Gli Stati aderenti al Global Forum on Transparency and Exchange of Information for Tax Purposes sono 126 Quindi ci sono 67 Stati che al momento non si impegnano per la trasparenza fiscale Ma se si mandano denari in questi ultimi Stati siamo sicuri che torneranno?

27 La voluntary disclosure e il quadro RW 30 settembre 2015: scadono contemporaneamente la voluntary disclosure (VD) e la dichiarazione dei redditi per il 2014 chi è interessato dalla VD ha tuttora capitali da regolarizzare (di regola la VD può interessare anche chi aveva già rimpatriato) e quindi li possedeva anche al 31 dicembre 2014, da cui l obbligo del quadro RW il termine della VD è decadenziale (vengono meno anche i 30 giorni di tolleranza per la documentazione), in quanto non si tratta di un obbligo, ma di una facoltà la dichiarazione, e quindi il quadro RW, può essere presentata entro 90 giorni dal termine, con una modesta sanzione fissa se non cambiano le imposte dovute nei casi più complessi gli studi professionali che si occupano di VD stanno già pensando di avvalersi di questo maggior termine

28

29 Il titolare effettivo e il quadro RW Legge 6 agosto 2013, n. 97 Stretta connessione con la normativa antiriciclaggio Obbligo di compilazione per il «titolare effettivo», cioè per la persona fisica di ultima istanza che può disporre del capitale (non necessariamente deve dichiarare il reddito) titolarità > 25% di società Da non confondere con il «beneficiario» effettivo del reddito barrare la casella 20 se si compila RW solo ai fini del monitoraggio e non del reddito 15 casi nella circolare 38/E del 23 dicembre 2013 No quadro RW se la persona fisica residente partecipa ad una società residente che possiede attività estere (la società residente non è soggetta a monitoraggio, perché può essere controllata dal fisco italiano) Modalità look through (risalendo all attivo posseduto) se la società è domiciliata in un Paese non white (D.M. 4 settembre 1996 e succ. modifiche)

30

31

32

33 Varie sul quadro RW per il 2014 l esonero relativo ai depositi e conti correnti esteri è ancora di (valore massimo complessivo nel corso dell anno) L aumento a (art. 2 legge 186/2014 legge VD) sarà operativo dal 2015 ma se la consistenza media supera i euro, occorre compilare il quadro per pagare l IVAFE esonero generale per le attività estere in gestione o amministrazione da intermediari residenti, con tassazione sostitutiva a loro cura comunione o cointestazione dei beni indicazione del totale con la percentuale di possesso codice fiscale cointestatari col sia nuda proprietà che usufrutto anche facoltà di utilizzo (no delega per rappresentanza organica)

34 Quadro RW Cambi da utilizzare Legge europea (art. 9 - legge 6 agosto 2013, n. 97 > art. 4, comma 4, DL 167/90): Con provvedimento del direttore dell Agenzia delle entrate, è stabilito il contenuto della dichiarazione annuale prevista dal comma 1 nonché, annualmente, il controvalore in euro degli importi in valuta da dichiarare Istruzioni RW (provvedimento ) rinviano ai cambi medi mensili Circolare 10/E del , 13.4 esistenze all 1.1 = cambi medi mese di dicembre anno precedente La Banca d Italia pubblica i cambi medi annuali, ma solo a titolo indicativo

35 Quadro RW Criteri di valutazione Immobili criterio IVIE: acquisto, mercato, catastale UE o SEE (Islanda Norvegia) circolare 28/E del , anche per l individuazione delle imposte scomputabili ris. 75/E del per il Regno Unito Attività finanziarie - criterio IVAFE: quotazione a fine anno o al termine della detenzione; valore normale o valore di rimborso criterio LIFO nel caso di movimentazione parziale (indicazione per totale, prospetto a parte) - stessa circolare IVAFE dovuta solo sui «prodotti finanziari» e non su tutte le attività art. 9 legge 30 ottobre 2014, n. 161, con effetto dal periodo di imposta 2014

36 Le sanzioni amministrative e l accertamento L esistenza di attività estere non dichiarate determina una doppia serie di sanzioni amministrative: - monitoraggio fiscale (omessa compilazione RW); - omessa o infedele dichiarazione dei redditi. Il raddoppio dei termini di accertamento opera distintamente: - ai fini del monitoraggio e delle aggravanti se il Paese era black list e non ha stipulato un accordo entro il 2 marzo 2015; - ai fini dell accertamento dei redditi non dichiarati al supero delle soglie di evasione previste dal D.Lgs. 74/2000. In ogni caso in presenza di fatture o documenti per operazioni inesistenti o indicanti importi maggiorati. Il raddoppio dei periodi ancora accertabili opera attualmente anche per gli anni il cui termine di accertamento sia già scaduto. Il decreto legislativo in corso di emanazione in base alla legge delega del 2014 prevede che il raddoppio non opererà per le denunce all autorità giudiziaria trasmesse dopo la scadenza ordinaria per l accertamento, ma soltanto per gli atti impositivi notificati dopo l entrata in vigore del D.Lgs. (no favor rei)

37 Le dichiarazioni del cliente al professionista Il cliente che si rivolge al professionista deve rilasciare una dichiarazione sostitutiva di atto di notorietà con cui attesta che gli atti e i documenti consegnati per l incarico non sono falsi e che i dati e le notizie forniti sono rispondenti al vero Chi esibisce o trasmette atti o documenti falsi, in tutto o in parte, ovvero fornisce dati e notizie non rispondenti al vero è punito con la reclusione da un anno e sei mesi a sei anni

38 Il riciclaggio e l autoriciclaggio Il riciclaggio (art. 648-bis codice penale) è un ulteriore reato: quando si acquista, riceve od occulta denaro o cose provenienti da qualsiasi delitto. I reati tributari hanno sempre natura delittuosa Impegno internazionale contro il money laundering, coordinato dal FATF (Financial Action Task Force), che ha sede a Parigi nello stesso immobile dell OECD, che sta portando avanti la lotta ai «rifugi fiscali» (tax havens) per eliminare le barriere della non trasparenza Nuovo reato di autoriciclaggio (art. 648-ter1 codice penale), in vigore dal 1 gennaio 2015, per l impiego del denaro in attività economiche in modo da ostacolare concretamente l identificazione della provenienza delittuosa

39 La normativa antiriciclaggio La legge 186 dichiara non punibili le condotte di riciclaggio e di impiego di denaro, beni o utilità di provenienza illecita (C.P. 648-ter) relativamente alle operazioni sanate con la voluntary disclosure, nonché di autoriciclaggio commesse sino al Il professionista è comunque tenuto al rispetto degli obblighi che gli fanno capo: adeguata verifica del titolare effettivo, registrazione, segnalazione delle operazioni sospette (SOS) Il MEF ha ribadito questi obblighi per l attività di consulenza per la VD (comunicato del ), salvo che nella fase istruttoria che precede il conferimento dell incarico (FAQ del ). Non sussiste l esonero dalla SOS in quanto non vi è il collegamento con procedimenti giudiziari Nel caso di rientro fisico o giuridico anche la banca o intermediario finanziario sono tenute alla SOS

Voluntary disclosure e la copertura penale per le persone fisiche e le persone giuridiche. Focus sul reato di riciclaggio e autoriciclaggio

Voluntary disclosure e la copertura penale per le persone fisiche e le persone giuridiche. Focus sul reato di riciclaggio e autoriciclaggio IL PERIMETRO DELLA QUESTIONE L Agenzia delle Entrate, stima in

Voluntary disclosure e la copertura penale per le persone fisiche e le persone giuridiche. Focus sul reato di riciclaggio e autoriciclaggio IL PERIMETRO DELLA QUESTIONE L Agenzia delle Entrate, stima in

Sanzioni ed effetti penali della Voluntary disclosure. di Antonio Iorio

Sanzioni ed effetti penali della Voluntary disclosure di Antonio Iorio Benefici: Riduzione delle sanzioni amministrative relative all omessa compilazione del quadro RW (art. 5-quinquies, comma 2 del D.L.

Sanzioni ed effetti penali della Voluntary disclosure di Antonio Iorio Benefici: Riduzione delle sanzioni amministrative relative all omessa compilazione del quadro RW (art. 5-quinquies, comma 2 del D.L.

VOLUNTARY DISCLOSURE

SCHEDA MONOGRAFICA TMG VOLUNTARY DISCLOSURE Data aggiornamento scheda 6 ottobre 2015 Redattore Davide David Ultimi interventi normativi D.L. n. 153 del 30.09.2015 Ultimi interventi di prassi Circ. n. 31/E

SCHEDA MONOGRAFICA TMG VOLUNTARY DISCLOSURE Data aggiornamento scheda 6 ottobre 2015 Redattore Davide David Ultimi interventi normativi D.L. n. 153 del 30.09.2015 Ultimi interventi di prassi Circ. n. 31/E

Voluntary disclosure Contenuti e opportunità

Voluntary disclosure Contenuti e opportunità BERGAMO, 23 marzo 2015 PREMESSA Scudo fiscale: sanatoria per omessa indicazione nel quadro RW delle attività detenute all estero (da ultimo D.L. 1 luglio 2009

Voluntary disclosure Contenuti e opportunità BERGAMO, 23 marzo 2015 PREMESSA Scudo fiscale: sanatoria per omessa indicazione nel quadro RW delle attività detenute all estero (da ultimo D.L. 1 luglio 2009

Studio Manara Matarese & Associati. Voluntary Disclosure - Riflessioni

Studio Manara Matarese & Associati Voluntary Disclosure - Riflessioni Sulla spinta dell accordo FACTA (Foreign Account Tax Compliance Act firmato a Roma il 10 gennaio 2014), è stato sviluppato in sede

Studio Manara Matarese & Associati Voluntary Disclosure - Riflessioni Sulla spinta dell accordo FACTA (Foreign Account Tax Compliance Act firmato a Roma il 10 gennaio 2014), è stato sviluppato in sede

Voluntary disclosure: criticità ancora aperte e possibili soluzioni. Valerio Stroppa

Voluntary disclosure: criticità ancora aperte e possibili soluzioni Valerio Stroppa Il quadro normativo Legge n. 186/2014 (e di conseguenza ) D.L. 167/1990 (art. da 5-quater a 5-septies) Provvedimento

Voluntary disclosure: criticità ancora aperte e possibili soluzioni Valerio Stroppa Il quadro normativo Legge n. 186/2014 (e di conseguenza ) D.L. 167/1990 (art. da 5-quater a 5-septies) Provvedimento

Voluntary Disclosure: luci ed ombre della nuova normativa (monitoraggio fiscale, effetti premiali e rischi penali)

") Voluntary Disclosure: luci ed ombre della nuova normativa (monitoraggio fiscale, effetti premiali e rischi penali) Marco Abramo Lanza Dottore Commercialista Milano, 12 dicembre 2014 Variabili - Oggetto

Voluntary Disclosure: luci ed ombre della nuova normativa (monitoraggio fiscale, effetti premiali e rischi penali) Marco Abramo Lanza Dottore Commercialista Milano, 12 dicembre 2014 Variabili - Oggetto

Avv. Prof. Maurizio Leo. Avv. Prof. Maurizio Leo -Studio Legale e Tributario Leo -Libroia e Associati www.leolibroia.com

Avv. Prof. Maurizio Leo VD INTERNAZIONALE I SOGGETTI SOGGETTI INTERESSATI Persone fisiche (anche se titolari di reddito di impresa o di lavoro autonomo o collaboratori dell impresa familiare); Titolari

Avv. Prof. Maurizio Leo VD INTERNAZIONALE I SOGGETTI SOGGETTI INTERESSATI Persone fisiche (anche se titolari di reddito di impresa o di lavoro autonomo o collaboratori dell impresa familiare); Titolari

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

Le novità del quadro RW

Dott. Alessandro Terzuolo (Dottore Commercialista e Revisore Contabile Professore a contratto in Diritto Tributario Internazionale e Comunitario, Università di Management di Torino) Le novità del quadro

Dott. Alessandro Terzuolo (Dottore Commercialista e Revisore Contabile Professore a contratto in Diritto Tributario Internazionale e Comunitario, Università di Management di Torino) Le novità del quadro

(Artt. 5-quinquies e 5-septies D.L. 167/1990) Avv. Mario Garavoglia

Avv. Mario Garavoglia") (Artt. 5-quinquies e 5-septies D.L. 167/1990) Avv. Mario Garavoglia VOLUNTARY DISCLOSURE (Legge n. 186 del 15 dicembre 2014) Procedura straordinaria di collaborazione volontaria tesa a consentire ai contribuenti

(Artt. 5-quinquies e 5-septies D.L. 167/1990) Avv. Mario Garavoglia VOLUNTARY DISCLOSURE (Legge n. 186 del 15 dicembre 2014) Procedura straordinaria di collaborazione volontaria tesa a consentire ai contribuenti

Il Foreign Account Tax compliance Act (FATCA) Cosa e cambiato dal 1 luglio 2014?

Cosa e cambiato dal 1 luglio 2014?") Il Foreign Account Tax compliance Act (FATCA) Cosa e cambiato dal 1 luglio 2014? Indice Cos è FATCA? Quando e entrato in vigore? Quali tipologie di rapporti sono in perimetro FATCA? Cosa richiederà la

Il Foreign Account Tax compliance Act (FATCA) Cosa e cambiato dal 1 luglio 2014? Indice Cos è FATCA? Quando e entrato in vigore? Quali tipologie di rapporti sono in perimetro FATCA? Cosa richiederà la

Particolarità del monitoraggio fiscale con il Quadro RW

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 Particolarità del monitoraggio fiscale con il Quadro RW DUILIO LIBURDI Commissione Diritto Tributario

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO PUNTUALIZZAZIONI E FOCUS FINALE SU MODELLI UNICO 2014 Particolarità del monitoraggio fiscale con il Quadro RW DUILIO LIBURDI Commissione Diritto Tributario

Legge federale sull attuazione dell Accordo FATCA tra la Svizzera e gli Stati Uniti (Legge FATCA)

") Proposta della Commissione del Consiglio degli Stati del 27.8.2013: adesione Decisioni del Consiglio nazionale del 9.9.2013 Legge federale sull attuazione dell Accordo FATCA tra la Svizzera e gli Stati

Proposta della Commissione del Consiglio degli Stati del 27.8.2013: adesione Decisioni del Consiglio nazionale del 9.9.2013 Legge federale sull attuazione dell Accordo FATCA tra la Svizzera e gli Stati

La voluntarydisclosure : i soggetti e le fattispecie interessate, le modalità di. dott. Valerio Stroppa

La voluntarydisclosure : i soggetti e le fattispecie interessate, le modalità di adesione, gli effetti economici e penali dott. Valerio Stroppa 1 Il quadro normativo Legge n. 186/2014 (e di conseguenza

La voluntarydisclosure : i soggetti e le fattispecie interessate, le modalità di adesione, gli effetti economici e penali dott. Valerio Stroppa 1 Il quadro normativo Legge n. 186/2014 (e di conseguenza

Il limite di esonero, entro il quale non vi è l obbligo di comunicazione, sale da 500 a 10.000 euro

Fiscal News La circolare di aggiornamento professionale N. 327 11.11.2014 Comunicazione black list: le novità Il limite di esonero, entro il quale non vi è l obbligo di comunicazione, sale da 500 a 10.000

Fiscal News La circolare di aggiornamento professionale N. 327 11.11.2014 Comunicazione black list: le novità Il limite di esonero, entro il quale non vi è l obbligo di comunicazione, sale da 500 a 10.000

Sezione Reati ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita

Modello di organizzazione gestione e controllo ai sensi del D.Lgs 231/2001 Parte Speciale Sezione Reati ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita ELENCO DELLE

Modello di organizzazione gestione e controllo ai sensi del D.Lgs 231/2001 Parte Speciale Sezione Reati ricettazione, riciclaggio e impiego di denaro, beni o utilità di provenienza illecita ELENCO DELLE

LA VOLUNTARY DISCLOSURE: IL RUOLO DELL INTERMEDIARIO FINANZIARIO E IL RUOLO DELLA FIDUCIARIA

LA VOLUNTARY DISCLOSURE: IL RUOLO DELL INTERMEDIARIO FINANZIARIO E IL RUOLO DELLA FIDUCIARIA 1 Intermediari interessati dalla normativa Le banche Poste Italiane Spa Cassa depositi e prestiti Spa Le società

LA VOLUNTARY DISCLOSURE: IL RUOLO DELL INTERMEDIARIO FINANZIARIO E IL RUOLO DELLA FIDUCIARIA 1 Intermediari interessati dalla normativa Le banche Poste Italiane Spa Cassa depositi e prestiti Spa Le società

Focus di approfondimento: gli anni interessati e i rapporti cointestati. Direzione Regionale della Lombardia

Focus di approfondimento: gli anni interessati e i rapporti cointestati Nel 2003 Tizio apre un conto corrente, cointestato con la moglie Caia, in Svizzera, con il conferimento di una provvista iniziale

Focus di approfondimento: gli anni interessati e i rapporti cointestati Nel 2003 Tizio apre un conto corrente, cointestato con la moglie Caia, in Svizzera, con il conferimento di una provvista iniziale

UNICO 2015: nel quadro RW anche IVIE e IVAFE Carlotta Benigni - Dottore commercialista in Milano

: nel quadro RW anche IVIE e IVAFE Carlotta Benigni - Dottore commercialista in Milano ADEMPIMENTO " FISCO Il quadro RW deve essere compilato dai contribuenti soggetti agli obblighi di monitoraggio fiscale

: nel quadro RW anche IVIE e IVAFE Carlotta Benigni - Dottore commercialista in Milano ADEMPIMENTO " FISCO Il quadro RW deve essere compilato dai contribuenti soggetti agli obblighi di monitoraggio fiscale

IL QUADRO RW NEL MODELLO UNICO 2010. Dott. Duilio LIBURDI

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

IL QUADRO RW NEL MODELLO UNICO 2010 Dott. Duilio LIBURDI Diretta 17 maggio 2010 I SOGGETTI OBBLIGATI ALLA COMPILAZIONE DEL QUADRO RW Sono principalmente le persone fisiche residenti ai sensi dell articolo

Convenzione contro le doppie imposizioni tra Italia e Hong Kong

Convenzione contro le doppie imposizioni tra Italia e Hong Kong di Cristiano Donnet La Convenzione è stata firmata in data 14 gennaio 2013 Il Segretario ai Servizi Finanziari del Tesoro, Professor KC Chan,

Convenzione contro le doppie imposizioni tra Italia e Hong Kong di Cristiano Donnet La Convenzione è stata firmata in data 14 gennaio 2013 Il Segretario ai Servizi Finanziari del Tesoro, Professor KC Chan,

CASA E FISCO. Aggiunti con Emendamento Fleres

CASA E FISCO VADEMECUM SCUDO FISCALE 2009 Lo scudo fiscale prevede la possibilità di regolarizzare le attività finanziarie o patrimoniali detenute all estero in violazione della normativa relativa al monitoraggio

CASA E FISCO VADEMECUM SCUDO FISCALE 2009 Lo scudo fiscale prevede la possibilità di regolarizzare le attività finanziarie o patrimoniali detenute all estero in violazione della normativa relativa al monitoraggio

QUADRO RW E DICHIARAZIONE INTEGRATIVA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

2.1.2 Identità dei valori ai quali applicare le sanzioni ridotte

AMBITO DI APPLICAZIONE OGGETTIVO 87 dove è stata costituita la società che ne è intestataria 22 ; ne costituiscono esempio le norme dell art. 5-quinquies, co. 4 e 7, D.L. 167/1990, appena ricordate, che

AMBITO DI APPLICAZIONE OGGETTIVO 87 dove è stata costituita la società che ne è intestataria 22 ; ne costituiscono esempio le norme dell art. 5-quinquies, co. 4 e 7, D.L. 167/1990, appena ricordate, che

Le istruzioni delle Entrate sul rimpatrio Dietro lo scudo denaro, yacht, immobili e gioielli

Le istruzioni delle Entrate sul rimpatrio Dietro lo scudo denaro, yacht, immobili e gioielli Nell illustrare le modalità operative per effettuare il rimpatrio o la regolarizzazione delle attività irregolarmente

Le istruzioni delle Entrate sul rimpatrio Dietro lo scudo denaro, yacht, immobili e gioielli Nell illustrare le modalità operative per effettuare il rimpatrio o la regolarizzazione delle attività irregolarmente

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, DISPONE

Prot.2013/151663 Modalità di attuazione delle disposizioni relative al monitoraggio fiscale contenute nell articolo 4 del decreto legge 28 giugno 1990, n. 167, convertito, con modificazioni, dalla legge

Prot.2013/151663 Modalità di attuazione delle disposizioni relative al monitoraggio fiscale contenute nell articolo 4 del decreto legge 28 giugno 1990, n. 167, convertito, con modificazioni, dalla legge

Dott.ssa Maria Cristina Bruno. Alessandria, 16 maggio 2012 Associazione Cultura e Sviluppo, piazza Fabrizio De Andrè 76

ANTIRICICLAGGIO: NUOVI OBBLIGHI PER GLI STUDI PROFESSIONALI, RESPONSABILITA, SEGNALAZIONI, OPERAZIONI OLTRE SOGLIA, ISPEZIONI E CONTROLLI ALLA LUCE DELLA RECENTE CIRCOLARE G.d.F.. n. 83607/2012 Dott.ssa

ANTIRICICLAGGIO: NUOVI OBBLIGHI PER GLI STUDI PROFESSIONALI, RESPONSABILITA, SEGNALAZIONI, OPERAZIONI OLTRE SOGLIA, ISPEZIONI E CONTROLLI ALLA LUCE DELLA RECENTE CIRCOLARE G.d.F.. n. 83607/2012 Dott.ssa

799 IL NUOVO MODULO RW

799 IL NUOVO MODULO RW La compilazione del modulo RW rientra nella più ampia disciplina del monitoraggio fiscale contenuta nel DL 167/90, il cui impianto normativo è stato riformato dalla Legge 6 agosto

799 IL NUOVO MODULO RW La compilazione del modulo RW rientra nella più ampia disciplina del monitoraggio fiscale contenuta nel DL 167/90, il cui impianto normativo è stato riformato dalla Legge 6 agosto

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

RELAZIONE TECNICO-NORMATIVA

RELAZIONE TECNICO-NORMATIVA Parte I. Aspetti tecnico-normativi di diritto interno 1) Obiettivi e necessità dell intervento normativo. Coerenza con il programma di governo. Il presente Accordo costituisce

RELAZIONE TECNICO-NORMATIVA Parte I. Aspetti tecnico-normativi di diritto interno 1) Obiettivi e necessità dell intervento normativo. Coerenza con il programma di governo. Il presente Accordo costituisce

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 18 del 21 giugno 2010 Operazioni con controparti

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 18 del 21 giugno 2010 Operazioni con controparti

STUDIO NEGRI E ASSOCIATI

EMERSIONE CAPITALI ESTERI, ULTIMA OCCASIONE PER REGOLARIZZARE LE PROPRIE POSIZIONI ESTERE La disciplina cosiddetta della Voluntary disclosure (Emersione e rientro di capitali dall'estero) è stata approvata

EMERSIONE CAPITALI ESTERI, ULTIMA OCCASIONE PER REGOLARIZZARE LE PROPRIE POSIZIONI ESTERE La disciplina cosiddetta della Voluntary disclosure (Emersione e rientro di capitali dall'estero) è stata approvata

OGGETTO: Fisco: i dati bancari spiati

Roma, 31.12.2014 Ai gentili Clienti Loro sedi OGGETTO: Fisco: i dati bancari spiati Gentile Cliente, con la stesura del presente documento intendiamo informarla che la Legge di Stabilità 2015, andando

Roma, 31.12.2014 Ai gentili Clienti Loro sedi OGGETTO: Fisco: i dati bancari spiati Gentile Cliente, con la stesura del presente documento intendiamo informarla che la Legge di Stabilità 2015, andando

Redditi di fonte estera e compilazione del quadro RW Casi pratici

Redditi di fonte estera e compilazione del quadro RW Casi pratici SANDRO BOTTICELLI 8 LUGLIO 2011 SALA CONVEGNI-CORSO EUROPA 2 - MILANO SOMMARIO Operazioni in titoli detenuti all estero Stock Option Incasso

Redditi di fonte estera e compilazione del quadro RW Casi pratici SANDRO BOTTICELLI 8 LUGLIO 2011 SALA CONVEGNI-CORSO EUROPA 2 - MILANO SOMMARIO Operazioni in titoli detenuti all estero Stock Option Incasso

Questo testo è una versione prestampata. Fa stato la versione pubblicata nella Raccolta ufficiale delle leggi federali (www.admin.ch/ch/i/as/).

.") Questo testo è una versione prestampata. Fa stato la versione pubblicata nella Raccolta ufficiale delle leggi federali (www.admin.ch/ch/i/as/). Legge federale sull attuazione dell Accordo FATCA tra la

Questo testo è una versione prestampata. Fa stato la versione pubblicata nella Raccolta ufficiale delle leggi federali (www.admin.ch/ch/i/as/). Legge federale sull attuazione dell Accordo FATCA tra la

Voluntary Disclosure: il ruolo del Private Banking e dei servizi fiduciari per la pianificazione patrimoniale dei capitali

Voluntary Disclosure: il ruolo del Private Banking e dei servizi fiduciari per la pianificazione patrimoniale dei capitali Dott.ssa Concetta Granata, Area Private Banking - Banca Monte dei Paschi di Siena

Voluntary Disclosure: il ruolo del Private Banking e dei servizi fiduciari per la pianificazione patrimoniale dei capitali Dott.ssa Concetta Granata, Area Private Banking - Banca Monte dei Paschi di Siena

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

PARTE I - ASPETTI GENERALI E DEFINIZIONI. D.Lgs. 21/11/2007, n. 231 - Artt. 1-14 13 Allegato tecnico D.Lgs. 21/11/2007, n. 231 - Artt.

4 PARTE I - ASPETTI GENERALI E DEFINIZIONI D.Lgs. 21/11/2007, n. 231 - Artt. 1-14 13 Allegato tecnico D.Lgs. 21/11/2007, n. 231 - Artt. 1-2 25 Provvedimento Banca d Italia 21/12/2007 27 Circolare Ministero

4 PARTE I - ASPETTI GENERALI E DEFINIZIONI D.Lgs. 21/11/2007, n. 231 - Artt. 1-14 13 Allegato tecnico D.Lgs. 21/11/2007, n. 231 - Artt. 1-2 25 Provvedimento Banca d Italia 21/12/2007 27 Circolare Ministero

IL VOLUNTARY DISCLOSURE un opportunità di regolarizzazione delle attività estere. Weissgeld Strategie DOTT. ALFREDO SERICA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL VOLUNTARY DISCLOSURE un opportunità di regolarizzazione delle attività estere Weissgeld Strategie DOTT. ALFREDO SERICA Consigliere Camera di Commercio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO IL VOLUNTARY DISCLOSURE un opportunità di regolarizzazione delle attività estere Weissgeld Strategie DOTT. ALFREDO SERICA Consigliere Camera di Commercio

Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

RICHIESTA ABI CAB SPORTELLO. In relazione alla polizza sopra indicata, vogliate provvedere per mio conto ad effettuare un versamento di: Euro

POLIZZA N. RICHIESTA ABI CAB SPORTELLO CONTRAENTE (Cognome e Nome) Sez. I - VERSAMENTO STRAORDINARIO In relazione alla polizza sopra indicata, vogliate provvedere per mio conto ad effettuare un versamento

POLIZZA N. RICHIESTA ABI CAB SPORTELLO CONTRAENTE (Cognome e Nome) Sez. I - VERSAMENTO STRAORDINARIO In relazione alla polizza sopra indicata, vogliate provvedere per mio conto ad effettuare un versamento

Periodico informativo n. 32/2014. Ritenuta 20% sui bonifici esteri

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

Periodico informativo n. 32/2014 Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo informarla che dal 1 febbraio 2014 è scattato l obbligo per

Circolare N.119 del 3 Agosto 2012

Circolare N.119 del 3 Agosto 2012 Rapporti bancari Dal 31 ottobre tutti i movimenti passano nelle mani del fisco Rapporti bancari: dal 31 ottobre tutti i movimenti passano nelle mani del fisco Gentile

Circolare N.119 del 3 Agosto 2012 Rapporti bancari Dal 31 ottobre tutti i movimenti passano nelle mani del fisco Rapporti bancari: dal 31 ottobre tutti i movimenti passano nelle mani del fisco Gentile

Sommario. I. Il reato di riciclaggio e le misure antiriciclaggio pag. 9

I. Il reato di riciclaggio e le misure antiriciclaggio pag. 9 1. Le norme antiriciclaggio previste dal decreto legislativo n. 231 del 21 novembre 2007: applicabilità al nuovo reato di autoriciclaggio pag.

I. Il reato di riciclaggio e le misure antiriciclaggio pag. 9 1. Le norme antiriciclaggio previste dal decreto legislativo n. 231 del 21 novembre 2007: applicabilità al nuovo reato di autoriciclaggio pag.

Voluntary disclosure. Il ruolo della fiduciaria italiana

Voluntary disclosure. Il ruolo della fiduciaria italiana Avv. Fabrizio Vedana Attività estere: dove tenerle Le attività oggetto di voluntary disclosure di cui alla legge 186/2014, in aderenza con quanto

Voluntary disclosure. Il ruolo della fiduciaria italiana Avv. Fabrizio Vedana Attività estere: dove tenerle Le attività oggetto di voluntary disclosure di cui alla legge 186/2014, in aderenza con quanto

VOLUNTARY DISCLOSURE. Il ruolo della fiduciaria italiana

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana Attività estere: dove tenerle Le attività oggetto di voluntary disclosure, in aderenza con quanto previsto dalle raccomandazioni GAFI dell ottobre

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana Attività estere: dove tenerle Le attività oggetto di voluntary disclosure, in aderenza con quanto previsto dalle raccomandazioni GAFI dell ottobre

Unico 2006 Investimenti e trasferimenti esteri: cosa dichiarare Compilazione del quadro RW

Unico 2006 Investimenti e trasferimenti esteri: cosa dichiarare Compilazione del quadro RW a cura di Roberta De Pirro e Federica Lorusso- Studio Sciumé e Associati roberta.depirro@sciume.net; federica.lorusso@sciume.net

Unico 2006 Investimenti e trasferimenti esteri: cosa dichiarare Compilazione del quadro RW a cura di Roberta De Pirro e Federica Lorusso- Studio Sciumé e Associati roberta.depirro@sciume.net; federica.lorusso@sciume.net

GLI OBBLIGHI DI COMUNICAZIONE DEGLI INVESTIMENTI ESTERI QUADRO RW DEL MODELLO UNICO LE RECENTI NOVITA

NEWSLETTER n. 21 15 aprile 2014 GLI OBBLIGHI DI COMUNICAZIONE DEGLI INVESTIMENTI ESTERI QUADRO RW DEL MODELLO UNICO LE RECENTI NOVITA RIFERIMENTI: D.L. n. 167/1990 Legge n. 97/2013 ( Legge Europea ) Legge

NEWSLETTER n. 21 15 aprile 2014 GLI OBBLIGHI DI COMUNICAZIONE DEGLI INVESTIMENTI ESTERI QUADRO RW DEL MODELLO UNICO LE RECENTI NOVITA RIFERIMENTI: D.L. n. 167/1990 Legge n. 97/2013 ( Legge Europea ) Legge

Voluntary Disclosure. Rimpatrio giuridico di attività finanziarie e patrimoniali.

Voluntary Disclosure. Rimpatrio giuridico di attività finanziarie e patrimoniali. 1 Attività estere: dove tenerle Le attività finanziarie o patrimoniali oggetto di voluntary disclosure, potranno: A) essere

Voluntary Disclosure. Rimpatrio giuridico di attività finanziarie e patrimoniali. 1 Attività estere: dove tenerle Le attività finanziarie o patrimoniali oggetto di voluntary disclosure, potranno: A) essere

Come aderire alla voluntary disclosure

Fiscal News La circolare di aggiornamento professionale N. 56 21.02.2014 Come aderire alla voluntary disclosure La regolarizzazione spontanea di attività e investimenti all estero può essere richiesta

Fiscal News La circolare di aggiornamento professionale N. 56 21.02.2014 Come aderire alla voluntary disclosure La regolarizzazione spontanea di attività e investimenti all estero può essere richiesta

Unico 2015: IVIE, IVAFE e Voluntary disclosure

Circolare Monografica 12 maggio 2015, n. 2158 DICHIARAZIONI Unico 2015: IVIE, IVAFE e Voluntary disclosure La compilazione del Quadro RW di Armando Urbano Il quadro RW deve essere compilato dalle persone

Circolare Monografica 12 maggio 2015, n. 2158 DICHIARAZIONI Unico 2015: IVIE, IVAFE e Voluntary disclosure La compilazione del Quadro RW di Armando Urbano Il quadro RW deve essere compilato dalle persone

Società estere e Quadro RW

Società estere e Quadro RW by Marina d'angerio - Wednesday, January 28, 2015 /societa-estere-e-quadro-rw/ essere compilato al fine di: Il quadro RW del Modello Unico Persone Fisiche deve Permettere il

Società estere e Quadro RW by Marina d'angerio - Wednesday, January 28, 2015 /societa-estere-e-quadro-rw/ essere compilato al fine di: Il quadro RW del Modello Unico Persone Fisiche deve Permettere il

Voluntary Disclosure: Casi pratici e aspetti critici

Voluntary Disclosure: Casi pratici e aspetti critici Genova 6 luglio 2015 Andrea Frassinetti Dottore Commercialista Commissione di Studio Fiscale Comunitario e Internazionale Caso: attività finanziarie

Voluntary Disclosure: Casi pratici e aspetti critici Genova 6 luglio 2015 Andrea Frassinetti Dottore Commercialista Commissione di Studio Fiscale Comunitario e Internazionale Caso: attività finanziarie

MODELLO PER LE ATTIVITA DI PULIZIA, DISINFEZIONE, DISINFESTAZIONE, DERATTIZZAZIONE E SANIFICAZIONE E RELATIVE ISTRUZIONI (31 LUGLIO 2009)

") MODELLO PER LE ATTIVITA DI PULIZIA, DISINFEZIONE, DISINFESTAZIONE, DERATTIZZAZIONE E SANIFICAZIONE E RELATIVE ISTRUZIONI (31 LUGLIO 2009) Alla Camera di commercio Industria artigianato e agricoltura di

MODELLO PER LE ATTIVITA DI PULIZIA, DISINFEZIONE, DISINFESTAZIONE, DERATTIZZAZIONE E SANIFICAZIONE E RELATIVE ISTRUZIONI (31 LUGLIO 2009) Alla Camera di commercio Industria artigianato e agricoltura di

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana Avv. Fabrizio Vedana MEDIA PARTNER 1 Attività estere: dove tenerle Le attività oggetto di voluntary disclosure, in aderenza con quanto prevede il

VOLUNTARY DISCLOSURE Il ruolo della fiduciaria italiana Avv. Fabrizio Vedana MEDIA PARTNER 1 Attività estere: dove tenerle Le attività oggetto di voluntary disclosure, in aderenza con quanto prevede il

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi REGIME DELLA DICHIRAZIONE Dal punto di vista soggettivo il regime della dichiarazione, disciplinato

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi REGIME DELLA DICHIRAZIONE Dal punto di vista soggettivo il regime della dichiarazione, disciplinato

Il quadro RW 2015: le novità del modello

Il quadro RW 2015: le novità del modello di Ennio Vial e Vita Pozzi Introduzione Lo scopo del presente intervento è quello di fare il punto sul quadro RW segnalandone soprattutto gli elementi di novità

Il quadro RW 2015: le novità del modello di Ennio Vial e Vita Pozzi Introduzione Lo scopo del presente intervento è quello di fare il punto sul quadro RW segnalandone soprattutto gli elementi di novità

QUADRO RW Un cenno sulle novità del 2014, una riflessione su ritardata presentazione, ravvedimento e sanzioni.

QUADRO RW Un cenno sulle novità del 2014, una riflessione su ritardata presentazione, ravvedimento e sanzioni. L art. 9 della L. 6.8.2013 n. 97 prevede: l eliminazione della sezione I (trasferimenti attuati

QUADRO RW Un cenno sulle novità del 2014, una riflessione su ritardata presentazione, ravvedimento e sanzioni. L art. 9 della L. 6.8.2013 n. 97 prevede: l eliminazione della sezione I (trasferimenti attuati

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

Prot. n. Disposizioni attuative del decreto ministeriale del di attuazione della legge 18 giugno 2015, n. 95 di ratifica dell Accordo tra il Governo degli Stati Uniti d America e il Governo della Repubblica

Prot. n. Disposizioni attuative del decreto ministeriale del di attuazione della legge 18 giugno 2015, n. 95 di ratifica dell Accordo tra il Governo degli Stati Uniti d America e il Governo della Repubblica

Hedge Invest Workshop Milano, 23 settembre 2009. Lo scudo fiscale III. Paolo Ludovici Maisto e Associati

Hedge Invest Workshop Milano, 23 settembre 2009 Lo scudo fiscale III Paolo Ludovici Maisto e Associati Imposta straordinaria sulle attività finanziarie e patrimoniali estere a)attività detenute da soggetti

Hedge Invest Workshop Milano, 23 settembre 2009 Lo scudo fiscale III Paolo Ludovici Maisto e Associati Imposta straordinaria sulle attività finanziarie e patrimoniali estere a)attività detenute da soggetti

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Contenuto in sintesi ----------

DIREZIONE SERVIZI TRIBUTARI Anno 2012 Circ. n. 77 05.07.2012-77/FS/om TITOLO: Imposta sul valore degli immobili situati all estero e sul valore delle attività finanziarie detenute all estero Circolare

DIREZIONE SERVIZI TRIBUTARI Anno 2012 Circ. n. 77 05.07.2012-77/FS/om TITOLO: Imposta sul valore degli immobili situati all estero e sul valore delle attività finanziarie detenute all estero Circolare

CONTROLLO FORMALE Gruppo di Lavoro Contenzioso Tributario - 29/01/2014 1

CONTROLLO FORMALE 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi. Eseguita su tutte le dichiarazioni presentate.

CONTROLLO FORMALE 1 Il controllo formale delle dichiarazioni Art. 36 bis Liquidazione delle imposte sulla base dei dati emergenti dalla dichiarazione dei redditi. Eseguita su tutte le dichiarazioni presentate.

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI Il Quadro AC deve essere utilizzato per comunicare i dati identificativi

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI Il Quadro AC deve essere utilizzato per comunicare i dati identificativi

PARTE PRIMA. Spett. (1)

") Fac-simile dell autorizzazione da rilasciare agli intermediari finanziari esteri a trasmettere all Agenzia delle Entrate italiana richiedente tutti i dati e le informazioni concernenti le attività oggetto

Fac-simile dell autorizzazione da rilasciare agli intermediari finanziari esteri a trasmettere all Agenzia delle Entrate italiana richiedente tutti i dati e le informazioni concernenti le attività oggetto

Focus on Business Consulting stp srl i tuoi consulenti nel processo di Voluntary Disclosure

Focus on Business Consulting stp srl i tuoi consulenti nel processo di Voluntary Disclosure Roma Prof. Avv. Elio Blasio Largo Messico, 3 Tel. 06.8551827/ 06.8551828 Fax. 068551829 Padova Dott.ssa Cristina

Focus on Business Consulting stp srl i tuoi consulenti nel processo di Voluntary Disclosure Roma Prof. Avv. Elio Blasio Largo Messico, 3 Tel. 06.8551827/ 06.8551828 Fax. 068551829 Padova Dott.ssa Cristina

Imposta di bollo su conti correnti, libretti di risparmio e prodotti. finanziari

Imposta di bollo su conti correnti, libretti di risparmio e prodotti finanziari (di Leda Rita Corrado - Assegnista di ricerca in Diritto Tributario presso l Università degli Studi di Roma Tor Vergata e

Imposta di bollo su conti correnti, libretti di risparmio e prodotti finanziari (di Leda Rita Corrado - Assegnista di ricerca in Diritto Tributario presso l Università degli Studi di Roma Tor Vergata e

QUESTIONARIO ANTIRICICLAGGIO (DECRETO LEGISLATIVO 21 NOVEMBRE 2007 N. 231)

") Filiale nr. Contratto nr. Richiedente e /Ragione Sociale Provincia di residenza o della sede legale Coobbligato (da non compilare in caso di persone fisiche) e del Legale Rappresentante/Esecutore* QUESTIONARIO

Filiale nr. Contratto nr. Richiedente e /Ragione Sociale Provincia di residenza o della sede legale Coobbligato (da non compilare in caso di persone fisiche) e del Legale Rappresentante/Esecutore* QUESTIONARIO

CAF UCI srl Via in Lucina, 10 00186 ROMA Telefono: 06.68210370 Fax: 06.6833362 Email: stafforganizzativo@cafuci.it Sito web: www.cafuci.

Alle sedi convenzionate e a tutti i C.E.R Roma, 20.05.2013 Prot. 29/2013 Oggetto: chiarimenti INPS attività ISEE Di seguito trovate altri chiarimenti dell INPS in materia di ISEE che vanno ad integrare

Alle sedi convenzionate e a tutti i C.E.R Roma, 20.05.2013 Prot. 29/2013 Oggetto: chiarimenti INPS attività ISEE Di seguito trovate altri chiarimenti dell INPS in materia di ISEE che vanno ad integrare

Contribuenti obbligati alla presentazione di Unico Enc

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

Nomina RLS Rappresentante dei lavoratori per la sicurezza

Corso di formazione per RLS Corso di aggiornamento per RLS Nomina RLS Rappresentante dei lavoratori per la sicurezza Circolare INAIL n. 43 del 25 agosto 2009 Comunicazione nominativo Rappresentanti dei

Corso di formazione per RLS Corso di aggiornamento per RLS Nomina RLS Rappresentante dei lavoratori per la sicurezza Circolare INAIL n. 43 del 25 agosto 2009 Comunicazione nominativo Rappresentanti dei

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

CIRCOLARE A.F. Conto corrente sotto la lente del fisco. N. 07 del 19 gennaio 2012. Ai gentili clienti Loro sedi. Premessa

CIRCOLARE A.F. N. 07 del 19 gennaio 2012 Ai gentili clienti Loro sedi Conto corrente sotto la lente del fisco Gentile cliente con la presente intendiamo informarla che la manovra salva Italia ha previsto

CIRCOLARE A.F. N. 07 del 19 gennaio 2012 Ai gentili clienti Loro sedi Conto corrente sotto la lente del fisco Gentile cliente con la presente intendiamo informarla che la manovra salva Italia ha previsto

Ai gentili Clienti Loro sedi

Ai gentili Clienti Loro sedi Oggetto: L ASSOGGETTABILITÀ AD IRAP DI PROFESSIONISTI, AGENTI DI COMMERCIO, PROMOTORI FINANZIARI E PICCOLI IMPRENDITORI SCELTE NELLA PROSSIMA DICHIARAZIONE DEI REDDITI Con

Ai gentili Clienti Loro sedi Oggetto: L ASSOGGETTABILITÀ AD IRAP DI PROFESSIONISTI, AGENTI DI COMMERCIO, PROMOTORI FINANZIARI E PICCOLI IMPRENDITORI SCELTE NELLA PROSSIMA DICHIARAZIONE DEI REDDITI Con

CIRCOLARE N. 62 /E. Roma, 31 dicembre 2003. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

CIRCOLARE N. 62 /E Direzione Centrale Normativa e Contenzioso Roma, 31 dicembre 2003 Oggetto: Modificazioni delle disposizioni tributarie riguardanti i contratti assicurativi stipulati con imprese non

CORSO ANTIRICICLAGGIO 2013

CORSO ANTIRICICLAGGIO 2013 Normativa, adempimenti, sanzioni, verifiche, flusso operativo procedura Antonello Valentini TeamUfficio S.r.l. 1 Cos è l Antiriciclaggio? Con Antiriciclaggio si intende l azione

CORSO ANTIRICICLAGGIO 2013 Normativa, adempimenti, sanzioni, verifiche, flusso operativo procedura Antonello Valentini TeamUfficio S.r.l. 1 Cos è l Antiriciclaggio? Con Antiriciclaggio si intende l azione

C i r c o l a r e d e l 2 2 A g o s t o 2 0 1 3 P a g. 1 di 5

C i r c o l a r e d e l 2 2 A g o s t o 2 0 1 3 P a g. 1 di 5 Circolare Numero 27/2013 Oggetto COMUNICAZIONE INTEGRATIVA ANNUALE ALL ARCHIVIO DEI RAPPORTI FINANZIARI. APPROFONDIMENTO SUL CASO DEI CONTI

C i r c o l a r e d e l 2 2 A g o s t o 2 0 1 3 P a g. 1 di 5 Circolare Numero 27/2013 Oggetto COMUNICAZIONE INTEGRATIVA ANNUALE ALL ARCHIVIO DEI RAPPORTI FINANZIARI. APPROFONDIMENTO SUL CASO DEI CONTI

Voluntary Disclosure. Casi pratici e aspetti critici

Voluntary Disclosure Casi pratici e aspetti critici AIGA Genova 30 marzo 2015 Andrea Frassinetti Dottore Commercialista Componente della Commissione di Studio Fiscale Comunitario e Internazionale Attività

Voluntary Disclosure Casi pratici e aspetti critici AIGA Genova 30 marzo 2015 Andrea Frassinetti Dottore Commercialista Componente della Commissione di Studio Fiscale Comunitario e Internazionale Attività

GUIDA SINTETICA ALL ISCRIZIONE NELLA SEZIONE SPECIALE DEGLI AGENTI IN ATTIVITA CHE PRESTANO ESCLUSIVAMENTE SERVIZI DI PAGAMENTO

GUIDA SINTETICA ALL ISCRIZIONE NELLA SEZIONE SPECIALE DEGLI AGENTI IN ATTIVITA CHE PRESTANO ESCLUSIVAMENTE SERVIZI DI PAGAMENTO Chi è tenuto a iscriversi sul portale e a fare istanza in via Telematica?

GUIDA SINTETICA ALL ISCRIZIONE NELLA SEZIONE SPECIALE DEGLI AGENTI IN ATTIVITA CHE PRESTANO ESCLUSIVAMENTE SERVIZI DI PAGAMENTO Chi è tenuto a iscriversi sul portale e a fare istanza in via Telematica?

Informativa n. 38. La manovra di Ferragosto ( DL 13.8.2011 n. 138 convertito nella L. 14.9.2011 n. 148) - Novità in materia di reati tributari INDICE

- Novità in materia di reati tributari INDICE") Informativa n. 38 del 21 settembre 2011 La manovra di Ferragosto ( DL 13.8.2011 n. 138 convertito nella L. 14.9.2011 n. 148) - Novità in materia di reati tributari INDICE 1 Premessa... 2 2 Operatività

Informativa n. 38 del 21 settembre 2011 La manovra di Ferragosto ( DL 13.8.2011 n. 138 convertito nella L. 14.9.2011 n. 148) - Novità in materia di reati tributari INDICE 1 Premessa... 2 2 Operatività

Il ruolo dell intermediario fiduciario: - vantaggi ed aspetti operativi - soluzioni post voluntary disclosure

Il ruolo dell intermediario fiduciario: - vantaggi ed aspetti operativi - soluzioni post voluntary disclosure Olivio Rotili Pesaro, 12 maggio 2015 Le particolarità della procedura di Voluntary Disclosure

Il ruolo dell intermediario fiduciario: - vantaggi ed aspetti operativi - soluzioni post voluntary disclosure Olivio Rotili Pesaro, 12 maggio 2015 Le particolarità della procedura di Voluntary Disclosure

FONDAZIONE STUDI CONSULENTI DEL LAVORO PARERE N. 18 DEL 11.12.2009 IL QUESITO

FONDAZIONE STUDI CONSULENTI DEL LAVORO PARERE N. 18 DEL 11.12.2009 SCUDO FISCALE E ATTIVITÀ ALL ESTERO DA PARTE DEI LAVORATORI DIPENDENTI IL QUESITO Nella circolare n. 48 del 2009 l Agenzia delle entrate

FONDAZIONE STUDI CONSULENTI DEL LAVORO PARERE N. 18 DEL 11.12.2009 SCUDO FISCALE E ATTIVITÀ ALL ESTERO DA PARTE DEI LAVORATORI DIPENDENTI IL QUESITO Nella circolare n. 48 del 2009 l Agenzia delle entrate

Fiscal News N. 146. La gestione degli immobili esteri in UNICO 2014. La circolare di aggiornamento professionale 21.05.2014.

Fiscal News La circolare di aggiornamento professionale N. 146 21.05.2014 La gestione degli immobili esteri in UNICO 2014 Quadro RL e RW Categoria: Unico Sottocategoria: Persone fisiche La proprietà o

Fiscal News La circolare di aggiornamento professionale N. 146 21.05.2014 La gestione degli immobili esteri in UNICO 2014 Quadro RL e RW Categoria: Unico Sottocategoria: Persone fisiche La proprietà o

* al Comitato introdotto con delibera del Comitato Agevolazioni dell 11.10.2011.

Comitato Agevolazioni istituito presso la SIMEST in base alla Convenzione stipulata il 16.10.1998 tra il Ministero del Commercio con l Estero (ora Ministero dello Sviluppo Economico) e la SIMEST CIRCOLARE

Comitato Agevolazioni istituito presso la SIMEST in base alla Convenzione stipulata il 16.10.1998 tra il Ministero del Commercio con l Estero (ora Ministero dello Sviluppo Economico) e la SIMEST CIRCOLARE

visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione,

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

ASPETTI PARTICOLARI: LE LIMITAZIONI ALL USO DEI CONTANTI E DEI TITOLI AL PORTATORE

ASPETTI PARTICOLARI: LE LIMITAZIONI ALL USO DEI CONTANTI E DEI TITOLI AL PORTATORE L art. 49 del DLGS n. 231/07 vieta il trasferimento di denaro contante, libretti e/o titoli al portatore fra soggetti

ASPETTI PARTICOLARI: LE LIMITAZIONI ALL USO DEI CONTANTI E DEI TITOLI AL PORTATORE L art. 49 del DLGS n. 231/07 vieta il trasferimento di denaro contante, libretti e/o titoli al portatore fra soggetti

L OBBLIGO DI ASTENSIONE. Il D.Lgs. n. 231/2007 pone ai professionisti stringenti obblighi di

L OBBLIGO DI ASTENSIONE Il D.Lgs. n. 231/2007 pone ai professionisti stringenti obblighi di adeguata verifica della clientela, da svolgere alternativamente in modalità ordinaria, semplificata o rafforzata

L OBBLIGO DI ASTENSIONE Il D.Lgs. n. 231/2007 pone ai professionisti stringenti obblighi di adeguata verifica della clientela, da svolgere alternativamente in modalità ordinaria, semplificata o rafforzata

Imposta di bollo su titoli di credito rilasciati senza la clausola di non trasferibilità

IMPOSIZIONE INDIRETTA CIRCOLARE N. 18 DEL 18 MARZO 2008 Imposta di bollo su titoli di credito rilasciati senza la clausola di non PROVVEDIMENTI COMMENTATI Decreto legislativo 21 novembre 2007, n. 231 (art.

IMPOSIZIONE INDIRETTA CIRCOLARE N. 18 DEL 18 MARZO 2008 Imposta di bollo su titoli di credito rilasciati senza la clausola di non PROVVEDIMENTI COMMENTATI Decreto legislativo 21 novembre 2007, n. 231 (art.

Studi professionali: gli adempimenti antiriciclaggio I profili di incompatibilità nella professione. 26 novembre 2015. Antiriciclaggio.

Casi e quesiti 1 Caso 1 La normativa antiriciclaggio è volta a prevenire e contrastare l utilizzo del sistema finanziario, di alcuni settori dell economia e dei professionisti a scopo di riciclaggio e

Casi e quesiti 1 Caso 1 La normativa antiriciclaggio è volta a prevenire e contrastare l utilizzo del sistema finanziario, di alcuni settori dell economia e dei professionisti a scopo di riciclaggio e

ORDINE DEGLI AVVOCATI DI TREVISO TREVISO Palazzo di Giustizia Viale Verdi TEL. 0422 559612 FAX 0422 559618 www.ordineavvocatitreviso.

ORDINE DEGLI AVVOCATI DI TREVISO TREVISO Palazzo di Giustizia Viale Verdi TEL. 0422 559612 FAX 0422 559618 www.ordineavvocatitreviso.it PATROCINIO A SPESE DELLO STATO NEI GIUDIZI CIVILI E AFFARI DI VOLONTARIA

ORDINE DEGLI AVVOCATI DI TREVISO TREVISO Palazzo di Giustizia Viale Verdi TEL. 0422 559612 FAX 0422 559618 www.ordineavvocatitreviso.it PATROCINIO A SPESE DELLO STATO NEI GIUDIZI CIVILI E AFFARI DI VOLONTARIA

CIRCOLARE INFORMATIVA N. 5/2014 VOLUNTARY DISCLOSURE

ENRICO MARIA BIGNAMI ANDREA BIGNAMI GAETANO PIGNATTI MORANO CESARE BEOLCHI ROGER OLIVIERI FEDERICO GENTILE CARLO GIROTTI DOMENICO BIANCHI dottore in economia e commercio ARIANNA VITALI dottoressa in economia

ENRICO MARIA BIGNAMI ANDREA BIGNAMI GAETANO PIGNATTI MORANO CESARE BEOLCHI ROGER OLIVIERI FEDERICO GENTILE CARLO GIROTTI DOMENICO BIANCHI dottore in economia e commercio ARIANNA VITALI dottoressa in economia

Monitoraggio fiscale. Principali aspetti soggettivi e Profili sanzionatori. Avv. Massimo Antonini Milano, 13 febbraio 2014

Monitoraggio fiscale Principali aspetti soggettivi e Profili sanzionatori Avv. Massimo Antonini Milano, 13 febbraio 2014 1 Principali aspetti soggettivi 2 Quadro RW Presupposto soggettivo: Persone fisiche,

Monitoraggio fiscale Principali aspetti soggettivi e Profili sanzionatori Avv. Massimo Antonini Milano, 13 febbraio 2014 1 Principali aspetti soggettivi 2 Quadro RW Presupposto soggettivo: Persone fisiche,

REGOLAMENTO INIZIATIVA CREDIINCREVAL 2014

IN COSA CONSISTE REGOLAMENTO INIZIATIVA CREDIINCREVAL 2014 I Clienti che trasferiscono presso le Filiali del Credito Valtellinese, dal 3 giugno 2014 al 30 settembre 2014, strumenti/prodotti finanziari

IN COSA CONSISTE REGOLAMENTO INIZIATIVA CREDIINCREVAL 2014 I Clienti che trasferiscono presso le Filiali del Credito Valtellinese, dal 3 giugno 2014 al 30 settembre 2014, strumenti/prodotti finanziari

INPS - Messaggio 21 luglio 2014, n. 6182

INPS - Messaggio 21 luglio 2014, n. 6182 Adempimenti contributivi/previdenziali su compensi liquidati a medici esterni, convenzionati con l Istituto ovvero di categoria. Si comunica che, a seguito di approfondimenti

INPS - Messaggio 21 luglio 2014, n. 6182 Adempimenti contributivi/previdenziali su compensi liquidati a medici esterni, convenzionati con l Istituto ovvero di categoria. Si comunica che, a seguito di approfondimenti

LE SANZIONI PER L INOSSERVANZA DELLE NORME ANTIRICICLAGGIO

LE SANZIONI PER L INOSSERVANZA DELLE NORME ANTIRICICLAGGIO Relatore Magg. GdF dott. Armando Tadini - Ufficiale Addetto Centro Operativo DIA Milano - SANZIONI amministrative penali CAPO II DEL DECRETO LEGISLATIVO

LE SANZIONI PER L INOSSERVANZA DELLE NORME ANTIRICICLAGGIO Relatore Magg. GdF dott. Armando Tadini - Ufficiale Addetto Centro Operativo DIA Milano - SANZIONI amministrative penali CAPO II DEL DECRETO LEGISLATIVO

730, Unico 2014 e Studi di settore

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 54 11.07.2014 La correzione della dichiarazione Le modalità di presentazione della dichiarazione correttiva e della dichiarazione integrativa

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 54 11.07.2014 La correzione della dichiarazione Le modalità di presentazione della dichiarazione correttiva e della dichiarazione integrativa

Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione.

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI.

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI. La cedolare secca sugli affitti consiste in una alternativa fiscale al regime ordinario applicabile per

RIEPILOGO SULLA COSI DETTA CEDOLARE SECCA LEGISLAZIONE DOTTRINA - RISPOSTE A QUESITI FAC SIMILI. La cedolare secca sugli affitti consiste in una alternativa fiscale al regime ordinario applicabile per