CORSO LA REVISIONE LEGALE DEI CONTI. Lezione I rischi di revisione. Dott.ssa Simona Chioccarelli Dott. Salvatore Apolito

|

|

|

- Bianca Pagano

- 6 anni fa

- Visualizzazioni

Transcript

1 CORSO LA REVISIONE LEGALE DEI CONTI Lezione I rischi di revisione Dott.ssa Simona Chioccarelli Dott. Salvatore Apolito Napoli, 30 ottobre

2 OBIETTIVO DELLA REVISIONE Principio di revisione n.200 L'obiettivo della revisione contabile è di acquisire ogni elemento necessario per consentire al revisore di esprimere un giudizio se il bilancio sia redatto, in tutti gli aspetti significativi, in conformità al quadro normativo di riferimento. Sebbene il giudizio del revisore incida sulla valutazione dell attendibilità del bilancio, tale giudizio non rappresenta una garanzia del futuro funzionamento dell impresa né che la stessa sia stata amministrata in modo efficace ed efficiente. 2

3 I principi di revisione Principi generali: La revisione deve essere effettuata da un soggetto o più soggetti dotati di adeguata formazione tecnica e conoscenze specifiche di un revisore. In tutte le questioni relative a un incarico, il revisore o i revisori devono mantenere un indipendenza nel loro atteggiamento mentale. Deve essere esercitata un adeguata diligenza professionale nella pianificazione e nello svolgimento del lavoro di revisione nonché nella predisposizione della relativa relazione. 3

4 I principi di revisione Principi relativi alla predisposizione della relazione di revisione: La relazione di revisione dovrà affermare se il bilancio è conforme ai principi contabili generalmente accettati. La relazione di revisione identificherà le circostanze in cui tali principi non sono stati rispettati con continuità nel periodo attuale rispetto al periodo precedente. Le note esplicative al bilancio devono essere considerate ragionevolmente adeguate se non affermato diversamente nella relazione. 4

5 I principi di revisione La relazione di revisione dovrà contenere o l espressione di un opinione riguardante il bilancio, considerato nel suo complesso, o un affermazione riguardante il fatto che non è possibile esprimere un opinione. Quando non può essere espressa un opinione complessiva, dovrebbero esserne spiegate le ragioni. 5

6 PRINCIPI GENERALI DELLA REVISIONE CONTABILE I principi generali a cui il revisore deve attenersi sono: a) indipendenza; b) integrità; c) obiettività; d) competenza e diligenza; e) riservatezza; f) professionalità; g) rispetto dei principi tecnici. 6

7 PRINCIPI GENERALI DELLA REVISIONE CONTABILE Il revisore deve operare in conformità alle norme di legge, ai principi di revisione e, ove applicabili, alle raccomandazioni emanate dalla Consob. Il revisore deve pianificare e svolgere la revisione con un atteggiamento di scetticismo professionale, tenuto conto che possono esistere circostanze tali da causare errori significativi nel bilancio. 7

8 I principi di revisione I principi di revisione italiani (approvati da Consob con delibera del 30 ottobre 2002 e successive modifiche) si basano essenzialmente sul contenuto dei principi di revisione internazionali. 8

9 I principi di revisione I principi di revisione si articolano in tre gruppi Norme etico professionali, dove vengono affrontati i temi dell indipendenza, della competenza professionale, della diligenza e responsabilità del revisore. Norme tecniche di svolgimento della revisione contabile, dove vengono disciplinate le fasi preliminari allo svolgimento del lavoro, le procedure di verifica da svolgere e la documentazione del lavoro svolto. Norme relative all espressione del giudizio 9

10 Le responsabilità del revisore contabile ( ) PR 001 Il giudizio di coerenza della relazione sulla gestione con il bilancio PR 002 Modalità di redazione della relazione di revisione ai sensi dell art. 14 del Dlgs 39/2010 (aprile 2011) 100 Principi sull indipendenza del revisore 200 Obiettivi e principi generali della revisione contabile del bilancio 220 Il controllo della qualità del lavoro di revisione contabile 230 La documentazione del lavoro 240 La responsabilità del Revisore nel considerare le frodi nel corso della revisione contabile del bilancio 250 Gli effetti connessi alla conformità a leggi ed a regolamenti 260 Comunicazione di fatti e circostanze attinenti la revisione ai responsabili delle attività di governance 10

11 Le norme tecniche di svolgimento del lavoro Pianificazione della revisione contabile del bilancio La comprensione dell'impresa e del suo contesto e la valutazione dei rischi di errori significativi Il concetto di significatività nella revisione Le procedure di revisione in risposta ai rischi identificati e valutati Considerazioni sulla revisione contabile di imprese che utilizzano fornitori di servizi Gli elementi probativi della revisione Gli elementi probativi - considerazioni addizionali per casi specifici Le conferme esterne La verifica dei saldi d apertura a seguito dell assunzione di un nuovo incarico Le procedure di analisi comparativa 11

12 Le norme tecniche di svolgimento del lavoro Campionamento di revisione ed altre procedure di verifica con selezione delle voci da esaminare La revisione delle stime contabili La revisione delle misurazioni del FAIR VALUE e della relativa informativa Le parti correlate Eventi successivi Continuità aziendale Le attestazioni della direzione L'utilizzo del lavoro di altri revisori L utilizzo del lavoro di revisione interna L utilizzo del lavoro dell esperto Considerazioni sulla revisione delle imprese minori Principio sulla revisione dei bilanci delle banche 12

13 AUDIT RISK STANDARDS A seguito degli aggiornamenti cui sono stati oggetto i principi di revisione italiani, si è incrementata l importanza della valutazione del rischio da parte del revisore per definire le procedure di revisione. Solo la corretta conoscenza dell impresa e del contesto in cui opera, incluso il suo sistema di controllo interno, consente al revisore di valutare i rischi di errori significativi del bilancio e di sviluppare un programma di lavoro più incisivo ed efficace. 13

14 ASSERZIONI: CEAVP COMPLETEZZA DELLE PASSIVITA ESISTENZA DELLE ATTIVITA ACCURATEZZA NEI COMPUTI ARITMETICI CORRETTA VALUTAZIONE DELLE POSTE DI BILANCIO CORRETTA PRESENTAZIONE E CLASSIFICAZIONE DEI DATI DI BILANCIO 14

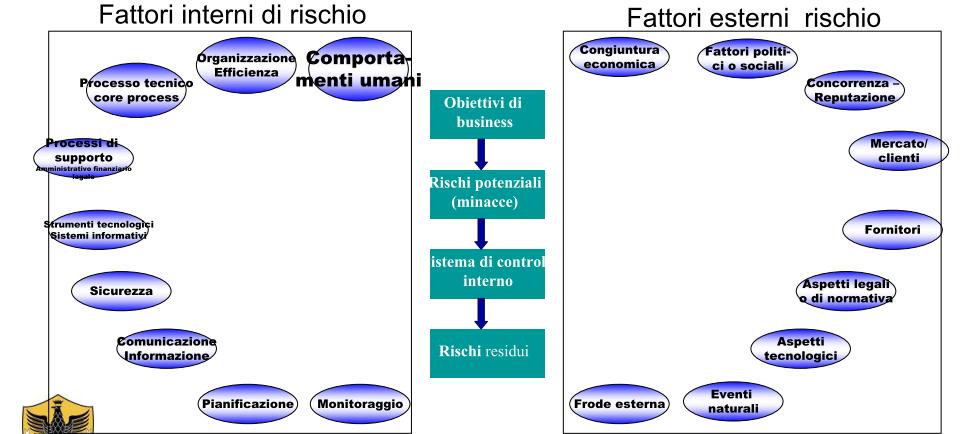

15 In questa sede tratteremo dei rischi di revisione, quindi del Principio di revisione n.200. Lo scopo del presente documento è quello di stabilire regole di comportamento e di fornire una guida in merito agli obiettivi ed ai principi generali della revisione contabile del bilancio. La revisione inizia con una valutazione del business aziendale e dei rischi connessi frutto di fattori interni ed esterni. 15

16 16

17 IL MODELLO DEL RISCHIO DI REVISIONE L attività di verifica del bilancio di esercizio si svolge senza che sia esaminata la totalità delle informazioni (procedimento di verifica a campione). Sussiste sempre (ed è ineliminabile) la probabilità che il revisore esprima un giudizio positivo su un bilancio che non è rappresentazione attendibile della realtà economica dell azienda oggetto di indagine. Fondamentale è il passaggio dall approccio orientato alle procedure (l esecuzione di test di verifica in modo quasi asettico) all approccio orientato al rischio di revisione (definizione dei programmi di verifica mirati all individuazione di quelle aree di rischio nelle quali è maggiormente probabile il verificarsi di errori). 17

18 Il revisore non può ottenere una sicurezza assoluta a causa delle limitazioni intrinseche nel processo di revisione che influenzano la capacità del revisore di individuare errori significativi. Tali limitazioni possono derivare da fattori quali: l utilizzo di verifiche a campione; le limitazioni intrinseche in qualunque controllo interno (per esempio la possibilità di forzature dei controlli da parte della direzione o di collusione); la natura persuasiva piuttosto che conclusiva di molti elementi probativi. 18

19 RAGIONEVOLE SICUREZZA Un revisore che svolge la revisione contabile in conformità ai principi di revisione ottiene una ragionevole sicurezza che il bilancio nel suo complesso non contenga errori significativi. Al fine di ottenere tale ragionevole sicurezza, il revisore acquisisce ogni elemento probativo ritenuto necessario per accertare se il bilancio sia viziato da errori significativi e se risulti nel suo complesso attendibile. La ragionevole sicurezza attiene dunque all'intero processo di revisione. 19

20 RISCHIO DI REVISIONE E SIGNIFICATIVITÀ Le imprese perseguono strategie per raggiungere i loro obiettivi e, in conseguenza della natura della loro operatività e del settore economico di appartenenza, del contesto normativo in cui operano, nonché della loro dimensione e complessità, fronteggiano diversi rischi connessi all attività svolta E responsabilità della direzione identificare e fronteggiare tali rischi. In ogni caso, non tutti i rischi riguardano la preparazione del bilancio. Il revisore concentra la propria attenzione solamente su quelli che possono avere un effetto sul bilancio. 20

21 DEFINIZIONE DI RISCHIO DI REVISIONE CON IL TERMINE "RISCHIO DI REVISIONE" SI DEFINISCE IL RISCHIO CHE IL REVISORE ESPRIMA UN GIUDIZIO NON CORRETTO NEL CASO IN CUI IL BILANCIO SIA SIGNIFICATIVAMENTE INESATTO. 21

22 RISCHIO DI REVISIONE Il revisore deve pianificare e svolgere il lavoro di revisione al fine di ridurre il rischio di revisione ad un livello accettabilmente basso e coerente con gli obiettivi della revisione. Il revisore riduce il rischio di revisione individuando e svolgendo procedure di revisione adeguate ad ottenere sufficienti ed appropriati elementi probativi che lo mettano in grado di giungere a conclusioni ragionevoli su cui basare il proprio giudizio di revisione. La ragionevole sicurezza si ottiene quando il revisore ha ridotto il rischio di revisione ad un livello accettabilmente basso. 22

23 LE COMPONENTI DEL RISCHIO DI REVISIONE SONO TRE: IL RISCHIO INTRINSECO IL RISCHIO DI CONTROLLO RISCHIO DI INDIVIDUAZIONE. 23

24 RISCHIO INTRINSECO Il rischio intrinseco è la suscettibilità di una asserzione di contenere un errore che può essere significativo, considerato singolarmente o in aggregato con altri errori e ciò indipendentemente dalla presenza o meno di controlli interni ad essa riferiti. Il rischio di tali errori è maggiore per alcune asserzioni e relative classi di operazioni, saldi contabili ed informativa, che per altre asserzioni. Per esempio, calcoli complessi hanno una maggiore probabilità di essere errati rispetto a calcoli semplici. Saldi costituiti da importi che derivano da stime contabili soggette a significative incertezze nella misurazione generano un rischio più elevato rispetto a saldi determinati in base a dati relativamente ordinari e certi. 24

25 RISCHIO INTRINSECO Circostanze esterne che comportino un aumento nei rischi dell attività svolta dall impresa possono anch esse influenzare il rischio intrinseco. Per esempio, lo sviluppo tecnologico potrebbe rendere certi prodotti obsoleti e quindi aumentare il rischio di sopravvalutazione delle giacenze di magazzino. Oltre alle circostanze particolari che attengono a una specifica asserzione, altri fattori nell impresa e nel suo contesto, che riguardano molte o tutte le classi di operazioni, i saldi contabili o l informativa, possono influenzare il rischio intrinseco relativo ad una specifica asserzione. Questi ultimi fattori includono, ad esempio, la mancanza di un capitale circolante sufficiente per continuare l attività o il declino del settore industriale caratterizzato da un elevato numero di attività cessate. 25

26 RISCHIO DI CONTROLLO Il rischio di controllo è il rischio che un errore che potrebbe essere contenuto in un asserzione e che potrebbe essere significativo, considerato singolarmente o congiuntamente ad altri errori, non sia prevenuto o individuato e corretto tempestivamente dal controllo interno dell impresa. Questo rischio è correlato all efficacia della struttura del controllo interno e alla sua effettiva applicazione rispetto al raggiungimento degli obiettivi dell impresa relativi al processo di predisposizione del bilancio della stessa. Un certo rischio di controllo sussiste sempre, a causa dei limiti intrinseci del controllo interno. 26

27 CORRELAZIONE RISCHIO INTRINSECO RISCHIO DI CONTROLLO Il rischio intrinseco ed il rischio di controllo sono rischi d impresa: essi esistono indipendentemente dalla revisione del bilancio. Il revisore deve valutare il rischio di errori significativi a livello di asserzioni quale base per la definizione delle procedure di revisione conseguenti, ancorché tale valutazione rappresenti più un giudizio che non una precisa misurazione del rischio. Quando la valutazione del rischio di errori significativi svolta dal revisore include un aspettativa di efficacia operativa dei controlli, il revisore deve svolgere procedure di conformità per supportare la propria valutazione del rischio. I principi di revisione generalmente non fanno riferimento separatamente al rischio intrinseco e a quello di controllo, ma piuttosto ad una valutazione combinata del rischio di errori significativi. 27

28 Sebbene i principi di revisione generalmente illustrino una valutazione congiunta del rischio di errori significativi, il revisore può effettuare una valutazione congiunta o separata del rischio intrinseco e di quello di controllo sulla base delle tecniche o dei metodi di revisione ritenuti preferibili o di altre considerazioni pratiche. La valutazione del rischio di errori significativi può essere espressa in termini quantitativi, come ad esempio mediante l uso di percentuali, o in termini non quantitativi. In ogni caso la necessità che il revisore svolga una appropriata valutazione del rischio è più importante delle differenti metodologie con cui tale valutazione viene effettuata. 28

29 La matrice esprime la valutazione del rischio di revisione tenuto conto di un approccio risk assessment sia per l individuazione del rischio di controllo che del rischio inerente. In particolare la migliore combinazione è quella che consente di ottenere un alto livello di valutazione sia del rischio inerente che del rischio di controllo. Un basso assessment di individuazione dei rischi di controllo ed inerente comporterebbe un alta propensione al rischio di revisione e quindi a più procedure di conformità. Acceptable level of Detection Risk to accomplish low Audit Inherent Risk Assessment Control Risk Assessment High Moderate Low High Low Moderate-Low Moderate ModerateModerate-Low Moderate Moderate-High Low Moderate Moderate-High High 29

30 RISCHIO DI INDIVIDUAZIONE Il rischio di individuazione è il rischio che il revisore non individui un errore contenuto in un asserzione, che potrebbe essere significativo, singolarmente o congiuntamente ad altri errori. 30

31 RISCHIO DI INDIVIDUAZIONE Il rischio di individuazione è correlato all efficacia delle procedure di revisione ed alla loro applicazione da parte del revisore. Il rischio di individuazione non può essere completamente eliminato in quanto il revisore normalmente non esamina completamente una classe di operazioni, un saldo contabile o l informativa, ed anche a causa di altri fattori. Tali altri fattori includono la possibilità che il revisore scelga procedure di revisione inappropriate, applichi procedure di revisione appropriate in modo errato o interpreti in modo non corretto i risultati delle verifiche svolte. Questi altri fattori possono normalmente essere affrontati attraverso un adeguata pianificazione della revisione, l assegnazione di personale adeguato al team di revisione, l applicazione dello scetticismo professionale, nonché la supervisione ed il riesame del lavoro di revisione svolto. 31

32 RISCHIO DI INDIVIDUAZIONE Il revisore è interessato all individuazione degli errori significativi; egli pertanto non è responsabile dell individuazione di errori che non siano significativi rispetto al bilancio nel suo complesso. Il revisore valuta se l effetto degli errori identificati e non corretti dall impresa, singolarmente e nel loro insieme, sia significativo rispetto al bilancio nel suo complesso. I concetti di significatività e di rischio di revisione sono tra loro interrelati. 32

33 RISCHIO DI INDIVIDUAZIONE Per definire le procedure di revisione volte a determinare se vi siano errori significativi rispetto al bilancio nel suo complesso, il revisore valuta il rischio di errori significativi a due livelli: a livello del bilancio nel suo complesso a livello di classi di operazioni, saldi contabili ed informativa, e relative asserzioni. Il revisore deve valutare il rischio di errori significativi a livello di bilancio, cioè i rischi di errori significativi che influenzano in modo pervasivo il bilancio nel suo complesso e che potenzialmente hanno un effetto su numerose asserzioni. 33

34 Fonte: Il revisore legale 34

35 ERRORI SIGNIFICATIVI La risposta del revisore alla valutazione del rischio di errori significativi a livello di bilancio nel suo complesso comprende: considerazioni circa le conoscenze, l esperienza e le capacità del personale al quale sono affidate responsabilità significative nell incarico, inclusa la decisione se utilizzare degli esperti; appropriati livelli di supervisione; considerazioni in merito all esistenza di eventi o condizioni che possano destare dubbi significativi circa la sussistenza del presupposto della continuità aziendale. 35

36 I rischi di errori significativi spesso si riferiscono all ambiente di controllo dell impresa (sebbene questi rischi possano anche riferirsi ad altri fattori, quali il peggioramento della situazione economica) e non sono necessariamente identificabili con specifiche asserzioni a livello di classe di operazioni, saldo contabile o informativa. Piuttosto, questi rischi generali rappresentano circostanze che incrementano il rischio che possano presentarsi errori significativi con riferimento a numerose e differenti asserzioni, per esempio, attraverso la forzatura del controllo interno da parte della direzione. 36

37 Come espresso in precedenza, i rischi di revisione sono correlati al sistema di controllo interno delle società. Un buon sistema di controllo interno, limita i rischi di revisione, presuppone minori procedure di validità a fronte delle medesime procedure di conformità. 37

38 IL SISTEMA DI CONTROLLO INTERNO Il "SISTEMA DI CONTROLLO INTERNO«è rappresentato dalle linee d azione e dalle procedure (controlli interni) adottate dalla direzione al fine di favorire il raggiungimento degli obiettivi aziendali e di assicurare una condotta efficiente e ordinata della propria attività; quest ultima espressione, include il rispetto delle politiche aziendali, la prevenzione e l individuazione di frodi ed errori, l accuratezza e la completezza delle registrazioni contabili e la preparazione tempestiva di informazioni contabili affidabili. 38

39 IL SISTEMA DI CONTROLLO INTERNO La comprensione del controllo interno è utile al revisore per identificare le tipologie di errori potenziali, per valutare i fattori che incidono sui rischi di errori significativi, nonché per determinare la natura, la tempistica e l estensione delle procedure di revisione in risposta ai rischi identificati e valutati. Il sistema di controllo interno è rappresentato dalle linee di azione e dalle procedure (controlli interni) adottate dalla Direzione al fine di favorire il raggiungimento degli obiettivi aziendali e di assicurare una condotta efficiente e ordinata della propria attività. 39

40 IL SISTEMA DI CONTROLLO INTERNO Il controllo interno, così come descritto dal principio di revisione 315, è costituito dalle seguenti componenti: Ambiente di controllo; Processo per la valutazione del rischio adottato dall impresa; Sistema informativo e processi di gestione correlati; Attività di controllo; Monitoraggio del controlli. Obiettivo del revisore è quello di determinare se e con quali modalità uno specifico controllo prevenga, o individui e corregga, gli errori significativi nelle classi di operazioni, saldi contabili o informativa e nelle relative asserzioni. 40

41 AMBIENTE DI CONTROLLO L ambiente di controllo include l atteggiamento, la consapevolezza e le azioni della direzione e dei responsabili delle attività di governance in relazione al controllo interno dell impresa ed alla sua importanza all interno dell impresa. Comprende i seguenti elementi: -Comunicazione e vigilanza su valori etici e integrità -Considerazione dell importanza della competenza -Partecipazione dei responsabili delle attività di governance -Struttura organizzativa -Attribuzione di autorità e responsabilità -Politiche e procedure in tema di risorse umane. 41

42 PROCESSO di VALUTAZIONE del RISCHIO È finalizzato ad identificare e rispondere ai rischi connessi ad un attività ed ai risultati che ne conseguono. Ai fini dell informativa economico finanziaria, si fa riferimento ai rischi attinenti alla preparazione di un bilancio, includendo eventi esterni ed interni che possono manifestarsi ed influenzare negativamente la capacità dell impresa di rilevare, registrare, elaborare e dare informativa sui dati economico finanziari. Una volta identificati i rischi, la direzione considera la loro significatività, la probabilità del loro manifestarsi e come essi debbano essere gestiti. 42

43 SISTEMA INFORMATIVO Il sistema informativo aziendale è il depositario di tutte le informazioni presenti e gestite in azienda; per questa ragione è oggetto di verifica da parte del revisore. L aspetto interessante per il revisore include infrastruttura, software, persone, procedure e dati finalizzati alla redazione del bilancio: si tratta di procedure e registrazioni stabilite per rilevare, registrare e elaborare le operazioni dell impresa e darne informativa. 43

44 ATTIVITA DI CONTROLLO Sono le direttive e le procedure che aiutano a garantire che le direttive della direzione siano seguite, come ad esempio i provvedimenti necessari ad affrontare i rischi che minacciano il raggiungimento degli obiettivi aziendali. Le attività di controllo rilevanti ai fini della revisione sono: -Esami delle performance; -Elaborazioni informatiche; -Controlli fisici; -Separazione delle funzioni. 44

45 MONITORAGGIO DEI CONTROLLI È importante, ai fini dell efficacia del sistema di controllo interno, che la direzione provveda a garantire il mantenimento del controllo interno su base continuativa. Deve quindi essere valutato se i controlli stiano operando come programmato e se siano stati modificati in modo appropriato al variare delle condizioni. 45

46 Il rischio di frode 46

47 Definizione La frode rappresenta una grave minaccia per le aziende. Diversi indicatori registrano come i danni economici, ma anche reputazionali e gestionali, provenienti da questo rischio, possano compromettere l efficienza e l efficacia di un organizzazione nel perseguimento dei propri obiettivi di business. La frode è un rischio. In quanto tale, necessita di un dedicato sistema capace di identificare, analizzare, valutare, prevenire e in ultima istanza gestire tale fattualità. 47

48 Il termine Frode si riferisce a un atto intenzionale da parte di uno o più individui (management, dipendenti o terze parti). Il termine Errore si riferisce ad atti o azioni non intenzionali con un impatto sul bilancio, come ad esempio: errori di calcolo; errata interpretazione dei fatti; involontaria errata applicazione di principi contabili. 48

49 Classificazione delle frodi: 1. Falsificazione di bilanci; 1. Appropriazione indebita dei beni aziendali. 49

50 Effetti delle frodi sul bilancio d esercizio: Frodi contabili Politiche di falsificazione dei bilanci Effetti espansivi del reddito e/o del capitale Effetti depressivi del reddito e/o del capitale Appropriazione indebita di beni aziendali Sovrastima delle rimanenze Mancata rilevazione di sopravvenienze passive 50

51 Impatti del rischio di frode 51

52 Impatti del rischio di frode 52

53 Le fonti informative utili all identificazione del rischio di frode: Procedure di analisi comparativa Discussione all interno del team di revisione Identificazione del rischio di frode Indagini sul management Analisi dei fattori di rischio 53

54 Risposte del revisore Nella scelta delle risposte generali di revisione il revisore deve modificare l atteggiamento in termini di scetticismo professionale, di scelta del personale da assegnare allo specifico incarico (più esperto se l azienda è sospetta), di discussione e di supervisione del lavoro di team (per assicurare circolazione delle informazioni ed unità di azione), di valutazione di scelta dei principi contabili (in particolar modo se questa ha effetti significativi sull ammontare del reddito o del capitale), di applicare in modo imprevedibile le procedure (per dare un effetto sorpresa ). 54

55 Risposte del revisore Il revisore valuta gli elementi probativi raccolti mediante le procedure di revisione conseguenti e può: - se consapevole di una situazione difficile (per l estrema precarietà dei controlli o per la vastità delle anomalie) dichiararsi impossibilitato a svolgere l incarico di revisione; - quando ha raggiunto la consapevolezza o la certezza dell esistenza di vere e proprie prove che dimostrano l esistenza di eventi falsificatori o distrattivi, procedere alle comunicazioni dovute alla direzione aziendale e se del caso, all autorità di vigilanza; - infine dando atto di tutto quanto è avvenuto in fase di pianificazione, di esecuzione dei controlli, di loro esame e discussione, riepilogare la descrizione delle proprie attività nella documentazione del proprio lavoro. 55

56 Impatti del rischio di frode Gli impatti di tali minacce per consumatori e imprese possono essere molteplici: - perdite economiche; - danni reputazionali; - costi diretti e indiretti per ricostruire relazioni commerciali. 56

57 Mitigare il rischio di frode La prevenzione e gestione completa dei potenziali eventi di frode e dei conseguenti impatti dipende dalla capacità di un'organizzazione di governare l'intero ciclo di vita di erogazione, coinvolgendo molteplici aree aziendali all'interno di un programma antifrode diffuso e costantemente monitorato in termini di esposizione al rischio. Obiettivo della prevenzione è la diffusione e la promozione di una vera cultura antifrode fra i dipendenti. Ad esempio, creando un ambiente dove i singoli individui possano denunciare senza timori le frodi interne, dove i membri dello staff siano consci delle proprie responsabilità e dove la formazione antifrode sia continua e aggiornata. 57

58 Grazie per l attenzione 58

LA REVISIONE LEGALE DEI CONTI La Pianificazione Ottobre 2013

LA REVISIONE LEGALE DEI CONTI La Pianificazione Ottobre 2013 Università degli Studi di Bari Facoltà di Economia Esame di Revisione Aziendale CPA Anno Accademico 2013-2014 La Pianificazione del Lavoro di

LA REVISIONE LEGALE DEI CONTI La Pianificazione Ottobre 2013 Università degli Studi di Bari Facoltà di Economia Esame di Revisione Aziendale CPA Anno Accademico 2013-2014 La Pianificazione del Lavoro di

La revisione del bilancio. di Fabrizio Bava

La revisione del bilancio di Fabrizio Bava 1 Fonti: art. 10 e 11 D.Lgs 39/2010 La revisione legale è svolta in conformità ai principi di revisione adottati dalla Commissione europea ai sensi dell articolo

La revisione del bilancio di Fabrizio Bava 1 Fonti: art. 10 e 11 D.Lgs 39/2010 La revisione legale è svolta in conformità ai principi di revisione adottati dalla Commissione europea ai sensi dell articolo

Revisione Aziendale. Parte metodologica LA PIANIFICAZIONE DEL LAVORO DI REVISIONE CONTABILE

Revisione Aziendale Parte metodologica LA PIANIFICAZIONE DEL LAVORO DI REVISIONE CONTABILE 1 ATTIVITA PRELIMINARI DELL INCARICO ALL INIZIO DELL INCARICO IL REVISORE DEVE: SVOLGERE PROCEDURE RIGUARDANTI

Revisione Aziendale Parte metodologica LA PIANIFICAZIONE DEL LAVORO DI REVISIONE CONTABILE 1 ATTIVITA PRELIMINARI DELL INCARICO ALL INIZIO DELL INCARICO IL REVISORE DEVE: SVOLGERE PROCEDURE RIGUARDANTI

PROCEDURE DI VERIFICA

PROCEDURE DI VERIFICA 1)Procedure di validità a) Documentale b) Comparativa 2) Procedure di conformità La verifica documentale tende alla conferma di un valore espresso in bilancio Le procedure di analisi

PROCEDURE DI VERIFICA 1)Procedure di validità a) Documentale b) Comparativa 2) Procedure di conformità La verifica documentale tende alla conferma di un valore espresso in bilancio Le procedure di analisi

CAPITOLO X GLI ELEMENTI PROBATORI DELLA REVISIONE E LE PROCEDURE DI VERIFICA

CAPITOLO X GLI ELEMENTI PROBATORI DELLA REVISIONE E LE PROCEDURE DI VERIFICA 1 ACQUISIZIONE DI ELEMENTI PROBATIVI Gli elementi probativi (evidenze di revisione) costituiscono la base documentale per la

CAPITOLO X GLI ELEMENTI PROBATORI DELLA REVISIONE E LE PROCEDURE DI VERIFICA 1 ACQUISIZIONE DI ELEMENTI PROBATIVI Gli elementi probativi (evidenze di revisione) costituiscono la base documentale per la

Corso di Revisione Aziendale

Facoltà di Economia Università del Salento Corso di Revisione Aziendale Prof. Carmine VIOLA Anno Accademico 2014/2015 STRUMENTI DI REVISIONE Principi Contabili Principi di Revisione 2 I Principi Contabili

Facoltà di Economia Università del Salento Corso di Revisione Aziendale Prof. Carmine VIOLA Anno Accademico 2014/2015 STRUMENTI DI REVISIONE Principi Contabili Principi di Revisione 2 I Principi Contabili

LA REVISIONE LEGALE DEI CONTI Gli elementi

LA REVISIONE LEGALE DEI CONTI Gli elementi probativi di controllo Ottobre 2013 Indice 1. La natura delle procedure di revisione (principio di revisione n. 500) 2. Procedure per ottenere elementi probativi

LA REVISIONE LEGALE DEI CONTI Gli elementi probativi di controllo Ottobre 2013 Indice 1. La natura delle procedure di revisione (principio di revisione n. 500) 2. Procedure per ottenere elementi probativi

CAPITOLO VII TIPOLOGIA DI RISCHI NELLA REVISIONE CONTABILE

CAPITOLO VII TIPOLOGIA DI RISCHI NELLA REVISIONE CONTABILE 1 I RISCHI DI IMPRESA COSTITUISCONO POSSIBILITA CHE UN EVENTO OD UNA MANCATA INIZIATIVA DELLA DIREZIONE POSSANO INFLUENZARE NEGATIVAMENTE LA CAPACITA

CAPITOLO VII TIPOLOGIA DI RISCHI NELLA REVISIONE CONTABILE 1 I RISCHI DI IMPRESA COSTITUISCONO POSSIBILITA CHE UN EVENTO OD UNA MANCATA INIZIATIVA DELLA DIREZIONE POSSANO INFLUENZARE NEGATIVAMENTE LA CAPACITA

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 510 PRIMI INCARICHI DI REVISIONE CONTABILE - SALDI DI APERTURA

510 PRIMI INCARICHI DI REVISIONE CONTABILE - SALDI DI APERTURA") PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 510 PRIMI INCARICHI DI REVISIONE CONTABILE - SALDI DI APERTURA (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 510 PRIMI INCARICHI DI REVISIONE CONTABILE - SALDI DI APERTURA (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano

TECNICA DELLA REVISIONE AZIENDALE PROGREDITO

TECNICA DELLA REVISIONE AZIENDALE Maurizio Lonati Patrizia Cappato Università di Pavia Laurea Specialistica in Economia e Legislazione d Impresa 1 TECNICA DELLA REVISIONE AZIENDALE INTRODUZIONE 2 1 OBIETTIVO

TECNICA DELLA REVISIONE AZIENDALE Maurizio Lonati Patrizia Cappato Università di Pavia Laurea Specialistica in Economia e Legislazione d Impresa 1 TECNICA DELLA REVISIONE AZIENDALE INTRODUZIONE 2 1 OBIETTIVO

DATA ORA AULA TESTI RIFERIMENTO REVISIONE. Page 1 of 6

PROGRAMMA DEL CORSO PRINCIPIO DI REVISIONE DATA ORA AULA TESTI RIFERIMENTO 1. Presentazione del corso La revisione Obiettivi del corso Programma del corso Testi consigliati PARTE I: NORMATIVA E ASPETTI

PROGRAMMA DEL CORSO PRINCIPIO DI REVISIONE DATA ORA AULA TESTI RIFERIMENTO 1. Presentazione del corso La revisione Obiettivi del corso Programma del corso Testi consigliati PARTE I: NORMATIVA E ASPETTI

ASSIREVI. I principi di revisione ISA Italia: la nuova relazione di revisione

I principi di revisione ISA Italia: la nuova relazione di revisione Roma, 4 marzo 2015 Relatore Luisa Polignano, Responsabile Gruppo di Ricerca Principi di Revisione Assirevi Agenda Ø Principi di revisione

I principi di revisione ISA Italia: la nuova relazione di revisione Roma, 4 marzo 2015 Relatore Luisa Polignano, Responsabile Gruppo di Ricerca Principi di Revisione Assirevi Agenda Ø Principi di revisione

RELAZIONE DEL REVISORE LEGALE (ART. 14 DEL D.LGS. 27 GENNAIO 2010, N. 39)

") RELAZIONE DEL REVISORE LEGALE (ART. 14 DEL D.LGS. 27 GENNAIO 2010, N. 39) Art. 14 - RELAZIONE DI REVISIONE E GIUDIZIO SUL BILANCIO Duplice compito del revisore legale: a) esprimere con apposita relazione

RELAZIONE DEL REVISORE LEGALE (ART. 14 DEL D.LGS. 27 GENNAIO 2010, N. 39) Art. 14 - RELAZIONE DI REVISIONE E GIUDIZIO SUL BILANCIO Duplice compito del revisore legale: a) esprimere con apposita relazione

3 Le verifiche nel corso dell esercizio di Giovanna Ricci e Giorgio Gentili

di Giovanna Ricci e Giorgio Gentili 3.1 Premessa L art. 37 del d.lgs. n. 39/2010 ha abrogato l art. 2409-ter c.c. relativo alle funzioni di controllo contabile, ora nuovamente denominato revisione legale,

di Giovanna Ricci e Giorgio Gentili 3.1 Premessa L art. 37 del d.lgs. n. 39/2010 ha abrogato l art. 2409-ter c.c. relativo alle funzioni di controllo contabile, ora nuovamente denominato revisione legale,

Gli elementi probativi della revisione documento 500

Gli elementi probativi della revisione documento 500 Per elementi probativi si intendono le informazioni che il revisore ottiene per giungere a conclusioni che gli permettano di formulare il proprio giudizio

Gli elementi probativi della revisione documento 500 Per elementi probativi si intendono le informazioni che il revisore ottiene per giungere a conclusioni che gli permettano di formulare il proprio giudizio

La continuità aziendale tra crisi di impresa e amministrazione giudiziaria. Il ruolo del revisore legale e del professionista.

La continuità aziendale tra crisi di impresa e amministrazione giudiziaria. Il ruolo del revisore legale e del professionista. Dott. Domenico Merlino Agenda Introduzione Richiamo a principi generali La

La continuità aziendale tra crisi di impresa e amministrazione giudiziaria. Il ruolo del revisore legale e del professionista. Dott. Domenico Merlino Agenda Introduzione Richiamo a principi generali La

IL CONTROLLO DELLA QUALITÀ DEL LAVORO DI REVISIONE CONTABILE

Indice Prefazione di Alessandro Solidoro Prefazione di Mario Boella Prefazione di Massimo Saita Introduzione di Daniele Bernardi, Mario Difi no, Paolo Martinotti XVII XXI XXIII XXV Parte prima IL CONTROLLO

Indice Prefazione di Alessandro Solidoro Prefazione di Mario Boella Prefazione di Massimo Saita Introduzione di Daniele Bernardi, Mario Difi no, Paolo Martinotti XVII XXI XXIII XXV Parte prima IL CONTROLLO

Casi pratici di determinazione della significatività. Documenti di pianificazione del lavoro

COLLEGIO SINDACALE CON REVISIONE LEGALE NELLE PMI Casi pratici di determinazione della significatività. Documenti di pianificazione del lavoro 29 settembre 2014 Dott.ssa Laura Restelli Dottore commercialista

COLLEGIO SINDACALE CON REVISIONE LEGALE NELLE PMI Casi pratici di determinazione della significatività. Documenti di pianificazione del lavoro 29 settembre 2014 Dott.ssa Laura Restelli Dottore commercialista

Principi relativi al lavoro sul campo Principi relativi alla predisposizione della relazione

PRINCIPI E TECNICHE DI REVISIONE 1 I principi di revisione Principi generali Principi relativi al lavoro sul campo Principi relativi alla predisposizione della relazione Sono emanati dal CNDCEC Dall ottobre

PRINCIPI E TECNICHE DI REVISIONE 1 I principi di revisione Principi generali Principi relativi al lavoro sul campo Principi relativi alla predisposizione della relazione Sono emanati dal CNDCEC Dall ottobre

Esempio di questionario relativo all accettazione dell incarico

Esempio di questionario relativo all accettazione dell incarico Modalità di compilazione È opportuno, ove possibile e rilevante ai fini della ripercorribilità dell attività svolta, che il revisore inserisca

Esempio di questionario relativo all accettazione dell incarico Modalità di compilazione È opportuno, ove possibile e rilevante ai fini della ripercorribilità dell attività svolta, che il revisore inserisca

Sommario. Parte I La specializzazione professionale 1 Introduzione alla revisione contabile. 2 I servizi di revisione e attestazione.

Sommario Introduzione XIII Parte I La specializzazione professionale 1 Introduzione alla revisione contabile 1 3 1.1 Le principali interpretazioni operative del concetto di revisione 3 1.1.1 La revisione

Sommario Introduzione XIII Parte I La specializzazione professionale 1 Introduzione alla revisione contabile 1 3 1.1 Le principali interpretazioni operative del concetto di revisione 3 1.1.1 La revisione

ISO 9001:2015 LA STRUTTURA DELLA NORMA

ISO 9001:2015 LA STRUTTURA DELLA NORMA ISO 9001:2015 LA STRUTTURA DELLA NORMA 1 Scopo e campo di applicazione 2 Riferimenti normativi 3 Termini e definizioni 4 Contesto dell organizzazione 5 Leadership

ISO 9001:2015 LA STRUTTURA DELLA NORMA ISO 9001:2015 LA STRUTTURA DELLA NORMA 1 Scopo e campo di applicazione 2 Riferimenti normativi 3 Termini e definizioni 4 Contesto dell organizzazione 5 Leadership

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) N. 501 ELEMENTI PROBATIVI CONSIDERAZIONI SPECIFICHE SU DETERMINATE VOCI

N. 501 ELEMENTI PROBATIVI CONSIDERAZIONI SPECIFICHE SU DETERMINATE VOCI") PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) N. 501 ELEMENTI PROBATIVI CONSIDERAZIONI SPECIFICHE SU DETERMINATE (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) N. 501 ELEMENTI PROBATIVI CONSIDERAZIONI SPECIFICHE SU DETERMINATE (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano

IL PROCESSO DI REVISIONE AZIENDALE

1 IL PROCESSO DI REVISIONE AZIENDALE 2 0 Valutazione preliminare dell azienda 1 Pianificazione della revisione 2 Definizione degli obiettivi di revisione 3 Analisi e valutazione del sistema di controllo

1 IL PROCESSO DI REVISIONE AZIENDALE 2 0 Valutazione preliminare dell azienda 1 Pianificazione della revisione 2 Definizione degli obiettivi di revisione 3 Analisi e valutazione del sistema di controllo

Considerazioni relative all accettazione dell incarico... Considerazioni relative alla pianificazione e allo svolgimento della revisione

Principio di revisione internazionale (ISA) N. 800 CONSIDERAZIONI SPECIFICHE DI UN BILANCIO REDATTO IN CONFORMITà AD UN QUADRO NORMATIVO SULL INFORMAZIONE FINANZIARIA (In vigore per le revisioni contabili

Principio di revisione internazionale (ISA) N. 800 CONSIDERAZIONI SPECIFICHE DI UN BILANCIO REDATTO IN CONFORMITà AD UN QUADRO NORMATIVO SULL INFORMAZIONE FINANZIARIA (In vigore per le revisioni contabili

Le verifiche sulla regolare tenuta della contabilità. Il principio SA Italia n. 250/b

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO INSIEME A MEZZOGIORNO Le verifiche sulla regolare tenuta della contabilità. Il principio SA Italia n. 250/b Daniele Bernardi, Antonella Bisestile Commissione

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO INSIEME A MEZZOGIORNO Le verifiche sulla regolare tenuta della contabilità. Il principio SA Italia n. 250/b Daniele Bernardi, Antonella Bisestile Commissione

Principi di revisione nazionali SA 250B e SA 720B

Roma, 4 marzo 2015 L adozione dei principi professionali in materia di revisione ISA Italia: quale ruolo nella regolamentazione del mercato dei servizi di revisione? Prof. Raffaele D Alessio (Presidente

Roma, 4 marzo 2015 L adozione dei principi professionali in materia di revisione ISA Italia: quale ruolo nella regolamentazione del mercato dei servizi di revisione? Prof. Raffaele D Alessio (Presidente

Kit Documentale Qualità UNI EN ISO 9001:2015. Templates modificabili di Manuale, Procedure e Modulistica. Nuova versione 3.

Premessa Il sistema di gestione per la qualità conforme alla norma internazionale UNI EN ISO 9001:2015 dovrebbe essere implementato nell ordine di seguito indicato, che riporta le clausole della norma

Premessa Il sistema di gestione per la qualità conforme alla norma internazionale UNI EN ISO 9001:2015 dovrebbe essere implementato nell ordine di seguito indicato, che riporta le clausole della norma

VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE. di Teresa Aragno

VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE di Teresa Aragno Finalità della revisione legale Acquisire tutti gli elementi necessari per consentire al revisore di affermare, con ragionevole certezza, che

VERIFICHE PERIODICHE DEL COLLEGIO SINDACALE di Teresa Aragno Finalità della revisione legale Acquisire tutti gli elementi necessari per consentire al revisore di affermare, con ragionevole certezza, che

Data delle attestazioni scritte e periodo amministrativo (o periodi amministrativi) Forma delle attestazioni scritte...

Forma delle attestazioni scritte...") PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 580 ATTESTAZIONI SCRITTE (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 15 dicembre 2009 o da data successiva)

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 580 ATTESTAZIONI SCRITTE (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 15 dicembre 2009 o da data successiva)

I REQUISITI INNOVATIVI DELLA ISO Alessandra Peverini Perugia 23 ottobre 2015

I REQUISITI INNOVATIVI DELLA ISO 9001 Alessandra Peverini Perugia 23 ottobre 2015 Le principali novità 1. Le relazioni fra l Organizzazione ed il contesto interno ed esterno 2. Le aspettative delle parti

I REQUISITI INNOVATIVI DELLA ISO 9001 Alessandra Peverini Perugia 23 ottobre 2015 Le principali novità 1. Le relazioni fra l Organizzazione ed il contesto interno ed esterno 2. Le aspettative delle parti

Procedure relative al sistema di controllo interno sull informativa finanziaria

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande della presente sezione Controllo interno sull

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande della presente sezione Controllo interno sull

IL PRESENTE MATERIALE E STAMPATO DALLA CASA EDITRICE DOTT. A. GIUFFRE LA VERIFICA DEI SALDI D APERTURA A SEGUITO DELL ASSUNZIONE DI UN NUOVO INCARICO

IL PRESENTE MATERIALE E STAMPATO DALLA CASA EDITRICE DOTT. A. GIUFFRE CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E CONSIGLIO NAZIONALE DEI RAGIONIERI COMMISSIONE PARITETICA PER I PRINCIPI DI REVISIONE

IL PRESENTE MATERIALE E STAMPATO DALLA CASA EDITRICE DOTT. A. GIUFFRE CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E CONSIGLIO NAZIONALE DEI RAGIONIERI COMMISSIONE PARITETICA PER I PRINCIPI DI REVISIONE

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 580 ATTESTAZIONI SCRITTE

580 ATTESTAZIONI SCRITTE") PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 580 ATTESTAZIONI SCRITTE (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 15 dicembre 2009 o da data successiva)

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 580 ATTESTAZIONI SCRITTE (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 15 dicembre 2009 o da data successiva)

I PRINCIPI DI REVISIONE. Edizione aggiornata agli ISA Italia 2015 (ex ISA Clarified 2009)

") I PRINCIPI DI REVISIONE Edizione aggiornata agli ISA Italia 2015 (ex ISA Clarified 2009) I Principi di Revisione Evoluzione storica Esigenza di omogenee regole internazionali di redazione del bilancio

I PRINCIPI DI REVISIONE Edizione aggiornata agli ISA Italia 2015 (ex ISA Clarified 2009) I Principi di Revisione Evoluzione storica Esigenza di omogenee regole internazionali di redazione del bilancio

Introduzione. 1. Il processo di revisione contabile

Introduzione I. Le finalità el oggettodellarevisione... 3 II. I livelli di svolgimento della revisione.................... 4 III. I soggetti coinvolti: revisione interna e revisione indipendente esterna...........................................

Introduzione I. Le finalità el oggettodellarevisione... 3 II. I livelli di svolgimento della revisione.................... 4 III. I soggetti coinvolti: revisione interna e revisione indipendente esterna...........................................

LINEE GUIDA PER IL SISTEMA DI CONTROLLO INTERNO E RISCHI BREMBO

LINEE GUIDA PER IL SISTEMA DI CONTROLLO INTERNO E RISCHI BREMBO Elaborato dal Comitato di Controllo Interno e Rischi G. Cavallini Presidente Comitato Controllo e Rischi Firma: Approvato dal Consiglio di

LINEE GUIDA PER IL SISTEMA DI CONTROLLO INTERNO E RISCHI BREMBO Elaborato dal Comitato di Controllo Interno e Rischi G. Cavallini Presidente Comitato Controllo e Rischi Firma: Approvato dal Consiglio di

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 530 CAMPIONAMENTO DI REVISIONE

530 CAMPIONAMENTO DI REVISIONE") PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 530 CAMPIONAMENTO DI REVISIONE (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 15 dicembre 2009 o da data

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 530 CAMPIONAMENTO DI REVISIONE (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 15 dicembre 2009 o da data

CORSO I NUOVI PRINCIPI DI REVISIONE: IMPATTO SUI BILANCI 2015 PREDISPOSTI SECONDO GLI OIC E GLI IAS/IFRS

CORSO I NUOVI PRINCIPI DI REVISIONE: IMPATTO SUI BILANCI 2015 PREDISPOSTI SECONDO GLI OIC E GLI IAS/IFRS Schema e contenuto della relazione di revisione Dott. Filippo Genna Dott. Matteo Troisi Napoli,

CORSO I NUOVI PRINCIPI DI REVISIONE: IMPATTO SUI BILANCI 2015 PREDISPOSTI SECONDO GLI OIC E GLI IAS/IFRS Schema e contenuto della relazione di revisione Dott. Filippo Genna Dott. Matteo Troisi Napoli,

Relazione del Collegio sindacale esercente attività di revisione legale dei conti

Reg. Imp. 04533490829 Rea.0202607 SO.SVI.MA S.P.A. Sede in VIALE RISORGIMENTO 13B - 90020 CASTELLANA SICULA (PA) Capitale sociale Euro di cui Euro 130.005,00 versati Relazione del Collegio sindacale esercente

Reg. Imp. 04533490829 Rea.0202607 SO.SVI.MA S.P.A. Sede in VIALE RISORGIMENTO 13B - 90020 CASTELLANA SICULA (PA) Capitale sociale Euro di cui Euro 130.005,00 versati Relazione del Collegio sindacale esercente

LA NUOVA RELAZIONE DI REVISIONE SECONDO GLI ISA ITALIA. Dott. Stefano De Rosa

LA NUOVA RELAZIONE DI REVISIONE SECONDO GLI ISA ITALIA Dott. Stefano De Rosa NUOVI PRINCIPI DI REVISIONE NUOVI PRINCIPI DI REVISIONE ISA ITALIA A partire dai bilanci 2015 trovano applicazione i principi

LA NUOVA RELAZIONE DI REVISIONE SECONDO GLI ISA ITALIA Dott. Stefano De Rosa NUOVI PRINCIPI DI REVISIONE NUOVI PRINCIPI DI REVISIONE ISA ITALIA A partire dai bilanci 2015 trovano applicazione i principi

COMUNICATO STAMPA (Ai sensi dell art.114 comma 5 del D. LGS. n.58/1998)

") COMUNICATO STAMPA (Ai sensi dell art.114 comma 5 del D. LGS. n.58/1998) Porcari (LU), 7 aprile 2014 - Si rende noto che la Relazione Finanziaria annuale al 31 dicembre 2013, composta da Relazione sulla

COMUNICATO STAMPA (Ai sensi dell art.114 comma 5 del D. LGS. n.58/1998) Porcari (LU), 7 aprile 2014 - Si rende noto che la Relazione Finanziaria annuale al 31 dicembre 2013, composta da Relazione sulla

Documento di Ricerca n. 198

ASSIREVI BO Documento di Ricerca n. 198 La relazione di revisione sul bilancio: linee guida per casi particolari Scopo del presente Documento di Ricerca è quello di fornire alcuni modelli di relazione

ASSIREVI BO Documento di Ricerca n. 198 La relazione di revisione sul bilancio: linee guida per casi particolari Scopo del presente Documento di Ricerca è quello di fornire alcuni modelli di relazione

Corso di Revisione Aziendale

Facoltà di Economia Università del Salento Corso di Revisione Aziendale Prof. Carmine VIOLA Anno Accademico 2014/2015 Introduzione alla revisione aziendale 1 Oggetto e finalità della revisione Il concetto

Facoltà di Economia Università del Salento Corso di Revisione Aziendale Prof. Carmine VIOLA Anno Accademico 2014/2015 Introduzione alla revisione aziendale 1 Oggetto e finalità della revisione Il concetto

IL PRINCIPIO DI REVISIONE SA ITALIA 250B: LE VERIFICHE PERIODICHE SULLA REGOLARE TENUTA DELLA CONTABILITA SOCIALE

IL PRINCIPIO DI REVISIONE SA ITALIA 250B: LE VERIFICHE PERIODICHE SULLA REGOLARE TENUTA DELLA CONTABILITA SOCIALE A cura della Commissione Consultiva Revisione Legale dei Conti Coordinatore: Antonio Gardoni

IL PRINCIPIO DI REVISIONE SA ITALIA 250B: LE VERIFICHE PERIODICHE SULLA REGOLARE TENUTA DELLA CONTABILITA SOCIALE A cura della Commissione Consultiva Revisione Legale dei Conti Coordinatore: Antonio Gardoni

INDICE SOMMARIO. pag. Presentazione...

INDICE SOMMARIO Presentazione.......................................... pag. XIX 1. LA REVISIONE CONTABILE: INQUADRAMENTO E APPROCCIO AL RISCHIO 1. Il ruolo dei controlli interni ed esterni nell impresa.................

INDICE SOMMARIO Presentazione.......................................... pag. XIX 1. LA REVISIONE CONTABILE: INQUADRAMENTO E APPROCCIO AL RISCHIO 1. Il ruolo dei controlli interni ed esterni nell impresa.................

Relazione unitaria del collegio sindacale all assemblea degli azionisti

ENERGIAINRETE S.P.A. Sede Legale: VIA GEN. GIRLANDO, N. 5/B - COMISO (RG) Iscritta al Registro Imprese di: RAGUSA C.F. e numero iscrizione: 01549410882 Iscritta al R.E.A. di RAGUSA n. 128556 Capitale Sociale

ENERGIAINRETE S.P.A. Sede Legale: VIA GEN. GIRLANDO, N. 5/B - COMISO (RG) Iscritta al Registro Imprese di: RAGUSA C.F. e numero iscrizione: 01549410882 Iscritta al R.E.A. di RAGUSA n. 128556 Capitale Sociale

Comune Fabriano. Protocollo Generale, Servizio Progettazione, Servizio Edilizia Privata. Progetto di Certificazione secondo le norme ISO 9000

Comune Fabriano Protocollo Generale, Servizio Progettazione, Servizio Edilizia Privata Progetto di Certificazione secondo le norme ISO 9000 Formazione per auditor interni 25 maggio 2009 1 SOMMARIO Il significato

Comune Fabriano Protocollo Generale, Servizio Progettazione, Servizio Edilizia Privata Progetto di Certificazione secondo le norme ISO 9000 Formazione per auditor interni 25 maggio 2009 1 SOMMARIO Il significato

LA RELAZIONE DI REVISIONE SUL BILANCIO IFRS - IL TRATTAMENTO DELLA MODIFICA DELLE INFORMAZIONI COMPARATIVE. Superato

Documento di ricerca n. 106 LA RELAZIONE DI REVISIONE SUL BILANCIO IFRS - IL TRATTAMENTO DELLA MODIFICA DELLE INFORMAZIONI COMPARATIVE 1. SCOPO DEL DOCUMENTO Il bilancio consolidato dell esercizio chiuso

Documento di ricerca n. 106 LA RELAZIONE DI REVISIONE SUL BILANCIO IFRS - IL TRATTAMENTO DELLA MODIFICA DELLE INFORMAZIONI COMPARATIVE 1. SCOPO DEL DOCUMENTO Il bilancio consolidato dell esercizio chiuso

AUDIT FOCUS. Caro Collega,

AUDIT FOCUS Caro Collega, dopo aver affrontato nelle precedenti circolari il ciclo del magazzino, portiamo alla vostra attenzione un argomento di fondamentale importanza per la redazione del bilancio e

AUDIT FOCUS Caro Collega, dopo aver affrontato nelle precedenti circolari il ciclo del magazzino, portiamo alla vostra attenzione un argomento di fondamentale importanza per la redazione del bilancio e

La funzione antiriciclaggio nel sistema di controllo interno: ruolo, responsabilità e rendicontazione delle attività svolte

La funzione antiriciclaggio nel sistema di controllo interno: ruolo, responsabilità e rendicontazione delle attività svolte S T U D I O R E T T E R S R L A S O C I O U N I C O VIA CORRIDONI, 11-20122 MILANO

La funzione antiriciclaggio nel sistema di controllo interno: ruolo, responsabilità e rendicontazione delle attività svolte S T U D I O R E T T E R S R L A S O C I O U N I C O VIA CORRIDONI, 11-20122 MILANO

Aspetti evolutivi dei sistemi di controllo: l'esperienza di BancoPosta e Poste Italiane

Aspetti evolutivi dei sistemi di controllo: l'esperienza di BancoPosta e Poste Italiane Milano 17 giugno 2008 Roberto Russo Responsabile Revisione Interna BancoPosta Versione:1.0. Premessa 2 L evoluzione

Aspetti evolutivi dei sistemi di controllo: l'esperienza di BancoPosta e Poste Italiane Milano 17 giugno 2008 Roberto Russo Responsabile Revisione Interna BancoPosta Versione:1.0. Premessa 2 L evoluzione

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 300 PIANIFICAZIONE DELLA REVISIONE CONTABILE DEL BILANCIO

300 PIANIFICAZIONE DELLA REVISIONE CONTABILE DEL BILANCIO") PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 300 PIANIFICAZIONE DELLA REVISIONE CONTABILE DEL BILANCIO (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA) 300 PIANIFICAZIONE DELLA REVISIONE CONTABILE DEL BILANCIO (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal

Relazione del Collegio sindacale esercente attività di revisione legale dei conti

ISTITUTO CODIVILLA PUTTI DI CORTINA SPA Società soggetta a direzione e coordinamento ex art. 2497 c.c. della ULSS n. 1 di Belluno Sede Legale Via Codivilla n 1 Cortina (BL) Capitale sociale Euro 4.552.000,00

ISTITUTO CODIVILLA PUTTI DI CORTINA SPA Società soggetta a direzione e coordinamento ex art. 2497 c.c. della ULSS n. 1 di Belluno Sede Legale Via Codivilla n 1 Cortina (BL) Capitale sociale Euro 4.552.000,00

GASPARE INSAUDO Dottore Commercialista, Revisore Contabile

VERIFICHE PERIODICHE E CONTROLLO CONTABILE GASPARE INSAUDO Dottore Commercialista, Revisore Contabile Milano, 1 aprile 2008 LE FONTI 1 ART 2409 TER C.C. - VERIFICA TENUTA CONTABILITA ALMENO OGNI 3 MESI

VERIFICHE PERIODICHE E CONTROLLO CONTABILE GASPARE INSAUDO Dottore Commercialista, Revisore Contabile Milano, 1 aprile 2008 LE FONTI 1 ART 2409 TER C.C. - VERIFICA TENUTA CONTABILITA ALMENO OGNI 3 MESI

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA Italia) 500 ELEMENTI PROBATIVI

500 ELEMENTI PROBATIVI") PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA Italia) 500 ELEMENTI PROBATIVI (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 1 gennaio 2015 o successivamente)

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA Italia) 500 ELEMENTI PROBATIVI (In vigore per le revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 1 gennaio 2015 o successivamente)

LA STRUTTURA DELL ISO 9001:2015

LA STRUTTURA DELL ISO 9001:2015 Include 2 appendici informative: Appendice A Chiarimenti su nuova struttura, terminologia e concetti Appendice B altre norme internazionali riguardanti la gestione per la

LA STRUTTURA DELL ISO 9001:2015 Include 2 appendici informative: Appendice A Chiarimenti su nuova struttura, terminologia e concetti Appendice B altre norme internazionali riguardanti la gestione per la

La responsabilità del revisore nel considerare le frodi nel corso della revisione contabile del bilancio

Rif sm/np 1 L individuazione di frodi Corso di Audit e Governance Università degli Studi di Bergamo Dott. Stefano Mazzocchi La responsabilità del revisore nel considerare le frodi nel corso della revisione

Rif sm/np 1 L individuazione di frodi Corso di Audit e Governance Università degli Studi di Bergamo Dott. Stefano Mazzocchi La responsabilità del revisore nel considerare le frodi nel corso della revisione

La Revisione Legale nelle società partecipate. Claudio Ceradini

La Revisione Legale nelle società partecipate Verona, 20 Novembre 2015 Claudio Ceradini Percorso normativo 1. D.Lgs. 6/2003 riforma del diritto societario 2. D.Lgs 32/2007, recepimento della Dir. 2003/51/CE

La Revisione Legale nelle società partecipate Verona, 20 Novembre 2015 Claudio Ceradini Percorso normativo 1. D.Lgs. 6/2003 riforma del diritto societario 2. D.Lgs 32/2007, recepimento della Dir. 2003/51/CE

Revisione Aziendale Corso avanzato

Revisione Aziendale Corso avanzato ISA ITALIA 220- ISQC ITALIA 1-ISA Italia 230 Università La Sapienza-Roma Corso di laurea magistrale: Economia Aziendale- Consulenza Professionale Anno accademico: 2016-2017

Revisione Aziendale Corso avanzato ISA ITALIA 220- ISQC ITALIA 1-ISA Italia 230 Università La Sapienza-Roma Corso di laurea magistrale: Economia Aziendale- Consulenza Professionale Anno accademico: 2016-2017

Banca di Teramo di Credito Cooperativo S.C. Bilancio dell esercizio 2009 RELAZIONE DEL COLLEGIO SINDACALE

RELAZIONE DEL COLLEGIO SINDACALE RELAZIONE DEL COLLEGIO SINDACALE Signori soci della Banca di Teramo Credito Cooperativo, il Collegio Sindacale, interamente costituito da Revisori Contabili iscritti nel

RELAZIONE DEL COLLEGIO SINDACALE RELAZIONE DEL COLLEGIO SINDACALE Signori soci della Banca di Teramo Credito Cooperativo, il Collegio Sindacale, interamente costituito da Revisori Contabili iscritti nel

Fondo Pensione Complementare Dei Giornalisti Italiani

Fondo Pensione Complementare Dei Giornalisti Italiani SEDE IN ROMA, CORSO VITTORIO EMANUELE II, N.349 Il Collegio dei sindaci si è riunito, il giorno quattro del mese di aprile dell anno duemilasedici,

Fondo Pensione Complementare Dei Giornalisti Italiani SEDE IN ROMA, CORSO VITTORIO EMANUELE II, N.349 Il Collegio dei sindaci si è riunito, il giorno quattro del mese di aprile dell anno duemilasedici,

LA NORMA INTERNAZIONALE SPECIFICA I REQUISITI DI UN SISTEMA DI GESTIONE PER LA QUALITÀ PER UN'ORGANIZZAZIONE CHE:

LA NORMA ISO 9001 1 SCOPO E CAMPO DI APPLICAZIONE GENERALITÀ LA NORMA INTERNAZIONALE SPECIFICA I REQUISITI DI UN SISTEMA DI GESTIONE PER LA QUALITÀ PER UN'ORGANIZZAZIONE CHE: A) HA L'ESIGENZA DI DIMOSTRARE

LA NORMA ISO 9001 1 SCOPO E CAMPO DI APPLICAZIONE GENERALITÀ LA NORMA INTERNAZIONALE SPECIFICA I REQUISITI DI UN SISTEMA DI GESTIONE PER LA QUALITÀ PER UN'ORGANIZZAZIONE CHE: A) HA L'ESIGENZA DI DIMOSTRARE

COBE DIREZIONALE S.r.l.

Reg. Imp.: 01239540162 Rea: 185732 COBE DIREZIONALE S.r.l. Società soggetta a direzione e coordinamento di COMUNE DI BERGAMO Sede in Piazza Matteotti n. 27-24122 BERGAMO Capitale sociale 50.000,00 i.v.

Reg. Imp.: 01239540162 Rea: 185732 COBE DIREZIONALE S.r.l. Società soggetta a direzione e coordinamento di COMUNE DI BERGAMO Sede in Piazza Matteotti n. 27-24122 BERGAMO Capitale sociale 50.000,00 i.v.

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 Area Comune Processo Gestione del processo produttivo, qualità, funzioni tecniche e logistica interna

REPERTORIO DELLE QUALIFICAZIONI PROFESSIONALI DELLA REGIONE CAMPANIA SETTORE ECONOMICO PROFESSIONALE 1 Area Comune Processo Gestione del processo produttivo, qualità, funzioni tecniche e logistica interna

Relazione del Collegio Sindacale

Relazione del Collegio Sindacale All Assemblea dei soci della: BANCA DI CREDITO COOPERATIVO DI FALCONARA MARITTIMA Società Cooperativa. Premessa Il collegio sindacale, nell esercizio chiuso al 31 dicembre

Relazione del Collegio Sindacale All Assemblea dei soci della: BANCA DI CREDITO COOPERATIVO DI FALCONARA MARITTIMA Società Cooperativa. Premessa Il collegio sindacale, nell esercizio chiuso al 31 dicembre

LA PIANIFICAZIONE DELL ATTIVIT. Dott.ssa Teresa ARAGNO

LA PIANIFICAZIONE DELL ATTIVIT ATTIVITÀ DI CONTROLLO Dott.ssa Teresa ARAGNO ATTIVITÀ DEL COLLEGIO SINDACALE Art. 2403 c.c.: vigilanza sull osservanza della legge e dello statuto e sul rispetto dei principi

LA PIANIFICAZIONE DELL ATTIVIT ATTIVITÀ DI CONTROLLO Dott.ssa Teresa ARAGNO ATTIVITÀ DEL COLLEGIO SINDACALE Art. 2403 c.c.: vigilanza sull osservanza della legge e dello statuto e sul rispetto dei principi

La continuità aziendale Analisi casi aziendali

La continuità aziendale Analisi casi aziendali Intervento Dott. Lamberto Gadda Corso di Audit e Governance Università degli Studi di Bergamo 1 ISA Italia n. 570 CONTINUITÀ AZIENDALE Sintesi del principio

La continuità aziendale Analisi casi aziendali Intervento Dott. Lamberto Gadda Corso di Audit e Governance Università degli Studi di Bergamo 1 ISA Italia n. 570 CONTINUITÀ AZIENDALE Sintesi del principio

RELAZIONE DEL SINDACO UNICO AL 31/12/2014. redatta ai sensi e per gli effetti dell art. 14 del D. Lgs 27 gennaio 2010 nr. 39 e dell art 2429 c.c.

SANNIO AMBIENTE E TERRITORIO S.R.L. VIA ANGELO MAZZONI 19 82100 BENEVENTO Codice fiscale: 01474940622 Capitale sociale interamente versato Euro 933.089,00 Registro Imprese n 01474940622 REA n 123442 Ufficio

SANNIO AMBIENTE E TERRITORIO S.R.L. VIA ANGELO MAZZONI 19 82100 BENEVENTO Codice fiscale: 01474940622 Capitale sociale interamente versato Euro 933.089,00 Registro Imprese n 01474940622 REA n 123442 Ufficio

Una metodologia di valutazione dei rischi per la sicurezza delle informazioni

Una metodologia di valutazione dei rischi per la sicurezza delle informazioni La norma UNI CEI ISO 27001 (Sistemi di gestione della sicurezza delle informazioni Requisiti), recentemente pubblicata in nuova

Una metodologia di valutazione dei rischi per la sicurezza delle informazioni La norma UNI CEI ISO 27001 (Sistemi di gestione della sicurezza delle informazioni Requisiti), recentemente pubblicata in nuova

CATALOGO DI HEVA MANAGEMENT ACCREDITATO DA FONDAZIONE IDI

CATALOGO DI HEVA MANAGEMENT ACCREDITATO DA FONDAZIONE IDI INDICE DEI MODULI FORMATIVI: 1- Project Management Basic. 2- Gestione dei tempi di progetto. 3- Budgeting di progetto. 4- Gestione della comunicazione

CATALOGO DI HEVA MANAGEMENT ACCREDITATO DA FONDAZIONE IDI INDICE DEI MODULI FORMATIVI: 1- Project Management Basic. 2- Gestione dei tempi di progetto. 3- Budgeting di progetto. 4- Gestione della comunicazione

4 Le verifiche sul bilancio finale di Gabriele Giammarini

di Gabriele Giammarini 4.1 Il processo di revisione si completa Il processo di revisione, come già affermato nel capitolo 2, prende il suo avvio con le attività connesse alla accettazione dell incarico

di Gabriele Giammarini 4.1 Il processo di revisione si completa Il processo di revisione, come già affermato nel capitolo 2, prende il suo avvio con le attività connesse alla accettazione dell incarico

INDICE. SEDE e STRUTTURA pag. 4 SERVIZI Revisione e Certificazione pag. 5 Controllo Interno pag. 6 OBIETTIVI pag. 7

2 INDICE SEDE e STRUTTURA pag. 4 SERVIZI Revisione e Certificazione pag. 5 Controllo Interno pag. 6 OBIETTIVI pag. 7 3 SEDE e STRUTTURA ACM audit Srl è una società di revisione e organizzazione contabile

2 INDICE SEDE e STRUTTURA pag. 4 SERVIZI Revisione e Certificazione pag. 5 Controllo Interno pag. 6 OBIETTIVI pag. 7 3 SEDE e STRUTTURA ACM audit Srl è una società di revisione e organizzazione contabile

BILANCIO DI BANCA ADRIA. CREDITO COOPERATIVO DEL DELTA Soc.Coop.

BILANCIO DI BANCA ADRIA CREDITO COOPERATIVO DEL DELTA Soc.Coop. BILANCIO D ESERCIZIO 2010 RELAZIONE DEL COLLEGIO SINDACALE Signori soci, PARTE PRIMA: Relazione ai sensi dell art. 14 del Decreto Legislativo

BILANCIO DI BANCA ADRIA CREDITO COOPERATIVO DEL DELTA Soc.Coop. BILANCIO D ESERCIZIO 2010 RELAZIONE DEL COLLEGIO SINDACALE Signori soci, PARTE PRIMA: Relazione ai sensi dell art. 14 del Decreto Legislativo

FRANCO ROSCINI VITALI VERIFICA DELLA CONTINUITA AZIENDALE

FRANCO ROSCINI VITALI VERIFICA DELLA CONTINUITA AZIENDALE I bilanci relativi al 2011, in molti casi, devono affrontare il problema della continuità aziendale, che è la capacità dell impresa di continuare

FRANCO ROSCINI VITALI VERIFICA DELLA CONTINUITA AZIENDALE I bilanci relativi al 2011, in molti casi, devono affrontare il problema della continuità aziendale, che è la capacità dell impresa di continuare

RIVIERA DELLE PALME S.C.R.L.

RIVIERA DELLE PALME S.C.R.L. Sede in San Benedetto del Tronto Viale delle Tamerici 5 Capitale Sociale versato Euro 120.000,00 Iscritto alla C.C.I.A.A. di ASCOLI PICENO Codice Fiscale e N. iscrizione Registro

RIVIERA DELLE PALME S.C.R.L. Sede in San Benedetto del Tronto Viale delle Tamerici 5 Capitale Sociale versato Euro 120.000,00 Iscritto alla C.C.I.A.A. di ASCOLI PICENO Codice Fiscale e N. iscrizione Registro

ORDINE DEGLI ATTUARI

La Funzione Attuariale in ottica Solvency 2 Coordinamento, gestione e controllo in materia di riserve tecniche A. Chiricosta Roma, 1 luglio 2014 Agenda Indicazioni dalla Lettera al mercato applicazione

La Funzione Attuariale in ottica Solvency 2 Coordinamento, gestione e controllo in materia di riserve tecniche A. Chiricosta Roma, 1 luglio 2014 Agenda Indicazioni dalla Lettera al mercato applicazione

IL PRESENTE MATERIALE E STAMPATO DALLA CASA EDITRICE DOTT. A. GIUFFRE GLI ELEMENTI PROBATIVI - CONSIDERAZIONI ADDIZIONALI PER CASI SPECIFICI

IL PRESENTE MATERIALE E STAMPATO DALLA CASA EDITRICE DOTT. A. GIUFFRE CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E CONSIGLIO NAZIONALE DEI RAGIONIERI COMMISSIONE PARITETICA PER I PRINCIPI DI REVISIONE

IL PRESENTE MATERIALE E STAMPATO DALLA CASA EDITRICE DOTT. A. GIUFFRE CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI E CONSIGLIO NAZIONALE DEI RAGIONIERI COMMISSIONE PARITETICA PER I PRINCIPI DI REVISIONE

CORSO DI REVISIONE CONTABILE LA REVISIONE DELL AREA FISCALE

CORSO DI REVISIONE CONTABILE LA REVISIONE DELL AREA FISCALE ALESSIO SILVESTRI Università di Pisa Articolazione dell intervento di audit Preliminary: Approfondimenti sulla cultura aziendale in materia tributaria,

CORSO DI REVISIONE CONTABILE LA REVISIONE DELL AREA FISCALE ALESSIO SILVESTRI Università di Pisa Articolazione dell intervento di audit Preliminary: Approfondimenti sulla cultura aziendale in materia tributaria,

I contenuti e i vantaggi della certificazione ISO 50001 in relazione agli obblighi del Dlgs 102/2014

Per una migliore qualità della vita I contenuti e i vantaggi della certificazione ISO 50001 in relazione agli obblighi del Dlgs 102/2014 Alessandro Ficarazzo Certiquality 12 febbraio 2015 QUALITY ENVIRONMENT

Per una migliore qualità della vita I contenuti e i vantaggi della certificazione ISO 50001 in relazione agli obblighi del Dlgs 102/2014 Alessandro Ficarazzo Certiquality 12 febbraio 2015 QUALITY ENVIRONMENT

LA REVISIONE LEGALE DEI CONTI

LA REVISIONE LEGALE DEI CONTI Area Conto Economico novembre 2013 Indice 1. Pianificare la revisione del conto economico 2. Verifiche di sostanza per la revisione del conto economico: Verificare la corrispondenza

LA REVISIONE LEGALE DEI CONTI Area Conto Economico novembre 2013 Indice 1. Pianificare la revisione del conto economico 2. Verifiche di sostanza per la revisione del conto economico: Verificare la corrispondenza

relazione di revisione 27 febbraio 2014

Redazione della relazione di revisione i 27 febbraio 2014 Indice Page Normativa e prassi professionale in Italia Normativa e prassi di riferimento in Italia 3 Contenuto dell art. 14 del D.Lgs. 39/2010

Redazione della relazione di revisione i 27 febbraio 2014 Indice Page Normativa e prassi professionale in Italia Normativa e prassi di riferimento in Italia 3 Contenuto dell art. 14 del D.Lgs. 39/2010

Principali problematiche nell applicazione degli ISA agli IAS/IFRS

Principali problematiche nell applicazione degli ISA agli IAS/IFRS Napoli, 20 novembre 2015 Dott. Pier Luigi Vitelli Dott. Pierpaolo Mosca I principi di revisione internazionali ISA Italia Introduzione

Principali problematiche nell applicazione degli ISA agli IAS/IFRS Napoli, 20 novembre 2015 Dott. Pier Luigi Vitelli Dott. Pierpaolo Mosca I principi di revisione internazionali ISA Italia Introduzione

GESTIONE RISORSE UMANE

1 di 5 1. SCOPO Scopo della presente procedura è definire la gestione delle risorse umane del Comune, in termini di competenze, addestramento e qualificazione necessari per raggiungere i seguenti obiettivi:

1 di 5 1. SCOPO Scopo della presente procedura è definire la gestione delle risorse umane del Comune, in termini di competenze, addestramento e qualificazione necessari per raggiungere i seguenti obiettivi:

Sistema di controllo interno del rispetto delle regole stabilite dall Ateneo

Servizio di Pianificazione e Valutazione Sistema di controllo interno del rispetto delle regole stabilite dall Ateneo (Compliance System) Marzo 2013 1 2 Sommario Introduzione... 4 Obiettivi e risultati...

Servizio di Pianificazione e Valutazione Sistema di controllo interno del rispetto delle regole stabilite dall Ateneo (Compliance System) Marzo 2013 1 2 Sommario Introduzione... 4 Obiettivi e risultati...

Nota Integrativa e ristrutturazione del debito. Riccardo Patimo

Nota Integrativa e ristrutturazione del debito Riccardo Patimo Il Principio contabile OIC 6 è dedicato ai riflessi contabili e all'informativa di bilancio conseguenti ad operazioni di ristrutturazione

Nota Integrativa e ristrutturazione del debito Riccardo Patimo Il Principio contabile OIC 6 è dedicato ai riflessi contabili e all'informativa di bilancio conseguenti ad operazioni di ristrutturazione

RELAZIONE DEL COLLEGIO DEI REVISORI SUL PROGETTO DI BILANCIO AL 31/12/2010

RELAZIONE DEL COLLEGIO DEI REVISORI SUL PROGETTO DI BILANCIO AL 31/12/2010 Signori Soci, a seguito dell incarico ricevuto dall assemblea dei soci, in data 1 luglio 2010, abbiamo monitorato da detta data,

RELAZIONE DEL COLLEGIO DEI REVISORI SUL PROGETTO DI BILANCIO AL 31/12/2010 Signori Soci, a seguito dell incarico ricevuto dall assemblea dei soci, in data 1 luglio 2010, abbiamo monitorato da detta data,

SANITAS SERIATE SRL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE Gennaio 2016

SANITAS SERIATE SRL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE 2016-2017-2018 Gennaio 2016 A cura del responsabile per la prevenzione della corruzione Simona Fratus Amministratore Unico Sanitas Seriate

SANITAS SERIATE SRL PIANO TRIENNALE DI PREVENZIONE DELLA CORRUZIONE 2016-2017-2018 Gennaio 2016 A cura del responsabile per la prevenzione della corruzione Simona Fratus Amministratore Unico Sanitas Seriate

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA Italia) 540

540") PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA Italia) 540 REVISIONE DELLE STIME CONTABILI, INCLUSE LE STIME CONTABILI DEL FAIR VALUE, E DELLA RELATIVA INFORMATIVA (In vigore per le revisioni contabili dei

PRINCIPIO DI REVISIONE INTERNAZIONALE (ISA Italia) 540 REVISIONE DELLE STIME CONTABILI, INCLUSE LE STIME CONTABILI DEL FAIR VALUE, E DELLA RELATIVA INFORMATIVA (In vigore per le revisioni contabili dei

I passi per la certificazione del Sistema di Gestione dell Energia in conformità alla norma ISO Giovanni Gastaldo Milano, 4 ottobre 2011

del Sistema di Gestione dell Energia in conformità alla norma ISO 50001 Giovanni Gastaldo Milano, 4 ottobre 2011 Un SISTEMA PER LA GESTIONE DELL ENERGIA CERTIFICATO è utile alle Organizzazioni che intendono:

del Sistema di Gestione dell Energia in conformità alla norma ISO 50001 Giovanni Gastaldo Milano, 4 ottobre 2011 Un SISTEMA PER LA GESTIONE DELL ENERGIA CERTIFICATO è utile alle Organizzazioni che intendono:

Guida alla rilevazione degli stakeholder. Requisiti di uno Stakeholder Engagement.

Guida alla rilevazione degli stakeholder. Requisiti di uno Stakeholder Engagement. Nell ambito delle attività previste dagli adempimenti di legge relativi agli obiettivi di performance (Dlgs 150/09) ed

Guida alla rilevazione degli stakeholder. Requisiti di uno Stakeholder Engagement. Nell ambito delle attività previste dagli adempimenti di legge relativi agli obiettivi di performance (Dlgs 150/09) ed

CORSO DI REVISIONE CONTABILE LA REVISIONE DELLE IMMOBILIZZAZIONI FINANZIARIE

CORSO DI REVISIONE CONTABILE LA REVISIONE DELLE IMMOBILIZZAZIONI FINANZIARIE ALESSIO SILVESTRI Università di Pisa Articolazione dell intervento nella revisione delle immobilizzazioni finanziarie Preliminary:

CORSO DI REVISIONE CONTABILE LA REVISIONE DELLE IMMOBILIZZAZIONI FINANZIARIE ALESSIO SILVESTRI Università di Pisa Articolazione dell intervento nella revisione delle immobilizzazioni finanziarie Preliminary:

Revisione e organizzazione contabile. Servizi qualificati con elevati standard professionali

Servizi qualificati con elevati standard professionali Operazioni di acquisizione, fusione e joint venture per diventare più competitivi Soluzioni finanziarie, gestionali, amministrative e fiscali personalizzate

Servizi qualificati con elevati standard professionali Operazioni di acquisizione, fusione e joint venture per diventare più competitivi Soluzioni finanziarie, gestionali, amministrative e fiscali personalizzate

ISO 14001:2015 NUOVI APPROCCI DELL AUDIT DI CERTIFICAZIONE

NUOVI APPROCCI DELL AUDIT DI CERTIFICAZIONE Stefano Aldini Milano, 6 ottobre 2015 CONFORMA La mission Promuovere la qualità, la sicurezza e la protezione dell ambiente attraverso certificazioni, prove

NUOVI APPROCCI DELL AUDIT DI CERTIFICAZIONE Stefano Aldini Milano, 6 ottobre 2015 CONFORMA La mission Promuovere la qualità, la sicurezza e la protezione dell ambiente attraverso certificazioni, prove

COMPLIANCE PENALE Adozione ed Aggiornamento del Modello 231 Approccio Operativo

COMPLIANCE PENALE Adozione ed Aggiornamento del Modello 231 Approccio Operativo Avv. Luigi Pecorario Pagina2 La Compliance nel settore del diritto Penale, intesa come conformità alle disposizioni normative,

COMPLIANCE PENALE Adozione ed Aggiornamento del Modello 231 Approccio Operativo Avv. Luigi Pecorario Pagina2 La Compliance nel settore del diritto Penale, intesa come conformità alle disposizioni normative,

CORSO LA REVISIONE LEGALE DEI CONTI. La Revisione delle Principali Voci del Passivo. I Fondi Rischi. Prof. Roberto Maglio Dott.

CORSO LA REVISIONE LEGALE DEI CONTI La Revisione delle Principali Voci del Passivo I Fondi Rischi Prof. Roberto Maglio Dott. Nicola Taranto Napoli, 6 novembre 2014 1 I fondi Rischi-Definzioni I fondi per

CORSO LA REVISIONE LEGALE DEI CONTI La Revisione delle Principali Voci del Passivo I Fondi Rischi Prof. Roberto Maglio Dott. Nicola Taranto Napoli, 6 novembre 2014 1 I fondi Rischi-Definzioni I fondi per

EBA/GL/2015/ Orientamenti

EBA/GL/2015/04 07.08.2015 Orientamenti sulle circostanze materiali che costituiscono una minaccia sostanziale per la stabilità finanziaria e sugli elementi relativi all efficacia dello strumento per la

EBA/GL/2015/04 07.08.2015 Orientamenti sulle circostanze materiali che costituiscono una minaccia sostanziale per la stabilità finanziaria e sugli elementi relativi all efficacia dello strumento per la

Relazione del Collegio Sindacale

Relazione del Collegio Sindacale Falconara Marittima All Assemblea dei soci della: BANCA DI CREDITO COOPERATIVO DI FALCONARA MARITTIMA Società Cooperativa Premessa Il Collegio Sindacale, nell esercizio

Relazione del Collegio Sindacale Falconara Marittima All Assemblea dei soci della: BANCA DI CREDITO COOPERATIVO DI FALCONARA MARITTIMA Società Cooperativa Premessa Il Collegio Sindacale, nell esercizio

Verbale di riunione del Collegio Sindacale per la relazione al bilancio chiuso il 31dicembre 2013

Verbale di riunione del Collegio Sindacale per la relazione al bilancio chiuso il 31dicembre 2013 In data 10 giugno 2014 alle ore 15,00 presso la sede sociale della società Geo Energy Service spa in Pomarance

Verbale di riunione del Collegio Sindacale per la relazione al bilancio chiuso il 31dicembre 2013 In data 10 giugno 2014 alle ore 15,00 presso la sede sociale della società Geo Energy Service spa in Pomarance

IL BILANCIO D ESERCIZIO

IL BILANCIO D ESERCIZIO funzione,analisi equilibri e attestazioni 1 L AZIENDA COME SISTEMA DI RISCHI LA GESTIONE AZIENDALE: - si svolge in un contesto di incessante cambiamento in presenza di RISCHI (esterni

IL BILANCIO D ESERCIZIO funzione,analisi equilibri e attestazioni 1 L AZIENDA COME SISTEMA DI RISCHI LA GESTIONE AZIENDALE: - si svolge in un contesto di incessante cambiamento in presenza di RISCHI (esterni