Corso formativo Praticanti Consulenti del lavoro

|

|

|

- Giulietta Bertini

- 8 anni fa

- Visualizzazioni

Transcript

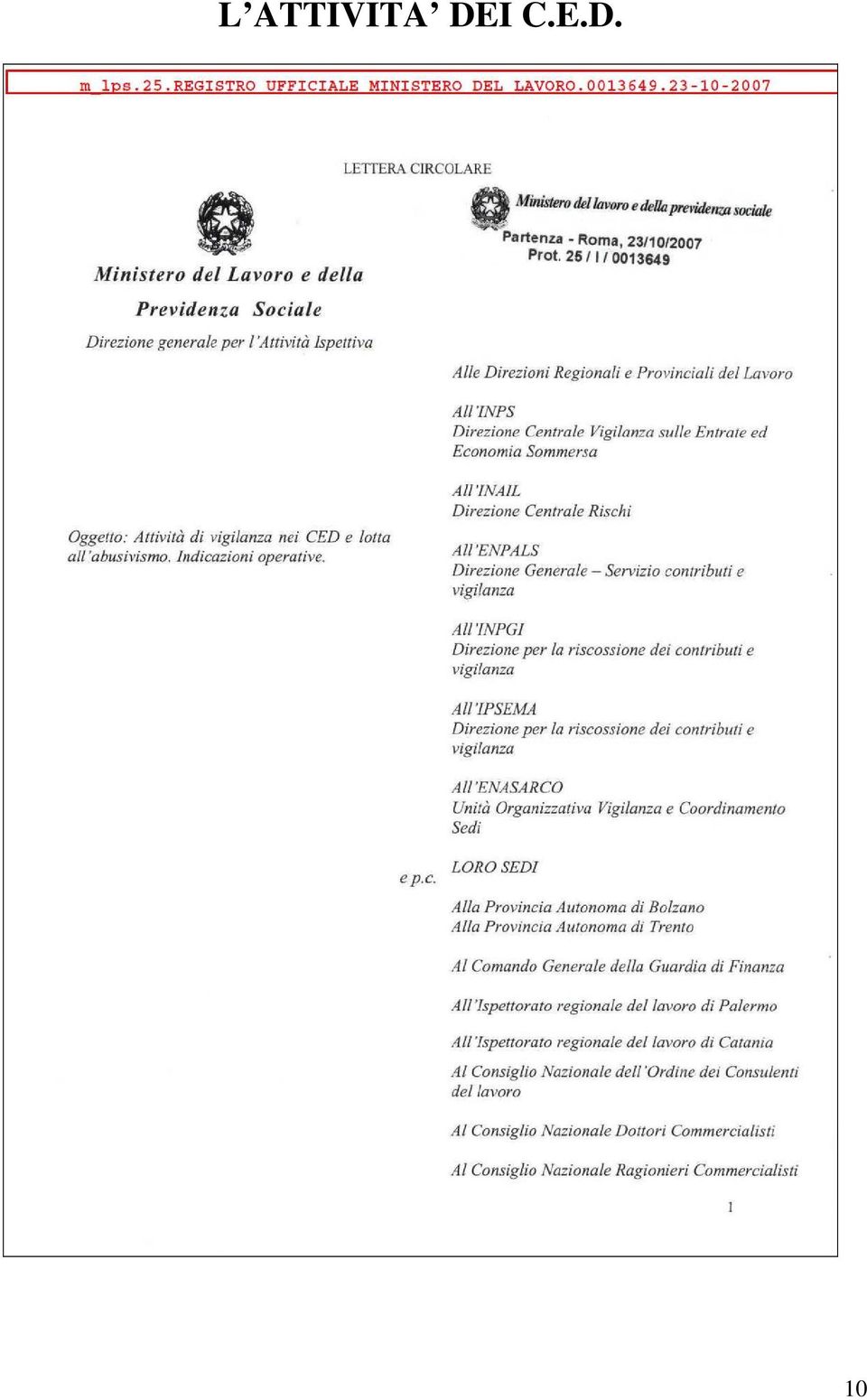

1 Corso formativo Praticanti Consulenti del lavoro La professione di Consulente del Lavoro Bolzano, lì 13/10/2009 Relatore: Dott. Egon Gerhard Schenk CONSULENTE DEL LAVORO REVISORE CONTABILE

2 SOMMARIO pagina La libera professione in Italia 3 La professione di Consulente del Lavoro.. 8 Corporate identity dei Consulenti del Lavoro La previdenza dei Consulenti del Lavoro. 15 DUI e PEC 21 Il Codice deontologico. 25 Formazione continua obbligatoria. 26 La tariffa professionale. 32 Esempio di calcolo della tariffa. 41 Quando il cliente non paga. 48 Liquidazione o asseverazione della parcella.. 50 Il privilegio ex art /bis del C.C. 51 Il fallimento del cliente L attività di Consulente Tecnico d Ufficio (C.T.U.). 54 La normativa sull antiriciclaggio

.")

3 LA LIBERA PROFESSIONE IN ITALIA LE ATTIVITA PROFESSIONALI PROTETTE Quando il legislatore ha ritenuto che certe attività professionali intellettuali sono di interesse pubblico ha previsto l istituzione di appositi ALBI o ELENCHI che regolano la professione stessa. Attualmente esistono in Italia una trentina di ALBI PROFESSIONALI ai quali si accede esclusivamente attraverso - il possesso di un specifico titolo di studio - un praticantato - un esame di Stato I più importanti ALBI PROFESSIONALI regolati per Legge sono Albo dei dottori Agronomi e dottori forestali Collegio Nazionale degli Agrotecnici e degli Agrotecnici Laureati Ordine degli Assistenti Sociali Ordine Nazionale degli Attuari Ordine degli Architetti Ordine degli Avvocati Ordine dei Biologi Albo dei Consulenti del lavoro Consiglio Nazionale dei Chimici Ordine dei Dottori commercialisti Ordine dei Farmacisti Ordine dei Geologi Albo dei Geometri Consiglio nazionale dei Geometri Ordine dei Giornalisti Collegio degli Infermieri e dei Vigilanti dell'infanzia Ordine degli Ingegneri Ordine dei Medici Ordine dei Notai Federazione Nazionale dei Collegi delle Ostetriche Consiglio Nazionale dei Periti Agrari e dei Periti Agrari Laureati Consiglio nazionale dei Periti Industriali Albo unico dei Promotori Finanziari Ordine degli Psicologi Ordine dei Tecnologi Alimentari Ordine dei Medici Veterinari 3

4 Un Albo professionale è pertanto un registro in cui sono raccolti i nomi e i dati di tutte le persone abilitate ad esercitare una professione regolamentata dalla legge. Per gestire tali Albi la Legge prevede sempre l istituzione di un Ordine professionale" ovvero un ente pubblico, a cui lo Stato ha affidato il compito di tenere aggiornato l'albo e di tutelare la categoria professionale. TUTELA DELLE PROFESSIONI La tutela avviene attraverso l art. 348 del CP che stabilisce Art Abusivo esercizio di una professione. Chiunque abusivamente esercita una professione, per la quale è richiesta una speciale abilitazione dello Stato, è punito con la reclusione fino a sei mesi o con la multa da euro 103 a euro 516. OBBLIGHI PER GLI ISCRITTI AGLI ALBI - segreto professionale Art Rivelazione di segreto professionale. Chiunque, avendo notizia, per ragione del proprio stato o ufficio, o della propria professione o arte, di un segreto, lo rivela, senza giusta causa, ovvero lo impiega a proprio o altrui profitto, è punito, se dal fatto può derivare nocumento, con la reclusione fino a un anno o con la multa da euro 30 a euro 516. La pena è aggravata se il fatto è commesso da amministratori, direttori generali, dirigenti preposti alla redazione dei documenti contabili societari, sindaci o liquidatori o se è commesso da chi svolge la revisione contabile della società. Il delitto è punibile a querela della persona offesa. - formazione continua obbligatoria - rispettare il Codice deontologico - applicare la tariffa professionale 4

5 LA PREVIDENZA DELLE PROFESSIONI PROTETTE Per circa la metà degli ordini professionali la legge prevede l istituzione di un Ente previdenziale specifico per gli iscritti agli Albi. Sono pertanto stati istituiti a tale scopo i seguenti Enti previdenziali: Cassa Nazionale del Notariato - CN Cassa Forense - CNAAP Cassa Geometri - CNPAG Cassa Ragionieri e Periti Commerciali - CNPADC Cassa Dottori Commercialisti - CNPADC Cassa Biologi - ENPAB Cassa Consulenti del Lavoro - ENPACL Cassa Farmacisti - ENPAF Cassa Agrotecnici - ENPAIA Cassa Periti Agrari - ENPAIA Cassa Medici - ENPAM Cassa Psicologi - ENPAP Cassa Veterinari - ENPAV Cassa Dottori Agronomi, Forestali, Attuar, Chimici, Geologi - EPAP Cassa Periti Industriali - EPPI Cassa Ingegneri e Architetti - INARCASSA Cassa Giornalisti e Liberi Professionisti - INPGI Cassa Infermieri, Assistenti Sanitari e Vigilatrici d Infanzia - IPASVI Fondo Previdenza Spedizionieri Doganali - FPSD Gli Enti vengono finanziati attraverso i contributi versati dai propri iscritti ed erogano le seguenti prestazioni: - pensione di anzianità e vecchiaia - pensione di invalidità e inabilità - pensione di reversibilità - indennità di maternità 5

6 I contributi da versare alle Casse si distinguono in Contributi soggettivi Contributi integrativi (calcolati sul reddito imponibile ai fini delle imposte dirette) (2 % o 4 % calcolati sull onorario e a carico del mandante/cliente) Contributo per l indennità di maternità Cassa previdenza CASSA FORENSE CNAAP CASSA GEOMETRI CNPAG CASSA MEDICI ENPAM CASSA INGENIERI INARCASSA CASSA VETERINARI ENPAV CASSA COMMERCIALISTI ENPADC CASSA C.d.L. ENPACL CTR soggettivo/ massimale 12 % / 3 % ,00 10,5 % / 3,5 % ,00 12,5 % / 1 % ,18 10 % / 3 % ,00 10 % / 3 % ,00 10 % - 17 % ,00 Termini di pagamento 31/07 1 o unica rata 31/12 2 rata Termini per la denuncia 30/09 15/09 15/09 31/10 31/07 31/12 31/08 30/09 31/10 01/06 1 rata 02/11 2 rata 16/ ,00 30/09 30/06 6

7 LA PREVIDENZA DEI PROFESSIONISTI SENZA CASSA I professionisti senza Cassa di previdenza devono iscriversi obbligatoriamente nella gestione separata presso l INPS ai sensi della Legge 335/1995. I contributi da versare ammontano a - 17 % per le persone già iscritte ad altra previdenza obbligatoria e per i pensionati - 25,72 % in tutti gli altri casi La liquidazione avviene attraverso la dichiarazione dei redditi Mod. UNICO quadro RR. I termini e le modalità di pagamento dei contributi sono identiche a quelle per le imposte dirette. Il professionista può aumentare il proprio onorario del 4 % a titolo di parziale rimborso dei contributi previdenziali. Dato che si tratta di un semplice aumento dell onorario il 4 % è soggetto ad IVA ed a ritenuta. 7

8 LA PROFESSIONE DI CONSULENTE DEL LAVORO La professione di Consulente del Lavoro appartiene alle libere professioni protette. La Legge istitutiva dell Ordine risale al 1964 (Legge n del 12/10/1964). La Legge è poi stata revisionata con la Legge 20/01/1979 n. 12. Negli ultimi anni la Legge ha subito 2 importanti modifiche: - con il D.L. 27/02/2007 n.10 è stato modificato l art. 3 ed inserito l art. 8- bis della Legge 12/ con il D.L. 25/06/2008 n.112 è stato completamente riscritto l art. 5 riguardante la tenuta dei libri e documenti di lavoro Al 31/05/2009 risultano iscritti all Albo CdL di cui - nella Provincia di Trento nella Provincia di Bolzano 103 LA CONSULENZA DEL LAVORO COME ATTIVITA ESCLUSIVA La consulenza del lavoro è riservata agli iscritti all Albo dei CdL. Si tratta di una vera attività esclusiva e riservata. Infatti la Legge 12/1979 all art. 1 stabilisce che Tutti gli adempimenti in materia di lavoro, previdenza ed assistenza sociale dei lavoratori dipendenti, quando non sono curati dal datore di lavoro, direttamente od a mezzo di propri dipendenti, non possono essere assunti se non da coloro che siano iscritti nell'albo dei consulenti del lavoro a norma dell'articolo 9 della presente legge, salvo il disposto del successivo articolo 40, nonché da coloro che siano iscritti negli albi degli avvocati e procuratori legali, dei dottori commercialisti, dei ragionieri e periti commerciali, i quali in tal caso sono tenuti a darne comunicazione agli ispettorati del lavoro delle province nel cui ambito territoriale intendono svolgere gli adempimenti di cui sopra. 8

9 Confrontato tale disposizione con la Legge istitutiva dei Dottori Commercialisti si capisce subito la differente impostazione. DECRETO LEGISLATIVO 28 GIUGNO 2005, N. 139 Costituzione dell'ordine dei dottori commercialisti e degli esperti contabili, a norma dell'articolo 2 della legge 24 febbraio 2005, n. 34 Capo I DISPOSIZIONI GENERALI Articolo 1 OGGETTO DELLA PROFESSIONE 1. Agli iscritti nell'albo dei dottori commercialisti e degli esperti contabili, di seguito denominato "Albo", è riconosciuta competenza specifica in economia aziendale e diritto d'impresa e, comunque, nelle materie economiche, finanziarie, tributarie, societarie e amministrative. 2. In particolare, formano oggetto della professione le seguenti attività: a) l'amministrazione e la liquidazione di aziende, di patrimoni e di singoli beni; b) le perizie e le consulenze tecniche; c) le ispezioni e le revisioni amministrative; d) la verificazione e ogni altra indagine in merito alla attendibilità di bilanci, di conti, di scritture e di ogni altro documento contabile delle imprese ed enti pubblici e privati; e) i regolamenti e le liquidazioni di avarie; f) le funzioni di sindaco e di revisore nelle società commerciali, enti non commerciali ed enti pubblici. 3. (omissis) 4. (omissis) 5. L'elencazione di cui al presente articolo non pregiudica l'esercizio di ogni altra attività professionale dei dottori commercialisti e degli esperti contabili a essi attribuiti dalla legge o da regolamenti. Sono fatte salve le prerogative attualmente attribuite dalla legge ai professionisti iscritti in altri albi. 9

10 L ATTIVITA DEI C.E.D. 10

11 11

12 12

13 Spett.Le Direzione Provinciale del Lavoro di Ordine dei Consulenti del Lavoro di., Oggetto: art. 1, comma 5, l. 12/79, come modificato dall art. 5-ter, c.1. lett. A), D.L. 10/2007, convertito nella legge 46/2007. Assistenza del consulente del lavoro al CED. Il sottoscritto nato a il residente in via cap - nella qualità di titolare/legale rappresentante della ditta/società, avente ad oggetto lo svolgimento dell attività di elaborazione e stampa dei cedolini paga, comunica che la scrivente azienda ha conferito incarico per la verifica del corretto funzionamento dell attività di calcolo e stampa svolta dal CED al sig., professionista iscritto all Ordine e quindi abilitato ai sensi dell articolo 1 della legge n. 12/1979 La presente comunicazione viene fornita ai sensi e per gli effetti stabiliti dalla nota del 4 giugno 2007 prot della Direzione Generale per l Attività Cordiali saluti Il rappresentante legale 13

14 Corporate identity Consulenti del lavoro Consiglio Nazionale Consulenti del lavoro Ente Nazionale Previdenza Consulenti del lavoro Consiglio Provinciale Consulente del lavoro 14

15 L E.N.P.A.C.L. L E.N.P.A.C.L. è l Ente previdenziale dei Consulenti del Lavoro ed eroga una serie di prestazioni e servizi agli assicurati. La Legge istitutiva e del 23/11/1971 n Il principale compito dell Ente è di erogare agli iscritti le pensioni di anzianità e di vecchiaia. Presupposto per l erogazione di qualsiasi prestazione pensionistica è una contribuzione almeno 30.le. Attualmente l ENPACL eroga ca pensioni. I CONTRIBUTI DOVUTI ALL ENTE - i contributi soggettivi in misura fissa annua (per il ,00) - il contributi per l indennità di maternità (per il ,80) - i contributi integrativi nella misura del 2 % dell ammontare degli onorari fatturati IL CALCOLO DELLA PENSIONE Nel calcolo della pensione si procede nel seguente modo: - alla pensione base si aggiunge - il 7,5 % dei contributi versati attraverso l acquisto di marche Russo Spena (fino al 1991) - il 10 % dei contributi integrativi versati dall anno 1992 all anno l 8 % dei contributi integrativi versati dall anno 2002 La pensione di vecchiaia è poi aumentata di 1/30 per ogni annualità di contribuzione eccedente le 30 annualità di contribuzione e di iscrizione minime previste. 15

16 Requisiti Pensione di anzianità La pensione di anzianità spetta nei seguenti casi: a) 58 anni di età e almeno 35 annualità di iscrizione e contribuzione. In questo caso occorre cancellarsi dall Ordine dei Consulenti del lavoro. b) 40 anni o più di iscrizione e contribuzione: si prescinde dal requisito anagrafico e non vi è obbligo di cancellazione dall Ordine dei Consulenti del Lavoro. Decorrenza La decorrenza della pensione è fissata secondo le disposizioni delle leggi n. 335/1995 e n. 449/1997 tenendo conto delle cosiddette finestre consistenti in un differimento dei termini di accesso alla liquidazione della pensione dalla data di maturazione dei requisiti richiesti. Finestre Data maturazione requisiti (35 contributi e 58 anni di età oppure 40 contributi ) Primo trimestre dell anno Secondo trimestre dell anno Terzo trimestre dell anno Quarto trimestre dell anno Decorrenza (Finestre di accesso valide per maturazione requisiti) 1 ottobre dello stesso anno 1 gennaio dell'anno successivo 1 aprile dell'anno successivo 1 luglio dell'anno successivo 16

17 Requisiti Pensione di vecchiaia Hanno diritto alla pensione di vecchiaia coloro che, al compimento del 65 anno di età, possono far valere 30 anni di contribuzione e di iscrizione all Ente. Il requisito anagrafico è lo stesso per uomini e donne. Decorrenza La pensione è liquidata con decorrenza dal mese successivo alla maturazione dei tre requisiti richiesti (anagrafico, contributivo e di iscrizione). Misura della pensione La misura base della pensione di vecchiaia è stabilita, ogni anno, in misura fissa. Ai fini del calcolo, i periodi di contribuzione soggettiva ridotta comportano una corrispondente riduzione della misura base. La pensione di vecchiaia è aumentata di 1/30 per ogni annualità di contribuzione eccedente le 30 annualità di contribuzione e di iscrizione minime previste. Maggiorazione della pensione L importo della pensione base è maggiorato del 7,5% dell ammontare dei contributi per marche Russo Spena apposte fino al La pensione è maggiorata, altresì, di quanto complessivamente dovuto e versato a titolo di contribuzione integrativa fino alla data di decorrenza della pensione, in misura del 10% (fino al ) e dell 8% (dal 1 gennaio 2003). 17

18 Importo pensioni 2009 Pensioni di vecchiaia erogate ai sensi della legge 249/1991 Adeguamento dal Pensione base lorda annua al ,96 Variazione in aumento + 3,20% 272,03 Pensione base lorda annua dal ,99 Pensione base lorda mensile dal ,84 Pensioni di vecchiaia erogate ai sensi della legge 1100/1971 Adeguamento dal Pensione base lorda annua al ,08 Variazione in aumento + 3,20% 247,30 Pensione base lorda annua dal ,38 Pensione base lorda mensile dal ,49 Pensioni di anzianità Adeguamento dal Pensione base lorda annua al ,70 Variazione in aumento + 3,20% 317,36 Pensione base lorda annua dal ,06 Pensione base lorda mensile dal ,31 18

19 19

20 20

21 DUI e PEC DOCUMENTO UNICO DI ISCRIZIONE OBBLIGATORIO DAL 01/11/2009 Obiettivi del progetto Creare un documento unico di iscrizione in formato tessera (card) per tutti gli iscritti all Ordine dei Consulenti del Lavoro che: Costituisca documento di identità; Contenga la firma digitale dell iscritto; Contenga il certificato di ruolo dell iscritto; Sia associato ad una posta elettronica certificata. Creare uno strumento unico a divulgazione nazionale per la gestione della formazione continua e dei crediti formativi. Documento unico di iscrizione In questo modo il titolare del tesserino potrà essere immediatamente riconosciuto come iscritto all Ordine dei Consulenti del Lavoro all atto della firma. E un iniziativa molto importante che rende più semplice ed immediati i rapporti con la Pubblica Amministrazione consentendo l identificazione tramite lo strumento sempre più utilizzato della firma digitale Firma digitale La firma digitale può definirsi l'equivalente elettronico di una tradizionale firma su carta, assumendone lo stesso valore legale. La normativa sulla firma digitale (art. 15, c. 2, della l. 15/3/97, n. 59) dispone che "gli atti, dati e documenti formati dalla pubblica amministrazione e dai privati con strumenti informatici o telematici, i contratti stipulati nelle medesime forme, nonché la loro archiviazione e trasmissione con strumenti informatici, sono validi a tutti gli effetti di legge". Il successivo regolamento attuativo dispone che "Il documento informatico sottoscritto con firma digitale,... soddisfa il requisito legale della forma scritta e ha efficacia probatoria ai sensi dell'art del c.c." 21

22 Posta elettronica certificata (PEC) La posta elettronica certificata è un sistema di comunicazione simile alla posta elettronica standard a cui si aggiungono delle caratteristiche di sicurezza e di certificazione della trasmissione e serve a: inviare con valore legale, in sostituzione della posta cartacea (art. 14, comma 3 DPR 445/2000); attestare il momento di invio e di consegna del messaggio; attestare il contenuto del messaggio inviato; identificare in maniera sicura il mittente; garantire l'integrità e la confidenzialità del messaggio inviato. Certificato di ruolo Il certificato di ruolo è l attestazione in formato digitale del possesso da parte del soggetto titolare della smart card di una qualifica professionale (consulente del lavoro, dottore commercialista, avvocato, biologo, geometra, ecc.). Gestione formazione continua Il progetto prevede la realizzazione di un sistema che si incarica di: creare eventi; registrare e gestire le presenze così come i crediti formativi; individuare i corsi più frequentati; segnalare gli iscritti non in regola; Gestione off-line Durante lo svolgimento dell evento formativo, avendo a disposizione un notebook, sarà possibile: rilevare le presenze e gli orari di ingresso; rilevare se necessario gli orari di uscita; effettuare operazioni sulle anagrafiche degli iscritti; controllare le quote di iscrizione e/o di partecipazione; controllare lo stato dei crediti formativi sui singoli partecipanti; 22

23 Gestione on-line Il collegamento al web consentirà l accesso differenziato a tre livelli: 1. Consiglio Nazionale che potrà: controllare tutte le attività formative dei singoli iscritti all ordine con dettagliate statistiche organizzate per raggruppamenti di vario tipo (es. geografico), nonché le attività dei singoli Ordini Provinciali e così via 2. Consiglio Provinciale che potrà: gestire gli eventi legati alla formazione assegnando i crediti formativi previsti per ogni specifico evento; controllare, attraverso dettagliate statistiche, stampabili o esportabili nei principali prodotti office, gli iscritti che ancora non hanno raggiunto un determinato punteggio, verificare la situazione dei singoli iscritti, quali sono i corsi più frequentati. 3. Iscritto che potrà: controllare l estratto conto per il monitoraggio del credito maturato nell'anno o nell'intero periodo formativo Stampare gli attestati di partecipazione 23

24 24

25 IL CODICE DEONTOLOGICO Il codice deontologico è un insieme di norme che regalo: - i doveri generali del CdL - i rapporti esterni - i rapporti interni - le norme di comportamento del CdL nel proprio esercizio della professione 25

26 FORMAZIONE CONTINUA OBBLIGATORIA La formazione continua è prevista dell art. 9 del Codice deontologico DURATA - il periodo di valutazione ha durata biennale - devono essere conseguiti 50 crediti (almeno 16 all anno anno) - 6 crediti devono riguardare corsi di Ordinamento professionale e Codice deontologico - Il 30 % dei crediti può essere conseguito con l utilizzo della tecnologia e- learning ATTIVITA FORMATIVA In linea di massima i crediti si conseguono con la partecipazione ad eventi formativo. Si consegue 1 credito formativi partecipando a un eventi formativo di 1 ora. Si possono conseguire crediti formativi anche attraverso la - attività di relatore (2 crediti per ora) - attività di insegnamento (2 crediti per ora) - attività pubblicistica (2 crediti per ogni articolo o saggio 10 crediti per libri e monografie) - partecipazione alle commissioni per gli esami di stato di CdL (10 crediti) Per tale attività si possono maturare al massimo 30 crediti per biennio. 26

27 ESONERO Sempre ed esclusivamente su richiesta al Consiglio provinciale il CdL è esonerato dalla formazione - nel caso in cui ha compiuto i 70 anni di età - nei casi di malattia, infortunio, servizio militare o civile - nel caso di maternità (dai 3 mesi antecedenti la data presunta del parto e il compimento dell anno di età del bimbo) - nel caso di affidamento o adozione (un anno dal relativo provvedimento) - nel caso di assistenza alle persone di cui alla Legge 104/92 (la relativa istanza deve essere presentata entro 30 giorni dal fatto impeditivo) - altri casi di temporaneo impedimento - casi di forza maggiore. Il CdL che non svolge attività professionale può presentare istanza motivata di esonero. In caso di accoglimento l esonero decorre dalla data di presentazione dell istanza. ADEMPIMENTI DEGLI ISCRITTI Entro il mese di febbraio successivo alla fine del biennio ogni CdL deve presentare al proprio Consiglio provinciale una dichiarazione che attesti la formazione professionale. SANZIONI Nel caso di mancato conseguimento dei crediti formativi si applica la sanzione della censura. NORME TRANSITORIE Il periodo di valutazione viene esteso all anno 2010 per cui per il periodo si devono conseguire 75 crediti formativi. 27

28 , li Al Consiglio Provinciale dell Ordine dei Consulenti del Lavoro di Oggetto: formazione continua obbligatoria. Autocertificazione Il sottoscritto Consulente del Lavoro iscritto al n. in data presso codesto Ordine, ai sensi del Regolamento della Formazione Continua Obbligatoria, emanato dal Consiglio Nazionale dell Ordine dei Consulenti del Lavoro di Roma in data e successive modifiche e/o integrazioni, autocertifica il possesso di crediti formativi nella misura di n., conseguiti nel corso del biennio per la partecipazione alle seguenti occasioni e riferiti alle materie riconducibili al punto B del suddetto Regolamento: partecipazione a corsi di formazione, master e/o seminari, nella misura di un credito per ogni ora di formazione risultante dall attestato rilasciato dall Ente formatore. Totale crediti formativi n. partecipazione a convegni di aggiornamento di durata minima di 3 ore, nella misura di quattro crediti per ogni evento, risultante da attestato di partecipazione rilasciato dall Ente organizzatore. Totale crediti formativi n. la docenza in corsi di formazione, nella misura di due crediti per ciascuna ora di docenza risultante da apposita attestazione; Totale crediti formativi n. l'attività di relatore in convegni, nella misura di cinque crediti per ogni evento; Totale crediti formativi n. la redazione e pubblicazione di libri, nella misura di dieci crediti per ciascun libro pubblicato; Totale crediti formativi n. la redazione di articoli su riviste specializzate, nella misura di un credito per ciascun articolo pubblicato; Totale crediti formativi n. 28

29 la risposta a quesiti per gli organismi della Categoria o per organizzazioni e centri studi esterni, nella misura di un credito per ogni quesito, comprovata da idonea documentazione; Totale crediti formativi n. il superamento di esami universitari (laurea triennale o specialistica), presso Università statali o private riconosciute, nella misura di sette crediti per ciascun esame superato risultante da apposita documentazione rilasciata dal1'università; Totale crediti formativi n. la partecipazione ai lavori di organismi di rappresentanza della categoria, quali gruppi di lavoro, commissioni di studio, in Italia o all'estero, purché dedicati all'approfondimento degli aspetti tecnici, nella misura di due crediti per ciascuna riunione, risultante da apposita dichiarazione, con un massimo del 25% dei crediti da maturare nel biennio; Totale crediti formativi n. le iniziative di formazione organizzate da professionisti, che si siano costituiti in forma associativa, senza scopo di lucro, al solo fine di adempiere per i propri associati alla Formazione Continua Obbligatoria, nel rispetto dei contenuti formativi e delle modalità previste ai punti precedenti del regolamento. Per tali attività sono riconosciuti 2 crediti per ogni evento, risultante da apposita dichiarazione con un massimo del 25% dei crediti da maturare nel biennio; Totale crediti formativi n. Videoconferenze: per tali attività è riconosciuto 1 credito per ogni evento Totale crediti formativi n. altro (specificare) Totale crediti formativi n. Complessivi crediti formativi n. Dichiara che nel corso del biennio precedente è stato impossibilitato a svolgere attività di formazione continua per mesi, come da comunicazione inviata a codesto C.P. in data. Pertanto, i crediti formativi per il biennio considerato si riducono proporzionalmente da n. a n.. Prende atto infine che, in considerazione della ridotta attività formativa, non potrà ottenere l attestato di compiuta formazione. Dichiara altresì di essere a conoscenza delle responsabilità penali cui potrà andare incontro in caso di dichiarazioni mendaci o contenenti dati non rispondenti a verità (art. 76 DPR n 445 e art. 489 c.p.). Distinti saluti. Il dichiarante La presente deve essere inoltrata al Consiglio Provinciale dell Ordine di appartenenza entro la fine del mese di febbraio del biennio preso a base 29

30 , li Al Consiglio Provinciale dell Ordine dei Consulenti del Lavoro di... Oggetto: formazione continua obbligatoria. Richiesta di attestazione Il sottoscritto Consulente del Lavoro iscritto al n. in data presso codesto Ordine, ai sensi del Regolamento della Formazione Continua Obbligatoria, emanato dal Consiglio Nazionale dell Ordine dei Consulenti del Lavoro di Roma in data e successive modifiche e/o integrazioni, chiede il rilascio della attestazione del percorso formativo valevole per il biennio. Fa presente che nel corso del biennio precedente ha conseguito n. crediti formativi complessivi come da seguente specifica e riferiti alle materie riconducibili al punto B del suddetto regolamento, come da attestazioni allegate: partecipazione a corsi di formazione, master e/o seminari, nella misura di un credito per ogni ora di formazione risultante dall attestato rilasciato dall Ente formatore. Totale crediti formativi n. partecipazione a convegni di aggiornamento di durata minima di 3 ore, nella misura di quattro crediti per ogni evento, risultante da attestato di partecipazione rilasciato dall Ente organizzatore. Totale crediti formativi n. la docenza in corsi di formazione, nella misura di due crediti per ciascuna ora di docenza risultante da apposita attestazione; Totale crediti formativi n. l'attività di relatore in convegni, nella misura di cinque crediti per ogni evento; Totale crediti formativi n. la redazione e pubblicazione di libri, nella misura di dieci crediti per ciascun libro pubblicato; Totale crediti formativi n. la redazione di articoli su riviste specializzate, nella misura di un credito per ciascun articolo pubblicato; Totale crediti formativi n. 30

31 la risposta a quesiti per gli organismi della Categoria o per organizzazioni e centri studi esterni, nella misura di un credito per ogni quesito, comprovata da idonea documentazione; Totale crediti formativi n. il superamento di esami universitari (laurea triennale o specialistica), presso Università statali o private riconosciute, nella misura di sette crediti per ciascun esame superato risultante da apposita documentazione rilasciata dal1'università; Totale crediti formativi n. la partecipazione ai lavori di organismi di rappresentanza della categoria, quali gruppi di lavoro, commissioni di studio, in Italia o all'estero, purché dedicati all'approfondimento degli aspetti tecnici, nella misura di due crediti per ciascuna riunione, risultante da apposita dichiarazione, con un massimo del 25% dei crediti da maturare nel biennio; Totale crediti formativi n. le iniziative di formazione organizzate da professionisti, che si siano costituiti in forma associativa, senza scopo di lucro, al solo fine di adempiere per i propri associati alla Formazione Continua Obbligatoria, nel rispetto dei contenuti formativi e delle modalità previste ai punti precedenti del regolamento. Per tali attività sono riconosciuti 2 crediti per ogni evento, risultante da apposita dichiarazione, con un massimo del 25% dei crediti da maturare nel biennio; Totale crediti formativi n. Videoconferenze: per tali attività è riconosciuti 1 credito per ogni evento Totale crediti formativi n. altro (specificare) Totale crediti formativi n. Complessivi crediti formativi n. Il sottoscritto dichiara di non essere incorso, alla data odierna, in una sanzione disciplinare prevista dalla Legge n. 12 /79. Dichiara altresì di essere a conoscenza delle responsabilità penali cui potrà andare incontro in caso di dichiarazioni mendaci o contenenti dati non rispondenti a verità (art. 76 DPR n 445 e art. 489 c.p.). In attesa, ringrazia e porge distinti saluti. Allegati : n. Il richiedente 31

32 LA TARIFFA PROFESSIONALE (Delibera del Ministro di Grazia e Giustizia n. 77 del 10 giugno 1992) PRINCIPI GENERALI DISTINZIONE DELLE PRESTAZIONI o spese (art. 19) o indennità (art. 20) o onorari (art ) I tre tipi di compensi sono cumulabili tra di loro. DETERMINAZIONE DELLA TARIFFA o fissa o variabile o a percentuale o commisurati al tempo ( 9,30 15,81) TARIFFA MINIMA E MASSIMA La misura minima o massima della tariffa si applica con riguardo - al valore della pratica - alla complessità delle prestazioni - all urgenza - al luogo delle prestazioni - al tempo delle prestazioni Il DL n. 223 del 4 luglio 2006 (Legge Bersani) ha abolita la tariffa minima. 32

33 AUMENTI Gli onorari e le indennità possono essere aumentati fino al doppio nel caso di eccezionale - importanza - complessità - difficoltà ed - urgenza delle prestazioni. DETERMINAZIONE DELLE SPESE - DI VIAGGIO: Tariffa ACI + 30 % per spese accessorie - DI SOGGIORNO: Tariffa di Albergo di 1. categoria + 15 % per spese accessorie - GENERALI DI STUDIO: 15 % degli onorari e delle indennità REGIME DI ABBONAMENTO ANNUALE SCRITTO - la disdetta deve essere comunicata per iscritto almeno 6 mesi prima della scadenza - in difetto l abbonamento s intende tacitamente rinnovata per un altro anno - in caso di anticipato scioglimento al CdL spetta un compenso pari all 80 % dei soli onorari per i mesi mancanti al compimento dell anno, fatto salvo il caso di cessazione dell attività aziendale PRESTAZIONI AMMINISTRATIVE, CONTABILI E TRIBUTARIE Per le prestazioni amministrative, contabili e tributarie non riservate per legge, si applicano le corrispondenti voci della tariffa professionale dei ragioni e periti commerciali (art. 27) 33

34 ESEMPIO DI CALCOLO DELLA TARIFFA MODELLO CUD tariffa minima tariffa massima Spese (art. 19) lett. a. n. 1 scrittura a mano o a machina per ogni facciata 0,52 0,52 lett. a. n. 2 per ciascuna copia 0,18 0,18 totale parziale 0,70 0,70 Indennità (art. 20, comma 1) lett. m compilazioni moduli, denuncie e documenti 1,55 7,75 Onorari (art. 22, comma 3) lett. a n. 4 compilazione di moduli di rilevamento semplice 5,16 77,47 lett. a n. 5 redazione di moduli con seguenti agli oblighi del datore di lavoro come sostituto d'imposta 3,62 12,91 totale parziale 10,33 98,13 Totale complessivo 11,03 98,83 34

35 Prestazioni Riferimento Spese - Art. 19 Riferimento Indennità - Art. 20 Riferimento Onorari - Art. 22 Importo fisso Tariffa Minima Tariffa Massima Tariffa applicata Quantità Onorario totale Accordo con dipendente per rinunzia e transazione a n. 1 comma 1,lett m Art. 26, comma 1, lett e 0, Analisi di costi per unità lavorativa Art. 26, comma 1, lett b 15,49 30,99 Assistenza in controversia di lavoro Art. 25, comma 1,lett d 51,65 0,07 Assistenza in sede di visita ispettiva Art. 25, comma 1, lett a 23,24 232,40 Assistenza per la riduzione di sanzioni civili Art. 25, comma 1, lett c 30,99 0,02 Assistenza presso autorità/commissione amministrativa comma ,57 118,79 Avviso bonario - Correzione Cassa di previdenza complementare - conteggio per cedolino paga comma 3, lett 116,19 333,49 m 0,70 1,55 7,75 Cassa di previdenza complementare - Invio telematico b 1,03 2,32 Cassa di previdenza complementare - iscrizione datore di lavoro Cassa di previdenza complementare - iscrizione lavoratore Cassa di previdenza complementare - prostetti rendiconti Cassa edile - Conteggi per cedolino paga comma 1,let.t comma I,lett. m Art. 23,comma 1, lett. a 0,70 37,70 80,05 m comma 3, lett. a n. 4 0,70 6,71 85,22 m comma 3-6 0,70 5,16 18,08 m 0,70 1,55 7,75 35

36 Cassa edile - Invio telematico - Indennità di comunicazione b 1,03 2,32 Cassa edile - Iscrizione datore di lavoro Cassa edile - Iscrizione lavoratore Cassa edile - Mod. Versamento contributi Cassa edile - Prospetti rendiconti mensili/trimestrali Cassa edile - Rimborso malattia/infortunio Conteggio malattia o infortunio Contratto di assunzione Contratto di assunzione- Variazione Contratto di soggiorno extracomunitari Contratto part-time comma 1, lett. m Art. 23,comma 1, lett. a 0,70 37,70 80,05 m comma 3, lett. a n. 4 0,70 6,71 85,22 m comma 3, lett. a n. 4 0,70 6,71 85,22 comma 3, lett. a n. 6 0,70 5,16 18,08 m comma 3, lett. a n. 4 0,70 6,71 85,22 m 0,70 1,55 7,75 m Art. 26 e 0,70 24,79 214,33 m Art. 26, e 0,70 24,79 214,33 m Art. 26, e 0,70 24,79 214,33 m Art. 26, e 0,70 24,79 214,33 Contratto per prestazione occasionale comma 3,lett a n.1 33,57 289,21 DURC - Compilazione moduli n comma 3, lett. a n. 4 0,70 10,33 99,68 DURC - Esame e dtudio della pratica comma 3, lett. 20,66 139,44 DURC - Invio telematico b 1,03 2,32 36

37 Domanda di ingresso extracomunitari Gestione rapp. lavoro parasubordinato - Denuncia infortunio INAIL Gestione rapp. lavoro parasubordinato - Mod. ANF INPS Gestione rapp. lavoro parasubordinato - Mod. CUD Gestione rapp. lavoro parasubordinato - Mod. detrazioni imposta INAIL - Autoliquidazione e dichiarazione retribuzioni INAIL - Comunicazione riduzione retribuzioni pressunte INAIL - Denuncia d'infortunio INAIL - Denuncia nominativa assicurati INAIL - Mod. Iscrizione dattore di lavoro INPS - Mod. ANF m comma 3, lett. a n ,70 40,28 374,43 m comma 3, lett. a n. 4 0,70 6,71 85,22 m comma 3, lett. a n. 4 0,70 6,71 85,22 m comma 3, lett. a n. 4 0,70 6,71 85,22 c.n.2 comma 3, lett. a n. 5 0,70 4,15 15,23 m+n comma 3, lett. a n. 4 0,70 11,88 107,43 m comma 3, lett. a n. 4 0,70 6,71 85,22 m comma 3, lett. a n. 4 0,70 6,71 85,22 n comma 3, lett. a n. 4 0,70 8,78 95,55 m Art. 23, comma 1, lett a 0,70 37,70 80,05 m comma 3, lett. a n. 4 0,70 6,71 85,22 INPS - Mod. EMens - Correzioni da scarto programma controllo m 1,55 7,75 INPS - Mod. EMens - Invio b 1,03 2,32 INPS - Mod. EMens - Predisposizione modello mensile m comma 3, lett. a n. 4 6,71 85,22 INPS - Mod. EMens - Preparazione file e controllo m 1,55 7,75 37

38 INPS - Mod. EMens - Stampa EMens acquisiti c n. 2 0,52 2,32 INPS - Mod. indennità disoccupazione INPS - Iscrizione datore di lavoro INPS - Iscrizione lavoratore domestico INPS - Versamento contributi trimestrali lavoratore domestico INPS - mod. indennità malattia o matermità Informativa privacy m comma 3, lett. a n. 4 0,70 6,71 85,22 m Art. 23, comma 1, lett a 0,70 37,70 80,05 m Art. 23, comma 1, lett b 0,70 11,88 30,99 m comma 3, lett. a n. 4 0,70 6,71 85,22 m comma 3, lett. a n. 4 0,70 6,71 85,22 m comma 3, lett. a n. 4 0,70 6,71 85,22 Mod Agenzia Entrate - Avvisi irregolarità versamenti 116,19 333,49 Mod Frontespizio Mod Modello prestatori di lavoro autonomo m comma 3, lett. a n. 5 0,70 11,88 30,99 m comma 3, lett. a n. 5 0,70 11,88 30,99 Mod Modello prestatori di lavoro subordinato - Dati INAIL comma 3, lett. a n. 4 5,16 23,24 Mod Modello prestatori di lavoro subordinato - Dati INPS Mod Modello prestatori di lavoro subordinato - Dati tfr Mod Modello prestatori di lavoro subordinato - Dati ass. Fiscale Mod Modello prestatori di lavoro subordinato - Dati fiscale comma 3, lett. a n. 4 0,70 5,16 77,47 comma 3, lett. a n. 5 0,70 3,62 12,91 comma 3, lett. a n. 5 0,70 3,62 12,91 m comma 3, lett. a n. 5 0,70 11,88 30,99 38

39 Mod Quadro ST Mod Quadro SX m comma 3, lett. a n. 5 0,70 11,88 30,99 m comma 3, lett. a n. 5 0,70 11,88 30,99 Mod Preavvisi di irregolarità - Accesso agli uffici per colloquio a n. 1+2 comma 3, lett. a n ,96 268,32 Mod Verifica telematica preavvisi di irregolarità f -g comma 3, lett. 36,15 179,05 Mod. 770 ordinario Mod. CUD Mod. CUD con tfr o anticipazioni m comma 3, lett. a n. 5 0,70 11,88 30,99 m comma 3, lett. a n ,70 10,33 98,13 p comma 3, lett. a n ,70 16,53 121,37 Mod. F24 a n. 1 c 2+3+m 0,88 2,07 10,07 Mod. F24 - invio telematico B 1,03 2,32 Mod. F24 - invio telematico correzioni m comma 3, lett. a n.4 6,71 85,22 Mod. dichiarazione detrazioni d'imposta Notifica regolamenti aziendale, disciplinare e disicurezza c n. 2 comma 3, lett. a n. 5 0,70 4,14 15,23 m comma 3, lett. a n.4 0,70 6,71 85,22 Onorario a tempo Art. 21, comma 3 9,30 15,81 Patto di non concorrenza m Art. 26, comma 1, e 0,70 24,79 214,33 Predisposizione di contratto di lavoro Art. 26, comma 1, c 77,47 206,58 39

40 Prospetto ratei Prospetti dati dichiarazione redditi Provedimento disciplinare - contestazione e comminazione Richiesta autorizzazione assunzione apprendisti a n.1 comma 1,lett q comma 3, lett. a n. 6 0,52 15,49 59,40 comma 1,lett q comma 3, lett. a n. 6 15,49 59,40 comma 1,lett c 1 comma 3, lett. a n ,70 26,34 150,80 f. n. l. comma 3, lett. a n.4 0,70 12,40 103,73 Richiesta sgravio cartelle esattoriali a n. l.+2 comma 3, lett. a n ,19 333,49 Risoluzione rapporto TFR - calcolo e/o accantonamento TFR- anticipazioni Ufficio del lavoro - Mod. C/ASS Ufficio del lavoro - Mod. C/RIS a n.1+2 m Art. 26 comma 1, lett. e 0,70 24,79 214,33 p comma 3, lett. a n. 7 0,70 25,83 113,62 p comma 3, lett. a n. 7 0,70 25,83 113,62 m comma 1, lett. a n. 7 0,70 24,79 126,54 m comma 1, lett. a n. 7 0,70 24,79 126,54 40

41 41

42 42

43 43

44 44

45 45

46 46

47 47

48 QUANDO IL CLIENTE NON PAGA APPLICABILITA DEL D.Lgs. n. 231 del 09/10/2002 Il D.Lgs. 231/2001 è applicabile anche alle prestazioni professionali. Infatti l art. 2, comma 1, lettera c) definisce come "imprenditore", ogni soggetto esercente un'attività economica organizzata o una libera professione. Pertanto gli interessi di mora si applicano, qualora non sia stabilito un termine speciale, per legge e senza che sia necessario mettere in mora il debitore, dal 30 giorno dal ricevimento della prestazione. MISURA DEGLI INTERESSI DI MORA ,35 % ,85 % ,10 % ,02 % ,01 % ,09 % ,05 % ,25 % ,83 % ,58 % ,07 % ,20 % ,10 % ,50 % ,00 % PER IL CALCOLO 48

49 PRESCRIZIONE DEL CREDITO Si prescrivono in tre anni il diritto dei professionisti, per il compenso dell'opera prestata e per il rimborso delle spese correlative (art c.c.). Trattasi di una prescrizione presuntiva. INGIUNZIONE AL PAGAMENTO MEDIANTE RICORSO AL GIUDICE DI PACE Per importi non superiori a 5.000,00 MEDIANTE RICORSO AL GIUDICE ORDINARIO In questo caso la parcella deve essere asseverata del Consiglio provinciale. 49

50 LIQUIDAZIONE O ASSEVERAZIONE DELLA PARCELLA La liquidazione o l asseverazione non è un atto necessario per procedere contro il cliente. La prassi però ha dimostrato che la parcella liquidata o asseverata non viene contestata né dal giudice né dal curatore fallimentare. Nel caso di - LIQUIDAZIONE DELLA PARCELLA: il Consiglio Provinciale determina le spese, le indennità e gli onorari - ASSEVERAZIONE DELLA PARCELLA: il Consiglio Provinciale verifica la congruità delle spese, delle indennità e degli onorari Al fine di ottenere la liquidazione o l asseverazione della parcella si deve produrre istanza scritta (in bollo) al Consiglio Provinciale ove è stata svolta la prestazione. Alla domanda deve essere allegata: - la parcella o proposta di parcella in duplice copia - la quietanza di versamento del contributi da versare all Albo (2 % dell importo da liquidare, con un minimo di 250,00, nel caso che la liquidazione avviene a cura del Consiglio Provinciale di Bolzano). Il Consiglio Provinciale di Bolzano si riunisce sempre verso il 20 di ogni mese. Almeno 2 settimane prima della riunione deve pervenire al Consiglio la richiesta di liquidazione od asseverazione. Non sono possibili provvedimenti urgenti. 50

51 IL PRIVILEGIO DI CUI ALL ART. 2751/bis del C.C. AMBITO DI APPLICAZIONE DEL PRIVILEGIO Il privilegio si applica esclusivamente agli onorari (spese, indennità, onorari) e si estende al massimo sulle prestazioni eseguite negli ultimi due anni. Restano pertanto esclusi dal privilegio: il rimborso delle spese sostenute per il cliente (diritti camerali, ecc.) il contributo integrativo (2 %) l IVA le prestazioni eseguite oltre il biennio le prestazioni delle Società commerciali (Centri elaborazione dati) LIQUIDAZIONE O ASSEVERAZIONE DELLA PARCELLA Ai fini del riconoscimento del privilegio, la liquidazione od asseverazione non è prescritta né necessaria. Nella prassi il privilegio viene riconosciuto se le prestazione sono dettagliatamente descritte e documentate. Le prestazioni non documentate e la tariffa ad ore viene riconosciuta solo se la parcella viene liquidata od asseverata dal Consiglio provinciale. DOCUMENTI NECESSARI PER FARSI RICONOSCERE IL PRIVILEGIO Oltre alla dettagliata descrizione delle prestazioni bisogna allegare alla domanda un certificato d iscrizione all Albo. 51

52 CODICE CIVILE art bis (Crediti per retribuzioni e provvigioni, crediti dei coltivatori diretti, delle società od enti cooperativi e delle imprese artigiane) Hanno privilegio generale sui mobili i crediti riguardanti: 1) le retribuzioni dovute, sotto qualsiasi forma, ai prestatori di lavoro subordinato e tutte le indennità dovute per effetto della cessazione del rapporto di lavoro, nonché il credito del lavoratore per i danni conseguenti alla mancata corresponsione, da parte del datore di lavoro, dei contributi previdenziali ed assicurativi obbligatori ed il credito per il risarcimento del danno subito per effetto di un licenziamento inefficace, nullo o annullabile; 2) le retribuzioni dei professionisti e di ogni altro prestatore d'opera intellettuale dovute per gli ultimi due anni di prestazione; 3) le provvigioni derivanti dal rapporto di agenzia dovute per l'ultimo anno di prestazione e le indennità dovute per la cessazione del rapporto medesimo; 4) i crediti del coltivatore diretto, sia proprietario che affittuario, mezzadro, colono, soccidario o comunque compartecipante, per i corrispettivi della vendita dei prodotti, nonché i crediti del mezzadro o del colono indicati dall'articolo 2765; 5) i crediti dell'impresa artigiana e delle società od enti cooperativi di produzione e di lavoro, per i corrispettivi dei servizi prestati e della vendita dei manufatti; 5-bis) i crediti delle società cooperative agricole e dei loro consorzi per i corrispettivi della vendita dei prodotti 5-ter) i crediti delle imprese fornitrici di lavoro temporaneo di cui alla legge 24 giugno 1997, n. 196, per gli oneri retributivi e previdenziali addebitati alle imprese utilizzatrici. 52

53 IL FALLIMENTO DEL CLIENTE COME COMPORTARSI Con il deposito in cancelleria della sentenza di fallimento, il cliente, titolare o rappresentante legale di una società, perde la sua funzione di amministratore dell azienda e viene sostituito dal curatore fallimentare. Pertanto bisogna sospendere subito qualsiasi attività di consulenza verso l impresa. LA NOMINA A COLLABORATORE Se il curatore vuole avvalersi di un collaboratore, questo deve essere autorizzato e nominato dal Giudice Delegato. Il consulente può chiedere l onorario per lavori eseguiti dopo l aperture della procedure fallimentare esclusivamente nel caso che ha avuto l incarico di svolgere tale attività. L onorario è a carico della massa e pertanto viene liquidato prima del riparto dell attivo. L INSINUAZIONE AL PASSIVO FALLIMENTARE La domanda deve essere presentata almeno 30 giorni prima della data fissata per l udienza nella quale sarà formato lo stato passivo. La domanda è esente da bollo e va presentata alla Cancelleria fallimentare presso il Tribunale. Il privilegio deve essere richiesto esplicitamente nella domanda. Alla domanda va allegata un Certificato d iscrizione all Albo. GLI ADEMPIMENTI RELATIVI ALL ANNO PRECEDENTE AL FALLIMENTO E opinione prevalente tra i curatori fallimentari, che gli adempimenti relativi all anno precedente al fallimento (eccetto l obbligo di presentare la dichiarazione IVA) devono essere effettuati dall azienda stessa. Anche se la Risoluzione 2 febbraio 2007, n 18 dell Agenzia delle Entrate ha chiarito, che il curatore deve presentare le dichiarazioni anche per l anno precedente alla dichiarazioni di fallimento, sarà meglio chiarire il da fare con il curatore. 53

54 L ATTIVITA DI CONSULENTE TECNICO D UFFICIO (C.T.U.) I Consulenti Tecnici d'ufficio sono iscritti - dopo una procedura di accertamento dell'esperienza - all'interno di specifici albi, suddivisi per categorie (ad esempio: architetti, ingegneri, agronomi, periti industriali, geometri, grafologi, esperti in mobili ed antiquariato, esperti in musica, ecc) tenuti dai tribunali. L iscrizione avviene su richiesta dell interessato. Possono iscriversi coloro che siano - forniti di speciale competenza tecnica in una determinata materia - di condotta morale specchiata - iscritti nei rispettivi Albi o Collegi professionali. Il Consulente Tecnico d'ufficio, se nominato dal Giudice tra gli esperti iscritti all'albo, è obbligato a svolgere il mandato a meno che non ricorrano le particolari motivazioni previste dal CPC per le quali lo stesso ha facoltà di rinunciare all'incarico (ad esempio: parentela con una delle parti in causa, aver già prestato l'opera di CTU in un precedente grado di giudizio nella stessa causa, ecc). Il giudice, trattandosi di un ausilio tecnico per il quale è fondamentale il rapporto fiduciario, ha la facoltà di nominare CTU anche ad esperti non compresi nell'albo del Tribunale, a patto che ne motivi il ricorso. In questo caso il Consulente chiamato dal Giudice non è obbligato ad accettare l'incarico e può rinunciarvi anche in assenza di particolari motivi. L'accettazione dell'incarico comporta un giuramento di rito nel quale il Consulente «Giura di bene e fedelmente adempiere le funzioni affidategli al solo scopo di far conoscere al giudice la verità» 54

55 Il Consulente Tecnico d'ufficio opera prestando particolarmente attenzione a garantire la propria imparzialità nei confronti delle parti alle quali deve consentire - in ogni momento - il contradditorio. È soggetto, inoltre, a tutti i limiti di garanzia del giusto processo ai quali è sottoposto il giudice e può quindi utilizzare esclusivamente la propria esperienza e capacità e la documentazione contenuta nel fascicolo, limitandosi a rispondere ai quesiti posti dal giudice stesso. PROCEDURA - nomina e formulazione del quesito da parte del giudice - giuramento, fissazione del termine per la consegna della perizia, liquidazione dell acconto, nomina del Consulente tecnico di Parte (CTP), fissazione dell ora e del luogo dell apertura delle operazioni peritali - operazioni peritali - comunicazione ai CTP delle conclusioni alle quali il CTU è giunto (bozza di perizia) - chiusura delle operazioni peritali e consegna della perizia - istanza di liquidazione dell onorario e delle spese ONORARIO E SPESE L onorario e le spese vengono liquidate dal giudice su specifica istanza del CTU. La liquidazione avviene in base al DPR 30/05/2002 n. 115 e al DM 30 maggio La materia del rapporto del lavoro è disciplinato dall art. 10 del DM il quale stabilisce che: Per la perizia o la consulenza tecnica in materia di accertamento di retribuzioni o di contributi previdenziali, assicurativi, assistenziali e fiscali e ogni altra questione in materia di rapporto di lavoro spetta al perito o al consulente tecnico un onorario da euro 145,12 a euro 583,05. 55

56 GLI OBBLIGHI RIGUARDANTI LA DISCIPLINA ANTIRICICLAGGIO (D.Lgs. n. 56/2004) L identificazione della clientela Dal i professionisti (e dal anche i CED) devono identificare i propri clienti e conservare le informazioni in relazione alle operazioni che comportano movimentazione di mezzi di pagamento di qualsiasi tipo superiore a ,00. L identificazione deve avvenire al momento in cui inizia la prestazione professionale a favore del cliente. L identificazione avviene mediante un documento valido per l identificazione. La registrazione e conservazione delle informazioni Le informazioni raccolte devono essere conservati in un archivio elettronico non modificabile e deve comprendere i seguenti dati: - le complete generalità, il codice fiscale e gli estremi del documento di identificazione - l attività lavorativa svolta dal cliente - la data dell avvenuta identificazione - la descrizione sintetica della tipologia di prestazioni professionale fornita (Allegato A del Provvedimento UIC ) - il valore dell oggetto della prestazione professionale Le registrazioni devono essere effettuate non oltre il 30. giorno dall identificazione del cliente. Lo stesso termine vale per le successive integrazioni o modifiche. Il Registro unico informatico deve essere tenuto secondo gli standards tecnici indicati nell allegato B del Provvedimento UIC Solo ove il professionista non disponga di una struttura informatizzata in sostituzione dell archivio unico informatico il professionista può tenere un registro cartaceo. 56

* Creare un documento unico di iscrizione in formato tessera (card) per tutti gli iscritti all Ordine dei Consulenti del Lavoro che:

per tutti gli iscritti all Ordine dei Consulenti del Lavoro che:") Documento unico di Iscrizione e Gestione della formazione Obiettivi del progetto * Creare un documento unico di iscrizione in formato tessera (card) per tutti gli iscritti all Ordine dei Consulenti del

Documento unico di Iscrizione e Gestione della formazione Obiettivi del progetto * Creare un documento unico di iscrizione in formato tessera (card) per tutti gli iscritti all Ordine dei Consulenti del

Esempi di calcolo Tariffa professionale CdL

Esempi di calcolo professionale CdL Accordo con dipendente per rinunzia e transazione comma 1,lett.a 1 comma 1,lett m Art. 26, comma 1, lett e 0,70 24.79 214.33 Analisi di costi per unità lavorativa Art.

Esempi di calcolo professionale CdL Accordo con dipendente per rinunzia e transazione comma 1,lett.a 1 comma 1,lett m Art. 26, comma 1, lett e 0,70 24.79 214.33 Analisi di costi per unità lavorativa Art.

CONSIGLIO NAZIONALE DELL ORDINE DEI CONSULENTI DEL LAVORO MODALITA` ATTUATIVE AL REGOLAMENTO DELLA FORMAZIONE CONTINUA

CONGLIO NAZIONALE DELL ORDINE DEI CONSULENTI DEL LAVORO REGOLAMENTO DELLA FORMAZIONE CONTINUA OBBLIGATORIA DEL CONSULENTE DEL LAVORO PER L ESERCIZIO IN QUALITA DELLA PROFESONE MODALITA` ATTUATIVE AL REGOLAMENTO

CONGLIO NAZIONALE DELL ORDINE DEI CONSULENTI DEL LAVORO REGOLAMENTO DELLA FORMAZIONE CONTINUA OBBLIGATORIA DEL CONSULENTE DEL LAVORO PER L ESERCIZIO IN QUALITA DELLA PROFESONE MODALITA` ATTUATIVE AL REGOLAMENTO

DOVE NASCE IL PROBLEMA ENTI E CASSE PREVIDENZIALI

DOVE NASCE IL PROBLEMA ENTI E CASSE PREVIDENZIALI SETTORE PUBBLICO Fondo dipendenti enti statali (ex INPDAP) Fondo dipendenti enti locali e Asl (ex IINPDAP) SETTORE PRIVATO Fondo lavoratori dipendenti

DOVE NASCE IL PROBLEMA ENTI E CASSE PREVIDENZIALI SETTORE PUBBLICO Fondo dipendenti enti statali (ex INPDAP) Fondo dipendenti enti locali e Asl (ex IINPDAP) SETTORE PRIVATO Fondo lavoratori dipendenti

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

CONSIGLIO NAZIONALE DELL ORDINE DEI CONSULENTI DEL LAVORO

CONGLIO NAZIONALE DELL ORDINE DEI CONSULENTI DEL LAVORO REGOLAMENTO DELLA FORMAZIONE CONTINUA OBBLIGATORIA DEL CONSULENTE DEL LAVORO PER L ESERCIZIO IN QUALITA DELLA PROFESONE (approvato il 10 marzo 2004)

CONGLIO NAZIONALE DELL ORDINE DEI CONSULENTI DEL LAVORO REGOLAMENTO DELLA FORMAZIONE CONTINUA OBBLIGATORIA DEL CONSULENTE DEL LAVORO PER L ESERCIZIO IN QUALITA DELLA PROFESONE (approvato il 10 marzo 2004)

REGOLAMENTO PER LA FORMAZIONE PROFESSIONALE CONTINUA

REGOLAMENTO PER LA FORMAZIONE PROFESSIONALE CONTINUA DELL UNIONE DELLE CURIE SARDE.1 - Soggetti obbligati Avvocati iscritti all Albo e praticanti dalla data di abilitazione al patrocino..2 - Decorrenza

REGOLAMENTO PER LA FORMAZIONE PROFESSIONALE CONTINUA DELL UNIONE DELLE CURIE SARDE.1 - Soggetti obbligati Avvocati iscritti all Albo e praticanti dalla data di abilitazione al patrocino..2 - Decorrenza

Norme di attuazione del Regolamento di formazione professionale continua del dottore commercialista

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI Norme di attuazione del Regolamento di formazione professionale continua del dottore commercialista (approvate nella seduta consiliare del 26 novembre 2002)

CONSIGLIO NAZIONALE DEI DOTTORI COMMERCIALISTI Norme di attuazione del Regolamento di formazione professionale continua del dottore commercialista (approvate nella seduta consiliare del 26 novembre 2002)

Con l acquisto si avrà diritto a ricevere gratuitamente la newsletter Aggiornamenti ed Adempimenti

Spett.le OGGETTO: Offerta per elaborazione buste paga ed adempimenti mensili Come da Vs. gentile richiesta, siamo lieti di presentare l offerta per l espletamento delle attività in oggetto. Al fine di

Spett.le OGGETTO: Offerta per elaborazione buste paga ed adempimenti mensili Come da Vs. gentile richiesta, siamo lieti di presentare l offerta per l espletamento delle attività in oggetto. Al fine di

Con l acquisto di uno qualsiasi dei raggruppamenti si avrà diritto a ricevere gratuitamente la newsletter Aggiornamenti ed Adempimenti

Spett.le OGGETTO: Offerta per elaborazione buste paga ed adempimenti mensili Come da Vs. gentile richiesta, siamo lieti di presentare l offerta per l espletamento delle attività in oggetto. Al fine di

Spett.le OGGETTO: Offerta per elaborazione buste paga ed adempimenti mensili Come da Vs. gentile richiesta, siamo lieti di presentare l offerta per l espletamento delle attività in oggetto. Al fine di

LA TOTALIZZAZIONE ITALIANA UIL F.P.L. TORINO - PIEMONTE

LA TOTALIZZAZIONE ITALIANA Con la totalizzazione il dipendente può cumulare i contributi versati presso due o più enti previdenziali per ottenere un unica pensione (decreto legislativo 42 del 2 febbraio

LA TOTALIZZAZIONE ITALIANA Con la totalizzazione il dipendente può cumulare i contributi versati presso due o più enti previdenziali per ottenere un unica pensione (decreto legislativo 42 del 2 febbraio

Fondo Pensione per il personale della Deutsche Bank S.p.A. Iscritto all Albo tenuto dalla Covip con il n. 1056 MODULO DI ADESIONE

Fondo Pensione per il personale della Deutsche Bank S.p.A. Iscritto all Albo tenuto dalla Covip con il n. 1056 MODULO DI ADESIONE Il sottoscritto conferma di aver preso visione dello Statuto e della Nota

Fondo Pensione per il personale della Deutsche Bank S.p.A. Iscritto all Albo tenuto dalla Covip con il n. 1056 MODULO DI ADESIONE Il sottoscritto conferma di aver preso visione dello Statuto e della Nota

Onorari Consigliati per l anno 2016

Onorari Consigliati per l anno 2016 Il presente prontuario deve intendersi come un suggerimento dei compensi professionali che potrebbero essere previsti e pattuiti tra il Commercialista ed il proprio

Onorari Consigliati per l anno 2016 Il presente prontuario deve intendersi come un suggerimento dei compensi professionali che potrebbero essere previsti e pattuiti tra il Commercialista ed il proprio

Regolamento per la formazione professionale continua del Consiglio Nazionale

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili FORMAZIONE PROFESSIONALE CONTINUA degli iscritti negli Albi tenuti dagli Ordini dei dottori commercialisti e degli esperti contabili

Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili FORMAZIONE PROFESSIONALE CONTINUA degli iscritti negli Albi tenuti dagli Ordini dei dottori commercialisti e degli esperti contabili

1.1 Legge 12/79 e Decreto del Ministero del Lavoro e della Previdenza 2/12/97

ADEMPIMENTI PRATICI A CURA DEL DOTTORE COMMERCIALISTA, RAGIONIERE COMMERCIALISTA, ESPERTO CONTABILE PER LA TENUTA DI LIBRI E DOCUMENTI IN MATERIA DI LAVORO 1. RIFERIMENTI LEGISLATIVI 1.1 Legge 12/79 e

ADEMPIMENTI PRATICI A CURA DEL DOTTORE COMMERCIALISTA, RAGIONIERE COMMERCIALISTA, ESPERTO CONTABILE PER LA TENUTA DI LIBRI E DOCUMENTI IN MATERIA DI LAVORO 1. RIFERIMENTI LEGISLATIVI 1.1 Legge 12/79 e

OGGETTO: autorizzazione al rilascio del visto di conformità.

1 Direzione Regionale del Piemonte Settore Servizi e Consulenza Torino, 5 novembre 2009 Ufficio Gestione Tributi All Ordine dei Dottori Commercialisti e degli Esperti Contabili All Ordine dei Consulenti

1 Direzione Regionale del Piemonte Settore Servizi e Consulenza Torino, 5 novembre 2009 Ufficio Gestione Tributi All Ordine dei Dottori Commercialisti e degli Esperti Contabili All Ordine dei Consulenti

Regolamento della Formazione Continua Obbligatoria

Regolamento della Formazione Continua Obbligatoria REGOLAMENTO DELLA FORMAZIONE CONTINUA OBBLIGATORIA approvato con modifiche e integrazioni il 24 luglio 2009. REGOLAMENTO RECANTE LE DISPOSIZIONI SULLA

Regolamento della Formazione Continua Obbligatoria REGOLAMENTO DELLA FORMAZIONE CONTINUA OBBLIGATORIA approvato con modifiche e integrazioni il 24 luglio 2009. REGOLAMENTO RECANTE LE DISPOSIZIONI SULLA

Collegio dei Periti Industriali e dei Periti Industriali Laureati della Provincia di Catania

Collegio dei Periti Industriali e dei Periti Industriali Laureati della Provincia di Catania ISCRIZIONE NEL REGISTRO DEI PRATICANTI 1. Cosa è necessario per essere iscritto all Albo? Per essere iscritto

Collegio dei Periti Industriali e dei Periti Industriali Laureati della Provincia di Catania ISCRIZIONE NEL REGISTRO DEI PRATICANTI 1. Cosa è necessario per essere iscritto all Albo? Per essere iscritto

CONSIGLIO DELL'ORDINE DEGLI AVVOCATI DI ROMA

CONSIGLIO DELL'ORDINE DEGLI AVVOCATI DI ROMA REGOLAMENTO ATTUATIVO PER LA FORMAZIONE PERMANENTE OBBLIGATORIA ART. 1 Il presente Regolamento disciplina la realizzazione della Formazione Professionale Continua

CONSIGLIO DELL'ORDINE DEGLI AVVOCATI DI ROMA REGOLAMENTO ATTUATIVO PER LA FORMAZIONE PERMANENTE OBBLIGATORIA ART. 1 Il presente Regolamento disciplina la realizzazione della Formazione Professionale Continua

Avviso n SINTESI-02-2015 per il conferimento di n 1 incarico di lavoro autonomo professionale per consulenza del lavoro PREMESSE

Avviso n SINTESI-02-2015 per il conferimento di n 1 incarico di lavoro autonomo professionale per consulenza del lavoro PREMESSE La Società SINTESI s.r.l. a Socio Unico, è una Società ad integrale partecipazione

Avviso n SINTESI-02-2015 per il conferimento di n 1 incarico di lavoro autonomo professionale per consulenza del lavoro PREMESSE La Società SINTESI s.r.l. a Socio Unico, è una Società ad integrale partecipazione

Regolamento di attuazione del Regolamento uniforme della formazione continua Unione Triveneta

Regolamento di attuazione del Regolamento uniforme della formazione continua Unione Triveneta Articolo 1 Obbligo di formazione professionale continua. 1. L avvocato iscritto all albo ed il praticante abilitato

Regolamento di attuazione del Regolamento uniforme della formazione continua Unione Triveneta Articolo 1 Obbligo di formazione professionale continua. 1. L avvocato iscritto all albo ed il praticante abilitato

1)RESPONSABILITÀ SOLIDALE NEGLI APPALTI PUBBLICI E PRIVATI AMBITO FISCALE (Articolo 13-ter, D.L. n. 83/2012 - Circolare n. 40/E dell 8 ottobre 2012 )

RESPONSABILITÀ SOLIDALE NEGLI APPALTI PUBBLICI E PRIVATI AMBITO FISCALE (Articolo 13-ter, D.L. n. 83/2012 - Circolare n. 40/E dell 8 ottobre 2012 )") Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott. Oscar Sartor Circolare

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott. Oscar Sartor Circolare

Costo del lavoro. La contribuzione da lavoro autonomo aconfronto Andrea Costa - Dottore commercialista e Revisore legale in Roma.

Costo del lavoro Esempi di calcolo La contribuzione da lavoro autonomo aconfronto Andrea Costa - Dottore commercialista e Revisore legale in Roma Ai sensi dell art. 2222 c.c. è lavoratore autonomo colui

Costo del lavoro Esempi di calcolo La contribuzione da lavoro autonomo aconfronto Andrea Costa - Dottore commercialista e Revisore legale in Roma Ai sensi dell art. 2222 c.c. è lavoratore autonomo colui

NOVITA PREVIDENZIALI 2011

Il sistema pensionistico attuale e le novità del 2011 Roberto Perazzoli 1 CALCOLO PENSIONE - DEFINIZIONI SISTEMA RETRIBUTIVO: è applicato a coloro che alla data del 31.12.1995 avevano un anzianità contributiva

Il sistema pensionistico attuale e le novità del 2011 Roberto Perazzoli 1 CALCOLO PENSIONE - DEFINIZIONI SISTEMA RETRIBUTIVO: è applicato a coloro che alla data del 31.12.1995 avevano un anzianità contributiva

Premessa. Direzione centrale delle Entrate contributive

Direzione centrale delle Entrate contributive Roma, 30 Aprile 2008 Circolare n. 55 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione centrale delle Entrate contributive Roma, 30 Aprile 2008 Circolare n. 55 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

OGGETTO: Domanda di ammissione all esame di stato per l abilitazione alla libera Professione di Geometra sessione 2015.

Marca da bollo da EURO 16,00 RACCOMANDATA A.R. O PEC collegio.arezzo@geopec.it Al Dirigente Scolastico dell Istituto Tecnico per Geometri V.Fossombroni di AREZZO O CONSEGNATA A MANO (per tramite del Collegio

Marca da bollo da EURO 16,00 RACCOMANDATA A.R. O PEC collegio.arezzo@geopec.it Al Dirigente Scolastico dell Istituto Tecnico per Geometri V.Fossombroni di AREZZO O CONSEGNATA A MANO (per tramite del Collegio

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Alle ditte Clienti Loro sedi. Oggetto: Informativa n. 8 novità legislative e tributarie di immediato interesse ed applicazione;

Alle ditte Clienti Loro sedi Collecchio, 7 dicembre 2012 Oggetto: Informativa n. 8 novità legislative e tributarie di immediato interesse ed applicazione; La presente per informarvi in merito a: PEC Posta

Alle ditte Clienti Loro sedi Collecchio, 7 dicembre 2012 Oggetto: Informativa n. 8 novità legislative e tributarie di immediato interesse ed applicazione; La presente per informarvi in merito a: PEC Posta

Regolamento per il riscatto degli anni di laurea ex art. 22 Regolamento dell Ente

E.P.A.P. Ente di Previdenza ed Assistenza Pluricategoriale Via Vicenza, 7-00185 Roma Tel: 06 69.64.51 - Fax: 06 69.64.555 E-mail: info@epap.it - Sito web: www.epap.it Codice fiscale: 97149120582 Regolamento

E.P.A.P. Ente di Previdenza ed Assistenza Pluricategoriale Via Vicenza, 7-00185 Roma Tel: 06 69.64.51 - Fax: 06 69.64.555 E-mail: info@epap.it - Sito web: www.epap.it Codice fiscale: 97149120582 Regolamento

INPS - Messaggio 21 luglio 2014, n. 6182

INPS - Messaggio 21 luglio 2014, n. 6182 Adempimenti contributivi/previdenziali su compensi liquidati a medici esterni, convenzionati con l Istituto ovvero di categoria. Si comunica che, a seguito di approfondimenti

INPS - Messaggio 21 luglio 2014, n. 6182 Adempimenti contributivi/previdenziali su compensi liquidati a medici esterni, convenzionati con l Istituto ovvero di categoria. Si comunica che, a seguito di approfondimenti

Regolamento per l iscrizione nel Registro dei CERTIFICATORI ENERGETICI Art. 2 del DD 21 settembre 2009 n. 127

Regolamento per l iscrizione nel Registro dei CERTIFICATORI ENERGETICI Art. 2 del DD 21 settembre 2009 n. 127 Art. 1 Il Certificatore Energetico (CE) è il tecnico, esperto in materia di energetica edilizia,

Regolamento per l iscrizione nel Registro dei CERTIFICATORI ENERGETICI Art. 2 del DD 21 settembre 2009 n. 127 Art. 1 Il Certificatore Energetico (CE) è il tecnico, esperto in materia di energetica edilizia,

VISTO l articolo 87, quinto comma, della Costituzione; VISTO l articolo 17, comma 1, della legge 23 agosto 1988, n. 400;

VISTO l articolo 87, quinto comma, della Costituzione; VISTO l articolo 17, comma 1, della legge 23 agosto 1988, n. 400; VISTA la legge 17 dicembre 2010, n. 227, recante disposizioni concernenti la definizione

VISTO l articolo 87, quinto comma, della Costituzione; VISTO l articolo 17, comma 1, della legge 23 agosto 1988, n. 400; VISTA la legge 17 dicembre 2010, n. 227, recante disposizioni concernenti la definizione

MODULO PER IL PAGAMENTO DEL TRATTAMENTO ALTERNATIVO DI MISSIONE ALL ESTERO RISERVATO AL PERSONALE NON DIPENDENTE

MODULO PER IL PAGAMENTO DEL TRATTAMENTO ALTERNATIVO DI MISSIONE ALL ESTERO RISERVATO AL PERSONALE NON DIPENDENTE Comunicazione dati del personale non dipendente che ha richiesto il trattamento alternativo

MODULO PER IL PAGAMENTO DEL TRATTAMENTO ALTERNATIVO DI MISSIONE ALL ESTERO RISERVATO AL PERSONALE NON DIPENDENTE Comunicazione dati del personale non dipendente che ha richiesto il trattamento alternativo

CONTRATTO DI CONSULENZA PROFESSIONALE

CONTRATTO DI CONSULENZA PROFESSIONALE Il/La nato a il.., residente in alla via.., C.F.., (se società) nella qualità di..della., con sede in via.. n., part. I.V.A. n., PEC. (committente) E Il Dott./Dott.ssa..,

CONTRATTO DI CONSULENZA PROFESSIONALE Il/La nato a il.., residente in alla via.., C.F.., (se società) nella qualità di..della., con sede in via.. n., part. I.V.A. n., PEC. (committente) E Il Dott./Dott.ssa..,

Associazione Nazionale Commercialisti

Associazione Nazionale Commercialisti Onorari Consigliati per per l Anno 2013 CONTABILITA Gli importi sono espressi in Euro. CONTABILITA SEMPLIFICATA NUMERO FATTURE O RILEVAZIONI ANNUE ANNUALE MENSILE

Associazione Nazionale Commercialisti Onorari Consigliati per per l Anno 2013 CONTABILITA Gli importi sono espressi in Euro. CONTABILITA SEMPLIFICATA NUMERO FATTURE O RILEVAZIONI ANNUE ANNUALE MENSILE

Il Ministro del Lavoro e della Previdenza Sociale

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

Visto l articolo 2120 del codice civile; Visto il decreto legislativo 5 dicembre 2005, n. 252, ed, in particolare, gli articoli 8, concernente l espressione della volontà del lavoratore circa la destinazione

Regolamento della Formazione Continua Obbligatoria

Regolamento della Formazione Continua Obbligatoria REGOLAMENTO DELLA FORMAZIONE CONTINUA OBBLIGATORIA approvato con modifiche e integrazioni il 24 luglio 2009. REGOLAMENTO RECANTE LE DISPOSIZIONI SULLA

Regolamento della Formazione Continua Obbligatoria REGOLAMENTO DELLA FORMAZIONE CONTINUA OBBLIGATORIA approvato con modifiche e integrazioni il 24 luglio 2009. REGOLAMENTO RECANTE LE DISPOSIZIONI SULLA

IPAB ISTITUTI FEMMINILI RIUNITI PROVVIDENZA E S. MARIA DEL LUME DISCIPLINARE D INCARICO PROFESSIONALE PER LO SVOLGIMENTO DELL ATTIVITA DI

IPAB ISTITUTI FEMMINILI RIUNITI PROVVIDENZA E S. MARIA DEL LUME DISCIPLINARE D INCARICO PROFESSIONALE PER LO SVOLGIMENTO DELL ATTIVITA DI Infermiere Professionale. NELLA FORMA LIBERO-PROFESSIONALE CON

IPAB ISTITUTI FEMMINILI RIUNITI PROVVIDENZA E S. MARIA DEL LUME DISCIPLINARE D INCARICO PROFESSIONALE PER LO SVOLGIMENTO DELL ATTIVITA DI Infermiere Professionale. NELLA FORMA LIBERO-PROFESSIONALE CON

Dichiarazione per l inquadramento fiscale, previdenziale ed assicurativo dei collaboratori coordinati e continuativi

UNIVERSITÀ DEGLI STUDI DI SASSARI Dichiarazione per l inquadramento fiscale, previdenziale ed assicurativo dei collaboratori coordinati e continuativi Il/la sottoscritto/a nato/a il Codice Fiscale residente

UNIVERSITÀ DEGLI STUDI DI SASSARI Dichiarazione per l inquadramento fiscale, previdenziale ed assicurativo dei collaboratori coordinati e continuativi Il/la sottoscritto/a nato/a il Codice Fiscale residente

Istruzioni operative per la gestione modello

Caf nazionale Dottori Commercialisti ed Esperti Contabili Istruzioni operative per la gestione modello 730/2014 Istruzioni operative per la gestione modello 730/2014 Aggiornamento dati Soggetto incaricato

Caf nazionale Dottori Commercialisti ed Esperti Contabili Istruzioni operative per la gestione modello 730/2014 Istruzioni operative per la gestione modello 730/2014 Aggiornamento dati Soggetto incaricato

ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014)

") CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2015 ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014) Gentile Cliente, con la presente desideriamo informarla

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2015 ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014) Gentile Cliente, con la presente desideriamo informarla

REGOLAMENTO PER LA GESTIONE DELLE SEGNALAZIONI E DEI RECLAMI

REGOLAMENTO PER LA GESTIONE DELLE SEGNALAZIONI E DEI RECLAMI Approvato con Deliberazione del Consiglio Provinciale n. 511031/2004 del 01/03/2005 Preambolo IL CONSIGLIO PROVINCIALE Visto l art. 117, comma

REGOLAMENTO PER LA GESTIONE DELLE SEGNALAZIONI E DEI RECLAMI Approvato con Deliberazione del Consiglio Provinciale n. 511031/2004 del 01/03/2005 Preambolo IL CONSIGLIO PROVINCIALE Visto l art. 117, comma

Federico Minio Puntoced s.a.s. Dottore Commercialista di Cambi Laura & c.

Federico Minio Puntoced s.a.s. Dottore Commercialista di Cambi Laura & c. Revisore Contabile Servizi alle imprese Informativa per la clientela Imprese individuali - Obbligo di comunicazione al Registro

Federico Minio Puntoced s.a.s. Dottore Commercialista di Cambi Laura & c. Revisore Contabile Servizi alle imprese Informativa per la clientela Imprese individuali - Obbligo di comunicazione al Registro

Dottore Commercialista

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

DECRETO SEMPLIFICAZIONI: DAL 2015 NUOVO MODELLO 730 PRECOMPILATO a cura del Dott. Vito SARACINO e in Bitonto (BA) Il D.Lgs. 21.11.2014, n. 175 pubblicato sulla G.U. del 28 novembre 2014 ed entrato in vigore

Il Ministro del Lavoro e della Previdenza Sociale

Visto l articolo 2120 del codice civile; Visto l articolo 3 della legge 29 maggio 1982, n. 297; Visto il decreto legislativo 5 dicembre 2005, n. 252; Visto l articolo 1, comma 755, della legge 27 dicembre

Visto l articolo 2120 del codice civile; Visto l articolo 3 della legge 29 maggio 1982, n. 297; Visto il decreto legislativo 5 dicembre 2005, n. 252; Visto l articolo 1, comma 755, della legge 27 dicembre

Misura Ricorso a servizi di consulenza da parte degli imprenditori agricoli e forestali codice 114 (art. 20, a, iv, art. 24 del reg.

Misura Ricorso a servizi di consulenza da parte degli imprenditori agricoli e forestali codice 114 (art. 20, a, iv, art. 24 del reg. CE1698/05) Riconoscimento degli organismi abilitati all erogazione di

Misura Ricorso a servizi di consulenza da parte degli imprenditori agricoli e forestali codice 114 (art. 20, a, iv, art. 24 del reg. CE1698/05) Riconoscimento degli organismi abilitati all erogazione di

Associazione Nazionale Commercialisti

Associazione Nazionale Commercialisti Onorari Consigliati per l Anno 2015 CONTABILITA Gli importi sono espressi in Euro. CONTABILITA SEMPLIFICATA NUMERO FATTURE O RILEVAZIONI ANNUE ANNUALE MENSILE ANNUALE

Associazione Nazionale Commercialisti Onorari Consigliati per l Anno 2015 CONTABILITA Gli importi sono espressi in Euro. CONTABILITA SEMPLIFICATA NUMERO FATTURE O RILEVAZIONI ANNUE ANNUALE MENSILE ANNUALE

4. Essere informati sui rischi e le misure necessarie per ridurli o eliminarli;

Lezione 3 Le attribuzioni del Rappresentante dei Lavoratori per la sicurezza Il diritto alla salute Abbiamo già sottolineato che il beneficiario ultimo del testo unico è la figura del lavoratore. La cui

Lezione 3 Le attribuzioni del Rappresentante dei Lavoratori per la sicurezza Il diritto alla salute Abbiamo già sottolineato che il beneficiario ultimo del testo unico è la figura del lavoratore. La cui

CASSA NAZIONALE DI PREVIDENZA E ASSISTENZA FORENSE

CASSA NAZIONALE DI PREVIDENZA E ASSISTENZA FORENSE NUOVO REGOLAMENTO PER L ACCERTAMENTO DELLA INABILITA E DELLA INVALIDITA (Testo modificato con Ministeriale del 20 maggio 2010 - G.U. n. 128 del 4 giugno

CASSA NAZIONALE DI PREVIDENZA E ASSISTENZA FORENSE NUOVO REGOLAMENTO PER L ACCERTAMENTO DELLA INABILITA E DELLA INVALIDITA (Testo modificato con Ministeriale del 20 maggio 2010 - G.U. n. 128 del 4 giugno

L INDENNITÀ DI DISOCCUPAZIONE AGRICOLA

L INDENNITÀ DI DISOCCUPAZIONE AGRICOLA Aprile 2012 1 L INDENNITÀ DI DISOCCUPAZIONE AGRICOLA viene riconosciuta agli operai che lavorano in agricoltura iscritti negli elenchi nominativi dei lavoratori agricoli

L INDENNITÀ DI DISOCCUPAZIONE AGRICOLA Aprile 2012 1 L INDENNITÀ DI DISOCCUPAZIONE AGRICOLA viene riconosciuta agli operai che lavorano in agricoltura iscritti negli elenchi nominativi dei lavoratori agricoli

CORSO ANTIRICICLAGGIO 2013

CORSO ANTIRICICLAGGIO 2013 Normativa, adempimenti, sanzioni, verifiche, flusso operativo procedura Antonello Valentini TeamUfficio S.r.l. 1 Cos è l Antiriciclaggio? Con Antiriciclaggio si intende l azione

CORSO ANTIRICICLAGGIO 2013 Normativa, adempimenti, sanzioni, verifiche, flusso operativo procedura Antonello Valentini TeamUfficio S.r.l. 1 Cos è l Antiriciclaggio? Con Antiriciclaggio si intende l azione

Innalzato al 4% il contributo previdenziale integrativo per i consulenti del lavoro

CIRCOLARE A.F. N. 180 del 20 Dicembre 2012 Ai gentili clienti Loro sedi Innalzato al 4% il contributo previdenziale integrativo per i consulenti del lavoro Gentile cliente con la presente intendiamo informarla

CIRCOLARE A.F. N. 180 del 20 Dicembre 2012 Ai gentili clienti Loro sedi Innalzato al 4% il contributo previdenziale integrativo per i consulenti del lavoro Gentile cliente con la presente intendiamo informarla

BANDO PER L'EROGAZIONE DI CONTRIBUTI PER IL

Indice ART. 1 (FINALITÀ).......... 2 ART. 2 (INTERVENTI AMMISSIBILI)...... 2 ART. 3 (DESTINATARI)........ 2 ART. 4 (MODALITÀ E TERMINI DI PRESENTAZIONE DELLE DOMANDE)...... 2 ART. 5 (COSTI AMMISSIBILI).........

Indice ART. 1 (FINALITÀ).......... 2 ART. 2 (INTERVENTI AMMISSIBILI)...... 2 ART. 3 (DESTINATARI)........ 2 ART. 4 (MODALITÀ E TERMINI DI PRESENTAZIONE DELLE DOMANDE)...... 2 ART. 5 (COSTI AMMISSIBILI).........

Istituto Nazionale Previdenza Sociale AVVISO. per la formazione di liste di Avvocati domiciliatari e/o sostituti di udienza per contenzioso INPS

Istituto Nazionale Previdenza Sociale AVVISO per la formazione di liste di Avvocati domiciliatari e/o sostituti di udienza per contenzioso INPS L Istituto Nazionale Previdenza Sociale - I.N.P.S. pubblica

Istituto Nazionale Previdenza Sociale AVVISO per la formazione di liste di Avvocati domiciliatari e/o sostituti di udienza per contenzioso INPS L Istituto Nazionale Previdenza Sociale - I.N.P.S. pubblica

REGOLAMENTO PER LA FORMAZIONE DELL ELENCO DEI FORNITORI

REGOLAMENTO PER LA FORMAZIONE DELL ELENCO DEI FORNITORI Approvato con Delibera del Consiglio Direttivo n. 15 del 21 Dicembre 2015 FORMAZIONE ELENCO DEI FORNITORI Art. 1 Istituzione e ambito di applicazione

REGOLAMENTO PER LA FORMAZIONE DELL ELENCO DEI FORNITORI Approvato con Delibera del Consiglio Direttivo n. 15 del 21 Dicembre 2015 FORMAZIONE ELENCO DEI FORNITORI Art. 1 Istituzione e ambito di applicazione

Istituto Nazionale Previdenza Sociale. Direzione regionale Toscana AVVISO

Istituto Nazionale Previdenza Sociale Direzione regionale Toscana AVVISO per la formazione di liste triennali di Avvocati domiciliatari e/o sostituti di udienza per contenzioso INPS L Istituto Nazionale

Istituto Nazionale Previdenza Sociale Direzione regionale Toscana AVVISO per la formazione di liste triennali di Avvocati domiciliatari e/o sostituti di udienza per contenzioso INPS L Istituto Nazionale

DIREZIONE GENERALE DIRITTI DI CITTADINANZA E COESIONE SOCIALE SETTORE RICERCA, INNOVAZIONE E RISORSE UMANE ZANOBINI ALBERTO

REGIONE TOSCANA DIREZIONE GENERALE DIRITTI DI CITTADINANZA E COESIONE SOCIALE SETTORE RICERCA, INNOVAZIONE E RISORSE UMANE Il Dirigente Responsabile: ZANOBINI ALBERTO Decreto non soggetto a controllo ai

REGIONE TOSCANA DIREZIONE GENERALE DIRITTI DI CITTADINANZA E COESIONE SOCIALE SETTORE RICERCA, INNOVAZIONE E RISORSE UMANE Il Dirigente Responsabile: ZANOBINI ALBERTO Decreto non soggetto a controllo ai

Ordine degli Psicologi della Toscana FIRENZE

OPT.odpt_to.REGISTRO UFFICIALE.U.0000793.05-02-2015 Ordine degli Psicologi A tutti i professionisti interessati Oggetto: Avviso pubblico di procedura comparativa per conferimento incarico per consulenze

OPT.odpt_to.REGISTRO UFFICIALE.U.0000793.05-02-2015 Ordine degli Psicologi A tutti i professionisti interessati Oggetto: Avviso pubblico di procedura comparativa per conferimento incarico per consulenze

Roma, 07/02/2012. e, per conoscenza, Circolare n. 19

Direzione Centrale Organizzazione Direzione Centrale Pensioni Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Sistemi Informativi e Tecnologici Roma, 07/02/2012 Circolare n. 19 Ai Dirigenti

Direzione Centrale Organizzazione Direzione Centrale Pensioni Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Sistemi Informativi e Tecnologici Roma, 07/02/2012 Circolare n. 19 Ai Dirigenti

1. MISURA DEI CONTRIBUTI DOVUTI PER L ANNO 2005. 1.1 - Contribuzione I.V.S. sul minimale di reddito