REGOLARIZZAZIONE SPLAFONAMENTO CON EMISSIONE DI AUTOFATTURA

|

|

|

- Adelmo Fusco

- 6 anni fa

- Visualizzazioni

Transcript

1 REGOLARIZZAZIONE SPLAFONAMENTO CON EMISSIONE DI AUTOFATTURA Supponendo di avere un plafond disponibile pari a e di trovarsi nella situazione riportata nella videata sottostante, in cui si ha uno splafonamento, occorre regolarizzare l operazione mediante ravvedimento operoso. REGISTRAZIONE FATTURA CON PLAFOND Si ipotizza che lo splafonamento avvenga a settembre, occorre quindi registrare l operazione imputandola completamente sull aliquota del plafond: Il programma, qualora si sia superato il plafond, avvisa l utente con il seguente messaggio che, nel caso indicato nell esempio occorre confermarlo: REGOLARIZZAZIONE CON AUTOFATTURA Si ipotizza che nel mese di novembre avviene la regolarizzazione mediante autofattura e conseguente ravvedimento operoso. Pagina 1 di 7

2 L autofattura, da riportare solo nel registro acquisti, va rilevata con gli importi nulli (il costo è già stato imputato in precedenza), compilando solo la maschera relativa al castelletto IVA, al fine di avere un credito disponibile già nel mese di novembre, mese nel quale avviene anche il ravvedimento: RAVVEDIMENTO OPEROSO Rilevata l autofattura, si entra nella gestione del ravvedimento operoso dal menù Stampe-Fiscali contabili-ravvedimento operoso F24-Immissione/revisione, per regolarizzare la posizione. Inserire la data del ravverimento, il progressivo viene proposto dal programma con il num. 10. Confermare con OK: Inserire nella sezione Ravvedimento operoso: la Tipo ravvedimento: 17 Splafonamento IVA, Data scadenza tributo: indicare la data di scadenza del tributo dell iva in base alla periodicità della liquidazione considerando la data della fattura che ha generato lo splafonamento, Tributo da ravvedere: codice iva del mese/trimestre a cui si riferisce la fattura che ha generato lo splafonamento, Anno di riferimento: anno a cui si riferisce la fattura che ha generato lo splafonamento. Pagina 2 di 7

e i giorni di ritardo")

3 Inserire nella sezione Calcolo del Ravvedimento l importo da ravvedere (nell esempio 2.400,00). I restanti campi vengono compilati in automatico dal programma cliccando il pulsante Calcola F4 di tastiera considerando la percentuale della sanzione (nell esempio 12,50%) e i giorni di ritardo (nell esempio 32): La delega creata dal ravvedimento, dovrà poi essere marcata come definitiva (Stampa definitiva a S/Invio Telematico T), affinché l importo dell IVA versata confluisca nel rigo VL della dichiarazione IVA Ammontare versamenti periodici. MODIFICA REGISTRAZIONE CON SPLAFONAMENTO Revisionare la registrazione nella quale si ha splafonato tramite il menù Contabilità-Revisione primanota per intervenire nel castelletto IVA, indicando, per l imponibile che ha generato splafonamento, un codice IVA fuori campo (nell esempio F02,3). In questo modo tale importo non confluisce in Dichiarazione IVA (si ricorda che l importo da splafonamento è stato assoggettato ad IVA nell autofattura, generando il relativo credito) ed il restante imponibile (nell esempio ,00) rimarrà nel calcolo del plafond utilizzato. Pagina 3 di 7

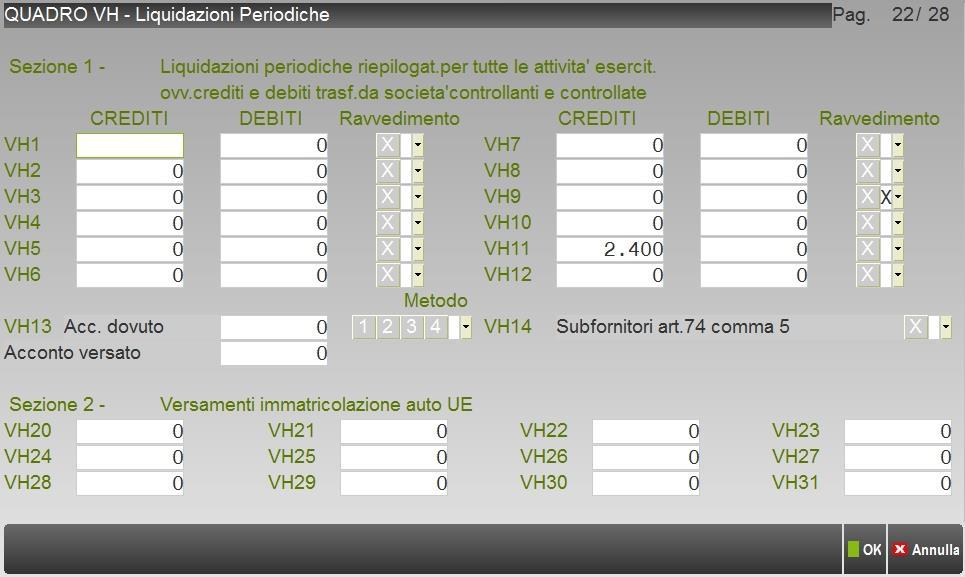

4 A seguito di tale modifica, ristampare la liquidazione e il registro acquisti del periodo. In dichiarazione IVA non ci sarà traccia di splafonamento, essendo stato regolarizzato con ravvedimento. DICHIARAZIONE IVA All interno della Dichiarazione IVA le operazioni effettuate saranno così riportate: N.B: Inserire manualmente nel rigo VE26 l importo dell iva ravveduto (nell esempio 2.400) Pagina 4 di 7

5 In questo modo si azzera il credito iva della liquidazione derivante da autofattura. Pagina 5 di 7

6 Pagina 6 di 7

7 Il risultato finale riportato nella Dichiarazione Iva evidenzia un credito pari all IVA (nell esempio 2.400) che il fornitore avrebbe dovuto addebitare al cliente, se non si fosse incorsi nell errore di splafonare. Pagina 7 di 7

LIQUIDAZIONE PERIODICA IVA

LIQUIDAZIONE PERIODICA IVA Per poter effettuare la liquidazione periodica dell iva occorre impostare gli opportuni parametri e ovviamente eseguire tutte le registrazioni contabili che concorrono alla determinazione

LIQUIDAZIONE PERIODICA IVA Per poter effettuare la liquidazione periodica dell iva occorre impostare gli opportuni parametri e ovviamente eseguire tutte le registrazioni contabili che concorrono alla determinazione

Anno 2010 N. RF 30. La Nuova Redazione Fiscale SPLAFONAMENTO E RAVVEDIMENTO OPEROSO

ODCEC VASTO Anno 2010 N. RF 30 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO SPLAFONAMENTO E RAVVEDIMENTO OPEROSO RIFERIMENTI CM 12/2008 - CM 50/2002 CM 98/2000 CIRCOLARE DEL 22/02/2010

ODCEC VASTO Anno 2010 N. RF 30 La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO SPLAFONAMENTO E RAVVEDIMENTO OPEROSO RIFERIMENTI CM 12/2008 - CM 50/2002 CM 98/2000 CIRCOLARE DEL 22/02/2010

Questa gestione permette di calcolare in automatico la competenza di costi e ricavi.

RATEI E RISCONTI Questa gestione permette di calcolare in automatico la competenza di costi e ricavi. Per attivare la gestione è necessario impostare a S il parametro contabile Gest.ratei/risconti/compet

RATEI E RISCONTI Questa gestione permette di calcolare in automatico la competenza di costi e ricavi. Per attivare la gestione è necessario impostare a S il parametro contabile Gest.ratei/risconti/compet

Come regolarizzare lo splafonamento Iva

Fiscal News La circolare di aggiornamento professionale N. 87 24.03.2014 Come regolarizzare lo splafonamento Iva L utilizzo del plafond in maniera eccedente rispetto all ammontare disponibile, va regolarizzato

Fiscal News La circolare di aggiornamento professionale N. 87 24.03.2014 Come regolarizzare lo splafonamento Iva L utilizzo del plafond in maniera eccedente rispetto all ammontare disponibile, va regolarizzato

COMUNICAZIONE ACQUISTI DA SAN MARINO

COMUNICAZIONE ACQUISTI DA SAN MARINO Il Decreto del Ministero delle finanze del 24 dicembre 1993 ha previsto particolari istruzioni per gli operatori economici italiani che realizzano acquisti da operatori

COMUNICAZIONE ACQUISTI DA SAN MARINO Il Decreto del Ministero delle finanze del 24 dicembre 1993 ha previsto particolari istruzioni per gli operatori economici italiani che realizzano acquisti da operatori

Scheda operativa Versione c00. Acconto IVA

1 Normativa... 2... 3 Calcolo acconto IVA... 3 Archivi collegati... 8 Prima nota Gestioni Progressivi per liq. IVA... 8 Gestione F24 Gestione tributi F24... 12 Pagina 1 di 12 2 Normativa Art. 6, Legge

1 Normativa... 2... 3 Calcolo acconto IVA... 3 Archivi collegati... 8 Prima nota Gestioni Progressivi per liq. IVA... 8 Gestione F24 Gestione tributi F24... 12 Pagina 1 di 12 2 Normativa Art. 6, Legge

RISOLUZIONE N. 16 /E

RISOLUZIONE N. 16 /E ROMA, 06/02/2017 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000, n. 212- Acquisti senza applicazione dell Iva oltre i limiti del plafond. Regolarizzazione

RISOLUZIONE N. 16 /E ROMA, 06/02/2017 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000, n. 212- Acquisti senza applicazione dell Iva oltre i limiti del plafond. Regolarizzazione

UTENTI SPRING SQ/SB INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2017 SPRING SQ/SB

Di seguito vengono descritte le attività da eseguire in occasione del cambio di esercizio. Sommario: Spring SQ/SB 1. DITTE CON ESERCIZIO CONTABILE COINCIDENTE CON ANNO SOLARE (1/1-31/12) 2. DITTE CON ESERCIZIO

Di seguito vengono descritte le attività da eseguire in occasione del cambio di esercizio. Sommario: Spring SQ/SB 1. DITTE CON ESERCIZIO CONTABILE COINCIDENTE CON ANNO SOLARE (1/1-31/12) 2. DITTE CON ESERCIZIO

CIRCOLARE n. 16 del 09/12/2013 IL VERSAMENTO DELL ACCONTO IVA 2013

CIRCOLARE n. 16 del 09/12/2013 IL VERSAMENTO DELL ACCONTO IVA 2013 INDICE 1. PREMESSA 2. METODO STORICO 3. METODO PREVISIONALE 4. METODO DELLE OPERAZIONI EFFETTUATE 5. SOGGETTI ESONERATI DAL VERSAMENTO

CIRCOLARE n. 16 del 09/12/2013 IL VERSAMENTO DELL ACCONTO IVA 2013 INDICE 1. PREMESSA 2. METODO STORICO 3. METODO PREVISIONALE 4. METODO DELLE OPERAZIONI EFFETTUATE 5. SOGGETTI ESONERATI DAL VERSAMENTO

Ai gentili Clienti dello Studio

INFORMATIVA N. 14 / 2016 Ai gentili Clienti dello Studio Oggetto: DICHIARAZIONE DI INTENTO NOVITA 2017 Riferimenti Legislativi: Risoluzione n. 120/E del 22/12/2016 Ag. delle Entrate Provvedimento del 02/12/2016

INFORMATIVA N. 14 / 2016 Ai gentili Clienti dello Studio Oggetto: DICHIARAZIONE DI INTENTO NOVITA 2017 Riferimenti Legislativi: Risoluzione n. 120/E del 22/12/2016 Ag. delle Entrate Provvedimento del 02/12/2016

AZIENDA ENTE NO PROFIT OPERATIVITA. La gestione è attiva a partire dall esercizio 2013

AZIENDA ENTE NO PROFIT La gestione è attiva a partire dall esercizio 2013 OPERATIVITA A partire dall esercizio 2013, dal menù Aziende Apertura azienda (F4) Dati aziendali Parametri Contabili, è necessario

AZIENDA ENTE NO PROFIT La gestione è attiva a partire dall esercizio 2013 OPERATIVITA A partire dall esercizio 2013, dal menù Aziende Apertura azienda (F4) Dati aziendali Parametri Contabili, è necessario

OPERAZIONI CON ENTI PUBBLICI

OPERAZIONI CON ENTI PUBBLICI Questo documento illustra come registrare e gestire in primanota, in particolare ai fini iva, le fatture emesso verso enti pubblici. Per l emissione di documenti elettronici

OPERAZIONI CON ENTI PUBBLICI Questo documento illustra come registrare e gestire in primanota, in particolare ai fini iva, le fatture emesso verso enti pubblici. Per l emissione di documenti elettronici

Cedaf Informa Documentazione per nuovo esercizio contabile e IVA Anno 2015

Cedaf Informa Documentazione per nuovo esercizio contabile e IVA Anno 2015 Alla c.a. del responsabile amministrativo Come ben sapete, i prodotti della famiglia Adhoc si appoggiano ad un codice esercizio

Cedaf Informa Documentazione per nuovo esercizio contabile e IVA Anno 2015 Alla c.a. del responsabile amministrativo Come ben sapete, i prodotti della famiglia Adhoc si appoggiano ad un codice esercizio

Dichiarazione IVA 2012: ravvedimento operoso

Dichiarazione IVA 2012: ravvedimento operoso di Roberto Fanelli (*) L ADEMPIMENTO Il contribuente puo` regolarizzare le violazioni commesse nel corso del 2011 entro il termine di presentazione della dichiarazione

Dichiarazione IVA 2012: ravvedimento operoso di Roberto Fanelli (*) L ADEMPIMENTO Il contribuente puo` regolarizzare le violazioni commesse nel corso del 2011 entro il termine di presentazione della dichiarazione

DICHIARAZIONE DI INTENTO

DICHIARAZIONE DI INTENTO In questo documento vengono elencati tutti i passaggi necessari alla gestione delle dichiarazioni di intento OPERAZIONI PRELIMINARI La gestione delle dichiarazioni di intento si

DICHIARAZIONE DI INTENTO In questo documento vengono elencati tutti i passaggi necessari alla gestione delle dichiarazioni di intento OPERAZIONI PRELIMINARI La gestione delle dichiarazioni di intento si

Istruzioni_ditte_Annuale_Comunicazione_Iva_Net2015

Ferrara Forlì-Cesena Ravenna Reggio Emilia CNA - Rete Per l Informatica SOFTWARE GESTIONALE E CONSULENZA PER LA PICCOLA, MEDIA E GRANDE AZIENDA Istruzioni_ditte_Annuale_Comunicazione_Iva_Net2015 Istruzioni_ditte_Annuale_Comunicazione_Iva_Net2015

Ferrara Forlì-Cesena Ravenna Reggio Emilia CNA - Rete Per l Informatica SOFTWARE GESTIONALE E CONSULENZA PER LA PICCOLA, MEDIA E GRANDE AZIENDA Istruzioni_ditte_Annuale_Comunicazione_Iva_Net2015 Istruzioni_ditte_Annuale_Comunicazione_Iva_Net2015

FATTURE CON REVERSE CHARGE

FATTURE CON REVERSE CHARGE Il Reverse charge è una tecnica contabile utilizzata per registrare le fatture ricevute in cui il cedente/prestatore non ha applicato l iva perché per legge l applicazione ricade

FATTURE CON REVERSE CHARGE Il Reverse charge è una tecnica contabile utilizzata per registrare le fatture ricevute in cui il cedente/prestatore non ha applicato l iva perché per legge l applicazione ricade

IVA ESIGIBILITA DIFFERITA (IVA SOSPESA ENTI PUBBLICI)

") IVA ESIGIBILITA DIFFERITA (IVA SOSPESA ENTI PUBBLICI) Per poter gestire l Iva ad esigibilità differita è necessario impostare correttamente gli opportuni parametri ed utilizzare le correte causali contabili.

IVA ESIGIBILITA DIFFERITA (IVA SOSPESA ENTI PUBBLICI) Per poter gestire l Iva ad esigibilità differita è necessario impostare correttamente gli opportuni parametri ed utilizzare le correte causali contabili.

ESEMPI DI REGISTRAZIONE

INSERIRE DOCUMENTI CHE NON MOVIMENTANO IL MAGAZZINO La registrazione di fatture ricevute per servizi, di spese varie come gli stipendi ai collaboratori, assicurazioni, tasse. In generale tutte quelle spese

INSERIRE DOCUMENTI CHE NON MOVIMENTANO IL MAGAZZINO La registrazione di fatture ricevute per servizi, di spese varie come gli stipendi ai collaboratori, assicurazioni, tasse. In generale tutte quelle spese

UTENTI SPRING SQ/SB CON EDF SQL

Di seguito vengono descritte le attività da eseguire in occasione del cambio di esercizio. Sommario: UTENTI SPRING SQ/SB CON EDF SQL INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2017 Spring SQ/SB 1. DITTE

Di seguito vengono descritte le attività da eseguire in occasione del cambio di esercizio. Sommario: UTENTI SPRING SQ/SB CON EDF SQL INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2017 Spring SQ/SB 1. DITTE

Linea Sistemi Srl Lecce Via del Mare 18 Tel. 0832/ / Tel. 0832/ /

Linea Sistemi Srl Lecce Via del Mare 18 Tel. 0832/392697 0832/458995 Tel. 0832/372266 0832/372308 e-mail : lineasistemi@tiscali.it Fattura Ricevuta da Professionista con RitAcconto e Cassa Nazionale CP8.

Linea Sistemi Srl Lecce Via del Mare 18 Tel. 0832/392697 0832/458995 Tel. 0832/372266 0832/372308 e-mail : lineasistemi@tiscali.it Fattura Ricevuta da Professionista con RitAcconto e Cassa Nazionale CP8.

GESTIONE AGENZIE VIAGGIO ART. 74 TER

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

GESTIONE AGENZIE VIAGGIO ART. 74 TER Di seguito verrà riportata la gestione contabile e fiscale delle Agenzie di viaggio regolata dall articolo 74 ter del DPR 633/1972. In questo regime la base imponibile

Acconto IVA... 1 Acconto Utenti Spring/EDF... 2 Acconto Utenti Spring NO EDF... 3 Adempimenti contabili successivi al calcolo... 4

Note Acconto IVA 2014 Utenti SPRING/SQ-SB Sommario Acconto IVA... 1 Acconto Utenti Spring/EDF... 2 Acconto Utenti Spring NO EDF... 3 Adempimenti contabili successivi al calcolo... 4 SERVIZIO INFORMATICA

Note Acconto IVA 2014 Utenti SPRING/SQ-SB Sommario Acconto IVA... 1 Acconto Utenti Spring/EDF... 2 Acconto Utenti Spring NO EDF... 3 Adempimenti contabili successivi al calcolo... 4 SERVIZIO INFORMATICA

Esempi di registrazione Rpi2000 V. 8 Autovetture

Esempi di registrazione Rpi2000 V. 8 Autovetture 1. STORNO/REINSERIMENTO REGISTRAZIONI AUTOVETTURE INSERITE DAL 14/09/06 Al fine di effettuare correttamente gli storni ed i reinserimenti, è necessario

Esempi di registrazione Rpi2000 V. 8 Autovetture 1. STORNO/REINSERIMENTO REGISTRAZIONI AUTOVETTURE INSERITE DAL 14/09/06 Al fine di effettuare correttamente gli storni ed i reinserimenti, è necessario

L ACCONTO IVA L acconto IVA per il 2016, da versare entro il , va determinato utilizzando uno dei seguenti metodi.

Lecco, 1 dicembre 2016 Alla Spettabile Clientela L ACCONTO IVA 2016 L acconto IVA per il 2016, da versare entro il 27.12.2016, va determinato utilizzando uno dei seguenti metodi. DETERMINAZIONE ACCONTO

Lecco, 1 dicembre 2016 Alla Spettabile Clientela L ACCONTO IVA 2016 L acconto IVA per il 2016, da versare entro il 27.12.2016, va determinato utilizzando uno dei seguenti metodi. DETERMINAZIONE ACCONTO

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 331 03.11.2016 Omesso versamento Iva e possibile compensazione Categoria: Iva Sottocategoria: Varie A cura di Paola Sabatino Nel caso di omesso

Fiscal News La circolare di aggiornamento professionale N. 331 03.11.2016 Omesso versamento Iva e possibile compensazione Categoria: Iva Sottocategoria: Varie A cura di Paola Sabatino Nel caso di omesso

Pro-memoria dei dati e documenti per la redazione della: Comunicazione annuale dati IVA

Pro-memoria dei dati e documenti per la redazione della: Comunicazione annuale dati IVA (da presentare entro il 29 febbraio 2012) Dichiarazione IVA per l anno 2011 Qualora dalla dichiarazione IVA per il

Pro-memoria dei dati e documenti per la redazione della: Comunicazione annuale dati IVA (da presentare entro il 29 febbraio 2012) Dichiarazione IVA per l anno 2011 Qualora dalla dichiarazione IVA per il

1.a Gestione credito iva solo in contabilità ( Compensazione Verticale)

") #2179 - Gestione credito iva Suite DATEV KOINOS Prima di procedere all inserimento dei dati l utente deve decidere se: 1. Mantenere il credito iva in compensazione verticale (si mantiene il credito all

#2179 - Gestione credito iva Suite DATEV KOINOS Prima di procedere all inserimento dei dati l utente deve decidere se: 1. Mantenere il credito iva in compensazione verticale (si mantiene il credito all

Bologna, 29 maggio Circolare n. 17/2017. Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate

Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate Bologna, 29 maggio 2017 Circolare n. 17/2017 Gentile Cliente, Il D.L. 193/2016 ha introdotto l obbligo, per i soggetti passivi IVA,

Oggetto: Comunicazioni periodiche IVA: le FAQ dell Agenzia delle Entrate Bologna, 29 maggio 2017 Circolare n. 17/2017 Gentile Cliente, Il D.L. 193/2016 ha introdotto l obbligo, per i soggetti passivi IVA,

Esempi di registrazione Rpi2000 V. 11 Autovetture STORNO/REINSERIMENTO REGISTRAZIONI AUTOVETTURE INSERITE DAL 14/09/06

Esempi di registrazione Rpi2000 V. 11 Autovetture STORNO/REINSERIMENTO REGISTRAZIONI AUTOVETTURE INSERITE DAL 14/09/06 Al fine di effettuare correttamente gli storni ed i reinserimenti, è necessario annullare

Esempi di registrazione Rpi2000 V. 11 Autovetture STORNO/REINSERIMENTO REGISTRAZIONI AUTOVETTURE INSERITE DAL 14/09/06 Al fine di effettuare correttamente gli storni ed i reinserimenti, è necessario annullare

COMUNICAZIONE IVA TABELLE ELABORAZIONE

COMUNICAZIONE IVA La Comunicazione Annuale Dati IVA si esegue tramite la voce di menù DR Comunicazione IVA Il menù si compone delle seguenti funzioni: Tabelle Elaborazione Immissione/Revisione Impegno

COMUNICAZIONE IVA La Comunicazione Annuale Dati IVA si esegue tramite la voce di menù DR Comunicazione IVA Il menù si compone delle seguenti funzioni: Tabelle Elaborazione Immissione/Revisione Impegno

SUPERAMENTO DEL PLAFOND IVA Procedura consigliata. la violazione. Indicazioni nel modello unificato F24

SUPERAMENTO DEL PLAFOND IVA Procedura consigliata EMISSIONE DI AUTOFATTURA IN DUPLICE ESEMPLARE Contenente: estremi del fornitore; numero di protocollo della fattura ricevuta; ammontare eccedente il plafond

SUPERAMENTO DEL PLAFOND IVA Procedura consigliata EMISSIONE DI AUTOFATTURA IN DUPLICE ESEMPLARE Contenente: estremi del fornitore; numero di protocollo della fattura ricevuta; ammontare eccedente il plafond

IL REGIME DEGLI ESPORTATORI ABITUALI

1 IL REGIME DEGLI ESPORTATORI ABITUALI 2 RIFERIMENTI NORMATIVI Ai sensi dell art. 8, comma 1, lett. c) del DPR n. 633/72, sono fatturate in regime di non imponibilità «le cessioni, anche tramite commissionari,

1 IL REGIME DEGLI ESPORTATORI ABITUALI 2 RIFERIMENTI NORMATIVI Ai sensi dell art. 8, comma 1, lett. c) del DPR n. 633/72, sono fatturate in regime di non imponibilità «le cessioni, anche tramite commissionari,

COMUNICAZIONE OPERAZIONI CON I PAESI A FISCALITA PRIVILEGIATA (BLACK LIST)

") COMUNICAZIONE OPERAZIONI CON I PAESI A FISCALITA PRIVILEGIATA (BLACK LIST) Sono obbligati alla presentazione di questo modello tutti i soggetti passivi dell'imposta sul valore aggiunto, identificati ai

COMUNICAZIONE OPERAZIONI CON I PAESI A FISCALITA PRIVILEGIATA (BLACK LIST) Sono obbligati alla presentazione di questo modello tutti i soggetti passivi dell'imposta sul valore aggiunto, identificati ai

Istruzioni_ditte_Annuale_Comunicazione_Iva_Net2013

Ferrara Forlì-Cesena Ravenna Reggio Emilia CNA - Rete Per l Informatica SOFTWARE GESTIONALE E CONSULENZA PER LA PICCOLA, MEDIA E GRANDE AZIENDA Istruzioni_ditte_Annuale_Comunicazione_Iva_Net2013 Istruzioni_ditte_Annuale_Comunicazione_Iva_Net2013

Ferrara Forlì-Cesena Ravenna Reggio Emilia CNA - Rete Per l Informatica SOFTWARE GESTIONALE E CONSULENZA PER LA PICCOLA, MEDIA E GRANDE AZIENDA Istruzioni_ditte_Annuale_Comunicazione_Iva_Net2013 Istruzioni_ditte_Annuale_Comunicazione_Iva_Net2013

RITENUTE D ACCONTO OPERAZIONI PRELIMINARI PARAMETRI CONTABILI

RITENUTE D ACCONTO In questo documento è illustrato come gestire i documenti ricevuti da professionisti i cui compensi devono essere certificati, sia il caso più comune in cui è applicata la ritenuta d

RITENUTE D ACCONTO In questo documento è illustrato come gestire i documenti ricevuti da professionisti i cui compensi devono essere certificati, sia il caso più comune in cui è applicata la ritenuta d

#830 Gestione Intrastat

Suite Contabile Fiscale Premessa La Suite Datev Koinos prevede: #830 Gestione Intrastat 1. la gestione dati Intrastat: permette la compilazione dei dati ai fini della presentazione degli elenchi Intrastat

Suite Contabile Fiscale Premessa La Suite Datev Koinos prevede: #830 Gestione Intrastat 1. la gestione dati Intrastat: permette la compilazione dei dati ai fini della presentazione degli elenchi Intrastat

CIRCOLARE n.3/2011: Richiesta dati per la compilazione della dichiarazione IVA e della comunicazione dati IVA relative all anno 2010.

Spettabili Clienti Loro Sedi Crema, 25 gennaio 2011. CIRCOLARE n.3/2011: Richiesta dati per la compilazione della dichiarazione IVA e della comunicazione dati IVA relative all anno 2010. Spettabili Clienti,

Spettabili Clienti Loro Sedi Crema, 25 gennaio 2011. CIRCOLARE n.3/2011: Richiesta dati per la compilazione della dichiarazione IVA e della comunicazione dati IVA relative all anno 2010. Spettabili Clienti,

RAVVEDIMENTO OPEROSO VIOLAZIONI IN TEMA DI REVERSE CHARGE ED ESPORTAZIONI LE NUOVE MISURE DELLE SANZIONI

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Dottore Commercialista Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dottore

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Dottore Commercialista Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dottore

Attivazione_2017. CNA - Rete Perl Informatica. Ferrara Forlì-Cesena Ravenna Reggio Emilia

Ferrara Forlì-Cesena Ravenna Reggio Emilia CNA - Rete Perl Informatica SOFTWARE GESTIONALE E CONSULENZA PER LA PICCOLA, MEDIA E GRANDE AZIENDA Attivazione_2017 Attivazione_2017_Net2015 Rev. 25/11/2016

Ferrara Forlì-Cesena Ravenna Reggio Emilia CNA - Rete Perl Informatica SOFTWARE GESTIONALE E CONSULENZA PER LA PICCOLA, MEDIA E GRANDE AZIENDA Attivazione_2017 Attivazione_2017_Net2015 Rev. 25/11/2016

Certificazione Compensi

HELP DESK Nota Salvatempo 0023 MODULO Certificazione Compensi Quando serve Per la gestione degli adempimenti periodici del sostituto d imposta relativi ai compensi di lavoro autonomo. Per la gestione dei

HELP DESK Nota Salvatempo 0023 MODULO Certificazione Compensi Quando serve Per la gestione degli adempimenti periodici del sostituto d imposta relativi ai compensi di lavoro autonomo. Per la gestione dei

OPERAZIONI IN TAX FREE

OPERAZIONI IN TAX FREE I soggetti privati extracomunitari, che soggiornano per un breve periodo in uno stato appartenente all Unione Europea, possono acquistare beni da portare nel loro paese senza essere

OPERAZIONI IN TAX FREE I soggetti privati extracomunitari, che soggiornano per un breve periodo in uno stato appartenente all Unione Europea, possono acquistare beni da portare nel loro paese senza essere

Piattaforma Applicativa Gestionale. Iva per Cassa Casi Particolari. Release 9.1

Piattaforma Applicativa Gestionale Iva per Cassa Casi Particolari Release 9.1 COPYRIGHT 1992-2014 by ZUCCHETTI S.p.A. Tutti i diritti sono riservati. Questa pubblicazione contiene informazioni protette

Piattaforma Applicativa Gestionale Iva per Cassa Casi Particolari Release 9.1 COPYRIGHT 1992-2014 by ZUCCHETTI S.p.A. Tutti i diritti sono riservati. Questa pubblicazione contiene informazioni protette

Modello 770: ST e SX

Modello 770: ST e SX Modello Ordinario SI I quadri ST e SX vanno con il Modello Ordinario o con il Modello Semplificato * NO I quadri ST e SX vanno con il Modello Semplificato * Se non sono state effettuate

Modello 770: ST e SX Modello Ordinario SI I quadri ST e SX vanno con il Modello Ordinario o con il Modello Semplificato * NO I quadri ST e SX vanno con il Modello Semplificato * Se non sono state effettuate

DOCUMENTI RICHIESTI PER ELABORAZIONE DICHIARAZIONI PERIODICA ANNUALE / ANNUALE I.V.A

D I T T A : DOCUMENTI RICHIESTI PER ELABORAZIONE DICHIARAZIONI PERIODICA ANNUALE / ANNUALE I.V.A. 2 0 1 1 * * * * * * * * * * * * * * * 1) Prospetto Riepilogativo Totali annuali Iva Manuale e/o da Computer

D I T T A : DOCUMENTI RICHIESTI PER ELABORAZIONE DICHIARAZIONI PERIODICA ANNUALE / ANNUALE I.V.A. 2 0 1 1 * * * * * * * * * * * * * * * 1) Prospetto Riepilogativo Totali annuali Iva Manuale e/o da Computer

Oggetto Comunicazione telematica delle operazioni di importo pari o superiore a 3.000,00 euro: gestione contabile

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 29/04/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 29/04/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Anno 2013 N.RF041. La Nuova Redazione Fiscale

Anno 2013 N.RF041 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO VENTILAZIONE DEI CORRISPETTIVI IN DICHIARAZIONE IVA RIFERIMENTI DM 24/02/1973 CIRCOLARE DEL 27/02/2013

Anno 2013 N.RF041 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 5 OGGETTO VENTILAZIONE DEI CORRISPETTIVI IN DICHIARAZIONE IVA RIFERIMENTI DM 24/02/1973 CIRCOLARE DEL 27/02/2013

Gestione_Split_Payment

Ferrara Forlì-Cesena Ravenna Reggio Emilia CNA - Rete Per l Informatica SOFTWARE GESTIONALE E CONSULENZA PER LA PICCOLA, MEDIA E GRANDE AZIENDA Gestione_Split_Payment Gestione_Split_Payment Rev. 17/10/2016

Ferrara Forlì-Cesena Ravenna Reggio Emilia CNA - Rete Per l Informatica SOFTWARE GESTIONALE E CONSULENZA PER LA PICCOLA, MEDIA E GRANDE AZIENDA Gestione_Split_Payment Gestione_Split_Payment Rev. 17/10/2016

Integrazione al Manuale Utente 1

CONTABILITA PROFESSIONISTI La contabilità dei professionisti di Picam (criterio di cassa, registro cronologico, registro incassi e/o pagamenti) è utilizzabile solamente nella versione Picam.com e Picam.com

CONTABILITA PROFESSIONISTI La contabilità dei professionisti di Picam (criterio di cassa, registro cronologico, registro incassi e/o pagamenti) è utilizzabile solamente nella versione Picam.com e Picam.com

Corrispettivi Giornalieri Grafici

HELP DESK Nota Salvatempo 0043 MODULO FISCALE Corrispettivi Giornalieri Grafici Quando serve Per la registrazione dei corrispettivi a partire dall'esercizio IVA 2015. La normativa Novità Nessuna normativa

HELP DESK Nota Salvatempo 0043 MODULO FISCALE Corrispettivi Giornalieri Grafici Quando serve Per la registrazione dei corrispettivi a partire dall'esercizio IVA 2015. La normativa Novità Nessuna normativa

Lavori di Fine Anno 2014 CUBE AUTOTRASPORTI CUBE AZIENDA CUBE TAGLIE & COLORI

Lavori di Fine Anno 2014 CUBE AUTOTRASPORTI CUBE AZIENDA CUBE TAGLIE & COLORI SOMMARIO Introduzione... 3 1. Ditte con esercizio contabile coincidente con l anno solare (01/01/..- 31/12/..)... 4 2. Ditte

Lavori di Fine Anno 2014 CUBE AUTOTRASPORTI CUBE AZIENDA CUBE TAGLIE & COLORI SOMMARIO Introduzione... 3 1. Ditte con esercizio contabile coincidente con l anno solare (01/01/..- 31/12/..)... 4 2. Ditte

ELABORAZIONE DATI FISCALI: OPERAZIONI DA ESEGUIRE PER LA PREDISPOSIZIONE DEL MODELLO IVA 2017

ELABORAZIONE DATI FISCALI: OPERAZIONI DA ESEGUIRE PER LA PREDISPOSIZIONE DEL MODELLO IVA 2017 Per ottenere i dati da esporre nella Dichiarazione IVA Annuale occorre eseguire le seguenti operazioni: PREREQUISITI:

ELABORAZIONE DATI FISCALI: OPERAZIONI DA ESEGUIRE PER LA PREDISPOSIZIONE DEL MODELLO IVA 2017 Per ottenere i dati da esporre nella Dichiarazione IVA Annuale occorre eseguire le seguenti operazioni: PREREQUISITI:

Dati Dichiarazioni, Comunicazione IVA e F24

Release 5.20 Manuale Operativo RIEPILOGHI IVA Dati Dichiarazioni, Comunicazione IVA e F24 Il modulo abilita le funzioni per il collegamento del Piano dei Conti ai quadri della dichiarazione IVA che potranno

Release 5.20 Manuale Operativo RIEPILOGHI IVA Dati Dichiarazioni, Comunicazione IVA e F24 Il modulo abilita le funzioni per il collegamento del Piano dei Conti ai quadri della dichiarazione IVA che potranno

SPESOMETRO GUIDA OPERATIVA SEMPLIFICATA

SPESOMETRO GUIDA OPERATIVA SEMPLIFICATA In anagrafica e previsto il campo che determina l esclusione o meno di un codice cliente / fornitore. Per quanto riguarda i clienti esteri intra Cee o Black list,

SPESOMETRO GUIDA OPERATIVA SEMPLIFICATA In anagrafica e previsto il campo che determina l esclusione o meno di un codice cliente / fornitore. Per quanto riguarda i clienti esteri intra Cee o Black list,

1 - Spesometro guida indicativa

1 - Spesometro guida indicativa Il cosiddetto spesometro non è altro che un elenco contenente i dati dei clienti e fornitori con cui si sono intrattenuti dei rapporti commerciali rilevanti ai fini iva.

1 - Spesometro guida indicativa Il cosiddetto spesometro non è altro che un elenco contenente i dati dei clienti e fornitori con cui si sono intrattenuti dei rapporti commerciali rilevanti ai fini iva.

LE REGOLE DEL RAVVEDIMENTO DI OMESSI O PARZIALI VERSAMENTI

LE REGOLE DEL RAVVEDIMENTO DI OMESSI O PARZIALI VERSAMENTI Con il presente contributo si intende riepilogare le regole per l utilizzo del ravvedimento operoso, istituto che permette di sanare (con l applicazione

LE REGOLE DEL RAVVEDIMENTO DI OMESSI O PARZIALI VERSAMENTI Con il presente contributo si intende riepilogare le regole per l utilizzo del ravvedimento operoso, istituto che permette di sanare (con l applicazione

Note di fine anno. Applicativo Dylog Manager. Dicembre 2015 rel. 01

Note di fine anno Applicativo Dylog Manager Dicembre 2015 rel. 01 Sommario Prima di procedere 3 Contabilità. 3 Vendite. 4 Magazzino. 4 Procedura Automatica di Passaggio d anno per Contabilità\Vendite\Magazzino...

Note di fine anno Applicativo Dylog Manager Dicembre 2015 rel. 01 Sommario Prima di procedere 3 Contabilità. 3 Vendite. 4 Magazzino. 4 Procedura Automatica di Passaggio d anno per Contabilità\Vendite\Magazzino...

Gestione deleghe. Ravvedimento operoso Con la versione 3.9 vengono implementati due nuovi tipi i ravvedimento:

Nota Operativa Gestione deleghe 20 ottobre 2013 Ravvedimento operoso Con la versione 3.9 vengono implementati due nuovi tipi i ravvedimento: - Ravvedimento debiti scaduti, per il versamento di debiti non

Nota Operativa Gestione deleghe 20 ottobre 2013 Ravvedimento operoso Con la versione 3.9 vengono implementati due nuovi tipi i ravvedimento: - Ravvedimento debiti scaduti, per il versamento di debiti non

SCHEDA OPERATIVA FISCALE N 7.01 del 21.02.2014 La presente Scheda aggiorna e sostituisce la n. 7.00 del 07/06/2013

SCHEDA OPERATIVA FISCALE N 7.01 del 21.02.2014 La presente Scheda aggiorna e sostituisce la n. 7.00 del 07/06/2013 Versamenti Unificati : gestione contribuente Con la presente Scheda verranno illustrati

SCHEDA OPERATIVA FISCALE N 7.01 del 21.02.2014 La presente Scheda aggiorna e sostituisce la n. 7.00 del 07/06/2013 Versamenti Unificati : gestione contribuente Con la presente Scheda verranno illustrati

PC line s.a.s di RANDI SERGIO & C. Hardware & Software - Informatica Gestionale - Assistenza

REGISTRAZIONI OPERAZIONI ACQUISTO INTRACOMUNITARIE IN Gestionale 1 Per gestire automaticamente le registrazioni contabili relative alle operazioni intracomunitarie bisogna prima impostare alcuni parametri.

REGISTRAZIONI OPERAZIONI ACQUISTO INTRACOMUNITARIE IN Gestionale 1 Per gestire automaticamente le registrazioni contabili relative alle operazioni intracomunitarie bisogna prima impostare alcuni parametri.

9 Gestire la contabilità

9 Gestire la contabilità A) Operazioni di gestione e controllo Menu 1/1/2 > Gestione corrispettivi per gestire la Ventilazione dei corrispettivi: - Nella ditta contabile a pag. 2, campo 01, indicare 1

9 Gestire la contabilità A) Operazioni di gestione e controllo Menu 1/1/2 > Gestione corrispettivi per gestire la Ventilazione dei corrispettivi: - Nella ditta contabile a pag. 2, campo 01, indicare 1

# Come creare un soggetto contabile

Suite Contabile Fiscale Contabilità generale e cespiti #2331 - Come creare un soggetto contabile Per creare un nuovo soggetto contabile occorre: Dalla voce di menù Contabilità/File/Nuovo seguire la procedura

Suite Contabile Fiscale Contabilità generale e cespiti #2331 - Come creare un soggetto contabile Per creare un nuovo soggetto contabile occorre: Dalla voce di menù Contabilità/File/Nuovo seguire la procedura

Note di Rilascio Utente Versione Tutti gli applicativi

Note di Rilascio Utente Versione 16.01.10 - Tutti gli applicativi INFORMAZIONI AGGIORNAMENTO Eseguire il salvataggio degli archivi prima di procedere con l aggiornamento. La ver 16.01.10 può essere utilizzata

Note di Rilascio Utente Versione 16.01.10 - Tutti gli applicativi INFORMAZIONI AGGIORNAMENTO Eseguire il salvataggio degli archivi prima di procedere con l aggiornamento. La ver 16.01.10 può essere utilizzata

PROCEDURA CONSIGLIATA

SUPERAMENTO DEL PLAFOND IVA SOMMARIO PROCEDURA CONSIGLIATA SUPERAMENTO DEL PLAFOND REGOLARIZZAZIONE CON AUTOFAT- TURA REGOLARIZZAZIONE CON NOTA DI VARIAZIONE DI SOLA IVA Artt. 8 e 26 D.P.R. 26.10.1972,

SUPERAMENTO DEL PLAFOND IVA SOMMARIO PROCEDURA CONSIGLIATA SUPERAMENTO DEL PLAFOND REGOLARIZZAZIONE CON AUTOFAT- TURA REGOLARIZZAZIONE CON NOTA DI VARIAZIONE DI SOLA IVA Artt. 8 e 26 D.P.R. 26.10.1972,

Ai gentili Clienti dello Studio

INFORMATIVA N. 2 / 2017 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA : SOPPRESSA DICHIARAZIONE ANNUALE IVA : Scadenza 28.02.2017 Invio telematico della dichiarazione IVA esclusivamente

INFORMATIVA N. 2 / 2017 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA : SOPPRESSA DICHIARAZIONE ANNUALE IVA : Scadenza 28.02.2017 Invio telematico della dichiarazione IVA esclusivamente

NOTA OPERATIVA N. 3/2011

NOTA OPERATIVA N. 3/2011 OGGETTO: OMESSA FATTURAZIONE DI OPERAZIONI IMPONIBILI E RAVVEDIMENTO OPEROSO - Premessa L Agenzia delle entrate ha recentemente fornito una serie di chiarimenti relativi alla disciplina

NOTA OPERATIVA N. 3/2011 OGGETTO: OMESSA FATTURAZIONE DI OPERAZIONI IMPONIBILI E RAVVEDIMENTO OPEROSO - Premessa L Agenzia delle entrate ha recentemente fornito una serie di chiarimenti relativi alla disciplina

VARIAZIONE ALIQUOTA IVA

VARIAZIONE ALIQUOTA IVA RIFERIMENTI NORMATIVI E CONSIDERAZIONI GENERALI Come definito dall art. 40, comma 1 ter, del DL 6 luglio 2011, n. 98 (già differito al 1 ottobre ad opera dell art. 11 del DL n.

VARIAZIONE ALIQUOTA IVA RIFERIMENTI NORMATIVI E CONSIDERAZIONI GENERALI Come definito dall art. 40, comma 1 ter, del DL 6 luglio 2011, n. 98 (già differito al 1 ottobre ad opera dell art. 11 del DL n.

OGGETTO: IMU e TASI 2016: ravvedimento acconto

Roma, 22/06/2016 Ai gentili Clienti OGGETTO: IMU e TASI 2016: ravvedimento acconto Gentile Cliente, con la stesura del presente documento intendiamo informarla in merito alla possibilità di ravvedimento

Roma, 22/06/2016 Ai gentili Clienti OGGETTO: IMU e TASI 2016: ravvedimento acconto Gentile Cliente, con la stesura del presente documento intendiamo informarla in merito alla possibilità di ravvedimento

Appuntamento con l Esperto a cura di Stefano Setti

Appuntamento con l Esperto a cura di Stefano Setti 1 Nuovo spesometro 2 Ambito oggettivo e soggettivo Il D.L. n. 193/2016 ha introdotto la nuova comunicazione dei dati delle fatture emesse e ricevute nonché

Appuntamento con l Esperto a cura di Stefano Setti 1 Nuovo spesometro 2 Ambito oggettivo e soggettivo Il D.L. n. 193/2016 ha introdotto la nuova comunicazione dei dati delle fatture emesse e ricevute nonché

causali per valorizzare il flag allegati e per gestire la tipologia 3 Contratti a corrispettivi periodici anche senza gestione contratti.

Rescaldina 10/11/2011 Release AG201126 CONTENUTO DELL AGGIORNAMENTO Comunicazione operazioni over 3000: o o causali per valorizzare il flag allegati e per gestire la tipologia 3 Contratti a corrispettivi

Rescaldina 10/11/2011 Release AG201126 CONTENUTO DELL AGGIORNAMENTO Comunicazione operazioni over 3000: o o causali per valorizzare il flag allegati e per gestire la tipologia 3 Contratti a corrispettivi

Casi & Questioni La risposta ai quesiti più frequenti

Casi & Questioni La risposta ai quesiti più frequenti N. 32 26.02.2016 Split payment e Dichiarazione IVA Categoria: IVA Sottocategoria: Dichiarazione IVA annuale Oggetto Domanda Split payment e Dichiarazione

Casi & Questioni La risposta ai quesiti più frequenti N. 32 26.02.2016 Split payment e Dichiarazione IVA Categoria: IVA Sottocategoria: Dichiarazione IVA annuale Oggetto Domanda Split payment e Dichiarazione

COMUNICAZIONE TRIMESTRALE DELLE LIQUIDAZIONI IVA

OGGETTO: Circolare 9.2017 Seregno, 30 maggio 2017 COMUNICAZIONE TRIMESTRALE DELLE LIQUIDAZIONI IVA Facendo seguito alla precedente nostra circolare n. 5/2017 Comunicazioni liquidazioni periodiche IVA,

OGGETTO: Circolare 9.2017 Seregno, 30 maggio 2017 COMUNICAZIONE TRIMESTRALE DELLE LIQUIDAZIONI IVA Facendo seguito alla precedente nostra circolare n. 5/2017 Comunicazioni liquidazioni periodiche IVA,

VENDITA DI UN CESPITE

CSA di Cireddu Alessandro - FAQ Gestione CESPITI - Pag. 1 di 5 VENDITA DI UN CESPITE Per effettuare la vendita di un cespite è possibile operare da "Immissione/revisione cespiti dell'anno" o da "Immissione

CSA di Cireddu Alessandro - FAQ Gestione CESPITI - Pag. 1 di 5 VENDITA DI UN CESPITE Per effettuare la vendita di un cespite è possibile operare da "Immissione/revisione cespiti dell'anno" o da "Immissione

Piattaforma Applicativa Gestionale. Integrazione Fatel Modulo CADI con Ad hoc Revolution -Casistica Regime del margine-

Piattaforma Applicativa Gestionale Integrazione Fatel Modulo CADI con Ad hoc Revolution -Casistica Regime del margine- COPYRIGHT 2000-2017 by ZUCCHETTI S.p.A. Tutti i diritti sono riservati. Questa pubblicazione

Piattaforma Applicativa Gestionale Integrazione Fatel Modulo CADI con Ad hoc Revolution -Casistica Regime del margine- COPYRIGHT 2000-2017 by ZUCCHETTI S.p.A. Tutti i diritti sono riservati. Questa pubblicazione

Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione?

Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione? L'imponibile delle operazioni passive per le quali, in base a

Nel rigo VP8 deve essere indicato l'intero importo del credito risultante dal periodo precedente o solo la quota utilizzata in detrazione? L'imponibile delle operazioni passive per le quali, in base a

Oggetto Comunicazione telematica delle operazioni di importo pari o superiore a 3.000,00 euro: gestione contabile

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 31/05/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 31/05/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

DICHIARAZIONE IVA: CHE FARE DOPO LA SCADENZA? LA GESTIONE DELLE COMPENSAZIONI E GLI ASPETTI SANZIONATORI

PILLOLA DI AGGIORNAMENTO FEBBRAIO 2017 DICHIARAZIONE IVA: CHE FARE DOPO LA SCADENZA? LA GESTIONE DELLE COMPENSAZIONI E GLI ASPETTI SANZIONATORI Omessi versamenti periodici e credito Iva In questi giorni

PILLOLA DI AGGIORNAMENTO FEBBRAIO 2017 DICHIARAZIONE IVA: CHE FARE DOPO LA SCADENZA? LA GESTIONE DELLE COMPENSAZIONI E GLI ASPETTI SANZIONATORI Omessi versamenti periodici e credito Iva In questi giorni

Relazioni tra modello IVA e Conto Fiscale. DESCRIZIONE DELL APPLICATIVO Modello IVA 2016 Anno 2015

DESCRIZIONE DELL APPLICATIVO Modello IVA 2016 Anno 2015 Le procedure per la GESTIONE DEL MODELLO IVA 2016 e quella della Comunicazione Unica (CU) sono state scritte con il linguaggio di programmazione

DESCRIZIONE DELL APPLICATIVO Modello IVA 2016 Anno 2015 Le procedure per la GESTIONE DEL MODELLO IVA 2016 e quella della Comunicazione Unica (CU) sono state scritte con il linguaggio di programmazione

ZONE FRANCHE URBANE (ZFU)

") ZONE FRANCHE URBANE (ZFU) In riferimento al manuale, è presente il relativo paragrafo, all interno di ogni Quadro RS/RS Prospetti Vari, presente in ogni modello Unico. UNICO PERSONE FISICHE Nel modello

ZONE FRANCHE URBANE (ZFU) In riferimento al manuale, è presente il relativo paragrafo, all interno di ogni Quadro RS/RS Prospetti Vari, presente in ogni modello Unico. UNICO PERSONE FISICHE Nel modello

GESTIONE DELEGA F24 RAVVEDIMENTO OPEROSO

GESTIONE DELEGA F24 Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità degli

GESTIONE DELEGA F24 Note: Il presente manuale vuole essere solo una guida sommaria per agevolare l operatore nell utilizzo della procedura e pertanto non essendo esaustivo di tutte le funzionalità degli

Selezionando la Gestione separata Inps Professionisti viene visualizzata una videata in cui sono riepilogate le posizioni Inps del soggetto.

INPS Il riferimento al manuale è il menù DR capitolo Uni Gestione INPS. Il calcolo dei contributi INPS (IVS artigiani/commercianti e Inps professionisti) necessari per la compilazione del quadro RR e dei

INPS Il riferimento al manuale è il menù DR capitolo Uni Gestione INPS. Il calcolo dei contributi INPS (IVS artigiani/commercianti e Inps professionisti) necessari per la compilazione del quadro RR e dei

... 4%... 10%... 22%...

DITTA DICHIARAZIONE IVA ANNO 2017 PER 2016 A) CESSIONI DI BENI E PRESTAZIONI DI SERVIZI (sia con corrispettivi che con fatture ) (suddividere nelle varie aliquote) Per la cessione di beni usati/sistema

DITTA DICHIARAZIONE IVA ANNO 2017 PER 2016 A) CESSIONI DI BENI E PRESTAZIONI DI SERVIZI (sia con corrispettivi che con fatture ) (suddividere nelle varie aliquote) Per la cessione di beni usati/sistema

posta elettronica certificata allegati

Nei mesi scorsi, l Agenzia delle entrate ha attivato un nuovo servizio dedicato agli intermediari professionali finalizzato alla richiesta di assistenza in merito alle comunicazioni di irregolarità relative

Nei mesi scorsi, l Agenzia delle entrate ha attivato un nuovo servizio dedicato agli intermediari professionali finalizzato alla richiesta di assistenza in merito alle comunicazioni di irregolarità relative

Consente di inserire, modificare, eliminare e visualizzare l archivio delle scadenze clienti e fornitori.

GESTIONE SCADENZE Consente di inserire, modificare, eliminare e visualizzare l archivio delle scadenze clienti e fornitori. Le scadenze vengono generate in automatico dalle registrazioni contabili e dall

GESTIONE SCADENZE Consente di inserire, modificare, eliminare e visualizzare l archivio delle scadenze clienti e fornitori. Le scadenze vengono generate in automatico dalle registrazioni contabili e dall

OGGETTO: IMU e TASI 2016: ravvedimento acconto

Informativa per la clientela di studio N. 29 del 27.06.2016 Ai gentili Clienti Loro sedi OGGETTO: IMU e TASI 2016: ravvedimento acconto Gentile Cliente, con la stesura del presente documento intendiamo

Informativa per la clientela di studio N. 29 del 27.06.2016 Ai gentili Clienti Loro sedi OGGETTO: IMU e TASI 2016: ravvedimento acconto Gentile Cliente, con la stesura del presente documento intendiamo

Comunicazione Operazioni Ufficio IVA

Comunicazione Operazioni Ufficio IVA La nuova funzione consiste nel collezionare le fatture da comunicare, siano esse di vendita che di acquisto, e nel produrre un file secondo il formato fornito dall

Comunicazione Operazioni Ufficio IVA La nuova funzione consiste nel collezionare le fatture da comunicare, siano esse di vendita che di acquisto, e nel produrre un file secondo il formato fornito dall

Modulo Deleghe. Con la versione 10.44, il ribbon dell applicativo contabilità, è stato implementato con il nuovo modulo Deleghe.

Nota Salvatempo Deleghe ver. 2.9 03 DICEMBRE 2012 Modulo Deleghe Con la versione 10.44, il ribbon dell applicativo contabilità, è stato implementato con il nuovo modulo Deleghe. Figura 1 Tramite il nuovo

Nota Salvatempo Deleghe ver. 2.9 03 DICEMBRE 2012 Modulo Deleghe Con la versione 10.44, il ribbon dell applicativo contabilità, è stato implementato con il nuovo modulo Deleghe. Figura 1 Tramite il nuovo

COMUNICAZIONE POLIVALENTE ***SPESOMETRO*** SPRING

COMUNICAZIONE POLIVALENTE ***SPESOMETRO*** SPRING -CONTABILITA --ADEMPIMENTI ANTIELUSIONE ---COMUNICAZIONE POLIVALENTE ----SPESOMETRO *ELABORAZIONE DOCUMENTI PER COMUNICAZIONE PREMERE OK Confermare con

COMUNICAZIONE POLIVALENTE ***SPESOMETRO*** SPRING -CONTABILITA --ADEMPIMENTI ANTIELUSIONE ---COMUNICAZIONE POLIVALENTE ----SPESOMETRO *ELABORAZIONE DOCUMENTI PER COMUNICAZIONE PREMERE OK Confermare con

Guido Marzorati Area Fiscale e Societaria 12 settembre 2005

ELENCHI CLIENTI E FORNITORI Normativa e Interpretazioni Art. 37, commi 8 e 9 D.L. 4.7.2006, n. 223 convertito dalla Legge 4.8.2006, n. 248; Art. 8-bis, comma 4-bis del DPR. n. 322 del 22.7.1998. CAE 4.8.2006,

ELENCHI CLIENTI E FORNITORI Normativa e Interpretazioni Art. 37, commi 8 e 9 D.L. 4.7.2006, n. 223 convertito dalla Legge 4.8.2006, n. 248; Art. 8-bis, comma 4-bis del DPR. n. 322 del 22.7.1998. CAE 4.8.2006,

OGGETTO: Comunicazione dati Dichiarazione Iva Elenco dei clienti e dei fornitori relativi all anno 2006

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 30 gennaio 2007 Circolare n. 10/2007 OGGETTO: Comunicazione dati Dichiarazione

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 30 gennaio 2007 Circolare n. 10/2007 OGGETTO: Comunicazione dati Dichiarazione

Di seguito le operazioni preliminari e l operatività per la gestione delle ritenute d acconto

RITENUTE D ACCONTO Di seguito le operazioni preliminari e l operatività per la gestione delle ritenute d acconto OPERAZIONI PRELIMINARI Le operazioni necessaire per una corretta gestione delle ritenute

RITENUTE D ACCONTO Di seguito le operazioni preliminari e l operatività per la gestione delle ritenute d acconto OPERAZIONI PRELIMINARI Le operazioni necessaire per una corretta gestione delle ritenute

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

- ASPETTI GENERALI DELLA DICHIARAZIONE IVA

INDICE Novità dei Modelli IVA 2012... pag. 9 Novità nella dichiarazione IVA annuale...» 9 Mod. IVA BASE 2012... pag. 12 Il Modello IVA BASE...» 12 Soggetti interessati...» 12 Soggetti esclusi...» 13 Caratteristiche

INDICE Novità dei Modelli IVA 2012... pag. 9 Novità nella dichiarazione IVA annuale...» 9 Mod. IVA BASE 2012... pag. 12 Il Modello IVA BASE...» 12 Soggetti interessati...» 12 Soggetti esclusi...» 13 Caratteristiche

STUDIO ROVIDA. Genova, 8 gennaio 2008 CIRCOLARE. Ai Signori Clienti. Loro Sedi. OGGETTO: Comunicazione annuale dei dati IVA

STUDIO ROVIDA DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. MAURO ROVIDA 16122 GENOVA - Piazza Corvetto 17 Rag. FRANCESCA RAPETTI Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. LUCA GIACOMETTI

STUDIO ROVIDA DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. MAURO ROVIDA 16122 GENOVA - Piazza Corvetto 17 Rag. FRANCESCA RAPETTI Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. LUCA GIACOMETTI

OGGETTO: Saldo IMU/TASI 2015: ravvedimento operoso

Informativa per la clientela di studio N. 180 del 23.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Saldo IMU/TASI : ravvedimento operoso Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 180 del 23.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Saldo IMU/TASI : ravvedimento operoso Gentile Cliente, con la stesura del presente documento informativo

BriaConsulting Commercialisti Associati Consulenza Societaria - Fiscale - del Lavoro

A TUTTI I CLIENTI LORO SEDI Monza, 10 Dicembre 2015 ACCONTO IVA 2015 Scade il 28 dicembre il versamento dell acconto IVA per il 2015, atteso che il termine di legge del 27 dicembre cade di domenica. L

A TUTTI I CLIENTI LORO SEDI Monza, 10 Dicembre 2015 ACCONTO IVA 2015 Scade il 28 dicembre il versamento dell acconto IVA per il 2015, atteso che il termine di legge del 27 dicembre cade di domenica. L

Regimi IVA particolari. Gestione. Contribuenti Minimi. Gecom Multi

Regimi IVA particolari Gestione Gecom Multi Gestione Gestione Per gestire queste casistiche è necessario indicare in Gesarc Gestione Archivio Ditte Dati relativi all attività (pag.2) è necessario indicare

Regimi IVA particolari Gestione Gecom Multi Gestione Gestione Per gestire queste casistiche è necessario indicare in Gesarc Gestione Archivio Ditte Dati relativi all attività (pag.2) è necessario indicare

REGIONE BASILICATA UFFICIO S. I. R. S.

UFFICIO S. I. R. S. REGISTRO UNICO DELLE FATTURE Decreto Legge del 24/4/2014 n.66 art.42 Versione 1 INDICE Introduzione... 3 Modulo Contratti... 4... 4 Modifica Fatture Immesse... 8 Cancellazione Fatture

UFFICIO S. I. R. S. REGISTRO UNICO DELLE FATTURE Decreto Legge del 24/4/2014 n.66 art.42 Versione 1 INDICE Introduzione... 3 Modulo Contratti... 4... 4 Modifica Fatture Immesse... 8 Cancellazione Fatture

Sommario PREMESSA 1 1. IL NUOVO RAVVEDIMENTO - ASPETTI GENERALI 7

Sommario PREMESSA 1 1. IL NUOVO RAVVEDIMENTO - ASPETTI GENERALI 7 1.1 Ambito d applicazione 7 1.2 Condizioni per fruire del ravvedimento 11 1.3 Tipologie di ravvedimento 15 1.4 Gli effetti del ravvedimento

Sommario PREMESSA 1 1. IL NUOVO RAVVEDIMENTO - ASPETTI GENERALI 7 1.1 Ambito d applicazione 7 1.2 Condizioni per fruire del ravvedimento 11 1.3 Tipologie di ravvedimento 15 1.4 Gli effetti del ravvedimento

LA REGOLARIZZAZIONE DEGLI OMESSI / INSUFFICIENTI VERSAMENTI D IMPOSTA

LA REGOLARIZZAZIONE DEGLI OMESSI / INSUFFICIENTI VERSAMENTI D IMPOSTA Nel corso del 2015 il Legislatore ha modificato: l istituto del ravvedimento operoso; il regime sanzionatorio, la cui decorrenza è

LA REGOLARIZZAZIONE DEGLI OMESSI / INSUFFICIENTI VERSAMENTI D IMPOSTA Nel corso del 2015 il Legislatore ha modificato: l istituto del ravvedimento operoso; il regime sanzionatorio, la cui decorrenza è