Il bilancio di previsione dello Stato: un introduzione. Questo materiale didattico riporta contenuti del sito della Ragioneria Generale dello Stato

|

|

|

- Bartolommeo Orsini

- 6 anni fa

- Visualizzazioni

Transcript

1 Il bilancio di previsione dello Stato: un introduzione Questo materiale didattico riporta contenuti del sito della Ragioneria Generale dello Stato

2 Natura del bilancio di previsione Rappresenta il principale documento contabile per l allocazione, la gestione e il monitoraggio delle risorse finanziarie dello Stato E un atto con FORMA DI LEGGE con cui ogni anno, il Parlamento autorizza il Governo a prelevare ed utilizzare le risorse pubbliche nella propria attività amministrativa. Nel bilancio di previsione, le amministrazioni centrali trovano la FONTE e i LIMITI della loro attività di erogazione delle spese e prelievo delle entrate. Il bilancio registra quindi le risorse finanziarie che si prevede saranno acquisite (entrate) ed erogate (spese) dalle Amministrazioni centrali dello Stato nel corso del triennio successivo, secondo la legislazione vigente.

3 Fonti normative Il bilancio di previsione viene predisposto secondo quanto previsto dalla legge 31/12/ 09, n. 196 (legge di contabilità e finanza pubblica), come modificata dalla l. 7/4/ 11 n.39. Tiene conto: della legislazione vigente in materia di entrate e spese dello Stato Dell evoluzione del quadro economico delineato nel DEF (documento di economia e finanza, art. 10 l. 196/ 09)

4 Legge di bilancio e legge di stabilità Sebbene il bilancio abbia un orizzonte triennale, gli stanziamenti costituiscono limiti all autorizzazione di spesa solo per il primo esercizio La LEGGE DI BILANCIO e la LEGGE DI STABILITÀ compongono la manovra triennale di finanza pubblica (art. 11 l. 196/ 09): definiscono le misure necessarie a raggiungere gli obiettivi programmatici indicati nel DEF. LEGGE DI STABILITÀ: dispone annualmente gli adeguamenti alla legislazione vigente necessario ad assicurare gli effetti finanziari che consentono il raggiungimento degli obiettivi programmatici del triennio.

5 Articolazione del bilancio dello Stato Il bilancio dello Stato si compone di: a) Lo STATO DI PREVISIONE PER LE ENTRATE b) TANTI STATI DI PREVISIONE DI SPESA QUANTI SONO I MINISTERI CON PORTAFOGLIO Le ENTRATE sono ripartite in: TITOLI, TIPOLOGIE, CATEGORIE e CAPITOLI. L unità di voto parlamentare è la tipologia. Gli stati di previsione della spesa sono organizzati per MISSIONI e PROGRAMMI, MACROAGGREGATI, CAPITOLI. Ogni stato di previsione si apre con una NOTA INTEGRATIVA. Essa indica i contenuti e gli obiettivi delle diverse voci di bilancio e fornisce i criteri con cui sono formulate le previsioni. Per le entrate, viene specificata la quota ricorrente e quella non ricorrente di ciascun titolo.

6 Articolazione delle entrate LIVELLO ARTICOLAZIONE ESEMPI SIGNIFICATO Primo Secondo Terzo Quarto TITOLI RICORRENTI vs. NON RICORRENTI TIPOLOGIE : (30 in tutto) CAPITOLO Entrate tributarie, extratributarie, alienazione e amm.to beni patrim., prestiti IRES, IRPEF, IVA IRPEF riscossione mediante ruoli; IRPEF ritenute dipendenti pubblici Individua la leva utilizzata per ottenere l entrata Indica la ripetibilità dell entrata Aggregato più o meno ampio che individua la fonte Individua nel dettaglio la fonte dell entrata

7 Le entrate nel bilancio

8 Articolazione della spesa (1) LIVELLO ARTICOLAZIONE ESEMPI SIGNIFICATO Primo MISSIONI Istruzione Scolastica Secondo Terzo Quarto PROGRAMMI MACROAGGREGATI: SPESE CORRENTI (TITOLO I) SPESE IN C/ CAPITALE (TITOLO II) CAPITOLI Programmazione e coordinamento dell istruzione scolastica Correnti: spese di funzionam., spese per interventi, spese per oneri del debito pubblico C/Capitale: spese di investimento, altre Spese per acquisto di servizi e beni (missioni all estero, studi, formazioni e aggiornam. Prof.) Descrivono le finalità generali perseguite con la spesa Sono le unità di voto per il Parlamento: ripartiscono le missioni in aree omogenee di attività per il raggiungimento della missione Individua il contenuto economico e funzionale sulla base di criteri adottati in contabilità nazionale

9 Articolazione della spesa (2) TITOLI ARTICOLAZIONE ESEMPI SIGNIFICATO CATEGORIE MACROAGGREGATI SPESE CORRENTI, SPESE IN C/CAPITALE, RIMBORSO DI PRESITI PARTE CORRENTE: lavoro dipendente, trasferimenti corr., inter. Pass. PARTE CAPITALE: investimenti fissi, contributi agli investimenti) CORRENTI: spese di funzionam., spese per interventi, spese per oneri del debito pubblico PARTE CAPITALE: spese di investimento, altre RIMBORSO PRESTITI: spese per il rimborso del debito pubblico Descrivono le finalità generali perseguite con la spesa Aggregano spese di capitoli omogenei per natura economica

10 Le categorie

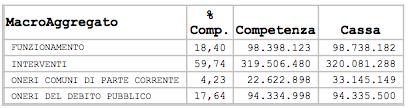

11 I macroaggregati di spesa

12 La classificazione della spesa per missioni e programmi: motivazioni (fonte: Servizio del bilancio del Senato, 2007) La classificazione per programmi ha l obiettivo di realizzare una struttura dei documenti che: a. Individui le finalità dell azione pubblica e le risorse destinate a ciascuna di esse. b. Contribuisca a una decisione coerente con gli obiettivi di disciplina fiscale (responsabilizzazione dei Ministri di settore) c. Promuova una gestione efficiente della spesa, intervenendo sui criteri di gestione amministrativa delle risorse (responsabilizzazione dei dirigenti) In particolare, tale classificazione serve principalmente a realizzare l EFFICIENZA ALLOCATIVA, cioè a far sì che le decisioni di bilancio consentano un migliore allineamento delle attività rispetto alle priorità dell azione pubblica.

13 Obiettivi della classificazione per programmi In particolare, la classificazione per programmi ha l obiettivo di introdurre una maggiore chiarezza su: 1 Obiettivi perseguiti attraverso l azione pubblica 2 Attività dirette a realizzare tali obiettivi 3 Entità delle risorse stanziate e spese Si considera inoltre che la classificazione per programmi, enfatizzando i risultati e riducendo i controlli sugli inputs, favorisca il miglioramento dell efficienza operativa del settore pubblico.

14 Tipologie di budget nella P.A. 1 LINE ITEM BUDGET 2 PROGRAM BUDETING 3 PERFORMANCE BASED BUDGETING 4 ZERO BASED BUDGETING

15 Line-item budgeting E il sistema più semplice: espone le diverse fonti di entrata e le diverse tipologie di spesa. Non associa la spesa a particolari progetti o obiettivi. ISTRUZIONE (spesa) Personale Materiali Servizi Investimenti Interessi TOTALE Anno 1 Anno 2 Anno 3

16 Program budgeting Rispetto al line-item budget, specifica all interno di ciascun dipartimento la destinazione rispetto a specifici programmi / progetti ISTRUZIONE: programma di preparazione all inserimento nel lavoro (spesa) Anno 1 Anno 2 Anno 3 Personale Materiali Servizi Investimenti Interessi TOTALE

17 Performance based budgeting È simile al precedente, con la differenza che gli obiettivi vengono misurati attraverso precisi indicatori di performance. Per aumentare l efficienza, dovrebbe cambiare anche il processo di budgeting RISORSE FINANZIARIE INPUT OUTPUT OUTCOME OBIETTIVI DI OUTCOME OUTPUT PREVISTI AZIONI PREVISTE RISORSE NECESSARIE RISORSE FINANZIARIE

18 Le missioni nel bilancio dello Stato

19 Le missioni nel bilancio dello Stato

Legge Finanziaria ( art.11, l. n. 468)

") Legge Finanziaria ( art.11, l. n. 468) La Legge Finanziaria, in coerenza con gli obiettivi del D.P.E.F. dispone: il quadro di riferimento finanziario per il periodo compreso nel Bilancio pluriennale; la

Legge Finanziaria ( art.11, l. n. 468) La Legge Finanziaria, in coerenza con gli obiettivi del D.P.E.F. dispone: il quadro di riferimento finanziario per il periodo compreso nel Bilancio pluriennale; la

IL BILANCIO DELLO STATO E LA LEGGE FINANZIARIA

IL BILANCIO DELLO STATO E LA LEGGE FINANZIARIA 1 1 Il Bilancio dello Stato Un Bilancio dello Stato di Previsione riporta entrate e spese che si prevede di realizzare nel corso dell esercizio 2 2 Bilancio

IL BILANCIO DELLO STATO E LA LEGGE FINANZIARIA 1 1 Il Bilancio dello Stato Un Bilancio dello Stato di Previsione riporta entrate e spese che si prevede di realizzare nel corso dell esercizio 2 2 Bilancio

Amministrazione e controllo delle aziende pubbliche

87083 -Amministrazione e controllo delle aziende pubbliche Il sistema contabile dello Stato 1 Il Bilancio dello Stato: art. 81 della Costituzione L art. 81 della Costituzione stabilisce che: Lo Stato assicura

87083 -Amministrazione e controllo delle aziende pubbliche Il sistema contabile dello Stato 1 Il Bilancio dello Stato: art. 81 della Costituzione L art. 81 della Costituzione stabilisce che: Lo Stato assicura

RELAZIONE TECNICA AL BILANCIO DI PREVISIONE ANNO 2016

RELAZIONE TECNICA AL BILANCIO DI PREVISIONE ANNO 2016 ISTITUZIONE PER L'ESERCIZIO DEI SERVIZI SOCIALI Pag. 1 Indice SEZIONE 1 - IL BILANCIO 2016 IN SINTESI 1.1 - Le componenti del bilancio SEZIONE 2 -

RELAZIONE TECNICA AL BILANCIO DI PREVISIONE ANNO 2016 ISTITUZIONE PER L'ESERCIZIO DEI SERVIZI SOCIALI Pag. 1 Indice SEZIONE 1 - IL BILANCIO 2016 IN SINTESI 1.1 - Le componenti del bilancio SEZIONE 2 -

Bilancio di previsione Servizio patrimonio e finanze

COMUNE DI ROVERETO Bilancio di previsione 2017 2019 Servizio patrimonio e finanze DUP Bilancio di previsione 2017-2019 Protocollo d intesa in materia di finanza locale Armonizzazione contabile Nuovi schemi

COMUNE DI ROVERETO Bilancio di previsione 2017 2019 Servizio patrimonio e finanze DUP Bilancio di previsione 2017-2019 Protocollo d intesa in materia di finanza locale Armonizzazione contabile Nuovi schemi

COMUNE DI TREPUZZI VARIAZIONI DI BILANCIO - ESERCIZIO 2014

DI TREPUZZI VARIAZIONI DI BILANCIO - ESERCIZIO 2014 Data 20/11/2014 Pag. 1 Data Progr. Provvedimento ENTRATA SPESA Capitolo tipo n. data in aumento in diminuzione in aumento in diminuzione 12/11/2014 1

DI TREPUZZI VARIAZIONI DI BILANCIO - ESERCIZIO 2014 Data 20/11/2014 Pag. 1 Data Progr. Provvedimento ENTRATA SPESA Capitolo tipo n. data in aumento in diminuzione in aumento in diminuzione 12/11/2014 1

LEGGI VIGENTI ART. 117 COST. Comma 2: LEGISLAZIONE ESCLUSIVA DELLO STATO. Comma 3: LEGISLAZIONE CONCORRENTE STATO-REGIONI

Il D.Lgs. 91/2011 e il prevedibile impatto sul D.P.R. 97/2003 Prof. Fabio Giulio Grandis Economia delle Amministrazioni pubbliche Facoltà di Economia Università degli Studi di Roma Tre 1 ARMONIZZAZIONE

Il D.Lgs. 91/2011 e il prevedibile impatto sul D.P.R. 97/2003 Prof. Fabio Giulio Grandis Economia delle Amministrazioni pubbliche Facoltà di Economia Università degli Studi di Roma Tre 1 ARMONIZZAZIONE

I L C O N S I G L I O C O M U N A L E

OGGETTO: Bilancio di previsione 2011. 3 a variazione. I L C O N S I G L I O C O M U N A L E RICHIAMATA la Deliberazione del C.C. n. 79 del 22.12.2010, immediatamente esecutiva, con la quale è stato approvato

OGGETTO: Bilancio di previsione 2011. 3 a variazione. I L C O N S I G L I O C O M U N A L E RICHIAMATA la Deliberazione del C.C. n. 79 del 22.12.2010, immediatamente esecutiva, con la quale è stato approvato

SISTEMA DELLA PROGRAMMAZIONE FINANZIARIA

Ottobre 2016 A cura di Paolo Peveraro 1 SISTEMA DELLA PROGRAMMAZIONE FINANZIARIA La programmazione costituisce lo strumento di attuazione delle scelte definite nel programma del Sindaco che deve essere

Ottobre 2016 A cura di Paolo Peveraro 1 SISTEMA DELLA PROGRAMMAZIONE FINANZIARIA La programmazione costituisce lo strumento di attuazione delle scelte definite nel programma del Sindaco che deve essere

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

La spesa nelle pubbliche amministrazioni locali

La spesa nelle pubbliche amministrazioni locali Spese consolidate delle AA PP (milioni di euro correnti) Fine prima Repubblica Governo Monti Voci economiche 1992 2011 Variazione Uscite Redditi da lavoro

La spesa nelle pubbliche amministrazioni locali Spese consolidate delle AA PP (milioni di euro correnti) Fine prima Repubblica Governo Monti Voci economiche 1992 2011 Variazione Uscite Redditi da lavoro

COMUNE DI FERRARA Città Patrimonio dell'umanità BILANCIO DI PREVISIONE 2010

COMUNE DI FERRARA Città Patrimonio dell'umanità BILANCIO DI PREVISIONE 2010 1 BILANCIO DI PREVISIONE 2010 Il Bilancio di Previsione rappresenta il principale strumento di pianificazione delle attività

COMUNE DI FERRARA Città Patrimonio dell'umanità BILANCIO DI PREVISIONE 2010 1 BILANCIO DI PREVISIONE 2010 Il Bilancio di Previsione rappresenta il principale strumento di pianificazione delle attività

BILANCIO DI PREVISIONE

COMUNE DI MONOPOLI BILANCIO DI PREVISIONE PERIODO 2014-2016 Procedura realizzata da Publisys S.p.A. C.da Santa Loja - Tito (PZ) Pagina 2 di11 Pagina 3 di11 COMUNE DI MONOPOLI BILANCIO DI PREVISIONE COMPOSIZIONE

COMUNE DI MONOPOLI BILANCIO DI PREVISIONE PERIODO 2014-2016 Procedura realizzata da Publisys S.p.A. C.da Santa Loja - Tito (PZ) Pagina 2 di11 Pagina 3 di11 COMUNE DI MONOPOLI BILANCIO DI PREVISIONE COMPOSIZIONE

Note integrative al bilancio di previsione. Aspetti generali e normativi

Note integrative al bilancio di previsione Aspetti generali e normativi 1 La Nota integrativa al Bilancio di previsione nella legge n. 196/09 La Nota integrativa che accompagna ciascuno stato di previsione

Note integrative al bilancio di previsione Aspetti generali e normativi 1 La Nota integrativa al Bilancio di previsione nella legge n. 196/09 La Nota integrativa che accompagna ciascuno stato di previsione

Il PRESIDENTE DELLA REPUBBLICA. VISTI gli articoli 33 sesto comma, 76 e 87 quinto comma della Costituzione;

Schema di decreto legislativo recante introduzione della contabilità economico-patrimoniale, della contabilità analitica e del bilancio unico nelle università in attuazione dell articolo 5, comma 1, lettera

Schema di decreto legislativo recante introduzione della contabilità economico-patrimoniale, della contabilità analitica e del bilancio unico nelle università in attuazione dell articolo 5, comma 1, lettera

- prospetto spese funzioni delegate da organismi comunitari e internazionali

NOTA INTEGRATIVA AL BILANCIO ARMONIZZATO Questo Ente ha aderito, ai sensi dell art.36 del D.Lgs.n.118/2011, come modificato dal D.L. n.102/2013 (poi convertito nella L. n.124/2013), alla sperimentazione

NOTA INTEGRATIVA AL BILANCIO ARMONIZZATO Questo Ente ha aderito, ai sensi dell art.36 del D.Lgs.n.118/2011, come modificato dal D.L. n.102/2013 (poi convertito nella L. n.124/2013), alla sperimentazione

REGIONE AUTONOMA DELLA SARDEGNA

1 REGIONE AUTONOMA DELLA SARDEGNA ISTITUTO SUPERIORE REGIONALE ETNOGRAFICO PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2014 BILANCIO PLURIENNALE 2014/2016 E DOCUMENTI ALLEGATI

1 REGIONE AUTONOMA DELLA SARDEGNA ISTITUTO SUPERIORE REGIONALE ETNOGRAFICO PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2014 BILANCIO PLURIENNALE 2014/2016 E DOCUMENTI ALLEGATI

L ARMONIZZAZIONE DEI SISTEMI CONTABILI. Pierangelo Romersi 18/02/2015

L ARMONIZZAZIONE DEI SISTEMI CONTABILI Pierangelo Romersi 18/02/2015 IL NUOVO SISTEMA CONTABILE PER LE AMMINISTRAZIONI PUBBLICHE IN CONTABILITA FINANZIARIA LA RIFORMA PREVEDE: 1) l affiancamento della

L ARMONIZZAZIONE DEI SISTEMI CONTABILI Pierangelo Romersi 18/02/2015 IL NUOVO SISTEMA CONTABILE PER LE AMMINISTRAZIONI PUBBLICHE IN CONTABILITA FINANZIARIA LA RIFORMA PREVEDE: 1) l affiancamento della

DOCUMENTO TECNICO DI ACCOMPAGNAMENTO AL BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI

Regione Calabria DOCUMENTO TECNICO DI ACCOMPAGNAMENTO AL BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI 2016-2018 (Artt. 11 e 39, comma 10, decreto legislativo 23 giugno 2011, n.

Regione Calabria DOCUMENTO TECNICO DI ACCOMPAGNAMENTO AL BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI 2016-2018 (Artt. 11 e 39, comma 10, decreto legislativo 23 giugno 2011, n.

RAPPORTO INDIVIDUALE SULL AVVIO DEL CICLO DI GESTIONE DELLA PERFORMANCE PER L ANNUALITÀ 2012

Dicembre 2012 RAPPORTO INDIVIDUALE SULL AVVIO DEL CICLO DI GESTIONE DELLA PERFORMANCE PER L ANNUALITÀ 2012 ENTE PARCO NAZIONALE DELLA SILA Il Rapporto individuale sull avvio del ciclo di gestione della

Dicembre 2012 RAPPORTO INDIVIDUALE SULL AVVIO DEL CICLO DI GESTIONE DELLA PERFORMANCE PER L ANNUALITÀ 2012 ENTE PARCO NAZIONALE DELLA SILA Il Rapporto individuale sull avvio del ciclo di gestione della

REGIONE CALABRIA LEGGE REGIONALE BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI

REGIONE CALABRIA LEGGE REGIONALE BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI 2016-2018 Approvata dal Consiglio regionale nella seduta del 28 dicembre 2015 Si assegna il numero

REGIONE CALABRIA LEGGE REGIONALE BILANCIO DI PREVISIONE FINANZIARIO DELLA REGIONE CALABRIA PER GLI ANNI 2016-2018 Approvata dal Consiglio regionale nella seduta del 28 dicembre 2015 Si assegna il numero

Consiglio. Regionale

4 Consiglio Regionale Bilancio di previsione finanziario 2017-2019 Art. 1 (Stato di previsione delle Entrate) 1. Sono approvati i totali generali dell'entrata del bilancio di competenza 2017-2019 per l'importo

4 Consiglio Regionale Bilancio di previsione finanziario 2017-2019 Art. 1 (Stato di previsione delle Entrate) 1. Sono approvati i totali generali dell'entrata del bilancio di competenza 2017-2019 per l'importo

COMPOSIZIONE DELL'ACCANTONAMENTO AL FONDO CREDITI DI DUBBIA ESIGIBILITA' Esercizio finanziario 2016 Anno 2016

1/9 COMPOSIZIONE DELL' AL FONDO CREDITI DI DUBBIA ESIGIBILITA' Esercizio finanziario 2016 Anno 2016 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 13.649.565,73 10,27 di cui accertati per

1/9 COMPOSIZIONE DELL' AL FONDO CREDITI DI DUBBIA ESIGIBILITA' Esercizio finanziario 2016 Anno 2016 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 13.649.565,73 10,27 di cui accertati per

Strumenti di previsione

CRITERI PER LA REDAZIONE DEL BILANCIO DELL ENTE LOCALE Comune di Collesalvetti Assessorato Bilancio, Patrimonio, Tributi Strumenti di previsione 2 Principio contabile n.1 RELAZIONE PREVISIONALE E PROGRAMMATICA

CRITERI PER LA REDAZIONE DEL BILANCIO DELL ENTE LOCALE Comune di Collesalvetti Assessorato Bilancio, Patrimonio, Tributi Strumenti di previsione 2 Principio contabile n.1 RELAZIONE PREVISIONALE E PROGRAMMATICA

Tavola 1 - I processi di programmazione, di gestione e di rendicontazione

Bellesia M. (www.bellesiamauro.it), Enti locali. Analisi di bilancio. Dai dati contabili alle valutazioni di efficacia e di efficienza, II edizione, IPSOA, Milano, 22. Materiale ad uso esclusivamente didattico

Bellesia M. (www.bellesiamauro.it), Enti locali. Analisi di bilancio. Dai dati contabili alle valutazioni di efficacia e di efficienza, II edizione, IPSOA, Milano, 22. Materiale ad uso esclusivamente didattico

Promemoria tecnico per formulazione di emendamenti al Bilancio di Previsione 2013

Promemoria tecnico per formulazione di emendamenti al Bilancio di Previsione 23 1. Le novità normative L entrata in vigore del D. Lgs. 118/21 e del DPCM sulla sperimentazione dell armonizzazione dei princìpi

Promemoria tecnico per formulazione di emendamenti al Bilancio di Previsione 23 1. Le novità normative L entrata in vigore del D. Lgs. 118/21 e del DPCM sulla sperimentazione dell armonizzazione dei princìpi

RISULTATI ATTESI 2012 Allegato Relazione illustrativa accordo 2012

Allegato Relazione illustrativa accordo 2012 DEFINIZIONE DEGLI OBIETTIVI DEL 2012 ALBERO DELLA PERFORMANCE Linee Programmatiche di Mandato Consiglio Comunale n. 53 del 26/6/2009 Piano Generale di Sviluppo

Allegato Relazione illustrativa accordo 2012 DEFINIZIONE DEGLI OBIETTIVI DEL 2012 ALBERO DELLA PERFORMANCE Linee Programmatiche di Mandato Consiglio Comunale n. 53 del 26/6/2009 Piano Generale di Sviluppo

IL CONSIGLIO COMUNALE

IL CONSIGLIO COMUNALE Dato atto che, ai sensi di quanto stabilito con l art. 1, comma 381, della legge 228/2012 (di stabilità 2013) il termine per la deliberazione del Bilancio di Previsione 2013 e relativi

IL CONSIGLIO COMUNALE Dato atto che, ai sensi di quanto stabilito con l art. 1, comma 381, della legge 228/2012 (di stabilità 2013) il termine per la deliberazione del Bilancio di Previsione 2013 e relativi

CDR 15 Politiche per la famiglia. MISSIONE 001 Organi Costituzionali a rilevanza Costituzionale e Presidenza del Consiglio dei Ministri

CDR 15 Politiche per la famiglia MISSIONE 001 Organi Costituzionali a rilevanza Costituzionale e Presidenza del Consiglio dei Ministri Programma 003: Presidenza del Consiglio dei Ministri MISSIONE 024:

CDR 15 Politiche per la famiglia MISSIONE 001 Organi Costituzionali a rilevanza Costituzionale e Presidenza del Consiglio dei Ministri Programma 003: Presidenza del Consiglio dei Ministri MISSIONE 024:

SCHEDA ISTRUTTORIA inerente alla proposta di legge n. 194: Bilancio di previsione per l anno finanziario 2013 e bilancio pluriennale 2013/2015.

Commissione di Controllo Settore Assistenza generale alla Commissione di Controllo Dirigente responsabile Prot. N 21055/2.6 Firenze, 13 dicembre 2012 SCHEDA ISTRUTTORIA inerente alla proposta di legge

Commissione di Controllo Settore Assistenza generale alla Commissione di Controllo Dirigente responsabile Prot. N 21055/2.6 Firenze, 13 dicembre 2012 SCHEDA ISTRUTTORIA inerente alla proposta di legge

BILANCIO DI PREVISIONE 2014

COMUNE DI _MOLINO DEI TORTI Provincia di _Alessandria PARERE DEL REVISORE DEI CONTI SULLA PROPOSTA DI: Variazione al BILANCIO DI PREVISIONE 2014 Espresso il 22/09/2014 Richiesta parere ai sensi dell art.239

COMUNE DI _MOLINO DEI TORTI Provincia di _Alessandria PARERE DEL REVISORE DEI CONTI SULLA PROPOSTA DI: Variazione al BILANCIO DI PREVISIONE 2014 Espresso il 22/09/2014 Richiesta parere ai sensi dell art.239

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

Allegati del conto di bilancio 2013 del Comune di Poirino (prospetti di conciliazione, conto economico e conto del patrimonio) NOTA INTEGRATIVA

NOTA INTEGRATIVA") Allegati del conto di bilancio 2013 del Comune di Poirino (prospetti di conciliazione, conto economico e conto del patrimonio) NOTA INTEGRATIVA Il conto economico ed il conto del patrimonio sono documenti

Allegati del conto di bilancio 2013 del Comune di Poirino (prospetti di conciliazione, conto economico e conto del patrimonio) NOTA INTEGRATIVA Il conto economico ed il conto del patrimonio sono documenti

Proposta di Legge regionale Bilancio di previsione finanziario SOMMARIO

Proposta di Legge regionale Bilancio di previsione finanziario 2017-2019 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

Proposta di Legge regionale Bilancio di previsione finanziario 2017-2019 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

Agenzia Regionale Molise Lavoro Ente Strumentale della Regione Molise Via Masciotta, Campobasso tel DIREZIONE GENERALE

RELAZIONE AL BILANCIO DI PREVISIONE PLURIENNALE DELL'ESERCIZIO 2017/2018/2019 PUNTO 1: INTRODUZIONE. Il bilancio di previsione pluriennale per l esercizio finanziario 2017/2018/2019 viene presentato sulla

RELAZIONE AL BILANCIO DI PREVISIONE PLURIENNALE DELL'ESERCIZIO 2017/2018/2019 PUNTO 1: INTRODUZIONE. Il bilancio di previsione pluriennale per l esercizio finanziario 2017/2018/2019 viene presentato sulla

Il bilancio dell Università: cenni introduttivi

Il bilancio dell Università: cenni introduttivi 1 La contabilità nelle Università Emanazione da parte del ministero nel 1939 della circolare (la n.3391) recante norme amministrative e contabili. Tale circolare,

Il bilancio dell Università: cenni introduttivi 1 La contabilità nelle Università Emanazione da parte del ministero nel 1939 della circolare (la n.3391) recante norme amministrative e contabili. Tale circolare,

PROVINCIA AUTONOMA DI TRENTO

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROV.LE INCENTIVAZIONE ATTIVITÀ ECONOMICHE Prot. n. PROVVEDIMENTO DEL DIRIGENTE DELL AGENZIA N. 943 DI DATA 22 Dicembre 2015 O G G E T T O: Adozione del Piano di attività

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROV.LE INCENTIVAZIONE ATTIVITÀ ECONOMICHE Prot. n. PROVVEDIMENTO DEL DIRIGENTE DELL AGENZIA N. 943 DI DATA 22 Dicembre 2015 O G G E T T O: Adozione del Piano di attività

Condivisione tra i livelli di governo dei dati sull entità e la ripartizione delle misure di consolidamento della finanza pubblica.

Commissione tecnica paritetica per l attuazione del federalismo fiscale COPAFF Condivisione tra i livelli di governo dei dati sull entità e la ripartizione delle misure di consolidamento della finanza

Commissione tecnica paritetica per l attuazione del federalismo fiscale COPAFF Condivisione tra i livelli di governo dei dati sull entità e la ripartizione delle misure di consolidamento della finanza

CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2012

CODICE ENTE IMPORTI ESPRESSI IN EURO COMUNITA' MONTANA PROVINCIA DI SIGLA PROV. CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2012 CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2012 COMUNITA' MONTANA

CODICE ENTE IMPORTI ESPRESSI IN EURO COMUNITA' MONTANA PROVINCIA DI SIGLA PROV. CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2012 CERTIFICATO RELATIVO AL BILANCIO DI PREVISIONE 2012 COMUNITA' MONTANA

LEGGE REGIONALE 30 dicembre 2016, n. 41 Bilancio di previsione della Regione Puglia per l esercizio finanziario 2017 e pluriennale

60870 Bollettino Ufficiale della Regione Puglia - n. 50 del 30-2-206 LEGGE REGIONALE 30 dicembre 206, n. 4 Bilancio di previsione della Regione Puglia per l esercizio finanziario 207 e pluriennale 207

60870 Bollettino Ufficiale della Regione Puglia - n. 50 del 30-2-206 LEGGE REGIONALE 30 dicembre 206, n. 4 Bilancio di previsione della Regione Puglia per l esercizio finanziario 207 e pluriennale 207

Legge di bilancio 2016

Legge di bilancio Tabella n. 2 - Stato di previsione del Ministero dell economia e delle finanze A.C. 3445 novembre 2015 1 SERVIZIO DEL BILANCIO TEL. 06 6706-57900 - sbilanciocu@senato.it - @SR_Bilancio

Legge di bilancio Tabella n. 2 - Stato di previsione del Ministero dell economia e delle finanze A.C. 3445 novembre 2015 1 SERVIZIO DEL BILANCIO TEL. 06 6706-57900 - sbilanciocu@senato.it - @SR_Bilancio

MINISTERO DEI BENI EDELLE ATTIVITÀ CULTURALI EDEL TURISMO. Relazione programmatica per missioni di spesa

705 PAGINA BIANCA 707 MINISTERO DEI BENI EDELLE ATTIVITÀ CULTURALI EDEL TURISMO Relazione programmatica per missioni di spesa PAGINA BIANCA 709 1. INFORMAZIONI ANAGRAFICHE C.RA. 5 DIREZIONE GENERALE PER

705 PAGINA BIANCA 707 MINISTERO DEI BENI EDELLE ATTIVITÀ CULTURALI EDEL TURISMO Relazione programmatica per missioni di spesa PAGINA BIANCA 709 1. INFORMAZIONI ANAGRAFICHE C.RA. 5 DIREZIONE GENERALE PER

VERIFICA DEGLI EQUILIBRI - BILANCIO Parte I - ENTRATA

Parte I - ENTRATA Macroaggregati Stanziamento Accertamenti Proiezione al 31/12 1 Entrate correnti di natura tributaria, contributiva e perequativa 2 Trasferimenti correnti 201 Trasferimenti correnti 944.100,00

Parte I - ENTRATA Macroaggregati Stanziamento Accertamenti Proiezione al 31/12 1 Entrate correnti di natura tributaria, contributiva e perequativa 2 Trasferimenti correnti 201 Trasferimenti correnti 944.100,00

REPORT TECNICO AL BILANCIO DI PREVISIONE ANNO 2013

REPORT TECNICO AL BILANCIO DI PREVISIONE 2013 COMUNE DI PORTO EMPEDOCLE Pag. 1 IL BILANCIO 2013 IN SINTESI Pag. 2 I presenti report espongono una serie di informazioni sintetiche relative ai valori contenuti

REPORT TECNICO AL BILANCIO DI PREVISIONE 2013 COMUNE DI PORTO EMPEDOCLE Pag. 1 IL BILANCIO 2013 IN SINTESI Pag. 2 I presenti report espongono una serie di informazioni sintetiche relative ai valori contenuti

C o m u n e d i P a l m i

C o m u n e d i P a l m i 89015 Provincia di Reggio Calabria ORIGINALE DI DELIBERAZIONE DEL COMMISSARIO PREFETTIZIO N 108 Del 19/04/2012 Oggetto: ESAME ED APPROVAZIONE DEL BILANCIO DI PREVISIONE 2012,

C o m u n e d i P a l m i 89015 Provincia di Reggio Calabria ORIGINALE DI DELIBERAZIONE DEL COMMISSARIO PREFETTIZIO N 108 Del 19/04/2012 Oggetto: ESAME ED APPROVAZIONE DEL BILANCIO DI PREVISIONE 2012,

BILANCIO DI PREVISIONE 2014

BILANCIO DI PREVISIONE 2014 Cioè come saranno spesi i soldi dei cittadini A cura dell ufficio Bilancio GLOSSARIO ENTRATE CORRENTI: Sono le Entrate dirette al finanziamento delle Spese Correnti e riguardano

BILANCIO DI PREVISIONE 2014 Cioè come saranno spesi i soldi dei cittadini A cura dell ufficio Bilancio GLOSSARIO ENTRATE CORRENTI: Sono le Entrate dirette al finanziamento delle Spese Correnti e riguardano

BILANCIO DI PREVISIONE 2014

Consorzio Intercomunale Servizi Socio Assistenziali C.I.S.AS CASTELLETTO SOPRA TICINO Provincia di Novara PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2014 E DOCUMENTI ALLEGATI

Consorzio Intercomunale Servizi Socio Assistenziali C.I.S.AS CASTELLETTO SOPRA TICINO Provincia di Novara PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2014 E DOCUMENTI ALLEGATI

PAREGGIO DI BILANCIO E INVESTIMENTI

L art.9 della Legge 243/2012 definiva così i saldi di bilancio: Equilibrio dei bilanci delle regioni e degli enti locali 1. I bilanci delle regioni, dei comuni, delle province, delle città metropolitane

L art.9 della Legge 243/2012 definiva così i saldi di bilancio: Equilibrio dei bilanci delle regioni e degli enti locali 1. I bilanci delle regioni, dei comuni, delle province, delle città metropolitane

SCIENZA DELLE FINANZE

Programma svolto di SCIENZA DELLE FINANZE Anno scolastico 2013/2014 Classe V C igea Insegnante: professoressa Patrizia Cappelli Testo adottato:" La scienza delle finanze senza ostacoli" di R. Dorella -

Programma svolto di SCIENZA DELLE FINANZE Anno scolastico 2013/2014 Classe V C igea Insegnante: professoressa Patrizia Cappelli Testo adottato:" La scienza delle finanze senza ostacoli" di R. Dorella -

ENTI LOCALI IN CONTABILITA' FINANZIARIA - BILANCIO DI PREVISIONE D.LGS. 118/2011

ENTI LOCALI IN CONTABILITA' FINANZIARIA - BILANCIO DI PREVISIONE D.LGS. 118/2011 Entrate DATI DI BILANCIO ANNO 2016 LIVELLO CLASSIFICAZIONE ENTRATA COMPETENZA CASSA I Entrate correnti di natura tributaria,

ENTI LOCALI IN CONTABILITA' FINANZIARIA - BILANCIO DI PREVISIONE D.LGS. 118/2011 Entrate DATI DI BILANCIO ANNO 2016 LIVELLO CLASSIFICAZIONE ENTRATA COMPETENZA CASSA I Entrate correnti di natura tributaria,

PROVINCIA AUTONOMA DI TRENTO

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROV.LE INCENTIVAZIONE ATTIVITÀ ECONOMICHE Prot. n. PROVVEDIMENTO DEL DIRIGENTE DELL AGENZIA N. 983 DI DATA 17 Dicembre 2014 O G G E T T O: Adozione del programma di

PROVINCIA AUTONOMA DI TRENTO AGENZIA PROV.LE INCENTIVAZIONE ATTIVITÀ ECONOMICHE Prot. n. PROVVEDIMENTO DEL DIRIGENTE DELL AGENZIA N. 983 DI DATA 17 Dicembre 2014 O G G E T T O: Adozione del programma di

COMUNE DI MAZZE (Torino) BILANCIO DI PREVISIONE 2016/2018 IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA AI SENSI ART. 29, C.

BILANCIO DI PREVISIONE 2016/2018 IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA AI SENSI ART. 29, C.") COMUNE DI MAZZE (Torino) BILANCIO DI PREVISIONE 2016/2018 IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA AI SENSI ART. 29, C. 1, DLGS 267/00 D.Lgs. 118/2011 modificato D.Lgs. 126/2014 Nuovo ordinamento contabile

COMUNE DI MAZZE (Torino) BILANCIO DI PREVISIONE 2016/2018 IN FORMA SINTETICA, AGGREGATA E SEMPLIFICATA AI SENSI ART. 29, C. 1, DLGS 267/00 D.Lgs. 118/2011 modificato D.Lgs. 126/2014 Nuovo ordinamento contabile

3. Il bilancio di previsione

3. Il bilancio di previsione Introduzione Il bilancio di previsione costituisce uno strumento che consente il governo responsabile a favore della comunità. Attraverso il bilancio di previsione viene rappresentato

3. Il bilancio di previsione Introduzione Il bilancio di previsione costituisce uno strumento che consente il governo responsabile a favore della comunità. Attraverso il bilancio di previsione viene rappresentato

MINISTERO DEL LAVORO E DELLE POLITICHE SOCIALI

MINISTERO DEL LAVORO E DELLE POLITICHE SOCIALI DECRETO 4 maggio 2015. Ripartizione delle risorse finanziarie afferenti il Fondo nazionale per le politiche sociali, per l anno 2015. IL MINISTRO DEL LAVORO

MINISTERO DEL LAVORO E DELLE POLITICHE SOCIALI DECRETO 4 maggio 2015. Ripartizione delle risorse finanziarie afferenti il Fondo nazionale per le politiche sociali, per l anno 2015. IL MINISTRO DEL LAVORO

INDICE DEI PROSPETTI. Entrate da accensione prestiti - esercizio 2014 pag. 2. Spese correnti e rimborso di prestiti - esercizio 2014 pag.

INDICE DEI PROSPETTI ALLEGATO 1 AL BILANCIO FINANZIARIO SPERIMENTALE DI PREVISIONE 2014/2016 Entrate da accensione prestiti - esercizio 2014 pag. 2 Spese correnti e rimborso di prestiti - esercizio 2014

INDICE DEI PROSPETTI ALLEGATO 1 AL BILANCIO FINANZIARIO SPERIMENTALE DI PREVISIONE 2014/2016 Entrate da accensione prestiti - esercizio 2014 pag. 2 Spese correnti e rimborso di prestiti - esercizio 2014

INFORMAZIONI INTEGRATIVE DEFINITE IN AMBITO ACRI 1

INFORMAZIONI INTEGRATIVE DEFINITE IN AMBITO ACRI 1 DISCIPLINA DEL BILANCIO DELLA FONDAZIONE La Fondazione redige il bilancio secondo quanto previsto dall art. 9 del decreto legislativo 17 maggio 1999,

INFORMAZIONI INTEGRATIVE DEFINITE IN AMBITO ACRI 1 DISCIPLINA DEL BILANCIO DELLA FONDAZIONE La Fondazione redige il bilancio secondo quanto previsto dall art. 9 del decreto legislativo 17 maggio 1999,

Amministrazione e controllo

87083 -Amministrazione e controllo delle aziende pubbliche Concetti fondamentali di contabilità finanziaria Il Sistema delle Rilevazioni Processo di conoscenza Osserva gli accadimenti nei loro molteplici

87083 -Amministrazione e controllo delle aziende pubbliche Concetti fondamentali di contabilità finanziaria Il Sistema delle Rilevazioni Processo di conoscenza Osserva gli accadimenti nei loro molteplici

L.R. 19/2003, art. 9, c. 6 B.U.R. 3/1/2007, n. 1. DECRETO DEL PRESIDENTE DELLA REGIONE 5 dicembre 2006, n. 0369/Pres.

L.R. 19/2003, art. 9, c. 6 B.U.R. 3/1/2007, n. 1 DECRETO DEL PRESIDENTE DELLA REGIONE 5 dicembre 2006, n. 0369/Pres. Regolamento recante i requisiti minimi di uniformità dei documenti contabili delle aziende

L.R. 19/2003, art. 9, c. 6 B.U.R. 3/1/2007, n. 1 DECRETO DEL PRESIDENTE DELLA REGIONE 5 dicembre 2006, n. 0369/Pres. Regolamento recante i requisiti minimi di uniformità dei documenti contabili delle aziende

REGOLAMENTO SULL ORDINAMENTO

Croce Rossa Italiana Comitato Nazionale SULL ORDINAMENTO FINANZIARIO E CONTABILE DELL ASSOCIAZIONE DELLA CROCE ROSSA ITALIANA TITOLO I DISPOSIZIONI GENERALI 1. OGGETTO E SCOPO DEL 1.1 Il presente Regolamento,

Croce Rossa Italiana Comitato Nazionale SULL ORDINAMENTO FINANZIARIO E CONTABILE DELL ASSOCIAZIONE DELLA CROCE ROSSA ITALIANA TITOLO I DISPOSIZIONI GENERALI 1. OGGETTO E SCOPO DEL 1.1 Il presente Regolamento,

Organizzazione. Gestione. Rilevazione

di Enrico Sorano Torino, 20 ottobre 2014 Organizzazione Gestione Rilevazione Processo di riforma degli ordinamenti contabili pubblici diretto a rendere i bilanci delle aa.pp. omogenei, confrontabili ed

di Enrico Sorano Torino, 20 ottobre 2014 Organizzazione Gestione Rilevazione Processo di riforma degli ordinamenti contabili pubblici diretto a rendere i bilanci delle aa.pp. omogenei, confrontabili ed

PROVINCIA DI CAGLIARI

ALLEGATO 2 PROVINCIA DI CAGLIARI Dettaglio variazioni al bilancio Stanziamenti Capitoli con Variazioni di Bilancio da Deliberare - Entrata Titolo III - Entrate Extratributarie Categoria: 2 Categoria II

ALLEGATO 2 PROVINCIA DI CAGLIARI Dettaglio variazioni al bilancio Stanziamenti Capitoli con Variazioni di Bilancio da Deliberare - Entrata Titolo III - Entrate Extratributarie Categoria: 2 Categoria II

BILANCIO DI PREVISIONE 2014

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI TIVOLI RELAZIONE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2014 E DOCUMENTI ALLEGATI L ORGANO DI REVISIONE Presidente

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI TIVOLI RELAZIONE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2014 E DOCUMENTI ALLEGATI L ORGANO DI REVISIONE Presidente

MISSIONE 001 Organi Costituzionali a rilevanza Costituzionale e Presidenza del Consiglio dei Ministri

CDR 10 Ufficio per il Programma di Governo MISSIONE 001 Organi Costituzionali a rilevanza Costituzionale e Presidenza del Consiglio dei Ministri Programma 003 Presidenza del Consiglio dei Ministri 1. Mission

CDR 10 Ufficio per il Programma di Governo MISSIONE 001 Organi Costituzionali a rilevanza Costituzionale e Presidenza del Consiglio dei Ministri Programma 003 Presidenza del Consiglio dei Ministri 1. Mission

A) LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO B) GLI EQUILIBRI DI BILANCIO C) LE VARIAZIONI DI BILANCIO

LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO B) GLI EQUILIBRI DI BILANCIO C) LE VARIAZIONI DI BILANCIO") A) LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO B) GLI EQUILIBRI DI BILANCIO C) LE VARIAZIONI DI BILANCIO A) LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO Caso 1: il Comune di Minola (da Rota S., Sicilia

A) LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO B) GLI EQUILIBRI DI BILANCIO C) LE VARIAZIONI DI BILANCIO A) LA LETTURA DEL BILANCIO PREVENTIVO FINANZIARIO Caso 1: il Comune di Minola (da Rota S., Sicilia

COMUNE DI MONTESARCHIO BILANCIO DI PREVISIONE - ESERCIZIO 2009 PARTE I - ENTRATA 22/10/ :36 Pag. 1

PARTE I - ENTRATA 22/10/2009 16:36 Pag. 1 Riassunto TITOLO I - ENTRATE TRIBUTARIE 01 IMPOSTE 2.690.142,50 2.556.843,04 234.846,30 180.000,00 2.611.689,34 02 TASSE 1.860.588,65 1.698.065,00 150.000,00 67.643,00

PARTE I - ENTRATA 22/10/2009 16:36 Pag. 1 Riassunto TITOLO I - ENTRATE TRIBUTARIE 01 IMPOSTE 2.690.142,50 2.556.843,04 234.846,30 180.000,00 2.611.689,34 02 TASSE 1.860.588,65 1.698.065,00 150.000,00 67.643,00

LA CONTABILITÀ FINANZIARIA

LA CONTABILITÀ FINANZIARIA HA NATURA PREVENTIVO/CONSUNTIVA IL PREVENTIVO È VOLTO AD AUTORIZZARE LE SPESE HA PER OGGETTO LA RISORSA ECONOMICA CAPITALE MONETARIO: FLUSSI FINANZIARI IN ENTRATA E IN USCITA

LA CONTABILITÀ FINANZIARIA HA NATURA PREVENTIVO/CONSUNTIVA IL PREVENTIVO È VOLTO AD AUTORIZZARE LE SPESE HA PER OGGETTO LA RISORSA ECONOMICA CAPITALE MONETARIO: FLUSSI FINANZIARI IN ENTRATA E IN USCITA

Relazione sull utilizzazione del Fondo Unico per lo Spettacolo 2013 Short version

Relazione sull utilizzazione del Fondo Unico per lo Spettacolo 2013 Short version Osservatorio dello Spettacolo Indice 1. Il contributo stanziato 2. Il contributo assegnato per le attività di spettacolo

Relazione sull utilizzazione del Fondo Unico per lo Spettacolo 2013 Short version Osservatorio dello Spettacolo Indice 1. Il contributo stanziato 2. Il contributo assegnato per le attività di spettacolo

Procedure relative al sistema di controllo interno sull informativa finanziaria

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande della presente sezione Controllo interno sull

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande della presente sezione Controllo interno sull

Indice Premessa 1 RELAZIONE TECNICA DELLA GESTIONE FINANZIARIA (Conto del Bilancio) IL RISULTATO DELLA GESTIONE FINANZIARIA

IL RISULTATO DELLA GESTIONE FINANZIARIA") Indice Premessa 1 RELAZIONE TECNICA DELLA GESTIONE FINANZIARIA (Conto del Bilancio) 3 1.1 IL RISULTATO DELLA GESTIONE FINANZIARIA 3 1.1.1 La scomposizione del risultato d'amministrazione 3 1.1.2 La gestione

Indice Premessa 1 RELAZIONE TECNICA DELLA GESTIONE FINANZIARIA (Conto del Bilancio) 3 1.1 IL RISULTATO DELLA GESTIONE FINANZIARIA 3 1.1.1 La scomposizione del risultato d'amministrazione 3 1.1.2 La gestione

Documento tecnico di accompagnamento al Bilancio di Previsione

Documento tecnico di accompagnamento al Bilancio di Previsione 2016-2018 Esercizio Finanziario 2016 Missione 1 Servizi Istituzionali, Generali e di Gestione 3 Gestione economica, finanziaria, programmazione

Documento tecnico di accompagnamento al Bilancio di Previsione 2016-2018 Esercizio Finanziario 2016 Missione 1 Servizi Istituzionali, Generali e di Gestione 3 Gestione economica, finanziaria, programmazione

La riforma della legge di contabilità

La riforma della legge di contabilità Testo integrato con gli schemi di decreto legislativo n. 264 e n. 265, come modificati dalle proposte di parere del Relatore aprile 2016 SERVIZIO STUDI TEL. 06 6706-2451

La riforma della legge di contabilità Testo integrato con gli schemi di decreto legislativo n. 264 e n. 265, come modificati dalle proposte di parere del Relatore aprile 2016 SERVIZIO STUDI TEL. 06 6706-2451

BILANCIO DI PREVISIONE UNICO DI ATENEO 2017

BILANCIO DI PREVISIONE UNICO DI ATENEO 2017 RICLASSIFICAZIONE DELLA SPESA PER MISSIONI E PROGRAMMI Il Decreto Legislativo 18/2012 all art. 4 prevede che le Università debbano predisporre un prospetto contenente

BILANCIO DI PREVISIONE UNICO DI ATENEO 2017 RICLASSIFICAZIONE DELLA SPESA PER MISSIONI E PROGRAMMI Il Decreto Legislativo 18/2012 all art. 4 prevede che le Università debbano predisporre un prospetto contenente

Consuntivo Documenti allegati

Consuntivo 2012 Consuntivo 2012 Documenti allegati Relazione dei revisori dei conti Elenco dei residui attivi e passivi distinti per anno di provenienza Conto del Bilancio Conto economico Conto Patrimoniale

Consuntivo 2012 Consuntivo 2012 Documenti allegati Relazione dei revisori dei conti Elenco dei residui attivi e passivi distinti per anno di provenienza Conto del Bilancio Conto economico Conto Patrimoniale

Dirigente Scolastico: Dott.ssa Antonella Ubaldi Direttore dei Servizi Generali ed Amministrativi: Annalisa Grussu

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER L'UMBRIA ISTITUTO COMPRENSIVO PERUGIA 7 ISTITUTO COMPRENSIVO PERUGIA 7 STRADA LACUGNANO, S.N. 06132 PERUGIA (PG)

Ministero dell'istruzione, dell'università e della Ricerca UFFICIO SCOLASTICO REGIONALE PER L'UMBRIA ISTITUTO COMPRENSIVO PERUGIA 7 ISTITUTO COMPRENSIVO PERUGIA 7 STRADA LACUGNANO, S.N. 06132 PERUGIA (PG)

COMUNE DI CASTEL ROZZONE. Provincia di BERGAMO PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2013 E DOCUMENTI ALLEGATI

COMUNE DI CASTEL ROZZONE Provincia di BERGAMO PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2013 E DOCUMENTI ALLEGATI L ORGANO DI REVISIONE Carlo Angelo G. Sirocchi Parere dell

COMUNE DI CASTEL ROZZONE Provincia di BERGAMO PARERE DELL ORGANO DI REVISIONE SULLA PROPOSTA DI BILANCIO DI PREVISIONE 2013 E DOCUMENTI ALLEGATI L ORGANO DI REVISIONE Carlo Angelo G. Sirocchi Parere dell

DOCUMENTO DI ECONOMIA E FINANZA (DEF)

") DOCUMENTO DI ECONOMIA E FINANZA (DEF) Da presentare, da parte del governo, alle camere entro il 10 aprile. Si articola in tre sezioni: a) programma di stabilità: indicazione dei dati relativi alla manovra

DOCUMENTO DI ECONOMIA E FINANZA (DEF) Da presentare, da parte del governo, alle camere entro il 10 aprile. Si articola in tre sezioni: a) programma di stabilità: indicazione dei dati relativi alla manovra

La manovra 2016 e il nuovo saldo di competenza potenziata

La manovra 2016 e il nuovo saldo di competenza potenziata Aggiornamento al 16 novembre 2015 a cura di IFEL - Dipartimento Finanza Locale Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta?

La manovra 2016 e il nuovo saldo di competenza potenziata Aggiornamento al 16 novembre 2015 a cura di IFEL - Dipartimento Finanza Locale Dal Patto al nuovo saldo di competenza potenziata: un anno di svolta?

REGIONE EMILIA-ROMAGNA

Entrate TITOLO TIPOLOGIA DENOMINAZIONE COMPETENZA di cui GESTIONE SANITARIA (**) TITOLO 1 Fondo per spese correnti Fondo per spese in conto capitale Utilizzo Risultato di Amministrazione Fondo di Cassa

Entrate TITOLO TIPOLOGIA DENOMINAZIONE COMPETENZA di cui GESTIONE SANITARIA (**) TITOLO 1 Fondo per spese correnti Fondo per spese in conto capitale Utilizzo Risultato di Amministrazione Fondo di Cassa

Ragioneria Generale e Applicata. Il bilancio quale modello economico-finanziario della gestione d impresa

Il bilancio quale modello economico-finanziario della gestione d impresa 1 Il bilancio di esercizio Sistema di valori esprimente reddito d esercizio capitale di funzionamento formalmente costituito stato

Il bilancio quale modello economico-finanziario della gestione d impresa 1 Il bilancio di esercizio Sistema di valori esprimente reddito d esercizio capitale di funzionamento formalmente costituito stato

RELAZIONE TECNICA AL BILANCIO DI PREVISIONE ANNO 2014

RELAZIONE TECNICA AL BILANCIO DI PREVISIONE 2014 COMUNE DI BEDONIA Pag. 1 Indice SEZIONE 1 - IL BILANCIO 2014 IN SINTESI 1.1 - Il vincolo del patto di stabilità 1.2 - Le componenti del bilancio SEZIONE

RELAZIONE TECNICA AL BILANCIO DI PREVISIONE 2014 COMUNE DI BEDONIA Pag. 1 Indice SEZIONE 1 - IL BILANCIO 2014 IN SINTESI 1.1 - Il vincolo del patto di stabilità 1.2 - Le componenti del bilancio SEZIONE

RELAZIONE TECNICA AL BILANCIO DI PREVISIONE ANNO 2014

RELAZIONE TECNICA AL BILANCIO DI PREVISIONE ANNO 2014 A.A.T.O. 1 - PALERMO Pag. 1 Introduzione L articolo 151 del T.U.E.L. nello stabilire i principi generali in materia di contabilità, impone agli enti

RELAZIONE TECNICA AL BILANCIO DI PREVISIONE ANNO 2014 A.A.T.O. 1 - PALERMO Pag. 1 Introduzione L articolo 151 del T.U.E.L. nello stabilire i principi generali in materia di contabilità, impone agli enti

REGIONE EMILIA-ROMAGNA

Entrate TITOLO TIPOLOGIA DENOMINAZIONE COMPETENZA di cui GESTIONE SANITARIA (**) TITOLO 1 Fondo per spese correnti Fondo per spese in conto capitale Utilizzo Risultato di Amministrazione Fondo di Cassa

Entrate TITOLO TIPOLOGIA DENOMINAZIONE COMPETENZA di cui GESTIONE SANITARIA (**) TITOLO 1 Fondo per spese correnti Fondo per spese in conto capitale Utilizzo Risultato di Amministrazione Fondo di Cassa

UNIVERSITA DEGLI STUDI DI NAPOLI FEDERICO II BILANCIO DI PREVISIONE ESERCIZIO FINANZIARIO 2012

UNIVERSITA DEGLI STUDI DI NAPOLI FEDERICO II BILANCIO DI PREVISIONE ESERCIZIO FINANZIARIO 2012 P A R T E I - E N T R A T A - AVANZO DI AMMINISTRAZIONE - - ENTRATE I ENTRATE CONTRIBUTIVE 1 Tasse, soprattasse

UNIVERSITA DEGLI STUDI DI NAPOLI FEDERICO II BILANCIO DI PREVISIONE ESERCIZIO FINANZIARIO 2012 P A R T E I - E N T R A T A - AVANZO DI AMMINISTRAZIONE - - ENTRATE I ENTRATE CONTRIBUTIVE 1 Tasse, soprattasse

NOTA INTEGRATIVA ALLA CONTABILITA ECONOMICO-PATRIMONIALE

NOTA INTEGRATIVA ALLA CONTABILITA ECONOMICO-PATRIMONIALE (D-LGS. 118/2011) COMUNE DI SAN PIETRO IN CASALE PREMESSA Il D.lgs. 118/2011, come modificato dal D.lgs. 126/2014, ha introdotto nuovi principi

NOTA INTEGRATIVA ALLA CONTABILITA ECONOMICO-PATRIMONIALE (D-LGS. 118/2011) COMUNE DI SAN PIETRO IN CASALE PREMESSA Il D.lgs. 118/2011, come modificato dal D.lgs. 126/2014, ha introdotto nuovi principi

FC20U QUESTIONARIO UNICO

FC20U QUESTIONARIO UNICO ISTRUZIONI PER LA COMPILAZIONE DEL QUESTIONARIO PER I COMUNI, LE UNIONI DI COMUNI E LE COMUNITÀ MONTANE MODULO 1 DATI STRUTTURALI Quadro A - Elementi specifici dell'ente Locale

FC20U QUESTIONARIO UNICO ISTRUZIONI PER LA COMPILAZIONE DEL QUESTIONARIO PER I COMUNI, LE UNIONI DI COMUNI E LE COMUNITÀ MONTANE MODULO 1 DATI STRUTTURALI Quadro A - Elementi specifici dell'ente Locale

BILANCIO DI PREVISIONE DELL'AUTORITA' PORTUALE DI PIOMBINO ALLEGATO 4 - ALTRI ENTI IN CONTABILITA' FINANZIARIA

BILANCIO DI PREVISIONE DELL'AUTORITA' PORTUALE DI PIOMBINO ALLEGATO 4 - ALTRI ENTI IN CONTABILITA' FINANZIARIA Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016

BILANCIO DI PREVISIONE DELL'AUTORITA' PORTUALE DI PIOMBINO ALLEGATO 4 - ALTRI ENTI IN CONTABILITA' FINANZIARIA Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016

Approvato con deliberazione n. 48 del 30.07.2014 (con emendamenti)

") BILANCIO di PREVISIONE ANNO 2014 Approvato con deliberazione n. 48 del 30.07.2014 (con emendamenti) Come funziona un bilancio Comunale? 1) Distinzione fondamentale: SPESE/ ENTRATE CORRENTI: Il funzionamento

BILANCIO di PREVISIONE ANNO 2014 Approvato con deliberazione n. 48 del 30.07.2014 (con emendamenti) Come funziona un bilancio Comunale? 1) Distinzione fondamentale: SPESE/ ENTRATE CORRENTI: Il funzionamento

COMUNE DI CASTEL SAN GIOVANNI Provincia di Piacenza

ANALISI DEI RISULTATI Il bilancio di previsione è deliberato in pareggio finanziario complessivo; ma deliberare il bilancio in pareggio non significa avere la certezza che l esercizio terminerà in pareggio

ANALISI DEI RISULTATI Il bilancio di previsione è deliberato in pareggio finanziario complessivo; ma deliberare il bilancio in pareggio non significa avere la certezza che l esercizio terminerà in pareggio

SUPPORTI DI ANALISI di FINANZA LOCALE Numero 3 /2012

SUPPORTI DI ANALISI di FINANZA LOCALE - - - - - - - - - - - - - Numero 3 /2012 LE SPESE IN CONTO CAPITALE NEGLI ENTI LOCALI DEL FRIULI VENEZIA GIULIA: ANNI 2007-2009 Analisi per classi di comuni e province

SUPPORTI DI ANALISI di FINANZA LOCALE - - - - - - - - - - - - - Numero 3 /2012 LE SPESE IN CONTO CAPITALE NEGLI ENTI LOCALI DEL FRIULI VENEZIA GIULIA: ANNI 2007-2009 Analisi per classi di comuni e province

PROSPETTO INDICANTE PROVENTI / SPESE DEI BENI DI USO CIVICO E LORO DESTINAZIONE

COMUNE DI PREDAZZO ALLEGATO PARTE INTEGRANTE AL BILANCIO DI PREVISIONE ANNO 2010 PROSPETTO INDICANTE PROVENTI / SPESE DEI BENI DI USO CIVICO E LORO DESTINAZIONE (Allegato al bilancio comunale nel caso

COMUNE DI PREDAZZO ALLEGATO PARTE INTEGRANTE AL BILANCIO DI PREVISIONE ANNO 2010 PROSPETTO INDICANTE PROVENTI / SPESE DEI BENI DI USO CIVICO E LORO DESTINAZIONE (Allegato al bilancio comunale nel caso

L AUTONOMIA FINANZIARIA LE ENTRATE SECONDO LA PROVENIENZA LE ENTRATE TRIBUTARIE RIPARTIZIONE DELLA SPESA PER FUNZIONI LE ENTRATE DA TRASFERIMENTI

2006 L AUTONOMIA FINANZIARIA LE ENTRATE SECONDO LA PROVENIENZA LE ENTRATE TRIBUTARIE LE ENTRATE DA TRASFERIMENTI DESTINAZIONE ECONOMICA DELLA SPESA RIPARTIZIONE DELLA SPESA PER FUNZIONI AUTONOMIA FINANZIARIA

2006 L AUTONOMIA FINANZIARIA LE ENTRATE SECONDO LA PROVENIENZA LE ENTRATE TRIBUTARIE LE ENTRATE DA TRASFERIMENTI DESTINAZIONE ECONOMICA DELLA SPESA RIPARTIZIONE DELLA SPESA PER FUNZIONI AUTONOMIA FINANZIARIA

Università degli Studi di Ferrara

Università degli Studi di Ferrara RIPARTIZIONE RAGIONERIA E CONTABILITÀ CONTO CONSUNTIVO 2012 Approvato dal Consiglio di Amministrazione nella seduta del 19.4.2013 Rendiconto finanziario Variazioni di

Università degli Studi di Ferrara RIPARTIZIONE RAGIONERIA E CONTABILITÀ CONTO CONSUNTIVO 2012 Approvato dal Consiglio di Amministrazione nella seduta del 19.4.2013 Rendiconto finanziario Variazioni di

Bilancio di Previsione Pluriennale

Comune di Cogne Communede Cogne Bilancio di Previsione Pluriennale 2014-2016 Relazione Previsionale e Programmatica per il triennio 2014-2016 Riferimenti normativi Legge regionale nr. 40/1997 Art. 3 (Bilancio)

Comune di Cogne Communede Cogne Bilancio di Previsione Pluriennale 2014-2016 Relazione Previsionale e Programmatica per il triennio 2014-2016 Riferimenti normativi Legge regionale nr. 40/1997 Art. 3 (Bilancio)

QUADRO GENERALE DEGLI IMPIEGHI PER MISSIONE Gestione di competenza ANNO 2016 ANNO 2017 ANNO 2018 Codice

9. RIPARTIZIONE DELLE LINEE PROGRAMMATICHE DI MANDATO, DECLINATE IN MISSIONI E PROGRAMMI, IN COERENZA CON LA NUOVA STRUTTURA DEL BILANCIO ARMONIZZATO AI SENSI DEL D. LGS. 118/2011. Di seguito riportiamo

9. RIPARTIZIONE DELLE LINEE PROGRAMMATICHE DI MANDATO, DECLINATE IN MISSIONI E PROGRAMMI, IN COERENZA CON LA NUOVA STRUTTURA DEL BILANCIO ARMONIZZATO AI SENSI DEL D. LGS. 118/2011. Di seguito riportiamo

CONSORZIO DEI COMUNI DELLA PROVINCIA DI TRENTO B.I.M. DELL ADIGE

CONSORZIO DEI COMUNI DELLA PROVINCIA DI TRENTO B.I.M. DELL ADIGE Provincia di Trento PARERE sul BILANCIO di PREVISIONE dell ESERCIZIO FINANZIARIO 2014 * * * * Il revisore dei conti DOTT. CARLO DELLADIO

CONSORZIO DEI COMUNI DELLA PROVINCIA DI TRENTO B.I.M. DELL ADIGE Provincia di Trento PARERE sul BILANCIO di PREVISIONE dell ESERCIZIO FINANZIARIO 2014 * * * * Il revisore dei conti DOTT. CARLO DELLADIO

DUP. Nota di aggiornamento DOCUMENTO UNICO DI PROGRAMMAZIONE. Pag. 1

COMUNE di VERDERIO (LC) DUP DOCUMENTO UNICO DI PROGRAMMAZIONE Nota di aggiornamento 2016-2018 Pag. 1 Ai sensi di quanto previsto dal principio contabile applicato riguardante la programmazione di bilancio,

COMUNE di VERDERIO (LC) DUP DOCUMENTO UNICO DI PROGRAMMAZIONE Nota di aggiornamento 2016-2018 Pag. 1 Ai sensi di quanto previsto dal principio contabile applicato riguardante la programmazione di bilancio,

COORDINAMENTO DELLA FINANZA PUBBLICA

RAPPORTO SULL ATTUAZIONE DEL FEDERALISMO FISCALE CAPITOLO 9 COORDINAMENTO DELLA FINANZA PUBBLICA Legge 31 dicembre 2009, n. 196 Legge di contabilità e finanza pubblica 2 CAPITOLO 9 - COORDINAMENTO DELLA

RAPPORTO SULL ATTUAZIONE DEL FEDERALISMO FISCALE CAPITOLO 9 COORDINAMENTO DELLA FINANZA PUBBLICA Legge 31 dicembre 2009, n. 196 Legge di contabilità e finanza pubblica 2 CAPITOLO 9 - COORDINAMENTO DELLA

Direzione Ragioneria Settore Programmazione e Bilanci Deliberazione n. 56 del 1/08/2013

Direzione Ragioneria Settore Programmazione e Bilanci Deliberazione n. 56 del 1/08/2013 PREVISIONI ANNUALI DI E DI SECONDO LA STRUTTURA DEL PIANO DEI ELENCO DELLE PREVISIONI ANNUALI DI E DI SECONDO LA

Direzione Ragioneria Settore Programmazione e Bilanci Deliberazione n. 56 del 1/08/2013 PREVISIONI ANNUALI DI E DI SECONDO LA STRUTTURA DEL PIANO DEI ELENCO DELLE PREVISIONI ANNUALI DI E DI SECONDO LA

MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE ORGANIZZATIVA E INDIVIDUALE

MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE ORGANIZZATIVA E INDIVIDUALE CAPITOLO 1 _ FINALITÀ E DEFINIZIONI 1) Finalità La performance è misurata e valutata con riferimento all Azienda nel suo complesso,

MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE ORGANIZZATIVA E INDIVIDUALE CAPITOLO 1 _ FINALITÀ E DEFINIZIONI 1) Finalità La performance è misurata e valutata con riferimento all Azienda nel suo complesso,

DIREZIONE RAGIONERIA - SETTORE PROGRAMMAZIONE E BILANCI Proposta di Deliberazione N DL-243 del 20/07/2015

180 1 0 - DIREZIONE RAGIONERIA - SETTORE PROGRAMMAZIONE E BILANCI Proposta di Deliberazione N. 2015-DL-243 del 20/07/2015 BILANCIO 2015: RICOGNIZIONE A SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO Il Presidente

180 1 0 - DIREZIONE RAGIONERIA - SETTORE PROGRAMMAZIONE E BILANCI Proposta di Deliberazione N. 2015-DL-243 del 20/07/2015 BILANCIO 2015: RICOGNIZIONE A SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO Il Presidente