BILANCIO SEDE: FILIALI: BORGO VALSUGANA (TN) Viale 4 Novembre, 20 Tel Fax

|

|

|

- Eugenia Di Mauro

- 8 anni fa

- Visualizzazioni

Transcript

1 SEDE: BORGO VALSUGANA (TN) Viale 4 Novembre, 20 Tel Fax FILIALI: BORGO VALSUGANA (TN) Corso Vicenza, 13 Tel Fax OLLE DI BORGO V. (TN) Via S. Bartolomeo del Cervo, 2 Tel CASTELNUOVO (TN) Piazza Municipio, 1 Tel Fax SAMONE (TN) Via Nuova Superiore, 1 Tel Fax SCURELLE (TN) Via XV Agosto 37/A Tel Fax BILANCIO 2012 info@cr-cross.net

Piazza Municipio, 1 Tel. 0461 788581 - Fax 0461 754009 SAMONE (TN) Via Nuova Superiore, 1 Tel.")

2 CONSIGLIO DI AMMINISTRAZIONE Presidente: TOCCOLI ARRIGO Vicepresidenti: SALA MICHELE GIAMPICCOLO MARIANO Consiglieri: ARMELLINI STEFANO BUFFA VALERIO CAPRA LUIGI CENCI ANTONIO FIETTA GIANNI DANDREA ARNALDO ROPELATO CLAUDIO ZAMBELLI ROLANDO COLLEGIO SINDACALE DIREZIONE Presidente: BERTINATO BENITO Sindaci effettivi: SOLLENNI PAOLO ZANGHELLINI DARIO Sindaci supplenti: MODENA ANGELA LIRA PAOLO ROSSI CARLO BOSO ENZO 1

3 AVVISO DI CONVOCAZIONE DEI SOCI IN ASSEMBLEA GENERALE STRAORDINARIA E ORDINARIA I soci della CASSA RURALE OLLE-SAMONE-SCURELLE Banca di Credito Cooperativo società cooperativa con sede in BORGO VALSUGANA (TN) sono convocati in ASSEMBLEA GENERALE ORDINARIA indetta in prima convocazione per il giorno 30 aprile 2013 ad ore 8.00 presso la sede sociale ed eventualmente in seconda convocazione per il giorno sabato 11 maggio 2013 ad ore presso il Palazzetto dello Sport del centro Sportivo di Via Gozzer 52 a Borgo Valsugana, per trattare il seguente ORDINE DEL GIORNO 1. Presentazione del bilancio al 31 dicembre 2012 e conseguenti obblighi informativi. Relazione sulla gestione del Consiglio di amministrazione, relazione del Collegio dei sindaci e del soggetto incaricato del controllo contabile. Approvazione del bilancio e destinazione degli utili. 2. Elezione delle cariche sociali. 3. Politiche di remunerazione: informativa all assemblea. 4. Determinazione dei compensi agli amministratori ed ai sindaci. 5 Determinazione dell importo che i nuovi soci devono versare ai sensi dell art cod. civ. e dell art. 22 dello Statuto. 6. Determinazione ai sensi dell art. 30, comma 2, dello Statuto, dell ammontare massimo delle posizioni di rischio che possono essere assunte nei confronti dei soci e clienti. 7. Determinazione ai sensi dell art. 30, comma 3, dello Statuto, dell ammontare massimo delle posizioni di rischio nei confronti dei singoli esponenti aziendali soci. Il Presidente del Consiglio di Amministrazione Toccoli rag. Arrigo 2

4 RELAZIONI 3

5 RELAZIONE SULLA GESTIONE DEL CONSIGLIO DI AMMINISTRAZIONE ANNO 2012 Signori Soci, malgrado l esercizio 2012 abbia manifestato delle caratteristiche di notevole difficoltà e nonostante le previsioni alquanto pessimistiche, la nostra Cassa è riuscita a chiudere il bilancio al con un buon utile d esercizio ed una situazione generale che può soddisfare le aspettative degli Amministratori e dei Soci. A fine esercizio abbiamo avuto la partenza del direttore Carlo Rossi, del quale abbiamo tutti apprezzato il lavoro e l attaccamento alla Cassa, che dall inizio del 2013 ha iniziato una nuova esperienza presso la consorella Cassa Rurale Pinetana. Attualmente abbiamo come facente funzioni il vice direttore Enzo Boso, ex direttore della Cassa Rurale di Scurelle, in attesa di decisioni che verranno assunte dal nuovo Consiglio di Amministrazione che oggi questa Assemblea sarà chiamata ad eleggere. Altro organismo che sarete chiamati ad eleggere sono il Collegio Sindacale ed il Collegio dei Probiviri, come riportato sulle schede che vi sono state distribuite per le votazioni. Tra i candidati non appaiono alcuni amministratori uscenti che hanno deciso di lasciare l incarico ed ai quali rivolgo un sentito e particolare ringraziamento per l impegno prestato a favore della nostra Cassa nel corso del loro mandato. Come potete vedere nella scheda di votazione non appare nemmeno il mio nominativo in quanto ho deciso, dopo lungo e sereno ripensamento, di lasciare la presidenza della Cassa Rurale dopo parecchi anni di servizio, prima come sindaco, poi come presidente del Collegio Sindacale ed infine come presidente dal giorno della nascita della Cross. È stato un lungo periodo impegnativo, ma denso di soddisfazioni per quello che siamo riusciti a raggiungere in questi nove anni di mandato: ho vissuto un esperienza che resterà sempre nei miei ricordi fondamentali ed incancellabili. Ringrazio con vero senso di riconoscenza tutti i collaboratori che hanno saputo con la loro fattiva opera essermi di aiuto nel condurre al meglio la gestione della nostra società, che ha sempre ottenuto negli anni risultati di grande soddisfazione fin dal giorno della fusione. La nostra Cassa ha profuso in ogni momento tutti gli sforzi possibili per mantenere le posizioni raggiunte ed il risultato finale, che Vi sottoponiamo con l approvazione del bilancio chiuso al , è la dimostrazione che la nostra struttura riesce a reggere bene nonostante tutto. Non voglio menzionare nulla di quanto successo, perché tutti noi abbiamo avuto modo di avere quotidianamente sotto gli occhi gli accadimenti soprattutto quelli peggiori - che puntualmente giornali e televisione si sono sempre preoccupati di rendicontarci, molto spesso senza curarsi di creare panico e confusione tra le gente. L impegno è stato costante nell ottica di perseguire l interesse dei Soci e clienti. Forse non sempre siamo stati nelle reali condizioni di poter soddisfare le richieste di qualcuno, ma possiamo tranquillamente affermare che si è sempre trattato di impedimenti indipendenti dalla nostra volontà. Possiamo garantire a tutti Voi che la Cassa continuerà a prestare la massima attenzione nella propria azione di perseguimento degli obiettivi di primaria importanza per la zona di nostra competenza, nell intento di raggiungere gli scopi sociali e statutari. Chiudo ringraziando con tutta sincerità e con un saluto particolare gli amministratori, la direzione e tutto il personale dipendente che hanno supportato sempre con il proprio lavoro serio ed impegnato la Cassa nella sua attività, ancora grazie e buona assemblea tutti Voi, Il Presidente Toccoli rag. Arrigo Signori Soci la presente relazione è redatta, ai sensi delle vigenti disposizioni, al fine di illustrare la situazione economica, patrimoniale e finanziaria dell impresa e di descrivere l andamento della gestione nel suo complesso e nei vari settori in cui la stessa opera. Si reputa opportuno esporre in premessa le linee evolutive delle più importanti variabili d ambiente, di settore e di mercato, nonché la situazione economica generale e quella del mercato di riferimento. 5

6 1. CENNI SULLO SCENARIO MACROECONOMICO, SUL SISTEMA CREDITIZIO ITALIANO, SULL ANDAMENTO DEL SISTEMA BCC E SULL ECONOMIA DELLE AREE TERRITORIALI IN CUI OPERA LA CASSA RURALE Nel 2012, in particolare nella seconda metà dell anno, l andamento dell economia mondiale è stato contenuto. Il commercio internazionale ha registrato una crescita modesta. L attività economica mondiale ha continuato ad aumentare a un ritmo moderato, caratterizzato da una notevole fragilità ed eterogeneità tra le diverse aree geografiche. Gli indicatori del clima di fiducia dei consumatori e delle imprese hanno mostrato segnali di miglioramento nell ultimo trimestre del Al di fuori dell area dell euro, il clima di fiducia dei consumatori è migliorato in numerose economie avanzate ed emergenti. Contestualmente, l indice mondiale dei responsabili degli acquisti ha chiuso l anno in area di espansione (arrivando a 53,7 punti) così come la componente dell indice mondiale complessivo relativa ai nuovi ordinativi, che è salita in dicembre, portandosi a 52,9 punti, ovvero il livello più alto dei nove mesi precedenti. D altra parte, gli indicatori anticipatori del ciclo si sono invece stabilizzati su livelli bassi, mettendo in evidenza la debolezza delle condizioni economiche su scala internazionale. L indicatore anticipatore composito dell OCSE (che anticipa i punti di svolta dell attività economica rispetto al trend) è lievemente migliorato nel rilascio di ottobre, continuando a segnalare una stabilizzazione della crescita nell insieme dei paesi dell area OCSE più Brasile, Cina, India, Indonesia, Russia e Sudafrica. Gli indicatori relativi ai singoli paesi evidenziano ancora profili divergenti nelle principali economie. Nonostante i segnali positivi, provenienti nell ultimo trimestre da alcuni paesi emergenti e dagli Stati Uniti, le prospettive di crescita globale nel 2013 e 2014 rimangono molto incerte. L evoluzione della crisi nell area dell euro, le perduranti tensioni geopolitiche in Medio Oriente e il protrarsi delle difficoltà nella gestione degli squilibri del bilancio pubblico negli Stati Uniti (dove restano rischi sebbene sia stata scongiurata la repentina restrizione all inizio di quest anno connessa al cosiddetto fiscal cliff) alimentano i rischi per le prospettive mondiali. In Europa, la crescita economica nel 2012 si è attestata su valori negativi che hanno portato l area in piena recessione a partire dal secondo trimestre dell anno. Gli indicatori hanno continuato a segnalare la persistente debolezza dell attività economica, che secondo le attese dovrebbe protrarsi anche nel 2013, per via della bassa spesa per consumi e investimenti anticipata dal grado di fiducia piuttosto basso di consumatori e imprese e dalla moderata domanda esterna. D altra parte, vari indicatori congiunturali hanno mostrato nell ultimo trimestre dell anno una sostanziale stabilizzazione del ciclo, seppure su livelli contenuti, e il clima di fiducia dei mercati finanziari è migliorato sensibilmente. Nella seconda metà del 2013 l economia dovrebbe iniziare a recuperare gradualmente, quando l orientamento accomodante della politica monetaria, il netto miglioramento del clima di fiducia nei mercati finanziari e la loro minore frammentazione si trasmetteranno alla domanda interna del settore privato. Secondo le previsione dell OCSE Il 2013 sarà comunque ancora un anno di recessione per tornare a crescere nel L ECONOMIA NAZIONALE Il valore del Pil nel 2012 in termini di volume segna complessivamente una diminuzione del 2,4% rispetto all anno precedente contro una crescita dello 0,40% del La caduta dell ultimo anno ha quasi annullato la risalita dei due anni precedenti, facendo scendere il Pil in volume leggermente al di sotto del livello registrato nel La caduta del Pil nel 2012 è stata accompagnata da una diminuzione delle importazioni di beni e servizi del 7,7%. Si registra una contrazione sia dei consumi finali nazionali (-3,9%), sia degli investimenti fissi lordi (-8,0%). Un contributo negativo alla variazione del Pil particolarmente ampio (-4,8 punti percentuali) è venuto dalla domanda nazionale, mentre la domanda estera netta ha fornito un forte apporto positivo (3,0 punti percentuali). Secondo le previsioni di Confindustria e FMI, l Italia sarà in recessione anche nel 2013 (-1,0 per cento) per tornare su un sentiero di crescita positiva nel 2014 (+0,7 per cento). L inflazione, misurata dalla variazione annua dell indice nazionale dei prezzi al consumo, è gradualmente scesa al 2,3 per cento in dicembre sia per effetto della decelerazione dei prezzi dei prodotti energetici, sia per il venir meno dell impatto dell aumento delle imposte indirette nell autunno del La produzione industriale ha continuato a ridursi, sebbene a ritmi meno intensi nel complesso della seconda metà del Tale debolezza dell attività ha riguardato tutti i principali comparti industriali, particolarmente quello dei beni di consumo durevoli. Le recenti inchieste presso le imprese non prefigurano una ripresa 6

7 dell attività industriale nel trimestre in corso. Gli investimenti delle imprese sono scesi ancora nel 2012 ed in generale l attività d impresa ha risentito soprattutto delle prospettive incerte della domanda e degli ampi e crescenti margini di capacità produttiva inutilizzata. Il tasso di disoccupazione è arrivato a livelli massimi nel 2012: nel quarto trimestre ha raggiunto infatti l 11,6 per cento (+2 punti percentuali rispetto a un anno fa), di cui 10,7 per cento quello maschile e 12,8 per cento quello femminile. Ha continuato a crescere il tasso di disoccupazione della popolazione compresa tra i 15 e i 24 anni di età (39 per cento, +6,4 punti percentuali in più su base annua). La ricchezza netta delle famiglie, secondo i dati della Banca d Italia, è scesa del 5,8 per cento nei cinque anni della crisi (di cui uno 0,5 per cento solo nel primo semestre del 2012). La somma complessiva al netto del debito delle famiglie italiane è attualmente pari a 8 volte il reddito disponibile, un livello ancora piuttosto confortante se confrontato a livello internazionale (nel Regno Unito è pari a 8,2, in Francia a 8,1, in Giappone a 7,8, in Canada a 5,5, negli USA al 5,3). Questo dipende, in realtà, più dal basso livello di indebitamento che da un patrimonio consistente: il debito delle famiglie italiane è pari al 71 per cento del reddito disponibile, contro il 100 per cento di Francia e Germania, il 125 per cento di Stati Uniti e Giappone, il 150 per cento del Canada e il 165 per cento del Regno Unito. Nel secondo trimestre del 2012, le compravendite di immobili residenziali sono scese del 23,6 per cento, mentre quelle di uso economico del 24,8 per cento. Negli ultimi 12 mesi, oltre la metà delle famiglie ha percepito un peggioramento delle condizioni economiche, che si è tradotta in una diminuzione dei consumi di circa l 8% e una propensione all acquisto negativa in tutte le categorie di prodotti. LA POLITICA MONETARIA DELLA BCE E L ANDAMENTO DEL SISTEMA BANCARIO DELL AREA EURO Il Consiglio direttivo della BCE ha ridotto i tassi ufficiali a luglio del 2012, portandoli rispettivamente allo 0,0 per cento (tasso di interesse per i depositi presso la banca centrale), allo 0,75 per cento (tasso di interesse per le operazioni di rifinanziamento principali) e all 1,5 per cento (tasso di interesse per le operazioni di rifinanziamento marginale). Le aspettative di un ribasso ulteriore dei tassi hanno spinto i tassi euribor su livelli particolarmente bassi nel corso del 2012 anche se le recenti decisioni lasciano ipotizzare un inversione di tendenza nel IL SISTEMA BANCARIO ITALIANO Nel corso del 2012 l offerta di credito ha beneficiato della graduale rimozione dei vincoli di liquidità che gravavano sulle banche italiane, anche grazie alle politiche attuate dall Eurosistema. L offerta di finanziamenti è tuttavia ancora frenata dall elevato rischio percepito dagli intermediari, in relazione agli effetti della recessione sui bilanci delle imprese. I crediti deteriorati sono aumentati in misura significativa. Emergono però segnali positivi: la raccolta al dettaglio è in crescita, le condizioni di liquidità sono migliorate, alcuni intermediari sono tornati a emettere sui mercati all ingrosso. Il core tier 1 e il total capital ratio dei principali gruppi bancari sono aumentati. In particolare, nel corso dell anno, l andamento del credito ha risentito della debolezza, sia pure in attenuazione, della domanda da parte di imprese e famiglie legata alla congiuntura economica sfavorevole e al peggioramento del mercato immobiliare e di condizioni di offerta ancora tese. Le indagini periodiche indicano che i criteri di offerta di prestiti alle imprese sono divenuti lievemente più restrittivi, riflettendo un aumento del rischio connesso con il deterioramento delle prospettive dell attività economica. A dicembre 2012 gli impieghi del sistema bancario presentano un tasso di variazione pari a -0,9 per cento su base d anno (+1,8 per cento a fine 2011). Nell ultimo trimestre dell anno il costo medio dei nuovi prestiti alle imprese è risalito; tale rialzo è connesso con il peggioramento della qualità del credito e con le più forti preoccupazioni sulla rischiosità dei prenditori. Il divario tra il costo medio dei finanziamenti alle imprese italiane e a quelle tedesche era pari, a novembre, a 1,4 punti percentuali. Il costo del credito alle famiglie ha invece continuato a flettere lievemente. Con riguardo alla qualità del credito erogato dalle banche italiane, il tasso di ingresso in sofferenza dei prestiti alle famiglie resta relativamente basso, all 1,4 per cento, mentre quello dei prestiti alle imprese ha raggiunto il 3,3 per cento e vi sono segnali di ulteriore peggioramento. La quota dei prestiti alle imprese in temporanea difficoltà (esposizioni incagliate e ristrutturate), sul totale dei finanziamenti al settore, è cresciuta raggiungendo il 7,9 per cento ad ottobre

, di cui 10,7 per cento quello")

8 Le condizioni di raccolta sui mercati all ingrosso per gli intermediari italiani, anche se non ancora normalizzate, sono lievemente migliorate, beneficiando dell attenuazione delle tensioni sui mercati del debito sovrano. La crescita dei depositi della clientela residente è rimasta sostenuta nel corso dell anno. Il costo delle forme di raccolta più stabili si è mantenuto invariato. Il rendimento delle nuove emissioni obbligazionarie è sceso di circa un punto percentuale sia per i titoli a tasso fisso che per quelli a tasso variabile. Sul fronte reddituale, le informazioni sull andamento di conto economico del sistema bancario a dicembre 2012 indicano una crescita del margine di interesse. Il margine di intermediazione risulta cresciuto del 4,6 per cento, giovando in larga misura dell aumento dei proventi dell attività di negoziazione, conseguiti prevalentemente nel primo trimestre. Il risultato di gestione è cresciuto del 23,6 per cento, anche grazie alla riduzione dei costi operativi. Il rafforzamento patrimoniale è continuato nel terzo trimestre del Alla fine di settembre i coefficienti relativi al patrimonio di base (tier 1 ratio) e al complesso delle risorse patrimoniali (total capital ratio) si sono attestati, rispettivamente, all 11,5 e al 14,3 per cento. L ANDAMENTO DELLE BANCHE DI CREDITO COOPERATIVO - CASSE RURALI (BCC - CR) NEL CONTESTO DEL SISTEMA BANCARIO Il persistente quadro macroeconomico sfavorevole ha ridotto la domanda di credito dell economia, mentre la necessità di contenere i rischi e aumentare la dotazione patrimoniale ha indotto molti gruppi bancari a ridurre o contenere fortemente l erogazione di nuovo credito. In tale contesto, le BCC hanno consolidato la propria posizione di mercato continuando a sostenere i Soci e la clientela, soprattutto le piccole imprese e le famiglie, mantenendo un tasso di crescita delle masse intermediate superiore alla media del sistema bancario. Gli impeghi alla clientela delle BCC-CR, a fine anno, hanno superato i 138,9 miliardi di euro, con una sostanziale stazionarietà su base annua, a fronte di una contrazione di circa l 1 per cento registrata mediamente nel sistema bancario. Considerando anche i finanziamenti erogati dalle banche di secondo livello del Credito Cooperativo, la quota di mercato è del 7,8 per cento. Con riguardo alle forme tecniche del credito, gli impieghi delle BCC-CR a fine 2012 risultano costituiti per oltre il 65 per cento da mutui (53 per cento la media del sistema bancario nazionale). I mutui delle BCC-CR superano a fine 2012 i 91 miliardi di euro; il 30 per cento sono mutui per acquisto abitazione (quasi interamente in bonis). La quota BCC-CR sul mercato dei mutui è pari a fine 2012 all 8,9 per cento. Il credito concesso dalle BCC-CR è storicamente accompagnato da un adeguata richiesta di garanzie che risultano coprire un ampia porzione del portafoglio di impieghi. Quasi l 80 per cento delle esposizioni creditizie delle BCC-CR risulta assistito da garanzie contro il 55,7 dei restanti intermediari; in particolare, risulta elevata la quota di impieghi sostenuta da garanzia reale (oltre il 50 per cento dei crediti erogati). In relazione ai settori di destinazione del credito, le BCC risultano storicamente caratterizzate, com è noto, da un incidenza percentuale degli impieghi a famiglie produttrici e consumatrici significativamente superiore rispetto al sistema bancario nazionale. Con specifico riguardo al credito alle imprese, si conferma a fine 2012 il permanere di una concentrazione nel comparto costruzioni e attività immobiliari superiore per le BCC-CR rispetto alla media di sistema e di una significativa incidenza dei finanziamenti all agricoltura. In relazione alla dinamica di crescita, si rileva nel corso dell anno una variazione positiva dei finanziamenti destinati al comparto attività professionali, scientifiche e tecniche e al comparto agricoltura, silvicoltura e pesca. I finanziamenti agli altri comparti del settore produttivo presentano un tasso di variazione nullo o negativo, a fronte di riduzioni più pronunciate registrate per il sistema bancario complessivo. Nel corso del 2012 la qualità del credito erogato dalle Banche di Credito Cooperativo ha subìto con maggiore incisività gli effetti della perdurante crisi economica. I crediti in sofferenza delle BCC sono cresciuti a ritmi elevati, superiori a quelli degli impieghi. Il rapporto sofferenze/impieghi è conseguentemente cresciuto, superando a fine 2012 il 6,5 per cento, dal 5,2 per cento dell anno precedente. Il rapporto sofferenze/impieghi permane, comunque, inferiore alla media di sistema, soprattutto nei tradizionali comparti delle famiglie consumatrici e famiglie produttrici. Nel corso del 2012 si è verificata una forte crescita anche degli incagli e degli altri crediti deteriorati. Il totale delle esposizioni deteriorate è pari a settembre 2012 al 14 per cento degli impieghi lordi (11,6 per 8

9 cento nella media di sistema). Con specifico riguardo alla clientela imprese, il rapporto sofferenze lorde/impieghi ha superato a fine anno il 7,5 per cento, registrando una sensibile crescita negli ultimi mesi, ma si mantiene inferiore di circa due punti percentuali a quanto rilevato mediamente per il sistema bancario complessivo. In particolare, il rapporto sofferenze lorde/impieghi delle BCC-CR risulta a fine 2012 significativamente inferiore rispetto alla media di sistema in tutte le branche di attività economica maggiormente rilevanti. Nel primo semestre del 2012 si è progressivamente acuita la difficoltà già evidenziatasi nell esercizio precedente, a reperire raccolta da clientela privata. Le BCC-CR hanno cercato di compensare questa criticità drenando, a ritmi significativi, raccolta interbancaria. Nell ultimo scorcio dell anno la raccolta da clientela ha fatto registrare una certa ripresa, trainata dalle componenti caratterizzate da un rendimento relativamente più significativo: depositi con durata prestabilita e certificati di deposito. Si rileva che la raccolta da clientela comprensiva di obbligazioni delle BCC-CR supera a dicembre 2012 i 153 miliardi di euro, in crescita di 2,7 punti percentuale rispetto alla fine del precedente esercizio. La provvista complessiva (raccolta da clientela, obbligazioni e raccolta interbancaria) supera a fine 2012 i 182,8 miliardi di euro e risulta composta per circa l 85 per cento da raccolta da clientela e obbligazioni e per il 15 per cento da raccolta interbancaria. La composizione risulta ben diversa per la rispetto alla media del sistema bancario, dove l incidenza della raccolta da banche è notevolmente superiore e pari ad oltre il 30 per cento. All interno della raccolta da clientela, risulta per le BCC-CR, significativamente superiore l incidenza dei conti correnti passivi, dei certificati di deposito e delle obbligazioni. Per quanto concerne la dotazione patrimoniale, a fine 2012, l aggregato capitale e riserve supera per le BCC-CR i 19,7 miliardi di euro. Il tier1 ratio ed il total capital ratio delle BCC, in leggera diminuzione rispetto allo stesso periodo del 2011, erano pari a settembre 2012, - ultimi dati disponibili - rispettivamente al 13,9 per cento ed al 14,9 per cento. Il confronto con il sistema bancario evidenzia il permanere di un significativo divario a favore delle banche della categoria: nel terzo trimestre del 2012 i coefficienti patrimoniali dei primi cinque gruppi relativi al patrimonio di base (tier 1 ratio) e al complesso delle risorse patrimoniali (total capital ratio) si collocavano, rispettivamente, all 11,5 e al 14,3 per cento. Con riguardo, infine, agli aspetti reddituali, le informazioni preliminari desumibili dall analisi dell andamento di conto economico alla fine del 2012 segnalano un positivo sviluppo dei margini reddituali e una crescita modesta dei costi operativi. In particolare, a dicembre 2012,il margine di interesse si è incrementato del 6,0 per cento su base annua, mentre il margine di intermediazione è cresciuto del 17,2 per cento, grazie anche all apporto dei ricavi netti da servizi (+ 6,3 per cento). I costi operativi segnalano un leggero decremento (- 0,3 per cento) così come le spese per il personale, che risultano in leggera diminuzione (-0,1 per cento). Il risultato di gestione, presenta, infine, un incremento del 60 per cento rispetto a settembre Occorre però fare attenzione perché questi risultati sono anche frutto della partecipazione all operazione di rifinanziamento straordinario LTRO, un opportunità che va vissuta, però, come evento straordinario. Abbiamo acquistato tempo, che non può essere sprecato. Dobbiamo quindi utilizzare questa opportunità per lavorare in condizioni di minore stress al fine del miglioramento dei profili strutturali, tecnico-organizzativi e gestionali delle nostre Casse Rurali. ECONOMIA PROVINCIALE NEL 2012 La situazione sociale in Trentino Ad inizio 2012, in Trentino, risultavano residenti persone con un aumento assoluto di quasi unità rispetto all anno precedente e un incremento relativo pari al 7,4%. Come lo scorso anno, tale crescita è lievemente rallentata rispetto al trend degli anni precedenti, ma si è mantenuta superiore a quella del Nord-Est, dell Italia e dell Europa. Il saldo naturale trentino (la differenza tra i nati vivi e i morti rispetto al totale della popolazione residente) è positivo (stima 2012, pari all 1,33%). Il contributo maggiore alla crescita demografica è fornito dalla componente straniera extracomunitaria, il cui apporto è determinato sia dall ingresso di nuovi soggetti adulti (si stima che nel 2012 gli stranieri iscritti all anagrafe rappresentino il 10,0% della popolazione), sia da un tasso di natalità particolarmente elevato (pari a 18,3 nati per mille residenti stranieri rispetto a 9,1 nati su mille residenti italiani). 9

10 A temperare questo quadro positivo permane lo squilibrio generazionale: il rapporto di dipendenza degli anziani, vale a dire il peso dei soggetti ultra sessantaquattrenni sugli individui in età lavorativa, (cioè tra 15 e 64 anni) indica che in Trentino sono presenti circa 3 anziani ogni 10 soggetti in età lavorativa. Per quanto riguarda i nuclei familiari si osserva che le coppie con figli continuano a diminuire (nel 2011 esse rappresentavano circa i tre quinti - 54,6% - dell insieme dei nuclei familiari) mentre le coppie senza figli raggiungono quote sempre più rilevanti (32,3%). È soprattutto la lentezza con cui si formano nuove famiglie a destare qualche preoccupazione: il rapporto tra il numero di matrimoni e il totale degli individui con un età compresa tra i 20 e i 59 anni, ha fatto registrare negli ultimi dieci anni un andamento decrescente (dall 8,6 del 2000 al 6 per il 2011) e si mantiene costantemente al di sotto sia del valore italiano (6,6 stima 2011) sia di quello europeo (7,6 stima 2011). Nonostante la crisi, il reddito mediano e quindi la linea di povertà delle famiglie e degli individui trentini risultano piuttosto stabili negli ultimi anni: però, se la percentuale di poveri entro la componente autoctona si mantiene, nel corso degli anni, inferiore all 8,4%, tra gli stranieri la proporzione di indigenti coinvolge ben quattro persone su dieci (41,1% nel 2011). Negli ultimi decenni si è assistito ad un costante sviluppo della partecipazione scolastica, e un conseguente aumento di coloro che raggiungono titoli di studio più elevati: la quota di soggetti in possesso di un diploma di scuola media superiore cresce progressivamente raggiungendo quasi il 40% nei nati dopo la metà degli anni Settanta; la proporzione di coloro che sono in possesso di un titolo di istruzione universitario è aumentata nel corso del secolo, passando dal 4,9% dei nati tra il 1927 e il 1942, al 10,9% dei nati a cavallo degli anni 50, al 14,5% dei nati tra il 1959 e il 1974, al 28,5% degli appartenenti alla componente più giovane. Non ugualmente virtuosa è la situazione locale relativa alla partecipazione delle persone occupate al sistema di formazione anche dopo il termine del proprio percorso di studi: in Trentino, il tasso di partecipazione ad attività formative tra gli occupati di età tra i 25 e64 anni era nel 2011 inferiore al 9,0%; si tratta di un valore ben inferiore rispetto alla media europea (UE-15 11,3%). Nonostante la crisi, in Trentino, il tasso di occupazione non ha conosciuto grandi variazioni di segno negativo. Esso è passato dal 66,7% del 2008 al 65,5% del Al solito, rimane ancora ampio il divario di genere: per gli uomini si è attestato al 72,8%, in diminuzione (74,2% nel 2011), e per le donne al 58,1%, in aumento (57,8% nel 2011). Tale tasso a livello nazionale risulta pari al 56,8%. Il tasso di disoccupazione, invece, nel periodo della crisi è sensibilmente aumentato passando dal 3,3% del 2008 al 4,5% del 2011 e per il 2012, secondo le prime rilevazioni, si attesta al 6,1%. Per genere quello maschile è al 5,6%, rispetto al 4% del 2011, e quello femminile è al 6,8% rispetto al 5,1%. Anche il ricorso alla Cassa Integrazione Guadagni e l iscrizione nelle liste di mobilità sembrano confermare una situazione in peggioramento. L andamento economico In base alle stime realizzate dal Servizio Statistica della Provincia Autonoma di Trento, per i principali aggregati economici locali, il Trentino era cresciuto nel 2011 ad un ritmo piuttosto simile a quello dell Italia nord-orientale: 0,8%. La crescita del PIL provinciale può essere letta in base al conto risorse ed impieghi : la spesa delle famiglie si conferma poco vivace (+0,3%), assolutamente ininfluente è il contributo della spesa della Pubblica Ammministrazione (che ha risentito delle politiche di contenimento della spesa pubblica;, la spesa per investimenti da parte delle imprese trentine manifesta un forte decremento (-3,8%) a causa di diversi fattori, tra cui la persistenza della situazione di crisi del comparto delle costruzioni, il clima di incertezza che condiziona i programmi di spesa a medio-lungo termine e le difficoltà di accesso al credito. Sul fronte della domanda esterna, il commercio internazionale continua invece a fornire un contributo molto positivo al risultato finale. Le esportazioni verso l estero sono infatti cresciute più del 9 per cento e, a causa del rallentamento della domanda provinciale, crescono in misura molto più modesta le importazioni dall estero (1,1%), così come le importazioni dalle altre regioni italiane (2,3%). Per quanto concerne la dinamica dei valori aggiunti settoriali della provincia di Trento si osserva che il comparto industriale ha fatto registrare una crescita reale pari al 1,8%, sebbene le sue componenti abbiano conosciuto variazioni pressoché opposte: +4,3%, per l industria in senso stretto, e - 4,0%, per il comparto edile. Il settore dei servizi privati ha invece conosciuto una crescita piuttosto debole (0,3%), mentre il valore aggiunto dei servizi non market è aumentato in modo più marcato (0,6%); si è registrato un decremento reale del valore aggiunto invece per l agricoltura (-0,9%). 10

.")

11 È comunque in questo anno che l economia locale sperimenta una significativa contrazione: a livello provinciale l Osservatorio Permanente per l Economia, il Lavoro e per la Valutazione della Domanda Sociale ha stimato un decremento reale del PIL di circa 1,4 punti percentuali. Peraltro Il Trentino sembra subire un decremento inferiore alla regione Trentino-Alto Adige e al Nord-Est per quel che concerne il settore industriale (rispettivamente: -3,8%, -5,1% e -5,6%.); si prevede invece un minore incremento del valore aggiunto del settore agricolo rispetto alla regione Trentino-Alto Adige e al Nord-Est: rispettivamente:, 0,8%, 6,8% e 3,4%. La dinamica dell economia trentina nei vari settori L anno 2012 si rivela uno dei più difficili per quanto riguarda i risultati economici e la situazione occupazionale delle aziende trentine. Negli anni recenti, infatti, solo il 2009 può essere considerato come peggiore dell annata appena trascorsa, che si è caratterizzata per decise riduzioni del fatturato e sempre più intense diminuzioni occupazionali. Le stime derivanti dalle indagini condotte trimestralmente dalla Camera di Commercio (su un campione di oltre imprese trentine), evidenziano una riduzione del fatturato annuo delle imprese trentine rispetto al 2011 pari a -2,6%, diminuzione determinata dalla caduta della domanda interna, mentre le esportazioni hanno costituito il principale elemento di sostegno per l economia trentina. Tale sostegno però si è rivolto, come naturale, prevalentemente verso quei settori e quelle classi dimensionali più orientate agli scambi con l estero. Ecco, quindi, che gli andamenti meno negativi si sono rilevati presso il commercio all ingrosso e il settore manifatturiero industriale, mentre i settori dipendenti quasi esclusivamente dalla domanda locale e nazionale, come il commercio al dettaglio, le costruzioni, l estrattivo e l artigianato manifatturiero e dei servizi, si connotano per diminuzioni del fatturato, rispetto al 2011, molto marcate. La crescita dell export è stata intensa nei primi sei mesi dell anno, in continuità con quanto successo l anno precedente, ma si è poi decisamente affievolita nel secondo semestre gettando così ulteriori ombre sulla possibilità di una ripresa nel breve periodo. Per quanto attiene all occupazione il 2012 può essere suddiviso in due parti: nei primi sei mesi le variazioni tendenziali degli addetti sono apparse solo debolmente negative ed hanno interessato prevalentemente i settori in crisi strutturale come l estrattivo e l edilizia, oltreché i trasporti e le unità di più piccola dimensione; nella seconda parte dell anno invece la riduzione occupazionale è divenuta via via sempre più intensa manifestandosi presso la quasi totalità dei comparti e delle classi dimensionali. Il sentiment degli imprenditori è stato interessato da un deciso peggioramento, a partire dal secondo trimestre del 2012, e poi è rimasto sostanzialmente stazionario, senza alcun accenno ad un recupero. Alla luce di quest ultima constatazione e considerando anche il saldo, sempre più negativo, tra la percentuale di imprese che dichiarano gli ordinativi in aumento e quelle che li reputano in diminuzione, sembra ragionevole poter affermare che il punto di svolta dell attuale crisi è ancora piuttosto lontano. Il raccolto delle mele per l anno 2012 segna un calo della produzione che interessa tutta l Europa e che ha riguardato anche l Italia e per quanto riguarda il solo Trentino, il calo della produzione 2012 è stimato in 9,8%; Tuttavia considerando il quadro economico sfavorevole e la situazione produttiva nazionale ed europea per il melo, caratterizzata da un eccesso di prodotto, i risultati economici per il Trentino sono da considerarsi accettabili. In Trentino Alto Adige la quantità di uva raccolta nel 2012 registra una diminuzione del 15% rispetto alla vendemmia precedente; l aspetto più critico è rappresentato dal calo della produzione da imputare a varie cause: il freddo inverna, e il periodo siccitoso e prolungato. I bilanci delle cantine sociali del 2012 evidenziano un rallentamento nella crescita del fatturato, pari a + 3,5% con un prezzo medio liquidato ai Soci in miglioramento. Nuova vitalità viene dal settore zootecnico che registra un discreto ricambio generazionale con diversi giovani, molti dei quali diplomati e qualcuno anche laureato, che subentrano nella conduzione dell azienda di famiglia. È in ripresa l utilizzo delle malghe, anche quelle per vacche da latte, e questo lascia ben sperare per il mantenimento paesaggistico e territoriale delle ampie aree a pascolo delle nostre montagne. Relativamente agli andamenti economici, il 2012, è stato un anno sostanzialmente positivo per quanto riguarda le quotazioni di bestiame, latte e carne. È invece da registrare un forte incremento dei prezzi di acquisto dei mangimi con conseguente pesante incidenza negativa sul reddito delle aziende. Per quanto riguarda invece il settore lattiero-caseario nella nostra zona, non particolarmente vocata per 11

; si prevede invece un minore incremento del valore aggiunto del settore agricolo rispetto alla regione Trentino-Alto Adige e al Nord-Est: rispettivamente:, 0,8%, 6,8% e 3,4%.")

12 produzioni di nicchia ad alto valore aggiunto permane pesante la situazione. Il comparto manifatturiero industriale è uno dei pochi settori che mostra una certa resistenza all attuale fase recessiva, pur non restandone completamente immune. Il fatturato del settore segna una diminuzione ancora contenuta se raffrontata con quella di altri comparti, mentre l occupazione è stagnante. Permane positiva la variazione del fatturato realizzato dal settore estero anche se su valori molto più contenuti rispetto alla prima metà dell anno. Le imprese che evidenziano un andamento ancora decisamente positivo sono quelle che operano nell alimentare e nelle bevande, mentre sono decisamente in sofferenza le unità del settore della lavorazione dei minerali non metalliferi e del cartario. Le imprese artigiane del manifatturiero e dei servizi, che fatturano prevalentemente in ambito provinciale, risentono della caduta della domanda locale e sperimentano una diminuzione su base annua del fatturato del 2,0%. Il commercio all ingrosso è il settore che presenta le performance migliori del fatturato, con una tenuta di quello alimentare e una ripresa anche dell ingrosso non alimentare (+2,6%). L occupazione invece diminuisce, ma in maniera modesta (- 0,3%).Il commercio al dettaglio, invece, presenta forti difficoltà: il fatturato ed il valore della produzione diminuiscono ancora ed anche il settore alimentare ne risulta colpito. L occupazione mostra una pesante diminuzione, indice che il perdurare della fase di congiuntura economica sfavorevole sta costringendo molte imprese a ridurre il personale. Tra le variabili che influenzano il consumo si devono includere certamente anche i prezzi. Dopo aver mostrato un andamento tendenziale in diminuzione tra la fine del 2008 e la prima metà del 2010, l indice dei prezzi per le famiglie di operai ed impiegati ha imboccato un trend in aumento. A dicembre 2012 si è attestato al 2,4%, mentre il tasso medio annuo 2012 ammonta al 3%. Il settore dei servizi alle imprese registra una sensibile diminuzione del fatturato, da ricondursi per lo più a variazioni tendenziali decisamente negative di alcune grosse imprese. Anche l occupazione si riduce sensibilmente. Se nel 2010 e 2011 il settore turistico ha accusato la congiuntura avversa, la stagione turistica 2012 ha registrato sul complesso delle strutture ricettive, un incremento rispetto al 2011 pari al 2,3% sia nel numero di arrivi e dello 0,4% nelle presenze. Il mercato immobiliare in provincia è caratterizzato da prezzi in rallentamento tendenziale e in diminuzione in termini reali. Questo elemento, combinato con un tasso di interesse reale praticamente negativo, in normali circostanze avrebbe potuto innescare una dinamica molto vivace delle compravendite. Si assiste invece ad un mercato in forte ribasso tendenziale: nel secondo trimestre di quest anno, la diminuzione rispetto al medesimo periodo dell anno precedente, è stata pari al 18,6% non lontano dal -19,4% registrato nel primo trimestre Andamento demografico delle imprese Anche l esame della demografia delle imprese conferma la tendenza al ridimensionamento già rilevato in passato con una diminuzione del 0,42% che porta il numero di imprese attive in provincia di Trento a unità. Nel 2012 le nuove iscrizioni sono state pari a 2.647, mentre le cancellazioni ammontano a 2.865, con un saldo negativo di 218 unità. Le imprese artigiane sono con una diminuzione dell 1,18% su base annua. Gli esercizi commerciali si mantengono stabili. Sul fronte dei fallimenti dichiarati presso Tribunali di Trento e Rovereto, la situazione si conferma difficile (già 50 casi a novembre), ma in linea con quella dei precedenti anni, mentre cresce il ricorso ad altre forme di procedura concorsuale come ii concordati. ANDAMENTO DEL CREDITO COOPERATIVO TRENTINO NEL 2012 A settembre 2012 le banche con sede amministrativa in provincia di Trento erano 49. Il numero degli sportelli bancari ammontava a 548 unità, 3 in meno rispetto a dicembre 2011 e 213 erano gli sportelli postali attivi. I comuni serviti da banche erano 187. Il numero di abitanti per sportello bancario risulta pari a 981, contro una media italiana di abitanti per sportello. Se aggiungiamo anche gli sportelli postali, il numero di abitanti per sportello bancario e postale in Provincia di Trento scende a 706. Il risparmio complessivamente intermediato dalle Casse Rurali trentine a fine secondo i primi dati provvisori ha superato i milioni di euro (+ 0,98%), di cui milioni di raccolta diretta e mi- 12

13 lioni raccolta indiretta, al valore di mercato, comprensiva dei titoli in amministrazione e del risparmio gestito. I crediti per cassa erogati dalle Casse Rurali Trentine ammontano a dicembre 2012 a milioni di euro, in calo dello 0,6% rispetto all anno precedente. Se aggiungiamo anche quelli erogati da Cassa Centrale e da Mediocredito (solo in Trentino), il complesso dei crediti erogati dal credito cooperativo trentino sale a milioni di euro. Nel corso del 2012 i crediti erogati dalle Casse Rurali, hanno mostrato un andamento stagnante, dovuto sia ad una minore domanda da parte della clientela sia ad una più attenta valutazione del merito creditizio da parte delle Casse, vista anche l accresciuta rischiosità del credito e la scarsità della raccolta. I crediti alle famiglie consumatrici hanno assunto un trend negativo già a partire da maggio 2012 e hanno chiuso a fine anno, per la prima volta, con un -1,0% rispetto al Anche i prestiti alle imprese registrano valori in calo (-1% a fine 2012), meno marcato per gli artigiani e piccole imprese (-0,4%) rispetto alle imprese di capitali (-1,5%). Il numero dei clienti affidati dal sistema del credito cooperativo trentino ammonta, a dicembre 2012, a unità, in calo di quasi unità rispetto al Le famiglie consumatrici affidate sono mentre le imprese ammontano a Il buon recupero della raccolta diretta, a fronte di una dinamica negativa dei crediti, ha portato ad una riduzione del rapporto crediti su raccolta diretta, che dal 98,4% di fine 2011 è sceso a 95,17% di fine Le sofferenze lorde pari a 555 milioni di euro a dicembre 2012 sono in crescita del 33% e risultano pari al 4,56% degli impieghi complessivi (contro 3,4% del dicembre 2011). La crescita delle sofferenze, rimane sostenuta sia per le imprese (+33%) che per le famiglie consumatrici (+34%), e le partite incagliate pari a milioni di euro a fine 2012, in crescita del 15% rispetto al 2011, costituiscono il 9,8% dei crediti complessivi (8,4% a dicembre 2011). La quota di mercato delle Casse Rurali Trentine e Cassa Centrale risulta pari al 53,6% per gli impieghi e al 58,7% rispetto alla raccolta. A fine anno i Soci complessivi delle Casse Rurali Trentine risultano con una crescita netta di unità rispetto al I crediti erogati a favore dei Soci rappresentano il 52,7% del totale di crediti erogati dalle Casse Rurali Trentine, mentre la raccolta diretta da Soci costituisce il 41,9% del totale. 2. LA GESTIONE DELLA BANCA: ANDAMENTO DELLA GESTIONE E DINAMICHE DEI PRINCIPALI AGGREGATI DI STATO PATRIMONIALE E DI CONTO ECONOMICO Si premette che il bilancio al 31 dicembre 2012 è redatto in conformità ai criteri di valutazione e di misurazione stabiliti dagli International Financial Reporting Standard (IFRS) e dagli International Accounting Standard (IAS) emanati dall International Accounting Standard Board (IASB) ed adottati dalla Comunità Europea secondo la procedura di cui all articolo 6 del Regolamento (CE) n. 1606/2002 del Parlamento Europeo e del Consiglio del 19 luglio 2002 e secondo le disposizioni della Circolare della Banca d Italia n. 262 del 22 dicembre 2005 Il bilancio bancario: schemi e regole di compilazione. Il Regolamento comunitario ha trovato applicazione in Italia per mezzo del D. Lgs. n. 38 del 28 febbraio 2005, entrato in vigore il 22 marzo 2005, il quale ha tra l altro previsto l applicazione obbligatoria dei suddetti principi internazionali ai bilanci individuali delle banche a partire dal Nell ambito di tale contesto normativo, la Cassa rurale ha redatto il bilancio al 31 dicembre 2012 così come avvenuto per il bilancio relativo al bilancio 2011 in ossequio ai nominati standard internazionali IAS/IFRS e nel rispetto delle citate disposizioni della Banca d Italia. LA SITUAZIONE DELLA CASSA L anno 2012 è stato difficile per tutta l economia ed anche per la nostra Cassa Rurale. La crisi, che da anni attanaglia la nostra economia, si è fatta più pesante con negativi riflessi anche sulla struttura produttiva della nostra zona, che ha visto molte aziende ridimensionare la loro attività se non addirittura chiudere. Nel corso del 2012 sono venute meno i problemi di liquidità del sistema bancario, che avevano caratterizzato l anno precedente, anche grazie alle politiche attuate dalla BCE, di cui si è avvalsa anche la nostra Cassa Rurale. In questo contesto macroeconomico sfavorevole la capacità di risparmio delle famiglie si è 13

14 notevolmente contratta e questo ha portato ad una riduzione generale dei depositi bancari; inoltre la crisi in qualche azienda locale, con conseguente aumento della disoccupazione/cassa integrazione/mobilità, ha posto diverse famiglie nell impossibilità di risparmiare. La domanda di nuovi crediti è decisamente diminuita - comunque abbiamo evaso in maniera positiva oltre il 99% delle richieste di finanziamento pervenute, ma contestualmente è anche aumentata la criticità di alcune posizioni, in particolare quelle legate al comparto edile/immobiliare. L allungamento della vita media delle singole iniziative immobiliari, accanto anche al susseguirsi dei vari accordi tra Abi e consumatori prima ed ABI e PMI poi per la moratoria (sospensione) del pagamento delle rate sui mutui, ha rallentato il flusso di rientro dalle esposizioni. In questo contesto, la nostra Cassa al pari delle altre consorelle, grazie anche al positivo contributo economico generato dalla gestione dei titoli di proprietà e della tesoreria, ha cercato, per quanto possibile, di contenere ed attenuare i sintomi e gli effetti di questa fase critica che il paese stà attraversando. Il negativo andamento dell economia si è inevitabilmente riflesso sul nostro bilancio, che continua a registrare un evidente deterioramento del portafoglio crediti, con un incremento del credito deteriorato. In considerazione dell aggravarsi della crisi economica e del mercato immobiliare, e perseguendo i recenti suggerimenti Banca d Italia, la Cassa ha utilizzato criteri di valutazione dei crediti più restrittivi. Per le cause summenzionate, abbiamo registrato un rallentamento della crescita delle principali componenti aziendali ma comunque si è riusciti, nel complesso, a tenere su livelli accettabili la raccolta e la redditività, mentre i finanziamenti netti registrano una lieve contrazione. La tenuta aziendale è anche testimoniata dall aumento del numero di clienti, che nonostante l arrivo di nuovi competitors sulla piazza, conferma il trend degli esercizi precedenti. Si è registrato un infatti incremento dell 1,40%, portando a circa 8300 unità il numero dei clienti. Nel 2012 abbiamo continuato ad attuare tutte le iniziative per la moratoria e sospensione del rimborso dei finanziamenti che vari organismi (Stato/Pat, ABI, ecc. ci hanno sottoposto. La cassa ha inoltre comunque provveduto autonomamente a porre in essere altre operazioni di sostegno e rinegoziazione delle posizioni debitorie dei clienti. Per supportare nel miglior modo possibile il mondo imprenditoriale locale oltre alla tradizionale attività bancaria, abbiamo continuato a condividere il progetto di Cassa Centrale Banca per l offerta di consulenze qualificate alle nostre aziende, tramite una società di consulenza (Scouting Spa). Abbiamo inoltre allacciato una proficua collaborazione con l Istituto Degasperi di Borgo Valsugana, i cui frutti sono stati il ciclo di serate modernità e consapevolezza ed i corsi di computer per Soci e clienti. Continuando con la convinzione che l istruzione sia uno degli elementi fondamentali necessari per assicurare alla nostra comunità buoni livelli di qualità e coesione sociale, anche nel 2012 sono stati premiati 61 studenti che hanno completato il loro corso di studio. Inoltre abbiano corrisposto la borsa di studio istituita per premiare le tesi che possono favorire positive ricadute sul territorio, acquisendone il relativo studio. Consapevoli, però, che il conseguimento del titolo di studio rappresenti solo una prima tappa nel difficile percorso di avvicinamento al mondo del lavoro, abbiamo cercato di offrire, oltre ai tradizionali premi in denaro, anche una specifica attività formativa denominata Job Trainer ed una serie di seminari finalizzati ad accompagnare i nostri giovani nel difficile approccio al mondo del lavoro e dell imprenditoria. Comunque non ci siamo dimenticati degli altri Soci e clienti, e nel solco della tradizione abbiamo mantenuto una serie di iniziative non prettamente bancarie, con lo scopo di favorire i Soci e gli appartenenti alla nostra comunità non solo per quanto riguarda l aspetto economico ma anche in merito alla sfera morale e culturale della persona ( Progetto Soci ). Anche il tradizionale intervento della Cassa a sostegno della propria comunità, tramite l erogazione a favore di persone fisiche, di associazioni, di società sportive, enti, ecc. è continuato inalterato, sia nelle modalità che nei numeri: a beneficenza, pubblicità, rappresentanza ed assicurazioni offerte gratuitamente ai Soci e clienti la Cassa ha erogato complessivamente la somma di Soci La compagine sociale si arricchisce ulteriormente con l entrata di 100 nuovi Soci a fronte di 77 uscite, portando il numero totale a 2.468, con crescite superiori rispetto a quelle delle Casse Rurali Trentine. È significativo segnalare che 51 donne hanno chiesto di entrare a far parte della compagine sociale. Considerando che normalmente si ha un socio per famiglia, possiamo affermare che quasi una famiglia su due conta un Socio nella nostra Cassa ed il grafico seguente evidenzia in maniera significativa come sempre più persone chiedono di poter entrare a far parte della nostra compagine. 14

15 2.1 GLI AGGREGATI PATRIMONIALI La raccolta diretta La raccolta diretta si è attestata a fine 2012 ad , con una crescita rispetto all esercizio precedente, dell 1,84% contro un 2,77% fatto registrare dalle altre Cr trentine. Tale crescita, ha riguardato sia la raccolta maggiormente liquida, quali i conti correnti, che quella vincolata rappresentata dai conti depositi, rimangono stabili le altre componenti. La tabella seguente evidenzia la Composizione e la variazione percentuale della raccolta diretta: 31/12/2012 importo/ /12/2011 importo/1000 Variazione Assoluta Variazione % Conti correnti e depositi ,63% Pronti contro termine ,92% Obbligazioni ,93% di cui valutate al fair value* ,40% Certificati di deposito ,00% Altre forme tecniche Sub totale Passività a fronte di attività cedute non cancellate dal bilancio** Totale raccolta diretta ,84% 15

16 La raccolta indiretta La raccolta indiretta ammonta ad , con un decremento dell 1,71% (-5,18% sistema CR Trentine). La componente amministrata, a seguito anche di una attività di migrazione verso forme di risparmio quali obbligazioni e depositi bancari, ha registrato una significativa diminuzione quasi del tutto controbilanciata dall aumento della componente gestita, che registra incrementi in tutte le sue componenti e soprattutto per quota relativa alla pensione integrativa, che viene alimentata da versamenti periodici. La seguente tabella evidenzia tali dinamiche: 31/12/2012 importo/ /12/2011 importo/1000 Variazione Assoluta Variazione % Raccolta amministrata ,34% Fondi comuni di investimento ,81% Gestioni patrimoniali ,74% Gestito altro ,22% Totale risparmio gestito ,57% Totale raccolta indiretta ,71% Risparmio gestito/totale raccolta indiretta 46,86% 43,63% 3,23% 7,41% Risparmio amministrato/totale raccolta indiretta 53,14% 56,37% -3,23% -5,73% 16

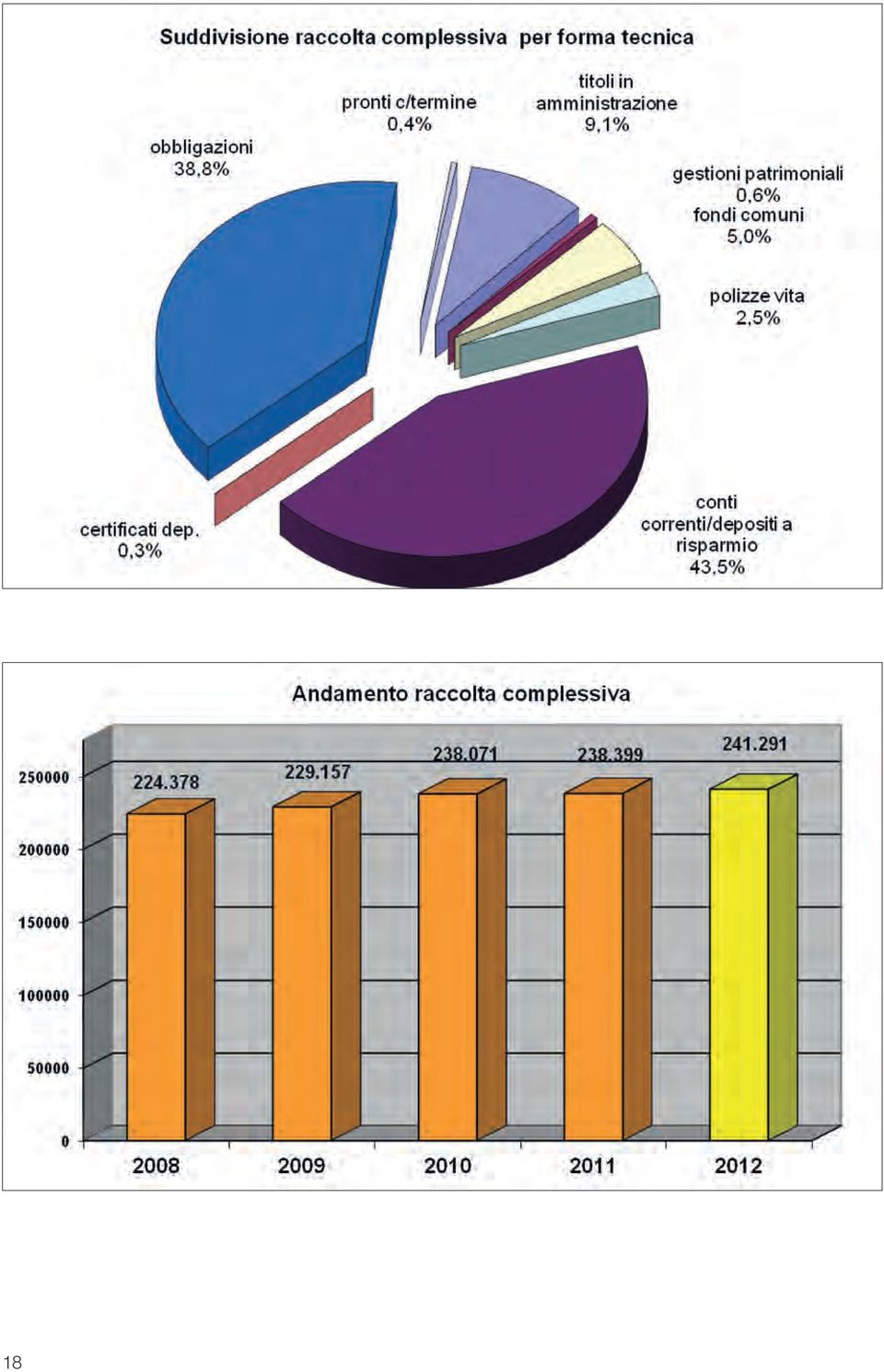

17 La raccolta totale La raccolta complessiva è costituita dalle masse complessivamente amministrate per conto della clientela. Al 31/12/2012 ammontava ad , con un incremento rispetto all anno precedente dell 1,21%, risultato in linea con il sistema delle CR trentine. Dalla seguente tabella, che evidenzia la composizione di tale voce, è possibile notare come più dell 82,8% sia composto da raccolta diretta e solo il 17,2% da raccolta indiretta, contro rispettivamente un 73,3% e 26,7% delle CR trentine: importi/ /12/2012 importo/ /12/2011 importo/1000 Variazione Assoluta Variazione % Raccolta diretta ,84% Raccolta indiretta ,71% di cui: Risparmio amministrato ,34% Risparmio gestito ,57% Totale raccolta ,21% I grafici successivi evidenziano rispettivamente la suddivisione percentuale della raccolta complessiva per forma tecnica ed il suo andamento negli ultimi 5 anni. 17

18 18

19 Gli impieghi con la clientela I crediti verso la clientela, esposti nella voce di bilancio 70, ammontano a dicembre 2012 a , con un decremento rispetto all esercizio precedente del 1,15%. Nel corso del 2012 i crediti erogati dalla Cassa hanno evidenziato un andamento stagnante, dovuto sia ad una minore domanda da parte della clientela oltre che ad una più attenta valutazione del merito creditizio. Per quanto riguarda il credito erogato alle famiglie, il comparto, composto per circa il 97,5% da mutui, ha registrato un incremento del 4% rispetto al 2011, mentre i crediti alle imprese hanno registrato una contrazione dell 1,8%, che ha riguardato esclusivamente la parte a medio/lungo termine ed è dovuta al fisiologico pagamento delle rate. A fine 2012 i clienti utilizzatori di credito erano in calo rispetto ai dell esercizio precedente, di cui 1317 sono famiglie mentre 608 sono imprese ed altri soggetti. La Cassa ha mantenuto la politica di accesso al credito stabile ed in linea con gli anni precedenti, pur con qualche maggior prudenza imposta dal contesto congiunturale; i dati confermano ampiamente tale linea in quanto su 533 richieste di nuovi finanziamenti ne sono state accolte 531 e su 635 richieste di rinnovo di fidi in essere ne sono state accolte 634. I crediti di firma rilasciati per conto della clientela ammontano ad e le operazioni di leasing erogate tramite le società del gruppo Casse Rurali ammontavano ad ,00. Il calo più marcato degli impieghi rispetto ai depositi ha portato ad una diminuzione del rapporto impieghi lordi/raccolta diretta, che si attesta a fine anno al 91,25% contro il 95,16% delle Casse Rurali Trentine. Riepiloghiamo qui di seguito le singole voci che compongono l aggregato: 31/12/2012 importo/ /12/2011 importo/1000 Variazione Assoluta Variazione % Conti correnti ,71% Mutui ipotecari ,24% Mutui chirografari ,81% Altri finanziamenti ,41% Crediti rappresentati da titoli ,14% Crediti non performing ,06% Totale impieghi con clientela ,15% Il saldo della voce crediti verso clientela ricomprende euro 176 mila inerenti a quattro anticipazioni erogate al Fondo di Garanzia dei depositanti nell ambito di interventi realizzati nel corso del 2012 per la risoluzione di crisi di banche di credito cooperativo poste in l.c.a. Tali anticipazioni, tutte infruttifere e ripartite pro-quota tra le consorziate al Fondo, sono state finalizzate all acquisto da parte del Fondo stesso di portafogli crediti in contenzioso e/o delle attività per imposte differite (deferred tax assets, DTA) connesse alle rettifiche di valore su crediti delle banche oggetto di intervento. Il piano di rimborso relativo alle anticipazioni finalizzate all acquisto di crediti è ancorato alle dinamiche di rientro degli stessi, come periodicamente aggiornate in funzione delle valutazioni rese disponibili semestralmente dal Fondo. Con specifico riferimento alle anticipazioni connesse alle DTA, le stesse saranno recuperabili, chiuso il bilancio della gestione commissariale, a seguito della conversione in credito di imposta (ai sensi della Legge 22 dicembre 2011, n. 214 e dei successivi chiarimenti dell Agenzia delle Entrate). Dalla data di perfezionamento delle citate operazioni non risultano intervenuti fattori rilevanti tali da comportare una modifica sostanziale rispetto alle valutazioni espresse dalle Procedure, in funzione delle quali sono stati determinati i valori di iscrizione delle poste in argomento. 19

20 Il seguente grafico evidenzia lo sviluppo degli impieghi negli ultimi 5 anni: Forme tecniche d utilizzo Come possiamo vedere i mutui e conti correnti coprono circa il 95% del totale dei crediti erogati e la diminuzione del comparto ha riguardato principalmente le forme tecniche a breve termine, mentre le operazioni a medio e lungo termine, pur in presenza della fisiologica diminuzione derivante dal pagamento delle rate hanno, nel complesso, registrato diminuzioni inferiori. La contrazione delle linee a breve è stata più marcata per quanto riguarda le famiglie, dove i c/c hanno registrato una diminuzione del 43,0%, causata anche da un maggior ricorso ad operazioni con rientro nel medio/lungo termine quali i mutui, in crescita del 4%. Per le imprese registriamo un incremento delle operazioni a breve termine destinate a finanziare i flussi di cassa aziendali; inoltre contribuiscono a tale risultato, anche le numerose operazioni di finanziamenti a breve che sono state rinnovate per permettere alle aziende di posticipare e dilazionare nel tempo il rientro delle proprie esposizioni. Il grafico seguente, elaborato riconducendo le partite deteriorate alle forme tecniche di pertinenza, permette di evidenziare con quali strumenti la clientela utilizza i finanziamenti concessi e la loro distribuzione percentuale. 20

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Il credito in Toscana. III trimestre 2014

Il credito in Toscana III trimestre 2014 Firenze, Febbraio 2015 Il contesto di riferimento Prosegue il rallentamento dei prestiti concessi dalle banche al settore privato italiano (-1,7% il dato di agosto

Il credito in Toscana III trimestre 2014 Firenze, Febbraio 2015 Il contesto di riferimento Prosegue il rallentamento dei prestiti concessi dalle banche al settore privato italiano (-1,7% il dato di agosto

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Il credito in Toscana. III trimestre 2015

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

Il credito in Toscana III trimestre 215 Firenze, Febbraio 21 8.3 9.3 1.3 11.3 L andamento dei prestiti 1 I prestiti a imprese e famiglie Continuano anche nel periodo in esame i segnali di miglioramento

Il credito in Toscana. II trimestre 2015

Il credito in Toscana II trimestre 2015 Firenze, Ottobre 2015 08.1 I prestiti a imprese e famiglie Arrivano segnali di distensione dal mercato del credito in Toscana, che risente del miglioramento del

Il credito in Toscana II trimestre 2015 Firenze, Ottobre 2015 08.1 I prestiti a imprese e famiglie Arrivano segnali di distensione dal mercato del credito in Toscana, che risente del miglioramento del

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

Il mercato del credito

Il mercato del credito 1 Gli sportelli bancari In riferimento alla distribuzione del numero di istituti bancari per sede amministrativa e del numero di sportelli per localizzazione geografica, i dati statistici

Il mercato del credito 1 Gli sportelli bancari In riferimento alla distribuzione del numero di istituti bancari per sede amministrativa e del numero di sportelli per localizzazione geografica, i dati statistici

L attività degli intermediari finanziari

L economia del Friuli Venezia Giulia L attività degli intermediari finanziari Aula Magna del Dipartimento di Scienze Giuridiche, Del Linguaggio, dell Interpretazione e della Traduzione Università di Trieste

L economia del Friuli Venezia Giulia L attività degli intermediari finanziari Aula Magna del Dipartimento di Scienze Giuridiche, Del Linguaggio, dell Interpretazione e della Traduzione Università di Trieste

La popolazione residente in provincia di Trento attraverso l anagrafe e i flussi demografici anche in un ottica di Comunità di Valle

Trento, 23 gennaio 2012 La popolazione residente in provincia di Trento attraverso l anagrafe e i flussi demografici anche in un ottica di Comunità di Valle La popolazione residente in provincia di Trento

Trento, 23 gennaio 2012 La popolazione residente in provincia di Trento attraverso l anagrafe e i flussi demografici anche in un ottica di Comunità di Valle La popolazione residente in provincia di Trento

Report trimestrale sull andamento dell economia reale e della finanza

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Osservatorio sulla Finanza. per i Piccoli Operatori Economici ABSTRACT

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Mercato e crediti: evoluzione e prospettive Fiorenzo Dalu Milano, 14 aprile 2011 La crisi finanziaria e i suoi riflessi sull economia reale La crisi internazionale Riflessi sull economia Italiana 2008

Stock del credito al consumo sui consumi delle famiglie

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

La congiuntura. internazionale

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

IL SETTORE. COSTRUZIONI in provincia di Trento

26 marzo 2013 IL SETTORE DELLE COSTRUZIONI in provincia di Trento il contesto economico Nel 2012 l area dell euro è nuovamente in recessione, con una riduzione del Pil pari allo 0,6%; si stima che permanga

26 marzo 2013 IL SETTORE DELLE COSTRUZIONI in provincia di Trento il contesto economico Nel 2012 l area dell euro è nuovamente in recessione, con una riduzione del Pil pari allo 0,6%; si stima che permanga

1 Università di Trento ed Euricse 2 Università dell Insubria, Varese

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

Nel corso degli ultimi anni diversi studiosi e responsabili di importanti istituzioni hanno sostenuto che le cooperative hanno reagito alla crisi in corso meglio delle altre forme di impresa. La maggior

La congiuntura. italiana. Confronto delle previsioni

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Regione Campania. 1. Dati congiunturali del secondo trimestre 2014

1 Regione Campania 1. Dati congiunturali del secondo trimestre 2014 Il saldo tra iscrizioni e cessazioni Il secondo trimestre del 2014 mostra un deciso rafforzamento numerico del sistema imprenditoriale

1 Regione Campania 1. Dati congiunturali del secondo trimestre 2014 Il saldo tra iscrizioni e cessazioni Il secondo trimestre del 2014 mostra un deciso rafforzamento numerico del sistema imprenditoriale

Note e commenti. n 35 Dicembre 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop

Note e commenti n 35 Dicembre 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop 1 L analisi sullo stock fa riferimento al totale delle imprese (coopera ve e non) a ve al 31 Dicembre

Note e commenti n 35 Dicembre 2015 Ufficio Studi AGCI - Area Studi Confcooperative - Centro Studi Legacoop 1 L analisi sullo stock fa riferimento al totale delle imprese (coopera ve e non) a ve al 31 Dicembre

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

Il rapporto strutturale sul sistema economico produttivo della provincia di Bologna Gian Carlo Sangalli Presidente Camera di Commercio di Bologna IL SISTEMA ECONOMICO PRODUTTIVO BOLOGNESE E E IN UNA FASE

LA CRISI DELLE COSTRUZIONI

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Nota Congiunturale Numero 2 Giugno 2009

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

Presentazione del Rapporto L economia del Molise Marco Manile

Presentazione del Rapporto L economia del Molise Marco Manile Filiale di Campobasso, Banca d Italia Campobasso, 18 giugno 21 L economia del Molise I prestiti bancari È proseguito il calo dei prestiti bancari,

Presentazione del Rapporto L economia del Molise Marco Manile Filiale di Campobasso, Banca d Italia Campobasso, 18 giugno 21 L economia del Molise I prestiti bancari È proseguito il calo dei prestiti bancari,

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Economie regionali. L'andamento del credito in Sardegna nel quarto trimestre del 2008. 2009 Cagliari

Economie regionali L'andamento del credito in Sardegna nel quarto trimestre del 2008 2009 Cagliari 2 0 0 9 20 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

Economie regionali L'andamento del credito in Sardegna nel quarto trimestre del 2008 2009 Cagliari 2 0 0 9 20 La nuova serie Economie regionali ha la finalità di presentare studi e documentazione sugli

Coordinamento Centro Studi Ance Salerno - Area Informatica

Centro Studi Il Report I DATI DELLA BANCA D ITALIA CONFERMANO LA SITUAZIONE DI CRITICITA PER IL COMPARTO DELLE COSTRUZIONI. ANCE SALERNO: EDILIZIA, CREDITO SEMPRE DIFFICILE Le sofferenze sui crediti totali

Centro Studi Il Report I DATI DELLA BANCA D ITALIA CONFERMANO LA SITUAZIONE DI CRITICITA PER IL COMPARTO DELLE COSTRUZIONI. ANCE SALERNO: EDILIZIA, CREDITO SEMPRE DIFFICILE Le sofferenze sui crediti totali

l evoluzione del listino: societa e titoli quotati

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

Factoring tour: Torino Imprese e finanza nella prospettiva della ripresa economica e di Basilea 3: il ruolo del factoring La finanza delle imprese tra crisi e ripresa Mario Valletta Università degli Studi

Economie regionali. L'andamento del credito in Umbria nel primo trimestre del 2010

Economie regionali L'andamento del credito in Umbria nel primo trimestre del 21 Perugia luglio 21 2 1 73 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

Economie regionali L'andamento del credito in Umbria nel primo trimestre del 21 Perugia luglio 21 2 1 73 La serie Economie regionali ha la finalità di presentare studi e documentazione sugli aspetti territoriali

MEDIOLANUM RISPARMIO ITALIA CRESCITA

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

RAPPORTO CER Aggiornamenti 9 luglio 2014 Ancora luci ed ombre I dati presentati in questo aggiornamento sono interlocutori. Da un lato, in negativo, abbiamo il credito, ancora in territorio negativo, e

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori

RAPPORTO CER Aggiornamenti 11giugno 2014 Prime luci in fondo al tunnel I dati del mese di aprile mostrano un estensione dei segnali di miglioramento, con una graduale risalita degli impieghi dai valori