IL DIRITTO PENALE TRIBUTARIO DOPO IL DLGS. 158/2015. Seminario del 10 dicembre 2015

|

|

|

- Adamo Mauro

- 6 anni fa

- Visualizzazioni

Transcript

1 IL DIRITTO PENALE TRIBUTARIO DOPO IL DLGS. 158/2015 Seminario del 10 dicembre 2015 Avv. Francesco Bico Avv. Francesco De Luca

2 Evoluzione del diritto penale tributario L. 516/1982: Anticipazione della tutela penale. Criminalizzazione di comportamenti prodromici all evasione fiscale: c.d. reati ostacolo. D.lgs 74/2000: Criminalizzazione dell effettiva evasione fiscale: tutela penale della dichiarazione dei redditi. Previsione di soglie di punibilità L. 311/2004 e D.l. 223/2006: estensione della tutela penale al gettito fiscale. Introduzione dei reati di omesso versamento IVA, delle ritenute d acconto e di indebita compensazione. D.L 13 agosto 2011 n. 138 (L. 148/2011): aggravamento del sistema repressivo penale tributario. Abbassamento delle soglie di punibilità. Subordinazione del patteggiamento al pagamento del debito tributario. Allungamento dei termini di prescrizione. Divieto di sospensione condizionale in determinati casi. 2

3 3

4 D.Lgs 158 del 24 settembre 2015 Le novità, in sintesi: 1) Estensione del reato di dichiarazione fraudolenta mediante altri artifici (art. 3). 2) Delimitazione del reato di infedele dichiarazione (art. 4) 3) Innalzamento delle soglie di punibilità (art. 3, 4, 5, 10 bis e 10 ter). 4) Introduzione di una causa di non punibilità, in caso di pagamento del debito tributario (art. 13) 5) Inserimento di una norma specifica sulla confisca (art. 12 bis) 6) Introduzione di una nuova fattispecie di reato (art. 5 comma 1 bis). Non viene modificata la norma sull emissione di fatture per operazioni inesistenti (art. 8) e viene, solo in piccolissima parte, modificata la norma sull utilizzazione di fatture per operazioni inesistenti ( Art. 2). 4

5 Le modifiche intervengono sulle stesse «definizioni» di cui all art. 1 Disciplina previgente per "elementi attivi o passivi" si intendono le componenti, espresse in cifra, che concorrono, in senso positivo o negativo, alla determinazione del reddito o delle basi imponibili rilevanti ai fini dell'applicazione delle imposte sui redditi o dell'iva; per "elementi attivi o passivi" si intendono le componenti, espresse in cifra, che concorrono, in senso positivo o negativo, alla determinazione del reddito o delle basi imponibili rilevanti ai fini dell'applicazione delle imposte sui redditi o sul valore aggiunto e le componenti che incidono sulla determinazione dell'imposta dovuta; Eliminazione dei dubbi sul fatto che la condotta ingannevole possa riguardare anche le componenti che intervengono, dopo la determinazione del reddito ma che possono determinare una variazione dell imposta netta (es. crediti di imposta o ritenute). c) per "dichiarazioni" si intendono anche le dichiarazioni presentate in qualità di amministratore, liquidatore o rappresentante di società, enti o persone fisiche; per "dichiarazioni" si intendono anche le dichiarazioni presentate in qualità di amministratore, liquidatore o rappresentante di società, enti o persone fisiche o di sostituto d'imposta, nei casi previsti dalla legge; Prodromica all introduzione del nuovo reato di omessa dichiarazione del sostituto di imposta (art. 5, 1 bis). 5

6 Le modifiche intervengono sulle stesse «definizioni» di cui all art. 1 Disciplina previgente f) per "imposta evasa" si intende la differenza tra l'imposta effettivamente dovuta e quella indicata nella dichiarazione, ovvero l'intera imposta dovuta nel caso di omessa dichiarazione, al netto delle somme versate dal contribuente o da terzi a titolo di acconto, di ritenuta o comunque in pagamento di detta imposta prima della presentazione della dichiarazione o della scadenza del relativo termine; f) per "imposta evasa" si intende la differenza tra l'imposta effettivamente dovuta e quella indicata nella dichiarazione, ovvero l'intera imposta dovuta nel caso di omessa dichiarazione, al netto delle somme versate dal contribuente o da terzi a titolo di acconto, di ritenuta o comunque in pagamento di detta imposta prima della presentazione della dichiarazione o della scadenza del relativo termine; non si considera imposta evasa quella teorica e non effettivamente dovuta collegata a una rettifica in diminuzione di perdite dell'esercizio o di perdite pregresse spettanti e utilizzabili; Esclusione dell imposta teorica. 6

7 Le modifiche intervengono sulle stesse «definizioni» di cui all art. 1 Disciplina previgente Non presente g-bis) per operazioni Non presente simulate oggettivamente o soggettivamente si intendono le operazioni apparenti, diverse da quelle disciplinate dall'articolo 10- bis della legge 27 luglio 2000, n. 212, poste in essere con la volontà di non realizzarle in tutto o in parte ovvero le operazioni riferite a soggetti fittiziamente interposti; g-ter) per mezzi fraudolenti si intendono condotte artificiose attive nonché quelle omissive realizzate in violazione di uno specifico obbligo giuridico, che determinano una falsa rappresentazione della realtà. Definizione rilevante in riferimento alla nuova formulazione dell art. 3 (dichiarazione mediante altri mezzi fraudolenti artifici). Si noti bene l esclusione delle operazioni «elusive», oggi regolate dall art. 10 bis dello Statuto del contribuente Definizione rilevante in riferimento alla nuova formulazione dell art. 3 (dichiarazione mediante altri mezzi fraudolenti artifici). Anche condotte artificiose omissive, in presenza di un obbligo giuridico (ma non in caso di sottofatturazione) 7

8 Disciplina previgente Articolo 2 (Dichiarazione fraudolenta mediante l utilizzo di fatture per operazioni inesistenti) È punito con la reclusione da un anno e sei mesi a sei anni chiunque, al fine di evadere le imposte sui redditi o l'iva, avvalendosi di fatture o altri documenti per operazioni inesistenti, indica in una delle dichiarazioni annuali relative a dette imposte elementi passivi fittizi. 1. E' punito con la reclusione da un anno e sei mesi a sei anni chiunque, al fine di evadere le imposte sui redditi o sul valore aggiunto, avvalendosi di fatture o altri documenti per operazioni inesistenti, indica in una delle dichiarazioni relative a dette imposte elementi passivi fittizi. Nessuna soglia di punibilità. Scompare il termine «annuali». SI può quindi applicare a qualsiasi dichiarazione (sempre in tema di imposta sui redditi o Iva), ad esempio in caso di liquidazione, trasformazione, fusione o scissione, dichiarazioni di operazioni intracomunitarie E una nuova incriminazione (non retroattiva). Il fatto si considera commesso avvalendosi di fatture o altri documenti per operazioni inesistenti quando tali fatture o documenti sono registrati nelle scritture contabili obbligatorie, o sono detenuti a fine di prova nei confronti dell'amministrazione finanziaria. IDENTICO 8

9 Art. 3 (Dichiarazione fraudolenta mediante altri artifici) Disciplina previgente Fuori dei casi previsti dall'art. 2, è punito con la reclusione da un anno e sei mesi a sei anni chiunque, al fine di evadere le imposte sui redditi o l'iva, sulla base di una falsa rappresentazione nelle scritture contabili obbligatorie e avvalendosi di mezzi fraudolenti idonei ad ostacolarne l'accertamento, indica in una delle dichiarazioni annuali relative a dette imposte elementi attivi per un ammontare inferiore a quello effettivo od elementi passivi fittizi, quando, congiuntamente: 1. Fuori dai casi previsti dall'articolo 2, è punito con la reclusione da un anno e sei mesi a sei anni chiunque, al fine di evadere le imposte sui redditi o sul valore aggiunto, compiendo operazioni simulate oggettivamente o soggettivamente ovvero avvalendosi di documenti falsi o di altri mezzi fraudolenti idonei ad ostacolare l'accertamento e ad indurre in errore l'amministrazione finanziaria, indica in una delle dichiarazioni relative a dette imposte elementi attivi per un ammontare inferiore a quello effettivo od elementi passivi fittizi o crediti e ritenute fittizi, quando, congiuntamente: La relazione governativa, parla di «dilatazione dei confini applicativi del reato». Si passa da un reato trifasico a uno bifasico 1) Compiere operazioni simulate oggettivamente o soggettivamente ovvero avvalersi di documenti falsi o altri mezzi fraudolenti (cfr. definizioni art. 1) idonei a ostacolare l accertamento e a indurre in errore l amministrazione. 2) Indicare in dichiarazione di elementi attivi inferiori al reale o elementi passivi fittizi Sparisce il requisito della «falsa rappresentazione nelle scritture contabili»: di conseguenza il reato può essere commesso da chiunque (e non solo da soggetti tenuti a tenere le scritture). Problemi di delimitazione con l art. 2 sia per quanto riguarda i «documenti falsi» e le «operazioni soggettivamente simulate». 9

10 Art. 3 (Dichiarazione fraudolenta mediante altri artifici) a) l'imposta evasa è superiore, con riferimento a taluna delle singole imposte, a euro trentamila; b) l'ammontare complessivo degli elementi attivi sottratti all'imposizione, anche mediante indicazione di elementi passivi fittizi, è superiore al cinque per cento dell'ammontare complessivo degli elementi attivi indicati in dichiarazione, o, comunque, è superiore a euro un milione. a) l'imposta evasa è superiore, con riferimento a taluna delle singole imposte, a euro trentamila; b) l'ammontare complessivo degli elementi attivi sottratti all'imposizione, anche mediante indicazione di elementi passivi fittizi, è superiore al cinque per cento dell'ammontare complessivo degli elementi attivi indicati in dichiarazione, o comunque, è superiore a euro un milione cinquecentomila, ovvero qualora l'ammontare complessivo dei crediti e delle ritenute fittizie in diminuzione dell'imposta, è superiore al cinque per cento dell'ammontare dell'imposta medesima o comunque a euro trentamila. Viene elevata la soglia di punibilità 10

11 Art. 3 (Dichiarazione fraudolenta mediante altri artifici) Disciplina previgente Non presente 2. Il fatto si considera commesso avvalendosi di documenti falsi quando tali documenti sono registrati nelle scritture contabili obbligatorie o sono detenuti a fini di prova nei confronti dell'amministrazione finanziaria. Non presente 3. Ai fini dell'applicazione della disposizione del comma 1, non costituiscono mezzi fraudolenti la mera violazione degli obblighi di fatturazione e di annotazione degli elementi attivi nelle scritture contabili o la sola indicazione nelle fatture o nelle annotazioni di elementi attivi inferiori a quelli reali. SI chiarisce l ambito di applicazione dell uso del documento falso: solo in caso di registrazione nelle scritture contabili o in caso di detenzione a fini di prova Si esclude espressamente che l omessa o la sotto fatturazione possano essere considerati come mezzi fraudolenti (ferma, ovviamente, restando la rilevanza per quanto riguarda l infedele dichiarazione). 11

12 Art. 4 (Dichiarazione infedele) Disciplina previgente Fuori dei casi previsti dagli artt. 2 e 3, è punito con la reclusione da uno a tre anni chiunque, al fine di evadere le imposte sui redditi o l'iva, indica in una delle dichiarazioni annuali relative a dette imposte elementi attivi per un ammontare inferiore a quello effettivo od elementi passivi fittizi, quando, congiuntamente: a) l'imposta evasa è superiore, con riferimento a taluna delle singole imposte, a euro cinquantamila; b) l'ammontare complessivo degli elementi attivi sottratti all'imposizione, anche mediante indicazione di elementi passivi fittizi, è superiore al dieci per cento dell'ammontare complessivo degli elementi attivi indicati in dichiarazione, o, comunque, è superiore a euro due milioni. 1. Fuori dei casi previsti dagli articoli 2 e 3, è punito con la reclusione da uno a tre anni chiunque, al fine di evadere le imposte sui redditi o sul valore aggiunto, indica in una delle dichiarazioni annuali relative a dette imposte elementi attivi per un ammontare inferiore a quello effettivo od elementi passivi inesistenti, quando, congiuntamente: a) l'imposta evasa è superiore, con riferimento a taluna delle singole imposte, a euro centocinquantamila; b) l'ammontare complessivo degli elementi attivi sottratti all'imposizione, anche mediante indicazione di elementi passivi inesistenti, è superiore al dieci per cento dell'ammontare complessivo degli elementi attivi indicati in dichiarazione, o, comunque, è superiore a euro tre milioni. E una delle fattispecie che è stata più profondamente modificata. La relazione governativa fa riferimento alla necessità di circoscrivere il «rischio penale» ed evitare la criminalizzazione di comportamenti non fraudolenti ma, magari, solo oggetto di una errata valutazione sotto il profilo tributario (es. il contribuente che venga portato a giudizio per aver imputato un costo o un ricavo fuori competenza) In questa ottica è stata innalzata la soglia di punibilità: da a (doppia oscillazione rispetto all impianto originario). L ammontare totale, oltre il quale l infedeltà è sempre penalmente rilevante, passa da due a tre milioni. Per quanto riguarda la condotta, viene sostituto il termine «fittizi» con «inesistenti» Ma soprattutto vengono introdotti due nuovi commi: 12

13 Art. 4 (Dichiarazio ne infedele) Disciplina previgente 1-bis. Ai fini dell'applicazione della disposizione del comma 1, non si tiene conto della non corretta classificazione, della valutazione di elementi attivi o passivi oggettivamente esistenti, rispetto ai quali i criteri concretamente applicati sono stati comunque indicati nel bilancio ovvero in altra documentazione rilevante ai fini fiscali, della violazione dei criteri di determinazione dell'esercizio di competenza, della non inerenza, della non deducibilità di elementi passivi reali. Si stabilisce l irrilevanza di eventuali difformità nella valutazione di elementi oggettivamente esistenti, qualora i criteri siano stati indicati in bilancio o in altra documentazione fiscale. Non rilevano eventuali violazioni del principio di inerenza, (es. spese di rappresentanza o acquisti di beni inerenti), della violazione dei criteri di determinazione dell esercizio di competenza della non deducibilità: basta che siano costi reali ed escono dall area del penalmente rilevante. 1-ter. Fuori dei casi di cui al comma 1-bis, non danno luogo a fatti punibili le valutazioni che singolarmente considerate, differiscono in misura inferiore al 10 per cento da quelle corrette. Degli importi compresi in tale percentuale non si tiene conto nella verifica del superamento delle soglie di punibilità previste dal comma 1, lettere a) e b). Le valutazioni, in ogni caso, non hanno rilevanza, ai fini penali, se differiscono di meno del 10 % rispetto al valore corretto. Norma di chiusura. 13

14 Art. 5 (Omessa dichiarazione) Disciplina previgente È punito con la reclusione da uno a tre anni chiunque, al fine di evadere le imposte sui redditi o l'iva, non presenta, essendovi obbligato, una delle dichiarazioni annuali relative a dette imposte, quando l'imposta evasa è superiore, con riferimento a taluna delle singole imposte, a euro trentamila. 1. E' punito con la reclusione da un anno e sei mesi a quattro anni chiunque al fine di evadere le imposte sui redditi o sul valore aggiunto, non presenta, essendovi obbligato, una delle dichiarazioni relative a dette imposte, quando l'imposta evasa è superiore, con riferimento a taluna delle singole imposte ad euro cinquantamila. Non presente 1-bis. E' punito con la reclusione da un anno e sei mesi a quattro anni chiunque non presenta, essendovi obbligato, la dichiarazione di sostituto d'imposta, quando l'ammontare delle ritenute non versate è superiore ad euro cinquantamila. Innalzamento della soglia di punibilità. Inasprimento della pena. Nuovo reato: prima il sostituto di imposta che non presentava il mod 770 non era punito. N.B. Soglia di punibilità più bassa rispetto a chi non versa le ritenute (art. 10 bis) 14

15 Art. 5 (Omessa dichiarazione) Disciplina previgente Ai fini tale fattispecie, non si considera omessa la dichiarazione relativa relazione alle imposte dirette o all'iva presentata entro novanta giorni dalla scadenza del termine o non sottoscritta o non redatta su uno stampato conforme al modello prescritto. 2. Ai fini della disposizione prevista dai commi 1 e 1-bis non si considera omessa la dichiarazione presentata entro novanta giorni dalla scadenza del termine o non sottoscritta o non redatta su uno stampato conforme al modello prescritto. Adeguamento all entrata in vigore dell art. 5 c. 1 bis. 15

16 Art. 7 (Rilevazioni nelle scritture contabili e nel bilancio) Disciplina previgente Non danno luogo a fatti punibili a norma degli artt. 3 e 4 le rilevazioni nelle scritture contabili e nel bilancio eseguite in violazione dei criteri di determinazione dell'esercizio di competenza ma sulla base di metodi costanti di impostazione contabile, nonché le rilevazioni e le valutazioni estimative rispetto alle quali i criteri concretamente applicati sono stati comunque indicati nel bilancio. In ogni caso, non danno luogo a fatti punibili a norma degli artt. 3 e 4 le valutazioni estimative che, singolarmente considerate, differiscono in misura inferiore al dieci per cento da quelle corrette. Degli importi compresi in tale percentuale non si tiene conto nella verifica del superamento delle soglie di punibilità previste nel co. 1 lett. a) e b), dei medesimi articoli. Articolo ABROGATO con indicazioni riprese (ed estese) in relazione alla sola fattispecie di cui all'art. 4 (dichiarazione infedele). 16

17 Art. 10 (Occultamento o distruzione di documenti contabili) Disciplina previgente Salvo che il fatto costituisca più grave reato, è punito con la reclusione da sei mesi a cinque anni chiunque, al fine di evadere le imposte sui redditi o l'iva, ovvero di consentire l'evasione a terzi, occulta o distrugge in tutto o in parte le scritture contabili o i documenti di cui è obbligatoria la conservazione, in modo da non consentire la ricostruzione dei redditi o del volume di affari. Nuova disciplina 1. Salvo che il fatto costituisca più grave reato, è punito con la reclusione da un anno e sei mesi a sei anni chiunque, al fine di evadere le imposte sui redditi o sul valore aggiunto, ovvero di consentire l'evasione a terzi, occulta o distrugge in tutto o in parte le scritture contabili o i documenti di cui è obbligatoria la conservazione, in modo da non consentire la ricostruzione dei redditi o del volume di affari. Reato ostacolo. Elevata la pena (conseguenze procedurali: intercettazioni) 17

18 Art. 10-bis (Omesso versamento di ritenute dovute o certificate) Disciplina previgente È punito con la reclusione da sei mesi a due anni chiunque non versa entro il termine previsto per la presentazione della dichiarazione annuale di sostituto di imposta ritenute risultanti dalla certificazione rilasciata ai sostituiti, per un ammontare superiore a cinquantamila euro per ciascun periodo d'imposta. 1. E' punito con la reclusione da sei mesi a due anni chiunque non versa entro il termine previsto per la presentazione della dichiarazione annuale di sostituto di imposta ritenute dovute sulla base della stessa dichiarazione o risultanti dalla certificazione rilasciata ai sostituiti, per un ammontare superiore a centocinquantamila euro per ciascun periodo d'imposta. Elevata la soglia di punibilità. Nella nuova formulazione, la norma si applica anche alle ritenute dovute in base alla dichiarazione. E stata modificata per rendere più agevole la prova del reato in sede processuale (prima della modifica, secondo un indirizzo giurisprudenziale, il P.m. doveva dare prova, non solo dell ammontare delle ritenute, risultanti dal 770, ma anche dell effettivo rilascio della certificazione). 18

19 Art. 10-ter (Omesso versamento IVA) Disciplina previgente La disposizione di cui all'art. 10-bis si applica, nei limiti ivi previsti, anche a chiunque non versa l'iva, dovuta in base alla dichiarazione annuale, entro il termine per il versamento dell'acconto relativo al periodo di imposta successivo. 1. E' punito con la reclusione da sei mesi a due anni chiunque non versa, entro il termine per il versamento dell'acconto relativo al periodo d'imposta successivo, l'imposta sul valore aggiunto dovuta in base alla dichiarazione annuale, per un ammontare superiore a euro duecentocinquanta mila per ciascun periodo d'imposta. Elevata la soglia di punibilità. 19

20 Art. 10-quater (Indebita compensazione) Disciplina previgente La disposizione di cui all'art. 10-bis si applica, nei limiti ivi previsti, anche a chiunque non versa le somme dovute, utilizzando in compensazione, ai sensi dell'art. 17 del DLgs. 241/97, crediti non spettanti o inesistenti. 1. E' punito con la reclusione da sei mesi a due anni chiunque non versa le somme dovute, utilizzando in compensazione, ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, crediti non spettanti, per un importo annuo superiore a cinquantamila euro. 2. E' punito con la reclusione da un anno e sei mesi a sei anni chiunque non versa le somme dovute, utilizzando in compensazione, ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, crediti inesistenti per un importo annuo superiore ai cinquantamila euro. Riscritto completamente e scisso in due: - Indebita compensazione di con crediti non spettanti - Indebita compensazione con crediti inesistenti. Il secondo caso è punito più gravemente. Soglia di punibilità: cinquantamila euro in entrambi i casi.. 20

21 Art. 12-bis (confisca) Art. 12-bis Confisca 1. Nel caso di condanna o di applicazione della pena su richiesta delle parti a norma dell'articolo 444 del codice di procedura penale per uno dei delitti previsti dal presente decreto, è sempre ordinata la confisca dei beni che ne costituiscono il profitto o il prezzo, salvo che appartengano a persona estranea al reato, ovvero, quando essa non è possibile, la confisca di beni, di cui il reo ha la disponibilità, per un valore corrispondente a tale prezzo o profitto. 2. La confisca non opera per la parte che il contribuente si impegna a versare all'erario anche in presenza di sequestro. Nel caso di mancato versamento la confisca è sempre disposta. Norma non presente, finora, nel DLgs. 74/2000. La misura della confisca, anche per equivalente, era comunque applicabile nei reati tributari ex art. 1 co. 143 della L. 244/2007. Profitto del reato: risparmio di spesa derivante dal mancato pagamento dell imposta (secondo la Cassazione anche le sanzioni e gli interessi). Per equivalente: se non è possibile la confisca diretta del profitto è possibile agire, su beni nella disponibilità del reo, per un valore corrispondente al profitto. Persone giuridiche: non è possibile la confisca per equivalente, nel caso di reati tributari commessi dai legali rappresentanti della persona giuridica, sui beni della persona giuridica stessa. E però possibile, nei confronti dei beni della persona giuridica, la confisca diretta del profitto, se si tratta di beni fungibili (esempio: somme di denaro su un conto corrente dell azienda). «Si impegna a versare all erario»: difficile interpretazione. Secondo i primi commenti dovrebbe trattarsi di un impegno formale con l Amministrazione finanziaria. E, in ogni caso, il mero impegno non impedirebbe un sequestro preventivo a fine di confisca. 21

22 Art. 13. Causa di non punibilità. Pagamento del debito tributario Nuova Disciplina 1. I reati di cui agli articoli 10-bis, 10-ter e 10-quater, comma 1, non sono punibili se, prima della dichiarazione di apertura del dibattimento di primo grado, i debiti tributari, comprese sanzioni amministrative e interessi, sono stati estinti mediante integrale pagamento degli importi dovuti, anche a seguito delle speciali procedure conciliative e di adesione all'accertamento previste dalle norme tributarie, nonché del ravvedimento operoso. 2. I reati di cui agli articoli 4 e 5 non sono punibili se i debiti tributari, comprese sanzioni e interessi, sono stati estinti mediante integrale pagamento degli importi dovuti, a seguito del ravvedimento operoso o della presentazione della dichiarazione omessa entro il termine di presentazione della dichiarazione relativa al periodo d'imposta successivo, sempreché il ravvedimento o la presentazione siano intervenuti prima che l'autore del reato abbia avuto formale conoscenza di accessi, ispezioni, verifiche o dell'inizio di qualunque attività di accertamento amministrativo o di procedimenti penali. Per la prima volta, il pagamento del debito tributario può costituire causa di non punibilità per alcuni reati: 1) Reati di omesso versamento di ritenute (10 bis), Iva (10 ter) e indebita compensazione mediante utilizzo di crediti non spettanti (10 quater comma 1). Modalità: pagamento integrale e comprensivo di interessi e sanzioni, anche a seguito delle speciali procedure conciliative e di adesione all accertamento. Condizione il pagamento deve avvenire prima dell apertura del dibattimento di primo grado. 2) Reati di Infedele o omessa dichiarazione (art. 4 e 5). Modalità: pagamento integrale, comprensivo di interessi e sanzioni, a seguito di ravvedimento operoso o di presentazione della dichiarazione entro il termine previsto per la presentazione della dichiarazione relativa all anno successivo. Condizione non si abbia già avuto formale conoscenza di procedimenti penali e/o tributari. 22

23 Art. 13. Causa di non punibilità. Pagamento del debito tributario 3. Qualora, prima della dichiarazione di apertura del dibattimento di primo grado, il debito tributario sia in fase di estinzione mediante rateizzazione, anche ai fini dell'applicabilità dell'articolo 13-bis, è dato un termine di tre mesi per il pagamento del debito residuo. In tal caso la prescrizione è sospesa. Il Giudice ha facoltà di prorogare tale termine una sola volta per non oltre tre mesi, qualora lo ritenga necessario, ferma restando la sospensione della prescrizione. E prevista la possibilità di avere un rinvio del procedimento penale per ottemperare al pagamento (max 6 mesi) 23

24 Art. 13-bis (Circostanze del reato) Nuova Disciplina 1. Fuori dai casi di non punibilità, le pene per i delitti di cui al presente decreto sono diminuite fino alla metà e non si applicano le pene accessorie indicate nell'articolo 12 se, prima della dichiarazione di apertura del dibattimento di primo grado, i debiti tributari, comprese sanzioni amministrative e interessi, sono stati estinti mediante integrale pagamento degli importi dovuti, anche a seguito delle speciali procedure conciliative e di adesione all'accertamento previste dalle norme tributarie. 2. Per i delitti di cui al presente decreto l'applicazione della pena ai sensi dell'articolo 444 del codice di procedura penale può essere chiesta dalle parti solo quando ricorra la circostanza di cui al comma 1, nonché il ravvedimento operoso, fatte salve le ipotesi di cui all'articolo 13, commi 1 e 2. A prescindere dalla sussistenza della causa di non punibilità, il pagamento del debito tributario prima dell apertura del dibattimento di primo grado, comporta che la pena venga diminuita fino alla metà (precedentemente era «fino a un terzo») e non si applichino le sanzioni accessorie di cui all art. 12 (interdizione dagli uffici direttivi delle persone giuridiche, incapacità a contrattare con la P.A., interdizione dalle funzioni di rappresentanza e assistenza in materia tributaria, interdizione dall ufficio di componente delle commissioni tributarie, pubblicazione della sentenza). N.b. la mera adesione all accertamento non è sufficiente. Ribadito il divieto di patteggiamento in mancanza di pagamento del debito tributario. 24

25 Art. 13-bis (Circostanze del reato) 3. Le pene stabilite per i delitti di cui al titolo II sono aumentate della metà se il reato è commesso dal concorrente nell'esercizio dell'attività di consulenza fiscale svolta da un professionista o da un intermediario finanziario o bancario attraverso l'elaborazione o la commercializzazione di modelli seriali di evasione fiscale. Aggravante prevista per i professionisti e gli intermediari che nello svolgere attività di consulenza fiscale, elaborino o commercializzino modelli seriali di evasione fiscale. 25

26 Art. 16 (Adeguamento al parere del Comitato per l'applicazione delle norme antielusive) Disciplina previgente Non dà luogo a fatto punibile a norma del DLgs. 74/2000 la condotta di chi, avvalendosi della procedura stabilita dall'art. 21 co. 9 e 10 della L. 413/91, si è uniformato ai pareri del Ministero delle finanze o del Comitato consultivo per l'applicazione delle norme antielusive previsti dalle medesime disposizioni, ovvero ha compiuto le operazioni esposte nell'istanza sulla quale si è formato il silenzio-assenso. Abrogato Letto congiuntamente alle modifiche di cui al DLgs. 128/2015, attuativo della legge delega 23/2014, sulla certezza del diritto nei rapporti tra Fisco e contribuente unifica tale concetto con quello di abuso del diritto. Si stabilisce, che le operazioni abusive, comunque, non danno luogo a fatti punibili ai sensi delle leggi penali tributarie, ma resta ferma l'applicazione delle sanzioni amministrative tributarie (nuovo art. 10-bis della L. 212/2000, come inserito dall'art. 1 co. 1 del DLgs. 128/2015 recante "disposizioni sulla certezza del diritto nei rapporti tra fisco e contribuente"). 26

27 Art. 18-bis (Custodia giudiziale dei beni sequestrati) Disciplina previgente Non presente 1. I beni sequestrati nell'ambito dei procedimenti penali relativi ai delitti previsti dal presente decreto e a ogni altro delitto tributario, diversi dal denaro e dalle disponibilità finanziarie, possono essere affidati dall'autorità giudiziaria in custodia giudiziale, agli organi dell'amministrazione finanziaria che ne facciano richiesta per le proprie esigenze operative. 2. Restano ferme le disposizioni dell'articolo 61, comma 23, del decreto-legge 25 giugno 2008, n. 112, convertito, con modificazioni, dalla legge 6 agosto 2008, n. 133, e dell'articolo 2 del decreto-legge 16 settembre 2008, n. 143, convertito, con modificazioni, dalla legge 13 novembre 2008, n

28 Regime transitorio e decorrenza temporale La nuova normativa è entrata in vigore il 22 ottobre Per quanto riguarda le disposizioni più favorevoli al reo, le stesse sono di immediata applicazione anche ai fatti commessi in precedenza, secondo i principi sanciti dall art. 2 del codice penale. 28

29 GRAZIE 29

Revisione del sistema sanzionatorio penale tributario

Revisione del sistema sanzionatorio penale tributario Artt. 1-14, d.lgs. 24 settembre 2015, n. 158 Revisione del sistema sanzionatorio, in attuazione dell art. 8, comma 1, l. 11 marzo 2014, n. 23 di Leda

Revisione del sistema sanzionatorio penale tributario Artt. 1-14, d.lgs. 24 settembre 2015, n. 158 Revisione del sistema sanzionatorio, in attuazione dell art. 8, comma 1, l. 11 marzo 2014, n. 23 di Leda

Indice: Premessa... 1

REVISIONE DELL ORDINAMENTO PENALE-TRIBUTARIO Indice: Premessa... 1 Le novità recate all ordinamento penale tributario... 2 1. in merito agli aspetti definitori... 2 2. Dichiarazione fraudolenta mediante

REVISIONE DELL ORDINAMENTO PENALE-TRIBUTARIO Indice: Premessa... 1 Le novità recate all ordinamento penale tributario... 2 1. in merito agli aspetti definitori... 2 2. Dichiarazione fraudolenta mediante

PROGETTO DI RIFORMA DEL DECRETO LEGISLATIVO 10 MARZO 2000, N. 74

PROGETTO DI RIFORMA DEL DECRETO LEGISLATIVO 10 MARZO 2000, N. 74 Modifiche al Decreto legislativo n. 74/2000 ARTICOLO 1 D.LGS. 5 AGOSTO 2015, N. 128 Legge 27 luglio 2000, n. 212 Articolo 10-bis Disciplina

PROGETTO DI RIFORMA DEL DECRETO LEGISLATIVO 10 MARZO 2000, N. 74 Modifiche al Decreto legislativo n. 74/2000 ARTICOLO 1 D.LGS. 5 AGOSTO 2015, N. 128 Legge 27 luglio 2000, n. 212 Articolo 10-bis Disciplina

2. ( 1 ) Dichiarazione fraudolenta mediante uso

Dichiarazione fraudolenta mediante uso") Violazioni finanziarie 1. D.L.vo 10 marzo 2000, n. 74. Nuova disciplina dei reati in materia di imposte sui redditi e sul valore aggiunto, a norma dell articolo 9 della legge 25 giugno 1999, n. 205 (Gazzetta

Violazioni finanziarie 1. D.L.vo 10 marzo 2000, n. 74. Nuova disciplina dei reati in materia di imposte sui redditi e sul valore aggiunto, a norma dell articolo 9 della legge 25 giugno 1999, n. 205 (Gazzetta

Decreto legislativo del 10/03/2000 n. 74 -

Decreto legislativo del 10/03/2000 n. 74 - Nuova disciplina dei reati in materia di imposte sui redditi e sul valore aggiunto, a norma dell'articolo 9 della legge 25 giugno 1999, n. 205. Pubblicato in

Decreto legislativo del 10/03/2000 n. 74 - Nuova disciplina dei reati in materia di imposte sui redditi e sul valore aggiunto, a norma dell'articolo 9 della legge 25 giugno 1999, n. 205. Pubblicato in

DECRETO LEGISLATIVO 10 marzo 2000, n. 74

DECRETO LEGISLATIVO 10 marzo 2000, n. 74 Nuova disciplina dei reati in materia di imposte sui redditi e sul valore aggiunto, a norma dell'articolo 9 della legge 25 giugno 1999, n. 205. Vigente al: 11-6-2016

DECRETO LEGISLATIVO 10 marzo 2000, n. 74 Nuova disciplina dei reati in materia di imposte sui redditi e sul valore aggiunto, a norma dell'articolo 9 della legge 25 giugno 1999, n. 205. Vigente al: 11-6-2016

SOMMARIO. Capitolo I REATI DICHIARATIVI E DOCUMENTALI

SOMMARIO Capitolo I REATI DICHIARATIVI E DOCUMENTALI 1. Le definizioni... 3 1.1. Le fatture e gli altri documenti per operazioni inesistenti... 3 1.2. Gli elementi attivi e passivi... 4 1.3. Le dichiarazioni...

SOMMARIO Capitolo I REATI DICHIARATIVI E DOCUMENTALI 1. Le definizioni... 3 1.1. Le fatture e gli altri documenti per operazioni inesistenti... 3 1.2. Gli elementi attivi e passivi... 4 1.3. Le dichiarazioni...

Indice. di fatture o altri documenti per operazioni inesistenti...» 63. artifici...» 97. CAPITOLO PRIMO - La riforma del D.Lgs. n. 74/

Indice Introduzione................................................... p. 11 CAPITOLO PRIMO - La riforma del D.Lgs. n. 74/2000.............» 19 1.1. La tecnica legislativa e le norme definitorie. Premessa..............»

Indice Introduzione................................................... p. 11 CAPITOLO PRIMO - La riforma del D.Lgs. n. 74/2000.............» 19 1.1. La tecnica legislativa e le norme definitorie. Premessa..............»

Il delitto di Indebita compensazione

Il delitto di Indebita compensazione Articolo 10 quater del D.Lgs. 74/2000 Enrico Mastrogiacomo 1 Articolo 10 quater La disposizione di cui all articolo 10-bis si applica, nei limiti ivi previsti, anche

Il delitto di Indebita compensazione Articolo 10 quater del D.Lgs. 74/2000 Enrico Mastrogiacomo 1 Articolo 10 quater La disposizione di cui all articolo 10-bis si applica, nei limiti ivi previsti, anche

SOMMARIO. INTRODUZIONE pag. 11 PARTE II. PRINCIPI GENERALI pag. 21

SOMMARIO INTRODUZIONE pag. 11 PARTE I PRINCIPI GENERALI pag. 21 CAPITOLO 1 LA RIFORMA DEL D.LGS. N. 74/2000 pag. 23 1. La tecnica legislativa: le norme definitorie. Premessa pag. 23 2. La fattura e gli

SOMMARIO INTRODUZIONE pag. 11 PARTE I PRINCIPI GENERALI pag. 21 CAPITOLO 1 LA RIFORMA DEL D.LGS. N. 74/2000 pag. 23 1. La tecnica legislativa: le norme definitorie. Premessa pag. 23 2. La fattura e gli

Reati fiscali: il punto sulla riforma e la prima giurisprudenza in materia di rilevanza dell abuso

Ai gentili clienti Loro sedi Reati fiscali: il punto sulla riforma e la prima giurisprudenza in materia di rilevanza dell abuso Gentile cliente, con la presente desideriamo informarla che recentemente

Ai gentili clienti Loro sedi Reati fiscali: il punto sulla riforma e la prima giurisprudenza in materia di rilevanza dell abuso Gentile cliente, con la presente desideriamo informarla che recentemente

Giustizia & Sentenze Il commento alle principali sentenze

Giustizia & Sentenze Il commento alle principali sentenze N. 70 27.10.2016 Omessa IVA: l estinzione del debito cancella il reato Per la nuova causa di non punibilità opera il favor rei Categoria: Contenzioso

Giustizia & Sentenze Il commento alle principali sentenze N. 70 27.10.2016 Omessa IVA: l estinzione del debito cancella il reato Per la nuova causa di non punibilità opera il favor rei Categoria: Contenzioso

Riforma del diritto penale tributario (DLgs n. 158) Novità relative ai singoli reati

Novità relative ai singoli reati") Circolare 31 Del 26 novembre 2015 Riforma del diritto penale tributario (DLgs. 24.9.2015 n. 158) Novità relative ai singoli reati INDICE 1 Premessa... 3 2 Definizioni... 3 3 Dichiarazione fraudolenta mediante

Circolare 31 Del 26 novembre 2015 Riforma del diritto penale tributario (DLgs. 24.9.2015 n. 158) Novità relative ai singoli reati INDICE 1 Premessa... 3 2 Definizioni... 3 3 Dichiarazione fraudolenta mediante

Dichiarazione IVA omessa e sanzioni ridotte. Dal 2016 il Legislatore riduce le sanzioni amministrative previste per l omessa dichiarazione IVA (sia

Fiscal News La circolare di aggiornamento professionale N. 101 04.04.2016 Dichiarazione IVA omessa e sanzioni ridotte Categoria: Dichiarazione Sottocategoria: Sanzioni A cura di Pasquale Pirone Dal 2016

Fiscal News La circolare di aggiornamento professionale N. 101 04.04.2016 Dichiarazione IVA omessa e sanzioni ridotte Categoria: Dichiarazione Sottocategoria: Sanzioni A cura di Pasquale Pirone Dal 2016

IVA: ACCONTO E RAVVEDIMENTO PENALE

IVA: ACCONTO E RAVVEDIMENTO PENALE - A cura Dott. Antonio Gigliotti - Entro il giorno 27 Dicembre 2007 scade il termine sia per il versamento dell acconto dell IVA 2007 relativa al mese di dicembre o all

IVA: ACCONTO E RAVVEDIMENTO PENALE - A cura Dott. Antonio Gigliotti - Entro il giorno 27 Dicembre 2007 scade il termine sia per il versamento dell acconto dell IVA 2007 relativa al mese di dicembre o all

Riforma del diritto penale tributario (DLgs n. 158) - Novità relative ai singoli reati. Studio Ferrari & Genoni

- Novità relative ai singoli reati. Studio Ferrari & Genoni") Studio Ferrari & Genoni Dottori Commercialisti Tel 0331 683290 683750 fax 0331 380680 Via Orru 1 21052 - BUSTO ARSIZIO VA Riforma del diritto penale tributario (DLgs. 24.9.2015 n. 158) - Novità relative

Studio Ferrari & Genoni Dottori Commercialisti Tel 0331 683290 683750 fax 0331 380680 Via Orru 1 21052 - BUSTO ARSIZIO VA Riforma del diritto penale tributario (DLgs. 24.9.2015 n. 158) - Novità relative

DECRETO LEGISLATIVO 10 marzo 2000, n. 74

DECRETO LEGISLATIVO 10 marzo 2000, n. 74 Nuova disciplina dei reati in materia di imposte sui redditi e sul valore aggiunto, a norma dell'articolo 9 della legge 25 giugno 1999, n. 205. Vigente al: 10-6-2013

DECRETO LEGISLATIVO 10 marzo 2000, n. 74 Nuova disciplina dei reati in materia di imposte sui redditi e sul valore aggiunto, a norma dell'articolo 9 della legge 25 giugno 1999, n. 205. Vigente al: 10-6-2013

SOMMARIO Capitolo 1 Evoluzione storica del diritto penale tributario Capitolo 2 Il reato tributario

SOMMARIO Capitolo 1 Evoluzione storica del diritto penale tributario 1 1. La genesi del diritto penale tributario 8 2. La prima svolta in materia di reato tributario: la l. 7 agosto 1982, n. 516 12 3.

SOMMARIO Capitolo 1 Evoluzione storica del diritto penale tributario 1 1. La genesi del diritto penale tributario 8 2. La prima svolta in materia di reato tributario: la l. 7 agosto 1982, n. 516 12 3.

Giustizia & Sentenze Il commento alle principali sentenze

Giustizia & Sentenze Il commento alle principali sentenze N. 5 21.01.2016 Dichiarazione infedele: nuove soglie retroattive Il favor rei cancella il reato Categoria: Contenzioso Sottocategoria: Reati tributari

Giustizia & Sentenze Il commento alle principali sentenze N. 5 21.01.2016 Dichiarazione infedele: nuove soglie retroattive Il favor rei cancella il reato Categoria: Contenzioso Sottocategoria: Reati tributari

La revisione del. sistema sanzionatorio penale tributario. Voci a confronto MILANO, 10 MARZO 2016

La revisione del 1 sistema sanzionatorio penale tributario. Voci a confronto MILANO, 10 MARZO 2016 2 Il mendacio dichiarativo semplice, dopo le modifiche: che cosa è rimasto? Avv. Fabio Cagnola Le linee

La revisione del 1 sistema sanzionatorio penale tributario. Voci a confronto MILANO, 10 MARZO 2016 2 Il mendacio dichiarativo semplice, dopo le modifiche: che cosa è rimasto? Avv. Fabio Cagnola Le linee

3. REATI TRIBUTARI. Il D.lgs. 10 marzo 2000, n. 74 ha riformato la disciplina dei reati tributari (precedentemente prevista dal d.l.

3. REATI TRIBUTARI. Il D.lgs. 10 marzo 2000, n. 74 ha riformato la disciplina dei reati tributari (precedentemente prevista dal d.l. 429/82 convertito nella l. 516/82), prevedendo un numero ristretto di

3. REATI TRIBUTARI. Il D.lgs. 10 marzo 2000, n. 74 ha riformato la disciplina dei reati tributari (precedentemente prevista dal d.l. 429/82 convertito nella l. 516/82), prevedendo un numero ristretto di

INDICE GENERALE. Introduzione... LIBRO PRIMO I REATI TRIBUTARI

Introduzione... XVII LIBRO PRIMO I REATI TRIBUTARI Decreto Legislativo 10 marzo 2000, n. 74 Nuova disciplina dei reati in materia di imposte sui redditi e sul valore aggiunto, a norma dell articolo 9 della

Introduzione... XVII LIBRO PRIMO I REATI TRIBUTARI Decreto Legislativo 10 marzo 2000, n. 74 Nuova disciplina dei reati in materia di imposte sui redditi e sul valore aggiunto, a norma dell articolo 9 della

INDICE SOMMARIO. Presentazione alla seconda edizione... pag. XI CAPITOLO I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA

INDICE SOMMARIO Presentazione alla seconda edizione... pag. XI CAPITOLO I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA 1.1. L individuazione dei soggetti responsabili per reati commessi nell

INDICE SOMMARIO Presentazione alla seconda edizione... pag. XI CAPITOLO I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA 1.1. L individuazione dei soggetti responsabili per reati commessi nell

PARTE PRIMA I PRINCIPI DEL DIRITTO PENALE E PENAL - TRIBUTARI. Capitolo I : I principi generali del diritto penale. 1.

PARTE PRIMA I PRINCIPI DEL DIRITTO PENALE E PENAL - TRIBUTARI Capitolo I : I principi generali del diritto penale 1. Introduzione 9 2. Principio di legalità 9 3. Principio dell irretroattività della legge

PARTE PRIMA I PRINCIPI DEL DIRITTO PENALE E PENAL - TRIBUTARI Capitolo I : I principi generali del diritto penale 1. Introduzione 9 2. Principio di legalità 9 3. Principio dell irretroattività della legge

L ACCONTO IVA modalità alternative di calcolo e peculiarità in caso di modifica dei regimi contabili adottati. Relatore Guido BERARDO, Commercialista

L ACCONTO IVA modalità alternative di calcolo e peculiarità in caso di modifica dei regimi contabili adottati Relatore Guido BERARDO, Commercialista Coordina i lavori Salvatore REGALBUTO, Commercialista

L ACCONTO IVA modalità alternative di calcolo e peculiarità in caso di modifica dei regimi contabili adottati Relatore Guido BERARDO, Commercialista Coordina i lavori Salvatore REGALBUTO, Commercialista

Presentazione alla terza edizione... pag. XIII. Capitolo I

Indice sommario Presentazione alla terza edizione... pag. XIII Capitolo I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA 1.1. L individuazione dei soggetti responsabili per reati commessi nell

Indice sommario Presentazione alla terza edizione... pag. XIII Capitolo I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA 1.1. L individuazione dei soggetti responsabili per reati commessi nell

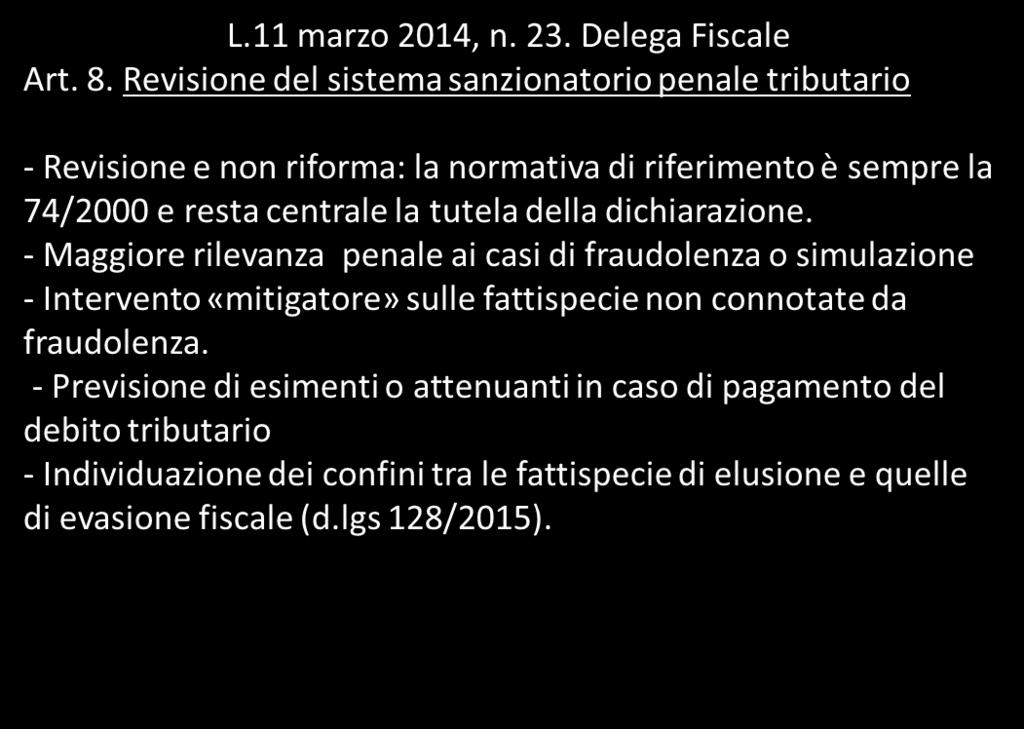

La revisione degli aspetti penali ai sensi dell articolo 8 Legge delega 23/2014

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La riforma delle sanzioni tributarie La revisione degli aspetti penali ai sensi dell articolo 8 Legge delega 23/2014 di Sanvito Corrado Milano, Corso Europa,

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La riforma delle sanzioni tributarie La revisione degli aspetti penali ai sensi dell articolo 8 Legge delega 23/2014 di Sanvito Corrado Milano, Corso Europa,

Aggiornamento di Diritto Tributario

S t u d i o d i c o n s u l e n z a A z i e n d a l e, S o c i e t a r i a, T r i b u t a r i a e d e l L a v o r o Marini & associati Circolare n. 23 del 22 ottobre 2015 I nuovi reati tributari Aggiornamento

S t u d i o d i c o n s u l e n z a A z i e n d a l e, S o c i e t a r i a, T r i b u t a r i a e d e l L a v o r o Marini & associati Circolare n. 23 del 22 ottobre 2015 I nuovi reati tributari Aggiornamento

DAMIANO ADRIANI Dottore Commercialista

1/5 OGGETTO RILEVANZA PENALE DELL OMESSO VERSAMENTO DEL SALDO IVA ANNUALE E DELL INDEBITA COMPENSAZIONE CLASSIFICAZIONE DT- PENALE TRIBUTARIO 20 900 000 RIFERIMENTI NORMATIVI ART. 35, C. 7 D.L. 4.7.2006

1/5 OGGETTO RILEVANZA PENALE DELL OMESSO VERSAMENTO DEL SALDO IVA ANNUALE E DELL INDEBITA COMPENSAZIONE CLASSIFICAZIONE DT- PENALE TRIBUTARIO 20 900 000 RIFERIMENTI NORMATIVI ART. 35, C. 7 D.L. 4.7.2006

INDICE GENERALE LIBRO PRIMO I REATI TRIBUTARI

INDICE GENERALE LIBRO PRIMO I REATI TRIBUTARI Decreto Legislativo 10 marzo 2000, n. 74 Nuova disciplina dei reati in materia di imposte sui redditi e sul valore aggiunto, a norma dell articolo 9 della

INDICE GENERALE LIBRO PRIMO I REATI TRIBUTARI Decreto Legislativo 10 marzo 2000, n. 74 Nuova disciplina dei reati in materia di imposte sui redditi e sul valore aggiunto, a norma dell articolo 9 della

INDICE - SOMMARIO CAPITOLO I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA

Presentazione............................................. pag. XI CAPITOLO I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA 1.1. L individuazione dei soggetti responsabili per reati commessi

Presentazione............................................. pag. XI CAPITOLO I SOGGETTI PENALMENTE RESPONSABILI NELL AMBITO DELL IMPRESA 1.1. L individuazione dei soggetti responsabili per reati commessi

ASPETTI PENALI DEGLI OMESSI VERSAMENTI FISCALI E CONTRIBUTIVI

NEWSLETTER n. 12 15 settembre 2016 ASPETTI PENALI DEGLI OMESSI VERSAMENTI FISCALI E CONTRIBUTIVI RIFERIMENTI: D Lgs. n. 158/2015 Artt. 10-bis, 10-ter,10-quater, 12-bis, 13 D. Lgs. n. 74/2000 Legge n. 208/2015

NEWSLETTER n. 12 15 settembre 2016 ASPETTI PENALI DEGLI OMESSI VERSAMENTI FISCALI E CONTRIBUTIVI RIFERIMENTI: D Lgs. n. 158/2015 Artt. 10-bis, 10-ter,10-quater, 12-bis, 13 D. Lgs. n. 74/2000 Legge n. 208/2015

Sequestrabili, in via preventiva, i beni costituiti in fondo patrimoniale per sottrarli al Fisco

Pagina 1 di 10 Sequestrabili, in via preventiva, i beni costituiti in fondo patrimoniale per sottrarli al Fisco Il testo integrale Corte di Cassazione - III sezione - sentenza n. 23986 depositata il 15.6.2011.

Pagina 1 di 10 Sequestrabili, in via preventiva, i beni costituiti in fondo patrimoniale per sottrarli al Fisco Il testo integrale Corte di Cassazione - III sezione - sentenza n. 23986 depositata il 15.6.2011.

Circolare Studio Prot. N 19/15 del 13/10/2015

Circolare Studio Prot. N 19/15 del 13/10/2015 MD/gc Monza, lì 13/10/2015 A Tutti i C l i e n t i Loro Sedi Oggetto : REATI TRIBUTARI - NOVITA Riferimenti: Legge delega fiscale n. 23/2014, modifiche al

Circolare Studio Prot. N 19/15 del 13/10/2015 MD/gc Monza, lì 13/10/2015 A Tutti i C l i e n t i Loro Sedi Oggetto : REATI TRIBUTARI - NOVITA Riferimenti: Legge delega fiscale n. 23/2014, modifiche al

INDICE SOMMARIO. Capitolo II SISTEMA PENAL-TRIBUTARIO E PRINCIPI COSTITUZIONALI

INDICE SOMMARIO Presentazione... Pag. XI Presentazione alla II edizione....» XIII Capitolo I SISTEMA PENAL-TRIBUTARIO E PRINCIPI COSTITUZIONALI 1. Il diritto penal-tributario, tra «particolarismo» e «principi

INDICE SOMMARIO Presentazione... Pag. XI Presentazione alla II edizione....» XIII Capitolo I SISTEMA PENAL-TRIBUTARIO E PRINCIPI COSTITUZIONALI 1. Il diritto penal-tributario, tra «particolarismo» e «principi

INDICE SOMMARIO. Presentazione... Pag.

INDICE SOMMARIO Presentazione.............................................. Pag. IX CAPITOLO I SISTEMA PENAL-TRIBUTARIO E PRINCIPI COSTITUZIONALI 1. Premessa: il diritto penal-tributario, tra «particolarismo»

INDICE SOMMARIO Presentazione.............................................. Pag. IX CAPITOLO I SISTEMA PENAL-TRIBUTARIO E PRINCIPI COSTITUZIONALI 1. Premessa: il diritto penal-tributario, tra «particolarismo»

ANELLO &PARTNERS STUDIO LEGALE E TRIBUTARIO

ANELLO &PARTNERS PROF. AVV. PIETRO ANELLO P I A Z Z A G R A Z I O L I, 5 DOTT. COMM. MARIA GRAZIA CORVAGLIA 0 0 1 8 6 R O M A AVV. S I L V I O R I Z Z I N IBIS I N E L L I T E L. 0 6. 8 4 2 4. 2 5 8 2

ANELLO &PARTNERS PROF. AVV. PIETRO ANELLO P I A Z Z A G R A Z I O L I, 5 DOTT. COMM. MARIA GRAZIA CORVAGLIA 0 0 1 8 6 R O M A AVV. S I L V I O R I Z Z I N IBIS I N E L L I T E L. 0 6. 8 4 2 4. 2 5 8 2

Possibile il sequestro finalizzato alla confisca anche per la società schermo

Possibile il sequestro finalizzato alla confisca anche per la società schermo Autore: Graziotto Fulvio In: Diritto penale, Diritto tributario Decisione: Sentenza n. 3099/2016 Cassazione Penale - Sezione

Possibile il sequestro finalizzato alla confisca anche per la società schermo Autore: Graziotto Fulvio In: Diritto penale, Diritto tributario Decisione: Sentenza n. 3099/2016 Cassazione Penale - Sezione

Reati tributari e sanzioni amministrative: il decreto attuativo della delega fiscale

Reati tributari e sanzioni amministrative: il decreto attuativo della delega fiscale Decreto legislativo, 24/09/2015 n 158, G.U. 07/10/2015 Pubblicato il 08/10/2015 Cambia il sistema sanzionatorio penale

Reati tributari e sanzioni amministrative: il decreto attuativo della delega fiscale Decreto legislativo, 24/09/2015 n 158, G.U. 07/10/2015 Pubblicato il 08/10/2015 Cambia il sistema sanzionatorio penale

A tutti i Clienti - loro sedi - Firenze, 25 Gennaio 2016 Circolare n. 5/2016

Dottori Commercialisti e revisori contabili DR. MARCO LOMBARDI DR. DANIELE BONUCCI DR. MASSIMILIANO BRICHIERI COLOMBI DR.SSA VANESSA SPOCCI DR. CLAUDIO GRISTINA Avvocati AVV. SILVIO PITTORI AVV. ALBERTO

Dottori Commercialisti e revisori contabili DR. MARCO LOMBARDI DR. DANIELE BONUCCI DR. MASSIMILIANO BRICHIERI COLOMBI DR.SSA VANESSA SPOCCI DR. CLAUDIO GRISTINA Avvocati AVV. SILVIO PITTORI AVV. ALBERTO

Programma lavoro e questioni

Programma lavoro e questioni Punto 1. (rif. Scheda 1) a) La definizione del reato tributario b) Il bene giuridico tutelato c) Il soggetto passivo dei reati tributari d) Il soggetto attivo dei reati tributari

Programma lavoro e questioni Punto 1. (rif. Scheda 1) a) La definizione del reato tributario b) Il bene giuridico tutelato c) Il soggetto passivo dei reati tributari d) Il soggetto attivo dei reati tributari

Studio Commerciale - Tributario Fabrizio Masciotti

Roma, 10/11/2016 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 10/11/2016 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Redditi di fonte estera delle persone fisiche ed enti non commerciali; le eventuali sanzioni penali, il Trust come occasione di sanzione penale

1 Redditi di fonte estera delle persone fisiche ed enti non commerciali; le eventuali sanzioni penali, il Trust come occasione di sanzione penale Premessa E base d imposta il reddito imponibile. I redditi

1 Redditi di fonte estera delle persone fisiche ed enti non commerciali; le eventuali sanzioni penali, il Trust come occasione di sanzione penale Premessa E base d imposta il reddito imponibile. I redditi

DAMIANO ADRIANI Dottore Commercialista

1/5 OGGETTO RILEVANZA PENALE DELL OMESSO VERSAMENTO DEL SALDO IVA ANNUALE E DELL INDEBITA COMPENSAZIONE CLASSIFICAZIONE DT- PENALE TRIBUTARIO 20 900 000 RIFERIMENTI NORMATIVI ART. 35, C. 7 D.L. 4.7.2006

1/5 OGGETTO RILEVANZA PENALE DELL OMESSO VERSAMENTO DEL SALDO IVA ANNUALE E DELL INDEBITA COMPENSAZIONE CLASSIFICAZIONE DT- PENALE TRIBUTARIO 20 900 000 RIFERIMENTI NORMATIVI ART. 35, C. 7 D.L. 4.7.2006

DECRETO LEGISLATIVO 24 settembre 2015, n (GU n.233 del Suppl. Ordinario n. 55) Titolo I

Titolo I") DECRETO LEGISLATIVO 24 settembre 2015, n. 158 Revisione del sistema sanzionatorio, in attuazione dell'articolo 8, comma 1, della legge 11 marzo 2014, n. 23. (15G00169) (GU n.233 del 7-10-2015 - Suppl.

DECRETO LEGISLATIVO 24 settembre 2015, n. 158 Revisione del sistema sanzionatorio, in attuazione dell'articolo 8, comma 1, della legge 11 marzo 2014, n. 23. (15G00169) (GU n.233 del 7-10-2015 - Suppl.

Tema Articolo Commento Incapacità di contrattare con la pubblica amministrazione conseguente alla condanna penale

Www.carelladarcangelo.com L. n. 190/12 - Le modifiche al codice penale. Tema Articolo Commento Incapacità di contrattare con la pubblica amministrazione conseguente alla condanna penale Estinzione del

Www.carelladarcangelo.com L. n. 190/12 - Le modifiche al codice penale. Tema Articolo Commento Incapacità di contrattare con la pubblica amministrazione conseguente alla condanna penale Estinzione del

I REATI TRIBUTARI PUNITI PENALMENTE

I REATI TRIBUTARI PUNITI PENALMENTE INTRODUZIONE I contribuenti che effettuano comportamenti "illeciti" da un punto di vista tributario devono conoscere le conseguenze non solo amministrative, ma spesso

I REATI TRIBUTARI PUNITI PENALMENTE INTRODUZIONE I contribuenti che effettuano comportamenti "illeciti" da un punto di vista tributario devono conoscere le conseguenze non solo amministrative, ma spesso

ASPETTI PENALI DEGLI OMESSI VERSAMENTI FISCALI E CONTRIBUTIVI

NEWSLETTER n. 26 16 settembre 2015 ASPETTI PENALI DEGLI OMESSI VERSAMENTI FISCALI E CONTRIBUTIVI RIFERIMENTI: Artt. 10-bis, 10-ter e 10-quater, D. Lgs. n. 74/2000 Art. 57 D.P.R. n. 633/1972 Art. 43 D.P.R.

NEWSLETTER n. 26 16 settembre 2015 ASPETTI PENALI DEGLI OMESSI VERSAMENTI FISCALI E CONTRIBUTIVI RIFERIMENTI: Artt. 10-bis, 10-ter e 10-quater, D. Lgs. n. 74/2000 Art. 57 D.P.R. n. 633/1972 Art. 43 D.P.R.

Reati tributari, autoriciclaggio e nuovi reati di falso e frode connessi alla Voluntary Disclosure

avvocato markus w. wiget Reati tributari, autoriciclaggio e nuovi reati di falso e frode connessi alla Voluntary Disclosure Milano, 13 Febbraio 2017 Sala Meili, Centro Svizzero di Via Palestro 2 1 Parte

avvocato markus w. wiget Reati tributari, autoriciclaggio e nuovi reati di falso e frode connessi alla Voluntary Disclosure Milano, 13 Febbraio 2017 Sala Meili, Centro Svizzero di Via Palestro 2 1 Parte

Studio Paolo Simoni. Dottori Commercialisti Associati CIRCOLARE N. 36/2015 RIFORMA DEL SISTEMA SANZIONATORIO: ASPETTI PENALI

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Rag. Lidia Gandolfi Dott. Francesco Ferrari Dott. Enrico Ferra Dott. Agostino Mazziotti Bologna, 16/11/2015 Ai Signori

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Rag. Lidia Gandolfi Dott. Francesco Ferrari Dott. Enrico Ferra Dott. Agostino Mazziotti Bologna, 16/11/2015 Ai Signori

Atti Parlamentari XVII Camera dei Deputati CAMERA DEI DEPUTATI ATTO DEL GOVERNO SOTTOPOSTO A PARERE PARLAMENTARE

Atti Parlamentari XVII Camera dei Deputati CAMERA DEI DEPUTATI N.183 ATTO DEL GOVERNO SOTTOPOSTO A PARERE PARLAMENTARE Schema di decreto legislativo recante revisione del sistema sanzionatorio (183) (articoli

Atti Parlamentari XVII Camera dei Deputati CAMERA DEI DEPUTATI N.183 ATTO DEL GOVERNO SOTTOPOSTO A PARERE PARLAMENTARE Schema di decreto legislativo recante revisione del sistema sanzionatorio (183) (articoli

Fiscal News N Omessa IVA. Soglia di punibilità allineata all infedele dichiarazione. La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 110 11.04.2014 Omessa IVA. allineata all infedele dichiarazione Il mancato versamento commesso fino al 17 settembre 2011 è punibile solo se l

Fiscal News La circolare di aggiornamento professionale N. 110 11.04.2014 Omessa IVA. allineata all infedele dichiarazione Il mancato versamento commesso fino al 17 settembre 2011 è punibile solo se l

Novità introdotte dal D.Lgs. 24/09/2015, n Tabella

Novità introdotte dal D.Lgs. 24/09/2015, n. 158 Tabella Art. 1 D.Lgs. n. 74 del 2000 Ai fini del presente decreto legislativo: a) per "fatture o altri documenti per operazioni inesistenti" si intendono

Novità introdotte dal D.Lgs. 24/09/2015, n. 158 Tabella Art. 1 D.Lgs. n. 74 del 2000 Ai fini del presente decreto legislativo: a) per "fatture o altri documenti per operazioni inesistenti" si intendono

Circolare N. 10 del 21 Gennaio 2016

Circolare N. 10 del 21 Gennaio 2016 Le nuove sanzioni amministrative Gentile cliente, con la presente desideriamo informarla che per effetto di quanto previsto dalla legge di stabilità per il 2016 (legge

Circolare N. 10 del 21 Gennaio 2016 Le nuove sanzioni amministrative Gentile cliente, con la presente desideriamo informarla che per effetto di quanto previsto dalla legge di stabilità per il 2016 (legge

Le modifiche alla disciplina dei reati tributari di cui al D.Lgs. 158/2015

Le modifiche alla disciplina dei reati tributari di cui al D.Lgs. 158/2015 di Luigi Ferrajoli - Avvocato patrocinante in Cassazione, dottore commercialista e revisore legale Titolare Studio Ferrajoli Legale

Le modifiche alla disciplina dei reati tributari di cui al D.Lgs. 158/2015 di Luigi Ferrajoli - Avvocato patrocinante in Cassazione, dottore commercialista e revisore legale Titolare Studio Ferrajoli Legale

Art. 7 (Definizione automatica di redditi di impresa e di lavoro autonomo per gli anni pregressi mediante autoliquidazione)

") Art. 7 (Definizione automatica di redditi di impresa e di lavoro autonomo per gli anni pregressi mediante autoliquidazione) 1. I soggetti titolari di reddito di impresa e gli esercenti arti e professioni,

Art. 7 (Definizione automatica di redditi di impresa e di lavoro autonomo per gli anni pregressi mediante autoliquidazione) 1. I soggetti titolari di reddito di impresa e gli esercenti arti e professioni,

Il nuovo ravvedimento operoso

Il nuovo ravvedimento operoso RIFERIMENTI: Art. 13, d.lgs. 18 dicembre 1997, n. 472 Disposizioni generali in materia di sanzioni amministrative per le violazioni di norme tributarie - Art. 1, comma 637,

Il nuovo ravvedimento operoso RIFERIMENTI: Art. 13, d.lgs. 18 dicembre 1997, n. 472 Disposizioni generali in materia di sanzioni amministrative per le violazioni di norme tributarie - Art. 1, comma 637,

Presupposti e limiti di applicabilità delle cause di esclusione della punibilità alle condotte oggetto di collaborazione volontaria

Presupposti e limiti di applicabilità delle cause di esclusione della punibilità alle condotte oggetto di collaborazione volontaria AMBITO TEMPORALE DI APPLICAZIONE DELLA PROCEDURA: 1. la violazione deve

Presupposti e limiti di applicabilità delle cause di esclusione della punibilità alle condotte oggetto di collaborazione volontaria AMBITO TEMPORALE DI APPLICAZIONE DELLA PROCEDURA: 1. la violazione deve

L ACCONTO IVA L acconto IVA per il 2016, da versare entro il , va determinato utilizzando uno dei seguenti metodi.

Lecco, 1 dicembre 2016 Alla Spettabile Clientela L ACCONTO IVA 2016 L acconto IVA per il 2016, da versare entro il 27.12.2016, va determinato utilizzando uno dei seguenti metodi. DETERMINAZIONE ACCONTO

Lecco, 1 dicembre 2016 Alla Spettabile Clientela L ACCONTO IVA 2016 L acconto IVA per il 2016, da versare entro il 27.12.2016, va determinato utilizzando uno dei seguenti metodi. DETERMINAZIONE ACCONTO

Omessa presentazione della dichiarazione dei redditi o dell'iva p. 13

INDICE Prefazione Introduzione di Astolfo Di Amato e Biagio Grasso p. 7» 9 PARTE PRIMA D.L. lo LUGLIO 1982, N. 429, CONVERTITO, CON MODIFICAZIONI, CON L. 7 AGOSTO 1982, N. 516, COSI COME MODIFICATO DAL

INDICE Prefazione Introduzione di Astolfo Di Amato e Biagio Grasso p. 7» 9 PARTE PRIMA D.L. lo LUGLIO 1982, N. 429, CONVERTITO, CON MODIFICAZIONI, CON L. 7 AGOSTO 1982, N. 516, COSI COME MODIFICATO DAL

Recupero dei crediti inesistenti indebitamente utilizzati in compensazione nel modello F24

Recupero dei crediti inesistenti indebitamente utilizzati in compensazione nel modello F24 Vincenzo D'Andò in LEGGE FINANZIARIA 2009, Novità legislative (legge di stabilità...) Recupero dei crediti inesistenti

Recupero dei crediti inesistenti indebitamente utilizzati in compensazione nel modello F24 Vincenzo D'Andò in LEGGE FINANZIARIA 2009, Novità legislative (legge di stabilità...) Recupero dei crediti inesistenti

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 328 28.10.2016 Dichiarazione integrativa: nuovi termini A cura di Pasquale Pirone Categoria: Contribuenti Sottocategoria: Adempimenti Con l art.

Fiscal News La circolare di aggiornamento professionale N. 328 28.10.2016 Dichiarazione integrativa: nuovi termini A cura di Pasquale Pirone Categoria: Contribuenti Sottocategoria: Adempimenti Con l art.

LE SANZIONI TRIBUTARIE E PENALI

LE SANZIONI TRIBUTARIE E PENALI Gli aggiornamenti più recenti Sanzioni in materia di monitoraggio fiscale aggiornamento agosto 2014 SANZIONE AMMINISTRATIVA MONITORAGGIO FISCALE REATI TRIBUTARI SANZIONI

LE SANZIONI TRIBUTARIE E PENALI Gli aggiornamenti più recenti Sanzioni in materia di monitoraggio fiscale aggiornamento agosto 2014 SANZIONE AMMINISTRATIVA MONITORAGGIO FISCALE REATI TRIBUTARI SANZIONI

Decreti Monti. NOVITA in materia di STUDI DI SETTORE e di CONTROLLI

Decreti Monti NOVITA in materia di STUDI DI SETTORE e di CONTROLLI 1 NOVITA in materia di STUDI DI SETTORE D.L. n. 98/2011 (conv( conv.. L. n. 111/2011) D.L. n. 138/2011 (conv( conv.. L. n. 148/2011) D.L.

Decreti Monti NOVITA in materia di STUDI DI SETTORE e di CONTROLLI 1 NOVITA in materia di STUDI DI SETTORE D.L. n. 98/2011 (conv( conv.. L. n. 111/2011) D.L. n. 138/2011 (conv( conv.. L. n. 148/2011) D.L.

AGGIORNAMENTI LEGISLATIVI SUCCESSIVI ALLA APPROVAZIONE DA PARTE DEL MINISTERO DELLA GIUSTIZIA

AGGIORNAMENTI LEGISLATIVI SUCCESSIVI ALLA APPROVAZIONE DA PARTE DEL MINISTERO DELLA GIUSTIZIA 2 CONTENUTI 1. Dlgs 39/2014 del 4 marzo 2014 2. Legge 186/2014 del 15 dicembre 2014 3 1. Dlgs 39/2014 del 4

AGGIORNAMENTI LEGISLATIVI SUCCESSIVI ALLA APPROVAZIONE DA PARTE DEL MINISTERO DELLA GIUSTIZIA 2 CONTENUTI 1. Dlgs 39/2014 del 4 marzo 2014 2. Legge 186/2014 del 15 dicembre 2014 3 1. Dlgs 39/2014 del 4

LE SANZIONI TRIBUTARIE

LE SANZIONI TRIBUTARIE Laura Rossi Dufour Dottore Commercialista Revisore Contabile Via San Gregorio 53 Milano Via D.Fiasella 3/14 Genova Tel.010542196 laura.rossi@studiorossidufour.it 1 Le sanzioni La

LE SANZIONI TRIBUTARIE Laura Rossi Dufour Dottore Commercialista Revisore Contabile Via San Gregorio 53 Milano Via D.Fiasella 3/14 Genova Tel.010542196 laura.rossi@studiorossidufour.it 1 Le sanzioni La

Fiscal News N. 249 Unico 2012: integrativa entro il Categoria: Sottocategoria: ravvedimento di Unico 2012 Premessa 30 settembre Dichiarazione

Fiscal News La circolare di aggiornamento professionale N. 249 26.09.2013 Unico 2012: integrativa entro il 30.09 Categoria: Intermediari Sottocategoria: Adempimenti Il termine del 30.09.2013 incide anche

Fiscal News La circolare di aggiornamento professionale N. 249 26.09.2013 Unico 2012: integrativa entro il 30.09 Categoria: Intermediari Sottocategoria: Adempimenti Il termine del 30.09.2013 incide anche

Nuovo Decreto Fiscale: anche la dichiarazione integrativa potrà essere presentata entro i termini per l'accertamento

Nuovo Decreto Fiscale: anche la dichiarazione integrativa potrà essere presentata entro i termini per l'accertamento Autore: Leonardo Leo In: Diritto tributario DECRETO FISCALE N. 193 DEL 22/10/2016: ANCHE

Nuovo Decreto Fiscale: anche la dichiarazione integrativa potrà essere presentata entro i termini per l'accertamento Autore: Leonardo Leo In: Diritto tributario DECRETO FISCALE N. 193 DEL 22/10/2016: ANCHE

Il nuovo delitto di Autoriciclaggio e l impatto sul Modello Organizzativo. Milano, 16 aprile 2015

Il nuovo delitto di Autoriciclaggio e l impatto sul Modello Organizzativo Milano, 16 aprile 2015 Art. 3 - Legge 15 dicembre 2014, n. 186 «Disposizioni in materia di emersione e rientro di capitali detenuti

Il nuovo delitto di Autoriciclaggio e l impatto sul Modello Organizzativo Milano, 16 aprile 2015 Art. 3 - Legge 15 dicembre 2014, n. 186 «Disposizioni in materia di emersione e rientro di capitali detenuti

DICHIARAZIONE DI INSUSSISTENZA DELLE CAUSE D ESCLUSIONE EX ART. 38 D.Lgs n. 163/2006 E DI ALTRE CAUSE DI ESCLUSIONE

ALLEGATO 10 DICHIARAZIONE DI INSUSSISTENZA DELLE CAUSE D ESCLUSIONE EX ART. 38 D.Lgs n. 163/2006 E DI ALTRE CAUSE DI ESCLUSIONE Il sottoscritto. nato il.. a.. in qualità di.. dell impresa/società......

ALLEGATO 10 DICHIARAZIONE DI INSUSSISTENZA DELLE CAUSE D ESCLUSIONE EX ART. 38 D.Lgs n. 163/2006 E DI ALTRE CAUSE DI ESCLUSIONE Il sottoscritto. nato il.. a.. in qualità di.. dell impresa/società......

conseguiti, (o i tributi locali dovuti), evadendo così l imposta in modo totale.

, evadendo così l imposta in modo totale.") Modifiche al D.Lgs. n. 471/1997 5. conseguiti, (o i tributi locali dovuti), evadendo così l imposta in modo totale. Come appena visto è, dunque, il termine dei 90 giorni oltre il quale scatta, senza alcun

Modifiche al D.Lgs. n. 471/1997 5. conseguiti, (o i tributi locali dovuti), evadendo così l imposta in modo totale. Come appena visto è, dunque, il termine dei 90 giorni oltre il quale scatta, senza alcun

730, Unico 2014 e Studi di settore

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 58 15.07.2014 Adeguamento agli studi di settore in Unico Categoria: Studi di settore Sottocategoria: Varie Al fine di evitare il rischio di

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 58 15.07.2014 Adeguamento agli studi di settore in Unico Categoria: Studi di settore Sottocategoria: Varie Al fine di evitare il rischio di

Quadro sinottico degli articoli del c.p., del c.p.p., delle disp. att. c.p.p. e del c.c. modificati dalla legge anticorruzione

Quadro sinottico degli articoli del c.p., del c.p.p., delle disp. att. c.p.p. e del c.c. modificati dalla legge anticorruzione (In carattere corsivo le modifiche approvate) C O D I C E P E N A L E Art.

Quadro sinottico degli articoli del c.p., del c.p.p., delle disp. att. c.p.p. e del c.c. modificati dalla legge anticorruzione (In carattere corsivo le modifiche approvate) C O D I C E P E N A L E Art.

Collaborazione volontaria (art.1)

") SERVIZI TRIBUTARI ANNO 2015 pag. 1 13 gennaio 2015 1/FS/om Capitali detenuti all estero Emersione e rientro - Legge n. 186 del 15 dicembre 2014 Sintesi L autore della violazione dell obbligo di dichiarazione

SERVIZI TRIBUTARI ANNO 2015 pag. 1 13 gennaio 2015 1/FS/om Capitali detenuti all estero Emersione e rientro - Legge n. 186 del 15 dicembre 2014 Sintesi L autore della violazione dell obbligo di dichiarazione

I principali reati tributari (normativa in vigore dal 17/9/2011)

") I principali reati tributari (normativa in vigore dal 17/9/2011) by Redazione - Tuesday, February 03, 2015 http://www.ascheri.net/2015/02/03/principali-reati-tributari-normativa-vigore-dal-1792011/ Attenzione

I principali reati tributari (normativa in vigore dal 17/9/2011) by Redazione - Tuesday, February 03, 2015 http://www.ascheri.net/2015/02/03/principali-reati-tributari-normativa-vigore-dal-1792011/ Attenzione

SENATO DELLA REPUBBLICA

BOZZE DI STAMPA 19 maggio 2017 N. 1 SENATO DELLA REPUBBLICA XVII LEGISLATURA Modifiche agli articoli 317, 319-ter, 346 e 346-bis del codice penale in materia di reati commessi in riferimento all attività

BOZZE DI STAMPA 19 maggio 2017 N. 1 SENATO DELLA REPUBBLICA XVII LEGISLATURA Modifiche agli articoli 317, 319-ter, 346 e 346-bis del codice penale in materia di reati commessi in riferimento all attività

CAMERA DEI DEPUTATI PROPOSTA DI LEGGE APPROVATA DALLA CAMERA DEI DEPUTATI. il 24 settembre 2014 (v. stampato Senato n. 1627)

") Atti Parlamentari 1 Camera dei Deputati XVII LEGISLATURA DISEGNI DI LEGGE E RELAZIONI DOCUMENTI CAMERA DEI DEPUTATI N. 559-B PROPOSTA DI LEGGE APPROVATA DALLA CAMERA DEI DEPUTATI il 24 settembre 2014 (v.

Atti Parlamentari 1 Camera dei Deputati XVII LEGISLATURA DISEGNI DI LEGGE E RELAZIONI DOCUMENTI CAMERA DEI DEPUTATI N. 559-B PROPOSTA DI LEGGE APPROVATA DALLA CAMERA DEI DEPUTATI il 24 settembre 2014 (v.

Fiscal News La Circolare di aggiornamento professionale

Fiscal News La Circolare di aggiornamento professionale N. 69 07.03.2016 Compensazione crediti inesistenti: novità sanzioni Categoria: Versamenti Sottocategoria: Compensazioni A cura di Pasquale Pirone

Fiscal News La Circolare di aggiornamento professionale N. 69 07.03.2016 Compensazione crediti inesistenti: novità sanzioni Categoria: Versamenti Sottocategoria: Compensazioni A cura di Pasquale Pirone

Voluntary disclosure Modalità applicative, cause ostative e benefici. Milano, 24 febbraio Relatore: Prof. Avv. Benedetto Santacroce

Voluntary disclosure Modalità applicative, cause ostative e benefici Milano, 24 febbraio 2014 Relatore: Prof. Avv. Benedetto Santacroce 1 Modalità applicative Regola generale L adesione alla procedura

Voluntary disclosure Modalità applicative, cause ostative e benefici Milano, 24 febbraio 2014 Relatore: Prof. Avv. Benedetto Santacroce 1 Modalità applicative Regola generale L adesione alla procedura

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 165 08.09.2016 Depenalizzazione & lavoro: il limite ante e post-modifica Il MLPS chiarisce il limite massimo della sanzione amministrativa

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 165 08.09.2016 Depenalizzazione & lavoro: il limite ante e post-modifica Il MLPS chiarisce il limite massimo della sanzione amministrativa

Capitolo Secondo L INTERESSE ALL EQUA RIPARTIZIONE DEL FABBISOGNO TRIBUTARIO. GLI STRUMENTI

INDICE Capitolo Primo UNA INTRODUZIONE: BREVE STORIA DELLA TUTELA PENALE DELLA PRETESA TRIBUTARIA 1. Le origini... 1 2. La nascita del diritto penale tributario e le sue evoluzioni. Le prime norme penali

INDICE Capitolo Primo UNA INTRODUZIONE: BREVE STORIA DELLA TUTELA PENALE DELLA PRETESA TRIBUTARIA 1. Le origini... 1 2. La nascita del diritto penale tributario e le sue evoluzioni. Le prime norme penali

INDICE CAPITOLO I LE QUESTIONI GENERALI

INDICE Gli autori............................................ Introduzione........................................... XIII XV CAPITOLO I LE QUESTIONI GENERALI 1.1. CONVERGENZE E DIVERGENZE PARALLELE DEL

INDICE Gli autori............................................ Introduzione........................................... XIII XV CAPITOLO I LE QUESTIONI GENERALI 1.1. CONVERGENZE E DIVERGENZE PARALLELE DEL

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 331 03.11.2016 Omesso versamento Iva e possibile compensazione Categoria: Iva Sottocategoria: Varie A cura di Paola Sabatino Nel caso di omesso

Fiscal News La circolare di aggiornamento professionale N. 331 03.11.2016 Omesso versamento Iva e possibile compensazione Categoria: Iva Sottocategoria: Varie A cura di Paola Sabatino Nel caso di omesso

Il ravvedimento operoso è disciplinato dall'articolo 13 del decreto legislativo 472/97

Ravvedimento operoso Per chi, per vari motivi, non ha potuto pagare le rate dell'imu, TASI o TARI entro le scadenze stabilite, è possibile ovviare a tale ritardo utilizzando l'istituto giuridico del Ravvedimento

Ravvedimento operoso Per chi, per vari motivi, non ha potuto pagare le rate dell'imu, TASI o TARI entro le scadenze stabilite, è possibile ovviare a tale ritardo utilizzando l'istituto giuridico del Ravvedimento

CIRCOLARE N 415. OGGETTO: Applicazione agli Ordini Regionali delle disposizioni IVA in materia di split payment PREMESSA

A tutti gli Ordini Regionali dei Geologi Roma, 25 luglio 2017 Rif. P/CR.c LORO SEDI Consiglio Nazionale dei Geologi Cod.Ente: cnodg Cod.Registro: OUT UO: Consiglio Nazionale dei Geologi Prot.N. 0002806

A tutti gli Ordini Regionali dei Geologi Roma, 25 luglio 2017 Rif. P/CR.c LORO SEDI Consiglio Nazionale dei Geologi Cod.Ente: cnodg Cod.Registro: OUT UO: Consiglio Nazionale dei Geologi Prot.N. 0002806

Tabella: Modifiche alla disciplina in materia di illeciti penali e amministrativi

Tabella: Modifiche alla disciplina in materia di illeciti penali e amministrativi Legge sul risparmio (l. n. 262/2005) Disposizione incriminatrice modificata Fattispecie illecita Sanzioni Modifiche introdotte

Tabella: Modifiche alla disciplina in materia di illeciti penali e amministrativi Legge sul risparmio (l. n. 262/2005) Disposizione incriminatrice modificata Fattispecie illecita Sanzioni Modifiche introdotte

LE NOVITA DEL DECRETO «COLLEGATO»

IVA 2017 LE NOVITA DEL DECRETO «COLLEGATO» D.L. 22/10/2016, n. 193, in vigore dal 24 ottobre 2016 convertito c.m. dalla Legge 1 dicembre 2016, n. 225, in vigore dal 3 dicembre 2016 Franco Ricca COMUNICAZIONE

IVA 2017 LE NOVITA DEL DECRETO «COLLEGATO» D.L. 22/10/2016, n. 193, in vigore dal 24 ottobre 2016 convertito c.m. dalla Legge 1 dicembre 2016, n. 225, in vigore dal 3 dicembre 2016 Franco Ricca COMUNICAZIONE

Decreto legge del 30 settembre 2003, n. 269 Gazzetta Ufficiale del 2 ottobre 2003, n. 229 S.O. n. 157

Decreto legge del 30 settembre 2003, n. 269 Gazzetta Ufficiale del 2 ottobre 2003, n. 229 S.O. n. 157 Disposizioni urgenti per favorire lo sviluppo e per la correzione dell'andamento dei conti pubblici.

Decreto legge del 30 settembre 2003, n. 269 Gazzetta Ufficiale del 2 ottobre 2003, n. 229 S.O. n. 157 Disposizioni urgenti per favorire lo sviluppo e per la correzione dell'andamento dei conti pubblici.

TESTO PROPOSTO DALLA 2ª COMMISSIONE PERMANENTE. Introduzione nel codice penale del reato di inquinamento processuale e depistaggio (n.

Senato della Repubblica XVII LEGISLATURA Nn. 1627 e 984-A Relazione orale Relatore CASSON TESTO PROPOSTO DALLA 2ª COMMISSIONE PERMANENTE (GIUSTIZIA) Comunicato alla Presidenza il 12 maggio 2016 PER IL

Senato della Repubblica XVII LEGISLATURA Nn. 1627 e 984-A Relazione orale Relatore CASSON TESTO PROPOSTO DALLA 2ª COMMISSIONE PERMANENTE (GIUSTIZIA) Comunicato alla Presidenza il 12 maggio 2016 PER IL

Agenzia delle Entrate. Risoluzione 25 maggio 2009, n.127/e

1 di 7 15/09/2011 14.35 Agenzia delle Entrate Risoluzione 25 maggio 2009, n.127/e Istituzione del codice tributo per il versamento, tramite modello F24, dell'imposta sostitutiva per i contribuenti minimi

1 di 7 15/09/2011 14.35 Agenzia delle Entrate Risoluzione 25 maggio 2009, n.127/e Istituzione del codice tributo per il versamento, tramite modello F24, dell'imposta sostitutiva per i contribuenti minimi

OGGETTO: 185/F = Legge Delega di Riforma fiscale Revisione del sistema sanzionatorio

OGGETTO: 185/F = Legge Delega di Riforma fiscale Revisione del sistema sanzionatorio Sul Supplemento Ordinario n. 55 alla Gazzetta Ufficiale n. 233 del 7 ottobre 2015, è stato pubblicato, in attuazione

OGGETTO: 185/F = Legge Delega di Riforma fiscale Revisione del sistema sanzionatorio Sul Supplemento Ordinario n. 55 alla Gazzetta Ufficiale n. 233 del 7 ottobre 2015, è stato pubblicato, in attuazione

Parte prima FONTI E PRINCIPI COSTITUZIONALI CAPO I LE FONTI DEL DIRITTO TRIBUTARIO

INDICE Prefazione alla VI edizione... V Parte prima FONTI E PRINCIPI COSTITUZIONALI CAPO I LE FONTI DEL DIRITTO TRIBUTARIO 1. Il diritto tributario e la struttura dell imposta... 3 1.1. Il diritto tributario...

INDICE Prefazione alla VI edizione... V Parte prima FONTI E PRINCIPI COSTITUZIONALI CAPO I LE FONTI DEL DIRITTO TRIBUTARIO 1. Il diritto tributario e la struttura dell imposta... 3 1.1. Il diritto tributario...

News per i Clienti dello studio

News per i Clienti dello studio N. 71 del 13 Maggio 2015 Ai gentili clienti Loro sedi I reati fiscali tenui potrebbero essere non punibili Gentile cliente, con la presente desideriamo informarla che con

News per i Clienti dello studio N. 71 del 13 Maggio 2015 Ai gentili clienti Loro sedi I reati fiscali tenui potrebbero essere non punibili Gentile cliente, con la presente desideriamo informarla che con

OGGETTO: Riformato il reato di falso in bilancio

Informativa per la clientela di studio N. 79 del 27.05.2015 Ai gentili Clienti Loro sedi OGGETTO: Riformato il reato di falso in bilancio L Aula della Camera ha definitivamente approvato il D.D.L. anticorruzione,

Informativa per la clientela di studio N. 79 del 27.05.2015 Ai gentili Clienti Loro sedi OGGETTO: Riformato il reato di falso in bilancio L Aula della Camera ha definitivamente approvato il D.D.L. anticorruzione,

La Dichiarazione Integrativa a favore

Paola Piantedosi (Avvocato e Commercialista in Taranto) La Dichiarazione Integrativa a favore 1 L istituto del ravvedimento operoso consente all autore (ed ai soggetti solidalmente obbligati) di omissioni

Paola Piantedosi (Avvocato e Commercialista in Taranto) La Dichiarazione Integrativa a favore 1 L istituto del ravvedimento operoso consente all autore (ed ai soggetti solidalmente obbligati) di omissioni

ACCERTAMENTO, RISCOSSIONE, SANZIONI E CONTENZIOSO 2 MODULO - IL SISTEMA SANZIONATORIO AMMINISTRATIVO E PENALE TRIBUTARIO

ACCERTAMENTO, RISCOSSIONE, SANZIONI E CONTENZIOSO 2 MODULO - IL SISTEMA SANZIONATORIO AMMINISTRATIVO E PENALE TRIBUTARIO SEDE UNIVERSITÀ DEGLI STUDI ROMA 3, VIA SILVIO D'AMICO 77, 00145 ROMA, Venerdì:

ACCERTAMENTO, RISCOSSIONE, SANZIONI E CONTENZIOSO 2 MODULO - IL SISTEMA SANZIONATORIO AMMINISTRATIVO E PENALE TRIBUTARIO SEDE UNIVERSITÀ DEGLI STUDI ROMA 3, VIA SILVIO D'AMICO 77, 00145 ROMA, Venerdì:

ACCORDO DI COLLABORAZIONE

Direzione Regionale dell Abruzzo Procura della Repubblica di Vasto ACCORDO DI COLLABORAZIONE TRA L Agenzia delle entrate - Direzione regionale dell Abruzzo, con sede in Via Zara, n. 10 - L Aquila, rappresentata

Direzione Regionale dell Abruzzo Procura della Repubblica di Vasto ACCORDO DI COLLABORAZIONE TRA L Agenzia delle entrate - Direzione regionale dell Abruzzo, con sede in Via Zara, n. 10 - L Aquila, rappresentata

Informativa n. 48. Versamento dell IVA dopo la riscossione del corrispettivo INDICE. del 26 novembre 2012

Informativa n. 48 del 26 novembre 2012 Versamento dell IVA dopo la riscossione del corrispettivo INDICE 1 Premessa... 2 1.1 Provvedimenti attuativi... 2 1.2 Decorrenza... 2 1.3 Abrogazione dell attuale