LA COMUNICAZIONE CON IL CLIENTE n Il sostituto d imposta e la Certificazione Unica GUIDE LO STUDIO TI FA RISPARMIARE

|

|

|

- Lucio Meloni

- 6 anni fa

- Visualizzazioni

Transcript

1 LA COMUNICAZIONE CON IL CLIENTE n Il sostituto d imposta e la Certificazione Unica GUIDE LO STUDIO TI FA RISPARMIARE

2 Presentazione Una piccola guida fai da te pensata e predisposta da B&B STUDIO per i propri clienti, affinché, con poche e semplici informazioni, sia loro possibile gestire in autonomia verso i loro dipendenti o percipienti la Certificazione Unica risparmiando sui costi di studio. B&B STUDIO rimane comunque a disposizione dei propri clienti che, in caso di bisogno, ne richiedano l assistenza. Gentile Cliente B&B STUDIO, con il suo Network di professionisti, può offrirle, oltre ai comuni servizi in ambito fiscale, contabile e dell amministrazione del personale, anche servizi e consulenza in ambito finanziario per la sua impresa per la sua sfera privata quali ad esempio: la gestione della crisi da sovra-indebitamento (banche e fornitori) la gestione dei rapporti con le banche la gestione della tesoreria l analisi dei flussi di cassa cash flow l accesso al credito e alle fonti di finanziamento Se vuoi conoscere il valore del denaro, prova ad andare a chiederlo in prestito! Benjamin Franklin

di lavoro autonomo (professionisti, agenti, ecc.")

3 Cos è e a cosa serve la Certificazione Unica in poche parole La Certificazione Unica altro non è se non un attestazione cumulativa dei redditi: di lavoro dipendente e assimilati (dipendenti, pensionati ecc.) di lavoro autonomo (professionisti, agenti, ecc.) che il datore di lavoro, l ente pensionistico, il soggetto che eroga il compenso o la provvigione, rilascia ai percipienti per certificare le somme erogate e le ritenute effettuate e versate allo Stato. La Certificazione Unica, dunque, riepiloga tutti i redditi corrisposti ai dipendenti, pensionati, professionisti e lavoratori autonomi nell arco di un anno solare.

4 Le scadenze 1 Il sostituto d imposta deve inviare la CU al Fisco entro il 7 marzo. Lo Studio provvede all invio della CU al Fisco dei propri clienti sulla base degli incarichi ricevuti dagli stessi. 2 Il sostituto d imposta deve consegnare la CU: ai dipendenti ai lavoratori autonomi o altri percipienti entro il 31 marzo o entro 12 giorni dalla richiesta del dipendente in caso di interruzione del rapporto di lavoro. Il datore di lavoro può consegnare la Certificazione Unica ex CUD al lavoratore in due diverse modalità: in forma cartacea via mail La regola generale prevede che il sostituto d imposta debba consegnare la Certificazione Unica in duplice copia al contribuente. E prevista anche la facoltà del sostituto d imposta di trasmettere al contribuente la CU via mail in formato digitale, a condizione che sia garantita al contribuente la possibilità di: entrare nella disponibilità della stessa ricevere il file in un formato che ne consenta la lettura e la stampa cartacea ATTENZIONE Se il percipiente non può di ricevere la CU via mail e stamparla è obbligatorio l invio cartaceo.

5 Se non consegno la CU entro il 31 marzo cosa succede? L omesso, tardivo, incompleto o infedele rilascio al contribuente della CU comporta una sanzione amministrativa da 258 euro a euro. Gli attori interessati dalla Certificazione Unica I soggetti coinvolti dalla CU sono due: Il sostituto d imposta Il sostituito i datori di lavoro chi eroga compensi a professionisti chi corrisponde provvigioni chi corrisponde somme soggette a ritenuta d acconto il dipendente o pensionato il professionista l agente o l intermediario ogni altro soggetto che percepisce somme soggette a ritenuta Lei è coinvolto in qualità di: SOSTITUTO D IMPOSTA

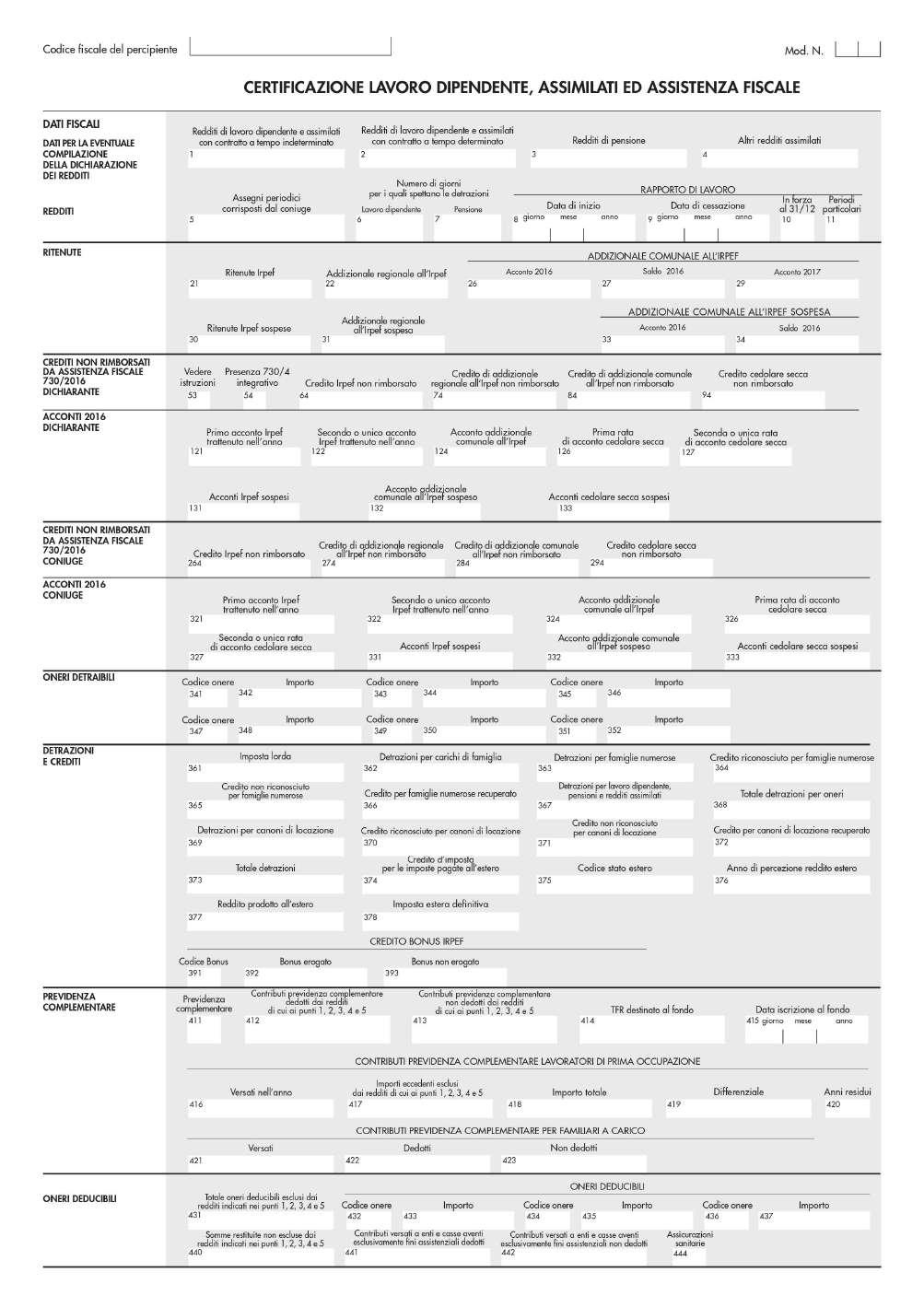

6 Ora che ha ricevuto dallo Studio la mail con allegato il file che contiene la Certificazione Unica si sarà chiesto: Cosa devo fare ora? Prima di iniziare bisogna verificare: se sono un datore di lavoro se ho corrisposto compensi a professionisti se ho corrisposto provvigioni ad agenti o intermediari se ho corrisposto a terzi altre somme soggette a ritenuta A questo punto vediamo cosa si deve fare SONO UN DATORE DI LAVORO Per i lavoratori dipendenti la Certificazione Unica assume particolare importanza poiché i relativi dati sono fondamentali per la compilazione del modello 730 precompilato. Cosa devo fare? 1 Stampare la Certificazione Unica. Il file inviato dallo Studio contiene tutte le CU di tutti i dipendenti. La consegna della certificazione Unica in forma cartacea si compone di due parti: nel primo foglio sono riportati tutti i dati anagrafici di chi ha percepito il reddito, oltre alla firma da parte del datore di lavoro;

7 2016 RSSMRA75C20L781U ROSSI MARIO VRDGPP75C20L781U VERDI GIUSEPPE negli altri fogli sono riportati i dati fiscali tipici della certificazione unica ovvero i redditi erogati e le detrazioni effettuate, distinte per tipologia.

8 VRDGPP75C20L781U

9 VRDGPP75C20L781U

10 VRDGPP75C20L781U

11 VRDGPP75C20L781U

12 RSSMRA75C20L781U VRDGPP75C20L781U

13 VRDGPP75C20L781U

14 2 Firmare tutte le CU Sul primo dei due fogli che compongono la Certificazione Unica bisogna apporre la propria firma nel riquadro riportante il proprio nome RSSMRA75C20L781U ROSSI MARIO VRDGPP75C20L781U VERDI GIUSEPPE Mario Rossi 3 Consegnare a ogni percipiente la propria CU Entro il 31 marzo deve essere consegnata ad ogni percipiente la propria Certificazione Unica in duplice copia. La Certificazione Unica 2017 può essere inviata via mail soltanto a condizione che il percipiente sia in condizione di ricevere la mail e stamparne il contenuto.

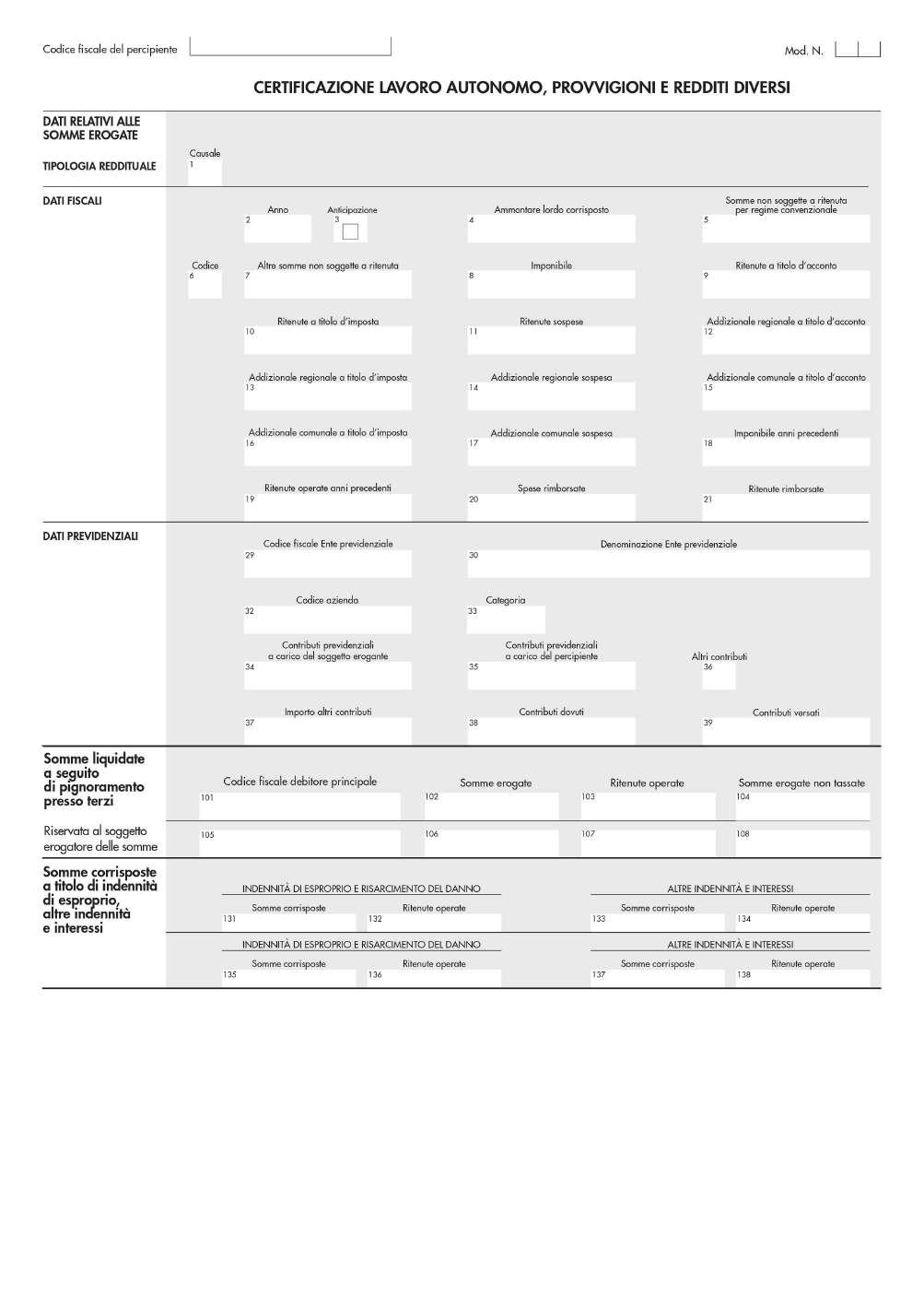

15 Cosa devo fare? HO CORRISPOSTO COMPENSI A PROFESSIONISTI 1 Stampare la Certificazione Unica Il file inviato dallo Studio contiene tutte le CU di tutti i professionisti a cui sono stati corrisposti compensi. La consegna della certificazione Unica in forma cartacea si compone di due parti: nel primo foglio sono riportati tutti i dati anagrafici di chi ha percepito il reddito, oltre alla firma da parte del sostituto d imposta; 2016 RSSMRA75C20L781U ROSSI MARIO VVLNTN75C20L781L VIVALDI ANTONIO nel secondo foglio sono riportati i dati fiscali tipici della Certificazione Unica ovvero i redditi erogati e le ritenute effettuate, distinte per tipologia.

16 VVLNTN75C20L781L

17 2 Firmare tutte le CU Sul primo dei due fogli che compongono la Certificazione Unica bisogna apporre la propria firma nel riquadro riportante il proprio nome RSSMRA75C20L781U ROSSI MARIO VVLNTN75C20L781L VIVALDI ANTONIO Mario Rossi 3 Consegnare a ogni percipiente la propria CU Entro il 31 marzo deve essere consegnata ad ogni percipiente la propria Certificazione Unica in duplice copia. La Certificazione Unica 2017 può essere inviata via mail soltanto a condizione che il percipiente sia in condizione di ricevere la mail e stamparne il contenuto.

18 Cosa devo fare? HO CORRISPOSTO PROVVIGIONI 1 Stampare la Certificazione Unica Il file inviato dallo Studio contiene tutte le CU di tutti i soggetti a cui sono stati corrisposte provvigioni. La consegna della certificazione Unica in forma cartacea si compone di due parti: nel primo foglio sono riportati tutti i dati anagrafici di chi ha percepito il reddito, oltre alla firma da parte del sostituto d imposta; 2016 RSSMRA75C20L781U ROSSI MARIO VVLNTN75C20L781L VIVALDI ANTONIO nel secondo foglio sono riportati i dati fiscali tipici della Certificazione Unica ovvero i redditi erogati e le ritenute effettuate, distinte per tipologia.

19 VVLNTN75C20L781L

20 2 Firmare tutte le CU Sul primo dei due fogli che compongono la Certificazione Unica bisogna apporre la propria firma nel riquadro riportante il proprio nome RSSMRA75C20L781U ROSSI MARIO VVLNTN75C20L781L VIVALDI ANTONIO Mario Rossi 3 Consegnare a ogni percipiente la propria CU Entro il 31 marzo deve essere consegnata ad ogni percipiente la propria Certificazione Unica in duplice copia. La Certificazione Unica 2017 può essere inviata via mail soltanto a condizione che il percipiente sia in condizione di ricevere la mail e stamparne il contenuto.

21 Cosa devo fare? HO CORRISPOSTO ALTRE SOMME SOGGETTE A RITENUTA 1 Stampare la Certificazione Unica Il file inviato dallo Studio contiene tutte le CU di tutti i soggetti a cui sono state erogate somme soggette a ritenuta. La consegna della certificazione Unica in forma cartacea si compone di due parti: nel primo foglio sono riportati tutti i dati anagrafici di chi ha percepito il reddito, oltre alla firma da parte del sostituto d imposta; 2016 RSSMRA75C20L781U ROSSI MARIO VVLNTN75C20L781L VIVALDI ANTONIO nel secondo foglio sono riportati i dati fiscali tipici della Certificazione Unica ovvero i redditi erogati e le ritenute effettuate, distinte per tipologia.

22 VVLNTN75C20L781L

23 2 Firmare tutte le CU Sul primo dei due fogli che compongono la Certificazione Unica bisogna apporre la propria firma nel riquadro riportante il proprio nome RSSMRA75C20L781U ROSSI MARIO VVLNTN75C20L781L VIVALDI ANTONIO Mario Rossi 3 Consegnare a ogni percipiente la propria CU Entro il 31 marzo deve essere consegnata ad ogni percipiente la propria Certificazione Unica in duplice copia. La Certificazione Unica 2017 può essere inviata via mail soltanto a condizione che il percipiente sia in condizione di ricevere la mail e stamparne il contenuto.

24 Gentile Cliente per la richiesta di assistenza o per richiedere servizi o consulenza in ambito finanziario può contattarci a info@bortolazziebroghesani.it tel fax

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770 Sono disponibili sul sito dell Agenzia delle Entrate i modelli 2017 della Certificazione Unica e del 770 corredati dalle relative

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770 Sono disponibili sul sito dell Agenzia delle Entrate i modelli 2017 della Certificazione Unica e del 770 corredati dalle relative

OGGETTO: CUD 2013: la consegna entro il 28 febbraio

Roma, 13/02/2013 Ai gentili Clienti Loro sedi OGGETTO: CUD 2013: la consegna entro il 28 febbraio Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che

Roma, 13/02/2013 Ai gentili Clienti Loro sedi OGGETTO: CUD 2013: la consegna entro il 28 febbraio Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che

COMUNICAZIONE DEL 11 GENNAIO MODELLO CERTIFICAZIONE UNICA 2017 REDDITI 2016 e MODELLO 770/2017

COMUNICAZIONE DEL 11 GENNAIO 2017 MODELLO CERTIFICAZIONE UNICA 2017 REDDITI 2016 e MODELLO 770/2017 Rif. normativi e di prassi: L. 11.12.2016 n. 232 (legge di bilancio 2017) Art. 3, comma 1, D.Lgs. 314/199

COMUNICAZIONE DEL 11 GENNAIO 2017 MODELLO CERTIFICAZIONE UNICA 2017 REDDITI 2016 e MODELLO 770/2017 Rif. normativi e di prassi: L. 11.12.2016 n. 232 (legge di bilancio 2017) Art. 3, comma 1, D.Lgs. 314/199

SLIDE MARZO Paghe e contributi. Corso Base 04/03/2016. Relatore: Gian Luca Budroni

1 Paghe e contributi Corso Base 04/03/ Relatore: Gian Luca Budroni 2 Certificazione Unica: Dal 2015 la Certificazione Unica (CU) è il modello di certificazione per i redditi : Di lavoro dipendente, equiparato

1 Paghe e contributi Corso Base 04/03/ Relatore: Gian Luca Budroni 2 Certificazione Unica: Dal 2015 la Certificazione Unica (CU) è il modello di certificazione per i redditi : Di lavoro dipendente, equiparato

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 2015 "ASPETTI NORMATIVI" Anno d imposta 2014 1 CHE COS È La novità maggiore di quest anno sarà certamente l entrata in vigore del Modello 730 precompilato previsto per pensionati,

CERTIFICAZIONE UNICA 2015 "ASPETTI NORMATIVI" Anno d imposta 2014 1 CHE COS È La novità maggiore di quest anno sarà certamente l entrata in vigore del Modello 730 precompilato previsto per pensionati,

Servizio circolari per la clientela. Circolare n. 5 del 09 Febbraio 2016 INDICE

Servizio circolari per la clientela Circolare n. 5 del 09 Febbraio 2016 INDICE 1 NUOVA CERTIFICAZIONE UNICA TELEMATICA 1 LA NUOVA CERTIFICAZIONE UNICA TELEMATICA Come noto, dal 2015 i sostituti d imposta

Servizio circolari per la clientela Circolare n. 5 del 09 Febbraio 2016 INDICE 1 NUOVA CERTIFICAZIONE UNICA TELEMATICA 1 LA NUOVA CERTIFICAZIONE UNICA TELEMATICA Come noto, dal 2015 i sostituti d imposta

CIRCOLARE n. 6/2015 1. Oggetto: nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate

CIRCOLARE n. 6/2015 1 Milano, 19 febbraio 2015 Oggetto: nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate Premessa Il DLgs. 21.11.2014 n. 175 ha previsto la precompilazione

CIRCOLARE n. 6/2015 1 Milano, 19 febbraio 2015 Oggetto: nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate Premessa Il DLgs. 21.11.2014 n. 175 ha previsto la precompilazione

La dichiarazione precompilata. Le informazioni essenziali sul 730 precompilato

La dichiarazione precompilata Le informazioni essenziali sul 730 precompilato 1 Chi ha accesso alla dichiarazione precompilata Lavoratori dipendenti e pensionati che hanno presentato il modello 730/2014

La dichiarazione precompilata Le informazioni essenziali sul 730 precompilato 1 Chi ha accesso alla dichiarazione precompilata Lavoratori dipendenti e pensionati che hanno presentato il modello 730/2014

OGGETTO: CERTIFICAZIONE UNICA 2017 PERIODO D IMPOSTA 2016

Marco Badiani Ragioniere Commercialista Pierluigi Coppini Ragioniere Commercialista Prato, 13 Febbraio 2017 Lettera informativa n. 5/2017 Giulia Massari Simona Sguanci Vinicio Vannucchi A TUTTI I CLIENTI

Marco Badiani Ragioniere Commercialista Pierluigi Coppini Ragioniere Commercialista Prato, 13 Febbraio 2017 Lettera informativa n. 5/2017 Giulia Massari Simona Sguanci Vinicio Vannucchi A TUTTI I CLIENTI

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 2015 SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI COMPOSIZIONE DEL MODELLO Provv. Ag. Entrate 15.01.2015 - D.P.R. 29.09.1973, n. 600 - D.P.R. 22.12.1986, n. 917 Con provvedimento 15.01.2015

CERTIFICAZIONE UNICA 2015 SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI COMPOSIZIONE DEL MODELLO Provv. Ag. Entrate 15.01.2015 - D.P.R. 29.09.1973, n. 600 - D.P.R. 22.12.1986, n. 917 Con provvedimento 15.01.2015

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 28 08.02.2013 CUD 2013: consegna a fine mese Entro il 28 febbraio 2013 i datori di lavoro/enti pensionistici dovranno rilasciare

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 28 08.02.2013 CUD 2013: consegna a fine mese Entro il 28 febbraio 2013 i datori di lavoro/enti pensionistici dovranno rilasciare

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 245 19.09.2014 Compilazione del 770 anche per il condominio Presentazione del modello entro il 19 settembre. Categoria: Dichiarazione Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 245 19.09.2014 Compilazione del 770 anche per il condominio Presentazione del modello entro il 19 settembre. Categoria: Dichiarazione Sottocategoria:

CONSEGNA DELLE CERTIFICAZIONI DEI SOSTITUTI D IMPOSTA

CONSEGNA DELLE CERTIFICAZIONI DEI SOSTITUTI D IMPOSTA Con la presente si ricorda il termine del 28 febbraio 2014 per la consegna delle certificazioni dei compensi corrisposti nel corso dell anno solare

CONSEGNA DELLE CERTIFICAZIONI DEI SOSTITUTI D IMPOSTA Con la presente si ricorda il termine del 28 febbraio 2014 per la consegna delle certificazioni dei compensi corrisposti nel corso dell anno solare

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013 SCADENZE ED ADEMPIMENTI FISCALI (Settembre 2013) Scadenza del 17.9.2013 Imposta municipale propria IMU versamento L articolo 13 del Decreto Legge

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013 SCADENZE ED ADEMPIMENTI FISCALI (Settembre 2013) Scadenza del 17.9.2013 Imposta municipale propria IMU versamento L articolo 13 del Decreto Legge

OGGETTO: LA CERTIFICAZIONE DELLE RITENUTE OPERATE NEL 2011.

CIRCOLARE INFORMATIVA OGGETTO: LA CERTIFICAZIONE DELLE RITENUTE OPERATE NEL 2011. Il sostituto d imposta che corrisponde compensi assoggettati a ritenute alla fonte (es: compensi a lavoratori autonomi)

CIRCOLARE INFORMATIVA OGGETTO: LA CERTIFICAZIONE DELLE RITENUTE OPERATE NEL 2011. Il sostituto d imposta che corrisponde compensi assoggettati a ritenute alla fonte (es: compensi a lavoratori autonomi)

OGGETTO: CERTIFICAZIONE UNICA 2016 PERIODO D IMPOSTA 2015

Marco Badiani Ragioniere Commercialista Pierluigi Coppini Ragioniere Commercialista Prato, 10 Febbraio 2016 Lettera informativa n. 5/2016 Giulia Massari Simona Sguanci Vinicio Vannucchi A TUTTI I CLIENTI

Marco Badiani Ragioniere Commercialista Pierluigi Coppini Ragioniere Commercialista Prato, 10 Febbraio 2016 Lettera informativa n. 5/2016 Giulia Massari Simona Sguanci Vinicio Vannucchi A TUTTI I CLIENTI

Più tempo per la trasmissione della certificazione unica 2017 degli autonomi

CIRCOLARE A.F. N.20 del 10 Febbraio 2017 Ai gentili clienti Loro sedi Più tempo per la trasmissione della certificazione unica 2017 degli autonomi Gentile cliente, con la presente desideriamo informarla

CIRCOLARE A.F. N.20 del 10 Febbraio 2017 Ai gentili clienti Loro sedi Più tempo per la trasmissione della certificazione unica 2017 degli autonomi Gentile cliente, con la presente desideriamo informarla

Certificazione Unica (c.d. CU2016)

") Certificazione Unica (c.d. CU2016) Indice degli argomenti Introduzione 1. Disposizioni normative 2. Prerequisiti tecnici 3. Impostazioni necessarie per operare in Gestionale 1 4. Stampa Certificazioni

Certificazione Unica (c.d. CU2016) Indice degli argomenti Introduzione 1. Disposizioni normative 2. Prerequisiti tecnici 3. Impostazioni necessarie per operare in Gestionale 1 4. Stampa Certificazioni

Indennità, rimborsi, premi e compensi nelle Associazioni Sportive.

Indennità, rimborsi, premi e compensi nelle Associazioni Sportive. Gli Enti non commerciali nel corso della propria vita possono avvalersi di prestazioni di natura non professionale a fronte delle quali

Indennità, rimborsi, premi e compensi nelle Associazioni Sportive. Gli Enti non commerciali nel corso della propria vita possono avvalersi di prestazioni di natura non professionale a fronte delle quali

Certificazione Unica 2016

In Collaborazione con Presenta: Certificazione Unica 2016 DB741 Dettagli procedura: Frontespizio Quadro CT: Comunicazione per la ricezione in via telematica dei dati relativi al mod.730-4 resi disponibili

In Collaborazione con Presenta: Certificazione Unica 2016 DB741 Dettagli procedura: Frontespizio Quadro CT: Comunicazione per la ricezione in via telematica dei dati relativi al mod.730-4 resi disponibili

CU semplificazione degli adempimenti

CU 2016 - semplificazione degli adempimenti Unificati i flussi informativi da inviare all Agenzia delle Entrate I dati relativi alle singole certificazioni sono inviati una sola volta, evitando ogni duplicazione

CU 2016 - semplificazione degli adempimenti Unificati i flussi informativi da inviare all Agenzia delle Entrate I dati relativi alle singole certificazioni sono inviati una sola volta, evitando ogni duplicazione

La certificazione delle ritenute d'acconto

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro - Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri@libero.it

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro - Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri@libero.it

8 Gestione dei Percipienti

8 Gestione dei Percipienti I soggetti che, nell ambito dell attività d impresa o della professione, corrispondono compensi soggetti a ritenuta, devono trattenere e versare l importo previsto a titolo di

8 Gestione dei Percipienti I soggetti che, nell ambito dell attività d impresa o della professione, corrispondono compensi soggetti a ritenuta, devono trattenere e versare l importo previsto a titolo di

CIRCOLARE RICHIESTA DOCUMENTI CERTIFICAZIONE UNICA MODELLO 770 ADEMPIMENTI ELIMINATI. Numero 3 del 11/01/2017

CIRCOLARE Numero 3 del 11/01/2017 RICHIESTA DOCUMENTI CERTIFICAZIONE UNICA MODELLO 770 ADEMPIMENTI ELIMINATI NEWS Certificazioni dei redditi corrisposti da sostituti di imposta nel 2016 Modello 770/2016

CIRCOLARE Numero 3 del 11/01/2017 RICHIESTA DOCUMENTI CERTIFICAZIONE UNICA MODELLO 770 ADEMPIMENTI ELIMINATI NEWS Certificazioni dei redditi corrisposti da sostituti di imposta nel 2016 Modello 770/2016

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 37 26.02.2016 CU 2016: compilazione del frontespizio Categoria: Previdenza e Lavoro Sottocategoria: Varie Una sezione da non

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 37 26.02.2016 CU 2016: compilazione del frontespizio Categoria: Previdenza e Lavoro Sottocategoria: Varie Una sezione da non

Anno 2015 N.RF050. La Nuova Redazione Fiscale CERTIFICAZIONE UNICA CASI PARTICOLARI DEL MOD. CU

Anno 2015 N.RF050 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO CERTIFICAZIONE UNICA CASI PARTICOLARI DEL MOD. CU RIFERIMENTI ISTRUZIONI MODELLO CU 2015 PROVV. 12/01/2015

Anno 2015 N.RF050 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO CERTIFICAZIONE UNICA CASI PARTICOLARI DEL MOD. CU RIFERIMENTI ISTRUZIONI MODELLO CU 2015 PROVV. 12/01/2015

Studio Tributario e Societario. Lo sdoppiamento della CU e l unificazione dei flussi informativi CU e 770

Studio Tributario e Societario Lo sdoppiamento della CU e l unificazione dei flussi informativi CU e 770 Lo Sdoppiamento della CU ai fini della dichiarazione precompilata Articolo 4, comma 6-quinques DPR

Studio Tributario e Societario Lo sdoppiamento della CU e l unificazione dei flussi informativi CU e 770 Lo Sdoppiamento della CU ai fini della dichiarazione precompilata Articolo 4, comma 6-quinques DPR

28 Febbraio 2011: è l ora della consegna delle certificazioni delle ritenute e del CUD da parte dei sostituti d'imposta ai propri dipendenti

Febbraio 2011 28 Febbraio 2011: è l ora della consegna delle certificazioni delle ritenute e del CUD da parte dei sostituti d'imposta ai propri dipendenti CERTIFICAZIONI DELLE RITENUTE Il prossimo 28 febbraio

Febbraio 2011 28 Febbraio 2011: è l ora della consegna delle certificazioni delle ritenute e del CUD da parte dei sostituti d'imposta ai propri dipendenti CERTIFICAZIONI DELLE RITENUTE Il prossimo 28 febbraio

Certificazioni delle ritenute: consegna entro il 1 marzo 2010

PERIODICO INFORMATIVO N. 11/2010 Certificazioni delle ritenute: consegna entro il 1 marzo 2010 Il prossimo 1 marzo 2010 (il 28 febbraio cade di domenica) scade il termine a disposizione dei sostituti d

PERIODICO INFORMATIVO N. 11/2010 Certificazioni delle ritenute: consegna entro il 1 marzo 2010 Il prossimo 1 marzo 2010 (il 28 febbraio cade di domenica) scade il termine a disposizione dei sostituti d

La dichiarazione precompilata L innovazione del modello fiscale

Agenzia delle entrate La dichiarazione precompilata L innovazione del modello fiscale L Agenzia delle entrate incontra gli intermediari Roma, 17 febbraio 2015 La platea interessata: un avvio graduale Contribuenti

Agenzia delle entrate La dichiarazione precompilata L innovazione del modello fiscale L Agenzia delle entrate incontra gli intermediari Roma, 17 febbraio 2015 La platea interessata: un avvio graduale Contribuenti

STUDIO LAMBERTO RAG. DANIELA T.F. 011/ Informativa per la clientela di studio

Informativa per la clientela di studio N. 72 del 09.05.2012 Ai gentili Clienti Loro sedi OGGETTO: La mancata certificazione delle ritenute In sede di compilazione della dichiarazione dei redditi è necessario

Informativa per la clientela di studio N. 72 del 09.05.2012 Ai gentili Clienti Loro sedi OGGETTO: La mancata certificazione delle ritenute In sede di compilazione della dichiarazione dei redditi è necessario

MOD COMUNICAZIONE DEL RISULTATO CONTABILE

MOD. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ASPETTI GENERALI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista abilitato riportano i dati

MOD. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ASPETTI GENERALI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista abilitato riportano i dati

COM O - VI A R OVELLI, 40 - TEL F AX INFORMATIVA N. 8/2015

Como, 18.2.2015 INFORMATIVA N. 8/2015 Nuova Certificazione Unica Consegna al contribuente e invio all Agenzia delle Entrate INDICE 1 Premessa... pag. 3 2 Ambito applicativo della certificazione unica...

Como, 18.2.2015 INFORMATIVA N. 8/2015 Nuova Certificazione Unica Consegna al contribuente e invio all Agenzia delle Entrate INDICE 1 Premessa... pag. 3 2 Ambito applicativo della certificazione unica...

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 43 02.03.2017 Operazioni straordinarie Come compilare la Certificazione Unica? A cura di Debhorah Di Rosa Categoria: Dichiarazione

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 43 02.03.2017 Operazioni straordinarie Come compilare la Certificazione Unica? A cura di Debhorah Di Rosa Categoria: Dichiarazione

RISOLUZIONE N. 145/E. oggetto: Istanza di interpello -ART.11, legge 27 luglio 2000, n.212 ALFA S.P.A.

RISOLUZIONE N. 145/E Direzione Centrale Normativa e Contenzioso Roma, 21 dicembre 2006 oggetto: Istanza di interpello -ART.11, legge 27 luglio 2000, n.212 ALFA S.P.A. Con l interpello specificato in oggetto,

RISOLUZIONE N. 145/E Direzione Centrale Normativa e Contenzioso Roma, 21 dicembre 2006 oggetto: Istanza di interpello -ART.11, legge 27 luglio 2000, n.212 ALFA S.P.A. Con l interpello specificato in oggetto,

NOTA OPERATIVA N 13/2013

NOTA OPERATIVA N 13/2013 OGGETTO: ritenute d acconto, regole per lo scomputo - Introduzione I sostituti di imposta devono operare le ritenute sui compensi erogati a determinati soggetti (lavoratori autonomi,

NOTA OPERATIVA N 13/2013 OGGETTO: ritenute d acconto, regole per lo scomputo - Introduzione I sostituti di imposta devono operare le ritenute sui compensi erogati a determinati soggetti (lavoratori autonomi,

Cos è la Certificazione Unica (CU)? Perché noi Giudici di Gara riceveremo la CU? Cosa deve fare chi riceve la CU? 22/11/2014

? Perché noi Giudici di Gara riceveremo la CU? Cosa deve fare chi riceve la CU? 22/11/2014") 1 Cos è la Certificazione Unica (CU)? Perché noi Giudici di Gara riceveremo la CU? Cosa deve fare chi riceve la CU? 2 Le associazioni e società sportive dilettantistiche che erogano questi compensi devono

1 Cos è la Certificazione Unica (CU)? Perché noi Giudici di Gara riceveremo la CU? Cosa deve fare chi riceve la CU? 2 Le associazioni e società sportive dilettantistiche che erogano questi compensi devono

Modello 730/2016 precompilato

Modello 730/2016 precompilato Il Modello 730/2016 consiste nella dichiarazione dei redditi precompilata A partire dal 15 aprile, l Agenzia delle entrate mette a disposizione dei lavoratori dipendenti e

Modello 730/2016 precompilato Il Modello 730/2016 consiste nella dichiarazione dei redditi precompilata A partire dal 15 aprile, l Agenzia delle entrate mette a disposizione dei lavoratori dipendenti e

Nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate

Circolare informativa n. 10 Nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate 1 PREMESSA Il DLgs. 21.11.2014 n. 175 ha previsto la precompilazione dei modelli 730

Circolare informativa n. 10 Nuova Certificazione Unica - Consegna al contribuente e invio all Agenzia delle Entrate 1 PREMESSA Il DLgs. 21.11.2014 n. 175 ha previsto la precompilazione dei modelli 730

La dichiarazione del contribuente: modello 730

La dichiarazione del contribuente: modello 730 La dichiarazione del contribuente: modello 730 a cura di Studio Associato Paola Sanna e Luca Vichi Entro il prossimo 30 aprile il lavoratore dipendente e

La dichiarazione del contribuente: modello 730 La dichiarazione del contribuente: modello 730 a cura di Studio Associato Paola Sanna e Luca Vichi Entro il prossimo 30 aprile il lavoratore dipendente e

STUDIO NEGRI E ASSOCIATI

LA (Comunicazione CU) Anche quest anno, al fine di consentire la (pre)compilazione del Mod. 730 da parte dell agenzia delle entrate, viene confermo l obbligo in capo ai sostituti d imposta di inviare,

LA (Comunicazione CU) Anche quest anno, al fine di consentire la (pre)compilazione del Mod. 730 da parte dell agenzia delle entrate, viene confermo l obbligo in capo ai sostituti d imposta di inviare,

OGGETTO: Nuovi minimi e ritenute d acconto

Informativa per la clientela di studio del 14.01.2015 Ai gentili Clienti Loro sedi OGGETTO: Nuovi minimi e ritenute d acconto Gentile Cliente, con la stesura del presente documento intendiamo informarla

Informativa per la clientela di studio del 14.01.2015 Ai gentili Clienti Loro sedi OGGETTO: Nuovi minimi e ritenute d acconto Gentile Cliente, con la stesura del presente documento intendiamo informarla

Copyright TeamSystem Spa

Copyright TeamSystem Spa Sommario degli argomenti... 2 Certificazione Unica 2016... 3 Anagrafica Azienda... 3 Anagrafica Percipienti... 3 Stampa certificazione compensi... 3 Stampa modelli... 4 Super ammortamento

Copyright TeamSystem Spa Sommario degli argomenti... 2 Certificazione Unica 2016... 3 Anagrafica Azienda... 3 Anagrafica Percipienti... 3 Stampa certificazione compensi... 3 Stampa modelli... 4 Super ammortamento

NOTIZIARIO 2015 / 1 LEGGE DI STABILITA CERTIFICAZIONE UNICA 2015 NOTIZIARIO 2015/1 G E N N A I O 2 0 1 5 1 LEGGE DI STABILITA PRINCIPALI NOVITA

NOTIZIARIO 2015 / 1 CERTIFICAZIONE UNICA 2015 1 2 CERTIFICAZIONE UNICA 2015 Le informazioni contenute in questa nota informativa hanno carattere generale e meramente divulgativo e non costituiscono né

NOTIZIARIO 2015 / 1 CERTIFICAZIONE UNICA 2015 1 2 CERTIFICAZIONE UNICA 2015 Le informazioni contenute in questa nota informativa hanno carattere generale e meramente divulgativo e non costituiscono né

SCADENZE DEL MESE DI MARZO 2015

Entro lunedì 2 marzo (il 28 febbraio cade si sabato) SCADENZE DEL MESE DI MARZO 2015 LAVORO/COMMITTENTI. 1.. Invio Modello EMens all INPS. Entro oggi gli enti associativi che abbiano instaurato rapporti

Entro lunedì 2 marzo (il 28 febbraio cade si sabato) SCADENZE DEL MESE DI MARZO 2015 LAVORO/COMMITTENTI. 1.. Invio Modello EMens all INPS. Entro oggi gli enti associativi che abbiano instaurato rapporti

Mod COMUNICAZIONE DEL RISULTATO CONTABILE

Mod. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ADEMPIMENTO COME SI COMPILA CASI PARTICOLARI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista

Mod. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ADEMPIMENTO COME SI COMPILA CASI PARTICOLARI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista

1. Assistenza fiscale Normativa e prassi di riferimento 1

Sommario 1. Assistenza fiscale 2009 1 Normativa e prassi di riferimento 1 2. Soggetti che possono utilizzare il mod. 730/2009 7 Lavoratori dipendenti ed assimilati 7 Contratti di lavoro a tempo determinato

Sommario 1. Assistenza fiscale 2009 1 Normativa e prassi di riferimento 1 2. Soggetti che possono utilizzare il mod. 730/2009 7 Lavoratori dipendenti ed assimilati 7 Contratti di lavoro a tempo determinato

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 39 24.02.2017 CU 2017: il bonus 80 euro Categoria: Contribuenti Sottocategoria: Adempimenti A cura di Daniele Bonaddio Come per lo

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 39 24.02.2017 CU 2017: il bonus 80 euro Categoria: Contribuenti Sottocategoria: Adempimenti A cura di Daniele Bonaddio Come per lo

CERTIFICAZIONE UNICA 2016

CERTIFICAZIONE UNICA 206 CERTIFICAZIONE DI CUI ALL ART.4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 99, N. 322, RELATIVA ALL'ANNO 205 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO

CERTIFICAZIONE UNICA 206 CERTIFICAZIONE DI CUI ALL ART.4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 99, N. 322, RELATIVA ALL'ANNO 205 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO

OGGETTO: Certificazione Unica 2016

OGGETTO: Certificazione Unica 2016 Gentil Cliente, al fine di acquisire i dati contenuti nelle certificazioni dei sostituti d imposta, l Agenzia delle Entrate, con il provv. 15.1.2016 n. 7786, ha approvato

OGGETTO: Certificazione Unica 2016 Gentil Cliente, al fine di acquisire i dati contenuti nelle certificazioni dei sostituti d imposta, l Agenzia delle Entrate, con il provv. 15.1.2016 n. 7786, ha approvato

Le scadenze per la trasmissione del modello 730/2017 precompilato e ordinario

CIRCOLARE A.F. N.97 del 4 Luglio 2017 Ai gentili clienti Loro sedi Le scadenze per la trasmissione del modello 730/2017 precompilato e ordinario Gentile cliente, con la presente desideriamo informarla

CIRCOLARE A.F. N.97 del 4 Luglio 2017 Ai gentili clienti Loro sedi Le scadenze per la trasmissione del modello 730/2017 precompilato e ordinario Gentile cliente, con la presente desideriamo informarla

Certificazione dei redditi anno 2013 modello 770/2014. Raccolta dati e richiesta documentazione

Certificazione dei redditi anno 2013 modello 770/2014 Raccolta dati e richiesta documentazione Oggetto: Certificazioni dei redditi corrisposti da sostituti di imposta nel 2013 e modello 770/2014 Gentile

Certificazione dei redditi anno 2013 modello 770/2014 Raccolta dati e richiesta documentazione Oggetto: Certificazioni dei redditi corrisposti da sostituti di imposta nel 2013 e modello 770/2014 Gentile

Adempimenti Fiscali degli Enti Sportivi Dilettantistici e relative novità Dott. Bramante Paolo Docente Scuola Regionale dello Sport CONI Piemonte

Adempimenti Fiscali degli Enti Sportivi Dilettantistici e relative novità Dott. Bramante Paolo Docente Scuola Regionale dello Sport CONI Piemonte 1 Le diverse tipologie giuridiche L art.90 della legge

Adempimenti Fiscali degli Enti Sportivi Dilettantistici e relative novità Dott. Bramante Paolo Docente Scuola Regionale dello Sport CONI Piemonte 1 Le diverse tipologie giuridiche L art.90 della legge

N. I / 1 / / 03 protocollo

N. I / 1 / 189310 / 03 protocollo Direzione Centrale Gestione Tributi Approvazione dello schema di certificazione unica CUD 2004, con le relative istruzioni, nonché definizione delle modalità di certificazione

N. I / 1 / 189310 / 03 protocollo Direzione Centrale Gestione Tributi Approvazione dello schema di certificazione unica CUD 2004, con le relative istruzioni, nonché definizione delle modalità di certificazione

CERTIFICAZIONE UNICA CU 2017

RIF. N. 47 22.02.2017 COLMANO/aa CERTIFICAZIONE UNICA CU 2017 Informiamo le Imprese Associate che l Agenzia delle Entrate, con apposito provvedimento del 16 gennaio 2017, ha approvato la Certificazione

RIF. N. 47 22.02.2017 COLMANO/aa CERTIFICAZIONE UNICA CU 2017 Informiamo le Imprese Associate che l Agenzia delle Entrate, con apposito provvedimento del 16 gennaio 2017, ha approvato la Certificazione

MODELLO LE NUOVE SCADENZE PER L ASSISTENZA FISCALE

MODELLO 730- LE NUOVE SCADENZE PER L ASSISTENZA FISCALE PREMESSA GENERALE: alcune considerazioni Il problema dell'imu sulla prima casa è destinato ad essere un argomento molto importante sia dal punto

MODELLO 730- LE NUOVE SCADENZE PER L ASSISTENZA FISCALE PREMESSA GENERALE: alcune considerazioni Il problema dell'imu sulla prima casa è destinato ad essere un argomento molto importante sia dal punto

CIRCOLARE n. 5 / 2017

Terrazzini & partners consulenti del lavoro p.i./c.f. 05505810969 www.terrazzini.it Via Campanini n.6 20124 Milano Via Marsala n.29 26900 Lodi Via De Amicis n.10 27029 Vigevano t. +39 02 6773361 f. +39

Terrazzini & partners consulenti del lavoro p.i./c.f. 05505810969 www.terrazzini.it Via Campanini n.6 20124 Milano Via Marsala n.29 26900 Lodi Via De Amicis n.10 27029 Vigevano t. +39 02 6773361 f. +39

CERTIFICAZIONE UNICA2016

CERTIFICAZIONE UNICA0 CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, n., RELATIVA ALL ANNO 0 Tss S.p.A. - Piazza Indro Montanelli 0, 00 Sesto San Giovanni (MI) - Conforme Provv.

CERTIFICAZIONE UNICA0 CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, n., RELATIVA ALL ANNO 0 Tss S.p.A. - Piazza Indro Montanelli 0, 00 Sesto San Giovanni (MI) - Conforme Provv.

Certificazione Unica 2016

Soluzioni innovative software, hardware e servizi Newsletter 22 febbraio 2016 L argomento di oggi è: Certificazione Unica 2016 I sostituti d'imposta utilizzano la Certificazione Unica 2016 (CU), per attestare

Soluzioni innovative software, hardware e servizi Newsletter 22 febbraio 2016 L argomento di oggi è: Certificazione Unica 2016 I sostituti d'imposta utilizzano la Certificazione Unica 2016 (CU), per attestare

Pubblicati i modelli della nuova Certificazione Unica 2015.

ARSEA COMUNICA del 06/02/2015 Numero 13_2015 OSSERVATORIO DELLA NORMATIVA Pubblicati i modelli della nuova Certificazione Unica 2015. Il nuovo adempimento. A partire dal 2015, per il periodo d imposta

ARSEA COMUNICA del 06/02/2015 Numero 13_2015 OSSERVATORIO DELLA NORMATIVA Pubblicati i modelli della nuova Certificazione Unica 2015. Il nuovo adempimento. A partire dal 2015, per il periodo d imposta

Nuovi codici tributo F24, Comunicazione ricezione modelli 730-4, Studi di settore e Calcolo cedolino. SEQUENZA OPERATIVA

INTEGRAZIONE RELEASE 04/2015 A tutti gli utenti della procedura Paghe e Stipendi e Loro Sedi Oggetto : Nuovi codici tributo F24, Comunicazione ricezione modelli 730-4, Studi di settore e Calcolo cedolino.

INTEGRAZIONE RELEASE 04/2015 A tutti gli utenti della procedura Paghe e Stipendi e Loro Sedi Oggetto : Nuovi codici tributo F24, Comunicazione ricezione modelli 730-4, Studi di settore e Calcolo cedolino.

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 4 31.03.2015 Acquisizione, accettazione o modifica del 730 precompilato Come deve procedere il contribuente Categoria: Dichiarazione Sottocategoria:

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 4 31.03.2015 Acquisizione, accettazione o modifica del 730 precompilato Come deve procedere il contribuente Categoria: Dichiarazione Sottocategoria:

OGGETTO: Le principali scadenze fiscali di Febbraio 2014

Informativa per la clientela di studio N. 13 del 22.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Le principali scadenze fiscali di Febbraio 2014 Le principali scadenze Fiscali di Febbraio 2014. ADEMPIMENTI

Informativa per la clientela di studio N. 13 del 22.01.2014 Ai gentili Clienti Loro sedi OGGETTO: Le principali scadenze fiscali di Febbraio 2014 Le principali scadenze Fiscali di Febbraio 2014. ADEMPIMENTI

Modelli 770/ Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso

Verona, 1 Agosto 2016 CIRCOLARE TEMATICA Modelli 770/2016 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso DISCLAIMER: La presente circolare ha il solo scopo di fornire

Verona, 1 Agosto 2016 CIRCOLARE TEMATICA Modelli 770/2016 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso DISCLAIMER: La presente circolare ha il solo scopo di fornire

CIRCOLARI PER I CLIENTI DELLO STUDIO PROFESSIONALE CERTIFICAZIONE UNICA 2017

CIRCOLARI PER I CLIENTI DELLO STUDIO PROFESSIONALE N.6 20 febbraio 2017 CERTIFICAZIONE UNICA 2017 DA SAPERE Certificazione unica 2017: le modifiche al modello L Agenzia delle Entrate ha approvato il modello

CIRCOLARI PER I CLIENTI DELLO STUDIO PROFESSIONALE N.6 20 febbraio 2017 CERTIFICAZIONE UNICA 2017 DA SAPERE Certificazione unica 2017: le modifiche al modello L Agenzia delle Entrate ha approvato il modello

Certificazione Unica Invio all Agenzia delle Entrate e consegna al contribuente

Certificazione Unica 2017 - Invio all Agenzia delle Entrate e consegna al contribuente 1 1 PREMESSA L Agenzia delle Entrate, con il provv. 16.1.2017 n. 10044, come modificato dal provv. 9.2.2017 n. 29869,

Certificazione Unica 2017 - Invio all Agenzia delle Entrate e consegna al contribuente 1 1 PREMESSA L Agenzia delle Entrate, con il provv. 16.1.2017 n. 10044, come modificato dal provv. 9.2.2017 n. 29869,

Modelli 770/ Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso

Verona, 28 Luglio 2017 CIRCOLARE TEMATICA Modelli 770/2017 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso DISCLAIMER: La presente circolare ha il solo scopo di fornire

Verona, 28 Luglio 2017 CIRCOLARE TEMATICA Modelli 770/2017 - Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso DISCLAIMER: La presente circolare ha il solo scopo di fornire

Scadenzario fiscale. Febbraio In evidenza questo mese. Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni

Scadenzario fiscale Febbraio 20 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli

Scadenzario fiscale Febbraio 20 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli

Le novità della dichiarazione precompilata. Roma 8 aprile 2016

Le novità della dichiarazione precompilata Roma 8 aprile 2016 L accesso alla dichiarazione precompilata Diretto Tramite il proprio sostituto se ha già prestato l assistenza fiscale e la presta nel 2016

Le novità della dichiarazione precompilata Roma 8 aprile 2016 L accesso alla dichiarazione precompilata Diretto Tramite il proprio sostituto se ha già prestato l assistenza fiscale e la presta nel 2016

Il modello 730: Caratteristiche e utilizzo. Agenzia delle Entrate Direzione Regionale della Sardegna Ufficio Audit Esterno. Cagliari, 27 febbraio 2007

Il modello 730: Caratteristiche e utilizzo Cagliari, 27 febbraio 2007 1 Il modello 730: Caratteristiche ed utilizzo Il modello 730 dichiarazione semplificata per i contribuenti che si avvalgono dell assistenza

Il modello 730: Caratteristiche e utilizzo Cagliari, 27 febbraio 2007 1 Il modello 730: Caratteristiche ed utilizzo Il modello 730 dichiarazione semplificata per i contribuenti che si avvalgono dell assistenza

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n.322, RELATIVA ALL'ANNO 2015

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 8, n.3, RELATIVA ALL'ANNO 05 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA AL DIPENDENTE,

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 8, n.3, RELATIVA ALL'ANNO 05 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA AL DIPENDENTE,

Scadenzario fiscale Marzo 2017

Scadenzario fiscale Marzo 2017 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli elenchi

Scadenzario fiscale Marzo 2017 Indicazioni generali sui termini di versamento e di presentazione delle dichiarazioni Tutti i termini di versamento e di presentazione delle dichiarazioni, compresi gli elenchi

1. Certificazione Unica 2016

N. 2 Febbraio 2016 In questo numero: 1. Certificazione Unica 2016 2. Associazione Riconosciuta e Non Riconosciuta 3. Compensi erogati dagli Enti sportivi Dilettantistici 4. Adempimenti mese di Febbraio

N. 2 Febbraio 2016 In questo numero: 1. Certificazione Unica 2016 2. Associazione Riconosciuta e Non Riconosciuta 3. Compensi erogati dagli Enti sportivi Dilettantistici 4. Adempimenti mese di Febbraio

AGE.AGEDC001.REGISTRO UFFICIALE U

Approvazione dello schema di certificazione unica CUD 2013, con le relative istruzioni, nonché definizione delle modalità di certificazione dei redditi diversi di natura finanziaria. IL DIRETTORE DELL

Approvazione dello schema di certificazione unica CUD 2013, con le relative istruzioni, nonché definizione delle modalità di certificazione dei redditi diversi di natura finanziaria. IL DIRETTORE DELL

CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO Indirizzo di posta elettronica

CUD 2014 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2013 24 ORE SOFTWARE S.p.A. - Via Monte Rosa 91, 20149 Milano - Copia conferme al

CUD 2014 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2013 24 ORE SOFTWARE S.p.A. - Via Monte Rosa 91, 20149 Milano - Copia conferme al

1. Modello Modello Unico ENC 3. IRAP. 1. Modello 770

N. 4 Marzo 2016 In questo numero: 1. Modello 770 2. Modello Unico ENC 3. IRAP 1. Modello 770 Il modello 770 è un documento dichiarativo che riguarda i sostituti d imposta e cioè quelle entità che per legge

N. 4 Marzo 2016 In questo numero: 1. Modello 770 2. Modello Unico ENC 3. IRAP 1. Modello 770 Il modello 770 è un documento dichiarativo che riguarda i sostituti d imposta e cioè quelle entità che per legge

Scadenze fiscali: MARZO MARZO 2015

Scadenze fiscali: MARZO 2015 2 MARZO 2015 SOGGETTI PASSIVI IVA ITALIANI CHE ABBIANO EFFETTUATO OPERAZIONI DI ACQUISTO DA OPERATORI ECONOMICI AVENTI SEDE, RESIDENZA O DOMICILIO NELLA REPUBBLICA DI SAN MARINO

Scadenze fiscali: MARZO 2015 2 MARZO 2015 SOGGETTI PASSIVI IVA ITALIANI CHE ABBIANO EFFETTUATO OPERAZIONI DI ACQUISTO DA OPERATORI ECONOMICI AVENTI SEDE, RESIDENZA O DOMICILIO NELLA REPUBBLICA DI SAN MARINO

RICEVUTE DI ACQUISIZIONE O DI SCARTO DELLE COMUNICAZIONI

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

FAQ Flusso telematico dei modelli 730-4 D.M. 31 maggio 1999, n. 164 Comunicazione dei sostituti d imposta per la ricezione telematica, tramite l Agenzia delle entrate, dei dati dei 730-4 relativi ai mod.

OGGETTO: CU Modalità di rilascio

Circolare per gli associati del 07/04/2016 Ai gentili Associati Loro sedi OGGETTO: CU 2016. Modalità di rilascio Gentile Associato, con la stesura del presente documento informativo intendiamo metterla

Circolare per gli associati del 07/04/2016 Ai gentili Associati Loro sedi OGGETTO: CU 2016. Modalità di rilascio Gentile Associato, con la stesura del presente documento informativo intendiamo metterla

Circolare n. 1/2011 Scadenziario 2011

Ai Signori Clienti VIA E MAIL Circolare n. 1/2011 Scadenziario 2011 Milano, 11/01/2011 Trasmettiamo lo scadenziario per gli adempimenti fiscali relativi all anno 2011. Le scadenze indicate si riferiscono

Ai Signori Clienti VIA E MAIL Circolare n. 1/2011 Scadenziario 2011 Milano, 11/01/2011 Trasmettiamo lo scadenziario per gli adempimenti fiscali relativi all anno 2011. Le scadenze indicate si riferiscono

Centro Assistenza Fiscale SERVIZIO CAF 730

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 41 Prot. 4723 DATA 14.06.2006 Settore: Oggetto: IMPOSTE SUI REDDITI Correzione di errori ed omissioni commessi dal contribuente

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 41 Prot. 4723 DATA 14.06.2006 Settore: Oggetto: IMPOSTE SUI REDDITI Correzione di errori ed omissioni commessi dal contribuente

CIRCOLARE N.47 CERTIFICAZIONE UNICA CONSEGNA AL CONTRIBUENTE E INVIO ALL AGENZIA DELLE ENTRATE

CIRCOLARE N.47 CERTIFICAZIONE UNICA 2016 - CONSEGNA AL CONTRIBUENTE E INVIO ALL AGENZIA DELLE ENTRATE 1 PREMESSA Il DLgs. 21.11.2014 n. 175 ha previsto la precompilazione dei modelli 730 da parte dell

CIRCOLARE N.47 CERTIFICAZIONE UNICA 2016 - CONSEGNA AL CONTRIBUENTE E INVIO ALL AGENZIA DELLE ENTRATE 1 PREMESSA Il DLgs. 21.11.2014 n. 175 ha previsto la precompilazione dei modelli 730 da parte dell

Agenzia delle Entrate, provvedimento 15 gennaio 2016

Mod. 770 e Certificazione Unica 2016: importanti novità pergliadempimenti dei sostituti d imposta di Marco Peverelli e Angelo Francioso - Dottori commercialisti in Milano ADEMPIMENTO " NOVITÀ FISCO In

Mod. 770 e Certificazione Unica 2016: importanti novità pergliadempimenti dei sostituti d imposta di Marco Peverelli e Angelo Francioso - Dottori commercialisti in Milano ADEMPIMENTO " NOVITÀ FISCO In

Linea Sistemi Lecce Via del Mare / / / /

Linea Sistemi Lecce Via del Mare 18 0832/392697 0832/458995 0832/372266 0832/372308 e-mail: lineasistemi@tiscali.it Fattura ricevuta da professionista Situazione. La registrazione della fattura in contabilità

Linea Sistemi Lecce Via del Mare 18 0832/392697 0832/458995 0832/372266 0832/372308 e-mail: lineasistemi@tiscali.it Fattura ricevuta da professionista Situazione. La registrazione della fattura in contabilità

Cosa è l ENASCO? A cura di Confcommercio Cosenza. Via Alimena

Cosa è l ENASCO? A cura di Confcommercio Cosenza Via Alimena 14 0984-77181 L'Enasco (Ente nazionale di Assistenza Sociale per i commercianti) è in Italia dal 1967 al servizio dei cittadini offrendo assistenza

Cosa è l ENASCO? A cura di Confcommercio Cosenza Via Alimena 14 0984-77181 L'Enasco (Ente nazionale di Assistenza Sociale per i commercianti) è in Italia dal 1967 al servizio dei cittadini offrendo assistenza

AudiTaxLegal Co r p o r a t e & L e g a l A d v i s o r s

LE SCADENZE verde: scadenze confermate, blu: novità del 2017 16 GENNAIO 29 GENNAIO (slitta a lunedì 30) Modello integrativo Unico 2016 o Irap 2016 / Modifica del rimborso in credito d imposta I contribuenti,

LE SCADENZE verde: scadenze confermate, blu: novità del 2017 16 GENNAIO 29 GENNAIO (slitta a lunedì 30) Modello integrativo Unico 2016 o Irap 2016 / Modifica del rimborso in credito d imposta I contribuenti,

Modelli 770/ Proroga dei termini di presentazione - Effetti ai fini del ravvedimento operoso

DOTTORI COMMERCIALISTI DR. BRUNA FLOREANI DR. PIETROBERNARDO MEUCCI DR. GAETANO MAZZA DR. GABRIELE TREMOLADA Circolare n. 21/2017 del 27 luglio 2017 Modelli 770/2017 - Proroga dei termini di presentazione

DOTTORI COMMERCIALISTI DR. BRUNA FLOREANI DR. PIETROBERNARDO MEUCCI DR. GAETANO MAZZA DR. GABRIELE TREMOLADA Circolare n. 21/2017 del 27 luglio 2017 Modelli 770/2017 - Proroga dei termini di presentazione

Modelli 770/ Proroga dei termini di presentazione Effetti ai fini del ravvedimento operoso INDICE. Circolare 14. del 29 luglio 2016

Circolare 14 del 29 luglio 2016 Modelli 770/2016 - Proroga dei termini di presentazione Effetti ai fini del ravvedimento operoso INDICE 1 Premessa... 2 2 Precedente differimento automatico al 22.8.2016...

Circolare 14 del 29 luglio 2016 Modelli 770/2016 - Proroga dei termini di presentazione Effetti ai fini del ravvedimento operoso INDICE 1 Premessa... 2 2 Precedente differimento automatico al 22.8.2016...

S T U D I O G O R I N I S OC IETA T R A P R O F E S S IO N IST I A RE S P ONSA B IL ITA L I MIT A T A C O M ME R C IA L IST I R E V ISORI L E G A L I

Como, 24.2.2017 INFORMATIVA N. 7/2017 CERTIFICAZIONE UNICA 2017 INVIO ALL AGENZIA DELLE ENTRATE E CONSEGNA AL CONTRIBUENTE INDICE 1 Premessa... pag. 3 2 Ambito applicativo della Certificazione Unica 2017...

Como, 24.2.2017 INFORMATIVA N. 7/2017 CERTIFICAZIONE UNICA 2017 INVIO ALL AGENZIA DELLE ENTRATE E CONSEGNA AL CONTRIBUENTE INDICE 1 Premessa... pag. 3 2 Ambito applicativo della Certificazione Unica 2017...

Certificazione Unica 2017 Invio all Agenzia delle Entrate e consegna al contribuente

Circolare 5 del 22 febbraio 2017 Certificazione Unica 2017 Invio all Agenzia delle Entrate e consegna al contribuente 1 Premessa... 3 2 Ambito applicativo della certificazione unica 2017... 3 2.1 Redditi

Circolare 5 del 22 febbraio 2017 Certificazione Unica 2017 Invio all Agenzia delle Entrate e consegna al contribuente 1 Premessa... 3 2 Ambito applicativo della certificazione unica 2017... 3 2.1 Redditi

Comunicazione Certificazione Unica percipienti.

Comunicazione Certificazione Unica percipienti. Modulo per la creazione della nuova Certificazione Unica limitatamente al lavoro autonomo, provvigioni e redditi diversi. L attivazione di questa voce è

Comunicazione Certificazione Unica percipienti. Modulo per la creazione della nuova Certificazione Unica limitatamente al lavoro autonomo, provvigioni e redditi diversi. L attivazione di questa voce è

OGGETTO: CU Modalità di rilascio

Informativa per la clientela di studio N. 21 del 05.04.2016 Ai gentili Clienti Loro sedi OGGETTO: CU 2016. Modalità di rilascio Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio N. 21 del 05.04.2016 Ai gentili Clienti Loro sedi OGGETTO: CU 2016. Modalità di rilascio Gentile Cliente, con la stesura del presente documento informativo intendiamo

La dichiarazione precompilata. Roma, 13 aprile 2016

La dichiarazione precompilata Roma, 13 aprile 2016 Cambia radicalmente il paradigma PRIMA: «Mi dica, poi io verifico e le faccio sapere nei prossimi anni» Oggi il cittadino dichiara i propri redditi e

La dichiarazione precompilata Roma, 13 aprile 2016 Cambia radicalmente il paradigma PRIMA: «Mi dica, poi io verifico e le faccio sapere nei prossimi anni» Oggi il cittadino dichiara i propri redditi e

Periodico informativo n. 143/2012. Le principali scadenze fiscali di Gennaio 2013

Periodico informativo n. 143/2012 Le principali scadenze fiscali di Gennaio 2013 Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo, sulle principali scadenze Fiscali

Periodico informativo n. 143/2012 Le principali scadenze fiscali di Gennaio 2013 Gentile cliente, è nostra cura metterla al corrente, con il presente documento informativo, sulle principali scadenze Fiscali

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL'ANNO 2015

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 998, n. 322, RELATIVA ALL'ANNO 205 COMUNE DI CREVALCORE DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 998, n. 322, RELATIVA ALL'ANNO 205 COMUNE DI CREVALCORE DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

Trasmissione Certificazione Unica

Trasmissione Certificazione Unica Obiettivo Tramite questa funzione verrà prodotto il file da trasmettere all'agenzia delle entrate per la certificazione unica. Oltre a generare il file verranno prodotte

Trasmissione Certificazione Unica Obiettivo Tramite questa funzione verrà prodotto il file da trasmettere all'agenzia delle entrate per la certificazione unica. Oltre a generare il file verranno prodotte

Istruzioni per Certificazione Unica 2015

Istruzioni per Certificazione Unica 2015 Introduzione. La procedura consente la gestione delle certificazioni per lavoro autonomo, provvigioni e redditi diversi. Il nuovo prospetto Certificazione lavoro

Istruzioni per Certificazione Unica 2015 Introduzione. La procedura consente la gestione delle certificazioni per lavoro autonomo, provvigioni e redditi diversi. Il nuovo prospetto Certificazione lavoro

Scadenze fiscali: FEBBRAIO 2013

Scadenze fiscali: FEBBRAIO 2013 data soggetti adempimento modalità codici tributo venerdì 1 4 venerdì 15 soggetti iva che presentano la dichiarazione in via autonoma proprietari o titolari di altro diritto

Scadenze fiscali: FEBBRAIO 2013 data soggetti adempimento modalità codici tributo venerdì 1 4 venerdì 15 soggetti iva che presentano la dichiarazione in via autonoma proprietari o titolari di altro diritto

Che cosa: Versamento ritenute alla fonte su provvigioni corrisposte nel mese precedente

Che cosa: Versamento ritenute alla fonte su provvigioni corrisposte nel mese Codici tributo: 1038 - Ritenute su provvigioni per rapporti di commissione, di agenzia, di mediazione e di rapporti di commercio

Che cosa: Versamento ritenute alla fonte su provvigioni corrisposte nel mese Codici tributo: 1038 - Ritenute su provvigioni per rapporti di commissione, di agenzia, di mediazione e di rapporti di commercio