Premessa. Sintesi delle criticità fiscali per la redazione del bilancio 2016

|

|

|

- Fabriciano Castaldo

- 6 anni fa

- Visualizzazioni

Transcript

1 Premessa Sintesi delle criticità fiscali per la redazione del bilancio 2016 Colpevole ritardo nell emanazione delle regole definitive. Regole complesse. Necessità di sforzi interpretativi. Interventi sul D.P.R. n. 917/1986. Insufficienza dei richiami alle regole IAS di cui al D.M. n. 48/2009. Impatti sul principio di competenza e sui requisiti di certezza e di determinabilità dei componenti di reddito. Riflessi sull agevolazione A.C.E. e delle imputazioni dirette al patrimonio. Il problema dell adozione del costo ammortizzato per la valutazione dei debiti, crediti e titoli immobilizzati. Le «complicazioni» riguardano principalmente le imprese obbligate a redigere il bilancio in forma «ordinaria». 51

2 Premessa Sintesi delle criticità fiscali per la redazione del bilancio 2016 Abolizione dell area straordinaria e riclassificazione proventi/oneri nell area ordinaria, con effetti su: imponibile Irap; determinazione del R.O.L.; plafond di deducibilità delle spese di rappresentanza; parametri per l operatività delle società di comodo. Criterio del costo ammortizzato per la valutazione dei debiti e dei crediti commerciali: le nuove regole possono determinare lo scorporo della parte finanziaria inclusa nel costo o nel ricavo; ne consegue l emersione/trasformazione di interessi passivi/minori costi e di interessi attivi/minori ricavi. Effetti «trasformazione» in interessi passivi e attivi: irrilevante ai fini Irap; rilevante ai fini del R.O.L. 52

3 Super e iper ammortamento 53

4 Premessa Sintesi delle criticità fiscali per la redazione del bilancio 2016 Finanziamenti e costi di transazione: le componenti relative, ad esempio, alle spese per perizie o di istruttoria, sono ora classificati come interessi, con conseguente iscrizione nella stessa voce del conto economico per l intero periodi di durata del prestito; divieto, quindi, di «capitalizzazione» dei costi di transazione, con conseguente irrilevanza ai fini Irap e impatto, invece, ai fini del R.O.L. Nuovi criteri per la correzione di errori contabili «rilevanti»: fino al 2015 dovevano transitare nell area straordinaria. Dal 2016, invece, la contabilizzazione interessa il patrimonio netto; non si hanno effetti negativi ai fini della deducibilità fiscale, poiché gli importi così emergenti si considerano virtualmente transitati nel conto economico. 54

5 Premessa Sintesi delle criticità fiscali per la redazione del bilancio 2016 Precedente capitalizzazione delle spese di pubblicità e di ricerca: con il bilancio 2016 è obbligatorio stornare dalle immobilizzazioni gli importi ivi iscritti negli anni precedenti, con riflesso contabile sul patrimonio netto; l operazione non determina alcuna deducibilità ai fini fiscali; prosegue il calcolo degli ammortamenti derivanti dagli anni precedenti. Grave sottovalutazione dell impatto di tale operazione sul patrimonio netto (rectius: possibile generazione di un deficit patrimoniale riflessi ex articoli 2446 e 2447 per le S.r.l.; 2482-bis e ter per le S.p.a.). 55

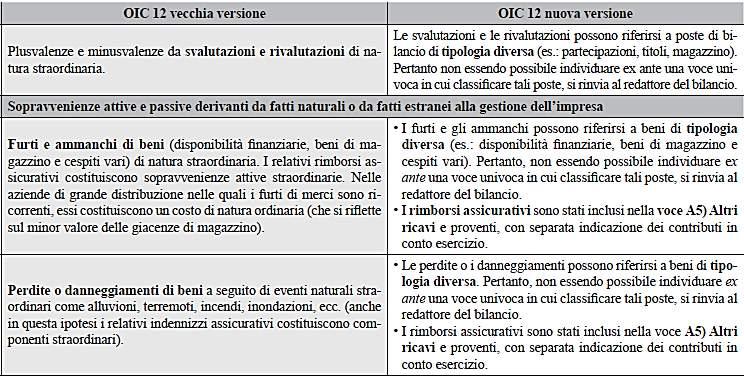

6 IRAP: sintesi operativa Determinazione base imponibile Eccezioni Componenti straordinarie Tabella OIC 12 Regola Art. 5 D. Lgs. 446/1997 Regola Differenza aggregati A) e B) Valore e costo della produzione ex art C.C. Dal 2016: «inquinamento» per effetto soppressione area straordinaria. Oltre a quelle già previste, sono irrilevanti le componenti negative e positive derivanti dai trasferimenti di azienda e di rami di azienda. Se contabilizzate nell area ordinaria e se per esse non è prevista l esclusione con una specifica norma, rilevano ai fini Irap. L OIC 12 contiene una guida per la corretta classificazione contabile delle voci «straordinarie», con distinzione fra quelle che confluiscono nella gestione caratteristica rispetto a quelle aventi natura finanziaria 56 (queste ultime irrilevanti ai fini Irap).

7 COORDINAMENTO DELLA DISCIPLINA FISCALE CON I NUOVI BILANCI D.L , n. 244, conv. L , n. 19 («Milleproroghe») D. Lgs , n. 139 D.P.R , n

8 Impatto del «Milleproroghe» (D.L. n. 244/2016) Recepite, dal punto di vista fiscale, le modifiche apportate al codice civile dal D. Lgs , n. 139 in tema di bilanci di esercizio, con effetto dai periodi amministrativi aventi inizio dal Previsto un regime transitorio solo con riferimento ad alcune fattispecie, per le quali le modifiche possono non essere applicate alle voci riferite a operazioni che non hanno ancora esaurito i loro effetti in bilancio: applicazione prospettica per l ammortamento dell avviamento; criterio del costo ammortizzato per i crediti. Negli altri casi si fa riferimento all Oic 29, secondo cui gli effetti dei cambiamenti sono determinati retroattivamente, salvi i casi in cui, dopo aver fatto ogni ragionevole sforzo, non è possibile calcolare gli effetti pregressi o risulta eccessivamente oneroso. La contabilizzazione di tali effetti avviene direttamente a patrimonio netto (utili portati a nuovo). 58

9 Impatto del «Milleproroghe» (D.L. n. 244/2016) Ai fini fiscali, nella quasi totalità dei casi, si adotta un pieno riconoscimento del valore civilistico, disciplinando solo il periodo transitorio, al fine anche di neutralizzarne gli effetti finanziari. Inoltre, è stabilita l applicazione, in deroga alle norme dell art. 83 Tuir, dei criteri di qualificazione, imputazione temporale e classificazione adottati in bilancio per i soggetti che lo redigono in conformità delle disposizioni del codice civile, con esclusione delle micro imprese. RILEVANZA DEI CRITERI CIVILISTICI Principio della «derivazione rafforzata» 59

10 Le modifiche al Tuir: sintesi operativa Interessi passivi Art. 96, c. 2 Ai fini del calcolo del R.O.L. (regole Ires per deducibilità interessi passivi), i componenti prima contabilizzati nell area straordinaria assumono rilievo per il predetto calcolo con decorrenza dall esercizio successivo a quello in corso al (dal 2016 per i soggetti cd. «solari»). Sono estranei al calcolo del R.O.L. esclusivamente i «componenti positivi e negativi di natura straordinaria derivanti da trasferimenti di azienda o di rami di azienda». 60

11 Le modifiche al Tuir: sintesi operativa Spese relative a più esercizi Art. 108, c. 1 Soppressa la possibilità di capitalizzare e ammortizzare le spese relative a studi e ricerche. Si prevede, di regola, che le spese relative a più esercizi possano essere dedotte dal reddito entro il limite della quota imputabile al singolo esercizio, con divieto assoluto di procedere alla capitalizzazione e all ammortamento di oneri pluriennali. In altri termini, le spese di impianto, di pubblicità, di ricerca, di sviluppo e relative a migliorie di terzi sono deducibili secondo le regole contabili, senza possibilità di deroga o di variazione da parte del legislatore fiscale. 61

12 Spese relative a più esercizi Art. 108, cc. 2, 3 e 4 Le modifiche al Tuir: sintesi operativa Soppresso il 1 periodo del c. 2, riguardante la deducibilità delle quote di ammortamento delle spese di pubblicità. Per effetto dell abrogazione del periodo di cui sopra, si dispone che le quote di ammortamento dei beni acquisiti in esito agli studi e alle ricerche sono calcolate sul costo degli stessi diminuito dell importo già dedotto. Si conferma che ai contributi corrisposti dallo Stato o da altri enti pubblici a fronte dei costi relativi a studi e ricerche si applica l art. 88, c. 3 Tuir (sopravvenienze attive). Le disposizioni dei cc. 1 e 2 dell art. 108 rilevano anche per le spese relative a più esercizi, sostenute da imprese di nuova costituzione. Tali spese sono deducibili (conferma e non novità) dall esercizio in cui sono conseguiti i primi ricavi. 62

13 Le modifiche al Tuir: sintesi operativa Norme generali sui componenti del reddito d impresa Norme generali sulle valutazioni Art. 109, c. 4 Art. 110, c. 9 La novità riguarda il rispetto del principio di previa imputazione al conto economico, con riferimento ai componenti imputati direttamente a patrimonio netto, anche per i soggetti che adottano i principi contabili OIC. In altri termini, l avvenuta contabilizzazione delle componenti reddituali nel patrimonio netto è equiparata all imputazione al conto economico. Ai fini della determinazione del cambio mensile, di cui all art. 110, c. 9 del Tuir, sarà possibile riferirsi ai tassi di cambio alternativi forniti da operatori internazionali indipendenti, a condizione che la relativa quotazione sia consultabile mediante fonti di informazione pubbliche e verificabili. 63

14 Impatto del «Milleproroghe» (D.L. n. 244/2016) 64

e b), nonché dei canoni di locazione finanziaria di beni strumentali, così come risultanti dal conto economico dell esercizio, nonché dei componenti positivi e negativi di natura straordinaria")

15 DISPOSIZIONI DI COORDINAMENTO R.O.L. Differenza tra il valore e i costi della produzione di cui alle lett. A) e B) dell art C.C., con esclusione delle voci di cui al n. 10), lett. a) e b), nonché dei canoni di locazione finanziaria di beni strumentali, così come risultanti dal conto economico dell esercizio, nonché dei componenti positivi e negativi di natura straordinaria derivanti da trasferimenti di azienda o di rami di azienda. Il riferimento contenuto nelle norme vigenti di natura fiscale ai componenti positivi o negativi di cui alle lettere A) e B) dell art C.C. deve essere inteso come riferito ai medesimi componenti assunti al netto dei componenti positivi e negativi di natura straordinaria derivanti da trasferimenti di azienda o 65 di rami di azienda.

16 DEDUZIONE SPESE RELATIVE A PIÙ ESERCIZI Abrogata la disposizione di cui all art. 108 Tuir che prevedeva la deduzione delle spese relative a studi e ricerche e delle spese di pubblicità e di propaganda nell esercizio di sostenimento, ovvero in quote costanti nell esercizio stesso e nei successivi ma non oltre il 4. Le spese relative a più esercizi sono ora deducibili nel limite della quota imputabile a ciascun esercizio. DEDUZIONE COSTI PREVIA IMPUTAZIONE AL CONTO ECONOMICO Le spese e gli altri componenti negativi non sono ammessi in deduzione se e nella misura in cui non risultano imputati al conto economico relativo all esercizio di competenza. Si considerano imputati a conto economico i componenti imputati direttamente a patrimonio per effetto dei principi contabili adottati dall impresa. 66

17 BASE IMPONIBILE IRAP Art. 13-bis, c. 3 D. Lgs. n. 244/2016 Per le società e gli enti di cui all art. 87, c. 1, lett. a) e b) Tuir, non esercenti attività finanziaria o assicurativa, la base imponibile è determinata dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art C.C., con esclusione delle voci di cui ai nn. 9), 10), lett. c) e d), 12) e 13) e dei componenti positivi e negativi di natura straordinaria derivanti da trasferimenti di azienda o di rami di azienda, così come risultanti dal conto economico dell esercizio. 67

18 TASSO DI CAMBIO VALUTE ESTERE Art. 110, c. 9 Tuir: il cambio delle valute estere in ciascun mese è accertato, su conforme parere dell Ufficio Italiano dei Cambi, con provvedimento dell Agenzia delle Entrate, pubblicato nella Gazzetta Ufficiale entro il mese successivo. Sono, tuttavia, applicabili i tassi di cambio alternativi forniti da operatori internazionali indipendenti utilizzati dall impresa nella contabilizzazione delle operazioni in valuta, purché la relativa quotazione sia resa disponibile attraverso fonti di informazione pubbliche e verificabili. 68

19 STRUMENTI FINANZIARI DERIVATI Art. 13-bis, c. 3 D.L. n. 244/

20 EFFICACIA NUOVE DISPOSIZIONI Art. 13-bis, cc. 5, 6 e 8 D.L. n. 244/

21 1 ESERCIZIO APPLICAZIONE NUOVI O.I.C. Art. 13-bis, cc. 7 e 8 D.L. n. 244/

22 NUOVE REGOLE PER LE SPESE DI PUBBLICITÀ E RICERCA D. Lgs , n. 139 Oic 24 (dicembre 2016) Oic 29 (dicembre 2016) 72

23 Sintesi operativa Modifica art C.C. Precisazioni OIC Eliminato il riferimento al costo di ricerca dalla voce dello stato patrimoniale BI2, con revisione dell impostazione dell OIC 24 sul tema. Non essendo più prevista la voce «costo di ricerca» nell attivo, l OIC ha aggiornato le definizioni di costo di ricerca e di costo di sviluppo, eliminando il riferimento al costo di ricerca applicata. La definizione di costi di ricerca applicata e i criteri di capitalizzabilità di detti costi, ai sensi dell OIC 24 rivisto nel 2014, così come per i costi di sviluppo: fanno riferimento alla necessità che il prodotto e processo cui la ricerca si riferisce siano già individuati e definiti; mentre il costo della ricerca di base è sostenuto in un momento precedente. 73

24 Sintesi operativa Adeguamento ai principi contabili internazionali. Nuova definizione del costo di ricerca di base Il costo: è normalmente sostenuto in un momento antecedente a quello in cui è chiaramente definito e identificato il prodotto o processo che si intende sviluppare; è il risultato dell applicazione della ricerca di base. I costi di ricerca applicata, capitalizzati in esercizi precedenti all entrata in vigore dell OIC 24 rivisto nel 2016, continuano, in sede di prima applicazione della nuova versione dell OIC 24, a essere iscritti nella voce BI2 Costi di sviluppo se soddisfano i criteri di capitalizzabilità. 74

25 Costi di ricerca 75

26 Costi di sviluppo 76

27 Decorrenza delle novità Le nuove disposizioni, in vigore dal , si applicano agli esercizi finanziari aventi inizio dalla medesima data (bilancio relativo al 2016). I costi di ricerca, capitalizzati in esercizi precedenti all entrata in vigore del D. Lgs. 139/2015, continuano, in sede di prima applicazione della nuova disciplina, a essere iscritti nella voce BI2 Costi di sviluppo se soddisfano i criteri di capitalizzabilità. I costi di ricerca, capitalizzati in esercizi precedenti, che non soddisfano i requisiti per la capitalizzazione, in sede di prima applicazione della nuova disciplina, sono eliminati al dalla voce BI2 dell attivo dello stato patrimoniale, stornando il valore netto contabile a patrimonio netto (utili portati a nuovo). Gli effetti sono rilevati in bilancio retroattivamente ai sensi dell OIC

28 Costi di pubblicità sostenuti dal

29 Riclassificazione dei costi capitalizzati negli esercizi precedenti I costi di pubblicità precedentemente capitalizzati (ai sensi dell OIC 24 aggiornato nel 2015), se soddisfano i requisiti stabiliti per la capitalizzazione dei costi di impianto e ampliamento, possono essere riclassificati, in sede di prima applicazione della nuova disciplina, dalla voce BI2 alla voce BI1 Costi di impianto e di ampliamento. Gli effetti sono rilevati in bilancio retroattivamente, ai sensi dell OIC 29, ai soli fini riclassificatori. 79

30 Eliminazione dei costi capitalizzati in precedenti esercizi 80

31 Eliminazione dei costi capitalizzati in precedenti esercizi 81

32 Riflessi nella nota integrativa 82

33 83

34 RICOLLOCAZIONE IN BILANCIO DELLE COMPONENTI STRAORDINARIE DI REDDITO Artt e 2427, p. 13 C.C. D. Lgs , n. 139 OIC n. 12 (dicembre 2016) D. Lgs , n. 446 C.M , n. 141/E 84

35 Soppressione area straordinaria L eliminazione dallo schema di conto economico della sezione straordinaria ha comportato la ricollocazione degli oneri e proventi straordinari indicati nell OIC 12 (versione 2014) nelle voci di conto economico ritenute appropriate, quando è stato possibile identificare ex ante, in modo univoco, una voce di destinazione in base alla tipologia della transazione. Per gli oneri e proventi straordinari indicati nell OIC 12 (versione 2014), per i quali non è stato possibile identificare ex ante una classificazione, sarà il redattore del bilancio, sulla base dell analisi della tipologia di evento che ha generato il costo o il ricavo, a individuare la corretta classificazione. Il nuovo schema di conto economico incide anche sulla determinazione del risultato operativo lordo - R.O.L. - (differenza tra ricavi della voce A e costi della voce B), che assume rilievo sia nei rapporti verso terzi (banche, clienti, fornitori) sia ai fini fiscali 85 (calcolo dell Irap e degli interessi passivi deducibili per i soggetti Ires).

36 Poste straordinarie ed eventi eccezionali 86

37 Bilanci chiusi fino al

38 Bilanci chiusi dopo il

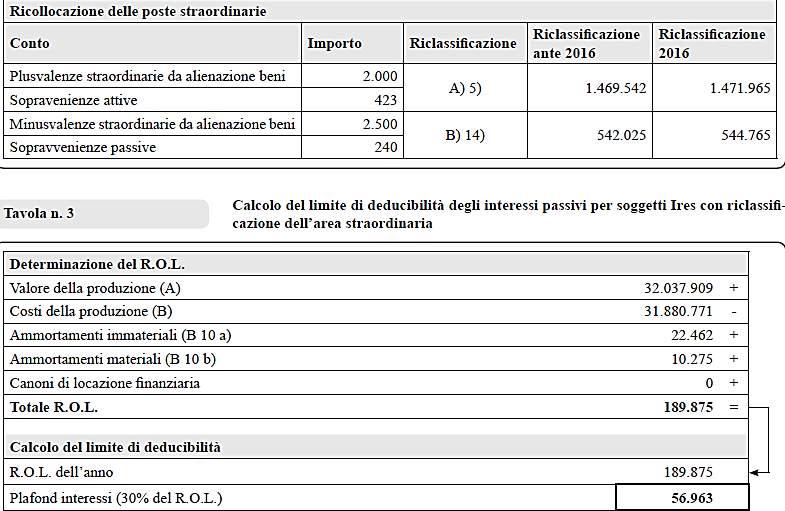

39 Ricollocazione dei componenti straordinari

40

41 91

42 92

43 93

44 94

45 95

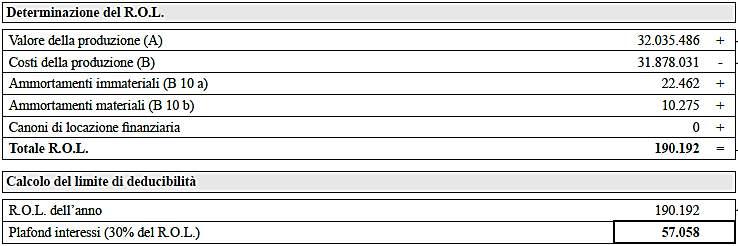

46 Un caso pratico: riflessi delle novità sul R.O.L. 96

47 97

48 98

49 99

50 100

51 Arrivederci al prossimo incontro Videofisco 19 aprile 2017 Dichiarazioni dei redditi (pt 1ª): procedure, termini, Mod. 730 e Unico Persone Fisiche 101

Bilancio (parte 2ª): ultime osservazioni civilistiche, rendiconto finanziario e riflessi fiscali dal Decreto Milleproroghe

: ultime osservazioni civilistiche, rendiconto finanziario e riflessi fiscali dal Decreto Milleproroghe") VideoFisco del 22 marzo 2017 Bilancio (parte 2ª): ultime osservazioni civilistiche, rendiconto finanziario e riflessi fiscali dal Decreto Milleproroghe A cura di Andrea Scaini e Alessandro Pratesi 1 LE

VideoFisco del 22 marzo 2017 Bilancio (parte 2ª): ultime osservazioni civilistiche, rendiconto finanziario e riflessi fiscali dal Decreto Milleproroghe A cura di Andrea Scaini e Alessandro Pratesi 1 LE

IL NUOVO VOLTO DEL BILANCIO. La rivoluzione contabile degli OIC e la convergenza agli IFRS

IL NUOVO VOLTO DEL BILANCIO La rivoluzione contabile degli OIC e la convergenza agli IFRS PRINCIPI CONTABILI AGGIORNATI OIC 9 OIC 10 OIC 12 OIC 13 OIC 14 OIC 15 OIC 16 OIC 17 OIC 18 OIC 19 Svalutazione

IL NUOVO VOLTO DEL BILANCIO La rivoluzione contabile degli OIC e la convergenza agli IFRS PRINCIPI CONTABILI AGGIORNATI OIC 9 OIC 10 OIC 12 OIC 13 OIC 14 OIC 15 OIC 16 OIC 17 OIC 18 OIC 19 Svalutazione

Circolare n. 15/2017. Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni

Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni 1 PREMESSA Il DL 30.12.2016 n. 244 (c.d. milleproroghe ) è stato convertito nella L.

Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni 1 PREMESSA Il DL 30.12.2016 n. 244 (c.d. milleproroghe ) è stato convertito nella L.

LE NOVITÀ DEL BILANCIO 2015 E GLI IMPATTI IMMEDIATI DEL DLGS. 139/2015. Dott.ssa Silvia Latorraca

LE NOVITÀ DEL BILANCIO 2015 E GLI IMPATTI IMMEDIATI DEL Dott.ssa Silvia Latorraca SOMMARIO Quadro normativo di riferimento Riepilogo principi contabili nazionali Rivalutazione dei beni d impresa Super-ammortamenti

LE NOVITÀ DEL BILANCIO 2015 E GLI IMPATTI IMMEDIATI DEL Dott.ssa Silvia Latorraca SOMMARIO Quadro normativo di riferimento Riepilogo principi contabili nazionali Rivalutazione dei beni d impresa Super-ammortamenti

Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni

Ai gentili clienti Loro sedi Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni Gentile cliente, con la presente desideriamo informarla

Ai gentili clienti Loro sedi Novità in materia di determinazione dell IRES e dell IRAP e proroga del termine di presentazione delle dichiarazioni Gentile cliente, con la presente desideriamo informarla

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 49 28.12.2016 Immobilizzazioni immateriali: nuovo OIC 24 Categoria: Bilancio e contabilità Sottocategoria: Principi contabili Categoria: Bilancio e contabilità

Fisco & Contabilità La guida pratica contabile N. 49 28.12.2016 Immobilizzazioni immateriali: nuovo OIC 24 Categoria: Bilancio e contabilità Sottocategoria: Principi contabili Categoria: Bilancio e contabilità

CONVEGNO. Prima applicazione dei nuovi OIC e prospettive dell informativa di bilancio

CONVEGNO Prima applicazione dei nuovi OIC e prospettive dell informativa di bilancio Le immobilizzazioni immateriali e le perdite per riduzione di valore Roma, 3 marzo 2017 Prof. Michele Pizzo Ordinario

CONVEGNO Prima applicazione dei nuovi OIC e prospettive dell informativa di bilancio Le immobilizzazioni immateriali e le perdite per riduzione di valore Roma, 3 marzo 2017 Prof. Michele Pizzo Ordinario

L IRAP. Relatore: dott. Francesco Barone

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

DIRETTIVA 34/UE/2013: le novità sui bilanci 2016 introdotte dalla nuova Direttiva contabile

DIRETTIVA 34/UE/2013: le novità sui bilanci 2016 introdotte dalla nuova Direttiva contabile Costi di ricerca e pubblicità e novità in tema di immobilizzazioni immateriali (OIC 24) Cagliari, 2 marzo 2017

DIRETTIVA 34/UE/2013: le novità sui bilanci 2016 introdotte dalla nuova Direttiva contabile Costi di ricerca e pubblicità e novità in tema di immobilizzazioni immateriali (OIC 24) Cagliari, 2 marzo 2017

NOVITA IN MATERIA DI IRAP. 10 marzo 2009 Dott. Rag. Vito Dulcamare

NOVITA IN MATERIA DI IRAP 10 marzo 2009 Dott. Rag. Vito Dulcamare RIDUZIONE ALIQUOTA IRAP ALIQUOTA RIDOTTA PER AGRICOLTURA RIPARAMETRAZIONE VALORI CORRELATI ALL ALIQUOTA IRAP RIPARAMETRAZIONE DEDUZIONI

NOVITA IN MATERIA DI IRAP 10 marzo 2009 Dott. Rag. Vito Dulcamare RIDUZIONE ALIQUOTA IRAP ALIQUOTA RIDOTTA PER AGRICOLTURA RIPARAMETRAZIONE VALORI CORRELATI ALL ALIQUOTA IRAP RIPARAMETRAZIONE DEDUZIONI

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI NOVITÀ PER LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI Nell ambito del c.d. Decreto Internazionalizzazione, pubblicato recentemente sulla G.U., il Legislatore

NOVITA' PER LA DEDUCIBILITA' INTERESSI PASSIVI NOVITÀ PER LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI Nell ambito del c.d. Decreto Internazionalizzazione, pubblicato recentemente sulla G.U., il Legislatore

Direttiva 2013/34/UE D. Lgs. 18 agosto 2015, n. 139 Le immobilizzazioni immateriali

Direttiva 2013/34/UE D. Lgs. 18 agosto 2015, n. 139 Le immobilizzazioni immateriali 25 febbraio 2016 Stefano Lania Servizio Fiscale e Societario Confindustria Bergamo Quadro normativo D. Lgs. 18 agosto

Direttiva 2013/34/UE D. Lgs. 18 agosto 2015, n. 139 Le immobilizzazioni immateriali 25 febbraio 2016 Stefano Lania Servizio Fiscale e Societario Confindustria Bergamo Quadro normativo D. Lgs. 18 agosto

Raniero Mazzucato dottore commercialista / revisore legale Dott. Raniero Mazzucato

GESTIONE FISCALE DEI CREDITI INSOLUTI 1 Raniero Mazzucato dottore commercialista / revisore legale 2 Art 2423 Codice Civile Gli amministratori devono redigere il bilancio di esercizio, costituito dallo

GESTIONE FISCALE DEI CREDITI INSOLUTI 1 Raniero Mazzucato dottore commercialista / revisore legale 2 Art 2423 Codice Civile Gli amministratori devono redigere il bilancio di esercizio, costituito dallo

FISCALITÀ DIRETTA UTILE PER L IMPRESA, GLI INTERESSI PASSIVI DEDUCIBILI

FISCALITÀ DIRETTA UTILE PER L IMPRESA, GLI INTERESSI PASSIVI DEDUCIBILI Le novità nei bilanci 2016, con la possibilità di scaricare file excel che riportano 2 esempi di calcolo della deducibilità degli

FISCALITÀ DIRETTA UTILE PER L IMPRESA, GLI INTERESSI PASSIVI DEDUCIBILI Le novità nei bilanci 2016, con la possibilità di scaricare file excel che riportano 2 esempi di calcolo della deducibilità degli

IMMOBILIZZAZIONI MATERIALI

IMMOBILIZZAZIONI MATERIALI Caratteri economico-aziendali Beni di uso durevole strumentali alla produzione del reddito Se soggetti a logorio tecnico-economico partecipano alla formazione del reddito attraverso

IMMOBILIZZAZIONI MATERIALI Caratteri economico-aziendali Beni di uso durevole strumentali alla produzione del reddito Se soggetti a logorio tecnico-economico partecipano alla formazione del reddito attraverso

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO. Le imposte. Le imposte valutazione e fonti

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO Le imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO Le imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla

Applicazione n. 7. Contributi c/impianti

Applicazione n. 7 Contributi c/impianti Contributi in c/capitale. (OIC 16 Immobilizzazioni materiali) La dottrina e la prassi contabile suddividono i contributi pubblici in: a) Contributi in conto esercizio;

Applicazione n. 7 Contributi c/impianti Contributi in c/capitale. (OIC 16 Immobilizzazioni materiali) La dottrina e la prassi contabile suddividono i contributi pubblici in: a) Contributi in conto esercizio;

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite Al 31/12/2008 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite Al 31/12/2008 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

Bilancio 2016: aspetti fiscali dei costi di pubblicità e dei costi di ricerca e sviluppo

1 BILANCIO Bilancio 2016: aspetti fiscali dei costi di pubblicità e dei costi di ricerca e sviluppo Analisi della disciplina e esempi di calcolo di Armando Urbano 28 MARZO 2017 Il D.Lgs. n. 139/2015 ha

1 BILANCIO Bilancio 2016: aspetti fiscali dei costi di pubblicità e dei costi di ricerca e sviluppo Analisi della disciplina e esempi di calcolo di Armando Urbano 28 MARZO 2017 Il D.Lgs. n. 139/2015 ha

INDICE 3. PROCEDURA DI FORMAZIONE, APPROVAZIONE E DEPOSITO... 49

INDICE PREMESSA... 15 1. IL BILANCIO D ESERCIZIO: FONTI NORMATIVE E PRINCIPI GENERALI... 17 1. Soggetti obbligati... 19 2. Documenti che compongono il bilancio... 19 3. Principi generali... 20 3.1 Finalità

INDICE PREMESSA... 15 1. IL BILANCIO D ESERCIZIO: FONTI NORMATIVE E PRINCIPI GENERALI... 17 1. Soggetti obbligati... 19 2. Documenti che compongono il bilancio... 19 3. Principi generali... 20 3.1 Finalità

Riforma di bilancio e nuovi principi contabili: problemi applicativi

Il bilancio delle imprese dopo il d.lgs. n. 139 del 2015. Aziendalisti e giuristi a confronto Siena, 1 dicembre 2016 Riforma di bilancio e nuovi principi contabili: problemi applicativi Prof. Valerio Antonelli

Il bilancio delle imprese dopo il d.lgs. n. 139 del 2015. Aziendalisti e giuristi a confronto Siena, 1 dicembre 2016 Riforma di bilancio e nuovi principi contabili: problemi applicativi Prof. Valerio Antonelli

GLI EFFETTI FISCALI DELLE MODIFICHE AL BILANCIO OIC

GLI EFFETTI FISCALI DELLE MODIFICHE AL BILANCIO OIC Palermo, 12 Marzo 2017 Dr Michele Muratori Page 1 La rilevanza fiscale delle nuove regole contabili Il D.lgs. n. 139/2015 e la norma di coordinamento

GLI EFFETTI FISCALI DELLE MODIFICHE AL BILANCIO OIC Palermo, 12 Marzo 2017 Dr Michele Muratori Page 1 La rilevanza fiscale delle nuove regole contabili Il D.lgs. n. 139/2015 e la norma di coordinamento

Dott. Leonardo Piombino Technical Principal OIC

«I NUOVI PRINCIPI CONTABILI NAZIONALI» OIC 29 Cambiamenti di principi contabili, cambiamenti di stime contabili, correzione di errori, fatti intervenuti dopo la chiusura dell esercizio Dott. Leonardo Piombino

«I NUOVI PRINCIPI CONTABILI NAZIONALI» OIC 29 Cambiamenti di principi contabili, cambiamenti di stime contabili, correzione di errori, fatti intervenuti dopo la chiusura dell esercizio Dott. Leonardo Piombino

L applicazione degli IFRS in Italia

Università degli Studi di Trieste Ragioneria Generale ed Applicata (corso magistrale) Modulo di Ragioneria Internazionale L applicazione degli IFRS in Italia di 1 Il regolamento 1606/2002 Il regolamento

Università degli Studi di Trieste Ragioneria Generale ed Applicata (corso magistrale) Modulo di Ragioneria Internazionale L applicazione degli IFRS in Italia di 1 Il regolamento 1606/2002 Il regolamento

Il nuovo bilancio di esercizio: le implicazioni in materia di imposte sui redditi e di Irap

Il nuovo bilancio di esercizio: le implicazioni in materia di imposte sui redditi e di Irap Siena, 1 Dicembre 2016 Aula Magna Rettorato, Università di Siena 1 Il d.lgs. n. 139/2015: rilievi introduttivi

Il nuovo bilancio di esercizio: le implicazioni in materia di imposte sui redditi e di Irap Siena, 1 Dicembre 2016 Aula Magna Rettorato, Università di Siena 1 Il d.lgs. n. 139/2015: rilievi introduttivi

San Marino, IGR: cosa cambia per le persone fisiche

San Marino, IGR: cosa cambia per le persone fisiche Reddito d impresa L art. 29, in particolare, specifica che è considerato reddito d impresa quello conseguente allo svolgimento di attività artigianali,

San Marino, IGR: cosa cambia per le persone fisiche Reddito d impresa L art. 29, in particolare, specifica che è considerato reddito d impresa quello conseguente allo svolgimento di attività artigianali,

RELAZIONE TRA VALUTAZIONI CIVILISTICHE E FISCALI, LA FISCALITÀ DIFFERITA. Rif. dispensa

RELAZIONE TRA VALUTAZIONI CIVILISTICHE E FISCALI, LA FISCALITÀ DIFFERITA Rif. dispensa 1. Le valutazioni di bilancio nel Codice Civile Sono prioritariamente individuati dall art 2426 del Codice Civile

RELAZIONE TRA VALUTAZIONI CIVILISTICHE E FISCALI, LA FISCALITÀ DIFFERITA Rif. dispensa 1. Le valutazioni di bilancio nel Codice Civile Sono prioritariamente individuati dall art 2426 del Codice Civile

Correzione degli errori contabili: aspetti procedurali e fiscali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Correzione degli errori contabili: aspetti procedurali e fiscali Giancarlo Dello Preite 14 Maggio 2014 - Auditorium San Fedele S.A.F. SCUOLA DI ALTA FORMAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Correzione degli errori contabili: aspetti procedurali e fiscali Giancarlo Dello Preite 14 Maggio 2014 - Auditorium San Fedele S.A.F. SCUOLA DI ALTA FORMAZIONE

INDICE. 1.2 I principi generali pag Il contenuto del bilancio pag. 14

INDICE Capitolo 1 I principi generali di redazione del bilancio pag. 1 1.1 Premessa pag. 1 1.1.1 Quadro normativo pag. 1 1.2 I principi generali pag. 2 1.2.1 La clausola generale pag. 3 1.2.2 I principi

INDICE Capitolo 1 I principi generali di redazione del bilancio pag. 1 1.1 Premessa pag. 1 1.1.1 Quadro normativo pag. 1 1.2 I principi generali pag. 2 1.2.1 La clausola generale pag. 3 1.2.2 I principi

Indice. Base imponibile. Voci che concorrono in ogni caso a formare il valore della produzione netta

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

La rilevazione delle imposte

La rilevazione delle imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla base della determinazione di tutte le altre

La rilevazione delle imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla base della determinazione di tutte le altre

Ragioneria Generale e Applicata. Relazione tra bilancio di esercizio e reddito imponibile: le imposte differite e anticipate

Relazione tra bilancio di esercizio e reddito imponibile: le imposte differite e anticipate 1 Risultato prima delle imposte [posta di conto economico] Reddito imponibile [quantità determinata nella dichiarazione

Relazione tra bilancio di esercizio e reddito imponibile: le imposte differite e anticipate 1 Risultato prima delle imposte [posta di conto economico] Reddito imponibile [quantità determinata nella dichiarazione

DIRETTIVA 34/UE/2013: le novità sui bilanci 2016 introdotte dalla nuova Direttiva contabile

DIRETTIVA 34/UE/2013: le novità sui bilanci 2016 introdotte dalla nuova Direttiva contabile Costi di ricerca e pubblicità e novità in tema di immobilizzazioni immateriali (OIC 24) Bologna 30 gennaio 2017

DIRETTIVA 34/UE/2013: le novità sui bilanci 2016 introdotte dalla nuova Direttiva contabile Costi di ricerca e pubblicità e novità in tema di immobilizzazioni immateriali (OIC 24) Bologna 30 gennaio 2017

E A SEZIONE DI RAGIONERIA G. FERRERO I CREDITI FONTI NORMATIVE: CODICE CIVILE; TUIR; OIC 15. L.Puddu, G.Giovando, C.Rainero

I CREDITI FONTI NORMATIVE: CODICE CIVILE; TUIR; OIC 15 1 ARGOMENTI TRATTATI I CREDITI RAGIONERIA DISCIPLINA CIVILISTICA; DISCIPLINA FISCALE; RAGIONERIA - Espressione di vendite non ancora incassate; -

I CREDITI FONTI NORMATIVE: CODICE CIVILE; TUIR; OIC 15 1 ARGOMENTI TRATTATI I CREDITI RAGIONERIA DISCIPLINA CIVILISTICA; DISCIPLINA FISCALE; RAGIONERIA - Espressione di vendite non ancora incassate; -

5. Indipendentemente dalla effettiva collocazione nel conto economico, i componenti positivi e

Art. 1, comma 50, Finanziaria 2008 50. Al fine di semplificare le regole di determinazione della base imponibile dell'imposta regionale sulle attività produttive e di separarne la disciplina applicativa

Art. 1, comma 50, Finanziaria 2008 50. Al fine di semplificare le regole di determinazione della base imponibile dell'imposta regionale sulle attività produttive e di separarne la disciplina applicativa

IL BILANCIO 2016: NUOVI PRINCIPI

IL BILANCIO 2016: NUOVI PRINCIPI CONTABILI E CONSEGUENZE FISCALI I riflessi fiscali dei nuovi principi di redazione del bilancio Dott. Valeria Russo AGENDA Possibili scenari in tema di imposizione diretta

IL BILANCIO 2016: NUOVI PRINCIPI CONTABILI E CONSEGUENZE FISCALI I riflessi fiscali dei nuovi principi di redazione del bilancio Dott. Valeria Russo AGENDA Possibili scenari in tema di imposizione diretta

Bilancio Consolidato di Gruppo a.a Le imposte correnti, anticipate e differite nel Bilancio consolidato

Le imposte correnti, anticipate e differite nel Bilancio consolidato 1 A. Le imposte correnti nel bilancio individuale Risultato prima delle imposte [posta di conto economico] (R.A.I.) Reddito imponibile

Le imposte correnti, anticipate e differite nel Bilancio consolidato 1 A. Le imposte correnti nel bilancio individuale Risultato prima delle imposte [posta di conto economico] (R.A.I.) Reddito imponibile

I.R.E.S. Imposta sul reddito delle società art D.P.R. 917/86 Tuir

PLANNING E CONSULENZA FISCALE E SOCIETARIA I.R.E.S. Imposta sul reddito delle società art.72 161 D.P.R. 917/86 Tuir 1 I.R.E.S. ha sostituito l I.R.P.E.G. si applica a S.p.a.,S.a.p.a.,S.r.l.,cooperative,

PLANNING E CONSULENZA FISCALE E SOCIETARIA I.R.E.S. Imposta sul reddito delle società art.72 161 D.P.R. 917/86 Tuir 1 I.R.E.S. ha sostituito l I.R.P.E.G. si applica a S.p.a.,S.a.p.a.,S.r.l.,cooperative,

INTERESSI PASSIVI: NUOVE MODALITÀ DI DEDUZIONE E INDICAZIONE IN DICHIARAZIONE. Dott. Pasquale SAGGESE

INTERESSI PASSIVI: NUOVE MODALITÀ DI DEDUZIONE E INDICAZIONE IN DICHIARAZIONE Dott. Pasquale SAGGESE Diretta 18 maggio 2009 SOGGETTI IRES - DISCIPLINA FISCALE COMMA 1: CRITERIO GENERALE DI DEDUCIBILITÀ

INTERESSI PASSIVI: NUOVE MODALITÀ DI DEDUZIONE E INDICAZIONE IN DICHIARAZIONE Dott. Pasquale SAGGESE Diretta 18 maggio 2009 SOGGETTI IRES - DISCIPLINA FISCALE COMMA 1: CRITERIO GENERALE DI DEDUCIBILITÀ

NOVITA DI BILANCIO (D.Lgs: 139/2015)

") NOVITA DI BILANCIO (D.Lgs: 139/2015) 1 Novità di bilancio - D.Lgs. 139/2015 Bilancio ordinario Bilancio abbreviato Bilancio microimprese Introduzione del principio di rilevanza (art. 2423 comma 4 c.c.)

NOVITA DI BILANCIO (D.Lgs: 139/2015) 1 Novità di bilancio - D.Lgs. 139/2015 Bilancio ordinario Bilancio abbreviato Bilancio microimprese Introduzione del principio di rilevanza (art. 2423 comma 4 c.c.)

A S S O S I M. Milano, 23 giugno La eliminazione delle interferenze fiscali effetti del c.d. disinquinamento fiscale dei bilanci

A S S O S I M Milano, 23 giugno 20004 La eliminazione delle interferenze fiscali effetti del c.d. disinquinamento fiscale dei bilanci Relatore: Dott. Franco Fondi S T U D I O F O N D I ASSOCIAZIONE PROFESSIONALE

A S S O S I M Milano, 23 giugno 20004 La eliminazione delle interferenze fiscali effetti del c.d. disinquinamento fiscale dei bilanci Relatore: Dott. Franco Fondi S T U D I O F O N D I ASSOCIAZIONE PROFESSIONALE

RISOLUZIONE N. 189/E

RISOLUZIONE N. 189/E. Direzione Centrale Normativa e Contenzioso Roma, 20 luglio 2009 Oggetto: Istanza di interpello - Conseguenze fiscali della valutazione dei crediti al fair value - Articolo 106 del

RISOLUZIONE N. 189/E. Direzione Centrale Normativa e Contenzioso Roma, 20 luglio 2009 Oggetto: Istanza di interpello - Conseguenze fiscali della valutazione dei crediti al fair value - Articolo 106 del

BILANCIO E CONTABILITÀ, CHIUSURA BILANCI 2016: OIC A SUPPORTO DEL DELICATO PASSAGGIO DI ADATTAMENTO AL D.LGS 139/2015

Scuola di Alta Formazione Professionalizzante BILANCIO E CONTABILITÀ, CHIUSURA BILANCI 2016: OIC A SUPPORTO DEL DELICATO PASSAGGIO DI ADATTAMENTO AL D.LGS 139/2015 Importanti novità attendono i soggetti

Scuola di Alta Formazione Professionalizzante BILANCIO E CONTABILITÀ, CHIUSURA BILANCI 2016: OIC A SUPPORTO DEL DELICATO PASSAGGIO DI ADATTAMENTO AL D.LGS 139/2015 Importanti novità attendono i soggetti

LA RILEVAZIONE CONTABILE DELLE OPERAZIONI DI LEASING SECONDO IL CODICE CIVILE POST-RIFORMA E I PRINCIPI CONTABILI NAZIONALI

LA RILEVAZIONE CONTABILE DELLE OPERAZIONI DI LEASING SECONDO IL CODICE CIVILE POST-RIFORMA E I PRINCIPI CONTABILI NAZIONALI DISCIPLINA TRIBUTARIA DEL CONTRATTO DI LEASING La disciplina civilistica, nonostante

LA RILEVAZIONE CONTABILE DELLE OPERAZIONI DI LEASING SECONDO IL CODICE CIVILE POST-RIFORMA E I PRINCIPI CONTABILI NAZIONALI DISCIPLINA TRIBUTARIA DEL CONTRATTO DI LEASING La disciplina civilistica, nonostante

Interessi passivi e operatività del reddito d'impresa A cura di Mauro Nicola

Interessi passivi e operatività del reddito d'impresa A cura di Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara Interessi passivi espliciti in conto economico

Interessi passivi e operatività del reddito d'impresa A cura di Mauro Nicola Presidente dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Novara Interessi passivi espliciti in conto economico

LA NOVITA APPORTATA DAL DL 16/2012 1

Prot. n. F89/RNS Bologna, 07 giugno 2012 Oggetto: DEDUCIBILITA DEI CANONI DI LEASING ELIMINAZIONE DEL VINCOLO DELLA DURATA MINIMA DEL CONTRATTO NUOVE REGOLE DI DEDUCIBILITA Modifica apportata, al comma

Prot. n. F89/RNS Bologna, 07 giugno 2012 Oggetto: DEDUCIBILITA DEI CANONI DI LEASING ELIMINAZIONE DEL VINCOLO DELLA DURATA MINIMA DEL CONTRATTO NUOVE REGOLE DI DEDUCIBILITA Modifica apportata, al comma

Novità Fiscali per l anno 2016 Costi «Black list» Spese di rappresentanza Sopravvenienze attive

Milano, 17 febbraio 2016 Novità Fiscali per l anno 2016 Costi «Black list» Spese di rappresentanza Sopravvenienze attive Avv. Giampaolo Foresi Direzione servizi tributari Unione Confcommercio Milano -

Milano, 17 febbraio 2016 Novità Fiscali per l anno 2016 Costi «Black list» Spese di rappresentanza Sopravvenienze attive Avv. Giampaolo Foresi Direzione servizi tributari Unione Confcommercio Milano -

Siena, da novembre WEEKEND

Siena, da novembre 2013 5 WEEKEND OBIETTIVI Il Master consente al professionista di ripercorrere, con la guida autorevole degli Esperti del Sole 24 ORE, la disciplina del bilancio d esercizio e della tassazione

Siena, da novembre 2013 5 WEEKEND OBIETTIVI Il Master consente al professionista di ripercorrere, con la guida autorevole degli Esperti del Sole 24 ORE, la disciplina del bilancio d esercizio e della tassazione

NOVITA FISCALI E FOCUS FINALE SU UNICO 2012

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITA FISCALI E FOCUS FINALE SU UNICO 2012 GIANCARLO DELLO PREITE 26 SETTEMBRE SALA ORLANDO C.SO VENEZIA, 47 MILANO S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITA FISCALI E FOCUS FINALE SU UNICO 2012 GIANCARLO DELLO PREITE 26 SETTEMBRE SALA ORLANDO C.SO VENEZIA, 47 MILANO S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE. dott. Carlo Cappelluti

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

INDEDUCIBILITA AMMORTAMENTO DEI TERRENI

INDEDUCIBILITA AMMORTAMENTO DEI TERRENI Il DL 223/2006 ha introdotto il principio secondo il quale non è deducibile dal reddito d impresa il costo dell immobile per la parte relativa al terreno sul quale

INDEDUCIBILITA AMMORTAMENTO DEI TERRENI Il DL 223/2006 ha introdotto il principio secondo il quale non è deducibile dal reddito d impresa il costo dell immobile per la parte relativa al terreno sul quale

GLI IMPATTI FISCALI DEI NUOVI PRINCIPI CONTABILI ITALIANI

GLI IMPATTI FISCALI DEI NUOVI PRINCIPI CONTABILI ITALIANI LIUC - Castellanza, 14 dicembre 2016 Premessa Con l'entrata in vigore dei nuovi principi contabili vi è l'esigenza di definire quali saranno le

GLI IMPATTI FISCALI DEI NUOVI PRINCIPI CONTABILI ITALIANI LIUC - Castellanza, 14 dicembre 2016 Premessa Con l'entrata in vigore dei nuovi principi contabili vi è l'esigenza di definire quali saranno le

Ammortamento, leasing e oneri pluriennali

Ammortamento, leasing e oneri pluriennali Incontro Assolombarda 9 febbraio 2009 Enrico Tedesco- Tax Management & Planning Abrogazione deduzioni EC Ripristinato principio della previa imputazione a conto

Ammortamento, leasing e oneri pluriennali Incontro Assolombarda 9 febbraio 2009 Enrico Tedesco- Tax Management & Planning Abrogazione deduzioni EC Ripristinato principio della previa imputazione a conto

ESERCITAZIONE SULLE IMMOBILIZZAZIONI. Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2013/2014

ESERCITAZIONE SULLE IMMOBILIZZAZIONI Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2013/2014 2 1.a) 01/01/13 STIPULA CONTRATTO DI LEASING Maxicanone 40.000 + 4 canoni semestrali 25.000 40.000 + (25.000

ESERCITAZIONE SULLE IMMOBILIZZAZIONI Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2013/2014 2 1.a) 01/01/13 STIPULA CONTRATTO DI LEASING Maxicanone 40.000 + 4 canoni semestrali 25.000 40.000 + (25.000

DAMIANO ADRIANI. Dottore Commercialista

1/5 DEDUCIBILITÀ FISCALE DEGLI INTERESSI PASSIVI PER LE IMPRESE CLASSIFICAZIONE DT ART 96 TUIR - 20.010.000 RIFERIMENTI NORMATIVI ART. 4 COMMI ART. 1 COMMI 33-34-35 L. 24.12.2007 N. 244; ART. 96-97-98-109-110

1/5 DEDUCIBILITÀ FISCALE DEGLI INTERESSI PASSIVI PER LE IMPRESE CLASSIFICAZIONE DT ART 96 TUIR - 20.010.000 RIFERIMENTI NORMATIVI ART. 4 COMMI ART. 1 COMMI 33-34-35 L. 24.12.2007 N. 244; ART. 96-97-98-109-110

Indice XIII. Premessa

Indice Premessa XIII 1. Finalità e principi del bilancio d esercizio 1 1.1. La finalità e l oggetto del bilancio d esercizio 3 1.1.1. La finalità del bilancio d esercizio 3 1.1.2. L oggetto della rappresentazione

Indice Premessa XIII 1. Finalità e principi del bilancio d esercizio 1 1.1. La finalità e l oggetto del bilancio d esercizio 3 1.1.1. La finalità del bilancio d esercizio 3 1.1.2. L oggetto della rappresentazione

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 10 08.03.2017 Eliminazione area straordinaria Effetti contabili e fiscali Categoria: Bilancio e contabilità Sottocategoria: Principi contabili Categoria:

Fisco & Contabilità La guida pratica contabile N. 10 08.03.2017 Eliminazione area straordinaria Effetti contabili e fiscali Categoria: Bilancio e contabilità Sottocategoria: Principi contabili Categoria:

Nuovo regime di deducibilità degli interessi passivi

Nuovo regime di deducibilità degli interessi passivi Art. 1 co. 33 lett. i), l) e co. 34 Gli interessi passivi, diversi da quelli che concorrono a formare il costo dei beni ai sensi dell art. 110, co.

Nuovo regime di deducibilità degli interessi passivi Art. 1 co. 33 lett. i), l) e co. 34 Gli interessi passivi, diversi da quelli che concorrono a formare il costo dei beni ai sensi dell art. 110, co.

Voce Conto economico VA = variazioni in aumento VD = variazioni in diminuzione. VA adeguamento studi/parametri VA assegnazione beni merce ai soci

Si analizzano, a partire dalle voci del Conto Economico, le principali variazioni fiscali ai fini IRES e IRAP (metodo da bilancio). Si precisa che talune voci di CE sono irrilevanti ai fini IRAP; per tali

Si analizzano, a partire dalle voci del Conto Economico, le principali variazioni fiscali ai fini IRES e IRAP (metodo da bilancio). Si precisa che talune voci di CE sono irrilevanti ai fini IRAP; per tali

LA DETERMINAZIONE DELLA BASE

LA DETERMINAZIONE DELLA BASE IMPONIBILE IRES Paolo Fratini Facoltà di Economia Università degli Studi di Perugia Commissione Compliance aziendale CNDCEC CONTATTI Tel: 0744/422841 E-Mail: paolo.fratini@unipg.it

LA DETERMINAZIONE DELLA BASE IMPONIBILE IRES Paolo Fratini Facoltà di Economia Università degli Studi di Perugia Commissione Compliance aziendale CNDCEC CONTATTI Tel: 0744/422841 E-Mail: paolo.fratini@unipg.it

1. Agli effetti delle norme del presente capo che fanno riferimento al. a) il costo è assunto al lordo delle quote di ammortamento già

il costo è assunto al lordo delle quote di ammortamento già") D.P.R. 22 dicembre 1986, n. 917 Art. 110. [ex art. 76]- Norme generali sulle valutazioni Modificativo: L. 24 dicembre 2007, n. 244 Decorrenza: Vedi note Entrata in vigore: 1 gennaio 2004 1. Agli effetti

D.P.R. 22 dicembre 1986, n. 917 Art. 110. [ex art. 76]- Norme generali sulle valutazioni Modificativo: L. 24 dicembre 2007, n. 244 Decorrenza: Vedi note Entrata in vigore: 1 gennaio 2004 1. Agli effetti

Criterio del costo ammortizzato

Criterio del costo ammortizzato Costo ammortizzato - La riforma contabile introduce il modello del costo ammortizzato, da utilizzare per la valutazione dei crediti, dei debiti e delle immobilizzazioni

Criterio del costo ammortizzato Costo ammortizzato - La riforma contabile introduce il modello del costo ammortizzato, da utilizzare per la valutazione dei crediti, dei debiti e delle immobilizzazioni

LE IMMOBILIZZAZIONI IMMATERIALI

Caso 8 LE IMMOBILIZZAZIONI IMMATERIALI Oggetto ed obiettivi: oggetto del caso sono le operazioni relative alle immobilizzazioni immateriali, con particolare attenzione alla capitalizzazione degli oneri

Caso 8 LE IMMOBILIZZAZIONI IMMATERIALI Oggetto ed obiettivi: oggetto del caso sono le operazioni relative alle immobilizzazioni immateriali, con particolare attenzione alla capitalizzazione degli oneri

OIC 25 IMPOSTE SUL REDDITO

S.A.F. SCUOLA DI ALTA FORMAZIONE OIC 25 IMPOSTE SUL REDDITO Francesco Grasso 20 marzo 2015 Modalità esposizione Analisi del principio contabile con particolare riferimento alle novità rispetto alla precedente

S.A.F. SCUOLA DI ALTA FORMAZIONE OIC 25 IMPOSTE SUL REDDITO Francesco Grasso 20 marzo 2015 Modalità esposizione Analisi del principio contabile con particolare riferimento alle novità rispetto alla precedente

REDDITO FISCALE. Viene determinato attraverso un bilancio differenziato (autonoma configurazione)

") REDDITO FISCALE Viene determinato attraverso un bilancio differenziato (autonoma configurazione) E' finalizzato al prelievo d'imposta (aspettative dell'amministrazione finanziaria) La determinazione risulta

REDDITO FISCALE Viene determinato attraverso un bilancio differenziato (autonoma configurazione) E' finalizzato al prelievo d'imposta (aspettative dell'amministrazione finanziaria) La determinazione risulta

Bilancio Civile Prospetto Fiscale

Bilancio Civile Prospetto Fiscale Francesca Affini Milano 10 gennaio 2005 1 Normativa Legge 3 ottobre 2001 n.366 (legge delega di riforma del diritto societario) o D.Lgs.13 gennaio 2003 n.6 Legge 7 aprile

Bilancio Civile Prospetto Fiscale Francesca Affini Milano 10 gennaio 2005 1 Normativa Legge 3 ottobre 2001 n.366 (legge delega di riforma del diritto societario) o D.Lgs.13 gennaio 2003 n.6 Legge 7 aprile

Temi speciali di bilancio

Università degli Studi di Parma Temi speciali di bilancio Le imposte Riferimenti PRINCIPIO CONTABILE n. 25 (da fare tutto) DOCUMENTO INTERPRETATIVO AL P.C. 25 (N.2) (da fare: 1-15, 18-42) 2 Le imposte

Università degli Studi di Parma Temi speciali di bilancio Le imposte Riferimenti PRINCIPIO CONTABILE n. 25 (da fare tutto) DOCUMENTO INTERPRETATIVO AL P.C. 25 (N.2) (da fare: 1-15, 18-42) 2 Le imposte

DIRETTIVA 34/UE/2013: le novità sui bilanci 2016 introdotte dalla nuova Direttiva contabile

DIRETTIVA 34/UE/2013: le novità sui bilanci 2016 introdotte dalla nuova Direttiva contabile Costi di ricerca e sviluppo e le alter novità sulle immobilizzazioni immateriali (OIC 24) Palermo, 21 marzo 2017

DIRETTIVA 34/UE/2013: le novità sui bilanci 2016 introdotte dalla nuova Direttiva contabile Costi di ricerca e sviluppo e le alter novità sulle immobilizzazioni immateriali (OIC 24) Palermo, 21 marzo 2017

GLI IMMOBILI NELL IMPRESA. Aggiornato alla Legge 28/01/2009, n. 2 (GU n. 22 del 28/01/ SO n. 14)

") 3 Aggiornato alla Legge 28/01/2009, n. 2 (GU n. 22 del 28/01/2009 - SO n. 14) GLI IMMOBILI NELL IMPRESA Coordinamento scientifico a cura di Siro Giovagnoli ed Emanuele Re Legenda Indice LEGENDA: Al fine

3 Aggiornato alla Legge 28/01/2009, n. 2 (GU n. 22 del 28/01/2009 - SO n. 14) GLI IMMOBILI NELL IMPRESA Coordinamento scientifico a cura di Siro Giovagnoli ed Emanuele Re Legenda Indice LEGENDA: Al fine

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA

REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA") LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 6 17.02.2016 Riforma bilanci: problematiche fiscali La nuova disciplina impatta sulle regole di determinazione del reddito fiscale Categoria: Bilancio

Fisco & Contabilità La guida pratica contabile N. 6 17.02.2016 Riforma bilanci: problematiche fiscali La nuova disciplina impatta sulle regole di determinazione del reddito fiscale Categoria: Bilancio

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: Bilancio: le principali novità dal 2016 Premessa Con il D.Lgs. n. 139 del 18.08.2015, pubblicato nella G.U. n. 205 del 04.09.2015, sono state introdotte importanti novità nella disciplina del

OGGETTO: Bilancio: le principali novità dal 2016 Premessa Con il D.Lgs. n. 139 del 18.08.2015, pubblicato nella G.U. n. 205 del 04.09.2015, sono state introdotte importanti novità nella disciplina del

RAPPORTI TRA BILANCIO E NORMATIVA FISCALE ELIMINAZIONE DEDUCIBILITA EXTRACONTABILI COSTANZA DEI COMPORTAMENTI CONTABILI

RAPPORTI TRA BILANCIO E NORMATIVA FISCALE ELIMINAZIONE DEDUCIBILITA EXTRACONTABILI COSTANZA DEI COMPORTAMENTI CONTABILI 10 marzo 2009 Dott. Rag. Vito Dulcamare ELIMINAZIONE DEDUZIONE EXTRACONTABILI (QUADRO

RAPPORTI TRA BILANCIO E NORMATIVA FISCALE ELIMINAZIONE DEDUCIBILITA EXTRACONTABILI COSTANZA DEI COMPORTAMENTI CONTABILI 10 marzo 2009 Dott. Rag. Vito Dulcamare ELIMINAZIONE DEDUZIONE EXTRACONTABILI (QUADRO

Ragioneria Generale e Applicata. la determinazione della base imponibile e delle imposte correnti, anticipate e differite

Esercitazione: la determinazione della base imponibile e delle imposte correnti, anticipate e differite 1 Al 31/12/2009 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

Esercitazione: la determinazione della base imponibile e delle imposte correnti, anticipate e differite 1 Al 31/12/2009 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

IL REDDITO OPERATIVO LORDO (ROL) E LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI

E LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI") IL REDDITO OPERATIVO LORDO (ROL) E LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI 1 INDEDUCIBILITÀ DEGLI INTERESSI PASSIVI: MOTIVAZIONI TEORICHE Indirizzare le fonti di finanziamento dell impresa verso capitale

IL REDDITO OPERATIVO LORDO (ROL) E LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI 1 INDEDUCIBILITÀ DEGLI INTERESSI PASSIVI: MOTIVAZIONI TEORICHE Indirizzare le fonti di finanziamento dell impresa verso capitale

- Ires I: - Soggetti passivideterminazione

- Ires I: - Soggetti passivideterminazione del tributo 1 I soggetti Ires (Art. 73 del Tuir) Società di capitali residenti (esempio: s.p.a., s.r.l., s.a.p.a., società cooperative e di mutua assicurazione);

- Ires I: - Soggetti passivideterminazione del tributo 1 I soggetti Ires (Art. 73 del Tuir) Società di capitali residenti (esempio: s.p.a., s.r.l., s.a.p.a., società cooperative e di mutua assicurazione);

DECRETO LEGISLATIVO 15 dicembre 1997, n. 446

DECRETO LEGISLATIVO 15 dicembre 1997, n. 446 Istituzione dell'imposta regionale sulle attivita' produttive, revisione degli scaglioni, delle aliquote e delle detrazioni dell'irpef e istituzione di una

DECRETO LEGISLATIVO 15 dicembre 1997, n. 446 Istituzione dell'imposta regionale sulle attivita' produttive, revisione degli scaglioni, delle aliquote e delle detrazioni dell'irpef e istituzione di una

di Massimo Gabelli, Roberta De Pirro

1 Aprile 2009, ore 08:05 Deduzione IRAP Assonime conferma il criterio di cassa La deduzione dell IRAP dalla base imponibile IRES e IRPEF va effettuata secondo il criterio di cassa e comunque nel limite

1 Aprile 2009, ore 08:05 Deduzione IRAP Assonime conferma il criterio di cassa La deduzione dell IRAP dalla base imponibile IRES e IRPEF va effettuata secondo il criterio di cassa e comunque nel limite

LA NUOVA DISCIPLINA DEGLI INTERESSI PASSIVI ED IL BILANCIO 2008: LE NOVITA DI CUI TENERE CONTO

Circolare N. 22 Area: TAX & LAW Periodico plurisettimanale 24 marzo 2009 LA NUOVA DISCIPLINA DEGLI INTERESSI PASSIVI ED IL BILANCIO 2008: LE NOVITA DI CUI TENERE CONTO Con l approssimarsi della chiusura

Circolare N. 22 Area: TAX & LAW Periodico plurisettimanale 24 marzo 2009 LA NUOVA DISCIPLINA DEGLI INTERESSI PASSIVI ED IL BILANCIO 2008: LE NOVITA DI CUI TENERE CONTO Con l approssimarsi della chiusura

Normativa e applicazioni pratiche

Fiscal News La circolare di aggiornamento professionale N. 154 30.05.2014 UNICO 2014 e interessi passivi Normativa e applicazioni pratiche Categoria: Dichiarazione Sottocategoria: UNICO SC 2014 Il regime

Fiscal News La circolare di aggiornamento professionale N. 154 30.05.2014 UNICO 2014 e interessi passivi Normativa e applicazioni pratiche Categoria: Dichiarazione Sottocategoria: UNICO SC 2014 Il regime

NOTA OPERATIVA N. 4/2012. OGGETTO: il trattamento contabile delle imposte anticipate e differite

NOTA OPERATIVA N. 4/2012 OGGETTO: il trattamento contabile delle imposte anticipate e differite - Definizione Al fine di procedere all esame delle imposte anticipate e differite da un punto di vista contabile

NOTA OPERATIVA N. 4/2012 OGGETTO: il trattamento contabile delle imposte anticipate e differite - Definizione Al fine di procedere all esame delle imposte anticipate e differite da un punto di vista contabile

Correzione errori di bilancio

n 38 del 18 ottobre 2013 circolare n 659 del 16 ottobre 2013 referente BERENZI/mr Correzione errori di bilancio La circolare n. 31/E del 24 settembre fornisce chiarimenti interpretativi in ordine al corretto

n 38 del 18 ottobre 2013 circolare n 659 del 16 ottobre 2013 referente BERENZI/mr Correzione errori di bilancio La circolare n. 31/E del 24 settembre fornisce chiarimenti interpretativi in ordine al corretto

Su questo concetto si potrebbero aprire diversi scenari interpretativi oggetto di molti contenziosi con l Agenzia delle Entrate.

IRAP 2013: cosa c'è di nuovo? Andrea Sergiacomo Il modello IRAP 2013, è destinato ad accogliere le nuove deduzioni per le imprese che assumono a tempo indeterminato lavoratrici e under 35, aumentate nel

IRAP 2013: cosa c'è di nuovo? Andrea Sergiacomo Il modello IRAP 2013, è destinato ad accogliere le nuove deduzioni per le imprese che assumono a tempo indeterminato lavoratrici e under 35, aumentate nel

Operatori tra dubbi e incertezze, come arrivare al bilancio e alla determinazione del reddito per il Giuseppe Nicosia

Operatori tra dubbi e incertezze, come arrivare al bilancio e alla determinazione del reddito per il 2008. Giuseppe Nicosia Milano, 17 novembre 2008 Finanziaria 2008/Decreto IAS Obiettivo: reddito imponibile

Operatori tra dubbi e incertezze, come arrivare al bilancio e alla determinazione del reddito per il 2008. Giuseppe Nicosia Milano, 17 novembre 2008 Finanziaria 2008/Decreto IAS Obiettivo: reddito imponibile

dicembre 2004 n. 310, e, pertanto, applicabile al periodo d imposta chiuso al 31 dicembre 2004, prevede che "Le attività e le passività in valuta, ad

Oggetto: Articolo 110 del TUIR - Corretto trattamento civilistico e fiscale dei debiti a medio-lungo termine in valuta estera, relativamente al periodo d imposta chiuso al 31 dicembre 2004. Alcune Direzioni

Oggetto: Articolo 110 del TUIR - Corretto trattamento civilistico e fiscale dei debiti a medio-lungo termine in valuta estera, relativamente al periodo d imposta chiuso al 31 dicembre 2004. Alcune Direzioni

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE DIFFERENZE PERMANENTI variazioni fiscali definitive che non verranno riassorbite in successivi esercizi (es. costi definitivamente non deducibili; ricavi

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE DIFFERENZE PERMANENTI variazioni fiscali definitive che non verranno riassorbite in successivi esercizi (es. costi definitivamente non deducibili; ricavi

Seminario sugli aspetti fiscali del bilancio

Seminario sugli aspetti fiscali del bilancio Riccardo Cimini Ricercatore di Economia Aziendale rcimini@unitus.it A.A. 2016/2017 1 Tipologia Imposte indirette Imposte dirette Imposte comunali sugli immobili

Seminario sugli aspetti fiscali del bilancio Riccardo Cimini Ricercatore di Economia Aziendale rcimini@unitus.it A.A. 2016/2017 1 Tipologia Imposte indirette Imposte dirette Imposte comunali sugli immobili

La riapertura dei termini per la rivalutazione dei beni d impresa ed il riallineamento dei valori per i soggetti IAS

La riapertura dei termini per la rivalutazione dei beni d impresa ed il riallineamento dei valori per i soggetti IAS Enrico Macario Agenzia delle Entrate DR Liguria Rivalutazione immobili E finalizzata

La riapertura dei termini per la rivalutazione dei beni d impresa ed il riallineamento dei valori per i soggetti IAS Enrico Macario Agenzia delle Entrate DR Liguria Rivalutazione immobili E finalizzata

BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE. Valori contabili ,00. Totale componenti positivi , ,65

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 29/05/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 29/05/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

LE OPERAZIONI PRELIMINARI AL CONSOLIDAMENTO

LE OPERAZIONI PRELIMINARI AL CONSOLIDAMENTO Profili di rilievo Forma e contenuto degli schemi di bilancio Data di chiusura dei bilanci da consolidare Omogeneità della moneta di conto Armonizzazione dei

LE OPERAZIONI PRELIMINARI AL CONSOLIDAMENTO Profili di rilievo Forma e contenuto degli schemi di bilancio Data di chiusura dei bilanci da consolidare Omogeneità della moneta di conto Armonizzazione dei

Immobilizzazioni immateriali

COSTI PLURIENNALI: TRATTAMENTO CIVILISTICO E FISCALE 1 Immobilizzazioni immateriali Beni immateriali Hanno una propria identificabilità e individualità; di norma sono diritti giuridicamente tutelati che

COSTI PLURIENNALI: TRATTAMENTO CIVILISTICO E FISCALE 1 Immobilizzazioni immateriali Beni immateriali Hanno una propria identificabilità e individualità; di norma sono diritti giuridicamente tutelati che

Novità per la disciplina delle perdite su crediti

Novità per la disciplina delle perdite su crediti Novità per la disciplina delle perdite su crediti Relazione illustrativa al D.D.L. di Stabilità 2014 I commi 21 e 22 prevedono modifiche sostanziali del

Novità per la disciplina delle perdite su crediti Novità per la disciplina delle perdite su crediti Relazione illustrativa al D.D.L. di Stabilità 2014 I commi 21 e 22 prevedono modifiche sostanziali del

Trasformazione DTA - Svalutazioni e perdite su crediti enti creditizi

Luca Bilancini (Commercialista, Pubblicista, Coordinatore scientifico MAP) Trasformazione DTA - Svalutazioni e perdite su crediti enti creditizi 1 Svalutazioni e perdite su crediti enti creditizi Art.

Luca Bilancini (Commercialista, Pubblicista, Coordinatore scientifico MAP) Trasformazione DTA - Svalutazioni e perdite su crediti enti creditizi 1 Svalutazioni e perdite su crediti enti creditizi Art.

Principi generali per la determinazione del reddito imponibile e Relazione tra Bilancio di esercizio e reddito imponibile

Principi generali per la determinazione del reddito imponibile e Relazione tra Bilancio di esercizio e reddito imponibile Principi generali per la determinazione del reddito imponibile Autonomia del periodo

Principi generali per la determinazione del reddito imponibile e Relazione tra Bilancio di esercizio e reddito imponibile Principi generali per la determinazione del reddito imponibile Autonomia del periodo

Nuovo costo per le auto

Fiscal News La circolare di aggiornamento professionale N. 19 21.01.2014 Nuovo costo per le auto Categoria: Auto Sottocategoria: Imposte dirette Con la chiusura del 2013 è necessario porre attenzione alle

Fiscal News La circolare di aggiornamento professionale N. 19 21.01.2014 Nuovo costo per le auto Categoria: Auto Sottocategoria: Imposte dirette Con la chiusura del 2013 è necessario porre attenzione alle

SOMMARIO. Schema n. 3 - OIC 24: esemplificazione di costi ascrivibili a ricerca e sviluppo

Sezione prima IN SINTESI Capitolo I - Le spese di ricerca e sviluppo Normativa civilistica... 3 Normativa fiscale... 5 Classificazione contabile delle spese di ricerca e sviluppo... 9 Prassi amministrativa...

Sezione prima IN SINTESI Capitolo I - Le spese di ricerca e sviluppo Normativa civilistica... 3 Normativa fiscale... 5 Classificazione contabile delle spese di ricerca e sviluppo... 9 Prassi amministrativa...

Art. 13. Art. 13-bis. (Coordinamento della disciplina IRES e IRAP con il decreto legislativo n. 139/2015)

") A. S. 2630 Art. 13 Dopo l articolo 13, inserire il seguente: Art. 13-bis. (Coordinamento della disciplina IRES e IRAP con il decreto legislativo n. 139/2015) 1. Al testo unico delle imposte sui redditi,

A. S. 2630 Art. 13 Dopo l articolo 13, inserire il seguente: Art. 13-bis. (Coordinamento della disciplina IRES e IRAP con il decreto legislativo n. 139/2015) 1. Al testo unico delle imposte sui redditi,

BILANCIO 2014 Padova (PD) 7 Marzo 2014

7 Marzo 2014") www.commercialistideltriveneto.org BILANCIO 2014 Padova (PD) 7 Marzo 2014 LE NOVITÀ DEL BILANCIO 2014 ASPETTI FISCALI Dott. Mauro Nicola RIVALUTAZIONE DEI BENI D IMPRESA RIVALUTAZIONE DEI BENI

www.commercialistideltriveneto.org BILANCIO 2014 Padova (PD) 7 Marzo 2014 LE NOVITÀ DEL BILANCIO 2014 ASPETTI FISCALI Dott. Mauro Nicola RIVALUTAZIONE DEI BENI D IMPRESA RIVALUTAZIONE DEI BENI

OIC 18 Ratei e Risconti

OIC 18 Ratei e Risconti Revisione Principi Contabili Nazionali OIC ODCEC Novara 27 gennaio 2015 Francesco Bavagnoli Università del Piemonte Orientale Dottore Commercialista Agenda Principali novità rispetto

OIC 18 Ratei e Risconti Revisione Principi Contabili Nazionali OIC ODCEC Novara 27 gennaio 2015 Francesco Bavagnoli Università del Piemonte Orientale Dottore Commercialista Agenda Principali novità rispetto

L impatto fiscale delle novità

Seminario Mercoledì 23 marzo 2016 ore 9:00 13:00 Presso Hotel President Via Perasso - Benevento Il bilancio d esercizio e i nuovi principi OIC L impatto fiscale delle novità a cura di Raffaele Marcello

Seminario Mercoledì 23 marzo 2016 ore 9:00 13:00 Presso Hotel President Via Perasso - Benevento Il bilancio d esercizio e i nuovi principi OIC L impatto fiscale delle novità a cura di Raffaele Marcello