COMUNICAZIONE IVA PAESI BLACK LIST

|

|

|

- Ferdinando Di Carlo

- 8 anni fa

- Visualizzazioni

Transcript

1 COMUNICAZIONE IVA PAESI BLACK LIST a cura di Sandro Cerato Pubblicista Dottore Commercialista Docente di Diritto Tributario alla Scuola di Economia e Finanze

2 1 modulo Aspetti generali e soggetti interessati

3 LE OPERAZIONI BLACK LIST 3

4 SOGGETTI INTERESSATI Secondo quanto previsto dall art. 1 del D.L. n. 40/2010, e dall art. 1 del D.M , la comunicazione in oggetto deve essere presentata da tutti i soggetti passivi dell imposta sul valore aggiunto. Ciò starebbe a significare che sono obbligati alla presentazione della comunicazione in oggetto tutti i contribuenti che soddisfano il requisito soggettivo di cui agli artt. 4 e 5 del DPR 633/72, ossia che svolgono un attività d impresa o di arte e professione 4

5 SOGGETTI INTERESSATI C.M. n. 53/E: rientrano nell obbligo di presentazione della comunicazione, anche i soggetti non residenti (Ue o extraue), identificati ai fini Iva in Italia (rappresentante fiscale o identificazione diretta), limitatamente alle operazioni territorialmente rilevanti in Italia effettuate con operatori economici stabiliti in Paesi black list 5

, limitatamente alle operazioni territorialmente rilevanti in")

6 SOGGETTI INTERESSATI Enti non commerciali: la C.M. n. 53/E/2010 precisa che: Operazioni riferite alla sfera istituzionale: non sussiste alcun obbligo di comunicazione Operazioni riferite all eventuale sfera commerciale: sussiste l obbligo di comunicazione Nota bene: la stessa C.M. 53/E conferma la soggettività passiva di tali enti ai fini della territorialità delle prestazioni di servizi, anche in relazione a quelli afferenti la sfera istituzionale (art. 7-ter, co. 2, del DPR 633/72) 6

7 SOGGETTI INTERESSATI Contribuenti Minimi: sono esclusi dall obbligo di comunicazione (C.M. 53/E) in quanto esonerati dall obbligo di registrazione delle fatture emesse e degli acquisti Nuove iniziative produttive: sono esclusi dall obbligo di comunicazione in quanto esonerati dagli obblighi di registrazione e di tenuta delle scritture contabili rilevanti ai fini Iva 7

8 2 modulo Individuazione paesi black list e natura controparte

9 INDIVIDUAZIONE PAESI BLACK LIST La norma richiede la comunicazione delle operazioni realizzate con operatori economici aventi, sede, residenza o domicilio, alternativamente, in uno dei Paesi black list di cui: al D.M , pubblicato in G.U. n. 107 del , che individua gli Stati e territori per i quali scatta l inversione dell onere della prova circa l effettivo trasferimento della residenza all estero da parte di persone fisiche ex art. 2, co. 2 bis del D.P.R. n. 917/1986; al D.M , pubblicato in G.U. n. 273 del , che individua gli Stati e i territori rilevanti ai fini della normativa sulle controlled foreign companies ex art. 167 dello stesso D.P.R. n. 917/1986 (c.d. CFC) 9

10 INDIVIDUAZIONE PAESI BLACK LIST C.M. n. 53/E: è sufficiente che l operatore economico abbia sede, residenza o domicilio in uno dei Paesi contemplati da uno dei due suddetti decreti (condizione alternativa) Il rinvio ai due decreti prescinde quindi dalla natura giuridica e dall attività svolta dall operatore (non rilevano i limiti oggettivi e soggettivi espressamente previsti dagli artt. 2 e 3 del D.M ) 10

11 D.M : MODIFICA BLACK LIST Il D.M. 27 luglio 2010 ha modificato l elenco dei Paesi cd. black list, eliminando dagli elenchi i seguenti Paesi: Cipro e Malta dal D.M Cipro, Malta e Corea del Sud dal D.M Nota bene: il D.M. 27 luglio 2010 è stato pubblicato in G.U. in data 4 agosto 2010, quindi con efficacia dalle operazioni poste in essere dal 5 agosto

12 D.M : ESCLUSIONI DI TIPO TERRITORIALE L art. 1 stabilisce l esclusione dall obbligo di comunicazione delle operazioni poste in essere con controparti residenti a Cipro, Malta e Corea del Sud, nel periodo 1 luglio 4 agosto 2010 In tal modo, si copre il periodo antecedente alla data di entrata in vigore del decreto 27 luglio

13 D.M : ESCLUSIONI DI TIPO OGGETTIVO L art. 2 stabilisce, con effetto dal 1 luglio 2010, l esclusione dall obbligo di comunicazione delle attività con le quali si realizzano operazioni esenti ai fini Iva, a condizione che il contribuente si avvalga della dispensa di cui all art. 36-bis del DPR 633/72 Resta fermo l obbligo di comunicazione, anche per tali soggetti, delle eventuali operazioni imponibili effettuate nell ambito delle suddette attività 13

14 NATURA GIURIDICA CONTROPARTE ESTERA Secondo quanto previsto dall art. 1, co. 1, del D.M , le operazioni da monitorare sono quelle effettuate con la controparte stabilita in un Paese black list, ma che abbia la qualifica di operatore economico. Ai fini della suddetta verifica, la C.M. n. 53/E precisa che si possono utilizzare i seguenti elementi probatori: eventuale certificazione rilasciata dalle autorità fiscali dello Stato estero, attestante lo svolgimento di un attività economica da parte del soggetto black list dichiarazione della controparte che attesta lo svolgimento di un attività imprenditoriale, professionale o artistica 14

15 NATURA GIURIDICA CONTROPARTE ESTERA Gli operatori economici devono avere la sede, il domicilio o la residenza in un Paese black list C.M. n. 53/E: devono essere indicate nella comunicazione anche le operazioni intercorrenti con soggetti con la sede, il domicilio, o la residenza in un Paese black list, ma identificati ai fini Iva in un Paese non incluso nella black list, ovvero con stabile organizzazione in un Paese non black list (inclusa l Italia) Il caso potrebbe riguardare una cessione di beni effettuata nei confronti di una società svizzera, ma con fatturazione della merce in Francia presso il rappresentante fiscale dello svizzero 15

16 3 modulo Ambito oggettivo: operazioni interessate

17 LE OPERAZIONI BLACK LIST

18 OPERAZIONI ATTIVE NON SOGGETTE Le disposizioni normative (art. 1 DL 40/2010 e art. 4, co. 2, del D.M ) prevedono che debbano essere incluse le operazioni effettuate e ricevute, registrate o soggette a registrazione C.M. n. 53/E: rientrano tutte le operazioni imponibili, non imponibili, esenti e non soggette. Per queste ultime rilevano tutte quelle fuori campo Iva per carenza del presupposto territoriale 18

19 D.P.C.M : OPERAZIONI INCLUSE L art. 3 del DM chiarisce che devono essere incluse le prestazioni di servizi che non si considerano effettuate nel territorio dello Stato ai fini Iva, in quanto rese o ricevute nei confronti di soggetti residenti in Paesi di cui al D.M e D.M (ovviamente diversi da Cipro, Malta e Corea del Sud). Nota bene: l art. 4 del DPCM prevede che l obbligo di inclusione delle predette operazioni decorra da quelle effettuate dal 1 settembre 2010, confermando in tal modo che quelle effettuate dal 1 luglio al 31 agosto non devono essere oggetto di comunicazione 19

. Nota bene: l art.")

20 SERVIZI ARTT. 7-QUATER E 7-QUINQUIES In tali disposizioni, come noto, rientrano una serie di servizi per i quali la territorialità Iva è individuata con un criterio derogatorio rispetto alla regola generale dell art. 7-ter del DPR 633/72, che come detto prevede la tassazione a destino. Tale deroga si applica in maniera assoluta, nel senso che il luogo di rilevanza territoriale della prestazione è sempre quelle previsto dall art. 7-quater, a prescindere dalla qualifica soggettiva del committente (soggetto passivo Iva o privato). 20

21 SERVIZI ARTT. 7-QUATER E 7-QUINQUIES Prendendo, ad esempio, i servizi relativi a beni immobili, l art. 7-quater, lett. a), del DPR 633/72, prevede che tali servizi siano rilevanti ai fini Iva nel territorio dello Stato solo se l immobile è ivi situato. Ciò sta a significare che (committente black list ): - se l immobile è situato in Italia, la prestazione di servizi è soggetta ad Iva, con obbligo di emissione della fattura e relativa registrazione ed indicazione dell operazione negli elenchi di cui al D.M ; - se l immobile è situato all estero, invece, l operazione è fuori campo Iva in Italia, e non sussiste nemmeno alcun obbligo di fatturazione (tuttavia, sorge l obbligo di inclusione se la controparte è black list, a decorrere dal 1 settembre). 21

22 IMPORTAZIONI E SAN MARINO Rientrano nell obbligo di comunicazione tutte le importazioni, anche se precedute, precisa la C.M. n. 53/E, dall introduzione dei beni in un deposito Iva, di cui all art. 50-bis, del D.L. 331/93 San Marino: devono essere indicati tutti gli acquisti di beni da San marino, a prescindere dalle modalità di applicazione dell imposta (da parte dell operatore sammarinese o con autofattura da parte dell acquirente nazionale) 22

23 4 modulo Periodo di riferimento per la comunicazione e modalita e termini di presentazione

24 PERIODO DI RIFERIMENTO PER LA COMUNICAZIONE Regola generale: la C.M. n. 53/E precisa che il momento rilevante è quello della registrazione della fattura. In assenza dell obbligo di registrazione ai fini Iva, come accade per esempio per le operazioni fuori campo, rileva l annotazione in contabilità generale 24

25 PERIODO DI RIFERIMENTO PER LA COMUNICAZIONE Acquisti con reverse charge ex art. 17, co. 2, del DPR 633/72: dovrebbe rilevare il momento di annotazione dell autofattura nei registri Iva Importazioni: dovrebbe rilevare il momento di annotazione della bolla doganale nel registro degli acquisti 25

26 PERIODO DI RIFERIMENTO PER LA COMUNICAZIONE TIPOLOGIA OPERAZIONE Cessioni di beni e prestazioni di servizi con obbligo di emissione della fattura Prestazioni di servizi con emissione di fattura facoltativa Prestazioni di servizi senza emissione della fattura in quanto non obbligatoria Prestazioni di servizi ricevute ed acquisti di beni oggetto di autofattura Prestazioni di servizi territorialmente rilevanti all estero MOMENTO RILEVANTE PER COMUNICAZIONE Data di registrazione della fattura nel registro delle fatture emesse Data di registrazione della fattura nel registro delle fatture emesse Data di annotazione del documento in contabilità generale o, in mancanza, data di pagamento del corrispettivo Data di registrazione dell autofattura nel registro degli acquisti Data di annotazione del costo in contabilità generale 26

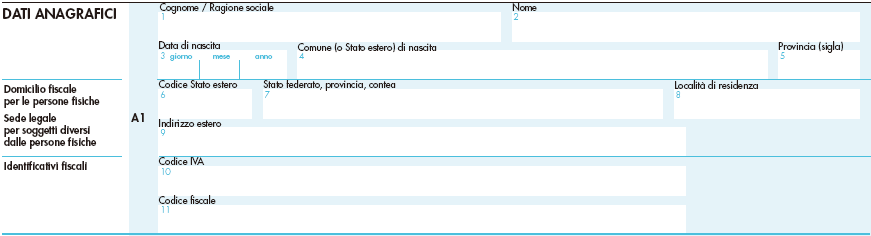

27 LE OPERAZIONI BLACK LIST 27

28 PERIODICITA Dato storico di riferimento: secondo la C.M. n. 53/E rilevano le operazioni registrate nei quattro trimestri precedenti Prima periodicità: dato storico scambi di beni: i quattro trimestri precedenti sono quelli che decorrono dal 1 luglio 2009 al 30 giugno 2010 Dato storico prestazioni di servizi: rilevano solamente le operazioni effettuate e ricevute nei primi due trimestri solari nel 2010, in quanto fino al sussisteva un diverso regime territoriale ai fini Iva 28

29 PERIODICITA In caso di superamento, nel periodo di riferimento, della soglia di euro per almeno una delle (quattro) categorie di operazioni, scatta l obbligo di presentazione della comunicazione con periodicità mensile già a decorrere dal mese successivo Mensile per opzione : vincola il contribuente per l intero anno solare 29

30 LE OPERAZIONI BLACK LIST TRIMESTRALE MENSILE 30

31 LE OPERAZIONI BLACK LIST TERMINE DI PRESENTAZIONE: DM MENSILE TRIMESTRALE ENTRO LA FINE DEL MESE SUCCESSIVO AL PERIODO DI RIFERIMENTO ENTRO LA FINE DEL MESE SUCCESSIVO AL PERIODO DI RIFERIMENTO Periodicità mensile Operazioni Termine di mensili presentazione Operazioni di luglio /11/2010 Operazioni di agosto /11/2010 Operazioni di settembre /11/2010 Operazioni di ottobre /11/2010 Operazioni di novembre /12/2010 Operazioni di dicembre /01/2011 Periodicità trimestrale Operazioni trimestrali Operazioni III Trimestre 2010 Operazioni IV trimestre 2010 Termine di presentazione 02/11/ /01/

32 MODALITA DI PRESENTAZIONE Le comunicazioni in parola devono essere presentate all Agenzia delle Entrate esclusivamente in via telematica, alternativamente: direttamente dal contribuente; tramite intermediari abilitati ex art. 3, co. 3 del D.P.R. n. 322/

33 5 modulo Compilazione del modello e sanzioni

34 FRONTESPIZIO 34

35 VARIAZIONE PERIODICITA La casella Variazione della periodicità va utilizzata: se si è verificata la variazione del periodo di riferimento della comunicazione per effetto del superamento nel trimestre della soglia di anche in una sola delle operazioni oggetto di comunicazione: deve essere contrassegnata per ognuna delle comunicazioni mensili eventualmente da effettuarsi, in considerazione della decadenza della facoltà di produrre la comunicazione con cadenza trimestrale; per indicare la variazione del periodo di riferimento per effetto dell esercizio dell opzione per l invio mensile: va utilizzata la casella della prima comunicazione mensile dell anno. 35

36 QUADRO A Per quanto concerne il contenuto della comunicazione, lo stesso trova espressione nel quadro A della comunicazione, il quale può essere suddiviso tra: i dati anagrafici dell operatore economico localizzato in un Paese a fiscalità privilegiata, con il quale viene posta in essere l operazione oggetto di comunicazione (rigo A1); i dati delle operazioni intrattenute con ciascuno dei soggetti di cui al precedente punto, suddiviso tra operazioni attive (righi da A2 a A18), e operazioni passive (righi da A19 a A35). 36

37 37

38 38

39 39

40 LE OPERAZIONI BLACK LIST SANZIONI In caso di mancata presentazione della comunicazione, ovvero, la presentazione della stessa con l indicazione di dati incompleti o infedeli comporta l applicazione del doppio della sanzione prevista per le violazioni di tipo residuale in materia di imposte sui redditi, IRAP ed Iva di cui all art. 11 del D.Lgs , n. 471, pertanto una sanzione da un minimo di 258 ad un massimo di C.M. 53/E: non si applica l istituto del cumulo giuridico in presenza di plurime violazioni

41 C.M. 54/E/2010 La C.M , n. 54/E, consente di sanare eventuali errori od omissioni, senza applicazione di sanzioni, commesse con riferimento alle comunicazioni relative ai mesi da luglio a novembre 2010, ed al terzo trimestre 2010, se entro il 31 gennaio 2011 è presentata una comunicazione integrativa 41

42 LE IMPOSTE INDIRETTE SULLE OPERAZIONI IMMOBILIARI a cura di Sandro Cerato Pubblicista Dottore Commercialista Docente di Diritto Tributario alla Scuola di Economia e Finanze

43 1 modulo Definizione e regime locazioni

44 PROFILI INTRODUTTIVI AREE FABBRICABILI E NON FABBRICABILI FABBRICATI ABITATIVI FABBRICATI STRUMENTALI TIPOLOGIE DI IMMOBILI CO. 2 DELL ART. 36 DEL DL 223/2006 UN TERRENO È FABBRICABILE SE UTILIZZABILE A SCOPO EDIFICATORIO IN BASE ALLO STRUMENTO URBANISTICO GENERALE ADOTTATO DAL COMUNE INDIPENDENTEMENTE DALL APPROVAZIONE DELLA REGIONE E DALL ADOZIONE DI STRUMENTI ATTUATIVI CIRCOLARE AdE 27/E/2006 A PRESCINDERE DALL EFFETTIVO MODO DI UTILIZZO FABBRICATI CLASSIFICATI O CLASSIFICABILI NELLA CATEGORIA CATASTALE A ESCLUSI SOLO GLI A/10 CIRCOLARE AdE 27/E/2006 A PRESCINDERE DALL EFFETTIVO MODO DI UTILIZZO FABBRICATI CLASSIFICATI O CLASSIFICABILI NELLE CATEGORIE CATASTALI B C D E E NELLA CLASSE A/10

45 PROFILI INTRODUTTIVI IMPRESE DI COSTRUZIONE TIPOLOGIE DI IMPRESE C.M , N. 182/E IMPRESE CHE ANCHE OCCASIONALMENTE EFFETTUANO ATTIVITA DI COSTRUZIONE PER LA RIVEDNITA IMPRESE CHE REALIZZANO INTERVENTI DI RECUPERO DEL PATRIMONIO EDILIZIO SOCIETA COOPERATIVE EDILIZIE CHE COSTRUISCONO ALLOGGI DA ASSEGNARE AI SOCI NON RILEVA LA MODALITA CON CUI VIENE SEGUOTO L INTERVENTO DI COSTRUZIONE (IN ECONOMIA O TRAMITE CONTRATTO D APPALTO) 45

46 LOCAZIONI DI IMMOBILI AREE E TERRENI TIPOLOGIA TERRENI ED AZIENDE AGRICOLE AREE NON EDIFICABILI DESTINATE A PARCHEGGIO AREE NON EDIFICABILI DIVERSE DA PRECEDENTI AREE EDIFICABILI DISCIPLINA APPLICABILE IVA: OPERAZIONE ESENTE REGISTRO: 2% (0,5% I FONDI RUSTICI) IVA: OPERAZIONE IMPONIBILE CON ALIQUOTA 20% REGISTRO: MISURA FISSA IVA: OPERAZIONE ESENTE REGISTRO: 2% IVA: OPERAZIONE IMPONIBILE CON ALIQUOTA 20% REGISTRO: MISURA FISSA IN OGNI CASO IL CONTRATTO E SOGGETTO A REGSITRAZIONE IN TERMINE FISSO (30 GIORNI)

47 LOCAZIONI DI IMMOBILI FABBRICATI ABITATIVI TIPOLOGIA DISCIPLINA APPLICABILE SE LOCATI DA CHI LI HA COSTRUITI O RISTRUTTURATI ENTRO 4 ANNI DA ULTIMAZIONE IN PIANI DI EDILIZIA CONVENZIONATA CON CONTRATTI DI ALMENO 4 ANNI IVA: IMPONIBILE CON ALIQUOTA 10% REGISTRO: MISURA FISSA REGISTRAZIONE IN TERMINE FISSO (art. 5, co. 2, DPR 131/86) IN TUTTI GLI ALTRI CASI (SALVO LOCAZIONI TURISTICHE) IVA: OPERAZIONE ESENTE REGISTRO: 2% REGISTRAZIONE IN TERMINE FISSO

48 LOCAZIONI DI IMMOBILI LOCAZIONI TURISTICO-ALBERGHIERE CIRC. AdE N. 12/E ( 9) LE LOCAZIONI DI FABBRICATI ABITATIVI EFFETTUATE IN UN CONTESTO DI ESERCIZIO DI ATTIVITÀ ALBERGHIERA O PARA-ALBERGHIERA SONO SOGGETTE AL REGIME DI IMPONIBILITÀ AI FINI IVA CON ALIQUOTA DEL 10% AI SENSI DEL NUMERO 120) DELLA PARTE III DELLA TABELLA A ALLEGATA AL DPR 633/72 PURCHÈ IN RELAZIONE ALL ATTIVITÀ ESERCITATA RICORRANO I REQUISITI RICHIESTI DALLA NORMATIVA DI SETTORE PERCHÉ TALE ASSIMILAZIONE POSSA OPERARE

49 LOCAZIONI DI IMMOBILI FABBRICATI STRUMENTALI TIPOLOGIA DISCIPLINA APPLICABILE SE LOCATARIO NON SOGGETTO IVA IVA: IMPONIBILE CON ALIQUOTA 20% REGISTRO: 1% SE LOCATARIO IVA DETRAIBILE < 25,01% IVA: IMPONIBILE CON ALIQUOTA 20% REGISTRO: 1% IN TUTTI GLI ALTRI CASI IVA: ESENTE SALVO OPZIONE REGISTRO: 1%

50 LOCAZIONI DI IMMOBILI FABBRICATI STRUMENTALI (locazioni imponibili per natura ) CONDUTTORE PRIVATO (il conduttore deve dichiarare nel contratto di non agire nell esercizio d impresa, arte o professione) CONDUTTORE CON PRO- RATA NON SUPERIORE A 25% -PRIVATO -SOCIETA SEMPLICE -SOGGETTO NON RESIDENTE SENZA S.O. -ENTE NON COMMERCIALE (se locazione non riguarda un eventuale attività commerciale fattispecie da evidenziare nel contratto) RILEVA PRO RATA ANNO PRECEDENTE (PROVVISORIO) IL CONDUTTORE DEVE DICHIARARE IL PRO RATA NEL CONTRATTO SE PRO RATA DEFINITIVO SUPERIORE AL 25%, IL LOCATORE DEVE RENDERE ESENTI I CANONI (a meno che non abbia optato per l Iva) SONO IRRILEVANTI LE VARIAZIONI DEL PRO RATA NEGLI ANNI SUCCESSIVI

51 LOCAZIONI DI IMMOBILI FABBRICATI STRUMENTALI (locazioni imponibili per opzione ) ALTRO CONDUTTORE (diverso da privato o soggetto Iva con pro rata non superiore al 25%) LOCAZIONE NATURALMENTE ESENTE IMPONIBILITA IVA PER OPZIONE (da esercitare nel contratto di locazione ad esclusivo carico del locatore; con la sottoscrizione del contratto, il locatario aderisce alla scelta operata dal locatore)

52 LOCAZIONI DI IMMOBILI ALTERNATIVITA IVA REGISTRO IMMOBILI STRUMENTALI TUTTI I CONTRATTI DI LOCAZIONE SOGGETTI ALL OBBLIGO DI REGISTRAZIONE IN TERMINE FISSO IMPOSTA DI REGISTRO 1% (DEL CANONE PATTUITO) E IRRILEVANTE IL REGIME DI ESENZIONE O DI IMPONIBILITA, ANCHE PER OPZIONE, DEL CANONE

53 LOCAZIONI DI IMMOBILI SUB-LOCAZIONI DI FABBRICATI STRUMENTALI CIRC. AdE N. 12/E ( 7) AI FINI DELL IVA E DELL IMPOSTA DI REGISTRO LA SUB-LOCAZIONE DEVE ESSERE TRATTATA ALLA STREGUA DI UN CONTRATTO INDIPENDENTE RISULTA DUNQUE DOVUTA L IMPOSTA DI REGISTRO ALL 1% NULLA VIETA CHE AI FINI IVA UNA SUB-LOCAZIONE SIA ESENTE A FRONTE DI UNA LOCAZIONE IMPONIBILE A MONTE E VICEVERSA

54 LOCAZIONI DI IMMOBILI LOCAZIONI DI IMMOBILI STRUMENTALI CON SERVIZI AGGIUNTIVI CONTRATTI CON I QUALI INSIEME ALLA DISPONIBILITÀ DEGLI IMMOBILI (O PARTE DI ESSI) VENGONO CONCESSI DAL LOCATORE ALTRI SERVIZI QUALI TIPICAMENTE LE UTENZE, IVI COMPRESE QUELLE TELEFONICHE, I SERVIZI DI SEGRETERIA, LA PULIZIA DEI LOCALI E, PIÙ IN GENERALE, TUTTI I SERVIZI CONNESSI ALLA GESTIONE DELL IMMOBILE NELL OTTICA DELLA FINALITÀ D USO PER LA QUALE IL CONDUTTORE DEGLI SPAZI HA SOTTOSCRITTO L ACCORDO CIRC. AdE N. 12/E ( 8.1) NON SI È IN PRESENZA DI CONTRATTI DI LOCAZIONE IMMOBILIARE DI CUI AL NUMERO 8) DELL ART. 10 DEL DPR 633/72 BENSÌ DI PRESTAZIONI DI SERVIZI DI NATURA COMPLESSA PER LE QUALI SI APPLICA IL REGIME DI IMPONIBILITÀ IVA CON ALIQUOTA DEL 20% E L OBBLIGO DI REGISTRAZIONE SOLTANTO IN CASO D USO

55 LOCAZIONI DI IMMOBILI ALTRI CONTRATTI ESTRANEI AL NUMERO 8-BIS) CIRC. AdE N. 12/E ( 8.1) CONTRATTI CHE HANNO PER OGGETTO LA MESSA A DISPOSIZIONE DI IMMOBILI O DI PORZIONI DEI MEDESIMI PER LA COLLOCAZIONE DI CARTELLONI PUBBLICITARI PER L INSTALLAZIONE DI ANTENNE PER LA COLLOCAZIONE DI DISTRIBUTORI DI SIGARETTE O BEVANDE REGIME IVA DI IMPONIBILITÀ CON ALIQUOTA 20% OBBLIGO DI REGISTRAZIONE SOLO IN CASO D USO

56 2 modulo Regime cessione immobili

57 CESSIONI DI IMMOBILI AREE E TERRENI TIPOLOGIA DISCIPLINA APPLICABILE IVA: OPERAZIONE FUORI CAMPO AREE NON EDIFICABILI REGISTRO: ALIQUOTE DELL ART. 1 DELLA TARIFFA IPOTECARIA: 2% CATASTALE: 1% IVA: IMPONIBILE CON ALIQUOTA 20% AREE EDIFICABILI REGISTRO: MISURA FISSA IPOTECARIA: MISURA FISSA CATASTALE: MISURA FISSA

58 CESSIONI DI IMMOBILI FABBRICATI ABITATIVI TIPOLOGIA CEDUTI DALLE IMPRESE CHE LI HANNO COSTRUITI O RIPRISTINATI ENTRO 4 ANNI DA ULTIMAZIONE COSTRUZIONE O INTERVENTO CEDUTI DALLE IMPRESE CHE LI HANNO COSTRUITI O RIPRISTINATI OLTRE 4 ANNI DA ULTIMAZIONE COSTRUZIONE O INTERVENTO SE PRIMA LOCATI IN PIANI EDILIZIA CONV. IN TUTTI GLI ALTRI CASI COMPRESO IL CASO DI CESSIONE DA PARTE DI IMPRESA CON OGGETTO ATTIVITÀ DI RIVENDITA IMMOBILIARE DISCIPLINA APPLICABILE IVA: IMPONIBILE 20% - 10% - 4% REGISTRO: MISURA FISSA IPOTECARIA: MISURA FISSA CATASTALE: MISURA FISSA IVA: IMPONIBILE 20% - 10% - 4% REGISTRO: MISURA FISSA IPOTECARIA: MISURA FISSA CATASTALE: MISURA FISSA IVA: ESENTE REGISTRO: ART. 1 TARIFFA DPR 131/86 IPOTECARIA: 2% (MISURA FISSA) CATASTALE: 1% (MISURA FISSA)

59 CESSIONI DI IMMOBILI FABBRICATI STRUMENTALI TIPOLOGIA CEDUTI DALLE IMPRESE CHE LI HANNO COSTRUITI O RIPRISTINATI ENTRO 4 ANNI DA ULTIMAZIONE COSTRUZIONE O INTERVENTO CEDUTI A CESSIONARI NON SOGGETTI IVA OPPURE CON DETRAIBILITÀ IVA < 25,01% IN TUTTI GLI ALTRI CASI COMPRESO IL CASO DI CESSIONE DA PARTE DI IMPRESA CON OGGETTO ATTIVITÀ DI RIVENDITA IMMOBILIARE DISCIPLINA APPLICABILE IVA: IMPONIBILE 20% REGISTRO: MISURA FISSA IPOTECARIA: 3% CATASTALE: 1% IVA: IMPONIBILE 20% REGISTRO: MISURA FISSA IPOTECARIA: 3% CATASTALE: 1% IVA: ESENTE SALVO OPZIONE REGISTRO: MISURA FISSA IPOTECARIA: 3% CATASTALE: 1%

60 CESSIONI DI IMMOBILI ACQUIRENTE PRIVATO O CON PRO RATA NON SUPERIORE AL 25% VERIFICA STATUS ACQUIRENTE I REQUISITI DI SOGGETTO NON PASSIVO D IMPOSTA, OVVERO DI SOGGETTO PASSIVO CON PRO RATA NON SUPERIORE AL 25% DEVONO RISULTARE DALL ATTO DI ACQUISTO ACCONTI EVENTUALI ACCONTI PAGATI IN SEDE DI PRELIMINARE POSSONO ESSERE ASSOGGETTATI AD IVA (ANCHE SE PER TALE ANNO IL PRO RATA DOVESSE ESSERE SUPERIORE AL 25%) MA IL CESSIONARIO DEVE GARANTIRE CHE ALL ATTO DEL ROGITO SI TROVERA CON PRO RATA NON SUPERIORE AL 25% (ATTENZIONE ALLA RESPONSABILITA DEL CEDENTE!)

61 CESSIONI DI IMMOBILI REVERSE CHARGE IMMOBILI STRUMENTALI D.M A DECORRERE DAL 1 OTTOBRE 2007, SONO SOGGETTE AL REVERSE CHARGE LE CESSIONI DI IMMOBILI STRUMENTALI DI CUI ALLA LETT. D) DELL ART. 10, N. 8-TER), DEL DPR 633//72 (CESSIONI ASSOGGETTATE AD IVA PER OPZIONE DEL CEDENTE) FINANZIARIA 2008 A DECORRERE DAL 1 MARZO 2008, SONO SOGGETTE AL REVERSE CHARGE LE CESSIONI DI IMMOBILI STRUMENTALI DI CUI ALLA LETT. B) DELL ART. 10. N. 8-TER), DEL DPR 633/72 (CESSIONI CON ACQUIRENTE CON PRO RATA NON SUPERIORE AL 25%)

62 CESSIONI DI IMMOBILI REVERSE CHARGE IMMOBILI STRUMENTALI RATIO ESTENSIONE REVERSE CHARGE ASSOGGETTARE A REVERSE CHARGE ANCHE QUELLE CESSIONI IN CUI L OPZIONE ERA ESEGUITA PER GARANTIRE IL CEDENTE DA UN EVENTUALE CAMBIAMENTO DI PRO RATA DI DETRAZIONE DELL ACQUIRENTE LEASING REVERSE CHARGE APPLICABILE SOLO ALLE CESSIONI DI IMMOBILI, QUINDI IN SEDE DI RISCATTO DELL IMMOBILE O ALL ATTO DELL ACQUISTO DA PARTE DELLA SOCIETA DI LEASING CANONI LEASING: PRESTAZIONI DI SERVIZI SOGGETTE AD IVA NEI MODI ORDINARI (CIRC. ASSONIME , N. 71 E CIRC. ASSILEA , N. 30)

63 CESSIONI DI IMMOBILI IMMOBILI PERTINENZIALI DI ABITAZIONI SI CONSIDERANO ALLA STREGUA DI FABBRICATI ABITATIVI SIA NEL CASO DI ACQUISTO CONTESTUALE SIA NEL CASO DI ACQUISTO CON ATTO SEPARATO CIÒ IMPLICA CHE SE L ACQUIRENTE È PERSONA FISICA PRIVATA IN ENTRAMBI I CASI PUÒ TROVARE APPLICAZIONEIL DUALISMO PREZZO-VALORE E LA SOGLIA DI NON RETTIFICABILITÀ LE AGEVOLAZIONI PRIMA CASA SONO COMUNQUE LIMITATE ALLE PERTINENZE C/2 C/6 C/7 (MASSIMO UNA PER TIPOLOGIA)

64 CESSIONI DI IMMOBILI DATA ULTIMAZIONE COSTRUZIONE O INTERVENTI CIRC. AdE N. 12/E ( 10) LA DATA DI ULTIMAZIONE DELLA COSTRUZIONE O DELL INTERVENTO DI RISTRUTTURAZIONE È DA INDIVIDUARSI IN CORRISPONDENZA DEL RILASCIO DELL ATTESTAZIONE DI ULTIMAZIONE LAVORI DA PARTE DEL DIRETTORE DEI LAVORI LA QUALE COINCIDE DI NORMA CON LA DICHIARAZIONE DA RENDERE IN CATASTO AI SENSI DEGLI ARTT. 23 E 24 DEL DPR 380/2001 TUTTAVIA ANCHE IN MANCANZA DI TALE FORMALE ATTESTAZIONE L IMMOBILE SI CONSIDERA ULTIMATO QUALORA VENGA CONCESSO IN USO A TERZI TRATTANDOSI DI CIRCOSTANZA DI PER SÉ SUFFICIENTE AD INTEGRARE L IPOTESI DELLA IDONEITÀ ALLA IMMISSIONE IN CONSUMO DEL BENE

65 CESSIONI DI IMMOBILI IMMOBILE IN CORSO DI COSTRUZIONE CIRC. AdE N. 12/E ( 11) TALE CESSIONE DEVE INTENDERSI ESCLUSA DALL AMBITO DI APPLICAZIONE DEI NUMERI 8-BIS) E 8- TER) DELL ART. 10 DEL DPR 633/72 E PERTANTO DEVE ESSERE IN OGNI CASO ASSOGGETTATA AD IVA PER ALTRO CON POSSIBILITÀ DI APPLICAZIONE DELLE ALIQUOTE RIDOTTE DEL 4% E DEL 10% OVE SUSSISTANO I PRESUPPOSTI RICHIESTI

66 CESSIONI DI IMMOBILI IMMOBILE IN CORSO DI RISTRUTTURAZIONE CIRC. AdE N. 12/E ( 10) LA CESSIONE DEL FABBRICATO PRIMA DELL ULTIMAZIONE DELL INTERVENTO È EQUIPARABILE ALL IPOTESI DI CESSIONE ENTRO QUATTRO ANNI DALL ULTIMAZIONE DELL INTERVENTO FERMO RESTANDO PERÒ CHE È NECESSARIO CHE I LAVORI EDILI ANCORCHÉ NON ULTIMATI SIANO QUANTO MENO STATI EFFETTIVAMENTE INIZIATI NON BASTANDO DUNQUE LA MERA RICHIESTA DELLE AUTORIZZAZIONI AMMINISTRATIVE PER L ESECUZIONE DEGLI INTERVENTI, AFFINCHÉ QUESTI ULTIMI POSSANO CONSIDERARSI INTRAPRESI DAL SOGGETTO CHE PROCEDE POI ALLA CESSIONE DEL FABBRICATO

67 3 modulo Regime detrazione Iva

68 IVA SUGLI ACQUISTI DI BENI E SERVIZI INDETRAIBILITÀ OGGETTIVA INDETRAIBILITÀ DELL IVA SUGLI IMMOBILI IVA AFFERENTE ACQUISTO, RISTRUTTURAZIONE O LOCAZIONE DI FABBRICATI ABITATIVI TRANNE CHE PER IMPRESE DI COSTRUZIONE IMMOBILIARE IMPRESE DI GESTIONE CHE LOCANO GLI IMMOBILI SOGGETTE A PRO RATA INDETRAIBILITÀ DA PRO RATA IVA AFFERENTE TUTTI GLI ACQUISTI SALVO L OPZIONE PER CONTABILITÀ IVA SEPARATE MUTAMENTO DESTINAZIONE R.M , N. 58/E: E DETRAIBILE L IVA AFFERENTE INTERVENTI DI RISTRUTTURAZIONE DI UN IMMOBILE STRUMENTALE LA CUI DESTINAZIONE ABITATIVA RISULTERA A SEGUITO DELL ULTIMAZIONE DEI LAVORI

69 IVA SUGLI ACQUISTI DI BENI E SERVIZI INDETRAIBILITÀ OGGETTIVA OPERAZIONI INTERESSATE ACQUISTO DI FABBRICATI (O PORZIONI) DI NATURA ABITATIVA LOCAZIONE IMMOBILI ABITATIVI (SE SOGGETTE AD IVA, QUINDI SOLO EDILIZIA CONVENZIONATA) SPESE DI MANUTENZIONE, RECUPERO E GESTIONE DI FABBRICATI ABITATIVI IMPRESE INTERESSATE IMMOBILIARI DI GESTIONE IMMOBILIARI DI COMPRAVENDITA

70 IVA SUGLI ACQUISTI DI BENI E SERVIZI INDETRAIBILITÀ OGGETTIVA IL DIVIETO DI DETRAZIONE NON SI APPLICA PER LE IMPRESE CHE EFFETTUANO LOCAZIONI ESENTI CHE COMPORTANO LA RIDUZIONE DELLA PERCENTUALE DI DETRAZIONE (PRO-RATA) IMPRESE ESCLUSE SI TRATTA DELLE IMMOBILIARI DI GESTIONE IMPRESE CHE HANNO PER OGGETTO ESCLUSIVO O PRINCIPALE DELL ATTIVITA ESERCITATA LA COSTRUZIONE DI FABBRICATI ABITATIVI IMMOBILIARI DI COSTRUZIONE QUINDI ACQUISTO DI IMMOBILE ABITATIVO, E COSTRUZIONE (previo abbattimento o ripristino)

71 IVA SUGLI ACQUISTI DI BENI E SERVIZI INDETRAIBILITÀ OGGETTIVA R.M , N. 196/E CASO: IMPRESA STIPULA CONTRATTO PRELIMINARE PER L ACQUISTO DI IMMOBILI ABITATIVO, CON IMPEGNO DA PARTE DEL PROMITTENTE VENDITORE DI CHIEDERE IL CAMBIO DI DESTINAZIONE D USO (DA ABITATIVO A STRUMENTALE) SUGLI ACCONTI PAGATI LA SOCIETA ACQUIRENTE NON HA DETRATTO L IVA EX ART. 19-BIS1, LETT. I) PARERE AGENZIA A SEGUITO DELLA MUTATA DESTINAZIONE D USO, ALL ATTO DELLA COMPRAVENDITA L ACQUIRENTE HA TITOLO PER LA DETRAZIONE DELL IVA, CON COSNEGUENTE VENIR MENO DELL IPOTESI DI INDETRAIBILITA OGGETTIVA (TRA L ALTRO L IMMOBILE SARA IMPIEGATO IN LOCAZIONI IMPONIBILI)

72 IVA SUGLI ACQUISTI DI BENI E SERVIZI INDETRAIBILITÀ OGGETTIVA ASPETTI CRITICI (1) IMMOBILIARI DI GESTIONE IPOTESI: ACQUISTO DI IMMOBILE ABITATIVO E SUCCESSIVA RISTRUTTURZIONE (OPERAZIONE OCCASIONALE) CONSEGUENZE IVA INDETRAIBILE ANCHE SULLA RISTRUTTURAZIONE (ART. 19-BIS1, LETT. I), IN QUANTO L OCCASIONALE ATTIVITA DI RISTRUTTURAZIONE NON COMPORTA LO STATUS DI IMPRESA DI COSTRUZIONE LA CESSIONE DELL IMMOBILE ENTRO 4 ANNI DALL ULTIMAZIONE DEI LAVORI E IMPONIBILE IVA INCOERENZA: INDETRAIBILITA IVA A MONTE PUR IN PRESENZA DI UN OPERAZIONE IMPONIBILE A VALLE

73 IVA SUGLI ACQUISTI DI BENI E SERVIZI INDETRAIBILITÀ OGGETTIVA ASPETTI CRITICI (2) IMMOBILIARI DI COMPRAVENDITA IPOTESI: ACQUISTO E RIVENDITA DI IMMOBILE ABITATIVO IVA INDETRAIBILE SULL ACQUISTO CESSIONE DELL IMMOBILE ESENTE CONSEGUENZE LA CESSIONE ESENTE CREA PRO-RATA DI DETRAZIONE CHE INCIDE ANCHE SULL IVA AFFERENTE ALTRI ACQUISTI (TALI SOCIETA NON POSSONO INFATTI SEPARARE L ATTIVITA EX ART. 36) NOTA BENE: SI PUO SOSTENERE CHE PREVALE ESENZIONE ART QUINQUIES), CON CONSEGUENTE NON APPLICAZIONE DEL PRO- RATA IN SEDE DI VENDITA

74 SEPARAZIONE DELLE ATTIVITA (ART. 36 DPR 633/72) SOGGETTI INTERESSATI IVA SUGLI ACQUISTI DI BENI E SERVIZI IMPRESE DI GESTIONE IMMOBILIARE CHE EFFETTUANO LOCAZIONI SIA DI IMMOBILI ABITATIVI (ESENTI), SIA DI IMMOBILI STRUMENTALI (IMPONIBILI) IN TAL MODO SI EVITA CHE IL PRO RATA PER LE LOCAZIONI ABITATIVE SI RIVERBERI ANCHE SULL IVA RELATIVA AGLI ACQUISTI DELL ATTIVITA IMPONIBILE CESSIONE IMMOBILI ABITATIVI R.M , N. 112/E: L IMPRES A DI COSTRUZIONE CHE VENDE L IMMOBILE ABITATIVO DOPO QUATTRO ANNI DALL ULTIMAZIONE DELLA COSTRUZIONE APPLICA IL PRO RATA NELL ANNO DI VENDITA E NON PUO SEPARARE LE ATTIVITA

75 IVA SUGLI ACQUISTI DI BENI E SERVIZI PRO RATA DI DETRAZIONE SOGGETTI INTERESSATI CONTRIBUENTI CHE ESERCITANO SIA ATTIVITA CHE DANNO LUOGO AD OPERAZIONI CHE DANNO IL DIRITTO ALLA DETRAZIONE, SIA ATTIVITA CHE DANNO LUOGO AD OPERAZIONI ESENTI CALCOLO DEL PRO RATA OPERAZIONI ATTIVE IMPONIBILI EFFETTUATE NELL ANNO / OPERAZIONI ATTIVE TOTALI DELL ANNO (ESENTI + IMPONIBILI OPERAZIONI NON RILEVANTI OPERAZIONI ESENTI DA N. 1) A 9) DELL ART. 10, QUANDO NON FORMANO OGGETTO DELL ATTIVITA PROPRIA DELL IMPRESA O NON SIANO ACCESSORIE ALLE OPERAZIONI IMPONIBILI

76 IVA SUGLI ACQUISTI DI BENI E SERVIZI PRO RATA PER LE IMPRESE DI COSTRUZIONE CASS , N LA LOCAZIONE DI UN FABBRICATO DA PARTE DELL IMPRESA DI COSTRUZIONE RIENTRA NELL ATTIVITA D IMPRESA (E QUINDI NEL PRO RATA) SE L IMMOBILE VIENE LOCATO IN ATTESA DI FUTURA VENDITA, IN QUANTO IN QUEL MOMENTO IL MERCATO RICHIEDE UN RINVIO DELLA VENDITA (LOCAZIONE COMUNQUE STRUMENTALE ALLA VENDITA) CTC , N LA LOCAZIONE DI APPARTAMENTI COSTRUITI MA NON ANCORA VENDUTI RIENTRA NEL PRO RATA SE L ATTIVITA DI LOCAZIONE E PREVISTA NELLO STATUTO TRA LE ATTIVITA PROPRIE DELL IMPRESA

77 4 modulo Rettifica della detrazione

78 RETTIFICA DELLA DETRAZIONE IVA IVA SUSCETTIBILE DI RETTIFICA SUSCETTIBILE DI RETTIFICA DELLA DETRAZIONE AI SENSI DELL ART. 19-BIS2 DEL DPR 633/1972 È L IVA AFFERENTE I FABBRICATI ENTRATI IN FUNZIONE DA MENO DI 10 ANNI IVI INCLUSI QUELLI COSTITUENTI BENI-MERCE PER LE AREE I 10 ANNI DECORRONO DALL ULTIMAZIONE DEL FABBRICATO LA RETTIFICA IMPLICA LA RESTITUZIONE DELL IVA A SUO TEMPO DETRATTA IN PROPORZIONE AL NUMERO DI ANNI MANCANTI AL COMPIMENTO DEL DECENNIO

79 RETTIFICA DELLA DETRAZIONE IVA PRESUPPOSTO DELLA RETTIFICA OPERAZIONE IMMOBILIARE ESENTE NON RILEVANTE AI FINI DEL PRO RATA LA RETTIFICA DELL IVA DETRATTA A MONTE DEVE ESSERE OPERATA SEMPRE IN MISURA PARI ALL INTERO AMMONTARE DEI DECIMI DI IVA CORRISPONDENTI AGLI ANNI CHE MANCANO PER IL COMPIMENTO DEL DECENNIO DI TUTELA FISCALE OPERAZIONE IMMOBILIARE ESENTE RILEVANTE AI FINI DEL PRO RATA LA RETTIFICA DELL IVA DETRATTA A MONTE DEVE ESSERE OPERATA SOLO SE IL PRO RATA VARIA DI OLTRE 10 PUNTI IN MISURA PARI AI DECIMI DI IVA CORRISPONDENTI AGLI ANNI CHE MANCANO PER IL COMPIMENTO DEL DECENNIO DI TUTELA FISCALE MOLTIPLICATI PER LA DIFFERENZA TRA PRO RATA ORIGINARIO E ATTUALE

80 RETTIFICA DELLA DETRAZIONE IVA PRESUPPOSTO DELLA RETTIFICA OPERAZIONE IMMOBILIARE ESENTE NON RILEVANTE AI FINI DEL PRO RATA CESSIONE IMMOBILE: RETTIFICA PER DECIMI MANCANTI AL COMPIMENTO DEL DECENNIO LOCAZIONE IMMOBILE: RETTIFICA PER UN DECIMO DELL IMPOSTA PER OGNI ANNO OPERAZIONE IMMOBILIARE ESENTE RILEVANTE AI FINI DEL PRO RATA CESSIONE IMMOBILE: DIFFERENZA TRA IMPOSTA DETRATTA (PRO RATA) NELL ANNO DI ULTIMAZIONE COSTRUZIONE E PRO RATA NELL ANNO DI VENDITA MOLTIPLICATO PER I DECIMI MANCANTI LOCAZIONE IMMOBILE: COME SOPRA, MA RETTIFICA LIMITATA AD UN DECIMO DELLA SUDDETTA DIFFERENZA

81 RETTIFICA DELLA DETRAZIONE IVA PRESUPPOSTO DELLA RETTIFICA PROPORZIONALITA RETTIFICA CESSIONE DI UN UNITA IMMOBILIARE COMPRESA IN UN COMPLESSO: L INDIVIDUAZIONE DELL IVA SUGLI ACQUISTI OGGETTO DI RETTIFICA DEVE ESSERE INDIVIDUATA CON PARAMETRI OGGETTIVI (SUPERFICIE, CUBATURA, ECC.) INSORGENZA DELLA RETTIFICA NON SI CONFIGURA AUTOMATICAMENTE AL COMPIMENTO DEL QUADRIENNIO, MA SORGE IN OCCASIONE DELLA PRIMA OPERAZIONE POSTA IN ESSERE SUCCESSIVAMENTE AL QUADRIENNIO

82 RETTIFICA DELLA DETRAZIONE IVA DISCIPLINA TRANSITORIA IN SEDE DI PRIMA APPLICAZIONE DELLE NOVITÀ DEL DL 223/2006 L OBBLIGO DI RETTIFICA DELLA DETRAZIONE IVA È COMUNQUE ESCLUSO SE DERIVA DAI SEGUENTI IMMOBILI FABBRICATI ABITATIVI POSSEDUTI ALLA DATA DEL DA CHI LI HA COSTRUITI O RIPRISTINATI SE ULTIMATI ENTRO IL POSSEDUTI ALLA DATA DEL DA ALTRI SOGGETTI OBBLIGO DI RETTIFICA SEMPRE ESCLUSO FABBRICATI STRUMENTALI SE NEL PRIMO ATTO (LOCAZIONE CESSIONE LEASING) SUCCESSIVO ALLA DATA DELL VIENE ESERCITATA L OPZIONE PER IL REGIME DI IMPONIBILITÀ AI FINI IVA

83 RETTIFICA DELLA DETRAZIONE IVA IMPRESE DI TRADING IMMOBILIARE PER LE IMPRESE DI COMPRAVENDITA IMMOBILIARE DI FATTO LA RETTIFICA DELLA DETRAZIONE NON SI CONFIGURA IN QUANTO: - SE LA CESSIONE RIGUARDA IMMOBILI ACQUISTATI ENTRO IL , SI APPLICA L ESIMENTE RIFERITA ALLA NORMA TRANSITORIA DI CUI ALL ART. 35, CO. 9, DEL DL 223/06(FABBRICATI POSSEDUTI AL ) - SE LA CESSIONE RIGUARDA IMMOBILI ACQUISTATI A PARTIRE DAL , L IVA E INDETRAIBILE AI SENSI DELL ART. 19-BIS1, LETT. I), DEL DPR 633/72

84 5 modulo Accertamento

85 ACCERTAMENTO IVA E REDDITO DI IMPRESA DL 223/2006 ACCERTAMENTO AI FINI IVA LA DISCREPANZA TRA CORRISPETTIVO DELLA CESSIONE DICHIARATO E VALORE NORMALE DELL IMMOBILE CONSENTE LA RETTIFICA DELLALA DICHIARAZIONE IVA E DELLA RELATIVA IMPOSTA CON ONERE DELLA PROVA CONTRARIA SU CONTRIBUENTE IL VALORE NORMALE NON PUÒ ESSERE INFERIORE ALL EVENTUALE MUTUO FONDIARIO O FINANZIAMENTO BANCARIO CONTRATTO PER FINANZIARE IL TRASFERIMENTO IMMOBILIARE ACCERTAMENTO AI FINI DEL REDDITO DI IMPRESA LA DISCREPANZA TRA CORRISPETTIVO DELLA CESSIONE DICHIARATO E VALORE NORMALE DELL IMMOBILE CONSENTE LA VARIAZIONE IN AUMENTO REDDITO E RELATIVE IMPOSTE CON ONERE DELLA PROVA CONTRARIA SU CONTRIBUENTE

86 VALORE NORMALE IMMOBILI ART. 35 D.L. 223/06 Amplia i poteri di accertamento dell Amministrazione Finanziaria in tema di trasferimento di immobili, consentendo accertamenti presuntivi ai fini Iva e delle imposte sui redditi Modifica le seguenti disposizioni: -art. 39, co. 1, lett. d), del DPR 600/73, in materia di accertamenti presuntivi ai fini delle imposte sui redditi -art. 54, co. 3, del DPR 633/72, in tema di rettifica della dichiarazione Iva L accertamento presuntivo si fonda sul valore normale del bene immobile (art. 9 del TUIR e art. 14 del DPR 633/72)

87 NOVITÀ LEGGE COMUNITARIA 2008 La legge Comunitaria 2008 (art. 24, L. 7 luglio 2009, n. 88) ha abrogato i periodi dei seguenti articoli: - art. 54, D.P.R. 633/1972 (Iva); - art. 39, co. 1, lett. d), D.P.R. 600/1973 (dirette) che, negli accertamenti immobiliari, riconoscevano all Amministrazione finanziaria la possibilità di rettificare il valore di cessione quando questo fosse risultato inferiore al valore normale (presunzione qualificata). Nella sostanza si ritorna alla situazione ante D.L. 223/2006.

88 ACCERTAMENTI DOPO LA COMUNITARIA L individuazione del valore normale, in entrambi gli ambiti impositivi, non potrà quindi che servire da mero indizio di un possibile occultamento del corrispettivo e, dunque, non potrà che essere valutato alla stregua di una presunzione semplice, come tale inidoneo a sostenere una rettifica, salvo che essa non sia dotata dei requisiti di gravità, precisione e concordanza, così come da ultimo delineati dalla giurisprudenza di legittimità (Cass., 21 dicembre 2005, n ). Per supportare l attività accertativa gli Uffici dovranno, quindi, trovare altri elementi (quali: mutui erogati agli acquirenti, studi di settore, comportamento antieconomico dell impresa, prezzi emergenti da offerte di vendita al pubblico, risultanze di indagini finanziarie, ecc.) che, assieme al valore normale, identifichino una presunzione qualificata.

89 FINANZIAMENTO CONTRATTO DALL ACQUIRENTE La legge Comunitaria non ha, invece, abrogato l art. 35, co. 23-bis, D.L. 223/2006, che fissa(va) la «soglia minima» di valore normale ai fini Iva (RR.MM. 122/E/2007 e 248/E/2008). Ciò nonostante, delle due una: O è da ritenersi implicitamente abrogata per effetto delle modifiche agli artt. 39, D.P.R. 600/1973 e 54, D.P.R. 633/1972; O non risulta utilizzabile in quanto parametro di determinazione del valore normale non compreso fra quelle di cui all art. 72 della Direttiva n. 2006/112 (contenente la nozione di valore normale).

90 DECORRENZA DELLE NUOVE DISPOSIZIONI La legge Comunitaria è entrata in vigore il 15 luglio 2009; tuttavia, si ritiene che le novità in esame incidano anche sugli atti formatisi antecedentemente a tale data. Le nuove norme, infatti, al pari di quanto sostenuto dall Agenzia delle Entrate all atto dell emanazione del D.L. 223/2006 (che le ha introdotte), dovranno essere considerate come di natura procedurale e, pertanto, applicabili retroattivamente (C.M. 11/E/2007) tant è vero che l applicazione solo alle operazioni successive all entrata in vigore del decreto (4 luglio 2006) aveva richiesto l intervento del Legislatore (art. 1, co. 265, L. 244/2007).

91 RESPONSABILITÀ SOLIDALE DELL ACQUIRENTE ART. 60-BIS, CO. 3-BIS, DEL DPR 633/72 QUALORA IL CORRISPETTIVO INDICATO NELL ATTO DI CESSIONE ED IN FATTURA SIA DIVERSO DA QUELLO EFFETTIVO, IL CESSIONARIO, ANCHE SE NON SOGGETTO PASSIVO D IMPOSTA, E RESPONSABILE IN SOLIDO CON IL CEDENTE PER IL PAGAMENTO DELL IMPOSTA RELATIVA ALLA DIFFERENZA TRA IL CORRISPETTIVO EFFETTIVO E QUELLO INDICATO, NONCHE DELLA SANZIONE REGOLARIZZAZIONE DELLA VIOLAZIONE: IL CESSIONARIO PRIVATO PUO REGOLARIZZARE LA VIOLAZIONE ENTRO 60 GIORNI DALLA STIPULA DELL ATTO, VERSANDO LA MAGGIORE IMPOSTA DOVUTA, PRESENTANDO ALL AGENZIA DELLE ENTRATE COMPETENTE COPIA DELL ATTESTAZIONE DI PAGAMENTO E DELLE FATTURE OGGETTO DI REGOLARIZZAZIONE CESSIONARIO SOGGETTO PASSIVO D IMPOSTA: RESTA FERMA LA PROCEDURA DI REGOLARIZZAZIONE DI CUI ALL ART. 6, CO. 8, DEL D.LGS. 471/97

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

SCROVEGNI PARTNERS S.R.L.

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT EMISSIONE DELLA FATTURA PER I SERVIZI EXTRATERRITORIALI - MODALITA D INTEGRAZIONE DELLE FATTURE ESTERE PER I SERVIZI GENERICI RESI AD OPERATORI

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT EMISSIONE DELLA FATTURA PER I SERVIZI EXTRATERRITORIALI - MODALITA D INTEGRAZIONE DELLE FATTURE ESTERE PER I SERVIZI GENERICI RESI AD OPERATORI

LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86)

") PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

PLANNING E CONSULENZA FISCALE E SOCIETARIA LE IMPOSTE INDIRETTE: IMPOSTA DI REGISTRO (artt.1 e 2 D.P.R. 131/86) 1 L imposta di registro appartiene alla famiglia delle imposte indirette. DEFINIZIONE: le

Antonella Guerri Gli immobili nell Iva e nelle Imposte Indirette

Problematiche fiscali e di bilancio nel settore immobiliare Antonella Guerri Gli immobili nell Iva e nelle Imposte Indirette Genova - 18 gen '08 Antonella Guerri - gli immobiil nell'iva e nelle Imposte

Problematiche fiscali e di bilancio nel settore immobiliare Antonella Guerri Gli immobili nell Iva e nelle Imposte Indirette Genova - 18 gen '08 Antonella Guerri - gli immobiil nell'iva e nelle Imposte

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 329 14.12.2015 Locazione immobili: agevolazioni fiscali Categoria: Finanziaria Sottocategoria: Sblocca Italia L art. 21, D.L. n. 133/2014 prevede

Fiscal News La circolare di aggiornamento professionale N. 329 14.12.2015 Locazione immobili: agevolazioni fiscali Categoria: Finanziaria Sottocategoria: Sblocca Italia L art. 21, D.L. n. 133/2014 prevede

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 18 del 21 giugno 2010 Operazioni con controparti

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 18 del 21 giugno 2010 Operazioni con controparti

Modello Iva 2014: cessione di immobili con reverse charge

Fiscal News La circolare di aggiornamento professionale N. 33 30.01.2014 Modello Iva 2014: cessione di immobili con reverse charge Categoria: Iva Sottocategoria: Dichiarazione L art. 17, comma 6, lett.

Fiscal News La circolare di aggiornamento professionale N. 33 30.01.2014 Modello Iva 2014: cessione di immobili con reverse charge Categoria: Iva Sottocategoria: Dichiarazione L art. 17, comma 6, lett.

La tassazione ai fini delle imposte indirette delle cessioni di immobili

La tassazione ai fini delle imposte indirette delle cessioni di immobili Dr. Nicola Forte Roma, 25 gennaio 2011 1 La tassazione ai fini delle imposte indirette delle cessioni di immobili Il regime Iva

La tassazione ai fini delle imposte indirette delle cessioni di immobili Dr. Nicola Forte Roma, 25 gennaio 2011 1 La tassazione ai fini delle imposte indirette delle cessioni di immobili Il regime Iva

Periodico informativo n. 62/2013

Periodico informativo n. 62/2013 Regime IVA per le locazioni - I chiarimenti Gentile Cliente, dell'agenzia con la stesura del presente documento informativo intendiamo metterla a conoscenza dei recenti

Periodico informativo n. 62/2013 Regime IVA per le locazioni - I chiarimenti Gentile Cliente, dell'agenzia con la stesura del presente documento informativo intendiamo metterla a conoscenza dei recenti

Disciplina IVA in materia di cessioni e locazioni immobiliari

Disciplina IVA in materia di cessioni e locazioni immobiliari Novità del DL 22.6.2012 n. 83 convertito nella L. 7.8.2012 n. 134 INDICE 1 - Premessa 2 - Novità in materia di cessioni immobiliari 2.1 - Cessioni

Disciplina IVA in materia di cessioni e locazioni immobiliari Novità del DL 22.6.2012 n. 83 convertito nella L. 7.8.2012 n. 134 INDICE 1 - Premessa 2 - Novità in materia di cessioni immobiliari 2.1 - Cessioni

LOCAZIONI E CESSIONI DI IMMOBILI: TRATTAMENTO IVA E ALTRE IMPOSTE INDIRETTE

LOCAZIONI E CESSIONI DI IMMOBILI: TRATTAMENTO IVA E ALTRE IMPOSTE INDIRETTE LOCAZIONI E CESSIONI DI IMMOBILI: TRATTAMENTO IVA E ALTRE IMPOSTE INDIRETTE L art. 35 co. 8 della L. 248/2006, nella sua versione

LOCAZIONI E CESSIONI DI IMMOBILI: TRATTAMENTO IVA E ALTRE IMPOSTE INDIRETTE LOCAZIONI E CESSIONI DI IMMOBILI: TRATTAMENTO IVA E ALTRE IMPOSTE INDIRETTE L art. 35 co. 8 della L. 248/2006, nella sua versione

Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61

02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61") Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott.ssa Elena

RISOLUZIONE N. 21/E. Quesito

RISOLUZIONE N. 21/E Direzione Centrale Normativa Roma, 20 FEBBRAIO 2015 OGGETTO: Consulenza giuridica - Inversione contabile ai sensi dell'articolo 17, comma secondo, del DPR n. 633 del 1972 - irrilevanza

RISOLUZIONE N. 21/E Direzione Centrale Normativa Roma, 20 FEBBRAIO 2015 OGGETTO: Consulenza giuridica - Inversione contabile ai sensi dell'articolo 17, comma secondo, del DPR n. 633 del 1972 - irrilevanza

LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

La fiscalità dei contratti di locazione. Milano, 29 gennaio 2013

La fiscalità dei contratti di locazione Milano, 29 gennaio 2013 1 Fiscalità connessa ai contratti di locazione Imposte dirette Per il locatore non imprenditore, ai fini della determinazione del reddito

La fiscalità dei contratti di locazione Milano, 29 gennaio 2013 1 Fiscalità connessa ai contratti di locazione Imposte dirette Per il locatore non imprenditore, ai fini della determinazione del reddito

OPERAZIONI INTRACOMUNITARIE

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

Decreto sviluppo - IVA Modifiche al regime delle cessioni e delle locazioni di immobili

n 28 del 13 luglio 2012 circolare n 464 del 12 luglio 2012 referente BERENZI/af Decreto sviluppo - IVA Modifiche al regime delle cessioni e delle locazioni di immobili Il decreto legge c.d. Decreto Crescita

n 28 del 13 luglio 2012 circolare n 464 del 12 luglio 2012 referente BERENZI/af Decreto sviluppo - IVA Modifiche al regime delle cessioni e delle locazioni di immobili Il decreto legge c.d. Decreto Crescita

Circolare N. 7/2006 REGIME IVA DELLE LOCAZIONI IMMOBILIARI

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

Via G.Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.studiomorelli.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott. Vincenzo

LA NUOVA FATTURA DAL 01 GENNAIO 2013. Esemplificando, le novità possono essere ricondotte alle seguenti fattispecie: Contenuto.

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

SPESOMETRO ANNO 2013

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

SPAZIANI & LONGO ASSOCIATI

Circolare numero 04 del 3 febbraio del 2012 Oggetto: Comunicazione annuale dati Iva anno d imposta 2011 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere

Circolare numero 04 del 3 febbraio del 2012 Oggetto: Comunicazione annuale dati Iva anno d imposta 2011 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

La nuova disciplina dell IVA per cassa si applica alle operazioni effettuate dall 1.12.2012.

Circolare n. 2/2013 Versamento dell IVA dopo la riscossione del corrispettivo (c.d. IVA per cassa ) - Nuova disciplina - Esercizio, durata e revoca dell opzione 1 Premessa Come anticipato nella circolare

Circolare n. 2/2013 Versamento dell IVA dopo la riscossione del corrispettivo (c.d. IVA per cassa ) - Nuova disciplina - Esercizio, durata e revoca dell opzione 1 Premessa Come anticipato nella circolare

CIRCOLARE 36/E 21.06.2010

CIRCOLARE 36/E 21.06.2010 SIMONE DEL NEVO 24.06.2010 Studio Del Nevo I CHIARIMENTI Assumono rilevanza intrastat solo le prestazioni di servizio generiche disciplinate dall articolo 7 ter DPR 633/72: CICLO

CIRCOLARE 36/E 21.06.2010 SIMONE DEL NEVO 24.06.2010 Studio Del Nevo I CHIARIMENTI Assumono rilevanza intrastat solo le prestazioni di servizio generiche disciplinate dall articolo 7 ter DPR 633/72: CICLO

ALBERTI - UBINI - CASTAGNETTI Dottori Commercialisti Associati

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI COLLABORATORI: ELISABETTA UBINI RITA MAGGI

Dottori Commercialisti Associati ASSOCIATI: GIOVANNI ALBERTI Professore Ordinario di Economia Aziendale all Università di Verona CLAUDIO UBINI ALBERTO CASTAGNETTI COLLABORATORI: ELISABETTA UBINI RITA MAGGI

L inquadramento fiscale delle! operazioni immobiliari! 28/02/2013!

L inquadramento fiscale delle operazioni immobiliari 28/02/2013 Le conseguenze fiscali di un operazione di trasferimento immobiliare sono differenti in base alla natura e allo status dei soggetti coinvolti

L inquadramento fiscale delle operazioni immobiliari 28/02/2013 Le conseguenze fiscali di un operazione di trasferimento immobiliare sono differenti in base alla natura e allo status dei soggetti coinvolti

L APPLICAZIONE DELL IVA E DELL IMPOSTA DI REGISTRO PER LE CESSIONI DI FABBRICATI

L APPLICAZIONE DELL IVA E DELL IMPOSTA DI REGISTRO PER LE CESSIONI DI FABBRICATI Sommario Introduzione... 2 Il principio generale di esenzione dall Iva... 2 La nozione di impresa costruttrice... 3 Fabbricati

L APPLICAZIONE DELL IVA E DELL IMPOSTA DI REGISTRO PER LE CESSIONI DI FABBRICATI Sommario Introduzione... 2 Il principio generale di esenzione dall Iva... 2 La nozione di impresa costruttrice... 3 Fabbricati

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B La Legge 217/2011 prevede che le prestazioni di servizi generiche poste in essere con soggetti non residenti si considerino effettuate nel momento

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B La Legge 217/2011 prevede che le prestazioni di servizi generiche poste in essere con soggetti non residenti si considerino effettuate nel momento

STUDIO DOTT. BONVICINI Circolare n. 5 del 10 gennaio 2006

STUDIO DOTT. BONVICINI Circolare n. 5 del 10 gennaio 2006 LA DETRAZIONE PER GLI INTERVENTI DI RECUPERO DEL PATRIMONIO EDILIZIO SALE AL 41% Riferimenti: Art. 1, Legge n. 449/97 Art. 1, comma 121, Legge

STUDIO DOTT. BONVICINI Circolare n. 5 del 10 gennaio 2006 LA DETRAZIONE PER GLI INTERVENTI DI RECUPERO DEL PATRIMONIO EDILIZIO SALE AL 41% Riferimenti: Art. 1, Legge n. 449/97 Art. 1, comma 121, Legge

RISOLUZIONE N. 54/E. Roma, 16 marzo 2007. Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l.

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

PACCHETTO IVA 2008 (Vat package 2008)

") PACCHETTO IVA 2008 (Vat package 2008) Dir. 2008/8 Servizi Dir. 2008/9 Rimborsi non residenti Dir. 2008/117 Intrastat Entrata in vigore: 1 gennaio 2010 ( in progress 1 gennaio 2011 2013 e 2015 per alcuni

PACCHETTO IVA 2008 (Vat package 2008) Dir. 2008/8 Servizi Dir. 2008/9 Rimborsi non residenti Dir. 2008/117 Intrastat Entrata in vigore: 1 gennaio 2010 ( in progress 1 gennaio 2011 2013 e 2015 per alcuni

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

NOTAIO Piazza Dante 10 48026 Russi (RA) Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it

Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it") NOTAIO Piazza Dante 10 48026 Russi (RA) Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

NOTAIO Piazza Dante 10 48026 Russi (RA) Tel. 0544 583751 Fax 0544 586931 Mail:fpula@notariato.it - www.notaiopula.it PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

Vendita soggetta al regime IVA

Vendita soggetta al regime IVA Operazioni che verificano il presupposto di cui all art. 1 DPR 633/72. Soggetto esercente attività di impresa arte o professione e l immobile rientra nell attività. Le snc,

Vendita soggetta al regime IVA Operazioni che verificano il presupposto di cui all art. 1 DPR 633/72. Soggetto esercente attività di impresa arte o professione e l immobile rientra nell attività. Le snc,

Prot.n. 801. Vigente regime IVA per le locazioni e cessioni di fabbricati

Prot.n. 801 CIRC.n 208 del 01.08.2013 A TUTTE LE IMPRESE ASSOCIATE IVA - cessioni e locazioni di fabbricati - Circolare dell'agenzia delle Entrate n.22 del 28.06.2013 - Provvedimento del 29.07.2013 per

Prot.n. 801 CIRC.n 208 del 01.08.2013 A TUTTE LE IMPRESE ASSOCIATE IVA - cessioni e locazioni di fabbricati - Circolare dell'agenzia delle Entrate n.22 del 28.06.2013 - Provvedimento del 29.07.2013 per

STUDIO ACCARDI ASSOCIAZIONE PROFESSIONALE TRA NUOVO REGIME DEI MINIMI

ASSOCIAZIONE PROFESSIONALE TRA DOTT. MARIO ACCARDI E DOTT. CHIARA ACCARDI DOTTORI COMMERCIALISTI DOTT. MARIO ACCARDI DOTT. CHIARA ACCARDI DOTT. SANDRO SPATA DOTTORE COMMERCIALISTA NUOVO REGIME DEI MINIMI

ASSOCIAZIONE PROFESSIONALE TRA DOTT. MARIO ACCARDI E DOTT. CHIARA ACCARDI DOTTORI COMMERCIALISTI DOTT. MARIO ACCARDI DOTT. CHIARA ACCARDI DOTT. SANDRO SPATA DOTTORE COMMERCIALISTA NUOVO REGIME DEI MINIMI

Fatturazione elettronica e trasmissione telematica dei corrispettivi - Novità del DLgs. 5.8.2015 n. 127

Circolare 23 del 28 settembre 2015 Fatturazione elettronica e trasmissione telematica dei corrispettivi - Novità del DLgs. 5.8.2015 n. 127 INDICE 1 Premessa... 2 2 Regime opzionale per la trasmissione

Circolare 23 del 28 settembre 2015 Fatturazione elettronica e trasmissione telematica dei corrispettivi - Novità del DLgs. 5.8.2015 n. 127 INDICE 1 Premessa... 2 2 Regime opzionale per la trasmissione

Novità in tema di fatturazione dall 1.01.2013

Ai Gentili Clienti Novità in tema di fatturazione dall 1.01.2013 1 La L. 24.12.2012, n. 228 (legge di Stabilità 2013) ha introdotto novità in materia di fatturazione da applicare su tutte le operazioni

Ai Gentili Clienti Novità in tema di fatturazione dall 1.01.2013 1 La L. 24.12.2012, n. 228 (legge di Stabilità 2013) ha introdotto novità in materia di fatturazione da applicare su tutte le operazioni

SCRITTURE E REGIMI CONTABILI

SCRITTURE E REGIMI CONTABILI Parte III I regimi contabili per imprese e professionisti Dott. Alberto Marengo Dott. Umberto Terzuolo Dott. Piercarlo Bausola Regimi adottabili: I REGIMI CONTABILI PER IMPRESE

SCRITTURE E REGIMI CONTABILI Parte III I regimi contabili per imprese e professionisti Dott. Alberto Marengo Dott. Umberto Terzuolo Dott. Piercarlo Bausola Regimi adottabili: I REGIMI CONTABILI PER IMPRESE

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato)

") IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

Milano, 30 Marzo 2010

Milano, 30 Marzo 2010 Circolare 2/2010 Gentile cliente, trasmettiamo la seguente circolare riguardo alle nuove regole dei modelli intracee da presentare a partire dal 01 Gennaio 2010. A) NOVITÀ NELL INVIO

Milano, 30 Marzo 2010 Circolare 2/2010 Gentile cliente, trasmettiamo la seguente circolare riguardo alle nuove regole dei modelli intracee da presentare a partire dal 01 Gennaio 2010. A) NOVITÀ NELL INVIO

LA NUOVA FATTURA e le altre modifiche alla disciplina dell IVA

e le altre modifiche alla disciplina dell IVA Art. 1, commi 324-335, Legge 24 dicembre 2012, n. 228 (recepimento direttiva 2010/45/Ue del 13 luglio 2010) a cura di Franco Ricca 1 Nazionalità della fattura

e le altre modifiche alla disciplina dell IVA Art. 1, commi 324-335, Legge 24 dicembre 2012, n. 228 (recepimento direttiva 2010/45/Ue del 13 luglio 2010) a cura di Franco Ricca 1 Nazionalità della fattura

Il Rent to Buy Aspetti contabili e disciplina fiscale: imposte dirette ed indirette. Dott.ssa Mariateresa Arcuri e Dott.

Il Rent to Buy Aspetti contabili e disciplina fiscale: imposte dirette ed indirette Dott.ssa Mariateresa Arcuri e Dott. Andrea Sfarra Dottori Commercialisti e Revisori Contabili Firenze, 07 maggio 2015

Il Rent to Buy Aspetti contabili e disciplina fiscale: imposte dirette ed indirette Dott.ssa Mariateresa Arcuri e Dott. Andrea Sfarra Dottori Commercialisti e Revisori Contabili Firenze, 07 maggio 2015

STATO CODICE ISO N.RO CARATTERE DEL CODICE IVA. Bulgaria BG 9 ovvero 10

N. 2 del 2007 NOVITA IN MATERIA DI ELENCHI INTRASTAT ADESIONE ALL UNIONE EUROPEA DI DUE NUOVI STATI A decorrere dal 1 gennaio 2007, sono entrati a far parte dell Unione Europea due nuovi Stati: la Bulgaria

N. 2 del 2007 NOVITA IN MATERIA DI ELENCHI INTRASTAT ADESIONE ALL UNIONE EUROPEA DI DUE NUOVI STATI A decorrere dal 1 gennaio 2007, sono entrati a far parte dell Unione Europea due nuovi Stati: la Bulgaria

Fatturazione elettronica e trasmissione telematica dei corrispettivi: novità a decorrere dal 01.01.2017

del 6 Novembre 2015 Fatturazione elettronica e trasmissione telematica dei corrispettivi: novità a decorrere dal 01.01.2017 Secondo quanto previsto dal DLgs. 127/2015, tutti i soggetti passivi IVA possono

del 6 Novembre 2015 Fatturazione elettronica e trasmissione telematica dei corrispettivi: novità a decorrere dal 01.01.2017 Secondo quanto previsto dal DLgs. 127/2015, tutti i soggetti passivi IVA possono

DECRETO SVILUPPO: DALL IVA SU CESSIONI E LOCAZIONI DI IMMOBILI ALLA MAXI DETRAZIONE FISCALE SULLE RISTRUTTURAZIONI

2012 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

2012 Studio Pavan Daniela dottore commercialista e revisore contabile via G. Garibaldi 104/A 35043 Monselice (PD) e-mail: daniela.pavan@studiopavan.eu sito web: http:// www.studiopavan.eu tel. 0429/73659

RISOLUZIONE N.1/E. Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

Università La Sapienza di Roma

Università La Sapienza di Roma Imposta di Registro Diritto Tributario Prof.ssa Rossella Miceli A cura di: Avv. Marco Rippa Imposta di registro I PARTE 1 Inquadramento normativo II PARTE 2 Soggetti passivi

Università La Sapienza di Roma Imposta di Registro Diritto Tributario Prof.ssa Rossella Miceli A cura di: Avv. Marco Rippa Imposta di registro I PARTE 1 Inquadramento normativo II PARTE 2 Soggetti passivi

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI A) VENDITE DI FABBRICATI DA PRIVATI: 1) Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIÙ FREQUENTI ATTI IMMOBILIARI A) VENDITE DI FABBRICATI DA PRIVATI: 1) Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

C i r c o l a r e d e l 1 3 a p r i l e 2 0 1 2 P a g. 1 di 6

C i r c o l a r e d e l 1 3 a p r i l e 2 0 1 2 P a g. 1 di 6 Circolare numero 10/2012 Oggetto Contenuto Legge Comunitaria 2010 (L. 15.12.2011 n. 217) - Novità in materia di IVA La L. 15.12.2011 n. 217

C i r c o l a r e d e l 1 3 a p r i l e 2 0 1 2 P a g. 1 di 6 Circolare numero 10/2012 Oggetto Contenuto Legge Comunitaria 2010 (L. 15.12.2011 n. 217) - Novità in materia di IVA La L. 15.12.2011 n. 217

COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

CIRCOLARE N. 16/E. Roma, 22 aprile 2005. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

Informativa Clienti. del 1 marzo 2010

S T U D I O C O M M E R C I A L I S T A dott. sa Ausilia RUBIANO Commercialista Revisore Contabile Consulente Tecnico del Giudice Informativa Clienti. del 1 marzo 2010 MODELLI INTRASTAT: NOVITA. Con il

S T U D I O C O M M E R C I A L I S T A dott. sa Ausilia RUBIANO Commercialista Revisore Contabile Consulente Tecnico del Giudice Informativa Clienti. del 1 marzo 2010 MODELLI INTRASTAT: NOVITA. Con il

L AUTOFATTURA. Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

Padova, 23 agosto 2010 L AUTOFATTURA Acquisti effettuati da soggetti d'imposta stabiliti nel territorio nazionale Per le prestazioni di servizi e le cessioni di beni rese da operatori non residenti nei

PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

Aggiornato al 26 giugno 2012!!"#$%%$&'!!"#%$%! ()*+,-. *,*""///+, &*0#&%1%2* $! 3%! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI

Aggiornato al 26 giugno 2012!!"#$%%$&'!!"#%$%! ()*+,-. *,*""///+, &*0#&%1%2* $! 3%! PROSPETTO RIEPILOGATIVO DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI

Spesometro e novità IVA recate dai recenti provvedimenti normativi e di prassi

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITÀ DEI PROVVEDIMENTI ESTIVI 2013 Spesometro e novità IVA recate dai recenti provvedimenti normativi e di prassi Dr. Stefano Maffi 9 ottobre 2013 Sala

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO NOVITÀ DEI PROVVEDIMENTI ESTIVI 2013 Spesometro e novità IVA recate dai recenti provvedimenti normativi e di prassi Dr. Stefano Maffi 9 ottobre 2013 Sala

Registrare un contratto di locazione

Registrare un contratto di locazione Tutti i contratti di locazione e di affitto di beni immobili (compresi quelli relativi a fondi rustici e quelli stipulati da soggetti passivi IVA) devono essere registrati,

Registrare un contratto di locazione Tutti i contratti di locazione e di affitto di beni immobili (compresi quelli relativi a fondi rustici e quelli stipulati da soggetti passivi IVA) devono essere registrati,

S E A V TERMINI DI PRESENTAZIONE

Bergamo, marzo 2015 CIRCOLARE N. 15/Consulenza aziendale OGGETTO: Elenco clienti-fornitori La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) per l anno 2014 dovrà essere presentata entro

Bergamo, marzo 2015 CIRCOLARE N. 15/Consulenza aziendale OGGETTO: Elenco clienti-fornitori La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) per l anno 2014 dovrà essere presentata entro

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

Informativa per la clientela

Informativa per la clientela Informativa n. 27 del 20 luglio 2011 DL 13.5.2011 n. 70 convertito nella L. 12.7.2011 n. 106 (c.d. decreto sviluppo ) - Novità in materia di IVA INDICE 1 Premessa... 2 2 Esclusioni

Informativa per la clientela Informativa n. 27 del 20 luglio 2011 DL 13.5.2011 n. 70 convertito nella L. 12.7.2011 n. 106 (c.d. decreto sviluppo ) - Novità in materia di IVA INDICE 1 Premessa... 2 2 Esclusioni

CIRCOLARE N. 27/E. Roma, 04 agosto 2006

CIRCOLARE N. 27/E Direzione Centrale Normativa e Contenzioso Roma, 04 agosto 2006 OGGETTO:Decreto legge n. 223 del 4 luglio 2006, - Revisione del regime fiscale delle cessioni e locazioni di fabbricati

CIRCOLARE N. 27/E Direzione Centrale Normativa e Contenzioso Roma, 04 agosto 2006 OGGETTO:Decreto legge n. 223 del 4 luglio 2006, - Revisione del regime fiscale delle cessioni e locazioni di fabbricati

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

Presentazione a cura di Mario Spera

Presentazione a cura di Mario Spera Disposizioni comunitarie Pacchetto IVA Direttiva 2008/8/CE del 12 febbraio 2008 (modifica del luogo di tassazione dei servizi) Direttiva 2008/9/CE del 12 febbraio 2008

Presentazione a cura di Mario Spera Disposizioni comunitarie Pacchetto IVA Direttiva 2008/8/CE del 12 febbraio 2008 (modifica del luogo di tassazione dei servizi) Direttiva 2008/9/CE del 12 febbraio 2008

STUDIO DOTT. BONVICINI NOVITA DELLA FINANZIARIA 2005 LA MINIMUM TAX IMMOBILIARE ADEMPIMENTI SULLE LOCAZIONI

STUDIO DOTT. BONVICINI Circolare n. 3 del 15 gennaio 2005 NOVITA DELLA FINANZIARIA 2005 LA MINIMUM TAX IMMOBILIARE ADEMPIMENTI SULLE LOCAZIONI Art. 1, commi da 341 a 345, Legge n. 311/2004 Dal 2005 entra

STUDIO DOTT. BONVICINI Circolare n. 3 del 15 gennaio 2005 NOVITA DELLA FINANZIARIA 2005 LA MINIMUM TAX IMMOBILIARE ADEMPIMENTI SULLE LOCAZIONI Art. 1, commi da 341 a 345, Legge n. 311/2004 Dal 2005 entra

TAVOLA SINOTTICA DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI

TAVOLA SINOTTICA DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

TAVOLA SINOTTICA DELLE IMPOSTE INDIRETTE PER I PIU FREQUENTI TRASFERIMENTI IMMOBILIARI A) - VENDITE DI FABBRICATI DA PRIVATI: 1) - Prima casa e/o relative pertinenze - vendita da privato - Imposta di registro:

L'IVA e registro nelle operazioni di cessione immobiliare. Manuale operativo

L'IVA e registro nelle operazioni di cessione immobiliare Manuale operativo Fabbricati abitativi Per i fabbricati abitativi si intendono quelli individuati catastalmente nel Gruppo A, ad eccezione della

L'IVA e registro nelle operazioni di cessione immobiliare Manuale operativo Fabbricati abitativi Per i fabbricati abitativi si intendono quelli individuati catastalmente nel Gruppo A, ad eccezione della

Informativa n. 22 INDICE. del 16 giugno 2011

Informativa n. 22 del 16 giugno 2011 Comunicazione telematica all Agenzia delle Entrate delle operazioni rilevanti ai fini IVA di importo pari o superiore a 3.000,00 euro - Riepilogo della disciplina e

Informativa n. 22 del 16 giugno 2011 Comunicazione telematica all Agenzia delle Entrate delle operazioni rilevanti ai fini IVA di importo pari o superiore a 3.000,00 euro - Riepilogo della disciplina e

Novità in materia di Rimborsi IVA

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare 4 del 2 febbraio 2015 Novità in materia di Rimborsi IVA INDICE 1 Premessa...2 2 Ambito applicativo...2 3 Rimborsi di importo fino a 15.000,00 euro...3 4 Rimborsi di importo superiore a 15.000,00

Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

Circolare n. 8. del 15 marzo 2010

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 8 del 15 marzo 2010 Modelli INTRASTAT - Recepimento

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 8 del 15 marzo 2010 Modelli INTRASTAT - Recepimento

COMUNE DI ALBIOLO PROVINCIA DI COMO REGOLAMENTO PER LA DISCIPLINA DELLA

COMUNE DI ALBIOLO PROVINCIA DI COMO REGOLAMENTO PER LA DISCIPLINA DELLA IMPOSTA MUNICIPALE PROPRIA IMU Comune di Albiolo REGOLAMENTO IMU Pag.. 1 INDICE: ART. 1 OGGETTO DEL REGOLAMENTO ART. 2 IMPOSTA RISERVATA

COMUNE DI ALBIOLO PROVINCIA DI COMO REGOLAMENTO PER LA DISCIPLINA DELLA IMPOSTA MUNICIPALE PROPRIA IMU Comune di Albiolo REGOLAMENTO IMU Pag.. 1 INDICE: ART. 1 OGGETTO DEL REGOLAMENTO ART. 2 IMPOSTA RISERVATA

Paesi black-list: la comunicazione periodica

Paesi black-list: la comunicazione periodica Oltre ad indicare nel Modello UNICO i costi relativi ad operazioni intraprese con paesi Black list l art. 1 D. MEF 30 marzo 2010 ha previsto un nuovo obbligo

Paesi black-list: la comunicazione periodica Oltre ad indicare nel Modello UNICO i costi relativi ad operazioni intraprese con paesi Black list l art. 1 D. MEF 30 marzo 2010 ha previsto un nuovo obbligo

LE SPESE ALBERGHIERE E PER LA SOMMINISTRAZIONE DI ALIMENTI E BEVANDE

LE SPESE ALBERGHIERE E PER LA SOMMINISTRAZIONE DI ALIMENTI E BEVANDE MANOVRA D ESTATE 2008: LA DEDUCIBILITA AI FINI IVA E PER LE IMPOSTE SUI REDDITI Il D.L. n. 112/2008, ha adeguato la normativa nazionale

LE SPESE ALBERGHIERE E PER LA SOMMINISTRAZIONE DI ALIMENTI E BEVANDE MANOVRA D ESTATE 2008: LA DEDUCIBILITA AI FINI IVA E PER LE IMPOSTE SUI REDDITI Il D.L. n. 112/2008, ha adeguato la normativa nazionale

Emission trading Profili Iva

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico.

INFORMATIVA N. 3 / 2014 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

INFORMATIVA N. 3 / 2014 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA ; Scadenza 28.02.2014 Verifica, predisposizione e invio telematico. DICHIARAZIONE ANNUALE IVA ; Verifica e predisposizione

1 aprile 2011: reverse charge anche per cellulari e microprocessori

1 Aprile 2011, ore 09:00 Escluse le cessioni effettuate nella fase di vendita al dettaglio 1 aprile 2011: reverse charge anche per cellulari e microprocessori Il meccanismo del reverse charge si applica

1 Aprile 2011, ore 09:00 Escluse le cessioni effettuate nella fase di vendita al dettaglio 1 aprile 2011: reverse charge anche per cellulari e microprocessori Il meccanismo del reverse charge si applica

FATTURAZIONE e REGISTRAZIONE delle OPERAZIONI EFFETTUATE dal 1 GENNAIO 2013 NOVITÀ

Circolare informativa per la clientela n. 3/2013 del 31 gennaio 2013 FATTURAZIONE e REGISTRAZIONE delle OPERAZIONI EFFETTUATE dal 1 GENNAIO 2013 NOVITÀ In questa Circolare 1. Normativa Iva nazionale Novità

Circolare informativa per la clientela n. 3/2013 del 31 gennaio 2013 FATTURAZIONE e REGISTRAZIONE delle OPERAZIONI EFFETTUATE dal 1 GENNAIO 2013 NOVITÀ In questa Circolare 1. Normativa Iva nazionale Novità

Nuove regole per la territorialità dei servizi. Dott. Paola Sivori Strada Borghetti Cavo e Associati paola.sivori@sbcassociati.it

Nuove regole per la territorialità dei servizi Dott. Paola Sivori Strada Borghetti Cavo e Associati paola.sivori@sbcassociati.it NORMATIVA COMUNITARIA direttiva 2008/8/CE: territorialitàdei servizi; intrastat

Nuove regole per la territorialità dei servizi Dott. Paola Sivori Strada Borghetti Cavo e Associati paola.sivori@sbcassociati.it NORMATIVA COMUNITARIA direttiva 2008/8/CE: territorialitàdei servizi; intrastat

Circolare n. 13-2010. Milano, 30 Giugno 2010. Egregi Signori Clienti ELENCHI INTRASTAT

Milano, 30 Giugno 2010 Egregi Signori Clienti Circolare n. 13-2010 ELENCHI INTRASTAT L'Agenzia delle Entrate con la Circolare n. 36/E del 21 giugno 2010 ha fornito importanti chiarimenti sulla disciplina

Milano, 30 Giugno 2010 Egregi Signori Clienti Circolare n. 13-2010 ELENCHI INTRASTAT L'Agenzia delle Entrate con la Circolare n. 36/E del 21 giugno 2010 ha fornito importanti chiarimenti sulla disciplina

Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione.

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

Alle ditte Clienti Loro sedi Collecchio, 15/06/2015 Oggetto: Informativa n. 7. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Regimi agevolati utilizzabili

DETRAIBILITÀ DEGLI INTERESSI PASSIVI CON RIFERIMENTO AI RIGHI E7 ED E8