Circolare del 18 ottobre 2016

|

|

|

- Casimiro Manfredi

- 6 anni fa

- Visualizzazioni

Transcript

1 Circolare del 18 ottobre 2016 Oggetto: Agenzia delle Entrate Circolare n. 42/E del 12/10/2016: Regolarizzazione delle dichiarazioni con errori o presentate in ritardo. Ravvedimento operoso. Ulteriori chiarimenti rispetto al comunicato stampa del 18 dicembre Con la circolare in oggetto l'agenzia delle Entrate ha fornito chiarimenti in tema di ravvedimento operoso, volti a definire, in modo più completo, il panorama delle sanzioni applicabili in sede di correzione degli errori "dichiarativi" (consistenti sia nelle irregolarità nel contenuto delle dichiarazioni sia nella tardività dell'invio del documento), anche oltre il termine di novanta giorni dalla scadenza del termine di presentazione della dichiarazione. Come noto, l'art. 13 del D.Lgs n. 472 del 1997, avente ad oggetto l'istituto del ravvedimento operoso, è stato profondamente modificato dalla legge di Stabilità per il 2015 che, per ciò che rileva in tale sede, ha introdotto la lettera a)-bis, successivamente modificata ad opera del D.Lgs. 24 settembre 2015, n Correzione di errori ed omissioni della dichiarazione annuale - interpretazione antecedente alle modifiche del ravvedimento del 2015 Secondo i chiarimenti resi con circolare n. 192/E del 23 luglio 1998, gli errori e le omissioni commessi in dichiarazione, incidenti sulla determinazione e sul pagamento del tributo, potevano essere regolarizzati unicamente ai sensi dell'art.13, comma 1, lettera b), del D.Lgs. n. 472 del Tale disposizione, riferita alla regolarizzazione di errori diversi dalla tardiva presentazione della dichiarazione, consentiva la riduzione della sanzione applicabile a 1/6 se la regolarizzazione dell'errore avveniva entro il termine per la presentazione della dichiarazione relativa all'anno di commissione della violazione. Ne risultava una forte sproporzione tra il trattamento sanzionatorio riservato alla violazione di infedele dichiarazione corretta nei primi novanta giorni, rispetto a quello applicabile alla violazione di tardiva presentazione della dichiarazione, presentata entro novanta (nel passato trenta) giorni dalla scadenza del termine: ai fini della regolarizzazione dell'infedeltà dichiarativa era necessario, come già detto, il versamento di una sanzione pari a 1/6 del cento per cento della maggiore imposta o del minor credito, oltre al versamento del tributo dovuto e degli interessi, per regolarizzare la tardività dichiarativa era sufficiente il versamento di una sanzione in misura fissa, pari a lire cinquecentomila (euro 258), ridotta a 1/8, anch'essa ravvedibile. Per porre rimedio a tale anomalia, con successivi documenti di prassi (circolare n. 55/E del 14 giugno 2001, risoluzione n. 325/E del 14 ottobre 2002), si è affermato che anche la dichiarazione integrativa presentata, entro il medesimo termine di novanta giorni, per correggere errori od omissioni di una precedente dichiarazione tempestivamente presentata, si sostituisce a quella originaria, così rimuovendo, in tale breve "finestra temporale", l'infedeltà.

2 Correzione di errori ed omissioni della dichiarazione annuale - interpretazione applicabile successivamente alle modifiche del ravvedimento operoso del 2015 Con la legge di stabilità 2015, viene introdotta la lett. a-bis, ai sensi della quale la sanzione viene ridotta "ad un nono del minimo se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro il novantesimo giorno successivo al termine per la presentazione della dichiarazione, ovvero, quando non è prevista dichiarazione periodica, entro novanta giorni dall'omissione o dall'errore". Con il successivo D.Lgs. 24 settembre 2015, n. 158, la lett. a-bis) viene modificata al fine di chiarire che, entro i novanta giorni decorrenti dal termine per la presentazione della dichiarazione, possono essere regolarizzate le omissioni e gli errori "commessi in dichiarazione". In specie, in base alla nuova lett.a-bis, la sanzione viene "ridotta ad un nono del minimo se la regolarizzazione degli errori e delle omissioni, anche se incidenti sulla determinazione o sul pagamento del tributo, avviene entro novanta giorni dalla data dell'omissione o dell'errore, ovvero se la regolarizzazione delle omissioni e degli errori commessi in dichiarazione avviene entro novanta giorni dal termine per la presentazione della dichiarazione in cui l'omissione o l'errore è stato commesso". Il legislatore ha voluto, secondo l'agenzia delle Entrate, introdurre un'ipotesi specifica di regolarizzazione per le violazioni commesse mediante la dichiarazione, ciò che, da un punto di vista sanzionatorio, evidenzia il riconoscimento di uno specifico rilievo all'errore inerente al contenuto della dichiarazione originaria, corretta dal contribuente entro i novanta giorni dalla scadenza del termine di presentazione, piuttosto che all'errore inerente al ritardo nella sua presentazione. In altri termini, chiarisce l'agenzia, la nuova disciplina del ravvedimento operoso della lettera a)-bis ha reso necessario attribuire nuovamente valenza a quella distinzione concettuale tra dichiarazione integrativa e dichiarazione tardiva, che era stata superata per le ragioni di opportunità di cui si è detto. In caso di dichiarazione integrativa/sostitutiva presentata nei primi novanta giorni dalla scadenza del termine ordinario, per correggere errori non rilevabili in sede di controllo automatizzato o formale, la sanzione configurabile non è più quella prevista per la tardività, di cui all'art. 1, comma 1 (ai fini delle imposte dirette) del D.lgs. 18 dicembre 1997, n. 471, bensì quella di cui al successivo art. 8, concernente le "violazioni relative al contenuto e alla documentazione delle dichiarazioni". Si ricorda che tale disposizione disciplina le violazioni di carattere formale relative al contenuto e alla documentazione delle dichiarazioni che non integrino un'ipotesi di infedele dichiarazione, violazioni nelle quali può ascriversi quella dell'infedeltà dichiarativa corretta dal contribuente nei primi 90 giorni dalla scadenza del termine. In caso di dichiarazione integrativa/sostitutiva presentata nei primi novanta giorni dalla scadenza del termine ordinario, per correggere errori rilevabili in sede di controllo automatizzato o formale, la sanzione configurabile è solo quella per omesso versamento di cui all'art. 13 del D.lgs. n. 471 del 1997, pari al 30% di ogni importo non versato (non trova applicazione la sanzione di euro 258, oggi euro 250). Rimane ferma la possibilità di avvalersi del ravvedimento operoso applicando le riduzioni previste dall'art. 13 del D.lgs. n. 472 del 1997 a seconda del momento in cui interviene il versamento. La dichiarazione tardiva, ossia quella presentata entro novanta giorni dalla scadenza del termine di presentazione ordinario, rimane soggetta alla sanzione in misura fissa di 250 euro, di cui all'art. 1, comma 1, del D.lgs. n. 471 del 1997 (misura applicabile dopo l'entrata in vigore del decreto sanzioni in luogo della precedente, pari a euro 258), prevista per l'omissione della dichiarazione in assenza di debito d'imposta, fermo restando la sanzione

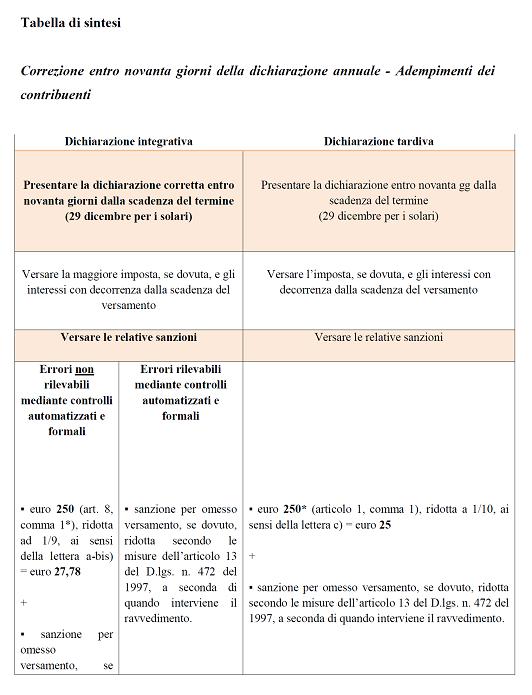

3 per omesso versamento laddove alla tardività della dichiarazione si accompagni anche un carente o tardivo versamento del tributo emergente dalla dichiarazione stessa. La sanzione fissa per la tardività (250 euro) può essere ridotta, in sede di ravvedimento operoso, a 1/10, ai sensi della lettera c); il tardivo o carente versamento del tributo può essere regolarizzato applicando le riduzioni previste dall'art.13 del D.Lgs. n. 472 del 1997, a seconda del momento in cui interviene il versamento. In tema di violazioni dichiarative configurabili oltre 90 giorni, l'agenzia delle Entrate fa una chiara distinzione tra la dichiarazione integrativa presentata oltre i 90 giorni dalla scadenza ordinaria dei termini, e la dichiarazione omessa (ossia la dichiarazione originaria presentata addirittura oltre i 90 giorni dalla scadenza ordinaria dei termini per la presentazione della dichiarazione dei redditi). Con riferimento alle dichiarazioni integrative, l'agenzia analizza due ipotesi diverse. Nel caso di correzione di errori/omissioni non rilevabili in sede di controllo automatizzato o formale, le violazioni in questione integrano in genere la violazione di infedele dichiarazione. La sanzione ordinaria va dal 90% al 180% della maggiore imposta dovuta. Su tale importo va quantificata la sanzione ridotta (in caso di ravvedimento). Se le violazioni consistono invece in una mera irregolarità dichiarativa (diversa rispetto all'infedeltà), come nel caso del contribuente che abbia riportato, nella dichiarazione originaria, in maniera inesatta o incompleta dati rilevanti per la sua individuazione, la sanzione ordinaria (su cui quantificare eventualmente la riduzione) è quella di cui all'art. 8 del D.Lgs. n. 471/1997. Per quanto concerne gli acconti per il periodo d'imposta successivo, se la dichiarazione integrativa viene presentata entro i termini per la presentazione della dichiarazione relativa al periodo d'imposta successivo, non è applicabile alcuna sanzione su eventuali maggiori acconti da versare a seguito della dichiarazione integrativa. Come, infatti, precisato dall'agenzia, se l'importo precedentemente versato per gli acconti è commisurato a quello determinato nella dichiarazione vigente al momento del versamento, il contribuente non potrà essere assoggettato a sanzione per carente versamento (in tal senso devono intendersi superati i chiarimenti resi con la circolare n. 47/E del 18 giugno 2008). Nel caso, invece, di correzione di errori/omissioni rilevabili in sede di controllo automatizzato o formale, la sanzione ordinaria rimane quella relativa all'omesso versamento, ossia 30% di ogni importo non versato. Su tale importo va calcolata la riduzione nell'ipotesi del ravvedimento. Altra ipotesi analizzata dall'agenzia è quella della mancata presentazione della dichiarazione entro novanta giorni dalla scadenza del termine ordinario di presentazione. In tal caso, si ha l'applicazione della sanzione prevista per l'omessa presentazione della dichiarazione, compresa tra il centoventi e il duecentoquaranta per cento dell'ammontare delle imposte dovute, con un minimo di euro 250. Nel caso in cui non siano dovute imposte a seguito della presentazione della dichiarazione, la sanzione in misura ordinaria va da un minimo di 250 euro a un massimo di euro Qualora invece siano dovute imposte, la sanzione ordinaria applicabile va dal 120% al 240% delle imposte da versare. Nell'ipotesi in cui la dichiarazione omessa venga presentata entro i termini per la presentazione della dichiarazione dei redditi per il periodo d'imposta successivo: se non sono dovute imposte la sanzione va da 150 a 500 euro; se sono dovute imposte la sanzione va dal 60% al 120% delle imposte da versare. L'Agenzia precisa inoltre che, nell'ipotesi di presentazione della dichiarazione oltre i 90 giorni dalla scadenza di termini ordinari, le sanzioni non possono essere spontaneamente regolarizzate mediante l'istituto del ravvedimento operoso. Di seguito una utile tabella di sintesi.

4

5

PRASSI E GIURISPRUDENZA

NEWSLETTER 16/2016 Corato, 25 ottobre 2016 SOMMARIO 1 PRASSI E GIURISPRUDENZA D.lgs. 18 dicembre 1997 n. 472; Legge di Stabilità per il 2015 del 23 dicembre 2014 n. 190; D.lgs. 24 settembre 2015 n. 158;

NEWSLETTER 16/2016 Corato, 25 ottobre 2016 SOMMARIO 1 PRASSI E GIURISPRUDENZA D.lgs. 18 dicembre 1997 n. 472; Legge di Stabilità per il 2015 del 23 dicembre 2014 n. 190; D.lgs. 24 settembre 2015 n. 158;

CIRCOLARE DI STUDIO 33/2016. Parma, 31 Ottobre 2016

CIRCOLARE DI STUDIO 33/2016 Parma, 31 Ottobre 2016 OGGETTO: Chiarimenti in materia di ravvedimento operoso Di seguito si fornisce un breve riepilogo dei chiarimenti forniti dall Agenzia delle entrate con

CIRCOLARE DI STUDIO 33/2016 Parma, 31 Ottobre 2016 OGGETTO: Chiarimenti in materia di ravvedimento operoso Di seguito si fornisce un breve riepilogo dei chiarimenti forniti dall Agenzia delle entrate con

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 321 21.10.2016 Omesso canone cedolare secca in dichiarazione: il ravvedimento Categoria: Dichiarazione Sottocategoria: Unico A cura di Pasquale

Fiscal News La circolare di aggiornamento professionale N. 321 21.10.2016 Omesso canone cedolare secca in dichiarazione: il ravvedimento Categoria: Dichiarazione Sottocategoria: Unico A cura di Pasquale

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 340 14.11.2016 Dichiarazione integrativa e mancata indicazione di un reddito da locazione L immobile ad uso non abitativo A cura di Andrea Amantea

Fiscal News La circolare di aggiornamento professionale N. 340 14.11.2016 Dichiarazione integrativa e mancata indicazione di un reddito da locazione L immobile ad uso non abitativo A cura di Andrea Amantea

IL RAVVEDIMENTO OPEROSO E I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE

IL RAVVEDIMENTO OPEROSO E I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Artt. 1, 8 e 13, D.Lgs. n. 471/97 Art. 13, D.Lgs. n. 472/97 Circolare Agenzia Entrate 12.10.2016, n. 42/E Recentemente l Agenzia

IL RAVVEDIMENTO OPEROSO E I RECENTI CHIARIMENTI DELL AGENZIA DELLE ENTRATE Artt. 1, 8 e 13, D.Lgs. n. 471/97 Art. 13, D.Lgs. n. 472/97 Circolare Agenzia Entrate 12.10.2016, n. 42/E Recentemente l Agenzia

20.10.2014 Modello 770: il ravvedimento

Fiscal Adempimento La circolare di aggiornamento professionale N. 36 20.10.2014 Modello 770: il ravvedimento Categoria: Sottocategoria: Ravvedimento I sostituti d imposta tenuti alla presentazione del

Fiscal Adempimento La circolare di aggiornamento professionale N. 36 20.10.2014 Modello 770: il ravvedimento Categoria: Sottocategoria: Ravvedimento I sostituti d imposta tenuti alla presentazione del

Il nuovo ravvedimento operoso

Il nuovo ravvedimento operoso L istituto del ravvedimento operoso è disciplinato dall art. 13 del D.Lgs. n. 472 del 1997, decreto che stabilisce le disposizioni generali sulle sanzioni amministrative in

Il nuovo ravvedimento operoso L istituto del ravvedimento operoso è disciplinato dall art. 13 del D.Lgs. n. 472 del 1997, decreto che stabilisce le disposizioni generali sulle sanzioni amministrative in

In tale ambito, nel corso del 2015 sono state inviate ai contribuenti circa comunicazioni finalizzate alla promozione della compliance che

CIRCOLARE N.42/E OGGETTO: Regolarizzazione delle dichiarazioni con errori o presentate in ritardo. Ravvedimento operoso. Ulteriori chiarimenti rispetto al comunicato stampa del 18 dicembre 2015 2 Premessa

CIRCOLARE N.42/E OGGETTO: Regolarizzazione delle dichiarazioni con errori o presentate in ritardo. Ravvedimento operoso. Ulteriori chiarimenti rispetto al comunicato stampa del 18 dicembre 2015 2 Premessa

CHECK LIST IL RAVVEDIMENTO OPEROSO E LA

STRUMENTI DI LAVORO Roma, 31 ottobre 2016 CHECK LIST IL RAVVEDIMENTO OPEROSO E LA DICHIARAZIONE INTEGRATIVA/TARDIVA Premessa L Agenzia delle Entrate con la Circolare n 42/E è intervenuta in materia di

STRUMENTI DI LAVORO Roma, 31 ottobre 2016 CHECK LIST IL RAVVEDIMENTO OPEROSO E LA DICHIARAZIONE INTEGRATIVA/TARDIVA Premessa L Agenzia delle Entrate con la Circolare n 42/E è intervenuta in materia di

15/2015 Febbraio/2/2015 (*) Napoli 4 Febbraio 2015

Napoli 4 Febbraio 2015") Redazione a cura della Commissione Comunicazione del CPO di Napoli 15/2015 Febbraio/2/2015 (*) Napoli 4 Febbraio 2015 La Legge 190/2014, (Stabilità 2015) pubblicata sulla G.U. n. 300 del 29 dicembre 2014,

Redazione a cura della Commissione Comunicazione del CPO di Napoli 15/2015 Febbraio/2/2015 (*) Napoli 4 Febbraio 2015 La Legge 190/2014, (Stabilità 2015) pubblicata sulla G.U. n. 300 del 29 dicembre 2014,

Fiscal Adempimento. N. 44 Del 06/11/2017

A cura di Giuseppe Avanzato La dichiarazione tardiva e integrativa entro novanta giorni Categoria: Dichiarazione Sottocategoria: Modello Redditi 2017 Il contribuente può presentare la propria dichiarazione

A cura di Giuseppe Avanzato La dichiarazione tardiva e integrativa entro novanta giorni Categoria: Dichiarazione Sottocategoria: Modello Redditi 2017 Il contribuente può presentare la propria dichiarazione

Ravvedimento operoso - Chiarimenti dell Agenzia delle Entrate

Ravvedimento operoso - Chiarimenti dell Agenzia delle Entrate STUDIO PULIANI VIA F.TURATI 10 01016 TARQUINIA (VT) 0039 0766 / 845157 FAX 0766/848558 WWW. STUDIOPULIANI.COM 1 PREMESSA L Agenzia delle Entrate,

Ravvedimento operoso - Chiarimenti dell Agenzia delle Entrate STUDIO PULIANI VIA F.TURATI 10 01016 TARQUINIA (VT) 0039 0766 / 845157 FAX 0766/848558 WWW. STUDIOPULIANI.COM 1 PREMESSA L Agenzia delle Entrate,

DICHIARAZIONI INTEGRATIVE E CORRETTIVE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO REGOLARIZZAZIONE ADEMPIMENTI DICHIARATIVI DICHIARAZIONI INTEGRATIVE E CORRETTIVE Commissione Diritto Tributario Nazionale Milano, 9 novembre 2016 - Sala Convegni

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO REGOLARIZZAZIONE ADEMPIMENTI DICHIARATIVI DICHIARAZIONI INTEGRATIVE E CORRETTIVE Commissione Diritto Tributario Nazionale Milano, 9 novembre 2016 - Sala Convegni

Il ravvedimento operoso è disciplinato dall'articolo 13 del decreto legislativo 472/97

Ravvedimento operoso Per chi, per vari motivi, non ha potuto pagare le rate dell'imu, TASI o TARI entro le scadenze stabilite, è possibile ovviare a tale ritardo utilizzando l'istituto giuridico del Ravvedimento

Ravvedimento operoso Per chi, per vari motivi, non ha potuto pagare le rate dell'imu, TASI o TARI entro le scadenze stabilite, è possibile ovviare a tale ritardo utilizzando l'istituto giuridico del Ravvedimento

14 Novembre Dichiarazioni tardive e integrative: i rimedi dopo la scadenza

14 Novembre 2017 Dichiarazioni tardive e integrative: i rimedi dopo la scadenza Una premessa «Invio di circa 305.000 comunicazioni per la compliance a fronte delle quali più di 156.000 cittadini hanno

14 Novembre 2017 Dichiarazioni tardive e integrative: i rimedi dopo la scadenza Una premessa «Invio di circa 305.000 comunicazioni per la compliance a fronte delle quali più di 156.000 cittadini hanno

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 331 03.11.2016 Omesso versamento Iva e possibile compensazione Categoria: Iva Sottocategoria: Varie A cura di Paola Sabatino Nel caso di omesso

Fiscal News La circolare di aggiornamento professionale N. 331 03.11.2016 Omesso versamento Iva e possibile compensazione Categoria: Iva Sottocategoria: Varie A cura di Paola Sabatino Nel caso di omesso

Fiscal News N. 25. Nuovo ravvedimento: chiarimenti del Videoforum. La circolare di aggiornamento professionale Legge di Stabilità 2015

Fiscal News La circolare di aggiornamento professionale N. 25 27.01.2015 Nuovo ravvedimento: chiarimenti del Videoforum Categoria: Finanziaria Sottocategoria: 2015 La Legge di Stabilità 2015 è intervenuta

Fiscal News La circolare di aggiornamento professionale N. 25 27.01.2015 Nuovo ravvedimento: chiarimenti del Videoforum Categoria: Finanziaria Sottocategoria: 2015 La Legge di Stabilità 2015 è intervenuta

DICHIARAZIONI INTEGRATIVE e RAVVEDIMENTO OPEROSO L 190/2014. G. Manzana

DICHIARAZIONI INTEGRATIVE e RAVVEDIMENTO OPEROSO L 190/2014 G. Manzana www.manzana.it DR INTEGRATIVE ART. 2, C. 8, DPR 322/98 ART. 2, C. 8-BIS, DPR 322/98 INTEGRATIVA ENTRO TERMINI ACCERTAMENTO INTEGRATIVA

DICHIARAZIONI INTEGRATIVE e RAVVEDIMENTO OPEROSO L 190/2014 G. Manzana www.manzana.it DR INTEGRATIVE ART. 2, C. 8, DPR 322/98 ART. 2, C. 8-BIS, DPR 322/98 INTEGRATIVA ENTRO TERMINI ACCERTAMENTO INTEGRATIVA

CIRCOLARE STUDIO ADRIANI n 23/10

1/5 OGGETTO RAVVEDIMENTO OPEROSO PER II.DD. E IVA CLASSIFICAZIONE DT ART. 13 D.LGS 472/97 RIFERIMENTI NORMATIVI Art. 13 D. Lgs. 18.12.1997 n. 472 ART. 16, comma 5, D.L. 29.11.2008 N. 185 convertito in

1/5 OGGETTO RAVVEDIMENTO OPEROSO PER II.DD. E IVA CLASSIFICAZIONE DT ART. 13 D.LGS 472/97 RIFERIMENTI NORMATIVI Art. 13 D. Lgs. 18.12.1997 n. 472 ART. 16, comma 5, D.L. 29.11.2008 N. 185 convertito in

TARI 2015 RAVVEDIMENTO OPEROSO MODALITA' E TERMINI

TARI 2015 RAVVEDIMENTO OPEROSO MODALITA' E TERMINI L'istituto del ravvedimento operoso consente di regolarizzare entro determinati termini le violazioni tributarie, sostanziali e formali, che ostacolano

TARI 2015 RAVVEDIMENTO OPEROSO MODALITA' E TERMINI L'istituto del ravvedimento operoso consente di regolarizzare entro determinati termini le violazioni tributarie, sostanziali e formali, che ostacolano

TARI 2016 RAVVEDIMENTO OPEROSO MODALITA' E TERMINI

TARI 2016 RAVVEDIMENTO OPEROSO MODALITA' E TERMINI L'istituto del ravvedimento operoso consente di regolarizzare entro determinati termini le violazioni tributarie, sostanziali e formali, che ostacolano

TARI 2016 RAVVEDIMENTO OPEROSO MODALITA' E TERMINI L'istituto del ravvedimento operoso consente di regolarizzare entro determinati termini le violazioni tributarie, sostanziali e formali, che ostacolano

TARI 2017 RAVVEDIMENTO OPEROSO MODALITA' E TERMINI

TARI 2017 RAVVEDIMENTO OPEROSO MODALITA' E TERMINI L'istituto del ravvedimento operoso consente di regolarizzare entro determinati termini le violazioni tributarie, sostanziali e formali, che ostacolano

TARI 2017 RAVVEDIMENTO OPEROSO MODALITA' E TERMINI L'istituto del ravvedimento operoso consente di regolarizzare entro determinati termini le violazioni tributarie, sostanziali e formali, che ostacolano

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 124 30.03.2017 Controlli Operazioni IVA 2014 e spesometro Le comunicazioni dell Agenzia delle Entrate A cura di: Pasquale Pirone Categoria: Contribuenti

Fiscal News La circolare di aggiornamento professionale N. 124 30.03.2017 Controlli Operazioni IVA 2014 e spesometro Le comunicazioni dell Agenzia delle Entrate A cura di: Pasquale Pirone Categoria: Contribuenti

scegliere di chiederlo a rimborso, riportarlo a credito per l anno successivo, o utilizzarlo in diminuzione di eventuali importi a debito.

Regolarizzazione errori nel modello UNICO: la presentazione della dichiarazione correttiva nei termini o la presentazione della dichiarazione integrativa dopo la scadenza dei termini Vincenzo D'Andò in

Regolarizzazione errori nel modello UNICO: la presentazione della dichiarazione correttiva nei termini o la presentazione della dichiarazione integrativa dopo la scadenza dei termini Vincenzo D'Andò in

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 334 21.12.2015 Unico tardivo entro il 29.12 Categoria: Dichiarazione Sottocategoria: Ravvedimento La mancata presentazione di Unico 2015 può essere

Fiscal News La circolare di aggiornamento professionale N. 334 21.12.2015 Unico tardivo entro il 29.12 Categoria: Dichiarazione Sottocategoria: Ravvedimento La mancata presentazione di Unico 2015 può essere

RAVVEDIMENTO DEI MODELLI DICHIARATIVI

RAVVEDIMENTO DEI MODELLI DICHIARATIVI 1. Ravvedimento operoso - Generalità 2. Ravvedimento operoso e sanzioni minime applicabili per i più comuni errori dichiarativi 3. Chiarimenti dell'agenzia delle Entrate

RAVVEDIMENTO DEI MODELLI DICHIARATIVI 1. Ravvedimento operoso - Generalità 2. Ravvedimento operoso e sanzioni minime applicabili per i più comuni errori dichiarativi 3. Chiarimenti dell'agenzia delle Entrate

IL RAVVEDIMENTO OPEROSO DEL MODELLO UNICO 2008

IL RAVVEDIMENTO OPEROSO DEL MODELLO UNICO 2008 a cura di Antonio Gigliotti L art. 13, D.Lgs. 18.12.1997, n. 472 disciplina l'istituto del ravvedimento operoso, il quale consente, entro precisi termini,

IL RAVVEDIMENTO OPEROSO DEL MODELLO UNICO 2008 a cura di Antonio Gigliotti L art. 13, D.Lgs. 18.12.1997, n. 472 disciplina l'istituto del ravvedimento operoso, il quale consente, entro precisi termini,

RISOLUZIONE N. 36 /E

RISOLUZIONE N. 36 /E Direzione Centrale Normativa OGGETTO: Consulenza giuridica. Omessa o ritardata presentazione del modello F24 a saldo zero - ravvedimento operoso - articolo 13 del decreto legislativo

RISOLUZIONE N. 36 /E Direzione Centrale Normativa OGGETTO: Consulenza giuridica. Omessa o ritardata presentazione del modello F24 a saldo zero - ravvedimento operoso - articolo 13 del decreto legislativo

LA REGOLARIZZAZIONE DEGLI OMESSI / INSUFFICIENTI VERSAMENTI D IMPOSTA

LA REGOLARIZZAZIONE DEGLI OMESSI / INSUFFICIENTI VERSAMENTI D IMPOSTA Nel corso del 2015 il Legislatore ha modificato: l istituto del ravvedimento operoso; il regime sanzionatorio, la cui decorrenza è

LA REGOLARIZZAZIONE DEGLI OMESSI / INSUFFICIENTI VERSAMENTI D IMPOSTA Nel corso del 2015 il Legislatore ha modificato: l istituto del ravvedimento operoso; il regime sanzionatorio, la cui decorrenza è

Circolare n. 18 del 9 novembre Ravvedimento operoso e regolarizzazione delle dichiarazioni: Circ. n. 42/E/2016

Circolare n. 18 del 9 novembre 2016 Ravvedimento operoso e regolarizzazione delle dichiarazioni: Circ. n. 42/E/2016 Indice 1. Ravvedimento operoso: principi generali 2. Regolarizzazione entro 90 giorni

Circolare n. 18 del 9 novembre 2016 Ravvedimento operoso e regolarizzazione delle dichiarazioni: Circ. n. 42/E/2016 Indice 1. Ravvedimento operoso: principi generali 2. Regolarizzazione entro 90 giorni

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 15 12.01.2017 Il ravvedimento sprint A cura di Pirone Pasquale Categoria: Accertamento e riscossione Sottocategoria: Ravvedimento Il ravvedimento

Fiscal News La circolare di aggiornamento professionale N. 15 12.01.2017 Il ravvedimento sprint A cura di Pirone Pasquale Categoria: Accertamento e riscossione Sottocategoria: Ravvedimento Il ravvedimento

Fiscal News N. 249 Unico 2012: integrativa entro il Categoria: Sottocategoria: ravvedimento di Unico 2012 Premessa 30 settembre Dichiarazione

Fiscal News La circolare di aggiornamento professionale N. 249 26.09.2013 Unico 2012: integrativa entro il 30.09 Categoria: Intermediari Sottocategoria: Adempimenti Il termine del 30.09.2013 incide anche

Fiscal News La circolare di aggiornamento professionale N. 249 26.09.2013 Unico 2012: integrativa entro il 30.09 Categoria: Intermediari Sottocategoria: Adempimenti Il termine del 30.09.2013 incide anche

IL NUOVO RAVVEDIMENTO OPEROSO.

. Prot. n 1554 Circolare N 7/MAGGIO 2015 MAGGIO 2015 A tutti i colleghi (*) IL NUOVO RAVVEDIMENTO OPEROSO. Come noto, attraverso l istituto del ravvedimento operoso, regolato dall articolo 13 del D.lgs.

. Prot. n 1554 Circolare N 7/MAGGIO 2015 MAGGIO 2015 A tutti i colleghi (*) IL NUOVO RAVVEDIMENTO OPEROSO. Come noto, attraverso l istituto del ravvedimento operoso, regolato dall articolo 13 del D.lgs.

NOTA OPERATIVA n. 13

NOTA OPERATIVA n. 13 OGGETTO: Il nuovo ravvedimento operoso: tempi e direttive per la regolarizzazione delle violazioni - Premessa La legge 23 dicembre 2014, n. 190 (legge di stabilità per il 2015) ha,

NOTA OPERATIVA n. 13 OGGETTO: Il nuovo ravvedimento operoso: tempi e direttive per la regolarizzazione delle violazioni - Premessa La legge 23 dicembre 2014, n. 190 (legge di stabilità per il 2015) ha,

IL NUOVO RAVVEDIMENTO OPEROSO - LEGGE DI STABILITÀ 2015

IL NUOVO RAVVEDIMENTO OPEROSO - LEGGE DI STABILITÀ 2015 IL NUOVO CORSO COLLABORATIVO (1) IL QUADRO NORMATIVO CAMBIA Si punta su un modello di cooperazione tra AF e contribuente Obiettivo: perseguire il

IL NUOVO RAVVEDIMENTO OPEROSO - LEGGE DI STABILITÀ 2015 IL NUOVO CORSO COLLABORATIVO (1) IL QUADRO NORMATIVO CAMBIA Si punta su un modello di cooperazione tra AF e contribuente Obiettivo: perseguire il

Dott. Salvatore Giordano Commercialista in Salerno

Dott. Salvatore Giordano Commercialista in Salerno Premessa La legge di stabilità 2015 (L. 190/2014), ai commi 634-640 ha disciplinato l adempimento spontaneo dei contribuenti, compreso il ravvedimento

Dott. Salvatore Giordano Commercialista in Salerno Premessa La legge di stabilità 2015 (L. 190/2014), ai commi 634-640 ha disciplinato l adempimento spontaneo dei contribuenti, compreso il ravvedimento

Circolare Informativa n. 4/2012

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 4/2012 Olivarella, 6 Febbraio 2012

Dr. Carmelo Grillo Dottore commercialista Revisore contabile Dr. Santi Grillo Consulente del lavoro - Dottore commercialista Revisore contabile Circolare Informativa n. 4/2012 Olivarella, 6 Febbraio 2012

Come sanare il mancato versamento della mini-imu

Fiscal News La circolare di aggiornamento professionale N. 30 28.01.2014 Come sanare il mancato versamento della mini-imu Passata la scadenza del 24 gennaio 2014, è ancora possibile utilizzare il ravvedimento

Fiscal News La circolare di aggiornamento professionale N. 30 28.01.2014 Come sanare il mancato versamento della mini-imu Passata la scadenza del 24 gennaio 2014, è ancora possibile utilizzare il ravvedimento

OGGETTO: Sanzioni in materia di riscossione - articoli 13 e 14 del decreto legislativo 18 dicembre 1997, n. 471 QUESITO

RISOLUZIONE N. 165/E Direzione Centrale Normativa e Contenzioso Roma, 11 luglio 2007 OGGETTO: Sanzioni in materia di riscossione - articoli 13 e 14 del decreto legislativo 18 dicembre 1997, n. 471 Con

RISOLUZIONE N. 165/E Direzione Centrale Normativa e Contenzioso Roma, 11 luglio 2007 OGGETTO: Sanzioni in materia di riscossione - articoli 13 e 14 del decreto legislativo 18 dicembre 1997, n. 471 Con

Dentro la Notizia. 19 Ottobre 2012

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 1 86/2012 OTTOBRE/8/2012 (*) 19 Ottobre 2012 CON CIRCOLARE N. 38/E DEL

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 1 86/2012 OTTOBRE/8/2012 (*) 19 Ottobre 2012 CON CIRCOLARE N. 38/E DEL

w w w. f e r d i n a n d o b o c c i a. i t

Circ. n. 7 del 30 marzo 2009 A TUTTI I CLIENTI L O R O S E D I Oggetto: RAVVEDIMENTO OPEROSO: NUOVE REGOLE Il ricorso allo strumento del cosiddetto ravvedimento operoso per regolarizzare violazioni quali:

Circ. n. 7 del 30 marzo 2009 A TUTTI I CLIENTI L O R O S E D I Oggetto: RAVVEDIMENTO OPEROSO: NUOVE REGOLE Il ricorso allo strumento del cosiddetto ravvedimento operoso per regolarizzare violazioni quali:

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 380 13.12.2016 Operazioni soggette a reverse charge: il regime sanzionatorio A cura di Diana Pérez Corradini Categoria: Iva Sottocategoria: Reverse

Fiscal News La circolare di aggiornamento professionale N. 380 13.12.2016 Operazioni soggette a reverse charge: il regime sanzionatorio A cura di Diana Pérez Corradini Categoria: Iva Sottocategoria: Reverse

RAVVEDIMENTO OPEROSO:REGOLE DI COMPILAZIONE DELL F24 E SANATORIA PER LA MANCATA PRESENTAZIONE

RAVVEDIMENTO OPEROSO:REGOLE DI COMPILAZIONE DELL F24 E SANATORIA PER LA MANCATA PRESENTAZIONE Il ricorso allo strumento del cosiddetto ravvedimento operoso per regolarizzare violazioni quali: l omesso

RAVVEDIMENTO OPEROSO:REGOLE DI COMPILAZIONE DELL F24 E SANATORIA PER LA MANCATA PRESENTAZIONE Il ricorso allo strumento del cosiddetto ravvedimento operoso per regolarizzare violazioni quali: l omesso

Il nuovo ravvedimento operoso

Il nuovo ravvedimento operoso RIFERIMENTI: Art. 13, d.lgs. 18 dicembre 1997, n. 472 Disposizioni generali in materia di sanzioni amministrative per le violazioni di norme tributarie - Art. 1, comma 637,

Il nuovo ravvedimento operoso RIFERIMENTI: Art. 13, d.lgs. 18 dicembre 1997, n. 472 Disposizioni generali in materia di sanzioni amministrative per le violazioni di norme tributarie - Art. 1, comma 637,

a cura del Rag. Daniele LAURENTI, commercialista e revisore contabile

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

RISOLUZIONE N. 104 /E

RISOLUZIONE N. 104 /E Direzione Centrale Normativa Roma, 28 luglio 2017 OGGETTO: Comunicazioni dei dati delle fatture e delle liquidazioni periodiche I.V.A. Applicabilità dell istituto del ravvedimento

RISOLUZIONE N. 104 /E Direzione Centrale Normativa Roma, 28 luglio 2017 OGGETTO: Comunicazioni dei dati delle fatture e delle liquidazioni periodiche I.V.A. Applicabilità dell istituto del ravvedimento

COMUNICAZIONE N. 10 DEL

ASSOCIAZIONE IMPEGNO E PASSIONE ASSOCIAZIONE SINDACALE DI COMMERCIALISTI - A.I.P. C.F. : 95142960657 P.IVA: 05115830654 COMUNICAZIONE N. 10 DEL 03.08.15 Cari Colleghi, in merito alla problematica relativa

ASSOCIAZIONE IMPEGNO E PASSIONE ASSOCIAZIONE SINDACALE DI COMMERCIALISTI - A.I.P. C.F. : 95142960657 P.IVA: 05115830654 COMUNICAZIONE N. 10 DEL 03.08.15 Cari Colleghi, in merito alla problematica relativa

REGOLARIZZAZIONE DEGLI ADEMPIMENTI DICHIARATIVI SCADUTI IL 30 SETTEMBRE 2016 dopo la circolare 12 ottobre 2016, n. 42/E. di Giancarlo Modolo

REGOLARIZZAZIONE DEGLI ADEMPIMENTI DICHIARATIVI SCADUTI IL 30 SETTEMBRE 2016 dopo la circolare 12 ottobre 2016, n. 42/E di Giancarlo Modolo Aspetti generali Tipologia delle dichiarazioni Presentazione

REGOLARIZZAZIONE DEGLI ADEMPIMENTI DICHIARATIVI SCADUTI IL 30 SETTEMBRE 2016 dopo la circolare 12 ottobre 2016, n. 42/E di Giancarlo Modolo Aspetti generali Tipologia delle dichiarazioni Presentazione

La nuova disciplina del

La nuova disciplina del ravvedimento operoso (Legge di Stabilità per il 2015 L. 190/2014) Via D Azeglio n. 27 40123 Bologna Tel. 051-233741 Fax 051-225955 E-mail: studio@studioassociatosimoni.it ; Sito

La nuova disciplina del ravvedimento operoso (Legge di Stabilità per il 2015 L. 190/2014) Via D Azeglio n. 27 40123 Bologna Tel. 051-233741 Fax 051-225955 E-mail: studio@studioassociatosimoni.it ; Sito

Spett.le DITTA/ SOCIETÀ CIRCOLARE n. CF 09/2009

Spett.le DITTA/ SOCIETÀ CIRCOLARE n. CF 09/2009 Come comunicato con la circolare CC 02/2006, Vi rinnoviamo la segnalazione che nella nuova veste del nostro sito internet www.studiosinergie.it, sono costantemente

Spett.le DITTA/ SOCIETÀ CIRCOLARE n. CF 09/2009 Come comunicato con la circolare CC 02/2006, Vi rinnoviamo la segnalazione che nella nuova veste del nostro sito internet www.studiosinergie.it, sono costantemente

regolarizzare il versamento dell acconto Imu/Tasi 2014 senza maggiorazioni entro un termine stabilito dai singoli Comuni.

Fiscal News La circolare di aggiornamento professionale N. 219 03.09.2014 IMU/TASI: come sanare il mancato versamento del 16 giugno 2014 Passata la scadenza del 16 giugno 2014 e il salvacondotto comunale,

Fiscal News La circolare di aggiornamento professionale N. 219 03.09.2014 IMU/TASI: come sanare il mancato versamento del 16 giugno 2014 Passata la scadenza del 16 giugno 2014 e il salvacondotto comunale,

DICHIARAZIONE A FAVORE: PROFILI DI CONVENIENZA. 17 ottobre 2017 Dott. Duilio Liburdi

DICHIARAZIONE INTEGRATIVA A FAVORE: PROFILI DI CONVENIENZA 17 ottobre 2017 Dott. Duilio Liburdi CASSAZIONE SEZIONI UNITE (1/3) Cass. SS.UU. 30.6.2016 n. 13378: la dichiarazione integrativa, ove comporti

DICHIARAZIONE INTEGRATIVA A FAVORE: PROFILI DI CONVENIENZA 17 ottobre 2017 Dott. Duilio Liburdi CASSAZIONE SEZIONI UNITE (1/3) Cass. SS.UU. 30.6.2016 n. 13378: la dichiarazione integrativa, ove comporti

SPECIALE RAVVEDIMENTO OPEROSO

Dr. Bartali Claudio Dr. Bartali Luca Dr. Barsottini Claudio Dr. Maltomini Antonio Dr. Turini Stefano Dr. Grossi Simone Dr. Scannerini Daniele Dr. Silvestri Alessio SPECIALE RAVVEDIMENTO OPEROSO IL RAVVEDIMENTO

Dr. Bartali Claudio Dr. Bartali Luca Dr. Barsottini Claudio Dr. Maltomini Antonio Dr. Turini Stefano Dr. Grossi Simone Dr. Scannerini Daniele Dr. Silvestri Alessio SPECIALE RAVVEDIMENTO OPEROSO IL RAVVEDIMENTO

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 119 27.03.2017 Ravvedimento F24 a saldo zero I chiarimenti dell Agenzia delle Entrate A cura di: Pasquale Pirone Categoria: Contribuenti Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 119 27.03.2017 Ravvedimento F24 a saldo zero I chiarimenti dell Agenzia delle Entrate A cura di: Pasquale Pirone Categoria: Contribuenti Sottocategoria:

Fiscal Flash La notizia in breve

Fiscal Flash La notizia in breve N. 201 17.12.2014 IMU/TASI: i rimedi dopo il 16 dicembre 2014 Come comportarsi per sanare eventuali omissioni od errori legati al saldo IMU e TASI, anche alla luce delle

Fiscal Flash La notizia in breve N. 201 17.12.2014 IMU/TASI: i rimedi dopo il 16 dicembre 2014 Come comportarsi per sanare eventuali omissioni od errori legati al saldo IMU e TASI, anche alla luce delle

COME SI PAGA PER LA REGOLARIZZAZIONE VIOLAZIONI DI NATURA FORMALE

XIII. XIII. Il Il ravvedimento ravvedimento operoso operoso Come si paga per la regolarizzazione violazione di natura formale Come si paga per la regolarizzazione - violazione di natura formale - omesso

XIII. XIII. Il Il ravvedimento ravvedimento operoso operoso Come si paga per la regolarizzazione violazione di natura formale Come si paga per la regolarizzazione - violazione di natura formale - omesso

Mini-penalità per gli omessi versamenti e per le dichiarazioni tardive: il ravvedimento operoso riduce le sanzioni

Mini-penalità per gli omessi versamenti e per le dichiarazioni tardive: il ravvedimento operoso riduce le sanzioni Tonino Morina in Modello UNICO, Unico 2009 A partire dal 29 novembre 2008, il ravvedimento

Mini-penalità per gli omessi versamenti e per le dichiarazioni tardive: il ravvedimento operoso riduce le sanzioni Tonino Morina in Modello UNICO, Unico 2009 A partire dal 29 novembre 2008, il ravvedimento

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale 12.09.2017 A cura di Pasquale Pirone N. 313 Cedolare secca L omessa comunicazione della proroga Categoria: Contratti Sottocategoria: Locazione Proroga

Fiscal News La circolare di aggiornamento professionale 12.09.2017 A cura di Pasquale Pirone N. 313 Cedolare secca L omessa comunicazione della proroga Categoria: Contratti Sottocategoria: Locazione Proroga

Dichiarazione IVA omessa e sanzioni ridotte. Dal 2016 il Legislatore riduce le sanzioni amministrative previste per l omessa dichiarazione IVA (sia

Fiscal News La circolare di aggiornamento professionale N. 101 04.04.2016 Dichiarazione IVA omessa e sanzioni ridotte Categoria: Dichiarazione Sottocategoria: Sanzioni A cura di Pasquale Pirone Dal 2016

Fiscal News La circolare di aggiornamento professionale N. 101 04.04.2016 Dichiarazione IVA omessa e sanzioni ridotte Categoria: Dichiarazione Sottocategoria: Sanzioni A cura di Pasquale Pirone Dal 2016

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale 14.09.2017 A cura di Pasquale Pirone N. 315 Comunicazione liquidazione IVA: il ravvedimento Categoria: IVA Sottocategoria: Varie Comunicazione liquidazione

Fiscal News La circolare di aggiornamento professionale 14.09.2017 A cura di Pasquale Pirone N. 315 Comunicazione liquidazione IVA: il ravvedimento Categoria: IVA Sottocategoria: Varie Comunicazione liquidazione

OGGETTO: Il ravvedimento IMU

Roma, 10/06/2015 Ai gentili Clienti Loro sedi OGGETTO: Il ravvedimento IMU Gentile Cliente, con l occasione dell imminente scadenza del primo acconto Imu, Le ricordiamo che, nel caso in cui non sia stato

Roma, 10/06/2015 Ai gentili Clienti Loro sedi OGGETTO: Il ravvedimento IMU Gentile Cliente, con l occasione dell imminente scadenza del primo acconto Imu, Le ricordiamo che, nel caso in cui non sia stato

Forlì, 25 febbraio Dott. Enrico Zambianchi & PARTNERS STUDIO ANTONELLI

NUOVE POSSIBILITA DI AVVALERSI DEL RAVVEDIMENTO OPEROSO IN VIGORE DAL 1 GENNAIO 2015 E NOVITA DEGLI ISTITUTI DEFLATTIVI DAL 2016 (Art. 1, commi 637-640 Legge di Stabilità 2015) Forlì, 25 febbraio 2015

NUOVE POSSIBILITA DI AVVALERSI DEL RAVVEDIMENTO OPEROSO IN VIGORE DAL 1 GENNAIO 2015 E NOVITA DEGLI ISTITUTI DEFLATTIVI DAL 2016 (Art. 1, commi 637-640 Legge di Stabilità 2015) Forlì, 25 febbraio 2015

RAVVEDIMENTO OPEROSO MODALITA E TERMINI

OMISSIONI R A V V E D E R S I E POSSIBILE RAVVEDIMENTO OPEROSO MODALITA E TERMINI I. M. U. 2013 - Art. 13, D.Lgs. 472/1997 e successive modificazioni. - Art. 1, comma 20 lett. a) e 22, Legge n. 220/2010

OMISSIONI R A V V E D E R S I E POSSIBILE RAVVEDIMENTO OPEROSO MODALITA E TERMINI I. M. U. 2013 - Art. 13, D.Lgs. 472/1997 e successive modificazioni. - Art. 1, comma 20 lett. a) e 22, Legge n. 220/2010

La Dichiarazione Integrativa a favore

Paola Piantedosi (Avvocato e Commercialista in Taranto) La Dichiarazione Integrativa a favore 1 L istituto del ravvedimento operoso consente all autore (ed ai soggetti solidalmente obbligati) di omissioni

Paola Piantedosi (Avvocato e Commercialista in Taranto) La Dichiarazione Integrativa a favore 1 L istituto del ravvedimento operoso consente all autore (ed ai soggetti solidalmente obbligati) di omissioni

DAMIANO ADRIANI Dottore Commercialista

1/8 OGGETTO CLASSIFICAZIONE IL NUOVO RAVVEDIMENTO OPEROSO E I CHIARIMENTI DELL AMMINISTRAZIONE FINANZIARIA DT RAVVEDIMENTO OPEROSO 20.090.100 RIFERIMENTI NORMATIVI ART. 13 D. Lgs. 18.12.1997 n. 472 - ART.

1/8 OGGETTO CLASSIFICAZIONE IL NUOVO RAVVEDIMENTO OPEROSO E I CHIARIMENTI DELL AMMINISTRAZIONE FINANZIARIA DT RAVVEDIMENTO OPEROSO 20.090.100 RIFERIMENTI NORMATIVI ART. 13 D. Lgs. 18.12.1997 n. 472 - ART.

Certi di garantire un sempre puntuale servizio, restiamo a disposizione per ogni eventuale

Alle ditte Clienti Loro sedi Collecchio, 13/07/2015 Oggetto: Informativa n. 10. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Il nuovo ravvedimento

Alle ditte Clienti Loro sedi Collecchio, 13/07/2015 Oggetto: Informativa n. 10. Novità legislative d immediato interesse ed applicazione. La presente per informarvi in merito a:. Il nuovo ravvedimento

Studio Paolo Simoni. Dottori Commercialisti Associati

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Rag. Lidia Gandolfi Dott. Francesco Ferrari Dott. Enrico Ferra Dott. Agostino Mazziotti Bologna, 03/02/2015 Ai Signori

Dott. Paolo Simoni Dott. Grazia Marchesini Dott. Alberto Ferrari Dott. Federica Simoni Rag. Lidia Gandolfi Dott. Francesco Ferrari Dott. Enrico Ferra Dott. Agostino Mazziotti Bologna, 03/02/2015 Ai Signori

RAVVEDIMENTO OPEROSO MODALITA E TERMINI

Servizio Tributi OMISSIONI R A V V E D E R S I E POSSIBILE RAVVEDIMENTO OPEROSO MODALITA E TERMINI I M U T A S I 2015 - Art. 13, D.Lgs. 472/1997 e successive modificazioni. - Art. 1, comma 20 lett. a)

Servizio Tributi OMISSIONI R A V V E D E R S I E POSSIBILE RAVVEDIMENTO OPEROSO MODALITA E TERMINI I M U T A S I 2015 - Art. 13, D.Lgs. 472/1997 e successive modificazioni. - Art. 1, comma 20 lett. a)

LE REGOLE DEL RAVVEDIMENTO DI OMESSI O PARZIALI VERSAMENTI

LE REGOLE DEL RAVVEDIMENTO DI OMESSI O PARZIALI VERSAMENTI Con il presente contributo si intende riepilogare le regole per l utilizzo del ravvedimento operoso, istituto che permette di sanare (con l applicazione

LE REGOLE DEL RAVVEDIMENTO DI OMESSI O PARZIALI VERSAMENTI Con il presente contributo si intende riepilogare le regole per l utilizzo del ravvedimento operoso, istituto che permette di sanare (con l applicazione

Anno 2016 RF293 DOMANDE E RISPOSTE DELLA REDAZIONE IL RAVVEDIMETO DEL MODELLO UNICO 2016

Anno 2016 RF293 REDAZIONE FISCALE www.redazionefiscale.it Pag. 1 / 6 OGGETTO CIRCOLARE DEL 25/11/2016 DOMANDE E RISPOSTE DELLA REDAZIONE IL RAVVEDIMETO DEL MODELLO UNICO 2016 1 - OMESSA PRESENTAZIONE UNICO

Anno 2016 RF293 REDAZIONE FISCALE www.redazionefiscale.it Pag. 1 / 6 OGGETTO CIRCOLARE DEL 25/11/2016 DOMANDE E RISPOSTE DELLA REDAZIONE IL RAVVEDIMETO DEL MODELLO UNICO 2016 1 - OMESSA PRESENTAZIONE UNICO

Anno 2012 N.RF230. La Nuova Redazione Fiscale IMU: REGIME SANZIONATORIO E RAVVEDIMENTO OPEROSO

Anno 2012 N.RF230 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO IMU: REGIME SANZIONATORIO E RAVVEDIMENTO OPEROSO RIFERIMENTI DLGS. N. 23/2011; ART. 13 DLGS. N. 472/97;

Anno 2012 N.RF230 www.redazionefiscale.it ODCEC VASTO La Nuova Redazione Fiscale Pag. 1 / 7 OGGETTO IMU: REGIME SANZIONATORIO E RAVVEDIMENTO OPEROSO RIFERIMENTI DLGS. N. 23/2011; ART. 13 DLGS. N. 472/97;

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 335 08.11.2016 Omesso canone di locazione anno 2012 Categoria: Contribuenti Sottocategoria: Adempimenti A cura di Pasquale Pirone Il contribuente

Fiscal News La circolare di aggiornamento professionale N. 335 08.11.2016 Omesso canone di locazione anno 2012 Categoria: Contribuenti Sottocategoria: Adempimenti A cura di Pasquale Pirone Il contribuente

Fiscal Flash N. 326. IMU: i rimedi dopo il 16 dicembre 2013. La notizia in breve 17.12.2013

Fiscal Flash La notizia in breve N. 326 17.12.2013 IMU: i rimedi dopo il 16 dicembre 2013 Come comportarsi per sanare eventuali omissioni od errori legati al saldo IMU Categoria: Imposte locali Sottocategoria:

Fiscal Flash La notizia in breve N. 326 17.12.2013 IMU: i rimedi dopo il 16 dicembre 2013 Come comportarsi per sanare eventuali omissioni od errori legati al saldo IMU Categoria: Imposte locali Sottocategoria:

Dichiarazione dei redditi: come correggere l omessa presentazione o presentarne una integrativa

Dichiarazione dei redditi: come correggere l omessa presentazione o presentarne una integrativa Federico Gavioli in Modello UNICO, Unico 2009 Il 30 settembre scorso è stato l ultimo giorno, per la maggior

Dichiarazione dei redditi: come correggere l omessa presentazione o presentarne una integrativa Federico Gavioli in Modello UNICO, Unico 2009 Il 30 settembre scorso è stato l ultimo giorno, per la maggior

RISOLUZIONE N. 114/E QUESITO

RISOLUZIONE N. 114/E Direzione Centrale Normativa e Contenzioso Roma, 24 maggio 2007 OGGETTO: Istanza di interpello d.p.r. 131/1986 disciplina ai fini dell imposta di registro della regolarizzazione della

RISOLUZIONE N. 114/E Direzione Centrale Normativa e Contenzioso Roma, 24 maggio 2007 OGGETTO: Istanza di interpello d.p.r. 131/1986 disciplina ai fini dell imposta di registro della regolarizzazione della

730, Unico 2014 e Studi di settore

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 57 14.07.2014 Sanzioni tributarie e ravvedimento operoso Il sistema sanzionatorio previsto per errori e omissioni collegate alla dichiarazione

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 57 14.07.2014 Sanzioni tributarie e ravvedimento operoso Il sistema sanzionatorio previsto per errori e omissioni collegate alla dichiarazione

RISOLUZIONE N. 110/E

RISOLUZIONE N. 110/E Direzione Centrale Normativa Roma, 12 dicembre 2012 OGGETTO: Chiarimenti in merito all applicabilità dell istituto della remissione in bonis Sono pervenute alla scrivente, da parte

RISOLUZIONE N. 110/E Direzione Centrale Normativa Roma, 12 dicembre 2012 OGGETTO: Chiarimenti in merito all applicabilità dell istituto della remissione in bonis Sono pervenute alla scrivente, da parte

RAVVEDIMENTO OPEROSO: NUOVI TERMINI E SANZIONI

Aspetti generali 1 1 RAVVEDIMENTO OPEROSO: NUOVI TERMINI E SANZIONI a cura di Giancarlo Modolo 1 Milano, 13 gennaio 2015 Aspetti generali 1 2 La legge di stabilità 2015, nel riformulare le regole dell

Aspetti generali 1 1 RAVVEDIMENTO OPEROSO: NUOVI TERMINI E SANZIONI a cura di Giancarlo Modolo 1 Milano, 13 gennaio 2015 Aspetti generali 1 2 La legge di stabilità 2015, nel riformulare le regole dell

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 328 28.10.2016 Dichiarazione integrativa: nuovi termini A cura di Pasquale Pirone Categoria: Contribuenti Sottocategoria: Adempimenti Con l art.

Fiscal News La circolare di aggiornamento professionale N. 328 28.10.2016 Dichiarazione integrativa: nuovi termini A cura di Pasquale Pirone Categoria: Contribuenti Sottocategoria: Adempimenti Con l art.

N. 21 FISCAL NEWS. Dichiarazioni: controlli e nuova rateazione Controllo delle dichiarazioni

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 21 FISCAL NEWS La circolare di aggiornamento professionale 12.01.2012 Categoria Accertamento e riscossione Sottocategoria Versamenti

a cura di Antonio Gigliotti www.fiscal-focus.it www.fiscal-focus.info N. 21 FISCAL NEWS La circolare di aggiornamento professionale 12.01.2012 Categoria Accertamento e riscossione Sottocategoria Versamenti

L AUMENTO DELLE SANZIONI RIDOTTE PER IL RAVVEDIMENTO OPEROSO

Circolare N. 06 Area: TAX & LAW Periodico plurisettimanale 25 gennaio 2011 L AUMENTO DELLE SANZIONI RIDOTTE PER IL RAVVEDIMENTO OPEROSO La Legge di stabilità 2011 ha aumentato la misura delle sanzioni

Circolare N. 06 Area: TAX & LAW Periodico plurisettimanale 25 gennaio 2011 L AUMENTO DELLE SANZIONI RIDOTTE PER IL RAVVEDIMENTO OPEROSO La Legge di stabilità 2011 ha aumentato la misura delle sanzioni

Ministero delle Finanze Circolare del 23 luglio 1998, n. 192E

Ministero delle Finanze Circolare del 23 luglio 1998, n. 192E ACCERTAMENTO - IVA - REGISTRO - INVIM - BOLLO - SUCCESSIONI E DONAZIONI - IPOTECARIE E CATASTALI - CONCESSIONI GOVERNATIVE - ICI - IRAP - RAVVEDIMENTO

Ministero delle Finanze Circolare del 23 luglio 1998, n. 192E ACCERTAMENTO - IVA - REGISTRO - INVIM - BOLLO - SUCCESSIONI E DONAZIONI - IPOTECARIE E CATASTALI - CONCESSIONI GOVERNATIVE - ICI - IRAP - RAVVEDIMENTO

OGGETTO: Ravvedimento operoso per i tributi locali

Informativa per la clientela di studio N. 165 del 09.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Ravvedimento operoso per i tributi locali Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 165 del 09.11.2016 Ai gentili Clienti Loro sedi OGGETTO: Ravvedimento operoso per i tributi locali Gentile Cliente, con la stesura del presente documento informativo

Art. 13 D.Lgs. 472/1997 Dopo le modifiche introdotte dalla Legge n. 190/2014

RAVVEDIMENTO OPEROSO Art. 13 D.Lgs. 472/1997 Dopo le modifiche introdotte dalla Legge n. 190/2014 1 Ravvedimento Operoso Art. 13 D.Lgs. n. 472/1997 Il ravvedimento consiste nella possibilità concessa all

RAVVEDIMENTO OPEROSO Art. 13 D.Lgs. 472/1997 Dopo le modifiche introdotte dalla Legge n. 190/2014 1 Ravvedimento Operoso Art. 13 D.Lgs. n. 472/1997 Il ravvedimento consiste nella possibilità concessa all

DICHIARAZIONE INTEGRATIVA E RAVVEDIMENTO OPEROSO

E RAVVEDIMENTO OPEROSO Genova, 15 gennaio 2018 ODCEC Genova Viale IV Novembre 6/7 A cura della Commissione di studio IMPOSTE DIRETTE 1 RAVVEDIMENTO OPEROSO (a cura di Massimo Sivori e Sergio Copello) Gli

E RAVVEDIMENTO OPEROSO Genova, 15 gennaio 2018 ODCEC Genova Viale IV Novembre 6/7 A cura della Commissione di studio IMPOSTE DIRETTE 1 RAVVEDIMENTO OPEROSO (a cura di Massimo Sivori e Sergio Copello) Gli

Ravvedimento della mini - IMU 2013

Periodico informativo n. 15/2014 Ravvedimento della mini - IMU 2013 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che, se entro lo scorso

Periodico informativo n. 15/2014 Ravvedimento della mini - IMU 2013 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che, se entro lo scorso

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 47 19.12.2016 Ravvedimento saldo IMU e TASI Calcolo e versamento A cura di: Pasquale Pirone Categoria: Imposte locali

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 47 19.12.2016 Ravvedimento saldo IMU e TASI Calcolo e versamento A cura di: Pasquale Pirone Categoria: Imposte locali

Allegato LA REGOLARIZZAZIONE DEGLI IMMOBILI ALL ESTERO

Allegato LO SCUDO FISCALE - IMMOBILI ALL ESTERO L art. 13-bis, DL n. 78/2009, convertito dalla Legge n. 102/2009, ha (re)introdotto la specifica disciplina, c.d. scudo fiscale, che consente a coloro che

Allegato LO SCUDO FISCALE - IMMOBILI ALL ESTERO L art. 13-bis, DL n. 78/2009, convertito dalla Legge n. 102/2009, ha (re)introdotto la specifica disciplina, c.d. scudo fiscale, che consente a coloro che

Fiscal News La Circolare di aggiornamento professionale

Fiscal News La Circolare di aggiornamento professionale N. 69 07.03.2016 Compensazione crediti inesistenti: novità sanzioni Categoria: Versamenti Sottocategoria: Compensazioni A cura di Pasquale Pirone

Fiscal News La Circolare di aggiornamento professionale N. 69 07.03.2016 Compensazione crediti inesistenti: novità sanzioni Categoria: Versamenti Sottocategoria: Compensazioni A cura di Pasquale Pirone

Giovedì 25 ottobre Ultimi giorni per il 730 integrativo

Giovedì 25 ottobre Ultimi giorni per il 730 integrativo Entro il prossimo 25 ottobre il contribuente, in caso di errori nella compilazione della dichiarazione, può presentare al CAF o al professionista

Giovedì 25 ottobre Ultimi giorni per il 730 integrativo Entro il prossimo 25 ottobre il contribuente, in caso di errori nella compilazione della dichiarazione, può presentare al CAF o al professionista

Il ravvedimento operoso per i sos tu d imposta

in pra ca CONTRIBUTI E RITENUTE Francesco Geria Il ravvedimento operoso per i sos tu d imposta I edizione Il sos tuto d imposta La ritenuta alla fonte a tolo defini vo o d acconto I pi di ravvedimento

in pra ca CONTRIBUTI E RITENUTE Francesco Geria Il ravvedimento operoso per i sos tu d imposta I edizione Il sos tuto d imposta La ritenuta alla fonte a tolo defini vo o d acconto I pi di ravvedimento

Oggetto: LE REGOLE DEL RAVVEDIMENTO DI OMESSI O PARZIALI VERSAMENTI

www..com posta@.com Altavilla Vicentina, 7 luglio 2010 associati dottori commercialisti pierpaolo baldinato gabriele pantaleoni collaboratori dottori commercialisti sabrina gasparotto viviana gentile gaia

www..com posta@.com Altavilla Vicentina, 7 luglio 2010 associati dottori commercialisti pierpaolo baldinato gabriele pantaleoni collaboratori dottori commercialisti sabrina gasparotto viviana gentile gaia

IVA. Acconto del Alla cassa entro il

Fiscal News La circolare di aggiornamento professionale N. 364 10.12.2014 IVA. Acconto del 29.12. Alla cassa entro il 29.12.2014. Categoria: Iva Sottocategoria: Adempimenti Entro il 27.12 di ogni anno

Fiscal News La circolare di aggiornamento professionale N. 364 10.12.2014 IVA. Acconto del 29.12. Alla cassa entro il 29.12.2014. Categoria: Iva Sottocategoria: Adempimenti Entro il 27.12 di ogni anno

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 316 04.11.2014 Il nuovo ravvedimento operoso lunghissimo Si potrà sanare la propria posizione anche dopo l anno Categoria: Finanziaria Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 316 04.11.2014 Il nuovo ravvedimento operoso lunghissimo Si potrà sanare la propria posizione anche dopo l anno Categoria: Finanziaria Sottocategoria:

L a dichiarazione dei sostituti

Il regime sanzionatorio e il ravvedimento operoso 78 L a dichiarazione dei sostituti d imposta è articolata in due parti: a) Il modello 770 semplificato utilizzato dai sostituti d imposta, comprese le

Il regime sanzionatorio e il ravvedimento operoso 78 L a dichiarazione dei sostituti d imposta è articolata in due parti: a) Il modello 770 semplificato utilizzato dai sostituti d imposta, comprese le

Dichiarazioni integrative. Giacomo Manzana -

Dichiarazioni integrative Giacomo Manzana - www.manzana.it Dichiarazione correttiva nei termini Nell ipotesi in cui il contribuente intenda, prima della scadenza del termine (30 settembre 2015 per i soggetti

Dichiarazioni integrative Giacomo Manzana - www.manzana.it Dichiarazione correttiva nei termini Nell ipotesi in cui il contribuente intenda, prima della scadenza del termine (30 settembre 2015 per i soggetti

Con la richiesta di consulenza giuridica specificata in oggetto, concernente l'interpretazione del DLgs n. 23 del 2011, è stato esposto il seguente

Direzione Regionale del Veneto Settore Servizi e Consulenza Ve - Marghera, Ufficio Consulenza UNIONE PICCOLI PROPRIETARI IMMOBILIARI CORSO DEL POPOLO 21 35131 PADOVA (PD) Prot. OGGETTO: Consulenza giuridica

Direzione Regionale del Veneto Settore Servizi e Consulenza Ve - Marghera, Ufficio Consulenza UNIONE PICCOLI PROPRIETARI IMMOBILIARI CORSO DEL POPOLO 21 35131 PADOVA (PD) Prot. OGGETTO: Consulenza giuridica

E ancora dubbio il costo del ravvedimento di una dichiarazione integrativa presentata nei 90 giorni dalla scadenza

DICHIARAZIONE INTEGRATIVA E RAVVEDIMENTO OPEROSO a cura di Giovanni Valcarenghi e Sergio Pellegrino Premessa Dopo avere trasmesso le dichiarazioni dei redditi del periodo di imposta 2011, potrebbe accadere

DICHIARAZIONE INTEGRATIVA E RAVVEDIMENTO OPEROSO a cura di Giovanni Valcarenghi e Sergio Pellegrino Premessa Dopo avere trasmesso le dichiarazioni dei redditi del periodo di imposta 2011, potrebbe accadere

DICHIARAZIONI INTEGRATIVE E CORRETTIVE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO DICHIARAZIONI INTEGRATIVE E CORRETTIVE Commissione Diritto Tributario Nazionale Milano, 7 settembre 2016 - Sala Convegni Odcec-Milano S.A.F. SCUOLA DI ALTA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO DICHIARAZIONI INTEGRATIVE E CORRETTIVE Commissione Diritto Tributario Nazionale Milano, 7 settembre 2016 - Sala Convegni Odcec-Milano S.A.F. SCUOLA DI ALTA

Spett.le Cliente. Studio Commerciale - Tributario Fabrizio Masciotti

Roma, 09/01/2017 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 09/01/2017 Spett.le Cliente Studio Commerciale - Tributario Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219