OPZIONI, DURATION E INTEREST RATE SWAP (IRS)

|

|

|

- Fabiola Di Carlo

- 8 anni fa

- Visualizzazioni

Transcript

1 ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI, DURATION E INTEREST RATE SWAP (IRS)

2 Valutazione delle opzioni Esercizio 1 2 ESERCIZIO 1 Il portafoglio di un investitore è composto di 520 azioni della società A e un pari numero di opzioni Put sulle azioni A. Sapendo che l azione quota oggi Euro 1,39, lo strike price della put è fissato a Euro 0,9, la scadenza è fissata a 3 anni, il tasso risk free è il 2% e che u =+10% e d = 20%, calcolare: Il valore del portafoglio oggi; I valori a scadenza del portafoglio in tutti i casi possibili; Il valore atteso di portafoglio.

3 Valutazione delle opzioni Esercizio 1 3 I fattori di rialzo e ribasso valgono rispettivamente u = 1,10 e d = 0,80. Determiniamo i valori a scadenza (T=3) del sottostante:

del")

4 Valutazione delle opzioni Esercizio 1 4 I pay off a scadenza della put valgono rispettivamente:

5 Valutazione delle opzioni Esercizio 1 5 Mentre la probabilità risk-neutral vale: Possiamo ora calcolare il prezzo dell opzione put:

6 Valutazione delle opzioni Esercizio 1 6 Il valore del portafoglio all epoca zero si ottiene sommando al prezzo del sottostante il prezzo dell opzione (per il numero di quote): V 0 = 520 (A+ P) = 724,55 Il valore all epoca tre del portafoglio si ottiene sommando al valore a scadenza del sottostante il valore dell opzione (ossia il suo pay off), nei quattro percorsi aleatori possibili:

, nei quattro percorsi aleatori")

7 Valutazione delle opzioni Esercizio 1 7 Infine, il valore atteso del portafoglio è: ATTENZIONE! Il numero 3 per il quale sono moltiplicati il secondo e il terzo fattore della formula fa riferimento al numero di combinazioni ottenibili. Relativamente al secondo fattore (che prende in considerazione la fattispecie di due rialzi e un ribasso) potremmo infatti avere le seguenti tre casistiche: 1. Un ribasso e due rialzi 2. Un rialzo, un ribasso e un rialzo 3. Due rialzi e un ribasso

potremmo")

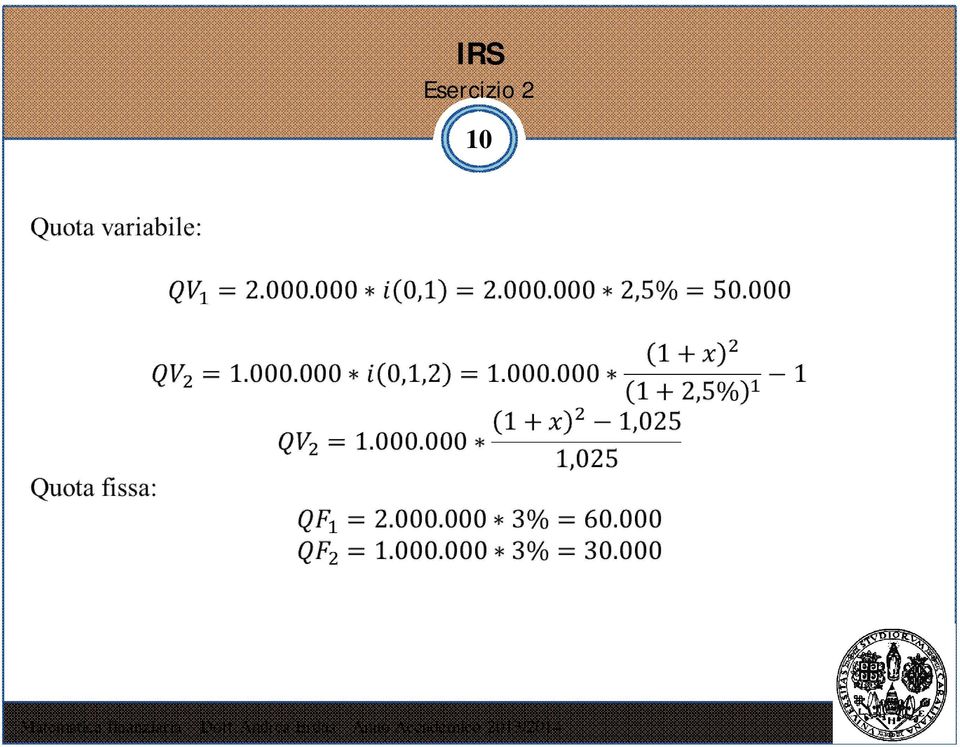

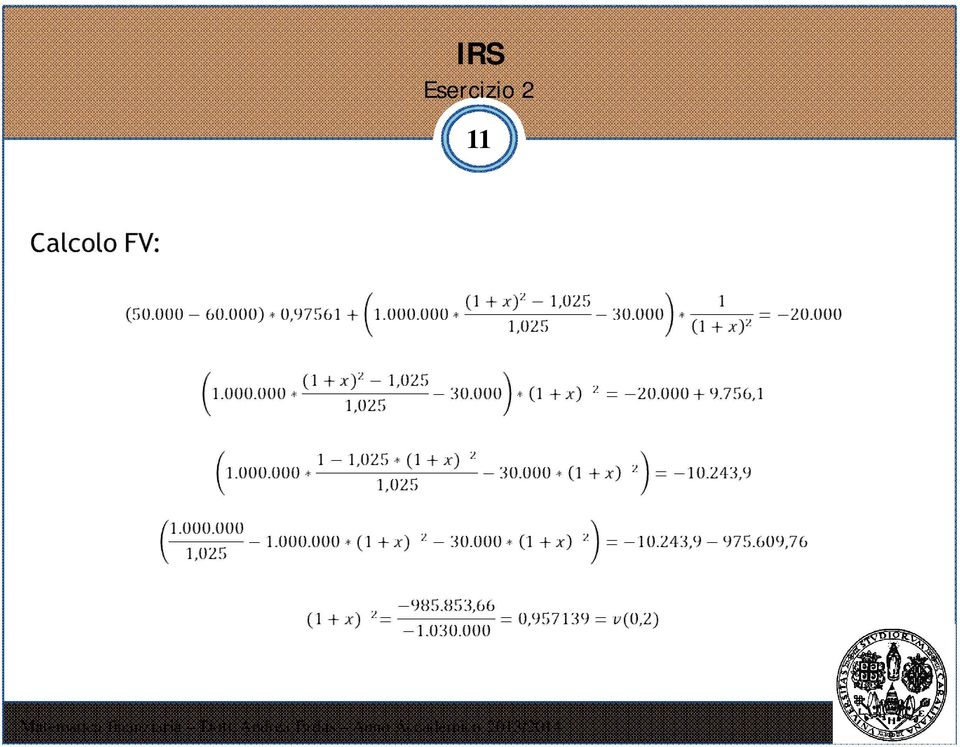

8 IRS Esercizio 2 8 ESERCIZIO 3 Un azienda ha un finanziamento del quale gli mancano da restituire due rate le cui quote capitali sono di euro ciascuna; ha coperto il rischio di tasso con un IRS con tasso swap del 3%. Sapendo che il FV dell IRS è pari a euro e che i(0;1)=2,5% calcolare i(0;2) e i(0;1;2).

9 IRS Esercizio 2 9

10 IRS Esercizio 2 10

11 IRS Esercizio 2 11

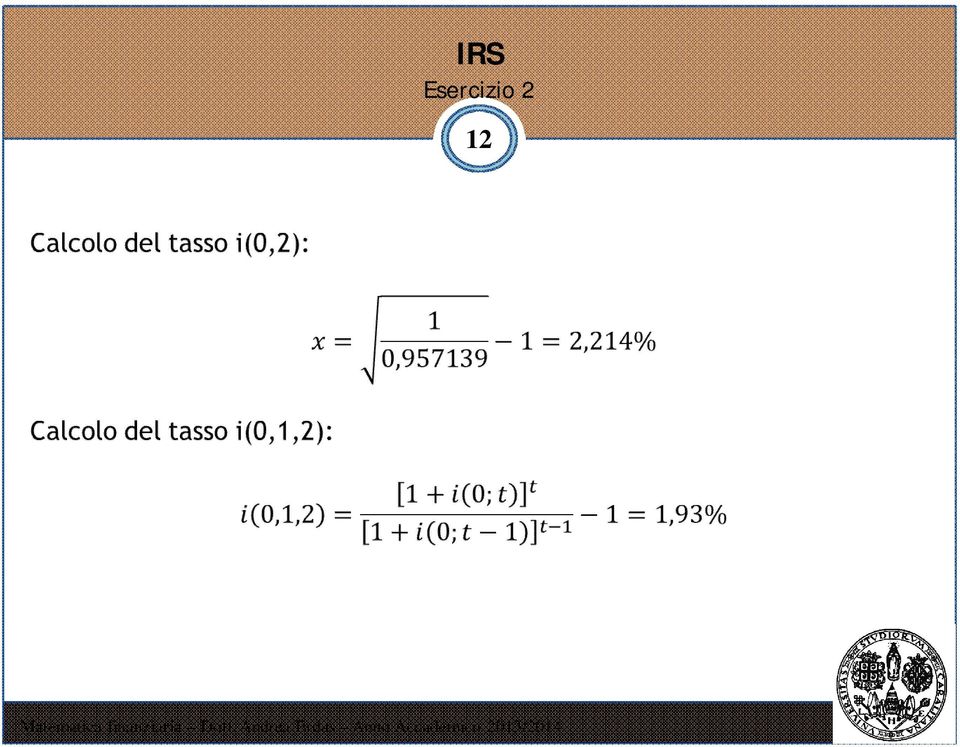

12 IRS Esercizio 2 12

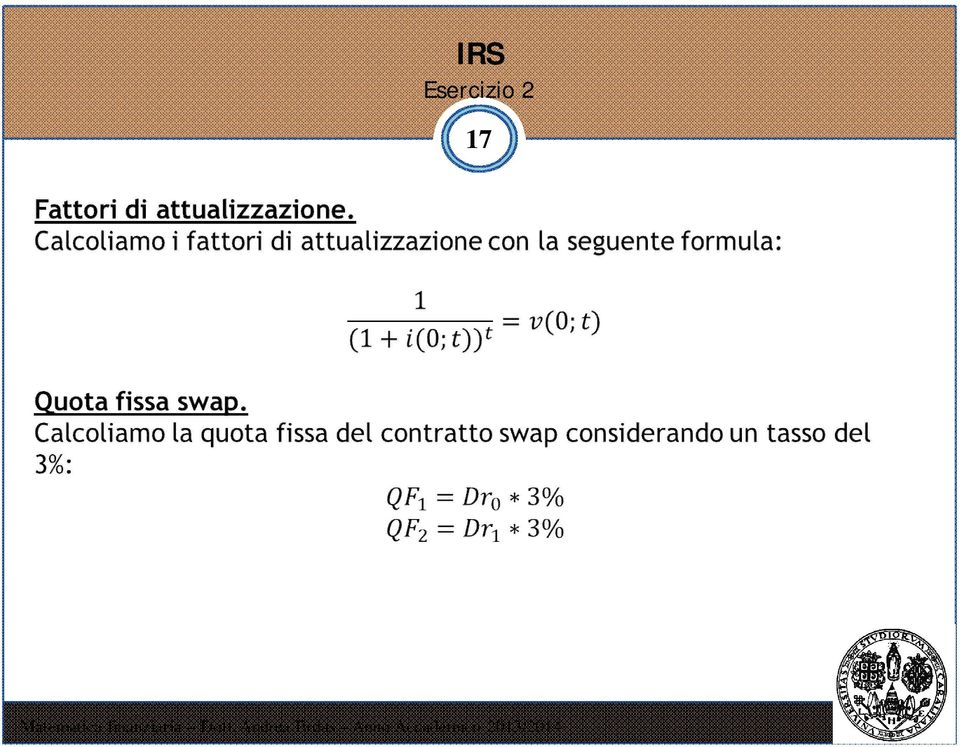

13 IRS Esercizio 2 13 Nella slide successive viene riportata una metodo di calcolo alternativa. I due metodi sono alternativi pertanto portano agli stessi risultati.

14 IRS Esercizio 2 14 QC D (h) , , , ,00 -

15 IRS Esercizio 2 Vediamo ora come applicare il calcolo tramite interpolazione. Tasso a pronti. i(0;t) 0 1 2,50% 2 x 15 Il tasso a pronti i(0;2) è incognito. Ai fini del calcolo di tale tasso tramite l interpolazione è necessario: 1. assegnare un valore arbitrario al tasso i(0;2) 2. calcolare il FV dello swap associato al tasso scelto nel punto precedente 3. se il FV associato al tasso individuato al punto 1) è superiore al nostro FV obiettivo (pari a euro) allora è necessario ripartire dal punto 1) e scegliere un valore di tasso tale per cui il nostro FV diminuisca 4. Ripetere il procedimento fino a trovare due valori di FV che individuano un intorno all interno del quale è ricompreso il nostro FV obiettivo

allora è necessario ripartire dal punto 1) e scegliere un valore di tasso tale per cui il nostro FV diminuisca 4.")

16 IRS Esercizio 2 16

17 IRS Esercizio 2 17

18 IRS Esercizio 2 18

19 IRS Esercizio 2 19 QC D (h) i(0;t) i(0;t-1;t) v(0;t) QF QV QV-QF FV , , ,00 2,50% 2,50% 0, , ,00-2,55% 2,60% 0, , ,76

20 IRS Esercizio 2 20

21 IRS Esercizio 2 Con un tasso del 2% avremo un valore del FV pari a ,2. 21 QC D (h) i(0;t) i(0;t-1;t) v(0;t) QF QV QV-QF FV , , ,00 2,50% 2,50% 0, , ,00-2,00% 1,50% 0, , ,6 Ci accorgiamo che il valore del nostro FV obiettivo (pari a ) è compreso tra i due valori di FV calcolati fin ora. Si evidenzia che potrebbero chiaramente essere necessarie più di due prove per trovare i valori del FV all interno dei quali è compreso il nostro FV obiettivo. Applichiamo ora la formula dell interpolazione per trovare il valore del nostro tasso.

22 IRS Esercizio 2 22 i0 2% A ,19 A ,00 i1 2,55% A ,41

23 Immunizzazione di portafoglio Esercizio 3 23 Esercizio 3

24 Immunizzazione di portafoglio Esercizio 3 24

25 Immunizzazione di portafoglio Esercizio 3 25

26 Immunizzazione di portafoglio Esercizio 3 26

27 Immunizzazione di portafoglio Esercizio 3 27

28 Immunizzazione di portafoglio Esercizio 3 28

29 Immunizzazione di portafoglio Esercizio 3 29

30 Opzioni Esercizio 4 30 Esercizio Un portafoglio è composto da uno ZCB triennale che ha un prezzo P e rimborsa 100 e da una opzione CALL di scadenza triennale. Sapendo che l azione sottostante alla call quota oggi 5, che lo strike price è 4,2 ed ipotizzando che u=1.10, d=0.88 e i=0.05 valutare: - il prezzo dell opzione considerata; - i TIR del portafoglio descritto corrispondenti ai possibili percorsi aleatori. e 100* *0,98

31 Opzioni Esercizio 4 31

32 Opzioni Esercizio 4 32 Considerando che abbiamo un orizzonte temporale di tre anni, l azione può assumere quattro diversi valori:

33 Opzioni Esercizio 4 33 I pay-off dell opzione sono i seguenti:

34 Opzioni Esercizio 4 34 Il prezzo della call sarà calcolato come di seguito.

35 Opzioni Esercizio 4 35 Il valore del portafoglio all epoca tre è dato dalla somma dello ZCB a scadenza e dei diversi pay-off dell opzione.

36 Opzioni Esercizio 4 36 Il valore del portafoglio dopo 3 anni, è dato dal valore iniziale capitalizzato 3 anni al tasso TIR. Nel nostro caso, conoscendo il valore iniziale e i 4 diversi valori finali del portafoglio, possiamo agevolmente ricavare i TIR, risolvendo l equazione:

37 Opzioni Esercizio 4 37 Si avranno così quattro differenti TIR.

ESERCITAZIONE MATEMATICA FINANZIARIA OPZIONI. Matematica finanziaria Dott. Andrea Erdas Anno Accademico 2011/2012

ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI 2 LE OPZIONI Le opzioni sono contratti che forniscono al detentore il diritto di acquistare o vendere una certa quantità del bene sottostante a una certa

ESERCITAZIONE MATEMATICA FINANZIARIA 1 OPZIONI 2 LE OPZIONI Le opzioni sono contratti che forniscono al detentore il diritto di acquistare o vendere una certa quantità del bene sottostante a una certa

Il piano d ammortamento (francese) prevede un totale di 20 rate semestrali pari a: D 300.000 a 14, 2888 Il debito residuo dopo 10 semestri sarà:

prevede un totale di 20 rate semestrali pari a: D 300.000 a 14, 2888 Il debito residuo dopo 10 semestri sarà:") Gli esercizi sono suddivisi per argomenti. A) Piani d ammortamento. ) I esonero 003. Un individuo si accorda per restituire un importo di 300 mila euro mediante il versamento di rate costanti semestrali

Gli esercizi sono suddivisi per argomenti. A) Piani d ammortamento. ) I esonero 003. Un individuo si accorda per restituire un importo di 300 mila euro mediante il versamento di rate costanti semestrali

Fondamenti e didattica di Matematica Finanziaria

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 7 Costituzione di un capitale Classificazione Fondo di

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 7 Costituzione di un capitale Classificazione Fondo di

PIANI DI AMMORTAMENTO, TIC, NUDA PROPRIETA E USUFRUTTO, TIR E ARBITRAGGIO

ESERCITAZIONE MATEMATICA FINANZIARIA 16/11/2013 1 PIANI DI AMMORTAMENTO, TIC, NUDA PROPRIETA E USUFRUTTO, TIR E ARBITRAGGIO Nuda proprietà e usufrutto Esercizio 1 2 ESERCIZIO 1 Una società prende in prestito

ESERCITAZIONE MATEMATICA FINANZIARIA 16/11/2013 1 PIANI DI AMMORTAMENTO, TIC, NUDA PROPRIETA E USUFRUTTO, TIR E ARBITRAGGIO Nuda proprietà e usufrutto Esercizio 1 2 ESERCIZIO 1 Una società prende in prestito

Matematica Finanziaria Soluzione della prova scritta del 15/05/09

Matematica Finanziaria Soluzione della prova scritta del 15/05/09 ESERCIZIO 1 Il valore in t = 60 semestri dei versamenti effettuati dall individuo è W (m) = R(1 + i 2 ) m + R(1 + i 2 ) m 1 +... R(1 +

Matematica Finanziaria Soluzione della prova scritta del 15/05/09 ESERCIZIO 1 Il valore in t = 60 semestri dei versamenti effettuati dall individuo è W (m) = R(1 + i 2 ) m + R(1 + i 2 ) m 1 +... R(1 +

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016. 1. Esercizi 4

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi 4 Piani di ammortamento Esercizio 1. Un debito di 1000e viene rimborsato a tasso annuo i = 10%

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi 4 Piani di ammortamento Esercizio 1. Un debito di 1000e viene rimborsato a tasso annuo i = 10%

23 Giugno 2003 Teoria Matematica del Portafoglio Finanziario e Modelli Matematici per i Mercati Finanziari ESERCIZIO 1

23 Giugno 2003 Teoria Matematica del Portafoglio Finanziario e Modelli Matematici per i Mercati Finanziari In uno schema uniperiodale e in un contesto di analisi media-varianza, si consideri un mercato

23 Giugno 2003 Teoria Matematica del Portafoglio Finanziario e Modelli Matematici per i Mercati Finanziari In uno schema uniperiodale e in un contesto di analisi media-varianza, si consideri un mercato

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016. 1. Esercizi: lezione 24/11/2015

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi: lezione 24/11/2015 Valutazioni di operazioni finanziarie Esercizio 1. Un operazione finanziaria

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi: lezione 24/11/2015 Valutazioni di operazioni finanziarie Esercizio 1. Un operazione finanziaria

Regime finanziario dell interesse semplice: formule inverse

Regime finanziario dell interesse semplice: formule inverse Il valore attuale di K è il prodotto del capitale M disponibile al tempo t per il fattore di sconto 1/(1+it). 20 Regime finanziario dell interesse

Regime finanziario dell interesse semplice: formule inverse Il valore attuale di K è il prodotto del capitale M disponibile al tempo t per il fattore di sconto 1/(1+it). 20 Regime finanziario dell interesse

3. Determinare il rendimento effettivo di un BTP triennale con cedole al 5,2% acquistato a 100,35 e venduto a 99,95.

Matematica finanziaria CLAMM 20/202, giugno 202 Secondo parziale. 20 000 d sono rimborsati con 72 rate mensili in progressione geometrica di ragione 0, 99 al tasso i 2 = 0, 0032. Determinare la somma degli

Matematica finanziaria CLAMM 20/202, giugno 202 Secondo parziale. 20 000 d sono rimborsati con 72 rate mensili in progressione geometrica di ragione 0, 99 al tasso i 2 = 0, 0032. Determinare la somma degli

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016. 1. Esercizi 3

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi 3 Piani di ammortamento Esercizio 1. Un prestito di 12000e viene rimborsato in 10 anni con rate

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi 3 Piani di ammortamento Esercizio 1. Un prestito di 12000e viene rimborsato in 10 anni con rate

Esercizi svolti in aula

Esercizi svolti in aula 23 maggio 2012 Esercizio 1 (Esercizio 1 del compito di matematica finanziaria 1 (CdL EA) del 16-02-10) Un individuo vuole accumulare su un conto corrente la somma di 10.000 Euro

Esercizi svolti in aula 23 maggio 2012 Esercizio 1 (Esercizio 1 del compito di matematica finanziaria 1 (CdL EA) del 16-02-10) Un individuo vuole accumulare su un conto corrente la somma di 10.000 Euro

Calcolo del Valore Attuale Netto (VAN)

") Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Equivalenza economica

Equivalenza economica Calcolo dell equivalenza economica [Thuesen, Economia per ingegneri, capitolo 4] Negli studi tecnico-economici molti calcoli richiedono che le entrate e le uscite previste per due

Equivalenza economica Calcolo dell equivalenza economica [Thuesen, Economia per ingegneri, capitolo 4] Negli studi tecnico-economici molti calcoli richiedono che le entrate e le uscite previste per due

LABORATORIO DI MATEMATICA RENDITE, AMMORTAMENTI, LEASING CON EXCEL

LABORATORIO DI MATEMATICA RENDITE, AMMORTAMENTI, LEASING CON EXCEL ESERCITAZIONE GUIDATA: LE RENDITE 1. Il montante di una rendita immediata posticipata Utilizzando Excel, calcoliamo il montante di una

LABORATORIO DI MATEMATICA RENDITE, AMMORTAMENTI, LEASING CON EXCEL ESERCITAZIONE GUIDATA: LE RENDITE 1. Il montante di una rendita immediata posticipata Utilizzando Excel, calcoliamo il montante di una

APPUNTI SU PROBLEMI CON CALCOLO PERCENTUALE

APPUNTI SU PROBLEMI CON CALCOLO PERCENTUALE 1. Proporzionalità diretta e proporzionalità inversa Analizziamo le seguenti formule Peso Lordo = Peso Netto + Tara Ricavo = Utile + Costo Rata = Importo + Interesse

APPUNTI SU PROBLEMI CON CALCOLO PERCENTUALE 1. Proporzionalità diretta e proporzionalità inversa Analizziamo le seguenti formule Peso Lordo = Peso Netto + Tara Ricavo = Utile + Costo Rata = Importo + Interesse

Epoca k Rata Rk Capitale Ck interessi Ik residuo Dk Ek 0 S 0 1 C1 Ik=i*S Dk=S-C1. n 0 S

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

L AMMORTAMENTO Gli ammortamenti sono un altra apllicazione delle rendite. Il prestito è un operazione finanziaria caratterizzata da un flusso di cassa positivo (mi prendo i soldi in prestito) seguito da

Università di Milano Bicocca. Esercitazione 6 di Matematica per la Finanza. 14 Maggio 2015

Università di Milano Bicocca Esercitazione 6 di Matematica per la Finanza 14 Maggio 2015 Esercizio 1 Un agente presenta una funzione di utilitá u(x) = ln(1 + 6x). Egli dispone di un progetto incerto che

Università di Milano Bicocca Esercitazione 6 di Matematica per la Finanza 14 Maggio 2015 Esercizio 1 Un agente presenta una funzione di utilitá u(x) = ln(1 + 6x). Egli dispone di un progetto incerto che

Matematica Finanziaria A - corso part time prova d esame del 21 Aprile 2010 modalità A

prova d esame del 21 Aprile 2010 modalità A 1. Un tizio ha bisogno di 600 euro che può chiedere, in alternativa, a due banche: A e B. La banca A propone un rimborso a quote capitale costanti mediante tre

prova d esame del 21 Aprile 2010 modalità A 1. Un tizio ha bisogno di 600 euro che può chiedere, in alternativa, a due banche: A e B. La banca A propone un rimborso a quote capitale costanti mediante tre

FORWARD RATE AGREEMENT

FORWARD RATE AGREEMENT Il Forward Rate Agreement (F.R.A.) è un contratto su tassi di interesse in base al quale due controparti si impegnano a scambiare ad una data futura prestabilita un certo ammontare

FORWARD RATE AGREEMENT Il Forward Rate Agreement (F.R.A.) è un contratto su tassi di interesse in base al quale due controparti si impegnano a scambiare ad una data futura prestabilita un certo ammontare

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Le obbligazioni: misure di rendimento Tassi d interesse, elementi di valutazione e rischio delle attività finanziarie Economia degli Intermediari Finanziari 29 aprile 2009 A.A. 2008-2009 Agenda 1. Il calcolo

Università di Milano Bicocca Esercitazione 7 di Matematica per la Finanza 12 Marzo 2015

Università di Milano Bicocca Esercitazione 7 di Matematica per la Finanza 12 Marzo 2015 Esercizio 1 Si consideri la funzione f(t) := 2t/10 1 + 0, 04t, t 0. 1. Verificare che essa rappresenta il fattore

Università di Milano Bicocca Esercitazione 7 di Matematica per la Finanza 12 Marzo 2015 Esercizio 1 Si consideri la funzione f(t) := 2t/10 1 + 0, 04t, t 0. 1. Verificare che essa rappresenta il fattore

TESI OPZIONI BINARIE USD/JPY EUR/USD. Autore: WSPI di Giuseppe Pozzi

TESI OPZIONI BINARIE USD/JPY EUR/USD Autore: WSPI di Giuseppe Pozzi Esposizione della tesi sul confronto tra valute USD/JPY e EUR/USD L esposizione di questa tesi è puramente soggettiva, in quanto non

TESI OPZIONI BINARIE USD/JPY EUR/USD Autore: WSPI di Giuseppe Pozzi Esposizione della tesi sul confronto tra valute USD/JPY e EUR/USD L esposizione di questa tesi è puramente soggettiva, in quanto non

Finanza matematica - Lezione 01

Finanza matematica - Lezione 01 Contratto d opzione Un opzione è un contratto finanziario stipulato al tempo, che permette di eseguire una certa transazione, d acquisto call o di vendita put, ad un tempo

Finanza matematica - Lezione 01 Contratto d opzione Un opzione è un contratto finanziario stipulato al tempo, che permette di eseguire una certa transazione, d acquisto call o di vendita put, ad un tempo

Esercitazione 24 marzo

Esercitazione 24 marzo Esercizio 1 Una persona contrae un prestito di 25000 e, che estinguerà pagando le seguenti quote capitale: 3000 e fra 6 mesi, 5000 e fra un anno, 8000 e fra 18 mesi, 4000 e fra 2

Esercitazione 24 marzo Esercizio 1 Una persona contrae un prestito di 25000 e, che estinguerà pagando le seguenti quote capitale: 3000 e fra 6 mesi, 5000 e fra un anno, 8000 e fra 18 mesi, 4000 e fra 2

19-2 Argomenti trattati

Principi di finanza aziendale Capitolo 19-20 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Introduzione alle opzioni e cenni al problema della valutazione 19-2 Argomenti trattati Call,

Principi di finanza aziendale Capitolo 19-20 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Introduzione alle opzioni e cenni al problema della valutazione 19-2 Argomenti trattati Call,

I DERIVATI: QUALCHE NOTA CORSO PAS. Federica Miglietta Bari, luglio 2014

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

COMPLEMENTI SULLE LEGGI FINANZIARIE

COMPLEMENI SULLE LEGGI FINANZIARIE asso di rendimento di operazioni finanziarie in valuta estera La normativa vigente consente di effettuare operazioni finanziarie, sia di investimento che di finanziamento,

COMPLEMENI SULLE LEGGI FINANZIARIE asso di rendimento di operazioni finanziarie in valuta estera La normativa vigente consente di effettuare operazioni finanziarie, sia di investimento che di finanziamento,

RISOLUZIONE N. 58/E. OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

RISOLUZIONE N. 58/E Direzione Centrale Normativa e Contenzioso Roma, 06 marzo 2003 OGGETTO: Operazioni di asset swap su Obbligazioni Generali 6,5% 2010. Interpello art. 11 legge 27-7-2000, n. 212 XY S.p.A.

Introduzione alle opzioni

QUIZ CAPITOLO 19 Introduzione alle opzioni 1. La Figura 19.13a rappresenta un venditore dell opzione call; la Figura 19.13b un acquirente dell opzione call. 2. a. Il prezzo di esercizio dell opzione put

QUIZ CAPITOLO 19 Introduzione alle opzioni 1. La Figura 19.13a rappresenta un venditore dell opzione call; la Figura 19.13b un acquirente dell opzione call. 2. a. Il prezzo di esercizio dell opzione put

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016. 1. Esercizi: lezione 09/10/2015

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi: lezione 09/10/2015 Regimi semplice e composto Esercizio 1. Dopo quanti mesi un capitale C, impiegato

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi: lezione 09/10/2015 Regimi semplice e composto Esercizio 1. Dopo quanti mesi un capitale C, impiegato

Esercizi Svolti di Matematica Finanziaria

Esercizi Svolti di Matematica Finanziaria Esercizio. Nel mercato obbligazionario italiano del 0 Novembre 009 si osservano i seguenti prezzi: - prezzo 96, per un titolo il cui valore a scadenza in T è 0,

Esercizi Svolti di Matematica Finanziaria Esercizio. Nel mercato obbligazionario italiano del 0 Novembre 009 si osservano i seguenti prezzi: - prezzo 96, per un titolo il cui valore a scadenza in T è 0,

Il modello binomiale ad un periodo

Opzioni Un opzione dà al suo possessore il diritto (ma non l obbligo) di fare qualcosa. Un opzione call (put) europea su un azione che non paga dividendi dà al possessore il diritto di comprare (vendere)

Opzioni Un opzione dà al suo possessore il diritto (ma non l obbligo) di fare qualcosa. Un opzione call (put) europea su un azione che non paga dividendi dà al possessore il diritto di comprare (vendere)

Nell esempio verrà mostrato come creare un semplice documento in Excel per calcolare in modo automatico la rata di un mutuo a tasso fisso conoscendo

Nell esempio verrà mostrato come creare un semplice documento in Excel per calcolare in modo automatico la rata di un mutuo a tasso fisso conoscendo - la durata del mutuo in anni - l importo del mutuo

Nell esempio verrà mostrato come creare un semplice documento in Excel per calcolare in modo automatico la rata di un mutuo a tasso fisso conoscendo - la durata del mutuo in anni - l importo del mutuo

APPLICAZIONI DELLA PROPORZIONALITA

APPLICAZIONI DELLA PROPORZIONALITA PROBLEMI DEL TRE SEMPLICE DIRETTO Sono problemi in cui si individuano chiaramente due grandezze variabili direttamente proporzionali di cui si conoscono 3 valori e si

APPLICAZIONI DELLA PROPORZIONALITA PROBLEMI DEL TRE SEMPLICE DIRETTO Sono problemi in cui si individuano chiaramente due grandezze variabili direttamente proporzionali di cui si conoscono 3 valori e si

Esercizi svolti di Matematica Finanziaria

Esercizi svolti di Matematica Finanziaria Esercizio I. Si consideri un obbligazione al 6%, con cedole trimestrali, vita a scadenza di anno, rendimento del 3, 7%. Calcolare il prezzo di tale obbligazione,

Esercizi svolti di Matematica Finanziaria Esercizio I. Si consideri un obbligazione al 6%, con cedole trimestrali, vita a scadenza di anno, rendimento del 3, 7%. Calcolare il prezzo di tale obbligazione,

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Capitalizzazione composta, rendite, ammortamento

Capitalizzazione composta, rendite, ammortamento Paolo Malinconico 2 dicembre 2014 Montante Composto dove: C(t) = C(1+i) t C(t) = montante (o valore del capitale) al tempo t C = capitale impiegato (corrispondente

Capitalizzazione composta, rendite, ammortamento Paolo Malinconico 2 dicembre 2014 Montante Composto dove: C(t) = C(1+i) t C(t) = montante (o valore del capitale) al tempo t C = capitale impiegato (corrispondente

FINANZA AZIENDALE AVANZATO. Le opzioni e l option theory. Lezioni 14 e 15

FINANZA AZIENDALE AVANZATO Le opzioni e l option theory Lezioni 14 e 15 I derivati asimmetrici ono contratti/prodotti che fissano le condizioni a cui POTRA aver luogo la compravendita futura dell attività

FINANZA AZIENDALE AVANZATO Le opzioni e l option theory Lezioni 14 e 15 I derivati asimmetrici ono contratti/prodotti che fissano le condizioni a cui POTRA aver luogo la compravendita futura dell attività

OPERAZIONI DI PRESTITO

APPUNTI DI ESTIMO La matematica finanziaria si occupa delle operazioni finanziarie, delle loro valutazioni, nonché del loro confronto. Si definisce operazione finanziaria, qualsiasi operazione che prevede

APPUNTI DI ESTIMO La matematica finanziaria si occupa delle operazioni finanziarie, delle loro valutazioni, nonché del loro confronto. Si definisce operazione finanziaria, qualsiasi operazione che prevede

MATEMATICA FINANZIARIA Appello del 20 gennaio 2014. Cattedra: prof. Pacati (SI) prof. Renò (SI) dott. Quaranta (GR).

prof. Renò (SI) dott. Quaranta (GR).") MATEMATICA FINANZIARIA Appello del 20 gennaio 2014 Cognome e Nome................................................................... C.d.L....................... Matricola n................................................

MATEMATICA FINANZIARIA Appello del 20 gennaio 2014 Cognome e Nome................................................................... C.d.L....................... Matricola n................................................

Quesiti livello Application

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

Mercati e strumenti derivati (2): Swap e Opzioni

: Swap e Opzioni") Mercati e strumenti derivati (2): Swap e Opzioni A.A. 2008-2009 20 maggio 2009 Agenda I contratti Swap Definizione Gli Interest Rate Swap Il mercato degli Swap Convenienza economica e finalità Le opzioni

Mercati e strumenti derivati (2): Swap e Opzioni A.A. 2008-2009 20 maggio 2009 Agenda I contratti Swap Definizione Gli Interest Rate Swap Il mercato degli Swap Convenienza economica e finalità Le opzioni

Soluzioni del Capitolo 5

Soluzioni del Capitolo 5 5. Tizio contrae un prestito di 5.000 al cui rimborso provvede mediante il pagamento di cinque rate annue; le prime quattro rate sono ciascuna di importo.00. Determinare l importo

Soluzioni del Capitolo 5 5. Tizio contrae un prestito di 5.000 al cui rimborso provvede mediante il pagamento di cinque rate annue; le prime quattro rate sono ciascuna di importo.00. Determinare l importo

MATEMATICA FINANZIARIA Appello del 28 gennaio 2002

MATEMATICA FINANZIARIA Appello del 28 gennaio 2002 Cognome e Nome................................................................... C.d.L....................... Matricola n................................................

MATEMATICA FINANZIARIA Appello del 28 gennaio 2002 Cognome e Nome................................................................... C.d.L....................... Matricola n................................................

( ) i. è il Fattore di Sconto relativo alla scadenza (futura) i-esima del Prestito

i. è il Fattore di Sconto relativo alla scadenza (futura) i-esima del Prestito") DURATA FINANZIARIA CORRISPONDENTE AL TASSO FINANZIARIAMENTE EQUIVALENTE Il calcolo della Durata Finanziaria Corrispondente (DFC) al Tasso Finanziariamente Equivalente del Prestito () ha come obiettivo

DURATA FINANZIARIA CORRISPONDENTE AL TASSO FINANZIARIAMENTE EQUIVALENTE Il calcolo della Durata Finanziaria Corrispondente (DFC) al Tasso Finanziariamente Equivalente del Prestito () ha come obiettivo

VALUTARE GLI EQUILIBRI DELL IMPRESA

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

VALUTARE GLI EQUILIBRI DELL IMPRESA Quattro valori fondamentali per valutare una impresa sono: 1. Il Capitale Operativo Investito, che è dato dal Capitale Fisso (Costi pluriennali a lenta rotazione) +

ELABORAZIONE AUTOMATICA DEI DATI PER LE DECISIONI ECONOMICHE E FINANZIARIE. Prova del 23 giugno 2009. Cognome Nome e matr... Anno di Corso... Firma...

ELABORAZIONE AUTOMATICA DEI DATI PER LE DECISIONI ECONOMICHE E FINANZIARIE Prova del 23 giugno 2009 Cognome Nome e matr..................................................................................

ELABORAZIONE AUTOMATICA DEI DATI PER LE DECISIONI ECONOMICHE E FINANZIARIE Prova del 23 giugno 2009 Cognome Nome e matr..................................................................................

Macroeconomia, Esercitazione 6. 1 Esercizi. 1.1 Taylor rule e Domanda Aggregata Dinamica/1. 1.2 Taylor rule e Domanda Aggregata Dinamica/2

Macroeconomia, Esercitazione 6 A cura di Giuseppe Gori (giuseppe.gori@unibo.it) Esercizi. Taylor rule e Domanda Aggregata Dinamica/ Sapete che =0, 5, Y =0, 3 e che il tasso d interesse naturale è pari

Macroeconomia, Esercitazione 6 A cura di Giuseppe Gori (giuseppe.gori@unibo.it) Esercizi. Taylor rule e Domanda Aggregata Dinamica/ Sapete che =0, 5, Y =0, 3 e che il tasso d interesse naturale è pari

IV Esercitazione di Matematica Finanziaria

IV Esercitazione di Matematica Finanziaria 28 Ottobre 2010 Esercizio 1. Si consideri l acquisto di un titolo a cedola nulla con vita a scadenza di 85 giorni, prezzo di acquisto (lordo) P = 97.40 euro e

IV Esercitazione di Matematica Finanziaria 28 Ottobre 2010 Esercizio 1. Si consideri l acquisto di un titolo a cedola nulla con vita a scadenza di 85 giorni, prezzo di acquisto (lordo) P = 97.40 euro e

Fondamenti e didattica di Matematica Finanziaria

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Fondamenti e didattica di Matematica Finanziaria Silvana Stefani Piazza dell Ateneo Nuovo 1-20126 MILANO U6-368 silvana.stefani@unimib.it 1 Unità 9 Contenuti della lezione Operazioni finanziarie, criterio

Corso di Matematica finanziaria

Corso di Matematica finanziaria modulo "Fondamenti della valutazione finanziaria" Eserciziario di Matematica finanziaria Università degli studi Roma Tre 2 Esercizi dal corso di Matematica finanziaria,

Corso di Matematica finanziaria modulo "Fondamenti della valutazione finanziaria" Eserciziario di Matematica finanziaria Università degli studi Roma Tre 2 Esercizi dal corso di Matematica finanziaria,

Mutuo dedicato all acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa).

.") Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nella gamma Mutui Facile aggiornamento n 56 del 1 Luglio 2015 LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori)

Foglio Comparativo con le informazioni generali dei Mutui casa rientranti nella gamma Mutui Facile aggiornamento n 56 del 1 Luglio 2015 LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori)

MATEMATICA FINANZIARIA A.A. 2007 2008 Prova del 4 luglio 2008. Esercizio 1 (6 punti)

") MATEMATICA FINANZIARIA A.A. 2007 2008 Prova del 4 luglio 2008 Nome Cognome Matricola Esercizio 1 (6 punti) Dato un debito di 20 000, lo si voglia rimborsare mediante il pagamento di 12 rate mensili posticipate

MATEMATICA FINANZIARIA A.A. 2007 2008 Prova del 4 luglio 2008 Nome Cognome Matricola Esercizio 1 (6 punti) Dato un debito di 20 000, lo si voglia rimborsare mediante il pagamento di 12 rate mensili posticipate

Il materiale didattico di seguito riportato, disponibile online, sostituisce il paragrafo 23.5.2

Il materiale didattico di seguito riportato, disponibile online, sostituisce il paragrafo 23.5.2 Vaalore della call/azione al 15 marzo 2014 Ipotizziamo di aver acquistato 1 azione FIAT al prezzo di 5,5.

Il materiale didattico di seguito riportato, disponibile online, sostituisce il paragrafo 23.5.2 Vaalore della call/azione al 15 marzo 2014 Ipotizziamo di aver acquistato 1 azione FIAT al prezzo di 5,5.

studi e analisi finanziarie LA PUT-CALL PARITY

LA PUT-CALL PARITY Questa relazione chiarisce se sia possibile effettuare degli arbitraggi e, quindi, guadagnare senza rischi. La put call parity è una relazione che lega tra loro: il prezzo del call,

LA PUT-CALL PARITY Questa relazione chiarisce se sia possibile effettuare degli arbitraggi e, quindi, guadagnare senza rischi. La put call parity è una relazione che lega tra loro: il prezzo del call,

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40 LE OPZIONI - Definizione Le opzioni sono contratti finanziari che danno al compratore il diritto, ma non il dovere, di comprare,

DERIVATI REGOLAMENTATI OPZIONI E FUTURES ORARIO DI NEGOZIAZIONE : 9,00 17,40 LE OPZIONI - Definizione Le opzioni sono contratti finanziari che danno al compratore il diritto, ma non il dovere, di comprare,

Corso di Economia degli Intermediari Finanziari

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

Corso di Economia degli Intermediari Finanziari Alcuni strumenti finanziari particolari Alcuni strumenti proposti nel panorama internazionale Gli strumenti ai quali faremo riferimento sono: i financial

FORWARD RATE AGREEMENT

FORWARD RATE AGREEMENT FLAVIO ANGELINI. Definizioni In generale, un contratto a termine o forward permette una compravendita di una certa quantità di un bene differita a una data futura a un prezzo fissato

FORWARD RATE AGREEMENT FLAVIO ANGELINI. Definizioni In generale, un contratto a termine o forward permette una compravendita di una certa quantità di un bene differita a una data futura a un prezzo fissato

Logica Numerica Approfondimento 1. Minimo Comune Multiplo e Massimo Comun Divisore. Il concetto di multiplo e di divisore. Il Minimo Comune Multiplo

Logica Numerica Approfondimento E. Barbuto Minimo Comune Multiplo e Massimo Comun Divisore Il concetto di multiplo e di divisore Considerato un numero intero n, se esso viene moltiplicato per un numero

Logica Numerica Approfondimento E. Barbuto Minimo Comune Multiplo e Massimo Comun Divisore Il concetto di multiplo e di divisore Considerato un numero intero n, se esso viene moltiplicato per un numero

BANCA ALETTI & C. S.p.A. PER DUE CERTIFICATE e PER DUE CERTIFICATES DI TIPO QUANTO CONDIZIONI DEFINITIVE D OFFERTA

BANCA ALETTI & C. S.p.A. in qualità di emittente e responsabile del collocamento del Programma di offerta al pubblico e/o di quotazione di investment certificates denominati PER DUE CERTIFICATE e PER DUE

BANCA ALETTI & C. S.p.A. in qualità di emittente e responsabile del collocamento del Programma di offerta al pubblico e/o di quotazione di investment certificates denominati PER DUE CERTIFICATE e PER DUE

Prova di autovalutazione Prof. Roberta Siciliano

Prova di autovalutazione Prof. Roberta Siciliano Esercizio 1 Nella seguente tabella è riportata la distribuzione di frequenza dei prezzi per camera di alcuni agriturismi, situati nella regione Basilicata.

Prova di autovalutazione Prof. Roberta Siciliano Esercizio 1 Nella seguente tabella è riportata la distribuzione di frequenza dei prezzi per camera di alcuni agriturismi, situati nella regione Basilicata.

b. Che cosa succede alla frazione di reddito nazionale che viene risparmiata?

Esercitazione 7 Domande 1. L investimento programmato è pari a 100. Le famiglie decidono di risparmiare una frazione maggiore del proprio reddito e la funzione del consumo passa da C = 0,8Y a C = 0,5Y.

Esercitazione 7 Domande 1. L investimento programmato è pari a 100. Le famiglie decidono di risparmiare una frazione maggiore del proprio reddito e la funzione del consumo passa da C = 0,8Y a C = 0,5Y.

Scelte intertemporali e decisioni di risparmio

CAPITOLO 4 Scelte intertemporali e decisioni di risparmio Esercizio 4.1. Tizio deve decidere la spesa per consumo corrente, c 0, e quella per consumo futuro,. Le sue preferenze sono rappresentate dalla

CAPITOLO 4 Scelte intertemporali e decisioni di risparmio Esercizio 4.1. Tizio deve decidere la spesa per consumo corrente, c 0, e quella per consumo futuro,. Le sue preferenze sono rappresentate dalla

Reverse Convertible OPPURE

Rischio Rischio Rischio Investor Education Emissioni L ingegnerizzazione di una : I diversi profili Covered Warrant.8.1.12.1.16.8.1.12.1.16 Obbligazioni Strutturate 2 Rendimento.16.1.12.1.8 Rendimento.16.1.12.1.8

Rischio Rischio Rischio Investor Education Emissioni L ingegnerizzazione di una : I diversi profili Covered Warrant.8.1.12.1.16.8.1.12.1.16 Obbligazioni Strutturate 2 Rendimento.16.1.12.1.8 Rendimento.16.1.12.1.8

I calcoli finanziari: l interesse

Albez edutainment production I calcoli finanziari: l interesse Classe II ITC Il concetto di interesse Con le operazioni di credito un soggetto (creditore) concede in prestito una somma di denaro, per un

Albez edutainment production I calcoli finanziari: l interesse Classe II ITC Il concetto di interesse Con le operazioni di credito un soggetto (creditore) concede in prestito una somma di denaro, per un

Corso di FINANZA AZIENDALE AVANZATA

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e struttura finanziaria Valutazione opzioni Non posso usare le formule di attualizzazione in quanto non riesco a trovare un accettabile tasso a

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e struttura finanziaria Valutazione opzioni Non posso usare le formule di attualizzazione in quanto non riesco a trovare un accettabile tasso a

Mutuo dedicato all acquisto, costruzione, ristrutturazione e ampliamento di immobili ad uso abitativo (anche non Prima Casa).

.") LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori) DELLA BANCA POPOLARE DI VICENZA SONO RIPORTATE NELL APPOSITO FOGLIO INFORMATIVO RELATIVO AI PRODOTTI E AGEVOLAZIONI PER I SOCI.

LE AGEVOLAZIONI SUL TASSO E ALTRE CONDIZIONI RISERVATE AI SOCI (consumatori) DELLA BANCA POPOLARE DI VICENZA SONO RIPORTATE NELL APPOSITO FOGLIO INFORMATIVO RELATIVO AI PRODOTTI E AGEVOLAZIONI PER I SOCI.

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016. 1. Esercizi: lezione 03/11/2015

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi: lezione 03/11/2015 Piani di ammortamento Esercizio 1. Un finanziamento pari a 100000e viene rimborsato

ESERCIZI DI MATEMATICA FINANZIARIA DIPARTIMENTO DI ECONOMIA E MANAGEMENT UNIFE A.A. 2015/2016 1. Esercizi: lezione 03/11/2015 Piani di ammortamento Esercizio 1. Un finanziamento pari a 100000e viene rimborsato

Il paracadute delle opzioni

Pubblicazioni PlayOptions Il paracadute delle opzioni Strategist Cagalli Tiziano Disclaimer I pensieri e le analisi qui esposte non sono un servizio di consulenza o sollecitazione al pubblico risparmio.

Pubblicazioni PlayOptions Il paracadute delle opzioni Strategist Cagalli Tiziano Disclaimer I pensieri e le analisi qui esposte non sono un servizio di consulenza o sollecitazione al pubblico risparmio.

FUNZIONE ESPONENZIALE e INTERESSE COMPOSTO. Ipotizziamo di avere a nostra disposizione all'inizio del primo anno (tempo in ascissa

FUNZIONE ESPONENZIALE e INTERESSE COMPOSTO Ipotizziamo di avere a nostra disposizione all'inizio del primo anno (tempo in ascissa t o = 0 ) una somma C o (detta capitale iniziale ) e di volerla investire

FUNZIONE ESPONENZIALE e INTERESSE COMPOSTO Ipotizziamo di avere a nostra disposizione all'inizio del primo anno (tempo in ascissa t o = 0 ) una somma C o (detta capitale iniziale ) e di volerla investire

Un gioco con tre dadi

Un gioco con tre dadi Livello scolare: biennio Abilità interessate Costruire lo spazio degli eventi in casi semplici e determinarne la cardinalità. Valutare la probabilità in diversi contesti problematici.

Un gioco con tre dadi Livello scolare: biennio Abilità interessate Costruire lo spazio degli eventi in casi semplici e determinarne la cardinalità. Valutare la probabilità in diversi contesti problematici.

COMPITO DI MATEMATICA FINANZIARIA 8 Febbraio 2013. - Come cambia il REA atteso se l'obbligazione sarà ancora in vita dopo le prime tre estrazioni?

UNIVERSITA DEGLI STUDI DI URBINO (Sede di Fano) COMPITO DI MATEMATICA FINANZIARIA 8 Febbraio 2013 1) L'impresa Gamma emette 250 obbligazioni il cui VN unitario è pari a 100. Il rimborso avverrà tramite

UNIVERSITA DEGLI STUDI DI URBINO (Sede di Fano) COMPITO DI MATEMATICA FINANZIARIA 8 Febbraio 2013 1) L'impresa Gamma emette 250 obbligazioni il cui VN unitario è pari a 100. Il rimborso avverrà tramite

Sia data la rete di fig. 1 costituita da tre resistori,,, e da due generatori indipendenti ideali di corrente ed. Fig. 1

Analisi delle reti 1. Analisi nodale (metodo dei potenziali dei nodi) 1.1 Analisi nodale in assenza di generatori di tensione L'analisi nodale, detta altresì metodo dei potenziali ai nodi, è un procedimento

Analisi delle reti 1. Analisi nodale (metodo dei potenziali dei nodi) 1.1 Analisi nodale in assenza di generatori di tensione L'analisi nodale, detta altresì metodo dei potenziali ai nodi, è un procedimento

Macroeconomia, Esercitazione 2. 1 Esercizi. 1.1 Moneta/1. 1.2 Moneta/2. 1.3 Moneta/3. A cura di Giuseppe Gori (giuseppe.gori@unibo.

acroeconomia, Esercitazione 2. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 oneta/1 Sapendo che il PIL reale nel 2008 è pari a 50.000 euro e nel 2009 a 60.000 euro, che dal 2008 al

acroeconomia, Esercitazione 2. A cura di Giuseppe Gori (giuseppe.gori@unibo.it) 1 Esercizi. 1.1 oneta/1 Sapendo che il PIL reale nel 2008 è pari a 50.000 euro e nel 2009 a 60.000 euro, che dal 2008 al

Capitalizzazione semplice e composta (sul libro a pag. 386 e seguenti)

") Capitalizzazione semplice e composta (sul libro a pag. 386 e seguenti) Operazione finanziaria = un operazione in cui avviene uno scambio di denaro in tempi diversi. Mutuante o creditore = chi concede il

Capitalizzazione semplice e composta (sul libro a pag. 386 e seguenti) Operazione finanziaria = un operazione in cui avviene uno scambio di denaro in tempi diversi. Mutuante o creditore = chi concede il

Note integrative di Moneta e Finanza Internazionale. c Carmine Trecroci 2004

Note integrative di Moneta e Finanza Internazionale c Carmine Trecroci 2004 1 Tassi di cambio a pronti e a termine transazioni con consegna o regolamento immediati tasso di cambio a pronti (SR, spot exchange

Note integrative di Moneta e Finanza Internazionale c Carmine Trecroci 2004 1 Tassi di cambio a pronti e a termine transazioni con consegna o regolamento immediati tasso di cambio a pronti (SR, spot exchange

FUNZIONE ESPONENZIALE E FUNZIONE LOGARITMICA

FUNZIONE ESPONENZIALE E FUNZIONE LOGARITMICA DEFINIZIONE: Dato un numero reale a che sia a > 0 e a si definisce funzione esponenziale f(x) = a x la relazione che ad ogni valore di x associa uno e un solo

FUNZIONE ESPONENZIALE E FUNZIONE LOGARITMICA DEFINIZIONE: Dato un numero reale a che sia a > 0 e a si definisce funzione esponenziale f(x) = a x la relazione che ad ogni valore di x associa uno e un solo

1 2 3 4 Prefazione Il presente volume raccoglie testi proposti dagli autori nell ambito dei vari appelli d esame per il corso di Matematica Finanziaria tenuto presso la Facoltà di Economia dell Università

1 2 3 4 Prefazione Il presente volume raccoglie testi proposti dagli autori nell ambito dei vari appelli d esame per il corso di Matematica Finanziaria tenuto presso la Facoltà di Economia dell Università

UNIVERSITA' DEGLI STUDI DI PERUGIA FACOLTA' DI ECONOMIA FINANZA E METODI QUANTITATIVI PER L'ECONOMIA

UNIVERSITA' DEGLI STUDI DI PERUGIA FACOLTA' DI ECONOMIA FINANZA E METODI QUANTITATIVI PER L'ECONOMIA VALUTAZIONE DEI PRODOTTI E DELL'IMPRESA DI ASSICURAZIONE IL BOOTSTRAP Filippo Belli Jessica Maranghi

UNIVERSITA' DEGLI STUDI DI PERUGIA FACOLTA' DI ECONOMIA FINANZA E METODI QUANTITATIVI PER L'ECONOMIA VALUTAZIONE DEI PRODOTTI E DELL'IMPRESA DI ASSICURAZIONE IL BOOTSTRAP Filippo Belli Jessica Maranghi

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti 1. Un capitale d ammontare 100 viene investito, in regime di interesse semplice, al tasso annuo

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti 1. Un capitale d ammontare 100 viene investito, in regime di interesse semplice, al tasso annuo

Finanza Aziendale. Teoria delle opzioni, metodologie di valutazione e implicazioni per la finanza aziendale. BMAS Capitolo 20

Finanza Aziendale Teoria delle opzioni, metodologie di valutazione e implicazioni per la finanza aziendale BMAS Capitolo 20 1 Le opzioni nei mercati reali e finanziari Si dicono opzioni i contratti finanziari

Finanza Aziendale Teoria delle opzioni, metodologie di valutazione e implicazioni per la finanza aziendale BMAS Capitolo 20 1 Le opzioni nei mercati reali e finanziari Si dicono opzioni i contratti finanziari

Nel seguito sono riportati due esercizi che si possono risolvere con la formula di Erlang e le relative risoluzioni.

Nel seguito sono riportati due esercizi che si possono risolvere con la formula di Erlang e le relative risoluzioni. Al fine di risolvere questo tipo di esercizi, si fa in genere riferimento a delle tabelle

Nel seguito sono riportati due esercizi che si possono risolvere con la formula di Erlang e le relative risoluzioni. Al fine di risolvere questo tipo di esercizi, si fa in genere riferimento a delle tabelle

2) Calcolare il prezzo ad oggi di una Put europea con un albero a 3 periodi.

Calcolare il prezzo ad oggi di una Put europea con un albero a 3 periodi.") 1) Calcolare il prezzo ad oggi di una Call europea con un albero a 2 periodi. tasso risk free: r =3,00%; Scadenza: 2 anni Step: n=2 Prezzo spot del sottostante: S 0 =100 Strike Price: K=98 u = 1,1 e d

1) Calcolare il prezzo ad oggi di una Call europea con un albero a 2 periodi. tasso risk free: r =3,00%; Scadenza: 2 anni Step: n=2 Prezzo spot del sottostante: S 0 =100 Strike Price: K=98 u = 1,1 e d

MATEMATICA FINANZIARIA Appello del 22 gennaio 2015

MATEMATICA FINANZIARIA Appello del 22 gennaio 2015 Cognome e Nome................................................................... C.d.L....................... Matricola n................................................

MATEMATICA FINANZIARIA Appello del 22 gennaio 2015 Cognome e Nome................................................................... C.d.L....................... Matricola n................................................

La metodologia di determinazione dei Margini Futures Straddle

La metodologia di determinazione dei Margini Futures Straddle Ufficio RM Versione.0 Indice Premessa... 3 Definizione e finalità dei margini Futures Straddle... 3 3 La metodologia di calcolo... 4 Pagina

La metodologia di determinazione dei Margini Futures Straddle Ufficio RM Versione.0 Indice Premessa... 3 Definizione e finalità dei margini Futures Straddle... 3 3 La metodologia di calcolo... 4 Pagina

Pertanto la formula per una prima approssimazione del tasso di rendimento a scadenza fornisce

A. Peretti Svolgimento dei temi d esame di MDEF A.A. 015/16 1 PROVA CONCLUSIVA DI MATEMATICA per le DECISIONI ECONOMICO-FINANZIARIE Vicenza, 9/01/016 ESERCIZIO 1. Data l obbligazione con le seguenti caratteristiche:

A. Peretti Svolgimento dei temi d esame di MDEF A.A. 015/16 1 PROVA CONCLUSIVA DI MATEMATICA per le DECISIONI ECONOMICO-FINANZIARIE Vicenza, 9/01/016 ESERCIZIO 1. Data l obbligazione con le seguenti caratteristiche:

Il Taeg = 0. Trasparenza e credito ai consumatori. 2011 ABISERVIZI S.p.A. - Riproduzione vietata - Tutti i diritti sono riservati.

e credito ai consumatori 5 Il Taeg k = n 1 1 + TAEG TAEG ( F k )) tk tk = 0 2011 ABISERVIZI S.p.A. - Riproduzione vietata - Tutti i diritti sono riservati. INDICE La formula finanziaria Le ipotesi di calcolo

e credito ai consumatori 5 Il Taeg k = n 1 1 + TAEG TAEG ( F k )) tk tk = 0 2011 ABISERVIZI S.p.A. - Riproduzione vietata - Tutti i diritti sono riservati. INDICE La formula finanziaria Le ipotesi di calcolo

4 Dispense di Matematica per il biennio dell Istituto I.S.I.S. Gaetano Filangieri di Frattamaggiore EQUAZIONI FRATTE E SISTEMI DI EQUAZIONI

119 4 Dispense di Matematica per il biennio dell Istituto I.S.I.S. Gaetano Filangieri di Frattamaggiore EQUAZIONI FRATTE E SISTEMI DI EQUAZIONI Indice degli Argomenti: TEMA N. 1 : INSIEMI NUMERICI E CALCOLO

119 4 Dispense di Matematica per il biennio dell Istituto I.S.I.S. Gaetano Filangieri di Frattamaggiore EQUAZIONI FRATTE E SISTEMI DI EQUAZIONI Indice degli Argomenti: TEMA N. 1 : INSIEMI NUMERICI E CALCOLO

1. I Tassi di interesse. Stefano Di Colli

1. I Tassi di interesse Metodi Statistici per il Credito e la Finanza Stefano Di Colli Strumenti (in generale) Un titolo rappresenta un diritto sui redditi futuri dell emittente o sulle sue attività Un

1. I Tassi di interesse Metodi Statistici per il Credito e la Finanza Stefano Di Colli Strumenti (in generale) Un titolo rappresenta un diritto sui redditi futuri dell emittente o sulle sue attività Un

Corso di FINANZA AZIENDALE AVANZATA

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

Corso di FINANZA AZIENDALE AVANZATA Teoria delle opzioni e opzioni reali Formula di Black/Sholes Nell approccio binomiale, per ipotesi, alla fine del periodo vi sono solo 2 possibili prezzi. Nella realtà,

LE FUNZIONI A DUE VARIABILI

Capitolo I LE FUNZIONI A DUE VARIABILI In questo primo capitolo introduciamo alcune definizioni di base delle funzioni reali a due variabili reali. Nel seguito R denoterà l insieme dei numeri reali mentre

Capitolo I LE FUNZIONI A DUE VARIABILI In questo primo capitolo introduciamo alcune definizioni di base delle funzioni reali a due variabili reali. Nel seguito R denoterà l insieme dei numeri reali mentre

MUTUO FISSO CAMBIO MUTUO CASH (2009)

") MUTUO FISSO CAMBIO MUTUO CASH (2009) E' il mutuo a tasso fisso che permette di sostituire il mutuo in essere e di ottenere ulteriore liquidità. Consigliato a chi voglia sostituire il proprio mutuo con

MUTUO FISSO CAMBIO MUTUO CASH (2009) E' il mutuo a tasso fisso che permette di sostituire il mutuo in essere e di ottenere ulteriore liquidità. Consigliato a chi voglia sostituire il proprio mutuo con

PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

PERCORSI ABILITANTI SPECIALI 2014 DIDATTICA DELL ECONOMIA DEGLI INTERMEDIARI FINANZIARI

PERCORSI ABILITANTI SPECIALI 014 DIDATTICA DELL ECONOMIA DEGLI INTERMEDIARI FINANZIARI A cura Dott.ssa Federica Miglietta ESERCITAZIONE CALCOLO FINANZIARIO: Nel caso degli investimenti si parla genericamente

PERCORSI ABILITANTI SPECIALI 014 DIDATTICA DELL ECONOMIA DEGLI INTERMEDIARI FINANZIARI A cura Dott.ssa Federica Miglietta ESERCITAZIONE CALCOLO FINANZIARIO: Nel caso degli investimenti si parla genericamente

CALCOLO PIANO DI AMMORTAMENTO TASSO FISSO RATA COSTANTE

CALCOLO PIANO DI AMMORTAMENTO TASSO FISSO RATA COSTANTE L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente a soddisfare

CALCOLO PIANO DI AMMORTAMENTO TASSO FISSO RATA COSTANTE L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente a soddisfare

Portfolio Analyzer - Pascal 1.0

Portfolio Analyzer - Pascal 1.0 Pascal 1.0 è la prima versione di un semplice Excel-based software, dotato di un Visual Basic Engine, creato per la valutazione di portafogli di strumenti derivati plain

Portfolio Analyzer - Pascal 1.0 Pascal 1.0 è la prima versione di un semplice Excel-based software, dotato di un Visual Basic Engine, creato per la valutazione di portafogli di strumenti derivati plain

Gli strumenti di finanza derivata a copertura dei rischi finanziari di impresa

Gli strumenti di finanza derivata a copertura dei rischi finanziari di impresa Francesca Querci Università di Genova Strumenti derivati e copertura dei rischi finanziari d impresa nel nuovo contesto di

Gli strumenti di finanza derivata a copertura dei rischi finanziari di impresa Francesca Querci Università di Genova Strumenti derivati e copertura dei rischi finanziari d impresa nel nuovo contesto di

Esercizi di Matematica Finanziaria

Esercizi di Matematica Finanziaria Un utile premessa Negli esercizi di questo capitolo, tutti gli importi in euro sono opportunamente arrotondati al centesimo. Ad esempio,e2 589.23658 e2 589.24 (con un

Esercizi di Matematica Finanziaria Un utile premessa Negli esercizi di questo capitolo, tutti gli importi in euro sono opportunamente arrotondati al centesimo. Ad esempio,e2 589.23658 e2 589.24 (con un

Test n. 7 Problemi matematici

Test n. 7 Problemi matematici ) Determinare il numero il cui doppio, aumentato di 0, è uguale a 44. A) 6 C) 7 B) 5 D) 8 ) Determinare due numeri tenendo presente che la loro somma è uguale a 8 e la loro

Test n. 7 Problemi matematici ) Determinare il numero il cui doppio, aumentato di 0, è uguale a 44. A) 6 C) 7 B) 5 D) 8 ) Determinare due numeri tenendo presente che la loro somma è uguale a 8 e la loro