Le novità del. Mod. 730 / Redditi 2013

|

|

|

- Vittorio Carletti

- 6 anni fa

- Visualizzazioni

Transcript

1

2 Modello Le novità del Mod. 730 / 2014 Redditi 2013

3 Modello Impatto e gestione delle novità fiscali Novità gestionali: migliorie e nuove funzioni

4 Scadenze Termini di presentazione del Modello 730 entro il se il Modello è presentato al sostituto di imposta entro il se il Modello è presentato al CAF o ad un professionista abilitato 4 4

5 Novità 2014 Ampliamento assistenza fiscale Importi a rimborso superiori a Euro 4.000,00 Familiari a carico Terreni e fabbricati Lavoro dipendente e assimilati Oneri e spese Acconti, ritenute ed eccedenze IMU e altre imposte Destinazione 8 per mille

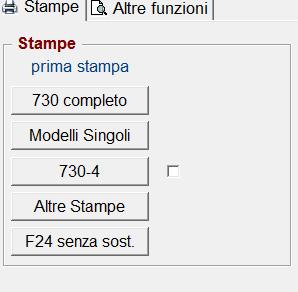

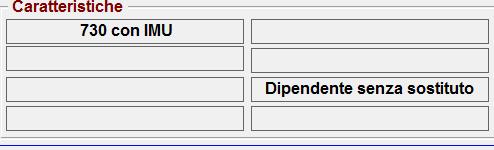

6 730 senza sostituto di imposta 6

7 Ampliamento assistenza fiscale Decreto-legge del 21 giugno 2013 n. 69, art. 51 bis A decorrere dal 2014, i soggetti titolari dei redditi di lavoro dipendente e assimilati senza un sostituto d'imposta tenuto ad effettuare il conguaglio possono presentare l'apposita dichiarazione e la scheda per la destinazione del cinque e dell'otto per mille, ad un Cafdipendenti o a un professionista abilitato.

8 Ampliamento assistenza fiscale Categorie di reddito interessate Reddito da lavoro dipendente; Reddito di pensione; Compensi percepiti da soci di cooperative di produzione lavoro e servizi, cooperative agricole e piccola pesca; Borse di studio o sussidi di studio o di addestramento professionale; Remunerazioni dei sacerdoti; Compensi per lavori socialmente utili

9 Ampliamento assistenza fiscale Barrare la casella MOD. 730 DIPENDENTI SENZA SOSTITUTO nel riquadro Dati del sostituto d imposta che effettuerà il conguaglio

10 Ampliamento assistenza fiscale Se dalla dichiarazione emerge un debito, il soggetto che presta l assistenza fiscale: -consegna, entro il decimo giorno antecedente la scadenza del termine di pagamento, la delega di versamento compilata al contribuente.

11 Nel mod. 730/3: viene compilato il Rigo 162 Ampliamento assistenza fiscale il dettaglio delle singole imposte da versare è evidenziato ai Righi da 231 a 245.

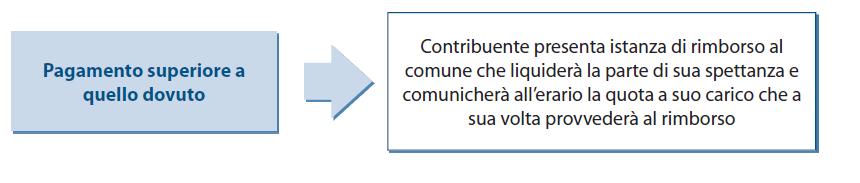

12 Ampliamento assistenza fiscale Se dalla dichiarazione emerge un credito: i rimborsi sono eseguiti sulla base del risultato finale della dichiarazione non si erogano rimborsi di importo non superiore a 12 euro. Modalità di erogazione: Accredito in conto bancario o postale In contanti alle poste (Importi non superiori a euro) Vaglia cambiario della B.I.

13 Ampliamento assistenza fiscale Se il credito è superiore a 12 Euro è compilato il Rigo 164 del mod. 730/3 Il credito inferiore o pari a 12 Euro non è rimborsato ma va indicato a col. 5 dei righi da 191 a 198, in quanto recuperabile nella dichiarazione dei redditi del successivo periodo di imposta.

14 Ampliamento assistenza fiscale

15 Importi a rimborso superiori a Euro

16 Rimborsi superiori a euro

17 Rimborsi superiori a euro Art. 18 DDL Stabilità 2014 L Agenzia delle entrate, in caso di rimborso complessivamente superiore a euro, anche determinato da eccedenze d imposta derivanti da precedenti dichiarazioni, effettua i controlli preventivi, anche documentali, sulla spettanza delle detrazioni per carichi di famiglia entro sei mesi dalla scadenza dei termini previsti per la trasmissione della dichiarazione. Il rimborso è erogato dall Agenzia delle Entrate. Restano fermi i controlli previsti in materia di imposte sui redditi.

18 Rimborsi superiori a euro

19 Rimborsi superiori a euro

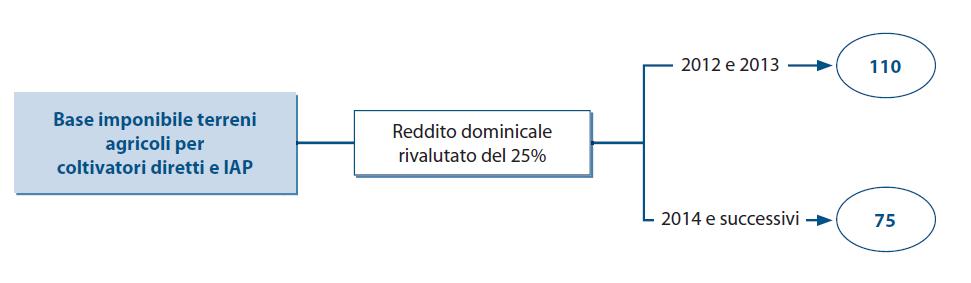

20 FRONTESPIZIO 20

21 Familiari a carico Detrazioni per familiari a carico Elevato l importo delle detrazioni per familiari a carico: da 800 a 950 euro per ciascun figlio; da 900 a euro per ciascun figlio di età inferiore a tre anni; da 220 a 400 euro l importo aggiuntivo per ogni figlio portatore di handicap;

per i quali nel prospetto dei familiari a")

22 Familiari a carico Casella NUMERO FIGLI IN AFFIDO PREADOTTIVO A CARICO DEL CONTRIBUENTE : indicare il numero dei figli in affido preadottivo (righi da 2 a 5 con barrata la casella F o D ) per i quali nel prospetto dei familiari a carico non è stato indicato il codice fiscale, al fine di salvaguardare la riservatezza delle informazioni ad essi relative La compilazione delle caselle Numero figli residenti all estero e Numero figli in affido preadottivo è alternativa.

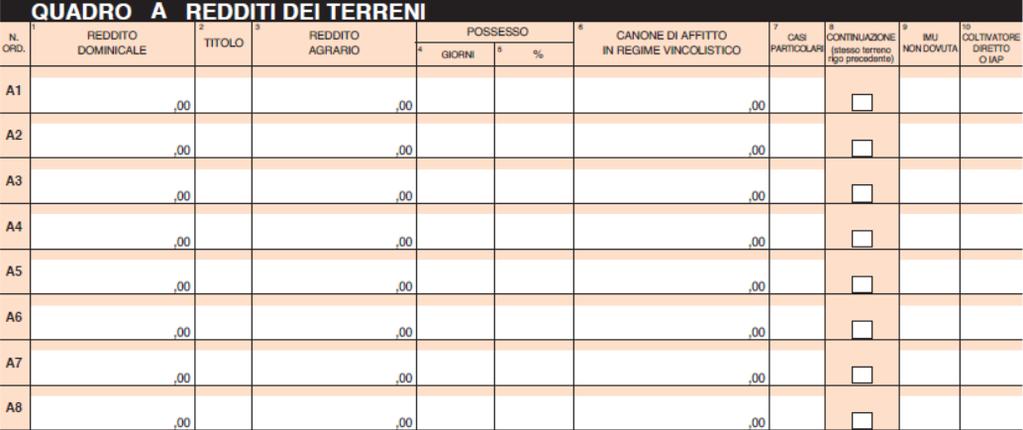

23 QUADRO A 23

24 Casi terreni e imu Terreni

25 Quadro A

26 Quadro A - Colonna 9 Sono stati creati due nuovi codici da indicare a colonna 9: 1 : terreni esenti dall IMU, come ad esempio i terreni montani o collinari; 2 : terreni per i quali non è dovuta l IMU per l anno 2013, come nei casi di terreni agricoli e di quelli non coltivati, posseduti o condotti dai coltivatori diretti o dagli imprenditori agricoli professionali iscritti nella previdenza agricola. IN QUESTI CASI SUL REDDITO DOMINICALE DEL TERRENO SONO DOVUTE L IRPEF E LE RELATIVE ADDIZIONALI ANCHE SE IL TERRENO NON E AFFITTATO

27 Terreni Per gli anni dal 2013 al 2015, i redditi DOMINICALE E AGRARIO devono essere ulteriormente rivalutati del: del 15% del 5% (terreni posseduti e condotti da coltivatore diretto o imprenditore agricolo professionale)

28 Terreni Esempio di calcolo

29 Esempio di calcolo Terreni La rivalutazione dei redditi dominicale e agrario dell 80% - 70% non si applica nei casi di affitto di terreni a imprenditori agricoli professionali e a coltivatori diretti che non abbiano ancora compiuto 40 anni.

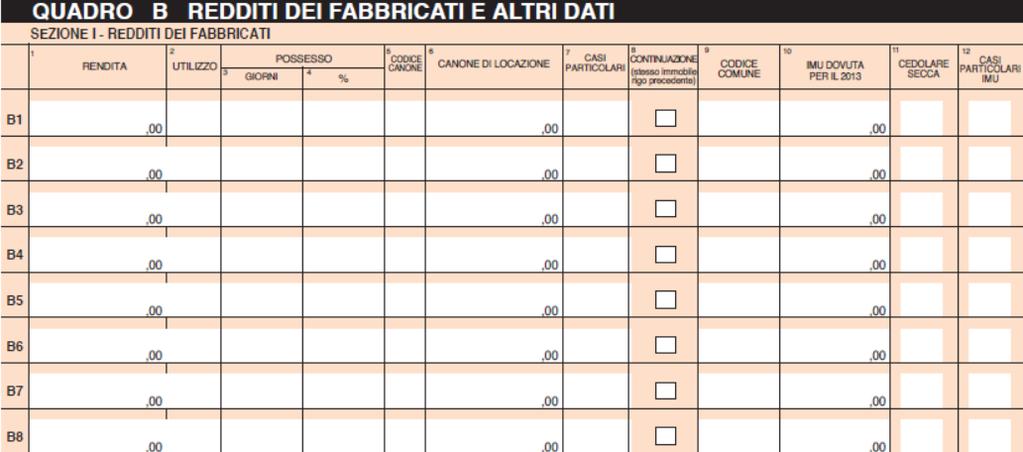

30 QUADRO B 30

31 Quadro B Abitazione principale Per l anno 2013, in generale, non è dovuta Imu per l abitazione principale e relative pertinenze. Il relativo reddito concorre alla formazione del reddito complessivo ai fini Irpef, ma è prevista una deduzione di un importo pari all ammontare della rendita catastale dell unità immobiliare stessa e delle relative pertinenze. Diversamente, per particolari tipologie di abitazioni principali e pertinenze, come le abitazioni principali classificate nelle categorie catastali A/1, A/8 e A/9 ( abitazioni di lusso ) l Imu per il 2013 è dovuta e pertanto non sono dovute Irpef e addizionali. Nella colonna 12 Casi particolari Imu va indicato il codice 2. In queste ipotesi, poiché il reddito dell abitazione principale non concorre al reddito complessivo, non è prevista la relativa deduzione.

32 Quadro B

33 Quadro B: Colonna 12 Sono stati creati TRE nuovi codici da indicare a colonna 12: 1 fabbricato, diverso dall abitazione principale e relative pertinenze, esente da Imu, ma assoggettato alle imposte sui redditi sono dovute l Irpef e le relative addizionali anche se non è concesso in locazione; 2 abitazione principale e pertinenze per le quali è dovuta l Imu per il 2013 (abitazione principale classificata nelle categorie catastali A/1, A/8 e A/9 - abitazioni di lusso ). Sul relativo reddito non sono dovute Irpef e addizionali (sostituite dall Imu). Il codice va utilizzato anche per le pertinenze di abitazioni principali assoggettate ad Imu; 3 immobile ad uso abitativo non locato, assoggettato ad Imu, situato nello stesso comune dell abitazione principale. Il relativo reddito concorre alla formazione della base imponibile Irpef e relative addizionali nella misura del 50%.

34 Quadro B: Colonna 12 Esempio Comune di Trento Casa Studio (A3) Utilizza figlio Sfitta Irpef e addizionali al 50%

35 Riduzione forfetaria canone di locazione Fabbricati Riduzione del 5% dei canoni di locazione a tassazione ordinaria In presenza: dei codici utilizzo e del codice canone 1 in colonna 6 va indicato il 95% del canone annuo H501

36 Sospensione sfratti esecutivi Fabbricati Prorogata per tutto il 2013 la sospensione per l'esecuzione dei provvedimenti di rilascio per finita locazione degli immobili adibiti ad uso abitativo situati nei capoluoghi di provincia e nei comuni confinanti con popolazione superiore ai abitanti e locati a soggetti con reddito lordo familiare inferiore ad euro A colonna 7 CASI PARTICOLARI va indicato il codice La quota di reddito relativa al periodo di sospensione della procedura esecutiva di sfratto è esclusa dal reddito imponibile. 6

37 Fabbricati Cedolare secca canone concordato agevolato Riduzione aliquota cedolare secca sui contratti a canone concordato agevolato: dal 19% al 15% Acconto 2013 Chi intende calcolare l acconto col metodo previsionale può beneficiare della riduzione della aliquota dal 19% al 15% già per il versamento in scadenza il 2 dicembre.

38 QUADRO C 38

39 Lavoro dipendente e assimilati Proroga agevolazione IRPEF lavoratori frontalieri Riguarda i soggetti: residenti in Italia che svolgono attività di lavoro dipendente in via continuativa e come oggetto esclusivo del rapporto all'estero, in zone di frontiera e in altri Paesi limitrofi. Anche per il 2013 il reddito da lavoro dipendente concorre alla formazione del reddito imponibile per la parte eccedente euro. Tipologia reddito: NB. Va riportato l intero ammontare dei redditi percepiti, comprensivo della quota esente (euro 6.700).

passa da 30.000")

40 Rigo C4 Detassazione premi di produttività Riservato alla gestione dei redditi di lavoro dipendente nel settore privato assoggettabili all imposta sostitutiva del 10%, con stessa struttura e medesime modalità di compilazione dello scorso anno. NOVITÀ per poter fruire dell imposta sostitutiva, l ammontare massimo del reddito di lavoro dipendente percepito l anno precedente (2012) passa da a Ammontare massimo annuale premi assoggettabili all imposta sostitutiva del 10% Ammontare massimo reddito di lavoro dipendente

41 Mod. CUD

42 Lavoro dipendente e assimilati Comparto sicurezza: agevolazione NON prorogata Eliminato il Rigo C14 L agevolazione spettava ai lavoratori del comparto sicurezza che nell anno avevano percepito un reddito di lavoro dipendente non superiore a euro.

43 QUADRO D 43

44 Risoluzione A\E N. 106 del 2012 Redditi diversi I compensi eccedenti la soglia di Euro 7.500,00, derivanti dall esercizio di attività sportive dilettantistiche sono assoggettati: a IRPEF ed addizionale Regionale; anche all addizionale comunale.

45 Redditi diversi Legge n. 228 del 2012, Art. 1 comma 481 Circolare 12/E del 2013 L articolo 70 del TUIR non si applica agli immobili all estero adibiti ad abitazione principale dai soggetti residenti nel territorio dello Stato e agli immobili non locati per i quali è dovuta l IVIE. Sostanziale equiparazione dell IVIE con l IMU in riferimento alle: abitazioni principali immobili non locati

46 Terreni e fabbricati situati all estero Redditi diversi Tipo reddito 5 per i redditi dei terreni e dei fabbricati situati all estero 5 Tipo reddito 8 per i redditi degli immobili situati all estero non locati per i quali è dovuta l IVIE e dei fabbricati adibiti ad abitazione principale. 8

47 QUADRO E 47

48 Oneri e spese Quadro E Sezione I Eliminati i righi da E8 a E16 e sostituiti con i nuovi righi da E8 a E12 dove è possibile indicare gli oneri per i quali spetta la detrazione d imposta del: 19% per le spese contraddistinte dai codici da 8 a 35 e 99 24% per le spese contraddistinte dai codici 41 e 42 Spesa sostenuta

49 Oneri e spese

50 Codice 12 Riduzione della somma massima detraibile da euro a 630 euro Oneri e spese Premi assicurazioni sulla vita e contro infortuni

51 Detrazioni d imposta al 24% Oneri e spese Erogazioni liberali in favore dei partiti e dei movimenti politici che abbiano presentato liste o candidature alle elezioni per il rinnovo della Camera dei deputati o del Senato della Repubblica o dei membri del Parlamento europeo spettanti all'italia, per importi compresi fra 50 e euro annui, mediante versamento bancario o postale. Erogazioni liberali in denaro a favore delle organizzazioni non lucrative di utilità sociale (ONLUS), delle iniziative umanitarie, religiose o laiche, gestite da fondazioni, associazioni, comitati ed enti individuati con decreto del Presidente del Consiglio dei ministri, nei Paesi non appartenenti all'ocse, per importo non superiore a euro annui.

52 Oneri e spese Somme assoggettate a tassazione poi restituite Somme che in precedenti periodi d imposta sono state assoggettate a tassazione, anche separata, e che nel 2013 sono state restituite all ente che le ha erogate (redditi di lavoro dipendente, compensi di lavoro autonomo, redditi diversi da lavoro autonomo occasionale o altro). L'ammontare non dedotto nel periodo d'imposta di restituzione può essere dedotto nei periodi d imposta successivi rigo E26 codice 5 In alternativa, può essere richiesto il rimborso dell'imposta corrispondente all importo non dedotto con modalità definite da DM del MEF. Questo codice va utilizzato anche per riportare gli importi indicati al punto 130 del CUD

53 DL n. 201/2011 Dall è permanente la detrazione fiscale sulle ristrutturazioni edilizie, inserita tra gli oneri detraibili dall Irpef. DL n. 83/2012 Per le spese effettuate dal al : la misura della detrazione è pari al 50% (anziché 36%) Oneri e spese Detrazioni per il recupero del patrimonio edilizio la spesa massima detraibile è pari a euro (anziché ) DL n. 63/2013, convertito dalla L. n. 90/2013 Proroga fino al : della detrazione al 50% della spesa massima detraibile a euro

54 Oneri e spese Detrazioni per il recupero del patrimonio edilizio Possono fruire della detrazione: proprietari o nudi proprietari titolari di un diritto reale di godimento (usufrutto, uso, abitazione o superficie) locatari o comodatari soci di cooperative divise e indivise imprenditori individuali, per gli immobili non rientranti fra i beni strumentali o merce soggetti indicati nell articolo 5 del Tuir, che producono redditi in forma associata (società semplici, in nome collettivo, in accomandita semplice e soggetti a questi equiparati, imprese familiari)

55 Oneri e spese Detrazioni per il recupero del patrimonio edilizio Tipologia di lavori: manutenzione straordinaria, ristrutturazione, restauro e risanamento conservativo su singole unità immobiliari residenziali manutenzione ordinaria e straordinaria, ristrutturazione, restauro e risanamento conservativo sulle parti comuni degli edifici residenziali realizzazione di autorimesse o posti auto pertinenziali eliminazione delle barriere architettoniche bonifica dall amianto misure per prevenire il compimento di atti illeciti da parte di terzi adozione di misure antisismiche

56 Detrazioni per le misure antisismiche Oneri e spese DL n. 63/2013 convertito, con modificazioni, nella L. n. 90/2013 Per le spese effettuate dal al per interventi di adozione di misure antisismiche su costruzioni che: si trovano in zone sismiche ad alta pericolosità (zone 1 e 2); sono adibite ad abitazione principale o ad attività produttive; è riconosciuta la detrazione del 65% su una spesa complessiva non superiore a euro per unità immobiliare

57 Detrazioni per le misure antisismiche Gli interventi devono avvenire: su parti strutturali degli edifici su complessi di edifici collegati strutturalmente nei centri storici in base a progetti strutturali Le modalità di fruizione della detrazione, le modalità di pagamento, e la documentazione da conservare sono le stesse previste per gli interventi di recupero del patrimonio edilizio A tal fine va utilizzato il nuovo codice 4 Oneri e spese

58 Spese per arredo immobili ristrutturati Oneri e spese La detrazione spetta per le spese sostenute dal 6.6 al per l acquisto di: mobili nuovi (quali letti, armadi, cassettiere, librerie, scrivanie, tavoli, sedie, comodini, divani, poltrone, credenze, materassi e apparecchi di illuminazione); grandi elettrodomestici nuovi di classe energetica non inferiore alla A+ (A per i forni), per le apparecchiature per le quali sia prevista l etichetta energetica. Per gli elettrodomestici sprovvisti di etichetta energetica, l acquisto è agevolato solo se per essi non è stato previsto il relativo obbligo di etichettatura.

59 Spese per arredo immobili ristrutturati Oneri e spese Gli interventi edilizi che consentono di fruire della detrazione sono quelli: di manutenzione straordinaria, di restauro e risanamento conservativo, di ristrutturazione edilizia, su parti comuni di edificio residenziale sia sulle singole unità immobiliari residenziali di manutenzione ordinaria, effettuati sulle parti comuni di edificio residenziale necessari alla ricostruzione o al ripristino dell immobile danneggiato a seguito di eventi calamitosi, a condizione che sia stato dichiarato lo stato di emergenza di restauro, risanamento conservativo o ristrutturazione edilizia effettuati da impresa di costruzione o ristrutturazione.

60 Spese per arredo immobili ristrutturati I pagamenti vanno effettuati con bonifici bancari o postali, riportanti: la causale del versamento (è quella utilizzata per i lavori di ristrutturazione) il codice fiscale del beneficiario della detrazione Oneri e spese il numero di partita Iva o il codice fiscale del soggetto a favore del quale il bonifico è effettuato. È consentito effettuare il pagamento anche con carte di credito o di debito. In tali casi la data di pagamento è individuata nel giorno di utilizzo della carta da parte del titolare.

61 Oneri e spese Spese per arredo immobili ristrutturati Rigo E57 colonne 1 e 2 va compilata una colonna per ciascuna unità abitativa oggetto di ristrutturazione la detrazione spetta nella misura del 50% della spesa sostenuta la detrazione è riconosciuta sulla spesa massima di euro la detrazione è ripartita in 10 rate annuali di uguale importo

62 Interventi per il risparmio energetico DL n. 63/2013 Oneri e spese ha prorogato al la detrazione fiscale per gli interventi di riqualificazione energetica degli edifici. ha innalzato dal 55% al 65% la percentuale di detraibilità delle spese sostenute nel periodo che va dal al

63 Oneri e spese Interventi per il risparmio energetico La detrazione va ripartita in 10 rate annuali di pari importo ed è riconosciuta nelle seguenti misure: 55% delle spese sostenute fino al % delle spese sostenute: dal al , per interventi sulle singole unità immobiliari dal al , se l intervento è effettuato sulle parti comuni degli edifici condominiali, o se riguarda tutte le unità immobiliari di cui si compone il singolo condominio.

64 Oneri e spese Interventi per il risparmio energetico I pagamenti vanno effettuati con bonifici bancari o postali, riportanti: la causale del versamento il codice fiscale del beneficiario della detrazione il numero di partita Iva o il codice fiscale del soggetto a favore del quale è effettuato il bonifico. La detrazione d imposta del 55% (65%) non è cumulabile con altre agevolazioni fiscali previste per i medesimi interventi da altre disposizioni di legge.

65 Interventi per il risparmio energetico Nella Sezione IV è stata inserita la nuova colonna 3 PERIODO 2013 che va compilata in presenza di spese relative ad interventi di risparmio energetico sostenute nel corso del 2013, indicando i seguenti codici: 1 spese sostenute dall 1.1 al (detrazione del 55%); Oneri e spese 2 spese sostenute dal 6.6 al (detrazione del 65%); 2013

66 QUADRO F 66

67 Rigo F1 - Colonna 7 Questa colonna va compilata solo se lo scorso anno è stato presentato il Modello Unico 2013 e l acconto Irpef dovuto per l anno 2013 è stato calcolato con le particolari modalità previste in presenza dei seguenti redditi percepiti nel 2012: redditi di terreni: redditi dominicale e agrario ulteriormente rivalutati del 15% o del 5% redditi di lavoro dipendente prestato all estero in zone di frontiera (Frontalieri). La presente colonna non va compilata se è stato presentato il Modello 730/20123.

68 Acconti, ritenute ed eccedenze Ritenute addizionale comunale attività sportive dilettantistiche Risoluzione n. 106/E del 2012 Sulla parte dei compensi, eccedente l'importo di euro, deve essere applicata: l'aliquota IRPEF l'aliquota dell'addizionale regionale l'aliquota dell'addizionale comunale

69 Acconti, ritenute ed eccedenze Indicare il totale dell addizionale comunale trattenuta che risulta dalla certificazione rilasciata da chi ha erogato somme per attività sportive dilettantistiche. La colonna deve essere compilata se è stato indicato il codice 7 nella colonna 1 del rigo D4

70 QUADRO I 70

71 QUADRO I IMPOSTE DA COMPENSARE Eventuale credito che risulta dal modello 730/2014 per pagare le imposte dovute nel 2014, mediante compensazione nel mod. F24. Da quest anno è possibile utilizzare il credito che risulta dal modello 730, mediante la compensazione nel modello F24, per pagare oltre che l Imu dovuta per l anno 2014, anche le altre imposte che possono essere versate con il modello F24 (Legge di stabilità 2014, art. 1. comma 617). In conseguenza di questa scelta il contribuente, nel mese di luglio o agosto, non otterrà il rimborso corrispondente alla parte del credito che ha chiesto di compensare per pagare le altre imposte. Per utilizzare in compensazione il credito che risulta dal 730, il contribuente deve compilare e presentare alla banca o all ufficio postale il modello di pagamento F24 anche se, per effetto della compensazione eseguita, il saldo finale è uguale a zero. Il quadro può essere compilato anche nel caso di modello 730 presentato dai lavoratori dipendenti privi di un sostituto d imposta che possa effettuare il conguaglio. Da quest anno per utilizzare in compensazione un credito di importo superiore a euro è necessario richiedere l apposizione del visto di conformità (Legge di stabilità 2014, art. 1, comma 574).

72 IMU e altre imposte

73 NOVITA REDDITOMETRO FIRMA

74 Nuovi soggetti otto per mille Scelta 8 per mille Introduzione di due nuove destinazioni dell 8xmille: all Unione Induista Italiana; all Unione Buddhista Italiana.

75 IMU 75

")

76 IUC (IMU + TASI + TARI) 76

77 77

78 IMU

79 IMU TASI (servizi indivisibili) TARI (rifiuti) Stesse regole IMU 2013 Esenti abitazioni principali fabbricati rurali Moltiplicatore terreni: Base imponibile: stessa IMU Aliquota base: 1x1.000 (Il comune può incrementare max 2,5 x e stabilire riduzioni) Chi paga: possessore/detentore Possessore # utilizzatore: ripartizione Tassa rifiuti (ex Tares) passa da 110 a 75 con regole specifiche Con uno o piu' decreti del Dipartimento finanze di concerto con Agenzia entrate e sentita ANCI, sono stabilite le modalita' di versamento, assicurando in ogni caso la massima semplificazione degli adempimenti da parte dei soggetti interessati,e prevedendo, in particolare, l'invio di modelli di pagamento preventivamente compilati da parte degli enti impositori. ICU - l importo complessivo non può superare le aliquote IMU 2013

80

81

82 DICHIARAZIONE IUC 82

83

84

85 NOVITÀ GESTIONALI 85

86 Novità gestionali: menu quadri

87 A1. Aree fabbricabili Premendo il pulsante viene visualizzata una griglia riportante tutte le aree fabbricabili in cui è presente un periodo valido ai fini IMU Novità gestionali: terreni

88 Novità gestionali: terreni Nella parte sinistra della griglia sono riportati i principali dati identificativi del terreno (non modificabili). Nelle ultime tre colonne sono riportati i dati utili al calcolo del valore imponibile Imu. Da tale griglia è quindi possibile effettuare le seguenti operazioni: - modificare l'importo del valore imponibile Imu riportato dalle operazioni di passaggio d'anno. È sufficiente inserire il nuovo valore nella colonna Impon. Imu (doppio click del mouse per accedere al campo); - modificare/inserire i dati relativi alla superficie dell area edificabile ed il relativo valore al mq/mc. La conferma della griglia provvede ad aggiornare tutti i terreni modificati ed a ricalcolare l Imu dovuta. Non sarà quindi necessario accedere alle singole aree fabbricabili.

89 Novità gestionali: fabbricati Dati registrazione del contratto di affitto : In presenza di più estremi di registrazione del contratto relativi allo stesso immobile e allo stesso periodo, il pulsante permette di inserire ulteriori due estremi di registrazione. - Imu anno precedente : Nei fabbricati gestiti lo scorso anno il dato viene automaticamente riportato dalle operazioni di passaggio d anno (Imu dovuta ed eventuale Mini Imu). Premendo il pulsante viene calcolata l Imu dovuta dell anno precedente su tutti gli immobili del nominativo. Attenzione : il pulsante NON esegue il calcolo della Mini Imu. - Mini Imu anno precedente : fabbricati gestiti lo scorso anno il dato viene automaticamente riportato dalle operazioni di passaggio d'anno.

Novità dei modelli 730/2014 e Unico Persone Fisiche 2014 (Fascicolo 1) Roma, 18 marzo 2014

Roma, 18 marzo 2014") Novità dei modelli 730/2014 e Unico Persone Fisiche 2014 (Fascicolo 1) Roma, 18 marzo 2014 Ampliamento dell assistenza fiscale MODELLO 730 SENZA SOSTITUTO 2 730 senza sostituto: requisiti 2013 2014 Redditi

Novità dei modelli 730/2014 e Unico Persone Fisiche 2014 (Fascicolo 1) Roma, 18 marzo 2014 Ampliamento dell assistenza fiscale MODELLO 730 SENZA SOSTITUTO 2 730 senza sostituto: requisiti 2013 2014 Redditi

MODELLO 730-3 redditi 2013

MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. 989980 Impegno ad informare il contribuente di eventuali comunicazioni dell'agenzia delle Entrate

MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. 989980 Impegno ad informare il contribuente di eventuali comunicazioni dell'agenzia delle Entrate

STUDIOME. Circolare n. 3/2016. Focus su: 1 Bonus Mobili. Notizie flash della settimana

Circolare n. 3/2016 Focus su: 1 Bonus Mobili Notizie flash della settimana Bonus arredi e giovani coppie I contribuenti che fruiscono della detrazione per interventi di recupero del patrimonio edilizio

Circolare n. 3/2016 Focus su: 1 Bonus Mobili Notizie flash della settimana Bonus arredi e giovani coppie I contribuenti che fruiscono della detrazione per interventi di recupero del patrimonio edilizio

Page 1/5

AGEVOLAZIONI Bonus mobili confermato anche per il 2016 di Luca Mambrin Come noto la Legge di Stabilità 2016 ha prorogato al 31.12.2016 la detrazione Irpef del 50%, riconosciuta ai soggetti che usufruiscono

AGEVOLAZIONI Bonus mobili confermato anche per il 2016 di Luca Mambrin Come noto la Legge di Stabilità 2016 ha prorogato al 31.12.2016 la detrazione Irpef del 50%, riconosciuta ai soggetti che usufruiscono

Le novità del MODELLO 730/2015. Roma, 25 febbraio 2015

Le novità del MODELLO 730/2015 Roma, 25 febbraio 2015 CERTIFICAZIONE UNICA Roma 25/02/2015 CAF CNA 2 La Certificazione Unica La CU certifica i dati relativi ai seguenti redditi, per i quali è previsto

Le novità del MODELLO 730/2015 Roma, 25 febbraio 2015 CERTIFICAZIONE UNICA Roma 25/02/2015 CAF CNA 2 La Certificazione Unica La CU certifica i dati relativi ai seguenti redditi, per i quali è previsto

STUDIO DI CONSULENZA SOCIETARIA E TRIBUTARIA CASTELLANO

AREA FISCALE E SOCIETARIA - RISTRUTTURAZIONI AZIENDALI- trasformazioni-fusioni-scissioni-conferimenti- - FISCALITA INTERNAZIONALE - TAX LEGAL - MERGER & ACQUISITION - GESTIONI PATRIMONI - TRUST COMPANY

AREA FISCALE E SOCIETARIA - RISTRUTTURAZIONI AZIENDALI- trasformazioni-fusioni-scissioni-conferimenti- - FISCALITA INTERNAZIONALE - TAX LEGAL - MERGER & ACQUISITION - GESTIONI PATRIMONI - TRUST COMPANY

EFFETTO DELLE DETRAZIONI FISCALI SUL MERCATO IMMOBILIARE

EFFETTO DELLE DETRAZIONI FISCALI SUL MERCATO IMMOBILIARE 26 Maggio 2017 CONVEGNO A.N.C.E. GIOVANI CATANIA Interviene la Dott.ssa Francesca Zingale FOCUS ON Detrazione IRPEF per le spese di ristrutturazione

EFFETTO DELLE DETRAZIONI FISCALI SUL MERCATO IMMOBILIARE 26 Maggio 2017 CONVEGNO A.N.C.E. GIOVANI CATANIA Interviene la Dott.ssa Francesca Zingale FOCUS ON Detrazione IRPEF per le spese di ristrutturazione

MODELLO redditi 2016

MODELLO 70- redditi prospetto di liquidazione relativo all assistenza fiscale prestata 70 rettificativo 70 integrativo SEEK & PARTNERS SpA Via Jacopo Linussio, PORDENONE CONFORME AL PROVVEDIMENTO AGENZIA

MODELLO 70- redditi prospetto di liquidazione relativo all assistenza fiscale prestata 70 rettificativo 70 integrativo SEEK & PARTNERS SpA Via Jacopo Linussio, PORDENONE CONFORME AL PROVVEDIMENTO AGENZIA

IL DIRETTORE DELL AGENZIA

Prot.n. 34411/2014 Modificazioni del modello di dichiarazione 730/2014, approvato con provvedimento del 15 gennaio 2014, e delle relative istruzioni IL DIRETTORE DELL AGENZIA In base alle attribuzioni

Prot.n. 34411/2014 Modificazioni del modello di dichiarazione 730/2014, approvato con provvedimento del 15 gennaio 2014, e delle relative istruzioni IL DIRETTORE DELL AGENZIA In base alle attribuzioni

Reddito degli immobili non locati situati nel medesimo comune dell abitazione principale

Nota Operativa Dichiarazioni Fiscali 2014 2014 UNICO PF REGOLE DI TASSAZIONE DEGLI IMMOBILI ALTERNATIVITA IMU IRPEF Ai sensi dell art. 8, comma 1, del D.Lgs. 14 marzo 2011, n. 23, dal periodo d imposta

Nota Operativa Dichiarazioni Fiscali 2014 2014 UNICO PF REGOLE DI TASSAZIONE DEGLI IMMOBILI ALTERNATIVITA IMU IRPEF Ai sensi dell art. 8, comma 1, del D.Lgs. 14 marzo 2011, n. 23, dal periodo d imposta

ntrate ANGIONI IGNAZIO MODELLO redditi 2015 prospetto di liquidazione relativo all assistenza fiscale prestata

0998 ANGIONI IGNAZIO MODELLO 0- redditi prospetto di liquidazione relativo all assistenza fiscale prestata 0 rettificativo 0 integrativo genzia ntrate Impegno ad informare il contribuente di eventuali

0998 ANGIONI IGNAZIO MODELLO 0- redditi prospetto di liquidazione relativo all assistenza fiscale prestata 0 rettificativo 0 integrativo genzia ntrate Impegno ad informare il contribuente di eventuali

INCENTIVI FISCALI RISTRUTTURAZIONI EDILIZIE AGEVOLAZIONI FISCALI IN TERMINI DI DETRAZIONI IRPEF DEL 50%

INCENTIVI FISCALI RISTRUTTURAZIONI EDILIZIE AGEVOLAZIONI FISCALI IN TERMINI DI DETRAZIONI IRPEF DEL 50% IN COSA CONSISTE? Limitatamente al settore della climatizzazione, l agevolazione consiste nel riconoscimento

INCENTIVI FISCALI RISTRUTTURAZIONI EDILIZIE AGEVOLAZIONI FISCALI IN TERMINI DI DETRAZIONI IRPEF DEL 50% IN COSA CONSISTE? Limitatamente al settore della climatizzazione, l agevolazione consiste nel riconoscimento

Modello Redditi 2017 Pillole di aggiornamento

Modello Redditi 2017 Pillole di aggiornamento N. 44 08.06.2017 Cedolare secca e compilazione del quadro RB Obbligo di dichiarare i redditi derivanti dagli immobili assoggettati a cedolare secca A cura

Modello Redditi 2017 Pillole di aggiornamento N. 44 08.06.2017 Cedolare secca e compilazione del quadro RB Obbligo di dichiarare i redditi derivanti dagli immobili assoggettati a cedolare secca A cura

Ristrutturazioni edili.

Ristrutturazioni edili. Causale bonifici bancari per la detrazione Irpef del 50% A volte mi viene chiesto quale sia la causale da indicare nei bonifici per beneficiare della detrazione Irpef del 50%. La

Ristrutturazioni edili. Causale bonifici bancari per la detrazione Irpef del 50% A volte mi viene chiesto quale sia la causale da indicare nei bonifici per beneficiare della detrazione Irpef del 50%. La

MODELLO redditi 2015 prospetto di liquidazione relativo allʼassistenza fiscale prestata

MODELLO 730-3 redditi prospetto di liquidazione relativo allʼassistenza fiscale prestata Modello N. 730 rettificativo 730 integrativo Impegno ad informare il contribuente di eventuali comunicazioni dell

MODELLO 730-3 redditi prospetto di liquidazione relativo allʼassistenza fiscale prestata Modello N. 730 rettificativo 730 integrativo Impegno ad informare il contribuente di eventuali comunicazioni dell

COMUNE DI MONTORO PROVINCIA DI AVELLINO

COMUNE DI MONTORO PROVINCIA DI AVELLINO SETTORE ECONOMICO FINANZIARIO Servizio Entrate IMU e TASI 2015 Avviso ai contribuenti Anche per l anno 2015, l Ufficio Tributi del Comune di Montoro darà il proprio

COMUNE DI MONTORO PROVINCIA DI AVELLINO SETTORE ECONOMICO FINANZIARIO Servizio Entrate IMU e TASI 2015 Avviso ai contribuenti Anche per l anno 2015, l Ufficio Tributi del Comune di Montoro darà il proprio

La dichiarazione del contribuente: modello 730

La dichiarazione del contribuente: modello 730 La dichiarazione del contribuente: modello 730 a cura di Studio Associato Paola Sanna e Luca Vichi Entro il prossimo 30 aprile il lavoratore dipendente e

La dichiarazione del contribuente: modello 730 La dichiarazione del contribuente: modello 730 a cura di Studio Associato Paola Sanna e Luca Vichi Entro il prossimo 30 aprile il lavoratore dipendente e

Le agevolazioni fiscali per la tua casa

Cosa vediamo nel terzo video Gli adempimenti richiesti Come fare i pagamenti La ritenuta sui bonifici Spese pagate tramite finanziamento Documenti da conservare Detrazione per l acquisto di mobili e di

Cosa vediamo nel terzo video Gli adempimenti richiesti Come fare i pagamenti La ritenuta sui bonifici Spese pagate tramite finanziamento Documenti da conservare Detrazione per l acquisto di mobili e di

MODELLO 730/2016 redditi 2015

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate CONTRIBUENTE Dichiarazione Coniuge Rappresentante congiunta dichiarante

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate CONTRIBUENTE Dichiarazione Coniuge Rappresentante congiunta dichiarante

OGGETTO: Il bonus mobili

Informativa per la clientela di studio N. 149 del 06.11.2013 Ai gentili Clienti Loro sedi OGGETTO: Il bonus mobili Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

Informativa per la clientela di studio N. 149 del 06.11.2013 Ai gentili Clienti Loro sedi OGGETTO: Il bonus mobili Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla

MODELLO 730/2015 redditi 2014

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate Gli importi devono essere indicati in unità di Euro CONTRIBUENTE Dichiarante

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate Gli importi devono essere indicati in unità di Euro CONTRIBUENTE Dichiarante

MODELLO 730/2016 redditi 2015

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate CONTRIBUENTE Dichiarante FISCALE DEL CONTRIBUENTE (obbligatorio) Coniuge

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate CONTRIBUENTE Dichiarante FISCALE DEL CONTRIBUENTE (obbligatorio) Coniuge

Gruppo di lavoro fiscalità immobiliare

Gruppo di lavoro fiscalità immobiliare Le detrazioni fiscali in campo immobiliare Ristrutturazione edilizia Stefano SPINA 15 maggio 2017 IMPORTANZA DELLA DOCUMENTAZIONE MOD. 730 VISTO DI CONFORMITÁ RESPONSABILITÁ

Gruppo di lavoro fiscalità immobiliare Le detrazioni fiscali in campo immobiliare Ristrutturazione edilizia Stefano SPINA 15 maggio 2017 IMPORTANZA DELLA DOCUMENTAZIONE MOD. 730 VISTO DI CONFORMITÁ RESPONSABILITÁ

MODELLO 730-3 redditi 2009

MODELLO 730-3 redditi 009 prospetto di liquidazione relativo alla assistenza fiscale prestata genzia ntrate Impegno ad informare il contribuente di eventuali comunicazioni dell Agenzia delle Entrate relative

MODELLO 730-3 redditi 009 prospetto di liquidazione relativo alla assistenza fiscale prestata genzia ntrate Impegno ad informare il contribuente di eventuali comunicazioni dell Agenzia delle Entrate relative

SALDO IMPOSTE DIRETTE E ACCONTO 2016

SALDO IMPOSTE DIRETTE E ACCONTO 2016 1. Importi da versare a saldo e primo acconto dell Irpef 2. Termini di versamento e modalità di versamento 3. Rateazione Il saldo Irpef e relative addizionali risultanti

SALDO IMPOSTE DIRETTE E ACCONTO 2016 1. Importi da versare a saldo e primo acconto dell Irpef 2. Termini di versamento e modalità di versamento 3. Rateazione Il saldo Irpef e relative addizionali risultanti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 30 05.09.2016 Unico 2016: cedolare secca A cura di Devis Nucibella Categoria: Irpef Sottocategoria: Redditi di locazione

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 30 05.09.2016 Unico 2016: cedolare secca A cura di Devis Nucibella Categoria: Irpef Sottocategoria: Redditi di locazione

COMUNE DI VILLA SAN GIOVANNI Provincia di Reggio Calabria

G u i d a a l l I M U C o m u n e d i V i l l a S a n G i o v a n n i ( R C ) P a g i n a 1 COMUNE DI VILLA SAN GIOVANNI Provincia di Reggio Calabria GUIDA ALL IMU IMPOSTA MUNICIPALE UNICA 1. CHE COS E

G u i d a a l l I M U C o m u n e d i V i l l a S a n G i o v a n n i ( R C ) P a g i n a 1 COMUNE DI VILLA SAN GIOVANNI Provincia di Reggio Calabria GUIDA ALL IMU IMPOSTA MUNICIPALE UNICA 1. CHE COS E

ANTINTRUSIONE E TVCC. Detrazioni per ristrutturazione edilizia. Centro formazione e aggiornamento Came

Centro La Legge di Bilancio 2017, all interno del Titolo II Capo I - Inverventi fiscali per la crescita, ha prorogato di un anno le detrazioni fiscali in termini di riqualificazione energetica, interventi

Centro La Legge di Bilancio 2017, all interno del Titolo II Capo I - Inverventi fiscali per la crescita, ha prorogato di un anno le detrazioni fiscali in termini di riqualificazione energetica, interventi

MODELLO 730/2017 redditi 2016 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale

MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate CONTRIBUENTE Dichiarante DEL CONTRIBUENTE (obbligatorio) Coniuge dichiarante soggetto

MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate CONTRIBUENTE Dichiarante DEL CONTRIBUENTE (obbligatorio) Coniuge dichiarante soggetto

COMUNE DI ANNONE DI BRIANZA

COMUNE DI ANNONE DI BRIANZA Provincia di Lecco SERVIZIO TRIBUTI IMPOSTA UNICA COMUNALE I.U.C. 2015 L Imposta Unica Comunale I.U.C. è un tributo che si articola in due componenti: una patrimoniale costituita

COMUNE DI ANNONE DI BRIANZA Provincia di Lecco SERVIZIO TRIBUTI IMPOSTA UNICA COMUNALE I.U.C. 2015 L Imposta Unica Comunale I.U.C. è un tributo che si articola in due componenti: una patrimoniale costituita

MODELLO 730/2014 redditi 2013 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale

CONTRIBUENTE FISCALE DEL CONTRIBUENTE (obbligatorio) DATI DEL CONTRIBUENTE BARRARE LA CASELLA C = Coniuge F = Primo figlio F = Figlio A = Altro D = Figliocon disabilità F PRIMO FIGLIO D FISCALE (Il codice

CONTRIBUENTE FISCALE DEL CONTRIBUENTE (obbligatorio) DATI DEL CONTRIBUENTE BARRARE LA CASELLA C = Coniuge F = Primo figlio F = Figlio A = Altro D = Figliocon disabilità F PRIMO FIGLIO D FISCALE (Il codice

730/2014: novità sulla tassazione dei fabbricati nel quadro B Saverio Cinieri - Dottore commercialista e pubblicista

730/2014: novità sulla tassazione dei fabbricati nel quadro B Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " FISCO Il Quadro B del Mod. 730/2014 permette ai contribuenti che possiedono

730/2014: novità sulla tassazione dei fabbricati nel quadro B Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " FISCO Il Quadro B del Mod. 730/2014 permette ai contribuenti che possiedono

Informativa per la clientela di studio

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: Legge di bilancio 2017: proroga del c.d bonus mobili Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: Legge di bilancio 2017: proroga del c.d bonus mobili Gentile Cliente, con la stesura del presente documento informativo intendiamo

Via Martiri d Istia, Scarlino (GR) Partita Iva Codice Fiscale

Partita Iva Codice Fiscale") IL COMUNE DI SCARLINO - PER L'IMU 2012 - INFORMA: che, l'art. 13 del D.L. n. 201/2011 ha introdotto in via sperimentale l IMU (Imposta municipale propria). In attesa della delibera comunale di approvazione

IL COMUNE DI SCARLINO - PER L'IMU 2012 - INFORMA: che, l'art. 13 del D.L. n. 201/2011 ha introdotto in via sperimentale l IMU (Imposta municipale propria). In attesa della delibera comunale di approvazione

MODELLO 730-3 redditi 2014

LUBSAL0 LUBRANO DI DIEGO SALVATORE SOSTITUTO D' IMPOSTA O C.A.F. O PROFESSIONISTA ABILITATO RESPONSABILE ASSISTENZA FISCALE MODELLO 730-3 redditi 04 prospetto di liquidazione relativo all' assistenza fiscale

LUBSAL0 LUBRANO DI DIEGO SALVATORE SOSTITUTO D' IMPOSTA O C.A.F. O PROFESSIONISTA ABILITATO RESPONSABILE ASSISTENZA FISCALE MODELLO 730-3 redditi 04 prospetto di liquidazione relativo all' assistenza fiscale

730/2016 LE NOVITA è stata prevista la possibilità di indicare il codice identificativo del contratto in luogo degli estremi di registrazione del cont

Il MODELLO 730/2016 730/2016 LE NOVITA è stata prevista la possibilità di indicare il codice identificativo del contratto in luogo degli estremi di registrazione del contratto; è stata prevista la possibilità

Il MODELLO 730/2016 730/2016 LE NOVITA è stata prevista la possibilità di indicare il codice identificativo del contratto in luogo degli estremi di registrazione del contratto; è stata prevista la possibilità

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013 SCADENZE ED ADEMPIMENTI FISCALI (Settembre 2013) Scadenza del 17.9.2013 Imposta municipale propria IMU versamento L articolo 13 del Decreto Legge

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013 SCADENZE ED ADEMPIMENTI FISCALI (Settembre 2013) Scadenza del 17.9.2013 Imposta municipale propria IMU versamento L articolo 13 del Decreto Legge

Mod. 730 quadro C: tutte le novità 2016 di Saverio Cinieri - Dottore commercialista e pubblicista

Mod. 730 quadro C: tutte le novità 2016 di Saverio Cinieri - Dottore commercialista e pubblicista FISCO ADEMPIMENTO " I contribuenti che possiedono redditi di lavoro dipendente, pensione o alcune tipologie

Mod. 730 quadro C: tutte le novità 2016 di Saverio Cinieri - Dottore commercialista e pubblicista FISCO ADEMPIMENTO " I contribuenti che possiedono redditi di lavoro dipendente, pensione o alcune tipologie

730, Unico 2016 e Studi di settore Pillole di aggiornamento

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 4 10.03.2016 730: novità oneri detraibili e deducibili 2 I chiarimenti dell Agenzia delle Entrate con la Circolare n 3/E del 2 marzo 2016

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 4 10.03.2016 730: novità oneri detraibili e deducibili 2 I chiarimenti dell Agenzia delle Entrate con la Circolare n 3/E del 2 marzo 2016

IMU / ICI. Dov'è: via Cavour 28 12022 Busca (CN) Orari: Da lunedì a venerdì 8,30-12,15; mercoledì 14,00-17,00. (B285)

Orari: Da lunedì a venerdì 8,30-12,15; mercoledì 14,00-17,00. (B285)") IMU / ICI I.M.U. - Imposta Municipale Propria L'Imposta Municipale Propria (comunemente nota come I.M.U.) dal 1/1/2012 ha sostituito l'i.c.i. Sono tenuti alla denuncia e al pagamento dell'i.m.u. i proprietari

IMU / ICI I.M.U. - Imposta Municipale Propria L'Imposta Municipale Propria (comunemente nota come I.M.U.) dal 1/1/2012 ha sostituito l'i.c.i. Sono tenuti alla denuncia e al pagamento dell'i.m.u. i proprietari

Imposta Municipale Propria Sperimentale (IMU)

") COMUNE DI LAIGUEGLIA Provincia di Savona Via Genova n.2 CAP 17053 tel.0182/69111 fax 0182/6911301 e-mail: laigueglia@comune.laigueglia.sv.it sito Internet http://www.comune.laigueglia.sv.it Imposta Municipale

COMUNE DI LAIGUEGLIA Provincia di Savona Via Genova n.2 CAP 17053 tel.0182/69111 fax 0182/6911301 e-mail: laigueglia@comune.laigueglia.sv.it sito Internet http://www.comune.laigueglia.sv.it Imposta Municipale

Fiscal Flash N. 37. CUD 2014: le novità di Assonime. La notizia in breve eventuale sottotitolo. Premessa

Fiscal Flash La notizia in breve N. 37 17.02.2014 CUD 2014: le novità di Assonime eventuale sottotitolo Categoria: Dichiarazione Sottocategoria: CUD Assonime, con la circolare n. 4 del 13 febbraio 2014,

Fiscal Flash La notizia in breve N. 37 17.02.2014 CUD 2014: le novità di Assonime eventuale sottotitolo Categoria: Dichiarazione Sottocategoria: CUD Assonime, con la circolare n. 4 del 13 febbraio 2014,

Fare Casa: Strumenti fiscali e finanziari per l accesso all abitazione. Strumenti fiscali per l abitazione. Claudia Rotunno. Roma, 22 novembre 2016

Fare Casa: Strumenti fiscali e finanziari per l accesso all abitazione. Strumenti fiscali per l abitazione Claudia Rotunno Roma, 22 novembre 2016 Il leasing abitativo A chi è rivolto: Ai giovani under

Fare Casa: Strumenti fiscali e finanziari per l accesso all abitazione. Strumenti fiscali per l abitazione Claudia Rotunno Roma, 22 novembre 2016 Il leasing abitativo A chi è rivolto: Ai giovani under

CITTA DI CAPRIATE SAN GERVASIO

CITTA DI CAPRIATE SAN GERVASIO PREMESSA novità 2013 rispetto al 2012 - novita 2013 in sintesi : 1) per l anno 2013 il versamento della prima rata dell imposta municipale propria di cui all articolo 13

CITTA DI CAPRIATE SAN GERVASIO PREMESSA novità 2013 rispetto al 2012 - novita 2013 in sintesi : 1) per l anno 2013 il versamento della prima rata dell imposta municipale propria di cui all articolo 13

Mod. 730/2012 quadro F: cedolare secca e pignoramenti presso terzi

Mod. 730/2012 quadro F: cedolare secca e pignoramenti presso terzi di Saverio Cinieri (*) L ADEMPIMENTO Il Quadro F del Mod. 730/2012 e` destinato all indicazione di alcuni importanti dati ai fini della

Mod. 730/2012 quadro F: cedolare secca e pignoramenti presso terzi di Saverio Cinieri (*) L ADEMPIMENTO Il Quadro F del Mod. 730/2012 e` destinato all indicazione di alcuni importanti dati ai fini della

Il fisco risponde ai Caf: la circolare n. 21/2009

Il fisco risponde ai Caf: la circolare n. 21/2009 a cura di Roberta De Marchi Con circolare n. 21/E del 4 maggio 2009 Agenzia delle Entrate ha fornito una serie di risposte in ordine all assistenza fiscale

Il fisco risponde ai Caf: la circolare n. 21/2009 a cura di Roberta De Marchi Con circolare n. 21/E del 4 maggio 2009 Agenzia delle Entrate ha fornito una serie di risposte in ordine all assistenza fiscale

SOMMARIO 1. LA DETRAZIONE FISCALE PER LA MESSA IN SICUREZZA ANTISISMICA DEGLI IMMOBILI 2. PERCENTUALI DI DETRAZIONE 3. SOGGETTI BENEFICIARI

SOMMARIO 1. LA DETRAZIONE FISCALE PER LA MESSA IN SICUREZZA ANTISISMICA DEGLI IMMOBILI 2. PERCENTUALI DI DETRAZIONE 3. SOGGETTI BENEFICIARI 4. SPESE AGEVOLATE 5. ADEMPIMENTI 6. DOCUMENTI DA CONSERVARE

SOMMARIO 1. LA DETRAZIONE FISCALE PER LA MESSA IN SICUREZZA ANTISISMICA DEGLI IMMOBILI 2. PERCENTUALI DI DETRAZIONE 3. SOGGETTI BENEFICIARI 4. SPESE AGEVOLATE 5. ADEMPIMENTI 6. DOCUMENTI DA CONSERVARE

Dichiarazione 730/2014, le novità di quest'anno - parte 1

Numero 26/2014 Pagina 1 di 12 Dichiarazione 730/2014, le novità di quest'anno - parte 1 Numero : 26/2014 Gruppo : DICHIARAZIONI Oggetto : NOVITÀ MODELLO 730/2014 Norme e prassi : PROVVEDIMENTO DEL DIRETTORE

Numero 26/2014 Pagina 1 di 12 Dichiarazione 730/2014, le novità di quest'anno - parte 1 Numero : 26/2014 Gruppo : DICHIARAZIONI Oggetto : NOVITÀ MODELLO 730/2014 Norme e prassi : PROVVEDIMENTO DEL DIRETTORE

INFORMATIVA IUC 2015

Servizio Amministrativo ed alla persona info@comune.dorno.pv.it comune.dorno@pec.provincia.pv.it www.comune.dorno.pv.it INFORMATIVA IUC 2015 (IMPOSTA UNICA COMUNALE) Dal 1 gennaio 2014 è in vigore l imposta

Servizio Amministrativo ed alla persona info@comune.dorno.pv.it comune.dorno@pec.provincia.pv.it www.comune.dorno.pv.it INFORMATIVA IUC 2015 (IMPOSTA UNICA COMUNALE) Dal 1 gennaio 2014 è in vigore l imposta

I soggetti destinatari della compilazione del quadro RB sono identificati in:

UNICO PF e cedolare secca L analisi del modello UNICO Persone Fisiche 2012 evidenzia - nel quadro RB - un apposita sezione destinata ad accogliere la cedolare secca introdotta dall art. 3 del D.Lgs. 14

UNICO PF e cedolare secca L analisi del modello UNICO Persone Fisiche 2012 evidenzia - nel quadro RB - un apposita sezione destinata ad accogliere la cedolare secca introdotta dall art. 3 del D.Lgs. 14

Novità del modello 730/2014

Novità del modello 730/2014 Argomenti trattati Scadenze 2014 Ampliamento dell assistenza fiscale Controlli preventivi sui rimborsi superiori a 4.000 euro Quadro I Imposte da compensare Novità redditi fondiari

Novità del modello 730/2014 Argomenti trattati Scadenze 2014 Ampliamento dell assistenza fiscale Controlli preventivi sui rimborsi superiori a 4.000 euro Quadro I Imposte da compensare Novità redditi fondiari

INFORMATIVA - IMU 2014 Imposta Municipale Propria

INFORMATIVA - IMU Imposta Municipale Propria Dal l IMU per ABITAZIONE PRINCIPALE E PERTINENZE continua ad applicarsi per le unità immobiliari classificate nelle categorie catastali A/1, A/8 e A/9. L'ACCONTO

INFORMATIVA - IMU Imposta Municipale Propria Dal l IMU per ABITAZIONE PRINCIPALE E PERTINENZE continua ad applicarsi per le unità immobiliari classificate nelle categorie catastali A/1, A/8 e A/9. L'ACCONTO

COMUNE DI PISTICCI PROVINCIA DI MATERA IMPOSTA MUNICIPALE PROPRIA ANNO 2012 IMU IL FUNZIONARIO RESPONSABILE

COMUNE DI PISTICCI PROVINCIA DI MATERA IMPOSTA MUNICIPALE PROPRIA ANNO 2012 IMU IL FUNZIONARIO RESPONSABILE Visto l art. 13 del D.L. 06.12.2011, n. 201, convertito in L. 22.12.2011, n. 214 e successive

COMUNE DI PISTICCI PROVINCIA DI MATERA IMPOSTA MUNICIPALE PROPRIA ANNO 2012 IMU IL FUNZIONARIO RESPONSABILE Visto l art. 13 del D.L. 06.12.2011, n. 201, convertito in L. 22.12.2011, n. 214 e successive

MODELLO redditi 2013

MIAGIO0 MIANO GIOVANNI MNIGNN7D06A99M MODELLO 70- redditi prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. Impegno ad informare il contribuente di eventuali comunicazioni dell'agenzia

MIAGIO0 MIANO GIOVANNI MNIGNN7D06A99M MODELLO 70- redditi prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. Impegno ad informare il contribuente di eventuali comunicazioni dell'agenzia

Roma, 26 agosto Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012.

l Roma, 26 agosto 2013 Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012. L art.51-bis Ampliamento assistenza fiscale del D.L. n.69 del 21 giugno 2013, convertito dalla legge n.98 del 9 agosto

l Roma, 26 agosto 2013 Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012. L art.51-bis Ampliamento assistenza fiscale del D.L. n.69 del 21 giugno 2013, convertito dalla legge n.98 del 9 agosto

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA. Novità rispetto all anno 2012

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

INFORMATIVA I.M.U. 2013 IMPOSTA MUNICIPALE PROPRIA Ai sensi dell articolo 13 del decreto legge 6 dicembre 2011, convertito dalla legge 22 dicembre 2011, n. 214, a partire dal 1.01.2012 è stata anticipata,

Quali contribuenti possono utilizzare il modello 730/2011

Modello 730/2011 Redditi 2010 Commercialista Quali contribuenti possono utilizzare il modello 730/2011 Al fine di adempiere agli obblighi dichiarativi, possono utilizzare il modello 730/2011, se hanno

Modello 730/2011 Redditi 2010 Commercialista Quali contribuenti possono utilizzare il modello 730/2011 Al fine di adempiere agli obblighi dichiarativi, possono utilizzare il modello 730/2011, se hanno

CIRCOLARE N. 43/E OGGETTO

CIRCOLARE N. 43/E Circolare n.43/e Direzione Centrale Normativa Roma, 18/11/2016 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Agevolazione del 36% - Acquisto di box auto pertinenziale

CIRCOLARE N. 43/E Circolare n.43/e Direzione Centrale Normativa Roma, 18/11/2016 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Agevolazione del 36% - Acquisto di box auto pertinenziale

MODELLO 730/2014 redditi 2013 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale

MODELLO GRATUITO CONTRIBUENTE FISCALE DEL CONTRIBUENTE (obbligatorio) DATI DEL CONTRIBUENTE BARRARE LA CASELLA C = Coniuge F = Primo figlio F = Figlio A = Altro D = Figlio con disabilità C F PRIMO FIGLIO

MODELLO GRATUITO CONTRIBUENTE FISCALE DEL CONTRIBUENTE (obbligatorio) DATI DEL CONTRIBUENTE BARRARE LA CASELLA C = Coniuge F = Primo figlio F = Figlio A = Altro D = Figlio con disabilità C F PRIMO FIGLIO

Framobil di Moretti F. & A.

NOTA DA LEGGERE La presente guida vuole essere una presentazione indicativa della detrazione del 50% Bonus mobili ed elettrodomestici. Per un informazione dettagliata e aggiornata alla vigente legislazione

NOTA DA LEGGERE La presente guida vuole essere una presentazione indicativa della detrazione del 50% Bonus mobili ed elettrodomestici. Per un informazione dettagliata e aggiornata alla vigente legislazione

INFORMATIVA Imposta Municipale Propria Anno PREMESSA novità 2013 rispetto al 2012

INFORMATIVA Imposta Municipale Propria Anno 2013 A decorrere dal 1 Gennaio 2012 viene istituita l imposta municipale propria IMU, in tutti i comuni del territorio nazionale ; - novita 2013 in sintesi :

INFORMATIVA Imposta Municipale Propria Anno 2013 A decorrere dal 1 Gennaio 2012 viene istituita l imposta municipale propria IMU, in tutti i comuni del territorio nazionale ; - novita 2013 in sintesi :

Dichiarazioni Fiscali

Note Operative Dichiarazioni Fiscali 16 maggio 2012 I.M.U. Imposta Municipale Unica Normativa e Modalità Operative Norme di riferimento Art. 13 DL 201/2011 (Decreto Salva Italia) Art. 2 DLgs 504/92 (Definizione

Note Operative Dichiarazioni Fiscali 16 maggio 2012 I.M.U. Imposta Municipale Unica Normativa e Modalità Operative Norme di riferimento Art. 13 DL 201/2011 (Decreto Salva Italia) Art. 2 DLgs 504/92 (Definizione

imu 0p 2-01-1970 10:32 Pagina 1

imu 0p 2-01-1970 10:32 Pagina 1 imu 0p 2-01-1970 10:32 Pagina 2 Imu 2012 come, dove e quando imu 0p 2-01-1970 10:32 Pagina 3 Cos è: imposta in vigore dall 1/1/2012 che grava sul possesso a titolo di proprietà

imu 0p 2-01-1970 10:32 Pagina 1 imu 0p 2-01-1970 10:32 Pagina 2 Imu 2012 come, dove e quando imu 0p 2-01-1970 10:32 Pagina 3 Cos è: imposta in vigore dall 1/1/2012 che grava sul possesso a titolo di proprietà

MODELLO redditi 2013 prospetto di liquidazione relativo all' assistenza fiscale prestata

DIDALB0 DI DONATO ALBERTO MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all' assistenza fiscale prestata Impegno ad informare il contribuente di eventuali comunicazioni dell'agenzia delle

DIDALB0 DI DONATO ALBERTO MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all' assistenza fiscale prestata Impegno ad informare il contribuente di eventuali comunicazioni dell'agenzia delle

CIRCOLARE N gennaio 2016 LEGGE FINANZIARIA 2016 LE NOVITA PER GLI IMMOBILI

CIRCOLARE N. 1 29 gennaio 2016 LEGGE FINANZIARIA 2016 LE NOVITA PER GLI IMMOBILI Dopo l approvazione definitiva da parte del Parlamento è stata pubblicata, sulla Gazzetta Ufficiale n. 302 del 30.12.2015,

CIRCOLARE N. 1 29 gennaio 2016 LEGGE FINANZIARIA 2016 LE NOVITA PER GLI IMMOBILI Dopo l approvazione definitiva da parte del Parlamento è stata pubblicata, sulla Gazzetta Ufficiale n. 302 del 30.12.2015,

Comune di Brenzone sul Garda

Brenzone sul Garda, 15.10.2014 IUC - Imposta Unica Comunale 2014 composta da : IMU (escluse le abitazioni principali purché non ricadenti in cat. A1-A8-A9); TASI (tassa servizi indivisibili comunali);

Brenzone sul Garda, 15.10.2014 IUC - Imposta Unica Comunale 2014 composta da : IMU (escluse le abitazioni principali purché non ricadenti in cat. A1-A8-A9); TASI (tassa servizi indivisibili comunali);

730, Unico 2016 e Studi di settore

730, Unico 2016 e Studi di settore N. 10 18.03.2016 I redditi degli immobili in locazione Categoria: Dichiarazione Sottocategoria: 730 Dopo avere affrontato nei precedenti speciali le questioni legate

730, Unico 2016 e Studi di settore N. 10 18.03.2016 I redditi degli immobili in locazione Categoria: Dichiarazione Sottocategoria: 730 Dopo avere affrontato nei precedenti speciali le questioni legate

Informativa TASI 2017

COMUNE DI ANGIARI PROVINCIA DI VERONA C.F. 82003290234 P.IVA 01275970232 Tel. 0442 97007 / Fax 98210 PIAZZA MUNICIPIO, 441 37050 ANGIARI Informativa TASI 2017 CHI PAGA Il tributo per i servizi indivisibili

COMUNE DI ANGIARI PROVINCIA DI VERONA C.F. 82003290234 P.IVA 01275970232 Tel. 0442 97007 / Fax 98210 PIAZZA MUNICIPIO, 441 37050 ANGIARI Informativa TASI 2017 CHI PAGA Il tributo per i servizi indivisibili

INFORMATIVA - IMU 2015 Imposta Municipale Propria

INFORMATIVA - IMU 2015 Imposta Municipale Propria ESENZIONE IMU SU: ABITAZIONE PRINCIPALE E PERTINENZE con esclusione delle unità immobiliari classificate nelle categorie catastali A/1, A/8 e A/9 che dovranno

INFORMATIVA - IMU 2015 Imposta Municipale Propria ESENZIONE IMU SU: ABITAZIONE PRINCIPALE E PERTINENZE con esclusione delle unità immobiliari classificate nelle categorie catastali A/1, A/8 e A/9 che dovranno

C O M U N E DI P I A N O R O

C O M U N E DI P I A N O R O IMU (Imposta Municipale Propria) Art. 8 e 9 del Decreto legislativo n.23 del 14 marzo 2011 e Art.13 del Decreto Legge n.201 del 6 dicembre 2011 convertito in Legge n.214 del

C O M U N E DI P I A N O R O IMU (Imposta Municipale Propria) Art. 8 e 9 del Decreto legislativo n.23 del 14 marzo 2011 e Art.13 del Decreto Legge n.201 del 6 dicembre 2011 convertito in Legge n.214 del

Detrazioni per ristrutturazioni e risparmio energetico nel Mod. 730 Saverio Cinieri - Dottore commercialista e pubblicista

Detrazioni per ristrutturazioni e risparmio energetico nel Mod. 730 Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO Il Quadro E del Mod. 730/2014 contiene alcune sezioni

Detrazioni per ristrutturazioni e risparmio energetico nel Mod. 730 Saverio Cinieri - Dottore commercialista e pubblicista ADEMPIMENTO " NOVITA " FISCO Il Quadro E del Mod. 730/2014 contiene alcune sezioni

MODELLO 730/2017 PERIODO D IMPOSTA 2016

MODELLO 730/2017 PERIODO D IMPOSTA 2016 Modello 730precompilato Quali informazioni contiene: I dati contenuti nella Certificazione Unica, che viene inviata all Agenzia delle entrate dai sostituti d imposta;

MODELLO 730/2017 PERIODO D IMPOSTA 2016 Modello 730precompilato Quali informazioni contiene: I dati contenuti nella Certificazione Unica, che viene inviata all Agenzia delle entrate dai sostituti d imposta;

Informativa IMU 2017

COMUNE DI ANGIARI PROVINCIA DI VERONA C.F. 82003290234 P.IVA 01275970232 Tel. 0442 97007 / Fax 98210 PIAZZA MUNICIPIO, 441 37050 ANGIARI Informativa IMU 2017 CHI PAGA I proprietari di immobili; anche se

COMUNE DI ANGIARI PROVINCIA DI VERONA C.F. 82003290234 P.IVA 01275970232 Tel. 0442 97007 / Fax 98210 PIAZZA MUNICIPIO, 441 37050 ANGIARI Informativa IMU 2017 CHI PAGA I proprietari di immobili; anche se

COMUNE DI TRIVIGLIANO

COMUNE DI TRIVIGLIANO PROVINCIA DI FROSINONE Vademecum per il pagamento di Imu, Tasi e Tari Recenti provvedimenti del Governo hanno previsto dal 2014 l introduzione della nuova imposta unica comunale (IUC).

COMUNE DI TRIVIGLIANO PROVINCIA DI FROSINONE Vademecum per il pagamento di Imu, Tasi e Tari Recenti provvedimenti del Governo hanno previsto dal 2014 l introduzione della nuova imposta unica comunale (IUC).

Recupero edilizio, risparmio energetico, bonus arredi: novità della legge di stabilità (Articolo 1 comma 139 Legge n. 147 del

CIRCOLARE A.F. N. 4 del Gennaio 2014 Ai gentili clienti Loro sedi Recupero edilizio, risparmio energetico, bonus arredi: novità della legge di stabilità 2014 (Articolo 1 comma 139 Legge n. 147 del 27.12.2013)

CIRCOLARE A.F. N. 4 del Gennaio 2014 Ai gentili clienti Loro sedi Recupero edilizio, risparmio energetico, bonus arredi: novità della legge di stabilità 2014 (Articolo 1 comma 139 Legge n. 147 del 27.12.2013)

MODELLO 730/2015 redditi 2014 dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale

MODELLO 730/205 redditi dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale Mod. N. 7006 Gli importi devono essere indicati in unità di Euro Stampato con tecnologia di

MODELLO 730/205 redditi dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale Mod. N. 7006 Gli importi devono essere indicati in unità di Euro Stampato con tecnologia di

MODELLO 730/2016 redditi 2015 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale

MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate 0 MODELLO GRATUITO CONTRIBUENTE DEL CONTRIBUENTE (obbligatorio) PRZMRC0TH0E DATI

MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate 0 MODELLO GRATUITO CONTRIBUENTE DEL CONTRIBUENTE (obbligatorio) PRZMRC0TH0E DATI

IMU - Imposta municipale propria Informativa anno 2014

COMUNE DI LEGNAGO UFFICIO TRIBUTI IMU - Imposta municipale propria Informativa anno 2014 Aggiornato al: 12/05/2014 IMU - Imposta municipale propria, è l'imposta a carico dei possessori di immobili. VERSAMENTI

COMUNE DI LEGNAGO UFFICIO TRIBUTI IMU - Imposta municipale propria Informativa anno 2014 Aggiornato al: 12/05/2014 IMU - Imposta municipale propria, è l'imposta a carico dei possessori di immobili. VERSAMENTI

Studio Tributario e Societario. Bonus Renzi. Avv. Alessio Vagnarelli

Studio Tributario e Societario Bonus Renzi Avv. Alessio Vagnarelli Fonti Art. 1 del D.L. 24 Aprile 2014, n. 66; Circolare Agenzia delle Entrate n. 8 del 28 Aprile 2014; Risoluzione Agenzia delle Entrate

Studio Tributario e Societario Bonus Renzi Avv. Alessio Vagnarelli Fonti Art. 1 del D.L. 24 Aprile 2014, n. 66; Circolare Agenzia delle Entrate n. 8 del 28 Aprile 2014; Risoluzione Agenzia delle Entrate

OGGETTO: 730 e utilizzo del credito Irpef in compensazione

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: 730 e utilizzo del credito Irpef in compensazione Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: 730 e utilizzo del credito Irpef in compensazione Gentile Cliente, con la stesura del presente documento informativo intendiamo

Page 1/5

DICHIARAZIONI Le novità del modello Unico PF 2016 (fascicolo 1) di Federica Furlani Con Provvedimento del 29 gennaio 2016, l Agenzia delle Entrate ha approvato il modello di dichiarazione Unico 2016 PF,

DICHIARAZIONI Le novità del modello Unico PF 2016 (fascicolo 1) di Federica Furlani Con Provvedimento del 29 gennaio 2016, l Agenzia delle Entrate ha approvato il modello di dichiarazione Unico 2016 PF,

Comune di Carbonara al Ticino Provincia di Pavia

INFORMATIVA IUC 2016 (IMPOSTA UNICA COMUNALE) Dal 1 gennaio 2014 è in vigore l imposta unica comunale (IUC) che si compone dell imposta municipale propria (IMU), di natura patrimoniale, dovuta dal possessore

INFORMATIVA IUC 2016 (IMPOSTA UNICA COMUNALE) Dal 1 gennaio 2014 è in vigore l imposta unica comunale (IUC) che si compone dell imposta municipale propria (IMU), di natura patrimoniale, dovuta dal possessore

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 31 04.05.2015 Presentazione del Modello Unico PF Soggetti esonerati ed obbligati Categoria: Dichiarazione Sottocategoria: Unico Persone fisiche

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 31 04.05.2015 Presentazione del Modello Unico PF Soggetti esonerati ed obbligati Categoria: Dichiarazione Sottocategoria: Unico Persone fisiche

MODELLO 730/2015 redditi 2014 dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale

DATI DEL CONTRIBUENTE RESIDENZA ANAGRAFICA TELEFONO E POSTA ELETTRONICA AL 0/0/20 AL 0/0/205 C = Coniuge F = Figlio A = Altro CONTRIBUENTE D = Figlio con disabilit MODELLO 730/205 redditi 20 dichiarazione

DATI DEL CONTRIBUENTE RESIDENZA ANAGRAFICA TELEFONO E POSTA ELETTRONICA AL 0/0/20 AL 0/0/205 C = Coniuge F = Figlio A = Altro CONTRIBUENTE D = Figlio con disabilit MODELLO 730/205 redditi 20 dichiarazione

CITTA PIEDIMONTE SAN GERMANO

CITTA PIEDIMONTE SAN GERMANO (Provincia di Frosinone) Medaglia d argento al merito civile CAP 03030 * Sede Piazza Municipio, n. 1* C.F.81000290601*Partita IVA 00340200609*Tel 0776/4029/216-207-213-214

CITTA PIEDIMONTE SAN GERMANO (Provincia di Frosinone) Medaglia d argento al merito civile CAP 03030 * Sede Piazza Municipio, n. 1* C.F.81000290601*Partita IVA 00340200609*Tel 0776/4029/216-207-213-214

MODELLO redditi 2013

MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. Impegno ad informare il contribuente di eventuali comunicazioni dell Agenzia delle Entrate relative

MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. Impegno ad informare il contribuente di eventuali comunicazioni dell Agenzia delle Entrate relative

MODELLO 730/2016 redditi 2015 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate 0 MODELLO GRATUITO CONTRIBUENTE DEL CONTRIBUENTE (obbligatorio) PZZLDAH0L0B

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate 0 MODELLO GRATUITO CONTRIBUENTE DEL CONTRIBUENTE (obbligatorio) PZZLDAH0L0B

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n Approvazione del testo unico delle imposte sui redditi. Vigente al:

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 Approvazione del testo unico delle imposte sui redditi. Vigente al: 28-5-2014 TITOLO I IMPOSTA SUL REDDITO DELLE PERSONE FISICHE Capo I

DECRETO DEL PRESIDENTE DELLA REPUBBLICA 22 dicembre 1986, n. 917 Approvazione del testo unico delle imposte sui redditi. Vigente al: 28-5-2014 TITOLO I IMPOSTA SUL REDDITO DELLE PERSONE FISICHE Capo I

MODELLO 730/2015 redditi 2014 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale

MODELLO GRATUITO CONTRIBUENTE FISCALE DEL CONTRIBUENTE (obbligatorio) DATI DEL CONTRIBUENTE RESIDENZA ANAGRAFICA Da compilare solo se variata dal //0 alla data di presentazione della dichiarazione TELEFONO

MODELLO GRATUITO CONTRIBUENTE FISCALE DEL CONTRIBUENTE (obbligatorio) DATI DEL CONTRIBUENTE RESIDENZA ANAGRAFICA Da compilare solo se variata dal //0 alla data di presentazione della dichiarazione TELEFONO

MODELLO 730/2016 redditi 2015 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale

MODELLO GRATUITO CONTRIBUENTE DEL CONTRIBUENTE (obbligatorio) DATI DEL CONTRIBUENTE RESIDENZA ANAGRAFICA Da compilare solo se variata dal //0 alla data di presentazione della dichiarazione TELEFONO E POSTA

MODELLO GRATUITO CONTRIBUENTE DEL CONTRIBUENTE (obbligatorio) DATI DEL CONTRIBUENTE RESIDENZA ANAGRAFICA Da compilare solo se variata dal //0 alla data di presentazione della dichiarazione TELEFONO E POSTA

IMU SALDO INFORMAZIONI PER I CONTRIBUENTI

COMUNE DI PRATOVECCHIO STIA IMU SALDO 2016 - INFORMAZIONI PER I CONTRIBUENTI La Legge Regionale Toscana n. 70 del 22.11.2013 ha istituito il Comune di Pratovecchio Stia, per fusione dei Comuni di Pratovecchio

COMUNE DI PRATOVECCHIO STIA IMU SALDO 2016 - INFORMAZIONI PER I CONTRIBUENTI La Legge Regionale Toscana n. 70 del 22.11.2013 ha istituito il Comune di Pratovecchio Stia, per fusione dei Comuni di Pratovecchio

VIVSIL01 VIVENZI SILVERIO SIGLE S1 113, ,000,00 E738 2,00 2

VIVSIL0 VIVENZI SILVERIO SIGLE S PERIODO D' IMPOSTA 0 QUADRO RB non rivalutata Utilizzo giorni percentuale canone particolari DEI Continuazione(*) Comune per il 0 secca IMU 0 0 00 E RB FABBRICATI Tassazione

VIVSIL0 VIVENZI SILVERIO SIGLE S PERIODO D' IMPOSTA 0 QUADRO RB non rivalutata Utilizzo giorni percentuale canone particolari DEI Continuazione(*) Comune per il 0 secca IMU 0 0 00 E RB FABBRICATI Tassazione

LE NOVITA FISCALI PER IL 2017

LE NOVITA FISCALI PER IL 2017 La Legge di Bilancio 2017 ed il recente Decreto del Ministro dell Economia e delle Finanze hanno introdotto molte novità in materia condominiale. Su alcune di queste, che

LE NOVITA FISCALI PER IL 2017 La Legge di Bilancio 2017 ed il recente Decreto del Ministro dell Economia e delle Finanze hanno introdotto molte novità in materia condominiale. Su alcune di queste, che

Agevolazioni fiscali per investimenti nell Energy Saving

31-10-2012, Camera di Commercio di Pisa Agevolazioni fiscali per investimenti nell Energy Saving relatore: Dott. MASSIMO ANTONINI Dottore commercialista - Revisore contabile Membro della Commissione Studi

31-10-2012, Camera di Commercio di Pisa Agevolazioni fiscali per investimenti nell Energy Saving relatore: Dott. MASSIMO ANTONINI Dottore commercialista - Revisore contabile Membro della Commissione Studi

I.U.C. (IMPOSTA UNICA COMUNALE) 2016 INFORMAZIONI UTILI TASI 2016

2016 INFORMAZIONI UTILI TASI 2016") I.U.C. (IMPOSTA UNICA COMUNALE) 2016 INFORMAZIONI UTILI Dal 01/01/2014 è stata istituita la I.U.C., Imposta unica comunale, introdotta dall art.1, comma 639, della Legge n.147 del 2013, la quale e costituita

I.U.C. (IMPOSTA UNICA COMUNALE) 2016 INFORMAZIONI UTILI Dal 01/01/2014 è stata istituita la I.U.C., Imposta unica comunale, introdotta dall art.1, comma 639, della Legge n.147 del 2013, la quale e costituita

CODICE FISCALE REDDITI. QUADRO RB Redditi dei fabbricati QUADRO RC Redditi di lavoro dipendente ,00,00. Codice ,00,00

CODICE FISCALE PERIODO D IMPOSTA 203 PERSONE FISICHE 204 genzia ntrate REDDITI QUADRO RB Redditi dei fabbricati QUADRO RC Redditi di lavoro dipendente Mod. N. 0 2 MODELLO GRATUITO Rendita catastale Possesso

CODICE FISCALE PERIODO D IMPOSTA 203 PERSONE FISICHE 204 genzia ntrate REDDITI QUADRO RB Redditi dei fabbricati QUADRO RC Redditi di lavoro dipendente Mod. N. 0 2 MODELLO GRATUITO Rendita catastale Possesso

R10 - QUADRO RB - REDDITI DEI FABBRICATI

10.1 Generalità Istruzioni per la compilazione R10 - QUADRO RB - REDDITI DEI FABBRICATI Il quadro RB deve essere compilato dalle società semplici ed equiparate che possiedono a titolo di proprietà, usufrutto

10.1 Generalità Istruzioni per la compilazione R10 - QUADRO RB - REDDITI DEI FABBRICATI Il quadro RB deve essere compilato dalle società semplici ed equiparate che possiedono a titolo di proprietà, usufrutto

INFORMATIVA IMU E TASI 2015

Gentile concittadino, COMUNE DI SELEGAS Provincia di Cagliari INFORMATIVA IMU E TASI 2015 l'art. 1, comma 639, della Legge n. 147 del 27 dicembre 2013, ha istituito l'imposta unica comunale (IUC), che

Gentile concittadino, COMUNE DI SELEGAS Provincia di Cagliari INFORMATIVA IMU E TASI 2015 l'art. 1, comma 639, della Legge n. 147 del 27 dicembre 2013, ha istituito l'imposta unica comunale (IUC), che

Guida al BONUS MOBILI Risparmia 50 %

Guida al Risparmia il 50 % BONUS MOBILI 2017 TOMASSINIARREDAMENTI SOMMARIO Guida al bonus mobili ed elettrodomestici TOMASSINI ARREDAMENTI.IT 1. LA DETRAZIONE 2. REQUISITI PER OTTENERLO 3. COSA SI PUÒ

Guida al Risparmia il 50 % BONUS MOBILI 2017 TOMASSINIARREDAMENTI SOMMARIO Guida al bonus mobili ed elettrodomestici TOMASSINI ARREDAMENTI.IT 1. LA DETRAZIONE 2. REQUISITI PER OTTENERLO 3. COSA SI PUÒ

MODELLO 730/2015 redditi 2014 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale

MODELLO GRATUITO CONTRIBUENTE FISCALE DEL CONTRIBUENTE (obbligatorio) DATI DEL CONTRIBUENTE RESIDENZA ANAGRAFICA Da compilare solo se variata dal //0 alla data di presentazione della dichiarazione TELEFONO

MODELLO GRATUITO CONTRIBUENTE FISCALE DEL CONTRIBUENTE (obbligatorio) DATI DEL CONTRIBUENTE RESIDENZA ANAGRAFICA Da compilare solo se variata dal //0 alla data di presentazione della dichiarazione TELEFONO