Spesometro. Criteri di estrazione:

|

|

|

- Flavio Vecchi

- 6 anni fa

- Visualizzazioni

Transcript

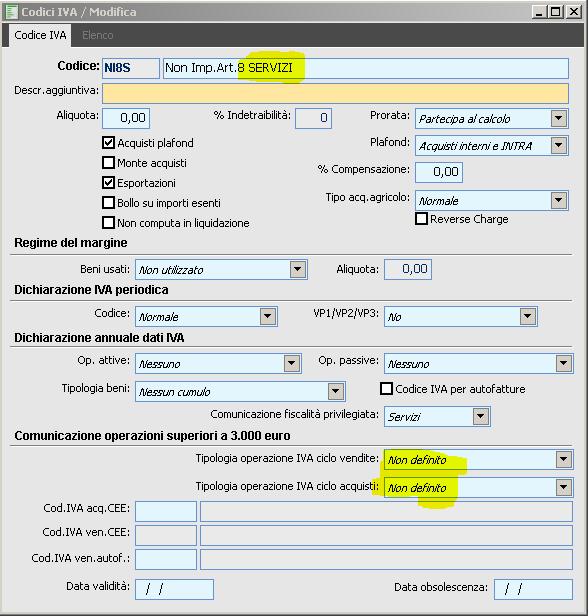

1 Spesometro Criteri di estrazione: 1. Le registrazioni contabili ACQUISTI o CESSIONI o CORRISPETTIVI CON SCORPORO 2. La data di registrazione compresa nell'anno di analisi. 3. La tipologia di documenti estratti deve essere Fattura, Note di credito, Fattura corrispettivi e Corrispettivi intestati; nel caso della schede carburante anche registrazioni No documento con castelletto iva valorizzato. 4. Le registrazioni in stato Confermato. 5. L intestatario/intestatario effettivo (bottone euro) delle registrazione deve avere la combo box Operazioni rilevanti iva diverso da Escluso. 6. Le registrazioni con codici iva con parametrizzazione diversa da Escluso. 7. Vengono escluse le fatture e note di credito intra e no documento a meno di diversa parametrizzazione.

2 Menu CONTABILITA - CONTABILITA IVA

3 Parametri Generali

4 Parametri dati IVA

5 Parametri Scheda Carburante

6 A decorrere dal 2016 è stata soppressa la comunicazione black list. Conseguentemente, anche le cessioni di beni / prestazioni di servizi, effettuate e ricevute, registrate o soggette a registrazione, nei confronti di operatori economici aventi sede, residenza o domicilio in Stati black list individuati dai DDMM e vanno incluse nello spesometro. Per dette operazioni trova quindi applicazione quanto ordinariamente previsto per le operazioni con l estero. In particolare nello spesometro 2016: Black List vanno inclusi i dati relativi alle prestazioni di servizi rilevanti ai fini IVA. vanno comunque esclusi i dati relativi alle importazioni e alle esportazioni di beni

7 Black List Impostazioni

8 Black List Impostazioni - Nazione listicaap/modelli+di+dichiarazione/2007/unico+pf+2007/fascicolo_1/5_appendice/ Elenco_dei_paesi_e_dei_territori_esteri.html

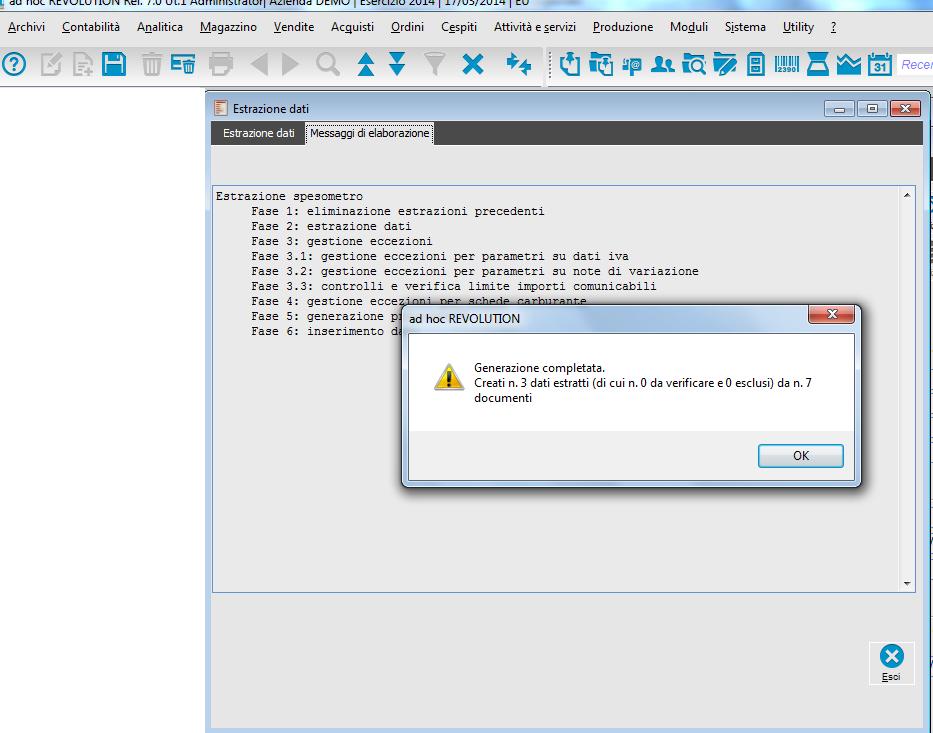

9 Estrazione Dati

10 Segnalazioni Sistemati gli eventuali errori (es. p.iva errata o mancante) si può procedere anche al controllo dei dati dall elenco dei dati estratti

11 Generazione File - Menu

12 Generazione Formato Comunicazione

13 Generazione Dati Contribuente CODICE ATECO 2007

14 Generazione Dati Trasmisione Se invece l invio non viene fatto dal commercialista ma per proprio conto devono essere inseriti i dati della persona fisica che effettua la comunicazione

15 NUOVO ADEMPIMENTO 2017 COMUNICAZIONE ANALITICA DATI IVA Obbligo di inviare alla Agenzia delle Entrate: i dati fatture emesse e registrate * gli altri dati, quali bolle doganali e note di debito e credito * i dati delle liquidazioni periodiche iva ** Soggetti interessati: Tutti i soggetti passivi Iva Formato dell invio: XML Modalità di invio: ftp / web service / cooperazione applicativa / interfaccia web *DL 193/2016 (art. 4) ** Riformulazione art. 21 D.L. 78/2010

16 NUOVO ADEMPIMENTO 2017 COMUNICAZIONE ANALITICA DATI IVA FREQUENZA Dati Iva Trimestrale Liquidazione Iva Trimestrale PRIMO INVIO Dati Iva Entro il 31 maggio (II trimestre entro 16/9 ultimo entro fine Febb.) Per il primo semestre 2017 comunicazione entro il 18 settembre Liquidazione Iva - Entro 31 Maggio REGIME SANZIONATORIO: Le sanzioni per omessa o errata trasmissione delle fatture vanno da 2 a euro (con riduzione del 50% in caso di correzione entro 15 giorni dalla scadenza). Le sanzioni per omessa, incompleta o infedele comunicazione vanno da 500 a euro (ridotte del 50% se trasmessa nei 15 giorni successivi).

17 Calendario invio file per C.A.D.I Comunicazione 1 semestre > entro 18 settembre 2017 Comunicazione 3 trimestre > entro 30 novembre 2017 Comunicazione 4 trimestre > entro l'ultimo giorno del mese di febbraio comunicazione 1 trimestre > entro 31 maggio 2018 comunicazione 2 trimestre > entro 16 settembre 2018 comunicazione 3 trimestre > entro 30 novembre 2018 comunicazione 4 trimestre > entro 28 febbraio 2019 (ovvero l ultimo giorno del mese di febbraio dell anno successivo)

18 Calendario invio file per Liquidazione Iva Dal 2017 : comunicazione del 1 trimestre > entro 31 maggio 2017 comunicazione del 2 trimestre > entro 16 settembre 2017 comunicazione del 3 trimestre > entro 30 novembre 2017 comunicazione del 4 trimestre > entro 28 febbraio 2018 (ovvero l ultimo giorno del mese di febbraio dell anno successivo)

19 DATE DISPONIBILITÀ SERVIZI TIPOLOGIA Fattura B2G ENTRO IL OK Fattura B2B - ATTIVO 01 gennaio 2017 Fattura B2B PASSIVO Da definire Comunicazione analitica dati iva 30 aprile 2017 Liquidazione iva 30 aprile 2017

20 Prossime scadenze fiscali previste Spesometro (anno 2016): 10 Aprile 2017 per i contribuenti IVA mensili 20 Aprile 2017 per i contribuenti IVA trimestrali Nuova Liquidazione Trimestrale IVA: 31 Maggio 2017 (I trimestre) Nuova Comunicazione Trimestrale Dati IVA: 18 Settembre 2017 (I e II trimestre)

21 Prossimi corsi di formazione gratuiti 18 Maggio 2017: Ad Hoc Revolution & Infobusiness. Corso di approfondimento sulle funzionalità di Ad Hoc Revolution e introduzione ai sistemi di Infobusiness. 22 Giugno 2017: La nuova Comunicazione Analitica dei Dati IVA. Focus pratico sugli strumenti e le procedure per la corretta trasmissione dei dati.

OGGETTO: nuove comunicazioni periodiche dal 2017

Ai gentili Clienti Loro sedi Trento, 13 dicembre 2016 OGGETTO: nuove comunicazioni periodiche dal 2017 PREMESSA Il D.L. n. 193/2016, introduce importanti novità in materia di IVA. In particolare: 1. l

Ai gentili Clienti Loro sedi Trento, 13 dicembre 2016 OGGETTO: nuove comunicazioni periodiche dal 2017 PREMESSA Il D.L. n. 193/2016, introduce importanti novità in materia di IVA. In particolare: 1. l

Ai gentili Clienti dello Studio

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

PROFESSIONISTI AZIENDALI ASSOCIATI SAS STP I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 5 Del 16 GENNAIO 2017 Decreto Milleproroghe: inalterate le scadenze 2017 per la trasmissione dei dati delle fatture e delle liquidazioni Iva Gentile cliente, con la presente desideriamo

CIRCOLARE INFORMATIVA N. 5 Del 16 GENNAIO 2017 Decreto Milleproroghe: inalterate le scadenze 2017 per la trasmissione dei dati delle fatture e delle liquidazioni Iva Gentile cliente, con la presente desideriamo

Applicazione Dati Fatture

Applicazione Dati Fatture Con il Dl n. 127 del 5 agosto 2015, è stato disposto che tutti i soggetti passivi IVA possano optare per la trasmissione telematica all Agenzia delle Entrate dei dati di tutte

Applicazione Dati Fatture Con il Dl n. 127 del 5 agosto 2015, è stato disposto che tutti i soggetti passivi IVA possano optare per la trasmissione telematica all Agenzia delle Entrate dei dati di tutte

CIRCOLARE DI STUDIO NOVITÀ IN MATERIA DI IVA DEL DL N. 193 CONV. L N. 225 S TUDIO T ORAZZA P APONE.

EMAIL INFO@TPASSOCIATI.IT Genova, 13 dicembre 2016 Alla Preg.ma Clientela CIRCOLARE DI STUDIO 6 2016 NOVITÀ IN MATERIA DI IVA DEL DL 22.10.2016 N. 193 CONV. L. 1.12.2016 N. 225 1 1 PREMESSA Gli artt. 4,

EMAIL INFO@TPASSOCIATI.IT Genova, 13 dicembre 2016 Alla Preg.ma Clientela CIRCOLARE DI STUDIO 6 2016 NOVITÀ IN MATERIA DI IVA DEL DL 22.10.2016 N. 193 CONV. L. 1.12.2016 N. 225 1 1 PREMESSA Gli artt. 4,

Decreto Milleproroghe: inalterate le scadenze 2017 per la trasmissione dei dati delle fatture e delle liquidazioni Iva

Ai gentili clienti Loro sedi Premessa Decreto Milleproroghe: inalterate le scadenze 2017 per la trasmissione dei dati delle fatture e delle liquidazioni Iva Il DL 30 dicembre n. 244, pubblicato sulla Gazzetta

Ai gentili clienti Loro sedi Premessa Decreto Milleproroghe: inalterate le scadenze 2017 per la trasmissione dei dati delle fatture e delle liquidazioni Iva Il DL 30 dicembre n. 244, pubblicato sulla Gazzetta

Collegato alla Finanziaria 2017 I nuovi adempimenti IVA

Collegato alla Finanziaria 2017 I nuovi adempimenti IVA Fonte Eutekne CIRCOLARE N.2/2017 1 Con la pubblicazione sulla Gazzetta Ufficiale n. 249 del 24.10.2016 è entrato in vigore, dal 25 ottobre 2016,

Collegato alla Finanziaria 2017 I nuovi adempimenti IVA Fonte Eutekne CIRCOLARE N.2/2017 1 Con la pubblicazione sulla Gazzetta Ufficiale n. 249 del 24.10.2016 è entrato in vigore, dal 25 ottobre 2016,

Il bilancio 2016 e i nuovi principi contabili Le principali novità del Area Fiscale dott. Marco Meloncelli 17 Febbraio 2017

Il bilancio 2016 e i nuovi principi contabili Le principali novità del 2017 17 Febbraio 2017 DICHIARAZIONE IVA TERMINI DI PRESENTAZIONE ANNO 2017 Dichiarazione IVA relativa al 2016 entro il 28/02/2017

Il bilancio 2016 e i nuovi principi contabili Le principali novità del 2017 17 Febbraio 2017 DICHIARAZIONE IVA TERMINI DI PRESENTAZIONE ANNO 2017 Dichiarazione IVA relativa al 2016 entro il 28/02/2017

Circolare di studio n. 1/2017

Circolare di studio n. 1/ Periodo 16 31 Gennaio STUDIO GAETANI Circ. n. 1/ Sommario Sommario... 2 Bene a sapersi... 3 Nuove comunicazioni trimestrali Iva... 3 Rimborso Iva con visto di conformità... 5

Circolare di studio n. 1/ Periodo 16 31 Gennaio STUDIO GAETANI Circ. n. 1/ Sommario Sommario... 2 Bene a sapersi... 3 Nuove comunicazioni trimestrali Iva... 3 Rimborso Iva con visto di conformità... 5

LE NOVITA DEL DECRETO «COLLEGATO»

IVA 2017 LE NOVITA DEL DECRETO «COLLEGATO» D.L. 22/10/2016, n. 193, in vigore dal 24 ottobre 2016 convertito c.m. dalla Legge 1 dicembre 2016, n. 225, in vigore dal 3 dicembre 2016 Franco Ricca COMUNICAZIONE

IVA 2017 LE NOVITA DEL DECRETO «COLLEGATO» D.L. 22/10/2016, n. 193, in vigore dal 24 ottobre 2016 convertito c.m. dalla Legge 1 dicembre 2016, n. 225, in vigore dal 3 dicembre 2016 Franco Ricca COMUNICAZIONE

Comunicazione dati iva e fatturazione elettronica

NOVITÀ 2017 Comunicazione dati iva e fatturazione elettronica Presentazione a cura di Marco Andena Product Specialist Conservazione Digitale e Fatturazione Elettronica Registration Authority Officer Tra

NOVITÀ 2017 Comunicazione dati iva e fatturazione elettronica Presentazione a cura di Marco Andena Product Specialist Conservazione Digitale e Fatturazione Elettronica Registration Authority Officer Tra

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale 14.09.2017 A cura di Pasquale Pirone N. 315 Comunicazione liquidazione IVA: il ravvedimento Categoria: IVA Sottocategoria: Varie Comunicazione liquidazione

Fiscal News La circolare di aggiornamento professionale 14.09.2017 A cura di Pasquale Pirone N. 315 Comunicazione liquidazione IVA: il ravvedimento Categoria: IVA Sottocategoria: Varie Comunicazione liquidazione

OGGETTO: Spesometro, liquidazioni IVA e invio telematico fatture opzionale : i termini per l invio dei dati

Informativa per la clientela di studio N. 5 del 29.03. Ai gentili Clienti Loro sedi OGGETTO: Spesometro, liquidazioni IVA e invio telematico fatture opzionale : i termini per l invio dei dati Gentile Cliente,

Informativa per la clientela di studio N. 5 del 29.03. Ai gentili Clienti Loro sedi OGGETTO: Spesometro, liquidazioni IVA e invio telematico fatture opzionale : i termini per l invio dei dati Gentile Cliente,

Gli adempimenti interessati dalle proroghe d agosto

CIRCOLARE A.F. N.119BIS del 7 Settembre 2017 Ai gentili clienti Loro sedi Gli adempimenti interessati dalle proroghe d agosto Gentile cliente con la presente intendiamo ricordarle che il DPCM 26.7.2017

CIRCOLARE A.F. N.119BIS del 7 Settembre 2017 Ai gentili clienti Loro sedi Gli adempimenti interessati dalle proroghe d agosto Gentile cliente con la presente intendiamo ricordarle che il DPCM 26.7.2017

Riferimenti: Provv del CM 1/E del RM 87/E del ***** COMUNICAZIONE DEI DATI DELLE FATTURE EMESSE E RICEVUTE

Circolare numero: 09 2017 Oggetto: Comunicazione dati fattura Data: 25 luglio 2017 Parole Chiave: Comunicazione Riferimenti: Provv. 58793 del 27.03.2017 - CM 1/E del 07.02.201 RM 87/E del 05.07.2017 *****

Circolare numero: 09 2017 Oggetto: Comunicazione dati fattura Data: 25 luglio 2017 Parole Chiave: Comunicazione Riferimenti: Provv. 58793 del 27.03.2017 - CM 1/E del 07.02.201 RM 87/E del 05.07.2017 *****

18 settembre 2017: versamenti fiscali e previdenziali mensili;

CIRCOLARE SETTEMBRE 2017 Prossime scadenze: 18 settembre 2017: versamenti fiscali e previdenziali mensili; 18 settembre 2017: trasmissione all Agenzia Entrate dei dati delle liquidazioni periodiche IVA

CIRCOLARE SETTEMBRE 2017 Prossime scadenze: 18 settembre 2017: versamenti fiscali e previdenziali mensili; 18 settembre 2017: trasmissione all Agenzia Entrate dei dati delle liquidazioni periodiche IVA

Ufficio Tributario Paolo Stoppa

Ai gentili Clienti Loro sedi Informativa per la clientela di studio N. 17 del 09.12.2016 Oggetto: NOVITÁ IVA L articolo 4, D.L. 193/2016, convertito nella L. 225/16, con una serie di disposizioni che si

Ai gentili Clienti Loro sedi Informativa per la clientela di studio N. 17 del 09.12.2016 Oggetto: NOVITÁ IVA L articolo 4, D.L. 193/2016, convertito nella L. 225/16, con una serie di disposizioni che si

Comunicazione Operazioni IVA ART. 21 D.L. 78/2010

Autore: Gianpaolo Franchi - 25/10/2013 Comunicazione Operazioni IVA ART. 21 D.L. 78/2010 INTRODUZIONE Il nuovo Modello di Comunicazione Polivalente dovrà essere utilizzato, con periodicità annuale, per

Autore: Gianpaolo Franchi - 25/10/2013 Comunicazione Operazioni IVA ART. 21 D.L. 78/2010 INTRODUZIONE Il nuovo Modello di Comunicazione Polivalente dovrà essere utilizzato, con periodicità annuale, per

Spesometro a cura di Luca Signorini

Spesometro 2013 a cura di Luca Signorini Reggio Emilia, 22 ottobre 2013 OGGETTO DELLA COMUNICAZIONE i corrispettivi relativi a cessione di beni e prestazione di servizi rese e ricevute per le quali sussiste

Spesometro 2013 a cura di Luca Signorini Reggio Emilia, 22 ottobre 2013 OGGETTO DELLA COMUNICAZIONE i corrispettivi relativi a cessione di beni e prestazione di servizi rese e ricevute per le quali sussiste

In scadenza a fine novembre l invio delle liquidazioni periodiche IVA per il terzo trimestre 2017

NEWS PER I CLIENTI DELLO STUDIO n. 160 del 22 Novembre 2017 Ai gentili clienti e Loro Sedi 22 Novembre 2017 In scadenza a fine novembre l invio delle liquidazioni periodiche IVA per il terzo trimestre

NEWS PER I CLIENTI DELLO STUDIO n. 160 del 22 Novembre 2017 Ai gentili clienti e Loro Sedi 22 Novembre 2017 In scadenza a fine novembre l invio delle liquidazioni periodiche IVA per il terzo trimestre

SPESOMETRO 2016 OPERAZIONI INCLUSE

SPESOMETRO 2016 I soggetti passivi IVA: - entro il 10 aprile 2016 (soggetti con liquidazione IVA mensile) ovvero - entro il 20 aprile 2016 per i soggetti con liquidazione IVA trimestrale sono chiamati

SPESOMETRO 2016 I soggetti passivi IVA: - entro il 10 aprile 2016 (soggetti con liquidazione IVA mensile) ovvero - entro il 20 aprile 2016 per i soggetti con liquidazione IVA trimestrale sono chiamati

INFORMATIVA N. 21/2013

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 14.10.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 14.10.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

Comunicazione trimestrale dei dati delle fatture e Comunicazione dei dati delle liquidazioni IVA

Verona, 18 Maggio 2017 CIRCOLARE TEMATICA Comunicazione trimestrale dei dati delle fatture e Comunicazione dei dati delle liquidazioni IVA DISCLAIMER: La presente circolare ha il solo scopo di fornire

Verona, 18 Maggio 2017 CIRCOLARE TEMATICA Comunicazione trimestrale dei dati delle fatture e Comunicazione dei dati delle liquidazioni IVA DISCLAIMER: La presente circolare ha il solo scopo di fornire

Fattura Elettronica tra Privati

Fattura Elettronica tra Privati In vigore dal 1 luglio 2016, anche se con periodo transitorio fino al 31 dicembre 2016, in cui il privato può scegliere se inviare una fattura verso le PA o una fattura

Fattura Elettronica tra Privati In vigore dal 1 luglio 2016, anche se con periodo transitorio fino al 31 dicembre 2016, in cui il privato può scegliere se inviare una fattura verso le PA o una fattura

STUDIO PACCIANI - CANEPA

STUDIO PACCIANI - CANEPA Via Brigata Liguria 1/18 16121 Genova Tel. (010) 542631 - Fax (010) 542666 E-mail address: studiopc@studiopacciani.com Circolare n. 10/2013 del 11 Ottobre 2013 MODELLO COMUNICAZIONE

STUDIO PACCIANI - CANEPA Via Brigata Liguria 1/18 16121 Genova Tel. (010) 542631 - Fax (010) 542666 E-mail address: studiopc@studiopacciani.com Circolare n. 10/2013 del 11 Ottobre 2013 MODELLO COMUNICAZIONE

ELENCO CLIENTI E FORNITORI ANNO 2010

ELENCO CLIENTI E FORNITORI ANNO 2010 Slitta al 31 gennaio 2012 il termine ultimo per la presentazione della comunicazione telematica delle operazioni rilevanti ai fini dell imposta sul valore aggiunto

ELENCO CLIENTI E FORNITORI ANNO 2010 Slitta al 31 gennaio 2012 il termine ultimo per la presentazione della comunicazione telematica delle operazioni rilevanti ai fini dell imposta sul valore aggiunto

Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2012 E ULTERIORI UTILIZZI

ANNO 2012 E ULTERIORI UTILIZZI") INFORMATIVA N. 26 / 2013 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2012 E ULTERIORI UTILIZZI Riferimenti Legislativi: Art. 21, D.L. n. 78/2010;

INFORMATIVA N. 26 / 2013 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2012 E ULTERIORI UTILIZZI Riferimenti Legislativi: Art. 21, D.L. n. 78/2010;

Istruzioni operative CONTABILITA FINANZIARIA D.Lgs. 267/2000 SPESOMETRO. Scheda informativa tratta dal sito dell Agenzia delle Entrate

SPESOMETRO Scheda informativa tratta dal sito dell Agenzia delle Entrate L articolo 21 del dl 78/2010 (poi modificato dall articolo 2 comma 6 del Dl 16/2012) ha introdotto l obbligo di comunicare all Agenzia

SPESOMETRO Scheda informativa tratta dal sito dell Agenzia delle Entrate L articolo 21 del dl 78/2010 (poi modificato dall articolo 2 comma 6 del Dl 16/2012) ha introdotto l obbligo di comunicare all Agenzia

RISOLUZIONE N. 87 /E. Direzione Centrale Accertamento

RISOLUZIONE N. 87 /E Direzione Centrale Accertamento OGGETTO: Articolo 1, comma 3, del decreto legislativo del 5 agosto 2015 n. 127 e articolo 21 del decreto-legge 31 maggio 2010, n. 78 Trasmissione telematica

RISOLUZIONE N. 87 /E Direzione Centrale Accertamento OGGETTO: Articolo 1, comma 3, del decreto legislativo del 5 agosto 2015 n. 127 e articolo 21 del decreto-legge 31 maggio 2010, n. 78 Trasmissione telematica

Istruzioni operative CONTABILITA FINANZIARIA SPESOMETRO

SPESOMETRO Lo Spesometro è l'obbligo, introdotto dal D.l. 78/2010, di comunicare telematicamente all Agenzia delle Entrate le operazioni rilevanti Iva (cessioni/acquisti di beni e le prestazioni di servizi

SPESOMETRO Lo Spesometro è l'obbligo, introdotto dal D.l. 78/2010, di comunicare telematicamente all Agenzia delle Entrate le operazioni rilevanti Iva (cessioni/acquisti di beni e le prestazioni di servizi

Il Decreto Legge 193/2016 Decreto fiscale collegato alla legge di Bilancio 2017 convertito in LEGGE n. 225/2016

Il Decreto Legge 193/2016 Decreto fiscale collegato alla legge di Bilancio 2017 convertito in LEGGE n. 225/2016 NUMEROSE NOVITA FISCALI ( non solo in ambito IVA ) NUMEROSE NOVITA FISCALI ( non solo in

Il Decreto Legge 193/2016 Decreto fiscale collegato alla legge di Bilancio 2017 convertito in LEGGE n. 225/2016 NUMEROSE NOVITA FISCALI ( non solo in ambito IVA ) NUMEROSE NOVITA FISCALI ( non solo in

LA COMUNICAZIONE CLIENTI-FORNITORI 1 SEMESTRE 2017 (SPESOMETRO)

") OGGETTO: Circolare 13.2017 Seregno, 01 settembre 2017 LA COMUNICAZIONE CLIENTI-FORNITORI 1 SEMESTRE 2017 (SPESOMETRO) Con la riscrittura dell art. 21 del DL 78/2010 è stato modificato lo spesometro, già

OGGETTO: Circolare 13.2017 Seregno, 01 settembre 2017 LA COMUNICAZIONE CLIENTI-FORNITORI 1 SEMESTRE 2017 (SPESOMETRO) Con la riscrittura dell art. 21 del DL 78/2010 è stato modificato lo spesometro, già

Di seguito evidenziamo i principali adempimenti dal 15 aprile 2013 al 15 maggio 2013, con il commento dei termini di prossima scadenza.

PRINCIPALI SCADENZE DAL 15 APRILE 2013 AL 15 MAGGIO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 2013, con il commento dei termini di prossima scadenza. Si segnala ai Signori

PRINCIPALI SCADENZE DAL 15 APRILE 2013 AL 15 MAGGIO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 2013, con il commento dei termini di prossima scadenza. Si segnala ai Signori

Comunicazione Operazioni Ufficio IVA

Comunicazione Operazioni Ufficio IVA La nuova funzione consiste nel collezionare le fatture da comunicare, siano esse di vendita che di acquisto, e nel produrre un file secondo il formato fornito dall

Comunicazione Operazioni Ufficio IVA La nuova funzione consiste nel collezionare le fatture da comunicare, siano esse di vendita che di acquisto, e nel produrre un file secondo il formato fornito dall

SPESOMETRO E COMUNICAZIONE IVA TRIMESTRALI 2017: COME FUNZIONA? SCADENZE E SANZIONI

SPESOMETRO E COMUNICAZIONE IVA TRIMESTRALI 2017: COME FUNZIONA? SCADENZE E SANZIONI Il Decreto legge 193/2016 introduce nuovi obblighi e scadenze a carico di aziende e imprenditori. In sostituzione dell

SPESOMETRO E COMUNICAZIONE IVA TRIMESTRALI 2017: COME FUNZIONA? SCADENZE E SANZIONI Il Decreto legge 193/2016 introduce nuovi obblighi e scadenze a carico di aziende e imprenditori. In sostituzione dell

SPESOMETRO TRIMESTRALE E LIQUIDAZIONI IVA TELEMATICHE: NUOVO CALENDARIO

CIRCOLARE N. 07 DEL 02/03/2017 SPESOMETRO TRIMESTRALE E LIQUIDAZIONI IVA TELEMATICHE: NUOVO CALENDARIO Il Decreto c.d. Collegato alla Finanziaria 2017 a partire da quest anno ha introdotto l obbligo di

CIRCOLARE N. 07 DEL 02/03/2017 SPESOMETRO TRIMESTRALE E LIQUIDAZIONI IVA TELEMATICHE: NUOVO CALENDARIO Il Decreto c.d. Collegato alla Finanziaria 2017 a partire da quest anno ha introdotto l obbligo di

Lettera per il Cliente 20 marzo 2017

20 marzo 2017 SPESOMETRO 2017 - COMUNICAZIONE AI CLIENTI [Carta intestata dello Studio] Spett.le [Fare clic qui e digitare] [Fare clic qui e digitare la sede] [Fare clic qui e digitare luogo e data] OGGETTO:

20 marzo 2017 SPESOMETRO 2017 - COMUNICAZIONE AI CLIENTI [Carta intestata dello Studio] Spett.le [Fare clic qui e digitare] [Fare clic qui e digitare la sede] [Fare clic qui e digitare luogo e data] OGGETTO:

In scadenza a fine novembre l invio delle liquidazioni periodiche IVA per il terzo trimestre 2017

Ai gentili clienti Loro sedi In scadenza a fine novembre l invio delle liquidazioni periodiche IVA per il terzo trimestre 2017 Gentile cliente, con la presente desideriamo informarla che il prossimo 30.11.2017

Ai gentili clienti Loro sedi In scadenza a fine novembre l invio delle liquidazioni periodiche IVA per il terzo trimestre 2017 Gentile cliente, con la presente desideriamo informarla che il prossimo 30.11.2017

QUADERNO DI NORMATIVA Comunicazione dei dati riepilogativi delle liquidazioni periodiche IVA

White Paper N 03 Costruire il vantaggio competitivo con il software QUADERNO DI NORMATIVA Comunicazione dei dati riepilogativi delle liquidazioni periodiche IVA Aggiornato al 10 maggio 2017 www.teamsystem.com

White Paper N 03 Costruire il vantaggio competitivo con il software QUADERNO DI NORMATIVA Comunicazione dei dati riepilogativi delle liquidazioni periodiche IVA Aggiornato al 10 maggio 2017 www.teamsystem.com

STUDIO CIGANOTTO CINELLI SALVATO MANGIONE. Novità in materia di IVA del DL n. 193 conv. L n. 225

A tutti i clienti, loro indirizzi mail Circolare n. 7/2016 del 15 dicembre 2016. Novità in materia di IVA del DL 22.10.2016 n. 193 conv. L. 1.12.2016 n. 225 Gli artt. 4, 4-bis e 7-quater del DL 22.10.2016

A tutti i clienti, loro indirizzi mail Circolare n. 7/2016 del 15 dicembre 2016. Novità in materia di IVA del DL 22.10.2016 n. 193 conv. L. 1.12.2016 n. 225 Gli artt. 4, 4-bis e 7-quater del DL 22.10.2016

Comunicazione dei dati delle fatture riferite al primo semestre Differimento al e ulteriori chiarimenti

DOTTORI COMMERCIALISTI DR. BRUNA FLOREANI DR. PIETROBERNARDO MEUCCI DR. GAETANO MAZZA DR. GABRIELE TREMOLADA Circolare n. 24/2017 del 26 settembre 2017 Comunicazione dei dati delle fatture riferite al

DOTTORI COMMERCIALISTI DR. BRUNA FLOREANI DR. PIETROBERNARDO MEUCCI DR. GAETANO MAZZA DR. GABRIELE TREMOLADA Circolare n. 24/2017 del 26 settembre 2017 Comunicazione dei dati delle fatture riferite al

Nuovo SPESOMETRO. Cosa è cambiato?

Nuovo SPESOMETRO L art.21 del D.L. n.78/2010 aveva introdotto l obbligo di comunicare, in via telematica all Agenzia delle Entrate, le operazioni rilevanti ai fini Iva riguardanti cessioni/acquisti di

Nuovo SPESOMETRO L art.21 del D.L. n.78/2010 aveva introdotto l obbligo di comunicare, in via telematica all Agenzia delle Entrate, le operazioni rilevanti ai fini Iva riguardanti cessioni/acquisti di

Modello di Comunicazione Polivalente SPESOMETRO

Modello di Comunicazione Polivalente SPESOMETRO Scadenza Mensili Trimestrali Operatori Finanziari 10 Aprile 20 Aprile 30 Aprile Soggetti obbligati Imprese Imprese Familiari ed aziende coniugali Imprese

Modello di Comunicazione Polivalente SPESOMETRO Scadenza Mensili Trimestrali Operatori Finanziari 10 Aprile 20 Aprile 30 Aprile Soggetti obbligati Imprese Imprese Familiari ed aziende coniugali Imprese

Oggetto: PRINCIPALI SCADENZE DAL 15 GENNAIO 2013 AL 15 FEBBRAIO 2013

Oggetto: PRINCIPALI SCADENZE DAL 15 GENNAIO 2013 AL 15 FEBBRAIO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 febbraio 2013, con il commento dei termini di prossima scadenza. Si

Oggetto: PRINCIPALI SCADENZE DAL 15 GENNAIO 2013 AL 15 FEBBRAIO 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 febbraio 2013, con il commento dei termini di prossima scadenza. Si

Novità in materia di IVA del DL n. 193 conv. L n. 225

Novità in materia di IVA del DL 22.10.2016 n. 193 conv. L. 1.12.2016 n. 225 1 1 PREMESSA Gli artt. 4, 4-bis e 7-quater del DL 22.10.2016 n. 193, conv. L. 1.12.2016 n. 225, introducono importanti novità

Novità in materia di IVA del DL 22.10.2016 n. 193 conv. L. 1.12.2016 n. 225 1 1 PREMESSA Gli artt. 4, 4-bis e 7-quater del DL 22.10.2016 n. 193, conv. L. 1.12.2016 n. 225, introducono importanti novità

Appuntamento con l Esperto a cura di Stefano Setti

Appuntamento con l Esperto a cura di Stefano Setti 1 Nuovo spesometro 2 Ambito oggettivo e soggettivo Il D.L. n. 193/2016 ha introdotto la nuova comunicazione dei dati delle fatture emesse e ricevute nonché

Appuntamento con l Esperto a cura di Stefano Setti 1 Nuovo spesometro 2 Ambito oggettivo e soggettivo Il D.L. n. 193/2016 ha introdotto la nuova comunicazione dei dati delle fatture emesse e ricevute nonché

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 361 28.11.2016 La comunicazione telematica di fatture e corrispettivi: un alternativa allo spesometro Confronto fra il regime premiale D.Lgs.

Fiscal News La circolare di aggiornamento professionale N. 361 28.11.2016 La comunicazione telematica di fatture e corrispettivi: un alternativa allo spesometro Confronto fra il regime premiale D.Lgs.

Comunicazione black list 2017

Vigevano, 21 marzo 2017 Comunicazione black list 2017 La Comunicazione black list dal 2017 da trasmettere tramite il modello polivalente annuale, è lo strumento che i contribuenti Soggetti passivi IVA

Vigevano, 21 marzo 2017 Comunicazione black list 2017 La Comunicazione black list dal 2017 da trasmettere tramite il modello polivalente annuale, è lo strumento che i contribuenti Soggetti passivi IVA

BLACK LIST 2010 (Elenchi Clienti/Fornitori)

") .com BLACK LIST 2010 (Elenchi Clienti/Fornitori) A seguito della conversione in Legge del c.d. Decreto Incentivi D.L. n.40/2010 si rende obbligatoria per tutte le imprese, a partire dal 31 Agosto 2010,

.com BLACK LIST 2010 (Elenchi Clienti/Fornitori) A seguito della conversione in Legge del c.d. Decreto Incentivi D.L. n.40/2010 si rende obbligatoria per tutte le imprese, a partire dal 31 Agosto 2010,

Prot.n Di seguito presentiamo una sintesi dei principali elementi della Comunicazione dei dati delle operazioni rilevanti ai fini IVA.

Prot.n. 857 CIRC.n 231 del 06.09.2013 A TUTTE LE IMPRESE ASSOCIATE IVA - Comunicazione in via telematica delle operazioni rilevanti (c.d. spesometro) - Provvedimento del 2.08.2013 - Comunicazione delle

Prot.n. 857 CIRC.n 231 del 06.09.2013 A TUTTE LE IMPRESE ASSOCIATE IVA - Comunicazione in via telematica delle operazioni rilevanti (c.d. spesometro) - Provvedimento del 2.08.2013 - Comunicazione delle

Spesometro. Comunicazione operazioni IVA. Metodo Evolus

Spesometro Comunicazione operazioni IVA Metodo Evolus Riferimenti normativi - DL N. 78 del 31/05/2010 Art.21. - DL N. 16 del 02/03/2012 (semplificazioni). - Provvedimento N.94908 del 02/08/2013. - Nuovo

Spesometro Comunicazione operazioni IVA Metodo Evolus Riferimenti normativi - DL N. 78 del 31/05/2010 Art.21. - DL N. 16 del 02/03/2012 (semplificazioni). - Provvedimento N.94908 del 02/08/2013. - Nuovo

NUOVO SPESOMETRO SEMESTRALE ENTRO IL

NUOVO SPESOMETRO SEMESTRALE ENTRO IL 28.09.2017 INTRODUZIONE Il 18 settembre scade l'obbligo di comunicare all'agenzia delle Entrate i dati delle fatture emesse e ricevute nel primo semestre 2017. Il termine

NUOVO SPESOMETRO SEMESTRALE ENTRO IL 28.09.2017 INTRODUZIONE Il 18 settembre scade l'obbligo di comunicare all'agenzia delle Entrate i dati delle fatture emesse e ricevute nel primo semestre 2017. Il termine

Le comunicazioni trimestrali IVA

Luca Bilancini (Commercialista, Pubblicista, Coordinatore scientifico MAP) Le comunicazioni trimestrali IVA 1 Le nuove comunicazioni Iva Art. 4, commi da 1 a 5, «Decreto Fiscale» (D.L. 22/10/2016, n. 193,

Luca Bilancini (Commercialista, Pubblicista, Coordinatore scientifico MAP) Le comunicazioni trimestrali IVA 1 Le nuove comunicazioni Iva Art. 4, commi da 1 a 5, «Decreto Fiscale» (D.L. 22/10/2016, n. 193,

BLACK LIST 2010 (Elenchi Clienti/Fornitori)

") BLACK LIST 2010 (Elenchi Clienti/Fornitori) Il 5 luglio l Agenzia delle Entrate ha approvato le specifiche tecniche per la comunicazione dei dati relativi alle operazioni effettuate nei confronti di operatori

BLACK LIST 2010 (Elenchi Clienti/Fornitori) Il 5 luglio l Agenzia delle Entrate ha approvato le specifiche tecniche per la comunicazione dei dati relativi alle operazioni effettuate nei confronti di operatori

CADI E FATTURAZIONE ELETTRONICA

CADI E FATTURAZIONE ELETTRONICA GUIDA COMPLETA Le recenti normative comunitarie hanno indicato alle amministrazioni nazionali di adottare nuove azioni per poter acquisire ed elaborare in tempo reale i

CADI E FATTURAZIONE ELETTRONICA GUIDA COMPLETA Le recenti normative comunitarie hanno indicato alle amministrazioni nazionali di adottare nuove azioni per poter acquisire ed elaborare in tempo reale i

Comunicazione Dati delle fatture emesse e

Comunicazione Dati delle fatture emesse e 14 Settembre 2017 Per effetto dei decreti DL 193/2016 e D.Lgs 127/2015 a partire dal periodo di imposta 2017 i soggetti passivi iva hanno l'obbligo di trasmettere

Comunicazione Dati delle fatture emesse e 14 Settembre 2017 Per effetto dei decreti DL 193/2016 e D.Lgs 127/2015 a partire dal periodo di imposta 2017 i soggetti passivi iva hanno l'obbligo di trasmettere

Tabella scadenze fiscali settembre dicembre 2017

Tabella scadenze fiscali settembre dicembre 2017 Adempimento 18 Settembre 2017 Comunicazione dei dati delle liquidazioni periodiche IVA del II trimestre 2017 28 Settembre 2017 Comunicazione dei dati delle

Tabella scadenze fiscali settembre dicembre 2017 Adempimento 18 Settembre 2017 Comunicazione dei dati delle liquidazioni periodiche IVA del II trimestre 2017 28 Settembre 2017 Comunicazione dei dati delle

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 28 del 7 ottobre 2010 Novità in materia di

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 28 del 7 ottobre 2010 Novità in materia di

3. LE SEMPLIFICAZIONI DEL REGIME FORFETTARIO

3. LE SEMPLIFICAZIONI DEL REGIME FORFETTARIO Ai sensi del comma 58, dell articolo 1, della Legge 190/2014, i soggetti che aderiscono al regime forfettario sono esonerati dagli obblighi di: liquidazione

3. LE SEMPLIFICAZIONI DEL REGIME FORFETTARIO Ai sensi del comma 58, dell articolo 1, della Legge 190/2014, i soggetti che aderiscono al regime forfettario sono esonerati dagli obblighi di: liquidazione

KitAdempimenti - Comunicazione dati fatture emesse e ricevute 2017 Aggiornamento procedura Versione: Data di rilascio: 10 Luglio 2017

CONTENUTO DEL RILASCIO NOTE OPERATIVE DI RELEASE Applicativo: KitAdempimenti - Comunicazione dati fatture emesse e ricevute 2017 Oggetto: Aggiornamento procedura Versione: 2017 1.0.0 Data di rilascio:

CONTENUTO DEL RILASCIO NOTE OPERATIVE DI RELEASE Applicativo: KitAdempimenti - Comunicazione dati fatture emesse e ricevute 2017 Oggetto: Aggiornamento procedura Versione: 2017 1.0.0 Data di rilascio:

S E A V TERMINI DI PRESENTAZIONE SOGGETTI OBBLIGATI ED ESCLUSI

Bergamo, marzo 2016 CIRCOLARE N. 10/Consulenza aziendale OGGETTO: Elenco clienti-fornitori (c.d. spesometro) La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) per l anno 2015 dovrà essere

Bergamo, marzo 2016 CIRCOLARE N. 10/Consulenza aziendale OGGETTO: Elenco clienti-fornitori (c.d. spesometro) La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) per l anno 2015 dovrà essere

Comunicazione Black list: casi pratici. Cuneo Mercoledì, 23 marzo 2011 a cura di Marco Politano

Comunicazione Black list: casi pratici Cuneo Mercoledì, 23 marzo 2011 a cura di Marco Politano Comunicazione Black list Modello di comunicazione delle operazioni con soggetti aventi sede, residenza o domicilio

Comunicazione Black list: casi pratici Cuneo Mercoledì, 23 marzo 2011 a cura di Marco Politano Comunicazione Black list Modello di comunicazione delle operazioni con soggetti aventi sede, residenza o domicilio

Partiamo da alcune novità in materia di IVA. Spesometro trimestrale a regime (riformulazione art. 21)

") Ai Gentili Clienti (Loro sedi) Circolare n. 8 del 22 Dicembre 2016 Gentile Cliente, oggetto di questa circolare è l attualissimo DECRETO LEGGE, N. 193 del 22/10/2016 coordinato con la legge di conversione

Ai Gentili Clienti (Loro sedi) Circolare n. 8 del 22 Dicembre 2016 Gentile Cliente, oggetto di questa circolare è l attualissimo DECRETO LEGGE, N. 193 del 22/10/2016 coordinato con la legge di conversione

Modifiche agli adempimenti dei contribuenti soggetti passivi IVA

Ai gentili clienti Loro sedi Modifiche agli adempimenti dei contribuenti soggetti passivi IVA (Novità del maxiemendamento del DL milleproroghe) In data 2.12.2016 è stato pubblicata, in Gazzetta Ufficiale,

Ai gentili clienti Loro sedi Modifiche agli adempimenti dei contribuenti soggetti passivi IVA (Novità del maxiemendamento del DL milleproroghe) In data 2.12.2016 è stato pubblicata, in Gazzetta Ufficiale,

RILASCIO AGGIORNAMENTO PER COMUNICAZIONE DATI FATTURE (invio obbligatorio ex art. 21 D.L. 78/2010) 18 settembre 2017

18 settembre 2017") Premessa RILASCIO AGGIORNAMENTO PER COMUNICAZIONE DATI FATTURE (invio obbligatorio ex art. 21 D.L. 78/2010) Come già anticipato, a partire dal periodo di imposta 2017, nasce l'obbligo di comunicare i dati

Premessa RILASCIO AGGIORNAMENTO PER COMUNICAZIONE DATI FATTURE (invio obbligatorio ex art. 21 D.L. 78/2010) Come già anticipato, a partire dal periodo di imposta 2017, nasce l'obbligo di comunicare i dati

COLLEGATO ALLA FINANZIARIA 2017

Circolare n. 7 del 7.12.2016 COLLEGATO ALLA FINANZIARIA 2017 E stato convertito in legge (legge 225 del 01.12.2016) il D.L. 193 del 22.10.2016, che contiene disposizioni urgenti in materia fiscale : in

Circolare n. 7 del 7.12.2016 COLLEGATO ALLA FINANZIARIA 2017 E stato convertito in legge (legge 225 del 01.12.2016) il D.L. 193 del 22.10.2016, che contiene disposizioni urgenti in materia fiscale : in

CIRCOLARE N. 18 DEL 13 MARZO 2017 SPESOMETRO E COMUNICAZIONI LIQUIDAZIONI IVA 2017 E SPESOMETRO 2016

CIRCOLARE N. 18 DEL 13 MARZO 2017 SPESOMETRO E COMUNICAZIONI LIQUIDAZIONI IVA 2017 E SPESOMETRO 2016 Rif. normativi e di prassi: D.L. 193/2016 D.L. 78/2010 Circolare Agenzia Entrate n. 1/E/2017 Ns Circolare

CIRCOLARE N. 18 DEL 13 MARZO 2017 SPESOMETRO E COMUNICAZIONI LIQUIDAZIONI IVA 2017 E SPESOMETRO 2016 Rif. normativi e di prassi: D.L. 193/2016 D.L. 78/2010 Circolare Agenzia Entrate n. 1/E/2017 Ns Circolare

News per i Clienti dello studio

15 settembre 2017 News per i Clienti dello studio Ai gentili clienti Loro sedi Spesometro semestrale in scadenza il prossimo 28 settembre 2017 Gentile cliente, con la presente desideriamo informarla che

15 settembre 2017 News per i Clienti dello studio Ai gentili clienti Loro sedi Spesometro semestrale in scadenza il prossimo 28 settembre 2017 Gentile cliente, con la presente desideriamo informarla che

1. PRINCIPALI SCADENZE DAL 15 NOVEMBRE 2013 AL 15 DICEMBRE 2013

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 NOVEMBRE 2013 AL 15 DICEMBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 dicembre 2013, con il commento dei termini di prossima

Principali scadenze 1. PRINCIPALI SCADENZE DAL 15 NOVEMBRE 2013 AL 15 DICEMBRE 2013 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 dicembre 2013, con il commento dei termini di prossima

Napoli, 21 dicembre 2016

Napoli, 21 dicembre 2016 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 11/2016 Il Parlamento ha convertito in legge il decreto 193/2016, collegato alla manovra di bilancio per il 2017. Durante

Napoli, 21 dicembre 2016 A TUTTI GLI SPETTABILI CLIENTI LORO SEDI CIRCOLARE N. 11/2016 Il Parlamento ha convertito in legge il decreto 193/2016, collegato alla manovra di bilancio per il 2017. Durante

COMUNICAZIONE DEI DATI DELLE FATTURE EMESSE E RICEVUTE

COMUNICAZIONE DEI DATI DELLE FATTURE EMESSE E RICEVUTE Udine 6 giugno 2017 Confindustria Udine 2 RIFERIMENTI NORMATIVI E DI PRASSI 3 RIFERIMENTO NORMATIVO Art. 4 D.L. n. 193 del 22 ottobre 2016 convertito

COMUNICAZIONE DEI DATI DELLE FATTURE EMESSE E RICEVUTE Udine 6 giugno 2017 Confindustria Udine 2 RIFERIMENTI NORMATIVI E DI PRASSI 3 RIFERIMENTO NORMATIVO Art. 4 D.L. n. 193 del 22 ottobre 2016 convertito

Oggetto: Comunicazione telematica delle operazioni rilevanti ai fini dell'iva (c.d. Spesometro) e BlackList ns rif. 8/2017

e BlackList ns rif. 8/2017") STUDIO DOTT. ANTONIO FRANCESCHETTI Commercialista Revisore contabile 20145 - Milano - Via Alberto da Giussano n. 23 Tel. 02-4690303 Fax 02-4690128 e-mail: antonio@franceschetti.com codice fiscale FRN NTN

STUDIO DOTT. ANTONIO FRANCESCHETTI Commercialista Revisore contabile 20145 - Milano - Via Alberto da Giussano n. 23 Tel. 02-4690303 Fax 02-4690128 e-mail: antonio@franceschetti.com codice fiscale FRN NTN

Scadenzario Fiscale 2014

Scadenzario Fiscale 2014 Aprile 2014 Occhio alle scadenze PRINCIPALI SCADENZE DAL 16 APRILE 2014 AL 15 MAGGIO 2014 Di seguito evidenziamo i principali adempimenti dal 16 2014 al 15 maggio 2014, con il

Scadenzario Fiscale 2014 Aprile 2014 Occhio alle scadenze PRINCIPALI SCADENZE DAL 16 APRILE 2014 AL 15 MAGGIO 2014 Di seguito evidenziamo i principali adempimenti dal 16 2014 al 15 maggio 2014, con il

STUDIO CONSULENTI ASSOCIATI Dottori Commercialisti Revisori Legali Via G. Bovini, Ravenna (RA)

") Dottori Commercialisti Revisori Legali Via G. Bovini, 41-48123 Ravenna (RA) www.consulentiassociati.ra.it Dott. Vincenzo Morelli Tel. +39 0544 501881 Dott. Paolo Mazza Fax +39 0544 461503 Dott. Gianluca

Dottori Commercialisti Revisori Legali Via G. Bovini, 41-48123 Ravenna (RA) www.consulentiassociati.ra.it Dott. Vincenzo Morelli Tel. +39 0544 501881 Dott. Paolo Mazza Fax +39 0544 461503 Dott. Gianluca

C I R C O L A R E D I S T U D I O N. 06 / V E Z Z A N I & A S S O C I A T I

C I R C O L A R E D I S T U D I O N. 06 / 2 0 1 1 A: Da: V E Z Z A N I & A S S O C I A T I C/a: Pagine: 05 Fax: Data: 17 FEBBRAIO 2011 C O M U N I C A Z I O N I B L A C K L I S T C H I A R I M E N T I

C I R C O L A R E D I S T U D I O N. 06 / 2 0 1 1 A: Da: V E Z Z A N I & A S S O C I A T I C/a: Pagine: 05 Fax: Data: 17 FEBBRAIO 2011 C O M U N I C A Z I O N I B L A C K L I S T C H I A R I M E N T I

Bologna, 18 marzo Circolare n. 03/2016. Oggetto: Modello di comunicazione Polivalente 2016

Bologna, 18 marzo 2016 Circolare n. 03/2016 Oggetto: Modello di comunicazione Polivalente 2016 Gentile Cliente, con il presente documento desideriamo rammentare l obbligo della presentazione per via telematica

Bologna, 18 marzo 2016 Circolare n. 03/2016 Oggetto: Modello di comunicazione Polivalente 2016 Gentile Cliente, con il presente documento desideriamo rammentare l obbligo della presentazione per via telematica

Comunicazione delle fatture emesse e ricevute e delle liquidazioni IVA

Comunicazione delle fatture emesse e ricevute e delle liquidazioni IVA Comunicazione dei dati delle fatture emesse e ricevute L art. 4, comma 1, del D.L. n. 193/2016 ha modificato l art. 21 del D.L. n.

Comunicazione delle fatture emesse e ricevute e delle liquidazioni IVA Comunicazione dei dati delle fatture emesse e ricevute L art. 4, comma 1, del D.L. n. 193/2016 ha modificato l art. 21 del D.L. n.

STUDIO CIGANOTTO CINELLI SALVATO MANGIONE DOTTORI COMMERCIALISTI COMUNICAZIONE DELLE LIQUIDAZIONI IVA MODELLO E MODALITA DI INVIO

Circolare n. 5/2017 del 22 maggio 2017 A tutti i clienti, loro indirizzi mail COMUNICAZIONE DELLE LIQUIDAZIONI IVA MODELLO E MODALITA DI INVIO Ai sensi dell'art. 21-bis del DL 78/2010, a decorrere dall'anno

Circolare n. 5/2017 del 22 maggio 2017 A tutti i clienti, loro indirizzi mail COMUNICAZIONE DELLE LIQUIDAZIONI IVA MODELLO E MODALITA DI INVIO Ai sensi dell'art. 21-bis del DL 78/2010, a decorrere dall'anno

COMUNICAZIONE DEI DATI DELLE FATTURE

COMUNICAZIONE DEI DATI DELLE FATTURE 1. Comunicazione dei dati delle fatture: soggetti obbligati 2. Soggetti esclusi dalla comunicazione 3. Operazioni rilevanti da comunicare 4. Operazioni da non comunicare

COMUNICAZIONE DEI DATI DELLE FATTURE 1. Comunicazione dei dati delle fatture: soggetti obbligati 2. Soggetti esclusi dalla comunicazione 3. Operazioni rilevanti da comunicare 4. Operazioni da non comunicare

Studio Tributario - Commerciale Fabrizio Masciotti. Oggetto: Nuovo obbligo di comunicazione trimestrale delle liquidazioni periodiche Iva

Roma, 15/05/2017 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Roma, 15/05/2017 Spett.le Cliente Studio Tributario - Commerciale Fabrizio Masciotti Dottore Commercialista e Revisore Contabile Piazza Gaspare Ambrosini 25, Cap 00156 Roma Tel 06/41614250 fax 06/41614219

Circolare n. 4/2017. Torino, 17 gennaio OGGETTO: novità in materia di iva e codici tributo 1 PREMESSA

Torino, 17 gennaio 2017 Circolare n. 4/2017 OGGETTO: novità in materia di iva e codici tributo 1 PREMESSA Gli artt. 4, 4-bis e 7-quater del DL 22.10.2016 n. 193, conv. L. 1.12.2016 n. 225, introducono

Torino, 17 gennaio 2017 Circolare n. 4/2017 OGGETTO: novità in materia di iva e codici tributo 1 PREMESSA Gli artt. 4, 4-bis e 7-quater del DL 22.10.2016 n. 193, conv. L. 1.12.2016 n. 225, introducono

COMUNICAZIONE TELEMATICA FATTURE 3.000,00 EURO Decreto Legge del 31 Maggio 2010 n. 78 e Circolare del 30 Maggio 2011 n. 24/E

COMUNICAZIONE TELEMATICA FATTURE 3.000,00 EURO Decreto Legge del 31 Maggio 2010 n. 78 e Circolare del 30 Maggio 2011 n. 24/E Soggetti obbligati alla comunicazione Sono obbligati alla comunicazione tutti

COMUNICAZIONE TELEMATICA FATTURE 3.000,00 EURO Decreto Legge del 31 Maggio 2010 n. 78 e Circolare del 30 Maggio 2011 n. 24/E Soggetti obbligati alla comunicazione Sono obbligati alla comunicazione tutti

INFORMATIVA N. 25/2017

DIREZIONE POLITICHE FISCALI INFORMATIVA N. 25/2017 TRASMISSIONE TELEMATICA DEI DATI DELLE FATTURE EMESSE E RICEVUTE I chiarimenti dell Agenzia delle entrate contenuti nella risoluzione n. 87/E del 5 luglio

DIREZIONE POLITICHE FISCALI INFORMATIVA N. 25/2017 TRASMISSIONE TELEMATICA DEI DATI DELLE FATTURE EMESSE E RICEVUTE I chiarimenti dell Agenzia delle entrate contenuti nella risoluzione n. 87/E del 5 luglio

SPAZIANI & LONGO ASSOCIATI

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

1. PREMESSA SOGGETTI OBBLIGATI ALLA COMUNICAZIONE...

29.2013 Ottobre Spesometro, operazioni con paradisi fiscali, contratti di leasing, locazione e noleggio e altre comunicazioni all Anagrafe tributaria. Nuove modalità e termini di effettuazione Sommario

29.2013 Ottobre Spesometro, operazioni con paradisi fiscali, contratti di leasing, locazione e noleggio e altre comunicazioni all Anagrafe tributaria. Nuove modalità e termini di effettuazione Sommario

Spesometro - La comunicazione clienti-fornitori per il 2015

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

Comunicazione Modello Polivalente 2013 (ex spesometro)

") PLAN INFORMATICA S.R.L. Via A.Manna 98 F S. Andrea delle Fratte 06132 Perugia (PG) Tel. 075.5279893 - Fax 075.5286595 C.F. e P.Iva: 02286940545 Comunicazione Modello Polivalente 2013 (ex spesometro) INTRODUZIONE

PLAN INFORMATICA S.R.L. Via A.Manna 98 F S. Andrea delle Fratte 06132 Perugia (PG) Tel. 075.5279893 - Fax 075.5286595 C.F. e P.Iva: 02286940545 Comunicazione Modello Polivalente 2013 (ex spesometro) INTRODUZIONE

Comunicazione annuale operazioni Black List

Nota Salvatempo Contabilità 14.05 10 MARZO 2016 Comunicazione annuale operazioni Black List Premessa normativa Il decreto Semplificazioni Fiscali D.Lgs. 165/2014 all art. 21 ha apportato alcune modifiche

Nota Salvatempo Contabilità 14.05 10 MARZO 2016 Comunicazione annuale operazioni Black List Premessa normativa Il decreto Semplificazioni Fiscali D.Lgs. 165/2014 all art. 21 ha apportato alcune modifiche

NEWSLETTER 12/

NEWSLETTER 12/2017 28.08.2017 IN QUESTA EDIZIONE 1. L invio dei dati delle fatture del primo semestre 2017 1 L invio dei dati delle fatture del primo semestre 2017 Per soggetti IVA Facendo riferimento

NEWSLETTER 12/2017 28.08.2017 IN QUESTA EDIZIONE 1. L invio dei dati delle fatture del primo semestre 2017 1 L invio dei dati delle fatture del primo semestre 2017 Per soggetti IVA Facendo riferimento

Piattaforma Applicativa Gestionale. Integrazione Fatel - Modulo CADI Comunicazione dati fatture con Ad hoc Enterprise

Piattaforma Applicativa Gestionale Integrazione Fatel - Modulo CADI Comunicazione dati fatture con Ad hoc Enterprise COPYRIGHT 2000-2017 by ZUCCHETTI S.p.A. Tutti i diritti sono riservati. Questa pubblicazione

Piattaforma Applicativa Gestionale Integrazione Fatel - Modulo CADI Comunicazione dati fatture con Ad hoc Enterprise COPYRIGHT 2000-2017 by ZUCCHETTI S.p.A. Tutti i diritti sono riservati. Questa pubblicazione

Guida alla creazione del file per invio trimestrale liquidazioni Iva Si raccomanda di leggere per esteso le informazioni di questo documento.

Guida alla creazione del file per invio trimestrale liquidazioni Iva Si raccomanda di leggere per esteso le informazioni di questo documento. Gentile cliente, in attuazione delle nuove norme che obbligano

Guida alla creazione del file per invio trimestrale liquidazioni Iva Si raccomanda di leggere per esteso le informazioni di questo documento. Gentile cliente, in attuazione delle nuove norme che obbligano

I NUOVI OBBLIGHI DI COMUNICAZIONE AI FINI IVA PARTIRE DALL ANNO D IMPOSTA 2017

I NUOVI OBBLIGHI DI COMUNICAZIONE AI FINI IVA PARTIRE DALL ANNO D IMPOSTA 2017 L art. 4 co. 1 del DL 193/2016 (conv. L. 1.12.2016 n. 225) ha modificato sensibilmente le disposizioni contenute nell art.

I NUOVI OBBLIGHI DI COMUNICAZIONE AI FINI IVA PARTIRE DALL ANNO D IMPOSTA 2017 L art. 4 co. 1 del DL 193/2016 (conv. L. 1.12.2016 n. 225) ha modificato sensibilmente le disposizioni contenute nell art.

CONSULTA Professionisti Associati SPESOMETRO. Bologna 28 novembre 2011 Sala Concorde Hotel Sheraton

CONSULTA Professionisti Associati SPESOMETRO Bologna 28 novembre 2011 Sala Concorde Hotel Sheraton SPESOMETRO COMUNICAZIONE TELEMATICA ALL ANAGRAFE TRIBUTARIA DELLE OPERAZIONI RILEVANTI AI FINI IVA 28/11/2011

CONSULTA Professionisti Associati SPESOMETRO Bologna 28 novembre 2011 Sala Concorde Hotel Sheraton SPESOMETRO COMUNICAZIONE TELEMATICA ALL ANAGRAFE TRIBUTARIA DELLE OPERAZIONI RILEVANTI AI FINI IVA 28/11/2011

Trasmissione telematica fatture e corrispettivi - Comunicazioni trimestrali IVA

Luca Bilancini (Commercialista, Pubblicista, Coordinatore scientifico MAP) Trasmissione telematica fatture e corrispettivi - Comunicazioni trimestrali IVA 1 Fatturazione elettronica e trasmissione telematica

Luca Bilancini (Commercialista, Pubblicista, Coordinatore scientifico MAP) Trasmissione telematica fatture e corrispettivi - Comunicazioni trimestrali IVA 1 Fatturazione elettronica e trasmissione telematica

PRINCIPALI SCADENZE DAL 15 DICEMBRE 2013 AL 15 GENNAIO 2014

PRINCIPALI SCADENZE DAL 15 DICEMBRE 2013 AL 15 GENNAIO 2014 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 gennaio 2014, con il commento dei termini di prossima scadenza. SCADENZE PARTICOLARI

PRINCIPALI SCADENZE DAL 15 DICEMBRE 2013 AL 15 GENNAIO 2014 Di seguito evidenziamo i principali adempimenti dal 15 2013 al 15 gennaio 2014, con il commento dei termini di prossima scadenza. SCADENZE PARTICOLARI

INFORMATIVA N. 22/2017. LA COMUNICAZIONE DEI DATI DELLE FATTURE EMESSE E RICEVUTE Contenuti, modalità di compilazione ed invio della Comunicazione

DIREZIONE POLITICHE FISCALI INFORMATIVA N. 22/2017 LA COMUNICAZIONE DEI DATI DELLE FATTURE EMESSE E RICEVUTE Contenuti, modalità di compilazione ed invio della Comunicazione Argomento: IVA Fonti: Art.

DIREZIONE POLITICHE FISCALI INFORMATIVA N. 22/2017 LA COMUNICAZIONE DEI DATI DELLE FATTURE EMESSE E RICEVUTE Contenuti, modalità di compilazione ed invio della Comunicazione Argomento: IVA Fonti: Art.

Guido Marzorati Area Fiscale e Societaria 12 settembre 2005

ELENCHI CLIENTI E FORNITORI Normativa e Interpretazioni Art. 37, commi 8 e 9 D.L. 4.7.2006, n. 223 convertito dalla Legge 4.8.2006, n. 248; Art. 8-bis, comma 4-bis del DPR. n. 322 del 22.7.1998. CAE 4.8.2006,

ELENCHI CLIENTI E FORNITORI Normativa e Interpretazioni Art. 37, commi 8 e 9 D.L. 4.7.2006, n. 223 convertito dalla Legge 4.8.2006, n. 248; Art. 8-bis, comma 4-bis del DPR. n. 322 del 22.7.1998. CAE 4.8.2006,

STUDIO DOTT. BONVICINI Circolare n. 11 del 21 Novembre 2011

STUDIO DOTT. BONVICINI Circolare n. 11 del 21 Novembre 2011 A TUTTE LE IMPRESE CHE DETENGONO INTERNAMENTE LE SCRITTURE CONTABILI I NUOVI ELENCHI CLIENTI/FORNITORI SPESOMETRO Come preannunciato in precedenti

STUDIO DOTT. BONVICINI Circolare n. 11 del 21 Novembre 2011 A TUTTE LE IMPRESE CHE DETENGONO INTERNAMENTE LE SCRITTURE CONTABILI I NUOVI ELENCHI CLIENTI/FORNITORI SPESOMETRO Come preannunciato in precedenti

Oggetto Comunicazione telematica delle operazioni di importo pari o superiore a 3.000,00 euro: gestione contabile

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 29/04/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 29/04/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

R O S S I & A S S O C I A T I

R O S S I & A S S O C I A T I C o r p o r a t e A d v i s o r s Main Office: Via S. Radegonda, 8 - Milano www.rossiassociati.it Tel +39 02.874271 Fax +39 02.72099377 NEWS SETTIMANALE Ottobre 2013 nr. 3

R O S S I & A S S O C I A T I C o r p o r a t e A d v i s o r s Main Office: Via S. Radegonda, 8 - Milano www.rossiassociati.it Tel +39 02.874271 Fax +39 02.72099377 NEWS SETTIMANALE Ottobre 2013 nr. 3