La Fusione : aspetti civilistici e fiscali. Dott.ssa Giovanna Mosca

|

|

|

- Annunciata Donati

- 6 anni fa

- Visualizzazioni

Transcript

1 La Fusione : aspetti civilistici e fiscali Dott.ssa Giovanna Mosca

2 Le operazioni strategiche aziendali: generalità Le operazioni strategiche aziendali, tra cui si collocano le operazioni straordinarie, sembrano, a prima vista, esaurirsi in ragionamenti, decisioni e modalità attuative che appartengono unicamente all ambito giuridico. La veste giuridica con la quale si vuole che l impresa agisca dovrebbe, però, sempre ritrovare le sue radici e le sue motivazioni nelle specifiche condizioni economiche ed operative, e con queste essere sempre compatibile ed in sintonia.

3 Le operazioni strategiche aziendali: generalità (2) Peraltro, ogni impresa non cura soltanto la stabilità a breve, ma sposta le proprie strategie sul medio-lungo termine, tendendo a creare valore attraverso programmi di miglioramento della composizione dell attivo, di ridisegno della struttura finanziaria, di risistemazioni societarie. L attuazione di operazioni straordinarie si mostra, dunque, efficace mezzo di creazione del valore. Talvolta, però, sono anche messe in atto per conservare quello che già si detiene, o per tentare di salvare il possibile.

4 Le operazioni straordinarie: finalità Le operazioni straordinarie possono, tra l altro, essere attuate quale complemento dei processi di ristrutturazione, al duplice fine di:

5 FUSIONE

6 Fusione L impiego dello strumento giuridico della fusione consente di realizzare strette integrazioni tra due o più aziende, mentre nel contempo anche la veste giuridica si adegua alla nuova sistemazione organizzativa. Si afferma, di frequente, che la fusione si distingue da un semplice acquisto di azienda perché non implica un esborso di mezzi finanziari. Ciò può essere vero in molti casi.

7 Fusione (2) Molte altre volte, invece, accade che la fusione costituisce solo il secondo tempo di un operazione di acquisto programmata e realizzata in più fasi. In linea di principio si può affermare che una fusione, per ritrovare fondate giustificazioni sotto l aspetto economico, dovrebbe avere come esito finale il conseguimento di un beneficio economico misurabile come maggior valor del sistema aziendale che va a crearsi, rispetto alla somma dei valori delle singole aziende partecipanti.

Fusione per unione Le società coinvolte si estinguono e confluiscono in una società di nuova costituzione Fusione per incorporazione La società incorporante assorbe")

8 Fusione (art. 2501/2505-quater c.c.) Fusione per unione Le società coinvolte si estinguono e confluiscono in una società di nuova costituzione Fusione per incorporazione La società incorporante assorbe la società incorporata Diretta: l incorporante è socia dell incorporanda Inversa: l incorporante è la società controllata dalla incorporanda

9 Effetti Neutralità dell operazione in capo sia alla società che ai soci

10 Modalità Fusione omogenea Fusione eterogenea Tra società dello stesso tipo Tra società di tipo diverso Tale tipo di fusione comporta anche la trasformazione delle società che si fondono Le fusioni eterogenee, di riflesso alla trasformazione, risultano legittimate in forme più ampie (ex art decies c.c., che prevede la trasformazione da società cooperative a società lucrative anche consorzi)

11 Particolarità Le società che si trovano in stato di liquidazione e che abbiano iniziato la distribuzione dell attivo non possono procedere alla fusione. È ammessa la fusione che coinvolge società sottoposte a procedure concorsuali (il curatore fallimentare potrà procedere alla fusione in un unica società delle società assoggettate ad un medesimo fallimento). La fusione si caratterizza, sotto il profilo giuridico, per la riduzione ad unità dei patrimoni delle singole società e la confluenza di tutti i soci in un unica struttura organizzativa, che prosegue l attività di tutte le società preesistenti mentre queste ultime si estinguono.

12 Le fasi della fusione Progetto di fusione Delibera di fusione Atto di fusione

13 Progetto di fusione (art ter c.c.) Redatto da tutti gli AMMINISTRATORI delle società fuse Vengono fissate le condizioni e le modalità dell operazione che devono poi essere sottoposte all approvazione dell assemblea CONTENUTO TIPO, DENOMINAZIONE O RAGIONE SOCIALE, SEDE DELLE SOCIETÀ PARTECIPANTI ALLA FUSIONE ATTO COSTITUTIVO DELLA SOCIETÀ RISULTANTE DALLA FUSIONE O DI QUELLA INCORPORANTE CON LE EVENTUALI MODIFICHE DA APPORTARE (ex. modifica dell oggetto sociale)

14 Rapporto di cambio delle azioni o quote Rapporto di concambio: rapporto tra le azioni delle società fuse con la società incorporante o della nuova società (ex. 10 azioni della società incorporata A danno diritto a 15 azioni della incorporante B) Eventualmente si proceda ad un annullamento delle azioni dei soci, si può provvedere con un conguaglio in danaro che è sottoposto ad un limite: Il conguaglio non può superare per legge il 10% del valore nominale delle azioni o quote assegnate Il rapporto di cambio viene stabilito dagli amministratori, i quali devono tenere conto, durante tale compito, di determinati principi quali: il diritto del socio alla continuità della partecipazione sociale e alla parità di trattamento

15 La retroattività contabile della fusione La legge ammette in caso di fusione la cosiddetta retroattività contabile della fusione Anticipazione della data di decorrenza contabile della fusione (ex. fusione deliberata in data , decorrenza contabile ) Il progetto di fusione deve essere depositato presso il Registro delle Imprese, ove ha sede la società partecipante alla fusione, 30 giorni prima della delibera a meno che i soci non rinuncino a tale termine. In tal caso è necessario il consenso unanime. Ulteriori documenti da allegare sono: Situazione patrimoniale Bilancio di fusione (bilancio straordinario) Relazione dell organo di amministrazione Relazione degli esperti

16 Bilancio di fusione Deve rappresentare la situazione economica e patrimoniale della società ad una data non superiore a 120 gg dalla data di deposito del progetto di fusione. L art quater c.c. stabilisce che non è necessaria la redazione del bilancio straordinario, se il bilancio annuale è stato chiuso non oltre 180 giorni prima del deposito del progetto presso il Registro Imprese. Deve osservare i criteri di valutazione tipici della redazione del bilancio annuale, il cosiddetto bilancio di funzionamento. La ratio del bilancio di fusione sta nel dare il maggior numero di informazione ai terzi, per poter eventualmente esercitare il loro diritto di opposizione.

17 Relazione degli amministratori Predisposizione di un unica relazione (per tutte le società partecipanti alla fusione) dove vengono illustrate e giustificate le motivazioni della fusione sotto il profilo economico e giuridico, ed in particolare il rapporto di cambio. Relazione degli esperti Uno o più esperti devono redigere una relazione sulla congruità del rapporto di cambio adottato da ciascuna società; devono, inoltre, redigere un parere sull adeguatezza del metodo o dei metodi adottati dagli amministratori.

18 Deposito Progetto di fusione Relazione organo amministrativo e degli esperti Situazione patrimoniale di tutte le società Bilanci degli ultimi 3 esercizi Devono essere depositate 30 giorni prima dell assemblea di approvazione dell operazione, presso tutte le sedi sociali Tale termine può essere derogato per volontà unanime di tutti i soci

19 Procedura semplificata Si ha una procedura meno rigida in caso di fusione tra società interamente possedute o possedute al 90%. Nel progetto di fusione non deve essere indicato il rapporto di cambio e non è necessaria la relazione degli amministratori e degli esperti. Lo statuto può prevedere che la fusione cosiddetta TOTALITARIA venga decisa dagli organi amministrativi delle società che si fondono. La relativa delibera deve risultare da atto pubblico.

20 Delibera di fusione La fusione viene deliberata dall assemblea dei soci di ciascuna società, e i quorum richiesti per la validità di approvazione varieranno a seconda che si tratti di società di capitali o di persone. Il legislatore ha previsto che l amministratore può apportare delle modifiche al progetto di fusione senza dover rifare il procedimento di fusione, sempre che non vengano modificati o intaccati i diritti dei soci o dei terzi. In caso di fusione eterogenea i soci assenti o dissenzienti o astenuti possono esercitare il DIRITTO DI RECESSO. È ammesso anche per la fusione di società quotate che vedono assegnate azioni non quotate.

21 Delibera di fusione (2) Le delibere di approvazione devono essere iscritte nel Registro Imprese (dopo il controllo del notaio verbalizzante) solo se la società risultante è una SOCIETA DI CAPITALI

22 Tutela dei creditori sociali I creditori sociali hanno tempo 60 giorni, che decorrono dal giorno del deposito del progetto di fusione, per fare opposizione. Non è ammessa opposizione da parte dei terzi se: è stato effettuato il pagamento dei crediti dei soggetti opponenti; sono state depositate presso una banca le somme dovute; se la relazione degli esperti è stata redatta da una società di revisione che asseveri che la situazione patrimoniale e finanziaria delle società partecipanti alla fusione non rende necessaria la presentazione di garanzie a tutela dei creditori sociali.

23 Atto di fusione La fusione può essere attuata solo dopo 60 giorni dall espletamento dell ultima forma pubblicitaria richiesta. Dopo il deposito di tutte le delibere di approvazione di tutte le società aderenti. Il procedimento di fusione si conclude con la stipula dell atto di fusione che deve risultare da ATTO PUBBLICO e deve essere depositato dal notaio presso il Registro Imprese entro 30 giorni. Il deposito della società incorporante o neo costituita non può precedere quello delle società incorporate.

24 Atto di fusione (2) Una volta eseguite le iscrizioni dell atto di fusione prescritte dalla legge l INVALIDITA DELL ATTO DI FUSIONE NON PUO PIU ESSERE PRONUNCIATA I SOCI O I TERZI DANNEGIATI POSSONO SOLO CHIEDERE IL RISARCIMENTO DELL EVENTUALE DANNO DA ESERCITARE VERSO GLI AMMINISTRATORI DELLA SOCIETA PARTECIPANTE ALLA FUSIONE art bis comma 4 c.c. BILANCIO POST FUSIONE

25 La disciplina antitrust Se il fatturato di tutte le imprese coinvolte supera i euro* Se il fatturato della singola impresa acquista supera i euro* È NECESSARIO COMUNICARE L OPERAZIONE ALL AUTORITÀ ANTITRUST COMPITO DEGLI AMMINISTRATORI Entro 5 giorni dalla comunicazione l autorità ne dà notizia al Presidente del Consiglio dei Ministri e al Ministro dell Industria Entro 30 giorni o si apre un procedimento istruttorio o non si procede ad indagini perchè l operazione non è considerata pericolosa * Soglia fissata per decreto ogni anno dall AGCM. I dati sono aggiornati a marzo 2015

26 Considerazioni strategiche Fusione inversa La società partecipata si fonde con la società socia. 1.Posizionamento sul mercato della società figlia; 2.Esistenza di diritti non facilmente trasmissibili (licenze, autorizzazioni; 3.Maggior grado di operatività della partecipata.

27 Profili contabili Le operazioni di fusione originano variazioni del capitale sociale delle società partecipanti Annullamento delle azioni o quote delle società fuse o incorporate. Aumento del capitale sociale della società risultante ogniqualvolta le azioni o quote delle società fuse o incorporate sono detenute da soggetti diversi dall incorporante (L aumento del capitale sociale non è necessario nel caso in cui le società partecipanti alla fusione abbiano la medesima compagine). Attribuzione ai soci delle società fuse o incorporate, in sostituzione delle azioni o quote annullate, di azioni o quote della società risultante o dell incorporante.

28 Profili contabili Gli effetti contabili determinano la rilevazione di: Avanzi - disavanzi da concambio 1. Il capitale sociale della società risultante e il patrimonio netto delle società fuse non sono corrispondenti. 2. L aumento del capitale sociale effettuato dall incorporante al servizio dei soci terzi e la quota del patrimonio netto dell incorporata di pertinenza dei terzi non sono corrispondenti. Avanzi disavanzi da annullamento Non vi è corrispondenza tra il valore della partecipazione detenuta nell incorporata o fusa (annullata per la fusione) e la corrispondente quota del patrimonio netto della società incorporata o fusa.

29 Profili contabili Tipologia Aumento C.S. società risultante fusione P.N. incorporata o fusa = 100 Valore della partecipazione Differenze di concambio Differenze di annullamento Fusione propria tra soc. che non hanno partecipazioni Caso A: 50< Caso B:120> Caso A: Avanzo=50 Caso B: Disavanzo=20 MAI Fusione per incorporazione con part.100% incorporata NO 100 Caso A: 70 < Caso B: 130 MAI Caso A: Avanzo = 30 Caso B: Disavanzo=30 Fusione per incorporazione con part 60% incorporata Caso A: 45 > Caso B: 30 < Caso C: 50 < Caso D: 75 Caso A: Disavanzo=5 Caso B: Avanzo=10 Caso C: Avanzo=10 Caso D: Disavanzo=15 Fusione per incorporazione senza part. incorporata Caso A: 120 > Caso B: 70 < 100 Caso A: Disavanzo=20 Caso B: Avanzo=30 MAI

30 Differenze da annullamento Differenze da fusione Sorgono nelle fusioni dove l incorporante detiene partecipazioni nelle società incorporate Disavanzo = differenza negativa tra il valore del P.N. dell incorporata ed il valore della partecipazione detenuta Rappresenta il maggior valore riconosciuto in seguito all acquisto della partecipazione Plusvalenze su beni aziendali Avviamento Cattivo affare dell incorporante in sede di acquisizione della partecipazione

31 Differenze da fusione Differenze da annullamento Avanzo da annullamento = differenza positiva tra il valore del patrimonio netto della partecipata ed il valore della partecipazione detenuta Rappresenta il fatto che l incorporante ha fatto un buon affare nell acquisto della partecipazione ovvero rappresenta una sopravalutazione delle attività dell incorporata e/o una sottovalutazione delle passività Occorre identificare le cause che hanno determinato il maggiore/minore valore della partecipazione rispetto al valore contabile dell incorporata

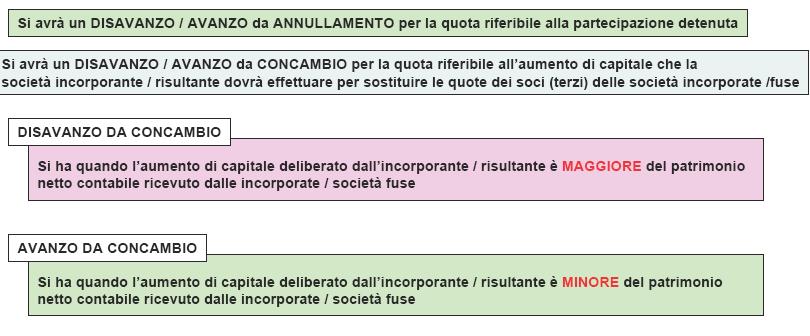

32 Differenze da fusione Differenze di concambio Sono determinate dal confronto tra: Il capitale sociale della società risultante dalla fusione con il P.N. della società fusa L aumento del capitale sociale della società incorporante e la quota del P.N. della società incorporata proprietà dei terzi

33 Differenze da fusione Capitale sociale della soc. risultante dalla fusione Aumento del capitale soc. della soc. incorporante P.N. delle soc. fuse % P.N. incorporata in possesso dei terzi = DISAVANZO DA CONCAMBIO = DISAVANZO DA CONCAMBIO Aumento del capitale soc. della soc. incorporante < % P.N. incorporata in possesso dei terzi = AVANZO DA CONCAMBIO Capitale sociale della soc. risultante dalla fusione < P.N. delle soc. fuse = AVANZO DA CONCAMBIO

34 Differenze da concambio si ha disavanzo da concambio quando il rapporto tra il valore effettivo dell incorporante e il valore effettivo dell incorporata esprime un valore minore del rapporto tra il valore contabile dell incorporante e il valore contabile dell incorporata; si ha avanzo da concambio quando il rapporto tra il valore effettivo dell incorporante e il valore effettivo dell incorporata esprime un valore maggiore del rapporto tra il valore contabile dell incorporante e il valore contabile dell incorporata;

35 Differenze da concambio Disavanzo da concambio Quando Valore effettivo dell incorporante / Valore effettivo dell incorporata < Valore netto contabile dell incorporante / Valore netto contabile dell incorporata Avanzo da concambio Quando Valore effettivo dell incorporante / Valore effettivo dell incorporata > Valore netto contabile dell incorporante / Valore netto contabile dell incorporata

36 Differenze da concambio DISAVANZO DA CONCAMBIO Nella misura in cui ad esso non risulta attribuibile uno specifico significato economico, il disavanzo da concambio deve essere eliminato con apposita riduzione del patrimonio netto contabile post fusione: mediante compensazione del disavanzo con una o più voci disponibili del patrimonio netto, oppure, nella misura in cui non risulti esperibile la predetta compensazione, mediante iscrizione del disavanzo nel patrimonio netto, ovviamente con segno negativo. AVANZO DA CONCAMBIO In tutti i casi in cui esso si manifesta, l avanzo da concambio deve essere iscritto in una apposita voce del patrimonio netto della società incorporante.

37 Differenze da annullamento La differenza da fusione che si genera in funzione dell annullamento delle partecipazioni eventualmente possedute dall incorporante nelle società incorporate costituisce l avanzo o il disavanzo da annullamento: il disavanzo da annullamento esprime il maggior valore contabile della partecipazione annullata per effetto della fusione, rispetto alla corrispondente quota del patrimonio netto contabile della società incorporata; l avanzo da annullamento esprime il minor valore contabile della partecipazione annullata per effetto della fusione, rispetto alla corrispondente quota del patrimonio netto contabile della società incorporata. Rispetto alle differenze da concambio, le differenze da annullamento presentano una natura ed un significato economico di più agevole individuazione, premesso infatti che il valore di iscrizione contabile delle partecipazioni è rappresentato dal costo d acquisto (salvo, ben inteso, i casi in cui si ricorra, ove applicabile, al criterio del patrimonio netto), si evince che in linea generale: il disavanzo da annullamento esprime l esteriorizzazione nella contabilità della incorporante dei plusvalori latenti nella contabilità dell incorporata, fino a concorrenza della loro acquisizione da parte dell incorporante originariamente in via mediata, ossia sotto forma di partecipazione; l avanzo da annullamento esprime invece l esteriorizzazione nella contabilità della incorporante dell accrescimento patrimoniale derivante dal buon affare realizzato in sede di acquisizione della partecipazione per un valore inferiore alla corrispondente quota di patrimonio netto contabile della partecipata, quale risultante alla data di decorrenza contabile della fusione (salvo il particolare caso in cui l avanzo non sia piuttosto ascrivibile alla presenza di minusvalori latenti nella contabilità dell incorporata).

38 Differenze da annullamento DISAVANZO DA ANNULLAMENTO Nella misura in cui esso rappresenta l esteriorizzazione, nella contabilità dell incorporante, dell avviamento e dei plusvalori latenti nei singoli elementi patrimoniali dell incorporata, il disavanzo da annullamento va imputato nell attivo dello stato patrimoniale dell incorporante: ad incremento del valore contabile dei singoli elementi patrimoniali dell incorporata cui afferiscono i plusvalori latenti esteriorizzati dal disavanzo, e, per la differenza, ad avviamento (nel rispetto di quanto previsto dal numero 6 dell art.2426 c.c. Nella misura in cui esso non risulta riconducibile all avviamento o a plusvalori latenti nei singoli elementi patrimoniali dell incorporata, il disavanzo da annullamento va imputato tra i componenti negativi di conto economico dell incorporante, a meno che se ne ritenga più corretta l eliminazione con apposita riduzione del patrimonio netto contabile post fusione: mediante compensazione del disavanzo con una o più voci disponibili del patrimonio netto, oppure, nella misura in cui non risulti esperibile la predetta compensazione, mediante iscrizione del disavanzo nel patrimonio netto, ovviamente con segno negativo. Nella misura in cui esso rappresenta l esteriorizzazione dell accrescimento patrimoniale derivante dal buon affare realizzato dall incorporante in sede di acquisizione della partecipazione, l avanzo da annullamento va imputato ad apposita riserva del patrimonio netto dell incorporante.

39 Differenze da annullamento AVANZO DA ANNULLAMENTO Nella misura in cui esso è riconducibile alla sopravvalutazione del patrimonio netto contabile dell incorporata rispetto al suo valore effettivo, l avanzo da annullamento va imputato: a decremento del valore contabile dei singoli elementi patrimoniali dell incorporata cui afferiscono i minusvalori latenti esteriorizzati dall avanzo, e, per la differenza, nel passivo dello stato patrimoniale dell incorporante, tra i fondi svalutazione o i fondi rischi. Nella misura in cui esso rappresenta la esteriorizzazione, nella contabilità dell incorporante, del surplus di plusvalori latenti dell incorporata, il disavanzo da concambio va imputato nell attivo dello stato patrimoniale dell incorporante: ad incremento del valore contabile dei singoli elementi patrimoniali dell incorporata cui afferiscono i plusvalori latenti esteriorizzati dal disavanzo, e, per la differenza, ad avviamento (nel rispetto di quanto previsto dal numero 6 dell art c.c.

40 Rilevazioni contabili Fusione per incorporazione con partecipazione totalitaria La soc. A incorpora la soc. B detenuta al 100%. A ha iscritto la partecipazione in B nell attivo dello S.P. per contro un P.N. di B pari a 600. A seguito di incorporazione A dovrà annullare la partecipazione in B ed iscrivere il valore di P.N. dell incorporata B. La differenza rilevata ( ) costituirà disavanzo da annullamento per 400. Il disavanzo viene iscritto tra le attività e successivamente imputato ai sensi dell art bis comma 4: ad incremento del costo dei beni dell incorporata (plusvalenze latenti) ad avviamento per la quota non imputabile purché ad esso imputabile Se il disavanzo rappresenta un cattivo affare dovrà essere imputato a conto economico quale PERDITA DI FUSIONE 1. Vedi OIC n. 24 (Immobilizzazioni immateriali) 2. Vedi OIC n. 17 (Bilancio consolidato)

41 Rilevazioni contabili Società A ante fusione Attivo: Attività Partecipazione B Totale attivo Passivo: Passività Capitale sociale 800 Riserve Totale pass. e netto Società B ante fusione Attivo: Attività Totale attivo Passivo: Passività 500 Capitale sociale 400 Riserve Totale pass. e netto 1.100

42 Rilevazioni contabili Attivo A+B Attività Dis.fusione Tot.attivo Disavanzo = 400 = Partecipazione B P.N. di B 400 Passivo A+B Passività Cap.sociale 800 Riserve Tot.pass

43 Rilevazioni contabili Diversi a diversi Attività di B Disavanzo da fusione 400 Passività di B 500 Partecipazione B Diversi a disavanzo da fusione 400 Attività 300 Avviamento 100 Diversi a disavanzo da fusione Attività 300 Perdita di fusione

44 Rilevazioni contabili Fusione per incorporazione con partecipazione totalitaria La soc. A incorpora la soc. B detenuta al 100%. A ha iscritto la partecipazione in B nell attivo dello S.P. per 300 contro un P.N. di B pari a 400. A seguito di incorporazione A dovrà annullare la partecipazione in B ed iscrivere il valore di P.N. dell incorporata B. La differenza rilevata ( ) costituirà avanzo da annullamento per 100. L avanzo viene iscritto tra le passività e successivamente imputato ai sensi dell art bis comma 4: ad un fondo oneri futuri utilizzabile a fronte di perdite attese per ipotizzati risultati negativi dell incorporata (avviamento negativo) ad una specifica riserva del patrimonio netto nel caso in cui rappresenti un buon affare

45 Rilevazioni contabili Società A ante fusione Attivo: Attività Partecipazione B Totale attivo Passivo: Passività 800 Capitale sociale 500 Riserve Totale pass. e netto Società B ante fusione Attivo: Attività Totale attivo 900 Passivo: Passività 500 Capitale sociale 300 Riserve Totale pass. e netto 900

46 Rilevazioni contabili Attivo A+B Attività Tot.attivo Passivo A+B Passività Cap.sociale 500 Riserve 500 Avanzo Tot.pass Avanzo = 100 = Partecipazione B P.N. di B 400

47 Rilevazioni contabili Diversi a diversi Attività di B 900 Avanzo di fusione 100 Passività di B 500 Partecipazione B 300 Avanzo di fusione a Riserva av.fusione Avanzo di fusione a Fondo oneri futuri

48 Rapporto di concambio Casi in cui è necessario procedere al concambio La fusione dà luogo alla costituzione di una nuova società con trasferimento al nuovo soggetto economico dei rapporti delle società che si estinguono. La fusione avviene per incorporazione di una società partecipata in maniera non totalitaria. Fanno eccezione le incorporazioni ove l aumento di capitale non risulta necessario Vedi massima n. 22/2004 Consiglio notarile Milano

49 Rapporto di concambio Nel caso di fusione pura a seguito dell unione di A e B con costituzione di nuova società C il rapporto di concambio dovrà essere calcolato per ciascuna società fusa. R.C. (soci A) = Num. az. C da assegnare ai soci A: num. tot. az. A R.C. (soci B) = Num. Az. C da ssegnare ai soci B: num. tot. az. B Il numero di azioni da assegnare ai soci di A e B deve essere determinato in base al capitale economico delle due società CE (A) / CE (C) = X % CE (B) / CE (C) = X % Moltiplicando la % per il nuovo capitale di C, normalmente somma dei capitali di (A) e (B) e dividendo per il V.N. unitario delle azioni (C) si ottiene il numero di azioni da ass.

50 Rapporto di concambio In caso di fusione per incorporazione R.C. = n.azioni incorporante da assegnare ai soci incorporata n. azioni possedute dai soci incorporata Per la sua determinazione occorre confrontare il valore reale delle due società RC = Valore reale az. Soc. incorporata Valore reale az. Soc. incorporante

51 Rapporto di concambio R.C. = CE (A)/ N (A) CE (B)/ N (B) R.C. = CE (A) N (B) X CE (B) N (A) Il rapporto evidenzia il numero di azioni della incorporante spettante ai soci dell incorporata in sostituzione delle vecchie azioni. Moltiplicando il numero di azioni oggetto di annullamento N (A) per il rapporto di cambio si ottiene l aumento di capitale che l incorporante deve deliberare.

52 Rapporto di concambio delle azioni ai soci con azioni società in mano delle soc.fuse risultante CONCAMBIO delle azioni ai soci con azioni società in mano terzi delle soc. incorp. incorporate

53 Rapporto di concambio L operazione di fusione deve garantire il mantenimento delle posizioni precedentemente occupate dalle compagini sociali delle società partecipanti. Detto equilibrio è garantito tramite: 1. Attribuzione del capitale sociale della società risultante ai soci delle società fuse (caso di fusione propria). 2. Attribuzione dell aumento di capitale sociale della società incorporante ai soci terzi delle società incorporate (caso di fusione per incorporazione).

54 Rapporto di concambio Sia nel caso di fusione propria, sia nel caso di fusione per incorporazione l attribuzione delle azioni deve avvenire sulla base del rapporto di concambio ovvero dal raffronto dei valori economici delle società partecipanti. Il rapporto di concambio esprime il numero di azioni della società incorporante o risultante dalla fusione che devono essere assegnate ai soci delle società fuse o incorporate per ogni azione da questi possedute nelle società fuse o incorporate.

55 Rapporto di concambio Calcolo del R.C. Esempio Società A Società B Capitale sociale Valore nominale delle azioni 1 1 Numero di azioni Valore economico delle società Valore economico delle azioni

56 Rapporto di concambio Le società A e B si fondono con costituzione di C il cui capitale sociale è determinato in suddiviso in azioni da 1. Il valore economico di C è dato dalla somma del valore economico di A e di B, per cui: VE (C) = VE (A) + VE (B) = = Il peso di ciascuna società fusa sarà dato da: VE (B) / VE (C) = 1.015/1.450 = 0,70 VE (A) / VE (C) = 435/1.450 = 0,30 Le azioni di C saranno assegnate: Ai soci di B n azioni x 0,70 = 812 Ai soci di A n azioni x 0,30 = 348 Il rapporto di concambio sarà pertanto: Per i soci di B 812/1.015=4 (C) / 5 (B) Per i soci di A 348/145=12 (C) / 5 (A)

57 Rilevazioni contabili Le differenze da concambio scaturiscono dal confronto tra: Il capitale sociale della società risultante dalla fusione con il patrimonio netto della società fusa L aumento del capitale sociale della società incorporante e la quota parte del patrimonio netto della società incorporata in mano ai soci terzi. Capitale sociale della soc.risultante dalla fusione Aumento del capitale sociale nella società incorporante < P.N. delle soc. fuse < % P.N. in mano ai soci terzi = AVANZO DA CONCAMBIO Capitale sociale della soc.risultante dalla fusione Aumento del capitale soc.della soc. incorporante > % P.N. incorporata in possesso dei terzi = DISAVANZO DA CONCAMBIO

58 Rilevazioni contabili Disavanzo da concambio Il capitale sociale di C risultante dalla fusione è superiore alla somma dei P.N. delle società A e B fuse Ipotesi: Il capitale di C è di C rileva un disavanzo I patrimoni di A e B sono entrambi di 500 Il rapporto di concambio è 1/1 per A e di 2/1 per B

59 Rilevazioni contabili Diversi a Capitale sociale Azionisti A 500 Azionisti B Diversi a Diversi Attività A + B Passività A + B Soc. A c/fusione 500 Soc. B c/fusione 500 Diversi a Diversi Soc. A c/fusione 500 Soc. B c/fusione 500 Disavanzo di fus. 500 a Azionisti A 500 a Azionisti B Riserve a Disavanzo di fus

60 Rilevazioni contabili Il disavanzo da concambio è stato imputato direttamente a diminuzione del P.N. al fine di non violare i principi di chiarezza e rappresentazione veritiera e corretta della situazione patrimoniale ed al fine di non effettuare una rivalutazione dei beni in deroga a corretti principi di valutazione.

61 Rilevazioni contabili Avanzo da concambio Il capitale sociale di C risultante dalla fusione è inferiore alla somma dei P.N. delle società A e B fuse C rileva un avanzo Ipotesi: Il capitale di C è di 500 I patrimoni di A e B sono entrambi di 500 Il rapporto di concambio è 1/1 per A e di 2/1 per B

62 Rilevazioni contabili Azionisti A e B a Capitale sociale Diversi a Diversi Attività A e B Passività A e B Soc. A c/fusione 500 Soc. B c/fusione 500 Diversi a Diversi Soc. A c/fusione 500 Soc. B c/fusione 500 Azionisti A e B 500 Avanzo di fusione 500 Avanzo di fusione a Riserve

63 Rilevazioni contabili L art bis c.c. impone l imputazione dell avanzo a specifica voce di P.N. se buon affare ovvero a fondo per rischi ed oneri a fronte di previsioni economiche sfavorevoli. La norma (generica) non fa distinzione tra avanzi da annullamento ed avanzi da concambio. L applicazione agli avanzi da concambio è desumibile dall OIC n. 1., nota al capitolo 8 Analisi dei movimenti nelle voci di patrimonio netto.

64 Rilevazioni contabili Differenze da annullamento e da concambio La società A incorpora la società B controllata al 60%. A ha iscritto la partecipazioni in B per 700 mentre la corrispondente quota di P.N. è pari a 600 (P.N. di B totale = 1.000) L aumento di capitale sociale di A è pari a 240 inferiore alla quota di P.N. dei terzi in B pari a 400. L operazione di fusione determinerà sia differenze da annullamento che differenze da concambio. Le suddette differenze andranno determinate in modo autonomo e parallelo.

65 Rilevazioni contabili Differenze da annullamento La partecipazione di A in B pari al 60% è stata acquistata a 700 contro un corrispondente valore di P.N. pari a 600. La differenza rappresenta un DISAVANZO DA ANNULLAMENTO da collocarsi in dare dello stato patrimoniale della società incorporante A.

66 Rilevazioni contabili Rapporto di cambio Società B Società A Capitale sociale Val. nom. Azioni 10 2 Numero azioni Valore economico Valore econ. Azioni 6 2 R.C. 6/2 3/1 Azioni da emettere 100x40%x3=120 Aum.C.S. 120x2=240

67 Rilevazioni contabili Il capitale sociale emesso dall incorporante A al servizio del concambio delle azioni dell incorporata in possesso di terzi (240) è inferiore al valore della corrispondente quota di P.N. (400). Si determina un AVANZO DA CONCAMBIO pari a 160 che verrà iscritto in avere dello stato patrimoniale dell incorporante A. Aumento del capitale sociale nella società incorporante (240) < % P.N. in mano ai soci terzi (400) = AVANZO DA CONCAMBIO (160)

68 Rilevazioni contabili Azionisti B a Capitale sociale Diversi a Diversi Attività di B Società B c/fus Passività di B 500 Diversi a Partecipazione B 700 Soc. B c/fusione 600 Dis. da annullam. 100 Soc. B c/fusione a Diversi 400 Azionisti B 240 Avanzo da conc. 160

69 Rapporto di concambio

70 Chiusura del bilancio delle società fuse o incorporate

71 Partecipazione non al 100%

72 Differenze di fusione

73 Fusione con leverage buy-out

74 Aspetti fiscali della fusione

75 Dichiarazioni e acconti società fuse/incorporate

76 Riporto delle perdite fiscali delle società incorporate/fuse

13/11/2012. Economia delle operazioni straordinarie 2012/2013

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2501 Forme di fusione (bis septies) Art. 2502 Decisione in ordine alla fusione (bis) Art. 2503 Opposizione dei

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2501 Forme di fusione (bis septies) Art. 2502 Decisione in ordine alla fusione (bis) Art. 2503 Opposizione dei

Ordine dei dottori commercialisti e degli esperti contabili di Palermo FORMAZIONE TIROCINANTI. Le operazioni straordinarie FUSIONE.

Ordine dei dottori commercialisti e degli esperti contabili di Palermo FORMAZIONE TIROCINANTI Le operazioni straordinarie FUSIONE 24 febbraio 2016 1 FUSIONE Sommario 1. Premessa 2. La fusione nel codice

Ordine dei dottori commercialisti e degli esperti contabili di Palermo FORMAZIONE TIROCINANTI Le operazioni straordinarie FUSIONE 24 febbraio 2016 1 FUSIONE Sommario 1. Premessa 2. La fusione nel codice

LE SOCIETA PARTECIPANTI ALLA FUSIONE SI ESTINGUONO E L INTERO PATRIMONIO SI TRASFERISCE AD UNA SOCIETA DI NUOVA COSTITUZIONE.

FUSIONE PROPRIA: LE SOCIETA PARTECIPANTI ALLA FUSIONE SI ESTINGUONO E L INTERO PATRIMONIO SI TRASFERISCE AD UNA SOCIETA DI NUOVA COSTITUZIONE. FUSIONE PER INCORPORAZIONE: SI ESTINGUONO SOLO LE SOCIETA

FUSIONE PROPRIA: LE SOCIETA PARTECIPANTI ALLA FUSIONE SI ESTINGUONO E L INTERO PATRIMONIO SI TRASFERISCE AD UNA SOCIETA DI NUOVA COSTITUZIONE. FUSIONE PER INCORPORAZIONE: SI ESTINGUONO SOLO LE SOCIETA

LE OPERAZIONI STRAORDINARIE. La fusione d azienda

LE OPERAZIONI STRAORDINARIE La fusione d azienda FUSIONE AZIENDALE La fusione è regolata da diciannove articoli del Codice Civile L art. 2501 c.c. sancisce: dall art. 2501 all art. 2505 quater La fusione

LE OPERAZIONI STRAORDINARIE La fusione d azienda FUSIONE AZIENDALE La fusione è regolata da diciannove articoli del Codice Civile L art. 2501 c.c. sancisce: dall art. 2501 all art. 2505 quater La fusione

Parallelo tra differenza/riserva di consolidamento e differenza/avanzo di fusione RELATORE: DOTT. STEFANO SASSO

Parallelo tra differenza/riserva di consolidamento e differenza/avanzo di fusione RELATORE: DOTT. STEFANO SASSO 1 Introduzione L art. 31 del D.lgs 127/91, prevede espressamente l elisione delle partecipazioni

Parallelo tra differenza/riserva di consolidamento e differenza/avanzo di fusione RELATORE: DOTT. STEFANO SASSO 1 Introduzione L art. 31 del D.lgs 127/91, prevede espressamente l elisione delle partecipazioni

LA FUSIONE Roma,

LA FUSIONE Roma, 2018 1 LA FUSIONE Quadro Normativo Libro V, Titolo V, Capo X, Sezione II del Codice Civile 2 LA FUSIONE Articoli c. c. 2501 - Forme di fusione 2501 bis Fusione a seguito di acquisizione

LA FUSIONE Roma, 2018 1 LA FUSIONE Quadro Normativo Libro V, Titolo V, Capo X, Sezione II del Codice Civile 2 LA FUSIONE Articoli c. c. 2501 - Forme di fusione 2501 bis Fusione a seguito di acquisizione

IL PROCEDIMENTO DI FUSIONE. Prof.ssa Claudia Rossi 1

IL PROCEDIMENTO DI FUSIONE Prof.ssa Claudia Rossi 1 1.FASE PRELIMINARE 2.DELIBERAZIONE DI FUSIONE 3.ATTO DI FUSIONE E ADEMPIMENTI CONSEGUENTI Prof.ssa Claudia Rossi 2 FASE PRELIMINARE 1. REDAZIONE PROGETTO

IL PROCEDIMENTO DI FUSIONE Prof.ssa Claudia Rossi 1 1.FASE PRELIMINARE 2.DELIBERAZIONE DI FUSIONE 3.ATTO DI FUSIONE E ADEMPIMENTI CONSEGUENTI Prof.ssa Claudia Rossi 2 FASE PRELIMINARE 1. REDAZIONE PROGETTO

CODICE CIVILE VsIFRS. Emanuele Rossi 2

Emanuele Rossi 1 CODICE CIVILE VsIFRS Emanuele Rossi 2 CODICE CIVILE VsIFRS Emanuele Rossi 3 Effetti della fusione art. 2504 bis c.c. Regola di carattere generale: effetto quando è stata eseguita l ultima

Emanuele Rossi 1 CODICE CIVILE VsIFRS Emanuele Rossi 2 CODICE CIVILE VsIFRS Emanuele Rossi 3 Effetti della fusione art. 2504 bis c.c. Regola di carattere generale: effetto quando è stata eseguita l ultima

CODICE CIVILE Vs IFRS

CODICE CIVILE Vs IFRS SOGGETTI IAS/ IFRS ( ai sensi del Decreto Legislativo n. 38/2005) IFRS 3 - Revised SOGGETTI NON IAS/IFRS Art. 2504 bis c.c., comma 4; Principio contabile OIC 4 Fusione e Scissione

CODICE CIVILE Vs IFRS SOGGETTI IAS/ IFRS ( ai sensi del Decreto Legislativo n. 38/2005) IFRS 3 - Revised SOGGETTI NON IAS/IFRS Art. 2504 bis c.c., comma 4; Principio contabile OIC 4 Fusione e Scissione

La deliberazione di fusione delle società DI CAPITALI deve essere depositata per l'iscrizione nel registro delle imprese, insieme con gli allegati

Seconda Parte La deliberazione di fusione delle società DI CAPITALI deve essere depositata per l'iscrizione nel registro delle imprese, insieme con gli allegati indicati nell' articolo 2501-septies. Si

Seconda Parte La deliberazione di fusione delle società DI CAPITALI deve essere depositata per l'iscrizione nel registro delle imprese, insieme con gli allegati indicati nell' articolo 2501-septies. Si

Associazione Disiano Preite, Il diritto delle società L E O P E R A Z I O N I S T R A O R D I N A R I E T R A S F O R M A Z I O N E

T R A S F O R M A Z I O N E ratio riforma nozione forma pubblicità cause d invalidità ratio riforma riconoscere come diritto comune i casi di trasformazione eterogenea e ammettere che la continuazione

T R A S F O R M A Z I O N E ratio riforma nozione forma pubblicità cause d invalidità ratio riforma riconoscere come diritto comune i casi di trasformazione eterogenea e ammettere che la continuazione

Con l operazione di fusione, ad una pluralità di società se ne sostituisce una sola. Esistono due tipi essenziali di fusione: quella che comporta la

Prima Parte Con l operazione di fusione, ad una pluralità di società se ne sostituisce una sola. Esistono due tipi essenziali di fusione: quella che comporta la costituzione di una nuova società (fusione

Prima Parte Con l operazione di fusione, ad una pluralità di società se ne sostituisce una sola. Esistono due tipi essenziali di fusione: quella che comporta la costituzione di una nuova società (fusione

Aspetti contabili. Silvia Cotroneo

Aspetti contabili 2 Dal punto di vista contabile, il perfezionamento di un operazione di fusione comporta il trasferimento, nello Stato patrimoniale della società risultante o incorporante, di tutte le

Aspetti contabili 2 Dal punto di vista contabile, il perfezionamento di un operazione di fusione comporta il trasferimento, nello Stato patrimoniale della società risultante o incorporante, di tutte le

LE OPERAZIONI STRAORDINARIE. La scissione d azienda

LE OPERAZIONI STRAORDINARIE La scissione d azienda LA SCISSIONE ART. 2506 C.C. Comma 1 : Con la scissione una società assegna l intero suo patrimonio a più società, preesistenti o di nuova costituzione,

LE OPERAZIONI STRAORDINARIE La scissione d azienda LA SCISSIONE ART. 2506 C.C. Comma 1 : Con la scissione una società assegna l intero suo patrimonio a più società, preesistenti o di nuova costituzione,

17/11/2011. Economia delle operazioni straordinarie 2011/2012

Economia delle operazioni straordinarie 2011/2012 Michela Piccarozzi Lucio Insinga 1 Art. 2506 Art. 2506 bis Art. 2506 ter Forme di scissione - Progetto di scissione - Norme applicabili Art. 2506 quater

Economia delle operazioni straordinarie 2011/2012 Michela Piccarozzi Lucio Insinga 1 Art. 2506 Art. 2506 bis Art. 2506 ter Forme di scissione - Progetto di scissione - Norme applicabili Art. 2506 quater

RDC = (Wa/Wb) x (Nb/Na)

x (Nb/Na)") RAPPORTO DI CAMBIO NELL IPOTESI DI FUSIONE PER INCORPORAZIONE Wa: VALORE EFFETTIVO SOCIETA INCORPORATA A Wb: VALORE EFFETTIVO SOCIETA INCORPORANTE B Na: Nb: N. AZIONI SOCIETA A N. AZIONI SOCIETA B RDC

RAPPORTO DI CAMBIO NELL IPOTESI DI FUSIONE PER INCORPORAZIONE Wa: VALORE EFFETTIVO SOCIETA INCORPORATA A Wb: VALORE EFFETTIVO SOCIETA INCORPORANTE B Na: Nb: N. AZIONI SOCIETA A N. AZIONI SOCIETA B RDC

INDICE. Parte I IL CONFERIMENTO D AZIENDA. 1. Definizione e finalità del conferimento d azienda... 3

Presentazione...................................... IX Parte I IL CONFERIMENTO D AZIENDA 1. Definizione e finalità del conferimento d azienda............. 3 CAPITOLO 1 I PROFILI GIURIDICI DEL CONFERIMENTO

Presentazione...................................... IX Parte I IL CONFERIMENTO D AZIENDA 1. Definizione e finalità del conferimento d azienda............. 3 CAPITOLO 1 I PROFILI GIURIDICI DEL CONFERIMENTO

LA SCISSIONE FUSIONE. 4 novembre 2014

LA SCISSIONE FUSIONE 4 novembre 2014 1 OIC 4 LA SCISSIONE CONSISTE NELLA DISGREGAZIONE DEL PATRIMONIO DELLA SOCIETA SCISSA IN PIU PARTI O QUOTE, E NEL LORO TRASFERIMENTO/ASSEGNAZIONE A UNA O PIU SOCIETA

LA SCISSIONE FUSIONE 4 novembre 2014 1 OIC 4 LA SCISSIONE CONSISTE NELLA DISGREGAZIONE DEL PATRIMONIO DELLA SOCIETA SCISSA IN PIU PARTI O QUOTE, E NEL LORO TRASFERIMENTO/ASSEGNAZIONE A UNA O PIU SOCIETA

Le operazioni societarie straordinarie: fusione, scissione. Domande Frequenti

CORSO DI DIRITTO TRIBUTARIO IL DIRITTO TRIBUTARIO PER IL NOTAIO CONSULENTE Le operazioni societarie straordinarie: fusione, scissione Domande Frequenti Sommario 1. Le operazioni di fusione implicano l

CORSO DI DIRITTO TRIBUTARIO IL DIRITTO TRIBUTARIO PER IL NOTAIO CONSULENTE Le operazioni societarie straordinarie: fusione, scissione Domande Frequenti Sommario 1. Le operazioni di fusione implicano l

FUSIONE RAPPORTO DI CAMBIO NELL IPOTESI DI FUSIONE PER INCORPORAZIONE. Wa: VALORE EFFETTIVO SOCIETA INCORPORATA A

FUSIONE RAPPORTO DI CAMBIO NELL IPOTESI DI FUSIONE PER INCORPORAZIONE Wa: VALORE EFFETTIVO SOCIETA INCORPORATA A Wb: VALORE EFFETTIVO SOCIETA INCORPORANTE B Na: N. AZIONI SOCIETA A Nb: N. AZIONI SOCIETA

FUSIONE RAPPORTO DI CAMBIO NELL IPOTESI DI FUSIONE PER INCORPORAZIONE Wa: VALORE EFFETTIVO SOCIETA INCORPORATA A Wb: VALORE EFFETTIVO SOCIETA INCORPORANTE B Na: N. AZIONI SOCIETA A Nb: N. AZIONI SOCIETA

PROGETTO DI FUSIONE PER INCORPORAZIONE. SIGMA Investimenti Iniziative Industriali S.p.A. con Unico Socio in liquidazione (SIGMA S.p.A.

PROGETTO DI FUSIONE PER INCORPORAZIONE Della società SIGMA Investimenti Iniziative Industriali S.p.A. con Unico Socio in liquidazione (SIGMA S.p.A.) Nella società IGEA S.p.A. con unico azionista Redatto

PROGETTO DI FUSIONE PER INCORPORAZIONE Della società SIGMA Investimenti Iniziative Industriali S.p.A. con Unico Socio in liquidazione (SIGMA S.p.A.) Nella società IGEA S.p.A. con unico azionista Redatto

FUSIONE DELLE SOCIETÀ

FUSIONE DELLE SOCIETÀ SOMMARIO SCHEMA DI SINTESI NOVITÀ SUI DOCUMENTI DA REDI- GERE NELLA FUSIONE SCHEMA RIASSUNTIVO DELLE MO- DIFICHE Artt. 2501-2502-bis Codice Civile - D. Lgs. 17.01.2003, n. 6 - D.

FUSIONE DELLE SOCIETÀ SOMMARIO SCHEMA DI SINTESI NOVITÀ SUI DOCUMENTI DA REDI- GERE NELLA FUSIONE SCHEMA RIASSUNTIVO DELLE MO- DIFICHE Artt. 2501-2502-bis Codice Civile - D. Lgs. 17.01.2003, n. 6 - D.

PROGETTO DI FUSIONE PER INCORPORAZIONE

PROGETTO DI FUSIONE PER INCORPORAZIONE (Redatto ai sensi dell'art.2501 ter c.c. e art. 13 commi 39 e 40 del D.L.30 settembre 2003 n. 269 convertito dalla legge 24 novembre 2003 n. 326) in "CONSORZIO GARANZIA

PROGETTO DI FUSIONE PER INCORPORAZIONE (Redatto ai sensi dell'art.2501 ter c.c. e art. 13 commi 39 e 40 del D.L.30 settembre 2003 n. 269 convertito dalla legge 24 novembre 2003 n. 326) in "CONSORZIO GARANZIA

In tale bilancio andranno iscritte le attività e le passività ai valori risultanti dalle scritture contabili alla data in cui ha effetto la scissione.

Art. 2506 quater Dispone per la scissione l obbligo della rappresentazione contabile dell operazione nel primo bilancio successivo. In tale bilancio andranno iscritte le attività e le passività ai valori

Art. 2506 quater Dispone per la scissione l obbligo della rappresentazione contabile dell operazione nel primo bilancio successivo. In tale bilancio andranno iscritte le attività e le passività ai valori

FUSIONE DI SOCIETA' Teoria estintivo-costitutiva vs. Teoria modificativa

FUSIONE DI SOCIETA' Inquadramento logico dell'operazione Art. 2501 c.c., 1 comma: Fusione per unione Fusione per incorporazione Teoria estintivo-costitutiva vs. Teoria modificativa by Corrado Corsi - Università

FUSIONE DI SOCIETA' Inquadramento logico dell'operazione Art. 2501 c.c., 1 comma: Fusione per unione Fusione per incorporazione Teoria estintivo-costitutiva vs. Teoria modificativa by Corrado Corsi - Università

Sezione prima IN SINTESI Capitolo I - La fusione Normativa civilistica... 3 Normativa fiscale... 10 Prassi amministrativa... 14 Pareri del Comitato consultivo per l applicazione delle norme antielusive..

Sezione prima IN SINTESI Capitolo I - La fusione Normativa civilistica... 3 Normativa fiscale... 10 Prassi amministrativa... 14 Pareri del Comitato consultivo per l applicazione delle norme antielusive..

Lezione 2. La fusione: progetto di fusione (punti 1-3)

") Lezione 2 La fusione: progetto di fusione (punti 1-3) Progetto di fusione Redatto dall organo amministrativo Depositato per l iscrizione l c/o il registro imprese del luogo ove hanno sede le società partecipanti

Lezione 2 La fusione: progetto di fusione (punti 1-3) Progetto di fusione Redatto dall organo amministrativo Depositato per l iscrizione l c/o il registro imprese del luogo ove hanno sede le società partecipanti

La Fusione Inversa RELATORE: DOTT. STEFANO SASSO

La Fusione Inversa RELATORE: DOTT. STEFANO SASSO 1 Premessa La fusione inversa è una tipologia di fusione. In particolare è una fusione per incorporazione in cui la società partecipata incorpora la società

La Fusione Inversa RELATORE: DOTT. STEFANO SASSO 1 Premessa La fusione inversa è una tipologia di fusione. In particolare è una fusione per incorporazione in cui la società partecipata incorpora la società

SLIDE SETTEMBRE 2016 LA FUSIONE. Dott. Gianluca Odetto

1 LA FUSIONE Dott. Gianluca Odetto 2 NEUTRALITÀ FISCALE DELLE FUSIONI L art. 172 del TUIR delinea una disciplina di sostanziale neutralità fiscale delle fusioni. Trattasi, infatti, di operazioni: che attengono

1 LA FUSIONE Dott. Gianluca Odetto 2 NEUTRALITÀ FISCALE DELLE FUSIONI L art. 172 del TUIR delinea una disciplina di sostanziale neutralità fiscale delle fusioni. Trattasi, infatti, di operazioni: che attengono

Compagine sociale ANTE fusione delle società partecipanti all'operazione

Compagine sociale ANTE fusione delle società partecipanti all'operazione Compagine sociale della incorporanda "Alfa" - ante fusione Capitale sociale 120.000,00 Valore nominale azioni azioni 2,00 N. azioni

Compagine sociale ANTE fusione delle società partecipanti all'operazione Compagine sociale della incorporanda "Alfa" - ante fusione Capitale sociale 120.000,00 Valore nominale azioni azioni 2,00 N. azioni

ASPETTI CONTABILI DELLA SCISSIONE

ASPETTI CONTABILI DELLA SCISSIONE di Emanuele Rossi Dott. Emanuele Rossi 1 RIFERIMENTI ED AMBITO APPLICATIVO Dott. Emanuele Rossi 2 DOCUMENTI CONTABILI Situazione patrimoniale della società scissa e delle

ASPETTI CONTABILI DELLA SCISSIONE di Emanuele Rossi Dott. Emanuele Rossi 1 RIFERIMENTI ED AMBITO APPLICATIVO Dott. Emanuele Rossi 2 DOCUMENTI CONTABILI Situazione patrimoniale della società scissa e delle

Simulazione dell Esame di Stato per la professione di Dottore Commercialista

Simulazione dell Esame di Stato per la professione di Dottore Commercialista Roma, 07 giugno 2017 commercialisti, revisori e consulenti d azienda Traccia: La società Alfa SpA intende procedere ad un operazione

Simulazione dell Esame di Stato per la professione di Dottore Commercialista Roma, 07 giugno 2017 commercialisti, revisori e consulenti d azienda Traccia: La società Alfa SpA intende procedere ad un operazione

FUSIONE TRANSFRONTALIERA PER INCORPORAZIONE AEDES INTERNATIONAL SA AEDES SPA RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE DI AEDES SPA

FUSIONE TRANSFRONTALIERA PER INCORPORAZIONE di AEDES INTERNATIONAL SA in AEDES SPA RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE DI AEDES SPA 1 I. PREMESSA Il Consiglio di Amministrazione di Aedes S.p.A.,

FUSIONE TRANSFRONTALIERA PER INCORPORAZIONE di AEDES INTERNATIONAL SA in AEDES SPA RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE DI AEDES SPA 1 I. PREMESSA Il Consiglio di Amministrazione di Aedes S.p.A.,

PROGETTO DI FUSIONE PER INCORPORAZIONE DELLA SOCIETA LINEA COMUNE SPA NELLA SOCIETA SILFI SOCIETA ILLUMINAZIONE FIRENZE E SERVIZI SMART CITY SPA

PROGETTO DI FUSIONE PER INCORPORAZIONE DELLA SOCIETA LINEA COMUNE SPA NELLA SOCIETA SILFI SOCIETA ILLUMINAZIONE FIRENZE E SERVIZI SMART CITY SPA RELAZIONE AI SENSI DELL ART. 2501-ter Codice Civile Il presente

PROGETTO DI FUSIONE PER INCORPORAZIONE DELLA SOCIETA LINEA COMUNE SPA NELLA SOCIETA SILFI SOCIETA ILLUMINAZIONE FIRENZE E SERVIZI SMART CITY SPA RELAZIONE AI SENSI DELL ART. 2501-ter Codice Civile Il presente

Esercizi Operazioni Straordinarie. Prof. Luca Fornaciari

Esercizi Operazioni Straordinarie Prof. Luca Fornaciari 1 Esercizio 1 ESERCIZIO 1 conferimento La società Alfa Spa conferisce una delle proprie aziende in Beta Spa al fine di realizzare un importante integrazione

Esercizi Operazioni Straordinarie Prof. Luca Fornaciari 1 Esercizio 1 ESERCIZIO 1 conferimento La società Alfa Spa conferisce una delle proprie aziende in Beta Spa al fine di realizzare un importante integrazione

Lezione 8. La scissione: tipologie, qualificazioni, modalità di assegnazione di azioni o quote, progetto di scissione

Lezione 8 La scissione: tipologie, qualificazioni, modalità di assegnazione di azioni o quote, progetto di scissione Un istituto recente La scissione è un operazione originariamente non prevista nel codice

Lezione 8 La scissione: tipologie, qualificazioni, modalità di assegnazione di azioni o quote, progetto di scissione Un istituto recente La scissione è un operazione originariamente non prevista nel codice

I dati di cui sopra possono essere agevolmente riepilogati nello schema che segue:

Caso di fusione per incorporazione di una società non partecipata La società Rossi S.p.a. (incorporante) ha un capitale sociale di 5.000.000 suddiviso in 500.000 azioni del valore nominale di 10 cadauna.

Caso di fusione per incorporazione di una società non partecipata La società Rossi S.p.a. (incorporante) ha un capitale sociale di 5.000.000 suddiviso in 500.000 azioni del valore nominale di 10 cadauna.

ATTO DI SCISSIONE EFFETTI GIURIDICI EFFETTI CONTABILI

ATTO DI SCISSIONE EFFETTI GIURIDICI EFFETTI CONTABILI di Emanuele Rossi Dott. Emanuele Rossi 1 EFFETTI GIURIDICI Effetto dall ultima delle iscrizioni dell atto di scissione al registro imprese in cui sono

ATTO DI SCISSIONE EFFETTI GIURIDICI EFFETTI CONTABILI di Emanuele Rossi Dott. Emanuele Rossi 1 EFFETTI GIURIDICI Effetto dall ultima delle iscrizioni dell atto di scissione al registro imprese in cui sono

Le operazioni straordinarie (2): Scissioni e Liquidazioni a cura di Stefano Ricci Luca Trabattoni Alessandro Calvi

: Scissioni e Liquidazioni a cura di Stefano Ricci Luca Trabattoni Alessandro Calvi") Genova, 7 Febbraio 205 Le operazioni straordinarie (2): Scissioni e Liquidazioni a cura di Stefano Ricci Luca Trabattoni Alessandro Calvi Corso di preparazione alla professione di dottore commercialista

Genova, 7 Febbraio 205 Le operazioni straordinarie (2): Scissioni e Liquidazioni a cura di Stefano Ricci Luca Trabattoni Alessandro Calvi Corso di preparazione alla professione di dottore commercialista

Le fusioni societarie nel Registro Imprese di Modena

Indicatori Modena Economica Economici Le fusioni societarie nel Registro Imprese di Modena La Camera di Commercio ha realizzato una analisi puntuale e dettagliata delle fusioni societarie iscritte al Registro

Indicatori Modena Economica Economici Le fusioni societarie nel Registro Imprese di Modena La Camera di Commercio ha realizzato una analisi puntuale e dettagliata delle fusioni societarie iscritte al Registro

OPERAZIONI STRAORDINARIE

OPERAZIONI STRAORDINARIE TRASFORMAZIONE «E' il mio corpo che cambia, nella forma e nel colore, è in trasformazione» (Litfiba) TRASFORMAZIONE DISCIPLINA COMUNE Cambiamento del TIPO sociale (t. OMOGENEA)

OPERAZIONI STRAORDINARIE TRASFORMAZIONE «E' il mio corpo che cambia, nella forma e nel colore, è in trasformazione» (Litfiba) TRASFORMAZIONE DISCIPLINA COMUNE Cambiamento del TIPO sociale (t. OMOGENEA)

Il Progetto di Fusione. Roma 14 Novembre 2016

Il Progetto di Fusione. Dott. Marco Morolli COMMISSIONE DIRITTO DELL IMPRESA Roma 14 Novembre 2016 Riferimenti normativi Art. 2501-ter Progetto di fusione Artt. da 2501 a 2505-quater Sezione II: Della

Il Progetto di Fusione. Dott. Marco Morolli COMMISSIONE DIRITTO DELL IMPRESA Roma 14 Novembre 2016 Riferimenti normativi Art. 2501-ter Progetto di fusione Artt. da 2501 a 2505-quater Sezione II: Della

FUSIONE E SCISSIONE Aspetti contabili. Dott. Enrico ZANETTI

FUSIONE E SCISSIONE Aspetti contabili Dott. Enrico ZANETTI PRINCIPI DI CONTABILIZZAZIONE RIFERIMENTI NORMATIVI E DI PRASSI PRINCIPI CONTABILI NAZIONALI COMMA 4 DELL ARTICOLO 2504-BIS DEL CODICE CIVILE

FUSIONE E SCISSIONE Aspetti contabili Dott. Enrico ZANETTI PRINCIPI DI CONTABILIZZAZIONE RIFERIMENTI NORMATIVI E DI PRASSI PRINCIPI CONTABILI NAZIONALI COMMA 4 DELL ARTICOLO 2504-BIS DEL CODICE CIVILE

Progetto di fusione per incorporazione di. MPS Immobiliare S.p.A. in Banca Monte dei Paschi di Siena S.p.A. ex art ter Codice civile

rogetto di fusione per incorporazione di MS Immobiliare S.p.A. in Banca Monte dei aschi di Siena S.p.A. ex art. 2501-ter Codice civile rogetto di fusione per incorporazione di MS Immobiliare S.p.A. di

rogetto di fusione per incorporazione di MS Immobiliare S.p.A. in Banca Monte dei aschi di Siena S.p.A. ex art. 2501-ter Codice civile rogetto di fusione per incorporazione di MS Immobiliare S.p.A. di

BANCA MONTE DEI PASCHI DI SIENA S.P.A. Società quotata

PUNTO 1 ALL'ORDINE DEL GIORNO DELL'ASSEMBLEA IN SEDE STRAORDINARIA DI BANCA MONTE DEI PASCHI DI SIENA S.P.A. Società quotata PROGETTO DI FUSIONE PER INCORPORAZIONE DI ANTENORE FINANCE S.p.A. E THEANO FINANCE

PUNTO 1 ALL'ORDINE DEL GIORNO DELL'ASSEMBLEA IN SEDE STRAORDINARIA DI BANCA MONTE DEI PASCHI DI SIENA S.P.A. Società quotata PROGETTO DI FUSIONE PER INCORPORAZIONE DI ANTENORE FINANCE S.p.A. E THEANO FINANCE

Corrado Corsi Dipartimento di Economia Aziendale Facoltà di Economia - Università degli Studi di Verona. Venerdì 24 febbraio 2012

Corrado Corsi Dipartimento di Economia Aziendale Facoltà di Economia - Università degli Studi di Verona Venerdì 24 febbraio 2012 Riferimenti: art. 2501 2505 quater c.c.; OIC 4 Fusioni e scissioni Delibera

Corrado Corsi Dipartimento di Economia Aziendale Facoltà di Economia - Università degli Studi di Verona Venerdì 24 febbraio 2012 Riferimenti: art. 2501 2505 quater c.c.; OIC 4 Fusioni e scissioni Delibera

Quesiti di Diritto Societario

S.R.L.-FUSIONE Quesiti di Diritto Societario a cura di Roberto Mazzanti Rag. Commercialista QUESITO: Salve, devo effettuare n.02 fusioni. 1 Caso di Fusione = SRL incorporanda possiede il 96% della SRL

S.R.L.-FUSIONE Quesiti di Diritto Societario a cura di Roberto Mazzanti Rag. Commercialista QUESITO: Salve, devo effettuare n.02 fusioni. 1 Caso di Fusione = SRL incorporanda possiede il 96% della SRL

BANCA MONTE DEI PASCHI DI SIENA S.P.A. Società quotata

PUNTO III ALL'ORDINE DEL GIORNO DELL'ASSEMBLEA IN SEDE STRAORDINARIA DI BANCA MONTE DEI PASCHI DI SIENA S.P.A. Società quotata PROGETTO DI FUSIONE PER INCORPORAZIONE DI MPS SIM S.p.A. IN BANCA MONTE DEI

PUNTO III ALL'ORDINE DEL GIORNO DELL'ASSEMBLEA IN SEDE STRAORDINARIA DI BANCA MONTE DEI PASCHI DI SIENA S.P.A. Società quotata PROGETTO DI FUSIONE PER INCORPORAZIONE DI MPS SIM S.p.A. IN BANCA MONTE DEI

IL PROCEDIMENTO DI SCISSIONE. Prof. Claudia Rossi 1

IL PROCEDIMENTO DI SCISSIONE Prof. Claudia Rossi 1 IL PROGETTO DI SCISSIONE Gli amministratori delle società che partecipano alla scissione predispongono il progetto di scissione che deve contenere le

IL PROCEDIMENTO DI SCISSIONE Prof. Claudia Rossi 1 IL PROGETTO DI SCISSIONE Gli amministratori delle società che partecipano alla scissione predispongono il progetto di scissione che deve contenere le

16/11/2012. Economia delle operazioni straordinarie 2012/2013

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2506 Art. 2506 bis Art. 2506 ter Forme di scissione - Progetto di scissione - Norme applicabili Art. 2506 quater

Economia delle operazioni straordinarie 2012/2013 Michela Piccarozzi Fabrizio Rossi 1 Art. 2506 Art. 2506 bis Art. 2506 ter Forme di scissione - Progetto di scissione - Norme applicabili Art. 2506 quater

PROGETTO DI FUSIONE per incorporazione di Groma S.r.l. in IPI Servizi S.r.l. ai sensi dell art.2501 ter c.c.

IPI Servizi S.r.l. a socio unico Sede legale in Torino (TO), via Nizza n. 262/59 Capitale sociale Euro 2.300.000 i.v. Numero Registro imprese, Codice fiscale e P.IVA 09253140017 N. Rea : TO - 1037088 Società

IPI Servizi S.r.l. a socio unico Sede legale in Torino (TO), via Nizza n. 262/59 Capitale sociale Euro 2.300.000 i.v. Numero Registro imprese, Codice fiscale e P.IVA 09253140017 N. Rea : TO - 1037088 Società

NORMATIVA CIVILISTICA E FISCALE (CENNI) RELATIVI ALLA PROCEDURA DI FUSIONE

RELATIVI ALLA PROCEDURA DI FUSIONE") NORMATIVA CIVILISTICA E FISCALE (CENNI) RELATIVI ALLA PROCEDURA DI FUSIONE in OPERAZIONI STRAORDINARIE (cessione azienda, trasformazione, fusione, liquidazione, scissione) Di seguito si riepilogano i principali

NORMATIVA CIVILISTICA E FISCALE (CENNI) RELATIVI ALLA PROCEDURA DI FUSIONE in OPERAZIONI STRAORDINARIE (cessione azienda, trasformazione, fusione, liquidazione, scissione) Di seguito si riepilogano i principali

Ordine Dottori Commercialisti ed Esperti Contabili Commissione Diritto Societario. Roma, 6 novembre La fusione inversa. Marcello Piacentini

Ordine Dottori Commercialisti ed Esperti Contabili Commissione Diritto Societario Roma, 6 novembre 2012 La fusione inversa Marcello Piacentini 1 Definizione La fusione inversa è una forma particolare di

Ordine Dottori Commercialisti ed Esperti Contabili Commissione Diritto Societario Roma, 6 novembre 2012 La fusione inversa Marcello Piacentini 1 Definizione La fusione inversa è una forma particolare di

LIQUIDAZIONE. contabili liquidazione liquidazione

LIQUIDAZIONE fondo amm.to fabbricati α fabbricati 200 Percentuale di partecipazione Socio X: 30% fondo amm.to impianti α impianti 100 Percentuale di partecipazione Socio Y: 70% rettifiche di liquidazione

LIQUIDAZIONE fondo amm.to fabbricati α fabbricati 200 Percentuale di partecipazione Socio X: 30% fondo amm.to impianti α impianti 100 Percentuale di partecipazione Socio Y: 70% rettifiche di liquidazione

PROGETTO DI FUSIONE PER INCORPORAZIONE. tra ***** CMP ITALIA S.R.L. Società Unipersonale C.M.P. VENETA S.R.L.

PROGETTO DI FUSIONE PER INCORPORAZIONE Redatto ai sensi dell articolo 2501 ter e seguenti del Codice Civile tra ***** CMP ITALIA S.R.L. Società Unipersonale Sede legale: Via Galileo Galilei, 56-35015 Galliera

PROGETTO DI FUSIONE PER INCORPORAZIONE Redatto ai sensi dell articolo 2501 ter e seguenti del Codice Civile tra ***** CMP ITALIA S.R.L. Società Unipersonale Sede legale: Via Galileo Galilei, 56-35015 Galliera

FUSIONE PER INCORPORAZIONE in RENO DE MEDICI S.P.A. di R.D.M. MARKETING S.R.L. RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE DI RENO DE MEDICI S.P.A.

FUSIONE PER INCORPORAZIONE in RENO DE MEDICI S.P.A. di R.D.M. MARKETING S.R.L. RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE DI RENO DE MEDICI S.P.A. del 15 febbraio 2017 1 Capitale sociale 140.000 000 i.v.

FUSIONE PER INCORPORAZIONE in RENO DE MEDICI S.P.A. di R.D.M. MARKETING S.R.L. RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE DI RENO DE MEDICI S.P.A. del 15 febbraio 2017 1 Capitale sociale 140.000 000 i.v.

PROGETTO DI FUSIONE PER INCORPORAZIONE DELLA INCORPORATA / CONTROLLANTE S.R.L. NELLA INCORPORANTE / PARTECIPATA S.P.A.

PROGETTO DI FUSIONE PER INCORPORAZIONE DELLA INCORPORATA / CONTROLLANTE S.R.L. NELLA INCORPORANTE / PARTECIPATA S.P.A. Ai sensi dell art. 2501-ter del codice civile gli organi amministrativi della Incorporante

PROGETTO DI FUSIONE PER INCORPORAZIONE DELLA INCORPORATA / CONTROLLANTE S.R.L. NELLA INCORPORANTE / PARTECIPATA S.P.A. Ai sensi dell art. 2501-ter del codice civile gli organi amministrativi della Incorporante

Progetto di fusione eterogenea

Progetto di fusione eterogenea per incorporazione ai sensi dell art. 2501-ter Codice Civile e per gli effetti dell art. 2500-septies Codice Civile Ai sensi dell art. 2501-ter Codice Civile e per gli effetti

Progetto di fusione eterogenea per incorporazione ai sensi dell art. 2501-ter Codice Civile e per gli effetti dell art. 2500-septies Codice Civile Ai sensi dell art. 2501-ter Codice Civile e per gli effetti

ARTICOLI DEL C.C. CONTENENTI MODIFICHE APPORTATE DAL D.LGS. N. 123/2012 RIPRODOTTI PER INTERO

ARTICOLI DEL C.C. CONTENENTI MODIFICHE APPORTATE DAL D.LGS. N. 123/2012 RIPRODOTTI PER INTERO ARTICOLO 2501 TER Progetto di fusione (1). [I]. L'organo amministrativo delle società partecipanti alla fusione

ARTICOLI DEL C.C. CONTENENTI MODIFICHE APPORTATE DAL D.LGS. N. 123/2012 RIPRODOTTI PER INTERO ARTICOLO 2501 TER Progetto di fusione (1). [I]. L'organo amministrativo delle società partecipanti alla fusione

Chorally S.r.l. Sommario

Arké Management Consulting Services S.r.l. Sede legale: Via Bicetti De Buttinoni G.M. 3, 20156 Milano Capitale sociale: Euro 20.000,00 interamente sottoscritto e versato Codice fiscale e n. iscrizione

Arké Management Consulting Services S.r.l. Sede legale: Via Bicetti De Buttinoni G.M. 3, 20156 Milano Capitale sociale: Euro 20.000,00 interamente sottoscritto e versato Codice fiscale e n. iscrizione

INDICE. Prefazione... XVII Autori... XIX PARTE PRIMA LA VALUTAZIONE D AZIENDA CAPITOLO I LA VALUTAZIONE DEL CAPITALE ECONOMICO

Prefazione... XVII Autori... XIX PARTE PRIMA LA VALUTAZIONE D AZIENDA CAPITOLO I LA VALUTAZIONE DEL CAPITALE ECONOMICO 1. Alcune nozioni preliminari: il trasferimento quale presupposto per la valutazione...

Prefazione... XVII Autori... XIX PARTE PRIMA LA VALUTAZIONE D AZIENDA CAPITOLO I LA VALUTAZIONE DEL CAPITALE ECONOMICO 1. Alcune nozioni preliminari: il trasferimento quale presupposto per la valutazione...

PROGETTO DI FUSIONE PER INCORPORAZIONE DI CONSORZIO CREMA RICERCHE. Società trasformanda in società a r. l. IN REINDUSTRIA AG.CRE.SVI.C.LE R.

PROGETTO DI FUSIONE PER INCORPORAZIONE DI CONSORZIO CREMA RICERCHE Società trasformanda in società a r. l. IN REINDUSTRIA AG.CRE.SVI.C.LE R.L Il Consiglio di Amministrazione di REINDUSTRIA AG.CRE.SVI.C.LE

PROGETTO DI FUSIONE PER INCORPORAZIONE DI CONSORZIO CREMA RICERCHE Società trasformanda in società a r. l. IN REINDUSTRIA AG.CRE.SVI.C.LE R.L Il Consiglio di Amministrazione di REINDUSTRIA AG.CRE.SVI.C.LE

OPERAZIONI STRAORDINARIE E RIFORME SOCIETARIA E FISCALE

Indice Introduzione Parte prima OPERAZIONI STRAORDINARIE E RIFORME SOCIETARIA E FISCALE 1 La riforma societaria 3 2 La riforma fiscale 7 2.1 I principi ispiratori della riforma dell imposta sulle società

Indice Introduzione Parte prima OPERAZIONI STRAORDINARIE E RIFORME SOCIETARIA E FISCALE 1 La riforma societaria 3 2 La riforma fiscale 7 2.1 I principi ispiratori della riforma dell imposta sulle società

I bilanci straordinari: fusione e scissione

CORSO DI DIRITTO COMMERCIALE IL BILANCIO D'ESERCIZIO E I BILANCI STRAORDINARI I bilanci straordinari: fusione e scissione Intervista: Massimo Caspani Notaio in Como Risponde: Marco Saverio Spolidoro Ordinario

CORSO DI DIRITTO COMMERCIALE IL BILANCIO D'ESERCIZIO E I BILANCI STRAORDINARI I bilanci straordinari: fusione e scissione Intervista: Massimo Caspani Notaio in Como Risponde: Marco Saverio Spolidoro Ordinario

Riforma societaria - Operazioni di scissione: Le novità della riforma, di Michele Iori

Riforma societaria - Operazioni di scissione: Le novità della riforma, di Michele Iori Autore: Michele Iori Categoria Articolo: Società / Operazioni societarie PREMESSA La Legge 3.10.2001, n. 366 (Delega

Riforma societaria - Operazioni di scissione: Le novità della riforma, di Michele Iori Autore: Michele Iori Categoria Articolo: Società / Operazioni societarie PREMESSA La Legge 3.10.2001, n. 366 (Delega

PROGETTO DI FUSIONE PER INCORPORAZIONE di ZERRA S.p.A. in UNIACQUE S.p.A. (redatto ai sensi degli artt ter e 2505 del codice civile)

") PROGETTO DI FUSIONE PER INCORPORAZIONE di ZERRA S.p.A. in UNIACQUE S.p.A. (redatto ai sensi degli artt.. 2501-ter e 2505 del codice civile) 1 Sommario PREMESSE 3 1. SOCIETÀ PARTECIPANTI ALLA FUSIONE 3

PROGETTO DI FUSIONE PER INCORPORAZIONE di ZERRA S.p.A. in UNIACQUE S.p.A. (redatto ai sensi degli artt.. 2501-ter e 2505 del codice civile) 1 Sommario PREMESSE 3 1. SOCIETÀ PARTECIPANTI ALLA FUSIONE 3

Le operazioni straordinarie nell economia delle imprese

Le operazioni straordinarie nell economia delle imprese 1. Cessione di azienda 2. Conferimento 3. Fusione 4. Scissione 5. Trasformazione 6. Liquidazione Scelta dell operazione straordinaria più appropriata

Le operazioni straordinarie nell economia delle imprese 1. Cessione di azienda 2. Conferimento 3. Fusione 4. Scissione 5. Trasformazione 6. Liquidazione Scelta dell operazione straordinaria più appropriata

Paolo Coscione Dottore Commercialista Commissione Diritto societario

Roma, 25 novembre 2010 LA TRASFORMAZIONE SOCIETARIA LA TRASFORMAZIONE OMOGENEA PROGRESSIVA Paolo Coscione Dottore Commercialista Commissione Diritto societario 1 Nozione La trasformazione societaria è

Roma, 25 novembre 2010 LA TRASFORMAZIONE SOCIETARIA LA TRASFORMAZIONE OMOGENEA PROGRESSIVA Paolo Coscione Dottore Commercialista Commissione Diritto societario 1 Nozione La trasformazione societaria è

Parte I. Le modificazioni dell impresa di assicurazione: trasformazione - fusione - scissione - cessazione

Le modificazioni dell impresa di assicurazione: trasformazione - fusione - scissione - cessazione Parte I Coordinatore scientifico: Prof. Avv. Giuseppe Russo Trasformazione 1/4 Trasformazione L impresa

Le modificazioni dell impresa di assicurazione: trasformazione - fusione - scissione - cessazione Parte I Coordinatore scientifico: Prof. Avv. Giuseppe Russo Trasformazione 1/4 Trasformazione L impresa

I BILANCI STRAORDINARI

I BILANCI STRAORDINARI n Riepilogo del discorso sul bilancio d esercizio (bilancio ordinario) Tre figure di capitale n Tre riflettori diversi con cui guardare il capitale: n 1) capitale di funzionamento

I BILANCI STRAORDINARI n Riepilogo del discorso sul bilancio d esercizio (bilancio ordinario) Tre figure di capitale n Tre riflettori diversi con cui guardare il capitale: n 1) capitale di funzionamento

BILANCI SOCIETARI SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA

BILANCI SOCIETARI SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA STRUTTURA GENERALE CORSO SUL BILANCIO D ESERCIZIO 1 Modulo - Il bilancio d esercizio

BILANCI SOCIETARI SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA STRUTTURA GENERALE CORSO SUL BILANCIO D ESERCIZIO 1 Modulo - Il bilancio d esercizio

LA SCISSIONE Aspetti fiscali. Silvia Mencarelli

LA SCISSIONE Aspetti fiscali 1 IMPOSTE DIRETTE ART. 173 TUIR NEUTRALITA PER LA SCISSA La scissione (totale o parziale di una società in altre preesistenti o di nuova costituzione) non dà luogo a realizzo

LA SCISSIONE Aspetti fiscali 1 IMPOSTE DIRETTE ART. 173 TUIR NEUTRALITA PER LA SCISSA La scissione (totale o parziale di una società in altre preesistenti o di nuova costituzione) non dà luogo a realizzo

Lezione 12. La trasformazione: profili giuridici la trasformazione progressiva

Lezione 12 La trasformazione: profili giuridici la trasformazione progressiva Prerequisiti Soc. persone ss (attività non commerciale) snc, sas (commerciali) Responsabilità illimitata e solidale Autonomia

Lezione 12 La trasformazione: profili giuridici la trasformazione progressiva Prerequisiti Soc. persone ss (attività non commerciale) snc, sas (commerciali) Responsabilità illimitata e solidale Autonomia

LE VARIE RELAZIONI PER LA FUSIONE. Prof.ssa Claudia Rossi 1

LE VARIE RELAZIONI PER LA FUSIONE Prof.ssa Claudia Rossi 1 RELAZIONE DELL ORGANO AMMINISTRATIVO ( ART. 2501-quinquies) Gli amministratori delle società partecipanti alla fusione devono redigere una relazione

LE VARIE RELAZIONI PER LA FUSIONE Prof.ssa Claudia Rossi 1 RELAZIONE DELL ORGANO AMMINISTRATIVO ( ART. 2501-quinquies) Gli amministratori delle società partecipanti alla fusione devono redigere una relazione

PROGETTO DI FUSIONE PER INCORPORAZIONE DELLA SOCIETÀ ERICSSON S.P.A. NELLA SOCIETÀ DINA ITALIA S.P.A. AI SENSI DELL ARTICOLO 2501-TER DEL CODICE

PROGETTO DI FUSIONE PER INCORPORAZIONE DELLA SOCIETÀ ERICSSON S.P.A. NELLA SOCIETÀ DINA ITALIA S.P.A. AI SENSI DELL ARTICOLO 2501-TER DEL CODICE CIVILE. * * * Il Consiglio di Amministrazione della società

PROGETTO DI FUSIONE PER INCORPORAZIONE DELLA SOCIETÀ ERICSSON S.P.A. NELLA SOCIETÀ DINA ITALIA S.P.A. AI SENSI DELL ARTICOLO 2501-TER DEL CODICE CIVILE. * * * Il Consiglio di Amministrazione della società

Le operazioni straordinarie

Le operazioni straordinarie di Gianmaria Gavelli IMPORTANTE Tutte le formule riportate nel Formulario sono disponibili on line e sono personalizzabili. Le istruzioni per scaricare i file sono a pag. 255

Le operazioni straordinarie di Gianmaria Gavelli IMPORTANTE Tutte le formule riportate nel Formulario sono disponibili on line e sono personalizzabili. Le istruzioni per scaricare i file sono a pag. 255

Partecipazioni. Investimenti nel capitale di rischio di altre imprese. Criterio di classificazione in bilancio: DESTINAZIONE

Applicazione n. 12 Partecipazioni Investimenti nel capitale di rischio di altre imprese Criterio di classificazione in bilancio: DESTINAZIONE Per il legislatore civilistico sono partecipazioni immobilizzate

Applicazione n. 12 Partecipazioni Investimenti nel capitale di rischio di altre imprese Criterio di classificazione in bilancio: DESTINAZIONE Per il legislatore civilistico sono partecipazioni immobilizzate

TAS S.p.A. Sede Legale in Roma largo Caduti di El Alamein n. 9. Capitale Sociale Euro ,04= i.v.

TAS S.p.A. Sede Legale in Roma largo Caduti di El Alamein n. 9 Capitale Sociale Euro 921.519,04= i.v. Codice fiscale e iscrizione Registro Imprese di Roma n. 05345750581 Iscritta al n. 732344 del REA presso

TAS S.p.A. Sede Legale in Roma largo Caduti di El Alamein n. 9 Capitale Sociale Euro 921.519,04= i.v. Codice fiscale e iscrizione Registro Imprese di Roma n. 05345750581 Iscritta al n. 732344 del REA presso

LA SCISSIONE ASPETTI FISCALI. Prof. Claudia Rossi 1

LA SCISSIONE ASPETTI FISCALI Prof. Claudia Rossi 1 DATA DI EFFETTO La scissione ha effetto dalla data dell ultima delle iscrizioni dell atto di scissione dell ufficio del registro delle imprese in cui

LA SCISSIONE ASPETTI FISCALI Prof. Claudia Rossi 1 DATA DI EFFETTO La scissione ha effetto dalla data dell ultima delle iscrizioni dell atto di scissione dell ufficio del registro delle imprese in cui

Operazioni straordinarie Operazioni di fusione. Dott. Francesco Masci

Operazioni straordinarie Operazioni di fusione Dott. Francesco Masci Definizione di fusione La fusione consiste nella concentrazione di due o più società in un unica società e può dare luogo alla costituzione

Operazioni straordinarie Operazioni di fusione Dott. Francesco Masci Definizione di fusione La fusione consiste nella concentrazione di due o più società in un unica società e può dare luogo alla costituzione

Progetto di fusione per incorporazione di Interbanca Spa in Banca IFIS Spa

Progetto di fusione per incorporazione di Interbanca Spa in Banca IFIS Spa 30 marzo 7 Giugno 2017 SOMMARIO 1 OBIETTIVI E GESTIONE DEL DOCUMENTO... 2 2 LE SOCIETÀ PARTECIPANTI ALLA FUSIONE PER INCORPORAZIONE...

Progetto di fusione per incorporazione di Interbanca Spa in Banca IFIS Spa 30 marzo 7 Giugno 2017 SOMMARIO 1 OBIETTIVI E GESTIONE DEL DOCUMENTO... 2 2 LE SOCIETÀ PARTECIPANTI ALLA FUSIONE PER INCORPORAZIONE...

PROGETTO DI FUSIONE PER INCORPORAZIONE. Orat Revisioni S.r.l. Orat Service S.r.l

PROGETTO DI FUSIONE PER INCORPORAZIONE di Orat Revisioni S.r.l. in Orat Service S.r.l (ex art. 2501 ter C.C.) 1 PROGETTO DI FUSIONE Gli organi amministrativi delle due società: - Orat Service S.r.l (di

PROGETTO DI FUSIONE PER INCORPORAZIONE di Orat Revisioni S.r.l. in Orat Service S.r.l (ex art. 2501 ter C.C.) 1 PROGETTO DI FUSIONE Gli organi amministrativi delle due società: - Orat Service S.r.l (di

PROGETTO DI FUSIONE PER INCORPORAZIONE BERGAMO AMBIENTE E SERVIZI S.p.A. IN ASM BRESCIA S.p.A. AI SENSI DEGLI ARTT e 2501-TER CODICE CIVILE

PROGETTO DI FUSIONE PER INCORPORAZIONE BERGAMO AMBIENTE E SERVIZI S.p.A. IN ASM BRESCIA S.p.A. AI SENSI DEGLI ARTT. 2501 e 2501-TER CODICE CIVILE I Consigli di Amministrazione di ASM Brescia S.p.A. ( ASM

PROGETTO DI FUSIONE PER INCORPORAZIONE BERGAMO AMBIENTE E SERVIZI S.p.A. IN ASM BRESCIA S.p.A. AI SENSI DEGLI ARTT. 2501 e 2501-TER CODICE CIVILE I Consigli di Amministrazione di ASM Brescia S.p.A. ( ASM

DIRITTO SOCIETARIO SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA

DIRITTO SOCIETARIO SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA STRUTTURA GENERALE CORSO SULLE SOCIETA DI PERSONE (115 ore) 1 MODULO ordinamento sociale

DIRITTO SOCIETARIO SCUOLA DI ALTA FORMAZIONE DELL ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA STRUTTURA GENERALE CORSO SULLE SOCIETA DI PERSONE (115 ore) 1 MODULO ordinamento sociale

INDICE. Art (Continuità dei rapporti giuridici) SEZIONE I: LA FATTISPECIE

SEZIONE I: LA FATTISPECIE") INDICE Art. 2498 (Continuità dei rapporti giuridici) SEZIONE I: LA FATTISPECIE 1. La trasformazione nella riforma delle società di capitali... 3 2. La fattispecie... 11 SEZIONE II: L EVOLUZIONE LEGISLATIVA:

INDICE Art. 2498 (Continuità dei rapporti giuridici) SEZIONE I: LA FATTISPECIE 1. La trasformazione nella riforma delle società di capitali... 3 2. La fattispecie... 11 SEZIONE II: L EVOLUZIONE LEGISLATIVA:

PROGETTO DI FUSIONE PER INCORPORAZIONE redatto ai sensi degli articoli 2505 e 2501-ter c.c.

Agenzia Regionale Recupero Risorse S.p.A. (ARRR)., Agenzia Fiorentina per l energia S.r.l. (AFE); Agenzia Provinciale per l energia, l ambiente e lo sviluppo sostenibile S.r.l. (APEA) Artel energia S.r.l.

Agenzia Regionale Recupero Risorse S.p.A. (ARRR)., Agenzia Fiorentina per l energia S.r.l. (AFE); Agenzia Provinciale per l energia, l ambiente e lo sviluppo sostenibile S.r.l. (APEA) Artel energia S.r.l.

TITOLI DI DEBITO E PARTECIPAZIONI o Aspetti definitori e rappresentazione in bilancio (effetti patrimoniali ed economici) secondo il codice civile o

secondo il codice civile o") TITOLI DI DEBITO E PARTECIPAZIONI o Aspetti definitori e rappresentazione in bilancio (effetti patrimoniali ed economici) secondo il codice civile o Valutazione di obbligazioni e partecipazioni secondo

TITOLI DI DEBITO E PARTECIPAZIONI o Aspetti definitori e rappresentazione in bilancio (effetti patrimoniali ed economici) secondo il codice civile o Valutazione di obbligazioni e partecipazioni secondo

TAS S.p.A. Sede Legale in Roma largo Caduti di El Alamein n. 9. Capitale Sociale Euro ,04= i.v.

TAS S.p.A. Sede Legale in Roma largo Caduti di El Alamein n. 9 Capitale Sociale Euro 921.519,04= i.v. Codice fiscale e iscrizione Registro Imprese di Roma n. 05345750581 Iscritta al n. 732344 del REA presso

TAS S.p.A. Sede Legale in Roma largo Caduti di El Alamein n. 9 Capitale Sociale Euro 921.519,04= i.v. Codice fiscale e iscrizione Registro Imprese di Roma n. 05345750581 Iscritta al n. 732344 del REA presso

Corso di Tecnica Professionale A.A / La scissione. Cenni sugli aspetti fiscali

Corso di Tecnica Professionale A.A. 2009 / 2010 La scissione Cenni sugli aspetti fiscali e casi particolari 1 Introduzione Come per la fusione, l esame della disciplina fiscale delle operazioni di scissione

Corso di Tecnica Professionale A.A. 2009 / 2010 La scissione Cenni sugli aspetti fiscali e casi particolari 1 Introduzione Come per la fusione, l esame della disciplina fiscale delle operazioni di scissione

SCISSIONE TOTALE A FAVORE DI SOCIETA BENEFICIARIA DI NUOVA COSTITUZIONE E DI SOCIETA BENEFICIARIA GIA ESISTENTE

SCISSIONE TOTALE A FAVORE DI SOCIETA BENEFICIARIA DI NUOVA COSTITUZIONE E DI SOCIETA BENEFICIARIA GIA ESISTENTE ESERCIZIO N. 1: SOCIO Y: PARTECIPAZIONE 70% NELLA SOCIETA X SOCIO H: PARTECIPAZIONE 30% NELLA

SCISSIONE TOTALE A FAVORE DI SOCIETA BENEFICIARIA DI NUOVA COSTITUZIONE E DI SOCIETA BENEFICIARIA GIA ESISTENTE ESERCIZIO N. 1: SOCIO Y: PARTECIPAZIONE 70% NELLA SOCIETA X SOCIO H: PARTECIPAZIONE 30% NELLA

INDICE. pag. Premessa... Parte prima LA CLAUSOLA GENERALE E I PRINCIPI DI REDAZIONE DEL BILANCIO

INDICE Premessa......................................... pag. VII Parte prima LA CLAUSOLA GENERALE E I PRINCIPI DI REDAZIONE DEL BILANCIO CAPITOLO I LA CLAUSOLA GENERALE PER LA REDAZIONE DEL BILANCIO 1.1.

INDICE Premessa......................................... pag. VII Parte prima LA CLAUSOLA GENERALE E I PRINCIPI DI REDAZIONE DEL BILANCIO CAPITOLO I LA CLAUSOLA GENERALE PER LA REDAZIONE DEL BILANCIO 1.1.

Il Progetto di Scissione RELATORE: DOTT. STEFANO SASSO

Il Progetto di Scissione RELATORE: DOTT. STEFANO SASSO 1 Obiettivo Definire le condizioni e le caratteristiche dell operazione da sottoporre all assemblea dei soci della scissa e (se preesistente) della

Il Progetto di Scissione RELATORE: DOTT. STEFANO SASSO 1 Obiettivo Definire le condizioni e le caratteristiche dell operazione da sottoporre all assemblea dei soci della scissa e (se preesistente) della

Le operazioni straordinarie