QUADRO RW Investimenti e attività finanziarie all estero, monitoraggio IVIE/IVAFE. G. Manzana

|

|

|

- Filiberto Casati

- 6 anni fa

- Visualizzazioni

Transcript

1 QUADRO RW Investimenti e attività finanziarie all estero, monitoraggio IVIE/IVAFE G. Manzana

2 Utilizzo del quadro RW Il quadro RW deve essere compilato, 1. ai fini del monitoraggio fiscale, dei residenti in Italia che detengono - investimenti all estero e - attività estere di natura finanziaria a titolo di proprietà o di altro diritto reale indipendentemente dalle modalità della loro acquisizione e, in ogni caso, 1. ai fini - dell Imposta sul valore degli immobili all estero (IVIE) e -dell Imposta sul valore dei prodotti finanziari dei conti correnti e dei libretti di risparmio detenuti all estero (IVAFE). >>Considerato che il quadro riguarda «la rilevazione delle attività finanziarie e investimenti all estero detenuti nel periodo d imposta», occorre compilare il quadro anche se l investimento non è più posseduto al termine del periodo d imposta (ad esempio il caso di un conto corrente all estero chiuso nel corso del 2015) e cioè anche se il contribuente nel corso del periodo d imposta ha totalmente disinvestito.

3 MONITORAGGIO - Soggetti obbligati Possesso diretto I soggetti obbligati al monitoraggio fiscale sono - le persone fisiche, - gli enti non commerciali e - le società semplici e i soggetti equiparati, residenti in Italia. Sono tenuti agli obblighi di monitoraggio - i titolari delle attività detenute all estero (possesso diretto), - coloro che ne hanno la disponibilità o la possibilità di movimentazione - i titolari effettivi >>L obbligo di compilazione del quadro RW sussiste anche nel caso in cui le attività siano possedute dal contribuente per il tramite di interposta persona

4 MONITORAGGIO - Soggetti obbligati Possesso diretto - Attività in comunione o cointestate Se le attività finanziarie o patrimoniali sono in comunione o cointestate, l obbligo di compilazione del quadro RW è a carico di ciascun soggetto intestatario con riferimento all intero valore delle attività e con l indicazione della percentuale di possesso.

5 MONITORAGGIO Soggetti obbligati Possesso diretto - Diritti reali Qualora sul bene sussistano più diritti reali, ad esempio, nuda proprietà e usufrutto, sono tenuti all effettuazione di tale adempimento sia il titolare del diritto di usufrutto sia il titolare della nuda proprietà in quanto in entrambi i casi sussiste la possibilità di generare redditi di fonte estera. >>Ciò in quanto sia la titolarità del diritto di usufrutto che della nuda proprietà sono in grado di generare redditi imponibili in Italia (cfr. risoluzione n. 142/E del 30 dicembre 2010).

6 MONITORAGGIO Soggetti obbligati Disponibilità o possibilità di movimentazione >> Per effetto di consolidati orientamenti giurisprudenziali, sono tenuti agli obblighi di monitoraggio non solo i titolari delle attività detenute all estero, ma anche coloro che ne hanno la disponibilità o la possibilità di movimentazione (Cfr. sentenze della Cassazione, Sezione tributaria, dell 11 giugno 2003, n e del 21 luglio 2010, nn e 17052). In tal senso, in caso di conto corrente estero intestato ad un soggetto residente sul quale vi è la delega di firma di un altro soggetto residente, anche il delegato è tenuto alla compilazione del quadro RW per l indicazione dell intera consistenza del conto corrente detenuto all estero qualora si tratti di una delega al prelievo e non soltanto di una mera delega ad operare per conto dell intestatario (come nel caso di amministratori di società).

7 MONITORAGGIO Soggetti obbligati Interposta persona L obbligo di compilazione del quadro RW sussiste non soltanto nel caso di possesso diretto delle attività da parte del contribuente, ma anche nel caso in cui le predette attività siano possedute dal contribuente per il tramite di interposta persona. 1. E il caso, ad esempio, di soggetti che abbiano l effettiva disponibilità di attività finanziarie e patrimoniali formalmente intestate ad un trust (sia esso residente che non residente). 2. Analoghe considerazioni valgono in caso di investimenti all estero ed attività estere di natura finanziaria nonché investimenti in Italia ed attività finanziarie italiane, detenute per il tramite di fiduciarie estere o di soggetti esteri fittiziamente interposti che ne risultino formalmente intestatari (cfr. risoluzione n. 134/E del 30 aprile 2002). >>Devono essere indicati gli investimenti all estero e le attività estere di natura finanziaria nonché gli investimenti in Italia e le attività finanziarie italiane, detenute per il tramite di fiduciarie estere o di soggetti esteri fittiziamente interposti che ne risultino formalmente intestatari.

8 MONITORAGGIO Soggetti obbligati Interposta persona Ogni qualvolta il trust sia un semplice schermo formale e la disponibilità dei beni che ne costituiscono il patrimonio sia da attribuire ad altri soggetti, disponenti o beneficiari del trust, lo stesso deve essere considerato come un soggetto meramente interposto ed il patrimonio (nonché i redditi da questo prodotti) deve essere ricondotto ai soggetti che ne hanno l effettiva disponibilità. Al fine di individuare i casi in cui il trust deve essere considerato interposto si può fare riferimento alle fattispecie esemplificative indicate nella circolare 43/E del 10 ottobre 2009, paragrafo 1 e nella circolare n. 61/E del 27 dicembre 2010.

9 MONITORAGGIO Soggetti obbligati Titolare effettivo In coerenza con i citati orientamenti giurisprudenziali, il legislatore ha riformulato il testo dell articolo 4 del decreto legge n. 167 del 1990 rafforzando la tesi in base alla quale sono tenuti alla dichiarazione delle attività estere non soltanto i possessori formali delle stesse e i soggetti che ne hanno la disponibilità, ma anche coloro che possono esserne considerati i titolari effettivi. Mutuando la definizione contenuta nella normativa antiriciclaggio di cui all articolo 1, comma 2, lettera u), del Dlgs 231/1997 e all articolo 2 dell allegato tecnico al medesimo decreto, per titolare effettivo si intende:

10 MONITORAGGIO Soggetti obbligati Titolare effettivo in caso di società: 1) la persona fisica o le persone fisiche che, in ultima istanza, possiedono o controllano un entità giuridica, attraverso il possesso o il controllo diretto o indiretto di una percentuale sufficiente delle partecipazioni al capitale sociale o dei diritti di voto in seno a tale entità giuridica, anche tramite azioni al portatore, purché non si tratti di una società ammessa alla quotazione su un mercato regolamentato e sottoposta a obblighi di comunicazione conformi alla normativa comunitaria o a standard internazionali equivalenti; tale criterio si ritiene soddisfatto ove la percentuale corrisponda al 25 per cento più uno di partecipazione al capitale sociale; 2) la persona fisica o le persone fisiche che esercitano in altro modo il controllo sulla direzione di un entità giuridica; in caso di entità giuridiche, quali le fondazioni e di istituti giuridici, quali i trust, che amministrano e distribuiscono fondi: 1) se i futuri beneficiari sono già stati determinati, la persona fisica o le persone fisiche beneficiarie del 25 per cento o più del patrimonio di un entità giuridica; 2) se le persone che beneficiano dell entità giuridica non sono ancora state determinate, la categoria di persone nel cui interesse principale è istituita o agisce l entità giuridica; 3) la persona fisica o le persone fisiche che esercitano un controllo sul 25 per cento o più del patrimonio di un entità giuridica.

11 MONITORAGGIO Soggetti obbligati Titolare effettivo In sostanza, l obbligo dichiarativo riguarda anche i casi in cui le attività estere, pur essendo intestate a società (di qualsiasi tipo) o ad entità giuridiche diverse dalle società (ad esempio, fondazioni o trust), siano riconducibili a persone fisiche, ad enti non commerciali o a società semplici ed equiparate, in qualità di titolari effettivi delle attività stesse. >> E opportuno rilevare che i casi previsti dalla norma in commento sull individuazione del titolare effettivo si riferiscono al possesso di partecipazioni o interessenze in società o altre entità ed istituti giuridici non fittiziamente interposti. Infatti, come prima precisato, in presenza di soggetti che abbiano l effettiva disponibilità di attività finanziarie e patrimoniali estere o italiane, formalmente intestate a soggetti meramente interposti, il patrimonio deve essere dichiarato dal socio o dal beneficiario indipendentemente dalla verifica del requisito del controllo.

12 MONITORAGGIO Ambito oggettivo - Investimenti all estero Gli investimenti sono i beni patrimoniali collocati all estero e che sono suscettibili di produrre reddito imponibile in Italia. >>Queste attività vanno sempre indicate nel quadro RW indipendentemente dalla effettiva produzione di redditi imponibili nel periodo d imposta. Ad esempio: devono essere indicati gli immobili situati all estero o i diritti reali immobiliari (ad esempio, usufrutto o nuda proprietà) o quote di essi (ad esempio, comproprietà o multiproprietà), gli oggetti preziosi e le opere d arte che si trovano fuori del territorio dello Stato, le imbarcazioni o le navi da diporto o altri beni mobili detenuti e/o iscritti nei pubblici registri esteri, nonché quelli che pur non essendo iscritti nei predetti registri avrebbero i requisiti per essere iscritti in Italia. >>Le attività patrimoniali detenute all estero vanno indicate anche se immesse in cassette di sicurezza. >>Vanno altresì indicate le attività patrimoniali detenute per il tramite di soggetti localizzati in Paesi diversi da quelli collaborativi nonché in entità giuridiche italiane o estere, diverse dalle società, qualora il contribuente risulti essere titolare effettivo. >>Sono considerati detenuti all estero, ai fini del monitoraggio, gli immobili ubicati in Italia posseduti per il tramite fiduciarie estere o di un soggetto interposto residente all estero.

13 MONITORAGGIO Ambito oggettivo - Le attività estere di natura finanziaria Le attività estere di natura finanziaria sono quelle attività da cui derivano redditi di capitale o redditi di diversa natura finanziaria di fonte estera. Queste attività vanno sempre indicate nel quadro RW in quanto di per sé produttive di redditi di fonte estera imponibili in Italia. >>Vanno indicate anche se immesse in cassette di sicurezza.

14 MONITORAGGIO Ambito oggettivo - Le attività estere di natura finanziaria A titolo esemplificativo, devono essere indicate: le partecipazioni al capitale o al patrimonio di soggetti non residenti, le obbligazioni estere e i titoli similari, i titoli pubblici italiani e i titoli equiparati emessi all estero, i titoli non rappresentativi di merce e i certificati di massa emessi da non residenti (comprese le quote di OICR esteri), le valute estere, depositi e conti correnti bancari costituiti all estero indipendentemente dalle modalità di alimentazione (ad esempio, accrediti di stipendi, di pensione o di compensi); contratti di natura finanziaria stipulati con controparti non residenti, ad esempio finanziamenti, riporti, pronti contro termine e prestito titoli; contratti derivati e altri rapporti finanziari stipulati al di fuori del territorio dello Stato; metalli preziosi detenuti all estero; diritti all acquisto o alla sottoscrizione di azioni estere o strumenti finanziari assimilati; forme di previdenza complementare organizzate o gestite da società ed enti di diritto estero, escluse quelle obbligatorie per legge; le polizze di assicurazione sulla vita e di capitalizzazione sempreché la compagnia estera non abbia optato per l applicazione dell imposta sostitutiva e dell imposta di bollo e non sia stato conferito ad un intermediario finanziario italiano l incarico di regolare tutti i flussi connessi con l investimento, con il disinvestimento ed il pagamento dei relativi proventi; le attività finanziarie italiane comunque detenute all estero, sia ad esempio per il tramite di fiduciarie estere o soggetti esteri interposti, sia in cassette di sicurezza; le attività e gli investimenti detenuti all estero per il tramite di soggetti localizzati in Paesi diversi da quelli collaborativi nonché in entità giuridiche italiane o estere, diverse dalle società, qualora il contribuente risulti essere titolare effettivo ; le attività finanziarie estere detenute in Italia al di fuori del circuito degli intermediari residenti; i titoli o diritti offerti ai lavoratori dipendenti ed assimilati che danno la possibilità di acquistare, ad un determinato prezzo, azioni della società estera con la quale il contribuente intrattiene il rapporto di lavoro o delle società controllate o controllanti (cd. stock option), nei casi in cui, al termine del periodo d imposta, il prezzo di esercizio sia inferiore al valore corrente del sottostante. Se il piano di assegnazione delle stock option prevede che l assegnatario non possa esercitare il proprio diritto finché non sia trascorso un determinato periodo (cd. vesting period), le stesse non devono essere indicate nel presente quadro fino a quando non sia spirato tale termine, mentre devono essere indicate in ogni caso, quindi, anche nel corso del vesting period, qualora siano cedibili.

15 MONITORAGGIO Compilazione del modello - Importi in valuta e tasso di cambio il contribuente deve indicare il controvalore in euro Per gli importi in valuta estera il provvedimento del direttore delle Entrate del 18 dicembre 2013 stabilisce che il contribuente deve indicare il controvalore in euro degli investimenti e delle attività espressi in valuta utilizzando il cambio indicato nel provvedimento del Direttore dell Agenzia emanato ai fini dell individuazione dei cambi medi mensili agli effetti delle norme contenute nei titoli I e II del Tuir. Questo va utilizzato per tutti i dati in esso riportati, applicando i cambi medi mensili senza ulteriori specificazioni. La risposta 13.4 della circolare 10/E del 2014 ha chiarito che, per le attività finanziarie detenute all estero alla data del 1 gennaio, si deve utilizzare, per l indicazione del «valore iniziale» il cambio medio del mese di dicembre dell anno precedente. La ris. 77/E/2016 ha chiarito che ai fini dell indicazione nel quadro RW della dichiarazione dei redditi e della determinazione della base imponibile Ivie e Ivafe, il controvalore in euro degli investimenti e delle attività finanziarie espresse in valuta va calcolato, secondo i casi, usando il cambio medio del mese d acquisto o quello medio del mese di determinazione del valore di mercato delle attività (di norma 31 dicembre di ciascun anno) Ris. 77/E/2016.

16 MONITORAGGIO Compilazione del modello - Importi in valuta e tasso di cambio - immobili Più precisamente: 1. nel caso in cui nel quadro RW si debba indicare il costo di acquisto (come avviene di norma per gli immobili) si applicherà il cambio medio del mese in cui ricade la data di acquisto. In tale ipotesi non sarà necessario aggiornare di anno in anno il valore indicato nella dichiarazione; 2. nel caso in cui nel quadro RW si debba utilizzare il valore di mercato al termine dell anno o del periodo di detenzione (come avviene di norma per le attività finanziarie negoziate in mercati regolamentati), si applicherà il cambio medio del mese in cui ricade il termine o periodo. Solo in tale ipotesi, sarà necessario aggiornare annualmente il valore indicato nella dichiarazione.

17 MONITORAGGIO Valorizzazione investimenti 1. Per l individuazione del valore degli immobili situati all estero devono essere adottati gli stessi criteri validi ai fini dell IVIE, anche se non dovuta. Pertanto, il valore dell immobile è costituito - dal costo risultante dall atto di acquisto o dai contratti da cui risulta il costo complessivamente sostenuto per l acquisto di diritti reali diversi dalla proprietà e, - in mancanza, secondo il valore di mercato rilevabile al termine dell anno (o del periodo di detenzione) nel luogo in cui è situato l immobile. >>Per gli immobili acquisiti per successione o donazione, il valore è quello dichiarato nella dichiarazione di successione o nell atto registrato o in altri atti previsti dagli ordinamenti esteri con finalità analoghe; in mancanza, si assume il costo di acquisto o di costruzione sostenuto dal de cuius o dal donante come risulta dalla relativa documentazione. >>Per gli immobili situati in Paesi appartenenti all UE o in Paesi aderenti allo SEE, il valore è quello catastale o, in mancanza, il costo risultante dall atto di acquisto o, in assenza, il valore di mercato rilevabile nel luogo in cui è situato l immobile. 2. Per le altre attività patrimoniali detenute all estero, diverse dagli immobili, per le quali non è dovuta l IVIE, il contribuente deve indicare - il costo di acquisto, ovvero - il valore di mercato all inizio di ciascun periodo di imposta (o al primo giorno di detenzione) e al termine dello stesso (o al termine del periodo di detenzione).

18 MONITORAGGIO valorizzazione attività finanziarie Per l individuazione del valore dei prodotti finanziari devono essere adottati gli stessi criteri validi ai fini dell IVAFE. 1. Per i titoli quotati: il valore è pari al valore di quotazione rilevato al 31 dicembre o al termine del periodo di detenzione. 2. Per i titoli non negoziati in mercati regolamentati e, comunque, nei casi in cui i prodotti finanziari quotate siano state escluse dalla negoziazione: il valore nominale o, in mancanza, al valore di rimborso, anche se rideterminato ufficialmente. >> Nel caso in cui siano ceduti prodotti finanziari appartenenti alla stessa categoria, acquistate a prezzi e in tempi diversi, per stabilire quale dei prodotti finanziari è detenuta nel periodo di riferimento il metodo che deve essere utilizzato è il cosiddetto L.I.F.O. e, pertanto, si considerano ceduti per primi quelli acquisiti in data più recente.

19 MONITORAGGIO - Cause di esclusione valore massimo conti correnti L obbligo di monitoraggio non sussiste per i depositi e conti correnti bancari costituiti all estero il cui valore massimo complessivo raggiunto nel corso del periodo d imposta non sia superiore a euro (art. 2 della Legge n. 186 del 2014) Non è più previsto l obbligo di monitoraggio dei trasferimenti da, verso e sull estero effettuati con riferimento alle suddette attività. >>Qualora il contribuente è esonerato dal monitoraggio, è in ogni caso tenuto alla compilazione della dichiarazione per l indicazione dei redditi derivanti dalle attività estere di natura finanziaria o patrimoniale nonché del presente quadro per il calcolo dell IVIE e dell IVAFE.

20 MONITORAGGIO - Cause di esclusione - transfrontalieri L obbligo di monitoraggio non sussiste per: a) persone fisiche che prestano lavoro all estero per lo Stato italiano, per una sua suddivisione politica o amministrativa o per un suo ente locale e le persone fisiche che lavorano all estero presso organizzazioni internazionali cui aderisce l Italia la cui residenza fiscale in Italia sia determinata, in deroga agli ordinari criteri previsti dal TUIR, in base ad accordi internazionali ratificati; b) i contribuenti residenti in Italia che prestano la propria attività lavorativa in via continuativa all estero in zone di frontiera ed in altri Paesi limitrofi con riferimento agli investimenti e alle attività estere di natura finanziaria detenute nel Paese in cui svolgono la propria attività lavorativa. >>Tale esonero viene riconosciuto solo qualora - l attività lavorativa all estero sia stata svolta in via continuativa per la maggior parte del periodo di imposta e -a condizione che entro sei mesi dall interruzione del rapporto di lavoro all estero, il lavoratore non detenga più le attività all estero. Diversamente, se il contribuente entro tale data non ha riportato le attività in Italia o dismesso le stesse, è tenuto ad indicare tutte le attività detenute all estero durante l intero periodo d imposta.

21 MONITORAGGIO - Cause di esclusione gestione intermediari Il quadro RW non va compilato (art. 4 co. 3 del Dl 167/1990) - per le attività finanziarie e patrimoniali affidate in gestione o in amministrazione agli intermediari residenti - per i contratti comunque conclusi attraverso il loro intervento, qualora i flussi finanziari e i redditi derivanti da tali attività e contratti siano stati assoggettati a ritenuta o imposta sostitutiva dagli intermediari stessi.

22 MONITORAGGIO Modalità dichiarative possesso diretto 1) Qualora il contribuente detenga direttamente un investimento all estero o attività estere di natura finanziaria, deve indicare tali attività nella dichiarazione dei redditi. >>E il caso, ad esempio, dell immobile detenuto all estero o del conto corrente estero o della partecipazione in società estere, posseduti da persone fisiche, enti non commerciali e società semplici ed equiparate, senza alcunainterposizione. In questo caso, il contribuente è tenuto a valorizzare gli investimenti o le attività e ad indicarli nel quadro RW nonché ad indicare la propria quota di possesso espressa in percentuale (cfr. esempio n. 1).

23

24 MONITORAGGIO Modalità dichiarative titolare effettivo Sulla base del nuovo assetto normativo, si possono verificare diverse ipotesi in cui sorge per il contribuente l onere dichiarativo. 2) Nella differente ipotesi in cui il contribuente detenga tali investimenti o attività per il tramite di società o altre entità giuridiche, si possono verificare distinte fattispecie a seconda del veicolo attraverso il quale si realizza o meno il requisito della titolarità effettiva.

25 MONITORAGGIO Modalità dichiarative titolare effettivo detenzione per il tramite di società 2A) In caso di detenzione di attività estere in paesi collaborativi per il tramite di società di diritto estero, il contribuente che abbia una partecipazione rilevante come definita dalla normativa antiriciclaggio (ad esempio, la percentuale della partecipazione al capitale sociale è superiore al 25 per cento), in linea generale, deve indicare nel quadro RW il valore della partecipazione nella società estera (così come nel caso in cui detta partecipazione non sia rilevante) e, in aggiunta, la percentuale di partecipazione (cfr. esempio n. 2).

26

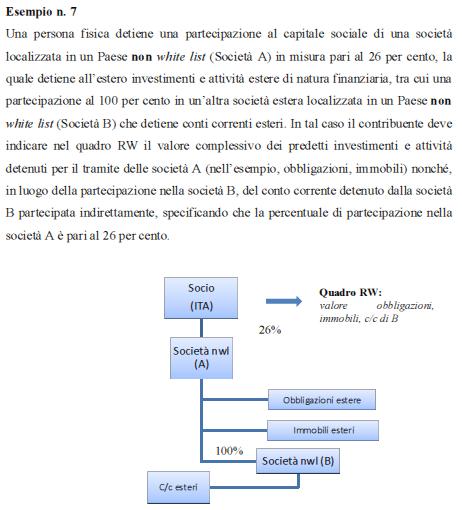

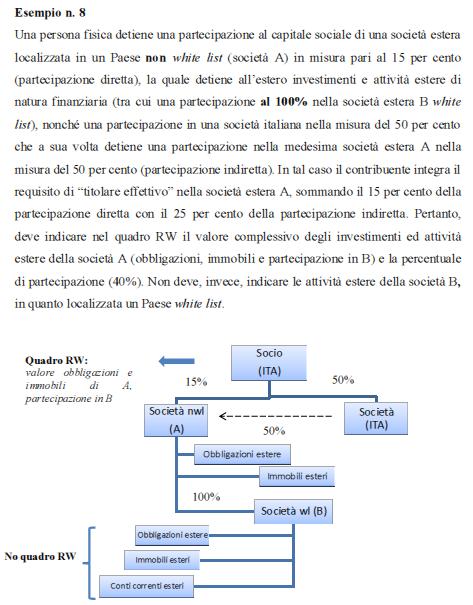

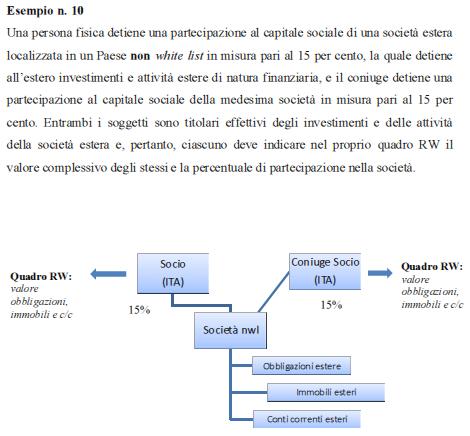

27 MONITORAGGIO Modalità dichiarative titolare effettivo detenzione per il tramite di società 2B) In caso di partecipazioni rilevanti in società residenti in Paesi non collaborativi, occorre indicare, in luogo del valore della partecipazione, il valore degli investimenti detenuti all estero dalla società e delle attività estere di natura finanziaria intestati alla società, nonché la percentuale di partecipazione posseduta nella società stessa. In tal modo, seguendo un approccio look through e superando la mera titolarità dello strumento finanziario partecipativo, si deve dare rilevanza, ai fini del monitoraggio fiscale, al valore dei beni di tutti i soggetti controllati situati in Paesi non collaborativi e di cui il contribuente risulti nella sostanza titolare effettivo. Tale criterio deve essere adottato fino a quando nella catena partecipativa sia presente una società localizzata nei suddetti Paesi e sempreché risulti integrato il controllo secondo la normativa antiriciclaggio (cfr. esempi da 5 a 10). >> Per esigenze di semplificazione, il contribuente indica nel quadro RW, per ciascuna società, il valore complessivo di tutte le attività finanziarie e patrimoniali di cui risulta essere il titolare effettivo, avendo cura di predisporre e conservare un apposito prospetto in cui devono essere specificati i valori delle singole attività. Detto prospetto deve essere esibito o trasmesso, su richiesta, all Amministrazione finanziaria.

28

29

30

31

32

33

34 MONITORAGGIO Modalità dichiarative titolare effettivo detenzione per il tramite di entità giuridiche diversa da società quali fondazioni e di istituti giuridici quali i trust 2C) qualora non siano verificati i requisiti per l esercizio del controllo di tali entità o istituti (ad esempio, se i beneficiari sono destinatari di una quota inferiore al 25 per cento del patrimonio), la fondazione o il trust sono tenuti a monitorare direttamente gli investimenti o le attività estere, sempreché si tratti di enti non commerciali residenti

35 MONITORAGGIO Modalità dichiarative titolare effettivo detenzione per il tramite di entità giuridiche diversa da società quali fondazioni e di istituti giuridici quali i trust 2D) qualora siano, invece, verificati i predetti requisiti (ad esempio, se la percentuale di attribuzione del patrimonio o di controllo è pari o superiore al 25 per cento), il contribuente è tenuto a dichiarare il valore complessivo degli investimenti detenuti all estero dall entità e delle attività estere di natura finanziaria ad essa intestate, nonché la percentuale di patrimonio nell entità stessa. In tale ipotesi rilevano, in ogni caso, sia gli investimenti e le attività estere detenuti da entità ed istituti giuridici residenti in Italia, sia quelli detenuti da entità ed istituti giuridici esteri, indipendentemente dallo Stato estero in cui sono istituiti. >>In sostanza, si applica l approccio look through anche se il trust o la fondazione sono istituiti in un Paese collaborativo.

36 MONITORAGGIO Modalità dichiarative titolare effettivo detenzione per il tramite di entità giuridiche diversa da società quali fondazioni e di istituti giuridici quali i trust >> Si ricorda che i trust opachi e trasparenti residenti in Italia, non fittiziamente interposti, ricompresi tra i soggetti di cui all articolo 73, comma 1, lettera c), del TUIR, sono in linea di principio tenuti agli adempimenti di monitoraggio fiscale per gli investimenti all estero e le attività estere di natura finanziaria da essi detenuti. >> Va da sé che se sussistono titolari effettivi residenti dell intero patrimonio dell ente, quest ultimo è esonerato dalla compilazione del quadro RW.

37 MONITORAGGIO Compilazione del quadro RW >>Qualora il contribuente debba assolvere i soli obblighi di monitoraggio, non dovrà compilare le caselle utili alla liquidazione dell IVIE ovvero dell IVAFE, ponendo particolare attenzione alla barratura della colonna 20. X

38 MONITORAGGIO Compilazione del quadro RW

39 MONITORAGGIO Compilazione del quadro RW colonna 1, il codice che contraddistingue a che titolo i beni sono detenuti: 1 proprietà 2 usufrutto 3 nuda proprietà 4 altro (altro diritto reale, beneficiario di trust, ecc.) colonna 2 deve essere compilata indicando il codice 1 se il contribuente è un soggetto delegato al prelievo o alla movimentazione del conto corrente 2 se il contribuente risulta il titolare effettivo; colonna 3 il codice di individuazione del bene, rilevato dalla Tabella codici investimenti all estero e attività estera di natura finanziaria

dell investimento situato all estero; APPENDICE al")

40 MONITORAGGIO compilazione del quadro RW colonna 4, il codice dello Stato estero, rilevato dalla tabella Elenco Paesi e Territori esteri colonna 5, indicare la quota di possesso (in percentuale) dell investimento situato all estero; APPENDICE al FASCICOLO 1

41 MONITORAGGIO compilazione del quadro RW colonna 6, il codice che contraddistingue il criterio di determinazione del valore: 1 valore di mercato; 2 valore nominale; 3 valore di rimborso; 4 costo d acquisto; 5 valore catastale; 6 valore dichiarato nella dichiarazione di successione o in altri atti; colonna 7, il valore all inizio del periodo d imposta o al primo giorno di detenzione dell attività; colonna 8, il valore al termine del periodo di imposta ovvero al termine del periodo di detenzione dell attività. >>Per i conti correnti e libretti di risparmio va indicato il valore medio di giacenza (calcolato secondo le istruzioni di colonna 11); colonna 9, l ammontare massimo che il prodotto finanziario ha raggiunto nel corso del periodo d imposta se il prodotto riguarda conti correnti e libretti di risparmio detenuti in Paesi non collaborativi; altrimenti si lascia vuoto;

42 IVAFE compilazione del quadro RW colonna 10, indicare il numero di giorni di detenzione per i beni per i quali è dovuta l IVAFE; (il campo è da compilare solo nel caso in cui sia dovuta l IVAFE); colonna 11, riportare l IVAFE calcolata rapportando il valore indicato in colonna 8 alla quota e al periodo di possesso. In particolare: - applicando al valore indicato in colonna 8, rapportato alla quota e al periodo di possesso, l aliquota dello 0,20% per i prodotti finanziari diverse dai conti correnti e libretti di risparmio; - in misura fissa pari a 34,20 euro, rapportati alla quota e al periodo di possesso, per i conti correnti e libretti di risparmio (codice 1 nella colonna 3).

43 IVAFE compilazione del quadro RW esonero conti correnti Per i conto correnti qualora il valore medio di giacenza complessivo (pro quota) è inferiore a euro, l imposta non è dovuta. In presenza di più conti presso lo stesso intermediario, per la verifica del superamento del limite va calcolato il valore medio di giacenza complessivo, sommando il valore di tutti i conti. ESEMPIO 1: due conti correnti presso lo stesso intermediario Conto possesso giorni valore medio Totale valore medio = (7.000 x 0,5) = euro A 100% euro Il valore medio di giacenza complessivo (pro quota) è inferiore a euro, l imposta non è dovuta. In ogni caso il contribuente B 50% euro dovrà compilare il quadro RW ai fini dei soli obblighi di monitoraggio qualora i depositi e conti correnti bancari costituiti all estero abbiano un valore massimo complessivo raggiunto nel corso del periodo d imposta superiore a euro. ESEMPIO 2: due conti correnti presso lo stesso intermediario Conto Possesso giorni valore medio Il valore medio di giacenza complessivo (pro quota) è A 50% euro ((5.000 x 0,5) ) = euro (>5.000), pertanto è dovuta la relativa imposta. In questo caso vanno compilati due distinti righi B 100% euro del quadro RW e il valore medio da indicare nella colonna 8 di entrambi i righi è 5.500, mentre nella colonna 11, rigo RW1, relativo al primo conto corrente va indicato 17 dato da ((34,20 * 50% *(365/365)) e nella colonna 11, rigo RW2, relativo al secondo conto corrente va indicato 34,20 euro dato da ((34,20 * 100%*(365/365));

44 IVAFE compilazione del quadro RW esonero quote società a responsabilità limitata L articolo 9 della legge 161/2014 ha modificato la base imponibile Ivafe, sostituendo nell articolo 19, comma 18 del Dl 201/2011, la (più generica) locuzione attività finanziarie, con il riferimento ai prodotti finanziari, ai conti correnti e ai libretti di risparmio detenuti oltrefrontiera. >> Come emerge chiaramente dalla rubrica dell articolo 9, l intervento si è reso necessario per superare i rilievi mossi dalla Commissione Ue (Caso EU Pilot 5095/13/TAX U), nell ambito dei quali era stato eccepita la disparità di trattamento tra attività finanziarie detenute in Italia (soggette a imposta di bollo in base all articolo 13, comma 2-ter, della Tariffa allegata al Dpr 642/1972) e attività finanziarie detenute all estero, attratte nel campo di applicazione dell Ivafe. Dai lavori preparatori e dalle schede parlamentari di lettura alla legge europea emerge, senza ombra di dubbio, come la chiave di lettura dell intervento sia ricondurre ad omogeneità le basi imponibili dei due diversi tributi, per evitare censure da parte degli organi comunitari. Conseguentemente, a decorrere dal 2014 (come indicato dal comma 2 dell articolo 9, anche se si potrebbe sostenere una decorrenza retroattiva al 2012), l Ivafe non deve applicarsi sulle - quote di società a responsabilità limitata (comunicazione Assofiduciaria del 1 dicembre 2014), cui vanno aggiunte - le altre attività finanziarie che non scontano imposta di bollo in Italia (per esempio finanziamenti, quote di società di persone, valute estere, metalli preziosi, azioni od obbligazioni non depositate in banca). In dichiarazione le attività vanno -indicate a quadro RW, assolvendo così l obbligo della legge 167/1990, ma -Non vengono comprese nella base imponibile della patrimoniale ; allo scopo va barrata la nuova casella 20 ( solo monitoraggio ) dei righi da RW1 a RW5.

45 MONITORAGGIO e IVAFE compilazione quadro RW compilazione semplificata prodotti finanziari Per esigenze di semplificazione, il contribuente indica, per ciascuna società o entità giuridica, il valore complessivo di tutti i prodotti finanziari e patrimoniali di cui risulta essere il titolare effettivo, avendo cura di predisporre e conservare un apposito prospetto in cui devono essere specificati i valori delle singole attività. Detto prospetto deve essere esibito o trasmesso, su richiesta, all amministrazione finanziaria. In presenza di più operazioni della stessa natura, il contribuente può aggregare i dati per indicare un insieme di prodotti finanziari omogenei caratterizzati, cioè, dai medesimi codici investimento e Stato Estero. In tal caso il contribuente indicherà nel quadro RW i valori complessivi iniziali e finali del periodo di imposta, la media ponderata dei giorni di detenzione di ogni singolo prodotto finanziario rapportato alla relativa consistenza, nonché l IVAFE complessiva dovuta. La predetta compilazione semplificata del quadro RW è ammessa a condizione che sia predisposto e conservato un apposito prospetto da esibire o trasmettere, su richiesta all Amministrazione finanziaria, in cui sono specificati i dati delle singole attività finanziarie (in conformità ai criteri di valorizzazione delle attività contenuti nella circolare n. 38/E del 2013), i criteri di raggruppamento di queste ultime nonché le modalità di calcolo dell IVAFE.

46 IVAFE compilazione del quadro RW colonna 14, riportare il credito d imposta pari al valore dell imposta patrimoniale versata nello Stato in cui è situato l immobile o prodotto finanziario. L importo indicato in questa colonna non può comunque essere superiore all ammontare dell imposta dovuta indicata in colonna 11 o 13; colonna 15, indicare l IVAFE dovuta pari alla differenza tra l imposta calcolata (colonna 11) e il credito d imposta spettante (colonna 14);

47 IVAFE compilazione del quadro RW colonna 18, barrare la casella nel caso in cui i redditi relativi ai prodotti finanziari verranno percepiti in un successivo periodo d imposta ovvero se i predette prodotti finanziari sono infruttiferi. In questo caso è opportuno che gli interessati acquisiscano dagli intermediari esteri documenti o attestazioni da cui risulti tale circostanza; colonna 19, indicare la percentuale di partecipazione nella società o nell entità giuridica nel caso in cui il contribuente risulti titolare effettivo; colonna 21 inserire il codice fiscale o il codice identificativo della società o altra entità giuridica nel caso in cui il contribuente risulti titolare effettivo (in questo caso la colonna 2 va compilata con il codice 2 e la colonna 19 va compilata con la percentuale relativa alla partecipazione); colonne 22 e 23 inserire i codici fiscali degli altri soggetti che a qualsiasi titolo sono tenuti alla compilazione della presente sezione nella propria dichiarazione dei redditi. Nella colonna 24, barrare la casella nel caso i cointestatari siano più di due. Nel caso in cui sono stati utilizzati più moduli va compilato esclusivamente il rigo RW6 e/o RW7 del primo modulo indicando in ciascuno di essi il totale di tutti i righi compilati.

48 IVAFE compilazione del quadro RW- rigo RW6 Il rigo RW6 deve essere compilato dal contribuente per determinare l IVAFE dovuta ed eventualmente da versare per l anno In particolare indicare: colonna 1, il totale dell imposta dovuta che risulta sommando gli importi determinati nella colonna 15 dei righi compilati nella presente sezione; colonna 2, (Eccedenza dichiarazione precedente) riportare l eventuale credito dell imposta sul valore delle attività finanziarie possedute all estero che risulta dalla dichiarazione relativa ai redditi, indicato nella colonna 4 del rigo RX20 del Mod. UNICO dell anno precedente; colonna 3, (Eccedenza compensata modello F24), indicare l importo dell eccedenza di IVAFE eventualmente compensata utilizzando il modello F24; colonna 4, (Acconti versati), indicare l ammontare degli acconti dell IVAFE versati per l anno 2015 con il modello F24. Per determinare l IVAFE a debito o a credito effettuare la seguente operazione: col.1-col.2+col.3-col.4 Se il risultato di tale operazione è positivo (debito) riportare l importo così ottenuto nella colonna 5 (Imposta a debito). In tal caso l imposta sul valore dell IVAFE va versata con il modello F24, indicando il codice tributo 4043, con le stesse modalità e scadenze previste per l Irpef ivi comprese quelle relative alle modalità di versamento dell imposta in acconto e a saldo. L imposta non va versata se l importo di questa colonna non supera 12 euro. Se il risultato di tale operazione è negativo (credito) riportare l importo così ottenuto nella colonna 6 (Imposta a credito). Detto importo a credito va riportato anche nella colonna 1 del rigo RX20.

49 IVAFE compilazione del quadro RW- rigo RW6 colonna 15 colonna 4 del rigo RX20 unico anno precedente col.1-col.2+col.3-col colonna 17 colonna 4 del rigo RX19 unico anno precedente + - col.1-col.2+col.3-col.4

50 IVIE compilazione del quadro RW colonna 12, indicare il numero di mesi di possesso per i beni per i quali è dovuta l IVIE ; si considerano i mesi in cui il possesso è durato almeno 15 giorni (il campo è da compilare solo nel caso in cui sia dovuta l IVIE); colonna 13, riportare l IVIE calcolata rapportando il valore indicato in colonna 8 alla quota e al periodo di possesso. In particolare: - l aliquota dello 0,76 per cento. Il versamento dell imposta non è dovuta se di importo inferiore a 200 euro; - l aliquota dello 0,40 per cento per l immobile, e relative pertinenze, se adibito ad abitazione principale (in questo caso in colonna 3 indicare il codice 19). In tal caso l imposta è dovuta anche se l imposta sul valore complessivo dell immobile non supera 200 euro.

51 IVIE compilazione del quadro RW colonna 16, riportare, la detrazione spettante di 200 euro rapportata al periodo dell anno durante il quale l immobile e relative pertinenze sono state adibite ad abitazione principale; se l unità immobiliare è adibita ad abitazione principale da più soggetti passivi la detrazione spetta a ciascuno di essi proporzionalmente alla quota per la quale la destinazione medesima si verifica; colonna 17, indicare l IVIE dovuta pari alla differenza tra l imposta calcolata (colonna 13) e il credito d imposta spettante (colonna 14) e la detrazione (colonna 16);

52 IVIE compilazione del quadro RW- rigo RW6 Il rigo RW7 deve essere compilato dal contribuente per determinare l imposta dovuta ed eventualmente da versare per l anno In particolare indicare: colonna 1, il totale dell imposta dovuta che risulta sommando gli importi determinati nella colonna 17 se le attività sono soggette all IVIE dei righi compilati nella presente sezione. colonna 2, (Eccedenza dichiarazione precedente) riportare l eventuale credito dell imposta sul valore degli immobile posseduti all estero che risulta dalla dichiarazione relativa ai redditi, indicato nella colonna 4 del rigo RX19 del Mod. UNICO dell anno precedente; colonna 3, (Eccedenza compensata modello F24), indicare l importo dell eccedenza di IVIE eventualmente compensata utilizzando il modello F24; colonna 4, (Acconti versati), indicare l ammontare degli acconti dell IVIE versati per l anno 2015 con il modello F24. Per determinare l IVIE a debito o a credito effettuare la seguente operazione: col.1 col.2 + col.3 col.4 Se il risultato di tale operazione è positivo (debito) riportare l importo così ottenuto nella colonna 5 (Imposta a debito). In tal caso l im-posta sul valore degli immobili situati all estero va versata con il modello F24, indicando il codice tributo 4041, con le stesse modalità e scadenze previste per l Irpef ivi comprese quelle relative alle modalità di versamento dell imposta in acconto e a saldo. L imposta non va versata se l importo di questa colonna non supera 12 euro. Se il risultato di tale operazione è negativo (credito) riportare l importo così ottenuto nella colonna 6 (Imposta a credito). Detto importo a credito va riportato anche nella colonna 1 del rigo RX19.

53 COMPILAZIONE DEL QUADRO modello Da compilare solo in caso di conto corrente Valore finale o, in caso di conto corrente e libretto valore di giacenza media CF altri soggetti con obblighi di monitoraggio L obbligo di monitoraggio non sussiste per i depositi e conti correnti bancari costituiti all estero il cui valore massimo (col. 9) complessivo raggiunto nel corso del periodo d imposta non sia superiore a euro

54 COMPILAZIONE DEL QUADRO modello titolare Valore finale o, in caso di conto corrente e libretto valore di giacenza media 2 Vanno compilate le colonne da 10 a 17 in quanto il titolare è soggetto all obbligo di versamento delle imposte. Le imposte non sono dovute per i conti correnti se la giacenza media complessiva pro quota (col. 8) è inferiore a euro

55 COMPILAZIONE DEL QUADRO modello delegato 1 X Il soggetto delegato è obbligato alla presentazione del quadro RW ai soli fini del monitoraggio e non è tenuto al versamento delle imposte quindi non compilerà le colonne da 10 a17. Dovrà invece spuntare la colonna 20.

56 Modalità di presentazione Se il contribuente è obbligato alla presentazione del modello UNICO 2016 Persone fisiche, il quadro RW deve essere presentato unitamente a detto modello. Nei casi di esonero dalla dichiarazione dei redditi o qualora il contribuente abbia utilizzato il mod. 730/2016, il quadro RW per la parte relativa al monitoraggio deve essere presentato con le modalità e nei termini previsti per la dichiarazione dei redditi unitamente al frontespizio del modello UNICO 2016 Persone fisiche debitamente compilato (in tal caso il quadro RW costituisce un quadro aggiuntivo al modello 730).

57

QUADRO RW Investimenti e attività finanziarie all estero, monitoraggio IVIE/IVAFE

QUADRO RW Investimenti e attività finanziarie all estero, monitoraggio IVIE/IVAFE Giacomo Manzana Elena Iori www.manzana.it Utilizzo del quadro RW Il quadro RW deve essere compilato, 1. ai fini del monitoraggio

QUADRO RW Investimenti e attività finanziarie all estero, monitoraggio IVIE/IVAFE Giacomo Manzana Elena Iori www.manzana.it Utilizzo del quadro RW Il quadro RW deve essere compilato, 1. ai fini del monitoraggio

Oggetto: IMPOSTA SUL VALORE DEGLI IMMOBILI SITUATI ALL ESTERO E DELLE ATTIVITA FINANZIARIE DETENUTE ALL ESTERO

NR. 47/12/SP Roma, 07 giugno 2012 Oggetto: IMPOSTA SUL VALORE DEGLI IMMOBILI SITUATI ALL ESTERO E DELLE ATTIVITA FINANZIARIE DETENUTE ALL ESTERO L Agenzia delle Entrate, con il Provvedimento n.72442 del

NR. 47/12/SP Roma, 07 giugno 2012 Oggetto: IMPOSTA SUL VALORE DEGLI IMMOBILI SITUATI ALL ESTERO E DELLE ATTIVITA FINANZIARIE DETENUTE ALL ESTERO L Agenzia delle Entrate, con il Provvedimento n.72442 del

OGGETTO: Interpello ai sensi dell art. 11, legge 27 luglio 2000, n. 212. Istruzioni per la compilazione del quadro RW della dichiarazione dei redditi

RISOLUZIONE N. 77/E Roma 16/09/2016 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell art. 11, legge 27 luglio 2000, n. 212. Istruzioni per la compilazione del quadro RW della dichiarazione

RISOLUZIONE N. 77/E Roma 16/09/2016 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell art. 11, legge 27 luglio 2000, n. 212. Istruzioni per la compilazione del quadro RW della dichiarazione

IMPOSTE PATRIMONIALI SU ATTIVITÀ DETENUTE ALL ESTERO

IMPOSTE PATRIMONIALI SU ATTIVITÀ DETENUTE ALL ESTERO I. V. I. E. E I. V. A. F. E. STUDIO ASSOCIATO TRIBUTARIO E SOCIETARIO BELLINI SECCHI SAVIOTTI FLORITA 20121 MILANO - PIAZZA CASTELLO, 26 E.MAIL tax@studiobssf.it

IMPOSTE PATRIMONIALI SU ATTIVITÀ DETENUTE ALL ESTERO I. V. I. E. E I. V. A. F. E. STUDIO ASSOCIATO TRIBUTARIO E SOCIETARIO BELLINI SECCHI SAVIOTTI FLORITA 20121 MILANO - PIAZZA CASTELLO, 26 E.MAIL tax@studiobssf.it

La nuova disciplina del monitorggio fiscale:

La nuova disciplina del monitorggio fiscale: obblighi e adempimenti relativi al quadro RW Tavole sinottiche a cura di Giulio Andreani Professore di diritto tributario alla Scuola Superiore dell Economia

La nuova disciplina del monitorggio fiscale: obblighi e adempimenti relativi al quadro RW Tavole sinottiche a cura di Giulio Andreani Professore di diritto tributario alla Scuola Superiore dell Economia

PICCINELLI DEL PICO PARDI & PARTNERS STUDIO DI CONSULENZA SOCIETARIA E FISCALE

Circolare n. 5/2014 MONITORAGGIO FISCALE IN TEMA DI INVESTIMENTI ESTERI DISPOSIZIONI NORMATIVE La Legge 6 agosto 2013, n. 97, recante le Disposizioni per l adempimento degli obblighi derivanti dall appartenenza

Circolare n. 5/2014 MONITORAGGIO FISCALE IN TEMA DI INVESTIMENTI ESTERI DISPOSIZIONI NORMATIVE La Legge 6 agosto 2013, n. 97, recante le Disposizioni per l adempimento degli obblighi derivanti dall appartenenza

Le imposte sulle attività finanziarie e gli immobili all estero

Le imposte sulle attività finanziarie e gli immobili all estero Baveno, Hotel Splendid, Mercoledì 12 dicembre 2012 avv. Prof. Giuseppe Corasaniti Studio Uckmar Associazione professionale 1 L imposta sul

Le imposte sulle attività finanziarie e gli immobili all estero Baveno, Hotel Splendid, Mercoledì 12 dicembre 2012 avv. Prof. Giuseppe Corasaniti Studio Uckmar Associazione professionale 1 L imposta sul

Circolare n. 4. del 18 gennaio Legge di stabilità Novità in materia di imposte patrimoniali INDICE

Circolare n. 4 del 18 gennaio 2013 Legge di stabilità 2013 - Novità in materia di imposte patrimoniali INDICE 1 Premessa... 2 2 Modifiche all imposta sul valore degli immobili detenuti all estero... 2

Circolare n. 4 del 18 gennaio 2013 Legge di stabilità 2013 - Novità in materia di imposte patrimoniali INDICE 1 Premessa... 2 2 Modifiche all imposta sul valore degli immobili detenuti all estero... 2

BENI IMMOBILI E ATTIVITA FINANZIARIE ESTERE. di Ennio Vial

BENI IMMOBILI E ATTIVITA FINANZIARIE ESTERE di Ennio Vial Premessa Come noto, il primo di ottobre scade il termine nel quadro RW ma non scontano le nuove imposte patrimoniali estere. per l invio delle

BENI IMMOBILI E ATTIVITA FINANZIARIE ESTERE di Ennio Vial Premessa Come noto, il primo di ottobre scade il termine nel quadro RW ma non scontano le nuove imposte patrimoniali estere. per l invio delle

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 85 17.07.2015 2 Quadro RW: esempi pratici di compilazione Categoria: Dichiarazione Sottocategoria: Unico Persone fisiche In questo secondo

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 85 17.07.2015 2 Quadro RW: esempi pratici di compilazione Categoria: Dichiarazione Sottocategoria: Unico Persone fisiche In questo secondo

Monitoraggio fiscale. D.L. 28/6/1990, n.167 pubblicato sulla G.U. n.151 del 30/6/1990

Monitoraggio fiscale D.L. 28/6/1990, n.167 pubblicato sulla G.U. n.151 del 30/6/1990 Trasferimenti all estero e obblighi di comunicazione Trasferimenti attraverso intermediari Art. 1, comma 1, del D.L.

Monitoraggio fiscale D.L. 28/6/1990, n.167 pubblicato sulla G.U. n.151 del 30/6/1990 Trasferimenti all estero e obblighi di comunicazione Trasferimenti attraverso intermediari Art. 1, comma 1, del D.L.

L imposta patrimoniale sugli immobili Pillole di aggiornamento

L imposta patrimoniale sugli immobili Pillole di aggiornamento N. 176 06.06.2016 L imposta patrimoniale sugli immobili (IVIE) A cura di Diana Pèrez Corradini Categoria: Immobili Sottocategoria: IVIE I

L imposta patrimoniale sugli immobili Pillole di aggiornamento N. 176 06.06.2016 L imposta patrimoniale sugli immobili (IVIE) A cura di Diana Pèrez Corradini Categoria: Immobili Sottocategoria: IVIE I

Il worlwide income principle

I REDDITI PRODOTTI ALL ESTERO DA PERSONE FISICHE RESIDENTI Ordine Dottori Commercialisti ed Esperti contabili di Genova 21/04/2016 1 Il worlwide income principle ART.3, COMMA 1, del TUIR L imposta si applica

I REDDITI PRODOTTI ALL ESTERO DA PERSONE FISICHE RESIDENTI Ordine Dottori Commercialisti ed Esperti contabili di Genova 21/04/2016 1 Il worlwide income principle ART.3, COMMA 1, del TUIR L imposta si applica

CODICE FISCALE MODULO RW. Investimenti all estero e/o trasferimenti da, per e sull estero. 2 nome

CODICE FISCALE PERIODO D IMPOSTA 2012 PERSONE FISICHE 2013 genzia ntrate MODULO RW Investimenti all estero e/o trasferimenti da, per e sull estero Mod. N. Sez. I - Trasferimenti da o verso l estero di

CODICE FISCALE PERIODO D IMPOSTA 2012 PERSONE FISICHE 2013 genzia ntrate MODULO RW Investimenti all estero e/o trasferimenti da, per e sull estero Mod. N. Sez. I - Trasferimenti da o verso l estero di

GLI OBBLIGHI DI DICHIARAZIONE ANNUALE NEL QUADRO RW DEGLI INVESTIMENTI DETENUTI ALL ESTERO E DELLE ATTIVITA ESTERE DI NATURA FINANZIARIA

GLI OBBLIGHI DI DICHIARAZIONE ANNUALE NEL QUADRO RW DEGLI INVESTIMENTI DETENUTI ALL ESTERO E DELLE ATTIVITA ESTERE DI NATURA FINANZIARIA SANDRO BOTTICELLI COMMISSIONE DIRITTO TRIBUTARIO NAZIONALE 27 MARZO

GLI OBBLIGHI DI DICHIARAZIONE ANNUALE NEL QUADRO RW DEGLI INVESTIMENTI DETENUTI ALL ESTERO E DELLE ATTIVITA ESTERE DI NATURA FINANZIARIA SANDRO BOTTICELLI COMMISSIONE DIRITTO TRIBUTARIO NAZIONALE 27 MARZO

TORINO 31 maggio Quadro W e IVIE. Stefano Spina

TORINO 31 maggio 2016 Quadro W e IVIE Stefano Spina Quadro W PRINCIPI GENERALI obbligo per i soggetti non imprenditori o professionisti di indicare nel quadro W delle attività finanziarie suscettibili

TORINO 31 maggio 2016 Quadro W e IVIE Stefano Spina Quadro W PRINCIPI GENERALI obbligo per i soggetti non imprenditori o professionisti di indicare nel quadro W delle attività finanziarie suscettibili

730, Unico 2013 e Studi di settore

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 60 12.06.2015 Immobile in Francia: RL, CR, RW e IVIE Categoria: Dichiarazione Sottocategoria: Unico Persone -fisiche Per i contribuenti fiscalmente

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 60 12.06.2015 Immobile in Francia: RL, CR, RW e IVIE Categoria: Dichiarazione Sottocategoria: Unico Persone -fisiche Per i contribuenti fiscalmente

730, Unico 2016 e Studi di settore

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 103 28.09.2016 Quadro RT e controllo delle plusvalenze A cura di Devis Nucibella Categoria: Dichiarazione Sottocategoria: Unico Persone fisiche

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 103 28.09.2016 Quadro RT e controllo delle plusvalenze A cura di Devis Nucibella Categoria: Dichiarazione Sottocategoria: Unico Persone fisiche

OBBLIGHI DI MONITORAGGIO FISCALE PER INVESTIMENTI E ATTIVITA FINANZIARIE ESTERI

Newsletter 05/2014 PER INVESTIMENTI E ATTIVITA FINANZIARIE ESTERI 1 di 7 Normativa di riferimento Decreto Legge 28 giugno 1990, n. 167 Modifiche apportate alle previgenti disposizioni Legge 6 Agosto 2013,

Newsletter 05/2014 PER INVESTIMENTI E ATTIVITA FINANZIARIE ESTERI 1 di 7 Normativa di riferimento Decreto Legge 28 giugno 1990, n. 167 Modifiche apportate alle previgenti disposizioni Legge 6 Agosto 2013,

Sono tali i soggetti elencati dall art. 32, comma 3, del decreto legge n. 78/2010, ossia:

Regime fiscale delle imposte sui redditi dei partecipanti Sulla base del quadro normativo delineato dall art. 32 del decreto legge n. 78 del 31 maggio 2010, come da ultimo modificato dalla legge n. 106

Regime fiscale delle imposte sui redditi dei partecipanti Sulla base del quadro normativo delineato dall art. 32 del decreto legge n. 78 del 31 maggio 2010, come da ultimo modificato dalla legge n. 106

Modulo RW. Dott. Salvatore Sanna

Modulo RW Dott. Salvatore Sanna MODULO RW PER I SOGGETTI RESIDENTI Persone fisiche Enti non commerciali Società semplici Soggetti equiparati RESIDENTI IN ITALIA REQUISITO NECESSARIO Sono residenti in Italia,

Modulo RW Dott. Salvatore Sanna MODULO RW PER I SOGGETTI RESIDENTI Persone fisiche Enti non commerciali Società semplici Soggetti equiparati RESIDENTI IN ITALIA REQUISITO NECESSARIO Sono residenti in Italia,

Speciale Ivie e Ivafe

STUDIO FAGGIANO Commercialisti Maggio 2012 SUPPLEMENTO Speciale Ivie e Ivafe S P E C I A L E I V I E E I V A F E Ai gentili Clienti Loro sedi Oggetto: IMPOSTE PATRIMONIALI SU ATTIVITÀ ESTERE E MODELLO

STUDIO FAGGIANO Commercialisti Maggio 2012 SUPPLEMENTO Speciale Ivie e Ivafe S P E C I A L E I V I E E I V A F E Ai gentili Clienti Loro sedi Oggetto: IMPOSTE PATRIMONIALI SU ATTIVITÀ ESTERE E MODELLO

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 283 22.09.2016 Quadro RW: valorizzazione attività finanziarie e investimenti Risoluzione n. 77/E del 16.09.2016 Categoria: Dichiarazione Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 283 22.09.2016 Quadro RW: valorizzazione attività finanziarie e investimenti Risoluzione n. 77/E del 16.09.2016 Categoria: Dichiarazione Sottocategoria:

Collaborazione Volontaria (Voluntary disclosure)

") Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott.ssa Sofia Bertolo Dott.

Dott. Mario Conte Ragioniere Commercialista Dott. Dario Cervi Ragioniere Commercialista Dott. Giovanni Orso Rag. Pierluigi Martin Consulente aziendale Dott.ssa Arianna Bazzacco Dott.ssa Sofia Bertolo Dott.

UNICO PF ADEMPIMENTO " RIFERIMENTI " Legge 27 dicembre 2013 n. 147, art. 1 c. 156 lett. a) SOGGETTI INTERESSATI " PROCEDURE " SCADE "

SOGGETTI INTERESSATI PROCEDURE SCADE") UNICO PF quadri RT e RM: rivalutazione delle partecipazioni edellequotesocietarie Riccardo Rizzi e Donatella Cerone - Dottori commercialisti in Bergamo ADEMPIMENTO " FISCO I contribuenti hanno l opportunità

UNICO PF quadri RT e RM: rivalutazione delle partecipazioni edellequotesocietarie Riccardo Rizzi e Donatella Cerone - Dottori commercialisti in Bergamo ADEMPIMENTO " FISCO I contribuenti hanno l opportunità

Genova, 8 Giugno La tassazione degli strumenti finanziari detenuti all estero senza intermediario Italiano

Genova, 8 Giugno 2016 La tassazione degli strumenti finanziari detenuti all estero senza intermediario Italiano ***** La consistenza patrimoniale ed il quadro RW Dott. Barbara Marini 1 Brevi considerazioni

Genova, 8 Giugno 2016 La tassazione degli strumenti finanziari detenuti all estero senza intermediario Italiano ***** La consistenza patrimoniale ed il quadro RW Dott. Barbara Marini 1 Brevi considerazioni

Roma, 21 Maggio Prot. n.: 403/2013/CDA/SS/GN. Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI. Circolare n. 25/2013

Roma, 21 Maggio 2013 Prot. n.: 403/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 25/2013 Oggetto: Circolare dell Agenzia delle Entrate n. 12/E del 3 Maggio 2012: commento alle

Roma, 21 Maggio 2013 Prot. n.: 403/2013/CDA/SS/GN Ai Corrispondenti C.A.F. UIL S.p.A. LORO SEDI Circolare n. 25/2013 Oggetto: Circolare dell Agenzia delle Entrate n. 12/E del 3 Maggio 2012: commento alle

del 25 gennaio 2012 La manovra Monti (DL n. 201 convertito nella L n. 214) - Nuove imposte patrimoniali INDICE

- Nuove imposte patrimoniali INDICE") Circolare n. 4 del 25 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) - Nuove imposte patrimoniali INDICE 1 Premessa... 2 2 Nuova tassazione sugli immobili esteri...

Circolare n. 4 del 25 gennaio 2012 La manovra Monti (DL 6.12.2011 n. 201 convertito nella L. 22.12.2011 n. 214) - Nuove imposte patrimoniali INDICE 1 Premessa... 2 2 Nuova tassazione sugli immobili esteri...

N I redditi e gli investimenti esteri nella Dichiarazione 2017

1. I redditi e gli investimenti esteri nella Dichiarazione 2017 N. 24 20.06.2017 Casi redditi e investimenti esteri in dichiarazione Quadro RW Imposte patrimoniali estere Sommario Premessa 1 1. Tassazione

1. I redditi e gli investimenti esteri nella Dichiarazione 2017 N. 24 20.06.2017 Casi redditi e investimenti esteri in dichiarazione Quadro RW Imposte patrimoniali estere Sommario Premessa 1 1. Tassazione

CIRCOLARE N. 45/E. Roma, 13 settembre OGGETTO: Monitoraggio fiscale. Adempimenti dei contribuenti e degli intermediari

CIRCOLARE N. 45/E Direzione Centrale Normativa Roma, 13 settembre 2010 OGGETTO: Monitoraggio fiscale. Adempimenti dei contribuenti e degli intermediari 2 INDICE PREMESSA...3 PARTE PRIMA - OBBLIGHI DI MONITORAGGIO

CIRCOLARE N. 45/E Direzione Centrale Normativa Roma, 13 settembre 2010 OGGETTO: Monitoraggio fiscale. Adempimenti dei contribuenti e degli intermediari 2 INDICE PREMESSA...3 PARTE PRIMA - OBBLIGHI DI MONITORAGGIO

Voluntary disclosure. Calcolo analitico dei redditi di natura finanziaria e semplificazioni per i soggetti delegati. Dott.

Calcolo analitico dei redditi di natura finanziaria e semplificazioni per i soggetti delegati Dott. Salvatore Sanna REDDITI DI CAPITALE NELLA VOLUNTARY DISCLOSURE Con riferimento al calcolo analitico dei

Calcolo analitico dei redditi di natura finanziaria e semplificazioni per i soggetti delegati Dott. Salvatore Sanna REDDITI DI CAPITALE NELLA VOLUNTARY DISCLOSURE Con riferimento al calcolo analitico dei

Centro Assistenza Fiscale SERVIZIO CAF 730

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 40 Prot. 4547 DATA 28.05.2004 Settore: Oggetto: IMPOSTE SUI REDDITI Modello 730 e presentazione dei quadri AC, RW, RT e RM Riferimenti:

Servizio Caf 730 Centro Assistenza Fiscale SERVIZIO CAF 730 INFORMATIVA N. 40 Prot. 4547 DATA 28.05.2004 Settore: Oggetto: IMPOSTE SUI REDDITI Modello 730 e presentazione dei quadri AC, RW, RT e RM Riferimenti:

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, DISPONE

N. protocollo n. 2012/72442 Disposizioni di attuazione dei commi da 6 a 22 dell articolo 19 del decreto legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214,

N. protocollo n. 2012/72442 Disposizioni di attuazione dei commi da 6 a 22 dell articolo 19 del decreto legge 6 dicembre 2011, n. 201, convertito, con modificazioni, dalla legge 22 dicembre 2011, n. 214,

UNICO 2015: nel quadro RW anche IVIE e IVAFE Carlotta Benigni - Dottore commercialista in Milano

: nel quadro RW anche IVIE e IVAFE Carlotta Benigni - Dottore commercialista in Milano ADEMPIMENTO " FISCO Il quadro RW deve essere compilato dai contribuenti soggetti agli obblighi di monitoraggio fiscale

: nel quadro RW anche IVIE e IVAFE Carlotta Benigni - Dottore commercialista in Milano ADEMPIMENTO " FISCO Il quadro RW deve essere compilato dai contribuenti soggetti agli obblighi di monitoraggio fiscale

Prefazione di Roberto Ruozi

Indice Prefazione di Roberto Ruozi XI Parte prima Strumenti di amministrazione e protezione dei patrimoni 1 Il trust 3 1.1 Aspetti civilistici di Fabrizio Vedana 4 1.1.1 Schema generale di funzionamento

Indice Prefazione di Roberto Ruozi XI Parte prima Strumenti di amministrazione e protezione dei patrimoni 1 Il trust 3 1.1 Aspetti civilistici di Fabrizio Vedana 4 1.1.1 Schema generale di funzionamento

R15 - QUADRO RT - PLUSVALENZE DI NATURA FINANZIARIA

R15 - QUADRO RT - PLUSVALENZE DI NATURA FINANZIARIA Questo quadro è composto da quattro sezioni a seconda delle tipologie dei redditi da dichiarare. Deve essere compilato per indicare i redditi derivanti

R15 - QUADRO RT - PLUSVALENZE DI NATURA FINANZIARIA Questo quadro è composto da quattro sezioni a seconda delle tipologie dei redditi da dichiarare. Deve essere compilato per indicare i redditi derivanti

4. Investimenti all estero e dichiarazione dei redditi

4. Investimenti all estero e dichiarazione dei redditi L art. 4 del D.L. n. 167/1990, convertito con modificazioni dalla L. 4 agosto 1990, n. 227, prevede l obbligo di indicare nella dichiarazione dei

4. Investimenti all estero e dichiarazione dei redditi L art. 4 del D.L. n. 167/1990, convertito con modificazioni dalla L. 4 agosto 1990, n. 227, prevede l obbligo di indicare nella dichiarazione dei

La pianificazione del post voluntary, imposte dirette ed indirette, gli strumenti di tutela del patrimonio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Post Voluntary disclosure: la gestione delle criticità La pianificazione del post voluntary, imposte dirette ed indirette, gli strumenti di tutela del patrimonio

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Post Voluntary disclosure: la gestione delle criticità La pianificazione del post voluntary, imposte dirette ed indirette, gli strumenti di tutela del patrimonio

CIRCOLARE N. 38/E. Roma, 23 dicembre 2013

CIRCOLARE N. 38/E Direzione Centrale Normativa Roma, 23 dicembre 2013 OGGETTO: Le nuove disposizioni in materia di monitoraggio fiscale. Adempimenti dei contribuenti. Ritenuta sui redditi degli investimenti

CIRCOLARE N. 38/E Direzione Centrale Normativa Roma, 23 dicembre 2013 OGGETTO: Le nuove disposizioni in materia di monitoraggio fiscale. Adempimenti dei contribuenti. Ritenuta sui redditi degli investimenti

Milano, 16 febbraio 2012 Dott. Norberto Arquilla

Riforma della tassazione dei redditi di capitale e dei redditi diversi di natura finanziaria (D.L. n. 138/2011 convertito in L. n. 148/2011, D.L. 216/2011 convertito il 15 febbraio 2012, D.L. 2 del 2012

Riforma della tassazione dei redditi di capitale e dei redditi diversi di natura finanziaria (D.L. n. 138/2011 convertito in L. n. 148/2011, D.L. 216/2011 convertito il 15 febbraio 2012, D.L. 2 del 2012

Quadro SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

Quadro SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA Il quadro SX è utilizzato per evidenziare i dati riepilogativi dei crediti e le compensazioni

Quadro SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA Il quadro SX è utilizzato per evidenziare i dati riepilogativi dei crediti e le compensazioni

Circolare N. 10 del 24 Gennaio 2017

Circolare N. 10 del 24 Gennaio 2017 Neo domiciliati: istituito un nuovo regime fiscale Gentile cliente, con la presente desideriamo informarla che con la legge n. 232 del 11.12.2016 (Legge di Bilancio

Circolare N. 10 del 24 Gennaio 2017 Neo domiciliati: istituito un nuovo regime fiscale Gentile cliente, con la presente desideriamo informarla che con la legge n. 232 del 11.12.2016 (Legge di Bilancio

DECRETO LEGGE 6 dicembre 2011, n. 201

DECRETO LEGGE 6 dicembre 2011, n. 201 Disposizioni urgenti per la crescita, l'equita' e il consolidamento dei conti pubblici Art. 19 (Disposizioni in materia di imposta di bollo su conti correnti, titoli,

DECRETO LEGGE 6 dicembre 2011, n. 201 Disposizioni urgenti per la crescita, l'equita' e il consolidamento dei conti pubblici Art. 19 (Disposizioni in materia di imposta di bollo su conti correnti, titoli,

Modello Redditi 2017 Pillole di aggiornamento

Modello Redditi 2017 Pillole di aggiornamento N. 44 08.06.2017 Cedolare secca e compilazione del quadro RB Obbligo di dichiarare i redditi derivanti dagli immobili assoggettati a cedolare secca A cura

Modello Redditi 2017 Pillole di aggiornamento N. 44 08.06.2017 Cedolare secca e compilazione del quadro RB Obbligo di dichiarare i redditi derivanti dagli immobili assoggettati a cedolare secca A cura

TENUTO CONTO che l applicazione a regime dell imposta municipale propria è fissata all anno 2015;

VISTI agli articoli 8 e 9 del decreto legislativo 14 marzo 2011 n.23, e art. 13 del D.L. 6 dicembre 2011 n. 201, convertito con modificazioni con la legge 22 dicembre 2011 n. 214, con i quali viene istituita

VISTI agli articoli 8 e 9 del decreto legislativo 14 marzo 2011 n.23, e art. 13 del D.L. 6 dicembre 2011 n. 201, convertito con modificazioni con la legge 22 dicembre 2011 n. 214, con i quali viene istituita

730, Unico 2016 e Studi di settore Pillole di aggiornamento

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 30 18.04.2016 La compilazione del quadro RW dopo la Voluntary Categoria: Dichiarazione Sottocategoria: UNICO A cura di Gioacchino De Pasquale

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 30 18.04.2016 La compilazione del quadro RW dopo la Voluntary Categoria: Dichiarazione Sottocategoria: UNICO A cura di Gioacchino De Pasquale

Risoluzione n.185/e. Roma, 24 settembre 2003

Risoluzione n.185/e Direzione Centrale Normativa e Contenzioso Roma, 24 settembre 2003 Oggetto: Istanza di interpello ART. 11, legge 27-7-2000, n. 212. Fondo di Previdenza Complementare per il personale

Risoluzione n.185/e Direzione Centrale Normativa e Contenzioso Roma, 24 settembre 2003 Oggetto: Istanza di interpello ART. 11, legge 27-7-2000, n. 212. Fondo di Previdenza Complementare per il personale

IL NUOVO QUADRO RW: VARIAZIONI IN SEGUITO ALLA LEGGE EUROPEA 2013 E INDICAZIONI OPERATIVE

MAP IL NUOVO QUADRO RW: VARIAZIONI IN SEGUITO ALLA LEGGE EUROPEA 2013 E INDICAZIONI OPERATIVE Commento alle modifi che normative in ambito di monitoraggio fi scale per le attività, fi nanziarie o patrimoniali,

MAP IL NUOVO QUADRO RW: VARIAZIONI IN SEGUITO ALLA LEGGE EUROPEA 2013 E INDICAZIONI OPERATIVE Commento alle modifi che normative in ambito di monitoraggio fi scale per le attività, fi nanziarie o patrimoniali,

I fondi non istituzionali e la tassazione per trasparenza

I fondi non istituzionali e la Direttore Settore Fiscale 1 Sommario Il regime di tassazione dei fondi non istituzionali Il regime di tassazione per «trasparenza» degli investitori non istituzionali residenti

I fondi non istituzionali e la Direttore Settore Fiscale 1 Sommario Il regime di tassazione dei fondi non istituzionali Il regime di tassazione per «trasparenza» degli investitori non istituzionali residenti

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: Ritenuta 20% sui bonifici esteri Premessa La nuova ritenuta d ingresso a titolo di acconto nella misura del 20% viene inserita nel secondo e terzo periodo del co. 2 dell art. 4, D.L. 167/1990,

OGGETTO: Ritenuta 20% sui bonifici esteri Premessa La nuova ritenuta d ingresso a titolo di acconto nella misura del 20% viene inserita nel secondo e terzo periodo del co. 2 dell art. 4, D.L. 167/1990,

I REDDITI DI CAPITALE: AMBITO DELL IMPONIBILE E REGIME DELLA DICHIARAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO I REDDITI DI CAPITALE: AMBITO SOGGETTIVO, DETERMINAZIONE DELL IMPONIBILE E REGIME DELLA DICHIARAZIONE Dott. Giancarlo Dello Preite 30 Maggio 2011 - Auditorium

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO I REDDITI DI CAPITALE: AMBITO SOGGETTIVO, DETERMINAZIONE DELL IMPONIBILE E REGIME DELLA DICHIARAZIONE Dott. Giancarlo Dello Preite 30 Maggio 2011 - Auditorium

OGGETTO: Ritenuta 20% sui bonifici esteri

Informativa per la clientela di studio N. 32 del 19.02.2014 Ai gentili Clienti Loro sedi OGGETTO: Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio N. 32 del 19.02.2014 Ai gentili Clienti Loro sedi OGGETTO: Ritenuta 20% sui bonifici esteri Gentile Cliente, con la stesura del presente documento informativo intendiamo

SALDO IMPOSTE DIRETTE E ACCONTO 2016

SALDO IMPOSTE DIRETTE E ACCONTO 2016 1. Importi da versare a saldo e primo acconto dell Irpef 2. Termini di versamento e modalità di versamento 3. Rateazione Il saldo Irpef e relative addizionali risultanti

SALDO IMPOSTE DIRETTE E ACCONTO 2016 1. Importi da versare a saldo e primo acconto dell Irpef 2. Termini di versamento e modalità di versamento 3. Rateazione Il saldo Irpef e relative addizionali risultanti

Decreto Interministeriale per Unico/F24 pubblicato nella G.U. del 9 febbraio 2011

Decreto Interministeriale per Unico/F24 pubblicato nella G.U. del febbraio 20 IL MINISTRO DELL'ECONOMIA E DELLE FINANZE di concerto con IL MINISTRO DEL LAVORO E DELLE POLITICHE SOCIALI Visto il capo III

Decreto Interministeriale per Unico/F24 pubblicato nella G.U. del febbraio 20 IL MINISTRO DELL'ECONOMIA E DELLE FINANZE di concerto con IL MINISTRO DEL LAVORO E DELLE POLITICHE SOCIALI Visto il capo III

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

19. QUADRO SV - TRATTENUTE DI ADDIZIONALI COMUNALI ALL IRPEF ATTENZIONE Il presente quadro non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. Il quadro

IL RUOLO DELLE BANCHE NELLA GESTIONE DEI PIR

IL RUOLO DELLE BANCHE NELLA GESTIONE DEI PIR Milano, 5 luglio 2017 Renzo Parisotto consulente fiscale UBI Banca * Aggiornato al 30 giugno 2017 * Art. 1 c. 101 Il piano di risparmio a lungo termine si costituisce

IL RUOLO DELLE BANCHE NELLA GESTIONE DEI PIR Milano, 5 luglio 2017 Renzo Parisotto consulente fiscale UBI Banca * Aggiornato al 30 giugno 2017 * Art. 1 c. 101 Il piano di risparmio a lungo termine si costituisce

Il monitoraggio fiscale degli investimenti all estero e delle attività estere di natura finanziaria

AIDC Incontri del martedì Il monitoraggio fiscale degli investimenti all estero e delle attività estere di natura finanziaria Marco Piazza Milano, 7 giugno 2016 Il quadro RW (una riga) 2 Il monitoraggio

AIDC Incontri del martedì Il monitoraggio fiscale degli investimenti all estero e delle attività estere di natura finanziaria Marco Piazza Milano, 7 giugno 2016 Il quadro RW (una riga) 2 Il monitoraggio

IL DIRETTORE DELL AGENZIA

Prot.n. 34411/2014 Modificazioni del modello di dichiarazione 730/2014, approvato con provvedimento del 15 gennaio 2014, e delle relative istruzioni IL DIRETTORE DELL AGENZIA In base alle attribuzioni

Prot.n. 34411/2014 Modificazioni del modello di dichiarazione 730/2014, approvato con provvedimento del 15 gennaio 2014, e delle relative istruzioni IL DIRETTORE DELL AGENZIA In base alle attribuzioni

Roma, 26 agosto Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012.

l Roma, 26 agosto 2013 Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012. L art.51-bis Ampliamento assistenza fiscale del D.L. n.69 del 21 giugno 2013, convertito dalla legge n.98 del 9 agosto

l Roma, 26 agosto 2013 Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012. L art.51-bis Ampliamento assistenza fiscale del D.L. n.69 del 21 giugno 2013, convertito dalla legge n.98 del 9 agosto

OGGETTO: CERTIFICAZIONE DEGLI UTILI E DEGLI ALTRI PROVENTI EQUIPARATI CORRISPOSTI NEL 2011

Roma, 15 febbraio 2012 OGGETTO: CERTIFICAZIONE DEGLI UTILI E DEGLI ALTRI PROVENTI EQUIPARATI CORRISPOSTI NEL 2011 La certificazione degli utili e dei proventi equiparati corrisposti nel 2011 deve essere

Roma, 15 febbraio 2012 OGGETTO: CERTIFICAZIONE DEGLI UTILI E DEGLI ALTRI PROVENTI EQUIPARATI CORRISPOSTI NEL 2011 La certificazione degli utili e dei proventi equiparati corrisposti nel 2011 deve essere

colonna 4 Istruzioni per la compilazione rigo RT1 rigo RT2 rigo RT3 colonna 2 colonna 1 rigo RT4 rigo RT5 colonna 2 rigo RT6 rigo RT7 rigo RT8

4. QUADRO RT - Plusvalenze di natura finanziaria Questo quadro è composto da quattro sezioni a seconda delle tipologie dei redditi da dichiarare. Deve essere compilato per indicare i redditi derivanti

4. QUADRO RT - Plusvalenze di natura finanziaria Questo quadro è composto da quattro sezioni a seconda delle tipologie dei redditi da dichiarare. Deve essere compilato per indicare i redditi derivanti

News per i Clienti dello studio

News per i Clienti dello studio N. 11 Del 5 Luglio 2013 Ai gentili clienti Loro sedi Gentili Clienti, nella presente circolare ci occuperemo: Nuova rateizzazione delle imposte di unico dopo la proroga;

News per i Clienti dello studio N. 11 Del 5 Luglio 2013 Ai gentili clienti Loro sedi Gentili Clienti, nella presente circolare ci occuperemo: Nuova rateizzazione delle imposte di unico dopo la proroga;

Termini di effettuazione del conguaglio:

Conguaglio fiscale In occasione della cessazione del rapporto di lavoro ovvero a fine anno, il sostituto deve operare il conguaglio fiscale secondo la disciplina prevista dai commi 3 e 4 dell art. 23 del

Conguaglio fiscale In occasione della cessazione del rapporto di lavoro ovvero a fine anno, il sostituto deve operare il conguaglio fiscale secondo la disciplina prevista dai commi 3 e 4 dell art. 23 del

4.2.9 QUADRO VL LIQUIDAZIONE DELL IMPOSTA ANNUALE. SEZIONE 2 - Credito anno precedente

4.2.9 QUADRO VL LIQUIDAZIONE DELL IMPOSTA ANNUALE Il quadro VL è composto di tre sezioni. Nel caso di compilazione di più moduli per effetto di contabilità separate (art. 36), le sezioni 2 e 3 del presente

4.2.9 QUADRO VL LIQUIDAZIONE DELL IMPOSTA ANNUALE Il quadro VL è composto di tre sezioni. Nel caso di compilazione di più moduli per effetto di contabilità separate (art. 36), le sezioni 2 e 3 del presente

730 e dichiarazioni Persone Fisiche. 20 aprile Alessandro Terzuolo (Commercialista in Torino) Il quadro RW

Il quadro RW") Alessandro Terzuolo (Commercialista in Torino) Il quadro RW 1 Le novità dell Unico 2017 in tema di RW 2 RW e il nuovo esonero solo su beni immobili Novità introdotta in sede di conversione dal D.L. 193/2016

Alessandro Terzuolo (Commercialista in Torino) Il quadro RW 1 Le novità dell Unico 2017 in tema di RW 2 RW e il nuovo esonero solo su beni immobili Novità introdotta in sede di conversione dal D.L. 193/2016

DECRETO LEGGE 6 dicembre 2011, n Disposizioni urgenti per la crescita, l'equita' e il consolidamento dei conti pubblici.

DECRETO LEGGE 6 dicembre 2011, n. 201 Disposizioni urgenti per la crescita, l'equita' e il consolidamento dei conti pubblici. (11G0247) Vigente al: 11 2 2015 Capo II Disposizioni in materia di maggiori

DECRETO LEGGE 6 dicembre 2011, n. 201 Disposizioni urgenti per la crescita, l'equita' e il consolidamento dei conti pubblici. (11G0247) Vigente al: 11 2 2015 Capo II Disposizioni in materia di maggiori

MODIFICA DELL ALIQUOTA DI TASSAZIONE DEI REDDITI DI NATURA FINANZIARIA

MODIFICA DELL ALIQUOTA DI TASSAZIONE DEI REDDITI DI NATURA FINANZIARIA Le novità normative e gli impatti sugli intermediari finanziari La nuova imposizione dei redditi di natura finanziaria dopo il D.L.

MODIFICA DELL ALIQUOTA DI TASSAZIONE DEI REDDITI DI NATURA FINANZIARIA Le novità normative e gli impatti sugli intermediari finanziari La nuova imposizione dei redditi di natura finanziaria dopo il D.L.

Quadro SK COMUNICAZIONE DEGLI UTILI CORRISPOSTI DA SOGGETTI RESIDENTI E NON RESIDENTI NONCHÉ ALTRI DATI DELLE SOCIETÀ FIDUCIARIE

Quadro SK COMUNICAZIONE DEGLI UTILI CORRISPOSTI DA SOGGETTI RESIDENTI E NON RESIDENTI NONCHÉ ALTRI DATI DELLE SOCIETÀ FIDUCIARIE ADEMPIMENTO SOGGETTI INTERESSATI COME SI COMPILA Il quadro SK deve essere

Quadro SK COMUNICAZIONE DEGLI UTILI CORRISPOSTI DA SOGGETTI RESIDENTI E NON RESIDENTI NONCHÉ ALTRI DATI DELLE SOCIETÀ FIDUCIARIE ADEMPIMENTO SOGGETTI INTERESSATI COME SI COMPILA Il quadro SK deve essere

MODELLO REDDITI 2017 PERSONE FISICHE SALDO 2016 E PRIMO ACCONTO 2017

Circolare informativa per la clientela n. 19/2017 del 25 maggio 2017 MODELLO REDDITI 2017 PERSONE FISICHE SALDO 2016 E PRIMO ACCONTO 2017 1. Obbligo di versamento 2. Individuazione dell importo da versare

Circolare informativa per la clientela n. 19/2017 del 25 maggio 2017 MODELLO REDDITI 2017 PERSONE FISICHE SALDO 2016 E PRIMO ACCONTO 2017 1. Obbligo di versamento 2. Individuazione dell importo da versare

Alle ditte Clienti Loro sedi. Oggetto: Informativa n. 3 novità legislative e tributarie di immediato interesse ed applicazione;

Alle ditte Clienti Loro sedi Collecchio, 4 maggio 2012 Oggetto: Informativa n. 3 novità legislative e tributarie di immediato interesse ed applicazione; La presente per informarvi in merito a: Imposta

Alle ditte Clienti Loro sedi Collecchio, 4 maggio 2012 Oggetto: Informativa n. 3 novità legislative e tributarie di immediato interesse ed applicazione; La presente per informarvi in merito a: Imposta

Allegato LA REGOLARIZZAZIONE DEGLI IMMOBILI ALL ESTERO

Allegato LO SCUDO FISCALE - IMMOBILI ALL ESTERO L art. 13-bis, DL n. 78/2009, convertito dalla Legge n. 102/2009, ha (re)introdotto la specifica disciplina, c.d. scudo fiscale, che consente a coloro che

Allegato LO SCUDO FISCALE - IMMOBILI ALL ESTERO L art. 13-bis, DL n. 78/2009, convertito dalla Legge n. 102/2009, ha (re)introdotto la specifica disciplina, c.d. scudo fiscale, che consente a coloro che

MODULO DI ADEGUATA VERIFICA DELLA CLIENTELA IN CASO DI ANTICIPATA ESTINZIONE DEL FINANZIAMENTO (totale o parziale)

") MODULO DI ADEGUATA VERIFICA DELLA CLIENTELA IN CASO DI ANTICIPATA ESTINZIONE DEL FINANZIAMENTO (totale o parziale) Dati identificativi della posizione creditoria: NDG/BIP presso la Banca/SPV Intestata

MODULO DI ADEGUATA VERIFICA DELLA CLIENTELA IN CASO DI ANTICIPATA ESTINZIONE DEL FINANZIAMENTO (totale o parziale) Dati identificativi della posizione creditoria: NDG/BIP presso la Banca/SPV Intestata

CAPITOLO SECONDO MODELLO CUPE

CAPITOLO SECONDO In questo capitolo si riportano le istruzioni alla compilazione e lettura della certificazione relativa agli utili ed agli altri proventi equiparati. CERTIFICAZIONE RELATIVA AGLI UTILI

CAPITOLO SECONDO In questo capitolo si riportano le istruzioni alla compilazione e lettura della certificazione relativa agli utili ed agli altri proventi equiparati. CERTIFICAZIONE RELATIVA AGLI UTILI

Il concetto di titolare effettivo tra diritto dei trust, diritto commerciale e IV direttiva antiriciclaggio

Il concetto di titolare effettivo tra diritto dei trust, diritto commerciale e IV direttiva antiriciclaggio Bologna, 24 Maggio 2017 Marco Montefameglio Dottore Commercialista in Bologna Dlgs n. 231/2007

Il concetto di titolare effettivo tra diritto dei trust, diritto commerciale e IV direttiva antiriciclaggio Bologna, 24 Maggio 2017 Marco Montefameglio Dottore Commercialista in Bologna Dlgs n. 231/2007

La tassazione dei dividendi percepiti da persone fisiche non nella veste di imprenditori dipende dai seguenti fattori:

La tassazione dei dividendi percepiti da persone fisiche non nella veste di imprenditori dipende dai seguenti fattori: 1. La percentuale di partecipazione posseduta dalla persona fisica nella società che

La tassazione dei dividendi percepiti da persone fisiche non nella veste di imprenditori dipende dai seguenti fattori: 1. La percentuale di partecipazione posseduta dalla persona fisica nella società che