Il Progetto BEPS (Base Erosionand Profit Shifting) dell OCSE: obiettivi e finalità

|

|

|

- Onorato Giorgi

- 8 anni fa

- Visualizzazioni

Transcript

1 S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO BEPS e Aiuti di Stato: come cambia la pianificazione fiscale internazionale Il Progetto BEPS (Base Erosionand Profit Shifting) dell OCSE: obiettivi e finalità MASSIMO CREMONA 27 FEBBRAIO 2015

dell")

2 Base Erosion e Profit Shifting Un indagine sugli investimenti diretti coordinati ha dimostrato che nel 2010: Barbados, Bermuda e le British Virgin Islands hanno ricevuto più investimenti esteri diretti (5.11% degli investimenti diretti esteri mondiali), rispetto a Germania (4.77%) e Giappone (3.76%); il totale degli investimenti azionari interni nei Paesi Bassi e Lussemburgo attraverso SPV ha rappresentato per ben oltre l'80% del totale degli investimenti interni. Simili percentuali si hanno nel caso di investimenti all'estero*. (*) Fonte: International Centre for Tax and Development at en/publications/addressing-base-erosion-andprofit-shifting; OECD, Addressing Base Erosion and Profit Shifting. 2

Fonte: International Centre for Tax and Development at http://www.ictd.")

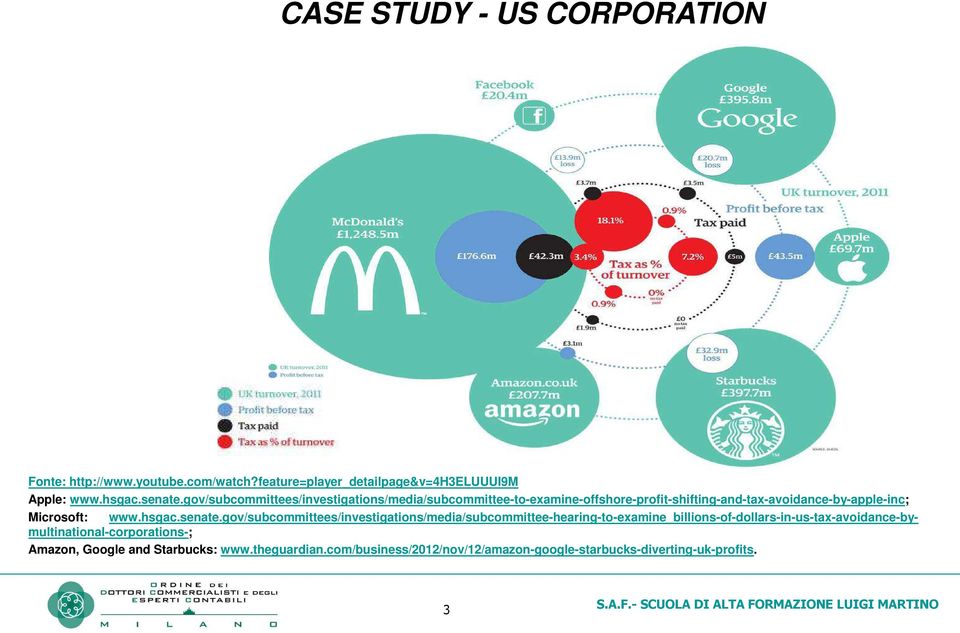

3 CASE STUDY - US CORPORATION Fonte: Apple: Microsoft: Amazon, Google and Starbucks: 3

4 Audizione APPLE (8 Agosto 2013) Audizione di Tim Cook CFO di Apple al Congresso USA; Dopo la presentazione del caso Apple che dal al 2012 avrebbe sottratto all IRS 74 miliardi di dollari grazie all utilizzo di società estere che potevano beneficiare legittimamente di regimi tributari di favore ( i.e. Irlanda con tassazione al 2%) 4

4")

5 Audizione APPLE (8 Agosto 2013) Levin (senatore democratico): Apple ha cercato il Sacro Graal dell elusione fiscale Mc Cain (senatore repubblicano): E una violazione scandalosa siete i campioni dell elusione fiscale Paul ( Tea Party, ultraliberista) : se un semplice manager di Apple cercasse di sfuggire al fisco come fa Apple, finirebbe nei guai. 5

6 Audizione APPLE (8 Agosto 2013) Risposta di Tim Cook: «Non abbiamo violato nessuna legge, semmai siete voi legislatorea dover cambiare le regole fiscali USA se non volte costringere le imprese a cercarsi paradisi fiscali off-shore» Quindi pieno rispetto delle leggi nazionali e internazionali, sfruttando le norme differenti. 6

7 Base Erosion e Profit Shifting La genesi politica Richiesta fatta da Francia, Germania e UK in sede di G20 (Mosca, 15 e 16 febbraio 2013) che hanno dato un mandato all OCSE Esiste un obbligazione politica da parte dell OCSE sul tema del BEPS David Cameron ha affermato: We want to use the G8 to drive a more serious debate on tax evasion and tax avoidance. This is an issue whose time has come. After years of abuse people across the planet are rightly calling for more action, and most importantly there is gathering political will to actually do something about it. Angela Merkel ha osservato: It s not right that giant global companies have huge sales here [in Germany], in all of Europe, and the United States and elsewhere and then only pay taxes somewhere in a tiny tax haven. at s why we re going to fight to finally put an end to tax havens at the G8 meeting this year in Great Britain. Fonte: P. Saint-Amans, Director of the OECD Centre for Tax Policy and Administration, Addressing Base Erosion and Profit Shifting (BEPS), Tax Executives Institute (19 Mar. 2013), Slide 9. 7

8 Base Erosion e Profit Shifting Origine Globalizzazione - Digitalizzazione - Progresso tecnologico Decentralizzazione funzioni su scala globale soprattutto da parte delle MNE Asimmetrie impositive e mancanza di coordinamento tra i diversi sistemi tributari Sistemi impositivi rigidi vs fonti di reddito nomadi Pianificazioni fiscali aggressive Separazione del reddito dalle attività economiche che lo generano Erosione delle basi imponibili nazionali Necessità di un intervento coordinato e condiviso 8

9 Base Erosion e Profit Shifting Obiettivi New international standards must be designed to ensure the coherence of corporate income taxation at the international level Obiettivo dichiarato Volontà/necessità di modificare le attuali regole relative alla ripartizione delle basi imponibili tra gli Stati Membri contenute in: Leggi domestiche Convenzioni Bilaterali Diritto Comunitario Conflitto interessi tra i diversi Stati Fattore tempo 9

10 Base Erosion e Profit Shifting MANDATO OCSE Due pilastri: 2 Action Planon Base Erosion and Profit shifting Report AddressingBase Erosion and Profit shifting 1 10

11 Progetto BEPS: modalità di lavoro Pubblicazione ( della Action Public Consultation Compilation of comments ( Pubblicazione della Action finale Audizione (anche nella modalità Video on Demand) 11

Pubblicazione della Action finale Audizione (anche")

12 Base Erosion e Profit Shifting Le 15 aree d azione dell Action Plan on Beps( ) Action 1: Economia digitale Introdurre specifiche norme fiscali sul commercio elettronico riguardanti le imposte dirette ed indirette al fine di affrontarne le problematiche fiscali dell economia digitale. Action 2: Hybrid mismatch arrangements Adottare specifiche clausole del Modello di Convenzione OCSE e raccomandazioni che possano neutralizzare l'effetto di entità e strumenti ibridi (doppia non imposizione, doppia deduzione, differimento a lungo termine del pagamento delle imposte). Action 3: CFC rules Rafforzare le regole a contrasto delle CFC attraverso specifiche raccomandazioni e necessità di un armonizzazione delle CFC rules. Action 4: Interessi passivi e altri pagamenti finanziari Migliorare delle best practices a supporto dell elaborazione di norme finalizzate a contrastare l erosione della base imponibile derivante da operazioni di finanziamento infragruppo. 12

.")

13 Base Erosion e Profit Shifting Action 5: Pratiche fiscali dannose Eliminare le pratiche fiscali dannose incrementando la trasparenza, facendo emergere la reale sostanza economica delle operazioni ed incentivando lo scambio spontaneo d informazione tra le Amministrazioni fiscali. Action 6: Abuso dei trattati Modificare il Modello di Convenzione OCSE ed introdurre specifiche raccomandazioni per prevenire l uso dei trattati al solo fine di ottenere la concessione di indebiti vantaggi (es. strutture conduit). Action 7: Stabile organizzazione Rivedere la definizione di S.O al fine di prevenire l erosione della base imponibile (es. riqualificazione del commissionario e c.d. downgrading di funzioni). Action 8: Intangibles nel transfer pricing Adottare una nuova definizione più ampia e chiara di intangibles, garantire che gli utili siano in linea con la creazione di valore, adottare specifiche norme per la valutazione degli intangibles di difficile valutazione, aggiornare le Guidelines OCSE in materia di cost contribution arrangements. 13

. Action 7: Stabile organizzazione Rivedere la definizione di S.O al fine di prevenire l erosione della base imponibile (es. riqualificazione del commissionario e c.d. downgrading di funzioni).")

14 Base Erosion e Profit Shifting Action 9: Risk and capital nel transfer pricing Adozione di norme specifiche sulla deducibilità delle spese finanziarie, sulle modalità di trasferimento dei rischi e sull allocazione del capitale tra i membri del gruppo pagamenti al fine di assicurare la corretta attribuzione dei ritorni economici agli effettivi beneficiari. Action 10: Transazioni ad alto rischio nel transfer pricing Sviluppare norme specifiche che chiariscano le circostanze delle transazioni che non si verificano o si verificano raramente, i metodi dei prezzi di trasferimento (specialmente il profit split), le management fees e le head office expenses. Action 11: Analisi economica sul BEPS Stabilire metodologie di raccolta e analisi dei dati sul BEPS. Elaborazione di raccomandazioni riguardanti l analisi economica dell impatto del BEPS e l efficacia/impatto economico delle misure volte a contrastarlo. Action 12: Disclosure dei contribuenti Sviluppare disclosure rules per il riconoscimento e l informativa sulle operazioni, strutture e accordi di pianificazione fiscale aggressiva adottati dai contribuenti al fine di agevolare l attività delle Amministrazioni finanziarie

, le management fees e le head office expenses.")

15 Base Erosion e Profit Shifting Action 13: Documentazione del transfer price Riesaminare le norme in materia di documentazione del transfer pricing al fine migliorare la trasparenza. Adottare un modello comune per la comunicazione di informazioni riguardanti la distribuzione globale del reddito, l attività economica, le regole adottate per la determinazione dei prezzi di trasferimento e le imposte pagate nei diversi ordinamenti. Action 14: Procedure amichevoli Creare più efficaci meccanismi di risoluzione delle controversie apportando modifiche al Modello di Convenzione OCSE e eliminando le incertezze interpretative che ostacolano l attivazione dei MAP. Action 15: Strumenti multilaterali Analizzare le questioni internazionali, pubbliche e fiscali, relative allo sviluppo di uno strumento multilaterale che consenta alle giurisdizioni interessate l implementazione delle misure sul BEPS elaborate dall Ocse. Apportare modifiche ai trattati bilaterali al fine di affrontare in maniera innovativa ed efficace tali questioni. 15

16 BEPS - Osservazioni Posizione dei Paesi non aderenti OCSE L OCSE rappresenta 34 Paesi sviluppati Piano di coinvolgimento dei Paesi in via di sviluppo I c.d Paesi BRICS sembrano coinvolti Gli USA dovrebbero partecipare al progetto 16

17 BEPS - Osservazioni BEPS è un progetto in corso, ma che si concluderà con risultati concreti Comunicato Stampa dei Ministri delle Finanze e dei Governatori delle Banche Centrali (Istambul, 9-10 febbraio 2015) We reiterate our full support to the G20/OECD Base Erosion and Profit Shifting (BEPS) Project, showing our resolve to tackle cross-border tax avoidance by modernizing international tax rules. We will finalize the deliverables under the BEPS Action Plan by year-end. We endorse the mandate to develop a multilateral instrument to streamline the implementation of the tax treaty-related BEPS measures. We also reaffirm our commitment to strengthen tax transparency to prevent cross-border evasion. With respect to the exchange of information on request, we urge all jurisdictions to fully comply with the Global Forum standards and join the Multilateral Convention on Mutual Administrative Assistance in Tax Matters. We will work towards completing the necessary legislative procedures to begin the automatic exchange of information (AEoI) within the agreed timeframe. We look forward to the practical and full implementation of the new standard on a global scale and reiterate our commitment to making AEoI attainable by all countries, including all financial centers, and support the pilot projects. We welcome the direct engagement of developing countries in the BEPS Project ensuring that their concerns are addressed and acknowledge that their timing of application may differ from other countries. We will closely monitor progress in preparation of toolkits to assist developing countries in implementing the BEPS actions. We will continue to support developing countries in strengthening their capacity. We will implement the G20 High-Level Principles on Beneficial Ownership Transparency. 17

18 Digital Economy Iniziale studio per una nuova forma di tassazione Ritorno al sistema corrente di tassazione con aggiustamenti delle norme (P.E) TP CbC Report MAP BEPS Punti rilevanti Nexus approach/risks ; Substantial Activities/Intangibles PE Commissionari Anti-fragmentation rules Modifica normativa per Multilateral Instruments 18

19 BEPS - Deliverables The BEPS Action Plan provides for 15 actions scheduled to be finalised in three phases: September 2014, September 2015 and December Deliverables are expected: September 2014 An in-depth report identifying tax challenges raised by the digital economy and the necessary actions to address them (Action 1); Recommendations regarding the design of domestic and tax treaty measures to neutralise the effects of hybrid mismatch arrangements, both from a domestic and treaty law perspective (Action 2); Finalise the review of member country regimes in order to counter harmful tax practices more effectively (Action 5); Recommendations regarding the design of domestic and tax treaty measures to prevent abuse of tax treaties (Action 6); Changes to the transfer pricing rules in relation to intangibles (Action 8); Changes to the transfer pricing rules in relation to documentation requirements (Action 13); and A report on the development of a multilateral instrument to implement the measures developed in the course of the work on BEPS (Action 15) 19

; Recommendations regarding the design of domestic and tax treaty measures to prevent abuse of tax treaties")

20 September 2015 Recommendations regarding the design of domestic rules to strengthen Controlled Foreign Companies (CFC) Rules (Action 3); Recommendations regarding the design of domestic rules to limit base erosion via interest deductions and other financial payments (Action 4); Strategy to expand participation to non-oecd members to counter harmful tax practices more effectively (Action 5); Tax treaty measures to prevent the artificial avoidance of permanent establishment status (Action 7); Changes to the transfer pricing rules in relation to risks and capital, and other highrisk transactions (Actions 9 and 10); Recommendations regarding data on BEPS to be collected and methodologies to analyse them (Action 11); Recommendations regarding the design of domestic rules to require taxpayers to disclose their aggressive tax planning arrangements (Action 12); Tax treaty measures to make dispute resolution mechanisms more effective (Action 14). 20

; Recommendations regarding data on BEPS to be collected and methodologies to analyse them (Action 11); Recommendations regarding the design of domestic rules to")

21 BEPS - Deliverables December 2015 Changes to the transfer pricing rules to limit base erosion via interest deductions and other financial payments (Action 4); Revision of existing criteria to counter harmful tax practices more effectively (Action 5); and The development of a multilateral instrument (Action 15). 21

22 22

Aree Target. Evasione Fiscale. Frode. Piergiorgio Valente. Pianificazione Fiscale Aggressiva

ESAME DELLA DOCUMENTAZIONE DEL TRANSFER PRICING: Analisi funzionale: come predisporla Analisi di comparabilità: come realizzarla Benchmarking analysis: quali i contenuti essenziali Contrattualistica: come

ESAME DELLA DOCUMENTAZIONE DEL TRANSFER PRICING: Analisi funzionale: come predisporla Analisi di comparabilità: come realizzarla Benchmarking analysis: quali i contenuti essenziali Contrattualistica: come

PROFILI DI FISCALITÀ INTERNAZIONALE E PROBLEMATICHE CONNESSE ALLA C.D. DIGITAL ECONOMY

PROFILI DI FISCALITÀ INTERNAZIONALE E PROBLEMATICHE CONNESSE ALLA C.D. DIGITAL ECONOMY IL CONTESTO DI RIFERIMENTO Nel periodo 1986/1997 le società italiane, con almeno una partecipazione oltre frontiera,

PROFILI DI FISCALITÀ INTERNAZIONALE E PROBLEMATICHE CONNESSE ALLA C.D. DIGITAL ECONOMY IL CONTESTO DI RIFERIMENTO Nel periodo 1986/1997 le società italiane, con almeno una partecipazione oltre frontiera,

Iniziative dell OCSE sugli standard internazionali e Transfer Pricing Gianni De Robertis Partner ResponsabileTransfer Pricing

Iniziative dell OCSE sugli standard internazionali e Transfer Pricing Gianni De Robertis Partner ResponsabileTransfer Pricing 22 ottobre 2013 Origini del dibattito Crisi finanziaria sull economia globale

Iniziative dell OCSE sugli standard internazionali e Transfer Pricing Gianni De Robertis Partner ResponsabileTransfer Pricing 22 ottobre 2013 Origini del dibattito Crisi finanziaria sull economia globale

SENATO DELLA REPUBBLICA XVII LEGISLATURA

SENATO DELLA REPUBBLICA XVII LEGISLATURA BOZZA Doc. XVIII n. 95 RISOLUZIONE DELLA 6ª COMMISSIONE PERMANENTE (Finanze e tesoro) (Estensore SUSTA) approvata nella seduta del 2 luglio 2015 SULLA PROPOSTA

SENATO DELLA REPUBBLICA XVII LEGISLATURA BOZZA Doc. XVIII n. 95 RISOLUZIONE DELLA 6ª COMMISSIONE PERMANENTE (Finanze e tesoro) (Estensore SUSTA) approvata nella seduta del 2 luglio 2015 SULLA PROPOSTA

Paradisi fiscali o paradisi legali? Dalla crisi finanziaria alla crisi degli ordinamenti non collaborativi

Convegno ABI, Roma 1 dicembre 2009 Paradisi fiscali o paradisi legali? Dalla crisi finanziaria alla crisi degli ordinamenti non collaborativi Il mutato contesto internazionale visto da un osservatorio

Convegno ABI, Roma 1 dicembre 2009 Paradisi fiscali o paradisi legali? Dalla crisi finanziaria alla crisi degli ordinamenti non collaborativi Il mutato contesto internazionale visto da un osservatorio

IL PATENT BOX ITALIANO

IL VALORE DELLA PROPRIETA INTELLETTUALE DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE LA COMPETITIVITA E LE PICCOLE E MEDIE IMPRESE AGENDA I II III I REGIMI PATENT BOX IN EUROPA IL CONTESTO INTERNAZIONALE

IL VALORE DELLA PROPRIETA INTELLETTUALE DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE LA COMPETITIVITA E LE PICCOLE E MEDIE IMPRESE AGENDA I II III I REGIMI PATENT BOX IN EUROPA IL CONTESTO INTERNAZIONALE

Aiuti di Stato in Tempo di Crisi. Pierpaolo Rossi 1

Aiuti di Stato in Tempo di Crisi Pierpaolo Rossi 1 Sommario 1. L'impatto della crisi finanziaria 2. Azione della Commissione per preservare il sistema controllo aiuti di Stato 3. Consolidamento delle finanze

Aiuti di Stato in Tempo di Crisi Pierpaolo Rossi 1 Sommario 1. L'impatto della crisi finanziaria 2. Azione della Commissione per preservare il sistema controllo aiuti di Stato 3. Consolidamento delle finanze

Prospettive della tassazione della Digital economy

GRUPPO TELECOM ITALIA Prospettive della tassazione della Digital economy Costanzo Perona Milano, 27/2/2014 GRUPPO TELECOM ITALIA SUMMARY E commerce e localizzazione del reddito BEPS Addressing Base Erosion

GRUPPO TELECOM ITALIA Prospettive della tassazione della Digital economy Costanzo Perona Milano, 27/2/2014 GRUPPO TELECOM ITALIA SUMMARY E commerce e localizzazione del reddito BEPS Addressing Base Erosion

RELAZIONE TECNICO-NORMATIVA

RELAZIONE TECNICO-NORMATIVA Parte I. Aspetti tecnico-normativi di diritto interno 1) Obiettivi e necessità dell intervento normativo. Coerenza con il programma di governo. Il presente Accordo costituisce

RELAZIONE TECNICO-NORMATIVA Parte I. Aspetti tecnico-normativi di diritto interno 1) Obiettivi e necessità dell intervento normativo. Coerenza con il programma di governo. Il presente Accordo costituisce

CONTROLLED FOREIGN COMPANIES: tra vecchie e nuove ipotesi (Articolo 167, c. 8-bis e 8-ter, D.P.R. n. 917/1986)

") CONTROLLED FOREIGN COMPANIES: tra vecchie e nuove ipotesi (Articolo 167, c. 8-bis e 8-ter, D.P.R. n. 917/1986) (Roberto M. Cagnazzo) CAMERA AVVOCATI TRIBUTARISTI DI TORINO Torino, 10 Ottobre 2012 DISCIPLINA

CONTROLLED FOREIGN COMPANIES: tra vecchie e nuove ipotesi (Articolo 167, c. 8-bis e 8-ter, D.P.R. n. 917/1986) (Roberto M. Cagnazzo) CAMERA AVVOCATI TRIBUTARISTI DI TORINO Torino, 10 Ottobre 2012 DISCIPLINA

ASSOCIAZIONE NAZIONALE TRIBUTARISTI ITALIANI

Bozza 2005_09-05 ASSOCIAZIONE NAZIONALE TRIBUTARISTI ITALIANI Pianificazione fiscale internazionale e controllo dei flussi finanziari anomali Catania, 7 ottobre 2005 APPROCCIO GLOBALE della PIANIFICAZIONE

Bozza 2005_09-05 ASSOCIAZIONE NAZIONALE TRIBUTARISTI ITALIANI Pianificazione fiscale internazionale e controllo dei flussi finanziari anomali Catania, 7 ottobre 2005 APPROCCIO GLOBALE della PIANIFICAZIONE

1- Corso di IT Strategy

Descrizione dei Corsi del Master Universitario di 1 livello in IT Governance & Compliance INPDAP Certificated III Edizione A. A. 2011/12 1- Corso di IT Strategy Gli analisti di settore riportano spesso

Descrizione dei Corsi del Master Universitario di 1 livello in IT Governance & Compliance INPDAP Certificated III Edizione A. A. 2011/12 1- Corso di IT Strategy Gli analisti di settore riportano spesso

IL PROGETTO BEPS: OBIETTIVI, STRUMENTI, LIMITI

IL PROGETTO BEPS: OBIETTIVI, STRUMENTI, LIMITI ROMA, 8 APRILE 2016 Raffaele Russo Cos è BEPS? Disconnessione tra la giurisdizione nella quale vengono dichiarati i redditi d impresa e quella nella quale

IL PROGETTO BEPS: OBIETTIVI, STRUMENTI, LIMITI ROMA, 8 APRILE 2016 Raffaele Russo Cos è BEPS? Disconnessione tra la giurisdizione nella quale vengono dichiarati i redditi d impresa e quella nella quale

Ruolo delle associazioni di impresa nella informazione corretta sui pericoli da sostanze e miscele

Ruolo delle associazioni di impresa nella informazione corretta sui pericoli da sostanze e miscele Ilaria Malerba Area Sicurezza Prodotti e Igiene Industriale Roma, 19 maggio 2015 1 giugno 2015: alcuni

Ruolo delle associazioni di impresa nella informazione corretta sui pericoli da sostanze e miscele Ilaria Malerba Area Sicurezza Prodotti e Igiene Industriale Roma, 19 maggio 2015 1 giugno 2015: alcuni

Finanziare lo sviluppo con i Minibond

Finanziare lo sviluppo con i Minibond Implicazioni fiscali dello strumento Minibond Luca Luigi Tomasini dottore commercialista revisore legale STUDIO TOMASINI I vantaggi fiscali di emissione dei minibond

Finanziare lo sviluppo con i Minibond Implicazioni fiscali dello strumento Minibond Luca Luigi Tomasini dottore commercialista revisore legale STUDIO TOMASINI I vantaggi fiscali di emissione dei minibond

ALLEGATO IN MATERIA FISCALE ALLA DICHIARAZIONE DEI CAPI DI STATO E DI GOVERNO DEL G20 DI SAN PIETROBURGO

ALLEGATO IN MATERIA FISCALE ALLA DICHIARAZIONE DEI CAPI DI STATO E DI GOVERNO DEL G20 DI SAN PIETROBURGO 1. Il G20 ha svolto un ruolo di primo piano negli sforzi volti a stabilire un sistema fiscale internazionale

ALLEGATO IN MATERIA FISCALE ALLA DICHIARAZIONE DEI CAPI DI STATO E DI GOVERNO DEL G20 DI SAN PIETROBURGO 1. Il G20 ha svolto un ruolo di primo piano negli sforzi volti a stabilire un sistema fiscale internazionale

Requisiti soggettivi e oggettivi e aspetti operativi

Requisiti soggettivi e oggettivi e aspetti operativi Regime opzionale Possibilità offerta ai titolari di reddito di impresa di escludere parzialmente da tassazione i redditi derivanti dall utilizzo o dalla

Requisiti soggettivi e oggettivi e aspetti operativi Regime opzionale Possibilità offerta ai titolari di reddito di impresa di escludere parzialmente da tassazione i redditi derivanti dall utilizzo o dalla

La funzione di compliance nelle compagnie di assicurazione: il regolamento ISVAP n. 20

La funzione di compliance nelle compagnie di assicurazione: il regolamento ISVAP n. 20 Milano, 3 ottobre 2008 AIDA Sezione Lombardia La compliance nelle assicurazioni: l adeguamento alla nuova normativa

La funzione di compliance nelle compagnie di assicurazione: il regolamento ISVAP n. 20 Milano, 3 ottobre 2008 AIDA Sezione Lombardia La compliance nelle assicurazioni: l adeguamento alla nuova normativa

Novità in ambito transfer pricing Il punto di vista STS

Studio Tributario e Societario Novità in ambito transfer pricing Il punto di vista STS Sviluppi normativi nazionali ed internazionali Marco Ziliotto Udine, 7 novembre 2017 Contents Transfer Pricing nella

Studio Tributario e Societario Novità in ambito transfer pricing Il punto di vista STS Sviluppi normativi nazionali ed internazionali Marco Ziliotto Udine, 7 novembre 2017 Contents Transfer Pricing nella

Paradisi fiscali o paradisi legali? Dalla crisi finanziaria alla crisi degli ordinamenti non collaborativi. Roma, 1 dicembre 2009

Paradisi fiscali o paradisi legali? Dalla crisi finanziaria alla crisi degli ordinamenti non collaborativi LA RICERCA DELLA TRASPARENZA Il G20 di aprile 2009 Londra si è concluso all insegna della nuova

Paradisi fiscali o paradisi legali? Dalla crisi finanziaria alla crisi degli ordinamenti non collaborativi LA RICERCA DELLA TRASPARENZA Il G20 di aprile 2009 Londra si è concluso all insegna della nuova

RISOLUZIONE N. 170/E. OGGETTO: Istanza di Interpello - ART.11, legge 27 luglio 2000, n. 212. X S.P.A.

RISOLUZIONE N. 170/E Direzione Centrale Normativa e Contenzioso Roma, 12 dicembre 2005 OGGETTO: Istanza di Interpello - ART.11, legge 27 luglio 2000, n. 212. X S.P.A. Con l interpello specificato in oggetto,

RISOLUZIONE N. 170/E Direzione Centrale Normativa e Contenzioso Roma, 12 dicembre 2005 OGGETTO: Istanza di Interpello - ART.11, legge 27 luglio 2000, n. 212. X S.P.A. Con l interpello specificato in oggetto,

ISO/IEC 2700:2013. Principali modifiche e piano di transizione alla nuova edizione. DNV Business Assurance. All rights reserved.

ISO/IEC 2700:2013 Principali modifiche e piano di transizione alla nuova edizione ISO/IEC 27001 La norma ISO/IEC 27001, Information technology - Security techniques - Information security management systems

ISO/IEC 2700:2013 Principali modifiche e piano di transizione alla nuova edizione ISO/IEC 27001 La norma ISO/IEC 27001, Information technology - Security techniques - Information security management systems

RISOLUZIONE N. 48/E. Roma, 8 luglio 2013

RISOLUZIONE N. 48/E Direzione Centrale Normativa Roma, 8 luglio 2013 OGGETTO: Consulenza giuridica - Uffici dell'amministrazione finanziaria Riduzione imposta estera ex art. 165, comma 10, del TUIR Redditi

RISOLUZIONE N. 48/E Direzione Centrale Normativa Roma, 8 luglio 2013 OGGETTO: Consulenza giuridica - Uffici dell'amministrazione finanziaria Riduzione imposta estera ex art. 165, comma 10, del TUIR Redditi

INTERNAZIONALIZZAZIONE DELL IMPRESA ITALIANA

INTERNAZIONALIZZAZIONE DELL IMPRESA ITALIANA Aspetti pratici, legali e tributari, dei contratti di distribuzione, di licenza di marchi e brevetti, i prezzi di trasferimento e l accertamento fiscale Bologna,

INTERNAZIONALIZZAZIONE DELL IMPRESA ITALIANA Aspetti pratici, legali e tributari, dei contratti di distribuzione, di licenza di marchi e brevetti, i prezzi di trasferimento e l accertamento fiscale Bologna,

MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO.

ALLEGATO A MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO. il sistema organizzativo che governa le modalità di erogazione delle cure non è ancora rivolto al controllo in modo sistemico

ALLEGATO A MODELLO ORGANIZZATIVO REGIONALE PER LA GESTIONE DEL RISCHIO CLINICO. il sistema organizzativo che governa le modalità di erogazione delle cure non è ancora rivolto al controllo in modo sistemico

PISA 2012 Alfabetizzazione finanziaria: il quadro di riferimento

PISA 2012 Alfabetizzazione finanziaria: il quadro di riferimento Silvana Musti Professore Associato Metodi matematici dell economia e delle scienze attuariali e finanziarie, Università degli Studi di Foggia

PISA 2012 Alfabetizzazione finanziaria: il quadro di riferimento Silvana Musti Professore Associato Metodi matematici dell economia e delle scienze attuariali e finanziarie, Università degli Studi di Foggia

Il nuovo regime della ritenuta sugli interessi da finanziamenti corrisposti a soggetti non residenti

For internal use only Il nuovo regime della ritenuta sugli interessi da finanziamenti corrisposti a soggetti non residenti Università Bocconi. Finanziamenti bancari e strumenti di finanziamento alternativi

For internal use only Il nuovo regime della ritenuta sugli interessi da finanziamenti corrisposti a soggetti non residenti Università Bocconi. Finanziamenti bancari e strumenti di finanziamento alternativi

Cos è un incarico di due diligence? Schema tipico di un operazione di acquisizione Strategia di acquisizione e analisi strategica Due diligence

Cos è un incarico di due diligence? Schema tipico di un operazione di acquisizione Strategia di acquisizione e analisi strategica Due diligence preliminare Due diligence approfondita Contenuto atteso di

Cos è un incarico di due diligence? Schema tipico di un operazione di acquisizione Strategia di acquisizione e analisi strategica Due diligence preliminare Due diligence approfondita Contenuto atteso di

Convenzione contro le doppie imposizioni tra Italia e Hong Kong

Convenzione contro le doppie imposizioni tra Italia e Hong Kong di Cristiano Donnet La Convenzione è stata firmata in data 14 gennaio 2013 Il Segretario ai Servizi Finanziari del Tesoro, Professor KC Chan,

Convenzione contro le doppie imposizioni tra Italia e Hong Kong di Cristiano Donnet La Convenzione è stata firmata in data 14 gennaio 2013 Il Segretario ai Servizi Finanziari del Tesoro, Professor KC Chan,

La cooperazione amministrativa e giudiziaria e lo scambio di informazioni tra i paesi UE ed extra UE stato dell arte e sviluppi futuri.

La cooperazione amministrativa e giudiziaria e lo scambio di informazioni tra i paesi UE ed extra UE stato dell arte e sviluppi futuri. Gianluigi D Alfonso 11 ottobre 2013 1 Premessa CENTRALITA /IMPORTANZA

La cooperazione amministrativa e giudiziaria e lo scambio di informazioni tra i paesi UE ed extra UE stato dell arte e sviluppi futuri. Gianluigi D Alfonso 11 ottobre 2013 1 Premessa CENTRALITA /IMPORTANZA

Appunti euroritenuta. Torino 30 giugno 2015

Appunti euroritenuta Torino 30 giugno 2015 Agreements between the EU and five European countries On 2 June 2004, the Council adopted a Decision on the signature and conclusion of an Agreement between the

Appunti euroritenuta Torino 30 giugno 2015 Agreements between the EU and five European countries On 2 June 2004, the Council adopted a Decision on the signature and conclusion of an Agreement between the

Codice di Condotta Professionale per i Gestori Patrimoniali

Codice di Condotta Professionale per i Gestori Patrimoniali Etica: valore e concretezza L Etica non è valore astratto ma un modo concreto per proteggere l integrità dei mercati finanziari e rafforzare

Codice di Condotta Professionale per i Gestori Patrimoniali Etica: valore e concretezza L Etica non è valore astratto ma un modo concreto per proteggere l integrità dei mercati finanziari e rafforzare

visto il trattato sul funzionamento dell Unione europea,

17.11.2012 IT Gazzetta ufficiale dell Unione europea L 320/3 REGOLAMENTO (UE) N. 1077/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per la supervisione da parte delle

17.11.2012 IT Gazzetta ufficiale dell Unione europea L 320/3 REGOLAMENTO (UE) N. 1077/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per la supervisione da parte delle

Gestione Finanziaria delle Imprese. private equity e venture capital

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

Il progetto OCSE/G20 «Base Erosion and profit shifting»

Il progetto OCSE/G20 «Base Erosion and profit shifting» Elena Miola Dipartimento delle Finanze, MEF 12 Aprile 2017 Outline Il progetto BEPS e le 15 Azioni Gli Standard Minimi e il monitoraggio Il progetto

Il progetto OCSE/G20 «Base Erosion and profit shifting» Elena Miola Dipartimento delle Finanze, MEF 12 Aprile 2017 Outline Il progetto BEPS e le 15 Azioni Gli Standard Minimi e il monitoraggio Il progetto

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

Metodologie per l identificazione e la qualificazione del rischio nell attività del Collegio Sindacale Prof. Valter Cantino Università degli Studi di Torino 1 IL RIFERIMENTO ALLA GESTIONE DEL RISCHIO NELLE

MANDATO DELLA FUNZIONE AUDIT. (Approvato dal Consiglio di Amministrazione di Enel Green Power il 12 marzo 2015)

") MANDATO DELLA FUNZIONE AUDIT (Approvato dal Consiglio di Amministrazione di Enel Green Power il 12 marzo 2015) 1 INDICE DEI CONTENUTI 1. INTRODUZIONE E FINALITA DEL DOCUMENTO 2. MISSIONE 3. AMBITO 4. PROFESSIONALITA

MANDATO DELLA FUNZIONE AUDIT (Approvato dal Consiglio di Amministrazione di Enel Green Power il 12 marzo 2015) 1 INDICE DEI CONTENUTI 1. INTRODUZIONE E FINALITA DEL DOCUMENTO 2. MISSIONE 3. AMBITO 4. PROFESSIONALITA

MIFID Markets in Financial Instruments Directive

MIFID Markets in Financial Instruments Directive Il 1 1 Novembre 2007 è stata recepita anche in Italia, attraverso il Decreto Legislativo del 17 Settembre 2007 n.164n.164,, la Direttiva Comunitaria denominata

MIFID Markets in Financial Instruments Directive Il 1 1 Novembre 2007 è stata recepita anche in Italia, attraverso il Decreto Legislativo del 17 Settembre 2007 n.164n.164,, la Direttiva Comunitaria denominata

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

Corso di diritto commerciale avanzato a/a 2015-2016 Fabio Bonomo (fabio.bonomo@enel.com) Lezione del 9 ottobre 2015

Lezione del 9 ottobre 2015") Corso di diritto commerciale avanzato a/a 2015-2016 Fabio Bonomo (fabio.bonomo@enel.com) Lezione del 9 ottobre 2015 1 Gli attori della Corporate Governance Le società Le società (corporations) organizzazioni

Corso di diritto commerciale avanzato a/a 2015-2016 Fabio Bonomo (fabio.bonomo@enel.com) Lezione del 9 ottobre 2015 1 Gli attori della Corporate Governance Le società Le società (corporations) organizzazioni

La nuova parola del business Georgiano

La nuova parola del business Georgiano Informazioni sulla società GEWORD è una società leader nel settore della consulenza e della revisione del mercato georgiano. "GEWORD" si avvale di uno suo staff qualificato

La nuova parola del business Georgiano Informazioni sulla società GEWORD è una società leader nel settore della consulenza e della revisione del mercato georgiano. "GEWORD" si avvale di uno suo staff qualificato

L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget»

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

Istituto Tecnico Commerciale Statale e per Geometri E. Fermi Pontedera (Pi) PIANO DI LAVORO ECONOMIA AZIENDALE CLASSE 5 B SI

PIANO DI LAVORO ECONOMIA AZIENDALE CLASSE 5 B SI") Istituto Tecnico Commerciale Statale e per Geometri E. Fermi Pontedera (Pi) Via Firenze, 51 - Tel. 0587/213400 - Fax 0587/52742 http://www.itcgfermi.it E-MAIL: MAIL@ITCGFERMI.IT PIANO DI LAVORO ECONOMIA

Istituto Tecnico Commerciale Statale e per Geometri E. Fermi Pontedera (Pi) Via Firenze, 51 - Tel. 0587/213400 - Fax 0587/52742 http://www.itcgfermi.it E-MAIL: MAIL@ITCGFERMI.IT PIANO DI LAVORO ECONOMIA

Metodologie, standard e best-practice di Project Risk Management. Cinzia Pellegrino, PMP, MBA Rovereto, 19 Settembre 2014

Metodologie, standard e best-practice di Project Risk Management Cinzia Pellegrino, PMP, MBA Rovereto, 19 Settembre 2014 Agenda Definire il Rischio Processi di Project Management Processi di Risk Management

Metodologie, standard e best-practice di Project Risk Management Cinzia Pellegrino, PMP, MBA Rovereto, 19 Settembre 2014 Agenda Definire il Rischio Processi di Project Management Processi di Risk Management

Decreto Crescita e internalizzazione: le novità

Periodico informativo n. 131/2015 OGGETO: Decreto Crescita e internalizzazione: le novità Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è stato

Periodico informativo n. 131/2015 OGGETO: Decreto Crescita e internalizzazione: le novità Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che è stato

IMPRENDITORE SOCIALE

AVVISO PUBBLICO SFIDE STRUMENTI FORMATIVI PER INNOVARE, DECOLLARE, EMERGERE, INSERITO NEL POR SARDEGNA FSE 2007-2013 LINEA D INTERVENTO C.2.2 IMPRENDITORE SOCIALE PROGETTO N 1 ANALISI DEL CONTESTO E PIANIFICAZIONE

AVVISO PUBBLICO SFIDE STRUMENTI FORMATIVI PER INNOVARE, DECOLLARE, EMERGERE, INSERITO NEL POR SARDEGNA FSE 2007-2013 LINEA D INTERVENTO C.2.2 IMPRENDITORE SOCIALE PROGETTO N 1 ANALISI DEL CONTESTO E PIANIFICAZIONE

SABATINI BIS come chiedere le agevolazioni

Le Guide professionalità quotidiana SABATINI BIS come chiedere le agevolazioni a cura di Bruno Pagamici Soggetti beneficiari Investimenti e spese finanziabili Contributo in conto interessi Domanda di agevolazione

Le Guide professionalità quotidiana SABATINI BIS come chiedere le agevolazioni a cura di Bruno Pagamici Soggetti beneficiari Investimenti e spese finanziabili Contributo in conto interessi Domanda di agevolazione

Direzione Centrale Audit e Sicurezza IL SISTEMA DELL INTERNAL AUDIT NELL AGENZIA DELLE ENTRATE

IL SISTEMA DELL INTERNAL AUDIT NELL AGENZIA DELLE ENTRATE Maggio 2006 1 La costituzione dell Audit Interno La rivisitazione del modello per i controlli di regolarità amministrativa e contabile è stata

IL SISTEMA DELL INTERNAL AUDIT NELL AGENZIA DELLE ENTRATE Maggio 2006 1 La costituzione dell Audit Interno La rivisitazione del modello per i controlli di regolarità amministrativa e contabile è stata

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU La Tasi ci costerà almeno 4 miliardi ===========================================

SUGLI IMMOBILI PESA UN CARICO FISCALE DI OLTRE 52 MILIARDI DI EURO. RISPETTO AL 2013, QUEST ANNO PAGHEREMO 2,6 MILIARDI IN PIU La Tasi ci costerà almeno 4 miliardi ===========================================

TorreBar S.p.A. Svolgimento

TorreBar S.p.A. Svolgimento 2. Partendo dalle informazioni sopra esposte, si costruisca la mappa strategica specificando le relazioni di causa effetto tra le diverse prospettive della BSC. Azioni Crescita

TorreBar S.p.A. Svolgimento 2. Partendo dalle informazioni sopra esposte, si costruisca la mappa strategica specificando le relazioni di causa effetto tra le diverse prospettive della BSC. Azioni Crescita

Milano, 21 marzo 2012. Azioni ambientali di UBI BANCA e CDP

Azioni ambientali di UBI BANCA e CDP INDICE Strategia aziendale in materia di clima La policy ambientale e il codice etico La loro applicazione Il programma energetico Le opportunità derivanti da CDP 2

Azioni ambientali di UBI BANCA e CDP INDICE Strategia aziendale in materia di clima La policy ambientale e il codice etico La loro applicazione Il programma energetico Le opportunità derivanti da CDP 2

LA FISCALITA NELL INTERNAZIONALIZZAZIONE DELL IMPRESA

LA FISCALITA NELL INTERNAZIONALIZZAZIONE DELL IMPRESA Fabio Landuzzi 14 ottobre 2014 www.pirolapennutozei.it Fiscalità nell internazionalizzazione dell impresa LE CONVENZIONI CONTRO LE DOPPIE IMPOSIZIONI:

LA FISCALITA NELL INTERNAZIONALIZZAZIONE DELL IMPRESA Fabio Landuzzi 14 ottobre 2014 www.pirolapennutozei.it Fiscalità nell internazionalizzazione dell impresa LE CONVENZIONI CONTRO LE DOPPIE IMPOSIZIONI:

Contabilità e fiscalità pubblica

Contabilità e fiscalità pubblica Corso 60 ore Negli ultimi anni è in corso un consistente sforzo - che partendo dal piano normativo si ripercuote sull ordinamento e sulla gestione contabile di tutte le

Contabilità e fiscalità pubblica Corso 60 ore Negli ultimi anni è in corso un consistente sforzo - che partendo dal piano normativo si ripercuote sull ordinamento e sulla gestione contabile di tutte le

Sede del soggetto e imposizione fiscale. Prof. Giuseppe D ANDREA

Sede del soggetto e imposizione fiscale Prof. Giuseppe D ANDREA Obiettivi: analizzare i criteri di collegamento per la tassazione ai fini IRES ; esaminare i criteri di tassazione per le società ed Enti

Sede del soggetto e imposizione fiscale Prof. Giuseppe D ANDREA Obiettivi: analizzare i criteri di collegamento per la tassazione ai fini IRES ; esaminare i criteri di tassazione per le società ed Enti

ALLAN LAPORTE Staff - Tax Compliance. certified public accountants tax & financial advisors. allan.laporte @funaro.com. www.funaro.

certified public accountants tax & financial advisors www.funaro.com certified public accountants tax & financial advisors CHI SIAMO Funaro & Co. è uno studio di Certified Public Accountants e Dottori

certified public accountants tax & financial advisors www.funaro.com certified public accountants tax & financial advisors CHI SIAMO Funaro & Co. è uno studio di Certified Public Accountants e Dottori

7 lezione. Tassazione delle attività finanziarie (2)

") 7 lezione Tassazione delle attività finanziarie (2) Imposizione sui redditi in un contesto internazionale Problema: come tassare i redditi che i residenti conseguono all estero? come tassare i redditi

7 lezione Tassazione delle attività finanziarie (2) Imposizione sui redditi in un contesto internazionale Problema: come tassare i redditi che i residenti conseguono all estero? come tassare i redditi

ANALISI. Questionario per il personale ASI. Data Sezione del documento / Motivo della revisione Revisione 14.01.2011 Prima emissione documento A

Pagina: 1 di 13 Data Sezione del documento / Motivo della revisione Revisione 14.01.2011 Prima emissione documento A Pagina: 2 di 13 QUESTIONARIO PER IL PERSONALE In seno all analisi SWOT, al fine di valutare

Pagina: 1 di 13 Data Sezione del documento / Motivo della revisione Revisione 14.01.2011 Prima emissione documento A Pagina: 2 di 13 QUESTIONARIO PER IL PERSONALE In seno all analisi SWOT, al fine di valutare

PROGRAMMA TRIENNALE PER LA TRASPARENZA E INTEGRITA ANNO 2014 2015 2016 -

PROGRAMMA TRIENNALE PER LA TRASPARENZA E INTEGRITA ANNO 2014 2015 2016-1 1. Introduzione: organizzazione e funzioni del Comune. Con l approvazione del presente Programma Triennale della Trasparenza e dell

PROGRAMMA TRIENNALE PER LA TRASPARENZA E INTEGRITA ANNO 2014 2015 2016-1 1. Introduzione: organizzazione e funzioni del Comune. Con l approvazione del presente Programma Triennale della Trasparenza e dell

COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

Deliverable 5.10 Comunication & Exploitation Plan Piano di comunicazione dei cluster

Deliverable 5.10 Comunication & Exploitation Plan Piano di comunicazione dei cluster Introduzione La comunicazione nei progetti finanziati dalla Commissione europea svolge sempre un ruolo rilevante in

Deliverable 5.10 Comunication & Exploitation Plan Piano di comunicazione dei cluster Introduzione La comunicazione nei progetti finanziati dalla Commissione europea svolge sempre un ruolo rilevante in

MANDATO DI AUDIT DI GRUPPO

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

MANDATO DI AUDIT DI GRUPPO Data: Ottobre, 2013 UniCredit Group - Public MISSION E AMBITO DI COMPETENZA L Internal Audit è una funzione indipendente nominata dagli Organi di Governo della Società ed è parte

PRINCIPIO DI REVISIONE (SA Italia) 250B LE VERIFICHE DELLA REGOLARE TENUTA DELLA CONTABILITÀ SOCIALE

250B LE VERIFICHE DELLA REGOLARE TENUTA DELLA CONTABILITÀ SOCIALE") PRINCIPIO DI REVISIONE (SA Italia) 250B LE VERIFICHE DELLA REGOLARE TENUTA DELLA CONTABILITÀ SOCIALE (In vigore per le verifiche della regolare tenuta della contabilità sociale svolte dal 1 gennaio 2015)

PRINCIPIO DI REVISIONE (SA Italia) 250B LE VERIFICHE DELLA REGOLARE TENUTA DELLA CONTABILITÀ SOCIALE (In vigore per le verifiche della regolare tenuta della contabilità sociale svolte dal 1 gennaio 2015)

della manutenzione, includa i requisiti relativi ai sottosistemi strutturali all interno del loro contesto operativo.

L 320/8 Gazzetta ufficiale dell Unione europea IT 17.11.2012 REGOLAMENTO (UE) N. 1078/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per il monitoraggio che devono

L 320/8 Gazzetta ufficiale dell Unione europea IT 17.11.2012 REGOLAMENTO (UE) N. 1078/2012 DELLA COMMISSIONE del 16 novembre 2012 relativo a un metodo di sicurezza comune per il monitoraggio che devono

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito 1 ISA 610 USING THE WORK OF INTERNAL AUDITORS Questo principio tratta

ISA 610 e ISA 620 L'utilizzo durante la revisione dei revisori interni e degli esperti. Corso di revisione legale dei conti progredito 1 ISA 610 USING THE WORK OF INTERNAL AUDITORS Questo principio tratta

Elementi di progettazione europea La valutazione dei progetti da parte della Commissione europea, la negoziazione e il contratto

Elementi di progettazione europea La valutazione dei progetti da parte della Commissione europea, la negoziazione e il contratto Giuseppe Caruso Project Manager Progetto Europa - Europe Direct - Comune

Elementi di progettazione europea La valutazione dei progetti da parte della Commissione europea, la negoziazione e il contratto Giuseppe Caruso Project Manager Progetto Europa - Europe Direct - Comune

Provincia- Revisione della disciplina delle funzioni

Provincia- Revisione della disciplina delle funzioni L art. 1, comma 86, della l. n. 56/2014 ha elencato le funzioni fondamentali delle Province non comprendendo tra queste il servizio idrico integrato;

Provincia- Revisione della disciplina delle funzioni L art. 1, comma 86, della l. n. 56/2014 ha elencato le funzioni fondamentali delle Province non comprendendo tra queste il servizio idrico integrato;

POLICY PER L ESERCIZIO DEL DIRITTO DI VOTO. Approvata dal Consiglio di Amministrazione in data 29/07/2015. 34.2-29/07/2015-Voting Right

POLICY PER L ESERCIZIO DEL DIRITTO DI VOTO Approvata dal Consiglio di Amministrazione in data 29/07/2015 1 Indice 1. PREMESSA... 3 2. ITER ESERCIZIO DI VOTO... 3 Allegato A... 6 2 1. PREMESSA Quaestio

POLICY PER L ESERCIZIO DEL DIRITTO DI VOTO Approvata dal Consiglio di Amministrazione in data 29/07/2015 1 Indice 1. PREMESSA... 3 2. ITER ESERCIZIO DI VOTO... 3 Allegato A... 6 2 1. PREMESSA Quaestio

Effetti quantitativi. Effetti generali sui sistemi fiscali. Effetti su singole imposte (I) 1. Pressione fiscale totale OCSE 1990-2003: 35,1 37,4

1. Pressione fiscale totale OCSE 1990-2003: 35,1 37,4") Globalizzazione ed effetti sulla tassazione internazionale Luigi Bernardi Contenuto del seminario 1. Globalizzazione e competizione fiscale internazionale: aspetti macroeconomici 2. Competizione fiscale

Globalizzazione ed effetti sulla tassazione internazionale Luigi Bernardi Contenuto del seminario 1. Globalizzazione e competizione fiscale internazionale: aspetti macroeconomici 2. Competizione fiscale

visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione,

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

I VANTAGGI PER GLI ISCRITTI

I VANTAGGI PER GLI ISCRITTI I lavoratori iscritti alla CISL, nonché i familiari appartenenti ai loro nuclei familiari, grazie alla convenzione con l università telematica UNITELMA-SAPIENZA, possono frequentare

I VANTAGGI PER GLI ISCRITTI I lavoratori iscritti alla CISL, nonché i familiari appartenenti ai loro nuclei familiari, grazie alla convenzione con l università telematica UNITELMA-SAPIENZA, possono frequentare

Registro determinazioni n. 1275 Documento composto da n. 4 pagine Firmato con firma digitale ai sensi del D.Lgs. 82/2005 COMUNE DI TREVISO

Registro determinazioni n. 1275 Documento composto da n. 4 pagine Firmato con firma digitale ai sensi del D.Lgs. 82/2005 COMUNE DI TREVISO area: codice ufficio: 102 SERVIZIO DI STAFF CONTROLLI R.A.S.S.

Registro determinazioni n. 1275 Documento composto da n. 4 pagine Firmato con firma digitale ai sensi del D.Lgs. 82/2005 COMUNE DI TREVISO area: codice ufficio: 102 SERVIZIO DI STAFF CONTROLLI R.A.S.S.

L internal auditing nell Agenzia delle Entrate: una realtà in evoluzione. Dott. Salvatore Di Giugno Direttore Centrale Audit e Sicurezza

L internal auditing nell Agenzia delle Entrate: una realtà in evoluzione Dott. Salvatore Di Giugno Direttore Centrale Audit e Sicurezza Forum P.A. 24 maggio 2007 Missione e Organizzazione Le competenze

L internal auditing nell Agenzia delle Entrate: una realtà in evoluzione Dott. Salvatore Di Giugno Direttore Centrale Audit e Sicurezza Forum P.A. 24 maggio 2007 Missione e Organizzazione Le competenze

La Gestionale Ambientale in Enel

La Gestionale Ambientale in Enel Il contesto della Gestione Ambientale Politiche, Regolazione e principi internazionali Corporations Impatti sugli ecosistemi locali Impatti sull ecosistema globale Movimenti

La Gestionale Ambientale in Enel Il contesto della Gestione Ambientale Politiche, Regolazione e principi internazionali Corporations Impatti sugli ecosistemi locali Impatti sull ecosistema globale Movimenti

INDICOD-ECR Istituto per le imprese di beni di consumo

INDICOD-ECR Istituto per le imprese di beni di consumo GLOBAL SCORECARD Uno strumento di autovalutazione, linguaggio e concetti comuni Versione base - Entry Level Introduzione Introduzione La Global Scorecard

INDICOD-ECR Istituto per le imprese di beni di consumo GLOBAL SCORECARD Uno strumento di autovalutazione, linguaggio e concetti comuni Versione base - Entry Level Introduzione Introduzione La Global Scorecard

Il Risk assessment nei sistemi sanitari

Il Risk assessment nei sistemi sanitari Aula Magna Università degli Studi di Milano 20 Novembre 2007 Piano Sanitario Nazionale 2006-2008 www.ministerosalute.it Cap. 4.4 La promozione del Governo clinico

Il Risk assessment nei sistemi sanitari Aula Magna Università degli Studi di Milano 20 Novembre 2007 Piano Sanitario Nazionale 2006-2008 www.ministerosalute.it Cap. 4.4 La promozione del Governo clinico

INDICE. Premessa... pag. 11 CAPITOLO PRIMO ASPETTI GENERALI DELLE HOLDING

INDICE Premessa... pag. 11 CAPITOLO PRIMO ASPETTI GENERALI DELLE HOLDING 1. La scelta del tipo di società... pag. 13 1.1 Introduzione... pag. 13 1.2 Il problema della commercialità... pag. 13 1.3 L utilizzo

INDICE Premessa... pag. 11 CAPITOLO PRIMO ASPETTI GENERALI DELLE HOLDING 1. La scelta del tipo di società... pag. 13 1.1 Introduzione... pag. 13 1.2 Il problema della commercialità... pag. 13 1.3 L utilizzo

GESTIONE E CONTROLLO DEL RISCHIO FISCALE L architettura formativa di ABIFormazione

PERCORSO FORMATIVO Modulo 1 12-14 maggio 2014 Modulo 2 3-5 giugno 2014 PERCORSO DI APPROFONDIMENTO 12-13 giugno 2014 23-24 giugno 2014 GESTIONE E CONTROLLO DEL RISCHIO FISCALE L architettura formativa

PERCORSO FORMATIVO Modulo 1 12-14 maggio 2014 Modulo 2 3-5 giugno 2014 PERCORSO DI APPROFONDIMENTO 12-13 giugno 2014 23-24 giugno 2014 GESTIONE E CONTROLLO DEL RISCHIO FISCALE L architettura formativa

Scienza delle finanze 30018 Cleam2

1 Scienza delle finanze 30018 Cleam2 La tassazione delle rendite finanziarie (1) Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione

1 Scienza delle finanze 30018 Cleam2 La tassazione delle rendite finanziarie (1) Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione

IMPLEMENTATION MONITORING PROTOCOL

IMPLEMENTATION MONITORING PROTOCOL Monitoraggio dell attuazione del progetto NO.WA No Waste 31/03/2012 2 Introduzione... 4 Introduction... 4 1. Ruoli e responsabilità... 5 Project Coordinator e Project

IMPLEMENTATION MONITORING PROTOCOL Monitoraggio dell attuazione del progetto NO.WA No Waste 31/03/2012 2 Introduzione... 4 Introduction... 4 1. Ruoli e responsabilità... 5 Project Coordinator e Project

REGOLAMENTO GENERALE PER LA DISCIPLINA DELLE ENTRATE COMUNALI

REGOLAMENTO GENERALE PER LA DISCIPLINA DELLE ENTRATE COMUNALI CAPO I - NORME GENERALI ART. 1 - OGGETTO E SCOPO DEL REGOLAMENTO 1. Il presente regolamento integra le norme di legge che disciplinano le entrate

REGOLAMENTO GENERALE PER LA DISCIPLINA DELLE ENTRATE COMUNALI CAPO I - NORME GENERALI ART. 1 - OGGETTO E SCOPO DEL REGOLAMENTO 1. Il presente regolamento integra le norme di legge che disciplinano le entrate

La digitalizzazione della Pubblica Amministrazione ed il dato territorlale

Scuola di Dottorato Il Codice dell Amministrazione Digitale: le origini Alberto Leoni Università IUAV di Venezia a.leoni1@stud.iuav.it 1. I Fondamenti Normativi: Scaletta di Intervento La Direttiva Europea

Scuola di Dottorato Il Codice dell Amministrazione Digitale: le origini Alberto Leoni Università IUAV di Venezia a.leoni1@stud.iuav.it 1. I Fondamenti Normativi: Scaletta di Intervento La Direttiva Europea

Esistono differenti tipologie di report aziendali, a seconda della funzione per cui sono redatti e dei soggetti a cui si rivolgono

REPORTING INTERNO: PREMESSE Esistono differenti tipologie di report aziendali, a seconda della funzione per cui sono redatti e dei soggetti a cui si rivolgono REPORT ISTITUZIONALI REPORT OPERATIVI REPORT

REPORTING INTERNO: PREMESSE Esistono differenti tipologie di report aziendali, a seconda della funzione per cui sono redatti e dei soggetti a cui si rivolgono REPORT ISTITUZIONALI REPORT OPERATIVI REPORT

Documento di sintesi sulla strategia di esecuzione e trasmissione degli ordini adottata dalla Banca ai sensi della normativa MiFID

Documento di sintesi sulla strategia di esecuzione e trasmissione degli ordini adottata dalla Banca ai sensi della normativa MiFID Documento di sintesi sulla strategia di esecuzione e trasmissione degli

Documento di sintesi sulla strategia di esecuzione e trasmissione degli ordini adottata dalla Banca ai sensi della normativa MiFID Documento di sintesi sulla strategia di esecuzione e trasmissione degli

Teatro Open Arena. Benvenuti!

Teatro Open Arena Benvenuti! Dematerializzazione: come risparmiare nella ges2one di una seduta di un organo Consiliare Fabio Foroni, Direttore Tecnico Kisiwa Technologies fabio.foroni@kisiwa.it Il problema

Teatro Open Arena Benvenuti! Dematerializzazione: come risparmiare nella ges2one di una seduta di un organo Consiliare Fabio Foroni, Direttore Tecnico Kisiwa Technologies fabio.foroni@kisiwa.it Il problema

COMUNE DI SAN GILLIO PROVINCIA DI TORINO. Art. 1

REGOLAMENTO DEI CONTROLLI INTERNI COMUNE DI SAN GILLIO PROVINCIA DI TORINO TITOLO I - PRINCIPI GENERALI Finalità e Ambito di applicazione Art. 1 Il presente Regolamento disciplina - in coordinamento con

REGOLAMENTO DEI CONTROLLI INTERNI COMUNE DI SAN GILLIO PROVINCIA DI TORINO TITOLO I - PRINCIPI GENERALI Finalità e Ambito di applicazione Art. 1 Il presente Regolamento disciplina - in coordinamento con

QUESTIONARIO 3: MATURITA ORGANIZZATIVA

QUESTIONARIO 3: MATURITA ORGANIZZATIVA Caratteristiche generali 0 I R M 1 Leadership e coerenza degli obiettivi 2. Orientamento ai risultati I manager elaborano e formulano una chiara mission. Es.: I manager

QUESTIONARIO 3: MATURITA ORGANIZZATIVA Caratteristiche generali 0 I R M 1 Leadership e coerenza degli obiettivi 2. Orientamento ai risultati I manager elaborano e formulano una chiara mission. Es.: I manager

CODICE DI CONDOTTA SULLE INTERAZIONI CON GLI OPERATORI DEL SETTORE SANITARIO

CODICE DI CONDOTTA SULLE INTERAZIONI CON GLI OPERATORI DEL SETTORE SANITARIO Dichiarazione di tutti i Soci del COCIR COCIR si dedica al progresso della scienza medica e al miglioramento della cura dei

CODICE DI CONDOTTA SULLE INTERAZIONI CON GLI OPERATORI DEL SETTORE SANITARIO Dichiarazione di tutti i Soci del COCIR COCIR si dedica al progresso della scienza medica e al miglioramento della cura dei

PERCORSO EXECUTIVE IN MANAGEMENT PUBBLICO. 25 Febbraio 2015

PERCORSO EXECUTIVE IN MANAGEMENT PUBBLICO 25 Febbraio 2015 Agenda Struttura del percorso di formazione 3 Punti di forza 5 A Percorso Executive in Management Pubblico 6 B Corso di Perfezionamento in Management

PERCORSO EXECUTIVE IN MANAGEMENT PUBBLICO 25 Febbraio 2015 Agenda Struttura del percorso di formazione 3 Punti di forza 5 A Percorso Executive in Management Pubblico 6 B Corso di Perfezionamento in Management

Prezzi di trasferimento in Italia. Rödl & Partner

Prezzi di trasferimento in Italia 1 Contenuto 01 Introduzione e contesto normativo 02 Documentazione sui prezzi di trasferimento 03 Altre tematiche di transfer pricing e servizi di R&P 2 Contenuto 01 Introduzione

Prezzi di trasferimento in Italia 1 Contenuto 01 Introduzione e contesto normativo 02 Documentazione sui prezzi di trasferimento 03 Altre tematiche di transfer pricing e servizi di R&P 2 Contenuto 01 Introduzione

2 Giornata sul G Cloud Introduzione

Roberto Masiero Presidente THINK! The Innovation Knowledge Foundation 2 Giornata sul G Cloud Introduzione Forum PA Roma, 18 Maggio 2012 THINK! The Innovation Knowledge Foundation Agenda Cloud: I benefici

Roberto Masiero Presidente THINK! The Innovation Knowledge Foundation 2 Giornata sul G Cloud Introduzione Forum PA Roma, 18 Maggio 2012 THINK! The Innovation Knowledge Foundation Agenda Cloud: I benefici

LA COMPLIANCE FISCALE NELLE BANCHE: IMPATTO SUI MODELLI DI ORGANIZZAZIONE, GESTIONE E CONTROLLO

Focus on LA COMPLIANCE FISCALE NELLE BANCHE: IMPATTO SUI MODELLI DI ORGANIZZAZIONE, GESTIONE E CONTROLLO Aprile 2016 www.lascalaw.com www.iusletter.com Milano Roma Torino Bologna Firenze Ancona Vicenza

Focus on LA COMPLIANCE FISCALE NELLE BANCHE: IMPATTO SUI MODELLI DI ORGANIZZAZIONE, GESTIONE E CONTROLLO Aprile 2016 www.lascalaw.com www.iusletter.com Milano Roma Torino Bologna Firenze Ancona Vicenza

PARTE I DEL PROSPETTO COMPLETO

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

CORSO DI FISCALITA INTERNAZIONALE 2^ semestre 2015

CORSO DI FISCALITA INTERNAZIONALE 2^ semestre 2015 Relatore: Dott. Luciano Sorgato Il corso prevede un ciclo di otto incontri della durata di tre ore e mezza ciascuno dalle ore 09,30 alle ore 13,00 presso

CORSO DI FISCALITA INTERNAZIONALE 2^ semestre 2015 Relatore: Dott. Luciano Sorgato Il corso prevede un ciclo di otto incontri della durata di tre ore e mezza ciascuno dalle ore 09,30 alle ore 13,00 presso

Agenzia della Regione Autonoma della Sardegna per le Entrate - ARASE

Agenzia della Regione Autonoma della Sardegna per le Entrate - ARASE Via XXIX Novembre 23, 09123 Cagliari Tel 070/6068066 fax 070/6068017 agenziaentrate@regione.sardegna.it Chi Siamo L ARASE è stata istituita

Agenzia della Regione Autonoma della Sardegna per le Entrate - ARASE Via XXIX Novembre 23, 09123 Cagliari Tel 070/6068066 fax 070/6068017 agenziaentrate@regione.sardegna.it Chi Siamo L ARASE è stata istituita

Strategia di esecuzione e trasmissione degli ordini. Deliberata nel CdA del 18/12/2007

Strategia di esecuzione e trasmissione degli ordini Deliberata nel CdA del 18/12/2007 Aggiornata nel CdA del 20/10/2011 1 INDICE 1. PREMESSA... 2 2. PRINCIPI GUIDA... 2 3. STRATEGIA DI TRASMISSIONE ED

Strategia di esecuzione e trasmissione degli ordini Deliberata nel CdA del 18/12/2007 Aggiornata nel CdA del 20/10/2011 1 INDICE 1. PREMESSA... 2 2. PRINCIPI GUIDA... 2 3. STRATEGIA DI TRASMISSIONE ED

P.A. La semplificazione e la qualità della regolazione nella Pubblica Amministrazione. - a cura di Luciano Gabriele -

P.A. La semplificazione e la qualità della regolazione nella Pubblica Amministrazione - a cura di Luciano Gabriele - La semplificazione e la qualità della regolazione rappresentano una condizione necessaria

P.A. La semplificazione e la qualità della regolazione nella Pubblica Amministrazione - a cura di Luciano Gabriele - La semplificazione e la qualità della regolazione rappresentano una condizione necessaria

1. LECITO RISPARMIO D IMPOSTA (tax saving) 2. EVASIONE FISCALE (tax insolvency) 3. ELUSIONE FISCALE (tax avoidance) La prima è chiaramente lecita,

2. EVASIONE FISCALE (tax insolvency) 3. ELUSIONE FISCALE (tax avoidance) La prima è chiaramente lecita,") Modalità per ridurre il carico fiscale 1. LECITO RISPARMIO D IMPOSTA (tax saving) 2. EVASIONE FISCALE (tax insolvency) 3. ELUSIONE FISCALE (tax avoidance) La prima è chiaramente lecita, mentre le altre

Modalità per ridurre il carico fiscale 1. LECITO RISPARMIO D IMPOSTA (tax saving) 2. EVASIONE FISCALE (tax insolvency) 3. ELUSIONE FISCALE (tax avoidance) La prima è chiaramente lecita, mentre le altre

Sistemi di misurazione e valutazione delle performance

Sistemi di misurazione e valutazione delle performance 1 SVILUPPO DELL'INTERVENTO Cos è la misurazione e valutazione delle performance e a cosa serve? Efficienza Efficacia Outcome Requisiti minimi Indicatori

Sistemi di misurazione e valutazione delle performance 1 SVILUPPO DELL'INTERVENTO Cos è la misurazione e valutazione delle performance e a cosa serve? Efficienza Efficacia Outcome Requisiti minimi Indicatori

Roma, 07 novembre 2007

RISOLUZIONE N.. 316/E Direzione Centrale Normativa e Contenzioso Roma, 07 novembre 2007 OGGETTO: Trattamento fiscale dei piani di stock option deliberati prima del 3 ottobre 2006 Opzioni parzialmente esercitate

RISOLUZIONE N.. 316/E Direzione Centrale Normativa e Contenzioso Roma, 07 novembre 2007 OGGETTO: Trattamento fiscale dei piani di stock option deliberati prima del 3 ottobre 2006 Opzioni parzialmente esercitate