I.R.A.P. Imposta Regionale sulle Attività produttive - D. Lgs. n. 446/97 -

|

|

|

- Laura Martinelli

- 6 anni fa

- Visualizzazioni

Transcript

1 PLANNING E CONSULENZA FISCALE E SOCIETARIA I.R.A.P. Imposta Regionale sulle Attività produttive - D. Lgs. n. 446/97-1

2 L I.R.A.P. è un imposta, a carattere reale, sul valore aggiunto prodotto in Italia, che colpisce la ricchezza(intesa come presupposto impositivo) allo stadio della sua produzione e non a quello della sua percezione ( = esercizio abituale di un attività autonomamente organizzata) - Imposta reale - Imposta locale (dal 01/01/09 imposta regionale autonoma) - Imposta indeducibile parzialmente (dalle imposte sui redditi) 2

3 SOGGETTI PASSIVI che esercitano in modo autonomo ed organizzato attività dirette alla produzione/scambio di beni e servizi (art. 3 D. Lgs. n. 446/97) SOGGETTI IRES SOGGETTI NON IRES - S.p.a.,Sapa, S.r.l. - enti che non hanno per oggetto esclusivo l esercizio di attivita commerciali - società e d enti di ogni tipo non residenti - Amministrazioni pubbliche - persone fisiche esercenti attività commerciali - persone fisiche,società semplici ed equiparate esercenti attività di lavoro autonomo (esclusi contribuenti minimi) - produttori agricoli - s.n.c., s.a.s. 3

4 BASE IMPONIBILE (art. 15 D. Lgs. n. 446/97) L I.R.A.P. si applica sul valore della produzione netta effettuata nel territorio della Regione. Se l attività viene esercitata in più regioni la base imponibile viene suddivisa proporzionalmente all ammontare delle retribuzioni spettanti al personale addetto con continuità (= addetto in modo stabile) a basi fisse operanti per un periodo di almeno 3 mesi. DETERMINAZIONE DELLA BASE IMPONIBILE S.n.c.,S.a.s.,S.p.a;s.a.p.a,S.r.l. E alltre Lavoro autonomo e altri regimi particolari 4

5 DETERMINAZIONE BASE IMPONIBILE - Principio di derivazione delle voci rilevanti dal C.E. -Principio di inerenza civilistico = corretta applicazione dei principi contabili I costi soggetti a limitazioni di deducibilità ai fini Ires sono invece dedotti integralmente ai fini Irap 5

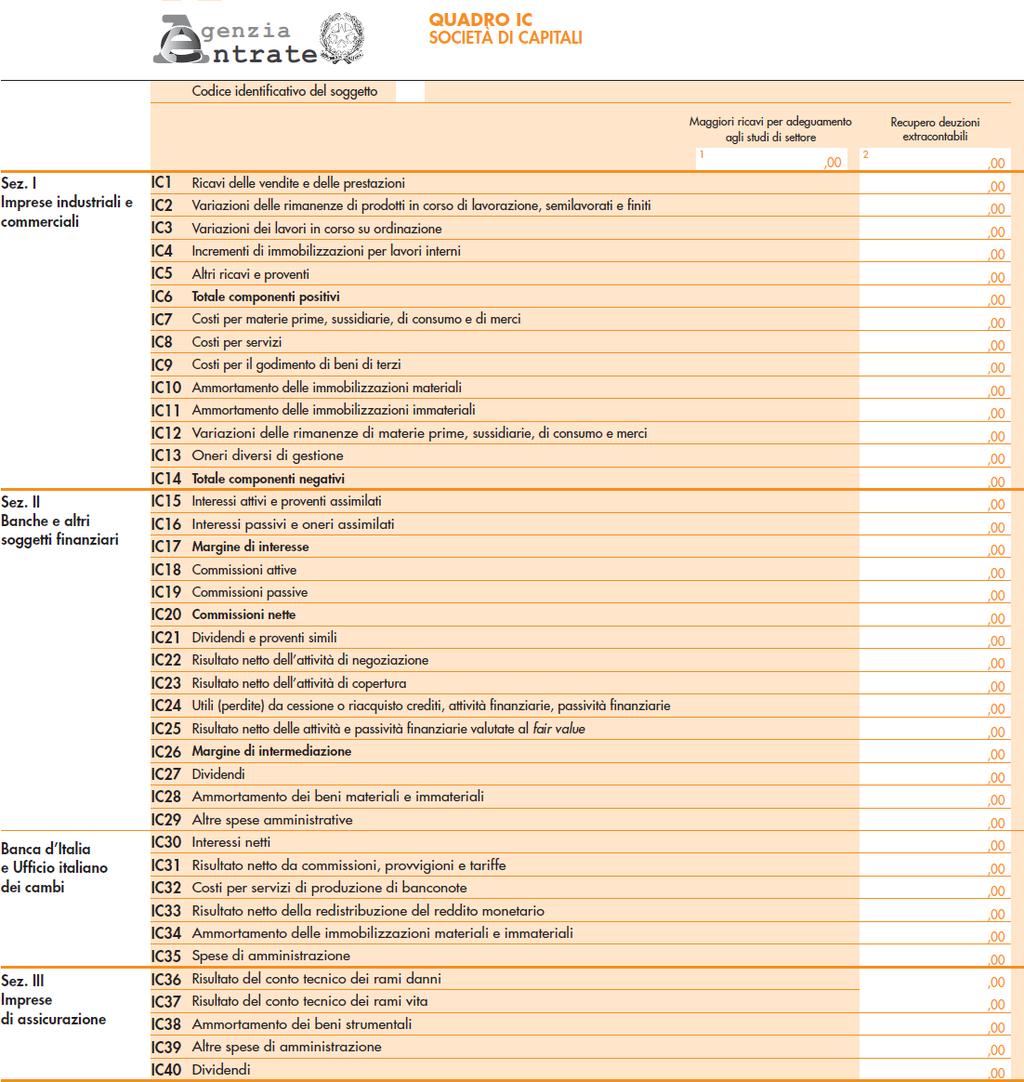

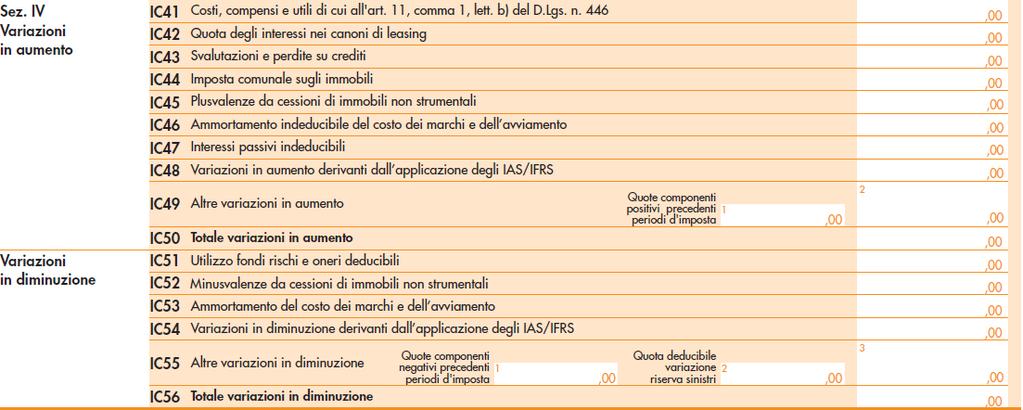

6 BASE IMPONIBILE SOCIETA CAPITALI ED ENTI COMMERCIALI (art.5 D.Lgs. 446/97) METODO DA BILANCIO = valori contabili Σ voci classificabili nel valore della produzione (lett. A schema conto economico art.2425 c.c.) - Σ costi della produzione (lett. B schema conto economico art.2425 c.c.) CON ESCLUSIONE di componenti positive e negative sempre indeducibili QUADRO IC 6

7 CLASSIFICAZIONE DELLE VOCI RILEVANTI AI FINI I.R.A.P. C.E. A) VALORE DELLA PRODUZIONE 1) Ricavi delle vendite e delle prestazioni 2) Variazione delle rimanenze di prodotti in corso di lavorazione,semilavorati e finiti 3) Variazioni dei lavori in corso su ordinazione 4) Incrementi di immobilizzazioni per lavori interni 5) Altri ricavi e proventi con separata indicazione dei contributi in conto esercizio (ad es. plusvalenze/minusvalenze relativi a beni strumentali) 7

8 CLASSIFICAZIONE DELLE VOCI RILEVANTI AI FINI I.R.A.P. C.E. B) COSTI DI PRODUZIONE 6) Per materie prime,sussidiarie,di consumo e merci 7) Per servizi 8) Per godimento beni di terzi 10) Ammortamenti e svalutazioni a) ammortamento delle immobilizzazioni immateriali b) ammortamento delle immobilizzazioni materiali c) altre svalutazioni delle immobilizzazioni d) svalutazioni dei crediti compresi nell attivo circolante e delle disponibilità liquide 11) Variazione delle rimanenze di materie prime,sussidiarie, di consumo e merci 12) Accantonamenti per rischi 13) Altri accantonamenti 14) Oneri diversi di gestione 8

9 BASE IMPONIBILE SOCIETA DI PERSONE ED IMPRESE INDIVIDUALI (art.5-bis D.Lgs. 446/97) METODO FISCALE = valore fiscale ricavi ex art. 85 T.u.i.r. c.1 lett.a),b),f) e g) + / - variazioni rimanenze finali art. 92,93 T.u.i.r. - Costi m.p., sussidiarie e di consumo, merci Costi dei servizi Ammortamento beni materiali e immateriali Canoni locazione anche finanziaria beni strumentali materiali ed immateriali CON ESCLUSIONE di componenti positive e negative sempre indeducibili QUADRO IP/IQ 9

10 Novità 2008 Modifiche in tre direzioni Conteggio base Individuazioni delle Individuazione dei Risultante dal C/E voci irrilevanti componenti + e - rilevanti Valore della prod. Spese per il personale I contributi erogati - dipendente assimilato per legge, tranne Costi della prod. Se correlati a costi + Compensi a Cococo indeduc. Costi del personale B 9 occasionali e utili ad Svalut. Immobilizzazioni B10 c associati Plusval. e minusval. Svalut. Crediti B 10 d derivanti dalle Accantonamenti per rischi B12 quota interessi desunta cessioni di immobili Altri accantonamenti B13 dal contratto di leasing Ammortamento dei Perdite su crediti marchi e dell avviamento Ici indipendentemente dall imputazione a C/E 10

11 Novità 2008 I componenti negativi e positivi classificabili in voci del C/E non rilevanti concorrono alla formazione della base imponibile se correlati a componenti rilevanti della base imponibile di periodi di imposta precedenti o successivi Indipendentemente dall effettiva collocazione a C/E, i componenti positivi e negativi sono accertati secondo criteri di corretta qualificazione, imputazione temporale e classificazione previsti dai principi contabili. (principio di correlazione) 11

12 12

13 13

14 Componente +/- S.C. S.P. / P.F. Costi a deducibilità limitata ( es. telefono) 100 % deducibili ( se correttamente classificati in c.e.) = ded. ai fini delle imposte dirette Oneri diversi di gestione deducibili Deducibili se riferiti a servizi Plusvalenze/minusvalenze riferite a beni strumentali, anche se posseduti da meno di 3 anni Tassabili se correttamente classificate nella voce A5/ B14 del c.e. Non rilevanti (vedi slide determinazione b.i.) 14

15 LAVORO AUTONOMO Compensi percepiti costi sostenuti per l attività Requisiti Reddito Contabilità Spese deducibili IRAP Professionale e abituale Lavoro autonomo (art. 53 Tuir) SI analitiche SI Professionale e non abituale Lavoro assimilato a dipendente NO Forfetarie (in %) NO (art.50 Tuir) Non profess. Diverso NO Analitiche NO e non abituale (art. 67 Tuir) (se documentate) 15

16 Novità 2008 Per i soggetti che producono redditi di lavoro autonomo, fermo restando che la base imponibile è determinata come differenziale tra i compensi percepiti e le spese inerenti sostenute, si precisa che i compensi, i costi e gli altri componenti si assumono così come rilevanti ai fini della dichiarazione dei redditi. 16

17 17

18 REGIME FORFETARIO REDDITO FORFETARIO + Retribuzioni dipendenti Compensi altro personale (co.co.co.,occasionali) Interessi passivi leasing - Contributi INAIL Spese apprendisti,disabili,e inserimento lavoro Cuneo fiscale Deduzione incremento occupazionale 18

19 REGIME FORFETARIO 19

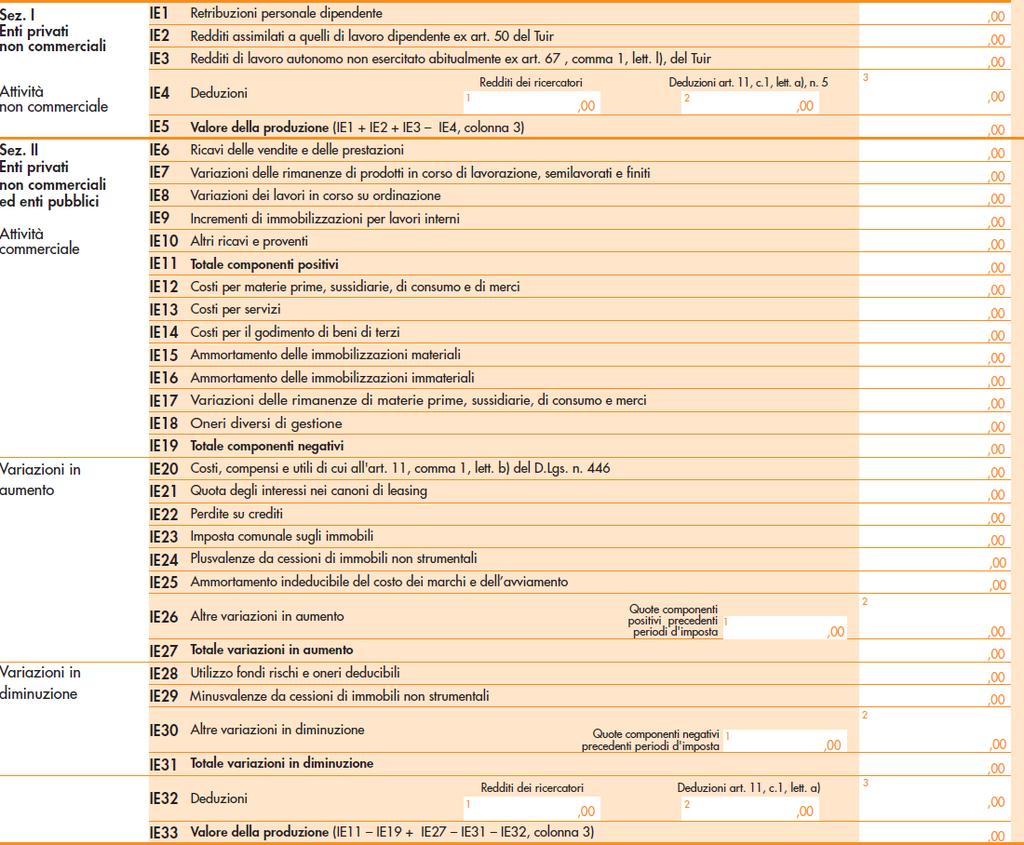

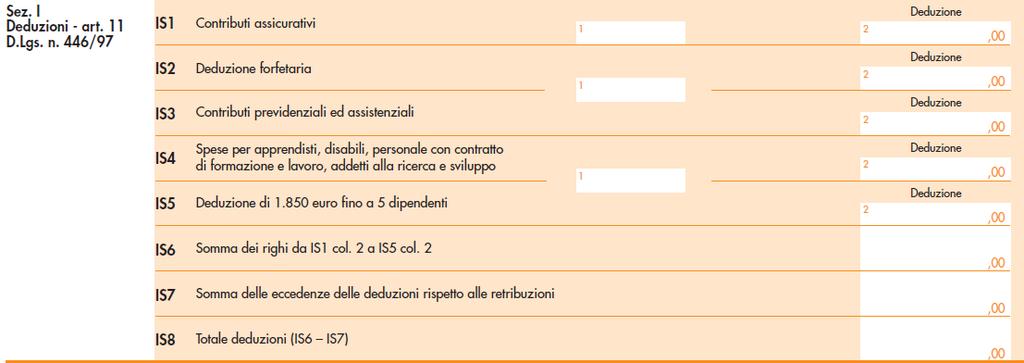

20 ENTI NON COMMERCIALI Attività non commerciale Attività commerciale B.I. = retribuzioni B.I.= conto economico 20

21 21

22 Componenti sempre indeducibili - costi relativi al personale (salari e stipendi,oneri sociali,trattamento di fine rapporto e quiescenza,altri costi e oneri diversi di gestione) - compensi per prestazioni occasionali - compensi per prestazioni di lavoro assimilato a quello dipendente - utili ad associati in partecipazione - interessi passivi leasing (desunti da prospetto soc. leasing x società IAS) - perdite su crediti,svalutazioni e accantonamenti per rischi - accantonamenti indennità fine rapporto -Ici - Avviamento e marchi = max 1/18 22

23 CALCOLO INTERESSI PASSIVI INDEDUCIBILI Canone leasing - (costo acquisto prezzo riscatto) x n gg periodo n giorni durata contratto costo sostenuto dal concedente 23

24 24

25 DETERMINAZIONE DEL VALORE DELLA PRODUZIONE NETTA Totale componenti positivi + Totale componenti negativi = valore della produzione lorda +/ - componenti indeducibili - deduzioni = valore della produzione netta 25

26 26

27 DEDUZIONI art.11 D. Lgs. n. 446/97 Quadro IS contributi INAIL (co.1 lett.a) n.1) spese relativi ad apprendisti e disabili (co.1 lett.a) n.5) contratto inserimento lavoro (co.1 lett.a) n.5) costi sostenuti per il personale addetto alla ricerca (co.1 lett.a) n.5) deduzione per lavoro dipendente assunto a tempo indeterminato Cuneo fiscale (co.1 lett.a) n.2-3-4) deduzione cooperative sociali deduzione forfetaria per scaglioni (co.4 bis) deduzione per ogni dipendente (fino a max 5) per imprese con comp.positivi fino a (co.4 bis 1 e 2, quater, quinquies e sexies) 27

28 DEDUZIONI art.11 D. Lgs. n. 446/97 contributi INAIL (co.1 lett.a) n.1) spese relativi ad apprendisti e disabili (co.1 lett.a) n.5) contratto inserimento lavoro (co.1 lett.a) n.5) costi sostenuti per il personale addetto alla ricerca (co.1 lett.a) n.5) deduzione per lavoro dipendente assunto a tempo indeterminato Cuneo fiscale (co.1 lett.a) n.2-3-4) deduzione per ogni dipendente (fino a max 5) per imprese con comp.positivi fino a (co.4 bis 1 e 2, quater, quinquies e sexies) TALI DEDUZIONI NON POSSONO ECCEDERE IL LIMITE MAX = RETRIBUZIONE + ALTRI ONERI 28

29 DEDUZIONI art.11 D. Lgs. n. 446/97 Quadro IS contributi INAIL (co.1 lett.a) n.1) MAI ALTERNATIVI AD ALTRE DEDUZIONI (deducibili anche se riferiti a titolari, collaboratori e familiari) 29

30 DEDUZIONI art.11 D. Lgs. n. 446/97 Quadro IS spese relativi ad apprendisti e disabili (co.1 lett.a) n.5) INTERAMENTE DEDUCIBILI 30

31 DEDUZIONE FORFETARIA art.11 (co.4 bis) A tutti i soggetti I.r.a.p., escluse le P.A., è accordata una deduzione forfetaria variabile in funzione della base imponibile : Base imponibile Deduzione fino a , ,00 oltre ,91 e fino a , ,00 oltre ,91 e fino a , ,00 oltre ,91 e fino a , ,00 31

32 DEDUZIONE LAVORO DIPENDENTE I soggetti con componenti positivi non superiori a ,00 deducono dal valore della produzione un ulteriore importo di 1.850,00 per ciascun dipendente impiegato nel periodo di imposta ( max 5). Il numero dei dipendenti va ragguagliato alla durata del rapporto di lavoro (esclusi disabili,app.sti e c.f.l.). Per gli esercizi inferiori ai 12 mesi la deduzione si rapporta alla durata. 32

33 DEDUZIONI LAVORO DIPENDENTE Cuneo fiscale (co.1 lett.a) n.2-3-4) Deduzione forfetaria ordinaria = su base annua per ogni lavoratore dipendente a tempo indeterminato impiegato (cuneo fiscale) Deduzione forfetaria maggiorata = su base annua per ogni lavoratore dipendente a tempo indeterminato impiegato nelle regioni Abruzzo,Basilicata,Campania,Calabria,Molise,Puglia,Sardegna e Sicilia (cuneo fiscale) 33

34 DEDUZIONI LAVORO DIPENDENTE Cuneo fiscale Contributi previdenziali Art.1 co.1 lett.a) n.4 D.Lgs. 446/97 I contributi previdenziali sostenuti per i lavoratori a tempo indeterminato sono INTERAMENTE deducibili. contributi per obbligo di legge contributi per obbligo derivante da CCNL contributi per accordi aziendali, regolamenti aziendali forme pensionistiche complementari 34

35 35

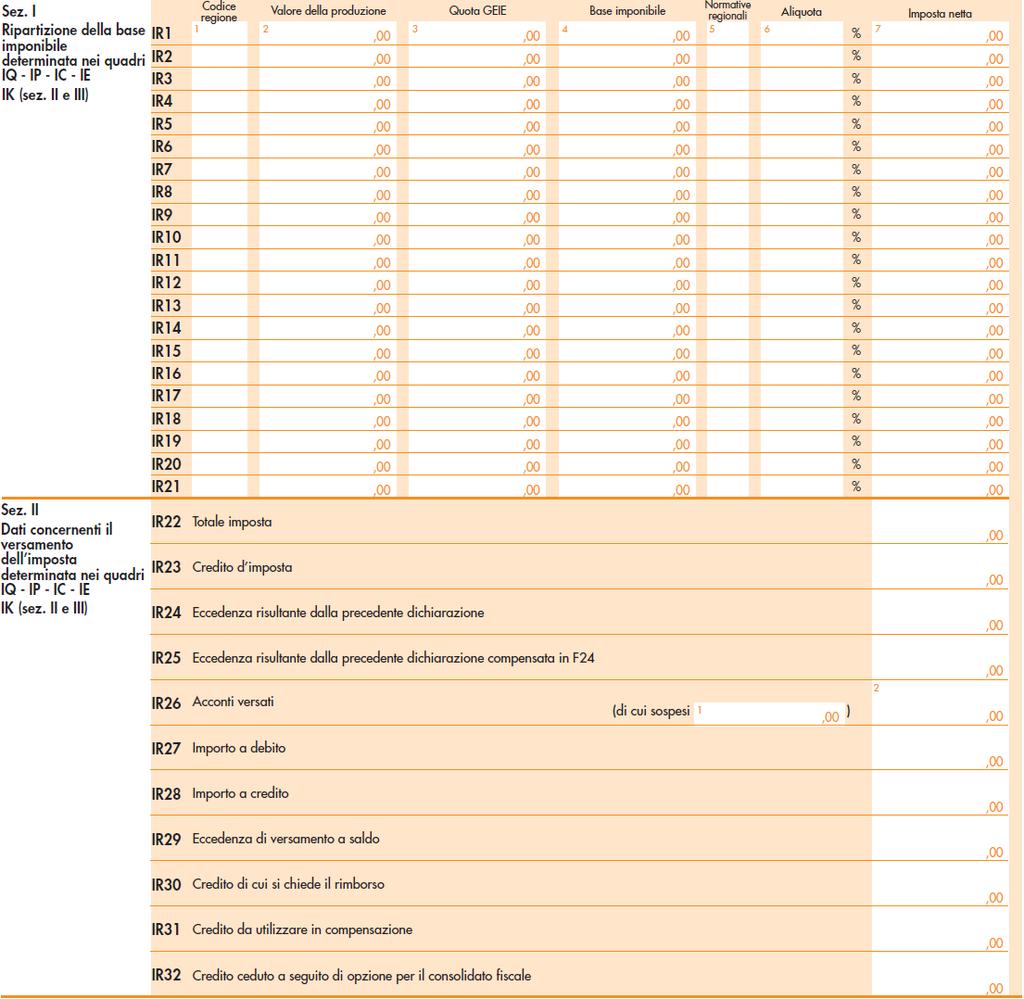

36 IMPOSTA VALORE DELLA PRODUZIONE NETTA X ALIQUOTA % 3,90 % = IMPOSTA DOVUTA - ACCONTI ANTICIPATI = SALDO IMPOSTA (pagata alle scadenze delle imposte) Aliquota ordinaria 3,90 % Aliquote speciali Aliquote maggiorate e/o ridotte 36

37 37

38 NOVITA D.L. 185/2008 DEDUZIONE FORFETARIA DELL IRAP ai fini delle imposte sui redditi concessa dal periodo d imposta in corso al 31 dicembre 2008 vale per tutti i soggetti passivi esclusi enti pubblici e imprese agricole deduzione dall Irpef e dall Ires della quota di Irap relativa al costo del lavoro e degli interessi passivi sostenuti** avviene per cassa 38

39 NOVITA D.L. 185/2008 DEDUZIONE FORFETARIA DELL IRAP ai fini delle imposte sui redditi L Irap,se sussistono i requisiti, è deducibile dall Ires in misura pari al 10 % dell imposta versata nell anno ( se il valore degli acconti è > al debito d imposta per l anno l eccedenza non viene considerata per il calcolo del 10% deducibile) 39

40 NOVITA D.L. 185/2008 DEDUZIONE FORFETARIA DELL IRAP ai fini delle imposte sui redditi ESEMPIO Deduzione del 10 % dell imposta regionale - Irap pagata a saldo 2008 ed in acconto 2009 = 5000,00 - deduzione 10 % = 10 % di 5000,00 = risparmio Ires 500 x 27,5 % = 137,50 40

41 RIFERIMENTI NORMATIVI D. Lgs. 446/97 Provved. A.E e C.M. 27E/2009, 36E/2009, 39E/2009, R.M. 25/E 2009 Circ.Assonime 25/2009, 34/2009, 41/2009 Informativa CNDCEC 26/ Sul sito dell A. E. istruzioni è possibile reperire i modelli indicati nelle slides e le relative 41

I.R.A.P. Imposta Regionale sulle Attività produttive - D. Lgs. n. 446/97 -

PLANNING E CONSULENZA FISCALE E SOCIETARIA I.R.A.P. Imposta Regionale sulle Attività produttive - D. Lgs. n. 446/97-1 L I.R.A.P. è un imposta, a carattere reale, sul valore aggiunto prodotto in Italia,

PLANNING E CONSULENZA FISCALE E SOCIETARIA I.R.A.P. Imposta Regionale sulle Attività produttive - D. Lgs. n. 446/97-1 L I.R.A.P. è un imposta, a carattere reale, sul valore aggiunto prodotto in Italia,

L IRAP. Relatore: dott. Francesco Barone

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

L IRAP Relatore: dott. Francesco Barone IRAP PER I SOGGETTI IRES La base imponibile è data dalla differenza tra il valore e i costi della produzione di cui alle lettere A) e B) dell art. 2425 c.c. con

Direzione Regionale della Puglia. La nuova IRAP. Settore Servizi e Consulenza Ufficio Fiscalità delle imprese e Finanziaria

Direzione Regionale della Puglia La nuova IRAP Settore Servizi e Consulenza Ufficio Fiscalità delle imprese e Finanziaria LA NUOVA IRAP Le regole per la dichiarazione 2009 - Le aliquote per la Regione

Direzione Regionale della Puglia La nuova IRAP Settore Servizi e Consulenza Ufficio Fiscalità delle imprese e Finanziaria LA NUOVA IRAP Le regole per la dichiarazione 2009 - Le aliquote per la Regione

NOVITA IN MATERIA DI IRAP. 10 marzo 2009 Dott. Rag. Vito Dulcamare

NOVITA IN MATERIA DI IRAP 10 marzo 2009 Dott. Rag. Vito Dulcamare RIDUZIONE ALIQUOTA IRAP ALIQUOTA RIDOTTA PER AGRICOLTURA RIPARAMETRAZIONE VALORI CORRELATI ALL ALIQUOTA IRAP RIPARAMETRAZIONE DEDUZIONI

NOVITA IN MATERIA DI IRAP 10 marzo 2009 Dott. Rag. Vito Dulcamare RIDUZIONE ALIQUOTA IRAP ALIQUOTA RIDOTTA PER AGRICOLTURA RIPARAMETRAZIONE VALORI CORRELATI ALL ALIQUOTA IRAP RIPARAMETRAZIONE DEDUZIONI

L Imposta regionale sulle attività produttive - IRAP -

L Imposta regionale sulle attività produttive - IRAP - Pier Luigi Coccia Dottore Commercialista Revisore dei conti Viterbo, 19/26 ottobre 2017 IRAP L Irap fu introdotta con il d.lgs. n. 446/1997 a decorrere

L Imposta regionale sulle attività produttive - IRAP - Pier Luigi Coccia Dottore Commercialista Revisore dei conti Viterbo, 19/26 ottobre 2017 IRAP L Irap fu introdotta con il d.lgs. n. 446/1997 a decorrere

BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE. Valori contabili ,00. Totale componenti positivi , ,15

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 30/10/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 30/10/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE. Valori contabili ,00. Totale componenti positivi , ,65

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 29/05/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 29/05/2017 CORSO DI FORMAZIONE PROFESSIONALE PER PRATICANTI DOTTORI COMMERCIALISTI BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE

CORSO BASE IL CALCOLO DELLE IMPOSTE NELLE SOCIETÀ DI CAPITALI

CORSO BASE IL CALCOLO DELLE IMPOSTE NELLE SOCIETÀ DI CAPITALI Do#. Pietro Ungari L ires, è l imposta sui redditi delle società di capitali relativa al reddito maturato nell esercizio, insieme all Irap

CORSO BASE IL CALCOLO DELLE IMPOSTE NELLE SOCIETÀ DI CAPITALI Do#. Pietro Ungari L ires, è l imposta sui redditi delle società di capitali relativa al reddito maturato nell esercizio, insieme all Irap

IRAP Dott. Duilio LIBURDI

2009 Dott. Duilio LIBURDI Diretta 18 maggio 2009 ASPETTI PROCEDURALI - Dichiarazione 2009 deve essere presentata in forma autonoma - Soggetti IRES con periodo di imposta che non comprende il 31.12.2008

2009 Dott. Duilio LIBURDI Diretta 18 maggio 2009 ASPETTI PROCEDURALI - Dichiarazione 2009 deve essere presentata in forma autonoma - Soggetti IRES con periodo di imposta che non comprende il 31.12.2008

Voce Conto economico VA = variazioni in aumento VD = variazioni in diminuzione. VA adeguamento studi/parametri VA assegnazione beni merce ai soci

Si analizzano, a partire dalle voci del Conto Economico, le principali variazioni fiscali ai fini IRES e IRAP (metodo da bilancio). Si precisa che talune voci di CE sono irrilevanti ai fini IRAP; per tali

Si analizzano, a partire dalle voci del Conto Economico, le principali variazioni fiscali ai fini IRES e IRAP (metodo da bilancio). Si precisa che talune voci di CE sono irrilevanti ai fini IRAP; per tali

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE DIFFERENZE PERMANENTI variazioni fiscali definitive che non verranno riassorbite in successivi esercizi (es. costi definitivamente non deducibili; ricavi

DIFFERENZE TRA REDDITO CIVILISTICO E REDDITO FISCALE DIFFERENZE PERMANENTI variazioni fiscali definitive che non verranno riassorbite in successivi esercizi (es. costi definitivamente non deducibili; ricavi

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A A. A. 2 0 1 6-2017 D O T T. S S A L A U R A M U L A S Imposta sul reddito delle società (IRES) riferimenti

Le imposte sui redditi C O R S O D I R A G I O N E R I A G E N E R A L E E D A P P L I C A T A A. A. 2 0 1 6-2017 D O T T. S S A L A U R A M U L A S Imposta sul reddito delle società (IRES) riferimenti

NUOVO MODELLO IRAP 2009 D. Lgs , n Provv. Ag. Entrate L , n. 244

SOMMARIO SCHEMA DI SINTESI SOGGETTI IRPEF SENZA OPZIONE SOGGETTI IRPEF CON OPZIONE E SOGGETTI IRES FILMATO Video Fisco 22.4.29 Info al n. 376-77513 NUOVO MODELLO IRAP 29 D. Lgs. 15.12.1997, n. 446 - Provv.

SOMMARIO SCHEMA DI SINTESI SOGGETTI IRPEF SENZA OPZIONE SOGGETTI IRPEF CON OPZIONE E SOGGETTI IRES FILMATO Video Fisco 22.4.29 Info al n. 376-77513 NUOVO MODELLO IRAP 29 D. Lgs. 15.12.1997, n. 446 - Provv.

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 13/10/2015 PROVA PRATICA PER PRATICANTI DOTTORI COMMERCIALISTI

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 13/10/2015 PROVA PRATICA PER PRATICANTI DOTTORI COMMERCIALISTI ALFA S.P.A. - PERIODO DI IMPOSTA 2014 SVOLGIMENTO CALCOLI RELATIVI

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI GENOVA - 13/10/2015 PROVA PRATICA PER PRATICANTI DOTTORI COMMERCIALISTI ALFA S.P.A. - PERIODO DI IMPOSTA 2014 SVOLGIMENTO CALCOLI RELATIVI

Seminario sugli aspetti fiscali del bilancio

Seminario sugli aspetti fiscali del bilancio Riccardo Cimini Ricercatore di Economia Aziendale rcimini@unitus.it A.A. 2016/2017 1 Tipologia Imposte indirette Imposte dirette Imposte comunali sugli immobili

Seminario sugli aspetti fiscali del bilancio Riccardo Cimini Ricercatore di Economia Aziendale rcimini@unitus.it A.A. 2016/2017 1 Tipologia Imposte indirette Imposte dirette Imposte comunali sugli immobili

B R B G D E 4 7 M 1 4 M K. 21 VENETO Dichiarazione BRBGDE47M14M048K BARBON EGIDIO VILLORBA TV M048 VIA GUIZZE N TIPO DI DICHIARAZIONE

CODICE FISCALE B R B G D E M M 0 K TIPO DI DICHIARAZIONE CODICE REGIONE O PROVINCIA AUTONOMA Correttiva nei termini Dichiarazione integrativa a favore REGIONE O PROVINCIA AUTONOMA VENETO Dichiarazione

CODICE FISCALE B R B G D E M M 0 K TIPO DI DICHIARAZIONE CODICE REGIONE O PROVINCIA AUTONOMA Correttiva nei termini Dichiarazione integrativa a favore REGIONE O PROVINCIA AUTONOMA VENETO Dichiarazione

DECRETO LEGISLATIVO 15 dicembre 1997, n. 446

DECRETO LEGISLATIVO 15 dicembre 1997, n. 446 Istituzione dell'imposta regionale sulle attivita' produttive, revisione degli scaglioni, delle aliquote e delle detrazioni dell'irpef e istituzione di una

DECRETO LEGISLATIVO 15 dicembre 1997, n. 446 Istituzione dell'imposta regionale sulle attivita' produttive, revisione degli scaglioni, delle aliquote e delle detrazioni dell'irpef e istituzione di una

Università La Sapienza di Roma

Università La Sapienza di Roma L imposta regionale sulle attività produttive (IRAP) Diritto Tributario Prof.ssa Rossella Miceli A cura di: Avv. Pierluigi Antonini L imposta regionale sulle attività produttive

Università La Sapienza di Roma L imposta regionale sulle attività produttive (IRAP) Diritto Tributario Prof.ssa Rossella Miceli A cura di: Avv. Pierluigi Antonini L imposta regionale sulle attività produttive

Indice. Base imponibile. Voci che concorrono in ogni caso a formare il valore della produzione netta

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

Indice Capitolo 1- La determinazione della base imponibile Irap per i soggetti IRES: il principio di derivazione dal bilancio pag.9 Società di capitali Principio di inerenza Base imponibile Voci di corrispondenza

IRAP: Il taglio del cuneo fiscale per il lavoro a tempo indeterminato e l intervento sulle aliquote nella Legge di Stabilità 2015

IRAP: Il taglio del cuneo fiscale per il lavoro a tempo indeterminato e l intervento sulle aliquote nella Legge di Stabilità 2015 Dott. Paolo Meneguzzo Confindustria Vicenza, Area Fiscale Schio, 11 febbraio

IRAP: Il taglio del cuneo fiscale per il lavoro a tempo indeterminato e l intervento sulle aliquote nella Legge di Stabilità 2015 Dott. Paolo Meneguzzo Confindustria Vicenza, Area Fiscale Schio, 11 febbraio

Cuneo Fiscale e deduzioni IRAP

CONVEGNO DI AGGIORNAMENTO PROFESSIONALE SASSARI 04.06.2009 Cuneo Fiscale e deduzioni IRAP Matteo Robustelli Consulente del Lavoro Revisore Contabile 1 Novità in materia di Irap: D.lgs. 446/1997 Con la

CONVEGNO DI AGGIORNAMENTO PROFESSIONALE SASSARI 04.06.2009 Cuneo Fiscale e deduzioni IRAP Matteo Robustelli Consulente del Lavoro Revisore Contabile 1 Novità in materia di Irap: D.lgs. 446/1997 Con la

Indice 1) IL REGIME DEL DOPPIO BINARIO 2) LE REGOLE PER I SOGGETTI IRES 3) LE REGOLE PER I SOGGETTI IRPEF 4) LAVORO AUTONOMO 5) CENSURE DI LEGITTIMITA

IL REGIME DEL DOPPIO BINARIO 2) LE REGOLE PER I SOGGETTI IRES 3) LE REGOLE PER I SOGGETTI IRPEF 4) LAVORO AUTONOMO 5) CENSURE DI LEGITTIMITA") Indice 1) IL REGIME DEL DOPPIO BINARIO 2) LE REGOLE PER I SOGGETTI IRES 3) LE REGOLE PER I SOGGETTI IRPEF 4) LAVORO AUTONOMO 5) CENSURE DI LEGITTIMITA IL REGIME DEL DOPPIO BINARIO SOGGETTI PASSIVI IRPEF

Indice 1) IL REGIME DEL DOPPIO BINARIO 2) LE REGOLE PER I SOGGETTI IRES 3) LE REGOLE PER I SOGGETTI IRPEF 4) LAVORO AUTONOMO 5) CENSURE DI LEGITTIMITA IL REGIME DEL DOPPIO BINARIO SOGGETTI PASSIVI IRPEF

L IRAP NEGLI ENTI LOCALI

S.A.F. SCUOLA DI ALTA FORMAZIONE L IRAP NEGLI ENTI LOCALI Dott. Alessandro Nonini 12 Ottobre 2010 - Auditorium di Milano PRESUPPOSTI OGGETTIVO: esercizio abituale di un attività autonomamente organizzata

S.A.F. SCUOLA DI ALTA FORMAZIONE L IRAP NEGLI ENTI LOCALI Dott. Alessandro Nonini 12 Ottobre 2010 - Auditorium di Milano PRESUPPOSTI OGGETTIVO: esercizio abituale di un attività autonomamente organizzata

La Rossi spa presenta il seguente conto economico redatto al 31/12 dopo le scritture di assestamento.

La Rossi spa presenta il seguente conto economico redatto al 31/12 dopo le scritture di assestamento. A) VALORE DELLA PRODUZIONE Ricavi delle vendite e delle prestazioni 64.000.000 Variazione rimanenze

La Rossi spa presenta il seguente conto economico redatto al 31/12 dopo le scritture di assestamento. A) VALORE DELLA PRODUZIONE Ricavi delle vendite e delle prestazioni 64.000.000 Variazione rimanenze

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 58 10.06.2015 Deducibilità dell Irap riferita al costo del lavoro Ex art. 2, D.L. N. 201/2011 Categoria: Dichiarazione Sottocategoria: Unico

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 58 10.06.2015 Deducibilità dell Irap riferita al costo del lavoro Ex art. 2, D.L. N. 201/2011 Categoria: Dichiarazione Sottocategoria: Unico

IL REDDITO OPERATIVO LORDO (ROL) E LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI

E LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI") IL REDDITO OPERATIVO LORDO (ROL) E LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI 1 INDEDUCIBILITÀ DEGLI INTERESSI PASSIVI: MOTIVAZIONI TEORICHE Indirizzare le fonti di finanziamento dell impresa verso capitale

IL REDDITO OPERATIVO LORDO (ROL) E LA DEDUCIBILITÀ DEGLI INTERESSI PASSIVI 1 INDEDUCIBILITÀ DEGLI INTERESSI PASSIVI: MOTIVAZIONI TEORICHE Indirizzare le fonti di finanziamento dell impresa verso capitale

5. Indipendentemente dalla effettiva collocazione nel conto economico, i componenti positivi e

Art. 1, comma 50, Finanziaria 2008 50. Al fine di semplificare le regole di determinazione della base imponibile dell'imposta regionale sulle attività produttive e di separarne la disciplina applicativa

Art. 1, comma 50, Finanziaria 2008 50. Al fine di semplificare le regole di determinazione della base imponibile dell'imposta regionale sulle attività produttive e di separarne la disciplina applicativa

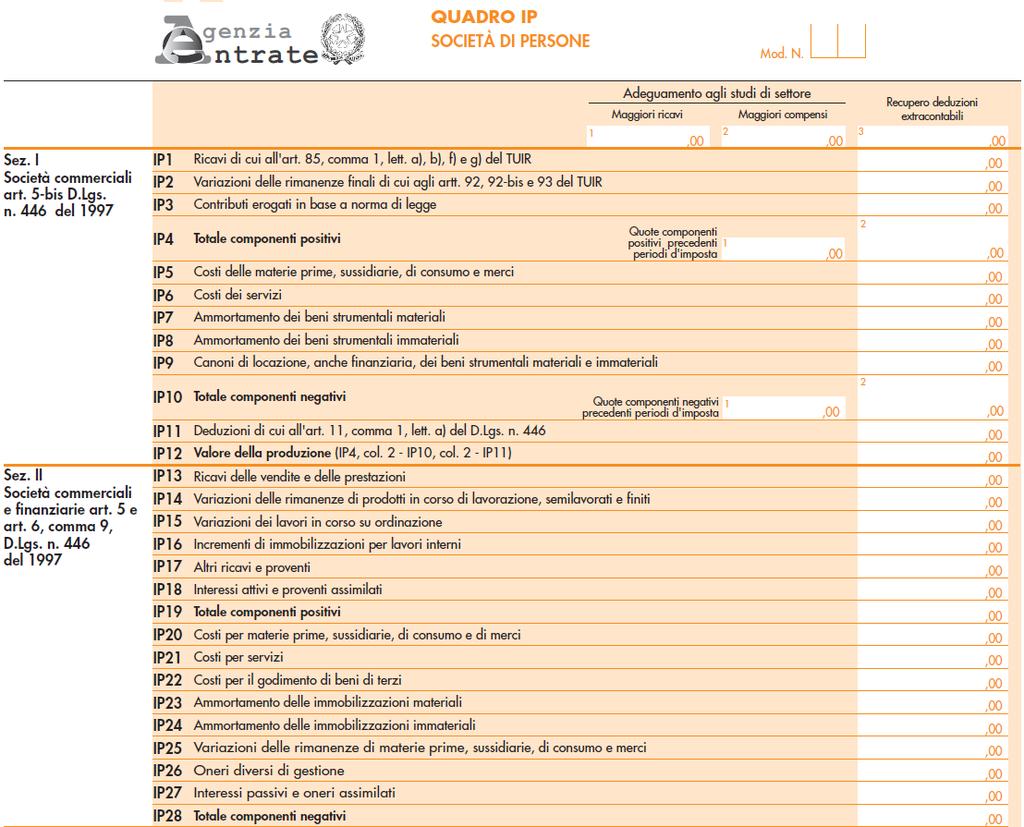

Quadro IP SOCIETÀ DI PERSONE

Quadro IP SOCIETÀ DI PERSONE ADEMPIMENTO NOVITÀ 2016 SOGGETTI OBBLIGATI DETERMINAZIONE DELLA BASE IMPONIBILE SCADENZA COME SI COMPILA CASI PRATICI CASI PARTICOLARI RIFERIMENTI NORMATIVI Il Quadro IP va

Quadro IP SOCIETÀ DI PERSONE ADEMPIMENTO NOVITÀ 2016 SOGGETTI OBBLIGATI DETERMINAZIONE DELLA BASE IMPONIBILE SCADENZA COME SI COMPILA CASI PRATICI CASI PARTICOLARI RIFERIMENTI NORMATIVI Il Quadro IP va

UNICO SP: la nuova deduzione IRAP del costo del personale dipendente di Paolo Monarca e Paola Zanaboni - Dottori Commercialisti in Milano

UNICO SP: la nuova deduzione IRAP del costo del personale dipendente di Paolo Monarca e Paola Zanaboni Dottori Commercialisti in Milano ADEMPIMENTO " Per ciascun periodo d imposta i soggetti passivi IRAP

UNICO SP: la nuova deduzione IRAP del costo del personale dipendente di Paolo Monarca e Paola Zanaboni Dottori Commercialisti in Milano ADEMPIMENTO " Per ciascun periodo d imposta i soggetti passivi IRAP

La determinazione del carico fiscale

La determinazione del carico fiscale Emanuele Perucci Traccia di Economia aziendale Il candidato, dopo aver illustrato il principio di competenza per la determinazione del reddito d impresa, soffermandosi

La determinazione del carico fiscale Emanuele Perucci Traccia di Economia aziendale Il candidato, dopo aver illustrato il principio di competenza per la determinazione del reddito d impresa, soffermandosi

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 5 reddito fiscale e calcolo dell Ires a cura di Daniela Lucarelli La Bergami s.p.a presenta il

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 5 reddito fiscale e calcolo dell Ires a cura di Daniela Lucarelli La Bergami s.p.a presenta il

IRAP 2010: la determinazione della base imponibile

IRAP 2010: la determinazione della base imponibile di Paola Mazza (*) L ADEMPIMENTO " IRAP 2010: quadri IQ, IP e IC I soggetti che esercitano abitualmente, nel territorio delle Regioni, attivita` autonomamente

IRAP 2010: la determinazione della base imponibile di Paola Mazza (*) L ADEMPIMENTO " IRAP 2010: quadri IQ, IP e IC I soggetti che esercitano abitualmente, nel territorio delle Regioni, attivita` autonomamente

NUOVO MODELLO IRAP 2009 D. Lgs , n Provv. Ag. Entrate L , n. 244

SOMMARIO SCHEMA DI SINTESI SOGGETTI IRPEF SENZA OPZIONE SOGGETTI IRPEF CON OPZIONE E SOGGETTI IRES FILMATO Video Fisco 22.4.29 Info al n. 376-77513 NUOVO MODELLO IRAP 29 D. Lgs. 15.12.1997, n. 446 - Provv.

SOMMARIO SCHEMA DI SINTESI SOGGETTI IRPEF SENZA OPZIONE SOGGETTI IRPEF CON OPZIONE E SOGGETTI IRES FILMATO Video Fisco 22.4.29 Info al n. 376-77513 NUOVO MODELLO IRAP 29 D. Lgs. 15.12.1997, n. 446 - Provv.

TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI

Agenzia della Regione Autonoma della Sardegna per le Entrate - - - - - * * * * - - - - - TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI Il presente approfondimento

Agenzia della Regione Autonoma della Sardegna per le Entrate - - - - - * * * * - - - - - TRATTAMENTO A FINI IRAP DI ATTIVITÀ COMMERCIALE E AGRICOLA NON PREVALENTE SVOLTE DA ENTI PUBBLICI Il presente approfondimento

IRAP 2011: determinazione della base imponibile

IRAP 2011: determinazione della base imponibile di Gianluca Dan e Angelo Francioso (*) L ADEMPIMENTO I contribuenti soggetti all Imposta regionale sulle attivita` produttive ovvero coloro che abitualmente

IRAP 2011: determinazione della base imponibile di Gianluca Dan e Angelo Francioso (*) L ADEMPIMENTO I contribuenti soggetti all Imposta regionale sulle attivita` produttive ovvero coloro che abitualmente

Con il patrocinio Ordine dei Dottori Commercialisti e degli Esperti Contabili di Cagliari

Con il patrocinio Ordine dei Dottori Commercialisti e degli Esperti Contabili di Cagliari Benvenuti Convegno Cagliari, 17/04/2008 L EVOLUZIONE DELL IRAP IL PRINCIPIO DI DERIVAZIONE IL RUOLO DELL AGENZIA

Con il patrocinio Ordine dei Dottori Commercialisti e degli Esperti Contabili di Cagliari Benvenuti Convegno Cagliari, 17/04/2008 L EVOLUZIONE DELL IRAP IL PRINCIPIO DI DERIVAZIONE IL RUOLO DELL AGENZIA

Taglio al cuneo fiscale

Taglio al cuneo fiscale La Legge di Stabilità 2015 prevede interventi di riduzione del cuneo fiscale. I datori di lavoro che hanno in forza lavoratori a tempo indeterminato possono, a partire dal periodo

Taglio al cuneo fiscale La Legge di Stabilità 2015 prevede interventi di riduzione del cuneo fiscale. I datori di lavoro che hanno in forza lavoratori a tempo indeterminato possono, a partire dal periodo

Su questo concetto si potrebbero aprire diversi scenari interpretativi oggetto di molti contenziosi con l Agenzia delle Entrate.

IRAP 2013: cosa c'è di nuovo? Andrea Sergiacomo Il modello IRAP 2013, è destinato ad accogliere le nuove deduzioni per le imprese che assumono a tempo indeterminato lavoratrici e under 35, aumentate nel

IRAP 2013: cosa c'è di nuovo? Andrea Sergiacomo Il modello IRAP 2013, è destinato ad accogliere le nuove deduzioni per le imprese che assumono a tempo indeterminato lavoratrici e under 35, aumentate nel

Cuneo Fiscale e deduzioni IRAP

CONVEGNO DI AGGIORNAMENTO PROFESSIONALE ORISTANO 25.O3.09 Cuneo Fiscale e deduzioni IRAP Matteo Robustelli Consulente del Lavoro in Manfredonia 1 Novità in materia di Irap: D.lgs. 446/1997 Le principali

CONVEGNO DI AGGIORNAMENTO PROFESSIONALE ORISTANO 25.O3.09 Cuneo Fiscale e deduzioni IRAP Matteo Robustelli Consulente del Lavoro in Manfredonia 1 Novità in materia di Irap: D.lgs. 446/1997 Le principali

I.R.E.S. Imposta sul reddito delle società art D.P.R. 917/86 Tuir

PLANNING E CONSULENZA FISCALE E SOCIETARIA I.R.E.S. Imposta sul reddito delle società art.72 161 D.P.R. 917/86 Tuir 1 I.R.E.S. ha sostituito l I.R.P.E.G. si applica a S.p.a.,S.a.p.a.,S.r.l.,cooperative,

PLANNING E CONSULENZA FISCALE E SOCIETARIA I.R.E.S. Imposta sul reddito delle società art.72 161 D.P.R. 917/86 Tuir 1 I.R.E.S. ha sostituito l I.R.P.E.G. si applica a S.p.a.,S.a.p.a.,S.r.l.,cooperative,

Capitolo 12 L imposta regionale sulle attività produttive (IRAP) per gli enti non commerciali

per gli enti non commerciali") Capitolo 12 L imposta regionale sulle attività produttive (IRAP) per gli enti non commerciali 12.1 Il presupposto d imposta L imposta regionale sulle attività produttive (IRAP) è stata istituita dal D.Lgs.

Capitolo 12 L imposta regionale sulle attività produttive (IRAP) per gli enti non commerciali 12.1 Il presupposto d imposta L imposta regionale sulle attività produttive (IRAP) è stata istituita dal D.Lgs.

Calcolo Imposte 2013

Calcolo Imposte 2013 Presentiamo un utilissimo foglio di Excel che consente di determinare l ammontare delle imposte IRAP ed IRES per il 2013 ed incorpora il calcolo dell ACE, del ROL e della quota di

Calcolo Imposte 2013 Presentiamo un utilissimo foglio di Excel che consente di determinare l ammontare delle imposte IRAP ed IRES per il 2013 ed incorpora il calcolo dell ACE, del ROL e della quota di

Imposte 2016 Società di capitali IRAP 2017

Imposte 2016 Società di capitali 2017- IRAP 2017 Il software Imposte esercizio 2016 consente di determinare l ammontare delle imposte IRAP ed IRES, da accantonare in bilancio, ed incorpora il calcolo dell

Imposte 2016 Società di capitali 2017- IRAP 2017 Il software Imposte esercizio 2016 consente di determinare l ammontare delle imposte IRAP ed IRES, da accantonare in bilancio, ed incorpora il calcolo dell

Marco Marmotta. Studio Associato D amato De Polis Marmotta Dottore commercialista revisore cotabile

Marco Marmotta Studio Associato D amato De Polis Marmotta Dottore commercialista revisore cotabile CENNI STORICI D. Lgs. 446 del 15 dicembre 1997 - in sostituzione di: 1) contributi sanitari 2) ilor 3)

Marco Marmotta Studio Associato D amato De Polis Marmotta Dottore commercialista revisore cotabile CENNI STORICI D. Lgs. 446 del 15 dicembre 1997 - in sostituzione di: 1) contributi sanitari 2) ilor 3)

BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE ESERCITAZIONE PRATICA ESTRATTO DA BILANCIO DI VERIFICA DI ALFA S.P.A. AL

PRESTAZIONI DI SERVIZI 3.000.000,00 RICAVI DI VENDITA 3.000.000,00 PLUSVALENZE ALIENAZIONE IMPIANTI 1.500,00 UTILIZZO FONDO RISCHI A COPERTURA DI COSTI PER 2.000,00 SERVIZI DEDUCIBILI PROVENTI DIVERSI

PRESTAZIONI DI SERVIZI 3.000.000,00 RICAVI DI VENDITA 3.000.000,00 PLUSVALENZE ALIENAZIONE IMPIANTI 1.500,00 UTILIZZO FONDO RISCHI A COPERTURA DI COSTI PER 2.000,00 SERVIZI DEDUCIBILI PROVENTI DIVERSI

BILANCIO D'ESERCIZIO DAL PUNTO DI VISTA FISCALE ESERCITAZIONE PRATICA ESTRATTO DA BILANCIO DI VERIFICA DI ALFA S.P.A. AL

PRESTAZIONI DI SERVIZI 2.414.000,00 RICAVI DI VENDITA 2.414.000,00 AFFITTI ATTIVI 61.653,00 IMPIANTI 1.500,00 PROVENTI DIVERSI 3.000,64 ARROTONDAMENTI ATTIVI 7,61 affitto di un immobile non strumentale

PRESTAZIONI DI SERVIZI 2.414.000,00 RICAVI DI VENDITA 2.414.000,00 AFFITTI ATTIVI 61.653,00 IMPIANTI 1.500,00 PROVENTI DIVERSI 3.000,64 ARROTONDAMENTI ATTIVI 7,61 affitto di un immobile non strumentale

LA NUOVA DISCIPLINA DEGLI INTERESSI PASSIVI ED IL BILANCIO 2008: LE NOVITA DI CUI TENERE CONTO

Circolare N. 22 Area: TAX & LAW Periodico plurisettimanale 24 marzo 2009 LA NUOVA DISCIPLINA DEGLI INTERESSI PASSIVI ED IL BILANCIO 2008: LE NOVITA DI CUI TENERE CONTO Con l approssimarsi della chiusura

Circolare N. 22 Area: TAX & LAW Periodico plurisettimanale 24 marzo 2009 LA NUOVA DISCIPLINA DEGLI INTERESSI PASSIVI ED IL BILANCIO 2008: LE NOVITA DI CUI TENERE CONTO Con l approssimarsi della chiusura

ntrate genzia Informativa sul trattamento dei dati personali (art. 13 d.lgs. n. 196/2003)

") 0 genzia ntrate Informativa sul trattamento dei dati personali (art. d.lgs. n. /00) Con questa informativa l Agenzia delle Entrate spiega come utilizza i dati raccolti e quali sono i diritti riconosciuti

0 genzia ntrate Informativa sul trattamento dei dati personali (art. d.lgs. n. /00) Con questa informativa l Agenzia delle Entrate spiega come utilizza i dati raccolti e quali sono i diritti riconosciuti

Deduzione Irap costo lavoro L 190/2014 e L 147/2013. Giacomo Manzana -

Deduzione Irap costo lavoro L 190/2014 e L 147/2013 Giacomo Manzana - www.manzana.it DEDUZIONE IRAP PER INCREMENTO BASE OCCUPAZIONALE L 147/2013 co 132 Per effetto della modifica dell art. 11, comma 4-quater,

Deduzione Irap costo lavoro L 190/2014 e L 147/2013 Giacomo Manzana - www.manzana.it DEDUZIONE IRAP PER INCREMENTO BASE OCCUPAZIONALE L 147/2013 co 132 Per effetto della modifica dell art. 11, comma 4-quater,

Il punto sull IRAP. Dal Salva Italia al Semplifica Italia.

Dr. Prof. Franco Vernassa Ordine di Torino e Università di Torino Il punto sull IRAP. Dal Salva Italia al Semplifica Italia. 1 Novità IRAP del 2011 e 2012 Le novità che hanno interessato l IRAP: Art. 23,

Dr. Prof. Franco Vernassa Ordine di Torino e Università di Torino Il punto sull IRAP. Dal Salva Italia al Semplifica Italia. 1 Novità IRAP del 2011 e 2012 Le novità che hanno interessato l IRAP: Art. 23,

Le imposte sui redditi

Le imposte sui redditi CORSO DI RAGIONERIA GENERALE ED APPLICATA A.A. 2017-2018 BASE IMPONIBILE IRES Risultato ante imposte (componenti positivi di reddito di competenza componenti negativi di reddito

Le imposte sui redditi CORSO DI RAGIONERIA GENERALE ED APPLICATA A.A. 2017-2018 BASE IMPONIBILE IRES Risultato ante imposte (componenti positivi di reddito di competenza componenti negativi di reddito

IRAP NEGLI ENTI LOCALI E NELLE AMMINISTRAZIONI PUBBLICHE. La Determinazione dell'irap negli Enti Locali ***

IRAP NEGLI ENTI LOCALI E NELLE AMMINISTRAZIONI PUBBLICHE La Determinazione dell'irap negli Enti Locali *** 1 Base Imponibile Metodo Retributivo : Regime naturale per il calcolo della base imponibile Metodo

IRAP NEGLI ENTI LOCALI E NELLE AMMINISTRAZIONI PUBBLICHE La Determinazione dell'irap negli Enti Locali *** 1 Base Imponibile Metodo Retributivo : Regime naturale per il calcolo della base imponibile Metodo

BOZZA SPECIFICHE TECNICHE IRAP SP

BOZZA SPECIFICHE TECNICHE IRAP SP ALLEGATO B Specifiche tecniche per la trasmissione telematica Modello IRAP Società di Persone Allegato B CONTETO E CARATTERISTICHE TECNICHE DEI DATI DEL MODELLO IRAP SOCIETA

BOZZA SPECIFICHE TECNICHE IRAP SP ALLEGATO B Specifiche tecniche per la trasmissione telematica Modello IRAP Società di Persone Allegato B CONTETO E CARATTERISTICHE TECNICHE DEI DATI DEL MODELLO IRAP SOCIETA

ntrate genzia BOZZA INTERNET del 13/01/2016

BOZZA INTERNET del /0/0 0 genzia ntrate Informativa sul trattamento dei dati personali ai sensi dellʼ art. D.lgs. n./00 in materia di protezione dei dati personali Finalità del trattamento Con questa informativa

BOZZA INTERNET del /0/0 0 genzia ntrate Informativa sul trattamento dei dati personali ai sensi dellʼ art. D.lgs. n./00 in materia di protezione dei dati personali Finalità del trattamento Con questa informativa

Il nuovo bilancio d esercizio - OIC 12

Alberto Marengo (Commercialista in Torino) Il nuovo bilancio d esercizio - OIC 12 1 Necessario ricollocare tra le voci del più appropriate proventi e oneri straordinari, partendo dalla riclassificazione

Alberto Marengo (Commercialista in Torino) Il nuovo bilancio d esercizio - OIC 12 1 Necessario ricollocare tra le voci del più appropriate proventi e oneri straordinari, partendo dalla riclassificazione

Siena, da novembre WEEKEND

Siena, da novembre 2013 5 WEEKEND OBIETTIVI Il Master consente al professionista di ripercorrere, con la guida autorevole degli Esperti del Sole 24 ORE, la disciplina del bilancio d esercizio e della tassazione

Siena, da novembre 2013 5 WEEKEND OBIETTIVI Il Master consente al professionista di ripercorrere, con la guida autorevole degli Esperti del Sole 24 ORE, la disciplina del bilancio d esercizio e della tassazione

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite Al 31/12/2008 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

Esercitazione: la determinazione della base imponibile e delle imposte corrente, anticipate e differite Al 31/12/2008 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri,

ntrate genzia Informativa sul trattamento dei dati personali ai sensi dellʼart. 13 del D.Lgs. n. 196 del 2003 Finalità del trattamento Dati personali

0 genzia ntrate Informativa sul trattamento dei dati personali ai sensi dellʼart. del D.Lgs. n. del 00 Finalità del trattamento Dati personali Modalità del trattamento Titolari del trattamento Responsabili

0 genzia ntrate Informativa sul trattamento dei dati personali ai sensi dellʼart. del D.Lgs. n. del 00 Finalità del trattamento Dati personali Modalità del trattamento Titolari del trattamento Responsabili

NOVITA NORMATIVE IRAP

NOVITA NORMATIVE IRAP ANNO D IMPOSTA 2012 1 Novità normative Maggiorazione delle deduzioni spettanti a fronte dei costi di lavoro dipendente L articolo 5, comma 1, del D.Lgs. 446/97, definendo le regole

NOVITA NORMATIVE IRAP ANNO D IMPOSTA 2012 1 Novità normative Maggiorazione delle deduzioni spettanti a fronte dei costi di lavoro dipendente L articolo 5, comma 1, del D.Lgs. 446/97, definendo le regole

La rilevazione delle imposte

La rilevazione delle imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla base della determinazione di tutte le altre

La rilevazione delle imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla base della determinazione di tutte le altre

Dall utile di bilancio al reddito fiscale. Dott. Antonino Barbagallo

Dall utile di bilancio al reddito fiscale Dott. Antonino Barbagallo 1 Le imposte Una società di capitali è soggetta a due tipi di imposte sul reddito: IRES (imposta sul reddito delle società) si determina

Dall utile di bilancio al reddito fiscale Dott. Antonino Barbagallo 1 Le imposte Una società di capitali è soggetta a due tipi di imposte sul reddito: IRES (imposta sul reddito delle società) si determina

ESERCITAZIONE SULLE IMPOSTE. Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2015/2016

ESERCITAZIONE SULLE IMPOSTE Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2015/2016 RISULTATO PRIMA DELLE IMPOSTE 2 Componenti negativi IRES IRAP Materie prime c/acquisti 574.000,00 574.000,00 Oneri

ESERCITAZIONE SULLE IMPOSTE Contabilità e Bilancio Prof. Gianluigi Roberto A.A. 2015/2016 RISULTATO PRIMA DELLE IMPOSTE 2 Componenti negativi IRES IRAP Materie prime c/acquisti 574.000,00 574.000,00 Oneri

ntrate genzia Informativa sul trattamento dei dati personali ai sensi dellʼart. 13 del D.Lgs. n. 196 del 2003 Dati personali Finalità del trattamento

0 genzia ntrate Informativa sul trattamento dei dati personali ai sensi dellʼart. del D.Lgs. n. 9 del 00 Dati personali Il Ministero dell Economia e delle Finanze e l Agenzia delle Entrate, desiderano

0 genzia ntrate Informativa sul trattamento dei dati personali ai sensi dellʼart. del D.Lgs. n. 9 del 00 Dati personali Il Ministero dell Economia e delle Finanze e l Agenzia delle Entrate, desiderano

Ai gentili Clienti dello Studio

INFORMATIVA N. 6 / 2017 Ai gentili Clienti dello Studio Oggetto: SUPER AMMORTAMENTO - PROSPETTO PER LA DEDUZIONE DEL 40% NEL MODELLO UNICO Riferimenti Legislativi: Circ. n. 23/E/2016 Agenzia delle Entrate

INFORMATIVA N. 6 / 2017 Ai gentili Clienti dello Studio Oggetto: SUPER AMMORTAMENTO - PROSPETTO PER LA DEDUZIONE DEL 40% NEL MODELLO UNICO Riferimenti Legislativi: Circ. n. 23/E/2016 Agenzia delle Entrate

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA

REQUISITI PER LA TENUTA DELLA CONTABILITÀ SEMPLIFICATA") LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

LA NUOVA CONTABILITÀ SEMPLIFICATA PER CASSA (DAL 2017) Come noto, l art. 5, Ddl della legge Finanziaria 2017, prevede: la modifica dell art. 66, TUIR, per effetto della quale, a decorrere dall 1.1.2017,

Diritto Tributario. F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012;

Diritto Tributario Redditi d impresa ARTICOLI DEL TUIR Artt. 55-66 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu e A. Marcheselli,

Diritto Tributario Redditi d impresa ARTICOLI DEL TUIR Artt. 55-66 del TUIR BIBLIOGRAFIA: F. Tesauro, Istituzioni di diritto tributario. Vol. 2: Parte speciale, Roma, Utet, 2012; G. Marongiu e A. Marcheselli,

Novità e criticità nella determinazione dell Irap: Soggetti IRES e IRPEF

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Novità e criticità nella determinazione dell Irap: Soggetti IRES e IRPEF Dott. Davide Campolunghi 14 maggio 2014 Auditorium San Fedele, via Hoepli 3/B Milano

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Novità e criticità nella determinazione dell Irap: Soggetti IRES e IRPEF Dott. Davide Campolunghi 14 maggio 2014 Auditorium San Fedele, via Hoepli 3/B Milano

ntrate EURO genzia BOZZA INTERNET DEL 19/12/2008 ore 12:00

BOZZA INTERNET DEL //00 ore :00 00 genzia ntrate EURO Informativa sul trattamento dei dati personali ai sensi dell art. del D.Lgs. n. del 00 Finalità del trattamento Dati personali Modalità del trattamento

BOZZA INTERNET DEL //00 ore :00 00 genzia ntrate EURO Informativa sul trattamento dei dati personali ai sensi dell art. del D.Lgs. n. del 00 Finalità del trattamento Dati personali Modalità del trattamento

MODIFICHE ALLA DISCIPLINA IRAP E IL NUOVO CUNEO FISCALE. CdL Pietro Panzetta

MODIFICHE ALLA DISCIPLINA IRAP E IL NUOVO CUNEO FISCALE CdL Pietro Panzetta Modifiche alla disciplina IRAP ARGOMENTI: Decorrenza Riduzione dell aliquota fiscale ed attenuazione del cuneo fiscale Nuove

MODIFICHE ALLA DISCIPLINA IRAP E IL NUOVO CUNEO FISCALE CdL Pietro Panzetta Modifiche alla disciplina IRAP ARGOMENTI: Decorrenza Riduzione dell aliquota fiscale ed attenuazione del cuneo fiscale Nuove

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE. dott. Carlo Cappelluti

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

ESEMPI DI COMPILAZIONE QUADRO RF UNICO E CALCOLO IMPOSTE dott. Carlo Cappelluti LA SOCIETA ALFA SRL RILEVA, AL 31 DICEMBRE 2014, UN RISULTATO PRE-IMPOSTE PARI AD EURO 52.400 SI PROVVEDA ALLA COMPILAZIONE

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 319 05.11.2014 Stabilità 2015: le novità in materia di Irap La nuova deduzione Irap dal 2015 e la conferma delle vecchie aliquote per il 2014.

Fiscal News La circolare di aggiornamento professionale N. 319 05.11.2014 Stabilità 2015: le novità in materia di Irap La nuova deduzione Irap dal 2015 e la conferma delle vecchie aliquote per il 2014.

ntrate genzia BOZZA INTERNET DEL 05/11/2009 Informativa sul trattamento dei dati personali ai sensi dell art. 13 del D.Lgs. n.

BOZZA INTERNET DEL 0//00 00 genzia ntrate Informativa sul trattamento dei dati personali ai sensi dell art. del D.Lgs. n. del 00 Finalità del trattamento Dati personali Modalità del trattamento Titolari

BOZZA INTERNET DEL 0//00 00 genzia ntrate Informativa sul trattamento dei dati personali ai sensi dell art. del D.Lgs. n. del 00 Finalità del trattamento Dati personali Modalità del trattamento Titolari

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO. Le imposte. Le imposte valutazione e fonti

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO Le imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO Le imposte Le imposte valutazione e fonti Per la valutazione delle imposte sul reddito si devono rispettare i criteri generali che sono alla

CIRCOLARE N. 36/E. Roma, 16 luglio 2009

CIRCOLARE N. 36/E Direzione Centrale Normativa e Contenzioso Roma, 16 luglio 2009 OGGETTO: Articolo 1, commi 50 e 51 della legge 24 dicembre 2007, n. 244 Modifiche alla determinazione della base imponibile

CIRCOLARE N. 36/E Direzione Centrale Normativa e Contenzioso Roma, 16 luglio 2009 OGGETTO: Articolo 1, commi 50 e 51 della legge 24 dicembre 2007, n. 244 Modifiche alla determinazione della base imponibile

Lettura ed Analisi del Bilancio. Analisi dei contenuti del conto economico

Analisi dei contenuti del conto economico Schema di conto economico A) VALORE DELLA PRODUZIONE B) COSTI DELLA PRODUZIONE Differenza fra valore e costi della produzione C) PROVENTI E ONERI FINANZIARI D)

Analisi dei contenuti del conto economico Schema di conto economico A) VALORE DELLA PRODUZIONE B) COSTI DELLA PRODUZIONE Differenza fra valore e costi della produzione C) PROVENTI E ONERI FINANZIARI D)

Schema di conto economico. Il conto economico. Conto economico. A) Valore della produzione. 1) Ricavi delle vendite e delle prestazioni

Valore della produzione. 1) Ricavi delle vendite e delle prestazioni") Il conto economico Silvia Cantele analisi di bilancio Schema di conto economico A) Valore della produzione B) Costi della produzione Differenza tra valore e costi della produzione C) Proventi e oneri finanziari

Il conto economico Silvia Cantele analisi di bilancio Schema di conto economico A) Valore della produzione B) Costi della produzione Differenza tra valore e costi della produzione C) Proventi e oneri finanziari

ASSOCIAZIONE TEATRO BIONDO STABILE DI PALERMO. Bilancio ordinario al31/12/2015

ASSOCIAZIONE TEATRO BIONDO STABILE DI PALERMO Sede Legale: VIA TEATRO BIONDO, 11 PALERMO (PA) C.F. e P.I.: 03514300825 Iscritta al R.E.A. di PALERMO n. 200590 Bilancio ordinario al Stato Patrimoniale Attivo

ASSOCIAZIONE TEATRO BIONDO STABILE DI PALERMO Sede Legale: VIA TEATRO BIONDO, 11 PALERMO (PA) C.F. e P.I.: 03514300825 Iscritta al R.E.A. di PALERMO n. 200590 Bilancio ordinario al Stato Patrimoniale Attivo

La determinazione del reddito imponibile e il calcolo delle imposte

La determinazione del reddito imponibile e il calcolo delle imposte Al 31/12/2004 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri, i seguenti conti: Stralcio della situazione

La determinazione del reddito imponibile e il calcolo delle imposte Al 31/12/2004 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri, i seguenti conti: Stralcio della situazione

LA DEDUCIBILITÀ DELL IRAP E IL MOD. UNICO 2015

INFORMATIVA N. 151 22 MAGGIO 2015 DICHIARAZIONI LA DEDUCIBILITÀ DELL IRAP E IL MOD. UNICO 2015 Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Circolare Agenzia Entrate 3.4.2013, n. 8/E Istruzioni

INFORMATIVA N. 151 22 MAGGIO 2015 DICHIARAZIONI LA DEDUCIBILITÀ DELL IRAP E IL MOD. UNICO 2015 Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Circolare Agenzia Entrate 3.4.2013, n. 8/E Istruzioni

IRAP: la nuova base imponibile

Workshop ABI Formazione Roma, 8 aprile 2007 IRAP: la nuova base imponibile di Paola Bartoli Legge finanziaria per il 2008 Le principali novità apportate in materia di IRAP riguardano: I. Natura del tributo

Workshop ABI Formazione Roma, 8 aprile 2007 IRAP: la nuova base imponibile di Paola Bartoli Legge finanziaria per il 2008 Le principali novità apportate in materia di IRAP riguardano: I. Natura del tributo

14/09/2016. Rigidità dello schema e sua struttura. A) Valore della produzione. B) Costi della produzione. C) Proventi e oneri finanziari

Valore della produzione. B) Costi della produzione. C) Proventi e oneri finanziari") LA STRUTTURA E IL CONTENUTO DEL CONTO ECONOMICO 1 SOMMARIO Rigidità dello schema e sua struttura A) Valore della produzione B) Costi della produzione C) Proventi e oneri finanziari D) Rettifiche di valore

LA STRUTTURA E IL CONTENUTO DEL CONTO ECONOMICO 1 SOMMARIO Rigidità dello schema e sua struttura A) Valore della produzione B) Costi della produzione C) Proventi e oneri finanziari D) Rettifiche di valore

LA STRUTTURA E IL CONTENUTO DEL CONTO ECONOMICO

LA STRUTTURA E IL CONTENUTO DEL CONTO ECONOMICO 1 SOMMARIO Rigidità dello schema e sua struttura A) Valore della produzione B) Costi della produzione C) Proventi e oneri finanziari D) Rettifiche di valore

LA STRUTTURA E IL CONTENUTO DEL CONTO ECONOMICO 1 SOMMARIO Rigidità dello schema e sua struttura A) Valore della produzione B) Costi della produzione C) Proventi e oneri finanziari D) Rettifiche di valore

L ACE e le modifiche all IRAP

27 gennaio 2012 L ACE e le modifiche all IRAP dr. prof. Franco Vernassa 1 Indice L Aiuto alla Crescita Economica (ACE) I tre interventi all IRAP 2 27 gennaio 2012 L Aiuto alla Crescita Economica (ACE)

27 gennaio 2012 L ACE e le modifiche all IRAP dr. prof. Franco Vernassa 1 Indice L Aiuto alla Crescita Economica (ACE) I tre interventi all IRAP 2 27 gennaio 2012 L Aiuto alla Crescita Economica (ACE)

APPLICAZIONE N. 3 RICLASSIFICAZIONE DEL CONTO ECONOMICO

APPLICAZIONE N.3 APPLICAZIONE N. 3 RICLASSIFICAZIONE DEL CONTO ECONOMICO La società BETA s.p.a svolge attività industriale e presenta al 31.12.2011 i seguenti dati di Conto Economico. Riman. Finali semilavorati

APPLICAZIONE N.3 APPLICAZIONE N. 3 RICLASSIFICAZIONE DEL CONTO ECONOMICO La società BETA s.p.a svolge attività industriale e presenta al 31.12.2011 i seguenti dati di Conto Economico. Riman. Finali semilavorati

ntrate genzia Informativa sul trattamento dei dati personali ai sensi dellʼ art. 13 D.lgs. n.196/2003 in materia di protezione dei dati personali

0 genzia ntrate Informativa sul trattamento dei dati personali ai sensi dellʼ art. D.lgs. n./00 in materia di protezione dei dati personali Finalità del trattamento Con questa informativa l Agenzia delle

0 genzia ntrate Informativa sul trattamento dei dati personali ai sensi dellʼ art. D.lgs. n./00 in materia di protezione dei dati personali Finalità del trattamento Con questa informativa l Agenzia delle

L ISTANZA DI RIMBORSO IRPEF/IRES PER MANCATA DEDUZIONE DELL IRAP RELATIVA ALLE SPESE PER IL PERSONALE DIPENDENTE E ASSIMILATO

L ISTANZA DI RIMBORSO IRPEF/IRES PER MANCATA DEDUZIONE DELL IRAP RELATIVA ALLE SPESE PER IL PERSONALE DIPENDENTE E ASSIMILATO RAG. GUIDO BERARDO TORINO, 7 FEBBRAIO 2013 NORMATIVA E PRASSI DI RIFERIMENTO

L ISTANZA DI RIMBORSO IRPEF/IRES PER MANCATA DEDUZIONE DELL IRAP RELATIVA ALLE SPESE PER IL PERSONALE DIPENDENTE E ASSIMILATO RAG. GUIDO BERARDO TORINO, 7 FEBBRAIO 2013 NORMATIVA E PRASSI DI RIFERIMENTO

San Marino, IGR: cosa cambia per le persone fisiche

San Marino, IGR: cosa cambia per le persone fisiche Reddito d impresa L art. 29, in particolare, specifica che è considerato reddito d impresa quello conseguente allo svolgimento di attività artigianali,

San Marino, IGR: cosa cambia per le persone fisiche Reddito d impresa L art. 29, in particolare, specifica che è considerato reddito d impresa quello conseguente allo svolgimento di attività artigianali,

Elementi del reddito d impresa. Anno Accademico 2010/11

Elementi del reddito d impresa Anno Accademico 2010/11 Elementi reddituali Gli elementi reddituali possono: Positivi Negativi; Tipici Atipici; Con valenza periodica o multi periodica; Tassabili in misura

Elementi del reddito d impresa Anno Accademico 2010/11 Elementi reddituali Gli elementi reddituali possono: Positivi Negativi; Tipici Atipici; Con valenza periodica o multi periodica; Tassabili in misura

2.1 QUADRO IQ - PERSONE FISICHE

2.1 QUADRO IQ - PERSONE FISICHE 2.1.1 Generalità Il quadro IQ va utilizzato dalle persone fisiche per la determinazione del valore della produzione relativo all anno 2011 ai fini dell imposta regionale

2.1 QUADRO IQ - PERSONE FISICHE 2.1.1 Generalità Il quadro IQ va utilizzato dalle persone fisiche per la determinazione del valore della produzione relativo all anno 2011 ai fini dell imposta regionale

crediti verso società collegate

crediti verso società collegate B) Immobilizzazioni III - Immobilizzazioni finanziarie 1) Crediti b) Verso imprese collegate Stato Patrimoniale C) Attivo circolante II - Crediti 3) Verso imprese collegate

crediti verso società collegate B) Immobilizzazioni III - Immobilizzazioni finanziarie 1) Crediti b) Verso imprese collegate Stato Patrimoniale C) Attivo circolante II - Crediti 3) Verso imprese collegate

Nuovo regime di deducibilità degli interessi passivi

Nuovo regime di deducibilità degli interessi passivi Art. 1 co. 33 lett. i), l) e co. 34 Gli interessi passivi, diversi da quelli che concorrono a formare il costo dei beni ai sensi dell art. 110, co.

Nuovo regime di deducibilità degli interessi passivi Art. 1 co. 33 lett. i), l) e co. 34 Gli interessi passivi, diversi da quelli che concorrono a formare il costo dei beni ai sensi dell art. 110, co.

Ragioneria Generale e Applicata I (Valutazioni di Bilancio) LA DETERMINAZIONE DELLA BASE IMPONIBILE E DELLE IMPOSTE

LA DETERMINAZIONE DELLA BASE IMPONIBILE E DELLE IMPOSTE") LA DETERMINAZIONE DELLA BASE IMPONIBILE E DELLE IMPOSTE Al 31/12/2004 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri, i seguenti conti: Stralcio della situazione contabile

LA DETERMINAZIONE DELLA BASE IMPONIBILE E DELLE IMPOSTE Al 31/12/2004 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri, i seguenti conti: Stralcio della situazione contabile

OIC 12 COMPOSIZIONE E SCHEMI DEL BILANCIO DI ESERCIZIO

OIC 12 COMPOSIZIONE E SCHEMI DEL BILANCIO DI ESERCIZIO ASPETTI FISCALI Lorenzo Arienti Commissione Imposte Dirette, ODCEC Bologna Bologna, 26 febbraio 2015 1 PROGETTO DI REVISIONE E AGGIORNAMENTO DEI PRINCIPI

OIC 12 COMPOSIZIONE E SCHEMI DEL BILANCIO DI ESERCIZIO ASPETTI FISCALI Lorenzo Arienti Commissione Imposte Dirette, ODCEC Bologna Bologna, 26 febbraio 2015 1 PROGETTO DI REVISIONE E AGGIORNAMENTO DEI PRINCIPI

Economia Applicata all Ingegneria 1. Docente: Prof. Ing. Donato Morea. Lezione n. 14 del 27.11.2012. - Bilancio d impresa: esercitazione

Università degli Studi di Roma Tor Vergata Facoltà di Ingegneria --------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

Università degli Studi di Roma Tor Vergata Facoltà di Ingegneria --------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

IRES. Presupposto: possesso di redditi in denaro o in natura da parte dei seguenti soggetti passivi:

IRES 1 IRES Presupposto: possesso di redditi in denaro o in natura da parte dei seguenti soggetti passivi: Società per Azioni (S.p.a.), Società in accomandita per azioni (S.a.p.a.), Società a Responsabilità

IRES 1 IRES Presupposto: possesso di redditi in denaro o in natura da parte dei seguenti soggetti passivi: Società per Azioni (S.p.a.), Società in accomandita per azioni (S.a.p.a.), Società a Responsabilità

INDICE. 1.2 I principi generali pag Il contenuto del bilancio pag. 14

INDICE Capitolo 1 I principi generali di redazione del bilancio pag. 1 1.1 Premessa pag. 1 1.1.1 Quadro normativo pag. 1 1.2 I principi generali pag. 2 1.2.1 La clausola generale pag. 3 1.2.2 I principi

INDICE Capitolo 1 I principi generali di redazione del bilancio pag. 1 1.1 Premessa pag. 1 1.1.1 Quadro normativo pag. 1 1.2 I principi generali pag. 2 1.2.1 La clausola generale pag. 3 1.2.2 I principi

Studio Colella Associato

Dott. Luigi Dottore Commercialista Dott.ssa Alessandra Lecchi Ragioniere Commercialista Dott. Giovanni Dottore Commercialista Dott. Gaetano Scordo Dottore Commercialista CONSULENZA TRIBUTARIA E SOCIETARIA

Dott. Luigi Dottore Commercialista Dott.ssa Alessandra Lecchi Ragioniere Commercialista Dott. Giovanni Dottore Commercialista Dott. Gaetano Scordo Dottore Commercialista CONSULENZA TRIBUTARIA E SOCIETARIA

La determinazione del reddito imponibile e il calcolo delle imposte

La determinazione del reddito imponibile e il calcolo delle imposte Al 31/12/2007 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri, i seguenti conti: Stralcio della situazione

La determinazione del reddito imponibile e il calcolo delle imposte Al 31/12/2007 la Alfa S.p.A., società che opera nel settore industriale, presenta, tra gli altri, i seguenti conti: Stralcio della situazione

ALLOCAZIONE DI VALORI NEGLI SCHEMI DI BILANCIO REDATTI SECONDO LA NORMATIVA NAZIONALE

ALLOCAZIONE DI VALORI NEGLI SCHEMI DI BILANCIO REDATTI SECONDO LA NORMATIVA NAZIONALE 1. Allocazione di valori nello schema di Stato patrimoniale ex art. 2424 c.c. Si indichi in quali poste dello schema

ALLOCAZIONE DI VALORI NEGLI SCHEMI DI BILANCIO REDATTI SECONDO LA NORMATIVA NAZIONALE 1. Allocazione di valori nello schema di Stato patrimoniale ex art. 2424 c.c. Si indichi in quali poste dello schema

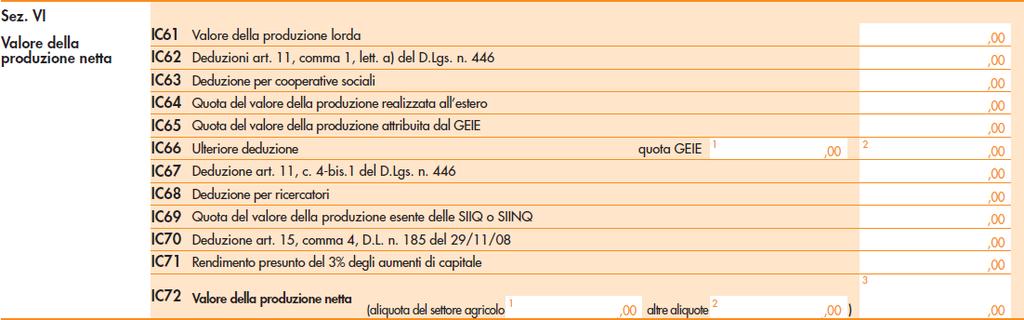

COMPILAZIONE DEL MODELLO IRAP 2009

COMPILAZIONE DEL MODELLO IRAP 00 In base a quanto previsto dalla Finanziaria 00, a decorrere dal 00 la tradizionale dichiarazione IRAP è separata dal modello UNICO e i contribuenti devono trasmettere il

COMPILAZIONE DEL MODELLO IRAP 00 In base a quanto previsto dalla Finanziaria 00, a decorrere dal 00 la tradizionale dichiarazione IRAP è separata dal modello UNICO e i contribuenti devono trasmettere il