ACCERTAMENTO DA REDDITOMETRO. a cura di Massimiliano Tasini Dottore Commercialista - Docente Scuola Superiore dell Economia e delle Finanze

|

|

|

- Domenico Adamo

- 8 anni fa

- Visualizzazioni

Transcript

1 ACCERTAMENTO DA REDDITOMETRO a cura di Massimiliano Tasini Dottore Commercialista - Docente Scuola Superiore dell Economia e delle Finanze

2 1 modulo Introduzione (Parte I)

3 QUADRO NORMATIVO ED INTERPRETATIVO Art. 38, commi 4-7, DPR n. 600/1973 DM 10/9/1992 Circ. 49 del 2007 Agenzia delle Entrate Art. 83 DL 112/2008 Circolare n. 1/2008 Comando Generale Guardia di Finanza Provvedimento Direttore Agenzia Entrate 11/2/2009 Nota interna Agenzia Entrate 9 marzo 2009 Documento Commissione Esperti Studi di settore 2 aprile 2009 Circ. 13/E del 2009 Agenzia delle Entrate

4 IL REDDITOMETRO IN SINTESI Le norme di riferimento ed i presupposti Articolo 38 DPR n. 600 del 1973 Determinazione induttiva del reddito sulla base di alcuni indicatori di capacità contributiva Scostamento di almeno un quarto tra reddito determinato sulla base degli indicatori e quanto dichiarato Per almeno due periodi di imposta consecutivi DM 10 settembre 1992 Individuazione degli indicatori: beni e relativi coefficienti Successivi aggiornamenti dei coefficienti

5 2 modulo Introduzione (Parte II)

6 IL REDDITOMETRO IN SINTESI Le norme di riferimento ed i presupposti Articolo 38 DPR n. 600 del 1973 Determinazione induttiva del reddito sulla base di alcuni indicatori di capacità contributiva Scostamento di almeno un quarto tra reddito determinato sulla base degli indicatori e quanto dichiarato Per almeno due periodi di imposta consecutivi DM 10 settembre 1992 Individuazione degli indicatori: beni e relativi coefficienti Successivi aggiornamenti dei coefficienti

7 I PROVVEDIMENTI DI ADEGUAMENTO DEI COEFFICIENTI Anni Riferimento normativo D.M. 29 aprile D.M. 29 aprile Decreto Direttore generale del dipartimento delle Entrate 21 settembre Provvedimento Direttore Agenzia delle Entrate 7 gennaio Provvedimento Direttore Agenzia delle Entrate 5 aprile Provvedimento Direttore Agenzia delle Entrate 17 maggio Provvedimento Direttore Agenzia delle Entrate 14 febbraio 2007

8 REDDITOMETRO: L INQUADRAMENTO ARTICOLO 38, COMMA 4, DPR 600/73 L'ufficio, indipendentemente dalle disposizioni recate dai commi precedenti e dall'articolo 39, può, in base ad elementi e circostanze di fatto certi, determinare sinteticamente il reddito complessivo netto del contribuente in relazione al contenuto induttivo di tali elementi e circostanze quando il reddito complessivo netto accertabile si discosta per almeno un quarto da quello dichiarato. A tal fine, con decreto del Ministro delle finanze, da pubblicare nella Gazzetta Ufficiale, sono stabilite le modalità in base alle quali l'ufficio può determinare induttivamente il reddito o il maggior reddito in relazione ad elementi indicativi di capacità contributiva individuati con lo stesso decreto quando il reddito dichiarato non risulta congruo rispetto ai predetti elementi per due o più periodi di imposta.

9 REDDITOMETRO: L INQUADRAMENTO RIFLESSIONI L art. 1 c. 2 del DM autorizza anche all utilizzo di indici diversi da quelli previsti dal decreto. Tali indici diversi non hanno però ovviamente un coefficiente associato, contrariamente a quelli previsti dal DM. Gli Uffici formuleranno pertanto specifiche richieste ai contribuenti. l art. 6 c. 4 dello Statuto del Contribuente vieta la richiesta di documenti ed informazioni già in possesso sia del Fisco che di Altre Amministrazioni dello Stato.. E dubbia l efficacia probatoria degli indici diversi: si potrebbe sostenere che gli stessi hanno natura di presunzione semplice.

10 3 modulo Il Decreto attuativo Le spese per incrementi patrimoniali

11 REDDITOMETRO: L INQUADRAMENTO RIFLESSIONI L art. 1 c. 2 del DM autorizza anche all utilizzo di indici diversi da quelli previsti dal decreto. Tali indici diversi non hanno però ovviamente un coefficiente associato, contrariamente a quelli previsti dal DM. Gli Uffici formuleranno pertanto specifiche richieste ai contribuenti. l art. 6 c. 4 dello Statuto del Contribuente vieta la richiesta di documenti ed informazioni già in possesso sia del Fisco che di Altre Amministrazioni dello Stato.. E dubbia l efficacia probatoria degli indici diversi: si potrebbe sostenere che gli stessi hanno natura di presunzione semplice.

12 REDDITOMETRO: INCREMENTI PATRIMONIALI ARTICOLO 38, COMMA 5, DPR 600/73 Qualora l'ufficio determini sinteticamente il reddito complessivo netto in relazione alla spesa per incrementi patrimoniali, la stessa si presume sostenuta, salvo prova contraria, con redditi conseguiti, in quote costanti, nell'anno in cui e' stata effettuata e nei quattro precedenti.

13

14

15

16

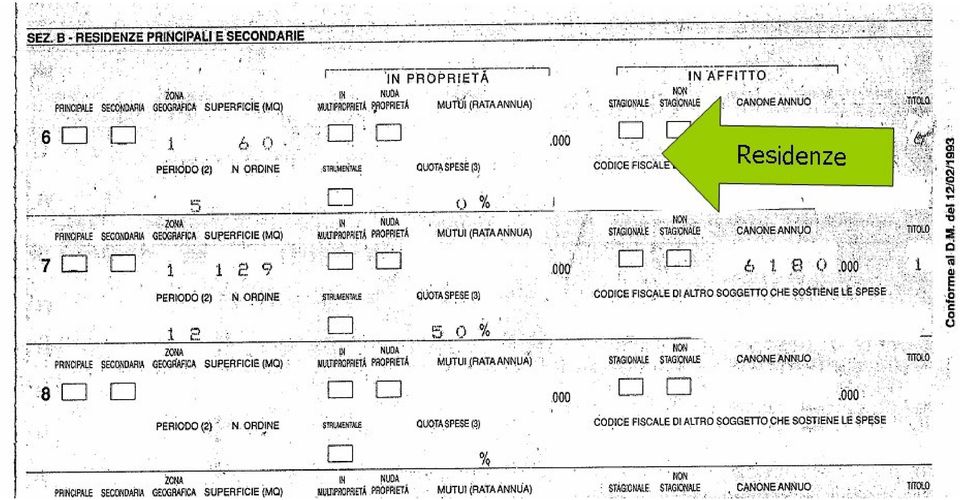

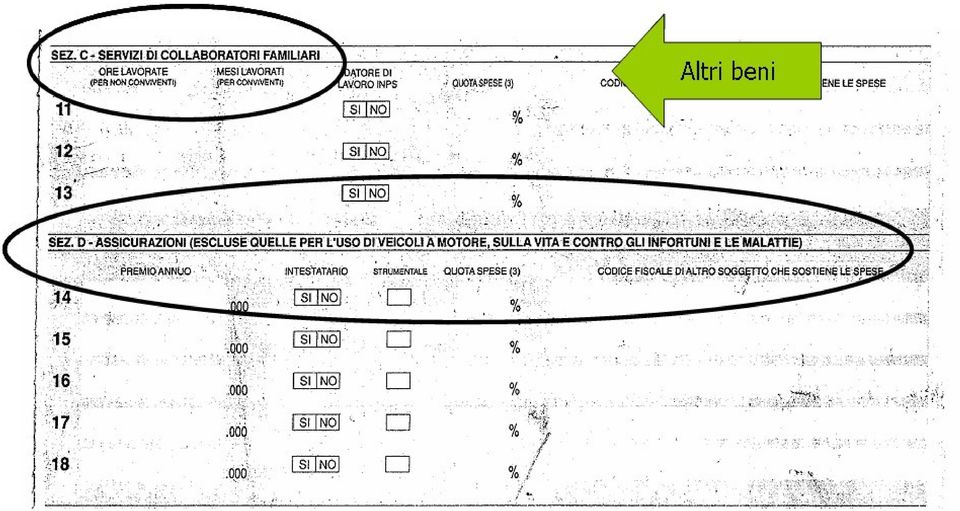

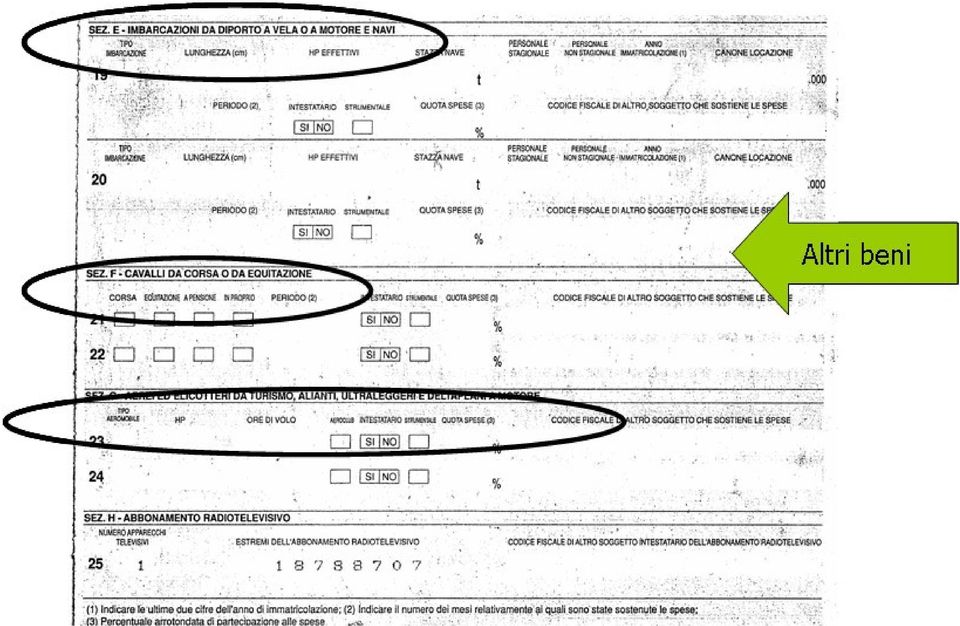

17 TIPOLOGIA Aeromobili Imbarcazioni da diporto I BENI "SENSIBILI" NEL CALCOLO DESCRIZIONE Aerei ed elicotteri da turismo, alianti, motoalianti, ultraleggeri e deltaplani a motore. * di stazza lorda fra 3 e 50 tonnellate, con propulsione a vela; * di stazza lorda non superiore a 50 tonnellate, con propulsione a motore di potenza superiore a 25 hp effettivi; * navi di stazza superiore a 50 tonnellate; * navi ed imbarcazioni da diporto con propulsione a vela o a motore in locazione per periodi non superiore, complessivamente, a tre mesi all'anno. Autoveicoli e altri mezzi di trasporto Residenze Autoveicoli con alimentazione a benzina o a gasolio, di qualunque cilindrata, camper e autocaravan, motocicli con cilindrata superiore a 250 centimetri cubici, roulotte. Residenza principale in proprietà, locazione o comodato, e residenze secondarie, in locazione stagionale in multiptoprietà, ovvero anche in prorpietà, locazione non stagional eo comodato. Collaboratori A tempo pieno e conviventi, a tempo parziale o non conviventi. familiari Cavalli da corsa o da Cavalli mantenuti in proprio o cavalli a pensione. equitazione Fatta eccezione per le asicurazioni sulla vita, sugli infortuni, nonché la Assicurazioni responsabilità civile auto.

18 4 modulo I nuovi beni sensibili

19 I NUOVI BENI SENSIBILI Circolare Guardia di finanza n. 1/2008 La G.D.F. individua a mero titolo esemplificativo e non esaustivo una serie di beni/elementi indicatori di capacità contributiva, dando corpo alla previsione del c. 2 dell art. 1 del D.M che prevede che resti ferma la facoltà dell Ufficio di utilizzare per la determinazione sintetica del reddito complessivo netto anche elementi diversi da quelli menzionati al comma 1. Tra questi, sono indicati dalla G.d.F.: pagamento di consistenti rate di mutuo; pagamenti di canoni di locazione finanziaria in relazione ad unità immobiliari di pregio, auto di lusso e natanti da diporto; pagamento di canoni per l affitto di posti barca

20 I NUOVI BENI SENSIBILI Circolare Guardia di finanza n. 1/2008 sostenimento di spese di ristrutturazione di immobili (36% e 55%); sostenimento di spese per arredi di lusso di abitazioni; pagamento di quote di iscrizione in circoli esclusivi; pagamento di rette consistenti per la frequentazione di scuole private particolarmente costose; assidua frequentazione di case da gioco; partecipazione ad aste; frequenti viaggi e crociere; acquisto di beni di particolare valore (quadri, sculture, gioielli, reperti, ecc.); disponibilità di quote di riserva di caccia e pesca; hobby particolarmente costosi (partecipazioni a gare automobilistiche/auto storiche / rally/motonautica/ecc.).

21 REDDITOMETRO: INCREMENTI PATRIMONIALI ARTICOLO 38, COMMA 5, DPR 600/73 Nei questionari circolati in queste settimane sono contemplati tra gli incrementi patrimoniali : crociere, viaggi, iscrizioni in scuole private

22 5 modulo La prova contraria (Parte I)

23 REDDITOMETRO: PROVA CONTRARIA ARTICOLO 38, COMMA 6, DPR 600/73 Il contribuente ha facoltà di dimostrare, anche prima della notificazione dell'accertamento, che il maggior reddito determinato o determinabile sinteticamente e' costituito in tutto o in parte da: - redditi esenti - o da redditi soggetti a ritenuta alla fonte a titolo d'imposta. L'entità di tali redditi e la durata del loro possesso devono risultare da idonea documentazione.

24 REDDITOMETRO: PROVA CONTRARIA Corte di Cassazione Sentenza 18 giugno 2008 n : ammissibilità di qualunque prova per dimostrare l esistenza di un maggior reddito rispetto a quello dichiarato. Art. 7 d. lgs. n. 546/1992: esistenza di limitazioni alla prova insite nella natura del processo tributario.

25 6 modulo La prova contraria (Parte II)

26 PROVA CONTRARIA CEDU: sentenza n /2001 del 23/11/2006 i principi sanciti dall art. 6, par. 1, della Convenzione europea dei Diritti dell Uomo (secondo cui ogni persona ha diritto a che la sua causa sia esaminata equamente, pubblicamente ed entro un termine ragionevole da un tribunale indipendente ed imparziale, costituito per legge ) non sono applicabili al processo tributario, a meno che non sia oggetto del contenzioso anche la sanzione amministrativa tributaria. In questo caso deve essere ammesso il contraddittorio orale anche in tale tipo di procedimento.

27 PROVA CONTRARIA CEDU: sentenza n /2001 del 23/11/2006 i principi sanciti dall art. 6, par. 1, della Convenzione europea dei Diritti dell Uomo (secondo cui ogni persona ha diritto a che la sua causa sia esaminata equamente, pubblicamente ed entro un termine ragionevole da un tribunale indipendente ed imparziale, costituito per legge, il quale deciderà sia delle controversie sui suoi diritti e doveri di carattere civile, sia sulla fondatezza di ogni accusa penale che le venga rivolta) non sono applicabili al processo tributario, a meno che non sia oggetto del contenzioso anche la sanzione amministrativa tributaria. In questo caso deve essere ammesso il contraddittorio orale anche in tale tipo di procedimento. Se nel processo tributario è la normalità decidere in base a mezzi e trattazione scritti non può escludersi che le particolarità del caso concreto rendano necessario il ricorso a mezzi orali. L esclusione, in via assoluta, di tali mezzi può determinare, in quei casi, l impossibilità di accertamento effettivo della realtà, impedire il raggiungimento dello scopo del processo e determinare la lesione del diritto di piena difesa della parte interessata.

28 LA PROVA CONTRARIA: CIR 49/07 ELEMENTI VALUTABLI DALL UFFICIO Redditi esenti Redditi assoggettati a ritenuta alla fonte a titolo di imposta (es. dividendi da partecipazioni non qualificate tassati al 12,50%) Somme riscosse a titolo di disinvestimento patrimoniale (ad esempio vendita di beni che non danno luogo a plusvalenze tassabili) Utilizzo di somme di denaro derivanti da eredità, donazioni, vincite ecc. Utilizzo di redditi effettivi a fronte di importi fiscali convenzionali (es. redditi agrari tassati in base al criterio fiscale; dividendi da partecipazioni qualificato dichiarati al 40% ecc.) Utilizzo di somme riscosse, fuori dall esercizio d impresa a titolo di risarcimento patrimoniale (ad es. risarcimenti danni per lucro cessante con funzione risarcitoria e non sostitutiva di reddito) I beni sono nella disponibilità di altri soggetti che ne sostengono in tutto o in parte le spese I beni e servizi sono utilizzati nell esercizio d impresa o dell arte o professione I beni non sono stati posseduti per l intero periodo d imposta Le spese sostenute sono inferiori rispetto a quelle attribuibili in base alle tabelle ministeriali Per il sostenimento delle spese sono stati utilizzati finanziamenti o prestiti provenienti da altri soggetti anche non appartenenti al nucleo familiare

29 7 modulo I riferimenti di prassi (Parte I)

30 LA PROVA CONTRARIA: CIR 49/07 ELEMENTI VALUTABLI DALL UFFICIO Redditi esenti Redditi assoggettati a ritenuta alla fonte a titolo di imposta (es. dividendi da partecipazioni non qualificate tassati al 12,50%) Somme riscosse a titolo di disinvestimento patrimoniale (ad esempio vendita di beni che non danno luogo a plusvalenze tassabili) Utilizzo di somme di denaro derivanti da eredità, donazioni, vincite ecc. Utilizzo di redditi effettivi a fronte di importi fiscali convenzionali (es. redditi agrari tassati in base al criterio fiscale; dividendi da partecipazioni qualificato dichiarati al 40% ecc.) Utilizzo di somme riscosse, fuori dall esercizio d impresa a titolo di risarcimento patrimoniale (ad es. risarcimenti danni per lucro cessante con funzione risarcitoria e non sostitutiva di reddito) I beni sono nella disponibilità di altri soggetti che ne sostengono in tutto o in parte le spese I beni e servizi sono utilizzati nell esercizio d impresa o dell arte o professione I beni non sono stati posseduti per l intero periodo d imposta Le spese sostenute sono inferiori rispetto a quelle attribuibili in base alle tabelle ministeriali Per il sostenimento delle spese sono stati utilizzati finanziamenti o prestiti provenienti da altri soggetti anche non appartenenti al nucleo familiare

31 RIFERIMENTI DI PRASSI (Circolare del , n estratto) Pertanto, nella maggior parte dei casi, il reddito complessivo delle persone fisiche viene analiticamente accertato, ai sensi del primo e secondo comma dell art. 38 già menzionato, previa determinazione analitica o induttiva (per i redditi d impresa o di lavoro autonomo) delle singole categorie di reddito che lo compongono. Può verificarsi che la determinazione analitica del reddito complessivo netto concluda con un risultato non in linea con quello fondatamente attribuibile al contribuente in base ad elementi ed a circostanze di fatto certi.

32 RIFERIMENTI DI PRASSI (Circolare del , n estratto) Tale ipotesi, che è il presupposto per il ricorso all accertamento sintetico del reddito complessivo di cui al quarto comma dell art. 38 del DPR 600, si verifica quando l Ufficio può dimostrare, appunto sulla base di elementi e circostanze di fatto certi, che, nel corso dell anno cui di riferisce l accertamento, il contribuente ha sostenuto una serie di spese ricorrenti, anche presuntivamente quantificate, che, aggiunte a quelle stimate necessarie per il normale mantenimento del soggetto e del suo nucleo familiare, si dimostrino sensibilmente superiori all ammontare del reddito complessivo netto analiticamente accertato.

33 8 modulo I riferimenti di prassi (Parte II) Il meccanismo di calcolo

34 RIFERIMENTI DI PRASSI (Circolare del , n. 101/E/ estratto) D altro canto, la stessa eliminazione dalla dichiarazione dei redditi del prospetto dati e notizie particolari, prevista con effetto 1994, costituisce una ulteriore conferma del diverso orientamento assunto dal legislatore nell impiego del c.d. redditometro. Sotto tale profilo, pertanto, l impiego degli indici e coefficienti presuntivi di reddito collegati ad elementi indicativi di capacità contributiva dovrà in primo luogo essere utilizzato quale spunto di indagine, allo scopo di individuare, per quanto possibile, le effettive fonti reddituali eventualmente sottratte all imposizione.

35 RIFERIMENTI DI PRASSI (Circolare del , n. 101/E/ estratto) Tuttavia, considerata l inevitabile imprecisione dello strumento presuntivo attualmente in vigore del quale comunque è prevista la revisione, in conformità a quanto disposto dal Ministero delle finanze con la direttiva annuale del 1999 si sottolinea l esigenza di un suo attento e ponderato utilizzo da parte degli uffici, soprattutto nei casi in cui la ricostruzione presuntiva del reddito sia essenzialmente fondata su fatti-indice che costituiscono soddisfacimento di bisogni primari o che sono caratterizzati da elevata rigidità (in particolare, spese per l abitazione e spese per mutui immobiliari).

36 IL MECCANISMO PER IL CALCOLO VALORIZZAZIONE DEI BENI SULLA BASE DEI CRITERI IDENTIFICATI DAL DECRETO MINISTERIALE - % SULLA BASE DELLA DIMOSTRATA DISPONIBILITA DEL BENE ANCHE DA PARTE DI ALTRI SOGGETTI - % IN BASE AL PERIODO DI POSSESSO SE LA DISPONIBILITA DEI BENI NON SI E PROTRATTA PER L INTERO ANNO X COEFFICIENTE INDICATO NELLA TABELLA = Sommatoria dei singoli valori considerando: 100% del valore più elevato 60% del secondo 50% del terzo 40% del quarto 20% dei successivi segue

37 IL MECCANISMO PER IL CALCOLO segue Sommatoria dei singoli valori considerando: 100% del valore più elevato 60% del secondo 50% del terzo 40% del quarto 20% dei successivi + Eventuale quota di incrementi patrimoniali che si presume sostenuta, salvo prova contraria, con redditi conseguiti, in quote costanti, nell'anno in cui si è verificato e nei quattro precedenti. Reddito complessivo netto attribuibile al contribuente SCOSTAMENTO DI ALMENO ¼ PER DUE ANNUALIA CONSECUTIVE Reddito imponibile dichiarato

38 IL REDDITOMETRO LE SEI FASI DEL FUNZIONAMENTO Prima fase L ANAGRAFE Invia agli uffici i questionari dei contribuenti che hanno dichiarato redditi incongrui rispetto agli indicatori di capacità contributiva Seconda fase GLI UFFICI 1) Notificano i questionari ai contribuenti 2) Curano la raccolta dei questionari Terza fase L ELABORAZIONE Si elaborano i dati confrontando redditometro/reddito dichiarato Quarta fase LA COMUNICAZIONE Gli Uffici danno notizia al contribuente dei calcoli effettuati Quinta fase Sesta fase IL CONTRIBUENTE GLI UFFICI Trasmette agli uffici le proprie osservazioni Esaminate le osservazioni del contribuente, possono scegliere una di queste soluzioni: 1.Notificare l accertamento 2. Rinunciare all accertamento 3. Avviare ulteriori indagini

39 REDDITOMETRO : CIR 49/07 Le liste selettive AU : autovetture - Immatricolazione 2003 auto di potenza uguale o superiore a 21 HP - Reddito complessivo netto convenzionale non coerente per almeno un quarto con il reddito dichiarato T : incrementi patrimoniali Dichiarazione 2002 /2003 imponibili incongruenti rispetto alla consistenza degli esborsi

40 9 modulo Disponibilità dei beni di famiglia D.L. 112/2008

41 REDDITOMETRO : CIR 49/07 Il focus sul nucleo familiare 1) Manifestazione di ricchezza del nucleo familiare può rendere non proficua l indagine sul soggetto segnalato 2) Individuazione dei soggetti sui quali è più proficuo indirizzare l attività di accertamento Prossima realizzazione di una banca dati di famiglie fiscali : persone fisiche che hanno presentato nell ambito di un quinquennio una dichiarazione con i dati dei familiari a carico ed i dati reddituali dell intera famiglia.

42 LA DISPONIBILITA DEI BENI Decreto del 10/09/1992 art. 2 comma 1 I beni e i servizi si considerano nella disponibilità della persona fisica che a qualsiasi titolo o anche di fatto utilizza o fa utilizzare i beni o riceve o fa ricevere i servizi ovvero sopporta in tutto o in parte i relativi costi.

43 IMPULSO AL REDDITOMETRO Art. 83 DL 112/2008 Efficienza dell'amministrazione finanziaria 8. Nell'ambito della programmazione dell'attività di accertamento relativa agli anni 2009, 2010 e 2011 e' pianificata l'esecuzione di un piano straordinario di controlli finalizzati alla determinazione sintetica del reddito delle persone fisiche a norma dell'articolo 38 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, sulla base di elementi e circostanze di fatto certi desunti dalle informazioni presenti nel sistema informativo dell'anagrafe tributaria nonche' acquisiti in base agli ordinari poteri istruttori e in particolare a quelli acquisiti ai sensi dell'articolo 32, primo comma, numero 7), del citato decreto del Presidente della Repubblica n. 600 del Nella selezione delle posizioni ai fini dei controlli di cui al comma 8 e' data priorità ai contribuenti che non hanno evidenziato nella dichiarazione dei redditi alcun debito d'imposta e per i quali esistono elementi indicativi di capacità contributiva.

44 IMPULSO AL REDDITOMETRO Art. 83 DL 112/2008 Efficienza dell'amministrazione finanziaria 10. Coerentemente con quanto previsto dall'articolo 33 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e dall'articolo 63 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, la Guardia di finanza contribuisce al piano straordinario di cui al comma 8 destinando una adeguata quota della propria capacità operativa alle attività di acquisizione degli elementi e circostanze di fatto certi necessari per la determinazione sintetica del reddito delle persone fisiche a norma dell'articolo 38 del decreto del Presidente della Repubblica n. 600 del L'Agenzia delle entrate e la Guardia di finanza definiscono annualmente, d'intesa tra loro, le modalità della loro cooperazione al piano. 11. Ai fini della realizzazione del piano di cui al comma 8 ed in attuazione della previsione di cui all'articolo 1 del decreto-legge 30 settembre 2005, n. 203, convertito, con modificazioni, dalla legge 2 dicembre 2005, n. 248, i comuni segnalano all'agenzia delle entrate eventuali situazioni rilevanti per la determinazione sintetica del reddito di cui siano a conoscenza.

45 LINEE GUIDA Piano straordinario di accertamento Supporto agli studi di settore

46 REDDITOMETRO E STUDI DI SETTORE Nota interna dell Agenzia Entrate 9 marzo 2009 (utilizzo del redditometro quale strumento di supporto all accertamento da studi di settore ) n. 14. Fornisce indicazioni specifiche agli Uffici sulla necessità di ricorrere agli indicatori di capacità contributiva per rafforzare e blindare gli Studi di settore. Si ammette pur implicitamente l insufficienza (o meglio, la non autosufficienza) dello strumento di accertamento studio di settore a rappresentare correttamente da solo - la realtà economica del contribuente monitorato, relegandolo di fatto a mera presunzione semplice.

47 REDDITOMETRO E STUDI DI SETTORE Nota interna dell Agenzia Entrate 9 marzo 2009 Inoltre, si conferisce ulteriore autorevolezza allo strumento accertativo redditometro, da utilizzarsi ogni qual volta i redditi complessivamente dichiarati dal contribuente non appaiano sufficientemente credibili. Secondo la Nota Interna citata: - durante il contraddittorio preventivo in materia di studi di settore, gli Uffici dovranno valorizzare gli elementi di capacità contributiva, in modo da conferire maggiore sostenibilità all accertamento stesso ; - concentrandosi in particolare sulle Liste interattive AU 2004 (autovetture superiori ai 21 HP) e Incrementi patrimoniali 2004.

48 10 modulo Impostazione del ricorso sulla base della Giurisprudenza (Parte I)

49 SINTETICO E INDAGINI BANCARIE Cass. 15/11/2007 n E legittimo l accertamento sintetico del reddito imponibile fondato sui movimenti bancari, essendo a tale proposito irrilevante la previa dimostrazione che il contribuente eserciti attività d impresa e che il conto corrente abbia un saldo negativo. Quest ultima circostanza non è idonea ai fini dell assolvimento dell onere, gravante sul contribuente, di dimostrare che i movimenti bancari che non trovano giustificazione sulla base delle sue dichiarazioni non sono fiscalmente rilevanti.

50 RISERVA DI LEGGE Consulta, ordinanza 28 luglio 2004 n. 297 Il redditometro non viola il principio della riserva di legge ex art. 23 Cost., atteso che la riserva di cui parla la norma ha carattere relativo ed è quindi sufficiente che la legge preveda gli aspetti fondamentali della disciplina, potendo essa essere integrata dalla fonte subordinata. Il rispetto è assicurato dal fatto che il regolamento deve prendere in considerazione elementi e circostanze di fatto certi e fissa delle linee direttive a cui si deve attenere l accertamento: scostamento di almeno un quarto per almeno due periodi di imposta. Nella sentenza si afferma anche che il redditometro assume natura di presunzione legale.

51 PROFILI DI ILLEGITTIMITA DEL DECRETO Cass. 19 giugno 2008 n E irrilevante che i DD.MM. siano stati emanati oltre il termine di legge (6 mesi dalla legge n. 413/1991) e che non sia stato previamente acquisito il Parere del Consiglio di Stato. Manca infatti nella norma qualsiasi elemento testuale dal quale possa desumersi la natura perentoria del termine. Nessuna norma costituzionale o di legge stabilisce che in materia tributaria i regolamenti debbano essere adottati nella forma di regolamento governativo, cioè ex art. 17 legge n. 400/1988.

52 UTILIZZABILITA DELLE PRESUNZIONI Consulta. Ordinanza 23 luglio 1987 n. 283 Il fisco può usare presunzioni in materia tributaria (sent. n. 50/1965): la prova legale mira a tutelare l interesse generale alla riscossione dei tributi rientra nella discrezionalità del legislatore la scelta dei meccanismi probatori che si ritengono maggiormente idonei a conseguire tale risultato. Le presunzioni devono però fondarsi su indici concretamente rivelatori di ricchezza, ovvero su fatti reali... le presunzioni devono essere confortate da elementi concreti che le giustifichino razionalmente.

53 PRESUNZIONI VIZI NEL DECRETO Consulta. Ordinanza 23 luglio 1987 n. 283 L ammissibilità delle presunzioni legali postula la loro natura relativa (Corte Cost. n. 77/1967). Esse non violano il principio di capacità contributiva ex art. 53 Cost., ma anzi ne costituiscono un mezzo di attuazione reso ragionevole dal ricorso ad indici idonei. Quanto ad eventuali vizi nella formazione e nell applicazione degli indici, trattasi di valutazione di fatto che esula dalle competenze della Consulta, essendo gli indici racchiusi in atti amministrativi. Nb: Ai sensi dell art. 7/546, gli atti amministrativi possono essere disattesi dal giudice tributario.

54 MOTIVAZIONE DELL ATTO IMPOSITIVO Cass. 3 febbraio 2006 n E illegittimo l avviso di accertamento che faccia esclusivo riferimento ai criteri prescritti dal DPCM 22/12/1989 (coefficienti presuntivi di ricavi e compensi) senza indicare gli ulteriori elementi che confortino l utilizzo del redditometro e permettano di ritenere prive di pregio le argomentazioni del contribuente (ma contra Cass. 11 gennaio 2006 n. 328). La flessibilità degli strumenti presuntivi è imposta dall art. 53 Cost., non potendosi ammettere che il reddito venga determinato in maniera automatica, a prescindere da quella che è la capacità contributiva del soggetto sottoposto a verifica.

55 PREVENTIVA CONTESTAZIONE Cass. 13 novembre 2006 n Per l accertamento da redditometro non è necessario che il fisco contesti preventivamente gli elementi e le circostanze di fatto il base ai quali il reddito viene rideterminato. Ciò in quanto il contribuente dispone sempre della facoltà di far valere la prova contraria. La mancata instaurazione di un contraddittorio precontenzioso non può giustificare di per sé l annullamento dell avviso di accertamento.

56 11 modulo Impostazione del ricorso sulla base della Giurisprudenza (Parte II) Una simulazione di calcolo

57 PREVENTIVA CONTESTAZIONE Cass. 13 novembre 2006 n La sentenza impone una valutazione sui profili processuali: Ai sensi dell art. 58 del d. lgs. n. 546/1992: 1. Il giudice d' appello non può disporre nuove prove, salvo che non le ritenga necessarie ai fini della decisione o che la parte dimostri di non averle potute fornire nel precedente grado di giudizio per causa ad essa non imputabile. 2. E' fatta salva la facoltà delle parti di produrre nuovi documenti.

58 RETROATTIVITA DEL REDDITOMETRO Cass. 11 gennaio 2006 n. 328 Tesi consolidata: I coefficienti del redditometro sono uno strumento di controllo e quindi nessun rilievo assume il tempo della loro elaborazione. Dunque, il contribuente non ha alcun diritto a conoscerli preventivamente. Non si tratta pertanto di applicazione retroattiva di norme, bensì di calcoli statistici di provenienza qualificata di attitudine indiziaria.

59 RETROATTIVITA DEL REDDITOMETRO Cass. 29 aprile 2009 n Tesi innovativa: I coefficienti del redditometro sono uno strumento di controllo e quindi nessun rilievo assume il tempo della loro elaborazione. Tuttavia, quando l applicazione di coefficienti contenuti in decreti successivi porta alla determinazione di un reddito maggiore rispetto a quello che si determinerebbe applicando le norme anteriori, allora i coefficienti rappresentano una modifica sostanziale rispetto alla legislazione precedente che, come tale, non può avere applicazione retroattiva.

60 LA DONAZIONE Cass. 17 giugno 2008 n Giustificazione di un accertamento da redditometro sulla base di somme asseritamente donate dalla madre al figlio; la prova è fornita con dichiarazione sostitutiva di atto di notorietà. Tale dichiarazione non è ammissibile nel processo tributario, ostandovi l art. 7 c. 4 d. lgs. n. 546/1992 (cfr. Cass. 15 gennaio 2007 n. 703). Se la donazione non è di modico valore è necessario l atto pubblico. La modicità deve essere provata in rapporto alle condizioni economiche del donante.

61 UN ESEMPIO DI CALCOLO Beni di cui dispone il contribuente: Motociclo immatricolato cilindrata 583 HP 9 proprietà 100% Autovettura alimentata a benzina immatricolata il cilindrata 1781 HP 18 proprietà al 100% Immobile abitazione principale sito in Verona 110 mq proprietà al 50% Immobile pertinenza ab. principale in Verona 20 mq proprietà al 50% Redditi dichiarati Reddito Imponibile anno ,00 Reddito Imponibile anno ,00

62 LA VALORIZZAZIONE DEI SINGOLI BENI Motociclo immatricolato cilindrata 583 HP 9 Punto 4.2 del Provvedimento del Motociclo con cilindrata superiore i 500 cc Euro 938,64 Euro 974,89 Coefficiente di moltiplicazione 7 7 Riduzione del 10% per anno, fino ad un massimo del 40%, a decorrere dal terzo anno successivo a quello di prima immatricolazione 40% 40% ,64 x 7 = 6.570,48-40% = 3.942, ,89 x 7 = 6.824,23-40% = 4.094,54

63 LA VALORIZZAZIONE DEI SINGOLI BENI Autovettura costi di gestione Punto 3.1 del Provvedimento del Autoveicolo alimentazione a benzina Euro 2.257,78 Euro 2.344,99 categoria da 16 a 20 HP Per ogni HP eccedente i 15 aumento di Euro 311,09 Euro 323,10 Coefficiente di moltiplicazione 6 6 Riduzione del 10% per anno, fino ad un massimo del 40%, a decorrere dal terzo anno successivo a quello di prima immatricolazione (2.257, ,09 x 3) x ,30 x 10/ , (2.344, ,10 x 3) x , ,74

64 LA VALORIZZAZIONE DEI SINGOLI BENI Immobile abitazione principale sito in Verona 110 mq Punto 6.1 del Provvedimento del Residenza principale in proprietà Euro 25,00/mq annui Euro 25,97/mq annui Coefficiente di moltiplicazione 4 4 Gli importi sono aumentati delle rate di ammortamento degli eventuali mutui (25,00 x 110) x ,00 x 50% 5.500, (25,97 x 110) x ,80 x 50% 5.713,40

65 LA VALORIZZAZIONE DEI SINGOLI BENI Immobile pertinenza abitazione principale in Verona 20 mq Punto 6.1 del Provvedimento del Residenza principale in proprietà Euro 25,00/mq annui Euro 25,97/mq annui Coefficiente di moltiplicazione 4 4 Gli importi sono aumentati delle rate di ammortamento degli eventuali mutui (25,00 x 20) x ,00 x 50% 1.000, (25,97 x 20) x ,60 x 50% 1.038,80

66 RIEPILOGO ANNO 2005 Decreto del 10/09/1992 art.3 - I valori ottenuti dalla moltiplicazione di ciascun importo per il rispettivo coefficiente indicato nella tabella sono sommati secondo il seguente criterio: a) il valore più elevato è considerato per intero; b) il secondo valore è ridotto del 40 per cento; c) il terzo valore è ridotto del 50 per cento; d) il quarto valore è ridotto del 60 per cento; e) i valori successivi sono ridotti dell'80 per cento. BENE COEFF. RID. Motociclo 938, ,48-40% 3.942,29 c) Auto (2.257,78+311,09x3) ,30 10/ ,25 a) Ab. Princ. (25,00x110) ,00 50% 5.500,00 b) Pertinenza (25,00x20) ,00 50% 1.000,00 d)

67 LA VALORIZZAZIONE DELL INCREMENTO PATRIMONIALE Autovettura immatricolata cilindrata 1781 HP 18 benzina Art. 38, coma 5, DPR 600/73 (come modificato art. 2 DL del 30/09/2005 n. 203) Qualora l'ufficio determini sinteticamente il reddito complessivo netto in relazione alla spesa per incrementi patrimoniali, la stessa si presume sostenuta, salvo prova contraria, con redditi conseguiti, in quote costanti, nell'anno in cui è stata effettuata e nei quattro precedenti. Incremento patrimoniale 2005 Costo acquisto Euro ,00 Acquistata il anni precedenti ,00 / 5 = 4.400,00

68 LA VERIFICA DELLO SCOSTAMENTO L'ufficio [ ] può, in base ad elementi e circostanze di fatto certi, determinare sinteticamente il reddito complessivo netto del contribuente in relazione al contenuto induttivo di tali elementi e circostanze quando il reddito complessivo netto accertabile si discosta per almeno un quarto da quello dichiarato. [ ] quando il reddito dichiarato non risulta congruo rispetto ai predetti elementi per due o più periodi di imposta REDDITO SINTETICO , ,39 75% DEL REDDITO SINTETICO , ,79 REDDITO IMPONIBILE DICHIARATO , ,00

L ACCERTAMENTO SINTETICO Il confronto tra il vecchio e il nuovo strumento

L ACCERTAMENTO SINTETICO Il confronto tra il vecchio e il nuovo strumento prof. avv. Paola ROSSI Professore associato Università del Sannio Ricercatore area fiscale IRDCEC Diretta 15 novembre 2010 Diretta,

L ACCERTAMENTO SINTETICO Il confronto tra il vecchio e il nuovo strumento prof. avv. Paola ROSSI Professore associato Università del Sannio Ricercatore area fiscale IRDCEC Diretta 15 novembre 2010 Diretta,

Redditometro: si intensificano gli indici per valutare il reddito presunto

Informativa per i clienti dello studio 16 Febbraio 2010 Ai gentili clienti Loro sedi Redditometro: si intensificano gli indici per valutare il reddito presunto Gentile cliente, con la presente desideriamo

Informativa per i clienti dello studio 16 Febbraio 2010 Ai gentili clienti Loro sedi Redditometro: si intensificano gli indici per valutare il reddito presunto Gentile cliente, con la presente desideriamo

Scheda di raccolta dati redditometro www.studiocavallari.it

Scheda di raccolta dati redditometro www.studiocavallari.it Nel 2009, rispetto all'anno precedente, gli accertamenti sintetici sono aumentati dell'81%, facendo registrare una maggiore imposta accertata

Scheda di raccolta dati redditometro www.studiocavallari.it Nel 2009, rispetto all'anno precedente, gli accertamenti sintetici sono aumentati dell'81%, facendo registrare una maggiore imposta accertata

IL NUOVO REDDITOMETRO. a cura della dott.ssa Gabriella Liso

IL NUOVO REDDITOMETRO a cura della dott.ssa Gabriella Liso Che cos è il redditometro? - Strumento che permette all Amministrazione Finanziaria di determinare, presumibilmente, il reddito complessivo attribuibile

IL NUOVO REDDITOMETRO a cura della dott.ssa Gabriella Liso Che cos è il redditometro? - Strumento che permette all Amministrazione Finanziaria di determinare, presumibilmente, il reddito complessivo attribuibile

Informativa Fiscale del Comitato Regionale Toscano Geometri A cura di Maurizio Consonni. Redditometro:

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro - Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri @libero.it

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro - Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri @libero.it

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti: AGGIORNATO IL REDDITOMETRO APPLICABILE DAL 2011 PAG. 2

CIRCOLARE N. 23 DEL 16/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: AGGIORNATO IL REDDITOMETRO APPLICABILE DAL 2011 PAG. 2 IN SINTESI: È stato recentemente pubblicato sulla

CIRCOLARE N. 23 DEL 16/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: AGGIORNATO IL REDDITOMETRO APPLICABILE DAL 2011 PAG. 2 IN SINTESI: È stato recentemente pubblicato sulla

OGGETTO: IL RILANCIO DEL REDDITOMETRO: LE INDICAZIONI DELL AGENZIA DELLE ENTRATE

OGGETTO: IL RILANCIO DEL REDDITOMETRO: LE INDICAZIONI DELL AGENZIA DELLE ENTRATE Nell ambito del sistema di accertamento nei confronti delle persone fisiche, trovano nuova linfa le disposizioni che definiscono

OGGETTO: IL RILANCIO DEL REDDITOMETRO: LE INDICAZIONI DELL AGENZIA DELLE ENTRATE Nell ambito del sistema di accertamento nei confronti delle persone fisiche, trovano nuova linfa le disposizioni che definiscono

Indagini bancarie aperte a tutti.

Indagini bancarie aperte a tutti. Ok all uso della presunzione in generale sull attività di accertamento che, pertanto, valgono per la rettifica dei redditi di qualsiasi contribuente autonomo pensionato

Indagini bancarie aperte a tutti. Ok all uso della presunzione in generale sull attività di accertamento che, pertanto, valgono per la rettifica dei redditi di qualsiasi contribuente autonomo pensionato

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

Commissione Studi Imposte Dirette Ordine Dottori Commercialisti ed Esperti Contabili Monza e Brianza

Commissione Studi Imposte Dirette Ordine Dottori Commercialisti ed Esperti Contabili Monza e Brianza VECCHIO e NUOVO REDDITOMETRO a CONFRONTO 1 LE FONTI NORMATIVE E DI PRASSI Norma primaria: art.38 DPR

Commissione Studi Imposte Dirette Ordine Dottori Commercialisti ed Esperti Contabili Monza e Brianza VECCHIO e NUOVO REDDITOMETRO a CONFRONTO 1 LE FONTI NORMATIVE E DI PRASSI Norma primaria: art.38 DPR

L ACCERTAMENTO SINTETICO Il confronto tra vecchio. Carlo Nocera

L ACCERTAMENTO SINTETICO Il confronto tra vecchio e nuovo strumento Carlo Nocera IL CONFRONTO ACCERTAMENTO SINTETICO RILEVANZA VECCHIO STRUMENTO RILEVANZA NUOVO STRUMENTO DISPONIBILITA E POSSESSO BENI

L ACCERTAMENTO SINTETICO Il confronto tra vecchio e nuovo strumento Carlo Nocera IL CONFRONTO ACCERTAMENTO SINTETICO RILEVANZA VECCHIO STRUMENTO RILEVANZA NUOVO STRUMENTO DISPONIBILITA E POSSESSO BENI

Contro l'accertamento sintetico: prova contraria a cura del contribuente Ipsoa.it

Contro l'accertamento sintetico: prova contraria a cura del contribuente Ipsoa.it di Roberto Fanelli In presenza della determinazione sintetica del reddito, il contribuente può dimostrare, oltre al diverso

Contro l'accertamento sintetico: prova contraria a cura del contribuente Ipsoa.it di Roberto Fanelli In presenza della determinazione sintetica del reddito, il contribuente può dimostrare, oltre al diverso

Redditometro e UNICO 2010

Redditometro e UNICO 2010 a cura di Antonio Gigliotti Fiscal Focus 1 INDICE 1. Nuovo strumento di accertamento per le persone fisiche pag. 3 2. Il funzionamento pag. 19 3. Caso operativo pag. 29 4. L incidenza

Redditometro e UNICO 2010 a cura di Antonio Gigliotti Fiscal Focus 1 INDICE 1. Nuovo strumento di accertamento per le persone fisiche pag. 3 2. Il funzionamento pag. 19 3. Caso operativo pag. 29 4. L incidenza

Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

NORMA DI COMPORTAMENTO N. 185

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI SEZIONE DI MILANO COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA *** *** *** NORMA DI COMPORTAMENTO

LUCIDI II. Il procedimento di accertamento. Consta di: Dichiarazione tributaria; Istruttoria; Avviso di accertamento

LUCIDI II Il procedimento di accertamento Consta di: Dichiarazione tributaria; Istruttoria; Avviso di accertamento 1 Dichiarazione tributaria (1) Periodicità: annuale Soggetti: Chi produce redditi (anche

LUCIDI II Il procedimento di accertamento Consta di: Dichiarazione tributaria; Istruttoria; Avviso di accertamento 1 Dichiarazione tributaria (1) Periodicità: annuale Soggetti: Chi produce redditi (anche

NUOVO REDDITOMETRO IN ARRIVO LE LETTERE DELL AGENZIA DELLE ENTRATE

Ai Gentili Clienti NUOVO REDDITOMETRO IN ARRIVO LE LETTERE DELL AGENZIA DELLE ENTRATE Da lunedì scorso l Agenzia delle Entrate ha spedito decine di migliaia di lettere a soggetti che nell anno 2010 hanno

Ai Gentili Clienti NUOVO REDDITOMETRO IN ARRIVO LE LETTERE DELL AGENZIA DELLE ENTRATE Da lunedì scorso l Agenzia delle Entrate ha spedito decine di migliaia di lettere a soggetti che nell anno 2010 hanno

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

IL NUOVO REDDITOMETRO E IL REDDITEST D.L. del 24 dicembre 2012

IL NUOVO REDDITOMETRO E IL REDDITEST D.L. del 24 dicembre 2012 TORINO 4-5 FEBBRAIO 2013 DOTTORI COMMERCIALISTI E CONSULENTI DEL LAVORO TORINO CORSO MATTEOTTI 44 TEL. 011 5623588 (3 LINEE R.A.) fax 011

IL NUOVO REDDITOMETRO E IL REDDITEST D.L. del 24 dicembre 2012 TORINO 4-5 FEBBRAIO 2013 DOTTORI COMMERCIALISTI E CONSULENTI DEL LAVORO TORINO CORSO MATTEOTTI 44 TEL. 011 5623588 (3 LINEE R.A.) fax 011

OGGETTO: Movimentazioni bancarie non giustificate

Informativa per la clientela di studio N. 83 del 13.07.2011 Ai gentili Clienti Loro sedi OGGETTO: Movimentazioni bancarie non giustificate Gentile cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio N. 83 del 13.07.2011 Ai gentili Clienti Loro sedi OGGETTO: Movimentazioni bancarie non giustificate Gentile cliente, con la stesura del presente documento informativo

LE NOVITÀ DEL PERIODO (FISCO, BILANCIO E SOCIETÀ) DAL 24 AL 30 OTTOBRE 2009. Sintesi della legislazione, della prassi e della giurisprudenza

DAL 24 AL 30 OTTOBRE 2009. Sintesi della legislazione, della prassi e della giurisprudenza") LE NOVITÀ DEL PERIODO (FISCO, BILANCIO E SOCIETÀ) DAL 24 AL 30 OTTOBRE 2009 Sintesi della legislazione, della prassi e della giurisprudenza LEGISLAZIONE Revisione contabile E in corso di emanazione un

LE NOVITÀ DEL PERIODO (FISCO, BILANCIO E SOCIETÀ) DAL 24 AL 30 OTTOBRE 2009 Sintesi della legislazione, della prassi e della giurisprudenza LEGISLAZIONE Revisione contabile E in corso di emanazione un

News di approfondimento. OGGETTO: Redditometro. In arrivo i primi controlli relativi al 2009

News di approfondimento N. 33 29 ottobre Ai gentili 14Clienti Loro sedi Ai gentili Clienti Loro sedi OGGETTO: Redditometro. In arrivo i primi controlli relativi al 2009 Gentile Cliente, Con la Circolare

News di approfondimento N. 33 29 ottobre Ai gentili 14Clienti Loro sedi Ai gentili Clienti Loro sedi OGGETTO: Redditometro. In arrivo i primi controlli relativi al 2009 Gentile Cliente, Con la Circolare

AI SIGNORI CLIENTI IL NUOVO ACCERTAMENTO SINTETICO E DA REDDITOMETRO

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Dott. Luisa Stritoni CIRCOLARE INFORMATIVA N. 14/2010 Padova, 27 dicembre 2010 AI SIGNORI CLIENTI

Dott. Francesco Ferri de Lazara Dott. Enrico Grigolin Avv. Filippo Lo Presti Avv. Vincenza Valeria Cicero Dott. Luisa Stritoni CIRCOLARE INFORMATIVA N. 14/2010 Padova, 27 dicembre 2010 AI SIGNORI CLIENTI

Circolare n. 17-2010. Milano, 21 Settembre 2010. Egregi Signori Clienti. Loro indirizzi. Il Fisco usa la diligenza del buon padre di famiglia.

Milano, 21 Settembre 2010 Egregi Signori Clienti Loro indirizzi Circolare n. 17-2010 Redditometro ed indagini finanziarie Il Fisco usa la diligenza del buon padre di famiglia. Per essere diligenti, non

Milano, 21 Settembre 2010 Egregi Signori Clienti Loro indirizzi Circolare n. 17-2010 Redditometro ed indagini finanziarie Il Fisco usa la diligenza del buon padre di famiglia. Per essere diligenti, non

INDICE. Premessa...2. 1. Rideterminazione dei valori di acquisto delle partecipazioni e dei terreni posseduti alla data del 1 gennaio 2003...

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

QUESITO SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

Risoluzione n.125/e. Con l interpello specificato in oggetto, concernente l interpretazione del D.P.R. n. 131 del 1986, è stato esposto il seguente

Risoluzione n.125/e Direzione Centrale Normativa e Contenzioso Roma, 03 aprile 2008 OGGETTO: Istanza di interpello - riacquisto di prima casa a titolo gratuito Decadenza dai benefici di cui alla nota II-bis

Risoluzione n.125/e Direzione Centrale Normativa e Contenzioso Roma, 03 aprile 2008 OGGETTO: Istanza di interpello - riacquisto di prima casa a titolo gratuito Decadenza dai benefici di cui alla nota II-bis

COMUNE DI MIGLIONICO (Provincia di Matera)

") COMUNE DI MIGLIONICO (Provincia di Matera) REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) Approvato con delibera del Consiglio Comunale n. 12 del 05.09.2014 INDICE ART. 1 - OGGETTO

COMUNE DI MIGLIONICO (Provincia di Matera) REGOLAMENTO PER LA DISCIPLINA DEL TRIBUTO SUI SERVIZI INDIVISIBILI (TASI) Approvato con delibera del Consiglio Comunale n. 12 del 05.09.2014 INDICE ART. 1 - OGGETTO

RISOLUZIONE N. 20/E. Roma, 14 febbraio 2014

RISOLUZIONE N. 20/E Direzione Centrale Normativa Roma, 14 febbraio 2014 OGGETTO: Tassazione applicabile agli atti di risoluzione per mutuo consenso di un precedente atto di donazione articolo 28 del DPR

RISOLUZIONE N. 20/E Direzione Centrale Normativa Roma, 14 febbraio 2014 OGGETTO: Tassazione applicabile agli atti di risoluzione per mutuo consenso di un precedente atto di donazione articolo 28 del DPR

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

Art. 54 decreto legge

Art. 342 c.p.c. Forma dell appello L appello si propone con citazione contenente l esposizione sommaria dei fatti ed i motivi specifici dell impugnazione nonché le indicazioni prescritte nell articolo

Art. 342 c.p.c. Forma dell appello L appello si propone con citazione contenente l esposizione sommaria dei fatti ed i motivi specifici dell impugnazione nonché le indicazioni prescritte nell articolo

IL REDDITOMETRO: DUBBI E CRITICITA

IL REDDITOMETRO: DUBBI E CRITICITA Relatore : Dott. Vincenzo Di Tella Collaboratori: Dott. Piero Capestrano Dott. Alessando Paglione Dott. Mario Di Bernardo Dott. Alessandro Tentoni IL NUOVO REDDITOMETRO

IL REDDITOMETRO: DUBBI E CRITICITA Relatore : Dott. Vincenzo Di Tella Collaboratori: Dott. Piero Capestrano Dott. Alessando Paglione Dott. Mario Di Bernardo Dott. Alessandro Tentoni IL NUOVO REDDITOMETRO

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

HELVETIA AEQUA PIANO INDIVIDUALE PENSIONISTICO DI TIPO ASSICURATIVO FONDO PENSIONE DOCUMENTO SUL REGIME FISCALE Helvetia Aequa è iscritto all Albo tenuto dalla COVIP con il n. 5079. Helvetia Vita S.p.A.,

RISOLUZIONE N. 308/E QUESITO

RISOLUZIONE N. 308/E Direzione Centrale Normativa e Contenzioso Roma, 05 novembre 2007 OGGETTO: Art. 10, n. 20) del DPR n. 633 del 1972 IVA. Esenzione Corsi di formazione per l accesso alla professione

RISOLUZIONE N. 308/E Direzione Centrale Normativa e Contenzioso Roma, 05 novembre 2007 OGGETTO: Art. 10, n. 20) del DPR n. 633 del 1972 IVA. Esenzione Corsi di formazione per l accesso alla professione

Redditometro: alcuni esempi applicativi

Redditometro: alcuni esempi applicativi di Giovanni Peli Dottore commercialista e revisore contabile in Brescia in breve Argomento Il piano straordinario dei controlli fiscali per il triennio 2009/2011,

Redditometro: alcuni esempi applicativi di Giovanni Peli Dottore commercialista e revisore contabile in Brescia in breve Argomento Il piano straordinario dei controlli fiscali per il triennio 2009/2011,

Il Ministro dello Sviluppo Economico. il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

RISOLUZIONE N. 99/E QUESITO

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

Roma,28 dicembre 2007

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

RISOLUZIONE N. 151/E. Roma, 11 giugno 2009

RISOLUZIONE N. 151/E Direzione Centrale Normativa e Contenzioso Roma, 11 giugno 2009 OGGETTO: Istanza di interpello Art. 11 legge 27 luglio 2000, n. 212 - Redditi di capitale corrisposti a soggetti non

RISOLUZIONE N. 151/E Direzione Centrale Normativa e Contenzioso Roma, 11 giugno 2009 OGGETTO: Istanza di interpello Art. 11 legge 27 luglio 2000, n. 212 - Redditi di capitale corrisposti a soggetti non

RISOLUZIONE N. 211/E

RISOLUZIONE N. 211/E Direzione Centrale Normativa e Contenzioso Roma,11 agosto 2009 OGGETTO: Sanzioni amministrative per l utilizzo di lavoratori irregolari Principio del favor rei 1. Premessa Al fine

RISOLUZIONE N. 211/E Direzione Centrale Normativa e Contenzioso Roma,11 agosto 2009 OGGETTO: Sanzioni amministrative per l utilizzo di lavoratori irregolari Principio del favor rei 1. Premessa Al fine

RISOLUZIONE N. 119 /E

RISOLUZIONE N. 119 /E Direzione Centrale Normativa Roma, 31 dicembre 2014 OGGETTO: Interpello ordinario, art. 11, legge 27 luglio 2000, n. 212. Tassazione decreto ingiuntivo con enunciazione di fideiussione

RISOLUZIONE N. 119 /E Direzione Centrale Normativa Roma, 31 dicembre 2014 OGGETTO: Interpello ordinario, art. 11, legge 27 luglio 2000, n. 212. Tassazione decreto ingiuntivo con enunciazione di fideiussione

Il nuovo accertamento sintetico

Il nuovo accertamento sintetico 1 Lo strumento di accertamento 2 La nuova norma Articolo 38, commi 4 e 5, del DPR n. 600/1973 come modificato dal Dl n. 78/2010. L ufficio può sempre determinare sinteticamente

Il nuovo accertamento sintetico 1 Lo strumento di accertamento 2 La nuova norma Articolo 38, commi 4 e 5, del DPR n. 600/1973 come modificato dal Dl n. 78/2010. L ufficio può sempre determinare sinteticamente

di concerto con Visti i commi 280, 281 e 282 dell articolo 1 della legge 27 dicembre 2006, n. 296 con i quali si prevede che:

Il Ministro dello Sviluppo Economico di concerto con Il Ministro dell Economia e delle Finanze Visti i commi 280, 281 e 282 dell articolo 1 della legge 27 dicembre 2006, n. 296 con i quali si prevede che:

Il Ministro dello Sviluppo Economico di concerto con Il Ministro dell Economia e delle Finanze Visti i commi 280, 281 e 282 dell articolo 1 della legge 27 dicembre 2006, n. 296 con i quali si prevede che:

RISOLUZIONE N. 46/E QUESITO

RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 5 luglio 2013 OGGETTO: Consulenza giuridica Uffici dell Amministrazione finanziaria. Imposta di registro. Determinazione della base imponibile degli

RISOLUZIONE N. 46/E Direzione Centrale Normativa Roma, 5 luglio 2013 OGGETTO: Consulenza giuridica Uffici dell Amministrazione finanziaria. Imposta di registro. Determinazione della base imponibile degli

Fondi pensione, un tris di chiarimenti

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

Fondi pensione, un tris di chiarimenti L Agenzia delle Entrate, in risposta a tre quesiti posti con istanza di interpello, chiarisce per i vecchi fondi pensione con gestione assicurativa come procedere

CIRCOLARE N. 16/E. Roma, 22 aprile 2005. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

Risoluzione n. 150/E. Roma, 9 luglio 2003

Direzione Centrale Normativa e Contenzioso Risoluzione n. 150/E Roma, 9 luglio 2003 Oggetto: Depositi a garanzia di finanziamenti concessi ad imprese residenti aventi ad oggetto quote di fondi comuni di

Direzione Centrale Normativa e Contenzioso Risoluzione n. 150/E Roma, 9 luglio 2003 Oggetto: Depositi a garanzia di finanziamenti concessi ad imprese residenti aventi ad oggetto quote di fondi comuni di

MODALITA DI COMPARTECIPAZIONE AL COSTO DELLE PRESTAZIONI DA PARTE DELL UTENTE PER I SERVIZI DOMICILIARI, SEMIRESIDENZIALI E RESIDENZIALI

MODALITA DI COMPARTECIPAZIONE AL COSTO DELLE PRESTAZIONI DA PARTE DELL UTENTE PER I SERVIZI DOMICILIARI, SEMIRESIDENZIALI E RESIDENZIALI La L.R. 41/2005 all art. 2 sancisce il carattere di universalità

MODALITA DI COMPARTECIPAZIONE AL COSTO DELLE PRESTAZIONI DA PARTE DELL UTENTE PER I SERVIZI DOMICILIARI, SEMIRESIDENZIALI E RESIDENZIALI La L.R. 41/2005 all art. 2 sancisce il carattere di universalità

PROFILI APPLICATIVI DELL ACCERTAMENTO SINTETICO: CASI PRATICI. a cura di Antonio Lofari Capo Area Accertamento Direzione Provinciale di Piacenza

PROFILI APPLICATIVI DELL ACCERTAMENTO SINTETICO: CASI PRATICI a cura di Antonio Lofari Capo Area Accertamento Direzione Provinciale di Piacenza REDDITOMETRO I decreti ministeriali del 1992 individuano

PROFILI APPLICATIVI DELL ACCERTAMENTO SINTETICO: CASI PRATICI a cura di Antonio Lofari Capo Area Accertamento Direzione Provinciale di Piacenza REDDITOMETRO I decreti ministeriali del 1992 individuano

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

COMUNE DI RORA. Provincia di TORINO REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA UNICA COMUNALE IUC

COMUNE DI RORA Provincia di TORINO REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA UNICA COMUNALE IUC (Approvato con Deliberazione Consiliare n... del... } PREMESSA - Imposta Unica Comunale (IUC) L imposta

COMUNE DI RORA Provincia di TORINO REGOLAMENTO PER LA DISCIPLINA DELL IMPOSTA UNICA COMUNALE IUC (Approvato con Deliberazione Consiliare n... del... } PREMESSA - Imposta Unica Comunale (IUC) L imposta

Capo I disposizioni comuni. art. 1 contenuti e finalità. art. 2 struttura competente

Regolamento per la concessione e l erogazione dei contributi per la realizzazione di alloggi o residenze per studenti universitari, ai sensi della legge regionale 23 gennaio 2007, n. 1, art. 7, comma 18

Regolamento per la concessione e l erogazione dei contributi per la realizzazione di alloggi o residenze per studenti universitari, ai sensi della legge regionale 23 gennaio 2007, n. 1, art. 7, comma 18

Soci amministratori unici con tutela assicurativa INAIL

Ai gentili clienti Loro sedi Soci amministratori unici con tutela assicurativa INAIL Premessa L INAIL, con una nota, in risposta ad un quesito dell Ordine dei Consulenti del lavoro (prot. n. 60010 del

Ai gentili clienti Loro sedi Soci amministratori unici con tutela assicurativa INAIL Premessa L INAIL, con una nota, in risposta ad un quesito dell Ordine dei Consulenti del lavoro (prot. n. 60010 del

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 25 GIUGNO 2015 307/2015/R/EEL DETERMINAZIONI IN MERITO AGLI IMPIANTI DI PRODUZIONE ESSENZIALI NELLA DISPONIBILITÀ DI ENEL PRODUZIONE S.P.A. L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL

DELIBERAZIONE 25 GIUGNO 2015 307/2015/R/EEL DETERMINAZIONI IN MERITO AGLI IMPIANTI DI PRODUZIONE ESSENZIALI NELLA DISPONIBILITÀ DI ENEL PRODUZIONE S.P.A. L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL

Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo

A G E V O L A Z I O N I F I S C A L I Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo 31 LUGLIO 20151 1 PREMESSA Con il DM 27.5.2015, pubblicato sulla G.U. 29.7.2015 n. 174,

A G E V O L A Z I O N I F I S C A L I Credito d imposta per attività di ricerca e sviluppo - Provvedimento attuativo 31 LUGLIO 20151 1 PREMESSA Con il DM 27.5.2015, pubblicato sulla G.U. 29.7.2015 n. 174,

Lesioni micropermanenti: indicati i nuovi importi per il risarcimento dei danni da incidenti stradali

Lesioni micropermanenti: indicati i nuovi importi per il risarcimento dei danni da incidenti stradali Il ministero dello Sviluppo economico ha emanato il decreto (27 maggio 2010 pubblicato sulla Gazzetta

Lesioni micropermanenti: indicati i nuovi importi per il risarcimento dei danni da incidenti stradali Il ministero dello Sviluppo economico ha emanato il decreto (27 maggio 2010 pubblicato sulla Gazzetta

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

News per i Clienti dello studio

News per i Clienti dello studio N. 44 del 24 Marzo 2015 Ai gentili clienti Loro sedi Soci amministratori unici con tutela assicurativa INAIL Gentile cliente, con la presente desideriamo informarla che

News per i Clienti dello studio N. 44 del 24 Marzo 2015 Ai gentili clienti Loro sedi Soci amministratori unici con tutela assicurativa INAIL Gentile cliente, con la presente desideriamo informarla che

Consiglio Provinciale dei Consulenti del Lavoro di Napoli. Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013

2 Maggio 2013") Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013 L AGENZIA DELLE ENTRATE, CON

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013 L AGENZIA DELLE ENTRATE, CON

RISOLUZIONE N. 49/E. Direzione Centrale Affari Legali e Contenzioso. Roma, 11 maggio 2015

RISOLUZIONE N. 49/E Direzione Centrale Affari Legali e Contenzioso Roma, 11 maggio 2015 OGGETTO: Permanenza dell agevolazione prima casa in caso di vendita infraquinquennale e riacquisto nell anno anche

RISOLUZIONE N. 49/E Direzione Centrale Affari Legali e Contenzioso Roma, 11 maggio 2015 OGGETTO: Permanenza dell agevolazione prima casa in caso di vendita infraquinquennale e riacquisto nell anno anche

NOVITA IN MATERIA DI STUDI DI SETTORE. NUOVE IPOTESI DI ACCERTAMENTO INDUTTIVO. Luca Mariotti Dottore Commercialista www.mcpstudio.

NOVITA IN MATERIA DI STUDI DI SETTORE. NUOVE IPOTESI DI ACCERTAMENTO INDUTTIVO Luca Mariotti Dottore Commercialista www.mcpstudio.it D.L. 30 agosto 1993, n. 331. (Gazz. Uff. n. 203 del 30 agosto 1993).

NOVITA IN MATERIA DI STUDI DI SETTORE. NUOVE IPOTESI DI ACCERTAMENTO INDUTTIVO Luca Mariotti Dottore Commercialista www.mcpstudio.it D.L. 30 agosto 1993, n. 331. (Gazz. Uff. n. 203 del 30 agosto 1993).

SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 123/E Roma, 07 novembre Direzione Centrale Normativa e Contenzioso Prot. 2006/155146 OGGETTO: Istanza di interpello Art.1 della legge n. 398 del 1991 Superamento nel periodo d imposta del

RISOLUZIONE N. 123/E Roma, 07 novembre Direzione Centrale Normativa e Contenzioso Prot. 2006/155146 OGGETTO: Istanza di interpello Art.1 della legge n. 398 del 1991 Superamento nel periodo d imposta del

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

REDDITOMETRO: AGGIORNATI I COEFFICIENTI PER IL BIENNIO 2008-2009

Circolare N. 39 Area: TAX & LAW Periodico plurisettimanale 26 maggio 2009 REDDITOMETRO: AGGIORNATI I COEFFICIENTI PER IL BIENNIO 2008-2009 Il redditometro è uno strumento di determinazione induttiva (presuntiva)

Circolare N. 39 Area: TAX & LAW Periodico plurisettimanale 26 maggio 2009 REDDITOMETRO: AGGIORNATI I COEFFICIENTI PER IL BIENNIO 2008-2009 Il redditometro è uno strumento di determinazione induttiva (presuntiva)

RISOLUZIONE N.43 /E. Con l istanza specificata in oggetto è stato esposto il seguente QUESITO

RISOLUZIONE N.43 /E Roma, 12 aprile 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica art. 3 d.l. 93 del 2008 e art. 15, lett. b) del Tuir. Detraibilità degli interessi passivi che maturano

RISOLUZIONE N.43 /E Roma, 12 aprile 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica art. 3 d.l. 93 del 2008 e art. 15, lett. b) del Tuir. Detraibilità degli interessi passivi che maturano

Bologna, 12 dicembre 2013

Bologna, 12 dicembre 2013 A tutti i Clienti dello Studio Loro sedi Oggetto: CIRCOLARE N. 16 COMUNICAZIONE ENTRO IL 31 GENNAIO 2014 DEI BENI DATI IN GODIMENTO AI SOCI E AI FAMILIARI E DEI FINANZIAMENTI

Bologna, 12 dicembre 2013 A tutti i Clienti dello Studio Loro sedi Oggetto: CIRCOLARE N. 16 COMUNICAZIONE ENTRO IL 31 GENNAIO 2014 DEI BENI DATI IN GODIMENTO AI SOCI E AI FAMILIARI E DEI FINANZIAMENTI

Roma, 22 ottobre 2001

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

Ministero dell Interno

ALLEGATO ALLA CIRCOLARE - FL 7/2012 LINEE GUIDA PER L ISCRIZIONE DEI REVISORI DEI CONTI DEGLI ENTI LOCALI nell elenco, di cui al Decreto del Ministro dell Interno 15 febbraio 2012, n. 23, recante il Regolamento

ALLEGATO ALLA CIRCOLARE - FL 7/2012 LINEE GUIDA PER L ISCRIZIONE DEI REVISORI DEI CONTI DEGLI ENTI LOCALI nell elenco, di cui al Decreto del Ministro dell Interno 15 febbraio 2012, n. 23, recante il Regolamento

RISOLUZIONE N. 170/E. OGGETTO: Istanza di Interpello - ART.11, legge 27 luglio 2000, n. 212. X S.P.A.

RISOLUZIONE N. 170/E Direzione Centrale Normativa e Contenzioso Roma, 12 dicembre 2005 OGGETTO: Istanza di Interpello - ART.11, legge 27 luglio 2000, n. 212. X S.P.A. Con l interpello specificato in oggetto,

RISOLUZIONE N. 170/E Direzione Centrale Normativa e Contenzioso Roma, 12 dicembre 2005 OGGETTO: Istanza di Interpello - ART.11, legge 27 luglio 2000, n. 212. X S.P.A. Con l interpello specificato in oggetto,

RISOLUZIONE N. 90 /E

RISOLUZIONE N. 90 /E Direzione Centrale Normativa Roma, 17 ottobre 2014 OGGETTO: Interpello Acquisto per usucapione di beni immobili Applicabilità delle agevolazioni prima casa. Con l interpello in esame,

RISOLUZIONE N. 90 /E Direzione Centrale Normativa Roma, 17 ottobre 2014 OGGETTO: Interpello Acquisto per usucapione di beni immobili Applicabilità delle agevolazioni prima casa. Con l interpello in esame,

RISOLUZIONE N. 131/E. Roma, 22 ottobre 2004. Oggetto: Trattamento tributario delle forme pensionistiche complementari

RISOLUZIONE N. 131/E Direzione Centrale Normativa e Contenzioso Roma, 22 ottobre 2004 Oggetto: Trattamento tributario delle forme pensionistiche complementari L Associazione XY (di seguito XY ), con nota

RISOLUZIONE N. 131/E Direzione Centrale Normativa e Contenzioso Roma, 22 ottobre 2004 Oggetto: Trattamento tributario delle forme pensionistiche complementari L Associazione XY (di seguito XY ), con nota

Regolamento per la disciplina del Tributo sui Servizi Indivisibili (TASI)

") Regolamento per la disciplina del Tributo sui Servizi Indivisibili (TASI) Approvato con Deliberazione del C.C. n. del Indice Art. 1 - Oggetto Art. 2 - Soggetto attivo Art. 3 Presupposto impositivo Art.

Regolamento per la disciplina del Tributo sui Servizi Indivisibili (TASI) Approvato con Deliberazione del C.C. n. del Indice Art. 1 - Oggetto Art. 2 - Soggetto attivo Art. 3 Presupposto impositivo Art.

COMUNE DI PIANELLO VAL TIDONE Provincia di Piacenza. Regolamento per la disciplina del Tributo per i Servizi Indivisibili

COMUNE DI PIANELLO VAL TIDONE Provincia di Piacenza Regolamento per la disciplina del Tributo per i Servizi Indivisibili Approvato con atto C.C.. n. 22 del 18/06/2014 INDICE Art. 1 - Oggetto Art. 2 Soggetto

COMUNE DI PIANELLO VAL TIDONE Provincia di Piacenza Regolamento per la disciplina del Tributo per i Servizi Indivisibili Approvato con atto C.C.. n. 22 del 18/06/2014 INDICE Art. 1 - Oggetto Art. 2 Soggetto

PARTE TERZA. Comune di Laglio Provincia di Como. Regolamento per l istituzione e l applicazione della TASI INDICE TITOLO I DISPOSIZIONI GENERALI

PARTE TERZA Comune di Laglio Provincia di Como Regolamento per l istituzione e l applicazione della TASI Art. 1.Oggetto del Regolamento Art. 2. Soggetto attivo Art. 3. Indicazione analitica dei servizi

PARTE TERZA Comune di Laglio Provincia di Como Regolamento per l istituzione e l applicazione della TASI Art. 1.Oggetto del Regolamento Art. 2. Soggetto attivo Art. 3. Indicazione analitica dei servizi

B.U. 13 novembre 1998, n. 45, III Suppl. Straord. d.g.r. 2 novembre 1998, n. VI/39305. Adeguamento della V.I.A. Regionale alle Direttive Comunitarie

B.U. 13 novembre 1998, n. 45, III Suppl. Straord. d.g.r. 2 novembre 1998, n. VI/39305 Adeguamento della V.I.A. Regionale alle Direttive Comunitarie LA GIUNTA REGIONALE Premesso: che con D.P.R. 12 aprile

B.U. 13 novembre 1998, n. 45, III Suppl. Straord. d.g.r. 2 novembre 1998, n. VI/39305 Adeguamento della V.I.A. Regionale alle Direttive Comunitarie LA GIUNTA REGIONALE Premesso: che con D.P.R. 12 aprile

visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione,

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

Direzione Regionale della Lombardia

IL CONTRADDITTORIO In primo luogo l ufficio, che procede alla determinazione sintetica del reddito complessivo, ha l obbligo di..invitare il contribuente a comparire di persona, o per mezzo di rappresentanti,

IL CONTRADDITTORIO In primo luogo l ufficio, che procede alla determinazione sintetica del reddito complessivo, ha l obbligo di..invitare il contribuente a comparire di persona, o per mezzo di rappresentanti,

DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETA (Art. 47 D.P.R. 28 dicembre 2000, n. 445) Il/la sottoscritto/a. nato a ( ) il

Il/la sottoscritto/a. nato a ( ) il") DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETA (Art. 47 D.P.R. 28 dicembre 2000, n. 445) Il/la sottoscritto/a (cognome) (nome) nato a ( ) il (luogo) (prov.) residente a ( ) in Via (luogo) (prov.) (indirizzo)

DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETA (Art. 47 D.P.R. 28 dicembre 2000, n. 445) Il/la sottoscritto/a (cognome) (nome) nato a ( ) il (luogo) (prov.) residente a ( ) in Via (luogo) (prov.) (indirizzo)

Con l interpello specificato in oggetto, concernente l interpretazione dell articolo 109, comma 9, lettera b), del Tuir, è stato esposto il seguente

, del Tuir, è stato esposto il seguente") RISOLUZIONE N. 192/E Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello. Articolo 11, legge 27 luglio 2000, n. 212. Disciplina fiscale applicabile al contratto di associazione in partecipazione

RISOLUZIONE N. 192/E Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello. Articolo 11, legge 27 luglio 2000, n. 212. Disciplina fiscale applicabile al contratto di associazione in partecipazione

REGOLAMENTO PER LE PROCEDURE DI ACCESSO ALLE PRESTAZIONI SOCIALI AGEVOLATE TITOLO I DISPOSIZIONI GENERALI

REGOLAMENTO PER LE PROCEDURE DI ACCESSO ALLE PRESTAZIONI SOCIALI AGEVOLATE TITOLO I DISPOSIZIONI GENERALI Articolo 1- Oggetto Oggetto del presente regolamento sono le modalità di accesso e i criteri di

REGOLAMENTO PER LE PROCEDURE DI ACCESSO ALLE PRESTAZIONI SOCIALI AGEVOLATE TITOLO I DISPOSIZIONI GENERALI Articolo 1- Oggetto Oggetto del presente regolamento sono le modalità di accesso e i criteri di

Conclusioni del Garante europeo per la protezione dei dati innanzi al Tribunale dell Unione Europea Caso T-343/13 Lussemburgo, 24 Marzo 2015

Conclusioni del Garante europeo per la protezione dei dati innanzi al Tribunale dell Unione Europea Caso T-343/13 Lussemburgo, 24 Marzo 2015 Signori Giudici del Tribunale, Nelle conclusioni di questa mattina,

Conclusioni del Garante europeo per la protezione dei dati innanzi al Tribunale dell Unione Europea Caso T-343/13 Lussemburgo, 24 Marzo 2015 Signori Giudici del Tribunale, Nelle conclusioni di questa mattina,

COMUNE DI ROVIANO (Provincia di Roma) REGOLAMENTO PER LA COMPARTECIPAZIONE DEL COMUNE ALLA SPESA PER IL RICOVERO IN RSA DI PERSONE INDIGENTI

REGOLAMENTO PER LA COMPARTECIPAZIONE DEL COMUNE ALLA SPESA PER IL RICOVERO IN RSA DI PERSONE INDIGENTI") REGOLAMENTO PER LA COMPARTECIPAZIONE DEL COMUNE ALLA SPESA PER IL RICOVERO IN RSA DI PERSONE INDIGENTI Approvato con deliberazione di Consiglio Comunale n. 2 del 08/04/2014 Articolo 1 Campo di intervento

REGOLAMENTO PER LA COMPARTECIPAZIONE DEL COMUNE ALLA SPESA PER IL RICOVERO IN RSA DI PERSONE INDIGENTI Approvato con deliberazione di Consiglio Comunale n. 2 del 08/04/2014 Articolo 1 Campo di intervento

Regime del risparmio gestito

Fiscal News La circolare di aggiornamento professionale N. 323 25.11.2013 Regime del risparmio gestito Determinazione del risultato netto di gestione - R.M. 76/E/2013 - Categoria: Imposte dirette Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 323 25.11.2013 Regime del risparmio gestito Determinazione del risultato netto di gestione - R.M. 76/E/2013 - Categoria: Imposte dirette Sottocategoria:

Nautica da diporto: territorialità IVA dei servizi di noleggio

Nautica da diporto: territorialità IVA dei servizi di noleggio Premessa Il presente lavoro è finalizzato a fornire una descrizione della normativa italiana in materia di IVA nel settore della nautica da

Nautica da diporto: territorialità IVA dei servizi di noleggio Premessa Il presente lavoro è finalizzato a fornire una descrizione della normativa italiana in materia di IVA nel settore della nautica da

SOMME EROGATE PER PREMI DI PRODUTTIVITA /RISULTATO. A cura dell U.O. Contrattualistica e fiscalità Gennaio 2012

SOMME EROGATE PER PREMI DI PRODUTTIVITA /RISULTATO A cura dell U.O. Contrattualistica e fiscalità Gennaio 2012 1 MANOVRA CORRETTIVA 2011 (ARTICOLO 26 D.L. N. 98/2011 CONVERTITO IN L. N. 111/2011) Per l

SOMME EROGATE PER PREMI DI PRODUTTIVITA /RISULTATO A cura dell U.O. Contrattualistica e fiscalità Gennaio 2012 1 MANOVRA CORRETTIVA 2011 (ARTICOLO 26 D.L. N. 98/2011 CONVERTITO IN L. N. 111/2011) Per l

SCROVEGNI PARTNERS S.R.L.

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

ADDIZIONALE COMUNALE IRPEF. CONFERMA ALIQUOTE ANNO 2014 30/04/2014 IL CONSIGLIO COMUNALE

DELIBERAZIONE N. 17 SEDUTA DEL OGGETTO ADDIZIONALE COMUNALE IRPEF. CONFERMA ALIQUOTE ANNO 2014 30/04/2014 IL CONSIGLIO COMUNALE Richiamato l articolo 52, comma 1, del decreto legislativo 15 dicembre 1997,

DELIBERAZIONE N. 17 SEDUTA DEL OGGETTO ADDIZIONALE COMUNALE IRPEF. CONFERMA ALIQUOTE ANNO 2014 30/04/2014 IL CONSIGLIO COMUNALE Richiamato l articolo 52, comma 1, del decreto legislativo 15 dicembre 1997,

SENATO DELLA REPUBBLICA XIV LEGISLATURA

SENATO DELLA REPUBBLICA XIV LEGISLATURA N. 1372 DISEGNO DI LEGGE d iniziativa della senatrice TOIA COMUNICATO ALLA PRESIDENZA IL 6 MAGGIO 2002 (*) Modifica dell articolo 156 del codice civile, e norme

SENATO DELLA REPUBBLICA XIV LEGISLATURA N. 1372 DISEGNO DI LEGGE d iniziativa della senatrice TOIA COMUNICATO ALLA PRESIDENZA IL 6 MAGGIO 2002 (*) Modifica dell articolo 156 del codice civile, e norme

RISOLUZIONE N.100/E QUESITO

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

SOCIETA NON OPERATIVE DOPO LE NOVITA DELLA FINANZIARIA 2007 La legge Finanziaria 2007 è nuovamente intervenuta sulla disciplina delle società non operative, già oggetto di modifiche da parte del Decreto

Roma, 30 ottobre 2008

RISOLUZIONE N. 405/E Roma, 30 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000. Immobili di tipo residenziale - Cessione

RISOLUZIONE N. 405/E Roma, 30 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000. Immobili di tipo residenziale - Cessione

CIRCOLARE N. 8/E. Roma, 01 aprile 2016

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita

CIRCOLARE N. 8/E Direzione Centrale Normativa Roma, 01 aprile 2016 OGGETTO: Problematiche relative alla tassazione di capitali percepiti in caso di morte in dipendenza di contratti di assicurazione vita