MODELLO FINANZIARIO PER IL MICROCREDITO A SOSTEGNO DELL AUTOIMPIEGO E DELLA MICROIMPRESA

|

|

|

- Samuele Coppola

- 8 anni fa

- Visualizzazioni

Transcript

1 MODELLO FINANZIARIO PER IL MICROCREDITO A SOSTEGNO DELL AUTOIMPIEGO E DELLA MICROIMPRESA

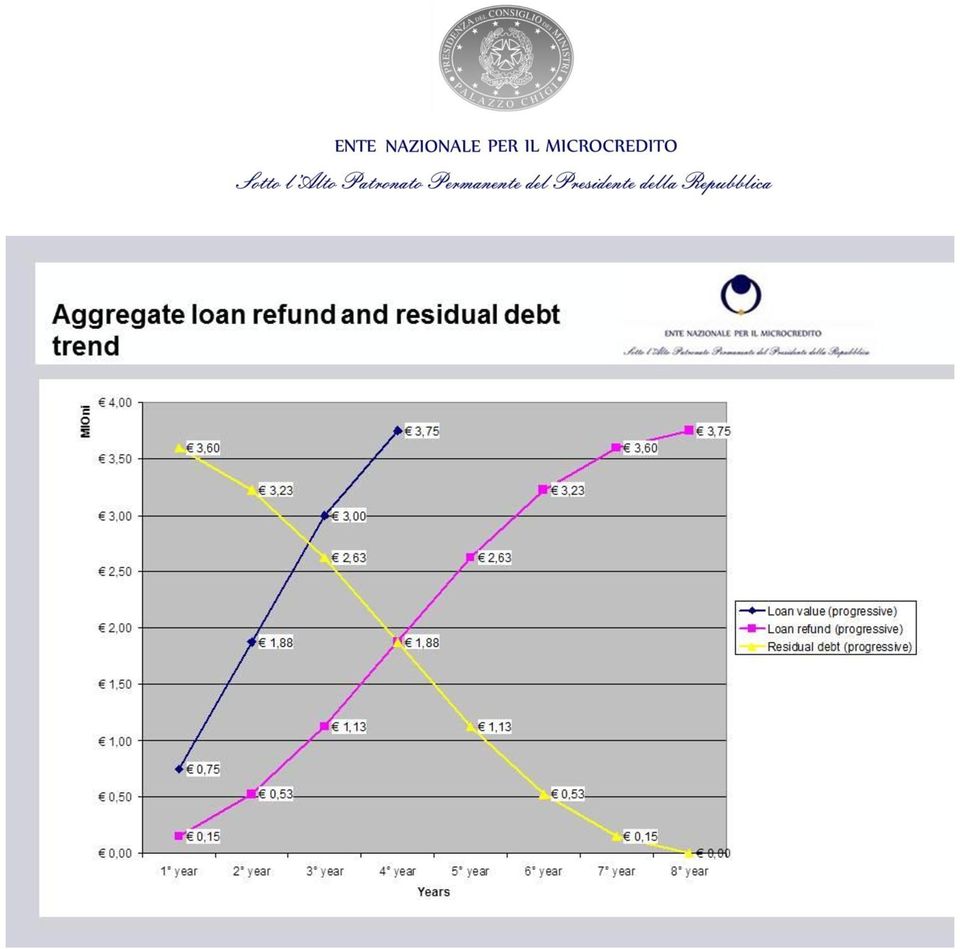

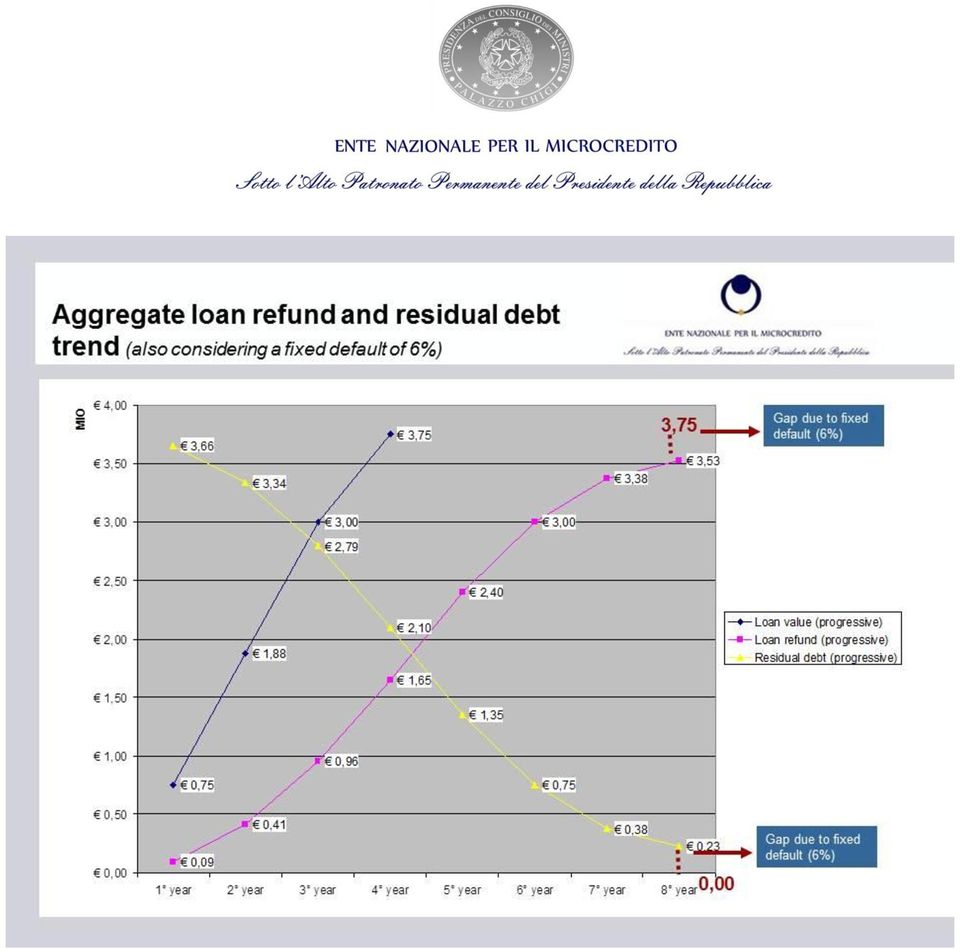

2 I fondi di garanzia come modello finanziario a supporto dei microcrediti La presentazione che segue contiene una simulazione che mostra l importante sostegno alla microimprenditoria che il modello finanziario proposto dall Ente Nazionale Italiano per il Microcredito, costruito a valere sull utilizzo di fondi di garanzia erogati da enti pubblici anche locali e/o enti privati è in grado di fornire allo sviluppo dei programmi di microcredito e micro finanza. La simulazione di seguito esposta è stata svolta ipotizzando un fondo di garanzia e sviluppo di 1 milione di Euro, utilizzabile per il 75% per l attività di garanzia a sostegno dei finanziamenti dedicati alla microimprenditoria con un leverage ratio pari a 1/5, quindi, estremamente prudenziale anche in considerazione dei livelli medi di accantonamento ai fondi di garanzia operati sul mercato i tassi medi di default registrati. Si ipotizza inoltre che il 25% di dette risorse finanziarie siano utilizzate dall Ente per finanziare le spese di informazione, formazione, capacity building, assistenza tecnica e tutoraggio agli enti erogatori/gestori del fondo, nonché agli operatori del microcredito coinvolti nel progetto di sostegno alla microimprenditoria. I finanziamenti garantiti sono ipotizzati tutti di uguale importo e pari ad euro , la loro durata media è stata posta a 5 anni, il tasso medio di default annuo è ipotizzato al 6% e la percentuale di accantonamento al fondo, in relazione al leverage ratio, è posta al 20%. La copertura realizzata dal fondo è considerata completa (100%) rispetto all importo del finanziamento. Il numero di progetti di microimprenditoria finanziabili, nel rispetto delle condizioni suddette, è pari a 150; nell ipotesi che la copertura realizzata dalla garanzia del fondo sia dell 80% si riuscirebbero a finanziaria circa 200 progetti che salgono a 300 con una copertura del 50% rispetto all importo del finanziamento erogato dall intermediario bancario. La simulazione effettuata presuppone, tuttavia, un atteggiamento largamente prudenziale nella gestione dei fondi di garanzia al fine di ottimizzare l utilizzo delle risorse a ciò dedicate ed evitare problemi di scarsa disponibilità di risorse residue in ipotesi di improvviso peggioramento delle condizioni di merito creditizio dei soggetti garantiti o di condizioni particolarmente stressed del ciclo economico. In condizioni di business as normal potrebbe, d altronde, essere aumentata la percentuale di espansione del fondo e, quindi, ridotta la quota di accantonamento al fondo stesso; tutto ciò permetterebbe di espandere ulteriormente il numero di progetti di microimprenditoria garantibili.

3 Ipotizzando, infatti, un leverage ratio al 12,5% il numero di progetti finanziabili sale a 375. Il modello finanziario illustrato non ipotizza il ricorso alla controgaranzia del fondo dedicato alla microimprenditoria. Questa seconda opzione strategica permetterebbe di ridurre al massimo l accantonamento al fondo e di espandere ulteriormente il numero di prestiti erogabili. Questa seconda opzione produce risultati in termini di volumi di garanzie erogabili e numero di progetti garantibili dipendenti dal peculiarità operative dei fondi che fanno attività di controgaranzia. Infine, si sottolinea che il modello che segue è stato concepito per la realtà italiana; per quanto riguarda, invece, i fondi di garanzia utilizzati nei programmi di cooperazione internazionale con componenti di microcredito, occorre considerare che il prestito erogato dalle istituzioni microfinanziarie in un Paese in via di sviluppo ha generalmente un importo medio di circa euro 1000 euro; ciò significherebbe finanziare, in osservanza delle ipotesi illustrate sopra, microimprenditori, a fronte di un effetto leva pari a 5.

4 Guarantee Fund Business Plan preliminary analysis Business Model determination Guarantee and Development Fund usually set up by a public corporation or a foundation Request for the Plafond allocation Development expenses=25% Finance company/bank Evaluation and identification of the leverage ratio 1/X Identification of the loan period (i.e 5 years) Plafond constitution Loan disbursement 5% Reconstruction of the Guarantee Fund Project 1 Project 2 Project n Page 1 20% yearly Loan refund Years

Plafond constitution Loan disbursement 5% Reconstruction of the Guarantee Fund Project 1 Project 2 Project n")

5 Tabella 1-Leverage ratio 1/5 Leva 1/ 5 Value of Guarantee Fund ,00 % of development expenses for the Guarantee Fund 25% Value of development expenses for the Guarantee Fund ,00 Leverage ratio 1/5 Value of the Plafond entered by the finance Company/Bank ,00 Loan period (maturity) 5 Loan value of single project ,00 Maximum number of financed project 150 yearly % of loan refund (capital share) 20% Defualt on average 6% Tabella 2-Loan Value and Yearly of Loan refund Years n. of projects Loan Value Insolvency rate (6% on average) Yearly of loan refund (20%) 1 year , , ,00 2 year , , ,00 3 year , , ,00 4 year , , ,00 5 year , , , , ,00

Yearly of loan refund (20%) 1 year 30 750.000,00 45.000,00 150.000,00 2 year 30 750.000,00 45.000,00 300.000,00 3 year 30 750.000,00 45.000,00 450.")

6 Tabella 3-Leverage ratio 1/8 Leva 1/8 Value of Guarantee Fund ,00 % of development expenses for the Guarantee Fund 25% Value of development expenses for the Guarantee Fund ,00 Leverage ratio 1/5 Value of the Plafond entered by the finance Company/Bank ,00 Loan period (maturity) 5 Loan value of single project ,00 Maximum number of financed project 375 yearly % of loan refund (capital share) 8% Defualt on average 6%

5 Loan value of single project 25.")

7

8

9

Microcredito. La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Microcredito La soluzione di Intesa Sanpaolo per il microcredito imprenditoriale Gennaio 2016 Normativa relativa al Microcredito in Italia. Il Microcredito è stato oggetto negli anni di continue evoluzioni

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

FINANZA D IMPRESA. Suggerimento n. 292/47 del 25 luglio 2012 VP. Accordo FEI-Federfidi Lombarda per l'accesso al credito delle PMI

FINANZA D IMPRESA Suggerimento n. 292/47 del 25 luglio 2012 VP Accordo FEI-Federfidi Lombarda per l'accesso al credito delle PMI Costituito un fondo da 15 milioni di per l attivazione di controgaranzie

FINANZA D IMPRESA Suggerimento n. 292/47 del 25 luglio 2012 VP Accordo FEI-Federfidi Lombarda per l'accesso al credito delle PMI Costituito un fondo da 15 milioni di per l attivazione di controgaranzie

L esperienza del nuovo fondo di garanzia ISMEA per l agricoltura. Marzo 2011

L esperienza del nuovo fondo di garanzia ISMEA per l agricoltura Marzo 2011 Agenda ISMEA Garanzie per la protezione dal rischio Flussi operativi 2 ISMEA Articolo 6, comma 5, decreto legislativo 29 ottobre

L esperienza del nuovo fondo di garanzia ISMEA per l agricoltura Marzo 2011 Agenda ISMEA Garanzie per la protezione dal rischio Flussi operativi 2 ISMEA Articolo 6, comma 5, decreto legislativo 29 ottobre

Strumenti finanziari CIP. Programma per l innovazione e l imprenditorialità. Commissione europea Imprese e industria CIP

Strumenti finanziari CIP Programma per l innovazione e l imprenditorialità Commissione europea Imprese e industria CIP Strumenti finanziari CIP Programma per l innovazione e l imprenditorialità Quasi un

Strumenti finanziari CIP Programma per l innovazione e l imprenditorialità Commissione europea Imprese e industria CIP Strumenti finanziari CIP Programma per l innovazione e l imprenditorialità Quasi un

Randazzo, 9 Novembre 2015

Randazzo, 9 Novembre 2015 L'INTERVENTO DEL FONDO DI GARANZIA SULLE OPERAZIONI DI MICROCREDITO divenuto operativo con circolare n. 8 del 26 maggio 2015 1 Il Fondo di Garanzia per le PMI è uno strumento

Randazzo, 9 Novembre 2015 L'INTERVENTO DEL FONDO DI GARANZIA SULLE OPERAZIONI DI MICROCREDITO divenuto operativo con circolare n. 8 del 26 maggio 2015 1 Il Fondo di Garanzia per le PMI è uno strumento

FOGLIO COMPARATIVO MUTUI PRIMA CASA

Questo documento redatto secondo le disposizioni vigenti in materia di Trasparenza delle operazioni e dei servizi bancari e finanziari, correttezza delle relazioni tra intermediari e clienti - riepiloga

Questo documento redatto secondo le disposizioni vigenti in materia di Trasparenza delle operazioni e dei servizi bancari e finanziari, correttezza delle relazioni tra intermediari e clienti - riepiloga

LA NUOVA LEGGE SABATINI

LA NUOVA LEGGE SABATINI (DECRETO FARE Decreto Legge 69/2013 convertito con modificazioni dalla legge 98/2013) I DESTINATARI La Nuova Legge Sabatini, prevista dal Decreto del Fare, si rivolge alle micro,

LA NUOVA LEGGE SABATINI (DECRETO FARE Decreto Legge 69/2013 convertito con modificazioni dalla legge 98/2013) I DESTINATARI La Nuova Legge Sabatini, prevista dal Decreto del Fare, si rivolge alle micro,

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

6 - INFORMATIVA GENERALE SULLE DIVERSE TIPOLOGIE DI MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE INFORMAZIONI SULLA BANCA Banca di Credito Cooperativo MONTE PRUNO di ROSCIGNO e

METTERSI IN PROPRIO opportunitàe strumenti di accesso al credito

Seminario informativo METTERSI IN PROPRIO opportunitàe strumenti di accesso al credito Settore Politiche orizzontali di sostegno alle imprese Via Luca Giordano, 13 50132 Firenze Gli strumenti di accesso

Seminario informativo METTERSI IN PROPRIO opportunitàe strumenti di accesso al credito Settore Politiche orizzontali di sostegno alle imprese Via Luca Giordano, 13 50132 Firenze Gli strumenti di accesso

Sezione speciale del fondo di garanzia PMI: aperto anche alle professioniste

CIRCOLARE A.F. N.132 del 29 Settembre 2015 Ai gentili clienti Loro sedi Sezione speciale del fondo di garanzia PMI: aperto anche alle professioniste Gentile cliente, con la presente desideriamo informarla

CIRCOLARE A.F. N.132 del 29 Settembre 2015 Ai gentili clienti Loro sedi Sezione speciale del fondo di garanzia PMI: aperto anche alle professioniste Gentile cliente, con la presente desideriamo informarla

PON R&C - STATO DI ATTUAZIONE DEGLI STRUMENTI DI INGEGNERIA FINANZIARIA AL 30.04.2014

PON R&C - STATO DI ATTUAZIONE DEGLI STRUMENTI DI INGEGNERIA FINANZIARIA AL 30.04.2014 Con riferimento agli strumenti di ingegneria finanziaria attivati dall OI MiSE-DGIAI nell ambito competitività del

PON R&C - STATO DI ATTUAZIONE DEGLI STRUMENTI DI INGEGNERIA FINANZIARIA AL 30.04.2014 Con riferimento agli strumenti di ingegneria finanziaria attivati dall OI MiSE-DGIAI nell ambito competitività del

PROSPETTO MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE. (ai sensi del D.L. 185/2008)

") Denominazione e forma giuridica: Banca di Credito Cooperativo Agrigentino Società Cooperativa Sede legale ed amministrativa: 92100 - Agrigento (AG) Viale Leonardo Sciascia 158 - Indirizzo interner ed e-mail:

Denominazione e forma giuridica: Banca di Credito Cooperativo Agrigentino Società Cooperativa Sede legale ed amministrativa: 92100 - Agrigento (AG) Viale Leonardo Sciascia 158 - Indirizzo interner ed e-mail:

COFITER. Microcredito e Credito diretto.

COFITER Microcredito e Credito diretto. INDICE COFITER «I nostri valori» Micro credito FEI Micro credito FCG Credito Diretto 2 Cofiter è uno dei principali confidi italiani iscritto all elenco degli Intermediari

COFITER Microcredito e Credito diretto. INDICE COFITER «I nostri valori» Micro credito FEI Micro credito FCG Credito Diretto 2 Cofiter è uno dei principali confidi italiani iscritto all elenco degli Intermediari

SINTESI DEI PRINCIPALI RISULTATI DELL ULTIMA EDIZIONE DEL MONITORAGGIO DEL MICROCREDITO (dati 2014)

") SINTESI DEI PRINCIPALI RISULTATI DELL ULTIMA EDIZIONE DEL MONITORAGGIO DEL MICROCREDITO (dati 2014) A cura dell Ente Nazionale per il Microcredito, Team di monitoraggio Il monitoraggio condotto dall Ente

SINTESI DEI PRINCIPALI RISULTATI DELL ULTIMA EDIZIONE DEL MONITORAGGIO DEL MICROCREDITO (dati 2014) A cura dell Ente Nazionale per il Microcredito, Team di monitoraggio Il monitoraggio condotto dall Ente

Fondo Jeremie Sicilia FSE. Fondo Europeo per gli Investimenti 21 ottobre 2015

Fondo Europeo per gli Investimenti 21 ottobre 2015 in breve Il Fondo Jeremie Sicilia FSE : nasce dalla collaborazione tra Regione Siciliana e Fondo Europeo per gli Investimenti si inserisce nell ambito

Fondo Europeo per gli Investimenti 21 ottobre 2015 in breve Il Fondo Jeremie Sicilia FSE : nasce dalla collaborazione tra Regione Siciliana e Fondo Europeo per gli Investimenti si inserisce nell ambito

Fare Impresa. Ecco l alternativa. Massimo Calzoni Finanza e Impresa Promozione, Sviluppo e Marketing Roma, 06 marzo 2012

Agenzia nazionale per l attrazione degli investimenti e lo sviluppo d impresa SpA Fare Impresa Ecco l alternativa Massimo Calzoni Finanza e Impresa Promozione, Sviluppo e Marketing Roma, 06 marzo 2012

Agenzia nazionale per l attrazione degli investimenti e lo sviluppo d impresa SpA Fare Impresa Ecco l alternativa Massimo Calzoni Finanza e Impresa Promozione, Sviluppo e Marketing Roma, 06 marzo 2012

Gli interventi di garanzia attivati nell ambito del POR CREO FESR 2007-2013 Regione Toscana 22 ottobre 2015

Gli interventi di garanzia attivati nell ambito del POR CREO FESR 2007-2013 Regione Toscana 22 ottobre 2015 La garanzia Lo strumento finanziario della garanzia è finalizzato a produrre effetti di mitigazione

Gli interventi di garanzia attivati nell ambito del POR CREO FESR 2007-2013 Regione Toscana 22 ottobre 2015 La garanzia Lo strumento finanziario della garanzia è finalizzato a produrre effetti di mitigazione

Il modello cooperativo e l accesso al credito: criticità e soluzioni. Lorenzo Mancini Responsabile Regionale Toscana, Umbria, Lazio e Sardegna

Il modello cooperativo e l accesso al credito: criticità e soluzioni Lorenzo Mancini Responsabile Regionale Toscana, Umbria, Lazio e Sardegna Bologna, 23 gennaio 2015 Nonprofit: un pilastro del Paese Il

Il modello cooperativo e l accesso al credito: criticità e soluzioni Lorenzo Mancini Responsabile Regionale Toscana, Umbria, Lazio e Sardegna Bologna, 23 gennaio 2015 Nonprofit: un pilastro del Paese Il

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

LE ESPERIENZE DI MICROCREDITO IN EMILIA ROMAGNA

«Il Microcredito: la buona economia» Dal denaro alla cura. Lo strumento Microcredito sul territorio Carpi, 12 Aprile 2013 LE ESPERIENZE DI MICROCREDITO IN EMILIA ROMAGNA Realizzazione di una Guida pratica

«Il Microcredito: la buona economia» Dal denaro alla cura. Lo strumento Microcredito sul territorio Carpi, 12 Aprile 2013 LE ESPERIENZE DI MICROCREDITO IN EMILIA ROMAGNA Realizzazione di una Guida pratica

Fondi Jeremie. 3 Maggio 2012 -Palazzo Spadaro-Scicli

Fondi Jeremie 3 Maggio 2012 -Palazzo Spadaro-Scicli 1 I Fondi Jeremie I Fondi JEREMIE, hanno il preciso obiettivo di promuovere finanziamenti per la creazione e lo sviluppo delle imprese con particolare

Fondi Jeremie 3 Maggio 2012 -Palazzo Spadaro-Scicli 1 I Fondi Jeremie I Fondi JEREMIE, hanno il preciso obiettivo di promuovere finanziamenti per la creazione e lo sviluppo delle imprese con particolare

Il Taeg = 0. Trasparenza e credito ai consumatori. 2011 ABISERVIZI S.p.A. - Riproduzione vietata - Tutti i diritti sono riservati.

e credito ai consumatori 5 Il Taeg k = n 1 1 + TAEG TAEG ( F k )) tk tk = 0 2011 ABISERVIZI S.p.A. - Riproduzione vietata - Tutti i diritti sono riservati. INDICE La formula finanziaria Le ipotesi di calcolo

e credito ai consumatori 5 Il Taeg k = n 1 1 + TAEG TAEG ( F k )) tk tk = 0 2011 ABISERVIZI S.p.A. - Riproduzione vietata - Tutti i diritti sono riservati. INDICE La formula finanziaria Le ipotesi di calcolo

COMPETITIVITA del SISTEMA ITALIA: NUOVO VALORE PER L IMPRESA CHE INVESTE NELLA PROPRIETA

COMPETITIVITA del SISTEMA ITALIA: NUOVO VALORE PER L IMPRESA CHE INVESTE NELLA PROPRIETA INTELLETTUALE BANDI CONTRIBUTIVI E FINANZIAMENTI IN CORSO PER PMI CHE FANNO INNOVAZIONE Vicenza, 15 Novembre 2012

COMPETITIVITA del SISTEMA ITALIA: NUOVO VALORE PER L IMPRESA CHE INVESTE NELLA PROPRIETA INTELLETTUALE BANDI CONTRIBUTIVI E FINANZIAMENTI IN CORSO PER PMI CHE FANNO INNOVAZIONE Vicenza, 15 Novembre 2012

Presentazione della società. Ottobre 2008

Presentazione della società Ottobre 2008 2 Veneto Sviluppo S.p.A. è la SOCIETA FINANZIARIA, istituita con Legge della Regione del Veneto, il cui capitale sociale (circa 112 milioni di Euro) è detenuto

Presentazione della società Ottobre 2008 2 Veneto Sviluppo S.p.A. è la SOCIETA FINANZIARIA, istituita con Legge della Regione del Veneto, il cui capitale sociale (circa 112 milioni di Euro) è detenuto

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti 1. Un capitale d ammontare 100 viene investito, in regime di interesse semplice, al tasso annuo

Esercizi di Matematica Finanziaria - Corso Part Time scheda 1 - Leggi finanziarie, rendite ed ammortamenti 1. Un capitale d ammontare 100 viene investito, in regime di interesse semplice, al tasso annuo

emittente: Pirelli International Ltd garanti: Pirelli & C. S.p.A. e Pirelli Tyre S.p.A. importo: 150 milioni USD data di regolamento: 5 dicembre 2012.

23. DEBITI VERSO BANCHE E ALTRI FINANZIATORI I debiti verso banche ed altri finanziatori sono così analizzabili Totale Non correnti Correnti Totale Non correnti Correnti Obbligazioni 614.150 614.150-499.662

23. DEBITI VERSO BANCHE E ALTRI FINANZIATORI I debiti verso banche ed altri finanziatori sono così analizzabili Totale Non correnti Correnti Totale Non correnti Correnti Obbligazioni 614.150 614.150-499.662

DIREZIONE GENERALE. Tasso nominale Tasso nominale Tasso effettivo Tasso effettivo Costo periodale lordo periodale netto annuo lordo annuo netto Banca

DIREZIONE GENERALE Castelfiorentino, 15/06/2007 AI TITOLARI DI FILIALE All Ufficio Titoli All Ufficio Ispettorato Comunicazione quindicinale relativa ai tassi passivi su nostri prodotti finanziari a breve

DIREZIONE GENERALE Castelfiorentino, 15/06/2007 AI TITOLARI DI FILIALE All Ufficio Titoli All Ufficio Ispettorato Comunicazione quindicinale relativa ai tassi passivi su nostri prodotti finanziari a breve

Il Ministro dello Sviluppo Economico

Il Ministro dello Sviluppo Economico Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito il Fondo di garanzia per le piccole e medie imprese;

Il Ministro dello Sviluppo Economico Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito il Fondo di garanzia per le piccole e medie imprese;

Le Circolari della Fondazione Studi

ANNO 2015 CIRCOLARE NU MERO 8 Le Circolari della Fondazione Studi n. 8 del 17.04.2015 MICROCREDITO, ECCO LE FAQ DEI CONSULENTI DEL LAVORO In attesa dell operatività, al via il servizio Faq della Fondazione

ANNO 2015 CIRCOLARE NU MERO 8 Le Circolari della Fondazione Studi n. 8 del 17.04.2015 MICROCREDITO, ECCO LE FAQ DEI CONSULENTI DEL LAVORO In attesa dell operatività, al via il servizio Faq della Fondazione

IL RUOLO DELLE GARANZIE PUBBLICHE NELL ACCESSO AL CREDITO. Maggio 2014 Mestre. www.ismea.it www.ismeaservizi.it

IL RUOLO DELLE GARANZIE PUBBLICHE NELL ACCESSO AL CREDITO Maggio 2014 Mestre www.ismea.it www.ismeaservizi.it AGENDA Il ruolo delle garanzie personali nella disciplina sul capitale prudenziale Il fondo

IL RUOLO DELLE GARANZIE PUBBLICHE NELL ACCESSO AL CREDITO Maggio 2014 Mestre www.ismea.it www.ismeaservizi.it AGENDA Il ruolo delle garanzie personali nella disciplina sul capitale prudenziale Il fondo

Le Circolari della Fondazione Studi

ANNO 2015 CIRCOLARE NUMERO 11 Le Circolari della Fondazione Studi n. 11 del 12/05/2015 MICROCREDITO Le istruzioni per l uso Con la pubblicazione in G.U. 107 dell'11 maggio del decreto del MISE del 18 marzo

ANNO 2015 CIRCOLARE NUMERO 11 Le Circolari della Fondazione Studi n. 11 del 12/05/2015 MICROCREDITO Le istruzioni per l uso Con la pubblicazione in G.U. 107 dell'11 maggio del decreto del MISE del 18 marzo

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione di una garanzia

Fondo di Garanzia per le piccole e medie imprese L. 662/96 L. 266/97 GARANZIA DIRETTA (Banca) Oggetto e finalità Favorire l accesso alle fonti finanziarie delle PMI mediante la concessione di una garanzia

MUTUI GARANTITI DA IPOTECA PER L ACQUISTO DELL ABITAZIONE PRINCIPALE SCHEDA INFORMATIVA SINTETICA

CASSA RURALE DI PERGINE BANCA DI CREDITO COOPERATIVO Soc. Coop. Sede legale in Pergine Valsugana, Piazza Gavazzi, n. 5 Sede amministrativa in Pergine Valsugana, Piazza Gavazzi, n. 5 - e-mail info@cr-pergine.net

CASSA RURALE DI PERGINE BANCA DI CREDITO COOPERATIVO Soc. Coop. Sede legale in Pergine Valsugana, Piazza Gavazzi, n. 5 Sede amministrativa in Pergine Valsugana, Piazza Gavazzi, n. 5 - e-mail info@cr-pergine.net

Progetto In.Volo. Iniziativa per il Volontariato in Lombardia

Progetto In.Volo. Iniziativa per il Volontariato in Lombardia Le organizzazioni di volontariato in Lombardia La Lombardia è la regione italiana che detiene il maggior numero di organizzazioni iscritte

Progetto In.Volo. Iniziativa per il Volontariato in Lombardia Le organizzazioni di volontariato in Lombardia La Lombardia è la regione italiana che detiene il maggior numero di organizzazioni iscritte

Informazioni europee di base relative al credito ai consumatori

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

MATEMATICA FINANZIARIA Appello del 23 giugno 2003 studenti nuovo ordinamento

MATEMATICA FINANZIARIA Appello del 23 giugno 2003 studenti nuovo ordinamento Cognome e Nome................................................................... C.d.L....................... Matricola n................................................

MATEMATICA FINANZIARIA Appello del 23 giugno 2003 studenti nuovo ordinamento Cognome e Nome................................................................... C.d.L....................... Matricola n................................................

Caro Lettore, Buona lettura!

GUIDA PRATICA Caro Lettore, Semplificare e agevolare l accesso al credito. In questo momento di difficile congiuntura economica, sono queste le parole d ordine che hanno portato governo, banche e imprese

GUIDA PRATICA Caro Lettore, Semplificare e agevolare l accesso al credito. In questo momento di difficile congiuntura economica, sono queste le parole d ordine che hanno portato governo, banche e imprese

FOGLIO COMPARATIVO DEI MUTUI

BANCA D ALBA CRETO COOPERATIVO SC CORRETTEZZA DELLE RELAZIONI TRA INTERMEARI E CLIENTI FOGLIO COMPARATIVO DEI MUTUI ai sensi delle Disposizioni di Vigilanza di Banca d Italia in materia di trasparenza

BANCA D ALBA CRETO COOPERATIVO SC CORRETTEZZA DELLE RELAZIONI TRA INTERMEARI E CLIENTI FOGLIO COMPARATIVO DEI MUTUI ai sensi delle Disposizioni di Vigilanza di Banca d Italia in materia di trasparenza

COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

RILEVAZIONE SULLE ESPOSIZIONI RILEVANTI Risposte a quesiti di interesse generale

RILEVAZIONE SULLE ESPOSIZIONI RILEVANTI Risposte a quesiti di interesse generale 1. Modalità di rilevazione delle quote di OICR Q. In merito al trattamento delle quote di OICR sono fornite indicazioni

RILEVAZIONE SULLE ESPOSIZIONI RILEVANTI Risposte a quesiti di interesse generale 1. Modalità di rilevazione delle quote di OICR Q. In merito al trattamento delle quote di OICR sono fornite indicazioni

Preventivo Economico Finanziario anno 2015

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

Preventivo Economico Finanziario anno 2015 1 Risultato della gestione patrimoniale individuale 720.000 2 Dividendi e proventi assimilati: 250.000 a) da società strumentali b) da altre immobilizzazioni

Fondo MICROCREDITO FSE. P.O. Campania FSE 2007-2013

Fondo MICROCREDITO FSE P.O. Campania FSE 2007-2013 Finalità del Fondo Microcredito FSE La Regione Campania ha istituito il Fondo Microcredito FSE con una dotazione finanziaria di 65 milioni di euro incrementabile

Fondo MICROCREDITO FSE P.O. Campania FSE 2007-2013 Finalità del Fondo Microcredito FSE La Regione Campania ha istituito il Fondo Microcredito FSE con una dotazione finanziaria di 65 milioni di euro incrementabile

Il Ministro dello Sviluppo Economico

Il Ministro dello Sviluppo Economico Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito il Fondo di garanzia per le piccole e medie imprese;

Il Ministro dello Sviluppo Economico Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito il Fondo di garanzia per le piccole e medie imprese;

PROCESSO FINANZA POLITICA DI VALUTAZIONE E PRICING IN RIFERIMENTO AI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE

PROCESSO FINANZA POLITICA DI VALUTAZIONE E PRICING IN RIFERIMENTO AI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE Delibera del Consiglio di Amministrazione del 13/06/2014 pagina 1 di 8 Indice Premessa...3

PROCESSO FINANZA POLITICA DI VALUTAZIONE E PRICING IN RIFERIMENTO AI PRESTITI OBBLIGAZIONARI DI PROPRIA EMISSIONE Delibera del Consiglio di Amministrazione del 13/06/2014 pagina 1 di 8 Indice Premessa...3

Fascia Merito creditizio Spread Fascia A (RT 1-3) 3,00% Fascia B (RT 4-5) 3,65% Fascia C (RT 6-7) 4,30%

3,00% Fascia B (RT 4-5) 3,65% Fascia C (RT 6-7) 4,30%") Si riporta, di seguito, l offerta commerciale dedicata alle aziende associate ad Ipe Coop Confidi a valere sull operatività con la CCIAA di Roma. Le condizioni riportate nel presente documento sono valide

Si riporta, di seguito, l offerta commerciale dedicata alle aziende associate ad Ipe Coop Confidi a valere sull operatività con la CCIAA di Roma. Le condizioni riportate nel presente documento sono valide

Sostegno pubblico agli investimenti e credito: il contributo delle banche allo sviluppo rurale Lamezia Terme, 15 aprile 2014

Sostegno pubblico agli investimenti e credito: il contributo delle banche allo sviluppo rurale Lamezia Terme, 15 aprile 2014 Francesca Macioci Ufficio Crediti Associazione Bancaria Italiana Politica di

Sostegno pubblico agli investimenti e credito: il contributo delle banche allo sviluppo rurale Lamezia Terme, 15 aprile 2014 Francesca Macioci Ufficio Crediti Associazione Bancaria Italiana Politica di

SABATINI BIS come chiedere le agevolazioni

Le Guide professionalità quotidiana SABATINI BIS come chiedere le agevolazioni a cura di Bruno Pagamici Soggetti beneficiari Investimenti e spese finanziabili Contributo in conto interessi Domanda di agevolazione

Le Guide professionalità quotidiana SABATINI BIS come chiedere le agevolazioni a cura di Bruno Pagamici Soggetti beneficiari Investimenti e spese finanziabili Contributo in conto interessi Domanda di agevolazione

FINANZIAMENTI FONTI RINNOVABILI & RISPARMIO ENERGETICO

FINANZIAMENTI FONTI RINNOVABILI & RISPARMIO ENERGETICO Banca Popolare di Milano per l ambiente Direzione Mercato Coordinamento Centrale Aziende Milano 23 Aprile 2015 Carta d Identità Banca Popolare di

FINANZIAMENTI FONTI RINNOVABILI & RISPARMIO ENERGETICO Banca Popolare di Milano per l ambiente Direzione Mercato Coordinamento Centrale Aziende Milano 23 Aprile 2015 Carta d Identità Banca Popolare di

Credito alle famiglie 2009. Giuseppe Zadra Direttore Generale

Credito alle famiglie 2009 Giuseppe Zadra Direttore Generale Roma, 23 giugno 2009 Gli impieghi alle famiglie consumatrici in Italia 400.000 350.000 300.000 250.000 200.000 150.000 100.000 50.000-366.898

Credito alle famiglie 2009 Giuseppe Zadra Direttore Generale Roma, 23 giugno 2009 Gli impieghi alle famiglie consumatrici in Italia 400.000 350.000 300.000 250.000 200.000 150.000 100.000 50.000-366.898

SCHEMA DI GARANZIA FIDEIUSSORIA A FAVORE FINLOMBARDA PREMESSO

SCHEMA DI GARANZIA FIDEIUSSORIA A FAVORE FINLOMBARDA PREMESSO 1 Che con deliberazione della Giunta Regionale n. VIII del 18/07/2007 è stato istituito il Fondo di Rotazione per l Internazionalizzazione

SCHEMA DI GARANZIA FIDEIUSSORIA A FAVORE FINLOMBARDA PREMESSO 1 Che con deliberazione della Giunta Regionale n. VIII del 18/07/2007 è stato istituito il Fondo di Rotazione per l Internazionalizzazione

Stock del credito al consumo sui consumi delle famiglie

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

CREDITO AL CONSUMO: GLI EFFETTI DELLA CRISI Da uno studio della Banca d Italia 1, che valuta gli effetti della crisi sul mercato del credito al consumo in Italia, emerge una situazione attuale diversa

Dott. Jacopo Calvano. Dottore Commercialista e Revisore Legale dei conti Esperto in finanza comunitaria per imprese ed enti locali

Dott. Jacopo Calvano Dottore Commercialista e Revisore Legale dei conti Esperto in finanza comunitaria per imprese ed enti locali IT IMPRESA E TERRITORIO SRL Ufficio Finanziamenti e Incentivi 00199 Roma

Dott. Jacopo Calvano Dottore Commercialista e Revisore Legale dei conti Esperto in finanza comunitaria per imprese ed enti locali IT IMPRESA E TERRITORIO SRL Ufficio Finanziamenti e Incentivi 00199 Roma

Politica per la Negoziazione di prodotti finanziari

Politica per la Negoziazione di prodotti finanziari (Adottata ai sensi delle Linee guida interassociative per l applicazione delle misure Consob di livello 3 in tema di prodotti finanziari illiquidi del

Politica per la Negoziazione di prodotti finanziari (Adottata ai sensi delle Linee guida interassociative per l applicazione delle misure Consob di livello 3 in tema di prodotti finanziari illiquidi del

lo Statuto speciale per la Sardegna e le relative norme di attuazione;

ASSESSORADU DE SA PROGRAMMATZIONE, BILANTZU, CRÈDITU E Centro Regionale di Programmazione 00-03-60-00 Centro Regionale di Programmazione DETERMINAZIONE N. 1337 REP. N. 97 Oggetto: P.O.R. FESR Sardegna

ASSESSORADU DE SA PROGRAMMATZIONE, BILANTZU, CRÈDITU E Centro Regionale di Programmazione 00-03-60-00 Centro Regionale di Programmazione DETERMINAZIONE N. 1337 REP. N. 97 Oggetto: P.O.R. FESR Sardegna

GLI STRUMENTI FINANZIARI ISMEA

GLI STRUMENTI FINANZIARI ISMEA 13 dicembre 2013 Siena www.ismea.it www.ismeaservizi.it I FONDI DI GARANZIA ISMEA Garanzia di ultima istanza dello Stato ISMEA Fondo di garanzia sussidiaria Fondo di garanzia

GLI STRUMENTI FINANZIARI ISMEA 13 dicembre 2013 Siena www.ismea.it www.ismeaservizi.it I FONDI DI GARANZIA ISMEA Garanzia di ultima istanza dello Stato ISMEA Fondo di garanzia sussidiaria Fondo di garanzia

Anticipo export. 80% del valore della fattura al netto IVA. Può essere in euro o in moneta estera. Fascia A (RT 1-3) 1,50%

1,50%") Anticipo export L anticipo all esportazione rende disponibili all azienda i mezzi finanziari necessari per la predisposizione della fornitura da vendere all estero, oppure reintegrare i mezzi finanziari

Anticipo export L anticipo all esportazione rende disponibili all azienda i mezzi finanziari necessari per la predisposizione della fornitura da vendere all estero, oppure reintegrare i mezzi finanziari

BCC BARLASSINA. Policy di Valutazione e Pricing delle obbligazioni emesse da

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

Policy di Valutazione e Pricing delle obbligazioni emesse da BCC BARLASSINA (ai sensi delle Linee-Guida interassociative ABI-Assosim-Federcasse per l applicazione delle misure di attuazione della Direttiva

Osservatorio sulla Finanza. per i Piccoli Operatori Economici ABSTRACT

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

regolazione e investimenti

La Regolazione: quali strumenti per incentivare lo sviluppo del servizio idrico regolazione e investimenti Claudio Cosentino L Aquila, ottobre 2013 Quanto si investe nei servizi idrici? Nel 2011: 1,6 miliardi

La Regolazione: quali strumenti per incentivare lo sviluppo del servizio idrico regolazione e investimenti Claudio Cosentino L Aquila, ottobre 2013 Quanto si investe nei servizi idrici? Nel 2011: 1,6 miliardi

L intervento della BEI a sostegno delle Pmi

Agevolazioni Finanziarie 7 di Tommaso Zarbo (1) Esperto in materia di finanziamenti agevolati Finanziamenti comunitari L intervento della BEI a sostegno delle Pmi Con le recenti turbolenze finanziarie

Agevolazioni Finanziarie 7 di Tommaso Zarbo (1) Esperto in materia di finanziamenti agevolati Finanziamenti comunitari L intervento della BEI a sostegno delle Pmi Con le recenti turbolenze finanziarie

8. Dati finanziari e bancari

8. Dati finanziari e bancari Roma rappresenta dopo Milano il principale Centro finanziario del Paese con 46 Istituti creditizi, 1.988 sportelli bancari, 91 miliardi di euro depositati in banca (pari al

8. Dati finanziari e bancari Roma rappresenta dopo Milano il principale Centro finanziario del Paese con 46 Istituti creditizi, 1.988 sportelli bancari, 91 miliardi di euro depositati in banca (pari al

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

PROSPETTO INFORMATIVO EUROPEO STANDARDIZZATO Questo prospetto informativo è parte integrante del Codice volontario di condotta in materia di informativa precontrattuale relativa ai contratti di mutuo destinati

SCATTO. il prestito partecipativo di Fidi Toscana

SCATTO il prestito partecipativo di Fidi Toscana FINALITA BENEFICIARI SETTORI AMMISSIBILI PROGRAMMA D ATTIVITA Anticipare all impresa, alle migliori condizioni del mercato e sulla base di un programma

SCATTO il prestito partecipativo di Fidi Toscana FINALITA BENEFICIARI SETTORI AMMISSIBILI PROGRAMMA D ATTIVITA Anticipare all impresa, alle migliori condizioni del mercato e sulla base di un programma

Elenco Intermediari operanti nel settore finanziario n. 27193. RELAZIONE SULLA GESTIONE AL BILANCIO AL 31.12.2012

CITHEF S.C. a R.L. Sede Legale: Via Santa Lucia, 81 80132 Napoli Capitale Sociale:euro 610.330 i.v. R.E.A. Napoli n.507434 Registro Imprese di Napoli e C.F. 06629110633 Elenco Intermediari operanti nel

CITHEF S.C. a R.L. Sede Legale: Via Santa Lucia, 81 80132 Napoli Capitale Sociale:euro 610.330 i.v. R.E.A. Napoli n.507434 Registro Imprese di Napoli e C.F. 06629110633 Elenco Intermediari operanti nel

Risparmio Energetico nella Pubblica Illuminazione Un opportunità concreta per la Pubblica Amministrazione Locale

Risparmio Energetico nella Pubblica Illuminazione Un opportunità concreta per la Pubblica Amministrazione Locale SIMULAZIONI ED INTERVENTI PER L EFFICIENZA ED IL RISPARMIO ENERGETICO IN PROVINCIA DI TORINO

Risparmio Energetico nella Pubblica Illuminazione Un opportunità concreta per la Pubblica Amministrazione Locale SIMULAZIONI ED INTERVENTI PER L EFFICIENZA ED IL RISPARMIO ENERGETICO IN PROVINCIA DI TORINO

PIANO NUOVI INVESTIMENTI FILIERA AGROALIMENTARE 2015-2017

PIANO NUOVI INVESTIMENTI FILIERA AGROALIMENTARE 2015-2017 2 MILIARDI PER IL RILANCIO 2 miliardi di euro di investimenti per le imprese agroalimentari italiane. Queste le risorse del Piano 2015-2017 messo

PIANO NUOVI INVESTIMENTI FILIERA AGROALIMENTARE 2015-2017 2 MILIARDI PER IL RILANCIO 2 miliardi di euro di investimenti per le imprese agroalimentari italiane. Queste le risorse del Piano 2015-2017 messo

DELIBERAZIONE DELLA GIUNTA REGIONALE 27 novembre 2015, n. 2063

Bollettino Ufficiale della Regione Puglia n. 159 del 15 12 2015 51165 DELIBERAZIONE DELLA GIUNTA REGIONALE 27 novembre 2015, n. 2063 PO FESR 2007/2013 Asse VI. Linea di intervento 6.1 Azione 6.1.13 Fondo

Bollettino Ufficiale della Regione Puglia n. 159 del 15 12 2015 51165 DELIBERAZIONE DELLA GIUNTA REGIONALE 27 novembre 2015, n. 2063 PO FESR 2007/2013 Asse VI. Linea di intervento 6.1 Azione 6.1.13 Fondo

Banche: da Convenzione CDP-ABI 8 miliardi per finanziare Pmi

COMUNICATO STAMPA Banche: da Convenzione CDP-ABI 8 miliardi per finanziare Pmi Siglato oggi da Faissola e Varazzani testo definitivo. Singole banche o gruppi potranno aderire ad iniziativa e stipulare

COMUNICATO STAMPA Banche: da Convenzione CDP-ABI 8 miliardi per finanziare Pmi Siglato oggi da Faissola e Varazzani testo definitivo. Singole banche o gruppi potranno aderire ad iniziativa e stipulare

Studio di Economia e consulenza Aziendale s.r.l. Stipulato il protocollo d intesa per i finanziamenti rosa

News per i Clienti dello studio del 4 Novembre 2014 Stipulato il protocollo d intesa per i finanziamenti rosa Ai gentili clienti Loro sedi Gentile cliente, con la presente desideriamo informarla che è

News per i Clienti dello studio del 4 Novembre 2014 Stipulato il protocollo d intesa per i finanziamenti rosa Ai gentili clienti Loro sedi Gentile cliente, con la presente desideriamo informarla che è

TFR IN AZIENDA TFR NEL FONDO PENSIONE Quota annua di accantonamento

Quota annua di accantonamento 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva

Quota annua di accantonamento 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva 6,91% della retribuzione lorda, salvo diversa previsione della contrattazione collettiva

Assolombarda e Mediocredito Italiano

AGGIORNATO AL 8 LUGLIO 2010 Assolombarda e Mediocredito Italiano Pag. 1. Riequilibrio Finanziario Finanziamento a medio termine finalizzato al sostegno di programmi di riequilibrio finanziario delle imprese,

AGGIORNATO AL 8 LUGLIO 2010 Assolombarda e Mediocredito Italiano Pag. 1. Riequilibrio Finanziario Finanziamento a medio termine finalizzato al sostegno di programmi di riequilibrio finanziario delle imprese,

CO.FIDI PUGLIA: Il confidi 107 per le imprese della Puglia

CO.FIDI PUGLIA: Il confidi 107 per le imprese della Puglia Nato dalle Imprese per le Imprese A cura del Direttore Provinciale CNA BAT dott. Enzo Di Nunzio I CONFIDI VIGILATI: NUOVE OPPORTUNITA PER BANCHE

CO.FIDI PUGLIA: Il confidi 107 per le imprese della Puglia Nato dalle Imprese per le Imprese A cura del Direttore Provinciale CNA BAT dott. Enzo Di Nunzio I CONFIDI VIGILATI: NUOVE OPPORTUNITA PER BANCHE

Lezione 1. Uniformità sistema creditizio. Basilea 1. Basilea 2, fattori di ponderazione, il concetto di rating

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Finanziare il Fotovoltaico. Analisi economica, finanziaria, fiscale e patrimoniale tra diverse forme tecniche di finanziamento

Finanziare il Fotovoltaico Analisi economica, finanziaria, fiscale e patrimoniale tra diverse forme tecniche di finanziamento Novembre 2009 Indice 1. Finanziare il fotovoltaico: il caso della XYZ Srl 2.

Finanziare il Fotovoltaico Analisi economica, finanziaria, fiscale e patrimoniale tra diverse forme tecniche di finanziamento Novembre 2009 Indice 1. Finanziare il fotovoltaico: il caso della XYZ Srl 2.

BANDO PER L ACCESSO AL FONDO DI GARANZIA DELLA CCIAA DI CHIETI PER LA NUOVA MICRO IMPRENDITORIALITA

BANDO PER L ACCESSO AL FONDO DI GARANZIA DELLA CCIAA DI CHIETI PER LA NUOVA MICRO IMPRENDITORIALITA Chieti, 14 Novembre 2014 La Camera di Commercio di Chieti, attraverso la creazione di un Fondo di Garanzia,

BANDO PER L ACCESSO AL FONDO DI GARANZIA DELLA CCIAA DI CHIETI PER LA NUOVA MICRO IMPRENDITORIALITA Chieti, 14 Novembre 2014 La Camera di Commercio di Chieti, attraverso la creazione di un Fondo di Garanzia,

GLI STRUMENTI ISMEA PER L ACCESSO AL CREDITO. www.ismea.it www.ismeaservizi.it

GLI STRUMENTI ISMEA PER L ACCESSO AL CREDITO www.ismea.it www.ismeaservizi.it ISMEA L ISMEA è un Ente Pubblico Economico vigilato dal Ministero delle Politiche Agricole Alimentari e Forestali (Mipaaf)

GLI STRUMENTI ISMEA PER L ACCESSO AL CREDITO www.ismea.it www.ismeaservizi.it ISMEA L ISMEA è un Ente Pubblico Economico vigilato dal Ministero delle Politiche Agricole Alimentari e Forestali (Mipaaf)

Plafond PMI Beni Strumentali (Sabatini bis)

") SABATINI BIS 1 SABATINI - BIS Plafond PMI Beni Strumentali (Sabatini bis) Direzione Corporate e Reti Alleate Marzo 2014 2 SABATINI BIS FONTI NORMATIVE Il Plafond PMI - Beni Strumentali si fonda sui seguenti

SABATINI BIS 1 SABATINI - BIS Plafond PMI Beni Strumentali (Sabatini bis) Direzione Corporate e Reti Alleate Marzo 2014 2 SABATINI BIS FONTI NORMATIVE Il Plafond PMI - Beni Strumentali si fonda sui seguenti

LEGGE REGIONALE N. 32 DEL 20-04-1985 REGIONE LOMBARDIA. Promozione di interventi agevolati di edilizia residenziale.

Legge 1985032 Pagina 1 di 9 LEGGE REGIONALE N. 32 DEL 20-04-1985 REGIONE LOMBARDIA Promozione di interventi agevolati di edilizia residenziale. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE LOMBARDIA N. 17

Legge 1985032 Pagina 1 di 9 LEGGE REGIONALE N. 32 DEL 20-04-1985 REGIONE LOMBARDIA Promozione di interventi agevolati di edilizia residenziale. Fonte: BOLLETTINO UFFICIALE DELLA REGIONE LOMBARDIA N. 17

Documento e Proposte

Documento e Proposte www.confidicampani.it Pag. 1 di 8 I Confidi I Confidi grazie alla loro figura di collegamento tra il mondo imprenditoriale e quello bancario, operano fruttuosamente a favore delle

Documento e Proposte www.confidicampani.it Pag. 1 di 8 I Confidi I Confidi grazie alla loro figura di collegamento tra il mondo imprenditoriale e quello bancario, operano fruttuosamente a favore delle

Sign. Mario Rossi Team Pianificazione Assicurativa

Sign. Mario Rossi Team Pianificazione Assicurativa Egr. Signor Rossi, sulla base di quanto evinto dalla rilevazione dati, il nostro Team di Pianificazione Assicurativa ha elaborato per Lei una soluzione

Sign. Mario Rossi Team Pianificazione Assicurativa Egr. Signor Rossi, sulla base di quanto evinto dalla rilevazione dati, il nostro Team di Pianificazione Assicurativa ha elaborato per Lei una soluzione

Viene confermata la focalizzazione della Banca sulla concessione del credito e sulla gestione delle

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

COMUNICATO STAMPA Il Consiglio d Amministrazione di Banca del Mezzogiorno MedioCredito Centrale approva il nuovo Piano Industriale Triennale 2015 2017 e la Relazione Semestrale al 30 giugno 2015 Roma,

La BEI in Italia nel 2013

La BEI in Italia nel 2013 Ministero dell Economia e delle Finanze Roma, 31 gennaio 2014 DATI PRINCIPALI Nuovi prestiti 2013 in Italia: 10,4 miliardi (+ 50% rispetto 2012) con 71 progetti. Anno record per

La BEI in Italia nel 2013 Ministero dell Economia e delle Finanze Roma, 31 gennaio 2014 DATI PRINCIPALI Nuovi prestiti 2013 in Italia: 10,4 miliardi (+ 50% rispetto 2012) con 71 progetti. Anno record per

IL FONDO CENTRALE di GARANZIA. Nota tecnica. Consorzio Camerale per il credito e la finanza Ufficio Studi

IL FONDO CENTRALE di GARANZIA Nota tecnica Consorzio Camerale per il credito e la finanza Ufficio Studi CRONOLOGIA 1996: nasce il Fondo di Garanzia per le piccole e medie imprese 2007: la legge finanziaria

IL FONDO CENTRALE di GARANZIA Nota tecnica Consorzio Camerale per il credito e la finanza Ufficio Studi CRONOLOGIA 1996: nasce il Fondo di Garanzia per le piccole e medie imprese 2007: la legge finanziaria

IMPIANTI MINI-EOLICI

IMPIANTI MINI-EOLICI Sono stati individuati 7 esempi di impianti mini-eolici a seconda della ventosità del sito, dell utilizzo dell energia prodotta e dell utenza procedendo alla stesura del planning tecnicoeconomico-finanziario.

IMPIANTI MINI-EOLICI Sono stati individuati 7 esempi di impianti mini-eolici a seconda della ventosità del sito, dell utilizzo dell energia prodotta e dell utenza procedendo alla stesura del planning tecnicoeconomico-finanziario.

BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha approvato. IL PRESIDENTE DELLA GIUNTA REGIONALE Promulga

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

770 N. 6 - BOLLETTINO UFFICIALE DELLA REGIONE BASILICATA - 9-2-2016 Parte I Legge Regionale 9 febbraio 2016, n. 4 BILANCIO DI PREVISIONE PLURIENNALE PER IL TRIENNIO 2016/2018" IL CONSIGLIO REGIONALE ha

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Misure per il credito alle PMI

Misure per il credito alle Fondo Italiano di Rafforzamento patrimoniale delle Investimento (MEF -SGR) attraverso l ingresso nel capitale da parte del Fondo. Obiettivo: sostenere aziende con piani di sviluppo

Misure per il credito alle Fondo Italiano di Rafforzamento patrimoniale delle Investimento (MEF -SGR) attraverso l ingresso nel capitale da parte del Fondo. Obiettivo: sostenere aziende con piani di sviluppo

2007 2013 E 2014 2020

GLI STRUMENTI FINANZIARI PER LO SVILUPPO RURALE 2007 2013 E 2014 2020 Novembre 2014 Roma www.ismea.it www.ismeaservizi.it AGENDA Il fondo di garanzia a prima richiesta La programmazione 2007 2013 La programmazione

GLI STRUMENTI FINANZIARI PER LO SVILUPPO RURALE 2007 2013 E 2014 2020 Novembre 2014 Roma www.ismea.it www.ismeaservizi.it AGENDA Il fondo di garanzia a prima richiesta La programmazione 2007 2013 La programmazione

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina Credito Cooperativo **********

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina Credito Cooperativo ********** 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 5 2 1.

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina Credito Cooperativo ********** 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 5 2 1.

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA 1.1 - L assetto finanziario delle aziende Nel corso del 2014 la provincia reggiana evidenzia un saldo tra imprese che presentano aumenti e diminuzioni

DOMANDA ED OFFERTA DI CREDITO IN PROVINCIA DI REGGIO EMILIA 1.1 - L assetto finanziario delle aziende Nel corso del 2014 la provincia reggiana evidenzia un saldo tra imprese che presentano aumenti e diminuzioni

DOCUMENTO INFORMATIVO RELATIVO A OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

Sede legale: Ravenna Via A.Guerrini n.14 Capitale sociale euro 54.408.226,50 i.v. Cod. fisc. e num. iscriz. al Registro delle Imprese di Ravenna n.00070300397 Iscrizione all Albo delle Banche: n. 1061

Sede legale: Ravenna Via A.Guerrini n.14 Capitale sociale euro 54.408.226,50 i.v. Cod. fisc. e num. iscriz. al Registro delle Imprese di Ravenna n.00070300397 Iscrizione all Albo delle Banche: n. 1061

INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO

Finanza agevolata, bandi, credito d'imposta INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO Castellanza, LIUC - Università Cattaneo 2 ottobre 2014 INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO PRINCIPI:

Finanza agevolata, bandi, credito d'imposta INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO Castellanza, LIUC - Università Cattaneo 2 ottobre 2014 INTERVENTI E INIZIATIVE DELLA CAMERA DI COMMERCIO PRINCIPI:

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina s.c. Credito Cooperativo

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina s.c. Credito Cooperativo ********** gennaio 2012 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1

Sintesi della Policy di valutazione pricing delle obbligazioni emesse dalla Banca di Cascina s.c. Credito Cooperativo ********** gennaio 2012 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1

www.energystrategy.it

www.energystrategy.it Gli operatori dell efficienza energetica Energy Efficiency Finance Energy Efficiency Value Chain www.energystrategy.it Energy & Strategy Group - 05 Gli operatori dell efficienza energetica

www.energystrategy.it Gli operatori dell efficienza energetica Energy Efficiency Finance Energy Efficiency Value Chain www.energystrategy.it Energy & Strategy Group - 05 Gli operatori dell efficienza energetica

Roma, 21 settembre 2015

Roma, 21 settembre 2015 CREDITO, SVIMEZ: CONFIDI AL SUD TROPPO PICCOLI E POVERI, EROGANO IL 25% RISPETTO A QUELLI DEL CENTRO-NORD La SVIMEZ: Servono interventi organici nell ambito del credito e dei Confidi

Roma, 21 settembre 2015 CREDITO, SVIMEZ: CONFIDI AL SUD TROPPO PICCOLI E POVERI, EROGANO IL 25% RISPETTO A QUELLI DEL CENTRO-NORD La SVIMEZ: Servono interventi organici nell ambito del credito e dei Confidi

Università degli Studi di Palermo

Università degli Studi di Palermo Facoltà di Economia Corso di Laurea in Economia ed Amministrazione Aziendale La finanza di start up: private equity e venture capital Anno accademico 2011 / 2012 Dott.ssa

Università degli Studi di Palermo Facoltà di Economia Corso di Laurea in Economia ed Amministrazione Aziendale La finanza di start up: private equity e venture capital Anno accademico 2011 / 2012 Dott.ssa

Agevolazioni finanziarie per le imprese del settore Autotrasporto merci per conto terzi

1 Agevolazioni finanziarie per le imprese del settore Autotrasporto merci per conto terzi Relatore: Cristiano Vincenzi (cristiano.vincenzi@bancopopolare.it) Responsabile Funzione Finanziamenti Agevolati

1 Agevolazioni finanziarie per le imprese del settore Autotrasporto merci per conto terzi Relatore: Cristiano Vincenzi (cristiano.vincenzi@bancopopolare.it) Responsabile Funzione Finanziamenti Agevolati

Head of Area Commerciale Catania

«LE RISORSE FINANZIARIE PER LA CREAZIONE DI NUOVE IMPRESE» Giuseppe Mormino Head of Area Commerciale Catania Siamo la prima banca in Sicilia: «se cresce il Territorio, cresciamo anche noi» conoscere il

«LE RISORSE FINANZIARIE PER LA CREAZIONE DI NUOVE IMPRESE» Giuseppe Mormino Head of Area Commerciale Catania Siamo la prima banca in Sicilia: «se cresce il Territorio, cresciamo anche noi» conoscere il

CCIAA MANTOVA. che permette l accesso ai servizi. La CCIAA di Mantova nel quadro delle iniziative. finanziari alle imprese in difficoltà

CCIAA MANTOVA La CCIAA di Mantova nel quadro delle iniziative Istituzionali, intende promuovere sostenere e agevolare l accesso al credito da parte delle piccole e medie imprese mantovane attraverso il

CCIAA MANTOVA La CCIAA di Mantova nel quadro delle iniziative Istituzionali, intende promuovere sostenere e agevolare l accesso al credito da parte delle piccole e medie imprese mantovane attraverso il