MODALITA DI VERSAMENTO

|

|

|

- Valeria Colella

- 8 anni fa

- Visualizzazioni

Transcript

1 L INPDAP con la circolare 19 del 19/10/10 ha comunicato che le II.SS a decorrere dal 02/11/2010 ( la circolare indica il 01/11 ma essendo giorno festivo l adempimento entra in vigore dal 1 giorno lavorativo successivo quindi dal 02/11) dovranno utilizzare, per il pagamento dei contributi previdenziali ed assistenziali a favore del INPDAP, non più lo strumento del bonifico bancario ma il modello F24 ordinario telematico ovvero F24 cartaceo. Infatti la suddetta circolare INPDAP al paragrafo 3 testualmente recita Già la circolare MEF n 41 del 28/12/ I/CIRCOLARI/2007/Circolare-n_-41-del-2007.htm_cvt.asp aveva stabilito, per le II.SS l'utilizzo (sia pur riferito al solo versamento dell IRPEF e dell IRAP) del F24 ordinario telematico o in subordine, del F24 cartaceo e non dell F24 EP. MODALITA DI VERSAMENTO Le Istituzioni scolastiche non rientrano tra i soggetti di cui alle Tabelle A e B della legge n. 720 del 1984 (enti sottoposti al regime di tesoreria unica e, quindi, titolari di conti di tesoreria aperti presso le Sezioni di Tesoreria dello Stato) Le Istituzioni scolastiche dovranno utilizzare, a decorrere dal 1 gennaio 2008, il modello F24 per provvedere al versamento delle ritenute operate a titolo di IRPEF e di addizionale regionale e comunale all IRPEF, nonché dell IRAP. Qualora l Istituzione scolastica incontrasse obiettive difficoltà ad utilizzare il modello F24 telematico, può provvedere al versamento dei predetti tributi mediante il modello F24 cartaceo. E appena il caso di soggiungere che dovrà essere utilizzata la nuova versione dell ordinario modello F24 (da non confondersi con il modello F24 enti pubblici F24 EP) Per completezza, si evidenzia che per le sole Istituzioni scolastiche aventi una gestione (Titolo I, Capo V, del D.I. 1 febbraio 2001, n. 44) e, quindi, titolari di partita IVA, vige, già dal 1 gennaio 2007, l obbligo di valersi dei sistemi di pagamento telematici (cosiddetto F24 telematico ).

2 Pertanto le II.SS, non dotate di partita IVA, a tutt oggi non sono ancora obbligate ad utilizzare F24 ordinario telematico anche se la norma ne auspicava l utilizzo riconducendo l uso del F24 cartaceo a fattispecie di mere obiettive difficoltà. Quanto affermato in precedenza dalla circolare MEF 41 veniva ribadito dalla circolare MEF 9 del 14 Marzo I/CIRCOLARI/2008/Circolare-n.9.htm_cvt.asp che in PREMESSA recita A questo ultimo proposito, si rammenta che le Istituzioni scolastiche, sulla scorta degli articoli 3 e 6 del citato decreto del 5 ottobre 2007, ( del Ministro dell Economia e delle Finanze emanato in attuazione dell articolo 1, comma 143, della legge 27 dicembre 2006, n. 296 (Legge Finanziaria 2007),hanno l obbligo, alla stregua dei soggetti privati e degli enti pubblici non compresi nelle Tabelle A e B allegate alla legge 29 ottobre 1984, n. 720, di provvedere al versamento delle ritenute a titolo di addizionale comunale all IRPEF mediante l utilizzo della delega unica di pagamento modello F24 di cui al decreto legislativo 9 luglio 1997, n Nella citata circolare n. 41/2007 è stato, altresì, specificato che le Istituzioni scolastiche medesime, a decorrere dal 1 gennaio 2008, sono tenute ad utilizzare il modello F24 anche per provvedere al versamento delle ritenute operate a titolo di IRPEF e di addizionale regionale all IRPEF nonché dell IRAP. Si rammenta che, per le sole Istituzioni scolastiche aventi una gestione economica separata (Titolo I, Capo V, del D.I. 1 febbraio 2001, n. 44) e, quindi, titolari di partita IVA, vige l obbligo di avvalersi del modello F24 telematico. ed ancora al paragrafo UTILIZZO DEL MODELLO F24 Come già evidenziato nella circolare n. 41/2007, le Istituzioni scolastiche, a decorrere dal 1 gennaio 2008, sono tenute ad avvalersi del modello F24 telematico ovvero, in presenza di obiettive difficoltà, del modello F24 cartaceo, per provvedere al versamento delle ritenute operate a titolo di IRPEF e di addizionale regionale e comunale all IRPEF, nonché dell IRAP.

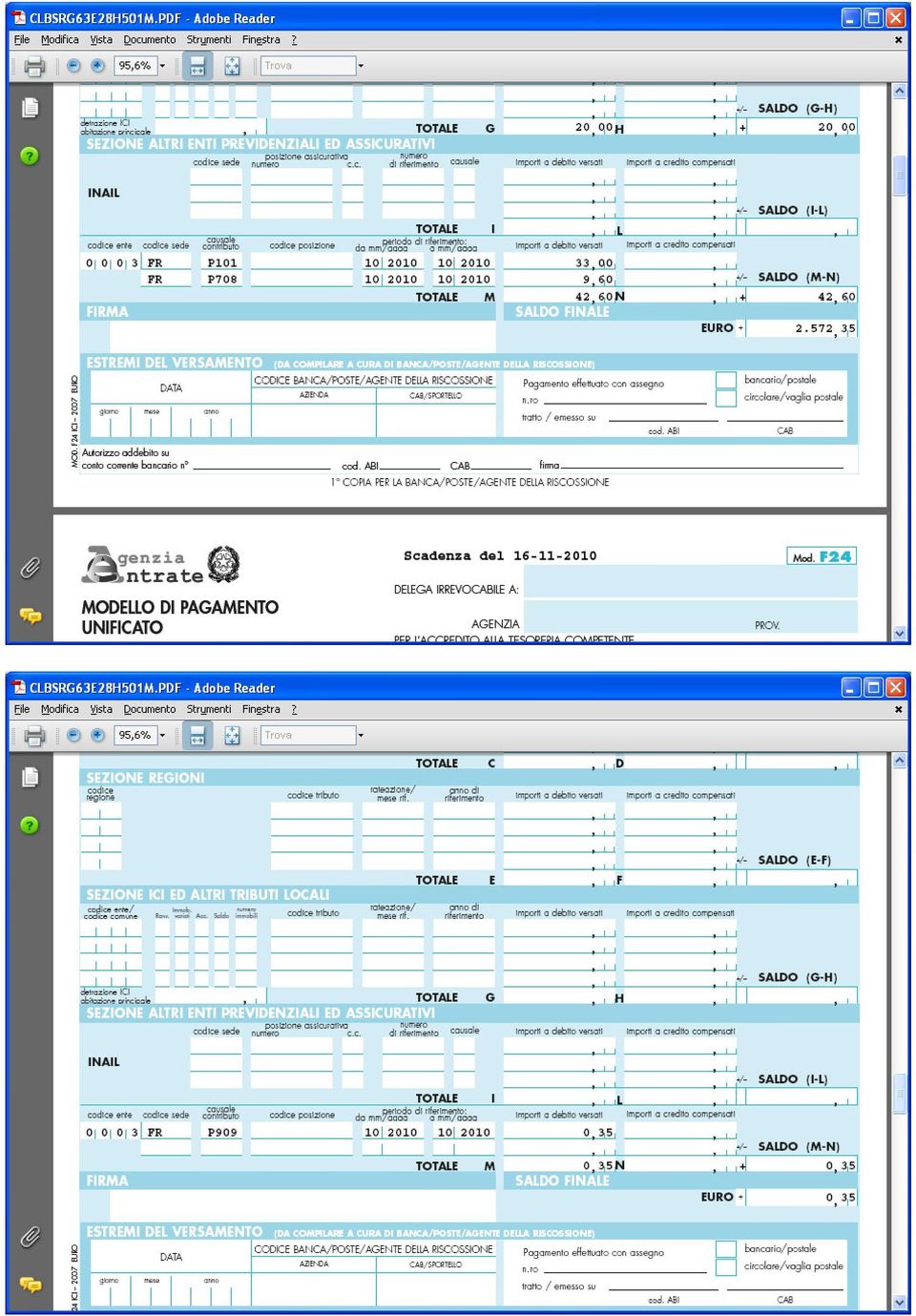

3 Anche la Banca D Italia Tesoreria dello Stato di Roma succursale divisione incassi pagamenti e controllo con lettera prot del 18/11/ ribadisce.. Le II.SS sono tenute ad utilizzare il modello F24 ordinario..gli II.SS che, già utilizzano tale strumento per i versamenti dell IRPEF,dell addizionale regionale e comunale all IRPEF e dell IRAP,devono, pertanto adottare la stessa modalità anche per i versamenti a favore dell inpdap, dell INPS e dell INAIL restano chiaramente escluse altre forme di pagamento (bonifici bancari o postali, versamenti sui conti correnti postali o presso gli sportelli delle tesorerie) Pertanto continua a sussistere, per le II.SS, non titolari di partita IVA la facoltà di effettuare i versamenti utilizzando anche il modello F24 cartaceo ; tale opzione deve però essere strettamente circoscritta ai soli casi residuali, eccezionali e temporanei di oggettiva impossibilità nell utilizzo de F 24 telematico. Tornando alla nuova circolare INPDAP n 19 ha modificato e/o integrato la precedente circolare INPDAP 15 del 19/06/ circ15.pdf istitutiva dei codici utilizzati fino ad oggi 31/10/2010 dalle II.SS per le diverse casse previdenziali per i versamenti effettuati attraverso i bonifici bancari.(cfr anche nota della DG INPDAP di Bergamo del 17/09/07) _09_10_07.pdf FINO AL 31 OTTOBRE 2010 VOCI CONTRIBUTO IDENTIFICATIVO CASSA STIPENDI INPDAP 33% IDENTIFICSTIVO CAUSALE ANNO 2010 INIZIO MESE FINE MESE P OP 9,60 P FC 0,35 P IBAN ACCESSORI INPDAP P FC P La nuova circolare ha eliminato, per tutte le casse, il codice 31 Infatti al paragrafo 5 CODICI DI VERSAMENTO la circolare INPDAP 19 recita

4 L INPDAP è intervenuta con operativa 17 del 29/10/2010 primi chiarimenti alla circolare 19 con la nota Modalità per il versamento D: Come deve essere valorizzato il campo Periodo di Riferimento? R: Con riferimento al punto 6 della citata Circolare (sia per il mod. F24 ordinario che EP), si precisa che per i versamenti dovuti relativamente ai quadri E0, F1 e V1, per periodo di riferimento si intende quello della DMA. Ad esempio, se si versano i contributi contenuti nella DMA di ottobre 2010, i campi saranno valorizzati nella seguente maniera: dal 10/2010 al 10/2010. Si precisa che la data ultima utile per il pagamento resta il giorno 15 del mese successivo. Compilazione del quadro Z 2 della DMA D: Come va compilato il quadro Z2?

sia il Campo 6 (Riferimento Conto Corrente).")

5 R: In merito ai chiarimenti richiesti circa le modalità di compilazione del quadro Z2 delladma, introdotte con la circolare di cui all oggetto, si precisa quanto segue. Per tutte le casistiche per le quali rimane l obbligo di compilazione del Quadro suddetto si dovranno valorizzare comunque sia il campo 5 (Codice 2) sia il Campo 6 (Riferimento Conto Corrente). Con l utilizzo del modello F24 non dovrà più essere compilato il Campo 7 Riferimento del Pagamento (Tale campo è obbligatorio solo nei casi di indicazione al punto 5 del codice 2). Versamento contributi TFR D: I contributi relativi al TFR vanno versati con il cod. P607 unitamente a quelli TFS? R: Nulla è stato innovato sulle causali di versamento per TFS e TFR rispetto a quanto stabilito già con Circolare 15/2007; pertanto, per versamenti per TFS le causali sono P607 e P707 e per TFR sono P608 e P708. VERSAMENTI INPDAP DAL 01/11/2010 Versamento con F24 WEB dei contributi previdenziali INPDAP relativi alle retribuzioni del mese di ottobre Per quanto riguarda il periodo di riferimento per IRPEF ed IRAP si rammenta la circolare MEF prot del 30 maggio

6 TRASMISISONE TELEMATICA La cir MEF 9 del 14/3/2008 recita La trasmissione telematica del modello F24 può avvenire direttamente utilizzando i servizi offerti dall Agenzia delle Entrate attraverso il sito internet La compilazione del modello F24 può avvenire tramite il software distribuito gratuitamente dall Agenzia delle Entrate sul sito internet nella sezione Strumenti - Software - Versamenti - Modello F24 on line Per quanto riguarda l uso del F24 telematico ordinario vi sono 2 possibilità : 1) utilizzare il software dell agenzia delle entrate reperibile al percorso. COSA DEVI FARE, VERSARE, F24, COMPILAZIONE ED INVIO, SOFTWARE DI COMPILAZIONE( presente nel paragrafo compilazione ed invio del modello F24 con pacchetto software), F24 ON LINE 2.3.2( nel paragrafo software per utenti windows) ; 2) F24 telematico ordinario WEB all indirizzo e dopo l autenticazione, scegli utenza di lavoro della scuola, servizi per, pagare, F24 periodico,inizia compilazione F24, F24 in area lavoro di default dal sistema con elenco di modelli validati -modello di riferimento ( se abbiamo già pagato F24 WEB, potremo richiamare uno degli F24 pagati negli ultimi 13 mesi, riepilogati in basso della pagina, scegliendo quello che vogliamo utilizzare come base da modificare per

utilizzare il software dell agenzia delle")

7 il pagamento che ci aggingiamo a fare con F24 ) ovvero scegliere l opzione nuovo modello F24 standard se non abbiamo mai usato F24 WEB ; per l opzione Relazione dell' utente con il contribuente/coobbligato non scegliere nulla nel menù a tendina e proseguire compilando i dati anagrafici della scuola e scegliendo i campi del modello F24 da compilare. E ovvio che l opzione proposta da default è quella migliore nel caso in cui abbiano già utilizzato F24 WEB perché ci troveremo già compilati sia i dati anagrafici della scuola sia i dati delle diverse sezioni del F24, anche se riferiti a precedenti pagamenti e periodi, quindi basterà solo modificare i valori ed i periodi relativi ai nuovi pagamenti. VANTAGGI F24 WEB Il servizio "F24 Web" consente ai contribuenti di compilare e trasmettere il modello di versamento F24 direttamente, cioè senza la necessità di scaricare sul proprio computer alcun software. "F24 Web" è un servizio gratuito L'utilizzo di "F24 Web" è totalmente sicuro perché, una volta inserito il codice Pin da parte degli utenti, i dati viaggiano cifrati e possono essere "letti" soltanto dall'agenzia delle Entrate. Il pagamento non viene effettuato tramite carta di credito, ma con un "ordine di addebito" a beneficio dell'agenzia sul conto corrente bancario o postale del contribuente. I termini di versamento sono uguali a quelli previsti per i pagamenti effettuati con i mezzi tradizionali, con il vantaggio che l'addebito effettivo sul conto corrente è eseguito alla data di scadenza del versamento indicata dal contribuente, anche se la richiesta di pagamento viene trasmessa in anticipo. In caso di errore è possibile richiedere l'annullamento dei pagamenti F24 telematici fino al penultimo giorno lavorativo antecedente la data di versamento indicata nell'f24. SVANTAGGI F24 ON LINE Con F24 on line periodicamente viene rilasciato un aggiornamento del software, F24 deve essere compilato in remoto, in locale sul pc dell utente, per poi essere successivamente, controllato in locale, coi moduli di controllo entratel, validato sempre in entratel locale ed infine trasmesso collegandosi ad internet ( tanto vale compilare subito F24 direttamente sul web del sito dell agenzia delle entrate) Ancora la circolare MEF 9/2008 pone l accento su la necessità di avvalersi del modello F24 ( prioritariamente telematico nda ) per l effettuazione del versamento dei tributi sopra indicati discende, non solo dalla normativa di settore, ma anche da evidenti principi di economicità e di semplificazione amministrativa. Infatti, il cennato strumento di versamento peraltro già in uso presso tutte le Istituzioni scolastiche per il versamento dei contributi previdenziali all INPS consente l unificazione in un unico documento di tutti gli adempimenti periodici concernenti i versamenti fiscali e non comporta, essendo gratuito, il pagamento di alcun costo di transazione.

8 CODICI TRIBUTO DA UTILIZZARE NEL F24 L allegato 1 della circolare 9/2008 riporta i codici tributo da usare C7/Allegato-1.doc Codici tributo F24 maggiormente ricorrenti Tipo di versamento Codice tributo Istituzioni scolastiche interessate Ritenute su retribuzioni, pensioni e trasferte 1001 Tutte Ritenute su emolumenti arretrati lavoro dipendente Ritenute sui redditi assimilati a quelli di lavoro dipendente Ritenute su indennità per cessazione di rapporto di lavoro Ritenute su redditi di lavoro autonomo, compensi per l'esercizio di arti e professioni Addizionale regionale all irpef versata dai sostituti d imposta Addizionale comunale all irpef trattenuta dai sostituti d imposta acconto Addizionale comunale all irpef trattenuta dai sostituti d imposta saldo IRES saldo 2003 IRES acconto prima rata 2001 IRES acconto seconda rata o acconto in unica soluzione IVA mensile IVA - trimestrale 1002 Tutte 1004 Tutte 1012 Tutte 1040 Tutte 3802 Tutte 3847 Tutte 3848 Tutte 2002 da 6001 a 6012 (a seconda del mese) da 6031 a 6034 (a seconda del trimestre) IVA acconto contribuenti mensili 6013 IVA acconto contribuenti trimestrali 6035 IVA saldo dichiarazione annuale 6099 IRAP saldo 3800 IRAP acconto prima rata 3812 IRAP acconto seconda rata o acconto in unica soluzione IRAP versamento mensile art. 10-bis, comma 1, D.Lgs. n. 446/ Tutte

9 ERRORI FORMALI NELLA COMPILAZIONE DEL MODELLO F24 Gli errori che più frequentemente si commettono nella compilazione del F24 consistono nell errata a indicazione del: codice tributo periodo di riferimento codice fiscale. Se commessi esclusivamente all'interno delle sezioni Erario e Regioni - Enti locali, questi errori possono essere corretti, poiché non incidono sul pagamento del debito tributario complessivo configurando violazioni meramente formali non sanzionabili. Al riguardo la circolare MEF 9 recita: le violazioni che non attengono ad insufficienti od omessi versamenti configurano violazioni meramente formali, non sanzionate in quanto non incidenti sull obbligazione tributaria. Tuttavia, evidenti ragioni di trasparenza amministrativa e di prevenzione di accertamenti fiscali impongono di provvedere a sanare tali violazioni formali, costituite, in massima parte, da errori nella compilazione del modello F24, quali, ad esempio, l errata indicazione del codice tributo. Nel caso emergano simili errori, dovrà risultare che le Istituzioni scolastiche abbiano provveduto a richiedere ad uno qualsiasi degli Uffici Locali dell Agenzia delle Entrate, presentando un apposita istanza di rettifica il cui fac-simile è reperibile circolare 5E del 21 gennaio 2002 allegato alla

10 OMESSO O INSUFFICIENTE VERSAMENTO CON F24 RAVVEDIMENTO OPEROSO Il versamento delle ritenute alla fonte IRPEF e dell IRAP deve essere effettuato ai sensi dell articolo 18 del decreto legislativo n. 241 del 1997 entro il giorno 16 del mese successivo a quello in cui gli importi sono stati trattenuti (IRPEF) ovvero entro il giorno 16 del mese di scadenza (IRAP). La circ MEF 9 recita Qualora, invece, la violazione concerna un omesso o insufficiente versamento, al fine di circoscrivere l entità delle conseguenze finanziarie negative, l Istituzione scolastica potrà avvalersi dell istituto del ravvedimento operoso, pagando, oltre al tributo ed agli interessi, le sanzioni in misura ridotta secondo quanto previsto dall articolo 13 del decreto legislativo 18 dicembre 1997, n a2/art+13+dlgs+472+del+1997.pdf?MOD=AJPERES&CACHEID=85f46c ac2adfcff939d4011a2 L omesso o insufficiente pagamento dei tributi può essere regolarizzato eseguendo spontaneamente il versamento dell'importo dovuto, degli interessi (calcolati al tasso legale annuo dal giorno in cui il versamento avrebbe dovuto essere effettuato a quello in cui viene effettivamente eseguito) e della sanzione ridotta. La sanzione del 30% viene così ridotta: o al 2,5%, (pari a 1/12 del 30%), se si effettua il versamento entro 30 giorni dalla scadenza o al 3%, (pari a 1/10 del 30%), se il pagamento è effettuato con ritardo superiore ai 30 giorni, ma entro il termine di presentazione della dichiarazione relativa all'anno in cui è stata commessa la violazione (o entro un anno dalla violazione se non è prevista). L agenzia entrate con risoluzione 367 e del 12/12/ d9bbc065cef0e8/risoluzione_367_12_dic_2007.pdf?MOD=AJPERES& amp;cacheid=39c e171aa1d9bbc065cef0e8 rammenta che In sede di versamento, del ravvedimento di cui all articolo 13 del decreto legislativo 18 dicembre 1997, n. 472, gli interessi dovuti sono cumulati al tributo per i quali si opera tale istituto.

11 CALCOLO SANZIONI i revisori avranno cura di appurare l esistenza o meno degli elementi costituenti un ipotesi di responsabilità amministrativa, provvedendo, in caso di riscontro positivo, alle opportune segnalazioni volte a promuovere il reintegro patrimoniale dell Istituzione scolastica. Si raccomanda ai revisori dei conti di vigilare attentamente sul rispetto delle previste scadenze dei versamenti di cui trattasi, anche al fine di scongiurare il rischio che vengano commesse infrazioni fiscali dipendenti da tardivi od omessi versamenti diretti sanzionabili a norma dell articolo 13 del decreto legislativo 18 dicembre 1997, n. 471 (cfr circ mef 9) IMPORTI MINIMI DA VERSARE CON F24 La circolare MEF 9 paragrafo ULTERIORI INDICAZIONI recita Tra le richieste di chiarimenti pervenute, va segnalata quella afferente all individuazione di un eventuale importo minimo di versamento delle ritenute operate, in particolare per quanto attiene a quelle effettuate a titolo di addizionale comunale all IRPEF. E stato fatto rilevare, invero, che, non infrequentemente, l ammontare di tali ritenute totalizza pochi euro, per cui sono sorte perplessità circa la possibile applicazione delle soglie di versamento per gli importi minimi previste, ad esempio, dall articolo 1, comma 137, della legge 23 dicembre 2005, n in tema di ritenute alla fonte non esistono limiti di importo al di sotto dei quali il versamento non è dovuto. D altronde, si tratta di somme ritenute al sostituito d imposta, per cui l eventuale mancato versamento potrebbe, addirittura, essere configurato come un ipotesi di indebito arricchimento. I versamenti per le addizionali IRPEF e per IRAP vanno eseguiti anche per importi di pochi centesimi di euro. Pertanto non si applica la disposizione dall articolo 1, comma 137, della legge 23 dicembre 2005, n. 266 ( legge finanziaria 2006)

12 A decorrere dal 1º gennaio 2006, in sede di dichiarazione dei redditi e riferito alla singola imposta o addizionale, non si esegue il versamento del debito o il rimborso del credito d imposta se l importo risultante della dichiarazione non supera il limite di 12 euro. La disposizione si applica anche alle dichiarazioni eseguite con il modello «730». CODICE IRAP Rammentiamo che agenzia delle entrate con risoluzione 51E del 15/2/2008 ha istituito per le II.SS a decorre dal 20/02/2008 il codice tributo IRAP 3858 da utilizzare col modello F24 ef0e8/ris51.pdf?mod=ajperes&cacheid=95fddc80426e fc065 cef0e8 CODICE TRIBUTO ADDIZIONALE COMUNALE IRPEF Con il comunicato stampa del 14 febbraio ef0e8/cs_chiarimenti_modelli_f24.pdf?mod=ajperes&cacheid=44ea2b 00426d94928cb89fc065cef0e8 L Agenzia relativamente al mese di riferimento da indicare nel modello F24 precisa che va riportato il mese in cui sono state corrisposte le retribuzioni per le quali si effettua il versamento, indipendentemente dall anno d imposta cui si riferisce l adempimento, da indicare nel campo anno di riferimento. per i versamenti delle trattenute a titolo di acconto dell addizionale comunale all Irpef operate dai sostituti d imposta sugli emolumenti corrisposti a marzo 2008, da eseguirsi entro il 16 aprile 2008, occorrerà indicare 0003 quale mese di riferimento e 2008 quale anno di riferimento. L addizionale comunale va sempre versata in acconto ( codice tributo 3847) e non a saldo

13 ESEMPIO F24 RIEPILOGATIVO Liquidazione stipendi supplenti mese di ottobre 2010 ( cod IRPEF 1001 che vale anche per i compensi accessori ) e COCOCO (cod IRPEF 1004), (cod IRAP 3858) avvenuta con emissione di mandati il 5 novembre 2010 ( periodo riferimento 11/2010). Cessazione rapporto per alcuni supplenti (cod 3802 add regionale IRPEF e 3847 add comunale IRPEF) Si sono ipotizzati anche i versamenti dell IRPEF relativa ad emolumenti arretrati e della ritenuta acconto IRPEF sul reddito di lavoro autonomo relativa ad un compenso di un esperto esterno (1040).

14

15 Per INPS COCOCO in merito alla causale contributo (CXX) segnalo htm Infine segnalo il seguente link DSGA Sergio Calabrò

CIRCOLARE N. 9. Roma, 14 marzo 2008

CIRCOLARE N. 9 DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO ISPETTORATO GENERALE DI FINANZA UFFICI XI - IV ISPETTORATO GENERALE PER LA FINANZA Prot. n. 33349 Allegati: 2 DELLE PUBBLICHE AMMINISTRAZIONI

CIRCOLARE N. 9 DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO ISPETTORATO GENERALE DI FINANZA UFFICI XI - IV ISPETTORATO GENERALE PER LA FINANZA Prot. n. 33349 Allegati: 2 DELLE PUBBLICHE AMMINISTRAZIONI

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

Fiscal News La circolare di aggiornamento professionale N. 381 22.12.2014 Pagamento dell avviso bonario Categoria: Versamenti Sottocategoria: D imposta L'art. 3-bis del D.Lgs. 462/1997 dispone che le somme

DICHIARAZIONE DEI REDDITI E VERSAMENTI UNIFICATI: COME SI APPLICA IL RAVVEDIMENTO OPEROSO

DICHIARAZIONE DEI REDDITI E VERSAMENTI UNIFICATI: COME SI APPLICA IL RAVVEDIMENTO OPEROSO A cura di Sabrina Arcangeli Ufficio Controlli Fiscali e Tiziana Sabattini Area di Staff Relazioni Esterne. Riff.

DICHIARAZIONE DEI REDDITI E VERSAMENTI UNIFICATI: COME SI APPLICA IL RAVVEDIMENTO OPEROSO A cura di Sabrina Arcangeli Ufficio Controlli Fiscali e Tiziana Sabattini Area di Staff Relazioni Esterne. Riff.

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

CIRCOLARE n. 18 del 17/09/2014 MODELLI F24: DAL 1 OTTOBRE NUOVI OBBLIGHI DI PRESENTAZIONE TELEMATICA INDICE 1. PREMESSA 2. DECORRENZA 3. AMBITO OGGETTIVO 4. AMBITO SOGGETTIVO 5. FINALITÀ 6. NOVITÀ IN MATERIA

Circolari per la Clientela

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

Circolari per la Clientela Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 1 PREMESSA Con l art. 11 co. 2 del DL 24.4.2014 n. 66, conv. L. 23.6.2014 n. 89, sono stati previsti

Roma, 19 settembre 2014

CIRCOLARE N. 27 Direzione Centrale Amministrazione, Pianificazione e Controllo Direzione Centrale Servizi ai Contribuenti Roma, 19 settembre 2014 OGGETTO: Modalità di presentazione delle deleghe di pagamento

CIRCOLARE N. 27 Direzione Centrale Amministrazione, Pianificazione e Controllo Direzione Centrale Servizi ai Contribuenti Roma, 19 settembre 2014 OGGETTO: Modalità di presentazione delle deleghe di pagamento

Nuovi obblighi di presentazione telematica. dall 1.10.2014. Circolare n. 18. del 19 settembre 2014 INDICE

Circolare n. 18 del 19 settembre 2014 Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa...2 2 Decorrenza...3 3 Finalità...3 4 Ambito soggettivo...3 5 Ambito oggettivo...4

Circolare n. 18 del 19 settembre 2014 Nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa...2 2 Decorrenza...3 3 Finalità...3 4 Ambito soggettivo...3 5 Ambito oggettivo...4

News per i Clienti dello studio

Settembre 2014 News per i Clienti dello studio Ai gentili clienti Loro sedi Modello F24: dal 1 ottobre in vigore nuove regole (DL n. 66 del 24.04.2014, convertito con legge n. 89 del 23.06.2014) Gentile

Settembre 2014 News per i Clienti dello studio Ai gentili clienti Loro sedi Modello F24: dal 1 ottobre in vigore nuove regole (DL n. 66 del 24.04.2014, convertito con legge n. 89 del 23.06.2014) Gentile

INDICE. ai versamenti; alle compensazioni effettuate.

INDICE 1 Premessa 2 Decorrenza 3 Finalità 4 Ambito soggettivo 5 Ambito oggettivo 6 Presentazione dei modelli F24 a saldo zero per effetto delle compensazioni 6.1 Sistemi telematici utilizzabili 6.2 Compensazioni

INDICE 1 Premessa 2 Decorrenza 3 Finalità 4 Ambito soggettivo 5 Ambito oggettivo 6 Presentazione dei modelli F24 a saldo zero per effetto delle compensazioni 6.1 Sistemi telematici utilizzabili 6.2 Compensazioni

STUDIO ASSOCIATO IBERATI

Nicola Iberati Dottore Commercialista R.C. Piazza Castello, 9 Antonino Foti Dottore Commercialista R.C. 20121 MILANO Emanuela Civardi Dottore Commercialista R.C. Tel. +39 02 36504599 Fax. +39 02 8055678

Nicola Iberati Dottore Commercialista R.C. Piazza Castello, 9 Antonino Foti Dottore Commercialista R.C. 20121 MILANO Emanuela Civardi Dottore Commercialista R.C. Tel. +39 02 36504599 Fax. +39 02 8055678

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

N. 2010/ 151122 Ripresa degli adempimenti tributari non eseguiti per effetto della sospensione disposta in seguito agli eventi sismici del 6 aprile 2009 che hanno colpito il territorio della regione Abruzzo

Studio Pozzato Dott. Giuseppe Commercialista Revisore Contabile

Circolare informativa n. 9 del 01 ottobre 2014 NUOVE REGOLE PER IL VERSAMENTO CON MODELLO F24 Il Decreto Legge n.66/2014 ha introdotto importanti novità per i pagamenti dei modelli F24. Dal 1 ottobre non

Circolare informativa n. 9 del 01 ottobre 2014 NUOVE REGOLE PER IL VERSAMENTO CON MODELLO F24 Il Decreto Legge n.66/2014 ha introdotto importanti novità per i pagamenti dei modelli F24. Dal 1 ottobre non

COMPENSAZIONE DI CARTELLE ESATTORIALI EQUITALIA CON CREDITI ERARIALI

COMPENSAZIONE DI CARTELLE ESATTORIALI EQUITALIA CON CREDITI ERARIALI a cura del Dott. Vito SARACINO e Revisore Contabile in Bitonto (BA) Nella evoluzione delle procedure in materia di riscossione, a seguito

COMPENSAZIONE DI CARTELLE ESATTORIALI EQUITALIA CON CREDITI ERARIALI a cura del Dott. Vito SARACINO e Revisore Contabile in Bitonto (BA) Nella evoluzione delle procedure in materia di riscossione, a seguito

DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2011 DIVIETO DI COMPENSAZIONE DEI CREDITI IN PRESENZA DI RUOLI SCADUTI A decorrere dal 1 Gennaio 2011 sono entrate in vig ore nuove limitazioni per le compensazioni

Nuovi obblighi di presentazione telematica dei modelli F24 dall 01.10.2014 anche per i non titolari di partita iva (privati)

") AVVOCATI E COMMERCIALISTI ASSOCIATI Bari Bologna Brescia Firenze Lecco Milano Padova Roma Torino http://www.lslex.com Circolare F24 Telematico Data: 24.09.2014 Nuovi obblighi di presentazione telematica

AVVOCATI E COMMERCIALISTI ASSOCIATI Bari Bologna Brescia Firenze Lecco Milano Padova Roma Torino http://www.lslex.com Circolare F24 Telematico Data: 24.09.2014 Nuovi obblighi di presentazione telematica

DAL 1 OTTOBRE SCATTA L F24 TELEMATICO PER I PAGAMENTI SUPERIORI AD EURO 1.000

DAL 1 OTTOBRE SCATTA L F24 TELEMATICO PER I PAGAMENTI SUPERIORI AD EURO 1.000 Abstract - Così come stabilito dall art. 11, 2 comma del DL n. 66/2014, con decorrenza 1 ottobre 2014, i versamenti di cui

DAL 1 OTTOBRE SCATTA L F24 TELEMATICO PER I PAGAMENTI SUPERIORI AD EURO 1.000 Abstract - Così come stabilito dall art. 11, 2 comma del DL n. 66/2014, con decorrenza 1 ottobre 2014, i versamenti di cui

Studio. Commercialisti Revisori Legali. Merati - Valla A TUTTI I CLIENTI DELLO STUDIO

Studio Merati - Valla Commercialisti Revisori Legali Milano, 19 Settembre 2014 Rag. Walter Merati Dott. Massimo Valla Dott. Cinzia Morselli of counsel Dott. Camillo Cibelli A TUTTI I CLIENTI DELLO STUDIO

Studio Merati - Valla Commercialisti Revisori Legali Milano, 19 Settembre 2014 Rag. Walter Merati Dott. Massimo Valla Dott. Cinzia Morselli of counsel Dott. Camillo Cibelli A TUTTI I CLIENTI DELLO STUDIO

Premessa. Direzione centrale delle Entrate contributive

Direzione centrale delle Entrate contributive Roma, 30 Aprile 2008 Circolare n. 55 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione centrale delle Entrate contributive Roma, 30 Aprile 2008 Circolare n. 55 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese Gentile Cliente, Il contribuente che avrà commesso errori riguardanti l invio delle dichiarazioni fiscali, dovrà

Periodico informativo n. 173/2014 Dichiarazioni tardive e rettificative entro fine mese Gentile Cliente, Il contribuente che avrà commesso errori riguardanti l invio delle dichiarazioni fiscali, dovrà

Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

Ai gentili Clienti Loro Sedi Circolare n. 4/2014 IL VERSAMENTO DEL SALDO IVA 2013 Gentile cliente, La informo che entro il 17 marzo prossimo scade il versamento del saldo iva per il 2013 calcolato sulla

STUDIO GAMBINO Studio Legale ed Economico Aziendale

OGGETTO: Nuove regole di utilizzo dell F24 dal 01.10.2014 Pagare le imposte sarà più complicato a partire dal 1 ottobre 2014. Le novità interessano una platea ampia di contribuenti. Dovranno attivarsi

OGGETTO: Nuove regole di utilizzo dell F24 dal 01.10.2014 Pagare le imposte sarà più complicato a partire dal 1 ottobre 2014. Le novità interessano una platea ampia di contribuenti. Dovranno attivarsi

OGGETTO: UTILIZZO DEL CREDITO IVA 2013

Ai gentili Clienti Loro sedi Circolare n. 4 del 14/1/2014 OGGETTO: UTILIZZO DEL CREDITO IVA 2013 Con la presente vogliamo rammentare ai contribuenti le modalità di utilizzo del credito onde evitare errate,

Ai gentili Clienti Loro sedi Circolare n. 4 del 14/1/2014 OGGETTO: UTILIZZO DEL CREDITO IVA 2013 Con la presente vogliamo rammentare ai contribuenti le modalità di utilizzo del credito onde evitare errate,

CIRCOLARE N. 7/E Roma 20 marzo 2014. Direzione Centrale Servizi ai Contribuenti. OGGETTO: Cinque per mille per l esercizio finanziario 2014

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

CIRCOLARE N. 7/E Roma 20 marzo 2014 Direzione Centrale Servizi ai Contribuenti OGGETTO: Cinque per mille per l esercizio finanziario 2014 2 INDICE PREMESSA 1. ADEMPIMENTI 1.1 Enti del volontariato 1.2

Fiscal News N. 17. Credito Iva 2013. La circolare di aggiornamento professionale 20.01.2014. Premessa

Fiscal News La circolare di aggiornamento professionale N. 17 20.01.2014 Credito Iva 2013 Categoria: Versamenti Sottocategoria: In compensazione L utilizzo in compensazione orizzontale del credito IVA

Fiscal News La circolare di aggiornamento professionale N. 17 20.01.2014 Credito Iva 2013 Categoria: Versamenti Sottocategoria: In compensazione L utilizzo in compensazione orizzontale del credito IVA

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 27 28.04.2015 Imposte da compensare L utilizzo del credito può compensare non solo IMU Categoria: Dichiarazione Sottocategoria: 730 Con l

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 27 28.04.2015 Imposte da compensare L utilizzo del credito può compensare non solo IMU Categoria: Dichiarazione Sottocategoria: 730 Con l

ISTRUZIONI PER LA COMPILAZIONE MODELLO F24 ACCISE

MODELLO F24 ACCISE Sommario SOMMARIO Presentazione... 1 Modalità di presentazione... 1 Caratteristiche del modello... 2 Modalità di compilazione F24 ACCISE... 3 Tabella codici tributi... 5 Modalità di

MODELLO F24 ACCISE Sommario SOMMARIO Presentazione... 1 Modalità di presentazione... 1 Caratteristiche del modello... 2 Modalità di compilazione F24 ACCISE... 3 Tabella codici tributi... 5 Modalità di

Articolo 20 comma 1 regolamento delle entrate del comune di torino.

Articolo 20 comma 1 regolamento delle entrate del comune di torino. Il modello F24 consente ai contribuenti di versare con un unico modello oltre alle imposte erariali (irpef, iva etc) e ai contributi

Articolo 20 comma 1 regolamento delle entrate del comune di torino. Il modello F24 consente ai contribuenti di versare con un unico modello oltre alle imposte erariali (irpef, iva etc) e ai contributi

CIRCOLARE N.18/E. OGGETTO: Misura e ravvedibilità delle sanzioni applicate in sede di controllo automatizzato delle dichiarazioni

CIRCOLARE N.18/E Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni Roma, 10 maggio 2011 aprile 2011 OGGETTO: Misura e ravvedibilità delle sanzioni applicate

CIRCOLARE N.18/E Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni Roma, 10 maggio 2011 aprile 2011 OGGETTO: Misura e ravvedibilità delle sanzioni applicate

Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

Associazione Artigiani e P.M.I. del Biellese Via Repubblica 56-13900 Biella Tel: 015 351121 - Fax: 015 351426 - C. F.: 81067160028 Internet: www.biella.cna.it - email: mailbox@biella.cna.it Certificato

Scadenze fiscali: APRILE 2015 10 APRILE 2015

Scadenze fiscali: APRILE 2015 10 APRILE 2015 SOGGETTI PASSIVI IVA CHE EFFETTUANO LA LIQUIDAZIONE MENSILE AI FINI DELL'IMPOSTA SUL VALORE AGGIUNTO (CONTRIBUENTI IVA MENSILI) Esclusivamente in via telematica,

Scadenze fiscali: APRILE 2015 10 APRILE 2015 SOGGETTI PASSIVI IVA CHE EFFETTUANO LA LIQUIDAZIONE MENSILE AI FINI DELL'IMPOSTA SUL VALORE AGGIUNTO (CONTRIBUENTI IVA MENSILI) Esclusivamente in via telematica,

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

CIRCOLARE N. 38 2013/2014 DEL 4 APRILE 2014 Lega Italiana Calcio Professionistico Alle Società di 1 a e 2 a Divisione della Lega Italiana Calcio Professionistico LORO SEDI Circolare C.O.N.I. del 2 aprile

NOTA OPERATIVA N. 11/2014

NOTA OPERATIVA N. 11/2014 OGGETTO: compensazione di crediti tributari. - Introduzione Mediante il meccanismo della compensazione, i contribuenti hanno la possibilità di pagare le imposte e i contributi

NOTA OPERATIVA N. 11/2014 OGGETTO: compensazione di crediti tributari. - Introduzione Mediante il meccanismo della compensazione, i contribuenti hanno la possibilità di pagare le imposte e i contributi

AUMENTATE LE SANZIONI RIDOTTE E IL TASSO D INTERESSE PER IL RAVVEDIMENTO

Circolare informativa n. 6 del 12 Gennaio 2011 AUMENTATE LE SANZIONI RIDOTTE E IL TASSO D INTERESSE PER IL RAVVEDIMENTO L art. 1, comma 20, Finanziaria 2011, c.d. Legge di stabilità 2011, ha modificato,

Circolare informativa n. 6 del 12 Gennaio 2011 AUMENTATE LE SANZIONI RIDOTTE E IL TASSO D INTERESSE PER IL RAVVEDIMENTO L art. 1, comma 20, Finanziaria 2011, c.d. Legge di stabilità 2011, ha modificato,

Roma, 27 dicembre 2005

DIREZIONE GENERALE Roma, 27 dicembre 2005 ISTITUTO NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL AMMINISTRAZIONE PUBBLICA DIREZIONE CENTRALE DELLE ENTRATE UFF. I NORMATIVA Uff. II - DENUNCE CONTRIB. E

DIREZIONE GENERALE Roma, 27 dicembre 2005 ISTITUTO NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL AMMINISTRAZIONE PUBBLICA DIREZIONE CENTRALE DELLE ENTRATE UFF. I NORMATIVA Uff. II - DENUNCE CONTRIB. E

Torino, 10/09/2015 SCADENZARIO TRIBUTARIO: SETTEMBRE 2015. Vi ricordiamo le principali scadenze tributarie del mese di settembre 2015.

Torino, 10/09/2015 SCADENZARIO TRIBUTARIO: SETTEMBRE 2015 Vi ricordiamo le principali scadenze tributarie del mese di settembre 2015. 15 Martedì IVA Fatturazione differita: scade il termine per l emissione

Torino, 10/09/2015 SCADENZARIO TRIBUTARIO: SETTEMBRE 2015 Vi ricordiamo le principali scadenze tributarie del mese di settembre 2015. 15 Martedì IVA Fatturazione differita: scade il termine per l emissione

Contribuenti obbligati alla presentazione di Unico Enc

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

E TEMPO DI DICHIARAZIONE DEI REDDITI ANCHE PER GLI ENTI NON COMMERCIALI (Enc) Unico Enti non commerciali ed equiparati (Unico Enc) è un modello unificato che permette di presentare la dichiarazione dei

OGGETTO: Modalità di recupero dell Irpef versata e non dovuta QUESITO

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 OGGETTO: Modalità di recupero dell Irpef versata e non dovuta Con l istanza di interpello di cui all oggetto, concernente

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 OGGETTO: Modalità di recupero dell Irpef versata e non dovuta Con l istanza di interpello di cui all oggetto, concernente

RISOLUZIONE N. 253/E. Roma, 19 giugno 2008. Direzione Centrale Normativa e Contenzioso

RISOLUZIONE N. 253/E Direzione Centrale Normativa e Contenzioso Roma, 19 giugno 2008 OGGETTO: Istanza di interpello Consorzio Università degli Studi di Bari - Articolo 11 della legge n. 212 del 2000 Versamento

RISOLUZIONE N. 253/E Direzione Centrale Normativa e Contenzioso Roma, 19 giugno 2008 OGGETTO: Istanza di interpello Consorzio Università degli Studi di Bari - Articolo 11 della legge n. 212 del 2000 Versamento

SCADENZE DEL MESE DI DICEMBRE 2014

SCADENZE DEL MESE DI DICEMBRE 2014 Entro lunedì 1 dicembre (il 30 novembre è festivo) LAVORO/COMMITTENTI. DICHIARAZIONI E 1. Invio Modello EMens all INPS. Entro oggi gli enti associativi che abbiano instaurato

SCADENZE DEL MESE DI DICEMBRE 2014 Entro lunedì 1 dicembre (il 30 novembre è festivo) LAVORO/COMMITTENTI. DICHIARAZIONI E 1. Invio Modello EMens all INPS. Entro oggi gli enti associativi che abbiano instaurato

CIRCOLARE N.22/E. Roma, 11 luglio 2014

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

CIRCOLARE N.22/E Direzione Centrale Normativa Direzione Centrale Servizi ai contribuenti Roma, 11 luglio 2014 OGGETTO: Art. 1 del decreto-legge 24 aprile 2014, n. 66 - Riduzione del cuneo fiscale per lavoratori

RISOLUZIONE N. 368/E. Roma, 12 dicembre 2007

Direzione Centrale Amministrazione RISOLUZIONE N. 368/E Roma, 12 dicembre 2007 OGGETTO: Istituzione dei codici per il versamento, mediante modello F24 dell addizionale comunale all IRPEF, ai sensi dell

Direzione Centrale Amministrazione RISOLUZIONE N. 368/E Roma, 12 dicembre 2007 OGGETTO: Istituzione dei codici per il versamento, mediante modello F24 dell addizionale comunale all IRPEF, ai sensi dell

Circolare nr. 36 del 24 settembre 2014

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 49 16.12.2013 Unico: ravvedimento entro il 30.12 Categoria: Intermediari Sottocategoria: Adempimenti A cura di Devis

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 49 16.12.2013 Unico: ravvedimento entro il 30.12 Categoria: Intermediari Sottocategoria: Adempimenti A cura di Devis

Studio Tarcisio Bologna

NUOVI TERMINI PER L ASSISTENZA FISCALE In attesa della pubblicazione definitiva del modello 730/2015 con le relative istruzioni, la presente Informativa ripercorre le principali scadenze, nonché i vari

NUOVI TERMINI PER L ASSISTENZA FISCALE In attesa della pubblicazione definitiva del modello 730/2015 con le relative istruzioni, la presente Informativa ripercorre le principali scadenze, nonché i vari

F24 telematico: dal 1 ottobre 2014 obbligo esteso anche ai privati Effetti per i soggetti titolari di partita Iva

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 22 25 OTTOBRE 2014 F24 telematico: dal 1 ottobre 2014 obbligo esteso anche ai privati Effetti

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 22 25 OTTOBRE 2014 F24 telematico: dal 1 ottobre 2014 obbligo esteso anche ai privati Effetti

RISOLUZIONE N. 328/E. Roma, 30 luglio 2008. Direzione Centrale Normativa e Contenzioso

RISOLUZIONE N. 328/E Direzione Centrale Normativa e Contenzioso Roma, 30 luglio 2008 OGGETTO: Istanza di interpello -Credito su acconti per ritenute su interessi bancari Richiesta di utilizzo in compensazione

RISOLUZIONE N. 328/E Direzione Centrale Normativa e Contenzioso Roma, 30 luglio 2008 OGGETTO: Istanza di interpello -Credito su acconti per ritenute su interessi bancari Richiesta di utilizzo in compensazione

CREDITO IVA Il nuovo modello di garanzia per il rimborso

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

CREDITO IVA Il nuovo modello di garanzia per il rimborso Con un apposito provvedimento il Direttore dell Agenzia delle Entrate ha approvato un nuovo modello di garanzia per la richiesta di rimborso dell

Pesaro, lì 28 febbraio 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI. CIRCOLARE n. 08/2011

Pesaro, lì 28 febbraio 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI CIRCOLARE n. 08/2011 1 - Tutto pronto per la compensazione debiti erariali iscritti a ruolo: 1.1 Divieto compensazione dei crediti in presenza

Pesaro, lì 28 febbraio 2011 A TUTTI I CLIENTI ESTERNI LORO SEDI CIRCOLARE n. 08/2011 1 - Tutto pronto per la compensazione debiti erariali iscritti a ruolo: 1.1 Divieto compensazione dei crediti in presenza

Nuovi obblighi di presentazione telematica dei modelli F24 dal 1.10.2014 1. PREMESSA... 2 2. DECORRENZA... 2 3. AMBITO SOGGETTIVO...

19.2014 Settembre Sommario Nuovi obblighi di presentazione telematica dei modelli F24 dal 1.10.2014 1. PREMESSA... 2 2. DECORRENZA... 2 3. AMBITO SOGGETTIVO... 2 4. PRESENTAZIONE DEI MODELLI F24 A SALDO

19.2014 Settembre Sommario Nuovi obblighi di presentazione telematica dei modelli F24 dal 1.10.2014 1. PREMESSA... 2 2. DECORRENZA... 2 3. AMBITO SOGGETTIVO... 2 4. PRESENTAZIONE DEI MODELLI F24 A SALDO

Articolo 20 comma 1 regolamento delle entrate del comune di Torino.

Articolo 20 comma 1 regolamento delle entrate del comune di Torino. Il modello F24 consente ai contribuenti di versare con un unico modello oltre alle imposte erariali (irpef, iva etc) e ai contributi

Articolo 20 comma 1 regolamento delle entrate del comune di Torino. Il modello F24 consente ai contribuenti di versare con un unico modello oltre alle imposte erariali (irpef, iva etc) e ai contributi

Circolare N.123 del 25 Luglio 2013

Circolare N.123 del 25 Luglio 2013 Modello 770-2013 e ravvedimento ritenute 2012. Il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento Gentile cliente con la presente

Circolare N.123 del 25 Luglio 2013 Modello 770-2013 e ravvedimento ritenute 2012. Il 31 luglio 2013 è il termine per l invio ed il versamento salvo proroga dell ultimo momento Gentile cliente con la presente

73/2014 Maggio/12/2014 (*) Napoli 23 Maggio 2014

Napoli 23 Maggio 2014") Redazione a cura della Commissione Comunicazione del CPO di Napoli 73/2014 Maggio/12/2014 (*) Napoli 23 Maggio 2014 Bonus di 80 euro. L Agenzia delle Entrate - risoluzione n. 48/E del 7 maggio 2014 e l

Redazione a cura della Commissione Comunicazione del CPO di Napoli 73/2014 Maggio/12/2014 (*) Napoli 23 Maggio 2014 Bonus di 80 euro. L Agenzia delle Entrate - risoluzione n. 48/E del 7 maggio 2014 e l

Circolare N. 2 del 8 Gennaio 2015

Circolare N. 2 del 8 Gennaio 2015 Credito annuale IVA 2014 al via la compensazione fino ad 5.000,00 Gentile cliente, con la presente desideriamo informarla che dal 1 gennaio 2015, è possibile procedere

Circolare N. 2 del 8 Gennaio 2015 Credito annuale IVA 2014 al via la compensazione fino ad 5.000,00 Gentile cliente, con la presente desideriamo informarla che dal 1 gennaio 2015, è possibile procedere

OGGETTO Erario ENTE INTERESSATO ADEMPIMENTI

18.05.2015 1) Ritenute I.R.PE.F. alla fonte sugli emolumenti indicati di seguito: - cod. 1001: ritenute su retribuzioni, pensioni, trasferte, mensilità aggiuntive e relativo conguaglio; - cod. 1002: ritenute

18.05.2015 1) Ritenute I.R.PE.F. alla fonte sugli emolumenti indicati di seguito: - cod. 1001: ritenute su retribuzioni, pensioni, trasferte, mensilità aggiuntive e relativo conguaglio; - cod. 1002: ritenute

CIRCOLARE N. 16/E. OGGETTO: Risposte a quesiti in materia di controllo delle compensazioni Iva Nuovo canale di assistenza dedicato

CIRCOLARE N. 16/E Roma, 19 aprile 2011 Direzione Centrale Servizi ai Contribuenti OGGETTO: Risposte a quesiti in materia di controllo delle compensazioni Iva Nuovo canale di assistenza dedicato 2 INDICE

CIRCOLARE N. 16/E Roma, 19 aprile 2011 Direzione Centrale Servizi ai Contribuenti OGGETTO: Risposte a quesiti in materia di controllo delle compensazioni Iva Nuovo canale di assistenza dedicato 2 INDICE

RISOLUZIONE N.100/E QUESITO

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Prot. n. 2014/13917 Approvazione del modello di versamento F24 Crediti PP.AA. e delle specifiche tecniche per la trasmissione telematica dei dati, per l esecuzione dei versamenti unitari di cui all articolo

Prot. n. 2014/13917 Approvazione del modello di versamento F24 Crediti PP.AA. e delle specifiche tecniche per la trasmissione telematica dei dati, per l esecuzione dei versamenti unitari di cui all articolo

Chiarimenti Agenzia delle entrate sui nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014

Circolare n. 18 - bis del 29 settembre 2014 Chiarimenti Agenzia delle entrate sui nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa... 3 2 Finalità... 4 3 Ambito

Circolare n. 18 - bis del 29 settembre 2014 Chiarimenti Agenzia delle entrate sui nuovi obblighi di presentazione telematica dei modelli F24 dall 1.10.2014 INDICE 1 Premessa... 3 2 Finalità... 4 3 Ambito

RISOLUZIONE N. 19/E. A Equitalia S.p.A. Alla So.Ge.I. S.p.A. All ISVAP. All ANIA

Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi RISOLUZIONE N. 19/E Roma, 21 febbraio 2011 Al Ministero dell Economia e delle Finanze Dipartimento delle Finanze Dipartimento della Ragioneria

Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi RISOLUZIONE N. 19/E Roma, 21 febbraio 2011 Al Ministero dell Economia e delle Finanze Dipartimento delle Finanze Dipartimento della Ragioneria

Roma, 27 dicembre 2005

DIREZIONE GENERALE Roma, 27 dicembre 2005 ISTITUTO NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL AMMINISTRAZIONE PUBBLICA DIREZIONE CENTRALE DELLE ENTRATE UFF. I NORMATIVA Uff. II - DENUNCE CONTRIB. E

DIREZIONE GENERALE Roma, 27 dicembre 2005 ISTITUTO NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL AMMINISTRAZIONE PUBBLICA DIREZIONE CENTRALE DELLE ENTRATE UFF. I NORMATIVA Uff. II - DENUNCE CONTRIB. E

Ministero dell Economia e delle Finanze

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI DIREZIONE SERVIZI INFORMATIVI E DELL INNOVAZIONE Prot. n. 50 - Ufficio V Data Roma 19 febbraio

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI DIREZIONE SERVIZI INFORMATIVI E DELL INNOVAZIONE Prot. n. 50 - Ufficio V Data Roma 19 febbraio

IL DIRETTORE DELL AGENZIA. Dispone: 1. Approvazione del modello 770/2015 Semplificato.

Prot.2015/4793 Approvazione del modello 770/2015 Semplificato, relativo all anno 2014, con le istruzioni per la compilazione, concernente le comunicazioni da parte dei sostituti d imposta dei dati delle

Prot.2015/4793 Approvazione del modello 770/2015 Semplificato, relativo all anno 2014, con le istruzioni per la compilazione, concernente le comunicazioni da parte dei sostituti d imposta dei dati delle

LAURA BIAGIONI Dottore commercialista Revisore contabile

Piazza Cavour n.29, 60100 Ancona (AN) Tel.: 071-202538 071-204315 Fax: 071-57360 Posta elettronica: laura.biagioni@consulenti-associati.com LAURA BIAGIONI Dottore commercialista Revisore contabile Ancona,

Piazza Cavour n.29, 60100 Ancona (AN) Tel.: 071-202538 071-204315 Fax: 071-57360 Posta elettronica: laura.biagioni@consulenti-associati.com LAURA BIAGIONI Dottore commercialista Revisore contabile Ancona,

L agenda dei pagamenti di Unico 2013, Irap 2013, Iva 2013 e della prima rata Imu

L agenda di Unico, Imu e degli altri pagamenti del Pag. n. 1 L agenda dei pagamenti di Unico, Irap, Iva e della prima rata Imu a cura di Salvina Morina E Tonino Morina Persone fisiche, società di persone,

L agenda di Unico, Imu e degli altri pagamenti del Pag. n. 1 L agenda dei pagamenti di Unico, Irap, Iva e della prima rata Imu a cura di Salvina Morina E Tonino Morina Persone fisiche, società di persone,

LA DEDUCIBILITÀ DELL IRAP PER IL 2012

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

INFORMATIVA N. 082 26 MARZO 2013 IMPOSTE DIRETTE LA DEDUCIBILITÀ DELL IRAP PER IL Art. 6, DL n. 185/2008 Art. 2, comma 1, DL n. 201/2011 Istruzioni mod. UNICO 2013 Nel mod. UNICO 2013 le imprese / lavoratori

OPERATIVA LA COMPENSAZIONE DEI DEBITI ERARIALI ISCRITTI A RUOLO

Numero circolare 3 Data 16/03/2011 Abstract: OPERATIVA LA COMPENSAZIONE DEI DEBITI ERARIALI ISCRITTI A RUOLO Entrano a regime le modalità per la compensazione delle somme iscritte a ruolo per debiti erariali,

Numero circolare 3 Data 16/03/2011 Abstract: OPERATIVA LA COMPENSAZIONE DEI DEBITI ERARIALI ISCRITTI A RUOLO Entrano a regime le modalità per la compensazione delle somme iscritte a ruolo per debiti erariali,

Guida Tematica CONTRIBUTI

Guida Tematica CONTRIBUTI Tipologia Gli iscritti sono tenuti al versamento di: un contributo soggettivo, pari al 10% del reddito professionale (ovvero, su opzione dell iscritto, pari al 14%, al 16%, al

Guida Tematica CONTRIBUTI Tipologia Gli iscritti sono tenuti al versamento di: un contributo soggettivo, pari al 10% del reddito professionale (ovvero, su opzione dell iscritto, pari al 14%, al 16%, al

Direzione Centrale Pensioni Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Comunicazione. Roma, 17-07-2012. Messaggio n.

Direzione Centrale Pensioni Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Comunicazione Roma, 17-07-2012 Messaggio n. 12007 OGGETTO: Sisma Abruzzo del 6 aprile 2009 - ripresa degli adempimenti

Direzione Centrale Pensioni Direzione Centrale Bilanci e Servizi Fiscali Direzione Centrale Comunicazione Roma, 17-07-2012 Messaggio n. 12007 OGGETTO: Sisma Abruzzo del 6 aprile 2009 - ripresa degli adempimenti

SCADENZARIO Le principali scadenze del mese di dicembre 2014

SCADENZARIO Le principali scadenze del mese di dicembre 2014 AGENDA FISCALE DICEMBRE 2014 Le scadenze di lunedì 01 dicembre 14 ASD, Pro-loco e altre associazioni: adempimenti contabili Adempimenti Contabili

SCADENZARIO Le principali scadenze del mese di dicembre 2014 AGENDA FISCALE DICEMBRE 2014 Le scadenze di lunedì 01 dicembre 14 ASD, Pro-loco e altre associazioni: adempimenti contabili Adempimenti Contabili

Gestione Credito IVA Annuale

HELP DESK Nota Salvatempo 0004 MODULO Gestione Credito IVA Annuale Quando serve La normativa Novità 2012 La funzione consente di gestire in modo automatico i vincoli sull utilizzo del credito introdotti

HELP DESK Nota Salvatempo 0004 MODULO Gestione Credito IVA Annuale Quando serve La normativa Novità 2012 La funzione consente di gestire in modo automatico i vincoli sull utilizzo del credito introdotti

ALL INPS ISTITUTO NAZIONALE DELLA PREVIDENZA SOCIALE DIREZIONE CENTRALE DELLE ENTRATE CONTRIBUTIVE Via Ciro il Grande, 21 00144 ROMA

ISTITUTO NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL AMMINISTRAZIONE PUBBLICA Roma, 22-6-2004 DIREZIONE CENTRALE DELLE ENTRATE VIA A.BALLARIN 42 00142 ROMA ALLE AZIENDE USL ALLE AZIENDE OSPEDALIERE ALLE

ISTITUTO NAZIONALE DI PREVIDENZA PER I DIPENDENTI DELL AMMINISTRAZIONE PUBBLICA Roma, 22-6-2004 DIREZIONE CENTRALE DELLE ENTRATE VIA A.BALLARIN 42 00142 ROMA ALLE AZIENDE USL ALLE AZIENDE OSPEDALIERE ALLE

COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

MODELLO UNICO-2013: LA PROCEDURA DEL RAVVEDIMENTO IN CASO DI TARDIVA, OMESSA, INFEDELE DICHIARAZIONE

MODELLO UNICO-2013: LA PROCEDURA DEL RAVVEDIMENTO IN CASO DI TARDIVA, OMESSA, INFEDELE DICHIARAZIONE A cura di Celeste Vivenzi Premessa generale Come noto entro 90 giorni dalla scadenza ordinaria del 30

MODELLO UNICO-2013: LA PROCEDURA DEL RAVVEDIMENTO IN CASO DI TARDIVA, OMESSA, INFEDELE DICHIARAZIONE A cura di Celeste Vivenzi Premessa generale Come noto entro 90 giorni dalla scadenza ordinaria del 30

Compensazione bonus 80,00 euro erogati in busta paga

Circolare n. 12 del 17 luglio 2014 Compensazione bonus 80,00 euro erogati in busta paga INDICE 1 Premessa... 2 2 Disciplina prevista dal testo originario del DL 66/2014... 2 2.1 Utilizzo delle ritenute

Circolare n. 12 del 17 luglio 2014 Compensazione bonus 80,00 euro erogati in busta paga INDICE 1 Premessa... 2 2 Disciplina prevista dal testo originario del DL 66/2014... 2 2.1 Utilizzo delle ritenute

PRINCIPALI SCADENZE FISCALI DAL 1 OTTOBRE 2013 AL 31 OTTOBRE 2013

PRINCIPALI SCADENZE FISCALI DAL 1 OTTOBRE 2013 AL 31 OTTOBRE 2013 Martedì 15 ottobre Fatture e autofatture di importo inferiore a euro 300,00 Annotazione dell'eventuale documento cumulativo delle fatture

PRINCIPALI SCADENZE FISCALI DAL 1 OTTOBRE 2013 AL 31 OTTOBRE 2013 Martedì 15 ottobre Fatture e autofatture di importo inferiore a euro 300,00 Annotazione dell'eventuale documento cumulativo delle fatture

Direzione Centrale Entrate e Posizione Assicurativa Direzione Centrale Previdenza. Roma, 02-10-2012. Messaggio n. 15914

Direzione Centrale Entrate e Posizione Assicurativa Direzione Centrale Previdenza Roma, 02-10-2012 Messaggio n. 15914 OGGETTO: versamento degli oneri relativi ai piani di ammortamento scaturiti da provvedimenti

Direzione Centrale Entrate e Posizione Assicurativa Direzione Centrale Previdenza Roma, 02-10-2012 Messaggio n. 15914 OGGETTO: versamento degli oneri relativi ai piani di ammortamento scaturiti da provvedimenti

Informativa per la clientela

Informativa per la clientela Informativa n. 19 del 10 marzo 2012 DL sulle semplificazioni fiscali (DL 2.3.2012 n. 16) - Nuovi limiti alla compensazione dei crediti IVA INDICE 1 Premessa... 2 2 Ambito di

Informativa per la clientela Informativa n. 19 del 10 marzo 2012 DL sulle semplificazioni fiscali (DL 2.3.2012 n. 16) - Nuovi limiti alla compensazione dei crediti IVA INDICE 1 Premessa... 2 2 Ambito di

QUADRO RW E DICHIARAZIONE INTEGRATIVA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

Prot. n. 50 - Ufficio V

Prot. n. 50 - Ufficio V Data Roma, 23 febbraio 2015 Messaggio 023/2015 Destinatar Utenti NoiPA i Tipo Messaggio Area NoiPA Oggetto: Modello Certificazione unica 2015 Conguaglio contributivo e fiscale relativo

Prot. n. 50 - Ufficio V Data Roma, 23 febbraio 2015 Messaggio 023/2015 Destinatar Utenti NoiPA i Tipo Messaggio Area NoiPA Oggetto: Modello Certificazione unica 2015 Conguaglio contributivo e fiscale relativo

Novità : divieto di compensazione dei crediti in presenza di ruoli non pagati

Circolare 2/2011 Compensazione crediti in presenza di ruoli Rovereto, 28 marzo 2011 Spett. Clienti Loro Sedi Novità : divieto di compensazione dei crediti in presenza di ruoli non pagati La manovra correttiva

Circolare 2/2011 Compensazione crediti in presenza di ruoli Rovereto, 28 marzo 2011 Spett. Clienti Loro Sedi Novità : divieto di compensazione dei crediti in presenza di ruoli non pagati La manovra correttiva

Con Provvedimento del Direttore dell Agenzia del 23 ottobre 2007 è stato approvato il nuovo modello di versamento F24.

Articolo 20, comma 1 Regolamento delle entrate del comune di Torino. Il modello F24 consente ai contribuenti di versare con un unico modello oltre alle imposte erariali (irpef, iva etc) e ai contributi

Articolo 20, comma 1 Regolamento delle entrate del comune di Torino. Il modello F24 consente ai contribuenti di versare con un unico modello oltre alle imposte erariali (irpef, iva etc) e ai contributi

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

Gli aumenti provvisori per il costo della vita da applicare alle pensioni dall 1/1/2007 vengono, quindi, determinati come segue:

Le pensioni nel 2007 Gli aspetti di maggiore interesse della normativa previdenziale Inps, con particolare riferimento al fondo pensioni lavoratori dipendenti Tetto di retribuzione pensionabile Il tetto

Le pensioni nel 2007 Gli aspetti di maggiore interesse della normativa previdenziale Inps, con particolare riferimento al fondo pensioni lavoratori dipendenti Tetto di retribuzione pensionabile Il tetto

PROCEDURE SANZIONATORIE IN ATTUAZIONE DEGLI ARTICOLI 9 E 10 DEL REGOLAMENTO DELL ENTE 1

E.P.A.P. Ente di Previdenza e Assistenza Pluricategoriale Via Vicenza, 7-00185 Roma Tel: 06 69.64.51 - Fax: 06 69.64.555 E-mail: info@epap.it - Sito web: www.epap.it Codice fiscale: 97149120582 PROCEDURE

E.P.A.P. Ente di Previdenza e Assistenza Pluricategoriale Via Vicenza, 7-00185 Roma Tel: 06 69.64.51 - Fax: 06 69.64.555 E-mail: info@epap.it - Sito web: www.epap.it Codice fiscale: 97149120582 PROCEDURE

Oggetto: 730 senza sostituto casi particolari e Colf & badanti

Roma lì 04/05/2014 Prot. 202/2014 A tutti i Centri e Sportelli Circolare n. 52 Oggetto: 730 senza sostituto casi particolari e Colf & badanti L art. 51 bis del DL 69/2013 (Decreto del fare) ha previsto

Roma lì 04/05/2014 Prot. 202/2014 A tutti i Centri e Sportelli Circolare n. 52 Oggetto: 730 senza sostituto casi particolari e Colf & badanti L art. 51 bis del DL 69/2013 (Decreto del fare) ha previsto

RISOLUZIONE N.80/E QUESITO

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

Oggetto: PRINCIPALI SCADENZE DAL 16 OTTOBRE AL 15 NOVEMBRE 2015

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL OTTOBRE AL 15 NOVEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal al 15 novembre 2015, con il commento dei

Occhio alle scadenze Ai gentili Clienti Loro sedi Oggetto: PRINCIPALI SCADENZE DAL OTTOBRE AL 15 NOVEMBRE 2015 Di seguito evidenziamo i principali adempimenti dal al 15 novembre 2015, con il commento dei

Dal 1 ottobre 2014 nuove regole per i pagamenti con modello F24

A cura di Raffaella Pompei, dottore commercialista, funzionario dell Ufficio fiscale Dal 1 ottobre 2014 nuove regole per i pagamenti con modello F24 Il Decreto Renzi ha ampliato i casi in cui è necessario

A cura di Raffaella Pompei, dottore commercialista, funzionario dell Ufficio fiscale Dal 1 ottobre 2014 nuove regole per i pagamenti con modello F24 Il Decreto Renzi ha ampliato i casi in cui è necessario

BONUS 80 EURO: ECCO GLI ULTERIORI CHIARIMENTI OPERATIVI.

. Prot. n 1215/22 Circolare N 13/LUGLIO 2014 LUGLIO 2014 A tutti i colleghi (*) BONUS 80 EURO: ECCO GLI ULTERIORI CHIARIMENTI OPERATIVI. Già con la circolare del mese di Aprile Vi avevamo dato le primissime

. Prot. n 1215/22 Circolare N 13/LUGLIO 2014 LUGLIO 2014 A tutti i colleghi (*) BONUS 80 EURO: ECCO GLI ULTERIORI CHIARIMENTI OPERATIVI. Già con la circolare del mese di Aprile Vi avevamo dato le primissime

Direzione Centrale Previdenza Direzione Centrale Sistemi Informativi. Roma, 30/04/2013

Direzione Centrale Previdenza Direzione Centrale Sistemi Informativi Roma, 30/04/2013 Circolare n. 70 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali

Direzione Centrale Previdenza Direzione Centrale Sistemi Informativi Roma, 30/04/2013 Circolare n. 70 Ai Dirigenti centrali e periferici Ai Responsabili delle Agenzie Ai Coordinatori generali, centrali

Periodico informativo n. 96/2014. Nuove regole di utilizzo dell F24 dal 01.10.2014

Periodico informativo n. 96/2014 Nuove regole di utilizzo dell F24 dal 01.10.2014 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che dal 01.10.2014

Periodico informativo n. 96/2014 Nuove regole di utilizzo dell F24 dal 01.10.2014 Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza del fatto che dal 01.10.2014

Roma, 19 novembre 2014

RISOLUZIONE N. 102/E Direzione Centrale Normativa Roma, 19 novembre 2014 OGGETTO: Consulenza giuridica L obbligo di tracciabilità previsto dall articolo 25, comma 5, della legge 13 maggio 1999, n. 133,

RISOLUZIONE N. 102/E Direzione Centrale Normativa Roma, 19 novembre 2014 OGGETTO: Consulenza giuridica L obbligo di tracciabilità previsto dall articolo 25, comma 5, della legge 13 maggio 1999, n. 133,

Contributi I.V.S. dovuti per l anno 2011 da artigiani e commercianti

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: mailbox@biella.cna.it Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

Via Repubblica 56-13900 Biella Tel: 015 351121- Fax: 015 351426 Internet: www.biella.cna.it email: mailbox@biella.cna.it Certificato n IT07/0030 Contributi I.V.S. dovuti per l anno 2011 da artigiani e

CONFINDUSTRIA L AQUILA Unione Provinciale degli Industriali

CONFINDUSTRIA L AQUILA Unione Provinciale degli Industriali 67100 L Aquila Nucleo Industriale Campo di Pile Tel. 0862 317938 Fax. 0862 317939 Cod. Fiscale 80007220660 www.confindustria.aq.it - posta@confindustria.aq.it

CONFINDUSTRIA L AQUILA Unione Provinciale degli Industriali 67100 L Aquila Nucleo Industriale Campo di Pile Tel. 0862 317938 Fax. 0862 317939 Cod. Fiscale 80007220660 www.confindustria.aq.it - posta@confindustria.aq.it

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO Le modalità ed i termini entro i quali il sostituto d imposta deve operare i conguagli nei confronti dei propri dipendenti che hanno presentato il modello 730

LE OPERAZIONI DI CONGUAGLIO: COME E QUANDO Le modalità ed i termini entro i quali il sostituto d imposta deve operare i conguagli nei confronti dei propri dipendenti che hanno presentato il modello 730

SCADENZE DEL MESE DI GIUGNO 2015

SCADENZE DEL MESE DI GIUGNO 2015 Entro lunedì 1 giugno (il 31 è festivo) LAVORO/COMMITTENTI. DICHIARAZIONI E COMUNICAZIONI. IMPOSTE E TARIFFE. Entro venerdì 5 1. Invio Modello EMens all INPS. Entro oggi

SCADENZE DEL MESE DI GIUGNO 2015 Entro lunedì 1 giugno (il 31 è festivo) LAVORO/COMMITTENTI. DICHIARAZIONI E COMUNICAZIONI. IMPOSTE E TARIFFE. Entro venerdì 5 1. Invio Modello EMens all INPS. Entro oggi

Compensazioni crediti Irpef, Ires, Irap e addizionali: visto di conformità obbligatorio sopra 15.000 euro

CIRCOLARE A.F. N. 18 del 5 Febbraio 2014 Ai gentili clienti Loro sedi Compensazioni crediti Irpef, Ires, Irap e addizionali: visto di conformità obbligatorio sopra 15.000 euro Gentile cliente, con la presente

CIRCOLARE A.F. N. 18 del 5 Febbraio 2014 Ai gentili clienti Loro sedi Compensazioni crediti Irpef, Ires, Irap e addizionali: visto di conformità obbligatorio sopra 15.000 euro Gentile cliente, con la presente

SCADENZE DEL MESE DI GIUGNO 2014 DATORI DI LAVORO/COMMITTENTI. Entro martedì 3 giugno (il 31 maggio cade di sabato ed il 2 giugno è festivo)

") SCADENZE DEL MESE DI GIUGNO 2014 Entro martedì 3 (il 31 maggio cade di sabato ed il 2 è festivo) DATORI DI LAVORO/COMMITTENTI. 1. Invio Modello EMens all INPS. Entro oggi gli enti associativi che abbiano

SCADENZE DEL MESE DI GIUGNO 2014 Entro martedì 3 (il 31 maggio cade di sabato ed il 2 è festivo) DATORI DI LAVORO/COMMITTENTI. 1. Invio Modello EMens all INPS. Entro oggi gli enti associativi che abbiano

Tracciabilità dei pagamenti anche per associazioni no profit e pro-loco

Ipsoa Quotidiano LA RISOLUZIONE N. 102/E/2014 20 novembre 2014 ore 06:00 Tracciabilità dei pagamenti anche per associazioni no profit e pro-loco L obbligo di tracciabilità dei pagamenti e dei versamenti

Ipsoa Quotidiano LA RISOLUZIONE N. 102/E/2014 20 novembre 2014 ore 06:00 Tracciabilità dei pagamenti anche per associazioni no profit e pro-loco L obbligo di tracciabilità dei pagamenti e dei versamenti