Lo sviluppo normativo sulla contabilità. Dott. Patrizio Monfardini

|

|

|

- Albina Manzi

- 6 anni fa

- Visualizzazioni

Transcript

1 Lo sviluppo normativo sulla contabilità Dott. Patrizio Monfardini

2 Nuovo principio di competenza finanziaria L introduzione del nuovo principio di competenza finanziaria obbliga a imputare a ogni esercizio solo le obbligazioni attive e passive che vengono a scadenza, fermo restando l obbligo di rilevare tali obbligazioni nel momento in cui sorgono. Immediata conseguenza Il bilancio di previsione finanziaria (BPF) evidenzia per un periodo almeno triennale quante risorse saranno effettivamente disponibili in entrata e quante effettivamente esigibili in spesa e ne consente un reale coordinamento.

3 Nuovo principio di competenza finanziaria Immediata conseguenza Impedire l accertamento di entrate future e l impegno di spese inesistenti rende più chiari, veritieri e attendibili sia il BPF sia il rendiconto della gestione, consente una rappresentazione più corretta dell indebitamento grazie alla ridefinizione dei concetti di residuo attivo e passivo che ormai rappresentano, rispettivamente, effettivi crediti e debiti. Proprio per tal via, generandosi contabilmente un quadro finanziario chiaro, si pongono le premesse indispensabili per rendere la programmazione effettiva ed efficace

4 Introduzione bilancio di cassa L integrazione nel BPF delle previsioni di cassa, limitatamente al primo esercizio considerato. Immediata conseguenza Se utilizzato in modo consapevole il bilancio di cassa diventa uno strumento operativo molto potente in quanto consente una gestione consapevole ed equilibrata del cash flow e favorisce il contenimento dei ritardi nei pagamenti e il formarsi di debiti pregressi, fermi restando i vincoli definiti con il Patto di stabilità interno.

5 Piano dei conti integrato Con il piano dei conti integrato (PCI) si persegue l obiettivo di consentire : il consolidamento ed il monitoraggio dei conti pubblici, nonché il miglioramento della raccordabilità dei conti delle amministrazioni pubbliche con il Sistema europeo dei conti nazionali nell'ambito delle rappresentazioni contabili

6 Piano dei conti integrato Ai fini del raccordo delle contabilità, l art. 8 del DPCM 28/12/2011, in ultimo, stabilisce che, ai fini del raccordo con i capitoli e gli articoli, ogni struttura di bilancio deve essere raccordato almeno al quarto livello del piano integrato dei conti il quarto livello deve essere valorizzato a livello di bilancio di previsione e costituirà l unità elementare di bilancio ai fini della gestione, deve essere valorizzato anche il quinto livello del piano

7 Il piano dei conti finanziario E I Entrate correnti di natura tributaria, contributiva e perequativa E II Tributi E III Imposte, tasse e proventi assimilati E IV Imposta sostitutiva dell'irpef e dell'imposta di registro e di bollo sulle TITOLI locazioni di immobili per finalità abitative (cedolare secca) E V Imposta sostitutiva dell'irpef e dell'imposta. di registro e di bollo sulle locazioni di immobili per finalità abitative (cedolare secca) riscossa a seguito dell'attività ordinaria di gestione TIPOLOGIE E V Imposta sostitutiva dell'irpef e dell'imposta di registro e di bollo sulle locazioni di immobili per finalità abitative (cedolare secca) riscossa a seguito di attività di verifica e controllo E IV Imposta municipale propria E V Imposta municipale propria riscossa a seguito CATEGORIE dell'attività ordinaria di gestione

8 Il piano dei conti finanziario E I Entrate extratributarie E II Vendita di beni e servizi e proventi derivanti dalla gestione dei beni E III Vendita di beni E IV Vendita di beni TITOLI E V Proventi dalla vendita di beni di consumo TIPOLOGIE E V Proventi dalla vendita di medicinali e altri beni di consumo sanitario E V Proventi dalla vendita di flora e fauna CATEGORIE E V Proventi da energia, acqua, gas e riscaldamento E V Proventi da vendita di beni n.a.c.

9 Il piano dei conti finanziario U I Spese correnti TITOLI U II Redditi da lavoro dipendente U III Retribuzioni lorde U IV Retribuzioni in denaro. MACRO-AGGREGATO CAPITOLO/ART U V Arretrati per anni precedenti corrisposti al personale a tempo indeterminato U V Voci stipendiali corrisposte al personale a tempo indeterminato U V Straordinario per il personale a tempo indeterminato U V Indennità ed altri compensi, esclusi i rimborsi spesa per missione, corrisposti al personale a tempo indeterminato U V Arretrati per anni precedenti corrisposti al personale a tempo determinato

10 La riclassificazione dei capitoli/articoli Posta l obbligatorietà del raccordo tra le registrazioni in contabilità finanziaria e il piano integrato dei conti, possono essere adottate scelte di fondo differenti, a seconda dell esigenza e del grado di analiticità già adottato nella costruzione del piano dei conti attualmente in uso presso l ente. Fondamentalmente nella classificazione è possibile adoperare due possibili soluzioni: Sostituzione completa - adozione pedissequa del piano dei conti integrato; Mantenimento vecchia struttura e creare collegamenti.

11 Le ragioni della istituzione del Fondo Crediti dubbia Esigibilità (FCDE) Tra le entrate dei Comuni vi sono anche quelle definibili di dubbia e difficile esazione (sanzioni amministrative al codice della strada, oneri di urbanizzazione, proventi derivanti dalla lotta all evasione). Tali entrate sono state registrate dai Comuni in modo diverso.

12 Le ragioni della istituzione del Fondo Alcuni enti, per prudenza, le hanno accertate per cassa. Così, però: la posizione creditoria dell ente non è chiara; non si può determinare la corretta capacità dell ente di riscuotere le sue entrate.

13 Le ragioni della istituzione del Fondo Altri enti le hanno accertate per competenza (ma spesso senza fare ricorso al fondo svalutazione crediti già previsto pur in modo NON vincolante - nel TUEL) con la conseguenza che: si sono coperti impegni con entrate la cui riscossione era oggettivamente almeno in parte difficile; si sono generati residui attivi che anche a causa del non riaccertamento non sono rappresentativi di effettivi crediti esigibili; si sono gonfiati gli avanzi di amministrazione, a loro volta alimentanti spesa di difficile copertura con gravi potenziali effetti in termini di squilibrio di bilancio.

14 Le ragioni della istituzione del Fondo Il principio applicato della contabilità finanziaria, anche in ossequio ai principi contabili generali (prudenza, attendibilità, veridicità, etc.) prevede l obbligatorietà di un istituto contabile che, pur trovando la sua radice storica già nel d. Lgs. 77/95, presenta significative novità e trova nel principio applicato una puntuale e dettagliata trattazione: il fondo crediti di dubbia esigibilità (FCDE).

15 Accantonamento come spesa non impegnabile L accantonamento FCDE non è oggetto di impegno e genera un economia di bilancio che confluisce nel risultato di amministrazione come quota accantonata. Pertanto, le entrate di dubbia esigibilità, previste ed accertate nel corso dell esercizio, non possono finanziare le spese per la parte corrispondente alla quota accantonata al fondo.

16 Determinazione accantonamento al FCDE Il principio applicato in vigore dall esercizio 2014, prevede che sia determinato in base alle seguenti variabili: ammontare delle previsioni; natura delle previsioni; media del rapporto tra incassi e accertamenti per ciascuna tipologia di entrata.

17 Determinazione accantonamento al FCDE È previsto un approdo graduale alla determinazione del FCDE. Il principio in vigore dal 2014 prevede che: nel primo esercizio di applicazione sia possibile stanziare nel BPF una quota pari al 50% dell importo dell accantonamento; nel secondo esercizio una quota pari al 75% dell accantonamento e dal terzo esercizio effettuare l accantonamento per l intero importo del credito.

18 Determinazione accantonamento al FCDE nel BPF Per determinare il FCDE, al momento della predisposizione del BPF è necessario: 1 individuare le categorie di entrate stanziate che possono dare luogo a crediti di dubbia e difficile esazione. La scelta del livello di analisi, è lasciata al singolo ente. Si può fare riferimento alle tipologie o scendere a un maggiore livello di analisi (categorie o capitoli).

19 Determinazione accantonamento al FCDE nel BPF Si noti che non richiedono l accantonamento al FCDE: i trasferimenti da altre amministrazioni pubbliche, in quanto destinate ad essere accertate a seguito dell assunzione dell impegno da parte dell amministrazione erogante, i crediti assistiti da fidejussione, le entrate tributarie che, sulla base dei nuovi principi sono accertate per cassa.

20 Determinazione accantonamento al FCDE nel BPF Con riferimento alle entrate che l ente non considera di dubbia e difficile esazione, per le quali non si provvede all accantonamento al FCDE, è necessario dare adeguata illustrazione nella nota integrativa al bilancio.

21 Determinazione accantonamento al FCDE nel BPF 2 calcolare, per ciascuna entrata di cui al punto (1), la media tra incassi in c/competenza e accertamenti degli ultimi 5 esercizi (nel primo esercizio di adozione dei nuovi principi, con riferimento agli incassi in c/competenza e in c/residui).

22 Determinazione accantonamento al FCDE nel BPF Per le entrate che negli esercizi precedenti all adozione dei nuovi principi erano state accertate per cassa, il FCDE è determinato sulla base di dati extra-contabili (confrontando il totale dei ruoli ordinari emessi negli ultimi cinque anni con gli incassi complessivi - senza distinguere gli incassi relativi ai ruoli ordinari da quelli relativi ai ruoli coattivi - registrati nei medesimi esercizi).

23 Determinazione accantonamento al FCDE nel BPF La media può essere calcolata come: media semplice; rapporto tra la sommatoria degli incassi di ciascun anno ponderati con i seguenti pesi: 0,35 in ciascuno degli anni nel biennio precedente e 0,10 in ciascuno degli anni del primo triennio - rispetto alla sommatoria degli accertamenti di ciascuna anno ponderati con i medesimi pesi indicati per gli incassi;

24 Determinazione accantonamento al FCDE nel BPF media ponderata del rapporto tra incassi e accertamenti registrato in ciascun anno del quinquennio con i seguenti pesi: 0,35 in ciascuno degli anni nel biennio precedente e il 0,10 in ciascuno degli anni del primo triennio.

25 Determinazione accantonamento al FCDE nel BPF Il FCDE dell esercizio è determinato applicando 3 all importo complessivo degli stanziamenti di ciascuna delle entrate di cui al punto (1) una percentuale pari al complemento a 100 delle medie di cui al punto (2). È possibile effettuare svalutazioni di importo maggiore, dandone adeguata motivazione nella relazione al bilancio.

26

27 Se si opta in tal senso, è necessario fare slittare indietro di un anno il quinquennio di riferimento per il calcolo della media.

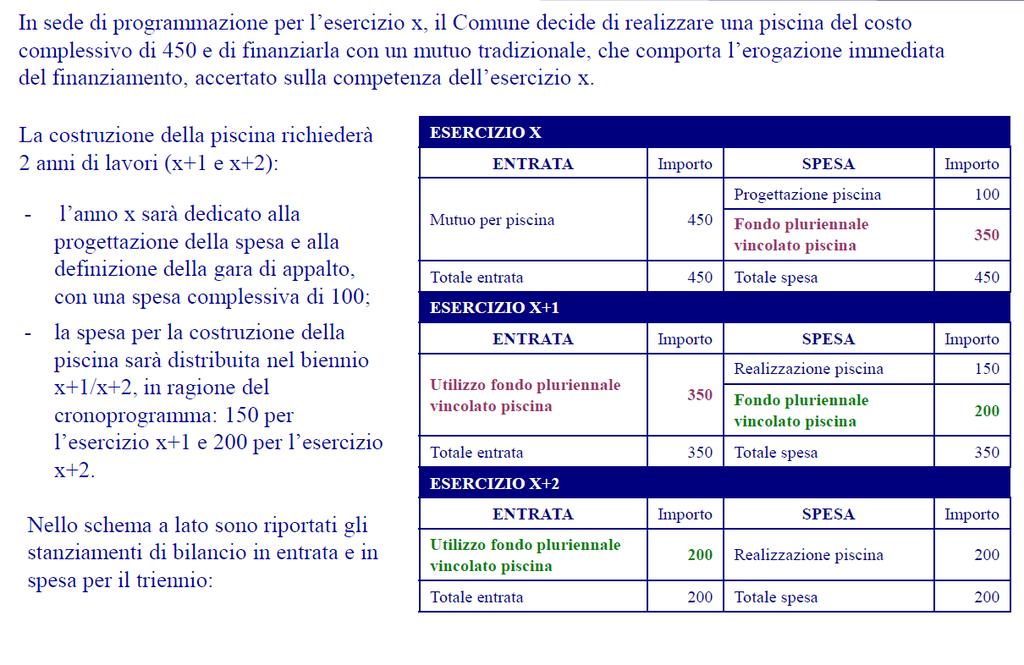

28 IL FONDO PLURIENNALE VINCOLATO Il fondo pluriennale vincolato è stato istituito per rappresentare contabilmente la copertura finanziaria di spese impegnate nel corso dell eserci zio e imputate agli esercizi successivi, costituita da entrate accertate e imputate nel corso del medesimo esercizio in cui è registrato l impegno. Il fondo pluriennale vincolato è lo strumento che gestisce e rappresenta contabilmente la distanza temporale intercorrente tra l acquisizione delle risorse e il loro effettivo impiego, nei casi in cui le entrate vincolate e le correlate spese, sono accertate e impegnate nel corso del medesimo esercizio e imputate a esercizi differenti.

29 IL FONDO PLURIENNALE VINCOLATO A regime, il fondo è alimentato dall'accertamento di entrate di competenza finanziaria di un esercizio, destinate a dare la copertura a spese impegnate nel medesimo esercizio in cui è stato effettuato l'accertamento, ma imputate negli esercizi successivi. Nel primo esercizio di applicazione della riforma il fondo pluriennale vincolato si forma anche a seguito del riaccertamento straordinario dei residui.

30 Esercizio 2015 Esercizio 2016 RA cancellati 50 E re-imputate RP cancellati 200 S re-imputate SALDO RP-RA 150 SALDO 10 (160) FPV ENTRATA

31 Esercizio 2015 Esercizio 2016 RA cancellati 50 E re-imputate RP cancellati 200 S re-imputate SALDO RP-RA 150 SALDO (130) (20) FPV ENTRATA

32 Esercizio 2015 Esercizio 2016 RA cancellati 50 E re-imputate RP cancellati 200 S re-imputate SALDO RP-RA 150 SALDO (160) 10 FPV ENTRATA 150

33 Esercizio 2015 Esercizio 2016 RA cancellati 700 E re-imputate RP cancellati 400 S re-imputate SALDO RP-RA (300) SALDO Destinato a copertura disavanzo Destinato a copertura disavanzo

34

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI IL FONDO CREDITI DI DUBBIA ESIGIBILITA Lo strumento individuato, dalla disciplina della sperimentazione, per impedire l accertamento di entrate future

IL FONDO CREDITI DI DUBBIA ESIGIBILITA PAOLA MARIANI IL FONDO CREDITI DI DUBBIA ESIGIBILITA Lo strumento individuato, dalla disciplina della sperimentazione, per impedire l accertamento di entrate future

Le verifiche dei Revisori sul carteggio crediti dubbia esigibilità (Preventivo Consuntivo) Marco Castellani

Marco Castellani") Le verifiche dei Revisori sul carteggio crediti dubbia esigibilità (Preventivo Consuntivo) Marco Castellani L accertamento dell entrata e relativa imputazione contabile Sono accertate per l intero importo

Le verifiche dei Revisori sul carteggio crediti dubbia esigibilità (Preventivo Consuntivo) Marco Castellani L accertamento dell entrata e relativa imputazione contabile Sono accertate per l intero importo

COME DETERMINARE IL FONDO CREDITI DI DUBBIA ESIGIBILITÀ NEL 2015

DOTTRINA, PRASSI E GIURISPRUDENZA Questa è la sezione degli approfondimenti sulle principali novità normative e interpretative. I nostri esperti spazieranno sulle varie tematiche ritenute urgenti e imprescindibili

DOTTRINA, PRASSI E GIURISPRUDENZA Questa è la sezione degli approfondimenti sulle principali novità normative e interpretative. I nostri esperti spazieranno sulle varie tematiche ritenute urgenti e imprescindibili

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 214-216 Per gli enti locali che aderiscono alla sperimentazione in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio ai sensi del Decreto

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 214-216 Per gli enti locali che aderiscono alla sperimentazione in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio ai sensi del Decreto

Il bilancio di previsione armonizzato: FAQ. 2 marzo 2016 Dr.ssa Ivana Rasi

Il bilancio di previsione armonizzato: FAQ 2 marzo 2016 Dr.ssa Ivana Rasi Indice Il Fondo Crediti di Dubbia Esigibilità L applicazione dell avanzo Il bilancio di previsione Il Fondo Crediti di Dubbia Esigibilità

Il bilancio di previsione armonizzato: FAQ 2 marzo 2016 Dr.ssa Ivana Rasi Indice Il Fondo Crediti di Dubbia Esigibilità L applicazione dell avanzo Il bilancio di previsione Il Fondo Crediti di Dubbia Esigibilità

Fondo Crediti di Dubbia esigibilità

Commissione Enti Locali 10 ottobre 2016 Dott. Guido Carbonaro Fondo Crediti di Dubbia esigibilità Ai sensi del D.lgs. 118/2011 e successive modifiche 1 Definizione 2 Finalità 3 Modalità di calcolo Fondo

Commissione Enti Locali 10 ottobre 2016 Dott. Guido Carbonaro Fondo Crediti di Dubbia esigibilità Ai sensi del D.lgs. 118/2011 e successive modifiche 1 Definizione 2 Finalità 3 Modalità di calcolo Fondo

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 4 L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA POTENZIATA PRESENTAZIONE: 1) LA COMPETENZA

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 4 L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA POTENZIATA PRESENTAZIONE: 1) LA COMPETENZA

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Premessa La presente nota integrativa viene redatta ai sensi di quanto previsto dall allegato n. 1/4 Principio contabile applicato concernente la programmazione

COMUNE DI CHIAVARI ASSESSORATO AL BILANCIO. METTIAMO LE COSE IN CHIARO per una più facile lettura del Bilancio del Comune

COMUNE DI CHIAVARI ASSESSORATO AL BILANCIO METTIAMO LE COSE IN CHIARO per una più facile lettura del Bilancio del Comune PREMESSA L Assessorato al Bilancio avvia una iniziativa avente come obiettivo quello

COMUNE DI CHIAVARI ASSESSORATO AL BILANCIO METTIAMO LE COSE IN CHIARO per una più facile lettura del Bilancio del Comune PREMESSA L Assessorato al Bilancio avvia una iniziativa avente come obiettivo quello

ALL.TO 19) DELIB. C.C. N. 24 DEL 19/04/2016

DELIB. C.C. N. 24 DEL 19/04/2016") ALL.TO 19) DELIB. C.C. N. 24 DEL 19/04/2016 Allegato c) Fondo crediti di dubbia esigibilità TIPOLOGIA DENOMINAZIONE FORMATISI TOTALI RESIDUI IMPORTO FONDO CREDITI accantonam. ENTRATE CORRENTI DI NATURA

ALL.TO 19) DELIB. C.C. N. 24 DEL 19/04/2016 Allegato c) Fondo crediti di dubbia esigibilità TIPOLOGIA DENOMINAZIONE FORMATISI TOTALI RESIDUI IMPORTO FONDO CREDITI accantonam. ENTRATE CORRENTI DI NATURA

USMATE VELATE FONDO CREDITI DI DUBBIA ESIGIBILITA. 7 novembre /11/2013 USMATE VELATE

USMATE VELATE 7 novembre 2013 FONDO CREDITI DI DUBBIA ESIGIBILITA 1 CRONOLOGIA LAVORI Inizio sperimentazione 1/1/2012 Al 31/1/2012 (grazie all aiuto della PAL Informatica) avevamo a disposizione tutto

USMATE VELATE 7 novembre 2013 FONDO CREDITI DI DUBBIA ESIGIBILITA 1 CRONOLOGIA LAVORI Inizio sperimentazione 1/1/2012 Al 31/1/2012 (grazie all aiuto della PAL Informatica) avevamo a disposizione tutto

IL FONDO PLURIENNALE VINCOLATO. Paola Mariani

IL FONDO PLURIENNALE VINCOLATO Paola Mariani PRESENTAZIONE: 1) DEFINIZIONE: -la competenza finanziaria potenziata -il fondo pluriennale vincolato 2) IL FONDO PLURIENNALE NEL BILANCIO 3) IL RISULTATO DI

IL FONDO PLURIENNALE VINCOLATO Paola Mariani PRESENTAZIONE: 1) DEFINIZIONE: -la competenza finanziaria potenziata -il fondo pluriennale vincolato 2) IL FONDO PLURIENNALE NEL BILANCIO 3) IL RISULTATO DI

COMUNE DI BAGNOLO DEL SALENTO PROV. DI LECCE

COMUNE DI BAGNOLO DEL SALENTO PROV. DI LECCE 73020 - via R. Mancini, 4 tel. 0836/318005 - fax n. 0836/318808 NOTA INTEGRATIVA AL BILANCIO DI 2015-2017 Nota integrativa al Bilancio di Previsione 2015 Pag.

COMUNE DI BAGNOLO DEL SALENTO PROV. DI LECCE 73020 - via R. Mancini, 4 tel. 0836/318005 - fax n. 0836/318808 NOTA INTEGRATIVA AL BILANCIO DI 2015-2017 Nota integrativa al Bilancio di Previsione 2015 Pag.

La copertura finanziaria delle spese pluriennali. Paola Mariani

La copertura finanziaria delle spese pluriennali Paola Mariani La copertura delle spese di investimento La copertura finanziaria delle spese di investimento, comprese quelle che comportano impegni di spesa

La copertura finanziaria delle spese pluriennali Paola Mariani La copertura delle spese di investimento La copertura finanziaria delle spese di investimento, comprese quelle che comportano impegni di spesa

COMUNE DI PAGO VEIANO Prov. (BN)

") COMUNE DI PAGO VEIANO Prov. (BN) DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (da allegare al bilancio di previsione e alle variazioni di bilancio ) EQUILIBRIO DI DI CUI ALL'ART.

COMUNE DI PAGO VEIANO Prov. (BN) DI PREVISIONE PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA (da allegare al bilancio di previsione e alle variazioni di bilancio ) EQUILIBRIO DI DI CUI ALL'ART.

Allegato c) - Fondo crediti di dubbia esigibilità. Via Torino n (AL) C.F P. IVA

- Fondo crediti di dubbia esigibilità. Via Torino n (AL) C.F P. IVA") Allegato c) - Fondo crediti di dubbia esigibilità COMUNE DI OVADA Via Torino n69 15076 (AL) CF 00400810065 P IVA 00400810065 COMPOSIZIONE DELL' AL FONDO SVALUTAZIONE CREDITI* Allegato c) - Fondo crediti

Allegato c) - Fondo crediti di dubbia esigibilità COMUNE DI OVADA Via Torino n69 15076 (AL) CF 00400810065 P IVA 00400810065 COMPOSIZIONE DELL' AL FONDO SVALUTAZIONE CREDITI* Allegato c) - Fondo crediti

Lo sviluppo normativo della programmazione. Dott. Patrizio Monfardini

Lo sviluppo normativo della programmazione Dott. Patrizio Monfardini monfardini@unica.it Brevi richiami normativi L armonizzazione contabile (AC) è un esigenza tanto avvertita e rilevante da essere prevista

Lo sviluppo normativo della programmazione Dott. Patrizio Monfardini monfardini@unica.it Brevi richiami normativi L armonizzazione contabile (AC) è un esigenza tanto avvertita e rilevante da essere prevista

BILANCIO DI PREVISIONE 2015/2017 NOTA TECNICA DI ACCOMPAGNAMENTO

Comune di Fontaneto d Agogna BILANCIO DI PREVISIONE 2015/2017 NOTA TECNICA DI ACCOMPAGNAMENTO Premessa A decorrere dall'esercizio finanziario 2015 gli Enti Locali applicano, in relazione alla gestione

Comune di Fontaneto d Agogna BILANCIO DI PREVISIONE 2015/2017 NOTA TECNICA DI ACCOMPAGNAMENTO Premessa A decorrere dall'esercizio finanziario 2015 gli Enti Locali applicano, in relazione alla gestione

Assessorato al Bilancio, Programmazione e Società partecipate, Politiche Energetiche ed Ambientali, Trasporti

Assessorato al Bilancio, Programmazione e Società partecipate, Politiche Energetiche ed Ambientali, Trasporti 1 Risultato di amministrazione alla data del riaccertamento straordinario dei residui Città

Assessorato al Bilancio, Programmazione e Società partecipate, Politiche Energetiche ed Ambientali, Trasporti 1 Risultato di amministrazione alla data del riaccertamento straordinario dei residui Città

CORTE DEI CONTI QUESTIONARIO PER LE PROVINCE

CORTE DEI CONTI QUESTIONARIO PER LE PROVINCE Relazione alla Sezione regionale di controllo della Corte dei conti (art. 1, commi 166 e ss. legge finanziaria per il 2006) dell organo di revisione contabile

CORTE DEI CONTI QUESTIONARIO PER LE PROVINCE Relazione alla Sezione regionale di controllo della Corte dei conti (art. 1, commi 166 e ss. legge finanziaria per il 2006) dell organo di revisione contabile

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO OGGETTO: Salvaguardia degli equilibri di bilancio per l esercizio 2016 (artt. 175, comma 8 e 193 del d.lgs. n. 267/2000). Relazione tecnico-finanziaria

COMUNE DI SUNO PROVINCIA DI NOVARA SERVIZIO FINANZIARIO OGGETTO: Salvaguardia degli equilibri di bilancio per l esercizio 2016 (artt. 175, comma 8 e 193 del d.lgs. n. 267/2000). Relazione tecnico-finanziaria

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Il principio contabile applicato concernente la programmazione di bilancio ( allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano la contabilità

BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Il principio contabile applicato concernente la programmazione di bilancio ( allegato 4/1 del d.lgs. 118/2011) prevede, per gli enti che adottano la contabilità

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2016 2018 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (provvisorio) MIUR UPI FORMAP STRUTTURA

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Corso di formazione istituzionale Modulo n. 5 Il riaccertamento straordinario e il fondo pluriennale vincolato (provvisorio) MIUR UPI FORMAP STRUTTURA

COMPOSIZIONE DELL'ACCANTONAMENTO AL FONDO CREDITI DI DUBBIA ESIGIBILITA' Esercizio finanziario 2016 Anno 2016

1/9 COMPOSIZIONE DELL' AL FONDO CREDITI DI DUBBIA ESIGIBILITA' Esercizio finanziario 2016 Anno 2016 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 13.649.565,73 10,27 di cui accertati per

1/9 COMPOSIZIONE DELL' AL FONDO CREDITI DI DUBBIA ESIGIBILITA' Esercizio finanziario 2016 Anno 2016 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 13.649.565,73 10,27 di cui accertati per

BILANCIO DI PREVISIONE

COMUNE DI MONOPOLI BILANCIO DI PREVISIONE PERIODO 2014-2016 Procedura realizzata da Publisys S.p.A. C.da Santa Loja - Tito (PZ) Pagina 2 di11 Pagina 3 di11 COMUNE DI MONOPOLI BILANCIO DI PREVISIONE COMPOSIZIONE

COMUNE DI MONOPOLI BILANCIO DI PREVISIONE PERIODO 2014-2016 Procedura realizzata da Publisys S.p.A. C.da Santa Loja - Tito (PZ) Pagina 2 di11 Pagina 3 di11 COMUNE DI MONOPOLI BILANCIO DI PREVISIONE COMPOSIZIONE

Proposta di Legge regionale Bilancio di previsione finanziario SOMMARIO

Proposta di Legge regionale Bilancio di previsione finanziario 2017-2019 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

Proposta di Legge regionale Bilancio di previsione finanziario 2017-2019 SOMMARIO Preambolo Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 - Bilancio di previsione finanziario annuale - Bilancio di previsione finanziario

Nota integrativa al bilancio di previsione

CONSORZIO INTERCOMUNAlE DEI SERVIZI SOCIALI - CISS OSSOlA Nota integrativa al bilancio di previsione 2017-2019 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Il bilancio di previsione finanziario

CONSORZIO INTERCOMUNAlE DEI SERVIZI SOCIALI - CISS OSSOlA Nota integrativa al bilancio di previsione 2017-2019 NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017-2019 Il bilancio di previsione finanziario

Nota integrativa al Bilancio di Previsione

Comune di Altavilla Vicentina Comune di Creazzo Comune di Sovizzo UNIONE DEI COMUNI TERRE DEL RETRONE Provincia di Vicenza Nota integrativa al Bilancio di Previsione 2016-2018 redatto ai sensi del D. Lgs.

Comune di Altavilla Vicentina Comune di Creazzo Comune di Sovizzo UNIONE DEI COMUNI TERRE DEL RETRONE Provincia di Vicenza Nota integrativa al Bilancio di Previsione 2016-2018 redatto ai sensi del D. Lgs.

IL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI

IL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria, il principio della competenza

IL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria, il principio della competenza

Comune di Assemini Provincia di Cagliari

Comune di Assemini Provincia di Cagliari Servizi Finanziari NOTA INTEGRATIVA AL DI PREVISIONE -2017 La nuova contabilità armonizzata introdotta con il decreto legislativo n. 118/2011 e ss.mm.ii. prevede:

Comune di Assemini Provincia di Cagliari Servizi Finanziari NOTA INTEGRATIVA AL DI PREVISIONE -2017 La nuova contabilità armonizzata introdotta con il decreto legislativo n. 118/2011 e ss.mm.ii. prevede:

IL FONDO CREDITI DI DUBBIA ESIGIBILITÀ

IL FONDO CREDITI DI DUBBIA ESIGIBILITÀ 1 IL FONDO CREDITI DI DUBBIA ESIGIBILITÀ Il principio contabile applicato n. 3.3 prevede che le entrate di dubbia e difficile esazione sono accertate per l'intero

IL FONDO CREDITI DI DUBBIA ESIGIBILITÀ 1 IL FONDO CREDITI DI DUBBIA ESIGIBILITÀ Il principio contabile applicato n. 3.3 prevede che le entrate di dubbia e difficile esazione sono accertate per l'intero

Residui attivi e passivi

Residui attivi e passivi Ai fini della formazione del rendiconto dell esercizio n-1, possono essere conservati: - tra i residui ATTIVI, le entrate accertate ed esigibili nell esercizio n- 1 ma non incassate;

Residui attivi e passivi Ai fini della formazione del rendiconto dell esercizio n-1, possono essere conservati: - tra i residui ATTIVI, le entrate accertate ed esigibili nell esercizio n- 1 ma non incassate;

COMUNE DI GRECCIO (Prov. Rieti) SERVIZIO FINANZIARIO

SERVIZIO FINANZIARIO") COMUNE DI GRECCIO (Prov. Rieti) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell

COMUNE DI GRECCIO (Prov. Rieti) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di governo dell

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2015 2017 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2015 2017 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

CONTO DI BILANCIO. Anno 2015

COMUNE DI VOLVERA 10040 - Area Metropolitana di TORINO www.comune.volvera.to.it - urp@comune.volvera.to.it CONTO DI BILANCIO Anno 2015 (ex D. Lgs. 23 giugno 2011, n. 118 e s. m. e i.) CONTO DEL BILANCIO

COMUNE DI VOLVERA 10040 - Area Metropolitana di TORINO www.comune.volvera.to.it - urp@comune.volvera.to.it CONTO DI BILANCIO Anno 2015 (ex D. Lgs. 23 giugno 2011, n. 118 e s. m. e i.) CONTO DEL BILANCIO

ENTI LOCALI IN CONTABILITA' FINANZIARIA - BILANCIO DI PREVISIONE D.LGS. 118/2011

ENTI LOCALI IN CONTABILITA' FINANZIARIA - BILANCIO DI PREVISIONE D.LGS. 118/2011 Entrate DATI DI BILANCIO ANNO 2016 LIVELLO CLASSIFICAZIONE ENTRATA COMPETENZA CASSA I Entrate correnti di natura tributaria,

ENTI LOCALI IN CONTABILITA' FINANZIARIA - BILANCIO DI PREVISIONE D.LGS. 118/2011 Entrate DATI DI BILANCIO ANNO 2016 LIVELLO CLASSIFICAZIONE ENTRATA COMPETENZA CASSA I Entrate correnti di natura tributaria,

IL NUOVO BILANCIO DELL'ENTE LOCALE ovvero LA CONTABILITA' ARMONIZZATA

IL NUOVO BILANCIO DELL'ENTE LOCALE ovvero LA CONTABILITA' ARMONIZZATA L ARMONIZZAZIONE PER ARMONIZZAZIONE CONTABILE SI IN- TENDE IL PROCESSO DI RIFORMA DEGLI ORDINAMENTI CONTABILI PUBBLICI DIRETTO A RENDERE

IL NUOVO BILANCIO DELL'ENTE LOCALE ovvero LA CONTABILITA' ARMONIZZATA L ARMONIZZAZIONE PER ARMONIZZAZIONE CONTABILE SI IN- TENDE IL PROCESSO DI RIFORMA DEGLI ORDINAMENTI CONTABILI PUBBLICI DIRETTO A RENDERE

Fondo crediti di dubbia esigibilità e altri fondi spese e fondi rischi (Missione 20)

") NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Criteri di valutazione adottati per la formulazione delle previsioni Le previsioni di entrata per trasferimenti correnti, che rivestono la posta più

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Criteri di valutazione adottati per la formulazione delle previsioni Le previsioni di entrata per trasferimenti correnti, che rivestono la posta più

BILANCIO DI PREVISIONE 2017/2019

COMUNE di VENARIA REALE (Torino) BILANCIO DI PREVISIONE 2017/2019 17/01/2017 1 D. Lgs.118/2011 modificato D.Lgs.126/2014 Nuovo ordinamento contabile ARMONIZZAZIONE DEI BILANCI PUBBLICI NUOVI PRINCIPI CONTABILI

COMUNE di VENARIA REALE (Torino) BILANCIO DI PREVISIONE 2017/2019 17/01/2017 1 D. Lgs.118/2011 modificato D.Lgs.126/2014 Nuovo ordinamento contabile ARMONIZZAZIONE DEI BILANCI PUBBLICI NUOVI PRINCIPI CONTABILI

IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI

IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI PAOLA MARIANI UDINE 26 MARZO 2014 Introduzione Il riaccertamento straordinario dei residui è una delle attività più impegnative previste dalla riforma contabile

IL RIACCERTAMENTO STRAORDINARIO DEI RESIDUI PAOLA MARIANI UDINE 26 MARZO 2014 Introduzione Il riaccertamento straordinario dei residui è una delle attività più impegnative previste dalla riforma contabile

La riclassificazione del bilancio e le sue variazioni alla luce del nuovo sistema contabile. Dr.ssa Pietta Elisabetta

La riclassificazione del bilancio e le sue variazioni alla luce del nuovo sistema contabile Dr.ssa Pietta Elisabetta Indice - Introduzione - Nuovi schemi di bilancio - Le variazioni di bilancio nella nuova

La riclassificazione del bilancio e le sue variazioni alla luce del nuovo sistema contabile Dr.ssa Pietta Elisabetta Indice - Introduzione - Nuovi schemi di bilancio - Le variazioni di bilancio nella nuova

A) La CO.GE. ANTE armonizzazione contabile e la sua integrazione con la CO.FI. A) La CO.GE. POST armonizzazione contabile e la sua

La CO.GE. ANTE armonizzazione contabile e la sua integrazione con la CO.FI. A) La CO.GE. POST armonizzazione contabile e la sua") A) La CO.GE. ANTE armonizzazione contabile e la sua integrazione con la CO.FI. A) La CO.GE. POST armonizzazione contabile e la sua integrazione con la CO.FI. T.U. 267/2000, art. 232, comma 1. Gli enti

A) La CO.GE. ANTE armonizzazione contabile e la sua integrazione con la CO.FI. A) La CO.GE. POST armonizzazione contabile e la sua integrazione con la CO.FI. T.U. 267/2000, art. 232, comma 1. Gli enti

SCHEMI DI BILANCIO COMUNI

SCHEMI DI BILANCIO COMUNI Le principali novità introdotte nella struttura del modello: Colonna residui presunti Sostituisce la colonna relativa ai dati dell ultimo consuntivo chiuso Riga somme già impegnate

SCHEMI DI BILANCIO COMUNI Le principali novità introdotte nella struttura del modello: Colonna residui presunti Sostituisce la colonna relativa ai dati dell ultimo consuntivo chiuso Riga somme già impegnate

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 SOMMARIO

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

Proposta di Legge regionale Bilancio di previsione per l anno finanziario 2016 e Pluriennale 2016/2018 Preambolo SOMMARIO Art. 1 Art. 2 Art. 3 Art. 4 Art. 5 Art. 6 Art. 7 Art. 8 - Bilancio annuale - Bilancio

LA FORMAZIONE DEL REVISORE DEGLI ENTI LOCALI

LA FORMAZIONE DEL REVISORE DEGLI ENTI LOCALI ELENA BRUNETTO DIRIGENTE SETTORE RISORSE ECONOMICHE E FINANZIARIE COMUNE DI VENARIA REALE (TO) 1 D.Lgs.118/2011 modificato del D.Lgs.126/2014 - L esercizio

LA FORMAZIONE DEL REVISORE DEGLI ENTI LOCALI ELENA BRUNETTO DIRIGENTE SETTORE RISORSE ECONOMICHE E FINANZIARIE COMUNE DI VENARIA REALE (TO) 1 D.Lgs.118/2011 modificato del D.Lgs.126/2014 - L esercizio

Comune di Cividate al Piano (Provincia di Bergamo)

") Comune di Cividate al Piano (Provincia di Bergamo) ALLEGATI AL BILANCIO 2016-2018 ALLEGATO A) RISULTATO AMMINISTRAZIONE PRESUNTO ANNO 2015 ALLEGATO B) FONDO PLURIENNALE VINCOLATO ALLEGATO C) FONDO CREDITI

Comune di Cividate al Piano (Provincia di Bergamo) ALLEGATI AL BILANCIO 2016-2018 ALLEGATO A) RISULTATO AMMINISTRAZIONE PRESUNTO ANNO 2015 ALLEGATO B) FONDO PLURIENNALE VINCOLATO ALLEGATO C) FONDO CREDITI

PRINCIPIO CONTABILE APPLICATO ALLA CONTABILITA FINANZIARIA (allegato 4/2 al DPCM 28 dicembre 2011)

") PRINCIPIO CONTABILE APPLICATO ALLA CONTABILITA FINANZIARIA (allegato 4/2 al DPCM 28 dicembre 2011) 8. Esercizio provvisorio e gestione provvisoria Nel corso dell esercizio provvisorio, o della gestione

PRINCIPIO CONTABILE APPLICATO ALLA CONTABILITA FINANZIARIA (allegato 4/2 al DPCM 28 dicembre 2011) 8. Esercizio provvisorio e gestione provvisoria Nel corso dell esercizio provvisorio, o della gestione

CONTO DEL BILANCIO - GESTIONE DELLE ENTRATE ANNO 2015

FONDO PLURIENNALE VINCOLATO PER SPESE CORRENTI (1) FONDO PLURIENNALE VINCOLATO PER SPESE IN CONTO CAPITALE (1) CP 756.926,06 CP 551.359,78 UTILIZZO AVANZO DI AMMINISTRAZIONE (2) CP 1.304.495,69 Titolo

FONDO PLURIENNALE VINCOLATO PER SPESE CORRENTI (1) FONDO PLURIENNALE VINCOLATO PER SPESE IN CONTO CAPITALE (1) CP 756.926,06 CP 551.359,78 UTILIZZO AVANZO DI AMMINISTRAZIONE (2) CP 1.304.495,69 Titolo

COMUNE DI NOCCIANO (Prov. Pescara) SERVIZIO FINANZIARIO

SERVIZIO FINANZIARIO") COMUNE DI NOCCIANO (Prov. Pescara) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di governo

COMUNE DI NOCCIANO (Prov. Pescara) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi di governo

ELENCO DELLE PREVISIONI ANNUALI DI COMPETENZA E DI CASSA SECONDO LA STRUTTURA DEL PIANO DEI CONTI (almeno al IV livello) ESERCIZIO ENTRATA

ESERCIZIO ENTRATA") COMUNE DI BRUZOLO (TO) Data 26/04/2016 Pag. 1 SECONDO LA STRUTTURA DEI CONTI (almeno al IV livello) ESERCIZIO 2016 - ENTRATA E.1.00.00.00.000 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA

COMUNE DI BRUZOLO (TO) Data 26/04/2016 Pag. 1 SECONDO LA STRUTTURA DEI CONTI (almeno al IV livello) ESERCIZIO 2016 - ENTRATA E.1.00.00.00.000 ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA

Parere dell organo di revisione sulla deliberazione di riaccertamento straordinario dei residui ex art. 3, co. 7 del D.Lgs.

COMUNE DI ARCO Provincia di Trento Parere dell organo di revisione sulla deliberazione di riaccertamento straordinario dei residui ex art. 3, co. 7 del D.Lgs. 118/2011 L organo di revisione DELLADIO DOTT.

COMUNE DI ARCO Provincia di Trento Parere dell organo di revisione sulla deliberazione di riaccertamento straordinario dei residui ex art. 3, co. 7 del D.Lgs. 118/2011 L organo di revisione DELLADIO DOTT.

COMUNE DI MONTEPULCIANO

COMUNE DI MONTEPULCIANO BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011) prevede,

COMUNE DI MONTEPULCIANO BILANCIO DI PREVISIONE 2016-2018 NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011) prevede,

L ARMONIZZAZIONE Per gli enti territoriali è stata attuata dal D.Lgs 118/2011 ENTRATA IN VIGORE DA QUEST ANNO, DOPO UN PERIODO DI SPERIMENTAZIONE. A R

COMUNE DI SAN GIORGIO DELLE PERTICHE (Provincia di Padova) IL NUOVO SISTEMA CONTABILE ALCUNI APPROFONDIMENTI SUL TEMA Corso di formazione Armonizzazione dei sistemi contabili per i Consiglieri Comunali

COMUNE DI SAN GIORGIO DELLE PERTICHE (Provincia di Padova) IL NUOVO SISTEMA CONTABILE ALCUNI APPROFONDIMENTI SUL TEMA Corso di formazione Armonizzazione dei sistemi contabili per i Consiglieri Comunali

Bilancio Preventivo per l esercizio finanziario 2015

Bilancio Preventivo per l esercizio finanziario 2015 RIEPILOGO DELLE ENTRATE E DELLE SPESE SECONDO NUOVO PIANO DEI CONTI INTEGRATO (art. 6 DPCM 22 settembre 2014) Consiglio Nazionale delle Ricerche CLASSIFICAZIONE

Bilancio Preventivo per l esercizio finanziario 2015 RIEPILOGO DELLE ENTRATE E DELLE SPESE SECONDO NUOVO PIANO DEI CONTI INTEGRATO (art. 6 DPCM 22 settembre 2014) Consiglio Nazionale delle Ricerche CLASSIFICAZIONE

Nota integrativa al Bilancio di Previsione

UNIONE DEI COMUNI DEL MEDIO VERBANO Provincia di Varese Nota integrativa al Bilancio di Previsione 2016-2018 redatta ai sensi del D. Lgs. n.118/2011. 1 INDICE 1. Premessa 2. Gli equilibri di bilancio:

UNIONE DEI COMUNI DEL MEDIO VERBANO Provincia di Varese Nota integrativa al Bilancio di Previsione 2016-2018 redatta ai sensi del D. Lgs. n.118/2011. 1 INDICE 1. Premessa 2. Gli equilibri di bilancio:

COMUNE DI CASINA PROVINCIA DI REGGIO EMILIA

COMUNE DI CASINA PROVINCIA DI REGGIO EMILIA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017 2019 Premessa La programmazione è il processo di analisi e valutazione che, comparando e ordinando coerentemente

COMUNE DI CASINA PROVINCIA DI REGGIO EMILIA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2017 2019 Premessa La programmazione è il processo di analisi e valutazione che, comparando e ordinando coerentemente

IL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI

IL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria, il principio della competenza

IL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria, il principio della competenza

Il bilancio di previsione: come si legge [1]

![Il bilancio di previsione: come si legge [1]](/thumbs/69/61474436.jpg "Il bilancio di previsione: come si legge [1]") Il bilancio di previsione: come si legge [1] Una breve premessa: nelle aziende pubbliche il bilancio si basa sulle previsioni delle entrate e delle spese che si verificheranno nell anno. Parlando di entrate

Il bilancio di previsione: come si legge [1] Una breve premessa: nelle aziende pubbliche il bilancio si basa sulle previsioni delle entrate e delle spese che si verificheranno nell anno. Parlando di entrate

BILANCIO DI PREVISIONE ESERCIZIO 2016 / ENTRATE

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza quello PREVISIONI PREVISIONI (3) dell'anno 2016 dell'anno 2017 PREVISIONI dell'anno 2018 4.414,93 Fondo pluriennale vincolato

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza quello PREVISIONI PREVISIONI (3) dell'anno 2016 dell'anno 2017 PREVISIONI dell'anno 2018 4.414,93 Fondo pluriennale vincolato

BILANCIO DI PREVISIONE ESERCIZIO ENTRATE

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza quello PREVISIONI PREVISIONI (3) dell'anno 2015 dell'anno 2016 PREVISIONI dell'anno 2017 47.653,74 Fondo pluriennale vincolato

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza quello PREVISIONI PREVISIONI (3) dell'anno 2015 dell'anno 2016 PREVISIONI dell'anno 2017 47.653,74 Fondo pluriennale vincolato

BILANCIO DI PREVISIONE 2016/ NOTA INTEGRATIVA

Comune di Pompiano BILANCIO DI PREVISIONE 2016/2018 - NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.Lgs. n. 118/2011) prevede,

Comune di Pompiano BILANCIO DI PREVISIONE 2016/2018 - NOTA INTEGRATIVA Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del D.Lgs. n. 118/2011) prevede,

RELAZIONE ECONOMICO FINANZIARIA AL CONTO DI BILANCIO

RELAZIONE ECONOMICO FINANZIARIA AL CONTO DI BILANCIO PER L ESERCIZIO 2015 La giunta comunale porta all attenzione del consiglio la presente relazione, documento che esprime le valutazioni di efficacia

RELAZIONE ECONOMICO FINANZIARIA AL CONTO DI BILANCIO PER L ESERCIZIO 2015 La giunta comunale porta all attenzione del consiglio la presente relazione, documento che esprime le valutazioni di efficacia

Esercizio finanziario 2013

Allegato n.7-f - Fondo svalutazione crediti COMPOSIZIONE DELL' AL FONDO SVALUTAZIONE CREDITI* Esercizio finanziario 2013 (predisporre un allegato per ciascun anno del bilancio pluriennale) TIPOLOGIA DENOMINAZIONE

Allegato n.7-f - Fondo svalutazione crediti COMPOSIZIONE DELL' AL FONDO SVALUTAZIONE CREDITI* Esercizio finanziario 2013 (predisporre un allegato per ciascun anno del bilancio pluriennale) TIPOLOGIA DENOMINAZIONE

COMUNE DI FOSSALTA DI PIAVE Città metropolitana di Venezia NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE

COMUNE DI FOSSALTA DI PIAVE Città metropolitana di Venezia NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi

COMUNE DI FOSSALTA DI PIAVE Città metropolitana di Venezia NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale gli organi

COMUNE DI POTENZA. Bilancio di Previsione Nota Integrativa

COMUNE DI POTENZA Bilancio di Previsione 2017 2019 Nota Integrativa 1 Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011) prevede, per

COMUNE DI POTENZA Bilancio di Previsione 2017 2019 Nota Integrativa 1 Premessa Il principio contabile applicato concernente la programmazione di bilancio (allegato 4/1 del d.lgs. 118/2011) prevede, per

PROSPETTO DELLE ENTRATE DI BILANCIO PER TITOLI, TIPOLOGIE E CATEGORIE ENTI LOCALI PREVISIONI DI COMPETENZA

ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 1010103 Imposta sostitutiva dell'irpef e dell'imposta di registro e di bollo

ENTRATE CORRENTI DI NATURA TRIBUTARIA, CONTRIBUTIVA E PEREQUATIVA 1010100 Tipologia 101: Imposte, tasse e proventi assimilati 1010103 Imposta sostitutiva dell'irpef e dell'imposta di registro e di bollo

ALLEGATO 4 - D.P.C.M. 22/09/2014. Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016

ANNO 2016") ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

BILANCIO DI PREVISIONE NOTA INTEGRATIVA

C onsorzio I ntercomunale S ocio A ssistenziale tra i Comuni di San Mauro Torinese - Gassino Torinese - Castiglione Torinese San Raffaele Cimena - Sciolze - Rivalba - Cinzano Allegato E) BILANCIO DI PREVISIONE

C onsorzio I ntercomunale S ocio A ssistenziale tra i Comuni di San Mauro Torinese - Gassino Torinese - Castiglione Torinese San Raffaele Cimena - Sciolze - Rivalba - Cinzano Allegato E) BILANCIO DI PREVISIONE

NOTA INTEGRATIVA VARIAZIONE DI ASSESTAMENTO AL BILANCIO DI PREVISIONE ANNI 2016 / 2017 / 2018 SERVIZI ESTERNI UFFICIO RAGIONERIA

COMUNE DI SERRENTI PROVINCIA DEL MEDIO CAMPIDANO NOTA INTEGRATIVA VARIAZIONE DI ASSESTAMENTO AL BILANCIO DI PREVISIONE ANNI 2016 / 2017 / 2018 SERVIZI ESTERNI UFFICIO RAGIONERIA 1 NOTA INTEGRATIVA ASSESTAMENTO

COMUNE DI SERRENTI PROVINCIA DEL MEDIO CAMPIDANO NOTA INTEGRATIVA VARIAZIONE DI ASSESTAMENTO AL BILANCIO DI PREVISIONE ANNI 2016 / 2017 / 2018 SERVIZI ESTERNI UFFICIO RAGIONERIA 1 NOTA INTEGRATIVA ASSESTAMENTO

ALLEGATO 4 - ALTRI ENTI LOCALI IN CONTABILITA' FINANZIARIA

ALLEGATO 4 - ALTRI ENTI LOCALI IN CONTABILITA' FINANZIARIA Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce Competenza Cassa E I Entrate

ALLEGATO 4 - ALTRI ENTI LOCALI IN CONTABILITA' FINANZIARIA Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce Competenza Cassa E I Entrate

ALLEGATO 4 - D.P.C.M. 22/09/2014

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2015 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2015 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

La riclassificazione del bilancio e le sue variazioni alla luce del nuovo sistema contabile. Marco Castellani

La riclassificazione del bilancio e le sue variazioni alla luce del nuovo sistema contabile Marco Castellani Indice Introduzione La riclassificazione delle entrate e delle spese Il piano integrato dei

La riclassificazione del bilancio e le sue variazioni alla luce del nuovo sistema contabile Marco Castellani Indice Introduzione La riclassificazione delle entrate e delle spese Il piano integrato dei

COMUNE DI CASTELNOVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI

BILANCIO DI PREVISIONE NOTA INTEGRATIVA ED ALLEGATI") COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2014 2016 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI CASTELVO NÉ MONTI (R.E.) BILANCIO DI PREVISIONE 2014 2016 TA INTEGRATIVA ED ALLEGATI Per gli enti che adottano la contabilità finanziaria potenziata, ai sensi del D. Lgs. n. 118/2011, la nota

COMUNE DI BUDRIO Provincia di Bologna NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018

COMUNE DI BUDRIO Provincia di Bologna NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 PREMESSA Ai sensi di quanto previsto dal principio contabile applicato concernente la programmazione di bilancio

COMUNE DI BUDRIO Provincia di Bologna NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 PREMESSA Ai sensi di quanto previsto dal principio contabile applicato concernente la programmazione di bilancio

COMUNE DI RUBIERA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE FINANZIARIO

COMUNE DI RUBIERA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE FINANZIARIO 207 209 Art. comma 5 D. Lgs. 8/20 Principio contabile allegato 4/ punto 9. La presente Nota integrativa al Bilancio di previsione

COMUNE DI RUBIERA NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE FINANZIARIO 207 209 Art. comma 5 D. Lgs. 8/20 Principio contabile allegato 4/ punto 9. La presente Nota integrativa al Bilancio di previsione

Bilancio di previsione Servizio patrimonio e finanze

COMUNE DI ROVERETO Bilancio di previsione 2017 2019 Servizio patrimonio e finanze DUP Bilancio di previsione 2017-2019 Protocollo d intesa in materia di finanza locale Armonizzazione contabile Nuovi schemi

COMUNE DI ROVERETO Bilancio di previsione 2017 2019 Servizio patrimonio e finanze DUP Bilancio di previsione 2017-2019 Protocollo d intesa in materia di finanza locale Armonizzazione contabile Nuovi schemi

Le novità del bilancio armonizzato. Modena 26 ottobre 2016

Le novità del bilancio armonizzato Modena 26 ottobre 2016 Normativa Decreti di aggiornamento del Dlgs 118/2011: Decreto 20/5/2015 Decreto 7/7/2015 Decreto 1/12/2015 Decreto 30/3/2016 Decreto 4/8/2016 DECRETO

Le novità del bilancio armonizzato Modena 26 ottobre 2016 Normativa Decreti di aggiornamento del Dlgs 118/2011: Decreto 20/5/2015 Decreto 7/7/2015 Decreto 1/12/2015 Decreto 30/3/2016 Decreto 4/8/2016 DECRETO

BILANCIO DI PREVISIONE DELL'AUTORITA' PORTUALE DI PIOMBINO ALLEGATO 4 - ALTRI ENTI IN CONTABILITA' FINANZIARIA

BILANCIO DI PREVISIONE DELL'AUTORITA' PORTUALE DI PIOMBINO ALLEGATO 4 - ALTRI ENTI IN CONTABILITA' FINANZIARIA Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016

BILANCIO DI PREVISIONE DELL'AUTORITA' PORTUALE DI PIOMBINO ALLEGATO 4 - ALTRI ENTI IN CONTABILITA' FINANZIARIA Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016

Comune di Carpi. Bilancio di previsione Piano degli indicatori di bilancio

Comune di Carpi Bilancio di previsione 2017-2019 2017-2018 Indicatori sintetici Comune di Carpi Esercizio: 2017 Data: 13-12-2016 Pag. 1 Indicatori sintetici 1 Rigidità strutturale di bilancio TIPOLOGIA

Comune di Carpi Bilancio di previsione 2017-2019 2017-2018 Indicatori sintetici Comune di Carpi Esercizio: 2017 Data: 13-12-2016 Pag. 1 Indicatori sintetici 1 Rigidità strutturale di bilancio TIPOLOGIA

Indicatori sintetici. Totale accertamenti primi tre titoli di entrata / Stanziamenti iniziali di competenza dei primi tre titoli delle Entrate 98,142

Pag.1 TIPOLOGIA 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti [ripiano disavanzo a carico dell'esercizio + Impegni (Macroaggregati

Pag.1 TIPOLOGIA 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti [ripiano disavanzo a carico dell'esercizio + Impegni (Macroaggregati

Piano degli indicatori di bilancio

Rendiconto esercizio 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti 2 Entrate correnti [ripiano disavanzo a carico dell'esercizio

Rendiconto esercizio 1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti 2 Entrate correnti [ripiano disavanzo a carico dell'esercizio

PARERE DELL ORGANO DI REVISIONE (art. 2, comma 8, lett. a) L.R. 18/2012)

L.R. 18/2012)") PARERE DELL ORGANO DI REVISIONE (art. 2, comma 8, lett. a) L.R. 18/2012) L organo di revisione della Regione Lombardia, nominato con delibere del Consiglio Regionale n. X/383 del 27/5/2014 e n. X/686 del

PARERE DELL ORGANO DI REVISIONE (art. 2, comma 8, lett. a) L.R. 18/2012) L organo di revisione della Regione Lombardia, nominato con delibere del Consiglio Regionale n. X/383 del 27/5/2014 e n. X/686 del

COMUNE DI SAN GIORGIO DI PIANO PROVINCIA DI BOLOGNA BILANCIO DI PREVISIONE ENTRATE

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza 221.651,55 102.813,14 64.045,50 57.877,10 Fondo pluriennale vincolato per spese in conto capitale (1) previsione di competenza

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza 221.651,55 102.813,14 64.045,50 57.877,10 Fondo pluriennale vincolato per spese in conto capitale (1) previsione di competenza

Città di Fabriano PROVINCIA DI ANCONA PIANO DEGLI INDICATORI DI BILANCIO - BILANCIO DI PREVISIONE

Città di Fabriano PROVINCIA DI ANCONA PIANO DEGLI INDICATORI DI BILANCIO - BILANCIO DI PREVISIONE 2017-2018-2019 Comune di Fabriano Esercizio: 2017 Data: 20-02-2017 Pag. 1 Indicatori analitici concernenti

Città di Fabriano PROVINCIA DI ANCONA PIANO DEGLI INDICATORI DI BILANCIO - BILANCIO DI PREVISIONE 2017-2018-2019 Comune di Fabriano Esercizio: 2017 Data: 20-02-2017 Pag. 1 Indicatori analitici concernenti

Confronto con le Regioni sperimentatrici sull armonizzazione contabile

Confronto con le Regioni sperimentatrici sull armonizzazione contabile Gli adempimenti per il 2014 e il 2015 verso l Armonizzazione Giornata di studio Contributo di Regione Liguria Bologna, 17/04/14 a

Confronto con le Regioni sperimentatrici sull armonizzazione contabile Gli adempimenti per il 2014 e il 2015 verso l Armonizzazione Giornata di studio Contributo di Regione Liguria Bologna, 17/04/14 a

Giornata di studio Armonizzazione Contabile DL 118/2011

Giornata di studio Armonizzazione Contabile DL 118/2011 Un caso pratico Palmi 27 Giugno 2014 Nuovi strumenti contabili Piano dei Conti Finanziario (PCF) Documento Unico di Programmazione (DUP) Piano degli

Giornata di studio Armonizzazione Contabile DL 118/2011 Un caso pratico Palmi 27 Giugno 2014 Nuovi strumenti contabili Piano dei Conti Finanziario (PCF) Documento Unico di Programmazione (DUP) Piano degli

BILANCIO DI PREVISIONE

ENTE REGIONALE PRO SU DERETU A S ISTUDIU UNIVERSITARIU DE CASTEDDU ENTE REGIONALE PER IL DIRITTO ALLO STUDIO UNIVERSITARIO DI CAGLIARI DI PREVISIONE 2017-2019 NOTA INTEGRATIVA - ELABORATA CONFORMEMENTE

ENTE REGIONALE PRO SU DERETU A S ISTUDIU UNIVERSITARIU DE CASTEDDU ENTE REGIONALE PER IL DIRITTO ALLO STUDIO UNIVERSITARIO DI CAGLIARI DI PREVISIONE 2017-2019 NOTA INTEGRATIVA - ELABORATA CONFORMEMENTE

L ARMONIZZAZIONE CONTABILE DEGLI ENTI

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Ivana Rasi Bari 23 novembre 2015 Indice ll piano dei conti integrato Il quadro normativo La struttura del piano dei conti La contabilizzazione delle entrate

L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI Ivana Rasi Bari 23 novembre 2015 Indice ll piano dei conti integrato Il quadro normativo La struttura del piano dei conti La contabilizzazione delle entrate

COMUNE DI SAN COSTANZO (Prov. Pesaro Urbino)

") COMUNE DI SAN COSTANZO (Prov. Pesaro Urbino) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale

COMUNE DI SAN COSTANZO (Prov. Pesaro Urbino) SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di previsione finanziario rappresenta lo strumento attraverso il quale

ALLEGATO 4 - D.P.C.M. 22/09/2014. Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016

ANNO 2016") ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

ALLEGATO 4 - D.P.C.M. 22/09/2014 Prospetto di cui all'art. 8, comma 1, DL 66/2014 (enti in contabilità finanziaria) ANNO 2016 Sezione Livelli Voce competenza cassa E I Entrate correnti di natura tributaria,

COMUNE DI ALIMENA Città Metropolitana di Palermo SERVIZIO FINANZIARIO

COMUNE DI ALIMENA Città Metropolitana di Palermo SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi

COMUNE DI ALIMENA Città Metropolitana di Palermo SERVIZIO FINANZIARIO NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2016-2018 Il bilancio di finanziario rappresenta lo strumento attraverso il quale gli organi

Titolo III - ENTRATE EXTRATRIBUTARIE Vendita di beni e servizi e proventi derivanti dalla gestione dei , ,40

ENTRATE PER CODIFICA ECONOMICA COMPETENZA CASSA TIPOLOGIA 101 TIPOLOGIA 101 TIPOLOGIA 102 TIPOLOGIA 103 TIPOLOGIA 100 TIPOLOGIA 200 TIPOLOGIA 300 TIPOLOGIA 500 TITOLO I ENTRATE CORRENTI DI NATURA TRIBUTARIA,CONTRIBUTIVA

ENTRATE PER CODIFICA ECONOMICA COMPETENZA CASSA TIPOLOGIA 101 TIPOLOGIA 101 TIPOLOGIA 102 TIPOLOGIA 103 TIPOLOGIA 100 TIPOLOGIA 200 TIPOLOGIA 300 TIPOLOGIA 500 TITOLO I ENTRATE CORRENTI DI NATURA TRIBUTARIA,CONTRIBUTIVA

Piano degli indicatori di bilancio Indicatori sintetici Rendiconto esercizio 2016

1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti 2 Entrate correnti 2.1 Incidenza degli accertamenti di parte corrente sulle previsioni

1 Rigidità strutturale di bilancio 1.1 Incidenza spese rigide (ripiano disavanzo, personale e debito) su entrate correnti 2 Entrate correnti 2.1 Incidenza degli accertamenti di parte corrente sulle previsioni

Relazione. Il presente disegno di legge è composto da otto articoli che, di seguito, vengono singolarmente illustrati.

Disegno di legge concernente Approvazione del Rendiconto generale della Regione Sardegna per l esercizio finanziario 2015 e del Rendiconto Consolidato della Regione Sardegna per l esercizio finanziario

Disegno di legge concernente Approvazione del Rendiconto generale della Regione Sardegna per l esercizio finanziario 2015 e del Rendiconto Consolidato della Regione Sardegna per l esercizio finanziario

LA CONTABILITÀ FINANZIARIA

LA CONTABILITÀ FINANZIARIA HA NATURA PREVENTIVO/CONSUNTIVA IL PREVENTIVO È VOLTO AD AUTORIZZARE LE SPESE HA PER OGGETTO LA RISORSA ECONOMICA CAPITALE MONETARIO: FLUSSI FINANZIARI IN ENTRATA E IN USCITA

LA CONTABILITÀ FINANZIARIA HA NATURA PREVENTIVO/CONSUNTIVA IL PREVENTIVO È VOLTO AD AUTORIZZARE LE SPESE HA PER OGGETTO LA RISORSA ECONOMICA CAPITALE MONETARIO: FLUSSI FINANZIARI IN ENTRATA E IN USCITA

L ORGANO DI REVISIONE

L ORGANO DI REVISIONE PRESIDENTE : DOTT. ANTONIO GAIANI COMPONENTI : DOTT. PAOLO PENZO DOTT.SSA SILVIA MIGLIORI del Comune di Castel Maggiore Provincia di Bologna Formattato: Tipo di carattere: Grassetto

L ORGANO DI REVISIONE PRESIDENTE : DOTT. ANTONIO GAIANI COMPONENTI : DOTT. PAOLO PENZO DOTT.SSA SILVIA MIGLIORI del Comune di Castel Maggiore Provincia di Bologna Formattato: Tipo di carattere: Grassetto

COMUNE DI IGLESIAS PROVINCIA DI CARBONIA - IGLESIAS BILANCIO DI PREVISIONE ENTRATE

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza 1.300.480,79 685.631,58 292.344,24 292.344,24 Fondo pluriennale vincolato per spese in conto capitale (1) previsione di competenza

Fondo pluriennale vincolato per spese correnti (1) previsione di competenza 1.300.480,79 685.631,58 292.344,24 292.344,24 Fondo pluriennale vincolato per spese in conto capitale (1) previsione di competenza

Comune di Firenze. che le variazioni di bilancio proposte al Consiglio Comunale sono riepilogate, per titoli ed anni come segue:

Comune di Firenze Proposta di deliberazione n.383/2017 ad oggetto Verifica equilibri di bilancio e conseguente variazione ai documenti di programmazione dell ente annualità 2017/2019 L Organo di revisione

Comune di Firenze Proposta di deliberazione n.383/2017 ad oggetto Verifica equilibri di bilancio e conseguente variazione ai documenti di programmazione dell ente annualità 2017/2019 L Organo di revisione