Un po di zucchero nel caffè da sempre amaro?

|

|

|

- Angelo Mazza

- 6 anni fa

- Visualizzazioni

Transcript

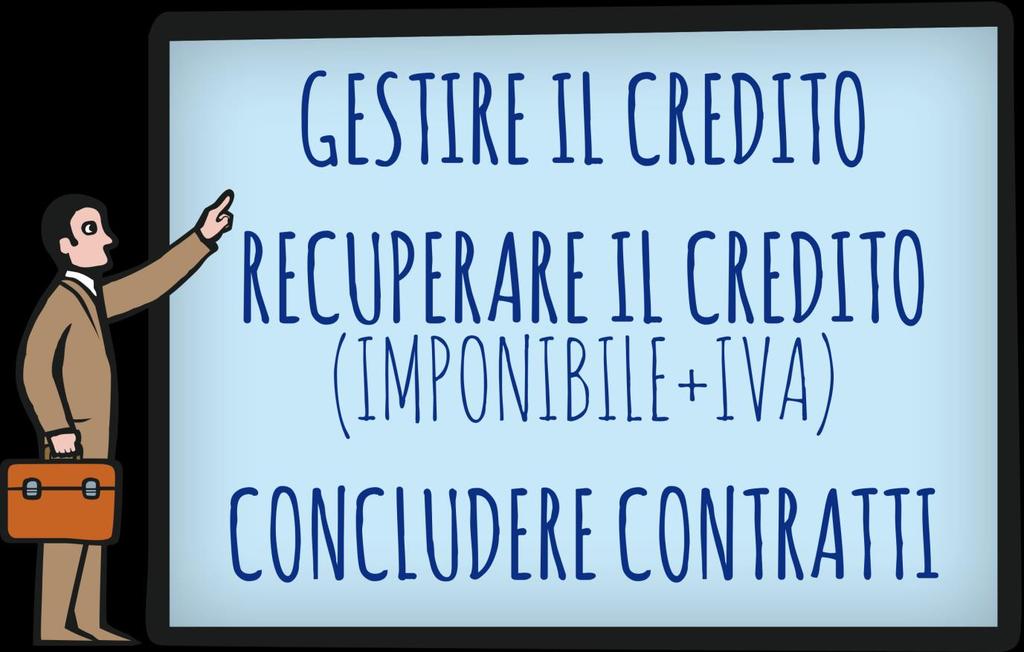

1 Andrea Davide Arnaldi Managing Partner SLACC Studio Legale Un po di zucchero nel caffè da sempre amaro? Legge di Stabilità: Le novità del Recupero IVA da Procedure Concorsuali

2

3

4

5 PRINCIPIO GENERALE LE NOTE DI VARIAZIONE IVA L art. 26, commi 2-3, DPR n. 633/1972 disciplina il diritto del creditore ad emettere le note di variazione ai fini IVA, per recuperare l imposta già versata all erario, ma non incassata, nel caso in cui una operazione venga meno in tutto o in parte successivamente alla registrazione Quando invece aumenta l imponibile o aumenta l imposta successivamente all operazione, è obbligatorio emettere la nota di variazione in aumento PRESCRIZIONE Anche se ai sensi dell art. 26 le note di variazione potrebbero essere emesse senza limiti temporali, il diritto alla detrazione dell imposta va esercitato al più tardi con la dichiarazione relativa al secondo anno successivo a quello in cui si verifica il presupposto della variazione. Se la diminuzione dell imponibile/imposta avviene per accordo sopravvenuto tra le parti, il termine prescrizionale è di 1 anno.

6 LA NORMATIVA ante LEGGE STABILITA PROCEDURE ESECUTIVE INFRUTTUOSE Nel caso di procedura infruttuose la semplice notificazione del titolo esecutivo e del precetto con esito negativo non sono sufficienti ad integrare il presupposto che legittima l emissione di una nota di variazione in diminuzione, bensì è necessario procedere con azioni di espropriazione forzata (es. pignoramento). - PROCEDURE CONCORSUALI Nel caso di infruttuosità del credito al termine di procedure concorsuali è possibile effettuare la variazione in diminuzione solo nel momento in cui viene accertata l insussistenza delle somme destinate al soddisfacimento del credito.

7 PROCEDURE CONCORSUALI?

8 Fallimento Concordato Preventivo Liquidatorio/Continuità Accordi di ristrutturazione (Art.182 bis L.F.) Piano di Risanamento Attestato (Art. 67 L.F) Liquidazione coatta amministrativa

9 PRESUPPOSTI: L operazione deve essere stata fatturata e registrata. Deve sussistere un mancato pagamento, anche parziale. Il creditore deve insinuarsi allo stato passivo del fallimento o deve essere inserito nell elenco dei creditori nel concordato preventivo (circ. 77/E del 17/4/2000, Risoluzione 195/E/2008). La procedure concorsuale deve essere dichiarata infruttuosa

10 DIES A QUO PER L EMISSIONE DELLA NOTA Fallimento -scadenza del termine fissato per la presentazione delle osservazioni al piano di ripartizione finale stabilito dal giudice delegato -Se non c è riparto, scadenza del termine per reclamo del decreto di chiusura del fallimento (10gg dalla notifica) Concordato Preventivo - solo dopo piano di ripartizione finale, terminata la liquidazione giudiziale

11 Accordi di ristrutturazione (Art.182 bis L.F.): Dal decreto di omologazione dell accordo 182-bis (d.lgs. semplificazioni fiscali n. 175/2014) Piano Risanamento Attestato (Art. 67 L.F): Dalla data di pubblicazione sul Registro Imprese (d.lgs. semplificazioni fiscali n. 175/2014) Liquidazione coatta amministrativa: Dall approvazione da parte del Giudice del piano di riparto.

12 Legge di Stabilità 2016: NOVITA Modifica Art. 26 DPR 633/1972: 1) Nota di variazione IVA in caso di risoluzione contrattuale per inadempimento del cessionario/committente per contratti a esecuzione continuata o periodica 2) Nota di variazione IVA in caso di procedure esecutive infruttuose 3) Nota di variazione IVA in caso di accesso del debitore a procedure concorsuali

13 CONTRATTI CONTINUATIVI E RISOLUZIONE PER INADEMPIMENTO Nel caso di risoluzione per inadempimento di contratti a esecuzione continuata o periodica (servizi telefonia, energia, mense, etc.), la nota di variazione in diminuzione può essere emessa retroattivamente per tutte le prestazioni per le quali il debitore (cessionario/committente) non abbia onorato il contratto, a prescindere dall attivazione di specifiche procedure di recupero (che prima l Agenzia Entrate richiedeva). L art c.c. infatti in tema di risoluzione fa salve le prestazioni già eseguite.

14 PROCEDURE ESECUTIVE INFRUTTUOSE Viene stabilito in modo preciso quando una procedure esecutiva può dirsi infruttuosa pignoramento presso terzi: se dal verbale di pignoramento risulti che presso il terzo pignorato non vi sono beni o crediti da pignorare; pignoramento di beni mobili: se dal verbale di pignoramento risulti la mancanza di beni da pignorare ovvero l impossibilità di accesso al domicilio del debitore ovvero la sua irreperibilità; nell ipotesi in cui, dopo che per 3 volte l asta per la vendita del bene pignorato sia andata deserta, si decida di interrompere la procedura esecutiva per eccessiva onerosità Prima di oggi valeva la prassi amministrativa (circ. 77/E 17/4/2000) secondo cui era necessario un provvedimento giudiziario che accertasse l infruttuosità

15 PROCEDURE CONCORSUALI Risolvendo i dubbi dovuti alla precedente formulazione dell art. 26 DPR 633/72 e alla prassi dell Agenzia delle Entrate, la riforma ha introdotto un termine preciso a partire dal quale può emettersi la nota di variazione: a partire dalla data in cui quest ultimo è assoggettato a una procedura concorsuale»

16 PROCEDURE CONCORSUALI: DIES A QUO PER L EMISSIONE DELLA NOTA Fallimento Dalla sentenza dichiarativa del fallimento Concordato Preventivo Dal decreto di ammissione alla procedura Liquidazione coatta amministrativa Dalla data del provvedimento che la ordina Amministrazione straordinaria delle grandi imprese in crisi Dalla data del decreto che dispone al procedura (prima non era tra le procedure che giustificavano la nota di variazione)

17 PROCEDURE PRE - CONCORSUALI: DIES A QUO PER L EMISSIONE DELLA NOTA Accordi di ristrutturazione (Art.182 bis L.F.): Dal decreto di omologazione dell accordo 182-bis (d.lgs. semplificazioni fiscali n. 175/2014) Piano Risanamento Attestati (Art. 67 L.F): Dalla data di pubblicazione sul Registro Imprese (d.lgs. semplificazioni fiscali n. 175/2014)

18 ENTRATA IN VIGORE: Novità per procedure concorsuali (art. 26, comma 4 lett. a) e comma 5 secondo periodo, DPR 633/1972) Vale solo per le procedure concorsuali aperte dopo il 31/12/2016 Tutte le altre novità Entrano in vigore dal 1/1/2016, perché norme di carattere interpretativo.

19 QUALI MISURE ADOTTARE? Recupero IVA da Procedure Fallimentare. 1) Aperto il Fallimento procedere comunque con la redazione ed il deposito della istanza di insinuazione al passivo. 2) In assenza di osservazioni da parte della Curatela nel Progetto di Stato Passivo o, accertato comunque il credito nello Stato Passivo Esecutivo, emettere la Nota di Variazione. 3) Monitorare la procedura Fallimentare sino all esito per archiviare i documenti (Relazioni, Piani di Riparto, Decreto di chiusura) ed intercettare eventuali pagamenti.

20 Recupero IVA da Concordato Preventivo. Per le procedure avviate alla data del il Recupero IVA è ammesso al momento della Chiusura/Esecuzione del Concordato Preventivo. L Agenzia delle Entrate ha più volte ribadito questo orientamento non autorizzando l operazione in detrazione al momento dell Omologa. Dall 1 Gennaio 2017 tale presupposto maturerebbe addirittura al momento della Apertura della Procedura con il rischio che la stessa venga omologata con una percentuale di realizzo diversa o addirittura non omologata per revoca della procedura. Elevato, è il rischio che, procedendo con la emissione della Nota di Variazione al momento della Apertura, si debba poi andare in rettifica successivamente. Si consiglia di adottare un atteggiamento più prudente ed operare in Variazione al momento dell Omologa del Concordato.

21 - STORICO PROCEDURE CONCORSUALI Mettere in sicurezza la gestione del cosiddetto storico attivando un processo di due diligence e di acquisizione documentale dei dati relativi alle Procedure Concorsuali aperte negli anni e nelle quali risulta ammesso/ riconosciuto il credito. Il tutto per poter procedere con una attività di monitoraggio qualificata al fine di intercettare il presupposto per il Recupero IVA. Si consiglia, anche in vista dei maggior controlli che l Agenzia delle Entrate effettuerà nei prossimi anni, di allineare i processi attraverso una certificazione degli stessi.

22 - RECUPERO CREDITO In considerazione di quanto sopra si consiglia sino al i di non provocare l apertura di procedure Fallimentari entro tale termine. Fermo restando l obiettivo di recuperare il credito, una apertura di un Fallimento dopo l permetterà al creditorie di valorizzare immediatamente il recupero dell IVA.

23 CONCLUSIONI La gestione del recupero IVA resterà sempre più residuale rispetto alla necessità per una struttura di Credit Management di dotarsi di competenze e processi di certificazione idonea a gestire in sicurezza le Procedure Concorsuali e di Rilancio delle imprese in crisi. L attività di Credit Management dovrà essere in tal senso orientata a: - TUTELARE E CERTIFICARE IL CREDITO DAVANTI AD UNA PROCEDURA PRE/CONCORSUALE - RECUPERA IL CREDITO PER LA PARTE IMPONIBILE + IVA - ASSISTERE LA DIVISIONE COMMERCIALE NELL AUTORIZZARE FORNITURE DI MERCI/SERVIZI VERSO IMPRESE IN PROCEDURE

24

25 Grazie per l attenzione Per scaricare contenuti, saggi e newsletter di Academy:

Novità in tema di note di variazione IVA: linee operative dal 1/1/2017

Novità in tema di note di variazione IVA: linee operative dal 1/1/2017 Linee operative a seguito delle novità introdotte dalla Legge di Stabilità 2016, in vigore dal 1/1/2017. A cura dell avv. Nicola Traverso

Novità in tema di note di variazione IVA: linee operative dal 1/1/2017 Linee operative a seguito delle novità introdotte dalla Legge di Stabilità 2016, in vigore dal 1/1/2017. A cura dell avv. Nicola Traverso

IVA: NOVITA 2017 SULLE NOTE DI VARIAZIONE E PROCEDURE CONCORSUALI

WORKSHOP dedicato a manager e imprenditori IVA: NOVITA 2017 SULLE NOTE DI VARIAZIONE E PROCEDURE CONCORSUALI 21 febbraio 2017 Milano INTRODUZIONE L articolo 1, commi 126 e 127 della Legge 28 dicembre 2015,

WORKSHOP dedicato a manager e imprenditori IVA: NOVITA 2017 SULLE NOTE DI VARIAZIONE E PROCEDURE CONCORSUALI 21 febbraio 2017 Milano INTRODUZIONE L articolo 1, commi 126 e 127 della Legge 28 dicembre 2015,

OGGETTO: Novità in materia di note di variazione in diminuzione ai fini IVA

OGGETTO: Novità in materia di note di variazione in diminuzione ai fini IVA Gentile Cliente, la Legge di Stabilità per l anno 2016 (L. n. 208/2015) all articolo 1, commi 126-127, modifica la disciplina

OGGETTO: Novità in materia di note di variazione in diminuzione ai fini IVA Gentile Cliente, la Legge di Stabilità per l anno 2016 (L. n. 208/2015) all articolo 1, commi 126-127, modifica la disciplina

NOTE DI VARIAZIONE IVA PER CREDITI INSOLUTI

SPAZIO CONSULENZA News letter n. 2 del 11/02/2016 NOTE DI VARIAZIONE IVA PER CREDITI INSOLUTI La Legge di Stabilità 2016 L. 208/2015 all articolo 1, commi 126-127, modifica la disciplina delle note di

SPAZIO CONSULENZA News letter n. 2 del 11/02/2016 NOTE DI VARIAZIONE IVA PER CREDITI INSOLUTI La Legge di Stabilità 2016 L. 208/2015 all articolo 1, commi 126-127, modifica la disciplina delle note di

INFORMATIVA SETTIMANALE NOTE DI VARIAZIONE: NOVITÀ 2016

n.4 19 febbraio 2016 INFORMATIVA SETTIMANALE NOTE DI VARIAZIONE: NOVITÀ 2016 : ADEMPIMENTO La Legge di Stabilità 2016 riscrive la normativa sulle note di variazione Mentre nella precedente formulazione

n.4 19 febbraio 2016 INFORMATIVA SETTIMANALE NOTE DI VARIAZIONE: NOVITÀ 2016 : ADEMPIMENTO La Legge di Stabilità 2016 riscrive la normativa sulle note di variazione Mentre nella precedente formulazione

SPECIALE Legge di Stabilità

SPECIALE Legge di Stabilità Ai gentili Clienti Loro sedi Oggetto: RISCRITTO L ARTICOLO 26 DEL DECRETO IVA SULLE NOTE DI VARIAZIONE La Legge di Stabilità 2016 L. 208/2015 all articolo 1, commi 126-127,

SPECIALE Legge di Stabilità Ai gentili Clienti Loro sedi Oggetto: RISCRITTO L ARTICOLO 26 DEL DECRETO IVA SULLE NOTE DI VARIAZIONE La Legge di Stabilità 2016 L. 208/2015 all articolo 1, commi 126-127,

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 91 07.03.2017 Note di credito Iva e procedure concorsuali Evoluzione normativa A cura di Lucia Recchioni Categoria: Iva Sottocategoria: Fattura

Fiscal News La circolare di aggiornamento professionale N. 91 07.03.2017 Note di credito Iva e procedure concorsuali Evoluzione normativa A cura di Lucia Recchioni Categoria: Iva Sottocategoria: Fattura

LE NOTE DI VARIAZIONE LETTURA INTERPRETATIVA

LETTURA INTERPRETATIVA 116 LETTURA INTERPRETATIVA PROCEDURE CONCORSUALI e momento di rilevanza per il diritto alla detrazione ex art. 19 co. 1 del DPR 633/72, vale a dire il termine per la presentazione

LETTURA INTERPRETATIVA 116 LETTURA INTERPRETATIVA PROCEDURE CONCORSUALI e momento di rilevanza per il diritto alla detrazione ex art. 19 co. 1 del DPR 633/72, vale a dire il termine per la presentazione

La Legge di Stabilità ha riformulato l art. 26 del D.P.R. 26 ottobre 1972, n. 633, in materia di note di variazione Iva in diminuzione.

LA NUOVA DISCIPLINA DELLE NOTE DI VARIAZIONE IVA La Legge di Stabilità ha riformulato l art. 26 del D.P.R. 26 ottobre 1972, n. 633, in materia di note di variazione Iva in diminuzione. In particolare:

LA NUOVA DISCIPLINA DELLE NOTE DI VARIAZIONE IVA La Legge di Stabilità ha riformulato l art. 26 del D.P.R. 26 ottobre 1972, n. 633, in materia di note di variazione Iva in diminuzione. In particolare:

DAMIANO ADRIANI Dottore Commercialista

1/6 OGGETTO RIFERIMENTI NORMATIVI NOTE DI VARIAZIONE IVA (Variazione dell'imponibile o dell'imposta) CLASSIFICAZIONE DT IVA - NOTE VARIAZIONE 20.020.026 COLLEGAMENTI Art. 26 D.P.R. 26.10.1972 N. 633 -

1/6 OGGETTO RIFERIMENTI NORMATIVI NOTE DI VARIAZIONE IVA (Variazione dell'imponibile o dell'imposta) CLASSIFICAZIONE DT IVA - NOTE VARIAZIONE 20.020.026 COLLEGAMENTI Art. 26 D.P.R. 26.10.1972 N. 633 -

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 21 01.06.2016 Le note di variazione IVA A cura di Diana Pérez Corradini Categoria: Finanziaria Sottocategoria: 2016 Di seguito saranno analizzate in modo

Fisco & Contabilità La guida pratica contabile N. 21 01.06.2016 Le note di variazione IVA A cura di Diana Pérez Corradini Categoria: Finanziaria Sottocategoria: 2016 Di seguito saranno analizzate in modo

CREDITER SRL FINALMENTE SI PUO!!! «Novità in tema di recupero dell IVA» Avv. Riccardo Pavanello

CREDITER SRL FINALMENTE SI PUO!!! «Novità in tema di recupero dell IVA» Avv. Riccardo Pavanello FONTI NORMATIVE: Di ordine primario: Leggi n. 30 e n. 140 del 1997 Art. 26 D.P.R. n. 633/72 Di ordine secondario:

CREDITER SRL FINALMENTE SI PUO!!! «Novità in tema di recupero dell IVA» Avv. Riccardo Pavanello FONTI NORMATIVE: Di ordine primario: Leggi n. 30 e n. 140 del 1997 Art. 26 D.P.R. n. 633/72 Di ordine secondario:

Perdite su crediti e conseguenze IVA

Perdite su crediti e conseguenze IVA Come è noto l disciplina due tipi di note di variazione: In aumento Obbligatorie Note di variazione In diminuzione Facoltative Le variazioni in diminuzione rappresentano

Perdite su crediti e conseguenze IVA Come è noto l disciplina due tipi di note di variazione: In aumento Obbligatorie Note di variazione In diminuzione Facoltative Le variazioni in diminuzione rappresentano

CIRCOLARI DI AGGIORNAMENTO. Serie 2016 n. 20. Modifiche NOTE DI VARIAZIONE ART. 26 D.P.R. 633/72. Studio Mantovani & Associati s.s. Pag.

Studio Mantovani & Associati s.s. Pag. 1 di 5 Studio Mantovani & Associati s.s. Consulenza Aziendale Commerciale e tributaria Partners: Mantovani Dott. Rag. Sergio Scaini Rag. Andrea Mantovani Dott. Rag.

Studio Mantovani & Associati s.s. Pag. 1 di 5 Studio Mantovani & Associati s.s. Consulenza Aziendale Commerciale e tributaria Partners: Mantovani Dott. Rag. Sergio Scaini Rag. Andrea Mantovani Dott. Rag.

Le modifiche dell art 26 del DPR 633/1972

Le modifiche dell art 26 del DPR 633/1972 La formulazione dell art.26 in vigore dal 2/3/1997, come modificato dal D.L. n.669/1996, prevedeva la possibilità di emettere la nota di variazione Iva nel caso

Le modifiche dell art 26 del DPR 633/1972 La formulazione dell art.26 in vigore dal 2/3/1997, come modificato dal D.L. n.669/1996, prevedeva la possibilità di emettere la nota di variazione Iva nel caso

IVA VARIAZIONE IN DIMINUZIONE: QUANDO POSSIBILE NEI FALLIMENTI

IVA VARIAZIONE IN DIMINUZIONE: QUANDO POSSIBILE NEI FALLIMENTI a cura Federico Gavioli Con la risoluzione n. 195/E del 16 maggio 2008 l Agenzia delle Entrate ha risposto ad una serie di quesiti sulla corretta

IVA VARIAZIONE IN DIMINUZIONE: QUANDO POSSIBILE NEI FALLIMENTI a cura Federico Gavioli Con la risoluzione n. 195/E del 16 maggio 2008 l Agenzia delle Entrate ha risposto ad una serie di quesiti sulla corretta

ART. 106 TUIR ART. 101 COMMA 5 TUIR

D.P.R. 917 DEL 22.12.1986 (TESTO UNICO IMPOSTE SUI REDDITI) IL PASSAGGIO A PERDITA DEI CREDITI: MODALITÀ DI DEDUZIONE DEGLI ONERI DERIVANTI DALLA GESTIONE DEI CREDITI ART. 101 COMMA 5 TUIR INDICA I REQUISITI

D.P.R. 917 DEL 22.12.1986 (TESTO UNICO IMPOSTE SUI REDDITI) IL PASSAGGIO A PERDITA DEI CREDITI: MODALITÀ DI DEDUZIONE DEGLI ONERI DERIVANTI DALLA GESTIONE DEI CREDITI ART. 101 COMMA 5 TUIR INDICA I REQUISITI

«La deducibilità fiscale delle perdite su crediti e il recupero dell IVA»

«La deducibilità fiscale delle perdite su crediti e il recupero dell IVA» DANIELE VITALI A.D. DI VIVA S.P.A. VERONA 16 NOVEMBRE 2016 1 CHI SIAMO VIVA è una società finanziaria indipendente, operativa da

«La deducibilità fiscale delle perdite su crediti e il recupero dell IVA» DANIELE VITALI A.D. DI VIVA S.P.A. VERONA 16 NOVEMBRE 2016 1 CHI SIAMO VIVA è una società finanziaria indipendente, operativa da

Studio Rinaldi Consulenza Tributaria Contrattuale Aziendale e Finanziaria Associazione tra Professionisti

Studio Rinaldi Consulenza Tributaria Contrattuale Aziendale e Finanziaria Associazione tra Professionisti Dottori Commercialisti: Giorgio Rinaldi Paolo Rinaldi Luigi Bechelli Gian Luca Lanzotti Alessandra

Studio Rinaldi Consulenza Tributaria Contrattuale Aziendale e Finanziaria Associazione tra Professionisti Dottori Commercialisti: Giorgio Rinaldi Paolo Rinaldi Luigi Bechelli Gian Luca Lanzotti Alessandra

a cura di VANESSA PESENTI

a cura di VANESSA PESENTI INDICE CAPITOLO I: INTRODUZIONE... 7 CAPITOLO II: I PRESUPPOSTI DEL FALLIMENTO 1. Premessa.... 9 2. Il presupposto soggettivo (art.1 L.F.).... 9 3. Il presupposto oggettivo:

a cura di VANESSA PESENTI INDICE CAPITOLO I: INTRODUZIONE... 7 CAPITOLO II: I PRESUPPOSTI DEL FALLIMENTO 1. Premessa.... 9 2. Il presupposto soggettivo (art.1 L.F.).... 9 3. Il presupposto oggettivo:

Fiscal News N Emissione nota di credito nelle procedure concorsuali. La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 211 24.08.2015 Emissione nota di credito nelle procedure concorsuali Categoria: IVA Sottocategoria: Credito L art. 26 del D.P.R. n. 633/1972 in

Fiscal News La circolare di aggiornamento professionale N. 211 24.08.2015 Emissione nota di credito nelle procedure concorsuali Categoria: IVA Sottocategoria: Credito L art. 26 del D.P.R. n. 633/1972 in

INDICE GENERALE. Premessa... Parte I LA GIUSTIZIA CIVILE E IL RECUPERO DEI CREDITI

INDICE GENERALE Premessa.... XI Parte I LA GIUSTIZIA CIVILE E IL RECUPERO DEI CREDITI 1. La giustizia civile e il recupero dei crediti. Chi?.... 3 1.1. Le parti.... 4 1.1.1. Il creditore... 4 1.1.2. Il

INDICE GENERALE Premessa.... XI Parte I LA GIUSTIZIA CIVILE E IL RECUPERO DEI CREDITI 1. La giustizia civile e il recupero dei crediti. Chi?.... 3 1.1. Le parti.... 4 1.1.1. Il creditore... 4 1.1.2. Il

Schemi 10A 10B 10C 10D 10E 15A 15B 16A 16B 16C

INDICE Schemi 1 Presupposti del fallimento (artt. 1-5)... 3 2 Dichiarazione di fallimento: iniziativa e competenza (artt. 6-9)... 4 3 Dichiarazione di fallimento: incompetenza (art. 9-bis)... 5 4A Dichiarazione

INDICE Schemi 1 Presupposti del fallimento (artt. 1-5)... 3 2 Dichiarazione di fallimento: iniziativa e competenza (artt. 6-9)... 4 3 Dichiarazione di fallimento: incompetenza (art. 9-bis)... 5 4A Dichiarazione

LE MODIFICHE AL PROCESSO ESECUTIVO PER ESPROPRIAZIONE PRESSO TERZI d.l. 132/2014 conv. L. 162/14

LE MODIFICHE AL PROCESSO ESECUTIVO PER ESPROPRIAZIONE PRESSO TERZI d.l. 132/2014 conv. L. 162/14 Art. 26 bis c.p.c. modificato dall'art. 19, 1 comma, lett. b) D.L. 132/14 conv. L. 162/14 LA COMPETENZA

LE MODIFICHE AL PROCESSO ESECUTIVO PER ESPROPRIAZIONE PRESSO TERZI d.l. 132/2014 conv. L. 162/14 Art. 26 bis c.p.c. modificato dall'art. 19, 1 comma, lett. b) D.L. 132/14 conv. L. 162/14 LA COMPETENZA

26/01/2016 IVA Novità sotto il controllo UE. pagina 1 di 17. Prof. Renato Portale dottore commercialista

IVA 2016 Novità sotto il controllo UE pagina 1 di 17 Novità IVA 2016 Aumento IVA congelato al 2017 Mancati pagamenti e variazioni in diminuzione Inversione contabile: estensione a consorzi in split Proroga

IVA 2016 Novità sotto il controllo UE pagina 1 di 17 Novità IVA 2016 Aumento IVA congelato al 2017 Mancati pagamenti e variazioni in diminuzione Inversione contabile: estensione a consorzi in split Proroga

INDICE SOMMARIO. Capitolo I ATTI PRODROMICI E PREPARATORI

INDICE SOMMARIO Capitolo I ATTI PRODROMICI E PREPARATORI F001 Istanza per rilascio di altre copie in forma esecutiva (art. 476 c.p.c.)... Pag. 3 F002 Atto di precetto su sentenza (artt. 479 e 480 c.p.c.)...»

INDICE SOMMARIO Capitolo I ATTI PRODROMICI E PREPARATORI F001 Istanza per rilascio di altre copie in forma esecutiva (art. 476 c.p.c.)... Pag. 3 F002 Atto di precetto su sentenza (artt. 479 e 480 c.p.c.)...»

ISTRUZIONI OPERATIVE SULLE PROCEDURE CONCORSUALI A SEGUITO DELLA RIFORMA DELLA LEGGE FALLIMENTARE

CAMERA DI COMMERCIO DI PISTOIA UFFICIO REGISTRO IMPRESE ISTRUZIONI OPERATIVE SULLE PROCEDURE CONCORSUALI A SEGUITO DELLA RIFORMA DELLA LEGGE FALLIMENTARE LUGLIO 2008 Redatte dal Responsabile del procedimento:

CAMERA DI COMMERCIO DI PISTOIA UFFICIO REGISTRO IMPRESE ISTRUZIONI OPERATIVE SULLE PROCEDURE CONCORSUALI A SEGUITO DELLA RIFORMA DELLA LEGGE FALLIMENTARE LUGLIO 2008 Redatte dal Responsabile del procedimento:

LE MODIFICHE AL PROCESSO ESECUTIVO PER ESPROPRIAZIONE MOBILIARE d.l. 132/2014 conv. L. 162/14

LE MODIFICHE AL PROCESSO ESECUTIVO PER ESPROPRIAZIONE MOBILIARE d.l. 132/2014 conv. L. 162/14 Art. 518, 6 comma c.p.c. modificato dall'art. 18, 1 comma, lett. a), Compiute le operazioni di pignoramento

LE MODIFICHE AL PROCESSO ESECUTIVO PER ESPROPRIAZIONE MOBILIARE d.l. 132/2014 conv. L. 162/14 Art. 518, 6 comma c.p.c. modificato dall'art. 18, 1 comma, lett. a), Compiute le operazioni di pignoramento

Corso di Alta Formazione in Procedure concorsuali e risanamento d impresa

Corso di Alta Formazione in Procedure concorsuali e risanamento d impresa Scuola di Alta Formazione dei Dottori Commercialisti e degli Esperti Contabili della Puglia VIA DELLA REPUBBLICA, 25 C/O ODCEC

Corso di Alta Formazione in Procedure concorsuali e risanamento d impresa Scuola di Alta Formazione dei Dottori Commercialisti e degli Esperti Contabili della Puglia VIA DELLA REPUBBLICA, 25 C/O ODCEC

CAMERA DI COMMERCIO DI FIRENZE UFFICIO REGISTRO IMPRESE MANUALE OPERATIVO DELLE PROCEDURE CONCORSUALI DOPO LA RIFORMA DELLA LEGGE FALLIMENTARE

CAMERA DI COMMERCIO DI FIRENZE UFFICIO REGISTRO IMPRESE MANUALE OPERATIVO DELLE PROCEDURE CONCORSUALI DOPO LA RIFORMA DELLA LEGGE FALLIMENTARE Aprile 2007 1 RIFORMA DELLA LEGGE FALLIMENTARE. GLI ADEMPIMENTI

CAMERA DI COMMERCIO DI FIRENZE UFFICIO REGISTRO IMPRESE MANUALE OPERATIVO DELLE PROCEDURE CONCORSUALI DOPO LA RIFORMA DELLA LEGGE FALLIMENTARE Aprile 2007 1 RIFORMA DELLA LEGGE FALLIMENTARE. GLI ADEMPIMENTI

La nuova disciplina tributaria delle crisi d impresa nel Decreto Crescita.

La nuova disciplina tributaria delle crisi d impresa nel Decreto Crescita. Rieti, 1 Febbraio 2013 Crowe Horwath Studio Associato Servizi Professionali Integrati Via Barberini 47 00187 Roma Tel: 06 6977571

La nuova disciplina tributaria delle crisi d impresa nel Decreto Crescita. Rieti, 1 Febbraio 2013 Crowe Horwath Studio Associato Servizi Professionali Integrati Via Barberini 47 00187 Roma Tel: 06 6977571

Procedure Concorsuali. e Risanamento d Impresa. Napoli 200 ore. Corso di Alta formazione 2017

Procedure Concorsuali e Risanamento d Impresa Corso di Alta formazione 2017 Napoli 200 ore Gennaio - Dicembre 2017 1 Procedure concorsuali e risanamento d impresa Periodo: gennaio 2017 dicembre 2017 Durata:

Procedure Concorsuali e Risanamento d Impresa Corso di Alta formazione 2017 Napoli 200 ore Gennaio - Dicembre 2017 1 Procedure concorsuali e risanamento d impresa Periodo: gennaio 2017 dicembre 2017 Durata:

INDICE SOMMARIO. D.Lgs. 31 dicembre 1992, n. 546 DISPOSIZIONI GENERALI DEL GIUDICE TRIBUTARIO E SUOI AUSILIARI

INDICE SOMMARIO D.Lgs. 31 dicembre 1992, n. 546 Titolo I DISPOSIZIONI GENERALI CAPO I DEL GIUDICE TRIBUTARIO E SUOI AUSILIARI Le commissioni tributarie (art. 1, D.Lgs. 31.12.1992, n. 546)... p. 5 La giurisdizione

INDICE SOMMARIO D.Lgs. 31 dicembre 1992, n. 546 Titolo I DISPOSIZIONI GENERALI CAPO I DEL GIUDICE TRIBUTARIO E SUOI AUSILIARI Le commissioni tributarie (art. 1, D.Lgs. 31.12.1992, n. 546)... p. 5 La giurisdizione

AGENDA E NOTIZIE DELLA SETTIMANA

AGGIORNAMENTI FEBBRAIO 2016 PARTE I NOTE DI VARIAZIONE: NOVITÀ 2016 : ADEMPIMENTO E CHECK LIST La Legge di Stabilità 2016 riscrive la normativa sulle note di variazione Mentre nella precedente formulazione

AGGIORNAMENTI FEBBRAIO 2016 PARTE I NOTE DI VARIAZIONE: NOVITÀ 2016 : ADEMPIMENTO E CHECK LIST La Legge di Stabilità 2016 riscrive la normativa sulle note di variazione Mentre nella precedente formulazione

INDICE SOMMARIO CAPITOLO I CENNI GENERALI ED EVOLUZIONE DEL SISTEMA NORMATIVO CONCORSUALE

INDICE SOMMARIO Prefazione alla nona edizione............................. Prefazione alla decima edizione............................ V VII CAPITOLO I CENNI GENERALI ED EVOLUZIONE DEL SISTEMA NORMATIVO

INDICE SOMMARIO Prefazione alla nona edizione............................. Prefazione alla decima edizione............................ V VII CAPITOLO I CENNI GENERALI ED EVOLUZIONE DEL SISTEMA NORMATIVO

TRIBUNALE DI BERGAMO SEZIONE FALLIMENTARE

TRIBUNALE DI BERGAMO SEZIONE FALLIMENTARE INDICAZIONI OPERATIVE PER L INVIO TELEMATICO DEGLI ATTI ACCETTAZIONE DELLA CARICA: invio telematico come deposito semplice (file word convertito in.pdf e importato

TRIBUNALE DI BERGAMO SEZIONE FALLIMENTARE INDICAZIONI OPERATIVE PER L INVIO TELEMATICO DEGLI ATTI ACCETTAZIONE DELLA CARICA: invio telematico come deposito semplice (file word convertito in.pdf e importato

INDICE GENERALE CAPITOLO I IL CONCORDATO PREVENTIVO DOPO LA RIFORMA

INDICE GENERALE PREFAZIONE PRESENTAZIONE (Guida alla lettura) CAPITOLO I IL CONCORDATO PREVENTIVO DOPO LA RIFORMA 1. L evoluzione legislativa fino alla legge fallimentare del 42 2. Il concordato preventivo

INDICE GENERALE PREFAZIONE PRESENTAZIONE (Guida alla lettura) CAPITOLO I IL CONCORDATO PREVENTIVO DOPO LA RIFORMA 1. L evoluzione legislativa fino alla legge fallimentare del 42 2. Il concordato preventivo

INDICE SOMMARIO. Presentazione... pag. 7 Avvertenza...» 9 Abbreviazioni...» 11 PARTE PRIMA LA FASE STRAGIUDIZIALE. del Codice civile...

Presentazione... pag. 7 Avvertenza...» 9 Abbreviazioni...» 11 PARTE PRIMA LA FASE STRAGIUDIZIALE Adempimento e costituzione in mora del Codice civile...» 29 Prescrizione e decadenza del Codice civile...»

Presentazione... pag. 7 Avvertenza...» 9 Abbreviazioni...» 11 PARTE PRIMA LA FASE STRAGIUDIZIALE Adempimento e costituzione in mora del Codice civile...» 29 Prescrizione e decadenza del Codice civile...»

Indice. Parte I. Capitolo I FUNZIONI E REQUISITI DEGLI ORGANISMI DI COMPOSIZIONE DELLA CRISI

Introduzione... p. 5 Parte I Sezione Prima Capitolo I FUNZIONI E REQUISITI DEGLI ORGANISMI DI COMPOSIZIONE DELLA CRISI 1. Funzioni e requisiti degli Organismi di Composizione della Crisi...» 9 2. Organismo

Introduzione... p. 5 Parte I Sezione Prima Capitolo I FUNZIONI E REQUISITI DEGLI ORGANISMI DI COMPOSIZIONE DELLA CRISI 1. Funzioni e requisiti degli Organismi di Composizione della Crisi...» 9 2. Organismo

GLI ADEMPIMENTI OBBLIGATORI: FATTURAZIONE E REGISTRAZIONE

1 GLI ADEMPIMENTI OBBLIGATORI: FATTURAZIONE E REGISTRAZIONE 2 GLI ADEMPIMENTI OBBLIGATORI: FATTURAZIONE E REGISTRAZIONE NORMATIVA DI RIFERIMENTO DISPOSIZIONI GENERALI contenuti modalità termini NOVITA

1 GLI ADEMPIMENTI OBBLIGATORI: FATTURAZIONE E REGISTRAZIONE 2 GLI ADEMPIMENTI OBBLIGATORI: FATTURAZIONE E REGISTRAZIONE NORMATIVA DI RIFERIMENTO DISPOSIZIONI GENERALI contenuti modalità termini NOVITA

Obblighi fiscali in sede di espropriazione forzata delegata

Obblighi fiscali in sede di espropriazione forzata delegata Nicola Forte Latina, 10 dicembre 2015 Nell ordinamento tributario mancano disposizioni specifiche che disciplinano gli obblighi del professionista

Obblighi fiscali in sede di espropriazione forzata delegata Nicola Forte Latina, 10 dicembre 2015 Nell ordinamento tributario mancano disposizioni specifiche che disciplinano gli obblighi del professionista

Risoluzione n. 10/E QUESITO

Risoluzione n. 10/E Direzione Centrale Normativa e Contenzioso Roma, 17 gennaio 2006 OGGETTO: Istanza d interpello Curatela del Fallimento Immobiliare X S.r.L. Procedura esecutiva immobiliare in materia

Risoluzione n. 10/E Direzione Centrale Normativa e Contenzioso Roma, 17 gennaio 2006 OGGETTO: Istanza d interpello Curatela del Fallimento Immobiliare X S.r.L. Procedura esecutiva immobiliare in materia

MANUALE OPERATIVO DELLE PROCEDURE CONCORSUALI DOPO LA RIFORMA DELLA LEGGE FALLIMENTARE

CAMERA DI COMMERCIO DI PISA UFFICIO REGISTRO IMPRESE MANUALE OPERATIVO DELLE PROCEDURE CONCORSUALI DOPO LA RIFORMA DELLA LEGGE FALLIMENTARE Applicabile ex art. 150 D. Lgs 5/2008 alle procedure promosse

CAMERA DI COMMERCIO DI PISA UFFICIO REGISTRO IMPRESE MANUALE OPERATIVO DELLE PROCEDURE CONCORSUALI DOPO LA RIFORMA DELLA LEGGE FALLIMENTARE Applicabile ex art. 150 D. Lgs 5/2008 alle procedure promosse

Il volume è aggiornato con le novità normative apportate al concordato preventivo dal c.d. decreto del fare

Il volume è in offerta lancio con lo sconto del 10% sul prezzo di copertina 85,50 (anziché 95,00). Per maggiori info contattaci al 335 6197259 - Dott. Mirko Clemente - Agenzia CEDAM per Massa Carrara e

Il volume è in offerta lancio con lo sconto del 10% sul prezzo di copertina 85,50 (anziché 95,00). Per maggiori info contattaci al 335 6197259 - Dott. Mirko Clemente - Agenzia CEDAM per Massa Carrara e

Il recupero IVA e la deducibilità del credito: condizioni, termini e monitoraggio.

I saggi sul mondo del credito Collana a cura di Andrea Davide Arnaldi Area legale di SLACC CR - Synergy Key srl. Dr. Carlo Schiaffino EDIZIONE AGGIORNATA 2014 Il recupero IVA e la deducibilità del credito:

I saggi sul mondo del credito Collana a cura di Andrea Davide Arnaldi Area legale di SLACC CR - Synergy Key srl. Dr. Carlo Schiaffino EDIZIONE AGGIORNATA 2014 Il recupero IVA e la deducibilità del credito:

INDICE CAPITOLO I CENNI GENERALI ED EVOLUZIONE DEL SISTEMA NORMATIVO CONCORSUALE

INDICE Prefazione all ottava edizione............................. Prefazione alla nona edizione............................. V VII CAPITOLO I CENNI GENERALI ED EVOLUZIONE DEL SISTEMA NORMATIVO CONCORSUALE

INDICE Prefazione all ottava edizione............................. Prefazione alla nona edizione............................. V VII CAPITOLO I CENNI GENERALI ED EVOLUZIONE DEL SISTEMA NORMATIVO CONCORSUALE

Note- Impatti Riforma Fallimentare. Nuove norme sulle procedure concorsuali

Nuove norme sulle procedure concorsuali In questo documento si analizzano i cambiamenti per il Registro Imprese prodotti dagli effetti della: Legge 14 maggio 2005, n. 80, di conversione del D.L. 16 marzo

Nuove norme sulle procedure concorsuali In questo documento si analizzano i cambiamenti per il Registro Imprese prodotti dagli effetti della: Legge 14 maggio 2005, n. 80, di conversione del D.L. 16 marzo

Corso di Tecnica Professionale del prof. Giuliano Buffelli L IVA nelle procedure concorsuali. Raffaele Rizzardi 20 dicembre 2017

Corso di Tecnica Professionale del prof. Giuliano Buffelli L IVA nelle procedure concorsuali Raffaele Rizzardi 20 dicembre 2017 L IVA sulle vendite della procedura Legge IVA: D.P.R. 26 ottobre 1972, n.

Corso di Tecnica Professionale del prof. Giuliano Buffelli L IVA nelle procedure concorsuali Raffaele Rizzardi 20 dicembre 2017 L IVA sulle vendite della procedura Legge IVA: D.P.R. 26 ottobre 1972, n.

INDICE. Capitolo I Le attività di recupero dei crediti

Manuale Finale.qxd 7-07-2016 9:51 Pagina V Capitolo I Le attività di recupero dei crediti 1. Premessa... 2. La prevenzione... 3. Il recupero del credito... 3.1 Le procedure interne (invio di solleciti

Manuale Finale.qxd 7-07-2016 9:51 Pagina V Capitolo I Le attività di recupero dei crediti 1. Premessa... 2. La prevenzione... 3. Il recupero del credito... 3.1 Le procedure interne (invio di solleciti

INDICE. CAPITOLO PRIMO IL TITOLO ESECUTIVO (artt c.p.c.) CAPITOLO SECONDO IL PRECETTO (artt c.p.c.

CAPITOLO SECONDO IL PRECETTO (artt c.p.c.") CAPITOLO PRIMO IL TITOLO ESECUTIVO (artt. 474 475 476 478 c.p.c.) 1. Il titolo esecutivo... Pag. 1 CAPITOLO SECONDO IL PRECETTO (artt. 477 479 480 481 482 c.p.c.) 1. Il precetto... Pag. 13 2. L esecuzione

CAPITOLO PRIMO IL TITOLO ESECUTIVO (artt. 474 475 476 478 c.p.c.) 1. Il titolo esecutivo... Pag. 1 CAPITOLO SECONDO IL PRECETTO (artt. 477 479 480 481 482 c.p.c.) 1. Il precetto... Pag. 13 2. L esecuzione

IVA Novità sotto il controllo UE. pagina 1 di 20. Prof. Renato Portale dottore commercialista

IVA 2016 Novità sotto il controllo UE pagina 1 di 20 Novità IVA 2016 Aumento IVA congelato al 2017 Mancati pagamenti e variazioni in diminuzione Inversione contabile: estensione a consorzi in split Proroga

IVA 2016 Novità sotto il controllo UE pagina 1 di 20 Novità IVA 2016 Aumento IVA congelato al 2017 Mancati pagamenti e variazioni in diminuzione Inversione contabile: estensione a consorzi in split Proroga

FONDO DI GARANZIA DELLA POSIZIONE PREVIDENZIALE COMPLEMENTARE FIOM-CGIL

FONDO DI GARANZIA DELLA POSIZIONE PREVIDENZIALE COMPLEMENTARE Il Decreto legislativo 80/92 ha previsto l istituzione presso l INPS del Fondo di garanzia contro il rischio derivante da omesso o insufficiente

FONDO DI GARANZIA DELLA POSIZIONE PREVIDENZIALE COMPLEMENTARE Il Decreto legislativo 80/92 ha previsto l istituzione presso l INPS del Fondo di garanzia contro il rischio derivante da omesso o insufficiente

MANUALE OPERATIVO DELLE PROCEDURE CONCORSUALI DOPO LA RIFORMA DELLA LEGGE FALLIMENTARE

CAMERA DI COMMERCIO DI FIRENZE UFFICIO REGISTRO IMPRESE MANUALE OPERATIVO DELLE PROCEDURE CONCORSUALI DOPO LA RIFORMA DELLA LEGGE FALLIMENTARE Applicabile ex art. 150 D. Lgs 5/2008 alle procedure promosse

CAMERA DI COMMERCIO DI FIRENZE UFFICIO REGISTRO IMPRESE MANUALE OPERATIVO DELLE PROCEDURE CONCORSUALI DOPO LA RIFORMA DELLA LEGGE FALLIMENTARE Applicabile ex art. 150 D. Lgs 5/2008 alle procedure promosse

IL SISTEMA DELLE OPPOSIZIONI NEL PROCESSO ESECUTIVO

SOMMARIO CAPITOLO 1 IL SISTEMA DELLE OPPOSIZIONI NEL PROCESSO ESECUTIVO 1. Introduzione... 1 2. I tipi di opposizione... 2 2.1. Il contenuto della domanda giudiziale... 3 3. Le opposizioni atipiche...

SOMMARIO CAPITOLO 1 IL SISTEMA DELLE OPPOSIZIONI NEL PROCESSO ESECUTIVO 1. Introduzione... 1 2. I tipi di opposizione... 2 2.1. Il contenuto della domanda giudiziale... 3 3. Le opposizioni atipiche...

Fondo di garanzia TFR ex Art. 2120 c.c. Anna Ilaria Orlando

Fondo di garanzia TFR ex Art. 2120 c.c. Anna Ilaria Orlando Il fondo di garanzia TFR Il Fondo di garanzia è istituito presso l'inps allo scopo di sostituirsi al datore di lavoro in caso di insolvenza del

Fondo di garanzia TFR ex Art. 2120 c.c. Anna Ilaria Orlando Il fondo di garanzia TFR Il Fondo di garanzia è istituito presso l'inps allo scopo di sostituirsi al datore di lavoro in caso di insolvenza del

Procedure Concorsuali. e Risanamento d Impresa. Napoli 200 ore. Corso di Alta formazione 2017

Procedure Concorsuali e Risanamento d Impresa Corso di Alta formazione 2017 Napoli 200 ore Febbraio - Dicembre 2017 1 Procedure concorsuali e risanamento d impresa Periodo: febbraio 2017 dicembre 2017

Procedure Concorsuali e Risanamento d Impresa Corso di Alta formazione 2017 Napoli 200 ore Febbraio - Dicembre 2017 1 Procedure concorsuali e risanamento d impresa Periodo: febbraio 2017 dicembre 2017

TRIBUNALE CIVILE DI BOLOGNA ATTO DI PIGNORAMENTO PRESSO TERZI. e difeso dall Avv. (C.F.) fax., indirizzo PEC nel cui PREMESSO

fax., indirizzo PEC nel cui PREMESSO") TRIBUNALE CIVILE DI BOLOGNA ATTO DI PIGNORAMENTO PRESSO TERZI Il Sig. (Creditore) (C.F.) rappresentato e difeso dall Avv. (C.F.) fax, indirizzo PEC nel cui Studio, in Bologna,, ha eletto domicilio come

TRIBUNALE CIVILE DI BOLOGNA ATTO DI PIGNORAMENTO PRESSO TERZI Il Sig. (Creditore) (C.F.) rappresentato e difeso dall Avv. (C.F.) fax, indirizzo PEC nel cui Studio, in Bologna,, ha eletto domicilio come

SOMMARIO. Capitolo 1 Introduzione

SOMMARIO Capitolo 1 Introduzione 1. Premessa: la giustizia civile in Italia... 1 2. L atto di indirizzo politico istituzionale per l'anno 2015 del Guardasigilli Orlando... 6 3. Conclusioni... 10 Capitolo

SOMMARIO Capitolo 1 Introduzione 1. Premessa: la giustizia civile in Italia... 1 2. L atto di indirizzo politico istituzionale per l'anno 2015 del Guardasigilli Orlando... 6 3. Conclusioni... 10 Capitolo

TRIBUNALE CIVILE DI BOLOGNA ATTO DI PIGNORAMENTO PRESSO TERZI. Il Signore (Creditore) CF rappresentato e difeso. dall Avv. (Cf )fax, indirizzo

CF rappresentato e difeso. dall Avv. (Cf )fax, indirizzo") TRIBUNALE CIVILE DI BOLOGNA ATTO DI PIGNORAMENTO PRESSO TERZI Il Signore (Creditore) CF rappresentato e difeso dall Avv. (Cf )fax, indirizzo pec nel cui Studio, in Bologna,, ha eletto domicilio come da

TRIBUNALE CIVILE DI BOLOGNA ATTO DI PIGNORAMENTO PRESSO TERZI Il Signore (Creditore) CF rappresentato e difeso dall Avv. (Cf )fax, indirizzo pec nel cui Studio, in Bologna,, ha eletto domicilio come da

Premessa...» 5 Presentazione...» 7

INDICE SOMMARIO Premessa...............................................» 5 Presentazione...» 7 Profili generali e presupposti del concordato preventivo 1. Profili generali e presupposti del concordato

INDICE SOMMARIO Premessa...............................................» 5 Presentazione...» 7 Profili generali e presupposti del concordato preventivo 1. Profili generali e presupposti del concordato

INDICE GENERALE LIBRO TERZO DEL PROCESSO DI ESECUZIONE TITOLO I DEL TITOLO ESECUTIVO E DEL PRECETTO

INDICE GENERALE LIBRO TERZO DEL PROCESSO DI ESECUZIONE TITOLO I DEL TITOLO ESECUTIVO E DEL PRECETTO Art. 474 Titolo esecutivo......................... 3 Art. 475 Spedizione in forma esecutiva.................

INDICE GENERALE LIBRO TERZO DEL PROCESSO DI ESECUZIONE TITOLO I DEL TITOLO ESECUTIVO E DEL PRECETTO Art. 474 Titolo esecutivo......................... 3 Art. 475 Spedizione in forma esecutiva.................

INDICE. Schemi. II L ATTO DI PRECETTO A Atto di precetto: requisiti (art. 480) B Atto di precetto: procedura (art. 480)...

B Atto di precetto: procedura (art. 480)...") INDICE Prefazione... p. XV Schemi I IL TITOLO ESECUTIVO... 3 1 Titolo esecutivo: generalità (art. 474)... 5 2A Titolo esecutivo giudiziale: procedura (art. 474)... 6 2B Titolo esecutivo giudiziale: casistica

INDICE Prefazione... p. XV Schemi I IL TITOLO ESECUTIVO... 3 1 Titolo esecutivo: generalità (art. 474)... 5 2A Titolo esecutivo giudiziale: procedura (art. 474)... 6 2B Titolo esecutivo giudiziale: casistica

PRONTUARIO ADEMPIMENTI PUBBLICITARI NELLE PROCEDURE CONCORSUALI

PRONTUARIO ADEMPIMENTI PUBBLICITARI NELLE PROCEDURE CONCORSUALI SOMMARIO 1.1- SEZIONE PRIMA - ADEMPIMENTI DEL CURATORE...4 1.2 COMUNICAZIONE DATI PER L INSINUAZIONE AL PASSIVO: SOLO PER I FALLIMENTI (SOCIETÀ

PRONTUARIO ADEMPIMENTI PUBBLICITARI NELLE PROCEDURE CONCORSUALI SOMMARIO 1.1- SEZIONE PRIMA - ADEMPIMENTI DEL CURATORE...4 1.2 COMUNICAZIONE DATI PER L INSINUAZIONE AL PASSIVO: SOLO PER I FALLIMENTI (SOCIETÀ

RISOLUZIONE N. 27/E. Quesito

RISOLUZIONE N. 27/E Roma, 26 marzo 2012 Direzione Centrale Normativa OGGETTO: Consulenza giuridica Applicazione articolo 8 Tariffa, parte prima, allegata al Testo unico dell imposta di registro, approvata

RISOLUZIONE N. 27/E Roma, 26 marzo 2012 Direzione Centrale Normativa OGGETTO: Consulenza giuridica Applicazione articolo 8 Tariffa, parte prima, allegata al Testo unico dell imposta di registro, approvata

INDICE SOMMARIO CAPITOLO I IL TITOLO ESECUTIVO EUROPEO (CHIARA SPACCAPELO)

") INDICE SOMMARIO Prefazione... Pag. XIII CAPITOLO I IL TITOLO ESECUTIVO EUROPEO (CHIARA SPACCAPELO) 1. Premessa: cos è e a che cosa serve il titolo esecutivo europeo... pag. 1 2. L ambito di applicazione

INDICE SOMMARIO Prefazione... Pag. XIII CAPITOLO I IL TITOLO ESECUTIVO EUROPEO (CHIARA SPACCAPELO) 1. Premessa: cos è e a che cosa serve il titolo esecutivo europeo... pag. 1 2. L ambito di applicazione

Edizione Ottobre Registro Imprese: GUIDA Procedure concorsuali

Registro Imprese: GUIDA Procedure concorsuali RIIFORMA DELLA LEGGE FALLIIMENTARE VADEMECUM DEGLII ADEMPIIMENTII NEII CONFRONTII DEL REGIISTRO DELLE IIMPRESE Revisione 5 del 09/07/2013 1 . La presente guida

Registro Imprese: GUIDA Procedure concorsuali RIIFORMA DELLA LEGGE FALLIIMENTARE VADEMECUM DEGLII ADEMPIIMENTII NEII CONFRONTII DEL REGIISTRO DELLE IIMPRESE Revisione 5 del 09/07/2013 1 . La presente guida

Iva Liquidazione per Cassa Circolare dell agenzia delle Entrate del 26 Novembre 2012, N. 44

Prot. 318/2012 Milano, 29-11-2012 Circolare n. 115/2012 AREA: Circolari, Fiscale Iva Liquidazione per Cassa Circolare dell agenzia delle Entrate del 26 Novembre 2012, N. 44 Con la circolare n. 44 del 26/11/2012

Prot. 318/2012 Milano, 29-11-2012 Circolare n. 115/2012 AREA: Circolari, Fiscale Iva Liquidazione per Cassa Circolare dell agenzia delle Entrate del 26 Novembre 2012, N. 44 Con la circolare n. 44 del 26/11/2012

INDICE LA PROCEDURA DI FALLIMENTO... 5

RIIFORMA DELLA LEGGE FALLIIMENTARE VADEMECUM DEGLII ADEMPIIMENTII NEII CONFRONTII DEL REGIISTRO DELLE IIMPRESE (ADEGUATO AL D..LGS.. 169/2007) Revisione 1 del 29/06/2009 1 La presente guida vuole rappresentare

RIIFORMA DELLA LEGGE FALLIIMENTARE VADEMECUM DEGLII ADEMPIIMENTII NEII CONFRONTII DEL REGIISTRO DELLE IIMPRESE (ADEGUATO AL D..LGS.. 169/2007) Revisione 1 del 29/06/2009 1 La presente guida vuole rappresentare

La Crisi dell Impresa Commerciale

La Crisi dell Impresa Commerciale L ESECUZIONE COLLETTIVA Inadeguatezza presunta delle azioni esecutive individuali sui beni del debitore Caratteri comuni delle procedure: generali (tutto il patrimonio)

La Crisi dell Impresa Commerciale L ESECUZIONE COLLETTIVA Inadeguatezza presunta delle azioni esecutive individuali sui beni del debitore Caratteri comuni delle procedure: generali (tutto il patrimonio)

La capacità negoziale del debitore sottoposto a procedure concorsuali

La capacità negoziale del debitore sottoposto a procedure concorsuali Procedura Articoli Disciplina Tipologia di atti Fallimento 42 e 44 r.d. 267/1942 Il fallito perde l amministrazione e la disponibilità

La capacità negoziale del debitore sottoposto a procedure concorsuali Procedura Articoli Disciplina Tipologia di atti Fallimento 42 e 44 r.d. 267/1942 Il fallito perde l amministrazione e la disponibilità

LA NUOVA IVA PER CASSA

EVOLUZIONE DEL CONTESTO NORMATIVO Principio generale di esigibilità/detraibilità in base al momento di effettuazione dell operazione (art. 6 DPR 633/72); IVA per cassa ordinaria (art. 6 co. 5 DPR 633/72);

EVOLUZIONE DEL CONTESTO NORMATIVO Principio generale di esigibilità/detraibilità in base al momento di effettuazione dell operazione (art. 6 DPR 633/72); IVA per cassa ordinaria (art. 6 co. 5 DPR 633/72);

INDICE SOMMARIO. Presentazione... pag. XI CAPITOLO I FINALITÀ E OPERATIVITÀ DEGLI ACCORDI DI RISTRUTTURAZIONE DEI DEBITI OMOLOGATI EX ART.

INDICE SOMMARIO Presentazione... pag. XI CAPITOLO I FINALITÀ E OPERATIVITÀ DEGLI ACCORDI DI RISTRUTTURAZIONE DEI DEBITI OMOLOGATI EX ART. 182-BIS 1. Un nuovo istituto che valorizza l autonomia privata

INDICE SOMMARIO Presentazione... pag. XI CAPITOLO I FINALITÀ E OPERATIVITÀ DEGLI ACCORDI DI RISTRUTTURAZIONE DEI DEBITI OMOLOGATI EX ART. 182-BIS 1. Un nuovo istituto che valorizza l autonomia privata

FALLIMENTO. Presupposti ed effetti. Studio legale Ruggeri - Avvocato Carmela Ruggeri

Presupposti ed effetti PROCEDURA CONCORSUALE LIQUIDATORIA COINVOLGE L IMPRENDITORE COMMERCIALE CON L INTERO PATRIMONIO E I SUOI CREDITORI LA PROCEDURA FALLIMENTARE E DIRETTA: ALL ACCERTAMENTO DELLO STATO

Presupposti ed effetti PROCEDURA CONCORSUALE LIQUIDATORIA COINVOLGE L IMPRENDITORE COMMERCIALE CON L INTERO PATRIMONIO E I SUOI CREDITORI LA PROCEDURA FALLIMENTARE E DIRETTA: ALL ACCERTAMENTO DELLO STATO

COMPOSIZIONE DELLA CRISI DA SOVRAINDEBITAMENTO LA PROCEDURA DI LIQUIDAZIONE. a cura del Dott. Riccardo Bartoli - ODCEC Pistoia

COMPOSIZIONE DELLA CRISI DA SOVRAINDEBITAMENTO LA PROCEDURA DI LIQUIDAZIONE a cura del Dott. Riccardo Bartoli - ODCEC STRUMENTI DEL DEBITORE IN CRISI DA SOVRAINDEBITAMENTO PROPOSTA DI ACCORDO DI COMPOSIZIONE

COMPOSIZIONE DELLA CRISI DA SOVRAINDEBITAMENTO LA PROCEDURA DI LIQUIDAZIONE a cura del Dott. Riccardo Bartoli - ODCEC STRUMENTI DEL DEBITORE IN CRISI DA SOVRAINDEBITAMENTO PROPOSTA DI ACCORDO DI COMPOSIZIONE

C I R C O L A R E D I S T U D I O N. 11 / Pagine: 6 Data: 12 marzo 2014 RECUPERO DELL'IVA PER CREDITI MATURATI

C I R C O L A R E D I S T U D I O N. 11 / 2 0 1 4 A: Da: V E Z Z A N I & A S S O C I A T I Pagine: 6 Data: 12 marzo 2014 RECUPERO DELL'IVA PER CREDITI MATURATI VERSO SOGGETTI SOTTOPOSTI A PROCEDURE CONCORSUALI

C I R C O L A R E D I S T U D I O N. 11 / 2 0 1 4 A: Da: V E Z Z A N I & A S S O C I A T I Pagine: 6 Data: 12 marzo 2014 RECUPERO DELL'IVA PER CREDITI MATURATI VERSO SOGGETTI SOTTOPOSTI A PROCEDURE CONCORSUALI

CORSO DI ALTA FORMAZIONE IN MATERIA DI FISCALITA DELLA CRISI D IMPRESA

QE-1-PO-16 Programma corso Pag 1 di 7 2 ottobre 200 Ministero dell economia e delle finanze Scuola superiore dell economia e delle finanze Dipartimento delle scienze Tributarie Destinatari: Partecipanti

QE-1-PO-16 Programma corso Pag 1 di 7 2 ottobre 200 Ministero dell economia e delle finanze Scuola superiore dell economia e delle finanze Dipartimento delle scienze Tributarie Destinatari: Partecipanti

Edizione Avv. Andrea Davide Arnaldi Studio legale SLACC Credit Recovery Division

Edizione 2016 I SAGGI DI Collana a cura di Avv. Andrea Davide Arnaldi Studio legale SLACC Credit Recovery Division Nella presente edizione, le note relative alla parte testuale e gli aggiornamenti di legge,

Edizione 2016 I SAGGI DI Collana a cura di Avv. Andrea Davide Arnaldi Studio legale SLACC Credit Recovery Division Nella presente edizione, le note relative alla parte testuale e gli aggiornamenti di legge,

Caratteristiche del Fallimento

Tipo di Debitore Debitore non imprenditore commerciale: Ogni singolo creditore ha la possibilità di agire sui singoli beni del debitore inadempiente. Debitore imprenditore commerciale: No azioni esecutive

Tipo di Debitore Debitore non imprenditore commerciale: Ogni singolo creditore ha la possibilità di agire sui singoli beni del debitore inadempiente. Debitore imprenditore commerciale: No azioni esecutive

Editrice. Formula dell atto di pignoramento di autoveicoli, motoveicoli e rimorchi (ex art. 521 bis c.p.c., aggiornata al d.l.

Rivista scientifica di Diritto Processuale Civile ISSN 2281-8693 Pubblicazione del 12.09.2016 La Nuova Procedura Civile, 5, 2016 Editrice Formula dell atto di pignoramento di autoveicoli, motoveicoli e

Rivista scientifica di Diritto Processuale Civile ISSN 2281-8693 Pubblicazione del 12.09.2016 La Nuova Procedura Civile, 5, 2016 Editrice Formula dell atto di pignoramento di autoveicoli, motoveicoli e

Il ruolo del Dottore Commercialista e la crisi d impresa

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Scuola per la preparazione all Esame di Stato Il ruolo del Dottore Commercialista e la crisi d impresa RIFORMA DELLA LEGGE FALLIMENTARE (D.L. 22 GIUGNO 2012

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Scuola per la preparazione all Esame di Stato Il ruolo del Dottore Commercialista e la crisi d impresa RIFORMA DELLA LEGGE FALLIMENTARE (D.L. 22 GIUGNO 2012

AREA DI DELEGA Diritto della crisi

AREA DI DELEGA Consigliere Delegato: GIOVANNI RUBIN AREE DI INTERVENTO Fallimento; Concordato preventivo; Crisi da sovraindebitamento; Altre tematiche trasversali. LINEE GUIDA Multidisciplinarietà; Spirito

AREA DI DELEGA Consigliere Delegato: GIOVANNI RUBIN AREE DI INTERVENTO Fallimento; Concordato preventivo; Crisi da sovraindebitamento; Altre tematiche trasversali. LINEE GUIDA Multidisciplinarietà; Spirito

Studio Campasso Associati Corso Marconi 38, Torino Telefono Fax

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 23 del 16 settembre 2010 La manovra correttiva

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Informativa n. 23 del 16 settembre 2010 La manovra correttiva

SULLE REGISTRAZIONI CONTABILI

IVA PER CASSA: NOVITÀ E CONSIDERAZIONI SULLE REGISTRAZIONI CONTABILI IL NUOVO REGIME DEL CASH ACCOUNTING O DELL IVA PER CASSA Come noto, i soggetti che adottano il regime del cash accounting (c.d. Iva

IVA PER CASSA: NOVITÀ E CONSIDERAZIONI SULLE REGISTRAZIONI CONTABILI IL NUOVO REGIME DEL CASH ACCOUNTING O DELL IVA PER CASSA Come noto, i soggetti che adottano il regime del cash accounting (c.d. Iva

INDICE SOMMARIO. Capitolo I I PRESUPPOSTI DEL FALLIMENTO

INDICE SOMMARIO Introduzione... xiii Capitolo I I PRESUPPOSTI DEL FALLIMENTO 1.1. Imprese soggette al fallimento.... 1 1.1.1. Nozione di piccolo imprenditore... 2 1.2. Liquidazione coatta amministrativa

INDICE SOMMARIO Introduzione... xiii Capitolo I I PRESUPPOSTI DEL FALLIMENTO 1.1. Imprese soggette al fallimento.... 1 1.1.1. Nozione di piccolo imprenditore... 2 1.2. Liquidazione coatta amministrativa

STUDIO MARNATI. Consulenza tributaria, societaria e crisi d impresa Commercialisti Revisori legali STUDIO MARNATI 1

Consulenza tributaria, societaria e crisi d impresa Commercialisti Revisori legali www.studiomarnati.net 1 CONVEGNO A.P.I. del 13 dicembre 2012 IL RICORSO A PROCEDURE GIUDIZIARIE PER LA GESTIONE DELLA

Consulenza tributaria, societaria e crisi d impresa Commercialisti Revisori legali www.studiomarnati.net 1 CONVEGNO A.P.I. del 13 dicembre 2012 IL RICORSO A PROCEDURE GIUDIZIARIE PER LA GESTIONE DELLA

Risoluzione N. 120/E

Risoluzione N. 120/E Direzione Centrale Normativa e Contenzioso Roma, 05 maggio 2009 OGGETTO: Articolo 26, secondo comma, del dpr 26 ottobre 1972, n. 633 note di variazione. Interpello articolo 11, legge

Risoluzione N. 120/E Direzione Centrale Normativa e Contenzioso Roma, 05 maggio 2009 OGGETTO: Articolo 26, secondo comma, del dpr 26 ottobre 1972, n. 633 note di variazione. Interpello articolo 11, legge

' ( ' ))* + * ' ( ), )- + '. # + $ $ $

)* + * ' ( ), )- + '. # + $ $ $") !!" # "%& '(' ) #!"!" # % & ' ( ' ))* + * ' ( ), )- + '. # + * / «volume d'affari non superiore a 2.000.000,00 di euro 0 0 1 0 0 1 La citata Circolare dell Agenzia delle Entrate n. 44/2012, al punto 2,

!!" # "%& '(' ) #!"!" # % & ' ( ' ))* + * ' ( ), )- + '. # + * / «volume d'affari non superiore a 2.000.000,00 di euro 0 0 1 0 0 1 La citata Circolare dell Agenzia delle Entrate n. 44/2012, al punto 2,

IL SISTEMA DELL ESECUTIVITÀ DEGLI ATTI IMPOSITIVI Analisi della scansione temporale del procedimento. Dott. Sebastiano Barusco

IL SISTEMA DELL ESECUTIVITÀ DEGLI ATTI IMPOSITIVI Analisi della scansione temporale del procedimento Dott. Sebastiano Barusco NORME DI RIFERIMENTO D.L. 31 maggio 2010, n. 78 (conv. in L. 30 luglio 2010,

IL SISTEMA DELL ESECUTIVITÀ DEGLI ATTI IMPOSITIVI Analisi della scansione temporale del procedimento Dott. Sebastiano Barusco NORME DI RIFERIMENTO D.L. 31 maggio 2010, n. 78 (conv. in L. 30 luglio 2010,

Legge di stabilità 2016: le novità in materia di IVA

Oggetto: Legge di stabilità 2016: le novità in materia di IVA La legge di stabilità 2016 (L. 208 del 28.12.2015) è stata pubblicata il 30 dicembre 2015, in Gazzetta Ufficiale n. 302, supplemento Ordinario

Oggetto: Legge di stabilità 2016: le novità in materia di IVA La legge di stabilità 2016 (L. 208 del 28.12.2015) è stata pubblicata il 30 dicembre 2015, in Gazzetta Ufficiale n. 302, supplemento Ordinario

SOMMARIO. Introduzione al processo di esecuzione 1 PARTE PRIMA FORMULE DI CARATTERE GENERALE

SOMMARIO Introduzione al processo di esecuzione 1 PARTE PRIMA FORMULE DI CARATTERE GENERALE 1. Atto di conferimento della procura 7 2. Dichiarazione del valore della causa 10 3. Nota di iscrizione a ruolo

SOMMARIO Introduzione al processo di esecuzione 1 PARTE PRIMA FORMULE DI CARATTERE GENERALE 1. Atto di conferimento della procura 7 2. Dichiarazione del valore della causa 10 3. Nota di iscrizione a ruolo

Fabio Mongiardini. Fabio Mongiardini

NUOVO REGIME DELLE PERDITE SU CREDITI Fabio Mongiardini Fabio Mongiardini 1 Art. 33 DL 83/2012 (DECRETO SVILUPPO) Importanti novità in materia di perdite su crediti sia nell ambito di procedure concorsuali

NUOVO REGIME DELLE PERDITE SU CREDITI Fabio Mongiardini Fabio Mongiardini 1 Art. 33 DL 83/2012 (DECRETO SVILUPPO) Importanti novità in materia di perdite su crediti sia nell ambito di procedure concorsuali

INDICE - SOMMARIO. Capitolo Primo. (artt c.p.c.) 1. Il titolo esecutivo... Pag. 1. (artt c.p.c.

1. Il titolo esecutivo... Pag. 1. (artt c.p.c.") INDICE - SOMMARIO Capitolo Primo IL TITOLO ESECUTIVO (artt. 474 475 476 478 c.p.c.) 1. Il titolo esecutivo... Pag. 1 Capitolo Secondo IL PRECETTO (artt. 477 479 480 481 482 c.p.c.) 1. Il precetto... Pag.

INDICE - SOMMARIO Capitolo Primo IL TITOLO ESECUTIVO (artt. 474 475 476 478 c.p.c.) 1. Il titolo esecutivo... Pag. 1 Capitolo Secondo IL PRECETTO (artt. 477 479 480 481 482 c.p.c.) 1. Il precetto... Pag.

Economia e Gestione delle Imprese Industriali Avanzato lez. 8-9 il quadro normativo italiano

Economia e Gestione delle Imprese Industriali Avanzato lez. 8-9 il quadro normativo italiano IL QUADRO NORMATIVO DI RIFERIMENTO LA GESTIONE PUBBLICA DELLA CRISI LA GESTIONE GIUDIZIALE DELLA CRISI FALLIMENTO

Economia e Gestione delle Imprese Industriali Avanzato lez. 8-9 il quadro normativo italiano IL QUADRO NORMATIVO DI RIFERIMENTO LA GESTIONE PUBBLICA DELLA CRISI LA GESTIONE GIUDIZIALE DELLA CRISI FALLIMENTO

GUIDA FATTURAZIONE 2017 ALLA

GUIDA ALLA FATTURAZIONE 2017 3 00216906 Anno X, Marzo, 3 - Direzione e Redazione: Strada 1, Palazzo F6-20090 Milanofiori Assago (Mi) Procedure concorsuali: variazioni IVA Compensi percepiti dopo la cessazione

GUIDA ALLA FATTURAZIONE 2017 3 00216906 Anno X, Marzo, 3 - Direzione e Redazione: Strada 1, Palazzo F6-20090 Milanofiori Assago (Mi) Procedure concorsuali: variazioni IVA Compensi percepiti dopo la cessazione

La nuova disciplina della riscossione tributaria. Pacini. Bruno Cucchi Giovanni Puoti Federica Simonelli

Bruno Cucchi Giovanni Puoti Federica Simonelli La nuova disciplina della riscossione tributaria Procedure di notificazione, esecutive ed oppositive aggiornate al D.lgs. 24 settembre 2015 n. 159 Pacini

Bruno Cucchi Giovanni Puoti Federica Simonelli La nuova disciplina della riscossione tributaria Procedure di notificazione, esecutive ed oppositive aggiornate al D.lgs. 24 settembre 2015 n. 159 Pacini

INDICE SOMMARIO COSTITUZIONE DELLA REPUBBLICA ITALIANA PARTE I DIRITTI E DOVERI DEI CITTADINI

COSTITUZIONE DELLA REPUBBLICA ITALIANA Principi fondamentali... 3 PARTE I DIRITTI E DOVERI DEI CITTADINI Titolo I Rapporti civili... 5 Titolo II Rapporti etico-sociali... 8 Titolo III Rapporti economici...

COSTITUZIONE DELLA REPUBBLICA ITALIANA Principi fondamentali... 3 PARTE I DIRITTI E DOVERI DEI CITTADINI Titolo I Rapporti civili... 5 Titolo II Rapporti etico-sociali... 8 Titolo III Rapporti economici...

Rag. Simone Gori componente commissione di studio sul fallimento dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Pistoia

Rag. Simone Gori componente commissione di studio sul fallimento dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Pistoia PRINCIPALI MODIFICHE APPORTATE alla LEGGE FALLIMENTARE e al D.LGS

Rag. Simone Gori componente commissione di studio sul fallimento dell Ordine dei Dottori Commercialisti ed Esperti Contabili di Pistoia PRINCIPALI MODIFICHE APPORTATE alla LEGGE FALLIMENTARE e al D.LGS

Sommario SOMMARIO. PARTE I Esecuzione forzata, titolo esecutivo e precetto. di Paolo Marini

Sommario SOMMARIO Profilo Autori... Prefazione... V VII PARTE I Esecuzione forzata, titolo esecutivo e precetto di Paolo Marini Capitolo 1 - Esecuzione forzata ed esecuzione in forma specifica 1. L esecuzione

Sommario SOMMARIO Profilo Autori... Prefazione... V VII PARTE I Esecuzione forzata, titolo esecutivo e precetto di Paolo Marini Capitolo 1 - Esecuzione forzata ed esecuzione in forma specifica 1. L esecuzione

La nuova espropriazione presso terzi

La nuova espropriazione presso terzi II edizione Paolo Marini Check list PRESENTAZIONE L espropriazione presso terzi è una procedura in cui sono parti sostanziali il creditore ed il debitore, mentre a

La nuova espropriazione presso terzi II edizione Paolo Marini Check list PRESENTAZIONE L espropriazione presso terzi è una procedura in cui sono parti sostanziali il creditore ed il debitore, mentre a