Spesometro. Comunicazione operazioni IVA. Metodo Evolus

|

|

|

- Angelo Simoni

- 6 anni fa

- Visualizzazioni

Transcript

1 Spesometro Comunicazione operazioni IVA Metodo Evolus

2 Riferimenti normativi - DL N. 78 del 31/05/2010 Art DL N. 16 del 02/03/2012 (semplificazioni). - Provvedimento N del 02/08/ Nuovo Modello di comunicazione polivalente (10/10/2013). - Ultimo aggiornamento programma di controllo: pubblicato il 28/03/2014.

3 Soggetti obbligati alla comunicazione: - Sono tenuti alla comunicazione tutti i titolari di Partita IVA, senza alcuna limitazione di natura soggettiva o di volume d affari. - Sono esclusi i soggetti che si avvalgono del regime di «contribuenti minimi». - Sono esclusi lo Stato, le regioni, le province, i comuni e gli altri organismi di diritto pubblico in relazione alle operazioni effettuate e ricevute nell'ambito di attività istituzionali.

4 Operazioni interessate: - Cessioni di beni e prestazioni di servizi. - Operazioni Attive e Passive rilevanti ai fini iva. - Operazioni per le quali vige obbligo di fatturazione: - Senza alcuna soglia minima (ex ). - In «forma aggregata» o «forma analitica» - Operazioni senza obbligo di fatturazione: - Rimane l obbligo di comunicazione per importi superiori ai In «forma aggregata» o «forma analitica»

5 Operazioni escluse: Spesometro comunicazione - Importazioni ed Esportazioni. - Operazioni Intracomunitarie. - Operazioni che già costituiscono obbligo di comunicazione all anagrafe tributaria: - Telefonia, utenze, assicurazioni, ecc. - Operazioni non documentate con fattura di importo superiore ai ma con pagamento effettuato tramite carta di credito/debito/prepagata. - Operazioni escluse dalla base imponibile e Fuori campo IVA. - Operazioni Black List: andranno presentate separatamente nella comunicazione nel quadro BL.

6 Scadenze. - Presentazione solo tramite invio telematico (Entratel o Fisconline) - 10 Aprile anno successivo per i soggetti che effettuano la liquidazione IVA mensile Aprile per i soggetti che effettuano la liquidazione IVA trimestrale. Altre comunicazioni da presentare col modello polivalente: - Black list comunicazione annuale dal Acquisti da San Marino comunicazione mensile.

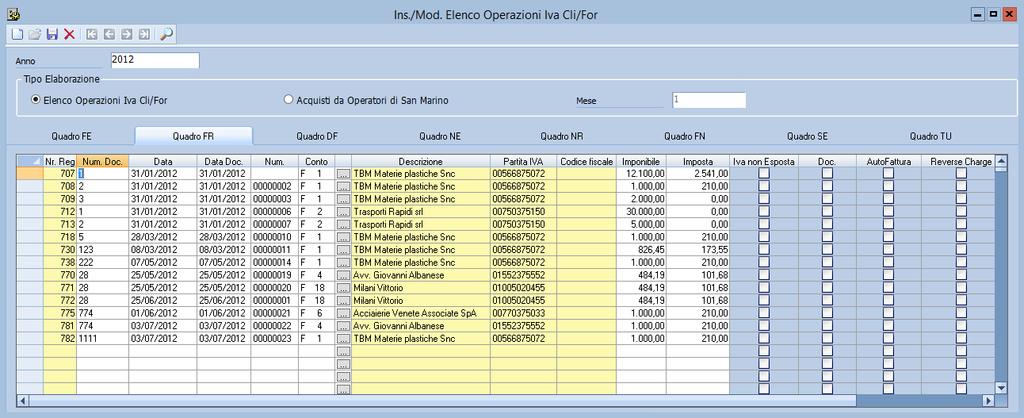

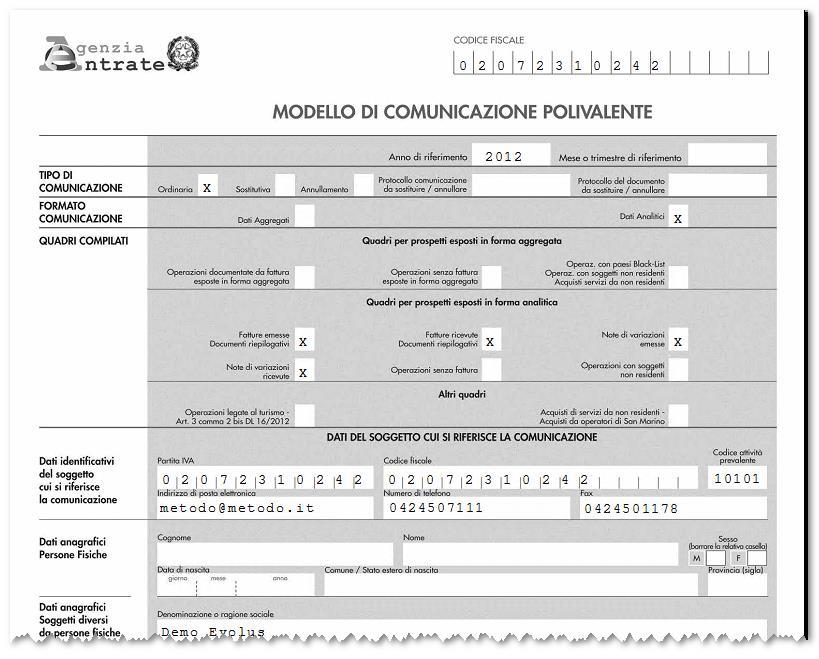

7 Quadri della comunicazione. - Frontespizio. - FA: Operazioni documentate da fattura esposte in forma aggregata. - SA: Operazioni senza fattura esposte in forma aggregata. - BL: Operazioni con soggetti non residenti aggregate. - FE: Fatture emesse documenti riepilogativi. - FR: Fatture ricevute documenti riepilogativi. - NE: Note di variazione emesse. - NR: Note di variazione ricevute. - DF: Operazioni senza fattura. - FN: Operazioni con soggetti non residenti. - SE: Acquisti servizi da non residenti operazioni con San Marino. - TU: Operazioni legate al turismo. - TA: Riepilogo.

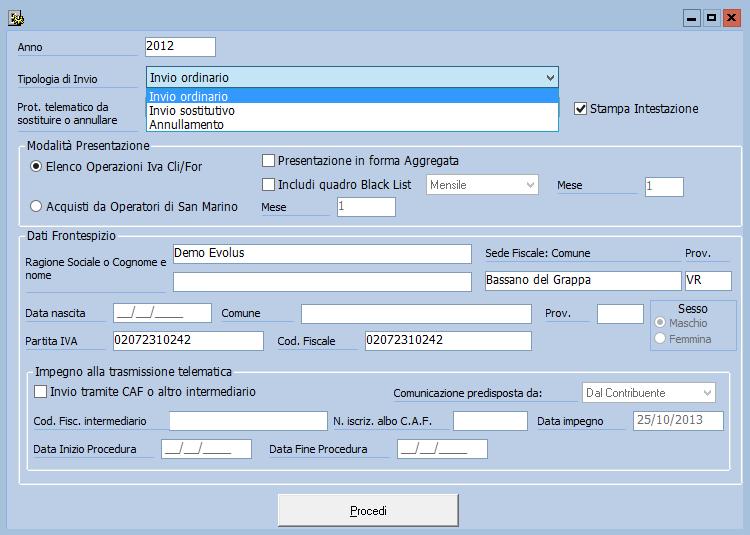

8 Frontespizio Spesometro comunicazione

; Non per autoconsumo. - Noleggio/Leasing: riguarda le sole società di noleggio o leasing.")

9 Fatture emesse particolarità: - IVA non esposta in fattura: regime del margine / agenzie di viaggio (74-ter) - Autofattura: solo art. 17 C2 (acquisti da soggetto non residente); Non per autoconsumo. - Noleggio/Leasing: riguarda le sole società di noleggio o leasing.

10 Fatture ricevute particolarità: - Documento Riepilogativo: documenti d importo inferiore ai Autofattura: Art. 7 bis e ter (fornitore non resid.), Art.34 C6 (acq. da imprenditore. agricolo esonerato), Art.46 C5 (mancato ricevimento fattura). - Reverse charge: Art. 17 C5 C6 (materiale d oro e prestazione settore edile da sogg. Subappaltatori); Art. 74 C7 C8 (rottamazione).

11 Operazioni attive senza l obbligo di fattura e soggetti non residenti

12 - I valori possono essere anche negativi. - Non è necessario riportare il riferimento al documento fattura. - Le note di variazione per operazioni con non residenti, non sono oggetto di comunicazione

13 - Quadro FA - Presentazione in forma aggregata.

14 - Quadro BL: forma aggregata non residenti & black list

15 Quadro SE - Dettaglio - Acquisti servizi da non residenti. - Acquisti da San Marino.

16 Versioni Evolus utilizzabili. - Evolus e successive. - Evolus 8.02 e 8.03 con patch elenchi installata.

17 Verifiche iniziali. Spesometro comunicazione Controllo codice attività: Codifica ATECO 2007 Compilare dati per l invio telematico.

18

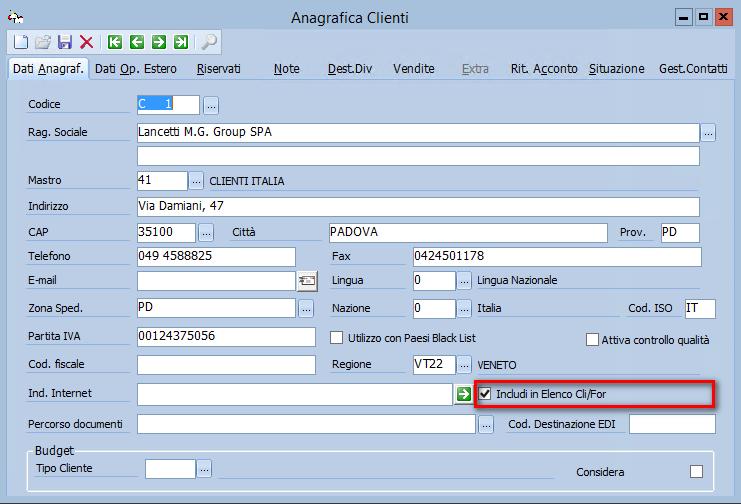

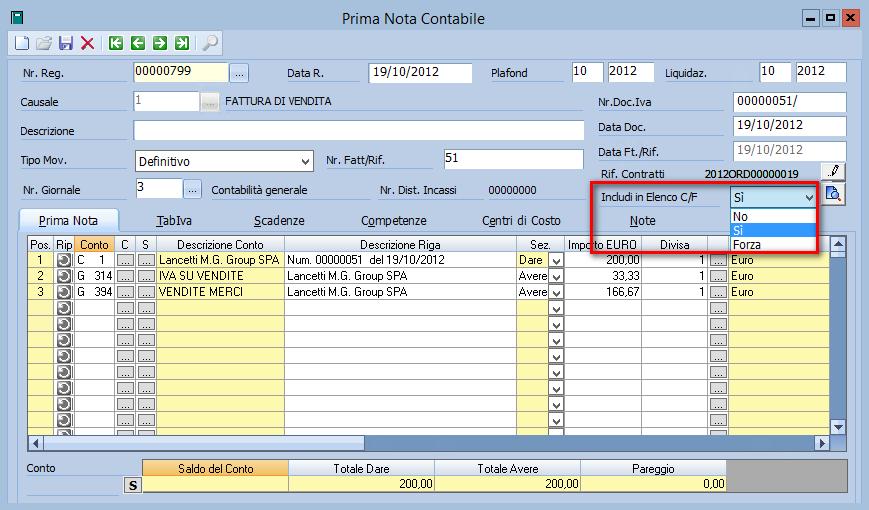

19 NB: i codici Azienda su clienti e fornitori vengono utilizzati per identificare i movimenti IVA di tipo Autofatture.

20 - L estrazione dei movimenti considera tutti i movimenti contabili validi ai fini IVA. - Con data di registrazione compresa nell anno di presentazione. - Che hanno il check «Includi in elenco CF» diverso da «No». - Con codici IVA diversi da «Fuori campo IVA».

21

22

23

24

25

26

27 Ver ra+spesometro/indice+procedcont+spesometro

28 ra+spesometro/indice+procedcont+spesometro

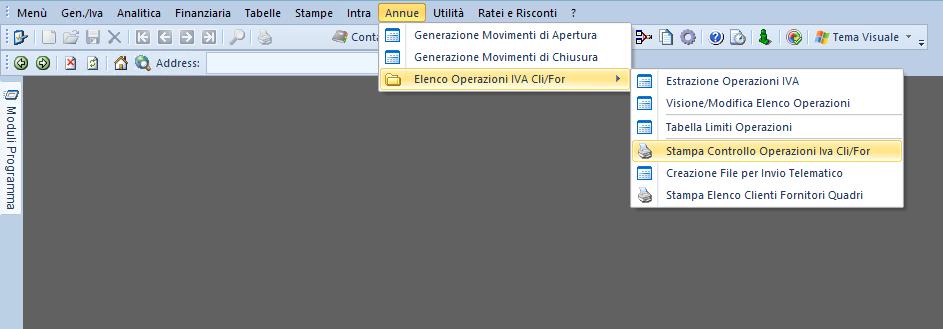

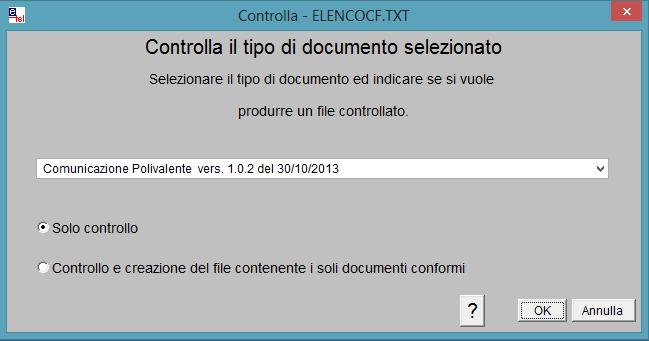

29 Sequenza operativa: - Verifiche su esenzioni IVA/P.IVA/Dati azienda. - Estrazione operazioni IVA dai movimenti contabili. - Controlli su movimenti da presentare. - Creazione del file da Evolus. - Controllo formale validità della comunicazione (Entratel/Fisconline). - Invio comunicazione (Entratel/Fisconline). NB.: eventuali dubbi interpretativi della normativa vanno sempre valutati col vostro consulente fiscale.

Spesometro. Comunicazione operazioni IVA - anno 2012. Metodo Evolus Bassano del Grappa, 30 ottobre 2013

Spesometro Comunicazione operazioni IVA - anno 2012 Metodo Evolus Bassano del Grappa, 30 ottobre 2013 Riferimenti normativi - DL N. 78 del 31/05/2010 Art.21. - DL N. 16 del 02/03/2012 (semplificazioni).

Spesometro Comunicazione operazioni IVA - anno 2012 Metodo Evolus Bassano del Grappa, 30 ottobre 2013 Riferimenti normativi - DL N. 78 del 31/05/2010 Art.21. - DL N. 16 del 02/03/2012 (semplificazioni).

Circolare 2015 n.5 Giovedì 16 Luglio :45 - Ultimo aggiornamento Giovedì 16 Luglio :04

LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente L art. 21 D.L. 78/2010 ha previsto l obbligo di comunicazione delle operazioni rilevanti ai fini dell Iva, assolto con la trasmissione,

LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente L art. 21 D.L. 78/2010 ha previsto l obbligo di comunicazione delle operazioni rilevanti ai fini dell Iva, assolto con la trasmissione,

- 11/04/2016 per i contribuenti iva mensili (il 10 aprile cade di domenica); - 20/04/2016 per tutti gli altri contribuenti.

; - 20/04/2016 per tutti gli altri contribuenti.") INFORMATIVA N. 4 / 2016 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2015 Riferimenti Legislativi: Art. 21, D.L. n. 78/2010; Provvedimento Agenzia

INFORMATIVA N. 4 / 2016 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2015 Riferimenti Legislativi: Art. 21, D.L. n. 78/2010; Provvedimento Agenzia

Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2012 E ULTERIORI UTILIZZI

ANNO 2012 E ULTERIORI UTILIZZI") INFORMATIVA N. 26 / 2013 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2012 E ULTERIORI UTILIZZI Riferimenti Legislativi: Art. 21, D.L. n. 78/2010;

INFORMATIVA N. 26 / 2013 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2012 E ULTERIORI UTILIZZI Riferimenti Legislativi: Art. 21, D.L. n. 78/2010;

Spesometro a cura di Luca Signorini

Spesometro 2013 a cura di Luca Signorini Reggio Emilia, 22 ottobre 2013 OGGETTO DELLA COMUNICAZIONE i corrispettivi relativi a cessione di beni e prestazione di servizi rese e ricevute per le quali sussiste

Spesometro 2013 a cura di Luca Signorini Reggio Emilia, 22 ottobre 2013 OGGETTO DELLA COMUNICAZIONE i corrispettivi relativi a cessione di beni e prestazione di servizi rese e ricevute per le quali sussiste

Oggetto: la comunicazione elenco clienti-fornitori (spesometro)

") PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione CIRCOLARE FLASH N. 5 Oggetto: la comunicazione elenco clienti-fornitori (spesometro) Come noto, l art. 21, DL n. 78/2010, ha introdotto l

PREGIATISSIMI CLIENTI LORO SEDI Alla c.a. dell Amministrazione CIRCOLARE FLASH N. 5 Oggetto: la comunicazione elenco clienti-fornitori (spesometro) Come noto, l art. 21, DL n. 78/2010, ha introdotto l

Spesometro - La comunicazione clienti-fornitori per il 2015

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

MODELLO DI COMUNICAZIONE POLIVALENTE SPESOMETRO

MODELLO DI COMUNICAZIONE POLIVALENTE SPESOMETRO I termini A decorrere dal periodo di imposta 2013 lo spesometro andrà trasmesso: entro il 10 aprile dell anno successivo per i soggetti che effettuano liquidazioni

MODELLO DI COMUNICAZIONE POLIVALENTE SPESOMETRO I termini A decorrere dal periodo di imposta 2013 lo spesometro andrà trasmesso: entro il 10 aprile dell anno successivo per i soggetti che effettuano liquidazioni

Prot.n Di seguito presentiamo una sintesi dei principali elementi della Comunicazione dei dati delle operazioni rilevanti ai fini IVA.

Prot.n. 857 CIRC.n 231 del 06.09.2013 A TUTTE LE IMPRESE ASSOCIATE IVA - Comunicazione in via telematica delle operazioni rilevanti (c.d. spesometro) - Provvedimento del 2.08.2013 - Comunicazione delle

Prot.n. 857 CIRC.n 231 del 06.09.2013 A TUTTE LE IMPRESE ASSOCIATE IVA - Comunicazione in via telematica delle operazioni rilevanti (c.d. spesometro) - Provvedimento del 2.08.2013 - Comunicazione delle

Le FAQ sullo spesometro

Le FAQ sullo spesometro Anna Maria Pia Chionna in IVA 1. La comunicazione che da ottobre 2013 è prevista con scadenza entro il mese successivo a quello dell'annotazione tramite l'utilizzo del quadro SE

Le FAQ sullo spesometro Anna Maria Pia Chionna in IVA 1. La comunicazione che da ottobre 2013 è prevista con scadenza entro il mese successivo a quello dell'annotazione tramite l'utilizzo del quadro SE

La circolare che guida passo passo al rispetto degli adempimenti. Lo Spesometro: novità e compilazione

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 11 21.03.2016 Lo Spesometro: novità e compilazione Categoria: IVA Sottocategoria: Spesometro L articolo 21 del D.L.

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 11 21.03.2016 Lo Spesometro: novità e compilazione Categoria: IVA Sottocategoria: Spesometro L articolo 21 del D.L.

SPESOMETRO 2016 OPERAZIONI INCLUSE

SPESOMETRO 2016 I soggetti passivi IVA: - entro il 10 aprile 2016 (soggetti con liquidazione IVA mensile) ovvero - entro il 20 aprile 2016 per i soggetti con liquidazione IVA trimestrale sono chiamati

SPESOMETRO 2016 I soggetti passivi IVA: - entro il 10 aprile 2016 (soggetti con liquidazione IVA mensile) ovvero - entro il 20 aprile 2016 per i soggetti con liquidazione IVA trimestrale sono chiamati

Spesometro. Scadenze di presentazione per la Comunicazione relativa all anno 2014

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 15 19 MARZO 2015 Spesometro Scadenze di presentazione per la Comunicazione relativa all

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 15 19 MARZO 2015 Spesometro Scadenze di presentazione per la Comunicazione relativa all

Spesometro - La comunicazione clienti-fornitori per il 2016

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

Dr. Anton Pichler Dr. Walter Steinmair Dr. Helmuth Knoll Sparkassenstraße 18 Via Cassa di Risparmio I-39100 Bozen Bolzano T 0471.306.411 F 0471.976.462 E info@interconsult.bz.it I www.interconsult.bz.it

Spesometro. Scadenze di presentazione per la Comunicazione relativa all anno 2014

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 15 19 MARZO 2015 Spesometro Scadenze di presentazione per la Comunicazione relativa all

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 15 19 MARZO 2015 Spesometro Scadenze di presentazione per la Comunicazione relativa all

Oggetto: Comunicazione telematica delle operazioni rilevanti ai fini dell'iva (c.d. Spesometro) e BlackList ns rif. 8/2017

e BlackList ns rif. 8/2017") STUDIO DOTT. ANTONIO FRANCESCHETTI Commercialista Revisore contabile 20145 - Milano - Via Alberto da Giussano n. 23 Tel. 02-4690303 Fax 02-4690128 e-mail: antonio@franceschetti.com codice fiscale FRN NTN

STUDIO DOTT. ANTONIO FRANCESCHETTI Commercialista Revisore contabile 20145 - Milano - Via Alberto da Giussano n. 23 Tel. 02-4690303 Fax 02-4690128 e-mail: antonio@franceschetti.com codice fiscale FRN NTN

STUDIO dott. MORANDI OTTAVIO

STUDIO dott. MORANDI OTTAVIO Tresanda del Sale n. - BRESCIA Tel. 00- - Fax 00- E-mail: mail@studio-morandi.it Circolare n.0 del OTTOBRE 0 OGGETTO: ELENCO CLIENTI E FORNITORI 0 (SPESOMETRO) NUOVO MODELLO

STUDIO dott. MORANDI OTTAVIO Tresanda del Sale n. - BRESCIA Tel. 00- - Fax 00- E-mail: mail@studio-morandi.it Circolare n.0 del OTTOBRE 0 OGGETTO: ELENCO CLIENTI E FORNITORI 0 (SPESOMETRO) NUOVO MODELLO

S E A V TERMINI DI PRESENTAZIONE SOGGETTI OBBLIGATI ED ESCLUSI

Bergamo, marzo 2016 CIRCOLARE N. 10/Consulenza aziendale OGGETTO: Elenco clienti-fornitori (c.d. spesometro) La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) per l anno 2015 dovrà essere

Bergamo, marzo 2016 CIRCOLARE N. 10/Consulenza aziendale OGGETTO: Elenco clienti-fornitori (c.d. spesometro) La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) per l anno 2015 dovrà essere

Modello di Comunicazione Polivalente SPESOMETRO

Modello di Comunicazione Polivalente SPESOMETRO Scadenza Mensili Trimestrali Operatori Finanziari 10 Aprile 20 Aprile 30 Aprile Soggetti obbligati Imprese Imprese Familiari ed aziende coniugali Imprese

Modello di Comunicazione Polivalente SPESOMETRO Scadenza Mensili Trimestrali Operatori Finanziari 10 Aprile 20 Aprile 30 Aprile Soggetti obbligati Imprese Imprese Familiari ed aziende coniugali Imprese

IVA - Comunicazione delle operazioni IVA: Modalità e termini Provvedimento dell'agenzia delle Entrate del 2 agosto 2013.

Prot. 163/2013 Milano, 09-09-2013 Circolare n. 89/2013 AREA: Circolari, Fiscale IVA - Comunicazione delle operazioni IVA: Modalità e termini Provvedimento dell'agenzia delle Entrate del 2 agosto 2013.

Prot. 163/2013 Milano, 09-09-2013 Circolare n. 89/2013 AREA: Circolari, Fiscale IVA - Comunicazione delle operazioni IVA: Modalità e termini Provvedimento dell'agenzia delle Entrate del 2 agosto 2013.

SPESOMETRO E ALTRE COMUNICAZIONI Provvedimento Agenzia Entrate 2 Agosto 2013

SPESOMETRO E ALTRE COMUNICAZIONI Provvedimento Agenzia Entrate 2 Agosto 2013 Strutturazione Parte regolamentare Modello comunicativo (allegato) La parte regolamentare non si applica a tutte le sezioni

SPESOMETRO E ALTRE COMUNICAZIONI Provvedimento Agenzia Entrate 2 Agosto 2013 Strutturazione Parte regolamentare Modello comunicativo (allegato) La parte regolamentare non si applica a tutte le sezioni

STUDIO PACCIANI - CANEPA

STUDIO PACCIANI - CANEPA Via Brigata Liguria 1/18 16121 Genova Tel. (010) 542631 - Fax (010) 542666 E-mail address: studiopc@studiopacciani.com Circolare n. 10/2013 del 11 Ottobre 2013 MODELLO COMUNICAZIONE

STUDIO PACCIANI - CANEPA Via Brigata Liguria 1/18 16121 Genova Tel. (010) 542631 - Fax (010) 542666 E-mail address: studiopc@studiopacciani.com Circolare n. 10/2013 del 11 Ottobre 2013 MODELLO COMUNICAZIONE

Nuovo SPESOMETRO. Cosa è cambiato?

Nuovo SPESOMETRO L art.21 del D.L. n.78/2010 aveva introdotto l obbligo di comunicare, in via telematica all Agenzia delle Entrate, le operazioni rilevanti ai fini Iva riguardanti cessioni/acquisti di

Nuovo SPESOMETRO L art.21 del D.L. n.78/2010 aveva introdotto l obbligo di comunicare, in via telematica all Agenzia delle Entrate, le operazioni rilevanti ai fini Iva riguardanti cessioni/acquisti di

Anno 2013 N. RF204. La Nuova Redazione Fiscale IL NUOVO SPESOMETRO - PRINCIPALI NOVITÀ PER LA COMUNICAZIONE

Anno 2013 N. RF204 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 10 OGGETTO IL NUOVO SPESOMETRO - PRINCIPALI NOVITÀ PER LA COMUNICAZIONE RIFERIMENTI PROVV. N. 94908 DEL 02/08/2013;

Anno 2013 N. RF204 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 10 OGGETTO IL NUOVO SPESOMETRO - PRINCIPALI NOVITÀ PER LA COMUNICAZIONE RIFERIMENTI PROVV. N. 94908 DEL 02/08/2013;

SPESOMETRO: AL DEBUTTO IL MODELLO POLIVALENTE

Area: TAX & LAW Periodico plurisettimanale TA n. 72 15 ottobre 2013 SPESOMETRO: AL DEBUTTO IL MODELLO POLIVALENTE ABSTRACT L Agenzia delle Entrate ha reso disponibile il nuovo modello di comunicazione

Area: TAX & LAW Periodico plurisettimanale TA n. 72 15 ottobre 2013 SPESOMETRO: AL DEBUTTO IL MODELLO POLIVALENTE ABSTRACT L Agenzia delle Entrate ha reso disponibile il nuovo modello di comunicazione

Ai gentili Clienti dello Studio

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

INFORMATIVA N. 9 / 2017 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE LIQUIDAZIONI PERIODICHE IVA Riferimenti Legislativi: Art. 21-bis, D.L. n. 78/2010 Art. 4 comma 2, D.L. n. 193/2016 Provv.

Istruzioni operative CONTABILITA FINANZIARIA SPESOMETRO

SPESOMETRO Lo Spesometro è l'obbligo, introdotto dal D.l. 78/2010, di comunicare telematicamente all Agenzia delle Entrate le operazioni rilevanti Iva (cessioni/acquisti di beni e le prestazioni di servizi

SPESOMETRO Lo Spesometro è l'obbligo, introdotto dal D.l. 78/2010, di comunicare telematicamente all Agenzia delle Entrate le operazioni rilevanti Iva (cessioni/acquisti di beni e le prestazioni di servizi

MODELLO DI COMUNICAZIONE POLIVALENTE

MODELLO DI COMUNICAZIONE POLIVALENTE COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (ART. DECRETO LEGGE N. /00) COMUNICAZIONE DELLE OPERAZIONI LEGATE AL TURISMO EFFETTUATE IN CONTANTI IN DEROGA ALL

MODELLO DI COMUNICAZIONE POLIVALENTE COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (ART. DECRETO LEGGE N. /00) COMUNICAZIONE DELLE OPERAZIONI LEGATE AL TURISMO EFFETTUATE IN CONTANTI IN DEROGA ALL

STUDIO GAMBINO Studio Legale ed Economico Aziendale

STUDIO GAMBI OGGETTO: Check-list per la raccolta dati dello spesometro 2014 Spesometro 2014 (anno 2013) termini di invio Comunicazione telematica delle operazioni Iva 2013: - da parte degli operatori che

STUDIO GAMBI OGGETTO: Check-list per la raccolta dati dello spesometro 2014 Spesometro 2014 (anno 2013) termini di invio Comunicazione telematica delle operazioni Iva 2013: - da parte degli operatori che

Istruzioni operative CONTABILITA FINANZIARIA D.Lgs. 267/2000 SPESOMETRO. Scheda informativa tratta dal sito dell Agenzia delle Entrate

SPESOMETRO Scheda informativa tratta dal sito dell Agenzia delle Entrate L articolo 21 del dl 78/2010 (poi modificato dall articolo 2 comma 6 del Dl 16/2012) ha introdotto l obbligo di comunicare all Agenzia

SPESOMETRO Scheda informativa tratta dal sito dell Agenzia delle Entrate L articolo 21 del dl 78/2010 (poi modificato dall articolo 2 comma 6 del Dl 16/2012) ha introdotto l obbligo di comunicare all Agenzia

INFORMATIVA N. 21/2013

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 14.10.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 14.10.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

Check-list raccolta dati dello spesometro 2016 (anno 2015)

") Periodico informativo n. 54/2016 Check-list raccolta dati dello spesometro 2016 (anno 2015) Gentile Cliente, con la stesura del presente documento informativo intendiamo ricordarle che il prossimo 10/20

Periodico informativo n. 54/2016 Check-list raccolta dati dello spesometro 2016 (anno 2015) Gentile Cliente, con la stesura del presente documento informativo intendiamo ricordarle che il prossimo 10/20

SPESOMETRO Comunicazione delle operazioni rilevanti ai fini IVA

SPESOMETRO Comunicazione delle operazioni rilevanti ai fini IVA 1. Le novità del 2013 L articolo 21 del d.l. 31 maggio 2010, n. 78 (c.d. decreto anticrisi ) convertito con modificazioni nella legge 30

SPESOMETRO Comunicazione delle operazioni rilevanti ai fini IVA 1. Le novità del 2013 L articolo 21 del d.l. 31 maggio 2010, n. 78 (c.d. decreto anticrisi ) convertito con modificazioni nella legge 30

Comunicazione delle operazioni rilevanti ai fini IVA Spesometro

OTTOBRE 2013 Comunicazione delle operazioni rilevanti ai fini IVA Spesometro Premessa Con provvedimento 2013/94908 del 02 Agosto 2013 è stato approvato il nuovo modello da utilizzare per la comunicazione

OTTOBRE 2013 Comunicazione delle operazioni rilevanti ai fini IVA Spesometro Premessa Con provvedimento 2013/94908 del 02 Agosto 2013 è stato approvato il nuovo modello da utilizzare per la comunicazione

A tutti i Clienti. Loro Sedi

A tutti i Clienti Loro Sedi Circolare n 06-2014 Poggio a Caiano, marzo 2014 Scadenza Spesometro anno 2013 Il prossimo 10 aprile 2014 (od il 20 aprile per altre categorie di contribuenti) va inviata telematicamente

A tutti i Clienti Loro Sedi Circolare n 06-2014 Poggio a Caiano, marzo 2014 Scadenza Spesometro anno 2013 Il prossimo 10 aprile 2014 (od il 20 aprile per altre categorie di contribuenti) va inviata telematicamente

SPESOMETRO Aprile A cura di Marcello Orsatti fiscalista di Confindustria Udine

SPESOMETRO 2015 Aprile 2016 A cura di Marcello Orsatti fiscalista di Confindustria Udine SANZIONI E RAVVEDIMENTO OPEROSO a cura di Marcello Orsatti 2 SANZIONI Art. 11 D.Lgs. 471/1997 Per l'omissione delle

SPESOMETRO 2015 Aprile 2016 A cura di Marcello Orsatti fiscalista di Confindustria Udine SANZIONI E RAVVEDIMENTO OPEROSO a cura di Marcello Orsatti 2 SANZIONI Art. 11 D.Lgs. 471/1997 Per l'omissione delle

Nuovo modello INTRA-12

Nuovo modello INTRA-12 Con provvedimento del 25 agosto 2015, l Agenzia delle Entrate ha approvato il nuovo modello INTRA-12, resosi necessario in seguito alle modifiche apportate della Finanziaria del

Nuovo modello INTRA-12 Con provvedimento del 25 agosto 2015, l Agenzia delle Entrate ha approvato il nuovo modello INTRA-12, resosi necessario in seguito alle modifiche apportate della Finanziaria del

- 10/04/2015 per i contribuenti iva mensili; - 20/04/2015 per tutti gli altri contribuenti.

INFORMATIVA N. 5 / 2015 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2014 Riferimenti Legislativi: Art. 21, D.L. n. 78/2010; Provvedimento Agenzia

INFORMATIVA N. 5 / 2015 Ai gentili Clienti dello Studio Oggetto: COMUNICAZIONE ELENCO CLIENTI E FORNITORI (SPESOMETRO) ANNO 2014 Riferimenti Legislativi: Art. 21, D.L. n. 78/2010; Provvedimento Agenzia

Comunicazione Operazioni IVA ART. 21 D.L. 78/2010

Autore: Gianpaolo Franchi - 25/10/2013 Comunicazione Operazioni IVA ART. 21 D.L. 78/2010 INTRODUZIONE Il nuovo Modello di Comunicazione Polivalente dovrà essere utilizzato, con periodicità annuale, per

Autore: Gianpaolo Franchi - 25/10/2013 Comunicazione Operazioni IVA ART. 21 D.L. 78/2010 INTRODUZIONE Il nuovo Modello di Comunicazione Polivalente dovrà essere utilizzato, con periodicità annuale, per

OGGETTO: Check-list per la raccolta dati dello spesometro 2014

Informativa per la clientela di studio N. 45 del 19.03.2014 Ai gentili Clienti Loro sedi OGGETTO: Check-list per la raccolta dati dello spesometro 2014 Gentile Cliente, con la stesura del presente documento

Informativa per la clientela di studio N. 45 del 19.03.2014 Ai gentili Clienti Loro sedi OGGETTO: Check-list per la raccolta dati dello spesometro 2014 Gentile Cliente, con la stesura del presente documento

Burani & Lancellotti COMMERCIALISTI ASSOCIATI Modena

Spett.li Clienti Loro Sedi, lì 18 Marzo 2016 OGGETTO: Spesometro ed altre comunicazioni all Anagrafe Tributaria - modello di comunicazione polivalente relativo al 2015 L art. 21 del DL 31.5.2010 n. 78

Spett.li Clienti Loro Sedi, lì 18 Marzo 2016 OGGETTO: Spesometro ed altre comunicazioni all Anagrafe Tributaria - modello di comunicazione polivalente relativo al 2015 L art. 21 del DL 31.5.2010 n. 78

Bologna, 18 marzo Circolare n. 03/2016. Oggetto: Modello di comunicazione Polivalente 2016

Bologna, 18 marzo 2016 Circolare n. 03/2016 Oggetto: Modello di comunicazione Polivalente 2016 Gentile Cliente, con il presente documento desideriamo rammentare l obbligo della presentazione per via telematica

Bologna, 18 marzo 2016 Circolare n. 03/2016 Oggetto: Modello di comunicazione Polivalente 2016 Gentile Cliente, con il presente documento desideriamo rammentare l obbligo della presentazione per via telematica

1. PREMESSA SOGGETTI OBBLIGATI ALLA COMUNICAZIONE...

29.2013 Ottobre Spesometro, operazioni con paradisi fiscali, contratti di leasing, locazione e noleggio e altre comunicazioni all Anagrafe tributaria. Nuove modalità e termini di effettuazione Sommario

29.2013 Ottobre Spesometro, operazioni con paradisi fiscali, contratti di leasing, locazione e noleggio e altre comunicazioni all Anagrafe tributaria. Nuove modalità e termini di effettuazione Sommario

SCHEDE DEI MODULI SOFTWARE OPZIONALI

ADEL S.r.l. GEAOIL Rel 5.0 SCHEDE DEI MODULI SOFTWARE OPZIONALI Cod. Prod. GEASPESOM12 Anno: 2013 Numero: 0002 Data: 30/09/2013 Spesometro Comunicazione delle operazioni rilevanti ai fini dell imposta

ADEL S.r.l. GEAOIL Rel 5.0 SCHEDE DEI MODULI SOFTWARE OPZIONALI Cod. Prod. GEASPESOM12 Anno: 2013 Numero: 0002 Data: 30/09/2013 Spesometro Comunicazione delle operazioni rilevanti ai fini dell imposta

La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 13 07.04.2014 Spesometro 2014 (anno 2013) Le operazioni rilevanti ai fini Iva, da comunicare entro il 10/22 aprile

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 13 07.04.2014 Spesometro 2014 (anno 2013) Le operazioni rilevanti ai fini Iva, da comunicare entro il 10/22 aprile

Guido Marzorati Area Fiscale e Societaria 12 settembre 2005

ELENCHI CLIENTI E FORNITORI Normativa e Interpretazioni Art. 37, commi 8 e 9 D.L. 4.7.2006, n. 223 convertito dalla Legge 4.8.2006, n. 248; Art. 8-bis, comma 4-bis del DPR. n. 322 del 22.7.1998. CAE 4.8.2006,

ELENCHI CLIENTI E FORNITORI Normativa e Interpretazioni Art. 37, commi 8 e 9 D.L. 4.7.2006, n. 223 convertito dalla Legge 4.8.2006, n. 248; Art. 8-bis, comma 4-bis del DPR. n. 322 del 22.7.1998. CAE 4.8.2006,

Spesometro annuale: presentazione entro il 10 o 20 aprile 2017

Spesometro annuale: presentazione entro il 10 o 20 aprile 2017 9 MARZO 2017 Per l anno d imposta 2016 si dovrà continuare a presentare lo spesometro annuale. Si ricorda infatti che lo stesso è stato abrogato

Spesometro annuale: presentazione entro il 10 o 20 aprile 2017 9 MARZO 2017 Per l anno d imposta 2016 si dovrà continuare a presentare lo spesometro annuale. Si ricorda infatti che lo stesso è stato abrogato

Ai gentili Clienti dello Studio

INFORMATIVA N. 2 / 2017 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA : SOPPRESSA DICHIARAZIONE ANNUALE IVA : Scadenza 28.02.2017 Invio telematico della dichiarazione IVA esclusivamente

INFORMATIVA N. 2 / 2017 Ai gentili Clienti dello Studio COMUNICAZIONE ANNUALE DATI IVA : SOPPRESSA DICHIARAZIONE ANNUALE IVA : Scadenza 28.02.2017 Invio telematico della dichiarazione IVA esclusivamente

LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente

Modello polivalente") OGGETTO: Circolare 11.2015 Seregno, 23 marzo 2015 LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente L art. 21 D.L. 78/2010 ha previsto l obbligo di comunicazione delle operazioni rilevanti

OGGETTO: Circolare 11.2015 Seregno, 23 marzo 2015 LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente L art. 21 D.L. 78/2010 ha previsto l obbligo di comunicazione delle operazioni rilevanti

Spesometro 2014 (anno 2013) - termini di invio

- termini di invio") Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

Carlin Laurenti & associati STUDIO COMMERCIALISTI e REVISORI 45014 PORTO VIRO (RO) Via Mantovana n. 86 tel 0426.321062 fax 0426.323497 per informazioni su questa circolare: evacarlin@studiocla.it Circolare

OGGETTO: Spesometro e altre comunicazioni all Anagrafe tributaria - Modello di comunicazione polivalente relativo al 2015

OGGETTO: Spesometro e altre comunicazioni all Anagrafe tributaria - Modello di comunicazione polivalente relativo al 2015 1. SPESOMETRO L art. 21 del DL 31.5.2010 n. 78 (conv. L. 30.7.2010 n. 122), come

OGGETTO: Spesometro e altre comunicazioni all Anagrafe tributaria - Modello di comunicazione polivalente relativo al 2015 1. SPESOMETRO L art. 21 del DL 31.5.2010 n. 78 (conv. L. 30.7.2010 n. 122), come

S T U D I O C A P R A & A S S O C I A T I

Stradone San Fermo, 20 37121 Verona tel. 045.8030145 r.a. telefax 045.8010778 studio@studiocapraeassociati.it www.studiocapraeassociati.it Giuseppe Capra Nicola Cappellari Angela Peretti Costanza Merzari

Stradone San Fermo, 20 37121 Verona tel. 045.8030145 r.a. telefax 045.8010778 studio@studiocapraeassociati.it www.studiocapraeassociati.it Giuseppe Capra Nicola Cappellari Angela Peretti Costanza Merzari

Spesometro e altre comunicazioni all Anagrafe tributaria Modello di comunicazione polivalente relativo al 2015

Circolare 4 del 18 marzo 2016 Spesometro e altre comunicazioni all Anagrafe tributaria Modello di comunicazione polivalente relativo al 2015 INDICE 1 Spesometro... 3 1.1 Ambito Soggettivo... 3 1.1.1 Decadenza

Circolare 4 del 18 marzo 2016 Spesometro e altre comunicazioni all Anagrafe tributaria Modello di comunicazione polivalente relativo al 2015 INDICE 1 Spesometro... 3 1.1 Ambito Soggettivo... 3 1.1.1 Decadenza

R O S S I & A S S O C I A T I

R O S S I & A S S O C I A T I C o r p o r a t e A d v i s o r s Main Office: Via S. Radegonda, 8 - Milano www.rossiassociati.it Tel +39 02.874271 Fax +39 02.72099377 NEWS SETTIMANALE Ottobre 2013 nr. 3

R O S S I & A S S O C I A T I C o r p o r a t e A d v i s o r s Main Office: Via S. Radegonda, 8 - Milano www.rossiassociati.it Tel +39 02.874271 Fax +39 02.72099377 NEWS SETTIMANALE Ottobre 2013 nr. 3

Trasmissione telematica fatture e corrispettivi - Comunicazioni trimestrali IVA

Luca Bilancini (Commercialista, Pubblicista, Coordinatore scientifico MAP) Trasmissione telematica fatture e corrispettivi - Comunicazioni trimestrali IVA 1 Fatturazione elettronica e trasmissione telematica

Luca Bilancini (Commercialista, Pubblicista, Coordinatore scientifico MAP) Trasmissione telematica fatture e corrispettivi - Comunicazioni trimestrali IVA 1 Fatturazione elettronica e trasmissione telematica

SPAZIANI & LONGO ASSOCIATI

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

Oggetto: Comunicazione annuale dati Iva anno d imposta 2015 I soggetti IVA tenuti alla presentazione della dichiarazione annuale sono obbligati a trasmettere all Agenzia delle Entrate la Comunicazione

Circolare n. 2/2016 Torino, 19 gennaio 2016

Circolare n. 2/2016 Torino, 19 gennaio 2016 Comunicazione relativa alla richiesta dati per la predisposizione di dichiarazioni fiscali di prossima scadenza: DICHIARAZIONE IVA ANNO 2015 I dati e la documentazione

Circolare n. 2/2016 Torino, 19 gennaio 2016 Comunicazione relativa alla richiesta dati per la predisposizione di dichiarazioni fiscali di prossima scadenza: DICHIARAZIONE IVA ANNO 2015 I dati e la documentazione

Comunicazione Modello Polivalente 2013 (ex spesometro)

") PLAN INFORMATICA S.R.L. Via A.Manna 98 F S. Andrea delle Fratte 06132 Perugia (PG) Tel. 075.5279893 - Fax 075.5286595 C.F. e P.Iva: 02286940545 Comunicazione Modello Polivalente 2013 (ex spesometro) INTRODUZIONE

PLAN INFORMATICA S.R.L. Via A.Manna 98 F S. Andrea delle Fratte 06132 Perugia (PG) Tel. 075.5279893 - Fax 075.5286595 C.F. e P.Iva: 02286940545 Comunicazione Modello Polivalente 2013 (ex spesometro) INTRODUZIONE

SPECIALE SPESOMETRO NORMATIVA Normativa transitoria... 2 LA COMUNICAZIONE... 3

I N D I C E NORMATIVA... 2 Normativa transitoria... 2 LA COMUNICAZIONE... 3 Le operazioni rilevanti... 3 Le operazioni escluse... 3 Verifica della soglia... 4 Contratti d appalto e con corrispettivi periodici...

I N D I C E NORMATIVA... 2 Normativa transitoria... 2 LA COMUNICAZIONE... 3 Le operazioni rilevanti... 3 Le operazioni escluse... 3 Verifica della soglia... 4 Contratti d appalto e con corrispettivi periodici...

SPESOMETRO. Art. 21, DL n. 78/2010 Provvedimento Agenzia Entrate 2.8.2013, n. 94908. Dott.ssa Silvia Ferraro Torino, 23 ottobre 2013

SPESOMETRO Art. 21, DL n. 78/2010 Provvedimento Agenzia Entrate 2.8.2013, n. 94908 Dott.ssa Silvia Ferraro Torino, 23 ottobre 2013 INDICE Inquadramento normativo Analisi del modello di comunicazione Casi

SPESOMETRO Art. 21, DL n. 78/2010 Provvedimento Agenzia Entrate 2.8.2013, n. 94908 Dott.ssa Silvia Ferraro Torino, 23 ottobre 2013 INDICE Inquadramento normativo Analisi del modello di comunicazione Casi

STUDIO ASSOCIATO ORLANDI CONSULENZA TRIBUTARIA - SOCIETARIA LEGALE

Roberto Orlandi, Claudio Orlandi, Marzia Passerini, Maurizio Orlandi, Marcello Orlandi, Roberto Orlandi, Marco Orlandi, Paolo Piccinno, Stefano Orlandi, Mauro Santini, Vincenzo Baraldi, Avvocato Avvocato

Roberto Orlandi, Claudio Orlandi, Marzia Passerini, Maurizio Orlandi, Marcello Orlandi, Roberto Orlandi, Marco Orlandi, Paolo Piccinno, Stefano Orlandi, Mauro Santini, Vincenzo Baraldi, Avvocato Avvocato

Informativa per la clientela

C E N T R O S T U D I A Z I E N D A L I E T R I B U T A R I S. R. L. Outsourcing DOTTORI COMMERCIALISTI V ia Bagetti n. 11 10143 Torino Tel 0114374985 0114378041 Fax 0114376246 R.I. N. 83366/1998 R.E.A.

C E N T R O S T U D I A Z I E N D A L I E T R I B U T A R I S. R. L. Outsourcing DOTTORI COMMERCIALISTI V ia Bagetti n. 11 10143 Torino Tel 0114374985 0114378041 Fax 0114376246 R.I. N. 83366/1998 R.E.A.

CONSULTA Professionisti Associati SPESOMETRO. Bologna 28 novembre 2011 Sala Concorde Hotel Sheraton

CONSULTA Professionisti Associati SPESOMETRO Bologna 28 novembre 2011 Sala Concorde Hotel Sheraton SPESOMETRO COMUNICAZIONE TELEMATICA ALL ANAGRAFE TRIBUTARIA DELLE OPERAZIONI RILEVANTI AI FINI IVA 28/11/2011

CONSULTA Professionisti Associati SPESOMETRO Bologna 28 novembre 2011 Sala Concorde Hotel Sheraton SPESOMETRO COMUNICAZIONE TELEMATICA ALL ANAGRAFE TRIBUTARIA DELLE OPERAZIONI RILEVANTI AI FINI IVA 28/11/2011

STUDIO ASSOCIATO LEGALE TRIBUTARIO PERNI & DORENTI

PERNI & DORENTI Partners Avv. Oliviero Perni Dott. Luca Dorenti Of Counsel Dott. Marco Gaspari Dott.ssa Barbara Bonsignori Milano, 30 Marzo 2016 A tutti i Clienti, Loro sedi Circolare n. 08/2016: Spesometro

PERNI & DORENTI Partners Avv. Oliviero Perni Dott. Luca Dorenti Of Counsel Dott. Marco Gaspari Dott.ssa Barbara Bonsignori Milano, 30 Marzo 2016 A tutti i Clienti, Loro sedi Circolare n. 08/2016: Spesometro

APPROVATO IL NUOVO SPESOMETRO

BALIN & ASSOCIATI Umberto Balin Margherita Cabianca Francesca Gardellin Viviana Pigal Raffaella Martellani Padova, 07 ottobre 2013 Ai Clienti dello Studio LORO SEDI Dott. Dario Fabris Dott. Alberto Gori

BALIN & ASSOCIATI Umberto Balin Margherita Cabianca Francesca Gardellin Viviana Pigal Raffaella Martellani Padova, 07 ottobre 2013 Ai Clienti dello Studio LORO SEDI Dott. Dario Fabris Dott. Alberto Gori

Versamento IVA I trimestre

Periodico informativo n. 77/2016 Versamento IVA I trimestre Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che in data 16 maggio 2016 scade il termine

Periodico informativo n. 77/2016 Versamento IVA I trimestre Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che in data 16 maggio 2016 scade il termine

Per lo spesometro 2011, in scadenza il prossimo 30 aprile, valgono le vecchie regole.

Per lo spesometro 2011, in scadenza il prossimo 30 aprile, valgono le vecchie regole. Premessa L articolo 21 del D.L. n. 78/2010 ha introdotto l'obbligo di comunicazione telematica delle operazioni rilevanti

Per lo spesometro 2011, in scadenza il prossimo 30 aprile, valgono le vecchie regole. Premessa L articolo 21 del D.L. n. 78/2010 ha introdotto l'obbligo di comunicazione telematica delle operazioni rilevanti

1 MODULO: NOVITÀ IVA DI PERIODO E TUTTO CASISTICHE SERVIZI INTERNAZIONALI

Adempimenti IVA Giovedì 06 Aprile 2017 1 MODULO: NOVITÀ IVA DI PERIODO E TUTTO CASISTICHE SERVIZI INTERNAZIONALI 09:30 Apertura dei Lavori Adempimenti e novità di periodo Le ultime sullo spesometro old

Adempimenti IVA Giovedì 06 Aprile 2017 1 MODULO: NOVITÀ IVA DI PERIODO E TUTTO CASISTICHE SERVIZI INTERNAZIONALI 09:30 Apertura dei Lavori Adempimenti e novità di periodo Le ultime sullo spesometro old

NUOVO MODELLO POLIVALENTE COMPILAZIONE ELENCHI CLIENTI E FORNITORI, OPERAZIONI BLACK LIST E ACQUISTI DA SAN MARINO

Circolare informativa n.16 del 04 novembre 2013 NUOVO MODELLO POLIVALENTE COMPILAZIONE ELENCHI CLIENTI E FORNITORI, OPERAZIONI BLACK LIST E ACQUISTI DA SAN MARINO Ad un mese dalla prima scadenza di invio,

Circolare informativa n.16 del 04 novembre 2013 NUOVO MODELLO POLIVALENTE COMPILAZIONE ELENCHI CLIENTI E FORNITORI, OPERAZIONI BLACK LIST E ACQUISTI DA SAN MARINO Ad un mese dalla prima scadenza di invio,

Informativa per la clientela di studio. OGGETTO: Check-list raccolta dati dello spesometro 2015 (anno 2014)

") Informativa per la clientela di studio N. 53 del 01.04.2015 Ai gentili Clienti Loro sedi OGGETTO: Check-list raccolta dati dello spesometro 2015 (anno 2014) Gentile Cliente, con la stesura del presente

Informativa per la clientela di studio N. 53 del 01.04.2015 Ai gentili Clienti Loro sedi OGGETTO: Check-list raccolta dati dello spesometro 2015 (anno 2014) Gentile Cliente, con la stesura del presente

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 112 12.04.2016 Proroga a sorpresa per lo Spesometro dei mensili A cura di Matilde Fiammelli Categoria: IVA Sottocategoria: Spesometro L 8 aprile

Fiscal News La circolare di aggiornamento professionale N. 112 12.04.2016 Proroga a sorpresa per lo Spesometro dei mensili A cura di Matilde Fiammelli Categoria: IVA Sottocategoria: Spesometro L 8 aprile

CIRCOLARE n. 9 del 24/03/2014. COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (cd. SPESOMETRO ) - ADEMPIMENTO A REGIME

- ADEMPIMENTO A REGIME") CIRCOLARE n. 9 del 24/03/2014 COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (cd. SPESOMETRO ) - ADEMPIMENTO A REGIME INDICE 1. PREMESSA 2. SCADENZE 3. NOVITÀ 4. CHIARIMENTI E DELUCIDAZIONI 4.1 Rilevanza

CIRCOLARE n. 9 del 24/03/2014 COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (cd. SPESOMETRO ) - ADEMPIMENTO A REGIME INDICE 1. PREMESSA 2. SCADENZE 3. NOVITÀ 4. CHIARIMENTI E DELUCIDAZIONI 4.1 Rilevanza

Comunicazione Dati delle fatture emesse e

Comunicazione Dati delle fatture emesse e 14 Settembre 2017 Per effetto dei decreti DL 193/2016 e D.Lgs 127/2015 a partire dal periodo di imposta 2017 i soggetti passivi iva hanno l'obbligo di trasmettere

Comunicazione Dati delle fatture emesse e 14 Settembre 2017 Per effetto dei decreti DL 193/2016 e D.Lgs 127/2015 a partire dal periodo di imposta 2017 i soggetti passivi iva hanno l'obbligo di trasmettere

Comunicazione Polivalente Operazioni rilevanti ai fini I.V.A. (c.d. Spesometro)

") Comunicazione Polivalente Operazioni rilevanti ai fini I.V.A. (c.d. Spesometro) Indice degli argomenti Premessa 1. Disposizioni normative 2. Impostazioni necessarie per operare in Gestionale 1 3. Funzioni

Comunicazione Polivalente Operazioni rilevanti ai fini I.V.A. (c.d. Spesometro) Indice degli argomenti Premessa 1. Disposizioni normative 2. Impostazioni necessarie per operare in Gestionale 1 3. Funzioni

18 settembre 2017: versamenti fiscali e previdenziali mensili;

CIRCOLARE SETTEMBRE 2017 Prossime scadenze: 18 settembre 2017: versamenti fiscali e previdenziali mensili; 18 settembre 2017: trasmissione all Agenzia Entrate dei dati delle liquidazioni periodiche IVA

CIRCOLARE SETTEMBRE 2017 Prossime scadenze: 18 settembre 2017: versamenti fiscali e previdenziali mensili; 18 settembre 2017: trasmissione all Agenzia Entrate dei dati delle liquidazioni periodiche IVA

Comunicazione Polivalente Operazioni rilevanti ai fini I.V.A. (c.d. Spesometro)

") Comunicazione Polivalente Operazioni rilevanti ai fini I.V.A. (c.d. Spesometro) Indice degli argomenti Premessa 1. Disposizioni normative 2. Impostazioni necessarie per operare in Gestionale 1 3. Funzioni

Comunicazione Polivalente Operazioni rilevanti ai fini I.V.A. (c.d. Spesometro) Indice degli argomenti Premessa 1. Disposizioni normative 2. Impostazioni necessarie per operare in Gestionale 1 3. Funzioni

SPESOMETRO ANNO 2013

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

LO SPESOMETRO 2012 IN SCADENZA IL 12 NOVEMBRE 2013

LO SPESOMETRO 2012 IN SCADENZA IL 12 NOVEMBRE 2013 8 novembre 2013 A cura di Marcello Orsatti fiscalista di Confindustria Udine SCALETTA DEL CONVEGNO SANZIONI E RAVVEDIMENTO OPEROSO RIFERIMENTI NORMATIVI

LO SPESOMETRO 2012 IN SCADENZA IL 12 NOVEMBRE 2013 8 novembre 2013 A cura di Marcello Orsatti fiscalista di Confindustria Udine SCALETTA DEL CONVEGNO SANZIONI E RAVVEDIMENTO OPEROSO RIFERIMENTI NORMATIVI

RILASCIO AGGIORNAMENTO PER COMUNICAZIONE DATI FATTURE (invio obbligatorio ex art. 21 D.L. 78/2010) 18 settembre 2017

18 settembre 2017") Premessa RILASCIO AGGIORNAMENTO PER COMUNICAZIONE DATI FATTURE (invio obbligatorio ex art. 21 D.L. 78/2010) Come già anticipato, a partire dal periodo di imposta 2017, nasce l'obbligo di comunicare i dati

Premessa RILASCIO AGGIORNAMENTO PER COMUNICAZIONE DATI FATTURE (invio obbligatorio ex art. 21 D.L. 78/2010) Come già anticipato, a partire dal periodo di imposta 2017, nasce l'obbligo di comunicare i dati

OGGETTO: nuove comunicazioni periodiche dal 2017

Ai gentili Clienti Loro sedi Trento, 13 dicembre 2016 OGGETTO: nuove comunicazioni periodiche dal 2017 PREMESSA Il D.L. n. 193/2016, introduce importanti novità in materia di IVA. In particolare: 1. l

Ai gentili Clienti Loro sedi Trento, 13 dicembre 2016 OGGETTO: nuove comunicazioni periodiche dal 2017 PREMESSA Il D.L. n. 193/2016, introduce importanti novità in materia di IVA. In particolare: 1. l

COMUNICAZIONE DELLE OPERAZIONI DI IMPORTO ALMENO PARI A EURO 3.000

Circolare N. 03 Area: PROFESSIONAL Periodico quindicinale 3 febbraio 2011 COMUNICAZIONE DELLE OPERAZIONI DI IMPORTO ALMENO PARI A EURO 3.000 Con il Provvedimento 22.12.2010, l Agenzia delle Entrate ha

Circolare N. 03 Area: PROFESSIONAL Periodico quindicinale 3 febbraio 2011 COMUNICAZIONE DELLE OPERAZIONI DI IMPORTO ALMENO PARI A EURO 3.000 Con il Provvedimento 22.12.2010, l Agenzia delle Entrate ha

Lettera per il Cliente 20 marzo 2017

20 marzo 2017 SPESOMETRO 2017 - COMUNICAZIONE AI CLIENTI [Carta intestata dello Studio] Spett.le [Fare clic qui e digitare] [Fare clic qui e digitare la sede] [Fare clic qui e digitare luogo e data] OGGETTO:

20 marzo 2017 SPESOMETRO 2017 - COMUNICAZIONE AI CLIENTI [Carta intestata dello Studio] Spett.le [Fare clic qui e digitare] [Fare clic qui e digitare la sede] [Fare clic qui e digitare luogo e data] OGGETTO:

Comunicazione dati IVA relativa al 2015

Torino 1 febbraio 2016 Gent.mi Sig.ri C L I E N T I CIRCOLARE N. 2/2016 Comunicazione dati IVA relativa al 2015 PREMESSA Secondo quanto previsto dalla Legge di Stabilità 2015 è possibile ancora per il

Torino 1 febbraio 2016 Gent.mi Sig.ri C L I E N T I CIRCOLARE N. 2/2016 Comunicazione dati IVA relativa al 2015 PREMESSA Secondo quanto previsto dalla Legge di Stabilità 2015 è possibile ancora per il

1 - ANAGRAFICHE AZIENDA AZIENDA - <FORNITORE DEL SERVIZIO TELEMATICO>

Pegorer Luigi sas - release 3.9.5 - SPESOMETRO 2013 - Istruzioni versione 4 pag. 1/7 EFFETTUIAMO, per prima cosa, 4 OPERAZIONI DI CONTROLLO/IMPOSTAZIONI 1 - ANAGRAFICHE AZIENDA AZIENDA -

Pegorer Luigi sas - release 3.9.5 - SPESOMETRO 2013 - Istruzioni versione 4 pag. 1/7 EFFETTUIAMO, per prima cosa, 4 OPERAZIONI DI CONTROLLO/IMPOSTAZIONI 1 - ANAGRAFICHE AZIENDA AZIENDA -

OGGETTO: Check-list per la raccolta dati dello spesometro ordinario

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: Check-list per la raccolta dati dello spesometro ordinario Gentile Cliente, con la stesura del presente documento informativo

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: Check-list per la raccolta dati dello spesometro ordinario Gentile Cliente, con la stesura del presente documento informativo

News di approfondimento. OGGETTO: Lo spesometro: dati 2012 da inviare entro il 12/21 novembre 2013

News di approfondimento N. 25 16 Ottobre 13 Ai gentili Clienti Loro sedi OGGETTO: Lo spesometro: dati 2012 da inviare entro il 12/21 novembre 2013 Gentile Cliente, con la stesura del presente documento

News di approfondimento N. 25 16 Ottobre 13 Ai gentili Clienti Loro sedi OGGETTO: Lo spesometro: dati 2012 da inviare entro il 12/21 novembre 2013 Gentile Cliente, con la stesura del presente documento

NOZIONI RELATIVE AGLI ALLEGATI CLIENTI FORNITORI

NOZIONI RELATIVE AGLI ALLEGATI CLIENTI FORNITORI La comunicazione delle operazioni rilevanti ai fini IVA da inviare riguarda le operazioni relative all anno 2013 La comunicazione può avvenire in forma

NOZIONI RELATIVE AGLI ALLEGATI CLIENTI FORNITORI La comunicazione delle operazioni rilevanti ai fini IVA da inviare riguarda le operazioni relative all anno 2013 La comunicazione può avvenire in forma

SPESOMETRO INVIO ANCHE SENZA CHIARIMENTI

Circolare informativa per la clientela n. 32/2013 del 14 novembre 2013 SPESOMETRO INVIO ANCHE SENZA CHIARIMENTI In questa Circolare 1. Termine per l'invio telematico con tolleranza 2. Modello polivalente

Circolare informativa per la clientela n. 32/2013 del 14 novembre 2013 SPESOMETRO INVIO ANCHE SENZA CHIARIMENTI In questa Circolare 1. Termine per l'invio telematico con tolleranza 2. Modello polivalente

MODELLO DI COMUNICAZIONE POLIVALENTE

MODELLO DI COMUNICAZIONE POLIVALENTE COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (ART. DECRETO LEGGE N. /00) COMUNICAZIONE DELLE OPERAZIONI LEGATE AL TURISMO EFFETTUATE IN CONTANTI IN DEROGA ALL

MODELLO DI COMUNICAZIONE POLIVALENTE COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (ART. DECRETO LEGGE N. /00) COMUNICAZIONE DELLE OPERAZIONI LEGATE AL TURISMO EFFETTUATE IN CONTANTI IN DEROGA ALL

S E A V TERMINI DI PRESENTAZIONE

Bergamo, marzo 2015 CIRCOLARE N. 15/Consulenza aziendale OGGETTO: Elenco clienti-fornitori La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) per l anno 2014 dovrà essere presentata entro

Bergamo, marzo 2015 CIRCOLARE N. 15/Consulenza aziendale OGGETTO: Elenco clienti-fornitori La comunicazione dell elenco clienti-fornitori (c.d. spesometro ) per l anno 2014 dovrà essere presentata entro

SPESOMETRO 2015 Comunicazione Operazioni Verso Paesi a Fiscalita' privilegiata. (Black List)

") SPESOMETRO 2015 Comunicazione Operazioni Verso Paesi a Fiscalita' privilegiata 1. PREMESSA (Black List) Il Decreto Semplificazioni (Dlgs n.175/2014) ha previsto che le operazioni con i paesi a fiscalità

SPESOMETRO 2015 Comunicazione Operazioni Verso Paesi a Fiscalita' privilegiata 1. PREMESSA (Black List) Il Decreto Semplificazioni (Dlgs n.175/2014) ha previsto che le operazioni con i paesi a fiscalità

LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente

Modello polivalente") OGGETTO: Circolare 9.2016 Seregno, 29 marzo 2016 LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente È in scadenza, nel prossimo mese di aprile, la comunicazione delle operazioni rilevanti

OGGETTO: Circolare 9.2016 Seregno, 29 marzo 2016 LA COMUNICAZIONE CLIENTI-FORNITORI (SPESOMETRO) Modello polivalente È in scadenza, nel prossimo mese di aprile, la comunicazione delle operazioni rilevanti

News per i Clienti dello studio

News per i Clienti dello studio N. 152 del 10 Ottobre 2013 Ai gentili clienti Loro sedi Appuntamento con lo spesometro: 12.11.2013 per i contribuenti IVA mensili o 21.11.2013 per i contribuenti IVA trimestrali

News per i Clienti dello studio N. 152 del 10 Ottobre 2013 Ai gentili clienti Loro sedi Appuntamento con lo spesometro: 12.11.2013 per i contribuenti IVA mensili o 21.11.2013 per i contribuenti IVA trimestrali

CIRCOLARE n. 5 del 27/02/2014 SAN MARINO FUORI DALLE BLACK LIST - IL MODELLO POLIVALENTE PER LE OPERAZIONI BLACK LIST

CIRCOLARE n. 5 del 27/02/2014 SAN MARINO FUORI DALLE BLACK LIST - IL MODELLO POLIVALENTE PER LE OPERAZIONI BLACK LIST INDICE 1. PREMESSA 2. MODELLO POLIVALENTE PER OPERAZIONI BLACK LIST 2.1 SEMPLIFICAZIONI

CIRCOLARE n. 5 del 27/02/2014 SAN MARINO FUORI DALLE BLACK LIST - IL MODELLO POLIVALENTE PER LE OPERAZIONI BLACK LIST INDICE 1. PREMESSA 2. MODELLO POLIVALENTE PER OPERAZIONI BLACK LIST 2.1 SEMPLIFICAZIONI

Partners: ANTONELLA BORTOLOMASI CARLO FILIPPI RICCARDO PALMIERI DANIELE VENTURI N Marzo Ai gentili clienti.

N. 13 23 Marzo 2017 Loro sedi Ai gentili clienti Spesometro annuale 2017 per le operazioni riferite al 2016: istruzioni, scadenze e novità. Queste le principali istruzioni da seguire per una corretta compilazione

N. 13 23 Marzo 2017 Loro sedi Ai gentili clienti Spesometro annuale 2017 per le operazioni riferite al 2016: istruzioni, scadenze e novità. Queste le principali istruzioni da seguire per una corretta compilazione

LA COMUNICAZIONE CLIENTI-FORNITORI 1 SEMESTRE 2017 (SPESOMETRO)

") OGGETTO: Circolare 13.2017 Seregno, 01 settembre 2017 LA COMUNICAZIONE CLIENTI-FORNITORI 1 SEMESTRE 2017 (SPESOMETRO) Con la riscrittura dell art. 21 del DL 78/2010 è stato modificato lo spesometro, già

OGGETTO: Circolare 13.2017 Seregno, 01 settembre 2017 LA COMUNICAZIONE CLIENTI-FORNITORI 1 SEMESTRE 2017 (SPESOMETRO) Con la riscrittura dell art. 21 del DL 78/2010 è stato modificato lo spesometro, già

Il bilancio 2016 e i nuovi principi contabili Le principali novità del Area Fiscale dott. Marco Meloncelli 17 Febbraio 2017

Il bilancio 2016 e i nuovi principi contabili Le principali novità del 2017 17 Febbraio 2017 DICHIARAZIONE IVA TERMINI DI PRESENTAZIONE ANNO 2017 Dichiarazione IVA relativa al 2016 entro il 28/02/2017

Il bilancio 2016 e i nuovi principi contabili Le principali novità del 2017 17 Febbraio 2017 DICHIARAZIONE IVA TERMINI DI PRESENTAZIONE ANNO 2017 Dichiarazione IVA relativa al 2016 entro il 28/02/2017

SPESOMETRO Accesso alla procedura Per accedere alla procedura, dal menu GESTIONI FISCALI, selezioniamo: COMUNICAZIONI PERIODICHE / SPESOMETRO.

SPESOMETRO 2013 Introduzione Dopo un lungo silenzio, in data 02/08/2013, l Agenzia delle Entrate ha pubblicato le specifiche tecniche del nuovo spesometro. Per le comunicazioni relative al 2012, i soggetti

SPESOMETRO 2013 Introduzione Dopo un lungo silenzio, in data 02/08/2013, l Agenzia delle Entrate ha pubblicato le specifiche tecniche del nuovo spesometro. Per le comunicazioni relative al 2012, i soggetti

ELENCO CLIENTI E FORNITORI ANNO 2010

ELENCO CLIENTI E FORNITORI ANNO 2010 Slitta al 31 gennaio 2012 il termine ultimo per la presentazione della comunicazione telematica delle operazioni rilevanti ai fini dell imposta sul valore aggiunto

ELENCO CLIENTI E FORNITORI ANNO 2010 Slitta al 31 gennaio 2012 il termine ultimo per la presentazione della comunicazione telematica delle operazioni rilevanti ai fini dell imposta sul valore aggiunto