1 di 5 29/01/ :14

|

|

|

- Baldo Palmieri

- 6 anni fa

- Visualizzazioni

Transcript

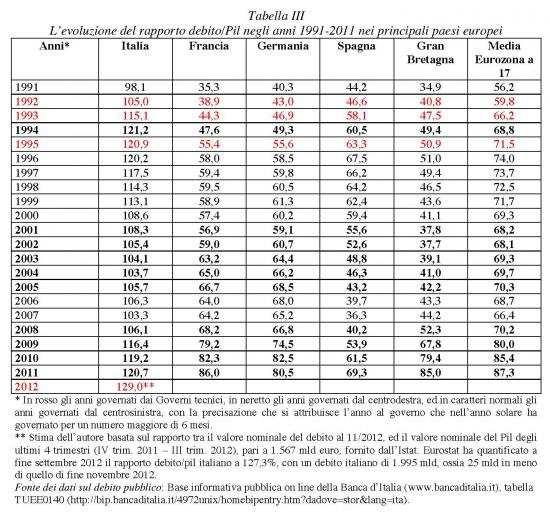

1 1 di 5 29/01/ :14 alter capitali italie globi La rotta d'italia di Massimiliano Di Pace Vent anni di governi, vediamo i risultati Ultimi articoli nella sezione 29/01/2013 Ascesa e declino del Prodotto pro capite di Giuseppe Travaglini La rotta d'italia. La campagna elettorale ignora i risultati delle promesse passate. In vent anni, su crescita, deficit e debito, il centrodestra (e i governi tecnici) hanno sempre fatto peggio dei governi di centrosinistra In occasione della campagna elettorale per le elezioni politiche, il cui prossimo turno ha luogo in Italia il febbraio 2013, potrebbe essere utile per i cittadini considerare le precedenti performance che i partiti hanno espresso in passate esperienze di governo. Questa valutazione può essere importante in particolare nel caso in cui i leader in campo hanno già partecipato ai governi passati. Questo è proprio il caso italiano, dove 2 dei 3 principali leader sono stati primo ministro (Berlusconi e Monti), oppure ministro di più governi (Bersani). La valutazione che si intende effettuare verte esclusivamente all ambito economico, ed in particolare su due temi, che costituiscono il principale terreno di confronto tra le forze politiche: la finanza pubblica (con i conseguenti aspetti della spesa pubblica e del fisco), e la crescita economica. È bene precisare (per i lettori meno esperti delle questioni economiche) che il Governo ha un elevato controllo sulla finanza pubblica, potendo decidere il livello delle entrate e delle spese, mentre ha un potere molto limitato di influenzare l andamento del Pil, dipendendo questo dalla capacità del sistema produttivo nazionale di vendere i beni e servizi realizzati, ai clienti nazionali ed esteri. Per evidenziare quest ultimo concetto, si ricorda, a titolo di esempio, che se i cittadini italiani continuano a comprare auto estere, e se i consumatori di altri paesi preferiscono vini non italiani, il Governo potrà fare ben poco per far incrementare il Pil italiano. Eppure, buona parte dei messaggi politici verte proprio sulle maggiori opportunità di crescita economica, oppure di occupazione (che, come è noto, dipende dall andamento dell economia), che si avrebbero votando il partito di appartenenza del politico. In uno studio condotto da chi scrive, e scaricabile in formato Pdf (le tabelle sono in fondo a questo articolo), si è esaminata la performance dei 13 governi che si sono succeduti nei 20 anni compresi tra il 1992 ed il 2012, sulla base dei dati raccolti nei siti di Banca d Italia, Istat, ed Eurostat, relativi a 5 parametri: 1) l incremento del debito pubblico nominale (Tabella I); 2) l incremento del debito pubblico reale (Tabella II); 3) l andamento del rapporto debito/pil annuale (Tabella III); 4) l andamento del rapporto deficit/pil annuale (Tabella IV); 5) l andamento del tasso di crescita reale del Pil (Tabella V). Risultati della valutazione della performance economica dei Governi italiani del periodo Rinviando per gli aspetti metodologici allo studio completo, in questa sede ci si propone semplicemente di richiamare i principali risultati che derivano dall osservazione dei dati contenuti nelle 5 tabelle dello studio, che si invita caldamente di guardare nel Pdf allegato. Un primo risultato che emerge è che i governi di centrosinistra hanno contribuito in misura minore alla crescita del debito pubblico italiano, e questo non solo in termini assoluti, ma anche considerando il tasso di crescita media mensile del debito. Se si considerano i dati del debito pubblico espressi in termini reali, ossia rivalutati al valore dell euro di fine 2012 (Tabella II), i risultati sono infatti i seguenti: a) governi tecnici: 6 mld euro/mese, pari a 301 mld di euro in 50,5 mesi, che rappresenta il 43,7% del debito reale accumulato tra fine 1991 e fine 2012 (percentuale maggiore di quella relativa alla durata degli esecutivi rispetto al periodo considerato, pari a 20,7%); b) governi di centrosinistra: 0,9 mld euro/mese, pari a 77 mld di euro in 84,5 mesi, ossia l 11,2% di tale debito (pur avendo governato per il 34,6% del periodo considerato); c) governi di centrodestra: 2,8 mld euro/mese, pari a 310 mld di euro in 109 mesi, ovvero il 45,1% (percentuale analoga a quella relativa alla durata: 44,7%). Se poteva essere scontata la migliore performance dei governi di centrosinistra rispetto a La struttura che manca all economia italiana di Roberto Romano Vent anni di governi, vediamo i risultati di Massimiliano Di Pace Debiti e derivati, la mela marcia sta nella finanza di Andrea Baranes Fondazioni bancarie sotto attacco di Enrico Grazzini, Vincenzo Comito 25/01/2013 Iscrizioni e stranieri, il lapsus dei tecnici di Fiorella Farinelli 25/01/2013 Ripensare gli obiettivi e i metodi della contrattazione di Davide Antonioli, Paolo Pini

2 2 di 5 29/01/ :14 quelli del centrodestra (sebbene la differenza sia pari ad un rapporto di 1 a 3), risultano invece sorprendenti i cattivi risultati dei governi tecnici (Amato I, Ciampi, Dini, Monti), che nel complesso non sembrano essere risultati particolarmente vantaggiosi per quanto concerne la limitazione della crescita del debito pubblico. È però giusto evidenziare che per questi 4 governi vi sono state le seguenti importanti limitazioni: a) la breve durata dei governi tecnici (in media poco più di un anno); b) l intervento in periodi di grave crisi di finanza pubblica, già conclamata, con la conseguente impossibilità di invertire drasticamente i trend in breve tempo. Va poi considerato il fatto che i dati di finanza pubblica dell anno x sono determinati in buona misura dalle decisioni prese nell anno x-1, in occasione dell approvazione della legge di stabilità (un tempo legge finanziaria) e del bilancio, sebbene l esperienza abbia dimostrato che sono possibili anche manovre correttive in corso d anno, con effetti immediati sul fabbisogno e sulle entrate, iniziativa che costituisce una possibile scelta di politica economica. Passando ora alla valutazione delle performance dei governi in funzione dei cosiddetti parametri di Maastricht, utilizzati anche come riferimento delle procedure comunitarie di sorveglianza delle posizioni di bilancio (Patto di Stabilità e Fiscal compact), l esame dei dati della tabella IV porta a rilevare che la media del rapporto deficit/pil è stata per i 3 gruppi di governi la seguente: a) governi tecnici: 7,9% (media nell arco di 4 anni), tenendo però presente che il valore del rapporto deficit/pil per il 2012 è ancora una stima; b) governi di centrosinistra: 2,9% (media nell arco di 7 anni); c) governi di centrodestra: 4,3% (media nell arco di 10 anni). Questi risultati vanno però letti alla luce anche delle seguenti circostanze: 1) negli anni , governati dal centrosinistra, tutti i paesi europei hanno sperimentato un analogo trend di miglioramento, che in alcuni paesi (Germania, Gran Bretagna) è stato tale da portare il bilancio in attivo; 2) negli anni , governati dal centrodestra, il peggioramento del rapporto deficit/pil italiano è stato inferiore rispetto a quello degli altri paesi europei (con l eccezione della Germania); 3) 3 dei 4 governi tecnici (Amato I, Ciampi, Monti) hanno gestito le finanze pubbliche nel corso di un periodo particolarmente critico. L esame dell ultima tabella, la V, relativa ai tassi di crescita del Pil reale, porta a constatare per i 3 gruppi di governo queste performance: a) governi tecnici: tasso di crescita media del Pil reale pari allo 0,1% l anno (media nell arco di 4 anni); b) governi di centrosinistra: 1,9% (media nell arco di 7 anni); c) governi di centrodestra: 0,3% (media nell arco di 10 anni); Riconosciuto che i governi hanno una limitata capacità di influenzare l andamento del Pil, non si può però tralasciare la circostanza che la propaganda di alcune forze politiche sono state centrate sulla promessa di sviluppo economico, ed in alcuni casi addirittura di un nuovo miracolo italiano. È dunque corretto esaminare anche questo parametro di crescita del Pil reale, se non altro per verificare il livello di fortuna che i vari governi hanno avuto nel raggiungere questo obiettivo, visto che è difficile ritenere che la crescita sia un merito dell esecutivo (e viceversa, la crisi economica una colpa del governo). Conclusioni I dati contenuti nelle 5 tabelle allegate consentono di affermare che i governi di centrosinistra che si sono succeduti negli ultimi 20 anni in Italia hanno registrato nel complesso performance migliori rispetto ai risultati sia dei governi di centrodestra, sia dei governi tecnici. Tale affermazione trova riscontro in tutti i dati di finanza pubblica e di crescita del Pil reale considerati. Detto questo, altro discorso è la valutazione del merito dell attività di governo. Si è ricordato che nel caso dei governi tecnici vi sono stati degli importanti fattori che hanno sicuramente inciso sulla capacità di esprimere buone performance (breve durata media degli esecutivi, e intervento in situazioni di crisi già conclamata). Allo stesso modo i governi di centrodestra hanno avuto la sfortuna di iniziare spesso la loro azione in corrispondenza dell avvio di periodi di crisi internazionale, come è stato il caso del 2001 (II governo Berlusconi), con gli attacchi terroristici, e del 2008 (IV governo Berlusconi), dove la crisi finanziaria si è rapidamente estesa all economia reale a livello globale. Va però detto che se la sfortuna non è un demerito (anche se Napoleone la pensava diversamente in relazione ai propri generali), diventa un demerito promettere scenari che non sono nel controllo di chi governa, come l evoluzione del nostro paese degli ultimi 20 anni dimostra. Una seconda conclusione che si può trarre dallo studio è il livello modesto di risultati economici ottenuti dai nostri governi negli ultimi 20 anni. In effetti un rapporto debito/pil non lontano dal 130%, che costituisce un record storico, un valore assoluto del debito superiore a mld di euro (circa 4 milioni di miliardi delle vecchie lire), e una crescita economica media negli ultimi 21 anni dello 0,8% (16,7 punti percentuali di crescita reale in 21 anni), difficilmente potrebbero configurarsi come risultati

rispetto alla nostra, la Francia una crescita doppia (200%), e la Germania una")

3 3 di 5 29/01/ :14 positivi. Relativamente alla crescita economica è il caso di segnalare che tutti gli altri principali paesi europei sono cresciuti più dei 16,7 punti percentuali registrati dall Italia: 48,1 la Gran Bretagna, 47,8 punti la Spagna, 33,8 punti la Francia, 28,4 la Germania. In altre parole, negli ultimi 20 anni la Spagna e la Gran Bretagna hanno avuto una crescita tripla (300%) rispetto alla nostra, la Francia una crescita doppia (200%), e la Germania una crescita superiore del 50%. Ma l elemento di maggiore preoccupazione è probabilmente offerto dalla circostanza che nei media, e nei dibattiti politici sono quasi sempre assenti valutazioni parametrate a dati oggettivi, quali quelli richiamati in questa nota.

4 4 di 5 29/01/ :14

5 5 di 5 29/01/ :14 La riproduzione di questo articolo è autorizzata a condizione che sia citata la fonte: Vuoi contribuire a sbilanciamoci.info? Clicca qui Commenti Nuovo Commento

Vent anni di governi, vediamo i risultati

Vent anni di governi, vediamo i risultati Vent anni di governi, vediamo i risultati Massimiliano Di Pace La rotta d'italia. La campagna elettorale ignora i risultati delle promesse passate. In vent anni,

Vent anni di governi, vediamo i risultati Vent anni di governi, vediamo i risultati Massimiliano Di Pace La rotta d'italia. La campagna elettorale ignora i risultati delle promesse passate. In vent anni,

VALUTAZIONE DELLA PERFORMANCE ECONOMICA DEI GOVERNI ITALIANI DEGLI ULTIMI 20 ANNI. di Massimiliano Di Pace

VALUTAZIONE DELLA PERFORMANCE ECONOMICA DEI GOVERNI ITALIANI DEGLI ULTIMI 20 ANNI di Massimiliano Di Pace Introduzione In occasione della campagna elettorale per le elezioni politiche, il cui prossimo

VALUTAZIONE DELLA PERFORMANCE ECONOMICA DEI GOVERNI ITALIANI DEGLI ULTIMI 20 ANNI di Massimiliano Di Pace Introduzione In occasione della campagna elettorale per le elezioni politiche, il cui prossimo

L ANDAMENTO DEI PRINCIPALI DATI MACROECONOMICI: ECONOMIA ITALIANA ANCORA IN DIFFICOLTA

1385 L ANDAMENTO DEI PRINCIPALI DATI MACROECONOMICI: ECONOMIA ITALIANA ANCORA IN DIFFICOLTA 31 Luglio2017 a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi Presidente

1385 L ANDAMENTO DEI PRINCIPALI DATI MACROECONOMICI: ECONOMIA ITALIANA ANCORA IN DIFFICOLTA 31 Luglio2017 a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi Presidente

Dati generali e indici di rischio

SERBIA Dati generali e indici di rischio Capitale Belgrado Popolazione (milioni) 7,26 55/100 52/100 65/100 PIL nominale (miliardi USD PPP) 80,47 Mancato pagamento controparte sovrana Esproprio e violazioni

SERBIA Dati generali e indici di rischio Capitale Belgrado Popolazione (milioni) 7,26 55/100 52/100 65/100 PIL nominale (miliardi USD PPP) 80,47 Mancato pagamento controparte sovrana Esproprio e violazioni

2013: ANNUS HORRIBILIS

2013: ANNUS HORRIBILIS Confronti 10 gennaio 2014 a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi Presidente Forza Italia EXECUTIVE SUMMARY 2 La tanto attesa

2013: ANNUS HORRIBILIS Confronti 10 gennaio 2014 a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi Presidente Forza Italia EXECUTIVE SUMMARY 2 La tanto attesa

11 LUGLIO 2013 VII RAPPORTO SULL ECONOMIA ITALIANA Analisi e Prospettive

11 LUGLIO 2013 VII RAPPORTO SULL ECONOMIA ITALIANA Analisi e Prospettive 2014-2018 Parte Prima - Tre Premesse Due Crisi (Europa ed Italia) ed un Mistero Parte Seconda Il Mistero della Finanza Pubblica

11 LUGLIO 2013 VII RAPPORTO SULL ECONOMIA ITALIANA Analisi e Prospettive 2014-2018 Parte Prima - Tre Premesse Due Crisi (Europa ed Italia) ed un Mistero Parte Seconda Il Mistero della Finanza Pubblica

Premessa. Entrate tributarie

2 Premessa Le informazioni diffuse con i Bollettini mensili sulle entrate tributarie di Francia, Germania, Irlanda, Portogallo, Regno Unito e Spagna, pubblicati sui portali web istituzionali dalle Amministrazioni

2 Premessa Le informazioni diffuse con i Bollettini mensili sulle entrate tributarie di Francia, Germania, Irlanda, Portogallo, Regno Unito e Spagna, pubblicati sui portali web istituzionali dalle Amministrazioni

Dossier 2 La crescita del debito pubblico durante la crisi : cause e sostenibilità

Dossier 2 La crescita del debito pubblico durante la crisi 2008-2010: cause e sostenibilità Audizione del Presidente dell Istituto nazionale di statistica, Enrico Giovannini presso la Commissione Programmazione

Dossier 2 La crescita del debito pubblico durante la crisi 2008-2010: cause e sostenibilità Audizione del Presidente dell Istituto nazionale di statistica, Enrico Giovannini presso la Commissione Programmazione

CONFERENZA DELLE REGIONI E DELLE PROVINCE AUTONOME 13/085/CR08/C2

CONFERENZA DELLE REGIONI E DELLE PROVINCE AUTONOME 13/085/CR08/C2 CONTRIBUTO FINANZIARIO DELLE REGIONI AL RISANAMENTO DEI CONTI PUBBLICI ED EVOLUZIONE DELLE ENTRATE REGIONALI Di recente sono apparse sulla

CONFERENZA DELLE REGIONI E DELLE PROVINCE AUTONOME 13/085/CR08/C2 CONTRIBUTO FINANZIARIO DELLE REGIONI AL RISANAMENTO DEI CONTI PUBBLICI ED EVOLUZIONE DELLE ENTRATE REGIONALI Di recente sono apparse sulla

L EUROPA TRA CRISI DEL DEBITO E TENSIONI GEOPOLITICHE QUALI PROSPETTIVE PER L ECONOMIA ED I MERCATI ISTAO 18/05/2012

L EUROPA TRA CRISI DEL DEBITO E TENSIONI GEOPOLITICHE QUALI PROSPETTIVE PER L ECONOMIA ED I MERCATI ISTAO 18/05/2012 Le ragioni della crisi: un Europa a più velocità Fonte: IMF, Reuters EcoWin, Rabobank

L EUROPA TRA CRISI DEL DEBITO E TENSIONI GEOPOLITICHE QUALI PROSPETTIVE PER L ECONOMIA ED I MERCATI ISTAO 18/05/2012 Le ragioni della crisi: un Europa a più velocità Fonte: IMF, Reuters EcoWin, Rabobank

Le assicurazioni danni

Le assicurazioni danni Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2015-2016 Mauro Montagnini Direttore Generale Assicurazioni e Distribuzione Agenda Rami danni in Italia - I principali

Le assicurazioni danni Presentazione del Rapporto annuale L ASSICURAZIONE ITALIANA 2015-2016 Mauro Montagnini Direttore Generale Assicurazioni e Distribuzione Agenda Rami danni in Italia - I principali

Speciale ore I peggiori governi dal 1996? Quelli Monti e Letta. Il migliore? Berlusconi 2010

Speciale ore 18.00 I peggiori governi dal 1996? Quelli Monti e Letta. Il migliore? Berlusconi 2010 Scenarieconomici.it ha verificato l andamento di 6 indicatori di Performance fondamentali che descrivono

Speciale ore 18.00 I peggiori governi dal 1996? Quelli Monti e Letta. Il migliore? Berlusconi 2010 Scenarieconomici.it ha verificato l andamento di 6 indicatori di Performance fondamentali che descrivono

ITALIA : Alto debito Pubblico, troppa Spesa per interessi e Spesa Pubblica squilibrata

ITALIA : Alto debito Pubblico, troppa Spesa per interessi e Spesa Pubblica squilibrata Analisi dei dati ISTAT nel trentennio 1980-2010 Le responsabilità non sono solo della prima Repubblica Elaborazione

ITALIA : Alto debito Pubblico, troppa Spesa per interessi e Spesa Pubblica squilibrata Analisi dei dati ISTAT nel trentennio 1980-2010 Le responsabilità non sono solo della prima Repubblica Elaborazione

L Italia, le sfide per la crescita

L Italia, le sfide per la crescita Veronica De Romanis Stanford University, The Breyer Center for Overseas Studies, Florence Libera Università degli Studi Sociali, Luiss, Roma Roma, 6 luglio 2017 1-Le

L Italia, le sfide per la crescita Veronica De Romanis Stanford University, The Breyer Center for Overseas Studies, Florence Libera Università degli Studi Sociali, Luiss, Roma Roma, 6 luglio 2017 1-Le

Rapporto Economia Provinciale Analisi per Cluster

Rapporto Economia Provinciale 2009 271 Analisi per Cluster Analisi per Cluster 273 Cluster Per trarre qualche informazione dall andamento degli indicatori economici che ormai da sette anni vengono monitorati,

Rapporto Economia Provinciale 2009 271 Analisi per Cluster Analisi per Cluster 273 Cluster Per trarre qualche informazione dall andamento degli indicatori economici che ormai da sette anni vengono monitorati,

R A P P O R T O A N N U A L E

A N A L I S I D E L L A D O M A N D A T U R I S T I C A N E G L I E S E R C I Z I A L B E R G H I E R I D I R O M A E P R O V I N C I A A N N O 2 0 1 3 R A P P O R T O A N N U A L E 2 0 1 3 1. L andamento

A N A L I S I D E L L A D O M A N D A T U R I S T I C A N E G L I E S E R C I Z I A L B E R G H I E R I D I R O M A E P R O V I N C I A A N N O 2 0 1 3 R A P P O R T O A N N U A L E 2 0 1 3 1. L andamento

APPENDICE DI ANALISI DEI DATI UFFICIALI

1 APPENDICE DI ANALISI DEI DATI UFFICIALI 1. Se analizziamo i dati sul piano degli equilibri della crescita della produzione internazionale va segnalato che nel terzo trimestre il PIL della Cina per la

1 APPENDICE DI ANALISI DEI DATI UFFICIALI 1. Se analizziamo i dati sul piano degli equilibri della crescita della produzione internazionale va segnalato che nel terzo trimestre il PIL della Cina per la

La bilancia commerciale agroalimentare nazionale. gennaio-settembre 2017

La bilancia commerciale agroalimentare nazionale gennaio-settembre 2017 Roma, 21/12/2017 La bilancia agroalimentare nazionale nel periodo gennaio-settembre 2017 Le esportazioni agroalimentari italiane

La bilancia commerciale agroalimentare nazionale gennaio-settembre 2017 Roma, 21/12/2017 La bilancia agroalimentare nazionale nel periodo gennaio-settembre 2017 Le esportazioni agroalimentari italiane

Capitolo II LE DEBOLEZZE STRUTTURALI DELL ECONOMIA ITALIANA. II.1 La Performance dell Economia nell ultimo Decennio

Capitolo II LE DEBOLEZZE STRUTTURALI DELL ECONOMIA ITALIANA II.1 La Performance dell Economia nell ultimo Decennio I recenti dati di contabilità nazionale confermano un passaggio difficile per l economia

Capitolo II LE DEBOLEZZE STRUTTURALI DELL ECONOMIA ITALIANA II.1 La Performance dell Economia nell ultimo Decennio I recenti dati di contabilità nazionale confermano un passaggio difficile per l economia

Zeno Rotondi Head of Italy Research

Zeno Rotondi Head of Italy Research IL RISPARMIO DELLE FAMIGLIE È DIVENTATA UNA RISORSA PIÙ SCARSA PROPENSIONE AL RISPARMIO, VALORI % 19 18 17 16 15 14 13 12 11 10 2000 2001 2002 2003 2004 2005 2006 2007

Zeno Rotondi Head of Italy Research IL RISPARMIO DELLE FAMIGLIE È DIVENTATA UNA RISORSA PIÙ SCARSA PROPENSIONE AL RISPARMIO, VALORI % 19 18 17 16 15 14 13 12 11 10 2000 2001 2002 2003 2004 2005 2006 2007

Popolazione e prodotto pro capite dal 1950 al 2003

Prodotto pro capite Human Development Index Popolazione e prodotto pro capite dal 1950 al 2003 (a) Stati Uniti (b) Cina (c) Italia Fonte: Maddison project, 2010. Prodotto pro capite 1980-2009 Prodotto

Prodotto pro capite Human Development Index Popolazione e prodotto pro capite dal 1950 al 2003 (a) Stati Uniti (b) Cina (c) Italia Fonte: Maddison project, 2010. Prodotto pro capite 1980-2009 Prodotto

L evoluzione del debito pubblico in rapporto al PIL in Italia e nei maggiori paesi

L evoluzione del debito pubblico in rapporto al PIL in Italia e nei maggiori paesi Negli ultimi ventuno anni in Italia il rapporto tra debito pubblico e PIL è cresciuto di 15,7 punti, d a 116,9 a fine

L evoluzione del debito pubblico in rapporto al PIL in Italia e nei maggiori paesi Negli ultimi ventuno anni in Italia il rapporto tra debito pubblico e PIL è cresciuto di 15,7 punti, d a 116,9 a fine

L evoluzione del debito pubblico in rapporto al PIL in Italia e nei maggiori paesi

L evoluzione del debito pubblico in rapporto al PIL in Italia e nei maggiori paesi Negli ultimi ventuno anni in Italia il rapporto tra debito pubblico e PIL è cresciuto di 15,7 punti, da 116,9 a fine 1995

L evoluzione del debito pubblico in rapporto al PIL in Italia e nei maggiori paesi Negli ultimi ventuno anni in Italia il rapporto tra debito pubblico e PIL è cresciuto di 15,7 punti, da 116,9 a fine 1995

IL TURISMO IN ITALIA: PRIMI PER ARRIVI, MA GLI STRANIERI SPENDONO POCO, STANNO DI MENO E NON VANNO AL SUD

58/15 Cernobbio, 28.3.2015 Un analisi di Confturismo evidenzia le difficoltà del nostro Paese di fare sistema. Mancano all appello 14 miliardi, 1 punto di Pil. Solo 12 turisti su 100 vanno al Sud IL TURISMO

58/15 Cernobbio, 28.3.2015 Un analisi di Confturismo evidenzia le difficoltà del nostro Paese di fare sistema. Mancano all appello 14 miliardi, 1 punto di Pil. Solo 12 turisti su 100 vanno al Sud IL TURISMO

LA BANDA DELL OLTRE IL 3% Dal trattato di Maastricht al Fiscal Compact: chi sfora e chi no

186 LA BANDA DELL OLTRE IL 3% Dal trattato di Maastricht al Fiscal Compact: chi sfora e chi no 19 giugno 2013 a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi

186 LA BANDA DELL OLTRE IL 3% Dal trattato di Maastricht al Fiscal Compact: chi sfora e chi no 19 giugno 2013 a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi

Newsletter ARIFL - IO LAVORO

Newsletter ARIFL - IO LAVORO Numero 8 Settimana 8 Gennaio - 14 Gennaio 2010 Stime provvisorie sui tassi di occupazione, disoccupazione e inattività in Italia e sui tassi di disoccupazione nei Paesi dell

Newsletter ARIFL - IO LAVORO Numero 8 Settimana 8 Gennaio - 14 Gennaio 2010 Stime provvisorie sui tassi di occupazione, disoccupazione e inattività in Italia e sui tassi di disoccupazione nei Paesi dell

PARAMETRI DI MAASTRICHT: MENO DI 1 PAESE SU 2 LI RISPETTA

Ufficio Studi CGIa News del 25 febbraio 2017 PARAMETRI DI MAASTRICHT: MENO DI 1 PAESE SU 2 LI RISPETTA Secondo l elaborazione effettuata dall Ufficio studi della CGIA, tra i 28 Paesi che compongono l Unione

Ufficio Studi CGIa News del 25 febbraio 2017 PARAMETRI DI MAASTRICHT: MENO DI 1 PAESE SU 2 LI RISPETTA Secondo l elaborazione effettuata dall Ufficio studi della CGIA, tra i 28 Paesi che compongono l Unione

UN ILLUSIONE DURATA UN ANNO

36 www.freenewsonline.it i dossier www.freefoundation.com UN ILLUSIONE DURATA UN ANNO Il Governo dei tecnici alla resa dei conti 10 dicembre 2012 a cura di Renato Brunetta INDICE 2 Prodotto Interno Lordo

36 www.freenewsonline.it i dossier www.freefoundation.com UN ILLUSIONE DURATA UN ANNO Il Governo dei tecnici alla resa dei conti 10 dicembre 2012 a cura di Renato Brunetta INDICE 2 Prodotto Interno Lordo

L evoluzione della domanda di credito al consumo nella Regione Piemonte

L evoluzione della domanda di credito al consumo nella Regione Piemonte Alberto Garbarino Dir. Mktg UniCredit Clarima Banca Il Distretto, le Banche e le Imprese Biella, 22 Novembre 2006 Agenda L evoluzione

L evoluzione della domanda di credito al consumo nella Regione Piemonte Alberto Garbarino Dir. Mktg UniCredit Clarima Banca Il Distretto, le Banche e le Imprese Biella, 22 Novembre 2006 Agenda L evoluzione

Primi per cosa? Una nota sulla dinamica delle esportazioni italiane

Primi per cosa? Una nota sulla dinamica delle esportazioni italiane di Beniamino Quintieri e Silvia Sopranzetti 1 Luglio 2015 Nonostante le difficoltà che caratterizzano l economia italiana da alcuni anni

Primi per cosa? Una nota sulla dinamica delle esportazioni italiane di Beniamino Quintieri e Silvia Sopranzetti 1 Luglio 2015 Nonostante le difficoltà che caratterizzano l economia italiana da alcuni anni

IL TURISMO IN CIFRE NEGLI ESERCIZI ALBERGHIERI DI ROMA E PROVINCIA GENNAIO

G ENNAIO 2010 1. L andamento generale negli alberghi della Provincia di Roma Proseguono anche nel mese di Gennaio nella provincia di Roma i segnali di ripresa della domanda turistica, che ha registrato

G ENNAIO 2010 1. L andamento generale negli alberghi della Provincia di Roma Proseguono anche nel mese di Gennaio nella provincia di Roma i segnali di ripresa della domanda turistica, che ha registrato

La spesa nelle pubbliche amministrazioni locali

La spesa nelle pubbliche amministrazioni locali Spese consolidate delle AA PP (milioni di euro correnti) Fine prima Repubblica Governo Monti Voci economiche 1992 2011 Variazione Uscite Redditi da lavoro

La spesa nelle pubbliche amministrazioni locali Spese consolidate delle AA PP (milioni di euro correnti) Fine prima Repubblica Governo Monti Voci economiche 1992 2011 Variazione Uscite Redditi da lavoro

Nuovi scenari e opportunità per il Made in Italy

Milano, 15 novembre 01 EVOLUZIONE DEL COMMERCIO CON L ESTERO PER AREE E SETTORI Nuovi scenari e opportunità per il Made in Italy Presidente Michele Scannavini Export traino per la crescita italiana,0 3,0

Milano, 15 novembre 01 EVOLUZIONE DEL COMMERCIO CON L ESTERO PER AREE E SETTORI Nuovi scenari e opportunità per il Made in Italy Presidente Michele Scannavini Export traino per la crescita italiana,0 3,0

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2013

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO Gli ultimi indicatori delle indagini congiunturali segnalano una ripresa graduale dell economia mondiale nel quarto trimestre

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO Gli ultimi indicatori delle indagini congiunturali segnalano una ripresa graduale dell economia mondiale nel quarto trimestre

NELLA NOTA DI AGGIORNAMENTO DEL DEF INVESTIMENTI PUBBLICI INFERIORI ALLE ATTESE NEL 2016 E MAGGIORE CRESCITA SPOSTATA AL 2017

DIREZIONE AFFARI ECONOMICI E CENTRO STUDI NELLA NOTA DI AGGIORNAMENTO DEL DEF INVESTIMENTI PUBBLICI INFERIORI ALLE ATTESE NEL 2016 E MAGGIORE CRESCITA SPOSTATA AL 2017 Abstract La nota di aggiornamento

DIREZIONE AFFARI ECONOMICI E CENTRO STUDI NELLA NOTA DI AGGIORNAMENTO DEL DEF INVESTIMENTI PUBBLICI INFERIORI ALLE ATTESE NEL 2016 E MAGGIORE CRESCITA SPOSTATA AL 2017 Abstract La nota di aggiornamento

Consolidamento e sostegno alla crescita

Consolidamento e sostegno alla crescita Marzo 2016 IRELAND GREECE SLOVENIA CYPRUS In riferimento ad alcune analisi apparse sui media a proposito delle dimensioni delle misure di aggiustamento fiscale messe

Consolidamento e sostegno alla crescita Marzo 2016 IRELAND GREECE SLOVENIA CYPRUS In riferimento ad alcune analisi apparse sui media a proposito delle dimensioni delle misure di aggiustamento fiscale messe

CRIStianI nel vortice cittadini in dialogo

Ufficio Diocesano di pastorale sociale e del lavoro Missione cittadina CRIStianI nel vortice VICENZA 24 aprile 2010 Spunti per una lettura della realta economica e sociale Crisi finanziaria ed economica

Ufficio Diocesano di pastorale sociale e del lavoro Missione cittadina CRIStianI nel vortice VICENZA 24 aprile 2010 Spunti per una lettura della realta economica e sociale Crisi finanziaria ed economica

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 2 novembre 2017 Addendum sui crediti deteriorati: quali effetti per le banche italiane? La Vigilanza bancaria della BCE ha recentemente messo in consultazione una proposta che

RAPPORTO CER Aggiornamenti 2 novembre 2017 Addendum sui crediti deteriorati: quali effetti per le banche italiane? La Vigilanza bancaria della BCE ha recentemente messo in consultazione una proposta che

Scheda dati Roma ANALISI ECONOMICA

ANALISI ECONOMICA Nei primi anni 2000 l area di Roma e della sua provincia crescevano a ritmi superiori alla media nazionale dell 1% annuo circa. Dal 2008, invece, registriamo tassi di contrazione delle

ANALISI ECONOMICA Nei primi anni 2000 l area di Roma e della sua provincia crescevano a ritmi superiori alla media nazionale dell 1% annuo circa. Dal 2008, invece, registriamo tassi di contrazione delle

CAP. 2 BLANCHARD INTRODUZIONE ALLE PRINCIPALI GRANDEZZE ECONOMICHE

CAP. 2 BLANCHARD INTRODUZIONE ALLE PRINCIPALI GRANDEZZE ECONOMICHE Argomenti trattati: Definizione Prodotto interno lordo (Pil) Pil reale e nominale Inflazione Occupazione e disoccupazione Contabilità

CAP. 2 BLANCHARD INTRODUZIONE ALLE PRINCIPALI GRANDEZZE ECONOMICHE Argomenti trattati: Definizione Prodotto interno lordo (Pil) Pil reale e nominale Inflazione Occupazione e disoccupazione Contabilità

Osservatorio & Ricerca

Osservatorio & Ricerca IL MERCATO DEL LAVORO VENETO NEL PRIMO TRIMESTRE 2017 Sintesi Grafica Maggio 2017 IL MERCATO DEL LAVORO VENETO NEL PRIMO TRIMESTRE 2017 LE PREVISIONI Se per i Paesi dell area euro

Osservatorio & Ricerca IL MERCATO DEL LAVORO VENETO NEL PRIMO TRIMESTRE 2017 Sintesi Grafica Maggio 2017 IL MERCATO DEL LAVORO VENETO NEL PRIMO TRIMESTRE 2017 LE PREVISIONI Se per i Paesi dell area euro

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 11 marzo 2016 A passo di gambero I dati di gennaio 2016 del sistema bancario italiano 1 mostrano ancora una volta una situazione incerta. È indubbio che lo scenario sia migliorato

RAPPORTO CER Aggiornamenti 11 marzo 2016 A passo di gambero I dati di gennaio 2016 del sistema bancario italiano 1 mostrano ancora una volta una situazione incerta. È indubbio che lo scenario sia migliorato

Primi per cosa? Una nota sulla dinamica delle esportazioni italiane

Primi per cosa? Una nota sulla dinamica delle esportazioni italiane Beniamino, Quintieri * and Silvia, Sopranzetti * * Università di Roma Tor Vergata e Fondazione Manlio Masi 9 ottobre 2015 Nonostante

Primi per cosa? Una nota sulla dinamica delle esportazioni italiane Beniamino, Quintieri * and Silvia, Sopranzetti * * Università di Roma Tor Vergata e Fondazione Manlio Masi 9 ottobre 2015 Nonostante

Il lavoro nei servizi pubblici tra blocco dei contratti e tagli

Il lavoro nei servizi pubblici tra blocco dei contratti e tagli LA QUESTIONE SALARIALE Elaborazione FPCGIL UILPA UIL FPL su dati RGS, Corte dei conti e Istat I NUMERI NELLA P.A.: Totale Unità a Tempo Indeterminato

Il lavoro nei servizi pubblici tra blocco dei contratti e tagli LA QUESTIONE SALARIALE Elaborazione FPCGIL UILPA UIL FPL su dati RGS, Corte dei conti e Istat I NUMERI NELLA P.A.: Totale Unità a Tempo Indeterminato

3 LA PRODUZIONE DI RICCHEZZA

3 LA PRODUZIONE DI RICCHEZZA Per analizzare l evoluzione della congiuntura economica nel territorio lecchese e cogliere l intensità con cui la crisi si è ripercossa sull economia provinciale, appare opportuno

3 LA PRODUZIONE DI RICCHEZZA Per analizzare l evoluzione della congiuntura economica nel territorio lecchese e cogliere l intensità con cui la crisi si è ripercossa sull economia provinciale, appare opportuno

ALCUNE VALUTAZIONI SULLE DINAMICHE DEL PIL E DEI CONSUMI PER GRANDI RIPARTIZIONI GEOGRAFICHE

ALCUNE VALUTAZIONI SULLE DINAMICHE DEL PIL E DEI CONSUMI PER GRANDI RIPARTIZIONI GEOGRAFICHE UFFICIO STUDI CONFCOMMERCIO - 8 giugno 2017 L Italia manifesta da almeno due decenni un tasso di crescita particolarmente

ALCUNE VALUTAZIONI SULLE DINAMICHE DEL PIL E DEI CONSUMI PER GRANDI RIPARTIZIONI GEOGRAFICHE UFFICIO STUDI CONFCOMMERCIO - 8 giugno 2017 L Italia manifesta da almeno due decenni un tasso di crescita particolarmente

Scenari dell'economia italiana

Conferenza AIAF Scenari dell'economia italiana Paolo Guida, Vice Presidente AIAF Milano, 28 marzo 2014 Economia in ripresa Si sono fatti più concreti quei segnali di ripresa già evidenziati a metà dello

Conferenza AIAF Scenari dell'economia italiana Paolo Guida, Vice Presidente AIAF Milano, 28 marzo 2014 Economia in ripresa Si sono fatti più concreti quei segnali di ripresa già evidenziati a metà dello

INVESTIETICO FONDO COMUNE DI INVESTIMENTO ALTERNATIVO CHIUSO IMMOBILIARE RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015

INVESTIETICO FONDO COMUNE DI INVESTIMENTO ALTERNATIVO CHIUSO IMMOBILIARE RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015 AEDES BPM Real Estate SGR S.p.A. Sede legale: Bastioni di Porta Nuova, 21

INVESTIETICO FONDO COMUNE DI INVESTIMENTO ALTERNATIVO CHIUSO IMMOBILIARE RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015 AEDES BPM Real Estate SGR S.p.A. Sede legale: Bastioni di Porta Nuova, 21

Lezione 1 Le principali variabili macroeconomiche (1)

") Lezione 1 Le principali variabili macroeconomiche (1) Macroeconomia C. Petraglia Unibas 2012/13 1 Produzione, disoccupazione, inflazione Quando i macroeconomisti studiano un economia, considerano prima

Lezione 1 Le principali variabili macroeconomiche (1) Macroeconomia C. Petraglia Unibas 2012/13 1 Produzione, disoccupazione, inflazione Quando i macroeconomisti studiano un economia, considerano prima

i dossier IL GRANDE IMBROGLIO DELLO SPREAD a cura di Renato Brunetta

110 i dossier www.freefoundation.com IL GRANDE IMBROGLIO DELLO SPREAD 20 luglio 2012 a cura di Renato Brunetta 2 Il grande imbroglio dello spread è cominciato con il fallimento del Consiglio Europeo del

110 i dossier www.freefoundation.com IL GRANDE IMBROGLIO DELLO SPREAD 20 luglio 2012 a cura di Renato Brunetta 2 Il grande imbroglio dello spread è cominciato con il fallimento del Consiglio Europeo del

Il lavoro delle donne NOTA dell IRES Catania

1 CATANIA Il lavoro delle donne NOTA dell IRES Catania In Sicilia, come in tutto il resto del mondo, il lavoro retribuito delle donne ( diverso dai lavori domestici e di cura che in famiglia toccano prevalentemente

1 CATANIA Il lavoro delle donne NOTA dell IRES Catania In Sicilia, come in tutto il resto del mondo, il lavoro retribuito delle donne ( diverso dai lavori domestici e di cura che in famiglia toccano prevalentemente

Pubblichiamo la prima parte di una ricerca realizzata da Raffaella Pucciarello e Michelina Zampino.

1 Roma, 16 novembre 2015 Pubblichiamo la prima parte di una ricerca realizzata da Raffaella Pucciarello e. Per vedere in modo schematico ma efficace ciò che è accaduto nel nostro Paese in questi anni relativamente

1 Roma, 16 novembre 2015 Pubblichiamo la prima parte di una ricerca realizzata da Raffaella Pucciarello e. Per vedere in modo schematico ma efficace ciò che è accaduto nel nostro Paese in questi anni relativamente

i dossier 20 ANNI DI SECONDA REPUBBLICA a cura di Renato Brunetta

225 www.freenewsonline.it i dossier www.freefoundation.com 20 ANNI DI SECONDA REPUBBLICA 6 dicembre 2012 a cura di Renato Brunetta Indice 2 20 anni di seconda Repubblica 9 anni di governo di centrodestra

225 www.freenewsonline.it i dossier www.freefoundation.com 20 ANNI DI SECONDA REPUBBLICA 6 dicembre 2012 a cura di Renato Brunetta Indice 2 20 anni di seconda Repubblica 9 anni di governo di centrodestra

L economia del Lazio nel 2009

L economia del Lazio nel 2009 Evidenza dai conti regionali Istat pubblicati il 28 settembre 2010 Servizio Analisi e Finanza Sviluppo Lazio L economia del Lazio nel 2009 1. Premessa Il 28 settembre, l Istat

L economia del Lazio nel 2009 Evidenza dai conti regionali Istat pubblicati il 28 settembre 2010 Servizio Analisi e Finanza Sviluppo Lazio L economia del Lazio nel 2009 1. Premessa Il 28 settembre, l Istat

ISTAT: UN ITALIA POCO PRODUTTIVA, DI POVERI E DI SOTTOCCUPATI

a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi Presidente Forza Italia 1300 ISTAT: UN ITALIA POCO PRODUTTIVA, DI POVERI E DI SOTTOCCUPATI 15 aprile 2017 EXECUTIVE

a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi Presidente Forza Italia 1300 ISTAT: UN ITALIA POCO PRODUTTIVA, DI POVERI E DI SOTTOCCUPATI 15 aprile 2017 EXECUTIVE

A1. LA DINAMICA DELLA POPOLAZIONE (I): IL QUADRO GENERALE

: IL QUADRO GENERALE") OPEN - Fondazione Nord Est ottobre 2013 A1. LA DINAMICA DELLA POPOLAZIONE (I): IL QUADRO GENERALE La popolazione legale dichiarata sulla base delle risultanze del 15 Censimento, effettuato il 9 ottobre

OPEN - Fondazione Nord Est ottobre 2013 A1. LA DINAMICA DELLA POPOLAZIONE (I): IL QUADRO GENERALE La popolazione legale dichiarata sulla base delle risultanze del 15 Censimento, effettuato il 9 ottobre

Le dinamiche economiche provinciali nel Dott. Silvio Di Lorenzo Presidente Camera di Commercio di Chieti

Le dinamiche economiche provinciali nel 2010 Dott. Silvio Di Lorenzo Presidente Camera di Commercio di Chieti Analisi dell andamento dell economia economia provinciale, attraverso i principali indicatori

Le dinamiche economiche provinciali nel 2010 Dott. Silvio Di Lorenzo Presidente Camera di Commercio di Chieti Analisi dell andamento dell economia economia provinciale, attraverso i principali indicatori

Alcune domande. Da che dipende la disoccupazione? Da che dipende l inflazione?

Alcune domande 4 Da che dipende la disoccupazione? Da che dipende l inflazione? Ci sono anche tante altre domande. Per esempio: Che cosa è il PIL? E perché è importante? Perché in certi periodi l attività

Alcune domande 4 Da che dipende la disoccupazione? Da che dipende l inflazione? Ci sono anche tante altre domande. Per esempio: Che cosa è il PIL? E perché è importante? Perché in certi periodi l attività

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa. Centro Studi CNA LAVORO. OSSERVATORIO LAVORO Marzo 2017

LAVORO Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Centro Studi CNA OSSERVATORIO LAVORO Marzo 2017 24 APRILE 2017 MARZO 2017 BOOM DI ASSUNZIONI NELLE MICRO-PICCOLE IMPRESE

LAVORO Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Centro Studi CNA OSSERVATORIO LAVORO Marzo 2017 24 APRILE 2017 MARZO 2017 BOOM DI ASSUNZIONI NELLE MICRO-PICCOLE IMPRESE

PRESENTAZIONE DI VALERIO DE MOLLI 8^ FORUM MERIDIANO SANITÀ. Palazzo Rospigliosi - Roma. 5 novembre 2013

Un iniziativa sostenuta da Eli Lilly e Pfizer SCN 40-783 I SISTEMI SANARI IN TEMPI DI CRISI PRENTAZIONE DI VALERIO MOLLI AL 8^ FORUM MERIDIANO SANÀ Palazzo Rospigliosi - Roma 5 novembre 2013 Questa documentazione

Un iniziativa sostenuta da Eli Lilly e Pfizer SCN 40-783 I SISTEMI SANARI IN TEMPI DI CRISI PRENTAZIONE DI VALERIO MOLLI AL 8^ FORUM MERIDIANO SANÀ Palazzo Rospigliosi - Roma 5 novembre 2013 Questa documentazione

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 16 maggio 2016 La mancata attivazione delle clausole di salvaguardia: quali effetti? Disinnescare le clausole di salvaguardia, evitando dunque un aumento delle imposte indirette,

RAPPORTO CER Aggiornamenti 16 maggio 2016 La mancata attivazione delle clausole di salvaguardia: quali effetti? Disinnescare le clausole di salvaguardia, evitando dunque un aumento delle imposte indirette,

Lavoro News # 11 Bollettino trimestrale sul mercato del lavoro

Agenzia per il lavoro e l istruzione Osservatorio sul MdL Lavoro News # 11 Bollettino trimestrale sul mercato del lavoro I DATI DEL TERZO TRIMESTRE 2014 ISTAT Indagine Continua sulle Forze di Lavoro Napoli

Agenzia per il lavoro e l istruzione Osservatorio sul MdL Lavoro News # 11 Bollettino trimestrale sul mercato del lavoro I DATI DEL TERZO TRIMESTRE 2014 ISTAT Indagine Continua sulle Forze di Lavoro Napoli

Barometro CRIF A gennaio la domanda di credito delle famiglie torna in negativo dopo 12 mesi di crescita

Barometro CRIF A la domanda di credito delle famiglie torna in negativo dopo 12 mesi di crescita Nel primo mese del il numero di interrogazioni sul sistema di informazioni creditizie di CRIF relative alla

Barometro CRIF A la domanda di credito delle famiglie torna in negativo dopo 12 mesi di crescita Nel primo mese del il numero di interrogazioni sul sistema di informazioni creditizie di CRIF relative alla

Blanchard, Macroeconomia, Il Mulino 2009 Capitolo I. Un viaggio intorno al mondo. Capitolo I. Un viaggio intorno al mondo

Capitolo I. Un viaggio intorno al mondo 1 Quando gli economisti studiano l economia, guardano per prima cosa tre variabili: produzione: livello di produzione dell economia e tasso di crescita tasso di

Capitolo I. Un viaggio intorno al mondo 1 Quando gli economisti studiano l economia, guardano per prima cosa tre variabili: produzione: livello di produzione dell economia e tasso di crescita tasso di

LE PREVISIONI MACROECONOMICHE PER IL 2017

a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi Presidente Forza Italia 1223 LE PREVISIONI MACROECONOMICHE PER IL 2017 16 dicembre 2016 EXECUTIVE SUMMARY 2 Come

a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi Presidente Forza Italia 1223 LE PREVISIONI MACROECONOMICHE PER IL 2017 16 dicembre 2016 EXECUTIVE SUMMARY 2 Come

FIOR DA FIORE: IL MEGLIO DELLE PROMESSE NON MANTENUTE DI MATTEO RENZI

a cura del Gruppo Parlamentare della Camera dei Deputati Forza Italia Berlusconi Presidente Il Popolo della Libertà 848 FIOR DA FIORE: IL MEGLIO DELLE PROMESSE NON MANTENUTE DI MATTEO RENZI 17 dicembre

a cura del Gruppo Parlamentare della Camera dei Deputati Forza Italia Berlusconi Presidente Il Popolo della Libertà 848 FIOR DA FIORE: IL MEGLIO DELLE PROMESSE NON MANTENUTE DI MATTEO RENZI 17 dicembre

La spesa turistica nelle regioni italiane 2000-2014

La spesa turistica nelle regioni italiane 2000- Andrea Alivernini XVI Conferenza CISET L Italia e il turismo internazionale Risultati e tendenze per incoming e outgoing nel 2015 dai dati Banca d Italia

La spesa turistica nelle regioni italiane 2000- Andrea Alivernini XVI Conferenza CISET L Italia e il turismo internazionale Risultati e tendenze per incoming e outgoing nel 2015 dai dati Banca d Italia

L ITALIA E LA VERA STORIA DEL

167 www.freenewsonline.it i dossier www.freefoundation.com L ITALIA E LA VERA STORIA DEL FISCAL COMPACT. ALTRO CHE RENZI! 19 settembre 2016 a cura di Renato Brunetta INDICE 2 I risultati ottenuti dall

167 www.freenewsonline.it i dossier www.freefoundation.com L ITALIA E LA VERA STORIA DEL FISCAL COMPACT. ALTRO CHE RENZI! 19 settembre 2016 a cura di Renato Brunetta INDICE 2 I risultati ottenuti dall

-5% -10% -15% -20% -25% -30%

2 Premessa Le informazioni diffuse con i Bollettini mensili sulle entrate tributarie di Francia, Germania, Irlanda, Portogallo, Regno Unito e Spagna, pubblicati sui portali web istituzionali dalle Amministrazioni

2 Premessa Le informazioni diffuse con i Bollettini mensili sulle entrate tributarie di Francia, Germania, Irlanda, Portogallo, Regno Unito e Spagna, pubblicati sui portali web istituzionali dalle Amministrazioni

PMI e capitale di rischio

Presentazione PIR PMI e capitale di rischio Gregorio De Felice Direzione Studi e Ricerche Milano, 6 marzo 2017 Prospettive di crescita positive, ma Italia ancora in ritardo 1 Crescita cumulata del PIL

Presentazione PIR PMI e capitale di rischio Gregorio De Felice Direzione Studi e Ricerche Milano, 6 marzo 2017 Prospettive di crescita positive, ma Italia ancora in ritardo 1 Crescita cumulata del PIL

RAPPORTO ANNUALE 2007

ANALISI DELLA DOMANDA TURISTICA NEGLI ESERCIZI ALBERGHIERI DI ROMA E PROVINCIA ANNO 2007 RAPPORTO ANNUALE 2007 1. L andamento del mercato alberghiero nella Provincia di Roma La crescita della domanda turistica

ANALISI DELLA DOMANDA TURISTICA NEGLI ESERCIZI ALBERGHIERI DI ROMA E PROVINCIA ANNO 2007 RAPPORTO ANNUALE 2007 1. L andamento del mercato alberghiero nella Provincia di Roma La crescita della domanda turistica

Rapporto Economia Provinciale Analisi per Cluster

Rapporto Economia Provinciale 2008 271 Analisi per Cluster Analisi per Cluster 273 Quadro generale Per trarre qualche informazione dall andamento degli indicatori economici che ormai da sei anni vengono

Rapporto Economia Provinciale 2008 271 Analisi per Cluster Analisi per Cluster 273 Quadro generale Per trarre qualche informazione dall andamento degli indicatori economici che ormai da sei anni vengono

Focus sugli Investimenti Pubblici. Italia e Toscana. Maggio 2017

Focus sugli Investimenti Pubblici. Italia e Toscana Maggio 2017 La recessione double dip in Italia Prodotto Interno Lordo a prezzi concatenati 2005. Miliardi di Euro. Italia. 1520 1543 1526 Miliardi di

Focus sugli Investimenti Pubblici. Italia e Toscana Maggio 2017 La recessione double dip in Italia Prodotto Interno Lordo a prezzi concatenati 2005. Miliardi di Euro. Italia. 1520 1543 1526 Miliardi di

Osservatorio congiunturale GEI: Il settore delle costruzioni

Osservatorio congiunturale GEI: Il settore delle costruzioni Giovanna Altieri ANCE-Direzione Affari Economici e Centro Studi 17 marzo 2016 Economia italiana fuori dalla recessione PIL - Valori concatenati

Osservatorio congiunturale GEI: Il settore delle costruzioni Giovanna Altieri ANCE-Direzione Affari Economici e Centro Studi 17 marzo 2016 Economia italiana fuori dalla recessione PIL - Valori concatenati

Cooperative e società di capitali: due modi diversi di reagire alla crisi

Eddi Fontanari *, Carlo Borzaga ** Cooperative e società di capitali: due modi diversi di reagire alla crisi * Euricse, University of Missouri - visiting scholar. ** Università degli Studi di Trento, Euricse.

Eddi Fontanari *, Carlo Borzaga ** Cooperative e società di capitali: due modi diversi di reagire alla crisi * Euricse, University of Missouri - visiting scholar. ** Università degli Studi di Trento, Euricse.

Il riposizionamento competitivo delle imprese internazionalizzate: nuove evidenze a supporto delle policy

Il riposizionamento competitivo delle imprese internazionalizzate: nuove evidenze a supporto delle policy Presidente Istat Presentazione Annuario Istat-Ice 2017 Milano, 13 luglio 2017 OUTLINE Operatori

Il riposizionamento competitivo delle imprese internazionalizzate: nuove evidenze a supporto delle policy Presidente Istat Presentazione Annuario Istat-Ice 2017 Milano, 13 luglio 2017 OUTLINE Operatori

03/05/2012. Economia biellese 2011: Numeri e tendenze. Roberto Strocco. Unioncamere Piemonte

Economia biellese 2011: Numeri e tendenze Roberto Strocco Coordinatore Area Studi e Sviluppo del Territorio Unioncamere Piemonte 1 L epicentro della crisi 800.000 La dinamica del Pil italiano Andamento

Economia biellese 2011: Numeri e tendenze Roberto Strocco Coordinatore Area Studi e Sviluppo del Territorio Unioncamere Piemonte 1 L epicentro della crisi 800.000 La dinamica del Pil italiano Andamento

ANALISI DELLA DOMANDA TURISTICA NEGLI ESERCIZI ALBERGHIERI DI ROMA E PROVINCIA

NEGLI ESERCIZI ALBERGHIERI DI ROMA E PROVINCIA ANALISI DELLA DOMANDA TURISTICA NEGLI ESERCIZI ALBERGHIERI DI ROMA E PROVINCIA APRILE 2010 1. L andamento generale negli alberghi della Provincia di Roma

NEGLI ESERCIZI ALBERGHIERI DI ROMA E PROVINCIA ANALISI DELLA DOMANDA TURISTICA NEGLI ESERCIZI ALBERGHIERI DI ROMA E PROVINCIA APRILE 2010 1. L andamento generale negli alberghi della Provincia di Roma

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2014

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2014 1. IL QUADRO MACROECONOMICO L attività economica mondiale nel primo trimestre del 2014 è cresciuta ad un ritmo graduale, subendo un lieve indebolimento

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2014 1. IL QUADRO MACROECONOMICO L attività economica mondiale nel primo trimestre del 2014 è cresciuta ad un ritmo graduale, subendo un lieve indebolimento

L ITALIA MERITA ANCORA DI ESSERE UN SORVEGLIATO SPECIALE

OSSERVATORIO CONGIUNTURALE SULL INDUSTRIA DELLE COSTRUZIONI L ITALIA MERITA ANCORA DI ESSERE UN SORVEGLIATO SPECIALE Siamo usciti dalla procedura di infrazione riportando il rapporto deficit/pil al 3%

OSSERVATORIO CONGIUNTURALE SULL INDUSTRIA DELLE COSTRUZIONI L ITALIA MERITA ANCORA DI ESSERE UN SORVEGLIATO SPECIALE Siamo usciti dalla procedura di infrazione riportando il rapporto deficit/pil al 3%

ECONOMIC SURVEY OF ITALY 2013

a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi Presidente 55 ECONOMIC SURVEY OF ITALY 2013 Sintesi critica del dossier dell OCSE 2 maggio 2013 EXECUTIVE SUMMARY

a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà Berlusconi Presidente 55 ECONOMIC SURVEY OF ITALY 2013 Sintesi critica del dossier dell OCSE 2 maggio 2013 EXECUTIVE SUMMARY

Dove va la spesa delle. famiglie italiane. Angelo Tantazzi. Scuola per Librai Umberto e Elisabetta Mauri. Venezia 27 gennaio 2012

Dove va la spesa delle Venezia 27 gennaio 2012 famiglie italiane Angelo Tantazzi Scuola per Librai Umberto e Elisabetta Mauri riservatezza Questo documento è la base per una presentazione orale, senza

Dove va la spesa delle Venezia 27 gennaio 2012 famiglie italiane Angelo Tantazzi Scuola per Librai Umberto e Elisabetta Mauri riservatezza Questo documento è la base per una presentazione orale, senza

ARTONI prof. Roberto. La storia del debito pubblico

ARTONI prof. Roberto La storia del debito pubblico ROMA ottobre 2016 0,0 20,0 40,0 60,0 80,0 100,0 120,0 140,0 160,0 180,0 1885 1888 1891 1894 1897 1900 1903 1906 1909 1912 1914 1917 1920 1923 1926 1929

ARTONI prof. Roberto La storia del debito pubblico ROMA ottobre 2016 0,0 20,0 40,0 60,0 80,0 100,0 120,0 140,0 160,0 180,0 1885 1888 1891 1894 1897 1900 1903 1906 1909 1912 1914 1917 1920 1923 1926 1929

27 settembre 2016 CGIL FISAC TOSCANA

27 settembre 2016 CGIL FISAC TOSCANA Report Banche Credito: davvero in Italia più sportelli che all estero? In Toscana calo più accentuato anche degli addetti. Di seguito vengono presentate alcune analisi

27 settembre 2016 CGIL FISAC TOSCANA Report Banche Credito: davvero in Italia più sportelli che all estero? In Toscana calo più accentuato anche degli addetti. Di seguito vengono presentate alcune analisi

LE RETRIBUZIONI DEI DIPENDENTI PUBBLICI. ANDAMENTI DAL 1992 AL 2007 E CONFRONTI CON IL PRIVATO

Ministro per la pubblica amministrazione e l'innovazione LE RETRIBUZIONI DEI DIPENDENTI PUBBLICI. ANDAMENTI DAL 1992 AL 2007 E CONFRONTI CON IL PRIVATO 11 LUGLIO 2008 DAL 1992 AL 2007 170 160 150 140 Retribuzioni

Ministro per la pubblica amministrazione e l'innovazione LE RETRIBUZIONI DEI DIPENDENTI PUBBLICI. ANDAMENTI DAL 1992 AL 2007 E CONFRONTI CON IL PRIVATO 11 LUGLIO 2008 DAL 1992 AL 2007 170 160 150 140 Retribuzioni

Brevi considerazioni sulla manovra della finanziara 2007

Brevi considerazioni sulla manovra della finanziara 2007 Paolo Palazzi Due premesse: 1) I parametri di Maastricht vanno rispettati 2) Non esistono ragioni teoriche ed empiriche per le quali per una diminuzione

Brevi considerazioni sulla manovra della finanziara 2007 Paolo Palazzi Due premesse: 1) I parametri di Maastricht vanno rispettati 2) Non esistono ragioni teoriche ed empiriche per le quali per una diminuzione

Andamento mercato immobiliare

Andamento mercato immobiliare Saluti del Presidente dell ANCE AIES Salerno Vincenzo Russo 18 maggio 2017 Camera di Commercio di Salerno Il mercato Immobiliare italiano Il mercato immobiliare residenziale

Andamento mercato immobiliare Saluti del Presidente dell ANCE AIES Salerno Vincenzo Russo 18 maggio 2017 Camera di Commercio di Salerno Il mercato Immobiliare italiano Il mercato immobiliare residenziale

Esercitazioni per il corso di Storia economica (00-49) Parte II 12 maggio 2015

Parte II 12 maggio 2015") Esercitazioni per il corso di Storia economica (00-49) Parte II 12 maggio 2015 Prof. Michelangelo Vasta 1 Oggi vedremo: (1) Economie di Scala (2) Disoccupazione e Legge di Okun (3) Inflazione e Curva di

Esercitazioni per il corso di Storia economica (00-49) Parte II 12 maggio 2015 Prof. Michelangelo Vasta 1 Oggi vedremo: (1) Economie di Scala (2) Disoccupazione e Legge di Okun (3) Inflazione e Curva di

Comitato di Sorveglianza

Comitato di Sorveglianza Punto 6 OdG Indagini valutative sulla attuazione del PON R&C 2007-2013 Roma, 13 giugno 2014 Rapporto di approfondimento sul Fondo di Garanzia Nazionale Il Fondo di Garanzia Nazionale

Comitato di Sorveglianza Punto 6 OdG Indagini valutative sulla attuazione del PON R&C 2007-2013 Roma, 13 giugno 2014 Rapporto di approfondimento sul Fondo di Garanzia Nazionale Il Fondo di Garanzia Nazionale

Le conseguenze della crisi per le famiglie e le imprese

Le conseguenze della crisi per le famiglie e le imprese Di Monica Montella, Franco Mostacci In assenza di una politica fiscale comune, e privi di sovranità sulla loro politica monetaria e del cambio, gli

Le conseguenze della crisi per le famiglie e le imprese Di Monica Montella, Franco Mostacci In assenza di una politica fiscale comune, e privi di sovranità sulla loro politica monetaria e del cambio, gli

DOCCIA FREDDA SULLE PROSPETTIVE DI CRESCITA

442 DOCCIA FREDDA SULLE PROSPETTIVE DI CRESCITA Istat: Le prospettive per l economia italiana nel 2013-2014 4 novembre 2013 a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà

442 DOCCIA FREDDA SULLE PROSPETTIVE DI CRESCITA Istat: Le prospettive per l economia italiana nel 2013-2014 4 novembre 2013 a cura del Gruppo Parlamentare della Camera dei Deputati Il Popolo della Libertà

Credito ai Consumatori in Europa a fine 2012

Credito ai Consumatori in Europa a fine 2012 Introduzione Crédit Agricole Consumer Finance ha pubblicato, per il sesto anno consecutivo, la propria ricerca annuale sul mercato del credito ai consumatori

Credito ai Consumatori in Europa a fine 2012 Introduzione Crédit Agricole Consumer Finance ha pubblicato, per il sesto anno consecutivo, la propria ricerca annuale sul mercato del credito ai consumatori

ECONOMIA E MERCATI FINANZIARI TERZO TRIMESTRE 2011

ECONOMIA E MERCATI FINANZIARI TERZO TRIMESTRE 2011 1. RASSEGNA INDICATORI MACROECONOMICI INTERNAZIONALI Il terzo trimestre è stato caratterizzato dal protrarsi della crisi economica internazionale che

ECONOMIA E MERCATI FINANZIARI TERZO TRIMESTRE 2011 1. RASSEGNA INDICATORI MACROECONOMICI INTERNAZIONALI Il terzo trimestre è stato caratterizzato dal protrarsi della crisi economica internazionale che

LA GESTIONE DEI RAEE IN ITALIA E I NUOVI IMPEGNI EUROPEI PER LA CIRCULAR ECONOMY

LA GESTIONE DEI RAEE IN ITALIA E I NUOVI IMPEGNI EUROPEI PER LA CIRCULAR ECONOMY Roma, 22 giugno 2017 Edo Ronchi, Presidente Fondazione per lo sviluppo sostenibile LA GESTIONE DEI RAEE IN ITALIA E LA RESPONSABILITÀ

LA GESTIONE DEI RAEE IN ITALIA E I NUOVI IMPEGNI EUROPEI PER LA CIRCULAR ECONOMY Roma, 22 giugno 2017 Edo Ronchi, Presidente Fondazione per lo sviluppo sostenibile LA GESTIONE DEI RAEE IN ITALIA E LA RESPONSABILITÀ

agrimarcheuropa Piccole e medie imprese e mercato del credito L impresa agricola nel mercato del credito Giulia Bettin Seminario Agrimarcheuropa

Seminario Agrimarcheuropa una iniziativa Agriregionieuropa L impresa agricola nel mercato del credito Ancona, 13 Novembre 214 Piccole e medie imprese e mercato del credito Giulia Bettin & Mo.Fi.R. Struttura

Seminario Agrimarcheuropa una iniziativa Agriregionieuropa L impresa agricola nel mercato del credito Ancona, 13 Novembre 214 Piccole e medie imprese e mercato del credito Giulia Bettin & Mo.Fi.R. Struttura

L OCCUPAZIONE GIOVANILE

L OCCUPAZIONE GIOVANILE Il periodo che segue la conclusione degli studi superiori è indubbiamente importante e allo stesso tempo critico per i giovani, i quali si trovano a dover scegliere se e in quale

L OCCUPAZIONE GIOVANILE Il periodo che segue la conclusione degli studi superiori è indubbiamente importante e allo stesso tempo critico per i giovani, i quali si trovano a dover scegliere se e in quale

Vi proponiamo un abstract delle sezioni dedicate a:

L'Istat ha pubblicato l edizione 2011 di Noi Italia. Il sito offre un quadro d insieme dei diversi aspetti socio economici del nostro Paese, della sua collocazione nel contesto europeo e delle differenze

L'Istat ha pubblicato l edizione 2011 di Noi Italia. Il sito offre un quadro d insieme dei diversi aspetti socio economici del nostro Paese, della sua collocazione nel contesto europeo e delle differenze

Il divario nord-sud. Marco Fortis, Fondazione Edison

Il divario nord-sud di Marco Fortis, Fondazione Edison Documento realizzato in occasione della tavola rotonda I punti di forza e di debolezza dell Italia Progetto Interesse Nazionale Con il contributo

Il divario nord-sud di Marco Fortis, Fondazione Edison Documento realizzato in occasione della tavola rotonda I punti di forza e di debolezza dell Italia Progetto Interesse Nazionale Con il contributo

L'economia padovana Stato di salute e scenari al 2012

L'economia padovana Stato di salute e scenari al 2012 Le caratteristiche di Impresa Padova Numero di imprese 8 provincia Italia 1 provincia Veneto Tipologia imprenditori % su totale cariche imprenditoriali

L'economia padovana Stato di salute e scenari al 2012 Le caratteristiche di Impresa Padova Numero di imprese 8 provincia Italia 1 provincia Veneto Tipologia imprenditori % su totale cariche imprenditoriali

Focus: Giugno Situazione economica Flussi commerciali Italia-Cina. Centro Studi Federlegno Arredo Eventi SpA

Focus: Giugno 2016 Situazione economica Flussi commerciali Italia-Cina Centro Studi Federlegno Arredo Eventi SpA QUADRO MACROECONOMICO La Cina è la seconda economia mondiale in termini di PIL a prezzi

Focus: Giugno 2016 Situazione economica Flussi commerciali Italia-Cina Centro Studi Federlegno Arredo Eventi SpA QUADRO MACROECONOMICO La Cina è la seconda economia mondiale in termini di PIL a prezzi