NOME COGNOME MATRICOLA

|

|

|

- Paolina Cortese

- 6 anni fa

- Visualizzazioni

Transcript

1 Impianti(Industriali(e(Organizzazione(d Impresa( AllieviEnergeticiL.Z.Proff.FedericoFrattinieGiovanniMiragliotta Appellodel1Febbraio2012 ParteOrganizzazioned Impresa ( Nota(Bene( Si ricorda che, per ragioni legate ad esigenze di correzione, gli esercizi della parte Organizzazione d Impresa vanno risoltineglispaziprepostidiseguitoaltestodegliesercizi.indicarechiaramenteinaltoadestrasuognifoglionome, COGNOMEeNUMERODIMATRICOLAdell allievo Esercizio(1([Punti8] ( LaSTOUTS.p.a.èunapiccolaimpresaartigianadelcomascochesidedicaallaproduzionedicandele.Isuoiclienti sonoprincipalmenteiristorantidellerivedellagodicomo,notiperlaloroatmosferaromanticaedadattaallecenedi coppia. Lecandelechel impresarealizzasonodi3tipicheindicheremo,persemplicità,come:! PICCOLE(P).Sitrattadipiccolilumini(500gciascuno)vendutiinconfezionida6candelel uno! MEDIE (M). Si tratta di candele di dimensioni medie (1 kg ciascuna) che vengono vendute in confezioni da 2 candelel una! GRANDI(G).Questesonocandelecilindrichedidimensionipiùgrandi(1,5kgl una)delleprecedentichevengono vendutesingolarmente. Lecandelevengonorealizzateinlottididimensionisempreuguali.Inparticolare,lecandelepiccolevengonorealizzate inlottida360candele,lemedieinlottida250candeleelegrandiinlottida150candele.ilcostodellaceraèparia 10 /kg. La realizzazione delle candele avviene in 4 fasi successive: fusione, modellazione, colorazione e confezionamento(soloperlecandelemep). Laceravienefusaattraversounfornodedicatoacquistatonell anno2007perunvaloredi edammortizzatoa quote costanti in 9 anni. Il processo è totalmente automatizzato, ma necessita di un supervisore che si occupa di monitorarelacorrettatemperaturadelmacchinario.questosupervisorehauncostoannuodi elavoraperil 40% del proprio tempo nel reparto di fusione, mentre per il restante 60% è impiegato nella supervisione del macchinarioutilizzatonellafasedimodellazione.icostiindirettidiquestafasedilavorazionevengonoallocatiinbase alcostodeimaterialidiretti(inquantoiltempodiutilizzodelfornoedilconsumodienergiadipendonodallaquantità dicerafusa). La fase di modellazione( prevede appunto l uso del macchinario suddetto (con relativo supervisore), che è stato acquistatonel2010perunvaloredi42.000,epercuisièsceltounpianodiammortamentoanticipatoapartire dall annodiacquisto(30%ilprimoanno,20%ilsecondoe10%pergliannisuccessivi).l operazionedimodellazioneè poiconclusadaoperaidirettichelavoranoipezziperuntempodifferenteasecondadellalorotipologia.inparticolare le candele piccole richiedono 1 minuto/unità, quelle medie 3 minuti/unità e quelle grandi 6 minuti/unità. I costi indirettiperquestafasesonoallocatiinbasealcostodellavorodiretto. Durante la fase di colorazione( vengono impiegati un macchinario, acquistato nel 2008 al costo di ed ammortizzato (a partire dal 2008) a quote costanti in 8 anni, e due supervisori, aventi ciascuno un costo di /annociascuno.icostiindirettisonoquiallocatiaisingolilottiinbasealtempomacchina.lecandelepiccole utilizzanoilmacchinarioper5minutil una,lemedieper10minutielegrandiper15minuti.nonèprevistol impiego dimanodoperadiretta. Infineilconfezionamento((cheriguardalesolecandelePeM)vienerealizzatomanualmentedaoperaidiretti.Ogni confezione ha un costo di 1. Per realizzare una confezione di candele P gli operai impiegano 5 minuti, per ogni confezionedim,invece,3minuti. Ilcostodeglioperaidiretti,chelavoranoacottimo,èparia25 /h.perilmesedigennaio2011(mesesempremolto intensoperchéprecedentealperiododisanvalentino)l impresacomincialaproduzionedeiseguentilotti:! 1lottodicandeleG(G128)(completatonelperiodo)! 2lottidicandeleM(M503eM504)(soloillottoM503competalaproduzione.IllottoM504completasolole primetrefasi)

2 ! 1lottodicandeleP(P712)(NONgiungeallafasediconfezionamento). Inoltre, è presente a scorta un lotto di candele piccole (P711) che è già stato modellato e deve procedere a colorazioneeconfezionamento.durantelefasidilavorazioneprecedentiillottohagiàincorporatocostiparia Iconsumidienergiaematerialiindirettiperilmesedigennaiosonoindicatiintabella1. Reparto Energia( ) Materialiindiretti( ) FUSIONE MODELLAZIONE COLORAZIONE Tab.1(Consumodienergiaematerialiindirettiperilmesedigennaio2011 Inoltrel impresahauncontrattoconun impresadimanutenzioneperuncostomensiledi1.200.duranteilmesedi gennaiol attivitàdimanutenzioneèstatadedicataperun25%alfornoeperlarestantepartealmacchinariousato perlamodellazione. Infine,icostiperleattivitàamministrativeecommercialisonostati1.500 perilmesedigennaio. Sapendopoiche:! L impresaadottaunsistemadiallocazionedeicostiditipojoc;!!! l impresautilizzaunalogicadivalorizzazionedellescorteditipofifo; sono state vendute 75 confezioni di candele piccole, 120 confezioni di candele medie e 110 candele grandi al prezzodi135 aconfezioneperp,60 aconfezioneperme50 acandelaperg; lescorteinizialidiceraammontavanoa6.000 esonostatiacquistatinelperiodo4000 dicera 1.! lescorteinizialidiprodottofinitoeranocostituiteda15confezionidicandelepiccole(valorecomplessivo2.100 ) e10confezionidicandelemedie(valorecomplessivo530 ); determinare:! il(costo(pieno(industriale((a(confezione(per(le(p(e(le(m(e(a(candela(per(le(g)(dei(prodotti(completati(nel( periodo(! il(valore(delle(scorte(finali(di(mp((cera),(wip(e(pf.( L amministratore delegato della STOUT vorrebbe implementare un controllo dei costi più accurato, utilizzando il metodo dell ABC. Per capire se esso potrebbe comportare un effettivo miglioramento del controllo del costo dei prodottidecideinviapreliminarediapplicarequestometodoperlasolafasedicolorazione. Sapendochetalefasedilavorazionepuòesseresuddivisanelledueattivitàdiset.up(icuicostidipendonodalnumero dilotti)ecolorazione 2,eche:! iduesupervisorisidedicanoperil60%dellorotempoall attivitàdisethup(! l attività di sethup, che viene realizzata all introduzione di ogni nuovo lotto, richiede il 20 % del tempo macchinaequindidell energiadaessoutilizzata(! dei750 dimaterialiindirettiutilizzatiperlacolorazione,286 sonostatiutilizzatiperl attivitàdisethup( Si(effettui(nuovamente(l allocazione(dei(costi(indiretti(ai(vari(lotti(per(la(sola(fase(di(colorazione(secondo(la( logica(abc.(( 1 Ilprezzoalkgdellacerasipuòconsiderarecostante. 2 Itempidilavorazioneunitarinoncomprendonoitempidisethup

3 Soluzione Esercizio 1 (

4 Soluzione Esercizio 1 (segue) (

5 Soluzione Esercizio 1 (segue) (

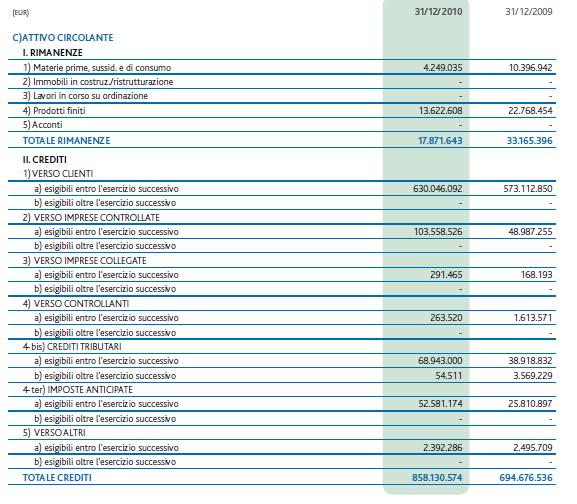

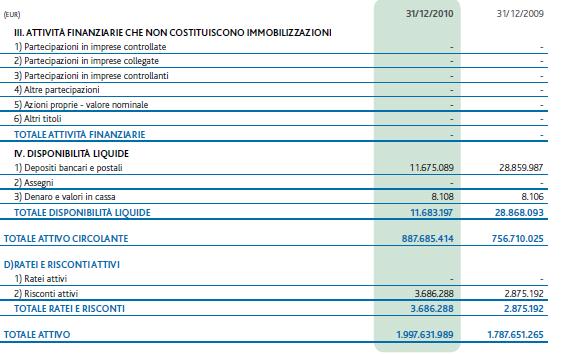

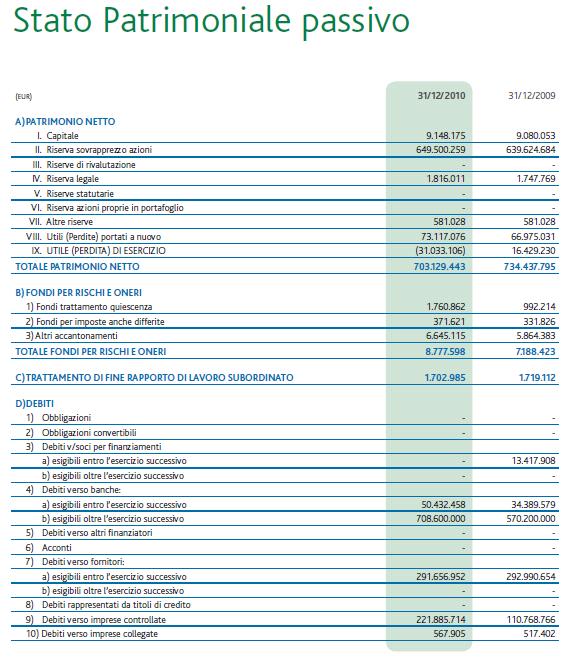

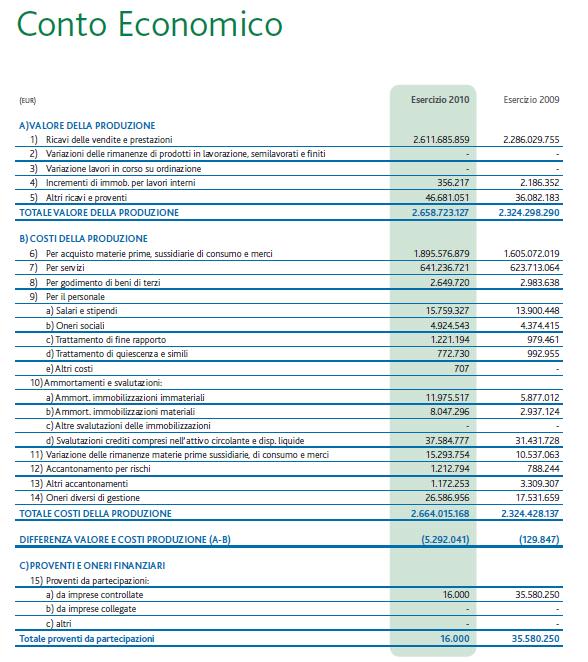

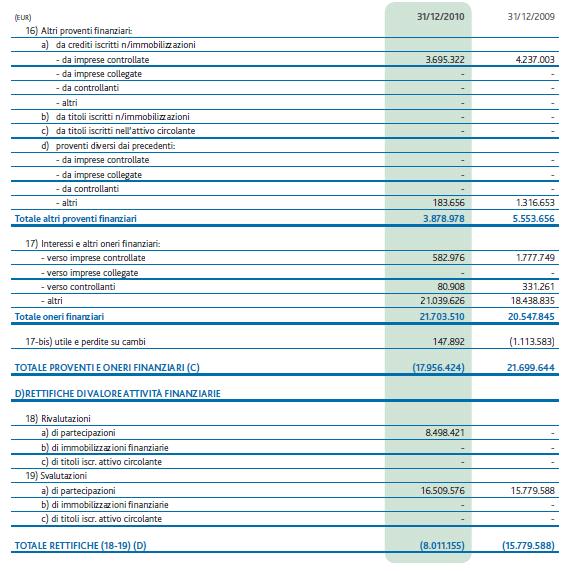

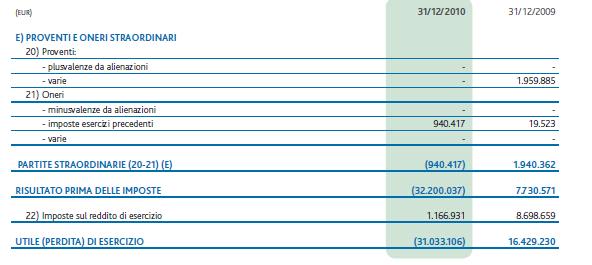

6 Esercizio(2([Punti5]( Calcolare,ovepossibile,ecommentaregliindicidiredditivitàeliquiditàdellaSorgeniaSpaapartiredall estrattodel bilanciodiesercizioallegato. Soluzione Esercizio 2

7 Soluzione Esercizio 2 (segue) (

8 Esercizio(3([Punti3]( ( Illustrare le diverse modalità attraverso cui un impresa può finanziare l investimento in un impianto fotovoltaico, commentandoledifferenze,ivantaggieglisvantaggidellealternativeesistenti Soluzione Esercizio 3

9 ALLEGATO( (Bilancio(Sorgenia( NOME COGNOME MATRICOLA

10

11

12

13

14 (

15 Soluzione STOUT Il costo dei MD per la fase di fusione (cera) si calcola a partire dai kg/unità, moltiplicandoli per il numero di unità per lotto, ottenendo: LOTTO unità per lotto kg per unità costo al kg costo tot P , M M G , P711 (wipi) TOT 9050 Il costo dei MD per fase di confezionamento (confezioni) si ottiene moltiplicando il costo per confezione (1 ( per il numero di confezioni, ovvero: LOTTO Unità a confezione Numero di confezioni Costo confezioni P M M G P Il costo del LD nelle due fasi di MODELLAZIONE e CONFEZIONAMENTO si ottiene moltiplicando il tempo unitario di lavorazione per il numero di unità (confezioni) che attraversano questa fase per il costo orario del LD, ottenendo: - MODELLAZIONE LOTTO unità per lotto minuti a unità tempo tot costo h costo tot P M ,5 M ,5 G P TOT CONFEZIONAMENTO LOTTO n. conf. minuti a confezione tempo tot costo tot P M ,25 M G P TOT 281,25 Calcolo costi indiretti di produzione (solo er le prime tre fasi, il confezionamento non ha costi indiretti) Voce di costo fusione modellazione colorazione ammortamento Supervisore Energia mat. Indiretti Manutenzione TOT

16 Le basi di allocazione, secondo quanto indicato dal testo, sono:! Costo materiali diretti per il reparto di fusione Costo dei materiali diretti totali: 9050 (vedi sopra) K = 2715/9050 = 0,3! Costo del lavoro diretto per il reparto di modellazione Costo tot del LD del reparto = 1150 (vedi sopra) K = 4255/1150 = 3,7! Tempo macchina per il reparto di colorazione Calcolo dei tempi macchina per il reparto di colorazione moltiplicando i tempi unitari di lavorazione per il numero di unità per lotto: LOTTO minuti a unità unità per lotto min tot P M M G P TOT K = 6510/10850 Allocando i costi indiretti ai vari lotti attraverso i coefficienti di allocazione calcolati si ottiene: LOTTO OH FUSIONE OH MODELLAZIONE OH COLORAZIONE P M , M , G , P Sommando poi ai valori precedenti il valore del Wipi (per il lotto P711) ed il valore dei MD (cera e confezioni) e del LD (reparto modellazione e confezionamento) si ottengono i seguenti CPI totali, unitari (per singola candela) e per confezione (per le candele G il costo per confezione non viee calcolato in quanto si tratta di pezzi vendut singolarmente). LOTTO CPI CPI u CPI a confezione P wip finale M M ,75 wip finale G ,5 40,25 40,25 P ,18 121,08 Come indicato in tabella i lotti P712 e M504 non vengono completati e vanno quindi a valorizzare le scorte di Wip finale del periodo. Per quanto riguarda le scorte finali di prodotto finito, considerando che l impresa utilizza una logica di tipo FIFO, otteniamo (ricordando che per le candele M e P si tratta di scorte finali di confezioni, mentre per le G si tratta di unità singole): PF iniziali valore si prod CPI Vendute sf valore sf (CONFEZIONI) P , M G , Le scorte finali di materie prime (cera) finali si ottengono come: 6000 (Si) (acquisti) 9050 (consumo) = 950 Calcoliamo infine il MON:

17 Applico infine la logica ABC per la sola fase di colorazione. Dapprima suddivido i costi indiretti tra le due attività di colorazione e attrezzaggio: set-up colorazione ammortamento supervisore energia mat. Indiretti manutenzione 0 0 TOT Il driver da utilizzare per il set-up è il numero di lotti (=5) quindi K = 3038/5 = 0,32 Il driver per l attività di colorazione è il tempo macchina, che corrisponde a quello precedentemente calcolato (in quanto i tempi unitari di lavorazione si suppone no comprendano i tempi di set-up). Quindi K = 3472/10850 = 0,32 Riallocando i costi ai lotti in base a questi driver otteniamo: LOTTO set-up Colorazione TOT# P , ,6 M , ,6 M , ,6 G , ,6 P , ,6

L impresa. Sistemi di governo valutazione e controllo. Costi - 6

Costi - 6 La WiD S.p.A. è una piccola impresa operante nel settore dell automazione che realizza tre diversi tipi di meccanismi di automazione per cancelli allocando i costi con un sistema del tipo Activity

Costi - 6 La WiD S.p.A. è una piccola impresa operante nel settore dell automazione che realizza tre diversi tipi di meccanismi di automazione per cancelli allocando i costi con un sistema del tipo Activity

Parte Organizzazione d Impresa

NOME COGNOME MATRICOLA Impianti Industriali e Organizzazione d Impresa Allievi Energetici L- Z - Proff. Federico Frattini e Giovanni Miragliotta Appello del 11 Settembre 2012 Parte Organizzazione d Impresa

NOME COGNOME MATRICOLA Impianti Industriali e Organizzazione d Impresa Allievi Energetici L- Z - Proff. Federico Frattini e Giovanni Miragliotta Appello del 11 Settembre 2012 Parte Organizzazione d Impresa

Materiali diretti ( )

") Costi - 1 La Jerle S.p.A. assembla quattro diversi tipi di imballaggi: Bek, Leah, Predd e Walker. Tutti i prodotti vengono realizzati su commessa secondo le richieste delle imprese manifatturiere clienti

Costi - 1 La Jerle S.p.A. assembla quattro diversi tipi di imballaggi: Bek, Leah, Predd e Walker. Tutti i prodotti vengono realizzati su commessa secondo le richieste delle imprese manifatturiere clienti

L impresa. Sistemi di governo valutazione e controllo. Costi 2

Costi 2 La Prandoni S.p.A. produce ed assembla quattro diversi tipi di compressori: Ex, Dr, Dx e De. Tutti questi compressori vengono realizzati su commessa secondo le richieste dei distributori. I primi

Costi 2 La Prandoni S.p.A. produce ed assembla quattro diversi tipi di compressori: Ex, Dr, Dx e De. Tutti questi compressori vengono realizzati su commessa secondo le richieste dei distributori. I primi

IL PROCESS COSTING. Il PROCESS COSTING

IL PROCESS COSTING 1 Il PROCESS COSTING Il process costing è particolarmente indicato nel caso di sistemi produttivi caratterizzati da flussi continui attraverso una serie di fasi di lavorazione condivise

IL PROCESS COSTING 1 Il PROCESS COSTING Il process costing è particolarmente indicato nel caso di sistemi produttivi caratterizzati da flussi continui attraverso una serie di fasi di lavorazione condivise

L Activity Based Costing ABC esercitazione (Caso Beta Spa)

") L Activity Based Costing ABC esercitazione (Caso Beta Spa) Dott.ssa Francesca Francioli francioli@economia.unige.it Corso di creazione del valore e reporting integrato Laurea Magistrale AFC a.a. 2014/15

L Activity Based Costing ABC esercitazione (Caso Beta Spa) Dott.ssa Francesca Francioli francioli@economia.unige.it Corso di creazione del valore e reporting integrato Laurea Magistrale AFC a.a. 2014/15

5. L'Activity Based Costing. Corso di Economia ed Organizzazione Aziendale II - a.a

5. L'Activity Based Costing Corso di Economia ed Organizzazione Aziendale II - a.a. 2011-2012 Prof. Lorella Cannavacciuolo lorella.cannavacciuolo@unina.it www.docenti.unina.it/lorella.cannavacciuolo I

5. L'Activity Based Costing Corso di Economia ed Organizzazione Aziendale II - a.a. 2011-2012 Prof. Lorella Cannavacciuolo lorella.cannavacciuolo@unina.it www.docenti.unina.it/lorella.cannavacciuolo I

La Tilco s.p.a. decide di sperimentare la tecnica dell ABC sui quattro prodotti che attualmente

Il caso Tilco s.p.a. 1 Il calcolo dei costi con la logica ABC La Tilco s.p.a. decide di sperimentare la tecnica dell ABC sui quattro prodotti che attualmente realizza. Le informazioni disponibili sui prodotti

Il caso Tilco s.p.a. 1 Il calcolo dei costi con la logica ABC La Tilco s.p.a. decide di sperimentare la tecnica dell ABC sui quattro prodotti che attualmente realizza. Le informazioni disponibili sui prodotti

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia e Organizzazione Aziendale

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Stefano Pedrini, PhD Esercizi sulla contabilità analitica CST-E Corso 20085 Corso di Laurea Triennale in Ingegneria Edile Anno Accademico 2011/2012 Esercizi sul

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di Stefano Pedrini, PhD Esercizi sulla contabilità analitica CST-E Corso 20085 Corso di Laurea Triennale in Ingegneria Edile Anno Accademico 2011/2012 Esercizi sul

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti

ESAME DEL 12-07-11 DOMANDA 1 Definire ed illustrare graficamente il concetto di Break Even Point ESERCIZIO 1 Il direttore generale della società Salumificio Rossi srl, leader nel mercato europeo degli

ESAME DEL 12-07-11 DOMANDA 1 Definire ed illustrare graficamente il concetto di Break Even Point ESERCIZIO 1 Il direttore generale della società Salumificio Rossi srl, leader nel mercato europeo degli

Impianti Industriali e Organizzazione d Impresa Proff. XXX Ing. Energetica Appello del 27 Giugno Parte Organizzazione d Impresa

Impianti Industriali e Organizzazione d Impresa Proff. XXX Ing. Energetica Appello del 27 Giugno 2016 Parte Organizzazione d Impresa Nota Bene Si ricorda che, per ragioni legate ad esigenze di correzione,

Impianti Industriali e Organizzazione d Impresa Proff. XXX Ing. Energetica Appello del 27 Giugno 2016 Parte Organizzazione d Impresa Nota Bene Si ricorda che, per ragioni legate ad esigenze di correzione,

CONTABILITÀ GESTIONALE: METODI DI CALCOLO DEI COSTI

Prova di verifica CONTABILITÀ GESTIONALE: METODI DI CALCOLO DEI COSTI di Rossana MANELLI ATTIVITÀ DIDATTICHE 1 MATERIE: ECONOMIA AZIENDALE (Classe 5 a IT Indirizzo AFM; Articolazione SIA; Articolazione

Prova di verifica CONTABILITÀ GESTIONALE: METODI DI CALCOLO DEI COSTI di Rossana MANELLI ATTIVITÀ DIDATTICHE 1 MATERIE: ECONOMIA AZIENDALE (Classe 5 a IT Indirizzo AFM; Articolazione SIA; Articolazione

ESERCITAZIONE: CONTABILITA ANALITICA ACTIVITY BASED COSTING ESERCIZIO: GREEN SPA

ESERCITAZIONE: CONTABILITA ANALITICA ACTIVITY BASED COSTING ESERCIZIO: GREEN SPA La GREEN S.p.A. è un azienda che opera nel settore informatico e una delle sue attività principali è la realizzazione di

ESERCITAZIONE: CONTABILITA ANALITICA ACTIVITY BASED COSTING ESERCIZIO: GREEN SPA La GREEN S.p.A. è un azienda che opera nel settore informatico e una delle sue attività principali è la realizzazione di

102 L Activity Based Costing in pratica. 2.9 Azienda LIGHT

102 L Activity Based Costing in pratica 2.9 Azienda LIGHT L azienda Light è una società che produce tre tipi di lampade: lampade Soft, lampade Normal e lampade Design. Il ciclo produttivo si articola in

102 L Activity Based Costing in pratica 2.9 Azienda LIGHT L azienda Light è una società che produce tre tipi di lampade: lampade Soft, lampade Normal e lampade Design. Il ciclo produttivo si articola in

FITNESS. Costi fissi di commercializzazione e vendita ( ) Ore MOD disponibili in un trimestre

Ore MOD disponibili in un trimestre") FITNESS Fitness S.p.A. è un azienda produttrice di abbigliamento per il fitness operante sul mercato europeo. Nel maggio del 2008, il controller stava raccogliendo le informazioni necessarie per elaborare

FITNESS Fitness S.p.A. è un azienda produttrice di abbigliamento per il fitness operante sul mercato europeo. Nel maggio del 2008, il controller stava raccogliendo le informazioni necessarie per elaborare

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia e Organizzazione Aziendale

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di prof.ssa Maria Sole Brioschi Esercizi sulla contabilità analitica CST-E Corso 20099 Corso di Laurea Triennale in Ingegneria Edile Anno Accademico 2016/2017 Esercizi

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di prof.ssa Maria Sole Brioschi Esercizi sulla contabilità analitica CST-E Corso 20099 Corso di Laurea Triennale in Ingegneria Edile Anno Accademico 2016/2017 Esercizi

Analisi caso: dal budget delle vendite al budget economico

Analisi caso: dal budget delle vendite al budget economico Esempio La società Alfa produce due tipi di prodotti denominati Red e Black. Le vendite previste per l anno n+1 sono di: 320.000 unità di Red

Analisi caso: dal budget delle vendite al budget economico Esempio La società Alfa produce due tipi di prodotti denominati Red e Black. Le vendite previste per l anno n+1 sono di: 320.000 unità di Red

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Economia e Organizzazione Aziendale (Meccanici)

") UNIVERSITÀ DEGLI STUDI DI BERGAMO Economia e Organizzazione Aziendale (Meccanici prof. Michele Meoli, Ing. Stefano Pedrini Tecniche di assegnazione dei costi Tecniche di Assegnazione dei Costi In generale

UNIVERSITÀ DEGLI STUDI DI BERGAMO Economia e Organizzazione Aziendale (Meccanici prof. Michele Meoli, Ing. Stefano Pedrini Tecniche di assegnazione dei costi Tecniche di Assegnazione dei Costi In generale

ESERCIZI - ECONOMIA PUBBLICA LZ 2016

ESERCIZI - ECONOMIA PUBBLICA LZ 2016 Esercizio 1 (IVA) Si consideri la seguente situazione: - l'impresa A vende all'impresa B un bene intermedio, che ha prodotto utilizzando solo il fattore lavoro, al

ESERCIZI - ECONOMIA PUBBLICA LZ 2016 Esercizio 1 (IVA) Si consideri la seguente situazione: - l'impresa A vende all'impresa B un bene intermedio, che ha prodotto utilizzando solo il fattore lavoro, al

6.1. Lo schema di conto economico a direct costing

6.1. Lo schema di conto economico a direct costing Ricavi Costo del venduto variabile Rimanenze iniziali di prodotti finiti (+) Costo dei beni prodotti (+) Rimanenze finali di prodotti finiti (-) Costi

6.1. Lo schema di conto economico a direct costing Ricavi Costo del venduto variabile Rimanenze iniziali di prodotti finiti (+) Costo dei beni prodotti (+) Rimanenze finali di prodotti finiti (-) Costi

Esercitazione su voci Attivo Stato Patrimoniale

Esercitazione su voci Attivo Stato Patrimoniale Esercizi riguardanti collocazione in bilancio e valutazione di voci relative all Attivo dello Stato Patrimoniale Sono comprese voci riguardanti il Conto

Esercitazione su voci Attivo Stato Patrimoniale Esercizi riguardanti collocazione in bilancio e valutazione di voci relative all Attivo dello Stato Patrimoniale Sono comprese voci riguardanti il Conto

FATTORI PRODOTTO X PRODOTTO Y Materia diretta a fabbisogno unitario 5 u. prezzo unitario u.m./u 1

ES 1 Un'impresa ottiene 200 unità di prodotto X e 300 unità di prodotto Y mediante tre centri operativi e un centro manutenzione in cui sono stati localizzati i seguenti costi: centro A centro B centro

ES 1 Un'impresa ottiene 200 unità di prodotto X e 300 unità di prodotto Y mediante tre centri operativi e un centro manutenzione in cui sono stati localizzati i seguenti costi: centro A centro B centro

Le condizioni di efficienza e di efficacia nella combinazione dei fattori di produzione. Corso di Economia Aziendale Prof.

Le condizioni di efficienza e di efficacia nella combinazione dei fattori di produzione Corso di Economia Aziendale Prof. Giuseppe D Onza Misurazioni e strumenti per il controllo dei processi di produzione

Le condizioni di efficienza e di efficacia nella combinazione dei fattori di produzione Corso di Economia Aziendale Prof. Giuseppe D Onza Misurazioni e strumenti per il controllo dei processi di produzione

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti

ESAME DEL 02/04/09 DOMANDA 1 Indicare cosa si intende per costi indiretti e descrivere quali sono i principali approcci all imputazione dei costi indiretti. DOMANDA 2 Descrivere il sistema di reporting

ESAME DEL 02/04/09 DOMANDA 1 Indicare cosa si intende per costi indiretti e descrivere quali sono i principali approcci all imputazione dei costi indiretti. DOMANDA 2 Descrivere il sistema di reporting

ESERCITAZIONE IVA, IRES e IRAP Testo e soluzioni

ESERCITAZIONE IVA, IRES e IRAP Testo e soluzioni Esercizio 1 Si consideri la seguente situazione: - l'impresa A vende all'impresa B un bene intermedio, che ha prodotto utilizzando solo il fattore lavoro,

ESERCITAZIONE IVA, IRES e IRAP Testo e soluzioni Esercizio 1 Si consideri la seguente situazione: - l'impresa A vende all'impresa B un bene intermedio, che ha prodotto utilizzando solo il fattore lavoro,

Esercitazione Sul Budget

Esercitazione Sul Budget Traccia La Dondolo e dintorni S.p.A. presenta una struttura organizzativa funzionale impegnata nella produzione e commercializzazione di cavalli a dondolo. La produzione di cavalli

Esercitazione Sul Budget Traccia La Dondolo e dintorni S.p.A. presenta una struttura organizzativa funzionale impegnata nella produzione e commercializzazione di cavalli a dondolo. La produzione di cavalli

A.A. 2012/2013 Scienza delle Finanze CLMG Esercitazione: IVA-IRAP TESTO E SOLUZIONI

A.A. 2012/2013 Scienza delle Finanze 50011 CLMG Esercitazione: IVA-IRAP TESTO E SOLUZIONI Esercizio 1 (IVA) Si consideri la seguente situazione: - l'impresa A vende all'impresa B un bene intermedio, che

A.A. 2012/2013 Scienza delle Finanze 50011 CLMG Esercitazione: IVA-IRAP TESTO E SOLUZIONI Esercizio 1 (IVA) Si consideri la seguente situazione: - l'impresa A vende all'impresa B un bene intermedio, che

Lo schema di rilevazione. +/- fattori produttivi +/- prodotti/servizi +/- merci

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

Lo schema di rilevazione +/- fattori produttivi +/- prodotti/servizi +/- merci +/- costi acquisto +/- costi acquisto/utilizzo + costi d utilizzo + ricavi della produzione +/- ricavi di vendita/produzione

Anna Maria Arcari, Programmazione e controllo, McGraw-Hill, 2010, ISBN

SOLUZIONI ESERCIZI CAPITOLO 2 ESERCIZIO 1 Calcolo del costo unitario di produzione con il metodo tradizionale Coefficiente di imputazione reparto Produzione = 441.000/29.400 = 15 /h macchina Coefficiente

SOLUZIONI ESERCIZI CAPITOLO 2 ESERCIZIO 1 Calcolo del costo unitario di produzione con il metodo tradizionale Coefficiente di imputazione reparto Produzione = 441.000/29.400 = 15 /h macchina Coefficiente

ESERCIZIO N 2 Sulla base della programmazione quinquennale ( ) dell impresa DELTA S.p.A. sono disponibili i seguenti dati:

dell impresa DELTA S.p.A. sono disponibili i seguenti dati:") ESERCIZIO N 1 Nel corso del 2010, primo anno di vita dell impresa, la ASTRA S.p.A. acquista 600 unità di merci: 150 q. nel mese di marzo al prezzo unitario di 15 ( costo complessivo: 2.225); 200 q. nel

ESERCIZIO N 1 Nel corso del 2010, primo anno di vita dell impresa, la ASTRA S.p.A. acquista 600 unità di merci: 150 q. nel mese di marzo al prezzo unitario di 15 ( costo complessivo: 2.225); 200 q. nel

Università degli Studi di Roma Tor Vergata Facoltà di Lettere

Università degli Studi di Roma Tor Vergata Facoltà di Lettere CORSO DI ECONOMIA AZIENDALE Lezione 9 I costi: concetti e classificazione Dott. Fabio Monteduro I costi: concetti e classificazione OBIETTIVI

Università degli Studi di Roma Tor Vergata Facoltà di Lettere CORSO DI ECONOMIA AZIENDALE Lezione 9 I costi: concetti e classificazione Dott. Fabio Monteduro I costi: concetti e classificazione OBIETTIVI

Università degli Studi di Macerata Esame di Economia Aziendale (prof.ssa Antonella Paolini) VOTO SCRITTO VOTO FINALE

VOTO SCRITTO VOTO FINALE") DATI DELLO STUDENTE Nome: Cognome: Università degli Studi di Macerata Esame di Economia Aziendale (prof.ssa Antonella Paolini) 26.6.2014 Matricola: Anno di corso: domanda 1 domanda 2 domanda 3 VOTO SCRITTO

DATI DELLO STUDENTE Nome: Cognome: Università degli Studi di Macerata Esame di Economia Aziendale (prof.ssa Antonella Paolini) 26.6.2014 Matricola: Anno di corso: domanda 1 domanda 2 domanda 3 VOTO SCRITTO

Materiali diretti ( ) Lavoro diretto (h)

Lavoro diretto (h)") Costi n 1 [Job Order Costing ] La Jerle S.p.A. assembla quattro diversi tipi di imballaggi: Bek, Leah, Predd e Walker. Tutti i prodotti vengono realizzati su commessa secondo le richieste delle imprese

Costi n 1 [Job Order Costing ] La Jerle S.p.A. assembla quattro diversi tipi di imballaggi: Bek, Leah, Predd e Walker. Tutti i prodotti vengono realizzati su commessa secondo le richieste delle imprese

Svolgimento 1. CALCOLO DEL VALORE DI SOSTITUZIONE. Valori di sostituzione alla fine di ogni es. Dettaglio calcoli. es.

ESERCIZIO AMMORTAMENTI dati UN IMMOBILIZZAZIONE TECNICA HA UN COSTO STORICO DI 10.000 EURO, CHE SI RITIENE DI DOVER AMMORTIZZARE IN 8 ANNI CON QUOTE COSTANTI CALCOLATE SUL VALORE DI SOSTITUZIONE. SI IPOTIZZI

ESERCIZIO AMMORTAMENTI dati UN IMMOBILIZZAZIONE TECNICA HA UN COSTO STORICO DI 10.000 EURO, CHE SI RITIENE DI DOVER AMMORTIZZARE IN 8 ANNI CON QUOTE COSTANTI CALCOLATE SUL VALORE DI SOSTITUZIONE. SI IPOTIZZI

Volume di produzione (kg) 15.000 12.000 Costo MP per kg di prodotto 8,00 12,00 Manodopera diretta totale 85.000 72.000

15.000 12.000 Costo MP per kg di prodotto 8,00 12,00 Manodopera diretta totale 85.000 72.000") Esercizio 1 La ST S.r.l. produce due tipi vassoi, A e B. I dati rilevati sono i seguenti: Volume di produzione (kg) 15.000 12.000 Costo MP per kg di prodotto 8,00 12,00 Manodopera diretta totale 85.000

Esercizio 1 La ST S.r.l. produce due tipi vassoi, A e B. I dati rilevati sono i seguenti: Volume di produzione (kg) 15.000 12.000 Costo MP per kg di prodotto 8,00 12,00 Manodopera diretta totale 85.000

Esercitazione sui costi

Esercitazione sui costi Esercizi riguardanti il punto di pareggio Esercizi riguardanti costi diretti e indiretti e la ripartizione Esercizi riguardanti l analisi degli scostamenti Esercizio n.1 Un impresa

Esercitazione sui costi Esercizi riguardanti il punto di pareggio Esercizi riguardanti costi diretti e indiretti e la ripartizione Esercizi riguardanti l analisi degli scostamenti Esercizio n.1 Un impresa

Margine di contribuzione Criteri di allocazione. Costi diretti e indiretti Prodotto equivalente. - Facoltà di Ingegneria -

Margine di contribuzione Criteri di allocazione Costi diretti e indiretti Prodotto equivalente Petrolium SpA Petrolium SpA può raffinare ogni anno 500.000 tonnellate di greggio, producendo benzina. I costi

Margine di contribuzione Criteri di allocazione Costi diretti e indiretti Prodotto equivalente Petrolium SpA Petrolium SpA può raffinare ogni anno 500.000 tonnellate di greggio, producendo benzina. I costi

costo esercitazione La contabilità per centri di (Caso Pucci) Corso di creazione del valore e reporting integrato

Corso di creazione del valore e reporting integrato") La contabilità per centri di costo esercitazione (Caso Pucci) Dott.ssa Francesca Francioli francioli@economia.unige.it Corso di creazione del valore e reporting integrato Laurea Magistrale AFC a.a. 2014/15

La contabilità per centri di costo esercitazione (Caso Pucci) Dott.ssa Francesca Francioli francioli@economia.unige.it Corso di creazione del valore e reporting integrato Laurea Magistrale AFC a.a. 2014/15

Confronto ABC CPCC. in un azienda di medio-piccole dimensioni

Confronto ABC CPCC in un azienda di medio-piccole dimensioni L oggetto del caso è un azienda di medio/piccole dimensioni con due distinte aree di business: Verniciatura di materiali metallici Produzione

Confronto ABC CPCC in un azienda di medio-piccole dimensioni L oggetto del caso è un azienda di medio/piccole dimensioni con due distinte aree di business: Verniciatura di materiali metallici Produzione

DIRECT E FULL COSTING

DIRECT E FULL COSTING Esercizio 1 Un azienda produce due modelli di prodotti A e B. La contabilità analitica ha elaborato i seguenti dati economici unitari di produzione: A B Materiali diretti 10 14 Manodopera

DIRECT E FULL COSTING Esercizio 1 Un azienda produce due modelli di prodotti A e B. La contabilità analitica ha elaborato i seguenti dati economici unitari di produzione: A B Materiali diretti 10 14 Manodopera

ESAME DEL DOMANDA 1

DOMANDA 1 ESAME DEL 12-04-11 Elencare i principi riguardanti l approccio Beyond Budgeting, suddivisi per le rispettive aree. Approfondire con breve descrizione di ognuno quelli inerenti l area di leadership.

DOMANDA 1 ESAME DEL 12-04-11 Elencare i principi riguardanti l approccio Beyond Budgeting, suddivisi per le rispettive aree. Approfondire con breve descrizione di ognuno quelli inerenti l area di leadership.

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 5 Activity based costing L Activity based costing guarda all azienda non per funzioni, ma per processi identifica i centri di costo

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 5 Activity based costing L Activity based costing guarda all azienda non per funzioni, ma per processi identifica i centri di costo

Costo pieno: o Somma dei costi diretti attribuiti e di una quota equa dei costi indiretti allocati che coinvolgono la produzione dell output in

Costo pieno: o Somma dei costi diretti attribuiti e di una quota equa dei costi indiretti allocati che coinvolgono la dell output in questione. o Utilizzo del costo pieno: Viene valutato con lo scopo di

Costo pieno: o Somma dei costi diretti attribuiti e di una quota equa dei costi indiretti allocati che coinvolgono la dell output in questione. o Utilizzo del costo pieno: Viene valutato con lo scopo di

Università degli Studi di Ferrara Dipartimento di Economia e Management Prova scritta di Ragioneria Generale ed Applicata 6 settembre 2016

Università degli Studi di Ferrara Dipartimento di Economia e Management Prova scritta di Ragioneria Generale ed Applicata 6 settembre 2016 COGNOME: NOME: MATRICOLA: Con riferimento alla UNICA S.p.A., società

Università degli Studi di Ferrara Dipartimento di Economia e Management Prova scritta di Ragioneria Generale ed Applicata 6 settembre 2016 COGNOME: NOME: MATRICOLA: Con riferimento alla UNICA S.p.A., società

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 5 reddito fiscale e calcolo dell Ires a cura di Daniela Lucarelli La Bergami s.p.a presenta il

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 5 reddito fiscale e calcolo dell Ires a cura di Daniela Lucarelli La Bergami s.p.a presenta il

TOTALE PORTA BIRO ASTUCCI PER OCCHIALI RICAVI DI VENDITA % % MATERIE PRIME DIRETTE % 20.

DOMANDA 1 UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria ESAME DEL 18-01-11 Parla degli strumenti in utilizzo nel modello di Beyond Budgeting, dando maggior enfasi allo strumento della Balanced

DOMANDA 1 UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria ESAME DEL 18-01-11 Parla degli strumenti in utilizzo nel modello di Beyond Budgeting, dando maggior enfasi allo strumento della Balanced

Coefficiente di imputazione reparto Produzione = / = 15 /h macchina

Esercizio 2.1 Glassex S.p.A. Coefficiente di imputazione reparto Produzione = 441.000/29.400 = 15 /h macchina Coefficiente di imputazione reparto Imballaggio = 69.600/2.900 = 24 /h mod Produzione: Simplex:

Esercizio 2.1 Glassex S.p.A. Coefficiente di imputazione reparto Produzione = 441.000/29.400 = 15 /h macchina Coefficiente di imputazione reparto Imballaggio = 69.600/2.900 = 24 /h mod Produzione: Simplex:

ABC: determinazione dei costi in base alle attività

ABC: determinazione dei costi in base alle attività L ABCèunmodello,nonunsistema contabile Particolarmente adatto in situazioni produttive caratterizzate: da un alta incidenza dei costi generali di produzione

ABC: determinazione dei costi in base alle attività L ABCèunmodello,nonunsistema contabile Particolarmente adatto in situazioni produttive caratterizzate: da un alta incidenza dei costi generali di produzione

ANALISI DELLE VARIANZE

Roma, 6 maggio 2013 ANALISI DELLE VARIANZE Umberto Francese Università degli Studi di Roma Tre INDICE 1. DEFINIZIONI 2. VARIANZA dei MATERIALI DIRETTI (materie prime) 3. VARIANZA CONGIUNTA 4. VARIANZA

Roma, 6 maggio 2013 ANALISI DELLE VARIANZE Umberto Francese Università degli Studi di Roma Tre INDICE 1. DEFINIZIONI 2. VARIANZA dei MATERIALI DIRETTI (materie prime) 3. VARIANZA CONGIUNTA 4. VARIANZA

Contabilità generale e contabilità direzionale. Esercitazioni svolte

Contabilità generale e contabilità direzionale Esercitazioni svolte esempi 1_1 Calcolo delle quote di ammortamento sui valori di rimpiazzo : quote di ammortamento pregresse 1-2 Valorizzazione dei consumi

Contabilità generale e contabilità direzionale Esercitazioni svolte esempi 1_1 Calcolo delle quote di ammortamento sui valori di rimpiazzo : quote di ammortamento pregresse 1-2 Valorizzazione dei consumi

LA DETERMINAZIONE DEL COSTO DI PRODOTTO

LA DETERMINAZIONE DEL COSTO DI PRODOTTO DIRECT COSTING = SI CONSIDERANO SOLO I COSTI VARIABILI FULL COSTING = SI CONSIDERANO SIA I COSTI VARIABILI CHE QUELLI FISSI T R A D I Z I O N A L I A BASE UNICA

LA DETERMINAZIONE DEL COSTO DI PRODOTTO DIRECT COSTING = SI CONSIDERANO SOLO I COSTI VARIABILI FULL COSTING = SI CONSIDERANO SIA I COSTI VARIABILI CHE QUELLI FISSI T R A D I Z I O N A L I A BASE UNICA

Parte Organizzazione d Impresa

Impianti Industriali e Organizzazione d Impresa Allievi Energetici L- Z - Proff. Federico Frattini e Giovanni Miragliotta Appello del 6 Febbraio 2013 Parte Organizzazione d Impresa Nota Bene Si ricorda

Impianti Industriali e Organizzazione d Impresa Allievi Energetici L- Z - Proff. Federico Frattini e Giovanni Miragliotta Appello del 6 Febbraio 2013 Parte Organizzazione d Impresa Nota Bene Si ricorda

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia Applicata all Ingegneria gg

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di gg prof.ssa Maria Sole Brioschi SCG-E Corso 60028 Corso di Laurea Magistrale in Ingegneria Edile Anno Accademico 2010/2011 Esercizi sul sistema dei costi pagina

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di gg prof.ssa Maria Sole Brioschi SCG-E Corso 60028 Corso di Laurea Magistrale in Ingegneria Edile Anno Accademico 2010/2011 Esercizi sul sistema dei costi pagina

Capitolo 3 Progettazione dei sistemi di calcolo dei costi: i costi per commessa

Capitolo 3 Progettazione dei sistemi di calcolo dei costi: i costi per commessa Esercizio 3.1 (20 minuti) 1. a. Magazzino materie prime... 210.000 Debiti... 210.000 b. Semilavorati... 152.000 Costi generali

Capitolo 3 Progettazione dei sistemi di calcolo dei costi: i costi per commessa Esercizio 3.1 (20 minuti) 1. a. Magazzino materie prime... 210.000 Debiti... 210.000 b. Semilavorati... 152.000 Costi generali

Definizione e Classificazione dei costi

Definizione e Classificazione dei costi Il concetto di costo Dai costi elementari alle sintesi di costo La classificazione dei costi I costi nelle decisioni Il concetto di costo Costo tecnico Costo psicologico

Definizione e Classificazione dei costi Il concetto di costo Dai costi elementari alle sintesi di costo La classificazione dei costi I costi nelle decisioni Il concetto di costo Costo tecnico Costo psicologico

POLITECNICO DI TORINO DIPLOMA UNIVERSITARIO TELEDIDATTICO Polo di Torino

POLITECNICO DI TORINO DIPLOMA UNIVERSITARIO TELEDIDATTICO Polo di Torino COSTI DI PRODUZIONE E GESTIONE AZIENDALE A.A. 1999-2000 (Tutore: Ing. L. Roero) Scheda N. 6 In genere i costi vengono accumulati

POLITECNICO DI TORINO DIPLOMA UNIVERSITARIO TELEDIDATTICO Polo di Torino COSTI DI PRODUZIONE E GESTIONE AZIENDALE A.A. 1999-2000 (Tutore: Ing. L. Roero) Scheda N. 6 In genere i costi vengono accumulati

Classe V^ A RIM Esercitazione di Economia Aziendale Contabilità Gestionale

Classe V^ A RIM Esercitazione di Economia Aziendale Contabilità Gestionale La Amadio spa ha in produzione due prodotti, X1 e Y2. Nel periodo sono state eseguite le seguenti produzioni: 1. Produzione X1:

Classe V^ A RIM Esercitazione di Economia Aziendale Contabilità Gestionale La Amadio spa ha in produzione due prodotti, X1 e Y2. Nel periodo sono state eseguite le seguenti produzioni: 1. Produzione X1:

Obiettivo della lezione

Obiettivo della lezione Economia Aziendale Oggetto della lezione capire come calcolare il di un prodotto o di un servizio Costi e comuni Costi diretti ed indiretti Le configurazioni di Economia Aziendale-Lez.15

Obiettivo della lezione Economia Aziendale Oggetto della lezione capire come calcolare il di un prodotto o di un servizio Costi e comuni Costi diretti ed indiretti Le configurazioni di Economia Aziendale-Lez.15

ESERCIZIO 1 AMMORTAMENTI

ESERCIZIO 1 AMMORTAMENTI dati UN IMMOBILIZZAZIONE TECNICA HA UN COSTO STORICO DI 10.000 EURO, CHE SI RITIENE DI DOVER AMMORTIZZARE IN 8 ANNI CON QUOTE COSTANTI CALCOLATE SUL VALORE DI SOSTITUZIONE. SI

ESERCIZIO 1 AMMORTAMENTI dati UN IMMOBILIZZAZIONE TECNICA HA UN COSTO STORICO DI 10.000 EURO, CHE SI RITIENE DI DOVER AMMORTIZZARE IN 8 ANNI CON QUOTE COSTANTI CALCOLATE SUL VALORE DI SOSTITUZIONE. SI

LE RIMANENZE DI MAGAZZINO

LE RIMANENZE DI MAGAZZINO Prof. Fabio Corno Dott. Stefano Colombo Milano, febbraio 2014 La valutazione delle rimanenze finali CONTO ECONOMICO COSTI Acquisto merci RICAVI Merci c/rim.finali ATTIVITÀ PASSIVITÀ

LE RIMANENZE DI MAGAZZINO Prof. Fabio Corno Dott. Stefano Colombo Milano, febbraio 2014 La valutazione delle rimanenze finali CONTO ECONOMICO COSTI Acquisto merci RICAVI Merci c/rim.finali ATTIVITÀ PASSIVITÀ

UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria CORSO SISTEMI DI CONTROLLO DI GESTIONE Ingegneria Informatica Prof. Sergio Mascheretti

DOMANDA 1 UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria ESAME DEL 08-02-11 Illustrare il processo di budget di un azienda, soffermandosi sulla descrizione delle principali dinamiche che caratterizzano

DOMANDA 1 UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria ESAME DEL 08-02-11 Illustrare il processo di budget di un azienda, soffermandosi sulla descrizione delle principali dinamiche che caratterizzano

DOSSIER PRODUZIONE. dossier produzione 1

DOSSIER PRODUZIONE CATENA DEL VALORE DOCUMENTO INVESTIMENTI DOCUMENTO RICERCA E SVILUPPO DOCUMENTO RISORSE ESTERNE (SERVIZI) DOCUMENTO MATERIE DOCUMENTO RISORSE UMANE dossier produzione 1 CATENA DEL VALORE

DOSSIER PRODUZIONE CATENA DEL VALORE DOCUMENTO INVESTIMENTI DOCUMENTO RICERCA E SVILUPPO DOCUMENTO RISORSE ESTERNE (SERVIZI) DOCUMENTO MATERIE DOCUMENTO RISORSE UMANE dossier produzione 1 CATENA DEL VALORE

ESERCIZIO N 2 Sulla base della programmazione quinquennale ( ) dell impresa ERTS S.p.A. sono disponibili i seguenti dati:

dell impresa ERTS S.p.A. sono disponibili i seguenti dati:") ESERCIZIO N 1 Nel corso del 2009, primo anno di vita dell impresa, la GAMMA S.p.A. acquista 200 unità di merci: 80 q. nel mese di gennaio al prezzo unitario di 15 ( costo complessivo: 1.200); 90 q. nel

ESERCIZIO N 1 Nel corso del 2009, primo anno di vita dell impresa, la GAMMA S.p.A. acquista 200 unità di merci: 80 q. nel mese di gennaio al prezzo unitario di 15 ( costo complessivo: 1.200); 90 q. nel

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO. Esercitazione n.4

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO Esercitazione n.4 Ai fini della redazione del bilancio relativo all esercizio 2014, gli amministratori della Lilli S.p.A. devono tener conto,

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO Esercitazione n.4 Ai fini della redazione del bilancio relativo all esercizio 2014, gli amministratori della Lilli S.p.A. devono tener conto,

Costi - 10. 1. calcolare il costo pieno industriale delle creme prodotte nel mese; L impresa. Sistemi di governo valutazione e controllo

Costi - 10 La Hope SpA produce due tipi di creme solari (Normale per il Mediterraneo e Super per i Tropici) utilizzando un processo produttivo continuo suddiviso in due fasi. Nella prima fase le materie

Costi - 10 La Hope SpA produce due tipi di creme solari (Normale per il Mediterraneo e Super per i Tropici) utilizzando un processo produttivo continuo suddiviso in due fasi. Nella prima fase le materie

I PROCESSI DI PRODUZIONE La produzione è la realizzazione dei prodotti, tramite la combinazione dei fattori produttivi. Questa produzione è una

I PROCESSI DI PRODUZIONE La produzione è la realizzazione dei prodotti, tramite la combinazione dei fattori produttivi. Questa produzione è una attività complessa nella quale convergono più profili di

I PROCESSI DI PRODUZIONE La produzione è la realizzazione dei prodotti, tramite la combinazione dei fattori produttivi. Questa produzione è una attività complessa nella quale convergono più profili di

ESERCITAZIONI. Giulia Rita Biavati Docente Responsabile: Emidia Vagnoni

ESERCITAZIONI Giulia Rita Biavati Docente Responsabile: Emidia Vagnoni COSTI FISSI e COSTI VARIABILI I Costi Fissi sono quei costi che nel breve periodo non variano al variare del volume di produzione.

ESERCITAZIONI Giulia Rita Biavati Docente Responsabile: Emidia Vagnoni COSTI FISSI e COSTI VARIABILI I Costi Fissi sono quei costi che nel breve periodo non variano al variare del volume di produzione.

3. I criteri di impostazione della contabilità analitica (o industriale) Corso di Economia ed Organizzazione Aziendale II - a.a.

Corso di Economia ed Organizzazione Aziendale II - a.a.") 3. I criteri di impostazione della contabilità analitica (o industriale) Corso di Economia ed Organizzazione Aziendale II - a.a. 2011-2012 Prof. Lorella Cannavacciuolo lorella.cannavacciuolo@unina.it www.docenti.unina.it/lorella.cannavacciuolo

3. I criteri di impostazione della contabilità analitica (o industriale) Corso di Economia ed Organizzazione Aziendale II - a.a. 2011-2012 Prof. Lorella Cannavacciuolo lorella.cannavacciuolo@unina.it www.docenti.unina.it/lorella.cannavacciuolo

POLITECNICO DI TORINO DIPLOMA UNIVERSITARIO TELEDIDATTICO Polo di Torino

POLITECNICO DI TORINO DIPLOMA UNIVERSITARIO TELEDIDATTICO Polo di Torino COSTI DI PRODUZIONE E GESTIONE AZIENDALE A.A. 199-2000 (Tutore: Ing. L. Roero) Scheda N. 7 ACTIVITY BASED COSTING I metodi di costing

POLITECNICO DI TORINO DIPLOMA UNIVERSITARIO TELEDIDATTICO Polo di Torino COSTI DI PRODUZIONE E GESTIONE AZIENDALE A.A. 199-2000 (Tutore: Ing. L. Roero) Scheda N. 7 ACTIVITY BASED COSTING I metodi di costing

La valorizzazione dei movimenti di magazzino

Albez edutainment production La valorizzazione dei movimenti di magazzino Classe IVC In questo modulo: Il metodo del costo medio ponderato Il metodo LIFO Il metodo FIFO Giuseppe Albezzano ITC Boselli Varazze

Albez edutainment production La valorizzazione dei movimenti di magazzino Classe IVC In questo modulo: Il metodo del costo medio ponderato Il metodo LIFO Il metodo FIFO Giuseppe Albezzano ITC Boselli Varazze

OIC 13 LE RIMANENZE 1

OIC 13 LE RIMANENZE 1 CLASSIFICAZIONE STATO PATRIMONIALE - AREA C C. I RIMANENZE 1. materie prime, sussidiarie e di consumo 2. prodotti in corso di lavorazione e semilavorati 3. lavori in corso su ordinazione

OIC 13 LE RIMANENZE 1 CLASSIFICAZIONE STATO PATRIMONIALE - AREA C C. I RIMANENZE 1. materie prime, sussidiarie e di consumo 2. prodotti in corso di lavorazione e semilavorati 3. lavori in corso su ordinazione

Università degli Studi di Macerata Esame di Economia Aziendale (prof.ssa Antonella Paolini) VOTO SCRITTO VOTO FINALE

VOTO SCRITTO VOTO FINALE") DATI DELLO STUDENTE Nome: Cognome: Università degli Studi di Macerata Esame di Economia Aziendale (prof.ssa Antonella Paolini) 9.2.2017 Matricola: Anno di corso: domanda 1 domanda 2 domanda 3 VOTO SCRITTO

DATI DELLO STUDENTE Nome: Cognome: Università degli Studi di Macerata Esame di Economia Aziendale (prof.ssa Antonella Paolini) 9.2.2017 Matricola: Anno di corso: domanda 1 domanda 2 domanda 3 VOTO SCRITTO

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari Esercizi sul budget Riferimenti bibliografici: Soluzioni relative al capitolo 9 sono reperibili sul seguente sito del libro nella

CONTROLLO E SVILUPPO INTERNAZIONALE DELLE IMPRESE Prof. Luca Fornaciari Esercizi sul budget Riferimenti bibliografici: Soluzioni relative al capitolo 9 sono reperibili sul seguente sito del libro nella

ESERCITAZIONE GUIDATA CIRCA L APPLICAZIONE DEL METODO VARIABLE COSTING di Catry Ostinelli

ESERCITAZIONE GUIDATA CIRCA L APPLICAZIONE DEL METODO VARIABLE COSTING di Catry Ostinelli Sempreinforma S.p.A. è un impresa che produce apparecchiature, di dimensioni ridotte, per il fitness. Le linee

ESERCITAZIONE GUIDATA CIRCA L APPLICAZIONE DEL METODO VARIABLE COSTING di Catry Ostinelli Sempreinforma S.p.A. è un impresa che produce apparecchiature, di dimensioni ridotte, per il fitness. Le linee

Problema Determinare la miscelazione ottimale delle materie prime in modo da massimizzare il profitto complessivo

Mix Produttivo Si dispone di i=1,...,m risorse produttive (ad esempio, materie prime) in quantità limitata. La massima disponibilità delle risorse è b 1,...,b m Si possono produrre j=1,...,n diversi prodotti

Mix Produttivo Si dispone di i=1,...,m risorse produttive (ad esempio, materie prime) in quantità limitata. La massima disponibilità delle risorse è b 1,...,b m Si possono produrre j=1,...,n diversi prodotti

La valutazione dell Attivo Circolante

Bilancio d esercizio Valutazione dell Attivo Articolo 2426, co. 1, punto 9 Costo di acquisto o di produzione e Valore di realizzo Valutazione dei beni fungibili (CMP, FIFO, LIFO) Lezione 20 1 Art. 2426

Bilancio d esercizio Valutazione dell Attivo Articolo 2426, co. 1, punto 9 Costo di acquisto o di produzione e Valore di realizzo Valutazione dei beni fungibili (CMP, FIFO, LIFO) Lezione 20 1 Art. 2426

LA REGOLA DI VALUTAZIONE DELLE RIMANENZE

LE RIMANENZE DI MAGAZZINO PROF. GIANLUCA GINESTI Indice 1 INTRODUZIONE -------------------------------------------------------------------------------------------------------------- 3 2 LA REGOLA DI VALUTAZIONE

LE RIMANENZE DI MAGAZZINO PROF. GIANLUCA GINESTI Indice 1 INTRODUZIONE -------------------------------------------------------------------------------------------------------------- 3 2 LA REGOLA DI VALUTAZIONE

Programmazione e controllo e analisi dei costi II Parte. Cap. 3 Costo di prodotto e contabilità per centri di costo

Programmazione e controllo e analisi dei costi II Parte Cap. 3 Costo di prodotto e contabilità per centri di costo Prof. Nicola Castellano nicola.castellano@unimc.it Riferimenti Bibliografici: Cinquini

Programmazione e controllo e analisi dei costi II Parte Cap. 3 Costo di prodotto e contabilità per centri di costo Prof. Nicola Castellano nicola.castellano@unimc.it Riferimenti Bibliografici: Cinquini

Università degli studi di Bergamo Facoltà di Ingegneria ECONOMIA ED ORGANIZZAZIONE AZIENDALE. Prof.ssa Maria Sole Brioschi

Università degli studi di Bergamo Facoltà di Ingegneria ECONOMIA ED ORGANIZZAZIONE AZIENDALE Prof.ssa Maria Sole Brioschi ESERCIZI DI PREPARAZIONE ALLA SECONDA PROVA INTERMEDIA Esercizio 1 (Job Order Costing)

Università degli studi di Bergamo Facoltà di Ingegneria ECONOMIA ED ORGANIZZAZIONE AZIENDALE Prof.ssa Maria Sole Brioschi ESERCIZI DI PREPARAZIONE ALLA SECONDA PROVA INTERMEDIA Esercizio 1 (Job Order Costing)

SCIENZA DELLE FINANZE A.A Esercitazione IVA e IRAP TESTO e SOLUZIONI

SCIENZA DELLE FINANZE A.A. 2013-2014 Esercitazione IVA e IRAP TESTO e SOLUZIONI Esercizio 1 Si consideri la seguente situazione: - l impresa A vende all'impresa B un bene intermedio, che ha prodotto utilizzando

SCIENZA DELLE FINANZE A.A. 2013-2014 Esercitazione IVA e IRAP TESTO e SOLUZIONI Esercizio 1 Si consideri la seguente situazione: - l impresa A vende all'impresa B un bene intermedio, che ha prodotto utilizzando

GLI SCHEMI DI BILANCIO Il conto economico. La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile Università degli Studi di Bari Aldo Moro - Dipartimento di Scienze

Esercitazione 7 - Il Budget della Produzione. PROGRAMMAZIONE E CONTROLLO Prof. Federico Verrucchi

Esercitazione 7 - Il Budget della Produzione PROGRAMMAZIONE E CONTROLLO Prof. Federico Verrucchi Oggetto dell Esercitazione Sempre con riferimento alla nostra azienda di imbottigliamento di acqua minerale,

Esercitazione 7 - Il Budget della Produzione PROGRAMMAZIONE E CONTROLLO Prof. Federico Verrucchi Oggetto dell Esercitazione Sempre con riferimento alla nostra azienda di imbottigliamento di acqua minerale,

Economia e Gestione delle Imprese Parte IV Il processo di produzione e l impianto

Economia e Gestione delle Imprese Parte IV Il processo di produzione e l impianto A.A. 2015-2016 Prof.ssa Laura Michelini Laurea Triennale in Economia aziendale e bancaria Una definizione La funzione di

Economia e Gestione delle Imprese Parte IV Il processo di produzione e l impianto A.A. 2015-2016 Prof.ssa Laura Michelini Laurea Triennale in Economia aziendale e bancaria Una definizione La funzione di

perché si ha lo scostamento chi è il responsabile se e come si può intervenire Facoltà di Economia - Parma 1

L analisi delle varianze 12 Essa permette il CONFRONTO tra OBIETTIVI ( ()) e RISULTATI. Il fine è quello di individuare: perché si ha lo scostamento chi è il responsabile se e come si può intervenire 2

L analisi delle varianze 12 Essa permette il CONFRONTO tra OBIETTIVI ( ()) e RISULTATI. Il fine è quello di individuare: perché si ha lo scostamento chi è il responsabile se e come si può intervenire 2

ESERCIZI. MDC e BEP Margine di Sicurezza Leva Operativa. Giulia Rita Biavati Docente responsabile: Emidia Vagnoni

ESERCIZI MDC e BEP Margine di Sicurezza Leva Operativa Giulia Rita Biavati Docente responsabile: Emidia Vagnoni LE CLASSIFICAZIONI DI COSTO VARIABILITA RISPETTO AL LIVELLO DI ATTIVITA ATTRIBUZIONE ALL

ESERCIZI MDC e BEP Margine di Sicurezza Leva Operativa Giulia Rita Biavati Docente responsabile: Emidia Vagnoni LE CLASSIFICAZIONI DI COSTO VARIABILITA RISPETTO AL LIVELLO DI ATTIVITA ATTRIBUZIONE ALL

Esercizio 3. Le scelte produttive della Tempobest spa e della Legnovivo spa

Esercizio 3. Le scelte produttive della Tempobest spa e della Legnovivo spa 1. Il caso Tempobest spa Quesito 1) Affinché la gestione generi un certo reddito è necessario che il livello delle vendite sia

Esercizio 3. Le scelte produttive della Tempobest spa e della Legnovivo spa 1. Il caso Tempobest spa Quesito 1) Affinché la gestione generi un certo reddito è necessario che il livello delle vendite sia

Fattore produttivo Ps Qs Materie prime 0,50 /m 3 m/unità MOD 12 /h mod 15 min. mod/unità CIV 4 /h mod 15 min. mod/unità

ESERCIZIO 6.1 La Setter, che produce imballaggi industriali speciali, adotta un sistema di misurazione dei costi a valori standard. In relazione al prodotto ZX500 ha definito i seguenti parametri standard:

ESERCIZIO 6.1 La Setter, che produce imballaggi industriali speciali, adotta un sistema di misurazione dei costi a valori standard. In relazione al prodotto ZX500 ha definito i seguenti parametri standard:

Rimanenze e costo del venduto

Bilancio capitolo 6 e costo del venduto Come si calcola il costo del venduto I metodi per determinare il valore delle rimanenze Identificazione specifica Media Ponderata F.I.F.O. L.I.F.O. Il valore delle

Bilancio capitolo 6 e costo del venduto Come si calcola il costo del venduto I metodi per determinare il valore delle rimanenze Identificazione specifica Media Ponderata F.I.F.O. L.I.F.O. Il valore delle

Politecnico di Milano IV Facoltà di Ingegneria. Economia e Organizzazione Aziendale: Contabilità Interna

Politecnico di Milano IV Facoltà di Ingegneria Economia e Organizzazione Aziendale: Contabilità Interna 1. Definizione Costo: controvalore monetario che misura il consumo di risorse per un certo fine (prodotto

Politecnico di Milano IV Facoltà di Ingegneria Economia e Organizzazione Aziendale: Contabilità Interna 1. Definizione Costo: controvalore monetario che misura il consumo di risorse per un certo fine (prodotto

Strumenti e Materiali - Economia Aziendale

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 7 Sottosistema dei budget operativi e analisi degli scostamenti dei ricavi e dei costi diretti

Strumenti e Materiali - Economia Aziendale Esercitazioni in preparazione all Esame di Stato ESERCITAZIONE 7 Sottosistema dei budget operativi e analisi degli scostamenti dei ricavi e dei costi diretti

Limiti di applicabilità del sistema a costi effettivi

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Il sistema di determinazione dei costi: costi effettivi e costi standard Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Limiti di applicabilità

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Il sistema di determinazione dei costi: costi effettivi e costi standard Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Limiti di applicabilità

Obiettivo della lezione

Impossibile Impossibile visualizzare visualizzare l'immagine. l'immagine. I m p Economia Aziendale Oggetto della lezione Costi speciali e comuni Costi diretti ed indiretti Le configurazioni di Manetti

Impossibile Impossibile visualizzare visualizzare l'immagine. l'immagine. I m p Economia Aziendale Oggetto della lezione Costi speciali e comuni Costi diretti ed indiretti Le configurazioni di Manetti

2. Le tecniche contabili: obiettivi e funzioni della contabilità analitica

2. Le tecniche contabili: obiettivi e funzioni della contabilità analitica Corso di Economia ed Organizzazione Aziendale II - a.a. 2011-2012 Prof. Lorella Cannavacciuolo lorella.cannavacciuolo@unina.it

2. Le tecniche contabili: obiettivi e funzioni della contabilità analitica Corso di Economia ed Organizzazione Aziendale II - a.a. 2011-2012 Prof. Lorella Cannavacciuolo lorella.cannavacciuolo@unina.it

MAPPA DEL PROCESSO BUDGET PIANIFICAZIONE FATTURE ACQUISTO E VENDITA DATI SUI PROCESSI PRODUTTIVI DATI DELLA COSTI STANDARD PROGRAMMAZIONE

IL BUDGET MAPPA DEL PROCESSO FATTURE ACQUISTO E VENDITA SISTEMA DI CONTABILITÀ GENERALE DATI SUI PROCESSI PRODUTTIVI SISTEMA DI CONTABILITÀ ANALITICA DECISIONI COSTI STANDARD COSTI CONSUNTIVI DATI DELLA

IL BUDGET MAPPA DEL PROCESSO FATTURE ACQUISTO E VENDITA SISTEMA DI CONTABILITÀ GENERALE DATI SUI PROCESSI PRODUTTIVI SISTEMA DI CONTABILITÀ ANALITICA DECISIONI COSTI STANDARD COSTI CONSUNTIVI DATI DELLA

Corso di Programmazione & Controllo Lez. 3. Docente: Alessandro Scaletti

Corso di Programmazione & Controllo Lez. 3 Docente: Alessandro Scaletti Autonomia Responsabilità Controllabilità il responsabile deve tendere a controllare ed ottimizzare i ricavi che può direttamente

Corso di Programmazione & Controllo Lez. 3 Docente: Alessandro Scaletti Autonomia Responsabilità Controllabilità il responsabile deve tendere a controllare ed ottimizzare i ricavi che può direttamente

Esercizi di Ragioneria www.lvproject.com Dott. Lotti Nevio

DOTT LOTTI NEVIO 1. I dati in tabella sono riferiti al magazzino materie dell azienda Beta, che adotta il metodo del costo medio ponderato a periodi annuali; effettuare la valutazione del magazzino al

DOTT LOTTI NEVIO 1. I dati in tabella sono riferiti al magazzino materie dell azienda Beta, che adotta il metodo del costo medio ponderato a periodi annuali; effettuare la valutazione del magazzino al

Esercizio 6.1 Prospetto della produzione ottenuta, normal costing. 1. Calcolo dei costi indiretti di fabbricazione sovrassorbiti/sottoassorbiti

Esercizio 6.1 Prospetto della produzione ottenuta, normal costing 1. Calcolo dei costi indiretti di fabbricazione sovrassorbiti/sottoassorbiti assorbiti 10 000 ore macchina * 5/ora macchina 50 000 effettivi

Esercizio 6.1 Prospetto della produzione ottenuta, normal costing 1. Calcolo dei costi indiretti di fabbricazione sovrassorbiti/sottoassorbiti assorbiti 10 000 ore macchina * 5/ora macchina 50 000 effettivi

Esercitazione 2 - Il Costo di Prodotto. PROGRAMMAZIONE E CONTROLLO Prof. Federico Verrucchi

Esercitazione 2 - Il Costo di Prodotto PROGRAMMAZIONE E CONTROLLO Prof. Federico Verrucchi La ns impresa di acque minerali - L azienda pro duce due tipologie di pro dotti: - Acqua Minerale in Vetro a Rendere

Esercitazione 2 - Il Costo di Prodotto PROGRAMMAZIONE E CONTROLLO Prof. Federico Verrucchi La ns impresa di acque minerali - L azienda pro duce due tipologie di pro dotti: - Acqua Minerale in Vetro a Rendere

CORSO DI STATISTICA (parte 1) - ESERCITAZIONE 4

- ESERCITAZIONE 4") CORSO DI STATISTICA (parte 1) - ESERCITAZIONE 4 Dott.ssa Antonella Costanzo a.costanzo@unicas.it Esercizio 1. Differenze semplici medie, confronti in termini di mutua variabilità La distribuzione del prezzo

CORSO DI STATISTICA (parte 1) - ESERCITAZIONE 4 Dott.ssa Antonella Costanzo a.costanzo@unicas.it Esercizio 1. Differenze semplici medie, confronti in termini di mutua variabilità La distribuzione del prezzo

Lezione 15. Activity based costing

Lezione 15 Activity based costing La logica di fondo SISTEMI TRADIZIONALI Prodotti generano SISTEMI ACTIVITY BASED Prodotti richiedono Attività Il cui svolgimento consuma Legame fra prodotti e q.tà di

Lezione 15 Activity based costing La logica di fondo SISTEMI TRADIZIONALI Prodotti generano SISTEMI ACTIVITY BASED Prodotti richiedono Attività Il cui svolgimento consuma Legame fra prodotti e q.tà di