Direttiva 2011/7/UE relativa alla lotta contro i ritardi di pagamento nelle transazioni Commerciali

|

|

|

- Sibilla Di Matteo

- 8 anni fa

- Visualizzazioni

Transcript

1 Direttiva 2011/7/UE relativa alla lotta contro i ritardi di pagamento nelle transazioni Commerciali Ms. Idaira Robayna Alfonso 4 Febbraio Milano, Italia

2 Nuova direttiva sui ritardi di pagamento Direttiva 2011/7/UE: Approvata dal PE il 20 Ottobre 2010 Ambito d applicazione: ogni pagamento effettuato a titolo di corrispettivo in una transazione commerciale: Per la consegna di merci o prestazione di servizi avverso pagamento di un prezzo

3 Una nuova direttiva: perché? Nonostante l esistenza della direttiva 2000/35/EC, i ritardi di pagamento nelle transazioni commerciali costituiscono una pratica diffusa all interno dell UE. Nel settore pubblico i termini di pagamento sono più lunghi che per i contratti nel settore privato

4 Ritardi di pagamento: gli effetti I ritardi di pagamento comportano costi importanti per le imprese creditrici, in particolare per le PMI: Le PMI sono più esposte alla variazione del flusso di cassa Le PMI dipendono da un numero limitato di clienti Le spese amministrative di recupero dei debiti sono sproporzionatamente elevate per le PMI Le società ed amministrazioni pubbliche debitrici che effettuano ritardi di pagamento ottengono crediti commerciali gratuiti

5 Ritardi di pagamento: gli effetti Effetti negativi sugli scambi intra-comunitari: L'impossibilità o la riluttanza del debitore a pagare in tempo è uno dei maggiori rischi commerciali per I creditori nelle transazioni intracomunitarie, in particolare per le PMI. I costi sono maggiori per via dell'insicurezza Il rischio di danneggiare la reputazione del debitore che effettua ritardi di pagamento è molto meno elevato quando il creditore è stabilito in un altro Stato membro

6 Ritardi di pagamento A livello europeo: Nelle transazioni commerciali con le amministrazioni pubbliche la durata media per I pagamenti è di 65 giorni (invariata) Nelle transazioni commerciali tra privati la durata media dei pagamenti è di 52 giorni (4 giorni in meno) In Italia: Nelle transazioni commerciali con le amministrazioni pubbliche la durata media per I pagamenti è di 180 giorni( 90 x contratto + 90 ritardo medio) Nelle transazioni commerciali tra privati la durata media dei pagamenti è di 96 giorni(65 x contratto + 31 ritardo medio)

Nelle transazioni commerciali tra privati la durata media dei pagamenti è di 96 giorni(65 x contratto + 31 ritardo")

7 Public Sector 2006 Public sector 2009 Public sector 2010 Public sector 2011 Public sector 2012 CountriesDuration Duration Contract Delay Duration Contract Delay Duration Contract Delay Duration Contract Delay in days in days in days in days in days in days in days in days in days in days in days in days in days Finland Sweden Norway Estonia Germany Denmark Latvia Czech Republic na Ireland na Switzerland Poland UK Austria France Netherland Cyprus na Slovakia na Hungary Lithuania Belgium Spain Portugal Bulgaria na na na na na na na na na na Slovenia na na na na na na na na na na Romania na na na na na na na na na na Italy Greece na

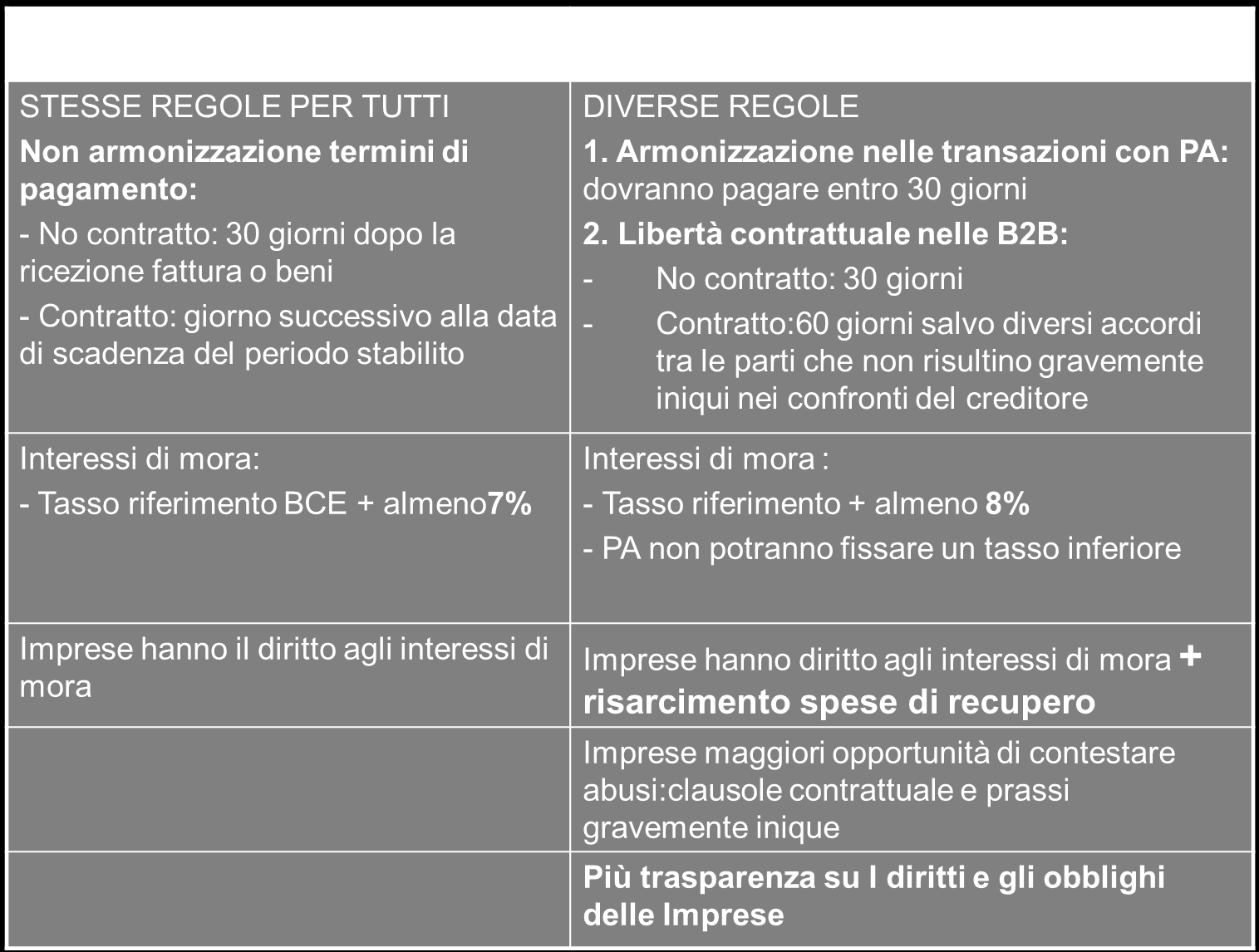

8 Nuove disposizioni: periodi di pagamento Direttiva 2000/35 Medesime regole per tutte le transazioni commerciali - Non armonizzazione dei periodi di pagamento Direttiva 2011/7/UE Differenziazione a seconda il tipo di transazione commerciale: Transazioni commerciali tra B2B :non armonizzazione Transazioni commerciali tra PA2B: armonizzazione dei periodi di pagamento

9 Transazioni commerciali PA2B

10 Transazioni commerciali con la PA Le autorità pubbliche dovranno pagare per i beni e servizi acquistati entro 30 giorni di calendario. Solo in circostanze speciali, espressamente convenute e giustificate, esso potrà estendersi fino ad un massimo di 60 giorni di calendario Deroga facoltativa fino ad un massimo di 60 giorni: Enti pubblici che forniscono assistenza sanitaria Amministrazione pubblica che svolga attività economica o commerciale e che, come impresa pubblica, sia soggetta a requisiti trasparenza Direttiva 2006/111/EC.

11 Transazioni commerciali PA2B: periodo di pagamento Amministrazioni pubbliche: Stato, autorità regionali o locali di diritto pubblico, associazioni formate da una o più di queste autorità o uno o più di questi organismi di diritto pubblico. Organismo di diritto pubblico significa ogni organismo: Creato con l'obiettivo specifico di soddisfare bisogni di interesse generale, senza carattere industriale o commerciale Personalità legale Finanziato principalmente dallo Stato, da autorità regionali o locali

12 Transazioni commerciali PA2B : periodo di pagamento Le amministrazioni pubbliche dovranno pagare per I beni e servizi che ricevono entro 30 giorni di calendario dalla ricezione della fattura Quando tale date (ricezione della fattura) è incerta, 30 giorni dopo la data di ricezione dei beni/servizi Procedura di accettazione nel contratto? 30 giorni dopo tale data

13 Transazioni commerciali PA2B : periodo di pagamento Procedura di accettazione e verifica PA2B: Deve essere prevista dal contratto La durata massima non eccede 30 giorni di calendario dalla data di ricezione dei beni/servizi a meno che non sia espressamente stabilito nel contratto E nei documenti dell'offerta e a condizione che non sia gravemente iniquo per il creditore

14 Transazioni commerciali PA2B : periodo di pagamento Deroghe opzionali alla regola generale: Gli Stati Membri sono liberi di derogare alla regola dei 30 giorni: massimo 60 giorni di calendario per pagare I servizi o beni acquistati dalla PA ma solo: Alcune imprese pubbliche Enti pubblici che forniscono assistenza sanitaria Circostanze eccezionali: espressamente concordate nel contratto. Oggettivamente giustificate alla luce della natura particolare del contratto

15 Transazioni commerciali PA2B : periodo di pagamento Deroghe opzionali alla regola generale (30 giorni): Aziende pubbliche: aziende sulle quali la PA può esercitare direttamente o indirettamente un'influenza dominante derivante dalla loro proprietà, dalla partecipazione finanziaria o dalle regole che le governano Le aziende pubbliche sono, in principio, vincolate alle regole di pagamento che si applicano alla PA (30 giorni)

16 Tipi di imprese pubbliche: Aventi natura commerciale o industriale (Direttiva 2004/17/EC) non coperte dalla definizione di ente di diritto pubblico: considerate come aziende private (b2b) Forniscono servizi di interesse economico generale ai quali gli SM garantiscono diritti speciali o esclusivi (gas, poste, acqua) in linea di principio l'articolo 4 (PA2B) si applica. Tuttavia, per evitare la concorrenza sleale, gli SM possono applicare la regola dei 60 giorni.

si applica.")

17 ART 3 ART 4 Undertakings Public Authority Private Public Public undertakings with the operation of services of general economic interest Public undertaking having an industrial or commercial character Directive 2004/17/EC 60 days but with the possibility 30 days as general rule. However To extend it (contractual freedom) Article 4(4) gives the possibility to Public undertakings enacting services of general economic interest to extend the time limit up to max of 60 days(flexibility in accordance with directive 2006/111/EC)

Article 4(4) gives the possibility to Public undertakings enacting services of general")

18 L armonizzazione periodi pagamento delle PA saranno iniettate nella tesoreria delle imprese una liquidità addizionale di circa 180 miliardi di euro

19 Transazioni commerciali PA2B : Interessi per i ritardi di pagamento Tasso applicabile di riferimento (interesse applicato dalla BCE) + Interesse legale per i ritardi di pagamento Almeno 8% Alle amministrazioni pubbliche non è permesso di fissare un tasso di interesse inferiore per I ritardi di pagamento

20 Transazioni commerciali B2B

21 Transazioni commerciali B2B : periodo di pagamento I creditori hanno diritto agli interessi per I ritardi di pagamento senza sollecito se: Hanno ottemperato agli obblighi contrattuali e legali Non hanno ricevuto il corrispettivo dovuto in tempo Due opzioni Periodo per il pagamento stabilito nel contratto Periodo per il pagamento non stabilito nel contratto

22 Transazioni commerciali B2B : periodo di pagamento A) Periodo per il pagamento stabilito nel contratto Gli interessi sono dovuti a partire dal giorno seguente la data stabilita non può superare 60 giorni a meno che Diversamente stabilito espressamente nel contratto e a condizione che non sia gravemente iniquo per il creditore

23 Transazioni commerciali B2B : periodo di pagamento B) Periodo per il pagamento NON stabilito nel contratto Gli interessi sono dovuti 30 giorni dopo: La data della fattura o della richiesta di pagamento equivalente Quando tale data è incerta, 30 giorni dopo la data di ricezione dei beni/servizi Procedura di accettazione nel contratto? 30 giorni dopo tale data

24 Transazioni commerciali B2B : periodo di pagamento Procedura di accettazione e verifica in B2B: Deve essere prevista dal contratto La durata massima non supera 30 giorni di calendario dalla data di ricezione dei beni/servizi a meno che Diversamente stabilito espressamente nel contratto e a condizione che non sia gravemente iniquo per il creditore

25 Transazioni commerciali B2B: Interessi per I ritardi di pagamento Tasso applicabile di riferimento (interesse applicato dalla BCE) + Interesse per i ritardi di pagamento Interesse legale tasso di interesse concordato tra le aziende

26 Transazioni commerciali B2B: Interessi per I ritardi di pagamento Interesse legale Tasso di interesse concordato tra aziende Quando non specificato nel contratto Specificato nel contratto a condizione che non sia gravemente iniquo per il creditore BCE + almeno 8%

27 Calcolo dell'interesse Tasso di riferimento fissato dalla BCE per un periodo di 6 mesi: Tasso di riferimento 31 Dicembre usato per i debiti scaduti tra 1 gennaio 30 aprile Tasso di riferimento 30 Giugno usato per i debiti scaduti tra 1 luglio 30 dicembre 1 gennaio 2013 Tasso BCE: 0.75% -> Tasso di interesse legale = 0.75%+8% = 8.75% per anno Tasso giornaliero: 0.023%

28 Calcolo degli interessi: esempio 1 gennaio 2013 Debito di EUR ,00 in sospeso da 55 giorni (pagamento in ritardo di 25 giorni) L'interesse annuale sarebbe 0,0875 x EUR = EUR ,00 L'interesse giornaliero è EUR ,00/365 = EUR 71,92 L'interesse per il ritardo di pagamento è 25 x EUR 71,92 = EUR 1797,94

29 Compensazione per i costi di recupero Le aziende avranno automaticamente diritto a richiedere gli interessi per il ritardi di pagamento e otterranno inoltre una somma fissa minima di 40 a titolo di compensazione per I costi di recupero Possibilità inoltre di richiedere la compensazione per tutti i consti di recupero ragionevoli rimanenti

30 Direttiva 2011/7/EU: novità Più trasparenza e sensibilizzazione Gli SM dovranno pubblicare I tassi di interesse per I ritardi di pagamento Gli SM sono incoraggiati a stabilire codici di pagamento solleciti Gli operatori economici avranno più opportunità di impugnare clausole contrattuali e pratiche gravemente inique gli Per esempio, un accordo tra aziende che escluda esplicitamente interessi per I ritardi di pagamento sarà considerato gravemente iniquo

31 Termini contrattuali e pratiche gravemente iniqui Termini e clausole contrattuali gravemente iniqui: sono sia direttamente applicabili o danno diritto a richiedere I danni Termini e pratiche contrattuali gravemente iniqui saranno determinati dal giudice nazionale considerando tutte le circostanze del caso: Qualsiasi deviazione eccessiva dalla buona pratica commerciale La natura del prodotto/servizio Se il debitore ha una motivazione oggettiva per deviare dalle regole stabilite in questa direttiva

32 Termini contrattuali e pratiche gravemente iniqui A) Se sei un operatore economico coinvolto in transazioni commerciali con la PA Qualsiasi clausola contrattuale con un periodo di pagamento che supera I 30 giorni di calendario e non coperta da deroghe eccezionali: gravemente iniqua Qualsiasi clausola contrattuale che esclude gli interessi per I RdP o al di sotto del tasso di interesse legale: gravemente iniqua Qualsiasi clausola contrattuale che esclude le compensazioni per I costi di recupero: gravemente iniqua

33 Termini contrattuali e pratiche gravemente iniqui B) Se sei un operatore economico coinvolto in transazioni commerciali con un altro operatore economico Qualsiasi clausola contrattuale che esclude gli interessi per I RdP: gravemente iniqua Qualsiasi clausola contrattuale che esclude compensazioni per I costi di recupero: gravemente iniqua

34 Termini di pagamenti Le parti posso accordarsi sui termini di pagamento che prevedano il versamento a rate (secondo la legislazione nazionale) Ciascuna rata deve essere pagata secondo le regole stabilite dalla direttiva Nel caso in cui una rata non dovesse essere pagata entro la data stabilita: interessi + compensazione devono essere calcolati

35 Riserva di proprietà Il venditore conserva la proprietà dei beni fino al pieno pagamento degli stessi se un clausola di riserva della proprietà è stata espressamente concordata tra l'acquirente ed il venditore prima della consegna delle merci

36 Procedura di recupero per i crediti non contestati Un titolo esecutivo può essere ottenuto normalmente entro 90 giorni di calendario dalla presentazione dell'azione da parte del creditore o l'applicazione presso il tribunale o un'altra autorità competente I 90 giorni di calendario non includono I periodi necessari per la presentazione di documenti o I ritardi causati dal creditore La direttiva semplicemente definisce e armonizza il periodo per ottenere un titolo esecutivo ma non regola le procedure per l'esecuzione forzata

37 Trasparenza e sensibilizzazione Gli SM devono assicurare piena trasparenza in merito ai diritti e agli obblighi derivanti dalla presente direttiva Gli SM sono incoraggiati a stabilire codici di pagamento solleciti La CE pubblicherà la lista di tutti I tassi di interesse che si applicano in tutti gli Stati Membri Campagna di informazione per I ritardi di pagamento

38 Campagna di informazione Aumentare la consapevolezza degli soggetti interessati circa I nuovi diritti conferiti dalla Direttiva 2011/7/UE. 27 Stati membri più la Croazia Ottobre 2012-Dicembre 2014

39 Direttiva 2011/7/EU Anche interessi di modesta entità per ritardi di pagamento possono essere applicati. La possibilità di escludere richieste di interessi di meno di 5 è abolita Gli Stati Membri possono continuare ad adottare disposizioni più favorevoli per il creditore possono adottare termini di pagamento più brevi o sanzioni più severe (FR, ES)

40 Direttiva 2011/7/EU Le nuove misure sono opzionali per le imprese nella misura in cui queste acquisiscono il diritto ad agire ma non sono obbligate a farlo. Le nuove misure sono obbligatorie per le amministrazioni pubbliche. Queste dovrebbero dare l'esempio e mostrare la loro affidabilità ed efficienza onorando il contratto.

41 Nuove disposizioni: impatto sulle imprese Le Imprese avranno maggiori opportunità di contestare gli abusi manifesti e le clausole gravemente inique nei contratti e nelle procedure Le imprese potranno: rivendicare automaticamente gli interessi per I ritardi di pagamento Avere diritto a una compensazione minima fissa di 40 Euro per il recupero dei costi Rivendicare una compensazione per I restanti costi di risarcimento purché ragionevoli Se pagati in tempi, aumenterà la loro liquidità, cruciale per la loro crescita e competitività

42 Nuove disposizioni: impatto sulle PA Effetto: forte motivazione delle autorità pubbliche che pagano in ritardo ad aggiornare I metodi di gestione. L armonizzazione dei termini di pagamento per le Pubbliche amministrazioni comporterà risparmi per le PA: In IT i ritardi di pagamento nel 2010 causarono una perdita pari a 27.8 miliardi di euro In Europa, la perdita di crediti ha raggiunto quota 300 miliardi di euro

43

44 Recepimento Direttiva 2011/7/UE Pubblicazione nella Gazzetta Ufficiale: 23 Febbraio 2011 Recepimento al più tardi entro 24 mesi dalla sua entrata in vigore (16 Marzo 2013) Tuttavia, l'attuale contesto economico richiede misure ben più tempestive: richiesta agli SM di un recepimento e un'attuazione anticipati La Commissione ha assistito agli SM nel compito attraverso riunioni del gruppo di esperti nel 2012.

45 Direttiva 2011/7/EU: trasposizione Cipro, Italia, Malta e Olanda sono stati I primi Stati Membri a notificare alla CE le misure nazionali di trasposizione già nel 2012 e inizio del 2013 La CE sta esaminando le leggi nazionali per confermare la corretta e completa trasposizione Prossimo passo: la CE assicurerà la corretta applicazione in tutti gli Stati Membri

46 Ulteriori informazioni e contatti: Direttiva ritardi di pagamento: Contatto: ENTR-INT-MARKET-AND-ENFORCEMENT@ec.europa.eu Campagna di sensibilizzazione Contatto: ENTR-LATE-PAY-INFO-CAMPAIGN@ec.europa.eu

47 Domande

48 Grazie della cortese attenzione!

Direttiva 2011/7/UE relativa alla lotta contro i ritardi di pagamento nelle transazioni Commerciali

Direttiva 2011/7/UE relativa alla lotta contro i ritardi di pagamento nelle transazioni Commerciali Idaira Robayna Alfonso Pisa, 25 Maggio 2012 Revisione della Direttiva 2000/35/EC: perché? Nonostante

Direttiva 2011/7/UE relativa alla lotta contro i ritardi di pagamento nelle transazioni Commerciali Idaira Robayna Alfonso Pisa, 25 Maggio 2012 Revisione della Direttiva 2000/35/EC: perché? Nonostante

Termini di pagamento di 30-60 giorni anche per i lavori pubblici

Termini di pagamento di 30-60 giorni anche per i lavori pubblici Con il D.Lgs. 192/212 il governo ha anticipato l adozione delle disposizioni contenute nella direttiva 2011/7/UE (la cui attuazione era

Termini di pagamento di 30-60 giorni anche per i lavori pubblici Con il D.Lgs. 192/212 il governo ha anticipato l adozione delle disposizioni contenute nella direttiva 2011/7/UE (la cui attuazione era

Lotta contro i ritardi nei pagamenti nelle transazioni commerciali: l attuazione in Italia della Direttiva 2011/7/UE

Lotta contro i ritardi nei pagamenti nelle transazioni commerciali: l attuazione in Italia della Direttiva 2011/7/UE Milano, mercoledì 6 febbraio ore 10,00 Seminario Qual è esattamente la legge di riferimento

Lotta contro i ritardi nei pagamenti nelle transazioni commerciali: l attuazione in Italia della Direttiva 2011/7/UE Milano, mercoledì 6 febbraio ore 10,00 Seminario Qual è esattamente la legge di riferimento

Ritardi di Pagamento

Ritardi di Pagamento Recepimento Direttiva Late Payments Direttiva 2011/7/UE (Late Payments) Recepita con decreto legislativo 9 novembre 2012, n. 192, recante Modifiche al decreto legislativo 9 ottobre

Ritardi di Pagamento Recepimento Direttiva Late Payments Direttiva 2011/7/UE (Late Payments) Recepita con decreto legislativo 9 novembre 2012, n. 192, recante Modifiche al decreto legislativo 9 ottobre

Commissione per il mercato interno e la protezione dei consumatori DOCUMENTO DI LAVORO

PARLAMENTO EUROPEO 2009-2014 Commissione per il mercato interno e la protezione dei consumatori 26.10.2009 DOCUMENTO DI LAVORO relativo alla lotta contro i ritardi di pagamento nelle transazioni commerciali

PARLAMENTO EUROPEO 2009-2014 Commissione per il mercato interno e la protezione dei consumatori 26.10.2009 DOCUMENTO DI LAVORO relativo alla lotta contro i ritardi di pagamento nelle transazioni commerciali

Prima verifica del sistema europeo di emission trading (EU-ETS)

") Prima verifica del sistema europeo di emission trading (EU-ETS) Milano, 01-06-06 Per approfondimenti: Sara Faglia, faglia@avanzi.org Tel. 02-36518110 Davide Zanoni, zanoni@avanzi.org Tel. 02-36518113 Cell

Prima verifica del sistema europeo di emission trading (EU-ETS) Milano, 01-06-06 Per approfondimenti: Sara Faglia, faglia@avanzi.org Tel. 02-36518110 Davide Zanoni, zanoni@avanzi.org Tel. 02-36518113 Cell

DECRETO LEGISLATIVO n. 192 del 09 novembre 2012

DECRETO LEGISLATIVO n. 192 del 09 novembre 2012 E pari allo 0,75%, (lo 0,25% in meno rispetto al semestre precedente) il tasso di riferimento cioè il tasso di interesse applicato dalla BCE / Banca Centrale

DECRETO LEGISLATIVO n. 192 del 09 novembre 2012 E pari allo 0,75%, (lo 0,25% in meno rispetto al semestre precedente) il tasso di riferimento cioè il tasso di interesse applicato dalla BCE / Banca Centrale

delle Partecipate e dei fornitori

... I pagamenti della Pubblica Amministrazione,......... L u g l i o 2 0 1 4 Debito PA: miglioramenti più contenuti nel primo trimestre... Sintesi dei risultati C ontinuano nei primi tre mesi del 2014

... I pagamenti della Pubblica Amministrazione,......... L u g l i o 2 0 1 4 Debito PA: miglioramenti più contenuti nel primo trimestre... Sintesi dei risultati C ontinuano nei primi tre mesi del 2014

1. LA NUOVA NUMERAZIONE DELLE FATTURE DAL 1 GENNAIO 2013: CHIARIMENTI DELL AGENZIA DELLE ENTRATE RIS. 1/E

04 2013 15 Gennaio 1. LA NUOVA NUMERAZIONE DELLE FATTURE DAL 1 GENNAIO 2013: CHIARIMENTI DELL AGENZIA DELLE ENTRATE RIS. 1/E 2. INDICAZIONI STANDARD DA RIPORTARE IN FATTURA NOVITA IVA ; 3. RIMBORSO IRAP;

04 2013 15 Gennaio 1. LA NUOVA NUMERAZIONE DELLE FATTURE DAL 1 GENNAIO 2013: CHIARIMENTI DELL AGENZIA DELLE ENTRATE RIS. 1/E 2. INDICAZIONI STANDARD DA RIPORTARE IN FATTURA NOVITA IVA ; 3. RIMBORSO IRAP;

IL PRESIDENTE DELLA REPUBBLICA. VISTI gli articoli 76 e 87 della Costituzione;

SCHEMA DI DECRETO LEGISLATIVO DI ATTUAZIONE DELLA DIRETTIVA 2011/7/UE DEL PARLAMENTO EUROPEO E DEL CONSIGLIO DEL 16 FEBBRAIO 2011 RELATIVA ALLA LOTTA CONTRO I RITARDI DI PAGAMENTO NELLE TRANSAZIONI COMMERCIALI

SCHEMA DI DECRETO LEGISLATIVO DI ATTUAZIONE DELLA DIRETTIVA 2011/7/UE DEL PARLAMENTO EUROPEO E DEL CONSIGLIO DEL 16 FEBBRAIO 2011 RELATIVA ALLA LOTTA CONTRO I RITARDI DI PAGAMENTO NELLE TRANSAZIONI COMMERCIALI

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

1. IDENTITÀ E CONTATTI DEL FINANZIATORE/INTERMEDIARIO DEL CREDITO Finanziatore Intermediario del credito INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI Agos Ducato S.p.A. Via Bernina, 7-20158

1. IDENTITÀ E CONTATTI DEL FINANZIATORE/INTERMEDIARIO DEL CREDITO Finanziatore Intermediario del credito INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI Agos Ducato S.p.A. Via Bernina, 7-20158

INFORMAZIONI EUROPEE DI BASE SUL CREDITO AI CONSUMATORI

1. IDENTITÀ E CONTATTI DEL FINANZIATORE/INTERMEDIARIO DEL CREDITO Finanziatore Intermediario del credito 2. CARATTERISTICHE PRINCIPALI DEL PRODOTTO DI CREDITO Tipo di contratto di credito Importo totale

1. IDENTITÀ E CONTATTI DEL FINANZIATORE/INTERMEDIARIO DEL CREDITO Finanziatore Intermediario del credito 2. CARATTERISTICHE PRINCIPALI DEL PRODOTTO DI CREDITO Tipo di contratto di credito Importo totale

Pagamento dei debiti della PA!

Pagamento dei debiti della PA L intervento della CDP SpA Forum Banche e PA 2014 Roma 30 Ottobre 2014 I debiti della PA: stima e pagamenti 2013/2014 Banca d Italia Indebitamento commerciale della PA 75Mld

Pagamento dei debiti della PA L intervento della CDP SpA Forum Banche e PA 2014 Roma 30 Ottobre 2014 I debiti della PA: stima e pagamenti 2013/2014 Banca d Italia Indebitamento commerciale della PA 75Mld

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

PRESTITO PERSONALE Il presente documento non è personalizzato ed ha la funzione di render note le condizioni dell offerta alla potenziale Clientela 1. IDENTITA E CONTATTI DEL FINANZIATORE/INTERMEDIARIO

Reg. Imprese di TARANTO n. 02581080732 - REA n. 156216 e-mail: info@studioformat.it sito web: http://www.studioformat.it

Circolare 9/2012 Sava lì 09 Novembre 2012 A tutti i Clienti dello Studio Loro sedi OGGETTO: Tempi certi per il pagamento dei prodotti alimentari Egregio Cliente, Con l articolo 62 del DL n. 1/2012 il governo

Circolare 9/2012 Sava lì 09 Novembre 2012 A tutti i Clienti dello Studio Loro sedi OGGETTO: Tempi certi per il pagamento dei prodotti alimentari Egregio Cliente, Con l articolo 62 del DL n. 1/2012 il governo

Il Ministro delle politiche agricole alimentari e forestali. Il Ministro dello sviluppo economico. di concerto con

Il Ministro delle politiche agricole alimentari e forestali di concerto con Il Ministro dello sviluppo economico VISTO l articolo 17 della Legge 23 agosto 1988, n. 400, recante Disciplina dell'attività

Il Ministro delle politiche agricole alimentari e forestali di concerto con Il Ministro dello sviluppo economico VISTO l articolo 17 della Legge 23 agosto 1988, n. 400, recante Disciplina dell'attività

Erasmus + ASPETTI FINANZIARI

Erasmus + ASPETTI FINANZIARI KA1 per l Istruzione Superiore Mobilità per Studio (ex SMS) Mobilità per Traineeship (ex SMP) Staff Mobility (ex STA IN/OUT STT) Organisational Support (ex OM) KA1 - Mobilità

Erasmus + ASPETTI FINANZIARI KA1 per l Istruzione Superiore Mobilità per Studio (ex SMS) Mobilità per Traineeship (ex SMP) Staff Mobility (ex STA IN/OUT STT) Organisational Support (ex OM) KA1 - Mobilità

Guida pratica BOZZA ALLO SMOBILIZZO DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE COPYRIGHT BANCARIA EDITRICE

Guida pratica ALLO SMOBILIZZO DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE 1 2 LA CERTIFICAZIONE DEI CREDITI Come funziona I tempi di risposta LO SMOBILIZZO DEI CREDITI Come funziona Le operazioni

Guida pratica ALLO SMOBILIZZO DEI CREDITI NEI CONFRONTI DELLA PUBBLICA AMMINISTRAZIONE 1 2 LA CERTIFICAZIONE DEI CREDITI Come funziona I tempi di risposta LO SMOBILIZZO DEI CREDITI Come funziona Le operazioni

La tutela dei crediti commerciali nell Unione Europea

La tutela dei crediti commerciali nell Unione Europea Cosa cambia con la direttiva europea 2011/7/UE sui ritardi di pagamento Relatore Avv. Marcello Mantelli www.imantelli.com La situazione attuale dei

La tutela dei crediti commerciali nell Unione Europea Cosa cambia con la direttiva europea 2011/7/UE sui ritardi di pagamento Relatore Avv. Marcello Mantelli www.imantelli.com La situazione attuale dei

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

*Tutte le relazioni commerciali in materia di. cessione di prodotti agricoli e agroalimentari.

Articolo 62 Tutte le relazioni commerciali in materia di cessione di prodotti agricoli e agroalimentari. Tutti gli operatori economici, indipendentemente dalle loro dimensioni Consumatore finale: persona

Articolo 62 Tutte le relazioni commerciali in materia di cessione di prodotti agricoli e agroalimentari. Tutti gli operatori economici, indipendentemente dalle loro dimensioni Consumatore finale: persona

LA NUOVA TUTELA DEI CONSUMATORI COSA CAMBIA DAL 14 GIUGNO 2014

LA NUOVA TUTELA DEI CONSUMATORI COSA CAMBIA DAL 14 GIUGNO 2014 Più tutele per i consumatori italiani ed europei: è l effetto della direttiva europea recepita dal decreto legislativo n.21 del 21 febbraio

LA NUOVA TUTELA DEI CONSUMATORI COSA CAMBIA DAL 14 GIUGNO 2014 Più tutele per i consumatori italiani ed europei: è l effetto della direttiva europea recepita dal decreto legislativo n.21 del 21 febbraio

UNIONE MONETARIA. I paesi aderenti adottano un unica moneta

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

UNIONE MONETARIA I paesi aderenti adottano un unica moneta Quali implicazioni per la politica economica? unica politica monetaria (obiettivi, organi, strumenti) la politica monetaria assume come riferimento

Circolare N.114 del 26 Luglio 2012. Tempi certi per il pagamento dei prodotti agricoli

Circolare N.114 del 26 Luglio 2012 Tempi certi per il pagamento dei prodotti agricoli Tempi certi per il pagamento dei prodotti agricoli Gentile cliente, con la presente desideriamo informarla che è pronto

Circolare N.114 del 26 Luglio 2012 Tempi certi per il pagamento dei prodotti agricoli Tempi certi per il pagamento dei prodotti agricoli Gentile cliente, con la presente desideriamo informarla che è pronto

Informativa per la clientela

Informativa per la clientela Circolare Informativa n. 10 n. 52 del del 1512 dicembre 2012 Tutela contro i ritardi nei pagamenti delle transazioni commerciali - Nuova disciplina INDICE 1 Premessa... 2 2

Informativa per la clientela Circolare Informativa n. 10 n. 52 del del 1512 dicembre 2012 Tutela contro i ritardi nei pagamenti delle transazioni commerciali - Nuova disciplina INDICE 1 Premessa... 2 2

STUDIO MANENTI RAYNERI

DOTTORI COMMERCIALISTI Sede: corso Re Umberto n 65-10128 TORINO Telefono: (+39) 011.19702231 r.a. - Fax: (+39) 011.19702371 e.mail: info@studiomrv.it ANDREA MANENTI Commercialista Collaboratori: CINZIA

DOTTORI COMMERCIALISTI Sede: corso Re Umberto n 65-10128 TORINO Telefono: (+39) 011.19702231 r.a. - Fax: (+39) 011.19702371 e.mail: info@studiomrv.it ANDREA MANENTI Commercialista Collaboratori: CINZIA

EuroPsy. Certificazione Europea in Psicologia. Marco Guicciardi

EuroPsy Certificazione Europea in Psicologia Marco Guicciardi Roma, 25 gennaio 2013 Che cos è EuroPsy EuroPsy è uno standard europeo di formazione accademica e pratica professionale messo a punto dall

EuroPsy Certificazione Europea in Psicologia Marco Guicciardi Roma, 25 gennaio 2013 Che cos è EuroPsy EuroPsy è uno standard europeo di formazione accademica e pratica professionale messo a punto dall

Giovanni Crespi S.p.A.:

Comunicato Stampa Legnano, 30 settembre 2009 Giovanni Crespi S.p.A. Informativa mensile al mercato ai sensi dell art.114 comma 5 D.Lgs.n.58/98 Periodo di riferimento : 31-08-09 POSIZIONE FINANZIARIA NETTA

Comunicato Stampa Legnano, 30 settembre 2009 Giovanni Crespi S.p.A. Informativa mensile al mercato ai sensi dell art.114 comma 5 D.Lgs.n.58/98 Periodo di riferimento : 31-08-09 POSIZIONE FINANZIARIA NETTA

Garanzia confidi_sezione breve termine

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

Garanzia confidi_sezione breve termine Scheda prodotto DESCRIZIONE PRODOTTO CapitaleSviluppo attraverso il servizio di accesso alla garanzia dei confidi offre alle imprese un importante strumento atto

ROMA CAPITALE GESTIONE COMMISSARIALE

Roma Capitale Gestione Commissariale L attività del Commissario Straordinario del Governo per il rientro del debito pregresso del Comune di Roma Roma, 11 gennaio 2012 1 Sommario del documento 1. Contesto

Roma Capitale Gestione Commissariale L attività del Commissario Straordinario del Governo per il rientro del debito pregresso del Comune di Roma Roma, 11 gennaio 2012 1 Sommario del documento 1. Contesto

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 4 09.01.2015 Legge di Stabilità 2015: moratoria dei mutui e finanziamenti La quota capitale della rata può essere sospesa fino al 2017 Categoria:

Fiscal News La circolare di aggiornamento professionale N. 4 09.01.2015 Legge di Stabilità 2015: moratoria dei mutui e finanziamenti La quota capitale della rata può essere sospesa fino al 2017 Categoria:

D.ssa Silvia Bresciani Dr Claudio Pedrazzani

Consulenza fiscale, amministrativa e societaria P.le Martesana, 10-20128 Milano - Tel. (02) 2552761 r.a. - Fax. (02) 2552692 E MAIL studio.professionale@apiesse.com www.apiesse.com Via Della Valle, 46B

Consulenza fiscale, amministrativa e societaria P.le Martesana, 10-20128 Milano - Tel. (02) 2552761 r.a. - Fax. (02) 2552692 E MAIL studio.professionale@apiesse.com www.apiesse.com Via Della Valle, 46B

Prestito Chirografario Privati. TASSO FISSO Convenzione SISKI

Modulo n.mepp23 Agg. n. 003 Data aggiornamento 01.08.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Chirografario Privati TASSO FISSO Convenzione SISKI Il prestito chirografario è venduto da UniCredit

Modulo n.mepp23 Agg. n. 003 Data aggiornamento 01.08.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Chirografario Privati TASSO FISSO Convenzione SISKI Il prestito chirografario è venduto da UniCredit

Circolare N. 94 del 25 Giugno 2015

Circolare N. 94 del 25 Giugno 2015 Crediti PA: modificati i termini per l intervento del fondo di garanzia Gentile cliente, con la presente desideriamo informarla che il DM 11.03.2015 ha modificato i termini

Circolare N. 94 del 25 Giugno 2015 Crediti PA: modificati i termini per l intervento del fondo di garanzia Gentile cliente, con la presente desideriamo informarla che il DM 11.03.2015 ha modificato i termini

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE PENSIONIAMO

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

MODULO INFORMAZIONI PUBBLICITARIE Prestito Finalizzato Auto e Moto

Modulo n. MEUCF101 Agg. n. 016 Data aggiornamento 22.02.2016 MODULO INFORMAZIONI PUBBLICITARIE Prestito Finalizzato Auto e Moto Prodotto offerto da UniCredit S.p.A. tramite la rete di Rivenditori di beni

Modulo n. MEUCF101 Agg. n. 016 Data aggiornamento 22.02.2016 MODULO INFORMAZIONI PUBBLICITARIE Prestito Finalizzato Auto e Moto Prodotto offerto da UniCredit S.p.A. tramite la rete di Rivenditori di beni

Pagamento dei debiti della PA Il DL 35/2013 Comitato Tecnico Credito e Finanza

Pagamento dei debiti della PA Il DL 35/2013 Comitato Tecnico Credito e Finanza Roma, 11 giugno 2013 Scenario AMMONTARE DEI DEBITI DELLA PA: 90 miliardi (stima Banca d Italia) TEMPI DI PAGAMENTO PA: 180

Pagamento dei debiti della PA Il DL 35/2013 Comitato Tecnico Credito e Finanza Roma, 11 giugno 2013 Scenario AMMONTARE DEI DEBITI DELLA PA: 90 miliardi (stima Banca d Italia) TEMPI DI PAGAMENTO PA: 180

AVVISO COMUNE. Tutto quello che è utile sapere

AVVISO COMUNE Tutto quello che è utile sapere Per aiutare le piccole e medie imprese del paese a contrastare le difficoltà finanziarie collegate alla crisi, arrivando al momento della ripresa nelle migliori

AVVISO COMUNE Tutto quello che è utile sapere Per aiutare le piccole e medie imprese del paese a contrastare le difficoltà finanziarie collegate alla crisi, arrivando al momento della ripresa nelle migliori

INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI per aperture di credito in conto corrente

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI per aperture di in conto corrente 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono*

Cassa Lombarda S.p.A. Pagina 1 di 5 INFORMAZIONI EUROPEE SUL CREDITO AI CONSUMATORI per aperture di in conto corrente 1. Identità e contatti del finanziatore/intermediario del Finanziatore Indirizzo Telefono*

ANNUNCIO PUBBLICITARIO PRESTITO PERSONALE SOLE INCASA

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

"Fattura Elettronica: riflessi sulla Piattaforma di Certificazione dei Crediti e sull attestazione dei tempi di Pagamento."

"Fattura Elettronica: riflessi sulla Piattaforma di Certificazione dei Crediti e sull attestazione dei tempi di Pagamento." - Normativa di riferimento - Finalità della Piattaforma e dell indice dei pagamenti

"Fattura Elettronica: riflessi sulla Piattaforma di Certificazione dei Crediti e sull attestazione dei tempi di Pagamento." - Normativa di riferimento - Finalità della Piattaforma e dell indice dei pagamenti

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Il presente documento pubblicizza le condizioni applicabili alla generalità dei Clienti Consumatori INFORMAZIONI SULLA BANCA Banca: Banca del Fucino S.p.A. Indirizzo: Via Tomacelli 107-00186 Roma Telefono:

Codice di comportamento dei Soggetti rilevanti della Monrif S.p.A. e delle societa' controllate dalla Monrif S.p.A. "Internal Dealing"

Codice di comportamento dei Soggetti rilevanti della Monrif S.p.A. e delle societa' controllate dalla Monrif S.p.A. "Internal Dealing" Premessa A seguito del recepimento della direttiva Market Abuse con

Codice di comportamento dei Soggetti rilevanti della Monrif S.p.A. e delle societa' controllate dalla Monrif S.p.A. "Internal Dealing" Premessa A seguito del recepimento della direttiva Market Abuse con

Orientamenti sul trattamento delle esposizioni al rischio di mercato e di controparte nella formula standard

EIOPA-BoS-14/174 IT Orientamenti sul trattamento delle esposizioni al rischio di mercato e di controparte nella formula standard EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. +

EIOPA-BoS-14/174 IT Orientamenti sul trattamento delle esposizioni al rischio di mercato e di controparte nella formula standard EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. +

MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO BANCA SARA

Modulo n. MEUCF112 Agg. n. 002 Data aggiornamento 11.06.2011 MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO BANCA SARA Prodotto offerto da UniCredit S.p.A tramite la rete di Promotori Finanziari, Mediatori

Modulo n. MEUCF112 Agg. n. 002 Data aggiornamento 11.06.2011 MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO BANCA SARA Prodotto offerto da UniCredit S.p.A tramite la rete di Promotori Finanziari, Mediatori

ABI: le modalità operative per smobilizzo crediti PA e investimenti Pmi

COMUNICATO STAMPA ABI: le modalità operative per smobilizzo crediti PA e investimenti Pmi Inviati alle banche i protocolli siglati con le Associazioni delle imprese, in attesa della pubblicazione dei 4

COMUNICATO STAMPA ABI: le modalità operative per smobilizzo crediti PA e investimenti Pmi Inviati alle banche i protocolli siglati con le Associazioni delle imprese, in attesa della pubblicazione dei 4

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Decreto Legislativo n. 231 del 9 ottobre 2002

Decreto Legislativo n. 231 del 9 ottobre 2002 Attuazione della direttiva 2000/35/CE relativa alla lotta contro i ritardi di pagamento nelle transazioni commerciali Il Decreto Legislativo n. 231 del 9 ottobre

Decreto Legislativo n. 231 del 9 ottobre 2002 Attuazione della direttiva 2000/35/CE relativa alla lotta contro i ritardi di pagamento nelle transazioni commerciali Il Decreto Legislativo n. 231 del 9 ottobre

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

DOCUMENTO INFORMATIVO RELATIVO AD OPERAZIONI DI MAGGIORE RILEVANZA CON PARTI CORRELATE ai sensi dell art. 5 del Regolamento Consob n. 17221 del 12 marzo 2010 e successivamente modificato con delibera n.17389

ANTICIPI IMPORT EXPORT IN EURO E/O VALUTA ESTERA FINANZIAMENTI IN VALUTA ESTERA SENZA VINCOLO DI DESTINAZIONE

Pag. 1 / 5 Anticipi import export ANTICIPI IMPORT EXPORT IN EURO E/O VALUTA ESTERA FINANZIAMENTI IN VALUTA ESTERA SENZA VINCOLO DI DESTINAZIONE INFORMAZIONI SULLA BANCA Banca Monte dei Paschi di Siena

Pag. 1 / 5 Anticipi import export ANTICIPI IMPORT EXPORT IN EURO E/O VALUTA ESTERA FINANZIAMENTI IN VALUTA ESTERA SENZA VINCOLO DI DESTINAZIONE INFORMAZIONI SULLA BANCA Banca Monte dei Paschi di Siena

Garanzia per il credito delle PMI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO EUROFIDI s.c.p.a. Garanzia per il credito delle PMI Sergio Miglio 28 novembre 2013 Sala Convegni C.so Europa 11 - Milano Eurofidi: un ponte fra imprese e

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO EUROFIDI s.c.p.a. Garanzia per il credito delle PMI Sergio Miglio 28 novembre 2013 Sala Convegni C.so Europa 11 - Milano Eurofidi: un ponte fra imprese e

ERASMUS PLUS. KA1 School education staff mobility/ Adult education staff mobility

ERASMUS PLUS Disposizioni nazionali allegate alla Guida al Programma 2015 Settore Istruzione Scolastica, Educazione degli Adulti e Istruzione Superiore KA1 School education staff mobility/ Adult education

ERASMUS PLUS Disposizioni nazionali allegate alla Guida al Programma 2015 Settore Istruzione Scolastica, Educazione degli Adulti e Istruzione Superiore KA1 School education staff mobility/ Adult education

Spazi pubblicitari - condizioni generali di vendita 1

1 2 Introduzione Conclusione del contratto pubblicitario Oggetto delle presenti Condizioni generali di vendita applicabili agli investimenti pubblicitari (da ora in poi CG) è ogni ordine di pubblicità

1 2 Introduzione Conclusione del contratto pubblicitario Oggetto delle presenti Condizioni generali di vendita applicabili agli investimenti pubblicitari (da ora in poi CG) è ogni ordine di pubblicità

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE L articolo 2 del decreto legge 13 agosto 2011 n. 138, convertito, con modificazioni, nella legge 14 settembre 2011 n. 148, concernente ulteriori misure

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE L articolo 2 del decreto legge 13 agosto 2011 n. 138, convertito, con modificazioni, nella legge 14 settembre 2011 n. 148, concernente ulteriori misure

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

MOBILITA INDIVIDUALE DEL PERSONALE PER FORMAZIONE VADEMECUM PROGRAMMA ERASMUS + AZIONE CHIAVE 1 (KA1) - ISTRUZIONE SUPERIORE

- ISTRUZIONE SUPERIORE") MOBILITA INDIVIDUALE DEL PERSONALE PER FORMAZIONE VADEMECUM PROGRAMMA ERASMUS + AZIONE CHIAVE 1 (KA1) - ISTRUZIONE SUPERIORE DOCUMENTAZIONE DA PRESENTARE ALL UFFICIO MISSIONI I) PRIMA DELLA PARTENZA Il

MOBILITA INDIVIDUALE DEL PERSONALE PER FORMAZIONE VADEMECUM PROGRAMMA ERASMUS + AZIONE CHIAVE 1 (KA1) - ISTRUZIONE SUPERIORE DOCUMENTAZIONE DA PRESENTARE ALL UFFICIO MISSIONI I) PRIMA DELLA PARTENZA Il

MODULO INFORMAZIONI PUBBLICITARIE Prestito Finalizzato

Modulo n. MEUCF089 Agg. n. 004 Data aggiornamento 13.07.2012 MODULO INFORMAZIONI PUBBLICITARIE Prestito Finalizzato Prodotto offerto da UniCredit S.p.A. tramite la rete di Rivenditori di beni o servizi

Modulo n. MEUCF089 Agg. n. 004 Data aggiornamento 13.07.2012 MODULO INFORMAZIONI PUBBLICITARIE Prestito Finalizzato Prodotto offerto da UniCredit S.p.A. tramite la rete di Rivenditori di beni o servizi

Legge di stabilità 2013 e ultime novità. Novità in materia di numerazione ed emissione delle fatture

Circolare n. 1/2013 Legge di stabilità 2013 e ultime novità In sintesi: Novità in materia di numerazione ed emissione delle fatture Riaperti i termini per rivalutare terreni e partecipazioni societarie

Circolare n. 1/2013 Legge di stabilità 2013 e ultime novità In sintesi: Novità in materia di numerazione ed emissione delle fatture Riaperti i termini per rivalutare terreni e partecipazioni societarie

COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

10 dicembre COMUNICATO STAMPA PUBBLICAZIONE DELLE NUOVE STATISTICHE SUI TASSI DI INTERESSE BANCARI PER L AREA DELL EURO 1 In data odierna la Banca centrale europea (BCE) pubblica per la prima volta un

CITTÀ DI FIUMICINO (Provincia di Roma) REGOLAMENTO

REGOLAMENTO") CITTÀ DI FIUMICINO (Provincia di Roma) REGOLAMENTO PER LA REGOLARIZZAZIONE DELLA TASSA RIFIUTI SOLIDI URBANI (TARSU) PER GLI ANNI ARRETRATI NON PRESCRITTI Approvato con deliberazione consiliare n. 22 del

CITTÀ DI FIUMICINO (Provincia di Roma) REGOLAMENTO PER LA REGOLARIZZAZIONE DELLA TASSA RIFIUTI SOLIDI URBANI (TARSU) PER GLI ANNI ARRETRATI NON PRESCRITTI Approvato con deliberazione consiliare n. 22 del

Circolare N. 3/2008 MODIFICHE PER IL MODELLO F24 E DELL INTERESSE LEGALE

Via G. Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.consulentiassociati.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott.

Via G. Bovini, 41-48100 Ravenna (RA) Tel. 0544-501881 Fax 0544-461503 www.consulentiassociati.ra.it Altra sede: Dott. Franco Foschini 48012 Bagnacavallo (RA) Dott. Paolo Mazza Via Brandolini, 11 Dott.

IL MINISTRO DELL ECONOMIA E DELLE FINANZE

Prestiti ai dipendenti pubblici anche da intermediatori finanziari (Decreto Ministero delle economia e delle Finanze 27.12.2006, n. 313) Pubblicato nella Gazzetta Ufficiale, n. 32, serie generale, del

Prestiti ai dipendenti pubblici anche da intermediatori finanziari (Decreto Ministero delle economia e delle Finanze 27.12.2006, n. 313) Pubblicato nella Gazzetta Ufficiale, n. 32, serie generale, del

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

Linee guida per l accesso al Fondo di Garanzia PMI da parte dei liberi professionisti Premessa Indice 1. A cosa serve il Fondo di Garanzia 2 2. Quali operazioni possono essere garantite ad un libero professionista

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 29 DICEMBRE 2014 666/2014/R/EEL ESTENSIONE DEL SISTEMA DI GARANZIE PER IL RICONOSCIMENTO DEGLI IMPORTI A CONGUAGLIO PER L ANNO 2013 AFFERENTI ALLE AGEVOLAZIONI RELATIVE AGLI ONERI GENERALI

DELIBERAZIONE 29 DICEMBRE 2014 666/2014/R/EEL ESTENSIONE DEL SISTEMA DI GARANZIE PER IL RICONOSCIMENTO DEGLI IMPORTI A CONGUAGLIO PER L ANNO 2013 AFFERENTI ALLE AGEVOLAZIONI RELATIVE AGLI ONERI GENERALI

Politica di recupero. Principi e procedure. Commissione europea, DG Concorrenza, Direzione H, Unità H4 Applicazione e riforma procedurale

Politica di recupero Principi e procedure Principi di recupero Esecuzione di una decisione di recupero Ricorsi dinanzi ai giudici nazionali e UE Insolvenza Mancata esecuzione Link e formazione 2 Principali

Politica di recupero Principi e procedure Principi di recupero Esecuzione di una decisione di recupero Ricorsi dinanzi ai giudici nazionali e UE Insolvenza Mancata esecuzione Link e formazione 2 Principali

INFORMATIVA MUTUI CASA. 01 ottobre 2013 Ultimo aggiornamento 01 ottobre 2013

INFORMATIVA ALLA CLIENTELA PRIVATA SUI MUTUI IPOTECARI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE DISPOSIZIONI DI VIGILANZA DELLA BANCA D ITALIA IN TEMA DI TRASPARENZA Il presente documento riporta le informazioni

INFORMATIVA ALLA CLIENTELA PRIVATA SUI MUTUI IPOTECARI PER L ACQUISTO DELL ABITAZIONE PRINCIPALE DISPOSIZIONI DI VIGILANZA DELLA BANCA D ITALIA IN TEMA DI TRASPARENZA Il presente documento riporta le informazioni

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

Copertura delle perdite

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

OGGETTO: Fatturazione elettronica: le novità

Roma, 11 Settembre 2015 Ai gentili Clienti Loro sedi OGGETTO: Fatturazione elettronica: le novità Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che

Roma, 11 Settembre 2015 Ai gentili Clienti Loro sedi OGGETTO: Fatturazione elettronica: le novità Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che

MODULO INFORMAZIONI PUBBLICITARIE. Mutuo Chirografario per il Credito al Consumo finalizzato. VIA LIBERA abbattimento barriere

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

1. Identità e contatti della Banca Finanziatore Indirizzo BCC DI ROMA VIA SARDEGNA, 129 00187 - ROMA (RM) Telefono 06/5286 1 Email info@roma.bcc.it Fax 06/52863305 Sito web www.bccroma.it 2. Caratteristiche

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 10 MARZO 2016 88/2016/A ADESIONE DELL AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO ALLA CONVENZIONE, STIPULATA DALLA SOCIETÀ CONSIP S.P.A., DENOMINATA CONVENZIONE APPARECCHIATURE

DELIBERAZIONE 10 MARZO 2016 88/2016/A ADESIONE DELL AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO ALLA CONVENZIONE, STIPULATA DALLA SOCIETÀ CONSIP S.P.A., DENOMINATA CONVENZIONE APPARECCHIATURE

MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale Maxirata Restart Bank@Work

Modulo n. MEUCF217 Agg. n. 006 Data aggiornamento 27.07.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale Maxirata Restart Bank@Work Prodotto offerto da UniCredit S.p.A. tramite la rete di Promotori

Modulo n. MEUCF217 Agg. n. 006 Data aggiornamento 27.07.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale Maxirata Restart Bank@Work Prodotto offerto da UniCredit S.p.A. tramite la rete di Promotori

DOSSIER PER LA STAMPA

DOSSIER PER LA STAMPA INDICE ERASMUS GIOVANI IMPRENDITORI : UN NUOVO PROGRAMMA DI SCAMBIO...3 CHI PUO' PARTECIPARE?... 5 QUALI BENEFICI E PER CHI?...6 COME FUNZIONA? STRUTTURA E IMPLEMENTAZIONE...7 CHI

DOSSIER PER LA STAMPA INDICE ERASMUS GIOVANI IMPRENDITORI : UN NUOVO PROGRAMMA DI SCAMBIO...3 CHI PUO' PARTECIPARE?... 5 QUALI BENEFICI E PER CHI?...6 COME FUNZIONA? STRUTTURA E IMPLEMENTAZIONE...7 CHI

Tutela preventiva del credito Scheda Paese. Olanda. Scheda Paese - Olanda 0

Tutela preventiva del credito Scheda Paese Olanda Scheda Paese - Olanda 0 Introduzione Nell era del mercato globale, si sono intensificati gli scambi transfrontalieri e internazionali e prendono così piede

Tutela preventiva del credito Scheda Paese Olanda Scheda Paese - Olanda 0 Introduzione Nell era del mercato globale, si sono intensificati gli scambi transfrontalieri e internazionali e prendono così piede

MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale Abitare Bank@Work

Modulo n. MEUCF221 Agg. n. 007 data aggiornamento 05.10.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale Abitare Bank@Work Prodotto offerto da UniCredit S.p.A. tramite la rete di Promotori Finanziari,

Modulo n. MEUCF221 Agg. n. 007 data aggiornamento 05.10.2015 MODULO INFORMAZIONI PUBBLICITARIE Prestito Personale Abitare Bank@Work Prodotto offerto da UniCredit S.p.A. tramite la rete di Promotori Finanziari,

DIRETTIVA DEL PARLAMENTO EUROPEO E DEL CONSIGLIO

Proposta di DIRETTIVA DEL PARLAMENTO EUROPEO E DEL CONSIGLIO che modifica la direttiva 89/647/CEE del Consiglio riguardo al riconoscimento da parte delle autorita di vigilanza dei contratti di novazione

Proposta di DIRETTIVA DEL PARLAMENTO EUROPEO E DEL CONSIGLIO che modifica la direttiva 89/647/CEE del Consiglio riguardo al riconoscimento da parte delle autorita di vigilanza dei contratti di novazione

DISPOSIZIONI IN MATERIA DI RECUPERI, COMPENSAZIONI E DIRITTI DI SURROGA

Modernised EU Social Security Coordination La nuova regolamentazione comunitaria DISPOSIZIONI IN MATERIA DI RECUPERI, COMPENSAZIONI E DIRITTI DI SURROGA 1 Recupero dei crediti di sicurezza sociale I nuovi

Modernised EU Social Security Coordination La nuova regolamentazione comunitaria DISPOSIZIONI IN MATERIA DI RECUPERI, COMPENSAZIONI E DIRITTI DI SURROGA 1 Recupero dei crediti di sicurezza sociale I nuovi

MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO FLEXIA

Modulo n. MEUCF194 Agg. n.006 Data aggiornamento 31.03.2015 MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO FLEXIA Prodotto offerto da UniCredit S.p.A tramite la rete di Promotori Finanziari, Mediatori

Modulo n. MEUCF194 Agg. n.006 Data aggiornamento 31.03.2015 MODULO INFORMAZIONI PUBBLICITARIE CARTA DI CREDITO FLEXIA Prodotto offerto da UniCredit S.p.A tramite la rete di Promotori Finanziari, Mediatori

BANCA CENTRALE EUROPEA

19.10.2001 IT Gazzetta ufficiale delle Comunità europee L 276/21 II (Atti per i quali la pubblicazione non è una condizione di applicabilità) BANCA CENTRALE EUROPEA INDIRIZZO DELLA BANCA CENTRALE EUROPEA

19.10.2001 IT Gazzetta ufficiale delle Comunità europee L 276/21 II (Atti per i quali la pubblicazione non è una condizione di applicabilità) BANCA CENTRALE EUROPEA INDIRIZZO DELLA BANCA CENTRALE EUROPEA

ELENCO PREZZI PER LE PRESTAZIONI ACCESSORIE AL SERVIZIO DI DISTRIBUZIONE DEL GAS

ELENCO PREZZI PER LE PRESTAZIONI ACCESSORIE AL SERVIZIO DI DISTRIBUZIONE DEL GAS Finalità Nelle more dell emanazione da parte dell Autorità per l Energia Elettrica ed il Gas di provvedimenti per la determinazione

ELENCO PREZZI PER LE PRESTAZIONI ACCESSORIE AL SERVIZIO DI DISTRIBUZIONE DEL GAS Finalità Nelle more dell emanazione da parte dell Autorità per l Energia Elettrica ed il Gas di provvedimenti per la determinazione

DIRITTI DEI PASSEGGERI NEL TRASPORTO CON AUTOBUS

DIRITTI DEI PASSEGGERI NEL TRASPORTO CON AUTOBUS Dal 1 marzo 2013 è in vigore il Regolamento (UE) n. 181/2011, che stabilisce i diritti dei passeggeri nel trasporto effettuato con autobus, prevedendo,

DIRITTI DEI PASSEGGERI NEL TRASPORTO CON AUTOBUS Dal 1 marzo 2013 è in vigore il Regolamento (UE) n. 181/2011, che stabilisce i diritti dei passeggeri nel trasporto effettuato con autobus, prevedendo,

6 IL TRASFERIMENTO DEI BENI AZIENDALI

6 IL TRASFERIMENTO DEI BENI AZIENDALI L IMPRESA è L ATTIVITA SVOLTA DALL IMPRENDITORE IN MODO PROFESSIONALE ED ORGANIZZATO DIVERSO è IL CONCETTO DI AZIENDA AZIENDA COMPLESSO DI BENI ORGANIZZATI DALL IMPRENDITORE

6 IL TRASFERIMENTO DEI BENI AZIENDALI L IMPRESA è L ATTIVITA SVOLTA DALL IMPRENDITORE IN MODO PROFESSIONALE ED ORGANIZZATO DIVERSO è IL CONCETTO DI AZIENDA AZIENDA COMPLESSO DI BENI ORGANIZZATI DALL IMPRENDITORE

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B La Legge 217/2011 prevede che le prestazioni di servizi generiche poste in essere con soggetti non residenti si considerino effettuate nel momento

IL MOMENTO DI EFFETTUAZIONE E FATTURAZIONE DEI SERVIZI B2B La Legge 217/2011 prevede che le prestazioni di servizi generiche poste in essere con soggetti non residenti si considerino effettuate nel momento

4.2 Ri.Ba. 4.2.1 Rivisitazione dell impianto delle Ri.Ba. e degli accordi interbancari

Nuove regole a seguito della Direttiva Europea sui servizi di pagamento (PSD) recepito dal Decreto Legislativo N. 11 del 27/01/2010 estratto riferito ai pagamenti tramite RiBa: 4.2 Ri.Ba. 4.2.1 Rivisitazione

Nuove regole a seguito della Direttiva Europea sui servizi di pagamento (PSD) recepito dal Decreto Legislativo N. 11 del 27/01/2010 estratto riferito ai pagamenti tramite RiBa: 4.2 Ri.Ba. 4.2.1 Rivisitazione

S T U D I O L E G A L E M I S U R A C A - A v v o c a t i, F i s c a l i s t i & A s s o c i a t i L a w F i r m i n I t a l y

SLOVACCHIA CONTRATTI COMMERCIALI IN SLOVACCHIA di Avv. Francesco Misuraca Contratto di agenzia in Slovacchia La disciplina degli art. 577 e seguenti del Codice commerciale slovacco regola un contratto

SLOVACCHIA CONTRATTI COMMERCIALI IN SLOVACCHIA di Avv. Francesco Misuraca Contratto di agenzia in Slovacchia La disciplina degli art. 577 e seguenti del Codice commerciale slovacco regola un contratto

CHI SIAMO ESTRA ENERGIE S.R.L. È LA SOCIETÀ DEL GRUPPO ESTRA ATTIVA SUL MERCATO DELLA VENDITA DI GAS NATURALE ED ENERGIA ELETTRICA.

CHI SIAMO ESTRA ENERGIE S.R.L. È LA SOCIETÀ DEL GRUPPO ESTRA ATTIVA SUL MERCATO DELLA VENDITA DI GAS NATURALE ED ENERGIA ELETTRICA. NATA NEL 2008 DALLA FUSIONE DI TRE IMPORTANTI AZIENDE DEL SETTORE, CONSIAGAS

CHI SIAMO ESTRA ENERGIE S.R.L. È LA SOCIETÀ DEL GRUPPO ESTRA ATTIVA SUL MERCATO DELLA VENDITA DI GAS NATURALE ED ENERGIA ELETTRICA. NATA NEL 2008 DALLA FUSIONE DI TRE IMPORTANTI AZIENDE DEL SETTORE, CONSIAGAS

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari. Edgardo Palombini Fondo Interbancario di Tutela dei Depositi

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

Con l eurotariffa le chiamate internazionali dai telefoni mobili diventano meno care nell Unione europea: istruzioni per l uso del roaming

MEMO/07/251 Bruxelles, 25 giugno 2007 Con l eurotariffa le chiamate internazionali dai telefoni mobili diventano meno care nell Unione europea: istruzioni per l uso del roaming Cos è il roaming? Il roaming

MEMO/07/251 Bruxelles, 25 giugno 2007 Con l eurotariffa le chiamate internazionali dai telefoni mobili diventano meno care nell Unione europea: istruzioni per l uso del roaming Cos è il roaming? Il roaming

SCHEDA PRODOTTO: CAMBI OPZIONE VENDITA DIVISA STRUTTURA CILINDRICA

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI OPZIONE VENDITA DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi Opzione Vendita Divisa Struttura Cilindrica

BANCA CARIGE SpA SCHEDA PRODOTTO: CAMBI OPZIONE VENDITA DIVISA STRUTTURA CILINDRICA TIPOLOGIA DI STRUMENTO: DERIVATI SU CAMBI OBIETTIVO Il prodotto denominato Cambi Opzione Vendita Divisa Struttura Cilindrica

Roma, 26 Febbraio 2010 COMUNICATO STAMPA EMESSO AI SENSI DELL ART. 114, COMMA 5, DEL D. LGS N. 58/98

Roma, 26 Febbraio 2010 COMUNICATO STAMPA EMESSO AI SENSI DELL ART. 114, COMMA 5, DEL D. LGS N. 58/98 In relazione alla richiesta inoltrata alla Società dalla Commissione Nazionale per le Società e la Borsa

Roma, 26 Febbraio 2010 COMUNICATO STAMPA EMESSO AI SENSI DELL ART. 114, COMMA 5, DEL D. LGS N. 58/98 In relazione alla richiesta inoltrata alla Società dalla Commissione Nazionale per le Società e la Borsa

CONDIZIONI COMPLEMENTARI PER L ASSICURAZIONE SULLA VITA VINCOLATA A PARTECIPAZIONI PAX-DIAMONDLIFE FINANZIATA CON PREMI PERIODICI

Edizione 2014 CONDIZIONI COMPLEMENTARI PER L ASSICURAZIONE SULLA VITA VINCOLATA A PARTECIPAZIONI PAX-DIAMONDLIFE FINANZIATA CON PREMI PERIODICI INDICE 1. Definizioni 2 1.1 Emittente 2 1.2 Prodotto strutturato

Edizione 2014 CONDIZIONI COMPLEMENTARI PER L ASSICURAZIONE SULLA VITA VINCOLATA A PARTECIPAZIONI PAX-DIAMONDLIFE FINANZIATA CON PREMI PERIODICI INDICE 1. Definizioni 2 1.1 Emittente 2 1.2 Prodotto strutturato

Il Taeg = 0. Trasparenza e credito ai consumatori. 2011 ABISERVIZI S.p.A. - Riproduzione vietata - Tutti i diritti sono riservati.

e credito ai consumatori 5 Il Taeg k = n 1 1 + TAEG TAEG ( F k )) tk tk = 0 2011 ABISERVIZI S.p.A. - Riproduzione vietata - Tutti i diritti sono riservati. INDICE La formula finanziaria Le ipotesi di calcolo

e credito ai consumatori 5 Il Taeg k = n 1 1 + TAEG TAEG ( F k )) tk tk = 0 2011 ABISERVIZI S.p.A. - Riproduzione vietata - Tutti i diritti sono riservati. INDICE La formula finanziaria Le ipotesi di calcolo

Organi competenti del Fondo pensionistico della Federazione Russa in relazione ai premi dovuti:

Gennaio 2010 - Abolizione dell'imposta unica sociale - la nuova Riforma Dal 1 gennaio 2010 con la modifica del capitolo 24 del Codice tributario della Federazione Russa (di seguito CT ) l imposta unica

Gennaio 2010 - Abolizione dell'imposta unica sociale - la nuova Riforma Dal 1 gennaio 2010 con la modifica del capitolo 24 del Codice tributario della Federazione Russa (di seguito CT ) l imposta unica

Prestito Obbligazionario Banca di Imola SpA 185^ Emissione 02/04/2007-02/04/2010 TV% Media Mensile (Codice ISIN IT0004219223)

") MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

MODELLO DI CONDIZIONI DEFINITIVE relative alla Nota Informativa sul Programma di Offerta di Prestiti Obbligazionari denominati Obbligazioni Banca di Imola SPA a Tasso Variabile Media Mensile Il seguente

Sulla base dei valori di riferimento indicati sono assegnati alle imprese i seguenti punteggi: A 100% 3 75% < A < 100% 2 0 < A 75% 1

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

A. Procedura Ordinaria - Modello di valutazione per le imprese in contabilità ordinaria operanti nei settori: industria manifatturiera, edilizia, alberghi (società alberghiere proprietarie dell immobile),

Informazioni europee di base relative al credito ai consumatori

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

Informazioni europee di base relative al credito ai consumatori PRESTITO PERSONALE A TASSO FISSO 1. Identità e contatti del creditore / intermediario del credito Finanziatore Indirizzo Telefono 0761/248207

"SMS senza frontiere": la Commissione intende porre fine ai prezzi esorbitanti del roaming per gli SMS all'estero

IP/08/1144 Bruxelles, 15 luglio 2008 "SMS senza frontiere": la Commissione intende porre fine ai prezzi esorbitanti del roaming per gli SMS all'estero Le cifre pubblicate oggi dalla Commissione europea

IP/08/1144 Bruxelles, 15 luglio 2008 "SMS senza frontiere": la Commissione intende porre fine ai prezzi esorbitanti del roaming per gli SMS all'estero Le cifre pubblicate oggi dalla Commissione europea

INDAGINE SUI CREDITI VERSO LA PUBBLICA AMMINISTRAZIONE 2011

INDAGINE SUI CREDITI VERSO LA PUBBLICA AMMINISTRAZIONE 2011 Il presente rapporto riporta i principali risultati dell indagine sui crediti verso la Pubblica Amministrazione, svolta dall Associazione fra

INDAGINE SUI CREDITI VERSO LA PUBBLICA AMMINISTRAZIONE 2011 Il presente rapporto riporta i principali risultati dell indagine sui crediti verso la Pubblica Amministrazione, svolta dall Associazione fra