Equity Crowdfunding 14 febbraio 2013

|

|

|

- Italo Angelo Arena

- 8 anni fa

- Visualizzazioni

Transcript

1 Equity Crowdfunding 14 febbraio 2013 Umberto Piattelli

2 I modelli di crowdfunding più noti 1

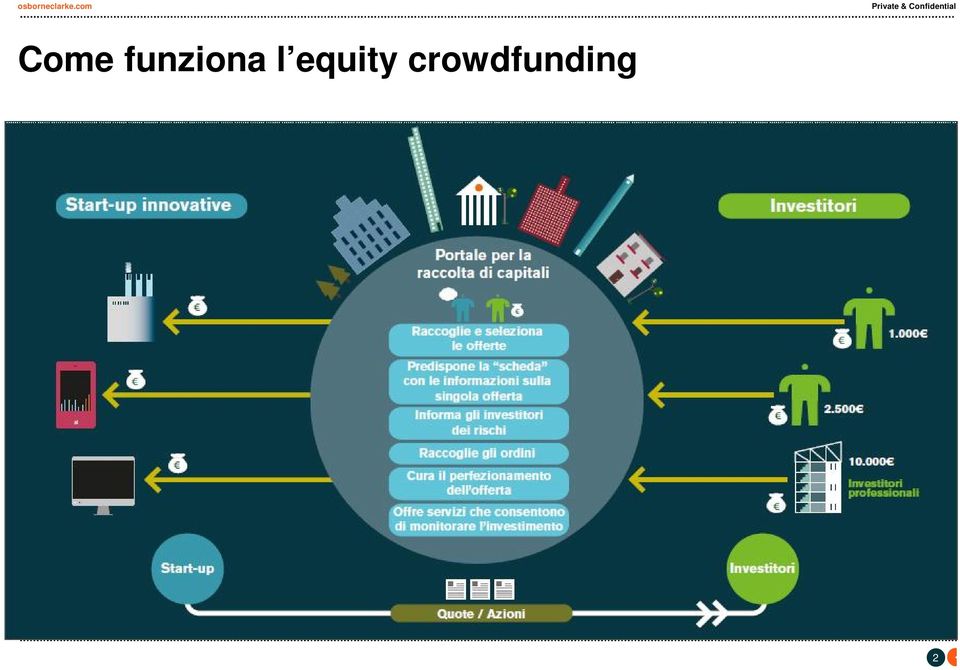

3 Come funziona l equity crowdfunding 2

4 L approccio deciso dal legislatore Italiano 100 LIVELLO Di REGOLAMENTAZIONE 0 3

5 Genesi. Restart, Italia! Legge 221/2012 Introduce misure specifiche per favorire la nascita e lo sviluppo delle START UP innovative, tra le quali: la concessione credito d imposta in via privilegiata per assunzioni l esenzione fiscale e contributiva sui redditi percepiti derivanti dagli strumenti finanziari detenuti dai lavoratori il rinvio al secondo esercizio sociale dell applicazione delle norme sulla ricapitalizzazione (Artt e 2447 e artt bis e 2482 ter) l esclusione dell assoggettamento alle norme sul fallimento e sul concordato 4

6 Una breve introduzione alla normativa LEGGE 221/2012 Introduce le modifiche al T.U.F. Consente la raccolta di capitale di rischio per le start-up innovative (anche a vocazione sociale) tramite un gestore di portale online Definisce il gestore del portale come colui che esercita professionalmente tale attività ed è iscritto in apposito registro tenuto dalla CONSOB Consente la sottoscrizione di strumenti finanziari con un corrispettivo totale inferiore ad euro 5 ml REGOLAMENTO CONSOB n Stabilisce i requisiti per operare come gestore di un portale online Stabilisce le regole di condotta per i gestori dei portali online Definisce gli obblighi di informativa verso Consob e gli investitori Stabilisce l obbligo di sottoscrizione da parte di investitori professionali di una quota di ogni offerta (pari ad almeno il 5%) 5

7 Pregi e difetti della normativa italiana sull equity crowdfunding qualche considerazione L equity crowdfunding è riservato alle sole startup innovative Possibilità di raccogliere investimenti fino ad euro 5 milioni per anno Almeno il 5% dell offerta deve essere sottoscritto da investitori professionali Creazione della categoria dei gestori di portali professionali Difficoltà di trasferimento delle quote dopo il completamento dell offerta No MiFid per investimenti < ad euro 500 per offerta (e < ad euro per anno) 6

8 Gli incentivi fiscali per le startup innovative Le persone fisiche e giuridiche che investono in startup innovative possono beneficiare di alcune agevolazioni fiscali*: - i soggetti passivi dell'imposta sul reddito delle persone fisiche (Irpef) possono detrarre dall'imposta lorda un importo pari al 19% dei conferimenti in denaro, per importo non superiore a ,00 euro, effettuati in ciascun periodo d'imposta; - i soggetti passivi dell'imposta sul reddito delle società (Ires) possono dedurre dal proprio reddito un importo pari al 20% dei conferimenti in denaro, per importo non superiore a euro ,00 effettuati in ciascun periodo d'imposta. * il decreto attuativo per gli incentivi è stato firmato a fine gennaio 2014 ed è in attesa di pubblicazione nella Gazzetta Ufficiale in questi giorni 7

9 Il supporto del Tutor alla start-up (1/1) Definizione delle operazioni societarie preliminari - riorganizzazione assetti sociali - operazioni societarie Predisposizione del nuovo statuto sociale - definizione categorie di quote o azioni - diritto di covendita/recesso - disciplina della prelazione Deliberazione dell aumento di capitale sociale a servizio dell offerta sul portale 8

10 Il supporto del Tutor alla start-up (2/2) «Mini» due diligence sulla start-up ai fini della revisione del documento di offerta - verifica IP rights - analisi eventuali contenziosi/accertamenti - documenti societari Controllo del contenuto del documento di offerta: - informazioni sui fattori di rischio - informazioni sull emittente - informazioni sull offerta 9

11 Qualche esempio pratico di «seeding shares» Ai sensi dell articolo 26, comma 7 Legge 221 possono essere create categorie di QUOTE diverse, ad esempio: diritto di voto LIMITATO a questioni specifiche senza diritto di voto diritto di voto NON PROPORZIONALE alla partecipazione detenuta diritto alla POSTERGAZIONE nelle perdite diritto al privilegio nella distribuzione degli utili (nei limiti previsti dalla Legge 221) diritto di RECESSO collegato al verificarsi di determinati eventi sociali diritto di CO-VENDITA nel caso di change of control esenzione dall applicazione del diritto di prelazione 10

12 Le categorie di quote nel caso «DIAMAN Tech» Quote Privilegiate L'assemblea dei soci può deliberare l'emissione di quote fornite di diritti diversi [ ], che consistono in quote definite "Quote Privilegiate" e che saranno caratterizzate come segue: - sono prive del diritto di voto; - non sono soggette al diritto di prelazione di cui all'articolo 26 [dello statuto]; - consentono l'esercizio del diritto di co-vendita di cui all'articolo 27 [dello statuto]; - in caso di distribuzione di utili, hanno il diritto di concorrere sull'utile di esercizio in via preferenziale per un ammontare pari alla % di capitale sociale nominale rappresentato da tali quote sul totale del capitale esistente, compreso tra min 5% e max 50% del valore complessivo del dividendo distribuito; la quota di utili distribuita successivamente verrà proporzionalmente assegnata a tutte le quote, comprese le Quote Privilegiate; - in caso di scioglimento della Società, soddisfatti tutti i creditori sociali, hanno diritto alla restituzione in via preferenziale di una somma pari al valore nominale del capitale sociale rappresentato, rispetto alle Quote Ordinarie 11

![del diritto di co-vendita di cui all'articolo 27 [dello statuto]; - in caso di distribuzione di utili, hanno il diritto di concorrere sull'utile di esercizio in via preferenziale per un ammontare](/docs-images/57/6167456/images/page_12.jpg "pari alla % di capitale sociale nominale rappresentato da tali quote sul totale del capitale esistente, compreso tra min 5% e max 50% del valore complessivo del dividendo distribuito; la quota di")

13 Il documento di offerta (1/2) Elemento comune a tutte le regolamentazioni in corso di adozione anche nei paesi stranieri (USA, UK, Francia) Il documento di offerta si compone di massimo 5 pagine in formato A4 e deve: - consentire all investitore di ottenere informazioni facilmente comprensibili - rappresentare chiaramente i rischi connessi all offerta - essere redatto con un linguaggio non tecnico, chiaro e coinciso - consentire la comparabilità delle offerte svolte tramite il portale - avere una struttura che ne agevoli la lettura da parte degli investitori 12

14 Il documento di offerta (2/2) Qualche esempio nel caso di specie - «Rischi relativi alle quote sottoscritte: Le quote offerte in sottoscrizione con la presente Offerta da parte della Società Emittente, avendo ad oggetto la minoranza del capitale sociale di una società che ha appena iniziato la propria attività commerciale, per loro natura rientrano tra gli investimenti di tipo altamente illiquido, in quanto non esiste un mercato nel quale tali quote possono essere cedute.» - «Rischi connessi all attività di sviluppo di applicativi software: parte dell attività della società è legata allo sviluppo di nuovi software, con la conseguenza che il loro mancato sviluppo o lo sviluppo in tempi più lunghi di quelli ipotizzati, potrebbero portare alla realizzazione di risultati inferiori a quelli attesi e compromettere il piano industriale.» - «Rischi connessi allo sviluppo di una start-up: la Società Emittente è una startup e come tutte le società che hanno appena cominciato la loro attività è particolarmente soggetta al rischio imprenditoriale connesso alla capacità e alla possibilità di procedere concretamente all effettivo sviluppo dei propri prodotti e dei propri servizi.» 13

15 I servizi offerti (prima e dopo il completamento dell investimento): cosa potranno fare le piattaforme? Cosa può fare il gestore del portale online una volta terminata la raccolta? IMPLEMENTARE DELLE BEST PRACTICES DI COMPORTAMENTO Rendere disponibile agli investitori tutta la documentazione e le informazioni ricevute dalla società con una certa periodicità Consentire agli investitori di porre domande al management e di ricevere risposte in un contesto dedicato Informare i soci tempestivamente dei termini per l esercizio dei loro diritti, come risultanti dai documenti sottoscritti Valutare la quota (pricing) Realizzare un mercato di scambio alternativo (MTF) 14

16 50 progetti per le imprese e il territorio Progetto Crowdfunding Lombardia Advisory Board Presieduto da Stefano Venturi, Vice Presidente Assolombarda Composto da soggetti con diversa competenza nel settore del Crowdfunding (professionisti, rappresentanti di gestori, rappresentanti degli investitori professionali, professori) Svolgere attività di education e promuovere modifiche ed integrazioni alla regolamentazione esistente attraverso un dialogo con le autorità. 15

17 Forse non un best seller ma un buon libro per approfondire la materia! 16

18 Osborne Clarke * Umberto Piattelli Partner, T umberto.piattelli@osborneclarke.com Osborne Clarke is a full service law firm with over 600 lawyers (including 171 expert partners). Over the past 3 years, we've acted for over 5,000 clients in 70 jurisdictions. We have offices in: Barcelona Brescia Bristol Brussels Cologne Hamburg London Madrid MILAN Munich New York Padua Paris Rome Thames Valley Silicon Valley (USA) 17

Equity Crowdfunding 16 giugno 2014

Equity Crowdfunding 16 giugno 2014 Umberto Piattelli Come funziona l equity crowdfunding 1 Una breve introduzione alla normativa LEGGE 221/2012 Introduce le modifiche al T.U.F. Consente la raccolta di

Equity Crowdfunding 16 giugno 2014 Umberto Piattelli Come funziona l equity crowdfunding 1 Una breve introduzione alla normativa LEGGE 221/2012 Introduce le modifiche al T.U.F. Consente la raccolta di

RICOSTRUIRE SUL COSTRUITO Il finanziamento delle nuove start-up immobiliari attraverso il crowdfunding

RICOSTRUIRE SUL COSTRUITO Il finanziamento delle nuove start-up immobiliari attraverso il crowdfunding 26 novembre 2014 Stefano Panzini I modelli di crowdfunding più noti 1 Genesi. Decreto Crescita Legge

RICOSTRUIRE SUL COSTRUITO Il finanziamento delle nuove start-up immobiliari attraverso il crowdfunding 26 novembre 2014 Stefano Panzini I modelli di crowdfunding più noti 1 Genesi. Decreto Crescita Legge

Crowdfunding nel settore immobiliare 26 giugno 2014

Crowdfunding nel settore immobiliare 26 giugno 2014 1 Introduzione Il fenomeno del crowdfunding in Italia Per crowdfunding si intende la raccolta di capitali finalizzata al finanziamento di start-up innovative,

Crowdfunding nel settore immobiliare 26 giugno 2014 1 Introduzione Il fenomeno del crowdfunding in Italia Per crowdfunding si intende la raccolta di capitali finalizzata al finanziamento di start-up innovative,

La funzionalità dell equity crowdfunding

La funzionalità dell equity crowdfunding Giovedì 14 maggio 2015 Confindustria Genova Auditorium, via San Vincenzo 2 Cosa sono questi due nuovi termini? Start up innovativa Equitycrowdfunding START UP INNOVATIVA

La funzionalità dell equity crowdfunding Giovedì 14 maggio 2015 Confindustria Genova Auditorium, via San Vincenzo 2 Cosa sono questi due nuovi termini? Start up innovativa Equitycrowdfunding START UP INNOVATIVA

INVESTMENT COMPACT. Novità per PMI innovative. Unindustria 28 aprile 2015 1

INVESTMENT COMPACT Novità per PMI innovative Unindustria 28 aprile 2015 1 LEGGE 33/2015 Il DL 3/2015 convertito in Legge 33/2015 estende alle PMI innovative i benefici riconosciuti alle start up innovative

INVESTMENT COMPACT Novità per PMI innovative Unindustria 28 aprile 2015 1 LEGGE 33/2015 Il DL 3/2015 convertito in Legge 33/2015 estende alle PMI innovative i benefici riconosciuti alle start up innovative

Definizione. Art. 25.Start-Up innovativa e incubatore certificato:

Definizione È: Art. 25.Start-Up innovativa e incubatore certificato: società di capitali, anche in forma cooperativa, di diritto italiano ovvero una Societas Europaea, residente in Italia le cui azioni

Definizione È: Art. 25.Start-Up innovativa e incubatore certificato: società di capitali, anche in forma cooperativa, di diritto italiano ovvero una Societas Europaea, residente in Italia le cui azioni

Approvata dal Consiglio di Amministrazione in data 15 marzo 2013

Relazione Illustrativa del Consiglio di Amministrazione in merito alla proposta di acquisto e alienazione di azioni proprie sottoposta all Assemblea straordinaria convocata il giorno 29 aprile 2013 e,

Relazione Illustrativa del Consiglio di Amministrazione in merito alla proposta di acquisto e alienazione di azioni proprie sottoposta all Assemblea straordinaria convocata il giorno 29 aprile 2013 e,

Una politica industriale per l innovazione

Una politica industriale per l innovazione Focus PMI innovative Mattia Corbetta Ancona 12 ottobre 2015 MiSE DG Politica Industriale, Competitività e PMI Le 4 colonne della politica industriale sull innovazione

Una politica industriale per l innovazione Focus PMI innovative Mattia Corbetta Ancona 12 ottobre 2015 MiSE DG Politica Industriale, Competitività e PMI Le 4 colonne della politica industriale sull innovazione

del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Circolare n. 5 del 26 gennaio 2012 Agevolazioni fiscali e contributive per i premi di produttività - Proroga per il 2012 INDICE 1 Premessa... 2 2 Detassazione dei premi di produttività... 2 2.1 Regime

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

PROCEDURA DI INTERNAL DEALING RELATIVA ALLE OPERAZIONI SU AZIONI DI VISIBILIA EDITORE S.P.A. POSTE IN ESSERE DAGLI AMMINISTRATORI

PROCEDURA DI INTERNAL DEALING RELATIVA ALLE OPERAZIONI SU AZIONI DI VISIBILIA EDITORE S.P.A. POSTE IN ESSERE DAGLI AMMINISTRATORI In applicazione del combinato disposto degli articoli 11, 17 e 31 del Regolamento

PROCEDURA DI INTERNAL DEALING RELATIVA ALLE OPERAZIONI SU AZIONI DI VISIBILIA EDITORE S.P.A. POSTE IN ESSERE DAGLI AMMINISTRATORI In applicazione del combinato disposto degli articoli 11, 17 e 31 del Regolamento

L equity crowdfunding uno nuovo schema finanziario per le imprese sociali orientate a partnership innovative Ecomondo Rimini 7 novembre 2014

L equity crowdfunding uno nuovo schema finanziario per le imprese sociali orientate a partnership innovative Ecomondo Rimini 7 novembre 2014 Tommaso D Onofrio CEO Definizioni Crowdfunding è un metodo di

L equity crowdfunding uno nuovo schema finanziario per le imprese sociali orientate a partnership innovative Ecomondo Rimini 7 novembre 2014 Tommaso D Onofrio CEO Definizioni Crowdfunding è un metodo di

EQUITY CROWDFUNDING Rischi ed opportunità per le Start Up Innovative Start Up Innovative ed Equity Crowdfunding

EQUITY CROWDFUNDING Rischi ed opportunità per le Start Up Innovative Start Up Innovative ed Equity Crowdfunding Note su Reg. Consob 18592/2013 e sulla Tutela del diritto di sfruttamento esclusivo dell

EQUITY CROWDFUNDING Rischi ed opportunità per le Start Up Innovative Start Up Innovative ed Equity Crowdfunding Note su Reg. Consob 18592/2013 e sulla Tutela del diritto di sfruttamento esclusivo dell

Una politica industriale per l innovazione

Una politica industriale per l innovazione Focus PMI innovative Stefano Firpo Ivrea, 18 novembre 2015 MiSE DG Politica Industriale, Competitività e PMI Da 3 anni il Governo sta costruendo una politica

Una politica industriale per l innovazione Focus PMI innovative Stefano Firpo Ivrea, 18 novembre 2015 MiSE DG Politica Industriale, Competitività e PMI Da 3 anni il Governo sta costruendo una politica

Proposte per l Assemblea ordinaria degli Azionisti

Proposte per l Assemblea ordinaria degli Azionisti Assemblea ordinaria di Fiera Milano SpA convocata in Rho (MI), presso l Auditorium del Centro Servizi del nuovo Quartiere Fieristico, Strada Statale del

Proposte per l Assemblea ordinaria degli Azionisti Assemblea ordinaria di Fiera Milano SpA convocata in Rho (MI), presso l Auditorium del Centro Servizi del nuovo Quartiere Fieristico, Strada Statale del

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

PROPOSTE DI MODIFICA NORMATIVA

PROPOSTE DI MODIFICA NORMATIVA A FAVORE DELLO SVILUPPO DELLE START-UP --- le modifiche di legge A) Revisione della definizione di startup innovativa 1) Eliminazione della necessaria presenza della caratteristica

PROPOSTE DI MODIFICA NORMATIVA A FAVORE DELLO SVILUPPO DELLE START-UP --- le modifiche di legge A) Revisione della definizione di startup innovativa 1) Eliminazione della necessaria presenza della caratteristica

N. 21 2007 NUOVO SCHEMA DI CERTIFICAZIONE DEGLI UTILI CORRISPOSTI

N. 21 2007 NUOVO SCHEMA DI CERTIFICAZIONE DEGLI UTILI CORRISPOSTI Riportiamo qui di seguito il nuovo schema di certificazione di cui all articolo 4, commi 6-ter e 6-quater, del Decreto del Presidente della

N. 21 2007 NUOVO SCHEMA DI CERTIFICAZIONE DEGLI UTILI CORRISPOSTI Riportiamo qui di seguito il nuovo schema di certificazione di cui all articolo 4, commi 6-ter e 6-quater, del Decreto del Presidente della

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Signori Azionisti, Vi abbiamo convocato

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE ALL ASSEMBLEA ORDINARIA DEGLI AZIONISTI Signori Azionisti, Vi abbiamo convocato

Nuova disciplina della tassazione dei dividendi

L Imposta sul Reddito delle Società (IRES) Rimini, 7 febbraio 2004 Nuova disciplina della tassazione dei dividendi Dott. Giorgio Nerpiti Studio Combattelli e Nerpiti - Dottori Commercialisti Associati

L Imposta sul Reddito delle Società (IRES) Rimini, 7 febbraio 2004 Nuova disciplina della tassazione dei dividendi Dott. Giorgio Nerpiti Studio Combattelli e Nerpiti - Dottori Commercialisti Associati

I RISTORNI AI SOCI NELLE SOCIETÀ COOPERATIVE. Dott. Romano MOSCONI

I RISTORNI AI SOCI NELLE SOCIETÀ COOPERATIVE Dott. Romano MOSCONI Diretta 19 ottobre 2009 ART. 2545-SEXIES, CODICE CIVILE RISTORNI L'atto costitutivo determina i criteri di ripartizione dei ristorni ai

I RISTORNI AI SOCI NELLE SOCIETÀ COOPERATIVE Dott. Romano MOSCONI Diretta 19 ottobre 2009 ART. 2545-SEXIES, CODICE CIVILE RISTORNI L'atto costitutivo determina i criteri di ripartizione dei ristorni ai

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

1. Condizioni, requisiti e deroghe

Sommario 1. Condizioni, requisiti e deroghe INQUADRAMENTO GENERALE 1 DEFINIZIONE E REQUISITI 2 1. Forma societaria 2 1.1 Società a responsabilità limitata semplificata (S.r.l.s.) 3 2. Requisiti cumulativi

Sommario 1. Condizioni, requisiti e deroghe INQUADRAMENTO GENERALE 1 DEFINIZIONE E REQUISITI 2 1. Forma societaria 2 1.1 Società a responsabilità limitata semplificata (S.r.l.s.) 3 2. Requisiti cumulativi

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013. Acquisto e disposizione di azioni proprie

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013 Acquisto e disposizione di azioni proprie Relazione illustrativa degli Amministratori e proposte di deliberazione CAMFIN Società per Azioni Sede

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013 Acquisto e disposizione di azioni proprie Relazione illustrativa degli Amministratori e proposte di deliberazione CAMFIN Società per Azioni Sede

La Tassazione dei Dividendi percepiti nel 2014

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

La Tassazione dei Dividendi percepiti nel 2014 Come noto gli artt. 3 e 4 del D.L. n. 66/2014 hanno modificato la tassazione dei redditi di natura finanziaria innalzandone l aliquota dal 20% al 26%, fatta

OGGETTO: Istanza di interpello - ALFA snc - Somme corrisposte al socio a seguito di recesso. - Trattamento fiscale.

RISOLUZIONE N. 64/E Direzione Centrale Normativa e Contenzioso Roma, 25 febbraio 2008 OGGETTO: Istanza di interpello - ALFA snc - Somme corrisposte al socio a seguito di recesso. - Trattamento fiscale.

RISOLUZIONE N. 64/E Direzione Centrale Normativa e Contenzioso Roma, 25 febbraio 2008 OGGETTO: Istanza di interpello - ALFA snc - Somme corrisposte al socio a seguito di recesso. - Trattamento fiscale.

Il Ministro dell Economia e delle Finanze

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

Il Ministro dell Economia e delle Finanze Visto l articolo 1, comma 91, della legge 23 dicembre 2014, n. 190, il quale dispone, tra l altro, che, a decorrere dal periodo di imposta 2015, agli enti di previdenza

START-UP INNOVATIVA SCALABRINI CADOPPI & ASSOCIATI DOTTORI COMMERCIALISTI E REVISORI CONTABILI

! SCALABRINI CADOPPI & ASSOCIATI DOTTORI COMMERCIALISTI E REVISORI CONTABILI START-UP INNOVATIVA! Adempimenti amministrativi ed informazioni legali sulle nuove imprese dedicate all innovazione! (Legge

! SCALABRINI CADOPPI & ASSOCIATI DOTTORI COMMERCIALISTI E REVISORI CONTABILI START-UP INNOVATIVA! Adempimenti amministrativi ed informazioni legali sulle nuove imprese dedicate all innovazione! (Legge

DOCUMENTO SUL REGIME FISCALE

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

DOCUMENTO SUL REGIME FISCALE (A) Regime fiscale applicabile agli iscritti a partire dal 1 gennaio 2007ed ai contributi versati dal 1 gennaio 2007dai lavoratori già iscritti 1. I Contributi 1.1 Il regime

UN NUOVO MODELLO DI INVESTIMENTO LE START-UP INNOVATIVE NEL REAL ESTATE

UN NUOVO MODELLO DI INVESTIMENTO LE START-UP INNOVATIVE NEL REAL ESTATE Milano, 26 Giugno 2014 Il Real Estate: settore innovativo La start-up è una società di capitali, [ ] che svolge attività finalizzate

UN NUOVO MODELLO DI INVESTIMENTO LE START-UP INNOVATIVE NEL REAL ESTATE Milano, 26 Giugno 2014 Il Real Estate: settore innovativo La start-up è una società di capitali, [ ] che svolge attività finalizzate

C i r c o l a r e d e l 0 9 G e n n a i o 2 0 1 3 P a g. 1 di 5

C i r c o l a r e d e l 0 9 G e n n a i o 2 0 1 3 P a g. 1 di 5 Circolare Numero 01/2013 Oggetto LE START-UP INNOVATIVE E IL CREDITO DI IMPOSTA PER LA DISTRIBUZIONE DELLE OPERE DELL INGEGNO DIGITALI Sommario

C i r c o l a r e d e l 0 9 G e n n a i o 2 0 1 3 P a g. 1 di 5 Circolare Numero 01/2013 Oggetto LE START-UP INNOVATIVE E IL CREDITO DI IMPOSTA PER LA DISTRIBUZIONE DELLE OPERE DELL INGEGNO DIGITALI Sommario

Paolo Maria Farina. Dottore Commercialista, Revisore Contabile NOTA INFORMATIVA

Paolo Maria Farina Dottore Commercialista, Revisore Contabile NOTA INFORMATIVA GLI INCENTIVI FISCALI PER LE START-UP INNOVATIVE. Con la pubblicazione del decreto interministeriale, è finalmente operativo

Paolo Maria Farina Dottore Commercialista, Revisore Contabile NOTA INFORMATIVA GLI INCENTIVI FISCALI PER LE START-UP INNOVATIVE. Con la pubblicazione del decreto interministeriale, è finalmente operativo

CIRCOLARE N. 16/E. Roma, 22 aprile 2005. Direzione Centrale Normativa e Contenzioso

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

CIRCOLARE N. 16/E Direzione Centrale Normativa e Contenzioso Roma, 22 aprile 2005 OGGETTO: Rideterminazione del valore dei terreni e delle partecipazioni. Articolo 1, comma 376 e comma 428 della Legge

La destinazione e la distribuzione dell utile. Acconti su dividendi.

La destinazione e la distribuzione dell utile. Acconti su dividendi. 1) La destinazione dell utile: a) aspetti normativi L art. 2364, comma 2, c.c. dispone che L assemblea ordinaria deve essere convocata

La destinazione e la distribuzione dell utile. Acconti su dividendi. 1) La destinazione dell utile: a) aspetti normativi L art. 2364, comma 2, c.c. dispone che L assemblea ordinaria deve essere convocata

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

Le agevolazioni fiscali

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO START UP INNOVATIVE E CROWDFUNDING Le agevolazioni fiscali Cristina Erminero 17 Dicembre 2014 Oggetto dell agevolazione fiscale Soggetti passivi IRPEF DETRAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO START UP INNOVATIVE E CROWDFUNDING Le agevolazioni fiscali Cristina Erminero 17 Dicembre 2014 Oggetto dell agevolazione fiscale Soggetti passivi IRPEF DETRAZIONE

Assemblea degli Azionisti di Cembre S.p.A.

Assemblea degli Azionisti di Cembre S.p.A. (28 aprile 2009, I conv. 30 aprile 2009, II conv.) Relazione del Consiglio di Amministrazione ai sensi degli artt. 73 e 93 del Regolamento Consob 11971/99 e successive

Assemblea degli Azionisti di Cembre S.p.A. (28 aprile 2009, I conv. 30 aprile 2009, II conv.) Relazione del Consiglio di Amministrazione ai sensi degli artt. 73 e 93 del Regolamento Consob 11971/99 e successive

MOTIVAZIONI PER LE QUALI È RICHIESTA L AUTORIZZAZIONE ALL ACQUISTO E ALLA DISPOSIZIONE DI AZIONI PROPRIE

Relazione Illustrativa del Consiglio di Amministrazione della TerniEnergia S.p.A. sulla proposta di autorizzazione all acquisto e alla disposizione di azioni proprie redatta ai sensi dell'art. 73 del Regolamento

Relazione Illustrativa del Consiglio di Amministrazione della TerniEnergia S.p.A. sulla proposta di autorizzazione all acquisto e alla disposizione di azioni proprie redatta ai sensi dell'art. 73 del Regolamento

DOCUMENTO SUL REGIME FISCALE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

fondo pensione aperto aviva Fondo Pensione Istituito in Forma di Patrimonio Separato da AVIVA S.p.A. (Art. 12 del Decreto Legislativo 5 Dicembre 2005, n. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Richiesta di autorizzazione all acquisto ed alla disposizione di azioni proprie: deliberazioni inerenti e

Richiesta di autorizzazione all acquisto ed alla disposizione di azioni proprie: deliberazioni inerenti e conseguenti. Con l approvazione del bilancio al 31 dicembre 2014, giungerà a scadenza l autorizzazione

Richiesta di autorizzazione all acquisto ed alla disposizione di azioni proprie: deliberazioni inerenti e conseguenti. Con l approvazione del bilancio al 31 dicembre 2014, giungerà a scadenza l autorizzazione

mediante l'uso di nuove tecnologie e lo sviluppo di software originali, afferenti le opere dell'ingegno di carattere creativo che appartengono alla

Atto Camera: 2950 Proposta di legge: "Agevolazioni in favore delle start-up culturali nonché modifiche al testo unico di cui al decreto legislativo 24 febbraio 1998, n. 58, in materia di raccolta di capitali

Atto Camera: 2950 Proposta di legge: "Agevolazioni in favore delle start-up culturali nonché modifiche al testo unico di cui al decreto legislativo 24 febbraio 1998, n. 58, in materia di raccolta di capitali

CIRCOLARE N. 8/E. Roma, 20 febbraio 2004

CIRCOLARE N. 8/E Direzione Centrale Normativa e Contenzioso Roma, 20 febbraio 2004 Oggetto:valutazione delle azioni e titoli similari non negoziati in mercati regolamentati italiani o esteri Omogeneizzazione

CIRCOLARE N. 8/E Direzione Centrale Normativa e Contenzioso Roma, 20 febbraio 2004 Oggetto:valutazione delle azioni e titoli similari non negoziati in mercati regolamentati italiani o esteri Omogeneizzazione

Riserva da sopraprezzo delle azioni Ammonta al 31 dicembre 2011 a 54.909 migliaia di euro e non presenta variazioni rispetto all esercizio precedente.

23 Patrimonio netto 31.12.2010 31.12.2011 Capitale sociale 441.411 441.411 Riserva da sopraprezzo azioni 54.909 54.909 Riserva legale 88.282 88.282 Riserva di rivalutazione 2.286 2.286 Riserva per azioni

23 Patrimonio netto 31.12.2010 31.12.2011 Capitale sociale 441.411 441.411 Riserva da sopraprezzo azioni 54.909 54.909 Riserva legale 88.282 88.282 Riserva di rivalutazione 2.286 2.286 Riserva per azioni

LE MODALITÀ DI CREAZIONE DEI GRUPPI AZIENDALI

LE MODALITÀ DI CREAZIONE DEI GRUPPI AZIENDALI INDICE Le tipologie di processo Le modalità concrete di costituzione Acquisizione di partecipazioni di controllo in altre società Filiazione (costituzione

LE MODALITÀ DI CREAZIONE DEI GRUPPI AZIENDALI INDICE Le tipologie di processo Le modalità concrete di costituzione Acquisizione di partecipazioni di controllo in altre società Filiazione (costituzione

DATALOGIC S.P.A. RELAZIONE ALL ASSEMBELA DEGLI AZIONISTI

DATALOGIC S.P.A. RELAZIONE ALL ASSEMBELA DEGLI AZIONISTI ACQUISTO E DISPOSIZIONE DI AZIONI PROPRIE DELIBERAZIONI INERENTI E CONSEGUENTI Consiglio di Amministrazione 1 aprile 2016 Signori Azionisti, l Assemblea

DATALOGIC S.P.A. RELAZIONE ALL ASSEMBELA DEGLI AZIONISTI ACQUISTO E DISPOSIZIONE DI AZIONI PROPRIE DELIBERAZIONI INERENTI E CONSEGUENTI Consiglio di Amministrazione 1 aprile 2016 Signori Azionisti, l Assemblea

21 gennaio 2013. I commenti pervenuti saranno elaborati e resi noti in forma aggregata e anonima.

RACCOLTA DI CAPITALI DI RISCHIO TRAMITE PORTALI ON-LINE: QUESTIONARIO PER L INDAGINE CONOSCITIVA 21 gennaio 2013 Le risposte al questionario dovranno pervenire entro il giorno 8 febbraio 2013: on line

RACCOLTA DI CAPITALI DI RISCHIO TRAMITE PORTALI ON-LINE: QUESTIONARIO PER L INDAGINE CONOSCITIVA 21 gennaio 2013 Le risposte al questionario dovranno pervenire entro il giorno 8 febbraio 2013: on line

MONTEFIBRE S.p.A. RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI SULLE MODIFICHE DELLO STATUTO. Provvedimenti ai sensi dell art. 2446 del Codice Civile.

MONTEFIBRE S.p.A. RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI SULLE MODIFICHE DELLO STATUTO Provvedimenti ai sensi dell art. 2446 del Codice Civile. Signori Azionisti, come illustrato nella Relazione sulla

MONTEFIBRE S.p.A. RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI SULLE MODIFICHE DELLO STATUTO Provvedimenti ai sensi dell art. 2446 del Codice Civile. Signori Azionisti, come illustrato nella Relazione sulla

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE. Onlus ed enti non commerciali.

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

CORSO DI AGEVOLAZIONI TRIBUTARIE DI INTERESSE NOTARILE ALTRE AGEVOLAZIONI DI INTERESSE NOTARILE Onlus ed enti non commerciali Domande Frequenti Sommario 1. Ai fini IRES cosa si intende per ente non commerciale?

RISOLUZIONE N. 3/E. Quesito

RISOLUZIONE N. 3/E Roma, 9 gennaio 2012 Direzione Centrale Normativa OGGETTO: Artt. 5 e c. 5-bis, del decreto legislativo 15 dicembre 1997, n. 446 Determinazione base imponibile IRAP imprenditori agricoli

RISOLUZIONE N. 3/E Roma, 9 gennaio 2012 Direzione Centrale Normativa OGGETTO: Artt. 5 e c. 5-bis, del decreto legislativo 15 dicembre 1997, n. 446 Determinazione base imponibile IRAP imprenditori agricoli

EQUITY CROWDFUNDING Rischi ed opportunità per le Start Up Innovative Relazione introduttiva

EQUITY CROWDFUNDING Rischi ed opportunità per le Start Up Innovative Relazione introduttiva Dal Crowdfunding sociale all Equity Crowdfunding ComoNExT, 12 maggio 2014 INTRODUZIONE Che cosa si intende per

EQUITY CROWDFUNDING Rischi ed opportunità per le Start Up Innovative Relazione introduttiva Dal Crowdfunding sociale all Equity Crowdfunding ComoNExT, 12 maggio 2014 INTRODUZIONE Che cosa si intende per

INFORMAZIONI ESSENZIALI AI SENSI DELL ART. 130 E 131 DEL REGOLAMENTO CONSOB 14 MAGGIO 1999 N.P.A., L&B CAPITAL S.P.A., ROOFTOP VENTURE S.R.L.R.L.

INFORMAZIONI ESSENZIALI AI SENSI DELL ART. 130 E 131 DEL REGOLAMENTO CONSOB 14 MAGGIO 1999 N. 11971 RELATIVE AL PATTO PARASOCIALE FRA EQUILYBRA CAPITAL PARTNERS S.P.A., L&B CAPITAL S.P.A., ROOFTOP VENTURE

INFORMAZIONI ESSENZIALI AI SENSI DELL ART. 130 E 131 DEL REGOLAMENTO CONSOB 14 MAGGIO 1999 N. 11971 RELATIVE AL PATTO PARASOCIALE FRA EQUILYBRA CAPITAL PARTNERS S.P.A., L&B CAPITAL S.P.A., ROOFTOP VENTURE

di Massimo Gabelli, Roberta De Pirro

12 Giugno 2009, ore 08:00 Società quotate La disciplina dell acquisto di azioni proprie secondo Assonime Assonime, nella Circolare del 5 giugno 2009, n. 22 esamina la disciplina dettata dal TUF sull acquisto

12 Giugno 2009, ore 08:00 Società quotate La disciplina dell acquisto di azioni proprie secondo Assonime Assonime, nella Circolare del 5 giugno 2009, n. 22 esamina la disciplina dettata dal TUF sull acquisto

Procedure AIM ITALIA per le Operazioni sul capitale

Procedure AIM ITALIA per le Operazioni sul capitale Le seguenti procedure sono costituite dal Principio Generale e dalle Linee Guida e Tabelle, che formano parte integrante delle Procedure stesse. Le seguenti

Procedure AIM ITALIA per le Operazioni sul capitale Le seguenti procedure sono costituite dal Principio Generale e dalle Linee Guida e Tabelle, che formano parte integrante delle Procedure stesse. Le seguenti

Approvato dal Consiglio di Amministrazione nella seduta del 10 settembre 2007

Ai sensi dell art. 114, comma 7, del D.Lgs. n. 58/1998 (TUF) nonché degli articoli da 152-sexies a 152-octies della delibera Consob n. 11971/1999 (Regolamento Emittenti) Approvato dal Consiglio di Amministrazione

Ai sensi dell art. 114, comma 7, del D.Lgs. n. 58/1998 (TUF) nonché degli articoli da 152-sexies a 152-octies della delibera Consob n. 11971/1999 (Regolamento Emittenti) Approvato dal Consiglio di Amministrazione

PROCEDURA INTERNAL DEALING

PROCEDURA INTERNAL DEALING In applicazione del combinato disposto degli articoli 11, 17 e 31 del Regolamento Emittenti AIM Italia Mercato Alternativo del Capitale (il Regolamento Emittenti AIM ), il Consiglio

PROCEDURA INTERNAL DEALING In applicazione del combinato disposto degli articoli 11, 17 e 31 del Regolamento Emittenti AIM Italia Mercato Alternativo del Capitale (il Regolamento Emittenti AIM ), il Consiglio

Legge 30 aprile 1999, n. 130. " Disposizioni sulla cartolarizzazione dei crediti "

Legge 30 aprile 1999, n. 130 " Disposizioni sulla cartolarizzazione dei crediti " pubblicata nella Gazzetta Ufficiale n. 111 del 14 maggio 1999 Art. 1. (Ambito di applicazione e definizioni) 1. La presente

Legge 30 aprile 1999, n. 130 " Disposizioni sulla cartolarizzazione dei crediti " pubblicata nella Gazzetta Ufficiale n. 111 del 14 maggio 1999 Art. 1. (Ambito di applicazione e definizioni) 1. La presente

Sede in Milano, Viale Piero e Alberto Pirelli n. 25 Registro delle Imprese di Milano n. 02473170153. www.prelios.com

PRELIOS S.P.A. Sede in Milano, Viale Piero e Alberto Pirelli n. 25 Registro delle Imprese di Milano n. 02473170153 www.prelios.com Relazione illustrativa degli Amministratori ai sensi dell art. 125-ter

PRELIOS S.P.A. Sede in Milano, Viale Piero e Alberto Pirelli n. 25 Registro delle Imprese di Milano n. 02473170153 www.prelios.com Relazione illustrativa degli Amministratori ai sensi dell art. 125-ter

S T U D I O L E G A L E M I S U R A C A - A v v o c a t i, F i s c a l i s t i & A s s o c i a t i L a w F i r m i n I t a l y

QATAR DIRITTO SOCIETARIO IN QATAR di Avv. Francesco Misuraca Diritto societario in Qatar La disciplina del diritto societario è contenuta nella nuova Legge n. 5/2002 definita New Commercial Companies Law

QATAR DIRITTO SOCIETARIO IN QATAR di Avv. Francesco Misuraca Diritto societario in Qatar La disciplina del diritto societario è contenuta nella nuova Legge n. 5/2002 definita New Commercial Companies Law

CIRCOLARE N. 58/E. Direzione Centrale Servizi ai Contribuenti. Roma 17 ottobre 2008

CIRCOLARE N. 58/E Direzione Centrale Servizi ai Contribuenti Roma 17 ottobre 2008 Oggetto: Trasferimento di quote di S.r.l. Art. 36 del decreto legge 25 giugno 2008, n. 112, convertito, con modificazioni,

CIRCOLARE N. 58/E Direzione Centrale Servizi ai Contribuenti Roma 17 ottobre 2008 Oggetto: Trasferimento di quote di S.r.l. Art. 36 del decreto legge 25 giugno 2008, n. 112, convertito, con modificazioni,

Aviva Top Pension. Documento sul regime fiscale. Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Aviva Top Pension Piano Individuale Pensionistico di Tipo Assicurativo - Fondo Pensione Forme pensionistiche complementari individuali attuate mediante contratti di assicurazione sulla vita (art. 13 del

Circolare N. 135 del 2 Ottobre 2015

Circolare N. 135 del 2 Ottobre 2015 Brevetti, disegni, modelli, software e marchi detassati con il nuovo patent box Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo

Circolare N. 135 del 2 Ottobre 2015 Brevetti, disegni, modelli, software e marchi detassati con il nuovo patent box Gentile cliente, con la presente desideriamo informarla che il Ministero dello Sviluppo

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE AI SENSI DEGLI ARTICOLI 73 E 93 DEL REGOLAMENTO CONSOB 14 MAGGIO 1999, N.

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE AI SENSI DEGLI ARTICOLI 73 E 93 DEL REGOLAMENTO CONSOB 14 MAGGIO 1999, N. 11971 (COME SUCCESSIVAMENTE MODIFICATO E INTEGRATO) SULLA PROPOSTA DI AUTORIZZAZIONE

RELAZIONE ILLUSTRATIVA DEL CONSIGLIO DI AMMINISTRAZIONE AI SENSI DEGLI ARTICOLI 73 E 93 DEL REGOLAMENTO CONSOB 14 MAGGIO 1999, N. 11971 (COME SUCCESSIVAMENTE MODIFICATO E INTEGRATO) SULLA PROPOSTA DI AUTORIZZAZIONE

La certificazione dei dividendi corrisposti nel 2013

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 6 14 GENNAIO 2014 La certificazione dei dividendi corrisposti nel 2013 Copyright 2014 Acerbi

ACERBI & ASSOCIATI CONSULENZA TRIBUTARIA, AZIENDALE, SOCIETARIA E LEGALE NAZIONALE E INTERNAZIONALE CIRCOLARE N. 6 14 GENNAIO 2014 La certificazione dei dividendi corrisposti nel 2013 Copyright 2014 Acerbi

1. Motivazioni per le quali è richiesta l autorizzazione per l acquisto e la disposizione di azioni proprie

Assemblea ordinaria 8 maggio 2012 Relazione illustrativa del Consiglio di Amministrazione Punto 8 all ordine del giorno Autorizzazione all acquisto e alla disposizione di azioni proprie; delibere inerenti

Assemblea ordinaria 8 maggio 2012 Relazione illustrativa del Consiglio di Amministrazione Punto 8 all ordine del giorno Autorizzazione all acquisto e alla disposizione di azioni proprie; delibere inerenti

IL CREDITO IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO*

IL CREDITO IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO* PRECISAZIONI SU UN OPPORTUNITA DEL MERCATO ATTUALE DELLE AGEVOLAZIONI Con la pubblicazione sulla Gazzetta Ufficiale n.174 del 29 luglio u.s. del D.M.

IL CREDITO IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO* PRECISAZIONI SU UN OPPORTUNITA DEL MERCATO ATTUALE DELLE AGEVOLAZIONI Con la pubblicazione sulla Gazzetta Ufficiale n.174 del 29 luglio u.s. del D.M.

Assemblea degli Azionisti. 28 aprile 2015 (prima convocazione) 30 aprile 2015 (seconda convocazione)

30 aprile 2015 (seconda convocazione)") Esprinet S.p.A. Sede sociale in Vimercate (MB), Via Energy Park n. 20 Capitale Sociale euro 7.860.651,00 i.v. Iscritta al Registro Imprese di Monza e Brianza n. 05091320159 Codice Fiscale n. 05091320159

Esprinet S.p.A. Sede sociale in Vimercate (MB), Via Energy Park n. 20 Capitale Sociale euro 7.860.651,00 i.v. Iscritta al Registro Imprese di Monza e Brianza n. 05091320159 Codice Fiscale n. 05091320159

Il Ministro dello Sviluppo Economico

Il Ministro dello Sviluppo Economico Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito il Fondo di garanzia per le piccole e medie imprese;

Il Ministro dello Sviluppo Economico Vista la legge 23 dicembre 1996, n. 662 e, in particolare, l articolo 2, comma 100, lettera a), che ha istituito il Fondo di garanzia per le piccole e medie imprese;

aggiornato al 31 luglio 2014

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

aggiornato al 31 luglio 2014 Regime fiscale applicabile ai lavoratori iscritti a una forma pensionistica complementare dopo il 31 dicembre 2006 e ai contributi versati, a partire dal 1 gennaio 2007, dai

ELENCO DEGLI ONERI INFORMATIVI PREVISTI DAL DECRETO MINISTERIALE 7 AGOSTO 2014 E DAL DECRETO DIRETTORIALE 18 MAGGIO 2015. Documentazione da conservare

ALLEGATO N. 6 ELENCO DEGLI ONERI INFORMATIVI PREVISTI DAL DECRETO MINISTERIALE 7 AGOSTO 2014 E DAL DECRETO DIRETTORIALE 18 MAGGIO 2015 ONERI INTRODOTTI 1 1) Presentazione della richiesta di prenotazione

ALLEGATO N. 6 ELENCO DEGLI ONERI INFORMATIVI PREVISTI DAL DECRETO MINISTERIALE 7 AGOSTO 2014 E DAL DECRETO DIRETTORIALE 18 MAGGIO 2015 ONERI INTRODOTTI 1 1) Presentazione della richiesta di prenotazione

1. I titoli conseguiti presso le Università consigliate vengono riconosciuti?

DOMANDE FREQUENTI Palermo, Largo Esedra nr.3, tel. 091 6254431 ONLUS 1. I titoli conseguiti presso le Università consigliate vengono riconosciuti? Le Università sono pubbliche o private riconosciute dal

DOMANDE FREQUENTI Palermo, Largo Esedra nr.3, tel. 091 6254431 ONLUS 1. I titoli conseguiti presso le Università consigliate vengono riconosciuti? Le Università sono pubbliche o private riconosciute dal

FONDO PENSIONE APERTO AVIVA

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

FONDO PENSIONE APERTO AVIVA FONDO PENSIONE ISTITUITO IN FORMA DI PATRIMONIO SEPARATO DA AVIVA S.P.A. (ART. 12 DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252) DOCUMENTO SUL REGIME FISCALE FONDO PENSIONE

Il contratto di Rete

18 settembre 2014 Numero 2 Il contratto di Rete Speciale Contratto di Rete Con l art. 3, comma 4 ter, D.L. 5/2009, convertito con modificazioni in L. 33/2009, e successive modifiche e integrazioni, è stato

18 settembre 2014 Numero 2 Il contratto di Rete Speciale Contratto di Rete Con l art. 3, comma 4 ter, D.L. 5/2009, convertito con modificazioni in L. 33/2009, e successive modifiche e integrazioni, è stato

SPECIALE Legge di Stabilità

SPECIALE Legge di Stabilità Ai gentili Clienti Loro sedi Oggetto: ASSEGNAZIONI E CESONI AGEVOLATE AI SOCI La Legge di Stabilità per il 2016 prevede la possibilità di assegnare (gratuitamente), oppure cedere

SPECIALE Legge di Stabilità Ai gentili Clienti Loro sedi Oggetto: ASSEGNAZIONI E CESONI AGEVOLATE AI SOCI La Legge di Stabilità per il 2016 prevede la possibilità di assegnare (gratuitamente), oppure cedere

REPLY S.p.A. Sede legale in Torino, Corso Francia n. 110. Capitale Sociale versato di 4.863.485,64. Registro delle Imprese di Torino n.

REPLY S.p.A. Sede legale in Torino, Corso Francia n. 110 Capitale Sociale versato di 4.863.485,64 Registro delle Imprese di Torino n. 97579210010 Codice fiscale n. 97579210010 Partita IVA n. 08013390011

REPLY S.p.A. Sede legale in Torino, Corso Francia n. 110 Capitale Sociale versato di 4.863.485,64 Registro delle Imprese di Torino n. 97579210010 Codice fiscale n. 97579210010 Partita IVA n. 08013390011

Le opportunità per le PMI innovative

Le opportunità per le PMI innovative Definizione di PMI innovativa (D.L. 3/2015) PMI in senso europeo (Raccomandazione 2003/361/CE): < 250 addetti, < 50 mln di fatturato annuo, < 43 mln di attivo totale

Le opportunità per le PMI innovative Definizione di PMI innovativa (D.L. 3/2015) PMI in senso europeo (Raccomandazione 2003/361/CE): < 250 addetti, < 50 mln di fatturato annuo, < 43 mln di attivo totale

Fondi di Investimento, Reit e Siiq

Alessandro Corno 12 febbraio 2007 L introduzione del regime fiscale agevolato per le società di investimento immobiliare quotate Alcune considerazioni in merito alla tecnica legislativa adottata dalla

Alessandro Corno 12 febbraio 2007 L introduzione del regime fiscale agevolato per le società di investimento immobiliare quotate Alcune considerazioni in merito alla tecnica legislativa adottata dalla

Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

Stampa Modello UNICO SOCIETA DI CAPITALI: modalità di compilazione del quadro TN admin in Quadro normativo - L art. 115, co. 1, del D.P.R. 917/1986 é relativo all opzione per il regime della trasparenza

Roma, 22 ottobre 2001

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

RISOLUZIONE N. 163/E Roma, 22 ottobre 2001 OGGETTO: Istanza di interpello n..2001, ai sensi dell articolo 11, della legge n. 212 del 2000, presentato dal Signor in ordine all assoggettabilità all imposta

BENEFICI FISCALI A SOSTEGNO DELL INDUSTRIA CINEMATOGRAFICA

BENEFICI FISCALI A SOSTEGNO DELL INDUSTRIA CINEMATOGRAFICA RIFERIMENTI NORMATIVI La Legge Finanziaria per il 2008 (n.244/2007) ha introdotto in Italia un sistema di agevolazioni fiscali, disciplinate dai

BENEFICI FISCALI A SOSTEGNO DELL INDUSTRIA CINEMATOGRAFICA RIFERIMENTI NORMATIVI La Legge Finanziaria per il 2008 (n.244/2007) ha introdotto in Italia un sistema di agevolazioni fiscali, disciplinate dai

Relazione illustrativa del Consiglio di Amministrazione sul quarto punto all ordine del giorno:

Relazione illustrativa del Consiglio di Amministrazione sul quarto punto all ordine del giorno: Richiesta di autorizzazione all acquisto ed alla disposizione di azioni proprie previa revoca dell autorizzazione

Relazione illustrativa del Consiglio di Amministrazione sul quarto punto all ordine del giorno: Richiesta di autorizzazione all acquisto ed alla disposizione di azioni proprie previa revoca dell autorizzazione

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE VISTO il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE VISTO il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

1. Motivazioni della richiesta

Signori Azionisti, il Consiglio di Amministrazione Vi ha convocato in sede ordinaria per deliberare in merito alla proposta di autorizzazione all acquisto ed alla disposizione di azioni proprie ai sensi

Signori Azionisti, il Consiglio di Amministrazione Vi ha convocato in sede ordinaria per deliberare in merito alla proposta di autorizzazione all acquisto ed alla disposizione di azioni proprie ai sensi

Le Startup innovative e gli Incubatori d'impresa

Le Startup innovative e gli Incubatori d'impresa Le Startup innovative e gli Incubatori d impresa Il decreto-legge 18 ottobre 2012, n. 179 recante Ulteriori misure urgenti per la crescita del Paese, convertito

Le Startup innovative e gli Incubatori d'impresa Le Startup innovative e gli Incubatori d impresa Il decreto-legge 18 ottobre 2012, n. 179 recante Ulteriori misure urgenti per la crescita del Paese, convertito

MITTEL S.p.A. PROCEDURA RELATIVA ALLE OPERAZIONI EFFETTUATE DAI SOGGETTI RILEVANTI AI SENSI DELL ART. 114, COMMA 7 DEL D. LGS. N.

MITTEL S.p.A. PROCEDURA RELATIVA ALLE OPERAZIONI EFFETTUATE DAI SOGGETTI RILEVANTI AI SENSI DELL ART. 114, COMMA 7 DEL D. LGS. N. 58/1998 (PROCEDURA INTERNAL DEALING ) Premessa Tenuto conto: - che dal

MITTEL S.p.A. PROCEDURA RELATIVA ALLE OPERAZIONI EFFETTUATE DAI SOGGETTI RILEVANTI AI SENSI DELL ART. 114, COMMA 7 DEL D. LGS. N. 58/1998 (PROCEDURA INTERNAL DEALING ) Premessa Tenuto conto: - che dal

Davide Campari-Milano S.p.A. Relazione del Consiglio di Amministrazione in ordine alle materie all Ordine del Giorno dell Assemblea degli azionisti

Davide Campari-Milano S.p.A. Relazione del Consiglio di Amministrazione in ordine alle materie all Ordine del Giorno dell Assemblea degli azionisti del 30 aprile 2013, ai sensi dell articolo 125-ter del

Davide Campari-Milano S.p.A. Relazione del Consiglio di Amministrazione in ordine alle materie all Ordine del Giorno dell Assemblea degli azionisti del 30 aprile 2013, ai sensi dell articolo 125-ter del

Centro Studi CNA SCHEDE SINTETICHE

SCHEDE SINTETICHE Tabella di sintesi Interventi In vigore dal Innovazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013 Finanziamenti per progetti di R&S 26 giugno

SCHEDE SINTETICHE Tabella di sintesi Interventi In vigore dal Innovazione Voucher IT (Information Technology) 24 dicembre 2013 Credito d imposta 24 dicembre 2013 Finanziamenti per progetti di R&S 26 giugno

OGGETTO: Modalità di recupero dell Irpef versata e non dovuta QUESITO

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 OGGETTO: Modalità di recupero dell Irpef versata e non dovuta Con l istanza di interpello di cui all oggetto, concernente

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 29 febbraio 2008 OGGETTO: Modalità di recupero dell Irpef versata e non dovuta Con l istanza di interpello di cui all oggetto, concernente

L INCENTIVAZIONE DEGLI INVESTIMENTI IN BULGARIA

L INCENTIVAZIONE DEGLI INVESTIMENTI IN BULGARIA La disciplina degli investimenti in Bulgaria è regolata dalla Legge sulla promozione degli investimenti. Agevolazioni agli investimenti sono disponibili

L INCENTIVAZIONE DEGLI INVESTIMENTI IN BULGARIA La disciplina degli investimenti in Bulgaria è regolata dalla Legge sulla promozione degli investimenti. Agevolazioni agli investimenti sono disponibili

Allegato 1. Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78. Art.42.

Allegato 1 Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78 Art.42. Reti di imprese 1. (soppresso dalla legge di conversione) 2. Alle imprese

Allegato 1 Legge 30 luglio 2010, n. 122 Conversione in legge, con modificazioni, del decreto-legge 31 maggio 2010, n. 78 Art.42. Reti di imprese 1. (soppresso dalla legge di conversione) 2. Alle imprese

5 per mille al volontariato 2007

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

PROGETTO DI FUSIONE (art. 2501-ter C.C.)

") PROGETTO DI FUSIONE (art. 2501-ter C.C.) Il Consiglio di amministrazione della Banca di Credito di Impruneta società cooperativa, con sede in Impruneta (FI) e il Consiglio di amministrazione del Credito

PROGETTO DI FUSIONE (art. 2501-ter C.C.) Il Consiglio di amministrazione della Banca di Credito di Impruneta società cooperativa, con sede in Impruneta (FI) e il Consiglio di amministrazione del Credito

L EQUITY CROWDFUNDING IN ITALIA: OPPORTUNITA, NORMATIVE E REGOLAMENTI INVESTITORI E PIATTAFORME DI EQUITY CROWDFUNDING: RUOLI E OPPORTUNITA

L EQUITY CROWDFUNDING IN ITALIA: OPPORTUNITA, NORMATIVE E Angelo Miglietta Ordinario di Economia delle Aziende e dei Mercati Internazionali presso IULM, Coordinatore del dottorato in Economics, Management

L EQUITY CROWDFUNDING IN ITALIA: OPPORTUNITA, NORMATIVE E Angelo Miglietta Ordinario di Economia delle Aziende e dei Mercati Internazionali presso IULM, Coordinatore del dottorato in Economics, Management

Chiarimenti in materia di rilascio di garanzie

Chiarimenti in materia di rilascio di garanzie L andamento del ciclo economico e le numerose norme che, a vario titolo, richiedono la presentazione di garanzie a supporto di obbligazioni assunte hanno

Chiarimenti in materia di rilascio di garanzie L andamento del ciclo economico e le numerose norme che, a vario titolo, richiedono la presentazione di garanzie a supporto di obbligazioni assunte hanno

www.creditmarketplace.it

www.creditmarketplace.it 1 Con CreditMarketplace trasformi i tuoi crediti in sofferenza in vantaggi fiscali www.creditmarketplace.it 2 CHI SIAMO Credit Marketplace è un marchio di Cred.it Società Finanziaria

www.creditmarketplace.it 1 Con CreditMarketplace trasformi i tuoi crediti in sofferenza in vantaggi fiscali www.creditmarketplace.it 2 CHI SIAMO Credit Marketplace è un marchio di Cred.it Società Finanziaria

ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014)

") CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2015 ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014) Gentile Cliente, con la presente desideriamo informarla

CIRCOLARE INFORMATIVA N. 2 FEBBRAIO 2015 ASSUNZIONI AGEVOLATE 2015: sgravi contributivi per chi assume a tempo indeterminato (Legge n. 190 del 23.12.2014) Gentile Cliente, con la presente desideriamo informarla

I titoli azionari. Giuseppe G. Santorsola EIF 1

I titoli azionari Giuseppe G. Santorsola EIF 1 Definizione I titoli azionari rappresentano quote di partecipazione nella società, sottoscrivendo i quali l investitore acquisisce lo status di socio dell

I titoli azionari Giuseppe G. Santorsola EIF 1 Definizione I titoli azionari rappresentano quote di partecipazione nella società, sottoscrivendo i quali l investitore acquisisce lo status di socio dell

IL FONDO ITALIANO D INVESTIMENTO

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

IL FONDO ITALIANO D INVESTIMENTO Roberto Del Giudice Firenze, 10 febbraio 2014 Il progetto Si tratta del più grande fondo italiano di capitale per lo sviluppo, costituito per dare impulso alla crescita

OGGETTO: ENC: tassazione dividendi distribuiti dall 01.01.2014

Informativa per la clientela di studio N. 04 del 07.01.2015 Ai gentili Clienti Loro sedi OGGETTO: ENC: tassazione dividendi distribuiti dall 01.01.2014 La Legge di Stabilità 2015 porta con sé un aggravio

Informativa per la clientela di studio N. 04 del 07.01.2015 Ai gentili Clienti Loro sedi OGGETTO: ENC: tassazione dividendi distribuiti dall 01.01.2014 La Legge di Stabilità 2015 porta con sé un aggravio

ALLEGATO 1A Attuazione dell art. 30 del d.l. n. 179/2012 Ufficio Analisi di Impatto della Regolamentazione

ALLEGATO 1A Attuazione dell art. 30 del d.l. n. 179/2012 Analisi delle risposte al questionario per l indagine conoscitiva pubblicato dalla Consob il 21 gennaio 2013 Febbraio 2013 CONSOB - Divisione Strategie

ALLEGATO 1A Attuazione dell art. 30 del d.l. n. 179/2012 Analisi delle risposte al questionario per l indagine conoscitiva pubblicato dalla Consob il 21 gennaio 2013 Febbraio 2013 CONSOB - Divisione Strategie

Visto l'art. 2, comma 221, della legge 23 dicembre 1996, n. 662, recante modalità di dismissione delle partecipazioni;

MINISTERO DELLE ATTIVITA' PRODUTTIVE DECRETO 16 aprile 2003 Modificazioni al decreto ministeriale 4 aprile 2001 concernente le modalita' e le procedure di partecipazione del Ministero dell'industria, del

MINISTERO DELLE ATTIVITA' PRODUTTIVE DECRETO 16 aprile 2003 Modificazioni al decreto ministeriale 4 aprile 2001 concernente le modalita' e le procedure di partecipazione del Ministero dell'industria, del