Università degli Studi di Cassino - Facoltà di Economia

|

|

|

- Clementina Bruni

- 6 anni fa

- Visualizzazioni

Transcript

1 Docente: Prof. Roberto Diacetti Collaboratore di cattedra: Dott. Paolo Pace Quando si va verso un obiettivo, è molto importante prestare attenzione al Cammino. E il Cammino che ci insegna sempre la maniera migliore di arrivare, e ci arricchisce mentre lo percorriamo. (Paulo Coelho)

2 Il controllo di gestione Insieme di processi attraverso i quali i responsabili aziendali si assicurano che le risorse vengano acquisite ed impiegate in modo efficace ed efficiente in vista del raggiungimento degli obiettivi di fondo esplicitati dal vertice aziendale

3 Analisi dei costi NEL PROCESSO DECISIONALE È NECESSARIO RICORDARE CHE COSTI DIVERSI PER SCOPI DIVERSI POICHÉ NON TUTTI I COSTI HANNO GLI STESSI COMPORTAMENTI NEL TEMPO E CON RIFERIMENTO AGLI OGGETTI DI CALCOLO È NECESSARIA UNA LORO CLASSIFICAZIONE

4 Analisi dei costi secondo la loro NATURA ; secondo l AREA DI GESTIONE di pertinenza; secondo le loro modalità di IMPUTAZIONE agli oggetti di calcolo; secondo il loro COMPORTAMENTO al variare del volume di produzione; secondo la modalità della loro PROGRAMMAZIONE ; secondo la loro CONTROLLABILITA.

5 Classificazione dei costi PER NATURA La tipica classificazione che viene effettuata dalla CONTABILITA GENERALE è quella PER NATURA Si basa sulle caratteristiche fisiche ed economiche dei fattori impiegati nei processi produttivi INDUSTRIALI COMMERCIALI DISTRIBUZIONE AMMINISTRATIVI R&D Materiali diretti Stipendi Trasporto Stipendi Stipendi Materiali ausiliari Provvigioni Assicurazioni Spese telefoniche Ammortamenti Manodopera D/I Stipendi tecnici Ammortamenti macchine/uffici Ammortamenti Magazzini Consulenze Viaggi Materiali diretti Spese industriali Stoccaggio Ammortamenti Ammortamenti Sistemi informativi

6 Classificazione dei costi AREA DI GESTIONE DI PERTINENZA AREA DI GESTIONE settori in cui è classificabile il conto economico di analisi reddituale, ai fini delle analisi di bilancio. oneri finanziari o interessi passivi, cioè i costi sostenuti per l acquisizione del capitale di credito. gestione operativa o caratteristica gestione finanziaria gestione straordinaria gestione atipica gestione tributaria materie mano d opera stipendi ammortamenti ecc.,

7 Classificazione dei costi IMPUTAZIONE AGLI OGGETTI DI CALCOLO GLI ELEMENTI DI COSTO POSSONO ESSERE CLASSIFICATI, QUANDO L OGGETTO DEL QUALE SI VUOLE CONOSCERE IL COSTO È IL PRODOTTO, IN DIRETTI INDIRETTI

8 Classificazione dei costi IMPUTAZIONE AGLI OGGETTI DI CALCOLO ELEMENTI DI COSTO DIRETTO DIRECT COSTS Sono quelli relativi ai fattori produttivi che entrano direttamente nel prodotto Si imputano mediante misurazione oggettiva della quantità di risorse da impiegare o effettivamente impiegate per un certo oggetto oppure mediante attribuzione nella sua interezza di un costo che è sostenuto solo per quell oggetto e non per altri. ad esempio - Materie prime - Manodopera diretta

9 Classificazione dei costi IMPUTAZIONE AGLI OGGETTI DI CALCOLO ELEMENTI DI COSTO INDIRETTO INDIRECT COSTS Sono quelli relativi ai fattori produttivi che non entrano direttamente nel prodottoma vi entrano tramite i fattori produttivi diretti Si imputano mediante una ripartizione soggettiva. ad esempio - Forza motrice - Manodopera di supervisione

10 Classificazione dei costi IMPUTAZIONE AGLI OGGETTI DI CALCOLO GLI ELEMENTI DI COSTO POSSONO ESSERE CLASSIFICATI SECONDO L INERENZA ALL OGGETTO DI RIFERIMENTO SPECIFICI COMUNI

11 Classificazione dei costi IMPUTAZIONE AGLI OGGETTI DI CALCOLO ELEMENTI DI COSTO SPECIFICO TRACEABLE COST Sono quelli relativi ai fattori produttivi collegati da univoche ed oggettive relazioni di causalità all oggetto di calcolo dei costi TANTO È VERO CHE CARATTERISTICA DEI COSTI INSERITI IN QUESTA CATEGORIA È DI ESSERE ELIMINABILI CON L ELIMINAZIONE DELL OGGETTO DI CALCOLO

12 Classificazione dei costi IMPUTAZIONE AGLI OGGETTI DI CALCOLO ELEMENTI DI COSTO COMUNE COMMON COST Sono quelli relativi ai fattori produttivi non collegati all oggetto di calcolo da oggettive ed univoche relazioni di causalità Fattore produttivo REPARTO X Prodotto A Fattore produttivo REPARTO Y Prodotto B Prodotto C

13 Classificazione dei costi SECONDO IL COMPORTAMENTO I COSTI SPECIFICI POSSONO ESSERE, A LORO VOLTA, CLASSIFICATI IN RELAZIONE AL VOLUME DI ATTIVITÀ VARIABILI FISSI

14 Classificazione dei costi SECONDO IL COMPORTAMENTO ELEMENTI DI COSTO VARIABILE Il singolo elemento di costo può essere classificato tra i costi variabili quando il suo importo complessivo varia per piccole variazioni nei livelli di attività Costo Costo Costo Livello di attività Livello di attività Livello di attività

15 Classificazione dei costi SECONDO IL COMPORTAMENTO ELEMENTI DI COSTO VARIABILE SONO RELATIVI A FATTORI PRODUTTIVI CHE VENGONO ACQUISTATI SOLO SE VENGONO CONSUMATI

16 Classificazione dei costi SECONDO IL COMPORTAMENTO ELEMENTI DI COSTO FISSO Il singolo elemento di costo rientra nella categoria dei costi fissi quando il suo importo complessivo non varia al variare dei livelli di attività(almeno entra la massima capacità produttiva data) Costo Livello di attività

17 Classificazione dei costi SECONDO IL COMPORTAMENTO Vi sono, tuttavia, alcuni elementi di costo di dubbia classificazione: per questi ci si deve basare sul concetto di livello di attività rilevante(relevant Range) Costi di manutenzione Costi di forza motrice Costo Costo Livello di attività Livello di attività

18 Classificazione dei costi SECONDO IL COMPORTAMENTO SI DEVE INOLTRE TENERE PRESENTE CHE A LIVELLO DI UNITÀ DI PRODOTTO I COSTI VARIABILI SONO COSTANTI I COSTI FISSI VARIANO IN RELAZIONE AL VOLUME DI ATTIVITÀ UTILIZZATO COME BASE PER L IMPUTAZIONE Costo Costo Costo variabile unitario Livello di attività Livello di attività

19 Classificazione dei costi SECONDO IL COMPORTAMENTO ELEMENTI DI COSTO MISTO sono generalmente intesi come i costi che al variare del volume sono distinguibili in due componenti: quella fissa, che si sostiene comunque, indipendentemente dal volume; quella variabile, il cui ammontare totale varia in proporzione al volume. Per esempio, i costi di talune utenze di servizi(es. energia elettrica per forza motrice, gas, acqua, ecc.), comportano il sostenimento di un costo fisso a titolo di canone e di un costo variabile in proporzione ai consumi (questi ultimi proporzionali ai volumi di produzione).

20 Classificazione dei costi SECONDO IL COMPORTAMENTO LA CARATTERISTICA DI UN COSTO DI ESSERE SPECIFICO O COMUNE VARIABILE O FISSO Non è assoluta ma dipende dall oggetto di calcolo dei costi Dipende dai livelli di attività e dall arco temporale sul quale si ragiona (nel lungo periodo tutti i costi sono variabili)

21 Classificazione dei costi SECONDO LA PROGRAMMAZIONE Quando si costruisce un programma di gestione e lo si traduce in termini economici, nasce un problema di grande rilevanza: come si quantifica a preventivo l entità dei costi corrispondenti alle risorse da impiegare? COSTI VINCOLANTI COSTI DISCREZIONALI COSTI PARAMETRICI sono costi che non piovono dall alto (dal piano strategico) e non sono il frutto di scelte soggettive. Si tratta di risorse il cui consumo è misurabile a priori in maniera oggettiva, perché esistono dei parametri tecnici.

22 Classificazione dei costi SECONDO LA CONTROLLABILITA Un costo ha un certo grado di controllabilità a livello di specifico centro di responsabilità cambiando centro di responsabilità, la sua controllabilità cambia valutazione dei risultati e responsabilizzazione dei soggetti COSTI CONTROLLABILI COSTI NON CONTROLLABILI controllabile va inteso come influenzabile in maniera diretta e in misura significativa con leve decisionali a disposizione. Da ciò discende la responsabilizzazione del soggetto che guida quel dato centro, anche se questi non ha la piena controllabilità del costo.

23 Classificazione dei costi SECONDO LA CONTROLLABILITA.non sempre nelle aziende è pacifico che i costi non controllabili debbano essere esclusi dai risultati di cui un soggetto è responsabile. Il problema si pone soprattutto per i costi indiretti o generali aziendali, quote dei quali, dovrebbero essere attribuite ai centri di responsabilità che compongono la struttura, anche quando il requisito dell influenzabilità diretta e significativa sia assente, ma si pone anche per taluni costi diretti di centro non influenzabili significativamente dal capo-centro. Un punto fermo in materia di controllabilità dei costi è che si tratta di una distinzione di carattere schiettamente organizzativo, piuttosto che economico o contabile. Pertanto i relativi problemi possono essere risolti solo alla luce dei principi di organizzazione aziendale e delle scelte organizzative che contraddistinguono l azienda considerata.

24 Le configurazioni di costo CONFIGURAZIONI DI COSTO Modalità di aggregazione dei vari elementi di costo utili alla direzione per assumere decisioni corrette riguardo la gestione Sommatoria progressiva di singoli elementi di costo, al fine di ottenere informazioni utilizzabili per decisioni e scopi diversi.

25 Le configurazioni di costo

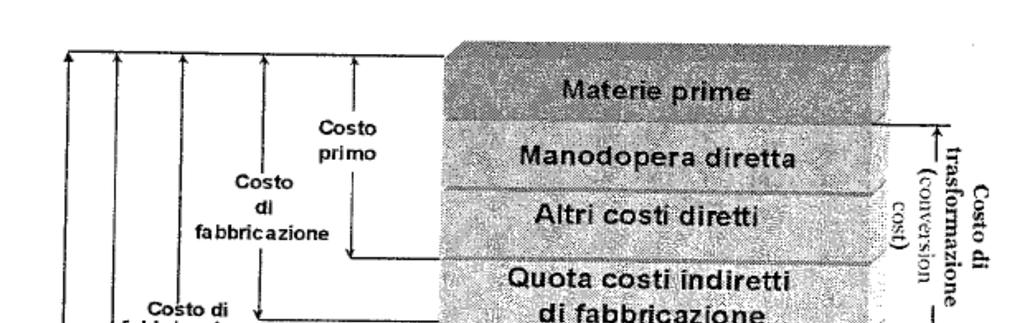

26 Le configurazioni di costo COSTO PRIMO: comprende tutti i costi di tipo diretto (fissi e variabili) COSTO DI FABBRICAZIONE: ai costi diretti industriali si aggiunge una quota degli oneri di tipo indiretto industriale COSTO DI FABBRICAZIONE E COMMERCIALIZZAZIONE: al costo di fabbricazione si aggiungono gli oneri diretti e una quota di indiretti legati alla fase di commercializzazione COSTO PIENO AZIENDALE O COSTO COMPLESSIVO: Viene costruito come somma del costo di fabbricazione e commercializzazione, dei costi variabili commerciali e di una quota dei costi fissi commerciali, amministrativi e generali COSTO ECONOMICO TECNICO: Comprende oltre al costo pieno anche gli oneri figurativi che vanno a remunerare l imprenditore per l apporto del capitale (interesse figurativo), di beni strumentali (fitti e canoni figurativi), della propria attività lavorativa (stipendio direzionale)

27 Le configurazioni di costo La scelta della configurazione di costo è legata agli scopi operativi perseguiti. In relazione alla configurazione del costo di prodotto prescelta, la prassi aziendale è solita distinguere due grandi tipologie di contabilità analitica, rispettivamente denominate: direct costing o contabilità a costi variabili full costing o contabilità a costi pieni DIRECT COSTING (contabilità a costi variabili) FULL COSTING (contabilità a costi pieni)

28 DIRECT COSTING DIRECT COSTING Il metodo di calcolo a costi variabili (direct costing) prevede che si imputino all oggetto di calcolo i soli costi variabili

29 DIRECT COSTING ELEMENTI DI COSTO Materie prime: - quantità * prezzo di acquisto - 1. Costo materie prime Manodopera diretta: - ore dedicate * costo orario - ( ) ( ) ( ) ( ) ( ) Una possibile scheda di costo di prodotto a direct costing 2. Costo manodopera diretta ( ) Lavorazioni esterne: - componenti - servizi legati alla fabbricazione ( ) ( ) 3. Costo lavorazioni esterne ( ) 4. Energia elettrica e altri costi variabili di fabbricazione ( ) 5. Costo variabile di fabbricazione (5= ) ( ) Costi variabili di commercializzazione/vendita: - provvigioni - trasporti - servizi commerciali esternalizzati ( ) ( ) ( ) 6. Costo variabile di commercializzazione/vendita ( ) 7. Costo variabile aziendale (7=5+6) ( )

30 DIRECT COSTING IL RISULTATO ECONOMICO MESSO IN EVIDENZA CON RIFERIMENTO AD OGNI OGGETTO DI CALCOLO È OTTENUTO COME DIFFERENZA TRA RICAVI E COSTI VARIABILI MARGINE DI CONTRIBUZIONE

31 DIRECT COSTING ALFA BETA GAMMA Ricavi di vendita Costi variabili MARGINE DI CONTRIBUZIONE La struttura del conto economico direct costing MARGINE DI CONTRIBUZIONE COMPLESSIVO Costi fissi REDDITO OPERATIVO

32 DIRECT COSTING LA STRUTTURA DEL CONTO ECONOMICO AZIENDALE DIRECT COSTING 1. RICAVI NETTI 2. COSTI VARIABILI DI PRODUZIONE - materie prime - manodopera diretta - variazione rimanenze 3. MARGINE DI CONTRIBUZIONE INDUSTRIALE (1-2) 4. COSTI VARIABILI COMMERCIALI - provvigioni 5. MARGINE DI CONTRIBUZIONE AZIENDALE (3-4) 6. COSTI FISSI - costi fissi di produzione - costi fissi commerciali e distributivi - costi fissi amministrativi 7. REDDITO OPERATIVO (5-6) TOTALE AZIENDA ALFA BETA GAMMA

33 FULL COSTING FULL COSTING Il metodo di calcolo a costo pieno (full costing) prevede che si imputino all oggetto di calcolo tutti i costi

34 FULL COSTING Costo materie prime, manodopera diretta e altri costi diretti LE DIVERSE CONFIGURAZIONI DI COSTO PIENO Costo primo di produzione + Quote di costi indiretti di produzione Costo pieno di produzione + Quote di costi indiretti di commercializzazione Costo pieno di produzione e commercializzazione + Quote di costi indiretti amministrativi e generali Costo pieno aziendale (Prix de Reviento Full Cost)

35 FULL COSTING IL PROBLEMA CHE BISOGNA AFFRONTARE APPLICANDO QUESTO METODO È QUELLO DELLA INDIVIDUAZIONE DELLABASE CHE È OPPORTUNO UTILIZZARE PER IMPUTARE ALL OGGETTO DI CALCOLO I COSTI INDIRETTI

36 FULL COSTING SI DISTINGUONO FULL COSTING A BASE UNICA FULL COSTING A BASI MULTIPLE criterio funzionale criterio gerarchico-causale(o a sezioni omogenee) criterio per attività

37 FULL COSTING FULL COSTING A BASE UNICA Elementi di costo Prodotti Costi diretti Materie prime Manodopera diretta PRODOTTO A PRODOTTO B Costi indiretti... PRODOTTO C

38 FULL COSTING FULL COSTING A BASI MULTIPLE I diversi metodi di calcolo del costo pieno a basi multiple si distinguono per * criterio in base al quale si definiscono i centri di costo (nei quali vanno allocati i costi prima di essere imputati agli oggetti ultimi di calcolo) * criteri di scelta della basi di ripartizione per i singoli centri

39 FULL COSTING FULL COSTING A BASI MULTIPLE CRITERIO FUNZIONALE IL PROCESSO DI CALCOLO DEL COSTO PIENO A BASI MULTIPLE SECONDO IL CRITERIO FUNZIONALE PREVEDE Localizzazione dei singoli elementi di costo indiretto nei centri di costo definiti avendo come riferimento le tradizionali aree funzionali Imputazione agli oggetti ultimi di calcolo dei costi complessivi del centro funzionale, attraverso una base di ripartizione (espressione del volume di attività svolto nel centro) diversa da centro a centro, proporzionalmente al valore assunto dalla base con riferimento all oggetto

40 FULL COSTING FULL COSTING A BASI MULTIPLE CRITERIO FUNZIONALE Elementi di costo Prodotti Costi diretti Materie prime Manodopera diretta PRODOTTO A Funzione produzione PRODOTTO B Costi indiretti... Funzione commerciale Funzione amministrazione PRODOTTO C

41 FULL COSTING FULL COSTING A BASI MULTIPLE CRITERIO GERARCHICO-CAUSALE IL PROCESSO DI CALCOLO DEL COSTO PIENO A BASI MULTIPLE SECONDO IL CRITERIO GERARCHICO- CAUSALE (A SEZIONI OMOGENEE) PREVEDE Localizzazione dei singoli elementi di costo indiretto nei centri di costo (sezioni) corrispondenti alle diverse unità organizzative (centri principali, centri ausiliari, centri di servizi); ogni centro deve svolgere attività definite e distinte il cui livello può essere apprezzato mediante parametri univoci espressione del volume di attività svolto nella sezione Ribaltamento dei costi localizzati nei centri ausiliari ai centri principali Imputazione agli oggetti ultimi di calcolo dei costi complessivi del centro, attraverso una base di ripartizione (espressione del legame tra volume di attività del centro e assorbimento da parte dell oggetto di calcolo) diversa da centro a centro, proporzionalmente al valore assunto dalla base con riferimento all oggetto

42 FULL COSTING FULL COSTING A BASI MULTIPLE CRITERIO GERARCHICO-CAUSALE Elementi di costo Prodotti Costi diretti Materie prime Manodopera diretta PRODOTTO A Centri ausiliari PRODOTTO B Costi indiretti... Centri principali Centri di servizi PRODOTTO C

43 FULL COSTING FULL COSTING A BASI MULTIPLE CRITERIO PER ATTIVITÀ IL PROCESSO DI CALCOLO DEL COSTO PIENO A BASI MULTIPLE SECONDO IL CRITERIO PER ATTIVITÀ PREVEDE Localizzazione delle risorse e, quindi, dei relativi elementi di costo, nella attività significative nell ambito dei processi gestionali grazie ad appositi resource driver Aggregazione dei costi per attività in activity cost pool (insieme di attività omogenee per fattore di complessità) transfunzionali (sotto-processi) Imputazione agli oggetti ultimi di calcolo attraverso appositi activity driver espressione del legame tra costo complessivo dell attività del centro, fattore di complessità gestionale del centro e complessità generata dall oggetto di calcolo

44 FULL COSTING FULL COSTING A BASI MULTIPLE CRITERIO PER ATTIVITÀ Costi diretti Costi indiretti Attività 1 Attività 2 Attività 3 Attività 4 Attività 5 Attività 6 Attività 7 Attività 8 Activity Cost Pool 1 Activity Cost Pool 2 Activity Cost Pool 3 Activity Cost Pool 4 PRODOTTO A PRODOTTO B PRODOTTO C

45 FULL COSTING LA STRUTTURA DEL CONTO ECONOMICO AZIENDALE FULL COSTING 1. RICAVI NETTI 2. COSTI DIRETTI DI PRODUZIONE - materie prime - manodopera diretta 3. QUOTE DI COSTI INDIRETTI DI PRODUZIONE 4. VARIAZIONE RIMANENZE 5. RISULTATO INDUSTRIALE ( ) 6. QUOTE DI COSTI INDIRETTI COMMERCIALI 7. QUOTE DI COSTI INDIRETTI AMMINISTRATIVI 8. REDDITO OPERATIVO (5-6-7) TOTALE AZIENDA ALFA BETA GAMMA

46 L ANALISI DEGLI SCOSTAMENTI

47

48

49

50

51

52

53

54

55

56

57

58

Programmazione e Controllo

Programmazione e Controllo Docente: Prof. Roberto Diacetti Collaboratore cattedra: Dott. Paolo Pace Quando si va verso un obiettivo, è molto importante prestare attenzione al Cammino. E il Cammino che

Programmazione e Controllo Docente: Prof. Roberto Diacetti Collaboratore cattedra: Dott. Paolo Pace Quando si va verso un obiettivo, è molto importante prestare attenzione al Cammino. E il Cammino che

Le condizioni di efficienza e di efficacia nella combinazione dei fattori di produzione. Corso di Economia Aziendale Prof.

Le condizioni di efficienza e di efficacia nella combinazione dei fattori di produzione Corso di Economia Aziendale Prof. Giuseppe D Onza Misurazioni e strumenti per il controllo dei processi di produzione

Le condizioni di efficienza e di efficacia nella combinazione dei fattori di produzione Corso di Economia Aziendale Prof. Giuseppe D Onza Misurazioni e strumenti per il controllo dei processi di produzione

Pricing & Costing Cost Based Pricing: Il metodo a full costing

Pricing & Costing Cost Based Pricing: Il metodo a full costing G.TOSCANO e A.VINCI Corso: Pricing & Costing LIUC Università di Castellanza Ottobre 2010 Anno accademico 2010/11 1 Il prezzo viene determinato

Pricing & Costing Cost Based Pricing: Il metodo a full costing G.TOSCANO e A.VINCI Corso: Pricing & Costing LIUC Università di Castellanza Ottobre 2010 Anno accademico 2010/11 1 Il prezzo viene determinato

COSTO DI PRODUZIONE I COSTI DI PRODUZIONE CLASSIFICAZIONE COSTI

COSTO DI PRODUZIONE I COSTI DI PRODUZIONE INSIEME DEI COSTI DI UTILIZZAZIONE DEI FATTORI IMPIEGATI IN UN DATO PROCESSO PRODUTTIVO O PER ALLESTIRE UN DATO PRODOTTO Economia Aziendale Milena Serra Corso

COSTO DI PRODUZIONE I COSTI DI PRODUZIONE INSIEME DEI COSTI DI UTILIZZAZIONE DEI FATTORI IMPIEGATI IN UN DATO PROCESSO PRODUTTIVO O PER ALLESTIRE UN DATO PRODOTTO Economia Aziendale Milena Serra Corso

Corso di Programmazione & Controllo Lez. 3. Docente: Alessandro Scaletti

Corso di Programmazione & Controllo Lez. 3 Docente: Alessandro Scaletti Autonomia Responsabilità Controllabilità il responsabile deve tendere a controllare ed ottimizzare i ricavi che può direttamente

Corso di Programmazione & Controllo Lez. 3 Docente: Alessandro Scaletti Autonomia Responsabilità Controllabilità il responsabile deve tendere a controllare ed ottimizzare i ricavi che può direttamente

CONTABILITÀ GESTIONALE: METODI DI CALCOLO DEI COSTI

Prova di verifica CONTABILITÀ GESTIONALE: METODI DI CALCOLO DEI COSTI di Rossana MANELLI ATTIVITÀ DIDATTICHE 1 MATERIE: ECONOMIA AZIENDALE (Classe 5 a IT Indirizzo AFM; Articolazione SIA; Articolazione

Prova di verifica CONTABILITÀ GESTIONALE: METODI DI CALCOLO DEI COSTI di Rossana MANELLI ATTIVITÀ DIDATTICHE 1 MATERIE: ECONOMIA AZIENDALE (Classe 5 a IT Indirizzo AFM; Articolazione SIA; Articolazione

Programmazione e controllo e analisi dei costi II Parte. Cap. 3 Costo di prodotto e contabilità per centri di costo

Programmazione e controllo e analisi dei costi II Parte Cap. 3 Costo di prodotto e contabilità per centri di costo Prof. Nicola Castellano nicola.castellano@unimc.it Riferimenti Bibliografici: Cinquini

Programmazione e controllo e analisi dei costi II Parte Cap. 3 Costo di prodotto e contabilità per centri di costo Prof. Nicola Castellano nicola.castellano@unimc.it Riferimenti Bibliografici: Cinquini

IL COSTO DI PRODOTTO E IL COSTO MONETARIO INERENTE UNA DATA QUANTITA DI PRODOTTO

IL COSTO DI PRODOTTO E IL COSTO MONETARIO INERENTE UNA DATA QUANTITA DI PRODOTTO PER POTER ATTRIBUIRE I COSTI A SINGOLE UNITA DI PRODOTTO E NECESSARIO STABILIRE RELAZIONI TRA I FATTORI E I PRODOTTI STESSI

IL COSTO DI PRODOTTO E IL COSTO MONETARIO INERENTE UNA DATA QUANTITA DI PRODOTTO PER POTER ATTRIBUIRE I COSTI A SINGOLE UNITA DI PRODOTTO E NECESSARIO STABILIRE RELAZIONI TRA I FATTORI E I PRODOTTI STESSI

6.1. Lo schema di conto economico a direct costing

6.1. Lo schema di conto economico a direct costing Ricavi Costo del venduto variabile Rimanenze iniziali di prodotti finiti (+) Costo dei beni prodotti (+) Rimanenze finali di prodotti finiti (-) Costi

6.1. Lo schema di conto economico a direct costing Ricavi Costo del venduto variabile Rimanenze iniziali di prodotti finiti (+) Costo dei beni prodotti (+) Rimanenze finali di prodotti finiti (-) Costi

Costi diretti ed indiretti - Contabilità

Costi diretti ed indiretti - Contabilità per centri di costo La contabilità per centri di costo Gli oggetti di costo Distinzione tra costi diretti ed indiretti Le configurazioni di costo La Contabilità

Costi diretti ed indiretti - Contabilità per centri di costo La contabilità per centri di costo Gli oggetti di costo Distinzione tra costi diretti ed indiretti Le configurazioni di costo La Contabilità

Il sistema di determinazione dei costi per Centri di Costo

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Il sistema di determinazione dei costi per Centri di Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Obiettivi formativi Comprendere il

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Il sistema di determinazione dei costi per Centri di Prof.ssa Monia Castellini Copyright Sistemi di programmazione e controllo 1 Obiettivi formativi Comprendere il

Il controllo di gestione nelle aziende di costruzioni

Il controllo di gestione nelle aziende di costruzioni Potenza, 07 maggio 2015 prof. francesco de luca università g. d annunzio pescara Ricavi e costi nel controllo di gestione: la natura dei valori Principali

Il controllo di gestione nelle aziende di costruzioni Potenza, 07 maggio 2015 prof. francesco de luca università g. d annunzio pescara Ricavi e costi nel controllo di gestione: la natura dei valori Principali

I modelli di analisi reddituale con il direct costing e con il full costing.

I modelli di analisi reddituale con il direct costing e con il full costing. 1 La metodologia direct costing imputa ai prodotti i soli costi variabili ed esclude i costi fissi. Poiché i costi fissi non

I modelli di analisi reddituale con il direct costing e con il full costing. 1 La metodologia direct costing imputa ai prodotti i soli costi variabili ed esclude i costi fissi. Poiché i costi fissi non

Economia Aziendale. Modelli e misure: costi e BEP. Lezione 17 L analisi dei costi

Economia Aziendale Modelli e misure: costi e BEP Lezione 17 L analisi dei costi Prof. Paolo Di Marco Le tipologie di costo In azienda la dimensione del costo può essere descritta in modi diversi. Le diverse

Economia Aziendale Modelli e misure: costi e BEP Lezione 17 L analisi dei costi Prof. Paolo Di Marco Le tipologie di costo In azienda la dimensione del costo può essere descritta in modi diversi. Le diverse

CONTABILITA DEI COSTI

CONTABILITA DEI COSTI IL SISTEMA DI PIANIFICAZIONE E CONTROLLO Pianificazione strategica Definizione degli obiettivi e delle linee guida aziendali Controllo direzionale Definizione e perseguimento delle

CONTABILITA DEI COSTI IL SISTEMA DI PIANIFICAZIONE E CONTROLLO Pianificazione strategica Definizione degli obiettivi e delle linee guida aziendali Controllo direzionale Definizione e perseguimento delle

Università degli Studi della Tuscia Viterbo -!!Corso di Economia aziendale!!!!!a.a !

Agenda Inquadramento dell analisi negli strumenti di controllo direzionale Per partire (nozioni, classificazione dei costi per le decisioni, ) Finalità conoscitive e nozioni Modalità di classificazione

Agenda Inquadramento dell analisi negli strumenti di controllo direzionale Per partire (nozioni, classificazione dei costi per le decisioni, ) Finalità conoscitive e nozioni Modalità di classificazione

LA DETERMINAZIONE DEL COSTO DI PRODOTTO

LA DETERMINAZIONE DEL COSTO DI PRODOTTO DIRECT COSTING = SI CONSIDERANO SOLO I COSTI VARIABILI FULL COSTING = SI CONSIDERANO SIA I COSTI VARIABILI CHE QUELLI FISSI T R A D I Z I O N A L I A BASE UNICA

LA DETERMINAZIONE DEL COSTO DI PRODOTTO DIRECT COSTING = SI CONSIDERANO SOLO I COSTI VARIABILI FULL COSTING = SI CONSIDERANO SIA I COSTI VARIABILI CHE QUELLI FISSI T R A D I Z I O N A L I A BASE UNICA

Analisi dei costi Programmazione e Controllo

Analisi dei costi Programmazione e Controllo 2015-2016 A cura della Dott.ssa Silvia Macchia 1 Costi: un diverso focus Contabilità generale Contabilità direzionale I costi sono utilizzati per dare un valore

Analisi dei costi Programmazione e Controllo 2015-2016 A cura della Dott.ssa Silvia Macchia 1 Costi: un diverso focus Contabilità generale Contabilità direzionale I costi sono utilizzati per dare un valore

SISTEMI DI PROGRAMMAZIONE E CONTROLLO. Le configurazioni di costo. Prof.ssa MoniaCastellini. Copyright Sistemi di programmazione e controllo 1

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Le configurazioni di costo Prof.ssa MoniaCastellini Copyright Sistemi di programmazione e controllo 1 Obiettivi formativi 1. Delineare il concetto di configurazione

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Le configurazioni di costo Prof.ssa MoniaCastellini Copyright Sistemi di programmazione e controllo 1 Obiettivi formativi 1. Delineare il concetto di configurazione

Introduzione alle possibili articolazioni dei sistemi di contabilità analitica

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB Introduzione alle possibili articolazioni dei sistemi di contabilità analitica Anno Accademico

Corso di International Accounting Università degli Studi di Parma - Facoltà di Economia (Modulo 1 e Modulo 2) LAMIB Introduzione alle possibili articolazioni dei sistemi di contabilità analitica Anno Accademico

Economia e gestione delle imprese

Prof. Antonio Renzi Economia e gestione delle imprese Parte ottava I costi di produzione 1 Argomenti 1. I costi di acquisto dei fattori produttivi 2. I costi di produzione 3. Costi speciali e costi comuni

Prof. Antonio Renzi Economia e gestione delle imprese Parte ottava I costi di produzione 1 Argomenti 1. I costi di acquisto dei fattori produttivi 2. I costi di produzione 3. Costi speciali e costi comuni

MODALITA D IMPUTAZIONE DEI COSTI DIRETTI

MODALITA D IMPUTAZIONE DEI COSTI DIRETTI Si attribuiscono mediante la seguente formula: QUANTITA DI RISORSA X PREZZO UNITARIO Ad es. costo del personale sarà dato da: Costo orario x n ore prestate MODALITA

MODALITA D IMPUTAZIONE DEI COSTI DIRETTI Si attribuiscono mediante la seguente formula: QUANTITA DI RISORSA X PREZZO UNITARIO Ad es. costo del personale sarà dato da: Costo orario x n ore prestate MODALITA

Dal costo del prodotto al prezzo di vendita.

Newsletter Phedro settembre 2006 Dal costo del prodotto al prezzo di vendita. La logica tradizionale di calcolo del costo di prodotto. Il calcolo del costo del prodotto è nella prassi operativa uno dei

Newsletter Phedro settembre 2006 Dal costo del prodotto al prezzo di vendita. La logica tradizionale di calcolo del costo di prodotto. Il calcolo del costo del prodotto è nella prassi operativa uno dei

Definizione e Classificazione dei costi

Definizione e Classificazione dei costi Il concetto di costo Dai costi elementari alle sintesi di costo La classificazione dei costi I costi nelle decisioni Il concetto di costo Costo tecnico Costo psicologico

Definizione e Classificazione dei costi Il concetto di costo Dai costi elementari alle sintesi di costo La classificazione dei costi I costi nelle decisioni Il concetto di costo Costo tecnico Costo psicologico

Facoltà di Economia - Parma 1

L analisi dei costi 3 IL ONETTO DI OSTO on il termine OSTO si vuole indicare il valore degli investimenti effettuati per l acquisto dei fattori produttivi impiegati per l ottenimento di un determinato

L analisi dei costi 3 IL ONETTO DI OSTO on il termine OSTO si vuole indicare il valore degli investimenti effettuati per l acquisto dei fattori produttivi impiegati per l ottenimento di un determinato

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 5 Activity based costing L Activity based costing guarda all azienda non per funzioni, ma per processi identifica i centri di costo

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 5 Activity based costing L Activity based costing guarda all azienda non per funzioni, ma per processi identifica i centri di costo

Pricing & Costing Cost Based Pricing: il metodo a Direct Costing

Pricing & Costing Cost Based Pricing: il metodo a Direct Costing G. TOSCANO e A. VINCI Corso: Pricing & Costing LIUC Università di Castellanza Ottobre 2010 Anno accademico 2010/11 1 Cost- Based Pricing

Pricing & Costing Cost Based Pricing: il metodo a Direct Costing G. TOSCANO e A. VINCI Corso: Pricing & Costing LIUC Università di Castellanza Ottobre 2010 Anno accademico 2010/11 1 Cost- Based Pricing

Corso semestrale di Analisi e Contabilità dei Costi

Corso semestrale di Analisi e Contabilità dei Costi Paola Demartini Il calcolo del costo di prodotto e la contabilità per centri di costo Il costo unitario di prodotto Conoscere il COSTO UNITARIO DI PRODOTTO

Corso semestrale di Analisi e Contabilità dei Costi Paola Demartini Il calcolo del costo di prodotto e la contabilità per centri di costo Il costo unitario di prodotto Conoscere il COSTO UNITARIO DI PRODOTTO

MAPPA DEL PROCESSO BUDGET PIANIFICAZIONE FATTURE ACQUISTO E VENDITA DATI SUI PROCESSI PRODUTTIVI DATI DELLA COSTI STANDARD PROGRAMMAZIONE

IL BUDGET MAPPA DEL PROCESSO FATTURE ACQUISTO E VENDITA SISTEMA DI CONTABILITÀ GENERALE DATI SUI PROCESSI PRODUTTIVI SISTEMA DI CONTABILITÀ ANALITICA DECISIONI COSTI STANDARD COSTI CONSUNTIVI DATI DELLA

IL BUDGET MAPPA DEL PROCESSO FATTURE ACQUISTO E VENDITA SISTEMA DI CONTABILITÀ GENERALE DATI SUI PROCESSI PRODUTTIVI SISTEMA DI CONTABILITÀ ANALITICA DECISIONI COSTI STANDARD COSTI CONSUNTIVI DATI DELLA

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE Struttura Criterio di di classificazione Costi, ricavi e rimanenze Per natura Per natura Forma A sezioni contrapposte 1 I LIMITI DELLA STRUTTURA A COSTI

CONTO ECONOMICO CONTABILE CONTO ECONOMICO CONTABILE Struttura Criterio di di classificazione Costi, ricavi e rimanenze Per natura Per natura Forma A sezioni contrapposte 1 I LIMITI DELLA STRUTTURA A COSTI

Indice. Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV

Indice Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV Introduzione Origini ed evoluzione del controllo direzionale nella letteratura italiana e

Indice Prefazione alla seconda edizione Autori Ringraziamenti dell Editore In questo volume... XV XXI XXIII XXV Introduzione Origini ed evoluzione del controllo direzionale nella letteratura italiana e

Facoltà di Ingegneria. prof. Sergio Mascheretti

UNIVERSITÀ DEGLI STUDI DI BERGAMO Sistemi i di controllo di gestione prof. Sergio Mascheretti METODOLOGIE DI CALCOLO DEI : IL FULL NG SCG-L06 Pagina 0 di 22 A) OBIETTIVI DELLA LEZIONE B) BIBLIOGRAFIA DI

UNIVERSITÀ DEGLI STUDI DI BERGAMO Sistemi i di controllo di gestione prof. Sergio Mascheretti METODOLOGIE DI CALCOLO DEI : IL FULL NG SCG-L06 Pagina 0 di 22 A) OBIETTIVI DELLA LEZIONE B) BIBLIOGRAFIA DI

Gestione Analitica dei Costi di impresa I anno LM. Management strategico dei costi di impresa II anno LM Opzionale

Gestione Analitica dei Costi di impresa I anno LM Management strategico dei costi di impresa II anno LM Opzionale Full Costring Richiami dei concetti di base 1-4 Prof.ssa Monia Castellini Configurazioni

Gestione Analitica dei Costi di impresa I anno LM Management strategico dei costi di impresa II anno LM Opzionale Full Costring Richiami dei concetti di base 1-4 Prof.ssa Monia Castellini Configurazioni

costo esercitazione La contabilità per centri di (Caso Pucci) Corso di creazione del valore e reporting integrato

Corso di creazione del valore e reporting integrato") La contabilità per centri di costo esercitazione (Caso Pucci) Dott.ssa Francesca Francioli francioli@economia.unige.it Corso di creazione del valore e reporting integrato Laurea Magistrale AFC a.a. 2014/15

La contabilità per centri di costo esercitazione (Caso Pucci) Dott.ssa Francesca Francioli francioli@economia.unige.it Corso di creazione del valore e reporting integrato Laurea Magistrale AFC a.a. 2014/15

I costi di produzione

1 con tale espressione, si fa riferimento a quel processo teso a. quantificare, in termini monetari, le risorse necessarie per l implementazione del processo produttivo COSTI DI FATTORE esprimono quantità

1 con tale espressione, si fa riferimento a quel processo teso a. quantificare, in termini monetari, le risorse necessarie per l implementazione del processo produttivo COSTI DI FATTORE esprimono quantità

Calcolare il costo dei prodotti

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 3 Full costing Full costing Prevede che tutti i costi (variabili e fissi; specifici e comuni) siano attribuiti al prodotto (oggetto

Calcolare il costo dei prodotti Metodi alternativi a confronto Parte 3 Full costing Full costing Prevede che tutti i costi (variabili e fissi; specifici e comuni) siano attribuiti al prodotto (oggetto

L activity based costing

L activity based costing La catena del valore Attività infrastrutturali Gestione delle risorse umane MARGINE Sviluppo della tecnologia Approvvigionamento Logistica in entrata Attività operative Logistica

L activity based costing La catena del valore Attività infrastrutturali Gestione delle risorse umane MARGINE Sviluppo della tecnologia Approvvigionamento Logistica in entrata Attività operative Logistica

I metodi utilizzati per la tenuta di tale tipo di contabilità, possono distinguersi in due tipologie fondamentali:

/$ &217$%,/,7 '(, &267,, può essere definita, come un insieme di determinazioni economiche-quatitative, mediante le quali, si calcolano i costi di particolari oggetti individuabili, all interno del sistema

/$ &217$%,/,7 '(, &267,, può essere definita, come un insieme di determinazioni economiche-quatitative, mediante le quali, si calcolano i costi di particolari oggetti individuabili, all interno del sistema

Obiettivo della lezione

Obiettivo della lezione Economia Aziendale Oggetto della lezione capire come calcolare il di un prodotto o di un servizio Costi e comuni Costi diretti ed indiretti Le configurazioni di Economia Aziendale-Lez.15

Obiettivo della lezione Economia Aziendale Oggetto della lezione capire come calcolare il di un prodotto o di un servizio Costi e comuni Costi diretti ed indiretti Le configurazioni di Economia Aziendale-Lez.15

Esercizio 6.1 Prospetto della produzione ottenuta, normal costing. 1. Calcolo dei costi indiretti di fabbricazione sovrassorbiti/sottoassorbiti

Esercizio 6.1 Prospetto della produzione ottenuta, normal costing 1. Calcolo dei costi indiretti di fabbricazione sovrassorbiti/sottoassorbiti assorbiti 10 000 ore macchina * 5/ora macchina 50 000 effettivi

Esercizio 6.1 Prospetto della produzione ottenuta, normal costing 1. Calcolo dei costi indiretti di fabbricazione sovrassorbiti/sottoassorbiti assorbiti 10 000 ore macchina * 5/ora macchina 50 000 effettivi

il costo in contabilità generale

il costo in contabilità generale costi di acquisto di fattori produttivi e valori di diversa natura (tributi, permute, apporti, ammortamenti, ecc.) C.E. (-) valori classificati per origine costo calcolato

il costo in contabilità generale costi di acquisto di fattori produttivi e valori di diversa natura (tributi, permute, apporti, ammortamenti, ecc.) C.E. (-) valori classificati per origine costo calcolato

Costi- definizioni. Si definisce costo il prezzo da pagare per ottenere un bene o un servizio,

Costi- definizioni Si definisce costo il prezzo da pagare per ottenere un bene o un servizio, Ovvero il valore monetario dei beni e dei servizi impiegati al fine di ottenere dei benefici (siano essi presenti

Costi- definizioni Si definisce costo il prezzo da pagare per ottenere un bene o un servizio, Ovvero il valore monetario dei beni e dei servizi impiegati al fine di ottenere dei benefici (siano essi presenti

CONTROLLO E CONTABILITA

CONTROLLO E CONTABILITA DEI COSTI Agenda Classificazione dei costi Costi variabili e fissi -Modello costo volume profitto Costi diretti e indirietti -La contabilità per centri di costo Analisi degli scostamenti

CONTROLLO E CONTABILITA DEI COSTI Agenda Classificazione dei costi Costi variabili e fissi -Modello costo volume profitto Costi diretti e indirietti -La contabilità per centri di costo Analisi degli scostamenti

Dott. Maurizio Massaro

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 03, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

Dott. Maurizio Massaro Ph. D. in Scienze Aziendali Ricercatore Universitario nell Università degli Studi di Udine 03, Ragioneria 1 La misurazione della performance economicofinanziaria. I sistemi fondati

ESERCIZIO N 2 Sulla base della programmazione quinquennale ( ) dell impresa ERTS S.p.A. sono disponibili i seguenti dati:

dell impresa ERTS S.p.A. sono disponibili i seguenti dati:") ESERCIZIO N 1 Nel corso del 2009, primo anno di vita dell impresa, la GAMMA S.p.A. acquista 200 unità di merci: 80 q. nel mese di gennaio al prezzo unitario di 15 ( costo complessivo: 1.200); 90 q. nel

ESERCIZIO N 1 Nel corso del 2009, primo anno di vita dell impresa, la GAMMA S.p.A. acquista 200 unità di merci: 80 q. nel mese di gennaio al prezzo unitario di 15 ( costo complessivo: 1.200); 90 q. nel

L organizzazione delle imprese. Il piano di marketing

Materia: ECONOMIA AZIENDALE Classe: V Sezione: C Indirizzo di studi: AMMINISTRAZIONE FINANZA E MARKETING Docente: PEZZELLA PIO PROGRAMMA SVOLTO Lineamenti della moderna impresa industriale Che cosa s intende

Materia: ECONOMIA AZIENDALE Classe: V Sezione: C Indirizzo di studi: AMMINISTRAZIONE FINANZA E MARKETING Docente: PEZZELLA PIO PROGRAMMA SVOLTO Lineamenti della moderna impresa industriale Che cosa s intende

Riclassificazione del conto economico

Riclassificazione del conto economico Schema generale comune Ricavi netti di vendita - costi operativi = reddito gestione caratteristica +/- risultato della gestione finanziaria +/- risultato della gestione

Riclassificazione del conto economico Schema generale comune Ricavi netti di vendita - costi operativi = reddito gestione caratteristica +/- risultato della gestione finanziaria +/- risultato della gestione

ESERCITAZIONI. Giulia Rita Biavati Docente Responsabile: Emidia Vagnoni

ESERCITAZIONI Giulia Rita Biavati Docente Responsabile: Emidia Vagnoni COSTI FISSI e COSTI VARIABILI I Costi Fissi sono quei costi che nel breve periodo non variano al variare del volume di produzione.

ESERCITAZIONI Giulia Rita Biavati Docente Responsabile: Emidia Vagnoni COSTI FISSI e COSTI VARIABILI I Costi Fissi sono quei costi che nel breve periodo non variano al variare del volume di produzione.

Facoltà di Ingegneria. prof. Sergio Mascheretti

UNIVERSITÀ DEGLI STUDI DI BERGAMO Sistemi i di controllo di gestione prof. Sergio Mascheretti L ATTRIBUZIONE DI RESPONSABILITÀ ECONOMICHE SCG-L07 Pagina 0 di 16 A) OBIETTIVI DELLA LEZIONE B) BIBLIOGRAFIA

UNIVERSITÀ DEGLI STUDI DI BERGAMO Sistemi i di controllo di gestione prof. Sergio Mascheretti L ATTRIBUZIONE DI RESPONSABILITÀ ECONOMICHE SCG-L07 Pagina 0 di 16 A) OBIETTIVI DELLA LEZIONE B) BIBLIOGRAFIA

Esercitazione Sul Budget

Esercitazione Sul Budget Traccia La Dondolo e dintorni S.p.A. presenta una struttura organizzativa funzionale impegnata nella produzione e commercializzazione di cavalli a dondolo. La produzione di cavalli

Esercitazione Sul Budget Traccia La Dondolo e dintorni S.p.A. presenta una struttura organizzativa funzionale impegnata nella produzione e commercializzazione di cavalli a dondolo. La produzione di cavalli

Lezione 8. Costo pieno (full costing)

") Lezione 8 Costo pieno (full costing) Oggetto di costo Prodotto Servizio Linea di prodotto Marchio Agente Canale Progetto Cliente Attività Funzione Unità organizzativa Una giacca, un PC, un tornio, una

Lezione 8 Costo pieno (full costing) Oggetto di costo Prodotto Servizio Linea di prodotto Marchio Agente Canale Progetto Cliente Attività Funzione Unità organizzativa Una giacca, un PC, un tornio, una

CONTABILITA INDUSTRIALE A COSA SERVE?

Studio di Consulenza dottor Alessandro Tullio Analisi dei Costi e Contabilità Industriale Docente: dottor Alessandro Tullio Corso Canalgrande 90 41100 Modena Tel. 059.4279344 / Fax 059.241901 / e-mail:

Studio di Consulenza dottor Alessandro Tullio Analisi dei Costi e Contabilità Industriale Docente: dottor Alessandro Tullio Corso Canalgrande 90 41100 Modena Tel. 059.4279344 / Fax 059.241901 / e-mail:

LE METODOLOGIE PER LA DETERMINAZIONE DEI COSTI

LE METODOLOGIE PER LA DETERMINAZIONE DEI COSTI METODO DIRETTO PER CENTRI DI COSTO PER ATTIVITA O ACTIVITY BASED COSTING (ABC) IL PRESUPPOSTO DI BASE DELLA CONTABILITA SEMPLIFICATA O DIRETTA E Sono i prodotti

LE METODOLOGIE PER LA DETERMINAZIONE DEI COSTI METODO DIRETTO PER CENTRI DI COSTO PER ATTIVITA O ACTIVITY BASED COSTING (ABC) IL PRESUPPOSTO DI BASE DELLA CONTABILITA SEMPLIFICATA O DIRETTA E Sono i prodotti

2. Le tecniche contabili: obiettivi e funzioni della contabilità analitica

2. Le tecniche contabili: obiettivi e funzioni della contabilità analitica Corso di Economia ed Organizzazione Aziendale II - a.a. 2011-2012 Prof. Lorella Cannavacciuolo lorella.cannavacciuolo@unina.it

2. Le tecniche contabili: obiettivi e funzioni della contabilità analitica Corso di Economia ed Organizzazione Aziendale II - a.a. 2011-2012 Prof. Lorella Cannavacciuolo lorella.cannavacciuolo@unina.it

Obiettivo della lezione

Impossibile Impossibile visualizzare visualizzare l'immagine. l'immagine. I m p Economia Aziendale Oggetto della lezione Costi speciali e comuni Costi diretti ed indiretti Le configurazioni di Manetti

Impossibile Impossibile visualizzare visualizzare l'immagine. l'immagine. I m p Economia Aziendale Oggetto della lezione Costi speciali e comuni Costi diretti ed indiretti Le configurazioni di Manetti

ripartizione dei costi e dei ricavi comunanza dei costi e dei ricavi

ripartizione dei costi e dei ricavi nel tempo e nello spazio costi e ricavi di competenza di un periodo costi e ricavi riferiti: - ad aree produttive - a singoli prodotti - a processi produttivi comunanza

ripartizione dei costi e dei ricavi nel tempo e nello spazio costi e ricavi di competenza di un periodo costi e ricavi riferiti: - ad aree produttive - a singoli prodotti - a processi produttivi comunanza

Analisi di bilancio - II

Lezione n.7 La mappa del Corso: gli argomenti contesto strategie bilancio prospettica Analisi di bilancio - II L di bilancio: la riclassificazione dell area operativa del Conto Economico confini del settore

Lezione n.7 La mappa del Corso: gli argomenti contesto strategie bilancio prospettica Analisi di bilancio - II L di bilancio: la riclassificazione dell area operativa del Conto Economico confini del settore

Capitolo Analisi economiche per il controllo di gestione. Programmazione e Controllo Prof. Federico Verrucchi

Capitolo 2 10-18 Analisi economiche per il controllo di gestione Programmazione e Controllo Prof. Federico Verrucchi Le configurazioni di costo Una volta compreso secondo quali prospettive possono essere

Capitolo 2 10-18 Analisi economiche per il controllo di gestione Programmazione e Controllo Prof. Federico Verrucchi Le configurazioni di costo Una volta compreso secondo quali prospettive possono essere

Analizzare ed ottimizzare i costi aziendali

Analizzare ed ottimizzare i costi aziendali Alessandro Milone Analista ACF Giuseppe Palazzo Analista IBS Consulting Milano, 12 febbraio 2008 Analizzare ed ottimizzare i costi aziendali Contenuti E essenziale

Analizzare ed ottimizzare i costi aziendali Alessandro Milone Analista ACF Giuseppe Palazzo Analista IBS Consulting Milano, 12 febbraio 2008 Analizzare ed ottimizzare i costi aziendali Contenuti E essenziale

ESERCIZIO N 2 Sulla base della programmazione quinquennale ( ) dell impresa DELTA S.p.A. sono disponibili i seguenti dati:

dell impresa DELTA S.p.A. sono disponibili i seguenti dati:") ESERCIZIO N 1 Nel corso del 2010, primo anno di vita dell impresa, la ASTRA S.p.A. acquista 600 unità di merci: 150 q. nel mese di marzo al prezzo unitario di 15 ( costo complessivo: 2.225); 200 q. nel

ESERCIZIO N 1 Nel corso del 2010, primo anno di vita dell impresa, la ASTRA S.p.A. acquista 600 unità di merci: 150 q. nel mese di marzo al prezzo unitario di 15 ( costo complessivo: 2.225); 200 q. nel

Pricing & Costing Cost Based Pricing: Direct Costing Mark-Up Pricing & Break Even Analysis

Pricing & Costing Cost Based Pricing: Direct Costing Mark-Up Pricing & Break Even Analysis G. TOSCANO e A. VINCI Corso: Pricing & Costing LIUC Università di Ottobre 2012 Anno accademico 2012/13 1 Cost-

Pricing & Costing Cost Based Pricing: Direct Costing Mark-Up Pricing & Break Even Analysis G. TOSCANO e A. VINCI Corso: Pricing & Costing LIUC Università di Ottobre 2012 Anno accademico 2012/13 1 Cost-

DISHES Srl (Direct costing evoluto, bea, equiconvenienza, make or buy)

") La Dishes Srl, specializzata nella produzione di stoviglie, possiede una divisione che si occupa esclusivamente di realizzare servizi di piatti. Nello stabilimento di Modena tale divisione realizza due

La Dishes Srl, specializzata nella produzione di stoviglie, possiede una divisione che si occupa esclusivamente di realizzare servizi di piatti. Nello stabilimento di Modena tale divisione realizza due

I costi pieni e il loro impiego

Sistemi di Contollo di Gestione I costi pieni e il loro impiego SISTEMI DI CONTROLLO, 2^ edizione R. Anthony, D. Hawkins, D. Macrì, K. Merchant 1 Gli argomenti del capitolo Come si costruisce il costo

Sistemi di Contollo di Gestione I costi pieni e il loro impiego SISTEMI DI CONTROLLO, 2^ edizione R. Anthony, D. Hawkins, D. Macrì, K. Merchant 1 Gli argomenti del capitolo Come si costruisce il costo

Confronto ABC CPCC. in un azienda di medio-piccole dimensioni

Confronto ABC CPCC in un azienda di medio-piccole dimensioni L oggetto del caso è un azienda di medio/piccole dimensioni con due distinte aree di business: Verniciatura di materiali metallici Produzione

Confronto ABC CPCC in un azienda di medio-piccole dimensioni L oggetto del caso è un azienda di medio/piccole dimensioni con due distinte aree di business: Verniciatura di materiali metallici Produzione

Punto 2 PUNTO 3. I costi: concetti generali; classificazioni; configurazioni

INDICE Punto 1 Punto 2 PUNTO 3 Punto 4 3) L impresa e l efficienza. Il concetto di efficienza I rendimenti fisico-tecnici I costi: concetti generali; classificazioni; configurazioni Il controllo dei costi:

INDICE Punto 1 Punto 2 PUNTO 3 Punto 4 3) L impresa e l efficienza. Il concetto di efficienza I rendimenti fisico-tecnici I costi: concetti generali; classificazioni; configurazioni Il controllo dei costi:

Il margine di contribuzione di primo livello rapportato alla quantità venduta è il seguente:

4. METODI DI CALCOLO DEI COSTI Classe 5^A A RIM - I.I.S. Capriotti - San Benedetto del Tronto (AP) 4.1 margine di contribuzione ( ) X11 X19 Totale Ricavi di vendita 360.000 360.000 720.000 Costi variabili

4. METODI DI CALCOLO DEI COSTI Classe 5^A A RIM - I.I.S. Capriotti - San Benedetto del Tronto (AP) 4.1 margine di contribuzione ( ) X11 X19 Totale Ricavi di vendita 360.000 360.000 720.000 Costi variabili

SISTEMI DI PROGRAMMAZIONE E CONTROLLO. Le classificazioni di costo. Prof.ssa Monia Castellini. Copyright Sistemi di programmazione e controllo 1

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Le classificazioni di costo Prof.ssa Monia Castellini 1 Obiettivi formativi 1. Comprendere il significato dell analisi dei costi 2. Sapere distinguere i costi variabili

SISTEMI DI PROGRAMMAZIONE E CONTROLLO Le classificazioni di costo Prof.ssa Monia Castellini 1 Obiettivi formativi 1. Comprendere il significato dell analisi dei costi 2. Sapere distinguere i costi variabili

perché si ha lo scostamento chi è il responsabile se e come si può intervenire Facoltà di Economia - Parma 1

L analisi delle varianze 12 Essa permette il CONFRONTO tra OBIETTIVI ( ()) e RISULTATI. Il fine è quello di individuare: perché si ha lo scostamento chi è il responsabile se e come si può intervenire 2

L analisi delle varianze 12 Essa permette il CONFRONTO tra OBIETTIVI ( ()) e RISULTATI. Il fine è quello di individuare: perché si ha lo scostamento chi è il responsabile se e come si può intervenire 2

Il Full e il Direct Costing

Il Full e il Direct Costing L applicare le logiche della BEA alle imprese pluriproduzione consente di correlare i ricavi ed i costi per calcolare i risultati economici di ciascuna produzione, ma anche

Il Full e il Direct Costing L applicare le logiche della BEA alle imprese pluriproduzione consente di correlare i ricavi ed i costi per calcolare i risultati economici di ciascuna produzione, ma anche

Corso di Economia aziendale

Corso di Economia aziendale Lezioni 35,36 e 38 La combinazione dei fattori produttivi 1 La combinazione dei fattori Insieme delle operazioni che riguardano: o la gestione MA ANCHE o la programmazione o

Corso di Economia aziendale Lezioni 35,36 e 38 La combinazione dei fattori produttivi 1 La combinazione dei fattori Insieme delle operazioni che riguardano: o la gestione MA ANCHE o la programmazione o

Riclassificazione di bilancio

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

Riclassificazione di bilancio Riclassificazione di bilancio a. Cos è b. Finalità c. Criteri 2 a. Cos è Operazione di predisposizione dei dati di bilancio per l analisi economico-finanziaria e patrimoniale

Lezione 10. I centri di responsabilità

Lezione 10 I centri di responsabilità La logica del CdR altri CdR ovvero: esterno utilizza input Materiali Mod Servizi svolge attività utilizzando persone e risorse CdR produce output Beni Servizi altri

Lezione 10 I centri di responsabilità La logica del CdR altri CdR ovvero: esterno utilizza input Materiali Mod Servizi svolge attività utilizzando persone e risorse CdR produce output Beni Servizi altri

Analisi caso: dal budget delle vendite al budget economico

Analisi caso: dal budget delle vendite al budget economico Esempio La società Alfa produce due tipi di prodotti denominati Red e Black. Le vendite previste per l anno n+1 sono di: 320.000 unità di Red

Analisi caso: dal budget delle vendite al budget economico Esempio La società Alfa produce due tipi di prodotti denominati Red e Black. Le vendite previste per l anno n+1 sono di: 320.000 unità di Red

Corso di Programmazione e Controllo. Contabilità per centri di costo- ESERCITAZIONE

Corso di Programmazione e Controllo Contabilità per centri di costo- ESERCITAZIONE Ipotizziamo che l'azienda Alfa produca tre prodotti: A, B e C. Dalla contabilità generale risultano i seguenti dati Costi

Corso di Programmazione e Controllo Contabilità per centri di costo- ESERCITAZIONE Ipotizziamo che l'azienda Alfa produca tre prodotti: A, B e C. Dalla contabilità generale risultano i seguenti dati Costi

OIC 13 LE RIMANENZE 1

OIC 13 LE RIMANENZE 1 CLASSIFICAZIONE STATO PATRIMONIALE - AREA C C. I RIMANENZE 1. materie prime, sussidiarie e di consumo 2. prodotti in corso di lavorazione e semilavorati 3. lavori in corso su ordinazione

OIC 13 LE RIMANENZE 1 CLASSIFICAZIONE STATO PATRIMONIALE - AREA C C. I RIMANENZE 1. materie prime, sussidiarie e di consumo 2. prodotti in corso di lavorazione e semilavorati 3. lavori in corso su ordinazione

Esercizio 1.1 Costi diretti e costi indiretti in rapporto ai differenti oggetti di calcolo dei costi: i reparti di produzione

Esercizio 1.1 Costi diretti e costi indiretti in rapporto ai differenti oggetti di calcolo dei costi: i reparti di produzione ELEMENTI DI COSTO ISOLA CAMICIE ISOLA CRAVATTE COSTI DIRETTI di reparto (isola):

Esercizio 1.1 Costi diretti e costi indiretti in rapporto ai differenti oggetti di calcolo dei costi: i reparti di produzione ELEMENTI DI COSTO ISOLA CAMICIE ISOLA CRAVATTE COSTI DIRETTI di reparto (isola):

Budget. Budget flessibile. Ricavi di vendita ( )

") Esercizio 12.1 Deepsea Il primo passo da effettuare consiste nell elaborazione del budget flessibile, che ci porta a determinare il margine di contribuzione che avremmo dovuto ottenere dai volumi effettivamente

Esercizio 12.1 Deepsea Il primo passo da effettuare consiste nell elaborazione del budget flessibile, che ci porta a determinare il margine di contribuzione che avremmo dovuto ottenere dai volumi effettivamente

Conto Economico LEGALE

Conto Economico CONTABILE Rende il conto della gestione in forma disorganica ed eterogenea ELENCO VOCI Conto Economico LEGALE Rende il conto della gestione in forma più organica ed omogenea AREE +/- OMOGENEE

Conto Economico CONTABILE Rende il conto della gestione in forma disorganica ed eterogenea ELENCO VOCI Conto Economico LEGALE Rende il conto della gestione in forma più organica ed omogenea AREE +/- OMOGENEE

Conto Economico LEGALE

Conto Economico CONTABILE Rende il conto della gestione in forma disorganica ed eterogenea ELENCO VOCI Conto Economico LEGALE Rende il conto della gestione in forma più organica ed omogenea AREE +/- OMOGENEE

Conto Economico CONTABILE Rende il conto della gestione in forma disorganica ed eterogenea ELENCO VOCI Conto Economico LEGALE Rende il conto della gestione in forma più organica ed omogenea AREE +/- OMOGENEE

La contabilità direzionale per la programmazione e il controllo. LA PIANIFICAZIONE E IL BUDGETING 15 maggio 2015

La contabilità direzionale per la programmazione e il controllo LA PIANIFICAZIONE E IL BUDGETING 15 maggio 2015 Scopo: Contabilità generale Produrre informazioni per tutti i soggetti esterni tali da rappresentare

La contabilità direzionale per la programmazione e il controllo LA PIANIFICAZIONE E IL BUDGETING 15 maggio 2015 Scopo: Contabilità generale Produrre informazioni per tutti i soggetti esterni tali da rappresentare

TOTALE PORTA BIRO ASTUCCI PER OCCHIALI RICAVI DI VENDITA % % MATERIE PRIME DIRETTE % 20.

DOMANDA 1 UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria ESAME DEL 18-01-11 Parla degli strumenti in utilizzo nel modello di Beyond Budgeting, dando maggior enfasi allo strumento della Balanced

DOMANDA 1 UNIVERSITÀ DEGLI STUDI DI BERGAMO - Facoltà di Ingegneria ESAME DEL 18-01-11 Parla degli strumenti in utilizzo nel modello di Beyond Budgeting, dando maggior enfasi allo strumento della Balanced

- Esistenze iniziali di Materie e Prodotti. + Ricavi d esercizio. - Costi d esercizio + Rimanenze finali di Materie e Prodotti (Perdita d esercizio)

") 1 Il conto economico cd contabile ha un contenuto minimo obbligatorio rappresentato da un semplice elenco di voci. I costi e i ricavi non sono classificati in categorie omogenee. COSTI - Esistenze iniziali

1 Il conto economico cd contabile ha un contenuto minimo obbligatorio rappresentato da un semplice elenco di voci. I costi e i ricavi non sono classificati in categorie omogenee. COSTI - Esistenze iniziali

LE IMMOBILIZZAZIONI IMMATERIALI

Caso 8 LE IMMOBILIZZAZIONI IMMATERIALI Oggetto ed obiettivi: oggetto del caso sono le operazioni relative alle immobilizzazioni immateriali, con particolare attenzione alla capitalizzazione degli oneri

Caso 8 LE IMMOBILIZZAZIONI IMMATERIALI Oggetto ed obiettivi: oggetto del caso sono le operazioni relative alle immobilizzazioni immateriali, con particolare attenzione alla capitalizzazione degli oneri

DIRECT COSTING E FULL COSTING NELLA CONTABILITÀ DEI COSTI AZIENDALI

DIRECT COSTING E FULL COSTING NELLA CONTABILITÀ DEI COSTI AZIENDALI SOMMARIO schema di sintesi fasi del metodo full costing metodo direct costing Problema: nelle diverse realtà aziendali il management

DIRECT COSTING E FULL COSTING NELLA CONTABILITÀ DEI COSTI AZIENDALI SOMMARIO schema di sintesi fasi del metodo full costing metodo direct costing Problema: nelle diverse realtà aziendali il management

LE RIMANENZE DI MAGAZZINO

LE RIMANENZE DI MAGAZZINO Prof. Fabio Corno Dott. Stefano Colombo Milano, febbraio 2014 La valutazione delle rimanenze finali CONTO ECONOMICO COSTI Acquisto merci RICAVI Merci c/rim.finali ATTIVITÀ PASSIVITÀ

LE RIMANENZE DI MAGAZZINO Prof. Fabio Corno Dott. Stefano Colombo Milano, febbraio 2014 La valutazione delle rimanenze finali CONTO ECONOMICO COSTI Acquisto merci RICAVI Merci c/rim.finali ATTIVITÀ PASSIVITÀ

INDICE. Problemi presenti sul sito

I-XIV_Romane_Analisi 2-03-2005 11:03 Pagina V INDICE Problemi presenti sul sito Prefazione XI XIII Introduzione Natura e scopo dei sistemi contabili 1 La necessità di informazioni 1 Le informazioni operative

I-XIV_Romane_Analisi 2-03-2005 11:03 Pagina V INDICE Problemi presenti sul sito Prefazione XI XIII Introduzione Natura e scopo dei sistemi contabili 1 La necessità di informazioni 1 Le informazioni operative

Capitolo Analisi economiche per il controllo di gestione. Programmazione e Controllo Prof. Federico Verrucchi

Capitolo 2 1-9 Analisi economiche per il controllo di gestione Programmazione e Controllo Prof. Federico Verrucchi L impatto del controllo di gestione sul ROI Nella misura in cui il controllo di gestione

Capitolo 2 1-9 Analisi economiche per il controllo di gestione Programmazione e Controllo Prof. Federico Verrucchi L impatto del controllo di gestione sul ROI Nella misura in cui il controllo di gestione

3. I criteri di impostazione della contabilità analitica (o industriale) Corso di Economia ed Organizzazione Aziendale II - a.a.

Corso di Economia ed Organizzazione Aziendale II - a.a.") 3. I criteri di impostazione della contabilità analitica (o industriale) Corso di Economia ed Organizzazione Aziendale II - a.a. 2011-2012 Prof. Lorella Cannavacciuolo lorella.cannavacciuolo@unina.it www.docenti.unina.it/lorella.cannavacciuolo

3. I criteri di impostazione della contabilità analitica (o industriale) Corso di Economia ed Organizzazione Aziendale II - a.a. 2011-2012 Prof. Lorella Cannavacciuolo lorella.cannavacciuolo@unina.it www.docenti.unina.it/lorella.cannavacciuolo

6.4.4 w La rilevazione del costo del venduto, dei margini e del reddito di competenza

6.4.4 w La rilevazione del costo del venduto, dei margini e del reddito di competenza Una volta terminato, il prodotto è disponibile per la vendita. Nel sistema integrato a costi standard e varianze è

6.4.4 w La rilevazione del costo del venduto, dei margini e del reddito di competenza Una volta terminato, il prodotto è disponibile per la vendita. Nel sistema integrato a costi standard e varianze è

Budget e analisi di bilancio per indici e margini

Budget e analisi di bilancio per indici e margini Ipotesi di traccia per l Esame di Stato 2014 di R. Bandinelli e R. Mazzoni Il candidato, dopo avere descritto il processo di individuazione degli oggetti

Budget e analisi di bilancio per indici e margini Ipotesi di traccia per l Esame di Stato 2014 di R. Bandinelli e R. Mazzoni Il candidato, dopo avere descritto il processo di individuazione degli oggetti

Conto economico civilistico anno 200n CE a Valore aggiunto

A) Valore della produzione 1 Ricavi delle vendite Conto economico civilistico anno 200n CE a Valore aggiunto 2 Variazione delle rimanenze di prodotti in lavorazione e finiti 3 Variazioni dei lavori in

A) Valore della produzione 1 Ricavi delle vendite Conto economico civilistico anno 200n CE a Valore aggiunto 2 Variazione delle rimanenze di prodotti in lavorazione e finiti 3 Variazioni dei lavori in

ESERCIZI CAPITOLO 1 X 66,66% (2/3) 70% DA IMPUTARE AL REPARTO IN FUNZIONE DI UNA PREDETERMINATA BASE

70% DA IMPUTARE AL REPARTO IN FUNZIONE DI UNA PREDETERMINATA BASE") ESERCIZI CAPITOLO 1 ESERCIZIO 1.1.- SOLUZIONE Scheda di costo totale di reparto Elementi di costo ISOLA CAMICIE ISOLA CRAVATTE COSTI DIRETTI di reparto (isola): - manodopera spazi macchinari - stipendio

ESERCIZI CAPITOLO 1 ESERCIZIO 1.1.- SOLUZIONE Scheda di costo totale di reparto Elementi di costo ISOLA CAMICIE ISOLA CRAVATTE COSTI DIRETTI di reparto (isola): - manodopera spazi macchinari - stipendio

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

LA RICLASSIFICAZIONE DEL BILANCIO D ESERCIZIO Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia

I PRODOTTI IN CORSO DI LAVORAZIONE

I PRODOTTI IN CORSO DI LAVORAZIONE Secondo il documento 13: i semilavorati hanno identità fisica definita; ai fini della valutazione sono del tutto equiparabili alle materie prime; i prodotti in corso

I PRODOTTI IN CORSO DI LAVORAZIONE Secondo il documento 13: i semilavorati hanno identità fisica definita; ai fini della valutazione sono del tutto equiparabili alle materie prime; i prodotti in corso

PIANO CENTRI RESPONSABILITA E CENTRI DI COSTO : ipotesi di lavoro. A cura di Paolo Parodi 1

PIANO RESPONSABILITA E DI COSTO : ipotesi di lavoro A cura di Paolo Parodi 1 L IMPOSTAZIONE Preliminarmente occorre individuare la struttura organizzativa per individuare i DI RESPONSABILITA I centri di

PIANO RESPONSABILITA E DI COSTO : ipotesi di lavoro A cura di Paolo Parodi 1 L IMPOSTAZIONE Preliminarmente occorre individuare la struttura organizzativa per individuare i DI RESPONSABILITA I centri di

L equilibrio finanziario. La riclassificazione del bilancio d esercizio

L equilibrio finanziario La riclassificazione del bilancio d esercizio Il bilancio civilistico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.

L equilibrio finanziario La riclassificazione del bilancio d esercizio Il bilancio civilistico Il Bilancio è il logico punto di partenza per conoscere e comprendere la dinamica della gestione aziendale.

29/04/2011. PROGRAMMAZIONE E CONTROLLO Prof. Luca Fornaciari

PROGRAMMAZIONE E CONTROLLO Prof. Luca Fornaciari Il comportamento dei costi Riferimenti bibliografici: libro di testo capitoli 5 e 7 di BREWER P.C., GARRISON R.H., NOREEN E.W., Programmazione e controllo

PROGRAMMAZIONE E CONTROLLO Prof. Luca Fornaciari Il comportamento dei costi Riferimenti bibliografici: libro di testo capitoli 5 e 7 di BREWER P.C., GARRISON R.H., NOREEN E.W., Programmazione e controllo

Costo pieno: o Somma dei costi diretti attribuiti e di una quota equa dei costi indiretti allocati che coinvolgono la produzione dell output in

Costo pieno: o Somma dei costi diretti attribuiti e di una quota equa dei costi indiretti allocati che coinvolgono la dell output in questione. o Utilizzo del costo pieno: Viene valutato con lo scopo di

Costo pieno: o Somma dei costi diretti attribuiti e di una quota equa dei costi indiretti allocati che coinvolgono la dell output in questione. o Utilizzo del costo pieno: Viene valutato con lo scopo di

Programmazione e controllo IL SISTEMA DI CONTROLLO DIREZIONALE: CENTRI DI RESPONSABILITA CENNI SUL TRANSFER PRICE

Programmazione e controllo IL SISTEMA DI CONTROLLO DIREZIONALE: CENTRI DI RESPONSABILITA CENNI SUL TRANSFER PRICE 1 CENTRI DI RESPONSABILITA 2 I CENTRI DI RESPONSABILITA DIFFUSIONE DELLE DECISIONI ALL

Programmazione e controllo IL SISTEMA DI CONTROLLO DIREZIONALE: CENTRI DI RESPONSABILITA CENNI SUL TRANSFER PRICE 1 CENTRI DI RESPONSABILITA 2 I CENTRI DI RESPONSABILITA DIFFUSIONE DELLE DECISIONI ALL

FITNESS. Costi fissi di commercializzazione e vendita ( ) Ore MOD disponibili in un trimestre

Ore MOD disponibili in un trimestre") FITNESS Fitness S.p.A. è un azienda produttrice di abbigliamento per il fitness operante sul mercato europeo. Nel maggio del 2008, il controller stava raccogliendo le informazioni necessarie per elaborare

FITNESS Fitness S.p.A. è un azienda produttrice di abbigliamento per il fitness operante sul mercato europeo. Nel maggio del 2008, il controller stava raccogliendo le informazioni necessarie per elaborare