CASSA DI RISPARMIO DI PARMA E PIACENZA S.p.A.

|

|

|

- Aurora Toscano

- 8 anni fa

- Visualizzazioni

Transcript

1 CASSA DI RISPARMIO DI PARMA E PIACENZA S.p.A. Sede legale ed amministrativa in Via Università 1, PARMA Capitale sociale Euro ,00 interamente versato Codice fiscale, partita I.V.A. e numero iscrizione Registro delle Imprese di Parma: Numero iscrizione Albo delle Banche: Codice ABI Aderente al Fondo Interbancario di Tutela dei Depositi Capogruppo del Gruppo Bancario Cariparma Crédit Agricole iscritto all Albo dei Gruppi Bancari al n Soggetta all'attività di direzione e coordinamento di Crédit Agricole S.A. DOCUMENTO DI REGISTRAZIONE depositato presso la CONSOB in data 24 giugno 2013 a seguito di approvazione comunicata con nota n del 20 giugno Cassa di Risparmio di Parma e Piacenza S.p.A. (l Emittente o la Banca ) ha predisposto il presente documento di registrazione (il Documento di Registrazione, in cui si devono ritenere comprese le informazioni indicate come ivi incluse mediante riferimento) in conformità ed ai sensi della Direttiva 2003/71/CE (la Direttiva Prospetti o la Direttiva ) e all art. 14 del Regolamento 2004/809/CE (il Regolamento CE ) nonché degli Schemi allegati a quest ultimo. Il presente Documento di Registrazione, insieme alla documentazione predisposta per l'offerta e/o quotazione (ove prevista) degli strumenti finanziari di volta in volta rilevanti, redatta in conformità alla Direttiva (i.e. la nota informativa sugli strumenti finanziari anche facente parte di programmi di emissione, che contiene i rischi e le informazioni specifiche connesse agli strumenti finanziari oggetto dell offerta (la Nota Informativa ), la nota di sintesi, contenente in breve i rischi e le caratteristiche essenziali connessi alla Banca e agli strumenti finanziari oggetto dell offerta (la Nota di Sintesi ), le condizioni definitive che saranno predisposte dall Emittente in occasione di ciascuna emissione e pubblicate prima dell inizio dell offerta (le Condizioni Definitive ), nonché la documentazione indicata come inclusa mediante riferimento nei medesimi), costituisce un prospetto di base ai sensi e per gli effetti della Direttiva. Il presente Documento di Registrazione deve essere letto congiuntamente alla rilevante Nota Informativa ed alla documentazione indicata come inclusa mediante riferimento nel Documento di Registrazione e rilevante Nota Informativa medesimi, come di volta in volta modificata ed aggiornata. L'informativa completa sull'emittente e sull'offerta e/o quotazione (ove prevista) di strumenti finanziari può essere ottenuta solo sulla base della consultazione congiunta del Documento di 1

2 Registrazione e della rilevante Nota Informativa. Si veda inoltre il Capitolo "Fattori di Rischio" nel Documento di Registrazione e nella rilevante Nota Informativa per l'esame dei fattori di rischio che devono essere presi in considerazione con riferimento agli strumenti finanziari di volta in volta oggetto dell offerta (i Titoli ). La pubblicazione del Documento di Registrazione non comporta alcun giudizio della CONSOB sull'opportunità dell'investimento proposto e sul merito dei dati e delle notizie allo stesso relativi. Il presente Documento di Registrazione, è a disposizione del pubblico gratuitamente, dalla data di pubblicazione dello stesso e per tutta la durata della sua validità, presso la sede sociale e tutte le filiali dell'emittente ed è consultabile sul sito Internet dell'emittente nonché presso la sua sede legale. 2

3 INDICE 1. PERSONE RESPONSABILI Persone responsabili del Documento di Registrazione Dichiarazione di responsabilità REVISORI LEGALI DEI CONTI Società di revisione Indicare se i revisori si sono dimessi, sono stati rimossi dall'incarico o non sono stati rinominati durante il periodo cui si riferiscono le informazioni finanziarie relative agli anni passati FATTORI DI RISCHIO Rischio Emittente Rischio relativo alle controversie legali pendenti Rischio legato alla crisi economico - finanziaria Rischio di liquidità Rischio di credito Rischio operativo Rischio relativo al rating dell'emittente INFORMAZIONI SULL EMITTENTE Storia ed evoluzione dell Emittente Posizione finanziaria consolidata del Gruppo Cariparma Crédit Agricole Operazioni con parti correlate Qualsiasi evento recente verificatosi nella vita dell Emittente sostanzialmente rilevante per la valutazione della sua solvibilità PANORAMICA DELLE ATTIVITA Breve descrizione delle principali attività dell Emittente con indicazione delle principali categorie di prodotti venduti e/o servizi prestati Indicazione dei nuovi prodotti e/o delle nuove attività, se significativi Principali mercati STRUTTURA ORGANIZZATIVA Breve descrizione del Gruppo di cui fa parte l Emittente e della posizione che l Emittente occupa Dipendenza dell Emittente da altri soggetti all interno del Gruppo di cui la stessa fa parte Breve descrizione del Gruppo facente capo all Emittente INFORMAZIONI SULLE TENDENZE PREVISTE Cambiamenti negativi sulle prospettive dell'emittente Tendenze, incertezze, richieste, impegni o fatti noti che potrebbero avere ripercussioni sulle prospettive dell'emittente PREVISIONI O STIME DEGLI UTILI ORGANI DI AMMINISTRAZIONE, DI DIREZIONE E DI VIGILANZA Componenti degli organi di amministrazione, di direzione e di vigilanza Conflitti di interesse degli organi di amministrazione, direzione e controllo Compensi degli organi di amministrazione, direzione e controllo Informazioni sui compensi dei dirigenti con facoltà strategiche PRINCIPALI AZIONISTI Soggetti che controllano l'emittente Accordi dalla cui attuazione possa scaturire ad una data successiva una variazione dell'assetto di controllo dell'emittente INFORMAZIONI FINANZIARIE RIGUARDANTI LE ATTIVITÀ E LE PASSIVITA, 3

4 LA SITUAZIONE FINANZIARIA E I PROFITTI E LE PERDITE DELL EMITTENTE Informazioni finanziarie relative agli esercizi passati Bilanci Revisione delle informazioni finanziarie annuali Dichiarazione attestante che le informazioni contenute nel Documento di Registrazione relative agli esercizi passati sono state sottoposte a revisione contabile Indicazione di altre informazioni contenute nel Documento Informativo che siano state controllate dalla Società di Revisione Dati contenuti nel Documento di Registrazione estratti da fonti diverse dai bilanci dell Emittente Data della ultime informazioni finanziarie contenute nel Documento di Registrazione Informazioni finanziarie infrannuali Procedimenti giudiziari e arbitrali Cambiamenti significativi nella situazione finanziaria o commerciale dell Emittente CONTRATTI IMPORTANTI INFORMAZIONI PROVENIENTI DA TERZI, PARERI DI ESPERTI E DICHIARAZIONI DI INTERESSI Informazioni provenienti da terzi o pareri di esperti Fonti relative alle informazioni provenienti da terzi DOCUMENTI ACCESSIBILI AL PUBBLICO

5 1. PERSONE RESPONSABILI 1.1 Persone responsabili del Documento di Registrazione Cassa di Risparmio di Parma e Piacenza S.p.A., con sede in Via Università 1, Parma, si assume la responsabilità dei dati e delle informazioni contenuti nel presente Documento di Registrazione. 1.2 Dichiarazione di responsabilità Il presente Documento di Registrazione è conforme al modello depositato in CONSOB in data 24 giugno 2013 a seguito di approvazione comunicata con nota n del 20 giugno Cassa di Risparmio di Parma e Piacenza S.p.A., attesta che il presente Documento di Registrazione è conforme agli schemi applicabili del Regolamento CE e, avendo adottato tutta la ragionevole diligenza a tale scopo, le informazioni in esso contenute sono, per quanto a propria conoscenza, conformi ai fatti e non presentano omissioni tali da alterarne il senso. 5

6 2. REVISORI LEGALI DEI CONTI 2.1 Società di revisione Il bilancio individuale dell'emittente ed il bilancio consolidato del gruppo bancario che fa capo all'emittente (il Gruppo Bancario Cariparma Crédit Agricole o il Gruppo ) relativi agli esercizi chiusi al 31 dicembre 2012 e 2011 e inclusi mediante riferimento nel presente Documento di Registrazione (cfr. Capitolo 11 del Documento di Registrazione) sono sottoposti a revisione contabile da parte della società Reconta Ernst & Young S.p.A., con sede in Roma, via Romagnosi 18/A (la Società di Revisione ), in esecuzione della delibera dell'assemblea dei soci della Banca del 23 aprile 2012, che ha attribuito alla Società di Revisione società l incarico per il periodo Reconta Ernst & Young S.p.A. è iscritta alla sezione ordinaria del Registro delle Imprese presso la CCIAA di Roma, n L'incarico è svolto ai sensi dell art bis e seguenti del codice civile. Si segnala che la Società di Revisione ha espresso giudizi senza rilievi sul bilancio individuale dell'emittente ed il bilancio consolidato del Gruppo relativi all'esercizi chiusi al 31 dicembre 2012 e 2011 (per ulteriori informazioni sulle relazioni della società di revisione cfr. Capitolo 11, Paragrafi e , del Documento di Registrazione). 2.2 Indicare se i revisori si sono dimessi, sono stati rimossi dall'incarico o non sono stati rinominati durante il periodo cui si riferiscono le informazioni finanziarie relative agli anni passati Nel corso degli esercizi chiusi al 31 dicembre 2012 e 2011 e fino alla Data del Documento di Registrazione non è intervenuta alcuna revoca dell incarico conferito dall Emittente alla Società di Revisione, né la Società di Revisione ha rinunciato all incarico stesso. 6

sono sottoposti a revisione contabile da parte della società Reconta Ernst & Young S.p.A.")

7 FATTORI DI RISCHIO 3. FATTORI DI RISCHIO Si invitano gli investitori a leggere attentamente i presenti fattori di rischio, prima di qualsiasi decisione sull investimento, al fine di comprendere i rischi generali e specifici collegati all'emittente ed agli strumenti finanziari emessi dall'emittente. Nel prendere una decisione di investimento, gli investitori sono invitati a valutare gli specifici fattori di rischio relativi all'emittente, ai settori di attività in cui esso opera, nonché agli strumenti finanziari proposti. I presenti fattori di rischio devono essere letti congiuntamente alle altre informazioni contenute nel Documento di Registrazione ed ai fattori di rischio di cui alla Nota Informativa. I rinvii a Capitoli e Paragrafi si riferiscono a capitoli e paragrafi del Documento di Registrazione. Nello svolgimento delle proprie attività, l'emittente potrà essere esposto ad una serie di rischi caratteristici del settore bancario. Di seguito sono sinteticamente esposti alcuni dei rischi significativi che potrebbero influenzare negativamente la situazione finanziaria ed i risultati operativi dell'emittente. Alcuni di questi rischi sono gestiti secondo politiche e procedure di gestione del rischio prestabilite, la maggior parte delle quali è descritta nella sezione "E Informazioni sui Rischi e sulle relative politiche di Copertura" della Nota Integrativa contenuta nel bilancio dell'emittente relativo all'esercizio chiuso al 31 dicembre 2012, a disposizione del pubblico ed incluso mediante riferimento nel Documento di Registrazione, come indicato ai Capitoli 11 e Rischio Emittente ******* Sottoscrivendo gli strumenti finanziari emessi dall'emittente, gli investitori diventano finanziatori del medesimo. In tal senso, gli investitori sono soggetti al rischio che l Emittente non riesca ad adempiere alle proprie obbligazioni connesse gli strumenti finanziari emessi nel caso in cui si deteriorassero le sue condizioni economiche e finanziarie. Alla data di approvazione del Documento di Registrazione, la situazione finanziaria dell Emittente è tale da garantire l adempimento nei confronti degli investitori degli obblighi derivanti dall emissione degli strumenti finanziari. 3.2 Rischio relativo alle controversie legali pendenti Alla data del Documento di Registrazione, l Emittente e le società del Gruppo sono parti di procedimenti giudiziari, civili e amministrativi, correlati alla propria attività ordinaria, per alcuni dei quali l Emittente ha costituito nel proprio bilancio consolidato un apposito fondo rischi e oneri destinato a coprire le potenziali passività che ne potrebbero derivare. Al 31 dicembre 2012 tale fondo ammontava a complessivi Euro migliaia. Sebbene sia intrinsecamente difficile prevedere l esito dei molti procedimenti legali di cui il Gruppo è parte e, pertanto, non si possa escludere che l esito sfavorevole di alcuni di essi possa avere effetti negativi sulla situazione finanziaria, economica e patrimoniale del Gruppo medesimo, a giudizio della Banca il fondo rischi accantonato è adeguato a far fronte a tali eventuali esiti negativi e i giudizi in questione, singolarmente considerati, non sono significativi Per ulteriori informazioni sulle controversie legali pendenti di cui è parte il Gruppo si rinvia al Capitolo 11, Paragrafo 11.6, del Documento di Registrazione. 7

8 FATTORI DI RISCHIO 3.3 Rischio legato alla crisi economico - finanziaria La congiuntura economica attuale, la dinamica dei mercati finanziari, la realtà e le prospettive delle economie in cui opera l Emittente, ne influenzano la capacità di generare profitti, la relativa solvibilità e affidabilità creditizia. Innanzitutto, la crisi del debito sovrano che ha colpito l area Euro ha determinato incertezze in relazione alla stabilità e situazione generale dell Unione Monetaria Europea. Il rischio rappresentato dalla possibilità che alcuni Paesi dell area Euro patiscano un aggravamento della loro situazione economica e un incremento dei relativi costi di finanziamento sul mercato unitamente al rischio che alcuni Paesi possano uscire in forma volontaria o meno dall Unione Monetaria Europea, potrebbero avere pertanto effetti negativi sull attività, sui risultati operativi e sulla situazione finanziaria del Gruppo e dell Emittente. In particolare nel nostro Paese, il generale clima di incertezza del quadro economico di riferimento ha a sua volta condizionato la ripresa ancora molto fragile, determinando un arretramento del PIL, un aumento dei livelli di disoccupazione e una contrazione dei consumi. Sebbene il sistema bancario italiano sembri averne risentito in misura minore rispetto ai sistemi bancari di altri Stati sovrani europei, la crisi ha comunque determinato in maniera generalizzata un incremento dell onerosità delle condizioni di concessioni del credito ed una contrazione degli scambi sul mercato interbancario. Le prospettive macroeconomiche poco favorevoli, la stretta relazione tra l andamento del mercato e le valutazioni dei titoli del settore bancario, unitamente alle richieste dell autorità di sorveglianza europea sul rafforzamento patrimoniale delle banche, rendono il contesto operativo per i prossimi anni ancora molto difficile e i risultati della Banca potrebbero risultare negativamente condizionati. 3.4 Rischio di liquidità Il rischio di liquidità, sia a breve che a medio/lungo termine, è il rischio che, anche causa del fenomeno delle trasformazione delle scadenze, l Emittente non sia in grado di far fronte ai propri impegni di pagamento per l incapacità di reperire fondi su mercato (funding liquidity risk) e/o di smobilizzare i propri attivi (market liquidity risk) e/o che sia costretta a sostenere costi molto elevati per far fronte a detti impegni. Al riguardo, assumono rilevanza significativa l andamento di fattori quali la sostenibilità del debito sovrano. Al 31 dicembre 2012 il valore di bilancio dell esposizione verso Stati sovrani era pari a Euro 3.850,4 milioni di cui il 80,7% concentrato sull Italia (cfr. pagina 38 del bilancio consolidato dell Emittente, relativo all esercizio chiuso al 31 dicembre 2012, incluso nel presente Documento di Registrazione mediante riferimento ai sensi dell art. 11 della Direttiva Prospetti; si veda al riguardo il Capitolo 11 del Documento di Registrazione). Il Gruppo adotta una politica di gestione della liquidità di breve termine (o liquidità operativa), ovvero di gestione degli eventi che impattano sulla posizione di liquidità dell Emittente e del Gruppo nell orizzonte temporale dall overnight fino ai 12 mesi, che ha l obiettivo primario del mantenimento della capacità del Gruppo di far fronte agli impegni di pagamento ordinari e straordinari, minimizzandone i costi. Propedeutica a tale politica di gestione della liquidità operativa è la definizione di un limite di rifinanziamento a breve termine, calibrato utilizzando una metodologia che mira a garantire un surplus di liquidità sull orizzonte di un anno in un mercato caratterizzato da condizioni di stress. 8

9 FATTORI DI RISCHIO Tale limite determina la struttura del rifinanziamento a breve termine che impone una non concentrazione sulle scadenze più corte. Più in generale, il Gruppo adotta la politica di osservare il sostanziale equilibrio tra le fonti di raccolta e gli impieghi. Alla luce delle recenti, perduranti tensioni verificatesi sui mercati dei capitali il Gruppo ha ritenuto di creare delle riserve di liquidità destinate a fronteggiare eventuali periodi di stress nell accesso alle consuete fonti di raccolta. L Emittente ritiene che le politiche adottate ed i presidi implementati dal Gruppo siano adeguate a tenere sotto controllo il rischio di liquidità. Tuttavia, alla data del Documento di Registrazione, non si può escludere il verificarsi di eventi ignoti e imprevedibili che potrebbero incidere negativamente sulla capacità del Gruppo di far fronte ai propri impegni finanziari. Per maggiori informazioni sia di natura qualitativa, circa gli aspetti generali, i processi e la misurazione del rischio di liquidità, sia di natura quantitativa, si veda la Parte E, Sezione 3, pagine 193 e seguenti della Nota Integrativa al bilancio consolidato dell Emittente, relativo all esercizio chiuso al 31 dicembre 2012, incluso nel presente Documento di Registrazione mediante riferimento ai sensi dell art. 11 della Direttiva Prospetti (cfr. Capitolo 11 del Documento di Registrazione). 3.5 Rischio di credito Il rischio di credito è connesso all eventualità che l Emittente o il Gruppo Bancario Cariparma Crédit Agricole abbiano un deterioramento della propria solidità patrimoniale e delle proprie prospettive economiche ricondotto al rischio di perdite derivante dall eventuale impossibilità o rifiuto da parte della clientela (inclusi gli Stati sovrani) di onorare le proprie obbligazioni contrattuali, connesse a rapporti di concessione di finanziamenti, impegni, lettere di credito, strumenti derivati, operazioni in valuta e di altro tipo. Sebbene l attività di concessione del credito costituisca il core business del Gruppo Bancario Cariparma Crédit Agricole, la stessa viene implementata con obiettivo di conseguire una crescita controllata degli impieghi in tutto il territorio nazionale, attraverso una strategia di assunzione del rischio che individua le aree geografiche, i segmenti di clientela ed i settori di attività economica ritenuti di maggiore interesse. Tale strategia, concordata con la controllante Crédit Agricole S.A., si sostanzia nell individuazione dei limiti di rischio che possono essere assunti con l attività creditizia (rischio di concentrazione settoriale e individuale, etc.), verificandone la compatibilità con gli obiettivi di budget e di piano industriale. Il miglioramento della qualità del credito è perseguito attraverso il monitoraggio continuo del portafoglio, valutando il rispetto della strategia di rischio concordata con un attenzione particolare verso i maggiori rischi assunti. 9

10 FATTORI DI RISCHIO L Emittente ritiene che le politiche adottate dal Gruppo siano adeguate a tenere sotto controllo il rischio di credito; tuttavia, alla data del Documento di Registrazione, non si può escludere il verificarsi di eventi ignoti e imprevedibili che potrebbero incidere negativamente sulla capacità della clientela di onorare le proprie obbligazioni contrattuali con effetti negativi sulla solidità patrimoniale e sulle prospettive economiche dell Emittente o del Gruppo. Per maggiori informazioni sia di natura qualitativa, circa gli aspetti generali, i processi e la misurazione del rischio di liquidità, sia di natura quantitativa, si veda la relazione degli Amministratori al bilancio consolidato e a quello di esercizio, rispettivamente, alle pagine 18 e 228 e seguenti, nonché la Parte E, Sezione 3, pagine 1193 e seguenti della Nota Integrativa al bilancio consolidato dell Emittente, relativo all esercizio chiuso al 31 dicembre 2012, incluso nel presente Documento di Registrazione mediante riferimento ai sensi dell art. 11 della Direttiva Prospetti (cfr. Capitolo 11 del Documento di Registrazione). 3.6 Rischio operativo Il rischio operativo è definito come il rischio di perdite derivanti dalla inadeguatezza o dalla disfunzione di procedure e/o sistemi interni, risorse umane e/o eventi esogeni. Tale definizione include il rischio legale, ma non quello strategico e di reputazione. Il rischio legale comprende - fra l altro - l esposizione ad ammende, sanzioni pecuniarie o penalizzazioni derivanti da provvedimenti assunti dall Organo di Vigilanza, ovvero da regolamenti privati. Nell ambito del consolidamento e rafforzamento dei propri presidi a fronte del rischio operativo, il Gruppo cui appartiene l Emittente si è da tempo attivato per perseguire: (i) il mantenimento di una costante conformità ai requisiti che la normativa prevede per l utilizzo del metodo TSA (Traditional Standardised Approach) per il calcolo del capitale regolamentare previsto da Basilea 2; (ii) il monitoraggio dei rischi e delle perdite, tale da permettere un approccio gestionale, soprattutto in termini di iniziative di mitigazione; (iii) il raggiungimento della conformità ai requisiti che la normativa prevede per l utilizzo di metodi AMA (Advanced Measurement Approaches) per il calcolo del capitale regolamentare. L Emittente ritiene che le politiche adottate dal Gruppo siano adeguate a tenere sotto controllo il rischio operativo. Tuttavia, alla data del Documento di Registrazione, non si può escludere il verificarsi di eventi ignoti e imprevedibili, quali danneggiamenti o malfunzionamenti causati da eventi straordinari, che potrebbero incidere negativamente sul funzionamento dei sistemi posti a presidio del rischio operativo, causando effetti negativi sulla posizione finanziaria e sui risultati dell Emittente. Per maggiori informazioni sia di natura qualitativa, circa gli aspetti generali, i processi di gestione e metodi di misurazione del rischio operativo, sia di natura quantitativa, si veda la Parte E, pagine 202 e seguenti, della Nota Integrativa al bilancio consolidato dell Emittente, relativo all esercizio chiuso al 31 dicembre 2012, incluso nel presente Documento di Registrazione mediante riferimento ai sensi dell art. 11 della Direttiva Prospetti (cfr. Capitolo 11 del Documento di Registrazione). 10

11 FATTORI DI RISCHIO 3.7 Rischio relativo al rating dell'emittente Il rischio collegato alla capacità di un emittente di adempiere alle proprie obbligazioni, sorte a seguito dell'emissione di strumenti di debito e di strumenti del mercato monetario, viene definito mediante il riferimento ai credit ratings assegnati da agenzie di rating indipendenti. Un credit rating é una valutazione sulla solvibilità o sul merito di credito di creditori e/o di emittenti titoli obbligazionari, svolta secondo consolidate procedure di analisi del credito. Queste valutazioni e le relative ricerche sono d ausilio agli investitori per analizzare i rischi di credito collegati a strumenti finanziari, poiché forniscono informazioni dettagliate circa la capacità degli emittenti di adempiere alle proprie obbligazioni. Più basso è il rating assegnato sulla rispettiva scala e più alto sarà il rischio, valutato dalla rispettiva agenzia di rating, che le obbligazioni non saranno adempiute o che non saranno adempiute interamente e/o tempestivamente. Un rating non rappresenta una raccomandazione all acquisto, vendita o detenzione di qualsiasi obbligazione emessa e può essere sospeso, diminuito o ritirato in qualsiasi momento da parte dell agenzia di rating dalla quale é stato assegnato. Una sospensione, riduzione o ritiro di un rating assegnato può influenzare negativamente il prezzo di mercato delle obbligazioni emesse. Nel corso dell esercizio 2012, il rating dell Emittente e del Gruppo sono stati negativamente influenzati da uno scenario macroeconomico molto compromesso che ha visto, soprattutto durante il secondo semestre dell esercizio in questione un ulteriore rallentamento dell economia europea e il downgrade da parte delle agenzie di rating internazionali di taluni Stati europei, inclusa l Italia. Per maggiori informazioni sul rating dell'emittente, si veda il Capitolo 13 del presente Documento di Registrazione. 11

12 4. INFORMAZIONI SULL EMITTENTE 4.1 Storia ed evoluzione dell Emittente Alla data del Documento di Registrazione la Banca è Capogruppo del Gruppo Bancario Cariparma Crédit Agricole e sottoposta all attività di direzione e coordinamento di Crédit Agricole S.A. (cfr. Capitolo 6 del Documento di Registrazione). La Banca è stata costituita in data 14 febbraio Dal 2000 al 2007 ha fatto parte del Gruppo Intesa San Paolo. Nel marzo 2007 è stata acquisita da Crédit Agricole S.A.. In particolare, ottenute le relative autorizzazioni da parte della Banca d Italia, Crédit Agricole S.A. e Fondazione Cariparma hanno acquisito da Intesa Sanpaolo S.p.A. il 100% della partecipazione detenuta da quest ultima, nella Banca, per un corrispettivo in contanti di Euro 3,8 miliardi. Nel corso del 2007, in esecuzione degli ulteriori accordi conclusi nel medesimo anno tra Crédit Agricole S.A. e Intesa Sanpaolo S.p.A., l Emittente ha acquisito n. 202 filiali ex Banca Intesa per un corrispettivo in contanti di Euro 1,3 miliardi. Più precisamente (i) l acquisizione di n. 173 filiali è stata eseguita dalla Banca direttamente, mediante un aumento di capitale in natura ex artt e 2441, comma 4, codice civile, sottoscritto e liberato mediante il conferimento di dette filiali, e immediata cessione a Crédit Agricole S.A. e Fondazione Cariparma, con efficacia 1 luglio 2007, delle azioni ordinarie rivenienti da detto aumento di capitale in proporzione alla partecipazione da queste detenuta nel capitale dell Emittente; (ii) l acquisizione delle restanti n. 29 filiali è stata eseguita dalla Banca indirettamente, attraverso Banca Popolare FriulAdria S.p.A. ( Banca Popolare FriulAdria o FriulAdria ) - società per azioni, controllata al 79,11% dall Emittente (cfr. Capitolo 6, Paragrafo 6.3 del Documento di Registrazione) - mediante un aumento di capitale in natura ex artt e 2441, comma 4, codice civile, sottoscritto e liberato mediante il conferimento di dette filiali e immediata cessione a Cariparma (divenuta controllante di FriulAdria), con efficacia 1 aprile 2007, delle azioni ordinarie rivenienti da detto aumento di capitale. Nel corso dell esercizio 2012, si sono realizzate all interno del gruppo, operazioni di aggregazione aziendale infragruppo, messe in atto per effettuare trasferimento di rami di azienda tra società appartenenti al gruppo. Per maggiori dettagli vedi Parte G Nota integrativa pag Le operazioni infragruppo perfezionate nell'esercizio hanno riguardato: il trasferimento dalla capogruppo Cariparma alla controllata Carispezia di 2 filiali localizzate nella provincia di La Spezia; il trasferimento dalla controllata Carispezia alla capogruppo Cariparma di 3 filiali e 2 centri imprese localizzate nelle province di Parma e Reggio Emilia. Con le operazioni di cui sopra, finalizzate alla eliminazione delle sovrapposizioni createsi nell'esercizio 2011 a seguito dell'acquisizione di Carispezia e del conferimento delle filiali bancarie di Intesa SanPaolo, Cassa di Risparmio di Firenze e Cassa di Risparmio del Veneto, il gruppo persegue i seguenti obiettivi: rafforzamento dei presidi territoriali mediante la ricostituzione di una unicità di brand a livello locale; razionalizzazione della rete sul territorio; ottenimento di maggiore efficienza da realizzarsi attraverso una migliore gestione dei presidi territoriali e delle risorse umane ivi impiegate. 12

13 Per ulteriori informazioni riguardo alle acquisizioni bancarie in oggetto si veda la Parte G pag. 212, del bilancio consolidato del Gruppo e individuale della Banca Denominazione legale La denominazione legale dell'emittente è Cassa di Risparmio di Parma e Piacenza S.p.A Luogo di registrazione dell Emittente e suo numero di registrazione L'Emittente è iscritto nel Registro delle Imprese di Parma al numero L'Emittente è inoltre iscritto all'albo delle Banche tenuto dalla Banca d'italia al n Data di costituzione e durata dell Emittente, ad eccezione del caso in cui la durata sia indeterminata L'Emittente è una società per azioni costituita per atto del notaio Angelo Busani, rep. N /16828 del 14 febbraio L'Emittente è capogruppo del Gruppo Bancario Cariparma Crédit Agricole. La durata dell'emittente è fissata, ai sensi dell'art. 3 dello Statuto, sino al 31 dicembre 2100 e potrà essere prorogata Domicilio e forma giuridica dell Emittente, legislazione in base alla quale opera, paese di costituzione, nonché indirizzo e numero di telefono della sede sociale. Cassa di Risparmio di Parma e Piacenza è una società per azioni costituita in Parma e regolata ed operante in base al diritto italiano. L'Emittente ha sede legale in Via Università 1, Parma, tel Posizione finanziaria consolidata del Gruppo Cariparma Crédit Agricole Si riporta di seguito la tabella contenente i principali indicatori economico-finanziari consolidati relativi al Gruppo Bancario Cariparma Crédit Agricole, ricavabili dai bilanci consolidati del Gruppo relativi agli esercizi chiusi al 31 dicembre 2012 e 2011, approvati dal Consiglio di Amministrazione rispettivamente in data 26 marzo 2013 e 27 marzo 2012 ed assoggettati a revisione contabile completa da parte della Società di Revisione che ha emesso le proprie relazioni rispettivamente in data 29 marzo 2013 e 30 marzo 2012 (cfr. Capitolo 11 del Documento di Registrazione). Al riguardo si precisa che il bilancio consolidato del Gruppo relativo all esercizio chiuso al 31 dicembre 2012 e approvato dal Consiglio di Amministrazione in data 26 marzo 2012, è stato redatto tenendo conto del progetto di bilancio individuale della Banca relativo all esercizio chiuso al 31 dicembre 2012, approvato senza modifiche di sostanza dall Assemblea dei soci della Banca tenutasi in data 30 aprile Il perimetro di consolidamento 2012 è costituito, oltre che dalla Capogruppo Cariparma, dalle controllate Banca Popolare Friuladria S.p.A., Cassa di Risparmio della Spezia S.p.A., Crédit Agricole Leasing Italia S.r.l., Sliders S.r.l. e dalla società Mondo Mutui Cariparma S.r.l (che pur se non formalmente controllata in quanto trattasi di società a destinazione specifica, viene anch essa consolidata con il metodo integrale ai sensi del SIC 12 Consolidamento Società a destinazione specifica), nonché da CA Agro-Alimentare S.p.A. consolidata con il metodo del patrimonio netto. Si precisa che nel corso dell esercizio 2012 la quota di partecipazione nella società Crédit Agricole 13

14 Vita S.p.A. è stata ceduta a Crédit Agricole Assurances. I dati relativi all esercizio 2012 sono posti a confronto con quelli relativi all esercizio Voce (in migliaia di Euro, salvo ove espressi in termini percentuali) Variazione % Patrimonio di base (Tier 1) ,6% Patrimonio supplementare (Tier 2) ,3% Elementi da dedurre Patrimonio di Vigilanza ,6% Patrimonio di terzo livello (Tier 3) Patrimonio di Vigilanza incluso Tier ,6% Attività di rischio e coefficienti patrimoniali Attività di rischio di ponderate vigilanza ,1% Tier One Capital Ratio( 1 ) 9,4% 8,7% 0,7% Core Tier One Capital Ratio 9,0% 8,3% 0,7% Total Capital Ratio 12,3% 11,4% 0,9% Indici di rischiosità( * ) Sofferenze nette/crediti netti verso la clientela 2,0% 1,6% 0,4% Sofferenze lorde/crediti lordi verso la clientela 4,4% 3,6% 0,8% Rettifiche di valore su crediti/crediti netti verso la clientela 1,1% 0,7% 0,4- Costo del rischio/risultato operativo (1) 80,6% 47,9% 32,7% Sofferenze nette/patrimonio totale di vigilanza (2) 18,9% 16,3% 2,6% Crediti deteriorati netti/crediti netti verso clientela 5,1% 4,5% 0,6% Crediti deteriorati lordi/crediti lordi verso clientela 8,2 7,1% 1,12% Rettifiche di valore su crediti deteriorati/crediti deteriorati lordi 40,3% 38,2% 2,1% (*) Gli indici sono costruiti sulla base dei dati patrimoniali ed economici riesposti nei prospetti contabili riclassificati di cui alle pagine 22 e 23 del bilancio consolidato del Gruppo. (1) Il costo del rischio comprende l accantonamento a fondo rischi e oneri e le rettifiche nette su crediti. (2) Il Patrimonio di base incrementato nelle riserve di valutazione, con l applicazione dei c.d. filtri prudenziali, al netto degli investimenti in immobili e partecipazioni eccedenti la soglia prevista dalla normativa di vigilanza. Si riporta altresì una sintesi dei principali dati patrimoniali e di conto economico consolidati del Gruppo Bancario Cariparma Crédit Agricole relativi agli esercizi chiusi al 31 dicembre 2012 e 2011 (per ulteriori informazioni in merito alle informazioni finanziarie consolidate del Gruppo, si rinvia al successivo Capitolo 11 del Documento di Registrazione). Voce (in migliaia di Euro) Variazione % Margine di interesse ,9% Margine di intermediazione ,2% Risultato netto della gestione finanziaria ,7% 14

15 Oneri operativi ,8% Utile netto di periodo ,3% Utile di periodo di pertinenza di terzi ,8% Utile netto di periodo del Gruppo ,1% Voce (in migliaia di Euro) Variazione Raccolta da clientela ,9% % Raccolta indiretta da clientela ,5% Crediti verso clientela ,0% Massa Amministrata ,8% Titoli in circolazione ,1% Totale Attività Nette ,9% Capitale Sociale Patrimonio netto contabile ,0% L attività del gruppo Cariparma Crédit Agricole nel corso del 2012 è stata fortemente condizionata dall andamento dello scenario macro-economico e dal contesto recessivo iniziato alla fine del Tale scenario, associato ad un livello dei tassi di mercato ai minimi storici, all onerosità del funding, alla contrazione dei volumi di credito ed al peso sempre più consistente dei crediti deteriorati, ha portato un ridimensionamento della redditività del core business su tutto il sistema bancario. Il gruppo Cariparma Crédit Agricole, malgrado tale contesto, ha realizzato importanti performance commerciali ed operative: ha incrementato la raccolta diretta (volumi pari a 36,2 miliardi di euro, +2% a/a), rafforzando il comparto a medio lungo termine, e gli impieghi (volumi pari a 35,2 miliardi di euro, +1% a/a), soprattutto attraverso il credito erogato alle famiglie; ha sviluppato la raccolta indiretta (+11% a/a), mantenendo l attenzione al collocamento di prodotti del comparto Wealth Management, in linea con il profilo di rischio della clientela; ha realizzato importanti azioni di razionalizzazione dei costi operativi, pur mantenendo un livello importante d investimenti (circa 75 milioni nell anno - in linea con gli anni precedenti - di cui oltre il 40% destinato ad iniziative strategiche correlate alla realizzazione del piano industriale). Sulla redditività dell anno hanno inciso in maniera significativa alcune azioni gestionali non ricorrenti, intraprese per garantire efficienza e stabilità dei risultati nel lungo periodo; in primis, l attivazione del Fondo di solidarietà (oltre 700 risorse per adesione volontaria) che ha generato la necessità di un accantonamento pari a circa 120 milioni di euro, interamente spesato nell anno; l intervento, che andrà a regime progressivo nel 2015, consentirà di contenere i costi del personale, rendendo la struttura organizzativa più snella ed efficiente. Il gruppo è riuscito a consolidare la propria redditività con un utile netto che si attesta a 160,0 milioni di euro, performance ottenuta grazie al buon andamento della gestione operativa ordinaria e alla plusvalenza realizzata sulla vendita della partecipazione in CA Vita. Il gruppo Cariparma ha realizzato interventi di consolidamento del proprio patrimonio, riuscendo a migliorare tutti i coefficienti patrimoniali con un Core Tier 1 a 9,03%, un Tier 1 a 9,4% ed un Tier Total a 12,3%. L utile netto risulta pari a 160,0 milioni, in diminuzione di 40,2 milioni (-20,1%) rispetto 15

16 all anno precedente anche a seguito dell'effetto combinato delle componenti economiche "non ricorrenti" descritte in precedenza. Il risultato, se considerato al netto degli accantonamenti al Fondo di solidarietà, pari a 120 milioni, invertirebbe la variazione rispetto al 2011 posizionandola in aumento di 44,5 milioni. Il ROE (utile netto su patrimonio medio netto) escludendo l accantonamento al Fondo di solidarietà si attesta al 5,8% a fronte del 5,0% dell anno precedente. Tale performance è stata conseguita attraverso uno sviluppo dell'attività bancaria tradizionale. Infatti, la massa amministrata, che costituisce l aggregato delle fonti aziendali complessivamente amministrate per conto della clientela, ammonta a milioni, con un aumento del 6,8% rispetto a dicembre 2011, trainato dal trend positivo della raccolta diretta e ancor più consistente della raccolta indiretta. La raccolta diretta raggiunge i milioni, in crescita del 2% rispetto all anno precedente e rappresenta il 41% della massa amministrata. All incremento rispetto all esercizio precedente hanno contribuito in modo determinante i depositi in aumento di milioni, beneficiando delle attività di collocamento di prodotti in linea con le aspettative della clientela. Sostenuta anche la crescita della raccolta obbligazionaria, pari a milioni (+10,1%), grazie agli oltre 4 miliardi di nuove obbligazioni sottoscritte dalla clientela che superano il rimborso di prestiti obbligazionari scaduti in corso d anno. Tali crescite permettono di compensare la contrazione delle giacenze presenti sui conti correnti, in calo a milioni contro i milioni nel 2011, su cui pesa anche la contrazione del risparmio delle famiglie. Lo sviluppo equilibrato della raccolta e degli impieghi ha permesso a Cariparma a dicembre 2012 di consolidare il proprio livello di liquidità, con un indicatore (impieghi/raccolta) che si posiziona a 94%. Il Patrimonio netto contabile al 31 dicembre 2012, comprensivo dell Utile di esercizio, ammonta a milioni, in crescita di 287,9 milioni (+7,0%) rispetto ai milioni dello stesso periodo del La variazione del patrimonio è dovuta principalmente alla riduzione del saldo negativo delle riserve da valutazione di attività finanziarie disponibili per la vendita (che passano da -390,9 milioni del 2011 a -135,7 milioni del 2012), variazione da attribuire prevalentemente alla ripresa di valore dei titoli governativi in portafoglio a seguito del mutato contesto economico-finanziario. Gli oneri operativi del 2012 si attestano a 1.156,7 milioni, contro i 1.034,9 milioni dell esercizio precedente, con un aumento di 121,8 milioni (+11,8%). Questo incremento include 120 milioni di costi legati al Fondo di solidarietà, attivato nel Al netto di questa componente "non ricorrente", gli oneri operativi registrerebbero un incremento contenuto (pari a 1,4 milioni, +0,1%) rispetto al Operazioni con parti correlate La disciplina emanata da Banca d Italia in data 12 dicembre 2011, in tema di attività di rischio e conflitti di interesse nei confronti di soggetti collegati si inserisce nel quadro normativo dedicato alle parti correlate (art bis c.c., art. 53 tub, Ias 24 e Regolamento Consob n /10) e mira a presidiare il rischio che la vicinanza di taluni soggetti ai centri decisionali della banca possa compromettere l oggettività e l imparzialità delle decisioni relative alla concessione di finanziamenti ed altre transazioni nei confronti di tali soggetti, con possibili distorsioni nel processo di allocazione delle risorse, esposizione della banca a rischi non adeguatamente misurati o presidiati e potenziali danni per depositanti e azionisti. 16

17 Tale normativa, come noto, è entrata in vigore il 31 dicembre 2012 e, conseguentemente, la prima segnalazione di vigilanza è stata effettuata entro il 31 marzo 2013, così come richiesto dall Autorità. Il gruppo Cariparma Crédit Agricole si era già dotato di un Regolamento per le operazioni con parti correlate in recepimento della originaria normativa Consob del 2010; in data 11 dicembre 2012, Cariparma ha approvato, in ossequio alla normativa di Banca d Italia, il Documento Regolamento per le Attività di Rischio e Conflitti di interessi nei confronti di Soggetti Collegati gruppo Cariparma Crédit Agricole al fine di dotare il gruppo di un apposita normativa interna che costituisca il nuovo corpus normativo in materia e per rendere organiche ed uniformi le varie discipline in essere. Tale documento, oltre ad individuare le parti correlate del gruppo Cariparma Crédit Agricole, prevede l introduzione dei limiti prudenziali per le attività di rischio nei confronti di soggetti collegati, stabilisce le modalità con cui si istruiscono e si approvano le operazioni con parti correlate, definisce regole puntuali con riguardo alle operazioni con parti correlate effettuate dalle società appartenenti al gruppo e fissa modalità e tempi con cui le informazioni e l idonea documentazione relativa alle operazioni da deliberare, vengono fornite, (i) agli amministratori indipendenti nonché, ove necessario, (ii) agli organi di controllo. Per quanto riguarda l aspetto dei controlli, vengono svolte, a diverso titolo e nelle varie fasi del processo, da parte di diverse funzioni aziendali, le necessarie attività di presidio al fine di garantire il rispetto costante dei limiti prudenziali e delle procedure deliberative stabiliti dalla normativa, perseguendo, altresì, l obiettivo di prevenire e gestire correttamente i potenziali conflitti di interesse inerenti ai rapporti intercorrenti con soggetti collegati. Il progetto si è declinato, oltre che nella sopra descritta parte normativa, anche nello sviluppo della componente informatica. Si considerano, quindi, parti correlate: controllante; eventuali altri azionisti che, anche attraverso patti parasociali, esercitano - direttamente o indirettamente - un influenza notevole sulla banca; società, direttamente e indirettamente, controllate; società collegate e consociate; amministratori e dirigenti con responsabilità strategiche (amministratori, sindaci, direttori generali e soggetti che riportano direttamente alle figure apicali); altre parti correlate: - stretti familiari degli amministratori, sindaci, direttori generali, nonché le società controllate o collegate sia dai predetti amministratori, sindaci, direttori generali, sia dai relativi stretti familiari; - gli stretti familiari degli altri dirigenti con responsabilità strategiche, nonché le società controllate o collegate sia dai dirigenti stessi sia dai loro stretti familiari. Fondo Pensione gruppo Cariparma Crédit Agricole. Le operazioni con parti correlate consistono in trasferimenti di risorse, servizi o obbligazioni tra la società (ovvero le società da essa direttamente e/o indirettamente controllate) ed una o più delle parti correlate, indipendentemente dalla circostanza che sia stato pattuito un corrispettivo. Le operazioni poste in essere con parti correlate hanno seguito l iter procedurale specificamente previsto dal Regolamento sopraccitato. Nel corso dell esercizio non sono state effettuate operazioni di natura atipica o inusuale che per significatività/rilevanza possano aver dato luogo a dubbi in ordine alla salvaguardia del patrimonio aziendale e alla tutela degli azionisti di minoranza. 17

.")

18 Nel corso dell esercizio sono state realizzate alcune operazioni di aggregazione aziendale infragruppo, senza pertanto effetti sul bilancio consolidato; tali operazioni hanno comportato il trasferimento di rami d azienda tra società appartenenti al gruppo Cariparma Crédit Agricole (operazioni sotto controllo comune). In considerazione della finalità meramente riorganizzativa di tali operazioni ed in applicazione della policy contabile di gruppo in materia, esse sono state rilevate in continuità di valori nei bilanci delle società coinvolte, senza la rilevazione di effetti economici. Nel corso dell esercizio 2012 si è provveduto inoltre, in ottica di razionalizzazione e di sviluppo dell attività core del gruppo, alla cessione totalitaria della partecipazione detenuta dalla capogruppo in Crédit Agricole Vita S.p.A., in favore dell azionista di maggioranza Crédit Agricole Assurances S.A.. Il deconsolidamento della partecipazione ha generato una plusvalenze a conto economico di 72 milioni di euro sostanzialmente riconducibile alla differenza tra il prezzo di vendita della partecipazione, determinato da perito indipendente sulla base del valore rettificato del patrimonio netto della compagnia al 31 dicembre 2011 e del valore attuale della produzione futura lungo un orizzonte temporale di dieci anni, e il valore contabile della stessa nel bilancio consolidato del gruppo Cariparma Crédit Agricole alla data di cessione. Per maggiori informazioni si rinvia alla Parte H - Operazioni con Parti Correlate, a p. 216 della Nota Integrativa al bilancio consolidato del Gruppo relativo all esercizio chiuso al 31 dicembre 2012 e Parte H - Operazioni con Parti Correlate, a p. 216 della Nota Integrativa al bilancio consolidato del Gruppo relativo all esercizio chiuso al 31 dicembre 2011 (entrambi inseriti nel Documento di Registrazione mediante riferimento ai sensi dell art. 11 della Direttiva Prospetti come precisato ai Capitoli 11 e 14 del Documento di Registrazione medesimo) nonché al Capitolo 9, Paragrafo 9.4 del Documento di Registrazione. Per informazioni sui compensi dei dirigenti con responsabilità strategiche si veda il Capitolo 9, Paragrafo 9.4 del Documento di Registrazione. 4.4 Qualsiasi evento recente verificatosi nella vita dell Emittente sostanzialmente rilevante per la valutazione della sua solvibilità Tra la data del Documento di Registrazione e la data di riferimento dell'ultimo bilancio consolidato del Gruppo sottoposto a revisione contabile e pubblicato, relativo all esercizio chiuso al 31 dicembre 2012, non si sono verificati eventi sostanzialmente rilevanti per la valutazione della solvibilità dell Emittente. 18

19 5. PANORAMICA DELLE ATTIVITA 5.1 Breve descrizione delle principali attività dell Emittente con indicazione delle principali categorie di prodotti venduti e/o servizi prestati L Emittente è una società costituita in forma di società per azioni in data 14 febbraio 2000, soggetta al controllo e all attività di direzione e coordinamento, ai sensi degli articoli 2497 e seguenti del codice civile, di Crédit Agricole S.A. e Capogruppo del Gruppo Bancario Cariparma Crédit Agricole (cfr. Capitolo 6, Paragrafo 6.2, del Documento di Registrazione), che esercita l attività bancaria nel settore della raccolta del risparmio e dell esercizio del credito nelle sue varie forme sia direttamente, sia per il tramite di società da essa controllate. In particolare, al 31 dicembre 2012 Gruppo Cariparma Crédit Agricole era presente nelle dieci regioni di maggiore interesse nel mercato nazionale attraverso una rete bancaria costituita da 882 filiali. Cariparma operava, direttamente, prevalentemente nella regione Emilia-Romagna, nelle città di Parma, Piacenza, Cremona e Pavia, nonché nelle regioni di Liguria e Campania, nonché, indirettamente, tramite Banca Popolare FriulAdria, nelle regioni del Veneto e del Friuli Venezia Giulia. L Emittente può, con l osservanza delle disposizioni vigenti, compiere, sia direttamente, sia per il tramite di società controllate, tutte le operazioni ed i servizi bancari e finanziari consentiti, inclusi l assunzione e la gestione di partecipazioni, nonché la costituzione e la gestione di forme pensionistiche complementari aperte o chiuse. In tale contesto, offre alla propria clientela un ampia gamma di servizi, essendo attivo nell intermediazione creditizia, che consiste per lo più in attività di raccolta ed impieghi nei confronti di clientela retail, corporate e private, nell intermediazione finanziaria, nel risparmio gestito, nel collocamento, nella negoziazione di strumenti finanziari anche mediante trading on line, nei servizi di incasso e pagamento (anche offerti mediante l on-line banking) e nel private banking. Inoltre, offre alla propria clientela prodotti di bancassurance, leasing e factoring. Infine esercita, a favore sia del Gruppo Bancario Cariparma Crédit Agricole ad essa facente capo, sia del Gruppo Bancario Crédit Agricole di cui fa parte, ogni altra attività strumentale o comunque connessa al raggiungimento dell oggetto sociale ed alla realizzazione dell interesse degli stessi. A) Attività di intermediazione creditizia Nell ambito dell intermediazione creditizia l attività dell Emittente può essere distinta in attività di raccolta ed in attività di impiego, sia verso clientela retail, corporate e private, sia verso banche. La Banca ha diversificato la gamma dei prodotti finanziari offerti, rendendoli funzionali alle specifiche esigenze della clientela. La clientela tradizionale della Banca è costituita da privati e famiglie, piccole e medie imprese ed enti pubblici, ivi comprese scuole, enti sanitari e Comuni. Il forte radicamento territoriale della Banca nelle principali aree di attività, nonché la qualità dei prodotti e dei servizi offerti, hanno permesso una significativa fidelizzazione della clientela. Al 31 dicembre 2012 la raccolta consolidata della Banca, comprensiva della raccolta da banche, ammontava a Euro migliaia, di cui Euro migliaia (pari al 87,3%) da clientela e Euro migliaia da banche. Alla medesima data, il portafoglio impieghi consolidato, comprensivo degli impieghi verso 19

20 banche, ammontava a Euro migliaia, di cui Euro migliaia (pari al 89,5%) da clientela e Euro migliaia da banche. Raccolta da clientela La raccolta diretta consolidata dell Emittente è espletata attraverso conti correnti, obbligazioni, pronti contro termine, depositi a risparmio e certificati di deposito. Nelle forme tecniche a breve termine vi è una prevalenza di conti correnti, mentre nel medio lungo termine è rilevante l importo delle obbligazioni. Nel comparto della raccolta diretta a breve termine la nuova gamma di conti di deposito Crescideposito Più nel periodo luglio - dicembre 2011 ha realizzato quasi Euro 1 miliardo di raccolta. La seguente tabella indica la ripartizione per forme tecniche della raccolta diretta consolidata della Banca al31 dicembre 2012 e Variazione (Euro migliaia) (Euro migliaia) Debiti verso clientela Conti correnti e depositi liberi ,33% ,7% -5,09% Depositi vincolati ,03% ,4% 113,18% Finanziamenti ,13% ,4% 163,4% Debiti per impegni di riacquisto di propri strumenti patrimoniali (%) (%) (%) Altri debiti ,52% ,5% 1,6% Totale debiti verso clientela % % % Variazione Titoli in (Euro) migliaia) (Euro) migliaia) circolazione (%) (%) (%) Obbligazioni ,5% ,5% 8,97% Altri titoli ,5% ,5% 17,7% Totale titoli in circolazione % % % Raccolta da banche La Banca svolge attività di intermediazione con banche italiane ed estere, a seconda delle proprie esigenze. La seguente tabella indica i dati relativi alla raccolta da banche consolidata dell Emittente, 20

21 ripartita per forme tecniche, rispettivamente al 31 dicembre 2012 e Variazione Debiti verso banche Debiti verso banche centrali (Euro (Euro migliaia) (%) migliaia) (%) Conti correnti e depositi liberi ,4% ,7% ,97% Depositi vincolati ,7% ,4% ,77% Finanziamenti ,8% ,8% ,88% Altri debiti ,01% ,0% ,09% Totale debiti verso banche % % ,6% Impieghi verso clientela Il portafoglio impieghi consolidato della Banca è composto sia da crediti per cassa a breve termine ed a medio/lungo termine, sia da crediti di firma. La distribuzione della clientela si concentra in modo prevalente nel segmento retail. L evoluzione dei crediti verso clientela pari a milioni, in aumento di 346 milioni (+1,0%) rispetto all anno precedente, conferma la costante attenzione del gruppo verso le famiglie. A seguito dello sviluppo delle attività messe in atto in corso d anno, i mutui registrano una crescita di 495 milioni (+2,4%), sostenuta dagli otre mutui immobiliari erogati nell anno; il portafoglio crediti risulta cosi composto: mutui (60%), anticipazioni e finanziamenti (22%), conti correnti (12%) e altro (5%). L incremento dei crediti deteriorati, che si attestano a milioni con una crescita di 223 milioni (+14,3%), rispecchia la fase critica attraversata dal sistema economico nei territori di operatività e il suo riflesso sulla qualità del credito bancario. La seguente tabella indica i dati consolidati relativi agli impieghi della Banca verso clientela, ripartiti per forme tecniche, al 31 dicembre 2012 e Crediti verso clientela (Euro migliaia) (Euro migliaia) Variazione Assolute - Conti correnti ,1% - Mutui ,4% % 21

22 - Operazioni pronti c/termine Anticipazioni e finanziamenti ,2% - Crediti deteriorati ,3% Impieghi ,0% - Crediti rappresentati da titoli ,5% Crediti verso clientela ,0% Impieghi verso banche La seguente tabella indica i dati consolidati relativi agli impieghi della Banca verso banche, ripartiti per forme tecniche, al 31 dicembre 2012 e Variazione Crediti verso banche Crediti verso banche centrali Conti correnti e depositi liberi (Euro migliaia) (%) (Euro migliaia) (%) ,8% ,4% 357,7% ,2% ,4% -23,8% Depositi vincolati ,3% ,6% -19,5% Altri finanziamenti ,0% ,4% 135,2% Titoli di debito ,8% ,3- -23,7% Totale crediti verso banche % % -8,2% B) Attività di Intermediazione Finanziaria Le attività di negoziazione sui mercati finanziari possono essere svolte dalla Banca sia per conto proprio sia per conto della clientela. In tal modo la Banca persegue il duplice obiettivo di una efficiente pianificazione finanziaria nella gestione ed ottimizzazione dei rischi finanziari dei portafogli di mercato monetario, valutario ed obbligazionario e di una elevata capacità di servizio a favore della rete di dipendenze e quindi del cliente. L Emittente svolge anche attività di vendita di prodotti derivati a copertura dei rischi tassi e cambi della clientela e attività di negoziazione cambi per conto della clientela. C) Raccolta indiretta L Emittente è attivo nel settore del risparmio gestito con un ampia gamma di prodotti e servizi che includono gestioni patrimoniali mobiliari e fondi comuni di investimento principalmente 22

23 attraverso il gruppo Amundi e Crédit Agricole CIB. L Emittente distribuisce, inoltre, polizze assicurative del ramo vita. Al 31 dicembre 2012, la raccolta indiretta, espressa a valori di mercato, rappresenta il 59% della massa amministrata e si attesta a milioni con un incremento di milioni (+10,5%) rispetto ai milioni dello scorso esercizio. La raccolta amministrata registra una crescita di milioni (+17,9%) attestandosi a milioni contro i milioni dello scorso anno. In diminuzione il risparmio gestito, -277 milioni (-1,6%), che risente dell andamento negativo del settore, ma soprattutto della minore propensione al rischio della clientela. La seguente tabella indica i dati relativi alla raccolta indiretta effettuata dalla Banca sia nel risparmio gestito sia in quello amministrato (Euro migliaia) (Euro migliaia) Variazione Assoluta (%) - Patrimoni gestiti ,1% - Prodotti assicurativi ,3% Totale Risparmio Gestito ,6% Raccolta amministrata ,9% Raccolta indiretta ,5% D)Leasing e factoring La Banca offre alla propria clientela prodotti e servizi c.d. parabancari, quali la commercializzazione di contratti di leasing e di factoring e prodotti assicurativi a mezzo di accordi di collaborazione con intermediari specializzati. Leasing L Emittente, tramite la società Crédit Agricole Leasing Italia S.r.l. (CALIT) distribuisce servizi leasing per beni immobiliari e strumentali. Il mercato italiano del Leasing ha chiuso il 2012 con un volume di contratti sottoscritti di 16,2 miliardi di euro, in diminuzione del 35% rispetto all anno precedente. Il trend discendente registrato nel 2011 si è accentuato e si è steso a tutti i comparti che fino ad allora erano rimasti immuni dagli effetti negativi della recessione come l auto e l energy, mentre si conferma il sorpasso in termini di volume dello strumentale nei confronti dell immobiliare superato, per la prima volta, anche dal settore degli autoveicoli. In questo difficile contesto di mercato la società CALIT ha attuato specifiche strategie di controllo del rischio limitando le attività in alcuni settori e privilegiando quelli ritenuti strategici dal gruppo con una attenta selezione della clientela secondo le linee guida ed il supporto della capogruppo. I volumi complessivi di nuova produzione hanno fatto registrare una diminuzione 23

24 sostanzialmente in linea con quella del mercato attestandosi a 281,4 milioni di Euro con un recupero nella seconda parte dell anno. Un attenzione particolare è stata posta anche alla marginalità dei nuovi contratti al fine di assicurare e consolidare la redditività futura del portafoglio. I volumi complessivi di nuova produzione hanno fatto registrare una diminuzione sostanzialmente in linea con quella del mercato attestandosi a 281,4 milioni di Euro con un recupero nella seconda parte dell anno. Un attenzione particolare è stata posta anche alla marginalità dei nuovi contratti al fine di assicurare e consolidare la redditività futura del portafoglio. Factoring Nel 2012 l attività di factoring della Banca a livello consolidato ha generato un volume di attività per circa Euro pari a circa 1,5 miliardi, in incremento del 15% rispetto al 2011, con commissioni per circa Euro 784 migliaia a fronte di Euro 684 migliaia nel E) Rete distributiva La Banca eroga servizi attraverso un articolata ed integrata rete multicanale. Al 31 dicembre 2011 tale rete era costituita dai seguenti canali. Rete tradizionale di sportelli - Complessivamente l articolazione territoriale della Banca a livello consolidato risultava costituita, al 31 dicembre 2012, da 882 insediamenti operativi. Rete di ATM e POS - La Banca dispone di una rete capillarmente diffusa nel territorio di sportelli ATM (Sportelli Automatici abilitati all erogazione di contante ed alla fornitura di servizi elettronici). In collaborazione con Key Client e Setefi SpA, essa dispone di oltre POS (Terminali Points of Sale) installati presso esercizi commerciali per il pagamento elettronico degli acquisti attraverso l utilizzo di carte di credito e di debito. Tutti gli sportelli ATM ed i terminali POS sono collegati con la rete nazionale ed i principali circuiti internazionali e consentono pertanto l utilizzo sia delle carte emesse dalla Banca sia di quelle di altre banche ed emittenti. Carte di debito, credito e di pagamento - La Banca offre alla propria clientela una carta di debito, già adeguata agli standard europei EMV, utilizzabile, oltre che sui circuiti nazionali Bancomat/Pagobancomat, sul circuito internazionale Maestro. Grazie all adozione della metodologia di verifica OLI (on line to issuer), l autorizzazione al pagamento viene rilasciata previa verifica dell effettiva disponibilità del conto corrente, con pressoché totale riduzione del rischio. La Banca propone alla clientela tre carte prepagate, rilasciabili anche a non titolari di conto corrente, di cui una destinata esclusivamente al segmento giovani tra i 13 e i 28 anni, e un altra, con lay-out dedicato al Rugby, destinata a valorizzare la sponsorizzazione della Nazionale Italiana di Rugby. Per quanto riguarda le carte di credito, l offerta della Banca è basata sui prodotti a saldo di CartaSi, che propone con un proprio lay out autorizzato. L offerta delle carte di pagamento si completa con Cartèsia, la carta di credito a rimborso rateale emessa in issuing diretto. Al 31 dicembre 2012, le carte di debito a livello consolidato erano pari a circa , mentre quelle di credito ammontavano a unità. 24

25 Canali distributivi multimediali (e-banking) - Nel perseguimento della strategia di realizzazione e sviluppo del programma di offerta multicanale, la Banca offre servizi di e- banking, rivolti sia alla clientela privata, sia alla clientela aziendale e professionale. Per privati sono disponibili servizi di phone banking, mobile alert, internet e mobile banking che consentono di acquisire informazioni sui conti correnti, carte bancomat, dossier titoli, finanziamenti, nonché impartire disposizioni di pagamento, ricevere sms alert e attivare direttamente online alcuni dei prodotti bancari. I servizi dedicati alle aziende sono invece due: - Nowbanking Piccole Imprese, l innovativa offerta multicanale rivolta alle piccole/medie aziende e ai liberi professionisti, che comprende il nuovo servizio internet banking monomanca, sviluppato secondo le logiche web 2.0 e che permette di gestire sia rapporti aziendali sia rapporti personali con un unico strumento, il servizio di phone banking e il mobile alerting; - BankLink.net2, la piattaforma multibanca dedicata alle imprese corporate che rispetta la normativa ABI riguardante il Corporate Banking Interbancario (CBI), offre un ampio ventaglio di funzionalità informative e dispositive. Inoltre a disposizione di tutta la clientela e nell ottica di evoluzione di modello di servizio, le nuove filiali evolute mettono a disposizione un area self dove privati e aziende possono, in totale autonomia risparmiando tempo e denaro, effettuare le principali operazioni bancarie come bonifici, pagamenti e versamenti. Rete di unità di private banking - Questo servizio, per il grado di sofisticazione richiesto ed il tipo di clientela al quale si rivolge, rappresenta la naturale evoluzione del know-how acquisito nell ambito della gestione personalizzata dei patrimoni. Nel 2000 la Banca ha introdotto unità dedicate esclusivamente all attività di Private Banking, adeguando così la propria struttura alla crescente domanda di questi servizi finanziari presentati ed offerti in ambienti caratterizzati da maggior riservatezza e accoglienza. Al 31 dicembre 2012, risultavano operanti, a livello consolidato 22 centri Private Banking e 4 nuclei di appoggio ai centri. Rete unità corporate banking - Il Canale Imprese e Corporate sono la risposta del Gruppo all esigenza di fornire alle aziende di media e grande dimensione, un servizio mirato, personalizzato e altamente professionale, completo in un ottica di consulenza. La rete commerciale è costituita da 28 Centri Impresa (17 in Cariparma, 8 in FriulAdria e 3 in Carispezia) e da 7 Aree Corporate (5 in Cariparma, 1 in Friuladria e 1 in Carispezia). 5.2 Indicazione dei nuovi prodotti e/o delle nuove attività, se significativi L'Emittente non ha introdotto prodotti non rientranti nelle categorie usualmente commercializzate, che concorrano significativamente al margine di redditività. 5.3 Principali mercati Al 31 dicembre 2012, il Gruppo Bancario Cariparma Crédit Agricole era presente nelle dieci regioni di maggiore interesse nel mercato nazionale attraverso una rete bancaria costituita da 882 filiali. Cariparma operava, direttamente, prevalentemente nella regione Emilia-Romagna, nelle città di Parma, Piacenza, Cremona e Pavia, nonché nelle regioni di Liguria e Campania, 25

26 nonché, indirettamente, tramite Banca Popolare FriulAdria, nelle regioni del Veneto e del Friuli Venezia Giulia e tramite Carispezia, attraverso una rete di 83 punti vendita nelle regioni Liguria, Tosca e Emilia-Romagna ed ha potuto rafforzare la presenza del Gruppo nelle gradi metropoli italiani quali Roma, Milano, Firenze e Padova nonché fare ingresso in Umbria, attraverso 4 agenzie situate nei comuni di Perugia, Foligno, Città di Castello e Spoleto. Alla medesima data il Gruppo Bancario Cariparma Crédit Agricole deteneva il 2,7% di quota di sportelli a livello nazionale, (calcolato come percentuale di sportelli, con una copertura nelle province di Parma del 26,1%, di Piacenza del 25,1%, di Pordenone del 18,4% e della Spezia del 38,3%) e gli 882 sportelli facevano capo 606 alla Capogruppo Cariparma, 204 a FriulAdria e 72 a Carispezia ed erano così ripartiti: REGIONI Sportelli Gruppo CRP % Gruppo CRP su sistema CAMPANIA 63 3,9% EMILIA R ,6% FRIULI V.G ,9% LAZIO 44 1,6% LIGURIA 72 7,6% LOMBARDIA 180 2,8% PIEMONTE 63 2,4% TOSCANA 57 2,3% UMBRIA 5 0,9% VENETO 94 2,7% SISTEMA 882 2,7% L organico del Gruppo, al 31 dicembre 2012, era composto di dipendenti. Alla medesima data la rete del Gruppo Bancario Cariparma Crédit Agricole era altresì composta da: (i) 22 Centri Private così suddivisi: 15 Cariparma; 6 FriulAdria; 1 Carispezia (ii) 28 Centri Imprese così suddivise: 17 Cariparma; 8 FriulAdria; 3 Carispezia (iii) 7 Aree Corporate così suddivise: 5 Cariparma; 1 FriulAdria; 1 Carispezia. 26

27 6. STRUTTURA ORGANIZZATIVA 6.1 Breve descrizione del Gruppo di cui fa parte l Emittente e della posizione che l Emittente occupa L'Emittente è capogruppo del Gruppo Bancario Cariparma Crédit Agricole e a seguito della cessione da parte del Gruppo Bancario Intesa Sanpaolo, avvenuta in data 1 marzo 2007, è soggetta al controllo nonché all attività di direzione e coordinamento di Crédit Agricole S.A.. Le attività di Crédit Agricole S.A. sono articolate in 7 settori operativi: Banca retail in Francia Casse regionali; Banca retail in Francia LCL (Le Crédit Lyonnais); Banca retail internazionale; Servizi finanziari specializzati; Gestione di patrimoni (asset management), assicurazioni e private banking; Banca di credito finanziario e di investimento (corporate and investment banking), ai quali si aggiunge l attività di Gestione per conto proprio e di terzi. Banca retail in Francia Casse regionali Le Casse regionali di Crédit Agricole offrono prodotti e servizi bancari e finanziari di varia natura, compresi servizi di pagamento, depositi bancari e prodotti di risparmio, assicurazioni sulla vita, prestiti, in particolare operazioni di credito ipotecario e al consumo, alle imprese e ai professionisti, servizi parabancari e di gestione del patrimonio. Le Casse regionali offrono, altresì, una vasta gamma di prodotti assicurativi IARD e di previdenza, in aggiunta al ramo assicurativo vita. Banca retail in Francia Rete LCL Questa divisione raggruppa le attività delle rete LCL in Francia; è caratterizzata da una forte presenza nelle aree urbane e dalla segmentazione della base di clientela. La divisione è articolata in quattro attività: banca retail per privati, banca retail per professionisti, servizi di gestione e intermediazione finanziaria per la clientela privata e per le imprese. L offerta bancaria comprende tutti i prodotti e i servizi bancari, inclusi servizi di gestione patrimoniale e assicurativa. Banca retail internazionale Questa divisione comprende le società controllate e collegate estere - integrate globalmente o attraverso il metodo del patrimonio netto - principalmente operanti nel settore della banca retail. Crédit Agricole S.A. vanta una presenza molto significativa come banca retail in Europa, in particolare nei paesi della zona Euro e, in misura più limitata, in Africa/Medio Oriente e America Latina. Servizi finanziari specializzati Questa divisione comprende le entità del Gruppo che forniscono prodotti e servizi bancari ai privati, professionisti, imprese ed enti locali in Francia e all estero. In particolare, tale divisione comprende i servizi di credito al consumo - principalmente attraverso Sofinco e Finaref in Francia e attraverso emanazioni o partnership all estero (tra cui Agos Ducato) di locazione finanziaria per il tramite principale del gruppo Crédit Agricole Leasing e Factoring. Asset management, assicurazioni e private banking Questa divisione comprende: servizi di gestione di fondi comuni d investimento e di gestione patrimoniale (asset management), forniti principalmente attraverso il gruppo Amundi (75% 27

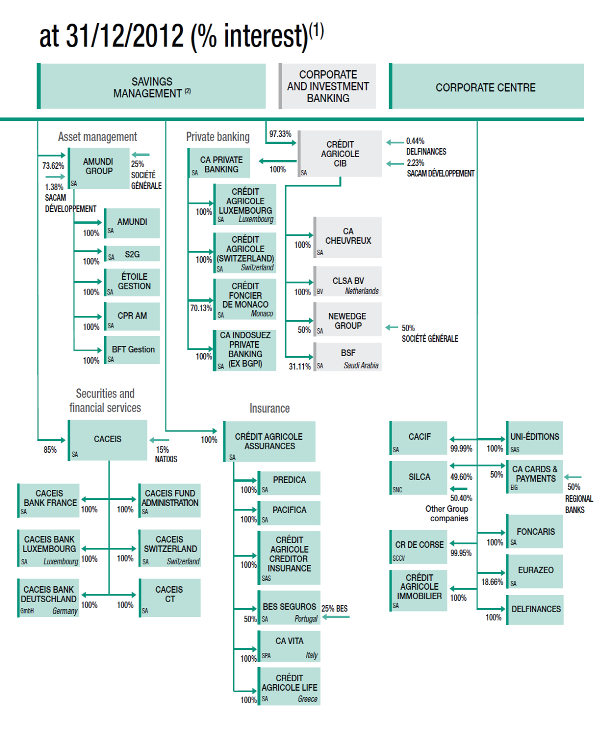

28 CASa e 25% Societé Générale); servizi finanziari per i clienti istituzionali attraverso CACEIS, controllata specializzata; attività assicurative attraverso Crédit Agricole Assurances, che in Italia opera per il ramo vita attraverso CaVita, e per ramo danni attraverso CA Assicurazioni; servizi assicurativi parabancari; servizi di private banking, offerti prevalentemente attraverso Banque de Gestion Privée Indosuez (BGPI) e divisioni di Crédit Agricole CIB (Crédit Agricole Suisse, Crédit Agricole Luxembourg, Crédit Foncier de Monaco) Banca di credito finanziario e d investimento Tale divisione si suddivide in due grandi filoni di attività, svolte essenzialmente da Crédit Agricole CIB: (i) la banca dei mercati e d investimento, che raggruppa l insieme delle attività sui mercati dei capitali, il settore equity (intermediazione, contratti a termine), il mercato primario e la consulenza in materia di fusioni e acquisizioni; (ii) la banca di finanziamento, che comprende le attività di finanziamento bancario tipico e la finanza strutturata: finanza di progetto, finanziamenti nel settore immobiliare e nel settore alberghiero, gestione di distressed assets. Gestione per conto proprio e di terzi Questa divisione consiste principalmente nelle attività svolte da Crédit Agricole S.A. in quanto organo centrale del gruppo Crédit Agricole S.A e comprende la gestione di attività/passività e dei debiti legati alle acquisizioni di controllate o di partecipazioni finanziarie. Comprende, inoltre, la gestione dei proventi delle attività di private equity, dei risultati delle attività di diverse altre società del gruppo Crédit Agricole S.A., nonché dei dividendi o di altri rendimenti e oneri di Crédit Agricole S.A. sulle proprie partecipazioni e altri titoli non consolidati (ad esclusione della rete bancaria internazionale). Inoltre, Crédit Agricole S.A. consolida gli effetti netti dell integrazione fiscale dei Gruppi Crédit Agricole S.A. e Crédit Lyonnais nonché le differenze tra le aliquote standard applicabili a ciascun settore di attività e le aliquote fiscali reali applicabili a ciascuna controllata. Le attività di Crédit Agricole S.A. sono articolate in 7 settori operativi: Banca retail in Francia Casse regionali; Banca retail in Francia LCL (Le Crédit Lyonnais); Banca retail internazionale; Servizi finanziari specializzati; Gestione di patrimoni (asset management), assicurazioni e private banking; Banca di credito finanziario e di investimento (corporate and investment banking), ai quali si aggiunge l attività di Gestione per conto proprio e di terzi. 6.2 Dipendenza dell Emittente da altri soggetti all interno del Gruppo di cui la stessa fa parte Alla data di approvazione del Documento di Registrazione, l Emittente è controllato da Crédit Agricole S.A., che detiene il 75% del capitale sociale dell'emittente. Crédit Agricole S.A. esercita altresì sull Emittente attività di direzione e coordinamento ai sensi degli articoli 2497 e seguenti del codice civile. Si riporta di seguito un grafico illustrativo del Gruppo Crédit Agricole al 31 dicembre

29 Il perimetro del gruppo si compone anche delle società a destinazione specifica Mondo Mutui Cariparma S.r.l. (19%) e Sliders S.r.l. (100%) consolidate integralmente. 29

30 6.3 Breve descrizione del Gruppo facente capo all Emittente Si riporta di seguito un organigramma che rappresenta la struttura del Gruppo Bancario Cariparma Crédit Agricole alla data di approvazione del Documento di Registrazione. Per la descrizione dell attività svolta da Gruppo si veda il Capitolo 5 del Documento di Registrazione. 30

31 31

TERZO SUPPLEMENTO AL PROSPETTO DI BASE

Unione di Banche Italiane S.c.p.A. Sede Legale e Direzione Generale: Bergamo, Piazza Vittorio Veneto, 8 Sedi operative: Brescia e Bergamo Codice Fiscale, Partita IVA ed Iscrizione al Registro delle Imprese

Unione di Banche Italiane S.c.p.A. Sede Legale e Direzione Generale: Bergamo, Piazza Vittorio Veneto, 8 Sedi operative: Brescia e Bergamo Codice Fiscale, Partita IVA ed Iscrizione al Registro delle Imprese

SUPPLEMENTO AL DOCUMENTO DI REGISTRAZIONE

Banca Popolare di Ancona Spa Sede Legale e Direzione Generale: Jesi (AN), Via Don Battistoni, 4 Iscritta all Albo delle Banche al n. 301 ABI n. 05308.2 Appartenente al Gruppo bancario Unione di Banche

Banca Popolare di Ancona Spa Sede Legale e Direzione Generale: Jesi (AN), Via Don Battistoni, 4 Iscritta all Albo delle Banche al n. 301 ABI n. 05308.2 Appartenente al Gruppo bancario Unione di Banche

BANCA POPOLARE FRIULADRIA S.p.A.

BANCA POPOLARE FRIULADRIA S.p.A. Sede sociale in Piazza XX Settembre 2, 33170 Pordenone Capitale sociale Euro 120.689.285,00 interamente versato Codice fiscale, partita I.V.A. e numero iscrizione nel Registro

BANCA POPOLARE FRIULADRIA S.p.A. Sede sociale in Piazza XX Settembre 2, 33170 Pordenone Capitale sociale Euro 120.689.285,00 interamente versato Codice fiscale, partita I.V.A. e numero iscrizione nel Registro

CASSA DI RISPARMIO DI BOLZANO S.p.A. SÜDTIROLER SPARKASSE AG SECONDO SUPPLEMENTO AL PROSPETTO DI BASE. relativo al Programma di Emissione di

CASSA DI RISPARMIO DI BOLZANO S.p.A. SÜDTIROLER SPARKASSE AG Società iscritta all Albo delle Banche Capogruppo del Gruppo Bancario Cassa di Risparmio di Bolzano iscritto all Albo dei Gruppi Bancari Sede

CASSA DI RISPARMIO DI BOLZANO S.p.A. SÜDTIROLER SPARKASSE AG Società iscritta all Albo delle Banche Capogruppo del Gruppo Bancario Cassa di Risparmio di Bolzano iscritto all Albo dei Gruppi Bancari Sede

in qualità di Emittente e Responsabile del Collocamento

in qualità di Emittente e Responsabile del Collocamento Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007

in qualità di Emittente e Responsabile del Collocamento Società per Azioni Via Lucrezia Romana, 41/47-00178 Roma P. IVA, Codice Fiscale e n. di Iscrizione al Registro delle Imprese di Roma n. 04774801007

RAFFORZATE SOLIDITA PATRIMONIALE E LIQUIDITA ; LA GESTIONE OPERATIVA TRAINA LA REDDITIVITA (+23%): UTILE NETTO 2013: 150 MILIONI

: UTILE NETTO 2013: 150 MILIONI") RAFFORZATE SOLIDITA PATRIMONIALE E LIQUIDITA ; LA GESTIONE OPERATIVA TRAINA LA REDDITIVITA (+23%): UTILE NETTO 2013: 150 MILIONI In un contesto ancora debole, il esprime una redditività in crescita continuando

RAFFORZATE SOLIDITA PATRIMONIALE E LIQUIDITA ; LA GESTIONE OPERATIVA TRAINA LA REDDITIVITA (+23%): UTILE NETTO 2013: 150 MILIONI In un contesto ancora debole, il esprime una redditività in crescita continuando

SUPPLEMENTO. al prospetto di base relativo al programma di offerta e/o quotazione di

SUPPLEMENTO N. 1 Sede legale in Largo Mattioli 3, Milano iscritta all Albo delle Banche con il n. 5570 Società appartenente al Gruppo Bancario Intesa Sanpaolo iscritto all Albo dei Gruppi Bancari Società

SUPPLEMENTO N. 1 Sede legale in Largo Mattioli 3, Milano iscritta all Albo delle Banche con il n. 5570 Società appartenente al Gruppo Bancario Intesa Sanpaolo iscritto all Albo dei Gruppi Bancari Società

SUPPLEMENTO AL PROSPETTO BASE

Banca del Mugello Credito Cooperativo Società Cooperativa in qualità di Emittente Sede sociale in FIRENZUOLA - Via Villani 13-50033 - (FI) Iscritta all Albo delle Banche al n. 4732.40, all Albo delle Società

Banca del Mugello Credito Cooperativo Società Cooperativa in qualità di Emittente Sede sociale in FIRENZUOLA - Via Villani 13-50033 - (FI) Iscritta all Albo delle Banche al n. 4732.40, all Albo delle Società

IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA SUL PROGRAMMA DI EMISSIONE DENOMINATO CASSA PADANA TASSO FISSO

B.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA

B.9 MODELLO DELLE CONDIZIONI DEFINITIVE CASSA PADANA Banca di Credito Cooperativo Società Cooperativa in qualità di Emittente IL PRESENTE MODELLO RIPORTA LE CONDIZIONI DEFINITIVE DELLA NOTA INFORMATIVA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

SECONDO SUPPLEMENTO AL PROSPETTO DI BASE

Banco di Brescia Società per Azioni avente unico socio Sede Sociale e Direzione Generale: Brescia, Corso Martiri della Libertà 13 Codice Fiscale, Partita IVA ed Iscrizione al Registro delle Imprese di

Banco di Brescia Società per Azioni avente unico socio Sede Sociale e Direzione Generale: Brescia, Corso Martiri della Libertà 13 Codice Fiscale, Partita IVA ed Iscrizione al Registro delle Imprese di

Banca di Credito Cooperativo di Roma

Banca di Credito Cooperativo di Roma BANCA DI CREDITO COOPERATIVO DI ROMA Banca di Credito Cooperativo di Roma Società Cooperativa fondata nel 1954 sede legale,presidenza e Direzione Generale Via Sardegna,

Banca di Credito Cooperativo di Roma BANCA DI CREDITO COOPERATIVO DI ROMA Banca di Credito Cooperativo di Roma Società Cooperativa fondata nel 1954 sede legale,presidenza e Direzione Generale Via Sardegna,

comunicazione dell avvenuto rilascio del provvedimento di approvazione con nota del 14 novembre 2012, protocollo n. 12089829 (il Prospetto ).

.") AVVISO DI AVVENUTA PUBBLICAZIONE DEL PROSPETTO RELATIVO ALL OFFERTA PUBBLICA DI SOTTOSCRIZIONE E ALLA CONTESTUALE AMMISSIONE A QUOTAZIONE SUL MERCATO TELEMATICO DELLE OBBLIGAZIONI ( MOT ) DELLE OBBLIGAZIONI

AVVISO DI AVVENUTA PUBBLICAZIONE DEL PROSPETTO RELATIVO ALL OFFERTA PUBBLICA DI SOTTOSCRIZIONE E ALLA CONTESTUALE AMMISSIONE A QUOTAZIONE SUL MERCATO TELEMATICO DELLE OBBLIGAZIONI ( MOT ) DELLE OBBLIGAZIONI

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

DOCUMENTO INFORMATIVO. PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.

DOCUMENTO INFORMATIVO PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.00% EMISSIONE N. 27/2015 CODICE lsln IT0005108672 Il presente documento

DOCUMENTO INFORMATIVO PER L'OFFERTA DEL PRESTITO OBBLlGAZlONARlO BANCO DI LUCCA E DEL TIRRENO S.P.A. 20/05/2015 20/05/2021 TASSO FISSO 2.00% EMISSIONE N. 27/2015 CODICE lsln IT0005108672 Il presente documento

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO