Informativa al Pubblico Basilea 3 - Pillar 3. Situazione al 30 Giugno 2017

|

|

|

- Aloisio Mancuso

- 6 anni fa

- Visualizzazioni

Transcript

1 2017 Informativa al Pubblico Basilea 3 - Pillar 3 Situazione al 30 Giugno 2017

2 Informativa al pubblico da parte degli Enti Basilea 3 - Pillar 3 DEXIA CREDIOP Situazione al 30 Giugno 2017

3 Indice Introduzione... 3 Composizione dei Fondi Propri... 4 Adeguatezza Patrimoniale... 7 Dichiarazione del dirigente preposto alla redazione dei documenti contabili societari Informativa al Pubblico Pillar 3

4 Introduzione Il presente documento fornisce le informazioni qualitative e quantitative riferite al 30 Giugno 2017 e relative alla Composizione dei Fondi Propri e all Adeguatezza Patrimoniale di Dexia Crediop. Le informazioni sono prodotte in ottemperanza alla Circolare 285 del 17 dicembre del 2013 di Banca d Italia emanata in funzione dell applicazione del Regolamento CRR UE n.575/2013 e Direttiva CRD IV 2013/36/UE contenenti le riforme del Comitato di Basilea (c.d. Basilea 3). Dexia Crediop pubblica questa informativa al pubblico (Pillar 3) ed i successivi aggiornamenti sul proprio sito internet all indirizzo: Informativa al Pubblico Pillar 3 3

5 Composizione dei Fondi Propri I fondi propri di Dexia Crediop sono calcolati in ottemperanza alle istruzioni contenute nel citato regolamento e tenuto conto delle disposizioni transitorie in materia di Fondi Propri contenute nella circolare n. 285 del 17 dicembre 2013 e successive modifiche e integrazioni. Le componenti positive e negative dei fondi propri sono determinate sulla base dei valori di Stato Patrimoniale e risultato d esercizio determinati con l applicazione dei principi contabili internazionali IAS/IFRS. I fondi propri sono costituiti dal capitale primario di classe 1 e dal capitale di classe 2 secondo le previsioni della parte due del regolamento; in particolare: costituiscono elementi positivi del capitale di classe 1, il capitale versato e le riserve di utili. Gli elementi negativi sono rappresentati dalle altre componenti di conto economico complessivo accumulate costituite principalmente dalle riserve negative su titoli classificati nelle attività disponibili per la vendita. Le deduzioni dal capitale primario sono rappresentate dalle immobilizzazioni immateriali. La determinazione del capitale primario è inoltre influenzata dalle disposizioni transitorie secondo le previsioni della citata circolare. gli elementi del capitale di classe 2 sono costituiti dall eccedenza delle rettifiche di valore complessive rispetto alle perdite attese. Il capitale di classe 2 contiene inoltre gli effetti delle relative disposizioni transitorie. Con riferimento alle riserve da valutazione relative ai titoli di debito emessi da amministrazioni centrali di Paesi appartenenti all Unione Europea inclusi nel portafoglio Attività finanziarie disponibili per la vendita, a seguito dell'entrata in vigore ad ottobre 2016 del Regolamento BCE 2016/445, le banche significative devono includere o dedurre dal CET1, rispettivamente, i profitti e le perdite non realizzati derivanti da esposizioni verso amministrazioni centrali classificate nel portafoglio AFS secondo la percentuale del 60% per il 2016 e 80% per il Gli importi che residuano dall'applicazione di questa percentuale (40% per il 2016 e 20% per il 2017) non devono essere computati al fine del calcolo dei fondi propri, continuando a essere oggetto di sterilizzazione. Informativa al Pubblico Pillar 3 4

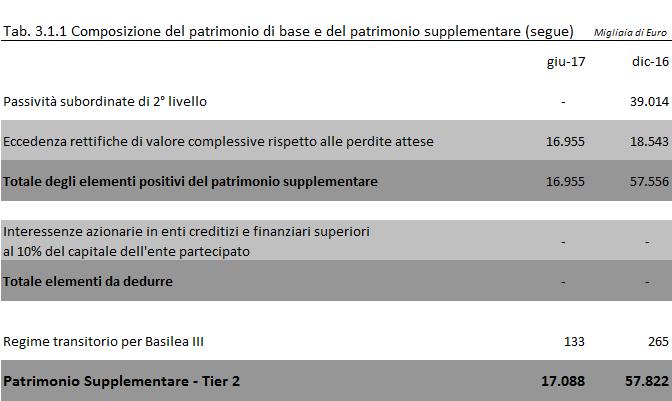

6 Di seguito è riportata la tabella di riepilogo dei fondi propri. Informativa al Pubblico Pillar 3 5

7 Informativa al Pubblico Pillar 3 6

8 Adeguatezza Patrimoniale Premessa Banca d Italia, per dare attuazione al nuovo quadro normativo della vigilanza bancaria, ha emanato la Circolare n. 285 del 17 dicembre 2013 Disposizioni di vigilanza per le banche. Tali disposizioni, applicabili alle banche e ai gruppi bancari italiani, sono state riviste e aggiornate per adeguare la normativa interna alle novità intervenute nel quadro regolamentare internazionale con particolare riguardo al nuovo assetto normativo e istituzionale della vigilanza bancaria dell Unione europea, nonché per tener conto delle esigenze emerse nell esercizio della vigilanza sulle banche e su altri intermediari. L emanazione della Circolare è stata funzionale all'avvio dell'applicazione, dal 1 gennaio 2014, degli atti normativi comunitari con cui sono stati trasposti nell ordinamento dell Unione europea le riforme degli accordi del Comitato di Basilea ( Basilea 3 ). Il Comitato ha mantenuto l approccio basato su tre Pilastri che era alla base del precedente accordo sul capitale noto come Basilea 2, integrandolo e rafforzandolo per accrescere quantità e qualità della dotazione di capitale degli intermediari, introdurre strumenti di vigilanza anticiclici, norme sulla gestione del rischio di liquidità e sul contenimento della leva finanziaria. *** Per quanto riguarda il Secondo Pilastro della suddetta Regolamentazione (Processo di controllo dell Adeguatezza Patrimoniale), il Gruppo Dexia, a partire dal 2012, ha deciso di rivedere il proprio approccio al processo ICAAP. In particolare il nuovo approccio che è stato implementato, denominato Risk & Capital Adequacy (RCA), ha un doppio obiettivo: fornire il Gruppo di un sistema integrato, trasparente e legato alla sua nuova mission di risoluzione ordinata 1. L'approccio è pertanto adattato alla nuova strategia di Dexia e alla sua nuova governance. affrontare le molteplici raccomandazioni del Collegio dei Regolatori di Belgio, Francia, Italia e Lussemburgo a seguito dell esame dell approccio ICAAP del Gruppo Dexia condotto nel Il nuovo approccio deve integrare quanto risultante da questo esame approfondito e le esigenze normative e contabili. Gli orientamenti del nuovo approccio RCA coprono, di fatto, i requisiti di ICAAP e ILAAP (Internal Liquidity Adequacy Assessment Process). Lo stesso approccio integra inoltre gli elementi dettagliati negli Implementation Technical Standards (ITS) dell EBA in connessione con lo SREP, ai quali fa esplicito riferimento. Si evidenzia peraltro che, a seguito dei contatti con la Banca d Italia nonché all incontro tenutosi nel febbraio 2015 in presenza dei rappresentanti di Dexia SA, della Banca Centrale Europea, della Banque Nationale de Belgique (BNB) e dell Autorité de Contrôle Prudentiel et de Résolution (ACPR) è stata formalizzata, con lettera in data 26 marzo 2015, la richiesta a Banca d Italia di Dexia Crediop SpA - congiuntamente a quella di Dexia SA - di voler predisporre, 1 In data 28 dicembre 2012 la Commissione Europea ha approvato il piano di risoluzione ordinata del Gruppo Dexia presentato dagli Stati belga, francese e lussemburghese. Tale piano prevedeva essenzialmente, oltre alle dismissioni già realizzate e alla vendita delle entità considerate cedibili in tempi brevi, la gestione in ammortamento senza nuove attività di tutte le entità dello stesso Gruppo ad eccezione di Dexia Crédit Local e di Dexia Crediop, soggette a una specifica disciplina. Con riferimento a Dexia Crediop la Commissione Europea in data 15 luglio 2014 ha confermato la gestione in ammortamento senza nuova produzione. Dexia Crediop permane nel perimetro del Gruppo e continua ad essere parte integrante del suo piano di risoluzione ordinata, in linea con il mandato e gli obiettivi di Dexia e a beneficiare del supporto finanziario della Casa Madre. Informativa al Pubblico Pillar 3 7

9 con riferimento dalla data del 31 dicembre 2014 in poi, un unico Resoconto ICAAP a livello centralizzato di Gruppo Dexia con la finalità di coprire anche le esigenze dei diversi Regulators delle principali controllate di quest ultimo, tra cui, naturalmente, la Banca d Italia. L obiettivo di Dexia si conferma quello del rispetto dei requisiti dello SREP a livello locale e, nello stesso tempo, quello di fornire il Joint Supervisory Team (JST), nel rispetto delle guidelines della Banca Centrale Europea sullo stesso SREP, di una valutazione integrata dei principali fattori di rischio cui Dexia è esposta. Il Resoconto ICAAP a livello centralizzato di Gruppo Dexia include: 1. una parte, avente carattere trasversale, contenente la descrizione della governance generale, le diverse metodologie utilizzate e le stime di Capital Demand, ivi compresa l allocazione di quest ultima a livello delle principali filiali del Gruppo; 2. in aggiunta, i requisiti informativi richiesti dalla normativa di Vigilanza a livello locale, nello specifico quelli applicabili a Dexia Crediop, sono resi disponibili in un apposito Allegato (denominato Documento ICAAP ) dedicato a quest ultima, molto simile nei suoi contenuti alle corrispondenti sezioni predisposte nell ambito del Resoconto ICAAP presentato in passato alla Banca d Italia; per chiarezza espositiva l allocazione della c.d. Capital Demand a livello locale, oltre che nella parte cosiddetta trasversale, è stata inserita anche nel suddetto Allegato; 3. infine, come verbalmente richiesto dall Organo di Vigilanza, viene data informativa anche della consistenza delle esposizioni intra-gruppo in un apposita tabella a ciò dedicata. La Banca d Italia, con lettera in data 6 maggio 2015, ha preso atto di quanto sopra dettagliato. Sulla base di quanto sopra, in ambito Secondo Pilastro e a partire dall esercizio 2014, Dexia Crediop provvede quindi alla elaborazione ed al successivo invio alla Banca d Italia di un Documento ICAAP che costituisce un allegato al complessivo Resoconto ICAAP del Gruppo Dexia. Anche con riferimento alla data del 31 dicembre 2016 Dexia Crediop ha quindi proceduto come sopra dettagliato. Si ricorda inoltre che Dexia Crediop ha adottato le metodologie IRBA Advanced per la determinazione del requisito patrimoniale a fronte del rischio di credito sin dal 1 gennaio Concretamente, Dexia Crediop, al fine di adempiere agli obblighi di valutazione dell adeguatezza patrimoniale, ha messo in atto, fin dall adesione iniziale al regime di Basilea 2, una specifica iniziativa progettuale, coordinata da Risk e che ha visto il coinvolgimento di diverse unità organizzative aziendali e della capogruppo del Gruppo Dexia del quale fa parte Dexia Crediop quale entità sub-consolidata. Il processo di identificazione dei rischi rilevanti si svolge a livello di Dexia Crediop e sotto il coordinamento del Gruppo Dexia, mentre la definizione delle metodologie di misurazione degli stessi e la quantificazione del capitale interno e della Capital Demand a fronte di ciascuna tipologia di rischio, sono di diretta competenza del Gruppo Dexia. In particolare il motore di calcolo per la quantificazione degli stessi capitali, comune a tutte le entità del Gruppo Dexia, è gestito a livello centralizzato dalla capogruppo di quest ultimo. Il Gruppo Dexia provvede inoltre, nell ambito del citato approccio RCA, a specifiche analisi in tema di vulnerabilità e volatilità del Capital Ratio della Banca. A complemento di detta quantificazione svolta a livello centralizzato, in via prudenziale sono condotte a livello locale specifiche analisi in merito alla determinazione, per alcune particolari tipologie di rischio, del capitale interno sulla base dell utilizzo delle metodologie Informativa al Pubblico Pillar 3 8

10 cosiddette semplificate proposte dall Organo di Vigilanza italiano nell ambito della Circolare n. 285/2013 e sue successive modifiche e integrazioni. Nello specifico si tratta del rischio di concentrazione, sia single name sia geo-settoriale, e del rischio di tasso di interesse sul banking book. Il Gruppo Dexia provvede, nell ambito del Resoconto ICAAP centralizzato, alla descrizione delle metodologie che sono state adottate per la misurazione di ciascuna tipologia di rischio (inclusi i rischi considerati rilevanti da Dexia Crediop e consolidati a livello di gruppo Dexia) e alla quantificazione della relativa Capital Demand. Il processo di validazione e convalida del modello interno relativo alla determinazione della Capital Demand e più in generale del c.d. Pillar II, è accentrato presso il Gruppo Dexia. La responsabilità primaria dell ICAAP è rimessa agli Organi di governo di Dexia Crediop, ciascuno secondo le rispettive competenze. L articolazione dei compiti e delle responsabilità degli Organi e delle unità organizzative aziendali è chiaramente definita dall organigramma e dal funzionigramma; le funzioni di supervisione strategica, di gestione e di controllo sono assegnate agli Organi societari in coerenza con la disciplina civilistica e con le disposizioni della Banca d Italia. Il sistema di amministrazione e controllo adottato da Dexia Crediop è quello tradizionale. La funzione di supervisione strategica e quella di gestione attengono, unitariamente, alla gestione dell impresa. Le attività di indirizzo strategico e di supervisione sono tenute distinte in Dexia Crediop dalla gestione corrente. L espressione organo con funzione di supervisione strategica si riferisce pertanto all organo al quale - ai sensi del codice civile e per disposizione statutaria - sono attribuite funzioni di indirizzo della gestione sociale. L organo con funzione di supervisione strategica è rappresentato dal Consiglio di Amministrazione. L espressione organo con funzione di gestione si riferisce all organo al quale spettano o sono delegati compiti di gestione corrente, intesa come attuazione degli indirizzi deliberati nell esercizio della funzione di supervisione strategica. L organo con funzione di gestione è rappresentato dalla figura dell Amministratore Delegato. Egli è responsabile dell istituzione e del mantenimento di un efficace sistema di gestione e controllo dei rischi, in attuazione degli indirizzi strategici. L organo con funzione di controllo è rappresentato dal Collegio Sindacale. Esso vigila sull adeguatezza e sulla rispondenza del sistema di gestione e controllo dei rischi, nonché del processo ICAAP, ai requisiti stabiliti dalla normativa. Per lo svolgimento delle proprie attribuzioni, tale organo dispone di adeguati flussi informativi da parte degli altri Organi aziendali e delle funzioni di controllo interno. Le unità aziendali di Dexia Crediop deputate alla gestione ed al controllo dei rischi sono l unità organizzativa Risk comprendente Credit Risk, Operational Risk & Security e Market Risk, l unità organizzativa Financial Strategy e l unità di staff Compliance & Antiriciclaggio. Informativa al Pubblico Pillar 3 9

11 Di seguito è riportata la tabella di riepilogo dei requisiti patrimoniali per i rischi c.d. di Primo Pilastro (Rischio di Credito, Rischio di Mercato e Rischio Operativo) ed il valore dei coefficienti patrimoniali di base e totale. Informativa al Pubblico Pillar 3 10

12 Informativa al Pubblico Pillar 3 11

13 Dichiarazione del dirigente preposto alla redazione dei documenti contabili societari. Il dirigente preposto alla redazione dei documenti contabili societari, Emmanuel Campana, dichiara ai sensi del comma 2 articolo 154 bis del Testo Unico delle disposizioni in materia di intermediazione finanziaria che l informativa contabile contenuta nel presente documento corrisponde alle risultanze documentali, ai libri ed alle scritture contabili. Informativa al Pubblico Pillar 3 12

14

2015 Gruppo Dexia CreDiop

015 Informativa al Pubblico Basilea 3 - Pillar 3 Situazione al 30 giugno 2015 Gruppo Dexia Crediop Indice Introduzione... 3 3. Composizione dei Fondi Propri... 4 4. Adeguatezza Patrimoniale... 7 Dichiarazione

015 Informativa al Pubblico Basilea 3 - Pillar 3 Situazione al 30 giugno 2015 Gruppo Dexia Crediop Indice Introduzione... 3 3. Composizione dei Fondi Propri... 4 4. Adeguatezza Patrimoniale... 7 Dichiarazione

Informativa al pubblico da parte degli Enti

Informativa al pubblico da parte degli Enti Basilea 3 - Pillar 3 GRUPPO DEXIA CREDIOP Situazione al 31 Dicembre 2014 Indice Messaggio dell Amministratore Delegato... 4 Introduzione... 3 3. Composizione

Informativa al pubblico da parte degli Enti Basilea 3 - Pillar 3 GRUPPO DEXIA CREDIOP Situazione al 31 Dicembre 2014 Indice Messaggio dell Amministratore Delegato... 4 Introduzione... 3 3. Composizione

FORTINVESTIMENTI SIM S.P.A. In ottemperanza al Regolamento Banca d Italia del 24 ottobre 2007

FORTINVESTIMENTI SIM S.P.A. INFORMATIVA AL PUBBLICO In ottemperanza al Regolamento Banca d Italia del 24 ottobre 2007 Al 31 dicembre 2010 INDICE 1. INTRODUZIONE 3 2. TAVOLA 1 - REQUISITO INFORMATIVO GENERALE.

FORTINVESTIMENTI SIM S.P.A. INFORMATIVA AL PUBBLICO In ottemperanza al Regolamento Banca d Italia del 24 ottobre 2007 Al 31 dicembre 2010 INDICE 1. INTRODUZIONE 3 2. TAVOLA 1 - REQUISITO INFORMATIVO GENERALE.

INFORMATIVA AL PUBBLICO

INFORMATIVA AL PUBBLICO al 31.12.2008 Pagina 1/7 INDICE Premessa... 3 Note... 4 Elenco delle tavole informative... 5 Tavola 3: Composizione del patrimonio di vigilanza...5 Tavola 4: Adeguatezza patrimoniale...7

INFORMATIVA AL PUBBLICO al 31.12.2008 Pagina 1/7 INDICE Premessa... 3 Note... 4 Elenco delle tavole informative... 5 Tavola 3: Composizione del patrimonio di vigilanza...5 Tavola 4: Adeguatezza patrimoniale...7

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale. Aggiornamento al 31 marzo 2012 * * *

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale Aggiornamento al 31 marzo 2012 * * * Terzo pilastro dell accordo di Basilea II Banca Nazionale

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale Aggiornamento al 31 marzo 2012 * * * Terzo pilastro dell accordo di Basilea II Banca Nazionale

Informativa al Pubblico Ai sensi delle disposizioni di vigilanza prudenziale sulle Banche

Informativa al Pubblico Ai sensi delle disposizioni di vigilanza prudenziale sulle Banche (Circolare Banca d Italia n. 285/2013 PARTE PRIMA TITOLO III CAPITOLO 2) Situazione riferita al 31 Dicembre 2014

Informativa al Pubblico Ai sensi delle disposizioni di vigilanza prudenziale sulle Banche (Circolare Banca d Italia n. 285/2013 PARTE PRIMA TITOLO III CAPITOLO 2) Situazione riferita al 31 Dicembre 2014

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale. Aggiornamento al 30 giugno 2012 * * *

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale Aggiornamento al 30 giugno 2012 * * * Terzo pilastro dell accordo di Basilea II Banca Nazionale

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale Aggiornamento al 30 giugno 2012 * * * Terzo pilastro dell accordo di Basilea II Banca Nazionale

Terzo Pilastro di Basilea 2 Informativa al pubblico Aggiornamento al 30 settembre 2009

Terzo Pilastro di Basilea 2 Informativa al pubblico Aggiornamento al 30 settembre 2009 TERZO PILASTRO DI BASILEA 2 AL 30 GIUGNO 2008 2 NOTA Per le parti dell informativa al pubblico non riportate in questo

Terzo Pilastro di Basilea 2 Informativa al pubblico Aggiornamento al 30 settembre 2009 TERZO PILASTRO DI BASILEA 2 AL 30 GIUGNO 2008 2 NOTA Per le parti dell informativa al pubblico non riportate in questo

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale. Aggiornamento al 30 giugno 2013 * * *

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale Aggiornamento al 30 giugno 2013 * * * Terzo pilastro dell accordo di Basilea II Banca Nazionale

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e di adeguatezza patrimoniale Aggiornamento al 30 giugno 2013 * * * Terzo pilastro dell accordo di Basilea II Banca Nazionale

FIDITALIA S.p.A. III PILASTRO DI BASILEA 2. Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2012

FIDITALIA S.p.A. III PILASTRO DI BASILEA 2 Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2012 INTRODUZIONE La normativa prudenziale per gli Intermediari Finanziari è disciplinata

FIDITALIA S.p.A. III PILASTRO DI BASILEA 2 Informativa al pubblico sui requisiti patrimoniali individuali al 31 dicembre 2012 INTRODUZIONE La normativa prudenziale per gli Intermediari Finanziari è disciplinata

Informativa al pubblico. Terzo pilastro di Basilea 2 al 31 dicembre 2011

Informativa al pubblico Terzo pilastro di Basilea 2 al 31 dicembre 2011 Le disposizioni emanate dalla Banca d Italia, in applicazione della normativa europea in materia di convergenza internazionale della

Informativa al pubblico Terzo pilastro di Basilea 2 al 31 dicembre 2011 Le disposizioni emanate dalla Banca d Italia, in applicazione della normativa europea in materia di convergenza internazionale della

*** Terzo pilastro dell accordo di Basilea II / Basilea III

Informativa al pubblico in materia di adeguatezza patrimoniale, l esposizione ai rischi e le caratteristiche generali dei sistemi preposti all identificazione, alla misurazione e alla gestione di tali

Informativa al pubblico in materia di adeguatezza patrimoniale, l esposizione ai rischi e le caratteristiche generali dei sistemi preposti all identificazione, alla misurazione e alla gestione di tali

Percorso professionalizzante Risk management in banca

www.abiformazione.it Percorso professionalizzante Risk management in banca Risk management / Corsi Professionalizzanti La capacità di individuare, valutare e gestire i rischi sottesi al business bancario

www.abiformazione.it Percorso professionalizzante Risk management in banca Risk management / Corsi Professionalizzanti La capacità di individuare, valutare e gestire i rischi sottesi al business bancario

Informativa al pubblico. Terzo pilastro di Basilea 2 al 31 dicembre 2012

Informativa al pubblico Terzo pilastro di Basilea 2 al 31 dicembre 2012 Le disposizioni emanate dalla Banca d Italia, in applicazione della normativa europea in materia di convergenza internazionale della

Informativa al pubblico Terzo pilastro di Basilea 2 al 31 dicembre 2012 Le disposizioni emanate dalla Banca d Italia, in applicazione della normativa europea in materia di convergenza internazionale della

Terzo Pilastro di Basilea 2. Informativa al pubblico al 30 settembre 2009

Terzo Pilastro di Basilea 2 Informativa al pubblico al 30 settembre 2009 Questo documento contiene previsioni e stime che riflettono le attuali opinioni del management Intesa Sanpaolo in merito ad eventi

Terzo Pilastro di Basilea 2 Informativa al pubblico al 30 settembre 2009 Questo documento contiene previsioni e stime che riflettono le attuali opinioni del management Intesa Sanpaolo in merito ad eventi

FINDOMESTIC GRUPPO TERZO PILASTRO BASILEA 2

FINDOMESTIC GRUPPO TERZO PILASTRO BASILEA 2 INFORMATIVA AL PUBBLICO AL 31 DICEMBRE 2010 Indice Introduzione... 2 Tavola 3 - Composizione del patrimonio di vigilanza... 4 Tavola 4 - Adeguatezza patrimoniale...

FINDOMESTIC GRUPPO TERZO PILASTRO BASILEA 2 INFORMATIVA AL PUBBLICO AL 31 DICEMBRE 2010 Indice Introduzione... 2 Tavola 3 - Composizione del patrimonio di vigilanza... 4 Tavola 4 - Adeguatezza patrimoniale...

TITOLO II - Capitolo 6 DETERMINAZIONE DEL REQUISITO PATRIMONIALE COMPLESSIVO DISPOSIZIONI DI CARATTERE GENERALE

TITOLO II - Capitolo 6 DETERMINAZIONE DEL REQUISITO PATRIMONIALE COMPLESSIVO SEZIONE I DISPOSIZIONI DI CARATTERE GENERALE 1. Premessa A fronte dei principali rischi connessi con l'attività bancaria (di

TITOLO II - Capitolo 6 DETERMINAZIONE DEL REQUISITO PATRIMONIALE COMPLESSIVO SEZIONE I DISPOSIZIONI DI CARATTERE GENERALE 1. Premessa A fronte dei principali rischi connessi con l'attività bancaria (di

Relazione del Collegio Sindacale

Relazione del Collegio Sindacale Falconara Marittima All Assemblea dei soci della: BANCA DI CREDITO COOPERATIVO DI FALCONARA MARITTIMA Società Cooperativa Premessa Il Collegio Sindacale, nell esercizio

Relazione del Collegio Sindacale Falconara Marittima All Assemblea dei soci della: BANCA DI CREDITO COOPERATIVO DI FALCONARA MARITTIMA Società Cooperativa Premessa Il Collegio Sindacale, nell esercizio

BANCA D ITALIA E COLLEGIO SINDACALE

BANCA D ITALIA E COLLEGIO SINDACALE EMANATE DA BANCA D ITALIA a cura di Beatrice Ramasco per il Comitato Pari Opportunità dell ODCEC di Torino Comitato Pari Opportunità Gruppo di Lavoro L. 120/2011 ISCRITTI

BANCA D ITALIA E COLLEGIO SINDACALE EMANATE DA BANCA D ITALIA a cura di Beatrice Ramasco per il Comitato Pari Opportunità dell ODCEC di Torino Comitato Pari Opportunità Gruppo di Lavoro L. 120/2011 ISCRITTI

Percorso professionalizzante Risk management in banca

www.abiformazione.it Percorso professionalizzante Risk management in banca Risk management / Percorso professionalizzante La capacità di individuare, valutare e gestire i rischi sottesi al business bancario

www.abiformazione.it Percorso professionalizzante Risk management in banca Risk management / Percorso professionalizzante La capacità di individuare, valutare e gestire i rischi sottesi al business bancario

BANCA D ITALIA PARTE TERZA. Capitolo Aggiornamento della circolare n. 285 del 17 dicembre Disposizioni di vigilanza per le banche

BANCA D ITALIA Aggiornamento della circolare n. 285 del 17 dicembre 2013 - Disposizioni di vigilanza per le banche PARTE TERZA Capitolo 4 BANCHE IN FORMA COOPERATIVA 63 Sezione I Disposizioni di caratteree

BANCA D ITALIA Aggiornamento della circolare n. 285 del 17 dicembre 2013 - Disposizioni di vigilanza per le banche PARTE TERZA Capitolo 4 BANCHE IN FORMA COOPERATIVA 63 Sezione I Disposizioni di caratteree

Informativa al Pubblico

Informativa al Pubblico Pillar 3 al 31 marzo 2015 1 Società cooperativa per azioni Sede Legale: Bergamo, Piazza Vittorio Veneto 8 Sedi Operative: Bergamo, Piazza Vittorio Veneto 8; Brescia, Via Cefalonia

Informativa al Pubblico Pillar 3 al 31 marzo 2015 1 Società cooperativa per azioni Sede Legale: Bergamo, Piazza Vittorio Veneto 8 Sedi Operative: Bergamo, Piazza Vittorio Veneto 8; Brescia, Via Cefalonia

Cfr peraltro l art. 4, comma 1, della CRR, che circoscrive il novero delle imprese di investimento destinatarie della disciplina CRR/CRD4.

Gli obblighi di informativa al pubblico previsti dal Terzo Pilastro Avv. Vincenzo M. Dispinzeri Come noto, con il recepimento della direttiva 2006/48/CE (CRD) sono stati introdotti nell UE, insieme al

Gli obblighi di informativa al pubblico previsti dal Terzo Pilastro Avv. Vincenzo M. Dispinzeri Come noto, con il recepimento della direttiva 2006/48/CE (CRD) sono stati introdotti nell UE, insieme al

INFORMATIVA AL PUBBLICO STATO PER STATO (COUNTRY-BY-COUNTRY REPORTING) AL 31 DICEMBRE 2015

AL 31 DICEMBRE 2015") INFORMATIVA AL PUBBLICO STATO PER STATO (COUNTRY-BY-COUNTRY REPORTING) AL 31 DICEMBRE 2015 del Gruppo BPVi Situazione al 31 dicembre 2015 INFORMATIVA AL PUBBLICO STATO PER STATO (COUNTRY-BY-COUNTRY REPORTING)

INFORMATIVA AL PUBBLICO STATO PER STATO (COUNTRY-BY-COUNTRY REPORTING) AL 31 DICEMBRE 2015 del Gruppo BPVi Situazione al 31 dicembre 2015 INFORMATIVA AL PUBBLICO STATO PER STATO (COUNTRY-BY-COUNTRY REPORTING)

IL CONSIGLIO DI AMMINISTRAZIONE DELLA BANCA POPOLARE DI SPOLETO S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA BANCA POPOLARE DI SPOLETO S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2015 IL RESOCONTO INTERMEDIO DI GESTIONE, IN BASE AL

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA BANCA POPOLARE DI SPOLETO S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2015 IL RESOCONTO INTERMEDIO DI GESTIONE, IN BASE AL

CASSA DI RISPARMIO DI ASTI S.p.A.

CASSA DI RISPARMIO DI ASTI S.p.A. Sede Legale e Direzione Generale in Asti, Piazza Libertà n. 23 - Iscritta all Albo delle Banche autorizzate al n. 5142 - Capogruppo del Gruppo Bancario Cassa di Risparmio

CASSA DI RISPARMIO DI ASTI S.p.A. Sede Legale e Direzione Generale in Asti, Piazza Libertà n. 23 - Iscritta all Albo delle Banche autorizzate al n. 5142 - Capogruppo del Gruppo Bancario Cassa di Risparmio

REGOLAMENTO SUI LIMITI AL CUMULO DEGLI INCARICHI DI AMMINISTRAZIONE E CONTROLLO

REGOLAMENTO SUI LIMITI AL CUMULO DEGLI INCARICHI DI AMMINISTRAZIONE E CONTROLLO Approvato dall Assemblea degli Azionisti del 5 maggio 2014 Pagina 1 di 9 I N D I C E PARTE PRIMA: NORMATIVA 1) Normativa

REGOLAMENTO SUI LIMITI AL CUMULO DEGLI INCARICHI DI AMMINISTRAZIONE E CONTROLLO Approvato dall Assemblea degli Azionisti del 5 maggio 2014 Pagina 1 di 9 I N D I C E PARTE PRIMA: NORMATIVA 1) Normativa

ASSEPRIM DISPOSIZIONI DI VIGILANZA PER GLI INTERMEDIARI FINANZIARI ATTUAZIONE DEL D.LGS. 13 AGOSTO 2011, N.

ASSEPRIM DISPOSIZIONI DI VIGILANZA PER GLI INTERMEDIARI FINANZIARI ATTUAZIONE DEL D.LGS. 13 AGOSTO 2011, N. 141 Parte II Banca d Italia: schema delle Disposizioni di vigilanza per gli intermediari finanziari

ASSEPRIM DISPOSIZIONI DI VIGILANZA PER GLI INTERMEDIARI FINANZIARI ATTUAZIONE DEL D.LGS. 13 AGOSTO 2011, N. 141 Parte II Banca d Italia: schema delle Disposizioni di vigilanza per gli intermediari finanziari

Terzo Pilastro di Basilea 3 Informativa al pubblico al 31 dicembre 2016

Terzo Pilastro di Basilea 3 Informativa al pubblico al 31 dicembre 2016 1 Premessa Dal 1 gennaio 2014 è entrata in vigore la nuova disciplina prudenziale per le banche e per le imprese di investimento

Terzo Pilastro di Basilea 3 Informativa al pubblico al 31 dicembre 2016 1 Premessa Dal 1 gennaio 2014 è entrata in vigore la nuova disciplina prudenziale per le banche e per le imprese di investimento

LA REGOLAMENTAZIONE E I CONTROLLI DI VIGILANZA

LA REGOLAMENTAZIONE E I CONTROLLI DI VIGILANZA IL PERCHÉ DELLA REGOLAMENTAZIONE FINANZIARIA La ragione fondante della regolamentazione risiede nella circostanza di prevenire, ed eventualmente gestire situazioni

LA REGOLAMENTAZIONE E I CONTROLLI DI VIGILANZA IL PERCHÉ DELLA REGOLAMENTAZIONE FINANZIARIA La ragione fondante della regolamentazione risiede nella circostanza di prevenire, ed eventualmente gestire situazioni

Vigilanza sull Informativa finanziaria

Vigilanza sull Informativa finanziaria a cura di Piera Braja per il Comitato Pari Opportunità dell ODCEC di Torino Comitato Pari Opportunità Gruppo di Lavoro L. 120/2011 Quadro normativo di riferimento

Vigilanza sull Informativa finanziaria a cura di Piera Braja per il Comitato Pari Opportunità dell ODCEC di Torino Comitato Pari Opportunità Gruppo di Lavoro L. 120/2011 Quadro normativo di riferimento

Comunicato stampa FIDEURAM INTESA SANPAOLO PRIVATE BANKING: RISULTATI CONSOLIDATI AL 30 SETTEMBRE 2017

Comunicato stampa FIDEURAM INTESA SANPAOLO PRIVATE BANKING: RISULTATI CONSOLIDATI AL 30 SETTEMBRE 2017 MIGLIORI RISULTATI COMMERCIALI DI SEMPRE, CON 10,3 MILIARDI DI RACCOLTA NETTA TOTALE (+74%) E 8,7

Comunicato stampa FIDEURAM INTESA SANPAOLO PRIVATE BANKING: RISULTATI CONSOLIDATI AL 30 SETTEMBRE 2017 MIGLIORI RISULTATI COMMERCIALI DI SEMPRE, CON 10,3 MILIARDI DI RACCOLTA NETTA TOTALE (+74%) E 8,7

Banca del Mezzogiorno MedioCredito Centrale: il Consiglio di Amministrazione approva il progetto di bilancio 2015

COMUNICATO STAMPA Banca del Mezzogiorno MedioCredito Centrale: il Consiglio di Amministrazione approva il progetto di bilancio 2015 Utile netto di 32,4 milioni di euro (37,6 milioni nel ) e Roe pari al

COMUNICATO STAMPA Banca del Mezzogiorno MedioCredito Centrale: il Consiglio di Amministrazione approva il progetto di bilancio 2015 Utile netto di 32,4 milioni di euro (37,6 milioni nel ) e Roe pari al

RELAZIONE DEL COLLEGIO SINDACALE

RELAZIONE DEL COLLEGIO SINDACALE Relazione del Collegio Sindacale all assemblea dei Soci ai sensi dell'art. 2429 del Codice Civile Signori Soci, il bilancio dell esercizio chiuso al 31.12.2016, così come

RELAZIONE DEL COLLEGIO SINDACALE Relazione del Collegio Sindacale all assemblea dei Soci ai sensi dell'art. 2429 del Codice Civile Signori Soci, il bilancio dell esercizio chiuso al 31.12.2016, così come

Indice. Introduzione Tavola 3 Composizione del Patrimonio di Vigilanza Tavola 4 Adeguatezza Patrimoniale... 10

Indice Introduzione................................................. 3 Tavola 3 Composizione del Patrimonio di Vigilanza....................... 6 Tavola 4 Adeguatezza Patrimoniale................................

Indice Introduzione................................................. 3 Tavola 3 Composizione del Patrimonio di Vigilanza....................... 6 Tavola 4 Adeguatezza Patrimoniale................................

Bilancio delle banche

Risk and Accounting Bilancio delle banche Marco Venuti 2017 Agenda La disciplina di riferimento Stato patrimoniale consolidato Conto economico consolidato Prospetto delle variazioni del patrimonio netto

Risk and Accounting Bilancio delle banche Marco Venuti 2017 Agenda La disciplina di riferimento Stato patrimoniale consolidato Conto economico consolidato Prospetto delle variazioni del patrimonio netto

INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31 DICEMBRE Introduzione

1 INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31 DICEMBRE 2008 Introduzione Il Regolamento della Banca d Italia in materia di vigilanza prudenziale per le Sim (Titolo III, Capitolo 1), del 24 ottobre 2007,

1 INFORMATIVA AL PUBBLICO SULLA SITUAZIONE AL 31 DICEMBRE 2008 Introduzione Il Regolamento della Banca d Italia in materia di vigilanza prudenziale per le Sim (Titolo III, Capitolo 1), del 24 ottobre 2007,

INFORMATIVA SULL APPLICAZIONE DELLE POLITICHE DI REMUNERAZIONE A FAVORE DEGLI ORGANI SOCIALI E DEL PERSONALE NELL ESERCIZIO 2016

INFORMATIVA SULL APPLICAZIONE DELLE POLITICHE DI REMUNERAZIONE A FAVORE DEGLI ORGANI SOCIALI E DEL PERSONALE NELL ESERCIZIO 2016 Marzo 2017 1. PREMESSA Il Consiglio di Amministrazione è tenuto a rendere

INFORMATIVA SULL APPLICAZIONE DELLE POLITICHE DI REMUNERAZIONE A FAVORE DEGLI ORGANI SOCIALI E DEL PERSONALE NELL ESERCIZIO 2016 Marzo 2017 1. PREMESSA Il Consiglio di Amministrazione è tenuto a rendere

Compliance in Banks 2010 La sfida di integrazione dei controlli interni

Compliance 2010 La sfida di integrazione dei controlli interni Compliance in Banks 2010 La sfida di integrazione dei controlli interni Claudio Cola Roma, 12 Novembre 2010 www.assoaicom.org LA FUNZIONE

Compliance 2010 La sfida di integrazione dei controlli interni Compliance in Banks 2010 La sfida di integrazione dei controlli interni Claudio Cola Roma, 12 Novembre 2010 www.assoaicom.org LA FUNZIONE

Banca di Teramo di Credito Cooperativo S.C. Bilancio dell esercizio 2009 RELAZIONE DEL COLLEGIO SINDACALE

RELAZIONE DEL COLLEGIO SINDACALE RELAZIONE DEL COLLEGIO SINDACALE Signori soci della Banca di Teramo Credito Cooperativo, il Collegio Sindacale, interamente costituito da Revisori Contabili iscritti nel

RELAZIONE DEL COLLEGIO SINDACALE RELAZIONE DEL COLLEGIO SINDACALE Signori soci della Banca di Teramo Credito Cooperativo, il Collegio Sindacale, interamente costituito da Revisori Contabili iscritti nel

Attestazione sul bilancio SAES Getters S.p.A.

Attestazione sul bilancio SAES Getters S.p.A. Attestazione sul bilancio separato ai sensi dell articolo 81-ter del Regolamento Consob n. 11971 del 14 maggio 1999 e successive modifiche e integrazioni 1.

Attestazione sul bilancio SAES Getters S.p.A. Attestazione sul bilancio separato ai sensi dell articolo 81-ter del Regolamento Consob n. 11971 del 14 maggio 1999 e successive modifiche e integrazioni 1.

BILANCIO DI BANCA ADRIA. CREDITO COOPERATIVO DEL DELTA Soc.Coop.

BILANCIO DI BANCA ADRIA CREDITO COOPERATIVO DEL DELTA Soc.Coop. BILANCIO D ESERCIZIO 2010 RELAZIONE DEL COLLEGIO SINDACALE Signori soci, PARTE PRIMA: Relazione ai sensi dell art. 14 del Decreto Legislativo

BILANCIO DI BANCA ADRIA CREDITO COOPERATIVO DEL DELTA Soc.Coop. BILANCIO D ESERCIZIO 2010 RELAZIONE DEL COLLEGIO SINDACALE Signori soci, PARTE PRIMA: Relazione ai sensi dell art. 14 del Decreto Legislativo

Attestazione sul bilancio consolidato

Attestazione sul bilancio consolidato Attestazione sul Bilancio Consolidato ai sensi dell art. 81-ter del Regolamento Consob n. 11971 del 14 maggio 1999 e successive modifiche e integrazioni 1. I sottoscritti

Attestazione sul bilancio consolidato Attestazione sul Bilancio Consolidato ai sensi dell art. 81-ter del Regolamento Consob n. 11971 del 14 maggio 1999 e successive modifiche e integrazioni 1. I sottoscritti

Informativa al Pubblico

Informativa al Pubblico Pillar 3 al 30 settembre 2015 1 Società per azioni Sede Legale: Bergamo, Piazza Vittorio Veneto 8 Sedi Operative: Bergamo, Piazza Vittorio Veneto 8; Brescia, Via Cefalonia 74 Aderente

Informativa al Pubblico Pillar 3 al 30 settembre 2015 1 Società per azioni Sede Legale: Bergamo, Piazza Vittorio Veneto 8 Sedi Operative: Bergamo, Piazza Vittorio Veneto 8; Brescia, Via Cefalonia 74 Aderente

A12 91 QUADERNI DI DIRITTO ED ECONOMIA DELLE COMUNICAZIONI E DEI MEDIA

QUADERNI DI DIRITTO ED ECONOMIA DELLE COMUNICAZIONI E DEI MEDIA per la Facoltà di Giurisprudenza dell Università LUMSA Libera Università Maria SS. Assunta 5 A12 91 Federico Maurizio d Andrea LA SOCIETÀ

QUADERNI DI DIRITTO ED ECONOMIA DELLE COMUNICAZIONI E DEI MEDIA per la Facoltà di Giurisprudenza dell Università LUMSA Libera Università Maria SS. Assunta 5 A12 91 Federico Maurizio d Andrea LA SOCIETÀ

Modello del Sistema organizzativo

Modello del Sistema organizzativo 1 Modello organizzativo Obiettivo principale della banca Gestire il rischio di non conformità alle norme (sana gestione) Rischio di svolgimento dei processi in maniera

Modello del Sistema organizzativo 1 Modello organizzativo Obiettivo principale della banca Gestire il rischio di non conformità alle norme (sana gestione) Rischio di svolgimento dei processi in maniera

Comunicato stampa FIDEURAM INTESA SANPAOLO PRIVATE BANKING: RISULTATI CONSOLIDATI AL 31 MARZO 2017

Comunicato stampa FIDEURAM INTESA SANPAOLO PRIVATE BANKING: RISULTATI CONSOLIDATI AL 31 MARZO 2017 TOTALE DELLE MASSE AMMINISTRATE RAGGIUNGE IL LIVELLO RECORD DI 202,9 MILIARDI, SUPERANDO PER LA PRIMA

Comunicato stampa FIDEURAM INTESA SANPAOLO PRIVATE BANKING: RISULTATI CONSOLIDATI AL 31 MARZO 2017 TOTALE DELLE MASSE AMMINISTRATE RAGGIUNGE IL LIVELLO RECORD DI 202,9 MILIARDI, SUPERANDO PER LA PRIMA

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e adeguatezza patrimoniale. Aggiornamento al 30 settembre 2011 * * *

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e adeguatezza patrimoniale Aggiornamento al 30 settembre 2011 * * * Terzo pilastro dell accordo di Basilea II Banca Nazionale

Informativa al pubblico in materia di composizione del patrimonio di vigilanza e adeguatezza patrimoniale Aggiornamento al 30 settembre 2011 * * * Terzo pilastro dell accordo di Basilea II Banca Nazionale

INFORMATIVA AL PUBBLICO AI SENSI DELLE NUOVE DISPOSIZIONI DI VIGILANZA PRUDENZIALE PER LE BANCHE (Circ. n. 263 del 27 dicembre 2006)

") Deutsche Bank S.p.A. INFORMATIVA AL PUBBLICO AI SENSI DELLE NUOVE DISPOSIZIONI DI VIGILANZA PRUDENZIALE PER LE BANCHE (Circ. n. 263 del 27 dicembre 2006) al 31 dicembre 2009 Banca d Italia, sulla base

Deutsche Bank S.p.A. INFORMATIVA AL PUBBLICO AI SENSI DELLE NUOVE DISPOSIZIONI DI VIGILANZA PRUDENZIALE PER LE BANCHE (Circ. n. 263 del 27 dicembre 2006) al 31 dicembre 2009 Banca d Italia, sulla base

Alta Formazione. per il Collegio Sindacale. L impresa bancaria: i doveri e le responsabilità degli Organi di Vertice. Alta Formazione.

Divisione di ABIServizi S.p.A. Via delle Botteghe Oscure, 4 00186 Roma Via Olona, 2 20123 Milano www.abiformazione.it Alta Formazione e Master Edizione 5/2016 L impresa bancaria: i doveri e le responsabilità

Divisione di ABIServizi S.p.A. Via delle Botteghe Oscure, 4 00186 Roma Via Olona, 2 20123 Milano www.abiformazione.it Alta Formazione e Master Edizione 5/2016 L impresa bancaria: i doveri e le responsabilità

Retail banking (3) Investment banking (3) Personale addetto in FTE (7) # # # # # #

Investment banking (3) Personale addetto in FTE (7) # # # # # #") Allegato II Informazioni sulle remunerazioni per finalità di benchmarking - GL EBA 2014/8 Schema n. 1 - Informazioni sulle remunerazioni di tutto il personale Codice della banca, della SIM o del gruppo

Allegato II Informazioni sulle remunerazioni per finalità di benchmarking - GL EBA 2014/8 Schema n. 1 - Informazioni sulle remunerazioni di tutto il personale Codice della banca, della SIM o del gruppo

BASILEA Le novità regolamentari, i passi chiave di oggi, gli scenari di domani. Le novità sull informativa al pubblico (Pillar 3)

") BASILEA 3 2011 Le novità regolamentari, i passi chiave di oggi, gli scenari di domani. Le novità sull informativa al pubblico (Pillar 3) Roma, 21 giugno 2011 Andrea Caponera Ufficio Tributario, Bilancio

BASILEA 3 2011 Le novità regolamentari, i passi chiave di oggi, gli scenari di domani. Le novità sull informativa al pubblico (Pillar 3) Roma, 21 giugno 2011 Andrea Caponera Ufficio Tributario, Bilancio

Le informazioni sul fair value degli strumenti finanziari e sulla gestione dei rischi finanziari (artt bis e 2428 cod. Civ.)

") Indice Prefazione 13 Le informazioni sul fair value degli strumenti finanziari e sulla gestione dei rischi finanziari (artt. 2427 bis e 2428 cod. Civ.) 1. Decreto legislativo, 30 dicembre 2003, n. 394.

Indice Prefazione 13 Le informazioni sul fair value degli strumenti finanziari e sulla gestione dei rischi finanziari (artt. 2427 bis e 2428 cod. Civ.) 1. Decreto legislativo, 30 dicembre 2003, n. 394.

La struttura del mercato dei confidi 107 e le nuove disposizioni di vigilanza della Banca d Italia

La struttura del mercato dei confidi 107 e le nuove disposizioni di vigilanza della Banca d Italia Marco Troiani Banca d Italia Servizio Supervisione Intermediari Specializzati Milano 13 febbraio 2012

La struttura del mercato dei confidi 107 e le nuove disposizioni di vigilanza della Banca d Italia Marco Troiani Banca d Italia Servizio Supervisione Intermediari Specializzati Milano 13 febbraio 2012

Comunicato stampa FIDEURAM INTESA SANPAOLO PRIVATE BANKING: RISULTATI CONSOLIDATI AL 30 GIUGNO 2017

Comunicato stampa FIDEURAM INTESA SANPAOLO PRIVATE BANKING: RISULTATI CONSOLIDATI AL 30 GIUGNO 2017 FORTE PERFORMANCE COMMERCIALE, CON 7,5 MILIARDI DI RACCOLTA NETTA (+80%) COSTITUITA IN LARGA PARTE DA

Comunicato stampa FIDEURAM INTESA SANPAOLO PRIVATE BANKING: RISULTATI CONSOLIDATI AL 30 GIUGNO 2017 FORTE PERFORMANCE COMMERCIALE, CON 7,5 MILIARDI DI RACCOLTA NETTA (+80%) COSTITUITA IN LARGA PARTE DA

IL REFERENTE INTERNO PER LA FUNZIONE INTERNAL AUDITING - LINK AUDITOR

2017 IL REFERENTE INTERNO PER LA FUNZIONE INTERNAL AUDITING - LINK AUDITOR SP Consulting Srl www.spconsulting.name Chi siamo SP CONSULTING e IUS CONSULTING SP Consulting e IUS Consulting offrono consulenza

2017 IL REFERENTE INTERNO PER LA FUNZIONE INTERNAL AUDITING - LINK AUDITOR SP Consulting Srl www.spconsulting.name Chi siamo SP CONSULTING e IUS CONSULTING SP Consulting e IUS Consulting offrono consulenza

Relazione del Collegio Sindacale

Relazione del Collegio Sindacale All Assemblea dei soci della: BANCA DI CREDITO COOPERATIVO DI FALCONARA MARITTIMA Società Cooperativa. Premessa Il collegio sindacale, nell esercizio chiuso al 31 dicembre

Relazione del Collegio Sindacale All Assemblea dei soci della: BANCA DI CREDITO COOPERATIVO DI FALCONARA MARITTIMA Società Cooperativa. Premessa Il collegio sindacale, nell esercizio chiuso al 31 dicembre

I rischi di credito e operativo

I rischi di credito e operativo Francesco Romito Università RomaTre, a.a. 2008-2009 La matematica per le decisioni finanziarie: la gestione del rischio Individuazione Misurazione Mitigazione / Assunzione

I rischi di credito e operativo Francesco Romito Università RomaTre, a.a. 2008-2009 La matematica per le decisioni finanziarie: la gestione del rischio Individuazione Misurazione Mitigazione / Assunzione

Aspetti evolutivi dei sistemi di controllo: l'esperienza di BancoPosta e Poste Italiane

Aspetti evolutivi dei sistemi di controllo: l'esperienza di BancoPosta e Poste Italiane Milano 17 giugno 2008 Roberto Russo Responsabile Revisione Interna BancoPosta Versione:1.0. Premessa 2 L evoluzione

Aspetti evolutivi dei sistemi di controllo: l'esperienza di BancoPosta e Poste Italiane Milano 17 giugno 2008 Roberto Russo Responsabile Revisione Interna BancoPosta Versione:1.0. Premessa 2 L evoluzione

Assemblea degli azionisti

MODIFICHE ALL ARTICOLO 8 DELLO STATUTO SOCIALE IN MATERIA DI POLITICHE E PRASSI DI REMUNERAZIONE E INCENTIVAZIONE DELEGA DI AUMENTO DI CAPITALE PER L ESECUZIONE DEL SISTEMA INCENTIVANTE 2014 DI GRUPPO

MODIFICHE ALL ARTICOLO 8 DELLO STATUTO SOCIALE IN MATERIA DI POLITICHE E PRASSI DI REMUNERAZIONE E INCENTIVAZIONE DELEGA DI AUMENTO DI CAPITALE PER L ESECUZIONE DEL SISTEMA INCENTIVANTE 2014 DI GRUPPO

RELAZIONE DEL COLLEGIO SINDACALE. PARTE PRIMA: Relazione ai sensi dell art. 14 del Decreto Legislativo 27 gennaio 2010, n. 39.

Falconara Marittima RELAZIONE DEL COLLEGIO SINDACALE Signori soci della Banca di Credito Cooperativo di Falconara Marittima, PARTE PRIMA: Relazione ai sensi dell art. 14 del Decreto Legislativo 27 gennaio

Falconara Marittima RELAZIONE DEL COLLEGIO SINDACALE Signori soci della Banca di Credito Cooperativo di Falconara Marittima, PARTE PRIMA: Relazione ai sensi dell art. 14 del Decreto Legislativo 27 gennaio

Cdp: I semestre 2016 utile 1,15 miliardi di euro +25%

Cdp: I semestre 2016 utile 1,15 miliardi di euro +25% Margine di interesse 1,17 miliardi di euro +209% Risorse mobilitate per 6,9 miliardi di euro +28% Il semestre si è chiuso con un utile netto di Cdp

Cdp: I semestre 2016 utile 1,15 miliardi di euro +25% Margine di interesse 1,17 miliardi di euro +209% Risorse mobilitate per 6,9 miliardi di euro +28% Il semestre si è chiuso con un utile netto di Cdp

Progetto di adeguamento alle Disposizioni di vigilanza in materia di organizzazione e governo societario delle banche

Progetto di adeguamento alle Disposizioni di vigilanza in materia di organizzazione e governo societario delle banche senza l espresso consenso di LABET Srl. 1 di 25 1. Le disposizioni di Banca d Italia

Progetto di adeguamento alle Disposizioni di vigilanza in materia di organizzazione e governo societario delle banche senza l espresso consenso di LABET Srl. 1 di 25 1. Le disposizioni di Banca d Italia

Banca Generali approva i risultati del primo semestre 2007

Comunicato stampa Banca Generali approva i risultati del primo semestre 2007 I risultati consolidati al 30 giugno 2007 1 confermano la crescita della profittabilità Utile netto: 10,1 milioni (vs. 0,3 milioni

Comunicato stampa Banca Generali approva i risultati del primo semestre 2007 I risultati consolidati al 30 giugno 2007 1 confermano la crescita della profittabilità Utile netto: 10,1 milioni (vs. 0,3 milioni

Percorso professionalizzante - Il bilancio delle banche

www.abiformazione.it Percorso professionalizzante - Il bilancio delle banche Fiscalità e bilancio / Bilancio Il bilancio della banca è un documento fondamentale d'informazione per una pluralità di soggetti

www.abiformazione.it Percorso professionalizzante - Il bilancio delle banche Fiscalità e bilancio / Bilancio Il bilancio della banca è un documento fondamentale d'informazione per una pluralità di soggetti

Rischio di mercato Quantitativa No. Rischio di cambio Quantitativa No. Rischio di concentrazione Qualitativa Sì

Tavola 1 Adeguatezza patrimoniale al 30/06/2015 (valori in unità di euro) qualitativa (a) Descrizione dell informazione Sintetica descrizione del metodo adottato dall intermediario nella valutazione dell

Tavola 1 Adeguatezza patrimoniale al 30/06/2015 (valori in unità di euro) qualitativa (a) Descrizione dell informazione Sintetica descrizione del metodo adottato dall intermediario nella valutazione dell

Comunicato stampa IL CONSIGLIO DI AMMINISTRAZIONE DI BANCA FIDEURAM HA APPROVATO IL PROGETTO DI BILANCIO DELL ESERCIZIO 2010

Comunicato stampa IL CONSIGLIO DI AMMINISTRAZIONE DI BANCA FIDEURAM HA APPROVATO IL PROGETTO DI BILANCIO DELL ESERCIZIO 2010 Raccolta netta di risparmio gestito a 4,2 miliardi ( 2,9 miliardi nel 2009);

Comunicato stampa IL CONSIGLIO DI AMMINISTRAZIONE DI BANCA FIDEURAM HA APPROVATO IL PROGETTO DI BILANCIO DELL ESERCIZIO 2010 Raccolta netta di risparmio gestito a 4,2 miliardi ( 2,9 miliardi nel 2009);

SNAM RETE GAS RELAZIONE FINANZIARIA ANNUALE 2008

SNAM RETE GAS RELAZIONE FINANZIARIA ANNUALE 2008 Confermati i risultati del preconsuntivo Proposto un dividendo di 0,23 euro per azione San Donato Milanese, 11 marzo 2009. Il Consiglio di Amministrazione

SNAM RETE GAS RELAZIONE FINANZIARIA ANNUALE 2008 Confermati i risultati del preconsuntivo Proposto un dividendo di 0,23 euro per azione San Donato Milanese, 11 marzo 2009. Il Consiglio di Amministrazione

Alta Formazione per il Collegio Sindacale. L impresa bancaria: i doveri e le responsabilità degli Organi di Vertice. Alta Formazione e Master

Alta Formazione e Master Edizione 5/2016 L impresa bancaria: i doveri e le responsabilità degli Organi di Vertice Alta Formazione per il Collegio Sindacale La Circolare 285 della Banca d Italia ha valorizzato

Alta Formazione e Master Edizione 5/2016 L impresa bancaria: i doveri e le responsabilità degli Organi di Vertice Alta Formazione per il Collegio Sindacale La Circolare 285 della Banca d Italia ha valorizzato

GRUPPO COFIDE: UTILE NETTO DEI NOVE MESI A 61,1 MILIONI DI EURO

COMUNICATO STAMPA Il Consiglio di Amministrazione approva il resoconto intermedio di gestione al 30 settembre 2009 GRUPPO COFIDE: UTILE NETTO DEI NOVE MESI A 61,1 MILIONI DI EURO Risultati consolidati

COMUNICATO STAMPA Il Consiglio di Amministrazione approva il resoconto intermedio di gestione al 30 settembre 2009 GRUPPO COFIDE: UTILE NETTO DEI NOVE MESI A 61,1 MILIONI DI EURO Risultati consolidati

Informativa al Pubblico

Informativa al Pubblico Pillar 3 al 31 marzo 2016 1 Società per azioni Sede Legale: Bergamo, Piazza Vittorio Veneto 8 Sedi Operative: Bergamo, Piazza Vittorio Veneto 8; Brescia, Via Cefalonia 74 Aderente

Informativa al Pubblico Pillar 3 al 31 marzo 2016 1 Società per azioni Sede Legale: Bergamo, Piazza Vittorio Veneto 8 Sedi Operative: Bergamo, Piazza Vittorio Veneto 8; Brescia, Via Cefalonia 74 Aderente

RIVIERA DELLE PALME S.C.R.L.

RIVIERA DELLE PALME S.C.R.L. Sede in San Benedetto del Tronto Viale delle Tamerici 5 Capitale Sociale versato Euro 120.000,00 Iscritto alla C.C.I.A.A. di ASCOLI PICENO Codice Fiscale e N. iscrizione Registro

RIVIERA DELLE PALME S.C.R.L. Sede in San Benedetto del Tronto Viale delle Tamerici 5 Capitale Sociale versato Euro 120.000,00 Iscritto alla C.C.I.A.A. di ASCOLI PICENO Codice Fiscale e N. iscrizione Registro

INFORMATIVA AL PUBBLICO STATO PER STATO (COUNTRY-BY-COUNTRY REPORTING) AL 31 DICEMBRE 2016

AL 31 DICEMBRE 2016") INFORMATIVA AL PUBBLICO STATO PER STATO (COUNTRY-BY-COUNTRY REPORTING) AL 31 DICEMBRE 2016 del Gruppo BPVi Situazione al 31 dicembre 2016 INFORMATIVA AL PUBBLICO STATO PER STATO (COUNTRY-BY-COUNTRY REPORTING)

INFORMATIVA AL PUBBLICO STATO PER STATO (COUNTRY-BY-COUNTRY REPORTING) AL 31 DICEMBRE 2016 del Gruppo BPVi Situazione al 31 dicembre 2016 INFORMATIVA AL PUBBLICO STATO PER STATO (COUNTRY-BY-COUNTRY REPORTING)

XX CONVEGNO NAZIONALE AIIA. Compliance Function nel settore finanziario Stato dell Arte

XX CONVEGNO NAZIONALE AIIA Compliance Function nel settore finanziario Stato dell Arte Comitato di Basilea: The compliance function in banks La funzione ha lo scopo di assistere l intermediario nella gestione

XX CONVEGNO NAZIONALE AIIA Compliance Function nel settore finanziario Stato dell Arte Comitato di Basilea: The compliance function in banks La funzione ha lo scopo di assistere l intermediario nella gestione

COMUNICATO STAMPA. UTILE NETTO STABILE (+0,8% su base annua, nonostante il minor apporto dell utile della gestione non ricorrente)

") COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO AL 31 MARZO 2010 UTILE NETTO STABILE

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DELLA CAPOGRUPPO BANCO DI DESIO E DELLA BRIANZA S.P.A. HA APPROVATO IL RESOCONTO INTERMEDIO DI GESTIONE CONSOLIDATO AL 31 MARZO 2010 UTILE NETTO STABILE

Modifiche statutarie. Assemblea degli Azionisti

Modifiche statutarie Assemblea degli Azionisti 28.10.2015 Modifiche statutarie - Highlights Le modifiche allo Statuto proposte sono volte a recepire il contenuto delle Disposizioni di Vigilanza della Circolare

Modifiche statutarie Assemblea degli Azionisti 28.10.2015 Modifiche statutarie - Highlights Le modifiche allo Statuto proposte sono volte a recepire il contenuto delle Disposizioni di Vigilanza della Circolare

Bilanci: dal 2016 nuove regole con la direttiva 2013/34/UE

Bilanci: dal 2016 nuove regole con la direttiva 2013/34/UE Il D.Lgs. n. 136/2015 in attuazione della direttiva 2013/34/UE relativa ai bilanci d esercizio, ai bilanci consolidati e alle relative relazioni

Bilanci: dal 2016 nuove regole con la direttiva 2013/34/UE Il D.Lgs. n. 136/2015 in attuazione della direttiva 2013/34/UE relativa ai bilanci d esercizio, ai bilanci consolidati e alle relative relazioni

Verso l'unione bancaria: gli effetti sul sistema italiano

ATTIVITA DI RICERCA 2014 Verso l'unione bancaria: gli effetti sul sistema italiano PROPOSTA DI ADESIONE 1 TEMI E MOTIVAZIONI Dopo l attuazione della riforma che ha istituito il Sistema Europeo di Vigilanza

ATTIVITA DI RICERCA 2014 Verso l'unione bancaria: gli effetti sul sistema italiano PROPOSTA DI ADESIONE 1 TEMI E MOTIVAZIONI Dopo l attuazione della riforma che ha istituito il Sistema Europeo di Vigilanza

COMUNICATO STAMPA (Ai sensi dell art.114 comma 5 del D. LGS. n.58/1998)

") COMUNICATO STAMPA (Ai sensi dell art.114 comma 5 del D. LGS. n.58/1998) Porcari (LU), 7 aprile 2014 - Si rende noto che la Relazione Finanziaria annuale al 31 dicembre 2013, composta da Relazione sulla

COMUNICATO STAMPA (Ai sensi dell art.114 comma 5 del D. LGS. n.58/1998) Porcari (LU), 7 aprile 2014 - Si rende noto che la Relazione Finanziaria annuale al 31 dicembre 2013, composta da Relazione sulla

Risultati preliminari dell esercizio 2016

Comunicato Stampa Risultati preliminari dell esercizio 2016 CET 1 Capital ratio consolidato al 25,5% Raccolta complessiva della clientela incluse le attività fiduciarie nette in crescita a 5,7 miliardi

Comunicato Stampa Risultati preliminari dell esercizio 2016 CET 1 Capital ratio consolidato al 25,5% Raccolta complessiva della clientela incluse le attività fiduciarie nette in crescita a 5,7 miliardi

Provvedimento del 25 febbraio 1997 IL GOVERNATORE DELLA BANCA D ITALIA

Provvedimento del 25 febbraio 1997 IL GOVERNATORE DELLA BANCA D ITALIA Visto il decreto legislativo 23 luglio 1996, n. 415, di recepimento della direttiva 93/22/CEE del 10 maggio 1993 relativa ai servizi

Provvedimento del 25 febbraio 1997 IL GOVERNATORE DELLA BANCA D ITALIA Visto il decreto legislativo 23 luglio 1996, n. 415, di recepimento della direttiva 93/22/CEE del 10 maggio 1993 relativa ai servizi

COMUNICATO STAMPA. Il Consiglio di Amministrazione di Alerion approva il resoconto intermedio sulla gestione del Gruppo al 31 marzo 2008

COMUNICATO STAMPA Milano, 14 maggio 2008 Il Consiglio di Amministrazione di Alerion approva il resoconto intermedio sulla gestione del Gruppo al 31 marzo 2008 Crescita dell attività industriale del Gruppo

COMUNICATO STAMPA Milano, 14 maggio 2008 Il Consiglio di Amministrazione di Alerion approva il resoconto intermedio sulla gestione del Gruppo al 31 marzo 2008 Crescita dell attività industriale del Gruppo

DISPOSIZIONI DI VIGILANZA PER LE BANCHE

PARTE TERZA Capitolo 7 CONCESSIONE DI FINANZIAMENTI DA PARTE DI SOCIETÀ VEICOLO PER LA CARTOLARIZZAZIONE EX LEGGE 130/1999 Sezione I Disposizioni di carattere generale Capitolo 7 CONCESSIONE DI FINANZIAMENTI

PARTE TERZA Capitolo 7 CONCESSIONE DI FINANZIAMENTI DA PARTE DI SOCIETÀ VEICOLO PER LA CARTOLARIZZAZIONE EX LEGGE 130/1999 Sezione I Disposizioni di carattere generale Capitolo 7 CONCESSIONE DI FINANZIAMENTI

LIMITI AL CUMULO DEGLI INCARICHI DI AMMINISTRAZIONE E CONTROLLO

LIMITI AL CUMULO DEGLI INCARICHI DI AMMINISTRAZIONE E CONTROLLO Approvato dall Assemblea dei soci del 16 maggio 2011 Pagina 1 di 10 I N D I C E PARTE PRIMA: 1) Normativa di riferimento 2) Limiti di cumulo:

LIMITI AL CUMULO DEGLI INCARICHI DI AMMINISTRAZIONE E CONTROLLO Approvato dall Assemblea dei soci del 16 maggio 2011 Pagina 1 di 10 I N D I C E PARTE PRIMA: 1) Normativa di riferimento 2) Limiti di cumulo:

Sistemi di Controllo Interno e presidio dei rischi aziendali nelle Banche e nelle Assicurazioni

Organization & Financial Business Advisors AUDIT & ORGANIZATIONAL SERVICES Sistemi di Controllo Interno e presidio dei rischi aziendali nelle Banche e nelle Assicurazioni Intervento del Dott. Ruggero Battisti,

Organization & Financial Business Advisors AUDIT & ORGANIZATIONAL SERVICES Sistemi di Controllo Interno e presidio dei rischi aziendali nelle Banche e nelle Assicurazioni Intervento del Dott. Ruggero Battisti,

Dopo la contabilizzazione di imposte per 1,7 milioni, l utile di periodo si attesta a 3,3 milioni.

COMUNICATO STAMPA UMCC: Approvata la Relazione semestrale al 30 giugno 2011 MARGINE DI INTERESSE A 4,7 milioni MARGINE DI INTERMEDIAZIONE A 20,7 milioni UTILE NETTO A 3,3 milioni Roma, 21 luglio 2011 -

COMUNICATO STAMPA UMCC: Approvata la Relazione semestrale al 30 giugno 2011 MARGINE DI INTERESSE A 4,7 milioni MARGINE DI INTERMEDIAZIONE A 20,7 milioni UTILE NETTO A 3,3 milioni Roma, 21 luglio 2011 -

COMUNICATO STAMPA BANCA IMI: APPROVATO IL CONSUNTIVO AL 30 GIUGNO 2017

COMUNICATO STAMPA BANCA IMI: APPROVATO IL CONSUNTIVO AL 30 GIUGNO 2017 Margine di intermediazione consolidato a 764 milioni di euro (-17,9% sul 30 giugno 2016) Risultato della gestione operativa a 539

COMUNICATO STAMPA BANCA IMI: APPROVATO IL CONSUNTIVO AL 30 GIUGNO 2017 Margine di intermediazione consolidato a 764 milioni di euro (-17,9% sul 30 giugno 2016) Risultato della gestione operativa a 539

COMUNICATO STAMPA

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DI BANCA INTERMOBILIARE DI INVESTIMENTI E GESTIONI S.P.A. APPROVA IL RESOCONTO INTERMEDIO CONSOLIDATO SULLA GESTIONE AL 31 MARZO 2017 Stabile la raccolta

COMUNICATO STAMPA IL CONSIGLIO DI AMMINISTRAZIONE DI BANCA INTERMOBILIARE DI INVESTIMENTI E GESTIONI S.P.A. APPROVA IL RESOCONTO INTERMEDIO CONSOLIDATO SULLA GESTIONE AL 31 MARZO 2017 Stabile la raccolta

Integrazioni su richiesta Consob ai sensi dell art. 114, del d.lgs 58/1998

Integrazioni su richiesta Consob ai sensi dell art. 114, del d.lgs 58/1998 Aggiornamento al 28 febbraio 2017 La posizione a netta de Il Sole 24 ORE S.p.A. e del Gruppo 24 ORE, con l evidenziazione delle

Integrazioni su richiesta Consob ai sensi dell art. 114, del d.lgs 58/1998 Aggiornamento al 28 febbraio 2017 La posizione a netta de Il Sole 24 ORE S.p.A. e del Gruppo 24 ORE, con l evidenziazione delle

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Situazione Patrimoniale al 30 aprile 2014 redatta ai sensi e per gli effetti dagli artt comma 1 e 2447 c.c.

Situazione Patrimoniale al 30 aprile 2014 redatta ai sensi e per gli effetti dagli artt. 2446 comma 1 e 2447 c.c. Approvata dal Consiglio di Amministrazione di EEMS Italia S.p.A. in data 11 giugno 2014

Situazione Patrimoniale al 30 aprile 2014 redatta ai sensi e per gli effetti dagli artt. 2446 comma 1 e 2447 c.c. Approvata dal Consiglio di Amministrazione di EEMS Italia S.p.A. in data 11 giugno 2014

GRUPPO COFIDE: UTILE NETTO A 6 MILIONI DI EURO (5,9 MILIONI NEL Q1 2011)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati del primo trimestre 2012 GRUPPO COFIDE: UTILE NETTO A 6 MILIONI DI EURO (5,9 MILIONI NEL Q1 2011) Il leggero incremento rispetto allo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati del primo trimestre 2012 GRUPPO COFIDE: UTILE NETTO A 6 MILIONI DI EURO (5,9 MILIONI NEL Q1 2011) Il leggero incremento rispetto allo

IL PROCESSO DI RECEPIMENTO DI BASILEA II

IL PROCESSO DI RECEPIMENTO DI BASILEA II Giovanni Carosio Direttore Centrale per la Vigilanza Creditizia Finanziaria Banca d Italia Convention ABI Roma, 6 novembre 2006 Sommario Implicazioni del recepimento

IL PROCESSO DI RECEPIMENTO DI BASILEA II Giovanni Carosio Direttore Centrale per la Vigilanza Creditizia Finanziaria Banca d Italia Convention ABI Roma, 6 novembre 2006 Sommario Implicazioni del recepimento

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

Il presente documento è conforme all'originale contenuto negli archivi della Banca d'italia Firmato digitalmente da Sede legale Via Nazionale, 91 - Casella Postale 2484-00100 Roma - Capitale versato Euro

INFORMATIVA AL PUBBLICO AI SENSI DELLE NUOVE DISPOSIZIONI DI VIGILANZA PRUDENZIALE PER LE BANCHE (Circ. n. 263 del 27 dicembre 2006)

") Deutsche Bank S.p.A. INFORMATIVA AL PUBBLICO AI SENSI DELLE NUOVE DISPOSIZIONI DI VIGILANZA PRUDENZIALE PER LE BANCHE (Circ. n. 263 del 27 dicembre 2006) al 31 dicembre 2011 Banca d Italia, sulla base

Deutsche Bank S.p.A. INFORMATIVA AL PUBBLICO AI SENSI DELLE NUOVE DISPOSIZIONI DI VIGILANZA PRUDENZIALE PER LE BANCHE (Circ. n. 263 del 27 dicembre 2006) al 31 dicembre 2011 Banca d Italia, sulla base

Regolamento sulle segnalazioni e sulle contribuzioni in base al rischio delle banche consorziate al FITD

base al rischio delle banche consorziate al FITD Regolamento sulle segnalazioni e sulle contribuzioni in base al rischio delle banche consorziate al FITD Roma, Giugno 2017 2 Indice Parte I - SEGNALAZIONI

base al rischio delle banche consorziate al FITD Regolamento sulle segnalazioni e sulle contribuzioni in base al rischio delle banche consorziate al FITD Roma, Giugno 2017 2 Indice Parte I - SEGNALAZIONI

Politiche di remunerazione Gruppo Cassa di Risparmio di Bolzano

Politiche di remunerazione 2017 Gruppo Cassa di Risparmio di Bolzano Agenda 1 Informativa Remunerazione 2016 2 Proposta Politiche di Remunerazione 2017 2 Informazioni sulla remunerazione Tutti i criteri

Politiche di remunerazione 2017 Gruppo Cassa di Risparmio di Bolzano Agenda 1 Informativa Remunerazione 2016 2 Proposta Politiche di Remunerazione 2017 2 Informazioni sulla remunerazione Tutti i criteri

Assemblea ordinaria. 8 aprile 2017 RELAZIONE SULLE PROPOSTE CONCERNENTI LE MATERIE ALL ORDINE DEL GIORNO

Assemblea ordinaria 8 aprile 2017 RELAZIONE SULLE PROPOSTE CONCERNENTI LE MATERIE ALL ORDINE DEL GIORNO 1 ORDINE DEL GIORNO 1. Relazioni del Consiglio di Amministrazione e del Collegio Sindacale sull esercizio

Assemblea ordinaria 8 aprile 2017 RELAZIONE SULLE PROPOSTE CONCERNENTI LE MATERIE ALL ORDINE DEL GIORNO 1 ORDINE DEL GIORNO 1. Relazioni del Consiglio di Amministrazione e del Collegio Sindacale sull esercizio

Integrazioni su richiesta Consob ai sensi dell art. 114 d.lgs 58/1998

Integrazioni su richiesta Consob ai sensi dell art. 114 d.lgs 58/1998 Aggiornamento al 31 agosto 2017 La posizione a netta de Il Sole 24 ORE S.p.A. e del Gruppo 24 ORE, con l evidenziazione delle componenti

Integrazioni su richiesta Consob ai sensi dell art. 114 d.lgs 58/1998 Aggiornamento al 31 agosto 2017 La posizione a netta de Il Sole 24 ORE S.p.A. e del Gruppo 24 ORE, con l evidenziazione delle componenti

ORDINE DEGLI ATTUARI

La Funzione Attuariale in ottica Solvency 2 Coordinamento, gestione e controllo in materia di riserve tecniche A. Chiricosta Roma, 1 luglio 2014 Agenda Indicazioni dalla Lettera al mercato applicazione

La Funzione Attuariale in ottica Solvency 2 Coordinamento, gestione e controllo in materia di riserve tecniche A. Chiricosta Roma, 1 luglio 2014 Agenda Indicazioni dalla Lettera al mercato applicazione