CORSO DI CONTABILITA E BILANCIO II

|

|

|

- Natalia Federici

- 8 anni fa

- Visualizzazioni

Transcript

1 Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO II Le rimanenze di magazzino 1 2 1

2 3 4 2

3 5 6 3

4 Le rimanenze: definizione 7 enumerazione delle unità fisiche che rappresentano i beni, mediante una opportuna unità di misura (chilogrammi, litri, metri, ecc.). 8 4

.")

5 5

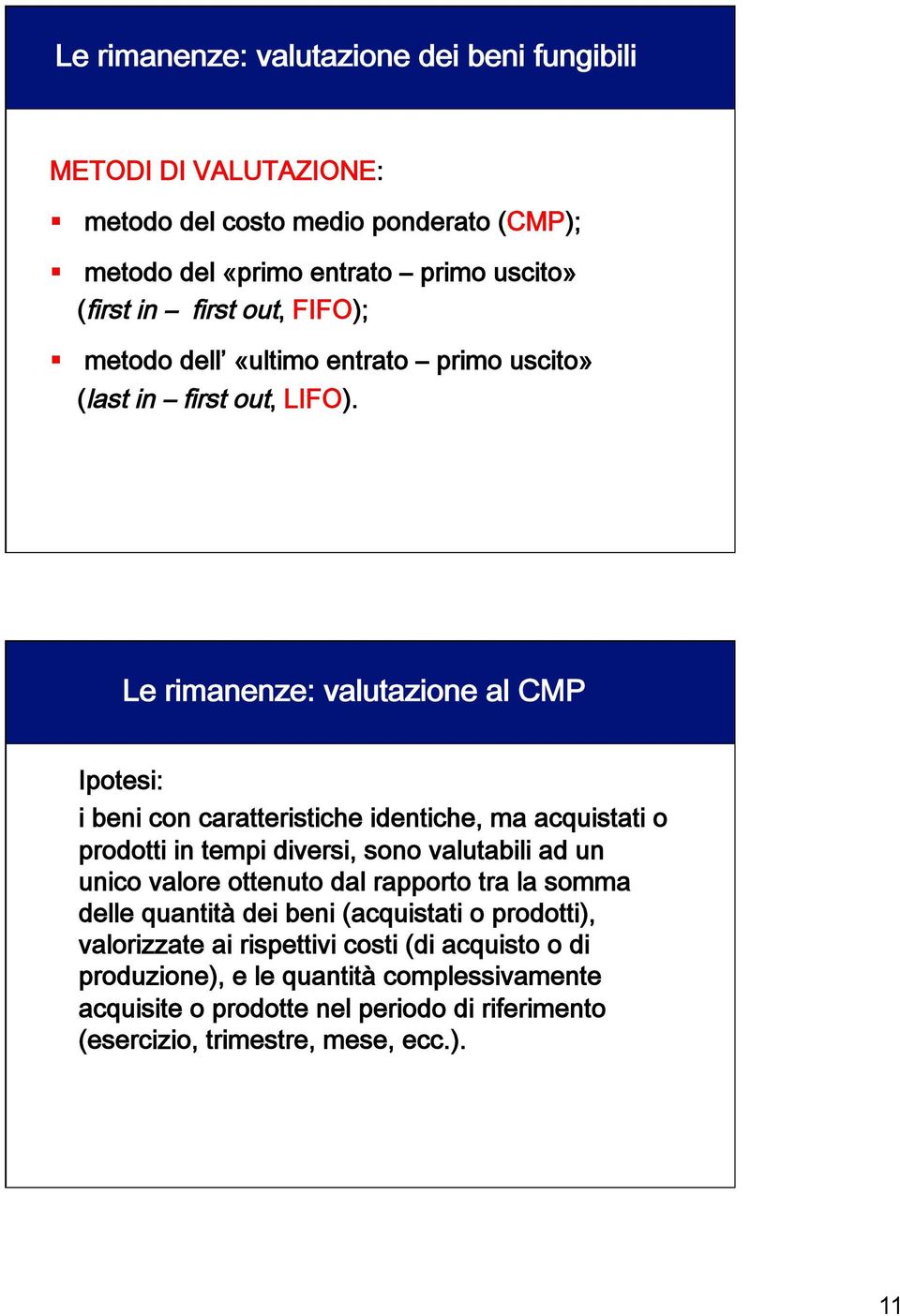

6 Le rimanenze: valutazione 6

7 Le rimanenze: valutazione Le rimanenze: valutazione 7

8 Le rimanenze: valutazione 8

9 Le rimanenze: valutazione 9

10 10

11 11

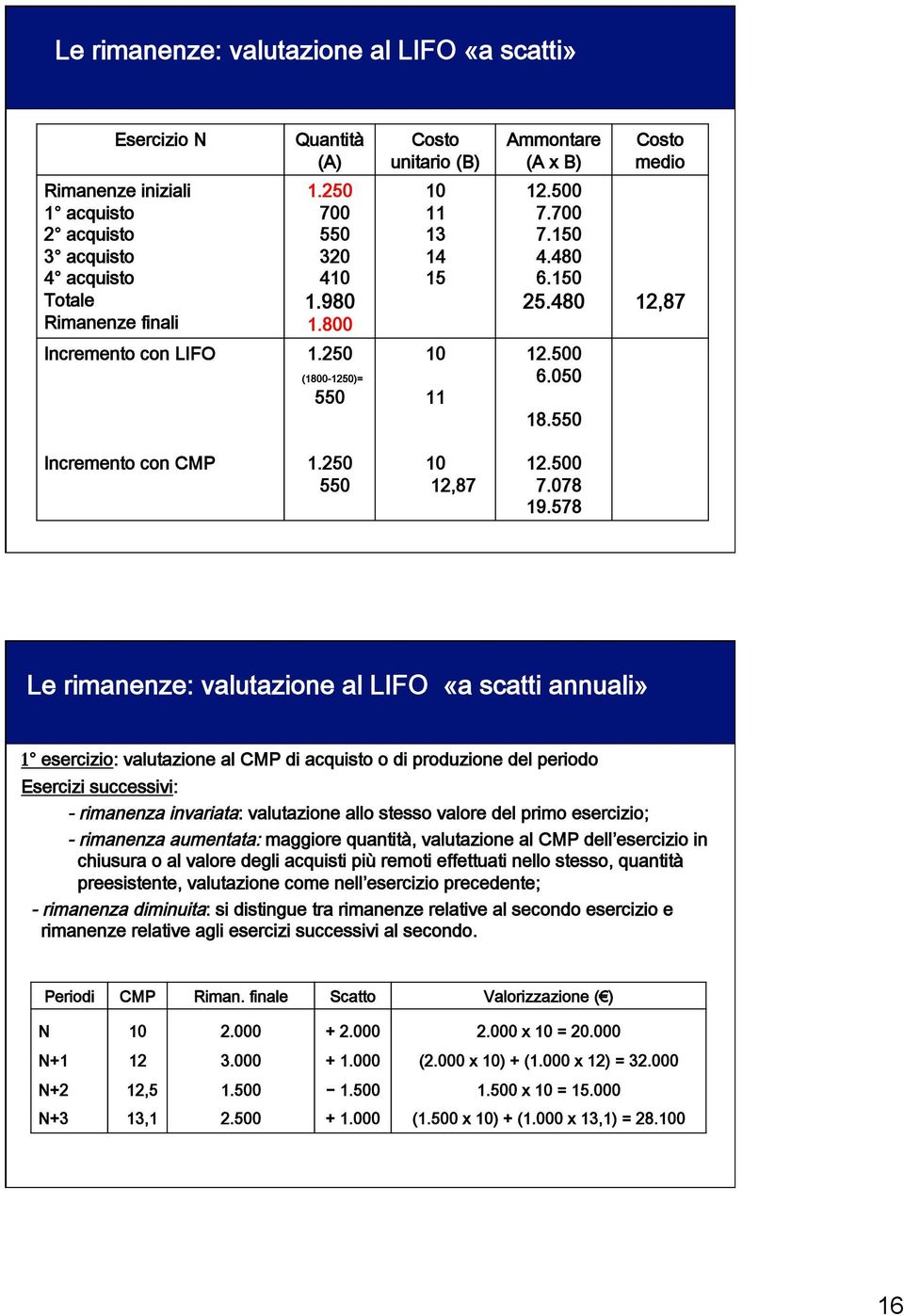

12 Le rimanenze: valutazione al CMP Le rimanenze: valutazione al CMP «per periodo» ( = = Nel conto economico alla voce variazione materie avremo la differenza fra Euro e ossia Euro 12

13 Le rimanenze: valutazione al CMP Nel conto economico alla voce variazione materie avremo la differenza tra Euro e Euro ovvero Euro 13

14 Le rimanenze con il metodo del FIFO in seguito ai due scarichi risulteranno: ( 14

15 Le rimanenze con il metodo del LIFO in seguito ai due scarichi risulteranno: 15

16 16 1

17 Le rimanenze: un confronto tra i vari metodi Metodo Media ponderata «per periodo» Media ponderata «per movimento» FIFO LIFO «continuo» Valore unitario delle rimanenze 13,000 13,311 14,475 12,300 17

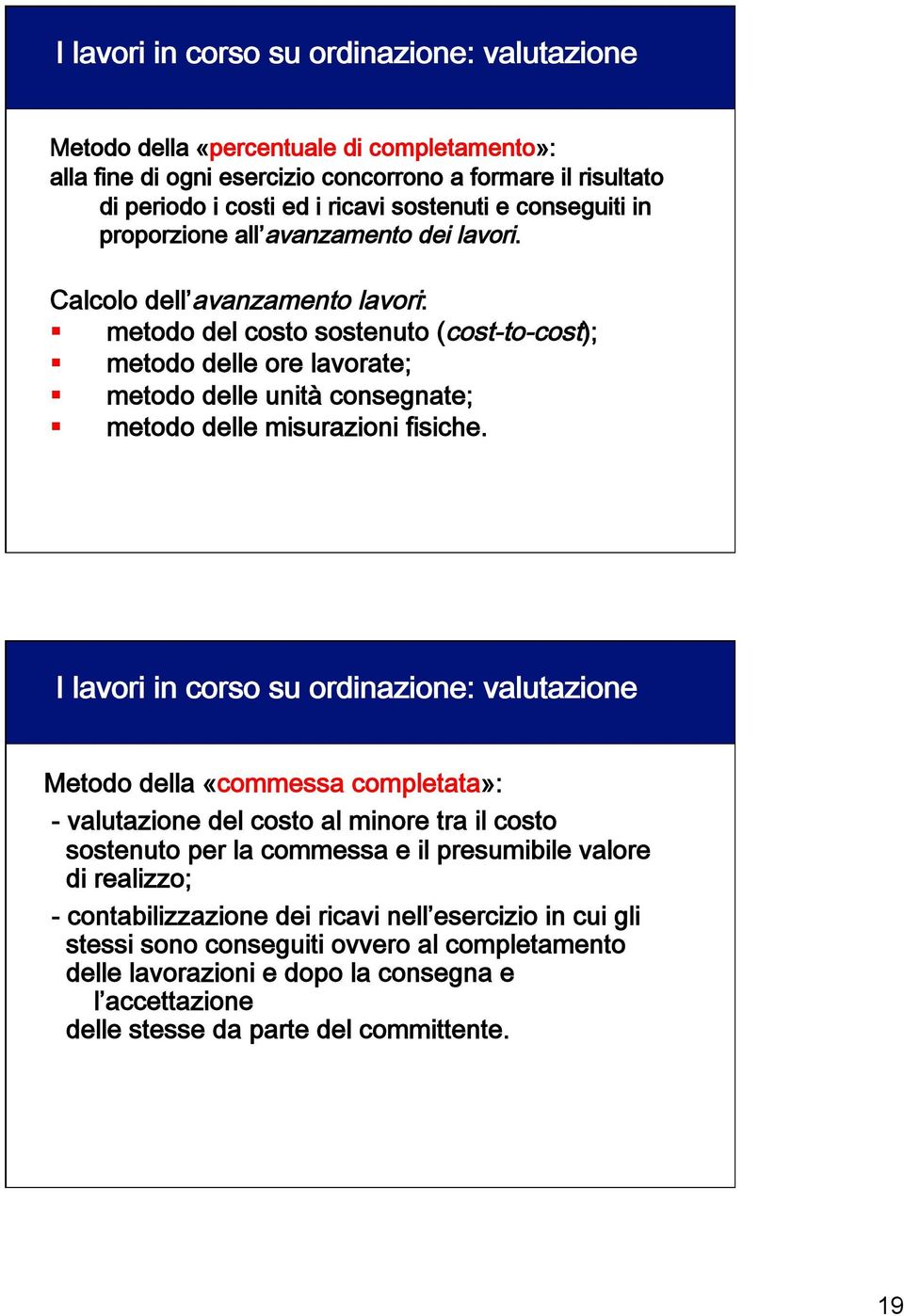

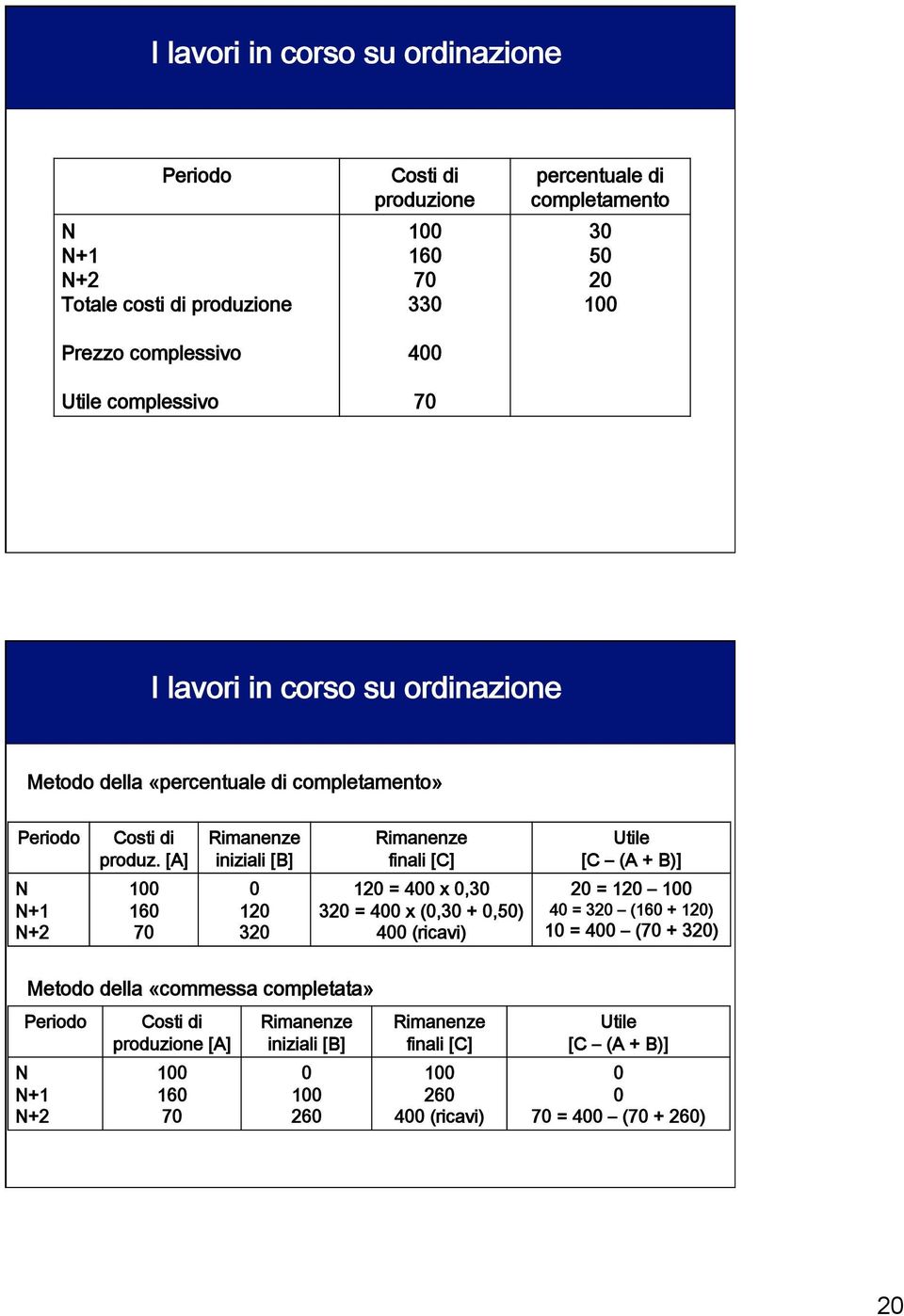

18 I lavori in corso su ordinazione: caratteristiche I lavori in corso su ordinazione: valutazione 18

19 19

20 20

21 21

ESERCIZIO 1 La valutazione delle rimanenze di magazzino (prodotti finiti)

") ESERCIZIO 1 La valutazione delle rimanenze di magazzino (prodotti finiti) La società Eleganza S.p.A. opera nel settore della commercializzazione di capi d abbigliamento. Nell esercizio la Società in parola

ESERCIZIO 1 La valutazione delle rimanenze di magazzino (prodotti finiti) La società Eleganza S.p.A. opera nel settore della commercializzazione di capi d abbigliamento. Nell esercizio la Società in parola

CORSO DI CONTABILITA E BILANCIO

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO Le rimanenze di magazzino 1 Le rimanenze 1) DEFINIZIONE: individuazione del significato e delle caratteristiche 2) QUANTIFICAZIONE: enumerazione

Università degli Studi di Parma CORSO DI CONTABILITA E BILANCIO Le rimanenze di magazzino 1 Le rimanenze 1) DEFINIZIONE: individuazione del significato e delle caratteristiche 2) QUANTIFICAZIONE: enumerazione

Ragioneria Generale e Applicata. Esercitazione: la valutazione delle rimanenze di magazzino

Esercitazione: la valutazione delle rimanenze di magazzino 1 1L 1. La valutazione lt delle dll rimanenze di materie prime L impresa Alfa S.p.A. produce attrezzature sportive per la montagna e ha avviato

Esercitazione: la valutazione delle rimanenze di magazzino 1 1L 1. La valutazione lt delle dll rimanenze di materie prime L impresa Alfa S.p.A. produce attrezzature sportive per la montagna e ha avviato

scarico (lavorazione) 325 - ES_RIM_1 Pag. 1 di 13

325 - ES_RIM_1 Pag. 1 di 13") I valori relativi alla materia A di un impresa sono i seguenti: Giacenza iniziale n. pezzi 100 a 20 euro al pz 1 carico (acquisto) n. pezzi 50 a 21 euro al pz 2 carico (acquisto) n. pezzi 150 a 22 euro

I valori relativi alla materia A di un impresa sono i seguenti: Giacenza iniziale n. pezzi 100 a 20 euro al pz 1 carico (acquisto) n. pezzi 50 a 21 euro al pz 2 carico (acquisto) n. pezzi 150 a 22 euro

La valutazione delle rimanenze di magazzino

Università degli Studi di L Aquila Facoltà di Economia Corso di Ragioneria Generale e Applicata Prof. Michele Pisani A.A. 2006-2007 La valutazione delle rimanenze di magazzino La nostra attenzione si concentrerà

Università degli Studi di L Aquila Facoltà di Economia Corso di Ragioneria Generale e Applicata Prof. Michele Pisani A.A. 2006-2007 La valutazione delle rimanenze di magazzino La nostra attenzione si concentrerà

Biblioteca di Telepass + 2 o biennio TOMO b

UNITÀ C LA GESTIONE DELLA LOGISTICA AZIENDALE Biblioteca di Telepass + 2 o biennio TOMO b La funzione del magazzino e la politica delle scorte Documento Esercizi Logistica Q1 Spiega che cos è la funzione

UNITÀ C LA GESTIONE DELLA LOGISTICA AZIENDALE Biblioteca di Telepass + 2 o biennio TOMO b La funzione del magazzino e la politica delle scorte Documento Esercizi Logistica Q1 Spiega che cos è la funzione

La valorizzazione dei movimenti di magazzino

La valorizzazione dei movimenti di magazzino La valorizzazione dei carichi e degli scarichi Se la contabilità di magazzino è a quantità e a valori, occorre valorizzare i movimenti di magazzino e la scorta

La valorizzazione dei movimenti di magazzino La valorizzazione dei carichi e degli scarichi Se la contabilità di magazzino è a quantità e a valori, occorre valorizzare i movimenti di magazzino e la scorta

Il criterio generale di valutazione delle rimanenze (1): COST OR MARKET

: COST OR MARKET") Il criterio generale di valutazione delle rimanenze (1): COST OR MARKET Codice Civile: «le rimanenze sono iscritte al costo di acquisto o di produzione, calcolato secondo il n. 1 (cfr. immobilizzazioni),

Il criterio generale di valutazione delle rimanenze (1): COST OR MARKET Codice Civile: «le rimanenze sono iscritte al costo di acquisto o di produzione, calcolato secondo il n. 1 (cfr. immobilizzazioni),

Magazzino: regole di bilancio e fiscali

Numero 53/2011 Pagina 1 di 8 Magazzino: regole di bilancio e fiscali Numero : 53/2011 Gruppo : Oggetto : Norme e prassi : BILANCIO LA VALUTAZIONE DEL MAGAZZINO PRINCIPIO CONTABILE OIC N. 13, CODICE CIVILE

Numero 53/2011 Pagina 1 di 8 Magazzino: regole di bilancio e fiscali Numero : 53/2011 Gruppo : Oggetto : Norme e prassi : BILANCIO LA VALUTAZIONE DEL MAGAZZINO PRINCIPIO CONTABILE OIC N. 13, CODICE CIVILE

Oggetto: aggiornamento gratuito abakos (software didattico per lo studio della contabilità)

") abakoslab di Massimo Artino via del Grano 17 41014 Castelvetro di Modena (Mo) Tel. 335/52.00.786 Fax 059/59.68.314 www.abakoslab.it Alla c.a. dei docenti di Economia Aziendale dei responsabili di laboratorio

abakoslab di Massimo Artino via del Grano 17 41014 Castelvetro di Modena (Mo) Tel. 335/52.00.786 Fax 059/59.68.314 www.abakoslab.it Alla c.a. dei docenti di Economia Aziendale dei responsabili di laboratorio

SOLUZIONI ESERCIZI TRATTI DA PROVE D ESAME

SOLUZIONI ESERCIZI TRATTI DA PROVE D ESAME ESERCIZIO 1 (valutazione delle rimanenze di magazzino) La società CHINAPHONE avvia nel 2013 la commercializzazione di telefoni cellulari di nuova generazione.

SOLUZIONI ESERCIZI TRATTI DA PROVE D ESAME ESERCIZIO 1 (valutazione delle rimanenze di magazzino) La società CHINAPHONE avvia nel 2013 la commercializzazione di telefoni cellulari di nuova generazione.

Fila A. Economia Aziendale Economia e Commercio Cognome... Nome... Matricola...

ANNO ACCADEMICO 2011/2012 UNIVERSITÀ DEGLI STUDI DI NAPOLI PARTHENOPE FACOLTÀ DI ECONOMIA corso di CONTABILITÀ E BILANCIO 3 Prova intermedia del 14-5-2012 Fila A Corso di laurea (spuntare una delle seguenti

ANNO ACCADEMICO 2011/2012 UNIVERSITÀ DEGLI STUDI DI NAPOLI PARTHENOPE FACOLTÀ DI ECONOMIA corso di CONTABILITÀ E BILANCIO 3 Prova intermedia del 14-5-2012 Fila A Corso di laurea (spuntare una delle seguenti

Leverage massimo 2 Dividendi normali e consueti. Valuation ratio 1 Capitale sociale reperibile in borsa

ESERCIZIO N.1 Il candidato verifichi se nell azienda GAMMA, quotata in borsa, è soddisfatta la motivazione della sicurezza dopo aver effettuato i nuovi investimenti indispensabili, considerando che gli

ESERCIZIO N.1 Il candidato verifichi se nell azienda GAMMA, quotata in borsa, è soddisfatta la motivazione della sicurezza dopo aver effettuato i nuovi investimenti indispensabili, considerando che gli

Esempio Contributi in conto capitale

Università degli Studi di Parma Esempio Contributi in conto capitale La formazione del costo i contributi (esempio) La Alfa S.p.A. riceve nell esercizio esercizio un contributo in conto impianti per 5.000

Università degli Studi di Parma Esempio Contributi in conto capitale La formazione del costo i contributi (esempio) La Alfa S.p.A. riceve nell esercizio esercizio un contributo in conto impianti per 5.000

Indice Introduzione XIII Capitolo 1 Il bilancio di esercizio: normativa e principi contabili nazionali

Introduzione XIII Capitolo 1 Il bilancio di esercizio: normativa e principi contabili nazionali 1 1.1 Le funzioni del bilancio di esercizio 3 1.2 Il quadro normativo nazionale 4 1.2.1 I postulati del bilancio

Introduzione XIII Capitolo 1 Il bilancio di esercizio: normativa e principi contabili nazionali 1 1.1 Le funzioni del bilancio di esercizio 3 1.2 Il quadro normativo nazionale 4 1.2.1 I postulati del bilancio

7. LE RIMANENZE DI MAGAZZINO

7. LE RIMANENZE DI MAGAZZINO Prof. Fabio Corno Dott. Stefano Colombo Milano, 10 febbraio 2012 La valutazione delle rimanenze finali CONTO ECONOMICO COSTI Acquisto merci RICAVI Merci c/rim.finali ATTIVITÀ

7. LE RIMANENZE DI MAGAZZINO Prof. Fabio Corno Dott. Stefano Colombo Milano, 10 febbraio 2012 La valutazione delle rimanenze finali CONTO ECONOMICO COSTI Acquisto merci RICAVI Merci c/rim.finali ATTIVITÀ

In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.

Le Rimanenze In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.; in un apposita lezione verranno trattate le rimanenze

Le Rimanenze In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.; in un apposita lezione verranno trattate le rimanenze

Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE. Anno Accademico 2014-2015

Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE Anno Accademico 2014-2015 Parte speciale: la logica e il sistema delle rilevazioni

Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE Anno Accademico 2014-2015 Parte speciale: la logica e il sistema delle rilevazioni

La gestione del magazzino: scheda di magazzino, indice di rotazione a quantità fisiche e a valori; valutazione delle rimanenze finali

La gestione del magazzino: scheda di magazzino, indice di rotazione a quantità fisiche e a valori; valutazione delle rimanenze finali classe 4ª IGEA secondo quadrimestre classe 4ª IPSC secondo quadrimestre

La gestione del magazzino: scheda di magazzino, indice di rotazione a quantità fisiche e a valori; valutazione delle rimanenze finali classe 4ª IGEA secondo quadrimestre classe 4ª IPSC secondo quadrimestre

I processi di acquisizione/utilizzo dei fattori produttivi correnti

I processi di acquisizione/utilizzo dei fattori produttivi correnti azienda/fornitori circuiti sempre aperti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore

I processi di acquisizione/utilizzo dei fattori produttivi correnti azienda/fornitori circuiti sempre aperti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore

Circolare informativa n.15 del 22 dicembre 2014 REGISTRI CONTABILI E INVENTARIO DI MAGAZZINO

Circolare informativa n.15 del 22 dicembre 2014 REGISTRI CONTABILI E INVENTARIO DI MAGAZZINO Si ricorda che entro il 31.12.2014 i contribuenti che tengono la contabilità con sistemi meccanografici devono

Circolare informativa n.15 del 22 dicembre 2014 REGISTRI CONTABILI E INVENTARIO DI MAGAZZINO Si ricorda che entro il 31.12.2014 i contribuenti che tengono la contabilità con sistemi meccanografici devono

ESAME DI CONTABILITÀ AZIENDALE E BILANCIO (COD. 20002)

") ESAME DI CONTABILITÀ AZIENDALE E BILANCIO (COD. 20002) SOLUZIONE 06/07/2005 Tempo a disposizione: ore 1. 30 ESERCIZIO 1 In data 20/04/2004 si approva il bilancio della Purchasing S.p.A. relativo all esercizio

ESAME DI CONTABILITÀ AZIENDALE E BILANCIO (COD. 20002) SOLUZIONE 06/07/2005 Tempo a disposizione: ore 1. 30 ESERCIZIO 1 In data 20/04/2004 si approva il bilancio della Purchasing S.p.A. relativo all esercizio

CONCETTO DI SCORTA. Imprese mercantili. Imprese Industriali. Materie prime Semilavorati Sottoprodotti Prodotti finiti. Merci

CONCETTO DI SCORTA Le scorte sono elementi dell ATTIVO CIRCOLANTE, perche Rappresentano investimenti in fattori produttivi che attendono Di essere consumati o venduti in breve tempo Imprese Industriali

CONCETTO DI SCORTA Le scorte sono elementi dell ATTIVO CIRCOLANTE, perche Rappresentano investimenti in fattori produttivi che attendono Di essere consumati o venduti in breve tempo Imprese Industriali

La valorizzazione delle scorte con Access 2002

La valorizzazione delle scorte con Access 2002 1. PREMESSA La scelta del metodo da applicare per la valorizzazione dei beni la cui movimentazione genera i fl ussi di magazzino è importante per le valutazioni

La valorizzazione delle scorte con Access 2002 1. PREMESSA La scelta del metodo da applicare per la valorizzazione dei beni la cui movimentazione genera i fl ussi di magazzino è importante per le valutazioni

i rappresentanti degli studenti

Programma di Economia Aziendale Anno Scolastico 2014/2015 classe 4 B SIA Prof.ssa Rossini Elisabetta Materia: Economia Aziendale Testo adottato: Entriamo in azienda oggi 2, tomo 1 e 2, autori Astolfi,

Programma di Economia Aziendale Anno Scolastico 2014/2015 classe 4 B SIA Prof.ssa Rossini Elisabetta Materia: Economia Aziendale Testo adottato: Entriamo in azienda oggi 2, tomo 1 e 2, autori Astolfi,

I processi di approvvigionamento

azienda/fornitori I processi di acquisto/utilizzazione dei fattori produttivi correnti circuiti sempre aperti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore

azienda/fornitori I processi di acquisto/utilizzazione dei fattori produttivi correnti circuiti sempre aperti: flussi fisico tecnici ed economici (in entrata) flussi monetari-finanziari (in uscita) settore

Logistica magazzino: Inventari

Logistica magazzino: Inventari Indice Premessa 2 Scheda rilevazioni 2 Registrazione rilevazioni 3 Filtro 3 Ricerca 3 Cancella 3 Stampa 4 Creazione rettifiche 4 Creazione rettifiche inventario 4 Azzeramento

Logistica magazzino: Inventari Indice Premessa 2 Scheda rilevazioni 2 Registrazione rilevazioni 3 Filtro 3 Ricerca 3 Cancella 3 Stampa 4 Creazione rettifiche 4 Creazione rettifiche inventario 4 Azzeramento

Esercitazione Valutazione Titoli e Partecipazioni

Esercitazione Valutazione Titoli e 1) In data 31 maggio si sono acquistati titoli con le seguenti caratteristiche: h valore nominale di 120, h prezzo di emissione 120, h durata di 5 anni, h interesse del

Esercitazione Valutazione Titoli e 1) In data 31 maggio si sono acquistati titoli con le seguenti caratteristiche: h valore nominale di 120, h prezzo di emissione 120, h durata di 5 anni, h interesse del

TITOLI E PARTECIPAZIONI (RELATIVI AD IMPRESE MANIFATTURIERE E COMMERCIALI)

") TITOLI E PARTECIPAZIONI (RELATIVI AD IMPRESE MANIFATTURIERE E COMMERCIALI) Università Roma Tre Facoltà di Economia Federico Caffè Prof. Ugo Marinelli Anno accademico 10 11 Generalità Classificazione: Titoli

TITOLI E PARTECIPAZIONI (RELATIVI AD IMPRESE MANIFATTURIERE E COMMERCIALI) Università Roma Tre Facoltà di Economia Federico Caffè Prof. Ugo Marinelli Anno accademico 10 11 Generalità Classificazione: Titoli

PROVA DI ECONOMIA AZIENDALE

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

ISTITUTO DI ISTRUZIONE SUPERIORE STATALE Edmondo De Amicis Via C. Parenzo 16 ROVIGO Tel. 0425-21240 Fax 0425-422820 E-mail segreteria@itcrovigo.it Web www.itcrovigo.it C.F. 93028770290 C.M. ROIS008009

ESAME DEL PRINCIPIO CONTABILE N. 13 LE RIMANENZE DI MAGAZZINO - 13 LUGLIO 2005

ESAME DEL PRINCIPIO CONTABILE N. 13 LE RIMANENZE DI MAGAZZINO - 13 LUGLIO 2005 di Lorenzo Gelmini Premessa Il Principio Contabile n. 13 enuncia le regole relative alla rilevazione, valutazione e rappresentazione

ESAME DEL PRINCIPIO CONTABILE N. 13 LE RIMANENZE DI MAGAZZINO - 13 LUGLIO 2005 di Lorenzo Gelmini Premessa Il Principio Contabile n. 13 enuncia le regole relative alla rilevazione, valutazione e rappresentazione

Prof. Alessandro Zattoni - Università Parthenope di Napoli

Corso di bilancio e principi contabili Nona lezione: Le rimanenze di magazzino Prof. Alessandro Zattoni - Università Parthenope di Napoli Le rimanenze nello SP C) ATTIVO CIRCOLANTE I - Rimanenze: 1) materie

Corso di bilancio e principi contabili Nona lezione: Le rimanenze di magazzino Prof. Alessandro Zattoni - Università Parthenope di Napoli Le rimanenze nello SP C) ATTIVO CIRCOLANTE I - Rimanenze: 1) materie

Passaggio all euro: la contabilità

Passaggio all euro: la contabilità Entro la fine del periodo transitorio si dovrà provvedere all adozione dell EURO quale moneta di conto Ogni azienda potrà scegliere in quale momento effettuare la conversione

Passaggio all euro: la contabilità Entro la fine del periodo transitorio si dovrà provvedere all adozione dell EURO quale moneta di conto Ogni azienda potrà scegliere in quale momento effettuare la conversione

Gestione del magazzino

Gestione del magazzino Esercitazione di economia aziendale classe IV OBIETTIVI Conoscere i concetti essenziali relativi alla gestione del magazzino. Conoscere il significato di livello di riordino e di

Gestione del magazzino Esercitazione di economia aziendale classe IV OBIETTIVI Conoscere i concetti essenziali relativi alla gestione del magazzino. Conoscere il significato di livello di riordino e di

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE I CRITERI DI VALUTAZIONE APPLICABILI NELLA COSTRUZIONE DEL BILANCIO DI ESERCIZIO 1 IL BILANCIO DI ESERCIZIO DOCUMENTO CHE EVIDENZIA, PER CIASCUN ESERCIZIO, IL CAPITALE

ISTITUZIONI DI ECONOMIA AZIENDALE I CRITERI DI VALUTAZIONE APPLICABILI NELLA COSTRUZIONE DEL BILANCIO DI ESERCIZIO 1 IL BILANCIO DI ESERCIZIO DOCUMENTO CHE EVIDENZIA, PER CIASCUN ESERCIZIO, IL CAPITALE

FONDO UNICO REGIONALE DI INGEGNERIA FINANZIARIA FONDO DI GARANZIA REGIONALE PER LE PMI

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

UNIONE EUROPEA REGIONE CALABRIA REPUBBLICA ITALIANA POR CALABRIA FESR 2007/2013 Asse VII Sistemi Produttivi Obiettivo Specifico 7.1 Obiettivo Operativo 7.1.3 Linea di Intervento 7.1.3.1 Migliorare le condizioni

Aggiornamento v. 1.14.02 Integrazione al manuale d uso

1) Listini: nuovo campo Non aggiornare Questa nuova funzionalità a cosa serve? E utile nel caso vengano pattuiti, con clienti o fornitori, degli accordi fuori dallo standard su determinati articoli. Sostanzialmente

1) Listini: nuovo campo Non aggiornare Questa nuova funzionalità a cosa serve? E utile nel caso vengano pattuiti, con clienti o fornitori, degli accordi fuori dallo standard su determinati articoli. Sostanzialmente

GESTIONE INVENTARI Flusso operativo

GESTIONE INVENTARI Flusso operativo (22/07/2014) INDICE FLUSSO OPERATIVO... 2 COPIE INTERNE... 2 RICOSTRUZIONE MAGAZZINO... 4 STAMPA INVENTARIO E/O EXPORT SU EXCEL... 6 RILEVAZIONE RETTIFICHE INVENTARIALI...

GESTIONE INVENTARI Flusso operativo (22/07/2014) INDICE FLUSSO OPERATIVO... 2 COPIE INTERNE... 2 RICOSTRUZIONE MAGAZZINO... 4 STAMPA INVENTARIO E/O EXPORT SU EXCEL... 6 RILEVAZIONE RETTIFICHE INVENTARIALI...

La gestione, il controllo ollo e la valutazione delle scorte

Situazioni operative 2010 Scuola Duemila 1 Situazione operativa n. 4 La gestione, il controllo ollo e la valutazione delle scorte Roberto Bandinelli Riccardo Mazzoni Risultati attesi Sapere: gli ambiti

Situazioni operative 2010 Scuola Duemila 1 Situazione operativa n. 4 La gestione, il controllo ollo e la valutazione delle scorte Roberto Bandinelli Riccardo Mazzoni Risultati attesi Sapere: gli ambiti

Guida Informativa. LAVORI DI FINE ANNO ebridge Linea Azienda. Chiusura e riapertura esercizio di magazzino, fatturazione, ordini e agenti.

Guida Informativa LAVORI DI FINE ANNO ebridge Linea Azienda Chiusura e riapertura esercizio di magazzino, fatturazione, ordini e agenti. ebridge Azienda Lavori di Fine Anno Sommario PREMESSA 3 FASI PRELIMINARI.

Guida Informativa LAVORI DI FINE ANNO ebridge Linea Azienda Chiusura e riapertura esercizio di magazzino, fatturazione, ordini e agenti. ebridge Azienda Lavori di Fine Anno Sommario PREMESSA 3 FASI PRELIMINARI.

Bilancio: l attivo circolante e le passività

Bilancio: l attivo circolante e le passività e il passivo Riferimenti normativi e disposizioni contabili 2424-2424 bis -2426-2427 c.c. - Rappresentazione, definizione, valutazione e informazioni integrative

Bilancio: l attivo circolante e le passività e il passivo Riferimenti normativi e disposizioni contabili 2424-2424 bis -2426-2427 c.c. - Rappresentazione, definizione, valutazione e informazioni integrative

MODULO MAGAZZINO ARCHIVI DI MAGAZZINO ANAGRAFICA ARTICOLI

MODULO MAGAZZINO ARCHIVI DI MAGAZZINO ANAGRAFICA ARTICOLI L anagrafica prodotti è suddivisa per sezioni: - Dati generici - Dati relativi al trasporto in A.D.R. (merci pericolose) - Dati relativi alla composizione

MODULO MAGAZZINO ARCHIVI DI MAGAZZINO ANAGRAFICA ARTICOLI L anagrafica prodotti è suddivisa per sezioni: - Dati generici - Dati relativi al trasporto in A.D.R. (merci pericolose) - Dati relativi alla composizione

Modulo Magazzino e Vendite

Piattaforma Applicativa Gestionale Scheda Prodotto Modulo Magazzino e Vendite COPYRIGHT 1992-2004 by ZUCCHETTI S.p.A. Tutti i diritti sono riservati.questa pubblicazione contiene informazioni protette

Piattaforma Applicativa Gestionale Scheda Prodotto Modulo Magazzino e Vendite COPYRIGHT 1992-2004 by ZUCCHETTI S.p.A. Tutti i diritti sono riservati.questa pubblicazione contiene informazioni protette

Immobili 7.000 5.000 20 anni Terreni 5.000 4.000 - Magazzino 5.000 5.500 -

SOLUZIONI ESERCIZIO 1 Bilancio consolidato In data 01/01/X la società ALFA acquista una partecipazione del 70% in BETA al prezzo di 21.000. Il patrimonio netto contabile di BETA alla data dell operazione

SOLUZIONI ESERCIZIO 1 Bilancio consolidato In data 01/01/X la società ALFA acquista una partecipazione del 70% in BETA al prezzo di 21.000. Il patrimonio netto contabile di BETA alla data dell operazione

Esempi scritture contabili Costituzione Spa

Esempi scritture contabili Costituzione Spa 1 Esempi scritture contabili Vincolo 25% 2 Esempi scritture contabili Versamento restante parte del capitale sociale 3 Esempi scritture contabili Registrazione

Esempi scritture contabili Costituzione Spa 1 Esempi scritture contabili Vincolo 25% 2 Esempi scritture contabili Versamento restante parte del capitale sociale 3 Esempi scritture contabili Registrazione

RISOLUZIONE N. 78/E. Roma, 12 novembre 2013

RISOLUZIONE N. 78/E Direzione Centrale Normativa Roma, 12 novembre 2013 OGGETTO: Interpello Articolo 11, legge 27 luglio 2000, n. 212 Svalutazione delle rimanenze di magazzino valutate a costi specifici

RISOLUZIONE N. 78/E Direzione Centrale Normativa Roma, 12 novembre 2013 OGGETTO: Interpello Articolo 11, legge 27 luglio 2000, n. 212 Svalutazione delle rimanenze di magazzino valutate a costi specifici

Business Intelligence

BI: Business Intelligence Business Intelligence Il modulo di Business Intelligence permette di generare CUBI OLAP per quanto attiene gli ambiti applicativi Vendite, Acquisti, Contabilità direzionale, Contabilità-Scadenze,

BI: Business Intelligence Business Intelligence Il modulo di Business Intelligence permette di generare CUBI OLAP per quanto attiene gli ambiti applicativi Vendite, Acquisti, Contabilità direzionale, Contabilità-Scadenze,

RELAZIONE SUI RISPARMI DI SPESA 2013 CONSEGUENTI ALL ADESIONE A CONVENZIONI CONSIP E A CONVENZIONI STIPULATE DA ALTRE CENTRALI DI COMMITTENZA

RELAZIONE SUI RISPARMI DI SPESA 2013 CONSEGUENTI ALL ADESIONE A CONVENZIONI CONSIP E A CONVENZIONI STIPULATE DA ALTRE CENTRALI DI COMMITTENZA Rilevazione per l anno 2013 Dalla rilevazione effettuata per

RELAZIONE SUI RISPARMI DI SPESA 2013 CONSEGUENTI ALL ADESIONE A CONVENZIONI CONSIP E A CONVENZIONI STIPULATE DA ALTRE CENTRALI DI COMMITTENZA Rilevazione per l anno 2013 Dalla rilevazione effettuata per

ISTITUTO STATALE DI ISTRUZIONE SUPERIORE EDITH STEIN.

PIANO DI LAVORO DELLA DISCIPLINA: CLASSI: IV CORSO: SIA AS 2014-2015 Moduli Libro Di Testo Competenze di base Abilità Disciplina Concorrenti Tempi ENTRIAMO In azienda oggi2 Tomo 1 e tomo2 Completamento

PIANO DI LAVORO DELLA DISCIPLINA: CLASSI: IV CORSO: SIA AS 2014-2015 Moduli Libro Di Testo Competenze di base Abilità Disciplina Concorrenti Tempi ENTRIAMO In azienda oggi2 Tomo 1 e tomo2 Completamento

RIMANENZE di MAGAZZINO CONTABILITÀ e VALUTAZIONE

Circolare informativa per la clientela n. 10/2014 del 27 marzo 2014 RIMANENZE di MAGAZZINO CONTABILITÀ e VALUTAZIONE SOMMARIO 1. CATEGORIE OMOGENEE... 2 2. CRITERI di VALUTAZIONE... 2 Criterio base...

Circolare informativa per la clientela n. 10/2014 del 27 marzo 2014 RIMANENZE di MAGAZZINO CONTABILITÀ e VALUTAZIONE SOMMARIO 1. CATEGORIE OMOGENEE... 2 2. CRITERI di VALUTAZIONE... 2 Criterio base...

25/04/2011. PROGRAMMAZIONE E CONTROLLO Prof. Luca Fornaciari

PROGRAMMAZIONE E CONTROLLO Prof. Luca Fornaciari I costi per commessa e icosti per processo Riferimenti bibliografici: libro di testo capitoli 3 e 4 di BREWER P.C., GARRISON R.H., NOREEN E.W., Programmazione

PROGRAMMAZIONE E CONTROLLO Prof. Luca Fornaciari I costi per commessa e icosti per processo Riferimenti bibliografici: libro di testo capitoli 3 e 4 di BREWER P.C., GARRISON R.H., NOREEN E.W., Programmazione

Esercitazione II. 16.500 per rischi ed oneri) Altre attività (inclusi crediti. Patrimonio netto 10.000. 11.500 commerciali e liquidità)

Altre attività (inclusi crediti. Patrimonio netto 10.000. 11.500 commerciali e liquidità)") Esercitazione II In data 28 Febbraio X la società Alfa S.p.A. acquista una partecipazione del 75% nella società Beta S.p.A. pagando un prezzo di euro 13.000. Lo stato patrimoniale della società controllata

Esercitazione II In data 28 Febbraio X la società Alfa S.p.A. acquista una partecipazione del 75% nella società Beta S.p.A. pagando un prezzo di euro 13.000. Lo stato patrimoniale della società controllata

ISTITUTO TECNICO COMMERCIALE E PER GEOMETRI G. BARUFFI MONDOVI

ISTITUTO TECNICO COMMERCIALE E PER GEOMETRI G. BARUFFI MONDOVI PROGRAMMA DI ECONOMIA AZIENDALE Classe: 4^ AFM a. s. 2014/2015 Libro di testo: Entriamo in azienda oggi 2 ed. Tramontana METODOLOGIA La trasmissione

ISTITUTO TECNICO COMMERCIALE E PER GEOMETRI G. BARUFFI MONDOVI PROGRAMMA DI ECONOMIA AZIENDALE Classe: 4^ AFM a. s. 2014/2015 Libro di testo: Entriamo in azienda oggi 2 ed. Tramontana METODOLOGIA La trasmissione

A tutti i Clienti Loro sedi. Ravenna, 13/12/2013. Circolare informativa n. 22/2013

Dott. Danilo Cortesi A tutti i Clienti Loro sedi Ravenna, 13/12/2013 Circolare informativa n. 22/2013 Oggetto: 1. PAGAMENTO COMPENSI AMMINISTRATORI 2. INVENTARIO DI MAGAZZINO DI FINE ANNO 1. PAGAMENTO

Dott. Danilo Cortesi A tutti i Clienti Loro sedi Ravenna, 13/12/2013 Circolare informativa n. 22/2013 Oggetto: 1. PAGAMENTO COMPENSI AMMINISTRATORI 2. INVENTARIO DI MAGAZZINO DI FINE ANNO 1. PAGAMENTO

Ver 1.0 BP Sisma informatica sa Maroggia-Lugano PresentazioneBusiness Plan

Ver 1.0 BP Ver 1.0 BP Presentazione applicazione Ver 1.0 BP Caratteristiche Principali Ver 1.0 BP Ver 1.0 BP Viste applicazione Parametri Applicazione Scheda progetto Registrazione diretta movimenti Stampe

Ver 1.0 BP Ver 1.0 BP Presentazione applicazione Ver 1.0 BP Caratteristiche Principali Ver 1.0 BP Ver 1.0 BP Viste applicazione Parametri Applicazione Scheda progetto Registrazione diretta movimenti Stampe

Rimanenze (OIC 13) APPROFONDIMENTI E PROCEDURE. A cura di Umberto Terzuolo Dottore Commercialista in Torino

APPROFONDIMENTI E PROCEDURE. A cura di Umberto Terzuolo Dottore Commercialista in Torino") MAP Rimanenze (OIC 13) A cura di Umberto Terzuolo Dottore Commercialista in Torino L articolo approfondisce nella sua completezza il contenuto dell OIC 13, nuovo Principio Contabile sulle rimanenze di

MAP Rimanenze (OIC 13) A cura di Umberto Terzuolo Dottore Commercialista in Torino L articolo approfondisce nella sua completezza il contenuto dell OIC 13, nuovo Principio Contabile sulle rimanenze di

19, Ragioneria 1. Complessità, cambiamento, performance, bilancio.

Prof. Eugenio Comuzzi Ordinario di Economia Aziendale nell Università di Udine Docente di Ragioneria 1, Metodologie e Determinazioni Quantitative d Azienda 1 e 2, Economia dei Gruppi nell Università di

Prof. Eugenio Comuzzi Ordinario di Economia Aziendale nell Università di Udine Docente di Ragioneria 1, Metodologie e Determinazioni Quantitative d Azienda 1 e 2, Economia dei Gruppi nell Università di

IAS 2 Rimanenze di magazzino (Inventories)

") IAS 2 Rimanenze di magazzino (Inventories) INDICE INTRODUZIONE L EVOLUZIONE DELLO STANDARD IL RAPPORTO CON GLI ALTRI STANDARD OGETTO E FINALITÀ DELLO STANDARD AMBITO DI APPLICAZIONE DELLO STANDARD LA VALUTAZIONE

IAS 2 Rimanenze di magazzino (Inventories) INDICE INTRODUZIONE L EVOLUZIONE DELLO STANDARD IL RAPPORTO CON GLI ALTRI STANDARD OGETTO E FINALITÀ DELLO STANDARD AMBITO DI APPLICAZIONE DELLO STANDARD LA VALUTAZIONE

Criteri di Valorizzazione in Inventario Documentazione tecnica

Servizi Informatici Wingesfar Criteri di Valorizzazione in Inventario Documentazione tecnica Sommario PREMESSA... 1 LA VALORIZZAZIONE... 1 INTRODUZIONE... 1 OPZIONI INVENTARIO... 1 VALORIZZAZIONE AL COSTO...

Servizi Informatici Wingesfar Criteri di Valorizzazione in Inventario Documentazione tecnica Sommario PREMESSA... 1 LA VALORIZZAZIONE... 1 INTRODUZIONE... 1 OPZIONI INVENTARIO... 1 VALORIZZAZIONE AL COSTO...

Temi speciali di bilancio

Università degli Studi di Parma Temi speciali di bilancio Le partecipazioni I titoli (cenni) 1 Indice degli argomenti 1. I TITOLI E LE PARTECIPAZIONI ISCRITTE NELLE IMMOBILIZZAZIONI FINANZIARIE i titoli

Università degli Studi di Parma Temi speciali di bilancio Le partecipazioni I titoli (cenni) 1 Indice degli argomenti 1. I TITOLI E LE PARTECIPAZIONI ISCRITTE NELLE IMMOBILIZZAZIONI FINANZIARIE i titoli

GLI SCHEMI DI BILANCIO Il conto economico

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile ed il principio contabile n.12 Università degli Studi Bari " Aldo

GLI SCHEMI DI BILANCIO Il conto economico La riclassificazione gestionale del C.E. Struttura e forma del C.E. secondo il codice civile ed il principio contabile n.12 Università degli Studi Bari " Aldo

Analisi delle configurazioni dei costi

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

Analisi delle configurazioni dei costi i costi riferiti ad un medesimo oggetto possono assumere varie configurazioni a seconda del tipo di attività e dei fattori produttivi che s intende analizzare in

1. Apertura Nuovo Esercizio Contabile ed IVA 2. Apertura Nuovo Esercizio Fiscale di Magazzino

Alla c.a. Responsabile Sistemi Informativi (SAM-s3 / SAM-Erp2 / Impresa 24 ) Operazioni Speciali di Inizio Anno ( esercizio 2011 ) Come ogni inizio anno nuovo, anche per l anno 2011 si rende necessario

Alla c.a. Responsabile Sistemi Informativi (SAM-s3 / SAM-Erp2 / Impresa 24 ) Operazioni Speciali di Inizio Anno ( esercizio 2011 ) Come ogni inizio anno nuovo, anche per l anno 2011 si rende necessario

Esempio di report sulla produzione

1-1 Double Diamond Skis usa la determinazione dei costi per processo, per determinare i costi unitari del Reparto Modellatura e Fresatura. Double Diamond usa la procedura del costo medio ponderato. Usando

1-1 Double Diamond Skis usa la determinazione dei costi per processo, per determinare i costi unitari del Reparto Modellatura e Fresatura. Double Diamond usa la procedura del costo medio ponderato. Usando

non conclusi alla data di rilevazione delle risultanze contabili periodiche (beni fungibili);

;") Verifiche di sostanza sul magazzino Premessa Le verifiche di sostanza sul magazzino variano a seconda della natura e dell industria in cui opera l azienda e del fatto che si tratti di un azienda commerciale

Verifiche di sostanza sul magazzino Premessa Le verifiche di sostanza sul magazzino variano a seconda della natura e dell industria in cui opera l azienda e del fatto che si tratti di un azienda commerciale

BILANCI E ANALISI DEI DATI

Release 5.20 Manuale Operativo BILANCI E ANALISI DEI DATI Libro Inventari La gestione del libro inventari consente di effettuare l elaborazione e la stampa del libro inventari. Può essere composto da:

Release 5.20 Manuale Operativo BILANCI E ANALISI DEI DATI Libro Inventari La gestione del libro inventari consente di effettuare l elaborazione e la stampa del libro inventari. Può essere composto da:

4.5. Lottibroom S.p.A.

4.5. Lottibroom S.p.A. La società Lottibroom S.p.A. è un impresa quotata alla Borsa Valori nazionale; la quotazione risale a qualche anno addietro, al periodo in cui la medesima ha avuto la necessità di

4.5. Lottibroom S.p.A. La società Lottibroom S.p.A. è un impresa quotata alla Borsa Valori nazionale; la quotazione risale a qualche anno addietro, al periodo in cui la medesima ha avuto la necessità di

Disciplina fiscale Lezione 4 I titoli

Disciplina fiscale Lezione 4 I titoli Titoli non costituenti immobilizzazioni (Attivo Circolante) Art. 94 c. 3 DPR 917/86 I titoli vanno raggruppati in categorie omogenee per natura, intendendo della stessa

Disciplina fiscale Lezione 4 I titoli Titoli non costituenti immobilizzazioni (Attivo Circolante) Art. 94 c. 3 DPR 917/86 I titoli vanno raggruppati in categorie omogenee per natura, intendendo della stessa

Sommario. Parte prima. Il modello di bilancio civilistico: aspetti economico-aziendali e giuridici. 1. Funzioni e principi del bilancio di esercizio

INDICE COMPLETO Sommario Parte prima Il modello di bilancio civilistico: aspetti economico-aziendali e giuridici 1. Funzioni e principi del bilancio di esercizio Funzioni del bilancio e principi di redazione

INDICE COMPLETO Sommario Parte prima Il modello di bilancio civilistico: aspetti economico-aziendali e giuridici 1. Funzioni e principi del bilancio di esercizio Funzioni del bilancio e principi di redazione

ANALISI DEL CIRCOLANTE

ANALISI DEL CIRCOLANTE QUOZIENTI DI SECONDO LIVELLO (INDICI DI ROTAZIONE) Gli indici di disponibilità e tesoreria permettono di comprendere solo in parte la situazione finanziaria dell azienda nel breve

ANALISI DEL CIRCOLANTE QUOZIENTI DI SECONDO LIVELLO (INDICI DI ROTAZIONE) Gli indici di disponibilità e tesoreria permettono di comprendere solo in parte la situazione finanziaria dell azienda nel breve

APPROFONDIMENTO ORGANIZZAZIONE

APPROFONDIMENTO ORGANIZZAZIONE Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Approfondimento La gestione delle scorte ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA La gestione

APPROFONDIMENTO ORGANIZZAZIONE Iniziativa Comunitaria Equal II Fase IT G2 CAM - 017 Futuro Remoto Approfondimento La gestione delle scorte ORGANISMO BILATERALE PER LA FORMAZIONE IN CAMPANIA La gestione

BILANCIO CONTABILITÀ. Rimanenze di esercizio. per la REVISIONE. di Antonio Cavaliere

revisione legale Guida alla RIMANENZE di MAGAZZINO Analisi della «posta» di bilancio dedicata alle rimanenze, ossia quei beni che formano oggetto dell attività imprenditoriale insieme a tutti i beni materiali

revisione legale Guida alla RIMANENZE di MAGAZZINO Analisi della «posta» di bilancio dedicata alle rimanenze, ossia quei beni che formano oggetto dell attività imprenditoriale insieme a tutti i beni materiali

LA VALUTAZIONE DELLE RIMANENZE

LA VALUTAZIONE DELLE RIMANENZE A cura del dott. Pierluigi Capuano In genere, con la locuzione rimanenze si intendono sia beni che formano oggetto dell'attività imprenditoriale sia altri beni materiali

LA VALUTAZIONE DELLE RIMANENZE A cura del dott. Pierluigi Capuano In genere, con la locuzione rimanenze si intendono sia beni che formano oggetto dell'attività imprenditoriale sia altri beni materiali

Studio Sarragioto Dottori commercialisti * Revisori contabili Ordine dei Dottori commercialisti e degli Esperti contabili di Padova

Gianni Sarragioto giannisarragioto@sarragioto.it Riccardo Gavassini riccardogavassini@sarragioto.it Filippo Carraro filippocarraro@sarragioto.it Alberto Riondato albertoriondato@sarragioto.it Dottori commercialisti

Gianni Sarragioto giannisarragioto@sarragioto.it Riccardo Gavassini riccardogavassini@sarragioto.it Filippo Carraro filippocarraro@sarragioto.it Alberto Riondato albertoriondato@sarragioto.it Dottori commercialisti

OIC 21: Partecipazioni e azioni proprie

OIC 21: Partecipazioni e azioni proprie Novara, 27 gennaio 2015 Lorenzo Gelmini Introduzione: gli obiettivi e l ambito del nuovo principio contabile o Riordino generale della tematica o Miglior coordinamento

OIC 21: Partecipazioni e azioni proprie Novara, 27 gennaio 2015 Lorenzo Gelmini Introduzione: gli obiettivi e l ambito del nuovo principio contabile o Riordino generale della tematica o Miglior coordinamento

UTENTI SPRING INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2013

UTENTI SPRING INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2013 (le presenti note sono state redatte con riferimento alle voci di menu ed ai pulsanti di Spring 6.16B) DITTE CON ESERCIZIO CONTABILE COINCIDENTE

UTENTI SPRING INIZIARE LE REGISTRAZIONI DELL ESERCIZIO 2013 (le presenti note sono state redatte con riferimento alle voci di menu ed ai pulsanti di Spring 6.16B) DITTE CON ESERCIZIO CONTABILE COINCIDENTE

Economia Applicata all Ingegneria. Docente: Prof. Ing. Donato Morea. Lezione n. 12 del 07.11.2013. - Bilancio d impresa: esercitazione. a.a.

Università degli Studi di Roma Tor Vergata Macroarea di Ingegneria ----------------------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

Università degli Studi di Roma Tor Vergata Macroarea di Ingegneria ----------------------------------------------------------------------------------- --------------------------------------------------------------------------------------------------------------------------------------------

CHIUSURE di MAGAZZINO di FINE ANNO

CHIUSURE di MAGAZZINO di FINE ANNO Operazioni da svolgere per il riporto delle giacenze di fine esercizio Il documento che segue ha lo scopo di illustrare le operazioni che devono essere eseguite per:

CHIUSURE di MAGAZZINO di FINE ANNO Operazioni da svolgere per il riporto delle giacenze di fine esercizio Il documento che segue ha lo scopo di illustrare le operazioni che devono essere eseguite per:

Allegato 3: Sostituzione/adeguamento di attrezzature di lavoro messe in servizio anteriormente al 21 settembre 1996 ALTO ADIGE

CONTENUTI DEL PRESENTE DOCUMENTO Per i progetti di: 1. sostituzione di attrezzature di lavoro messe in servizio anteriormente al 21 settembre 1996 con attrezzature rispondenti ai requisiti di cui al Titolo

CONTENUTI DEL PRESENTE DOCUMENTO Per i progetti di: 1. sostituzione di attrezzature di lavoro messe in servizio anteriormente al 21 settembre 1996 con attrezzature rispondenti ai requisiti di cui al Titolo

MANUALE UTENTE FACILE CONSUMO. Pagina 1 di 48

MANUALE UTENTE FACILE CONSUMO Pagina 1 di 48 1 DESCRIZIONE DELL APPLICAZIONE...4 1.1 INTRODUZIONE...4 1.2 ACCESSO AL SISTEMA...4 1.3 MENU...5 2 FUNZIONI DELL'APPLICAZIONE...6 2.1 GESTIONE...6 2.1.1 Sottogruppo...6

MANUALE UTENTE FACILE CONSUMO Pagina 1 di 48 1 DESCRIZIONE DELL APPLICAZIONE...4 1.1 INTRODUZIONE...4 1.2 ACCESSO AL SISTEMA...4 1.3 MENU...5 2 FUNZIONI DELL'APPLICAZIONE...6 2.1 GESTIONE...6 2.1.1 Sottogruppo...6

FASI DI FINE ANNO (1)

") FASI DI FINE ANNO (1) Attenzione!! Nel caso in cui gli archivi del nuovo anno sono stati aperti anticipatamente per questioni contabili o comunque prima del 29/12 consultare l APPENDICE A alla pagina 5

FASI DI FINE ANNO (1) Attenzione!! Nel caso in cui gli archivi del nuovo anno sono stati aperti anticipatamente per questioni contabili o comunque prima del 29/12 consultare l APPENDICE A alla pagina 5

Università degli studi di Bergamo Corso di Laurea Specialistica in Ingegneria Gestionale Economia e Organizzazione Aziendale Prof.

Università degli studi di Bergamo Corso di Laurea Specialistica in Ingegneria Gestionale Economia e Organizzazione Aziendale Prof. Michele Meoli Esercitazione: Analisi di Break-Even (o analisi del punto

Università degli studi di Bergamo Corso di Laurea Specialistica in Ingegneria Gestionale Economia e Organizzazione Aziendale Prof. Michele Meoli Esercitazione: Analisi di Break-Even (o analisi del punto

Università degli studi di Bari A. Moro Corso di Laurea magistrale in Consulenza professionale per le aziende

Università degli studi di Bari A. Moro Corso di Laurea magistrale in Consulenza professionale per le aziende Economia dei tributi Anno accademico 2013/2014 Prova scritta del 9 giugno 2014 Prima parte per

Università degli studi di Bari A. Moro Corso di Laurea magistrale in Consulenza professionale per le aziende Economia dei tributi Anno accademico 2013/2014 Prova scritta del 9 giugno 2014 Prima parte per

Riccardo Galardi. Empoli, 1 aprile 2014

Riccardo Galardi Empoli, 1 aprile 2014 Il progetto OIC OIC 15 Ambito di applicazione Esposizione in bilancio Rilevazione iniziale e valutazione Cancellazione 2 Il progetto OIC Oggetto del progetto La nascita

Riccardo Galardi Empoli, 1 aprile 2014 Il progetto OIC OIC 15 Ambito di applicazione Esposizione in bilancio Rilevazione iniziale e valutazione Cancellazione 2 Il progetto OIC Oggetto del progetto La nascita

IL CONTROLLO DELLE RIMANENZE DI MAGAZZINO

IL CONTROLLO DELLE RIMANENZE DI MAGAZZINO Relatore: Dott. Aldo Cecilia Loiacono OPEN Dot Com Spa Servizio: Nome servizio Pag. 1 PREMESSA INDISPENSABILE: COME ORGANIZZARE E FARE LA REVISONE CONTABILE 1.

IL CONTROLLO DELLE RIMANENZE DI MAGAZZINO Relatore: Dott. Aldo Cecilia Loiacono OPEN Dot Com Spa Servizio: Nome servizio Pag. 1 PREMESSA INDISPENSABILE: COME ORGANIZZARE E FARE LA REVISONE CONTABILE 1.

FIRESHOP.NET. Gestione della distinta base & della produzione. www.firesoft.it

FIRESHOP.NET Gestione della distinta base & della produzione www.firesoft.it Sommario SOMMARIO Introduzione... 3 Definire la distinta base di un articolo... 5 Utilizzare la distinta base diretta... 8 Utilizzare

FIRESHOP.NET Gestione della distinta base & della produzione www.firesoft.it Sommario SOMMARIO Introduzione... 3 Definire la distinta base di un articolo... 5 Utilizzare la distinta base diretta... 8 Utilizzare

Bilanci previsionali 20.. 20. 20. Stato Patrimoniale

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

MODULO PER LA VALUTAZIONE DELLE IMPRESE DI RECENTE COSTITUZIONE PER FINANZIAMENTI DI IMPORTO SUPERIORE A 50.000,00 EURO (importi in migliaia di Euro) Immobilizzazioni Rimanenze Disponibilità Bilanci previsionali

Il reporting per la misurazione delle performance aziendali

Programmazione e controllo Capitolo 12 Il reporting per la misurazione delle performance aziendali a cura di A. Pistoni e L. Songini 1. Obiettivi di apprendimento 1. Apprendere i criteri di progettazione

Programmazione e controllo Capitolo 12 Il reporting per la misurazione delle performance aziendali a cura di A. Pistoni e L. Songini 1. Obiettivi di apprendimento 1. Apprendere i criteri di progettazione

Le rimanenze P.C. 13 IAS 2

P.C. 13 IAS 2 1 Gli elementi patrimoniali destinati ad essere utilizzati durevolmente devono essere iscritti nell attivo patrimoniale in base a tale destinazione (articolo 2424-bis, comma 1, cod. civ.)

P.C. 13 IAS 2 1 Gli elementi patrimoniali destinati ad essere utilizzati durevolmente devono essere iscritti nell attivo patrimoniale in base a tale destinazione (articolo 2424-bis, comma 1, cod. civ.)

Area rimanenze gestione procedura

AREA RIMANENZE Gestione procedura Allegato 1 al D.A. n.1 del 9.01.2014 Area rimanenze gestione procedura Il presente documento ha lo scopo di descrivere la procedura di gestione del Ciclo Magazzino valutazione

AREA RIMANENZE Gestione procedura Allegato 1 al D.A. n.1 del 9.01.2014 Area rimanenze gestione procedura Il presente documento ha lo scopo di descrivere la procedura di gestione del Ciclo Magazzino valutazione

Studio Sarragioto Dottori commercialisti * Revisori contabili Ordine dei Dottori commercialisti e degli Esperti contabili di Padova

Gianni Sarragioto giannisarragioto@sarragioto.it Riccardo Gavassini riccardogavassini@sarragioto.it Filippo Carraro filippocarraro@sarragioto.it Alberto Riondato albertoriondato@sarragioto.it Dottori commercialisti

Gianni Sarragioto giannisarragioto@sarragioto.it Riccardo Gavassini riccardogavassini@sarragioto.it Filippo Carraro filippocarraro@sarragioto.it Alberto Riondato albertoriondato@sarragioto.it Dottori commercialisti

Principi e procedure relative alle modalità di determinazione del reddito di impresa a

Giulio Andreani 1 Profili fiscali e opportunità in vista di Basilea 2 Principi e procedure relative alle modalità di determinazione del reddito di impresa a Giulio Andreani Scuola Superiore Economia e

Giulio Andreani 1 Profili fiscali e opportunità in vista di Basilea 2 Principi e procedure relative alle modalità di determinazione del reddito di impresa a Giulio Andreani Scuola Superiore Economia e

DIVULGAZIONE MODIFICA SW0002429 SS*IVA SU CASSA. Impostazioni generali per iva differita

DIVULGAZIONE MODIFICA SW0002429 SS*IVA SU CASSA *** Iva ad esigibilità differita *** Implementata la Contabilità GeA per gestire il decreto anticrisi del 28/04/09 concernente l'utilizzo dell'imposta sul

DIVULGAZIONE MODIFICA SW0002429 SS*IVA SU CASSA *** Iva ad esigibilità differita *** Implementata la Contabilità GeA per gestire il decreto anticrisi del 28/04/09 concernente l'utilizzo dell'imposta sul

Studio Sarragioto Dottori commercialisti * Revisori contabili Ordine dei Dottori commercialisti e degli Esperti contabili di Padova

Gianni Sarragioto giannisarragioto@sarragioto.it Riccardo Gavassini riccardogavassini@sarragioto.it Filippo Carraro filippocarraro@sarragioto.it Alberto Riondato albertoriondato@sarragioto.it Alessandra

Gianni Sarragioto giannisarragioto@sarragioto.it Riccardo Gavassini riccardogavassini@sarragioto.it Filippo Carraro filippocarraro@sarragioto.it Alberto Riondato albertoriondato@sarragioto.it Alessandra

TORINO. ISTITUTO d ISTRUZIONE SUPERIORE DI STATO. CLASSE TERZA C Serale (ore di lezione svolte 136) 2. Il Turismo e le strutture ricettive

2. Il Turismo e le strutture ricettive") ISTITUTO d ISTRUZIONE SUPERIORE DI STATO TORINO MATERIA: TECNICA DEI SERVIZI TURISTICI (ETAT) - PROGETTO POLIS PROGRAMMA SVOLTO ANNO SCOLASTICO 2012-2013 CLASSI 3-4 - 5 C Serale e 3 H Serale DOCENTE: MAZZA

ISTITUTO d ISTRUZIONE SUPERIORE DI STATO TORINO MATERIA: TECNICA DEI SERVIZI TURISTICI (ETAT) - PROGETTO POLIS PROGRAMMA SVOLTO ANNO SCOLASTICO 2012-2013 CLASSI 3-4 - 5 C Serale e 3 H Serale DOCENTE: MAZZA

LE OPERAZIONI INTRAGRUPPO

LE OPERAZIONI INTRAGRUPPO Prof. Alessandro Zattoni Università Parthenope Le caratteristiche delle operazioni intragruppo Si definiscono intragruppo le transazioni economiche, riconducibili alla gestione

LE OPERAZIONI INTRAGRUPPO Prof. Alessandro Zattoni Università Parthenope Le caratteristiche delle operazioni intragruppo Si definiscono intragruppo le transazioni economiche, riconducibili alla gestione

CHIUSURE MAGAZZINO ANNO 2012 GAMMA EVOLUTION GAMMA CHIUSURE MAGAZZINO. Pagina 1 di 6

GAMMA EVOLUTION GAMMA CHIUSURE MAGAZZINO Pagina 1 di 6 GAMMA EVOLUTION Tutti i comandi dovranno essere eseguiti dal folder COMANDO del menù principale. LISBOL Lista di controllo documenti Eseguire la stampa

GAMMA EVOLUTION GAMMA CHIUSURE MAGAZZINO Pagina 1 di 6 GAMMA EVOLUTION Tutti i comandi dovranno essere eseguiti dal folder COMANDO del menù principale. LISBOL Lista di controllo documenti Eseguire la stampa

PAPER S.R.L. L azienda Paper S.r.l. produce e commercializza quaderni rilegati ad anelli, formato A4.

L azienda Paper S.r.l. produce e commercializza quaderni rilegati ad anelli, formato A4. BUDGET DEI VOLUMI DI VENDITA Dal budget dei volumi produttivi si ricava che per il prossimo periodo amministrativo

L azienda Paper S.r.l. produce e commercializza quaderni rilegati ad anelli, formato A4. BUDGET DEI VOLUMI DI VENDITA Dal budget dei volumi produttivi si ricava che per il prossimo periodo amministrativo

Le attività finanziarie

Corso di Contabilità e bilancio www.massimilianobonacchi.net Titoli e oggetto della lezione Le attività finanziarie 2 Le attività finanziarie B. Immobilizzazioni B.I. Immobilizzazioni immateriali B.II.

Corso di Contabilità e bilancio www.massimilianobonacchi.net Titoli e oggetto della lezione Le attività finanziarie 2 Le attività finanziarie B. Immobilizzazioni B.I. Immobilizzazioni immateriali B.II.

AFFIDAMENTO IN CONCESSIONE DEL SERVIZIO DI ILLUMINAZIONE VOTIVA DEL CIMITERO COMUNALE 1. RELAZIONE TECNICA

AFFIDAMENTO IN CONCESSIONE DEL SERVIZIO DI ILLUMINAZIONE VOTIVA DEL CIMITERO COMUNALE 1. RELAZIONE TECNICA 1. PREMESSA La presente relazione ha l obiettivo di fornire un informativa di tipo qualitativo

AFFIDAMENTO IN CONCESSIONE DEL SERVIZIO DI ILLUMINAZIONE VOTIVA DEL CIMITERO COMUNALE 1. RELAZIONE TECNICA 1. PREMESSA La presente relazione ha l obiettivo di fornire un informativa di tipo qualitativo