LOGISTICA ESTESA E SUO CONTROLLO NEL SETTORE FASHION PROBLEMATICHE DOGANALI CONNESSE ALL EXPORT

|

|

|

- Veronica Ferri

- 8 anni fa

- Visualizzazioni

Transcript

1 LOGISTICA ESTESA E SUO CONTROLLO NEL SETTORE FASHION PROBLEMATICHE DOGANALI CONNESSE ALL EXPORT Hotel Veronesi La Torre, Dossobuono di Villafranca (VR) Giovedì 2 Ottobre 2014 a cura di : Dott. Massimiliano Mercurio Doganalista A.E.O.

2 SOMMARIO I DATI DELLA DICHIARAZIONE EXPORT LA FATTURA EXPORT DOCUMENTI E DICHIARAZIONI DA ALLEGARE L APPURAMENTO AI FINI IVA

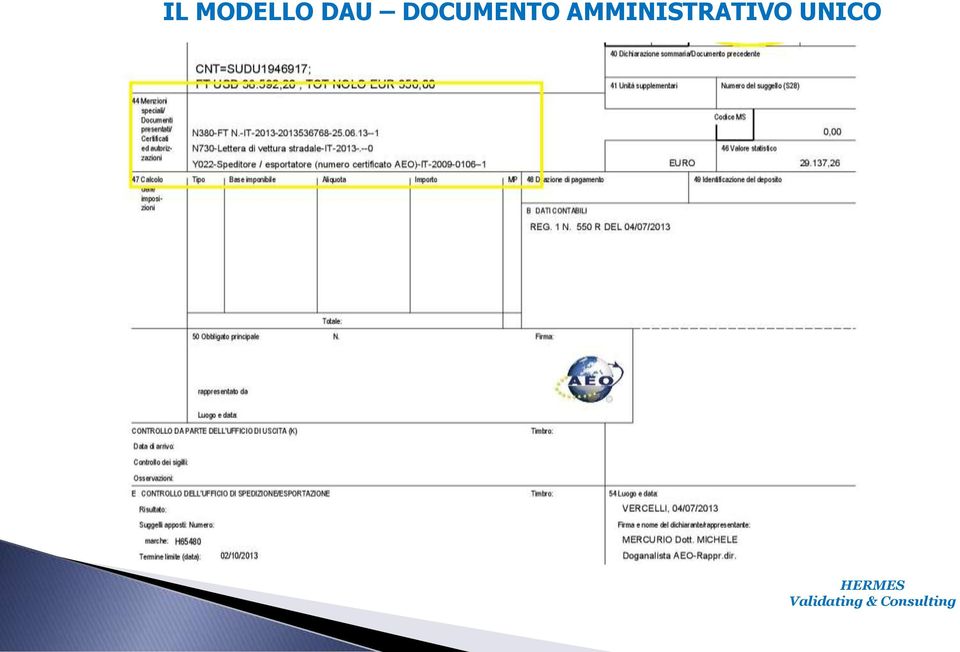

3 IL MODELLO DAU DOCUMENTO AMMINISTRATIVO UNICO

4 IL MODELLO DAU DOCUMENTO AMMINISTRATIVO UNICO

5 Al fine di evitare possibili futuri contenziosi tra le parti, ne è sempre consigliabile l utilizzo.

6

7 LA FATTURA EXPORT

8 Ogni vendita ha ovviamente la sua fattura (commercial invoice) conseguente. Essa deve accompagnare la merce in dogana, in maniera da permettere agli operatori doganali di emettere i documenti di esportazione (bolla doganale export). E' anche il documento più importante, giacché oltre che per le pratiche di dogana all'esportazione ed all'importazione, è il documento a cui si riferiscono la lista colli, la lista pesi, il certificato di origine etc. etc.

9 Una fattura, per essere emessa in maniera corretta, deve contenere: a) esatta denominazione e sede della ditta esportatrice e del destinatario delle merci, con indicazione della partita Iva del venditore e, se disponibile, del destinatario. b) Breve ma precisa descrizione della merce (non un elenco incomprensibile di codifiche interne) ed il numero della tariffa doganale corrispondente. c) Quantità precisa della merce col numero dei colli o altri dettagli (peso, lunghezza, volume a seconda ovviamente dell'unità di misura della merce stessa). L'indicazione set di spazzole per esempio può ingenerare problemi doganali sia nella fase di esportazione che nella fase di successiva importazione a destinazione.

Quantità precisa della merce col numero dei colli o altri dettagli (peso, lunghezza, volume a seconda ovviamente dell'unità di misura della merce stessa).")

10 Una fattura, per essere emessa in maniera corretta, deve contenere (segue): d) Clausola di resa della merce (FOB, CIF, ) indicando esplicitamente l'edizione Incoterms a cui si fa riferimento. e) Indicazione del prezzo pattuito e valuta in cui lo stesso è espresso. La valuta è indispensabile per l'emissione della bolletta doganale. f) La data del contratto (o gli estremi dell'avvenuta accettazione di offerta o comunque un termine che provi l'accordo tra le parti).

11 Una fattura, per essere emessa in maniera corretta, deve contenere (segue): g) Marcatura apposta sui colli. Gli shipping marks sono un'abitudine doverosa per le Aziende. Non dimentichiamoci mai che il sistema dei trasporti è complesso, quasi tutto automatico e ripetitivo e proprio per questa ragione è statisticamente improbabile che ci sia un errore, ma se c'è é difficile trovarlo. Un collo anonimo, dimenticato durante le operazioni di carico in un magazzino pieno zeppo di centinaia di altre spedizioni diverse, semplicemente non verrà mai più ritrovato e sparirà.

12 Una fattura, per essere emessa in maniera corretta, deve contenere (segue): h) Indicazione di chi effettua il trasporto (vettore) e, se viaggia via mare, possibilmente il nome della nave stessa. Queste sono indicazioni utili al ricongiungimento dei documenti durante le operazioni portuali. Non dimentichiamo che i porti e tutti gli operatori che vi operano non ragionano per destinazioni o per mittenti, ma ragionano per navi. i) Una chiara indicazione degli oneri accessori, quali imballaggi, assicurazioni, visti consolari. Altra precisazione necessaria per l'esportazione e per l'importazione. Alla dogana serve sapere a quanto ammonti la merce e a quanto ammontino gli oneri che non sono merce.

Una chiara indicazione degli oneri accessori, quali imballaggi, assicurazioni, visti consolari. Altra precisazione necessaria per l'esportazione e per l'importazione.")

13 Una fattura, per essere emessa in maniera corretta, deve contenere (segue): l) Eventuale licenza di importazione del paese di destinazione. L'Africa, ma anche molti paesi Asiatici, consentono all'importatore l'operazione fornendolo di una licenza di entrata merce. Gli estremi di detta licenza devono apparire su tutti i documenti per evitargli problemi o ritardi nello sdoganamento. m) Il paese di origine della merce. n) Le modalità del pagamento del prezzo pattuito.

14 Una fattura, per essere emessa in maniera corretta, deve contenere (segue): Nel caso non esista a monte un contratto di compra-vendita, è opportuno indicare anche: 1) Le Legge applicabile o il tribunale competente o l'organismo arbitrale, per eventuali successive controversie. 2) Le eventuali garanzie concesse al compratore per i prodotti oggetto della vendita. 3) Il numero ed il tipo di documenti da inviare al Cliente.

Le eventuali garanzie concesse al compratore per i prodotti oggetto della vendita.")

15 Il campo 44 : MENZIONI, DOCUMENTI, CERTIFICATI ED AUTORIZZAZIONI DOCUMENTO DESCRIZIONE DOCUMENTO DESCRIZIONE C626 Informazione tariffaria vincolante Y029 Altro operatore economico autorizzato (numerocertificato AEO) C627 Informazione vincolante in materia di origine Y032 MERCE NON CONTENENTE PELLI DI FOCA C660 Notifica di esportazione Y900 Il bene dichiarato non e' ripreso nella convenzione di Washington (CITES) C682 PRODOTTI NON DERIVANTI DALLA FOCA Y901 Bene non incluso nell'elenco di prodotti a duplice uso. D003 Certificato di produzione (originale) Y902 Merci diverse da quelle descritte nelle note OZ collegate alla misura N002 Certificato di conformita' Y903 Le merce dichiarato non figurano nell'elencod ei beni culturali N003 Certificato di qualita' Y904 Merci diverse da quelle descritte nelle note TR collegate alla misura Merci che saranno utilizzate esclusivamente per l'esportazione al pubblico in un N018 Certificato ATR Y905 museo... N861 Certificati generali di origine Y906 Merci diverse da quelle descritte nelle note TR collegate alla misura (708) Merci che saranno utilizzate da personale militare o civile di uno Stato membro x op. N862 Dichiarazione di origine Y907 UE. N864 Certificato d'origine preferenziale Y909 Alle merci dichiarate non si applica il regolamento CE N. 1984/2003 del Consiglio I prodotti dichiarati non corrispondono ai prodotti descritte nelle note MG coll. alla N865 Certificato di origine Modulo A Y911 misura N933 Dichiarazione del carico (arrivo) Y912 Alle merci dichiarate non si applica il regolamento (CE) n. 194/2008 del Consiglio N934 Dichiarazione degli elementi relativi al valore in dogana (D.V.1) Y913 Tasso di restituzione all'esportazione, in conf. all'art 8 bus del reg.ce n. 800/1999 e N935 Fattura sulla cui base e' dichiarato il valore in dogana delle merci Y916 Prodotto non soggetto alle disposizioni del reg. (CE) n. 689/2008, allegato I N954 Certificato di circolazione delle merci EUR.1 Y917 Prodotto non soggetto alle disposizioni del Reg. (CE) n. 689/2008, allegato V Num. identif. per le sostanze chimiche soggete alle dis. di cui all'art.2,par2 reg. N955 Carnet ATA Y /08 U045 Certificato di circolazione delle merci EUR-MED Y920 Merci diverse da quelle descritte nelle note collegate alla misura Y022 Speditore / esportatore (numero certificato AEO) Y921 Merce esente da proibizione Altri prodotti non contenenti pelliccia di cane e gatto in conf. del Reg. CE N. Y023 Destinatario (numoer certificato AEO) Y /2007 Y024 Dichiarante (numero certificato AEO) Y926 Merci non interessate dal divieto di importazione di gas fluorurati ad effetto serra Le merci dichiarate non sono contemplate dal regolamento (CE) n. 1005/2008 del Y025 Rappresentante (numero certificato AEO) Y927 Consiglio... Y026 Principale (numero certificato AEO) Y930 non è richiesto cert. veterin. perché non conten. prod, orig, animali Y027 Depositario (numero certificato AEO) Y935 Merci che non rientrano nel campo di applicazione del regolamento (UE) n. 1332/2013 (GU UE L 335) Merci non comprese dalle disp. Dec. (UE) di esecuzione della Commissione n. Y028 Trasportatore (numero certificato AEO) Y936 88/2014 (GUUE L 45)

Y902 Merci diverse da quelle descritte nelle note OZ collegate alla misura N002 Certificato di conformita' Y903 Le merce dichiarato non figurano")

16 Il campo 44 : MENZIONI, DOCUMENTI, CERTIFICATI ED AUTORIZZAZIONI La scrivente dichiara che la merce di cui alle operazioni doganali richieste non appartiene, salva espressa indicazione contraria fornita per iscritto caso per caso, alle categorie di prodotti di seguito menzionate: non rientra nell elenco dei beni come da regolamento CEE n. 428/2009 e ss.mm.,che istituisce un regime comunitario di controllo delle esportazioni e tecnologie a duplice uso (DUAL USE - cod.y901); non rientra nell elenco dei prodotti, ad esclusione dei rifiuti, che contengono o dipendono da SOSTANZE CHE RIDUCONO LO STRATO DI OZONO essendo conformi all art.20 del regolamento CEE n.1005/2009 e ss.mm. (cod. Y902)); non rientra nell elenco dei beni come da regolamento CEE n. n. 267/2012 e ss.mm., riguardanti il regime comunitario di controllo delle esportazioni e tecnologie a duplice uso specificatamente restrittivo nei confronti dell IRAN (Y920); non rientra nell elenco dei beni come da regolamento CEE n. 0338/1997 e ss.mm.,che istituisce,un regime comunitario di controllo delle esportazioni di specie della Flora e la Fauna selvatiche protette (CONVENZIONE DI WASHINGTON-CITEScod.Y900); non rientra nell elenco dei beni come da regolamento CEE n. 3911/92 e regolamento CEE n. 0116/2009 e ss.mm., che hanno istituito un regime comunitario di controllo delle esportazioni di BENI CULTURALI (cod.y903 CADD 4099); non rientra nell elenco dei beni come da regolamento CEE n. 1236/2005 e ss.mm.,che istituisce un regime comunitario di controllo delle esportazioni di merci che potrebbero essere utilizzate per la pena di morte, la tortura o altri TRATTAMENTI INUMANI, CRUDELI O DEGRADANTI (cod. Y904 - Y906); non rientra nell elenco dei beni come da regolamento CEE 0689/2008 e ss.mm., che istituisce un regime comunitario di controllo delle esportazioni di SOSTANZE CHIMICHE PSICOTROPE E/O STUPEFACENTI, indicate nell allegato I (Y916); non rientra nell elenco dei beni come da regolamento CEE n.1915/2006 e ss.mm., che proroga la vigilanza comunitaria preventiva sulle importazioni di determinati PRODOTTI SIDERURGICI originari di alcuni Paesi terzi; non rientra nell elenco dei beni come da regolamento CEE N.1031/2008 della Commissione del 19 settembre 2008 e ss.mm., recante modifica dell allegato 1 del regolamento CEE n. 2658/1987 del Consiglio, relativo alla nomenclatura tariffaria e statistica ed alla tariffa doganale comune; non rientra nell elenco dei beni come da regolamento CEE n. 2031/2001 della Commissione del 6 agosto 2001 e ss.mm., che modifica l allegato 1 del regolamento CEE n.2658/1978 del Consiglio, relativo alla nomenclatura tariffaria e statistica ed alla tariffa doganale comune;

; non rientra nell elenco dei prodotti, ad esclusione dei rifiuti, che contengono o dipendono da SOSTANZE CHE RIDUCONO LO STRATO DI OZONO essendo conformi all art.20 del regolamento CEE n.")

17 Il campo 44 : MENZIONI, DOCUMENTI, CERTIFICATI ED AUTORIZZAZIONI non rientra nell elenco dei beni come da regolamento CEE n.1523/2007 e ss.mm., pertanto non contiene PELI DI CANE O DI GATTO (Y922); non rientra nell elenco dei prodotti relativi a MATERIALI DI ARMAMENTO d armamento ai sensi della L. 185/90 e ss.mm.; non rientra nell elenco di beni, merci e tecnologie come da Reg. 194/2008 (CE) e ss.mm.concernente misure restrittive nei confronti della BIELORUSSIA (Y920); non rientra tra i beni previsti dal Reg. (CE) 329/2007 e ss.mm. (misure restrittive nei confronti della Rep. Pop. della COREA DEL NORD (Y920); non rientra nell elenco dei beni previsti dal Reg. (CE) n. 1277/2005 e ss.mm. della Commissione del 27 luglio 2005 che stabilisce le modalità di applicazione del Reg. (CE) n. 273/2004 del Parlamento europeo e del Consiglio relativo ai precursori di droghe e del Reg. (CE) n. 111/2005 del Consiglio recante norme per il controllo del commercio dei PRECURSORI DI DROGHE di droghe tra la Comunità e i Paesi terzi; non rientra tra i prodotti inclusi nel Reg. (CE) n. 1210/2003 del Consiglio del 7 luglio 2003 e ss.mm. relativo a talune specifiche restrizioni economiche e finanziarie con l IRAQ e recante l abrogazione del Reg. (CE) n. 2465/1996 (CADD 4099); non rientra tra i beni previsti dal Reg. (CE) n. 174/2005 del Consiglio del 31 gennaio 2005 e ss.mm. che impone restrizioni alla prestazione di assistenza pertinente ad attività militari in COSTA D AVORIO; non rientra nel Reg. (CE) n. 314/2004 del Consiglio del 19 febbraio 2004 e ss.mm. relativo a talune misure restrittive nei confronti dello ZIMBAWE (Y920); non rientra nei Regg. (UE) n. 442/2011, n.36/2012 e n.1332/2013 e ss.mm. concernenti misure restrittive in considerazione della situazione in SIRIA (Y920-Y935); non rientra nel Reg. (UE) n. 204/2011 del Consiglio del 2 marzo 2011 e ss.mm. concernente misure restrittive in considerazione della situazione in LIBIA (Y920); non rientra nel Reg. (UE) n. 1284/2009 del Consiglio del 22 dicembre 2009 e ss.mm. che istituisce determinate misure restrittive specifiche nei confronti della REPUBBLICA DI GUINEA (Y920); non rientra nel Reg. (CE) n. 194/2008 del Consiglio del 25 febbraio 2008 e ss.mm. che proroga e intensifica le misure restrittive nei confronti della BIRMANIA/MYANMAR e abroga il Reg. (CE) n. 817/2006; non rientra nel Reg. (CE) n. 1859/2005 come mod. dal Reg. CE 154/2009 e ss.mm. relativo a talune misure restrittive nei confronti dello UZBEKISTAN (Y920); non rientra nel Reg. (CE) n. 131/2004 come mod. dal Reg. 1354/2005 e ss.mm. concernenti misure restrittive nei confronti dello SUDAN; non rientra nei beni e/o parti appartenenti a MEZZI DI TRASPORTO AVENTI PIU DI 75 ANNI.

329/2007 e ss.mm. (misure restrittive nei confronti della Rep. Pop. della COREA DEL NORD (Y920); non rientra nell elenco dei beni previsti dal Reg. (CE) n. 1277/2005 e ss.mm. della Commissione del 27 luglio 2005 che stabilisce le modalità di applicazione del Reg.")

18 LE ESPORTAZIONI

19 ESPORTAZIONI art. 8, DPR 633/1972 Trasporto o spedizione dei beni fuori dal territorio della UE a seguito del trasferimento del diritto di proprietà o altro diritto reale di godimento, in cambio del pagamento di un corrispettivo. Operazioni non imponibili: - non scontano IVA in Italia; - rientrano nel volume d affari; - danno diritto alla detrazione o al rimborso dell IVA sugli acquisti; - sono rilevanti ai fini della determinazione dello status di esportatore abituale; - concorrono alla costituzione del plafond.

20 Il regime di non imponibilità IVA delle cessioni all esportazione si perfeziona con l uscita dei beni dal territorio comunitario Tale momento è rilevante anche ai fini della costituzione del plafond È necessario poter disporre di elementi idonei a provare l uscita dei beni dall Ue

21 L operatore cura direttamente le cessioni mediante trasporto o spedizione dei beni fuori del territorio comunitario Prova dell esportazione (AES) messaggio risultati di uscita che l ufficio di uscita invia all ufficio di esportazione e che viene registrato nella banca dati del sistema informativo doganale nazionale (AIDA) Esportazione abbinata a transito: L appuramento del documento di esportazione DAU e la sua riconsegna al soggetto che lo ha presentato sono effettuati direttamente dall ufficio di esportazione e non dall ufficio di effettiva uscita. In tal caso, infatti, la merce è scortata sino all uscita dal territorio comunitario non dal DAE ma dal documento di transito (DAT).

22 Cessioni di cui all art. 8, c. 1, lett. b), DPR 633/72: è il cessionario estero che provvede a ritirare, direttamente o tramite terzi, i beni presso il cedente, curando la successiva esportazione degli stessi, allo stato originario ed entro novanta giorni dalla consegna Interpretazione con risposta a istanza di interpello su compilazione DAU: i soggetti residenti in altro Stato Membro della UE ovvero in un Paese con cui è prevista la reciproca assistenza in materia di imposizione indiretta, possono operare nello Stato italiano in due modi, tra essi alternativi: - mediante la nomina di un rappresentante fiscale, ex art.17 del D.P.R. n.633/1972, ovvero - attraverso il meccanismo dell identificazione diretta, ai sensi dell art.35 ter del D.P.R. n.633/1972 (circ /USU/05/ )

23 Circolare 50/E/2002 Il mancato adempimento degli obblighi da parte del cessionario impone al cedente di procedere alla regolarizzazione dell operazione con applicazione dell imposta e conseguente versamento dell IVA dovuta. A seguito di tale regolarizzazione, l operazione perde la natura di non imponibile, diventando fin dall origine operazione imponibile.

24 art CDC art. art. 201 DAC Luogo in cui è stabilito l esportatore Luogo in cui le merci sono imballate o caricate

25 TRACCIAMENTO DEI MOVIMENTI DI ESPORTAZIONE: IL VISTO USCIRE TELEMATICO

26 TRACCIAMENTO DEI MOVIMENTI DI ESPORTAZIONE: IL VISTO USCIRE TELEMATICO

27 TRACCIAMENTO DEI MOVIMENTI DI ESPORTAZIONE: IL VISTO USCIRE TELEMATICO

28 TRACCIAMENTO DEI MOVIMENTI DI ESPORTAZIONE: IL VISTO USCIRE TELEMATICO

29 TRACCIAMENTO DEI MOVIMENTI DI ESPORTAZIONE: IL VISTO USCIRE TELEMATICO

30 Nota Agenzia Dogane Protocollo /RU del : Con il decorso del termine di 90 giorni dalla data di svincolo delle merci per l uscita della merce dal territorio comunitario, previsto dall art. 792 ter del citato regolamento CEE (n. 2454/93, n.d.r.), l operazione acquisisce a sistema, per i soli uffici di esportazione, lo stato di esportazione scaduta. Si ricorda che ai sensi del punto 6 della nota prot del le prove alternative sono le seguenti: la prova del pagamento oppure la fattura di vendita, unitamente a copia della bolla di consegna firmata o autenticata dal destinatario fuori dal territorio doganale della Comunità oppure un documento di trasporto con attestazione di arrivo a destino del rappresentante del vettore.

31 LOGISTICA ESTESA E SUO CONTROLLO NEL SETTORE FASHION PROBLEMATICHE DOGANALI CONNESSE ALL EXPORT Hotel Veronesi La Torre, Dossobuono di Villafranca (VR) Giovedì 2 Ottobre 2014 a cura di : Dott. Massimiliano Mercurio Doganalista A.E.O. Grazie per l attenzione.

La funzione delle dogane sul territorio

La funzione delle dogane sul territorio Teramo, 12/11/2014 dr. Luigi Di Giacomo 1 Normativa doganale: Esportazioni Definitive Reg. Cee 2913/92: Codice Doganale Comunitario; Reg. Cee 2454/93: Disposizioni

La funzione delle dogane sul territorio Teramo, 12/11/2014 dr. Luigi Di Giacomo 1 Normativa doganale: Esportazioni Definitive Reg. Cee 2913/92: Codice Doganale Comunitario; Reg. Cee 2454/93: Disposizioni

OPERAZIONI INTRACOMUNITARIE

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

CIRCOLARE N. 16/D. e p.c.

CIRCOLARE N. 16/D Roma, 11 maggio 2011 Protocollo: Rif.: Allegati: 26922 / RU Alle Direzioni Regionali, Interregionali e Provinciali Agli Uffici delle Dogane Alle Sezioni Operative Territoriali e p.c.

CIRCOLARE N. 16/D Roma, 11 maggio 2011 Protocollo: Rif.: Allegati: 26922 / RU Alle Direzioni Regionali, Interregionali e Provinciali Agli Uffici delle Dogane Alle Sezioni Operative Territoriali e p.c.

ESPORTAZIONI. I beni ceduti all estero in virtù di contratti di appalto costituiscono esportazioni.

ESPORTAZIONI Frequentemente viene confusa l operazione triangolare con le cessioni a soggetti non residenti. Tenuto conto che la normativa IVA non è sempre allineata con la normativa doganale e i termini

ESPORTAZIONI Frequentemente viene confusa l operazione triangolare con le cessioni a soggetti non residenti. Tenuto conto che la normativa IVA non è sempre allineata con la normativa doganale e i termini

Gestione Servizi Doganali

Gestione Servizi Doganali GESTIONE SERVIZI DOGANALI Background La gestione delle attività dogali di import/export o transito richiede da sempre figure specializzate all interno delle aziende in grado di

Gestione Servizi Doganali GESTIONE SERVIZI DOGANALI Background La gestione delle attività dogali di import/export o transito richiede da sempre figure specializzate all interno delle aziende in grado di

Roma, 05 agosto 2008 QUESITO

RISOLUZIONE N. 346/E Direzione Centrale Normativa e Contenzioso Roma, 05 agosto 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge 27 luglio 2000, n. 212 ALFA ITALIA S.p.A. Articolo 19 del

RISOLUZIONE N. 346/E Direzione Centrale Normativa e Contenzioso Roma, 05 agosto 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge 27 luglio 2000, n. 212 ALFA ITALIA S.p.A. Articolo 19 del

LA NUOVA FATTURA DAL 01 GENNAIO 2013. Esemplificando, le novità possono essere ricondotte alle seguenti fattispecie: Contenuto.

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

LA NUOVA FATTURA DAL 01 GENNAIO 2013 La legge 24/12/2012 n. 228, pubblicata nella G.U. 29/12/2012 N. 312, supplemento ordinario n. 212 (legge di stabilità), ha recepito nell ordinamento nazionale le misure

C i r c o l a r e d e l 1 3 a p r i l e 2 0 1 2 P a g. 1 di 6

C i r c o l a r e d e l 1 3 a p r i l e 2 0 1 2 P a g. 1 di 6 Circolare numero 10/2012 Oggetto Contenuto Legge Comunitaria 2010 (L. 15.12.2011 n. 217) - Novità in materia di IVA La L. 15.12.2011 n. 217

C i r c o l a r e d e l 1 3 a p r i l e 2 0 1 2 P a g. 1 di 6 Circolare numero 10/2012 Oggetto Contenuto Legge Comunitaria 2010 (L. 15.12.2011 n. 217) - Novità in materia di IVA La L. 15.12.2011 n. 217

Operare con l estero: gli adempimenti doganali e Intrastat

Operare con l estero: gli adempimenti doganali e Intrastat 15, 24, 31 marzo 7, 14, 21, 28 aprile 5 maggio 2011 Palazzo dei Contratti e delle Manifestazioni - Sala del Consiglio Via Petrarca, 10 Bergamo

Operare con l estero: gli adempimenti doganali e Intrastat 15, 24, 31 marzo 7, 14, 21, 28 aprile 5 maggio 2011 Palazzo dei Contratti e delle Manifestazioni - Sala del Consiglio Via Petrarca, 10 Bergamo

7. TRIANGOLAZIONI CON INTERVENTO DI SOGGETTI NAZIONALI UE ED EXTRA UE

7. TRIANGOLAZIONI CON INTERVENTO DI SOGGETTI NAZIONALI UE ED EXTRA UE Triangolazioni con intervento di soggetti nazionali UE ed extra UE 7. 7.1. INTRODUZIONE La globalizzazione dei mercati favorisce le

7. TRIANGOLAZIONI CON INTERVENTO DI SOGGETTI NAZIONALI UE ED EXTRA UE Triangolazioni con intervento di soggetti nazionali UE ed extra UE 7. 7.1. INTRODUZIONE La globalizzazione dei mercati favorisce le

Operare con l estero: gli adempimenti doganali e Intrastat

Operare con l estero: gli adempimenti doganali e Intrastat 29 aprile 6, 13, 14, 20, 22, 27 e 29 maggio 2010 Palazzo dei Contratti e delle Manifestazioni - Sala del Consiglio Via Petrarca, 10 Bergamo L

Operare con l estero: gli adempimenti doganali e Intrastat 29 aprile 6, 13, 14, 20, 22, 27 e 29 maggio 2010 Palazzo dei Contratti e delle Manifestazioni - Sala del Consiglio Via Petrarca, 10 Bergamo L

SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N.447/E Direzione Centrale Normativa e Contenzioso Roma, 19 novembre 2008 Oggetto: Interpello Art. 11, legge 27.07.2000, n. 212. ALFA SA. Utilizzo del numero identificativo IVA in Italia da

RISOLUZIONE N.447/E Direzione Centrale Normativa e Contenzioso Roma, 19 novembre 2008 Oggetto: Interpello Art. 11, legge 27.07.2000, n. 212. ALFA SA. Utilizzo del numero identificativo IVA in Italia da

RISOLUZIONE N. 200/E

RISOLUZIONE N. 200/E Direzione Centrale Normativa e Contenzioso Roma, 02 agosto 2007 Oggetto: Istanza d interpello Art. 11, legge 27.07.2000, n. 212. Con l interpello specificato in oggetto, concernente

RISOLUZIONE N. 200/E Direzione Centrale Normativa e Contenzioso Roma, 02 agosto 2007 Oggetto: Istanza d interpello Art. 11, legge 27.07.2000, n. 212. Con l interpello specificato in oggetto, concernente

LA NUOVA FATTURA e le altre modifiche alla disciplina dell IVA

e le altre modifiche alla disciplina dell IVA Art. 1, commi 324-335, Legge 24 dicembre 2012, n. 228 (recepimento direttiva 2010/45/Ue del 13 luglio 2010) a cura di Franco Ricca 1 Nazionalità della fattura

e le altre modifiche alla disciplina dell IVA Art. 1, commi 324-335, Legge 24 dicembre 2012, n. 228 (recepimento direttiva 2010/45/Ue del 13 luglio 2010) a cura di Franco Ricca 1 Nazionalità della fattura

Circolare n. 1. del 4 gennaio 2013 INDICE. Legge di stabilità 2013 - Novità in materia di fatturazione

Circolare n. 1 del 4 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 Premessa... 2 2 Nuovi obblighi di fatturazione... 2 2.1 Operazioni nei confronti di soggetti passivi

Circolare n. 1 del 4 gennaio 2013 Legge di stabilità 2013 - Novità in materia di fatturazione INDICE 1 Premessa... 2 2 Nuovi obblighi di fatturazione... 2 2.1 Operazioni nei confronti di soggetti passivi

Roma, 18 febbraio 2009. Alle Direzioni regionali LORO SEDI. Agli Uffici delle Dogane LORO SEDI OGGETTO:

Roma, 18 febbraio 2009 Protocollo: 17619/RU Rif.: Allegati: Alle Direzioni regionali LORO SEDI Agli Uffici delle Dogane LORO SEDI OGGETTO: Chiarimenti in merito all applicazione della deroga di cui all

Roma, 18 febbraio 2009 Protocollo: 17619/RU Rif.: Allegati: Alle Direzioni regionali LORO SEDI Agli Uffici delle Dogane LORO SEDI OGGETTO: Chiarimenti in merito all applicazione della deroga di cui all

Cenni fiscali delle compravendite internazionali di opere d arte

A cura di Cenni fiscali delle compravendite internazionali di opere d arte Marco Bodo Commissione Nazionale UNGDCEC Economia della Cultura LE NORMATIVE APPLICABILI - Codice Civile (art. 1510 e seg.) vendita

A cura di Cenni fiscali delle compravendite internazionali di opere d arte Marco Bodo Commissione Nazionale UNGDCEC Economia della Cultura LE NORMATIVE APPLICABILI - Codice Civile (art. 1510 e seg.) vendita

Agosto 2015 EUR/A/IM CONDIZIONI

ACQUISTI MICHELIN ITALIA Agosto 2015 EUR/A/IM CONDIZIONI GENERALI DI ACQUISTO 1 CONDIZIONI GENERALI DI ACQUISTO 1. Premessa... 3 2. Principi etici... 3 3. Prezzi... 3 4. Consegna della fornitura... 3 5.

ACQUISTI MICHELIN ITALIA Agosto 2015 EUR/A/IM CONDIZIONI GENERALI DI ACQUISTO 1 CONDIZIONI GENERALI DI ACQUISTO 1. Premessa... 3 2. Principi etici... 3 3. Prezzi... 3 4. Consegna della fornitura... 3 5.

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

Agli Uffici delle dogane TUTTI

Roma, 08 ottobre 2014 Protocollo: Rif.: Allegati: 93641/RU Oggetto: Alle Direzioni Regionali, Interregionali ed Interprovinciale di Bolzano e Trento TUTTE Agli Uffici delle dogane TUTTI Regime speciale

Roma, 08 ottobre 2014 Protocollo: Rif.: Allegati: 93641/RU Oggetto: Alle Direzioni Regionali, Interregionali ed Interprovinciale di Bolzano e Trento TUTTE Agli Uffici delle dogane TUTTI Regime speciale

Novità in tema di fatturazione dall 1.01.2013

Ai Gentili Clienti Novità in tema di fatturazione dall 1.01.2013 1 La L. 24.12.2012, n. 228 (legge di Stabilità 2013) ha introdotto novità in materia di fatturazione da applicare su tutte le operazioni

Ai Gentili Clienti Novità in tema di fatturazione dall 1.01.2013 1 La L. 24.12.2012, n. 228 (legge di Stabilità 2013) ha introdotto novità in materia di fatturazione da applicare su tutte le operazioni

STATO CODICE ISO N.RO CARATTERE DEL CODICE IVA. Bulgaria BG 9 ovvero 10

N. 2 del 2007 NOVITA IN MATERIA DI ELENCHI INTRASTAT ADESIONE ALL UNIONE EUROPEA DI DUE NUOVI STATI A decorrere dal 1 gennaio 2007, sono entrati a far parte dell Unione Europea due nuovi Stati: la Bulgaria

N. 2 del 2007 NOVITA IN MATERIA DI ELENCHI INTRASTAT ADESIONE ALL UNIONE EUROPEA DI DUE NUOVI STATI A decorrere dal 1 gennaio 2007, sono entrati a far parte dell Unione Europea due nuovi Stati: la Bulgaria

CASO D USO: TRASPORTO TRANSFRONTALIERO

CASO D USO: TRASPORTO TRANSFRONTALIERO 21 aprile 2015 www.sistri.it DISCLAIMER Il presente documento intende fornire agli Utenti SISTRI informazioni di supporto per poter utilizzare agevolmente ed in maniera

CASO D USO: TRASPORTO TRANSFRONTALIERO 21 aprile 2015 www.sistri.it DISCLAIMER Il presente documento intende fornire agli Utenti SISTRI informazioni di supporto per poter utilizzare agevolmente ed in maniera

Roma,05 novembre 2009

RISOLUZIONE N. 274/E Direzione Centrale Normativa e Contenzioso Roma,05 novembre 2009 OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 procedura di reso nella vendita per corrispondenza

RISOLUZIONE N. 274/E Direzione Centrale Normativa e Contenzioso Roma,05 novembre 2009 OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 procedura di reso nella vendita per corrispondenza

Risoluzione n. 375/E

Risoluzione n. 375/E Direzione Centrale Normativa e Contenzioso Settore Fiscalità Indiretta ed Internazionale Roma, 28 novembre 2002 Oggetto: Applicazione dello speciale meccanismo del reverse charge di

Risoluzione n. 375/E Direzione Centrale Normativa e Contenzioso Settore Fiscalità Indiretta ed Internazionale Roma, 28 novembre 2002 Oggetto: Applicazione dello speciale meccanismo del reverse charge di

NOVITA 2013 - IVA Legge di stabilità 2013 (L. n. 228 del 24.12.12, GU 29.12.12), in cui è stato trasfuso l art. 1 del DL 216/2012

, in cui è stato trasfuso l art. 1 del DL 216/2012") Milano, 2 gennaio 2013 NOVITA 2013 - IVA Legge di stabilità 2013 (L. n. 228 del 24.12.12, GU 29.12.12), in cui è stato trasfuso l art. 1 del DL 216/2012 EMISSIONE FATTURE La legge di stabilità ha modificato

Milano, 2 gennaio 2013 NOVITA 2013 - IVA Legge di stabilità 2013 (L. n. 228 del 24.12.12, GU 29.12.12), in cui è stato trasfuso l art. 1 del DL 216/2012 EMISSIONE FATTURE La legge di stabilità ha modificato

Albez edutainment production. Economia Aziendale I. La fattura

Albez edutainment production Economia Aziendale I La fattura 1 La fattura E il principale documento della compravendita ed attesta l avvenuta esecuzione del contratto da parte dell impresa venditrice e

Albez edutainment production Economia Aziendale I La fattura 1 La fattura E il principale documento della compravendita ed attesta l avvenuta esecuzione del contratto da parte dell impresa venditrice e

Legge di stabilità 2013 Novità in materia di fatturazione

Legge di stabilità 2013 Novità in materia di fatturazione Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012 n. 228 (legge di stabilità 2013) introduce numerose novità in materia

Legge di stabilità 2013 Novità in materia di fatturazione Al fine di recepire il contenuto della direttiva 2010/45/UE, la L. 24.12.2012 n. 228 (legge di stabilità 2013) introduce numerose novità in materia

Fiscal News N. 45. Invio dei beni in deposito extra - UE. La circolare di aggiornamento professionale 10.02.2014 R.M. 94/E/2013

Fiscal News La circolare di aggiornamento professionale N. 45 10.02.2014 Invio dei beni in deposito extra - UE R.M. 94/E/2013 Categoria: IVA Sottocategoria: Operazioni extracomunitarie Con la R.M. 94/E/2013,

Fiscal News La circolare di aggiornamento professionale N. 45 10.02.2014 Invio dei beni in deposito extra - UE R.M. 94/E/2013 Categoria: IVA Sottocategoria: Operazioni extracomunitarie Con la R.M. 94/E/2013,

RISOLUZIONE N. 21/E. Quesito

RISOLUZIONE N. 21/E Direzione Centrale Normativa Roma, 20 FEBBRAIO 2015 OGGETTO: Consulenza giuridica - Inversione contabile ai sensi dell'articolo 17, comma secondo, del DPR n. 633 del 1972 - irrilevanza

RISOLUZIONE N. 21/E Direzione Centrale Normativa Roma, 20 FEBBRAIO 2015 OGGETTO: Consulenza giuridica - Inversione contabile ai sensi dell'articolo 17, comma secondo, del DPR n. 633 del 1972 - irrilevanza

Legge comunitaria 2010: le novità in ambito Iva dal 17 marzo 2012

CIRCOLARE A.F. N. 40 del 16 Marzo 2012 Ai gentili clienti Loro sedi Legge comunitaria 2010: le novità in ambito Iva dal 17 marzo 2012 Gentile cliente, con la presente desideriamo informarla delle novità

CIRCOLARE A.F. N. 40 del 16 Marzo 2012 Ai gentili clienti Loro sedi Legge comunitaria 2010: le novità in ambito Iva dal 17 marzo 2012 Gentile cliente, con la presente desideriamo informarla delle novità

MINISTERO DELL'ECONOMIA E DELLE FINANZE

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 17 giugno 2014 Modalità di assolvimento degli obblighi fiscali relativi ai documenti informatici ed alla loro riproduzione su diversi tipi di supporto -

MINISTERO DELL'ECONOMIA E DELLE FINANZE DECRETO 17 giugno 2014 Modalità di assolvimento degli obblighi fiscali relativi ai documenti informatici ed alla loro riproduzione su diversi tipi di supporto -

FCA. FRANCOVETTORE (...luogo convenuto)

") 2raccolta provinciale degli usi 21-07-2005 10:15 Pagina 349 FCA FRANCOVETTORE (...luogo convenuto) Nel Franco Vettore il venditore effettua la consegna col rimettere la merce, sdoganata all esportazione,

2raccolta provinciale degli usi 21-07-2005 10:15 Pagina 349 FCA FRANCOVETTORE (...luogo convenuto) Nel Franco Vettore il venditore effettua la consegna col rimettere la merce, sdoganata all esportazione,

GUIDA ALLA COMPILAZIONE DEI CERTIFICATI DI ORIGINE

GUIDA ALLA COMPILAZIONE DEI CERTIFICATI DI ORIGINE Sommario: - 1- Norme di carattere generale. 2. Norme di carattere particolare. 3. Procedure richieste per le esportazioni in Egitto. 3.1. Norme di carattere

GUIDA ALLA COMPILAZIONE DEI CERTIFICATI DI ORIGINE Sommario: - 1- Norme di carattere generale. 2. Norme di carattere particolare. 3. Procedure richieste per le esportazioni in Egitto. 3.1. Norme di carattere

RISOLUZIONE N. 337/E

RISOLUZIONE N. 337/E Direzione Centrale Normativa e Contenzioso Roma, 01 agosto 2008 Oggetto: Istanza d Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - IVA - Operazioni accessorie -

RISOLUZIONE N. 337/E Direzione Centrale Normativa e Contenzioso Roma, 01 agosto 2008 Oggetto: Istanza d Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - IVA - Operazioni accessorie -

UNIONE EUROPEA ESPORTAZIONE DI ARMI DA FUOCO [regolamento (UE) n. 258/2012]

![UNIONE EUROPEA ESPORTAZIONE DI ARMI DA FUOCO [regolamento (UE) n. 258/2012]](/thumbs/30/14405174.jpg "UNIONE EUROPEA ESPORTAZIONE DI ARMI DA FUOCO [regolamento (UE) n. 258/2012]") UNIONE EUROPEA ESPORTAZIONE DI ARMI DA FUOCO [regolamento (UE) n. 58/0] Tipo di autorizzazione Singola Multipla Globale. Esportatore N. (se del caso, numero EORI). Numero identificativo dell autorizzazione

UNIONE EUROPEA ESPORTAZIONE DI ARMI DA FUOCO [regolamento (UE) n. 58/0] Tipo di autorizzazione Singola Multipla Globale. Esportatore N. (se del caso, numero EORI). Numero identificativo dell autorizzazione

INFORMATIVA N. 1/2013. LEGGE DI STABILITA 2013 Novità in materia di fatturazione

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 8.1.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 1/2013 LEGGE

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE CONTABILE COMO 8.1.2013 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 E mail: segreteria@studiogorini.it FAX 031.27.33.84 INFORMATIVA N. 1/2013 LEGGE

OPERAZIONI INTRACOMUNITARIE

OPERAZIONI INTRACOMUNITARIE OPERAZIONI INTRACOMUNITARIE CESSIONI ACQUISTI NON IMPONIBILI IMPONIBILI CESSIONI INTRACOMUNITARIE Costituiscono cessioni intracomunitarie: le cessioni a titolo oneroso di beni,

OPERAZIONI INTRACOMUNITARIE OPERAZIONI INTRACOMUNITARIE CESSIONI ACQUISTI NON IMPONIBILI IMPONIBILI CESSIONI INTRACOMUNITARIE Costituiscono cessioni intracomunitarie: le cessioni a titolo oneroso di beni,

LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

CIRCOLARE N. 08 DEL 05/03/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

CIRCOLARE N. 08 DEL 05/03/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI D INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD. DI

2. LE CESSIONI E GLI ACQUISTI INTRACOMUNITARI

SOMMARIO 1. IL TERRITORIO DELL UNIONE EUROPEA 1.1. I Paesi dell Unione Europea... 3 1.2. Lo status di operatore comunitario... 3 1.2.1. La verifica dello status di operatore comunitario... 4 1.2.2. Acquisizione

SOMMARIO 1. IL TERRITORIO DELL UNIONE EUROPEA 1.1. I Paesi dell Unione Europea... 3 1.2. Lo status di operatore comunitario... 3 1.2.1. La verifica dello status di operatore comunitario... 4 1.2.2. Acquisizione

NOTIZIARIO n. 6 - GIUGNO 2011

NOTIZIARIO n. 6 - GIUGNO 2011 In questo numero: 1. Accordo UE/Corea - Certificazione Origine 2. Avvio accordo mutuo riconoscimento UE/Giappone 3. Precisazioni termini presentazione Intrastat 4. Trasmissione

NOTIZIARIO n. 6 - GIUGNO 2011 In questo numero: 1. Accordo UE/Corea - Certificazione Origine 2. Avvio accordo mutuo riconoscimento UE/Giappone 3. Precisazioni termini presentazione Intrastat 4. Trasmissione

Aspetti fiscali del commercio elettronico o e-commerce

Aspetti fiscali del commercio elettronico o e-commerce 2014-01-02 19:54:35 Il presente lavoro è tratto dalle guide: Imprese ed e-commerce. Marketing, aspetti legali e fiscali. e Il commercio elettronico

Aspetti fiscali del commercio elettronico o e-commerce 2014-01-02 19:54:35 Il presente lavoro è tratto dalle guide: Imprese ed e-commerce. Marketing, aspetti legali e fiscali. e Il commercio elettronico

Alle Direzioni Regionali ed Interregionali dell Agenzia delle Dogane. Agli Uffici delle Dogane LORO SEDI. Alle Direzioni Centrali

Protocollo: Rif.: Allegati: n. 169792/RU Roma, 23.12.2009 Alle Direzioni Regionali ed Interregionali dell Agenzia delle Dogane Agli Uffici delle Dogane Alle Direzioni Centrali LORO SEDI Agli Uffici di

Protocollo: Rif.: Allegati: n. 169792/RU Roma, 23.12.2009 Alle Direzioni Regionali ed Interregionali dell Agenzia delle Dogane Agli Uffici delle Dogane Alle Direzioni Centrali LORO SEDI Agli Uffici di

1. DICHIARAZIONI D INTENTO, PRONTO IL SOFTWARE PER L INVIO ONLINE

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott. Filippo

Dott. Marco Baccani 20121 Milano Dott. Salvatore Fiorenza Piazza Cavour, 3 Dott. Ferdinando Ramponi Tel. (+39) 02 764214.1 Dott. Massimo Rho Fax (+39) 02 764214.61 Dott. Federico Baccani Dott. Filippo

Consignment stock: profili doganali

Consignment stock: profili doganali 1. Inquadramento generale Il consignment stock è un contratto con il quale beni di proprietà del fornitore (in genere materie prime o semilavorati) vengono trasferiti

Consignment stock: profili doganali 1. Inquadramento generale Il consignment stock è un contratto con il quale beni di proprietà del fornitore (in genere materie prime o semilavorati) vengono trasferiti

Imposta di bollo sui documenti informatici

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

Area Amministrativa Prima nota IVA e Contabile Bolla Doganale

Area Amministrativa Prima nota IVA e Contabile Bolla Doganale Guida utente 1 Il presente documento illustra la modalità di registrazione delle Bolle doganali dall area amministrativa e dall area commerciale.

Area Amministrativa Prima nota IVA e Contabile Bolla Doganale Guida utente 1 Il presente documento illustra la modalità di registrazione delle Bolle doganali dall area amministrativa e dall area commerciale.

I BENEFICI PER GLI OPERATORI CERTIFICATI AEO

I BENEFICI PER GLI OPERATORI CERTIFICATI AEO Minori controlli allo sdoganamento Riduzione dei controlli doganali documentali (CD) scanner (CS) fisici (VM) fino ad un massimo del 90% Tale beneficio è accordato

I BENEFICI PER GLI OPERATORI CERTIFICATI AEO Minori controlli allo sdoganamento Riduzione dei controlli doganali documentali (CD) scanner (CS) fisici (VM) fino ad un massimo del 90% Tale beneficio è accordato

Roma, 1 febbraio 2012. Alle Direzioni Interregionali, Regionali e Provinciali dell Agenzia delle Dogane. Agli Uffici delle Dogane LORO SEDI

Roma, 1 febbraio 2012 Protocollo: Rif.: 148047 /RU Alle Direzioni Interregionali, Regionali e Provinciali dell Agenzia delle Dogane Allegati: Agli Uffici delle Dogane Alle Direzioni Centrali LORO SEDI

Roma, 1 febbraio 2012 Protocollo: Rif.: 148047 /RU Alle Direzioni Interregionali, Regionali e Provinciali dell Agenzia delle Dogane Allegati: Agli Uffici delle Dogane Alle Direzioni Centrali LORO SEDI

RISOLUZIONE N. 81/E. Direzione Centrale Normativa Roma, 25 settembre 2015

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

CONTRATTO DI VENDITA (CON RISERVA DELLA PROPRIETA') DI APPARECCHIATURE PER L ELABORAZIONE ELETTRONICA DEI DATI

DI APPARECCHIATURE PER L ELABORAZIONE ELETTRONICA DEI DATI") Ent 1 CONTRATTO DI VENDITA (CON RISERVA DELLA PROPRIETA') DI APPARECCHIATURE PER L ELABORAZIONE ELETTRONICA DEI DATI... (Ragione Sociale dell Azienda) 1) Compravendita. La... (qui di seguito denominata

Ent 1 CONTRATTO DI VENDITA (CON RISERVA DELLA PROPRIETA') DI APPARECCHIATURE PER L ELABORAZIONE ELETTRONICA DEI DATI... (Ragione Sociale dell Azienda) 1) Compravendita. La... (qui di seguito denominata

visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione,

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

Nuove modalità di trasmissione in Dogana dei documenti di transito T1/T2 allo sdoganamento.

Trasmissine Protocollo: 52705/RU Rif.: Allegati: vari Milano, 05.08.2011 Ai Titolari di Procedura di Domiciliazione LORO SEDI Ai destinatari autorizzati nel regime del transito LORO SEDI per il tramite

Trasmissine Protocollo: 52705/RU Rif.: Allegati: vari Milano, 05.08.2011 Ai Titolari di Procedura di Domiciliazione LORO SEDI Ai destinatari autorizzati nel regime del transito LORO SEDI per il tramite

Visto uscire per non imponibilità Iva: prove alternative

Visto uscire per non imponibilità Iva: prove alternative L'apposizione del visto uscire è un adempimento espressamente attribuito all'autorità doganale competente qualunque sia il tipo o la modalità della

Visto uscire per non imponibilità Iva: prove alternative L'apposizione del visto uscire è un adempimento espressamente attribuito all'autorità doganale competente qualunque sia il tipo o la modalità della

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT EMISSIONE DELLA FATTURA PER I SERVIZI EXTRATERRITORIALI - MODALITA D INTEGRAZIONE DELLE FATTURE ESTERE PER I SERVIZI GENERICI RESI AD OPERATORI

NUOVE REGOLE E MODALITA DI TRASMISSIONE DEI MODELLI INTRASTAT EMISSIONE DELLA FATTURA PER I SERVIZI EXTRATERRITORIALI - MODALITA D INTEGRAZIONE DELLE FATTURE ESTERE PER I SERVIZI GENERICI RESI AD OPERATORI

Sul sito dell Agenzia delle Dogane è stata pubblicata l' ISTANZA DI INTERPELLO PRODOTTA DAL SIG. XX IN TEMA DI COMPILAZIONE DEL DAU

Sul sito dell Agenzia delle Dogane è stata pubblicata l' ISTANZA DI INTERPELLO PRODOTTA DAL SIG. XX IN TEMA DI COMPILAZIONE DEL DAU La questione riguarda l operazione disciplinata all articolo 8, lettera

Sul sito dell Agenzia delle Dogane è stata pubblicata l' ISTANZA DI INTERPELLO PRODOTTA DAL SIG. XX IN TEMA DI COMPILAZIONE DEL DAU La questione riguarda l operazione disciplinata all articolo 8, lettera

Comunicazione. Attivazione funzionale della prima fase del progetto AES

Comunicazione Attivazione funzionale della prima fase del progetto AES Generalità Il progetto AES (Automated Export System), sul modello del progetto NCTS (New Computerized Transit System), attualmente

Comunicazione Attivazione funzionale della prima fase del progetto AES Generalità Il progetto AES (Automated Export System), sul modello del progetto NCTS (New Computerized Transit System), attualmente

Il Ministro delle politiche agricole alimentari e forestali

Misure urgenti per il miglioramento del sistema di controllo come disciplinato agli artt. 27 e seguenti del Reg. (CE) n. 834/2007 e relativi regolamenti di applicazione. VISTO il Reg. (CE) n. 834/2007

Misure urgenti per il miglioramento del sistema di controllo come disciplinato agli artt. 27 e seguenti del Reg. (CE) n. 834/2007 e relativi regolamenti di applicazione. VISTO il Reg. (CE) n. 834/2007

Valore in dogana e valore ai fini IVA da dichiarare sulla bolletta doganale (di Ubaldo Palma)

") Valore in dogana e valore ai fini IVA da dichiarare sulla bolletta doganale (di Ubaldo Palma) Il valore imponibile a fronte di bollette doganali è oggetto di numerose liti fiscali a causa della poca chiarezza

Valore in dogana e valore ai fini IVA da dichiarare sulla bolletta doganale (di Ubaldo Palma) Il valore imponibile a fronte di bollette doganali è oggetto di numerose liti fiscali a causa della poca chiarezza

semp mp ilf i i f cat ca a

È il documento fondamentale per la certificazione delle operazioni commerciali e generalmente deve essere emessa dal soggetto che effettua la cessione del bene o la prestazione di servizio. Ha lo scopo

È il documento fondamentale per la certificazione delle operazioni commerciali e generalmente deve essere emessa dal soggetto che effettua la cessione del bene o la prestazione di servizio. Ha lo scopo

IL DIRETTORE DELL AGENZIA

Prot. n. 107521/03 Direzione Centrale Gestione Tributi Approvazione dello schema di dati da inviare per via telematica per l assolvimento degli adempimenti ai fini IVA da parte dei soggetti di cui all

Prot. n. 107521/03 Direzione Centrale Gestione Tributi Approvazione dello schema di dati da inviare per via telematica per l assolvimento degli adempimenti ai fini IVA da parte dei soggetti di cui all

N. 10 15.03.2016. Le Operazioni con San Marino

1. Le Operazioni con San Marino N. 10 15.03.2016 Le Operazioni con San Marino Trattamento IVA operazioni con soggetti sammarinesi Disciplina monitoraggio e trattamento ai fini delle imposte sui redditi

1. Le Operazioni con San Marino N. 10 15.03.2016 Le Operazioni con San Marino Trattamento IVA operazioni con soggetti sammarinesi Disciplina monitoraggio e trattamento ai fini delle imposte sui redditi

Circolare N.11 del 18 Gennaio 2013

Circolare N.11 del 18 Gennaio 2013 Benefici fiscali sul gasolio per autotrazione per il quarto trimestre 2012. Appuntamento al 31 Gennaio 2013 Benefici fiscali sul gasolio per autotrazione per il quarto

Circolare N.11 del 18 Gennaio 2013 Benefici fiscali sul gasolio per autotrazione per il quarto trimestre 2012. Appuntamento al 31 Gennaio 2013 Benefici fiscali sul gasolio per autotrazione per il quarto

OPERAZIONI TRIANGOLARI E PROVA DELL USCITA DEI BENI DAL TERRITORIO DELLO STATO

OPERAZIONI TRIANGOLARI E PROVA DELL USCITA DEI BENI DAL TERRITORIO DELLO STATO Stefano Battaglia Stefano Carpaneto Umberto Terzuolo Torino, martedì 29 aprile 2014 Triangolazioni intracomunitarie Operazioni

OPERAZIONI TRIANGOLARI E PROVA DELL USCITA DEI BENI DAL TERRITORIO DELLO STATO Stefano Battaglia Stefano Carpaneto Umberto Terzuolo Torino, martedì 29 aprile 2014 Triangolazioni intracomunitarie Operazioni

3. LE CESSIONI E GLI ACQUISTI INTRACOMUNITARI DI BENI

SOMMARIO 1. IL TERRITORIO DELL UNIONE EUROPEA 1.1. I Paesi dell Unione Europea... 3 1.1.1. Ingresso di nuovi Stati nell Unione Europea: disposizioni transitorie... 3 1.2. Lo status di operatore comunitario...

SOMMARIO 1. IL TERRITORIO DELL UNIONE EUROPEA 1.1. I Paesi dell Unione Europea... 3 1.1.1. Ingresso di nuovi Stati nell Unione Europea: disposizioni transitorie... 3 1.2. Lo status di operatore comunitario...

Milano, 30 Marzo 2010

Milano, 30 Marzo 2010 Circolare 2/2010 Gentile cliente, trasmettiamo la seguente circolare riguardo alle nuove regole dei modelli intracee da presentare a partire dal 01 Gennaio 2010. A) NOVITÀ NELL INVIO

Milano, 30 Marzo 2010 Circolare 2/2010 Gentile cliente, trasmettiamo la seguente circolare riguardo alle nuove regole dei modelli intracee da presentare a partire dal 01 Gennaio 2010. A) NOVITÀ NELL INVIO

COMMISSIONE EUROPEA DIREZIONE GENERALE FISCALITÀ E UNIONE DOGANALE Politica doganale, legislazione, tariffa doganale Normativa doganale

COMMISSIONE EUROPEA DIREZIONE GENERALE FISCALITÀ E UNIONE DOGANALE Politica doganale, legislazione, tariffa doganale Normativa doganale Bruxelles, 1 febbraio 2012 TAXUD/A3/017/2011 Final IT Ares(2012)

COMMISSIONE EUROPEA DIREZIONE GENERALE FISCALITÀ E UNIONE DOGANALE Politica doganale, legislazione, tariffa doganale Normativa doganale Bruxelles, 1 febbraio 2012 TAXUD/A3/017/2011 Final IT Ares(2012)

8. Numero di partita IVA 9. Numero d identificazione dell operatore 10. Numero di registrazione legale

ALLEGATO 1 COMUNITÀ EUROPEA Istanza per l ottenimento di un certificato AEO (di cui all articolo 14 quater, paragrafo 1) NB: consultare le note esplicative prima di compilare il formulario 1. Richiedente

ALLEGATO 1 COMUNITÀ EUROPEA Istanza per l ottenimento di un certificato AEO (di cui all articolo 14 quater, paragrafo 1) NB: consultare le note esplicative prima di compilare il formulario 1. Richiedente

THAILANDIA NORMATIVA

THAILANDIA NORMATIVA In Thailandia può essere liberamente importata la maggior parte delle merci. Ciònonostante, alcune categorie di beni sono soggette a controlli e devono essere importate con una licenza

THAILANDIA NORMATIVA In Thailandia può essere liberamente importata la maggior parte delle merci. Ciònonostante, alcune categorie di beni sono soggette a controlli e devono essere importate con una licenza

CIRCOLARE N. 23/D. Roma, 27 luglio 2007. Alle Direzioni Regionali dell Agenzia delle Dogane L O R O S E D I. e, p.c.

CIRCOLARE N. 23/D Roma, 27 luglio 2007 Protocollo: 2192/IV/2007 Rif: Alle Direzioni Regionali dell Agenzia delle Dogane L O R O S E D I Allegati: e, p.c. All Avvocatura Generale dello Stato Via dei Portoghesi,

CIRCOLARE N. 23/D Roma, 27 luglio 2007 Protocollo: 2192/IV/2007 Rif: Alle Direzioni Regionali dell Agenzia delle Dogane L O R O S E D I Allegati: e, p.c. All Avvocatura Generale dello Stato Via dei Portoghesi,

RISOLUZIONE N. 98/E. Direzione Centrale Normativa Roma, 25/11/2015

RISOLUZIONE N. 98/E Direzione Centrale Normativa Roma, 25/11/2015 OGGETTO: Consulenza giuridica Fatturazione delle prestazioni rese dai medici di medicina generale operanti in regime di convenzione con

RISOLUZIONE N. 98/E Direzione Centrale Normativa Roma, 25/11/2015 OGGETTO: Consulenza giuridica Fatturazione delle prestazioni rese dai medici di medicina generale operanti in regime di convenzione con

Presupposti imponibilità scambi comunitari

Presupposti imponibilità scambi comunitari Presupposto Oggettivo: Onerosità dell operazione e acquisizione della proprietà o di altro diritto reale sul bene; Presupposto Soggettivo: gli operatori che intervengono

Presupposti imponibilità scambi comunitari Presupposto Oggettivo: Onerosità dell operazione e acquisizione della proprietà o di altro diritto reale sul bene; Presupposto Soggettivo: gli operatori che intervengono

La fatturazione elettronica verso la P.A. - Modalità operative -

I Dossier fiscali La fatturazione elettronica verso la P.A. - Modalità operative - Aprile 2014 pag. 1 SOMMARIO PREMESSA... 3 Decorrenza del nuovo regime... 3 La procedura di fatturazione elettronica...

I Dossier fiscali La fatturazione elettronica verso la P.A. - Modalità operative - Aprile 2014 pag. 1 SOMMARIO PREMESSA... 3 Decorrenza del nuovo regime... 3 La procedura di fatturazione elettronica...

D.d.t. Documento di Trasporto

D.d.t. Documento di Trasporto a 3 copie autoricalcanti Magazzino e Trasporti (D.d.t.) D.P.R. 472 14-08-1996 - D.P.R. 696 21-12-1996 N. DESTINATARIO: Ditta, Dipendenza, Domicilio o Residenza, Codice Fiscale,

D.d.t. Documento di Trasporto a 3 copie autoricalcanti Magazzino e Trasporti (D.d.t.) D.P.R. 472 14-08-1996 - D.P.R. 696 21-12-1996 N. DESTINATARIO: Ditta, Dipendenza, Domicilio o Residenza, Codice Fiscale,

Circolare n. 7/D. e p.c. Roma, 18 febbraio 2004. Alle Direzioni Regionali dell Agenzia delle dogane. Agli Uffici Tecnici di Finanza

Roma, 18 febbraio 2004 Circolare n. 7/D Protocollo: 7652 Rif.: Allegati: Alle Direzioni Regionali dell Agenzia delle dogane Agli Uffici Tecnici di Finanza Alle Direzioni Circoscrizionali dell Agenzia delle

Roma, 18 febbraio 2004 Circolare n. 7/D Protocollo: 7652 Rif.: Allegati: Alle Direzioni Regionali dell Agenzia delle dogane Agli Uffici Tecnici di Finanza Alle Direzioni Circoscrizionali dell Agenzia delle

Benefici gasolio ad uso autotrazione quarto trimestre 2013: presentazione della dichiarazione entro il 31.01.2014

CIRCOLARE A.F. N. 6 del 15 Gennaio 2014 Ai gentili clienti Loro sedi Benefici gasolio ad uso autotrazione quarto trimestre 2013: presentazione della dichiarazione entro il 31.01.2014 (Nota Agenzia delle

CIRCOLARE A.F. N. 6 del 15 Gennaio 2014 Ai gentili clienti Loro sedi Benefici gasolio ad uso autotrazione quarto trimestre 2013: presentazione della dichiarazione entro il 31.01.2014 (Nota Agenzia delle

PLURALITÀ DI PRESTAZIONI DA PARTE DI SUB-VETTORE.

CONTRATTO DI TRASPORTO DI MERCI SU STRADA PER PRESTAZIONE SINGOLA O PLURALITÀ DI PRESTAZIONI DA PARTE DI SUB-VETTORE. Art. 1. Identificazione delle Parti Con la presente scrittura privata da valere ad

CONTRATTO DI TRASPORTO DI MERCI SU STRADA PER PRESTAZIONE SINGOLA O PLURALITÀ DI PRESTAZIONI DA PARTE DI SUB-VETTORE. Art. 1. Identificazione delle Parti Con la presente scrittura privata da valere ad

(CE) 172 5.7.2005, 22) 25 2005 10 2008) 1687/2005 14 2005 (GU CE

172 5.7.2005, 22) 25 2005 10 2008) 1687/2005 14 2005 (GU CE") REGOLAMENTO (CE) N. 2869/95 DELLA COMMISSIONE del 13 dicembre 1995 relativo alle tasse da pagare all Ufficio per l armonizzazione nel mercato interno (Marchi, disegni e modelli) (GU CE n. L 33 del 15.12.1995,

REGOLAMENTO (CE) N. 2869/95 DELLA COMMISSIONE del 13 dicembre 1995 relativo alle tasse da pagare all Ufficio per l armonizzazione nel mercato interno (Marchi, disegni e modelli) (GU CE n. L 33 del 15.12.1995,

SOLUZIONE PROPOSTA DAL CONTRIBUENTE

Direzione Centrale Normativa e Contenzioso Roma,09 gennaio 2008 RISOLUZIONE N. 7/E OGGETTO: Istanza di interpello - Art. 11, legge 27 luglio 2000, n. 212. ALFA Srl; IVA, art. 7 del DPR 26 ottobre 1972,

Direzione Centrale Normativa e Contenzioso Roma,09 gennaio 2008 RISOLUZIONE N. 7/E OGGETTO: Istanza di interpello - Art. 11, legge 27 luglio 2000, n. 212. ALFA Srl; IVA, art. 7 del DPR 26 ottobre 1972,

Roma, 15 febbraio 2008

RISOLUZIONE N. 49/E Direzione Centrale Normativa e Contenzioso Roma, 15 febbraio 2008 OGGETTO: Triangolazione comunitaria - contratto di "consignment stock" - momento di effettuazione della cessione intracomuniatria

RISOLUZIONE N. 49/E Direzione Centrale Normativa e Contenzioso Roma, 15 febbraio 2008 OGGETTO: Triangolazione comunitaria - contratto di "consignment stock" - momento di effettuazione della cessione intracomuniatria

RISOLUZIONE N. 71/E QUESITO

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 20 marzo 2009 ot. 2005/ OGGETTO: Istanza di Interpello - Imposta sul valore aggiunto - Requisiti di territorialità delle cessioni relative

RISOLUZIONE N. 71/E Direzione Centrale Normativa e Contenzioso Roma, 20 marzo 2009 ot. 2005/ OGGETTO: Istanza di Interpello - Imposta sul valore aggiunto - Requisiti di territorialità delle cessioni relative

DEPOSITI IVA: IMMISSIONE IN LIBERA PRATICA CON INTRODUZIONE NEL DEPOSITO IVA REGISTRAZIONI CONTABILI

DEPOSITI IVA: IMMISSIONE IN LIBERA PRATICA CON INTRODUZIONE NEL DEPOSITO IVA REGISTRAZIONI CONTABILI 1 Quesito La ditta Alfa Spa effettua l importazione in Italia di beni con immissione in libera pratica

DEPOSITI IVA: IMMISSIONE IN LIBERA PRATICA CON INTRODUZIONE NEL DEPOSITO IVA REGISTRAZIONI CONTABILI 1 Quesito La ditta Alfa Spa effettua l importazione in Italia di beni con immissione in libera pratica

Agenzia delle Dogane Roma, 20 novembre 2013 e dei Monopoli

Agenzia delle Dogane Roma, 20 novembre 2013 e dei Monopoli Direzione centrale gestione accise e monopolio tabacchi Ufficio circolazione tabacchi Prot. n. DAC/CTL/ 8443 /2013 All. Risposta al foglio n.

Agenzia delle Dogane Roma, 20 novembre 2013 e dei Monopoli Direzione centrale gestione accise e monopolio tabacchi Ufficio circolazione tabacchi Prot. n. DAC/CTL/ 8443 /2013 All. Risposta al foglio n.

IL DEPOSITO DOGANALE. Prato 23 novembre 2006

IL DEPOSITO DOGANALE Prato 23 novembre 2006 LA DISCIPLINA Articoli da 84 a 90 (disposizioni comuni ai regimi doganali economici) e da 98 a 113 del Reg.CEE 2913/92 Articoli da 496 a 523 (disposizioni di

IL DEPOSITO DOGANALE Prato 23 novembre 2006 LA DISCIPLINA Articoli da 84 a 90 (disposizioni comuni ai regimi doganali economici) e da 98 a 113 del Reg.CEE 2913/92 Articoli da 496 a 523 (disposizioni di

EGITTO NORMATIVE. A partire dal 1 gennaio 2007, sono state apportate delle modifiche operative alla compilazione del DAU.

EGITTO NORMATIVE In Egitto sono presenti delle zone franche. Sul piano doganale sono considerate come esterne al paese. Queste zone sono sia pubbliche che private Documenti di spedizione Oltre alla dichiarazione

EGITTO NORMATIVE In Egitto sono presenti delle zone franche. Sul piano doganale sono considerate come esterne al paese. Queste zone sono sia pubbliche che private Documenti di spedizione Oltre alla dichiarazione

Di seguito in sintesi le novità introdotte in materia di fatturazione e relativi adempimenti:

Consulenza aziendale consulenza settore turismo elaborazione dati contabili formazione del personale Roma, 12 Gennaio 2013 CIRCOLARE INFORMATIVA N 2 /2013 OGGETTO: LEGGE DI STABILITÀ 2013 NOVITÀ IN MATERIA

Consulenza aziendale consulenza settore turismo elaborazione dati contabili formazione del personale Roma, 12 Gennaio 2013 CIRCOLARE INFORMATIVA N 2 /2013 OGGETTO: LEGGE DI STABILITÀ 2013 NOVITÀ IN MATERIA

Comunicazione Annuale Operazioni IVA importi uguali e/o superiori 3.000

Comunicazione Annuale Operazioni IVA importi uguali e/o superiori 3.000 Versione A 1 documento riservato ai clienti diretti Tel 051 813324 Fax 051 813330 info@centrosoftware.com sommario Introduzione...3

Comunicazione Annuale Operazioni IVA importi uguali e/o superiori 3.000 Versione A 1 documento riservato ai clienti diretti Tel 051 813324 Fax 051 813330 info@centrosoftware.com sommario Introduzione...3

RISOLUZIONE N. 170/E. OGGETTO: Istanza di Interpello - ART.11, legge 27 luglio 2000, n. 212. X S.P.A.

RISOLUZIONE N. 170/E Direzione Centrale Normativa e Contenzioso Roma, 12 dicembre 2005 OGGETTO: Istanza di Interpello - ART.11, legge 27 luglio 2000, n. 212. X S.P.A. Con l interpello specificato in oggetto,

RISOLUZIONE N. 170/E Direzione Centrale Normativa e Contenzioso Roma, 12 dicembre 2005 OGGETTO: Istanza di Interpello - ART.11, legge 27 luglio 2000, n. 212. X S.P.A. Con l interpello specificato in oggetto,

L allargamento dell Unione Europea: l abolizione delle frontiere doganali e gli aspetti di carattere transitorio

Urbana Gaiotto Marzo 2004 L allargamento dell Unione Europea: l abolizione delle frontiere doganali e gli aspetti di carattere transitorio Comunità Europea dei 15: Austria Belgio Danimarca Finlandia Francia

Urbana Gaiotto Marzo 2004 L allargamento dell Unione Europea: l abolizione delle frontiere doganali e gli aspetti di carattere transitorio Comunità Europea dei 15: Austria Belgio Danimarca Finlandia Francia

SEDI SEDI ROMA ROMA SEDE OGGETTO:

Roma, 11 febbraio 2015 Protocollo: Rif.: Allegati: 17631/RU Alle Direzioni Regionali, Interregionali ed Interprovinciale di Trento di Bolzano SEDI Agli Uffici delle dogane SEDI e, p.c.: All Agenzia delle

Roma, 11 febbraio 2015 Protocollo: Rif.: Allegati: 17631/RU Alle Direzioni Regionali, Interregionali ed Interprovinciale di Trento di Bolzano SEDI Agli Uffici delle dogane SEDI e, p.c.: All Agenzia delle

SPESOMETRO ANNO 2013

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

Tipologia: FISCO Protocollo: 2005414 Data: 28.03.2014 Oggetto: spesometro anno 2013 SPESOMETRO ANNO 2013 Gentile Associato, come noto, l art. 21 del decreto-legge 31 maggio 2010, n. 78 ha previsto l obbligo

SEMINARIO FORMATIVO SPESOMETRO: riflessi sulle Agenzie di Viaggi ed i Tour Operator

SEMINARIO FORMATIVO SPESOMETRO: riflessi sulle Agenzie di Viaggi ed i Tour Operator Procedura, obblighi e responsabilità degli Agenti di Viaggi concernenti la comunicazione telematica all Agenzia delle

SEMINARIO FORMATIVO SPESOMETRO: riflessi sulle Agenzie di Viaggi ed i Tour Operator Procedura, obblighi e responsabilità degli Agenti di Viaggi concernenti la comunicazione telematica all Agenzia delle

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

DOTTORI COMMERCIALISTI - REVISORI CONTABILI

DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. M A U R O R O V I D A 16128 GENOVA - Via Corsica 2/18 Dott. F R A N C E S C A R A P E T T I Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. L U C A

DOTTORI COMMERCIALISTI - REVISORI CONTABILI Dott. M A U R O R O V I D A 16128 GENOVA - Via Corsica 2/18 Dott. F R A N C E S C A R A P E T T I Telef.: +39 010 876.641 Fax: +39 010 874.399 Dott. L U C A

La disciplina doganale e IVA dei costi di trasporto

La disciplina doganale e IVA dei costi di trasporto La determinazione del valore delle merci ai fini doganali rappresenta uno dei temi più delicati e complessi, giacché vigono specifiche regole che distinguono

La disciplina doganale e IVA dei costi di trasporto La determinazione del valore delle merci ai fini doganali rappresenta uno dei temi più delicati e complessi, giacché vigono specifiche regole che distinguono

CIRCOLARE N. 58/E. Direzione Centrale Servizi ai Contribuenti. Roma 17 ottobre 2008

CIRCOLARE N. 58/E Direzione Centrale Servizi ai Contribuenti Roma 17 ottobre 2008 Oggetto: Trasferimento di quote di S.r.l. Art. 36 del decreto legge 25 giugno 2008, n. 112, convertito, con modificazioni,

CIRCOLARE N. 58/E Direzione Centrale Servizi ai Contribuenti Roma 17 ottobre 2008 Oggetto: Trasferimento di quote di S.r.l. Art. 36 del decreto legge 25 giugno 2008, n. 112, convertito, con modificazioni,

RISOLUZIONE N. 419/E. Con istanza di interpello, concernente l interpretazione del DPR 26 ottobre 1972, n. 642 è stato esposto il seguente.

RISOLUZIONE N. 419/E Direzione Centrale Normativa e Contenzioso Roma, 03 novembre 2008 Prot. 2008/108643 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Automobile Club d Italia

RISOLUZIONE N. 419/E Direzione Centrale Normativa e Contenzioso Roma, 03 novembre 2008 Prot. 2008/108643 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Automobile Club d Italia

NUOVE REGOLE COMUNITARIE SULLA TERRITORIALITA DELL IVA

NUOVE REGOLE COMUNITARIE SULLA TERRITORIALITA DELL IVA Le risposte pubblicate dalla stampa specializzata Confindustria Genova - Martedì 4 maggio 2010 D Come deve comportarsi una società italiana che abbia

NUOVE REGOLE COMUNITARIE SULLA TERRITORIALITA DELL IVA Le risposte pubblicate dalla stampa specializzata Confindustria Genova - Martedì 4 maggio 2010 D Come deve comportarsi una società italiana che abbia

COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale

CIRCOLARE n. 03/2010 Pesaro, 25 gennaio 2010 Spett.li Clienti Loro SEDI COMUNICAZIONE IVA 2010 E CHIARIMENTI UFFICIALI PER COMPENSAZIONI IVA 1 Chiarimenti compensazioni iva: 1.1 Compensazione verticale