L azzardo di massa: conseguenze per la famiglia, la società, l economia

|

|

|

- Ida Ferro

- 8 anni fa

- Visualizzazioni

Transcript

1 L azzardo di massa: conseguenze per la famiglia, la società, l economia Maurizio Fiasco, Sociologo Consulta Nazionale delle Fondazioni Antiusura Roma È una leggenda metropolitana, che solo di recente, e a passi tardi e lenti, si va indebolendo. Ed è che il gioco d'azzardo, schermato dal brand dei Monopoli di Stato, costituisca una dura necessità. Si ritiene censurabile, forse, che milioni di italiani sperperino gli stipendi e le pensioni nelle slot machine (oggi) e nel lotto (oggi come ieri) oppure nelle scommesse al botteghino (ieri, oggi e domani) o con il poker on line (oggi e sempre più domani). Ma si argomento che nei conti dell'erario, almeno, arrivano denari freschi e denari facili. Richiamando Mandeville, vizi privati, pubbliche virtù. Dove la virtù, s'intende, è l'introito di cassa dello Stato. E qui siamo al cuore della leggenda metropolitana, che tra poco ci permetteremo di demistificare. Il gioco d'azzardo di massa non è un male necessario. Ma una perdita secca per tutti: per le famiglie, per l'economia e per la fiscalità dello Stato. Quest'ultimo, infatti, vi ricava sempre di meno. Meno miliardi di euro, a mano a mano che l'incremento dei consumi di alea avviene con progressione geometrica. Dai 27 miliardi (e 500 milioni) che erano nell'anno 2004, si è passati ai 79 (sempre di miliardi) e 900 (sempre di milioni) per l'anno intero Rispetto all anno immediatamente precedente, il balzo è stato di 18,5 miliardi, con un incremento del 30,1 per cento. Ma il gettito fiscale è sceso, in cifre assolute, di 418 milioni, passando da 9 miliardi e 58 milioni a circa 8 miliardi e 640 milioni. E il peso percentuale del risultato erariale dello Stato è sceso dai 14,7 punti ai 10,8. In tempi di manovra Salva Italia (e Cresci Italia ) sono questi i numeri della success story! Consumo o Raccolta? Tali sono i volumi del consumo di giochi, che però, con il lessico della retorica, i Monopoli di stato definiscono raccolta : come l'ammasso del grano della mietitura, dell'uva della vendemmia, delle olive di primo autunno. Conviene quindi essere precisi, perché ben differente risulta la cifra reale, di quel risultato che né l'aams né il Mef (acronimi dei Monopoli e del ministero dell'economia) ci tengono molto a far sapere: l'introito lordo per le casse dello stato è di meno di 9 miliardi. Seppure il consumo (in volume totale) è balzato del 245 per cento, il beneficio per il fisco è lievitato di un misero 19,5 per cento, tra il 2004 e il Sempre in volume totale. E' la legge di Pareto 1, beffardamente tornata di attualità: c'è voluta la crescita di cento punti del fatturato perché si ridistribuisse allo Stato 1 (uno) punto. Esattamente come concludeva tra Ottocento e Novecento l economista italo-svizzero: per aumentare di una lira il salario di un povero occorre che s incrementi di 100 lire il profitto di un ricco possidente. Ma qui il povero in canna è appunto lo Stato, con il suo debito che è pari al 110 per cento del suo reddito nazionale! Quindi non vizi privati, pubbliche virtù, ma vizi privati, vizi pubblici. In parole semplici, tutti diventano più poveri. Tutti persone singole, famiglie, industria-commercio-agricoltura, Stato tranne qualcuno (ma chi sia costui lo diremo più avanti, mostrando la pistola fumante ). Vanno in depressione i consumi, anche quelli naturali e necessari, aumentano le insolvenze, le sottrazioni indebite nei luoghi di lavoro. Devianza di massa e micro reati commessi dalle persone preda del gioco compulsivo. Crollano le spese per le cure odontoiatriche: meno 54 per cento delle prime visite (quando 1 Legge di Pareto: le rendite si ripartiscono secondo una legge matematica decrescente ad andamento esponenziale. A mano a mano che si considerano livelli di reddito sempre più alti, il numero dei percettori e le quote unitarie diminuiscono. 1

o con il poker on line (oggi e sempre più domani). Ma si argomento che nei conti dell'erario, almeno, arrivano denari freschi e denari facili.")

2 si portano i figli a prevenire o trattare tempestivamente le carie) e oltre il 32 per cento per l'insieme delle cure. Si mangia meno e si consumano cibi scadenti, documentano le associazioni degli agricoltori. Papà e mamma lasciano i soldi nelle macchinette, cancellano un Gratta e vinci. E a farle le spese il decoro e la dignità del menage quotidiano, per i figli e per gli anziani. Ovvio che questa caduta drastica della domanda di beni e di servizi, d altra parte, incida e molto pesantemente sulla crisi delle imprese del commercio e della produzione. E di conseguenza lo Stato ricava minor gettito per le imposte indirette (IVA, accise ecc.) e per quelle dirette (Irpef, Irpeg). Per ricorrere a una espressione tecnica: il consumo di giochi d'azzardo è un moltiplicatore negativo dell'economia. Oppure è un settore che estrae valore (L. Gallino) e che non crea valore. Valutato il consuntivo del business cycle, il valore iniziale si ritrova a fine periodo decurtato della domanda sottratta (o meglio, estratta ) ai settori direttamente produttivi e al terziario. Qualche raffronto. Nel settore dell'azzardo tra personale addetto e forza lavoro dell'indotto sono occupate 65 mila persone. In pratica, una ogni milione di euro consumato. Ricordiamo ancora, l'introito fiscale (al lordo delle spese di amministrazione) è di 9 miliardi di euro. Se ci spostiamo su un altro versante dell'economia. I conti sono ben altri. Nel comparto dell'automobile (valutazioni aggregate di Confindustria) gli italiani spendono per acquisto del solo mezzo oltre 40 miliardi di euro (sempre annui) e il ciclo industriale insieme a quello dei servizi della filiera impegna circa 1 milione e 200 mila persone, generando un ammontare globale dei consumi di circa 200 miliardi: dagli addetti alle autostrade al meccanico sottocasa che sostituisce la frizione alla nostra utilitaria. Insomma, dai consumi ordinari il Mef può contare una somma diretta di almeno cinque volte più ampia del denaro fresco del mercato dell azzardo. Per dirla brutalmente: ogni euro speso per l azzardo equivale ad almeno 80 centesimi sottratti agli acquisti. Si dirà: ma le somme delle vincite non sono impiegate dai giocatori per fare acquisti? Inferenza molto intuitiva. Ma del tutto sbagliata: il modello di gioco pubblico d azzardo che è stato imposto negli anni zero di questo secolo è strutturato in modo che oltre due terzi delle vincite resti congelato nel ciclo di slotmachine, scommesse, lotterie istantanee, azzardo on line. Di là di una polarizzazione tra ipervincita e vincita facile (la prima è paventata dal superenalotto, la seconda dal G&V) il gioco d azzardo di massa si fonda su una galassia di minivincite, cioè di premi irrisori che inducono il giocatore a re immettere il cosiddetto pay out nel meccanismo. Con l effetto di congelare il denaro nel meccanismo, che in parte si autoalimenta e in parte s incrementa con una continua progressione di nuova spesa. Una breve ricostruzione L approccio dei decisori pubblici alla questione azzardo cominciò a mutare con l anno 1992, quando una tempesta valutaria si abbatté, combinandosi con un aggressione speculativa, sulla lira. I governi che si sono avvicendati dall estate di quell anno fino al , alla ricerca di nuove entrate nelle casse del ministero del bilancio, riformulavano, prima nei corollari e in seguito negli assiomi, il concetto di gioco pubblico d azzardo: una leva fiscale, uno strumento importante per incrementare le entrate erariali dello Stato, un asse della politica nazionale per avvicinare il più possibile il prelievo tributario ai fabbisogni impazziti della spesa pubblica. Eppure, nonostante l ampliamento delle modalità di gioco (doppia estrazione settimanale del Lotto, nuove lotterie nazionali, lotterie istantanee e altro) il legislatore non alterava il criterio preminente della regolazione statale dei giochi, che era di contenere una condotta pur sempre rappresentata come un disvalore. L obiettivo di incrementare le entrate tributarie in effetti era centrato, con un prelievo netto per lo Stato che in quegli anni arrivava a 32 punti percentuali sul totale delle somme consumate. E un dato che va messo in relazione con la provenienza di questa spesa perché così il modello fiscale della regolazione del gioco pubblico d azzardo giungeva comunque ad un punto critico: il prelievo fiscale che lo Stato ha autorizzato sul gioco è inversamente proporzionale al reddito dei giocatori. In percentuale al reddito disponibile, infatti, spende di più chi ha di meno e quindi versa di più all erario chi ha di meno. In netta contraddizione con il sistema tributario fondato sulla progressività dell imposta sul reddito, che prevede 2

3 l aumento delle aliquote con l aumento del reddito, il modello di incremento tributario adottato utilizzando il gioco è invece regressivo sul reddito, le aliquote aumentano col diminuire del reddito. Con l anno finanziario 2003 si verifica una svolta notevole: l obiettivo governativo da allora non è più accrescere le entrate tributarie dello Stato, ma incrementare l intera economia dei giochi. Si è riformata profondamente l organizzazione dei Monopoli, e l AAMS è divenuta effettivamente amministrazione Autonoma dei monopoli statali. L autonomia è amplissima, dunque non solo gestionale, ma anche strategica, con surrettizia invasione di campo nei contenuti e nei valori di una politica pubblica, normalmente di pertinenza del parlamento. In questo settore una struttura, per l appunto l AAMS, che dovrebbe limitarsi a eseguire il conteggio delle partite di entrata e di uscita, si ricava un ruolo simile al disciolto IRI. Un ente strumentale spiazza l autorità di pubblica sicurezza, distribuisce le carte (è proprio il caso di notarlo) alla nostra polizia finanziaria (cioè al Corpo della guardia di finanza) e questa concentrazione di poteri (gestione, regolazione, programmazione, strategia di mercato) riproduce quel paradosso ben noto quando lo Stato si fa interventista in economia. Anzi, più che un paradosso è un paradigma: gli income sono privatizzati, i costi (ma dovremo spiegare cos è un costo, in questo campo, perché si estende anche lontano dalle postazioni di gioco) sono socializzati. Si procede senza alcuna remora di sorta nel creare non già valore pubblico per la fiscalità, ma valore aziendale, per tutta la congerie di investitori, dal rispettabile allibratore delle scommesse, all accaparratore di apparecchi automatici di gioco (le newslots ). Da quel momento si è assistito al costante incremento, anno dopo anno, della spesa destinata al gioco. La condizione attuale dell economia dell azzardo I dati, quelli ufficiali, documentano quanta parte dell economia dei giochi pubblici d azzardo sia regolata dallo stato, nelle variabili della spesa per il consumo, dei ricavi per i concessionari e i gestori, per le entrate dell Erario. Non esauriscono, certamente, la realtà, perché vi è il sommerso (la manomissione dei meccanismi del gioco regolamentato) e perché vi è l illegale, nelle diverse graduazioni, dalla combine di malavitosi di periferia al controllo verticalizzato, da parte delle associazioni per delinquere, dei flussi degli impieghi e dei ricavi e delle postazioni. Nonostante la loro parzialità i dati offrono la chiave per addentrarsi in questo spazio smisurato dell azzardo, e che si estende sempre più. I dati meritano perciò di essere commentati in modo autonomo. I numeri sono già un fenomeno in sé. Sessantuno miliardi e 450 milioni di euro di consumo di alea, come prima si è accennato. Ed infatti l esibizione di questa cifra, come comunemente avviene, con i suoi valori imponenti, ha una valenza semantica forte, schiacciante. Il dato più è iperbolico, più definisce una sorta di personalità del fenomeno: con un richiamo alle big five che descrivono il profilo di una personalità: l energia, la determinazione, l affidabilità, la potenza, la prestazione. Se si passa in rassegna la produzione pubblicitaria per il gioco d azzardo, e la linea di comunicazione dell AAMS, le big five sono ricorrenti: nella figura del timone ( barra al centro ), del gioco sicuro, dell affidabile gioca con moderazione, della success story di un settore che cresce mentre gli altri sono in ritirata, della velocità e dell espansione (abbondanza versus scarsità). Verrebbe da dire non c è partita, sull efficacia del messaggio. Quello del mercato dell azzardo e quello delle responsabilità, pubbliche e del singolo cittadino. È molto più agevole ritrovarsi a colludere con un messaggio della comunicazione incentrata sull energia, sulla svolta, sul successo che con un altro messaggio che descrive e sottolinea il rischio, la debolezza, la vulnerabilità, le pesanti repliche del dopo partita, quando si esce dal gioco non perché si sono seguite delle regole (in precedenza scritte) per interrompere il giro. Ma perché si è toccato il limite fisico e non c è più risorsa da reperire per continuare eccetera. Ebbene i dati. Nel 2010 sono stati consumati 61 miliardi e 450 milioni di euro. Nel 2011 (proiettando i valori del primo bimestre), l obiettivo di 80 miliardi di euro a fine anno sarà probabilmente raggiunto. Si tratta di una cifra enorme che abbiamo difficoltà, se non ricorriamo a strumenti tecnici di econometria, a dimensionare cognitivamente. Al senso comune, al cittadino anche di cultura medio-alta sfugge la possibilità stessa fisica e mentale di rappresentarsi intuitivamente e logicamente queste grandezze. Proviamo allora a misurare per comparazione. In modo elementare 61 miliardi e 450 milioni vanno collocati negli 800, sempre di miliardi di euro, che sintetizzano il valore della spesa totale dei consumi degli italiani. Per tutti i consumi: dalla spesa per l abitazione (mutuo per la casa o canone d affitto, non 3

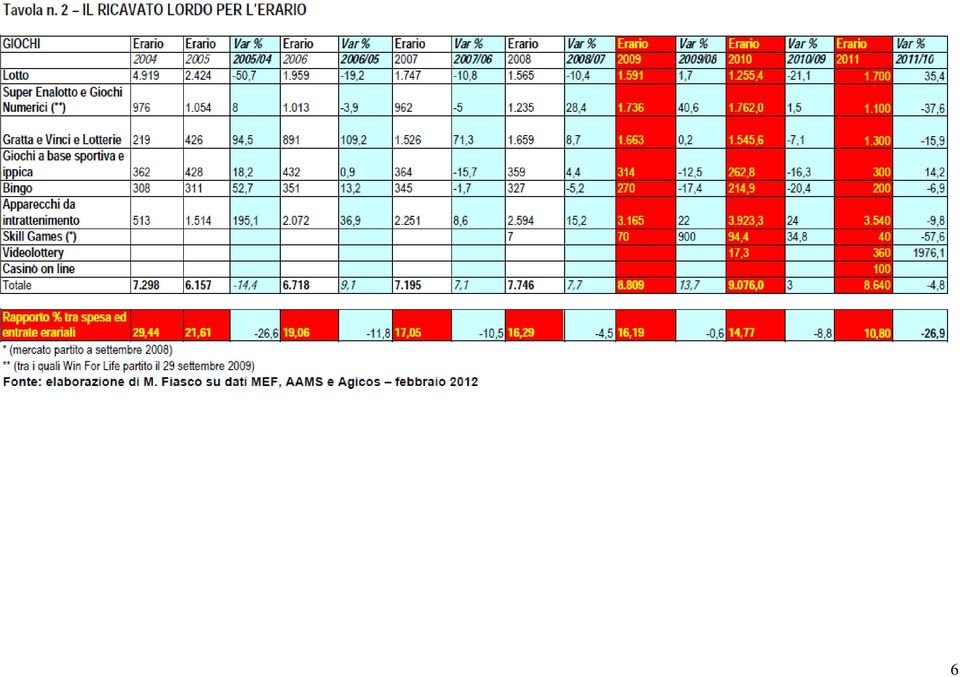

4 vi è differenza in questo), dalla spesa alimentare all abbigliamento, a quella per le vacanze, per l istruzione. E lì che si inserisce la quota di deficit spending versata nel gioco pubblico d azzardo. Che è stata pari al 7,7 per cento del totale e che ci darà un valore che corrisponderà a 10 punti netti, se la success story proseguirà e a fine 2011 avrà raggiunto il traguardo degli ottanta di miliardi. Se però, correttamente, compiamo una ponderazione, ricordandoci che tra il 2008 e il 2009 i consumi privati sono diminuiti di 2 punti percentuali, e che essi sono ulteriormente diminuiti di 1,5 nel corso del 2010; se aggiungiamo che il Prodotto Interno Lordo ha subito una contrazione del 5 per cento (ma secondo alcune stime si arriverebbe al 6,3) tra l anno 2008 e il 2009, allora possiamo bloccare nella nostra mente questa grandezza. Un ausilio cognitivo, insomma, come dire che l Italia genera quantità di PIL in meno che corrispondono alla ricchezza di un paese di 4milioni di abitanti. Detto così è più facile capire: quel che è mancato nel saldo del 2009, e che non è stato recuperato nemmeno nel 2010, corrisponde al reddito di un Paese di 4 milioni di abitanti! Nei mesi della nuova Grande Crisi che dagli USA si è imposta anche in Europa il consumo di gioco continua ad aumentare con valori a due cifre. Non così accade per il corrispettivo delle entrate per l erario dello Stato italiano. Sorprenderà questo dato di fatto, apparirà decisamente controintuitivo. Ma è di una evidenza palmare. Le Tavole 1 e 2, con il corredo delle figure 1 e 2, documentano l andamento dei consumi e delle entrate per la fiscalità pubblica. A fronte del volume della spesa registrata per consumo, collochiamo il dato relativo alle somme delle entrate per l Erario, quindi per la fiscalità pubblica, considerato ovviamente a lordo delle spese di amministrazione, sostenute tanto dai ministeri competenti (Economia e Interno) quanto dall AAMS e per tutte le procedure gestionali conseguenti. Si può stimare il valore complessivo di questi costi di amministrazione-gestione in circa un miliardo di euro, che teoricamente andrebbe dedotto dalla cifra delle entrate erariali. Vi è da notare (Tavola n. 3) come si ripartisce tra le varie tipologie di gioco d azzardo - il peso della fiscalità. 4

5 IL MERCATO DEL GIOCO PUBBLICO D'AZZARDO IN ITALIA 5

6 6

7 Figura n. 1 7

8 Figura n. 2 8

9 Tavola n. 3 Tavola n. 3 bis Giochi on line a tassazione minima 9

10 Verso il default Il gioco d azzardo s inserisce, potenziandone gli effetti, nel cerchio vizioso della crisi fiscale dello stato, esasperando la riduzione delle entrate pubbliche. Ripetiamo e precisiamo: in luogo di fornire risorse aggiuntive all Erario, l economia dei giochi (così, letteralmente, veniva definito il settore dell azzardo, nella Direttiva generale 2005 del ministro delle Finanze) genera ulteriore, enorme indebitamento per le amministrazioni pubbliche. Ci spieghiamo con un esempio. Poniamo che il fabbisogno di entrate ammonti a un valore di 1000, che però sarà corrisposto alla conclusione del ciclo che si inizia con la produzione di beni e servizi, prosegue con il consumo di questi ultimi, si completa con l incasso delle imposte indirette sui consumi (IVA, accise ecc.), delle imposte dirette (Irpef, Irpeg, Irap: sui redditi delle persone fisiche e delle imprese) e dei tributi (servizi, immobili ). Alla fine il ricavato complessivo, sempre per lo Stato, supererà il per cento della spesa per produrre e consumare beni e servizi. Ovvero quattrocentoquattrocento cinquanta. Quindi il ciclo riprenderà e attiverà un incremento (se vi sarà sviluppo economico nell anno fiscale successivo) oppure si registrerà un decremento (se invece vi sarà recessione). Ora osserviamo quel che accade con l impiego di quel valore 1000 nel gioco d azzardo. Su tale importo lo stato può contare tra anticipazione e risultato a fine periodo un massimo di 15 punti, cioè un valore di 150 (in base ai dati reali dell anno 2010). E l ammontare del Prelievo Erariale Unico che, per l appunto, assorbe tutti gli altri carichi indiretti (IVA ecc.). Ma la somma arriva nelle casse del Tesoro prima della conclusione del ciclo. Dal punto di vista logico, tuttavia, è come se lo Stato pagasse questa anticipazione pochi-maledetti-e subito a un tasso d interesse elevatissimo: appunto la differenza tra quel che normalmente avrebbe e quel che l azzardo gli corrisponde. Verrebbe da dire, un tasso ultrausurario! Di lì il cerchio vizioso: lo Stato deve compensare delle impellenti necessità di cassa (ha bisogno, e subito, di soldi). Chiede denaro fresco ai concessionari, che per entrare nel gioco devono corrispondere in anticipo forti somme. E aderiscono alla richiesta di buon grado, a fronte della prospettiva di buoni guadagni con nuovi sistemi di gioco. Lo sconto fiscale è appunto l interesse che lo Stato paga ai biscazzieri! Nella totale mancanza di controllo da parte delle istituzioni che dovrebbero esaminare questa perversa partita: Parlamento e Governo. E così che l Italia è entrata in questo girone della follia: lo scorso anno, con 61,5 miliardi di Euro per consumo di azzardo, il Bel Paese ha assorbito oltre il 18 per cento del totale dei consumi mondiali (valore che sale di altri 10 punti, contabilizzando il consumo illegale o grigio di slotmachine, scommesse e lotterie in Italia). Tra tutti i continenti si stima, infatti, una spesa di 335 miliardi. L aspetto ancora più paradossale sta nella condizione che accomuna molti concessionari dei giochi, vale a dire le società che hanno ottenuto per l appunto la concessione dal governo per organizzare la filiera dell azzardo: sono sovraesposti con le banche, con le finanziarie. E con i collocatori di derivati speculativi sul debito. In parole povere, l aspirante concessionario di un nuovo azzardo non ha riserve monetarie proprie e quindi deve ricorrere a prestiti bancari. Che vengono accordati a tassi molto elevati poiché egli, il concessionario, non ha garanzie reali da presentare: patrimonio insufficiente e capitale societario esiguo. E come sanno tutti, meno è solida la condizione patrimoniale, più alto è l interesse che si deve pagare. E così, nella realtà avviene. Come si pagano alla scadenza le rate del debito? E qui alcuni concessionari ricorrono anche a manovre di finanza creativa. Parte degli introiti derivano loro dalla vendita al venditore, cioè dall assegnazione di postazioni di gioco ai gestori (di sale slotmachine, scommesse, poker, vlt ). Il resto quando si avvicina la data fatidica con l emissione di obbligazioni, bond e altro. Cioè contraendo nuovi debiti, che incrementano ancora il peso degli interessi per l entrata nel business. Chi guadagna realmente, a quel punto, è il collocatore dei prodotti finanziari derivati, cioè l intermediario che piazza le obbligazioni. Il promotore della libertà di speculare, sul mercato finanziario. E così, con un gioco a piramide, cresce l economia di carta e di promessa del gioco d azzardo. Un sistema a doppio legame : si è costretti ad alimentare la crescita geometrica dell azzardo: che raddoppia ogni tre anni. Siamo ormai vicini al limite fisico di crescita della spesa per giochi e l Italia rischia seriamente che 10

11 l azzardo sia nostra bolla finanziaria. E la fascinazione prosegue, da ultimo con l apertura (luglio 2011) di duecento (200) casinò on line, con il passaggio dal reale al virtuale anche tramite impiego di dispositivi cellulari, cioè smartphone. Ma questo non riduce la vulnerabilità finanziaria della economia dell azzardo, poiché, cumulando di oneri con obbligazioni, anticipi, fidejussioni, il sistema imploderà. E a quel punto le obbligazioni potrebbero divenire carta straccia e il default finanziario inevitabile. A meno che non si decida di immettere nel giro dell azzardo ulteriori freschi. Di provenienza illegale. Con il settore criminale che via via invade e incorpora il comparto autorizzato dallo Stato. In pratica, il meccanismo infernale del gioco pubblico d azzardo potrebbe sopravvivere con l immissione di risorse illegali nella filiera delle attività imprenditoriali: finanziamento ai concessionari, partecipazione alla gestione dei punti di gioco, protezione agli esercizi pubblici e alle aziende che operano verso il pubblico, usura verso i giocatori patologici Pensiamo però che il tempo stia per scadere, se si vuole evitare un esito pesantissimo, perché stanno maturando le decisioni compiute a partire dal 2003: quando si decise di incrementare il comparto giochi, senza prevedere che sarebbe sfuggito al controllo. Come all apprendista stregone. Insomma, traiamo le somme. Giocano tutti. I consumatori finali, i gestori che conducono i locali, i concessionari che hanno ottenuto l autorizzazione, le banche che hanno prestato con scarse garanzie. E gioca lo Stato italiano che per farsi anticipare denaro pronta cassa, paga con un tasso d'interesse iperbolico, che è per l appunto la detassazione di molti giochi. Sulle scommesse on line l aliquota è del 3 per cento. E sul pane quotidiano quello con la comune farina di grano è di quattro punti. Consumate alea e stringete la cinghia. 11

Il gioco d azzardo e FISCALITA

Il gioco d azzardo e FISCALITA 11 aprile 2013 di Matteo Iori CoNaGGA e Associazione Onlus «Centro Sociale Papa Giovanni XXIII» 90 80 70 60 50 40 30 20 10 0 14,3 Fatturato dei giochi d azzardo negli ultimi

Il gioco d azzardo e FISCALITA 11 aprile 2013 di Matteo Iori CoNaGGA e Associazione Onlus «Centro Sociale Papa Giovanni XXIII» 90 80 70 60 50 40 30 20 10 0 14,3 Fatturato dei giochi d azzardo negli ultimi

Risparmio, investimenti e sistema finanziario

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

Risparmio, investimenti e sistema finanziario Una relazione fondamentale per la crescita economica è quella tra risparmio e investimenti. In un economia di mercato occorre individuare meccanismi capaci

UD 7.2. Risparmio, investimento e sistema finanziario

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

UD 7.2. Risparmio, investimento e sistema finanziario Inquadramento generale In questa unità didattica analizzeremo come i risparmi delle famiglie affluiscono alle imprese per trasformarsi in investimenti.

L investimento immobiliare delle Casse e degli Enti di Previdenza privatizzati: cosa è cambiato nell ultimo anno

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione di due; non sono previste penalizzazioni in caso di risposte non corrette)

") In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

In una ora rispondere alle dieci domande a risposta multipla e a una delle due domande a risposta aperta, e risolvere l esercizio. DOMANDE a risposta multipla (ogni risposta esatta riceve una valutazione

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Il sistema monetario

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

Il sistema monetario Premessa: in un sistema economico senza moneta il commercio richiede la doppia coincidenza dei desideri. L esistenza del denaro rende più facili gli scambi. Moneta: insieme di tutti

IL MURO DEL GIOCO - scenario degli interessi

Il Giocatore è solo accessorio al sistema, anche se è l unico che paga e quindi lo mantiene. 1 di 9 Quale è il punto d arrivo dei soldi dei giocatori? Che bisogna fare per far spendere di più il giocatore?

Il Giocatore è solo accessorio al sistema, anche se è l unico che paga e quindi lo mantiene. 1 di 9 Quale è il punto d arrivo dei soldi dei giocatori? Che bisogna fare per far spendere di più il giocatore?

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

La notizia presentata come sintesi dello studio è stata che gli italiani risparmiano di

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2

Rapporto sulle entrate Giugno 2013

Roma, 05/08/2013 Rapporto sulle entrate Giugno 2013 Le entrate tributarie e contributive nel primo semestre 2013 mostrano nel complesso una crescita del 2,2 per cento (+6.767 milioni di euro) rispetto

Roma, 05/08/2013 Rapporto sulle entrate Giugno 2013 Le entrate tributarie e contributive nel primo semestre 2013 mostrano nel complesso una crescita del 2,2 per cento (+6.767 milioni di euro) rispetto

Rapporto sulle entrate Dicembre 2014

Rapporto sulle entrate Dicembre 2014 Le entrate tributarie e contributive nel periodo gennaio-dicembre 2014 mostrano, nel complesso, una diminuzione di 1.471 milioni di euro (-0,2 per cento) rispetto all

Rapporto sulle entrate Dicembre 2014 Le entrate tributarie e contributive nel periodo gennaio-dicembre 2014 mostrano, nel complesso, una diminuzione di 1.471 milioni di euro (-0,2 per cento) rispetto all

Costruzioni: mercato interno sempre più debole. Niente ripresa nel 2014

Costruzioni: mercato interno sempre più debole. Niente ripresa nel 2014 Roma 28 novembre 2013 - Nel 2012 il volume economico generato dal sistema italiano delle costruzioni, compresi i servizi, è stato

Costruzioni: mercato interno sempre più debole. Niente ripresa nel 2014 Roma 28 novembre 2013 - Nel 2012 il volume economico generato dal sistema italiano delle costruzioni, compresi i servizi, è stato

Finanziaria 2008. www.governo.it. Consiglio dei Ministri del 28.09.2007 FISCO. Ministero dell Economia e delle Finanze.

Consiglio dei Ministri del 28.09.2007 FISCO Fisco semplice per i piccoli imprenditori Addio libri contabili, Iva e Irap. Per le piccole imprese solo un forfait. Un milione di imprenditori minimi e marginali,

Consiglio dei Ministri del 28.09.2007 FISCO Fisco semplice per i piccoli imprenditori Addio libri contabili, Iva e Irap. Per le piccole imprese solo un forfait. Un milione di imprenditori minimi e marginali,

Risparmio e Investimento

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Risparmio e Investimento Risparmiando un paese ha a disposizione più risorse da utilizzare per investire in beni capitali I beni capitali a loro volta fanno aumentare la produttività La produttività incide

Capitolo Terzo Valore attuale e costo opportunità del capitale

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

Capitolo Terzo Valore attuale e costo opportunità del capitale 1. IL VALORE ATTUALE La logica di investimento aziendale è assolutamente identica a quella adottata per gli strumenti finanziari. Per poter

9 marzo 2016. Tassazione giochi

Confederazione Italiana Sindacati Lavoratori Nota a cura di Paola Serra Tassazione giochi 9 marzo 2016 Introduzione La tassazione dei giochi ha subito profondi cambiamenti nel tempo, rispondendo alle mutate

Confederazione Italiana Sindacati Lavoratori Nota a cura di Paola Serra Tassazione giochi 9 marzo 2016 Introduzione La tassazione dei giochi ha subito profondi cambiamenti nel tempo, rispondendo alle mutate

Dipartimento di Economia Aziendale e Studi Giusprivatistici. Università degli Studi di Bari Aldo Moro. Corso di Macroeconomia 2014

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dipartimento di Economia Aziendale e Studi Giusprivatistici Università degli Studi di Bari Aldo Moro Corso di Macroeconomia 2014 1. Assumete che = 10% e = 1. Usando la definizione di inflazione attesa

Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga.

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Lavorofisco.it Dal 1 marzo 2015 al 30 giugno 2018 i lavoratori del settore privato potranno chiedere l erogazione del Tfr in busta paga. La legge di Stabilità 2015 prevede, infatti, in via sperimentale

Facoltà di Scienze Politiche Corso di Economia Politica. Macroeconomia sui capitoli 21, 22 e 23. Dott.ssa Rossella Greco

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Macroeconomia sui capitoli 21, 22 e 23 Dott.ssa Rossella Greco Domanda 1 (Problema 4. dal Cap. 21 del Libro di Testo) a) Gregorio,

Facoltà di Scienze Politiche Corso di Economia Politica Esercitazione di Macroeconomia sui capitoli 21, 22 e 23 Dott.ssa Rossella Greco Domanda 1 (Problema 4. dal Cap. 21 del Libro di Testo) a) Gregorio,

Lezione 9 Macroeconomia: Le

Corso di Economia Politica prof. S. Papa Lezione 9 Macroeconomia: Le regolarità empiriche Facoltà di Economia Università di Roma La Sapienza Alcune domande Da che dipende la disoccupazione? Da che dipende

Corso di Economia Politica prof. S. Papa Lezione 9 Macroeconomia: Le regolarità empiriche Facoltà di Economia Università di Roma La Sapienza Alcune domande Da che dipende la disoccupazione? Da che dipende

Rapporto sulle entrate Aprile 2014

Rapporto sulle entrate Aprile 2014 Le entrate tributarie e contributive nel periodo gennaio-aprile 2014 mostrano, nel complesso, una contrazione pari a circa 232 milioni di euro (-0,1 per cento) rispetto

Rapporto sulle entrate Aprile 2014 Le entrate tributarie e contributive nel periodo gennaio-aprile 2014 mostrano, nel complesso, una contrazione pari a circa 232 milioni di euro (-0,1 per cento) rispetto

CONFERENZA STAMPA 21 GENNAIO 2014 MANIFESTAZIONE. Mercoledì 22 gennaio 2014 alle ore 16:30. sotto la sede dell Aler di Milano di viale Romagna,26

Unione Inquilini CONFERENZA STAMPA 21 GENNAIO 2014 MANIFESTAZIONE Mercoledì 22 gennaio 2014 alle ore 16:30 sotto la sede dell Aler di Milano di viale Romagna,26 A seguito della decisione della Presidenza

Unione Inquilini CONFERENZA STAMPA 21 GENNAIO 2014 MANIFESTAZIONE Mercoledì 22 gennaio 2014 alle ore 16:30 sotto la sede dell Aler di Milano di viale Romagna,26 A seguito della decisione della Presidenza

b. Che cosa succede alla frazione di reddito nazionale che viene risparmiata?

Esercitazione 7 Domande 1. L investimento programmato è pari a 100. Le famiglie decidono di risparmiare una frazione maggiore del proprio reddito e la funzione del consumo passa da C = 0,8Y a C = 0,5Y.

Esercitazione 7 Domande 1. L investimento programmato è pari a 100. Le famiglie decidono di risparmiare una frazione maggiore del proprio reddito e la funzione del consumo passa da C = 0,8Y a C = 0,5Y.

Il concetto di Dare/Avere

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

NISABA SOLUTION Il concetto di Dare/Avere Comprendere i fondamenti delle registrazioni in Partita Doppia Sara Mazza Edizione 2012 Sommario Introduzione... 3 Il Bilancio d Esercizio... 4 Stato Patrimoniale...

Blanchard, Macroeconomia Una prospettiva europea, Il Mulino 2011 Capitolo IV. I mercati finanziari. Capitolo IV. I mercati finanziari

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Capitolo IV. I mercati finanziari 1. La domanda di moneta La moneta può essere usata per transazioni, ma non paga interessi. In realtà ci sono due tipi di moneta: il circolante, la moneta metallica e cartacea,

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

COMUNICATO STAMPA. 1 Nel 2009 si era registrato un forte calo dei contribuenti che dichiaravano un reddito da lavoro dipendente (-273 mila).

.") COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

La consapevolezza di. 30giorni LA PREVIDENZA. questo difficile momento economico rende auspicabile una programmazione

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

LA PREVIDENZA CAPITALIZZAZIONE DEI MONTANTI CONTRIBUTIVI Con la modulare capitale e rendimento sono garantiti Con la pensione modulare è garantita la restituzione del capitale, maggiorato di rendimento.

Tavola rotonda CREDITO E PMI Roma, 6 dicembre 2011 Valentina Carlini Fisco, Finanza e Welfare Confindustria

Tavola rotonda CREDITO E PMI Roma, 6 dicembre 2011 Valentina Carlini Fisco, Finanza e Welfare Confindustria La crescita economica in Italia (Centro Studi Confindustria Congiuntura flash, Novembre 2011)

Tavola rotonda CREDITO E PMI Roma, 6 dicembre 2011 Valentina Carlini Fisco, Finanza e Welfare Confindustria La crescita economica in Italia (Centro Studi Confindustria Congiuntura flash, Novembre 2011)

Contabilità generale e contabilità analitica

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

1/5 Contabilità generale e contabilità analitica La sfida della contabilità analitica è di produrre informazioni sia preventive che consuntive. Inoltre questi dati devono riferirsi a vari oggetti (prodotti,

Indice di rischio globale

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Indice di rischio globale Di Pietro Bottani Dottore Commercialista in Prato Introduzione Con tale studio abbiamo cercato di creare un indice generale capace di valutare il rischio economico-finanziario

Capitolo 21. Risparmio e formazione di capitale. Principi di economia (seconda edizione) Robert H. Frank, Ben S. Bernanke

Robert H. Frank, Ben S. Bernanke") Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

Capitolo 21 Risparmio e formazione di capitale In questa lezione Risparmio individuale: risparmio e ricchezza moventi del risparmio (tasso di interesse, ciclo di vita, precauzionale, profili consumo) Risparmio

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

L ANNO SCORSO LE IMPOSTE PATRIMONIALI CI SONO COSTATE 41,5 MILIARDI DI EURO

L ANNO SCORSO LE IMPOSTE PATRIMONIALI CI SONO COSTATE 41,5 MILIARDI DI EURO Bortolussi: Con l introduzione della Tasi, nel 2014 ritorneremo a pagare quanto versato nel 2012: attorno ai 44 miliardi ====================================================

L ANNO SCORSO LE IMPOSTE PATRIMONIALI CI SONO COSTATE 41,5 MILIARDI DI EURO Bortolussi: Con l introduzione della Tasi, nel 2014 ritorneremo a pagare quanto versato nel 2012: attorno ai 44 miliardi ====================================================

Lezione 18 1. Introduzione

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

Lezione 18 1 Introduzione In questa lezione vediamo come si misura il PIL, l indicatore principale del livello di attività economica. La definizione ed i metodi di misura servono a comprendere a quali

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Calcolo del Valore Attuale Netto (VAN)

") Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

Calcolo del Valore Attuale Netto (VAN) Il calcolo del valore attuale netto (VAN) serve per determinare la redditività di un investimento. Si tratta di utilizzare un procedimento che può consentirci di

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA. di Ghelardi Sergio sergio@laboratoriofarmacia.it. Con il contributo di

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

FARMACIA LA STRUTTURA FINANZIARIA- ECONOMICA di Ghelardi Sergio sergio@laboratoriofarmacia.it Con il contributo di IL BILANCIO DELLA FARMACIA HA DUE DOCUMENTI >LO STATO PATRIMONIALE >IL CONTO ECONOMICO

ISTITUZIONI DI ECONOMIA AZIENDALE

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI 1 LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI OPERAZIONI A BREVE TERMINE - rapporto di conto corrente - operazioni

ISTITUZIONI DI ECONOMIA AZIENDALE LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI 1 LE OPERAZIONI DI FINANZIAMENTO CON CAPITALE DI TERZI OPERAZIONI A BREVE TERMINE - rapporto di conto corrente - operazioni

Le Scelte Finanziarie. S. Corsaro Matematica Finanziaria a.a. 2007/08

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

Le Scelte Finanziarie 1 Tasso Interno di Rendimento Consideriamo un operazione finanziaria (t 0 =0): 0 x 0 t 1 t 2 t m...... x 1 x 2 x m Posto: x = x0, x1,, xm { } si definisce tasso interno di rendimento

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

Matrice Excel Calcolo rata con TASSO DI INTERESSE determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro sufficiente

Valore attuale, obiettivi dell impresa e corporate governance. dott. Matteo Rossi

Valore attuale, obiettivi dell impresa e corporate governance dott. Matteo Rossi Prospetto F/I Happy Finance Conto Economico 2008 2009 Reddito Netto 350-500 Ammortamenti 800 800 Accantonamenti 2000 300

Valore attuale, obiettivi dell impresa e corporate governance dott. Matteo Rossi Prospetto F/I Happy Finance Conto Economico 2008 2009 Reddito Netto 350-500 Ammortamenti 800 800 Accantonamenti 2000 300

l evoluzione del listino: societa e titoli quotati

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE. Informazioni di approfondimento

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

COSA ACCADE IN CASO DI VERSAMENTO CONTRIBUTIVO IN UN FONDO PENSIONE COMPLEMENTARE Informazioni di approfondimento Come vengono gestiti i versamenti ai fondi pensione complementare? Prima dell adesione

Le risorse pubbliche e il modello per tornare a crescere

Il bilancio delle risorse in Piemonte: recuperare il federalismo fiscale per tornare a crescere Non consiste tanto la prudenza della economia nel sapersi guardare dalle spese, perché sono molte volte necessarie,

Il bilancio delle risorse in Piemonte: recuperare il federalismo fiscale per tornare a crescere Non consiste tanto la prudenza della economia nel sapersi guardare dalle spese, perché sono molte volte necessarie,

IL CAPITALE. 1) Domanda di capitale 2) Offerta di capitale

Domanda di capitale 2) Offerta di capitale") IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

IL CAPITALE 1) Domanda di capitale 2) Offerta di capitale CAPITALE FINANZIARIO E CAPITALE REALE Col termine capitale i si può riferire a due concetti differenti Il capitale finanziario è costituito dalla

Verifica di fine modulo. Il credito e i calcoli finanziari

... Nome... Classe... Data... Verifica di fine modulo. Il credito e i calcoli finanziari Scelta multipla Indicare con una crocetta la risposta esatta. 1. Concorre al soddisfacimento del fabbisogno finanziario

... Nome... Classe... Data... Verifica di fine modulo. Il credito e i calcoli finanziari Scelta multipla Indicare con una crocetta la risposta esatta. 1. Concorre al soddisfacimento del fabbisogno finanziario

Studio Tributario e Societario

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

Studio Tributario e Societario Studio Tributario e Societario Convegno Novità Tributarie 2011/2012 Genova, 19 Gennaio 2012 La tassazione delle persone fisiche come stumento di redistribuzione della ricchezza:

A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it)

") Macroeconomia, Esercitazione 9 A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it) 1 Esercizi 1.1 ) Al primo gennaio 2070 l Italia ha un debito di 900 miliardi di euro in titoli pubblici

Macroeconomia, Esercitazione 9 A cura di Gianluca Antonecchia (gianluca.antonecchia@studio.unibo.it) 1 Esercizi 1.1 ) Al primo gennaio 2070 l Italia ha un debito di 900 miliardi di euro in titoli pubblici

Dal 1990 le imprese pagano sempre più imposte

SCHEDA D INFORMAZIONE N 3: QUESTIONI SULLA RIDISTRIBUZIONE Dal 1990 le imprese pagano sempre più imposte Parlare della riforma dell imposizione delle imprese significa anche affrontare i timori relativi

SCHEDA D INFORMAZIONE N 3: QUESTIONI SULLA RIDISTRIBUZIONE Dal 1990 le imprese pagano sempre più imposte Parlare della riforma dell imposizione delle imprese significa anche affrontare i timori relativi

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con DURATA DEL FINANZIAMENTO determinata dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico)

") I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico) Vediamo innanzi tutto quali sono le imposte a cui è soggetto il medico. I.A Imposte sui redditi I.A.1 IRPEF

I. ASPETTI G ENERALI DELLA TASSAZIONE DEI MEDICI (Le principali imposte cui è soggetto un medico) Vediamo innanzi tutto quali sono le imposte a cui è soggetto il medico. I.A Imposte sui redditi I.A.1 IRPEF

i dossier ECCO COME L IMU HA DISTRUTTO ANCHE IL MERCATO DEGLI AFFITTI www.freefoundation.com www.freenewsonline.it

318 www.freenewsonline.it i dossier www.freefoundation.com ECCO COME L IMU HA DISTRUTTO ANCHE IL MERCATO DEGLI AFFITTI 4 febbraio 2013 a cura di Renato Brunetta 2 ECCO COME L IMU HA DISTRUTTO ANCHE IL

318 www.freenewsonline.it i dossier www.freefoundation.com ECCO COME L IMU HA DISTRUTTO ANCHE IL MERCATO DEGLI AFFITTI 4 febbraio 2013 a cura di Renato Brunetta 2 ECCO COME L IMU HA DISTRUTTO ANCHE IL

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

Matrice Excel Calcolo rata con IMPORTO DEL FINANZIAMENTO determinato dall'utente L'acquisto di un immobile comporta un impegno finanziario notevole e non sempre è possibile disporre della somma di denaro

IL BILANCIO EUROPEO LO STATO PATRIMONIALE

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

IL BILANCIO EUROPEO LO STATO PATRIMONIALE ATTIVO A) CREDITI V/S SOCI PER VERSAMENTI ANCORA DOVUTI B) IMMOBILIZZAZIONI C) ATTIVO CIRCOLANTE D) RATEI E RISCONTI PASSIVO A) PATRIMONIO NETTO B) FONDI PER RISCHI

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

L associazione degli Enti di Previdenza Privati AdEPP

L associazione degli Enti di Previdenza Privati AdEPP Gli iscritti 2 Il numero degli iscritti AdEPP al 2013 è pari a 1.416.245 unità, con un aumento percentuale del 15,7% tra il 2005 e il 2013. Se si considera

L associazione degli Enti di Previdenza Privati AdEPP Gli iscritti 2 Il numero degli iscritti AdEPP al 2013 è pari a 1.416.245 unità, con un aumento percentuale del 15,7% tra il 2005 e il 2013. Se si considera

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

AUDIZIONE PRESSO LA VI COMMISSIONE FINANZE CAMERA DEI DEPUTATI. Memoria sulle problematiche del settore gioco bingo

AUDIZIONE PRESSO LA VI COMMISSIONE FINANZE CAMERA DEI DEPUTATI Memoria sulle problematiche del settore gioco bingo 1. PREMESSE Nel giugno 2001 tutti gli imprenditori che hanno partecipato alla procedura

AUDIZIONE PRESSO LA VI COMMISSIONE FINANZE CAMERA DEI DEPUTATI Memoria sulle problematiche del settore gioco bingo 1. PREMESSE Nel giugno 2001 tutti gli imprenditori che hanno partecipato alla procedura

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

Costruzioni, investimenti in ripresa?

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

UniCredit Banca a sostegno del fotovoltaico Stefano Rossetti Direttore Regionale Emilia Est e Romagna UniCredit Banca

UniCredit Banca a sostegno del fotovoltaico Stefano Rossetti Direttore Regionale Emilia Est e Romagna UniCredit Banca 30 settembre 2007 Agenda La situazione della produzione di energia rinnovabile in Italia

UniCredit Banca a sostegno del fotovoltaico Stefano Rossetti Direttore Regionale Emilia Est e Romagna UniCredit Banca 30 settembre 2007 Agenda La situazione della produzione di energia rinnovabile in Italia

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

APPUNTI SU PROBLEMI CON CALCOLO PERCENTUALE

APPUNTI SU PROBLEMI CON CALCOLO PERCENTUALE 1. Proporzionalità diretta e proporzionalità inversa Analizziamo le seguenti formule Peso Lordo = Peso Netto + Tara Ricavo = Utile + Costo Rata = Importo + Interesse

APPUNTI SU PROBLEMI CON CALCOLO PERCENTUALE 1. Proporzionalità diretta e proporzionalità inversa Analizziamo le seguenti formule Peso Lordo = Peso Netto + Tara Ricavo = Utile + Costo Rata = Importo + Interesse

Lezione 27: L offerta di moneta e la LM

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

Corso di Economia Politica prof. S. Papa Lezione 27: L offerta di moneta e la LM Facoltà di Economia Università di Roma Sapienza Offerta di moneta Offerta di moneta. È la quantità di mezzi di pagamento

a) Determinare i numeri indice a base fissa del fatturato con base 2007=100 e commentare i risultati ottenuti per gli anni 2008 e 2012

Determinare i numeri indice a base fissa del fatturato con base 2007=100 e commentare i risultati ottenuti per gli anni 2008 e 2012") ESERCIZIO 1 Nella tabella che segue sono riportate le variazioni percentuali, rispetto all anno precedente, del fatturato di un azienda. Sulla base dei dati contenuti in tabella a) Determinare i numeri

ESERCIZIO 1 Nella tabella che segue sono riportate le variazioni percentuali, rispetto all anno precedente, del fatturato di un azienda. Sulla base dei dati contenuti in tabella a) Determinare i numeri

DETRAZIONI FISCALI 55% - 50 % (ex 36%)

") DETRAZIONI FISCALI 55% - 50 % (ex 36%) GUIDA ALL APPLICAZIONE DEL DECRETO 83/2012 ART. 11 CONVERTITO CON LEGGE 7 AGOSTO 2012 N 134 (SETTEMBRE 2012) Indice: 1. INTRODUZIONE...2 2. TESTO DISPOSIZIONE: ARTICOLO

DETRAZIONI FISCALI 55% - 50 % (ex 36%) GUIDA ALL APPLICAZIONE DEL DECRETO 83/2012 ART. 11 CONVERTITO CON LEGGE 7 AGOSTO 2012 N 134 (SETTEMBRE 2012) Indice: 1. INTRODUZIONE...2 2. TESTO DISPOSIZIONE: ARTICOLO

Aspettative, Produzione e Politica Economica

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

Aspettative, Produzione e Politica Economica In questa lezione: Studiamo gli effetti delle aspettative sui livelli di spesa e produzione. Riformuliamo il modello IS-LM in un contesto con aspettative. Determiniamo

IL DIRETTORE GENERALE

Prot. 2010/ 43745 /Giochi Ltt INDIZIONE E MODALITÀ TECNICHE DI SVOLGIMENTO DELLA LOTTERIA AD ESTRAZIONE ISTANTANEA CON PARTECIPAZIONE A DISTANZA DENOMINATA RISULTATO FINALE ON LINE IL DIRETTORE GENERALE

Prot. 2010/ 43745 /Giochi Ltt INDIZIONE E MODALITÀ TECNICHE DI SVOLGIMENTO DELLA LOTTERIA AD ESTRAZIONE ISTANTANEA CON PARTECIPAZIONE A DISTANZA DENOMINATA RISULTATO FINALE ON LINE IL DIRETTORE GENERALE

UNA BOLLA SPECULATIVA SUI TITOLI DI STATO?

478 www.freenewsonline.it i dossier www.freefoundation.com UNA BOLLA SPECULATIVA SUI TITOLI DI STATO? 24 giugno 2013 a cura di Renato Brunetta INDICE 2 Una bolla pronta a scoppiare? Le parole di un esperto

478 www.freenewsonline.it i dossier www.freefoundation.com UNA BOLLA SPECULATIVA SUI TITOLI DI STATO? 24 giugno 2013 a cura di Renato Brunetta INDICE 2 Una bolla pronta a scoppiare? Le parole di un esperto

VOUCHER UNIVERSALE PER I SERVIZI

C E N S I S VOUCHER UNIVERSALE PER I SERVIZI ALLA PERSONA E ALLA FAMIGLIA La ricerca del Censis Sintesi Roma, 11 giugno 2014 Il Censis ha sviluppato un modello per stimare l impatto economico e sull occupazione

C E N S I S VOUCHER UNIVERSALE PER I SERVIZI ALLA PERSONA E ALLA FAMIGLIA La ricerca del Censis Sintesi Roma, 11 giugno 2014 Il Censis ha sviluppato un modello per stimare l impatto economico e sull occupazione

Ogni azienda ha la necessità di conoscere il proprio sistema dei costi sia per controllare la situazione esistente che per verificare il

Ogni azienda ha la necessità di conoscere il proprio sistema dei costi sia per controllare la situazione esistente che per verificare il raggiungimento degli obiettivi avendo come fine il mantenimento

Ogni azienda ha la necessità di conoscere il proprio sistema dei costi sia per controllare la situazione esistente che per verificare il raggiungimento degli obiettivi avendo come fine il mantenimento

REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ

9 aprile 2013 IV trimestre 2012 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Con la pubblicazione dei dati del quarto trimestre del 2012, l Istat diffonde le serie storiche coerenti con

9 aprile 2013 IV trimestre 2012 REDDITO E RISPARMIO DELLE FAMIGLIE E PROFITTI DELLE SOCIETÀ Con la pubblicazione dei dati del quarto trimestre del 2012, l Istat diffonde le serie storiche coerenti con

Come funziona il Patto di

Come funziona il Patto di Stabilità per i Comuni SOMMARIO 1. Il Patto di Stabilità esterno (Italia Vs Europa) 2. Il Patto di Stabilità interno (Stato Vs Autonomie Locali) 2.1. Come si calcola il saldo

Come funziona il Patto di Stabilità per i Comuni SOMMARIO 1. Il Patto di Stabilità esterno (Italia Vs Europa) 2. Il Patto di Stabilità interno (Stato Vs Autonomie Locali) 2.1. Come si calcola il saldo

Questa lettera aperta vuole informare sulla grave situazione economica dei Comuni e che potrà riversarsi direttamente sui cittadini e le imprese.

I COMUNI RISPARMIANO, MA LE AMMINISTRAZIONI CENTRALI SPENDONO. TAGLIARE ANCORA VUOL DIRE TOGLIERE 6 MILIARDI DI EURO ALLE IMPRESE E MOLTI SERVIZI AI CITTADINI. I Comuni sono oggetto di una ingiusta campagna

I COMUNI RISPARMIANO, MA LE AMMINISTRAZIONI CENTRALI SPENDONO. TAGLIARE ANCORA VUOL DIRE TOGLIERE 6 MILIARDI DI EURO ALLE IMPRESE E MOLTI SERVIZI AI CITTADINI. I Comuni sono oggetto di una ingiusta campagna

Tasse e imposte fra Governo e Governi Sintesi dell analisi Cisl e Caf Cisl sulle dichiarazioni dei redditi di lavoratori dipendenti e pensionati

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Tasse e imposte fra Governo e Governi Sintesi dell analisi Cisl

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza e Riforme Istituzionali Tasse e imposte fra Governo e Governi Sintesi dell analisi Cisl

ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Articolo pubblicato sul n 22 / 2004 di Amministrazione e Finanza edito da Ipsoa. ROI, WACC e EVA: strumenti di pianificazione economico finanziaria Di : Pietro Bottani Dottore Commercialista in Prato Premessa

Ministero dell economia e delle finanze

Prot. N. 12983/Giochi/GAD Ministero dell economia e delle finanze AMMINISTRAZIONE AUTONOMA DEI MONOPOLI DI STATO IL DIRETTORE GENERALE Modalità di calcolo e di versamento dell imposta unica sui giochi

Prot. N. 12983/Giochi/GAD Ministero dell economia e delle finanze AMMINISTRAZIONE AUTONOMA DEI MONOPOLI DI STATO IL DIRETTORE GENERALE Modalità di calcolo e di versamento dell imposta unica sui giochi

LABORATORIO DI MATEMATICA RENDITE, AMMORTAMENTI, LEASING CON EXCEL

LABORATORIO DI MATEMATICA RENDITE, AMMORTAMENTI, LEASING CON EXCEL ESERCITAZIONE GUIDATA: LE RENDITE 1. Il montante di una rendita immediata posticipata Utilizzando Excel, calcoliamo il montante di una

LABORATORIO DI MATEMATICA RENDITE, AMMORTAMENTI, LEASING CON EXCEL ESERCITAZIONE GUIDATA: LE RENDITE 1. Il montante di una rendita immediata posticipata Utilizzando Excel, calcoliamo il montante di una

- Il rimborso dei prestiti e le spese da servizi per conto terzi -

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

71 - Il rimborso dei prestiti e le spese da servizi per conto terzi - Il Titolo 3 delle uscite è costituito dai rimborsi di prestiti e dalle anticipazioni di cassa. La contrazione di mutui a titolo oneroso

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

75 i dossier www.freefoundation.com COSA HA VERAMENTE DETTO IL FONDO MONETARIO INTERNAZIONALE NEL RAPPORTO CONCLUSIVO DELLA MISSIONE IN ITALIA DEL 3-16 MAGGIO 17 maggio 2012 a cura di Renato Brunetta EXECUTIVE

NOTA TECNICA AL BOLLETTINO DELLE ENTRATE TRIBUTARIE N. 169. (Marzo 2016)

") NOTA TECNICA AL BOLLETTINO DELLE ENTRATE TRIBUTARIE N. 169 (Marzo 2016) ENTRATE TRIBUTARIE ERARIALI ACCERTAMENTI Entrate erariali gennaio-marzo 2016 Nel primo trimestre 2016, le entrate tributarie erariali

NOTA TECNICA AL BOLLETTINO DELLE ENTRATE TRIBUTARIE N. 169 (Marzo 2016) ENTRATE TRIBUTARIE ERARIALI ACCERTAMENTI Entrate erariali gennaio-marzo 2016 Nel primo trimestre 2016, le entrate tributarie erariali

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Capitolo VI. MODELLI DI RAPPRESENTAZIONE DELL ECONOMICITA 1 CONOSCERE PER DECIDERE I soggetti coinvolti nella vita dell azienda hanno il diritto e il dovere di conoscere le condizioni del suo svolgimento,

Contabilità ordinaria, semplificata e altri regimi contabili

Contabilità ordinaria, semplificata e altri regimi contabili Obiettivi del corso Iniziamo, con questa prima lezione, il nostro corso dal titolo addetto alla contabilità. Si tratta di un corso base che

Contabilità ordinaria, semplificata e altri regimi contabili Obiettivi del corso Iniziamo, con questa prima lezione, il nostro corso dal titolo addetto alla contabilità. Si tratta di un corso base che

Presentazione dei conti

Presentazione dei conti Il Consuntivo del Comune di Mesocco si presenta come segue: Conto di gestione corrente 2008 2007 Uscite correnti 10'334'890.56 9'726'414.87 Ammortamenti amministrativi 1'340'778.00

Presentazione dei conti Il Consuntivo del Comune di Mesocco si presenta come segue: Conto di gestione corrente 2008 2007 Uscite correnti 10'334'890.56 9'726'414.87 Ammortamenti amministrativi 1'340'778.00

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis.

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis. Qual è la differenza tra Dare e Avere? E tra Stato Patrimoniale e Conto Economico? In 1.000 parole riuscirete a comprendere

Le basi della Partita Doppia in 1.000 parole Facile e comprensibile. Ovviamente gratis. Qual è la differenza tra Dare e Avere? E tra Stato Patrimoniale e Conto Economico? In 1.000 parole riuscirete a comprendere

L IMPATTO DELLE MISURE SUL TFR CONTENUTE NELLA LEGGE DI STABILITA PER IL 2015 *

L IMPATTO DELLE MISURE SUL TFR CONTENUTE NELLA LEGGE DI STABILITA PER IL 2015 * La legge di stabilità per il 2015 interviene pesantemente sulla tassazione del TFR, secondo tre modalità differenti: 1. TFR

L IMPATTO DELLE MISURE SUL TFR CONTENUTE NELLA LEGGE DI STABILITA PER IL 2015 * La legge di stabilità per il 2015 interviene pesantemente sulla tassazione del TFR, secondo tre modalità differenti: 1. TFR

DISEGNO DI LEGGE. Senato della Repubblica XVI LEGISLATURA N. 2833

Senato della Repubblica XVI LEGISLATURA N. 2833 DISEGNO DI LEGGE d iniziativa dei senatori LANNUTTI, GIAMBRONE, MASCITELLI, PEDICA, DE TONI, CARLINO, RUSSO, CAFORIO, SBARBATI, DI NARDO, MUSI e PETERLINI

Senato della Repubblica XVI LEGISLATURA N. 2833 DISEGNO DI LEGGE d iniziativa dei senatori LANNUTTI, GIAMBRONE, MASCITELLI, PEDICA, DE TONI, CARLINO, RUSSO, CAFORIO, SBARBATI, DI NARDO, MUSI e PETERLINI

Outlook finanziario dell agricoltura europea

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

Gian Luca Bagnara Outlook finanziario dell agricoltura europea I prezzi agricoli hanno colpito i titoli dei giornali negli ultimi cinque anni a causa della loro volatilità. Tuttavia, questa volatilità

Il mercato dei beni. Prof. Sartirana

Il mercato dei beni Prof. Sartirana Gli scambi di beni economici avvengono tra soggetti che vengono definiti: soggetti economici I soggetti economici sono 4 ed ognuno di essi ha necessità diverse. I soggetti

Il mercato dei beni Prof. Sartirana Gli scambi di beni economici avvengono tra soggetti che vengono definiti: soggetti economici I soggetti economici sono 4 ed ognuno di essi ha necessità diverse. I soggetti

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento...

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

ANALISI DELLA STRUTTURA FINANZIARIA a cura Giuseppe Polli SECONDA PARTE clicca QUI per accedere direttamente alla prima parte dell'intervento... 4 GLI INDICI DI LIQUIDITA L analisi procede con la costruzione

Il bilancio per il cittadino - Comune di Napoli. Marika Arena, Giovanni Azzone, Tommaso Palermo

Il bilancio per il cittadino - Comune di Napoli Marika Arena, Giovanni Azzone, Tommaso Palermo 2 Premessa Il rapporto Civicum-Politecnico di Milano sul Comune di Napoli ha l obiettivo di sintetizzare le

Il bilancio per il cittadino - Comune di Napoli Marika Arena, Giovanni Azzone, Tommaso Palermo 2 Premessa Il rapporto Civicum-Politecnico di Milano sul Comune di Napoli ha l obiettivo di sintetizzare le

Modulo 1. Introduzione alla Contabilità Nazionale

Modulo 1 Introduzione alla Contabilità Nazionale 2 Esercizio 1. Si consideri un sistema economico che produce solo pane. Esso è costituito da tre imprese: una agricola, una di trasformazione (un mulino)

Modulo 1 Introduzione alla Contabilità Nazionale 2 Esercizio 1. Si consideri un sistema economico che produce solo pane. Esso è costituito da tre imprese: una agricola, una di trasformazione (un mulino)

BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA in qualità di Emittente

MODELLO DELLE CONDIZIONI DEFINITIVE BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DI CREDITO COOPERATIVO DI CARATE

MODELLO DELLE CONDIZIONI DEFINITIVE BANCA DI CREDITO COOPERATIVO DI CARATE BRIANZA in qualità di Emittente CONDIZIONI DEFINITIVE ALLA NOTA INFORMATIVA SUL PROGRAMMA BANCA DI CREDITO COOPERATIVO DI CARATE

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

Come varia la manovra dopo le modifiche parlamentari al Disegno di Legge di Stabilità

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza, Formazione Sindacale Come varia la manovra dopo le modifiche parlamentari al Disegno

Confederazione Italiana Sindacati Lavoratori Dipartimento Democrazia Economica, Economia Sociale, Fisco, Previdenza, Formazione Sindacale Come varia la manovra dopo le modifiche parlamentari al Disegno