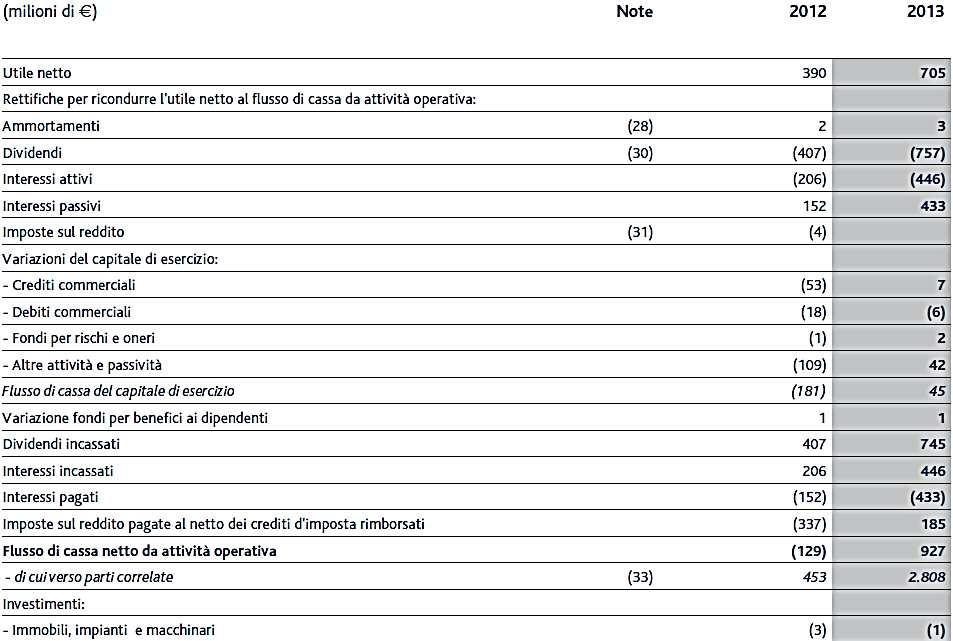

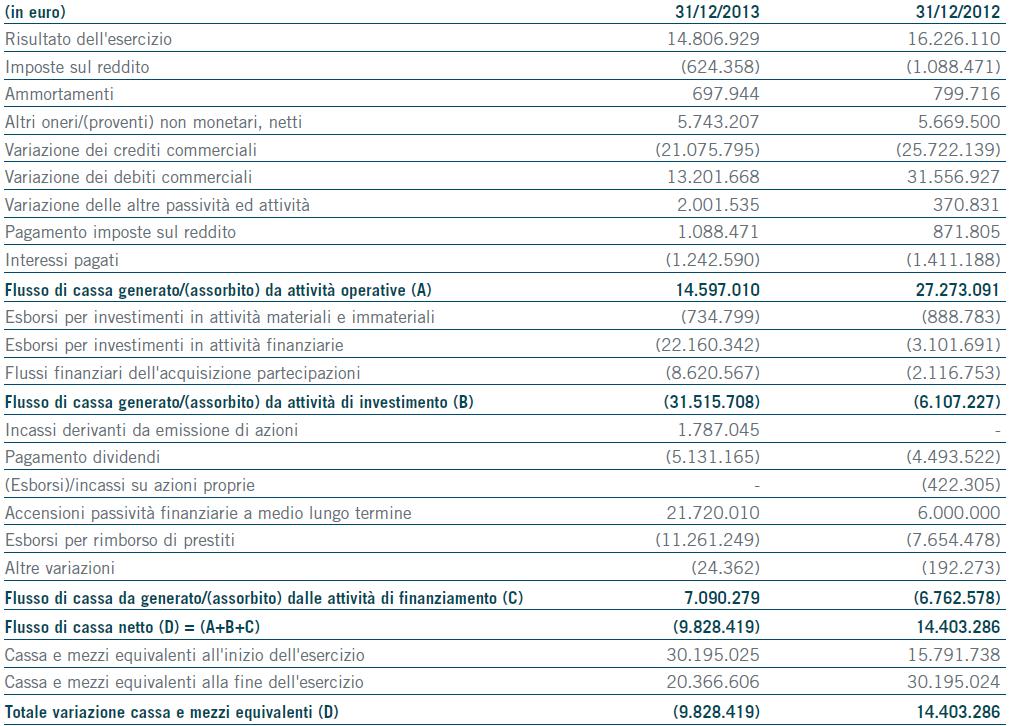

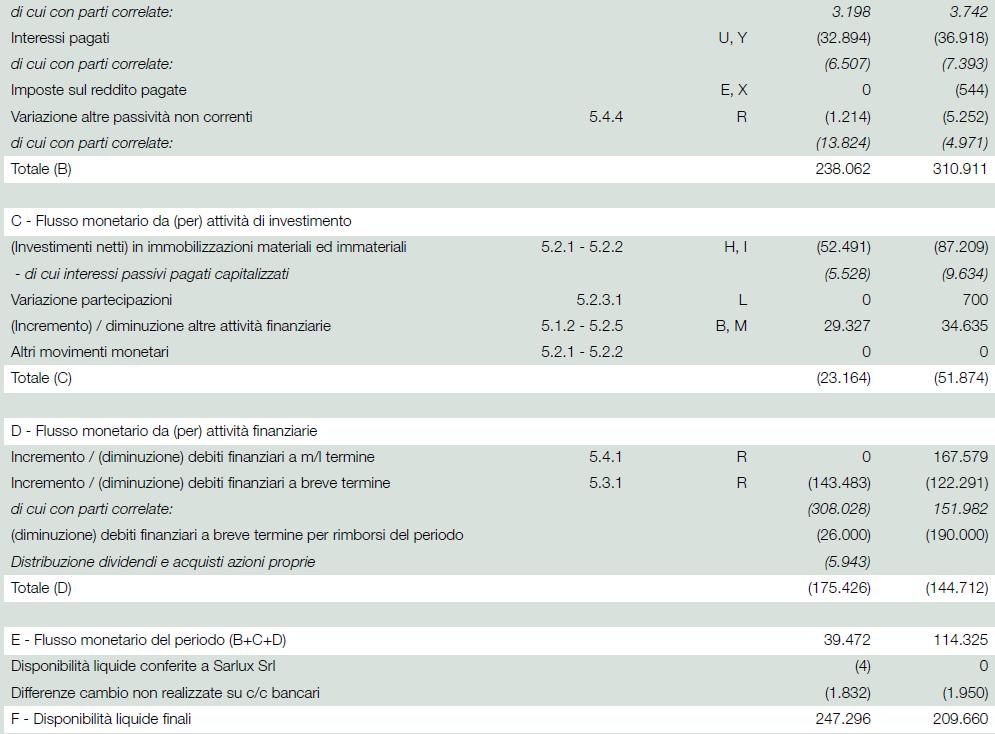

ANALISI DEI RENDICONTI FINANZIARI DI SOCIETA QUOTATE ITALIANE

|

|

|

- Massimo Nobile

- 6 anni fa

- Visualizzazioni

Transcript

1 UNIVERSITA DI PISA Dipartimento di Economia e Management Corso di laurea di Consulenza Professionale alle Aziende Tesi di Laurea Magistrale ANALISI DEI RENDICONTI FINANZIARI DI SOCIETA QUOTATE ITALIANE Candidato: Stefano BERTUCCI Relatore: Prof. Marco ALLEGRINI Anno Accademico

2 INDICE Introduzione...pag.2 Capitolo I 1.1 Descrizione del lavoro svolto e obiettivi...pag.5 Capitolo II 2.1 Disponibilità liquide dell anno precedente...pag Imposte pagate...pag Oneri finanziari netti...pag Dividendi corrisposti...pag Note esplicative...pag Capitale circolante netto...pag Terminologia nell area operativa...pag Valori con parti correlate...pag.51 Capitolo III 3.1 Dati rilevanti...pag Informazioni allegate al rendiconto...pag.59 Conclusioni...pag.63 Sitografia...pag.67 Rendiconti finanziari allegati...pag.71 Ringraziamenti...pag.149 1

3 INTRODUZIONE Viviamo in un era dove la competizione sul mercato a livello globale è elevatissima e dove è difficile prevedere se una determinata azienda riuscirà a sopravvivere per diverso tempo, riuscendo a mantenere gli impegni presi con fornitori e dipendenti, e competitività sul mercato. Sorgono però, ormai da diversi anni anche in Italia (2005), a vantaggio degli stakeholders, e degli investitori, nell ottica della trasparenza delle aziende quotate, alcune importanti informazioni pubbliche, che fungono da guida per cercare di orientarsi nel complesso mondo delle grandi società quotate. A potenziamento del bilancio italiano, come metodo per rapportare i bilanci delle società quotate, che sono quindi di interesse internazionale per i vari investitori, nascono i Principi Contabili Internazionali, che creano delle regole generali basate sulla sostanza più che sulla forma (al contrario del nostro bilancio civilistico italiano), atte a poter confrontare i dati contabili delle aziende dei diversi Paesi dell Unione Europea (e non solo). La redazione del bilancio per gli Ias (International Accounting Standards) è diversa rispetto al nostro bilancio civilistico, in quanto è diverso il soggetto verso cui sono rivolti: i principi contabili internazionali mirano a mostrare un bilancio ai possibili investitori privati, per cercare di invogliarli a comprare quote azionarie della società in questione, mentre invece, il bilancio civilistico italiano nasce per essere mostrato ad enti di finanziamento terzi come le banche, per avere la possibilità di ottenere prestiti e mutui in caso di bisogno. Tra le regole degli Ias, coordinate e riconosciute a livello internazionale, troviamo quindi il modo di costruire il bilancio per le varie società quotate, e nel nostro lavoro, ci soffermeremo ad analizzare uno dei punti fondamentali di queste significative indicazioni, ovvero il principio IAS 7, che si focalizza sul rendiconto finanziario. Questo principio ha la finalità di dare informazioni sui flussi finanziari di un impresa, per arrivare a determinare quale sia la liquidità monetaria generata a fine esercizio, ed è utile per gli utilizzatori del bilancio per accertare la capacità 2

4 dell impresa di produrre disponibilità liquide e mezzi equivalenti, e per determinare la necessità del loro impiego. Le decisioni economiche da parte degli utilizzatori del bilancio richiedono una valutazione della capacità di un impresa a produrre disponibilità liquide o equivalenti e la tempistica e il grado di certezza della loro generazione. Un esempio dell importanza di queste informazioni può essere rappresentato dal fatto che un investitore esterno alla società, confrontando questi dati, possa capire come l azienda in questione riesca ad affrontare i propri debiti verso i fornitori, e quindi quanto sia basso il rischio di insolvenza, e pertanto la sua sicurezza relativa in termini di rischio di fallimento. La finalità del presente principio è quella di richiedere informazioni sulle variazioni nel tempo delle disponibilità liquide e dei mezzi equivalenti di un impresa attraverso la predisposizione di un rendiconto finanziario che classifichi i flussi finanziari in tre aree diverse che vado a descrivere. L Area di attività operativa (definita anche reddituale o attività di esercizio ), che è quella caratteristica dell attività su cui si basa l azienda in questione, dove sono riportate le principali attività generatrici di ricavi dell impresa, e le altre attività di gestione che non sono di investimento o finanziarie. L Area di investimento, che si basa sugli acquisti o dismissioni di immobilizzazioni materiali o immateriali solitamente tenute a lungo termine in azienda, e gli altri investimenti finanziari non rientranti nelle disponibilità liquide equivalenti. L Area finanziaria, che mostra come l azienda durante l esercizio reperisce liquidità, attraverso fonti di terzi o autofinanziamento interno, e rappresenta quindi l attività che comporta la modifica della dimensione e della composizione del capitale netto e dei finanziamenti ottenuti dall impresa. Ogni impresa deve presentare i flussi della sua attività operativa, di investimento e finanziaria nel modo che risulta più appropriato per la propria attività. 3

5 La classificazione per attività fornisce informazioni che permettono di accertare l effetto di ogni tipologia di attività sulla posizione finanziaria dell impresa, e l ammontare delle sue disponibilità liquide e mezzi equivalenti. L indicazione dei flussi finanziari per settori permette agli utilizzatori di ottenere una migliore conoscenza delle relazioni tra i flussi finanziari della gestione nel suo complesso, e quelli dei suoi settori nonché della disponibilità e variabilità dei flussi finanziari delle singole voci nelle diverse aree. Ogni impresa quotata deve quindi predisporre il rendiconto finanziario secondo quanto previsto dallo Ias 7, e deve mostrarlo come parte integrante del suo bilancio per ciascun esercizio per il quale il bilancio è presentato. Gli utilizzatori del bilancio di un impresa sono interessati a conoscere come l impresa genera e utilizza le disponibilità liquide e i mezzi equivalenti. Tutte le aziende hanno bisogno di disponibilità liquide per condurre le loro operazioni, per onorare le loro obbligazioni e per produrre utili per gli investitori. Per questi motivi, il presente principio richiede che tutte le imprese presentino un rendiconto finanziario. Utilizzando il rendiconto finanziario, insieme alle altre parti del bilancio, un investitore può riuscire a comprendere informazioni che permettono di valutare le variazioni nell attivo netto dell impresa, la sua struttura finanziaria (compresa la sua liquidità e solvibilità) e la sua capacità di influire sulla dimensione e sulla tempistica dei flussi finanziari, allo scopo di adeguarsi ai cambiamenti e alle opportunità che si presentano sul mercato. Le informazioni sui flussi finanziari mettono in grado gli utilizzatori di sviluppare sistemi per accertare e confrontare il valore attuale dei futuri flussi finanziari di differenti imprese. Tali informazioni, inoltre, migliorano la confrontabilità dei risultati operativi tra imprese differenti, perché eliminano gli effetti dell impiego di trattamenti contabili differenti per i medesimi fatti e operazioni, anche se come vedremo, è lasciata molta libertà di scelta tra diverse opzioni disponibili per la redazione del bilancio in molte delle sue parti. 4

6 CAPITOLO I 1.1 Descrizione del lavoro svolto e obiettivi Nello specifico, nel nostro lavoro, ci siamo soffermati ad analizzare i rendiconti finanziari di 74 società italiane quotate nella Borsa di Milano, di cui 27 fanno parte del gruppo Mib (il gruppo che annovera le 40 società Italiane a maggiore capitalizzazione) e altre 47 fanno parte del gruppo Mid Cap (ovvero società a media capitalizzazione, ma comunque dotate di una discreta rilevanza nell economia nazionale). Per comprendere al meglio di quali società parliamo possiamo definire il FTSE Mib (Financial Times Stock Exchange Milano Indice di Borsa) come il più significativo indice azionario della borsa italiana. È il paniere che racchiude le azioni delle 40 società italiane ed estere quotate, maggiormente capitalizzate, sui mercati gestiti dalla borsa italiana. L'indice è nato in seguito alla fusione tra Borsa Italiana (S&P Mib) e il London Stock Exchange andando a creare il London Stock Exchange Group. È operativo a partire da 1º giugno 2009 e rappresenta all'incirca l'80% della capitalizzazione del mercato azionario italiano. Nell altro gruppo troviamo le aziende che fanno parte del FTSE Italia Mid Cap, che è un indice di borsa che considera le quotazioni di aziende italiane che facevano parte del segmento Blue Chip del MTA e del MTAX (ex Nuovo Mercato) e che non erano incluse nell'indice S&P Mib. In seguito alla fusione tra Borsa Italiana e London Stock Exchange ha preso il nome attuale di FTSE Italia Mid Cap, dove troviamo aziende a media capitalizzazione, cioè dimensionalmente inferiori in relazione a quelle del segmento MIB, ma di importanza economica comunque molto rilevante. Delle 100 aziende che avevamo a disposizione nell elenco delle candidate all analisi comparata, abbiamo deciso di puntare l attenzione principalmente su quelle a carattere industriale, escludendo quindi dall analisi le società bancarie, 5

7 assicurative e le società finanziarie, delineando di conseguenza quello che è il segmento di imprese su cui focalizzare l analisi. Abbiamo deciso di basare il nostro confronto comparativo sulle modalità con le quali i redattori delle varie aziende costruissero il rendiconto finanziario, muovendosi tra le opzioni consentite dagli Ias, al di là dei meri dati numerici mostrati, ma sottolineando come ogni azienda sfruttasse l alta discrezionalità di scelta, concessa dai principi contabili internazionali. Possiamo infatti notare, come per raggiungere lo stesso risultato, si trovino molteplici differenze di redazione, a partire dal metodo utilizzato per raggiungere la liquidità finale, definito diretto oppure indiretto, fino a differenze di sistemazione delle stesse voci, che possono afferire ad un area o all altra; e così ci siamo focalizzati sull osservare in quali aree di trovino determinati valori, come il valore di stock relativo all esercizio precedente, oppure dove venissero contabilizzati interessi, dividendi e imposte, fino a soffermarci sulle differenze di terminologia. Una singola operazione può comprendere flussi finanziari diversamente classificati: per esempio, quando il rimborso di un prestito comprende sia l interesse sia il capitale, la parte di interesse può essere fatta rientrare nell attività operativa e la parte di capitale nell attività finanziaria. Come vedremo, non c è sempre accordo sulla classificazione di questi flussi finanziari tra le imprese. Per quanto riguarda gli interessi pagati, gli interessi e i dividendi ricevuti, potrebbero essere classificati come flussi finanziari operativi perché essi rientrano nella determinazione dell utile o della perdita dell esercizio. In alternativa, gli interessi corrisposti e gli interessi e dividendi ricevuti, possono essere classificati rispettivamente come flussi finanziari dall attività finanziaria e di investimento, perché essi sono costi sostenuti per ottenere risorse finanziarie ovvero proventi da investimenti finanziari. Altro esempio di situazioni dissimili è quello dei dividendi corrisposti, che possono essere classificati come flussi dell attività finanziaria in quanto rappresentano un costo sostenuto per l ottenimento di risorse finanziarie (le quote 6

8 azionarie), ma in alternativa, possono essere classificati anche come un componente dei flussi dell attività operativa allo scopo di aiutare gli utilizzatori a determinare la capacità di un impresa di corrispondere dividendi, derivanti dai flussi finanziari operativi. Dopo averne studiato i dati più importanti, abbiamo deciso, per agevolarne la comprensione e carpirne al meglio la significatività, di racchiuderli in delle tabelle suddivise tra le aziende che appartengono al gruppo Mib e Mid Cap. Per ogni tipologia di confronto in seguito abbiamo costruito una tabella finale che racchiudesse le somme totali dei valori raccolti, con le relative percentuali, per darci un preciso valore di rifermento, di come effettivamente ci possano essere delle preferenze di utilizzo delle indicazioni Ias verso determinate opzioni previste. Sono quindi riportate di seguito le tabelle che mostrano, quali siano, sulla base dei rendiconti del 2013, le tendenze osservate da quelle che sono ad oggi, tra le più grandi aziende quotate nel nostro Paese. 7

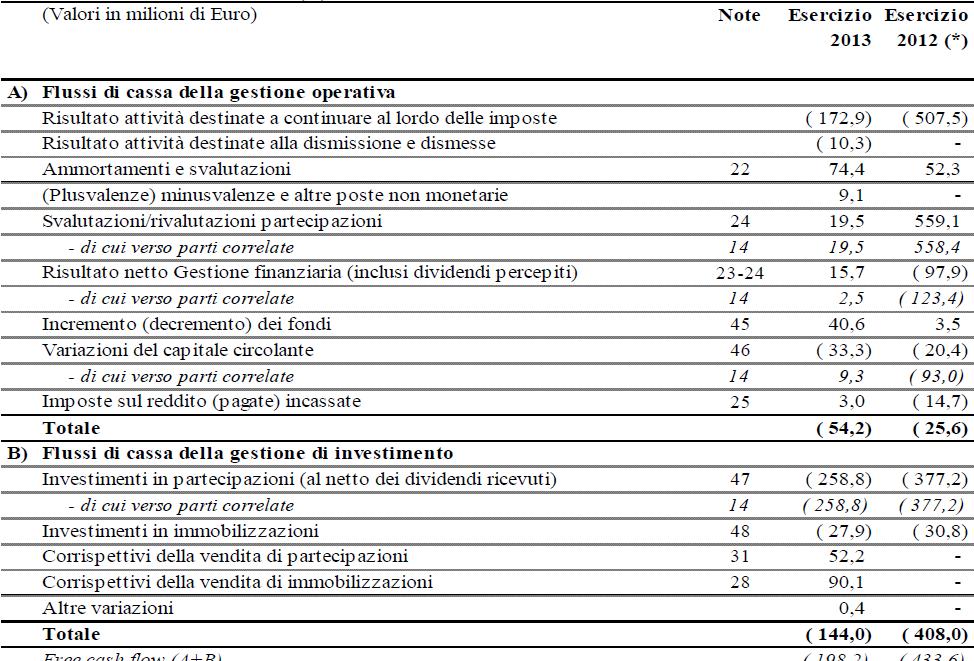

9 Capitolo II 2.1 Disponibilità liquide dell anno precedente Iniziamo la nostra analisi comparativa, con un confronto sulla posizione all interno del rendiconto finanziario, dello stock di capitali che derivano dalle disponibilità liquide derivanti dal rendiconto del 2012, partendo dalle 27 Società della categoria MIB. Tab. 1 Disponibilità liquide soc. Mib DISPONIBILITA LIQUIDE DELL ESERCIZIO PRECEDENTE A INIZIO RENDICONTO A FINE RENDICONTO A2A ATLANTIA AUTOGRILL BUZZI UNICEM CNH CAMPARI FIAT ENEL ENEL GREEN POWER ENI SALVATORE FERRAGAMO FINMECCANICA GTECH LUXOTTICA MEDIASET MONCLER PIRELLI PRYSMIAN SAIPEM SNAM STMICROLETRONICS TELECOM TENARIS TOD S WORLD DUTY FREE YOOX 4 (15%) 23 (85%) L ultima riga delle tabelle in questo capitolo presenta il numero delle aziende riguardante una determinata categoria e la percentuale rispetto al totale del campione analizzato. 8

10 Passiamo ora al confronto delle 47 aziende della categoria Mid Cap in relazione alla posizione dello stock di capitali dell anno precedente, all interno del rendiconto finanziario. Tab. 2 Disponibilità liquide soc. Mid Cap DISPONIBILITA LIQUIDE DELL ESERCIZIO PRECEDENTE A INIZIO RENDICONTO ASTM BREMBO CAIRO COMUNICATION IREN MAIRE SAFILO SARAS SIAS 8 (17%) 39 (83%) A FINE RENDICONTO ACEA AMPLIFON ANSALDO ASCOPIAVE ASTALDI BENI STABILI CUCINELLI CEMENTIR CIR DANIELI & C DATALOGIC DE LONGHI DIASORIN EI TOWERS ENGENEERING ERG ESPRINET FALCK RENEWABLES GEOX EDITORIALE L ESPRESSO HERA IGD IMA INDESIT INTERPUMP ITALCEMENTI ITALMOBILIARE MARR PIAGGIO PARMALAT RCS RECORDATI REPLY SAVE SOGEFI SOL SORIN TREVI FIN. INDUSTRIALE ZIGNAGO VETRO 9

11 Dopo aver visionato entrambe le tipologie di aziende, ad elevata e media capitalizzazione, siamo in grado di stilare una tabella riassuntiva delle 74 società e relative percentuali: Tab. 3 Disponibilità liquide a confronto DISPONIBILITA LIQUIDE DELL ESERCIZIO PRECEDENTE A INIZIO RENDICONTO 12 (16%) A FINE RENDICONTO 62 (84%) Come possiamo notare la maggioranza delle aziende predilige inserire questo valore al termine della redazione del Rendiconto, dopo aver riportato il totale delle liquidità che deriva dalle tre aree di analisi. 2.2 Imposte pagate Per quanto riguarda l analisi e il confronto tra i rendiconti in materia di imposte pagate, alcune società inseriscono in primo luogo l utile lordo e successivamente mostrano all interno dell area operativa l indicazione delle imposte pagate, con segno negativo, mentre altre società non riportano questa indicazione, ma riportano direttamente l utile netto, ovvero l utile lordo al quale sono state sottratte le imposte pagate. Nei due casi a confronto dunque solo per il primo caso è possibile avere un informazione completa ed esplicita dal rendiconto finanziario del quantitativo di imposte pagate che l azienda ha dovuto sostenere durante l esercizio, mentre nel secondo caso l informazione fornita non è esaustiva delle imposte pagate; nel procedere al confronto la nostra analisi tratta in primo luogo le 27 società della categoria Mib. 10

12 Tab. 4 Imposte pagate soc. Mib INDICAZIONE DELLE IMPOSTE PAGATE A2A ATLANTIA AUTOGRILL BUZZI UNICEM CAMPARI ENEL ENEL GREEN POWER ENI FINMECCANICA GTECH LUXOTTICA MEDIASET MONCLER PIRELLI PRYSMIAN SAIPEM SNAM STMICROELECTRONIC TELECOM TENARIS TOD S WORLD DUTY FREE YOOX 24 (89%) 3 (11%) INDICAZIONE DELL UTILE AL NETTO DELLE IMPOSTE CNH SALVATORE FERRAGAMO FIAT Il campione analizzato di aziende della categoria Mib predilige l indicazione esplicita delle imposte pagate. Proseguiamo l analisi con i dati delle 47 Società della categoria Mid Cap. 11

13 Tab. 5 Imposte pagate soc. Mid Cap INDICAZIONE DELLE IMPOSTE PAGATE ACEA AMPLIFON ANSALDO ASCOPIAVE ASTALDI BENI STABILI BREMBO CAIRO COMUNICATION CEMENTIR HOLDING CIR DANIELI & C DATALOGIC DE LONGHI DIASORIN EI TOWERS ESPRINET FALCK RENEWABLES EDITORIALE L ESPRESSO HERA IGD IMA INDESIT INTERPUMP IREN ITALCEMENTI ITALMOBILIARE MAIRE MARR PIAGGIO RCS REPLY SAFILO SARAS SOL TREVI FIN. INDUSTRIALE ZIGNAGO VETRO INDICAZIONE DELL UTILE AL NETTO DELLE IMPOSTE ENGENEERING ERG GEOX PARMALAT RECORDATI SOGEFI 36 (75%) 6 (12,5%) 6 (12,5%) IMPOSTE INDICATE NELLE INFORMAZIONI AGGIUNTIVE FUORI RENDICONTO ASTM CUCINELLI GEOX SAVE SIAS SORIN 12

14 Anche in questo caso la maggior parte delle aziende predilige l indicazione delle imposte all interno dell area operativa. Dal momento che alcune aziende riportano il dato relativo alle imposte pagate, nelle informazioni aggiuntive, abbiamo inserito questa ulteriore categoria. Dopo aver visionato entrambe le tipologie di aziende, ad elevata e media capitalizzazione siamo in grado di stilare una tabella riassuntiva delle 74 società e relative percentuali: Tab. 6 Imposte pagate a confronto INDICAZIONE IMPOSTE INDICATE NELLE INDICAZIONE DELL UTILE AL INFORMAZIONI DELLE IMPOSTE NETTO DELLE AGGIUNTIVE FUORI PAGATE IMPOSTE RENDICONTO 60 (80%) 9 (12%) 6 (8%) In conclusione la maggior parte delle aziende inserisce le imposte pagate all interno dell area operativa, mentre una decina di aziende fa comparire direttamente l utile d esercizio già al netto delle imposte pagate e solo una minoranza decide di far comparire questo dato all interno delle informazioni aggiuntive posto alla fine del rendiconto finanziario come a voler sottolineare questo valore distaccandolo dall interno rendiconto. Unica nota aggiuntiva a questo confronto e che possiamo notare dalla tabella è che la Geox ha voluto inserire come valore iniziale di calcolo del proprio rendiconto un utile al netto delle imposte, presentando poi a fine rendiconto anche l informazione specifica aggiuntiva della singola voce delle imposte pagate nell esercizio. 2.3 Oneri finanziari netti Un altro importante valore che esprime una parte dei costi sostenuti dall azienda, su cui gli utilizzatori del bilancio pongono la loro attenzione, è la voce degli interessi passivi sui finanziamenti che l azienda ha contratto, che gravano negativamente sulla gestione. Come vedremo, tali oneri possono essere indicati all interno dell area operativa, in quanto sono strutturalmente connessi all attività caratteristica, 13

15 oppure all interno dell area finanziaria, poiché si riferiscono alle fonti di finanziamento concesse da terzi. Esponiamo quindi in quale di queste aree afferiscono gli oneri finanziari netti pagati, relativi all esercizio corrente. Bisogna precisare che in alcuni casi tali oneri non coincidono necessariamente con gli interessi di competenza dell esercizio in corso. Iniziamo il confronto dalle 27 società della categoria MIB. Tab. 7 Oneri finanziari soc. Mib INTERESSI PASSIVI PAGATI AREA OPERATIVA AREA FINANZIARIA AUTOGRILL A2A BUZZI UNICEM ATLANTIA ENEL CAMPARI ENEL GREEN POWER CNH ENI SALVATORE FERRAGAMO FINMECCANICA FIAT GTECH MEDIASET LUXOTTICA PIRELLI MONCLER PRYSMIAN SAIPEM SNAM STMICROELECTRONICS TELECOM TENARIS TERNA TOD S WORLD DUTY FREE YOOX 18 (67%) 9 (33%) Proseguendo il nostro confronto in relazione alle 47 società della categoria Mid Cap, possiamo notare che alcune di esse decidono in fase redazionale di riportare questo valore all interno delle informazioni aggiuntive, mentre in altri rendiconti analizzati questa voce risulta assente. 14

16 Tab. 8 Oneri finanziari soc. Mid Cap AREA OPERATIVA ACEA AMPLIFON ANSALDO ASCOPIAVE ASTALDI BENI STABILI CAIRO COMUNICATION CEMENTIR HOLDING CIR DANIELI & C DATALOGIC DIASORIN ENGENEERING ERG ESPRINET FALCK RENEWABLES EDITORIALE L ESPRESSO HERA INDESIT INTERPUMP IREN ITALCEMENTI ITALMOBIALIARE MAIRE MARR PARMALAT PIAGGIO REPLY SAFILO SARAS SOL TREVI ZIGNAGO VETRO INTERESSI PASSIVI PAGATI AREA FINANZIARIA DE LONGHI EI TOWERS ENGENEERING IMA RCS INFORMAZIONI AGGIUNTIVE (SENZA SPECIFICARE A QUALE AREA AFFERISCONO) ASTM CUCINELLI GEOX SAVE SIAS SORIN ASSENTI BREMBO IGD RECORDATI SOGEFI 33 (69%) 5 (10%) 6 (13%) 4 (8%) 15

17 Dopo aver visionato entrambe le tipologie di aziende, a elevata, e media capitalizzazione, siamo in grado di stilare una tabella riassuntiva delle 74 società e relative percentuali: Tab. 9 Oneri finanziari a confronto AREA OPERATIVA 51 (68%) INTERESSI PASSIVI PAGATI AREA FINANZIARIA 14 (19%) INFORMAZIONI AGGIUNTIVE (SENZA SPECIFICARE A QUALE AREA AFFERISCONO) 6 (8%) ASSENTI 4 (5%) Per questa voce vediamo una diversità notevole di interpretazione e scelta delle possibilità concesse dagli Ias, in quanto la maggioranza delle aziende osservate predilige inserire gli oneri finanziari pagati nell area operativa, indicando questi costi come funzionali alla gestione caratteristica dell azienda, in quanto senza i finanziamenti dei terzi su cui si pagano gli interessi mancherebbero quelle fonti necessarie al buon andamento e sviluppo dell attività stessa; ma ad ogni modo non viene disdegnato l inserimento di questa voce nell area finanziaria, collegando direttamente il pagamento di questi costi all area dove nascono le forme di finanziamento connesse a tali oneri. Una minor parte delle aziende invece ritiene di mostrare ai soggetti interessati al bilancio tale voce come informazione aggiuntiva, mentre quattro aziende non mostrano tali interessi passivi. Unico caso particolare riscontrato, e concesso dagli Ias, è quello della Engeneering, che suddivide questa voce tra l area operativa e quella finanziaria, dando un maggior dettaglio del quantitativo che l azienda intende imputare alle singole aree, a seconda di come i redattori intendono imputare questi oneri. 16

18 2.4 Dividendi corrisposti Una delle voci che viene particolarmente tenuta in considerazione da parte degli utilizzatori del bilancio sono i dividendi pagati agli azionisti. Questa voce afferisce principalmente nell area finanziaria, in quanto i dividendi sono visti dalle società quotate come una forma di costo da pagare per poter usufruire del capitale fornito dagli investitori, talvolta tale valore non figura nel rendiconto, in quanto l azienda ha chiuso un esercizio in perdita, come nel caso della World Duty Free, oppure per politica aziendale volta a lasciare gli utili in azienda per il suo rafforzamento futuro. Partiamo dalle 27 società della categoria MIB. Tab. 10 Dividendi pagati soc. Mib DIVIDENDI CORRISPOSTI AREA FINANZIARIA NON FIGURANO AREA INVESTIMENTO A2A WORLD DUTY LUXOTTICA ATLANTIA AUTOGRILL BUZZI UNICEM CAMPARI CNH INDUSTRIAL ENEL ENEL GREEN POWER ENI SALVATORE FERRAGAMO FIAT FINMECCANICA GTECH MEDIASET MONCLER PIRELLI PRYSMIAN SAIPEM SNAM STMICROELETRONICS TELECOM TENARIS TERNA TOD S YOOX FREE 25 (92%) 1 (4%) 1 (4%) 17

19 Mostriamo adesso l analisi delle 47 società della categoria MID CAP. Tab. 11 Dividendi pagati soc. Mid Cap DIVIDENDI CORRISPOSTI AREA FINANZIARIA NON FIGURANO ACEA RCS AMPLIFON ERG ANSALDO MAIRE ASCOPIAVE SAFILO ASTALDI SORIN ASTM BENI STABILI BREMBO CUCINELLI CAIRO COMUNICATION CEMENTIR HOLDING CIR DANIELI & C DATALOGIC DE LONGHI DIASORIN EI TOWERS ENGENEERING ESPRINET FALCK RENEWABLES GEOX EDITORIALE L ESPRESSO HERA IGD IMA INDESIT INTERPUMP IREN ITALCEMENTI ITALMOBILIARE MARR PIAGGIO PARMALAT RECORDATI REPLY SARAS SAVE SIAS SOGEFI SOL TREVI FIN. INDUSTRIALE ZIGNAGO VETRO 42 (90%) 5 (10%) 18

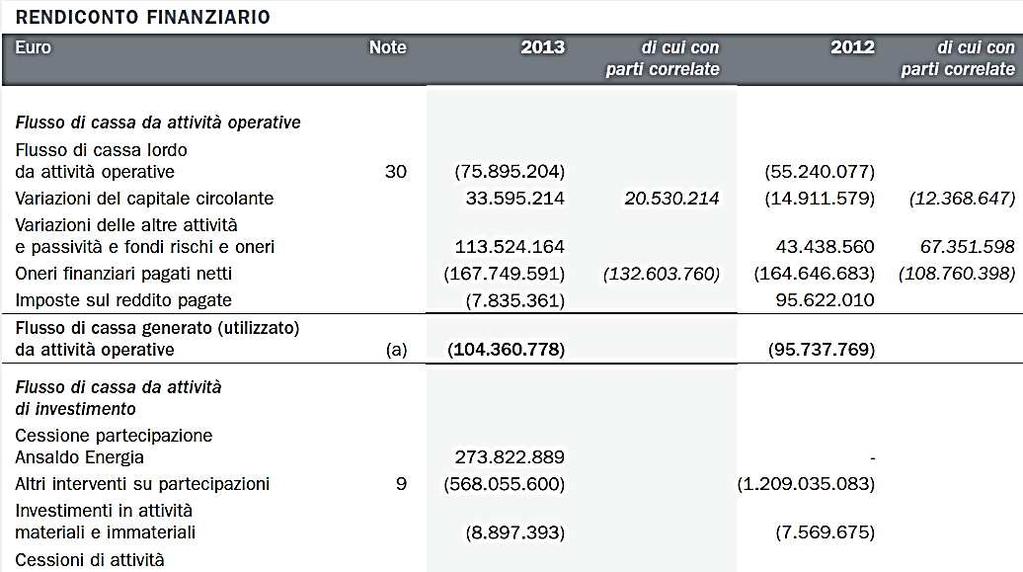

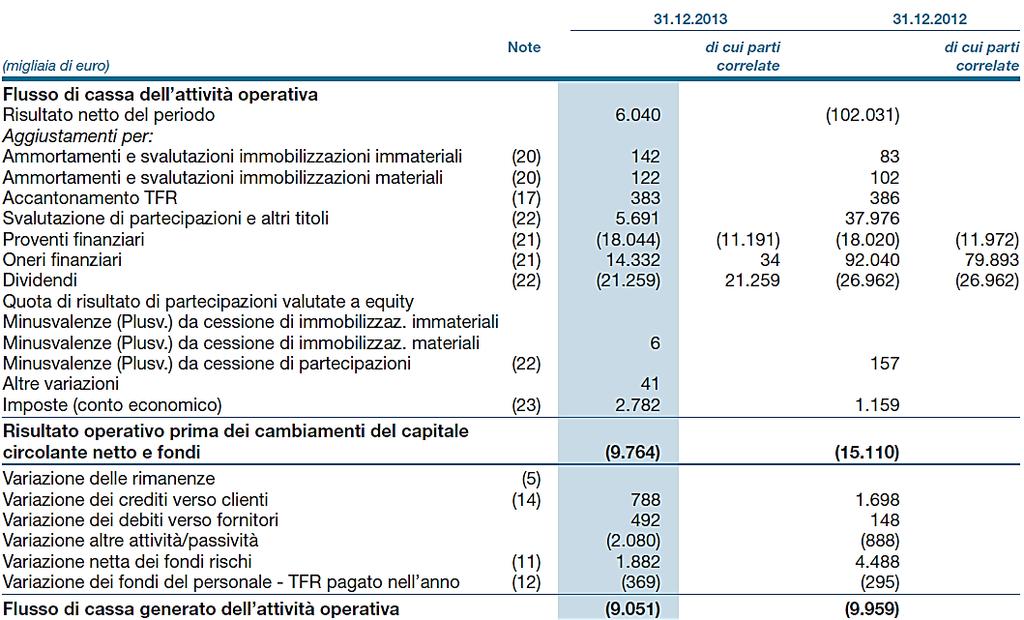

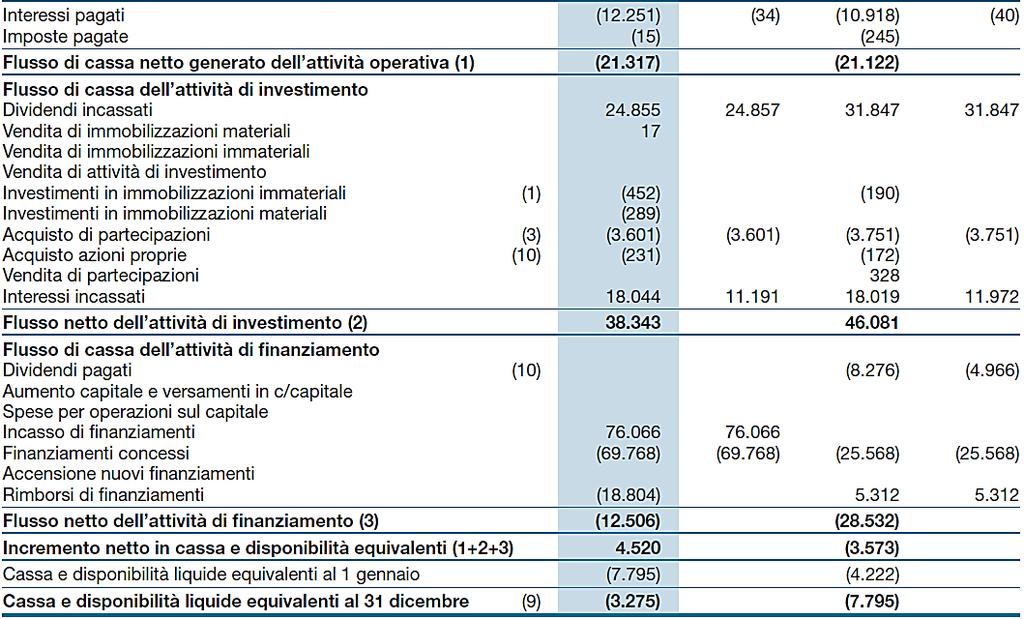

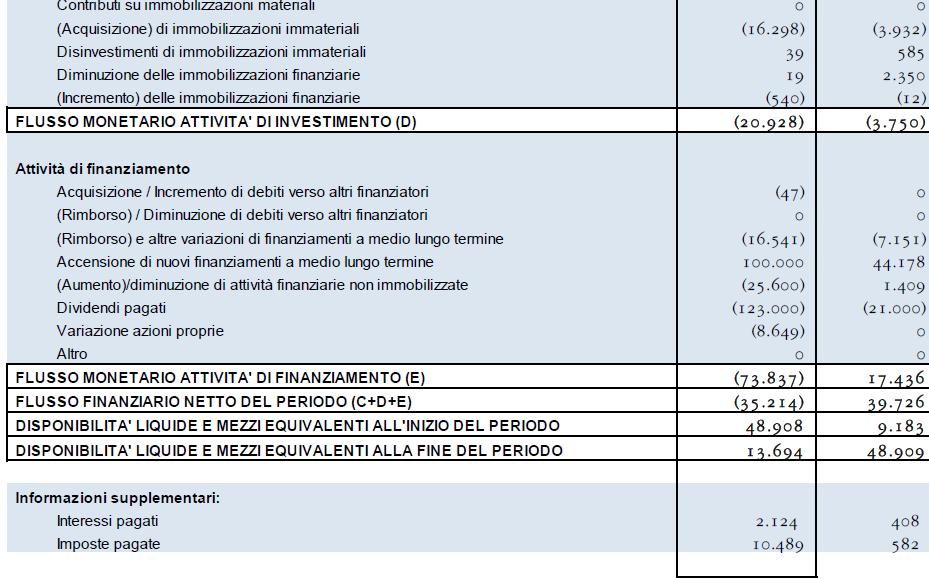

20 Dopo aver visionato entrambe le tipologie di aziende, a elevata, e a media capitalizzazione, siamo in grado di stilare una tabella riassuntiva delle 74 società e relative percentuali: Tab. 12 Dividendi pagati a confronto AREA FINANZIARIA 67 (91%) DIVIDENDI CORRISPOSTI NON FIGURANO 6 (8%) AREA INVESTIMENTO 1 (1%) Da questa analisi notiamo che, la quasi totalità delle aziende riporta questo importante valore nell area finanziaria, poiché come abbiamo detto reputa le quote azionarie dei propri soci come la principale fonte di finanziamento della società, e i dividendi come l onere da pagare agli investitori privati per poter mantenere questa principale e fondamentale fonte nel tempo. Vediamo quindi che soltanto la Luxottica inserisce i dividendi pagati nell area di investimento. Possiamo osservare un piccolo numero di aziende che per politica aziendale, e per motivi economici non hanno distribuito dividendi durante l esercizio, poiché purtroppo hanno conseguito perdite di esercizio e non sono quindi in grado di remunerare il capitale sociale distribuendo dividendi ai soci, e questo è un dato importante che potrebbe scoraggiare un possibile investitore esterno dall acquisto delle azioni di tali aziende. 2.5 Note esplicative Visionando i vari rendiconti finanziari, abbiamo osservato che affiancati alle singole voci, alcune aziende inseriscono dei numeri di rimando per spiegare al meglio a posteriori del rendiconto a cosa si riferiscono nello specifico i determinati valori mostrati. Vediamo quindi quali tra le società oggetto della nostra analisi mostrano tali note aggiuntive nel loro rendiconto, partendo come sempre dalle 27 società della categoria MIB. Nello specifico abbiamo anche analizzato i rendiconti finanziari delle società partendo da Atlantia per mostrare a cosa effettivamente si riferissero 19

21 tali note, cercando di spiegare al meglio i lori scopi, in relazione alle regole integrative Ias ( disclosure ). Tab. 13 Note integrative soc. Mib PRESENZA DI NOTE NESSUNA NOTA ESPLICATIVA ESPLICATIVE AGGIUNTIVE MOSTRATA ATLANTIA A2A BUZZI UNICEM AUTOGRILL CAMPARI CNH INDUSTRIAL ENEL ENI ENEL GREEN POWER SALVATORE FERRAGAMO FINMECCANICA FIAT PIRELLI GTECH PRYSMIAN LUXOTTICA SNAM MEDIASET TELECOM MONCLER TENARIS SAIPEM TOD S STMICROELETRONICS WORLD DUTY FREE TERNA YOOX 14 (52%) 13 (48%) Prendiamo come esempio il rendiconto finanziario di Atlantia (osservabile nella parte degli allegati di questo lavoro) per mostrare quali possono essere i vari rimandi fatti dalle note. La prima nota che incontriamo riguarda la voce degli oneri finanziari da attualizzazione di fondi per accantonamenti e svalutazioni delle attività finanziarie non correnti e delle partecipazioni contabilizzate al costo o al fair value. Seguendo la nota riportata troviamo di seguito al rendiconto una tabella esplicativa del saldo di bilancio dei proventi e oneri finanziari, e le voci specifiche dalle quali tali valori dipendono, mettendo a confronto anche i dati dell anno precedente. 20

22 Riportiamo tale tabella per dare maggior chiarezza al lettore di quelli che siano i calcoli che stanno a monte dei dati riportati nel bilancio e nel rendiconto finanziario. Nota Proventi e oneri finanziari Scorrendo nel rendiconto finanziario arriviamo alla nota 7.1, relativa ai flussi monetari delle tre aree (operativa, di investimento e finanziaria), ovvero le voci principali su cui si base il calcolo complessivo dell intero rendiconto finanziario. In questa nota la società spiega come si generino questi flussi, fornendo importanti informazioni finanziare, che andiamo a riportare di seguito per comprendere al meglio l analisi svolta dai redattori della società in questione. 21

23 Nota Informazioni finanziarie All interno di questa nota possiamo comprendere come Atlantia sia riuscita a reperire le liquidità per conseguire un aumento delle disponibilità liquide rispetto all anno precedente, in quali investimenti sia stata assorbita liquidità e le motivazioni che hanno condotto all accensione di nuovi finanziamenti verso società controllate, come Autostrade per l Italia. Per quanto concerne la parte finanziaria, le voci che maggiormente influenzano il 22

24 flusso di liquidità sonoo il pagamento dei dividendi agli azionistaa dal lato passivo, e l emissione di un nuovo prestito obbligazionario dal lato attivo. Proseguendo nella lettura del Rendiconto Finanziario arriviamo alla voce investimenti in attività materiali, voce che è ampliamente trattata dalla nota 5.1 nel dettaglio. Per capire quali siano effettivamente stati gli investimenti conseguiti dalla società nel corso dell esercizio in analisi, mostriamo di seguito il prospetto delle consistenze delle attività materiali da inizio a fine anno e relative movimentazioni. Nota Attività materiali Terreni Fabbr. Attr.ind. Altri beni Imm.imp.macc. Terreni Fabbricati (Le tabelle si leggono come se fossero sistemate una di fianco all altra) Le note esplicative relative alle attività materiali spiegano inoltre che: il saldo delle attività materiali si incrementa di 575 migliaia di euro rispetto al 31 dicembre 2012 per effetto degli investimenti (1.006 migliaiaa di euro) relativi prevalentemente alla realizzazione dell asilo nido aziendale nei pressi della Villa 23

25 Fassini, parzialmente compensati dagli ammortamenti dell esercizio (432 migliaia di euro). Gli immobili, impianti e macchinari di proprietà sono notevolmente incrementati per un valore pari a migliaia di euro al 31 dicembre 2013, rispetto alle migliaia di euro dell esercizio precedente. Tali investimenti immobiliari hanno generato per il 2013 canoni di locazione attivi pari a 702 migliaia di euro a fronte di costi operativi diretti di manutenzione e gestione pari a 134 migliaia di euro. Il fair value stimato in apposite perizie redatte da esperti indipendenti e basate sulle indicazioni provenienti dal mercato immobiliare risulta superiore al valore contabile per entrambi gli immobili detenuti. Infine, nel corso del 2013 non sono state rilevate variazioni alla vita utile stimata dei cespiti. Le attività materiali al 31 dicembre 2013 non risultano gravate da ipoteche, privilegi o altre garanzie reali che ne limitino la disponibilità da parte della società. Restando nel flusso monetario delle attività di investimento, la voce successiva che andiamo a analizzare sono gli investimenti in partecipazione al netto dei decimi da versare, richiamati dalla nota 5.3, che espone tramite una tabella le consistenze delle partecipazioni della società e le rispettive variazioni, e fornisce importanti informazioni in merito alle operazioni avvenute sulle partecipazioni durante l esercizio. Ad esempio le note ci informano che il saldo complessivo si incrementa di migliaia di euro rispetto al 31 dicembre 2012 in relazione principalmente a: gli effetti della fusione, complessivamente pari a migliaia di euro, relativi all iscrizione delle partecipazioni di Aeroporti di Roma, Fiumicino Energia, e Domino in base al valore del fair value identificato nell ambito della contabilizzazione dell operazione di fusione; l emissione delle opzioni di vendita dei diritti di assegnazione condizionati sulle azioni della società in relazione alla citata operazione di fusione; 24

26 l apporto di capitale in Alitalia Compagnia Area Italiana ( migliaia di euro) e la rettifica negativa ( migliaia di euro) del valore di carico della relativa partecipazione; la rettifica negativa di migliaia di euro del valore di carico della partecipazione di Autostrade Mazowsze in liquidazione, effettuata sulla base della consistenza patrimoniale pro-quota di tale società. Nota Partecipazionii (Le tabelle si leggono come se fossero sistemate una di fianco all altra) 25

27 L ultima delle note di Altantia che da vedere nel dettaglio è la 5.9 relativa alla voce incasso da cessione di azioni proprie per esercizio e piani di compenso basati su azioni, che si trova nell area finanziaria del rendiconto. Per questa nota il bilancio ci mostra delle informazioni sul patrimonio netto che riportiamo per completezza. Nota Informazioni sul patrimonio netto 26

28 Inoltre la nota riporta anche il prospetto di analisi del capitale sociale e delle riserve di patrimonio netto con indicazione della relativa possibilità di utilizzazione. Nota 5.9 Prospetto del capitale e delle riserve Nelle informazioni sul patrimonio netto, i redattori hanno voluto riportare le conseguenze precise a livello di capitale sociale, nonché sui titoli azionari, della fusione avvenuta tra Atlantia e Gemina. Sono presenti informazioni specifiche sulle basi del concambio di azioni tra le due società, e sul quantitativo del valore di avanzo di fusione e l aumento di capitale sociale, delineando anche quelli che siano i punti cardine su cui si base la strategia di Atlantia nei confronti degli azionisti e degli stakeholders. 27

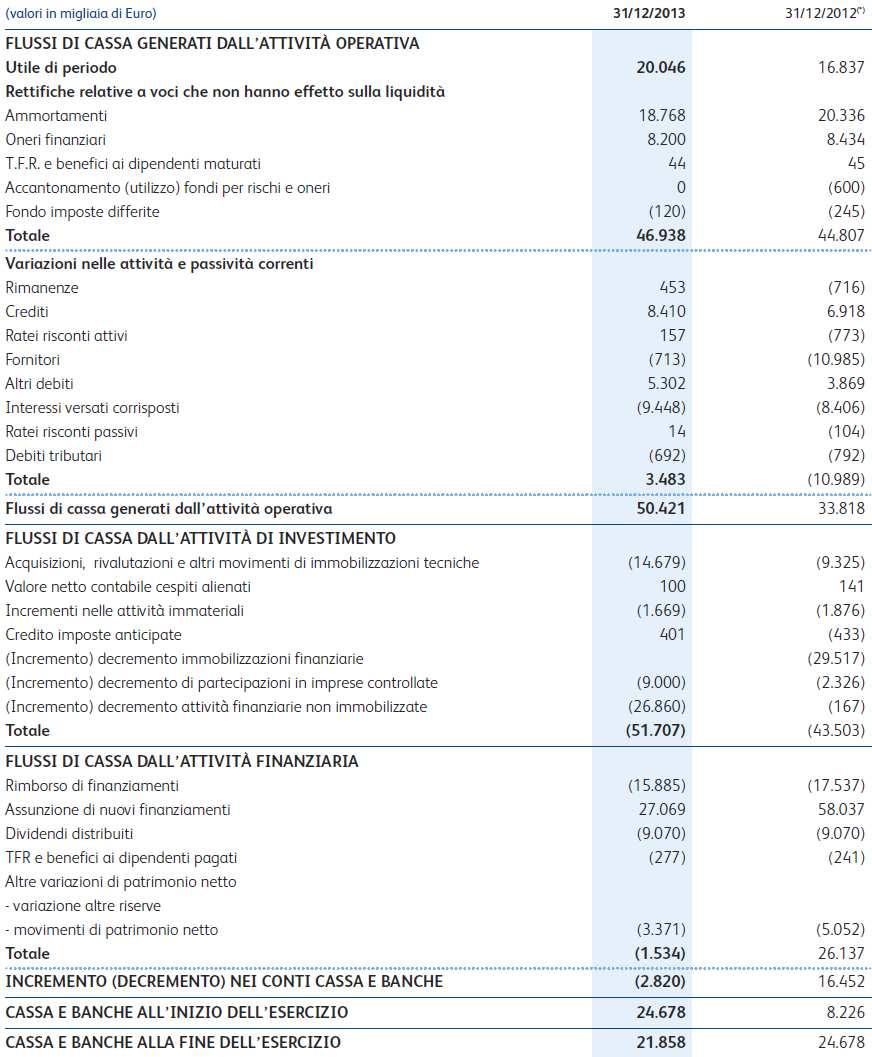

29 Nella tabella invece possiamo trovare l indicazione della possibilità di utilizzazione del capitale e delle riserve, con richiami specifici alla pianificazione di utilizzo di tali voci per aumenti di capitale, copertura di eventuali perdite o distribuzione ai soci. Per quanto riguarda le note della società Atlantia possiamo affermare che abbia rispettato i principi delle informazioni integrative richieste dallo Ias 7, mostrando anche in che modo sono state effettuate le valutazioni a fair value, uniche limitazioni riscontrate, possono essere il non aver analizzato nel dettaglio il rischio legato allaa valutazione dei valori posseduti, per i quali si può presupporre che non vi siano rischi presunti a livello di rischio di credito, di liquidità o di mercato per quanto riguarda le voci analizzate; e il non aver riportato esattamente in relazione agli investimenti effettuati il periodo o la datazione precisa nella quale l azienda presuppone di ricevere determinati flussi di cassa attesi e in seguito verificati. Esaurita l analisi delle note di Atlantia andiamo a cercare altri casi che possano fungere da esempio sulle varie tipologie di note in cui il lettore può imbattersi nell osservazione dei rendiconti, e spostandoci sulla Buzzi Unicem possiamo ad esempio vedere un dettaglio della cassa generataa dalle operazioni all interno dell area operativa. Nota 42 Cassa generata dalle operazioni 28

30 Da tale nota risultano tutte le voci che vanno a comporre il valore riscontrato nel rendiconto finanziario relativo alla cassa, che come possiamo vedere è suscettibile degli ammortamenti e svalutazioni, plusvalenze patrimoniali, oneri finanziari netti, rimanenze, crediti e debiti commerciali insieme ad altre attività e passività. Altra nota non Unicem è quella immateriali. ancora analizzata e che risulta dal rendiconto della Buzzi relativa all avviamento e investimenti nelle attività Nota 6 Avviamento e altre attività immateriali Riportiamo per completezza anche le informazioni correlate. 29

31 Le informazioni fornite riguardano il valore attributo all avviamento, imputato a un unità generatrice di flussi presente all interno della società che si occupa di cemento, nonché la metodologia utilizzata sulle stime fatte sul valore dei flussi, il tasso di attualizzazione e il valore recuperabile nel caso in cui la società decidesse di attuare dei cambiamenti nei propri piani. Inoltre è data conoscenze dei precisi valori dei brevetti e software applicativi presenti all interno dell azienda, e il dato sul loro incremento rispetto all esercizio precedente. 30

32 Dopo aver trattato le attività immateriali, analizziamo le note relative alla variazione dei crediti finanziari della Buzzi Unicem, e i dati riportati nella nota 14 del rendiconto finanziario. Nota 14 - Altri crediti non commerciali Crediti per imposte sul reddito Altri crediti 31

33 La società mostra prima una tabella panoramica di quali siano i crediti non commerciali che va ad analizzare nello specifico. Quindi spiega nel dettaglio la provenienza dei crediti finanziari relativi a un finanziamento concesso alla società controllata Unical spa, sottolineando che i valori riportati si avvicinano a quelli di fair value. Di seguito mostra il quantitativo di credito relativo ad imposte provenienti dal consolidato fiscale, e riporta una tabella con le altre tipologie di credito tra cui figura un credito tributario relativo ad un accertamento fiscale condotto sulle imprese energivore, e esprime una certa sicurezza su tali crediti in quanto le voci mostrate non hanno subito svalutazioni negli anni precedenti. Inoltrandoci nella lettura del rendiconto finanziario della Buzzi Unicem ci imbattiamo nella nota numero 23, relativa alle fonti di finanziamento reperite dall azienda e mostrate all interno del flusso derivante da attività finanziaria. Nota 23 - Finanziamenti Tale nota suddivide le varie fonti di finanziamento a seconda del tempo entro il quale la società intende rimborsarle. Inoltre viene mostrato nel dettaglio 32

34 quale sia la quota corrente attribuita nel corso dell esercizio a finanziamenti a lungo termine. Di seguito riportiamo anche l informazione data sui finanziamenti non assistiti da garanzia reale. La Buzzi Unicem durante il 2013 ha emesso un prestito obbligazionario convertibile in azioni, per poter usufruire di ulteriori forme di finanziamento da parte di investitori qualificati, e spiega nello specifico le informazioni rilevanti relative. Inoltre la voce comprende anche altri due prestiti obbligazionari di cui vengono esposti i dati pertinenti. 33

35 Infine vengono esposti i debiti finanziari verso le società che fanno parte del gruppo di imprese, e visto che tali debiti sono stipulati con società risiedenti all estero dovrà esseree valutato anche il relativo tasso di cambio euro/dollaro a fine anno. 34

36 Per coprirsi dal rischio dovuto alla fluttuazione del tasso di cambio la società ha stipulato appostiti contratti di salvaguardia sulle quote da rimborsare, inoltre la nota successiva ci spiega che le forme di finanziamento collocate nel mercato americano per le quali Buzzi Unicem svolge il ruolo di garante sono sottoposte a determinate clausole contrattuali che dipendono dal patrimonio netto consolidato e dal rating di collocamento della società garante, e a seconda dei quali il tasso di interesse può variare come è avvenuto in precedenza nell anno Per concluderee questa nota sulle forme di finanziamento, possiamo osservare la diminuzione dei debiti dovuti all effetto dell incorporazione di una società che confonde il proprio patrimonio. Viene inoltre riportato un dettaglio relativo ai debiti finanziari cui l azienda dovrà far fronte nel tempo. Avendo esaurito l analisi delle note del rendiconto della Buzzi Unicem, ci spostiamo per poter visualizzare la più vasta casistica di note possibili, all interno del rendiconto finanziario della Campari Spa, dove la prima che salta all occhio è la nota relativa agli ammortamenti. All interno di questa nota la società oltre a mostrare una tabella con i valori delle immobilizzazioni che sono stati oggetto di ammortamenti, ci tiene a ricordare al lettore che non vi sono state perdite di impairment (ovvero del valore attribuito a tali immobilizzazioni in base al miglior dato tra il valore di fair value e quello attribuito al loro utilizzo), negli esercizi presentati. 35

37 Nota 11 - Ammortamenti Restando nell ambito delle immobilizzazioni, Campari esprime con la nota 18 quali sono state le eventuali minusvalenze e plusvalenze realizzate sulla cessione delle stesse e le svalutazioni a cui sono state sottoposte. Nota 18 Immobilizzazioni materiali nette Di seguito riportiamo i puntuali commenti correlati a questa tabella: 36

38 Grazie al dettaglio fornito nei commenti siamo in grado di comprendere esattamente a quali beni i valori mostrati si riferiscono, notando che sono state apportate delle opere edili di ristrutturazione direttamente imputate al valore di uno dei fabbricati principali dell attività di impresa. Per quanto riguarda gli impianti possiamo stabile che nuove linee di produzione sono state inserite grazie a investimenti fatti in questo ambito in svariate sedi produttive dell azienda, mentre linee produttive più obsolete e ormai inefficienti sonoo state dismesse e vendute. Le apparecchiature elettroniche, il mobilio e l attrezzatura varia e minuta hanno subito degli ulteriori incrementi, mostrando come la politica della società in questione sia stata quella di ampliare e potenziare le possibilità produttive della società. Come ultimo dato Campari ricorda che ogni immobilizzazione mostrata non è soggetta a leasing, ma risulta bensì di proprietà dell azienda. 37

39 Molto interessante la nota 38 collegata a altre voci che non presentano movimenti di cassa, poiché in realtà andandola ad analizzare nel dettaglio prevede un piano di stock option che l azienda sta portando avanti da diversi esercizi. Vediamo nello specifico le informazioni fornite in merito a questa nota. Nota 38 Piano di Stock option 38

40 Il piano deciso dalla Campari prevede la possibilità per i beneficiari, che sono soggetti che occupano posizioni privilegiate all interno dell azienda, (tra cui lavoratori dipendenti, amministratori, prestatori d opera, ecc), di poter partecipare al capitale sociale. L azienda possiede infatti azioni proprie da destinare al suddetto piano, e inizialmente aveva stabilito la distribuzione di tali 39

41 azioni in tre tranche, per l 80% dopo 5 anni, e i restanti 20% nell arco dei due anni successivi, con la condizione che tali soggetti dovessero rimanere impiegati nelle proprie mansioni nell azienda per il periodo indicato. All interno delle informazioni della nota vengono mostrati i diritti nel periodo di riferimento del piano per quanto riguarda, la loro esistenza, concessione, annullamento, esercizio e scadenza. Viene mostrata la vita media residua delle opzioni esistenti, e i dividendi attesi a seguito di un analisi di mercato, nonché la movimentazione che tale piano ha avuto durante l ultimo esercizio. Ultimo caso che andiamo a vedere nel dettaglio riguarda le imposte pagate dall azienda, la nota 17 del rendiconto finanziario della Campari. Riportiamo prima i dati forniti per capirne al meglio il significato. Nota 17 Imposte correnti e differite 40

42 41

43 42

44 La nota esposta mostra le imposte di competenza e quelle relative agli anni precedenti, imposte relative all anno 2008, emerse a seguito di un accertamento in rettifica fatto dall agenzia delle entrate. Analizzare il valore delle imposte è importante a livello di rendiconto finanziario poiché insieme alle altre, anche questa è una voce che abbassa in maniera importante la liquidità a disposizione dell azienda. Per quanto riguarda il dettaglio fornito sulle imposte anticipate e differite, viene data comunicazione per quanto riguarda queste ultime, di un accantonamento a riserva di fondi pensione tramite una stima a fair value di tali fondi. La società per arrivare a calcolare le imposte cui deve far fronte, utilizza il risultato del reddito ante imposte, dopodiché lo rettifica attraverso eventuali differenze permanenti che riguardano principalmente l effetto fiscale dei dividendi ricevuti dalle società controllate. Viene mostrato anche il dettaglio delle imposte differite e su quali valori vengono calcolate tali imposte, aggiungendo che derivano principalmente da fondi tassati, come il fondo per svalutazione di magazzini, il fondo rischi e oneri e il fondo svalutazione crediti. Possiamo aggiungere dalle informazioni che è stato costituito un apposito fondo per imposte differite attive Ires, che è stato incrementato durante le esercizio per far fronte agli strumenti derivati di copertura del prestito obbligazionario che l azienda prevede di dover sostenere. Al termine dell analisi delle note della Buzzi Unicem e della Campari, possiamo affermare che anche per queste due importanti società quotate siano stati rispettati i disclosures dello Ias 7. In ogni singola nota, sono state esposte, e messe a conoscenza del lettore sia le fonti, sia i metodi con cui i valori mostrati sono stati ricavati dalle società in questione. Tra le tredici differenti tipologie di note mostrate abbiamo inserito dei casi particolari, come le informazioni finanziarie specifiche della Atlantia, o come la cassa generata dalle operazioni per la Buzzi Unicem, fino ad arrivare alla panoramica delle imposte a cui deve far fronte una società quotata, e al puntuale piano di stock option previsto dalla Campari e volto a dare la possibilità di acquisizione di quote capitali dell azienda per determinati soggetti legati da un rapporto di lavoro con essa. 43

45 Le altre note sono state riportate per dare un idea di completezza di quali potessero essere i casi approfonditi dalle società, e sono maggiormente frequenti all interno dei vari rendiconti finanziari, in quanto più comuni. Per questo motivo abbiamo deciso di mostrarle una sola volta invece che tediare il lettore replicando le medesime note, per tutte le società che le hanno riportate. A questo punto possiamo tornare sul confronto iniziale da cui eravamo partiti, spostandoci sull analisi delle 47 società della categoria MID CAP, e creando infine una apposita tabella finale dove siano racchiusi i dati di entrambe le tipologie, così da dare un idea generale sull intero campione di aziende analizzato. Tab. 14 Note integrative soc. Mid Cap PRESENZA DI NOTE NESSUNA NOTA ESPLICATIVA ESPLICATIVE AGGIUNTIVE MOSTRATA ANSALDO ACEA ASTM AMPLIFON BREMBO ASCOPIAVE CEMENTIR HOLDING ASTALDI DE LONGHI BENI STABILI DIASORIN CUCINELLI EI TOWERS CAIRO COMUNICATION FALCK RENEWABLES CIR GEOX DANIELI & C EDITORIALE L ESPRESSO DATALOGIC IMA ENGINEERING INDESIT ERG INTERPUMP GROUP ESPRINET ITALMOBILIARE HERA PARMALAT IGD RCS MEDIAGROUP IREN RECORDATI ITALCEMENTI SARAS MAIRE TECNIMONT SAVE MARR SIAS PIAGGIO TREVI REPLY SAFILO SOGEFI SOL SORIN ZIGNAGO VETRO 21 (45%) 26 (55%) 44

46 Dopo aver visionato entrambe le tipologie di aziende, a elevata, e media capitalizzazione siamo in grado di stilare una tabella riassuntiva delle 74 società e relative percentuali per quanto concerne le note: Tab. 15 Note integrative a confronto PRESENZA DI NOTE ESPLICATIVE AGGIUNTIVE 35 (47%) NESSUNA NOTA ESPLICATIVA MOSTRATA 39 (53%) In questo caso, notiamo come tendenzialmente il confronto non mostri una tendenza rilevante verso l inserimento o meno di queste informazioni, con percentuali che si avvicinano molto, e non rivelando una vera e propria preferenza nell inserire o meno note esplicative da parte delle aziende. Note che come abbiamo avuto modo di analizzare nello specifico all interno di questo paragrafo, possono invece essere molto utili per dare maggiore chiarezza ad un utilizzatore esterno, e quindi tra i due casi sicuramente preferiamo le società che hanno voluto dare una più accurata analisi del proprio rendiconto finanziario, cercando di fugare ogni possibile dubbio, con spiegazioni aggiuntive alle singole voci. 45

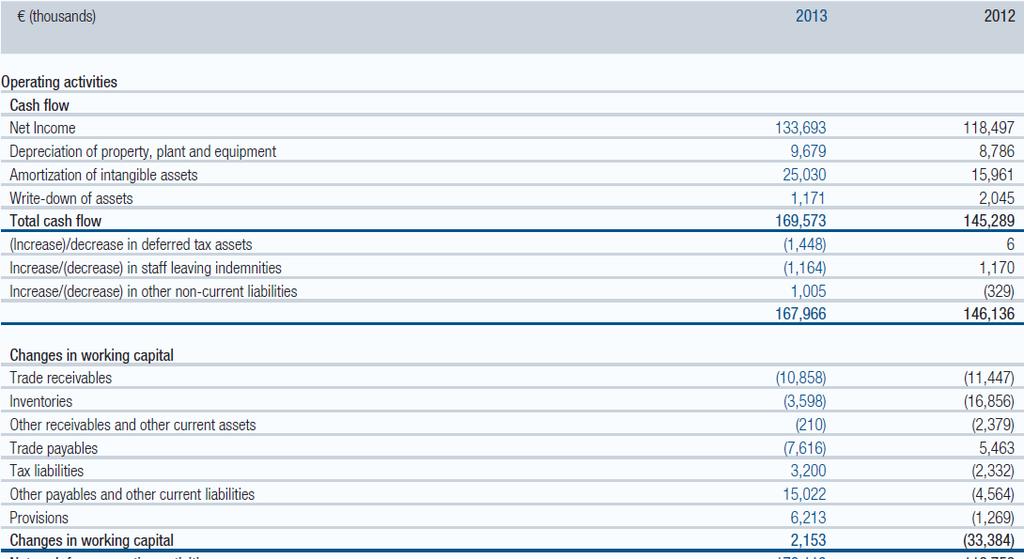

47 2.6 Capitale circolante netto Avanzando nel nostro lavoro abbiamo deciso di soffermarci nell analisi di quali società mostrassero all interno della propria area operativa il dettaglio della scomposizione del capitale circolante netto, ovvero eventuali variazioni delle rimanenze di magazzino, crediti e debiti commerciali, fondi per rischi e oneri, e altre attività e passività. Per le società c è quindi la possibilità conferita dallo Ias 7 di mostrare questi valori in maniera analitica scomponendo ogni singola voce che compone il valore complessivo, oppure inserire il totale in un unica voce, e procedendo su questa base, ci siamo soffermati a confrontare la scelta effettuata dalle 74 aziende oggetto dello studio, partendo dalle 27 società della categoria MIB. Tab. 16 Capitale circolante netto soc. Mib SCOMPOSIZIONE DEL CAP. CIRCOLANTE NETTO ENEL ENEL GREEN POWER ENI GTECH LUXOTTICA MONCLER PIRELLI PRYSMIAN SAIPEM SNAM TELECOM TERNA TOD S YOOX 14 (52%) 13 (48%) UNICA VOCE DEL CAP. CIRCOLANTE NETTO A2A ATLANTIA AUTOGRILL BUZZI UNICEM CAMPARI CNH INDUSTRIAL SALVATORE FERRAGAMO FIAT FINMECCANICA MEDIASET ST MICROELETRONICS TENARIS WORLD DUTY FREE Da questa prima analisi vediamo che non c è una preferenza definita per le aziende confrontate, e ci spostiamo quindi sul restante campione della categoria Mid Cap per osservare se arriviamo a una tendenza più definita: 46

48 Tab. 17 Capitale circolante netto soc. Mid Cap SCOMPOSIZIONE DEL CAP. UNICA VOCE DEL CAP. CIRCOLANTE NETTO CIRCOLANTE NETTO ACEA ANSALDO AMPLIFON ASTM ASCOPIAVE BENI STABILI ASTALDI CIR BREMBO EI TOWERS CUCINELLI ENGINEERING CAIRO COMUNICATION EDITORIALE L ESPRESSO CEMENTIR HOLDING IGD DANIELI & C ITALCEMENTI DATALOGIC PARMALAT DE LONGHI RCS MEDIAGROUP DIASORIN SIAS ERG SOGEFI ESPRINET SORIN FALCK RENEWABLES GEOX HERA IMA INDESIT INTERPUMP GROUP IREN ITALMOBILIARE MAIRE TECNIMONT MARR PIAGGIO RECORDATI REPLY SAFILO SARAS SAVE SOL TREVI ZIGNAGO VETRO 33 (70%) 14 (30%) 47

49 Dopo aver visionato entrambe le tipologie di aziende, a elevata, e media capitalizzazione siamo in grado di stilare una tabella riassuntiva delle 74 società e relative percentuali: Tab. 18 Capitale circolante netto a confronto SCOMPOSIZIONE DEL CAPITALE CIRCOLANTE NETTO 47 (64%) UNICA VOCE DEL CAPITALE CIRCOLANTE NETTO 27 (36%) Dai dati analizzati nel confronto, emerge una tendenza delle società a preferire un rendiconto finanziario più dettagliato che mostri quindi agli utilizzatori del bilancio le singole voci che compongono il capitale circolante netto, ma ricordiamo per completezza che alcune delle società visionate che danno il valore complessivo, mostrano successivamente il dettaglio delle singole voci avvalendosi delle note integrative di cui abbiamo precedentemente parlato. Dai singoli valori è possibile avere un idea di come le rimanenze e soprattutto i rapporti di debito e di credito con clienti e fornitori siano variati da un esercizio all altro (in quanto in quasi tutti i rendiconti finanziari analizzati è presente anche il dettaglio dei valori dell anno precedente), e quanto l azienda abbia sviluppato e o perduto da un anno all altro il suo potere contrattuale nel riuscire a riscuotere i propri crediti verso i clienti ( preferibilmente nel minor tempo possibile), e a dilazionare o meno i propri debiti verso i fornitori (il più possibile), così da mantenere maggiori risorse possibili a disposizione, e per gli investimenti. 2.7 Terminologia nell area operativa Proponiamo un analisi e confronto sulla terminologia utilizzata per descrivere il flusso monetario generato nell area operativa, in quanto lo Ias 7 lascia libertà di utilizzo di termini per descrivere il totale di questa importante area, che come possiamo vedere avrà diverse interpretazioni dei redattori, il che potrebbe rendere più complesso il confronto non essendo voci esattamente omogenee, nonostante il significato intrinseco di tale valore sia lo stesso; 48

50 partiamo anche questa volta confrontando prima le 27 società della categoria MIB, e vedendo come è stata chiamata questa voce. Tab. 19 Terminologie area operativa soc. Mib FLUSSO MONETARIO DA ATTIVITA OPERATIVA A2A AUTOGRILL BUZZI UNICEM CAMPARI ENEL ENEL GREEN POWER ENI SALVATORE FERRAGAMO FINMECCANICA GTECH LUXOTTICA MEDIASET MONCLER PIRELLI PRYSMIAN SAIPEM SNAM STMICROELETRONICS TELECOM TENARIS TERNA TOD S WORLD DUTY FREE YOOX 24 (89%) 3 (11%) FLUSSO MONETARIO DA ATTIVITA DI ESERCIZIO ATLANTIA CNH INDUSTRIAL FIAT Come possiamo notare per le azienda ad alta capitalizzazione sono principalmente due le voci utilizzate per descrivere il totale del flusso generato dall area operativa, mentre con l analisi delle 47 società della categoria MID CAP, vediamo una terza voce aggiungersi all elenco. 49

51 Tab. 20 Terminologie area operativa soc. Mid Cap FLUSSO MONETARIO DA ATTIVITA OPERATIVA ANSALDO ASCOPIAVE ASTALDI ASTM BENI STABILI BREMBO CUCINELLI CAIRO COMUNICATION CEMENTIR HOLDING CIR DANIELI & C DATALOGIC DIASORIN EI TOWERS ENGINEERING ERG FALCK RENEWABLES GEOX EDITORIALE L ESPRESSO HERA IMA INDESIT INTERPUMP GROUP IREN ITALMOBILIARE MAIRE MARR PARMALAT RCS RECORDATI REPLY SAVE SIAS SOGEFI SOL SORIN TREVI ZIGNAGO VETRO FLUSSO MONETARIO DA ATTIVITA DI ESERCIZIO ACEA AMPLIFON ESPRINET IGD ITALCEMENTI SAFILO GROUP SARAS 39 (83%) 7 (15%) 1 (2%) FLUSSO MONETARIO DELLA GESTIONE CORRENTE DE LONGHI 50

52 Dopo aver visionato entrambe le tipologie di aziende, a elevata, e media capitalizzazione siamo in grado di stilare una tabella riassuntiva delle 74 società e relative percentuali: Tab. 21 Confronto terminologie area operativa FLUSSO MONETARIO DA ATTIVITA OPERATIVA 63 (85%) FLUSSO MONETARIO DA ATTIVITA DI ESERCIZIO 10 (14%) FLUSSO MONETARIO DA ATTIVITA DI ESERCIZIO 1 (1%) La scelta maggiormente utilizzata dalle società per indicare il totale dell area operativa è per il termine: Flusso Monetario da Attività operativa, che potrebbe essere proposto direttamente dagli Ias come obbligatorio, per cercare di rendere più agevole un confronto tra più rendiconti, motivando una maggiore omogeneità al fine di rendere i confronti tra i bilanci di diverse società più facili per gli stakeholders essendo le voci utilizzate le stesse. 2.8 Valori con parti correlate Un dettaglio che non è presente in tutti i rendiconti finanziari oggetto di analisi, e che è saltato subito all occhio durante lo studio è stata la presenza di valori verso parti correlate. Gli Ias ci indirizzano nell analisi di questi valori dandoci degli importanti riferimenti: un azienda che presenti la sua partecipazione in una impresa a controllo congiunto, utilizzando il metodo del patrimonio netto, deve includere nel suo rendiconto finanziario i flussi finanziari che si riferiscono alla sua partecipazione nell impresa a controllo congiunto, e distribuzioni e altri pagamenti o incassi tra se stessa e la joint venture. Procediamo quindi con l analisi delle 27 società della categoria MIB. 51

53 Tab. 22 Valori con parti correlate soc. Mib MOSTRATI VALORI CON PARTI NESSUN VALORE CON PARTI CORRELATE CORRELATE ATLANTIA A2A ENEL AUTOGRILL ENEL GREEN POWER BUZZI UNICEM FINMECCANICA CAMPARI LUXOTTICA CNH INDUSTRIAL MONCLER ENI PIRELLI SALVATORE FERRAGAMO PRYSMIAN FIAT GTECH MEDIASET SAIPEM SNAM STMICROELETRONICS TELECOM TENARIS TERNA TOD S WORLD DUTY FREE YOOX 8 (30%) 19 (70%) Da una prima analisi del campione di aziende a elevata capitalizzazione osserviamo che la presenza di questi valori non è preponderante, ma ciò può dipendere anche dal fatto che non tutte le società analizzate facciano parte di gruppi di imprese, e in tal caso quindi non avrebbero questi valori all interno del proprio bilancio e quindi all interno del proprio rendiconto finanziario. Ad ogni modo per avere una visione completa di tutte le aziende oggetto del nostro studio ci spostiamo sulle restanti azinede. Mostriamo quindi il confronto sulla presentazione di valori verso parti correlate per le 47 società della categoria Mid Cap, le aziende a media capitalizzazione. 52

54 Tab. 23 Valori con parti correlate soc. Mid Cap MOSTRATI VALORI CON PARTI NESSUN VALORE CON PARTI CORRELATE CORRELATE ACEA AMPLIFON ANSALDO ASCOPIAVE BREMBO ASTALDI FALCK RENEWABLES ASTM BENI STABILI CUCINELLI CAIRO COMUNICATION CEMENTIR HOLDING CIR DANIELI & C DATALOGIC DE LONGHI DIASORIN EI TOWERS ENGINEERING ERG ESPRINET GEOX EDITORIALE L ESPRESSO HERA IGD IMA INDESIT INTERPUMP GROUP IREN ITALCEMENTI ITALMOBILIARE MAIRE MARR PARMALAT PIAGGIO RCS MEDIAGROUP RECORDATI REPLY SAFILO SARAS SAVE SIAS SOGEFI SOL SORIN TREVI ZIGNAGO VETRO 4 (8%) 43 (92%) 53

55 Dopo aver visionato entrambe le tipologie di aziende, a elevata, e media capitalizzazione, siamo in grado di stilare una tabella riassuntiva delle 74 società e relative percentuali: Tab. 24 Confronto valori con parti correlate MOSTRATI VALORI CON PARTI CORRELATE 12 (16%) NESSUN VALORE CON PARTI CORRELATE 62 (84%) Possiamo notare come non siano molte le aziende a mostrare questo dettaglio, questo ci fa capire che quindi non sono molte le società nella realtà italiana a far parte di gruppi di imprese, e quindi ad avere rapporti infragruppo che motivino la presenza di questi valori, e come possiamo osservare ora che abbiamo una panoramica completa, principalmente le aziende che fanno parte di gruppi di imprese fanno parte delle le società a elevata capitalizzazione. 54

56 Capitolo III 3.1 Dati rilevanti Nel precedente capitolo abbiamo visto le percentuali con cui i bilanci e i relativi rendiconti finanziari volti ad analizzare la liquidità delle società vengono redatti, sulla base delle indicazioni e possibilità consentite dagli Ias. Al fine di avere un quadro il più completo possibile relativo ai dati riguardanti il nostro studio, abbiamo deciso di creare un ulteriore tabella che racchiudesse informazioni utili per studiare i comportamenti delle aziende in ambito di rendiconto finanziario e abbiamo osservato che: tutte le società analizzate presentano un rendiconto finanziario redatto in forma scalare, e che il 99% utilizza il metodo indiretto per arrivare a stabilire il valore della liquidità finale. Tale metodo parte dall utile o la perdita d esercizio, per poi rettificarli dagli effetti delle operazioni di natura non monetaria, da qualsiasi differimento o accantonamento di precedenti o futuri incassi o pagamenti operativi, e da elementi di ricavi o costi connessi con i flussi finanziari derivanti dall attività di investimento o finanziaria. Soltanto la Engineering utilizza il metodo diretto (con cui indica le principali categorie di incassi e di pagamenti lordi); il 99 % delle aziende analizzate presenta nel proprio rendiconto finanziario un confronto diretto con i dati in colonna relativi all esercizio precedente (solo la World Duty Free non presenta tale confronto immediato); nessuno dei rendiconti osservati mostra una specifica voce dove racchiude i componenti cash equivalents presenti all interno della società. Le disponibilità liquide equivalenti, sono quelle possedute per soddisfare gli impegni di cassa a breve termine, invece che per investimento o per altri scopi. Perché un investimento possa essere considerato come cash equivalents esso deve essere prontamente convertibile in un ammontare noto di denaro, e deve essere soggetto a un irrilevante rischio di variazione del valore. Perciò, un investimento è classificato, solitamente, come disponibilità liquida equivalente solo quando esso è a breve scadenza, per esempio, a tre 55

57 mesi o meno dalla data d acquisto, un esempio poteva essere l eventuale presenza di titolo statali non strategici e prontamente rivendibili. Nel nostro lavoro non ne abbiamo riscontrato alcuno all interno dei vari rendiconti. soltanto 1 azienda su 27 della categoria Mib, ovvero la Tenaris, mostra il dettaglio delle componenti cash e altre disponibilità liquide direttamente nel rendiconto (senza avvalersi di note aggiuntive), mentre per quanto riguarda le Mid Cap soltanto la Erg, Reply e Trevi, cioè 3 aziende su 47 riportano tale dato, per una percentuale complessiva del 5% sul totale; per quanto riguarda i conti correnti negativi o gli scoperti bancari, i dettagli vengono mostrati solo da Tenaris per le società Mib e da Erg, Rcs, Reply e Trevi per le Mid Cap, per una percentuale complessiva del 6% sul totale; richiami specifici a collegamenti con il conto economico sono presentati soltanto nei rendiconti finanziari di 8 aziende della fascia di società Mid Cap, ovvero: Cucinelli, Editoriale l espresso, Maire, Parmalat, Saras, Sogefi Sol e Zignago Vetro per una percentuale totale dell 11 %; nessuno dei rendiconti analizzati presenta indici calcolati sulla base dei dati forniti dai rendiconti finanziari; nessuno dei rendiconti analizzati mostra nel dettaglio delle immobilizzazioni cedute, quali siano specificatamente le tipologie e le singole voci collegate a ciascuna immobilizzazione che la società ha deciso di dismettere durante l esercizio (se non nelle note integrative). Abbiamo deciso di riassumere anche questi dati riscontrati nel nostro studio, in due tabelle, che danno una visione a colpo d occhio di quali delle aziende visionate posseggano alcune di queste informazioni addizionali di rilevanti. 56

58 Partiamo come nella precedente analisi dalle 47 aziende che svolgono la propria attività nella fascia e categoria MIB. Tab. 25 Dati rilevanti soc. Mib Come abbiamo già precedentemente commentato, possiamo vedere che oltre ai casi specifici visionati nel capitolo 2 del nostro lavoro, tranne che per la Prysmian e la Tenaris delle 27 aziende della categoria Mib, non risultano esserci particolari dati rilevanti. Di seguito mostriamo anche la tabella riassuntiva dei dati rilevanti per le 47 società della categoria Mid Cap. 57

59 Tab. 25 Dati rilevanti soc. Mib 58

60 3.2 Informazioni allegate al Rendiconto Abbiamo volutoo analizzare nel miglior modo possibile i dati forniti dai rendiconti finanziari, così abbiamo deciso di soffermarci sulle aziende che postano informazioni aggiuntive allegate in fondo al loro rendiconto, provando a mostrare e a spiegare la loro utilità per gli utilizzatori del bilancio. Ricordiamo che in fondo al lavoro sarà possibile trovare tutti i rendiconti finanziari che hanno fornito da base per il lavoro svolto qualoraa il lettore gradisse consultarli. Partiamo con presentare le informazioni di Prysmian, per la categoria Mib, che mostra dettagli su: 1) imposte incassate, 2) sull acquisizione di azioni, 3) versamenti in conto capitale, 4) sull emissione da Prestito obbligazionario convertibile, 5) sugli oneri finanziari pagati e, 6) proventi finanziari incassati. 59

61 Queste spiegazioni danno una migliore idea al lettore delle motivazioni che sono concorse a formare i valori numerici mostrati all interno dello Ias 7. Presentiamo adesso le informazioni della Astm, che specifica come abbia riesposto i dati dell esercizio precedente come richiesto dall applicazione dello Ias 19, ovvero un emendamento che prevedeva delle modifiche relative ai benefici pensionistici per i dipendenti; e successivamente si limita a mostrare un dettaglio delle imposte pagate, gli oneri finanziari e i dividendi incassati del periodo, valori che altre società invece hanno preferito inserire direttamente all interno delle aree oggetto del rendiconto finanziario. Segue l aziendaa impegnata nel campo delle biotecnologie Diasorin, che come informazione allegata ha deciso di redigere un apposito rendiconto che mostra i valori con parti correlati, invece di optare per affiancare i medesimi valori a quelli del rendiconto principale come altre società. Ricordiamo che questi valori rappresentano operazioni rilevanti effettuate con aziende che fatto parte dello stesso gruppo, o con cui la società ha una relazione di controllo attivo o passivo, che non sono state effettuate a normali condizioni di mercato. Queste operazioni possono essere di svariate tipologie, dalla semplice compravendita di beni e servizi, al trasferimento di immobili, leasing, trasferimenti a titolo di finanziamento, trasferimenti per ricerca e sviluppo, clausole di garanzia o di pegno, retribuzioni dei dirigenti con responsabilità strategiche. 60

62 Tutte queste operazioni che assumo una certa rilevanza per il bilancio, di rimando la assumono anche per l analisi dello Ias 7 in quanto vanno ad intaccare positivamente o negativamente le liquidità che l azienda ha prodotto a fine anno, per questo la Diasorin ha deciso di dedicare un interno rendiconto per queste operazioni con parti correlate, che andiamo qui di seguito a mostrare. Rendiconto finanziario aggiuntivo Diasorin con valori di parti correlate 61

63 Possiamo notare come queste operazioni incidano principalmente sulle voci di decremento dei crediti del circolante, sul decremento dei debiti verso fornitori e incremento di altri voci del capitale circolante netto, sugli interessi corrisposti e infine sull incremento di poste finanziare verso società del gruppo e i dividendii da società del gruppo con liquidità che giungono quindi da altre società appartenenti allo stesso gruppo di imprese. Arriviamo infine a notare che anche la Parmalat ha inserito in fondo al suo rendiconto delle informazioni aggiuntive, relative ai soggetti verso cui è stato erogato il pagamento di dividendi e distribuzione riserve (tutto alla società controllante Solfi Sas, indicando l ammontare degli interessii attivi incassati e quelli passivi pagati nel periodo; e inserendo anche le specifichee sulla fusione per incorporazione di Carnini S.p.A., Latte Sol S.p.A. e Parmalat Distribuzione Alimenti S.r.l.. Inoltre l azienda conferma il precedente rendiconto finanziario comparativo dell anno 2102 che non ha necessitato di modifiche a proposito dell applicazione dello Ias 19 sulla modifica di privilegi pensionistici a favore dei lavoratori dipendenti. Per concludere l analisi delle informazioni aggiuntive mostrate possiamo notare che tali dati sono stati redatti solo dalle aziende Astm, Diasorin, Parmalat e Recordati per il segmento Mid Cap, che insieme a Prysmian della categoria Mib costituiscono una percentuale complessiva di 5 aziende su 74, il 6% di quelle analizzate. 62

64 CONCLUSIONI Alla luce di quanto studiato nei vari confronti tra i rendiconti finanziari in analisi siamo in grado di trarre le dovute conclusioni per questo lavoro. Possiamo infatti notare che tutte le 74 aziende oggetto del nostro studio, hanno redatto il proprio rendiconto finanziario con adeguato grado di conformità relativo alle opzioni previste dai principi contabili internazionali. La vasta possibilità di scelta prevista dagli Ias sulla redazione del bilancio viene sicuramente incontro alle esigenze e preferenze dei redattori, ma non facilita dal punto di vista della comparabilità gli utilizzatori del bilancio, poiché sia dal punto di vista terminologico, sia perché talvolta i dati mostrati non compaiono nelle stesse aree del rendiconto, i risultati sono piuttosto eterogenei da un azienda all altra. Per fare in modo che i bilanci redatti dalle società siano maggiormente comparabili, potremmo consigliare ai principi contabili internazionali di fare un passo indietro, e invece di lasciare così ampia scelta sulla possibilità di disposizione delle singole voci che vanno a comporre il rendiconto finanziario, di rendere obbligatorio per tutte le società, di redigere in comune almeno alcuni dei punti fondamenti che contraddistinguono lo Ias 7, e che vado a descrivere di seguito: 1. uniformare come unica scelta possibile per pervenire alla liquidità finale, il metodo indiretto per quanto riguarda le aziende di tipo industriale, così da evitare di poter trovare una tipologia differente di Rendiconto (questo è già applicato dal 99% delle società nel nostro studio); 2. mostrare lo stock relativo alle disponibilità liquide dell esercizio precedente alla fine del rendiconto finanziario (come l 84% delle aziende studiate riporta); 3. inserire le imposte pagate durante l esercizio all interno dell area operativa, evitando di mostrare eventuali utili netti già scorporati delle suddette come base di partenza. (Attualmente l 80% delle società segue questa scelta); 63

65 4. riportare i dividendi corrisposti nell area finanziaria (scelta che è stata effettuata dal 91% delle imprese); 5. mostrare gli interessi passivi pagati durante l esercizio all interno dell area operativa (scelta condivisa dal 68% delle aziende); 6. rendere obbligatoria la scomposizione del proprio capitale circolante netto dando quindi più informazioni possibili al lettore/investitore. (Il 64% delle aziende ha già applicato questa opzione); 7. infine, visto che i valori numerici riportati sono solitamente di rilevante entità, uniformare la redazione in migliaia di Euro, così da avere tutti i dati numerici descritti nel medesimo modo, o al massimo lasciare la scelta di redigerli direttamene in unità di Euro, come opzione disponibile per tutte le aziende, ma volta soprattutto a tutelare le società dalle ridotte dimensioni rispetto a quelle multinazionali. Relativamente alla possibilità di aggiungere note integrative, informazioni aggiuntive, o semplicemente la terminologia utilizzata per descrivere ad esempio il totale relativo all area operativa, può essere lasciata libertà di scelta in quanto tali informazioni non aggravano in maniera significativa l omogeneità e il confronto tra i rendiconti finanziari, ma anzi lo arricchiscono. Per quanto riguarda le informazioni aggiuntive riscontrate sono state molto soddisfacenti, ed è sicuramente motivo di pregio per l azienda riportare ulteriori dati a tutela di possibili investitori esterni, e infatti come abbiamo anche precedentemente affermato, non può che essere un piacere riscontrare qualsivoglia spiegazione addizionale come chiusura di un rendiconto, in quanto sono sicuramente motivo di apprezzamento e trasparenza nei confronti del lettore. La terminologia utilizzata differisce sicuramente da un rendiconto all altro, ma visto che le tre aree oggetto di analisi sono separate e viene 64

66 mostrato il valore relativo alla singola area, non è un problema se alcuni termini riscontrati divergono in quanto la comprensione è tutt altro che impervia, anche per un profano alla materia. Ora che gli obiettivi del nostro lavoro sono stati raggiunti, le preferenze redazionali svelate, e siamo riusciti a fornire dei preziosi consigli volti a poter migliorare il contenuto e le richieste dei principi contabili internazionali, come ultimo apporto di questo lavoro, nonostante ci fossimo estraniati dall analizzare direttamente i dati numerici riportati, andiamo infine a confrontare le liquidità generate dalle varie aziende (utilizzando solo i bilanci separati in nostro possesso), e mostrando i risultati semplicemente a scopo informativo. Ci siamo quindi immedesimati nell ottica di un possibile investitore privato, e abbiamo passato nuovamente al setaccio tutti i rendiconti analizzati, e siamo andati a scovare quali fossero le aziende che avessero realizzato durante l esercizio una maggiore liquidità, tenendo anche di conto l utile d esercizio, e il risultato generato dall area operativa. Nel riscontrare questi dati abbiamo subito notato come la redazione del rendiconto sia sicuramente un ottimo strumento ausiliario per il lettore in quanto tra le aziende che si proponevano come possibili candidate a scelta ottimale di investimento per liquidità realizzata, vediamo società come Terna, Finmeccanica e Telecom che a fine esercizio mostravano una elevata liquidità, ma purtroppo semplicemente grazie al loro stock di liquidità iniziale dovuto all esercizio precedente. Liquidità iniziale che è stata notevolmente ridotta durante l anno per le prime due aziende citate (si passa da circa 2,5 miliardi a 1,6 miliardi per Terna, e da 1,2 miliardi a 761 milioni di Euro per Finmeccanica), e minimamente incrementata per l azienda di telecomunicazione ( Telecom partiva da una liquidità iniziale di 911 milioni di Euro e realizza una liquidità finale di 970 milioni); infatti i valori relativi all utile di esercizio e al risultato che deriva dall area operativa erano ben sotto le aspettative. 65

67 Ad aver attirato la nostra attenzione in maniera positiva sono state invece Eni, che ha realizzato una liquidità finale di 3,8 miliardi di Euro, Enel con 3,1 miliardi e Atlantia con 706 milioni di Euro. Abbiamo quindi controllato anche i dati relativi all utile di esercizio, e l apporto di liquidità generato dall area operativa, valori che si sono mostrati ampiamente positivi e quantitativamente elevati, con Eni che mostra un utile di esercizio di 4,4 miliardi, Enel di 1,3 miliardi e a seguire Atlantia con 666 milioni di Euro. Perciò nell ottica di un investitore esterno potrebbe essere sicuramente interessante monitorare le realtà, e soprattutto i bilanci completi di questi tre colossi italiani, per decidere se acquistare o meno delle quote azionarie, al fine di ricavare dei dividendi come remunerazione del proprio investimento, avendo alle spalle una buona garanzia di liquidità da parte delle citate aziende, che ci salvaguardano da possibili rischi dovuti dall affrontate i futuri costi di gestione e i debiti verso i fornitori. 66

68 SITOGRAFIA

69

70

71

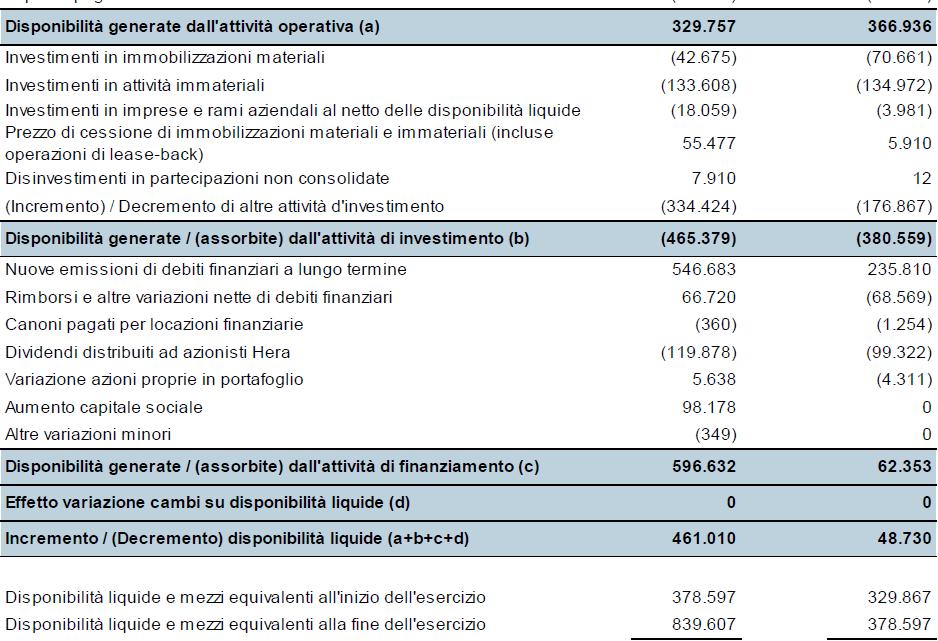

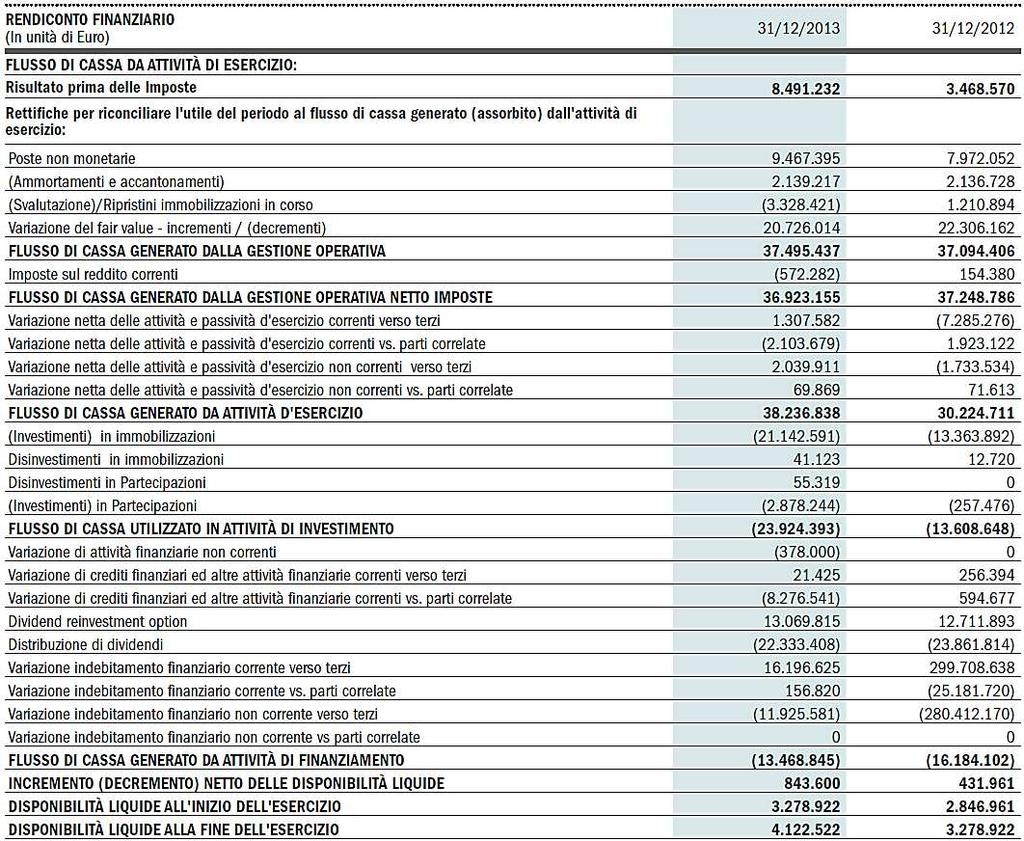

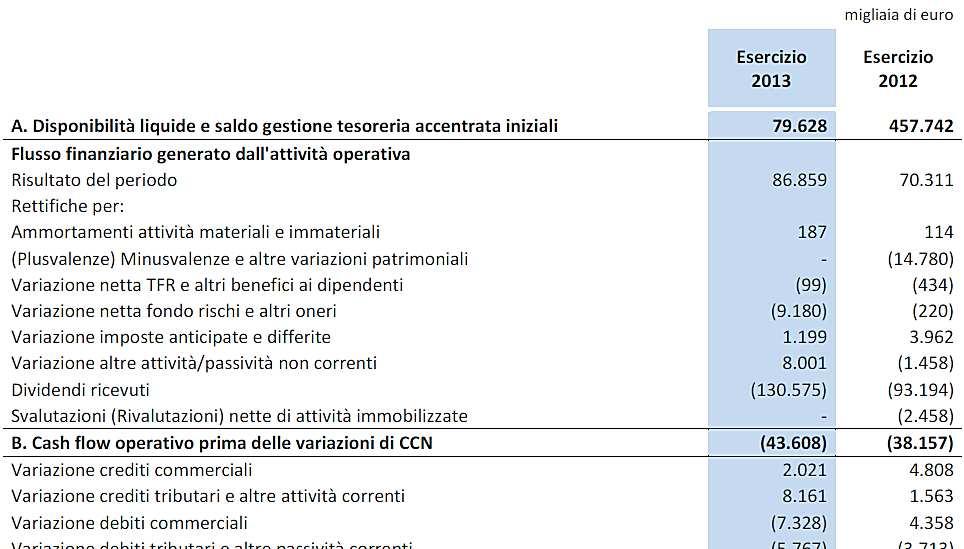

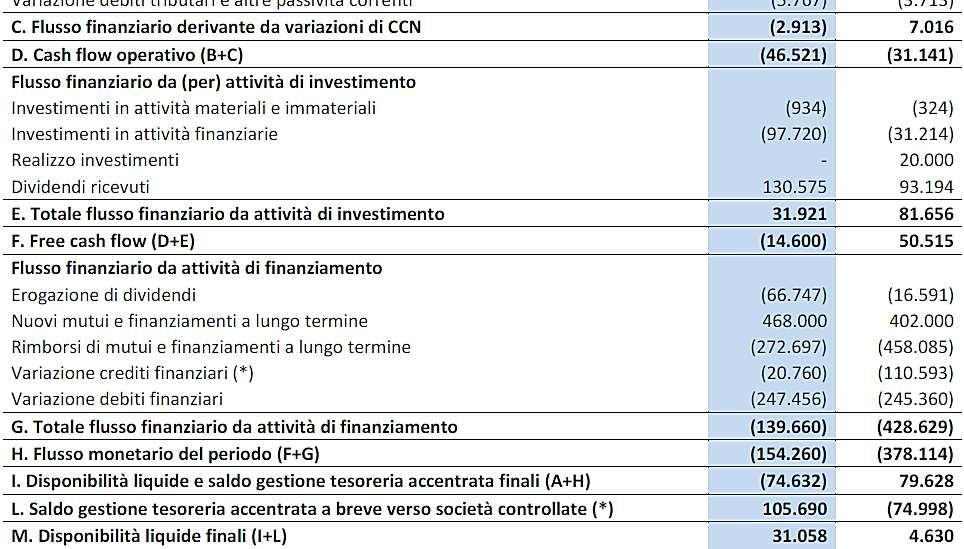

72 RENDICONTI FINANZIARI ALLEGATI A2A 71

73 Atlantia 72

74 Autogrill 73

75 Buzzi Unicem 74

76 Campari 75

")

77 Cnh Industrial (consolidato) 76

78 Enel 77

79 Enel Green Power 78

80 Eni 79

81 Salvatore Ferragamo 80

82 Fiat 81

83 Finmeccanica 82

84 Gtech 83

85 84

86 Luxottica 85

87 Mediaset 86

88 Moncler 87

89 Pirelli 88

90 Prysmian 89

91 Saipem 90

92 Snam 91

93 STMicroelectronics (consolidato) 92

94 Telecom Italia 93

95 Tenaris (consolidato) 94

96 Terna 95

97 Tod s 96

98 World Duty Free 97

99 Yoox 98

100 Acea 99

101 Amplifon 100

102 Ansaldo 101

103 Ascopiave 102

104 Astaldi 103

105 104

106 Astm 105

107 Beni Stabili 106

108 Brembo 107

109 Brunello Cucinelli (consolidato) 108

110 Cairo Comunication 109

111 Cementirholding 110

112 Cir 111

113 Danieli & C (consolidato) 112

114 Datalogic 113

115 De Longhi 114

116 Diasorin 115

117 EI Towers 116

118 Engineering 117

119 Erg 118

120 Esprinet 119

121 Falck Renewables 120

122 Geox 121

123 Gruppo Editoriale l Espresso 122

124 Hera 123

125 Igd Siiq 124

126 Ima 125

127 Indesit 126

128 Interpump Group (consolidato) 127

129 128

130 Iren 129

131 Italcementi 130

132 Italmobiliare 131

133 Maire Tecnimont 132

134 Marr 133

135 Parmalat 134

136 135

137 Piaggio 136

138 Rcs Mediagroup 137

139 Recordati (consolidato) 138

140 Reply 139

141 Safilo 140

142 Saras 141

143 Save 142

144 Sias 143

145 Sogefi 144

146 Sol 145

147 Sorin Group 146

148 Trevi Finanziaria Industriale 147

Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

comunicato stampa Fidia SpA: il CdA approva la Relazione Trimestrale al 31 marzo 2007 Il fatturato consolidato è di 6,5 milioni di euro rispetto ai 7,5 milioni di euro del 31 marzo 2006 L EBITDA passa

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione. Il caso TECNIC S.p.a.

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

Dal bilancio contabile al Bilancio d esercizio destinato a pubblicazione Il caso TECNIC S.p.a. Bilancio d esercizio contabile o Situazione contabile (patrimoniale ed economica) finale della SpA Tecnic

crediti verso società collegate

crediti verso società collegate B) Immobilizzazioni III - Immobilizzazioni finanziarie 1) Crediti b) Verso imprese collegate Stato Patrimoniale C) Attivo circolante II - Crediti 3) Verso imprese collegate

crediti verso società collegate B) Immobilizzazioni III - Immobilizzazioni finanziarie 1) Crediti b) Verso imprese collegate Stato Patrimoniale C) Attivo circolante II - Crediti 3) Verso imprese collegate

Indicazioni per lo svolgimento dell esercitazione di laboratorio

Indicazioni per lo svolgimento dell esercitazione di laboratorio Classe 5ª Istituto tecnico Istituto professionale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale

Indicazioni per lo svolgimento dell esercitazione di laboratorio Classe 5ª Istituto tecnico Istituto professionale Redazione della Situazione patrimoniale e analisi delle condizioni di equilibrio patrimoniale

Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

di Sebastiana Chiaramida docente di Economia aziendale Classe ª Strumenti 8 SETTEMBRE/OTTOBRE 2006 Analisi dei flussi di capitale circolante netto e dei flussi di cassa: rendiconto finanziario Gli Stati

RISULTATI PRIMO SEMESTRE 2015

RISULTATI PRIMO SEMESTRE 2015 Oggi si è riunito il Consiglio di Amministrazione di IRCE S.p.A. che ha approvato la relazione finanziaria consolidata al 30 giugno 2015. I primi sei mesi dell esercizio 2015

RISULTATI PRIMO SEMESTRE 2015 Oggi si è riunito il Consiglio di Amministrazione di IRCE S.p.A. che ha approvato la relazione finanziaria consolidata al 30 giugno 2015. I primi sei mesi dell esercizio 2015

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA 1 CONTO ECONOMICO RICLASS. DELLA PRODUZ. E VALORE AGGIUNTO Il conto economico a valore della produzione e valore aggiunto

LA RICLASSIFICAZIONE DEL BILANCIO AI FINI DELL ANALISI ECONOMICO - FINANZIARIA 1 CONTO ECONOMICO RICLASS. DELLA PRODUZ. E VALORE AGGIUNTO Il conto economico a valore della produzione e valore aggiunto

COMUNICATO STAMPA. Acea SpA. Investor Relations Tel. +39 06 57994663

COMUNICATO STAMPA Aggiornamenti al progetto di bilancio 2006 in conseguenza della definizione della procedura prevista dal decreto legge n.10/2007 convertito nella L. n.46 del 16 aprile 2007 Roma, 24 aprile

COMUNICATO STAMPA Aggiornamenti al progetto di bilancio 2006 in conseguenza della definizione della procedura prevista dal decreto legge n.10/2007 convertito nella L. n.46 del 16 aprile 2007 Roma, 24 aprile

GLI SCHEMI DI BILANCIO IN ITALIA

GLI SCHEMI DI BILANCIO IN ITALIA Il sistema di bilancio per le società di capitali, le società cooperative e mutualistiche Conto Economico art. 2425 Nota Integrativa art. 2427... Stato Patrimoniale art.

GLI SCHEMI DI BILANCIO IN ITALIA Il sistema di bilancio per le società di capitali, le società cooperative e mutualistiche Conto Economico art. 2425 Nota Integrativa art. 2427... Stato Patrimoniale art.

Vianini Lavori: il Consiglio di Amministrazione approva i risultati 2006

VIANINI LAVORI SPA Vianini Lavori: il Consiglio di Amministrazione approva i risultati 2006 Ricavi: 118,1 milioni di euro (176,3 milioni di euro nel 2005) Margine operativo lordo: 8,8 milioni di euro (20,3

VIANINI LAVORI SPA Vianini Lavori: il Consiglio di Amministrazione approva i risultati 2006 Ricavi: 118,1 milioni di euro (176,3 milioni di euro nel 2005) Margine operativo lordo: 8,8 milioni di euro (20,3

Esame di Stato di Istituto Tecnico Commerciale

Esame di Stato di Istituto Tecnico Commerciale Indirizzo: GIURIDICO ECONOMICO AZIENDALE CORSO DI ORDINAMENTO Tema di: Economia Aziendale Sessione ordinaria 2003 19 giugno 2003 Il candidato, dopo aver brevemente

Esame di Stato di Istituto Tecnico Commerciale Indirizzo: GIURIDICO ECONOMICO AZIENDALE CORSO DI ORDINAMENTO Tema di: Economia Aziendale Sessione ordinaria 2003 19 giugno 2003 Il candidato, dopo aver brevemente

Il fascicolo di Bilancio secondo gli IAS/IFRS

Il fascicolo di Bilancio secondo gli IAS/IFRS Lucido n. 21 Il fascicolo di Bilancio Ias/Ifrs Relazione degli amministratori Stato patrimoniale Conto economico Prospetto variazioni P.n. Rendiconto finanziario

Il fascicolo di Bilancio secondo gli IAS/IFRS Lucido n. 21 Il fascicolo di Bilancio Ias/Ifrs Relazione degli amministratori Stato patrimoniale Conto economico Prospetto variazioni P.n. Rendiconto finanziario

CALTAGIRONE EDITORE: il Consiglio di Amministrazione approva i risultati 2007