Incontro con OO.SS. Divisione Cargo. 3 giugno 2009

|

|

|

- Benedetto Fede

- 8 anni fa

- Visualizzazioni

Transcript

1 Incontro con OO.SS. Divisione Cargo 3 giugno 2009

2 La riorganizzazione 2

3 Le logiche Utilizzare il tempo di azione come driver organizzativo: Mantenere centralizzate le funzioni strategiche di M/L periodo (es. accentramento funzioni di Esercizio coerentemente a sistemi di relazione consolidati e riconosciuti e dove i sistemi consentano remotizzazione delle attività/decisioni). Lasciare sul territorio tutto quanto è connesso al presidio territoriale. Verticalizzare i processi di Manutenzione (IMC) e di gestione del trasporto (COT/GTC). Consolidare il presidio manageriale forte sulle Aree a mercato, procedendo ad accorpamenti organizzativi IMPATTO ORGANIZZATIVO A LIVELLO DI MICROSTRUTTURE 3

e di gestione del trasporto (COT/GTC).")

4 La struttura macro di riferimento DIVISIONE CARGO PROGRAMMAZIONE E CONTROLLO CARGO RISORSE UMANE CARGO BUSINESS DEVELOPMENT EUROPA PM QUALITA CARGO PRODOTTO DIFFUSO SICUREZZA DI SISTEMA CARGO ESERCIZIO CARGO COMMERCIALE CARGO 4

5 La struttura macro di riferimento ESERCIZIO CARGO PROGRAMMAZIONE PRODUZIONE E RETICOLO MANUTENZIONE CORRENTE CARGO SVILUPPO KPI E ANALISI DI PROCESSO ASSET CARRI PROGRAMMAZIONE MATERIALI E ACQUISTI PROGRAMMAZIONE MANUTENZIONE CORR. OPERAZIONI DI IMPIANTO FORMAZIONE PDC COORDINAMENTO LOCO COORDINAMENTO CARRI PM TECNOLOGIA DI IMPIANTO PROGRAMMAZIONE PDC E LOCO PROGETTO VERIFICA GESTIONE OPERATIVA E RIPROGRAMMAZIONE MANUTENZIONE PIEMONTE - LOMBARDIA MANUTENZIONE LIGURIA - TIRRENICA MANUTENZIONE NORD EST - ADRIATICA AREA MILANO AREA TORINO AREAGENOVA AREA VENEZIA/ VERONA AREA TRIESTE AREA EMILIA R. E ADRIATICA AREA TIRRENICA AREA SUD Legenda STRUTTURE NEW STRUTTURE MODIFICATE PRESIDIO EMILIA R. PRESIDIO CALABRIA PRESIDIO SICILIA 5

6 La struttura macro di riferimento DIVISIONE CARGO PROGRAMMAZIONE E CONTROLLO CARGO RISORSE UMANE CARGO BUSINESS DEVELOPMENT EUROPA PM QUALITA CARGO PRODOTTO DIFFUSO SICUREZZA DI SISTEMA CARGO ESERCIZIO CARGO COMMERCIALE CARGO 6

7 La struttura macro di riferimento COMMERCIALE CARGO PIANIFICAZIONE OFFERTA MARKETING E SVILUPPO SERVIZI COMMERCIALI PROGRAMMAZIONE OFFERTA GESTIONE OFFERTA PROGRAMMAZIONE ORARI ASSISTENZA E SISTEMI COMMERCIALI RELAZIONI CON IL MERCATO CARGO PRICING E CONTROLLO CONTRATTI PM Individuazione Progetti Speciali MATERIE PRIME E BENI DI CONSUMO RETE VENDITE MERCATI ESTERI AUTOMOTIVE INTERMODALE VENDITE P.B. SVILUPPO NUOVI PRODOTTI E PARTNERSHIP INTERNAZIONALI VENDITE P.B. V. MTO DOM V. MTO INT CHIMICA SIDERURGIA Legenda STRUTTURE NEW STRUTTURE MODIFICATE 7

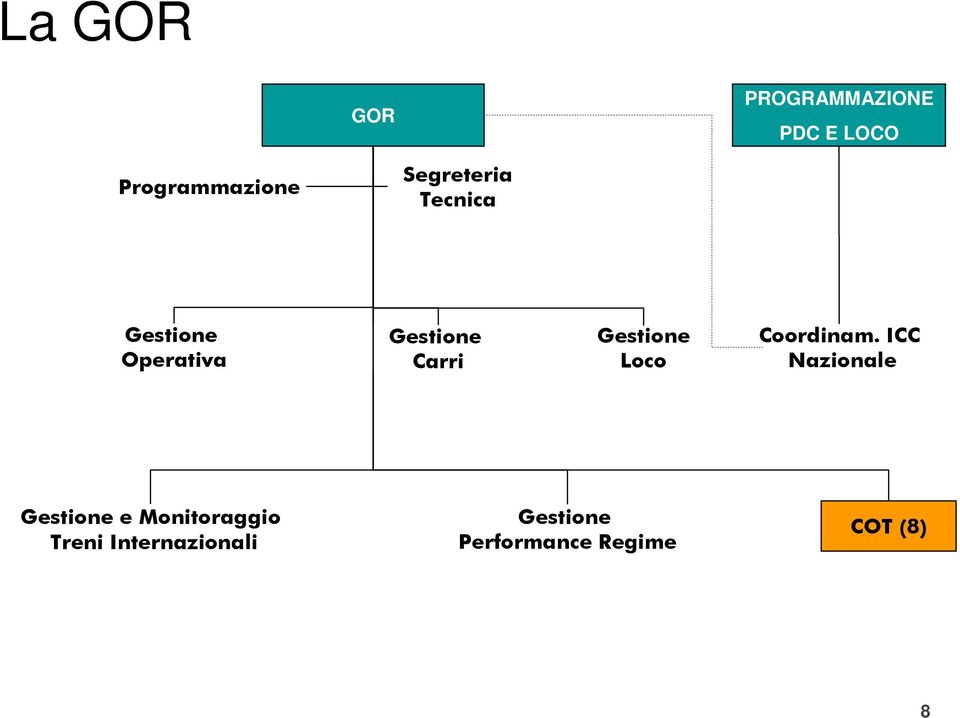

8 La GOR GOR PROGRAMMAZIONE PDC E LOCO! 8

9 I COT La logica della riorganizzazione della rete COT è: GOR 1 Area=1 COT salvo, in una prima fase, presidi su Aree la cui complessità in termini di eventi gestiti e volumi di traffico comporterebbe eccessiva difficoltà di gestione da un unico punto. L intero processo di gestione e controllo della circolazione (sia mezzi trainanti che trainati) sarà governato in un unico punto di responsabilità, la GOR, alla quale riportano gerarchicamente le strutture territoriali interessate (COT e GTC). COT principale Presidio 9

.")

10 Riorganizzazione territoriale COT 10

11 La Manutenzione MANUTENZIONE CARGO viene verticalizzata con presidio gerarchico degli impianti, che pertanto passano alle dirette dipendenze del riferimento centrale (con un coordinamento manageriale intermedio che presidia i territori Piemonte/Lombardia, NordEst/Centro e Liguria/Tirrenica) La rete impianti è organizzata su 8 punti territoriali RICADUTA ORGANICI dalla chiusura degli impianti di SP, CIV, CT, TR e dal rightsizing dell intero processo > ca. 80 agenti. 11

12 Reticolo manutentivo - dettaglio Torino OML OMV OML OMV Milano OML OMV OML OMV Verona OML OML Cervignano OML OMV OML OMV Udine OML in dismissione Concentrato a Cervignano Ge. Riv OML OML Spezia OML in dismissione Bologna OML OMV Accorpata OMV + PMC senza loco el. assegnate Livorno OML OMV Accorpata OMV + PMC senza loco el. assegnate Terni OMV in dismissione Civitavecchia OMV in dismissione Marcianise OML OMV in dismissione OMV In corso di approfondimento Caserta PMC in dismissione Catania OMV in dismissione 12

13 La Manutenzione Il Progetto Piazzali GESTIONE DISTRIBUZIONE TURNI PdC E LOCO IMPIANTO CONDOTTA CARGO Solo attività Attività + risorse DISTRIBUZIONE TURNI PdC PIAZZALE MANOVRA DI RIMESSA situazione già di fatto consolidata COT MANUTENZIONE D Le attività di Piazzale riconfluiscono nelle strutture di manutenzione/cot. La ricollocazione permette di ottimizzare in termini di livelli inquadramentali: la semplificazione delle attività rende possibile l inquadramento l del piazzalista a livello D (Capo Tecnico). In particolare, l attività pregiata di assegnazione delle loco ai treni viene svolta in autonomia dal COT, mentre il piazzalista diventa esecutore (no discrezionalità) e ordinatore del piazzale, avendo solo la possibilità di leggere i LdB e valutare eventuali fermi sulla base di segnalazioni del PdC. 13

e ordinatore del piazzale,")

14 Le Aree A livello territoriale (Area) vengono mantenute le seguenti responsabilità Coordinamento/gestione impianti a terra Gestione del processo di condotta Definizione interventi di ottimizzazione utilizzo risorse Gestione rapporti con fornitori servizi contrattualizzati (programmi operativi + check out prestazioni) Presidio sulla sicurezza (lavoro/esercizio/ambiente) 14

Presidio sulla sicurezza")

15 Le Aree AREA STAFF TECNICO SICUREZZA IMPIANTO IMPIANTO PRIMARIO PRIMARIO IMPIANTO PRIMARIO IMPIANTO CONDOTTA CARGO 15

16 La Condotta ICC La logica della riorganizzazione micro della rete ICC è 1 Area=1 ICC Pertanto si procede ad un accorpamento degli attuali impianti e coerente accentramento dei presidi di distribuzione (TV303). RICADUTA ORGANICI INDIRETTI Chiusura presidi TV303 > totale ca. 60 agenti Rightsizing indiretti/supporti ICC > totale ca. 90 agenti 16

17 La Condotta ICC: focus chiusura presidi 17

18 I processi di terra IP MILANO CREMONA GALLARATE LECCO PIEMONTE OVEST (TO Orb. + Fossano) PIEMONTE EST (AL + NO) VENEZIA VERONA UDINE CERVIGNANO/TRIESTE GENOVA LA SPEZIA SAVONA BOLOGNA RAVENNA PARMA/REGGIO E. ADRIATICA NORD TIRRENICA NORD FIRENZE ROMA MARCIANISE PUGLIA GIOIA T. PALERMO CATANIA Previsto accorpamento di IP del territorio secondo la cartina a destra 18

19 3 giugno 2009 Divisione Cargo Incontro con le OO.SS.

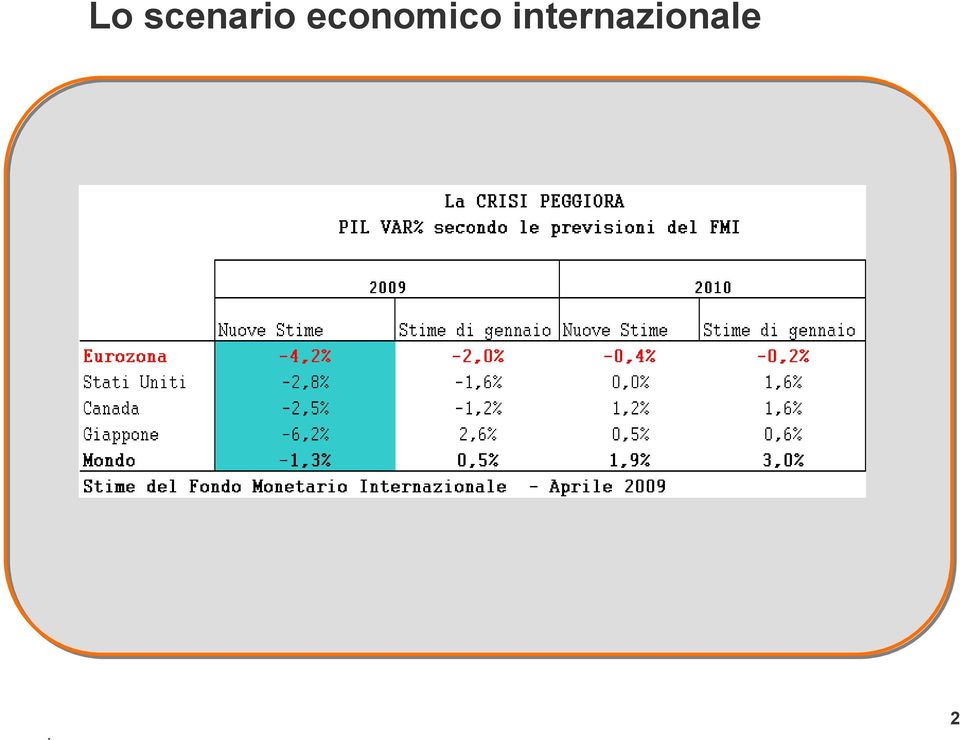

20 Lo scenario economico internazionale. 2

21 Lo scenario economico in Italia 3

22 Lo scenario economico in Italia Il Centro Studi Confindustria stima una riduzione della produzione industriale del -7,2% nel 1 trimestre 2009 rispetto all ultimo 2008, pari sostanzialmente alla forte caduta che si è avuta nel 4 trimestre 2008 nei confronti del (-7,6%). La flessione tendenziale del 1 trimestre 2009/2008 sarebbe pari al -20%. 4

23 Lo scenario economico in Italia I settori che soffrono di più Produzione industriale (var.% tendenziali febbraio 2009/2008 dati corretti per giorni lavorativi- fonte Istat) Mezzi di trasporto -31,4% Prodotti chimici -25,6% Articoli di gomma e materie plastiche -26,5% Metallurgia e prodotti in metallo -28,6% Macchinari ed attrezzature - 23,9 Apparecchiature elettriche e non elettriche per uso domestico -21,5% Industria del legno, carta e stampa -16,6% Coke e prodotti petroliferi raffinati -14,1% 5

24 Lo scenario economico per i principali settori industriali La crisi globale ha condotto l economia italiana a una prolungata recessione. In Italia si prevede una contrazione del PIL superiore al 3% nel 2009, con effetto trascinamento anche nel 2010 (stime PIL 2009: Confindustria -3,5% e Prometeia -4,2%). Analisi mensile ( Maggio 2009) Centro Studi Confindustria previsioni : La forte contrazione di PIL e produzione industriale in Italia nel primo trimestre 2009 (rispettivamente -2,4% e-9,8% sul quarto 2008) ha marcato la fase più acuta della recessione. Gli indicatori anticipatori delineano uno scenario in possibile miglioramento per i prossimi mesi. La produzione industriale, secondo le stime del CSC, è rimbalzata in aprile (+1,5% su marzo) dopo 11 mesi di flessione. Il calo generalizzato delle scorte (non solo in Italia, secondo le indagini PMI) e i primi segnali di recupero negli ordini prospettano un aumento dell attività nel terzo trimestre Le più grandi aziende hanno ridotto la loro capacità di produzione, chiudendo impianti e attivando cicli di cassa integrazione. In Europa: PIL 2009 in diminuzione (-3,2%): Germania -4,6%, Spagna -3,5%, Regno Unito -3,0%, Francia -2,8%, Le principali ferrovie europee hanno preventivato forti tagli nella produzione (tra il 15% e il 25%). Forte criticità sui ricavi da mercato dovuta all attuale situazione congiunturale nell ambito della quale la maggior parte dei clienti e associazioni di clienti chiede con forza la stabilità dei prezzi per il In base alla legislazione vigente, è prevista una riduzione del corrispettivo statale per la Divisione Cargo dai 128 milioni del 2008 ai 93 del 2009 Andamento primi mesi 2009 Divisione Cargo: i volumi trasportati (tonnellate-km) ad aprile 09 ytd, segnano un risultato negativo del 31% rispetto allo stesso periodo dell anno precedente. Il mese di maggio registra una flessione del 35% circa rispetto al

25 Le altre imprese ferroviarie DB Schenker Rail: -30% in volumi e -25% in fatturato. Attualmente tengono parcheggiati carri lungo 100 km di binari (fonte: interna Shenker e stampa specializzata). SBB Cargo: -31% in volumi. La riduzione dei traffici era già iniziata alla fine dello scorso anno (-20% sul 2007) ed i suoi effetti si percepiscono maggiormente nei traffici internazionali (fonte:interne e intervista a Meyer, su Informare ). SNCF Fret: -25/-30% in fatturato. Il gruppo prevede di perdere da 435 a 600 ml nel 2009 (fonte: Le Figaro e Les Echos). RCA: -30%, soprattutto nei settori di punta (legname e siderurgico). RENFE: -30% in difficoltà siderurgia, auto e internaz.le; in corso azioni di pricing (merce e durata) Tale situazione difficile, ha indotto le IF ad operare una politica dei prezzi molto aggressiva, soprattutto sul fronte internazionale Si segnala inoltre che la CER (Community of European Railway) ha effettuato un indagine (in febbraio) per quantificare l effetto della crisi sul settore ferroviario, di cui ha pubblicato in maniera anonima i risultati. Il dato medio europeo di gennaio 09 evidenzia una riduzione media del 36% in tkm. I dati mostrano che si è trattato di un progressivo declino delle tkm iniziato a giugno 2008 (-4% nel 3 trimestre 2008, -13% nel 4 trimestre) e drammaticamente peggiorato ad inizio anno. 7

26 Scenario di business del 2009 Mercato Trend GDP negativo (-2% Italia) Produzione Industriale negativa (-4%) Stagflazione in Cina Crollo traffico marittimo (-35%) Riduzione della mobilità Crisi traffico aereo Settori industriali target del rail in crisi Risposta competitiva inter-intra modale molto aggressiva Cliente Pubblica Amministrazione Cargo Produzione M treni.km 23,8 32,6 Totale Stanziamenti Ipotesi di Piano 154 Stima Budget 93 8

27 Costi unitari treno-km per processo 2009 (I forecast): peso percentuale sul totale Commerciale; 3% Pedaggio; 9% Staff + Altri; 10% Condotta; 25% Manutenzione; 15% Manovra; 18% Altri costi circol.ne; 19% * Costi Operativi esclusi amm.ti e gestione extra-caratteristica 9

28 Evoluzione costi unitari treno-km per processo 100% 100% 100% 100% 100% 100% 100% 93% 91% 81% 83% 77% 73% 83% 59% 50% 51% 43% 50% Condotta Manovra Altri costi circol.ne Manutenzione Pedaggio Staff + Altri Commerciale 10

Il Management Consulting in Italia

Il Management Consulting in Italia Sesto Rapporto 2014/2015 Università di Roma Tor Vergata Giovanni Benedetto Corrado Cerruti Simone Borra Andrea Appolloni Stati Generali del Management Consulting Roma,

Il Management Consulting in Italia Sesto Rapporto 2014/2015 Università di Roma Tor Vergata Giovanni Benedetto Corrado Cerruti Simone Borra Andrea Appolloni Stati Generali del Management Consulting Roma,

Incontro con OO.SS. Divisione Cargo. Roma, 12 febbraio 2009

Incontro con OO.SS. Divisione Cargo Roma, 12 febbraio 2009 Indice Lo scenario economico di riferimento Il piano commerciale Il piano della produzione La rivisitazione dei processi e la dinamica degli organici

Incontro con OO.SS. Divisione Cargo Roma, 12 febbraio 2009 Indice Lo scenario economico di riferimento Il piano commerciale Il piano della produzione La rivisitazione dei processi e la dinamica degli organici

Congiuntura (dati aggiornati al 2 ottobre 2015)

") La Congiuntura (dati aggiornati al 2 ottobre 2015) 1 ECONOMIA IN ITALIA In Italia, dopo tre cali annuali consecutivi (2012-2,8%, 2013-1,7%, 2014-0,4%), il CSC prevede una crescita del PIL dell 1%. quest

La Congiuntura (dati aggiornati al 2 ottobre 2015) 1 ECONOMIA IN ITALIA In Italia, dopo tre cali annuali consecutivi (2012-2,8%, 2013-1,7%, 2014-0,4%), il CSC prevede una crescita del PIL dell 1%. quest

Annuario Istat-Ice 2008

Le informazioni statistiche sul Commercio estero e sulle Attività Internazionali delle imprese Luigi Biggeri 1 Struttura della presentazione 1. L Annuario e lo sviluppo delle informazioni statistiche sul

Le informazioni statistiche sul Commercio estero e sulle Attività Internazionali delle imprese Luigi Biggeri 1 Struttura della presentazione 1. L Annuario e lo sviluppo delle informazioni statistiche sul

LA PUBBLICITA IN SICILIA

LA PUBBLICITA IN SICILIA Quadro produttivo, articolazione della spesa e strategie di sviluppo Paolo Cortese Responsabile Osservatori Economici Istituto G. Tagliacarne Settembr e 2014 Gli obiettivi del

LA PUBBLICITA IN SICILIA Quadro produttivo, articolazione della spesa e strategie di sviluppo Paolo Cortese Responsabile Osservatori Economici Istituto G. Tagliacarne Settembr e 2014 Gli obiettivi del

Executive Summary Rapporto 2013/2014

Executive Summary Rapporto 2013/2014 In collaborazione con Anticipazione dei risultati Il settore del management consulting presenta Un mercato molto frammentato, dove sono presenti 18.450 imprese di cui

Executive Summary Rapporto 2013/2014 In collaborazione con Anticipazione dei risultati Il settore del management consulting presenta Un mercato molto frammentato, dove sono presenti 18.450 imprese di cui

L INDUSTRIA VENETA AFFRONTA LO SHOCK FINANZIARIO

Venezia, 10 novembre 2008 COMUNICATO STAMPA Indagine congiunturale di Unioncamere del Veneto sulle imprese manifatturiere III trimestre 2008 L INDUSTRIA VENETA AFFRONTA LO SHOCK FINANZIARIO Trimestre negativo

Venezia, 10 novembre 2008 COMUNICATO STAMPA Indagine congiunturale di Unioncamere del Veneto sulle imprese manifatturiere III trimestre 2008 L INDUSTRIA VENETA AFFRONTA LO SHOCK FINANZIARIO Trimestre negativo

IL NUOVO PIANO NAZIONALE DELLA LOGISTICA 2011-2020: EFFETTI SUL TERRITORIO EMILIANO-ROMAGNOLO. Modena, 4 aprile 2011

IL NUOVO PIANO NAZIONALE DELLA LOGISTICA 2011-2020: EFFETTI SUL TERRITORIO EMILIANO-ROMAGNOLO Modena, 4 aprile 2011 1 PIANO NAZIONALE DELLA LOGISTICA Strumento per la Competitività del Paese In un paese

IL NUOVO PIANO NAZIONALE DELLA LOGISTICA 2011-2020: EFFETTI SUL TERRITORIO EMILIANO-ROMAGNOLO Modena, 4 aprile 2011 1 PIANO NAZIONALE DELLA LOGISTICA Strumento per la Competitività del Paese In un paese

Internazionalizzazione delle imprese

Internazionalizzazione delle imprese italiane: contesto ed opportunità 3 Marzo 2015 Business Analysis Pio De Gregorio, Responsabile Anna Tugnolo, Senior Analyst Dopo un 2013 difficile, le esportazioni

Internazionalizzazione delle imprese italiane: contesto ed opportunità 3 Marzo 2015 Business Analysis Pio De Gregorio, Responsabile Anna Tugnolo, Senior Analyst Dopo un 2013 difficile, le esportazioni

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

Nota Congiunturale Numero 2 Giugno 2009

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

Fiumicino e Malpensa: due sistemi aeroportuali a confronto. IL SISTEMA DEI VALICHI ALPINI Monitoraggio dei flussi e valutazione degli effetti sulle

Fiumicino e Malpensa: due sistemi aeroportuali a confronto Maggio 2007 IL SISTEMA DEI VALICHI ALPINI Monitoraggio dei flussi e valutazione degli effetti sulle 1 Premessa La presentazione che segue si pone

Fiumicino e Malpensa: due sistemi aeroportuali a confronto Maggio 2007 IL SISTEMA DEI VALICHI ALPINI Monitoraggio dei flussi e valutazione degli effetti sulle 1 Premessa La presentazione che segue si pone

Prospettive del settore farmaceutico: riflessi economici ed occupazionali

Prospettive del settore farmaceutico: riflessi economici ed occupazionali Massimo Scaccabarozzi, Presidente Farmindustria 52 Simposio AFI -1 giugno 2012 La farmaceutica è la prima industria hi-tech per

Prospettive del settore farmaceutico: riflessi economici ed occupazionali Massimo Scaccabarozzi, Presidente Farmindustria 52 Simposio AFI -1 giugno 2012 La farmaceutica è la prima industria hi-tech per

DISPOSIZIONE ORGANIZZATIVA n. 62/AD del 08 settembre 2011. Direzione Generale

l Amministratore Delegato DISPOSIZIONE ORGANIZZATIVA n. 62/AD del 08 settembre 2011 Direzione Generale La presente Disposizione Organizzativa istituisce, con decorrenza 01 ottobre p.v., una struttura centrale

l Amministratore Delegato DISPOSIZIONE ORGANIZZATIVA n. 62/AD del 08 settembre 2011 Direzione Generale La presente Disposizione Organizzativa istituisce, con decorrenza 01 ottobre p.v., una struttura centrale

Industria farmaceutica. Istat: a maggio in crescita fatturato (+6,3%) e ordinativi (+9,7%)

e ordinativi (+9,7%)") Industria farmaceutica. Istat: a maggio in crescita fatturato (+6,3%) e ordinativi (+9,7%) Pubblicato dall Istituto di Statistica il bollettino di maggio. Crescono su base annua i numeri delle aziende

Industria farmaceutica. Istat: a maggio in crescita fatturato (+6,3%) e ordinativi (+9,7%) Pubblicato dall Istituto di Statistica il bollettino di maggio. Crescono su base annua i numeri delle aziende

FATTURATO E ORDINATIVI DELL INDUSTRIA

22 luglio 2015 Maggio 2015 FATTURATO E ORDINATIVI DELL INDUSTRIA Allo scopo di fornire informazioni statistiche integrate, a partire dalla diffusione odierna, il comunicato è arricchito di un paragrafo

22 luglio 2015 Maggio 2015 FATTURATO E ORDINATIVI DELL INDUSTRIA Allo scopo di fornire informazioni statistiche integrate, a partire dalla diffusione odierna, il comunicato è arricchito di un paragrafo

Il prezzo del gasolio a febbraio 2011 ha raggiunto livelli simili a quelli della primavera 2008, anno in cui il sostenuto aumento del prezzo dei

Introduzione Nei primi mesi del 2011, l incremento del costo del gasolio sui livelli del 2008 ha compromesso la profittabilità del settore peschereccio, ponendo gli operatori in una situazione di incertezza

Introduzione Nei primi mesi del 2011, l incremento del costo del gasolio sui livelli del 2008 ha compromesso la profittabilità del settore peschereccio, ponendo gli operatori in una situazione di incertezza

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

COMUNICATO STAMPA PRICE SENSITIVE AI SENSI DEL TESTO UNICO DELLA FINANZA E DEL REGOLAMENTO CONSOB

COMUNICATO STAMPA PRICE SENSITIVE AI SENSI DEL TESTO UNICO DELLA FINANZA E DEL REGOLAMENTO CONSOB Consiglio di Amministrazione Gruppo Editoriale L Espresso: approvati i risultati consolidati del primo

COMUNICATO STAMPA PRICE SENSITIVE AI SENSI DEL TESTO UNICO DELLA FINANZA E DEL REGOLAMENTO CONSOB Consiglio di Amministrazione Gruppo Editoriale L Espresso: approvati i risultati consolidati del primo

Le pillole di. TURISMO Come la crisi ha cambiato le vacanze degli italiani. (maggio 2014) Ufficio studi. Notizie, commenti, istruzioni ed altro

Ufficio studi. Notizie, commenti, istruzioni ed altro") Le pillole di Notizie, commenti, istruzioni ed altro TURISMO Come la crisi ha cambiato le vacanze degli italiani (maggio 2014) Ufficio studi a cura di : Luciano Sbraga Giulia R. Erba PREMESSA La rilevazione

Le pillole di Notizie, commenti, istruzioni ed altro TURISMO Come la crisi ha cambiato le vacanze degli italiani (maggio 2014) Ufficio studi a cura di : Luciano Sbraga Giulia R. Erba PREMESSA La rilevazione

Gli effetti dei trasporti sulla distribuzione dei consumi

Gli effetti dei trasporti sulla distribuzione dei consumi alberto.milotti@unibocconi.it giuseppe.siciliano@unibocconi.it CERTeT Università Bocconi MEMIT Master in Economia dei Trasporti memit.unibocconi.it

Gli effetti dei trasporti sulla distribuzione dei consumi alberto.milotti@unibocconi.it giuseppe.siciliano@unibocconi.it CERTeT Università Bocconi MEMIT Master in Economia dei Trasporti memit.unibocconi.it

Censimento industria e servizi

Censimento industria e servizi Pagine tratte dal sito http://statistica.comune.bologna.it/cittaconfronto/ aggiornato al 24 marzo 2014 Censimento Industria e Servizi Il Censimento generale dell industria

Censimento industria e servizi Pagine tratte dal sito http://statistica.comune.bologna.it/cittaconfronto/ aggiornato al 24 marzo 2014 Censimento Industria e Servizi Il Censimento generale dell industria

Riorganizzazione Trenitalia. 14 luglio 2005

Riorganizzazione Trenitalia 14 luglio 2005 2 Riorganizzazione processi di manutenzione Strutture centrali Pianificazione industriale (Nuova) Ingegneria degli impianti e della manutenzione (riorganizz.

Riorganizzazione Trenitalia 14 luglio 2005 2 Riorganizzazione processi di manutenzione Strutture centrali Pianificazione industriale (Nuova) Ingegneria degli impianti e della manutenzione (riorganizz.

FATTURATO E ORDINATIVI DELL INDUSTRIA

23 giugno 2015 Aprile 2015 FATTURATO E ORDINATIVI DELL INDUSTRIA Ad aprile il fatturato dell industria, al netto della stagionalità, registra una diminuzione dello 0,6% rispetto a marzo, con variazioni

23 giugno 2015 Aprile 2015 FATTURATO E ORDINATIVI DELL INDUSTRIA Ad aprile il fatturato dell industria, al netto della stagionalità, registra una diminuzione dello 0,6% rispetto a marzo, con variazioni

Programma Infrastrutture Strategiche

Ministero delle Infrastrutture e dei Trasporti Programma Infrastrutture Strategiche 6 Documento di Programmazione Economica e Finanziaria Programmare il Territorio le Infrastrutture le Risorse Giugno 2008

Ministero delle Infrastrutture e dei Trasporti Programma Infrastrutture Strategiche 6 Documento di Programmazione Economica e Finanziaria Programmare il Territorio le Infrastrutture le Risorse Giugno 2008

Incontro con OO.SS. Divisione Cargo. Roma, 09 giugno 2009

Incontro con OO.SS. Divisione Cargo Roma, 09 giugno 2009 Indice Il Mercato Potenziale Lo scenario economico di riferimento Il piano commerciale 2 I volumi nei porti Anno 2006 Mercato non potenziale - Rinfuse

Incontro con OO.SS. Divisione Cargo Roma, 09 giugno 2009 Indice Il Mercato Potenziale Lo scenario economico di riferimento Il piano commerciale 2 I volumi nei porti Anno 2006 Mercato non potenziale - Rinfuse

Business Intelligence Revorg. Roadmap. Revorg Business Intelligence. trasforma i dati operativi quotidiani in informazioni strategiche.

soluzioni di business intelligence Revorg Business Intelligence Utilizza al meglio i dati aziendali per le tue decisioni di business Business Intelligence Revorg Roadmap Definizione degli obiettivi di

soluzioni di business intelligence Revorg Business Intelligence Utilizza al meglio i dati aziendali per le tue decisioni di business Business Intelligence Revorg Roadmap Definizione degli obiettivi di

Roma, 17 ottobre 2012

Incontro con le OO.SS. Nazionali Roma, 17 ottobre 2012 Direzione Commerciale Esercizio Rete Riorganizzazione delle Direttrici Prosecuzione del percorso relazionale avviato il 10.10.2012 1 DIRETTRICI -

Incontro con le OO.SS. Nazionali Roma, 17 ottobre 2012 Direzione Commerciale Esercizio Rete Riorganizzazione delle Direttrici Prosecuzione del percorso relazionale avviato il 10.10.2012 1 DIRETTRICI -

CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI

Direzione Affari Economici e centro studi CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI Dopo sei anni di continui cali nelle erogazioni per finanziamenti per investimenti in edilizia, anche

Direzione Affari Economici e centro studi CONTINUA LA STRETTA DEL CREDITO PER LE IMPRESE DI COSTRUZIONI Dopo sei anni di continui cali nelle erogazioni per finanziamenti per investimenti in edilizia, anche

Lo scenario socio-economico del Mezzogiorno: l effetto della crisi su famiglie, giovani e imprese

Lo scenario socio-economico del Mezzogiorno: l effetto della crisi su famiglie, giovani e imprese Salvio CAPASSO Responsabile Ufficio Economia delle Imprese e del Territorio Napoli, 12 maggio 2015 Agenda

Lo scenario socio-economico del Mezzogiorno: l effetto della crisi su famiglie, giovani e imprese Salvio CAPASSO Responsabile Ufficio Economia delle Imprese e del Territorio Napoli, 12 maggio 2015 Agenda

A gennaio si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati

BAROMETRO CRIF DELLA DOMANDA DI CREDITO DA PARTE DELLE FAMIGLIE A si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati Le

BAROMETRO CRIF DELLA DOMANDA DI CREDITO DA PARTE DELLE FAMIGLIE A si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati Le

INDUSTRIA METALMECCANICA ITALIANA INDAGINE CONGIUNTURALE. Sintesi per la stampa

INDUSTRIA METALMECCANICA ITALIANA INDAGINE CONGIUNTURALE Sintesi per la stampa Roma, 11 settembre 2014 Sintesi per la Stampa L attività produttiva del settore metalmeccanico, dopo la fase recessiva protrattasi

INDUSTRIA METALMECCANICA ITALIANA INDAGINE CONGIUNTURALE Sintesi per la stampa Roma, 11 settembre 2014 Sintesi per la Stampa L attività produttiva del settore metalmeccanico, dopo la fase recessiva protrattasi

OSSERVATORIO ECONOMICO

Nell ultimo trimestre del 2013 gli indicatori di produzione (-5,8%), fatturato (-5,1%), ordinativi (-7,3%) e export (-0,4%) si riportano a valori sostanzialmente simili a quelli del secondo trimestre,

Nell ultimo trimestre del 2013 gli indicatori di produzione (-5,8%), fatturato (-5,1%), ordinativi (-7,3%) e export (-0,4%) si riportano a valori sostanzialmente simili a quelli del secondo trimestre,

1. La Società. 2. L evoluzione operativa. 3. Possibili sviluppi strategici

1. La Società 2. L evoluzione operativa 3. Possibili sviluppi strategici Novara, 13.1.2010 1. La Società CIM spa realizza e gestisce l Interporto di Novara. Secondo la definizione che ne dà la Legge 240/1990

1. La Società 2. L evoluzione operativa 3. Possibili sviluppi strategici Novara, 13.1.2010 1. La Società CIM spa realizza e gestisce l Interporto di Novara. Secondo la definizione che ne dà la Legge 240/1990

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

ENERGIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell energia; come misura dell attività si utilizza il valore aggiunto

PRODUZIONE INDUSTRIALE

9 maggio 2014 marzo 2014 PRODUZIONE INDUSTRIALE A marzo 2014 l indice destagionalizzato della produzione industriale è diminuito dello 0,5% rispetto a febbraio. Nella media del trimestre gennaio-marzo

9 maggio 2014 marzo 2014 PRODUZIONE INDUSTRIALE A marzo 2014 l indice destagionalizzato della produzione industriale è diminuito dello 0,5% rispetto a febbraio. Nella media del trimestre gennaio-marzo

Indici Istat del costo di costruzione di un fabbricato residenziale

Direzione Affari Economici e Centro Studi Nota Metodologica Indici Istat del costo di costruzione di un fabbricato residenziale L indice del costo di costruzione di un fabbricato residenziale misura le

Direzione Affari Economici e Centro Studi Nota Metodologica Indici Istat del costo di costruzione di un fabbricato residenziale L indice del costo di costruzione di un fabbricato residenziale misura le

Le effettive esigenze della Direzione del Personale nella gestione delle risorse umane in azienda. Andamento dal 2005 ad oggi

Le effettive esigenze della Direzione del Personale nella gestione delle risorse umane in azienda. Andamento dal 2005 ad oggi Indagine ottenuta grazie alla somministrazione di questionario ad oltre 260

Le effettive esigenze della Direzione del Personale nella gestione delle risorse umane in azienda. Andamento dal 2005 ad oggi Indagine ottenuta grazie alla somministrazione di questionario ad oltre 260

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ALIMENTARE Le previsioni al 2016: valore aggiunto, produttività ed occupazione L industria alimentare è piuttosto importante per l economia italiana; il valore aggiunto prodotto da questo settore rappresenta

ALIMENTARE Le previsioni al 2016: valore aggiunto, produttività ed occupazione L industria alimentare è piuttosto importante per l economia italiana; il valore aggiunto prodotto da questo settore rappresenta

Situazione economica 1) consumo cemento

consumo cemento") Situazione economica 1) consumo cemento Dopo lo storico rallentamento del primo trimestre del 2012, causato anche da forti anomalie meteorologiche intervenute in particolare nel mese di febbraio, il mercato

Situazione economica 1) consumo cemento Dopo lo storico rallentamento del primo trimestre del 2012, causato anche da forti anomalie meteorologiche intervenute in particolare nel mese di febbraio, il mercato

UNO SGUARDO ALLA PORTUALITA ITALIANA IL RILANCIO DELLA PORTUALITÀ NAZIONALE

1 UNO SGUARDO ALLA PORTUALITA ITALIANA IL RILANCIO DELLA PORTUALITÀ NAZIONALE 2 UNO SGUARDO ALLA PORTUALITA ITALIANA 3 IMPORT EXPORT NAZIONALE ATTRAVERSO I PORTI QUANTITÀ Milioni di tonnellate IMPORT 199,8

1 UNO SGUARDO ALLA PORTUALITA ITALIANA IL RILANCIO DELLA PORTUALITÀ NAZIONALE 2 UNO SGUARDO ALLA PORTUALITA ITALIANA 3 IMPORT EXPORT NAZIONALE ATTRAVERSO I PORTI QUANTITÀ Milioni di tonnellate IMPORT 199,8

NOTA II SEMESTRE 2011 Fonte Ufficio Studi Gabetti su dati Gabetti, Professionecasa e Grimaldi

NOTA II SEMESTRE 2011 Fonte Ufficio Studi Gabetti su dati Gabetti, Professionecasa e Grimaldi Un 2012 all insegna della timida ripresa per il mercato immobiliare residenziale. I primi due mesi dell anno

NOTA II SEMESTRE 2011 Fonte Ufficio Studi Gabetti su dati Gabetti, Professionecasa e Grimaldi Un 2012 all insegna della timida ripresa per il mercato immobiliare residenziale. I primi due mesi dell anno

RECUPERO E RICICLO DEI RIFIUTI DI IMBALLAGGIO RISULTATI 2008

RECUPERO E RICICLO DEI RIFIUTI DI IMBALLAGGIO RISULTATI 2008 Quadro economico Ricavi e costi del Sistema Attività industriale Risultati di riciclo e recupero degli imballaggi Attività sul territorio Accordo

RECUPERO E RICICLO DEI RIFIUTI DI IMBALLAGGIO RISULTATI 2008 Quadro economico Ricavi e costi del Sistema Attività industriale Risultati di riciclo e recupero degli imballaggi Attività sul territorio Accordo

LA CRISI DELLE COSTRUZIONI

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Senato della Repubblica

Indagine conoscitiva sulla dinamica dei prezzi della filiera dei prodotti petroliferi, nonché sulle ricadute dei costi dell energia elettrica e del gas sui redditi delle famiglie e sulla competitività

Indagine conoscitiva sulla dinamica dei prezzi della filiera dei prodotti petroliferi, nonché sulle ricadute dei costi dell energia elettrica e del gas sui redditi delle famiglie e sulla competitività

Stime 2012 degli investimenti e delle produzioni dei principali cereali in Italia. Maggio 2012

produzioni dei principali cereali in Italia Maggio 2012 1 produzioni dei principali cereali in Italia L ISTAT ha divulgato a febbraio 2012 le intenzioni di semina delle principali coltivazioni erbacee.

produzioni dei principali cereali in Italia Maggio 2012 1 produzioni dei principali cereali in Italia L ISTAT ha divulgato a febbraio 2012 le intenzioni di semina delle principali coltivazioni erbacee.

ROADSHOW PMI TURISMO E PMI

ROADSHOW PMI TURISMO E PMI Cagliari, 29 maggio 2009 Per il 67,2% delle Pmi del turismo la situazione economica del Paese è peggiorata nei primi cinque mesi del 2009 rispetto al secondo semestre del 2008.

ROADSHOW PMI TURISMO E PMI Cagliari, 29 maggio 2009 Per il 67,2% delle Pmi del turismo la situazione economica del Paese è peggiorata nei primi cinque mesi del 2009 rispetto al secondo semestre del 2008.

I MERCATI REGIONALI DEL LAVORO

SECO STATISTICHE E COMUNICAZIONI OBBLIGATORIE I MERCATI REGIONALI DEL LAVORO Le dinamiche trimestrali Aggiornamento al 4 trimestre 2013 a cura del NETWORK SECO marzo 2014 Il Network SeCO è costituito da:

SECO STATISTICHE E COMUNICAZIONI OBBLIGATORIE I MERCATI REGIONALI DEL LAVORO Le dinamiche trimestrali Aggiornamento al 4 trimestre 2013 a cura del NETWORK SECO marzo 2014 Il Network SeCO è costituito da:

LA CONGIUNTURA IMMOBILIARE PRIMO SEMESTRE 2012 BOLOGNA

OSSERVATORIO SUL MERCATO IMMOBILIARE Comunicato stampa LA CONGIUNTURA IMMOBILIARE PRIMO SEMESTRE 2012 NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A MAGGIO 2012 Trimestre Bologna Numero di compravendite

OSSERVATORIO SUL MERCATO IMMOBILIARE Comunicato stampa LA CONGIUNTURA IMMOBILIARE PRIMO SEMESTRE 2012 NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A MAGGIO 2012 Trimestre Bologna Numero di compravendite

OSSERVATORIO STATISTICO

OSSERVATORIO STATISTICO IN INTERPORTO BOLOGNA IL TRASPORTO CAMIONISTICO DI MERCI IN INTERPORTO BOLOGNA INDAGINE ANNUALE 2013 EXECUTIVE REPORT ES1. Il movimento merci dell Interporto di Bologna nel 2013

OSSERVATORIO STATISTICO IN INTERPORTO BOLOGNA IL TRASPORTO CAMIONISTICO DI MERCI IN INTERPORTO BOLOGNA INDAGINE ANNUALE 2013 EXECUTIVE REPORT ES1. Il movimento merci dell Interporto di Bologna nel 2013

I SERVIZI MANTENGONO IL TREND DI CRESCITA :+0,6% NEGATIVO L ANDAMENTO DELLE VENDITE AL DETTAGLIO:-1%

Venezia, 26 dicembre 2008 COMUNICATO STAMPA Indagine congiunturale Unioncamere del Veneto sulle imprese del commercio e dei servizi III trimestre 2008 I SERVIZI MANTENGONO IL TREND DI CRESCITA :+0,6% NEGATIVO

Venezia, 26 dicembre 2008 COMUNICATO STAMPA Indagine congiunturale Unioncamere del Veneto sulle imprese del commercio e dei servizi III trimestre 2008 I SERVIZI MANTENGONO IL TREND DI CRESCITA :+0,6% NEGATIVO

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

Sul fronte dei volumi, i primi dati positivi rilevati nell ultimo trimestre del 2009 si sono riconfermati anche nei primi tre mesi del 2010.

COMUNICATO STAMPA Ufficio studi UBH: nel primo trimestre del 2010 i prezzi di vendita delle abitazioni calano del 6,8% rispetto allo stesso periodo del 2009. In particolare, Torino registra un -10,5%,

COMUNICATO STAMPA Ufficio studi UBH: nel primo trimestre del 2010 i prezzi di vendita delle abitazioni calano del 6,8% rispetto allo stesso periodo del 2009. In particolare, Torino registra un -10,5%,

Trasporto merci. Luglio 2014

INDAGINE CONGIUNTURALE SUL SETTORE DEI TRASPORTI n. 38 SINTESI Luglio 2014 Trasporto merci Dopo aver chiuso il 2012 con una dinamica settoriale complessivamente negativa, il 2013 mette in evidenza per

INDAGINE CONGIUNTURALE SUL SETTORE DEI TRASPORTI n. 38 SINTESI Luglio 2014 Trasporto merci Dopo aver chiuso il 2012 con una dinamica settoriale complessivamente negativa, il 2013 mette in evidenza per

Entrate Tributarie Internazionali

Entrate Tributarie Internazionali Ottobre 2015 Ufficio 3 - Consuntivazione, previsione ed analisi delle entrate Numero 82 Dicembre 2015 SOMMARIO Premessa 3 Entrate tributarie 3 Imposta sul valore aggiunto

Entrate Tributarie Internazionali Ottobre 2015 Ufficio 3 - Consuntivazione, previsione ed analisi delle entrate Numero 82 Dicembre 2015 SOMMARIO Premessa 3 Entrate tributarie 3 Imposta sul valore aggiunto

DISPOSIZIONE ORGANIZZATIVA n. 654/AD del 24 lug 2007. Trenitalia

DISPOSIZIONE ORGANIZZATIVA n. 654/AD del 24 lug 2007 Trenitalia Principali logiche organizzative: Al fine di migliorare l efficacia del processo di monitoraggio del servizio di trasporto passeggeri e merci

DISPOSIZIONE ORGANIZZATIVA n. 654/AD del 24 lug 2007 Trenitalia Principali logiche organizzative: Al fine di migliorare l efficacia del processo di monitoraggio del servizio di trasporto passeggeri e merci

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

CARTA, STAMPA ED EDITORIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore

CARTA, STAMPA ED EDITORIA Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore

GRUPPO EDITORIALE L ESPRESSO

GRUPPO EDITORIALE L ESPRESSO Società per Azioni RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2002 RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULL ANDAMENTO DELLA

GRUPPO EDITORIALE L ESPRESSO Società per Azioni RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2002 RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULL ANDAMENTO DELLA

ANDAMENTO DEGLI ORDINI Primo trimestre 2016

ANDAMENTO DEGLI ORDINI Primo trimestre 216 Il primo trimestre 216 evidenzia segnali confortanti sia sul mercato domestico che su quello estero. L industria italiana delle tecnologie per la lavorazione

ANDAMENTO DEGLI ORDINI Primo trimestre 216 Il primo trimestre 216 evidenzia segnali confortanti sia sul mercato domestico che su quello estero. L industria italiana delle tecnologie per la lavorazione

INDICATORI SOCIO-ECONOMICI SU FIRENZE

Gli indicatori delle modalità di arrivo a Firenze: i bus turistici e il traffico aereo Tra le numerose modalità di arrivo a Firenze si evidenziano quelle più rappresentative dell andamento turistico nonché

Gli indicatori delle modalità di arrivo a Firenze: i bus turistici e il traffico aereo Tra le numerose modalità di arrivo a Firenze si evidenziano quelle più rappresentative dell andamento turistico nonché

Benchmarking della società dell informazione in Emilia-Romagna

Benchmarking della società dell informazione in Emilia-Romagna Diffusione e modalità di utilizzo dello Sportello Unico per le Attività Produttive online (SUAP) Settembre 2015 Il presente documento è stato

Benchmarking della società dell informazione in Emilia-Romagna Diffusione e modalità di utilizzo dello Sportello Unico per le Attività Produttive online (SUAP) Settembre 2015 Il presente documento è stato

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

CARTA, STAMPA ED EDITORIA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dall industria cartaria e della stampa rappresenta l 1 per cento del Pil italiano.

CARTA, STAMPA ED EDITORIA Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il valore aggiunto prodotto dall industria cartaria e della stampa rappresenta l 1 per cento del Pil italiano.

MERCATO MUTUI: CRESCE DEL 21,2% IL MERCATO DEI MUTUI IN PIEMONTE

MERCATO MUTUI: CRESCE DEL 21,2% IL MERCATO DEI MUTUI IN PIEMONTE E quanto rilevato dall Osservatorio Mutui Casa alle Famiglie di Banca per la Casa Milano, febbraio 2007 - Il novimestre 2006 conferma la

MERCATO MUTUI: CRESCE DEL 21,2% IL MERCATO DEI MUTUI IN PIEMONTE E quanto rilevato dall Osservatorio Mutui Casa alle Famiglie di Banca per la Casa Milano, febbraio 2007 - Il novimestre 2006 conferma la

Il catalogo MARKET. Mk6 Il sell out e il trade marketing: tecniche, logiche e strumenti

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

Si rivolge a: Forza vendita diretta Agenti Responsabili vendite Il catalogo MARKET Responsabili commerciali Imprenditori con responsabilità diretta sulle vendite 34 di imprese private e organizzazioni

La giornata della sicurezza: focus intersettoriale

La giornata della sicurezza: focus intersettoriale Roma, 20 novembre 2012 20 novembre 2012 Agenda 2 Rapine: andamento dal 2007 al 2011 Confronto con le banche (2007-2011) Rapine: analisi provinciale (2011)

La giornata della sicurezza: focus intersettoriale Roma, 20 novembre 2012 20 novembre 2012 Agenda 2 Rapine: andamento dal 2007 al 2011 Confronto con le banche (2007-2011) Rapine: analisi provinciale (2011)

Channel Assicurativo

Intermedia Channel Channel Assicurativo La soluzione per essere protagonisti di una nuova stagione della consulenza assicurativa Il mercato Assicurativo 2007 Il decreto Bersani Nel giro di qualche mese

Intermedia Channel Channel Assicurativo La soluzione per essere protagonisti di una nuova stagione della consulenza assicurativa Il mercato Assicurativo 2007 Il decreto Bersani Nel giro di qualche mese

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

INCHIESTA CONGIUNTURALE SULL INDUSTRIA

INCHIESTA CONGIUNTURALE SULL INDUSTRIA RISULTATI GENERALI L andamento dell Industria di Roma e Provincia nel quarto trimestre del 2002 è risultato sostanzialmente negativo. Con riferimento al Comune, i

INCHIESTA CONGIUNTURALE SULL INDUSTRIA RISULTATI GENERALI L andamento dell Industria di Roma e Provincia nel quarto trimestre del 2002 è risultato sostanzialmente negativo. Con riferimento al Comune, i

FATTURATO E ORDINATIVI DELL INDUSTRIA

23 dicembre 2015 Ottobre 2015 FATTURATO E ORDINATIVI DELL INDUSTRIA A ottobre il fatturato dell industria, al netto della stagionalità, registra un incremento del 2,0% rispetto a settembre, con variazioni

23 dicembre 2015 Ottobre 2015 FATTURATO E ORDINATIVI DELL INDUSTRIA A ottobre il fatturato dell industria, al netto della stagionalità, registra un incremento del 2,0% rispetto a settembre, con variazioni

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

Flash Industria 4.2011

15 febbraio 2011 Flash Industria 4.2011 Nel quarto trimestre 2011, sulla base dell'indagine VenetoCongiuntura, la produzione industriale ha registrato una flessione del -1,4 per cento rispetto allo stesso

15 febbraio 2011 Flash Industria 4.2011 Nel quarto trimestre 2011, sulla base dell'indagine VenetoCongiuntura, la produzione industriale ha registrato una flessione del -1,4 per cento rispetto allo stesso

I MERCATI REGIONALI DEL LAVORO

SECO STATISTICHE E COMUNICAZIONI OBBLIGATORIE I MERCATI REGIONALI DEL LAVORO Le dinamiche trimestrali Aggiornamento al 4 trimestre 2014 a cura del NETWORK SECO Febbraio 2015 Il Network SeCO è costituito

SECO STATISTICHE E COMUNICAZIONI OBBLIGATORIE I MERCATI REGIONALI DEL LAVORO Le dinamiche trimestrali Aggiornamento al 4 trimestre 2014 a cura del NETWORK SECO Febbraio 2015 Il Network SeCO è costituito

COMUNICATO STAMPA presente sul sito: www.unrae.it

COMUNICATO STAMPA presente sul sito: www.unrae.it unione nazionale r a p p r e s e n t a n t i autoveicoli esteri Analisi UNRAE delle immatricolazioni 2008 AUMENTA DI OLTRE 3 PUNTI LA QUOTA DI CITY CAR

COMUNICATO STAMPA presente sul sito: www.unrae.it unione nazionale r a p p r e s e n t a n t i autoveicoli esteri Analisi UNRAE delle immatricolazioni 2008 AUMENTA DI OLTRE 3 PUNTI LA QUOTA DI CITY CAR

EUROPA Il mercato delle autovetture. Aprile 2012. AREA Studi e statistiche

EUROPA Il mercato delle autovetture Aprile 2012 Nell Europa27+EFTA 1 sono state registrate complessivamente 1,06 milioni di vetture nel mese di aprile 2012, con una flessione del 6,5 % rispetto allo stesso

EUROPA Il mercato delle autovetture Aprile 2012 Nell Europa27+EFTA 1 sono state registrate complessivamente 1,06 milioni di vetture nel mese di aprile 2012, con una flessione del 6,5 % rispetto allo stesso

LO STRESS FINANZIARIO PER LE AZIENDE DEI SERVIZI PUBBLICI LOCALI

LO STRESS FINANZIARIO PER LE AZIENDE DEI SERVIZI PUBBLICI LOCALI LUNEDÌ 2 LUGLIO 2012 ORE 11.00 CENTRO CONSERVAZIONE E RESTAURO LA VENARIA REALE VIA XX SETTEMBRE 18 VENARIA REALE (TO) CONTESTO ECONOMICO

LO STRESS FINANZIARIO PER LE AZIENDE DEI SERVIZI PUBBLICI LOCALI LUNEDÌ 2 LUGLIO 2012 ORE 11.00 CENTRO CONSERVAZIONE E RESTAURO LA VENARIA REALE VIA XX SETTEMBRE 18 VENARIA REALE (TO) CONTESTO ECONOMICO

Testo risultante dalle modifiche ed integrazioni apportate con deliberazione 11 febbraio 2009, EEN 1/09

Testo risultante dalle modifiche ed integrazioni apportate con deliberazione 11 febbraio 2009, EEN 1/09 Deliberazione 16 dicembre 2004 Determinazione del contributo tariffario da erogarsi ai sensi dell

Testo risultante dalle modifiche ed integrazioni apportate con deliberazione 11 febbraio 2009, EEN 1/09 Deliberazione 16 dicembre 2004 Determinazione del contributo tariffario da erogarsi ai sensi dell

Elaborazione flash. Ufficio Studi Confartigianato Vicenza 06/05/2015

Elaborazione flash Ufficio Studi Confartigianato Vicenza 06/05/2015 Le esportazioni di Vicenza e la dinamica del cambio nei mercati del made in Vicenza Tra i primi 20 mercati di destinazione dei prodotti

Elaborazione flash Ufficio Studi Confartigianato Vicenza 06/05/2015 Le esportazioni di Vicenza e la dinamica del cambio nei mercati del made in Vicenza Tra i primi 20 mercati di destinazione dei prodotti

La congiuntura. internazionale

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

www.fastferrovie.it SEGRETERIA REGIONALE PIEMONTE E VALLE D AOSTA

informa www.fastferrovie.it SEGRETERIA REGIONALE PIEMONTE E VALLE D AOSTA FOGLIO INFORMATIVO STAMPATO IN PROPRIO - ANNO 3, N. 048 - FEBBRAIO 2010 CARGO DIISPOSIIZIIONE ORGANIIZZATIIVA 952//10 FAST FerroVie

informa www.fastferrovie.it SEGRETERIA REGIONALE PIEMONTE E VALLE D AOSTA FOGLIO INFORMATIVO STAMPATO IN PROPRIO - ANNO 3, N. 048 - FEBBRAIO 2010 CARGO DIISPOSIIZIIONE ORGANIIZZATIIVA 952//10 FAST FerroVie

OTTIMIZZAZIONE ED ABBATTIMENTO COSTI

OTTIMIZZAZIONE ED ABBATTIMENTO COSTI PER LE IMPRESE, ENTI PUBBLICI ED ASSOCIAZIONI IMPRENDITORIALI IMPORTANTE LO STUDIO COMPARATIVO EFFETTUATO NON HA COSTI NE VINCOLI CONTRATTUALI PER L AZIENDA 1 FACILITY

OTTIMIZZAZIONE ED ABBATTIMENTO COSTI PER LE IMPRESE, ENTI PUBBLICI ED ASSOCIAZIONI IMPRENDITORIALI IMPORTANTE LO STUDIO COMPARATIVO EFFETTUATO NON HA COSTI NE VINCOLI CONTRATTUALI PER L AZIENDA 1 FACILITY

SCISSIONE PARZIALE DEL RAMO CREDITO AL CONSUMO DA NEOS FINANCE S.P.A. A INTESA SANPAOLO PERSONAL FINANCE S.P.A. Milano, 21 febbraio 2013

SCISSIONE PARZIALE DEL RAMO CREDITO AL CONSUMO DA NEOS FINANCE S.P.A. A INTESA SANPAOLO PERSONAL FINANCE S.P.A. Milano, 21 febbraio 2013 1 CONTESTO DI MERCATO E POSIZIONAMENTO DI NEOS FINANCE E ISPF Il

SCISSIONE PARZIALE DEL RAMO CREDITO AL CONSUMO DA NEOS FINANCE S.P.A. A INTESA SANPAOLO PERSONAL FINANCE S.P.A. Milano, 21 febbraio 2013 1 CONTESTO DI MERCATO E POSIZIONAMENTO DI NEOS FINANCE E ISPF Il

Relazione Trimestrale del Consiglio di Amministrazione sulla gestione al 31 marzo 2005

RELAZIONE SULL ANDAMENTO DELLA GESTIONE AL 31 MARZO 2005 Relazione Trimestrale del Consiglio di Amministrazione sulla gestione al 31 marzo 2005 Andamento economico nel primo trimestre Il Gruppo che fa

RELAZIONE SULL ANDAMENTO DELLA GESTIONE AL 31 MARZO 2005 Relazione Trimestrale del Consiglio di Amministrazione sulla gestione al 31 marzo 2005 Andamento economico nel primo trimestre Il Gruppo che fa

Il mercato del credito

Il mercato del credito 1 Gli sportelli bancari In riferimento alla distribuzione del numero di istituti bancari per sede amministrativa e del numero di sportelli per localizzazione geografica, i dati statistici

Il mercato del credito 1 Gli sportelli bancari In riferimento alla distribuzione del numero di istituti bancari per sede amministrativa e del numero di sportelli per localizzazione geografica, i dati statistici

Executive Summary Rapporto 2011/2012

Executive Summary Rapporto 2011/2012 In collaborazione con Anticipazione dei risultati Dati macro Il settore del Management Consulting rappresenta un mercato molto frammentato, dove sono presenti circa

Executive Summary Rapporto 2011/2012 In collaborazione con Anticipazione dei risultati Dati macro Il settore del Management Consulting rappresenta un mercato molto frammentato, dove sono presenti circa

Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

IL SECONDO RAPPORTO SULLA COMPETITIVITÀ DEI SETTORI PRODUTTIVI

26 febbraio 2014 IL SECONDO RAPPORTO SULLA COMPETITIVITÀ DEI SETTORI PRODUTTIVI Edizione 2014 Il Rapporto sulla competitività delle imprese e dei settori produttivi, alla sua seconda edizione, fornisce

26 febbraio 2014 IL SECONDO RAPPORTO SULLA COMPETITIVITÀ DEI SETTORI PRODUTTIVI Edizione 2014 Il Rapporto sulla competitività delle imprese e dei settori produttivi, alla sua seconda edizione, fornisce

Media Monthly Report Settembre 2009

Media Monthly Report Settembre 2009 Media Monthly Report Settembre 2009 The Nielsen Company, Media Indicatori macroeconomici Andamento dei consumi Investimenti pubblicitari Audience tv e Internet News

Media Monthly Report Settembre 2009 Media Monthly Report Settembre 2009 The Nielsen Company, Media Indicatori macroeconomici Andamento dei consumi Investimenti pubblicitari Audience tv e Internet News

Fatti & Tendenze - Economia 3/2008 IL SETTORE DELLA ROBOTICA IN ITALIA NEL 2007

Fatti & Tendenze - Economia 3/2008 IL SETTORE DELLA ROBOTICA IN ITALIA NEL 2007 luglio 2008 1 IL SETTORE DELLA ROBOTICA NEL 2007 1.1 L andamento del settore nel 2007 Il 2007 è stato un anno positivo per

Fatti & Tendenze - Economia 3/2008 IL SETTORE DELLA ROBOTICA IN ITALIA NEL 2007 luglio 2008 1 IL SETTORE DELLA ROBOTICA NEL 2007 1.1 L andamento del settore nel 2007 Il 2007 è stato un anno positivo per

delle Partecipate e dei fornitori

... I pagamenti della Pubblica Amministrazione,......... L u g l i o 2 0 1 4 Debito PA: miglioramenti più contenuti nel primo trimestre... Sintesi dei risultati C ontinuano nei primi tre mesi del 2014

... I pagamenti della Pubblica Amministrazione,......... L u g l i o 2 0 1 4 Debito PA: miglioramenti più contenuti nel primo trimestre... Sintesi dei risultati C ontinuano nei primi tre mesi del 2014

STUDIO DI SETTORE UG42U ATTIVITÀ 73.11.02 CONDUZIONE DI CAMPAGNE DI MARKETING E ATTIVITÀ 73.12.00 ATTIVITÀ DELLE CONCESSIONARIE

STUDIO DI SETTORE UG42U ATTIVITÀ 73.11.02 CONDUZIONE DI CAMPAGNE DI MARKETING E ALTRI SERVIZI PUBBLICITARI ATTIVITÀ 73.12.00 ATTIVITÀ DELLE CONCESSIONARIE PUBBLICITARIE Gennaio 2009 PREMESSA L evoluzione

STUDIO DI SETTORE UG42U ATTIVITÀ 73.11.02 CONDUZIONE DI CAMPAGNE DI MARKETING E ALTRI SERVIZI PUBBLICITARI ATTIVITÀ 73.12.00 ATTIVITÀ DELLE CONCESSIONARIE PUBBLICITARIE Gennaio 2009 PREMESSA L evoluzione

Pianificazione ed innovazione dei servizi per la mobilità sostenibile in Campania

Pianificazione ed innovazione dei servizi per la mobilità sostenibile in Campania ANNA DONATI Direttore Generale EnergyMed - 26 marzo 2009 - NAPOLI Peso del settore trasporti sulle emissioni e sui consumi

Pianificazione ed innovazione dei servizi per la mobilità sostenibile in Campania ANNA DONATI Direttore Generale EnergyMed - 26 marzo 2009 - NAPOLI Peso del settore trasporti sulle emissioni e sui consumi

passione make-up energia make beauty beauty Fabio Rossello energia ergia passione Presidente Cosmetica Italia passione beauty make energia well

essere passione beauty s make-up energia passione ile Fabio Rossello make benessere beauty energia ergia Presidente Cosmetica Italia well beauty make passione energia well-being benessere Il quadro macroeconomico

essere passione beauty s make-up energia passione ile Fabio Rossello make benessere beauty energia ergia Presidente Cosmetica Italia well beauty make passione energia well-being benessere Il quadro macroeconomico

I pagamenti come motore della crescita: condivisione, processi e trend

I pagamenti come motore della crescita: condivisione, processi e trend Marco Preti Economic Outlook L Europa è l area geografica che crescerà meno nei prossimi anni. Allo stesso tempo nel 2013 l Europa

I pagamenti come motore della crescita: condivisione, processi e trend Marco Preti Economic Outlook L Europa è l area geografica che crescerà meno nei prossimi anni. Allo stesso tempo nel 2013 l Europa

EnErgia particolare.

Energia particolare. LA STRUTTURA DEL GRUPPO. Gruppo UNOGAS aree di attività: Area vendita gas Area vendita energia Area servizi energetici e impiantistica Area importazione e trading ABBIAMO FATTO MOLTA

Energia particolare. LA STRUTTURA DEL GRUPPO. Gruppo UNOGAS aree di attività: Area vendita gas Area vendita energia Area servizi energetici e impiantistica Area importazione e trading ABBIAMO FATTO MOLTA

Le imprese del farmaco motore della rete dell hi-tech in Italia

Le imprese del farmaco motore della rete dell hi-tech in Italia La farmaceutica è un patrimonio manifatturiero che il Paese non può perdere La farmaceutica e il suo indotto 174 fabbriche 62.300 addetti

Le imprese del farmaco motore della rete dell hi-tech in Italia La farmaceutica è un patrimonio manifatturiero che il Paese non può perdere La farmaceutica e il suo indotto 174 fabbriche 62.300 addetti

Per visionare i profili, utilizzare i seguenti link.

Per visionare i profili, utilizzare i seguenti link. Direzione Brand Marketing e Merchandising Project Management e Sicurezza Prodotto Direttore di Stabilimento - Alimentare, Chimico Plastico Amministratore

Per visionare i profili, utilizzare i seguenti link. Direzione Brand Marketing e Merchandising Project Management e Sicurezza Prodotto Direttore di Stabilimento - Alimentare, Chimico Plastico Amministratore

Terminali Italia. Piano di Impresa aggiornamento 2013-15. Milano, 18.11.2013. Pasquale Ventrella

Terminali Italia Piano di Impresa aggiornamento 2013-15 Pasquale Ventrella Milano, 18.11.2013 Prodotto Interno Lordo Confronto internazionale Prodotto Interno Lordo Confronto internazionale Commercio Italia

Terminali Italia Piano di Impresa aggiornamento 2013-15 Pasquale Ventrella Milano, 18.11.2013 Prodotto Interno Lordo Confronto internazionale Prodotto Interno Lordo Confronto internazionale Commercio Italia

Il contesto della Sanità e il Meridiano Sanità Index

Strettamente riservato Roma, 10 novembre 2015 Il contesto della Sanità e il Meridiano Sanità Index Valerio De Molli 2015 The European House - Ambrosetti S.p.A. TUTTI I DIRITT I RISERVAT I. Questo documento

Strettamente riservato Roma, 10 novembre 2015 Il contesto della Sanità e il Meridiano Sanità Index Valerio De Molli 2015 The European House - Ambrosetti S.p.A. TUTTI I DIRITT I RISERVAT I. Questo documento

Associazione Italiana Corporate & Investment Banking. Presentazione Ricerca. Il risk management nelle imprese italiane

Associazione Italiana Corporate & Investment Banking 02.36531506 www.aicib.it aicib@unicatt.it Presentazione Ricerca Il risk management nelle imprese italiane AICIB Associazione Italiana Corporate & Investment

Associazione Italiana Corporate & Investment Banking 02.36531506 www.aicib.it aicib@unicatt.it Presentazione Ricerca Il risk management nelle imprese italiane AICIB Associazione Italiana Corporate & Investment

IL SETTORE LEGNO-MOBILE-SEDIA IN PROVINCIA DI UDINE ANALISI STATISTICA. (aggiornamento maggio 2015)

") IL SETTORE LEGNO-MOBILE-SEDIA IN PROVINCIA DI UDINE ANALISI STATISTICA (aggiornamento maggio 2015) Il Sistema Legno-Mobile Sedia costituisce uno degli assi portanti del manifatturiero in Provincia di Udine

IL SETTORE LEGNO-MOBILE-SEDIA IN PROVINCIA DI UDINE ANALISI STATISTICA (aggiornamento maggio 2015) Il Sistema Legno-Mobile Sedia costituisce uno degli assi portanti del manifatturiero in Provincia di Udine