La programmazione della PA

|

|

|

- Roberta Rizzi

- 8 anni fa

- Visualizzazioni

Transcript

1 La programmazione della PA Il Documento Unico di Programmazione Anci Marche 1 ottobre 2015 Dott.ssa Daniela Ghiandoni

2 PRINCIPI CONTABILI GENERALI ED APPLICATI All. DLGS 118 All. DPCM 18 principi contabili generali Principi contabili applicati -Programmazione -Competenza finanziaria -Contabilità economica -Bilancio consolidato 11 - COSTANZA 12 COMPARABILITA «l'eventuale cambiamento dei criteri particolari di valutazione adottati, deve rappresentare un'eccezione nel tempo che risulti opportunamente descritta e documentata» «gli utilizzatori delle informazioni di bilancio devono essere in grado di comparare nel tempo le informazioni» 2

3 Cosa inciderà sull attività degli enti pubblici Esigenze di coordinamento della finanza pubblica e necessità di garantire la liquidità imporranno MAGGIORE ATTENZIONE a: Rispetto vincoli comunitari (stabilità e crescita) CASSA e RESIDUI ATTIVI PATTO DI STABILITA LIVELLO DI DEBITO e LL.PP. COSTO STANDARD Sarà necessario impostare il sistema dei controlli, soprattutto finanziari, per garantire degli equilibri che in passato sono stati ampiamente trascurati 3 Il Regolamento sui controlli ed il Regolamento di contabilità vanno adeguati ai nuovi principi contabili

4 Il principio di programmazione

5 Il principio della programmazione Riduzione dei documenti Autonomia e anticipo del ciclo Ciclo integrato PEG triennale Rafforzamento della programmazione Principio competenza potenziata Unico bilancio triennale Previsioni di cassa (cash flow) Programma = unità di voto

Programma")

6 Il principio della programmazione Processo pluriennale La programmazione copre un arco temporale almeno triennale che va al di là del carattere autorizzatorio del bilancio Lettura non solo contabile dei documenti Deve attuare il principio della comprensibilità, fornendo un a lettura per missioni e programmi non solamente contabile Coordinamento e coerenza dei documenti Occorre una visione complessiva ed integrata dei documenti di bilancio, a partire dal programma politico e sino al PEG

7 Aspetti introduttivi. Nel corso del 2015 gli enti devono avviare le attività necessarie per dare attuazione agli adempimenti rinviati al 2016, con particolare riferimento a: l aggiornamento delle procedure informatiche necessarie per la contabilità economico patrimoniale; l aggiornamento dell inventario; la codifica del inventario secondo il piano patrimoniale del piano dei conti integrato (allegato n. 6 al DLgs 118/2011); la valutazione delle voci dell attivo e del passivo nel rispetto del principio applicato della contabilità economico patrimoniale; la ricognizione del perimetro del gruppo amministrazione pubblica ai fini del bilancio consolidato.

8 I NUOVI DOCUMENTI DELLA PROGRAMMAZIONE Piano Generale di Sviluppo dell ente Relazione Previsionale e Programmatica BILANCIO ANNUALE BILANCIO PLURIENNA LE DOCUMENTO UNICO DI PROGRAMMAZIONE (DUP) BILANCIO DI PREVISIONE FINANZIARIO PIANO ESECUTIVO DI GESTIONE/PIANO PERFORMANCE Copre 5 anni per la parte strategica e 3 anni per la parte operativa Ha valenza TRIENNALE. Per il primo anno le previsioni sono anche di cassa. Ha valenza TRIENNALE. Per il primo anno le assegnazioni sono anche di cassa. SEZIONE STRATEGIC A (5 anni) SEZIONE OPERATIVA (3 anni)

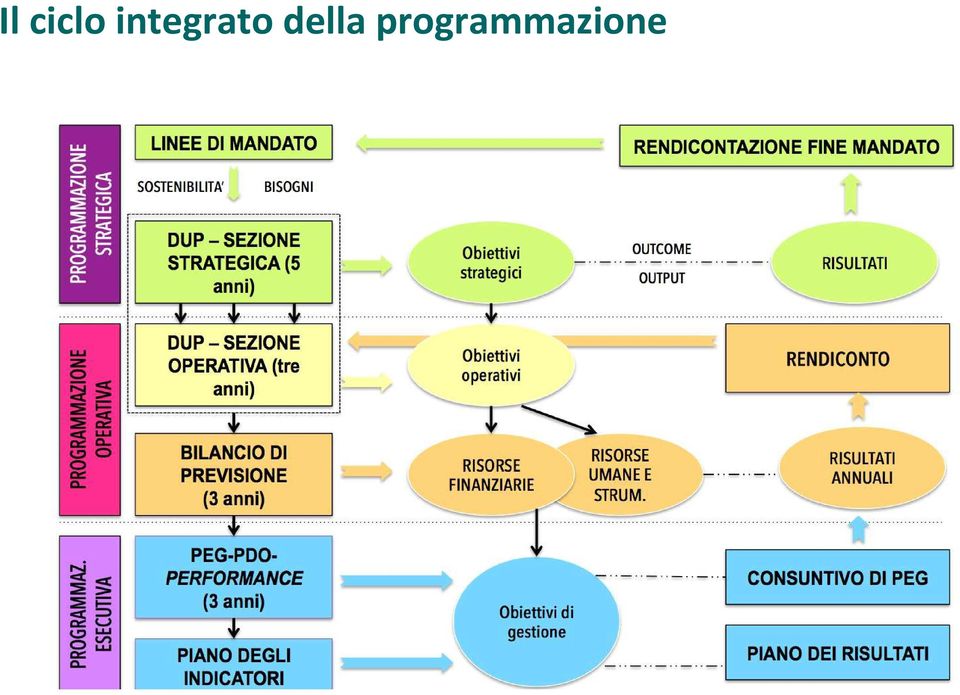

9 Il ciclo integrato della programmazione

10 IL CICLO INTEGRATO DELLA PROGRAMMAZIONE

11 Approvazione DUP LA DURATA DEL DUP Esempio: mandato amm.vo giugno 2015-giugno 2020 Durata residua mandato Periodo SeS Periodo SeO (BPF) Luglio anni Luglio anni Luglio anni Luglio anni Luglio anno La SeO coincide sempre con la durata del bilancio di previsione, anche se la SeS presenta una durata inferiore. Pertanto se manca solo uno o due anni al termine del mandato amministrativo, la SeS ha durata pari al periodo residuale di mandato amministrativo, mentre la SeO ha la durata corrispondente a quella considerata in bilancio. In ogni caso, la programmazione strategica definita entro la durata del mandato produce inevitabilmente effetti che si riflettono negli esercizi successivi, considerati nella programmazione operativa.

12 PER POTER PREDISPORRE IL DUP E NECESSARIO AVERE RICLASSIFICATO LA SPESA PER MISSIONI E PROGRAMMI!!! (CLASSIFICAZIONE FUNZIONALE)

13 SEZIONE STRATEGICA DEL DUP Linee programmatiche di mandato Programmazione regionale Patto di stabilità interno e vincoli INDIRIZZI STRATEGICI ANALISI STRATEGICA per ogni singola MISSIONE OBIETTIVI STRATEGICI che si intendono raggiungere entro la fine del mandato amministrativo

14 Il nuovo sistema di bilancio Le fasi della programmazione negli enti locali SINDACO/ PRESIDENTE Linee programmatiche DUP (new) Obiettivi di mandato Obiettivi operativi PIANIFICAZIONE CONSIGLIO GIUNTA PIANO DELLA PERFORMANCE Bilancio Pluriennale Nota integrativa al bilancio Bilancio di previsione annuale Piano esecutivo di gestione e Piano degli obiettivi e delle performance Ottica di medio termine Ottica di breve termine Attribuzione degli obiettivi e delle dotazioni finanziarie ed economiche PROGRAMMAZIONE DIRIGENTI Gestione Attuazione dei programmi per il conseguimento dei risultati CONTROLLO GIUNTA/CONSIGLIO CONSIGLIO Rendiconto Piano degli indicatori (new) Misurazione dei risultati Individuazione scostamenti Analisi delle cause

Misurazione dei risultati Individuazione scostamenti Analisi")

15 SeS/1: QUADRO STRATEGICO E INDIRIZZI STRATEGICI La SeS sviluppa e concretizza le linee programmatiche di mandato di cui all art. 46 comma 3 del decreto legislativo 18 agosto 2000, n. 267 e individua, in coerenza con il quadro normativo di riferimento, gli indirizzi strategici dell ente. Gli INDIRIZZI STRATEGICI rappresentano le DIRETTRICI FONDAMENTALI verso cui si intende sviluppare l azione dell ente e costituiscono il TRATTO DISTINTIVO di ogni amministrazione. GLI INDIRIZZI STRATEGICI non sono collegati alle MISSIONI DI SPESA!!!!

16 SeS/3: LA FORMULAZIONE DEGLI OBIETTIVI STRATEGICI Partendo dagli indirizzi strategici devono essere elaborati, nell ambito di ogni missione di spesa, gli obiettivi strategici. Per obiettivi strategici si intendono le linee di azione attraverso cui perseguire gli indirizzi, nonché i traguardi attesi dall amministrazione al termine del mandato amministrativo, i cui risultati sono espressi, generalmente, attraverso indicatori di impatto (outcome). Appare utile evidenziare che: a)ad ogni indirizzo strategico corrispondono uno o più obiettivi strategici; b)ogni obiettivo strategico deve essere associato ad una missione di spesa; c)gli obiettivi strategici derivanti da un preciso indirizzo non devono necessariamente corrispondere ad un unica missione ma possono essere associati a missioni diverse.

ad ogni indirizzo strategico corrispondono uno o più obiettivi strategici; b)ogni obiettivo strategico deve essere associato ad una missione di spesa; c)gli obiettivi")

17 Il ciclo integrato della programmazione Gennaio Febbraio Marzo Aprile Maggio Giugno Luglio Agosto Settembre Ottobre Novembre Dicembre (20) (31) (30) (31) (30) (31) (30) (15)-(30) (15)- (31) Giunta Previsione Consiglio Presentazione DUP Nota agg.to DUP/Presentazione bilancio Approvazione bilancio Piano indica-tori Giunta Gestione Consiglio Approv azione PEG Salvaguardia Assestamento Variazioni di PEG Variazioni di bilancio Giunta Rendicontazione Consiglio Piano dei risultat i Approvazione rendiconto Approvazione bilancio consolidato Spostato al 31 ottobre per l anno 2015

18 Il ciclo integrato della programmazione Fase Documento Tempistica Competenza DUP 31 luglio Consiglio Programmazione Gestione Rendicontazione Nota di aggiornamento 15 novembre Giunta al DUP Bilancio di previsione 31 dicembre Consiglio Piano degli indicatori 31 dicembre Consiglio PEG 20 gennaio Giunta Assestamento 31 luglio Consiglio Salvaguardia equilibri Variazioni di bilancio 30 novembre Consiglio Rendiconto 30 aprile Consiglio Piano dei risultati 30 aprile Consiglio Bilancio consolidato 30 settembre Consiglio Incongruenze tra principio, TUEL e D. Lgs. 118/2011 risolte dal Decreto ministeriale del 20 maggio 2015

19 Il Documento Unico di Programmazione

20 Il DUP DOCUMENTO UNICO DI PROGRAMMAZIONE L aggettivo unico chiarisce l obiettivo del principio applicato: riunire in un solo documento, posto a monte del BPF, le analisi, gli indirizzi e gli obiettivi che devono guidare la predisposizione del BPF, del PEG e la loro successiva gestione NB: NON RAPPRESENTA PIU UN ALLEGATO AL BILANCIO. E UN DOCUMENTO AUTONOMO!!!!!

21 Il DUP TUEL, art Documento unico di programmazione 1. Entro il 31 luglio di ciascun anno la Giunta presenta al Consiglio il Documento unico di programmazione per le conseguenti deliberazioni. Entro il 15 novembre di ciascun anno, con lo schema di delibera del bilancio di previsione finanziario, la Giunta presenta al Consiglio la nota di aggiornamento del Documento unico di programmazione. Con riferimento al periodo di programmazione decorrente dall'esercizio 2015, gli enti locali non sono tenuti alla predisposizione del documento unico di programmazione e allegano al bilancio annuale di previsione una relazione previsionale e programmatica che copra un periodo pari a quello del bilancio pluriennale, secondo le modalità previste dall'ordinamento contabile vigente nell'esercizio Il primo documento unico di programmazione è adottato con riferimento agli esercizi 2016 e successivi. Gli enti che hanno partecipato alla sperimentazione adottano la disciplina prevista dal presente articolo a decorrere dal 1 gennaio Il Documento unico di programmazione ha carattere generale e costituisce la guida strategica ed operativa dell'ente. 3. Il Documento unico di programmazione si compone di due sezioni: la Sezione strategica e la Sezione operativa. La prima ha un orizzonte temporale di riferimento pari a quello del mandato amministrativo, la seconda pari a quello del bilancio di previsione. 4. Il documento unico di programmazione è predisposto nel rispetto di quanto previsto dal principio applicato della programmazione di cui all'allegato n. 4/1 del decreto legislativo 23 giugno 2011, n. 118, e successive modificazioni. 5. Il Documento unico di programmazione costituisce atto presupposto indispensabile per l'approvazione del bilancio di previsione. 6. Gli enti locali con popolazione fino a abitanti predispongono il Documento unico di programma-zione semplificato previsto dall'allegato n. 4/1 del decreto legislativo 23 giugno 2011, n. 118, e successive modificazioni. 7. Nel regolamento di contabilità sono previsti i casi di inammissibilità e di improcedibilità per le deliberazioni del Consiglio e della Giunta che non sono coerenti con le previsioni del Documento unico di programmazione.

22 Il DUP: approvazione Il DUP è proposto ogni anno dalla Giunta al Consiglio che adotta le conseguenti deliberazioni entro il 31 luglio. Per l anno 2015 (DUP 2016/2018) il termine è differito al 31 ottobre Qualora vi sia l insediamento di una nuova amministrazione, tale termine può essere differito e coincidere con i tempi previsti dallo Statuto per la presentazione al Consiglio delle linee programmatiche di mandato. In ogni caso tale termine non può essere successivo a quello fissato per l approvazione del bilancio.

23 Il DUP Commissione Arconet del 15 luglio 2015 Aggiornamento principio della programmazione punto 4.2

24 Il DUP: nota di aggiornamento Entro il 15 novembre la Giunta, unitamente allo schema di bilancio di previsione, presenta al Consiglio Comunale la nota di aggiornamento al DUP, per tenere conto di eventuali modifiche degli scenari di riferimento, del quadro normativo, ecc. intervenute nel periodo intercorrente la predisposizione ed approvazione del DUP e la stesura del bilancio. 31 LUGLIO PRESENTAZIONE DUP 15 NOVEMBRE NOTA DI AGGIORNAMENTO DUP SCHEMA BILANCIO DI PREVISIONE Nel 2015 slittano ANCHE i termini della nota di aggiornamento

25 Il DUP Per contenere il rischio che le decisioni degli organi politici siano disancorate dagli orientamenti definiti nel DUP (che gli stessi organi hanno approvato), dovrebbe spettare al regolamento di contabilità dell ente il compito di individuare i casi di inammissibilità e improcedibilità per le deliberazioni di Consiglio e di Giunta che non sono coerenti con le previsioni del DUP. Ciò rafforza la necessitàdi mantenere il DUP aggiornato a salvaguardia della sua funzione.

26 Il DUP BASE DIRIFERIMENTO PER LA PREDISPOSIZIONE DEL BILANCIO DIPREVISIONE E DITUTTI I RESTANTI DOCUMENTI DI PROGRAMMAZIONE ORIENTAMENTO E VINCOLO PER LE SUCCESSIVE DELIBERAZIONI DEL CONSIGLIO E DELLA GIUNTA COMUNALE (art. 170, comma 7, del Tuel) PRESUPPOSTO DEL CONTROLLO STRATEGICO

27 Il DUP Le linee programmatiche presentate al Consiglio dal Sindaco ai sensi dell art. 46, comma 3 del TUEL sono l unico documento di indirizzo strategico a monte del DUP. La relazione di inizio mandato, prevista dall art. 4-bis del D.Lgs. 149/2011 resta tutt ora un adempimento da fare. Scadenza: entro il 90 giorno dalla data di proclamazione.

28 Il DUP: DUBBI CHI èl'organo competente ad approvare il DUP? Giunta o Consiglio? è previsto semplicemente che "entro il 31 luglio di ciascun anno la Giunta presenta al Consiglio il Documento unico di programmazione per le conseguenti deliberazioni" (articolo 170, comma 1, del Tuel). MA l'articolo 42 del Tuel attribuisce inequivocabilmente al Consiglio la competenza in ordine a "programmi, relazioni previsionali e programmatiche, piani finanziari, programmi triennali e elenco annuale dei lavori pubblici, bilanci annuali e pluriennali e relative variazioni, rendiconto,.". SI RITIENE SIA IL CONSIGLIO

29 Il DUP: DUBBI QUAL èil termine di approvazione finale del DUP? Il termine del 31 luglio (31 ottobre per il 2015) è riferito all'atto della Giunta o a quello consiliare? la prima versione dell'articolo 170, comma 1, del Tuel, prevedeva sia il termine per la presentazione del Dup da parte della Giunta (30 giugno), sia per la successiva deliberazione in Consiglio (31 luglio). La scelta di spostare al 31 luglio il termine per la Giunta e togliere quello per la decisione del Consiglio vanno nella direzione di facilitare l'attività degli enti, concedendo un mese in più all'organo esecutivo per preparare il documento e lasciando "libero" il termine per l'esame e la votazione da parte dell'organo consiliare. MA!!! Attenzione a non allungare troppo i tempi!!!

30 Il DUP: DUBBI E OBBLIGATORIO IL PARERE DEI REVISORI? né il principio contabile di programmazione, né l'articolo 170 del Tuel hanno introdotto l'obbligatorietà del loro parere preventivo. MA l'articolo 239 del Tuel, che ne disciplina le competenze, è stato novellato dal Dl 174/2012 con l'introduzione del parere sugli «strumenti di programmazione economico-finanziaria», oltre che sulla manovra di bilancio. SI CONSIGLIA DI RICHIEDERLO

31 Il DUP: SOLUZIONI DISCIPLINARE CON IL REGOLAMENTO DI CONTABILITA le modalità di presentazione, che possono avvenire attraverso il deposito, l'invio della proposta di deliberazione, la semplice trasmissione del documento o una specifica seduta consiliare. lasso temporale tra la presentazione e l'esame in Consiglio comunale. le modalità attraverso cui si esprimono le richieste di modifica al documento proposto dalla Giunta. Si potrebbe lasciare ai consiglieri la possibilità di formulare proposte, suggerimenti, osservazioni o raccomandazioni che il Consiglio comunale dovrà approvare senza tuttavia "modificare" espressamente il DUP e che vincoleranno la Giunta nella predisposizione della proposta di bilancio..

32 Il DUP PER POTER PREDISPORRE IL DUP E NECESSARIO AVERE RICLASSIFICATO LA SPESA PER MISSIONI E PROGRAMMI!!! (CLASSIFICAZIONE FUNZIONALE)

33 Il DUP MOLTE SOFTWARE HOUSE PROPONGONO MODELLI DI DUP CHE ALTRO NON SONO CHE LE VECCHIE RELAZIONI PREVISIONALI E PROGRAMMATICHE!! CON LA SOLA AGGIUNTA DELLA DIVISIONE DELLA SEZIONE STRATEGICA E OPERATIVA GARANTENDO AUTOMATISMI CHE DERIVANO SOLO DAL TREND STORICO E NON PROSPETTICO.

34 Il DUP ALLO STATO ATTUALE NON E PREVISTA L APPROVAZIONE DI UNO SCHEMA UFFICIALE DI DUP, IN ANALOGIA CON QUANTO PREVISTO DAL DPR N. 138/1998 PER LA RELAZIONE PREVISIONALE E PROGRAMMATICA OGNI ENTE E LIBERO DI ADOTTARE UN PROPRIO SCHEMA, FERMO RESTANTO I REQUISITI MINIMI PREVISTI DAL PRINCIPIO CONTABILE COMUNI SUPERIORI A ABITANTI COMUNI INFERIORI A ABITANTI DUP DUP SEMPLIFICATO Inserito dal Decreto ministeriale 20 maggio 2015

35 Il DUP Principio della programmazione Punti 8.1 e 8.2

36 Il DUP: COMUNI SUPERIORI A ABITANTI Il DUP, sviluppa e concretizza le linee programmatiche relative alle azioni e ai progetti da realizzare nel corso del mandato presentate al Consiglio dal Sindaco ai sensi dell art. 46, comma 3 del TUEL. Le linee programmatiche sono l unico documento di indirizzo strategico a monte del DUP.

37 Il DUP: la durata Esempio: mandato amm.vo giugno 2015-giugno 2020 Approvazione DUP Durata residua mandato Periodo SeS Periodo SeO (BPF) Luglio anni Luglio anni Luglio anni Luglio anni Luglio anno La SeO coincide sempre con la durata del bilancio di previsione, anche se la SeS presenta una durata inferiore. Pertanto se manca solo uno o due anni al termine del mandato amministrativo, la SeS ha durata pari al periodo residuale di mandato amministrativo, mentre la SeO ha la durata corrispondente a quella considerata in bilancio. In ogni caso, la programmazione strategica definita entro la durata del mandato produce inevitabilmente effetti che si riflettono negli esercizi successivi, considerati nella programmazione operativa.

38 LA SEZIONE STRATEGICA DEL DUP

39 LA SEZIONE STRATEGICA DEL DUP

40 LA SEZIONE STRATEGICA DEL DUP QUADRO STRATEGICO E INDIRIZZI STRATEGICI La SeSsviluppa e concretizza le linee programmatiche di mandato di cui all art. 46 comma 3 del decreto legislativo 18 agosto 2000, n. 267 e individua, in coerenza con il quadro normativo di riferimento, gli indirizzi strategici dell ente. Gli INDIRIZZI STRATEGICI rappresentano le DIRETTRICI FONDAMENTALI verso cui si intende sviluppare l azione dell ente e costituiscono il TRATTO DISTINTIVO di ogni amministrazione. GLI INDIRIZZI STRATEGICI non sono collegati alle MISSIONI DI SPESA!!!!

41 LA SEZIONE STRATEGICA DEL DUP ALCUNI ESEMPI DI INDIRIZZI STRATEGICI Regione Emilia Romagna (DEFR ) Comune di Maranello (Piano strategico ) Comune di Cervia (Piano strategico 2013) 1. Sanità e salute 2. Benessere e inclusione sociale 3. Capitale cognitivo, crescita sostenibile, internazionalizzazione 4. Razionalizzazione, trasparenza, semplificazione 5. Territorio e risorse ambientali 6. Superare la crisi 7. La ricostruzione dopo il terremoto 1. Crescere nella cultura dell amministrare 2. Crescere nella conoscenza 3. Sostegno e inclusione Servizi sociali 4. Sport, benessere e stili di vita 5. Vivere la città nel rispetto dei territori 6. Ambiente e salvaguardia delle risorse 7. Economia di prospettiva 1. Ambiente, qualità della vita e attrattività 2. Una nuova mobilità per riconnettere il territorio e per una nuova vivibilità 3. Turismo tra crisi e innovazione 4. Lavoro: coesione e innovazione per rilanciare il territorio 5. Welfare: equità sociale per un territorio all altezza dei bisogni

42 LA SEZIONE STRATEGICA DEL DUP ANALISI DELLE CONDIZIONI ESTERNE 1) Obiettivi individuati dal Governo sulla base degli indirizzi e delle scelte contenute nei documenti di programmazione comunitari e nazionali (patto di stabilità interno, spending review, sblocco dei pagamenti, ecc.) 2) Valutazione della situazione socio-economica attuale e futura del territorio e della domanda dei servizi pubblici locali 3) Parametri economici essenziali utilizzati per l elaborazione dei flussi finanziari ed economici, avendo cura di segnalare le differenze rispetto ai parametri contenuti nel DEF

43 LA SEZIONE STRATEGICA DEL DUP ANALISI DELLE CONDIZIONI ESTERNE Consiste nella raccolta e messa a sistema di dati e informazioni disponibili, che vengono rielaborate ed organizzate in modo critico per capire i punti di forza e di debolezza, le esigenze ed elaborare le scelte. STRUTTURA SOCIO- ECONOMICA STRUTTURA TERRITORIALE E URBANA BISOGNI DA SODDISFARE E DOMANDA DI SERVIZI Popolazione e qualità della vita Imprese e addetti Occupazione e mercato del lavoro Settori trainanti Attività in espansione Infrastrutture Territorio e strumenti urbanistici Sistema dell edificato Verde e ambiente Analizza le esigenze della popolazione e delle categorie socioeconomiche in termini di servizi, SPL, infrastrutture, ecc.

44 LA SEZIONE STRATEGICA DEL DUP ANALISI DELLE CONDIZIONI INTERNE

45 LA SEZIONE STRATEGICA DEL DUP ANALISI DELLE CONDIZIONI INTERNE Contiene gli indirizzi generali a enti e società partecipate OO.PP., aliquote e tariffe tributi, indebitamento, risorse straordinarie Struttura organizzativa, evoluzione temporale, spesa Coerenza della programmazione con il patto

46 LA SEZIONE STRATEGICA DEL DUP FORMULAZIONE DI OBIETTIVI STRATEGICI Partendo dagli indirizzi strategici devono essere elaborati, nell ambito di ogni missione di spesa, gli obiettivi strategici. Per obiettivi strategici si intendono le linee di azione attraverso cui perseguire gli indirizzi, nonché i traguardi attesi dall amministrazione al termine del mandato amministrativo, i cui risultati sono espressi, generalmente, attraverso indicatori di impatto (outcome). Appare utile evidenziare che: a)ad ogni indirizzo strategico corrispondono uno o più obiettivi strategici; b)ogni obiettivo strategico deve essere associato ad una missione di spesa; c)gli obiettivi strategici derivanti da un preciso indirizzo non devono necessariamente corrispondere ad un unica missione ma possono essere associati a missioni diverse.

47 LA SEZIONE STRATEGICA DEL DUP FORMULAZIONE DI OBIETTIVI STRATEGICI Missione 09 Sviluppo sostenibile e tutela del territorio e dell ambiente Obiettivo strategico Indirizzo strategico Contributo GAP Risultati attesi 2.2) Incrementare la sostenibilità ambientale dei trasporti 2.3) Potenziare il sistema del verde Missione 2) Citta sostenibile Associazione YY Migliorare la qualità dell ambiente di vita 2) Citta sostenibile ===== 03 Ordine pubblico e sicurezza Obiettivo strategico Indirizzo strategico Contributo GAP Risultati attesi 2.1) Incrementare il livello di sicurezza delle strade 3.1) Incrementare il livello di sicurezza della città 2) Citta sostenibile Associazione YY Ridurre il numero di incidenti stradali 3) Citta sicura ===== Ridurre il numero di episodi di violenza

48 LA SEZIONE STRATEGICA DEL DUP L AGGIORNAMENTO DUP - SeS Primo anno Anni successivi Quadro e indirizzi strategici Analisi strategica esterna Analisi strategica interna Obiettivi strategici Elaborazione della sezione strategica del DUP Invariato Aggiornata Aggiornata Verifica stato di attuazione ed eventuale riformulazione degli obiettivi, previa adeguata motivazione delle cause Modalità di rendicontazione Invariato

49 LA SEZIONE OPERATIVA DEL DUP MISSIONE OBIETTIVI STRATEGICI ANALISI OPERATIVA PROGRAMMA OBIETTIVI OPERATIVI ANNUALI PROGRAMMA OBIETTIVI OPERATIVI ANNUALI che si intendono raggiungere nell arco del triennio

50 LA SEZIONE OPERATIVA DEL DUP Il programma è il cardine della programmazione e, di conseguenza, il contenuto dei programmi deve esprimere il momento chiave della predisposizione del bilancio finalizzato alla gestione delle funzioni fondamentali dell ente. DUP IL PROGRAMMA PROGRAMMA Il programma è elemento fondamentale della struttura di bilancio e snodo di definizione dei rapporti tra organi di governo e struttura organizzativa BILANCIO

51 LA SEZIONE OPERATIVA DEL DUP IL PROGRAMMA VECCHIO ORDINAMENTO NUOVO ORDINAMENTO IL PROGRAMMA ERA DEFINIBILE AUTONOMAMENTE DA CIASCUN COMUNE I PROGRAMMI SONO DEFINITI A LIVELLO NAZIONALE CON LA NUOVA CLASSIFICAZIONE DELLA SPESA

52 Il DUP

53 Il DUP DUP/BILANCIO Funzioni principali della spesa pubblica Aggregati omogenei di attività PROGRAMMA MISSIONE PROGRAMMA Sacrifica l autonomia degli enti a favore della confrontabilità dei documenti LA STRUTTURA DELLA PROGRAMMAZIONE E DEL BILANCIO SONO IDENTICI!!!!

54 LA SEZIONE OPERATIVA DEL DUP DAGLI OBIETTIVI STRATEGICI A QUELLI OPERATIVI Missione 09 Sviluppo sostenibile e tutela del territorio e dell ambiente Programma 02 Tutela, valorizzazione e recupero ambientale Obiettivo strategico Obiettivi operativi Tempi Risultati attesi 2.3) Potenziare il sistema del verde 2.2) Incrementare la sostenibilità ambientale dei trasporti Riqualificare gli spazi verdi esistenti 2015 N.ro di interventi di riqualificazione Aumento delle superfici a verde pubblico 2017 Mq. di superfici realizzate Bicibus 2016 Adesioni al progetto Piste ciclabili 2017 Km. Piste ciclabili realizzate Revisione del sistema di circolazione stradale 2015 Redazione nuovo piano urbano del traffico

55 LA SEZIONE OPERATIVA DEL DUP

56 LA SEZIONE OPERATIVA DEL DUP PARTE PRIMA 1) Indirizzi ed obiettivi degli organismi gestionali esterni; 2) Dimostrazione coerenza delle previsioni con gli strumenti urbanistici ANALISI OPERATIVA PARTE ENTRATA PARTE SPESA 1) Analisi risorse umane, finanziarie e strumentali disponibili 2) Valutazione generale dei mezzi finanziari e individuazione delle fonti di finanziamento; 3) Indirizzi in materia di tributi e tariffe dei servizi 4) Indirizzi sul ricorso al debito 1) Descrizione dei programmi di spesa con indicazione delle finalità da perseguire, la motivazione delle scelte e le risorse dedicate; 2) Valutazione degli impegni pluriennali di spesa già assunti; 3) Situazione economico-finanziaria degli organismi gestionali esterni

57 LA SEZIONE OPERATIVA DEL DUP Per quanto riguarda l individuazione delle risorse finanziarie da destinare ai singoli programmi di spesa, si ritiene che in sede di DUP ci si possa limitare ad indicare le spese connesse agli impegni pluriennali già assunti, alle spese consolidate e a quelle derivanti dalla realizzazione degli investimenti. Mancando il bilancio di previsione, l indicazione complessiva delle risorse a disposizione di ciascun programma (che equivale alla redazione del bilancio di previsione parte spesa) non è un elemento costitutivo del DUP e può essere rinviata alla nota di aggiornamento da presentarsi entro il 15 novembre, unitamente allo schema di bilancio medesimo.

58 LA SEZIONE OPERATIVA DEL DUP PARTE SECONDA CONTIENE LA PROGRAMMAZIONE DETTAGLIATA, RIFERITA AL TRIENNIO DI RIFERIMENTO DEL DUP, DI: PROGRAMMAZI ONE TRIENNALE DELLE OO.PP. Oltre agli strumenti di programmazione tipizzati dal legislatore nel principio contabile l Ente dovrà inserire nel DUP anche tutti gli ulteriori strumenti relativi alla ll attività istituzionale richiesti dal legislatore, ad es i piani triennali di razionalizzazione e riqualificazione della spesa previsti dall art. art. 16, c. 4 del D.L. 98/2011 L. 111/2011

59 Le spese di investimento sono previste ed impegnate negli esercizi in cui scadono le singole obbligazioni passive derivanti dal contratto o della convenzione, sulla base del relativo cronoprogramma; Il Piano delle OO.PP. dovrà indicare anche tali informazioni, necessarie alla costruzione del bilancio annuale e pluriennale; Nel caso di variazioni nel cronoprogramma determinate dall avanzamento dei lavori con un andamento differente rispetto a quello previsto, si ha la necessità di procedere a variazioni di bilancio e alla rideterminazione degli impegni assunti, oltre che del FPV; La previsione in bilancio e il successivo impegno di spesa dovrà essere coerente con gli obiettivi del patto di stabilità; In ogni caso, al momento del controllo e della verifica degli equilibri di bilancio in corso di anno e della variazione generale di assestamento, l ente deve dare atto di avere effettuato la verifica dell andamento dei lavori pubblici finanziati ai fini dell adozione delle necessarie variazioni. Cronoprogramma Piano OO.PP. BILANCIO 59

60

61 La programmazione delle opere pubbliche Contrasto tra il Dlgs 163/06 e il Dpr 207/10, che configurano ancora il programma triennale e l elenco annuale quali parte integrante del bilancio di previsione, e il Tuel modificato dal Dlgs 118/11, che li fa confluire nel Dup. Le disposizioni legislative e regolamentari tuttora vigenti continuino a disciplinare un percorso distinto per la programmazione delle OO.PP., prevedendo la sua approvazione definitiva contestualmente al bilancio di previsione. MA l intento del legislatore, con la riforma del sistema contabile e la disciplina del Dup, è quello di aggregare in un unico documento (e in un unico processo) tutti gli aspetti qualificanti la programmazione di un ente locale. Ciò farebbe propendere per un allineamento delle tempistiche del piano delle OO.PP. a quelle del Dup. NECESSARIO INTERVENTO NORMATIVO!!!!

62 La programmazione delle opere pubbliche Iter a regime Anno n Elaborazione proposta Piano degli investimenti /programma delle opere pubbliche triennio n+1/n+3 31 luglio n Inserimento nel Piano degli investimenti/programma delle opere pubbliche all'interno del DUP - SeO del triennio n+1/n+3 Approvazione DUP con delibera di Consiglio 30 settembre n Redazione schemi ufficiali Programma triennio n+1/n+3 (decreto Ministero Infrastrutture 22/06/2004 decreto Ministero Infrastrutture 11/11/2011 Art. 128 D.Lgs. 163/2006) 15 ottobre n Adozione con delibera di Giunta e pubblicazione (60 gg) del Programma triennio n+1/n+3 15 novembre n Nota di aggiornamento DUP e proposta di bilancio preventivo triennio n+1/n+3 con delibera di Giunta 31 dicembre n Approvazione bilancio preventivo n+1/n+3 con delibera di Consiglio 20 gennaio n+1 Approvazione PEG e Piano Performance (se preventivo approvato) febbraio/marzo n+1 Aggiornamento schema di bilancio preventivo (se non approvato) + DUP e il bilancio provvisorio di gestione in sede di riaccertamento ordinario

63 La programmazione delle opere pubbliche Per l anno 2015 il rinvio del termine di presentazione del Dup al 31 ottobre consente almeno per il prossimo anno di superare il problema dei tempi del piano delle opere pubbliche. Gli enti potranno gestire l iter di definizione del programma triennale OO.PP. secondo le scadenze del Dpr 207/10 (30 settembre e 15 ottobre) per poi farlo confluire nel Dup da presentare al Consiglio.

64 La programmazione delle opere pubbliche Iter anno 2015 Modificato da Conferenza Stato-Città del 18/06/ settembre 2015 Redazione schemi ufficiali Programma triennio 2016/2018 (decreto Ministero Infrastrutture 22/06/2004 decreto Ministero Infrastrutture 11/11/2011 Art. 128 D.Lgs. 163/2006) 15 ottobre 2015 Adozione con delibera di Giunta e pubblicazione (60 gg) del Programma triennio 2016/ ottobre 2015 Inserimento nel Piano degli investimenti/programma delle opere pubbliche all'interno del DUP - SeO del triennio 2016/2018 Approvazione DUP con delibera di Consiglio 15 novembre 2015 Nota di aggiornamento DUP e proposta di bilancio preventivo triennio 2016/2018 con delibera di Giunta 31 dicembre 2015 Approvazione bilancio preventivo 2016/2018 con delibera di Consiglio 20 gennaio 2016 Approvazione PEG e Piano Performance (se preventivo approvato) febbraio/marzo 2016 Aggiornamento schema di bilancio preventivo (se non approvato) + DUP e il bilancio provvisorio di gestione in sede di riaccertamento ordinario

65 Il DUP Principio della programmazione Punto 8.4 (inserito dal Decreto Ministeriale 20 maggio 2015)

66 DUP per i comuni con popolazione fino a abitanti DUP SEMPLIFICATO Decreto 20 maggio 2015 PARTE STRATEGICA PARTE OPERATIVA principali scelte che caratterizzano il programma dell amministrazione da realizzare nel corso del mandato amministrativo; indirizzi generali di programmazione riferiti al periodo di mandato. (punti 2 e 3 dell analisi strategica, per la parte esterna) obiettivi che l ente intende realizzare negli esercizi considerati nel bilancio di previsione individuati per ogni per ogni singola missione/programma del bilancio

67 DUP SEMPLIFICATO PARTE STRATEGICA INDIVIDUA l organizzazione e la modalità di gestione dei servizi pubblici ai cittadini, tenuto conto dei fabbisogni e dei costi standard e del ruolo degli eventuali organismi, enti strumentali e società controllate e partecipate la verifica della sostenibilità economico finanziaria attuale e prospettica, anche in termini di equilibri finanziari del bilancio e della gestione Disponibilità e gestione delle risorse umane con riferimento alla struttura organizzativa dell ente anche in termini di spesa. Coerenza e compatibilità presente e futura con le disposizioni del patto di stabilità interno e con i vincoli di finanza pubblica

68 DUP SEMPLIFICATO Salta l articolazione del documento nelle 2 sezioni SeSe SeO Salta la distinzione tra obiettivi strategici ed operativi E snellita l analisi del contesto esterno Salta l analisi del contesto interno che viene però ripresa nella definizione degli indirizzi generali

69 DUP SEMPLIFICATO PARTE STRATEGICA GLI INDIRIZZI GENERALI RIGUARDANO: L organizzazione e la modalità di gestione dei servizi pubblici La disponibilità e la gestione delle risorse umane con riferimento alla struttura organizzativa dell ente anche in termini di spesa La coerenza e la compatibilità presente e futura con le disposizioni del patto di stabilità interno e con i vincoli di finanza pubblica La verifica della sostenibilità economico finanziaria attuale e prospettica: -gli investimenti e la realizzazione delle opere pubbliche; -i programmi ed i progetti di investimento in corso di esecuzione e non ancora conclusi; -i tributi e le tariffe dei servizi pubblici; -la spesa corrente con specifico riferimento alla gestione delle funzioni fondamentali -la gestione del patrimonio; -il reperimento e l impiego di risorse straordinarie e in conto capitale; -l indebitamento con analisi della relativa sostenibilità

70 DUP SEMPLIFICATO INDICA PER OGNI SINGOLA MISSIONE/PROGRAMMA GLI OBIETTIVI che l ente intende realizzare negli esercizi considerati nel bilancio di previsione

71 DUP SEMPLIFICATO PARTE OPERATIVA INDIVIDUA Oltre agli obiettivi per missione e programmi gli obiettivi degli organismi facenti parte del gruppo amministrazione pubblica la programmazione dei lavori pubblici la programmazione del fabbisogno del personale l analisi della coerenza delle previsioni di bilancio con gli strumenti urbanistici vigenti la programmazione delle alienazioni e della valorizzazione dei beni patrimoniali

72 DUP SEMPLIFICATO aggiornamenti Ogni anno sono verificati gli indirizzi generali e i contenuti della programmazione con particolare riferimento al reperimento e impiego delle risorse finanziarie e alla sostenibilitàeconomico finanziaria, come sopra esplicitati. A seguito della verifica è possibile operare motivatamente un aggiornamento degli indirizzi generali approvati. Gli obiettivi devono essere controllati annualmente a fine di verificarne il grado di raggiungimento e, laddove necessario, modificati, dandone adeguata giustificazione, per dare una rappresentazione veritiera e corretta dei futuri andamenti dell ente e del processo di formulazione dei programmi all interno delle missioni

73 SeS/4: LE MODALITA DI RENDICONTAZIONE Nella SeS sono anche indicati gli strumenti attraverso i quali l'ente locale intende rendicontare il proprio operato nel corso del mandato in maniera sistematica e trasparente, per informare i cittadini del livello di realizzazione dei programmi, di raggiungimento degli obiettivi e delle collegate aree di responsabilità politica o amministrativa. RICOGNIZIONE STATO ATTUAZIONE PROGRAMMI PUBBLICA- ZIONI SEMPLIFICATE RENDICONTO, RELAZIONE PERFOR- MANCE PUBBLICAZIO- NE SITO WEB RELAZIONE DI FINE MANDATO

74 Il Piano degli indicatori e dei risultati attesi Entro 30 gg dall approvazione del bilancio e del consuntivo si approva il Piano Per ciascun programma In coerenza con piano performance Con indicatori per misurare gli obiettivi Parte integrante degli strumenti programmatori Va pubblicato sul sito Internet nell area Trasparenza, valutazione e merito Dal 2014 servirà per la confrontabilità con gli altri enti (compresa virtuosità ai fini Patto etc.), nonché per la valutazione dei dirigenti e dei dipendenti 74

75 Vi ringrazio per l attenzione prestata Dott.ssa Daniela Ghiandoni daniela.ghiandoni@comune.ancona.it Alcune slide sono state tratte dal libro «Il processo di armonizzazione contabile Guida teorico-pratica» di Elena Masini, Daniela Ghiandoni, Cristina Muscillo Editore EDK 75

IL PRINCIPIO DELLA PROGRAMMAZIONE. Prof. Riccardo Mussari

IL PRINCIPIO DELLA PROGRAMMAZIONE Prof. Riccardo Mussari INDICE Il principio della programmazione I documenti della programmazione: DUP PEG Il principio della programmazione La programmazione nella riforma

IL PRINCIPIO DELLA PROGRAMMAZIONE Prof. Riccardo Mussari INDICE Il principio della programmazione I documenti della programmazione: DUP PEG Il principio della programmazione La programmazione nella riforma

3^ Giornata di Corso. Relatore: Dr. PiersanteFabio

3^ Giornata di Corso Decreto Legislativo 118/2011 Relatore: Dr. PiersanteFabio Guida operativa D.Lgs. 118/2011 per l anno 2015 Enti NON Sperimentatori Riaccertamento dei residui e Gestione esigibilità

3^ Giornata di Corso Decreto Legislativo 118/2011 Relatore: Dr. PiersanteFabio Guida operativa D.Lgs. 118/2011 per l anno 2015 Enti NON Sperimentatori Riaccertamento dei residui e Gestione esigibilità

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

ADEMPIMENTI PER L ENTRATA A REGIME DELLA RIFORMA CONTABILE PREVISTA DAL DECRETO LEGISLATIVO 23 GIUGNO 2011, N. 118, NELL ESERCIZIO 2016 1) Introduzione Com è noto, nel corso del 2015, gli enti territoriali,

Registro determinazioni n. 1275 Documento composto da n. 4 pagine Firmato con firma digitale ai sensi del D.Lgs. 82/2005 COMUNE DI TREVISO

Registro determinazioni n. 1275 Documento composto da n. 4 pagine Firmato con firma digitale ai sensi del D.Lgs. 82/2005 COMUNE DI TREVISO area: codice ufficio: 102 SERVIZIO DI STAFF CONTROLLI R.A.S.S.

Registro determinazioni n. 1275 Documento composto da n. 4 pagine Firmato con firma digitale ai sensi del D.Lgs. 82/2005 COMUNE DI TREVISO area: codice ufficio: 102 SERVIZIO DI STAFF CONTROLLI R.A.S.S.

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

REGOLAMENTO PER L ISTITUZIONE E L APPLICAZIONE DEL SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Approvato con delibera di Giunta Comunale n. 22 del 20.04.2011 in vigore dal 26.05.2011 TITOLO

MODULO 2: LA PROGRAMMAZIONE: DUP, PEG E

Programma Webinar Bilancio armonizzato MODULO 2: LA PROGRAMMAZIONE: DUP, PEG E ALTRI DOCUMENTI RELATORE: ROBERTO JANNELLI, KPMG UNIVERSITÀ DEL SANNIO COADIUTORE: GIUSEPPE SARCIÀ, KPMG Materiale preparato

Programma Webinar Bilancio armonizzato MODULO 2: LA PROGRAMMAZIONE: DUP, PEG E ALTRI DOCUMENTI RELATORE: ROBERTO JANNELLI, KPMG UNIVERSITÀ DEL SANNIO COADIUTORE: GIUSEPPE SARCIÀ, KPMG Materiale preparato

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica.

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Regolamento per l introduzione del bilancio unico e dei sistemi di contabilità economico-patrimoniale e analitica. Art. 1 Ambito di applicazione 1. Il presente Regolamento è adottato ai sensi della normativa

Il DUP e il nuovo processo di programmazione negli EE.LL.

via Donatello, 9 - Milano www.farepa.it info@farepa.it Il DUP e il nuovo processo di programmazione negli EE.LL. Barzio, 15 settembre 2015 Dott. Marco Bertocchi m.bertocchi@farepa.it; www.farepa.it Argomenti

via Donatello, 9 - Milano www.farepa.it info@farepa.it Il DUP e il nuovo processo di programmazione negli EE.LL. Barzio, 15 settembre 2015 Dott. Marco Bertocchi m.bertocchi@farepa.it; www.farepa.it Argomenti

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

Come introdurre la nuova contabilità armonizzata nei comuni e nelle province Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui, previsto dall articolo 3 comma 7 e

R E G O L A M E N T O C O M U N A L E S U I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

COMUNE DI REGGELLO PROVINCIA DI FIRENZE Allegato alla delibera del Consiglio Comunale n. 05 del 08 gennaio 2013 IL VICE SEGRETARIO COMUNALE R E G O L A M E N T O C O M U N A L E S U I C O N T R O L L I

Come fare il DUP: soluzioni operative

via Donatello, 9 - Milano www.farepa.it info@farepa.it Webinar dell 11 Settembre 2015 Come fare il DUP: soluzioni operative Prof. Luca Bisio l.bisio@farepa.it; www.farepa.it; www.lucabisio.it 1. Domanda

via Donatello, 9 - Milano www.farepa.it info@farepa.it Webinar dell 11 Settembre 2015 Come fare il DUP: soluzioni operative Prof. Luca Bisio l.bisio@farepa.it; www.farepa.it; www.lucabisio.it 1. Domanda

Città di Lecce SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE ORGANIZZATIVA

Città di Lecce SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE ORGANIZZATIVA INDICE 1. Introduzione... 4 2. Sistema di misurazione e valutazione della performance organizzativa... 4 2.1. L Albero

Città di Lecce SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE ORGANIZZATIVA INDICE 1. Introduzione... 4 2. Sistema di misurazione e valutazione della performance organizzativa... 4 2.1. L Albero

IL NUOVO REGOLAMENTO DI CONTABILITA

IL NUOVO REGOLAMENTO DI CONTABILITA Approvato dal Consiglio Comunale con deliberazione n. 41 del 15.05.2008 ed in vigore dal 03.06.2008 Il nuovo Regolamento di Contabilità del Comune di Montecatini Terme,

IL NUOVO REGOLAMENTO DI CONTABILITA Approvato dal Consiglio Comunale con deliberazione n. 41 del 15.05.2008 ed in vigore dal 03.06.2008 Il nuovo Regolamento di Contabilità del Comune di Montecatini Terme,

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015 Consiglio Comunale, 13 agosto 2015 VERSO UNO SCHEMA DI BILANCIO ARMONIZZATO.. L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI IL QUADRO NORMATIVO

Città di Albisola Superiore BILANCIO DI PREVISIONE 2015 Consiglio Comunale, 13 agosto 2015 VERSO UNO SCHEMA DI BILANCIO ARMONIZZATO.. L ARMONIZZAZIONE CONTABILE DEGLI ENTI TERRITORIALI IL QUADRO NORMATIVO

C O M U N E D I P O N T E C A G N A N O F A I A N O PROVINCIA DI SALERNO

Albo Pretorio online n. Registro Pubblicazione pubblicato il C O M U N E D I P O N T E C A G N A N O F A I A N O PROVINCIA DI SALERNO DELIBERAZIONE DEL CONSIGLIO COMUNALE O G G E T T O ORIGINALE N. Approvazione

Albo Pretorio online n. Registro Pubblicazione pubblicato il C O M U N E D I P O N T E C A G N A N O F A I A N O PROVINCIA DI SALERNO DELIBERAZIONE DEL CONSIGLIO COMUNALE O G G E T T O ORIGINALE N. Approvazione

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

COMUNE DI PERUGIA AREA DEL PERSONALE DEL COMPARTO DELLE POSIZIONI ORGANIZZATIVE E DELLE ALTE PROFESSIONALITA METODOLOGIA DI VALUTAZIONE DELLA PERFORMANCE Approvato con atto G.C. n. 492 del 07.12.2011 1

METODOLOGIA DEL CONTROLLO STRATEGICO DEL COMUNE DI FAENZA

METODOLOGIA DEL CONTROLLO STRATEGICO DEL COMUNE DI FAENZA _Approvazione con Atto G.C. 443 del 30/12/2013 _Variazione con Atto G.C. 255 del 30/09/2014 Servizio Pianificazione, Programmazione e Controllo

METODOLOGIA DEL CONTROLLO STRATEGICO DEL COMUNE DI FAENZA _Approvazione con Atto G.C. 443 del 30/12/2013 _Variazione con Atto G.C. 255 del 30/09/2014 Servizio Pianificazione, Programmazione e Controllo

Città di Minerbio Provincia di Bologna. CICLO DELLA PERFORMANCE Indirizzi per il triennio 2011-2013

Città di Minerbio Provincia di Bologna CICLO DELLA PERFORMANCE Indirizzi per il triennio 2011-2013 Approvato con deliberazione di Giunta Comunale n. 78 del 27/07/2011 Premessa Le amministrazioni pubbliche

Città di Minerbio Provincia di Bologna CICLO DELLA PERFORMANCE Indirizzi per il triennio 2011-2013 Approvato con deliberazione di Giunta Comunale n. 78 del 27/07/2011 Premessa Le amministrazioni pubbliche

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE") Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

Città di Montalto Uffugo (Provincia di Cosenza) SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE Allegato Delibera Giunta Comunale n. 110 del 19 maggio 2014 1) Caratteristiche generali del sistema

Oggetto: Armonizzazione contabile della Regione Autonoma della Sardegna. Disposizioni di indirizzo politico amministrativo.

Oggetto: Armonizzazione contabile della Regione Autonoma della Sardegna. Disposizioni di indirizzo politico amministrativo. Il Presidente, d intesa con l Assessore della Programmazione, Bilancio, Credito

Oggetto: Armonizzazione contabile della Regione Autonoma della Sardegna. Disposizioni di indirizzo politico amministrativo. Il Presidente, d intesa con l Assessore della Programmazione, Bilancio, Credito

PRINCIPIO CONTABILE APPLICATO CONCERNENTE LA PROGRAMMAZIONE DI BILANCIO

PRINCIPIO CONTABILE APPLICATO CONCERNENTE LA PROGRAMMAZIONE DI BILANCIO 1. Definizione La programmazione è il processo di analisi e valutazione che, comparando e ordinando coerentemente tra loro le politiche

PRINCIPIO CONTABILE APPLICATO CONCERNENTE LA PROGRAMMAZIONE DI BILANCIO 1. Definizione La programmazione è il processo di analisi e valutazione che, comparando e ordinando coerentemente tra loro le politiche

Comune di San Martino Buon Albergo

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

Comune di San Martino Buon Albergo Provincia di Verona - C.A.P. 37036 SISTEMA DI VALUTAZIONE DELLE POSIZIONI DIRIGENZIALI Approvato dalla Giunta Comunale il 31.07.2012 INDICE PREMESSA A) LA VALUTAZIONE

LA SEZIONE OPERATIVA (SeO)

") LA SEZIONE OPERATIVA (SeO) La SeO ha carattere generale, contenuto programmatico e costituisce lo strumento a supporto del processo di previsione definito sulla base degli indirizzi generali e degli obiettivi

LA SEZIONE OPERATIVA (SeO) La SeO ha carattere generale, contenuto programmatico e costituisce lo strumento a supporto del processo di previsione definito sulla base degli indirizzi generali e degli obiettivi

DLgs 118/ 2011 DLGS 126/ 2014

L AVVIO DELLA RIFORMA CONTABILE DLgs 118/ 2011 DLGS 126/ 2014 Fonti: www.rgs.mef.gov.it/versione-i/e-governme1/arconet/- IFEL - Fondazione Anci: L armonizzazione alla luce della proroga Civetta E. L armonizzazione

L AVVIO DELLA RIFORMA CONTABILE DLgs 118/ 2011 DLGS 126/ 2014 Fonti: www.rgs.mef.gov.it/versione-i/e-governme1/arconet/- IFEL - Fondazione Anci: L armonizzazione alla luce della proroga Civetta E. L armonizzazione

Ministero dell Interno

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

Ministero dell Economia e delle Finanze DIPARTIMENTO DELLA RAGIONERIA GENERALE DELLO STATO di concerto con il Ministero dell Interno DIPARTIMENTO PER GLI AFFARI INTERNI E TERRITORIALI VISTO il decreto

Allegato A/1 PRINCIPIO CONTABILE APPLICATO CONCERNENTE LA PROGRAMMAZIONE DI BILANCIO

Allegato A/1 Allegato n. 4/1 al D.Lgs 118/2011 PRINCIPIO CONTABILE APPLICATO CONCERNENTE LA PROGRAMMAZIONE DI BILANCIO 1. Definizione La programmazione è il processo di analisi e valutazione che, comparando

Allegato A/1 Allegato n. 4/1 al D.Lgs 118/2011 PRINCIPIO CONTABILE APPLICATO CONCERNENTE LA PROGRAMMAZIONE DI BILANCIO 1. Definizione La programmazione è il processo di analisi e valutazione che, comparando

Documento Unico di Programmazione 2014-2016

COMUNE DI BOLOGNA Documento Unico di Programmazione 2014-2016 I nuovi strumenti della pianificazione strategica e operativa UNA GUIDA ALLA LETTURA 31 marzo 2014 Indice 1. L evoluzione della normativa

COMUNE DI BOLOGNA Documento Unico di Programmazione 2014-2016 I nuovi strumenti della pianificazione strategica e operativa UNA GUIDA ALLA LETTURA 31 marzo 2014 Indice 1. L evoluzione della normativa

Regolamento di contabilità

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

Regolamento di contabilità Approvato con delibera n. 255 del 1 dicembre 2014 CAPO I DISPOSIZIONI GENERALI Art. 1 (Denominazioni e oggetto) 1. Ai sensi del presente Regolamento si intendono per: a) Ministro,

1^ Giornata di Corso. Dr. Piersante Fabio

1^ Giornata di Corso Decreto Legislativo 118/2011 Dr. Piersante Fabio EVOLUZIONE DEL QUADRO NORMATIVO La disciplina dell armonizzazione dei sistemi contabili e deibilancidelleregioniedeglientilocalinelquadrodel

1^ Giornata di Corso Decreto Legislativo 118/2011 Dr. Piersante Fabio EVOLUZIONE DEL QUADRO NORMATIVO La disciplina dell armonizzazione dei sistemi contabili e deibilancidelleregioniedeglientilocalinelquadrodel

Principio contabile della contabilità finanziaria. 9.3 Il riaccertamento straordinario dei residui

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

Principio contabile della contabilità finanziaria 9.3 Il riaccertamento straordinario dei residui Il riaccertamento straordinario dei residui è l attività prevista dall articolo 3 comma 7, del presente

COMUNE DI CASTAGNETO CARDUCCI Provincia di Livorno REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI

Comune di Castagneto Carducci Provincia di Livorno COMUNE DI CASTAGNETO CARDUCCI Provincia di Livorno REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con Delibera di Consiglio Comunale n. 7 del

Comune di Castagneto Carducci Provincia di Livorno COMUNE DI CASTAGNETO CARDUCCI Provincia di Livorno REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con Delibera di Consiglio Comunale n. 7 del

Corso di Valutazione Economica dei Progetti e dei Piani. Marta Berni AA. 2006-2007

Corso di Valutazione Economica dei Progetti e dei Piani AA. 2006-2007 PIANO e PIANIFICAZIONE 3 Pianificazione È il Processo con il quale un individuo, una impresa, una istituzione, una collettività territoriale

Corso di Valutazione Economica dei Progetti e dei Piani AA. 2006-2007 PIANO e PIANIFICAZIONE 3 Pianificazione È il Processo con il quale un individuo, una impresa, una istituzione, una collettività territoriale

COMUNE DI VENTOTENE PROVINCIA DI LATINA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI

COMUNE DI VENTOTENE PROVINCIA DI LATINA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con delibera del Consiglio Comunale n. 3 del 26.04.2013 1 CAPO I Art.1 Art.2 Art.3 Art.4 PRINCIPI GENERALI

COMUNE DI VENTOTENE PROVINCIA DI LATINA REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con delibera del Consiglio Comunale n. 3 del 26.04.2013 1 CAPO I Art.1 Art.2 Art.3 Art.4 PRINCIPI GENERALI

C O M U N E D I B E D U L I T A

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

NOTA INTEGRATIVA AL BILANCIO DI PREVISIONE 2015-2017 La nota integrativa al bilancio costituisce allegato obbligatorio al documento di programmazione e viene redatta in conformità alle prescrizioni del

Il Direttore DISCIPLINARE DEL PROCESSO DI BUDGET 2015

Il Direttore DISCIPLINARE DEL PROCESSO DI BUDGET 2015 DEFINIZIONE DI BUDGET Il Budget è lo strumento per attuare la pianificazione operativa che l Istituto intende intraprendere nell anno di esercizio

Il Direttore DISCIPLINARE DEL PROCESSO DI BUDGET 2015 DEFINIZIONE DI BUDGET Il Budget è lo strumento per attuare la pianificazione operativa che l Istituto intende intraprendere nell anno di esercizio

C O M U N E D I S A N G I O R G I O M O N F E R R A T O

REGIONE PIEMONTE PROVINCIA ALESSANDRIA C O M U N E D I S A N G I O R G I O M O N F E R R A T O VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 30 OGGETTO: ARMONIZZAZIONE CONTABILE RINVIO AL 2017 DI

REGIONE PIEMONTE PROVINCIA ALESSANDRIA C O M U N E D I S A N G I O R G I O M O N F E R R A T O VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE N. 30 OGGETTO: ARMONIZZAZIONE CONTABILE RINVIO AL 2017 DI

REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI

PROVINCIA DI LIVORNO REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con deliberazione del Consiglio Provinciale n. 216/20.12.2012 In vigore dal 1 febbraio 2013 SOMMARIO TITOLO I 3 Controllo Di

PROVINCIA DI LIVORNO REGOLAMENTO SUL SISTEMA DEI CONTROLLI INTERNI Approvato con deliberazione del Consiglio Provinciale n. 216/20.12.2012 In vigore dal 1 febbraio 2013 SOMMARIO TITOLO I 3 Controllo Di

PIANO DEGLI INTERVENTI

DEL. CIPE N. 7/2006 PROGRAMMI OPERATIVI DI SUPPORTO ALLO SVILUPPO 2007-2009 ADVISORING PER LO SVILUPPO DEGLI STUDI DI FATTIBILITA E SUPPORTO ALLA COMMITTENZA PUBBLICA PIANO DEGLI INTERVENTI ALLEGATO 1

DEL. CIPE N. 7/2006 PROGRAMMI OPERATIVI DI SUPPORTO ALLO SVILUPPO 2007-2009 ADVISORING PER LO SVILUPPO DEGLI STUDI DI FATTIBILITA E SUPPORTO ALLA COMMITTENZA PUBBLICA PIANO DEGLI INTERVENTI ALLEGATO 1

CORSO FORMAZIONE REVISORI

CORSO FORMAZIONE REVISORI Strumenti, metodologie, tempistiche: regole contabili uniformi, piano dei conti integrato, schemi di bilancio, bilancio consolidato con enti, aziende e società, sperimentazione.

CORSO FORMAZIONE REVISORI Strumenti, metodologie, tempistiche: regole contabili uniformi, piano dei conti integrato, schemi di bilancio, bilancio consolidato con enti, aziende e società, sperimentazione.

REGOLAMENTO PER LA MISURAZIONE E LA VALUTAZIONE DEL PERSONALE DEI LIVELLI

REGOLAMENTO PER LA MISURAZIONE E LA VALUTAZIONE DEL PERSONALE DEI LIVELLI Art. 1 campo di applicazione. 1. Il presente regolamento definisce i criteri per la valutazione e la premialità del personale dei

REGOLAMENTO PER LA MISURAZIONE E LA VALUTAZIONE DEL PERSONALE DEI LIVELLI Art. 1 campo di applicazione. 1. Il presente regolamento definisce i criteri per la valutazione e la premialità del personale dei

REGOLAMENTO CONTROLLI INTERNI

COMUNE DI BALLAO Piazza E. Lussu n.3 ~ 09040 Ballao (Cagliari) ~ 070/957319 ~ Fax 070/957187 C.F. n.80001950924 ~ P.IVA n.00540180924 ~ c/c p. n.16649097 REGOLAMENTO CONTROLLI INTERNI I N D I C E TITOLO

COMUNE DI BALLAO Piazza E. Lussu n.3 ~ 09040 Ballao (Cagliari) ~ 070/957319 ~ Fax 070/957187 C.F. n.80001950924 ~ P.IVA n.00540180924 ~ c/c p. n.16649097 REGOLAMENTO CONTROLLI INTERNI I N D I C E TITOLO

VERIFICA DEGLI EQUILIBRI

VERIFICA DEGLI EQUILIBRI A. BILANCIO DI PREVISIONE 2005 1.Verifica pareggio finanziario ed equivalenza dei servizi per c/terzi Il bilancio rispetta, come risulta dal seguente quadro generale riassuntivo

VERIFICA DEGLI EQUILIBRI A. BILANCIO DI PREVISIONE 2005 1.Verifica pareggio finanziario ed equivalenza dei servizi per c/terzi Il bilancio rispetta, come risulta dal seguente quadro generale riassuntivo

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

OGGETTO. VARIAZIONE DI RIEQUILIBRIO E ASSESTAMENTO DEL BILANCIO DI PREVISIONE 2015/2017 E DI VERIFICA DELLO STATO DI ATTUAZIONE DEI PROGRAMMI IL CONSIGLIO COMUNALE Premesso che: con delibera del Consiglio

Il Ministro della Difesa

Il Ministro della Difesa M_D/GOIV/2013/CONT/A9-3/0000106 il r.d. 18 novembre 1923 n.2440, sull amministrazione del patrimonio e sulla contabilità generale dello Stato; il r.d. 23 maggio 1924 n.827, che

Il Ministro della Difesa M_D/GOIV/2013/CONT/A9-3/0000106 il r.d. 18 novembre 1923 n.2440, sull amministrazione del patrimonio e sulla contabilità generale dello Stato; il r.d. 23 maggio 1924 n.827, che

Città di Fabriano CONSIGLIO COMUNALE

( 174 20/11/2012) Oggetto: VARIAZIONE AL BILANCIO ANNUALE DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2012 - ASSESTAMENTO GENERALE DI BILANCIO Premesso: IL - che con iberazione Consiglio Comunale n. 56 26/07/2012

( 174 20/11/2012) Oggetto: VARIAZIONE AL BILANCIO ANNUALE DI PREVISIONE PER L ESERCIZIO FINANZIARIO 2012 - ASSESTAMENTO GENERALE DI BILANCIO Premesso: IL - che con iberazione Consiglio Comunale n. 56 26/07/2012

CONSIGLIO NAZIONALE DELLE RICERCHE

CONSIGLIO NAZIONALE DELLE RICERCHE REGOLAMENTO DI DISCIPLINA DELLE ATTIVITA' DI PROMOZIONE E SOSTEGNO DELLA RICERCA DEL CONSIGLIO NAZIONALE DELLE RICERCHE Approvato dal Consiglio direttivo nella seduta

CONSIGLIO NAZIONALE DELLE RICERCHE REGOLAMENTO DI DISCIPLINA DELLE ATTIVITA' DI PROMOZIONE E SOSTEGNO DELLA RICERCA DEL CONSIGLIO NAZIONALE DELLE RICERCHE Approvato dal Consiglio direttivo nella seduta

REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

COMUNE DI CORMANO PROVINCIA DI MILANO REGOLAMENTO INTERNO DEL CONTROLLO DI GESTIONE (approvato con deliberazione C.C. n. 58 del 01/12/2003) 1 INDICE ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART. 6 AMBITO DI

REGOLAMENTO PROVINCIALE SUL PIANO DELLA PERFORMANCE E SUI SISTEMI DI MISURAZIONE E VALUTAZIONE

Approvato con Deliberazione di Giunta Provinciale n. 132 del 13.07.2011 REGOLAMENTO PROVINCIALE SUL PIANO DELLA PERFORMANCE E SUI SISTEMI DI MISURAZIONE E VALUTAZIONE ART. 1 FINALITÀ La Provincia di Brindisi,

Approvato con Deliberazione di Giunta Provinciale n. 132 del 13.07.2011 REGOLAMENTO PROVINCIALE SUL PIANO DELLA PERFORMANCE E SUI SISTEMI DI MISURAZIONE E VALUTAZIONE ART. 1 FINALITÀ La Provincia di Brindisi,

REGOLAMENTO DEI CONTROLLI INTERNI. eseguibile.

REGOLAMENTO DEI CONTROLLI INTERNI Approvato con deliberazione del Consiglio Comunale n. 4 del eseguibile. 06 marzo 2013, resa immediatamente ENTRATO IN VIGORE IL 06 MARZO 2013 1 REGOLAMENTO DEI CONTROLLI

REGOLAMENTO DEI CONTROLLI INTERNI Approvato con deliberazione del Consiglio Comunale n. 4 del eseguibile. 06 marzo 2013, resa immediatamente ENTRATO IN VIGORE IL 06 MARZO 2013 1 REGOLAMENTO DEI CONTROLLI

UNIONE BASSA REGGIANA. Programma triennale per la trasparenza e l integrità 2014 2016

Allegato 2 DGU 5/2014 UNIONE BASSA REGGIANA (PROVINCIA DI REGGIO EMILIA) Programma triennale per la trasparenza e l integrità 2014 2016 1. PREMESSA In data 20.4.2013, è entrato in vigore il D.lgs. 14.3.2013

Allegato 2 DGU 5/2014 UNIONE BASSA REGGIANA (PROVINCIA DI REGGIO EMILIA) Programma triennale per la trasparenza e l integrità 2014 2016 1. PREMESSA In data 20.4.2013, è entrato in vigore il D.lgs. 14.3.2013

PRIME VALUTAZIONI SULLA DUE DILIGENCE DELLE PROVINCE E DELLE CITTA METROPOLITANE. Roma 5 agosto 2014 Conferenza Stato Città Autonomie Locali

PRIME VALUTAZIONI SULLA DUE DILIGENCE DELLE PROVINCE E DELLE CITTA METROPOLITANE Roma 5 agosto 2014 Conferenza Stato Città Autonomie Locali LA RILEVAZIONE DEI DATI L indagine sulla situazione finanziaria

PRIME VALUTAZIONI SULLA DUE DILIGENCE DELLE PROVINCE E DELLE CITTA METROPOLITANE Roma 5 agosto 2014 Conferenza Stato Città Autonomie Locali LA RILEVAZIONE DEI DATI L indagine sulla situazione finanziaria

L impatto della Pianificazione Strategica nell Ente Locale. Dal Programma di mandato alle azioni operative

Dal Programma del Sindaco al controllo strategico: la verifica continua dell allineamento tra azione e strategia nell Ente Locale Firenze, 19 novembre 2010 L impatto della Pianificazione Strategica nell

Dal Programma del Sindaco al controllo strategico: la verifica continua dell allineamento tra azione e strategia nell Ente Locale Firenze, 19 novembre 2010 L impatto della Pianificazione Strategica nell

L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA

L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI UDINE 26 MARZO 2014 LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria,

L APPLICAZIONE DEL PRINCIPIO CONTABILE GENERALE DELLA COMPETENZA FINANZIARIA POTENZIATA PAOLA MARIANI UDINE 26 MARZO 2014 LA COMPETENZA FINANZIARIA VIGENTE Per gli enti che adottano la contabilità finanziaria,

Regolamento di disciplina della misurazione, della valutazione e della trasparenza delle performance.

Regolamento di disciplina della misurazione, della valutazione e della trasparenza delle performance. Art. 1 OBIETTIVI Il sistema di misurazione, valutazione e trasparenza delle performance viene applicato

Regolamento di disciplina della misurazione, della valutazione e della trasparenza delle performance. Art. 1 OBIETTIVI Il sistema di misurazione, valutazione e trasparenza delle performance viene applicato

IL NUOVO ORDINAMENTO CONTABILE DEGLI ENTI LOCALI

IL NUOVO ORDINAMENTO CONTABILE DEGLI ENTI LOCALI PAOLA MARIANI Udine 26 marzo 2014 PRESENTAZIONE: 1) L ARMONIZZAZIONE 2) IL QUADRO NORMATIVO 3) I SISTEMI CONTABILI ARMONIZZATI 4) GLI STRUMENTI DELL ARMONIZZAZIONE

IL NUOVO ORDINAMENTO CONTABILE DEGLI ENTI LOCALI PAOLA MARIANI Udine 26 marzo 2014 PRESENTAZIONE: 1) L ARMONIZZAZIONE 2) IL QUADRO NORMATIVO 3) I SISTEMI CONTABILI ARMONIZZATI 4) GLI STRUMENTI DELL ARMONIZZAZIONE

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA

Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA") Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

Allegato F) Delib. G.C. n. 38/2015 CITTÀ DI SAN MAURO TORINESE PROVINCIA DI TORINO NOTA TECNICA ANNO 2015 BILANCIO DI PREVISIONE 2015 NOTA TECNICA Premessa Il D.Lgs. 118/2011 come modificato ed integrato

COMUNE DI SALUDECIO REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI

COMUNE DI SALUDECIO Provincia di Rimini ******************************** REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI ART. 3 D.L.10.10.2012 n.174 convertito nella L. 07.12.2012 n.213 Approvato con delibera

COMUNE DI SALUDECIO Provincia di Rimini ******************************** REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI ART. 3 D.L.10.10.2012 n.174 convertito nella L. 07.12.2012 n.213 Approvato con delibera

Le ultime novità inerenti gli enti locali

Le ultime novità inerenti gli enti locali Relatore: Dott. Paolo Tarantino Dottore Commercialista, Componente Commissione Arconet Rinvii La Conferenza Stato-Città ha deliberato il rinvio a fine anno del

Le ultime novità inerenti gli enti locali Relatore: Dott. Paolo Tarantino Dottore Commercialista, Componente Commissione Arconet Rinvii La Conferenza Stato-Città ha deliberato il rinvio a fine anno del

REGOLAMENTO DEI CONTROLLI INTERNI

COMUNE DI VOLTURARA APPULA (provincia di Foggia) REGOLAMENTO DEI CONTROLLI INTERNI Approvato con Deliberazione di Consiglio Comunale n. 5 del 05.03.2013. INDICE TITOLO I PRINCIPI GENERALI Articolo 1 Oggetto

COMUNE DI VOLTURARA APPULA (provincia di Foggia) REGOLAMENTO DEI CONTROLLI INTERNI Approvato con Deliberazione di Consiglio Comunale n. 5 del 05.03.2013. INDICE TITOLO I PRINCIPI GENERALI Articolo 1 Oggetto

RELAZIONE SULLA PERFORMANCE 2014

COMUNE DI CIVIDATE AL PIANO (Provincia di Bergamo) RELAZIONE SULLA PERFORMANCE 2014 Il Segretario Comunale - Dott. Ivano Rinaldi Nell ambito del processo di riforma della Pubblica Amministrazione, con

COMUNE DI CIVIDATE AL PIANO (Provincia di Bergamo) RELAZIONE SULLA PERFORMANCE 2014 Il Segretario Comunale - Dott. Ivano Rinaldi Nell ambito del processo di riforma della Pubblica Amministrazione, con

L armonizzazione dei sistemi contabili

L armonizzazione dei sistemi contabili Il percorso di avvicinamento della Regione Torino, 20 ottobre 2014 I nuovi principi contabili Definizione di principi contabili Principi contabili Disposizioni tecniche

L armonizzazione dei sistemi contabili Il percorso di avvicinamento della Regione Torino, 20 ottobre 2014 I nuovi principi contabili Definizione di principi contabili Principi contabili Disposizioni tecniche

Comune di OLGIATE OLONA SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE

Comune di OLGIATE OLONA SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE 1. INTRODUZIONE La legge-delega 4 marzo 2009, n. 15, ed il decreto legislativo 27 ottobre 2009, n. 150, di seguito Decreto,

Comune di OLGIATE OLONA SISTEMA DI MISURAZIONE E VALUTAZIONE DELLA PERFORMANCE 1. INTRODUZIONE La legge-delega 4 marzo 2009, n. 15, ed il decreto legislativo 27 ottobre 2009, n. 150, di seguito Decreto,

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO Adottato con Delibera del Consiglio Direttivo del 18/12/2013

REGOLAMENTO PER L ADEGUAMENTO AI PRINCIPI GENERALI DI RAZIONALIZZAZIONE E CONTENIMENTO DELLA SPESA DELL AUTOMOBILE CLUB ASCOLI PICENO FERMO Adottato con Delibera del Consiglio Direttivo del 18/12/2013

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

REGOLAMENTO PER LA GESTIONE DEL PATRIMONIO DELLA FONDAZIONE BANCA DEL MONTE DI ROVIGO AMBITO DI APPLICAZIONE TITOLO I PRINCIPI GENERALI Finalità del processo di gestione del patrimonio Fondo stabilizzazione

Preventivo finanziario Esercizio anno

Preventivo finanziario Esercizio anno Associazione DLF DISPONIBILITA' FINANZIARIE iniziali Totale disponibilità iniziali (a) ENTRATE E1 ENTRATE DA ATTIVITA' ISTITUZIONALI E11 Settore assistenziale E12

Preventivo finanziario Esercizio anno Associazione DLF DISPONIBILITA' FINANZIARIE iniziali Totale disponibilità iniziali (a) ENTRATE E1 ENTRATE DA ATTIVITA' ISTITUZIONALI E11 Settore assistenziale E12

LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE)

") Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

Scuola Superiore della Pubblica Amministrazione Locale LEZIONE 2 L ORDINAMENTO COMUNALE RIPORTATO NEL T.U.E.L. (D.LGS N. 267/2000 E SUCC. MODIFICHE) ELEMENTI DI CONTABILITA RIFERITI ALLA FASE DELLA SPESA

Approvazione di bilancio e allegati da parte del Consiglio (31/12)

") 87083 Amministrazione e controllo delle aziende pubbliche Altri documenti preventivi Processo di formazione del preventivo Predisposizione dello schema di bilancio da parte dell esecutivo esecutivo. Processo:

87083 Amministrazione e controllo delle aziende pubbliche Altri documenti preventivi Processo di formazione del preventivo Predisposizione dello schema di bilancio da parte dell esecutivo esecutivo. Processo:

VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE

C O M U N E DI R E C E T T O PROVINCIA DI NOVARA - ORIGINALE - COPIA VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 34 del 13.04.2016 OGGETTO: APPROVAZIONE DEGLI OBBIETTIVI DI ACCESSIBILITA AGLI STRUMENTI

C O M U N E DI R E C E T T O PROVINCIA DI NOVARA - ORIGINALE - COPIA VERBALE DI DELIBERAZIONE DELLA GIUNTA COMUNALE N. 34 del 13.04.2016 OGGETTO: APPROVAZIONE DEGLI OBBIETTIVI DI ACCESSIBILITA AGLI STRUMENTI

ARMONIZZAZIONE DEI SISTEMI CONTABILI:

ARMONIZZAZIONE DEI SISTEMI CONTABILI: al via la fase sperimentale A cura di Alessandro Beltrami Roma, 12 aprile 2012 I tempi di utilizzo degli strumenti I RESIDUI CON IL NUOVO PRINCIPIO CONTABILE IL FONDO

ARMONIZZAZIONE DEI SISTEMI CONTABILI: al via la fase sperimentale A cura di Alessandro Beltrami Roma, 12 aprile 2012 I tempi di utilizzo degli strumenti I RESIDUI CON IL NUOVO PRINCIPIO CONTABILE IL FONDO

CITTA DI BELGIOIOSO Provincia di PAVIA

Copia CITTA DI BELGIOIOSO Provincia di PAVIA DETERMINAZIONE N. 189 del 19/09/2015 UFFICIO: Ragioneria Oggetto: ADEGUAMENTO SOFTWARE DI CONTABILITA' ALLE DISPOSIZIONI CONTENUTE NEL D. LGS. 118/2011 E S.M.I.

Copia CITTA DI BELGIOIOSO Provincia di PAVIA DETERMINAZIONE N. 189 del 19/09/2015 UFFICIO: Ragioneria Oggetto: ADEGUAMENTO SOFTWARE DI CONTABILITA' ALLE DISPOSIZIONI CONTENUTE NEL D. LGS. 118/2011 E S.M.I.

SISTEMI DI MISURAZIONE DELLA PERFORMANCE

SISTEMI DI MISURAZIONE DELLA PERFORMANCE Dicembre, 2014 Il Sistema di misurazione e valutazione della performance... 3 Il Ciclo di gestione della performance... 5 Il Sistema di misurazione e valutazione

SISTEMI DI MISURAZIONE DELLA PERFORMANCE Dicembre, 2014 Il Sistema di misurazione e valutazione della performance... 3 Il Ciclo di gestione della performance... 5 Il Sistema di misurazione e valutazione

PROGRAMMA TRIENNALE PER LA TRASPARENZA E INTEGRITA ANNO 2014 2015 2016 -

PROGRAMMA TRIENNALE PER LA TRASPARENZA E INTEGRITA ANNO 2014 2015 2016-1 1. Introduzione: organizzazione e funzioni del Comune. Con l approvazione del presente Programma Triennale della Trasparenza e dell

PROGRAMMA TRIENNALE PER LA TRASPARENZA E INTEGRITA ANNO 2014 2015 2016-1 1. Introduzione: organizzazione e funzioni del Comune. Con l approvazione del presente Programma Triennale della Trasparenza e dell

Decreto-legge 19 giugno 2015, n. 78, coordinato con la legge di conversione 6 agosto 2015, n. 125

La gestione in esercizio provvisorio del bilancio 2016 problemi della gestione collegati all approvazione di un bilancio solo annuale 2016, anche in riferimento all equilibrio di cassa. Giovanni Ravelli

La gestione in esercizio provvisorio del bilancio 2016 problemi della gestione collegati all approvazione di un bilancio solo annuale 2016, anche in riferimento all equilibrio di cassa. Giovanni Ravelli

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

XX COMUNITA MONTANA DEI MONTI SABINI - 02037 POGGIO MOIANO RELAZIONE AL CONTO CONSUNTIVO DELL ESERCIZIO FINANZIARIO ANNO 2014 RELAZIONE DELL ORGANO ESECUTIVO AL RENDICONTO DI GESTIONE 2014 Articolo 231

PIANO DELLA PERFORMANCE

PIANO DELLA PERFORMANCE PROGRAMMI E PROGETTI DELL AMMINISTRAZIONE PER IL PERIODO 2011-2012 - 2013 L Albero della Performance Consiglio Comunale Piano di mandato Sindaco e Giunta Comunale Piano della Performance

PIANO DELLA PERFORMANCE PROGRAMMI E PROGETTI DELL AMMINISTRAZIONE PER IL PERIODO 2011-2012 - 2013 L Albero della Performance Consiglio Comunale Piano di mandato Sindaco e Giunta Comunale Piano della Performance

COMUNE DI ROBASSOMERO PROVINCIA DI TORINO tel. 011 9234400 - Fax 011 9234422 E-mail: comune@comune.robassomero.to.it - www.comune.robassomero.to.

COMUNE DI ROBASSOMERO PROVINCIA DI TORINO tel. 011 9234400 - Fax 011 9234422 E-mail: comune@comune.robassomero.to.it - www.comune.robassomero.to.it Approvato con deliberazione G.C. n. 103/29.12.2010 INDICE

COMUNE DI ROBASSOMERO PROVINCIA DI TORINO tel. 011 9234400 - Fax 011 9234422 E-mail: comune@comune.robassomero.to.it - www.comune.robassomero.to.it Approvato con deliberazione G.C. n. 103/29.12.2010 INDICE

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Bilancio e contabilità regionale: prospettive evolutive e temi di attualità gestionale

REGIONE C AL ABRI A CONTABILITA', BILANCI, PROGRAMMAZIONE, CONTROLLI APRILE 2011 Bilancio e contabilità regionale: prospettive evolutive e temi di attualità gestionale MAURIZIO SANTONE DIRIGENTE SERVIZIO

REGIONE C AL ABRI A CONTABILITA', BILANCI, PROGRAMMAZIONE, CONTROLLI APRILE 2011 Bilancio e contabilità regionale: prospettive evolutive e temi di attualità gestionale MAURIZIO SANTONE DIRIGENTE SERVIZIO

PROGRAMMA PROVINCIALE SPERIMENTALE SULLA DISABILITA (L.R. 41/96 ARTT. 5 21) TRIENNIO 2011 2013 PIANO DI ATTUAZIONE

TRIENNIO 2011 2013 PIANO DI ATTUAZIONE") PROGRAMMA PROVINCIALE SPERIMENTALE SULLA DISABILITA (L.R. 41/96 ARTT. 5 21) TRIENNIO 2011 2013 PIANO DI ATTUAZIONE Definizione obiettivi: descrizione degli obiettivi di piano riferiti agli obiettivi generali

PROGRAMMA PROVINCIALE SPERIMENTALE SULLA DISABILITA (L.R. 41/96 ARTT. 5 21) TRIENNIO 2011 2013 PIANO DI ATTUAZIONE Definizione obiettivi: descrizione degli obiettivi di piano riferiti agli obiettivi generali

CITTÀ DI PALAZZOLO SULL'OGLIO PROVINCIA DI BRESCIA REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI

CITTÀ DI PALAZZOLO SULL'OGLIO PROVINCIA DI BRESCIA REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI Approvato con Deliberazione del Consiglio Comunale n. 06 del 28/03/2013 INDICE Art. 1 OGGETTO...1 Art. 2 SOGGETTI

CITTÀ DI PALAZZOLO SULL'OGLIO PROVINCIA DI BRESCIA REGOLAMENTO COMUNALE SUI CONTROLLI INTERNI Approvato con Deliberazione del Consiglio Comunale n. 06 del 28/03/2013 INDICE Art. 1 OGGETTO...1 Art. 2 SOGGETTI

REGOLAMENTO PROGETTO METANO

REGOLAMENTO PER LA COSTITUZIONE ED IL FUNZIONAMENTO DELL UFFICIO OPERATIVO DELLA CONVENZIONE DI COMUNI PROGETTO METANO Ufficio Progetto Metano - Comune di Torino 1 Art. 1 FINALITA 1. Il presente Regolamento,

REGOLAMENTO PER LA COSTITUZIONE ED IL FUNZIONAMENTO DELL UFFICIO OPERATIVO DELLA CONVENZIONE DI COMUNI PROGETTO METANO Ufficio Progetto Metano - Comune di Torino 1 Art. 1 FINALITA 1. Il presente Regolamento,

Ente di Gestione per i Parchi e la Biodiversità Delta del Po REGOLAMENTO DEL SISTEMA DEI CONTROLLI INTERNI

Ente di Gestione per i Parchi e la Biodiversità Delta del Po REGOLAMENTO DEL SISTEMA DEI CONTROLLI INTERNI Approvato con Deliberazione del Comitato Esecutivo n. 51 del 30/05/2014 Indice Art. 1 Oggetto

Ente di Gestione per i Parchi e la Biodiversità Delta del Po REGOLAMENTO DEL SISTEMA DEI CONTROLLI INTERNI Approvato con Deliberazione del Comitato Esecutivo n. 51 del 30/05/2014 Indice Art. 1 Oggetto

730, Unico 2013 e Studi di settore Pillole di aggiornamento

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 30 05.07.2013 Liquidazione di srl e presentazione di Unico Categoria: Sottocategoria: Scadenze Nelle società di capitali la fase di è un procedimento

730, Unico 2013 e Studi di settore Pillole di aggiornamento N. 30 05.07.2013 Liquidazione di srl e presentazione di Unico Categoria: Sottocategoria: Scadenze Nelle società di capitali la fase di è un procedimento

Azienda Speciale Servizi Comuni REGOLAMENTO DI CONTABILITA DISPOSIZIONI GENERALI. Art.1

Azienda Speciale Servizi Comuni REGOLAMENTO DI CONTABILITA DISPOSIZIONI GENERALI Art.1 Il presente regolamento intende disciplinare gli aspetti amministrativi, contabili e gestionali dell Azienda Speciale

Azienda Speciale Servizi Comuni REGOLAMENTO DI CONTABILITA DISPOSIZIONI GENERALI Art.1 Il presente regolamento intende disciplinare gli aspetti amministrativi, contabili e gestionali dell Azienda Speciale

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

COMUNE DI FIGLINE VALDARNO (Provincia di Firenze) REGOLAMENTO PER LA DISCIPLINA DEL CONTROLLO DI GESTIONE

REGOLAMENTO PER LA DISCIPLINA DEL CONTROLLO DI GESTIONE") COMUNE DI FIGLINE VALDARNO (Provincia di Firenze) REGOLAMENTO PER LA DISCIPLINA DEL CONTROLLO DI GESTIONE Approvato con Deliberazione del Consiglio Comunale n 17 del 31.1.2013 ART. 1: NORME GENERALI...

COMUNE DI FIGLINE VALDARNO (Provincia di Firenze) REGOLAMENTO PER LA DISCIPLINA DEL CONTROLLO DI GESTIONE Approvato con Deliberazione del Consiglio Comunale n 17 del 31.1.2013 ART. 1: NORME GENERALI...

AUTORITA' PORTUALE DI RAVENNA

AUTORITA' PORTUALE DI RAVENNA Al Comitato Portuale Oggetto: Punto n. 3 all ordine del giorno del Comitato Portuale del 25/10/2007. Variazione al Bilancio Previsionale 2007. Si propone l approvazione della