LA MATEMATICA FINANZIARIA DELLE ASSICURAZIONI SULLA VITA. Aspetti applicativi e recenti sviluppi

|

|

|

- Federigo Nardi

- 8 anni fa

- Visualizzazioni

Transcript

1 LA MATEMATICA FINANZIARIA DELLE ASSICURAZIONI SULLA VITA Aspetti applicativi e recenti sviluppi

2 IL RISCHIO COME AFFARE ALLA BASE DEL BUSINESS DI UNA COMPAGNIA DI ASSICURAZIONI C Ѐ IL RISCHIO LA PROBABILITÀ È ALLA BASE DEL BUSINESS ASSICURATIVO 1. CONSAPEVOLEZZA DEI RISCHI 2. CRITERIO DELLA PRUDENZA

3 Consapevolezza dei rischi Rischio morte Rischio spese Rischio sopravvivenza Rischio caricamento Rischio riscatto Rischio assuntivo Rischio finanziario Rischio riservazione

4 Operazioni finanziarie aleatorie ε evento aleatorio X guadagno π premio S pagamento p= P(ε) p = la probabilità che si verifichi l evento ε

5 Principali elementi in un contratto vita Assicurato contraente beneficiario Prestazione assicurata Premio puro e premio di tariffa Tasso tecnico Tasso demografico

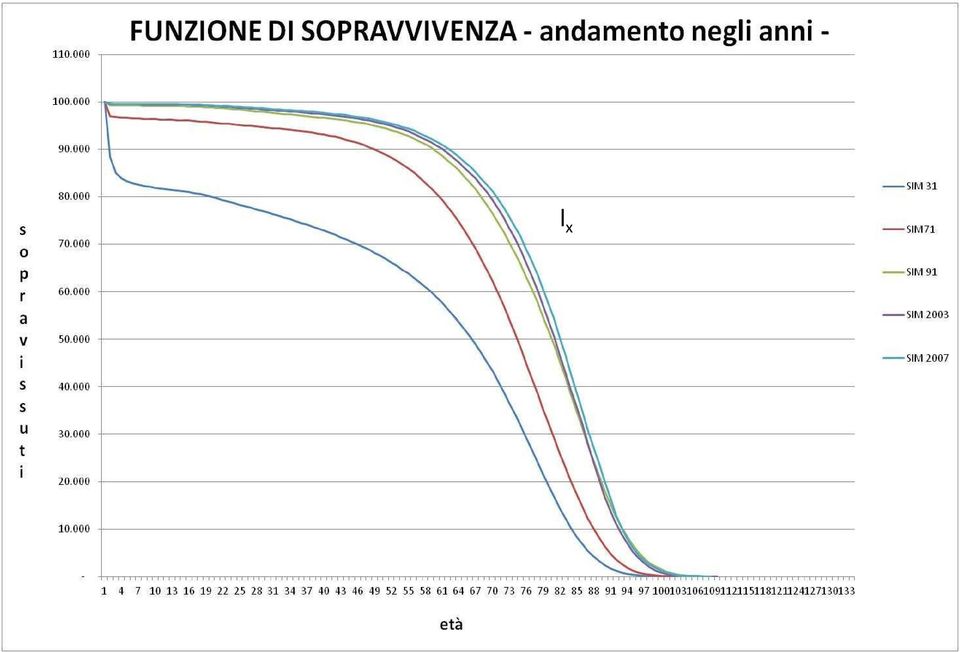

6 Le funzioni biometriche x età di un individuo lx è il numero dei viventi all età x funzione di sopravvivenza dx è il numero di decessi tra l età x e l età x+1 funzione di mortalità Numero di decessi tra l età x e l età x+1 dx = lx lx+1

7 p x è la probabilità di sopravvivere tra l età x e x+1 p x = (l x+1 )/l x q x è la probabilità per un individuo di età x di morire tra l età x e l età x+1 q x = (l x l x+1 )/l x = d x / l x p x +q x =1

/l x = d x / l x p x +q x =1")

8 l x

9 PROIEZIONI DI MORTALITA Metodi estrapolativi Interpolazione dei trend di mortalità osservati in passato Ipotesi: I trend osservati si ripeteranno in futuro, estrapolazione dei trend La natura stocastica della mortalità non viene considerata Modelli stocastici I tassi di mortalità osservati sono estrazioni di variabili casuali che rappresentano la mortalità passata I tassi di mortalità proiettati sono stime di variabili casuali che rappresentano la mortalità futura Si definiscono un insieme di ipotesi circa la mortalità e un legame tra osservazioni e proiezioni

10 I modelli stocastici di proiezione della mortalità In un modello stocastico i risultati delle proiezioni forniscono sia stime puntuali che intervalli di confidenza dei futuri tassi di mortalità Le principali caratteristiche di uno scenario di mortalità possono essere ben rappresentate Esempi di leggi di mortalità: Gompertz, Makeham, Weibull, Heligman-Pollard Modelli basati su leggi di mortalità Modello Lee-Carter e sue estensioni E un esempio significativo di approccio stocastico nella proiezione della mortalità Il tasso centrale di mortalità è modellizzato Modelli distribution-free

11 LE RISERVE TECNICHE DIRETTIVA SOLVENCY II 2009/138/CE Art. 76: Il valore delle riserve tecniche corrisponde all importo attuale che le imprese di assicurazione e di riassicurazione dovrebbero pagare se dovessero trasferire immediatamente le loro obbligazioni di assicurazione e di riassicurazione ad un altra impresa di assicurazione o di riassicurazione. Il calcolo delle riserve tecniche utilizza coerentemente le informazioni fornite dai mercati finanziari e i dati generalmente disponibili sui rischi di sottoscrizione (coerenza con il mercato). Le riserve tecniche sono calcolate in modo prudente, affidabile e obiettivo. 11

12 VALUTAZIONI DELLE ATTIVITA E PASSIVITA Valutazione degli attivi a copertura degli impegni tecnici Maggior peso del Risk management Valutazione delle riserve tecniche con margini prudenziali espliciti e armonizzati Requisiti di capitale: - MCR: Minimum Capital Requirement livello minimo - SCR: Solvency Capital Requirement livello target

13 Cambiano i principi della gestione 1. Riserva = best estimate + risk margin il Solvency Capital Requirement 2. Le distribuzioni di probabilità definiscono la qualità del business: non più soltanto il valore medio; la redditività dipende dalla forma della distribuzione 3. Il modello interno migliora la gestione, e determina nuove responsabilità 4. qualità dei dati, use test, struttura organizzativa

14 BEST ESTIMATE Media ponderata dei flussi di cassa futuri (valore attuale atteso) sulla base della struttura per scadenza di tassi di interesse privi di rischio La BE è calcolata al lordo della riassicurazione Elementi da considerare nel calcolo: Attualizzazione Inflazione compresa quelle delle spese e dei sinistri Tutti i pagamenti ai contraenti/beneficiari comprese le future partecipazioni agli utili a carattere discrezionale che siano o meno garantiti da contratto (a meno che tali pagamenti non siano classificati come own funds)

15 Modelli statistico attuariali DETERMINISTICI BEST ESTIMATE Modelli statistico attuariali STOCASTICI RISK MARGIN

16 RISK MARGIN Costo di costituzione di un importo di fondi propri pari al requisito di solvibilità necessario per far fronte agli impegni presi Detta in altri termini il risk margin rappresenta il premio di rischio che un altro assicuratore richiederebbe per rilevare gli impegni Approccio suggerito dalla direttiva: Cost of Capital : L impresa proietta l SCR fino al run off del portafoglio L autorità di vigilanza istituisce un CoC factor (es 6%) Il costo collegato ai futuri SCR è ottenuto moltiplicando gli SCR per il CoC factor, attualizzati al tasso risk free

Il costo collegato ai futuri SCR è ottenuto moltiplicando gli SCR per il CoC factor, attualizzati")

17 SCR: SOLVENCY CAPITAL REQUIREMENT Capitale tale da consentire all impresa di assicurazione di assorbire significative perdite inattese e fornire una ragionevole sicurezza agli assicurati Capitale necessario a far fronte agli impegni esistenti (e a quelli che si presuppone vengano assunti nei 12 mesi successivi) su un dato orizzonte temporale con un predefinito livello di confidenza (tempo = 1 anno, livello di confidenza pari al 99,5%) Deve inoltre considerare tutti i rischi quantitativi e può essere calcolato tramite formula standard o tramite un modello interno i cui pro e contro sono: Pro: requisiti patrimoniali aderenti al reale profilo di rischio dell impresa Contro: costi di sviluppo e risorse umane Solvency II sta definendo un radicale cambiamento di logica e di metodologia per il calcolo delle riserve: sostituire la prudenzialità implicita nelle riserve con la prudenzialità implicita nel requisito di capitale (SCR).

18 SOLVENCY CAPITAL REQUIREMENT SCR NON LIFE SCR MERCATO SCR CREDITO SCR OPERATIVO SCR LIFE SCR HEALTH Reserve risk Interest rate risk Mortality risk Expense risk Premium risk Equity risk Longevity risk EL/mortality/ Cancellation risk CAT risk Property risk Morbidity/Disabili ty risk Epidemic- Accumulat. risk Currency risk Revision risk Lapse risk Expense risk 18

19 La sfida di Bühlmann diventa normativa Riaffermare l importanza della probabilità di per sè non basta, se la probabilità non viene utilizzata davvero come linguaggio naturale dell impresa. La situazione delle scienze attuariali è emblematica: gli attuari per professione e per tradizione hanno vasta dimestichezza col calcolo delle probabilità, eppure per la valutazione dei prodotti (nel profit test ) e dell impresa, per la misurazione e il controllo dei rischi finanziari impiegano ufficialmente le tecniche dello scenario deterministico. Le diagnosi di Bühlmann: [B-02]; [BDFGMW-09] - l impostazione attuariale classica deve essere ridefinita in condizioni di incertezza sulle logiche dell economia finanziaria; il valore dell impresa di assicurazione (il cosiddetto embedded value ) deve essere fondato e calcolato con la logica del portafoglio replicante,così come definito nei modelli alla Black e Scholes. - non si può seguire la via dei compromessi tecnici: cambiare radicalmente our cherished traditional actuarial model. - E tutto questo vale non solo per gli attuari delle imprese, ma anche per chi insegna nelle università ai suoi colleghi professori Bühlmann scrive e raccomanda to change the basis of your teaching along the principles outlined above

Mondo Alternative. Le sfide dell assetallocationin una nuova era

Mondo Alternative Workshop Le sfide dell assetallocationin una nuova era Giovedì11 ottobre 2012 L impatto dell'analisi delle attivitàe passivitàdi un ente previdenziale sull'assetallocation Attuario Indice

Mondo Alternative Workshop Le sfide dell assetallocationin una nuova era Giovedì11 ottobre 2012 L impatto dell'analisi delle attivitàe passivitàdi un ente previdenziale sull'assetallocation Attuario Indice

I modelli di proiezione della mortalità

Giornata degli attuari delle pensioni Gruppo di lavoro dei percettori pensioni/rendite I modelli di proiezione della mortalità Susanna Levantesi Sapienza Università di Roma susanna.levantesi@uniroma1.it

Giornata degli attuari delle pensioni Gruppo di lavoro dei percettori pensioni/rendite I modelli di proiezione della mortalità Susanna Levantesi Sapienza Università di Roma susanna.levantesi@uniroma1.it

Basilea 3 2012 Rischio operativo Convegno annuale DIPO

Basilea 3 2012 Rischio operativo Convegno annuale DIPO Solvency II: le nuove regole sul rischio operativo per le imprese di assicurazione Roma, 27 giugno 2012 Lucilla Caterini Grossi Indice v Solvency

Basilea 3 2012 Rischio operativo Convegno annuale DIPO Solvency II: le nuove regole sul rischio operativo per le imprese di assicurazione Roma, 27 giugno 2012 Lucilla Caterini Grossi Indice v Solvency

IL RISCHIO DI RISERVAZIONE IN OTTICA SOLVENCY II: MODELLI E STRATEGIE

Crenca & Associati IL RISCHIO DI RISERVAZIONE IN OTTICA SOLVENCY II: MODELLI E STRATEGIE Ufficio Studi Aprile 2008 SISTEMA INTEGRATO DI VALUTAZIONE DELLA COMPAGNIA AL FAIR VALUE Tecniche VaR Analisi della

Crenca & Associati IL RISCHIO DI RISERVAZIONE IN OTTICA SOLVENCY II: MODELLI E STRATEGIE Ufficio Studi Aprile 2008 SISTEMA INTEGRATO DI VALUTAZIONE DELLA COMPAGNIA AL FAIR VALUE Tecniche VaR Analisi della

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di. Economia. I flussi monetari generati dalle gestioni assicurative

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di Economia Mario Parisi I flussi monetari generati dalle gestioni assicurative 1 Le passività della compagnia di assicurazione La

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di Economia Mario Parisi I flussi monetari generati dalle gestioni assicurative 1 Le passività della compagnia di assicurazione La

Orientamenti sul sottomodulo del rischio di catastrofe per l assicurazione malattia

EIOPA-BoS-14/176 IT Orientamenti sul sottomodulo del rischio di catastrofe per l assicurazione malattia EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. +

EIOPA-BoS-14/176 IT Orientamenti sul sottomodulo del rischio di catastrofe per l assicurazione malattia EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. +

LA VALUTAZIONE DEL REQUISITO DI CAPITALE PER L'UNDERWRITING RISK NON-LIFE

LA VALUTAZIONE DEL REQUISITO DI CAPITALE PER L'UNDERWRITING RISK NON-LIFE MODELLO INTERNO PER IL CALCOLO DEL PREMIUM E RESERVE RISK Studio Attuariale Visintin & Associati (SAVA S.r.l.) 1 INDICE DEGLI ARGOMENTI

LA VALUTAZIONE DEL REQUISITO DI CAPITALE PER L'UNDERWRITING RISK NON-LIFE MODELLO INTERNO PER IL CALCOLO DEL PREMIUM E RESERVE RISK Studio Attuariale Visintin & Associati (SAVA S.r.l.) 1 INDICE DEGLI ARGOMENTI

La gestione finanziaria dei Fondi Pensione

La gestione finanziaria dei Fondi Pensione Il ruolo dell attuario tra passato presente e futuro Fabio Baione Roma, 06 giugno 2013 Fabio Baione La gestione finanziaria dei Fondi Pensione Il ruolo dell attuario

La gestione finanziaria dei Fondi Pensione Il ruolo dell attuario tra passato presente e futuro Fabio Baione Roma, 06 giugno 2013 Fabio Baione La gestione finanziaria dei Fondi Pensione Il ruolo dell attuario

NUMERICA RISK STP FUNZIONI FONDAMENTALI SII

NUMERICA RISK STP FUNZIONE ATTUARIALE, SOLVENCY II DIRETTIVA SOLVENCY II FUNZIONI FONDAMENTALI In conformità agli articoli 44, 46, 47 e 48 della direttiva 2009/138/CE Solvency II, le autorità nazionali

NUMERICA RISK STP FUNZIONE ATTUARIALE, SOLVENCY II DIRETTIVA SOLVENCY II FUNZIONI FONDAMENTALI In conformità agli articoli 44, 46, 47 e 48 della direttiva 2009/138/CE Solvency II, le autorità nazionali

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

IN AMMINISTRAZIONE STRAORDINARIA INCONTRO PARTI SOCIALI 23/7/2015 PREMESSA IL FONDO PENSIONE E ARTICOLATO NELLA GESTIONE ORDINARIA E NELLA GESTIONE INTEGRATIVA CARATTERIZZATE DA NORME DIVERSE PER QUANTO

La tua Assicurazione svizzera. Longevity Risk Laura Romanello 7 Aprile 2014

La tua Assicurazione svizzera. Longevity Risk Laura Romanello 7 Aprile 2014 L assicurazione vita Contratto Assicurativo Assicurazioni Vita: Gestione professionale dei rischi In un contratto di assicurazione

La tua Assicurazione svizzera. Longevity Risk Laura Romanello 7 Aprile 2014 L assicurazione vita Contratto Assicurativo Assicurazioni Vita: Gestione professionale dei rischi In un contratto di assicurazione

A copertura dei mutui o dei finanziamenti erogati da una banca o da una finanziaria è possibile sottoscrivere specifiche polizze di assicurazione in grado di tutelare il rischio di eventi imprevisti che

A copertura dei mutui o dei finanziamenti erogati da una banca o da una finanziaria è possibile sottoscrivere specifiche polizze di assicurazione in grado di tutelare il rischio di eventi imprevisti che

L analisi del d. m. n. 259/2012: criticità interpretative e proposte di soluzione: aspetti attuariali

Associazione Italiana per la Previdenza e Assistenza Complementare LA SOLVIBILITÀ DEI FONDI PENSIONE: NORMATIVA ITALIANA E SITUAZIONE IN AMBITO UE L analisi del d. m. n. 259/2012: criticità interpretative

Associazione Italiana per la Previdenza e Assistenza Complementare LA SOLVIBILITÀ DEI FONDI PENSIONE: NORMATIVA ITALIANA E SITUAZIONE IN AMBITO UE L analisi del d. m. n. 259/2012: criticità interpretative

OSSERVAZIONI PRINCIPALI

Roma, 3 novembre 2011 OSSERVAZIONI SUL DOCUMENTO CONSULTAZIONE SULLO SCHEMA DI REGOLAMENTO MINISTERIALE DI ATTUAZIONE DELL ARTICOLO 7-BIS, COMMA 2, DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252, RECANTE

Roma, 3 novembre 2011 OSSERVAZIONI SUL DOCUMENTO CONSULTAZIONE SULLO SCHEMA DI REGOLAMENTO MINISTERIALE DI ATTUAZIONE DELL ARTICOLO 7-BIS, COMMA 2, DEL DECRETO LEGISLATIVO 5 DICEMBRE 2005, N. 252, RECANTE

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

DOCUMENTO SULL EROGAZIONE DELLE RENDITE

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento costituisce parte integrante della nota informativa della forma pensionistica individuale denominata Piano Individuale Pensionistico di tipo

DOCUMENTO SULL EROGAZIONE DELLE RENDITE Il presente documento costituisce parte integrante della nota informativa della forma pensionistica individuale denominata Piano Individuale Pensionistico di tipo

Sovency II. Contesto e sfide della riforma. Per ottenere la presentazione completa, scrivere a: blog.italia@sia-conseil.com

Sovency II Contesto e sfide della riforma Per ottenere la presentazione completa, scrivere a: blog.italia@sia-conseil.com Indice Introduzione Sintesi della riforma Contesto del mercato assicurativo Calendario

Sovency II Contesto e sfide della riforma Per ottenere la presentazione completa, scrivere a: blog.italia@sia-conseil.com Indice Introduzione Sintesi della riforma Contesto del mercato assicurativo Calendario

ESAME DI STATO PER L ABILITAZIONE ALL ESERCIZIO DELLA PROFESSIONE DI ATTUARIO ANNO 2012 II SESSIONE PROVA PRATICA. BUSTA N.

ESAME DI STATO PER L ABILITAZIONE ALL ESERCIZIO DELLA PROFESSIONE DI ATTUARIO ANNO 2012 II SESSIONE PROVA PRATICA BUSTA N. 1 (estratta) Il candidato predisponga un elaborato in merito ad uno dei seguenti

ESAME DI STATO PER L ABILITAZIONE ALL ESERCIZIO DELLA PROFESSIONE DI ATTUARIO ANNO 2012 II SESSIONE PROVA PRATICA BUSTA N. 1 (estratta) Il candidato predisponga un elaborato in merito ad uno dei seguenti

TEMPO E RISCHIO. Il valore del denaro è funzione del tempo in cui è disponibile

Esercitazione TEMPO E RISCHIO Il valore del denaro è funzione del tempo in cui è disponibile Un capitale - spostato nel futuro si trasforma in montante (capitale iniziale più interessi), - spostato nel

Esercitazione TEMPO E RISCHIO Il valore del denaro è funzione del tempo in cui è disponibile Un capitale - spostato nel futuro si trasforma in montante (capitale iniziale più interessi), - spostato nel

La strategia finanziaria adottata in relazione al profilo di rischio/rendimento. Il sistema di controllo e valutazione della gestione finanziaria

Controllo della gestione finanziaria e disposizioni COVIP sul processo di attuazione della politica di investimento Giampaolo Crenca Presidente del Consiglio Nazionale degli Attuari Roma, 19 giugno 2012

Controllo della gestione finanziaria e disposizioni COVIP sul processo di attuazione della politica di investimento Giampaolo Crenca Presidente del Consiglio Nazionale degli Attuari Roma, 19 giugno 2012

Moving into the Future La professione dell Attuario

Moving into the Future La professione dell Attuario dott. Gian Paolo Clemente Milano, 9 Febbraio 2009 1 L attuario: chi è? L attuario è il matematico o lo statistico delle assicurazioni che studia le probabilità

Moving into the Future La professione dell Attuario dott. Gian Paolo Clemente Milano, 9 Febbraio 2009 1 L attuario: chi è? L attuario è il matematico o lo statistico delle assicurazioni che studia le probabilità

Dal 1990 l'esperienza e la competenza di un team di professionisti in materia assicurativa, previdenziale e statistica

Dal 1990 l'esperienza e la competenza di un team di professionisti in materia assicurativa, previdenziale e statistica LO STUDIO Lo Studio Attuariale Orrù & Associati opera in ambito attuariale, con una

Dal 1990 l'esperienza e la competenza di un team di professionisti in materia assicurativa, previdenziale e statistica LO STUDIO Lo Studio Attuariale Orrù & Associati opera in ambito attuariale, con una

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

Indice. Le curve di indifferenza sulla frontiera di Markowitz UNIVERSITA DI PARMA FACOLTA DI ECONOMIA

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

UNIVERSITA DI PARMA FACOLTA DI ECONOMIA Corso di pianificazione finanziaria A.a. 2003/2004 1 Indice La Capital Market Theory di Markowitz Il Teorema della separazione di Tobin e la Capital Market Line

L APPROCCIO ATTUARIALE PER LA GESTIONE DEI RISCHI ECONOMICO-FINANZIARI E COME SUPPORTO DELLE AZIONI DI GOVERNANCE

L APPROCCIO ATTUARIALE PER LA GESTIONE DEI RISCHI ECONOMICO-FINANZIARI E COME SUPPORTO DELLE AZIONI DI GOVERNANCE Stefano Visintin Studio Attuariale Visintin & Associati SAVA S.r.l. INDICE DEGLI ARGOMENTI

L APPROCCIO ATTUARIALE PER LA GESTIONE DEI RISCHI ECONOMICO-FINANZIARI E COME SUPPORTO DELLE AZIONI DI GOVERNANCE Stefano Visintin Studio Attuariale Visintin & Associati SAVA S.r.l. INDICE DEGLI ARGOMENTI

Lezione 3: Introduzione all analisi e valutazione delle azioni. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

CONSIGLIO NAZIONALE DEGLI ATTUARI

MINISTERO DELLA GIUSTIZIA AUDIZIONE DEL PRESIDENTE DEL CONSIGLIO NAZIONALE DEGLI ATTUARI PRESSO LA X COMMISSIONE INDUSTRIA DEL SENATO DELLA REPUBBLICA SUL RECEPIMENTO DELLA DIRETTIVA 2009/138/CE (SOLVENCY

MINISTERO DELLA GIUSTIZIA AUDIZIONE DEL PRESIDENTE DEL CONSIGLIO NAZIONALE DEGLI ATTUARI PRESSO LA X COMMISSIONE INDUSTRIA DEL SENATO DELLA REPUBBLICA SUL RECEPIMENTO DELLA DIRETTIVA 2009/138/CE (SOLVENCY

Orientamenti sul trattamento delle esposizioni al rischio di mercato e di controparte nella formula standard

EIOPA-BoS-14/174 IT Orientamenti sul trattamento delle esposizioni al rischio di mercato e di controparte nella formula standard EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. +

EIOPA-BoS-14/174 IT Orientamenti sul trattamento delle esposizioni al rischio di mercato e di controparte nella formula standard EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. +

MANDATO INTERNAL AUDIT

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

INTERNAL AUDIT MANDATO INTERNAL AUDIT Il presente Mandato Internal Audit di Società, previo parere favorevole del Comitato Controllo e Rischi in data 30 ottobre 2012 e sentito il Collegio Sindacale e l

ORDINE DEGLI ATTUARI

La Funzione Attuariale in ottica Solvency 2 Coordinamento, gestione e controllo in materia di riserve tecniche A. Chiricosta Roma, 1 luglio 2014 Agenda Indicazioni dalla Lettera al mercato applicazione

La Funzione Attuariale in ottica Solvency 2 Coordinamento, gestione e controllo in materia di riserve tecniche A. Chiricosta Roma, 1 luglio 2014 Agenda Indicazioni dalla Lettera al mercato applicazione

Lezione 1. Uniformità sistema creditizio. Basilea 1. Basilea 2, fattori di ponderazione, il concetto di rating

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Lezione 1 Basilea 2, fattori di ponderazione, il concetto di rating Uniformità sistema creditizio Il Comitato di Basilea fu istituito nel 1974 tra i governatori delle Banche Centrali del G10. Obiettivo

Certificazione del servizio di manutenzione di qualità nel settore antincendio. Fabrizio Moscariello Roma, 18/06/14

Certificazione del servizio di manutenzione di qualità nel settore antincendio Fabrizio Moscariello Roma, 18/06/14 Scenario settore antincendio La legge prevede che con cadenza predefinita (in funzione

Certificazione del servizio di manutenzione di qualità nel settore antincendio Fabrizio Moscariello Roma, 18/06/14 Scenario settore antincendio La legge prevede che con cadenza predefinita (in funzione

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

pensionline Documento sull erogazione delle rendite Allegato alle Condizioni Generali di contratto di pensionline

pensionline Piano individuale pensionistico di tipo assicurativo - Fondo pensione Iscritto all Albo tenuto dalla COVIP con il n. 5077 (art. 13 del decreto legislativo n. 252 del 5 dicembre 2005) Documento

pensionline Piano individuale pensionistico di tipo assicurativo - Fondo pensione Iscritto all Albo tenuto dalla COVIP con il n. 5077 (art. 13 del decreto legislativo n. 252 del 5 dicembre 2005) Documento

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende. IAS 17 Leasing. by Marco Papa

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

ESAME DI STATO PER LA PROFESSIONE DI ATTUARIO ANNO 2013 II SESSIONE PROVA PRATICA BUSTA N. 1

ANNO 2013 II SESSIONE BUSTA N. 1 TECNICA ATTUARIALE DELL ASSICURAZIONE SULLA VITA Il candidato predisponga la Relazione Tecnica sulla Tariffa (Nota Tecnica), in base all allegato riportato nel regolamento

ANNO 2013 II SESSIONE BUSTA N. 1 TECNICA ATTUARIALE DELL ASSICURAZIONE SULLA VITA Il candidato predisponga la Relazione Tecnica sulla Tariffa (Nota Tecnica), in base all allegato riportato nel regolamento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Processo per la determinazione dei prezzi degli Strumenti Finanziari - SINTESI - I N D I C E PROCESSO PER LA DETERMINAZIONE DEI PREZZI DEGLI STRUMENTI FINANZIARI...2 1.- Fasi di applicazione del modello...2

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER LA POLITICA INDUSTRIALE E LA COMPETITIVITA Linee guida per l'applicazione del Metodo nazionale per calcolare l elemento di aiuto nelle garanzie

LE PRINCIPALI DISPOSIZIONI DELLO SCHEMA bis d.lgs. n. 252/2005 COMMENTI ED EFFETTI SUL PANORAMA DELLE FORME PENSIONISTICHE COMPLEMENTARI

IL QUADRO NORMATIVO LE PRINCIPALI DISPOSIZIONI DELLO SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL art. 7-7 bis d.lgs. n. 252/2005 COMMENTI ED EFFETTI SUL PANORAMA DELLE FORME PENSIONISTICHE COMPLEMENTARI D.

IL QUADRO NORMATIVO LE PRINCIPALI DISPOSIZIONI DELLO SCHEMA DI REGOLAMENTO DI ATTUAZIONE DELL art. 7-7 bis d.lgs. n. 252/2005 COMMENTI ED EFFETTI SUL PANORAMA DELLE FORME PENSIONISTICHE COMPLEMENTARI D.

La Valutazione delle Best Estimate Vita in Solvency II

Francesco Cuzzucrea La Valutazione delle Best Estimate Vita in Solvency II Incontro Attuari Incaricati Vita 1 La Direttiva 2009/138/CE: Best Estimate Articolo 77: La Best Estimate corrisponde alla media

Francesco Cuzzucrea La Valutazione delle Best Estimate Vita in Solvency II Incontro Attuari Incaricati Vita 1 La Direttiva 2009/138/CE: Best Estimate Articolo 77: La Best Estimate corrisponde alla media

Automazione Industriale (scheduling+mms) scheduling+mms. adacher@dia.uniroma3.it

scheduling+mms. adacher@dia.uniroma3.it") Automazione Industriale (scheduling+mms) scheduling+mms adacher@dia.uniroma3.it Introduzione Sistemi e Modelli Lo studio e l analisi di sistemi tramite una rappresentazione astratta o una sua formalizzazione

Automazione Industriale (scheduling+mms) scheduling+mms adacher@dia.uniroma3.it Introduzione Sistemi e Modelli Lo studio e l analisi di sistemi tramite una rappresentazione astratta o una sua formalizzazione

REGOLAMENTO FONDI INTERNI APTUS

REGOLAMENTO FONDI INTERNI APTUS Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito tre Fondi

REGOLAMENTO FONDI INTERNI APTUS Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito tre Fondi

La Valutazione di una Start-up

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI La società Delta S.p.A. redige il proprio Bilancio d esercizio in conformità ai principi contabili internazionali Ias/Ifrs. In relazione ad

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI La società Delta S.p.A. redige il proprio Bilancio d esercizio in conformità ai principi contabili internazionali Ias/Ifrs. In relazione ad

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

Valutazione delle imprese assicurative

Università degli Studi di Perugia Facoltà di Economia Dipartimento di Discipline Giuridiche e Aziendali Corso di Laurea Magistrale in Finanza e Statistica Valutazione delle imprese assicurative V Parte:

Università degli Studi di Perugia Facoltà di Economia Dipartimento di Discipline Giuridiche e Aziendali Corso di Laurea Magistrale in Finanza e Statistica Valutazione delle imprese assicurative V Parte:

Regolamento per la costituzione di accantonamenti della Cassa pensione di ISS Svizzera, Zurigo

della Cassa pensione di ISS Svizzera, Zurigo In vigore dal 15.5.2013 (Traduzione) Sommaire 1. Scopo 3 2. Definizioni 3 3. Basi attuariali 3 4. Competenze 4 5. Modalità degli accantonamenti 4 6. Capitali

della Cassa pensione di ISS Svizzera, Zurigo In vigore dal 15.5.2013 (Traduzione) Sommaire 1. Scopo 3 2. Definizioni 3 3. Basi attuariali 3 4. Competenze 4 5. Modalità degli accantonamenti 4 6. Capitali

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT. Prima dell adesione leggere il prospetto informativo Settembre 2011

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

SERVIZI PER LA GESTIONE DELLA LIQUIDITA OFFERTA CASH MANAGEMENT Prima dell adesione leggere il prospetto informativo Settembre 2011 1 Le banche cercano di orientare i risparmiatori verso quei conti correnti

Il trasferimento del rischio operativo mediante polizze assicurative

Il trasferimento del rischio operativo mediante polizze assicurative Roma, 27 giugno 2013 La gestione dei rischi operativi La gestione dei rischi operativi può essere realizzata attraverso differenti strategie,

Il trasferimento del rischio operativo mediante polizze assicurative Roma, 27 giugno 2013 La gestione dei rischi operativi La gestione dei rischi operativi può essere realizzata attraverso differenti strategie,

I DERIVATI: QUALCHE NOTA CORSO PAS. Federica Miglietta Bari, luglio 2014

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

I DERIVATI: QUALCHE NOTA CORSO PAS Federica Miglietta Bari, luglio 2014 GLI STRUMENTI DERIVATI Gli strumenti derivati sono così denominati perché il loro valore deriva dal prezzo di una attività sottostante,

CONVEGNO BNL / ODCEC TORINO. Problematiche inerenti l utilizzo di prodotti a copertura dei rischi

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

INFORMATIVA SULL APPLICAZIONE DELLE POLITICHE DI REMUNERAZIONE A FAVORE DEGLI ORGANI SOCIALI E DEL PERSONALE NELL ESERCIZIO 2015

INFORMATIVA SULL APPLICAZIONE DELLE POLITICHE DI REMUNERAZIONE A FAVORE DEGLI ORGANI SOCIALI E DEL PERSONALE NELL ESERCIZIO 2015 Marzo 2016 1. PREMESSA Il Consiglio di Amministrazione è tenuto a rendere

INFORMATIVA SULL APPLICAZIONE DELLE POLITICHE DI REMUNERAZIONE A FAVORE DEGLI ORGANI SOCIALI E DEL PERSONALE NELL ESERCIZIO 2015 Marzo 2016 1. PREMESSA Il Consiglio di Amministrazione è tenuto a rendere

ISA SpA III Pilastro Informativa al pubblico - Anno 2012

PREMESSA La Circolare 216 di Banca d Italia del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, al Capitolo V, al fine di rafforzare la disciplina prudenziale per gli Intermediari Finanziari iscritti

PREMESSA La Circolare 216 di Banca d Italia del 5 agosto 1996 7 aggiornamento del 9 luglio 2007, al Capitolo V, al fine di rafforzare la disciplina prudenziale per gli Intermediari Finanziari iscritti

La funzione di compliance nelle compagnie di assicurazione: il regolamento ISVAP n. 20

La funzione di compliance nelle compagnie di assicurazione: il regolamento ISVAP n. 20 Milano, 3 ottobre 2008 AIDA Sezione Lombardia La compliance nelle assicurazioni: l adeguamento alla nuova normativa

La funzione di compliance nelle compagnie di assicurazione: il regolamento ISVAP n. 20 Milano, 3 ottobre 2008 AIDA Sezione Lombardia La compliance nelle assicurazioni: l adeguamento alla nuova normativa

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

FONDO PENSIONE QUADRI E CAPI FIAT DOCUMENTO SULL EROGAZIONE DELLE RENDITE

FONDO PENSIONE QUADRI E CAPI FIAT DOCUMENTO SULL EROGAZIONE DELLE RENDITE Premessa Il Fondo Pensione Quadri e Capi Fiat ha stipulato in data 15/11/2005 con la società GENERALI VITA S.p.A. (di seguito indicata

FONDO PENSIONE QUADRI E CAPI FIAT DOCUMENTO SULL EROGAZIONE DELLE RENDITE Premessa Il Fondo Pensione Quadri e Capi Fiat ha stipulato in data 15/11/2005 con la società GENERALI VITA S.p.A. (di seguito indicata

Orientamenti sul metodo look-through

EIOPA-BoS-14/171 IT Orientamenti sul metodo look-through EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu site:

EIOPA-BoS-14/171 IT Orientamenti sul metodo look-through EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu site:

Da più parti si sente dire e si legge che con Basilea 2 non serviranno più le garanzie o che esse avranno un ruolo ridotto.

-omissis- 1.7 Il ruolo delle garanzie Da più parti si sente dire e si legge che con Basilea 2 non serviranno più le garanzie o che esse avranno un ruolo ridotto. Riteniamo che queste affermazioni nascano

-omissis- 1.7 Il ruolo delle garanzie Da più parti si sente dire e si legge che con Basilea 2 non serviranno più le garanzie o che esse avranno un ruolo ridotto. Riteniamo che queste affermazioni nascano

La tassazione dei fondi comuni di investimento (*) di diritto italiano

di diritto italiano") www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano

www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Investimenti finanziari: una proposta razionale per la ricerca di rendimento senza eccedere nel rischio

Investimenti finanziari: una proposta razionale per la ricerca di rendimento senza eccedere nel rischio I modesti rendimenti delle obbligazioni in euro Il rendimento a scadenza di alcuni titoli di Stato

Investimenti finanziari: una proposta razionale per la ricerca di rendimento senza eccedere nel rischio I modesti rendimenti delle obbligazioni in euro Il rendimento a scadenza di alcuni titoli di Stato

INFORMATIVA AL PUBBLICO ANNO 2014

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

INFORMATIVA AL PUBBLICO ANNO 214 Finanziaria Senese di Sviluppo S.P.A. Sede Legale Piazza Matteotti 3 531 Siena Capitale Sociale 16.572.177 i.v. Codice Fiscale e Partita Iva 721528 Società iscritta nell

Comitato Solvency II Stato dell arte del progetto Solvency II per le assicurazioni vita e danni

Comitato Solvency II Stato dell arte del progetto Solvency II per le assicurazioni vita e danni Francesco Cuzzucrea Salvatore Forte Roma, 6 giugno 2013 Agenda Il Comitato Solvency II dell ONA La Funzione

Comitato Solvency II Stato dell arte del progetto Solvency II per le assicurazioni vita e danni Francesco Cuzzucrea Salvatore Forte Roma, 6 giugno 2013 Agenda Il Comitato Solvency II dell ONA La Funzione

La contabilizzazione del leasing: disciplina attuale e prospettive future

Principi contabili internazionali La contabilizzazione del leasing: disciplina attuale e prospettive future Marco Venuti Università Roma 3 2014 Agenda Caratteristiche dell operazione di leasing Il mercato

Principi contabili internazionali La contabilizzazione del leasing: disciplina attuale e prospettive future Marco Venuti Università Roma 3 2014 Agenda Caratteristiche dell operazione di leasing Il mercato

SCHEDA TECNICA - AsSìpro 1 (Tariffa 6G07BG-6G0750)

") SCHEDA TECNICA - AsSìpro 1 (Tariffa 6G07BG-6G0750) TIPOLOGIA TARIFFARIA AsSìpro 1 è un assicurazione temporanea di gruppo per il caso di morte costituita dalle seguenti tariffe: a) La tariffa 6G07BG; b)

SCHEDA TECNICA - AsSìpro 1 (Tariffa 6G07BG-6G0750) TIPOLOGIA TARIFFARIA AsSìpro 1 è un assicurazione temporanea di gruppo per il caso di morte costituita dalle seguenti tariffe: a) La tariffa 6G07BG; b)

Osservatorio Solvency II Operational Transformation

Divisione Ricerche Claudio Dematté Osservatorio Solvency II Operational Transformation Comply or Explain La Road Map verso Solvency II in Italia Maria Alejandra Guglielmetti 30.01.2014 Comply or Explain?

Divisione Ricerche Claudio Dematté Osservatorio Solvency II Operational Transformation Comply or Explain La Road Map verso Solvency II in Italia Maria Alejandra Guglielmetti 30.01.2014 Comply or Explain?

Regolamento del Fondo Interno LVA Euro Index Azionario Previdenza

Regolamento del Fondo Interno LVA Euro Index Azionario Previdenza Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti dell Aderente in base alle Condizioni di Polizza, la

Regolamento del Fondo Interno LVA Euro Index Azionario Previdenza Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti dell Aderente in base alle Condizioni di Polizza, la

I SISTEMI PREVIDENZIALI

I SISTEMI PREVIDENZIALI 1 DEFINIZIONE Il sistema previdenziale, in generale, è un meccanismo di ridistribuzione che trasferisce risorse prodotte dalla popolazione attiva a favore di chi: ha cessato l attività

I SISTEMI PREVIDENZIALI 1 DEFINIZIONE Il sistema previdenziale, in generale, è un meccanismo di ridistribuzione che trasferisce risorse prodotte dalla popolazione attiva a favore di chi: ha cessato l attività

Bongini,Di Battista, Nieri, Patarnello, Il sistema finanziario, Il Mulino 2004 Capitolo 2. I contratti finanziari. Capitolo 2 I CONTRATTI FINANZIARI

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Capitolo 2 I CONTRATTI FINANZIARI 1 Indice Definizione di contratto finanziario Contratti finanziari bilaterali e multilaterali Contratto di debito Contratto di partecipazione Contratto assicurativo Contratto

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Tipo: Regolamento Redazione: Ufficio Organizzazione Approvazione: CdA Data rilascio: 27/04/2015 Revisione Data 1 2 3 27/04/2015

Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Tipo: Regolamento Redazione: Ufficio Organizzazione Approvazione: CdA Data rilascio: 27/04/2015 Revisione Data 1 2 3 27/04/2015

FONDO PENSIONE PER I DIRIGENTI IBM STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO)

") FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

FONDO PENSIONE PER I DIRIGENTI IBM Iscritto all Albo tenuto dalla Covip con il n. 1070 STIMA DELLA PENSIONE COMPLEMENTARE (PROGETTO ESEMPLIFICATIVO STANDARDIZZATO) (AGGIORNAMENTO DEL 19 DICEMBRE 2014)

Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE. Anno Accademico 2014-2015

Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE Anno Accademico 2014-2015 Parte speciale: la logica e il sistema delle rilevazioni

Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE Anno Accademico 2014-2015 Parte speciale: la logica e il sistema delle rilevazioni

Indice. Parte 1 Assicurazioni 1. Capitolo 1 I rischi e il risk management 3. Capitolo 2 Richiami di matematica delle assicurazioni 19

Indice Profilo degli Autori e dei collaboratori Prefazione Ringraziamenti dell editore In questo volume XI XIII XVII XIX Parte 1 Assicurazioni 1 Capitolo 1 I rischi e il risk management 3 1.1 Il rischio:

Indice Profilo degli Autori e dei collaboratori Prefazione Ringraziamenti dell editore In questo volume XI XIII XVII XIX Parte 1 Assicurazioni 1 Capitolo 1 I rischi e il risk management 3 1.1 Il rischio:

BCC di Scafati e Cetara Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione

BCC di Scafati e Cetara Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Approvata con delibera del C.d.A. n. 2974 del 31/05/2011 Formalizzata con O.d.S. n. 8 dell 1/06/2011

BCC di Scafati e Cetara Policy di valutazione e pricing dei prestiti obbligazionari di propria emissione Approvata con delibera del C.d.A. n. 2974 del 31/05/2011 Formalizzata con O.d.S. n. 8 dell 1/06/2011

Il pricing nel settore RCA: profili attuariali e di mercato

ASSICURAZIONI E CONCORRENZA: EFFICIENZA DELLA REGOLAZIONE? Il pricing nel settore RCA: profili attuariali e di mercato GIAMPAOLO CRENCA Presidente Consiglio Nazionale Attuari Principal Actuary Crenca &

ASSICURAZIONI E CONCORRENZA: EFFICIENZA DELLA REGOLAZIONE? Il pricing nel settore RCA: profili attuariali e di mercato GIAMPAOLO CRENCA Presidente Consiglio Nazionale Attuari Principal Actuary Crenca &

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

Circolare 2011/3 Riserve tecniche riassicurazione. Riserve tecniche nella riassicurazione

Banche Gruppi e congl. finanziari Altri intermediari Assicuratori Gruppi e congl. assicurativi Intermediari assicurativi Borse e operatori Commercianti di val. mobiliari Direzioni di fondi SICAV Società

Banche Gruppi e congl. finanziari Altri intermediari Assicuratori Gruppi e congl. assicurativi Intermediari assicurativi Borse e operatori Commercianti di val. mobiliari Direzioni di fondi SICAV Società

19.4. La riserva di elasticità

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

INTRODUZIONE ALLA FINANZA 1.OBIETTIVI AZIENDALI E COMPITI DELLA FINANZA, di M. Dallocchio e A. Salvi 1.1. Creazione di valore come idea-guida 1.2. Creazione di valori per l impresa o per gli azionisti?

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

Finanziamento Immobiliare Finanziamenti strutturati, leasing, mezzanine e NPL Giacomo Morri Antonio Mazza Capitolo 6 GLI ACCORDI DI BASILEA E I FINANZIAMENTI IMMOBILIARI STRUTTURATI Il Nuovo Accordo Obiettivi

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazione Specifiche, da consegnare obbligatoriamente all Investitore-Contraente prima della sottoscrizione, è volta a illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazione Specifiche, da consegnare obbligatoriamente all Investitore-Contraente prima della sottoscrizione, è volta a illustrare le principali caratteristiche

CONDIZIONI COMPLEMENTARI PER LE RENDITE VITALIZIE DIFFERITE

Edizione 2014 CONDIZIONI COMPLEMENTARI PER LE RENDITE VITALIZIE DIFFERITE INDICE 1. Definizioni 2 1.1 Periodo di rendita 2 1.2 Riserva matematica di inventario 2 1.3 Riserva matematica sufficiente 2 1.4

Edizione 2014 CONDIZIONI COMPLEMENTARI PER LE RENDITE VITALIZIE DIFFERITE INDICE 1. Definizioni 2 1.1 Periodo di rendita 2 1.2 Riserva matematica di inventario 2 1.3 Riserva matematica sufficiente 2 1.4

Standard qualitativi in Solvency 2 G I A MPAOLO CRENCA E MIF - E X E CUTIVE MASTER IN INSURANCE & F I NANCE

Standard qualitativi in Solvency 2 G I A MPAOLO CRENCA E MIF - E X E CUTIVE MASTER IN INSURANCE & F I NANCE MILANO 28/03 / 2015 Indice 1. Solvency 2 2. Data quality 3. Riassicurazione 4. Modello interno

Standard qualitativi in Solvency 2 G I A MPAOLO CRENCA E MIF - E X E CUTIVE MASTER IN INSURANCE & F I NANCE MILANO 28/03 / 2015 Indice 1. Solvency 2 2. Data quality 3. Riassicurazione 4. Modello interno

REGOLAMENTO DEI FONDI INTERNI

REGOLAMENTO DEI FONDI INTERNI Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito quattro Fondi

REGOLAMENTO DEI FONDI INTERNI Art. 1 - Aspetti generali Al fine di adempiere agli obblighi assunti nei confronti del Contraente in base alle Condizioni di Polizza, la Compagnia ha costituito quattro Fondi

Modelli operativi di Asset & liability management. Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di. Mario Parisi.

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di Economia Mario Parisi Modelli operativi di Asset & liability management 1 Il controllo dei rischi Uno dei primi obiettivi di un

Economia e Finanza delle Assicurazioni Università di Macerata Facoltà di Economia Mario Parisi Modelli operativi di Asset & liability management 1 Il controllo dei rischi Uno dei primi obiettivi di un

Panoramica sulla trasparenza. Assicurazione vita collettiva 2006. Chiedete a noi. T 058 280 1000 (24 h), www.helvetia.ch

, www.helvetia.ch") Panoramica sulla trasparenza. Assicurazione vita collettiva 2006. Chiedete a noi. T 058 280 1000 (24 h), www.helvetia.ch Dati salienti. Assicurazione vita collettiva. Nel ramo vita collettiva Helvetia

Panoramica sulla trasparenza. Assicurazione vita collettiva 2006. Chiedete a noi. T 058 280 1000 (24 h), www.helvetia.ch Dati salienti. Assicurazione vita collettiva. Nel ramo vita collettiva Helvetia

Valutazione degli investimenti aziendali

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Valutazione degli investimenti aziendali Capitolo 18 Indice degli argomenti 1. Definizione e classificazione degli investimenti 2. I profili

LA QUESTIONE DEI COSTI NEL PROFIT TEST DEI PRODOTTI VITA. Fabrizio Tocci

LA QUESTIONE DEI COSTI NEL PROFIT TEST DEI PRODOTTI VITA Fabrizio Tocci Questo libro viene pubblicato su Amazon ed è disponibile in forma gratuita. Edizione febbraio 2013 Se chiedi a dieci attuari un tasso

LA QUESTIONE DEI COSTI NEL PROFIT TEST DEI PRODOTTI VITA Fabrizio Tocci Questo libro viene pubblicato su Amazon ed è disponibile in forma gratuita. Edizione febbraio 2013 Se chiedi a dieci attuari un tasso

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO (approvato dalla Commissione Centrale di Beneficenza nella riunione del 28 febbraio 2005; coordinato con le modifiche deliberate il 24 luglio 2007, il 16 dicembre

REGOLAMENTO PER GLI IMPIEGHI DEL PATRIMONIO (approvato dalla Commissione Centrale di Beneficenza nella riunione del 28 febbraio 2005; coordinato con le modifiche deliberate il 24 luglio 2007, il 16 dicembre

Bilancio delle assicurazioni Struttura e contenuto

Risk and Accounting Bilancio delle assicurazioni Struttura e contenuto Marco Venuti Agenda La disciplina di rif erimento Stato patrimoniale consolidato Conto economico consolidato Stato patrimoniale di

Risk and Accounting Bilancio delle assicurazioni Struttura e contenuto Marco Venuti Agenda La disciplina di rif erimento Stato patrimoniale consolidato Conto economico consolidato Stato patrimoniale di

L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget»

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

Authorized and regulated by the Financial Services Authority L asset più importante, l investimento più remunerativo? La governance, è tempo di investire nel «governance budget» Il processo di investimento

Il risk management nell investimento previdenziale: il quadro di riferimento

Laura Crescentini Il risk management nell investimento previdenziale: il quadro di riferimento Le nuove sfide della gestione previdenziale Roma, 29 marzo 2012 Il quadro di riferimento D. M. n. 703/1996

Laura Crescentini Il risk management nell investimento previdenziale: il quadro di riferimento Le nuove sfide della gestione previdenziale Roma, 29 marzo 2012 Il quadro di riferimento D. M. n. 703/1996

ORDINE DEGLI ATTUARI

La principali attività della Funzione Attuariale: la contribuzione all applicazione del sistema di gestione dei rischi ed al calcolo dei requisiti patrimoniali Salvatore Forte Roma, 1 luglio 2014 Agenda

La principali attività della Funzione Attuariale: la contribuzione all applicazione del sistema di gestione dei rischi ed al calcolo dei requisiti patrimoniali Salvatore Forte Roma, 1 luglio 2014 Agenda

Best cedola Best Cedola

Best cedola Best Cedola xx Settembre 2011 Documento Prima dell adesione esclusivo leggere uso il interno prospetto riservato informativo ai Financial Partner Settembre 2011 IL MULTIMANAGER SECONDO AZIMUT:

Best cedola Best Cedola xx Settembre 2011 Documento Prima dell adesione esclusivo leggere uso il interno prospetto riservato informativo ai Financial Partner Settembre 2011 IL MULTIMANAGER SECONDO AZIMUT:

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari. Edgardo Palombini Fondo Interbancario di Tutela dei Depositi

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

Orientamenti sulla valutazione delle riserve tecniche

EIOPA-BoS-14/166 IT Orientamenti sulla valutazione delle riserve tecniche EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

EIOPA-BoS-14/166 IT Orientamenti sulla valutazione delle riserve tecniche EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

Ragioneria Generale e Applicata I. La valutazione delle poste del passivo

La valutazione delle poste del passivo Debiti Fondi rischi e oneri Tfr Fondi rischi e oneri Caratteri economico-aziendali Consentono la copertura di rischi e oneri: di manifestazione futura (in genere,

La valutazione delle poste del passivo Debiti Fondi rischi e oneri Tfr Fondi rischi e oneri Caratteri economico-aziendali Consentono la copertura di rischi e oneri: di manifestazione futura (in genere,

1) Premessa. 2) Indicazioni di carattere generale

Premessa. 2) Indicazioni di carattere generale") CONSIGLIO NAZIONALE DEGLI ATTUARI 00187 Roma - Via Sicilia, 57 tel. 06 3236373 CONSIGLIO DELL ORDINE DEGLI ATTUARI 00186 Roma Via del Corea, 3 tel. 06 3210350 REGOLE APPLICATIVE DEI PRINCIPI ATTUARIALI

CONSIGLIO NAZIONALE DEGLI ATTUARI 00187 Roma - Via Sicilia, 57 tel. 06 3236373 CONSIGLIO DELL ORDINE DEGLI ATTUARI 00186 Roma Via del Corea, 3 tel. 06 3210350 REGOLE APPLICATIVE DEI PRINCIPI ATTUARIALI

CONDIZIONI COMPLEMENTARI PER LE ASSICURAZIONI SULLA VITA AGGANCIATE A PARTI DI FONDI

Editionen 2014 CONDIZIONI COMPLEMENTARI PER LE ASSICURAZIONI SULLA VITA AGGANCIATE A PARTI DI FONDI INDICE 1. Definizioni 2 1.1 Parti acquisite 2 1.2 Riserva matematica 2 1.3 Valore di riscatto 2 1.4 Valori

Editionen 2014 CONDIZIONI COMPLEMENTARI PER LE ASSICURAZIONI SULLA VITA AGGANCIATE A PARTI DI FONDI INDICE 1. Definizioni 2 1.1 Parti acquisite 2 1.2 Riserva matematica 2 1.3 Valore di riscatto 2 1.4 Valori