I NUOVI MODELLI PER RICHIEDERE IL CODICE FISCALE E LA PARTITA IVA

|

|

|

- Gaspare Pace

- 6 anni fa

- Visualizzazioni

Transcript

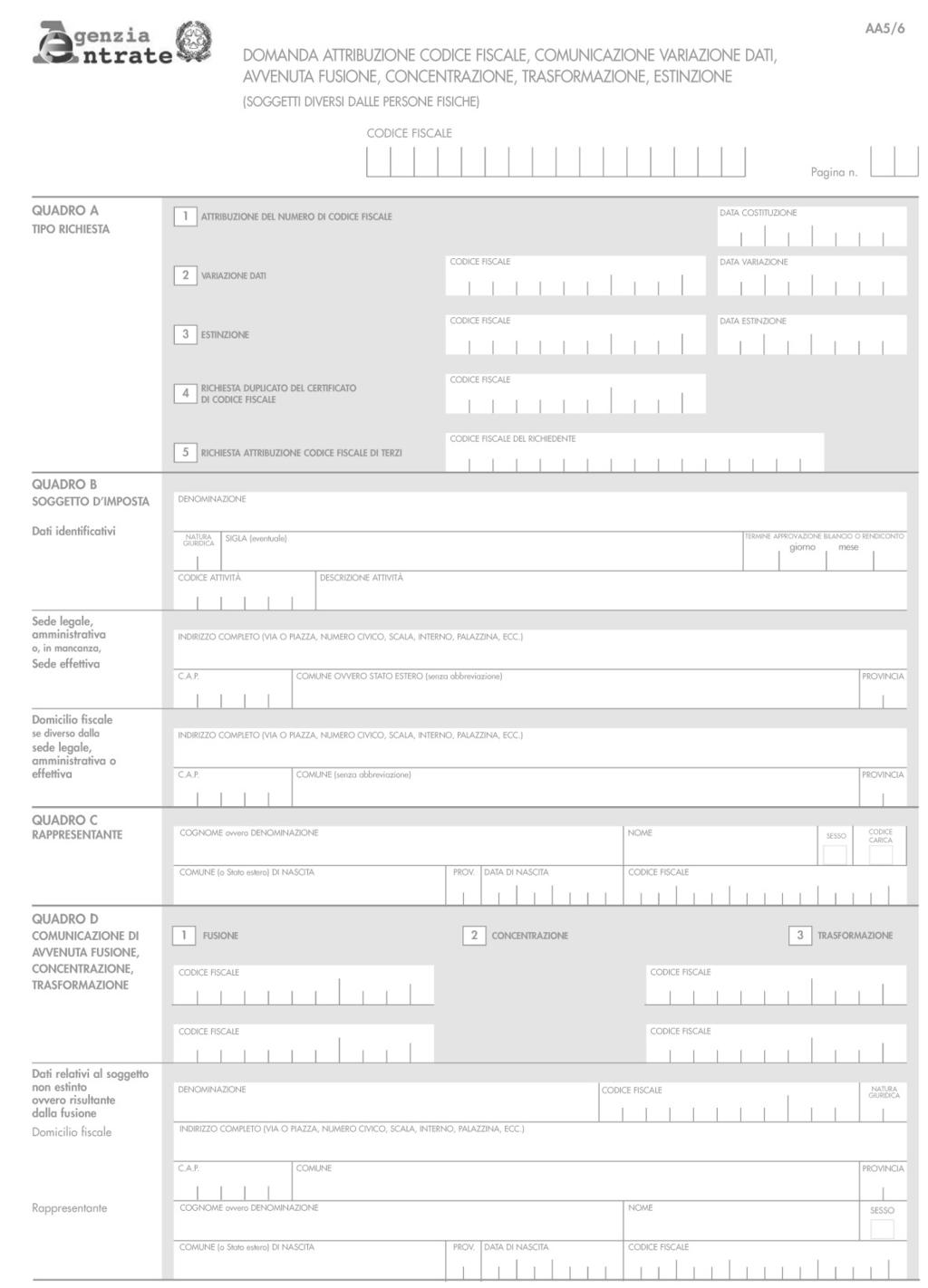

1 Patrizia Clementi I NUOVI MODELLI PER RICHIEDERE IL CODICE FISCALE E LA PARTITA IVA I modelli che gli enti devono utilizzare per le comunicazioni riguardanti il codice fiscale e la partita IVA hanno una nuova veste. La modulistica riguardante i due principali identificativi fiscali è stata infatti ridefinita con due Provvedimenti del Direttore dell Agenzia delle entrate, entrambi datati 29 dicembre Prima di esaminare i nuovi modelli è opportuno ricordare che per gli enti non commerciali (analogamente a quanto previsto per le persone fisiche e a differenza di quanto avviene per le società) il numero di codice fiscale è di norma diverso dal numero di partita IVA. Infatti, mentre il codice fiscale, che deve essere richiesto subito dopo la sua costituzione, identifica nell anagrafe tributaria l ente non commerciale in quanto tale (nella sua sfera istituzionale), il numero di partita IVA va richiesto solo qualora l ente inizi a svolgere attività commerciali in via abituale. L unico caso in cui i due numeri potrebbero coincidere è l ipotesi in cui la richiesta di attribuzione del numero di partita IVA sia contestuale a quella del codice fiscale. Ma si tratta di un ipotesi improbabile se si tiene conto che la data di inizio attività non può essere successiva alla data di presentazione del modello di richiesta del numero di partita IVA (cf Istruzioni alla compilazione del modello, pag. 3) e che, di norma, la decisione di svolgere attività commerciali abituali non viene certo assunta al momento della costituzione dell ente. Inoltre, occorre tener presente che il possesso di un numero di codice fiscale diverso dalla partita IVA rispecchia con più coerenza la situazione dell ente non commerciale che, per rientrare in tale ambito soggettivo, deve necessariamente avere una sfera istituzionale non commerciale prevalente, sotto il profilo qualitativo e quantitativo, rispetto a quella commerciale eventualmente presente 1. Il possesso di due distinti numeri di identificazione fi- 1 La norma fiscale (D.P.R. 917/1986) qualifica enti non commerciali «gli enti pubblici o privati, diversi dalle società, che non hanno per oggetto esclusivo o principale l esercizio di attività commerciali» (art. 72, c. 1, lett. c) e dispone la perdita di tale qualifica per «l ente che eserciti prevalentemente attività commerciale per un intero periodo d imposta» (art. 149, c. 1). 47

2 scale meglio si presta a tenere distinta la sfera istituzionale da quella commerciale, a partire dagli adempimenti contabili 2, ed è più adatta ad esprimere, anche sotto il profilo documentale, quella sorta di doppio binario sul quale procedono gli enti non commerciali. 1. IL CODICE FISCALE Il nuovo modello per la richiesta di attribuzione del codice fiscale (Mod. AA5/6) va utilizzato, a decorrere dal 1 febbraio A differenza del modello precedentemente in uso, quello nuovo prevede anche la possibilità di denunciare l estinzione dell ente, nonché la sua fusione, concentrazione o trasformazione. 1.1 Compilazione La compilazione del modello non comporta particolari difficoltà. Dopo aver indicato nel Quadro A il motivo per il quale si presenta la domanda (attribuzione, variazione dati, estinzione, richiesta duplicato) e la relativa data di decorrenza che non può essere successiva a quella di presentazione del modello, occorre riportare nel Quadro B: l esatta e completa denominazione dell ente e la sua eventuale sigla; il codice indicante la natura giuridica, che deve essere desunto dalla tabella riportata nelle istruzioni; quelli che possono interessare sono i seguenti: 8 per le associazioni riconosciute; 9 per le fondazioni; 10 per gli enti ed istituti con personalità giuridica (questo è il codice che deve essere usato dalle parrocchie); 12 per le associazioni non riconosciute e i comitati; 53 per le società sportive dilettantistiche costituite in società di capitali senza fine di lucro; il codice attività da desumere dalla classificazione delle attività economiche vigente al momento della presentazione del modello (oggi ATECO 2007); gli enti ecclesiastici sono individuati dal codice corrispondente a Attività delle organizzazioni religiose nell esercizio del culto ; la descrizione sintetica dell attività esercitata (per le parrocchie e gli altri enti ecclesiastici deve essere indicato: attività di religione e culto ); la sede legale; il domicilio fiscale da indicare nell'apposito riquadro solo se non coincidente con la sede legale. Il Quadro C è destinato ai dati del legale rappresentante dell ente; oltre ai suoi dati anagrafici e al suo codice fiscale va indicato il codice carica, di norma 1: rappresentante legale, negoziale o di fatto, socio amministratore. 2 Si ricorda che il D.P.R. 917/1986 stabilisce che «per l attività commerciale esercitata gli enti non commerciali hanno l obbligo di tenere la contabilità separata» (art. 144, c. 2). 48

3 Il Quadro D riguarda solo i casi di fusione, concentrazione, trasformazione, ipotesi certamente non frequenti. Deve sempre essere compilato e firmato il riquadro Sottoscrizione ; quello Delega, invece, deve essere compilato solo se il modello viene presentato a mezzo di persona incaricata; in tale caso l incaricato deve esibire, oltre al proprio documento, anche un documento del delegante. Il modello deve essere presentato per comunicare la Variazione dati tutte le volte in cui muti uno qualsiasi dei dati indicati nella domanda di attribuzione (il caso più frequente è quello della modifica del legale rappresentante); si tenga presente che il modello deve sempre essere compilato per intero, anche nei dati che non hanno subito modifica. 1.2 Presentazione Il modello può essere presentato, entro 30 giorni dalla data nella quale si sono verificati i fatti che vengono comunicati: direttamente ad uno qualsiasi degli uffici dell Agenzia delle entrate; a mezzo raccomandata, allegando copia di un documento di identificazione del legale rappresentante; in via telematica, direttamente o tramite intermediari abilitati; la presentazione telematica è l unica modalità ammessa qualora il modello venga presentato per comunicare l estinzione, la fusione, la concentrazione o la trasformazione. 2. LA PARTITA IVA Il nuovo modello (AA7/10) deve essere utilizzato, a partire dal 1 gennaio 2010: per denunciare l inizio di un attività commerciale ottenendo così il numero di partita IVA (casella 1 e casella 2); per comunicare le variazioni dei dati riguardanti l ente e/o le attività (casella 3); è da considerare variazione dati anche l avvio di una nuova attività in aggiunta ad altre già esercitate e denunciate oppure la cessazione di una o più attività, con proseguimento di altre. Si tenga presente che nel caso di dichiarazione di variazione devono essere comunicati negli appositi campi solo i dati variati omettendo di indicare quelli rimasti immutati, ad eccezione di quelli richiesti nel Quadro B, relativi all ente; per segnalare la cessazione dell attività commerciale esercitata (casella 4); per richiedere il duplicato del numero (casella 5). Va precisato che le opzioni e le revoche previste in materia di IVA e di imposte dirette non devono essere comunicate in sede di inizio attività ma esclusivamente, tenendo conto del comportamento concludente assunto durante l anno dal contribuente, utilizzando il Quadro VO della dichiarazio- 49

4 ne annuale IVA. Nelle ipotesi di esonero della presentazione della dichiarazione IVA 3, il Quadro VO del modello IVA deve esser presentato in allegato alla dichiarazione dei redditi. 2.1 Compilazione Ricordando che l ente non commerciale non dovrebbe mai trovarsi nella condizione di dover chiedere un numero di partita IVA prima di essere in possesso di un numero di codice fiscale, l ipotesi contrassegnata dalla casella n. 1: inizio attività con attribuzione del numero di codice fiscale e partita IVA del Quadro A non dovrebbe mai verificarsi; l inizio di un attività commerciale deve essere denunciata, invece, barrando la casella n. 2: inizio attività con attribuzione di partita IVA e segnalando nel Campo C il numero di codice fiscale di cui l ente è già in possesso. Nel Quadro B occorre indicare: l esatta e completa denominazione dell ente e la sua eventuale sigla; il codice indicante la natura giuridica che deve essere desunto dalla tabella riportata nelle istruzioni; quelli che possono interessare sono i seguenti: 8 per le associazioni riconosciute; 9 per le fondazioni; 10 per gli enti ed istituti con personalità giuridica (questo è il codice che deve essere usato dalle parrocchie); 12 per le associazioni non riconosciute e i comitati; 53 per le società sportive dilettantistiche costituite in società di capitali senza fine di lucro; la sede legale (il riquadro riguardante il domicilio fiscale va compilato solo se non coincide con la sede legale); la casella Scritture contabili deve essere barrata solo se queste sono conservate, totalmente o parzialmente, nel luogo indicato (sede legale o domicilio fiscale); i dati contenuti nel riquadro Attività esercitata e luogo di esercizio riguardano esclusivamente l attività commerciale svolta dall ente; in caso di esercizio di più attività commerciali devono essere indicati i dati relativi all attività esercitata in via prevalente, cioè quella con volume d affari maggiore; le informazioni concernenti le altre attività eventualmente esercitate e gli altri luoghi di esercizio devono essere indicate nel Quadro G; si tenga presente in particolare che il codice attività in questo caso, a differenza di quanto richiesto nella compilazione del modello per l attribuzione del numero di codice fiscale, deve identificare l attività commerciale per la quale si è tenuti a richiedere la partita IVA; il codice deve essere desunto dalla tabella dalla classificazione delle attività economiche vigente al momento della presentazione del modello (oggi ATECO 2007); anche la descrizione dell attività riguarda l attività commerciale (ad es. una parrocchia che chiede la partita IVA per la scuola materna deve indicare il codice corrispondente a Istruzione di grado preparatorio: scuole dell infanzia, scuole speciali collegate a quelle primarie e de- 3 È il caso, ad esempio, di un ente che svolge solo attività esenti da IVA, come la gestione di una scuola materna. 50

5 scrivere l attività come scuola materna parrocchiale ). Il Quadro C è destinato ai dati del legale rappresentante dell ente; oltre ai suoi dati anagrafici e al suo codice fiscale va indicato il codice carica, di norma 1: rappresentante legale, negoziale o di fatto, socio amministratore. Il Quadro D riguarda casi che di norma non ricorrono per gli enti non commerciali: operazioni straordinarie e trasformazioni ( Sezione I ); conferimento, cessione e donazione di ramo d azienda ( Sezione II ); acquisizione di azienda in affitto con trasferimento del plafond ( Sezione 3 ). Il Quadro E è dedicato alle segnalazioni relative ai luoghi in cui sono depositate le scritture contabili e ai soggetti presso i quali si trovano. I dati relativi agli eventuali rappresentanti diversi dal legale rappresentante (amministratore delegato, rappresentante negoziale, ecc.) devono essere riportati nel Quadro F. Il Quadro I deve essere compilato solo in sede di presentazione della dichiarazione di inizio attività; devono esservi riportati: l indirizzo di posta elettronica, il numero di telefono, di fax e l eventuale sito web dell ente; i dati relativi all immobile nel quale viene esercitata l attività commerciale specificandone i relativi dati catastali e il titolo di utilizzo. Deve sempre essere compilato e firmato il riquadro destinato alla indicazione dei quadri compilati e alla sottoscrizione; quello Delega, invece, deve essere compilato solo se il modello viene presentato a mezzo di persona incaricata; in tale caso l incaricato deve esibire, oltre al proprio documento, anche un documento del delegante. 2.2 Presentazione Il modello può essere presentato, entro 30 giorni dalla data nella quale si sono verificati i fatti che vengono comunicati: direttamente ad uno qualsiasi degli uffici dell Agenzia delle entrate; a mezzo raccomandata, allegando copia di un documento di identificazione del legale rappresentante; in via telematica, direttamente o tramite intermediari abilitati; la presentazione telematica è l unica modalità ammessa qualora il modello venga presentato per comunicare l estinzione, la fusione, la concentrazione o la trasformazione. L articolo integra quanto riportato in La gestione e l amministrazione della parrocchia al capitolo 10, par. 2 e sostituisce la modulistica contenuta nell allegato CD 51

6 52

7 53

8 54

9 55

10 56

11 57

12

MODULO R Denuncia al R.E.A. di Associazione, Ente, Impresa Estera AVVERTENZE GENERALI. Soggetti utilizzatori del modulo

MODULO R Denuncia al R.E.A. di Associazione, Ente, Impresa Estera AVVERTENZE GENERALI Soggetti utilizzatori del modulo Associazioni o altri enti non societari Imprese estere sia individuali che societarie

MODULO R Denuncia al R.E.A. di Associazione, Ente, Impresa Estera AVVERTENZE GENERALI Soggetti utilizzatori del modulo Associazioni o altri enti non societari Imprese estere sia individuali che societarie

IDENTIFICAZIONE DIRETTA AI FINI IVA DI SOGGETTO NON RESIDENTE Dichiarazione per l identificazione diretta, di variazione dati o cessazione attività

Allegato A ö 19 ö ANR/1 AGENZIA DELLE ENTRATE QUADRO A TIPO DI DICHIARAZIONE QUADRO B SOGGETTO D IMPOSTA Dati identificativi Residenza anagrafica estera Domicilio estero Dati identificativi Sede legale

Allegato A ö 19 ö ANR/1 AGENZIA DELLE ENTRATE QUADRO A TIPO DI DICHIARAZIONE QUADRO B SOGGETTO D IMPOSTA Dati identificativi Residenza anagrafica estera Domicilio estero Dati identificativi Sede legale

DICHIARAZIONE D INTENTO

MOD. DI DI ACQUISTARE O IMPORTARE BENI E SERVIZI SENZA APPLICAZIONE DELL IMPOSTA SUL VALORE AGGIUNTO Informativa sul trattamento dei dati personali (art. 13 D.lgs. n.196/2003) Con questa informativa l

MOD. DI DI ACQUISTARE O IMPORTARE BENI E SERVIZI SENZA APPLICAZIONE DELL IMPOSTA SUL VALORE AGGIUNTO Informativa sul trattamento dei dati personali (art. 13 D.lgs. n.196/2003) Con questa informativa l

AGENZIA DELLE ENTRATE

ANR/1 AGENZIA DELLE ENTRATE IDENTIFICAZIONE DIRETTA AI FINI IVA DI SOGGETTO NON RESIDENTE DICHIARAZIONE PER L IDENTIFICAZIONE DIRETTA, DI VARIAZIONE DATI O CESSAZIONE ATTIVITÀ ISTRUZIONI PER LA COMPILAZIONE

ANR/1 AGENZIA DELLE ENTRATE IDENTIFICAZIONE DIRETTA AI FINI IVA DI SOGGETTO NON RESIDENTE DICHIARAZIONE PER L IDENTIFICAZIONE DIRETTA, DI VARIAZIONE DATI O CESSAZIONE ATTIVITÀ ISTRUZIONI PER LA COMPILAZIONE

MODULO SE. Sede secondaria: istituzione, modifica, cancellazione. Denuncia di dati economici relativi alla sede secondaria AVVERTENZE GENERALI

MODULO SE Sede secondaria: istituzione, modifica, cancellazione. Denuncia di dati economici relativi alla sede secondaria AVVERTENZE GENERALI Soggetti utilizzatori del modulo Società di capitali, società

MODULO SE Sede secondaria: istituzione, modifica, cancellazione. Denuncia di dati economici relativi alla sede secondaria AVVERTENZE GENERALI Soggetti utilizzatori del modulo Società di capitali, società

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali ai sensi dell art. 3 del decreto legislativo 30 giugno 003 n.

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA TICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE TE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del

Le principali novità nella compilazione della modulistica con FEDRAPLUS 6.0

Le principali novità nella compilazione della modulistica con FEDRAPLUS 6.0 Rispetto alle versioni precedenti in uso è possibile: - verificare in fase di compilazione dei vari riquadri, la correttezza

Le principali novità nella compilazione della modulistica con FEDRAPLUS 6.0 Rispetto alle versioni precedenti in uso è possibile: - verificare in fase di compilazione dei vari riquadri, la correttezza

730, Unico 2014 e Studi di settore Pillole di aggiornamento

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 53 10.07.2014 Studi di settore: regolarizzazione codice Categoria: Studi di settore Sottocategoria: Varie Il contribuente può sanare l omessa

730, Unico 2014 e Studi di settore Pillole di aggiornamento N. 53 10.07.2014 Studi di settore: regolarizzazione codice Categoria: Studi di settore Sottocategoria: Varie Il contribuente può sanare l omessa

Avvertenze per i singoli quadri

MODELLO SE A - Iscrizione - Modifica - Cancellazione di sede secondaria dal Registro Imprese B - Denuncia di dati economici relativi alla sede secondaria Avvertenze Generali Si raccomanda di indicare,

MODELLO SE A - Iscrizione - Modifica - Cancellazione di sede secondaria dal Registro Imprese B - Denuncia di dati economici relativi alla sede secondaria Avvertenze Generali Si raccomanda di indicare,

Modello COM 3 ESERCIZI DI COMMERCIO AL DETTAGLIO MEDIE E GRANDI STRUTTURE DI VENDITA - COMUNICAZIONE.

Modello COM 3 ESERCIZI DI COMMERCIO AL DETTAGLIO MEDIE E GRANDI STRUTTURE DI VENDITA - COMUNICAZIONE. 1. AVVERTENZE GENERALI 1. 1. Questo modello, composto da 8 pagine non numerate, va utilizzato per comunicare

Modello COM 3 ESERCIZI DI COMMERCIO AL DETTAGLIO MEDIE E GRANDI STRUTTURE DI VENDITA - COMUNICAZIONE. 1. AVVERTENZE GENERALI 1. 1. Questo modello, composto da 8 pagine non numerate, va utilizzato per comunicare

e, p.c. Agli Organi Territoriali Al Consiglio Federale Modello EAS e variazione dei dati già comunicati.

Roma, 21 marzo 2012 Circolare n 21 A tutte le Società e, p.c. Agli Organi Territoriali Al Consiglio Federale L O R O S E D I Oggetto: Modello EAS e variazione dei dati già comunicati. In allegato inviamo

Roma, 21 marzo 2012 Circolare n 21 A tutte le Società e, p.c. Agli Organi Territoriali Al Consiglio Federale L O R O S E D I Oggetto: Modello EAS e variazione dei dati già comunicati. In allegato inviamo

Cinque per mille 2016: aperte le domande di iscrizione

Cinque per mille 2016: aperte le domande di iscrizione Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante dalla dichiarazione

Cinque per mille 2016: aperte le domande di iscrizione Anche quest anno i contribuenti potranno scegliere di destinare la quota del cinque per mille dell IRPEF che risulta dalla risultante dalla dichiarazione

Direzione Regionale dell Emilia Romagna Settore Servizi e Consulenza IL MODELLO EAS. Bologna, 15 dicembre 2011

Direzione Regionale dell Emilia Romagna Settore Servizi e Consulenza IL MODELLO EAS Bologna, 15 dicembre 2011 PROVVEDIMENTO DEL DIRETTORE Il MODELLO EAS (modello per la comunicazione dei dati rilevanti

Direzione Regionale dell Emilia Romagna Settore Servizi e Consulenza IL MODELLO EAS Bologna, 15 dicembre 2011 PROVVEDIMENTO DEL DIRETTORE Il MODELLO EAS (modello per la comunicazione dei dati rilevanti

PROCURA SPECIALE. ai sensi co.3 bis art.38 DPR.445/2000. nella persona di:

PROCURA SPECIALE ai sensi co.3 bis art.38 DPR.445/2000 Codice di identificazione della pratica: SUAP CCIAA Io sottoscritto/a in qualità di: cognome nome richiedente/ titolare/ legale rappresentante dell'impresa/società

PROCURA SPECIALE ai sensi co.3 bis art.38 DPR.445/2000 Codice di identificazione della pratica: SUAP CCIAA Io sottoscritto/a in qualità di: cognome nome richiedente/ titolare/ legale rappresentante dell'impresa/società

ISTRUZIONI MOD.COM5 - COMUNICAZIONE - Forme speciali di vendita al dettaglio - COMMERCIO PRODOTTI PER MEZZO APPARECCHI AUTOMATICI -

ISTRUZIONI MOD.COM5 - COMUNICAZIONE - Forme speciali di vendita al dettaglio - COMMERCIO PRODOTTI PER MEZZO APPARECCHI AUTOMATICI - AVVERTENZE GENERALI SI AVVERTE CHE PER LA CORRETTA COMPILAZIONE DEL MOD.COM

ISTRUZIONI MOD.COM5 - COMUNICAZIONE - Forme speciali di vendita al dettaglio - COMMERCIO PRODOTTI PER MEZZO APPARECCHI AUTOMATICI - AVVERTENZE GENERALI SI AVVERTE CHE PER LA CORRETTA COMPILAZIONE DEL MOD.COM

IL DIRETTORE. in base alle attribuzioni conferite dalle disposizioni normative riportate nel seguito del presente provvedimento DISPONE:

PROT. 54749/2016 Integrazione del modello di adesione al regime di adempimento collaborativo approvato con Provvedimento del Direttore dell Agenzia delle entrate prot. n. 53237 del 14 aprile 2016 IL DIRETTORE

PROT. 54749/2016 Integrazione del modello di adesione al regime di adempimento collaborativo approvato con Provvedimento del Direttore dell Agenzia delle entrate prot. n. 53237 del 14 aprile 2016 IL DIRETTORE

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA DEI DATI RELATIVI AI MOD RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del D.Lgs.

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del D.Lgs.

DOMANDA DI ATTRIBUZIONE DEL NUMERO DI CODICE FISCALE E DICHIARAZIONE DI INIZIO ATTIVITÀ, VARIAZIONE DATI O CESSAZIONE ATTIVITÀ AI FINI IVA

AA7/9 DOMANDA DI ATTRIBUZIONE DEL NUMERO DI CODICE FISCALE E DICHIARAZIONE DI INIZIO ATTIVITÀ, VARIAZIONE DATI O CESSAZIONE ATTIVITÀ AI FINI IVA (SOGGETTI DIVERSI DALLE PERSONE FISICHE) ISTRUZIONI PER

AA7/9 DOMANDA DI ATTRIBUZIONE DEL NUMERO DI CODICE FISCALE E DICHIARAZIONE DI INIZIO ATTIVITÀ, VARIAZIONE DATI O CESSAZIONE ATTIVITÀ AI FINI IVA (SOGGETTI DIVERSI DALLE PERSONE FISICHE) ISTRUZIONI PER

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti:

CIRCOLARE N. 04 DEL 20/01/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI DI INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD.

CIRCOLARE N. 04 DEL 20/01/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: LE NUOVE DICHIARAZIONI DI INTENTO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE E LA COMPILAZIONE DEL MOD.

COMUNICAZIONE BLACK LIST MODALITÀ DI COMPILAZIONE MODELLO

COMUNICAZIONE BLACK LIST MODALITÀ DI COMPILAZIONE MODELLO Approfondiamo, passo passo, la Modalità di compilazione del modello di comunicazione delle operazioni con soggette aventi sede, residenza o domicilio

COMUNICAZIONE BLACK LIST MODALITÀ DI COMPILAZIONE MODELLO Approfondiamo, passo passo, la Modalità di compilazione del modello di comunicazione delle operazioni con soggette aventi sede, residenza o domicilio

genzia ntrate COMUNICAZIONI PER I REGIMI DI TONNAGE TAX, CONSOLIDATO, TRASPARENZA E PER L OPZIONE IRAP

genzia ntrate COMUNICAZIONI PER I REGIMI DI TONNAGE TAX, CONSOLIDATO, TRASPARENZA E PER L OPZIONE IRAP Informativa sul trattamento dei dati personali (art. D.lgs. n.96/00) Con questa informativa l Agenzia

genzia ntrate COMUNICAZIONI PER I REGIMI DI TONNAGE TAX, CONSOLIDATO, TRASPARENZA E PER L OPZIONE IRAP Informativa sul trattamento dei dati personali (art. D.lgs. n.96/00) Con questa informativa l Agenzia

DICHIARAZIONE DI INIZIO ATTIVITÀ, VARIAZIONE DATI O CESSAZIONE ATTIVITÀ AI FINI IVA

AA9/8 DICHIARAZIONE DI INIZIO ATTIVITÀ, VARIAZIONE DATI O CESSAZIONE ATTIVITÀ AI FINI IVA (IMPRESE INDIVIDUALI E LAVORATORI AUTONOMI) ISTRUZIONI PER LA COMPILAZIONE (ove non diversamente specificato, gli

AA9/8 DICHIARAZIONE DI INIZIO ATTIVITÀ, VARIAZIONE DATI O CESSAZIONE ATTIVITÀ AI FINI IVA (IMPRESE INDIVIDUALI E LAVORATORI AUTONOMI) ISTRUZIONI PER LA COMPILAZIONE (ove non diversamente specificato, gli

DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETÀ CONCERNENTE DETERMINATI AIUTI DI STATO DICHIARATI INCOMPATIBILI DALLA COMMISSIONE EUROPEA

ISTRUZIONI PER LA COMPILAZIONE DELLA DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETÀ CONCERNENTE DETERMINATI AIUTI DI STATO DICHIARATI INCOMPATIBILI DALLA COMMISSIONE EUROPEA Articolo 1, comma 1223, della

ISTRUZIONI PER LA COMPILAZIONE DELLA DICHIARAZIONE SOSTITUTIVA DELL ATTO DI NOTORIETÀ CONCERNENTE DETERMINATI AIUTI DI STATO DICHIARATI INCOMPATIBILI DALLA COMMISSIONE EUROPEA Articolo 1, comma 1223, della

Quando la pratica è esclusivamente artigiana il modello base deve essere compilato solo nel riquadro DATI INTESTAZIONE DELLA PRATICA.

MODELLO intercalare AA dati artigiani (Denunce di modificazione per imprese iscritte nell A.I.A.) Premessa Non tutti gli eventi modificativi che si verificano in un impresa sono oggetto di denuncia all

MODELLO intercalare AA dati artigiani (Denunce di modificazione per imprese iscritte nell A.I.A.) Premessa Non tutti gli eventi modificativi che si verificano in un impresa sono oggetto di denuncia all

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Prot. n. 125604/2016 Definizione delle modalità di presentazione dell istanza di rimborso del canone di abbonamento alla televisione per uso privato, pagato a seguito di addebito nelle fatture emesse dalle

Prot. n. 125604/2016 Definizione delle modalità di presentazione dell istanza di rimborso del canone di abbonamento alla televisione per uso privato, pagato a seguito di addebito nelle fatture emesse dalle

R2 - COMPILAZIONE DEL FRONTESPIZIO

R2 - COMPILAZIONE DEL FRONTESPIZIO 2.1 Generalità Il frontespizio del modello UNICO SP va utilizzato per la presentazione: della dichiarazione in forma unificata; della dichiarazione dei redditi da parte

R2 - COMPILAZIONE DEL FRONTESPIZIO 2.1 Generalità Il frontespizio del modello UNICO SP va utilizzato per la presentazione: della dichiarazione in forma unificata; della dichiarazione dei redditi da parte

- ASPETTI GENERALI DELLA DICHIARAZIONE IVA

INDICE Novità dei Modelli IVA 2012... pag. 9 Novità nella dichiarazione IVA annuale...» 9 Mod. IVA BASE 2012... pag. 12 Il Modello IVA BASE...» 12 Soggetti interessati...» 12 Soggetti esclusi...» 13 Caratteristiche

INDICE Novità dei Modelli IVA 2012... pag. 9 Novità nella dichiarazione IVA annuale...» 9 Mod. IVA BASE 2012... pag. 12 Il Modello IVA BASE...» 12 Soggetti interessati...» 12 Soggetti esclusi...» 13 Caratteristiche

Modello COM 2. prodotti alimentari da parte del legale rappresentante della società o del preposto all uopo

Modello COM 2 ESERCIZI DI COMMERCIO AL DETTAGLIO - MEDIE E GRANDI STRUTTURE DI VENDITA - DOMANDA DI AUTORIZZAZIONE 1. AVVERTENZE GENERALI 1.1. Questo modello, da presentare in bollo, è composto da 8 pagine

Modello COM 2 ESERCIZI DI COMMERCIO AL DETTAGLIO - MEDIE E GRANDI STRUTTURE DI VENDITA - DOMANDA DI AUTORIZZAZIONE 1. AVVERTENZE GENERALI 1.1. Questo modello, da presentare in bollo, è composto da 8 pagine

Oggetto: ENTI DI VOLONTARIATO E ASSOCIAZIONI SPORTIVE DILETTANTISTICHE - LA RICHIESTA DEL 5 PER MILLE PER L ANNO 2013

Oggetto: ENTI DI VOLONTARIATO E ASSOCIAZIONI SPORTIVE DILETTANTISTICHE - LA RICHIESTA DEL 5 PER MILLE PER L ANNO 2013 Procedura al via per enti e associazioni che potranno richiedere ai contribuenti la

Oggetto: ENTI DI VOLONTARIATO E ASSOCIAZIONI SPORTIVE DILETTANTISTICHE - LA RICHIESTA DEL 5 PER MILLE PER L ANNO 2013 Procedura al via per enti e associazioni che potranno richiedere ai contribuenti la

Oggetto: Ultima comunicazione CONI relativa alla presentazione del modello EAS.

Roma, 31 ottobre 2009 Circolare n 73 A tutte le Società Ai Comitati Regionali e, per conoscenza Al Consiglio Federale Oggetto: Ultima comunicazione CONI relativa alla presentazione del modello EAS. In

Roma, 31 ottobre 2009 Circolare n 73 A tutte le Società Ai Comitati Regionali e, per conoscenza Al Consiglio Federale Oggetto: Ultima comunicazione CONI relativa alla presentazione del modello EAS. In

In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento. Dispone

Prot. N. 2970/14 Approvazione del modello per la Richiesta di registrazione e adempimenti successivi - contratti di locazione e affitto di immobili (modello RLI), delle relative istruzioni e delle specifiche

Prot. N. 2970/14 Approvazione del modello per la Richiesta di registrazione e adempimenti successivi - contratti di locazione e affitto di immobili (modello RLI), delle relative istruzioni e delle specifiche

Anno 2014 N.RF317. La Nuova Redazione Fiscale BOLLO VIRTUALE - NUOVO MODELLO DI DICHIARAZIONE

Anno 2014 N.RF317 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO BOLLO VIRTUALE - NUOVO MODELLO DI DICHIARAZIONE RIFERIMENTI PROVV. ENTRATE DEL 14/11/2014; ART. 15, DPR

Anno 2014 N.RF317 ODCEC VASTO La Nuova Redazione Fiscale www.redazionefiscale.it Pag. 1 / 7 OGGETTO BOLLO VIRTUALE - NUOVO MODELLO DI DICHIARAZIONE RIFERIMENTI PROVV. ENTRATE DEL 14/11/2014; ART. 15, DPR

MODULO S3 Scioglimento, liquidazione, cancellazione dal Registro Imprese AVVERTENZE GENERALI

MODULO S3 Scioglimento, liquidazione, cancellazione dal Registro Imprese AVVERTENZE GENERALI Soggetti utilizzatori del modulo Società semplice Società in nome collettivo Società in accomandita semplice

MODULO S3 Scioglimento, liquidazione, cancellazione dal Registro Imprese AVVERTENZE GENERALI Soggetti utilizzatori del modulo Società semplice Società in nome collettivo Società in accomandita semplice

Novità registrazione locazioni immobiliari

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 31.1.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

STUDIO RENZO GORINI DOTTORE COMMERCIALISTA REVISORE LEGALE COMO 31.1.2014 22100 COMO - VIA ROVELLI, 40 TEL. 031.27.20.13 www.studiogorini.it FAX 031.27.33.84 E-mail: segreteria@studiogorini.it INFORMATIVA

22/2014 Febbraio/07/2014 (*) Napoli 13 Febbraio 2014

Napoli 13 Febbraio 2014") Redazione a cura della Commissione Comunicazione del CPO di Napoli 22/2014 Febbraio/07/2014 (*) Napoli 13 Febbraio 2014 A partire dal 1 febbraio 2014, con provvedimento del Direttore dell'agenzia dell'entrate

Redazione a cura della Commissione Comunicazione del CPO di Napoli 22/2014 Febbraio/07/2014 (*) Napoli 13 Febbraio 2014 A partire dal 1 febbraio 2014, con provvedimento del Direttore dell'agenzia dell'entrate

AGE.AGEDC001.REGISTRO UFFICIALE U

Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti che hanno omesso di presentare

Attuazione dell articolo 1, commi da 634 a 636, della legge 23 dicembre 2014, n. 190 Comunicazione per la promozione dell adempimento spontaneo nei confronti dei soggetti che hanno omesso di presentare

GLI ENTI NON COMMERCIALI E LA PRESENTAZIONE DEL MOD. EAS PER LE VARIAZIONI INTERVENUTE NEL 2012

INFORMATIVA N. 078 21 MARZO 2013 ADEMPIMENTI GLI ENTI NON COMMERCIALI E LA PRESENTAZIONE DEL MOD. EAS PER LE VARIAZIONI INTERVENUTE NEL 2012 Art. 30, DL n. 185/2008 Risoluzione Agenzia Entrate 6.12.2010,

INFORMATIVA N. 078 21 MARZO 2013 ADEMPIMENTI GLI ENTI NON COMMERCIALI E LA PRESENTAZIONE DEL MOD. EAS PER LE VARIAZIONI INTERVENUTE NEL 2012 Art. 30, DL n. 185/2008 Risoluzione Agenzia Entrate 6.12.2010,

Studio Campasso Associati Corso Marconi 38, Torino Telefono Fax

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 3 del 04 febbraio 2014 Locazione e affitto di

Studio Campasso Associati Corso Marconi 38, 10125 Torino Telefono 0116698083 Fax 0116698132 e-mail info@studiocampasso.it www.studiocampasso.it Circolare n. 3 del 04 febbraio 2014 Locazione e affitto di

- qualora presso il nuovo indirizzo della sede legale sia già ubicata un unità locale dello stesso soggetto l ufficio provvederà a cessare l unità

MODELLO R Denuncia al Repertorio Economico Amministrativo di: associazione o ente unità locale di impresa estera Avvertenze Generali Si raccomanda di indicare nell apposito spazio, in alto sulla 1ª pagina,

MODELLO R Denuncia al Repertorio Economico Amministrativo di: associazione o ente unità locale di impresa estera Avvertenze Generali Si raccomanda di indicare nell apposito spazio, in alto sulla 1ª pagina,

Qualora venga presentata successivamente è soggetta al pagamento di 15,00 euro per diritti di segreteria ( 21,00 per la presentazione su floppy).

.") MODELLO intercalare AA dati artigiani - FEDRA PLUS 6 - (Iscrizione all Albo delle Imprese Artigiane) Premessa Serve per richiedere l iscrizione nell Albo delle Imprese Artigiane per le imprese che esercitano

MODELLO intercalare AA dati artigiani - FEDRA PLUS 6 - (Iscrizione all Albo delle Imprese Artigiane) Premessa Serve per richiedere l iscrizione nell Albo delle Imprese Artigiane per le imprese che esercitano

GUIDA START UP INNOVATIVE DEPOSITO DEGLI ATTI AL REGISTRO IMPRESE DEPOSITO DELL ATTO COSTITUTIVO

GUIDA START UP INNOVATIVE DEPOSITO DEGLI ATTI AL REGISTRO IMPRESE DEPOSITO DELL ATTO COSTITUTIVO PREMESSA: una start-up deve essere necessariamente costituita come società di capitali, deve concretamente

GUIDA START UP INNOVATIVE DEPOSITO DEGLI ATTI AL REGISTRO IMPRESE DEPOSITO DELL ATTO COSTITUTIVO PREMESSA: una start-up deve essere necessariamente costituita come società di capitali, deve concretamente

Comunicazione dati IVA relativa al 2015

Torino 1 febbraio 2016 Gent.mi Sig.ri C L I E N T I CIRCOLARE N. 2/2016 Comunicazione dati IVA relativa al 2015 PREMESSA Secondo quanto previsto dalla Legge di Stabilità 2015 è possibile ancora per il

Torino 1 febbraio 2016 Gent.mi Sig.ri C L I E N T I CIRCOLARE N. 2/2016 Comunicazione dati IVA relativa al 2015 PREMESSA Secondo quanto previsto dalla Legge di Stabilità 2015 è possibile ancora per il

AGEVOLAZIONI FISCALI PREVISTE PER LIBERALITÀ DISPOSTE IN FAVORE DI ENTI ECCLESIASTICI CIVILMENTE RICONOSCIUTI

LIBERALITA AGEVOLAZIONI FISCALI PREVISTE PER LIBERALITÀ DISPOSTE IN FAVORE DI ENTI ECCLESIASTICI CIVILMENTE RICONOSCIUTI I - LIBERALITÀ PER FINALITÀ ISTITUZIONALI DELL ENTE ECCLESIASTICO 1. Una persona

LIBERALITA AGEVOLAZIONI FISCALI PREVISTE PER LIBERALITÀ DISPOSTE IN FAVORE DI ENTI ECCLESIASTICI CIVILMENTE RICONOSCIUTI I - LIBERALITÀ PER FINALITÀ ISTITUZIONALI DELL ENTE ECCLESIASTICO 1. Una persona

Richiesta di abilitazione al servizio telematico Entratel Amministrazioni Pubbliche e organi costituzionali

Pag. 1 Alla Direzione Regionale oppure all'ufficio di A Dati generali Sedi secondarie N. Tipo soggetto G80 B Dati identificativi dell'organo o Amministrazione richiedente Denominazione Partita IVA Domicilio

Pag. 1 Alla Direzione Regionale oppure all'ufficio di A Dati generali Sedi secondarie N. Tipo soggetto G80 B Dati identificativi dell'organo o Amministrazione richiedente Denominazione Partita IVA Domicilio

MODELLO DI COMUNICAZIONE POLIVALENTE

MODELLO DI COMUNICAZIONE POLIVALENTE COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (ART. DECRETO LEGGE N. /00) COMUNICAZIONE DELLE OPERAZIONI LEGATE AL TURISMO EFFETTUATE IN CONTANTI IN DEROGA ALL

MODELLO DI COMUNICAZIONE POLIVALENTE COMUNICAZIONE DELLE OPERAZIONI RILEVANTI AI FINI IVA (ART. DECRETO LEGGE N. /00) COMUNICAZIONE DELLE OPERAZIONI LEGATE AL TURISMO EFFETTUATE IN CONTANTI IN DEROGA ALL

DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Prot. 2010/19702 Modifiche al modello F24 Versamenti con elementi identificativi ed alle relative avvertenze adottato con provvedimento del Direttore dell Agenzia delle entrate del 7 agosto 2009 DIRETTORE

Prot. 2010/19702 Modifiche al modello F24 Versamenti con elementi identificativi ed alle relative avvertenze adottato con provvedimento del Direttore dell Agenzia delle entrate del 7 agosto 2009 DIRETTORE

NOVITÀ della DICHIARAZIONE IVA 2011 ACQUISIZIONE della DOCUMENTAZIONE per la sua PREDISPOSIZIONE

Circolare informativa per la clientela n. 4/2011 del 3 febbraio 2011 VITÀ della DICHIARAZIONE IVA 2011 ACQUISIZIONE della DOCUMENTAZIONE per la sua PREDISPOSIZIONE In questa Circolare 1. Modello Iva 2011

Circolare informativa per la clientela n. 4/2011 del 3 febbraio 2011 VITÀ della DICHIARAZIONE IVA 2011 ACQUISIZIONE della DOCUMENTAZIONE per la sua PREDISPOSIZIONE In questa Circolare 1. Modello Iva 2011

Se si vuole comunque utilizzare per proporre il ricorso la procedura cartacea, occorre inserire le informazioni previste dal seguente modulo.

Il presente modulo puo essere utilizzato, fino all 8 gennaio 2019, esclusivamente dai ricorrenti che non si avvalgono di procuratori o associazioni di consumatori. Si consiglia tuttavia di utilizzare la

Il presente modulo puo essere utilizzato, fino all 8 gennaio 2019, esclusivamente dai ricorrenti che non si avvalgono di procuratori o associazioni di consumatori. Si consiglia tuttavia di utilizzare la

ATTI COSTITUTIVI DI S.R.L. DI START-UP INNOVATIVE GUIDA RAPIDA

ATTI COSTITUTIVI DI S.R.L. DI START-UP INNOVATIVE GUIDA RAPIDA ALLA COMPILAZIONE E ALLA PREDISPOSIZIONE DEL MODELLO DI RICHIESTA REGISTRAZIONE, ALLA LIQUIDAZIONE DELL IMPOSTA E ALLA LIQUIDAZIONE DEL MODELLO

ATTI COSTITUTIVI DI S.R.L. DI START-UP INNOVATIVE GUIDA RAPIDA ALLA COMPILAZIONE E ALLA PREDISPOSIZIONE DEL MODELLO DI RICHIESTA REGISTRAZIONE, ALLA LIQUIDAZIONE DELL IMPOSTA E ALLA LIQUIDAZIONE DEL MODELLO

COMUNICAZIONE PER LA RICEZIONE IN VIA TELEMATICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE

PER LA RICEZIONE IN VIA TELEMATICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del D.Lgs. n. 196 del 2003

PER LA RICEZIONE IN VIA TELEMATICA DEI DATI RELATIVI AI MOD. 730-4 RESI DISPONIBILI DALL AGENZIA DELLE ENTRATE D.M. N. 164 DEL 31 MAGGIO 1999 Informativa ai sensi dell art. 13 del D.Lgs. n. 196 del 2003

NOTE ESPLICATIVE PER LA COMPILAZIONE DEL MODULO DI COMUNICAZIONE DI VENDITA O AFFITTO DI SOLA QUOTA

NOTE ESPLICATIVE PER LA COMPILAZIONE DEL MODULO DI COMUNICAZIONE DI VENDITA O AFFITTO DI SOLA QUOTA I produttori contraenti devono compilare il modulo in ogni parte, in stampatello, allegando la relativa

NOTE ESPLICATIVE PER LA COMPILAZIONE DEL MODULO DI COMUNICAZIONE DI VENDITA O AFFITTO DI SOLA QUOTA I produttori contraenti devono compilare il modulo in ogni parte, in stampatello, allegando la relativa

Informativa n. 48. Versamento dell IVA dopo la riscossione del corrispettivo INDICE. del 26 novembre 2012

Informativa n. 48 del 26 novembre 2012 Versamento dell IVA dopo la riscossione del corrispettivo INDICE 1 Premessa... 2 1.1 Provvedimenti attuativi... 2 1.2 Decorrenza... 2 1.3 Abrogazione dell attuale

Informativa n. 48 del 26 novembre 2012 Versamento dell IVA dopo la riscossione del corrispettivo INDICE 1 Premessa... 2 1.1 Provvedimenti attuativi... 2 1.2 Decorrenza... 2 1.3 Abrogazione dell attuale

LOCAZIONI IMMOBILIARI

5.2014 Febbraio NOVITÀ REGISTRAZIONE LOCAZIONI IMMOBILIARI Sommario 1. PREMESSA. 2 2. NUOVO MODELLO DI REGISTRAZIONE DEI CONTRATTI DI LOCAZIONE E AFFITTO DI BENI IMMOBILI... 2 2.1 Adempimenti per i quali

5.2014 Febbraio NOVITÀ REGISTRAZIONE LOCAZIONI IMMOBILIARI Sommario 1. PREMESSA. 2 2. NUOVO MODELLO DI REGISTRAZIONE DEI CONTRATTI DI LOCAZIONE E AFFITTO DI BENI IMMOBILI... 2 2.1 Adempimenti per i quali

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Prot. N. 2970/14 Approvazione del modello per la Richiesta di registrazione e adempimenti successivi - contratti di locazione e affitto di immobili (modello RLI), delle relative istruzioni e delle specifiche

Prot. N. 2970/14 Approvazione del modello per la Richiesta di registrazione e adempimenti successivi - contratti di locazione e affitto di immobili (modello RLI), delle relative istruzioni e delle specifiche

5 per mille al volontariato Edizione 2010

Indice 5 per mille al volontariato Edizione 2010 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione ad elenco: modalità 2. Controllo dei dati 3. Seconda dichiarazione 4.

Indice 5 per mille al volontariato Edizione 2010 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione ad elenco: modalità 2. Controllo dei dati 3. Seconda dichiarazione 4.

Guido Marzorati Area Fiscale e Societaria 12 settembre 2005

ELENCHI CLIENTI E FORNITORI Normativa e Interpretazioni Art. 37, commi 8 e 9 D.L. 4.7.2006, n. 223 convertito dalla Legge 4.8.2006, n. 248; Art. 8-bis, comma 4-bis del DPR. n. 322 del 22.7.1998. CAE 4.8.2006,

ELENCHI CLIENTI E FORNITORI Normativa e Interpretazioni Art. 37, commi 8 e 9 D.L. 4.7.2006, n. 223 convertito dalla Legge 4.8.2006, n. 248; Art. 8-bis, comma 4-bis del DPR. n. 322 del 22.7.1998. CAE 4.8.2006,

Circolare n. 9. del 7 marzo 2011

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 9 Modelli 730/2011 - Ricezione in via telematica dall

Via Principe Amedeo 11 10123 Torino c.f. e p.iva 06944680013 Tel. 011 8126939 Fax. 011 8122079 Email: info@studiobgr.it www.studiobgr.it Circolare n. 9 Modelli 730/2011 - Ricezione in via telematica dall

Oggetto Comunicazione telematica delle operazioni di importo pari o superiore a 3.000,00 euro: gestione contabile

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 29/04/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 29/04/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento.

Prot. 2015/160709 Approvazione del modello di dichiarazione dell imposta di bollo dovuta in modo virtuale, delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica. IL DIRETTORE

Prot. 2015/160709 Approvazione del modello di dichiarazione dell imposta di bollo dovuta in modo virtuale, delle relative istruzioni e delle specifiche tecniche per la trasmissione telematica. IL DIRETTORE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali (art. 3 D.lgs. n.96/003) Con questa informativa l Agenzia delle

MODELLO IVA TR RICHIESTA DI RIMBORSO O UTILIZZO IN COMPENSAZIONE DEL CREDITO IVA TRIMESTRALE Informativa sul trattamento dei dati personali (art. 3 D.lgs. n.96/003) Con questa informativa l Agenzia delle

Si raccomanda di indicare nell apposito spazio, in alto sulla 1ª pagina, il numero di telefono dello studio, associazione, ecc.

MODELLO I2 Modifica e cancellazione di imprenditore individuale dal registro delle imprese Avvertenze generali Si raccomanda di indicare nell apposito spazio, in alto sulla 1ª pagina, il numero di telefono

MODELLO I2 Modifica e cancellazione di imprenditore individuale dal registro delle imprese Avvertenze generali Si raccomanda di indicare nell apposito spazio, in alto sulla 1ª pagina, il numero di telefono

Servizio Contribuzioni Ufficio Imprese Preponenti Via Antoniotto Usodimare Roma

MODELLO 502/2013 ISCRIZIONE DI DITTE PREPONENTI E CONFERIMENTO DI MANDATO PER AGENTI O RAPPRESENTANTI CHE OPERANO IN FORMA SOCIETARIA O ART.3, COMMA 2 DEL REGOLAMENTO DELLE ATTIVITÀ ISTITUZIONALI DELLA

MODELLO 502/2013 ISCRIZIONE DI DITTE PREPONENTI E CONFERIMENTO DI MANDATO PER AGENTI O RAPPRESENTANTI CHE OPERANO IN FORMA SOCIETARIA O ART.3, COMMA 2 DEL REGOLAMENTO DELLE ATTIVITÀ ISTITUZIONALI DELLA

REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE

REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE INDICE Capo I Disposizioni Generali Art. 1 Principi e criteri Art. 2 Ambito di applicazione Art. 3 Competenze del Comune Capo II Disciplina del procedimento

REGOLAMENTO SUL DIRITTO DI INTERPELLO DEL CONTRIBUENTE INDICE Capo I Disposizioni Generali Art. 1 Principi e criteri Art. 2 Ambito di applicazione Art. 3 Competenze del Comune Capo II Disciplina del procedimento

Circolare N. 147 del 26 Ottobre 2016

Circolare N. 147 del 26 Ottobre 2016 Soggetti che non hanno presentano elenchi INTRASTAT dal 1 trimestre 2015: esclusione dalla banca dati VIES Gentile cliente, con la presente desideriamo informarla che

Circolare N. 147 del 26 Ottobre 2016 Soggetti che non hanno presentano elenchi INTRASTAT dal 1 trimestre 2015: esclusione dalla banca dati VIES Gentile cliente, con la presente desideriamo informarla che

Modalità di versamento del contributo di cui all art. 10, comma 5, del decreto legislativo 30 dicembre 1992, n. 504 IL DIRETTORE DELL AGENZIA

Prot. n. 2012/76028 Modalità di versamento del contributo di cui all art. 10, comma 5, del decreto legislativo 30 dicembre 1992, n. 504 IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli

Prot. n. 2012/76028 Modalità di versamento del contributo di cui all art. 10, comma 5, del decreto legislativo 30 dicembre 1992, n. 504 IL DIRETTORE DELL AGENZIA In base alle attribuzioni conferitegli

Vendita diretta al dettaglio da parte di produttori agricoli COMUNICAZIONE

Vendita diretta al dettaglio da parte di produttori agricoli COMUNICAZIONE (art. 4 D.lgs. 18.5.2001 n. 228 e s.m.i.) Allo Sportello Unico Attività Produttive di... 1 Il sottoscritto... nato a... il.../.../...

Vendita diretta al dettaglio da parte di produttori agricoli COMUNICAZIONE (art. 4 D.lgs. 18.5.2001 n. 228 e s.m.i.) Allo Sportello Unico Attività Produttive di... 1 Il sottoscritto... nato a... il.../.../...

Periodico informativo n. 45/2016

Periodico informativo n. 45/2016 Presentazione del Modello EAS entro il 31.03 Gentile Cliente, con la stesura del presente documento intendiamo informarla che gli Enti e le Associazioni senza scopo di

Periodico informativo n. 45/2016 Presentazione del Modello EAS entro il 31.03 Gentile Cliente, con la stesura del presente documento intendiamo informarla che gli Enti e le Associazioni senza scopo di

ISTRUZIONI PER LA COMPILAZIONE DEL MODELLO DA1 Dichiarazione di adesione alla definizione agevolata Premessa. Dati anagrafici.

ISTRUZIONI PER LA COMPILAZIONE DEL MODELLO DA1 Dichiarazione di adesione alla definizione agevolata Premessa Per aderire alla definizione agevolata è necessario utilizzare il modello di dichiarazione DA1-

ISTRUZIONI PER LA COMPILAZIONE DEL MODELLO DA1 Dichiarazione di adesione alla definizione agevolata Premessa Per aderire alla definizione agevolata è necessario utilizzare il modello di dichiarazione DA1-

Domanda di contributo per l acquisto di attrezzature sportive e/o ricreative. L.R. 9 marzo 1988 n. 10 art. 37

Oggetto: Domanda di contributo per l acquisto di attrezzature sportive e/o ricreative. L.R. 9 marzo 1988 n. 10 art. 37 ANNO 2015 SCADENZA 31 GENNAIO Marca da bollo da 16,00 (esclusi enti pubblici, ONLUS,

Oggetto: Domanda di contributo per l acquisto di attrezzature sportive e/o ricreative. L.R. 9 marzo 1988 n. 10 art. 37 ANNO 2015 SCADENZA 31 GENNAIO Marca da bollo da 16,00 (esclusi enti pubblici, ONLUS,

ATTI COSTITUTIVI DI S.R.L. DI START-UP INNOVATIVE GUIDA RAPIDA

ATTI COSTITUTIVI DI S.R.L. DI START-UP INNOVATIVE GUIDA RAPIDA ALLA COMPILAZIONE E ALLA PREDISPOSIZIONE DEL MODELLO DI RICHIESTA REGISTRAZIONE, ALLA LIQUIDAZIONE DELL IMPOSTA E ALLA LIQUIDAZIONE DEL MODELLO

ATTI COSTITUTIVI DI S.R.L. DI START-UP INNOVATIVE GUIDA RAPIDA ALLA COMPILAZIONE E ALLA PREDISPOSIZIONE DEL MODELLO DI RICHIESTA REGISTRAZIONE, ALLA LIQUIDAZIONE DELL IMPOSTA E ALLA LIQUIDAZIONE DEL MODELLO

Informativa per la clientela

Informativa per la clientela Informativa n. 52 del 4 novembre 2011 Obbligo di comunicazione dell indirizzo di posta elettronica certificata (PEC) al Registro delle imprese INDICE 1 Premessa... 2 2 Sistema

Informativa per la clientela Informativa n. 52 del 4 novembre 2011 Obbligo di comunicazione dell indirizzo di posta elettronica certificata (PEC) al Registro delle imprese INDICE 1 Premessa... 2 2 Sistema

Elenco dei documenti da presentare in ufficio postale per la richiesta di apertura del conto corrente prescelto CONDOMINI

CONDOMINI Certificato di attribuzione del Codice Fiscale del condominio Verbale di nomina dell Amministratore che non potrà essere più vecchio di 2 anni o in alternativa copia del Registro di nomina e

CONDOMINI Certificato di attribuzione del Codice Fiscale del condominio Verbale di nomina dell Amministratore che non potrà essere più vecchio di 2 anni o in alternativa copia del Registro di nomina e

Tel. fisso. Tel. cellulare Email

Bollo Domanda di occupazione suolo pubblico per regolarizzazione di passo carrabile esistente (1) D.Lgs. 15 novembre 1993, n.507 Regolamento T.O.S.A.P. (Delibera di Consiglio Comunale n.84/1994 e successive

Bollo Domanda di occupazione suolo pubblico per regolarizzazione di passo carrabile esistente (1) D.Lgs. 15 novembre 1993, n.507 Regolamento T.O.S.A.P. (Delibera di Consiglio Comunale n.84/1994 e successive

IL DIRETTORE DELL AGENZIA

PROT. N. 45059 Definizione delle modalità e dei termini di presentazione della dichiarazione sostitutiva relativa al canone di abbonamento alla televisione per uso privato ai sensi dell articolo 1, comma

PROT. N. 45059 Definizione delle modalità e dei termini di presentazione della dichiarazione sostitutiva relativa al canone di abbonamento alla televisione per uso privato ai sensi dell articolo 1, comma

RICHIESTA DI CONTRIBUTO. Compilare obbligatoriamente tutti i campi relativi alla domanda di contributo ed ai relativi modelli allegati

Linee guida per la compilazione della domanda di contributo e relativi allegati, ai sensi dell articolo 96 della legge 21 novembre 2000, n. 342 e del decreto del Ministro del lavoro e delle politiche sociali

Linee guida per la compilazione della domanda di contributo e relativi allegati, ai sensi dell articolo 96 della legge 21 novembre 2000, n. 342 e del decreto del Ministro del lavoro e delle politiche sociali

gli intermediari individuati dall articolo 1, comma 1, Legge n. 12/1979 (consulenti

Il Dipartimento della Funzione Pubblica informa che dal 14 settembre 2011 (e non dal 13 settembre, come comunicato in precedenza) i datori di lavoro non potranno più richiedere ai propri dipendenti la

Il Dipartimento della Funzione Pubblica informa che dal 14 settembre 2011 (e non dal 13 settembre, come comunicato in precedenza) i datori di lavoro non potranno più richiedere ai propri dipendenti la

IL DIRETTORE DELL AGENZIA

Prot. 137937 del 2015 RU Modalità con cui l Agenzia delle Entrate mette a disposizione del contribuente e della Guardia di finanza elementi e informazioni al fine di introdurre nuove e più avanzate forme

Prot. 137937 del 2015 RU Modalità con cui l Agenzia delle Entrate mette a disposizione del contribuente e della Guardia di finanza elementi e informazioni al fine di introdurre nuove e più avanzate forme

DICHIARAZIONE IVA 2016

Circolare informativa per la clientela n. 6/20166 del 18 febbraio 2016 DICHIARAZIONE IVA 2016 In questa Circolare 1. Soggetti obbligati 2. Soggetti esonerati 3. Modello 2016 Imposte 2015 4. Termini di

Circolare informativa per la clientela n. 6/20166 del 18 febbraio 2016 DICHIARAZIONE IVA 2016 In questa Circolare 1. Soggetti obbligati 2. Soggetti esonerati 3. Modello 2016 Imposte 2015 4. Termini di

DR. ROBERTO DALLA VALLE COMMERCIALISTA E REVISORE CONTABILE

A TUTTI I SIGNORI CLIENTI LORO SEDI - Oggetto: Comunicazioni dei beni ai soci/familiari, dei finanziamenti e delle capitalizzazioni 2015 -. Nel mese di ottobre sono in scadenza 2 adempimenti riguardanti

A TUTTI I SIGNORI CLIENTI LORO SEDI - Oggetto: Comunicazioni dei beni ai soci/familiari, dei finanziamenti e delle capitalizzazioni 2015 -. Nel mese di ottobre sono in scadenza 2 adempimenti riguardanti

Oggetto Comunicazione telematica delle operazioni di importo pari o superiore a 3.000,00 euro: gestione contabile

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 31/05/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Supporto On Line Allegato FAQ FAQ n.ro MAN-8FUC922511 Data ultima modifica 31/05/2011 Prodotto Contabilità Modulo Contabilità Oggetto Comunicazione telematica delle operazioni di importo pari o superiore

Le novità della dichiarazione precompilata. Roma 8 aprile 2016

Le novità della dichiarazione precompilata Roma 8 aprile 2016 L accesso alla dichiarazione precompilata Diretto Tramite il proprio sostituto se ha già prestato l assistenza fiscale e la presta nel 2016

Le novità della dichiarazione precompilata Roma 8 aprile 2016 L accesso alla dichiarazione precompilata Diretto Tramite il proprio sostituto se ha già prestato l assistenza fiscale e la presta nel 2016

ISCRIZIONE AGENTE IN ATTIVITA FINANZIARIA PERSONA GIURIDICA Guida Utente

. ISCRIZIONE AGENTE IN ATTIVITA FINANZIARIA PERSONA GIURIDICA Guida Utente SOMMARIO 1 SCELTA DEL MODULO DI ISCRIZIONE... 2 2 COMPILAZIONE DEL MODULO DI ISCRIZIONE... 3 2.1 DATI ANAGRAFICI 3 2.2 DIPENDENTI

. ISCRIZIONE AGENTE IN ATTIVITA FINANZIARIA PERSONA GIURIDICA Guida Utente SOMMARIO 1 SCELTA DEL MODULO DI ISCRIZIONE... 2 2 COMPILAZIONE DEL MODULO DI ISCRIZIONE... 3 2.1 DATI ANAGRAFICI 3 2.2 DIPENDENTI

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 37 26.02.2016 CU 2016: compilazione del frontespizio Categoria: Previdenza e Lavoro Sottocategoria: Varie Una sezione da non

Lavoro & Previdenza La circolare su temi previdenziali e giuslavoristici N. 37 26.02.2016 CU 2016: compilazione del frontespizio Categoria: Previdenza e Lavoro Sottocategoria: Varie Una sezione da non

Specifiche tecniche per la trasmissione telematica dei dati relativi alla comunicazione per la ricezione dei mod. 730-4

Specifiche tecniche per la trasmissione telematica dei dati relativi alla comunicazione per la ricezione dei mod. 730-4 Specifiche tecniche Comunicazione per ricezione telematica dati mod. 730-4 INDICE

Specifiche tecniche per la trasmissione telematica dei dati relativi alla comunicazione per la ricezione dei mod. 730-4 Specifiche tecniche Comunicazione per ricezione telematica dati mod. 730-4 INDICE

DICHIARAZIONE DI ADESIONE ALLA DEFINIZIONE AGEVOLATA

Al Comune di Prov. DICHIARAZIONE DI ADESIONE ALLA DEFINIZIONE AGEVOLATA Ai sensi dell art. 6 ter del D.L. n.9/06 convertito con modificazioni dalla legge n./06 e delibera di C.C. n. del DATI CONTRIBUENTE

Al Comune di Prov. DICHIARAZIONE DI ADESIONE ALLA DEFINIZIONE AGEVOLATA Ai sensi dell art. 6 ter del D.L. n.9/06 convertito con modificazioni dalla legge n./06 e delibera di C.C. n. del DATI CONTRIBUENTE

ISCRIZIONE AGENTE NEI SERVIZI DI PAGAMENTO PERSONA GIURIDICA Guida Utente

ISCRIZIONE AGENTE NEI SERVIZI DI PAGAMENTO PERSONA GIURIDICA Guida Utente. SOMMARIO 1 SCELTA DEL MODULO DI ISCRIZIONE... 2 2 COMPILAZIONE DEL MODULO DI ISCRIZIONE... 3 2.1 DATI ANAGRAFICI 3 2.2 DIPENDENTI

ISCRIZIONE AGENTE NEI SERVIZI DI PAGAMENTO PERSONA GIURIDICA Guida Utente. SOMMARIO 1 SCELTA DEL MODULO DI ISCRIZIONE... 2 2 COMPILAZIONE DEL MODULO DI ISCRIZIONE... 3 2.1 DATI ANAGRAFICI 3 2.2 DIPENDENTI

IL DIRETTORE. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento DISPONE

Prot. n. 2015/153427 Disposizioni concernenti la competenza alla gestione delle istanze di accesso alla procedura di collaborazione volontaria, disciplinata dall articolo 1 della legge 15 dicembre 2014,

Prot. n. 2015/153427 Disposizioni concernenti la competenza alla gestione delle istanze di accesso alla procedura di collaborazione volontaria, disciplinata dall articolo 1 della legge 15 dicembre 2014,

REGOLAMENTO ALBO DELLE ASSOCIAZIONI. Art.1 Istituzione Albo delle Associazioni

REGOLAMENTO ALBO DELLE ASSOCIAZIONI Art.1 Istituzione Albo delle Associazioni 1. E' istituito ai sensi dell'art. 8 dello Statuto Comunale l'albo delle Associazioni, quale strumento di valorizzazione delle

REGOLAMENTO ALBO DELLE ASSOCIAZIONI Art.1 Istituzione Albo delle Associazioni 1. E' istituito ai sensi dell'art. 8 dello Statuto Comunale l'albo delle Associazioni, quale strumento di valorizzazione delle

LOCAZIONE E AFFITTO DI BENI IMMOBILI - NUOVO MODELLO DI REGISTRAZIONE - PAGAMENTO DEI TRIBUTI CON IL MODELLO F24 ELIDE

BRUZZO DOTT. ADOLFO D O T T O R E C O M M E R C I A L I S T A - R E V I S O R E C O N T A B I L E Padova, 31/1/2014 Circolare n. 3 Ai gentili Clienti Loro sedi LOCAZIONE E AFFITTO DI BENI IMMOBILI - NUOVO

BRUZZO DOTT. ADOLFO D O T T O R E C O M M E R C I A L I S T A - R E V I S O R E C O N T A B I L E Padova, 31/1/2014 Circolare n. 3 Ai gentili Clienti Loro sedi LOCAZIONE E AFFITTO DI BENI IMMOBILI - NUOVO

MOD COMUNICAZIONE DEL RISULTATO CONTABILE

MOD. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ASPETTI GENERALI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista abilitato riportano i dati

MOD. 730-4 COMUNICAZIONE DEL RISULTATO CONTABILE ASPETTI GENERALI Il Mod. 730-4 contiene il risultato contabile della dichiarazione elaborata, in cui il CAF o il professionista abilitato riportano i dati

CAPITOLO SECONDO MODELLO CUPE

CAPITOLO SECONDO In questo capitolo si riportano le istruzioni alla compilazione e lettura della certificazione relativa agli utili ed agli altri proventi equiparati. CERTIFICAZIONE RELATIVA AGLI UTILI

CAPITOLO SECONDO In questo capitolo si riportano le istruzioni alla compilazione e lettura della certificazione relativa agli utili ed agli altri proventi equiparati. CERTIFICAZIONE RELATIVA AGLI UTILI

REGIONE CAMPANIA Direzione Generale per le Risorse Finanziarie U.O.D. 09 Gestione Tributi Regionali

REGIONE CAMPANIA Direzione Generale per le Risorse Finanziarie U.O.D. 09 Gestione Tributi Regionali Imposta regionale sulla benzina per autotrazione L. R. n. 28 del 29/12/2003 e s.m.i. Dichiarazione consumi

REGIONE CAMPANIA Direzione Generale per le Risorse Finanziarie U.O.D. 09 Gestione Tributi Regionali Imposta regionale sulla benzina per autotrazione L. R. n. 28 del 29/12/2003 e s.m.i. Dichiarazione consumi

Dichiarazione IVA/2015: liquidazione della società e cessazione di attività Roberto Fanelli - Revisore contabile in Roma

Dichiarazione IVA/2015: liquidazione della società e cessazione di attività Roberto Fanelli - Revisore contabile in Roma ADEMPIMENTO " FISCO La dichiarazione annuale IVA/2015 deve essere presentata anche

Dichiarazione IVA/2015: liquidazione della società e cessazione di attività Roberto Fanelli - Revisore contabile in Roma ADEMPIMENTO " FISCO La dichiarazione annuale IVA/2015 deve essere presentata anche

Impresa in un giorno

Impresa in un giorno l attuazione del S.U.A.P. telematico DOLO mercoledi 16 febbraio 2011 La regolamentazione del S.U.A.P (Sportello Unico Attività Produttive) è l ultima tessera che, unitamente alle

Impresa in un giorno l attuazione del S.U.A.P. telematico DOLO mercoledi 16 febbraio 2011 La regolamentazione del S.U.A.P (Sportello Unico Attività Produttive) è l ultima tessera che, unitamente alle

Dichiarazione di intento: approvato il modello e chiarito il regime transitorio

Dichiarazione di intento: approvato il modello e chiarito il regime transitorio Con il provvedimento del Direttore dell Agenzia delle Entrate del 12 dicembre 2014 (prot. 159674/2014) ( Provvedimento )

Dichiarazione di intento: approvato il modello e chiarito il regime transitorio Con il provvedimento del Direttore dell Agenzia delle Entrate del 12 dicembre 2014 (prot. 159674/2014) ( Provvedimento )

LA COMUNICAZIONE DEI FINANZIAMENTI E DELLE CAPITALIZZAZIONI 2015 : scadenza al 31 ottobre 2016

LA COMUNICAZIONE DEI FINANZIAMENTI E DELLE CAPITALIZZAZIONI 2015 : scadenza al 31 ottobre 2016 Premessa generale E' in scadenza al 31 ottobre 2016, unitamente alla comunicazione dei beni concessi in godimento,

LA COMUNICAZIONE DEI FINANZIAMENTI E DELLE CAPITALIZZAZIONI 2015 : scadenza al 31 ottobre 2016 Premessa generale E' in scadenza al 31 ottobre 2016, unitamente alla comunicazione dei beni concessi in godimento,

OGGETTO: Presentazione del modello EAS (variazione dati)

") Informativa per la clientela di studio N. 41 del 13.03.2013 Ai gentili Clienti Loro sedi OGGETTO: Presentazione del modello EAS (variazione dati) Entro il prossimo 31 marzo le associazioni, ove ci fossero

Informativa per la clientela di studio N. 41 del 13.03.2013 Ai gentili Clienti Loro sedi OGGETTO: Presentazione del modello EAS (variazione dati) Entro il prossimo 31 marzo le associazioni, ove ci fossero

La dichiarazione del contribuente: modello 730

La dichiarazione del contribuente: modello 730 La dichiarazione del contribuente: modello 730 a cura di Studio Associato Paola Sanna e Luca Vichi Entro il prossimo 30 aprile il lavoratore dipendente e

La dichiarazione del contribuente: modello 730 La dichiarazione del contribuente: modello 730 a cura di Studio Associato Paola Sanna e Luca Vichi Entro il prossimo 30 aprile il lavoratore dipendente e

SISTEMA TESSERA SANITARIA 730 SPESE SANITARIE

SISTEMA TESSERA SANITARIA 730 SPESE SANITARIE ISTRUZIONI OPERATIVE PER GLI ESERCENTI L ARTE SANITARIA AUSILIARIA DI OTTICO CHE ABBIANO EFFETTUATO LA COMUNICAZIONE AL MINISTERO DELLA SALUTE DI CUI AGLI

SISTEMA TESSERA SANITARIA 730 SPESE SANITARIE ISTRUZIONI OPERATIVE PER GLI ESERCENTI L ARTE SANITARIA AUSILIARIA DI OTTICO CHE ABBIANO EFFETTUATO LA COMUNICAZIONE AL MINISTERO DELLA SALUTE DI CUI AGLI