UFFICIO STUDI MEDIOBANCA INDAGINE SUI FONDI E SICAV ITALIANI ( )

|

|

|

- Pasquale Gambino

- 8 anni fa

- Visualizzazioni

Transcript

1 UFFICIO STUDI MEDIOBANCA INDAGINE SUI FONDI E SICAV ITALIANI ( ) 25 luglio 2014 L indagine è giunta alla XXIII edizione. Essa comprende un opera su carta e materiali pubblicati su internet all indirizzo L opera su carta scaricabile integralmente dal sito anche in formato digitale si basa sui rendiconti annuali dei fondi che vengono raccolti ed elaborati traendone statistiche aggregate. L obiettivo è quello di fornire uno strumento informativo sull insieme dell industria e non sui singoli fondi, dei quali sono peraltro pubblicate le principali voci del rendiconto nel sito internet di cui sopra. Le statistiche aggregate comprendono: - una tabella riepilogativa (Tab. I) che dimostra la variazione del patrimonio netto: raccolta netta, proventi distribuiti, risultato (quest ultimo, a sua volta, esposto come somma di utili e perdite da negoziazione, svalutazione e rivalutazione del portafoglio, oneri di gestione, imposte, proventi da investimenti e altri costi e ricavi); - quattro tabelle di dettagli (Tabb. da II a V); - la Tab. I riporta in calce un indicatore di rendimento netto calcolato come rapporto percentuale tra il risultato dell esercizio e il patrimonio netto che i gestori hanno avuto mediamente a disposizione nel corso dell anno (l andamento temporale del rendimento lordo, confrontato con analoghi indicatori tratti da altre fonti, è riportato nel Graf. 6 qui allegato); - la Tab. V riporta dati sulla negoziazione dei titoli e inoltre un indicatore di turnover (rapporto tra vendite e valore medio del portafoglio) che mette in evidenza quante volte gli investimenti vengono movimentati in un anno. Nel sito internet ( sono disponibili: - il dettaglio degli oneri e dei proventi che generano il risultato aggregato; - il costo medio aggregato di gestione dei fondi (rapporto tra oneri di gestione e patrimonio netto medio); - il raffronto tra rendimenti aggregati e benchmark (aggiornamento in corso di elaborazione); - informazioni sull asset allocation (aggiornamento in corso di elaborazione); - dati di dettaglio sugli oneri di negoziazione evidenziati nei rendiconti (aggiornamento in corso di elaborazione); - FAQ e recensioni di articoli e ricerche; - dati di dettaglio sui singoli fondi (Tab. VI). 1

2 L EDIZIONE fondi di diritto italiano Questa edizione considera 972 fondi di diritto italiano facenti capo agli operatori più importanti per patrimonio gestito (24 per i fondi aperti), oltre a 1417 fondi incorporati e liquidati sino a tutto il Il tasso di rappresentatività dell industria in termini di patrimonio è del 95% nel comparto dei fondi aperti e di oltre il 97% nelle altre categorie - eccetto chiusi e immobiliari -. Rispetto all edizione precedente sono stati rilevati 154 fondi in più, tenuto conto di 90 fondi incorporati o liquidati, nonché di 15 fondi per i quali il rendiconto non è stato reso disponibile. Sintesi - Raccolta netta positiva dopo 9 anni in rosso: era dal 2003 che le sottoscrizioni dei fondi italiani non superavano i riscatti. Nel 2013 la raccolta netta è stata positiva per circa 17 miliardi di euro; nel complesso il patrimonio a fine 2013 ha segnato il terzo minor ammontare degli ultimi 16 anni. Il ridimensionamento dell industria (ancora quattordicesima nel contesto internazionale; era quarta nel 2004) si traduce in un incidenza dei patrimoni gestiti sul PIL pari al 9% contro il 42% nel 1999; l Italia appare in forte controtendenza rispetto all Europa dove l incidenza nello stesso periodo è salita dal 48% al 75%. - Risultato positivo di gestione: nel 2013 i fondi hanno chiuso i loro conti con un utile di 8,6 miliardi di euro (su un patrimonio da gestire che ad inizio anno era pari a 201 miliardi). Il rendimento netto medio del patrimonio è valutabile al 3,4%, che ha beneficiato particolarmente del recupero dei fondi azionari (11,7%) e dei bilanciati (5,6%), come pure dei fondi pensione, sia negoziali (5,4%) che aperti (8,1%); i fondi obbligazionari si sono fermati all 1,9%. - Modalità di gestione: i costi di gestione sono scesi all 1,2% del patrimonio con la punta del 2,9% nel comparto azionario, nuovo massimo storico (quasi quattro volte rispetto ai fondi USA). Anche la rotazione del portafoglio (il cui completo rigiro avviene ogni 9 mesi) si è confermata elevata, specie se confrontata con la media dei fondi azionari americani (che supera i due anni). - Valutazione di lungo periodo: i rendimenti in un ottica di lungo periodo sono ancora insoddisfacenti; chi avesse investito in tutti i fondi italiani negli ultimi 30 anni avrebbe subìto, rispetto ad un impiego annuale in BOT a 12 mesi, una perdita di una volta il patrimonio iniziale (aumentato nel periodo di sole 3,9 volte contro le 4,9 dei BOT). Sulla base del tasso risk free, il frutto dei fondi aperti mette in evidenza una distruzione di valore pari a circa 86 miliardi di euro nell ultimo quindicennio. - Nel 2014: secondo le statistiche ufficiali disponibili, nei primi tre mesi del 2014 vi è stata una prevalenza delle sottoscrizioni sui riscatti per 6,6 miliardi di euro nei fondi di diritto italiano. I fondi roundtrip (promossi all estero da gestori italiani) hanno segnato un volume di raccolta netta pari a 13,1 miliardi. La performance degli italiani nel periodo è valutabile nell ordine dell 1,5%. 2

3 Patrimonio complessivo (Edizione 2014 carta, Tab. I, pagg. 2-5). I 972 fondi indagati dall Ufficio Studi contavano alla fine del 2013 un patrimonio aggregato pari a 225 miliardi di euro, dei quali 144 miliardi relativi a fondi comuni aperti (Graf. 1). Il ritorno ai livelli del 2010 quando i fondi italiani avevano in gestione 230 miliardi è avvenuto principalmente in forza della raccolta netta, tornata in positivo (17,1 miliardi) dopo nove anni ininterrotti in rosso, oltre che di un risultato lordo pari a +8,6 miliardi di euro. La variazione complessiva del patrimonio (+24,3 miliardi di euro, al netto dei proventi distribuiti per 1,3 miliardi) è la più elevata degli ultimi 14 anni; nel periodo la diminuzione complessiva di risorse gestite assomma a ben 221 miliardi di euro, poco meno della metà dei 456 miliardi a fine Il risultato al lordo delle imposte ha beneficiato di 5,6 miliardi circa di utili netti sul portafoglio, costituiti all incirca per metà da decrementi di valore originate dalla flessione dei prezzi sui mercati finanziari. Gli oneri di gestione hanno ripreso a crescere (2,6 miliardi di euro contro i 2,4 del 2012). Quanto alle singole categorie, quella più importante dei fondi comuni aperti presenta un patrimonio gestito in ripresa (+14,3%). Essi hanno chiuso l esercizio con un risultato al lordo delle imposte positivo per 5,8 miliardi di euro, sommatosi a sottoscrizioni nette per 13,2 miliardi (approfondite nel paragrafo a seguire); gli oneri di gestione qui presentano un incremento del 10%. In nero il risultato lordo di imposte anche per le altre categorie di fondi (fatti salvi gli immobiliari), essenzialmente come riflesso del saldo positivo utili-perdite su titoli - per vendite e rimborsi o da valutazione -. Secondo la classifica internazionale redatta dalle associazioni di categoria statunitense (ICI - Investment Company Institute) ed europea (EFAMA - European Fund and Asset Management Association) su dati che le associazioni nazionali hanno fornito sui rispettivi fondi comuni armonizzati (OICVM 1 ), a fine 2013 l'industria mondiale dei fondi contava un patrimonio gestito pari a miliardi di euro, un importo che superava del 22,7% i miliardi dell anno pre-crisi Gli Stati Uniti mantengono saldamente il primo posto con una frazione di attivo gestito mondiale in marcata crescita rispetto al 2012 (la metà esatta contro 48,6%, anche in forza della crescita del 10,1% delle masse in gestione); il recupero USA trova esatto contraltare nella sensibile flessione di Australia (-0,8%; -6,8% in termini di patrimonio) e Brasile (-0,6%, con attivi netti in calo del 9%). L Europa ha pure guadagnato terreno (da 30,7% nel 2012 a 31,2%), beneficiando in particolare delle maggiori quote di Regno Unito (3,9% a fronte del 3,7% del 2012) e Lussemburgo (10,1% contro il 9,8%). L Australia (5,4% sul 6,2% dell anno precedente) mantiene in ogni caso la seconda piazza, per il contemporaneo calo della Francia (arretrata dal 5,5% al 5,1%). In Asia i valori più importanti continuano a venire dal Giappone, nonostante una quota ridotta per il quarto anno consecutivo (dal 2,8% al 2,6%). Pur restando poco rilevante, la Cina ha mantenuto costante la porzione di attivo gestito a livello mondiale (1,6% del totale). Tra gli emergenti il paese più importante è ancora il Brasile - nonostante sia stato sopravanzato dal Regno Unito -, incidendo per il 3,4% sul totale mondiale. Escludendo Lussemburgo e Irlanda, l Italia mantiene la quattordicesima posizione dopo un quadriennio di perdita di quota in graduatoria: viene dopo Stati Uniti, Australia, Francia, Brasile, Regno Unito, Canada, Giappone, Cina, Germania, Svizzera, Corea, Spagna e Svezia il primo paese a seguire, il Sudafrica, gestisce masse di circa un terzo inferiori -. A Hong Kong l ammontare delle risorse gestite dai fondi 1 Organismi d investimento collettivo in valori mobiliari (in inglese UCITS - Undertakings for Collective Investment in Transferable Securities). Si tratta dei fondi armonizzati secondo le direttive europee. 3

4 nell ultimo anno di rilevazione (2007) era all incirca doppio di quello del patrimonio dei fondi italiani nello stesso periodo. Nel 2004 (anno nel quale, secondo le statistiche EFAMA, il valore del patrimonio gestito dai fondi armonizzati italiani toccò il massimo storico di 376 miliardi di euro) la nostra industria era al 4 posto, alle spalle solo di USA, Francia e Australia. Nel 2005 la retrocessione in ottava piazza, con sorpasso di Regno Unito, Canada, Giappone e Hong Kong (uscita dalla graduatoria nel 2008); nel 2007 è la volta del Brasile, con l aggiunta della Cina (le cui rilevazioni sono per la prima volta disponibili), nel 2009 della Germania e nel 2010 di Corea e Svizzera, nel 2011 della Spagna e nel 2012 della Svezia. Lussemburgo e Irlanda ospitano essenzialmente fondi esterovestiti (rispettivamente, miliardi e miliardi). Nel 2013 il patrimonio dei fondi italiani rapportato al PIL (compresi i non armonizzati) è stato pari al 13% contro la media europea del 75%. Limitandosi ai fondi aperti armonizzati, il rapporto è del 9,3% dopo aver toccato il massimo del 42,2% nel 1999 (Graff. 2 e 3). I gestori italiani hanno favorito lo spostamento all estero principalmente in Lussemburgo di una quota significativa dei patrimoni in gestione. La trasparenza nel Granducato è inferiore a quella in Italia; quella dei fondi irlandesi è assai più mediocre. Questi fondi sono chiamati roundtrip e alla fine del 2013 costituivano il 58% del patrimonio dei fondi aperti seguiti da gestori italiani (erano il 38% appena 6 anni prima); per circa i quattro quinti erano di diritto lussemburghese. I dati pubblicati dalla CSSF - Commission de Surveillance du Secteur Financier (Lussemburgo) segnalano che a fine 2013 i gestori di tutto il mondo avevano domiciliato nel Granducato fondi il cui patrimonio aggregato totalizzava miliardi di euro, il 27% in più della consistenza di fine 2007; le provenienze più importanti erano, nell ordine, gli Stati Uniti (22,7%), la Germania (15,2%) e il Regno Unito (15,1%; nel 2003 era appena al 6,5%) che ha sopravanzato la Svizzera (14,3%; nel 2005 era prima con il 19,5%); gli italiani conservano stabilmente il quinto posto, in virtù dei 210 miliardi di euro gestiti (8% del totale), seguiti dalla Francia (7,4%). Si ricorda che nel 2004 la quota appannaggio dell Italia aveva toccato il massimo storico (11,9% per 132 miliardi di euro, in quarta piazza davanti al Regno Unito con appena il 7,5%). Relativamente all Irlanda, l IFIA - Irish Funds Industry Association dichiarava che a fine 2013 i patrimoni gestiti dei fondi domiciliati in quel paese, comprendendo i non armonizzati, erano pari a miliardi di euro. La ripartizione per nazionalità del gestore è approssimativa: il peso dei gestori locali era valutato al 2% e per quelli italiani si comunicava una percentuale analoga; dominavano, rispettivamente, statunitensi (53%) e britannici (32%). 4

; nel 2007 è la volta del Brasile, con l aggiunta della Cina")

5 Raccolta netta (Edizione 2014 carta, Tab. I, pagg. 2-5). La raccolta netta dei fondi italiani non registrava un saldo positivo dal Il volume delle sottoscrizioni nel 2013 ha superato quello dei riscatti di 17,1 miliardi di euro (13,2 miliardi per i soli fondi aperti). L insieme indagato dall Ufficio Studi ha subito nel decennio sino al 2013 un deflusso pari a 219 miliardi di euro, con i soli fondi aperti e Sicav a 263 miliardi, cifra pari a 1,8 volte il patrimonio in essere a fine Nel 2013 la raccolta netta è risultata positiva anche per altre categorie, particolarmente nei fondi pensione: 3,8 miliardi di euro, per i tre quarti circa come di consueto - in quelli negoziali. Negativi invece i fondi di fondi non collegati (0,2 miliardi di euro) e ancor più gli speculativi (un miliardo). In Europa l industria dei fondi è stata interessata nel 2013 da afflussi di risparmio ancor più consistenti rispetto all anno precedente. La raccolta netta complessiva è stata pari a 383 miliardi di euro tra armonizzati e non armonizzati a fronte dei 312 del 2012; il patrimonio gestito presenta un robusto incremento (9% circa, da a miliardi). Con riferimento ai fondi armonizzati, ingenti flussi netti positivi hanno interessato bilanciati (113,5 miliardi), azionari (99,3 miliardi) e obbligazionari (70,2 miliardi), mentre i fondi monetari presentano raccolta netta in marcato rosso (84,2 miliardi). La sola Francia è stata colpita da cospicui deflussi netti (75 miliardi). Ingenti sottoscrizioni si sono invece verificate nei fondi lussemburghesi (153,1 miliardi), irlandesi (56,3 miliardi), spagnoli (23,1 miliardi) e britannici (21,9 miliardi). Per i primi tre mesi del 2014 i dati diffusi dall associazione italiana dei gestori paiono confermare per l intera industria una qualche inversione di tendenza dopo nove anni consecutivi in rosso (dal 2003 al 2012): le sottoscrizioni hanno prevalso sui riscatti per 19,7 miliardi di euro; al saldo positivo dei fondi roundtrip (13,1 miliardi) si è sommato l apporto dei fondi di diritto italiano (6,6 miliardi). Tra gennaio e marzo di quest anno le variazioni di segno positivo più cospicue hanno interessato, analogamente al corrispondente periodo del 2013, i fondi flessibili (12,8 miliardi) e gli obbligazionari (8,4 miliardi); bilanciati (2,3 miliardi) e azionari (2,2 miliardi) anch essi in nero, con i soli fondi monetari (-1,2 miliardi) colpiti da riscatti. Nei primi tre mesi del 2014 per l insieme dei paesi europei si sono verificati afflussi netti ancor più consistenti (147,9 miliardi di euro) che non nel medesimo periodo del 2013; a fare la parte del leone ancora una volta Lussemburgo (64,3 miliardi) e Irlanda (29,6 miliardi), cui si aggiungono Norvegia, Spagna e - in controtendenza rispetto agli ultimi anni - Francia, con raccolta netta superiore ai 10 miliardi di euro. A beneficiare principalmente delle sottoscrizioni nette i fondi obbligazionari e bilanciati (61,1 e 44,6 miliardi rispettivamente) come pure gli azionari (27 miliardi), con i monetari in ripresa dopo un quinquennio costantemente in rosso (13,8 miliardi). 5

6 Risultato e rendimento (Edizione 2014 carta, Tab. I, pagg. 2-6, Tab IV, pagg , Tabella su internet file Dati e indici). Nel 2013 i 972 fondi italiani censiti in questa indagine hanno chiuso i loro bilanci con un utile lordo di imposte di 8,7 miliardi di euro (13,4 miliardi di utile lordo nel 2012). I dati per i soli fondi aperti sono rispettivamente 5,8 miliardi di euro di utili lordi nel 2013 contro 9,9 miliardi nel Nel 2013 si è confermata solo in parte la ripresa osservata nel 2012, con gli utili su titoli passati da 10,7 a 5,7 miliardi di euro. Le pesanti perdite dell anno di crisi 2008 non sono state peraltro ancora riassorbite del tutto: dei 29,7 miliardi di euro di minusvalenze subite in quell anno sono stati recuperati nel quinquennio appena 26,1. L utile del 2013 per il complesso dei fondi, pari a 8,6 miliardi, rappresenta il saldo delle seguenti partite: i) le già citate plusvalenze sul portafoglio (utili su negoziazioni per 3 miliardi e da valutazione per 2,7 miliardi); ii) gli oneri di gestione addebitati per 2,6 miliardi di euro (in aumento rispetto ai 2,4 miliardi del 2012); tra i ricavi, iii) il complesso di cedole, dividendi e altri proventi degli investimenti è stabile a 3,9 miliardi, mentre iv) il saldo altri proventi e oneri (incluse imposte prelevate principalmente sui fondi pensione per -0,5 miliardi) è stato positivo per 1,7 miliardi. Nel 2013 il rendimento netto medio dell insieme dei 972 fondi è stato pari al 3,4% 2. I fondi aperti hanno segnato il 6,9%: hanno contribuito particolarmente in positivo gli azionari (11,7%), i bilanciati (5,6%) e gli obbligazionari (1,9%), con i flessibili al 3,4%; i fondi di mercato monetario (di liquidità sino al febbraio 2012) hanno reso l 1,1%. Hanno registrato performance positive anche i fondi riservati (3,5%), i fondi di fondi (collegati 1,9%, non collegati 2,8%), gli speculativi (7,7%), i fondi pensione negoziali (5,4%) e aperti (8,1%). In negativo, come nel 2012, i soli fondi immobiliari (-2,9%). Rimanendo sui fondi pensione, quelli negoziali hanno chiuso il 2013 cumulando un rendimento da fine 2000 del 45%, che per la prima volta dal 2006 supera la rivalutazione del TFR, pari al 41,1%, beneficiando delle buone performance di 2012 e I fondi pensione aperti guadagnano appena il 17,9% complessivo nel tredicennio, e in ognuno degli anni dal 2001 il loro rendimento cumulato rimane distante (25 punti nella media dei 13 anni, 29 per l ultimo quinquennio) rispetto a quello del TFR. 3 Lievemente migliore il raffronto riferito all ultimo quinquennio e ai 10 anni da fine 2003, periodi nei quali il rendimento dei fondi pensione, sia per i negoziali (+27,6% e +42,5% rispettivamente) sia per gli aperti (+33,5% e +36,2%), supera la rivalutazione del TFR (13,3% e 29,3%). 2 Il rendimento è calcolato come rapporto tra il risultato netto e la media del patrimonio netto escluso lo stesso risultato (media mensile dal 2000 al 2010; dal 2011 si è ripristinata quella annua considerata l indisponibilità dei dati mensili di patrimonio e raccolta netta per i fondi gestiti da alcune SGR del campione). A partire dal 2008 è stato ottenuto come capitalizzazione dei rendimenti mensili. La tassazione è stata valutata per gli OICR diversi dai fondi pensione e dai fondi immobiliari in una frazione del risultato pari al 12,5% per il 2011 e all aliquota fiscale sintetica dal 2012 (ipotizzando il realizzo delle quote all inizio dell anno successivo a quello di riferimento, è stata assunta per ciascun fondo del campione quella determinabile sulla base della percentuale di titoli governativi di Stati inclusi nella white list, che la SGR promotrice indica come valida per il primo semestre dell anno successivo; detti titoli subiscono un imposizione del 12,5% in luogo del 20% vigente per le altre attività in portafoglio). Per un approfondimento delle questioni metodologiche si rinvia alla recensione I problemi dei fondi comuni italiani, pubblicata nel 2008 nel sito 3 Queste considerazioni riguardano l efficienza dello strumento il cui giudizio non può essere mitigato dal fatto che il risparmiatore-lavoratore gode di benefici fiscali oltre all opportunità di fruire di contributi addizionali versati dai datori di lavoro. 6

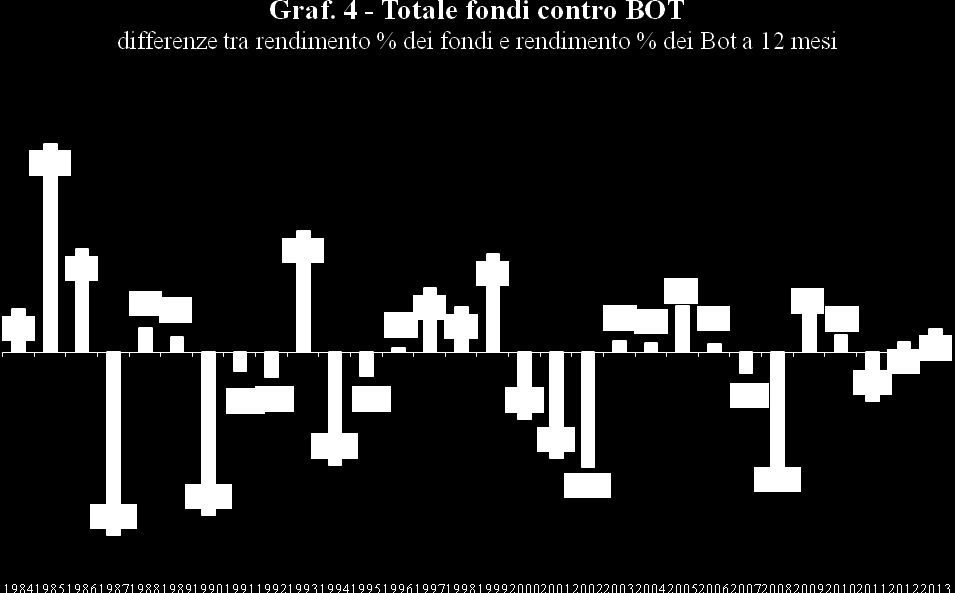

7 Sulla base dei dati disponibili, è possibile valutare che i fondi aperti italiani abbiano chiuso il primo trimestre 2014 con una performance dell 1,5% circa. A livello europeo, gli armonizzati hanno chiuso i primi tre mesi del 2014 con utili netti valutabili intorno all 1,4% del patrimonio netto. I due terzi circa dei recuperi di valore sono venuti dai fondi lussemburghesi, britannici e francesi. Valutazione del rendimento dei fondi nel lungo periodo (Tab. 1 e grafici 4 e 5 in calce a questa nota). Nel 2013 il rendimento medio netto dei fondi considerati in quest indagine è stato pari al 3,4%. Visto in una prospettiva di lungo periodo, il rendimento permane insoddisfacente rispetto a quello degli impieghi alternativi (Tab. 1 in calce a questa nota). Il confronto con il tasso risk free è favorevole se si considerano gli ultimi cinque anni (0,7 punti all anno in più, che si traduce in un guadagno in conto capitale del 4%), ma permane negativo riferendosi agli ultimi 10 (0,4 punti all anno in meno, con una perdita in conto capitale del 4,7%). Chi avesse tenuto un portafoglio con tutti i fondi disponibili negli ultimi 30 anni avrebbe subìto, rispetto ad un impiego annuale in BOT a 12 mesi, una perdita di patrimonio di una volta il patrimonio iniziale aumentato nel periodo di sole 3,9 volte contro le 4,9 dei BOT -. Limitandosi ai fondi azionari, la performance 2013 è stata dell 11,7%, inferiore a quella (21,9%) delle borse internazionali - loro principale mercato di riferimento -, come pure alla performance della Borsa italiana (20,7%). Anche qui, la prospettiva di lungo periodo propone un quadro non favorevole. Negli ultimi 5 anni i guadagni dei fondi azionari italiani (8,5% medio annuo) sono stati inferiori a quelli della media internazionale (15,2%), come pure nell ultimo decennio (2,3% annuo contro 6%), mentre nei trent anni di attività dei fondi di diritto italiano la performance è inferiore anche a quella della Borsa italiana (2,7% medio annuo a fronte del 4,1% per le azioni nazionali e del 6,8% per le borse internazionali). L industria dei fondi continua a rappresentare un apporto distruttivo di ricchezza per l economia del Paese. Se in una prospettiva di 5 anni si può calcolare un surplus di rendimento rispetto ad impieghi risk-free nell ordine dei 6 miliardi di euro, in un contesto decennale si verifica invece una distruzione di ricchezza intorno ai 7 miliardi, che diviene di ben 86 miliardi sui 15 anni. Ove si tenesse conto del premio al rischio per la componente azionaria, la distruzione di ricchezza dal 2004 al 2013 sarebbe nell ordine dei 38 miliardi di euro, importo che aumenta a 155 miliardi considerando il quindicennio che inizia nel 1999 (tale ammontare supera del 7% circa la consistenza dei fondi aperti alla fine dell ultimo anno) 4. Questi risultati rispecchiano le politiche di impiego liberamente scelte dai gestori (ed accettate dai risparmiatori i quali sono consigliati il più delle volte dai promotori e dalle banche 5 ). Il confronto sui benchmark scelti per i singoli fondi sarà oggetto di una successiva analisi. 4 Questi calcoli presuppongono l uso di benchmark di sistema, rappresentati dal tasso free risk sui titoli di stato (peraltro assai basso negli anni recenti). Su queste problematiche si rinvia al documento I problemi dei fondi comuni italiani, pubblicato nel sito internet Il risk premium sulla quota azionaria è supposto pari a 6 punti, misura usata internazionalmente da accademici e investitori (rilevazioni di P. Fernández e J. Del Campo della IESE Business School, University of Navarra, marzo 2011). 5 Secondo i dati della Banca d Italia, a fine 2012 i gruppi bancari nazionali controllavano fondi aperti di diritto italiano cui faceva capo il 76% circa (79% nel 2011) del patrimonio complessivo. 7

. Nel 2013 il rendimento medio netto dei fondi considerati in quest indagine è stato pari al 3,4%.")

8 Il confronto dei risultati dell industria dei fondi nei principali Paesi è problematico. Come ricordato nelle precedenti edizioni di questa indagine, la valutazione dei divari è complicata dai diversi regimi fiscali, dalle diverse capacità professionali presenti nel settore, dai diversi assetti proprietari dei gestori da cui conseguono politiche commerciali differenziate. Vi è anche il problema della diversa trasparenza delle associazioni di categoria (ad esempio, di quella irlandese). I dati disponibili sui fondi aperti dei principali Paesi consentono di stimare la performance cumulata da fine 2007.Sono occorsi sei anni per il completo recupero dei livelli pre-crisi: fatto 100 il 2007, Germania, Lussemburgo e Spagna si attestano intorno a , Francia e Italia tra 106 e 107. La migliore performance è stato ottenuta dai fondi britannici; essa ha portato a 109 il patrimonio nei sei anni chiusi a fine Il motivo delle diverse performance sta nella quota del portafoglio costituita da azioni e nella capacità dei gestori di selezionare gli impieghi più adeguati. A fronte di una media mondiale di quota gestita da fondi azionari pari nel 2013 al 44%, i fondi britannici esibiscono l incidenza massima, pari al 62%, con Stati Uniti e Germania entrambi al 52%; quelli italiani sono al minimo del 12%. Gli altri paesi sono a livelli intermedi; ragguardevole la quota del Giappone (80%). Composizione del portafoglio (Edizione 2014 carta, Tab. II, pag totale fondi). Il patrimonio dei 972 fondi italiani era costituito da titoli per l 84% e da attività diverse nette per il residuo 16%. Nei titoli figuravano titoli di Stato e obbligazioni per il 67,7%, azioni per il 18% e quote di altri fondi per il 14,3%. Nei soli fondi aperti la quota dei titoli di Stato e delle obbligazioni era pari al 73,6%, mentre la quota degli altri fondi scendeva al 10%. Per quest ultimo tipo di impiego - caratterizzante le categorie dei fondi di fondi e di quelli speculativi; nei riservati è pressoché assente l incidenza sul patrimonio complessivo di tutti i 972 fondi è pari al 12% (in crescita sul 10,1% del 2012). Le strutture di portafoglio più aggressive sono evidenziate dai fondi chiusi (impieghi in azioni pari all 80,6% dell intero patrimonio) e dai fondi pensione aperti (quota azionaria pari al 22,1% e impieghi in altri fondi al 24,9%). 8

.")

9 Rotazione (Edizione 2014 carta, Tab. V, pagg totale fondi). Nel 2013 il turnover dei 972 fondi si è ridotto a 1,3 volte (contro le 1,5 del 2012), tornando su livelli comparabili con quelli degli anni 2009 (1,2 volte) e 2010 (1,4). Nel dettaglio, la rotazione è 1,5 volte per i titoli di Stato e le obbligazioni (1,7 nel 2012), 1,2 volte per le azioni (contro 1,3) e 0,6 per le quote di fondi (l anno precedente era 0,8). Si tratta in ogni caso di livelli elevati ed anomali nel contesto internazionale. Il rigiro del portafoglio avviene mediamente ogni 9 mesi circa per titoli di Stato e obbligazioni, quello azionario ogni 10 mesi. La gestione continua dunque ad avvenire su visioni di brevissimo periodo se raffrontate, ad esempio, alla media americana, pari a oltre due anni. Generalmente, nei Paesi anglosassoni la rotazione viene giudicata eccessiva quando supera 0,8 volte e viene giustificata solo con una gestione attiva nello stock picking. Il turnover pubblicato dall ICI, riferito ai fondi azionari americani, è stato pari nel 2013 mediamente a 0,41 volte (non distante dalla media del periodo pari a 0,61). Come è noto, una rotazione eccessiva si traduce in maggiori oneri di negoziazione che gravano sugli investitori attraverso riduzioni di rendimento. Costi di gestione (v. Tabelle su internet, file Dati e indici). Il volume delle commissioni addebitate ai risparmiatori nel 2013, pari a 2,6 miliardi di euro, è incrementato rispetto a quello dell anno precedente (2,4 miliardi); l incidenza media sul patrimonio gestito è invece scesa all 1,2% (1,4% relativamente ai soli fondi comuni aperti), riportandosi così sul livello del L incidenza delle commissioni è analoga a quelli dell anno di crisi I costi addebitati agli azionari (2,9%) toccano un nuovo massimo storico, principalmente per la notevole incidenza delle provvigioni di incentivo (0,5%, anch esso mai raggiunto prima). Anche per i bilanciati (1,8%, come nel 2012) le commissioni permangono elevate, con gli obbligazionari all 1,2% (massimo dal 2001). Il raffronto con l'industria finanziaria americana conferma ancora che i fondi italiani sono assai costosi. Gli oneri medi dei fondi statunitensi nel 2013 (dati ICI) sono stati pari allo 0,74% negli azionari (0,77% nel 2012, 0,83% nel 2010, 0,99% nel 2000 e nel 1990) e allo 0,61% negli obbligazionari (medesima incidenza nel 2012, 0,64% nel 2010, 0,76% nel 2000, 0,88% nel 1990), mentre i monetari sono intorno allo 0,17% (stessa percentuale nel 2012, 0,26% nel 2010). Le rilevazioni ICI riportate nelle ultime due edizioni del Factbook non comprendono, a differenza delle precedenti, le commissioni di vendita trattenute dagli intermediari alla sottoscrizione delle nuove quote da parte dei risparmiatori, riferendosi così alle medesime voci (oneri addebitati ai fondi dai gestori, gli unici deducibili dai rendiconti annuali) utilizzate negli indici di costo dell Ufficio Studi di Mediobanca. Sui fondi azionari gravano oneri pari a quasi quattro volte (il rapporto, che ha toccato il livello più elevato, era pari a poco più di una volta e mezzo nel 1990 e nel 1995), mentre gli obbligazionari costano in media circa il doppio (livello prossimo al massimo storico del 2012; era 1,1 volte nel 1990) e i fondi di mercato monetario 4,2 volte (il punto più alto del rapporto con i costi dei fondi USA, che nel 2006 era di 1,6 volte) 6. 6 La Banca d Italia pubblica nella sua Relazione annuale la media semplice di oneri addebitati al fondo per provvigioni e commissioni corrisposte a società di gestione, a banche depositarie o ad altri intermediari per i fondi armonizzati di diritto italiano, determinata come rapporto percentuale tra le commissioni annue e la media annua del patrimonio netto, valutandola per il 2013 all 1,6% (1,8% nel 2012). 9

10 Tab. 1 - Fondi comuni aperti: rendimenti al netto d'imposte ultimi 5 anni ultimi 10 anni dalla nascita (30 anni) da inizio 1984 al nel 2013 dal 2008 al 2013 dal 2003 al % Var. % % media annua Var. % % media annua Var. % assoluta % media annua Tutti i fondi 3,4 16,1 3,0 22,6 2,1 390,8 5,4 BOT a 12 mesi 1,3 12,1 2,3 27,3 2,4 492,0 6,1 Differenza 2,1 4,0 0,7-4,7-0,4-101,2-0,7 dalla nascita (30 anni) da inizio 1984 al 2013 Fondi azionari 11,7 50,4 8,5 25,4 2,3 308,0 4,8 Indice MIB/MB total return 20,7 22,7 4,2 20,3 1,9 871,9 7,9 Indice MSCI World in 21,9 102,5 15,2 79,0 6,0 1208,8 9,0 10

11 Graf. 1 Patrimonio netto dei fondi italiani a fine

12 Graf. 2 Italia: patrimonio netto dei fondi di diritto italiano in % del PIL Fonte: elaborazioni su dati Assogestioni e Banca d Italia 12

13 Graf. 3 Europa ed Italia: patrimonio netto dei fondi comuni in % del PIL Fonte: elaborazioni su dati EFAMA, Assogestioni e Banca d Italia 13

14 14

15 15

16 Graf. 6 Rendimento % medio annuo netto (lordo dal 2011) dei fondi comuni italiani Fonte: Fideuram, Banca d Italia, Mediobanca 16

UFFICIO STUDI MEDIOBANCA INDAGINE SUI FONDI E SICAV ITALIANI (1984-2014)

") UFFICIO STUDI MEDIOBANCA INDAGINE SUI FONDI E SICAV ITALIANI (1984-2014) 8 agosto 2015 L indagine è giunta alla XXIV edizione. Essa comprende un opera su carta e materiali pubblicati su internet all indirizzo

UFFICIO STUDI MEDIOBANCA INDAGINE SUI FONDI E SICAV ITALIANI (1984-2014) 8 agosto 2015 L indagine è giunta alla XXIV edizione. Essa comprende un opera su carta e materiali pubblicati su internet all indirizzo

UFFICIO STUDI MEDIOBANCA INDAGINE SUI FONDI E SICAV ITALIANI (1984-2012)

") UFFICIO STUDI MEDIOBANCA INDAGINE SUI FONDI E SICAV ITALIANI (1984-2012) 25 luglio 2013 L indagine è giunta alla XXII edizione. Essa comprende un opera su carta e materiali pubblicati su internet all indirizzo

UFFICIO STUDI MEDIOBANCA INDAGINE SUI FONDI E SICAV ITALIANI (1984-2012) 25 luglio 2013 L indagine è giunta alla XXII edizione. Essa comprende un opera su carta e materiali pubblicati su internet all indirizzo

UFFICIO STUDI MEDIOBANCA INDAGINE SUI FONDI E SICAV ITALIANI (1984-2011)

") UFFICIO STUDI MEDIOBANCA INDAGINE SUI FONDI E SICAV ITALIANI (1984-2011) 4 agosto 2012 L indagine è giunta alla XXI edizione. Essa comprende un opera su carta e materiali pubblicati su internet all indirizzo

UFFICIO STUDI MEDIOBANCA INDAGINE SUI FONDI E SICAV ITALIANI (1984-2011) 4 agosto 2012 L indagine è giunta alla XXI edizione. Essa comprende un opera su carta e materiali pubblicati su internet all indirizzo

US SECURITY AND EXCHANGE COMMISSION, Division of Investment Management, Report on Mutual Fund Fees and Expenses, December 2000.

Recensione US SECURITY AND EXCHANGE COMMISSION, Division of Investment Management, Report on Mutual Fund Fees and Expenses, December 2000. Si tratta di un rapporto sui fondi statunitensi riferito al periodo

Recensione US SECURITY AND EXCHANGE COMMISSION, Division of Investment Management, Report on Mutual Fund Fees and Expenses, December 2000. Si tratta di un rapporto sui fondi statunitensi riferito al periodo

Pioneer Fondi Italia, UniCredit Soluzione Fondi e Pioneer Liquidità Euro. Aggiornamento dei dati periodici al 30/12/2011 I.P.

Pioneer Fondi Italia, UniCredit Soluzione Fondi e Pioneer Liquidità Aggiornamento dei dati periodici al 30/12/2011 I.P. Indice Guida alla lettura... 1 Pioneer Fondi Italia Obbligazionari Pioneer Governativo

Pioneer Fondi Italia, UniCredit Soluzione Fondi e Pioneer Liquidità Aggiornamento dei dati periodici al 30/12/2011 I.P. Indice Guida alla lettura... 1 Pioneer Fondi Italia Obbligazionari Pioneer Governativo

l evoluzione del listino: societa e titoli quotati

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

L investimento immobiliare delle Casse e degli Enti di Previdenza privatizzati: cosa è cambiato nell ultimo anno

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

Informazioni chiave per gli investitori

Informazioni chiave per gli investitori Il presente documento contiene le informazioni chiave di cui tutti gli investitori devono disporre in relazione a questo Fondo. Non si tratta di un documento promozionale.

Informazioni chiave per gli investitori Il presente documento contiene le informazioni chiave di cui tutti gli investitori devono disporre in relazione a questo Fondo. Non si tratta di un documento promozionale.

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

VALORI ECONOMICI DELL AGRICOLTURA 1

VALORI ECONOMICI DELL AGRICOLTURA 1 Secondo i dati forniti dall Eurostat, il valore della produzione dell industria agricola nell Unione Europea a 27 Stati Membri nel 2008 ammontava a circa 377 miliardi

VALORI ECONOMICI DELL AGRICOLTURA 1 Secondo i dati forniti dall Eurostat, il valore della produzione dell industria agricola nell Unione Europea a 27 Stati Membri nel 2008 ammontava a circa 377 miliardi

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

UFFICIO STUDI MEDIOBANCA INDAGINE SUI FONDI E SICAV ITALIANI (1984-2007)

") UFFICIO STUDI MEDIOBANCA INDAGINE SUI FONDI E SICAV ITALIANI (1984-2007) luglio e ottobre 2008 L indagine (giunta alla 17 a edizione) comprende un opera su carta e vari materiali pubblicati su internet

UFFICIO STUDI MEDIOBANCA INDAGINE SUI FONDI E SICAV ITALIANI (1984-2007) luglio e ottobre 2008 L indagine (giunta alla 17 a edizione) comprende un opera su carta e vari materiali pubblicati su internet

Report trimestrale sull andamento dell economia reale e della finanza

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

Report trimestrale sull andamento dell economia Perché un report trimestrale? A partire dal mese di dicembre SEI provvederà a mettere a disposizione delle imprese, con cadenza trimestrale, un report finalizzato

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE INFORMAZIONI GENERALI SULL INVESTIMENTO FINANZIARIO

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

VII - LE SOCIETÀ QUOTATE IN BORSA

VII - LE SOCIETÀ QUOTATE IN BORSA A fine 2008 le utilities partecipate dai comuni e quotate presso la Borsa Italiana erano 13, così come nel 2003. Nel periodo, è avvenuta la prima quotazione di 4 società

VII - LE SOCIETÀ QUOTATE IN BORSA A fine 2008 le utilities partecipate dai comuni e quotate presso la Borsa Italiana erano 13, così come nel 2003. Nel periodo, è avvenuta la prima quotazione di 4 società

PRINCIPALI ASPETTI ECONOMICO-FINANZIARI DEI BILANCI CONSUNTIVI RELATIVI ALL ANNO 2003

NOTA METODOLOGICA I dati elaborati per la presente pubblicazione sono quelli riportati nell allegato D ed F al rendiconto finanziario, rilevati dall Istat non più con un suo proprio modello ma a partire

NOTA METODOLOGICA I dati elaborati per la presente pubblicazione sono quelli riportati nell allegato D ed F al rendiconto finanziario, rilevati dall Istat non più con un suo proprio modello ma a partire

La tassazione dei fondi comuni di investimento (*) di diritto italiano

di diritto italiano") www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano

www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano

COMUNICATO STAMPA. 1 Nel 2009 si era registrato un forte calo dei contribuenti che dichiaravano un reddito da lavoro dipendente (-273 mila).

.") COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

COMUNICATO STAMPA Il Dipartimento delle Finanze pubblica le statistiche sulle dichiarazioni delle persone fisiche (IRPEF) relative all'anno d'imposta 2010, a sei mesi dal termine di presentazione (settembre

Guida alla Riforma della tassazione sui fondi

Guida alla Riforma della tassazione sui fondi O.I.C.R. - Organismi di Investimento Collettivo del Risparmio 1 luglio 2011 1 luglio 2011 Entra in vigore la riforma del regime di tassazione degli Organismi

Guida alla Riforma della tassazione sui fondi O.I.C.R. - Organismi di Investimento Collettivo del Risparmio 1 luglio 2011 1 luglio 2011 Entra in vigore la riforma del regime di tassazione degli Organismi

I DATI SIGNIFICATIVI IL CONTO TECNICO

L ASSICURAZIONE ITALIANA Continua a crescere ad un tasso elevato la raccolta premi complessiva, in particolare nelle assicurazioni vita. L esercizio si chiude in utile soprattutto grazie alla gestione

L ASSICURAZIONE ITALIANA Continua a crescere ad un tasso elevato la raccolta premi complessiva, in particolare nelle assicurazioni vita. L esercizio si chiude in utile soprattutto grazie alla gestione

LINEA GARANTITA. Benchmark:

LINEA GARANTITA Finalità della gestione: Risponde alle esigenze di un soggetto con bassa propensione al rischio attraverso una gestione che è volta a realizzare, con elevata probabilità, rendimenti che

LINEA GARANTITA Finalità della gestione: Risponde alle esigenze di un soggetto con bassa propensione al rischio attraverso una gestione che è volta a realizzare, con elevata probabilità, rendimenti che

LA TASSAZIONE SUGLI INVESTIMENTI

LA TASSAZIONE SUGLI INVESTIMENTI Un breve riepilogo su cosa è cambiato e su cosa sta per cambiare per i prodotti assicurativi Ante riforma Come noto, dal primo gennaio 2012 sono state introdotte nuove

LA TASSAZIONE SUGLI INVESTIMENTI Un breve riepilogo su cosa è cambiato e su cosa sta per cambiare per i prodotti assicurativi Ante riforma Come noto, dal primo gennaio 2012 sono state introdotte nuove

Servizio Rapporti Internazionali e Studi Sezione Studi e Statistica

Servizio Rapporti Internazionali e Studi Sezione Studi e Statistica Statistiche relative alla gestione dei rami: 1. Infortuni; 2. Malattia; 8. Incendio ed elementi naturali; 13. Responsabilità civile generale

Servizio Rapporti Internazionali e Studi Sezione Studi e Statistica Statistiche relative alla gestione dei rami: 1. Infortuni; 2. Malattia; 8. Incendio ed elementi naturali; 13. Responsabilità civile generale

DOCUMENTO SUL MULTICOMPARTO

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO Iscrizione all

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO Iscrizione all

FONDO PENSIONE per il PERSONALE delle AZIENDE del GRUPPO UNICREDITO ITALIANO

FONDO PENSIONE per il PERSONALE delle AZIENDE del GRUPPO UNICREDITO ITALIANO Comunicato Stampa A cura del Consiglio di Amministrazione del Fondo Pensione per il Personale delle Aziende del Gruppo UniCredito

FONDO PENSIONE per il PERSONALE delle AZIENDE del GRUPPO UNICREDITO ITALIANO Comunicato Stampa A cura del Consiglio di Amministrazione del Fondo Pensione per il Personale delle Aziende del Gruppo UniCredito

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

GRUPPO BANCO DESIO RELAZIONE TRIMESTRALE CONSOLIDATA AL 31 MARZO 2006 1 INDICE Prospetti contabili pag. 03 Note di commento ed osservazioni degli Amministratori pag. 04 Nota informativa pag. 04 La struttura

MEDIOLANUM RISPARMIO ITALIA CRESCITA

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

Alla luce di quanto sopra, siamo ad apportare le seguenti modifiche al Prospetto Completo: Modifica alla Parte I del Prospetto Completo

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

Le società non finanziarie III. 1 La rilevanza del settore industriale nell economia

III 1 La rilevanza del settore industriale nell economia Il peso del settore industriale nell economia risulta eterogeneo nei principali paesi europei. In particolare, nell ultimo decennio la Germania

III 1 La rilevanza del settore industriale nell economia Il peso del settore industriale nell economia risulta eterogeneo nei principali paesi europei. In particolare, nell ultimo decennio la Germania

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD)

") Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

EUROPA Il mercato delle autovetture. Aprile 2012. AREA Studi e statistiche

EUROPA Il mercato delle autovetture Aprile 2012 Nell Europa27+EFTA 1 sono state registrate complessivamente 1,06 milioni di vetture nel mese di aprile 2012, con una flessione del 6,5 % rispetto allo stesso

EUROPA Il mercato delle autovetture Aprile 2012 Nell Europa27+EFTA 1 sono state registrate complessivamente 1,06 milioni di vetture nel mese di aprile 2012, con una flessione del 6,5 % rispetto allo stesso

Proposte di investimento

Proposte di investimento Il Fondo è articolato in sei comparti con differenti caratteristiche (e, quindi, diversi profili di rischio rendimento). 1. Linea Monetaria; 2. Linea Obbligazionaria 5; 3. Linea

Proposte di investimento Il Fondo è articolato in sei comparti con differenti caratteristiche (e, quindi, diversi profili di rischio rendimento). 1. Linea Monetaria; 2. Linea Obbligazionaria 5; 3. Linea

DEPOSITI E PRESTITI BANCARI PROVINCIA DI BRESCIA

DEPOSITI E PRESTITI BANCARI PROVINCIA DI BRESCIA Dal 31/12/2007 al 30/6/20 QUADERNI DI APPROFONDIMENTO N. 8/20 Ottobre 20 Fonte dati Banca d'italia Elaborazioni Ufficio Studi ed Informazione Statistica

DEPOSITI E PRESTITI BANCARI PROVINCIA DI BRESCIA Dal 31/12/2007 al 30/6/20 QUADERNI DI APPROFONDIMENTO N. 8/20 Ottobre 20 Fonte dati Banca d'italia Elaborazioni Ufficio Studi ed Informazione Statistica

La popolazione residente in provincia di Trento attraverso l anagrafe e i flussi demografici anche in un ottica di Comunità di Valle

Trento, 23 gennaio 2012 La popolazione residente in provincia di Trento attraverso l anagrafe e i flussi demografici anche in un ottica di Comunità di Valle La popolazione residente in provincia di Trento

Trento, 23 gennaio 2012 La popolazione residente in provincia di Trento attraverso l anagrafe e i flussi demografici anche in un ottica di Comunità di Valle La popolazione residente in provincia di Trento

PROPOSTE DI SPENDING REVIEW E SOSTENIBILITÀ DEL SERVIZIO SANITARIO NAZIONALE

PROPOSTE DI SPENDING REVIEW E SOSTENIBILITÀ DEL SERVIZIO SANITARIO NAZIONALE NOTA A CURA DELLA DIVISIONE SALUTE, ORGANIZZAZIONE PER LA COOPERAZIONE E LO SVILUPPO ECONOMICO (OCSE), A SEGUITO DI RICHIESTA

PROPOSTE DI SPENDING REVIEW E SOSTENIBILITÀ DEL SERVIZIO SANITARIO NAZIONALE NOTA A CURA DELLA DIVISIONE SALUTE, ORGANIZZAZIONE PER LA COOPERAZIONE E LO SVILUPPO ECONOMICO (OCSE), A SEGUITO DI RICHIESTA

Private Banking e Fondi Immobiliari

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

Servizio Studi e Gestione Dati Divisione Studi e Statistiche

Servizio Studi e Gestione Dati Divisione Studi e Statistiche Premi lordi contabilizzati a tutto il terzo trimestre 2014 dalle Imprese di assicurazione nazionali e dalle Rappresentanze per l Italia delle

Servizio Studi e Gestione Dati Divisione Studi e Statistiche Premi lordi contabilizzati a tutto il terzo trimestre 2014 dalle Imprese di assicurazione nazionali e dalle Rappresentanze per l Italia delle

LA CRISI DELLE COSTRUZIONI

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

La congiuntura. italiana. Confronto delle previsioni

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

PARTE I DEL PROSPETTO COMPLETO

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

Informazioni sul Conto economico

Informazioni sul Conto economico Ricavi 5.a Ricavi delle vendite e delle prestazioni - Euro 327,6 milioni I Ricavi delle vendite e delle prestazioni sono così composti: Vendita di energia - 374,4 (374,4)

Informazioni sul Conto economico Ricavi 5.a Ricavi delle vendite e delle prestazioni - Euro 327,6 milioni I Ricavi delle vendite e delle prestazioni sono così composti: Vendita di energia - 374,4 (374,4)

Direzione Tecnica Vita Sistema di Offerta Vita e Previdenza Documento Commerciale ad uso interno. Report Gestionale IV Trimestre 2014 Pagina 0

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

FONDO PENSIONE APERTO CARIGE

FONDO PENSIONE APERTO CARIGE INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE I dati e le informazioni riportati sono aggiornati al 31 dicembre 2006. 1 di 8 La SGR è dotata di una funzione di Risk Management

FONDO PENSIONE APERTO CARIGE INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE I dati e le informazioni riportati sono aggiornati al 31 dicembre 2006. 1 di 8 La SGR è dotata di una funzione di Risk Management

First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 30 settembre 2009

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 Berenice al 30 settembre 2009 Milano, 28 ottobre 2009 Il Consiglio di Amministrazione di First Atlantic

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 Berenice al 30 settembre 2009 Milano, 28 ottobre 2009 Il Consiglio di Amministrazione di First Atlantic

LINEA BILANCIATA. Grado di rischio: medio

LINEA BILANCIATA Finalità della gestione: rivalutazione del capitale investito rispondendo alle esigenze di un soggetto che privilegia la continuità dei risultati nei singoli esercizi e accetta un esposizione

LINEA BILANCIATA Finalità della gestione: rivalutazione del capitale investito rispondendo alle esigenze di un soggetto che privilegia la continuità dei risultati nei singoli esercizi e accetta un esposizione

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita Presentazione del rapporto annuale L'ASSICURAZIONE ITALIANA 2011-2012 Roberto Manzato Vita e Danni non Auto Milano, 16 luglio 2012

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita Presentazione del rapporto annuale L'ASSICURAZIONE ITALIANA 2011-2012 Roberto Manzato Vita e Danni non Auto Milano, 16 luglio 2012

VARIABILI MACROECONOMICHE Graf. 2.1 La provincia di Modena è notoriamente caratterizzata da una buona economia. Ciò è confermato anche dall andamento del reddito procapite elaborato dall Istituto Tagliacarne

VARIABILI MACROECONOMICHE Graf. 2.1 La provincia di Modena è notoriamente caratterizzata da una buona economia. Ciò è confermato anche dall andamento del reddito procapite elaborato dall Istituto Tagliacarne

Lettori: 309.000 Diffusione: 100.600. Dir. Resp.: Osvaldo De Paolini. 24-DIC-2011 da pag. 4

Lettori: 309.000 Diffusione: 100.600 Dir. Resp.: Osvaldo De Paolini 24-DIC-2011 da pag. 4 Lettori: 309.000 Diffusione: 100.600 Dir. Resp.: Osvaldo De Paolini 24-DIC-2011 da pag. 4 Lettori: 309.000 Diffusione:

Lettori: 309.000 Diffusione: 100.600 Dir. Resp.: Osvaldo De Paolini 24-DIC-2011 da pag. 4 Lettori: 309.000 Diffusione: 100.600 Dir. Resp.: Osvaldo De Paolini 24-DIC-2011 da pag. 4 Lettori: 309.000 Diffusione:

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE L articolo 2 del decreto legge 13 agosto 2011 n. 138, convertito, con modificazioni, nella legge 14 settembre 2011 n. 148, concernente ulteriori misure

RIFORMA DELLA TASSAZIONE DELLE RENDITE FINANZIARIE L articolo 2 del decreto legge 13 agosto 2011 n. 138, convertito, con modificazioni, nella legge 14 settembre 2011 n. 148, concernente ulteriori misure

IL MERCATO M&A NEL 2010: DATI 2003-2010

http://www.sinedi.com ARTICOLO 49 GENNAIO / FEBBRAIO 2011 IL MERCATO M&A NEL 2010: DATI 2003-2010 Il presente lavoro propone una breve analisi del mercato globale M&A (mergers & acquisitions) tra il 2003

http://www.sinedi.com ARTICOLO 49 GENNAIO / FEBBRAIO 2011 IL MERCATO M&A NEL 2010: DATI 2003-2010 Il presente lavoro propone una breve analisi del mercato globale M&A (mergers & acquisitions) tra il 2003

ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 dicembre 2008

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 dicembre 2008 Milano, 29 gennaio 2009 - Il Consiglio di Amministrazione di First Atlantic

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 31 dicembre 2008 Milano, 29 gennaio 2009 - Il Consiglio di Amministrazione di First Atlantic

Le evidenze dell analisi del patrimonio informativo di EURISC Il Sistema di Informazioni Creditizie di CRIF

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

Servizio Rapporti Internazionali e Studi Sezione Studi e Statistica

Servizio Rapporti Internazionali e Studi Sezione Studi e Statistica Premi lordi contabilizzati al 1 trimestre 2013 dalle Imprese di assicurazione nazionali e dalle Rappresentanze per l Italia delle imprese

Servizio Rapporti Internazionali e Studi Sezione Studi e Statistica Premi lordi contabilizzati al 1 trimestre 2013 dalle Imprese di assicurazione nazionali e dalle Rappresentanze per l Italia delle imprese

2. RIEPILOGO NAZIONALE

2. Nel 2005, come già anticipato nella nota semestrale concernente l andamento delle compravendite nel II semestre 2005 pubblicata nel mese di marzo 2006, continua l incremento del volume di compravendite,

2. Nel 2005, come già anticipato nella nota semestrale concernente l andamento delle compravendite nel II semestre 2005 pubblicata nel mese di marzo 2006, continua l incremento del volume di compravendite,

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

Annuario Istat-Ice 2008

Le informazioni statistiche sul Commercio estero e sulle Attività Internazionali delle imprese Luigi Biggeri 1 Struttura della presentazione 1. L Annuario e lo sviluppo delle informazioni statistiche sul

Le informazioni statistiche sul Commercio estero e sulle Attività Internazionali delle imprese Luigi Biggeri 1 Struttura della presentazione 1. L Annuario e lo sviluppo delle informazioni statistiche sul

Offerta al pubblico di UNIVALORE STARS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL13US) Regolamento dei Fondi interni

Regolamento dei Fondi interni") Offerta al pubblico di UNIVALORE STARS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL13US) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO INTERNO CREDITRAS F INFLAZIONE

Offerta al pubblico di UNIVALORE STARS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL13US) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO INTERNO CREDITRAS F INFLAZIONE

Gruppi assicurativi quotati in borsa. Analisi di alcune cifre chiave della novestrale 2013

Gruppi assicurativi quotati in borsa Analisi di alcune cifre chiave della novestrale 2013 Elaborazioni dai resoconti intermedi dei gruppi assicurativi quotati, dai dati di Borsa Italiana e di quelli di

Gruppi assicurativi quotati in borsa Analisi di alcune cifre chiave della novestrale 2013 Elaborazioni dai resoconti intermedi dei gruppi assicurativi quotati, dai dati di Borsa Italiana e di quelli di

LE TENDENZE DEI PREZZI NELLE DIVERSE FASI DELLA FILIERA DEL FRUMENTO DURO

LE TENDENZE DEI PREZZI NELLE DIVERSE FASI DELLA FILIERA DEL FRUMENTO DURO Gennaio 2010 LE TENDENZE DEI PREZZI NELLE DIVERSE FA- SI DELLA FILIERA DEL FRUMENTO DURO Indice 1. LA DINAMICA DEI PREZZI NELLA

LE TENDENZE DEI PREZZI NELLE DIVERSE FASI DELLA FILIERA DEL FRUMENTO DURO Gennaio 2010 LE TENDENZE DEI PREZZI NELLE DIVERSE FA- SI DELLA FILIERA DEL FRUMENTO DURO Indice 1. LA DINAMICA DEI PREZZI NELLA

IL TURISMO IN CIFRE negli esercizi alberghieri di Roma e Provincia Rapporto annuale 2012

A N A L I S I D E L L A D O M A N D A T U R I S T I C A N E G L I E S E R C I Z I A L B E R G H I E R I D I R O M A E P R O V I N C I A A N N O 2 0 1 2 R A P P O R T O A N N U A L E 2 0 1 2 1. L andamento

A N A L I S I D E L L A D O M A N D A T U R I S T I C A N E G L I E S E R C I Z I A L B E R G H I E R I D I R O M A E P R O V I N C I A A N N O 2 0 1 2 R A P P O R T O A N N U A L E 2 0 1 2 1. L andamento

I N V E S T I E T I C O

I N V E S T I E T I C O FONDO COMUNE DI INVESTIMENTO IMMOBILIARE DI TIPO CHIUSO RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2009 AEDES BPM Real Estate SGR S.p.A. Sede legale: Bastioni di Porta Nuova,

I N V E S T I E T I C O FONDO COMUNE DI INVESTIMENTO IMMOBILIARE DI TIPO CHIUSO RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2009 AEDES BPM Real Estate SGR S.p.A. Sede legale: Bastioni di Porta Nuova,

Nuova tassazione delle rendite finanziarie

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

RAPPORTO CER Aggiornamenti 14 dicembre 2015 Credito alle imprese in stallo I dati di ottobre 2015 del sistema bancario italiano 1 confermano la ripresa del settore creditizio, con l unica nota stonata

SCENDE IL PESO DEL FISCO SUL LAVORO IN ITALIA

SCENDE IL PESO DEL FISCO SUL LAVORO IN ITALIA Sulle retribuzioni più basse meno tasse fino a 1.700 euro all anno ================================================= Il cuneo fiscale in Italia è in discesa.

SCENDE IL PESO DEL FISCO SUL LAVORO IN ITALIA Sulle retribuzioni più basse meno tasse fino a 1.700 euro all anno ================================================= Il cuneo fiscale in Italia è in discesa.

l Assicurazione italiana in cifre luglio 2009

l Assicurazione italiana in cifre luglio 29 L industria assicurativa italiana fornisce un contributo significativo all economia, mettendo a disposizione una vasta gamma di servizi per la protezione dei

l Assicurazione italiana in cifre luglio 29 L industria assicurativa italiana fornisce un contributo significativo all economia, mettendo a disposizione una vasta gamma di servizi per la protezione dei

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Informazioni chiave per gli investitori

Informazioni chiave per gli investitori Il presente documento contiene le informazioni chiave di cui tutti gli investitori devono disporre in relazione a questo fondo. Non si tratta di un documento promozionale.

Informazioni chiave per gli investitori Il presente documento contiene le informazioni chiave di cui tutti gli investitori devono disporre in relazione a questo fondo. Non si tratta di un documento promozionale.

A N A L I S I D E L L A D O M A N D A T U R I S T I C A N E G L I E S E R C I Z I A L B E R G H I E R I D I R O M A E P R O V I N C I A

A N A L I S I D E L L A D O M A N D A T U R I S T I C A N E G L I E S E R C I Z I A L B E R G H I E R I D I R O M A E P R O V I N C I A Ma g g i o 2 0 0 3 di G i u s e p p e A i e l l o 1. L andamento

A N A L I S I D E L L A D O M A N D A T U R I S T I C A N E G L I E S E R C I Z I A L B E R G H I E R I D I R O M A E P R O V I N C I A Ma g g i o 2 0 0 3 di G i u s e p p e A i e l l o 1. L andamento

Congiuntura (dati aggiornati al 2 ottobre 2015)

") La Congiuntura (dati aggiornati al 2 ottobre 2015) 1 ECONOMIA IN ITALIA In Italia, dopo tre cali annuali consecutivi (2012-2,8%, 2013-1,7%, 2014-0,4%), il CSC prevede una crescita del PIL dell 1%. quest

La Congiuntura (dati aggiornati al 2 ottobre 2015) 1 ECONOMIA IN ITALIA In Italia, dopo tre cali annuali consecutivi (2012-2,8%, 2013-1,7%, 2014-0,4%), il CSC prevede una crescita del PIL dell 1%. quest

Quesiti livello Application

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

1 2 3 4 Se la correlazione tra due attività A e B è pari a 0 e le deviazioni standard pari rispettivamente al 4% e all 8%, per quali dei seguenti valori dei loro pesi il portafoglio costruito con tali

Servizio Studi e Gestione Dati Divisione Studi e Statistiche

Servizio Studi e Gestione Dati Divisione Studi e Statistiche Premi lordi contabilizzati a tutto il quarto trimestre 2013 dalle Imprese di assicurazione nazionali e dalle Rappresentanze per l Italia delle

Servizio Studi e Gestione Dati Divisione Studi e Statistiche Premi lordi contabilizzati a tutto il quarto trimestre 2013 dalle Imprese di assicurazione nazionali e dalle Rappresentanze per l Italia delle

COMUNICATO STAMPA. Esaminati dal Consiglio di Amministrazione i risultati consolidati al 30 settembre 2004 del Gruppo Unipol

COMUNICATO STAMPA Esaminati dal Consiglio di Amministrazione i risultati consolidati al 30 settembre 2004 del Gruppo Unipol I premi consolidati raggiungono 6.782 milioni di euro (in crescita del 22% rispetto

COMUNICATO STAMPA Esaminati dal Consiglio di Amministrazione i risultati consolidati al 30 settembre 2004 del Gruppo Unipol I premi consolidati raggiungono 6.782 milioni di euro (in crescita del 22% rispetto

BILANCIO ANNO 2014. MERCATO DI MODENA Prezzo medio categoria 156/176 kg: 1,469 /kg (-2,1%)

") 01/2015 Mercato Mercati nazionali 5.1.11 di Cosmino Giovanni Basile BILANCIO ANNO 2014 MERCATO DI MODENA Prezzo medio categoria 156/176 kg: 1,469 /kg (-2,1%) Nel 2014, il prezzo medio dei suini da industria

01/2015 Mercato Mercati nazionali 5.1.11 di Cosmino Giovanni Basile BILANCIO ANNO 2014 MERCATO DI MODENA Prezzo medio categoria 156/176 kg: 1,469 /kg (-2,1%) Nel 2014, il prezzo medio dei suini da industria

36-11-000101 Alle Imprese di assicurazione e riassicurazione LORO SEDI. e, p.c.

SERVIZIO STUDI SEZIONE STUDI UFFICIO STATISTICA Roma 7 dicembre 2011 Prot. n. All.ti n. 4 36-11-000101 Alle Imprese di assicurazione e riassicurazione LORO SEDI Alle Rappresentanze per l Italia delle imprese

SERVIZIO STUDI SEZIONE STUDI UFFICIO STATISTICA Roma 7 dicembre 2011 Prot. n. All.ti n. 4 36-11-000101 Alle Imprese di assicurazione e riassicurazione LORO SEDI Alle Rappresentanze per l Italia delle imprese

L Assicurazione italiana in cifre

L Assicurazione italiana in cifre Luglio 2010 L industria assicurativa italiana fornisce un contributo significativo all economia, mettendo a disposizione una vasta gamma di servizi per la protezione dei

L Assicurazione italiana in cifre Luglio 2010 L industria assicurativa italiana fornisce un contributo significativo all economia, mettendo a disposizione una vasta gamma di servizi per la protezione dei

RELAZIONE TECNICA Aumento dell'aliquota di tassazione delle rendite finanziarie dal 20% al 26%, (effetti finanziari diretti).

.") RELAZIONE TECNICA Artt. 3 e 4, commi da 1 a 10 (Disposizioni in materia di redditi di natura finanziaria) Le disposizioni in esame prevedono l incremento di sei punti percentuali, a decorrere dal luglio

RELAZIONE TECNICA Artt. 3 e 4, commi da 1 a 10 (Disposizioni in materia di redditi di natura finanziaria) Le disposizioni in esame prevedono l incremento di sei punti percentuali, a decorrere dal luglio

L associazione degli Enti di Previdenza Privati AdEPP

L associazione degli Enti di Previdenza Privati AdEPP Gli iscritti 2 Il numero degli iscritti AdEPP al 2013 è pari a 1.416.245 unità, con un aumento percentuale del 15,7% tra il 2005 e il 2013. Se si considera

L associazione degli Enti di Previdenza Privati AdEPP Gli iscritti 2 Il numero degli iscritti AdEPP al 2013 è pari a 1.416.245 unità, con un aumento percentuale del 15,7% tra il 2005 e il 2013. Se si considera

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

Reddito Fisso. Per la negoziazione degli strumenti del reddito fisso Borsa Italiana organizza e gestisce. I mercati del

I mercati del Reddito Fisso Per la negoziazione degli strumenti del reddito fisso Borsa Italiana organizza e gestisce due comparti: il Mercato Telematico delle Obbligazioni e dei titoli di Stato (Mot)

I mercati del Reddito Fisso Per la negoziazione degli strumenti del reddito fisso Borsa Italiana organizza e gestisce due comparti: il Mercato Telematico delle Obbligazioni e dei titoli di Stato (Mot)

Fatti & Tendenze - Economia 3/2008 IL SETTORE DELLA ROBOTICA IN ITALIA NEL 2007

Fatti & Tendenze - Economia 3/2008 IL SETTORE DELLA ROBOTICA IN ITALIA NEL 2007 luglio 2008 1 IL SETTORE DELLA ROBOTICA NEL 2007 1.1 L andamento del settore nel 2007 Il 2007 è stato un anno positivo per

Fatti & Tendenze - Economia 3/2008 IL SETTORE DELLA ROBOTICA IN ITALIA NEL 2007 luglio 2008 1 IL SETTORE DELLA ROBOTICA NEL 2007 1.1 L andamento del settore nel 2007 Il 2007 è stato un anno positivo per

Costruzioni, investimenti in ripresa?

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

1. VALUTAZIONE DEL PORTAFOGLIO POLIZZE AL

Oggetto: Appendice al Report Risk del 30.06. - valutazione del portafoglio polizze e rendicontazione del rendimento complessivo del portafoglio investimenti maturato nel primo semestre del 1. VALUTAZIONE

Oggetto: Appendice al Report Risk del 30.06. - valutazione del portafoglio polizze e rendicontazione del rendimento complessivo del portafoglio investimenti maturato nel primo semestre del 1. VALUTAZIONE

Dati significativi di gestione

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

182 183 Dati significativi di gestione In questa sezione relativa al Rendiconto Economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014)

") COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

COMUNICATO STAMPA Il Consiglio di Amministrazione approva i risultati al 31 marzo 2015 GRUPPO COFIDE: UTILE DEL TRIMESTRE A 13,6 MLN (PERDITA DI 2,3 MLN NEL 2014) Il risultato beneficia del positivo contributo

IL FONDO OGGI E DOMANI

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL FONDO OGGI E DOMANI Lo schema di gestione che ha caratterizzato il Fondo fin dalla sua origine nel 1986 prevede un unico impiego delle risorse su una linea assicurativa gestita con contabilità a costi

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Milano, 30 marzo 2004

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Milano, 30 marzo 2004 Gruppo TOD S: crescita del fatturato (+8.1% a cambi costanti). Continua la politica di forte sviluppo degli investimenti. 24 nuovi punti vendita nel 2003. TOD S Il Consiglio di Amministrazione

Sezione Terza I Fondi comuni di investimento

Sezione Terza I Fondi comuni di investimento 369. Nella valutazione dei beni del fondo comune di investimento, il valore degli strumenti finanziari ammessi alle negoziazioni su mercati regolamentati è

Sezione Terza I Fondi comuni di investimento 369. Nella valutazione dei beni del fondo comune di investimento, il valore degli strumenti finanziari ammessi alle negoziazioni su mercati regolamentati è

Piano Economico Finanziario 2008. Consiglio Generale: seduta del 26 Ottobre 2007

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

RAPPORTO MENSILE ABI 1 Gennaio 2016 (principali evidenze)

") RAPPORTO MENSILE ABI 1 Gennaio 2016 (principali evidenze) 1. A fine 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.830,2 miliardi di euro (cfr. Tabella 1) è nettamente

RAPPORTO MENSILE ABI 1 Gennaio 2016 (principali evidenze) 1. A fine 2015 l'ammontare dei prestiti alla clientela erogati dalle banche operanti in Italia, 1.830,2 miliardi di euro (cfr. Tabella 1) è nettamente

La notizia presentata come sintesi dello studio è stata che gli italiani risparmiano di

1 di 5 11/09/2011 14:52 LA RICCHEZZA DELLE FAMIGLIE ITALIANE A cura di Roberto Praderi. Come nelle elaborazioni precedenti ci siamo basati su documenti ufficiali, in questa facciamo riferimento allo 2