Corso di Analisi degli Equilibri Gestionali della Banca Project work Enrico Baesso Matteo Chiavegato Fabio Fanini Edoardo Sartori

|

|

|

- Flaviana Berardino

- 8 anni fa

- Visualizzazioni

Transcript

1 Impairment Test dell'avviamento di 4 Banche Europee Corso di Analisi degli Equilibri Gestionali della Banca Project work Enrico Baesso Matteo Chiavegato Fabio Fanini Edoardo Sartori 1

2 Campione analizzato Le banche prese a campione sono: Ubs: banca svizzera Bnp Paribas: banca francese Rabobank: banca olandese Banco Santander: banca spagnola 2

3 Definizione di avviamento L'avviamento rappresenta il valore residuale rilevabile dalla differenza tra costo di acquisizione e il fair value delle attività nette identificabili nell'entità acquisita, misurato alla data di acquisizione. Non viene ammortizzato e viene sottoposto ad impairment test annualmente e nel caso sussistano indicazioni di perdite durevoli di valore. 3

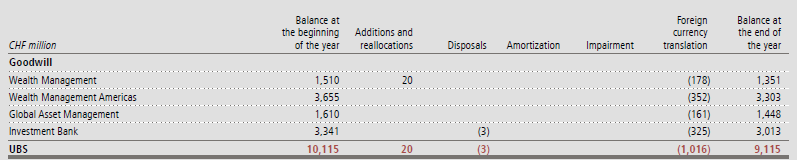

4 UBS: Cash Generating Units Ubs ha identificato un totale di 4 segmenti: 1) Wealth Management & Swiss Bank; 2) Wealth Management Americas; 3) Global Asset Management; 4) Investment Bank. Al 31/12/2010 Ubs ha registrato avviamento per ognuno dei 4 segmenti e ha concluso che questi siano da considerarsi effettivamente come CGU. Enfasi su Investment Bank e Wealth Management Americas. 4

5 UBS: Avviamento 5

6 UBS: Impairment Test La banca Ubs effettua l'impairment test sull'avviamento annualmente, confrontando il valore contabile della CGU, con il valore recuperabile, inteso come valore d'uso e calcolato secondo il metodo dei Discounted Cash-Flow. Nonostante sia indicato il metodo dei Discounted Cash-Flow in Nota integrativa, ci sembra che il metodo utilizzato sia il Dividend Discount Model (DDM), nella particolare variante del modello di Gordon. Ubs non giustifica la scelta dell'utilizzo del valore d'uso a discapito del fair value al netto dei costi di vendita: l'utilizzo del valore d'uso è prassi dei principali gruppi bancari italiani ed è quantificato mediante criteri economicoanalitici, basati sui fondamentali 6 dell'impresa.

7 UBS: Calcolo del valore recuperabile Per il calcolo del valore recuperabile si stimano i flussi di cassa distribuibili agli azionisti nei successivi 5 anni, attualizzandoli. Tale stima è effettuata considerando la programmazione economico-finanziaria del Gruppo. Il terminal value è calcolato sulla base delle previsioni di utile nei successivi 5 anni, del costo del capitale e del tasso di crescita di lungo periodo. I tassi di attualizzazione e di crescita sono rimasti immutati rispetto al

8 UBS: Tasso di attualizzazione Il tasso di crescita di lungo periodo è stimato considerando i tassi di crescita reale e il tasso d'inflazione attesa desumibili dal mercato. 8

9 UBS: Calcolo del valore contabile Il valore contabile per ciascun segmento è determinato con riferimento a quanto previsto nell'equity Attribution framework. Il Cda attribuisce valore alle CGU sulla base di: - esposizione al rischio di ciascuna CGU ; - utilizzo di Risk Weighted Assets; - dimensione degli assets; - dimensione dell'avviamento e delle immobilizzazioni immateriali. 9

10 UBS: Rilevazione Impairment Avviamento I test di impairment effettuati sulle singole CGU non hanno evidenziato perdite durevoli di valore per l'anno Inoltre il managment di Ubs ritiene che un cambiamento nelle ipotesi chiave per la determinazione del valore recuperabile di tutte le CGU non porterà a situazioni di impairment. 10

11 UBS: Conto Economico Consolidato L'impairment dell'avviamento pari a milioni CHF del 2009 è dovuto alla vendita di Ubs Pactual, mentre l'impairment sull'avviamento del 2008 di 341 milioni CHF sono stati rilevati a causa dell'uscita di Ubs dal business dei securities municipali. Tale perdita di valore è stato imputato alle singole CGU, come evidenziato dai successivi Business Reporting 11

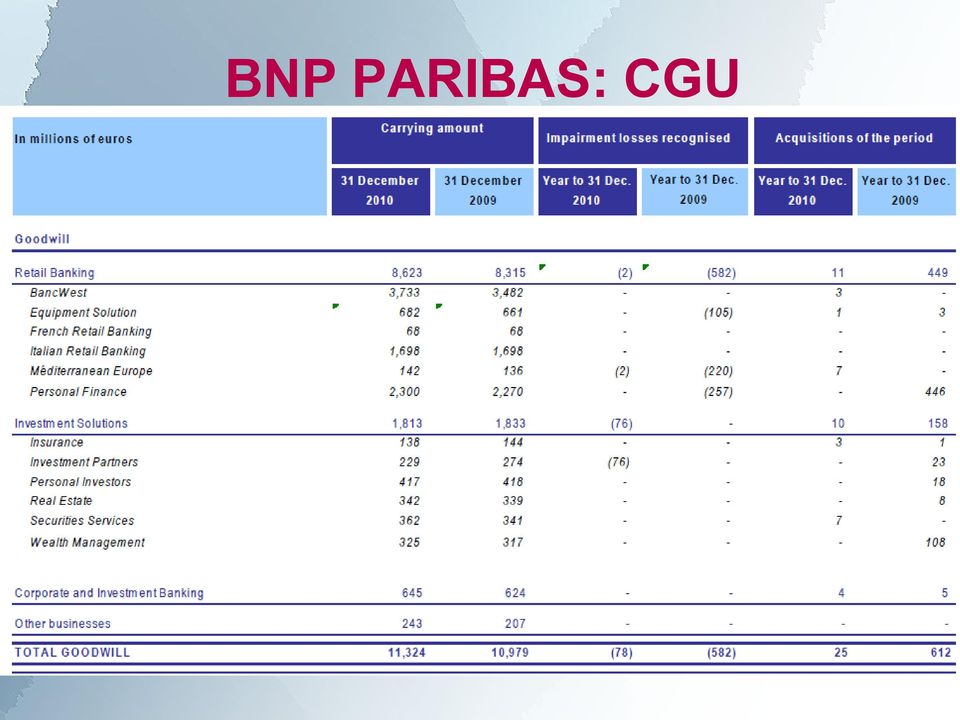

12 BNP PARIBAS: Cash Generating Units Bnp Paribas ha individuato 4 macrosegmenti: - Retail Banking; - Investment Solutions; - Corporate and Investment Banking; - Other Businesses. In particolare i macrosegmenti Retail Banking e Investment Solutions possono essere suddivisi in ulteriori segmenti. Tali specifiche, assieme a Corporate and Investment Banking e Other Businesses, sono considerati come CGU. 12

13 BNP PARIBAS: CGU 13

14 BNP PARIBAS: Impairment Test (1) L impairment test sull avviamento viene effettuato annualmente e ogniqualvolta vi siano indicazioni di impairment sulla singola CGU. Il test viene effettuato confrontando il valore contabile della singola CGU con il suo valore recuperabile. Se il valore recuperabile è minore del valore contabile si riscontra una perdita di valore, che viene contabilizzata in diminuzione del goodwill. 14

15 BNP PARIBAS: Impairment Test (2) Bnp Paribas utilizza 3 differenti metodi d'impairment: 1) Metodo dei multipli di transazioni comparabili: In generale nella valutazione d'impresa, la comparazione non avviene attraverso indici o rapporti, ma direttamente avendo riguardo ai prezzi nella negoziazione di pacchetti azionari. E' un approccio che esclude qualsiasi apprezzamento soggettivo e quindi si svolge a mezzo di puri confronti obiettivi. Il reale svantaggio del metodo è che le informazioni inerenti a negoziazioni di imprese comparabili giudicate omogenee sono difficilmente reperibili. 15

16 BNP PARIBAS: Impairment Test (3) Bnp Paribas utilizza 3 differenti metodi d'impairment: 2) Metodo dei multipli di società comparabili: In generale nella valutazione d'impresa, ci si riferisce ad un campione di società quotate comparabili, e quindi ai prezzi segnati dalle borse, da cui si deducono i multipli utili per la valutazione delle imprese obiettivo. 16

17 BNP PARIBAS: Impairment Test (4) Bnp Paribas utilizza 3 differenti metodi d'impairment: 3) Metodo dei Discounted Cash-Flow: In generale il metodo consente di attualizzare i flussi netti di cassa per la CGU nell'anno t, utilizzando un determinato tasso di attualizzazione che tiene conto della natura/tipologia di rischio che grava sui flussi futuri. 17

18 BNP PARIBAS: Calcolo del Valore Recuperabile (1) Dalla Nota integrativa di Bnp Paribas si ricava la definizione del concetto di valore recuperabile, come il maggiore tra il Fair Value al netto dei costi di vendita e il valore d'uso, in linea con le disposizioni dello IAS 36. Tuttavia non viene specificata la scelta operata da Bnp Paribas per tale calcolo. Dalla successiva lettura del metodo dei Discounted Cash-Flows adottato si può ipotizzare l'utilizzo del valore d'uso. 18

19 BNP PARIBAS: Calcolo del Valore Recuperabile (2) Bnp Paribas specifica che il metodo dei DCF si basa su previsioni riguardanti i ricavi, i costi e i rischi a cui è sottoposta la singola CGU. Tali parametri si ricavano per i primi 3 anni dai business plans di medio periodo, per i successivi 10 anni da ipotesi di crescita sostenibile dei business plans e poi in perpetuo, dai tassi di crescita sostenibile a 10 anni e dal tasso di inflazione. 19

20 BNP PARIBAS: Tassi di Attualizzazione Il tasso di attualizzazione che utilizza Bnp Paribas corrisponde al tasso risk-free (3,2%) a cui viene sommato un premio al rischio specifico del business. Ciò è in linea con il modello Capital Asset Pricing Model (CAPM) per la stima del cost of equity. 20

per la")

21 BNP PARIBAS: Rilevazione Impairment Avviamento Nonostante vi sia la presenza di badwill per 78 milioni di euro, Bnp Paribas non rileva la presenza di impairment sull'avviamento. La banca considerata ha evidenziato come sensibili cambiamenti nei parametri utili a determinare il valore recuperabile e il tasso di attualizzazione non siano in grado di modificare le conclusioni precedenti. 21

22 BNP PARIBAS: Conto Economico 22

23 RABOBANK: Cash Generating Units Rabobank considera come Cash Generating Units 6 segmenti: Domestic Retail Banking; Wholesale Banking and International Retail Banking; Asset Management; Leasing; Real Estate; Other Segments. Tali segmenti sono considerati come CGU. 23

24 RABOBANK: CGU 24

25 RABOBANK: Impairment Test La banca in esame esegue il test di impairment annualmente, confrontando il valore contabile della singola CGU (incluso l avviamento) con il valore recuperabile, ovvero la migliore stima del valore d uso della stessa. 25

26 RABOBANK: Calcolo del Valore Recuperabile (1) La stima del valore d uso è determinata sulla base dei Cash-Flow futuri ricavabili dai Business Plan di medio periodo facenti parte del ciclo di programmazione economica annuale, che riflette le migliori stime del management sulle condizioni e sugli andamenti futuri del mercato, tassi di attualizzazione, crescita delle operazioni. 26

27 RABOBANK: Calcolo del Valore Recuperabile (2) Se il valore risultante non è significativamente diverso dal valore contabile, la valutazione viene ulteriormente dettagliata utilizzando prezzi di borsa delle società quotate (metodo dei multipli per società comparabili). Vengono inoltre utilizzati dei modelli di valutazione generalmente basati sull esperienza del management, sulle migliori stime di sviluppo futuro e, se possibile, su dati esterni. 27

28 RABOBANK: Rilevazione Impairment Avviamento E stata rilevata una perdita durevole di valore di 200 milioni di euro attribuiti alla CGU riconducibile al segmento Wholesale Banking and International Retail Banking, in quanto il suo valore recuperabile (valore in uso) era inferiore al suo valore contabile. 28

29 RABOBANK: Impairment 29

30 BANCO SANTANDER: Cash Generating Units (1) La banca in esame considera come Cash Generating Units la segmentazione a livello geografico e/o di business. Riguardo alla segmentazione geografica possiamo individuare : Continental Europe; United Kingdom; Latin America; Sovereign. 30

31 BANCO SANTANDER: Cash Generating Units (2) Riguardo alla segmentazione per business possiamo individuare: Commercial Banking; Global Wholesale Banking; Asset Managemente and Insurance. 31

32 BANCO SANTANDER: CGU 32

33 BANCO SANTANDER: Impairment Test Almeno una volta l anno, e ogniqualvolta vi siano evidenze di impairment, il gruppo effettua un impairment test sull avviamento (riduzione potenziale del valore recuperabile al di sotto del valore contabile). A questo scopo analizza: 1) determinate variabili macroeconomiche che possono influenzare i suoi investimenti (dati sulla popolazione, situazione politica, situazione economica); 2) diversi variabili microeconomiche che confrontano gli investimenti del gruppo con il settore dei servizi finanziari dello Stato in cui stabilisce la maggior parte del suo business; 3) metodo delle società comparabili utilizzando come multiplo il P/E ratio. 33

34 BANCO SANTANDER: Calcolo del Valore Recuperabile (1) Il gruppo stima il valore recuperabile di una determinata Cash Generating Unit utilizzando il metodo dei Discounted Cash-Flow. Per fare questo calcolo il gruppo usa le proiezioni basate su budget finanziari quinquennali approvati dall amministrazione e li attualizza usando tassi in linea con il mercato e l attività nella quale la singola CGU opera. 34

35 BANCO SANTANDER: Calcolo del Valore Recuperabile (2) I flussi di cassa oltre l orizzonte temporale previsto dai budget sono calcolati sulla base di un tasso di crescita costante. Il tasso di crescita non deve eccedere la media dei tassi di crescita di lungo periodo per il mercato nel quale la CGU in questione opera. 35

36 BANCO SANTANDER: Rilevazione Impairment su avviamento Il gruppo ha rilevato un impairment loss sull avviamento pari a: 63 Milioni nel 2010; 3 Milioni nel 2009; 73 Milioni nel

37 BANCO SANTANDER 37

38 CONSIDERAZIONI UBS BNP PARIBAS RABOBANK BANCO SANTANDER Valore Recuperabile Valore d'uso Valore d'uso Valore d'uso Valore d'uso Determinazione Valore Recuperabile - DCF (DDM) - Multipli di Transazioni comparabili - Multipli di Società comparabili - DCF - DCF - DCF Rilevazione Impairment Loss No No Si (200 milioni) Si (63 milioni) Tasso Attualizzazione Tasso crescita lungo periodo stimato Tasso Risk-Free (3,2%) + Credit Spread Specifico Non specificato Tassi in linea con il mercato in cui opera la CGU (5 anni) + Tasso costante (periodo superiore 5 anni) 38

Modello e Teoria del Bilancio di Esercizio. L Impairment Test (Ias 36)

") 1 L Impairment Test (Ias 36) 2 Oggetto: riguarda la svalutazione per perdite di valore di attività Finalità: evita che le attività siano iscritte a un valore superiore a quello recuperabile Ambito: in

1 L Impairment Test (Ias 36) 2 Oggetto: riguarda la svalutazione per perdite di valore di attività Finalità: evita che le attività siano iscritte a un valore superiore a quello recuperabile Ambito: in

IAS 40 - OIC 16: Investimenti immobiliari

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

NOME: BILANCIO E COMUNICAZIONE FINANZIARIA Simulazione d esame del 27 maggio 2013 COGNOME: N. DI MATRICOLA: Utilizzando lo spazio sottostante a ciascun quesito: 1) Il candidato, dopo avere brevemente spiegato

Leasing secondo lo IAS 17

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

Leasing secondo lo IAS 17 Leasing: Ias 17 Lo Ias 17 prevede modalità diverse di rappresentazione contabile a seconda si tratti di leasing finanziario o di leasing operativo. Il leasing è un contratto per

PERDITE DI VAL SU IMM. MAT. E IMMAT. - OIC 9

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA REDAZIONE DEL BILANCIO CIVILISTICO 2014: LE PRINCIPALI NOVITA PERDITE DI VAL SU IMM. MAT. E IMMAT. - OIC 9 Dr. Riccardo Bauer 2 S.A.F. SCUOLA DI ALTA FORMAZIONE

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA REDAZIONE DEL BILANCIO CIVILISTICO 2014: LE PRINCIPALI NOVITA PERDITE DI VAL SU IMM. MAT. E IMMAT. - OIC 9 Dr. Riccardo Bauer 2 S.A.F. SCUOLA DI ALTA FORMAZIONE

Economia dei gruppi e bilancio consolidato. Esempi di quesiti d esame. (limitatamente alla parte dedicata al bilancio consolidato) * * *

* * *") Economia dei gruppi e bilancio consolidato Esempi di quesiti d esame (limitatamente alla parte dedicata al bilancio consolidato) Q. 1 Il Candidato, ricorrendo alla costruzione del foglio di lavoro di stato

Economia dei gruppi e bilancio consolidato Esempi di quesiti d esame (limitatamente alla parte dedicata al bilancio consolidato) Q. 1 Il Candidato, ricorrendo alla costruzione del foglio di lavoro di stato

RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande

ALLEGATO RICHIESTE INSERITE NELLA SCHEDA DI CONTROLLO CON RIFERIMENTO AL CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA CONTROLLO INTERNO SULL INFORMATIVA FINANZIARIA Premessa. Le risposte alle domande

Economia dei gruppi e bilancio consolidato. Purchase price allocation, cash generating units e impairment test nel bilancio consolidato Ias/Ifrs

Purchase price allocation, cash generating units e impairment test nel bilancio consolidato Ias/Ifrs 1 Framework Business combination (acquisizione del controllo) Purchase Price Allocation (valutazione

Purchase price allocation, cash generating units e impairment test nel bilancio consolidato Ias/Ifrs 1 Framework Business combination (acquisizione del controllo) Purchase Price Allocation (valutazione

Valutazione di intangibili e impairment

IMPAIRMENT EVIDENZE DAI MEDIA ITALIANI Valutazione di intangibili e impairment -Valutazione di attività immateriali in aziende editoriali -Valutazioni per impairment test 1 La valutazione di asset si ha

IMPAIRMENT EVIDENZE DAI MEDIA ITALIANI Valutazione di intangibili e impairment -Valutazione di attività immateriali in aziende editoriali -Valutazioni per impairment test 1 La valutazione di asset si ha

Svalutazione delle immobilizzazioni materiali per perdite di valore

Svalutazione delle immobilizzazioni materiali per perdite di valore di Paolo Moretti Le perdite di valore per le immobilizzazioni materiali, disciplinate dallo IAS 16 «Immobili, impianti e macchinari»,

Svalutazione delle immobilizzazioni materiali per perdite di valore di Paolo Moretti Le perdite di valore per le immobilizzazioni materiali, disciplinate dallo IAS 16 «Immobili, impianti e macchinari»,

Impairment test: la valutazione di una partecipazione

Impairment test: la valutazione di una partecipazione 1 Finalità e limitazioni dell incarico 2 La metodologia valutativa 3 La valutazione della società 4 Criticità riscontrate nella valutazione 5 Verifiche

Impairment test: la valutazione di una partecipazione 1 Finalità e limitazioni dell incarico 2 La metodologia valutativa 3 La valutazione della società 4 Criticità riscontrate nella valutazione 5 Verifiche

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende. IAS 17 Leasing. by Marco Papa

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 17 Leasing by Marco Papa Outline o Definizioni o Classificazione del contratto di leasing o Contabilizzazione

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI La società Delta S.p.A. redige il proprio Bilancio d esercizio in conformità ai principi contabili internazionali Ias/Ifrs. In relazione ad

LA VALUTAZIONE A FAIR VALUE DELLE IMMOBILIZZAZIONI MATERIALI La società Delta S.p.A. redige il proprio Bilancio d esercizio in conformità ai principi contabili internazionali Ias/Ifrs. In relazione ad

Valutazione d Azienda. Lezione 9 IL METODO FINANZIARIO

Valutazione d Azienda Lezione 9 IL METODO FINANZIARIO 1 Il modello finanziario Il modello finanziario è stato molto dibattuto in dottrina a partire dalla prima metà degli anni novanta. Impostazioni metodologiche:

Valutazione d Azienda Lezione 9 IL METODO FINANZIARIO 1 Il modello finanziario Il modello finanziario è stato molto dibattuto in dottrina a partire dalla prima metà degli anni novanta. Impostazioni metodologiche:

IAS 21 Foreign currency

IAS 21 Foreign currency Definizioni La valuta funzionale è la valuta dell ambiente economico prevalente in cui l entità opera. La moneta di presentazione è la valuta in cui il bilancio viene presentato.

IAS 21 Foreign currency Definizioni La valuta funzionale è la valuta dell ambiente economico prevalente in cui l entità opera. La moneta di presentazione è la valuta in cui il bilancio viene presentato.

Teoria della Finanza Aziendale La v a v lutazione dei titoli titoli rischiosi : le azioni 4

Teoria della Finanza Aziendale La valutazione dei titoli rischiosi : le azioni 4 1-2 Argomenti Rendimenti richiesti Prezzi delle azioni e EPS Cash Flows e valore economico d impresa 1-3 Domande chiave

Teoria della Finanza Aziendale La valutazione dei titoli rischiosi : le azioni 4 1-2 Argomenti Rendimenti richiesti Prezzi delle azioni e EPS Cash Flows e valore economico d impresa 1-3 Domande chiave

Metodo DCF (Discounted cash flow): i flussi di cassa prospettici levered e unlevered

: i flussi di cassa prospettici levered e unlevered") Metodo DCF (Discounted cash flow): i flussi di cassa prospettici levered e unlevered Premessa Il metodo DCF Come noto il metodo DCF (Discounted cash flow) si è affermato da tempo, soprattutto nella prassi

Metodo DCF (Discounted cash flow): i flussi di cassa prospettici levered e unlevered Premessa Il metodo DCF Come noto il metodo DCF (Discounted cash flow) si è affermato da tempo, soprattutto nella prassi

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

CONTABILITA E BILANCIO: IL BILANCIO PUBBLICO PRINCIPI ECONOMICI, DISCIPLINA GIURIDICA E NORMATIVA FISCALE Prof. Giovanni Frattini Dal cap. 5 Il bilancio pubblico - L introduzione dei principi contabili

La Valutazione di una Start-up

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

La Valutazione di una Start-up I metodi di valutazione più utilizzati sono: Discounted Cash Flow e Multipli di Mercato, cui vanno applicati dei correttivi per riflettere le specificità della start-up All

Valutazione degli Intangibles

Valutazione degli Intangibles Gruppo Fondiaria-SAI 1 Gruppo Fondiaria-SAI Le principali attività immateriali del Gruppo sono rappresentate da: Avviamento ( mil 1.636 al 30 giugno 2008) Gli avviamenti iscritti

Valutazione degli Intangibles Gruppo Fondiaria-SAI 1 Gruppo Fondiaria-SAI Le principali attività immateriali del Gruppo sono rappresentate da: Avviamento ( mil 1.636 al 30 giugno 2008) Gli avviamenti iscritti

Aumenti reali del capitale sociale

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Aumenti reali del capitale sociale Gli aumenti del capitale sociale possono essere: virtuali con gli aumenti virtuali non aumentano i mezzi a disposizione della azienda e il suo patrimonio netto, che si

Parte prima - Il costo del capitale per la determinazione del rendimento finanziario obiettivo

Indice Presentazione, di Gilberto Gabrielli Introduzione Significato dei simboli e degli acronimi XI XII XXI Parte prima - Il costo del capitale per la determinazione del rendimento finanziario obiettivo

Indice Presentazione, di Gilberto Gabrielli Introduzione Significato dei simboli e degli acronimi XI XII XXI Parte prima - Il costo del capitale per la determinazione del rendimento finanziario obiettivo

Corso di Corporate e Investment Banking

Anno Accademico 2010/2011 Corso di Corporate e Investment Banking Appello del 21 settembre 2011 Il tempo a disposizione è di 120 minuti. Scrivere subito su ogni pagina nome, cognome e numero di matricola.

Anno Accademico 2010/2011 Corso di Corporate e Investment Banking Appello del 21 settembre 2011 Il tempo a disposizione è di 120 minuti. Scrivere subito su ogni pagina nome, cognome e numero di matricola.

ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

CAMFIN s.p.a. COMUNICATO STAMPA RIUNITO IL CONSIGLIO DI AMMINISTRAZIONE DI CAMFIN SPA ESAMINATI GLI EFFETTI SUL BILANCIO 2004 DEI NUOVI PRINCIPI CONTABILI INTERNAZIONALI IAS/IFRS APPROVATA LA RELAZIONE

IAS 36 Riduzione di valore di CGU con avviamento

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 36 Riduzione di valore di CGU con avviamento by Marco Papa L impairment test (1) o La perdita di valore

Principi Contabili Internazionali Laurea Magistrale in Consulenza Professionale per le Aziende IAS 36 Riduzione di valore di CGU con avviamento by Marco Papa L impairment test (1) o La perdita di valore

Comunicazione n. DEM/6094867 del 28-11-2006. inviata alla Pirelli & C. S.p.A.

Comunicazione n. DEM/6094867 del 28-11-2006 di chiusura del procedimento relativo all esercizio dei poteri di cui all art. 157, comma 2 del D.Lgs. n. 58/98 Comunicazione n. DEM/6094867 del 28-11-2006 inviata

Comunicazione n. DEM/6094867 del 28-11-2006 di chiusura del procedimento relativo all esercizio dei poteri di cui all art. 157, comma 2 del D.Lgs. n. 58/98 Comunicazione n. DEM/6094867 del 28-11-2006 inviata

TEMI D ESAME. Valore contabile Valore corrente Brevetti 20.000 35.000 Magazzino 26.000 22.000

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

TEMI D ESAME N.1 QUESITO In data 1 gennaio 2005 Alfa S.p.A. ha acquistato una partecipazione dell 80% in Beta S.p.A., pagando un prezzo pari a euro 60.000. Il patrimonio netto contabile di Beta alla data

31/12/2012. Totale fondi pensione non finanziati 95.693 3.988 99.681 - - - -

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

22. FONDI DEL PERSONALE La voce comprende Fondi pensione finanziati 271.288 266.404 non finanziati 99.681 85.014 TFR (società italiane) 47.007 40.484 Piani di assistenza medica 20.403 21.270 Altri benefici

IAS 36 - IMPAIRMENT OF ASSETS

, 26 Febbraio 2009 IAS 36 - IMPAIRMENT OF ASSETS RIDUZIONE DI VALORE DELLE ATTIVITÀ Paolo Pietro Biancone , 26 Febbraio 2009 AGENDA Finalità e ambito di applicazione Principali definizioni Identificazione

, 26 Febbraio 2009 IAS 36 - IMPAIRMENT OF ASSETS RIDUZIONE DI VALORE DELLE ATTIVITÀ Paolo Pietro Biancone , 26 Febbraio 2009 AGENDA Finalità e ambito di applicazione Principali definizioni Identificazione

La gestione degli Investimenti in Beni Patrimoniali. Mario Morolli

La gestione degli Investimenti in Beni Patrimoniali Mario Morolli Convegno ABI Costi & Business Roma, 18 e 19 novembre 2003 INDICE PRESENTAZIONE DEL GRUPPO UNILEVER ITALIA STRATEGIA ED INVESTIMENTI TIPOLOGIE

La gestione degli Investimenti in Beni Patrimoniali Mario Morolli Convegno ABI Costi & Business Roma, 18 e 19 novembre 2003 INDICE PRESENTAZIONE DEL GRUPPO UNILEVER ITALIA STRATEGIA ED INVESTIMENTI TIPOLOGIE

LE IMMOBILIZZAZIONI IMMATERIALI

LE IMMOBILIZZAZIONI IMMATERIALI 1 IMMOBILIZZAZIONI IMMATERIALI IAS 38 Caratteristiche delle attività immateriali: una risorsa controllata dall entità in in conseguenza di di eventi passati e dalla quale

LE IMMOBILIZZAZIONI IMMATERIALI 1 IMMOBILIZZAZIONI IMMATERIALI IAS 38 Caratteristiche delle attività immateriali: una risorsa controllata dall entità in in conseguenza di di eventi passati e dalla quale

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 6.XI.2013 Il valore attuale netto Il valore attuale netto di un progetto si calcola per mezzo di un modello finanziario basato su stime circa i ricavi i costi

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

TECNICHE DI STIMA DEL COSTO DELLE ALTRE FORME DI FINANZIAMENTO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale stima del costo del capitale stima del costo del capitale di aziende operanti

IAS 39: STRUMENTI FINANZIARI DERIVATI

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

: STRUMENTI FINANZIARI DERIVATI La contabilizzazione dei derivati di negoziazione (speculativi) e di copertura. Esempi e scritture contabili relative all «interest rate swap» (Irs). di Alessio Iannucci

Misure finanziarie del rendimento: il Van

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Misure finanziarie del rendimento: il Van 12.XI.2014 Il valore attuale netto Il valore attuale netto di un progetto si calcola l per mezzo di un modello finanziario basato su stime circa i ricavi i costi

Camozzi & Bonissoni. L applicazione dei principi contabili internazionali agli immobili. Francesco Assegnati. Camozzi & Bonissoni

L applicazione dei principi contabili internazionali agli immobili Francesco Assegnati Camozzi & Bonissoni Studio Legale e Tributario Galleria San Carlo 6 20122 Milano www.camozzibonissoni.it Iter normativo

L applicazione dei principi contabili internazionali agli immobili Francesco Assegnati Camozzi & Bonissoni Studio Legale e Tributario Galleria San Carlo 6 20122 Milano www.camozzibonissoni.it Iter normativo

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO. Docente: Prof. Massimo Mariani

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale: la logica di fondo Le finalità del calcolo del costo del capitale Il costo del capitale

TECNICHE DI STIMA DEL COSTO DEL CAPITALE AZIONARIO Docente: Prof. Massimo Mariani 1 SOMMARIO Il costo del capitale: la logica di fondo Le finalità del calcolo del costo del capitale Il costo del capitale

SINTESI POLICY DI VALUTAZIONE E PRICING

SINTESI POLICY DI VALUTAZIONE E PRICING Delibera Cda del 19 febbraio 2014 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 4 2 1. PREMESSA L approccio metodologico per la valutazione

SINTESI POLICY DI VALUTAZIONE E PRICING Delibera Cda del 19 febbraio 2014 1 INDICE 1. PREMESSA... 3 2. METODOLOGIA DI PRICING... 3 2.1 PRICING... 4 2 1. PREMESSA L approccio metodologico per la valutazione

IAS 36 - OIC 9: Riduzione di valore delle attività

IAS/IFRS ANALISI E CONFRONTO CON LA DISCIPLINA NAZIONALE IAS 36 - OIC 9: Riduzione di valore delle attività Prof. Riccardo Acernese Roma, marzo/maggio 2015 La mappa allo stato attuale IFRS PC OIC 16/24

IAS/IFRS ANALISI E CONFRONTO CON LA DISCIPLINA NAZIONALE IAS 36 - OIC 9: Riduzione di valore delle attività Prof. Riccardo Acernese Roma, marzo/maggio 2015 La mappa allo stato attuale IFRS PC OIC 16/24

IAS 16 Immobili, impianti e macchinari IAS 40 Investimenti immobiliari IAS 38 Attività immateriali

IAS 16 Immobili, impianti e macchinari IAS 40 Investimenti immobiliari IAS 38 Attività immateriali 1 1 Le immobilizzazioni materiali Le immobilizzazioni materiali sono disciplinate da due IAS di riferimento

IAS 16 Immobili, impianti e macchinari IAS 40 Investimenti immobiliari IAS 38 Attività immateriali 1 1 Le immobilizzazioni materiali Le immobilizzazioni materiali sono disciplinate da due IAS di riferimento

Immobili, impianti e macchinari Ias n.16

Immobili, impianti e macchinari Ias n.16 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2005-2006 prof.ssa Sabrina

Immobili, impianti e macchinari Ias n.16 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2005-2006 prof.ssa Sabrina

ESERCIZI SULLE IMMOBILIZZAZIONI IMMATERIALI E FINANZIARIE

ESERCIZI SULLE IMMOBILIZZAZIONI IMMATERIALI E FINANZIARIE Oneri pluriennali Il candidato, sulla base dei seguenti dati, determini l utile distribuibile. Spese di impianto 5.000. STATO PATRIMONIALE t Capitale

ESERCIZI SULLE IMMOBILIZZAZIONI IMMATERIALI E FINANZIARIE Oneri pluriennali Il candidato, sulla base dei seguenti dati, determini l utile distribuibile. Spese di impianto 5.000. STATO PATRIMONIALE t Capitale

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori:

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

La teoria finanziaria del valore asserisce che il valore di una iniziativa dipende essenzialmente da tre fattori: i flussi monetario che l iniziativa è in grado di generare il profilo temporale associabile

Immobilizzazioni finanziarie METODI DI VALUTAZIONE DELLE PARTECIPAZIONI

Immobilizzazioni finanziarie METODI DI VALUTAZIONE DELLE PARTECIPAZIONI Immobilizzazioni finanziarie III FINANZIARIE 1) Partecipazioni in: - imprese controllate - imprese collegate - imprese controllanti

Immobilizzazioni finanziarie METODI DI VALUTAZIONE DELLE PARTECIPAZIONI Immobilizzazioni finanziarie III FINANZIARIE 1) Partecipazioni in: - imprese controllate - imprese collegate - imprese controllanti

FONDO PENSIONE APERTO CARIGE

FONDO PENSIONE APERTO CARIGE INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE I dati e le informazioni riportati sono aggiornati al 31 dicembre 2006. 1 di 8 La SGR è dotata di una funzione di Risk Management

FONDO PENSIONE APERTO CARIGE INFORMAZIONI SULL ANDAMENTO DELLA GESTIONE I dati e le informazioni riportati sono aggiornati al 31 dicembre 2006. 1 di 8 La SGR è dotata di una funzione di Risk Management

I contributi pubblici nello IAS 20

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

I contributi pubblici nello IAS 20 di Paolo Moretti Il principio contabile internazionale IAS 20 fornisce le indicazioni in merito alle modalità di contabilizzazione ed informativa dei contributi pubblici,

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari. Edgardo Palombini Fondo Interbancario di Tutela dei Depositi

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

IAS 32 e IAS 39: La rilevazione e la valutazione degli strumenti finanziari Edgardo Palombini Fondo Interbancario di Tutela dei Depositi L introduzione degli International Financial Reporting Standards

PRIMA APPLICAZIONE DEGLI IFRS

PRIMA APPLICAZIONE DEGLI PRIMA APPLICAZIONE DEGLI Nella presente nota vengono riportate le informazioni richieste dall 1 e, in particolare, la descrizione degli impatti che la transizione agli ha determinato

PRIMA APPLICAZIONE DEGLI PRIMA APPLICAZIONE DEGLI Nella presente nota vengono riportate le informazioni richieste dall 1 e, in particolare, la descrizione degli impatti che la transizione agli ha determinato

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009 1. La natura finanziaria della capitalizzazione La capitalizzazione dei redditi rappresenta, sotto il profilo finanziario,

Tre temi sui saggi impiegati nella stima e nella valutazione dei progetti 26.XI. 2009 1. La natura finanziaria della capitalizzazione La capitalizzazione dei redditi rappresenta, sotto il profilo finanziario,

Teoria del valore dell impresa. Casi aziendali sui metodi finanziari e reddituali

Casi aziendali sui metodi finanziari e reddituali Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa alla data del 1 gennaio 2008 operante

Casi aziendali sui metodi finanziari e reddituali Si determini, utilizzando il metodo unlevered discounted cash flow, il valore del capitale economico di un impresa alla data del 1 gennaio 2008 operante

LA REVISIONE LEGALE DEI CONTI La comprensione

LA REVISIONE LEGALE DEI CONTI La comprensione dell impresa e del suo contesto e la valutazione dei rischi di errori significativi Ottobre 2013 Indice 1. La comprensione dell impresa e del suo contesto

LA REVISIONE LEGALE DEI CONTI La comprensione dell impresa e del suo contesto e la valutazione dei rischi di errori significativi Ottobre 2013 Indice 1. La comprensione dell impresa e del suo contesto

5/12/2014 CRITERIO DEL PATRIMONIO NETTO CRITERI DI VALUTAZIONE. Scritture contabili SOLO PER PARTECIPAZIONI IN IMPRESE CONTROLLATE E COLLEGATE

CRITERI DI VALUTAZIONE CRITERIO DEL PATRIMONIO NETTO Art. 2426 c.c. SOLO PER PARTECIPAZIONI IN IMPRESE CONTROLLATE E COLLEGATE LA PARTECIPAZIONE E VALUTATA PER UN IMPORTO PARI ALLA CORRISPONDENTE FRAZIONE

CRITERI DI VALUTAZIONE CRITERIO DEL PATRIMONIO NETTO Art. 2426 c.c. SOLO PER PARTECIPAZIONI IN IMPRESE CONTROLLATE E COLLEGATE LA PARTECIPAZIONE E VALUTATA PER UN IMPORTO PARI ALLA CORRISPONDENTE FRAZIONE

FUSIONI E ACQUISIZIONI

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

FUSIONI E ACQUISIZIONI 1. Fusioni e acquisizioni: concetti introduttivi 2. Il valore del controllo di un impresa 3. La redditività di un acquisizione 4. Alcuni tipi particolari di acquisizioni: LBO, MBO

Il Bilancio e i Principi Internazionali IAS-IFRS parte III

Il Bilancio e i Principi Internazionali IAS-IFRS parte III Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010 1 Il passivo Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010

Il Bilancio e i Principi Internazionali IAS-IFRS parte III Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010 1 Il passivo Marika Arena - Economia e Organizzazione Aziendale - A.A. 2009/2010

Prefazione. Parte prima - La funzione finanziaria nel management delle imprese 1

Indice Prefazione Autori XI XV Parte prima - La funzione finanziaria nel management delle imprese 1 Capitolo 1 Compiti ed evoluzione della funzione finanziaria 3 1.1 Compiti e finalità della funzione finanziaria

Indice Prefazione Autori XI XV Parte prima - La funzione finanziaria nel management delle imprese 1 Capitolo 1 Compiti ed evoluzione della funzione finanziaria 3 1.1 Compiti e finalità della funzione finanziaria

Valutazione delle obbligazioni e delle. dott. Matteo Rossi

Valutazione delle obbligazioni e delle azioni dott. Matteo Rossi Argomenti trattati Valutazione di un obbligazione Come vengono negoziate le azioni Come valutare le azioni Tasso di capitalizzazione Prezzo

Valutazione delle obbligazioni e delle azioni dott. Matteo Rossi Argomenti trattati Valutazione di un obbligazione Come vengono negoziate le azioni Come valutare le azioni Tasso di capitalizzazione Prezzo

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI. Circoscrizione del Tribunale di Locri. Relazione del Tesoriere

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione del Tribunale di Locri Relazione del Tesoriere CONSUNTIVO ANNO 2009 ORDINE DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI Circoscrizione

Tecnica Bancaria (Cagliari - 2015)

") Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

Tecnica Bancaria (Cagliari - 2015) prof. Mauro Aliano mauro.aliano@unica.it 1 Premessa La redazione del bilancio da parte degli amministratori rappresenta un attività di valutazione, ma soprattutto di

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO. CLaSEP - Simulazioni e Business Plan

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO A cosa serve un Business Plan Il Business plan ha tre funzioni: 1. Per lo sviluppo della gestione aziendale: uno strumento di pianificazione e applicativo

BUSINESS PLAN: IL PIANO ECONOMICO FINANZIARIO A cosa serve un Business Plan Il Business plan ha tre funzioni: 1. Per lo sviluppo della gestione aziendale: uno strumento di pianificazione e applicativo

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

IAS 32 Strumenti finanziari: esposizione nel bilancio d esercizio e informazione integrativa SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ILLUSTRAZIONE DEL PRINCIPIO CONTABILE 1 FINALITA' LIABILITY

TEMI SPECIALI DI BILANCIO MODULO II

TEMI SPECIALI DI BILANCIO MODULO II Lezione 12 IAS 21: Effetti delle variazioni cambi delle valute estere: Marco Rossi Senior Manager Deloitte & Touche S.p.A. marrossi@deloitte.it Facoltà di Economia anno

TEMI SPECIALI DI BILANCIO MODULO II Lezione 12 IAS 21: Effetti delle variazioni cambi delle valute estere: Marco Rossi Senior Manager Deloitte & Touche S.p.A. marrossi@deloitte.it Facoltà di Economia anno

Tecniche di stima del costo e delle altre forme di finanziamento

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

Finanza Aziendale Analisi e valutazioni per le decisioni aziendali Tecniche di stima del costo e delle altre forme di finanziamento Capitolo 17 Indice degli argomenti 1. Rischio operativo e finanziario

In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.

Le Rimanenze In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.; in un apposita lezione verranno trattate le rimanenze

Le Rimanenze In questa lezione verranno trattate le rimanenze di magazzino «propriamente dette» : materie prime, semilavorati, prodotti finiti, etc.; in un apposita lezione verranno trattate le rimanenze

Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE. Anno Accademico 2014-2015

Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE Anno Accademico 2014-2015 Parte speciale: la logica e il sistema delle rilevazioni

Università degli Studi di Cassino e del Lazio meridionale Dipartimento di Economia e Giurisprudenza ECONOMIA AZIENDALE Anno Accademico 2014-2015 Parte speciale: la logica e il sistema delle rilevazioni

Gli strumenti finanziari [2]

![Gli strumenti finanziari [2]](/thumbs/34/16942460.jpg "Gli strumenti finanziari [2]") www.contabilitainternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Gli strumenti finanziari [2] Oggetto della lezione framework Fair value

www.contabilitainternazionale.eu Corso di: Contabilità Internazionale Corso di Laurea Magistrale in: Amministrazione e Controllo Gli strumenti finanziari [2] Oggetto della lezione framework Fair value

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE.

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

IL RISCHIO D IMPRESA ED IL RISCHIO FINANZIARIO. LA RELAZIONE RISCHIO-RENDIMENTO ED IL COSTO DEL CAPITALE. Lezione 5 Castellanza, 17 Ottobre 2007 2 Summary Il costo del capitale La relazione rischio/rendimento

Definizione strumenti finanziari

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

I criteri di valutazione secondo gli IAS 39 Definizione strumenti finanziari Lo IAS 39 definisce lo strumento finanziario come un qualsiasi contratto che dà origine ad una attività finanziaria per un impresa

ASSEMBLEA DEI SOCI 2014

Comunicato Stampa ASSEMBLEA DEI SOCI 2014 Approvato il bilancio dell esercizio 2013 di Atlantia S.p.A. Deliberata la distribuzione di un dividendo per l esercizio 2013 pari a complessivi euro 0,746 per

Comunicato Stampa ASSEMBLEA DEI SOCI 2014 Approvato il bilancio dell esercizio 2013 di Atlantia S.p.A. Deliberata la distribuzione di un dividendo per l esercizio 2013 pari a complessivi euro 0,746 per

SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE

CORSO DI CORPORATE BANKING AND FINANCE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA - Qual è il fine dell impresa nella logica della finanza aziendale? Massimizzare la creazione del

CORSO DI CORPORATE BANKING AND FINANCE SVILUPPO DELL IMPRESA E CREAZIONE DI VALORE - la metodologia EVA - Qual è il fine dell impresa nella logica della finanza aziendale? Massimizzare la creazione del

Strumenti finanziari Ias n.32 e Ias n.39

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Strumenti finanziari Ias n.32 e Ias n.39 Corso di Principi Contabili e Informativa Finanziaria Prof.ssa Sabrina Pucci Facoltà di Economia Università degli Studi Roma Tre a.a. 2004-2005 prof.ssa Sabrina

Dati significativi di gestione

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

36 37 38 Dati significativi di gestione In questa sezione relativa al Rendiconto economico sono evidenziati ed analizzati i risultati economici raggiunti da ISA nel corso dell esercizio. L analisi si focalizza

BANCA ALETTI & C. S.p.A. PER DUE CERTIFICATE e PER DUE CERTIFICATES DI TIPO QUANTO CONDIZIONI DEFINITIVE D OFFERTA

BANCA ALETTI & C. S.p.A. in qualità di emittente e responsabile del collocamento del Programma di offerta al pubblico e/o di quotazione di investment certificates denominati PER DUE CERTIFICATE e PER DUE

BANCA ALETTI & C. S.p.A. in qualità di emittente e responsabile del collocamento del Programma di offerta al pubblico e/o di quotazione di investment certificates denominati PER DUE CERTIFICATE e PER DUE

Valutazione d Azienda. Lezione 11 I METODI RELATIVI

Valutazione d Azienda Lezione 11 I METODI RELATIVI 1 I metodi relativi Le valutazioni comparative di mercato «Le valutazioni comparative comportano l applicazione, a grandezze aziendali rilevanti, di moltiplicatori

Valutazione d Azienda Lezione 11 I METODI RELATIVI 1 I metodi relativi Le valutazioni comparative di mercato «Le valutazioni comparative comportano l applicazione, a grandezze aziendali rilevanti, di moltiplicatori

CORSO IFRS International Financial Reporting Standards. IAS 23 Oneri finanziari

IAS 23 Oneri finanziari SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ANALISI DETTAGLIATA FINALITA' DEFINIZIONI TRATTAMENTO CONTABILE TRATTAMENTO CONTABILE DI RIFERIMENTO SIC 2 TRATTAMENTO CONTABILE

IAS 23 Oneri finanziari SCHEMA DI SINTESI DEL PRINCIPIO CONTABILE SINTESI ANALISI DETTAGLIATA FINALITA' DEFINIZIONI TRATTAMENTO CONTABILE TRATTAMENTO CONTABILE DI RIFERIMENTO SIC 2 TRATTAMENTO CONTABILE

A) Scheda identificativa

Scheda identificativa") Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 01 marzo 2009 Il presente

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 01 marzo 2009 Il presente

Se non diversamente segnalato, i seguenti commenti si riferiscono ai valori totali, incluse le attività cessate in Germania.

Esercizio 2010 La relazione orale vale Forte redditività operativa - utile netto inferiore Relazione di Beat Grossenbacher, Direttore Finanze e Servizi, in occasione della conferenza annuale con i media

Esercizio 2010 La relazione orale vale Forte redditività operativa - utile netto inferiore Relazione di Beat Grossenbacher, Direttore Finanze e Servizi, in occasione della conferenza annuale con i media

Problematiche di bilancio nella gestione degli immobili

Problematiche di bilancio nella gestione degli immobili Alberto QUAGLI e Francesco AVALLONE Università di Genova - DITEA 1 Categorie degli immobili in bilancio 1) Immobili funzionali 2) Immobili di puro

Problematiche di bilancio nella gestione degli immobili Alberto QUAGLI e Francesco AVALLONE Università di Genova - DITEA 1 Categorie degli immobili in bilancio 1) Immobili funzionali 2) Immobili di puro

4.5. Lottibroom S.p.A.

4.5. Lottibroom S.p.A. La società Lottibroom S.p.A. è un impresa quotata alla Borsa Valori nazionale; la quotazione risale a qualche anno addietro, al periodo in cui la medesima ha avuto la necessità di

4.5. Lottibroom S.p.A. La società Lottibroom S.p.A. è un impresa quotata alla Borsa Valori nazionale; la quotazione risale a qualche anno addietro, al periodo in cui la medesima ha avuto la necessità di

Pioneer Fondi Italia. Valido a decorrere dal 2 maggio 2012.

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 maggio 2012. . A)

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 maggio 2012. . A)

Pioneer Fondi Italia. Valido a decorrere dal 2 Luglio 2012.

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 Luglio 2012. . A)

Pioneer Fondi Italia Regolamento Unico di Gestione dei Fondi comuni di investimento mobiliare aperti armonizzati appartenenti al Sistema Pioneer Fondi Italia Valido a decorrere dal 2 Luglio 2012. . A)

PCN 24 IAS 38 attività immateriali

PCN 24 IAS 38 attività immateriali 1 Art. 2424 B I 1) Costi di impianto e di ampliamento 2) Costi di ricerca, sviluppo e pubblicità 3) Brevetti industriali e di utilizzo di opere dell ingegno 4) Concessioni,

PCN 24 IAS 38 attività immateriali 1 Art. 2424 B I 1) Costi di impianto e di ampliamento 2) Costi di ricerca, sviluppo e pubblicità 3) Brevetti industriali e di utilizzo di opere dell ingegno 4) Concessioni,

Lezione 3: Introduzione all analisi e valutazione delle azioni. Analisi degli Investimenti 2014/15 Lorenzo Salieri

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Lezione 3: Introduzione all analisi e valutazione delle azioni Analisi degli Investimenti 2014/15 Lorenzo Salieri Valutazione degli investimenti in azioni Intuitivamente si crea valore quando un azienda

Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

LA FUNZIONE FINANZA Finanza aziendale Governo delle risorse di capitale dell azienda, attuato regolando tutti i movimenti di acquisizione e di impiego dei mezzi finanziari Gli ambiti della finanza aziendale

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L Autorità,

ALLEGATO B2 ALLA DELIBERA N. 415/04/CONS IL MODELLO DI DETERMINAZIONE DEL TASSO DI REMUNERAZIONE DEL CAPITALE IMPIEGATO 1 1. Il modello di calcolo del tasso di remunerazione del capitale impiegato L Autorità,

NOTE ESPLICATIVE ALLA SITUAZIONE PATRIMONIALE ED ECONOMICA AL 31 MARZO 2005

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

EMAN SOFTWARE S.P.A. SEDE LEGALE: MILANO Viale Monza 265 CAPITALE SOCIALE: Euro 120.000.= i.v. CODICE FISCALE: 04441590967 CCIAA di Milano nº 1747663 REA REGISTRO IMPRESE di Milano nº 04441590967 Società

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

COMUNICATO STAMPA. Le considerazioni che hanno portato a ritenere esaurita la fase di turnaround di Be sono principalmente le seguenti:

COMUNICATO STAMPA Il Consiglio di Amministrazione di Tamburi Investment Partners S.p.A. ( TIP-mi ), riunitosi in data odierna, in considerazione dell ormai avvenuto completamento della fase di turnaround

COMUNICATO STAMPA Il Consiglio di Amministrazione di Tamburi Investment Partners S.p.A. ( TIP-mi ), riunitosi in data odierna, in considerazione dell ormai avvenuto completamento della fase di turnaround

Rapporto finanziario sulla gestione. Le FFS nel 2014.

P 30. Le FFS nel 2014. Rispetto all esercizio precedente il risultato consolidato delle FFS è aumentato di CHF 134,7 mio, portandosi a CHF 372,9 mio. Oltre all incremento del ricavo d esercizio, in crescita

P 30. Le FFS nel 2014. Rispetto all esercizio precedente il risultato consolidato delle FFS è aumentato di CHF 134,7 mio, portandosi a CHF 372,9 mio. Oltre all incremento del ricavo d esercizio, in crescita

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

Allegato alla Delib.G.R. n. 39/11 del 5.8.2015 PREMESSA La deliberazione della Giunta regionale n. 39/17 del 10.10.2014 fornisce indirizzi in materia di programmazione, gestione e controllo delle società

IL SISTEMA DI CONTROLLO INTERNO

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

http://www.sinedi.com ARTICOLO 27 OTTOBRE 2008 IL SISTEMA DI CONTROLLO INTERNO PRODUZIONE DI VALORE E RISCHIO D IMPRESA Nel corso del tempo, ogni azienda deve gestire un adeguato portafoglio di strumenti

Approfondimenti. Gli investimenti immobiliari secondo lo IAS 40. di Paolo Moretti

Gli investimenti immobiliari secondo lo IAS 40 di Paolo Moretti L «International Accounting Standards Board» (IASB), nell ambito del progetto di revisione («Improvement») dei princìpi contabili internazionali,

Gli investimenti immobiliari secondo lo IAS 40 di Paolo Moretti L «International Accounting Standards Board» (IASB), nell ambito del progetto di revisione («Improvement») dei princìpi contabili internazionali,

La valutazione degli investimenti reali

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

Teoria della Finanza Aziendale La valutazione degli investimenti reali 5 1-2 Argomenti Dai valori mobiliari agli investimenti reali Analisi dei progetti di investimento Determinazione dei flussi di cassa

4bis. Dalla valutazione dei. titoli alla valutazione degli investimenti reali. Argomenti. Domande chiave

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

1-1 4bis Teoria della Finanza Aziendale Prof. Arturo Capasso A.A. 2005-2006 Dalla valutazione dei A. titoli alla valutazione degli investimenti reali 1-2 Argomenti La determinazione dei flussi di cassa

I TITOLI AZIONARI LE CATEGORIE DI AZIONI I PRINCIPI DI VALUTAZIONE E I DIVERSI MODELLI UTILIZZABILI CAPITOLO 13. Lezione 7 1

I TITOLI AZIONARI LE CATEGORIE DI AZIONI I PRINCIPI DI VALUTAZIONE E I DIVERSI MODELLI UTILIZZABILI CAPITOLO 13 1 PUNTI PRINCIPALI DELLA LEZIONE Le categorie di azioni Principi e modelli di valutazione

I TITOLI AZIONARI LE CATEGORIE DI AZIONI I PRINCIPI DI VALUTAZIONE E I DIVERSI MODELLI UTILIZZABILI CAPITOLO 13 1 PUNTI PRINCIPALI DELLA LEZIONE Le categorie di azioni Principi e modelli di valutazione

La contabilizzazione del leasing: disciplina attuale e prospettive future

Principi contabili internazionali La contabilizzazione del leasing: disciplina attuale e prospettive future Marco Venuti Università Roma 3 2014 Agenda Caratteristiche dell operazione di leasing Il mercato

Principi contabili internazionali La contabilizzazione del leasing: disciplina attuale e prospettive future Marco Venuti Università Roma 3 2014 Agenda Caratteristiche dell operazione di leasing Il mercato

Bilancio consolidato semestrale al 30 giugno 2015

Bilancio consolidato semestrale al 30 giugno 2015 Utile consolidato ante imposte di 20,3 milioni di euro Patrimonio netto consolidato a 476,6 milioni di euro Il Consiglio di Amministrazione di Tamburi

Bilancio consolidato semestrale al 30 giugno 2015 Utile consolidato ante imposte di 20,3 milioni di euro Patrimonio netto consolidato a 476,6 milioni di euro Il Consiglio di Amministrazione di Tamburi

CONVEGNO BNL / ODCEC TORINO. Problematiche inerenti l utilizzo di prodotti a copertura dei rischi

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

Torino, 22 novembre 2013 CONVEGNO BNL / ODCEC TORINO Problematiche inerenti l utilizzo di prodotti a copertura dei rischi INTEREST RATE SWAP Gli strumenti finanziari che vengono utilizzati a copertura

LA VALUTAZIONE DELLE AZIENDE

LA VALUTAZIONE DELLE AZIENDE Dott. Lorenzo Batacchi Banca popolare dell Emilia Romagna lorenzo.batacchi@bper.it METODI DI VALUTAZIONE DELLE AZIENDE I più utilizzati nella pratica: Metodo finanziario: DCF,

LA VALUTAZIONE DELLE AZIENDE Dott. Lorenzo Batacchi Banca popolare dell Emilia Romagna lorenzo.batacchi@bper.it METODI DI VALUTAZIONE DELLE AZIENDE I più utilizzati nella pratica: Metodo finanziario: DCF,

La valutazione dei crediti secondo lo IAS 39: Il criterio del costo ammortizzato

La valutazione dei crediti secondo lo IAS 39: Il criterio del costo ammortizzato Costo Ammortizzato Il costo ammortizzato è il valore a cui l attività/passività finanziaria è stata valutata alla rilevazione

La valutazione dei crediti secondo lo IAS 39: Il criterio del costo ammortizzato Costo Ammortizzato Il costo ammortizzato è il valore a cui l attività/passività finanziaria è stata valutata alla rilevazione

I criteri di giudizio della convenienza dei progetti

Corso di laurea specialistica in architettura Indirizzo architettura per la città Laboratorio integrato ClaMARCH 3 - Cattedra B Valutazione economica del progetto I criteri di giudizio della convenienza

Corso di laurea specialistica in architettura Indirizzo architettura per la città Laboratorio integrato ClaMARCH 3 - Cattedra B Valutazione economica del progetto I criteri di giudizio della convenienza