IL REAL ESTATE NEL PRIVATE BANKING

|

|

|

- Renata Baldi

- 8 anni fa

- Visualizzazioni

Transcript

1 IL REAL ESTATE NEL PRIVATE BANKING Relatore: Matteo Boselli Corso istituzionale - Neo Private Banker: una prima formazione tecnico-relazionale

2 Agenda La Vostra esperienza diretta: il peso della componente immobiliare della Vostra Clientela e i prodotti / servizi collocati Asset Allocation della Clientela HNWI HNWI e Real Estate Asset Allocation Real Estate: famiglie italiane vs Clientela Private La gestione immobiliare diretta o esternalizzata Real Estate Wealth Management MINDMAP Veicoli finanziari con sottostante immobiliare: Oicr, Etf, Fondi Immobiliari Chiusi quotati Focus fondi immobiliari chiusi quotati: la gestione della fase di liquidazione Casi reali: esempi di prodotti retail Rapporto 2013 sul mercato immobiliare

3 Il peso della componente immobiliare Qual è il PESO DELLA COMPONENTE IMMOBILIARE, diretta / indiretta, sui patrimoni dei vostri Clienti?

4 Prodotti e servizi immobiliari Quali PRODOTTI / SERVIZI a base immobiliare avete collocato nel recente passato?

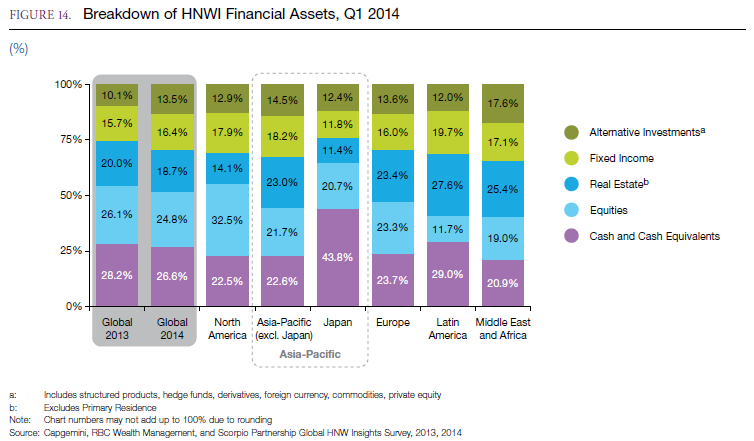

5 Asset allocation della Clientela HNWI ( F)

6 6

7 Asset allocation della Clientela HNWI ( F) Real Estate Markets Fell As Demand Languished The Dow Jones Select REIT Index fell 2.4% in 2011 as the slow pace of the global economic recovery, growing sovereign debt-concerns, weak consumer confidence, and high unemployment continued to weigh on the real estate market. The combination of low borrowing costs and lower home prices have boosted housing affordability, but in most developed economies, there is too little domestic demand to drive a sustained revival. The hotel segment was the worst-performing category of real estate in 2011 (down 14.8%), but the industrial segment was also down 4.0%, and all types of real estate declined significantly during the third quarter after S&P downgraded U.S. debt, and Greece teetered on the edge of a sovereign-debt default. The U.S. housing market continues to suffer the effects of tight credit conditions, buyer hesitation, and an overhang of inventory, but it was starting to show signs of life in early-2012, and could finally be bottoming out. Japan, hit by the earthquake in March, saw the yield on its real-estate market drop by an annualized 22.6% in 2011, leaving no end in sight to the country s two-decadelong property slump. Within Europe, the French and Swiss housing markets remained relatively resilient, with average inflation-adjusted home prices in Q up 4.4% and 3.3%, respectively, from a year earlier. However, most other European markets remained mired in negative territory. In Asia-Pacific, housing activity also downshifted; even in Australia, where house prices were quite resilient in 2010, average inflation-adjusted home prices were down 5.7% from a year earlier in Q However, there were some notable exceptions to the bearishness in Asia-Pacific real estate, namely India, Singapore, and Thailand Fonte: Cap Gemini / RBC Wealth Management, Global Wealth Management Advisor Survey 2012

, but the industrial segment was also down 4.")

8 Allocazione geografica dei portafogli F Fonte: Capgemini / Merrill Lynch Global Wealth Management Advisor Survey 2011

9 9

10 10

11 Le principali preoccupazioni della Clientela HNWI Fonte: Capgemini / Merrill Lynch Global Wealth Management Advisor Survey 2011

, Research on the Global Financial")

12 Origini della ricchezza della clientela dei FO Fonte: Family Office Exchange (FOX), Research on the Global Financial Family

13 Il sistema immobiliare Private / Corporate IMMOBILE BENE D USO AMBITO FAMILIARE AMBITO IMPRENDITORIALE IMMOBILE BENE STRUMENTALE case vacanza figlio/i coniuge prima casa ex-coniuge/i CLIENTE soci/o Immobile aziendale IMMOBILE BENE DI INVESTIMENTO Fonte: elaborazione dell Autore su grafico tratto da Conoscere il Private Banking AAVV - Bancaria Editrice

14 Fonte: Nomisma Il sistema immobiliare Private / Corporate

15 HNWI e real estate Di seguito vengono descritti i risultati dell indagine condotta da Eurisko per AIPB: su un campione di 500 individui rappresentativo delle famiglie italiane con patrimonio finanziario complessivo superiore a euro rappresentativo dell universo di riferimento in relazione ai parametri geografici (Nord, Centro-Sud), di sesso, età (meno di o oltre 44 anni), istruzione (laurea o no) e professione (dirigente, altre professioni, posizioni non lavorative). Le intervisite sono effettuate con metodo face to face e condotte individualmente presso il domicilio dell intervistato L indagine è stata realizzata nel periodo luglio - settembre I temi della rivelazione partono da una prima individuazione dell asset allocation degli HNWI per poi intercettare il loro approccio nei confronti dell investimento immobiliare diretto ed indiretto Fonte: AIPB - Nomisma, Gli High Net Worth Individuals e il Real Estate, 2010

.")

16 HNWI e real estate I dati dell indagine rivelano che il 98,6% degli intervistati possiede la casa in cui abita. Una quota elevatissima se si pensa che le famiglie italiane nel complesso sono proprietarie dell abitazione principale solo nel 76,4% dei casi. il panel rappresentativo della clientela private dichiara di avere una significativa propensione verso l investimento immobiliare detenuto in forma diretta. Infatti, oltre il 65% degli intervistati dichiara di possedere, oltre alla propria abitazione, anche altre case o immobili a scopo di investimento per ottenerne una rendita da locazione. L investimento in immobili rappresenta la seconda tipologia di investimento preferita a breve distanza dai titoli di Stato italiani (BOT, CCT, BTP, CTZ, ecc.) All investimento in immobili diretto, va poi affiancato anche quello condotto in modo indiretto, attraverso i fondi di investimento immobiliare quote dei quali sono detenute dal 23% degli intervistati (!?), quando a livello nazionale solo il 2% delle famiglie italiane ha in portafoglio quote di fondi.

17 HNWI e real estate

18 HNWI e real estate L 80,6% del totale della clientela private, oltre alla prima casa, possiede anche una seconda casa utilizzata dalla famiglia, cui si aggiungono gli immobili considerati da investimento per trarne una rendita Fra gli immobili di investimento, il 66% del campione possiede immobili residenziali, mentre il 38,8% possiede immobili rivolti ad attività economiche. Tra coloro che hanno immobili, oltre il 90% li possiede solo entro i nostri confini e fra la minoranza di chi ha proprietà all estero, queste ultime per lo più non eccedono il 20% del valore complessivo degli immobili famigliari I pochi che hanno immobili cross-border risiedono per lo più nei comuni di piccole-medie dimensioni al Centro-Sud, hanno un età superiore ai 44 anni, sono laureati e ricoprono cariche dirigenziali.

Circa il 53% del totale mostra un incidenza compresa fra il 31 ed il 50% rispetto al valore complessivo del")

19 AA: famiglie italiane vs clientela Private Maggiore equilibrio fra finanza e mattone per la Clientela Private rispetto a quanto non accada per le famiglie nel complesso (clientela private: 44% e 37% per attività immobiliari e finanziarie rispettivamente; totale famiglie: 55% e 40%) Circa il 53% del totale mostra un incidenza compresa fra il 31 ed il 50% rispetto al valore complessivo del patrimonio e oltre il 90% possiede immobili per un valore compreso fra il 21 ed il 70%

20 Fonte: Banca d Italia AA: famiglie italiane vs clientela Private

21 AA clientela Private Fonte: AIPB - GFK Eurisko, Quinta Indagine sulla clientela private in Italia, 2010

22 Fonte: AIPB - GFK Eurisko, IX Indagine sulla clientela private in Italia,

23 Fonte: AIPB - GFK Eurisko, IX Indagine sulla clientela private in Italia,

24 Fonte: AIPB - GFK Eurisko, Quinta Indagine sulla clientela private in Italia, 2010 Le proprietà immobiliari del nucleo familiare

25 Interesse a investire nel RE nei prossimi 2 anni Fonte: AIPB - GFK Eurisko, Quinta Indagine sulla clientela private in Italia, 2010

26 La gestione immobiliare diretta o esternalizzata Fonte: AIPB - GFK Eurisko, Quinta Indagine sulla clientela private in Italia, 2010

27 Real Estate Wealth Management MINDMAP

28 Creare Valore con l informazione immobiliare

29 Servizi di Asset Management Immobiliare

30 Servizi di Investment Management Immobiliare

31 Fonte: Property Capital Servizi di Investment Management Immobiliare

32 Oicr STRUMENTI DEL MERCATO ITALIANO -Gli Oicr retail con sottostante real estate armonizzati e autorizzati al collocamento in Italia sono 131 (Fonte Morningstar): o 20 azionari settore immobiliare diretto Asia o 28 azionari settore immobiliare diretto o 83 azionari settore immobiliare indiretto UNIVERSO INVESTIBILE -Indici azionari immobiliari -Real Estate Investment Trust (REIT) -Real Estate Management & Development (Società immobiliari) FISCALITA -I proventi relativi a quote o azioni di organismi di investimento collettivo del risparmio armonizzati (cioè conformi alle direttive comunitarie) commercializzati in Italia sono assoggettati a una ritenuta del 26% -Per i proventi relativi a quote o azioni di organismi di investimento collettivo del risparmio non armonizzati (cioè non conformi alle direttive comunitarie) la ritenuta del 26% è applicata sempre a titolo di acconto con la conseguenza che i proventi complessivi devono essere inclusi nel reddito complessivo del percettore VANTAGGI -Lotto minimo 1 quota (soglia minima solitamente pari a 500 ) -Nav giornaliero -Possibilità di convertire l investimento (switch) all interno dello stesso ombrello di sicav -Assenza di rischio emittente in quanto il patrimonio è segregato -Gestione attiva dei sottostanti

33 Oicr SVANTAGGI -Scarsa trasparenza della composizione dello strumento ad esclusione dei pesi principali -Il patrimonio non è investito direttamente in immobili ma in sottostanti legati all asset class immobiliare, da cui consegue che la quotazione sul mercato ne penalizza l andamento in contesti negativi per l azionario -Commissioni di gestione elevate, nella forchetta % del patrimonio investito CLIENTELA TARGET -Questi strumenti sono adatti alla clientela interessata a investimenti di medio-lungo periodo (finalità previdenziale o PAC Piani di Accumulo) -Sono uno strumento da utilizzare per la componente satellite di portafoglio ULTERIORI INFORMAZIONI

34 Etf STRUMENTI DEL MERCATO ITALIANO -Gli Etf con sottostante real estate negoziabili su Borsa Italiana sono 11 (Fonte Morningstar): o 5 Etf azionari settore immobiliare diretto o 2 Etf azionari settore immobiliare diretto Asia o 4 Etf azionari settore immobiliare indiretto UNIVERSO INVESTIBILE -Indici azionari real estate -Real Estate Investment Trust (REIT) -Real Estate Management & Development (Società immobiliari) FISCALITA -Etf armonizzati (conformi alle direttive europee), nel caso di un investitore privato che abbia optato per il regime del risparmio amministrato o ritenuta fiscale a titolo di imposta del 26% sui redditi generati (operata direttamente dall intermediario, che provvede a distinguere i redditi da capitale dai redditi diversi) o nessun provento deve essere riportato nella propria dichiarazione dei redditi -Etf non armonizzati (non conformi alle direttive europee), nel caso di un investitore privato che abbia optato per il regime del risparmio amministrato o i redditi di capitale, cioè i dividendi incassati e il delta Nav (Nav giorno di vendita Nav giorno di acquisto), concorrono a formare il reddito imponibile del sottoscrittore e sono assoggettati alla tassazione progressiva Irpef e vanno dichiarati nel modello unico o sui redditi diversi [(Prezzo vendita Prezzo acquisto) (Nav giorno di vendita Nav giorno di acquisto)] l intermediario applica una ritenuta a titolo di imposta del 26% -Tutti gli Etf quotati su Borsa Italiana sono armonizzati, mentre gli Etf quotati sul mercato Usa sono non armonizzati

35 Etf VANTAGGI -Negoziazione continua in Borsa, posso essere acquistati e venduti come le azioni -Massima trasparenza della composizione dello strumento grazie al dettaglio di portafoglio -Lotto minimo 1 quota -Nav giornaliero -Commissioni di gestione limitate, nell ordine dello % del patrimonio investito -Assenza di rischio emittente in quanto il patrimonio dell Etf è segregato SVANTAGGI -Il patrimonio non è investito direttamente in immobili ma in sottostanti legati all asset class immobiliare, e la variazioni negative dell equity ne penalizzano l andamento -Limitata profondità e ampiezza del book di negoziazione in considerazione dell interesse ancora limitato per l asset class immobiliare -Replica passiva del sottostante senza gestione attiva CLIENTELA TARGET -Questi strumenti sono adatti alla clientela interessata a: o negoziazione di breve periodo (trading intraday) o investimento di medio-lungo periodo (finalità previdenziale o PAC Piani di Accumulo) o vendita allo scoperto, per puntare al ribasso del sottostante attraverso il prestito titoli ULTERIORI INFORMAZIONI

36 Fondi Immobiliari Chiusi Quotati STRUMENTI DEL MERCATO ITALIANO -I fondi immobiliari retail italiani quotati sono 23 (Fonte Scenari Immobiliari) UNIVERSO INVESTIBILE -I fondi immobiliari investono il patrimonio in misura non inferiore ai due terzi in beni immobili, diritti reali immobiliari e partecipazioni in società immobiliari. -Destinazione prevalente degli immobili sottostanti i fondi retail quotati sul mercato italiano: uffici, commerciale, alberghiero, misto FISCALITA -La tassazione avviene in capo ai partecipanti al momento della percezione dei proventi. Sui redditi di capitale distribuiti in costanza di partecipazione al fondo, ovvero realizzati attraverso il riscatto o la liquidazione delle quote, è prevista l applicazione di una ritenuta del 26% -I proventi e le perdite realizzati attraverso la negoziazione delle quote, nonché le perdite realizzate attraverso il riscatto o la liquidazione, costituiscono reddito diverso di natura finanziaria (plusvalenza o minusvalenza) a cui si applicano le disposizioni previste per i singoli regimi impositivi (regime della dichiarazione, del risparmio amministrato o del risparmio gestito) VANTAGGI -Il patrimonio è investito direttamente in immobili fisici -Trasparenza sui cespiti contenuti in portafoglio -Lotto minimo 1 quota (valore compreso mediamente tra 500 e 2000 ) -Diversificazione (numero di immobili, geografica, tipologica, settoriale) -Assenza di rischio emittente in quanto il patrimonio è segregato rispetto a quello della società di costituzione, gestione, amministrazione e marketing -Gestione attiva dei sottostanti -Distribuzione periodica di dividendi -Quotazioni a forte sconto rispetto ai valori del Nav, che rendono appetibile l investimento nel medio-lungo termine (sconto medio pari al 50% al 31/12/12)

37 Fondi Immobiliari Chiusi Quotati SVANTAGGI -Limiti nella metodologia utilizzata per il calcolo del Nav (ottimismo/pessimismo nelle valorizzazioni, autonomia dei valutatori, lag temporale di 6 mesi tra una valutazione peritale e quella successiva, mancata considerazione dell impatto dell indebitamento sul valore della quota, ecc ) -Corporate governante sterile e autoreferenziale, in molti casi priva degli organi sociali che dovrebbero tutelare i quotisti di minoranza -Scarsa liquidità, mercato con poco spessore -Possibilità del gestore di allungare la durata del fondo -Commissioni di gestione elevate, nell ordine del 1.5% del patrimonio investito -Limitata diversificazione geografica, con focus sul mercato italiano CLIENTELA TARGET -Questi strumenti sono adatti alla clientela interessata a investimenti di lungo periodo (finalità previdenziale o PAC Piani di Accumulo) -Sono uno strumento da utilizzare per la componente satellite di portafoglio ULTERIORI INFORMAZIONI

38 CorrierEconomia, lunedì 11/3/2013

39 Fondi Immobiliari Chiusi Quotati

40 Fondi Immobiliari Chiusi Quotati Il presente documento si propone di fornire alcune prime indicazioni in merito all individuazione degli interventi che si ritengono necessari per un efficiente gestione della fase di liquidazione dei fondi comuni di investimento immobiliare chiusi quotati. I dati di mercato, infatti, rilevano come nei prossimi anni un elevato numero di fondi immobiliari quotati giungerà a scadenza, riversando sul mercato circa 5 miliardi di euro di attivi immobiliari. Se si considera l attuale fase di congiuntura economica, appare evidente come, verosimilmente, tale eccesso di offerta non potrà essere efficacemente assorbito dal mercato. Stante la perdurante condizione negativa del mercato immobiliare, è poi confermata, ad oggi, la difficoltà di procedere al completamento dei piani di dismissione entro il termine di durata dei medesimi, a meno di incorrere in gravi perdite tali da compromettere il rendimento finale e il valore di rimborso dell equity investita

41 Fondi Immobiliari Chiusi Quotati si propone, di seguito, una possibile soluzione operativa che dovrebbe sostanziarsi, alternativamente, in un azione da parte del legislatore (Opzione 1), ovvero in un intervento normativo/regolamentare su iniziativa del Ministero dell Economia e delle Finanze (Mef) e delle Autorità di vigilanza (Opzione 2). Tale proposta prevede la proroga della scadenza del fondo e la messa in liquidazione straordinaria dello stesso entro il 31 dicembre Alla procedura in esame sarebbero ammessi i soli fondi immobiliari quotati che abbiano già esperito la proroga e/o il periodo di grazia, ovvero che si trovino nell impossibilità di procedervi; l obiettivo è quello di evitare la dismissione dell attivo a valori di mercato eccessivamente penalizzanti... Punto focale della proposta è rappresentato, pertanto, dall imposizione di una serie di vincoli all operatività delle Società di gestione del risparmio (di seguito, anche, le SGR), volti ad assicurare che l intero procedimento sia svolto nell interesse dei quotisti e che tutte le attività poste in essere, nei cinque anni di liquidazione straordinaria, siano finalizzate a liquidare l attivo patrimoniale alle migliori condizioni di mercato1 le SGR dovrebbero impegnarsi a modificare la struttura delle commissioni fisse di gestione in modo tale da prevedere che una quota percentuale (ad esempio, il 50%) delle stesse continui ad essere riconosciuta alle SGR a titolo di copertura delle spese sostenute per lo svolgimento dell attività di gestione mentre, la restante parte, dovrebbe essere resa variabile e ancorata all andamento della gestione (success fee)...

42 I Fondi Immobiliari Chiusi Quotati in scadenza Fonte: Elaborazione Prelios SGR su dati dei Rendiconti dei Fondi al 31 dicembre 2011

43 I Rapporto 2013 sul mercato immobiliare A distanza di oltre un lustro dall epilogo della fase espansiva, il mercato immobiliare italiano non sembra ancora avere esaurito il potenziale recessivo. Il solo parziale adeguamento dei valori alle mutate condizioni di contesto rappresenta, infatti, un ipoteca sulle possibilità di ripresa a breve termine Ad incidere negativamente sulle dinamiche del settore corporate è anche la diffidenza, sviluppatasi a livello internazionale, nei confronti di un Paese stabilmente confinato nelle retrovie in fatto di prospettive di crescita, oltreché endemicamente incapace di esprimere una politica economica coerente L allentamento del vincolo di prezzo, da una parte, e la definizione di un assetto istituzionale credibile, dall altra, rappresentano il passaggio obbligato affinché l interesse degli investitori opportunistici stranieri possa finalmente concretizzarsi L assenza di novità su tali fronti finirebbe, inevitabilmente, per prolungare l attuale impasse, relegando il mercato corporate anche nel 2013 sugli esigui livelli dello scorso anno. I neanche due miliardi di investimenti annui rappresentano, infatti, un riferimento irrisorio che può essere spiegato solo alla luce dell attendismo di gran parte della domanda potenziale.

44 I Rapporto 2013 sul mercato immobiliare È evidente che il protrarsi dell attuale quadro rappresenti lo scenario peggiore per istituzioni e veicoli che si trovano nelle condizioni di dover dismettere. Banche, amministrazioni pubbliche e fondi immobiliari sono oggi alle prese con immobilizzazioni illiquide, a fronte di vincoli temporali di realizzo molto spesso stringenti. L ampliamento delle dimensioni del mercato risulta, a tal proposito, l unico elemento di possibile salvaguardia per un sistema che altrimenti rischia, nei prossimi anni, di veder significativamente crescere il numero di default.

45 I Rapporto 2013 sul mercato immobiliare Che il tracollo registrato lo scorso anno debba essere in larga parte ricondotto alla stretta operata sul versante del credito risulta evidente, non soltanto dalle indagini qualitative svolte presso famiglie e operatori, ma dall andamento del rapporto tra acquisto di abitazioni e prestiti per mutui (a conclusioni analoghe è possibile giungere alla luce della maggiore intensità del calo dei prestiti erogati rispetto alla dinamica del PIL nominale)...

46 Milano Finanza, 29/3/2013

47 I Rapporto 2013 sul mercato immobiliare Le risultanze dei modelli previsionali non lasciano al proposito spazio ad ottimismi: il 2013 si prospetta un anno di ulteriore recessione e la ripresa, che si profila a partire dal 2014, appare troppo timida per un comparto ormai fiaccato dal logorio. Lo spauracchio di ricadute sistemiche di portata rilevante impone l immediata attivazione di strumenti di sostegno che, spezzando il circolo vizioso, ne attenuino il devastante potenziale...

48 Il ciclo del nido d ape per il settore residenziale Fonte: Elaborazione CESFIM su dati Ministero degli Interni, CENSIS e Agenzia del Territorio

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Fondi aperti Caratteri Patrimonio variabile Quota valorizzata giornalmente in base al net asset value (Nav) Investimento in valori mobiliari prevalentemente quotati Divieti e limiti all attività d investimento

Alla luce di quanto sopra, siamo ad apportare le seguenti modifiche al Prospetto Completo: Modifica alla Parte I del Prospetto Completo

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

SUPPLEMENTO AL PROSPETTO COMPLETO DI OFFERTA AL PUBBLICO DI QUOTE DEI FONDI COMUNI DI INVESTIMENTO MOBILIARE APERTI DI DIRITTO ITALIANO ARMONIZZATI APPARTENENTI AL SISTEMA INVESTITORI Investitori America

L investimento immobiliare delle Casse e degli Enti di Previdenza privatizzati: cosa è cambiato nell ultimo anno

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

L investimento immobiliare delle Casse e degli di Previdenza privatizzati: cosa è cambiato nell ultimo anno Pubblicato su Il Settimanale di Quotidiano Immobiliare del 27/04/2013 n. 19 Introduzione Dopo

Private Banking e Fondi Immobiliari

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

0 Private Banking e Fondi Immobiliari Il mercato dei fondi immobiliari Il mercato dei fondi immobiliari nel mondo e in Europa Nel 2005 il portafoglio dei gestori professionali ha superato gli 800 mld di

Nuova tassazione delle rendite finanziarie

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Nuova tassazione delle rendite finanziarie a cura dell ufficio studi della Südtirol Bank Nuova tassazione delle rendite finanziarie 2014 Pagina 1 di 5 La normativa di riferimento Il Decreto Legge n. 66/2014,

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

GROUPAMA ASSET MANAGEMENT SGR SpA appartenente al gruppo Groupama SUPPLEMENTO AL PROSPETTO D OFFERTA AL PUBBLICO DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO MOBILIARE GROUPAMA FLEX APERTO DI DIRITTO ITALIANO

Scienza delle finanze 30018 Cleam2

1 Scienza delle finanze 30018 Cleam2 La tassazione delle rendite finanziarie (1) Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione

1 Scienza delle finanze 30018 Cleam2 La tassazione delle rendite finanziarie (1) Tassazione delle attività finanziarie Quadro generale 1. Problemi tradizionali. 2. Problemi nati dalla crescente integrazione

Fondi di Investimento, Reit e Siiq

Alessandro Corno 12 febbraio 2007 L introduzione del regime fiscale agevolato per le società di investimento immobiliare quotate Alcune considerazioni in merito alla tecnica legislativa adottata dalla

Alessandro Corno 12 febbraio 2007 L introduzione del regime fiscale agevolato per le società di investimento immobiliare quotate Alcune considerazioni in merito alla tecnica legislativa adottata dalla

I N V E S T I E T I C O

I N V E S T I E T I C O FONDO COMUNE DI INVESTIMENTO IMMOBILIARE DI TIPO CHIUSO RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2009 AEDES BPM Real Estate SGR S.p.A. Sede legale: Bastioni di Porta Nuova,

I N V E S T I E T I C O FONDO COMUNE DI INVESTIMENTO IMMOBILIARE DI TIPO CHIUSO RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2009 AEDES BPM Real Estate SGR S.p.A. Sede legale: Bastioni di Porta Nuova,

Guida alla Riforma della tassazione sui fondi

Guida alla Riforma della tassazione sui fondi O.I.C.R. - Organismi di Investimento Collettivo del Risparmio 1 luglio 2011 1 luglio 2011 Entra in vigore la riforma del regime di tassazione degli Organismi

Guida alla Riforma della tassazione sui fondi O.I.C.R. - Organismi di Investimento Collettivo del Risparmio 1 luglio 2011 1 luglio 2011 Entra in vigore la riforma del regime di tassazione degli Organismi

La tassazione dei fondi comuni di investimento (*) di diritto italiano

di diritto italiano") www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano

www.abforum.it La tassazione dei fondi comuni di investimento (*) di diritto italiano (*) Quanto viene scritto con riferimento ai fondi comuni di diritto italiano vale anche per le sicav di diritto italiano

PARTE I DEL PROSPETTO COMPLETO

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

SUPPLEMENTO per l aggiornamento dell informativa fiscale riportata nel Prospetto Completo relativo all offerta al pubblico di quote dei fondi comuni di investimento mobiliare aperti di diritto italiano

Come si seleziona un fondo di investimento

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

Come si seleziona un fondo di investimento Francesco Caruso è autore di MIB 50000 Un percorso conoscitivo sulla natura interiore dei mercati e svolge la sua attività di analisi su indici, titoli, ETF,

I veicoli di investimento immobiliare professionale: I fondi immobiliari ad apporto

I veicoli di investimento immobiliare professionale: I fondi immobiliari ad apporto Le problematiche operative e le soluzioni possibili Roma 28 ottobre 2005 SORGENTE Società di Gestione del Risparmio S.p.A.

I veicoli di investimento immobiliare professionale: I fondi immobiliari ad apporto Le problematiche operative e le soluzioni possibili Roma 28 ottobre 2005 SORGENTE Società di Gestione del Risparmio S.p.A.

Una nuova asset class per investitori qualificati. Nuovi valori per un rapporto virtuoso tra industria, finanza e investitori

Nuovi valori per un rapporto virtuoso tra industria, finanza e investitori Mercato delle fonti energetiche rinnovabili INVESTIMENTI CAPITALE / CREDITO? INVESTITORI QUALIFICATI PLAYER INDUSTRIALI CARATTERIZZATI

Nuovi valori per un rapporto virtuoso tra industria, finanza e investitori Mercato delle fonti energetiche rinnovabili INVESTIMENTI CAPITALE / CREDITO? INVESTITORI QUALIFICATI PLAYER INDUSTRIALI CARATTERIZZATI

MerrIll lynch TrIlogy 100 Plus certificates

Merrill lynch Trilogy 100 Plus certificates MerrIll lynch TrIlogy 100 Plus certificates capital ProTecTion Global Markets & Investment Banking Global Research Global Wealth Management 1 Merrill Lynch Cash

Merrill lynch Trilogy 100 Plus certificates MerrIll lynch TrIlogy 100 Plus certificates capital ProTecTion Global Markets & Investment Banking Global Research Global Wealth Management 1 Merrill Lynch Cash

Redditi di capitale. Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

I fondi. Conoscerli di più per investire meglio. Ottobre 2008. Commissione Nazionale per le Società e la Borsa - Divisione Relazioni Esterne

I fondi Conoscerli di più per investire meglio Ottobre 2008 Commissione Nazionale per le Società e la Borsa - Divisione Relazioni Esterne I FONDI: CONOSCERLI DI PIÙ PER INVESTIRE MEGLIO COSA SONO I fondi

I fondi Conoscerli di più per investire meglio Ottobre 2008 Commissione Nazionale per le Società e la Borsa - Divisione Relazioni Esterne I FONDI: CONOSCERLI DI PIÙ PER INVESTIRE MEGLIO COSA SONO I fondi

ATTIVITÀ FINANZIARIE

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ATTIVITÀ FINANZIARIE Francesco Dal Santo ATTIVITÀ FINANZIARIE Ø Definizioni Ø Redditi di capitale Ø

Università Commerciale Luigi Bocconi Anno Accademico 2012-2013 Scienza delle Finanze CLEACC classe 12 ATTIVITÀ FINANZIARIE Francesco Dal Santo ATTIVITÀ FINANZIARIE Ø Definizioni Ø Redditi di capitale Ø

STUDIO BERETTA DOTTTARELLI DOTTORI COMMERCIALISTI ASSOCIATI. Sergio Beretta

STUDIO BERETTA DOTTTARELLI DOTTORI COMMERCIALISTI ASSOCIATI Sergio Beretta is Risk Management Management Fondi Fondi immobiliari immobiliari RISK MANAGEMENT Monitoraggio dei rischi Attività di investimento:

STUDIO BERETTA DOTTTARELLI DOTTORI COMMERCIALISTI ASSOCIATI Sergio Beretta is Risk Management Management Fondi Fondi immobiliari immobiliari RISK MANAGEMENT Monitoraggio dei rischi Attività di investimento:

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI 3 MESI. REGOLARMENTE.

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI MESI. REGOLARMENTE. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell attuale

CEDOLARMENTE UNA SELEZIONE DI PRODOTTI CHE PREVEDE LA DISTRIBUZIONE DI UNA CEDOLA OGNI MESI. REGOLARMENTE. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell attuale

FORMAZIONE E PUBBLICA SEGI REAL ESTATE SEGI REAL ESTATE

ADVASORY La SEGI REAL ESTATE AZIENDA LEADER NEL SETTORE DELLE PUBBLICHE AMMINISTRAZIONI GRAZIE AD UNA RETE CAPILLARE DI CONSULENTI ACCREDITATI IN EUROPA E NEL MONDO PUO ESSERE PATNER NELLA VENDITA E CARTOLARIZZAZIONE

ADVASORY La SEGI REAL ESTATE AZIENDA LEADER NEL SETTORE DELLE PUBBLICHE AMMINISTRAZIONI GRAZIE AD UNA RETE CAPILLARE DI CONSULENTI ACCREDITATI IN EUROPA E NEL MONDO PUO ESSERE PATNER NELLA VENDITA E CARTOLARIZZAZIONE

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Punto 3 all Ordine del Giorno dell Assemblea Ordinaria Autorizzazione all acquisto e alla disposizione di azioni proprie. Delibere inerenti e conseguenti. 863 Relazione del Consiglio di Gestione sul punto

Offerta al pubblico di UNIVALORE STARS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL13US) Regolamento dei Fondi interni

Regolamento dei Fondi interni") Offerta al pubblico di UNIVALORE STARS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL13US) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO INTERNO CREDITRAS F INFLAZIONE

Offerta al pubblico di UNIVALORE STARS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL13US) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO INTERNO CREDITRAS F INFLAZIONE

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società

MINI BOND Un nuovo strumento per finanziare la crescita delle Aziende LO SCENARIO MINI BOND Il Decreto Sviluppo ed il Decreto Sviluppo bis del 2012, hanno introdotto importanti novità a favore delle società

Modelli di servizio e criticità (l esperienza di Ersel SIM S.p.A.)

") LA CONSULENZA FINANZIARIA Modelli di servizio e criticità (l esperienza di Ersel SIM S.p.A.) Dott. Federico Taddei 11 maggio 2012 - Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Agenda Modello

LA CONSULENZA FINANZIARIA Modelli di servizio e criticità (l esperienza di Ersel SIM S.p.A.) Dott. Federico Taddei 11 maggio 2012 - Milano S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Agenda Modello

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

Sostenibilità e gestione finanziaria nelle casse di previdenza: esperienze a confronto Il punto di vista dell asset manager Michele Boccia Responsabile Clientela Istituzionale Eurizon Capital SGR Milano,

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazione Specifiche, da consegnare obbligatoriamente all Investitore-Contraente prima della sottoscrizione, è volta a illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazione Specifiche, da consegnare obbligatoriamente all Investitore-Contraente prima della sottoscrizione, è volta a illustrare le principali caratteristiche

PRELIOS SGR: APPROVATI I RENDICONTI DI GESTIONE AL 30 GIUGNO 2012 DEI FONDI QUOTATI

COMUNICATO STAMPA PRELIOS SGR: APPROVATI I RENDICONTI DI GESTIONE AL 30 GIUGNO 2012 DEI FONDI QUOTATI TECLA FONDO UFFICI RENDIMENTO MEDIO ANNUO DAL COLLOCAMENTO PARI A 11,3% RISPETTO AL TARGET DEL 5,5%

COMUNICATO STAMPA PRELIOS SGR: APPROVATI I RENDICONTI DI GESTIONE AL 30 GIUGNO 2012 DEI FONDI QUOTATI TECLA FONDO UFFICI RENDIMENTO MEDIO ANNUO DAL COLLOCAMENTO PARI A 11,3% RISPETTO AL TARGET DEL 5,5%

MIFID Markets in Financial Instruments Directive

MIFID Markets in Financial Instruments Directive Il 1 1 Novembre 2007 è stata recepita anche in Italia, attraverso il Decreto Legislativo del 17 Settembre 2007 n.164n.164,, la Direttiva Comunitaria denominata

MIFID Markets in Financial Instruments Directive Il 1 1 Novembre 2007 è stata recepita anche in Italia, attraverso il Decreto Legislativo del 17 Settembre 2007 n.164n.164,, la Direttiva Comunitaria denominata

Invimit SGR S.p.A. presentazione Società e principali linee di attività

Invimit SGR S.p.A. presentazione Società e principali linee di attività Potenza, 17 marzo 2015 Invimit SGR è operativa dalla fine di maggio 2013 ed è stata autorizzata a fornire il servizio di gestione

Invimit SGR S.p.A. presentazione Società e principali linee di attività Potenza, 17 marzo 2015 Invimit SGR è operativa dalla fine di maggio 2013 ed è stata autorizzata a fornire il servizio di gestione

L investimento su misura

L investimento su misura Cos è la gestione patrimoniale GPM Private Open È una gestione patrimoniale in titoli, fondi e comparti di sicav destinata a investitori con patrimoni consistenti. GPM Private

L investimento su misura Cos è la gestione patrimoniale GPM Private Open È una gestione patrimoniale in titoli, fondi e comparti di sicav destinata a investitori con patrimoni consistenti. GPM Private

First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 1 per il primo semestre 2009

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 1 per il primo semestre 2009 Milano, 30 luglio 2009 - Il Consiglio di Amministrazione di First Atlantic

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 1 per il primo semestre 2009 Milano, 30 luglio 2009 - Il Consiglio di Amministrazione di First Atlantic

Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD)

") Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

Società del gruppo ALLIANZ S.p.A. Offerta al pubblico di UNIVALORE PLUS prodotto finanziario-assicurativo di tipo unit linked (Codice Prodotto UL12UD) Regolamento dei Fondi interni REGOLAMENTO DEL FONDO

Sezione Terza I Fondi comuni di investimento

Sezione Terza I Fondi comuni di investimento 369. Nella valutazione dei beni del fondo comune di investimento, il valore degli strumenti finanziari ammessi alle negoziazioni su mercati regolamentati è

Sezione Terza I Fondi comuni di investimento 369. Nella valutazione dei beni del fondo comune di investimento, il valore degli strumenti finanziari ammessi alle negoziazioni su mercati regolamentati è

Cedolarmente. Una selezione di prodotti che prevede la distribuzione di una cedola ogni 3 mesi. Regolarmente.

Cedolarmente Una selezione di prodotti che prevede la distribuzione di una cedola ogni 3 mesi. Regolarmente. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell

Cedolarmente Una selezione di prodotti che prevede la distribuzione di una cedola ogni 3 mesi. Regolarmente. PERCHÉ UN INVESTIMENTO CHE POSSA GENERARE UN FLUSSO CEDOLARE LE SOLUZIONI DI UBI SICAV Nell

Generali Immobiliare Italia SGR

Generali Immobiliare Italia SGR Investitori Istituzionali e Settore Residenziale 25 novembre 2009 Giovanni Maria Paviera Amministratore Delegato e Direttore Generale Agenda 2 Investitori istituzionali

Generali Immobiliare Italia SGR Investitori Istituzionali e Settore Residenziale 25 novembre 2009 Giovanni Maria Paviera Amministratore Delegato e Direttore Generale Agenda 2 Investitori istituzionali

Milano, 26 febbraio 2014. Approvato il rendiconto di gestione al 31 dicembre 2013 del fondo immobiliare Investietico:

AEDES BPM REAL ESTATE SGR Sede in Milano, Bastioni di Porta Nuova n. 21, capitale sociale Euro 5.500.000,00 sottoscritto e versato, R.E.A. Milano n. 239479, Numero Registro delle Imprese di Milano e codice

AEDES BPM REAL ESTATE SGR Sede in Milano, Bastioni di Porta Nuova n. 21, capitale sociale Euro 5.500.000,00 sottoscritto e versato, R.E.A. Milano n. 239479, Numero Registro delle Imprese di Milano e codice

MOTIVAZIONI PER LE QUALI È RICHIESTA L AUTORIZZAZIONE ALL ACQUISTO E ALLA DISPOSIZIONE DI AZIONI PROPRIE

Relazione Illustrativa del Consiglio di Amministrazione della TerniEnergia S.p.A. sulla proposta di autorizzazione all acquisto e alla disposizione di azioni proprie redatta ai sensi dell'art. 73 del Regolamento

Relazione Illustrativa del Consiglio di Amministrazione della TerniEnergia S.p.A. sulla proposta di autorizzazione all acquisto e alla disposizione di azioni proprie redatta ai sensi dell'art. 73 del Regolamento

Direzione Tecnica Vita Sistema di Offerta Vita e Previdenza Documento Commerciale ad uso interno. Report Gestionale IV Trimestre 2014 Pagina 0

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Report Gestionale IV Trimestre 2014 Pagina 0 Report Gestionale IV Trimestre 2014 Pagina 1 La Gestione Separata è un Fondo, costituito da un insieme di Attività Finanziarie, gestito dalla Compagnia di Assicurazioni

Previdenza privata ed investimento immobiliare: tendenze e potenzialità

Previdenza privata ed investimento immobiliare: tendenze e potenzialità di Daniela Percoco Pubblicato ne Il Settimanale n. 41 09/11/2013 127 miliardi di Euro, oltre l 8% del PIL italiano: questa la stima

Previdenza privata ed investimento immobiliare: tendenze e potenzialità di Daniela Percoco Pubblicato ne Il Settimanale n. 41 09/11/2013 127 miliardi di Euro, oltre l 8% del PIL italiano: questa la stima

ACCESSO A NUOVA FINANZA PER LE IMPRESE

MINI BOND ACCESSO A NUOVA FINANZA PER LE IMPRESE CONTESTO DI RIFERIMENTO Nelle imprese italiane sono sovente riscontrabili bassi livelli di patrimonializzazione. Questo fenomeno porta quasi sempre a una

MINI BOND ACCESSO A NUOVA FINANZA PER LE IMPRESE CONTESTO DI RIFERIMENTO Nelle imprese italiane sono sovente riscontrabili bassi livelli di patrimonializzazione. Questo fenomeno porta quasi sempre a una

BNP Paribas REIM SGR p.a. IMMOBILIARE DINAMICO fondo comune di investimento immobiliare chiuso RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2013

BNP Paribas REIM SGR p.a. IMMOBILIARE DINAMICO fondo comune di investimento immobiliare chiuso RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2013 Resoconto intermedio di gestione al 31 marzo 2013 INDICE

BNP Paribas REIM SGR p.a. IMMOBILIARE DINAMICO fondo comune di investimento immobiliare chiuso RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2013 Resoconto intermedio di gestione al 31 marzo 2013 INDICE

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazione Specifiche, da consegnare obbligatoriamente all Investitore-Contraente prima della sottoscrizione, è volta a illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazione Specifiche, da consegnare obbligatoriamente all Investitore-Contraente prima della sottoscrizione, è volta a illustrare le principali caratteristiche

Fondo Delta: approvata Relazione semestrale al 30 giugno 2009

Comunicato stampa Fondo Delta: approvata Relazione semestrale al 30 giugno 2009 Roma, 29 luglio 2009 Il Consiglio di Amministrazione di Fimit SGR riunitosi in data odierna ha approvato la Relazione semestrale

Comunicato stampa Fondo Delta: approvata Relazione semestrale al 30 giugno 2009 Roma, 29 luglio 2009 Il Consiglio di Amministrazione di Fimit SGR riunitosi in data odierna ha approvato la Relazione semestrale

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO Nel 2015 raddoppia la scelta per il tasso fisso, il variabile perde appeal PREMESSA I segnali di ripartenza sul mercato del

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO Nel 2015 raddoppia la scelta per il tasso fisso, il variabile perde appeal PREMESSA I segnali di ripartenza sul mercato del

I SERVIZI DI INVESTMENT ADVISORY NEL PRIVATE BANKING, STRATEGIE COMMERCIALI NEL GRUPPO BPU

I SERVIZI DI INVESTMENT ADVISORY NEL PRIVATE BANKING, STRATEGIE COMMERCIALI NEL GRUPPO BPU Diego Cavrioli Direttore Private e Wealth Management Milano, Circolo della Stampa 20 gennaio 2004 Patrimonio >

I SERVIZI DI INVESTMENT ADVISORY NEL PRIVATE BANKING, STRATEGIE COMMERCIALI NEL GRUPPO BPU Diego Cavrioli Direttore Private e Wealth Management Milano, Circolo della Stampa 20 gennaio 2004 Patrimonio >

La consulenza Finanziaria

Convegno AIPB/ODCEC La consulenza Finanziaria Dott. Federico Taddei 22/03/2012 - luogo S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Agenda Modello di servizio e analisi delle criticità Modelli di servizio

Convegno AIPB/ODCEC La consulenza Finanziaria Dott. Federico Taddei 22/03/2012 - luogo S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO Agenda Modello di servizio e analisi delle criticità Modelli di servizio

INVESTMENT MANAGEMENT. BNP Paribas REIM SGR p.a. BNL PORTFOLIO IMMOBILIARE fondo comune di investimento immobiliare di tipo chiuso

INVESTMENT MANAGEMENT BNP Paribas REIM SGR p.a. BNL PORTFOLIO IMMOBILIARE fondo comune di investimento immobiliare di tipo chiuso RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015 Resoconto intermedio

INVESTMENT MANAGEMENT BNP Paribas REIM SGR p.a. BNL PORTFOLIO IMMOBILIARE fondo comune di investimento immobiliare di tipo chiuso RESOCONTO INTERMEDIO DI GESTIONE AL 30 SETTEMBRE 2015 Resoconto intermedio

MODIFICA DI DENOMINAZIONE, POLITICA DI INVESTIMENTO E BENCHMARK DI TALUNI COMPARTI

IMPORTANTE: Il presente documento richiede attenzione immediata. In caso di dubbi sul contenuto del presente documento, richiedere la consulenza di un professionista indipendente. Tutti i termini utilizzati

IMPORTANTE: Il presente documento richiede attenzione immediata. In caso di dubbi sul contenuto del presente documento, richiedere la consulenza di un professionista indipendente. Tutti i termini utilizzati

IMMOBILIARE DINAMICO

SUPPLEMENTO AL PROSPETTO RELATIVO ALL OFFERTA AL PUBBLICO E AMMISSIONE ALLE NEGOZIAZIONI DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO IMMOBILIARE CHIUSO IMMOBILIARE DINAMICO depositato presso la Consob in

SUPPLEMENTO AL PROSPETTO RELATIVO ALL OFFERTA AL PUBBLICO E AMMISSIONE ALLE NEGOZIAZIONI DI QUOTE DEL FONDO COMUNE DI INVESTIMENTO IMMOBILIARE CHIUSO IMMOBILIARE DINAMICO depositato presso la Consob in

Relazione illustrativa

Relazione illustrativa Il presente decreto del Ministro dell economia e delle finanze, in attuazione di quanto disposto dall articolo 1, commi da 91 a 94, della legge 23 dicembre 2014, n. 190, stabilisce

Relazione illustrativa Il presente decreto del Ministro dell economia e delle finanze, in attuazione di quanto disposto dall articolo 1, commi da 91 a 94, della legge 23 dicembre 2014, n. 190, stabilisce

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi REGIME DELLA DICHIRAZIONE Dal punto di vista soggettivo il regime della dichiarazione, disciplinato

Imposizione sulle plusvalenze: regimi della dichiarazione, amministrato e gestito. Prof. Stefano Mazzocchi REGIME DELLA DICHIRAZIONE Dal punto di vista soggettivo il regime della dichiarazione, disciplinato

Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

ORIENTAMENTI FISCALI Ad uso degli Uffici Caaf50&Più e strutture convenzionate Anno VIII N. 4 / 2013 Redditi di capitale: certificazione relativa agli utili ed agli altri proventi equiparati corrisposti

DOCUMENTO SUL MULTICOMPARTO

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO Iscrizione all

FONTEDIR Fondo Pensione Complementare Dirigenti Gruppo Telecom Italia FONDO PENSIONE COMPLEMENTARE DIRIGENTI GRUPPO TELECOM ITALIA in forma abbreviata FONTEDIR DOCUMENTO SUL MULTICOMPARTO Iscrizione all

sempre affidabile indice 2 3 5-7

la gestione sempre affidabile Forever è la gestione separata di ITAS VITA SPA istituita nel 2002 allo scopo di offrire una soluzione di investimento in grado di garantire la valorizzazione del patrimonio,

la gestione sempre affidabile Forever è la gestione separata di ITAS VITA SPA istituita nel 2002 allo scopo di offrire una soluzione di investimento in grado di garantire la valorizzazione del patrimonio,

Fidelity Worldwide Investment

Fidelity Worldwide Investment Indice 1 Mission 2 Attività e numeri 3 Contatti 4 Sito Web 2 Fidelity: fare poche cose e farle bene Focus La nostra attività principale è la gestione dei fondi, evitando così

Fidelity Worldwide Investment Indice 1 Mission 2 Attività e numeri 3 Contatti 4 Sito Web 2 Fidelity: fare poche cose e farle bene Focus La nostra attività principale è la gestione dei fondi, evitando così

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

NOTA A CURA DEL SERVIZIO POLITICHE FISCALI E PREVIDENZIALI DELLA UIL UN OPERAZIONE VERITA SULLA GESTIONE FINANZIARIA DEI FONDI PENSIONE Le ultime settimane sono caratterizzate da una situazione non facile

LINEA GARANTITA. Benchmark:

LINEA GARANTITA Finalità della gestione: Risponde alle esigenze di un soggetto con bassa propensione al rischio attraverso una gestione che è volta a realizzare, con elevata probabilità, rendimenti che

LINEA GARANTITA Finalità della gestione: Risponde alle esigenze di un soggetto con bassa propensione al rischio attraverso una gestione che è volta a realizzare, con elevata probabilità, rendimenti che

Tassazione Attivita Finanziarie e Tassazione Internazionale deia.a Redditi 2015-16 1 / 20

Tassazione Attivita Finanziarie e Tassazione Internazionale dei Redditi Prof Giuseppe Migali Universita Magna Graecia a.a 2015-16 Tassazione Attivita Finanziarie e Tassazione Internazionale deia.a Redditi

Tassazione Attivita Finanziarie e Tassazione Internazionale dei Redditi Prof Giuseppe Migali Universita Magna Graecia a.a 2015-16 Tassazione Attivita Finanziarie e Tassazione Internazionale deia.a Redditi

BNP Paribas REIM SGR p.a. approva le semestrali 2015 dei fondi BNL Portfolio Immobiliare ed Estense-Grande Distribuzione

BNP Paribas REIM SGR p.a. approva le semestrali 2015 dei fondi BNL Portfolio Immobiliare ed Estense-Grande Distribuzione Milano, 28 luglio 2015. Il Consiglio di Amministrazione di BNP Paribas REIM SGR

BNP Paribas REIM SGR p.a. approva le semestrali 2015 dei fondi BNL Portfolio Immobiliare ed Estense-Grande Distribuzione Milano, 28 luglio 2015. Il Consiglio di Amministrazione di BNP Paribas REIM SGR

BIL Harmony Un approccio innovativo alla gestione discrezionale

_ IT PRIVATE BANKING BIL Harmony Un approccio innovativo alla gestione discrezionale Abbiamo gli stessi interessi. I vostri. Private Banking BIL Harmony BIL Harmony è destinato agli investitori che preferiscono

_ IT PRIVATE BANKING BIL Harmony Un approccio innovativo alla gestione discrezionale Abbiamo gli stessi interessi. I vostri. Private Banking BIL Harmony BIL Harmony è destinato agli investitori che preferiscono

INFORMAZIONI CHIAVE PER GLI INVESTITORI KEY INVESTOR INFORMATION (KIID)

") INFORMAZIONI CHIAVE PER GLI INVESTITORI KEY INVESTOR INFORMATION (KIID) Il presente documento contiene le informazioni chiave di cui tutti gli investitori devono disporre in relazione a questo fondo. Non

INFORMAZIONI CHIAVE PER GLI INVESTITORI KEY INVESTOR INFORMATION (KIID) Il presente documento contiene le informazioni chiave di cui tutti gli investitori devono disporre in relazione a questo fondo. Non

Relazione sulla gestione

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

PIANORO CENTRO SPA SOCIETA' DI TRASFORMAZIONE URBANA Sede legale: PIAZZA DEI MARTIRI 1 PIANORO (BO) Iscritta al Registro Imprese di BOLOGNA C.F. e numero iscrizione: 02459911208 Iscritta al R.E.A. di BOLOGNA

First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 - Berenice al 30 settembre 2009

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 Berenice al 30 settembre 2009 Milano, 28 ottobre 2009 Il Consiglio di Amministrazione di First Atlantic

COMUNICATO STAMPA First Atlantic RE SGR S.p.A. approva il rendiconto di gestione del Fondo Atlantic 2 Berenice al 30 settembre 2009 Milano, 28 ottobre 2009 Il Consiglio di Amministrazione di First Atlantic

Indagine sugli strumenti fiscali e finanziari a sostegno della crescita

Indagine sugli strumenti fiscali e finanziari a sostegno della crescita Camera dei Deputati VI Commissione Finanze Audizione del Direttore Generale Pianificazione, Immobiliare e Diversificate Gruppo Unipol

Indagine sugli strumenti fiscali e finanziari a sostegno della crescita Camera dei Deputati VI Commissione Finanze Audizione del Direttore Generale Pianificazione, Immobiliare e Diversificate Gruppo Unipol

ETICA AZIONARIO SISTEMA VALORI RESPONSABILI

Società di Gestione del Risparmio appartenente al Gruppo Banca Popolare Etica Informazioni chiave per gli Investitori (KIID) Il presente documento contiene le informazioni chiave di cui tutti gli investitori

Società di Gestione del Risparmio appartenente al Gruppo Banca Popolare Etica Informazioni chiave per gli Investitori (KIID) Il presente documento contiene le informazioni chiave di cui tutti gli investitori

Gestione Finanziaria delle Imprese. private equity e venture capital

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

GESTIONE FINANZIARIA DELLE IMPRESE La strutturazione di un fondo di private equity e l attività di fund raising I veicoli azionisti sottoscrittori SGR Fondo Struttura italiana gestore fondo General Partner

Il Piano di Accumulo e le modalità Switch Pictet. La soluzione più semplice per investire con metodo

Il Piano di Accumulo e le modalità Switch Pictet La soluzione più semplice per investire con metodo PIANO DI ACCUMULO: DEFINIZIONE COS E Il PAC è una modalità di investimento che prevede l acquisto di

Il Piano di Accumulo e le modalità Switch Pictet La soluzione più semplice per investire con metodo PIANO DI ACCUMULO: DEFINIZIONE COS E Il PAC è una modalità di investimento che prevede l acquisto di

Best cedola Best Cedola

Best cedola Best Cedola xx Settembre 2011 Documento Prima dell adesione esclusivo leggere uso il interno prospetto riservato informativo ai Financial Partner Settembre 2011 IL MULTIMANAGER SECONDO AZIMUT:

Best cedola Best Cedola xx Settembre 2011 Documento Prima dell adesione esclusivo leggere uso il interno prospetto riservato informativo ai Financial Partner Settembre 2011 IL MULTIMANAGER SECONDO AZIMUT:

INVESTMENT ADVISORY. Consulenza personalizzata per Investitori Privati

INVESTMENT ADVISORY Consulenza personalizzata per Investitori Privati Novembre 2015 ADB Analisi Dati Borsa SpA ADB - Analisi Dati Borsa SpA è una società di Consulenza in materia di Investimenti, fondata

INVESTMENT ADVISORY Consulenza personalizzata per Investitori Privati Novembre 2015 ADB Analisi Dati Borsa SpA ADB - Analisi Dati Borsa SpA è una società di Consulenza in materia di Investimenti, fondata

I fondi a cedola di Pictet. Cedole predeterminate, sostenibili e a costo zero

I fondi a cedola di Pictet Cedole predeterminate, sostenibili e a costo zero Aggiornamento al 28 Aprile 2014 Come Banca Pictet intende la distribuzione dei proventi Cedola predefinita Le percentuali di

I fondi a cedola di Pictet Cedole predeterminate, sostenibili e a costo zero Aggiornamento al 28 Aprile 2014 Come Banca Pictet intende la distribuzione dei proventi Cedola predefinita Le percentuali di

1. PREMESSA... 3 2. MOTIVAZIONI PER LE QUALI È RICHIESTA L AUTORIZZAZIONE ALL ACQUISTO E ALLA DISPOSIZIONE DI AZIONI PROPRIE... 3

Relazione illustrativa del Consiglio di Amministrazione sul punto 3 all ordine del giorno (Proposta di Autorizzazione all acquisto e alla disposizione di azioni proprie) ai sensi dell'art. 73 del Regolamento

Relazione illustrativa del Consiglio di Amministrazione sul punto 3 all ordine del giorno (Proposta di Autorizzazione all acquisto e alla disposizione di azioni proprie) ai sensi dell'art. 73 del Regolamento

DISEGNO DI LEGGE. Senato della Repubblica XVI LEGISLATURA N. 2833

Senato della Repubblica XVI LEGISLATURA N. 2833 DISEGNO DI LEGGE d iniziativa dei senatori LANNUTTI, GIAMBRONE, MASCITELLI, PEDICA, DE TONI, CARLINO, RUSSO, CAFORIO, SBARBATI, DI NARDO, MUSI e PETERLINI

Senato della Repubblica XVI LEGISLATURA N. 2833 DISEGNO DI LEGGE d iniziativa dei senatori LANNUTTI, GIAMBRONE, MASCITELLI, PEDICA, DE TONI, CARLINO, RUSSO, CAFORIO, SBARBATI, DI NARDO, MUSI e PETERLINI

Risparmio Investimenti Sistema Finanziario

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

26 Risparmio Investimenti Sistema Finanziario Il Sistema Finanziario Il sistema finanziario è costituito dalle istituzioni che operano per far incontrare l offerta di denaro (risparmio) con la domanda

Piano degli investimenti finanziari - 2016 art.3, comma 3, del decreto legislativo 30 giugno 1994, n. 509

Piano degli investimenti finanziari - 2016 art.3, comma 3, del decreto legislativo 30 giugno 1994, n. 509 Piano strategico di investimento e di risk budgeting art. 4.3 e art. 7.4 del Regolamento per la

Piano degli investimenti finanziari - 2016 art.3, comma 3, del decreto legislativo 30 giugno 1994, n. 509 Piano strategico di investimento e di risk budgeting art. 4.3 e art. 7.4 del Regolamento per la

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Negli investimenti, noi prepariamo la strategia, tu scegli le mosse.

new Negli investimenti, noi prepariamo la strategia, tu scegli le mosse. ZERO commissioni di SOTTOSCRIZIONE www.apertasicav.it Noi prepariamo la strategia è la società di diritto lussemburghese gestita

new Negli investimenti, noi prepariamo la strategia, tu scegli le mosse. ZERO commissioni di SOTTOSCRIZIONE www.apertasicav.it Noi prepariamo la strategia è la società di diritto lussemburghese gestita

La gestione finanziaria dell impresa

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno

La gestione finanziaria dell impresa di Emanuele Perucci Traccia di economia aziendale Il candidato, dopo aver illustrato il problema della scelta delle fonti di finanziamento in relazione al fabbisogno

Rendimento potenzialmente più elevato grazie all innovativa filosofia d investimento Vantaggi fiscali connessi al domicilio della fondazione Svitto 1

2 I vostri vantaggi Rendimento potenzialmente più elevato grazie all innovativa filosofia d investimento Vantaggi fiscali connessi al domicilio della fondazione Svitto 1 Coinvolgimento personale tramite

2 I vostri vantaggi Rendimento potenzialmente più elevato grazie all innovativa filosofia d investimento Vantaggi fiscali connessi al domicilio della fondazione Svitto 1 Coinvolgimento personale tramite

BNP Paribas REIM SGR p.a. approva i Rendiconti 2012 dei Fondi BNL Portfolio Immobiliare e Immobiliare Dinamico

BNP Paribas REIM SGR p.a. approva i Rendiconti 2012 dei Fondi BNL Portfolio Immobiliare e Immobiliare Dinamico Milano, 27 Febbraio 2013. Il Consiglio di Amministrazione di BNP Paribas REIM SGR p.a. ha

BNP Paribas REIM SGR p.a. approva i Rendiconti 2012 dei Fondi BNL Portfolio Immobiliare e Immobiliare Dinamico Milano, 27 Febbraio 2013. Il Consiglio di Amministrazione di BNP Paribas REIM SGR p.a. ha

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese Valerio Vacca Banca d Italia Servizio Stabilità finanziaria Presentazione rapporto Fedart, 9 dicembre 2015 Vacca Congiuntura

La congiuntura economica e finanziaria e il finanziamento delle piccole imprese Valerio Vacca Banca d Italia Servizio Stabilità finanziaria Presentazione rapporto Fedart, 9 dicembre 2015 Vacca Congiuntura

Costruzioni, investimenti in ripresa?

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

Costruzioni, investimenti in ripresa? Secondo lo studio Ance nelle costruzioni c'è ancora crisi nei livelli produttivi ma si riscontrano alcuni segnali positivi nel mercato immobiliare e nei bandi di gara

Evoluzione del mercato dei Paperoni

PricewaterhouseCoopers Advisory Osservatorio sul Private Banking Milano, 1 ottobre 2010 Giacomo Neri Partner in Charge Financial Services Practice PricewaterhouseCoopers Advisory Professore di Strategia

PricewaterhouseCoopers Advisory Osservatorio sul Private Banking Milano, 1 ottobre 2010 Giacomo Neri Partner in Charge Financial Services Practice PricewaterhouseCoopers Advisory Professore di Strategia

BNP Paribas REIM SGR p.a. approva il rendiconto annuale 2014 del Fondo BNL Portfolio Immobiliare

BNP Paribas REIM SGR p.a. approva il rendiconto annuale 2014 del Fondo BNL Portfolio Immobiliare BNL Portfolio Immobiliare: valore di quota pari a Euro 937,084 con un rendimento medio annuo composto (TIR)

BNP Paribas REIM SGR p.a. approva il rendiconto annuale 2014 del Fondo BNL Portfolio Immobiliare BNL Portfolio Immobiliare: valore di quota pari a Euro 937,084 con un rendimento medio annuo composto (TIR)

Presentazione Ktesios S.p.a.

Presentazione Ktesios S.p.a. Università di Roma Tor Vergata Workshop di presentazione dell attività dei Laboratori di ricerca Roma 31 gennaio 2008 Ing. Massimo Minnucci Amministratore Delegato Ktesios

Presentazione Ktesios S.p.a. Università di Roma Tor Vergata Workshop di presentazione dell attività dei Laboratori di ricerca Roma 31 gennaio 2008 Ing. Massimo Minnucci Amministratore Delegato Ktesios

BNP Paribas REIM SGR p.a. ESTENSE - GRANDE DISTRIBUZIONE fondo comune di investimento immobiliare chiuso

BNP Paribas REIM SGR p.a. ESTENSE - GRANDE DISTRIBUZIONE fondo comune di investimento immobiliare chiuso RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2015 Resoconto intermedio di gestione al 31 marzo 2015

BNP Paribas REIM SGR p.a. ESTENSE - GRANDE DISTRIBUZIONE fondo comune di investimento immobiliare chiuso RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2015 Resoconto intermedio di gestione al 31 marzo 2015

Ministero dello Sviluppo Economico

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Ministero dello Sviluppo Economico DIREZIONE GENERALE PER GLI INCENTIVI ALLE IMPRESE IL DIRETTORE GENERALE Visto il decreto-legge 22 giugno 2012, n. 83, convertito, con modificazioni, dalla legge 7 agosto

Le regole di Basilea II per il credito immobiliare

Le regole di Basilea II per il credito immobiliare Convegno ABI Credito alle Famiglie 2008 Mario Marangoni Banca d Italia Roma, 10 giugno 2008 1 Le regole di Basilea II per il credito immobiliare L impatto

Le regole di Basilea II per il credito immobiliare Convegno ABI Credito alle Famiglie 2008 Mario Marangoni Banca d Italia Roma, 10 giugno 2008 1 Le regole di Basilea II per il credito immobiliare L impatto

EQUITY INDEX ALLOCATION. Operatività su indici azionari globali

EQUITY INDEX ALLOCATION Operatività su indici azionari globali Agosto 2015 Caratteristiche e Obiettivi Strategia d investimento studiata per adattarsi ai differenti scenari dei mercati azionari globali

EQUITY INDEX ALLOCATION Operatività su indici azionari globali Agosto 2015 Caratteristiche e Obiettivi Strategia d investimento studiata per adattarsi ai differenti scenari dei mercati azionari globali

FONDO IMMOBILIARE PER LA VALORIZZAZIONE E GESTIONE DI BENI PATRIMONIALI DEI BORGHI PIU BELLI D ITALIA. Dott. Roberto Giovannini

FONDO IMMOBILIARE PER LA VALORIZZAZIONE E GESTIONE DI BENI PATRIMONIALI DEI BORGHI PIU BELLI D ITALIA Dott. Roberto Giovannini Concentrare presso un unico soggetto attuatore le possibilità di sviluppo

FONDO IMMOBILIARE PER LA VALORIZZAZIONE E GESTIONE DI BENI PATRIMONIALI DEI BORGHI PIU BELLI D ITALIA Dott. Roberto Giovannini Concentrare presso un unico soggetto attuatore le possibilità di sviluppo

CAPE LISTED INVESTMENT VEHICLE IN EQUITY S.P.A.

CAPE LISTED INVESTMENT VEHICLE IN EQUITY S.P.A. www.capelive.it RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLE PROPOSTE CONCERNENTI LE MATERIE POSTE AL QUARTO PUNTO ALL ORDINE DEL GIORNO DELLA ASSEMBLEA

CAPE LISTED INVESTMENT VEHICLE IN EQUITY S.P.A. www.capelive.it RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE SULLE PROPOSTE CONCERNENTI LE MATERIE POSTE AL QUARTO PUNTO ALL ORDINE DEL GIORNO DELLA ASSEMBLEA

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

SCHEDA SINTETICA INFORMAZIONI SPECIFICHE La parte Informazioni Specifiche, da consegnare obbligatoriamente all investitore-contraente prima della sottoscrizione, è volta ad illustrare le principali caratteristiche

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013. Acquisto e disposizione di azioni proprie

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013 Acquisto e disposizione di azioni proprie Relazione illustrativa degli Amministratori e proposte di deliberazione CAMFIN Società per Azioni Sede

Camfin S.p.A. Assemblea degli Azionisti del 14 maggio 2013 Acquisto e disposizione di azioni proprie Relazione illustrativa degli Amministratori e proposte di deliberazione CAMFIN Società per Azioni Sede

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

Pirelli & C. S.p.A. Relazioni all Assemblea del 13 maggio 2013 Relazione illustrativa degli Amministratori sulla proposta di autorizzazione all acquisto e all alienazione di azioni proprie ai sensi dell

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

Casi concreti PREMESSA casi concreti completa e dettagliata documentazione nessun caso concreto riportato è descritto più di una volta

Casi concreti La pubblicazione dei casi concreti ha, come scopo principale, quello di dare a tante persone la possibilità di essere informate della validità della consulenza individuale e indipendente

Casi concreti La pubblicazione dei casi concreti ha, come scopo principale, quello di dare a tante persone la possibilità di essere informate della validità della consulenza individuale e indipendente

La tassazione delle attività finanziarie

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di

La tassazione delle attività finanziarie Integrazione al libro di testo Le attività finanziarie sono le diverse forme di impiego del capitale, come ad esempio: acquisto di azioni o quote di capitale di