CERTIFICAZIONE UNICA. Periodo di imposta 2015

|

|

|

- Costanzo Valenti

- 6 anni fa

- Visualizzazioni

Transcript

1 CERTIFICAZIONE UNICA 2016 Periodo di imposta 2015

2 Quando si parla del modello CU2016 si intende la nuova Certificazione Unica che ha sostituito sia il vecchio modello CUD (pensionati e dipendenti) sia la vecchia certificazione in carta libera dei versamenti delle ritenute d'acconto versate. La CU deve essere rilasciata da tutti i sostituti d'imposta per certificare le ritenute operate su pensionati, lavoratori dipendenti e quelle effettuate sui lavoratori autonomi per prestazioni professionali con Partita Iva e per le collaborazioni occasionali. Tutti i soggetti (sostituti di imposta) che nel corso del 2015 si sono avvalsi di professionisti con Partita Iva e di collaboratori occasionali per lo svolgimento di prestazioni di lavoro autonomo SONO TENUTI alla compilazione e consegna della CU entro il 29 febbraio 2016 al professionista/collaboratore ed entro il 07 marzo 2015 all'agenzia delle Entrate per via telematica.

3 NOVITA' La nuova CU, è inserita in un progetto di semplificazione degli adempimenti da parte dei sostituti d imposta, infatti è molto più ricca di dati e informazioni rispetto al 2015 dati, che i sostituti di imposta non dovranno più inserire nel modello 770 Semplificato in scadenza il 1^ agosto 2016; una delle novità principali del modello del 2016 è la presenza di due versioni una Ordinaria e una Sintetica: - il modello CU ordinario, da trasmettere telematicamente all'agenzia delle Entrate, conterrà in modo dettagliato la parte relativa all assistenza fiscale prestata nel 2015 con riferimento ai conguagli da dichiarazione, ovvero alcuni dati che in precedenza erano contenuti nel modello 770 Semplificato; - il modello CU semplificato, da consegnare al lavoratore dipendente o al lavoratore autonomo, conterrà le sole tipologie di dati già contenuti nel modello CU dello scorso anno.

4 2. Altra novità rilevante novità è l obbligo di indicazione del codice fiscale del coniuge nella sezione Dati relativi al coniuge e ai familiari a carico anche se lo stesso non è fiscalmente a carico, questo al fine di integrare il 730 precompilato; 3. Infine è stata integrata la CU, sia ordinaria che sintetica, relativa ai redditi di lavoro autonomo inserendo una apposita sezione relativa ai DATI PREVIDENZIALI; 4. Eliminata la sezione relativa alle somme corrisposte per incremento della produttività del lavoro poiché per l anno d imposta 2015 non è stata prorogata la tassazione agevolata delle somme percepite in tal senso. (Ritornerà per l anno 2016 con un limite di Euro 2.000,00 per coloro che abbiano percepito nell anno 2015 redditi da lavoro dipendente per un importo non superiore ad Euro ,00).

5 Si ricorda che il modello CU deve essere utilizzato per certificare oltre ai redditi di lavoro dipendente, equiparati ed assimilati anche: 1. i redditi di lavoro autonomo, provvigioni e redditi diversi di cui agli artt. 53 e 67, comma 1 del TUIR; 2. le provvigioni, per prestazioni, anche occasionali, relative a rapporti di commissione, di agenzia, di mediazione, di rappresentanza di commercio e di procacciamento d affari corrisposte nel 2015; 3. i compensi erogati nel 2015 a seguito di pignoramenti presso terzi (dall anno d imposta 2015); 4. le somme erogate a seguito di procedure di esproprio di cui all art.11 dellal.431/91 (dall anno d imposta 2015); 5. le somme erogate nel 2015 per prestazioni relative a contratti di appalto per lavori condominiali; 6. le indennità corrisposte per la cessazione di rapporti di agenzia, per la cessazione da funzioni notarili e per la cessazione di attività sportiva.

6 In caso di interruzione di rapporto di lavoro durante l anno 2015 con rilascio di una certificazione sullo schema della CU 2015, questa non può valere ai fini della redazione del mod. 730/2016, pertanto il contribuente dovrà richiedere al sostituto il rilascio di una nuova Certificazione in base allo schema della CU 2016.

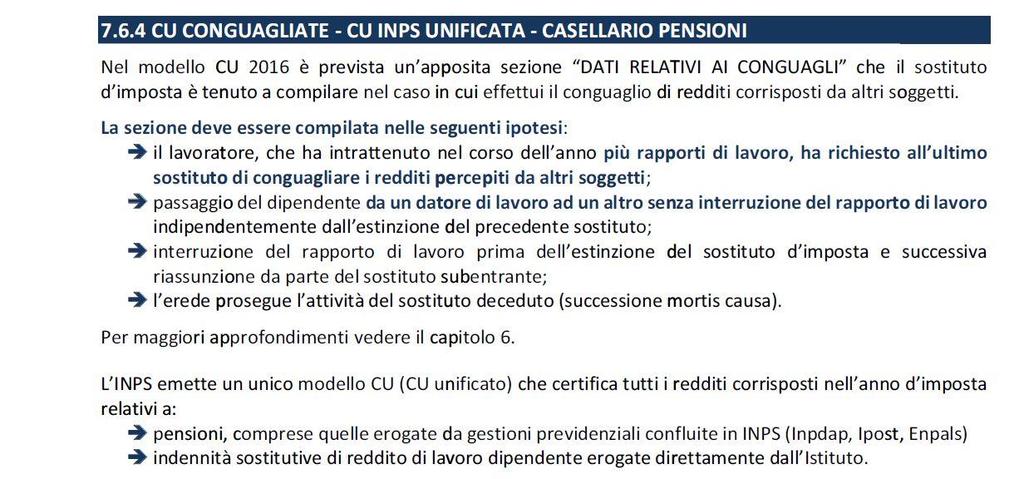

7 Punto 8 Categorie particolari In tale campo deve essere riportato il codice della categoria particolare di cui alla tabella D posta nell Appendice delle istruzioni per la compilazione della Certificazione Unica. Ad esempio: codice B si presume che il contribuente abbia una CU dell Inps e una Cu di un altro Ente previdenziale da considerare naturalmente nella compilazione del quadro C del mod.730/2016 codice Z in caso di erede

8 NOVITA Al punto 1 vanno indicati i redditi da lavoro dipendente, equiparati ed assimilati a tempo indeterminato Al punto 2 vanno indicati i redditi da lavoro dipendente, equiparati ed assimilati a tempo determinato Il punto 10 sarà barrato se il lavoratore era ancora in forza al Il punto 11 evidenzia le seguenti situazioni: -codice 1 Nel caso in cui il rapporto di lavoro con lo stesso sostituto venga interrotto e successivamente ripreso durante l anno, in tal caso al punto 8 è riportata la data di inizio relativa al primo periodo conguagliato -codice 2 Se nel periodo di lavoro sono presenti giorni per i quali non sono previste detrazioni (ad es. periodo di aspettativa non retribuita).questa indicazione è utile per capire il motivo perché in alcuni casi il periodo di lavoro (data inizio/data cessazione) non corrisponde ai giorni indicati. I redditi del punto andranno inseriti alla sezione I del quadro C del modello 730/2016 rimasta invariata rispetto al 730/2015 Il punto 2 Determinato/ indeterminato con la diretta indicazione dei redditi di riferimento. presente nella CU2015 viene pertanto sostituito

9 Per quanto riguarda la parte sull assistenza fiscale dei CREDITI NON RIMBORSATI nella CU 2016 rispetto all annualità precedente è variata solo visivamente, infatti sia i Crediti non rimborsati che gli eventuali Acconti versati sono raggruppati in primo luogo per il Dichiarante e in secondo luogo per l eventuale Coniuge dichiarante. Gli eventuali CREDITI NON RIMBORSATI andranno naturalmente indicati nel quadro F sezione III del mod.730/2016; stessa sorte per gli acconti trattenuti e/o versati che confluiranno sempre nel quadro F sezione I del mod.730/2016. La parte ONERI DETRAIBILI: occorre fare attenzione se troviamo compilata questa parte della Certificazione Unica, in quanto se troviamo importi nei punti il datore di lavoro ha considerato la relativa spesa nel calcolo delle ritenute e in questo caso si devono riportare nei righi da E1 a E12 del modello 730/2016 tenendo conto sempre degli eventuali limiti nonché delle franchigie previste del caso.

; pertanto tale importo andrà indicato nel quadro F sez. VIII alla colonna 1 del modello 730/2016.")

10 DETRAZIONI E CREDITI: -il punto 364 Credito riconosciuto per famiglie numerose indica un importo che il sostituto di imposta ha riconosciuto al dipendente ma che non ha trovato capienza nel calcolo fra imposta lorda diminuita delle detrazioni (carichi famiglia-lavoro dipendente); pertanto tale importo andrà indicato nel quadro F sez. VIII alla colonna 1 del modello 730/ il punto 365 Credito non riconosciuto per famiglie numerose indica un importo che il sostituto di imposta non ha riconosciuto al dipendente e, dovrà indicare nelle Annotazioni con il cod. BH : Assenza di altri redditi oltre quelli certificati, il contribuente potrà chiedere il rimborso del credito non riconosciuto in sede di dichiarazione dei redditi. CREDITO BONUS IRPEF ( Bonus Renzi ) Per l anno 2015 il cosiddetto Bonus Renzi è pari a 960 euro all anno per i redditi fino a 24mila euro, e scende progressivamente sotto questa cifra fino ad azzerarsi sopra i 26mila euro. Nel dettaglio, per i redditi fra 24mila e 26mila euro, il calcolo è il seguente: si moltiplica 960 per la differenza fra 26mila e lo stipendio divisa per 2mila.

11 Esempio: stipendio di euro:26mila = :2000=0, X 0,75 = 720 euro Ritroveremo pertanto compilati: -il punto 391: con cod. 1 se il sostituto ha riconosciuto al dipendente il bonus erogandolo tutto o in parte; con cod. 2 se il sostituto non ha riconosciuto al dipendente il bonus ovvero lo ha riconosciuto ma, non lo ha erogato totalmente. -il punto 392: indica l importo del bonus che il sostituto ha erogato -il punto 393: indica l importo del bonus che il sostituto ha riconosciuto ma non erogato. Nel compilare il mod. 730/2016 andremo a riportare al rigo C14 sez. V il codice del punto 391 alla colonna 1 e, l importo del punto 392 alla colonna 2; nulla deve essere riportato nel mod. 730/2016 di quanto indicato nel punto 393. PREVIDENZA COMPLEMENTARE: Occorre prestare particolare attenzione a questa parte della CU in quanto gli importi indicati dai punti 411 a 423 possono essere oggetto di compilazione nel quadro E sez. II dal rigo E27 al rigo E31. In generale comunque il contribuente non è tenuto alla compilazione dei righi da E27 a E31 se non ha contributi per previdenza complementare da far valere in dichiarazione. Questa situazione si verifica se, in assenza di ulteriori versamenti per contributi o premi non dedotti, relativi ad altre forme di previdenza

12 integrativa, non è indicato alcun importo al punto 413 della Certificazione Unica In particolare occorre riportare al rigo E27 del mod. 730/2016, entro il limite di 5.164,57 euro, le somme versate alle forme pensionistiche complementari relative sia a fondi negoziali sia alle forme pensionistiche individuali; in colonna 1: riportare l importo dei contributi che il datore di lavoro ha dedotto dall imponibile, indicato nel punto 412 della Certificazione Unica. Se è stato compilato il punto 421 della Certificazione Unica previdenza per familiari a carico la cifra da riportare nella colonna 1 è pari alla differenza tra gli importi indicati nei seguenti punti della Certificazione Unica: punto 412 e punto 422 (contributo dedotto dal reddito e riferito alla previdenza complementare per familiari a carico); in colonna 2: riportare l importo degli oneri di previdenza complementare dei quali si chiede la deduzione in dichiarazione: contributi versati tramite il sostituto di imposta, indicati nel punto 413 della Certificazione Unica. Se è stato compilato il punto 421 della Certificazione Unica previdenza per familiari a carico la cifra da riportare nella colonna 2 è pari alla differenza tra gli importi indicati nei seguenti punti della Certificazione Unica: punto 413 e punto 423 (contributo non dedotto dal reddito e riferito alla previdenza complementare per familiari a carico). NOVITA ONERI DEDUCIBILI: Rispetto alla CU 2015 da quest anno il sostituto di imposta dovrà riportare per il tramite di un codice (indicato alla tabella L delle istruzioni CU) la tipologia degli oneri deducibili nei punti 432/434/436 e nelle annotazioni con il codice AR verrà confermato che gli importi trascritti nei punti 433/435/437 non devono essere riportati nell eventuale dichiarazione dei redditi.

13 Al punto 440 va indicato il totale di somme restituite dal contribuente non dedotte dai redditi dei punti , il quale potrà eventualmente chiedere il rimborso dell imposta corrispondente all importo non dedotto; ad esempio rientrano in questa tipologia quegli importi restituiti nell anno 2015 al soggetto erogatore per i quali importi non si è chiesto al sostituto di dedurli. Nel modello 730/2016 tale fattispecie andrà inserita al rigo E33 colonna 1. La colonna 2 del rigo E33 va compilata solo nel caso in cui è presente un importo nel modello 730-3/2015 al rigo 149 o nel modello UNICO 2015 al rigo RN47 colonna 9.

14 NOVITA ALTRI DATI: Nella parte ALTRI DATI della CU 2016 sono da attenzionare i punti sui REDDITI ESENTI in riferimento al BONUS e cioè: Nel punto 466 è indicata con un codice la tipologia di reddito esente che non ha concorso a formare il reddito imponibile dei contribuenti rientrati in Italia: -codice 1: compensi docenti e ricercatori -codice 2: compensi lavoratori/trici dipendenti Nel punto 467 è indicato l importo escluso dal reddito imponibile ma deve essere tuttavia considerato al fine della determinazione del credito Riguardo al punto 477 Quota Tfr viene indicata la quota integrativa della retribuzione (Qu.I.R) assoggettata a tassazione ordinaria, già riportata ai punti 1 o 2 della CU 2016, tale quota non deve essere considerata al fine della determinazione del credito

15 Punto 467 Redditi esenti Punto 477 Quota Tfr Al punto 451 va indicato l importo trattenuto dal sostituto di imposta a titolo di contributo di solidarietà applicabile sulla parte eccedente euro ,00, nella misura del 3%. Il contributo di solidarietà è deducibile dal reddito complessivo e la deduzione viene automaticamente riconosciuta dal CAF. Nel modello 730/2016 andrà inserito nel rigo C15 colonna 2 Al punto 453 va indicato l importo dei trattamenti pensionistici sul quale non è dovuto contributo di solidarietà ma, deve essere riportato sul modello 730/2016 nel rigo C15 colonna 1

16

17

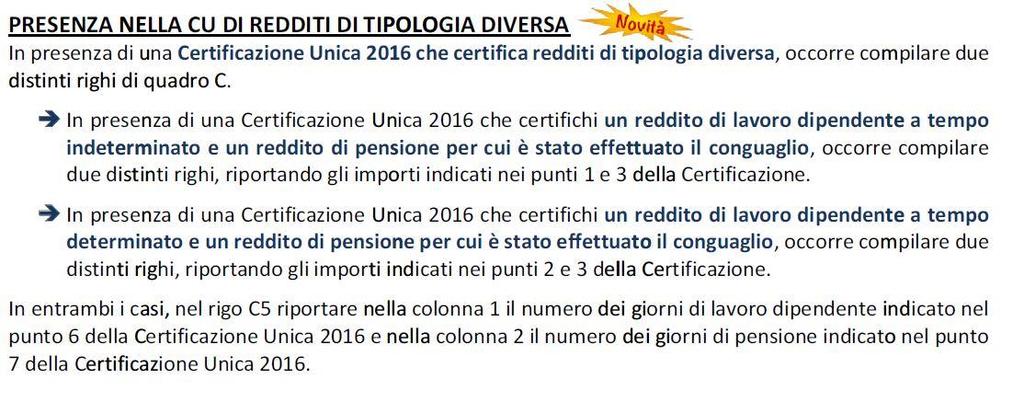

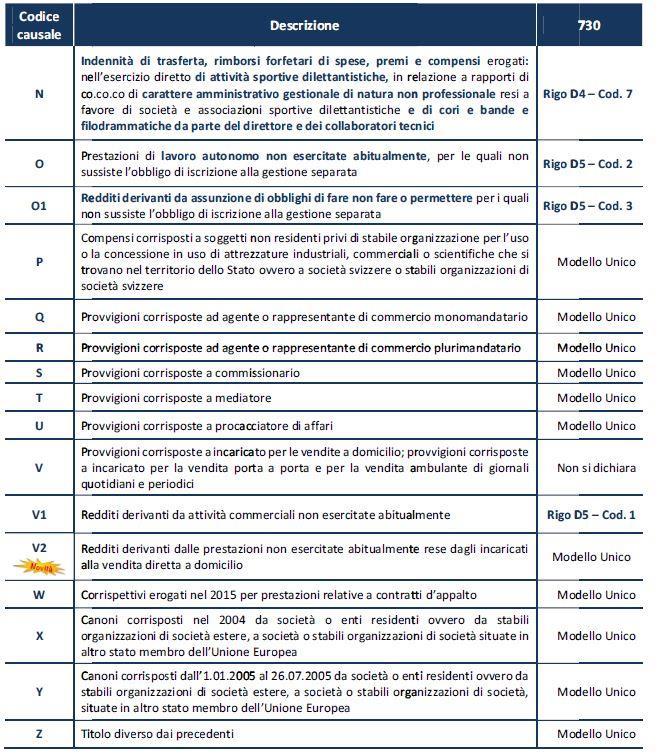

18 In merito alla parte relativa ai compensi di lavoro autonomo, provvigioni e redditi diversi nulla è variato rispetto al CU 2015 per quanto riguarda i Dati Fiscali; i redditi andranno inseriti nel quadro D del modello 730/2016 facendo comunque attenzione alla causale inserita al punto 1. Infatti non tutti i redditi certificati in questo riquadro sono dichiarabili in sede di 730; come da tabella che segue.

19

20

21

22

23 N O V I T A

CU semplificazione degli adempimenti

CU 2016 - semplificazione degli adempimenti Unificati i flussi informativi da inviare all Agenzia delle Entrate I dati relativi alle singole certificazioni sono inviati una sola volta, evitando ogni duplicazione

CU 2016 - semplificazione degli adempimenti Unificati i flussi informativi da inviare all Agenzia delle Entrate I dati relativi alle singole certificazioni sono inviati una sola volta, evitando ogni duplicazione

Certificazione unica 2015 : le indicazioni contenute nel nuovo Modello reso noto dall Agenzia delle Entrate

Certificazione unica 2015 : le indicazioni contenute nel nuovo Modello reso noto dall Agenzia delle Entrate by Redazione 26/01/2015 3:37 pm L Agenzia delle Entrate ha pubblicato sul proprio sito internet

Certificazione unica 2015 : le indicazioni contenute nel nuovo Modello reso noto dall Agenzia delle Entrate by Redazione 26/01/2015 3:37 pm L Agenzia delle Entrate ha pubblicato sul proprio sito internet

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 20 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 99, N. 322 RELATIVA ALL'ANNO 20 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE UNICA 20 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 99, N. 322 RELATIVA ALL'ANNO 20 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n.322, RELATIVA ALL'ANNO 2015

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 8, n.3, RELATIVA ALL'ANNO 05 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA AL DIPENDENTE,

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO 8, n.3, RELATIVA ALL'ANNO 05 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA AL DIPENDENTE,

Cognome o Denominazione COMUNE DI MONTEROTONDO RM 15. Indirizzo di posta elettronica. Cognome o Denominazione

CERTIFICAZIONE DI CUI ALL ART., COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 998, n. 322, RELATIVA ALL ANNO 205 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

CERTIFICAZIONE DI CUI ALL ART., COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 998, n. 322, RELATIVA ALL ANNO 205 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Cognome o Denominazione 2 UNIVERSITÀ DEGLI STUDI DI PADOVA. Prov. 5. Indirizzo di posta elettronica 9 Cognome o Denominazione 2

Progr. - PA 0 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Progr. - PA 0 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

CERTIFICAZIONE UNICA2015

CERTIFICAZIONE UNICA0 AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA fiscale Telefono, fax CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 998, n., RELATIVA

CERTIFICAZIONE UNICA0 AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA fiscale Telefono, fax CERTIFICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 998, n., RELATIVA

F SARONNO VA. 28 / 2 / 2015 IL PRESIDENTE: Cesana Giancarlo IL DIRETTORE GENERALE: Macchi Luigi

Matr. n 1-30593 - pagina 1 di 7 2014 DATI ANAGRAFICI Codice fiscale Cognome o Denominazione Nome 04724150968 FONDAZIONE IRCCS "CA' GRANDA" AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Matr. n 1-30593 - pagina 1 di 7 2014 DATI ANAGRAFICI Codice fiscale Cognome o Denominazione Nome 04724150968 FONDAZIONE IRCCS "CA' GRANDA" AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

CERTIFICAZIONE UNICA2016

CERTIFICAZIONE UNICA2016 TIPO DI COMUNICAZIONE DATI RELATIVI AL SOSTITUTO Annullamento Sostituzione Cognome o Denominazione Nome Telefono o fax prefisso numero Indirizzo di posta elettronica DATI RELATIVI

CERTIFICAZIONE UNICA2016 TIPO DI COMUNICAZIONE DATI RELATIVI AL SOSTITUTO Annullamento Sostituzione Cognome o Denominazione Nome Telefono o fax prefisso numero Indirizzo di posta elettronica DATI RELATIVI

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 201 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 199, N. 322 RELATIVA ALL'ANNO 201 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE UNICA 201 CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater DEL D.P.R. 22 LUGLIO 199, N. 322 RELATIVA ALL'ANNO 201 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

Cognome o Denominazione 2 UNIVERSITA' DEGLI STUDI DI CHIETI E PESCARA. Prov. 5. Cap 6. Indirizzo di posta elettronica 9

Progr. 8 - PO 00 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Progr. 8 - PO 00 - Pag. CERTIFICAZIONE DI CUI ALL'ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D'IMPOSTA

Certificazione Unica 2017

Certificazione Unica 2017 La Certificazione Unica è sdoppiata, in due versioni: la CU Sintetica e la CU Ordinaria. La Certificazione Unica 2017, relativa all anno 2016, presenta numerose novità. La prima

Certificazione Unica 2017 La Certificazione Unica è sdoppiata, in due versioni: la CU Sintetica e la CU Ordinaria. La Certificazione Unica 2017, relativa all anno 2016, presenta numerose novità. La prima

CERTIFICAZIONE UNICA2017

CERTIFICAZIONE UNICA2017 TIPO DI COMUNICAZIONE Annullamento Sostituzione Eventi eccezionali DATI RELATIVI AL SOSTITUTO Cognome o Denominazione Nome Telefono o fax prefisso numero Indirizzo di posta elettronica

CERTIFICAZIONE UNICA2017 TIPO DI COMUNICAZIONE Annullamento Sostituzione Eventi eccezionali DATI RELATIVI AL SOSTITUTO Cognome o Denominazione Nome Telefono o fax prefisso numero Indirizzo di posta elettronica

OGGETTO: CUD 2013: la consegna entro il 28 febbraio

Roma, 13/02/2013 Ai gentili Clienti Loro sedi OGGETTO: CUD 2013: la consegna entro il 28 febbraio Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che

Roma, 13/02/2013 Ai gentili Clienti Loro sedi OGGETTO: CUD 2013: la consegna entro il 28 febbraio Gentile Cliente, con la stesura del presente documento informativo intendiamo metterla a conoscenza che

MODELLO 730-3 redditi 2013

MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. 989980 Impegno ad informare il contribuente di eventuali comunicazioni dell'agenzia delle Entrate

MODELLO 730-3 redditi 03 prospetto di liquidazione relativo all'assistenza fiscale prestata Modello N. 989980 Impegno ad informare il contribuente di eventuali comunicazioni dell'agenzia delle Entrate

730, Unico 2015 e Studi di settore

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 21 21.04.2015 Le somme percepite per incremento della produttività Novità e compilazione del rigo C4 Categoria: Dichiarazione Sottocategoria:

730, Unico 2015 e Studi di settore Pillole di aggiornamento N. 21 21.04.2015 Le somme percepite per incremento della produttività Novità e compilazione del rigo C4 Categoria: Dichiarazione Sottocategoria:

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 28 08.02.2013 CUD 2013: consegna a fine mese Entro il 28 febbraio 2013 i datori di lavoro/enti pensionistici dovranno rilasciare

Lavoro & Previdenza La circolare su temi previdenziali e giurislavoristici N. 28 08.02.2013 CUD 2013: consegna a fine mese Entro il 28 febbraio 2013 i datori di lavoro/enti pensionistici dovranno rilasciare

Studio Tributario e Societario. Lo sdoppiamento della CU e l unificazione dei flussi informativi CU e 770

Studio Tributario e Societario Lo sdoppiamento della CU e l unificazione dei flussi informativi CU e 770 Lo Sdoppiamento della CU ai fini della dichiarazione precompilata Articolo 4, comma 6-quinques DPR

Studio Tributario e Societario Lo sdoppiamento della CU e l unificazione dei flussi informativi CU e 770 Lo Sdoppiamento della CU ai fini della dichiarazione precompilata Articolo 4, comma 6-quinques DPR

CONSEGNA DELLE CERTIFICAZIONI DEI SOSTITUTI D IMPOSTA

CONSEGNA DELLE CERTIFICAZIONI DEI SOSTITUTI D IMPOSTA Con la presente si ricorda il termine del 28 febbraio 2014 per la consegna delle certificazioni dei compensi corrisposti nel corso dell anno solare

CONSEGNA DELLE CERTIFICAZIONI DEI SOSTITUTI D IMPOSTA Con la presente si ricorda il termine del 28 febbraio 2014 per la consegna delle certificazioni dei compensi corrisposti nel corso dell anno solare

CERTIFICAZIONE UNICA 2016

CERTIFICAZIONE UNICA 206 CERTIFICAZIONE DI CUI ALL ART.4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 99, N. 322, RELATIVA ALL'ANNO 205 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO

CERTIFICAZIONE UNICA 206 CERTIFICAZIONE DI CUI ALL ART.4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 99, N. 322, RELATIVA ALL'ANNO 205 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 69: ammontare corrisposto nel 2006: - al netto di quanto corrisposto in anni precedenti casella 70; - ridotto

TRATTAMENTO DI FINE RAPPORTO, ALTRE INDENNITA E SOMME SOGGETTE A TASSAZIONE SEPARATA punto 69: ammontare corrisposto nel 2006: - al netto di quanto corrisposto in anni precedenti casella 70; - ridotto

Ministero dell Economia e delle Finanze

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI DIREZIONE CENTRALE DEI SISTEMI INFORMATIVI E DELL INNOVAZIONE OGGETTO: Modello Certificazione

Ministero dell Economia e delle Finanze DIPARTIMENTO DELL AMMINISTRAZIONE GENERALE, DEL PERSONALE E DEI SERVIZI DIREZIONE CENTRALE DEI SISTEMI INFORMATIVI E DELL INNOVAZIONE OGGETTO: Modello Certificazione

Servizio circolari per la clientela. Circolare n. 5 del 09 Febbraio 2016 INDICE

Servizio circolari per la clientela Circolare n. 5 del 09 Febbraio 2016 INDICE 1 NUOVA CERTIFICAZIONE UNICA TELEMATICA 1 LA NUOVA CERTIFICAZIONE UNICA TELEMATICA Come noto, dal 2015 i sostituti d imposta

Servizio circolari per la clientela Circolare n. 5 del 09 Febbraio 2016 INDICE 1 NUOVA CERTIFICAZIONE UNICA TELEMATICA 1 LA NUOVA CERTIFICAZIONE UNICA TELEMATICA Come noto, dal 2015 i sostituti d imposta

MODELLO 730/2016 redditi 2015

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate CONTRIBUENTE Dichiarazione Coniuge Rappresentante congiunta dichiarante

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate CONTRIBUENTE Dichiarazione Coniuge Rappresentante congiunta dichiarante

30 Aprile Indice. 1- Le novità del modello 770/ Notiziario del Lavoro N.3 30 Aprile 2015

Tutti i diritti sono riservati alla Zucchetti S.p.a. Indice 1- Le novità del modello 770/2015 1 Redazione: Pedrazzini Raffaella, Calzari Alessandra, Fedele Barbara, Balestrieri Gloria, Preda Elisa 1 Le

Tutti i diritti sono riservati alla Zucchetti S.p.a. Indice 1- Le novità del modello 770/2015 1 Redazione: Pedrazzini Raffaella, Calzari Alessandra, Fedele Barbara, Balestrieri Gloria, Preda Elisa 1 Le

Mod. 770 e CU lavoro autonomo, provvigioni e redditi diversi di Marco Peverelli e Roberta Matrone - Dottori commercialisti in Milano

Mod. 770 e CU lavoro autonomo, provvigioni e redditi diversi di Marco Peverelli e Roberta Matrone - Dottori commercialisti in Milano ADEMPIMENTO " FISCO Nelle Certificazioni lavoro autonomo, provvigioni

Mod. 770 e CU lavoro autonomo, provvigioni e redditi diversi di Marco Peverelli e Roberta Matrone - Dottori commercialisti in Milano ADEMPIMENTO " FISCO Nelle Certificazioni lavoro autonomo, provvigioni

11. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

11. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. In

11. PROSPETTO SX - RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle con ordinamento autonomo. In

Indennità, rimborsi, premi e compensi nelle Associazioni Sportive.

Indennità, rimborsi, premi e compensi nelle Associazioni Sportive. Gli Enti non commerciali nel corso della propria vita possono avvalersi di prestazioni di natura non professionale a fronte delle quali

Indennità, rimborsi, premi e compensi nelle Associazioni Sportive. Gli Enti non commerciali nel corso della propria vita possono avvalersi di prestazioni di natura non professionale a fronte delle quali

Vicenza, 14 Febbraio 2013 PM-2013

2012 Vicenza, 14 Febbraio PARTE III Le (ex) NOVITA del 2011 (Cud( 2012) Vicenza, 14 Febbraio Il punto 1: il Contributo di Solidarietà Il punto 1: il regime del TFR e del TFM > 1 mln Il punto 1: Il rientro

2012 Vicenza, 14 Febbraio PARTE III Le (ex) NOVITA del 2011 (Cud( 2012) Vicenza, 14 Febbraio Il punto 1: il Contributo di Solidarietà Il punto 1: il regime del TFR e del TFM > 1 mln Il punto 1: Il rientro

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL'ANNO 2015

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 998, n. 322, RELATIVA ALL'ANNO 205 COMUNE DI CREVALCORE DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 998, n. 322, RELATIVA ALL'ANNO 205 COMUNE DI CREVALCORE DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

LE NOVITÀ DEL MODELLO 770/2015 SEMPLIFICATO 1 A PARTE

INFORMATIVA N. 197 21 MAGGIO 2015 Fiscale LE NOVITÀ DEL MODELLO 770/2015 SEMPLIFICATO 1 A PARTE Agenzia delle Entrate, Provvedimento n. 4793 del 15 gennaio 2015 Agenzia delle Entrate, Provvedimento prot.

INFORMATIVA N. 197 21 MAGGIO 2015 Fiscale LE NOVITÀ DEL MODELLO 770/2015 SEMPLIFICATO 1 A PARTE Agenzia delle Entrate, Provvedimento n. 4793 del 15 gennaio 2015 Agenzia delle Entrate, Provvedimento prot.

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL'ANNO 2016

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 998, n. 322, RELATIVA ALL'ANNO 206 COMUNE DI CREVALCORE DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 998, n. 322, RELATIVA ALL'ANNO 206 COMUNE DI CREVALCORE DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

Oggetto: LE NOVITA DEL CUD 2011

Roma, 22 febbraio 2011 Prot. n.106/2011 Circolare n 19 Oggetto: LE NOVITA DEL CUD 2011 Con Provvedimento del 17 gennaio 2011, è stato approvato lo schema della certificazione unica denominata Modello CUD

Roma, 22 febbraio 2011 Prot. n.106/2011 Circolare n 19 Oggetto: LE NOVITA DEL CUD 2011 Con Provvedimento del 17 gennaio 2011, è stato approvato lo schema della certificazione unica denominata Modello CUD

CERTIFICAZIONE UNICA CU 2017

RIF. N. 47 22.02.2017 COLMANO/aa CERTIFICAZIONE UNICA CU 2017 Informiamo le Imprese Associate che l Agenzia delle Entrate, con apposito provvedimento del 16 gennaio 2017, ha approvato la Certificazione

RIF. N. 47 22.02.2017 COLMANO/aa CERTIFICAZIONE UNICA CU 2017 Informiamo le Imprese Associate che l Agenzia delle Entrate, con apposito provvedimento del 16 gennaio 2017, ha approvato la Certificazione

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 39 24.02.2017 CU 2017: il bonus 80 euro Categoria: Contribuenti Sottocategoria: Adempimenti A cura di Daniele Bonaddio Come per lo

Lavoro & Previdenza La circolare su temi previdenziali e di lavoro N. 39 24.02.2017 CU 2017: il bonus 80 euro Categoria: Contribuenti Sottocategoria: Adempimenti A cura di Daniele Bonaddio Come per lo

MODELLO 730/2015 redditi 2014

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate Gli importi devono essere indicati in unità di Euro CONTRIBUENTE Dichiarante

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate Gli importi devono essere indicati in unità di Euro CONTRIBUENTE Dichiarante

COMUNICAZIONE DEL 11 GENNAIO MODELLO CERTIFICAZIONE UNICA 2017 REDDITI 2016 e MODELLO 770/2017

COMUNICAZIONE DEL 11 GENNAIO 2017 MODELLO CERTIFICAZIONE UNICA 2017 REDDITI 2016 e MODELLO 770/2017 Rif. normativi e di prassi: L. 11.12.2016 n. 232 (legge di bilancio 2017) Art. 3, comma 1, D.Lgs. 314/199

COMUNICAZIONE DEL 11 GENNAIO 2017 MODELLO CERTIFICAZIONE UNICA 2017 REDDITI 2016 e MODELLO 770/2017 Rif. normativi e di prassi: L. 11.12.2016 n. 232 (legge di bilancio 2017) Art. 3, comma 1, D.Lgs. 314/199

ZMBMRC71M01M125Q

COMUNE DI CREVALCORE TIPO DI COMUNICAZIONE Annullamento Sostituzione Codice Fiscale 0 0 3 1 6 4 0 0 3 7 3 AL SOSTITUTO 00316400373 COMUNE DI CREVALCORE Telefono o Fax Tel Fax T = F = Indirizzo di posta

COMUNE DI CREVALCORE TIPO DI COMUNICAZIONE Annullamento Sostituzione Codice Fiscale 0 0 3 1 6 4 0 0 3 7 3 AL SOSTITUTO 00316400373 COMUNE DI CREVALCORE Telefono o Fax Tel Fax T = F = Indirizzo di posta

ntrate ANGIONI IGNAZIO MODELLO redditi 2015 prospetto di liquidazione relativo all assistenza fiscale prestata

0998 ANGIONI IGNAZIO MODELLO 0- redditi prospetto di liquidazione relativo all assistenza fiscale prestata 0 rettificativo 0 integrativo genzia ntrate Impegno ad informare il contribuente di eventuali

0998 ANGIONI IGNAZIO MODELLO 0- redditi prospetto di liquidazione relativo all assistenza fiscale prestata 0 rettificativo 0 integrativo genzia ntrate Impegno ad informare il contribuente di eventuali

AGE.AGEDC001.REGISTRO UFFICIALE U

Approvazione dello schema di certificazione unica CUD 2013, con le relative istruzioni, nonché definizione delle modalità di certificazione dei redditi diversi di natura finanziaria. IL DIRETTORE DELL

Approvazione dello schema di certificazione unica CUD 2013, con le relative istruzioni, nonché definizione delle modalità di certificazione dei redditi diversi di natura finanziaria. IL DIRETTORE DELL

Le novità Irpef. Contributo di solidarietà Detassazione premi di produttività Addizionali Comunali e Regionali. 22 dicembre 2011

Le novità Irpef Contributo di solidarietà Detassazione premi di produttività Addizionali Comunali e Regionali 1 / 18 Contributo di solidarietà CHI Tutti i soggetti Irpef con reddito complessivo superiore

Le novità Irpef Contributo di solidarietà Detassazione premi di produttività Addizionali Comunali e Regionali 1 / 18 Contributo di solidarietà CHI Tutti i soggetti Irpef con reddito complessivo superiore

a cura di M.R. Carpentieri e B. Bravi

a cura di M.R. Carpentieri e B. Bravi 1 Novità CU 2016 Unificazione della Certificazione Unica 2016 e di parte del modello 770 all interno della nuova CU 2016 «a valenza dichiarativa», con termini di consegna:

a cura di M.R. Carpentieri e B. Bravi 1 Novità CU 2016 Unificazione della Certificazione Unica 2016 e di parte del modello 770 all interno della nuova CU 2016 «a valenza dichiarativa», con termini di consegna:

MODELLO 730-3 redditi 2009

MODELLO 730-3 redditi 009 prospetto di liquidazione relativo alla assistenza fiscale prestata genzia ntrate Impegno ad informare il contribuente di eventuali comunicazioni dell Agenzia delle Entrate relative

MODELLO 730-3 redditi 009 prospetto di liquidazione relativo alla assistenza fiscale prestata genzia ntrate Impegno ad informare il contribuente di eventuali comunicazioni dell Agenzia delle Entrate relative

- ritenute operate e versate sugli emolumenti erogati entro il relativi all anno 2007;

PROSPETTO ST - ritenute operate e versate sugli emolumenti erogati entro il 12.01.2008 relativi all anno 2007; - versamenti effettuati entro marzo 2008 relativi alle operazioni di conguaglio di fine anno

PROSPETTO ST - ritenute operate e versate sugli emolumenti erogati entro il 12.01.2008 relativi all anno 2007; - versamenti effettuati entro marzo 2008 relativi alle operazioni di conguaglio di fine anno

MODELLO 730/2016 redditi 2015

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate CONTRIBUENTE Dichiarante FISCALE DEL CONTRIBUENTE (obbligatorio) Coniuge

Mod. N. MODELLO 0/0 redditi 0 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale genzia ntrate CONTRIBUENTE Dichiarante FISCALE DEL CONTRIBUENTE (obbligatorio) Coniuge

Il contributo di solidarietà: l Agenzia detta le regole e i tempi per il versamento

Il contributo di solidarietà: l Agenzia detta le regole e i tempi per il versamento di Maria Benedetto Il contributo di solidarietà è un imposta straordinaria introdotta con quella che è stata definita

Il contributo di solidarietà: l Agenzia detta le regole e i tempi per il versamento di Maria Benedetto Il contributo di solidarietà è un imposta straordinaria introdotta con quella che è stata definita

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 245 19.09.2014 Compilazione del 770 anche per il condominio Presentazione del modello entro il 19 settembre. Categoria: Dichiarazione Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 245 19.09.2014 Compilazione del 770 anche per il condominio Presentazione del modello entro il 19 settembre. Categoria: Dichiarazione Sottocategoria:

Mod. 730/2012 quadro F: cedolare secca e pignoramenti presso terzi

Mod. 730/2012 quadro F: cedolare secca e pignoramenti presso terzi di Saverio Cinieri (*) L ADEMPIMENTO Il Quadro F del Mod. 730/2012 e` destinato all indicazione di alcuni importanti dati ai fini della

Mod. 730/2012 quadro F: cedolare secca e pignoramenti presso terzi di Saverio Cinieri (*) L ADEMPIMENTO Il Quadro F del Mod. 730/2012 e` destinato all indicazione di alcuni importanti dati ai fini della

La dichiarazione precompilata. Le informazioni essenziali sul 730 precompilato

La dichiarazione precompilata Le informazioni essenziali sul 730 precompilato 1 Chi ha accesso alla dichiarazione precompilata Lavoratori dipendenti e pensionati che hanno presentato il modello 730/2014

La dichiarazione precompilata Le informazioni essenziali sul 730 precompilato 1 Chi ha accesso alla dichiarazione precompilata Lavoratori dipendenti e pensionati che hanno presentato il modello 730/2014

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770 Sono disponibili sul sito dell Agenzia delle Entrate i modelli 2017 della Certificazione Unica e del 770 corredati dalle relative

Certificazione Unica 2017 e Dichiarazione Sostituti di imposta modello 770 Sono disponibili sul sito dell Agenzia delle Entrate i modelli 2017 della Certificazione Unica e del 770 corredati dalle relative

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 2015 SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI COMPOSIZIONE DEL MODELLO Provv. Ag. Entrate 15.01.2015 - D.P.R. 29.09.1973, n. 600 - D.P.R. 22.12.1986, n. 917 Con provvedimento 15.01.2015

CERTIFICAZIONE UNICA 2015 SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI COMPOSIZIONE DEL MODELLO Provv. Ag. Entrate 15.01.2015 - D.P.R. 29.09.1973, n. 600 - D.P.R. 22.12.1986, n. 917 Con provvedimento 15.01.2015

MODELLO redditi 2015 prospetto di liquidazione relativo allʼassistenza fiscale prestata

MODELLO 730-3 redditi prospetto di liquidazione relativo allʼassistenza fiscale prestata Modello N. 730 rettificativo 730 integrativo Impegno ad informare il contribuente di eventuali comunicazioni dell

MODELLO 730-3 redditi prospetto di liquidazione relativo allʼassistenza fiscale prestata Modello N. 730 rettificativo 730 integrativo Impegno ad informare il contribuente di eventuali comunicazioni dell

- ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il ;

PROSPETTO ST Dati relativi a: - ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il 12.01.2007; - ritenute operate in sede di conguaglio di fine anno 2006 effettuato entro il 28.02.2007;

PROSPETTO ST Dati relativi a: - ritenute operate e versate sugli emolumenti erogati nel 2006 ed entro il 12.01.2007; - ritenute operate in sede di conguaglio di fine anno 2006 effettuato entro il 28.02.2007;

Gli esempi di compilazione

Fiscal News La circolare di aggiornamento professionale N. 42 09.02.2015 CU 2015: la certificazione lavoro autonomo Gli esempi di compilazione Categoria: Contribuenti Sottocategoria: Varie Dal 2015 i sostituti

Fiscal News La circolare di aggiornamento professionale N. 42 09.02.2015 CU 2015: la certificazione lavoro autonomo Gli esempi di compilazione Categoria: Contribuenti Sottocategoria: Varie Dal 2015 i sostituti

Roma, 26 agosto Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012.

l Roma, 26 agosto 2013 Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012. L art.51-bis Ampliamento assistenza fiscale del D.L. n.69 del 21 giugno 2013, convertito dalla legge n.98 del 9 agosto

l Roma, 26 agosto 2013 Oggetto: MODELLO 730-SITUAZIONI PARTICOLARI, REDDITI 2012. L art.51-bis Ampliamento assistenza fiscale del D.L. n.69 del 21 giugno 2013, convertito dalla legge n.98 del 9 agosto

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL'ANNO 2014

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 998, n. 322, RELATIVA ALL'ANNO 204 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 998, n. 322, RELATIVA ALL'ANNO 204 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO

Cognome o Denominazione. Cap 6. Prov. 5. Indirizzo di posta elettronica 9 Cognome o Denominazione SERI

Progr. 4 - PO 0444 - Pag. CERTIFICAZIONE DI CUI ALL'ART.4, COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 05 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO

Progr. 4 - PO 0444 - Pag. CERTIFICAZIONE DI CUI ALL'ART.4, COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, N., RELATIVA ALL'ANNO 05 DATI ANAGRAFICI DATI RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO

Rimborsi per versamenti in eccedenza

Fiscal News La circolare di aggiornamento professionale N. 58 20.02.2015 Rimborsi per versamenti in eccedenza Categoria: Versamenti Sottocategoria: D imposta L art. 15, D.Lgs n. 175/2014 introduce, a decorrere

Fiscal News La circolare di aggiornamento professionale N. 58 20.02.2015 Rimborsi per versamenti in eccedenza Categoria: Versamenti Sottocategoria: D imposta L art. 15, D.Lgs n. 175/2014 introduce, a decorrere

CUD 2008 PARTE C DATI PREVIDENZIALI ED ASSISTENZIALI INPS

Area Lavoro e Previdenza CUD 2008 PARTE C DATI PREVIDENZIALI ED ASSISTENZIALI INPS Milano, 15 febbraio 2008 Anna Colombini 1 IL DATORE DI LAVORO CERTIFICA: Ai lavoratori dipendenti, la retribuzione a qualunque

Area Lavoro e Previdenza CUD 2008 PARTE C DATI PREVIDENZIALI ED ASSISTENZIALI INPS Milano, 15 febbraio 2008 Anna Colombini 1 IL DATORE DI LAVORO CERTIFICA: Ai lavoratori dipendenti, la retribuzione a qualunque

MODELLO 730/2015 redditi 2014 dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale

DATI DEL CONTRIBUENTE RESIDENZA ANAGRAFICA TELEFONO E POSTA ELETTRONICA AL 0/0/20 AL 0/0/205 C = Coniuge F = Figlio A = Altro CONTRIBUENTE D = Figlio con disabilit MODELLO 730/205 redditi 20 dichiarazione

DATI DEL CONTRIBUENTE RESIDENZA ANAGRAFICA TELEFONO E POSTA ELETTRONICA AL 0/0/20 AL 0/0/205 C = Coniuge F = Figlio A = Altro CONTRIBUENTE D = Figlio con disabilit MODELLO 730/205 redditi 20 dichiarazione

INDICE. Sezione Prima - INTRODUZIONE. Sezione Seconda - NOVITÀ DEL MODELLO CUD 2012

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE... pag. 14 Lo schema del CUD 2012 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

INDICE Sezione Prima - INTRODUZIONE INTRODUZIONE... pag. 14 Lo schema del CUD 2012 - Certificazione Unica Dipendenti...» 14 Termini di consegna al dipendente...» 15 Il trattamento dei dati personali...»

MODELLO 730/2015 redditi 2014 dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale

MODELLO 730/205 redditi dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale Mod. N. 7006 Gli importi devono essere indicati in unità di Euro Stampato con tecnologia di

MODELLO 730/205 redditi dichiarazione semplificata dei contribuenti che si avvalgono dell'assistenza fiscale Mod. N. 7006 Gli importi devono essere indicati in unità di Euro Stampato con tecnologia di

Le novità del modello 770/2013 Semplificato. Roma, 26 marzo 2013

Le novità del modello Roma, 26 marzo 2013 MODALITÀ DI ESPOSIZIONE DEI DATI DEL 770 SEMPLIFICATO L articolo3,comma12deldecretolegge2marzo2012n.16ha previsto un nuovo criterio di esposizione dei dati all

Le novità del modello Roma, 26 marzo 2013 MODALITÀ DI ESPOSIZIONE DEI DATI DEL 770 SEMPLIFICATO L articolo3,comma12deldecretolegge2marzo2012n.16ha previsto un nuovo criterio di esposizione dei dati all

La dichiarazione del contribuente: modello 730

La dichiarazione del contribuente: modello 730 La dichiarazione del contribuente: modello 730 a cura di Studio Associato Paola Sanna e Luca Vichi Entro il prossimo 30 aprile il lavoratore dipendente e

La dichiarazione del contribuente: modello 730 La dichiarazione del contribuente: modello 730 a cura di Studio Associato Paola Sanna e Luca Vichi Entro il prossimo 30 aprile il lavoratore dipendente e

La certificazione delle ritenute d'acconto

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro - Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri@libero.it

COMITATO REGIONALE TOSCANO GEOMETRI Via Volturno 10/12/C - 50019 Osmannoro - Sesto Fiorentino - FIRENZE Tel. 055/5002380 - Fax 055/5522399 Cod. Fiscale 80011550482 E-mail - comtoscanogeometri@libero.it

NOTIZIARIO 2015 / 1 LEGGE DI STABILITA CERTIFICAZIONE UNICA 2015 NOTIZIARIO 2015/1 G E N N A I O 2 0 1 5 1 LEGGE DI STABILITA PRINCIPALI NOVITA

NOTIZIARIO 2015 / 1 CERTIFICAZIONE UNICA 2015 1 2 CERTIFICAZIONE UNICA 2015 Le informazioni contenute in questa nota informativa hanno carattere generale e meramente divulgativo e non costituiscono né

NOTIZIARIO 2015 / 1 CERTIFICAZIONE UNICA 2015 1 2 CERTIFICAZIONE UNICA 2015 Le informazioni contenute in questa nota informativa hanno carattere generale e meramente divulgativo e non costituiscono né

Prospetto SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI

Prospetto SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA CASI PRATICI Il prospetto SX riguarda il riepilogo dei crediti e delle compensazioni.

Prospetto SX RIEPILOGO DEI CREDITI E DELLE COMPENSAZIONI ADEMPIMENTO SOGGETTI INTERESSATI SOGGETTI ESCLUSI COME SI COMPILA CASI PRATICI Il prospetto SX riguarda il riepilogo dei crediti e delle compensazioni.

Comunicazione rimborsi spese sanitarie

I NUOVI BISOGNI SOCIALI TUTELABILI DAL WELFARE INTEGRATIVO Dichiarazione precompilata: Comunicazione dei rimborsi delle spese sanitarie Roma, 5 aprile 2017 Le fonti della dichiarazione precompilata Dichiarazioni

I NUOVI BISOGNI SOCIALI TUTELABILI DAL WELFARE INTEGRATIVO Dichiarazione precompilata: Comunicazione dei rimborsi delle spese sanitarie Roma, 5 aprile 2017 Le fonti della dichiarazione precompilata Dichiarazioni

Con la Finanziaria per il 2007 sono state introdotte, in sostituzione delle deduzioni, le:

Con la Finanziaria per il 2007 sono state introdotte, in sostituzione delle deduzioni, le: DETRAZIONI: PER CARICHI DI FAMIGLIA PER TIPOLOGIA DI REDDITO 1 CUD 2008 Detrazioni per: Coniuge, figli, altri

Con la Finanziaria per il 2007 sono state introdotte, in sostituzione delle deduzioni, le: DETRAZIONI: PER CARICHI DI FAMIGLIA PER TIPOLOGIA DI REDDITO 1 CUD 2008 Detrazioni per: Coniuge, figli, altri

SLIDE MARZO Paghe e contributi. Corso Base 04/03/2016. Relatore: Gian Luca Budroni

1 Paghe e contributi Corso Base 04/03/ Relatore: Gian Luca Budroni 2 Certificazione Unica: Dal 2015 la Certificazione Unica (CU) è il modello di certificazione per i redditi : Di lavoro dipendente, equiparato

1 Paghe e contributi Corso Base 04/03/ Relatore: Gian Luca Budroni 2 Certificazione Unica: Dal 2015 la Certificazione Unica (CU) è il modello di certificazione per i redditi : Di lavoro dipendente, equiparato

Scadenze fiscali: FEBBRAIO 2013

Scadenze fiscali: FEBBRAIO 2013 data soggetti adempimento modalità codici tributo venerdì 1 4 venerdì 15 soggetti iva che presentano la dichiarazione in via autonoma proprietari o titolari di altro diritto

Scadenze fiscali: FEBBRAIO 2013 data soggetti adempimento modalità codici tributo venerdì 1 4 venerdì 15 soggetti iva che presentano la dichiarazione in via autonoma proprietari o titolari di altro diritto

Codice Fiscale

Fiscale 8 0 0 3 4 8 7 0 6 3 6 TIPO DI COMUNICAZIONE Annullamento Sostituzione Eventi Eccezionali AL SOSTITUTO Fiscale 80034870636 Cognome o Denominazione Nome COMUNE DI VILLARICCA Telefono o fax Indirizzo

Fiscale 8 0 0 3 4 8 7 0 6 3 6 TIPO DI COMUNICAZIONE Annullamento Sostituzione Eventi Eccezionali AL SOSTITUTO Fiscale 80034870636 Cognome o Denominazione Nome COMUNE DI VILLARICCA Telefono o fax Indirizzo

MODELLO 730/2015 redditi 2014 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale

MODELLO GRATUITO CONTRIBUENTE FISCALE DEL CONTRIBUENTE (obbligatorio) DATI DEL CONTRIBUENTE RESIDENZA ANAGRAFICA Da compilare solo se variata dal //0 alla data di presentazione della dichiarazione TELEFONO

MODELLO GRATUITO CONTRIBUENTE FISCALE DEL CONTRIBUENTE (obbligatorio) DATI DEL CONTRIBUENTE RESIDENZA ANAGRAFICA Da compilare solo se variata dal //0 alla data di presentazione della dichiarazione TELEFONO

9. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

9. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

9. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

6. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

6. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

6. PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

Scadenze fiscali: DICEMBRE 2011

Scadenze fiscali: DICEMBRE 2011 data soggetti adempimento modalità codici tributo d'acconto irpef operate sui redditi di lavoro dipendente corrisposti nel mese precedente, comprese le addizionali regionali

Scadenze fiscali: DICEMBRE 2011 data soggetti adempimento modalità codici tributo d'acconto irpef operate sui redditi di lavoro dipendente corrisposti nel mese precedente, comprese le addizionali regionali

CERTIFICAZIONE UNICA 2015

CERTIFICAZIONE UNICA 2015 "ASPETTI NORMATIVI" Anno d imposta 2014 1 CHE COS È La novità maggiore di quest anno sarà certamente l entrata in vigore del Modello 730 precompilato previsto per pensionati,

CERTIFICAZIONE UNICA 2015 "ASPETTI NORMATIVI" Anno d imposta 2014 1 CHE COS È La novità maggiore di quest anno sarà certamente l entrata in vigore del Modello 730 precompilato previsto per pensionati,

uno stadio di calcolo all altro, è necessario attivare il tasto funzione

Manuale di utilizzo della procedura On Line predisposta per il controllo dei calcoli effettuati dall Agenzia delle Entrate sulle somme soggette a tassazione separata La procedura esegue i conteggi utili

Manuale di utilizzo della procedura On Line predisposta per il controllo dei calcoli effettuati dall Agenzia delle Entrate sulle somme soggette a tassazione separata La procedura esegue i conteggi utili

OGGETTO: Certificazione Unica 2016

OGGETTO: Certificazione Unica 2016 Gentil Cliente, al fine di acquisire i dati contenuti nelle certificazioni dei sostituti d imposta, l Agenzia delle Entrate, con il provv. 15.1.2016 n. 7786, ha approvato

OGGETTO: Certificazione Unica 2016 Gentil Cliente, al fine di acquisire i dati contenuti nelle certificazioni dei sostituti d imposta, l Agenzia delle Entrate, con il provv. 15.1.2016 n. 7786, ha approvato

20. QUADRO SX - RIEPILOGO DELLE COMPENSAZIONI

20. QUADRO SX - RIEPILOGO DELLE COMPENSAZIONI Questo quadro può essere compilato per esporre le compensazioni, nel caso di presenza di ritenute da lavoro dipendente e da lavoro autonomo, solo dai sostituti

20. QUADRO SX - RIEPILOGO DELLE COMPENSAZIONI Questo quadro può essere compilato per esporre le compensazioni, nel caso di presenza di ritenute da lavoro dipendente e da lavoro autonomo, solo dai sostituti

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO AUTONOMO, PROVVIGIONI E REDDITI DIVERSI

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO AUTONOMO, PROVVIGIONI E REDDITI DIVERSI sostituti d imposta che nel 2007 hanno corrisposto: - redditi di lavoro autonomo; - redditi diversi; - provvigioni comunque

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO AUTONOMO, PROVVIGIONI E REDDITI DIVERSI sostituti d imposta che nel 2007 hanno corrisposto: - redditi di lavoro autonomo; - redditi diversi; - provvigioni comunque

MODELLO 730/2015 redditi 2014 dichiarazione semplificata dei contribuenti che si avvalgono dell assistenza fiscale

MODELLO GRATUITO CONTRIBUENTE FISCALE DEL CONTRIBUENTE (obbligatorio) DATI DEL CONTRIBUENTE RESIDENZA ANAGRAFICA Da compilare solo se variata dal //0 alla data di presentazione della dichiarazione TELEFONO

MODELLO GRATUITO CONTRIBUENTE FISCALE DEL CONTRIBUENTE (obbligatorio) DATI DEL CONTRIBUENTE RESIDENZA ANAGRAFICA Da compilare solo se variata dal //0 alla data di presentazione della dichiarazione TELEFONO

CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO Indirizzo di posta elettronica

CUD 2014 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2013 24 ORE SOFTWARE S.p.A. - Via Monte Rosa 91, 20149 Milano - Copia conferme al

CUD 2014 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2013 24 ORE SOFTWARE S.p.A. - Via Monte Rosa 91, 20149 Milano - Copia conferme al

Studio Tributario e Societario. Bonus Renzi. Avv. Alessio Vagnarelli

Studio Tributario e Societario Bonus Renzi Avv. Alessio Vagnarelli Fonti Art. 1 del D.L. 24 Aprile 2014, n. 66; Circolare Agenzia delle Entrate n. 8 del 28 Aprile 2014; Risoluzione Agenzia delle Entrate

Studio Tributario e Societario Bonus Renzi Avv. Alessio Vagnarelli Fonti Art. 1 del D.L. 24 Aprile 2014, n. 66; Circolare Agenzia delle Entrate n. 8 del 28 Aprile 2014; Risoluzione Agenzia delle Entrate

Scadenze fiscali: MAGGIO 2011

Scadenze fiscali: MAGGIO 2011 data soggetti adempimento modalità codici tributo lunedì 2 soggetti iva che effettuano operazioni con operatori economici aventi sede, residenza o domicilio negli Stati o

Scadenze fiscali: MAGGIO 2011 data soggetti adempimento modalità codici tributo lunedì 2 soggetti iva che effettuano operazioni con operatori economici aventi sede, residenza o domicilio negli Stati o

Agenzia delle Entrate, provvedimento 15 gennaio 2016

Mod. 770 e Certificazione Unica 2016: importanti novità pergliadempimenti dei sostituti d imposta di Marco Peverelli e Angelo Francioso - Dottori commercialisti in Milano ADEMPIMENTO " NOVITÀ FISCO In

Mod. 770 e Certificazione Unica 2016: importanti novità pergliadempimenti dei sostituti d imposta di Marco Peverelli e Angelo Francioso - Dottori commercialisti in Milano ADEMPIMENTO " NOVITÀ FISCO In

CUD PRECEDENTE DATORE DI LAVORO - Progressivi Altra Azienda

CUD PRECEDENTE DATORE DI LAVORO - Progressivi Altra Azienda INFORMATIVA Ai sensi dell art.23 comma 4 del DPR 600/73, i dipendenti assunti nell anno che hanno avuto precedenti rapporti di lavoro possono

CUD PRECEDENTE DATORE DI LAVORO - Progressivi Altra Azienda INFORMATIVA Ai sensi dell art.23 comma 4 del DPR 600/73, i dipendenti assunti nell anno che hanno avuto precedenti rapporti di lavoro possono

9.PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE

9.PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

9.PROSPETTO ST - RITENUTE OPERATE, TRATTENUTE PER ASSISTENZA FISCALE ED IMPOSTE SOSTITUTIVE ATTENZIONE Il presente prospetto non deve essere compilato dalle amministrazioni dello Stato, comprese quelle

CERTIFICAZIONE DI CUI ALL ART.4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, N. 322, RELATIVA ALL'ANNO

CERTIFICAZIONE UNICA 06 CERTIFICAZIONE DI CUI ALL ART., COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA

CERTIFICAZIONE UNICA 06 CERTIFICAZIONE DI CUI ALL ART., COMMI 6-ter e 6-quater, DEL D.P.R. LUGLIO, N., RELATIVA ALL'ANNO 0 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA

Nuovi codici tributo F24, Comunicazione ricezione modelli 730-4, Studi di settore e Calcolo cedolino. SEQUENZA OPERATIVA

INTEGRAZIONE RELEASE 04/2015 A tutti gli utenti della procedura Paghe e Stipendi e Loro Sedi Oggetto : Nuovi codici tributo F24, Comunicazione ricezione modelli 730-4, Studi di settore e Calcolo cedolino.

INTEGRAZIONE RELEASE 04/2015 A tutti gli utenti della procedura Paghe e Stipendi e Loro Sedi Oggetto : Nuovi codici tributo F24, Comunicazione ricezione modelli 730-4, Studi di settore e Calcolo cedolino.

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013 SCADENZE ED ADEMPIMENTI FISCALI (Settembre 2013) Scadenza del 17.9.2013 Imposta municipale propria IMU versamento L articolo 13 del Decreto Legge

CALENDARIO SCADENZE ED ADEMPIMENTI FISCALI - Settembre 2013 SCADENZE ED ADEMPIMENTI FISCALI (Settembre 2013) Scadenza del 17.9.2013 Imposta municipale propria IMU versamento L articolo 13 del Decreto Legge

000001/ / Pag MANPOWER S.r.l. Comune Prov. Cap MILANO MI 20122

000001/0001536/0000000000000670 Pag. 1 CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL'ANNO 2014 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO

000001/0001536/0000000000000670 Pag. 1 CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL'ANNO 2014 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO

CERTIFICAZIONE DI CUI ALL ART. 4, COMMI 6-ter e6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL ANNO 2012 PROVINCIA DI SALERNO

CUD 013 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI -ter e-quater, DEL D.P.R. LUGLIO 18, n. 3, RELATIVA ALL ANNO 01 Pag. 1/ RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA PARTE

CUD 013 CERTIFICAZIONE DI CUI ALL ART. 4, COMMI -ter e-quater, DEL D.P.R. LUGLIO 18, n. 3, RELATIVA ALL ANNO 01 Pag. 1/ RELATIVI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA PARTE

730, Unico 2016 e Studi di settore Pillole di aggiornamento

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 38 29.04.2016 Il Quadro RM: redditi soggetti a tassazione separata e ad imposta sostitutiva Categoria: Dichiarazione Sottocategoria: Unico

730, Unico 2016 e Studi di settore Pillole di aggiornamento N. 38 29.04.2016 Il Quadro RM: redditi soggetti a tassazione separata e ad imposta sostitutiva Categoria: Dichiarazione Sottocategoria: Unico

AMMONTARE COMPLESSIVO DELLE SOMME RESTITUITE DI CUI ALL ART.10,CO 1, LETT.D-BIS) TUIR CHE NON È STATO POSSIBILE DEDURRE IN ANNI PRECEDENTI.

TUIR CHE NON È STATO POSSIBILE DEDURRE IN ANNI PRECEDENTI.") ONERI DEDUCIBILI ART. 10 LETT. D BIS TUIR Le somme restituite al soggetto erogatore, se assoggettate a tassazione in anni precedenti. L'ammontare, in tutto o in parte, non dedotto nel periodo d'imposta

ONERI DEDUCIBILI ART. 10 LETT. D BIS TUIR Le somme restituite al soggetto erogatore, se assoggettate a tassazione in anni precedenti. L'ammontare, in tutto o in parte, non dedotto nel periodo d'imposta

CIRCOLARE N.47 CERTIFICAZIONE UNICA CONSEGNA AL CONTRIBUENTE E INVIO ALL AGENZIA DELLE ENTRATE

CIRCOLARE N.47 CERTIFICAZIONE UNICA 2016 - CONSEGNA AL CONTRIBUENTE E INVIO ALL AGENZIA DELLE ENTRATE 1 PREMESSA Il DLgs. 21.11.2014 n. 175 ha previsto la precompilazione dei modelli 730 da parte dell

CIRCOLARE N.47 CERTIFICAZIONE UNICA 2016 - CONSEGNA AL CONTRIBUENTE E INVIO ALL AGENZIA DELLE ENTRATE 1 PREMESSA Il DLgs. 21.11.2014 n. 175 ha previsto la precompilazione dei modelli 730 da parte dell

CERTIFICAZIONE UNICA2016

CERTIICAZIONE UNICA CERTIICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, n., RELATIVA ALL ANNO DATI ANAGRAICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA AL

CERTIICAZIONE UNICA CERTIICAZIONE DI CUI ALL ART., COMMI -ter e -quater, DEL D.P.R. LUGLIO 8, n., RELATIVA ALL ANNO DATI ANAGRAICI AL DATORE DI LAVORO, ENTE PENSIONISTICO O ALTRO SOSTITUTO D IMPOSTA AL

Il CUD contiene: Inoltre, il Cud è utilizzato per attestare l'ammontare complessivo dei redditi corrisposti nell'anno precedente che non hanno

CUD 2013 Cos è il CUD Il CUD è la certificazione unica dei redditi di lavoro dipendente, assimilati (per esempio, compensi percepiti da soci di cooperative di produzione e lavoro, remunerazioni dei sacerdoti,

CUD 2013 Cos è il CUD Il CUD è la certificazione unica dei redditi di lavoro dipendente, assimilati (per esempio, compensi percepiti da soci di cooperative di produzione e lavoro, remunerazioni dei sacerdoti,

2. Dati per la eventuale compilazione della dichiarazione dei redditi

V. Istruzioni per il datore di lavoro, ente pensionistico o altro sostituto d imposta - Compilazione dati fiscali - Certificazione lavoro dipendente, assimilati ed assistenza fiscale 1. Informazioni generali

V. Istruzioni per il datore di lavoro, ente pensionistico o altro sostituto d imposta - Compilazione dati fiscali - Certificazione lavoro dipendente, assimilati ed assistenza fiscale 1. Informazioni generali

COMUNE DI BOVISIO MASCIAGO Comune Prov. Cap BOVISIO-MASCIAGO MB 20813

000001/0009014/0000000000000085 Pag. 1 CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL'ANNO 2014 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO

000001/0009014/0000000000000085 Pag. 1 CERTIFICAZIONE DI CUI ALL'ART. 4, COMMI 6-ter e 6-quater, DEL D.P.R. 22 LUGLIO 1998, n. 322, RELATIVA ALL'ANNO 2014 DATI ANAGRAFICI AL DATORE DI LAVORO, ENTE PENSIONISTICO