Fiscal Approfondimento

|

|

|

- Donato Gattini

- 8 anni fa

- Visualizzazioni

Transcript

1 Fiscal Approfondimento Il Focus di qualità N Riattribuzione della rendita da parte dell Agenzia delle Entrate: la difesa del contribuente Il ricorso contro la rendita definitiva per immobili di categoria speciale D. Categoria: Immobili Sottocategoria: Catasto A cura di Carla De Luca Quando il contribuente riceve la usuale busta di colore verde contenente la notifica dell avvenuto accertamento per la attribuzione della classe e della rendita di un fabbricato, da quel momento decorrono i termini per presentare, se sarà necessario, il ricorso contro detto accertamento. Vi sono due tipi di riclassamento: quello degli immobili non provvisti di rendita e quella di quelli che ne sono già provvisti. Nel primo caso, cioè di primo classamento delle unità immobiliari, va ricordato che il D.M. 701/1994 ha introdotto una procedura (c.d. Docfa) per l'accertamento delle unità immobiliari, che consente al dichiarante, titolare di diritti reali sui beni, di proporre la rendita degli immobili stessi; la procedura ha il solo scopo di rendere più rapida la formazione del catasto ed il suo aggiornamento, attribuendo alle dichiarazioni presentate, ai sensi dell'art. 56, D.P.R , n. 1142, la funzione di "rendita proposta", fino a quando l'ufficio finanziario non provveda alla determinazione della rendita definitiva. Diversa è, invece, l'ipotesi del riclassamento di immobili che siano già provvisti di rendita, che all'ufficio risulti inadeguata: in questo caso (come sostenuto da parte dalla giurisprudenza di legittimità con le Sentenze , n e , n ), occorre che il contribuente possa conoscere i presupposti del riclassamento. 1

2 Se poi il contribuente fornisce elementi concreti in giudizio, ed effettua un raffronto tra la propria e le altre unità immobiliari presenti nella stessa zona censuaria, l'amministrazione ha uno specifico onere di provare l'attendibilità del classamento rettificato in aumento. Noi ci occupiamo della prima ipotesi, focalizzando l attenzione sull attribuzione della rendita definitiva degli immobili della categoria speciale D. Proponiamo un avviso di accertamento emesso dall Ufficio del territorio con attribuzione di nuova classe (D/8) anziché D/10 (proposta dalla procedura DOCFA) e un facsimile di ricorso per la difesa del contribuente in giudizio. Premessa In materia di rendite catastali, la normativa di riferimento è il D.P.R. n. 1142/49, contenente "Approvazione del regolamento per la formazione del nuovo catasto edilizio urbano", il cui art. 3 afferma che: "le operazioni relative alla formazione del nuovo catasto edilizio urbano consistono nell'accertare l'ubicazione, la consistenza e la rendita catastale quale è definita dalla legge , n. 514, delle unità immobiliari urbane esistenti nel territorio nazionale, nonché i nominativi delle persone fisiche e giuridiche che su di esse hanno diritto di proprietà, di condominio e di quelle che sulle unità stesse hanno diritti reali di godimento". L'art. 6 prevede che, la qualificazione consiste nel distinguere per ciascuna zona censuaria, con riferimento alle unità immobiliari urbane in essa esistenti, le loro varie categorie, ossia le specie essenzialmente differenti per le caratteristiche intrinseche che determinano la destinazione ordinaria e permanente delle unità immobiliari stesse. La denominazione delle categorie è uniforme nelle diverse zone censuarie. Infine, in base all'art. 7, comma 1, la classificazione consiste nel suddividere ogni categoria in tante classi quanti sono i diversi gradi delle rispettive capacità di reddito, tenuto conto delle condizioni influenti sulla rendita catastale, riferita all'unità di consistenza. Con D.M , n. 701, il Ministro delle Finanze ha previsto l'introduzione della c.d. procedura Docfa (acronimo di Documenti Catasto Fabbricati) che consente al contribuente, tra l'altro, di "proporre" una rendita per l'unità immobiliare denunciata in catasto. Il procedimento di attribuzione della rendita catastale ha inizio con la presentazione, da parte dell'interessato, delle dichiarazioni per l'accertamento delle unità immobiliari di nuova costruzione e per le variazioni dello stato dei beni. 2

anziché D/10 (proposta dalla procedura DOCFA) e un facsimile di ricorso per la difesa")

3 Dette dichiarazioni sono redatte, in applicazione delle disposizioni contenute nel D.M. 701/1994, in conformità alle procedure di tipo informatico (Docfa), che consentono il rapido aggiornamento della banca dati catastale con il classamento delle unità immobiliari e l'attribuzione della relativa rendita. Lo stesso D.M. 701/1994 fissa le modalità e i termini per la rettifica della rendita catastale denunciata dal dichiarante; segnatamente, il comma 3 dell'art. 1 sancisce che: "tale rendita rimane negli atti catastali come "rendita proposta" fino a quando l'ufficio non provvede con mezzi di accertamento informatici o tradizionali, anche a campione, e comunque entro dodici mesi dalla data di presentazione delle dichiarazioni (...) alla determinazione della rendita catastale definitiva. E' facoltà dell'amministrazione finanziaria di verificare, ai sensi dell'art. 4, co. 21, D.L , n. 853, convertito, con modificazioni, dalla L , n. 17, le caratteristiche degli immobili oggetto delle dichiarazioni di cui al comma 1 ed eventualmente modificarne le risultanze censuarie iscritte in catasto (...)". L'attività di controllo dell'ufficio sulle dichiarazioni presentate e sulle rendite catastali "proposte ", è soggetta ad un limite temporale annuale, cui l'amministrazione deve attenersi. Ove l'amministrazione non provveda a definire la rendita del bene oggetto di classamento, saranno le dichiarazioni presentate dai contribuenti, ai sensi del D.P.R. 1 dicembre 1949, n. 1142, art. 56, a valere come "rendita proposta", fino a quando l'ufficio non provvederà alla determinazione della rendita definitiva. Se s'ipotizzasse, come fanno le società contribuenti, sia pure sulla base di una lettura del testo regolamentare che non è compatibile con i principi costituzionali, la possibilità della decadenza per il ritardo dell'amministrazione nella verifica della proposta di rendita, si dovrebbe concludere che il procedimento non ha alcun senso perché il controllo sarebbe di fatto escluso. Si verificherebbe, pertanto, un caso di irrazionalità del sistema che impedirebbe all'amministrazione, che spesso soccombe sotto il peso degli adempimenti amministrativi, di svolgere il proprio ruolo, attraverso le verifiche e i controlli di sua spettanza, ben oltre l'unica penalizzazione sensata, ipotizzabile in casi simili, ossia il mantenimento della rendita proposta fino al suo controllo amministrativo, per quanto tardivo. 3

4 Né in casi siffatti può dirsi, ingiustamente, imposto un sacrificio della parte contribuente, che - al contrario - in tal modo lucra un vantaggio temporaneo, che però non può essere accresciuto fino al punto da assicurargli un diritto meramente potestativo. In tema di riclassamento dei fabbricati, la giurisprudenza di legittimità (Cass , n ) ricorda che, con il D.M. 701/1994, è stata introdotta una procedura (cd. Docfa) per l'accertamento delle unità immobiliari, che consente al dichiarante, titolare di diritti reali sui beni, di proporre la rendita degli immobili stessi; la procedura ha il solo scopo di rendere più rapida la formazione del catasto ed il suo aggiornamento, attribuendo alle dichiarazioni presentate, ai sensi dell'art. 56, D.P.R , n. 1142, la funzione di "rendita proposta", fino a quando l'ufficio finanziario non provveda alla determinazione della rendita definitiva. PROCEDURA DOCFA Il contribuente fa attribuire una rendita presunta AGENZIA ENTRATE - UFFICIO DEL TERRITORIO: attribuisce una rendita definitiva all immobile, solo successivamente, con avviso di accertamento. A tali dichiarazioni, pertanto, non è applicabile il principio del silenzioassenso dettato dagli artt. 19 e 20, L , n. 241, in quanto le stesse costituiscono l'atto iniziale di un procedimento amministrativo di tipo cooperativo, e non istanze tendenti ad acquisire un diritto o ad accrescere le facoltà del dichiarante. Correlativamente, l'amministrazione Finanziaria non ha alcuna posizione da riconoscere, in quanto l'esito del procedimento di classamento è di tipo accertativo, mira a fornire chiarezza sul valore economico del bene, attraverso il sistema del catasto, in vista di una congrua tassazione secondo le diverse leggi d'imposta. Tuttavia, la Corte di Cassazione, sulla questione si è espressa stabilendo che il classamento dell'immobile può essere annullato dal giudice tributario, qualora la rendita attribuita non risponda ai dati trasmessi dall'ufficio, a prescindere dal fatto che sia stata seguita la procedura Docfa. 4

per l'accertamento delle unità immobiliari, che consente al dichiarante, titolare di diritti reali sui beni, di proporre la rendita degli immobili stessi; la procedura ha il solo scopo di")

5 In particolare, la Suprema Corte afferma su questo aspetto, che è vero che l'attribuzione della rendita può ritenersi correttamente esplicitata anche mediante la mera indicazione dei dati oggettivi raccolti dall'ufficio tecnico erariale (ex Agenzia del Territorio), trattandosi di dati idonei a consentire al contribuente medesimo, mediante il raffronto con quelli indicati nella propria dichiarazione, di intendere il contenuto del provvedimento, così da essere in condizione di tutelarsi mediante ricorso alle Commissioni tributarie. Secondo il giudice di legittimità, quindi, l'utilizzo della procedura Docfa da parte del professionista (con la compilazione di dati molto dettagliati) integra il presupposto e il fondamento motivazionale dell'avviso di classamento. Nel Docfa è, infatti, presente un giudizio sul valore economico dei beni classati, di natura eminentemente tecnica, conosciuto e comunque prontamente e facilmente conoscibile per il contribuente, in quanto posto in essere nell'ambito di un procedimento a struttura fortemente partecipativa. La Corte di Cassazione in tema di classamento di immobili compresi nella categoria D (Sent , n. 5404), dichiara che qualora l'attribuzione della rendita catastale abbia luogo a seguito della procedura disciplinata dall'art. 2, D.L , n. 16, conv. con modif. dalla L , n. 75, e del D.M. 701/1994 (procedura Docfa), l'obbligo di motivazione deve ritenersi osservato quando nel provvedimento siano indicati il capitale fondiario ed il saggio di redditività, poiché l'atto di classamento costituisce l'esito di un procedimento specificamente regolato dalla legge, che prevede la partecipazione del contribuente e che, per gli immobili appartenenti alla indicata categoria, trova il proprio presupposto in una stima diretta eseguita dall'ufficio, in relazione alla quale, esprimendo essa un giudizio sul valore economico dei beni classati di natura eminentemente tecnica, la presenza e l'adeguatezza della motivazione rilevano non già a fini della legittimità, ma dell'attendibilità concreta del giudizio accennato, e, in sede contenziosa, della verifica della bontà delle ragioni oggetto della pretesa indicata in motivazione. Diversa è, invece, l'ipotesi del riclassamento di immobili che siano già provvisti di rendita che all'ufficio risulti inadeguata: in questo caso (come sostenuto da parte dalla giurisprudenza di legittimità con le Sentenze , n e , n ), occorre che il contribuente possa conoscere i presupposti del riclassamento, ma questo assunto non contraddice quanto affermato nell'ordinanza 15495/2013. Se poi, il contribuente fornisce elementi concreti in giudizio, ed effettua un raffronto tra la propria e le altre unità immobiliari presenti nella stessa zona censuaria, l'amministrazione ha uno specifico onere di provare l'attendibilità del classamento rettificato in aumento. 5

integra il presupposto e il fondamento")

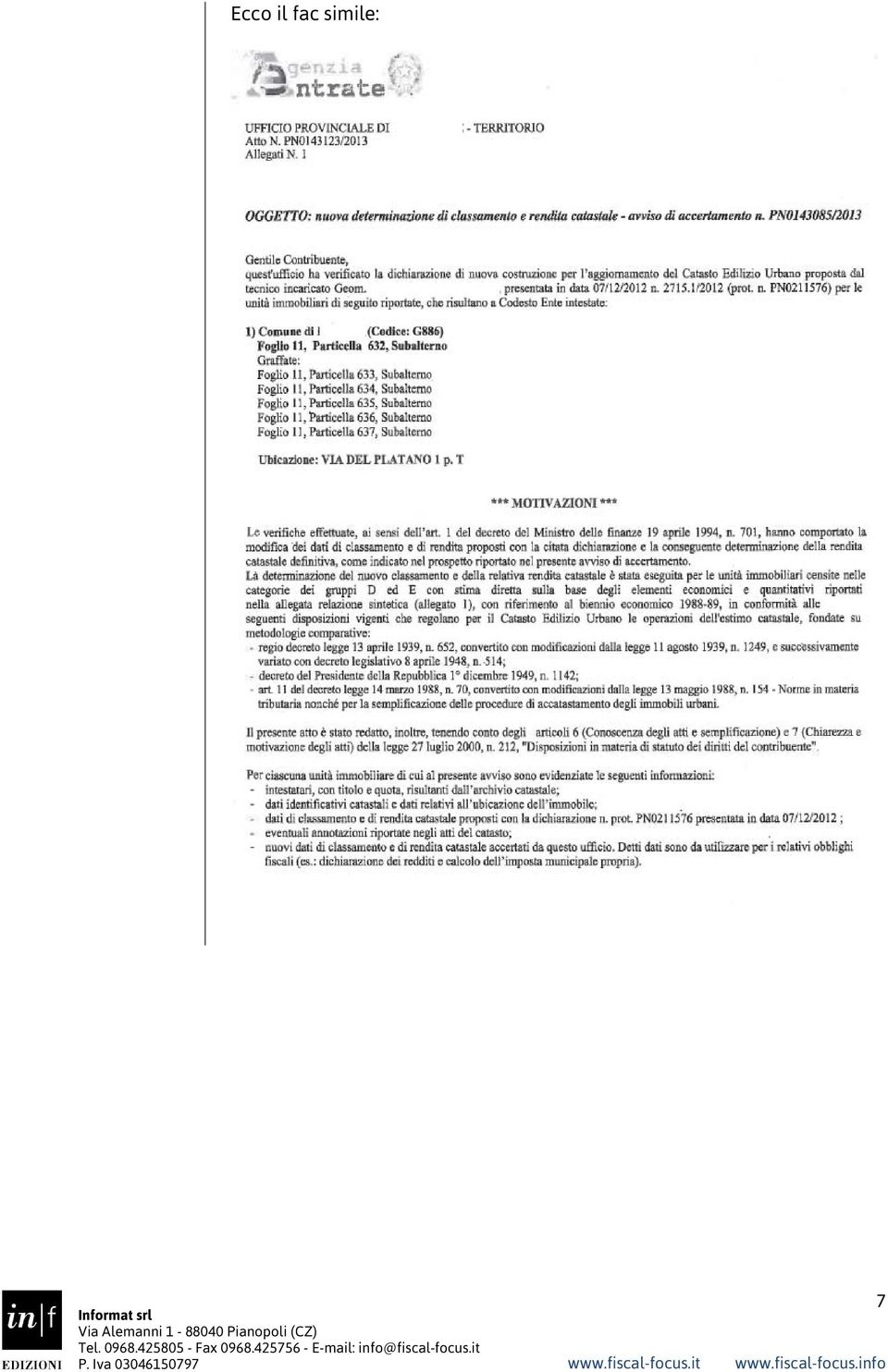

6 Rettifica della proposta di classamento La Corte di Cassazione nella menzionata Ordinanza n /2013, ha chiarito, aderendo alla censura del contribuente, che spetta alla Commissione tributaria regionale, in sede di valutazione della fondatezza del provvedimento di accertamento del classamento, soffermarsi a verificare se la categoria e la classe attribuite all'immobile, con conseguente attribuzione della rendita, risultino adeguatamente sostenute dai dati indicati nella motivazione dell'atto, della cui sussistenza l'ufficio è onerato di dare prova in giudizio, nel contraddittorio con il contribuente, considerato che la disamina della verifica dell'attendibilità concreta del giudizio sintetico contenuto nel provvedimento di classamento, è demandata proprio alla sede contenziosa. In questo caso, il giudice di merito, invece, ha sovvertito i termini della ripartizione dell'onere della prova (art c.c.), finendo per attribuire al proprietario dell'immobile l'onere di fornire la prova contraria a quella spettante sull'ufficio, "così omettendo di rivolgere il proprio necessario apprezzamento in ordine agli elementi di fatto caratterizzanti la fattispecie processuale e cioè gli elementi fattuali propedeutici all'attribuzione della rendita e della classe accertate dall'ufficio". Infatti, l'indirizzo omogeneo costantemente espresso dalla Suprema Corte sulle controversie similari a quella in oggetto, attribuisce all'ufficio l'onere di provare nel contraddittorio giurisdizionale con il contribuente gli elementi di fatto, giustificativi della propria pretesa nel quadro del parametro prescelto, salva la facoltà dello stesso contribuente di dimostrare l'infondatezza della pretesa impositiva, avvalendosi dei criteri astratti utilizzabili per l'accertamento del classamento o del concreto raffronto con le unità immobiliari presenti nella stessa zona censuaria in cui è collocato l'immobile (in termini, Cass , n. 5404; , n ; , n ; , n. 333; , n ; , n. 5717; , n. 4085). Vi proponiamo di seguito un caso concreto. Fac-simile di accertamento La società semplice Az. Agricola Ittica s.s. di Gigetto Gigia, ha ricevuto in data 11 dicembre 2013 la notifica da parte dell Agenzia delle Entrate sezione Territorio di avviso di accertamento, con nuova determinazione di classamento e rendita catastale. 6

7 Ecco il fac simile: 7

8 8

9 9

10 10

11 Fac.-simile di ricorso Avverso l avviso di accertamento, è possibile proporre ricorso in commissione tributaria provinciale, entro 60 giorni dalla notifica. Si propone di seguito un fac-simile di ricorso per la difesa del contribuente: Ricorrente: AVANTI ALLA COMMISSIONE PROVINCIALE DI RICORSO *** AZIENDA AGRICOLA ITTICA SOCIETA SEMPLICE DI GIGETTO GIGIA E C., C.F., con sede in via Castello 16, CAP - ( ), rappresentato e difeso dal difensore abilitato Dott.ssa, presso il quale elegge domicilio agli effetti del presente ricorso; contro: AGENZIA DEL TERRITORIO UFFICIO PROVINCIALE DI TERRITORIO con sede in via,n. - cap ( ); atto impugnato: Avviso di accertamento n. /2013 del 04/12/2013, notificato in data , recante nuova determinazione di classamento e rendita catastale di un complesso immobiliare, come da avviso di accertamento n. /2013. *** La Sig.ra Gigetto Gigia, C.F., nata a ( ) il 06/03/1948, e ivi residente ( ) in via, n., in qualità di socio amministratore della società AZIENDA AGRICOLA ITTICA PALSE SOCIETA SEMPLICE DI GIGETTO GIGIA E C., C.F., con sede in via, CAP ( ), rappresentata nel presente procedimento dal difensore abilitato Dott., giusta procura in calce al presente atto, C.F., iscritto al registro revisori al n., G.U. n. del e presso l Albo dottori commercialisti presso l Ordine di Venezia al n. sez. A, con studio in, via cap ( ), presso il quale elegge domicilio e con il seguente recapito cell., n. tel., fax, PEC:, 11

12 RICORRE contro l atto impugnato emesso dall Agenzia del Territorio - Ufficio Provinciale di Pordenone per i seguenti motivi. Con procedura DOCFA presentata all Agenzia del Territorio di Pordenone - Sezione Catasto Edilizio Urbano in data 07/12/2012 n /2012 (prot. n. ) l AZIENDA AGRICOLA ITTICA SOCIETA SEMPLICE DI GIGETTO GIGIA ha proceduto all accatastamento di 5 fabbricati siti nel comune di (Codice: ), via, identificati al Catasto edilizio Urbano come segue: Foglio:11 Particella: 633 Subalterno Graffate: Foglio:11 Particella 633 Subalterno: Foglio:11 Particella 634 Subalterno: Foglio:11 Particella 635 Subalterno: Foglio:11 Particella 636 Subalterno: Foglio:11 Particella 637 Subalterno: Il tecnico incaricato dell accatastamento, Geom. ha proposto per l immobile la categoria D/10 (Fabbricati per funzioni produttive connesse alle attività agricole), con l attribuzione di una rendita pari a 1.080,00. L Agenzia del Territorio, con l atto impugnato, ha rettificato la categoria catastale dell immobile proposta, imputando una categoria speciale definitiva D/08 (Fabbricati commerciali per la grande distribuzione), con conseguente attribuzione della nuova rendita pari a 4.286,18. Innanzitutto, il Ricorrente - nel merito precisa che, l attività svolta dall Azienda agricola Ittica S.S. è a tutti gli effetti un attività agricola sin dal 1970, anno di costruzione del complesso immobiliare, e nello specifico si concretizza nell attività di allevamento razionale di animali. In particolare, nei terreni oggetto di accertamento, viene sviluppato l allevamento ittico (vedasi a tal proposito visura camerale di cui all Allegato 4). In tal senso gli immobili devono essere considerati, in linea oggettiva, strumentali all attività agricola esercitata sul fondo e pertanto vanno classificati nella categoria catastale speciale D/10, come richiesto in sede di accatastamento. La categoria da Voi proposta (D/8), è, invece, relativa ad una vera e propria attività commerciale e di grandi dimensioni. 12

l AZIENDA AGRICOLA ITTICA SOCIETA SEMPLICE DI GIGETTO GIGIA ha proceduto all accatastamento di 5 fabbricati siti nel comune di (Codice: ), via, identificati al Catasto edilizio Urbano come segue:")

13 Partendo dalla definizione propria della categoria catastale speciale D fornita dall Agenzia del Territorio nella Circolare n. 4/2006, contenente gli strumenti per individuare correttamente le distinte unità immobiliari che caratterizzano i compendi immobiliari D, e di conseguenza per attribuire le specifiche e pertinenti categorie catastali - va evidenziato come venga fatta una netta distinzione tra: - categoria catastale speciale D/8: Fabbricati costruiti o adattati per le speciali esigenze di un attività commerciale e non suscettibili di destinazione diversa senza radicali trasformazioni - sono compresi in essi gli autosilos privi di impianto di sollevamento, i parcheggi a raso, i posti barca in porti turistici, i depositi di rottami e inerti; - e categoria catastale speciale D/10: Fabbricati per funzioni produttive connesse alle attività agricole, nel caso in cui le caratteristiche di destinazione e tipologiche siano tali da non consentire, senza radicali trasformazioni, una destinazione diversa per la quale furono costruiti. Rientrano tra essi silos, fienili, depositi attrezzi, locali per ricovero animali, protezione piante allo stato vegetativo, le cantine sociali, locali di trasformazione di prodotti agricoli, ecc. Sono, altresì, compresi nella categoria anche quelle costruzioni destinate ad attività agrituristiche. Come evidenziato, peraltro, anche nella Circolare n.146 del 02/08/1939, nella categoria D/8 vanno fatte rientrare, in generale, quelle grandi strutture di vendita e quei fabbricati destinati alla grande distribuzione, specialmente nei casi di grandi complessi, e con rilevanti caratteristiche prettamente commerciali (centri commerciali o supermercati di dimensione elevata, ipermercati, grandi magazzini come ad esempio, la Rinascente, la COIN, la COOP, la GS, lo SMA, ecc. e autogrill autostradali), come dettato con l Istruzione sull Accertamento generale dei fabbricati del 27 luglio 1939 ( 6 e nota 2 del 15) e con la Circolare n.5 del 14 marzo Sicuramente, come si può facilmente evincere dalla documentazione fotografica allegata (vedasi Allegato n.3 foto panoramiche complesso immobiliare), nel caso del Ricorrente non si tratta di una grande struttura commerciale, ma di un immobile certamente a destinazione speciale, ma di tipo D/10, connesso all attività agricola. Fatte queste premesse, va verificato passo per passo il calcolo effettuato dall Agenzia delle Entrate nell attribuzione della nuova rendita. In generale, le unità immobiliari ascrivibili nelle categorie dei gruppi 13

14 D sono SPECIALI e PARTICOLARI e qualificano la singolarità o, comunque, la scarsa diffusione di una determinata tipologia immobiliare nell ambito della zona censuaria, tale da non consentire una metodologia di stima sintetica o comparativa, e, quindi, obbligando alla stima puntuale della medesima unità, con ricorso a procedimenti estimativi indiretti (costo di riproduzione deprezzato del bene, ovvero la capitalizzazione dei redditi immobiliari ordinari dello stesso prodotto). Il censimento degli immobili deve essere eseguito, dunque, solo in funzione delle caratteristiche oggettive e delle loro variazioni nel tempo e non in relazione a variazioni di natura soggettiva. In sintesi le unità commerciali saranno da classificare nel gruppo D, qualora non sia possibile impostare il confronto con le unità di riferimento del gruppo ordinario e, quindi, sia necessaria la stima diretta. Per le unità immobiliari da accertarsi nelle categorie dei gruppi D, non si fa luogo a computo della consistenza catastale; per esse la rendita catastale si effettua con stima diretta per ogni singola unità immobiliare. L art. 10 della L. 11 agosto 1939, n, 1249 modificata con D.lgs. N. 514/1948, recita testualmente: La rendita catastale delle unità immobiliari costituite da opifici ed in genere dai fabbricati di cui all art. 28 della Legge 8 giugno 1936, n (omissis) costruiti per le speciali esigenze di un attività industriale o commerciale non suscettibili di una destinazione estranea alle esigenze suddette senza radicali trasformazioni, è determinata con stima diretta per ogni singola unità. La stima censuaria degli immobili a destinazione speciale e particolare iscrivibili nelle categorie dei gruppi D, è una stima sommaria che si caratterizza per le seguenti specificità: a) ha come scopo la determinazione della rendita media ordinaria annua, ritraibile dall immobile; b) è riferita ad un ben preciso momento storico: l epoca censuaria (attualmente il biennio ); c) ha per oggetto l immobile con le sue pertinenze e i suoi impianti fissi connessi (stabilmente infissi) ai fabbricati ed ai terreni; d) non tiene conto della suscettività ad essere trasformato, per meglio rispondere alle mutate richieste del mercato. In sintesi, la stima censuaria viene effettuata su una foto storica dell immobile, al fine di individuare a quell epoca la capacità di produrre reddito in condizioni medie ordinarie di mercato e di conduzione dell immobile. 14

15 La stima censuaria degli immobili a destinazione speciale, pertanto, ha come oggetto l unità immobiliare nello stato di fatto in cui si trovava all epoca censuaria, costruita per svolgere quelle attività che la categoria a cui appartiene prevede, senza tenere conto delle potenzialità edificatorie che, pure, l immobile e le sue pertinenze possono avere, né della diversa utilizzazione che lo stesso potrebbe avere con adeguate trasformazioni per ricavarne il miglior prezzo possibile in un eventuale compravendita, o la più conveniente remuneratività nella locazione dell immobile. Difatti, è regola catastale che qualsiasi trasformazione dell immobile che modifichi la sua consistenza o la sua originaria destinazione, sia denunciata in catasto secondo le procedure vigenti; soltanto dopo che tali variazioni sono state realizzate, verrà condotta una nuova stima censuaria avente per oggetto l immobile trasformato. Le modalità con le quali viene effettuata la stima diretta sono definite dall istruzione IV N.C.E.U. 47 che testualmente recita: la determinazione della rendita catastale delle unità accertate nelle categorie dei Gruppi D ed E, si effettua con metodo diretto, ricercando cioè per ogni singola unità, la rendita media ordinaria ritraibile, al netto delle spese e perdite eventuali e al lordo delle imposte, sovraimposte e dei contributi di ogni specie. La determinazione diretta della rendita catastale si effettua sulla base del fitto ritratto o ritraibile, quando si tratta di unità immobiliari per le quali nella zona è in uso il sistema dell affitto (Istruzione IV 50). La determinazione della rendita catastale per le unità dei Gruppi D ed E, si effettua sulla base del loro valore venale, quando si tratti di u.i.u. per le quali nella località non è in uso il sistema dell affitto (Istruzione IV 51), applicando un saggio di interesse che compete ad analoghi investimenti di capitali. Per il calcolo della rendita catastale, per fabbricati di tipo D, è dunque, possibile adottare due metodi: - la STIMA IN BASE AL CANONE ANNUO LORDO ORDINARIO cioè avendo accertato la presenza di un attivo mercato locativo nella zona di ubicazione dell unità immobiliare in oggetto, concernente unità immobiliari similari per caratteristiche posizionali ed edilizie, si determina la rendita catastale di tale unità immobiliare, detraendo dal canone lordo medio ordinario, che la stessa merita, le spese annue previste dagli artt. 21, 22, 23, 24 e 25 del D.P.R. 1 dicembre 1949, n dunque: R.C. = Canone lordo Spese; 15

16 - o il METODO DI STIMA IN BASE AL BENEFICIO FONDIARIO - quando nella località dove è situata l unità immobiliare non è in uso il sistema dell affitto, si deve procedere alla determinazione della rendita catastale con la stima diretta. Occorre, pertanto, determinare il valore di mercato o capitale fondiario del bene in esame e poi moltiplicarlo per un adeguato saggio di redditività, si avrà dunque: R.C. = Capitale fondiario X Saggio redditività. Nel primo modo si procede direttamente alla ricerca del reddito medio ordinario ritraibile, al netto delle spese e al lordo delle tasse. Nel secondo modo si ricerca il valore venale dell immobile a cui viene applicato un saggio di interesse riscontrabile nel mercato di immobili assimilabili a quello oggetto di stima. Come detto, nel caso in cui per le unità immobiliari urbane nella zona, non sia in uso il sistema dell affitto, come nel caso del Ricorrente, si perviene alla rendita catastale attraverso la ricerca del valore medio ordinario che ha l immobile riferito all epoca censuaria e in condizioni di permanenza della destinazione, per la quale era stato costruito. Per gli immobili di categoria D, la rendita R viene usualmente determinata con la relazione: R = V x rl (V= valore venale e rl = saggio lordo, pari al 2% per gli immobili di categoria D). I criteri estimali che vengono in genere utilizzati per la determinazione del valore venale dell immobile sono: a) valore di mercato; b) valore di surrogazione o costo di ricostruzione deprezzato. Il primo criterio consiste nella comparazione dell immobile con i valori di fabbricati, che per caratteristiche di localizzazione, di posizione, di tipologia costruttiva, destinazione d uso e superficie, possano essere assimilati a quello oggetto di stima. Tale metodo, come è noto, comporta la formazione di una scala di valori dei beni, analoghi per caratteristiche intrinseche (endogene) ed estrinseche (esogene) a quello da stimare, entro la quale va inserito quest ultimo. I prezzi di riferimento usati nella formazione della scala debbono essere numerosi, attendibili e riferiti all epoca censuaria tanto da consentire un 16

17 efficace paragone del bene da stimare con la scala di riferimento. Tuttavia, data la specialità degli immobili in esame, che ordinariamente non vengono compravenduti in grande quantità e quindi in tal senso non può essere ragionevolmente definito un vero e proprio mercato di riferimento, le stime a valore di mercato, nella prassi, vengono eseguite scomponendo l unità nelle diverse destinazioni e tipologie edilizie, di cui si calcolerà la superficie coi criteri, di cui all allegato prospetto, come segue: - -Laboratorio: superf. in m2 x prezzo unitario laborat. in /m2= valore laborat Magazzino: superf. in m2xprezzo unitario magazz. in /m2=valore magazz Esposizione: superf. in m2xprezzo unitario esposiz. in /m2=valore esposiz Ufficio: superficie in m2 x prezzo unitario ufficio in /m2=valore ufficio+ - -Area tot. terreno (nudo):superf. in m2xprezzo unit. area in /m2=valore area - -Sistemaz. terreno scoperto: super.in m2xprezzo unit. in /m2=valore sistem.+ - -Valore impianti stabilmente infissi = = Valore totale in euro I prezzi, ridotti per vetustà, obsolescenza tecnologico-funzionale e stato di manutenzione/conservazione, se si tratta di fabbricati, opere ed impianti non nuovi (ad esclusione ovviamente dell area totale nuda del lotto di terreno), sono quelli medi che avevano all epoca censuaria gli immobili. Come è possibile evidenziare dalla documentazione allegata (vedasi Allegato n.3), il Geom. Antonella Pavone ha utilizzato il metodo della stima in base al beneficio fondiario nella valutazione del complesso immobiliare, in sede di richiesta di riaccatastamento. Ella ha, quindi, attribuito (come si può riscontrare nell Allegato n.3 pagina 8) a ogni singolo elemento distinto per tipologia (LAMIERA, METALLO, BLOCCHI) e per destinazione (RICOVERO-DEPOSITO-UFFICIO, TETTOIA- DEPOSITO, SILOS, DEPOSITO, ALLEVAMENTO-DEPOSITO, DEPOSITO), una specifica consistenza e un valore unitario specifico, ottenendo un valore venale, 17

18 pari a euro, come di seguito dettagliato: Foglio Particella Tipologia Destinazione Consistenza in mq. Valore unitario % Deprezzamento Valore complessivo in euro LAMIERA LAMIERA TETTOIA - DEPOSITO RICOVERO- DEPOSITO- UFFICIO 43 50, , METALLO SILOS 10 20, BLOCCHI DEPOSITO 11 60, BLOCCHI ALLEVAMEN TO- DEPOSITO , LAMIERA DEPOSITO 12 60, VALORE TOTALE Per ottenere la rendita catastale, il Geom. ha poi attribuito un 2% di saggio di redditività a tale valore venale. In base alle indicazioni sopra fornite, dunque: R = V x rl = x 2% = euro (dove R è la rendita, V= valore venale e rl = saggio lordo, pari al 2% per gli immobili di categoria D). D altro canto, l Agenzia delle Entrate e il tecnico verificatore incaricato dalla stessa, sig., ha, invece, ritenuto di determinare la rendita catastale del complesso immobiliare, applicando il medesimo criterio utilizzato dal consulente del Ricorrente, cioè il valore medio ordinario (R = V x rl ), ma per determinare V (valore venale) ha utilizzato non il valore di mercato, ma il criterio del valore di surrogazione, applicato attraverso il metodo del valore di ricostruzione (che andrebbe teoricamente opportunamente deprezzato per tenere conto della vetustà, dell obsolescenza tecnologico-funzionale e delle condizioni di manutenzione/conservazione). A tale valore è stato poi sommato quello dell intera area del lotto di terreno (area asservita), costituita dalla somma dell area di sedime (ossia coperta) e di pertinenza (cioè scoperta) dell unità immobiliare. Il criterio di stima a costo applicato, cioè, è stato: V = A + C D + (P) 18

19 dove V = valore del bene immobile; A = valore dell area nuda di sedime e pertinenza; C = costo di costruzione, comprensivo di impianti e sistemazione dell area di pertinenza; D = deprezzamento di fabbricati, impianti e sistemazioni esterne per vetustà/obsolescenza economico-funzionale; P = eventuale incremento per particolari pregi storico-architettonici dei fabbricati (generalmente nullo per fabbricati strumentali; talvolta da considerare per particolari edifici a destinazione residenziale). Sostanzialmente, il calcolo effettuato dall Ufficio, è il seguente: Valore di costruzione (Vc) Foglio Particella Tipologia Destinazione Consistenza in mq. Valore unitario % Deprezzamento Valore complessi vo in euro LAMIERA LAMIERA TETTOIA - DEPOSITO RICOVERO- DEPOSITO- UFFICIO 43 50, , METALLO SILOS 10 20, BLOCCHI DEPOSITO 11 60, BLOCCHI ALLEVAMENTO- DEPOSITO , LAMIERA DEPOSITO 12 60, VALORE TOTALE Valore del suolo (Vs) Foglio Particella Destinazione Consisten za in mq. Valore unitario in euro % Deprezzamento Valore complessi vo in euro AREA DI MANOVRA , VALORE TOTALE Rendita del complesso immobiliare = Valore finale (Vf) ove Valore finale (Vf) = Valore di costruzione (Vc) + Valore del suolo (Vs) 19

Foglio Particella Tipologia Destinazione Consistenza in mq.")

20 cioè euro euro = euro L ufficio ha considerato come strumentale l intera area di manovra del complesso immobiliare, nonostante essa sia solo per il 30% dedicato all attività agricola. È corretto che l area dell intero lotto venga valutata in funzione della sua appetibilità commerciale derivante dalle condizioni morfologiche del terreno, dalla sua accessibilità, dalle infrastrutture esistenti nella zona (strade, autostrade, ferrovie, aeroporti ecc.) e dalla prevalente caratterizzazione dei luoghi con la loro destinazione urbanistica (zona agricola/rurale, periferica, semicentrale, centrale, per insediamenti produttivi/commerciali soggetta a piano urbanistico ecc.). Ma nel caso specifico, l attività agricola non sfrutta l intera area di mq. per l allevamento ittico, ma è destinata, come indicato dal perito estimatore Geom., ad essere area di manovra. Inoltre, a seconda dell epoca di costruzione del fabbricato da valutare, si possono applicare, qualora ne esistano i presupposti, dei coefficienti in funzione della vetustà (anni successivi a quello di costruzione), facendo tuttavia riferimento al biennio 1988/1989. Si evidenzia che, alle costruzioni realizzate nei primi 5 anni, non spetta nessun coefficiente di vetustà; alle costruzioni realizzate tra il 6 ed il 20 anno, spetta un abbattimento pari ad un punto percentuale annuo, mentre alla costruzioni realizzate dopo il 20 anno si applica mezzo punto percentuale fino ad un abbattimento massimo pari al 30%. L Ufficio, seppur utilizzando il metodo corretto, non ha applicato alcun abbattimento per vetustà, nonostante l immobile sia stato costruito nel 1970, dunque ben 18/19 anni prima della data cui si fa riferimento, convenzionalmente, nella valutazione della rendita (1988/1989)! Le costruzioni vanno, infatti, stimate a valore di costo, riferito all epoca censuaria e, se edificate in epoca precedente, a quella censuaria di riferimento (che è il ). Al valore di costo di quel periodo, dovrà essere applicata la detrazione per vetustà, per gli anni che precedono. Andrebbe, quindi, applicata una percentuale di deprezzamento, almeno pari al 28%/29% e non dello 0%, come indicato nell avviso di accertamento. Il calcolo corretto sarebbe il seguente, volendo applicare il metodo di determinazione del valore venale dell Agenzia: Valore di costruzione (Vc) 20

21 Foglio Particella Tipologia Destinazione Consistenza in mq. Valore unitario % Deprezzamento Valore complessivo in euro LAMIERA LAMIERA TETTOIA - DEPOSITO RICOVERO - DEPOSITO- UFFICIO 43 50,00 28,5% ,00 28,5% METALLO SILOS 10 20,00 28,5% BLOCCHI DEPOSITO 11 60,00 28,5% BLOCCHI ALLEVAME NTO- DEPOSITO ,00 28,5% LAMIERA DEPOSITO 12 60,00 28,5% 515 VALORE TOTALE Valore del suolo (Vs) Consistenza Valore % Valore Foglio Particella Destinazione rettificata unitario Deprezz complessiv in mq. in euro amento o in euro AREA DI MANOVRA ,00 28,5% VALORE TOTALE Dunque, il Valore finale (Vf) = Valore di costruzione (Vc) + Valore del suolo (Vs) cioè euro euro = euro e la Rendita del complesso immobiliare = Valore finale (Vf) *2% di redditività Rendita = * 2% = 1.459,74 euro Al massimo, dunque, considerando un deprezzamento del 28,5% e il 30% dell area di manovra come dedita all attività agricola, la rendita effettiva ottenuta, applicando il metodo dell Agenzia delle Entrate, è al massimo pari a euro 1.459,74. La stima effettuata dal tecnico verificatore, come specificato nell avviso di accertamento, è avvenuto senza alcun sopraluogo. 21

22 Dunque, dato che il Ricorrente ha, invece, precisa informazione del dato dimensionale dell area asservita all attività agricola, riesce a determinare, pur accettando il metodo di valutazione dell Ufficio accertatore, la precisa consistenza del valore dell area, come sopra determinata. Non è possibile attribuire, come specificato in premessa, a un complesso agricolo, una rendita pari a quella di un centro commerciale della grande distribuzione. Coerenza e stime effettuate non su carteggi, ma con sopralluoghi effettivi, eviterebbero oneri a carico delle parti e le lungaggini del processo tributario. In base a quanto sopra esposto il Ricorrente: CHIEDE alla spett.le Commissione Tributaria Provinciale di : a) in via principale, di dichiarare nulla la riattribuzione di rendita definitiva effettuata dall Ufficio del Territorio nell atto impugnato, per assoluta non corrispondenza di quanto dichiarato con la realtà dei fatti; b) in primo subordine, di dichiarare nullo nel merito l atto impugnato, confermando la categoria proposta in sede di dichiarazione Do.C.Fa., ovvero la categoria D/10 e non D/8; c) in secondo subordine, qualora non ritenga nullo l avviso, di considerare la rendita rideterminata dal Ricorrente come definitiva, a rettifica di quella indicata dall Ufficio accertatore. Con vittoria di spese ed onorari relativi alla causa. Il Ricorrente dichiara già fin d ora di allegare, nel fascicolo, di cui al comma 4 del D.Lgs. 546/1992, da presentare in sede di costituzione in giudizio, i seguenti documenti: 1) Copia della busta di ricevimento dell atto impugnato da cui risulta la data di notifica; 2) Copia dell atto impugnato; 3) Copia della procedura di accatastamento Do.C.Fa. del , completa delle planimetrie delle unità immobiliari in oggetto e fotografia del fabbricato; 4) Copia della visura camerale, dove indicata l attività dell Azienda. *** Con ossequio,, 29 gennaio 2014 Dott. 22

23 PROCURA SPECIALE La sottoscritta GIGIA GIGETTO, nata a ( ) il 06/03/1948, C.F. e residente in ( ) in via, in qualità di socio amministratore della società AZIENDA AGRICOLA ITTICA SOCIETA SEMPLICE DI GIGETTO GIGIA, C.F., con sede in via, CAP ( ), delega a rappresentarlo ed a difenderlo in ogni grado del presente giudizio il Dott., C.F., iscritto al registro revisori al n., G.U. n. del e presso l Albo dottori commercialisti, presso l Ordine di al n., con studio in, via Borgo San Nicolò, n (VE), conferendogli tutti i poteri necessari per il corretto espletamento del mandato, compresa la facoltà di conciliare, di farsi sostituire, di nominare altri assistenti in giudizio e di rinunziare al ricorso. L AZIENDA AGRICOLA ITTICA SOCIETA SEMPLICE DI GIGETTO GIGIA elegge, altresì, agli effetti del presente ricorso il domicilio presso lo studio del Dott. all indirizzo sopra indicato., 29 gennaio 2014 Gigia Gigetto Io sottoscritto certifico l autenticità della firma della signora Gigia Gigetto, apposta qui sopra in mia presenza il 29 gennaio Dott. *** 23

24 DICHIARAZIONE DI CONFORMITA Il sottoscritto, in qualità di difensore abilitato dell AZIENDA AGRICOLA ITTICA SOCIETA SEMPLICE DI GIGETTO GIGIA, dichiara e certifica, ai sensi del 3 comma dell art. 22 del D.Lgs. 546/92, che il presente ricorso è conforme all originale proposto in bollo all Agenzia del Territorio Ufficio Provinciale di mediante consegna diretta in data 29/01/2014. Dott. - Riproduzione riservata - 24

ALL' AGENZIA DEL TERRITORIO UFFICIO PROVINCIALE DI LECCE

FORMULARIO 169 ALL' AGENZIA DEL TERRITORIO UFFICIO PROVINCIALE DI LECCE In ottemperanza a quanto previsto dall'art. 5 D. Lgs. 30/12/1992 n. 504, integrato dall'art. 30, comma 11 legge finanziaria per l'anno

FORMULARIO 169 ALL' AGENZIA DEL TERRITORIO UFFICIO PROVINCIALE DI LECCE In ottemperanza a quanto previsto dall'art. 5 D. Lgs. 30/12/1992 n. 504, integrato dall'art. 30, comma 11 legge finanziaria per l'anno

CIRCOLARE A) IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE

IVA E IMPOSTE INDIRETTE SULLA LOCAZIONE") CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

CIRCOLARE Padova, 1^ ottobre 2007 SPETT.LI CLIENTI LORO SEDI Oggetto: Locazione di immobili e altre problematiche fiscali. Con la presente Vi informiamo che è stata pubblicata la Legge 448/2006, che ha

COMUNE di IMPRUNETA Provincia di Firenze

COMUNE di IMPRUNETA Provincia di Firenze (spazio riservato all ufficio Protocollo) (marca da bollo) Al Dirigente del Servizio Gestione del Territorio PERMESSO DI COSTRUIRE IN SANATORIA (art. 36 D.P.R.

COMUNE di IMPRUNETA Provincia di Firenze (spazio riservato all ufficio Protocollo) (marca da bollo) Al Dirigente del Servizio Gestione del Territorio PERMESSO DI COSTRUIRE IN SANATORIA (art. 36 D.P.R.

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 329 14.12.2015 Locazione immobili: agevolazioni fiscali Categoria: Finanziaria Sottocategoria: Sblocca Italia L art. 21, D.L. n. 133/2014 prevede

Fiscal News La circolare di aggiornamento professionale N. 329 14.12.2015 Locazione immobili: agevolazioni fiscali Categoria: Finanziaria Sottocategoria: Sblocca Italia L art. 21, D.L. n. 133/2014 prevede

RISOLUZIONE N. 207 /E

RISOLUZIONE N. 207 /E Direzione Centrale Normativa e Contenzioso Roma, 6 agosto 2009 OGGETTO: Consulenza giuridica - imposta sulle successioni e donazioni - trattamento applicabile ai fabbricati rurali

RISOLUZIONE N. 207 /E Direzione Centrale Normativa e Contenzioso Roma, 6 agosto 2009 OGGETTO: Consulenza giuridica - imposta sulle successioni e donazioni - trattamento applicabile ai fabbricati rurali

IL CONTRIBUTO STATALE PER LA PERDITA DI GETTITO I.C.I. RIFERITA AGLI IMMOBILI DEL GRUPPO CATASTALE D

Asm Rovigo PROGETTO TECNICO IL CONTRIBUTO STATALE PER LA PERDITA DI GETTITO I.C.I. RIFERITA AGLI IMMOBILI DEL GRUPPO CATASTALE D PRESENTATO DA INDICE 1. IL CONTESTO DI RIFERIMENTO... 3 2. LA DETERMINAZIONE

Asm Rovigo PROGETTO TECNICO IL CONTRIBUTO STATALE PER LA PERDITA DI GETTITO I.C.I. RIFERITA AGLI IMMOBILI DEL GRUPPO CATASTALE D PRESENTATO DA INDICE 1. IL CONTESTO DI RIFERIMENTO... 3 2. LA DETERMINAZIONE

CITTÀ DI AGROPOLI. Regolamento per la pubblicazione delle Determinazioni sul sito internet istituzionale dell Ente

CITTÀ DI AGROPOLI Regolamento per la pubblicazione delle Determinazioni sul sito internet istituzionale dell Ente Approvato con deliberazione della Giunta comunale n 358 del 06.12.2012 Regolamento per

CITTÀ DI AGROPOLI Regolamento per la pubblicazione delle Determinazioni sul sito internet istituzionale dell Ente Approvato con deliberazione della Giunta comunale n 358 del 06.12.2012 Regolamento per

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato)

") IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

IL COSTO DI UN ATTO NOTARILE (Fonte: Consiglio Nazionale del Notariato) Acquistare la casa: quanto costa il notaio? Le tabelle qui pubblicate riportano di massima i compensi dovuti al notaio per gli atti

TERRITORIO.AGTUPVR.REGISTRO UFFICIALE.0007215.15-07-2013-U

TERRITORIO.AGTUPVR.REGISTRO UFFICIALE.0007215.15-07-2013-U Direzione Regionale Veneto e Trentino Alto Adige Territorio LINEE GUIDA Per il classamento degli impianti fotovoltaici La Risoluzione 3/2008

TERRITORIO.AGTUPVR.REGISTRO UFFICIALE.0007215.15-07-2013-U Direzione Regionale Veneto e Trentino Alto Adige Territorio LINEE GUIDA Per il classamento degli impianti fotovoltaici La Risoluzione 3/2008

COMMISSIONE TRIBUTARIA PROVINCIALE DI. RICORSO CON ISTANZA ai sensi dell art. 17-bis del D.Lgs. n. 546/92

COMMISSIONE TRIBUTARIA PROVINCIALE DI RICORSO CON ISTANZA ai sensi dell art. 17-bis del D.Lgs. n. 546/92 proposto dal sig. (riportare dati identificativi, domicilio fiscale, P. IVA), nato a il, C.F., rappresentato

COMMISSIONE TRIBUTARIA PROVINCIALE DI RICORSO CON ISTANZA ai sensi dell art. 17-bis del D.Lgs. n. 546/92 proposto dal sig. (riportare dati identificativi, domicilio fiscale, P. IVA), nato a il, C.F., rappresentato

52 Convegno Nazionale di Studio degli Economi di Comunità 24-25-26 ottobre 2012 CATASTO ED IMU. Ing. Fernando Gioia

52 Convegno Nazionale di Studio degli Economi di Comunità 24-25-26 ottobre 2012 CATASTO ED IMU Ing. Fernando Gioia Catasto significa registro ed e un inventario dei beni immobili Il catasto si compone

52 Convegno Nazionale di Studio degli Economi di Comunità 24-25-26 ottobre 2012 CATASTO ED IMU Ing. Fernando Gioia Catasto significa registro ed e un inventario dei beni immobili Il catasto si compone

QUESITO SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

IL DIRETTORE DELL AGENZIA. In base alle attribuzioni conferitegli dalle norme riportate nel seguito del presente provvedimento, Dispone:

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

N. 2007/120811 Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo 1, comma 307 della legge 27 dicembre 2006, n. 296

Roma, 30 ottobre 2008

RISOLUZIONE N. 405/E Roma, 30 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000. Immobili di tipo residenziale - Cessione

RISOLUZIONE N. 405/E Roma, 30 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000. Immobili di tipo residenziale - Cessione

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 15 GENNAIO 2008 Informativa n. 10 ULTERIORI NOVITÀ

RISOLUZIONE N. 99/E QUESITO

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

RISOLUZIONE N. 99/E Direzione Centrale Normativa e Contenzioso Roma, 08 aprile 2009 OGGETTO: Istanza di interpello Spese di ristrutturazione nell ambito della determinazione del reddito di lavoro autonomo

RISOLUZIONE N. 90 /E

RISOLUZIONE N. 90 /E Direzione Centrale Normativa Roma, 17 ottobre 2014 OGGETTO: Interpello Acquisto per usucapione di beni immobili Applicabilità delle agevolazioni prima casa. Con l interpello in esame,

RISOLUZIONE N. 90 /E Direzione Centrale Normativa Roma, 17 ottobre 2014 OGGETTO: Interpello Acquisto per usucapione di beni immobili Applicabilità delle agevolazioni prima casa. Con l interpello in esame,

RISOLUZIONE N. 49/E. Direzione Centrale Affari Legali e Contenzioso. Roma, 11 maggio 2015

RISOLUZIONE N. 49/E Direzione Centrale Affari Legali e Contenzioso Roma, 11 maggio 2015 OGGETTO: Permanenza dell agevolazione prima casa in caso di vendita infraquinquennale e riacquisto nell anno anche

RISOLUZIONE N. 49/E Direzione Centrale Affari Legali e Contenzioso Roma, 11 maggio 2015 OGGETTO: Permanenza dell agevolazione prima casa in caso di vendita infraquinquennale e riacquisto nell anno anche

3 DESCRIZIONE DETTAGLIATA DEI VARI BENI IMMOBILIARI E LORO VALUTAZIONE

3 DESCRIZIONE DETTAGLIATA DEI VARI BENI IMMOBILIARI E LORO VALUTAZIONE 3.1 A1) PONTASSIEVE COMPLESSO PER UFFICI E ANNESSI 3.1.1 LOCALIZZAZIONE DEL BENE Il bene in oggetto si trova nel Comune di Pontassieve,

3 DESCRIZIONE DETTAGLIATA DEI VARI BENI IMMOBILIARI E LORO VALUTAZIONE 3.1 A1) PONTASSIEVE COMPLESSO PER UFFICI E ANNESSI 3.1.1 LOCALIZZAZIONE DEL BENE Il bene in oggetto si trova nel Comune di Pontassieve,

SCROVEGNI PARTNERS S.R.L.

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

CIRCOLARE Spettabili Padova, 21 dicembre 2012 CLIENTI LORO SEDI Oggetto: Vendita e locazione di immobili nuovi adempimenti fiscali. VENDITA Con la presente Vi informiamo che si applica il meccanismo dell

RISOLUZIONE N. 41/E. Roma, 23 aprile 2015

RISOLUZIONE N. 41/E Direzione Centrale Affari Legali e Contenzioso Roma, 23 aprile 2015 OGGETTO: Piani urbanistici particolareggiati - Art. 33, comma 3, della legge n. 388 del 2000 Applicabilità regime

RISOLUZIONE N. 41/E Direzione Centrale Affari Legali e Contenzioso Roma, 23 aprile 2015 OGGETTO: Piani urbanistici particolareggiati - Art. 33, comma 3, della legge n. 388 del 2000 Applicabilità regime

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI Il Quadro AC deve essere utilizzato per comunicare i dati identificativi

Quadro AC COMUNICAZIONE DELL AMMINISTRATORE DI CONDOMINIO ADEMPIMENTO NOVITÀ 2015 SOGGETTI INTERESSATI COME SI COMPILA CASI PARTICOLARI Il Quadro AC deve essere utilizzato per comunicare i dati identificativi

Redazione a cura della Commissione Comunicazione del CPO di Napoli

Redazione a cura della Commissione Comunicazione del CPO di Napoli 106/2015 Luglio/16/2015 (*) Napoli 29 Luglio 2015 La Commissione Tributaria Regionale della Lombardia con la Sentenza n 2597 del 16 aprile

Redazione a cura della Commissione Comunicazione del CPO di Napoli 106/2015 Luglio/16/2015 (*) Napoli 29 Luglio 2015 La Commissione Tributaria Regionale della Lombardia con la Sentenza n 2597 del 16 aprile

News di approfondimento. OGGETTO: Redditometro. In arrivo i primi controlli relativi al 2009

News di approfondimento N. 33 29 ottobre Ai gentili 14Clienti Loro sedi Ai gentili Clienti Loro sedi OGGETTO: Redditometro. In arrivo i primi controlli relativi al 2009 Gentile Cliente, Con la Circolare

News di approfondimento N. 33 29 ottobre Ai gentili 14Clienti Loro sedi Ai gentili Clienti Loro sedi OGGETTO: Redditometro. In arrivo i primi controlli relativi al 2009 Gentile Cliente, Con la Circolare

COMUNE di IMPRUNETA Provincia di Firenze

COMUNE di IMPRUNETA Provincia di Firenze (spazio riservato all ufficio Protocollo) (marca da bollo) Al Dirigente del Servizio Gestione del Territorio PERMESSO DI COSTRUIRE (artt. 134 e 142 L.R. 65/2014)

COMUNE di IMPRUNETA Provincia di Firenze (spazio riservato all ufficio Protocollo) (marca da bollo) Al Dirigente del Servizio Gestione del Territorio PERMESSO DI COSTRUIRE (artt. 134 e 142 L.R. 65/2014)

INDICE. Premessa...2. 1. Rideterminazione dei valori di acquisto delle partecipazioni e dei terreni posseduti alla data del 1 gennaio 2003...

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

Direzione Centrale Normativa e Contenzioso CIRCOLARE N. 27/E Roma, 9 maggio 2003 Oggetto: Rideterminazione dei valori dei terreni e delle partecipazioni. Articolo 2, comma 2, del decreto-legge 24 dicembre

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

COMUNE Dl LEGNAGO (Provincia di Verona) UFFICIO TECNICO SETTORE 3

UFFICIO TECNICO SETTORE 3") COMUNE Dl LEGNAGO (Provincia di Verona) UFFICIO TECNICO SETTORE 3 SERVIZIO I URBANISTICA ED EDILIZIA PRIVATA CRITERI E MODALITÀ DI CALCOLO DELLE SANZIONI AMMINISTRATIVE PECUNIARIE E DELLE SOMME DA CORRISPONDERE

COMUNE Dl LEGNAGO (Provincia di Verona) UFFICIO TECNICO SETTORE 3 SERVIZIO I URBANISTICA ED EDILIZIA PRIVATA CRITERI E MODALITÀ DI CALCOLO DELLE SANZIONI AMMINISTRATIVE PECUNIARIE E DELLE SOMME DA CORRISPONDERE

1. PREMESSA...3 2. GIURISPRUDENZA DELLA CORTE DI CASSAZIONE.4 3. GESTIONE DEL CONTENZIOSO PENDENTE

CIRCOLARE N. 55/E Roma, 22 novembre 2010 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Agevolazioni ai fini dell imposta di registro e ipotecaria per l acquisto di fondi rustici da parte di cooperative

CIRCOLARE N. 55/E Roma, 22 novembre 2010 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Agevolazioni ai fini dell imposta di registro e ipotecaria per l acquisto di fondi rustici da parte di cooperative

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

Plusvalenze immobiliari tassazione sostitutiva al 20 percento - COMPRAVENDITE - Studio Immobiliare Ba Elevata al 20 percento la tassazione sostitutiva sulle plusvalenze immobiliari per i contratti stipulati

COMUNE DI SAN GIORGIO DI PIANO PROVINCIA DI BOLOGNA

COMUNE DI SAN GIORGIO DI PIANO PROVINCIA DI BOLOGNA AREA PROGRAMMAZIONE E GESTIONE TERRITORIO COPIA DETERMINAZIONE N. 289 del 31/12/2009 OGGETTO APPROVAZIONE DISCIPLINARE D'INCARICO PER LA REDAZIONE DI

COMUNE DI SAN GIORGIO DI PIANO PROVINCIA DI BOLOGNA AREA PROGRAMMAZIONE E GESTIONE TERRITORIO COPIA DETERMINAZIONE N. 289 del 31/12/2009 OGGETTO APPROVAZIONE DISCIPLINARE D'INCARICO PER LA REDAZIONE DI

LA FISCALITÀ DEGLI IMMOBILI

LA FISCALITÀ DEGLI IMMOBILI I fabbricati strumentali a cura di Roberto Protani I FABBRICATI STRUMENTALI L'art. 36, comma 7, del D.L. 4 luglio 2006, n. 223, convertito, con modificazioni, dalla L. 4 agosto

LA FISCALITÀ DEGLI IMMOBILI I fabbricati strumentali a cura di Roberto Protani I FABBRICATI STRUMENTALI L'art. 36, comma 7, del D.L. 4 luglio 2006, n. 223, convertito, con modificazioni, dalla L. 4 agosto

IL GIUDIZIO DI OTTEMPERANZA NEL PROCESSO TRIBUTARIO

IL GIUDIZIO DI OTTEMPERANZA NEL PROCESSO TRIBUTARIO Al fine di garantire la posizione del cittadinocontribuente, il legislatore ha mutuato, nel processo tributario, un istituto tipico di quello amministrativo

IL GIUDIZIO DI OTTEMPERANZA NEL PROCESSO TRIBUTARIO Al fine di garantire la posizione del cittadinocontribuente, il legislatore ha mutuato, nel processo tributario, un istituto tipico di quello amministrativo

CIRCOLARE N. 49/E. 2. Rimborsi dovuti ai sensi dell articolo 68 del d.lgs. n. 546 del 1992...4. 2.1. Tempestiva esecuzione dei rimborsi...

CIRCOLARE N. 49/E Roma, 01 ottobre 2010 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Esecuzione dei rimborsi dovuti per effetto di sentenze nei giudizi tributari INDICE 1. Premessa...2 2. Rimborsi

CIRCOLARE N. 49/E Roma, 01 ottobre 2010 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Esecuzione dei rimborsi dovuti per effetto di sentenze nei giudizi tributari INDICE 1. Premessa...2 2. Rimborsi

IAS 40 - OIC 16: Investimenti immobiliari

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

IAS 40 - OIC 16: Investimenti immobiliari Roma, marzo/maggio 2015 Finalità e ambito di applicazione Un investimento immobiliare è una proprietà immobiliare posseduta per: Percepire canoni d affitto Ottenere

REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

Comune di Palagianello Provincia di Taranto

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

Comune di Palagianello Provincia di Taranto REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) RELATIVAMENTE ALLE AREE EDIFICABILI ai sensi dell articolo 13 della legge

RISOLUZIONE N. 195/E

RISOLUZIONE N. 195/E Roma, 13 ottobre 2003 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello. Art. 27 del DPR 29 settembre 1973, n. 600 Imputazione soggettiva dei redditi (utili

RISOLUZIONE N. 195/E Roma, 13 ottobre 2003 Direzione Centrale Normativa e Contenzioso OGGETTO: Istanza di interpello. Art. 27 del DPR 29 settembre 1973, n. 600 Imputazione soggettiva dei redditi (utili

IL CREDITO IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO*

IL CREDITO IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO* PRECISAZIONI SU UN OPPORTUNITA DEL MERCATO ATTUALE DELLE AGEVOLAZIONI Con la pubblicazione sulla Gazzetta Ufficiale n.174 del 29 luglio u.s. del D.M.

IL CREDITO IMPOSTA PER ATTIVITÀ DI RICERCA E SVILUPPO* PRECISAZIONI SU UN OPPORTUNITA DEL MERCATO ATTUALE DELLE AGEVOLAZIONI Con la pubblicazione sulla Gazzetta Ufficiale n.174 del 29 luglio u.s. del D.M.

C O M U N E D I V I D O R

C O M U N E D I V I D O R Provincia di Treviso REGOLAMENTO IMPOSTA MUNICIPALE PROPRIA I.M.U. Approvato con deliberazione di Consiglio Comunale n. 13 del 05.05.2014 Art. 1 - Oggetto del Regolamento 1. Le

C O M U N E D I V I D O R Provincia di Treviso REGOLAMENTO IMPOSTA MUNICIPALE PROPRIA I.M.U. Approvato con deliberazione di Consiglio Comunale n. 13 del 05.05.2014 Art. 1 - Oggetto del Regolamento 1. Le

RISOLUZIONE N. 118/E

RISOLUZIONE N. 118/E Direzione Centrale Normativa Roma, 30 dicembre 2014 OGGETTO: Imposte sui redditi - Spese sostenute per la redazione di un atto di vincolo unilaterale - Art. 16-bis del TUIR - Istanza

RISOLUZIONE N. 118/E Direzione Centrale Normativa Roma, 30 dicembre 2014 OGGETTO: Imposte sui redditi - Spese sostenute per la redazione di un atto di vincolo unilaterale - Art. 16-bis del TUIR - Istanza

Roma,28 dicembre 2007

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

CIRCOLARE N. 75/E Direzione Centrale Normativa e Contenzioso Roma,28 dicembre 2007 Oggetto: Negoziazione di quote di partecipazione in società mediante atti pubblici o scritture private autenticate Imposta

RISOLUZIONE N. 73/E QUESITO

RISOLUZIONE N. 73/E Direzione Centrale Normativa e Contenzioso Roma, 03 marzo 2008 OGGETTO: Mutuo ipotecario per la costruzione dell abitazione principale Data inizio lavori - Art. 15, comma 1-ter, del

RISOLUZIONE N. 73/E Direzione Centrale Normativa e Contenzioso Roma, 03 marzo 2008 OGGETTO: Mutuo ipotecario per la costruzione dell abitazione principale Data inizio lavori - Art. 15, comma 1-ter, del

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

Fiscalità degli immobili estranei al regime di impresa, arti e professioni Dott. Giovanni Picchi Dott. Domenico Ballor 1 I redditi diversi immobiliari L art. 67, comma 1, del TUIR prevede alcune fattispecie

RISOLUZIONE N. 102/E

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

RISOLUZIONE N. 102/E Roma, 26 novembre 2012 Direzione Centrale Normativa OGGETTO: Interpello ART. 11, legge 27 luglio 2000 n. 212 FONDO DI PREVIDENZA COMPLEMENTARE PER IL PERSONALE DELLA BANCA Regime fiscale

ALLEGATO AL PROVVEDIMENTO DEL DIRETTORE DELL AGENZIA DELLE ENTRATE

ALLEGATO AL PROVVEDIMENTO DEL DIRETTORE DELL AGENZIA DELLE ENTRATE Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo

ALLEGATO AL PROVVEDIMENTO DEL DIRETTORE DELL AGENZIA DELLE ENTRATE Disposizioni in materia di individuazione dei criteri utili per la determinazione del valore normale dei fabbricati di cui all articolo

5 per mille al volontariato 2007

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

Indice COORDINAMENTO REGIONALE DEI CENTRI DI SERVIZIO PER IL VOLONTARIATO DELLA LOMBARDIA 5 per mille al volontariato 2007 Inquadramento Come funziona Beneficiari Come le OdV possono accedere 1. Iscrizione

FOCUS MENSILE FISCALITA IL CREDITO D IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI

20 MARZO 1 FOCUS MENSILE FISCALITA IL CREDITO D IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI Esame dell agevolazione alla luce anche dei chiarimenti contenuti nella circolare dell Agenzia delle Entrate

20 MARZO 1 FOCUS MENSILE FISCALITA IL CREDITO D IMPOSTA PER INVESTIMENTI IN BENI STRUMENTALI NUOVI Esame dell agevolazione alla luce anche dei chiarimenti contenuti nella circolare dell Agenzia delle Entrate

IL DIRETTORE DELL AGENZIA

PROVVEDIMENTO AGENZIA DELLE ENTRATE 27 LUGLIO 2007 DISPOSIZIONI IN MATERIA DI INDIVIDUAZIONE DEI CRITERI UTILI PER LA DETERMINA- ZIONE DEL VALORE NORMALE DEI FABBRICATI, DI CUI ALL ART. 1, COMMA 307, DELLA

PROVVEDIMENTO AGENZIA DELLE ENTRATE 27 LUGLIO 2007 DISPOSIZIONI IN MATERIA DI INDIVIDUAZIONE DEI CRITERI UTILI PER LA DETERMINA- ZIONE DEL VALORE NORMALE DEI FABBRICATI, DI CUI ALL ART. 1, COMMA 307, DELLA

L AUTORITÀ PER L ENERGIA ELETTRICA IL GAS E IL SISTEMA IDRICO

DELIBERAZIONE 18 DICEMBRE 2014 635/2014/R/EEL DETERMINAZIONE DELL ALIQUOTA DEL CONTRIBUTO PER LA COPERTURA DEI COSTI SOSTENUTI DALLA CASSA PER L ATTUAZIONE DELLE DISPOSIZIONI IN MATERIA DI AGEVOLAZIONI

DELIBERAZIONE 18 DICEMBRE 2014 635/2014/R/EEL DETERMINAZIONE DELL ALIQUOTA DEL CONTRIBUTO PER LA COPERTURA DEI COSTI SOSTENUTI DALLA CASSA PER L ATTUAZIONE DELLE DISPOSIZIONI IN MATERIA DI AGEVOLAZIONI

LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

INFORMATIVA N. 229 18 SETTEMBRE 2013 IMPOSTE INDIRETTE LA NUOVA IMPOSTA DI REGISTRO PER I TRASFERIMENTI IMMOBILIARI DAL 2014 Art. 10, D.Lgs. n. 23/2011 Art. 26, DL n. 104/2013 Nell ambito del Decreto c.d.

RISOLUZIONE N. 34/E. Roma, 13 maggio 2010

RISOLUZIONE N. 34/E Direzione Centrale Normativa Roma, 13 maggio 2010 OGGETTO: Interpello ai sensi dell art. 11 della L. n. 212 del 2000 Credito d imposta per nuovi investimenti nelle aree svantaggiate

RISOLUZIONE N. 34/E Direzione Centrale Normativa Roma, 13 maggio 2010 OGGETTO: Interpello ai sensi dell art. 11 della L. n. 212 del 2000 Credito d imposta per nuovi investimenti nelle aree svantaggiate

L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D

INFORMATIVA N. 158 28 MAGGIO 2015 TRIBUTI LOCALI L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D Art. 5, comma 3, D.Lgs. n. 504/92 Art. 13, comma 3, DL n. 201/2011 Art. 1, commi da 639 a 703, Legge n. 147/2013

INFORMATIVA N. 158 28 MAGGIO 2015 TRIBUTI LOCALI L IMU / TASI 2015 E GLI IMMOBILI CATEGORIA D Art. 5, comma 3, D.Lgs. n. 504/92 Art. 13, comma 3, DL n. 201/2011 Art. 1, commi da 639 a 703, Legge n. 147/2013

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 24/E QUESITO

RISOLUZIONE N. 24/E Direzione Centrale Normativa Roma, 29 marzo 2010 OGGETTO: Istanza di interpello articolo 11, legge 27 luglio 2000, n. 212 Imposta di bollo su Comunicazione unica presentata con modalità

RISOLUZIONE N. 24/E Direzione Centrale Normativa Roma, 29 marzo 2010 OGGETTO: Istanza di interpello articolo 11, legge 27 luglio 2000, n. 212 Imposta di bollo su Comunicazione unica presentata con modalità

RISOLUZIONE N. 81/E. Direzione Centrale Normativa Roma, 25 settembre 2015

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

RISOLUZIONE N. 81/E Direzione Centrale Normativa Roma, 25 settembre 2015 OGGETTO: Interpello - ART. 11, legge 27 luglio 2000, n. 212 Comunicazione del luogo di conservazione in modalità elettronica dei

RISOLUZIONE N. 110/E

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

RISOLUZIONE N.100/E QUESITO

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

DETRAIBILITÀ DEGLI INTERESSI PASSIVI CON RIFERIMENTO AI RIGHI E7 ED E8

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

Servizio INFORMATIVA 730 INFORMATIVA N. 31 Prot. 3261 DATA 20.04.2007 Settore: Oggetto: Riferimenti: IMPOSTE SUI REDDITI Le regole di detraibilità degli interessi passivi su mutui con riferimento ai righi

RISOLUZIONE N.126/E QUESITO

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

RISOLUZIONE N.126/E Roma, 16 dicembre 2011 Direzione Centrale Normativa OGGETTO: Consulenza giuridica - Adempimenti contabili degli enti non commerciali ed obbligo di rendicontazione di cui all'art. 20

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) PER LE AREE FABBRICABILI

PER LE AREE FABBRICABILI") REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) PER LE AREE FABBRICABILI Art. 1 Oggetto 1. Il presente regolamento, adottato in applicazione delle disposizioni dell

REGOLAMENTO PER LA DEFINIZIONE AGEVOLATA DELL IMPOSTA COMUNALE SUGLI IMMOBILI (I.C.I.) PER LE AREE FABBRICABILI Art. 1 Oggetto 1. Il presente regolamento, adottato in applicazione delle disposizioni dell

Soggetto interessato. Intestazione documento di spesa

Fiscal News La circolare di aggiornamento professionale N. 319 03.12.2015 Bonus ristrutturazione: detrazione fiscale delle spese Categoria: Irpef Sottocategoria: Detrazione 36% La detrazione fiscale delle

Fiscal News La circolare di aggiornamento professionale N. 319 03.12.2015 Bonus ristrutturazione: detrazione fiscale delle spese Categoria: Irpef Sottocategoria: Detrazione 36% La detrazione fiscale delle

Consiglio Provinciale dei Consulenti del Lavoro di Napoli. Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013

2 Maggio 2013") Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013 L AGENZIA DELLE ENTRATE, CON

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013 L AGENZIA DELLE ENTRATE, CON

IMPOSTA UNICA COMUNALE (IUC) - APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015

- APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015") All. 1) DCC n. 22 del 30.3.2015 IMPOSTA UNICA COMUNALE (IUC) - APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015 IL CONSIGLIO COMUNALE

All. 1) DCC n. 22 del 30.3.2015 IMPOSTA UNICA COMUNALE (IUC) - APPROVAZIONE DELLE ALIQUOTE E DELLE DETRAZIONI DELLA COMPONENTE TASI (TRIBUTO PER I SERVIZI INDIVISIBILI) - ANNO 2015 IL CONSIGLIO COMUNALE

Disposizioni regolamentari in materia di Imposta Municipale Propria (I.M.U.)

") Allegato A) Disposizioni regolamentari in materia di Imposta Municipale Propria (I.M.U.) Art. 1 Oggetto del Regolamento Le presenti disposizioni regolamentano le modalità di applicazione dell Imposta Municipale

Allegato A) Disposizioni regolamentari in materia di Imposta Municipale Propria (I.M.U.) Art. 1 Oggetto del Regolamento Le presenti disposizioni regolamentano le modalità di applicazione dell Imposta Municipale

RISOLUZIONE 25/E. OGGETTO: Istanza di interpello - Imposta di registro - Ampliamento della c.d. prima casa. Agevolazioni.

RISOLUZIONE 25/E Direzione Centrale Normativa e Contenzioso Roma 25 febbraio 2005 OGGETTO: Istanza di interpello - Imposta di registro - Ampliamento della c.d. prima casa. Agevolazioni. Con l istanza di

RISOLUZIONE 25/E Direzione Centrale Normativa e Contenzioso Roma 25 febbraio 2005 OGGETTO: Istanza di interpello - Imposta di registro - Ampliamento della c.d. prima casa. Agevolazioni. Con l istanza di

RISOLUZIONE N. 26/E. Roma, 6 marzo 2015

RISOLUZIONE N. 26/E Direzione Centrale Normativa Roma, 6 marzo 2015 OGGETTO: Consulenza giuridica applicabilità delle agevolazioni in materia di piccola proprietà contadina alle pertinenze dei terreni

RISOLUZIONE N. 26/E Direzione Centrale Normativa Roma, 6 marzo 2015 OGGETTO: Consulenza giuridica applicabilità delle agevolazioni in materia di piccola proprietà contadina alle pertinenze dei terreni

Indagini bancarie aperte a tutti.

Indagini bancarie aperte a tutti. Ok all uso della presunzione in generale sull attività di accertamento che, pertanto, valgono per la rettifica dei redditi di qualsiasi contribuente autonomo pensionato

Indagini bancarie aperte a tutti. Ok all uso della presunzione in generale sull attività di accertamento che, pertanto, valgono per la rettifica dei redditi di qualsiasi contribuente autonomo pensionato

VISTO l articolo 38 della legge regionale 18/2005;

Oggetto: LEGGE 12.03.1999 N. 68 - APPROVAZIONE CONVENZIONE PROGRAMMATICA PER L ASSUNZIONE DI 1 UNITÀ DI PERSONALE APPARTENENTE ALLE LISTE EX ART. 8 L. 68/1999. ASSICURAZIONI GENERALI SPA. VISTA la legge

Oggetto: LEGGE 12.03.1999 N. 68 - APPROVAZIONE CONVENZIONE PROGRAMMATICA PER L ASSUNZIONE DI 1 UNITÀ DI PERSONALE APPARTENENTE ALLE LISTE EX ART. 8 L. 68/1999. ASSICURAZIONI GENERALI SPA. VISTA la legge

Roma, 28 gennaio 2009

RISOLUZIONE N. 23/E Direzione Centrale Normativa e Contenzioso Roma, 28 gennaio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 plusvalenza da cessione di immobile allo stato

RISOLUZIONE N. 23/E Direzione Centrale Normativa e Contenzioso Roma, 28 gennaio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 plusvalenza da cessione di immobile allo stato

Commissione Tributaria Provinciale di Milano, Sez. 46, sent. n. Massima E illegittima l iscrizione a ruolo eseguita da un Ufficio

Commissione Tributaria Provinciale di Milano, Sez. 46, sent. n. 149 del 17.4.2009, dep. il 21.5.2009. Massima E illegittima l iscrizione a ruolo eseguita da un Ufficio dell Agenzia delle Entrate territorialmente

Commissione Tributaria Provinciale di Milano, Sez. 46, sent. n. 149 del 17.4.2009, dep. il 21.5.2009. Massima E illegittima l iscrizione a ruolo eseguita da un Ufficio dell Agenzia delle Entrate territorialmente

BOX IN VIA COMO RELAZIONE DI STIMA SINTETICA. 1. Premessa

BOX IN VIA COMO RELAZIONE DI STIMA SINTETICA 1. Premessa In qualità di Funzionario Responsabile del Settore LL.PP. del Comune di Cusano Milanino, il sottoscritto Arch. Francesco Fiorenza, iscritto all'ordine

BOX IN VIA COMO RELAZIONE DI STIMA SINTETICA 1. Premessa In qualità di Funzionario Responsabile del Settore LL.PP. del Comune di Cusano Milanino, il sottoscritto Arch. Francesco Fiorenza, iscritto all'ordine

SOMMARIO. Nella presente circolare tratteremo i seguenti argomenti: AGGIORNATO IL REDDITOMETRO APPLICABILE DAL 2011 PAG. 2

CIRCOLARE N. 23 DEL 16/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: AGGIORNATO IL REDDITOMETRO APPLICABILE DAL 2011 PAG. 2 IN SINTESI: È stato recentemente pubblicato sulla

CIRCOLARE N. 23 DEL 16/12/2015 SOMMARIO Nella presente circolare tratteremo i seguenti argomenti: AGGIORNATO IL REDDITOMETRO APPLICABILE DAL 2011 PAG. 2 IN SINTESI: È stato recentemente pubblicato sulla

L.R. 9.3.2007, n. 4 INIZIATIVE A FAVORE DELL EDILIZIA SOSTENIBILE

giunta regionale 8^ legislatura ALLEGATO A Dgr n. 1579 del 17/06/2008 pag. 1/7 L.R. 9.3.2007, n. 4 INIZIATIVE A FAVORE DELL EDILIZIA SOSTENIBILE Modalità per la concessione e la liquidazione delle agevolazioni

giunta regionale 8^ legislatura ALLEGATO A Dgr n. 1579 del 17/06/2008 pag. 1/7 L.R. 9.3.2007, n. 4 INIZIATIVE A FAVORE DELL EDILIZIA SOSTENIBILE Modalità per la concessione e la liquidazione delle agevolazioni

IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

SOMMARIO SCHEMA DI SINTESI APPROFONDIMENTI CONFRONTO IMU E ICI ESEMPI DI CALCOLO IMU DAL 2012 AL 2014 Art. 13 D.L. 6.12.2011, n. 201, conv. in L. 22.12.2011, n. 214 L istituzione dell IMU è anticipata,

Ristrutturazione: la documentazione delle spese

Fiscal Adempimento La circolare di aggiornamento professionale N. 40 17.11.2014 Ristrutturazione: la documentazione delle spese Categoria: Irpef Sottocategoria: Detrazione 36% Come noto per fruire della

Fiscal Adempimento La circolare di aggiornamento professionale N. 40 17.11.2014 Ristrutturazione: la documentazione delle spese Categoria: Irpef Sottocategoria: Detrazione 36% Come noto per fruire della

RISOLUZIONE N. 194/E

RISOLUZIONE N. 194/E Direzione Centrale Normativa e Contenzioso Roma, 16 maggio 2008 OGGETTO: imposta di bollo Art. 1, comma 1-bis, della tariffa allegata al DPR 26 ottobre 1972, n. 642. Allegati agli

RISOLUZIONE N. 194/E Direzione Centrale Normativa e Contenzioso Roma, 16 maggio 2008 OGGETTO: imposta di bollo Art. 1, comma 1-bis, della tariffa allegata al DPR 26 ottobre 1972, n. 642. Allegati agli

Copertura delle perdite

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

Fiscal News La circolare di aggiornamento professionale N. 107 09.04.2014 Copertura delle perdite Categoria: Bilancio e contabilità Sottocategoria: Varie Le assemblee delle società di capitali che, nelle

COMUNE DI ERULA. Provincia di Sassari C O P I A RESPONSABILE DEL SERVIZIO TORTU CARLO. N. Gen.

COMUNE DI ERULA Provincia di Sassari C O P I A N. Gen. 662 Data: 06/11/2015 RESPONSABILE DEL SERVIZIO TORTU CARLO OGGETTO: acquisizione immobili per ampliamento parco comunale. Rideterminazione superfici

COMUNE DI ERULA Provincia di Sassari C O P I A N. Gen. 662 Data: 06/11/2015 RESPONSABILE DEL SERVIZIO TORTU CARLO OGGETTO: acquisizione immobili per ampliamento parco comunale. Rideterminazione superfici

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

Il leasing in Nota integrativa

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

Fiscal Adempimento La circolare di aggiornamento professionale N. 18 19.05.2014 Il leasing in Nota integrativa Categoria: Bilancio e contabilità Sottocategoria: Nota integrativa Le operazioni di leasing

IMMOBILI E VALORE NORMALE. IMMOBILI ABITATIVI Valore normale = Valore normale unitario * mq superficie catastale

Numero 10 Anno 2007 - ottobre IMMOBILI E VALORE NORMALE Il D.L. 223/2006, convertito dalla legge 248/2006, ha di fatto abrogato la disposizione che impediva all amministrazione finanziaria di rettificare

Numero 10 Anno 2007 - ottobre IMMOBILI E VALORE NORMALE Il D.L. 223/2006, convertito dalla legge 248/2006, ha di fatto abrogato la disposizione che impediva all amministrazione finanziaria di rettificare

IL FOTOVOLTAICO IN AGRICOLTURA

IL FOTOVOLTAICO IN AGRICOLTURA La soluzione dell impianto fotovoltaico per la produzione di energia elettrica viene presa in considerazione da molte imprese agricole vuoi per la necessità di sostituire