Legge di Bilancio 2017

|

|

|

- Valeria Rocchi

- 6 anni fa

- Visualizzazioni

Transcript

1 Fiscalità edilizia Legge di Bilancio Legge 11 dicembre 2016, n.232- Le principali misure fiscali per le costruzioni e per le imprese in generale

2 SOMMARIO MISURE PER L EDILIZIA... 2 PROROGA PER IL 2017 DEL BONUS RISTRUTTURAZIONI E DEL BONUS MOBILI... 2 PROROGA E RIMODULAZIONE DELL ECOBONUS... 3 PROROGA QUINQUENNALE E RIMODULAZIONE DEL SISMABONUS... 5 PROROGA E POTENZIAMENTO DEL BONUS ALBERGHI... 8 PROROGA RIVALUTAZIONE DELLE AREE EDIFICABILI DEI PRIVATI... 8 LAVORI CONDOMINIALI: TRACCIABILITÀ DEI CORRISPETTIVI E VERSAMENTO RITENUTE... 9 BLOCCO AUMENTO TRIBUTI LOCALI MISURE DI FISCALITÀ GENERALE PER LE IMPRESE RIDUZIONE DELL IRES ED INTRODUZIONE DELL IRI PROROGA DEL SUPERAMMORTAMENTO E INTRODUZIONE IPERAMMORTAMENTO PER I BENI DIGITALI RIDUZIONE DELL ACE E INTRODUZIONE DEL PIR RIVALUTAZIONE BENI D IMPRESA PROROGA DELL ASSEGNAZIONE AGEVOLATA DEGLI IMMOBILI D IMPRESA DETASSAZIONE PREMI DI PRODUTTIVITÀ CRISI D IMPRESA: RIDUZIONE DEL DEBITO IVA NELLA TRANSAZIONE FISCALE MODIFICHE ALLA DISCIPLINA FISCALE DEI TRASFERIMENTI IMMOBILIARI NELL AMBITO DI VENDITE GIUDIZIARIE STERILIZZAZIONE CLAUSOLE DI SALVAGUARDIA

3 Si evidenziano le principali misure fiscali contenute legge di Bilancio per il 2017, legge 11 dicembre 2016, n. 232 (pubblicata sul S.O. n.57 alla Gazzetta Ufficiale n.297 del 21 dicembre 2016), differenziate tra quelle riguardanti in via specifica l edilizia e le misure di fiscalità più generale a favore di imprese e lavoratori. MISURE PER L EDILIZIA PROROGA PER IL 2017 DEL BONUS RISTRUTTURAZIONI E DEL BONUS MOBILI Art.1, co.2, lett.c, n.1 e n.4: Viene prorogato il potenziamento della detrazione IRPEF per il recupero delle abitazioni (cd. 36%) che, quindi, si applicherà ancora nella misura del 50% per le spese sostenute sino al 31 dicembre 2017, da assumere entro il limite massimo di euro. La proroga a tutto il 2017 riguarda anche la detrazione del 50% per l acquisto di abitazioni facenti parte di edifici interamente ristrutturati da imprese (detrazione da applicare sul 25% del prezzo d acquisto, sempre nel massimo di euro). Resta fermo il recupero in 10 anni della detrazione spettante. Sempre per il 2017, viene altresì prorogata la detrazione IRPEF per l acquisto di mobili ed elettrodomestici, destinati ad abitazioni ristrutturate, che si applicherà ancora, per un importo massimo di spesa di euro, nella misura del 50% delle spese sostenute sino al 31 dicembre Rispetto alla formulazione dell agevolazione in vigore fino al 31 dicembre 2016, la proroga per il 2017 del bonus mobili viene riconosciuta ai soggetti che sull abitazione da arredare hanno avviato interventi, agevolati con il bonus edilizia, a decorrere dal 1 gennaio 2016, escludendo quelli iniziati antecedentemente a tale data. A questi è riconosciuto il bonus mobili sempre nel limite massimo di spesa di euro, al netto delle spese eventualmente già agevolate nel Resta fermo che l acquisto agevolato deve riguardare mobili o grandi elettrodomestici di classe energetica non inferiore ad A+ (A per i forni) e le apparecchiature per cui è prevista l etichetta energetica. Allo stesso modo è confermata la ripartizione decennale del beneficio. Per il 2017, invece, non è stato prorogato il bonus mobili per le giovani coppie che acquistano una prima casa, a favore delle quali, limitatamente al 2016, è stata riconosciuta una detrazione IRPEF del 50% per l acquisto di mobili destinati all arredo della nuova abitazione prima casa, effettuato dal 1 gennaio al 31 dicembre 2016, per un ammontare complessivo non superiore a euro. 2

4 PROROGA E RIMODULAZIONE DELL ECOBONUS Art.1, co.2, lett.a, nn.1-3: Viene prorogata per tutto il 2017 la detrazione IRPEF/IRES per la riqualificazione energetica degli edifici esistenti, che si applicherà ancora nella misura del 65% per le spese sostenute dal 1 gennaio al 31 dicembre Per i soli interventi che riguardano l intero condominio la suddetta proroga è estesa fino al 31 dicembre 2021 (proroga quinquennale), con un aumento della percentuale di detrazione in ragione dell intervento effettuato, così come da tempo richiesto dall ANCE. In particolare, la percentuale ordinaria del 65% viene elevata al: 70% se l intervento riguarda l involucro dell edificio, con un incidenza superiore al 25% della superficie disperdente lorda dell intero edificio, 75% se l intervento è finalizzato a migliorare la prestazione energetica invernale ed estiva e consegua almeno la qualità media di cui al DM 26 giugno Per il rispetto di tale ultimo requisito, si fa riferimento al più recente decreto del 2015, a differenza della regolamentazione applicativa del bonus del 65% ordinario, per il quale dovrebbero continuare a valere le indicazioni fornite dal DM 11 marzo In entrambi i casi, la sussistenza delle condizioni suddette deve essere asseverata da professionisti abilitati mediante l attestazione della prestazione energetica (cd. APE), di cui al citato DM 26 giugno All ENEA spetterà, poi, il compito di procedere a verifiche, anche a campione, sulle suddette dichiarazioni ed, in caso di accertata non veridicità delle stesse, verrà comminata la decadenza dal beneficio, con ripresa a tassazione degli importi di detrazione indebitamente fruiti, ferma restando la responsabilità del professionista attestante, ai sensi delle disposizioni vigenti. Con formulazione incerta, viene poi fissato a euro, per ciascuna unità che compone l edificio, il tetto massimo di spese agevolate. 3

5 Non è, infatti, chiaro se tale limite si riferisca alle sole ipotesi di lavori eseguiti su parti comuni condominiali, che danno diritto alle percentuali più elevate, ovvero se riguardi anche la detrazione del 65% ordinaria prorogata sino a tutto il In quest ultimo caso, il limite di spesa dei euro applicato a tutti gli interventi sia quelli che danno diritto ad una detrazione massima di o di euro- implicherebbe una consistente riduzione dell agevolazione. In merito, l ANCE non mancherà di intervenire presso l Agenzia delle Entrate affinché possa prevalere l interpretazione più favorevole per il contribuente, in modo da garantire il più ampio utilizzo dei benefici. In tutte le ipotesi di intervento agevolato, condominiale o meno, resta ferma la tempistica del recupero della detrazione spettante in 10 anni, con quote annuali di pari importo. Per quanto riguarda le tipologie di intervento agevolato, restano confermati tutti i lavori energetici già inclusi nell ambito applicativo dell agevolazione (a titolo esemplificativo, cappotto dell edificio, strutture opache verticali ed orizzontali, sostituzione di finestre comprensive d infissi, installazione dei pannelli solari per la produzione d acqua calda, sostituzione dell impianto di riscaldamento con caldaie a condensazione). Si ritiene, inoltre, che la proroga per il 2017 riguardi anche l acquisto, l installazione e la messa in opera di dispositivi multimediali per il controllo da remoto degli impianti di riscaldamento, produzione di acqua calda o di climatizzazione delle unità abitative (interventi che dal 2016 beneficiano della detrazione, ai sensi dell art. 1, co. 88, della legge 208/2015 -legge di Stabilità 2016-, che rinvia genericamente all art.14 del DL 63/2013, convertito nella legge 90/2013). Per i lavori condominiali, inoltre, viene prevista la possibilità di cedere la detrazione alle imprese esecutrici o a soggetti privati, con esplicita esclusione degli istituti di credito e degli intermediari finanziari. Si tratta, nella sostanza, dell estensione della norma in vigore già per il 2016 (che consente, per i soggetti incapienti -pensionati con reddito sino a euro o lavoratori dipendenti con reddito sino a euro- di cedere il credito fiscale alle imprese che hanno realizzato i lavori), con una modifica che permette la cessione, non solo ai soggetti incapienti e non solo nei confronti delle imprese esecutrici, ma anche di altri soggetti privati. Al momento, nella formulazione normativa, non sono stati ancora definiti alcuni elementi che, probabilmente, troveranno spazio nel successivo Provvedimento del direttore dell Agenzia delle Entrate, da adottare entro 60 giorni dalla data di entrata in vigore della legge (ossia entro il 1 marzo 2017). In particolare, non è stata ancora fornita l esatta definizione dei cd. soggetti privati ai quali è possibile cedere il diritto alla detrazione relativa agli interventi condominiali effettuati. In linea generale, per tali dovrebbero intendersi sia i privati persone fisiche sia le imprese diverse da quelle esecutrici degli interventi. In ogni caso, è ammessa a favore del cessionario che riceve il credito la facoltà di successiva rivendita dello stesso. Quindi, la cessione del credito potrebbe avvenire tra familiari, ad esempio tra il padre ed il figlio non conviventi, qualora quest ultimo sostenga le spese per il lavoro condominiale ma non abbia sufficiente capienza d imposta per la fruizione complessiva della detrazione. Inoltre, ulteriore elemento da chiarire è legato alla tempistica di recupero del credito da parte dell acquirente dello stesso. Per i soggetti incapienti, questa coincide con la ripartizione decennale della detrazione. Tuttavia, non si esclude, anzi si auspica, che il Provvedimento attuativo delle nuove ipotesi 4

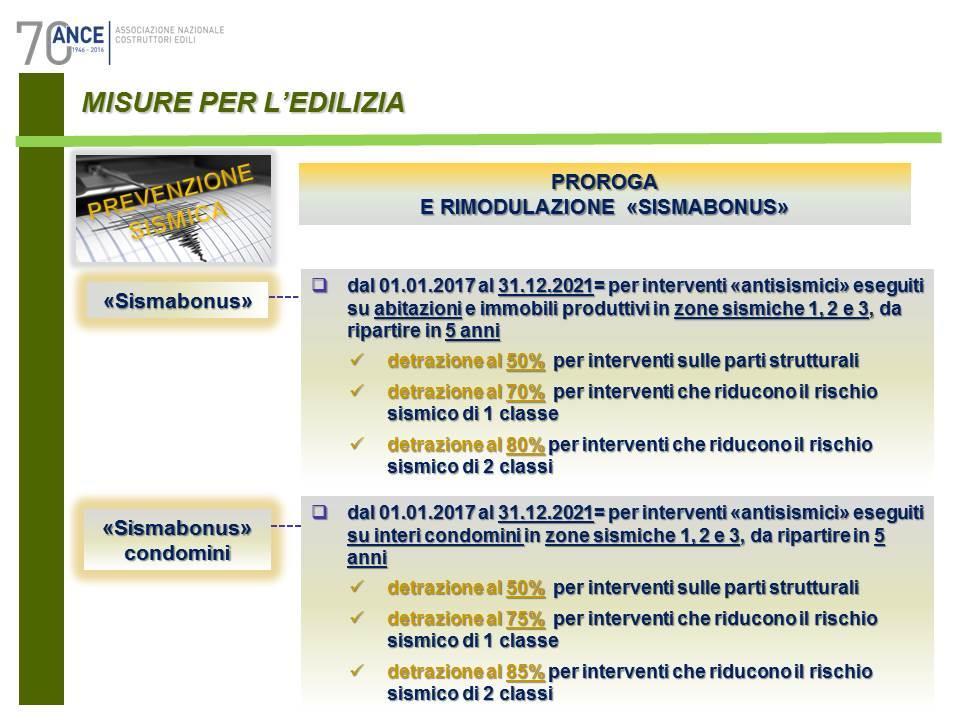

6 di cessione del beneficio possa riconoscere al contribuente la possibilità di recupero del credito per periodi anche inferiori ai 10 anni. Sul tema, l ANCE è da subito intervenuta per sottolineare i gravi problemi di liquidità che si riverserebbero sulle imprese esecutrici dei lavori, in conseguenza del pagamento del corrispettivo dei lavori attraverso la cessione del credito fiscale. In sostanza, è stata evidenziata la necessità di modificare la norma individuando soggetti ulteriori che hanno la capacità professionali di acquisire tali crediti (in primis le banche e gli intermediari finanziari). Tuttavia, l accelerazione dell iter parlamentare di approvazione della legge non ha lasciato spazio alle modifiche auspicate, per cui l azione associativa proseguirà affinché tale criticità possa trovare soluzione nei prossimi provvedimenti utili. PROROGA QUINQUENNALE E RIMODULAZIONE DEL SISMABONUS Art.1, co.2, lett.c, nn.2-3 e co.3: Viene prorogata per 5 anni ( ) anche la detrazione IRPEF/IRES delle spese sostenute, sino ad un ammontare massimo di euro, per interventi di messa in sicurezza statica delle abitazioni e degli immobili a destinazione produttiva, situati nelle zone ad alta pericolosità sismica. Rispetto alla norma in vigore sino al 31 dicembre 2016, viene rimodulata la percentuale di detrazione; ampliato l ambito oggettivo, includendo anche le abitazioni diverse dalle abitazioni principali ; esteso anche alla zona sismica 3 (oltre le attuali zone 1 e 2) e ridotto, da 10 a 5 anni, il periodo di ripartizione della detrazione. In particolare, la percentuale di detrazione sarà pari al: 50% per gli interventi antisismici eseguiti sulle parti strutturali, 70% se l intervento riduce il rischio sismico di una classe, 5

7 75% se l intervento riguarda interi condomini e consente di ridurre il rischio sismico di una classe, 80% se l intervento riduce il rischio sismico di due classi, 85% se l intervento riguarda interi condomini e consente di ridurre il rischio sismico di due classi. In ogni caso, l ammontare delle spese agevolate non può superare i euro per unità immobiliare. Entro il 28 febbraio 2017, dovrà essere emanato un decreto del MIT per definire le linee guida per la classificazione del rischio sismico delle costruzioni. Inoltre, tra le spese detraibili per la realizzazione degli interventi finalizzati alla riduzione della classe di rischio sismico, sia su singoli immobili che su condomini, e per quelli eseguiti su immobili in zona sismica 3, vengono incluse anche le spese sostenute per la classificazione e verifica sismica degli immobili. Tale ultime spese, secondo l attuale formulazione normativa, sembrerebbero agevolate solo se propedeutiche alla realizzazione effettiva dell intervento antisismico. In ogni caso, il sismabonus non è cumulabile con agevolazioni spettanti per le medesime finalità, sulla base di norme speciali per interventi in aree colpite da eventi sismici. Anche in questo caso e sempre per i lavori condominiali, viene prevista la possibilità di cedere la detrazione alle imprese esecutrici o a soggetti privati, ma con esclusione degli istituti di credito e degli intermediari finanziari. In ogni caso, è prevista l emanazione di un Provvedimento che dovrà stabilire le modalità attuative della cessione, da adottare entro 60 giorni dalla data di entrata in vigore della legge (ossia entro il 1 marzo 2017). Allo stesso modo, non è stata ancora fornita esatta definizione dei cd. soggetti privati ai quali è possibile cedere il diritto alla detrazione relativa agli interventi condominiali effettuati. In linea generale, per soggetti privati dovrebbero sempre intendersi sia i privati persone fisiche sia le imprese diverse da quelle esecutrici degli interventi. Sono, però, esplicitamente esclusi gli istituti di credito e gli intermediari finanziari. Anche in questo caso, è ammessa a favore del cessionario che riceve il credito la facoltà di successiva rivendita dello stesso beneficio. Anche per quanto riguarda il sismabonus valgono le medesime valutazioni sopra evidenziate per la cessione del credito derivante dall ecobonus. 6

8 7

9 PROROGA E POTENZIAMENTO DEL BONUS ALBERGHI Art.1, co.4-7: E prevista la proroga sino al 2018 e il potenziamento, dal 30% al 65%, del cosiddetto bonus alberghi (introdotto dal 2014 dall art.10, del D.L. 83/2014 convertito nella legge 106/2014), ossia del credito d imposta riconosciuto alle imprese alberghiere che, nelle loro strutture, effettuano interventi di recupero edilizio (manutenzione straordinaria, restauro e risanamento conservativo, o ristrutturazione edilizia), a condizione che tali interventi abbiano anche le finalità di riqualificazione energetica ed antisismica. Il credito d imposta sarà ripartito in 2 quote annuali di importo. Ulteriore novità riguarda, poi, l inclusione tra i beneficiari anche delle strutture che svolgono attività agrituristica. Per ciascuna impresa alberghiera, il limite massimo di credito d imposta ottenibile è pari a euro (l agevolazione, infatti, spetta nel rispetto del Regolamento UE in materia di aiuti di Stato de minimis n.1407/2013). Dovrà comunque essere emanato uno specifico decreto ministeriale che aggiornerà le modalità applicative del beneficio stabilite dal DM 7 maggio PROROGA RIVALUTAZIONE DELLE AREE EDIFICABILI DEI PRIVATI Art.1, co : Viene disposta una nuova riapertura dei termini per la rivalutazione delle aree (edificabili o agricole) e delle partecipazioni, possedute da privati non esercenti attività commerciale, originariamente introdotta dall art.7 della legge 448/2001, ed oggetto, nel tempo, di diverse proroghe e riaperture di termini. In particolare, viene nuovamente ammessa la possibilità di rideterminare il valore d acquisto dei terreni edificabili ed agricoli posseduti da privati non esercenti attività commerciale alla data del 1 gennaio 2017, mediante la redazione di una perizia giurata di stima ed il versamento di un imposta sostitutiva delle imposte sul reddito, pari all 8% dell intero valore rivalutato delle aree, da effettuarsi in unica rata entro il 30 giugno 2017, ovvero in 3 rate annuali di pari importo da corrispondere entro il 30 giugno di ciascuna delle annualità 2017, 2018 e

10 LAVORI CONDOMINIALI: TRACCIABILITÀ DEI CORRISPETTIVI E VERSAMENTO RITENUTE Art.1, co.36: Integrando l art.25-ter del DPR 600/1973, che disciplina l applicazione della ritenuta del 4% operata dal condominio all atto del pagamento del corrispettivo spettante all appaltatore in relazione a contratti d appalto di opere o servizi, viene previsto che: il condominio, in qualità di sostituto d imposta, deve procedere al versamento delle ritenute operate, qualora l ammontare delle stesse raggiunga i 500 euro. Si tratta di una semplificazione degli adempimenti a carico del condominio, diretti ad evitare il rispetto di obblighi di versamento mensili di importi ridotti. In ogni caso, il versamento delle ritenute operate dovrà essere effettuato entro il 30 giugno ed il 20 dicembre di ogni anno, anche qualora l ammontare minimo dei 500 euro non venga raggiunto 1 ; il pagamento dei corrispettivi all appaltatore da parte del condominio deve essere effettuato attraverso mezzi tracciabili, ossia mediante conti correnti bancari o postali intestati al condominio medesimo, o secondo altre modalità, che potranno essere definite con specifico decreto del MEF, idonee a consentire lo svolgimento dei controlli da parte dell Amministrazione finanziaria. L inosservanza di tale adempimento comporta l applicazione della sanzione amministrativa compresa tra 250 e euro (di cui all art.11, co.1, del D.Lgs. 471/1997). 1 Resta fermo che il condominio non deve operare la ritenuta del 4%, qualora i corrispettivi dovuti all appaltatore siano relativi a lavori agevolati con la detrazione del 36%-50% per il recupero edilizio delle abitazioni o con la detrazione del 65% per la riqualificazione energetica degli edifici. In tali casi, infatti, deve operare solo la ritenuta dell 8% effettuata dalle Banche all atto dell accredito dei bonifici di pagamento delle spese agevolate (cfr. Circolare n.40/e del 28 luglio 2010 e ANCE Manovra Ritenuta del 10% sui bonifici di pagamento delle spese agevolate con il 36% e 55% ID 4403 del 28 luglio 2010). 9

11 BLOCCO AUMENTO TRIBUTI LOCALI Art.1, co.42: Viene mantenuta, anche per il 2017, la facoltà per i Comuni di confermare la maggiorazione, pari al massimo allo 0,8 per mille, sulle aliquote TASI, nella stessa misura già applicata per gli anni 2015 e 2016, naturalmente solo per gli immobili diversi da quelli per i quali viene stabilita l esenzione dal tributo. In linea generale per contenere il livello complessivo della pressione fiscale viene sospesa anche per il 2017 l efficacia di norme regionali e deliberazioni degli enti locali che prevedono aumenti dei tributi e delle addizionali rispetto al livello di aliquote e tariffe applicabili per l anno Tuttavia, si segnala che tale sospensione non opera per la TARI. MISURE DI FISCALITÀ GENERALE PER LE IMPRESE RIDUZIONE DELL IRES ED INTRODUZIONE DELL IRI Art.1, co.547, lett.b, co.548: Viene confermata la riduzione dell aliquota IRES (imposta sul reddito sulle società), dall attuale 27,5% al 24% a decorrere dal 2017, già contenuta nella precedente legge di Stabilità per il 2016 (legge 208/2015). Inoltre, viene previsto che a tale aliquota di prelievo verranno assoggettati tutti gli imprenditori individuali e le società di persone, oggi soggette all aliquota marginale IRPEF. Si tratta, in particolare, dell introduzione della nuova IRI (imposta sul reddito d impresa), che consentirà a tutti i titolari di reddito d impresa (imprenditori individuali, Snc e Sas in regime di contabilità ordinaria) di applicare l aliquota fissa IRPEF del 24% (al pari delle società di capitali soggette ad IRES), in luogo dell aliquota marginale (che va da un minimo del 23% ad un massimo del 43%). La nuova flat tax per le PMI si applicherà su opzione di durata pari a 5 periodi d imposta (rinnovabile) e, comunque, solo per l utile d impresa mantenuto in azienda e non attribuito all imprenditore. 10

12 PROROGA DEL SUPERAMMORTAMENTO E INTRODUZIONE IPERAMMORTAMENTO PER I BENI DIGITALI Art.1, co.8-13: Viene prevista la proroga per il 2017 dell agevolazione fiscale, introdotta lo scorso anno, per incentivare le imprese all acquisto di nuovi impianti e macchinari funzionali all attività produttiva (cd. superammortamento ). In particolare, così come già previsto, l incentivo consente di ammortizzare il 40% in più del costo d acquisto 2 dei beni strumentali nuovi (in questo modo, l ammortamento viene calcolato non sul 100% del costo del bene, come avviene in base alle regole ordinarie, ma sul 140% del costo dello stesso. Ad esempio, se un bene ha un costo d acquisto di euro, da ammortizzare in 10 anni, la quota d ammortamento, considerando l incentivo, è pari a euro, anziché euro l anno). Per incentivare ulteriormente gli investimenti in chiave industria 4.0, viene previsto che, per l acquisto di beni materiali digitali, elencati nell Allegato A al medesimo provvedimento, la percentuale d ammortamento sia pari al 250% (cosiddetto iperammortamento che, in pratica, consente, per questi beni, una maggiorazione del 150% del coefficiente d ammortamento). Vengono agevolati con ammortamento al 140%, inoltre, anche i beni immateriali strumentali compresi nell Allegato B al medesimo provvedimento, acquistati dai beneficiari del cosiddetto iperammortamento. Per la fruizione dell iperammortamento per i beni digitali (sia materiali che immateriali) l impresa deve produrre una dichiarazione del legale rappresentante attestante che il bene possiede le caratteristiche tecniche idonee per includerlo negli elenchi di cui 2 Fiscalmente definito ai sensi dell art.110, co.1 del DPR 917/

13 all Allegato A o B del medesimo provvedimento e che lo stesso è interconnesso al sistema aziendale di gestione della produzione e alla rete di fornitura. Per i beni digitali di costo unitario superiore a tale attestazione deve essere sostituita da una perizia tecnica giurata, rilasciata da un ingegnere o da un perito industriale, iscritti nei rispettivi albi professionali, o da un Ente di certificazione accreditato. Inoltre, sia per il superammortamento che per l iperammortamento, i beni devono essere acquistati nel 2017, oppure consegnati entro il 30 giugno 2018 a condizione, in quest ultimo caso, che venga pagato un acconto pari almeno al 20% del prezzo d acquisto entro il 31 dicembre

, viene ridotto, per il periodo d imposta 2017, dal 4,75% al 2,3%, per poi aumentare al 2,7% a decorrere")

14 RIDUZIONE DELL ACE E INTRODUZIONE DEL PIR Art.1, co.550: Il rendimento nozionale lordo, per il calcolo dell ACE (aiuto per le crescita economica), viene ridotto, per il periodo d imposta 2017, dal 4,75% al 2,3%, per poi aumentare al 2,7% a decorrere dal Per rendimento nozionale lordo, si intende la percentuale di deduzione dal reddito imponibile d impresa, correlata agli aumenti di capitale. Art.1, co : Contestualmente, per favorire la capitalizzazione delle imprese, viene introdotto il PIR Piano individuale di risparmio. Si tratta di un esclusione da tassazione IRPEF dei rendimenti relativi ad investimenti nel capitale sociale delle aziende, sino a euro annui, con obbligo di mantenere la partecipazione quantomeno per 5 anni (esclusione massima sino a euro). 13

15 RIVALUTAZIONE BENI D IMPRESA Art.1, co : E prevista la riapertura dei termini per la rivalutazione dei beni d impresa risultanti nel bilancio relativo all esercizio 2015, con applicazione di un imposta sostitutiva del 16% per i beni ammortizzabili e 12% per quelli non ammortizzabili, da applicare sul maggior valore riconosciuto (da versare in un unica soluzione entro il termine di versamento del saldo delle imposte sui redditi dovute per il periodo d imposta 2016). Sono espressamente esclusi dalla suddetta rivalutazione gli immobili alla cui produzione o scambio è diretta l attività d impresa, ossia gli immobili merce delle imprese di costruzione. Gli effetti della rivalutazione, da effettuarsi nel bilancio relativo all esercizio 2016, verranno riconosciuti, in termini di maggior valore dei beni ai fini dell ammortamento, a decorrere dal 2019 (ossia dal terzo esercizio successivo a quello in cui è effettuata la rivalutazione) e, ai fini delle plusvalenze in caso di cessione, a decorrere dal 2020 (ossia dal quarto esercizio successivo a quello di rivalutazione). Viene, inoltre, ammessa la possibilità di operare l affrancamento del saldo attivo generato a seguito della rivalutazione ed iscritto in bilancio, con il pagamento di un imposta sostitutiva delle imposte sul reddito e dell IRAP, pari al 10%. 14

, per effettuare l assegnazione o cessione agevolata degli immobili d impresa ai soci, e per la trasformazione")

16 PROROGA DELL ASSEGNAZIONE AGEVOLATA DEGLI IMMOBILI D IMPRESA Art.1, co : Viene riaperto, al 30 settembre 2017, il termine (scaduto il 30 settembre 2016), per effettuare l assegnazione o cessione agevolata degli immobili d impresa ai soci, e per la trasformazione delle società di gestione immobiliare in società semplici. In particolare, l agevolazione riguarda i beni immobili non strumentali per destinazione (ossia gli immobili patrimonio, gli immobili merce e gli immobili strumentali per natura non utilizzati nell attività) ed i beni mobili iscritti in pubblici registri, che possono essere assegnati o ceduti ai soci in forma agevolata, mediante il pagamento di un imposta sostitutiva delle imposte sui redditi e dell IRAP pari all 8%, aumentata al 10,5% nell ipotesi in cui la società sia non operativa. La suddetta imposta sostitutiva va applicata sulla differenza fra il valore normale (o valore castale, a scelta dell impresa assegnante/cedente) dei beni assegnati ed il loro costo fiscalmente riconosciuto. DETASSAZIONE PREMI DI PRODUTTIVITÀ Art.1, co.160, lett.a, d, e: La tassazione al 10% dei premi di produttività viene estesa, sia in termini di ammontare massimo agevolabile, che di platea di lavoratori ammessi. In particolare, con le modifiche previste, la tassazione con aliquota del 10% si applicherà su un ammontare massimo di premi di produttività pari a euro (2.000 euro sino al 31 dicembre 2016), elevato a euro (2.500 euro sino al 31 dicembre 2016) per le aziende che coinvolgono pariteticamente i lavoratori nell organizzazione del lavoro. 15

17 Anche per quanto riguarda i lavoratori dipendenti agevolati, viene previsto l ampliamento a quelli con reddito entro gli euro (invece dei euro previsti sino al 31 dicembre 2016). CRISI D IMPRESA: RIDUZIONE DEL DEBITO IVA NELLA TRANSAZIONE FISCALE Art.1, co.81: Riscrivendo l istituto della transazione fiscale, disciplinato dall art.182-ter del regio decreto 267/1942 (cd. legge fallimentare ), viene riconosciuto il pagamento ridotto del debito IVA nel concordato preventivo in presenza di transazione fiscale. Come noto, la transazione fiscale è uno strumento al quale il debitore può accedere nell ambito della procedura di concordato preventivo ed in fase di ristrutturazione del debito, che consente di pervenire ad un accordo con l Amministrazione finanziaria. In particolare, mediante la transazione fiscale può essere concessa la dilazione nel pagamento ovvero la riduzione di taluni debiti fiscali, ivi compresi i contributi previdenziali ed assistenziali. Sinora, tale principio ha subito un eccezione sia per quel che riguarda l IVA, tenuto conto della matrice comunitaria di tale imposta, sia in relazione alle ritenute operate e non versate nel senso che, per queste, la proposta di accordo del debitore poteva prevedere «esclusivamente la dilazione del pagamento» e non uno sconto d imposta. In sostanza, prima della modifica contenuta nella Legge di Bilancio per il 2017, nell ambito del concordato preventivo con transazione fiscale, il debito IVA poteva essere solo rateizzato, mentre ne veniva espressamente esclusa la riduzione dell ammontare. 16

18 Sul tema, ora, il Legislatore ha aperto all eliminazione di tale disparità, anche alla luce della più recente pronuncia della Corte di Giustizia UE (sentenza 7 aprile causa C-546/14), che ha riconosciuto compatibile con le regole comunitarie, nell ambito di una procedura di concordato preventivo, il pagamento parziale del debito IVA da parte dell imprenditore in stato di insolvenza. Pertanto, come fortemente voluto anche dall ANCE, la riduzione dell ammontare dovuto ai fini IVA, in fase di transazione fiscale, è stata definitivamente tradotta in una disposizione normativa. In ogni caso, occorreranno chiarimenti circa l applicabilità della nuova disposizione ai procedimenti già pendenti al 1 gennaio MODIFICHE ALLA DISCIPLINA FISCALE DEI TRASFERIMENTI IMMOBILIARI NELL AMBITO DI VENDITE GIUDIZIARIE Art.1, co.32: Viene esteso, da 2 a 5 anni, il periodo entro il quale l immobile acquistato nell ambito di procedure fallimentari, usufruendo del regime fiscale agevolato, deve essere rivenduto. In particolare, l art.16 del D.L. 18/2016 (convertito, con modificazioni, nella legge 49/2016) ha introdotto una disciplina fiscale di favore (imposte di Registro, Ipotecarie e Catastali in misura fissa) per i trasferimenti immobiliari nell ambito di procedure fallimentari, a patto che il soggetto acquirente si impegni a rivendere l immobile entro 2 anni. Viene ora modificata quest ultima condizione, estendendo, da 2 a 5 anni, il periodo entro il quale il soggetto acquirente deve rivendere l immobile acquistato usufruendo del regime fiscale di favore. Inoltre, il termine di applicazione della norma (originariamente fissato al 31 dicembre 2016) viene prorogato di un ulteriore semestre, ossia sino al 30 giugno STERILIZZAZIONE CLAUSOLE DI SALVAGUARDIA 2017 Art.1, co.631 e 632: Viene confermata la disattivazione, anche per il 2017, delle cosiddette clausole di salvaguardia (previste dalla legge di Stabilità 2015) che, con effetto già dal 2017, avrebbero consentito di aumentare le aliquote dell IVA (sia quella ridotta del 10% che quella ordinaria del 22%). Sotto tale profilo, quindi, il Legislatore interviene nuovamente, rinviando l aumento delle aliquote IVA del 10% e del 22%, secondo il seguente nuovo prospetto: Aliquote IVA vigenti fino al 31 dicembre 2017 Aliquote IVA dal 1 gen.2018 Aliquote IVA dal 1 gen % 13% 13% 22% 25% 25,9% Tale aumento non verrà adottato, qualora siano approvati provvedimenti normativi che assicurino maggiori entrate, o risparmi di spesa pubblica, corrispondenti al gettito atteso dal suddetto incremento delle aliquota IVA. 17

DISEGNO DI LEGGE BILANCIO 2017: LE PRINCIPALI MISURE FISCALI

DISEGNO DI LEGGE BILANCIO 2017: LE PRINCIPALI MISURE FISCALI LE MISURE IN SINTESI Proroga «bonus ristrutturazioni» al 50% e «bonus mobili» PER L EDILIZIA Proroga e rimodulazione «Ecobonus» Proroga e rimodulazione

DISEGNO DI LEGGE BILANCIO 2017: LE PRINCIPALI MISURE FISCALI LE MISURE IN SINTESI Proroga «bonus ristrutturazioni» al 50% e «bonus mobili» PER L EDILIZIA Proroga e rimodulazione «Ecobonus» Proroga e rimodulazione

Disegno di Legge di Bilancio 2017

Fiscalità edilizia Disegno di Legge di Bilancio 2017 -Approvazione del Parlamento- Le principali misure fiscali per le costruzioni e per le imprese in generale SOMMARIO MISURE PER L EDILIZIA... 2 PROROGA

Fiscalità edilizia Disegno di Legge di Bilancio 2017 -Approvazione del Parlamento- Le principali misure fiscali per le costruzioni e per le imprese in generale SOMMARIO MISURE PER L EDILIZIA... 2 PROROGA

Le misure fiscali del DdL di Bilancio Proroghe e Novità dei Bonus fiscali 2017

Le misure fiscali del DdL di Bilancio 2017 Proroghe e Novità dei Bonus fiscali 2017 15 novembre 2016 SOMMARIO PROROGA BONUS RISTRUTTURAZIONI (ART.2, CO.1, LETT.C, N.1 E N.4)... 2 PROROGA BONUS MOBILI (ART.2,

Le misure fiscali del DdL di Bilancio 2017 Proroghe e Novità dei Bonus fiscali 2017 15 novembre 2016 SOMMARIO PROROGA BONUS RISTRUTTURAZIONI (ART.2, CO.1, LETT.C, N.1 E N.4)... 2 PROROGA BONUS MOBILI (ART.2,

Prot. n Nuova guida dell Agenzia delle Entrate (aggiornata a giugno 2017): Le ristrutturazioni edilizie e sismabonus.

: Le ristrutturazioni edilizie e sismabonus.") Prot. n. 339 Circ. n. 154 del 19 giugno 2017 FISCO A TUTTE LE IMPRESE ASSOCIATE LORO SEDI Nuova guida dell Agenzia delle Entrate (aggiornata a giugno 2017): Le ristrutturazioni edilizie e sismabonus. Informiamo

Prot. n. 339 Circ. n. 154 del 19 giugno 2017 FISCO A TUTTE LE IMPRESE ASSOCIATE LORO SEDI Nuova guida dell Agenzia delle Entrate (aggiornata a giugno 2017): Le ristrutturazioni edilizie e sismabonus. Informiamo

LE NOVITA FISCALI PER IL 2017

LE NOVITA FISCALI PER IL 2017 La Legge di Bilancio 2017 ed il recente Decreto del Ministro dell Economia e delle Finanze hanno introdotto molte novità in materia condominiale. Su alcune di queste, che

LE NOVITA FISCALI PER IL 2017 La Legge di Bilancio 2017 ed il recente Decreto del Ministro dell Economia e delle Finanze hanno introdotto molte novità in materia condominiale. Su alcune di queste, che

Bonus in edilizia 2017, ecco il quadro dei nuovi incentivi previsti per il settore edile

Bonus in edilizia 2017, ecco il quadro dei nuovi incentivi previsti per il settore edile Bonus in edilizia 2017: detrazioni fiscali, ecobunus, bonus mobili, interventi antisismici, bonus alberghi. Ecco

Bonus in edilizia 2017, ecco il quadro dei nuovi incentivi previsti per il settore edile Bonus in edilizia 2017: detrazioni fiscali, ecobunus, bonus mobili, interventi antisismici, bonus alberghi. Ecco

Informativa per gli Associati

Informativa per gli Associati N. 02 del 09 Gennaio 2017 Pubblicata in Gazzetta Ufficiale la legge di Bilancio 2017 (Legge n. 232 del 11.12.2016, pubblicata in Gazzetta Ufficiale n. 297/2016) Gentile associato,

Informativa per gli Associati N. 02 del 09 Gennaio 2017 Pubblicata in Gazzetta Ufficiale la legge di Bilancio 2017 (Legge n. 232 del 11.12.2016, pubblicata in Gazzetta Ufficiale n. 297/2016) Gentile associato,

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa. Politiche fiscali e societarie

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Politiche fiscali e societarie Roma, 17 novembre 2016 Interventi fiscali per la crescita Detrazioni fiscali per interventi di riqualificazione

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Politiche fiscali e societarie Roma, 17 novembre 2016 Interventi fiscali per la crescita Detrazioni fiscali per interventi di riqualificazione

Novità legge di bilancio 2017

Relazione Fiaip Varese 15 dicembre 2016 Decreto fiscale 193 del 24 ottobre 2016 convertito in Legge 225 del 1 dicembre 2016 Atto Camera dei Deputati n 4127-Bis Atto Senato 2611 Decreto fiscale 193 del

Relazione Fiaip Varese 15 dicembre 2016 Decreto fiscale 193 del 24 ottobre 2016 convertito in Legge 225 del 1 dicembre 2016 Atto Camera dei Deputati n 4127-Bis Atto Senato 2611 Decreto fiscale 193 del

2. DETRAZIONI PER INTERVENTI DI EFFICIENZA ENERGETICA 8. CREDITO D IMPOSTA PER L ATTIVITÀ DI RICERCA E SVILUPPO

Servizio circolari per la clientela Circolare n. 01 del 16 Gennaio 2017 LA FINANZIARIA IN PILLOLE 1. LE NOVITÀ DELLA LEGGE DI BILANCIO 2017 2. DETRAZIONI PER INTERVENTI DI EFFICIENZA ENERGETICA 3. DETRAZIONI

Servizio circolari per la clientela Circolare n. 01 del 16 Gennaio 2017 LA FINANZIARIA IN PILLOLE 1. LE NOVITÀ DELLA LEGGE DI BILANCIO 2017 2. DETRAZIONI PER INTERVENTI DI EFFICIENZA ENERGETICA 3. DETRAZIONI

LEGGE DI STABILITÀ 2016: DISPOSIZIONI PER LE PERSONE FISICHE. Gianluca Odetto

LEGGE DI STABILITÀ 2016: DISPOSIZIONI PER LE PERSONE FISICHE Gianluca Odetto DETRAZIONI PER INTERVENTI SU IMMOBILI DETRAZIONE 50% PER RECUPERO EDILIZIO L art. 1 co. 74 della L. 208/2015 proroga al 31.12.2016

LEGGE DI STABILITÀ 2016: DISPOSIZIONI PER LE PERSONE FISICHE Gianluca Odetto DETRAZIONI PER INTERVENTI SU IMMOBILI DETRAZIONE 50% PER RECUPERO EDILIZIO L art. 1 co. 74 della L. 208/2015 proroga al 31.12.2016

L OPPORTUNITÀ ECONOMICA DEGLI INTERVENTI DI RISTRUTTURAZIONE EDILIZIA E DI RIQUALIFICAZIONE ENERGETICA. ASPETTI FISCALI

L OPPORTUNITÀ ECONOMICA DEGLI INTERVENTI DI RISTRUTTURAZIONE EDILIZIA E DI RIQUALIFICAZIONE ENERGETICA. ASPETTI FISCALI Le novità introdotte dalla L. 11.12.2016 n. 232 Relatori: Dott. Ori Alberto - Dottore

L OPPORTUNITÀ ECONOMICA DEGLI INTERVENTI DI RISTRUTTURAZIONE EDILIZIA E DI RIQUALIFICAZIONE ENERGETICA. ASPETTI FISCALI Le novità introdotte dalla L. 11.12.2016 n. 232 Relatori: Dott. Ori Alberto - Dottore

Novità in tema di spese di ristrutturazione e di risparmio energetico

Maria Cristina Sergiacomi (Dottore Commercialista e Revisore Contabile in Cuneo) Novità in tema di spese di ristrutturazione e di risparmio energetico 1 Riferimenti normativi L. 11/12/2016, n. 232, art.

Maria Cristina Sergiacomi (Dottore Commercialista e Revisore Contabile in Cuneo) Novità in tema di spese di ristrutturazione e di risparmio energetico 1 Riferimenti normativi L. 11/12/2016, n. 232, art.

LEGGE DI BILANCIO FISCALI DETRAZIONI. detrazione 65% detrazione 50%

LEGGE DI BILANCIO 2017 detrazione 65% detrazione 50% DETRAZIONI FISCALI 2017 LEGGE DI BILANCIO 2017 titolo II capo I misure per la crescita interventi fiscali per la crescita articolo 2, Commi 1 e 2 detrazioni

LEGGE DI BILANCIO 2017 detrazione 65% detrazione 50% DETRAZIONI FISCALI 2017 LEGGE DI BILANCIO 2017 titolo II capo I misure per la crescita interventi fiscali per la crescita articolo 2, Commi 1 e 2 detrazioni

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa. Politiche fiscali e societarie

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Politiche fiscali e societarie Roma, 17 novembre 2016 Le Misure che incidono sulla determinazione del Reddito d impresa Istituzione

Confederazione Nazionale dell Artigianato e della Piccola e Media Impresa Politiche fiscali e societarie Roma, 17 novembre 2016 Le Misure che incidono sulla determinazione del Reddito d impresa Istituzione

Legge di bilancio n.232/2016

Anche la Legge di fine anno ha introdotto significative novità, le principali: Imposta sul reddito di impresa (IRI) Super ammortamento Aiuto alla Crescita Economica (ACE) Regime di cassa per i semplificati

Anche la Legge di fine anno ha introdotto significative novità, le principali: Imposta sul reddito di impresa (IRI) Super ammortamento Aiuto alla Crescita Economica (ACE) Regime di cassa per i semplificati

Prevenzione antisismica

Fiscalità edilizia Prevenzione antisismica Le misure fiscali a tutela del patrimonio edilizio 07/09/2016 SOMMARIO PREMESSA... 3 PREVENZIONE ANTISISMICA... 3 Detrazione del 50% per le ristrutturazioni edilizie...

Fiscalità edilizia Prevenzione antisismica Le misure fiscali a tutela del patrimonio edilizio 07/09/2016 SOMMARIO PREMESSA... 3 PREVENZIONE ANTISISMICA... 3 Detrazione del 50% per le ristrutturazioni edilizie...

DICHIARAZIONI DEI REDDITI SOCIETÀ DI CAPITALI, ENTI NON COMMERCIALI E SOCIETÀ DI PERSONE 2017 NOVITÀ

Circolare informativa per la clientela n. 16/2017 del 04 maggio 2017 DICHIARAZIONI DEI REDDITI SOCIETÀ DI CAPITALI, ENTI NON COMMERCIALI E SOCIETÀ DI PERSONE 2017 NOVITÀ 1. Modd. Redditi SC, SP ed ENC

Circolare informativa per la clientela n. 16/2017 del 04 maggio 2017 DICHIARAZIONI DEI REDDITI SOCIETÀ DI CAPITALI, ENTI NON COMMERCIALI E SOCIETÀ DI PERSONE 2017 NOVITÀ 1. Modd. Redditi SC, SP ed ENC

Ristrutturazione della casa: guida alle detrazioni 2016

Ristrutturazione della casa: guida alle detrazioni 2016 Ristrutturazione della casa: prorogati per il 2016 il bonus Irpef sulle ristrutturazioni edilizie del 50%, l ecobonus del 55%, e il bonus mobili

Ristrutturazione della casa: guida alle detrazioni 2016 Ristrutturazione della casa: prorogati per il 2016 il bonus Irpef sulle ristrutturazioni edilizie del 50%, l ecobonus del 55%, e il bonus mobili

Informativa per la clientela di studio

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: Legge di bilancio 2017: proroga del c.d bonus mobili Gentile Cliente, con la stesura del presente documento informativo intendiamo

Informativa per la clientela di studio Ai gentili Clienti Loro sedi OGGETTO: Legge di bilancio 2017: proroga del c.d bonus mobili Gentile Cliente, con la stesura del presente documento informativo intendiamo

ECOBONUS E SISMABONUS

ECOBONUS E SISMABONUS Parte II Guida Pratica alle agevolazioni 26 settembre 2017 La Guida è curata dall Area Fiscalità Edilizia SOMMARIO PREMESSA... 5 RIQUALIFICAZIONE ENERGETICA - ECOBONUS... 6 Ecobonus

ECOBONUS E SISMABONUS Parte II Guida Pratica alle agevolazioni 26 settembre 2017 La Guida è curata dall Area Fiscalità Edilizia SOMMARIO PREMESSA... 5 RIQUALIFICAZIONE ENERGETICA - ECOBONUS... 6 Ecobonus

Fare Casa: Strumenti fiscali e finanziari per l accesso all abitazione. Strumenti fiscali per l abitazione. Claudia Rotunno. Roma, 22 novembre 2016

Fare Casa: Strumenti fiscali e finanziari per l accesso all abitazione. Strumenti fiscali per l abitazione Claudia Rotunno Roma, 22 novembre 2016 Il leasing abitativo A chi è rivolto: Ai giovani under

Fare Casa: Strumenti fiscali e finanziari per l accesso all abitazione. Strumenti fiscali per l abitazione Claudia Rotunno Roma, 22 novembre 2016 Il leasing abitativo A chi è rivolto: Ai giovani under

News per i Clienti dello studio

News per i Clienti dello studio Ai gentili clienti Loro sedi La Finanziaria 2017 Gentile cliente, con la presente desideriamo informarla che in occasione della conversione in legge del DL n. 193/2016 ad

News per i Clienti dello studio Ai gentili clienti Loro sedi La Finanziaria 2017 Gentile cliente, con la presente desideriamo informarla che in occasione della conversione in legge del DL n. 193/2016 ad

STUDIOME. Circolare n. 3/2016. Focus su: 1 Bonus Mobili. Notizie flash della settimana

Circolare n. 3/2016 Focus su: 1 Bonus Mobili Notizie flash della settimana Bonus arredi e giovani coppie I contribuenti che fruiscono della detrazione per interventi di recupero del patrimonio edilizio

Circolare n. 3/2016 Focus su: 1 Bonus Mobili Notizie flash della settimana Bonus arredi e giovani coppie I contribuenti che fruiscono della detrazione per interventi di recupero del patrimonio edilizio

STUDIO DI CONSULENZA SOCIETARIA E TRIBUTARIA CASTELLANO

AREA FISCALE E SOCIETARIA - RISTRUTTURAZIONI AZIENDALI- trasformazioni-fusioni-scissioni-conferimenti- - FISCALITA INTERNAZIONALE - TAX LEGAL - MERGER & ACQUISITION - GESTIONI PATRIMONI - TRUST COMPANY

AREA FISCALE E SOCIETARIA - RISTRUTTURAZIONI AZIENDALI- trasformazioni-fusioni-scissioni-conferimenti- - FISCALITA INTERNAZIONALE - TAX LEGAL - MERGER & ACQUISITION - GESTIONI PATRIMONI - TRUST COMPANY

DECRETO MONTI D.L. 201/2011 La manovra in pillole

DOTTORI COMMERCIALISTI E CONSULENTI DEL LAVORO TORINO CORSO MATTEOTTI 44 TEL. 011 5623588 (3 LINEE R.A.) fax 011 5624225 DECRETO MONTI D.L. 201/2011 La manovra in pillole TORINO 17 GENNAIO 2012 1 1) Aiuto

DOTTORI COMMERCIALISTI E CONSULENTI DEL LAVORO TORINO CORSO MATTEOTTI 44 TEL. 011 5623588 (3 LINEE R.A.) fax 011 5624225 DECRETO MONTI D.L. 201/2011 La manovra in pillole TORINO 17 GENNAIO 2012 1 1) Aiuto

A) Proroga delle detrazioni IRPEF/IRES per la riqualificazione energetica degli edifici.

Proroga delle detrazioni IRPEF/IRES per la riqualificazione energetica degli edifici.") A tutti i Signori Clienti Loro Sedi Informativa n. 10/2017 Oggetto: Le detrazioni per la riqualificazione energetica e recupero degli edifici. Il bonus mobili. La legge di bilancio 2017, oltre a prorogare

A tutti i Signori Clienti Loro Sedi Informativa n. 10/2017 Oggetto: Le detrazioni per la riqualificazione energetica e recupero degli edifici. Il bonus mobili. La legge di bilancio 2017, oltre a prorogare

Soppressa dal 2015 la comunicazione IRE per gli interventi di riqualificazione energetica a cavallo d anno

CIRCOLARE A.F. N. 19 del 5 Febbraio 2015 Ai gentili clienti Loro sedi Soppressa dal 2015 la comunicazione IRE per gli interventi di riqualificazione energetica a cavallo d anno Gentile cliente, con la

CIRCOLARE A.F. N. 19 del 5 Febbraio 2015 Ai gentili clienti Loro sedi Soppressa dal 2015 la comunicazione IRE per gli interventi di riqualificazione energetica a cavallo d anno Gentile cliente, con la

Firenze, 27 settembre 2017 OPPORTUNITA OFFERTE DAI MECCANISMI DI INCENTIVAZIONE. arch. Mario NOCERA ENEA UTEE

Firenze, 27 settembre 2017 OPPORTUNITA OFFERTE DAI MECCANISMI DI INCENTIVAZIONE arch. Mario NOCERA ENEA UTEE EVOLUZIONE NORMATIVA DETRAZIONI FISCALI La legge 27 dicembre 2006 n. 296, integrata e modificata

Firenze, 27 settembre 2017 OPPORTUNITA OFFERTE DAI MECCANISMI DI INCENTIVAZIONE arch. Mario NOCERA ENEA UTEE EVOLUZIONE NORMATIVA DETRAZIONI FISCALI La legge 27 dicembre 2006 n. 296, integrata e modificata

MODELLO 730/2017 PERIODO D IMPOSTA 2016

MODELLO 730/2017 PERIODO D IMPOSTA 2016 Modello 730precompilato Quali informazioni contiene: I dati contenuti nella Certificazione Unica, che viene inviata all Agenzia delle entrate dai sostituti d imposta;

MODELLO 730/2017 PERIODO D IMPOSTA 2016 Modello 730precompilato Quali informazioni contiene: I dati contenuti nella Certificazione Unica, che viene inviata all Agenzia delle entrate dai sostituti d imposta;

RIVALUTAZIONE BENI IMMOBILI RELATIVI ALL IMPRESA: ASPETTI FISCALI

RIVALUTAZIONE BENI IMMOBILI RELATIVI ALL IMPRESA: ASPETTI FISCALI a cura di Federico Gavioli Il decreto anti-crisi varato dall esecutivo di Governo contiene importanti disposizioni fiscali volte a contrastare

RIVALUTAZIONE BENI IMMOBILI RELATIVI ALL IMPRESA: ASPETTI FISCALI a cura di Federico Gavioli Il decreto anti-crisi varato dall esecutivo di Governo contiene importanti disposizioni fiscali volte a contrastare

Casa Sicura Casa Sicura agevolazione fiscale Sismabonus

Casa Sicura Agevolazioni fiscali per la messa in sicurezza antisismica delle abitazioni e delle attività produttive: guida pratica, normativa, faq e documentazione tecnica. Casa Sicura è la nuova agevolazione

Casa Sicura Agevolazioni fiscali per la messa in sicurezza antisismica delle abitazioni e delle attività produttive: guida pratica, normativa, faq e documentazione tecnica. Casa Sicura è la nuova agevolazione

Incentivi per le ristrutturazioni e la riqualificazione energetica Convertito il D.L. 63/2013 Decreto Energia. AF n. 10/2013

AF n. 10/2013 La Legge n. 90 del 03 agosto 2013 ha convertito il D.L. 63/2013, cosiddetto Decreto Energia. La Legge di conversione, entrata in vigore con decorrenza dal 04 agosto 2013, ha confermato: -

AF n. 10/2013 La Legge n. 90 del 03 agosto 2013 ha convertito il D.L. 63/2013, cosiddetto Decreto Energia. La Legge di conversione, entrata in vigore con decorrenza dal 04 agosto 2013, ha confermato: -

PREMESSA. Oggetto: Prorogata al 31 dicembre 2017 la detrazione IRPEF del 50% dell IVA pagata sugli acquisti di immobili di classe A e B

Circolare informativa del 11 marzo 2017 Ai gentili Clienti Loro Sedi Oggetto: Prorogata al 31 dicembre 2017 la detrazione IRPEF del 50% dell IVA pagata sugli acquisti di immobili di classe A e B Gentile

Circolare informativa del 11 marzo 2017 Ai gentili Clienti Loro Sedi Oggetto: Prorogata al 31 dicembre 2017 la detrazione IRPEF del 50% dell IVA pagata sugli acquisti di immobili di classe A e B Gentile

CIRCOLARE N. 43/E OGGETTO

CIRCOLARE N. 43/E Circolare n.43/e Direzione Centrale Normativa Roma, 18/11/2016 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Agevolazione del 36% - Acquisto di box auto pertinenziale

CIRCOLARE N. 43/E Circolare n.43/e Direzione Centrale Normativa Roma, 18/11/2016 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Agevolazione del 36% - Acquisto di box auto pertinenziale

Le agevolazioni sulla casa per il 2017

Le agevolazioni sulla casa per il 2017 Autore: Redazione In: Notizie di diritto Cerchi un commercialista? Confronta subito i preventivi dei nostri migliori esperti. È gratis! Chi vuole acquistare o ristrutturare

Le agevolazioni sulla casa per il 2017 Autore: Redazione In: Notizie di diritto Cerchi un commercialista? Confronta subito i preventivi dei nostri migliori esperti. È gratis! Chi vuole acquistare o ristrutturare

DETRAZIONI D IMPOSTA PER IL RISPARMIO ENERGETICO

DETRAZIONI D IMPOSTA PER IL RISPARMIO ENERGETICO Prato 27 Sett. 2007 27 Sett.2007 Confartigianato IMPRESE Prato 1 RIFERIMENTI NORMATIVI Legge Finanziaria per il 2007: Legge 296 del 27/12/2006 Art. 1, commi

DETRAZIONI D IMPOSTA PER IL RISPARMIO ENERGETICO Prato 27 Sett. 2007 27 Sett.2007 Confartigianato IMPRESE Prato 1 RIFERIMENTI NORMATIVI Legge Finanziaria per il 2007: Legge 296 del 27/12/2006 Art. 1, commi

Lettera Circolare nr. 01/2014

DI LENARDO & ZAMBON DOTTORI COMMERCIALISTI ASSOCIATI Lettera Circolare nr. 01/2014 Treviso, li 7 gennaio 2014 Ai Signori Clienti LORO SEDI OGGETTO : Legge di Stabilità 2014. L art. 1 della Legge 27.12.2013,

DI LENARDO & ZAMBON DOTTORI COMMERCIALISTI ASSOCIATI Lettera Circolare nr. 01/2014 Treviso, li 7 gennaio 2014 Ai Signori Clienti LORO SEDI OGGETTO : Legge di Stabilità 2014. L art. 1 della Legge 27.12.2013,

Ok al bonus mobili per sostituzione caldaia: ecco la nuova guida delle Entrate

Ok al bonus mobili per sostituzione caldaia: ecco la nuova guida delle Entrate L Agenzia delle Entrate ha aggiornato la guida al bonus mobili, prendendo in considerazione anche il caso di intervento di

Ok al bonus mobili per sostituzione caldaia: ecco la nuova guida delle Entrate L Agenzia delle Entrate ha aggiornato la guida al bonus mobili, prendendo in considerazione anche il caso di intervento di

CODICE APPALTI Emendamento Manovra, cambio appalti senza tassa di licenziamento anche nel 2017

giovedì 10 novembre 2016 PERITI INDUSTRIALI Ingegneria, in calo brevetti e tecnici. Cnpi: formazione fondamentale per invertire la tendenza occupazionale www.ediliziaeterritorio.ilsole24ore.com del 10/11/2016

giovedì 10 novembre 2016 PERITI INDUSTRIALI Ingegneria, in calo brevetti e tecnici. Cnpi: formazione fondamentale per invertire la tendenza occupazionale www.ediliziaeterritorio.ilsole24ore.com del 10/11/2016

Circolare N. 179 del 23 Dicembre 2016

Circolare N. 179 del 23 Dicembre 2016 Assegnazione, cessione dei beni di impresa ed estromissione dell imprenditore individuale: è proroga Gentile cliente, la informiamo che con la legge di Bilancio 2017

Circolare N. 179 del 23 Dicembre 2016 Assegnazione, cessione dei beni di impresa ed estromissione dell imprenditore individuale: è proroga Gentile cliente, la informiamo che con la legge di Bilancio 2017

Fare Casa: Strumenti fiscali e finanziari per l accesso all abitazione. Strumenti fiscali per l abitazione Claudia Rotunno. Roma, 22 settembre 2016

Fare Casa: Strumenti fiscali e finanziari per l accesso all abitazione. Strumenti fiscali per l abitazione Claudia Rotunno Roma, 22 settembre 2016 Sospensione aumento tributi locali e regionali Articolo

Fare Casa: Strumenti fiscali e finanziari per l accesso all abitazione. Strumenti fiscali per l abitazione Claudia Rotunno Roma, 22 settembre 2016 Sospensione aumento tributi locali e regionali Articolo

Page 1/5

AGEVOLAZIONI Bonus mobili confermato anche per il 2016 di Luca Mambrin Come noto la Legge di Stabilità 2016 ha prorogato al 31.12.2016 la detrazione Irpef del 50%, riconosciuta ai soggetti che usufruiscono

AGEVOLAZIONI Bonus mobili confermato anche per il 2016 di Luca Mambrin Come noto la Legge di Stabilità 2016 ha prorogato al 31.12.2016 la detrazione Irpef del 50%, riconosciuta ai soggetti che usufruiscono

VADEMECUM PER LA SICUREZZA SISMICA DEI FABBRICATI INDUSTRIALI: ASPETTI FISCALI. Unione Industriale di Torino 3 giugno 2014.

VADEMECUM PER LA SICUREZZA SISMICA DEI FABBRICATI INDUSTRIALI: ASPETTI FISCALI Unione Industriale di Torino 3 giugno 2014 Giorgio Malagò Normativa Art. 16-bis, comma 1, lett. i), D.P.R. 917/1986: prevede

VADEMECUM PER LA SICUREZZA SISMICA DEI FABBRICATI INDUSTRIALI: ASPETTI FISCALI Unione Industriale di Torino 3 giugno 2014 Giorgio Malagò Normativa Art. 16-bis, comma 1, lett. i), D.P.R. 917/1986: prevede

RIPARTIZIONE ANNUALE DELLA DETRAZIONE Nuova modalità di ripartizione della detrazione che dovrà avvenire in quote uguali in un numero FISSO DI 5 ANNI.

Pagina 1 di 5 L OPUSCOLO HA CARATTERE PURAMENTE INFORMATIVO, POTREBBE CONTENERE ERRORI O ESSERE MANCANTE DI EVENTUALI AGGIORNAMENTI. Aggiornato sulla base del Decreto Ministeriale dell 11 marzo 2008, del

Pagina 1 di 5 L OPUSCOLO HA CARATTERE PURAMENTE INFORMATIVO, POTREBBE CONTENERE ERRORI O ESSERE MANCANTE DI EVENTUALI AGGIORNAMENTI. Aggiornato sulla base del Decreto Ministeriale dell 11 marzo 2008, del

Disegno di Legge di Bilancio 2017

Fiscalità edilizia Disegno di Legge di Bilancio 2017 - Atto n.4127-bis/c - Le novità fiscali d interesse per il settore delle costruzioni e le valutazioni dell ANCE 07/11/2016 DDL DI BILANCIO 2017 VALUTAZIONI

Fiscalità edilizia Disegno di Legge di Bilancio 2017 - Atto n.4127-bis/c - Le novità fiscali d interesse per il settore delle costruzioni e le valutazioni dell ANCE 07/11/2016 DDL DI BILANCIO 2017 VALUTAZIONI

Fiscal Flash La notizia in breve

Fiscal Flash La notizia in breve N. 56 17.10.2016 MANOVRA DI BILANCIO 2017 Categoria: Finanziaria Sottocategoria: 2017 A cura di Pasquale Pirone e Matilde Fiammelli Il Consiglio dei Ministri si è riunito

Fiscal Flash La notizia in breve N. 56 17.10.2016 MANOVRA DI BILANCIO 2017 Categoria: Finanziaria Sottocategoria: 2017 A cura di Pasquale Pirone e Matilde Fiammelli Il Consiglio dei Ministri si è riunito

Legge di bilancio 2017

Trento, 15 dicembre 2016 Legge di bilancio 2017 Gentile cliente, con la presente desideriamo informarla che la legge di Bilancio 2017 prevede numerose novità in materia fisco e lavoro a decorrere dal 01.01.2017.

Trento, 15 dicembre 2016 Legge di bilancio 2017 Gentile cliente, con la presente desideriamo informarla che la legge di Bilancio 2017 prevede numerose novità in materia fisco e lavoro a decorrere dal 01.01.2017.

La circolare che guida passo passo al rispetto degli adempimenti

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 27 28.07.2014 Risparmio energetico in Unico Categoria: Irpef Sottocategoria: Detrazione 36% La Sezione IV del quadro

Fiscal Adempimento La circolare che guida passo passo al rispetto degli adempimenti N. 27 28.07.2014 Risparmio energetico in Unico Categoria: Irpef Sottocategoria: Detrazione 36% La Sezione IV del quadro

Gli incentivi fiscali per l acquisto di abitazioni energetiche

Fiscalità edilizia Gli incentivi fiscali per l acquisto di abitazioni energetiche Disciplina e novità per il 2017 2 Marzo 2017 SOMMARIO PREMESSA... 2 PROFILI SOGGETTIVI: I SOGGETTI CEDENTI... 3 PROFILI

Fiscalità edilizia Gli incentivi fiscali per l acquisto di abitazioni energetiche Disciplina e novità per il 2017 2 Marzo 2017 SOMMARIO PREMESSA... 2 PROFILI SOGGETTIVI: I SOGGETTI CEDENTI... 3 PROFILI

CIRCOLARE N gennaio 2016 LEGGE FINANZIARIA 2016 LE NOVITA PER GLI IMMOBILI

CIRCOLARE N. 1 29 gennaio 2016 LEGGE FINANZIARIA 2016 LE NOVITA PER GLI IMMOBILI Dopo l approvazione definitiva da parte del Parlamento è stata pubblicata, sulla Gazzetta Ufficiale n. 302 del 30.12.2015,

CIRCOLARE N. 1 29 gennaio 2016 LEGGE FINANZIARIA 2016 LE NOVITA PER GLI IMMOBILI Dopo l approvazione definitiva da parte del Parlamento è stata pubblicata, sulla Gazzetta Ufficiale n. 302 del 30.12.2015,

Agevolazioni fiscali sul risparmio energetico Fernando Bellisario

Agevolazioni fiscali sul risparmio energetico Fernando Bellisario Lecce, 17 dicembre 2013 Principali norme di riferimento Legge 27 dicembre 2006 n. 296, commi 344-345-346-347 (Finanziaria 2007) Decreto

Agevolazioni fiscali sul risparmio energetico Fernando Bellisario Lecce, 17 dicembre 2013 Principali norme di riferimento Legge 27 dicembre 2006 n. 296, commi 344-345-346-347 (Finanziaria 2007) Decreto

PICCINELLI DEL PICO PARDI & PARTNERS STUDIO DI CONSULENZA SOCIETARIA E FISCALE LEGGE DI STABILITA 2014

Circolare n. 1/2014 LEGGE DI STABILITA 2014 A decorrere dal 1 gennaio 2014, con l approvazione della Legge 27 Dicembre 2013, n.147, (cosiddetta Legge di Stabilità 2014 ), sono state introdotte alcune novità

Circolare n. 1/2014 LEGGE DI STABILITA 2014 A decorrere dal 1 gennaio 2014, con l approvazione della Legge 27 Dicembre 2013, n.147, (cosiddetta Legge di Stabilità 2014 ), sono state introdotte alcune novità

È uno dei capitoli di maggior rilevanza della Legge di Stabilità 2016 (vale 3,7 miliardi) e riguarda sia le abitazioni sia gli immobili d impresa:

e riguarda sia le abitazioni sia gli immobili d impresa:") IMU-TASI È uno dei capitoli di maggior rilevanza della Legge di Stabilità 2016 (vale 3,7 miliardi) e riguarda sia le abitazioni sia gli immobili d impresa: viene eliminata la TASI sulla prima casa, con

IMU-TASI È uno dei capitoli di maggior rilevanza della Legge di Stabilità 2016 (vale 3,7 miliardi) e riguarda sia le abitazioni sia gli immobili d impresa: viene eliminata la TASI sulla prima casa, con

BENETTI & BUSINELLI STUDIO PROFESSIONALE dei Dottori Commercialisti Barbara Benetti e Sara Businelli

CIRCOLARE LA CESSIONE AL FORNITORE DELLA DETRAZIONE IRPEF 65% IN BREVE L Agenzia delle Entrate, ha individuato le modalità con le quali i c.d. soggetti incapienti (vale a dire i possessori di redditi esclusi

CIRCOLARE LA CESSIONE AL FORNITORE DELLA DETRAZIONE IRPEF 65% IN BREVE L Agenzia delle Entrate, ha individuato le modalità con le quali i c.d. soggetti incapienti (vale a dire i possessori di redditi esclusi

Circolare N. 94 del 28 Giugno 2017

Circolare N. 94 del 28 Giugno 2017 Cessione delle detrazioni per interventi antisismici e di riqualificazione energetica realizzati sulle parti comuni condominiali Gentile cliente, con la presente desideriamo

Circolare N. 94 del 28 Giugno 2017 Cessione delle detrazioni per interventi antisismici e di riqualificazione energetica realizzati sulle parti comuni condominiali Gentile cliente, con la presente desideriamo

LIMITE ALL UTILIZZO DEL CONTANTE

Saluzzo, lì 18 novembre 2015 Egr. CLIENTE Prot. n. 30/15/FISC LA LEGGE FINANZIARIA 2016 (BOZZA) Il Governo ha recentemente approvato il ddl della Legge di stabilità 2016, generalmente in vigore dal 1/1/2016,

Saluzzo, lì 18 novembre 2015 Egr. CLIENTE Prot. n. 30/15/FISC LA LEGGE FINANZIARIA 2016 (BOZZA) Il Governo ha recentemente approvato il ddl della Legge di stabilità 2016, generalmente in vigore dal 1/1/2016,

OGGETTO: Legge finanziaria 2010 (L n. 191) Altre novità per l anno 2010

Altre novità per l anno 2010") Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 25 gennaio 2010 Circolare n. 4/2010 OGGETTO: Legge finanziaria 2010 (L. 23-12-2009

Dott. Carlo Agosta Dott. Enrico Pogolotti Dott. Davide Mancardo Dott.ssa Chiara Valente Dott.ssa Stefania Neirotti Torino, lì 25 gennaio 2010 Circolare n. 4/2010 OGGETTO: Legge finanziaria 2010 (L. 23-12-2009

OGGETTO: SCHOOL BONUS DETRAZIONE PER SPESE SCOLASTICHE 2 CREDITO D IMPOSTA PER LE EROGAZIONI LIBERALI AGLI ISTITUTI DI ISTRUZIONE

OGGETTO: SCHOOL BONUS DETRAZIONE PER SPESE SCOLASTICHE 1 PREMESSA Con la L. 13.7.2015 n. 107, entrata in vigore il 16.7.2015, è stato riformato il sistema nazionale di istruzione e formazione (c.d. buona

OGGETTO: SCHOOL BONUS DETRAZIONE PER SPESE SCOLASTICHE 1 PREMESSA Con la L. 13.7.2015 n. 107, entrata in vigore il 16.7.2015, è stato riformato il sistema nazionale di istruzione e formazione (c.d. buona

Riqualificazione energetica dei condomini

Fiscalità edilizia Riqualificazione energetica dei condomini La disciplina fiscale per le fasce deboli Ottobre 2016 pag. 1 SOMMARIO PREMESSA... 3 PROFILO OGGETTIVO INTERVENTI CONDOMINIALI... 3 PROFILO

Fiscalità edilizia Riqualificazione energetica dei condomini La disciplina fiscale per le fasce deboli Ottobre 2016 pag. 1 SOMMARIO PREMESSA... 3 PROFILO OGGETTIVO INTERVENTI CONDOMINIALI... 3 PROFILO

Padova, 8 marzo 2017 Hotel Galileo

CONTRIBUTI E OPPORTUNITA' VERSO INDUSTRIA 4.0: le novità fiscali e i nuovi strumenti finanziari per lo sviluppo della PMI verso INDUSTRIA 4.0 Padova, 8 marzo 2017 Hotel Galileo c SUPER E IPER AMMORTAMENTO:

CONTRIBUTI E OPPORTUNITA' VERSO INDUSTRIA 4.0: le novità fiscali e i nuovi strumenti finanziari per lo sviluppo della PMI verso INDUSTRIA 4.0 Padova, 8 marzo 2017 Hotel Galileo c SUPER E IPER AMMORTAMENTO:

La Legge di Stabilità 2016 ha previsto una misura per la promozione dell acquisto di abitazioni

Fiscal News La circolare di aggiornamento professionale N. 27 04.02.2016 Telefisco e la nuova detrazione Iva delle abitazioni Categoria: Finanziaria Sottocategoria: 2016 La Legge di Stabilità 2016 ha previsto

Fiscal News La circolare di aggiornamento professionale N. 27 04.02.2016 Telefisco e la nuova detrazione Iva delle abitazioni Categoria: Finanziaria Sottocategoria: 2016 La Legge di Stabilità 2016 ha previsto

Recupero edilizio, risparmio energetico, bonus arredi: novità della legge di stabilità (Articolo 1 comma 139 Legge n. 147 del

CIRCOLARE A.F. N. 4 del Gennaio 2014 Ai gentili clienti Loro sedi Recupero edilizio, risparmio energetico, bonus arredi: novità della legge di stabilità 2014 (Articolo 1 comma 139 Legge n. 147 del 27.12.2013)

CIRCOLARE A.F. N. 4 del Gennaio 2014 Ai gentili clienti Loro sedi Recupero edilizio, risparmio energetico, bonus arredi: novità della legge di stabilità 2014 (Articolo 1 comma 139 Legge n. 147 del 27.12.2013)

CIRCOLARE N. 11 / 2016.

Egregi CLIENTI - Loro SEDI Treviso, 21 ottobre 2016. CIRCOLARE N. 11 / 2016. Agevolazioni fiscali connesse agli acquisti, costruzioni e ristrutturazioni di abitazioni da destinare alla locazione (e non)

Egregi CLIENTI - Loro SEDI Treviso, 21 ottobre 2016. CIRCOLARE N. 11 / 2016. Agevolazioni fiscali connesse agli acquisti, costruzioni e ristrutturazioni di abitazioni da destinare alla locazione (e non)

1. PRESENTAZIONE DICHIARAZIONI DEI REDDITI E VERSAMENTI. 2. PLUSVALENZE IMMOBILIARI OGGETTO DI DONAZIONE.

1. PRESENTAZIONE DICHIARAZIONI DEI REDDITI E VERSAMENTI. 2. PLUSVALENZE IMMOBILIARI OGGETTO DI DONAZIONE. 3. DETRAZIONE IRPEF PER ONERI DI INTERMEDIAZIONI IMMOBILIARE. 4. SANZIONI PENALI. 5. RISTRUTTURAZIONI

1. PRESENTAZIONE DICHIARAZIONI DEI REDDITI E VERSAMENTI. 2. PLUSVALENZE IMMOBILIARI OGGETTO DI DONAZIONE. 3. DETRAZIONE IRPEF PER ONERI DI INTERMEDIAZIONI IMMOBILIARE. 4. SANZIONI PENALI. 5. RISTRUTTURAZIONI

OSSERVATORIO CONGIUNTURALE SULL INDUSTRIA DELLE COSTRUZIONI

Convegno NUOVI SCENARI DI MERCATO A SOSTEGNO DELL INDUSTRIA DELLE COSTRUZIONI Napoli - 30 Marzo 2017 OSSERVATORIO CONGIUNTURALE SULL INDUSTRIA DELLE COSTRUZIONI Misure fiscali varate dal Governo Detrazioni

Convegno NUOVI SCENARI DI MERCATO A SOSTEGNO DELL INDUSTRIA DELLE COSTRUZIONI Napoli - 30 Marzo 2017 OSSERVATORIO CONGIUNTURALE SULL INDUSTRIA DELLE COSTRUZIONI Misure fiscali varate dal Governo Detrazioni

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 358 25.11.2016 Acquisto di box auto pertinenziale Il pagamento non effettuato tramite bonifico A cura di Andrea Amantea Categoria: Irpef Sottocategoria:

Fiscal News La circolare di aggiornamento professionale N. 358 25.11.2016 Acquisto di box auto pertinenziale Il pagamento non effettuato tramite bonifico A cura di Andrea Amantea Categoria: Irpef Sottocategoria:

PROROGA DELLA DETRAZIONE PER L ACQUISTO DI IMMOBILI RISTRUTTURATI DA IMPRESE COSTRUTTRICI E DA COOPERATIVE EDILIZIE

PROROGA DELLA DETRAZIONE PER L ACQUISTO DI IMMOBILI RISTRUTTURATI DA IMPRESE COSTRUTTRICI E DA COOPERATIVE EDILIZIE Art. 2 Legge 23 dicembre 2009 n. 191 comma 10 LA LEGGE FINANZIARIA PER IL 2010 PREVEDE

PROROGA DELLA DETRAZIONE PER L ACQUISTO DI IMMOBILI RISTRUTTURATI DA IMPRESE COSTRUTTRICI E DA COOPERATIVE EDILIZIE Art. 2 Legge 23 dicembre 2009 n. 191 comma 10 LA LEGGE FINANZIARIA PER IL 2010 PREVEDE

... Legge di Bilancio

Thiene, 10 gennaio 2017 LEGGE DI BILANCIO 2017 Indice Legge di Bilancio 2017............ 2 Super ammortamento... 2 Iper ammortamento... 2 Contribuenti in contabilità semplificata: regime di cassa... 3

Thiene, 10 gennaio 2017 LEGGE DI BILANCIO 2017 Indice Legge di Bilancio 2017............ 2 Super ammortamento... 2 Iper ammortamento... 2 Contribuenti in contabilità semplificata: regime di cassa... 3

Agevolazioni fiscali per investimenti nell Energy Saving

31-10-2012, Camera di Commercio di Pisa Agevolazioni fiscali per investimenti nell Energy Saving relatore: Dott. MASSIMO ANTONINI Dottore commercialista - Revisore contabile Membro della Commissione Studi

31-10-2012, Camera di Commercio di Pisa Agevolazioni fiscali per investimenti nell Energy Saving relatore: Dott. MASSIMO ANTONINI Dottore commercialista - Revisore contabile Membro della Commissione Studi

Studio Di Leone C O M M E R C I A L I S T A CIRCOLARE INFORMATIVA: GENNAIO 2016

CIRCOLARE INFORMATIVA: GENNAIO 2016 MAXI AMMORTAMENTI A favore delle imprese e dei lavoratori autonomi che effettuano acquisti di beni strumentali nuovi nel periodo 15.10.2015 31.12.2016, al solo fine

CIRCOLARE INFORMATIVA: GENNAIO 2016 MAXI AMMORTAMENTI A favore delle imprese e dei lavoratori autonomi che effettuano acquisti di beni strumentali nuovi nel periodo 15.10.2015 31.12.2016, al solo fine

REGOLAMENTO PER L APPLICAZIONE DELL ADDIZIONALE COMUNALE ALL IMPOSTA SUI REDDITI DELLE PERSONE FISICHE

REGOLAMENTO PER L APPLICAZIONE DELL ADDIZIONALE COMUNALE ALL IMPOSTA SUI REDDITI DELLE PERSONE FISICHE 1 INDICE Articolo 1 Oggetto Articolo 2 Variazione dell aliquota di compartecipazione Articolo 3 Soggetto

REGOLAMENTO PER L APPLICAZIONE DELL ADDIZIONALE COMUNALE ALL IMPOSTA SUI REDDITI DELLE PERSONE FISICHE 1 INDICE Articolo 1 Oggetto Articolo 2 Variazione dell aliquota di compartecipazione Articolo 3 Soggetto

Riqualificazione energetica e parti comuni condominiali: invio documentazione a partire dal

CIRCOLARE A.F. N. 118 del 6 Settembre 2017 Ai gentili clienti Loro sedi Riqualificazione energetica e parti comuni condominiali: invio documentazione a partire dal 15.09.2017 Gentile cliente, la informiamo

CIRCOLARE A.F. N. 118 del 6 Settembre 2017 Ai gentili clienti Loro sedi Riqualificazione energetica e parti comuni condominiali: invio documentazione a partire dal 15.09.2017 Gentile cliente, la informiamo

Recupero edilizio: i chiarimenti della circolare n. 29/E/2013. (Circolare dell Agenzia delle Entrate n. 29/E del )

") N. 391 del 27.09.2013 La Memory A cura di Riccardo Malvestiti Recupero edilizio: i chiarimenti della circolare n. 29/E/2013 (Circolare dell Agenzia delle Entrate n. 29/E del 18.09.2013) Con la circolare

N. 391 del 27.09.2013 La Memory A cura di Riccardo Malvestiti Recupero edilizio: i chiarimenti della circolare n. 29/E/2013 (Circolare dell Agenzia delle Entrate n. 29/E del 18.09.2013) Con la circolare

1. proroga del super ammortamento sugli acquisti di beni strumentali avvenuti entro il 31 dicembre 2017 e consegnati entro il 30 giugno 2018;

CIRCOLARE SUPER AMMORTAMENTO E IPER AMMORTAMENTO. L Agenzia delle Entrate, con la Circolare n. 4/E del 30 marzo 2017, ha fornito ulteriori chiarimenti per applicare le nuove disposizioni in riferimento

CIRCOLARE SUPER AMMORTAMENTO E IPER AMMORTAMENTO. L Agenzia delle Entrate, con la Circolare n. 4/E del 30 marzo 2017, ha fornito ulteriori chiarimenti per applicare le nuove disposizioni in riferimento

REGIME DI CASSA PER LE IMPRESE MINORI, ACE, ASSEGNAZIONI E ALTRE NOVITA PER LE IMPRESE. Dott. Gianluca Odetto

REGIME DI CASSA PER LE IMPRESE MINORI, ACE, ASSEGNAZIONI E ALTRE NOVITA PER LE IMPRESE Dott. Gianluca Odetto REGIME DI CASSA PER LE IMPRESE MINORI NUOVA TASSAZIONE DELLE IMPRESE MINORI Con apposite modifiche

REGIME DI CASSA PER LE IMPRESE MINORI, ACE, ASSEGNAZIONI E ALTRE NOVITA PER LE IMPRESE Dott. Gianluca Odetto REGIME DI CASSA PER LE IMPRESE MINORI NUOVA TASSAZIONE DELLE IMPRESE MINORI Con apposite modifiche

Fiscal News La circolare di aggiornamento professionale

Fiscal News La circolare di aggiornamento professionale N. 56 26.02.2016 La detrazione per risparmio energetico Categoria: Irpef Sottocategoria: Detrazione 55% L articolo 1, comma 74, Legge di Stabilità

Fiscal News La circolare di aggiornamento professionale N. 56 26.02.2016 La detrazione per risparmio energetico Categoria: Irpef Sottocategoria: Detrazione 55% L articolo 1, comma 74, Legge di Stabilità

Le agevolazioni fiscali per la tua casa

Cosa vediamo nel terzo video Gli adempimenti richiesti Come fare i pagamenti La ritenuta sui bonifici Spese pagate tramite finanziamento Documenti da conservare Detrazione per l acquisto di mobili e di

Cosa vediamo nel terzo video Gli adempimenti richiesti Come fare i pagamenti La ritenuta sui bonifici Spese pagate tramite finanziamento Documenti da conservare Detrazione per l acquisto di mobili e di

IMU, IVA, acconti: conferme e novità di fine estate

IMU, IVA, acconti: conferme e novità di fine estate Con la conversione in legge del DL n. 76/2013 (legge n. 99/2013) e con la pubblicazione del DL n. 102/2013 il Governo, dopo la pausa estiva: i) ha confermato

IMU, IVA, acconti: conferme e novità di fine estate Con la conversione in legge del DL n. 76/2013 (legge n. 99/2013) e con la pubblicazione del DL n. 102/2013 il Governo, dopo la pausa estiva: i) ha confermato

Circolare N.100 del 18 Giugno 2013

Circolare N.100 del 18 Giugno 2013 Ufficializzata la proroga dei versamenti di Unico 2013, ma non per tutti Gentile cliente, con la presente desideriamo informarla che, con la pubblicazione in Gazzetta

Circolare N.100 del 18 Giugno 2013 Ufficializzata la proroga dei versamenti di Unico 2013, ma non per tutti Gentile cliente, con la presente desideriamo informarla che, con la pubblicazione in Gazzetta

Pagamento delle imposte: modifica delle scadenze

CIRCOLARE A.F. N.7 del 18 Gennaio 2017 Ai gentili clienti Loro sedi Pagamento delle imposte: modifica delle scadenze Gentile cliente, con la presente desideriamo informarla che la Legge di conversione

CIRCOLARE A.F. N.7 del 18 Gennaio 2017 Ai gentili clienti Loro sedi Pagamento delle imposte: modifica delle scadenze Gentile cliente, con la presente desideriamo informarla che la Legge di conversione

GLI ACCONTI DI NOVEMBRE E LA RIDUZIONE DELL ACCONTO IRPEF 2009

Circolare N. 81 Area: ADEMPIMENTI Periodico plurisettimanale 17 novembre 2009 GLI ACCONTI DI NOVEMBRE E LA RIDUZIONE DELL ACCONTO IRPEF 2009 Con il mese di novembre torna l obbligo di versamento della

Circolare N. 81 Area: ADEMPIMENTI Periodico plurisettimanale 17 novembre 2009 GLI ACCONTI DI NOVEMBRE E LA RIDUZIONE DELL ACCONTO IRPEF 2009 Con il mese di novembre torna l obbligo di versamento della

PROFESSIONISTI AZIENDALI ASSOCIATI I PROFESSIONISTI PER L AZIENDA

CIRCOLARE INFORMATIVA N. 54 Del 29 Giugno 2016 SCADENZIARIO TERZO TRIMESTRE 2016. LUGLIO Le scadenze dei versamenti derivanti dal mod. UNICO 2016 sono riportate alla luce della proroga disposta dal DPCM

CIRCOLARE INFORMATIVA N. 54 Del 29 Giugno 2016 SCADENZIARIO TERZO TRIMESTRE 2016. LUGLIO Le scadenze dei versamenti derivanti dal mod. UNICO 2016 sono riportate alla luce della proroga disposta dal DPCM

Focus mensile fiscalità

Focus mensile fiscalità ASSEGNAZIONE AGEVOLATA BENI AI SOCI TRASFORMAZIONE IN SOCIETÀ SEMPLICE Stefano SPINA, Commercialista 3 febbraio 2016 ANALISI DI CONVENIENZA REGIMI A CONFRONTO SOCIETA COMMERCIALE

Focus mensile fiscalità ASSEGNAZIONE AGEVOLATA BENI AI SOCI TRASFORMAZIONE IN SOCIETÀ SEMPLICE Stefano SPINA, Commercialista 3 febbraio 2016 ANALISI DI CONVENIENZA REGIMI A CONFRONTO SOCIETA COMMERCIALE

Studio Previtali srl Consulenza Fiscale - Assistenza Contabile - Paghe - Sicurezza sul lavoro & C.E.D

Dott. Andrea Previtali Rag. Alberto Previtali Studio Previtali srl Consulenza Fiscale - Assistenza Contabile - Paghe - Sicurezza sul lavoro & C.E.D LA FINANZIARIA 2017 (BOZZA) Recentemente è approdato

Dott. Andrea Previtali Rag. Alberto Previtali Studio Previtali srl Consulenza Fiscale - Assistenza Contabile - Paghe - Sicurezza sul lavoro & C.E.D LA FINANZIARIA 2017 (BOZZA) Recentemente è approdato

La novità è già stata esaminata dall Area scientifica - Studi Tributari, ed in particolare dallo Studio n /T del 12 febbraio 2016.

LA DETRAZIONE IRPEF DEL 50 PER CENTO DELL IVA DEGLI IMMOBILI DI TIPO ABITATIVO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE CON LA CIRCOLARE 20/E DEL 2016 L Agenzia delle entrate ha fornito con la Circolare

LA DETRAZIONE IRPEF DEL 50 PER CENTO DELL IVA DEGLI IMMOBILI DI TIPO ABITATIVO: I CHIARIMENTI DELL AGENZIA DELLE ENTRATE CON LA CIRCOLARE 20/E DEL 2016 L Agenzia delle entrate ha fornito con la Circolare

Servizio INFORMATIVA 730

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 30 APRILE 2008 Informativa n. 39 INTERVENTI FINALIZZATI

SEAC S.p.A. - 38100 TRENTO - Via Solteri, 74 Internet: www.seac.it - E-mail: info@seac.it Tel. 0461/805111 - Fax 0461/805161 Servizio INFORMATIVA 730 30 APRILE 2008 Informativa n. 39 INTERVENTI FINALIZZATI

Tremonti-quater: credito d imposta per l investimento in beni strumentali nuovi della Dott.ssa Roberta De Pirro

Tremonti-quater: credito d imposta per l investimento in beni strumentali nuovi della Dott.ssa Roberta De Pirro Abstract I titolari di reddito d impresa che effettuano investimenti in beni strumentali

Tremonti-quater: credito d imposta per l investimento in beni strumentali nuovi della Dott.ssa Roberta De Pirro Abstract I titolari di reddito d impresa che effettuano investimenti in beni strumentali

Informativa n. 61. La manovra Monti (DL n. 201) - Novità in materia di IRPEF e relative addizionali INDICE. del 13 dicembre 2011

- Novità in materia di IRPEF e relative addizionali INDICE. del 13 dicembre 2011") Informativa n. 61 del 13 dicembre 2011 La manovra Monti (DL 6.12.2011 n. 201) - Novità in materia di IRPEF e relative addizionali INDICE 1 Premessa... 2 2 Indennità di fine rapporto - Esclusioni dal regime

Informativa n. 61 del 13 dicembre 2011 La manovra Monti (DL 6.12.2011 n. 201) - Novità in materia di IRPEF e relative addizionali INDICE 1 Premessa... 2 2 Indennità di fine rapporto - Esclusioni dal regime

REGOLAMENTO PER L APPLICAZIONE DELL ADDIZIONALE COMUNALE ALL IMPOSTA SUI REDDITI DELLE PERSONE FISICHE

COMUNE DI SANNAZZARO DE BURGONDI PROVINCIA DI PAVIA REGOLAMENTO PER L APPLICAZIONE DELL ADDIZIONALE COMUNALE ALL IMPOSTA SUI REDDITI DELLE PERSONE FISICHE Approvato con deliberazione del Consiglio Comunale

COMUNE DI SANNAZZARO DE BURGONDI PROVINCIA DI PAVIA REGOLAMENTO PER L APPLICAZIONE DELL ADDIZIONALE COMUNALE ALL IMPOSTA SUI REDDITI DELLE PERSONE FISICHE Approvato con deliberazione del Consiglio Comunale

LA RIVALUTAZIONE VOLONTARIA DEI BENI IMMOBILI. Prof. Gianfranco FERRANTI

LA RIVALUTAZIONE VOLONTARIA DEI BENI IMMOBILI Prof. Gianfranco FERRANTI Diretta 20 aprile 2009 OBIETTIVO DELLA NORMA: Consentire alle imprese di evidenziare la loro effettiva patrimonializzazione ai fini

LA RIVALUTAZIONE VOLONTARIA DEI BENI IMMOBILI Prof. Gianfranco FERRANTI Diretta 20 aprile 2009 OBIETTIVO DELLA NORMA: Consentire alle imprese di evidenziare la loro effettiva patrimonializzazione ai fini

LEGGE DI STABILITA 2016: FOCUS PERSONE FISICHE

Milano, 12 gennaio 2016 CIRCOLARE N. 2/2016 LEGGE DI STABILITA 2016: FOCUS PERSONE FISICHE La Legge di Stabilità 2016 - Legge n. 208 del 28 dicembre 2015 Disposizioni per la formazione del bilancio annuale

Milano, 12 gennaio 2016 CIRCOLARE N. 2/2016 LEGGE DI STABILITA 2016: FOCUS PERSONE FISICHE La Legge di Stabilità 2016 - Legge n. 208 del 28 dicembre 2015 Disposizioni per la formazione del bilancio annuale

Roma, 23 Novembre Prot. n. 630 /2010/AR/SS/GN. AI CORRISPONDENTI C.A.F. UIL S.p.A. LORO SEDI. Circolare n.: 28/2010

C.A.F. UIL S.P.A. CENTRO ASSISTENZA FISCALE DELLA UNIONE ITALIANA DEL LAVORO SEDE LEGALE VIA DI SAN CRESCENZIANO, 25 00199 ROMA TELEFONO 06/86.22.631 TELEFAX 06/86.22.63.33 E-MAIL cafuil@cafuil.it CAPITALE

C.A.F. UIL S.P.A. CENTRO ASSISTENZA FISCALE DELLA UNIONE ITALIANA DEL LAVORO SEDE LEGALE VIA DI SAN CRESCENZIANO, 25 00199 ROMA TELEFONO 06/86.22.631 TELEFAX 06/86.22.63.33 E-MAIL cafuil@cafuil.it CAPITALE

SITUAZIONE A TREZZANO, AZIONI INTRAPRESE, AGEVOLAZIONI FISCALI E ALTRI INCENTIVI

SITUAZIONE A TREZZANO, AZIONI INTRAPRESE, AGEVOLAZIONI FISCALI E ALTRI INCENTIVI Staff Infoenergia Umberto Ranzetti Comune di Trezzano Sul Naviglio 24 settembe 2015 FASI PROGETTO: - Inserimento in database

SITUAZIONE A TREZZANO, AZIONI INTRAPRESE, AGEVOLAZIONI FISCALI E ALTRI INCENTIVI Staff Infoenergia Umberto Ranzetti Comune di Trezzano Sul Naviglio 24 settembe 2015 FASI PROGETTO: - Inserimento in database

AGEVOLAZIONI PER IL RISPARMIO ENERGETICO 55%

OGGETTO: Circolare Approfondimento Seregno, li 21 ottobre 2009 AGEVOLAZIONI PER IL RISPARMIO ENERGETICO 55% Il contribuente che ha sostenuto le sotto elencate spese di riqualificazione energetica può usufruire

OGGETTO: Circolare Approfondimento Seregno, li 21 ottobre 2009 AGEVOLAZIONI PER IL RISPARMIO ENERGETICO 55% Il contribuente che ha sostenuto le sotto elencate spese di riqualificazione energetica può usufruire

Detrazione 55% per il 2009: comunicazione solo per i lavori pluriennali

Detrazione 55% per il 2009: comunicazione solo per i lavori pluriennali a cura di Antonio Gigliotti A partire dal 2009 la disciplina del 55% risulta cambiata infatti l art. 29, co. 6, del D.L. 185/2008

Detrazione 55% per il 2009: comunicazione solo per i lavori pluriennali a cura di Antonio Gigliotti A partire dal 2009 la disciplina del 55% risulta cambiata infatti l art. 29, co. 6, del D.L. 185/2008

L AGEVOLAZIONE PER IL RISPARMIO DI ENERGIA

L AGEVOLAZIONE PER IL RISPARMIO DI ENERGIA L agevolazione fiscale consiste in detrazioni dall Irpef (Imposta sul reddito delle persone fisiche) o dall Ires (Imposta sul reddito delle società) ed è concessa

L AGEVOLAZIONE PER IL RISPARMIO DI ENERGIA L agevolazione fiscale consiste in detrazioni dall Irpef (Imposta sul reddito delle persone fisiche) o dall Ires (Imposta sul reddito delle società) ed è concessa

Regolamento comunale per l applicazione della ADDIZIONALE COMUNALE ALL IMPOSTA SUI REDDITI DELLE PERSONE FISICHE (I.R.P.E.F.)

") COMUNE DI CHIANCIANO TERME Provincia di Siena Regolamento comunale per l applicazione della ADDIZIONALE COMUNALE ALL IMPOSTA SUI REDDITI DELLE PERSONE FISICHE (I.R.P.E.F.) COMUNE DI CHIANCIANO TERME Provincia

COMUNE DI CHIANCIANO TERME Provincia di Siena Regolamento comunale per l applicazione della ADDIZIONALE COMUNALE ALL IMPOSTA SUI REDDITI DELLE PERSONE FISICHE (I.R.P.E.F.) COMUNE DI CHIANCIANO TERME Provincia

Comunicazione amministratori di condominio: c è tempo fino al

CIRCOLARE A.F. N.21 del 14 Febbraio 2017 Ai gentili clienti Loro sedi Comunicazione amministratori di condominio: c è tempo fino al 28.02.2017 Gentile cliente, con la presente desideriamo informarla che

CIRCOLARE A.F. N.21 del 14 Febbraio 2017 Ai gentili clienti Loro sedi Comunicazione amministratori di condominio: c è tempo fino al 28.02.2017 Gentile cliente, con la presente desideriamo informarla che