Prof.ssa Annalisa Sentuti. Università degli Studi di Urbino Carlo Bo. Seconda Parte. di azienda e dei suoi principali

|

|

|

- Aurelio Casagrande

- 8 anni fa

- Visualizzazioni

Transcript

1 Facoltà di Lingue e Letterature Straniere Laurea Triennale in Lingue e Culture Straniere Curriculum Linguistico Aziendale (LIN-AZ) Corso di Economia Aziendale A.A Materiale Didattico Integrativo: Seconda Parte Il Sistema Aziendale Prof.ssa Annalisa Sentuti Università degli Studi di Urbino Carlo Bo Seconda Parte IL SISTEMA AZIENDALE 1. Definizione sottosistemi di azienda e dei suoi principali 2. Il sistema l ambiente aziendale e le sue relazioni con 3. Classi e tipi di aziende - Impresa e rischio d impresa 4. L assetto istituzionale delle aziende: giuridico e soggetto economico soggetto 5. L assetto organizzativo e l organismo personale 6. Gli organi di governo economico dell azienda A.A. 2012/2013 annalisa.sentuti@uniurb.it 2 1

2 Il concetto di azienda Nella dottrina economico-aziendale sono state elaborate molte definizioni di azienda. Secondo Onida (1954), ad es., l azienda è: Complesso economico che sotto il nome di un soggetto giuridico (titolare) ed il controllo di un soggetto economico, ha vita in un sistema continuamente rinnovantesi e mutevoli di operazioni attuabili mercè una duratura, sebbene rigida, organizzazione del lavoro, per la soddisfazione di bisogni umani, in quanto questa richieda produzione o acquisizione e consumo di beni economici. Tale definizione sarà più comprensibile una volta introdotti i diversi concetti che sottintende. A.A. 2012/2013 annalisa.sentuti@uniurb.it 3 un istituto Il concetto di azienda Una definizione di sintesi: L azienda è economico duraturo che produce beni e servizi in quanto organismo composto da sistemi coordinati e complementari di persone (organizzazione), beni (patrimonio) ed operazioni (gestione). perché in esso vengono assunte decisioni per adattare mezzi scarsi a fini molteplici A.A. 2012/2013 perché sopravvive oltre la vita fisica delle persone e dei beni perché la sua missione economica è creare nuova utilità per la soddisfazione dei bisogni umani annalisa.sentuti@uniurb.it 4 2

3 Il concetto di azienda Ogni azienda è un istituto costituito da tre sistemi coordinati e complementari. Un sistema di beni: PATRIMONIO/CAPITALE l insieme dei mezzi funzionali all attività svolta, a disposizione dell azienda in un determinato momento. Essi sono organizzati secondo un rapporto di interrelazione per il comune scopo della produzione. Un sistema di operazioni: GESTIONE l insieme delle operazioni successive e simultanee che le persone presenti in azienda compiono sul patrimonio, al fine di svolgere l attività dell azienda stessa. Un sistema di PERSONE: ORGANIZZAZIONE sistema coordinato di persone che si prefigge un più razionale impiego del lavoro umano in relazione agli obiettivi gestionali da raggiungere. A.A. 2012/2013 annalisa.sentuti@uniurb.it 5 Il concetto di azienda e di impresa nell E.A. In base alle finalità che persegue, assume la connotazione di: 1. azienda di erogazione: sistema socio-economico che produce beni e servizi per la soddisfazione di soggetti interni o esterni. Il suo fine è realizzare i fini istituzionali; 2. azienda di produzione: comunemente chiamata impresa, è sistema socio economico che produce beni e servizi per il mercato dei consumatori o degli utilizzatori. Il suo fine è massimizzare il reddito, ovvero la differenza tra ricavi e costi, per conseguire un profitto. Per impresa, quindi, intendiamo un particolare tipo di azienda. A.A. 2012/2013 annalisa.sentuti@uniurb.it 6 3

4 Il concetto di azienda e di impresa nel c.c. Attenzione: per la normativa civilistica... L azienda è il complesso dei beni organizzati dall imprenditore per l esercizio dell impresa (art c.c.) È imprenditore chi esercita professionalmente una attività economica organizzata al fine della produzione o dello scambio di beni o di servizi (art c.c.) L azienda è un complesso di beni L impresa è l attività che viene svolta con questo complesso di beni Tale definizione, dal punto di vista economico aziendale, viene considerata: a) parziale: si focalizza soltanto su uno dei sub sistemi aziendali, l insieme dei beni (il capitale), ma ignora gli altri due (organizzazione e gestione); b) derivata: l azienda è uno strumento per l esercizio dell impresa. L impresa non viene definita, se ne può solo desumere il significato dal concetto di A.A. 2012/2013 imprenditore annalisa.sentuti@uniurb.it 7 Il sistema aziendale e l ambiente L AZIENDA è un SISTEMA APERTO L AZIENDA è un SISTEMA DINAMICO L AZIENDA è un SISTEMA PROBABILISTICO A.A. 2012/2013 annalisa.sentuti@uniurb.it 8 4

, ma ignora gli altri due (organizzazione e gestione); b) derivata: l azienda è uno strumento per l esercizio dell")

5 L azienda come sistema APERTO L impresa è un sistema inserito in un insieme più vasto, alle cui regole generali di comportamento non può sottrarsi se vuole assicurarsi la sopravvivenza. Es. leggi vigenti, situazione politica, tradizioni religiose, sviluppo tecnologico, vincoli ambientali, ecc. Tale insieme rappresenta il contesto socio-economico di riferimento dell impresa, con il quale instaura un insieme di relazioni ed un interscambio continuo di beni, servizi ed informazioni. Tale ambiente può essere suddiviso in: Ambiente economico: i mercati Ambiente sociale: contesto generale A.A. 2012/2013 annalisa.sentuti@uniurb.it 9 Azienda e ambiente economico L ambiente economico è costituito dai principali mercati con i quali l azienda (impresa) effettua transazioni, ovvero: 1. i mercati di acquisizione, che forniscono i fattori produttivi (materie, lavoro, servizi, capitali); 2. i mercati di sbocco, che assorbono i prodotti ottenuti (beni e servizi). INPUT OUTPUT Mercato della scienza e della tecnologia Mercato dei capitali Mercato degli approvvigionamenti IMPRESA (processo di trasformazione) Mercato delle vendite Mercato del lavoro A.A. 2012/2013 annalisa.sentuti@uniurb.it 10 5

6 Azienda e ambiente sociale Ambiente religioso Ambiente culturale Mercati di Acquisizione Ambiente legislativo Lavoro Tecnologie Materie prime Capitali AZIENDA Ambiente naturale A.A. 2012/2013 BENI O SERVIZI Mercati di Sbocco Ambiente politico Ambiente tecnologico 11 A.A. 2011/2012 annalisa.sentuti@uniurb.it 11 Azienda e ambiente INPUT OUTPUT A) Fattori produttivi: - materie prime - impianti - lavoro e servizi - capitale monetario B) Influssi ambientali: - norme di legge - vincoli culturali - vincoli sociali - ecc. PROCESSI DI TRASFORMAZIONE Feedback A) Vendita di: - beni - servizi B) Altri output: - valori culturali - conoscenze tecnol. - influenze politiche - ecc. A.A. 2012/ /2012 annalisa.sentuti@uniurb.it 12 6

Vendita di: - beni - servizi B) Altri output: - valori culturali - conoscenze tecnol.")

7 Azienda e ambiente Le imprese, in particolare, hanno una notevole influenza sull ambiente in cui sono inserite e sulla vita delle persone. L opinione pubblica giudica l impresa non solo per la capacità di produrre utili, ma anche e soprattutto per il modo con cui gli stessi sono ottenuti. Pur agendo per perseguire un utile, l impresa deve assicurare condizioni di lavoro dignitose, adoperarsi per tutelare l ambiente, favorire il miglioramento della qualità della vita della comunità in cui agisce. Responsabilità sociale d impresa Pari opportunità, sicurezza sul lavoro, non ricorrere al lavoro minorile, attenzione ai soggetti svantaggiati; esigenza di correttezza e trasparenza, attenzione all ambiente, non impiego di sostanze nocive per i consumatori, ecc. A.A. 2012/2013 annalisa.sentuti@uniurb.it 13 L azienda come sistema DINAMICO L azienda muta continuamente per adeguarsi ai cambiamenti che avvengono nei mercati, nell ambiente sociale e nel suo ambiente interno. Allo stesso tempo, tenta di condizionare l ambiente in cui opera. A.A. 2012/2013 Soggetti esterni/interni Influenzano direttamente o indirettamente l azienda, vogliono conoscere le scelte che effettua ed i risultati ottenuti, adottate. condizionamento reciproco Azienda Cerca di fronteggiare le influenze esterne (marketing, politiche finanziarie, ricerca & sviluppo, relazioni sindacali, responsabilità sociale, ecc.) ed interne (mediante l organizzazione e la gestione delle RU) annalisa.sentuti@uniurb.it 14 7

8 L azienda come sistema PROBABILISTICO Numerose relazioni tra azienda e ambiente......caratterizzate da instabilità nel medio-lungo periodo e non sempre facilmente prevedibili... difficoltà di determinare con precisione la natura e gli effetti di tutte le scelte e le operazioni poste in essere dall impresa L economia aziendale, e le altre discipline economiche, aiutano l azienda a fronteggiare tale indeterminatezza e complessità. A.A. 2012/2013 annalisa.sentuti@uniurb.it 15 Seconda Parte IL SISTEMA AZIENDALE 1. Definizione sottosistemi di azienda e dei suoi principali 2. Il sistema l ambiente aziendale e le sue relazioni con 3. Classi e tipi di aziende - Impresa e rischio d impresa 4. L assetto istituzionale delle aziende: giuridico e soggetto economico soggetto 5. L assetto organizzativo e l organismo personale 6. Gli organi di governo economico dell azienda A.A. 2012/2013 annalisa.sentuti@uniurb.it 16 8

9 Classificazione delle aziende 17 Classificazione delle aziende 1. In base al FINE: azienda di erogazione, azienda di produzione (impresa) 2. In base al tipo di ATTIVITÀ SVOLTA: aziende agricole, industriali, commerciali, di servizi 3. In base al SETTORE DI APPARTENENZA: primario, secondario, terziario, terziario avanzato 4. In base al LUOGO IN CUI OPERANO: divise, indivise 5. In base alla PROPRIETA DEL CAPITALE: pubblica, privata, gruppo industriale 6. In base alla DIMENSIONE: piccole, medie, grandi 7. In base alla FORMA GIURIDICA: impresa individuale, impresa collettiva (società di persone, società di capitali) 18 9

10 Classificazione in base al FINE La finalità è il principale elemento di distinzione tra le diverse tipologie di aziende. A) di erogazione di consumo di erogazione in senso stretto B) di produzione per il mercato (imprese) Oggetto del nostro studio 19 A) Azienda di erogazione Azienda di erogazione Sistema socio economico che produce beni e/o servizi per soddisfare bisogni di: a) persone che stanno all interno dell azienda stessa o che comunque fanno capo ad essa Azienda di consumo Associazioni chiuse ESEMPI: Associazioni culturali Associazioni sportive b) persone esterne (beneficiari) nell interesse delle quali l azienda è stata istituita ed opera Azienda di erogazione in senso stretto Associazioni aperte ed enti vari ESEMPI: Enti che finanziano le ricerche economiche o in campo medico Enti morali di assistenza e beneficenza 20 10

persone esterne (beneficiari) nell interesse delle quali l azienda è stata istituita ed opera Azienda di erogazione in senso stretto")

11 A) Azienda di erogazione Hanno finalità di ordine sociale, morale, culturale; Ambiti di attività: cultura, ricreazione, istruzione, ricerca, sanità, assistenza sociale, ambientalismo, promozione dello sviluppo delle comunità locali, promozione e tutela dei diritti civili, volontariato, organizzazioni imprenditoriali, professionali e sindacali, ecc. Prevedono il divieto di distribuire il risultato reddituale (l utile, più propriamente detto Avanzo Economico = Proventi > Oneri), che deve essere reinvestito in azienda, ed il patrimonio, a favore dei soggetti che le controllano (associati, donatori, amministratori, manager, ecc.). 21 A) Azienda di erogazione Obiettivo: REALIZZAZIONE DEI FINI ISTITUZIONALI (accrescere le risorse, i beni e i servizi posti a disposizione dei soggetti interessati), operando in condizioni di - EQUILIBRIO ECONOMICO (proventi = oneri) - EFFICIENZA (bassi oneri unitari e alti rendimenti dei fattori) Nella loro operatività, le AdE svolgono tre processi fondamentali: processo di acquisizione: l azienda entra in possesso dei mezzi monetari e dei beni in natura necessari per soddisfare direttamente o indirettamente i bisogni (es. quote associative, donazioni, gettito fiscale, ecc.) processo di consumo e di erogazione: i mezzi acquisiti (o i beni/servizi con essi prodotti) vengono consumati o distribuiti ai soggetti interni/esterni processo di risparmio: accantonare o investire i mezzi eccedenti per eventuali bisogni futuri 22 11

.")

12 B) Azienda di produzione o impresa Un sistema socio-economico che produce beni/servizi per il mercato. FUNZIONAMENTO DELLE IMPRESE: Mercati di acquisizione Costi C T L I Beni/Servizi destinati alla PRODUZIONE (diretta/indiretta) VENDITA Consumatori Utilizzatori Ricavi Mercati di sbocco 23 B) Azienda di produzione o impresa L impresa acquista fattori produttivi (capitale, terra, lavoro, imprenditorialità ) e sostiene un COSTO. I FP vengono impiegati nella PRODUZIONE per ottenere beni/servizi destinati al mercato. Nel mercato beni/servizi vengono scambiati dietro il pagamento di un corrispettivo (PREZZO) pagato dai consumatori/utilizzatori Il prezzo pagato dai consumatori/utilizzatori rappresenta per l impresa il RICAVO conseguito dalla vendita e serve per remunerare i fattori produttivi utilizzati. OBIETTIVO DELL IMPRESA Massimizzare la differenza fra Ricavi conseguiti e Costi sostenuti. Tale differenza (R-C), se positiva (R>C), è denominata reddito, utile o profitto. Esso è destinato a remunerare il capitale che i proprietari hanno investito nell impresa 24 12

13 B) Azienda di produzione o impresa I processi che caratterizzano il funzionamento delle imprese sono: il processo di acquisizione: è la fase in cui l impresa si approvigiona dei fattori produttivi necessari (Terra, Lavoro, Capitale, Imprenditorialità) sostenendo dei costi; il processo di produzione: è la fase in cui i fattori produttivi vengono trasformati fisicamente o trasferiti nel tempo o nello spazio, ottenendo prodotti destinati al mercato; il processo di commercializzazione: è la fase in cui i beni prodotti vengono collocati sul mercato in cambio di un corrispettivo (prezzo/ricavo); il processo di destinazione del risultato economico: dalla differenza tra ricavi e costi si origina il reddito, che può essere distribuito ai proprietari o reinvestito nell azienda. 25 B) Azienda di produzione o impresa I ricavi devono necessariamente coprire i costi sostenuti per l acquisizione dei fattori produttivi e solo SUCCESSIVAMENTE ed EVENTUALMENTE devono remunerare il capitale che i proprietari hanno investito nell impresa. RISCHIO D IMPRESA 26 13

; il processo di destinazione del risultato economico: dalla differenza tra ricavi e costi si origina il reddito, che può essere distribuito ai proprietari o reinvestito nell azienda.")

14 Classificazione in base all ATTIVITÀ SVOLTA Aziende agricole: si occupano della produzione derivante da coltivazioni agricole e dell allevamento del bestiame. Possono svolgere anche attività miste: agriturismi, fattorie didattiche, ecc. Aziende industriali o manifatturiere: trasformano materie prime in prodotti finiti oppure assemblano componenti fabbricati da altre aziende industriali. Possono operare in diversi comparti: metalmeccanico, alimentare, tessile, chimico, elettronico, ecc. Aziende commerciali: acquistano e vendono merci, senza trasformarle fisicamente. Es. supermercati, negozi al dettaglio, ecc. Aziende di servizi: erogano prestazioni immateriali. Es. banche, assicurazioni, alberghi, agenzie di viaggi, compagnie telefoniche, trasporti, ecc. 27 Classificazione in base al SETTORE In base al SETTORE DI APPARTENENZA : Settore Primario: raggruppa le aziende che si dedicano al reperimento e allo sfruttamento delle risorse esistenti in natura (aziende agricole ed estrattive) Secondario: raggruppa le aziende che operano una produzione diretta di beni (alimentari, edili, chimiche, tessili, ecc.) Terziario: raggruppa le aziende che operano una produzione indiretta di beni e servizi Terziario avanzato: raggruppa le aziende che erogano servizi ad alto valore aggiunto (informatica, consulenza finanziaria e legale, ecc.) 28 14

15 Classificazione in base al LUOGO In base al LUOGO IN CUI OPERANO le aziende si distinguono in: Indivise: svolgono la loro attività in un unica sede Divise: operano con più sedi, filiali, stabilimenti Classificazione in base alla PROPRIETA DEL CAPITALE Il capitale dell azienda può essere di natura: privata: azienda privata, di proprietà di una o più persone fisiche pubblica: azienda pubblica, di proprietà dello Stato holding: di proprietà di un altra impresa 29 Classificazione in base alla PROPRIETA DEL CAPITALE L impresa pubblica Sono aziende create dallo Stato (a partecipazione statale) La prima impresa pubblica l IRI è stata creata in Italia nel 1933, poi affiancata nel corso degli anni da altre imprese (ENI, ENEL, Telecom, Banca Nazionale Del Lavoro, Ferrovie dello Stato, Rai, Anas, Alitalia, Poste Italiane, ecc.) come tentativo dello Stato di salvare o sviluppare alcuni settori industriali ritenuti strategici e ad alto rischio per l iniziativa privata (energia, telefonia, autostrade, chimica, siderurgia, ecc.). Negli anni 90 è iniziato il processo di privatizzazione delle imprese statali (cessione a privati), con l intento di: recuperare efficienza; dare maggior spazio alla libera iniziativa e al mercato, ridurre l indebitamento dello Stato mediante le entrate straordinarie derivanti dalle cessioni. Tuttavia lo Stato possiede ancora partecipazioni in alcune aziende (es. Alitalia, Rai, Anas, Ferrovie dello Stato, Poste Italiane, ENEL, ENI, ecc.) 30 15

16 Classificazione in base alla PROPRIETA DEL CAPITALE Il capitale dell azienda può altresì essere posseduto da un altra impresa (pubb. o priv.) che viene chiamata HOLDING. Si distinguono: holding pure: non svolgono attività operative. Detengono solo partecipazioni e attività finanziarie necessarie al controllo delle altre società del gruppo; holding miste: alla gestione delle attività finanziarie affiancano anche un attività operativa Il controllo che la holding (controllante) esercita sulle altre società del gruppo (controllate) può essere: c. diretto: la controllante possiede la maggioranza del capitale (o comunque una quota di capitale sufficiente a garantirle il controllo) della controllata; c. indiretto: la società controllante esercita il suo potere sulla controllata tramite un altra società di cui, invece, ha il controllo diretto. 31 Classificazione in base alla PROPRIETA DEL CAPITALE HOLDING 100% 100% 55% A B C 60% A, B e C sono controllate direttamente. N è controllata indirettamente. N 32 16

esercita sulle altre società del gruppo (controllate) può essere: c.")

17 Classificazione in base alla PROPRIETA DEL CAPITALE La costituzione di un gruppo industriale risponde all esigenza di accrescere le dimensioni aziendali mediante la creazione o l acquisto di altre società. È possibile individuare tre diverse strategie di sviluppo: 1. sviluppo verticale 2. sviluppo orizzontale 3. sviluppo diversificato 33 Classificazione in base alla PROPRIETA DEL CAPITALE 1. SVILUPPO VERTICALE Un impresa costituisce o acquisisce altre società per avere il controllo dei mercati di approvvigionamento (sviluppo a monte) e/o di vendita (sviluppo a valle). X HOLDING L obiettivo è quello di accentrare sotto il controllo di un unica società le varie fasi del processo produttivo di un bene. Y 34 17

e/o di vendita (sviluppo a valle).")

18 Esplorazione nuovi giacimenti Industria mineraria estrattiva Produzione diamanti Commercializzazione diamanti 35 Classificazione in base alla PROPRIETA DEL CAPITALE 2. SVILUPPO ORIZZONTALE Un impresa costituisce o acquisisce altre società che realizzano lo stesso tipo di produzione. L obiettivo è quello di attenuare la concorrenza, acquisire una posizione monopolistica, coprire varie aree di mercato con marche differenti. X HOLDING Y 36 18

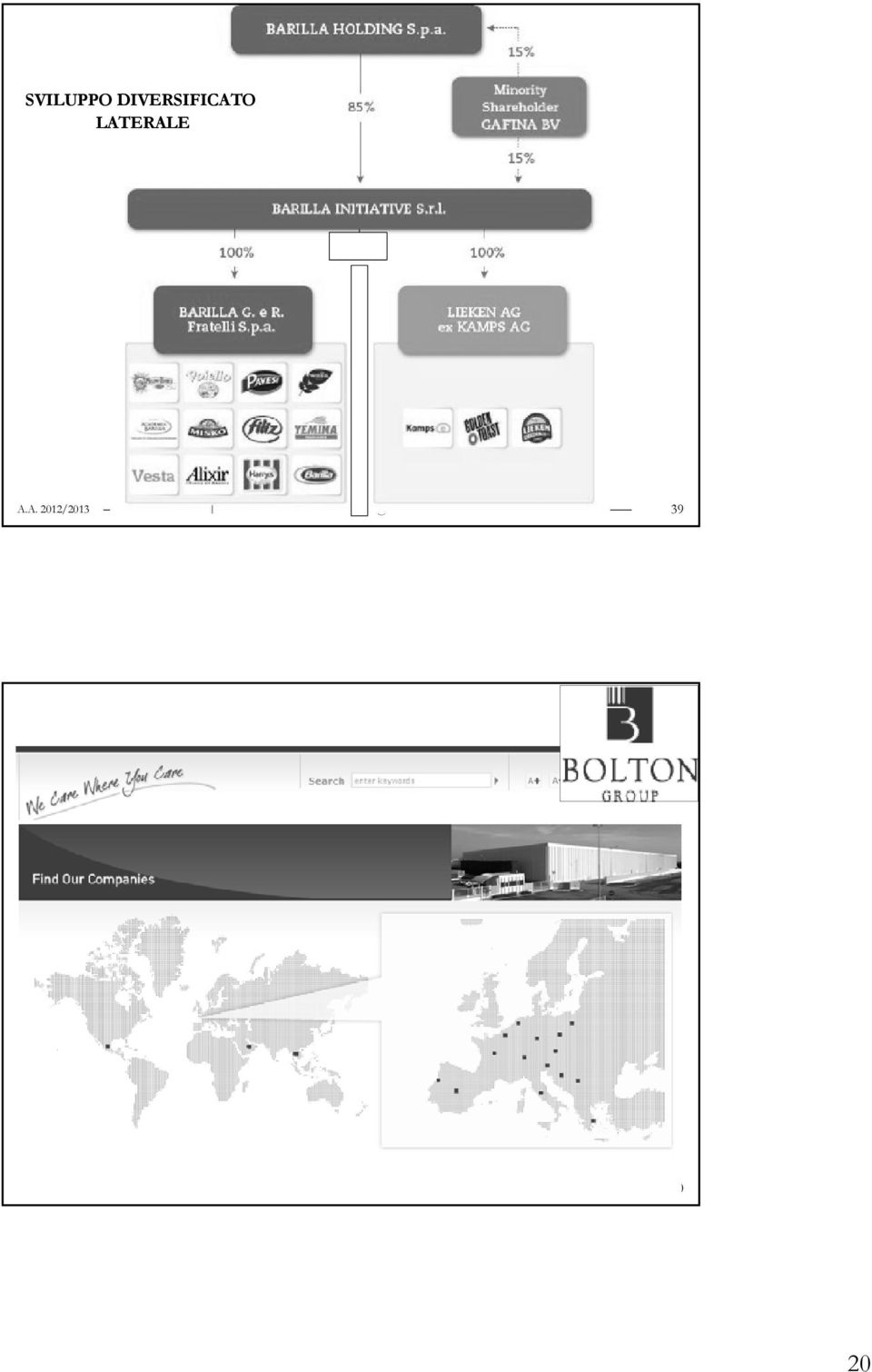

19 37 Classificazione in base alla PROPRIETA DEL CAPITALE 3. SVILUPPO DIVERSIFICATO Un impresa costituisce o acquisisce altre società operanti in settori nuovi o comunque diversi rispetto a quello tradizionalmente occupato. Vi sono due tipi di sviluppo diversificato: 1. sviluppo diversificato conglomerale: non esistono connessioni di nessun tipo tra il settore cui appartiene la società controllante e quelli cui appartengono le imprese controllate; 2. sviluppo diversificato laterale: vi sono affinità tecnologiche o di marketing tra il settore di origine e quelli nuovi. HOLDING 38 X Y 19

20 SVILUPPO DIVERSIFICATO LATERALE

21 SVILUPPO DIVERSIFICATO (PARZIALMENTE) CONGLOMERALE 41 SVILUPPO VERTICALE + SVILUPPO DIVERSIFICATO Attività di importazione e commercializzazione delle materie prime Attività di raffinazione (Raffineria di Falconara Marittima) Distribuzione: punti vendita IP + Ristorazione (catena in franchising Festival): 150 punti vendita + Settore Energetico: elettricità e gas (Api Nova Energia) 42 21

22 Classificazione in base alla DIMENSIONE Piccole aziende Medie aziende Grandi aziende Alle dimensioni sono connesse particolari problematiche di ordine giuridico e di ordine funzionale Esistono diverse definizioni di piccola, media e grande impresa. Generalmente si utilizzano parametri di tipo quantitativo, quali: numero di dipendenti; capitale investito; fatturato. 43 Classificazione in base alla DIMENSIONE Parametri definiti dalla Commissione della Comunità Europea (con la Raccomandazione del 06/05/2003): Dimensione dell impresa Numero dipendenti Fatturato annuo * Totale di bilancio annuo ** Micro da 1 a 9 non superiori a 2 milioni di Piccola da 10 a 49 non superiori a 10 milioni di Media da 50 a 249 Grande più di 250 non superiore ai 50 milioni di superiore ai 50 milioni di non superiore ai 43 milioni di superiore ai 43 milioni di * Ricavi provenienti dalla vendita di prodotti e dalla prestazione di servizi ** Totale dell attivo dello Stato Patrimoniale 44 22

23 Classificazione in base alla DIMENSIONE In Italia, secondo i dati raccolti dall ISTAT nel Censimento del 2001, operano circa 4 milioni e 85 mila aziende. Di queste: il 94,6% ha meno di dieci dipendenti; il 4,5% tra i 10 ed i 49 addetti; lo 0,5% tra i 50 e 249; il restante 0,1% ha oltre 250 dipendenti. Nel nostro Paese, quindi, il 99,9% delle aziende rientra almeno sotto il profilo del numero degli addetti nella categoria delle PMI fornita dalla Comunità Europea. Nel loro complesso esse impiegano 12 milioni e 545 mila addetti (79%), a fronte dei 3 milioni e 172 mila impiegati nelle imprese con più di 250 dipendenti. 45 Classificazione in base alla FORMA GIURIDICA Le diverse forme giuridiche che può assumere un impresa sono definite e disciplinate dal Codice civile: Impresa Individuale Società di Persone Impresa Collettiva Società di Capitali Società Cooperative Esse si differenziano sotto molteplici punti di vista. annalisa.sentuti@uniurb.it A.A. 2012/

24 Classificazione in base alla FORMA GIURIDICA Impresa Individuale Impresa Collettiva Appartiene ad un solo proprietario, detto IMPRENDITORE O TITOLARE. Appartiene a due o più soggetti proprietari, detti SOCI, e legati da un contratto di società annalisa.sentuti@uniurb.it A.A. 2012/ Classificazione in base alla FORMA GIURIDICA Impresa Individuale Ditta individuale, Impresa familiare, Lavoratori autonomi, Liberi professionisti. Impresa Collettiva Società di Persone Società di Capitali Società Cooperative Società Semplice (s.s.), Società in nome collettivo (s.n.c.), Società in accomandita semplice (s.a.s.). Società a responsabilità limitata (s.r.l.), Società per Azioni (S.p.A.), Società in Accomandita per Azioni (S.A.p.A.) Mutualità prevalente Mutualità sussidiaria annalisa.sentuti@uniurb.it A.A. 2012/

25 Forma giuridica: impresa individuale Ditta individuale, Impresa familiare, Lavoratori autonomi, Liberi professionisti. Non ha autonomia patrimoniale (il patrimonio del titolare è indistinto dal patrimonio dell impresa) e non ha personalità giuridica (l imprenditore è responsabile dei diritti e doveri derivanti dallo svolgimento dell attività). DITTA INDIVIDUALE (art c.c.): l imprenditore è il titolare esclusivo dell attività. Egli agisce in nome proprio ed il suo patrimonio personale è indistinto da quello dell azienda. Il nome del titolare deve figurare nella ragione sociale dell azienda (es. Ditta Marco Rossi Elettricista). IMPRESA FAMILIARE (art. 230-bis c.c): nell impresa familiare collaborano in modo continuativo, il coniuge, i parenti entro il terzo grado (fino ai nipoti) e gli affini entro il secondo (fino ai cognati). È sempre un impresa individuale, per cui l imprenditore agisce in nome proprio e non quale rappresentante della collettività familiare. È l imprenditore l unico obbligato verso i terzi. MA ATTENZIONE!!! 49 Una parentesi sull impresa familiare nella prospettiva economico-aziendale Per gli aziendalisti UN IMPRESA SI DEFINISCE FAMILIARE quando una o poche famiglie, collegate da vincoli di parentela, di affinità o da solide alleanze, detengono una quota di capitale di rischio sufficiente ad assicurare il controllo (e quindi il governo) dell impresa. (Corbetta, 1989) L IMPRESA FAMILIARE QUINDI: Appartiene ai componenti di una o poche famiglie, parenti tra loro o comunque profondamente legate; Viene governata dalla famiglia, che ne definisce le scelte strategiche; È spesso caratterizzata dalla presenza dei componenti della famiglia che lavorano in azienda sia a livello gestionale (ruolo manageriale), che a livello operativo

26 Una parentesi sull impresa familiare nella prospettiva economico-aziendale PMI IMPRESE TOTALE IMPRESE FAMILIARI Il sistema economico italiano è in gran parte costituito da PMI a carattere familiare: rappresentano il 90-95% del totale imprese; generano l 80-85% del PIL prodotto dal totale delle imprese; impiegano il 55-60% della forza lavoro. Ma le imprese familiari non sono solo di piccole e medie dimensioni, possono assumere diverse forme giuridiche e non sono un fenomeno esclusivamente italiano! Qualche esempio: Ferrero, Guzzini, Scavolini, Berloni, Del Vecchio (Luxottica), Caprotti (Esselunga), De Beers, Swarowsky, Benetton, A.A. Bulgari, 2012/2013 Chicco, Peg Perego, Clementoni, annalisa.sentuti@uniurb.it 51 Forma giuridica: imprese collettive Quando costituire un impresa collettiva? Occorre un volume maggiore di investimenti Si vuole aumentare la dimensione di un impresa e i mezzi di una sola persona non bastano per coprire il fabbisogno finanziario L impresa collettiva nasce dal contratto di società: Con il contratto di società due o più persone conferiscono beni o servizi per l esercizio in comune di un attività economica allo scopo di dividerne gli utili (art c.c.). È tuttavia possibile anche il caso di società unipersonale, appartenente ad un unico socio

27 Forma giuridica: imprese collettive ESEMPIO Andrea, Aurora e Alessandro decidono di costituire una società. Andrea conferisce Aurora conferisce un immobile il cui valore è pari a Alessandro conferisce macchinari il cui valore è pari a La somma dei conferimenti effettuati (conferimenti monetari + valore monetario dei conferimenti in beni) costituisce il CAPITALE SOCIALE (CS) dell azienda. Nel nostro caso, il CS è pari a di. Il valore dei singoli conferimenti corrisponde alla quota del Capitale Sociale posseduto dai soci, quindi, nel nostro caso, le QUOTE DI POSSESSO DEL CS sono così ripartite: Andrea 60%, Aurora 20%, Alessandro 20%. 53 Forma giuridica: imprese collettive PRINCIPALI FORME SOCIETARIE SOCIETA DI PERSONE SOCIETA DI CAPITALI Società semplice (s.s.) (artt c.c.). Società in nome collettivo (s.n.c.) (art c.c.). Società in accomandita semplice (s.a.s.) (art Società a responsabilità limitata (s.r.l.) (art c.c.). Società per azioni (S.p.A.) (art c.c.). Società in accomandita per azioni (S.a.p.a) (art c.c). c.c)

28 Forma giuridica: imprese collettive SOCIETÀ DI PERSONE Ha AUTONOMIA PATRIMONIALE: il patrimonio aziendale è distinto da quello personale dei soci. Tuttavia, l autonomia patrimoniale è IMPERFETTA: qualora il patrimonio sociale non dovesse essere sufficiente per coprire i debiti contratti dall azienda, i creditori possono rivalersi sul patrimonio personale dei soci. I soci (tutti, nella s.n.c., e gli accomandatari nella s.a.s.) sono, infatti, sottoposti al regime di RESPONSABILITÀ ILLIMITATA e SOLIDALE: essi rispondono dei debiti della società illimitatamente (non sono nei limiti della quota di capitale investito nell impresa, ma anche con il patrimonio personale), solidalmente (ciascun socio può essere chiamato ad estinguere tutti i debiti della società, salvo poi rivalersi sugli altri soci per la parte loro spettante). I soci rispondono direttamente delle obbligazioni sociali in quanto le società di persone NON HANNO PERSONALITÀ GIURIDICA. 55 Forma giuridica: imprese collettive SOCIETÀ DI PERSONE Le società di persone possono essere: Società semplice (s.s.): è la forma più elementare di società di persone. Può avere ad oggetto solo l esercizio di attività non commerciali (es. attività agricola). Società in nome collettivo (s.n.c.): svolge attività commerciali (art c.c.), solitamente è di dimensioni modeste e basata sul rapporto di fiducia tra i soci. Società in accomandita semplice (s.a.s.): ha 2 tipologie di soci. Gli accomandanti rispondono limitatamente alla quota conferita. Gli accomandatari rispondono solidalmente e illimitatamente delle obbligazioni sociali

29 Forma giuridica: imprese collettive SOCIETÀ DI CAPITALI Ha PERSONALITÀ GIURIDICA: è un soggetto di diritto, distinto dalle persone dei soci, titolare di diritti e doveri. Essa risponde per le obbligazioni sociali con il suo patrimonio. Ha AUTONOMIA PATRIMONIALE PERFETTA: il capitale ed i beni sociali costituiscono un patrimonio distinto e separato da quello dei soci. I soci sono sottoposti al regime di RESPONSABILITÀ LIMITATA: essi rispondono per le obbligazioni sociali soltanto con il capitale conferito (somma monetaria o valore monetario del bene apportato nella società) e non rischiano il patrimonio personale. Qualora il patrimonio dell azienda non dovesse essere sufficiente per coprire i debiti contratti dall azienda, i creditori NON possono comunque rivalersi sul patrimonio personale dei soci. Il patrimonio dell azienda è l unica forma di garanzia per i terzi: per questo, nelle società di capitali, il Codice civile obbliga i soci a sottoscrivere un importo minimo di Capitale Sociale. 57 A.A. 2012/2013 Forma giuridica: imprese collettive SOCIETÀ DI CAPITALI Le società di capitali possono essere: Società a responsabilità limitata: la compagine sociale (numero dei soci) è ristretta, il capitale sociale deve essere minimo di ed è suddiviso in quote. Società per azioni: è un modello societario a compagine sociale elevata. Il capitale sociale deve essere minimo di ed è suddiviso in azioni. Società in accomandita per azioni: il capitale sociale minimo deve essere come nella S.p.A. e, come nella S.a.S., ci sono soci accomandanti (rispondono delle obbligazioni sociali nei limiti dei loro conferimenti, ma sono esclusi dall amministrazione) e soci accomandatari (sono amministratori di diritto e rispondono solidalmente e illimitatamente). Tuttavia qui le quote dei soci sono rappresentate da azioni ed è obbligatorio un CS minimo. annalisa.sentuti@uniurb.it 58 29

30 Classificazione in base alla FORMA GIURIDICA Le diverse forme societarie si distinguono, tra l altro, per: 1. diversa dimensione e complessità dell impresa; 2. valore minimo del Capitale Sociale: sì/no; 3. dimensione della compagine sociale: ristretta/ampia; 4. diverse modalità di finanziamento consentite: es. solo le SpA possono finanziarsi emettendo un Prestito Obbligazionario (cfr. slide su P.O.); 5. diversi obblighi fiscali e civili: es. diverso assoggettamento alla redazione del bilancio d esercizio (cfr. slide su bilancio d esercizio); 6. diverso tipo di regime di responsabilità dei soci nei confronti dei terzi: limitata/illimitata; 7. diversa autonomia patrimoniale: nessuna/imperfetta/perfetta; 8. personalità giuridica: sì/no 59 Classificazione in base alla FORMA GIURIDICA Sono aziende di erogazione, quindi non hanno scopo di lucro (ma possono distribuire i dividendi, seppur in misura limitata) Hanno personalità giuridica, godono di autonomia patrimoniale perfetta, i soci hanno responsabilità limitata. Il loro fine è mutualistico: la società cooperativa viene costituita con lo scopo di fornire innanzitutto agli stessi soci ( scopo mutualistico ) beni e/o servizi e/o occasioni di lavoro a condizioni più vantaggiose di quelle generalmente praticate nel mercato. Possono distinguersi cooperative a: Mutualità prevalente SOCIETÀ COOPERATIVE Mutualità non prevalente o sussidiaria 60 30

31 Classificazione in base alla FORMA GIURIDICA SOCIETÀ COOPERATIVE A MUTUALITÀ PREVALENTE Sono a mutualità prevalente (art c.c.) le cooperative che: svolgono la loro attività prevalente in favore dei soci (cooperative di consumo); si avvalgono prevalentemente, nello svolgimento della loro attività, delle prestazioni lavorative dei soci (cooperative di produzione e lavoro); si avvalgono prevalentemente, nello svolgimento della loro attività, degli apporti di beni o servizi da parte dei soci (cooperative di altra natura). Le soc. coop. a mutualità prevalente possono beneficiare delle agevolazioni di carattere tributario riservate alle cooperative, previa iscrizione all Albo Nazionale delle Società Cooperative istituito presso il Ministero delle Attività produttive ed il rispetto di alcuni parametri. 61 Classificazione in base alla FORMA GIURIDICA SOCIETÀ COOPERATIVE A MUTUALITÀ PREVALENTE e NON Affinché la mutualità prevalente sia riconosciuta, è necessario il rispetto dei seguenti parametri per almeno due esercizi consecutivi (altrimenti perde la qualifica di cooperativa a mutualità prevalente e le relative agevolazioni fiscali): a. ricavi derivanti dalla vendita di beni e dalle prestazioni di servizi verso i soci > 50% del totale dei ricavi delle vendite e delle prestazioni; b. costo del lavoro svolto dai soci > 50% del totale del costo del lavoro; c. costo dei servizi conferiti dai soci > 50% del totale dei costi per servizi; d. costo dei beni conferiti dai soci > 50% del costo delle merci, materie prime ecc., acquistate

32 Classificazione in base alla FORMA GIURIDICA ESEMPI DI SOCIETÀ COOPERATIVE Banche di Credito Cooperativo (BCC): adottare una politica del credito equa verso i soci e clienti, discostandosi da logiche di mero guadagno; Cooperativa di consumo: acquistare e rivendere beni di qualità a prezzi vantaggiosi ai propri soci-consumatori; Cooperativa di produzione e lavoro: procurare lavoro alle migliori condizioni possibili per i propri soci-lavoratori; Cooperativa sociale: cooperative di lavoro per la gestione di servizi socio sanitari ed educativi o finalizzate all'inserimento lavorativo di persone svantaggiate; Cooperativa agricola: cooperative per coltivazione, trasformazione, conservazione, distribuzione di prodotti agricoli o zootecnici Ecc. 63 Seconda Parte IL SISTEMA AZIENDALE 1. Definizione sottosistemi di azienda e dei suoi principali 2. Il sistema l ambiente aziendale e le sue relazioni con 3. Classi e tipi di aziende - Impresa e rischio d impresa 4. L assetto istituzionale delle aziende: giuridico e soggetto economico soggetto 5. L assetto organizzativo e l organismo personale 6. Gli organi di governo economico dell azienda A.A. 2012/2013 annalisa.sentuti@uniurb.it 64 32

33 I soggetti dell impresa All interno dell IMPRESA è sempre possibile individuare 2 SOGGETTI: Il SOGGETTO GIURIDICO Il SOGGETTO ECONOMICO è il responsabile giuridico dell attività svolta è il responsabile delle scelte strategiche che determinano il funzionamento e lo svolgimento dell attività dell impresa 65 Il soggetto giuridico Il soggetto giuridico è la persona, o il gruppo di persone o l ente nel cui nome l attività imprenditoriale viene esercitata e a cui fanno capo i diritti e gli obblighi che derivano da questa attività. Nel nostro ordinamento (codice civile) il soggetto giuridico può essere: - una persona fisica; - una persona giuridica. PERSONA FISICA SOGGETTO GIURIDICO CAPACITÀ GIURIDICA PERSONA GIURDICA 66 33

34 Il soggetto giuridico Capacità giuridica: l attitudine ad essere titolari di diritti e doveri Capacità di agire: capacità di costituire, modificare, estinguere rapporti giuridici (ogni relazione tra due o più soggetti, avente ad oggetto beni o attività atte a soddisfare un bisogno umano). Essa stabilisce chi può validamente compiere azioni, atti e fatti per l'esercizio dei diritti spettanti o per l'adempimento dei doveri cui è tenuto il soggetto. 67 Il soggetto giuridico: persona fisica La persona fisica acquista la capacità giuridica al momento della nascita (art. 1 c.c.). La persona fisica acquista la capacità d agire al raggiungimento della maggiore età (18 anni) (art. 2 c.c.). Ma in alcuni casi la persona fisica è limitata nella sua capacità di agire in quanto: non ha raggiunto la maggiore età: minore; è maggiorenne ma la sua capacità di agire è stata limitata da appositi provvedimenti del giudice: interdetto, inabilitato, scomparso, assente, morto presunto

35 Il soggetto giuridico: persona fisica Il MINORE può essere soggetto giuridico (e quindi può esercitare attività d impresa), ma deve operare tramite un curatore che esercita la capacità di agire in nome e per conto del minore. Se contrae matrimonio, diventa emancipato: - acquista la capacità di compiere atti di ordinaria amministrazione; - può compiere atti di straordinaria amministrazione solo con il consenso del curatore e l autorizzazione del giudice tutelare; - può esercitare un impresa commerciale (acquistando così piena capacità di agire) solo se autorizzato dal Tribunale. 69 Il soggetto giuridico: persona fisica Può essere INTERDETTO il maggiore di età o il minore emancipato che si trovi in condizioni di abituale infermità che lo rende incapace di provvedere ai propri interessi. Può essere INABILITATO il maggiore di età la cui infermità non è tale da far luogo all interdizione. Entrambi possono essere soggetto giuridico (e quindi esercitare attività d impresa) ma devono operare tramite un curatore e, in alcuni casi, è necessaria l autorizzazione del Tribunale. Viene dichiarata SCOMPARSO una persona di cui non si abbia più notizia in quanto sparito dal suo luogo di domicilio o di residenza. Lo scomparso resta titolare di tutti i diritti. Il Tribunale, su richiesta degli interessati o del Pubblico Ministero, può nominare un curatore che lo rappresenti

36 Il soggetto giuridico: persona fisica Viene dichiarata ASSENTE una persona di cui non si abbia notizia da oltre 2 anni. I suoi beni (eventuale azienda compresa) vengono gestiti dai presunti successori legittimi o da chiunque ragionevolmente creda di avere diritti sui beni dello scomparso, ma sotto il controllo del Tribunale. Trascorsi 10 anni dal giorno in cui si hanno notizie del soggetto, lo stesso può essere dichiarato MORTO PRESUNTO dal Tribunale. Il morto presunto non può più essere considerato soggetto giuridico. 71 Il soggetto giuridico: persona giuridica La persona giuridica nasce ed esiste in virtù di un particolare iter ed acquisisce capacità giuridica in base alla legge. Le persone giuridiche si suddividono in due fattispecie: P U B B L I C H E P R I V A T E Sono regolate da diritto pubblico diritto privato (c.c.) Perseguono fini di interesse generale scopi privati Nascono in seguito ad una manifestazione di volontà Hanno una procedura di costituzione Sono di un ente pubblico e mediante l emanazione di leggi o provvedimenti speciali non standardizzata enti pubblici territoriali (Regioni, Province, Comuni) enti pubblici non economici (Università, INPS, ecc.) enti pubblici economici (ENEL, Poste Italiane, ecc. di un soggetto privato standardizzata le associazioni le fondazioni le società commerciali con personalità giuridica (srl, spa, sapa, società cooperative) 72 36

37 Procedure standardizzate per le persone giuridiche private Imprese commerciali con personalità giuridica (società di capitali) Nascono mediante un contratto di società (cfr. slide su contratto di società) che si concretizza in un atto costitutivo redatto nella forma di atto pubblico. Es. l atto costitutivo di una SpA deve indicare tra l altro: denominazione della società, data e luogo di costituzione, sede, soci, numero di azioni assegnate a ciascun socio, l attività che costituisce l oggetto sociale, l ammontare del capitale (sottoscritto e versato), numero, valore nominale e caratteristiche delle azioni, valore attribuito ai beni conferiti in natura, eventuale durata della società (se a tempo determinato), amministratori (numero, poteri, rappresentanza della società), componenti del collegio sindacale, ecc. L atto costitutivo va depositato entro 20 gg presso l Ufficio del Registro delle Imprese per i controlli (verifica regolarità formale documentazione). Se il controllo dà esito positivo, la società viene iscritta nel Registro e con l iscrizione la società acquista la personalità giuridica. 73 Il soggetto giuridico PERSONA FISICA O GIURIDICA una persona fisica (imprenditore/proprietario) una o più persone fisiche (tutti i soci solidalmente e illimitatamente responsabili) una persona giuridica (la società stessa) nell impresa individuale nelle società di persone nelle società di capitali Ditta individuale e Impresa familiare NON hanno personalità giuridica Società Semplice, Società in Nome Collettivo, Società in Accomandita Semplice NON hanno personalità giuridica S.p.A., s.r.l., S.A.p.A., Società Cooperative HANNO personalità giuridica 74 37

38 Il soggetto economico è la persona o il gruppo di persone che di fatto detiene il supremo potere volitivo in azienda: 1) determina gli indirizzi di fondo della gestione (mission e modello di business); 2) prende le decisioni strategiche; 3) determina gli obiettivi generali. Il soggetto economico Per far ciò il soggetto economico deve: avere la volontà di governare l azienda; avere le competenze specifiche in materia di azienda (patrimonio, gestione, organizzazione) e di comportamento aziendale(programmazione, esecuzione, controllo e feedback) disporre del potere sufficiente per imporre la propria volontà. 75 Il soggetto economico SEMPRE PERSONA FISICA una persona fisica (il proprietario se ha la volontà di governare e le competenze) una o più persone fisiche (i soci se hanno la volontà di governare, le competenze e la maggioranza dei voti in assem.) una o più persone fisiche (i soci se hanno la volontà di governare, le competenze e la maggioranza dei voti in assem.) nell impresa individuale nelle società di persone nelle società di capitali (Ditta individuale, Impresa familiare) (Società Semplice, Società in Nome Collettivo, Società in Accomandita Semplice) (S.p.A., s.r.l., S.A.p.A., Società Cooperative 76 38

39 Il soggetto economico Esistono tre situazioni in cui l esistenza il controllo della società PRESCINDE in tutto o in parte dal possesso di quote maggioritarie (o anche minoritarie) del capitale sociale CONTROLLO CON ALIQUOTA DI CAPITALE INFERIORE AL 50% CONTROLLO SENZA INVESTIMENTO DI CAPITALE CONTROLLO SENZA INVESTIMENTO DIRETTO DI CAPITALE 77 Il soggetto economico A) CONTROLLO CON ALIQUOTA DI CAPITALE INFERIORE AL 50% Dispersione degli azionisti ( polverizzazione della proprietà azionaria ); Presenza di particolari categorie di azioni che, pur rappresentando parte del capitale sociale, non danno diritto di voto in assemblea; Regole di funzionamento dell assemblea. Possibilità di integrare la propria quota di capitale con acquisizioni di quote mediante deleghe (nei limiti previsti dall art c.c.), pegno (art c.c.), usufrutto (art c.c.), riporto (art c.c.); 78 39

40 Il soggetto economico Dispersione degli azionisti ( polverizzazione della proprietà azionaria ). Ad es. l azionariato del Gruppo Telecom Italia è costituito da oltre azionisti (struttura azionaria al 12 agosto 2011). La TELCO S.p.A. controlla la società con il 22,39%. Telco S.p.A. 22,39% Gruppo Telecom Italia 1,21% Investitori istituzionali italiani 10,35% Investitori istituzionali esteri 41,46% Persone giuridiche italiane 0,95% Persone giuridiche estere 4,77% Altri azionisti italiani 18,80% Altri azionisti esteri 0,07% 79 Il soggetto economico Presenza di particolari categorie di azioni. Il Capitale Sociale di una società per azioni è diviso in tante quote di uguale valore (AZIONI) che conferiscono all azionista diritti economici (partecipazione agli utili =>dividendo) e sociali (diritto di voto in assemblea). Tuttavia, esistono diverse categorie di azioni, che attribuiscono diritti economici e sociali diversi ai loro possessori. Ad esempio: 1. Azioni ordinarie 2. Azioni privilegiate 3. Azioni di risparmio 80 40

41 Il soggetto economico Presenza di particolari categorie di azioni. AZIONI ORDINARIE Diritto di voto in assemblea ordinaria e straordinaria. Diritto al dividendo. Diritto al rimborso del capitale in sede di scioglimento della società. AZIONI PRIVILEGIATE AZIONI DI RISPARMIO Diritto di voto in assemblea ordinaria e straordinaria. L atto costitutivo può prevedere che abbiano diritto di voto solo nell assemblea straordinaria. In compenso hanno un trattamento privilegiato in sede di distribuzione dei dividendi e di rimborso del capitale in caso di liquidazione della società. Non danno diritto di voto, né in assemblea ordinaria, né in assemblea straordinaria. Sono privilegiate in sede di distribuzione dei dividendi e di rimborso del capitale. Possono essere emesse solo da società per azioni quotate in borsa. La somma delle azioni privilegiate e di quelle di risparmio non può mai superare il 50% 81 del capitale sociale. Il soggetto economico Presenza di particolari categorie di azioni. ESEMPIO È sufficiente il 25% più uno delle azioni per imporre la propria volontà. Non è necessaria la maggioranza del capitale

42 L ASSEMBLEA ORDINARIA dei soci (art c.c.) deve essere convocata almeno una volta l anno e decide sulle seguenti materie: approvazione del bilancio; nomina e revoca di amministratori, sindaci e presidente del collegio sindacale; delibera i compensi di amministratori e sindaci; delibera sulle responsabilità di amministratori e sindaci; delibera sulle materie ad essa riservate dall Atto Costitutivo o sottoposte alla sua attenzione dagli amministratori e dai sindaci. L ASSEMBLEA STRAORDINARIA dei soci (art c.c.) tratta invece le seguenti materie: modifiche dell Atto Costitutivo; emissione delle obbligazioni; nomina i liquidatori e ne fissa i poteri. Il soggetto economico Regole di funzionamento dell assemblea. 83 Per la validità delle deliberazioni dell assemblea ordinaria, la legge dispone che: prima convocazione: l assemblea è valida se è presente almeno il 50% del CS (escluse le azioni a voto limitato). Delibera validamente con la maggioranza assoluta dal capitale presente ; seconda convocazione: l assemblea è valida qualunque sia la quota di capitale sociale presente. Delibera validamente con la maggioranza assoluta del capitale presente. 50% A.A. 2012/2013 Il soggetto economico Regole di funzionamento dell assemblea. Capitale Sociale 50% Azioni ordinarie Azioni senza diritto di voto annalisa.sentuti@uniurb.it In assemblea sono presenti solo il 30% degli azionisti ordinari: si potrà imporre la propria volontà solo con il 15% più uno del CS. Anche in questo caso non è necessaria la maggioranza del CS

43 Il soggetto economico Integrazione della propria azionaria: le DELEGHE Un socio o un gruppo di soci possono acquisire il potere decisionale, in assemblea, integrando la quota di capitale posseduta mediante deleghe, ovvero esercitando il diritto di voto di azioni possedute da altri (art. 2372). La delega può essere gratuita o a titolo oneroso. In questo secondo caso, la delega avviene mediante: pegno (art c.c.): le azioni vengono cedute ad un terzo quale garanzia di un debito che la persona ha contratto nei suoi confronti. Colui che ottiene le azioni in pegno (creditore pignoratizio) può esercitare il diritto di voto al posto del socio; usufrutto (art c.c.): colui che riceve le azioni in usufrutto (usufruttuario) ha il diritto di esercitare il diritto di voto; riporto (art c.c.): le azioni vengono trasferite, dietro pagamento di un prezzo, ad un altro soggetto (riportatore) che può esercitare il diritto di voto. L azionista tramite le azioni ricevute in pegno, usufrutto o riporto, integra la propria quota e, entrando in possesso (non in proprietà) delle azioni, ne può esercitare il diritto di voto. 85 Il soggetto economico ESEMPIO: Indesit Company Aggiornato al 31/08/

44 Il soggetto economico ESEMPIO: Indesit Company 87 Il soggetto economico B) CONTROLLO SENZA INVESTIMENTO DIRETTO Gruppo con controllo diretto Società A holding Gruppo con controllo diretto e indiretto Società A Holding Società B Società C Società B Società C Società B 1 NEL GRUPPO SONO PRESENTI Un SE: la holding Più SG: le controllate Holding B % A 100% 100% 44

45 ESEMPIO: RCS MEDIAGROUP Il soggetto economico Controllo diretto Controllo indiretto Aggiornato a febbraio

46 A.A. 2012/2013 Il soggetto economico C) CONTROLLO SENZA INVESTIMENTO DI CAPITALI influenza dominante (art c.c.): controllo di una società in virtù di particolari vincoli contrattuali. Es. Una società può determinare le scelte gestionali di un altra società in quanto unica acquirente dei prodotti di quest ultima. società di capitale di grandi dimensioni: in esse non sempre il soggetto economico aziendale coincide con coloro che detengono la proprietà del capitale, soci di maggioranza o di minoranza che siano (es. non sono interessati a gestire l azienda o non ne hanno le capacità). Può accadere, quindi, che il potere decisionale venga delegato, dall assemblea degli azionisti (e quindi dai soci) a manager competenti. Essi, in virtù della delega che hanno ricevuto e delle comprovate competenze manageriali, possono governare e dirigere l azienda anche se sono completamente estranei alla proprietà della stessa. impresa pubblica governata da manager pubblici, che sono nominati in genere da pubblici poteri e governano senza aver effettuato alcun investimento nell azienda, ma unicamente in virtù del possesso di competenze professionali. annalisa.sentuti@uniurb.it 91 Seconda Parte IL SISTEMA AZIENDALE 1. Definizione sottosistemi di azienda e dei suoi principali 2. Il sistema l ambiente aziendale e le sue relazioni con 3. Classi e tipi di aziende - Impresa e rischio d impresa 4. L assetto istituzionale delle aziende: giuridico e soggetto economico soggetto 5. L assetto organizzativo e l organismo personale 6. Gli organi di governo economico dell azienda A.A. 2012/2013 annalisa.sentuti@uniurb.it 92 46

47 Il sistema delle persone (organizzazione) L organizzazione è un sistema coordinato di persone che si prefigge un più razionale impiego del lavoro umano in relazione agli obiettivi gestionali da raggiungere. Le due facce dell organizzazione: Organizzazione formale (o ufficiale): è basata su regole che tendono a razionalizzare il comportamento delle persone. Organizzazione informale: insieme non programmato e non ufficiale di gruppi, amicizie, di rapporti che si sviluppano inevitabilmente ogni qual volta più individui si trovano ad interagire l uno con l altro. Noi facciamo riferimento all organizzazione FORMALE 93 Il sistema delle persone (organizzazione) Affinché le persone possano lavorare insieme ed operare in condizioni di massima efficacia ed efficienza, è necessario stabilire alcune regole riguardo i seguenti aspetti: Chi decide Di chi è la responsabilità delle decisioni Chi attua le decisioni Quali sono i compiti e le responsabilità di ognuno Come è possibile integrare il lavoro di ogni persona con quello degli altri Quali sono le relazioni o le linee di influenza possibili all interno della struttura organizzativa? 94 47

Impresa Individuale. Società semplice Ss

Impresa Individuale Solo il titolare I principali adempimenti amministrativi, da eseguire certificata PEC (non obbligatoria per l impresa Sono contenuti e riguardano principalmente: e L attuale sistema

Impresa Individuale Solo il titolare I principali adempimenti amministrativi, da eseguire certificata PEC (non obbligatoria per l impresa Sono contenuti e riguardano principalmente: e L attuale sistema

L avvio di un attività

Le forme societarie e le Condizioni di Equilibrio Economico/Finanziario Le Forme Societarie L avvio di un attività Avviare un attività d impresa è un sogno di tante persone che, per proprie attitudini,

Le forme societarie e le Condizioni di Equilibrio Economico/Finanziario Le Forme Societarie L avvio di un attività Avviare un attività d impresa è un sogno di tante persone che, per proprie attitudini,

5 L AZIENDA DI PRODUZIONE. 14 ottobre 2005 Ragioneria Generale e Applicata 1

5 L AZIENDA DI PRODUZIONE 14 ottobre 2005 Ragioneria Generale e Applicata 1 Due principali tipologie di aziende Tutte le aziende esercitano attività di acquisizione, produzione ed uso dei beni economici

5 L AZIENDA DI PRODUZIONE 14 ottobre 2005 Ragioneria Generale e Applicata 1 Due principali tipologie di aziende Tutte le aziende esercitano attività di acquisizione, produzione ed uso dei beni economici

Quale tipo di società scegliere per il proprio business

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Quale tipo di società scegliere per il proprio business È possibile scegliere la forma giuridica più conveniente all interno di queste quattro categorie: 1) Impresa individuale 2) Società di persone 3)

Forma giuridica dell impresa

Forma giuridica dell impresa Quando una impresa si costituisce deve affrontare il problema di quale forma giuridica scegliere: Impresa individuale Società di persone (S.s., S.n.c., S.a.s.) Società di capitali

Forma giuridica dell impresa Quando una impresa si costituisce deve affrontare il problema di quale forma giuridica scegliere: Impresa individuale Società di persone (S.s., S.n.c., S.a.s.) Società di capitali

Come cambia l antiriciclaggio

Come cambia l antiriciclaggio Chi sono i titolari effettivi? Chi è l esecutore e cosa deve essere inserito nell AUI Iside Srl Milano 20 settembre 2013 Avv. Sabrina Galmarini - Partner Il titolare effettivo

Come cambia l antiriciclaggio Chi sono i titolari effettivi? Chi è l esecutore e cosa deve essere inserito nell AUI Iside Srl Milano 20 settembre 2013 Avv. Sabrina Galmarini - Partner Il titolare effettivo

----------Risposte----------

----------Risposte---------- 1. (a) 2. (b) 3. (a) 4. (d) 5. (c) 6. (d) 7. (c) 8. (F) 9. (V) 10. (F) 11. (V) 12. (V) 13. (V) 14. (F) 15. (V) 16. (F) 17. (F) 18. (F) 19. (F) 20. (F) 1 COMPLETAMENTO Completare

----------Risposte---------- 1. (a) 2. (b) 3. (a) 4. (d) 5. (c) 6. (d) 7. (c) 8. (F) 9. (V) 10. (F) 11. (V) 12. (V) 13. (V) 14. (F) 15. (V) 16. (F) 17. (F) 18. (F) 19. (F) 20. (F) 1 COMPLETAMENTO Completare

Redditi di capitale. Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

Redditi di capitale Capitolo 7 7.1 NOZIONE DI SOCIETÀ 7.2 LA TASSAZIONE DEI RISPARMI DELLE FAMIGLIE 7.3 ALTRI REDDITI DI CAPITALE 7.4 IL POSSESSO DI PARTECIPAZIONI DI SOCIETÀ 7.5 LA TASSAZIONE DEI DIVIDENDI

Tutto quello che c è da sapere sulle società cooperative

Tutto quello che c è da sapere sulle società cooperative lo scopo mutualistico cioè non perseguono (o non dovrebbero perseguire) il lucro o profitto come tutte le altre società/imprese, ma hanno l obiettivo

Tutto quello che c è da sapere sulle società cooperative lo scopo mutualistico cioè non perseguono (o non dovrebbero perseguire) il lucro o profitto come tutte le altre società/imprese, ma hanno l obiettivo

Unione Giovani Dottori Commercialisti ed Esperti Contabili di Catania

Dalla pianificazione dell investimento all avvio dell attività imprenditoriale INVENTALAVORO JOB 2011 Catania, Le Ciminiere 14, 15, 16 dicembre 2011 LA PIANIFICAZIONE DELL INVESTIMENTO La creazione di

Dalla pianificazione dell investimento all avvio dell attività imprenditoriale INVENTALAVORO JOB 2011 Catania, Le Ciminiere 14, 15, 16 dicembre 2011 LA PIANIFICAZIONE DELL INVESTIMENTO La creazione di

Corso di ragioneria generale

Corso di ragioneria generale LAUREA TRIENNALE IN MARKETING E COMUNICAZIONE D AZIENDA PROF.SSA SABRINA SPALLINI A.A. 2013/ 2014 ATTIVITÀ ECONOMICA E CLASSIFICAZIONE DELLE AZIENDE MARKETING E COMUNICAZIONE

Corso di ragioneria generale LAUREA TRIENNALE IN MARKETING E COMUNICAZIONE D AZIENDA PROF.SSA SABRINA SPALLINI A.A. 2013/ 2014 ATTIVITÀ ECONOMICA E CLASSIFICAZIONE DELLE AZIENDE MARKETING E COMUNICAZIONE

26/10/2010. I processi di finanziamento. Processi di finanziamento. Processi di gestione monetaria. FABBISOGNO di mezzi finanziari

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

1. Pianificazione finanziaria: fabbisogno e fonti di finanziam. Processi di finanziamento 4. Rimborso dei finanziamenti I processi di finanziamento Processi economici di produzione 2. Acquisizione dei

Autoimprenditorialità

Autoimprenditorialità Aspetti giuridici e burocratici dell impresa Febbraio 2012 La figura giuridica dell imprenditore L art. 2082 del Codice Civile definisce imprenditore chi esercita professionalmente

Autoimprenditorialità Aspetti giuridici e burocratici dell impresa Febbraio 2012 La figura giuridica dell imprenditore L art. 2082 del Codice Civile definisce imprenditore chi esercita professionalmente

Introduzione al concetto di azienda e alle operazioni di gestione

Introduzione al concetto di azienda e alle operazioni di gestione 1 L attività economica L attività umana diventa attività ECONOMICA quando comporta l uso di beni, risorse ovvero di mezzi scarsi, per la

Introduzione al concetto di azienda e alle operazioni di gestione 1 L attività economica L attività umana diventa attività ECONOMICA quando comporta l uso di beni, risorse ovvero di mezzi scarsi, per la

LEZIONE 4 DICEMBRE 2013

LEZIONE 4 DICEMBRE 2013 Società in nome collettivo ( s.n.c. ) La società in nome collettivo (s.n.c.) costituisce il modello di organizzazione societaria che si presume normalmente adottato per l esercizio

LEZIONE 4 DICEMBRE 2013 Società in nome collettivo ( s.n.c. ) La società in nome collettivo (s.n.c.) costituisce il modello di organizzazione societaria che si presume normalmente adottato per l esercizio

La gestione aziendale, il reddito e il patrimonio

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

1 di 6 La gestione aziendale, il reddito e il patrimonio Come possono essere classificate le operazioni di gestione? La gestione aziendale è l insieme coordinato di operazioni attraverso le quali l impresa

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

Regolamento sui limiti al cumulo degli incarichi ricoperti dagli Amministratori del Gruppo Banco Popolare febbraio 2013 1 1 PREMESSA... 3 1.1 Oggetto... 3 1.2 Perimetro di applicazione e modalità di recepimento...

La valutazione delle immobilizzazioni immateriali

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

CORSO DI CONTABILITA E BILANCIO 2 La valutazione delle immobilizzazioni immateriali Seconda lezione 1 DEFINIZIONE condizioni produttive controllate dall impresa, utili per l esercizio della sua gestione

F.A.Q. OdV e Aps a confronto

Cosa hanno in comune le Odv e le Aps? Le Organizzazioni di Volontariato (OdV) e le Associazioni di Promozione Sociale (APS) hanno la caratteristica comune di avere nel fine solidaristico la propria dimensione

Cosa hanno in comune le Odv e le Aps? Le Organizzazioni di Volontariato (OdV) e le Associazioni di Promozione Sociale (APS) hanno la caratteristica comune di avere nel fine solidaristico la propria dimensione

L azienda e le funzioni aziendali

UDA 5 TEMA 3 L operatore impresa L azienda e le funzioni aziendali a cura di Lidia Sorrentino Il concetto di azienda. Per soddisfare i propri bisogni, fin dall antichità l uomo si è associato con altre

UDA 5 TEMA 3 L operatore impresa L azienda e le funzioni aziendali a cura di Lidia Sorrentino Il concetto di azienda. Per soddisfare i propri bisogni, fin dall antichità l uomo si è associato con altre

Economia aziendale - introduzione-

Economia aziendale - introduzione- Economia aziendale scienza che studia le condizioni di esistenza e le manifestazioni di vita delle aziende (Zappa 1927) mira a dare norme e precetti per la razionale

Economia aziendale - introduzione- Economia aziendale scienza che studia le condizioni di esistenza e le manifestazioni di vita delle aziende (Zappa 1927) mira a dare norme e precetti per la razionale

Le Aziende Non Profit:

Le Aziende Non Profit: Aspetti istituzionali, accountability strumenti di gestione Maria Teresa Nardo mt.nardo@unical.it 1 6 novembre 2008 Le ANP: caratteri generali La crisi del welfare state ha comportato

Le Aziende Non Profit: Aspetti istituzionali, accountability strumenti di gestione Maria Teresa Nardo mt.nardo@unical.it 1 6 novembre 2008 Le ANP: caratteri generali La crisi del welfare state ha comportato

Percorso A. p A. Le imprese e le loro caratteristiche. L azienda. La classificazione delle aziende

Percorso A ndimento 2 Un it à di re p p A Le imprese e le loro caratteristiche L azienda L azienda è un sistema aperto e finalizzato: sistema, perché composto da vari elementi posti in relazione tra loro;

Percorso A ndimento 2 Un it à di re p p A Le imprese e le loro caratteristiche L azienda L azienda è un sistema aperto e finalizzato: sistema, perché composto da vari elementi posti in relazione tra loro;

LE TIPOLOGIE DI SOCIETA. Prof.ssa Silvia Gravili silvia.gravili@unisalento.it

LE TIPOLOGIE DI SOCIETA Prof.ssa Silvia Gravili silvia.gravili@unisalento.it 1 IMPRESA E AZIENDA Impresa: attività economica professionalmente organizzata al fine della produzione o dello scambio di beni

LE TIPOLOGIE DI SOCIETA Prof.ssa Silvia Gravili silvia.gravili@unisalento.it 1 IMPRESA E AZIENDA Impresa: attività economica professionalmente organizzata al fine della produzione o dello scambio di beni

REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

COMUNE DI VIANO PROVINCIA DI REGGIO EMILIA REGOLAMENTO SUL TRATTAMENTO DEI DATI PERSONALI Approvato con deliberazione di G.C. n. 73 del 28.11.2000 INDICE TITOLO 1 ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

FINANZIAMENTO MEDIANTE CAPITALE PROPRIO: LA COSTITUZIONE DI SOCIETA

FINANZIAMENTO MEDIANTE CAPITALE PROPRIO: LA COSTITUZIONE DI SOCIETA Definizione di SOCIETA : (art.2247 Codice Civile) Con in contratto di società due o più persone conferiscono beni o servizi per l esercizio

FINANZIAMENTO MEDIANTE CAPITALE PROPRIO: LA COSTITUZIONE DI SOCIETA Definizione di SOCIETA : (art.2247 Codice Civile) Con in contratto di società due o più persone conferiscono beni o servizi per l esercizio

Capitolo 2 Le Società Sportive e le Onlus sportive

Capitolo 2 Le Società Sportive e le Onlus sportive 2.. Le società sportive dilettantistiche La società sportiva dilettantistica è stata istituzionalizzata per la prima volta come società di capitali o

Capitolo 2 Le Società Sportive e le Onlus sportive 2.. Le società sportive dilettantistiche La società sportiva dilettantistica è stata istituzionalizzata per la prima volta come società di capitali o

REGOLAMENTO PER LA PROMOZIONE DELLA SOLIDARIETA INTERNAZIONALE E DEI DIRITTI UMANI. Art. 1 Finalità

REGOLAMENTO PER LA PROMOZIONE DELLA SOLIDARIETA INTERNAZIONALE E DEI DIRITTI UMANI Art. 1 Finalità La Provincia di Genova, in attuazione di quanto previsto dal proprio Statuto, promuove la cultura della

REGOLAMENTO PER LA PROMOZIONE DELLA SOLIDARIETA INTERNAZIONALE E DEI DIRITTI UMANI Art. 1 Finalità La Provincia di Genova, in attuazione di quanto previsto dal proprio Statuto, promuove la cultura della

Assemblea degli Azionisti di Cembre S.p.A.

Assemblea degli Azionisti di Cembre S.p.A. (28 aprile 2009, I conv. 30 aprile 2009, II conv.) Relazione del Consiglio di Amministrazione ai sensi degli artt. 73 e 93 del Regolamento Consob 11971/99 e successive

Assemblea degli Azionisti di Cembre S.p.A. (28 aprile 2009, I conv. 30 aprile 2009, II conv.) Relazione del Consiglio di Amministrazione ai sensi degli artt. 73 e 93 del Regolamento Consob 11971/99 e successive

FABBISOGNO DI FINANZIAMENTO

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

FABBISOGNO DI FINANZIAMENTO Fonti interne: autofinanziamento Fonti esterne: capitale proprio e capitale di debito Capitale proprio: deriva dai conferimenti dei soci dell azienda e prende il nome, in contabilità,

REGOLAMENTO RISTORNO COOPERATIVO. Premesso che

REGOLAMENTO RISTORNO COOPERATIVO L Assemblea della Banca di Credito Cooperativo di Barlassina Premesso che La BCC ispira la propria attività ai principi cooperativi della mutualità senza fini di speculazione

REGOLAMENTO RISTORNO COOPERATIVO L Assemblea della Banca di Credito Cooperativo di Barlassina Premesso che La BCC ispira la propria attività ai principi cooperativi della mutualità senza fini di speculazione

SOCIETÀ DI PERSONE. Società semplice (s.s.) Società in nome collettivo (s.n.c.) Società in accomandita semplice (s.a.s.) 2251-2290 c.c. 2291-2312 c.c.

Società in nome collettivo (s.n.c.) Società in accomandita semplice (s.a.s.) 2251-2290 c.c. 2291-2312 c.c.") SOCIETÀ DI PERSONE Società semplice (s.s.) 2251-2290 c.c. Società in nome collettivo (s.n.c.) 2291-2312 c.c. Società in accomandita semplice (s.a.s.) 2313-2324 c.c. SOCIETÀ SEMPLICE La società semplice

SOCIETÀ DI PERSONE Società semplice (s.s.) 2251-2290 c.c. Società in nome collettivo (s.n.c.) 2291-2312 c.c. Società in accomandita semplice (s.a.s.) 2313-2324 c.c. SOCIETÀ SEMPLICE La società semplice

INDICE. Pagina 1 di 11 Economia e gestione delle aziende ristorative 2 Selezione a cura di Marcello Sanci

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

INDICE LA GESTIONE FINANZIARIA DELLE IMPRESE RISTORATIVE... 2 Il fabbisogno finanziario:concetto e problematiche... 3 Definizione di fabbisogno finanziario... 3 Le fonti di finanziamento... 3 Scelta tra

L azienda e la sua gestione P R O F. S A R T I R A N A

L azienda e la sua gestione P R O F. S A R T I R A N A L azienda può essere considerata come: Un insieme organizzato di beni e persone che svolgono attività economiche stabili e coordinate allo scopo di

L azienda e la sua gestione P R O F. S A R T I R A N A L azienda può essere considerata come: Un insieme organizzato di beni e persone che svolgono attività economiche stabili e coordinate allo scopo di

L AREA DI CONSOLIDAMENTO

L AREA DI CONSOLIDAMENTO Prof. Alessandro Zattoni Università Parthenope I criteri per la definizione La definizione dell area di consolidamento rappresenta l aspetto più critico del processo di consolidamento,

L AREA DI CONSOLIDAMENTO Prof. Alessandro Zattoni Università Parthenope I criteri per la definizione La definizione dell area di consolidamento rappresenta l aspetto più critico del processo di consolidamento,

Strategia di classificazione della clientela relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

relativamente ai servizi d investimento offerti dalla Banca Nazionale del Lavoro SpA Classification Policy PREMESSA, FONTI NORMATIVE ED OBIETTIVO DEL DOCUMENTO... 3 1. DEFINIZIONI... 3 1.1. CLIENTI PROFESSIONALI...

Indice. pagina 2 di 10

LEZIONE PROGETTAZIONE ORGANIZZATIVA DOTT.SSA ROSAMARIA D AMORE Indice PROGETTAZIONE ORGANIZZATIVA---------------------------------------------------------------------------------------- 3 LA STRUTTURA

LEZIONE PROGETTAZIONE ORGANIZZATIVA DOTT.SSA ROSAMARIA D AMORE Indice PROGETTAZIONE ORGANIZZATIVA---------------------------------------------------------------------------------------- 3 LA STRUTTURA

STATUTO EDIZIONE 2014/2015

STATUTO EDIZIONE 2014/2015 6 Lo statuto è la legge della coo perativa e rappresenta una sorta di contratto tra la cooperativa e i propri soci perché enuncia in modo dettagliato le regole cui deve attenersi

STATUTO EDIZIONE 2014/2015 6 Lo statuto è la legge della coo perativa e rappresenta una sorta di contratto tra la cooperativa e i propri soci perché enuncia in modo dettagliato le regole cui deve attenersi

Costituire un associazione di volontariato

Costituire un associazione di volontariato Per il Forum Giovani Trieste, 6 maggio 2011 Intervento di Pierpaolo Gregori Francesca Macuz 1 Il Csv Fvg L attività del Csv Fvg Gestire il CSV La Mission del

Costituire un associazione di volontariato Per il Forum Giovani Trieste, 6 maggio 2011 Intervento di Pierpaolo Gregori Francesca Macuz 1 Il Csv Fvg L attività del Csv Fvg Gestire il CSV La Mission del

S T U D I O L E G A L E M I S U R A C A - A v v o c a t i, F i s c a l i s t i & A s s o c i a t i L a w F i r m i n I t a l y

QATAR DIRITTO SOCIETARIO IN QATAR di Avv. Francesco Misuraca Diritto societario in Qatar La disciplina del diritto societario è contenuta nella nuova Legge n. 5/2002 definita New Commercial Companies Law

QATAR DIRITTO SOCIETARIO IN QATAR di Avv. Francesco Misuraca Diritto societario in Qatar La disciplina del diritto societario è contenuta nella nuova Legge n. 5/2002 definita New Commercial Companies Law

Capitolo III (A) LE COMBINAZIONI ECONOMICHE DI ISTITUTO (prima parte: parr. 3.1 e 3.2)

LE COMBINAZIONI ECONOMICHE DI ISTITUTO (prima parte: parr. 3.1 e 3.2)") Capitolo III (A) LE COMBINAZIONI ECONOMICHE DI ISTITUTO (prima parte: parr. 3.1 e 3.2) 1 IL SISTEMA DEGLI ACCADIMENTI L economia aziendale si occupa, in generale, delle azioni e dei fenomeni che si manifestano

Capitolo III (A) LE COMBINAZIONI ECONOMICHE DI ISTITUTO (prima parte: parr. 3.1 e 3.2) 1 IL SISTEMA DEGLI ACCADIMENTI L economia aziendale si occupa, in generale, delle azioni e dei fenomeni che si manifestano

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli articoli 2357 e 2357 ter del codice civile. ASSEMBLEA DEGLI

RELAZIONE ILLUSTRATIVA DEGLI AMMINISTRATORI Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli articoli 2357 e 2357 ter del codice civile. ASSEMBLEA DEGLI

Piaggio & C. S.p.A. Relazione Illustrativa

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

Piaggio & C. S.p.A. Relazione Illustrativa Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato disposto degli artt. 2357 e 2357-ter del codice civile, nonché dell art.

ZEROCONFINI associazione culturale umanitaria. Via Dell Annunciata 27 20121 Milano. Codice fiscale 97475750150

ZEROCONFINI associazione culturale umanitaria Via Dell Annunciata 27 20121 Milano Codice fiscale 97475750150 ASSEMBLEA STRAORDINARIA DEI SOCI DEL 31 OTTOBRE 2008 In data odierna alle ore 15.00 a seguito

ZEROCONFINI associazione culturale umanitaria Via Dell Annunciata 27 20121 Milano Codice fiscale 97475750150 ASSEMBLEA STRAORDINARIA DEI SOCI DEL 31 OTTOBRE 2008 In data odierna alle ore 15.00 a seguito

6 La gestione. aziendale. 1 La gestione aziendale SCHEDA

SCHEDA 6 La gestione aziendale Gli obiettivi didattici Conoscere il concetto di gestione Conoscere fonti di finanziamento ed elementi del patrimonio Saper classificare le operazioni di gestione Saper classificare

SCHEDA 6 La gestione aziendale Gli obiettivi didattici Conoscere il concetto di gestione Conoscere fonti di finanziamento ed elementi del patrimonio Saper classificare le operazioni di gestione Saper classificare

Per le società non quotate in mercati regolamentati

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Dividendi e Capital Gain I redditi derivanti da Dividendi e da Capital Gain e percepiti dalle persone fisiche, sono una tipologia di redditi di capitale e di natura finanziaria che trovano la loro collocazione

Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000

n. 221 /E del 30 novembre 2000") Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000 by www.finanzaefisco.it OGGETTO: Trattamento tributario degli atti di costituzione del fondo patrimoniale. L argomento oggetto

Circolare del Ministero delle Finanze (CIR) n. 221 /E del 30 novembre 2000 by www.finanzaefisco.it OGGETTO: Trattamento tributario degli atti di costituzione del fondo patrimoniale. L argomento oggetto

Il passaggio generazionale: questioni giuridiche e fattori di successo - aspetti giuridici -

Il passaggio generazionale: questioni giuridiche e fattori di successo - aspetti giuridici - Verona, 29 settembre 2011 Avv. Simone Rossi Passaggio generazionale Trasferimento della proprietà e della gestione

Il passaggio generazionale: questioni giuridiche e fattori di successo - aspetti giuridici - Verona, 29 settembre 2011 Avv. Simone Rossi Passaggio generazionale Trasferimento della proprietà e della gestione

Il mercato mobiliare

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Il mercato mobiliare E il luogo nel quale trovano esecuzione tutte le operazioni aventi per oggetto valori mobiliari, ossia strumenti finanziari così denominati per la loro attitudine a circolare facilmente

Presentazione Formazione Professionale

Presentazione Formazione Professionale Adecco Training Adecco Training è la società del gruppo Adecco che si occupa di pianificare, organizzare e realizzare progetti formativi che possono coinvolgere lavoratori

Presentazione Formazione Professionale Adecco Training Adecco Training è la società del gruppo Adecco che si occupa di pianificare, organizzare e realizzare progetti formativi che possono coinvolgere lavoratori

ORDINE DEGLI ASSISTENTI SOCIALI Consiglio Regionale Marche

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

SCHEMA STATUTO PER LE ORGANIZZAZIONI DI VOLONTARIATO

giunta regionale 8^ legislatura ALLEGATO B Dgr n. 3117 del 21/10/2008 pag. 1/7 SCHEMA STATUTO PER LE ORGANIZZAZIONI DI VOLONTARIATO ALLEGATO B Dgr n. 3117 del 21/10/2008 pag. 2/7 ART. 1* (Denominazione

giunta regionale 8^ legislatura ALLEGATO B Dgr n. 3117 del 21/10/2008 pag. 1/7 SCHEMA STATUTO PER LE ORGANIZZAZIONI DI VOLONTARIATO ALLEGATO B Dgr n. 3117 del 21/10/2008 pag. 2/7 ART. 1* (Denominazione

4 Punto. Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00. Parte ordinaria

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

Assemblea ordinaria e straordinaria degli Azionisti Unica convocazione: 11 giugno 2014 ore 11,00 Parte ordinaria 4 Punto Autorizzazione all acquisto e disposizione di azioni proprie, ai sensi del combinato

C i r c o l a r e d e l 9 s e t t e m b r e 2 0 1 3 P a g. 1 di 5

C i r c o l a r e d e l 9 s e t t e m b r e 2 0 1 3 P a g. 1 di 5 Circolare Numero 32/2013 Oggetto Sommario La disciplina del contratto di rete alla luce delle recenti modifiche legislative e della circolare

C i r c o l a r e d e l 9 s e t t e m b r e 2 0 1 3 P a g. 1 di 5 Circolare Numero 32/2013 Oggetto Sommario La disciplina del contratto di rete alla luce delle recenti modifiche legislative e della circolare

Vigilanza bancaria e finanziaria

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

Vigilanza bancaria e finanziaria DISPOSIZIONI DI VIGILANZA IN MATERIA DI POTERI DI DIREZIONE E COORDINAMENTO DELLA CAPOGRUPPO DI UN GRUPPO BANCARIO NEI CONFRONTI DELLE SOCIETÀ DI GESTIONE DEL RISPARMIO

MODI DI FINANZIAMENTO DELL ECONOMIA

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

MODI DI FINANZIAMENTO DELL ECONOMIA 1 OPERATORI FINANZIARI ATTIVI E PASSIVI Gli operatori finanziari possono essere divisi in quattro gruppi: Le famiglie; Le imprese; La pubblica amministrazione; il resto

L ORGANIZZAZIONE AZIENDALE

L ORGANIZZAZIONE AZIENDALE CONCETTO: L ORGANIZZAZIONE SI PONE COME OBIETTIVO LO STUDIO DELLE COMPOSIZIONI PIU CONVENIENTI DELLE FORZE PERSONALI, MATERIALI E IMMATERIALI OPERANTI NEL SISTEMA AZIENDALE.

L ORGANIZZAZIONE AZIENDALE CONCETTO: L ORGANIZZAZIONE SI PONE COME OBIETTIVO LO STUDIO DELLE COMPOSIZIONI PIU CONVENIENTI DELLE FORZE PERSONALI, MATERIALI E IMMATERIALI OPERANTI NEL SISTEMA AZIENDALE.

Massimizzazione del profitto