1) Disciplinare riguardante il trattamento delle spese di trasferta - Criteri e modalità di corresponsione delle missioni e dei rimborsi spese

|

|

|

- Prospero Renzi

- 8 anni fa

- Visualizzazioni

Transcript

1 Direzione amministrativa Circolare n. 33/07 Prot. n. 7401/07/AC Roma, 21 dicembre 2007 Ai Ai al ai Direttori delle Strutture di Ricerca Responsabili amministrativi LORO SEDI Commissario Straordinario Direttori dei Dipartimenti Responsabili degli Uffici di diretta collaborazione Dirigenti degli Uffici e Responsabili di Area della Direzione Amministrativa SEDE Oggetto: Disciplinare riguardante il trattamento delle spese di trasferta - Criteri e modalità di corresponsione delle missioni e dei rimborsi spese Si comunica, per opportuna conoscenza e norma, che con Decreto del Commissario Straordinario n. 109 del 20 dicembre 2007 è stato approvato il Disciplinare riguardante il trattamento delle spese di trasferta - Criteri e modalità di corresponsione delle missioni e dei rimborsi spese, in attuazione del disposto di cui all art. 25 comma 2 del Regolamento del personale dell INAF. Nell allegare il testo si ribadisce l importanza di uno scrupoloso rispetto delle disposizioni in esso richiamate. Si rimane a disposizione per ogni eventuale ulteriore chiarimento. Distinti saluti. IL DIRETTORE AMMINISTRATIVO Dr. Alberto Santangeli Allegato: 1) Disciplinare riguardante il trattamento delle spese di trasferta - Criteri e modalità di corresponsione delle missioni e dei rimborsi spese 1

2 INAF Istituto Nazionale di Astrofisica Disciplinare riguardante il trattamento delle spese di trasferta Criteri e modalità di corresponsione delle missioni e dei rimborsi spese Approvato con Decreto del Commissario Straordinario n. 109 del 20 dicembre

3 Il presente Disciplinare, redatto in conformità a quanto previsto dall art. 25 del Regolamento del personale dell INAF, è finalizzato a dotare il personale amministrativo dell INAF di uno strumento guida per l espletamento uniforme degli adempimenti necessari alla legittima corresponsione dei rimborsi delle spese di trasferta. Il presente Disciplinare, pertanto, sostituisce ogni precedente disposizione (Manuale, direttive ecc. dell INAF) concernente il trattamento economico di missione e dei rimborsi spese e sarà tenuto continuamente aggiornato in relazione all evoluzione della normativa e della prassi in materia. Considerato che il rimborso delle spese di trasferta assume una duplice configurazione, in funzione del rapporto intercorrente fra l INAF ed il soggetto che sostiene le medesime spese, il presente Disciplinare si suddivide in due capitoli: - il trattamento economico di missione attribuibile al personale dipendente ed assimilato al lavoratore dipendente (in questa categoria rientra peraltro anche il personale associato al quale sia conferito un incarico di ricerca ovvero di collaborazione tecnico scientifica ai sensi dell art. 14 comma 4 del Regolamento del personale dell INAF); - il rimborso delle spese a favore di prestatori di lavoro autonomo occasionale od abituale. 3

concernente il trattamento economico di missione e dei rimborsi spese e sarà tenuto continuamente aggiornato in relazione all evoluzione della normativa e della prassi in materia.")

4 Capitolo 1 - Il trattamento economico di missione 1. Il trattamento economico di missione Il rimborso delle spese di trasferta assume la seguente duplice configurazione, in funzione del rapporto intercorrente fra l INAF ed il soggetto che effettua la trasferta medesima: - trattamento economico di missione attribuibile al personale dipendente e assimilato al lavoratore dipendente. In quest'ultima categoria rientra anche il personale associato all INAF ai sensi dell art. 14 comma 4 del Regolamento del personale; - rimborso delle spese a favore di prestatori di lavoro autonomo occasionale o abituale Soggetti destinatari Il trattamento economico di missione spetta, oltre che ai dipendenti dell Ente, anche al personale c.d. assimilato al lavoratore dipendente. Tale personale comprende: - dipendenti di altri enti pubblici e privati ai quali vengano conferiti dall INAF incarichi in funzione della qualifica rivestita ovvero in rappresentanza degli enti stessi. In tale categoria rientra anche il personale associato in qualità di dipendenti universitari e di altri enti pubblici o privati, nazionali ed internazionali, ai quali è conferito un incarico di ricerca ovvero di collaborazione tecnico-scientifica ai sensi dell art. 14 comma 4 del Regolamento del personale; - titolari di rapporti di collaborazione coordinata e continuativa con l INAF. Questa categoria include anche il personale associato che non intrattiene rapporto di lavoro dipendente con l INAF, ai quali è conferito un incarico di ricerca ovvero di collaborazione tecnicoscientifica ai sensi dell art. 14 comma 4 del Regolamento del personale: o titolari di assegni di ricerca, borse di studio, incarichi di collaborazione coordinata e continuativa o di dottorato di ricerca presso strutture universitarie; o ex dipendenti INAF in quiescenza, ex professori e ricercatori universitari in quiescenza ed ex dipendenti di enti di ricerca in quiescenza; o titolari di borse di studio e assegni di ricerca INAF che si rechino in missione nell ambito dell incarico conferito ai sensi art. 14 comma 4 del Regolamento del personale; - titolari di borse di studio INAF che si rechino in missione per lo svolgimento di attività inerenti la borsa di studio; - titolari di assegni di ricerca INAF che si rechino in missione per lo svolgimento di attività inerenti l assegno di ricerca. Per l attribuzione del trattamento di missione al personale dipendente INAF occorre far riferimento all allegato B. Per l attribuzione del trattamento di missione ai soggetti assimilati occorre far riferimento alla qualifica rivestita, qualora si tratti di pubblici dipendenti, ovvero a quanto previsto nell atto di affidamento dell incarico per gli altri soggetti. Per quanto attiene ai titolari di rapporti di collaborazione coordinata e continuativa, per l applicazione ai medesimi del trattamento di missione, è necessario far esplicito richiamo in via convenzionale, all atto di affidamento dell incarico, anche con riferimento alla sede di 4

5 servizio, specificando contestualmente, l equiparazione dei collaboratori alle qualifiche del personale dell INAF Sede di servizio In generale la sede di servizio coincide con il Comune ove ha sede la struttura cui il dipendente è formalmente assegnato ovvero ove l assimilato è chiamato a svolgere l attività. La sede di servizio del personale assimilato, in alternativa alla condizione generale, può essere rappresentata dal proprio domicilio ovvero dal Comune ove ha sede la struttura in cui tale personale presta principalmente la propria attività. Tale sede deve necessariamente essere evidenziata nell atto di conferimento dell incarico ai fini della autorizzazione e della relativa corresponsione del trattamento di missione. In generale, il trattamento di missione deve essere corrisposto considerando quale luogo di inizio e termine della missione la sede di servizio del soggetto beneficiario del trattamento di missione. Tuttavia, in deroga a tale disposizione si può considerare quale punto di inizio e termine della missione il luogo di residenza o la dimora abituale del soggetto destinatario del trattamento di missione o altra sede, purché ciò sia giustificato e sussista una convenienza economica per l amministrazione rispetto alla regola generale sopra specificata. A tal proposito, si presume, salvo prova contraria, che la dimora abituale di un soggetto coincide con la residenza anagrafica dello stesso Autorizzazione e documentazione Le missioni devono essere preventivamente autorizzate in forma scritta. Tale autorizzazione deve essere rilasciata, a seconda del personale da impiegare nella missione, dai seguenti soggetti: per il personale della sede centrale, dal Presidente, dal Direttore Amministrativo, dai Direttori di Dipartimento o dai Dirigenti/Responsabili preposti alle divisioni e/o servizi; per il personale di ricerca delle Strutture, dal Direttore della struttura di ricerca o dai Direttori di Dipartimento; per il personale tecnico-amministrativo delle Strutture, dal Direttore della struttura di ricerca o dal Direttore Amministrativo; per il personale delle Strutture che opera su specifici progetti, dal Direttore della Struttura di riferimento di concerto con il Responsabile del Progetto su cui grava la spesa, o dai Direttori di Dipartimento o dal Direttore Amministrativo; per le spese di missione da imputare nel capitolo formazione del bilancio della Sede centrale, dal Responsabile della propria Struttura e dal Dirigente del Personale; per i soggetti che dipendono da altre istituzioni pubbliche (ai sensi art. 53 D.Lgs 165/2001) o private, dai rispettivi organi competenti; in tale caso l'autorizzazione del Direttore della Struttura di Ricerca e del Responsabile di progetto, comunque necessaria ma subordinata alla precedente, ha la valenza di attestazione per il successivo rimborso di missione; le missioni che devono essere espletate nell esercizio della propria funzione da: Presidente, componenti del Consiglio di Amministrazione, Collegio dei Revisori dei Conti, componenti delle Commissioni di Concorso, Comitato di Valutazione, Direttore Amministrativo, Direttori di Dipartimento e Direttori di Struttura o comunque da coloro che svolgano un incarico in virtù di norme legislative, regolamentari o contrattuali cui l'istituto è soggetto, non necessitano di 5

6 autorizzazione ma solo del visto di accettazione da apporre sul prospetto di liquidazione delle spese, accompagnato da una dichiarazione relativa alla natura e alla causa della missione; la missione sarà liquidata comunque solo se riferita ad attività imputabili all'incarico svolte fuori della propria sede di servizio. Il personale di ricerca e tecnico-amministrativo dell'inaf, con contratto a tempo determinato o indeterminato, non può essere inviato in missione se collocato in congedo o aspettativa; è fatta salva la facoltà di autorizzare la missione, previa interruzione del periodo d'assenza, quando il dipendente in congedo per motivi di studio e ricerca presso istituti o laboratori esteri, nonché presso istituzioni internazionali o comunitarie, svolga attività nell interesse dell Ente. Il personale appartenente ad altri enti pubblici inviato in missione dagli enti di appartenenza non fruisce di alcun trattamento di missione a carico dell INAF. Al termine della missione il dipendente (o assimilato) dovrà produrre alla struttura da cui dipende, o nel cui interesse ha espletato la missione, la richiesta di rimborso corredata dell autorizzazione di missione, della documentazione di spesa in originale e delle eventuali autorizzazioni necessarie (utilizzo mezzo proprio, taxi ecc.). Tale richiesta, vistata dal soggetto che ha autorizzato la missione, dovrà essere inoltrata all ufficio incaricato della liquidazione del trattamento di missione. Le richieste di rimborso delle missioni effettuate dal personale assimilato devono essere corredate di copia dell atto di conferimento dell incarico Elementi del trattamento economico di missione Il trattamento economico di missione comprende le seguenti voci: - indennità di trasferta oraria e/o giornaliera (diaria); - rimborso delle spese di viaggio e alloggio; - indennità chilometrica per l uso del mezzo proprio; - rimborso delle spese di vitto. Il soggetto autorizzato alla missione, qualora riceva rimborsi totali o parziali delle spese da parte di soggetti terzi, è tenuto a dichiararlo nella richiesta di liquidazione e a specificarne l ammontare che sarà detratto in sede di liquidazione. Tale riduzione incide sul trattamento complessivo di missione Indennità di trasferta a) Missioni in Italia L indennità di trasferta per le missioni in Italia è stata soppressa dall art. 1, comma 213 della legge 23/12/2005 n 266 (legge finanziaria 2006) con decorrenza 1 gennaio b) Missioni all estero Per tali tipologie di missioni continuano ad essere attribuite le indennità di trasferta. Gli importi delle indennità, al netto delle ritenute erariali, sono fissati, Paese per Paese, con decreto del Ministro dell Economia e delle Finanze e modificati in rapporto alle variazioni delle condizioni valutarie e del costo della vita di ciascun Paese. Le diarie attualmente in vigore sono quelle contemplate dal decreto ministeriale del 13/1/2003 che ha rideterminato, per tutti i Paesi, gli importi delle diarie stesse in unità 6

7 euro. Tali diarie sono state ridotte del 20% a partire dal 4 luglio 2006 ai sensi dell art. 28 comma 1 del D.L. 4/7/2006 n. 223 (convertito in Legge 4/8/2006 n. 248). Per le missioni all estero non è ammessa la corresponsione dell indennità oraria ed il calcolo della durata della missione deve essere effettuato come segue: - viaggio in aereo: dal giorno di sbarco in territorio estero al giorno di reimbarco; - viaggio in treno: dal giorno di attraversamento della frontiera al giorno di riattraversamento. Si fa presente, inoltre, che la diaria all estero deve essere ridotta: rimborso delle spese di alloggio (riduzione di 1/3); somministrazioni gratuite (riduzione di 1/4 in caso di alloggio gratuito; di 1/2 nel caso vitto gratuito; di 3/4 nel caso di vitto e alloggio gratuiti); permanenza in territorio estero oltre 180 giorni (riduzione a ¾). La maggiorazione della diaria prevista dall art. 3 del regio decreto 3/6/1926 n. 941, relativamente alle missioni dei componenti di delegazioni italiane presso commissioni, enti o comitati internazionali, è stata soppressa dall art. 1 comma 217 della legge 23/12/2005 n Gli importi relativi alle diarie all estero sono riportati nel prospetto di cui all allegato A Rimborso delle spese di viaggio e alloggio Il rimborso delle spese relative ai viaggi compiuti con mezzi ferroviari aerei e marittimi, nonché il rimborso delle spese di albergo, avviene secondo criteri che, per quanto attiene alla tipologia dei servizi (classe, vagone letto, cabina, categoria albergo), tengono conto della qualifica rivestita dai dipendenti. I biglietti di viaggio, ai fini della liquidazione della missione, devono essere prodotti in originale agli uffici competenti. Nel caso di biglietti aerei emessi con il sistema elettronico o acquistati on line, tramite Internet, con carta di credito, qualora non sia possibile presentare il biglietto stesso, non essendone previsto il rilascio in aeroporto, la documentazione necessaria per ottenere il rimborso è costituita da: conferma della prenotazione; carta d imbarco copia dell estratto conto relativo all utilizzo della carta di credito, riportante il corrispondente addebito, ovvero apposita dichiarazione con la quale il dipendente attesta, sotto la propria responsabilità, di aver sostenuto la spesa con pagamento in contanti. Nel caso in cui l acquisto on line del biglietto aereo sia stato effettuato tramite una agenzia di viaggi, il documento di addebito emesso dall agenzia stessa, debitamente quietanzato, sostituisce la documentazione suddetta (copia dell estratto conto/dichiarazione). E previsto anche il rimborso delle spese riguardanti le provvigioni applicate dall agenzia di viaggio per il servizio prestato relativamente all emissione di biglietti aerei. E ammesso il rimborso delle spese di trasporto dei mezzi urbani per i percorsi compiuti nella località di missione per recarsi dal luogo dove è stato preso alloggio, al luogo sede 7

; somministrazioni gratuite (riduzione di 1/4 in caso di alloggio gratuito;")

8 dell ufficio e viceversa. Al di fuori della suddetta ipotesi non sono ammesse a rimborso le spese di trasporto dei mezzi urbani. Il taxi, l auto propria e l auto a noleggio sono considerati mezzi di trasporto straordinario che devono essere autorizzati preventivamente, previa richiesta motivata del dipendente. E'ammesso l'uso del taxi solo in casi eccezionali che devono essere di volta in volta adeguatamente specificati e motivati e qualora ragioni di rapidità od efficienza lo rendano necessario; in particolare è ammesso l'uso di questo mezzo di trasporto: quando la località ove deve svolgersi la missione non sia servita da mezzi pubblici di linea; quando nei giorni in cui si svolge la missione i mezzi pubblici di linea non siano in esercizio per qualsiasi causa. quando occorra trasportare materiale ingombrante o pesante o di particolare valore; nel caso in cui c è l esigenza di compiere rapidi spostamenti nella città o fuori città in vista di contenere la durata della missione; in tal caso dovranno essere specificati i motivi dimostrando altresì l economicità. E ammesso l uso dei mezzi noleggiati in Italia e all estero in circostanze opportunamente motivate quali, ad esempio: economicità, necessità di raggiungere rapidamente il luogo della missione, trasporto di strumentazione ingombrante, rilevamenti ecc. Nel caso di utilizzo del mezzo proprio o della struttura per raggiungere l aeroporto, è ammesso il rimborso delle spese di parcheggio fino ad un importo massimo complessivo di Euro 50,00. Le spese di alloggio devono essere documentate mediante fattura rilasciata dall albergo o dalla residenza turistico alberghiera. Qualora sia presentata una fattura che includa l alloggio di altra persona che abbia soggiornato insieme al dipendente, la relativa spesa è rimborsata per la metà. Per quanto riguarda la categoria dell albergo non è consentito usufruire di alberghi di lusso (cinque stelle). Nei casi di missione continuativa nella medesima località di durata non inferiore a trenta giorni è consentito il rimborso della spesa per il pernottamento in residenza turisticoalberghiera, di categoria corrispondente a quella ammessa per l albergo, sempreché risulti economicamente più conveniente rispetto al costo medio della categoria consentita nella medesima località. Tale convenienza deve risultare da idonea documentazione quale: preventivi di alberghi, dichiarazioni dei competenti Enti provinciali per il turismo ecc Indennità chilometrica per l uso del mezzo proprio L indennità chilometrica per l uso del mezzo privato di trasporto è pari ad 1/5 del prezzo di un litro di benzina praticato alla pompa dalla Soc. AGIP. I chilometri rimborsabili sono quelli dichiarati dal soggetto interessato. Nel caso in cui le distanze chilometriche eccedano del 20% quelle rilevabili dai maggiori siti internet di riferimento, sono rimborsati i chilometri calcolati secondo questo ultimo metodo. Unitamente alla predetta indennità è rimborsata la spesa sostenuta per il pedaggio autostradale documentata dall apposito scontrino. 8

9 Qualora il pagamento del pedaggio avvenga mediante l utilizzo di Telepass la spesa dovrà essere documentata con la presentazione di copia del relativo estratto conto. L utilizzo del mezzo proprio deve essere autorizzato sulla base di richiesta motivata del dipendente. La richiesta deve evidenziare, inoltre, il tipo di autovettura, gli estremi della carta di circolazione, della patente e dell assicurazione RCA. L autorizzazione all uso del mezzo proprio può essere rilasciata per particolari circostanze quali ad esempio: località non servita da mezzi di linea, trasporto di strumentazione o documentazione ingombrante, sciopero dei mezzi pubblici, necessità di rispettare determinati orari incompatibili con quelli dei mezzi di linea, particolari ragioni di economicità (es.viaggio compiuto con altri dipendenti) ecc. Il mezzo proprio non può essere utilizzato per le missioni all estero. Tuttavia quando ricorrano le condizioni per poter utilizzare l auto, è consentito l utilizzo limitatamente al percorso necessario per raggiungere l aeroporto in territorio italiano quando la spesa complessiva (indennità chilometrica ed eventuali spese di parcheggio all aeroporto) risulti economicamente più vantaggiosa rispetto all utilizzo degli altri mezzi di trasporto Rimborso delle spese di vitto I limiti di spesa per i pasti sono fissati con decreto ministeriale in base agli indici ISTAT del costo della vita. Gli importi tuttora vigenti sono quelli previsti dal decreto del Ministero del Tesoro in data 14/3/1996, non più variati a seguito della disposizione di non rivalutabilità introdotta dall art.1, comma 67, della legge 23/12/1996 n 662, confermata dalla legge 23/12/1999 n 488, dalla legge 27/12/2002 n 289 e, da ultimo, per il triennio , dall art.1, comma 212, della legge 23/12/2005 n 266. I predetti importi ed i criteri di rimborso variano in funzione del livello di appartenenza: a) Personale dei livelli VIII/IV Personale delle categorie B/D Euro 22,26 per un pasto Euro 44,26 per due pasti b) Personale dei livelli I/III Dirigenti Amministrativi I-II fascia Astronomi Ordinari/Astronomi Associati/Ricercatori/EP/Tecnologi Euro 30,55 per un pasto Euro 61,10 per due pasti Per tutte le categorie di personale il rimborso della spesa per un pasto compete per le missioni che abbiano durata non inferiore a otto ore; il rimborso per due pasti spetta per le missioni di durata superiore a dodici ore. Qualora spetti il rimborso di due pasti, gli importi possono essere conguagliati fra loro entro il limite massimo fissato per due pasti. La spesa dei pasti deve essere documentata da fattura o ricevuta fiscale. Non può essere ammessa a rimborso la spesa desumibile da ricevute fiscali o fatture rilasciate cumulativamente per più persone. 9

10 In caso di rilascio di semplice scontrino da parte di alcuni locali pubblici, quali bar, negozi di alimentari ecc., lo stesso viene ammesso a rimborso qualora riporti la descrizione degli alimenti acquistati. Nel caso in cui la descrizione dettagliata non sia riportata è obbligatorio che il dipendente faccia una dichiarazione che la consumazione si riferisce ad un pasto. Il rimborso dei pasti non è previsto per le missioni all estero Casi particolari di rimborso delle spese di viaggio, alloggio e vitto a) Personale al seguito e membri di delegazioni ufficiali. Ai dipendenti inviati in missione al seguito di personale rivestente qualifica superiore, deve essere riconosciuto, per quanto riguarda il rimborso delle spese di viaggio, alloggio e vitto, lo stesso trattamento spettante a tale personale di qualifica più elevata. E necessario, tuttavia, che il dipendente di qualifica inferiore sia chiamato a svolgere compiti di collaborazione. Tale circostanza deve essere esplicitamente menzionata nella richiesta di rimborso. Lo stesso trattamento è riservato ai dipendenti facenti parte di delegazione ufficiale dell amministrazione. b) Compenso forfettario giornaliero in luogo di vitto e alloggio per il personale di cui al comma 3 dell art.25 del D.P.R. n.171/91. Al personale appartenente ai livelli IX - IV e al personale delle categorie B/EP inviato in missione per lo svolgimento delle attività di cui al comma 3 dell art. 25 del D.P.R. n.171/91 e che si trovi nella impossibilità della fruizione del pasto e/o del pernottamento per mancanza di strutture e servizio di ristorazione e/o di alloggio, viene corrisposto, ai sensi del comma 4 del medesimo DPR 171/91, un compenso forfetario giornaliero di Euro 10,33 nette in luogo dell importo corrispondente al costo del pasto e di Euro 10,33 nette per il pernottamento. Affinché si possa procedere alla corresponsione del compenso forfettario sostitutivo del costo dei pasti, è necessario che la missione abbia una durata minima di 12 ore. Il ricorrere delle circostanze che danno luogo all attribuzione dei predetti compensi forfetari deve essere evidenziato nell ordine di missione Quote di iscrizione a convegni, corsi e scuole Unitamente al trattamento di missione viene disposto il rimborso delle quote di iscrizione a convegni, corsi e scuole, sulla base di documentazione di spesa costituita da fattura o nota di addebito emessa dall ente organizzatore debitamente quietanzata, ovvero corredata di separata ricevuta o di altro documento bancario o postale attestante l avvenuto pagamento. La ricevuta di iscrizione al Convegno deve essere intestata all Ente La quota di iscrizione può, talora, includere oltre alle prestazioni di natura didattica il corrispettivo della somministrazione dell alloggio, del vitto o di entrambi. In tale circostanza è necessario che risulti dalla documentazione prodotta per il rimborso il dettaglio delle prestazioni e la corrispondente spesa. Se il documento di addebito rilasciato dall ente organizzatore non espone il dettaglio delle prestazioni, il dipendente è tenuto a richiedere all ente stesso il rilascio di una dichiarazione 10

Personale al seguito e membri di delegazioni ufficiali.")

11 che fornisca tale dettaglio, oppure attesti la non scorporabilità delle spese di alloggio e/o di vitto. Nel caso di non scorporabilità delle predette spese di alloggio e/o di vitto, l indennità di trasferta corrisposta per le missioni all estero, deve essere ridotta nei seguenti modi: - somministrazione di alloggio: riduzione di 1/3 - somministrazione di vitto: riduzione di 1/2 - somministrazione di alloggio e vitto: riduzione di 2/3 1.7 Utilizzo di autovetture di servizio Lo svolgimento delle missioni può avvenire, oltre che mediante mezzi di linea, anche con mezzi gratuiti forniti dall Amministrazione. In questa ultima ipotesi rientra l utilizzo delle autovetture di servizio. Tale utilizzo non è consentito per le trasferte all estero salvo che, come precisato dal Ministero del Tesoro - Ragioneria Generale dello Stato, le trasferte stesse rientrino in un piano programmato di attività da svolgere periodicamente all estero per le quali l utilizzazione delle autovetture di servizio sia più economica rispetto ai servizi di linea normale ovvero trovi presupposto nella necessità di dover trasportare strumentazione scientifica di particolare delicatezza. Il ricorrere delle predette circostanze deve essere esplicitato nell ordine di missione o nella richiesta di rimborso. 1.8 Anticipazioni L ammontare dell anticipazione è fissato come segue: missioni in Italia: 75% delle spese previste (viaggio, vitto e alloggio); missioni all estero: spese di viaggio + 2/3 della diaria spettante. Al fine di procedere ad una corretta liquidazione dell anticipo e necessario allegare idonei preventivi di spesa. 1.9 Passaggi di livello con effetto retroattivo La decorrenza retroattiva nelle promozioni non ha effetto per la determinazione del trattamento da corrispondere relativamente alle missioni già espletate alla data dei provvedimenti che dispongono le promozioni stesse Smarrimento o furto dei titoli di viaggio La documentazione delle spese sostenute deve essere presentata in originale e permettere di individuare il percettore delle somme, l importo pagato e la causale della spesa. Per le spese sostenute in Italia, la documentazione deve essere regolare sotto il profilo fiscale e può consistere in fattura, ricevuta fiscale o scontrino. In caso di furto o smarrimento del documento di spesa inerente le spese di viaggio, la spesa è ammessa a rimborso esclusivamente previa presentazione di copia di denuncia di furto o smarrimento presentata all autorità di polizia. Non sono ammesse dichiarazioni sostitutive. 11

12 Ove la documentazione originale di spesa debba essere depositata presso altro soggetto che provveda a parziale rimborso delle spese ivi documentate, è ammessa la presentazione in copia, sottoscritta dall interessato, con l indicazione del soggetto presso cui è reperibile l originale e con l indicazione dell importo rimborsato. Non è ammesso il rimborso di nessuna altra spesa in assenza di documentazione in originale. 12

13 Capitolo 2 - Il rimborso delle spese ai prestatori di lavoro autonomo 2. Il rimborso delle spese ai prestatori di lavoro autonomo Se previste nel contratto di affidamento dell incarico, il lavoratore autonomo addebita all INAF il rimborso delle spese inerenti la produzione del reddito di lavoro autonomo, tra cui rientrano anche eventuali spese di trasferta (viaggio, vitto ed alloggio). Il soggetto che, in qualità di incaricato di prestazioni di lavoro autonomo, espleta la trasferta, può trovarsi in una delle seguenti posizioni: prestatore di lavoro autonomo occasionale ai sensi dell art.67, comma 1, lett.c) del TUIR (tra cui rientrano, ad esempio, anche i titolari di borse di studio, assegni di ricerca e dottorati presso strutture universitarie e gli ex dipendenti in quiescenza cui viene affidato un incarico straordinario ed occasionale retribuito); prestatore di lavoro autonomo abituale, munito di partita IVA, ai sensi dell art.53 comma 1 del TUIR. I rimborsi delle trasferte dovranno avvenire sulla base di un documento di addebito delle spese a piè di lista, oltre all eventuale compenso, qualora pattuito. Tale documento assumerà la forma di semplice specifica o nota di addebito per i collaboratori occasionali e di fattura per gli altri. Entrambi i documenti dovranno essere corredati di copia conforme all originale della documentazione relativa alle spese. Qualora si tratti, invece, di spese anticipate in nome e per conto dell INAF la relativa documentazione deve essere prodotta in originale. La quantificazione degli oneri rimborsabili relativamente all eventuale uso del mezzo proprio, regolarmente autorizzato, qualora ne ricorrano i presupposti, dovrà basarsi sulle apposite tabelle ACI I prestatori di lavoro autonomo occasionale Trattamento fiscale dei rimborsi spese omissis le somme corrisposte a titolo di rimborso spese inerenti alla produzione del reddito di lavoro autonomo anche occasionale devono considerarsi, in via generale, quali compensi comunque denominati e devono essere, quindi, assoggettati, ai sensi dell art. 25 del DPR n. 600 del 1973, alla ritenuta alla fonte a titolo di acconto nella misura del 20 per cento (Cfr. Risoluzione Agenzia delle Entrate n. 69/E del 21 marzo 2003). Qualora si tratti di collaboratore non residente la ritenuta deve essere operata a titolo d imposta nella misura del 30%. La nota di addebito emessa dal collaboratore occasionale dovrà recare la dichiarazione di occasionalità della prestazione e la conseguente non assoggettabilità ad IVA. Per importi eccedenti Euro 77,46 deve essere assolta l imposta di bollo in misura fissa pari a Euro 1, Trattamento previdenziale dei rimborsi spese 13

14 Le spese di trasferta di cui il lavoratore autonomo ha diritto al rimborso (viaggio, vitto ed alloggio), addebitate al committente, non sono soggette alla gestione separata INPS I prestatori di lavoro autonomo abituale Anche ai professionisti con partita Iva, qualora previsto nel contratto di conferimento dell incarico, spetta il rimborso delle spese sostenute per lo svolgimento dell attività. Si distinguono due tipologie di spese rimborsabili: - Spese sostenute in proprio inerenti la produzione del reddito; - Spese anticipate sostenute in nome e per conto dell INAF regolarmente documentate Spese sostenute in proprio inerenti la produzione del reddito Se previste nel contratto di prestazione professionale, il professionista addebita all INAF il rimborso delle spese inerenti la produzione del reddito di lavoro autonomo, tra cui rientrano anche eventuali spese di trasferta (viaggio, vitto ed alloggio). Le fatture o i documenti inerenti tali spese, intestate al professionista, devono essere dallo stesso conservate in originale. Le copie autenticate delle predette fatture/documenti inerenti il rimborso spese devono essere conservate dall INAF Trattamento fiscale omissis le somme corrisposte a titolo di rimborso spese inerenti alla produzione del reddito di lavoro autonomo anche occasionale devono considerarsi, in via generale, quali compensi comunque denominati e devono essere, quindi, assoggettati, ai sensi dell art. 25 del DPR n. 600 del 1973, alla ritenuta alla fonte a titolo di acconto nella misura del 20% (Cfr. Risoluzione Agenzia delle Entrate n. 69/E del 21 marzo 2003). Tali spese sono imponibili ai fini IVA Trattamento previdenziale 1) Professionisti non titolari di propria cassa di previdenza Analogamente ai compensi anche le spese sono soggette all aliquota del 4%, a titolo di rivalsa del contributo alla Gestione separata INPS, che il professionista addebita in fattura/parcella al committente. Tale contributo è imponibile sia ai fini Iva sia ai fini della ritenuta d acconto IRE. 2) Professionisti iscritti alla propria cassa di previdenza Analogamente ai compensi anche le spese sono soggette all aliquota, la cui misura è definita dai Regolamenti interni della cassa, da addebitare a titolo di rivalsa in fattura/parcella al committente. Tale contributo è imponibile esclusivamente ai fini Iva. 3) Professionisti non iscritti alla propria cassa di previdenza in quanto già iscritti alla G.S. INPS 14

15 Analogamente ai compensi anche le spese sono soggette sia all aliquota G.S. INPS del 4% sia all aliquota, la cui misura è definita dai Regolamenti interni della cassa, che il professionista addebita, entrambi a titolo di rivalsa, in fattura/parcella al committente. Il contributo G.S. INPS 4% è imponibile sia ai fini Iva sia ai fini della ritenuta d acconto IRE. Il contributo della propria cassa di previdenza è imponibile esclusivamente ai fini Iva Spese anticipate in nome e per conto regolarmente documentate Talora, in relazione, al particolare tipo di attività oggetto dell incarico, il professionista addebita all INAF il rimborso delle spese anticipate in nome e per conto dell Ente. Le fatture o i documenti inerenti tali spese, intestate all INAF ed al professionista, devono essere conservate dall INAF stesso in originale. Le copie delle predette fatture/documenti inerenti il rimborso spese devono essere conservate dal Professionista Trattamento fiscale e previdenziale Tali spese, aventi natura di partite di giro, non sono soggette ad alcun trattamento fiscale e previdenziale (IRE, IVA, G.S. INPS e/o Cassa di appartenenza) Schema riassuntivo RIMBORSI SPESE-TRATTAMENTO FISCALE E PREVIDENZIALE PREVIDENZA IRE SENZA CASSA (G.S. INPS) CON CASSA PROPRIA CON CASSA MA NON ISCIRTTO IVA INTESTAZIONE FATTURE/DOCUMEN TI RELATIVI AL RIMBORSO L INAF CONSERVA LE FATTURE SPESE SOSTENUTE IN PROPRIO RITENUTA D ACCONTO 20% (ART. 25 DPR 633/72) SI SI SI SI AL PROFESSIONISTA IN COPIA CONFORME ALL ORIGINA LE SPESE SOSTENUTE IN NOME E PER CONTO DELL INAF NO NO NO NO NON IMPONIB ILI (ART. 15 DPR 633/72) ALL INAF E AL PROFESSIONISTA IN ORIGINALE 15

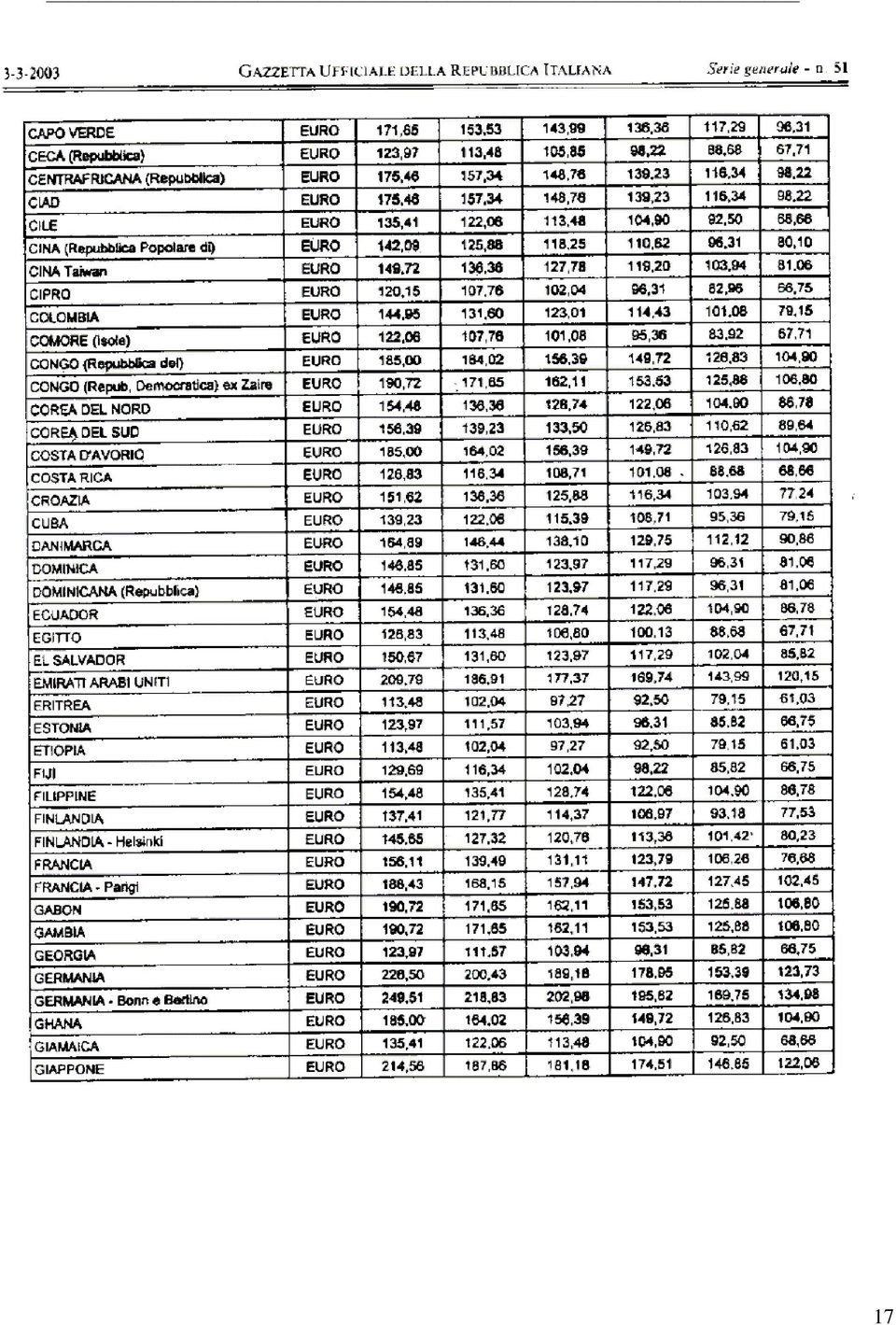

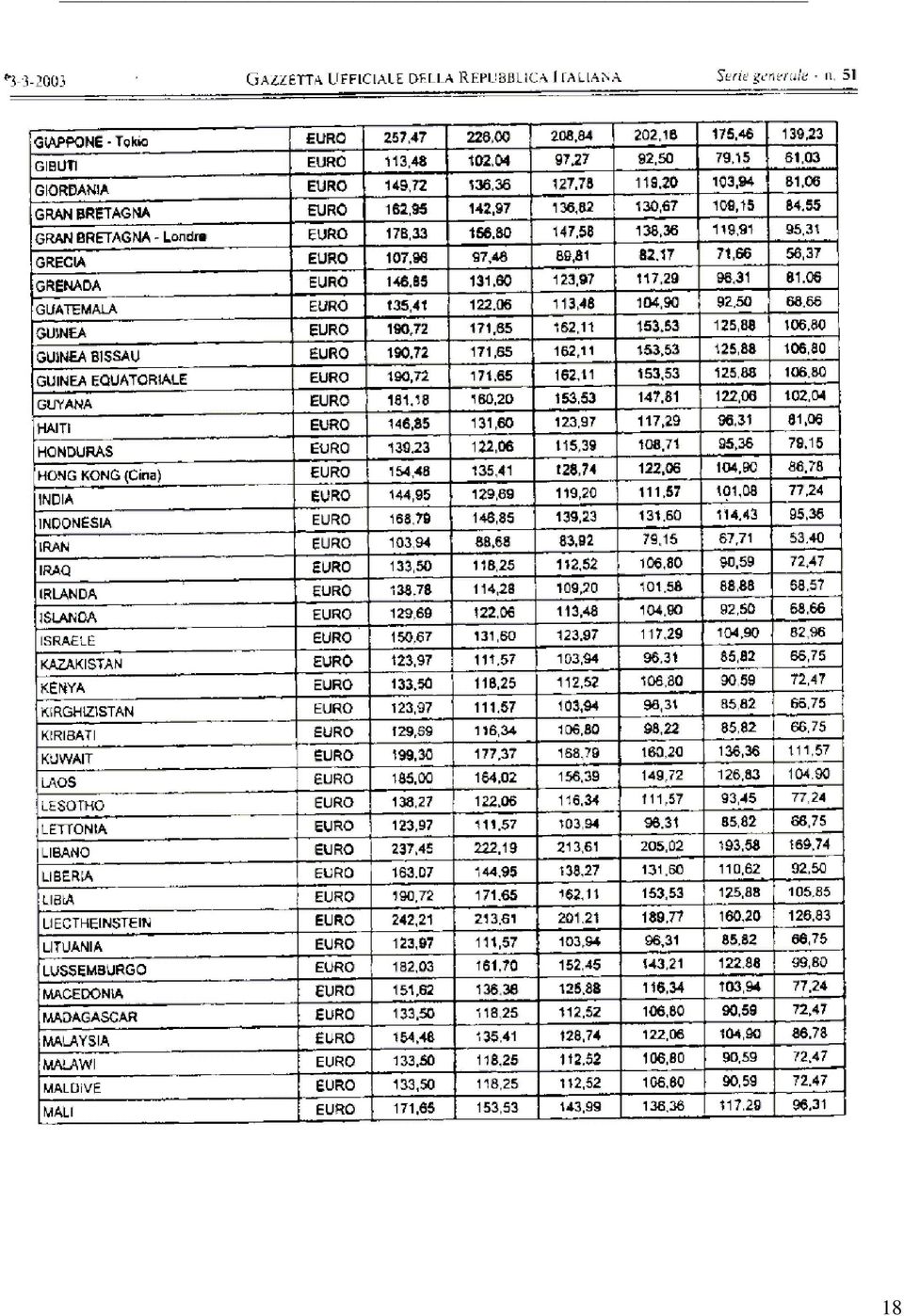

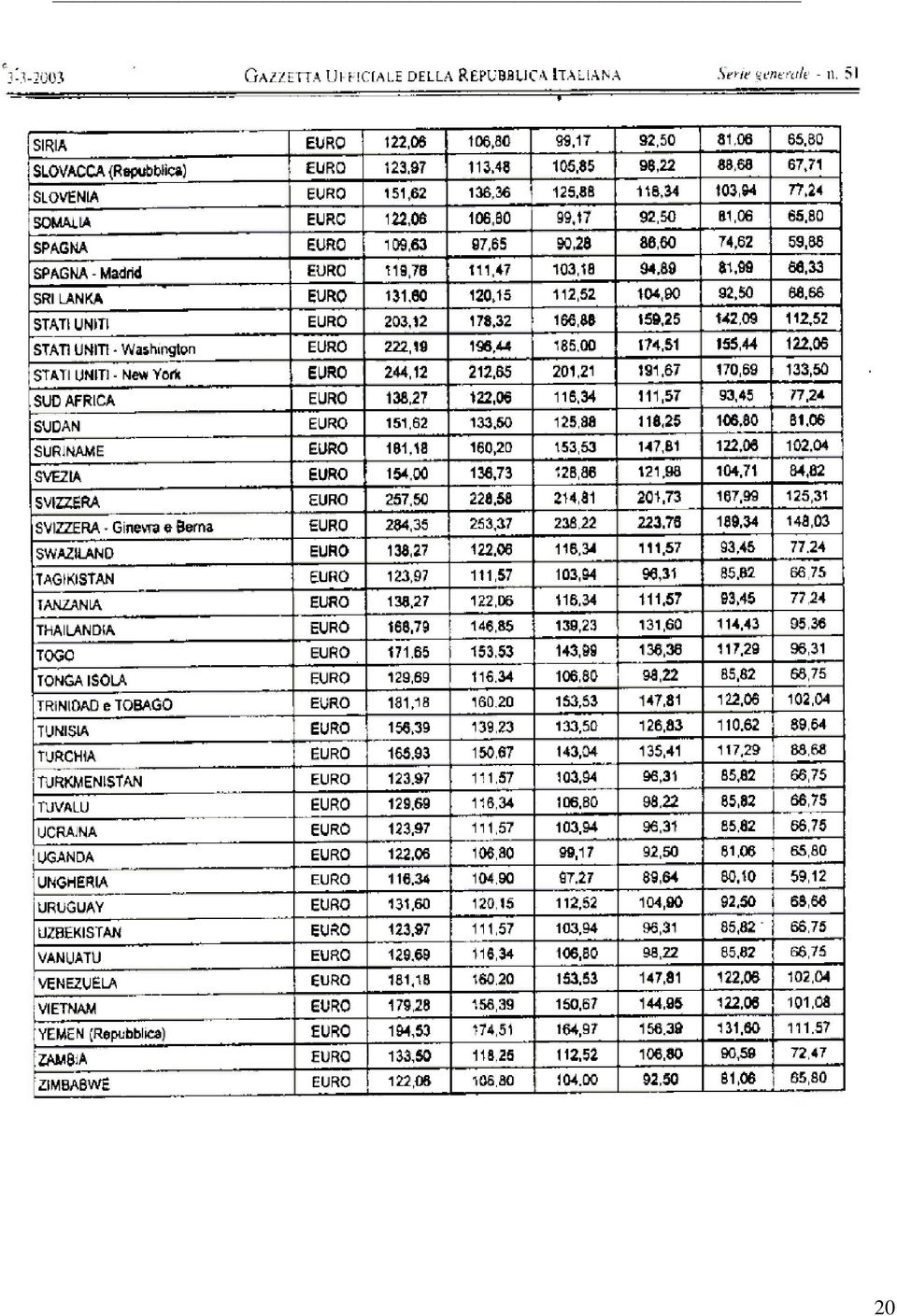

16 Allegato A 16

17 17

18 18

19 19

20 20

21 Personale dipendente INAF Allegato B QUALIFICA FF.SS. W.L. AEREO NAVE HOTEL I Livello Dirigente di Ricerca Dirigente Tecnologo Astronomo Ordinario Dirigente Amministrativo I fascia II Livello Primo Ricercatore Primo Tecnologo Astronomo Associato Dirigente amministrativo II fascia III Livello Ricercatore Tecnologo Astronomo Ricercatore Cat. EP IV Livello Cat. D Assegnista V Livello Collaboratore T.E.R. Funz. d'amm.ne Collab. di amministrazione Cat. C3, C4, C5 Borsista VI Livello Collaboratore amm.vo CTER Cat. C1, C2 VII - VIII Livello Operatore tecnico Operatore d'amm.ne Cat B1, B2, B3, B4 1^ classe 1^ classe 1^ classe 1^ classe 1^ classe 1^ classe 1^ classe Comp. Singolo In carrozza letto Comp. Singolo In carrozza letto cuccetta 1^ classe cuccetta 1^ classe cuccetta 1^ classe cuccetta 1^ classe cuccetta 1^ classe Business Economica Economica Economica Economica Economica Economica cabina singola cabina singola cabina singola cabina doppia cabina doppia cabina doppia cabina doppia 1^ categ. 1^ categ. 1^ categ. 1^ categ. 1^ categ. 2^ categ. 2^ categ. Sono fatte salve le eventuali modifiche normative successive che prevedano un rimborso spese diverso. La presente tabella ha effetto esclusivamente ai fini del riconoscimento del trattamento di missione e non ha alcun effetto sul trattamento giuridico ed economico. 21

ISTITUTO TUMORI GIOVANNI PAOLO II

ALLEGATO ALLA DELIBERAZIONE n. del REGOLAMENTO DELLA MISSIONE E DEL SERVIZIO FUORI SEDE Riferimenti normativi - Legge 18/12/1973 n. 836 e s.m.i. (trattamento economico di missione dei dipendenti dello

ALLEGATO ALLA DELIBERAZIONE n. del REGOLAMENTO DELLA MISSIONE E DEL SERVIZIO FUORI SEDE Riferimenti normativi - Legge 18/12/1973 n. 836 e s.m.i. (trattamento economico di missione dei dipendenti dello

Regolamento sul trattamento di missione del personale dipendente dell INFN sul territorio nazionale

Regolamento sul trattamento di missione del personale dipendente dell INFN sul territorio nazionale Allegato alla delibera del Consiglio Direttivo n. 9941 del 20 dicembre 2006 Regolamento missioni sul

Regolamento sul trattamento di missione del personale dipendente dell INFN sul territorio nazionale Allegato alla delibera del Consiglio Direttivo n. 9941 del 20 dicembre 2006 Regolamento missioni sul

2 pasti per le missioni superiori alle 12 ore Spese alimentari qualora lo scontrino non riporti la descrizione dell alimento acquistato.

1 pasto per missioni non inferiori alle 8 ore Missioni svolte nel comune del proprio domicilio o presso la sede di servizio. (Art 3 lett. b) l. 836/1973) 2 pasti per le missioni superiori alle 12 ore Spese

1 pasto per missioni non inferiori alle 8 ore Missioni svolte nel comune del proprio domicilio o presso la sede di servizio. (Art 3 lett. b) l. 836/1973) 2 pasti per le missioni superiori alle 12 ore Spese

REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI, DELL ASSICURAZIONE DEI CONSIGLIERI E DEL RIMBORSO DELLE SPESE SOSTENUTE DAGLI AMMINISTRATORI.

Fondazione Caorle Città dello Sport Via Roma, 26 30021 CAORLE (VE) tel 0421.219264 fax 0421.219302 F o n d a z i o n e P.IVA/C.F. 03923230274 REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI, DELL ASSICURAZIONE

Fondazione Caorle Città dello Sport Via Roma, 26 30021 CAORLE (VE) tel 0421.219264 fax 0421.219302 F o n d a z i o n e P.IVA/C.F. 03923230274 REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI, DELL ASSICURAZIONE

REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI DEL PERSONALE CAMERALE

REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI DEL PERSONALE CAMERALE Ad delibera n. 59 dd. 16.04.2012 ART. 1 OGGETTO DEL REGOLAMENTO 1. Il presente regolamento disciplina la gestione delle missioni e del

REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI DEL PERSONALE CAMERALE Ad delibera n. 59 dd. 16.04.2012 ART. 1 OGGETTO DEL REGOLAMENTO 1. Il presente regolamento disciplina la gestione delle missioni e del

REGOLAMENTO PER LA DISCIPLINA DELLE TRASFERTE E DEL RIMBORSO SPESE SOSTENUTE DAI DIPENDENTI

I REGOLAMENTI PROVINCIALI: N. 59 PROVINCIA DI PADOVA REGOLAMENTO PER LA DISCIPLINA DELLE TRASFERTE E DEL RIMBORSO SPESE SOSTENUTE DAI DIPENDENTI Approvato con D.G.P. in data 10.03.2003 n. 72 reg. e modificato

I REGOLAMENTI PROVINCIALI: N. 59 PROVINCIA DI PADOVA REGOLAMENTO PER LA DISCIPLINA DELLE TRASFERTE E DEL RIMBORSO SPESE SOSTENUTE DAI DIPENDENTI Approvato con D.G.P. in data 10.03.2003 n. 72 reg. e modificato

REGOLAMENTO PER LA DISCIPLINA DEI RIMBORSI DELLE SPESE SOSTENUTE DAL PERSONALE DIPENDENTE INVIATO IN MISSIONE

I REGOLAMENTI PROVINCIALI: N. 59 PROVINCIA DI PADOVA REGOLAMENTO PER LA DISCIPLINA DEI RIMBORSI DELLE SPESE SOSTENUTE DAL PERSONALE DIPENDENTE INVIATO IN MISSIONE Approvato con D.G.P. in data 19.4.2012

I REGOLAMENTI PROVINCIALI: N. 59 PROVINCIA DI PADOVA REGOLAMENTO PER LA DISCIPLINA DEI RIMBORSI DELLE SPESE SOSTENUTE DAL PERSONALE DIPENDENTE INVIATO IN MISSIONE Approvato con D.G.P. in data 19.4.2012

Consorzio Autorità dell Ambito Territoriale Ottimale della provincia di Pavia

Consorzio Autorità dell Ambito Territoriale Ottimale della provincia di Pavia REGOLAMENTO PER IL TRATTAMENTO DI TRASFERTA DEL PERSONALE DIPENDENTE approvato con delibera del Consiglio di Amministrazione

Consorzio Autorità dell Ambito Territoriale Ottimale della provincia di Pavia REGOLAMENTO PER IL TRATTAMENTO DI TRASFERTA DEL PERSONALE DIPENDENTE approvato con delibera del Consiglio di Amministrazione

DISCIPLINARE PER MODULISTICA E DOCUMENTI DI SPESA CONSORZIO FUTURO in RICERCA (CFR)

") DISCIPLINARE PER MODULISTICA E DOCUMENTI DI SPESA CONSORZIO FUTURO in RICERCA (CFR) Gli uffici del CFR rispettano il seguente orario di apertura al pubblico: dal lunedì al venerdì, dalle ore 8,30 alle

DISCIPLINARE PER MODULISTICA E DOCUMENTI DI SPESA CONSORZIO FUTURO in RICERCA (CFR) Gli uffici del CFR rispettano il seguente orario di apertura al pubblico: dal lunedì al venerdì, dalle ore 8,30 alle

Fisco & Contabilità La guida pratica contabile

Fisco & Contabilità La guida pratica contabile N. 24 25.06.2014 Rimborsi spese a dipendenti e collaboratori Categoria: Bilancio e contabilità Sottocategoria: Varie Le spese sostenute dai dipendenti dell

Fisco & Contabilità La guida pratica contabile N. 24 25.06.2014 Rimborsi spese a dipendenti e collaboratori Categoria: Bilancio e contabilità Sottocategoria: Varie Le spese sostenute dai dipendenti dell

CIRCOLARE INFORMATIVA PER LA CLIENTELA. Oggetto: Rimborsi spese e trasferte per dipendenti, amministratori e collaboratori

CIRCOLARE INFORMATIVA PER LA CLIENTELA Oggetto: Rimborsi spese e trasferte per dipendenti, amministratori e collaboratori Trattamento fiscale delle spese di trasferta, vitto e alloggio per dipendenti e

CIRCOLARE INFORMATIVA PER LA CLIENTELA Oggetto: Rimborsi spese e trasferte per dipendenti, amministratori e collaboratori Trattamento fiscale delle spese di trasferta, vitto e alloggio per dipendenti e

VADEMECUM MISSIONI DEL PERSONALE STRUTTURATO AFFERENTE ALLE UADR DEL POLO (ESTRATTO DI NORMATIVE TECNICHE APPLICABILI)

") Pag. 1 di 11 VADEMECUM MISSIONI DEL PERSONALE STRUTTURATO AFFERENTE ALLE (ESTRATTO DI NORMATIVE TECNICHE APPLICABILI) Pag. 2 di 11 Indice 1. SCOPO E CAMPO DI APPLICAZIONE 2. MODALITA OPERATIVE 2.1. DEFINIZIONI

Pag. 1 di 11 VADEMECUM MISSIONI DEL PERSONALE STRUTTURATO AFFERENTE ALLE (ESTRATTO DI NORMATIVE TECNICHE APPLICABILI) Pag. 2 di 11 Indice 1. SCOPO E CAMPO DI APPLICAZIONE 2. MODALITA OPERATIVE 2.1. DEFINIZIONI

COMUNE DI LARI Provincia di Pisa REGOLAMENTO DEL TRATTAMENTO ECONOMICO RELATIVO ALLE MISSIONI DEGLI AMMINISTRATORI E SPESE DI RAPPRESENTANZA

COMUNE DI LARI Provincia di Pisa REGOLAMENTO DEL TRATTAMENTO ECONOMICO RELATIVO ALLE MISSIONI DEGLI AMMINISTRATORI E SPESE DI RAPPRESENTANZA Approvato con delibera di Consiglio Comunale n. 83 del 29.11.2006

COMUNE DI LARI Provincia di Pisa REGOLAMENTO DEL TRATTAMENTO ECONOMICO RELATIVO ALLE MISSIONI DEGLI AMMINISTRATORI E SPESE DI RAPPRESENTANZA Approvato con delibera di Consiglio Comunale n. 83 del 29.11.2006

Dott. Massimiliano Teruggi. Studio Coda Zabetta, Mongiardini& Partners-Rag. Fabio Mongiardini, Dott. Massimiliano Teruggi

RIMBORSI SPESE A DIPENDENTI/AMMINISTRATORI: TRATTAMENTO FISCALE E DOCUMENTAZIONE 1 Rimborso spese: Trasferta: Sededilavoro: Territorio comunale: Soggetti percettori: Definizioni somma di denaro corrisposta

RIMBORSI SPESE A DIPENDENTI/AMMINISTRATORI: TRATTAMENTO FISCALE E DOCUMENTAZIONE 1 Rimborso spese: Trasferta: Sededilavoro: Territorio comunale: Soggetti percettori: Definizioni somma di denaro corrisposta

INDICAZIONI GENERALI PER LE MISSIONI DIPARTIMENTO SEMeQ

INDICAZIONI GENERALI PER LE MISSIONI DIPARTIMENTO SEMeQ Per missione si intende la prestazione di attività lavorativa in località distante almeno 10 km dalla sede di servizio, sia in territorio nazionale

INDICAZIONI GENERALI PER LE MISSIONI DIPARTIMENTO SEMeQ Per missione si intende la prestazione di attività lavorativa in località distante almeno 10 km dalla sede di servizio, sia in territorio nazionale

Università degli Studi di Torino

Università degli Studi di Torino Direttore Amministrativo Vicario DECRETO RETTORALE N. 57 DEL 30/1/2004 OGGETTO: MODIFICA ART. 5 DEL REGOLAMENTO MISSIONI IL RETTORE Vista la legge 9 maggio 1989, n. 168,

Università degli Studi di Torino Direttore Amministrativo Vicario DECRETO RETTORALE N. 57 DEL 30/1/2004 OGGETTO: MODIFICA ART. 5 DEL REGOLAMENTO MISSIONI IL RETTORE Vista la legge 9 maggio 1989, n. 168,

COMUNE DI GAETA (Provincia di Latina)

") COMUNE DI GAETA (Provincia di Latina) * * * * * REGOLAMENTO per il rimborso ai dipendenti delle spese sostenute in occasione di missioni fuori dal territorio comunale * * * * * (Approvato con deliberazione

COMUNE DI GAETA (Provincia di Latina) * * * * * REGOLAMENTO per il rimborso ai dipendenti delle spese sostenute in occasione di missioni fuori dal territorio comunale * * * * * (Approvato con deliberazione

C fv j; :-~l{ (~01. Disciplinare per il rimborso spese. Art 1 - Oggetto. Art 2 - Soggetti destinatari

) " l C fv j; :-~l{ (~01 Disciplinare per il rimborso spese Art 1 - Oggetto Il presente disciplinare intende regolamentare la procedura il rimborso delle spese di missione sostenute dai dipendenti della

) " l C fv j; :-~l{ (~01 Disciplinare per il rimborso spese Art 1 - Oggetto Il presente disciplinare intende regolamentare la procedura il rimborso delle spese di missione sostenute dai dipendenti della

REGOLAMENTO DI ATENEO PER LE MISSIONI DEL PERSONALE IUAV (modificato con decreto rettorale 24 marzo 2006, n. 452) INDICE

INDICE") REGOLAMENTO DI ATENEO PER LE MISSIONI DEL PERSONALE IUAV (modificato con decreto rettorale 24 marzo 2006, n. 452) INDICE Articolo 1 (Ambito di applicazione) Articolo 2 (Incarico della missione) Articolo

REGOLAMENTO DI ATENEO PER LE MISSIONI DEL PERSONALE IUAV (modificato con decreto rettorale 24 marzo 2006, n. 452) INDICE Articolo 1 (Ambito di applicazione) Articolo 2 (Incarico della missione) Articolo

REGOLAMENTO PER IL TRATTAMENTO ECONOMICO DELLE SPESE DI VIAGGIO SOSTENUTE DAGLI AMMINISTRATORI

REGOLAMENTO PER IL TRATTAMENTO ECONOMICO DELLE SPESE DI VIAGGIO SOSTENUTE DAGLI AMMINISTRATORI (Approvato con Delibera di Consigli n. 5 del 7/04/2014) 1 SOMMARIO Art. 1 Oggetto del Regolamento pag. 3 Art.

REGOLAMENTO PER IL TRATTAMENTO ECONOMICO DELLE SPESE DI VIAGGIO SOSTENUTE DAGLI AMMINISTRATORI (Approvato con Delibera di Consigli n. 5 del 7/04/2014) 1 SOMMARIO Art. 1 Oggetto del Regolamento pag. 3 Art.

OGGETTO: Istanza di interpello - Istituto Nazionale di Fisica Nucleare - Trattamento fiscale delle indennità assegnate per trasferte art.

RISOLUZIONE N. 284/E Direzione Centrale Normativa e Contenzioso Roma, 07 luglio 2008 OGGETTO: Istanza di interpello - Istituto Nazionale di Fisica Nucleare - Trattamento fiscale delle indennità assegnate

RISOLUZIONE N. 284/E Direzione Centrale Normativa e Contenzioso Roma, 07 luglio 2008 OGGETTO: Istanza di interpello - Istituto Nazionale di Fisica Nucleare - Trattamento fiscale delle indennità assegnate

REGOLAMENTO MISSIONI E RIMBORSI SPESE IN ITALIA E ALL ESTERO

REGOLAMENTO MISSIONI E RIMBORSI SPESE IN ITALIA E ALL ESTERO Personale dipendente Personale comandato (incluso il personale ex IRRE) Collaboratori con contratto di collaborazione coordinata e continuativa

REGOLAMENTO MISSIONI E RIMBORSI SPESE IN ITALIA E ALL ESTERO Personale dipendente Personale comandato (incluso il personale ex IRRE) Collaboratori con contratto di collaborazione coordinata e continuativa

LE SPESE ALBERGHIERE E PER LA SOMMINISTRAZIONE DI ALIMENTI E BEVANDE

LE SPESE ALBERGHIERE E PER LA SOMMINISTRAZIONE DI ALIMENTI E BEVANDE MANOVRA D ESTATE 2008: LA DEDUCIBILITA AI FINI IVA E PER LE IMPOSTE SUI REDDITI Il D.L. n. 112/2008, ha adeguato la normativa nazionale

LE SPESE ALBERGHIERE E PER LA SOMMINISTRAZIONE DI ALIMENTI E BEVANDE MANOVRA D ESTATE 2008: LA DEDUCIBILITA AI FINI IVA E PER LE IMPOSTE SUI REDDITI Il D.L. n. 112/2008, ha adeguato la normativa nazionale

Federazione Italiana Giuoco Handball

Federazione Italiana Giuoco Handball PALLAMANO DISCIPLINA OLIMPICA Segreteria Generale Circolare n. 45/2008 Roma, 13 settembre 2008 Alle Società Affiliate Agli atleti e tecnici Agli Arbitri e Commissari

Federazione Italiana Giuoco Handball PALLAMANO DISCIPLINA OLIMPICA Segreteria Generale Circolare n. 45/2008 Roma, 13 settembre 2008 Alle Società Affiliate Agli atleti e tecnici Agli Arbitri e Commissari

COMUNE DI DICOMANO Prov. di Firenze REGOLAMENTO PER IL RIMBORSO DELLE SPESE DI VIAGGIO SOSTENUTE DAGLI AMMINISTRATORI

COMUNE DI DICOMANO Prov. di Firenze REGOLAMENTO PER IL RIMBORSO DELLE SPESE DI VIAGGIO SOSTENUTE DAGLI AMMINISTRATORI Approvato con delibera del Consiglio Comunale n. 4 del 03/03/2015 Indice Art. 1 Oggetto

COMUNE DI DICOMANO Prov. di Firenze REGOLAMENTO PER IL RIMBORSO DELLE SPESE DI VIAGGIO SOSTENUTE DAGLI AMMINISTRATORI Approvato con delibera del Consiglio Comunale n. 4 del 03/03/2015 Indice Art. 1 Oggetto

COMUNE DI BORGHI PROVINCIA DI FORLÌ CESENA REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI E DEL RIMBORSO DELLE SPESE SOSTENUTE DAGLI AMMINISTRATORI

COMUNE DI BORGHI PROVINCIA DI FORLÌ CESENA REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI E DEL RIMBORSO DELLE SPESE SOSTENUTE DAGLI AMMINISTRATORI Approvato con deliberazione del Consiglio comunale n. 6

COMUNE DI BORGHI PROVINCIA DI FORLÌ CESENA REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI E DEL RIMBORSO DELLE SPESE SOSTENUTE DAGLI AMMINISTRATORI Approvato con deliberazione del Consiglio comunale n. 6

REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI E DEL RIMBORSO DELLE SPESE SOSTENUTE DAGLI AMMINISTRATORI E DAI CONSIGLIERI COMUNALI.

CITTA DI BARLETTA Medaglia d oro al Valor Militare e al Merito Civile Città della Disfida REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI E DEL RIMBORSO DELLE SPESE SOSTENUTE DAGLI AMMINISTRATORI E DAI CONSIGLIERI

CITTA DI BARLETTA Medaglia d oro al Valor Militare e al Merito Civile Città della Disfida REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI E DEL RIMBORSO DELLE SPESE SOSTENUTE DAGLI AMMINISTRATORI E DAI CONSIGLIERI

TARIFFA PROFESSIONALE DEGLI ASSISTENTI SOCIALI E DEGLI ASSISTENTI SOCIALI SPECIALISTI

TARIFFA PROFESSIONALE DEGLI ASSISTENTI SOCIALI E DEGLI ASSISTENTI SOCIALI SPECIALISTI CAPO I DISPOSIZIONI GENERALI Art. 1. Contenuto della tariffa 1. La presente tariffa stabilisce i criteri e le modalità

TARIFFA PROFESSIONALE DEGLI ASSISTENTI SOCIALI E DEGLI ASSISTENTI SOCIALI SPECIALISTI CAPO I DISPOSIZIONI GENERALI Art. 1. Contenuto della tariffa 1. La presente tariffa stabilisce i criteri e le modalità

REGOLAMENTO PER IL RIMBORSO DELLE SPESE DI VIAGGIO E SOGGIORNO DI AMMINISTRATORI E DIPENDENTI

REGOLAMENTO PER IL RIMBORSO DELLE SPESE DI VIAGGIO E SOGGIORNO DI AMMINISTRATORI E DIPENDENTI Approvato con deliberazione del Commissario Straordinario n.13 del 31.05.2013. INDICE ART. 1 OGGETTO DEL REGOLAMENTO

REGOLAMENTO PER IL RIMBORSO DELLE SPESE DI VIAGGIO E SOGGIORNO DI AMMINISTRATORI E DIPENDENTI Approvato con deliberazione del Commissario Straordinario n.13 del 31.05.2013. INDICE ART. 1 OGGETTO DEL REGOLAMENTO

Direzione Centrale Supporto alla Gestione delle Risorse Ufficio Monitoraggio Risorse e Ragioneria della S.A.C. Il Direttore

Allegato alla Circolare n. 24 /2011 Direzione Centrale Supporto alla Gestione delle Risorse Ufficio Monitoraggio Risorse e Ragioneria della S.A.C. Il Direttore n. Reg. Mo.R.Ra. 308/2011 Roma, 22 luglio

Allegato alla Circolare n. 24 /2011 Direzione Centrale Supporto alla Gestione delle Risorse Ufficio Monitoraggio Risorse e Ragioneria della S.A.C. Il Direttore n. Reg. Mo.R.Ra. 308/2011 Roma, 22 luglio

8.1. Trasferte dei dipendenti

8.1. Trasferte dei dipendenti Capitolo 8 TRASFERTE La disciplina normativa delle indennità e dei rimborsi spese che il datore di lavoro corrisponde al dipendente quando quest ultimo svolge la propria prestazione

8.1. Trasferte dei dipendenti Capitolo 8 TRASFERTE La disciplina normativa delle indennità e dei rimborsi spese che il datore di lavoro corrisponde al dipendente quando quest ultimo svolge la propria prestazione

REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI E DEL RIMBORSO DELLE SPESE SOSTENUTE DAGLI AMMINISTRATORI

PROVINCIA DI CROTONE REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI E DEL RIMBORSO DELLE SPESE SOSTENUTE DAGLI AMMINISTRATORI Approvato con deliberazione del Consiglio provinciale n. del INDICE Art. 1 -

PROVINCIA DI CROTONE REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI E DEL RIMBORSO DELLE SPESE SOSTENUTE DAGLI AMMINISTRATORI Approvato con deliberazione del Consiglio provinciale n. del INDICE Art. 1 -

UNIVERSITA DEGLI STUDI DI PERUGIA REGOLAMENTO DELLE MISSIONI

UNIVERSITA DEGLI STUDI DI PERUGIA REGOLAMENTO DELLE MISSIONI ART. 1 AMBITO DI APPLICAZIONE 1. Il presente regolamento disciplina lo svolgimento delle missioni da parte del personale dipendente dell Università

UNIVERSITA DEGLI STUDI DI PERUGIA REGOLAMENTO DELLE MISSIONI ART. 1 AMBITO DI APPLICAZIONE 1. Il presente regolamento disciplina lo svolgimento delle missioni da parte del personale dipendente dell Università

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

COMUNE DI ITRI (Provincia di Latina)

") COMUNE DI ITRI (Provincia di Latina) REGOLAMENTO PER LA DISCIPLINA DELLE TRASFERTE E RIMBORSO SPESE VIAGGIO SOSTENUTE DAI DIPENDENTI (Regolamento a latere del Regolamento sull Ordinamento Uffici e Servizi)

COMUNE DI ITRI (Provincia di Latina) REGOLAMENTO PER LA DISCIPLINA DELLE TRASFERTE E RIMBORSO SPESE VIAGGIO SOSTENUTE DAI DIPENDENTI (Regolamento a latere del Regolamento sull Ordinamento Uffici e Servizi)

TRASFERTE E RIMBORSI SPESE IN AZIENDA

Circolare N. 40 Area: SCRITTURE Periodico plurisettimanale 25 maggio 2010 TRASFERTE E RIMBORSI SPESE IN AZIENDA Esaminiamo la disciplina fiscale riguardante le trasferte dei dipendenti (e dei collaboratori)

Circolare N. 40 Area: SCRITTURE Periodico plurisettimanale 25 maggio 2010 TRASFERTE E RIMBORSI SPESE IN AZIENDA Esaminiamo la disciplina fiscale riguardante le trasferte dei dipendenti (e dei collaboratori)

Allegato A - ELENCO DOCUMENTAZIONE RICHIESTA PROGETTI DI RICERCA INDUSTRIALE E SVILUPPO PRECOMPETITIVO

Allegato A - ELENCO DOCUMENTAZIONE RICHIESTA PROGETTI DI RICERCA INDUSTRIALE E SVILUPPO PRECOMPETITIVO 1) SPESE RENDICONTATE IN A) Personale Per le spese A.1 Personale dipendente i documenti richiesti

Allegato A - ELENCO DOCUMENTAZIONE RICHIESTA PROGETTI DI RICERCA INDUSTRIALE E SVILUPPO PRECOMPETITIVO 1) SPESE RENDICONTATE IN A) Personale Per le spese A.1 Personale dipendente i documenti richiesti

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

PRESTAZIONE DI LAVORO AUTONOMO OCCASIONALE ART. 2222 del codice civile Tra L Università di, Dipartimento di con sede in alla Via, codice fiscale, in persona del rappresentante legale sig., di seguito denominata

REGOLAMENTO PER LA DISCIPLINA DEL RIMBORSO DELLE SPESE AGLI AMMINISTRATORI

COMUNE DI OLCENENGO Provincia di Vercelli REGOLAMENTO PER LA DISCIPLINA DEL RIMBORSO DELLE SPESE AGLI AMMINISTRATORI INDICE Art. Descrizione Art. Descrizione 1 2 3 4 5 Oggetto del regolamento Organizzazione

COMUNE DI OLCENENGO Provincia di Vercelli REGOLAMENTO PER LA DISCIPLINA DEL RIMBORSO DELLE SPESE AGLI AMMINISTRATORI INDICE Art. Descrizione Art. Descrizione 1 2 3 4 5 Oggetto del regolamento Organizzazione

REGOLAMENTO PER L UTILIZZO DEL MEZZO PROPRIO IN OCCASIONE DI TRASFERTE PER MISSIONE DI SERVIZIO (approvato con delibera G.C. N. 10 del 9/2/2012).

.") REGOLAMENTO PER L UTILIZZO DEL MEZZO PROPRIO IN OCCASIONE DI TRASFERTE PER MISSIONE DI SERVIZIO (approvato con delibera G.C. N. 10 del 9/2/2012). Art. 1 Autorizzazione Il dipendente che intenda avvalersi

REGOLAMENTO PER L UTILIZZO DEL MEZZO PROPRIO IN OCCASIONE DI TRASFERTE PER MISSIONE DI SERVIZIO (approvato con delibera G.C. N. 10 del 9/2/2012). Art. 1 Autorizzazione Il dipendente che intenda avvalersi

RISOLUZIONE N. 110/E

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

UNIVERSITÀ DEGLI STUDI DELL INSUBRIA

Art. 1 - Ambito di applicazione REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI DI SERVIZIO 1. Per missione si intende la prestazione di una attività nell interesse istituzionale dell Ateneo, fuori dall abituale

Art. 1 - Ambito di applicazione REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI DI SERVIZIO 1. Per missione si intende la prestazione di una attività nell interesse istituzionale dell Ateneo, fuori dall abituale

Articolo 1. Oggetto. Articolo 2. Norme di riferimento

PARCO NAZIONALE DELLO STELVIO REGOLAMENTO DISCIPLINANTE LE INDENNITÀ, I GETTONI DI PRESENZA E LE SPESE AI COMPONENTI DEGLI ORGANI (deliberazione del Consiglio Direttivo n. 55 del 27 novembre 2006) INDICE

PARCO NAZIONALE DELLO STELVIO REGOLAMENTO DISCIPLINANTE LE INDENNITÀ, I GETTONI DI PRESENZA E LE SPESE AI COMPONENTI DEGLI ORGANI (deliberazione del Consiglio Direttivo n. 55 del 27 novembre 2006) INDICE

REGOLAMENTO PER LA DISCIPLINA DEL TRATTAMENTO DI MISSIONE DEL PERSONALE DI ARPA PIEMONTE

REGOLAMENTO PER LA DISCIPLINA DEL TRATTAMENTO DI MISSIONE DEL PERSONALE DI ARPA PIEMONTE Art. 1 - Oggetto CAPO I PRINCIPI GENERALI 1. Il presente regolamento, nel rispetto dei principi stabiliti in materia

REGOLAMENTO PER LA DISCIPLINA DEL TRATTAMENTO DI MISSIONE DEL PERSONALE DI ARPA PIEMONTE Art. 1 - Oggetto CAPO I PRINCIPI GENERALI 1. Il presente regolamento, nel rispetto dei principi stabiliti in materia

GRUPPO GIUDICI GARE LV/mcs Prot. n 10283 Roma, 16 Settembre 2013

GRUPPO GIUDICI GARE LV/mcs Prot. n 10283 Roma, 16 Settembre 2013 Ai Giudici degli Albi Operativi Ai Giudici degli Elenchi Ai Fiduciari Regionali E p.c. Al Segretario Federale Loro Sedi Oggetto: Rimborsi

GRUPPO GIUDICI GARE LV/mcs Prot. n 10283 Roma, 16 Settembre 2013 Ai Giudici degli Albi Operativi Ai Giudici degli Elenchi Ai Fiduciari Regionali E p.c. Al Segretario Federale Loro Sedi Oggetto: Rimborsi

RIMBORSI SPESE DI TRASFERTA A DIPENDENTI, COLLABORATORI E LAVORATORI ASSIMILATI (ARTT. 48/62 T.U.I.R.)

") Risposte a quesiti RIMBORSI SPESE DI TRASFERTA A DIPENDENTI, COLLABORATORI E LAVORATORI ASSIMILATI (ARTT. 48/62 T.U.I.R.) I rimborsi delle spese sostenute dal dipendente, dal collaboratore, o dal lavoratore

Risposte a quesiti RIMBORSI SPESE DI TRASFERTA A DIPENDENTI, COLLABORATORI E LAVORATORI ASSIMILATI (ARTT. 48/62 T.U.I.R.) I rimborsi delle spese sostenute dal dipendente, dal collaboratore, o dal lavoratore

TITOLO II ACCESSO AI FONDI PER LA MOBILITA

REGOLAMENTO D ATENEO PER LA STIPULA DEGLI ACCORDI INTERNAZIONALI E L ACCESSO AI FONDI PER LA MOBILITA Art. 1 Oggetto 1. Il presente Regolamento disciplina le modalità di stipula degli accordi internazionali

REGOLAMENTO D ATENEO PER LA STIPULA DEGLI ACCORDI INTERNAZIONALI E L ACCESSO AI FONDI PER LA MOBILITA Art. 1 Oggetto 1. Il presente Regolamento disciplina le modalità di stipula degli accordi internazionali

UNIONE NAZIONALE ITALIANA TECNICI ENTI LOCALI

UNIONE NAZIONALE ITALIANA TECNICI ENTI LOCALI NORMATIVA INTERNA PER I RIMBORSI DELLE SPESE SOSTENUTE, PER LE MEDAGLIE DI PRESENZA E PER GLI INCARICHI. (approvato dal Consiglio Nazionale in data 19.04.1994)

UNIONE NAZIONALE ITALIANA TECNICI ENTI LOCALI NORMATIVA INTERNA PER I RIMBORSI DELLE SPESE SOSTENUTE, PER LE MEDAGLIE DI PRESENZA E PER GLI INCARICHI. (approvato dal Consiglio Nazionale in data 19.04.1994)

Decreto del Presidente

REGIONE LAZIO Direzione Regionale RISORSE IDRICHE E DIFESA DEL SUOLO Decreto del Presidente N. T00035 del 08/03/2016 Proposta n. 2883 del 04/03/2016 Oggetto: Consorzio di Bonifica Maremma Etrusca - Nomina

REGIONE LAZIO Direzione Regionale RISORSE IDRICHE E DIFESA DEL SUOLO Decreto del Presidente N. T00035 del 08/03/2016 Proposta n. 2883 del 04/03/2016 Oggetto: Consorzio di Bonifica Maremma Etrusca - Nomina

REGOLAMENTO DELLE MISSIONI ISTITUZIONALI E DEI RIMBORSI SPESE DEGLI AMMINISTRATORI (Approvato con Deliberazione G.C. n 21 del 19/04/2011)

") Comune di Viareggio REGOLAMENTO DELLE MISSIONI ISTITUZIONALI E DEI RIMBORSI SPESE DEGLI AMMINISTRATORI (Approvato con Deliberazione G.C. n 21 del 19/04/2011) INDICE ARTICOLO 1 OGGETTO DEL REGOLAMENTO ARTICOLO

Comune di Viareggio REGOLAMENTO DELLE MISSIONI ISTITUZIONALI E DEI RIMBORSI SPESE DEGLI AMMINISTRATORI (Approvato con Deliberazione G.C. n 21 del 19/04/2011) INDICE ARTICOLO 1 OGGETTO DEL REGOLAMENTO ARTICOLO

Approvato con Deliberazione del Consiglio di Amministrazione n. 54 del 26 settembre 2011

Approvato con Deliberazione del Consiglio di Amministrazione n. 54 del 26 settembre 2011 REGOLAMENTO PER LA DISCIPLINA DELLE TRASFERTE E RIMBORSO SPESE VIAGGIO SOSTENUTE DAI DIPENDENTI (Regolamento a latere

Approvato con Deliberazione del Consiglio di Amministrazione n. 54 del 26 settembre 2011 REGOLAMENTO PER LA DISCIPLINA DELLE TRASFERTE E RIMBORSO SPESE VIAGGIO SOSTENUTE DAI DIPENDENTI (Regolamento a latere

spesa ai sensi dell art. 16, comma 3, lettera h dello Statuto regionale dell'anci LOMBARDIA coordinato secondo le decisioni assunte dal

Regolamento delle indennità, dei gettoni di presenza e dei rimborsi spesa ai sensi dell art. 16, comma 3, lettera h dello Statuto regionale dell'anci LOMBARDIA coordinato secondo le decisioni assunte dal

Regolamento delle indennità, dei gettoni di presenza e dei rimborsi spesa ai sensi dell art. 16, comma 3, lettera h dello Statuto regionale dell'anci LOMBARDIA coordinato secondo le decisioni assunte dal

COMUNE DI TOIRANO. Provincia di Savona REGOLAMENTO DEL SERVIZIO ECONOMATO

COMUNE DI TOIRANO Provincia di Savona REGOLAMENTO DEL SERVIZIO ECONOMATO TITOLO I Disposizioni generali Art. 1 Oggetto e scopo del regolamento 1. Il presente regolamento disciplina le procedure di acquisto,

COMUNE DI TOIRANO Provincia di Savona REGOLAMENTO DEL SERVIZIO ECONOMATO TITOLO I Disposizioni generali Art. 1 Oggetto e scopo del regolamento 1. Il presente regolamento disciplina le procedure di acquisto,

COMUNE DI MAROSTICA VIA TEMPESTA, 17-36063 MAROSTICA

COMUNE DI MAROSTICA VIA TEMPESTA, 17-36063 MAROSTICA Approvato con deliberazione C.C. n. 26 del 19/05/2010 Art. 1 OGGETTO DEL REGOLAMENTO 1. Il presente regolamento disciplina, con riguardo agli Amministratori,

COMUNE DI MAROSTICA VIA TEMPESTA, 17-36063 MAROSTICA Approvato con deliberazione C.C. n. 26 del 19/05/2010 Art. 1 OGGETTO DEL REGOLAMENTO 1. Il presente regolamento disciplina, con riguardo agli Amministratori,

PRESTAZIONI PROFESSIONALI

PRESTAZIONI PROFESSIONALI fascicolo di supporto alla valutazione delle tariffe dei Revisori Contabili Iscritti all Istituto Nazionale Revisori Contabili Presentazione La prima formazione del Registro dei

PRESTAZIONI PROFESSIONALI fascicolo di supporto alla valutazione delle tariffe dei Revisori Contabili Iscritti all Istituto Nazionale Revisori Contabili Presentazione La prima formazione del Registro dei

Fondo Pensione Dipendenti Gruppo ENEL

REGOLAMENTO PER L EROGAZIONE DELLE ANTICIPAZIONI DI CUI ALL ART. 27 DELLO STATUTO DEL FOPEN 1. BENEFICIARI Come previsto dal D.Lgs 124/93 e successive modifiche hanno titolo a richiedere l anticipazione

REGOLAMENTO PER L EROGAZIONE DELLE ANTICIPAZIONI DI CUI ALL ART. 27 DELLO STATUTO DEL FOPEN 1. BENEFICIARI Come previsto dal D.Lgs 124/93 e successive modifiche hanno titolo a richiedere l anticipazione

TRATTAMENTO FISCALE DI MISSIONI E RIMBORSI SPESE

TRATTAMENTO FISCALE DI MISSIONI E RIMBORSI SPESE Si riporta di seguito una sintesi delle principali disposizioni normative riguardanti il trattamento di missione e i rimborsi spese. Per maggiori dettagli

TRATTAMENTO FISCALE DI MISSIONI E RIMBORSI SPESE Si riporta di seguito una sintesi delle principali disposizioni normative riguardanti il trattamento di missione e i rimborsi spese. Per maggiori dettagli

REGOLAMENTO PER I RIMBORSI SPESE E DIRITTI DI SEGRETERIA

pag.1/6 Il presente regolamento viene redatto: - in conformità di quanto disposto all art 42 del R.D. n. 2537 del 23.10.1925 A) RIMBORSO SPESE Art. 1: Retribuzioni e spese rimborsabili Tutte le attività

pag.1/6 Il presente regolamento viene redatto: - in conformità di quanto disposto all art 42 del R.D. n. 2537 del 23.10.1925 A) RIMBORSO SPESE Art. 1: Retribuzioni e spese rimborsabili Tutte le attività

Premessa. Direzione centrale delle Entrate contributive

Direzione centrale delle Entrate contributive Roma, 30 Aprile 2008 Circolare n. 55 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Direzione centrale delle Entrate contributive Roma, 30 Aprile 2008 Circolare n. 55 Ai Dirigenti centrali e periferici Ai Direttori delle Agenzie Ai Coordinatori generali, centrali e periferici dei Rami

Approvato con Deliberazione del Consiglio Provinciale n. del

REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI RIMBORSO DELLE SPESE DI VIAGGIO E DI SOGGIORNO DEGLI AMMINISTRATORI E DEI DIPENDENTI DELLA PROVINCIA DI PAVIA Approvato con Deliberazione del Consiglio Provinciale

REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI RIMBORSO DELLE SPESE DI VIAGGIO E DI SOGGIORNO DEGLI AMMINISTRATORI E DEI DIPENDENTI DELLA PROVINCIA DI PAVIA Approvato con Deliberazione del Consiglio Provinciale

RISOLUZIONE N.15/E QUESITO

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N.15/E Direzione Centrale Normativa Roma, 18 febbraio 2011 OGGETTO: Consulenza giuridica - polizze estere offerte in regime di libera prestazione dei servizi in Italia. Obblighi di monitoraggio

RISOLUZIONE N. 47/E. Roma, 28 maggio 2010

RISOLUZIONE N. 47/E Direzione Centrale Normativa Roma, 28 maggio 2010 OGGETTO: Consulenza giuridica - Trattamento fiscale delle spese sostenute dagli operatori congressuali per l acquisto di servizi alberghieri

RISOLUZIONE N. 47/E Direzione Centrale Normativa Roma, 28 maggio 2010 OGGETTO: Consulenza giuridica - Trattamento fiscale delle spese sostenute dagli operatori congressuali per l acquisto di servizi alberghieri

TRASFERTE NAZIONALI ED ESTERE DEL PERSONALE DI LIVELLO 1-7 E QUADRO (* )

") TRASFERTE NAZIONALI ED ESTERE DEL PERSONALE DI LIVELLO 1-7 E QUADRO (* ) NOZIONE DI TRASFERTA Si considerano in trasferta i dipendenti chiamati per motivi di servizio ad operare provvisoriamente fuori

TRASFERTE NAZIONALI ED ESTERE DEL PERSONALE DI LIVELLO 1-7 E QUADRO (* ) NOZIONE DI TRASFERTA Si considerano in trasferta i dipendenti chiamati per motivi di servizio ad operare provvisoriamente fuori

Regolamento sulla disciplina dei rimborsi spese e delle trasferte in Italia ed all'estero dei componenti degli Organi camerali

Regolamento sulla disciplina dei rimborsi spese e delle trasferte in Italia ed all'estero dei componenti degli Organi camerali Approvato con delibera della Giunta camerale n. 58 dd. 16.04.2012 Pubblicato

Regolamento sulla disciplina dei rimborsi spese e delle trasferte in Italia ed all'estero dei componenti degli Organi camerali Approvato con delibera della Giunta camerale n. 58 dd. 16.04.2012 Pubblicato

MANUALE OPERATIVO LE SPESE DI TRASFERTA A CURA DI: ROBERTO TATARELLI FABIANA CARINCI DIREZIONE GENERALE

DIREZIONE GENERALE Ufficio Monitoraggio Risorse e Ragioneria della Struttura Amministrativa Centrale MANUALE OPERATIVO LE SPESE DI TRASFERTA CRITERI E MODALITÀ DI CORRESPONSIONE DEL TRATTAMENTO DI MISSIONE

DIREZIONE GENERALE Ufficio Monitoraggio Risorse e Ragioneria della Struttura Amministrativa Centrale MANUALE OPERATIVO LE SPESE DI TRASFERTA CRITERI E MODALITÀ DI CORRESPONSIONE DEL TRATTAMENTO DI MISSIONE

REGOLAMENTO PER L USO DELLA CARTA DI CREDITO. Art. 5 - Pagamenti di spese sostenute dal personale: inviato in missione.

REGOLAMENTO PER L USO DELLA CARTA DI CREDITO INDICE: Art. l - Oggetto del regolamento Art. 2 -Tipologie di spese Art. 3 - Acquisto di beni e servizi Art. 4 - Iscrizione a corsi di formazione, seminari

REGOLAMENTO PER L USO DELLA CARTA DI CREDITO INDICE: Art. l - Oggetto del regolamento Art. 2 -Tipologie di spese Art. 3 - Acquisto di beni e servizi Art. 4 - Iscrizione a corsi di formazione, seminari

MODALITA DI RIMBORSO SPESE DI MISSIONE.

MODALITA DI RIMBORSO SPESE DI MISSIONE. Per ottenere il rimborso delle spese di missione, i componenti delle Commissioni di Valutazione Comparativa, Commissioni di Dottorato di Ricerca (esame finale e

MODALITA DI RIMBORSO SPESE DI MISSIONE. Per ottenere il rimborso delle spese di missione, i componenti delle Commissioni di Valutazione Comparativa, Commissioni di Dottorato di Ricerca (esame finale e

Decreto ministeriale n. 21

Decreto ministeriale n. 21 Il Ministro della Pubblica Istruzione Roma, 1 marzo 2007 VISTA la legge 27 dicembre 2006, n. 296, recante: Disposizioni per la formazione del bilancio annuale e pluriennale dello

Decreto ministeriale n. 21 Il Ministro della Pubblica Istruzione Roma, 1 marzo 2007 VISTA la legge 27 dicembre 2006, n. 296, recante: Disposizioni per la formazione del bilancio annuale e pluriennale dello

ATC Siena. Regolamento Rimborsi Spese

Art. 1 - Oggetto e definizioni ATC Siena Regolamento Rimborsi Spese 1. Il presente regolamento disciplina l incarico ed il rimborso spese delle missioni/trasferte dei membri del Comitato di Gestione (in

Art. 1 - Oggetto e definizioni ATC Siena Regolamento Rimborsi Spese 1. Il presente regolamento disciplina l incarico ed il rimborso spese delle missioni/trasferte dei membri del Comitato di Gestione (in

CIRCOLARE N. 25/E. Roma, 19 maggio 2010

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 maggio 2010 OGGETTO: Chiarimenti in merito alla deducibilità ai fini delle imposte dirette e ai fini IRAP dell IVA non detratta relativa a prestazioni

CIRCOLARE N. 25/E Direzione Centrale Normativa Roma, 19 maggio 2010 OGGETTO: Chiarimenti in merito alla deducibilità ai fini delle imposte dirette e ai fini IRAP dell IVA non detratta relativa a prestazioni

DD.418 dell 11 marzo 2013 CONTRIBUTI ANNUALI. Guida per la rendicontazione finale ai fini dell erogazione del saldo

DD.418 dell 11 marzo 2013 CONTRIBUTI ANNUALI Guida per la rendicontazione finale ai fini dell erogazione del saldo Aspetti generali di Rendicontazione finanziaria L importo che deve essere rendicontato

DD.418 dell 11 marzo 2013 CONTRIBUTI ANNUALI Guida per la rendicontazione finale ai fini dell erogazione del saldo Aspetti generali di Rendicontazione finanziaria L importo che deve essere rendicontato

COMUNE DI SICIGNANO. Provincia di Salerno

COMUNE DI SICIGNANO DEGLI ALBURNI Provincia di Salerno REGOLAMENTO COMUNALE PER L USO DEL MEZZO PROPRIO PER LE TRASFERTE E/O MISSIONI DEGLI AMMINISTRATORI E DEL PERSONALE DIPENDENTE. Approvato con delibera

COMUNE DI SICIGNANO DEGLI ALBURNI Provincia di Salerno REGOLAMENTO COMUNALE PER L USO DEL MEZZO PROPRIO PER LE TRASFERTE E/O MISSIONI DEGLI AMMINISTRATORI E DEL PERSONALE DIPENDENTE. Approvato con delibera

COMUNE DI CADEO. Regolamento comunale per l uso del mezzo proprio per le trasferte del personale dipendente

COMUNE DI CADEO Regolamento comunale per l uso del mezzo proprio per le trasferte del personale dipendente Approvato con deliberazione di Giunta Comunale n. 28 del 06/03/2012 ARTICOLO 1 1. A decorrere

COMUNE DI CADEO Regolamento comunale per l uso del mezzo proprio per le trasferte del personale dipendente Approvato con deliberazione di Giunta Comunale n. 28 del 06/03/2012 ARTICOLO 1 1. A decorrere

INDENNITA DI TRASFERTA RIMBORSI SPESE - DIARIE. Cervignano - 13 novembre 2013 Dott. Giorgio Zerio

INDENNITA DI TRASFERTA RIMBORSI SPESE - DIARIE Cervignano - 13 novembre 2013 Dott. Giorgio Zerio Normativa e prassi Art.51 e 95 D.P.R. 22.12.1986 n. 917; Circ. Ag. Entrate 18.06.2011, n. 57; Circ. Ag.

INDENNITA DI TRASFERTA RIMBORSI SPESE - DIARIE Cervignano - 13 novembre 2013 Dott. Giorgio Zerio Normativa e prassi Art.51 e 95 D.P.R. 22.12.1986 n. 917; Circ. Ag. Entrate 18.06.2011, n. 57; Circ. Ag.

C O M U N E D I G E L A (Provincia di Caltanissetta)

") C O M U N E D I G E L A (Provincia di Caltanissetta) Regolamento comunale per l uso del mezzo proprio in occasione delle trasferte e/o missioni del personale dipendente Approvato con delibera di G.M. n

C O M U N E D I G E L A (Provincia di Caltanissetta) Regolamento comunale per l uso del mezzo proprio in occasione delle trasferte e/o missioni del personale dipendente Approvato con delibera di G.M. n

REGOLAMENTO PER LA DISCIPLINA DELLE TRASFERTE AL PERSONALE DIPENDENTE

REGOLAMENTO PER LA DISCIPLINA DELLE TRASFERTE AL PERSONALE DIPENDENTE Art. 1 - Oggetto del regolamento 1. Il presente regolamento ha per oggetto la disciplina del trattamento di trasferta e dei rimborsi

REGOLAMENTO PER LA DISCIPLINA DELLE TRASFERTE AL PERSONALE DIPENDENTE Art. 1 - Oggetto del regolamento 1. Il presente regolamento ha per oggetto la disciplina del trattamento di trasferta e dei rimborsi

STUDIO CAVINA COMMERCIALISTI ASSOCIATI REVISORI CONTABILI

AI SIGNORI CLIENTI LORO SEDI CIRCOLARE INFORMATIVA N. 2 GENNAIO 2015 ALIQUOTE CONTRIBUTIVE PER GLI ISCRITTI ALLA GESTIONE SEPARATA INPS - AUMENTI PER IL 2015 1 PREMESSA Nel 2015, le aliquote contributive

AI SIGNORI CLIENTI LORO SEDI CIRCOLARE INFORMATIVA N. 2 GENNAIO 2015 ALIQUOTE CONTRIBUTIVE PER GLI ISCRITTI ALLA GESTIONE SEPARATA INPS - AUMENTI PER IL 2015 1 PREMESSA Nel 2015, le aliquote contributive

REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI DEGLI AMMINISTRATORI COMUNALI

REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI DEGLI AMMINISTRATORI COMUNALI Approvato con Delibera di Consiglio n. 8 del 06/03/2012 Art. 1 - Oggetto del Regolamento 1. Il presente regolamento ha per oggetto

REGOLAMENTO PER LA DISCIPLINA DELLE MISSIONI DEGLI AMMINISTRATORI COMUNALI Approvato con Delibera di Consiglio n. 8 del 06/03/2012 Art. 1 - Oggetto del Regolamento 1. Il presente regolamento ha per oggetto

IL MINISTRO DELLA SALUTE

Testo aggiornato al 20 settembre 2013 Decreto ministeriale 26 marzo 2013 Gazzetta Ufficiale 8 agosto 2013, n. 185 Contributo alle spese dovuto dai soggetti pubblici e privati e dalle società scientifiche

Testo aggiornato al 20 settembre 2013 Decreto ministeriale 26 marzo 2013 Gazzetta Ufficiale 8 agosto 2013, n. 185 Contributo alle spese dovuto dai soggetti pubblici e privati e dalle società scientifiche

STUDIO GIAMPAOLI Gall. Dei Fonditori 3 PESARO

STUDIO GIAMPAOLI Gall. Dei Fonditori 3 PESARO Pesaro, lì 02 aprile 2009 A TUTTI I SIGNORI CLIENTI LORO SEDI CIRCOLARE n. 02/2009 1 Le spese per alberghi e ristoranti detraibilità/deducibilità e i nuovi

STUDIO GIAMPAOLI Gall. Dei Fonditori 3 PESARO Pesaro, lì 02 aprile 2009 A TUTTI I SIGNORI CLIENTI LORO SEDI CIRCOLARE n. 02/2009 1 Le spese per alberghi e ristoranti detraibilità/deducibilità e i nuovi

CIRCOLARE N. 6/E. Roma, 03 marzo 2009

CIRCOLARE N. 6/E Direzione Centrale Normativa e Contenzioso Roma, 03 marzo 2009 OGGETTO: Ulteriori chiarimenti in merito al corretto trattamento fiscale delle spese relative a prestazioni alberghiere e

CIRCOLARE N. 6/E Direzione Centrale Normativa e Contenzioso Roma, 03 marzo 2009 OGGETTO: Ulteriori chiarimenti in merito al corretto trattamento fiscale delle spese relative a prestazioni alberghiere e

Comune di Figino Serenza Provincia di Como REGOLAMENTO PER LA DISCIPLINA DELLE TRASFERTE E RIMBORSO SPESE VIAGGIO SOSTENUTE DAI DIPENDENTI

Comune di Figino Serenza Provincia di Como REGOLAMENTO PER LA DISCIPLINA DELLE TRASFERTE E RIMBORSO SPESE VIAGGIO SOSTENUTE DAI DIPENDENTI IN VIGORE DAL 01.06.2012 INDICE Premessa Art. 1 Oggetto del regolamento

Comune di Figino Serenza Provincia di Como REGOLAMENTO PER LA DISCIPLINA DELLE TRASFERTE E RIMBORSO SPESE VIAGGIO SOSTENUTE DAI DIPENDENTI IN VIGORE DAL 01.06.2012 INDICE Premessa Art. 1 Oggetto del regolamento

Imposta di bollo sui documenti informatici

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

Conferenza organizzata dall Associazione ICT Dott.Com Imposta di bollo sui documenti informatici Direzione Regionale del Piemonte a cura di Sandra Migliaccio Ufficio Fiscalità Generale 1 21 novembre 2014

REGOLAMENTO SULL USO DEL MEZZO PROPRIO DA PARTE DEI DIPENDENTI DELL AZIENDA SANITARIA DI NUORO

Allegato alla deliberazione n. 696 del 23.05.2012 REGOLAMENTO SULL USO DEL MEZZO PROPRIO DA PARTE DEI DIPENDENTI DELL AZIENDA SANITARIA DI NUORO 1 INDICE PREMESSA ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

Allegato alla deliberazione n. 696 del 23.05.2012 REGOLAMENTO SULL USO DEL MEZZO PROPRIO DA PARTE DEI DIPENDENTI DELL AZIENDA SANITARIA DI NUORO 1 INDICE PREMESSA ART. 1 ART. 2 ART. 3 ART. 4 ART. 5 ART.

RISOLUZIONE N.100/E QUESITO

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

RISOLUZIONE N.100/E Roma, 19 ottobre 2011 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Articolo 1, commi 280-283, della legge 27 dicembre 2006,

Comune di Legnaro Provincia di Padova

Comune di Legnaro Provincia di Padova REGOLAMENTO PER LA DISCIPLINA DELLE TRASFERTE E RIMBORSO SPESE VIAGGIO SOSTENUTE DAI DIPENDENTI (Regolamento a latere del Regolamento sull Ordinamento Uffici e Servizi)

Comune di Legnaro Provincia di Padova REGOLAMENTO PER LA DISCIPLINA DELLE TRASFERTE E RIMBORSO SPESE VIAGGIO SOSTENUTE DAI DIPENDENTI (Regolamento a latere del Regolamento sull Ordinamento Uffici e Servizi)

REGOLAMENTO PER LA DISCIPLINA DELLE TRASFERTE E RIMBORSO SPESE SOSTENUTE DAI DIPENDENTI

REGOLAMENTO PER LA DISCIPLINA DELLE TRASFERTE E RIMBORSO SPESE SOSTENUTE DAI DIPENDENTI Approvato con deliberazione della Giunta Provinciale n. 26 del 27.02.2008 N.B. Vedi anche : 1 - Deliberazione Giunta

REGOLAMENTO PER LA DISCIPLINA DELLE TRASFERTE E RIMBORSO SPESE SOSTENUTE DAI DIPENDENTI Approvato con deliberazione della Giunta Provinciale n. 26 del 27.02.2008 N.B. Vedi anche : 1 - Deliberazione Giunta

In ordine ai contenuti del decreto legislativo in oggetto, si fa rinvio al messaggio n. 12693 del 10 giugno 2011.