SCENARIO INTERNAZIONALE

|

|

|

- Lucio Amerigo Sassi

- 8 anni fa

- Visualizzazioni

Transcript

1 1

2 SCENARIO INTERNAZIONALE Nel corso dell ultimo mese non sono emersi segnali tali da modificare i percorsi evolutivi ipotizzati per le maggiori economie, che restano pertanto incamminate su sentieri di crescita ancora nettamente inferiori a quelli potenziali. Le parziali indicazioni di miglioramento della congiuntura statunitense non autorizzano infatti, nel breve periodo, previsioni di una accelerazione decisa del ciclo, che resta gravato dagli squilibri ereditati dalla lunga fase espansiva del decennio scorso. La fiacchezza della ripresa americana sottrae un significativo impulso espansivo all economia mondiale. L Europa, oltre ad una debole domanda interna, continua a scontare gli effetti del prolungato rafforzamento dell euro. Il protrarsi della stagnazione sta forzando i governi ad implementare riforme strutturali, dal fisco alla previdenza. Il Giappone mostra qualche segno di ripresa degli investimenti privati e della fiducia, ma la deflazione continua a frenare i consumi e la congiuntura. A livello internazionale, le condizioni monetarie, già espansive, si sono ulteriormente allentate con i tagli del costo del denaro in USA, Canada e Regno Unito. PIL e previsioni di crescita economica 4,5 USA Area Euro Giappone 4 3,5 Nostra stima 3 2,5 2 1,5 1 0,

3 USA Il tredicesimo taglio nei tassi ufficiali da gennaio 2001, l indebolimento della divisa e la cospicua entità dello stimolo fiscale si sono riflessi positivamente sul clima di fiducia, ma non sono parsi al momento sufficienti ad avviare la ripresa economica. La situazione congiunturale, in miglioramento, si è confermata ancora debole, soprattutto dal lato dell offerta, con il calo dei fatturati aziendali, il sottoutilizzo degli impianti e la diminuzione degli occupati. Il tasso di disoccupazione ha raggiunto i livelli più elevati degli ultimi 9 anni e la dinamica dei sussidi settimanali non lascia intravedere segnali di miglioramento. Sul fronte della domanda, i consumi continuano a crescere, seppur più lentamente rispetto al passato, fornendo sostegno all economia. Gli incentivi fiscali del Governo faranno lievitare il reddito delle famiglie complessivamente di circa miliardi di dollari, generando una probabile accelerazione dei consumi nel terzo trimestre. Le autorità di politica economica puntano al rilancio delle spese personali, per dare avvio a nuovi piani di investimento e ridurre l output gap. La Fed ha rivisto al ribasso le previsioni di crescita per l intero 2003 (al 2,5%-2,75%), ribadendo l ipotesi di un recupero verso saggi vicini al 3,5-4,0% già a partire dal 2004, pur mantenendo invariata la visione negativa del quadro occupazionale. La Banca Centrale sostiene quindi la tesi di una ripresa economica senza occupazione (jobless recovery) simile a quella verificatasi all inizio degli anni Novanta. A differenza di allora, la particolare recessione del 2001 non è stata sufficiente ad aggiustare i profondi squilibri sorti nel decennio passato (deficit pubblico ed indebitamento privato) e manca un vero e proprio motore propulsivo (allora la crescita fu trainata dagli investimenti in tecnologia). In un siffatto contesto, la Federal Reserve non può che rafforzare l impegno a mantenere i tassi di interesse ai livelli attuali per un periodo di tempo prolungato. 3

4 USA 4

5 UME L economia dell area continua a mostrare segnali di stagnazione. La revisione dei dati relativi al PIL del primo trimestre non ha riservato sorprese, confermando la dinamica congiunturale di crescita prossima a zero. Secondo gli ultimi dati disponibili, il quadro dell attività produttiva permane debole, come indicato dalla contestuale caduta della produzione industriale nelle tre maggiori regioni con un dato di area in contrazione mensile che ha prodotto la caduta della serie tendenziale in territorio negativo. Il contributo della domanda estera alla crescita va progressivamente spegnendosi in forza del rallentamento del ciclo internazionale e dell apprezzamento della divisa comunitaria. Considerando i dati disaggregati geograficamente permangono elementi di asincronia fra le prospettive di sviluppo dei vari paesi. Conferme in questo senso vengono dalle traiettorie palesemente divergenti degli indici di fiducia industriali: Francia e Italia denotano livelli depressi e tendenze al ribasso, mentre gli indici tedeschi IFO e ZEW rilevano un netto miglioramento. Il progetto di riduzione del carico fiscale elaborato da Schroeder e la ripresa del mercato azionario hanno creato attese di aumento del reddito disponibile che potrebbero rafforzare la domanda interna. Al contrario, le tensioni legate al piano di riforma sociale in Francia hanno provocato un brusco deterioramento delle condizioni economiche generali. Nel breve termine non vi sono spazi di accelerazione della crescita. Il secondo trimestre 2003 segnerà probabilmente un nuovo punto di minimo del ciclo europeo, la cui dinamica, sia pur con un modesto rafforzamento nel secondo semestre, rimarrà comunque sommessa in corso d anno. 5

6 UME 6

7 UME 7

8 GIAPPONE Il rally del mercato azionario, il rientro dei timori relativi alla SARS, il rimbalzo dell attività industriale e, più in generale, l attenuazione delle tensioni geopolitiche internazionali sono stati tra gli elementi che maggiormente hanno contribuito al progressivo miglioramento delle aspettative circa l evoluzione della congiuntura. Nell ultimo meeting del 15 luglio, per la prima volta da un anno, la Banca del Giappone ha rivisto al rialzo il suo giudizio sullo stato dell economia, convalidando il segnale emerso dal rapporto Tankan di giugno. Pur nel panorama di decennale stagnazione del ciclo (PIL del primo trimestre + 0.1% congiunturale), l indagine trimestrale della Banca Centrale ha denotato, infatti, un irrobustimento del lato dell offerta. Nonostante le vendite rimangano alquanto deboli, le imprese, che nel 2003 vedono crescere i profitti grazie al taglio dei costi, stanno pianificando un aumento delle spese capitali, ponendo le condizioni per un rafforzamento della crescita via maggiori investimenti. Resta pur vero, tuttavia, che profitti in tal modo conseguiti vanno a detrimento delle condizioni occupazionali, cosicché si perde dal lato della domanda quel che si guadagna da quello dell offerta, in un trade-off che impedisce un armonico processo di crescita. Queste condizioni non consentono nessun miglioramento presente e prospettico della componente dei consumi, in calo sia in termini reali, sia in termini nominali. La spesa delle famiglie e le vendite al dettaglio proseguono nel loro trend discendente da mesi, riflettendo il protrarsi della deflazione. Su scala nazionale, i prezzi al consumo in maggio hanno continuato la discesa (indice generale e core), mentre il tendenziale della crescita del deflatore del PIL nel primo trimestre è stato pari a 3.3%. Restano quindi sul tappeto i problemi strutturali che lasciano per ora fermo allo 0.8% il tasso medio atteso di crescita (Consensus forecast) sia per il 2003 che per il

9 GIAPPONE 9

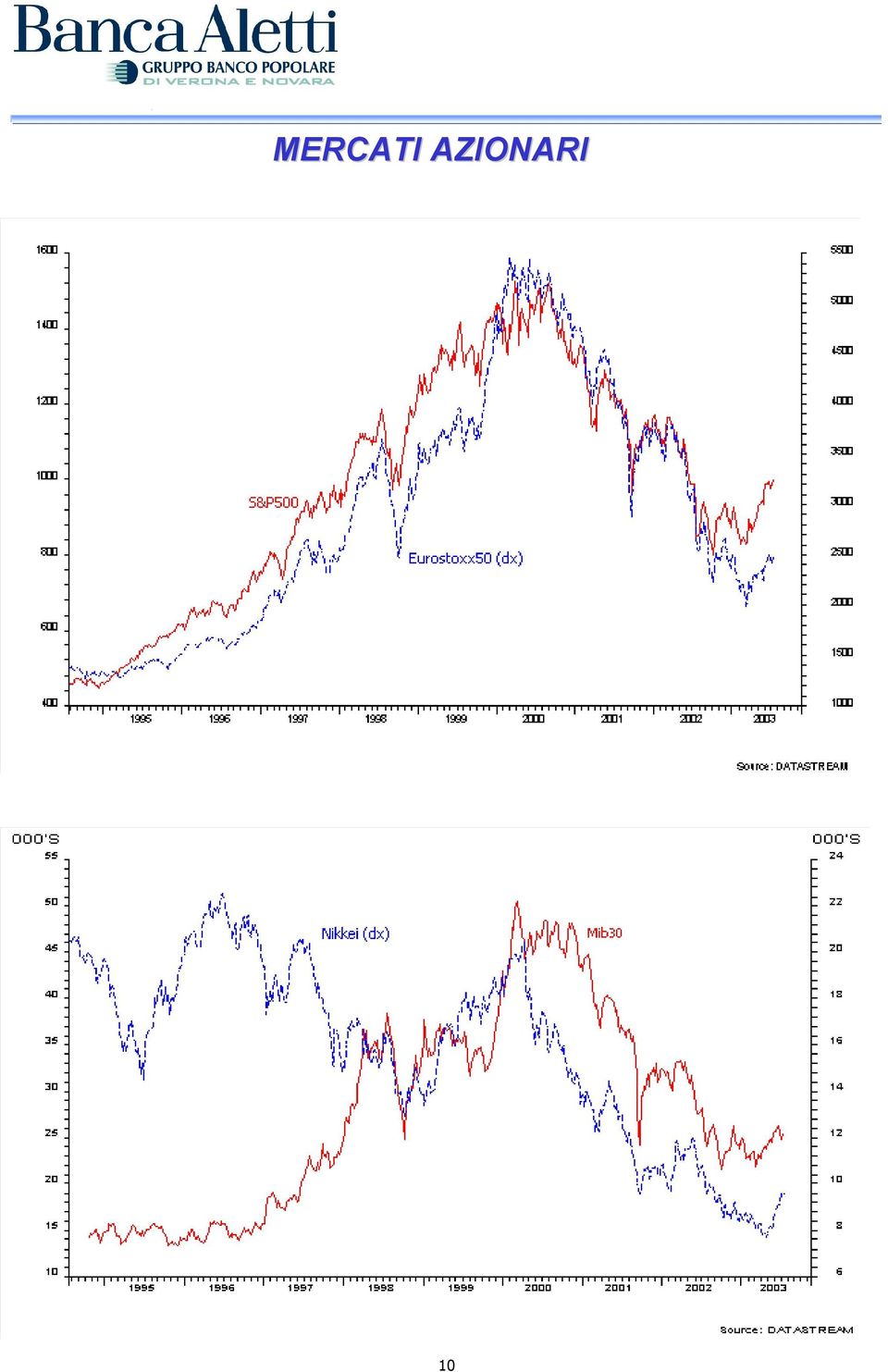

10 MERCATI AZIONARI 10

11 MERCATI OBBLIGAZIONARI 4 3,5 3 Forward rate agreement Euribor Tasso a 3 mesi fra 6 mesi Tasso a 3 mesi fra 9 mesi 4,5 4 3,5 3 2,5 2 2,5 2 1,5 1,5 02/01/02 22/01/02 11/02/02 01/03/02 21/03/02 12/04/02 03/05/02 23/05/02 12/06/02 02/07/02 22/07/02 09/08/02 29/08/02 18/09/02 08/10/02 28/10/02 15/11/02 05/12/02 27/12/02 17/01/03 06/02/03 26/02/03 18/03/03 07/04/03 29/04/03 20/05/03 09/06/03 27/06/03 17/07/

12 MERCATI VALUTARI 12

13 Movimenti dei tassi area Euro - Curva 3 mesi-30 anni Movimenti dei tassi area Euro - Mercato monetario 13

14 Movimenti curve dei tassi dei tassi dollaro Usa USA - breve - Curva e lungo 3 mesi-30 termine anni Movimenti dei tassi dollaro USA - Mercato monetario 14

15 Mercati azionari Tra giugno e la metà di luglio i principali mercati azionari hanno consolidato i progressi precedenti. Da inizio anno sino al 21 luglio l investitore euro-basato (quindi considerando l effetto del cambio) registra le seguenti performance: l indice DOW JONES presenta un progresso del 2,38%, lo S&P del 4,93%; l indice NASDAQ un guadagno del 18.90%. Le performance europee risultano: lo STOXX50 perde lo 0,65%, il DAX guadagna il 14,64%, il MIB30 è positivo del 6,18%, il CAC40 chiude il periodo a +1,12%, il FTSE perde l 1,57%. Il NIKKEY 225 infine, guadagna il 3.5%. La fase di consolidamento sperimentata dai mercati è coincisa con una nuova tornata di politiche monetarie espansive che hanno mantenuto il sistema in condizioni di elevata liquidità a costo decrescente. Gli indicatori qualitativi segnalano ulteriori progressi confermando la prospettiva di ripresa nei prossimi mesi; i dati macroeconomici indicano un miglioramento per la congiuntura USA, ma il persistere della stagnazione in Europa. La stagione degli utili delle imprese americane rileva il miglioramento della dinamica tendenziale, frutto ancora di politiche di contenimento dei costi e non di un aumento reale dell attività al netto degli effetti competitivi (debolezza del dollaro). Mercati obbligazionari Nel corso del mese di luglio i mercati obbligazionari hanno sperimentato una brusca correzione delle quotazioni, scatenata dalla delusione per il taglio dei tassi USA meno incisivo del previsto, e dalle dichiarazioni di Greenspan. La FED ha confermato la visione di una ripresa sostenuta a partire dal primo trimestre del prossimo anno, allontanando i timori deflazionistici paventati in precedenza e che giustificavano il ricorso a misure non convenzionali di politica monetaria. Grazie anche ad un maggior ottimismo tra imprenditori ed investitori si è generato uno spostamento verso l alto dell intera struttura dei tassi, più rilevante nel tratto a lungo termine, provocando un movimento di steepening. Il titolo decennale USA ha rialzato i rendimenti in un mese di circa 80 punti base, mentre quello a 2 anni solo di 40 bps. In Europa il movimento di irripidimento della curva è stato meno marcato, a causa sia delle più basse prospettive di crescita e di inflazione, sia del ridimensionamento delle aspettative (secondo la BCE il nuovo livello del tasso repo è appropriato ). La parte a più lungo termine è salita in media di 50 punti base, ma le vendite si sono concentrate nel tratto medio della curva che ha segnato rialzi nell ordine di 55 punti base. Le incertezze che ancora caratterizzano l evoluzione del quadro macroeconomico e le dinamiche inflazionistiche giustificano il mantenimento da parte delle autorità di politica monetaria di bassi livelli di rendimento sui titoli di stato per un periodo prolungato. In quest ottica, se il recente movimento ha corretto eccessi che incorporavano scenari estremamente negativi, si ritiene improbabile che ciò possa costituire l avvio di una significativa fase di rialzo dei rendimenti nei prossimi mesi. Il mercato dei titoli corporate nel corso delle ultime settimane ha vissuto una fase di ulteriore consolidamento degli spreads di credito sui livelli minimi dell ultimo anno e mezzo. Tutti i comparti hanno registrato significativi apprezzamenti, con il settore bancario subordinato che ha riportato le migliori performances. I fattori che hanno continuato a supportare il trend positivo dei crediti sono stati principalmente: lo scenario macroeconomico, la ricerca di rendimento da parte degli investitori, il calo della volatilità sui principali indici azionari e il miglioramento della qualità del credito. 15

16 Le aspettative macroeconomiche, sia in Europa che negli USA, rimangono orientate su prospettive di crescita debole e di rallentamento dell inflazione; in tale scenario il livello dei rendimenti dei titoli di stato (nonostante il rialzo dell ultimo mese, si attestano comunque a livelli storicamente bassi) ha continuato a sostenere la domanda di corporate bonds. Inoltre, il recupero dei principali indici azionari, unitamente al calo della volatilità implicita sugli stessi, ha rappresentato un ulteriore motivo a favore del mercato corporate. La credit quality sta evidenziando una fase di stabilizzazione dopo il punto di minimo toccato all inizio del 2003: il rapporto tra upgrade e downgrade, nella fascia dell investiment grade, è aumentato (stanno migliorando anche gli outlook). Dopo aver raggiunto a metà giugno il livello minimo degli ultimi 4 anni grazie alla diminuzione dell avversione al rischio, gli spread tra i titoli di stato dei paesi emergenti e quelli governativi hanno evidenziato una correzione al rialzo. Le prese di profitto sono scattate soprattutto sui titoli emessi da Brasile ed Argentina, che negli ultimi sei mesi avevano quasi dimezzato il differenziale di rendimento. Al di là delle peculiarità dei singoli Paesi, l area Latino Americana presenta le maggiori potenzialità di crescita nei prossimi mesi, mentre il mercato dell Europa dell Est, in primis la Russia, appare alquanto sopravvalutato Mercati valutari Tra la fine di giugno e la fine di luglio, l euro ha proseguito la fase di indebolimento contro dollaro e yen, perdendo rispettivamente il 2.73% e l 1.88%. Nei confronti delle altre valute, invece, la divisa comunitaria si è apprezzata, soprattutto nei confronti del dollaro canadese (+2.24%) e della sterlina inglese (+2.69%). Da inizio anno, l euro mantiene ancora elevati i guadagni nei confronti delle maggiori valute: l apprezzamento sulla sterlina è dell 8.13%, sullo yen è del 7.24%, sul dollaro è del 7.18% e sul franco svizzero è del 5.41%. La presente fase di indebolimento è probabilmente espressione di una correzione di natura tecnica susseguente al fortissimo apprezzamento dei mesi precedenti; secondo tale approccio, questa fase potrebbe quindi proseguire nel breve termine, trovando supporto, in termini di tasso di cambio nominale effettivo, attorno alla quota 99 (massimo toccato a maggio , quotazione al 21/ ). Tale visione è congruente anche considerando il quadro macroeconomico (differenziali di crescita favorevoli agli USA nonostante gli squilibri fondamentali), le politiche monetarie e la dinamica internazionale dei flussi di investimento. 16

La congiuntura. internazionale

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura internazionale N. 2 LUGLIO 2015 Il momento del commercio mondiale segna un miglioramento ad aprile 2015, ma i volumi delle importazioni e delle esportazioni sembrano muoversi in direzioni

La congiuntura. internazionale

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

La congiuntura internazionale N. 1 GIUGNO 2015 Il primo trimestre del 2015 ha portato con sé alcuni cambiamenti nelle dinamiche di crescita delle maggiori economie: alla moderata ripresa nell Area euro

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

ECONOMIA E MERCATI FINANZIARI QUARTO TRIMESTRE 2011 1. QUADRO MACROECONOMICO INTERNAZIONALE Negli ultimi mesi del 2011 si è verificato un peggioramento delle prospettive di crescita nelle principali economie

MEDIOLANUM RISPARMIO REDDITO

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

MEDIOLANUM RISPARMIO REDDITO RELAZIONE SEMESTRALE AL 29/06/2007 86 MEDIOLANUM RISPARMIO REDDITO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il 29 giugno

MEDIOLANUM RISPARMIO ITALIA CRESCITA

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

MEDIOLANUM RISPARMIO ITALIA CRESCITA RELAZIONE SEMESTRALE AL 29/06/2007 80 MEDIOLANUM RISPARMIO ITALIA CRESCITA NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti,

Strategia d investimento obbligazionaria. Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono

Strategia d investimento obbligazionaria Bollettino mensile no. 8 agosto 2015 A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono

La congiuntura. italiana. Confronto delle previsioni

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

La congiuntura italiana N. 3 FEBBRAIO 2014 Il Pil torna positivo nel quarto trimestre ma il dato è sotto le attese. La crescita si prospetta debole, penalizzata della mancanza di credito e per ora sostenuta

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 20 novembre 2014 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 20 novembre 2014 S.A.F.

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 16 marzo 2015 S.A.F.

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/7/1 Pagina 1 Questa

SCENARIO INTERNAZIONALE

1 SCENARIO INTERNAZIONALE I segnali di ripresa del ciclo internazionale si sono rafforzati in maniera significativa nel corso dell estate. Gli effetti stimolativi della politica economica americana hanno

1 SCENARIO INTERNAZIONALE I segnali di ripresa del ciclo internazionale si sono rafforzati in maniera significativa nel corso dell estate. Gli effetti stimolativi della politica economica americana hanno

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

ECONOMIA E MERCATI FINANZIARI PRIMO TRIMESTRE 2013 1. IL QUADRO MACROECONOMICO I primi dati delle indagini congiunturali indicano una ripresa della crescita economica mondiale ancora modesta e disomogenea

La congiuntura. internazionale

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

La congiuntura internazionale N. 4 OTTOBRE 2015 Il commercio mondiale risente del rallentamento dei paesi emergenti, ma allo stesso tempo evidenzia una sostanziale tenuta delle sue dinamiche di fondo.

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017

7 maggio 2015 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017 Nel 2015 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,7% in termini reali, cui seguirà una crescita dell

7 maggio 2015 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2015-2017 Nel 2015 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,7% in termini reali, cui seguirà una crescita dell

VIEW SUI MERCATI (16/04/2015)

") VIEW SUI MERCATI (16/04/2015) STOXX600 Europe Lo STOXX600 ha superato l importante resistenza toccata nel 2007 a quota 400, confermando le nostre previsioni di un mese fa. Il trend di medio-lungo periodo

VIEW SUI MERCATI (16/04/2015) STOXX600 Europe Lo STOXX600 ha superato l importante resistenza toccata nel 2007 a quota 400, confermando le nostre previsioni di un mese fa. Il trend di medio-lungo periodo

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/03/201 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 31/03/201 Pagina 1 Questa

Mercati finanziari e valore degli investimenti

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

7 Mercati finanziari e valore degli investimenti Problemi teorici. Nei mercati finanziari vengono vendute e acquistate attività. Attraverso tali mercati i cambiamenti nella politica del governo e le altre

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016

5 maggio 2014 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016 Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell

5 maggio 2014 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2014-2016 Nel 2014 si prevede un aumento del prodotto interno lordo (Pil) italiano pari allo 0,6% in termini reali, seguito da una crescita dell

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 22 novembre 2013 S.A.F.

La congiuntura. italiana. La stima trimestrale del Pil

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

La congiuntura italiana N. 6 LUGLIO 2015 Secondo i dati congiunturali più recenti la lieve ripresa dell attività economica nel primo trimestre sta proseguendo. Tuttavia le indicazioni degli indicatori

Fondo Raiffeisen Strategie Fonds

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

Relazione Semestrale al 30.06.2013 Fondo ADVAM Partners SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.903.000 i.v. Codice Fiscale, Partita IVA

ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

423 www.freenewsonline.it i dossier www.freefoundation.com ECONOMIC OUTLOOK 2013 OCSE: LA CRISI ITALIANA CONTINUA 30 maggio 2013 a cura di Renato Brunetta INDICE 2 Le previsioni sull economia Alcuni grafici

Osservatorio sulla Finanza. per i Piccoli Operatori Economici ABSTRACT

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

Osservatorio sulla Finanza per i Piccoli Operatori Economici ABSTRACT Volume 16 DICEMBRE 2010 Microimprese ancora in affanno ma emergono i primi timidi segnali di miglioramento negli investimenti Calano

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO. A cura dell Ufficio Studi Confcommercio

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

ROADSHOW PMI ECONOMIA, MERCATO DEL LAVORO E IMPRESE NEL VENETO A cura dell Ufficio Studi Confcommercio LE DINAMICHE ECONOMICHE DEL VENETO Negli ultimi anni l economia del Veneto è risultata tra le più

LA CRISI DELLE COSTRUZIONI

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Direzione Affari Economici e Centro Studi COSTRUZIONI: ANCORA IN CALO I LIVELLI PRODUTTIVI MA EMERGONO ALCUNI SEGNALI POSITIVI NEL MERCATO RESIDENZIALE, NEI MUTUI ALLE FAMIGLIE E NEI BANDI DI GARA I dati

Politica Monetaria, Politica Fiscale e prospettive per la crescita in Italia. Marco Lossani (Università Cattolica di Milano)

") Politica Monetaria, Politica Fiscale e prospettive per la crescita in Italia Marco Lossani (Università Cattolica di Milano) Scenario internazionale Economia globale sconta ancora l eredità della crisi

Politica Monetaria, Politica Fiscale e prospettive per la crescita in Italia Marco Lossani (Università Cattolica di Milano) Scenario internazionale Economia globale sconta ancora l eredità della crisi

IL QUADRO MACROECONOMICO

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 21 marzo 2013 S.A.F.

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO LA CONGIUNTURA ECONOMICA - PUNTI DI VISTA E SUGGERIMENTI DI ASSET ALLOCATION IL QUADRO MACROECONOMICO DOTT. ALBERTO BALESTRERI Milano, 21 marzo 2013 S.A.F.

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 30/04/201 Pagina 1 Questa

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE I dati utilizzati per le elaborazioni sono aggiornati al 30/04/201 Pagina 1 Questa

La situazione dell investitore è chiaramente scomoda e occorre muoversi su due fronti:

Analisti e strategisti di mercato amano interpretare le dinamiche dei mercati azionari in termini di fasi orso, fasi toro, cercando una chiave interpretativa dei mercati, a dimostrazione che i prezzi non

Analisti e strategisti di mercato amano interpretare le dinamiche dei mercati azionari in termini di fasi orso, fasi toro, cercando una chiave interpretativa dei mercati, a dimostrazione che i prezzi non

Il contesto attuale e le prospettive dei mercati

Il contesto attuale e le prospettive dei mercati Petrolio, progressivo rialzo... Brent dal 2010 Fonte: Bloomberg 2 Tassi, in aumento l interbancario... Euribor 3 mesi e tasso Bce a confronto Fonte: Bloomberg

Il contesto attuale e le prospettive dei mercati Petrolio, progressivo rialzo... Brent dal 2010 Fonte: Bloomberg 2 Tassi, in aumento l interbancario... Euribor 3 mesi e tasso Bce a confronto Fonte: Bloomberg

Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

Nota congiunturale Indagine di previsione per il I trimestre 2016 per le imprese della provincia di Cuneo L indagine congiunturale di previsione per il primo trimestre 2016 di Confindustria Cuneo evidenzia

Per maggiori notizie e analisi più approfondite, vai su www.etoro.net

Analisi Settimanale dei rcati Visita il nuovo network di social trading di etoro: openbook.etoro.com Performance deludenti per i titoli e le materie prime a più alto rischio dal momento che questa settimana

Analisi Settimanale dei rcati Visita il nuovo network di social trading di etoro: openbook.etoro.com Performance deludenti per i titoli e le materie prime a più alto rischio dal momento che questa settimana

Per maggiori notizie e analisi più approfondite, vai su www.etoro.net

Visita il nuovo network di social trading di etoro: openbook.etoro.com Rialzo dei mercato azionari durante questa settimana grazie ai dati migliori delle attese provenienti dalla Cina che hanno ridato

Visita il nuovo network di social trading di etoro: openbook.etoro.com Rialzo dei mercato azionari durante questa settimana grazie ai dati migliori delle attese provenienti dalla Cina che hanno ridato

IV. ANALISI DI SENSITIVITÀ

IV. ANALISI DI SENSITIVITÀ IV.1 SENSITIVITÀ ALLA CRESCITA ECONOMICA La sensitività della finanza pubblica italiana alla crescita economica è valutata simulando il comportamento dell indebitamento netto

IV. ANALISI DI SENSITIVITÀ IV.1 SENSITIVITÀ ALLA CRESCITA ECONOMICA La sensitività della finanza pubblica italiana alla crescita economica è valutata simulando il comportamento dell indebitamento netto

LA CASSETTA DEGLI ATTREZZI

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

Aggiornamento del 29 maggio 2015 I CONTENUTI IL SISTEMA ECONOMICO LA FINANZA PUBBLICA LA SANITA IL SISTEMA ECONOMICO LA CASSETTA DEGLI ATTREZZI IL PIL PIL: DINAMICA E PREVISIONI NEI PRINCIPALI PAESI UE

MC Capital Ltd Consulenza Finanziaria & Gestione di Portafoglio

Newsletter mercati e valute 22 febbraio 2013 Le minute dell ultima riunione della Federal Reserve mostrano divergenze all interno della Banca Centrale Usa sul piano di stimoli monetari a sostegno dell

Newsletter mercati e valute 22 febbraio 2013 Le minute dell ultima riunione della Federal Reserve mostrano divergenze all interno della Banca Centrale Usa sul piano di stimoli monetari a sostegno dell

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2013

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2013 Le previsioni delle imprese manifatturiere liguri per il terzo trimestre 2013 hanno confermato alcuni

INDAGINE CONGIUNTURALE SULLE PREVISIONI DI ANDAMENTO DELL INDUSTRIA IN LIGURIA NEL TERZO TRIMESTRE 2013 Le previsioni delle imprese manifatturiere liguri per il terzo trimestre 2013 hanno confermato alcuni

L anno appena trascorso è stato caratterizzato da alcuni eventi rilevanti:

MARKET OUTLOOK 2016 Cosa ci lascia in eredità il 2015 L anno appena trascorso è stato caratterizzato da alcuni eventi rilevanti: - La fine della politica dei tassi zero in USA - L avvio del QE in Europa

MARKET OUTLOOK 2016 Cosa ci lascia in eredità il 2015 L anno appena trascorso è stato caratterizzato da alcuni eventi rilevanti: - La fine della politica dei tassi zero in USA - L avvio del QE in Europa

LA CONGIUNTURA IMMOBILIARE PRIMO SEMESTRE 2012 BOLOGNA

OSSERVATORIO SUL MERCATO IMMOBILIARE Comunicato stampa LA CONGIUNTURA IMMOBILIARE PRIMO SEMESTRE 2012 NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A MAGGIO 2012 Trimestre Bologna Numero di compravendite

OSSERVATORIO SUL MERCATO IMMOBILIARE Comunicato stampa LA CONGIUNTURA IMMOBILIARE PRIMO SEMESTRE 2012 NOTA CONGIUNTURALE SUL MERCATO IMMOBILIARE A MAGGIO 2012 Trimestre Bologna Numero di compravendite

LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014

6 maggio 2013 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014 Nel 2013 si prevede una riduzione del prodotto interno lordo (Pil) italiano pari all 1,4% in termini reali, mentre per il 2014, il recupero

6 maggio 2013 LE PROSPETTIVE PER L ECONOMIA ITALIANA NEL 2013-2014 Nel 2013 si prevede una riduzione del prodotto interno lordo (Pil) italiano pari all 1,4% in termini reali, mentre per il 2014, il recupero

2014 meglio del 2013?

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La congiuntura economica 2014 meglio del 2013? Roberto Cesarini Intesa Sanpaolo Private Banking 20 marzo 2014 - Milano Contesto 1/2 Quadro economico in lento

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La congiuntura economica 2014 meglio del 2013? Roberto Cesarini Intesa Sanpaolo Private Banking 20 marzo 2014 - Milano Contesto 1/2 Quadro economico in lento

Vediamo un analisi della situazione Ciclica su Bund ed Euro/Dollaro (prezzi chiusura del 16 gennaio)

") Vediamo un analisi della situazione Ciclica su Bund ed Euro/Dollaro (prezzi chiusura del 16 gennaio) Prima un breve cenno alla situazione Macroeconomica che interessa questi 2 mercati- Anche qui ha pesato

Vediamo un analisi della situazione Ciclica su Bund ed Euro/Dollaro (prezzi chiusura del 16 gennaio) Prima un breve cenno alla situazione Macroeconomica che interessa questi 2 mercati- Anche qui ha pesato

Scenario economico e politiche

Scenario economico e politiche Fedele De Novellis Bergamo, 14 giugno 2013 www.refricerche.it Schema generale Rallentamento economia globale nel 2012 (crisi della periferia europea) Reazione politiche monetarie

Scenario economico e politiche Fedele De Novellis Bergamo, 14 giugno 2013 www.refricerche.it Schema generale Rallentamento economia globale nel 2012 (crisi della periferia europea) Reazione politiche monetarie

Report trimestrale sull andamento dell economia reale e della finanza

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

l andamento dell economia reale e della finanza PL e Credito Bancario Perché un report trimestrale? A partire dal mese di dicembre 2014 SE Consulting ha avviato un analisi che mette a disposizione delle

Relazione Semestrale al 25 giugno 2013

Relazione Semestrale al 25 giugno 2013 Fondo comune di investimento mobiliare aperto di diritto italiano armonizzato alla Direttiva 2009/65/CE INDICE Considerazioni Generali - Commento Macroeconomico...

Relazione Semestrale al 25 giugno 2013 Fondo comune di investimento mobiliare aperto di diritto italiano armonizzato alla Direttiva 2009/65/CE INDICE Considerazioni Generali - Commento Macroeconomico...

Coordinamento Centro Studi Ance Salerno - Area Informatica

Centro Studi Il Report L ANALISI DELLE DINAMICHE DELL EROGAZIONE DEL CREDITO CONFERMA IL TREND IN RIPRESA DELL IMMOBILIARE ANCE SALERNO: CAMPANIA LEADER NELLA RIPARTENZA DEI MUTUI I prestiti concessi alle

Centro Studi Il Report L ANALISI DELLE DINAMICHE DELL EROGAZIONE DEL CREDITO CONFERMA IL TREND IN RIPRESA DELL IMMOBILIARE ANCE SALERNO: CAMPANIA LEADER NELLA RIPARTENZA DEI MUTUI I prestiti concessi alle

Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 12 Novembre 2015

Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 12 Novembre 2015 Indice o I rischi macroeconomici o I rischi settoriali: famiglie e imprese

Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 12 Novembre 2015 Indice o I rischi macroeconomici o I rischi settoriali: famiglie e imprese

3. Il mercato internazionale dei titoli di debito

Gregory D. Sutton (+41 61) 280 8421 greg.sutton@bis.org 3. Il mercato internazionale dei titoli di debito La decelerazione dell economia mondiale sembra aver frenato la domanda di nuovi finanziamenti internazionali,

Gregory D. Sutton (+41 61) 280 8421 greg.sutton@bis.org 3. Il mercato internazionale dei titoli di debito La decelerazione dell economia mondiale sembra aver frenato la domanda di nuovi finanziamenti internazionali,

Il Rapporto sulla Stabilità Finanziaria. Fabio Panetta Vice Direttore Generale - Banca d Italia. Università Bocconi, 18 Novembre 2014

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

Il Rapporto sulla Stabilità Finanziaria Fabio Panetta Vice Direttore Generale - Banca d Italia Università Bocconi, 18 Novembre 2014 Indice o La congiuntura o Il mercato immobiliare o I mercati finanziari

Strategia d investimento obbligazionaria

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 11 novembre A cura

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 11 novembre A cura

MEDIOLANUM CRISTOFORO COLOMBO

MEDIOLANUM CRISTOFORO COLOMBO RELAZIONE SEMESTRALE AL 29/06/2007 98 MEDIOLANUM CRISTOFORO COLOMBO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il semestre

MEDIOLANUM CRISTOFORO COLOMBO RELAZIONE SEMESTRALE AL 29/06/2007 98 MEDIOLANUM CRISTOFORO COLOMBO NOTA ILLUSTRATIVA SULLA RELAZIONE SEMESTRALE DEL FONDO AL 29 GIUGNO 2007 Signori Partecipanti, il semestre

Nota Congiunturale Numero 2 Giugno 2009

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

Nota Congiunturale Numero 2 Giugno 2009 Comitato per la qualificazione della spesa pubblica Comitato per lo sviluppo provinciale Sandro Trento Enrico Zaninotto Quadro internazionale: 2010 migliore, ma

MERCATI-Ambrosetti A.M. SIM: commento giugno 2015, stabile l esposizione azionaria complessiva

Data Pubblicazione 04/06/2015 Sito Web www.impresamia.com MERCATI-Ambrosetti A.M. SIM: commento giugno 2015, stabile l esposizione azionaria complessiva Commento mensile di Giugno 2015 a firma di Alessandro

Data Pubblicazione 04/06/2015 Sito Web www.impresamia.com MERCATI-Ambrosetti A.M. SIM: commento giugno 2015, stabile l esposizione azionaria complessiva Commento mensile di Giugno 2015 a firma di Alessandro

Presentazione del Rapporto

Presentazione del Rapporto Cremona, 5 giugno 5 L economia della Lombardia Paola Rossi Banca d Italia Sede di Milano Divisione Analisi e Ricerca economica territoriale Camera di Commercio di Cremona L economia

Presentazione del Rapporto Cremona, 5 giugno 5 L economia della Lombardia Paola Rossi Banca d Italia Sede di Milano Divisione Analisi e Ricerca economica territoriale Camera di Commercio di Cremona L economia

Per maggiori notizie e analisi più approfondite, vai su www.etoro.net

10 otto, 2010 Visita il nuovo network di social trading di etoro: openbook.etoro.com Il mercato azionario ha avuto un impennata a metà settimana per poi consolidarsi durante gli ultimi giorni dal momento

10 otto, 2010 Visita il nuovo network di social trading di etoro: openbook.etoro.com Il mercato azionario ha avuto un impennata a metà settimana per poi consolidarsi durante gli ultimi giorni dal momento

Istituzioni di Economia Laurea Triennale in Ingegneria Gestionale. Caso 1 La politica monetaria negli USA

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laurea Triennale in Ingegneria Gestionale Caso 1 La politica monetaria negli USA Prof. Gianmaria Martini La congiuntura degli USA Il Sole-24 Ore utilizza frequentemente

UNIVERSITÀ DEGLI STUDI DI BERGAMO Laurea Triennale in Ingegneria Gestionale Caso 1 La politica monetaria negli USA Prof. Gianmaria Martini La congiuntura degli USA Il Sole-24 Ore utilizza frequentemente

8a+ Investimenti Sgr. Latemar

8a+ Investimenti Sgr Fondo Comune d Investimento Mobiliare Aperto Latemar RELAZIONE SEMESTRALE AL 30 GIUGNO 2007 Sede Legale: Varese, Piazza Monte Grappa 4 Tel 0332-251411 Telefax 0332-251400 Capitale

8a+ Investimenti Sgr Fondo Comune d Investimento Mobiliare Aperto Latemar RELAZIONE SEMESTRALE AL 30 GIUGNO 2007 Sede Legale: Varese, Piazza Monte Grappa 4 Tel 0332-251411 Telefax 0332-251400 Capitale

I CONTI DEL MINISTRO SACCOMANNI CONTINUANO A NON QUADRARE

730 www.freenewsonline.it i dossier www.freefoundation.com I CONTI DEL MINISTRO SACCOMANNI CONTINUANO A NON QUADRARE OCSE Economic Outlook 21 novembre 2013 a cura di Renato Brunetta EXECUTIVE SUMMARY 2

730 www.freenewsonline.it i dossier www.freefoundation.com I CONTI DEL MINISTRO SACCOMANNI CONTINUANO A NON QUADRARE OCSE Economic Outlook 21 novembre 2013 a cura di Renato Brunetta EXECUTIVE SUMMARY 2

Scenari macroeconomici e prospettive di crescita

Scenari macroeconomici e prospettive di crescita Luca Paolazzi Direttore Centro Studi Confindustria Lo scenario economico globale presenta condizioni favorevoli. Ma l incertezza è il maggior ostacolo a

Scenari macroeconomici e prospettive di crescita Luca Paolazzi Direttore Centro Studi Confindustria Lo scenario economico globale presenta condizioni favorevoli. Ma l incertezza è il maggior ostacolo a

SCENARIO INTERNAZIONALE

1 SCENARIO INTERNAZIONALE Nel corso dell ultimo mese, il consolidamento del processo di ripresa economica internazionale è proseguito secondo quanto assunto nei mesi passati. L irrobustimento congiunturale

1 SCENARIO INTERNAZIONALE Nel corso dell ultimo mese, il consolidamento del processo di ripresa economica internazionale è proseguito secondo quanto assunto nei mesi passati. L irrobustimento congiunturale

Strategia d investimento obbligazionaria. Bollettino mensile no. 4 aprile 2014 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. 4 aprile A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono unicamente

Strategia d investimento obbligazionaria Bollettino mensile no. 4 aprile A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono unicamente

Strategia d investimento obbligazionaria. Bollettino mensile no. 1 Gennaio 2013 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. 1 Gennaio A cura dell Ufficio Ricerca e Analisi Strategia d investimento obbligazionaria Considerazioni riassuntive degli indicatori analizzati

Strategia d investimento obbligazionaria Bollettino mensile no. 1 Gennaio A cura dell Ufficio Ricerca e Analisi Strategia d investimento obbligazionaria Considerazioni riassuntive degli indicatori analizzati

Piano Economico Finanziario 2008. Consiglio Generale: seduta del 26 Ottobre 2007

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Piano Economico Finanziario 2008 e previsioni anni 2009 e 2010 Consiglio Generale: seduta del 26 Ottobre 2007 Indice Scenario & Previsioni PIANO ANNUALE 2008 1Fonti di finanziamento 2Impieghi 3Ricavi 4Costi

Outlook trimestrale del Centro Studi AIB su euro/dollaro, Brent e metalli industriali Aprile - giugno 2015

Outlook trimestrale del Centro Studi AIB su euro/dollaro, Brent e metalli industriali Aprile - giugno 2015 Euro/dollaro Dopo aver toccato il livello minimo negli ultimi dodici anni, nel secondo trimestre

Outlook trimestrale del Centro Studi AIB su euro/dollaro, Brent e metalli industriali Aprile - giugno 2015 Euro/dollaro Dopo aver toccato il livello minimo negli ultimi dodici anni, nel secondo trimestre

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

ATTIVITÀ FINANZIARIE Le previsioni al 2016: valore aggiunto, produttività ed occupazione Il settore dell intermediazione monetaria e finanziaria ha acquistato rilevanza nel corso degli ultimi vent anni:

Strategia d investimento obbligazionaria

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 6 giugno A cura dell

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 6 giugno A cura dell

CONGIUNTURA FRIULI VENEZIA GIULIA Consuntivo 4 trimestre 2015 e previsioni 1 trimestre 2016

CONGIUNTURA FRIULI VENEZIA GIULIA Consuntivo 4 trimestre 2015 e previsioni 1 trimestre 2016 Trieste, 19 febbraio 2016 Corso Vittorio Emanuele II, 47-33170 Pordenone - Tel. +39 0434 381211 - fax +39 0434

CONGIUNTURA FRIULI VENEZIA GIULIA Consuntivo 4 trimestre 2015 e previsioni 1 trimestre 2016 Trieste, 19 febbraio 2016 Corso Vittorio Emanuele II, 47-33170 Pordenone - Tel. +39 0434 381211 - fax +39 0434

Strategia d investimento obbligazionaria

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 8 agosto A cura dell

Strategia d investimento obbligazionaria Valutazione del mercato Analisi delle variabili del reddito fisso Strategia d investimento per gli asset obbligazionari Bollettino mensile no. 8 agosto A cura dell

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

MACCHINE E APPARECCHIATURE ELETTRICHE Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore dell industria dell elettronica;

Strategia d investimento obbligazionaria. Bollettino mensile no. 5 maggio 2014 A cura dell Ufficio Ricerca e Analisi

Strategia d investimento obbligazionaria Bollettino mensile no. maggio A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono unicamente

Strategia d investimento obbligazionaria Bollettino mensile no. maggio A cura dell Ufficio Ricerca e Analisi Disclaimer: tutte le informazioni e le opinioni contenute in questo documento rivestono unicamente

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO Nel 2015 raddoppia la scelta per il tasso fisso, il variabile perde appeal PREMESSA I segnali di ripartenza sul mercato del

IL MERCATO DEI MUTUI SOTTO LA LENTE DEL GRUPPO TECNOCASA ANALISI DEL PRODOTTO Nel 2015 raddoppia la scelta per il tasso fisso, il variabile perde appeal PREMESSA I segnali di ripartenza sul mercato del

Le evidenze dell analisi del patrimonio informativo di EURISC Il Sistema di Informazioni Creditizie di CRIF

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

Barometro CRIF della domanda di credito da parte delle famiglie: a ottobre ancora vivace la domanda di mutui (+42,5%) e prestiti finalizzati (+17,8%). In controtendenza, si consolida la flessione dei prestiti

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

RAPPORTO CER Aggiornamenti 12 Gennaio 2012 CERCASI LIQUIDITÁ DISPERATAMENTE Mentre prosegue l azione di allentamento delle condizioni monetarie internazionali, il mercato interbancario italiano soffre

UNA BOLLA SPECULATIVA SUI TITOLI DI STATO?

478 www.freenewsonline.it i dossier www.freefoundation.com UNA BOLLA SPECULATIVA SUI TITOLI DI STATO? 24 giugno 2013 a cura di Renato Brunetta INDICE 2 Una bolla pronta a scoppiare? Le parole di un esperto

478 www.freenewsonline.it i dossier www.freefoundation.com UNA BOLLA SPECULATIVA SUI TITOLI DI STATO? 24 giugno 2013 a cura di Renato Brunetta INDICE 2 Una bolla pronta a scoppiare? Le parole di un esperto

Tasso di occupazione per fasce di età. Provincia di Piacenza, 2009 90,3 83,1 77,7 27,6 16,4. 15-24 anni. 25-34 anni. 45-54 anni.

La situazione occupazionale dei giovani in provincia di Piacenza Premessa Una categoria di soggetti particolarmente debole nel mercato del lavoro è rappresentata, di norma, dai lavoratori di età più giovane

La situazione occupazionale dei giovani in provincia di Piacenza Premessa Una categoria di soggetti particolarmente debole nel mercato del lavoro è rappresentata, di norma, dai lavoratori di età più giovane

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

RAPPORTO CER Aggiornamenti 14 gennaio 2015 In attesa della crescita I più recenti dati sul sistema bancario 1 confermano il lento miglioramento in atto nel settore creditizio. La variazione annua degli

Coordinamento Centro Studi Ance Salerno - Area Informatica

Centro Studi Il Report I DATI DELLA BANCA D ITALIA CONFERMANO LA SITUAZIONE DI CRITICITA PER IL COMPARTO DELLE COSTRUZIONI. ANCE SALERNO: EDILIZIA, CREDITO SEMPRE DIFFICILE Le sofferenze sui crediti totali

Centro Studi Il Report I DATI DELLA BANCA D ITALIA CONFERMANO LA SITUAZIONE DI CRITICITA PER IL COMPARTO DELLE COSTRUZIONI. ANCE SALERNO: EDILIZIA, CREDITO SEMPRE DIFFICILE Le sofferenze sui crediti totali

Le previsioni al 2016: valore aggiunto, produttività ed occupazione

ALIMENTARE Le previsioni al 2016: valore aggiunto, produttività ed occupazione L industria alimentare è piuttosto importante per l economia italiana; il valore aggiunto prodotto da questo settore rappresenta

ALIMENTARE Le previsioni al 2016: valore aggiunto, produttività ed occupazione L industria alimentare è piuttosto importante per l economia italiana; il valore aggiunto prodotto da questo settore rappresenta

IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

869 www.freenewsonline.it i dossier www.freefoundation.com IL RAPPORTO ISTAT 2014. UN ITALIA ALLO STREMO 29 maggio 2014 a cura di Renato Brunetta EXECUTIVE SUMMARY 2 Lo scorso 28 maggio l Istat ha rilasciato

Le società non finanziarie III. 1 La rilevanza del settore industriale nell economia

III 1 La rilevanza del settore industriale nell economia Il peso del settore industriale nell economia risulta eterogeneo nei principali paesi europei. In particolare, nell ultimo decennio la Germania

III 1 La rilevanza del settore industriale nell economia Il peso del settore industriale nell economia risulta eterogeneo nei principali paesi europei. In particolare, nell ultimo decennio la Germania

l evoluzione del listino: societa e titoli quotati

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

L Evoluzione del Listino: società e titoli quotati Nel biennio 1997-98 la Borsa italiana ha compiuto importanti progressi, in termini sia di dimensione complessiva che di livello qualitativo del listino.

MADE IN ITALY SENZA ITALY I nuovi scenari della Moda e del Lusso

MADE IN ITALY SENZA ITALY I nuovi scenari della Moda e del Lusso Moda e lusso nell attuale contesto macroeconomico Intervento di Gregorio De Felice Chief Economist, Intesa Sanpaolo 8 Novembre 2013 (Sintesi)

MADE IN ITALY SENZA ITALY I nuovi scenari della Moda e del Lusso Moda e lusso nell attuale contesto macroeconomico Intervento di Gregorio De Felice Chief Economist, Intesa Sanpaolo 8 Novembre 2013 (Sintesi)

RAPPORTO CER Aggiornamenti

RAPPORTO CER Aggiornamenti 13 maggio 2015 I primi effetti del QE! I dati di marzo 2015 del sistema bancario italiano 1 mostrano i primi effetti del Quantitative Easing della BCE. L effetto di questa misura

RAPPORTO CER Aggiornamenti 13 maggio 2015 I primi effetti del QE! I dati di marzo 2015 del sistema bancario italiano 1 mostrano i primi effetti del Quantitative Easing della BCE. L effetto di questa misura

Relazione Semestrale al 30.06.2012. Fondo Federico Re

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Relazione Semestrale al 30.06.2012 Fondo Federico Re Gesti-Re SGR S.p.A. Sede Legale: Via Turati 9, 20121 Milano Tel 02.620808 Telefax 02.874984 Capitale Sociale Euro 1.500.000 i.v. Codice Fiscale, Partita

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita Presentazione del rapporto annuale L'ASSICURAZIONE ITALIANA 2011-2012 Roberto Manzato Vita e Danni non Auto Milano, 16 luglio 2012

Il risparmio degli italiani e l evoluzione dell offerta dei prodotti vita Presentazione del rapporto annuale L'ASSICURAZIONE ITALIANA 2011-2012 Roberto Manzato Vita e Danni non Auto Milano, 16 luglio 2012

N.9. EDI.CO.LA.NEWS Edilizia e Costruzioni nel Lazio. Dati&Mercato

EDI.CO.LA.NEWS Dati&Mercato N.9 EDILIZIA RESIDENZIALE: IL RINNOVO SI FERMA E PROSEGUE IL CALO DELLE NUOVE COSTRUZIONI Il valore di un mercato è determinato dalla consistenza degli investimenti che vi affluiscono.

EDI.CO.LA.NEWS Dati&Mercato N.9 EDILIZIA RESIDENZIALE: IL RINNOVO SI FERMA E PROSEGUE IL CALO DELLE NUOVE COSTRUZIONI Il valore di un mercato è determinato dalla consistenza degli investimenti che vi affluiscono.

Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO. I risultati del comparto siderurgico. Apparecchi meccanici. Macchine elettriche

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

Osservatorio24 def 27-02-2008 12:49 Pagina 7 Osservatorio 2. L INDUSTRIA METALMECCANICA E IL COMPARTO SIDERURGICO 2.1 La produzione industriale e i prezzi alla produzione Nel 2007 la produzione industriale

II L EVOLUZIONE DELL ECONOMIA ITALIANA

II L EVOLUZIONE DELL ECONOMIA ITALIANA II.1 L Economia Italiana nel 2004 Gli Sviluppi Recenti Dopo la battuta d arresto avvenuta alla fine dell anno scorso, l economia italiana è tornata a crescere nel

II L EVOLUZIONE DELL ECONOMIA ITALIANA II.1 L Economia Italiana nel 2004 Gli Sviluppi Recenti Dopo la battuta d arresto avvenuta alla fine dell anno scorso, l economia italiana è tornata a crescere nel

RAPPORTO TRENDER - I SEMESTRE 2008 -

RAPPORTO TRENDER - I SEMESTRE 2008 - L analisi congiunturale di TRENDER: indicatori di domanda fatturato totale - totale settori fatturato interno - totale settori 115 105,00 113,74 102,97 115,55 108,51

RAPPORTO TRENDER - I SEMESTRE 2008 - L analisi congiunturale di TRENDER: indicatori di domanda fatturato totale - totale settori fatturato interno - totale settori 115 105,00 113,74 102,97 115,55 108,51

A gennaio si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati

BAROMETRO CRIF DELLA DOMANDA DI CREDITO DA PARTE DELLE FAMIGLIE A si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati Le

BAROMETRO CRIF DELLA DOMANDA DI CREDITO DA PARTE DELLE FAMIGLIE A si consolida la domanda di prestiti da parte delle famiglie: +6,4%. A incidere maggiormente sono le richieste di prestiti finalizzati Le

Le previsioni al 2015: valore aggiunto, produttività ed occupazione

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

PRODOTTI IN METALLO Le previsioni al 2015: valore aggiunto, produttività ed occupazione Nel primo grafico viene rappresentata la crescita del settore; come misura dell attività si utilizza il valore aggiunto

KAIROS PARTNERS SGR S.p.A.

KAIROS PARTNERS SGR S.p.A. Relazione Semestrale al 30.06.2015 FONDO COMUNE DI INVESTIMENTO MOBILIARE APERTO Kairos Income Kairos Partners SGR S.p.A. Sede Legale: Via San Prospero 2, 20121 Milano Tel 02.777181

KAIROS PARTNERS SGR S.p.A. Relazione Semestrale al 30.06.2015 FONDO COMUNE DI INVESTIMENTO MOBILIARE APERTO Kairos Income Kairos Partners SGR S.p.A. Sede Legale: Via San Prospero 2, 20121 Milano Tel 02.777181

Financial Business Survey - Sentiment Index - Febbraio 2015

Financial Business Survey - Sentiment Index - Febbraio 2015 in collaborazione con Il Sole 24 Ore Radiocor www.cfasocietyitaly.it CFA Italy Financial Business Survey Febbraio 2015 Al sondaggio, svolto da

Financial Business Survey - Sentiment Index - Febbraio 2015 in collaborazione con Il Sole 24 Ore Radiocor www.cfasocietyitaly.it CFA Italy Financial Business Survey Febbraio 2015 Al sondaggio, svolto da

Le imprese in questo nuovo scenario.

Banche credito tassi - imprese: un nuovo scenario Le imprese in questo nuovo scenario. 1 Mercoledì 26 ottobre 2011, ore 16.00 Palazzo Bonin - Corso Palladio 13 Vicenza Aspetti fondamentali del nuovo scenario:

Banche credito tassi - imprese: un nuovo scenario Le imprese in questo nuovo scenario. 1 Mercoledì 26 ottobre 2011, ore 16.00 Palazzo Bonin - Corso Palladio 13 Vicenza Aspetti fondamentali del nuovo scenario:

Indice di Benessere Finanziario ING Bank: prosegue il trend positivo che dai 42,2 punti dello scorso autunno sale ai 42,5 di questa primavera

COMUNICATO STAMPA Indice di Benessere Finanziario ING Bank: prosegue il trend positivo che dai 42,2 punti dello scorso autunno sale ai 42,5 di questa primavera Milano, 06 luglio 2015 - Secondo l ultima

COMUNICATO STAMPA Indice di Benessere Finanziario ING Bank: prosegue il trend positivo che dai 42,2 punti dello scorso autunno sale ai 42,5 di questa primavera Milano, 06 luglio 2015 - Secondo l ultima

Congiuntura (dati aggiornati al 2 ottobre 2015)

") La Congiuntura (dati aggiornati al 2 ottobre 2015) 1 ECONOMIA IN ITALIA In Italia, dopo tre cali annuali consecutivi (2012-2,8%, 2013-1,7%, 2014-0,4%), il CSC prevede una crescita del PIL dell 1%. quest

La Congiuntura (dati aggiornati al 2 ottobre 2015) 1 ECONOMIA IN ITALIA In Italia, dopo tre cali annuali consecutivi (2012-2,8%, 2013-1,7%, 2014-0,4%), il CSC prevede una crescita del PIL dell 1%. quest

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 29//29 Pagina 1 Questa nota ha finalità puramente informative e

PER LE BANCHE DI CREDITO COOPERATIVO CASSE RURALI E ARTIGIANE DEL VENETO MEFR MODELLO ECONOMETRICO FINANZIARIO REGIONALE Elaborazione del 29//29 Pagina 1 Questa nota ha finalità puramente informative e

terziario friuli venezia giulia ottobre 2013

! terziario friuli venezia giulia ottobre 2013 osservatorio trimestrale sull andamento delle imprese del terziario del friuli venezia giulia rapporto di ricerca terzo trimestre 2013 trieste, 17 ottobre

! terziario friuli venezia giulia ottobre 2013 osservatorio trimestrale sull andamento delle imprese del terziario del friuli venezia giulia rapporto di ricerca terzo trimestre 2013 trieste, 17 ottobre

INDUSTRIA METALMECCANICA ITALIANA INDAGINE CONGIUNTURALE. Sintesi per la stampa

INDUSTRIA METALMECCANICA ITALIANA INDAGINE CONGIUNTURALE Sintesi per la stampa Roma, 11 settembre 2014 Sintesi per la Stampa L attività produttiva del settore metalmeccanico, dopo la fase recessiva protrattasi

INDUSTRIA METALMECCANICA ITALIANA INDAGINE CONGIUNTURALE Sintesi per la stampa Roma, 11 settembre 2014 Sintesi per la Stampa L attività produttiva del settore metalmeccanico, dopo la fase recessiva protrattasi

- 2 trimestre 2014 -

INDAGINE TRIMESTRALE SULLA CONGIUNTURA IN PROVINCIA DI TRENTO - 2 trimestre 2014 - Sommario Riepilogo dei principali risultati... 2 Giudizio sintetico sul trimestre... 3 1. Il quadro generale... 4 1.1

INDAGINE TRIMESTRALE SULLA CONGIUNTURA IN PROVINCIA DI TRENTO - 2 trimestre 2014 - Sommario Riepilogo dei principali risultati... 2 Giudizio sintetico sul trimestre... 3 1. Il quadro generale... 4 1.1