LE FRODI IVA IN ITALIA ED IL DANNO PER L ERARIO

|

|

|

- Clemente Marchese

- 8 anni fa

- Visualizzazioni

Transcript

1 LE FRODI IVA IN ITALIA ED IL DANNO PER L ERARIO a cura di Antonio VIOLA Direttore Regionale della Liguria Agenzia delle Entrate 1 Il particolare meccanismo dell iva favorisce le frodi L imposta sul valore aggiunto possiede determinate caratteristiche che la rendono facile all utilizzo per compiere frodi, in particolare da parte di chi si trova in difficoltà economica, ma che non possono essere modificate per rispettare i principi di obiettività, neutralità e trasparenza che la caratterizzano sul piano interno e su quello internazionale, e nell ottica della semplificazione nei rapporti con i contribuenti. Come è noto l iva colpisce ad ogni passaggio il solo incremento (valore aggiunto) ed è indipendente dal numero di movimenti, in quanto è sempre recuperata dall acquirente non consumatore finale. La neutralità dell imposta consente di realizzare la trasparenza dell imposizione sugli scambi, evitando gli effetti cumulativi. Il meccanismo della liquidazione si basa sulla detrazione dell iva, pagata in relazione alle fatture di acquisto, dall iva riscossa sulle fatture emesse. La fattura determina l iva da versare o il credito da rimborsare o compensare. Questo meccanismo fa comprendere come sia semplice sottrarre denaro alle casse dello Stato, essendo sufficiente utilizzare una fattura fittizia, documento che non presenta particolari difficoltà di emissione ma che consente di accreditarsi un imposta mai corrisposta. Il regime transitorio dell iva nelle operazioni intracomunitarie prevede che le forniture all interno dell UE tra soggetti d imposta siano soggette alla tassazione nello Stato di destinazione. Questo regime, attualmente ancora in vigore, prevede che l operatore nazionale acquisti dal fornitore UE senza pagamento dell iva e ciò favorisce certamente il diffondersi dei fenomeni di frode che interessano settori economici importanti e quasi tutti i prodotti di elevato valore. Potendo circolare senza essere tassati, i beni si prestano ad essere soggetti alla frode nel momento in cui vengono trasferiti all interno dello Stato di destinazione. Questo regime, che dovrebbe essere sostituito da quello definitivo che si basa sulla tassazione del bene all origine, proseguirà ancora per molto tempo, per le difficoltà ad applicare norme uniformi con aliquote analoghe nei vari Stati che dovrebbero garantire, così, l uniformità di applicazione dell imposta con la conoscenza esatta dell imposta spettante al Paese di destinazione, anche col regime applicato nel Paese d origine. 2 Le frodi iva in Italia e il danno per l Erario Le frodi sull iva sono variegate e di norma- sono attuate attraverso l emissione di false fatture (oggettive o soggettive), coinvolgendo due o più soggetti, ma possono assumere anche forme apparentemente più semplici. Ad esempio, abbiamo -in quest ultimo mese- verificato, qui in Liguria, come sia estremamente semplice creare falsi crediti, per milioni di euro. E sufficiente, infatti, indicare tra gli acquisti un imponibile del tutto inventato per terminare la dichiarazione con un forte credito iva, fidare nella circostanza che difficilmente si avrà un controllo nei prossimi quattro anni, con la possibilità che un condono giunga a cristallizzare il credito, consentendone, poi, il rimborso. 1

2 In questo caso il truffatore non deve utilizzare un altro soggetto, né un documento falso, né alterare la propria contabilità. Quindici soggetti, sotto la guida di un commercialista, hanno creato in questo modo crediti iva rilevanti (oltre 3 milioni di euro) nelle dichiarazioni del 2002 (per le quali hanno presentato istanza di condono tombale) e del 2003 (per le quali prevedevano l estensione della sanatoria). Lo schema seguente rappresenta il fenomeno riscontrato con l indicazione, per ciascun soggetto, dell iva dichiarata falsamente a credito negli anni 2002 e Crediti Iv Nei settori dell edilizia e della cantieristica navale sono numerosi i casi che abbiamo scoperto di fatture emesse per operazioni del tutto inesistenti, utilizzate per mascherare i costi in nero del personale (per evadere i contributi si copre il costo del salario del lavoratore irregolare con una fattura soggetta ad iva), coprendo così i costi pagati in modo irregolare ed extra-contabile ed alcune volte addirittura creando, anche in questo caso, rilevanti crediti poi chiesti a rimborso o utilizzati in compensazione, senza avere in realtà corrisposto, almeno parzialmente, tale imposta. Le frodi ormai classiche, si possono, per estrema semplificazione, classificare in tre filoni principali, anche se si possono sviluppare in intrecci complicati che coinvolgono più soggetti, con numerosi trasferimenti virtuali. a) La fattispecie più conosciuta e diffusa in tutta Europa è quella definita frode intracomunitaria, che coinvolge operatori di più stati membri che interpongono nelle operazioni un soggetto vuoto, cioè privo di alcuna struttura d impresa, che acquista virtualmente dal 2

3 fornitore UE trattando l operazione quale intracomunitaria, e quindi con iva non pagata ma solo eventualmente contabilizzata in dare e in avere e fattura poi la merce al vero acquirente, consentendogli di detrarsi un iva che, in effetti, non versa e, quindi, in realtà, non si fa pagare. Lo stesso risultato si ottiene, come vedremo, anche nell importazione dei beni extra Cee se si fanno transitare per i depositi Iva. b) Particolarmente diffusa in Italia è la forma di frode che avviene tra operatori nazionali che interpongono nello scambio un soggetto, anch esso vuoto, che acquista presentando una falsa lettera d intento e poi fattura con iva al vero acquirente al quale consente di detrarsi un iva che, in realtà, non versa. In entrambi i casi appaiono evidenti le caratteristiche fondamentali della frode iva e dei soggetti che la pongono in essere: il soggetto che chiamiamo interposto acquista cartolarmente sempre senza pagare iva, sfruttando la normativa (quale operatore intracomunitario e, quindi, operazione con iva non pagata o, quale operatore nazionale, presentando una falsa lettera d intento che gli consente, anche in questo caso, di acquistare virtualmente senza l applicazione dell iva in quanto operazione non imponibile); questo soggetto fattura poi al vero acquirente, applicando l iva quasi sempre all aliquota ordinaria del 20%-, iva che non versa (normalmente non istituisce la contabilità e non presenta dichiarazioni) e che non fa pagare al vero acquirente che, peraltro, la detrae. In questo modo, come si può vedere dal seguente schema, si può lucrare l intero ammontare dell iva. L interposto, inoltre, non ha struttura d impresa (o ne ha una minima), non deve possedere beni (per non essere aggredibile dall Erario), quasi sempre irreperibile, si sposta sul territorio nazionale e agisce per periodi di tempo limitati, percepisce per la sua interposizione un minimo compenso. 3

Particolarmente diffusa in Italia è la forma di frode che avviene tra operatori nazionali che interpongono nello scambio un soggetto, anch esso vuoto, che acquista presentando una falsa lettera d")

4 Il fornitore (operatore UE o nazionale) può partecipare all operazione senza che sia possibile poter provare la sua consapevolezza della frode, come può, invece, esserne provata la compartecipazione. Ottiene in ogni caso il vantaggio di vendere una notevole quantità di merce al prezzo di mercato. L acquirente è il soggetto che ottiene il maggior vantaggio dall operazione; si detrae un iva che non paga; è come se ottenesse la merce ad un prezzo scontato (tra il 15 ed il 18%), che può far risultare dai documenti (come nel 2 esempio) oppure (come nel 1 esempio) in modo occulto e può conquistare velocemente il mercato incrementando notevolmente il proprio volume di affari. E sempre coinvolto nella frode (essendone sicuramente il maggior beneficiario) e viene denominato interponente, in quanto ha interposto, o ha accettato la disponibilità dello stesso, nell operazione come soggetto vuoto, indispensabile per portare a compimento il disegno criminoso, facendo ricadere su altri tutta la responsabilità. Quando l interposto è scoperto dal Fisco, l acquirente interponente lo abbandona, prendendone le distanze, per poi crearne o utilizzarne un altro subito dopo. Riassumiamo il meccanismo in uno schema dal quale è possibile notare che l acquirente, oltre a detrarsi l iva sulla fattura soggettivamente falsa emessa dall interposto, ottiene, anche cartolarmente e contabilmente, il bene ad un prezzo inferiore a quello di mercato (più basso di quello praticato dal fornitore) e può conquistare rapidamente il mercato, vendendo ad un prezzo inferiore: La vera transazione è quella che avviene tra (A) e (C) e la figura di (B) è strumentale alla realizzazione della frode. E sufficiente dimostrare che (C) acquista da (B), non perché sia un fornitore di suo gradimento, bensì soltanto perché (B) gli permette di incamerare l Iva non 4

oppure (come nel 1 esempio) in modo occulto e può conquistare velocemente il mercato incrementando notevolmente il proprio volume di affari.")

5 pagandola, ma detraendola, per ritenere credibile ed accettabile la tesi della fittizietà soggettiva della fattura tra (A) e (C), e ciò indipendentemente dalla circostanza che (B) sia o no un imprenditore. Le operazioni poste in essere sono da considerarsi fittizie soggettivamente, in quanto l interposto (B) si limita alla funzione di prestanome, per fornire un filtro all operazione che si conclude col mancato versamento iva da parte sua e la detrazione da parte dell interponente (C). Il rapporto che intercorre tra i soggetti coinvolti è qualificabile come simulazione soggettiva. Alla scoperta della frode, attualmente, non può che sostenersi che: le fatture emesse tra (B) e (C) sono da considerarsi inesistenti soggettivamente, reato previsto dal D.Lgs. 74/2000, art. 1, c. 1 lett. a) e art. 8 ; l iva resta, comunque, dovuta per l emittente (B), ex art. 21, 7 comma del Dpr 633/1972, mentre per l acquirente (C) essa diviene indetraibile, per la fittizietà soggettiva delle fatture ricevute,ai sensi dell art. 19 del citato decreto; inoltre (C) è responsabile della mancata reale fatturazione da parte del fornitore (A). Come dicevamo, la rappresentazione in schemi semplici può fornire un idea del meccanismo fraudolento ma si deve sempre tener presente la realtà, dalla quale emergono schemi più complessi, in continua evoluzione, con l utilizzo di artifici e raggiri sempre più sofisticati. Ad esempio, nel caso della frode intracomunitaria, il fornitore UE può mancare, in quanto sostituito da un soggetto virtuale, creato appositamente. Un esempio reale per chiarire questa situazione (esempio n. 4). Siamo nel settore del commercio di auto (sembra il più interessato dal fenomeno, assieme a quello dei cellulari e dei prodotti elettronici). Un concessionario genovese vende auto ad un autosalone posto a poche centinaia di metri di distanza. L auto non ha mai lasciato l Italia e si è spostata, in realtà, solo per quel breve tratto, ma dai documenti risulta essere stata ceduta ad una società francese, da questa ad un impresa italiana posta in un altra regione e, finalmente, al vero acquirente genovese. Tutta l operazione è avvenuta in un giorno. Nello stesso giorno si è chiesta la targa prova per il simulato trasferimento in Francia (o ci si è procurati una fattura da un vettore che ha falsamente attestato il trasporto fuori dallo Stato) e l auto è stata immatricolata in Italia. In questo caso, gli interposti sono due, la società (fasulla) francese ed il primo acquirente italiano; in realtà il primo acquirente italiano è anche il rappresentante della società francese. Inutile dire che entrambi sono soggetti del tutto privi di alcuna struttura d impresa, muniti solo della partita iva delle rispettive nazioni, non presentano dichiarazioni, non versano imposte, ma hanno consentito la detrazione dell iva al vero acquirente genovese che, in effetti, non l ha mai versata come iva, perché è servita a pagare il prezzo al fornitore. 5

. Il rapporto che intercorre tra i soggetti coinvolti è qualificabile come simulazione soggettiva.")

6 Come si è più volte affermato, una delle condizioni indispensabili per la frode è l acquisto, da parte dell interponente, senza corresponsione dell iva al fornitore. Sono, pertanto, sfruttate tutte le disposizioni che le leggi prevedono in ordine al non pagamento dell iva. Principalmente è utilizzata dai frodatori la disposizione del non pagamento dell iva prevista per gli acquisti intracomunitari. Ma vi è la possibilità di evitare il pagamento dell iva in Dogana anche nelle ipotesi di acquisti da Paesi extra-ue, valendosi del deposito Iva, come regolamentato dall art. 50-bis del DL 331/1993. Come si nota dallo schema che segue (esempio n. 5), chi estrae la merce può assumere la figura tipica dell interposto e, a spese dell Erario, favorire l acquirente-interponente nazionale. Un esempio sull esperienza maturata in Liguria. Nell esame del registro che evidenzia la movimentazione dei beni all interno di un deposito iva genovese si è notata la presenza di un soggetto, con residenza in altra Regione, che aveva estratto auto, di provenienza nord americana, per circa 1 milione di euro. Dai dati presenti in Anagrafe tributaria è emerso che lo stesso non versava imposte, aveva presentato solo alcune dichiarazioni ed aveva effettuato acquisti intracomunitari per circa 70 milioni di euro. Si trattava del classico interposto che utilizza sia la frode intracomunitaria, sia quella che si può attuare proprio attraverso il deposito fiscale Iva. 6

7 c) Il terzo caso di frode iva molto diffuso in Italia è quello che coinvolge gli immobili (esempio n. 6). Deve trattarsi di cessione soggetta ad iva e l acquirente essere un impresa che si detrae l iva dell acquisto e, naturalmente, appartiene allo stesso cedente o, quantomeno, è in accordo con esso. Chi vende non versa l iva; chi acquista ne chiede il rimborso. Quando si riesce a provare che dietro le due società si trovano gli stessi soggetti, è facile dimostrare che l operazione era finalizzata alla frode. Spesso il valore dichiarato supera notevolmente quello di mercato (si crea così un iva più rilevante) e chi cede resta senza alcun bene (per impedire il recupero dell imposta non versata). Quasi sempre si utilizzano prestanomi a rappresentare le due società (si è scoperto che quella del prestanome è una vera e propria professione; soggetti anziani anche ultranovantenni- sono rappresentanti di centinaia di società e percepiscono un piccolo compenso da ciascuna di queste, naturalmente senza alcun versamento d imposta e senza presentare alcuna dichiarazione fiscale). Anche in questo caso la frode è multiforme; a volte si inserisce nell operazione una società di leasing alla quale si cede l immobile (senza versare l Iva incassata all Erario), mentre la società acquirente (i cui soci sono riconducibili al primo soggetto) stipula un contratto di leasing per tornare in possesso dell immobile. Può accadere che si creino catene di trasferimenti tra più società: la prima cede l immobile alla seconda, non versa l iva e si pone in liquidazione; la seconda ottiene il rimborso, poi cede l immobile ad una terza società e ad un prezzo notevolmente superiore, non versa l iva e si pone in liquidazione; la terza chiede il rimborso e poi può continuare la catena o fermarsi. 7

8 Queste sono le tre forme di frode più diffuse in Italia. Per avere un idea sulla loro estensione, esaminiamo i risultati ottenuti dall Agenzia delle Entrate in Liguria negli ultimi tre anni. Sono stati circa 200 i controlli attivati nei confronti di interposti ed interponenti; 50 milioni di euro di iva non versata è il bottino che gli interposti hanno fatto incamerare agli acquirenti interponenti; 350 sono le segnalazioni che sono state fatte alle altre Regioni per un ammontare di imponibile oggetto della frode di milioni di euro. E questa è la situazione della piccola Liguria i cui risultati devono, almeno, essere raddoppiati, per comprendervi quelli raggiunti dalla Guardia di Finanza. Si può stimare l incidenza del fenomeno nella nostra Regione pari al 5% sul totale nazionale e ritenere, pertanto, esservi un danno all Erario italiano per l omesso versamento di iva di almeno duemila milioni di euro (altre stime parlano di 3 miliardi di euro di iva non versata a seguito delle frodi, mentre a livello europeo si pensa che il danno ammonti complessivamente a oltre 8 miliardi di euro). 3 Le azioni di controllo più efficaci che l Agenzia delle Entrate pone in essere. Esemplificazione di un caso reale di frode. L azione di contrasto è svolta attraverso la verifica fiscale che deve svolgersi contemporaneamente nei confronti di tutti i soggetti coinvolti e con la massima tempestività possibile, sfruttando la capacità di intelligence dell Agenzia. 8

9 Nel corso della verifica si devono raccogliere tutti gli elementi che dimostrano la volontà delle parti di organizzare operazioni virtuali che hanno lo scopo di conquistare il mercato a spese dell Erario. E indispensabile individuare correttamente il ruolo svolto da ciascun soggetto e determinarne il grado di coinvolgimento. Ad esempio, spesso non si rilevano elementi che attestino la collusione del fornitore nel progetto fraudolento, avendo ceduto il bene al soggetto che gli appare quale vero acquirente anche se costui (in malafede) maschera al fornitore (in buona fede) il trasferimento che è diretto, in effetti, al vero acquirente, col quale ha concordato la frode. In tal caso si concentrerà il controllo sugli altri due soggetti, per i quali non esiste alcun dubbio sul loro coinvolgimento ed è più semplice il reperimento delle prove (prime tra tutte la transazione che avviene sottocosto, a spese dell iva non versata). Partendo dall attuale normativa sia fiscale che penale, la strada da seguire è quella che prevede l azione principale da svolgersi nei confronti dell acquirente-interponente, soggetto che ottiene i maggiori vantaggi dall operazione detraendosi un iva che non versa, crea e dirige l interposto, ha una struttura e beni su cui l Erario può rivalersi. Il controllo, da effettuarsi nei confronti di tutte le parti, dovrà delineare la struttura complessiva della frode evidenziando il ruolo concretamente svolto da ciascun soggetto e far emergere la loro consapevolezza del disegno frodatorio, dovrà far emergere il rapporto fittizio tra essi, ad esempio, attraverso l esame degli ordinativi della merce (la merce è generalmente ordinata direttamente dal vero acquirente), il controllo dei pagamenti (l acquirente-interponente paga direttamente il fornitore o anticipa le somme all interposto), l esame della corrispondenza, dei documenti di spedizione, ecc., acquisendo informazioni attraverso il contraddittorio con i verificati, interessando la Cooperazione internazionale per acquisire informazioni ed organizzare se del caso- azioni congiunte tra le varie amministrazioni fiscali. Si espone, a titolo di esemplificazione e riassunzione dei concetti esposti, uno dei casi più significativi affrontato dai verificatori della Direzione Regionale della Liguria, nei confronti di un soggetto che opera nel settore del commercio di autoveicoli nuovi, senza stabile dimora (vive abitualmente in albergo) e, quindi di difficile reperibilità, che negli ultimi anni ha accumulato omessi versamenti di iva per oltre 8 milioni di euro. Il soggetto in esame si propone come soggetto vuoto nell operazione, e presenta le caratteristiche tipiche che sono state più sopra analizzate. Occorre, infatti, precisare che questo soggetto riesce a proporsi per fare intascare all interponente la quasi totalità dell Iva del 20% (salvo una piccola percentuale che rappresenta il suo compenso), e rispetta la duplice condizione del tipico interposto : 1) che possa effettuare l acquisto senza esborso di Iva (diversamente la frode si potrebbe effettuare solo sulla differenza e, in tal caso, non vi sarebbe convenienza); a tale riguardo si precisa che tale soggetto acquista da soggetti italiani simulando di essere esportatore abituale e producendo la prevista dichiarazione (ideologicamente falsa) di intento 2) che non versi l Iva dovuta all Erario risultante dalle fatture emesse a favore degli interponenti, per permettere loro di detrarla - senza realmente pagarla - e, quindi, intascarla. Per far ciò occorre che l interposto (come nel caso in esame) sia nullatenente e difficilmente reperibile. Fondamentali sono state le dichiarazioni rilasciate in sede di verifica ed acquisite agli atti del controllo. A) Nella prima dichiarazione il verificato espone il calcolo, spiegando che dal costo dell auto toglie l Iva (scorporo) e poi aggiunge circa il 3% a titolo di suo guadagno, per ricavare il prezzo di vendita, nel quale calcola l IVA e arriva al costo + circa il 3% per il suo guadagno. Cioè acquista a 100, scorpora l IVA (proprio guadagno) = % ( IVA ) 17,20 = 103,20 che riscuote dal salone, di cui 100 servono a pagare l auto e 3,20 restano a lui. Il salone in effetti non paga l IVA ma 9

maschera al fornitore (in buona fede) il trasferimento che è diretto, in effetti, al vero acquirente, col quale ha concordato la frode.")

10 il costo dell auto più il compenso all interposto. Al salone il costo è quantificabile, in effetti, in 86 anziché 100 perché l IVA di 17,20 è chiesta allo Stato attraverso l istituto della detrazione. Sicuramente questo soggetto non si comporta come un normale commerciante, ma è disposto a figurare come un commerciante per far intascare l Iva ad altri, dietro un compenso e mascherare la responsabilità degli altri. Tutto ciò è ancora maggiormente avvalorato da altri fatti. B) Ancora nella prima dichiarazione il soggetto controllato afferma che il mercato delle auto è in difficoltà, per cui gli autosaloni sono costretti ad acquistare non con gli sconti praticati dai concessionari nel mercato regolare, ma con sconti superiori, possibili solo con l operazione fraudolenta e quindi non nel regolare commercio. Appare evidente già da questa dichiarazione che l autosalone che acquista dall interposto conosce sia il vero venditore, sia il motivo per cui riesce ad avere l auto sotto costo. Sa benissimo che tale soggetto serve solo per abbattere il prezzo. E anche consapevole della sua personalità, dell assenza di una sede fissa e della sua inaffidabilità economica. C) Nella seconda dichiarazione l interposto espone, come esempio, il caso più rilevante che ha trattato. Le auto sono inviate dal concessionario (nazionale di una marca importante e conosciuta) direttamente agli autosaloni acquirenti. Un incaricato del concessionario si reca presso l autosalone acquirente per consegnare i documenti (senza i documenti le auto non sono commerciabili) e per riscuotere il corrispettivo, attraverso un cambio di assegni ben descritto, che fornisce la prova evidente della simulazione della seconda vendita. In questo modo cercano di coprire le responsabilità del venditore e dell acquirente, entrambi (concessionario ed autosalone) ben consapevoli che l operazione è compiuta dall interposto esclusivamente per incamerare l iva allo scopo di abbattere il costo dell auto e addossarsi la responsabilità della frode, coprendo soprattutto il salone, ma anche il venditore che ha interesse a vendere, senza correre rischi. Inoltre, il soggetto verificato ha riferito che a volte è costretto a praticare uno sconto inferiore perché il salone gli chiede di aumentare l importo in fattura (si aggiunge frode alla frode). Appare provata la volontà comune di frodare l iva allo Stato allo scopo di poter abbattere il costo e poter vendere con più facilità. D) Dai documenti acquisiti si rileva che alcuni soggetti hanno acquistato e ceduto auto all interposto e, quindi, non potevano non conoscere in tutti i particolari il disegno criminoso, cioè l interposizione e la fittizietà soggettiva delle fatture emesse. E) Per quanto esposto sia alla lettera C), sia alla lettera D), appare anche provato che i venditori, che accettano le lettere d intento per vendere senza applicazione dell Iva, sono ben consapevoli della falsità di tali documenti. F) Per concludere, dai fatti accertati è ampiamente dimostrato che l iva che l interposto non versa (in totale circa 8 milioni di euro) è, per la quasi totalità, intascata - cioè goduta - (abbattimento del costo) dagli acquirenti-interponenti. Nessun commerciante esporrebbe la propria persona non versando l iva, detraendola dal costo e vendendo sottocosto, per fare intascare l importo dell IVA ad un altro commerciante. 4 La normativa fiscale e quella penale in vigore, consentono all Agenzia delle Entrate un efficace contrasto al fenomeno? Proposte e riflessioni per una strategia vincente. Cerchiamo di esaminare quali sono le violazioni che si possono contestare ai soggetti coinvolti, sia dal punto di vista penale, sia fiscale, approfondendo il caso (in precedenza portato ad esempio) dello scambio nazionale con l utilizzo di false lettere d intento. 10

Ancora nella prima dichiarazione il soggetto controllato afferma che il mercato delle auto è in difficoltà, per cui gli autosaloni sono costretti ad acquistare non con gli sconti praticati dai")

11 I fatti, indicano che A (imprenditore venditore), B (interposto), C (imprenditore acquirente) agiscono di concerto, volendo la realizzazione della complessiva manovra. E escluso, quindi, che (A) e (C) possano dedurre la loro inconsapevolezza, in particolare perché: (A) conosce - per un fatto di pratica del particolare e ristretto ambiente (B) come soggetto che opera solo fittiziamente e comunque che non effettua esportazioni, quando addirittura non lo esclude - di fatto - dalle operazioni di consegna documenti e pagamento, provvedendo a farlo scortare presso (C), con il quale dunque il rapporto è diretto; (C) sa che il prezzo (apparentemente) praticatogli da (B) è talmente fuori mercato da non poter non dipendere dalla manovra di frode sull IVA. Sembrano conseguire queste ipotesi penali. Le fatture (A)/(B) e (B)/(C) sono soggettivamente fittizie (la prima quanto al destinatario, la seconda quanto all emittente), in quanto schermano l operazione reale, che intercorre tra (A) e (C). Gli emittenti (A) e (B) agiscono con il dolo specifico voluto dall art. 8 D.Lgs. 74/2000 nel fine di consentire a terzi l evasione dell IVA, in quanto conoscono e vogliono le due fatturazioni come concatenati momenti necessari per consentire a C (ma sarebbe forse meglio dire alla struttura trina) l evasione, da realizzare tramite la detrazione di un imposta non pagata (da C a B e da questi all erario). Ciascuno dei due commette, dunque, il delitto di emissione di fatture fittizie (art. 8 cit.). (B), che è imprenditore soltanto simulato, ma - per effetto dell art. 21, 7 comma Dpr 633, che impone comunque il versamento dell IVA esposta in fattura fittizia - diviene per fictio iuris contribuente, commette (ricorrendone la soglia) il delitto di omessa dichiarazione (art. 5 D.Lgs. 74/2000). (A), ricorrendone la soglia, commette il delitto di dichiarazione infedele, in funzione dell IVA non applicata a B (art. 4 D. Lgs. n. 74/2000). (C) commette il delitto di dichiarazione fraudolenta mediante uso di fatture fittizie (art. 2 D.Lgs. n. 74). (A), (B) e (C) potrebbero essere ritenuti responsabili di associazione per delinquere ex art. 416 del c.p., in quanto riunitisi in numero di almeno tre allo scopo di commettere più - cioè almeno due - delitti. L ipotesi - che, ovviamente, assume particolare interesse nel caso in cui la manovra fraudolenta venga reiterata - non sembrerebbe in contraddizione con l esclusione del concorso tra emittente ed utilizzatore di fatture fittizie imposta dall art. 9 del decr. 74, se si considera che la responsabilità per il reato associativo non comporta di per sé la responsabilità per il reato-fine, per la quale ultima è richiesta la partecipazione morale o materiale allo specifico fatto. L ipotesi di cui si tratta, insomma, non sembra determinare una forma surrettizia di punizione a titolo di concorso. Più a monte, va in ogni caso considerato, decisivamente, che, anche ipotizzando una sola manovra fraudolenta, ne costituiscono componenti due - concatenati, strettamente interdipendenti e voluti come tali - fatti di emissione di fatture fittizie. Naturalmente, ogni terna (A) (B) (C) individuerebbe una specifica associazione. Vale la pena di annotare, per il caso non si riuscisse a provare la consapevolezza e la partecipazione di (A), che verrebbero sì meno le ipotesi penali a suo specifico carico e quella per il reato associativo, ma manterrebbero comunque piena attualità quelle formulate per (B) e (C): infatti, la fattura emessa dal primo nei confronti del secondo resterebbe comunque soggettivamente fittizia. 11

, con il quale dunque il rapporto è diretto; (C) sa che il prezzo (apparentemente) praticatogli da (B) è talmente fuori mercato da non poter non dipendere dalla manovra di frode sull IVA.")

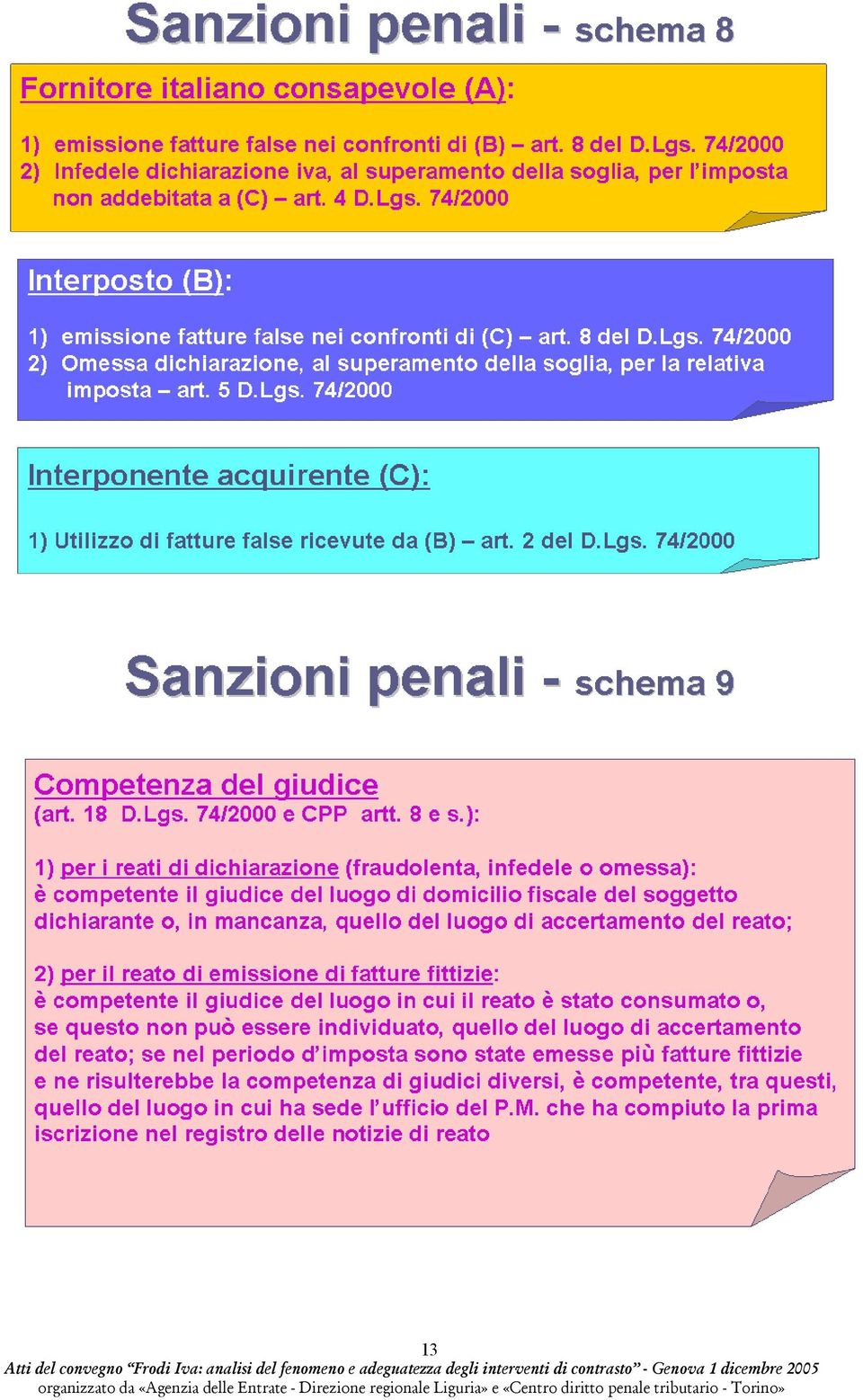

12 Dal punto di vista fiscale, per l interposto (B) si configura l emissione di fatture per operazioni inesistenti ed è applicabile, come già notato, la disposizione prevista dall art. 21, 7 c. del Dpr 633/72 mentre, ai fini delle imposte dirette sarà accertato un reddito derivante dal compenso percepito. Per il fornitore (A) consapevole della frode si configura l emissione di fatture per operazioni inesistenti (nei confronti dell interposto B) e l omessa fatturazione della cessione reale (nei confronti dell acquirente-interponente C). Nei confronti dell acquirente-interponente (C) si configura l indebita detrazione dell iva relativa all acquisto soggettivamente inesistente e l omessa regolarizzazione dell acquisto reale (sanzionata dall art. 6,comma 8 del D.Lgs. 471/97); qualora il fornitore effettivo sia un soggetto comunitario, all interponente si contesterà la mancata emissione della fattura, in violazione dell art. 46, 5 c., del DL 331/1993, con la sanzione prevista dall art. 5, c. 1 del D.Lgs. 471/1997. Negli schemi seguenti (nn. 7 e 8) sono indicate le sanzioni amministrative e quelle penali che si ritengono applicabili nei confronti dei tre soggetti generalmente implicati (fornitore, interposto ed acquirente-interponente) e si fornisce un indicazione sulla competenza del giudice penale (schema n. 9). 12

.")

13 13

14 Un aspetto da porre in risalto è relativo alla Cooperazione internazionale che deve essere rafforzata, sia per quanto riguarda lo scambio di informazioni, sia soprattutto nei controlli congiunti, in quanto solo con la circolazione delle informazioni e con operazioni a vasto raggio si potrà mantenere sotto controllo un fenomeno che assume sempre più aspetti di globalità. Un esempio tra tutti: utilizzando il VIES (sistema di scambio di informazioni sull iva dei Paesi membri) questa Direzione Regionale ha potuto collegare vari soggetti italiani a due fornitore tedeschi. Gli operatori tedeschi erano stati individuati quali fornitori di due interposti italiani, tra loro collegati, sui quali sono in corso verifiche fiscali. Attraverso il VIES si sono individuati 42 soggetti italiani, tutti clienti dei due tedeschi, tutti in possesso delle caratteristiche tipiche dell interposto e che hanno omesso versamenti di iva per l ammontare complessivo di 555 milioni di euro. Questo approccio è fondamentale per affrontare un fenomeno che coinvolge sempre più operatori di vari Stati tra loro collegati dalle stesse strategie. Lo schema seguente (esempio n. 10) rappresenta graficamente il fenomeno e fa capire come, probabilmente, la regia del fatto criminoso sia in Germania. Lo schema ci fa comprendere, inoltre, come non si possa procedere a controlli sul singolo soggetto, slegato da tutti gli altri, ma si debba necessariamente esaminare il fenomeno nella sua globalità, cercando elementi comuni che ci forniscano la prova del reato e ci agevolino la comprensione dei fatti. 14

15 5 Conclusioni Focalizzato il fenomeno, molto diffuso ormai in Italia, delle frodi IVA, ritengo utile e opportuno fornire qualche sollecitazione per contribuire a vivacizzare il dibattito e a far riflettere sia gli addetti ai lavori, per eventuali iniziative o modifiche in materia di normativa o di prassi amministrativa, sia gli altri relatori di questo Convegno, per i loro interventi. 5.A PRINCIPALI NORME, PRASSI AMMINISTRATIVA E GIURISPRUDENZA ATTUALE 5.A.1 Dichiarazioni di intento false L art. 1, commi 378 e da 381 a 385, Legge , n. 311, prevede l obbligo a carico del fornitore di comunicare in via telematica all Agenzia delle Entrate le dichiarazioni di intento ricevute nel mese entro il 16 del mese successivo. In relazione a tale obbligo è previsto che: L omissione viene punita, (indipendentemente dall infedeltà della dichiarazione di intento ricevuta) con la sanzione prevista dal comma 3 dell art. 7 del D.Lgs. n. 471/1997; L omissione, inoltre, comporta la solidarietà con il soggetto acquirente nel pagamento dell imposta evasa correlata all infedeltà della dichiarazione ricevuta. Occorre riflettere se non sia opportuno prevedere che anche la sanzione sia correlata solo all imposta evasa della dichiarazione di intento ricevuta infedele, mentre si potrebbe prevedere una sanzione fissa per la semplice omissione della trasmissione. Ciò premesso, sembra necessario esaminare se tale norma combatta il fenomeno dell emissione di dichiarazioni di intento false, cioè se nella realtà lo possa eliminare o farlo diminuire. Da una prima analisi sembra proprio che la risposta debba essere negativa, perché la trasmissione della dichiarazione di intento ricevuta, anche se falsa, fa venir meno nei confronti del fornitore qualsiasi responsabilità o coinvolgimento di qualsiasi genere; per cui l operatore che ha più da perdere e che non si dovrebbe prestare a ricevere dichiarazioni che dovrebbero far sorgere almeno dei sospetti, lo fa con più tranquillità. In precedenza, invece, se si dimostrava il suo coinvolgimento o la sua conoscenza della falsità si poteva sostenere la sua responsabilità, quindi considerare la cessione come se fosse stata fatta senza dichiarazione di intento. Ci si chiede, allora, quale aiuto fornisce all Amministrazione questo adempimento? Sicuramente ci permette di conoscere gli interposti e, quindi, le eventuali frodi in atto, senza portare però alcun contributo all eliminazione dell uso delle dichiarazioni d intento false e, quindi, a rendere più difficile la realizzazione della frode. L Ufficio scopre posteriormente il falso fatto dall interposto, in ritardo, quando cioè tutto è avvenuto e può agire solo contro l interposto, cioè nei confronti di chi ha emesso la dichiarazione di intento falsa. Sappiamo però benissimo che qualsiasi azione nei confronti di queste persone non porta a nessun recupero l interposto è un nullatenente. Forse occorre riflettere se non sarebbe più proficuo prevedere che il fornitore sia condizionato ad avere una prova dello status del richiedente per fornire i beni senza IVA, in quanto preventivamente è possibile individuare elementi di possibili falsi, rendendo così anche più difficile realizzare le frodi, evitando di utilizzare con facilità questo modo di acquistare senza iva. Vediamo allora di riflettere su questa possibilità e quale dovrebbe essere la relativa eventuale nuova ipotesi di normativa, anche aggiuntiva all esistente opportunamente modificata. Ad esempio si potrebbe: 15

16 Porre a carico dell acquirente (eventuale interposto nella frode) che vuole ottenere tale facilitazione acquisto non imponibile di dimostrare di averne diritto, presentando ogni anno, almeno 15 giorni prima di effettuare il primo di tale acquisto, la dichiarazione di esportatore (all inizio dell IVA tale obbligo era già previsto), portante tutti i dati necessari, all Ufficio delle Entrate competente, il quale rilascerebbe entro i successivi 10 giorni, accertata l esistenza delle condizioni previste, l attestato di tale «status». Solo l esistenza di questo attestato libererebbe il fornitore da ogni responsabilità. In mancanza sarebbe responsabile dell imposta relativa alle dichiarazioni d intento accertate false, oltre alla sanzione relativa. L ipotesi sembra possa addirittura eliminare, o almeno ridurre, gli abusi. Vediamo se è realizzabile in pratica. Con i dati richiesti nello stampato, l Ufficio è in grado di controllare, in tempi brevi, la veridicità di massima di tale status e attestarlo. I fornitori si liberano dalle loro responsabilità solo ricevendo dal richiedente copia autentica di tale attestato. Inoltre, solo così si potrebbe tempestivamente verificare anche l eventuale splafonamento negli acquisti senza IVA durante l anno. Occorre, inoltre, tener presente che tale adempimento si renderebbe necessario un sola volta all anno e, quindi, l eventuale onere a carico del contribuente e degli Uffici è sicuramente sopportabile. Così facendo, sembra proprio che si potrebbe tentare di far venir meno le dichiarazioni di intento false sul nascere, i c.d. interposti sicuramente abbandonerebbero tale via perché non troverebbero fornitori disponibili a rischiare, dando tranquillità e giustizia ai fornitori onesti e, quindi, si renderebbe più difficile l effettuazione delle frodi IVA. Si dovrebbe ricorrere, infatti, ad altre forme di acquisti in cui non si paga l IVA, come gli acquisti intracomunitari, anche a volte costretti a farli precedere da false cessioni intracomunitarie. A questo proposito, si richiama l attenzione sulla sentenza di Cassazione Sez. V, n del e su quelle delle Commissioni Tributarie Provinciali di Trento n. 51/5/05 del e di Treviso n. 502 del , che affermano che in caso di cessione intracomunitaria, l onere di dimostrare che la merce è andata all estero o nella CEE, con la relativa conseguente responsabilità, incombe, qualsiasi siano le condizioni di vendita, a carico del fornitore che gode dell agevolazione (cessione non imponibile). Il fornitore, se questa interpretazione giurisprudenziale si consoliderà, molto difficilmente si presterà ad effettuare cessioni intracomunitarie fittizie o anomale. 5.A.2 Solidarietà del vero acquirente nel pagamento dell Iva non versata dall interposto Viene introdotto nella Legge IVA l art. 60 bis dal comma 386 dell art. 1 della legge , n Questa norma prevede, in caso di cessione a prezzi inferiori al valore normale, che il cessionario sia obbligato solidalmente al pagamento dell imposta non versata dal suo cedente (interposto nella frode), a condizione che non venga dimostrato che il prezzo sia stato determinato in modo inferiore per altre cause, non dipendenti dall incamerare l IVA non versata. Occorre che si rifletta in primis se l ipotesi della nuova normativa copre tutte le fattispecie di frodi oggi perpetrate. Come si è visto, ad esempio, le frodi IVA nelle cessioni di immobili non vengono effettuate diminuendo il costo. La cosa principale, però, che ci deve far riflettere è che all inizio dell IVA tutte le frodi non avvenivano diminuendo il costo, ma aggiungendo al costo il proprio compenso e l IVA. Quest ultima formalmente risultava regolarmente pagata, mentre poi veniva restituita in modo occulto in contanti, per non lasciare traccia. 16

17 Questo modo di operare non solo è difficile da scoprire, ma sarebbe escluso dalla norma in vigore. Forse questa norma in vigore potrebbe spingere i soggetti interessati a tornare al passato, anche con un IVA frodata superiore (si calcolerebbe sul prezzo pieno anziché diminuito dell IVA). Occorre, quindi, riflettere se non sarebbe meglio eliminare dalla nuova norma tutto quello che limita l ipotesi al prezzo inferiore al valore normale ed ancorarla invece alla dimostrazione che l IVA non è stata effettivamente pagata dal cessionario o che il cessionario abbia concorso al mancato versamento dell IVA da parte del cedente (interposto nella frode), ovvero che, comunque, ne era a conoscenza. Occorre dire che, comunque, anche lasciando la norma così com è, incombe sempre all Amministrazione dimostrare il concorso del cessionario; cambiando la norma si includerebbe nella solidarietà qualsiasi ipotesi e sicuramente vi sarebbero molte remore da parte del cessionario a far ricorso alla frode. 5.A.3 Sospensione o divieto di immatricolazione e iscrizione nei pubblici registri di mezzi di trasporto nuovi L art. 53, comma 3, del D.L.n. 331/1995 prevede il divieto all immatricolazione o all iscrizione in pubblici registri di mezzi di trasporto nuovi, oggetto di acquisto intracomunitario, se gli obblighi relativi all applicazione dell imposta non risultano adempiuti. Quale è l interpretazione di tale norma? L Amministrazione, con le circolari 17/E del 10/2/1993, n. 18/E del 13/2/1993, n. 32/E del 4/3/1993 e per ultimo con la nota Prot. n. 2004/ del della Direzione Centrale Normativa e Contenzioso, ha dato un interpretazione (per salvaguardare la buona fede dei terzi) forse molto restrittiva, al punto che la stessa potrebbe non trovare mai riscontro nella pratica commerciale. Tale interpretazione è la seguente: la norma riguarda esclusivamente gli acquisti intracomunitari a cui consegue l immatricolazione, cioè è applicabile solo se l acquirente intracomunitario è chi poi immatricola il mezzo di trasporto (cioè il privato consumatore). In pratica questa norma sarebbe applicabile solo quando ad acquistare è il privato che si immatricola il mezzo di trasporto e l acquista direttamente in un Paese comunitario. In questo caso, in effetti, non solo non vi sono particolari obblighi da osservare (occorre effettuare il versamento dell IVA tramite il Mod. F23) ma in pratica la fattispecie si riscontra raramente. È importante richiamare l attenzione, invece, sull interpretazione data a tale norma, dal Sostituto Procuratore della Repubblica del Tribunale di Roma, Dr. Carlo LASPERANZA nel decreto di sequestro art, 253 c.p.p. del 17 agosto 2005: riconoscendo, in un caso di frode IVA, che i funzionari pubblici non potevano procedere all immatricolazione, perché non vi era stato un regolare assolvimento degli obblighi relativi all applicazione dell IVA da parte di chi aveva fatto l acquisto intracomunitario del mezzo di trasporto, per cui la dichiarazione di assolvimento presentata era da considerarsi falsa. Tutto ciò (quindi si riferisce anche alla fattispecie, che è la regola commerciale) che chi chiede l immatricolazione non è chi ha fatto l acquisto intracomunitario, perché, dopo tale acquisto, vi sono state successive cessioni fittizie e reali, che hanno portato il mezzo di trasporto a colui che poi alla fine richiede l immatricolazione. Qualcuno sostiene che deve essere garantita la buona fede del terzo privato consumatore, ma a questo proposito si deve rilevare che dai documenti di immatricolazione risulta l acquisto intracomunitario, per cui l ultimo acquirente sarebbe messo in condizione di valutare se in tale acquisto esistano sospetti sull osservanza delle norme, e in ogni caso può garantirsi attraverso le contrattazioni che effettua con il proprio fornitore, che, nei casi in esame, sarebbe proprio chi è l artefice della frode. 17

, ovvero che, comunque, ne era a")

18 L attuale interpretazione data dall Amministrazione, in effetti, ha reso tale norma non applicabile nella pratica commerciale, cioè priva di qualsiasi effetto. La nuova interpretazione giurisprudenziale sembra più rispondente allo spirito della norma: se il mezzo di trasporto proviene da un Paese europeo, occorre che per l acquisto intracomunitario risultino regolarmente assolti gli obblighi relativi all IVA, così come deve essere attestato all Ispettorato della Motorizzazione per ottenere l immatricolazione. 5.B NORME PENALI DI NATURA TRIBUTARIA 5.B.1 Sanzioni penali nelle frodi Iva In un Paese fiscalmente evoluto, la verifica ed il controllo in genere dovrebbero rappresentare l eccezione e non la regola per combattere l evasione, in particolare i fenomeni di frode fiscale. Occorrono norme severe che costringano tutti al rispetto di alcune norme e ad un corretto comportamento fiscale, in particolare con riferimento ad alcuni fenomeni di evasioni fiscali di particolare gravità. Queste norme non possono che essere di natura penale per prefigurarne la gravità nei confronti dello Stato, cioè di tutta la Società. In Italia tutto è regolamentato dal D.Lgs. 10 marzo 2000, n. 74. Non pare che esistano norme penali che focalizzino bene la fattispecie delle frodi fiscali descritte. Si parla solo di fatture fittizie emesse o utilizzate, di cui non è facile dimostrarne l esistenza. Molte volte pure in presenza della frode comprovata, si fa veramente molta fatica a far rientrare i fatti constatati nell ipotesi di fittizzietà soggettiva. Comunque le sanzioni previste non sono severissime. La stessa Magistratura nei casi di frodi scoperte e accertate stenta ad individuare le ipotesi delittuose commesse e, comunque, a causa delle sanzioni lievi, pur constatando danni notevoli all Erario, ad esse non viene data l importanza che meritano. La conseguenza di tutto questo è che la soccombenza penale coinvolge anche l aspetto fiscale amministrativo e, quindi, il più delle volte il grande lavoro svolto viene completamente reso vano ed annullato. Anche in questo campo molto si potrebbe fare, ad esempio ipotizzando una fattispecie penale corrispondente ai fatti citati: prevedere che far contabilizzare ai cessionari l iva a loro credito senza versarla all Erario costituisce una truffa ai danni dello Stato. Non vi è dubbio che nelle ipotesi in discussione si tratta di una vera truffa ai danni dello Stato. Non sarebbe pertanto utile e opportuno prevedere specificatamente questa fattispecie delittuosa con norme severissime? A tale proposito occorre anche considerare che il reato di truffa previsto dal c.p., sembra non sia applicabile nella frode IVA, per la specialità ex art. 15 del c.p. a favore dei reati del D.Lgs. n. 74/ B.2 Status dei Verificatori nelle frodi Iva Un ultimo argomento da porre all attenzione dei presenti, anche perché si mediti su tutti i punti meritevoli di intervento nel contrasto alle frodi, è lo status del verificatore nel momento in cui scopre fatti che costituiscono reati tributari. L argomento è da anni dibattuto, ma mai risolto in modo definitivo. Alcuni anni fa in una circolare l Amministrazione aveva detto che lo status del verificatore resta sempre quello di pubblico ufficiale amministrativo. Attualmente torna alla ribalta, sia per i controlli sulle frodi IVA, sia per la recente tessera speciale consegnata a tutti i dipendenti dell Agenzia, con la seguente indicazione sul retro Il titolare della presente tessera è Ufficiale o Agente di Polizia Tributaria nei limiti del servizio cui è destinato e secondo le attribuzioni conferite dalla Legge. 18

19 La stessa rispecchia quanto stabilito dal 2 comma dell art. 31 della legge 7 gennaio 1929, n. 4, ancora in vigore, e dovrebbe far propendere per assegnare ai funzionari che effettuano i controlli lo status di Polizia Tributaria e, quindi, Polizia Giudiziaria Speciale, limitatamente all accertamento di fatti tributari che costituiscono reati in base al D.Lgs. 74/2000. Ritengo sia molto importante, per sveltire i controlli, per dare regole certe agli addetti ai controlli e per risolvere i dubbi di alcuni magistrati, che si faccia chiarezza a questo riguardo. 19

Informativa n. 38. La manovra di Ferragosto ( DL 13.8.2011 n. 138 convertito nella L. 14.9.2011 n. 148) - Novità in materia di reati tributari INDICE

- Novità in materia di reati tributari INDICE") Informativa n. 38 del 21 settembre 2011 La manovra di Ferragosto ( DL 13.8.2011 n. 138 convertito nella L. 14.9.2011 n. 148) - Novità in materia di reati tributari INDICE 1 Premessa... 2 2 Operatività

Informativa n. 38 del 21 settembre 2011 La manovra di Ferragosto ( DL 13.8.2011 n. 138 convertito nella L. 14.9.2011 n. 148) - Novità in materia di reati tributari INDICE 1 Premessa... 2 2 Operatività

Consiglio Provinciale dei Consulenti del Lavoro di Napoli. Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013

2 Maggio 2013") Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013 L AGENZIA DELLE ENTRATE, CON

Consiglio Provinciale dei Consulenti del Lavoro di Napoli A CURA DELLA COMMISSIONE COMUNICAZIONE DEL CPO DI NAPOLI Dentro la Notizia 60/2013 MAGGIO/1/2013 (*) 2 Maggio 2013 L AGENZIA DELLE ENTRATE, CON

QUESITO SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

RISOLUZIONE N. 169/E Direzione Centrale Normativa e Contenzioso Roma, 1 luglio 2009 OGGETTO: Consulenza giuridica - Trattamento IVA applicabile alla gestione del patrimonio immobiliare. Art. 4, primo comma,

CIRCOLARE N.18/E. OGGETTO: Misura e ravvedibilità delle sanzioni applicate in sede di controllo automatizzato delle dichiarazioni

CIRCOLARE N.18/E Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni Roma, 10 maggio 2011 aprile 2011 OGGETTO: Misura e ravvedibilità delle sanzioni applicate

CIRCOLARE N.18/E Direzione Centrale Servizi ai Contribuenti Settore Gestione Tributi Ufficio Gestione Dichiarazioni Roma, 10 maggio 2011 aprile 2011 OGGETTO: Misura e ravvedibilità delle sanzioni applicate

RISOLUZIONE N. 248/E

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

RISOLUZIONE N. 248/E Direzione Centrale Normativa e Contenzioso Roma, 17 giugno 2008 OGGETTO: Interpello -ART.11, legge 27 luglio 2000, n. 212. Prova del valore normale nei trasferimenti immobiliari soggetti

CIRCOLARE N. 23/D. Roma, 27 luglio 2007. Alle Direzioni Regionali dell Agenzia delle Dogane L O R O S E D I. e, p.c.

CIRCOLARE N. 23/D Roma, 27 luglio 2007 Protocollo: 2192/IV/2007 Rif: Alle Direzioni Regionali dell Agenzia delle Dogane L O R O S E D I Allegati: e, p.c. All Avvocatura Generale dello Stato Via dei Portoghesi,

CIRCOLARE N. 23/D Roma, 27 luglio 2007 Protocollo: 2192/IV/2007 Rif: Alle Direzioni Regionali dell Agenzia delle Dogane L O R O S E D I Allegati: e, p.c. All Avvocatura Generale dello Stato Via dei Portoghesi,

RISOLUZIONE N. 110/E

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

RISOLUZIONE N. 110/E Direzione Centrale Normativa e Contenzioso Roma, 15 maggio 2003 Oggetto: Istanza di interpello. IVA. Lavori di costruzione, rifacimento o completamento di campi di calcio. Comune di.

CIRCOLARE N. 2/E. Roma, 1 marzo 2013. Prot. n.

CIRCOLARE N. 2/E Direzione Centrale Normativa Roma, 1 marzo 2013 Prot. n. OGGETTO: Articolo 13-ter del DL n. 83 del 2012 - Disposizioni in materia di responsabilità solidale dell appaltatore - Circolare

CIRCOLARE N. 2/E Direzione Centrale Normativa Roma, 1 marzo 2013 Prot. n. OGGETTO: Articolo 13-ter del DL n. 83 del 2012 - Disposizioni in materia di responsabilità solidale dell appaltatore - Circolare

Riconoscimento delle eccedenze di imposta a credito maturate in annualità per le quali le dichiarazioni risultano omesse Ulteriori chiarimenti

CIRCOLARE N. 21/E Direzione Centrale Servizi ai Contribuenti Roma, 25 giugno 2013 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Riconoscimento delle eccedenze di imposta a credito maturate in

CIRCOLARE N. 21/E Direzione Centrale Servizi ai Contribuenti Roma, 25 giugno 2013 Direzione Centrale Affari Legali e Contenzioso OGGETTO: Riconoscimento delle eccedenze di imposta a credito maturate in

RISOLUZIONE N. 54/E. Roma, 16 marzo 2007. Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l.

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

RISOLUZIONE N. 54/E Roma, 16 marzo 2007 Direzione Centrale Normativa e Contenzioso Oggetto: Istanza di interpello DPR 26 ottobre 1972, n. 633 l ALFA S.r.l. La Direzione Regionale ha trasmesso un istanza

Guardia di Finanza Nucleo di Polizia Tributaria Milano GICO. Procura della Repubblica di Milano

Guardia di Finanza Nucleo di Polizia Tributaria Milano GICO Procura della Repubblica di Milano REATI TRIBUTARI: concorso di reati e concorso di persone strumenti di tutela Dal punto di vista investigativo

Guardia di Finanza Nucleo di Polizia Tributaria Milano GICO Procura della Repubblica di Milano REATI TRIBUTARI: concorso di reati e concorso di persone strumenti di tutela Dal punto di vista investigativo

DL n. 91 del 24.06.2014 entrato in vigore dal 25 giugno

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

Con il DL n. 91 del 24.06.2014 pubblicato in Gazzetta Ufficiale n.144 del 24 giugno 2014 ed entrato in vigore dal 25 giugno è stata prevista un agevolazione per i soggetti che effettuano investimenti in

La revisione degli aspetti penali ai sensi dell articolo 8 Legge delega 23/2014

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La riforma delle sanzioni tributarie La revisione degli aspetti penali ai sensi dell articolo 8 Legge delega 23/2014 di Sanvito Corrado Milano, Corso Europa,

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La riforma delle sanzioni tributarie La revisione degli aspetti penali ai sensi dell articolo 8 Legge delega 23/2014 di Sanvito Corrado Milano, Corso Europa,

vicies semel, del decreto legge 13 agosto 2011, n. 138, convertito con modificazioni,

1 Brevi note sulla novella in tema di reati tributari recata dall art. 2, comma 36- vicies semel, del decreto legge 13 agosto 2011, n. 138, convertito con modificazioni, dalla legge 14 settembre 2011 n.

1 Brevi note sulla novella in tema di reati tributari recata dall art. 2, comma 36- vicies semel, del decreto legge 13 agosto 2011, n. 138, convertito con modificazioni, dalla legge 14 settembre 2011 n.

Oggetto: OPERAZIONI CON L ESTERO - MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE DELLE FATTURE INVERSIONE CONTABILE

Dott. Danilo Cortesi A tutti i Clienti Loro sedi Ravenna, 11/02/2013 Circolare informativa n. 5/2013 Oggetto: OPERAZIONI CON L ESTERO - MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE

Dott. Danilo Cortesi A tutti i Clienti Loro sedi Ravenna, 11/02/2013 Circolare informativa n. 5/2013 Oggetto: OPERAZIONI CON L ESTERO - MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE

RISOLUZIONE N. 200/E

RISOLUZIONE N. 200/E Direzione Centrale Normativa e Contenzioso Roma, 02 agosto 2007 Oggetto: Istanza d interpello Art. 11, legge 27.07.2000, n. 212. Con l interpello specificato in oggetto, concernente

RISOLUZIONE N. 200/E Direzione Centrale Normativa e Contenzioso Roma, 02 agosto 2007 Oggetto: Istanza d interpello Art. 11, legge 27.07.2000, n. 212. Con l interpello specificato in oggetto, concernente

OPERAZIONI INTRACOMUNITARIE

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

OPERAZIONI INTRACOMUNITARIE A seguito dell ingresso di Romania e Bulgaria nell Unione europea a decorrere dall 1.1.2007, le operazioni poste in essere con operatori residenti in tali Stati sono qualificate

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

CONFRONTO TRA STABILE ORGANIZZAZIONE, SOCIETA E UFFICIO DI RAPPRESENTANZA L attuale contesto economico, sempre più caratterizzato da una concorrenza di tipo internazionale e da mercati globali, spesso

RISOLUZIONE N. 21/E. Quesito

RISOLUZIONE N. 21/E Direzione Centrale Normativa Roma, 20 FEBBRAIO 2015 OGGETTO: Consulenza giuridica - Inversione contabile ai sensi dell'articolo 17, comma secondo, del DPR n. 633 del 1972 - irrilevanza

RISOLUZIONE N. 21/E Direzione Centrale Normativa Roma, 20 FEBBRAIO 2015 OGGETTO: Consulenza giuridica - Inversione contabile ai sensi dell'articolo 17, comma secondo, del DPR n. 633 del 1972 - irrilevanza

RISOLUZIONE N.80/E QUESITO

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

RISOLUZIONE N.80/E Direzione Centrale Normativa Roma, 24 luglio 2012 OGGETTO: Interpello - Art. 11, legge 27 luglio 2000, n. 212. Fatture di importo inferiore a 300,00 euro - Annotazione cumulativa anche

Termini di pagamento di 30-60 giorni anche per i lavori pubblici

Termini di pagamento di 30-60 giorni anche per i lavori pubblici Con il D.Lgs. 192/212 il governo ha anticipato l adozione delle disposizioni contenute nella direttiva 2011/7/UE (la cui attuazione era

Termini di pagamento di 30-60 giorni anche per i lavori pubblici Con il D.Lgs. 192/212 il governo ha anticipato l adozione delle disposizioni contenute nella direttiva 2011/7/UE (la cui attuazione era

Roma, 30 ottobre 2008

RISOLUZIONE N. 405/E Roma, 30 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000. Immobili di tipo residenziale - Cessione

RISOLUZIONE N. 405/E Roma, 30 ottobre 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000. Immobili di tipo residenziale - Cessione

Risoluzione n. 375/E

Risoluzione n. 375/E Direzione Centrale Normativa e Contenzioso Settore Fiscalità Indiretta ed Internazionale Roma, 28 novembre 2002 Oggetto: Applicazione dello speciale meccanismo del reverse charge di

Risoluzione n. 375/E Direzione Centrale Normativa e Contenzioso Settore Fiscalità Indiretta ed Internazionale Roma, 28 novembre 2002 Oggetto: Applicazione dello speciale meccanismo del reverse charge di

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI ED ESPERTI CONTABILI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 178 COMPUTO DEGLI AMMORTAMENTI

visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione,

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

IL CONSIGLIO DELL UNIONE EUROPEA, visto il trattato che istituisce la Comunità europea, in particolare l articolo 93, vista la proposta della Commissione, (2) Per assicurare la corretta applicazione dell

RISOLUZIONE N.1/E. Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

RISOLUZIONE N.1/E Direzione Centrale Normativa e Contenzioso Roma,02 gennaio 2003 Oggetto: Istanza d interpello - Art. 11, legge 27-7-2000, n. 212. INPDAP- IVA-Trattamento fiscale applicabile ai mutui

Il Ministro dello Sviluppo Economico. il Ministro dell Economia e delle Finanze. di concerto con

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Il Ministro dello Sviluppo Economico di concerto con il Ministro dell Economia e delle Finanze MISURA E MODALITÀ DI VERSAMENTO DEL CONTRIBUTO DOVUTO DAI SOGGETTI OPERANTI NEL SETTORE POSTALE ALL AUTORITÀ

Roma, 05 agosto 2008 QUESITO

RISOLUZIONE N. 346/E Direzione Centrale Normativa e Contenzioso Roma, 05 agosto 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge 27 luglio 2000, n. 212 ALFA ITALIA S.p.A. Articolo 19 del

RISOLUZIONE N. 346/E Direzione Centrale Normativa e Contenzioso Roma, 05 agosto 2008 OGGETTO: Interpello ai sensi dell articolo 11 della legge 27 luglio 2000, n. 212 ALFA ITALIA S.p.A. Articolo 19 del

CIRCOLARE N. 15/E 1. DICHIARAZIONE ANNUALE DI SPETTANZA DELLE DETRAZIONI 2

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

CIRCOLARE N. 15/E Direzione Centrale Normativa e Contenzioso Roma, 5 marzo 2008 OGGETTO: Questioni interpretative connesse con gli adempimenti a carico dei sostituti d imposta. Incontro con la stampa specializzata

Fiscalità 2015: RECENTI SENTENZE E PROVVEDIMENTI IN MATERIA DI IVA. Dr Alberto Perani Milano, 24 febbraio 2015. In collaborazione con

Fiscalità 2015: RECENTI SENTENZE E PROVVEDIMENTI IN MATERIA DI IVA Dr Alberto Perani Milano, 24 febbraio 2015 In collaborazione con Recenti sentenze e provvedimenti in materia di Iva Corte di Giustizia

Fiscalità 2015: RECENTI SENTENZE E PROVVEDIMENTI IN MATERIA DI IVA Dr Alberto Perani Milano, 24 febbraio 2015 In collaborazione con Recenti sentenze e provvedimenti in materia di Iva Corte di Giustizia

RISOLUZIONE N. 42/E QUESITO

RISOLUZIONE N. 42/E Direzione Centrale Normativa Roma, 27 aprile 2012 OGGETTO: Interpello (art. 11, legge 27 luglio 2000, n. 212) - Chiarimenti in merito alla qualificazione giuridica delle operazioni

RISOLUZIONE N. 42/E Direzione Centrale Normativa Roma, 27 aprile 2012 OGGETTO: Interpello (art. 11, legge 27 luglio 2000, n. 212) - Chiarimenti in merito alla qualificazione giuridica delle operazioni

Emission trading Profili Iva

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

Emission trading Profili Iva Avv. Sara Armella Armella & Associati www.studioarmella.com 1 Distinzione tra cessioni di beni e prestazioni di servizi nella disciplina Iva comunitaria Cessione di beni (art.

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

LA RESPONSABILITA SOLIDALE NEI CONTRATTI DI APPALTO In questa Circolare 1. Premessa 2. La responsabilità solidale fiscale 3. La responsabilità solidale retributiva / contributiva 1. PREMESSA Come noto

generatore" dell imposta).

.") OPERAZIONI CON L ESTERO: MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE DELLE FATTURE Con l intento di uniformare gli adempimenti in ambito comunitario, la Legge di Stabilità

OPERAZIONI CON L ESTERO: MOMENTO DI EFFETTUAZIONE DELL OPERAZIONE E TERMINI DI EMISSIONE/REGISTRAZIONE DELLE FATTURE Con l intento di uniformare gli adempimenti in ambito comunitario, la Legge di Stabilità

QUADRO RW E DICHIARAZIONE INTEGRATIVA

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO RAVVEDIMENTO OPEROSO E QUADRO RW QUADRO RW E DICHIARAZIONE INTEGRATIVA SANDRO BOTTICELLI Commissione Diritto Tributario Nazionale ODCEC Milano Milano, Corso

OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 ALFA Spa Articolo 19-bis del DPR 26 ottobre 1972, n. 633

RISOLUZIONE N. 305/E Roma, 21 luglio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 ALFA Spa Articolo 19-bis del DPR 26 ottobre

RISOLUZIONE N. 305/E Roma, 21 luglio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 ALFA Spa Articolo 19-bis del DPR 26 ottobre

rendiconto circa la destinazione delle quote del 5 per mille

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

rendiconto circa la destinazione delle quote del 5 per mille Come è noto, l articolo 63-bis del decreto legge indicato in oggetto ha riconosciuto al contribuente, per l anno finanziario 2009 la facoltà

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA.

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA. Nei precedenti corsi abbiamo dato notizia di una specifica agevolazione

4. IL PUNTO SULLE AGEVOLAZIONI FISCALI PER I COMMITTENTI DI ATTIVITÀ DI RICERCA IN CONTO TERZI E PER I FINANZIAMENTI DI ATTIVITÀ DI RICERCA. Nei precedenti corsi abbiamo dato notizia di una specifica agevolazione

Il momento del pagamento effettuato con mezzi diversi dal contante nel regime IVA di cash accounting.

Il momento del pagamento effettuato con mezzi diversi dal contante nel regime IVA di cash accounting. Data l importanza del momento dell incasso/pagamento per determinare l esigibilità/detraibilità dell

Il momento del pagamento effettuato con mezzi diversi dal contante nel regime IVA di cash accounting. Data l importanza del momento dell incasso/pagamento per determinare l esigibilità/detraibilità dell

Pesaro, lì 29 marzo 2013. CIRCOLARE n. 06/2013. 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali;

Pesaro, lì 29 marzo 2013 CIRCOLARE n. 06/2013 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali; 1 - LA PROVA DELLE CESSIONI INTRAUE Le cessioni di beni intraue sono assoggettate

Pesaro, lì 29 marzo 2013 CIRCOLARE n. 06/2013 1- La prova delle cessioni Intraue; 2- L obbligo della PEC per le ditte individuali; 1 - LA PROVA DELLE CESSIONI INTRAUE Le cessioni di beni intraue sono assoggettate

7. TRIANGOLAZIONI CON INTERVENTO DI SOGGETTI NAZIONALI UE ED EXTRA UE

7. TRIANGOLAZIONI CON INTERVENTO DI SOGGETTI NAZIONALI UE ED EXTRA UE Triangolazioni con intervento di soggetti nazionali UE ed extra UE 7. 7.1. INTRODUZIONE La globalizzazione dei mercati favorisce le

7. TRIANGOLAZIONI CON INTERVENTO DI SOGGETTI NAZIONALI UE ED EXTRA UE Triangolazioni con intervento di soggetti nazionali UE ed extra UE 7. 7.1. INTRODUZIONE La globalizzazione dei mercati favorisce le

ORDINE DEGLI ASSISTENTI SOCIALI Consiglio Regionale Marche

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

Partita Iva: vantaggi e svantaggi L apertura della partita iva consente di diventare liberi professionisti, con conseguenti vantaggi e svantaggi. Lavorare come liberi professionisti, consente di poter

SOLUZIONE INTERPRETATIVA PROSPETTATA DAL CONTRIBUENTE

RISOLUZIONE N.447/E Direzione Centrale Normativa e Contenzioso Roma, 19 novembre 2008 Oggetto: Interpello Art. 11, legge 27.07.2000, n. 212. ALFA SA. Utilizzo del numero identificativo IVA in Italia da

RISOLUZIONE N.447/E Direzione Centrale Normativa e Contenzioso Roma, 19 novembre 2008 Oggetto: Interpello Art. 11, legge 27.07.2000, n. 212. ALFA SA. Utilizzo del numero identificativo IVA in Italia da

RISOLUZIONE N. 190/E QUESITO

RISOLUZIONE N. 190/E Roma, 08 maggio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Art. 10, comma 1, nn. 2) e 9), D.P.R. n. 633 del 1972. Esenzioni IVA. Regime dell Intermediazione nell ambito

RISOLUZIONE N. 190/E Roma, 08 maggio 2008 Direzione Centrale Normativa e Contenzioso OGGETTO: Art. 10, comma 1, nn. 2) e 9), D.P.R. n. 633 del 1972. Esenzioni IVA. Regime dell Intermediazione nell ambito

NOTA OPERATIVA N. 7/2015. OGGETTO: Crediti per imposte pagate all estero, aspetti fiscali e modalità di calcolo.

NOTA OPERATIVA N. 7/2015 OGGETTO: Crediti per imposte pagate all estero, aspetti fiscali e modalità di calcolo. - Introduzione E sempre più frequente che le imprese italiane svolgano la propria attività

NOTA OPERATIVA N. 7/2015 OGGETTO: Crediti per imposte pagate all estero, aspetti fiscali e modalità di calcolo. - Introduzione E sempre più frequente che le imprese italiane svolgano la propria attività

OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 conservazione elettronica dei titoli di acquisto di beni agevolati

RISOLUZIONE N. 52/E Roma, 17 giugno 2010 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 conservazione elettronica dei titoli di acquisto di beni agevolati

RISOLUZIONE N. 52/E Roma, 17 giugno 2010 Direzione Centrale Normativa OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 conservazione elettronica dei titoli di acquisto di beni agevolati

Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Pag. 488 n. 6/2005 12/02/2005 Gli studi di settore secondo la Legge Finanziaria 2005: le schede di sintesi di Rosita Donzì La Legge 30/11/2004 n. 311, art. 1, commi da 408 a 411 (in n. 2/2005, pag. 166),

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

Circolare n. 7/2013 del 06 febbraio 2013 Ai gentili Clienti loro sedi OGGETTO: Novità 2013 nei rapporti internazionali Gentile cliente, Il decreto salva-infrazioni che ha recepito la Direttiva 2010/45/

Risoluzione n.125/e. Con l interpello specificato in oggetto, concernente l interpretazione del D.P.R. n. 131 del 1986, è stato esposto il seguente

Risoluzione n.125/e Direzione Centrale Normativa e Contenzioso Roma, 03 aprile 2008 OGGETTO: Istanza di interpello - riacquisto di prima casa a titolo gratuito Decadenza dai benefici di cui alla nota II-bis

Risoluzione n.125/e Direzione Centrale Normativa e Contenzioso Roma, 03 aprile 2008 OGGETTO: Istanza di interpello - riacquisto di prima casa a titolo gratuito Decadenza dai benefici di cui alla nota II-bis

RISOLUZIONE N. 76/E QUESITO

RISOLUZIONE N. 76/E Direzione Centrale Normativa e Contenzioso Roma, 24 marzo 2009 OGGETTO: IRPEF Art. 23 del D.P.R. n. 600 del 1973 - Operazioni a premio organizzate da due o più soggetti Soggetto obbligato

RISOLUZIONE N. 76/E Direzione Centrale Normativa e Contenzioso Roma, 24 marzo 2009 OGGETTO: IRPEF Art. 23 del D.P.R. n. 600 del 1973 - Operazioni a premio organizzate da due o più soggetti Soggetto obbligato

CIRCOLARE N. 17/E. Roma, 24 aprile 2015

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

CIRCOLARE N. 17/E Direzione Centrale Normativa Roma, 24 aprile 2015 OGGETTO: Questioni interpretative in materia di IRPEF prospettate dal Coordinamento Nazionale dei Centri di Assistenza Fiscale e da altri

Oggetto: LE REGOLE PER L EFFETTUAZIONE DI FINANZIAMENTI DA PARTE DEI SOCI ALLE SOCIETÀ PARTECIPATE

Ai gentili Clienti Loro sedi Oggetto: LE REGOLE PER L EFFETTUAZIONE DI FINANZIAMENTI DA PARTE DEI SOCI ALLE SOCIETÀ PARTECIPATE Molto spesso i soci persone fisiche si trovano nella condizione di sostenere

Ai gentili Clienti Loro sedi Oggetto: LE REGOLE PER L EFFETTUAZIONE DI FINANZIAMENTI DA PARTE DEI SOCI ALLE SOCIETÀ PARTECIPATE Molto spesso i soci persone fisiche si trovano nella condizione di sostenere

Roma,05 novembre 2009

RISOLUZIONE N. 274/E Direzione Centrale Normativa e Contenzioso Roma,05 novembre 2009 OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 procedura di reso nella vendita per corrispondenza

RISOLUZIONE N. 274/E Direzione Centrale Normativa e Contenzioso Roma,05 novembre 2009 OGGETTO: Interpello ai sensi dell art. 11 della legge n. 212 del 2000 procedura di reso nella vendita per corrispondenza

RISOLUZIONE N. 129/E

RISOLUZIONE N. 129/E Direzione Centrale Normativa e Contenzioso Roma, 27 maggio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - Rimborsi IVA a soggetti non residenti Articolo

RISOLUZIONE N. 129/E Direzione Centrale Normativa e Contenzioso Roma, 27 maggio 2009 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 - Rimborsi IVA a soggetti non residenti Articolo

RISOLUZIONE N. 90 /E

RISOLUZIONE N. 90 /E Direzione Centrale Normativa Roma, 17 ottobre 2014 OGGETTO: Interpello Acquisto per usucapione di beni immobili Applicabilità delle agevolazioni prima casa. Con l interpello in esame,

RISOLUZIONE N. 90 /E Direzione Centrale Normativa Roma, 17 ottobre 2014 OGGETTO: Interpello Acquisto per usucapione di beni immobili Applicabilità delle agevolazioni prima casa. Con l interpello in esame,

RISOLUZIONE N. 123/E

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

RISOLUZIONE N. 123/E Direzione Centrale Normativa Roma, 30 novembre 2010 OGGETTO: Interpello ai sensi dell articolo 11 della legge n. 212 del 2000 Riportabilità delle perdite dei contribuenti minimi in

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

IL REGIME DEI NUOVI MINIMI regime fiscale di vantaggio per l imprenditoria giovanile e i lavoratori in mobilità A cura del Dott. Michele Avesani A partire dal 1 gennaio 2012 è entrato in vigore il regime

Sanzioni penal-tributarie: riforma operativa dal 22 ottobre della Dott.ssa Roberta De Pirro

Sanzioni penal-tributarie: riforma operativa dal 22 ottobre della Dott.ssa Roberta De Pirro Le modifiche al sistema delle sanzioni penali tributarie hanno decorrenza immediata: infatti, la riforma della

Sanzioni penal-tributarie: riforma operativa dal 22 ottobre della Dott.ssa Roberta De Pirro Le modifiche al sistema delle sanzioni penali tributarie hanno decorrenza immediata: infatti, la riforma della

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

ASSOCIAZIONE ITALIANA DOTTORI COMMERCIALISTI COMMISSIONE NORME DI COMPORTAMENTO E DI COMUNE INTERPRETAZIONE IN MATERIA TRIBUTARIA NORMA DI COMPORTAMENTO N. 169 Trattamento dei compensi reversibili degli

Fiscal News N. 45. Invio dei beni in deposito extra - UE. La circolare di aggiornamento professionale 10.02.2014 R.M. 94/E/2013

Fiscal News La circolare di aggiornamento professionale N. 45 10.02.2014 Invio dei beni in deposito extra - UE R.M. 94/E/2013 Categoria: IVA Sottocategoria: Operazioni extracomunitarie Con la R.M. 94/E/2013,

Fiscal News La circolare di aggiornamento professionale N. 45 10.02.2014 Invio dei beni in deposito extra - UE R.M. 94/E/2013 Categoria: IVA Sottocategoria: Operazioni extracomunitarie Con la R.M. 94/E/2013,

Risoluzione n. 89/E. Roma,18 marzo 2002

Risoluzione n. 89/E Roma,18 marzo 2002 Direzione Centrale Normativa e Contenzioso Oggetto: Termini per l emissione di una nota credito dopo la chiusura del fallimento. Interpello - articolo 11 legge 27

Risoluzione n. 89/E Roma,18 marzo 2002 Direzione Centrale Normativa e Contenzioso Oggetto: Termini per l emissione di una nota credito dopo la chiusura del fallimento. Interpello - articolo 11 legge 27

Le norme tributarie disciplinanti la liquidazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

Le norme tributarie disciplinanti la liquidazione Art. 182 Tuir: regole di determinazione del reddito d impresa durante la fase di liquidazione; Art. 17 e 21 Tuir: condizioni e modalità per la tassazione

LA GESTIONE DELLE LETTERE DI INTENTO DAL 2015

Lecco, 12 gennaio 2015 Alla Spettabile Clientela LA GESTIONE DELLE LETTERE DI INTENTO DAL 2015 Il c.d. Decreto Semplificazioni (D.L. n.175/14) ha mutato le regole di gestione delle lettere di intento,

Lecco, 12 gennaio 2015 Alla Spettabile Clientela LA GESTIONE DELLE LETTERE DI INTENTO DAL 2015 Il c.d. Decreto Semplificazioni (D.L. n.175/14) ha mutato le regole di gestione delle lettere di intento,

RISOLUZIONE N.106/E QUESITO

RISOLUZIONE N.106/E Direzione Centrale Normativa Roma, 9 novembre 2011 OGGETTO: Interpello - ART.11, legge 27 luglio 2000, n. 212 - Art. 2 del D.P.R. n. 633 del 1972 - Trattamento fiscale ai fini IVA del

RISOLUZIONE N.106/E Direzione Centrale Normativa Roma, 9 novembre 2011 OGGETTO: Interpello - ART.11, legge 27 luglio 2000, n. 212 - Art. 2 del D.P.R. n. 633 del 1972 - Trattamento fiscale ai fini IVA del

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Ivrea, Pinerolo, Torino

Ordine dei Dottori Commercialisti e degli Esperti Contabili di Ivrea, Pinerolo, Torino Indeducibilità dei costi Black List articolo 110, commi da 10 a 12-bis, del D.P.R. 917/1986 non deducibilità e l obbligo