8. Gestione della capacità produttiva

|

|

|

- Antonina Gigli

- 6 anni fa

- Visualizzazioni

Transcript

1 8. Gestione della capacità produttiva LIUC - Facoltà di Economia Aziendale Corso di gestione della produzione e della logistica Anno accademico Prof. Claudio Sella

2 Punti di discussione Economie e diseconomie di scala La curva di esperienza Capacity Focus, Flexibility & Planning Determinazione dei fabbisogni di capacità Albero delle decisioni Utilizzo della capacità nei servizi

3 Economie & Diseconomie di Scala Effetto delle economie di scala Costo medio unitario 100-unit plant 200-unit plant 300-unit plant 400-unit plant Effetto delle diseconomie di scala Volume 3

4 Economie di Scala Forza negoziale con i fornitori Tecnologia più efficiente Più possibilità di automazione Minore incidenza proporzionale delle scorte Costi fissi ripartiti su maggiori volumi Più opportunità per fabbriche focalizzate

5 Diseconomie di Scala Perdita di controllo Più difficoltà di motivare le persone Perdita di flessibilità

6 Curva di esperienza Cost unitario Man mano che l impianto produce, acquisisce maggiore esperienza sui metodi di produzione e riduce I costi di produzione Ieri Oggi Domani Produzione cumulata totale 6

7 Capacity Focus Il concetto di focused factory significa che una fabbrica funziona meglio se è finalizzata a un numero limitato di obiettivi produttivi Plants Within Plants (PWP) Estensione del concetto all interno della fabbrica

8 Capacity Flexibility Impianti flessibili Processi flessibili Forza lavoro flessibile

9 Capacity Planning Frequenza nell aggiungere capacità Sorgenti esterne di capacità

10 Bilanciamento delal caapcità Capacità non bilanciata tra fasi Unità per mese Fase 1 Fase 2 Fase 3 6,000 7,000 5,000 Capacità bilanciata tra fasi Unità per mese Fase 1 Fase 2 Fase 3 6,000 6,000 6,000

11 Determinazione dei fabbisogni di capacità 1. Previsioni vendite per ciascuna linea di prodotto 2. Aggregazione della domanda per risorsa produttiva 3. Calcolo dei fabbisogni di macchine e di manodopera per soddisfare le previsioni

12 Esempio di calcolo dei fabbisogni di capacità Un produttore produce due tipi di senapi, Fancy Fine and Generic. Ciascun tipo è venduto in due confezioni, small e family. Le previsioni di vendita sono le seguenti: Year: FancyFine Small (000s) Family (000s) Generic Small (000s) Family (000s)

13 Esempio di calcolo dei fabbisogni di capacità (Continua) :capacità delle macchine e della manodopera 3 macchine della capacità annuale di 100,000 unità sono disponibili per produrre il formato small. Ciascuna macchina richiede 2 operatori. 2 macchine della capacità annuale di 120,000 unità sono disponibili per produrre il formato family. Ciascuna macchina richiede 3 operatori.

14 Esempio di calcolo dei fabbisogni di capacità (Continua) : il prodotto dal punto di vista dei fabbisogni di capacità Domanda: Stiamo producendo due diversi tipi di senape dal punto di vista dei fabbisogni di capacità? Risposta: No, è lo stesso prodotto confezionato in due packages diversi.

15 Esempio di calcolo dei fabbisogni di capacità (Continua) : aggregazione della domanda Year: FancyFine Small (000s) Family (000s) Generic Small (000s) Family (000s) Year: Small (000s) Family (000s)

16 Domanda: qual è il fabbisogno di macchine e manodopera per l anno 1 per il package small? Year: Small (000s) Family (000s) Small Mach. Cap. 300,000 Labor 6 Family-size Mach. Cap. 240,000 Labor 6 Small Percent capacity used 50.00% Machine requirement 1.50 Labor requirement 3.00 Family-size Percent capacity used 47.92% Machine requirement 0.96 Labor requirement

17 Domanda: qual è il fabbisogno di macchine e manodopera per l anno 1 per il package small? Year: Small (000s) Family (000s) Small Mach. Cap. 300,000 Labor 6 Family-size Mach. Cap. 240,000 Labor 6 150,000/300,000=50% Small Percent capacity used 150,000 pezzi/100,000 pezzi/macchina 50% 50.00% Machine requirement Labor requirement macchine*2 operatori/macchina Family-size Percent capacity used 47.92% Machine requirement 0.96 Labor requirement

18 Fabbisogni di capacità risultanti 18 Year: Small (000s) Family (000s) Small Mach. Cap. 300,000 Labor 6 Family-size Mach. Cap. 240,000 Labor 6 Small Percent capacity used 50.00% Machine requirement 1.50 Labor requirement 3.00 Family-size Percent capacity used 47.92% Machine requirement 0.96 Labor requirement % % % % % % The McGraw-Hill Companies, Inc., 2004

Non fare niente La decisione dipende in larga misura dalla domanda, che potrà essere bassa, media, alta. Il management stima che le rispettive probabilità della domanda siano 10%, 50%,40%.")

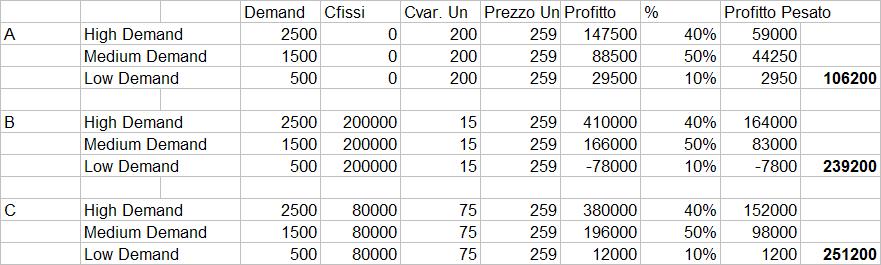

19 Esempio di decisioni sulla capacità produttiva Un azienda sta valutando 3 alternative di espansione della capacità produttiva: A) Ricorso a subfornitura B) Costruzione di una nuova fabbrica C) Non fare niente La decisione dipende in larga misura dalla domanda, che potrà essere bassa, media, alta. Il management stima che le rispettive probabilità della domanda siano 10%, 50%,40%.

20 Esempio di decisione sulla capacità Il management stima il profitto di ciascuna alternativa A), B), C), nelle diverse ipotesi di probabilità della domanda. Questi profitti, espressi in migliaia di $, sono riportati nella tabella sottostante: Low Medium High A B C

21 Esempio di decisione sulla capacità Step 1. Stesura dell albero delle decisioni A B C

22 (Continua): Step 2. Aggiunta delle possibili domande, probabilità e profitti High demand (0.4) Medium demand (0.5) $90k $50k Low demand (0.1) $10k A B High demand (0.4) Medium demand (0.5) Low demand (0.1) $200k $25k -$120k C High demand (0.4) Medium demand (0.5) $60k $40k Low demand (0.1) $20k

+0.1(10)=$62k P B =0.4(200)+0.5(25)+0.1(-120)=$80.5k P C =0.4(60)+0.5(40)+0.")

23 (Continua): Step 3. Determinare il profitto atteso di ciascuna decisione P A =0.4(90)+0.5(50)+0.1(10)=$62k P B =0.4(200)+0.5(25)+0.1(-120)=$80.5k P C =0.4(60)+0.5(40)+0.1(20)=$46k

24 (Continua): Step 4. Presa della decisione $62k High demand (0.4) Medium demand (0.5) Low demand (0.1) $90k $50k $10k A B High demand (0.4) Medium demand (0.5) Low demand (0.1) $80.5k $200k $25k -$120k C $46k High demand (0.4) Medium demand (0.5) Low demand (0.1) $60k $40k $20k L alternativa B genera il profitto atteso maggiore, così la decisione è di costruire una nuova fabbrica

25 Break-Even + Albero delle decisioni (Esempio) Domanda = 500 units probabilità 10% Domanda = 1500 units probabilità 50% Domanda = 2500 units probabilità 40% 25

26 (Continua): Aggiungere i profitti attesi High demand=2500 (0.4) Medium demand=1500 (0.5) $ $ Low demand = 500 (0.1) $ A B High demand = 2500 (0.4) Medium demand = 1500 (0.5) Low demand = 500 (0.1) $ $ $ C High demand = 2500 (0.4) Medium demand = 1500 (0.5) $ $ Low demand = 500 (0.1) $

27 27

28 Capacità nelle aziende di servizio Tempo: I servizi non possono essere stoccati per cui la capacità produttiva deve essere disponibile al momento della domanda Spazio: I servizi devono essere erogati dove c è la domanda e la capacità deve essre ubicata vicino al cliente Volatilità della domanda: Maggiore che nella produzione

29 Utilizzo della capacità nelle aziende di servizio Il Best operating point è circa il 70% della capacità In caso di tasso di utilizzo compreso dal 70% al 100%, cosa pensate succeda alla qualità del servizio?

Il margine di contribuzione e le relazioni fra reddito e volume

Sistemi di Controllo di Gestione Il margine di contribuzione e le relazioni fra reddito e volume SISTEMI DI CONTROLLO, 2^ edizione R. Anthony, D. Hawkins, D. Macrì, K. Merchant UNIVERSITA DEGLI STUDI DI

Sistemi di Controllo di Gestione Il margine di contribuzione e le relazioni fra reddito e volume SISTEMI DI CONTROLLO, 2^ edizione R. Anthony, D. Hawkins, D. Macrì, K. Merchant UNIVERSITA DEGLI STUDI DI

Il margine di contribuzione e le relazioni fra reddito e volume

Sistemi di Controllo di Gestione Il margine di contribuzione e le relazioni fra reddito e volume SISTEMI DI CONTROLLO, 2^ edizione R. Anthony, D. Hawkins, D. Macrì, K. Merchant UNIVERSITA DEGLI STUDI DI

Sistemi di Controllo di Gestione Il margine di contribuzione e le relazioni fra reddito e volume SISTEMI DI CONTROLLO, 2^ edizione R. Anthony, D. Hawkins, D. Macrì, K. Merchant UNIVERSITA DEGLI STUDI DI

ESERCIZI. MDC e BEP Margine di Sicurezza Leva Operativa. Giulia Rita Biavati Docente responsabile: Emidia Vagnoni

ESERCIZI MDC e BEP Margine di Sicurezza Leva Operativa Giulia Rita Biavati Docente responsabile: Emidia Vagnoni LE CLASSIFICAZIONI DI COSTO VARIABILITA RISPETTO AL LIVELLO DI ATTIVITA ATTRIBUZIONE ALL

ESERCIZI MDC e BEP Margine di Sicurezza Leva Operativa Giulia Rita Biavati Docente responsabile: Emidia Vagnoni LE CLASSIFICAZIONI DI COSTO VARIABILITA RISPETTO AL LIVELLO DI ATTIVITA ATTRIBUZIONE ALL

Pricing & Costing Cost Based Pricing: il metodo a Direct Costing

Pricing & Costing Cost Based Pricing: il metodo a Direct Costing G. TOSCANO e A. VINCI Corso: Pricing & Costing LIUC Università di Castellanza Ottobre 2010 Anno accademico 2010/11 1 Cost- Based Pricing

Pricing & Costing Cost Based Pricing: il metodo a Direct Costing G. TOSCANO e A. VINCI Corso: Pricing & Costing LIUC Università di Castellanza Ottobre 2010 Anno accademico 2010/11 1 Cost- Based Pricing

Corso di Economia e Gestione delle Imprese e Marketing a.a

Lezione 21 Corso di Economia e Gestione delle Imprese e Marketing a.a. 2014-2015 Prof. Elena Cedrola elena.cedrola@unimc.it http://docenti.unimc.it/docenti/elena-cedrola Prof.ssa Elena Cedrola - Economia

Lezione 21 Corso di Economia e Gestione delle Imprese e Marketing a.a. 2014-2015 Prof. Elena Cedrola elena.cedrola@unimc.it http://docenti.unimc.it/docenti/elena-cedrola Prof.ssa Elena Cedrola - Economia

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia Applicata all Ingegneria gg

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di gg prof.ssa Maria Sole Brioschi Le decisioni aziendali di breve periodo DBP-E Corso 6001 Corso di Laurea Specialistica in Ingegneria Edile Anno Accademico 2009/2010

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di gg prof.ssa Maria Sole Brioschi Le decisioni aziendali di breve periodo DBP-E Corso 6001 Corso di Laurea Specialistica in Ingegneria Edile Anno Accademico 2009/2010

Economia Aziendale. Modelli e misure: costi e BEP. Lezione 19

Economia Aziendale Modelli e misure: costi e BEP Lezione 19 BEP il modello del punto di pareggio Prof. Paolo Di Marco Break Even Analisys Quando sia possibile distinguere senza notevole arbitrio i costi

Economia Aziendale Modelli e misure: costi e BEP Lezione 19 BEP il modello del punto di pareggio Prof. Paolo Di Marco Break Even Analisys Quando sia possibile distinguere senza notevole arbitrio i costi

Le potenzialità economico-strutturali dell impresa: l analisi del punto di pareggio

Anno Accademico 2012-2013 Università degli Studi di Napoli Federico II Facoltà di Scienze MM.FF.NN Corso di Laurea in Informatica Corso di Economia e Organizzazione Aziendale Le potenzialità economico-strutturali

Anno Accademico 2012-2013 Università degli Studi di Napoli Federico II Facoltà di Scienze MM.FF.NN Corso di Laurea in Informatica Corso di Economia e Organizzazione Aziendale Le potenzialità economico-strutturali

Le fonti di economie. 1

Le fonti di economie paola.dubini@uni-bocconi.it 1 Contenuto le economie di apprendimento (o di esperienza) le economie di raggio d azione le economie di transazione il punto di pareggio la valutazione

Le fonti di economie paola.dubini@uni-bocconi.it 1 Contenuto le economie di apprendimento (o di esperienza) le economie di raggio d azione le economie di transazione il punto di pareggio la valutazione

Capitolo 10. Un progetto non è una scatola nera. Principi di finanza aziendale. Richard A. Brealey Stewart C. Myers Sandro Sandri.

Principi di finanza aziendale Capitolo 10 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Un progetto non è una scatola nera Copyright 2003 - The McGraw-Hill Companies, srl 10-2 Argomenti

Principi di finanza aziendale Capitolo 10 IV Edizione Richard A. Brealey Stewart C. Myers Sandro Sandri Un progetto non è una scatola nera Copyright 2003 - The McGraw-Hill Companies, srl 10-2 Argomenti

I Costi di Produzione

I costi di produzione capitolo 13 I Costi di Produzione La legge dell offerta Le imprese sono disposte a produrre e a vendere una quantità maggiore di un bene quando il suo prezzo è alto. Il risultato

I costi di produzione capitolo 13 I Costi di Produzione La legge dell offerta Le imprese sono disposte a produrre e a vendere una quantità maggiore di un bene quando il suo prezzo è alto. Il risultato

Università degli Studi della Tuscia Viterbo -!!Corso di Economia aziendale!!!!!a.a !

32 Diagramma di redditività: il grafico R, C Si tratta di un equilibrio tra costi e ricavi (loro pareggio), ma in esso l azienda non raggiunge il cosiddetto equilibrio economico, che si ha quando i ricavi,

32 Diagramma di redditività: il grafico R, C Si tratta di un equilibrio tra costi e ricavi (loro pareggio), ma in esso l azienda non raggiunge il cosiddetto equilibrio economico, che si ha quando i ricavi,

BASI E STRATEGIE PER LA DETERMINAZIONE DEL PREZZO (CAP. 14, 15) Unit 10 Slide Lezioni del 01/02/03 dicembre 2015

Unit 10 Slide Lezioni del 01/02/03 dicembre 2015") COMUNICAZIONE D IMPRESA Anno Accademico 2015/2016 BASI E STRATEGIE PER LA DETERMINAZIONE DEL PREZZO (CAP. 14, 15) Unit 10 Slide 10.2.1 Lezioni del 01/02/03 dicembre 2015 SODDISFARE LE OPPORTUNITÀ DI IL

COMUNICAZIONE D IMPRESA Anno Accademico 2015/2016 BASI E STRATEGIE PER LA DETERMINAZIONE DEL PREZZO (CAP. 14, 15) Unit 10 Slide 10.2.1 Lezioni del 01/02/03 dicembre 2015 SODDISFARE LE OPPORTUNITÀ DI IL

Capitolo 7 Organizzazione e comportamento dell impresa

Capitolo 7 Organizzazione e comportamento dell impresa Trasparenti tratti, con modifiche e integrazioni, da: David Begg, Stanley Fischer e Rudiger Dornbusch, Economia, cap.7 McGraw-Hill, 2001 La teoria

Capitolo 7 Organizzazione e comportamento dell impresa Trasparenti tratti, con modifiche e integrazioni, da: David Begg, Stanley Fischer e Rudiger Dornbusch, Economia, cap.7 McGraw-Hill, 2001 La teoria

CONTROLLO E CONTABILITA

CONTROLLO E CONTABILITA DEI COSTI Agenda Classificazione dei costi Costi variabili e fissi -Modello costo volume profitto Costi diretti e indirietti -La contabilità per centri di costo Analisi degli scostamenti

CONTROLLO E CONTABILITA DEI COSTI Agenda Classificazione dei costi Costi variabili e fissi -Modello costo volume profitto Costi diretti e indirietti -La contabilità per centri di costo Analisi degli scostamenti

Le leve dell equilibrio economico ed i costi secondo la variabilità. Obiettivo della lezione. Riassumendo l equilibrio economico soggettivo

Economia Aziendale Oggetto della lezione Le leve dell equilibrio economico ed i costi secondo la variabilità Manetti Economia Aziendale-Lez.14 1 Obiettivo della lezione capire su quali leve agire per ricercare

Economia Aziendale Oggetto della lezione Le leve dell equilibrio economico ed i costi secondo la variabilità Manetti Economia Aziendale-Lez.14 1 Obiettivo della lezione capire su quali leve agire per ricercare

Lezione 10. I centri di responsabilità

Lezione 10 I centri di responsabilità La logica del CdR altri CdR ovvero: esterno utilizza input Materiali Mod Servizi svolge attività utilizzando persone e risorse CdR produce output Beni Servizi altri

Lezione 10 I centri di responsabilità La logica del CdR altri CdR ovvero: esterno utilizza input Materiali Mod Servizi svolge attività utilizzando persone e risorse CdR produce output Beni Servizi altri

Politecnico di Milano IV Facoltà di Ingegneria Economia e Organizzazione Aziendale: Decisioni di Breve e Analisi di Break-even

Politecnico di Milano IV Facoltà di Ingegneria Economia e Organizzazione Aziendale: Decisioni di Breve e Analisi di Break-even Le decisioni d impresa Decisioni di investimento (lungo periodo) decisioni

Politecnico di Milano IV Facoltà di Ingegneria Economia e Organizzazione Aziendale: Decisioni di Breve e Analisi di Break-even Le decisioni d impresa Decisioni di investimento (lungo periodo) decisioni

La relazione tra equilibrio economico ed equilibrio finanziario

La relazione tra equilibrio economico ed equilibrio finanziario Università degli Studi di Firenze 1 La relazione tra equilibrio economico ed equilibrio finanziario Reddito disponibile (negativo) Capacità

La relazione tra equilibrio economico ed equilibrio finanziario Università degli Studi di Firenze 1 La relazione tra equilibrio economico ed equilibrio finanziario Reddito disponibile (negativo) Capacità

INDICE. Problemi presenti sul sito

I-XIV_Romane_Analisi 2-03-2005 11:03 Pagina V INDICE Problemi presenti sul sito Prefazione XI XIII Introduzione Natura e scopo dei sistemi contabili 1 La necessità di informazioni 1 Le informazioni operative

I-XIV_Romane_Analisi 2-03-2005 11:03 Pagina V INDICE Problemi presenti sul sito Prefazione XI XIII Introduzione Natura e scopo dei sistemi contabili 1 La necessità di informazioni 1 Le informazioni operative

Innovazione tecnologica e analisi costi-volumi-profitti

Anno Accademico 2008-2009 Università degli Studi di Napoli Federico II Facoltà di Scienze Matematiche, Fisiche e Naturali Laurea in Informatica Corso di Economia e Organizzazione Aziendale Innovazione

Anno Accademico 2008-2009 Università degli Studi di Napoli Federico II Facoltà di Scienze Matematiche, Fisiche e Naturali Laurea in Informatica Corso di Economia e Organizzazione Aziendale Innovazione

MATEMATICA PER ECONOMIA, FINANZA E MANAGEMENT

MATEMATICA PER ECONOMIA, FINANZA E MANAGEMENT Esercizi Applicazioni economiche. La domanda di un bene al variare del prezzo sia = 30 p, con 0 p 60 ; a) se la uantità offerta è = p 6, determinare il prezzo

MATEMATICA PER ECONOMIA, FINANZA E MANAGEMENT Esercizi Applicazioni economiche. La domanda di un bene al variare del prezzo sia = 30 p, con 0 p 60 ; a) se la uantità offerta è = p 6, determinare il prezzo

ECONOMIA E GESTIONE DELLE IMPRESE. ECONOMIA E GESTIONE DELLE IMPRESE Università LUMSA - A.A Prof.ssa Laura Michelini

ECONOMIA E GESTIONE DELLE IMPRESE Università LUMSA - A.A. 2013-2014 Prof.ssa Laura Michelini Università LUMSA - A.A. 2013-2014 Contenuti: - Capitolo 13 Punto di partenza Focus Mezzi Obiettivi Produzione

ECONOMIA E GESTIONE DELLE IMPRESE Università LUMSA - A.A. 2013-2014 Prof.ssa Laura Michelini Università LUMSA - A.A. 2013-2014 Contenuti: - Capitolo 13 Punto di partenza Focus Mezzi Obiettivi Produzione

Capitolo 9. La concorrenza perfetta. Soluzioni delle Domande di ripasso

Capitolo 9 La concorrenza perfetta Soluzioni delle Domande di ripasso. La differenza tra profitto contabile e profitto economico è dovuta al modo in cui viene misurato il costo totale. Nel caso del profitto

Capitolo 9 La concorrenza perfetta Soluzioni delle Domande di ripasso. La differenza tra profitto contabile e profitto economico è dovuta al modo in cui viene misurato il costo totale. Nel caso del profitto

UTILIZZO DEL BUSINESS PLAN

IL BUSINESS SS PLAN UTILIZZO DEL BUSINESS PLAN 1. Valutazione progetti di ampliamento e/o ristrutturazione imprese esistenti 2. Valutazione progetti di creazione nuove iniziative imprenditoriali 3. Definizione

IL BUSINESS SS PLAN UTILIZZO DEL BUSINESS PLAN 1. Valutazione progetti di ampliamento e/o ristrutturazione imprese esistenti 2. Valutazione progetti di creazione nuove iniziative imprenditoriali 3. Definizione

Economie e Competitività d Impresa ECONOMIA E GESTIONE DELLE IMPRESE- A.A UNIVERSITA DI CATANIA

Economie e Competitività d Impresa ECONOMIA E GESTIONE DELLE IMPRESE- A.A 2011-2012 UNIVERSITA DI CATANIA LEADERSHIP DI COSTO E COMPETITIVITA Alla base delle strategie competitive delle imprese e, in particolare,

Economie e Competitività d Impresa ECONOMIA E GESTIONE DELLE IMPRESE- A.A 2011-2012 UNIVERSITA DI CATANIA LEADERSHIP DI COSTO E COMPETITIVITA Alla base delle strategie competitive delle imprese e, in particolare,

Microeconomia Lez. 6

Microeconomia Lez. 6 Corso di Economia e Organizzazione aziendale prof. Barbara Scozzi bscozzi@poliba.it Teoria dei costi Costi di breve periodo qualche input rimane fisso CT=f(X, Tecnologia, Pf prezzi

Microeconomia Lez. 6 Corso di Economia e Organizzazione aziendale prof. Barbara Scozzi bscozzi@poliba.it Teoria dei costi Costi di breve periodo qualche input rimane fisso CT=f(X, Tecnologia, Pf prezzi

Analisi di bilancio - I

Lezione n.16 La mappa del Corso Analisi di bilancio - I raccolta dati e verifica qualità riclassificazione rendiconto finanziario indicatori La redditività operativa e le sue determinanti La redditività

Lezione n.16 La mappa del Corso Analisi di bilancio - I raccolta dati e verifica qualità riclassificazione rendiconto finanziario indicatori La redditività operativa e le sue determinanti La redditività

Biblioteca di Pronti... via 2 o biennio TOMO h

UNITÀ C Tecniche di gestione degli acquisti e delle scorte Biblioteca di Pronti... via 2 o biennio TOMO h La funzione del magazzino e la politica delle scorte Documento Esercizi Logistica Q1 Spiega che

UNITÀ C Tecniche di gestione degli acquisti e delle scorte Biblioteca di Pronti... via 2 o biennio TOMO h La funzione del magazzino e la politica delle scorte Documento Esercizi Logistica Q1 Spiega che

Marketing avanzato per i beni e i servizi. Prof. Nicola Cobelli

Marketing avanzato per i beni e i servizi Prof. Nicola Cobelli Il PRICING (cap. 15) PREZZO Espressione monetaria del valore. Può essere definito come il rapporto che indica l ammontare della moneta necessaria

Marketing avanzato per i beni e i servizi Prof. Nicola Cobelli Il PRICING (cap. 15) PREZZO Espressione monetaria del valore. Può essere definito come il rapporto che indica l ammontare della moneta necessaria

LE DIVERSE TIPOLOGIE DI COSTO. Giulia Rita Biavati Docente responsabile: Emidia Vagnoni

LE DIVERSE TIPOLOGIE DI COSTO Giulia Rita Biavati Docente responsabile: Emidia Vagnoni 1 ARGOMENTI TRATTATI COSTI FISSI COSTI VARIABILI COSTO TOTALE IL MARGINE DI CONTRIBUZIONE COSTO MEDIO COSTO MARGINALE

LE DIVERSE TIPOLOGIE DI COSTO Giulia Rita Biavati Docente responsabile: Emidia Vagnoni 1 ARGOMENTI TRATTATI COSTI FISSI COSTI VARIABILI COSTO TOTALE IL MARGINE DI CONTRIBUZIONE COSTO MEDIO COSTO MARGINALE

Le fonti della leadership di costo

Le fonti della leadership di costo Economie di scala e di scopo Economie di apprendimento (esperienza) Tecnologia di processo Progettazione del prodotto Localizzazione delle attività produttive Modalità

Le fonti della leadership di costo Economie di scala e di scopo Economie di apprendimento (esperienza) Tecnologia di processo Progettazione del prodotto Localizzazione delle attività produttive Modalità

Classe V^ A RIM Esercitazione di Economia Aziendale Contabilità Gestionale

Classe V^ A RIM Esercitazione di Economia Aziendale Contabilità Gestionale La Amadio spa ha in produzione due prodotti, X1 e Y2. Nel periodo sono state eseguite le seguenti produzioni: 1. Produzione X1:

Classe V^ A RIM Esercitazione di Economia Aziendale Contabilità Gestionale La Amadio spa ha in produzione due prodotti, X1 e Y2. Nel periodo sono state eseguite le seguenti produzioni: 1. Produzione X1:

Calcolo dei costi unitari

1-1 Calcolo dei costi unitari Harvey Co. produce un unico prodotto, con le seguenti informazioni disponibili: Numero di unità prodotte annualmente 25.000 Costi variabili per unità: Materiali diretti, manodopera

1-1 Calcolo dei costi unitari Harvey Co. produce un unico prodotto, con le seguenti informazioni disponibili: Numero di unità prodotte annualmente 25.000 Costi variabili per unità: Materiali diretti, manodopera

Il mercato FM in Italia. Marzo 2010

Marzo 2010 Indice 1. Introduzione 2. Lato offerta 3. Lato domanda 4. Elementi di raccordo 5. Conclusioni 2 Introduzione Questo documento offre, in forma sintetica, uno sguardo d insieme sul mercato del

Marzo 2010 Indice 1. Introduzione 2. Lato offerta 3. Lato domanda 4. Elementi di raccordo 5. Conclusioni 2 Introduzione Questo documento offre, in forma sintetica, uno sguardo d insieme sul mercato del

I motori e gli ostacoli per la Supply Chain. I fattori di sviluppo della supply chain 1

I motori e gli ostacoli per la Supply Chain I fattori di sviluppo della supply chain 1 Linea guida I motori delle prestazioni della supply chain Un quadro di riferimento per lo sviluppo dei fattori di

I motori e gli ostacoli per la Supply Chain I fattori di sviluppo della supply chain 1 Linea guida I motori delle prestazioni della supply chain Un quadro di riferimento per lo sviluppo dei fattori di

A A. Bep, reddito atteso? Paola DE BERNARDI

A A Bep, reddito atteso? Paola DE BERNARDI Torino, 26 febbraio 2009 1 percorso della lezione... Bea: le le simulazioni Costi fissi e variabili La BEA: il il contesto 2 IL CONTROLLO DI GESTIONE E : 3 E

A A Bep, reddito atteso? Paola DE BERNARDI Torino, 26 febbraio 2009 1 percorso della lezione... Bea: le le simulazioni Costi fissi e variabili La BEA: il il contesto 2 IL CONTROLLO DI GESTIONE E : 3 E

Volume di produzione (kg) 15.000 12.000 Costo MP per kg di prodotto 8,00 12,00 Manodopera diretta totale 85.000 72.000

15.000 12.000 Costo MP per kg di prodotto 8,00 12,00 Manodopera diretta totale 85.000 72.000") Esercizio 1 La ST S.r.l. produce due tipi vassoi, A e B. I dati rilevati sono i seguenti: Volume di produzione (kg) 15.000 12.000 Costo MP per kg di prodotto 8,00 12,00 Manodopera diretta totale 85.000

Esercizio 1 La ST S.r.l. produce due tipi vassoi, A e B. I dati rilevati sono i seguenti: Volume di produzione (kg) 15.000 12.000 Costo MP per kg di prodotto 8,00 12,00 Manodopera diretta totale 85.000

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 Le decisioni di breve: Make or buy,, Margine di contribuzione, Break-even even Le decisioni

FONDAMENTI DI ECONOMIA AZIENDALE E IMPIANTISTICA INDUSTRIALE Proff.. Alberto Baggini Marco Melacini A.A. 2008/2009 Le decisioni di breve: Make or buy,, Margine di contribuzione, Break-even even Le decisioni

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Dipartimento di Ingegneria. Corso di Economia e organizzazione aziendale (Meccanica) Ing. Stefano Pedrini, PhD

Ing. Stefano Pedrini, PhD") UNIVERSITÀ DEGLI STUDI DI BERGAMO Dipartimento di Ingegneria Corso di Economia e organizzazione aziendale Ing. Stefano Pedrini, PhD Le decisioni aziendali di breve periodo Esercizi Corso 23035 Corso di

UNIVERSITÀ DEGLI STUDI DI BERGAMO Dipartimento di Ingegneria Corso di Economia e organizzazione aziendale Ing. Stefano Pedrini, PhD Le decisioni aziendali di breve periodo Esercizi Corso 23035 Corso di

I costi di produzione

1 con tale espressione, si fa riferimento a quel processo teso a. quantificare, in termini monetari, le risorse necessarie per l implementazione del processo produttivo COSTI DI FATTORE esprimono quantità

1 con tale espressione, si fa riferimento a quel processo teso a. quantificare, in termini monetari, le risorse necessarie per l implementazione del processo produttivo COSTI DI FATTORE esprimono quantità

Concorrenza perfetta (Frank - Capitolo 11)

") Concorrenza perfetta (Frank - Capitolo 11) MASSIMIZZAZIONE DEL PROFITTO In economia tradizionalmente si assume che l obiettivo principale dell impresa sia la massimizzazione del profitto Il profitto economico

Concorrenza perfetta (Frank - Capitolo 11) MASSIMIZZAZIONE DEL PROFITTO In economia tradizionalmente si assume che l obiettivo principale dell impresa sia la massimizzazione del profitto Il profitto economico

Il comportamento delle imprese

Il comportamento delle imprese Fino a ora il comportamento delle imprese è entrato nella nostra analisi in modo del tutto marginale, attraverso la curva di offerta e la legge dell offerta secondo cui al

Il comportamento delle imprese Fino a ora il comportamento delle imprese è entrato nella nostra analisi in modo del tutto marginale, attraverso la curva di offerta e la legge dell offerta secondo cui al

Capitolo 7 Sistemi a costi variabili: uno strumento per il management

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer Capitolo 7 Sistemi a costi variabili: uno strumento per il management Esercizio 7.1 (30 minuti) 1. a. Il costo di prodotto

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer Capitolo 7 Sistemi a costi variabili: uno strumento per il management Esercizio 7.1 (30 minuti) 1. a. Il costo di prodotto

Analisi di bilancio - II

Lezione n.3 Punti di debolezza del modello base Tutti i costi operativi sono proporzionali alle vendite Analisi di bilancio - II La costruzione del pro-forma: La gestione corrente Nessuna distinzione all

Lezione n.3 Punti di debolezza del modello base Tutti i costi operativi sono proporzionali alle vendite Analisi di bilancio - II La costruzione del pro-forma: La gestione corrente Nessuna distinzione all

Capitolo 7 Organizzazione e comportamento dell impresa

Capitolo 7 Organizzazione e comportamento dell impresa Trasparenti tratti, con modifiche e integrazioni, da: David Begg, Stanley Fischer e Rudiger Dornbusch, Economia, cap.7 McGraw-Hill, 2001 La teoria

Capitolo 7 Organizzazione e comportamento dell impresa Trasparenti tratti, con modifiche e integrazioni, da: David Begg, Stanley Fischer e Rudiger Dornbusch, Economia, cap.7 McGraw-Hill, 2001 La teoria

Offerta in concorrenza perfetta: Cap.6

Offerta in concorrenza perfetta: il lato dei costi Cap.6 Curva di offerta Per capire meglio le origini della curva di offerta consideriamo ora una impresa che debba decidere quale livello di produzione

Offerta in concorrenza perfetta: il lato dei costi Cap.6 Curva di offerta Per capire meglio le origini della curva di offerta consideriamo ora una impresa che debba decidere quale livello di produzione

Il Full e il Direct Costing

Il Full e il Direct Costing L applicare le logiche della BEA alle imprese pluriproduzione consente di correlare i ricavi ed i costi per calcolare i risultati economici di ciascuna produzione, ma anche

Il Full e il Direct Costing L applicare le logiche della BEA alle imprese pluriproduzione consente di correlare i ricavi ed i costi per calcolare i risultati economici di ciascuna produzione, ma anche

INDICE 1 IL SISTEMA ECONOMICO

INDICE Capitolo 1 IL SISTEMA ECONOMICO 1.1 Il pensiero economico: una breve rassegna storica... 1 1.1.1 Filoni di pensiero... 1 1.1.2 Economia dell ambiente... 4 1.1.3 Economia per ingegneri... 5 1.1.4

INDICE Capitolo 1 IL SISTEMA ECONOMICO 1.1 Il pensiero economico: una breve rassegna storica... 1 1.1.1 Filoni di pensiero... 1 1.1.2 Economia dell ambiente... 4 1.1.3 Economia per ingegneri... 5 1.1.4

UNIVERSITÀ DEGLI STUDI DI BERGAMO. Corso di Economia e Organizzazione Aziendale

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di prof.ssa Maria Sole Brioschi Esercizi sulle decisioni aziendali di breve periodo DBP-E Corso 20085 Corso di Laurea Triennale in Ingegneria Edile Anno Accademico

UNIVERSITÀ DEGLI STUDI DI BERGAMO Corso di prof.ssa Maria Sole Brioschi Esercizi sulle decisioni aziendali di breve periodo DBP-E Corso 20085 Corso di Laurea Triennale in Ingegneria Edile Anno Accademico

Lezione 15 Analisi dei costi VECCHIO LIBRO: Saltare par Solo da leggere 6.3

Lezione 15 Analisi dei costi VECCHIO LIBRO: Saltare par. 6.1.5 - Solo da leggere 6.3 Le imprese Le funzioni dell impresa: organizzare la produzione in serie reperire le risorse gestire il processo produttivo

Lezione 15 Analisi dei costi VECCHIO LIBRO: Saltare par. 6.1.5 - Solo da leggere 6.3 Le imprese Le funzioni dell impresa: organizzare la produzione in serie reperire le risorse gestire il processo produttivo

La redditività delle vendite e la rotazione del capitale. (ROI - ROD) x D/E. (ROI - ROD) x D/E. Il sistema dei rischi dell impresa...

x D/E. (ROI - ROD) x D/E. Il sistema dei rischi dell impresa...") Università degli Studi di L Aquila Facoltà di Economia Corso di Metodologie e determinazioni quantitative d azienda A.A. 2005-2006 Prof. Michele Pisani La redditività delle vendite e la rotazione del capitale

Università degli Studi di L Aquila Facoltà di Economia Corso di Metodologie e determinazioni quantitative d azienda A.A. 2005-2006 Prof. Michele Pisani La redditività delle vendite e la rotazione del capitale

I Costi di Produzione

I Costi di Produzione Misurazione del costi: di quali costi tenere conto? I costi nel breve periodo I costi nel lungo periodo Curve di costo nel lungo e nel breve periodo a confronto Produzione di due

I Costi di Produzione Misurazione del costi: di quali costi tenere conto? I costi nel breve periodo I costi nel lungo periodo Curve di costo nel lungo e nel breve periodo a confronto Produzione di due

Vediamo come si dovrebbero usare i costi rilevanti in questa decisione.

1 Aggiungere/eliminare segmenti Una delle decisioni più importanti che i manager prendono è se aggiungere o eliminare un segmento come una linea di prodotto o un punto vendita. Vediamo come si dovrebbero

1 Aggiungere/eliminare segmenti Una delle decisioni più importanti che i manager prendono è se aggiungere o eliminare un segmento come una linea di prodotto o un punto vendita. Vediamo come si dovrebbero

ECONOMIA URBANA. Valeria Costantini Facoltà di Architettura, Università Roma Tre. Contatti:

ECONOMIA URBANA Valeria Costantini Facoltà di Architettura, Università Roma Tre Contatti: costanti@uniroma3.it LA MICROECONOMIA LO STUDIO DEL COMPORTAMENTO DEI SINGOLI AGENTI IN UN SISTEMA ECONOMICO Economia

ECONOMIA URBANA Valeria Costantini Facoltà di Architettura, Università Roma Tre Contatti: costanti@uniroma3.it LA MICROECONOMIA LO STUDIO DEL COMPORTAMENTO DEI SINGOLI AGENTI IN UN SISTEMA ECONOMICO Economia

Economia, Corso di L.M. in Ing. Elettrotecnica, A.A Prof. R. Sestini. SCHEMA DELLE LEZIONI DELLA OTTAVA e NONA SETTIMANA IL MONOPOLIO

Economia, Corso di L.M. in Ing. Elettrotecnica, A.A. 2013-2014. Prof. R. Sestini SCHEMA DELLE LEZIONI DELLA OTTAVA e NONA SETTIMANA IL MONOPOLIO Caratteristica distintiva: il monopolista gode di potere

Economia, Corso di L.M. in Ing. Elettrotecnica, A.A. 2013-2014. Prof. R. Sestini SCHEMA DELLE LEZIONI DELLA OTTAVA e NONA SETTIMANA IL MONOPOLIO Caratteristica distintiva: il monopolista gode di potere

ESERCITAZIONE ANALISI DEI COSTI 15 MAGGIO Caterina Ferrone

ESERCITAZIONE ANALISI DEI COSTI 15 MAGGIO 2015 Caterina Ferrone caterina.ferrone@unina.it Esercizio N.1 Sistema a costi pieni e variabili La LOVITO Spa presenta i dati di costo e di ricavo relativi al

ESERCITAZIONE ANALISI DEI COSTI 15 MAGGIO 2015 Caterina Ferrone caterina.ferrone@unina.it Esercizio N.1 Sistema a costi pieni e variabili La LOVITO Spa presenta i dati di costo e di ricavo relativi al

ECONOMIA URBANA. Valeria Costantini Facoltà di Architettura, Università Roma Tre. Contatti:

ECONOMIA URBANA Valeria Costantini Facoltà di Architettura, Università Roma Tre Contatti: costanti@uniroma3.it LA MICROECONOMIA LO STUDIO DEL COMPORTAMENTO DEI SINGOLI AGENTI IN UN SISTEMA ECONOMICO Economia

ECONOMIA URBANA Valeria Costantini Facoltà di Architettura, Università Roma Tre Contatti: costanti@uniroma3.it LA MICROECONOMIA LO STUDIO DEL COMPORTAMENTO DEI SINGOLI AGENTI IN UN SISTEMA ECONOMICO Economia

Organizzazione aziendale Lezione 9 L organizzazione dell impresa Cap. 6. Ing. Marco Greco Tel

Organizzazione aziendale Lezione 9 L organizzazione dell impresa Cap. 6 Ing. m.greco@unicas.it Tel.0776.299.3641 Stanza 1S-28 La produzione La produzione è la fase dove, dato un input I, una funzione di

Organizzazione aziendale Lezione 9 L organizzazione dell impresa Cap. 6 Ing. m.greco@unicas.it Tel.0776.299.3641 Stanza 1S-28 La produzione La produzione è la fase dove, dato un input I, una funzione di

Lezione 16. Analisi delle varianze

Lezione 16 Analisi delle varianze I costi standard Criterio distintivo dei costi funzionale al loro impiego nel controllo di gestione: costi consuntivi o effettivi: misurano il valore delle risorse utilizzate

Lezione 16 Analisi delle varianze I costi standard Criterio distintivo dei costi funzionale al loro impiego nel controllo di gestione: costi consuntivi o effettivi: misurano il valore delle risorse utilizzate

Lezione 16. I costi standard. I costi standard. Analisi delle varianze

Lezione 16 I costi standard Criterio distintivo dei costi funzionale al loro impiego nel controllo di gestione: costi consuntivi o effettivi: misurano il valore delle risorse utilizzate ex-post, cioè dopo

Lezione 16 I costi standard Criterio distintivo dei costi funzionale al loro impiego nel controllo di gestione: costi consuntivi o effettivi: misurano il valore delle risorse utilizzate ex-post, cioè dopo

L impresa. Sistemi di governo valutazione e controllo. Costi - 6

Costi - 6 La WiD S.p.A. è una piccola impresa operante nel settore dell automazione che realizza tre diversi tipi di meccanismi di automazione per cancelli allocando i costi con un sistema del tipo Activity

Costi - 6 La WiD S.p.A. è una piccola impresa operante nel settore dell automazione che realizza tre diversi tipi di meccanismi di automazione per cancelli allocando i costi con un sistema del tipo Activity

Gli investimenti, il tempo e il mercato dei capitali

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 004-005 Microeconomia - Cap. 15 1 Questo file per Power Point (visibile anche con OpenOffice ) siti e file può

Capitolo 15 Gli investimenti, il tempo e il mercato dei capitali A.A. 004-005 Microeconomia - Cap. 15 1 Questo file per Power Point (visibile anche con OpenOffice ) siti e file può

FITNESS. Costi fissi di commercializzazione e vendita ( ) Ore MOD disponibili in un trimestre

Ore MOD disponibili in un trimestre") FITNESS Fitness S.p.A. è un azienda produttrice di abbigliamento per il fitness operante sul mercato europeo. Nel maggio del 2008, il controller stava raccogliendo le informazioni necessarie per elaborare

FITNESS Fitness S.p.A. è un azienda produttrice di abbigliamento per il fitness operante sul mercato europeo. Nel maggio del 2008, il controller stava raccogliendo le informazioni necessarie per elaborare

ERP. Logistica. Produzione. Acquisti. Vendite. Amministrazione. Archivio 2

Filippo Geraci 1 ERP Logistica Produzione Vendite Acquisti Amministrazione Archivio 2 Trattamento dei processi di definizione del prodotto Pianificazione della produzione, sia da un punto vista strategico

Filippo Geraci 1 ERP Logistica Produzione Vendite Acquisti Amministrazione Archivio 2 Trattamento dei processi di definizione del prodotto Pianificazione della produzione, sia da un punto vista strategico

ANALISI E GESTIONE DEI COSTI

ANALISI E GESTIONE DEI COSTI Dott.ssa Francesca Mandanici Le valutazioni di convenienza economica di breve periodo: l'analisi differenziale 18 NOVEMBRE 2010 Le applicazioni dell analisi della variabilità

ANALISI E GESTIONE DEI COSTI Dott.ssa Francesca Mandanici Le valutazioni di convenienza economica di breve periodo: l'analisi differenziale 18 NOVEMBRE 2010 Le applicazioni dell analisi della variabilità

Definizione e contenuti del Business Plan L idea di business L analisi competitiva La strategia ipotizzata Le iniziative da realizzare Le risorse da i

IL Business Planning Definizione e contenuti del Business Plan Il modello di Business Budgeting Definizione e contenuti del Business Plan L idea di business L analisi competitiva La strategia ipotizzata

IL Business Planning Definizione e contenuti del Business Plan Il modello di Business Budgeting Definizione e contenuti del Business Plan L idea di business L analisi competitiva La strategia ipotizzata

1. Considerazioni preliminari

1. Considerazioni preliminari Cos è l inventario Una quantità di beni o materiali temporaneamente inutilizzato, nell attesa di poter essere usati o venduti (Love, 1979). Lo scorte (inventario) sono merci

1. Considerazioni preliminari Cos è l inventario Una quantità di beni o materiali temporaneamente inutilizzato, nell attesa di poter essere usati o venduti (Love, 1979). Lo scorte (inventario) sono merci

Costi fissi, costi variabili, punto di pareggio e diagramma di redditività

Cognome... Nome... Classe... Data... Costi fissi, costi variabili, punto di pareggio e diagramma di redditività Correlazione 1 Associa ciascun costo alla relativa tipologia. 1. Costo delle lavorazioni

Cognome... Nome... Classe... Data... Costi fissi, costi variabili, punto di pareggio e diagramma di redditività Correlazione 1 Associa ciascun costo alla relativa tipologia. 1. Costo delle lavorazioni

Argomenti. 1. Nozione di elasticità 2. La leva operativa 3. La dinamica della leva operativa in presenza di trasformazioni strutturali

rof. Antonio enzi Economia e gestione delle imprese Operatività del sistema e leva operativa 1 Argomenti 1. Nozione di elasticità 2. La leva operativa 3. La dinamica della leva operativa in presenza di

rof. Antonio enzi Economia e gestione delle imprese Operatività del sistema e leva operativa 1 Argomenti 1. Nozione di elasticità 2. La leva operativa 3. La dinamica della leva operativa in presenza di

Lean nella produzione su commessa: Il Lean Engineering

Lean nella produzione su commessa: Il Lean Engineering Prof. Alberto Portioli Staudacher www.lean-excellence.it Dipartimento Ing. Gestionale Politecnico di Milano alberto.portioli@polimi.it Lean 2 Principi

Lean nella produzione su commessa: Il Lean Engineering Prof. Alberto Portioli Staudacher www.lean-excellence.it Dipartimento Ing. Gestionale Politecnico di Milano alberto.portioli@polimi.it Lean 2 Principi

Economia Politica (Mod I) Nota integrativa n. 3

Nota integrativa n. 3") Economia Politica (Mod I) Nota integrativa n. 3 I costi di produzione Mankiw, Capitolo 13 Premessa Nell analisi della legge dell offerta, vista fino a questo momento, abbiamo sinteticamente descritto le

Economia Politica (Mod I) Nota integrativa n. 3 I costi di produzione Mankiw, Capitolo 13 Premessa Nell analisi della legge dell offerta, vista fino a questo momento, abbiamo sinteticamente descritto le

9. Strategia delle Operazioni

9. Strategia delle Operazioni LIUC - Facoltà di Economia Aziendale Corso di gestione della produzione e della logistica Anno accademico 2009-2010 Prof. Claudio Sella OBJECTIVES Concetto di strategia delle

9. Strategia delle Operazioni LIUC - Facoltà di Economia Aziendale Corso di gestione della produzione e della logistica Anno accademico 2009-2010 Prof. Claudio Sella OBJECTIVES Concetto di strategia delle

L ECONOMIA E LE FUNZIONI DI UNA VARIABILE (RICAVO E PROFITTO) Prof.ssa Angela Donatiello 1

Prof.ssa Angela Donatiello 1") L ECONOMIA E LE FUNZIONI DI UNA VARIABILE (RICAVO E PROFITTO) Prof.ssa Angela Donatiello 1 LA FUNZIONE DEL RICAVO Chiamiamo RICAVO TOTALE il prodotto della quantità venduta per il prezzo unitario di vendita.

L ECONOMIA E LE FUNZIONI DI UNA VARIABILE (RICAVO E PROFITTO) Prof.ssa Angela Donatiello 1 LA FUNZIONE DEL RICAVO Chiamiamo RICAVO TOTALE il prodotto della quantità venduta per il prezzo unitario di vendita.

Capitolo Analisi economiche per il controllo di gestione. Programmazione e Controllo Prof. Federico Verrucchi

Capitolo 2 10-18 Analisi economiche per il controllo di gestione Programmazione e Controllo Prof. Federico Verrucchi Le configurazioni di costo Una volta compreso secondo quali prospettive possono essere

Capitolo 2 10-18 Analisi economiche per il controllo di gestione Programmazione e Controllo Prof. Federico Verrucchi Le configurazioni di costo Una volta compreso secondo quali prospettive possono essere

BANDO PUBBLICO APERTO PER L AMMISSIONE AI SERVIZI DELL INCUBATORE TECNOLOGICO DI FIRENZE E DELL INCUBATORE UNIVERSITARIO FIORENTINO

BANDO PUBBLICO APERTO PER L AMMISSIONE AI SERVIZI DELL INCUBATORE TECNOLOGICO DI FIRENZE E DELL INCUBATORE UNIVERSITARIO FIORENTINO MODELLO DI BUSINESS PLAN 1 Analisi tecnica del Prodotto/Servizio e Identificazione

BANDO PUBBLICO APERTO PER L AMMISSIONE AI SERVIZI DELL INCUBATORE TECNOLOGICO DI FIRENZE E DELL INCUBATORE UNIVERSITARIO FIORENTINO MODELLO DI BUSINESS PLAN 1 Analisi tecnica del Prodotto/Servizio e Identificazione

Analisi caso: dal budget delle vendite al budget economico

Analisi caso: dal budget delle vendite al budget economico Esempio La società Alfa produce due tipi di prodotti denominati Red e Black. Le vendite previste per l anno n+1 sono di: 320.000 unità di Red

Analisi caso: dal budget delle vendite al budget economico Esempio La società Alfa produce due tipi di prodotti denominati Red e Black. Le vendite previste per l anno n+1 sono di: 320.000 unità di Red

PROGRAMMAZIONE DIDATTICA DIPARTIMENTO MECCANICO TECNICHE DI PRODUZIONE E ORGANIZZAZIONE. Classe 5 PMA A.S

Progettazione Disciplinare PROGRAMMAZIONE DIDATTICA DIPARTIMENTO MECCANICO TECNICHE DI PRODUZIONE E ORGANIZZAZIONE Classe 5 PMA A.S. 2016 2017 Rev. 0 del 08-03-04 pag. 1 di 9 Progettazione Disciplinare

Progettazione Disciplinare PROGRAMMAZIONE DIDATTICA DIPARTIMENTO MECCANICO TECNICHE DI PRODUZIONE E ORGANIZZAZIONE Classe 5 PMA A.S. 2016 2017 Rev. 0 del 08-03-04 pag. 1 di 9 Progettazione Disciplinare

Determinare il giusto mix di vendite con excel. di Luca Vanzulli

Determinare il giusto mix di vendite con excel di Luca Vanzulli La scelta del Mix di vendita Il più delle volte un azienda manifatturiera canalizza sul mercato diverse linee di prodotto con annesse offerte:

Determinare il giusto mix di vendite con excel di Luca Vanzulli La scelta del Mix di vendita Il più delle volte un azienda manifatturiera canalizza sul mercato diverse linee di prodotto con annesse offerte:

Economia Politica. Cap 13 I costi di produzione. Appunti delle lezioni Fabiano Schivardi

Economia Politica Appunti delle lezioni Fabiano Schivardi testo di riferimento: Mankiw, Principi di economia, 3 ed., 2004, Zanichelli Cap 13 I costi di produzione IMPRESE E SETTORI INDUSTRIALI In questo

Economia Politica Appunti delle lezioni Fabiano Schivardi testo di riferimento: Mankiw, Principi di economia, 3 ed., 2004, Zanichelli Cap 13 I costi di produzione IMPRESE E SETTORI INDUSTRIALI In questo

POLITECNICO DI TORINO DIPLOMA UNIVERSITARIO TELEDIDATTICO Polo di Torino

POLITECNICO DI TORINO DIPLOMA UNIVERSITARIO TELEDIDATTICO Polo di Torino COSTI DI PRODUZIONE E GESTIONE AZIENDALE A.A. 1999-2000 (Tutore: Ing. L. Roero) Scheda N. 9 ANALISI DEL PUNTO DI PAREGGIO (ANALISI

POLITECNICO DI TORINO DIPLOMA UNIVERSITARIO TELEDIDATTICO Polo di Torino COSTI DI PRODUZIONE E GESTIONE AZIENDALE A.A. 1999-2000 (Tutore: Ing. L. Roero) Scheda N. 9 ANALISI DEL PUNTO DI PAREGGIO (ANALISI

Il Break Even Point (b.e.p.)

") Prof. Sartirana Il Break Even Point (b.e.p.) E un analisi grafica e matematica della redditività della produzione aziendale E un analisi che riguarda il breve periodo Prevede che l azienda abbia la possibilità

Prof. Sartirana Il Break Even Point (b.e.p.) E un analisi grafica e matematica della redditività della produzione aziendale E un analisi che riguarda il breve periodo Prevede che l azienda abbia la possibilità

EXECUTIVE SUMMARY. Speed Group S.p.a. Via Del Lavoro 14 Brindisi (BR) Puglia (BR) tel-fax

Puglia (BR) tel-fax") EXECUTIVE SUMMARY Speed Group S.p.a Via Del Lavoro 14 Brindisi (BR) Puglia 72100(BR) tel-fax 083154789 email- speed.group@live.com Settore di attività: terziario avanzato MISSION: Il nostro obiettivo è

EXECUTIVE SUMMARY Speed Group S.p.a Via Del Lavoro 14 Brindisi (BR) Puglia 72100(BR) tel-fax 083154789 email- speed.group@live.com Settore di attività: terziario avanzato MISSION: Il nostro obiettivo è

GESTIONE DEI MATERIALI CONTROLLO DELLA PRODUZIONE

GESTIONE DEI MATERIALI CONTROLLO DELLA PRODUZIONE Corso di TECNOLOGIA, INNOVAZIONE, QUALITÀ Prof. Alessandro Ruggieri Prof. Enrico Mosconi A.A. 2012-2013 Oggetto della lezione Gestione dei materiali Controllo

GESTIONE DEI MATERIALI CONTROLLO DELLA PRODUZIONE Corso di TECNOLOGIA, INNOVAZIONE, QUALITÀ Prof. Alessandro Ruggieri Prof. Enrico Mosconi A.A. 2012-2013 Oggetto della lezione Gestione dei materiali Controllo

Discriminazione del prezzo

Università degli Studi di Napoli Federico II Corso di studi CLEA Anno accademico 2012/13 Discriminazione del prezzo Ornella Wanda Maietta maietta@unina.it Sommario 1. La discriminazione di prezzo di primo

Università degli Studi di Napoli Federico II Corso di studi CLEA Anno accademico 2012/13 Discriminazione del prezzo Ornella Wanda Maietta maietta@unina.it Sommario 1. La discriminazione di prezzo di primo

Lezione 27 Applicazioni Testo

Lezione 27 Applicazioni Testo Segmenti aziendali (decentramento) Proposta di Soluzione di: Federico Porcu - Silvio Tunis - Luca Deiana Domanda 1 Il reddito residuale è uguale all attivo operativo medio

Lezione 27 Applicazioni Testo Segmenti aziendali (decentramento) Proposta di Soluzione di: Federico Porcu - Silvio Tunis - Luca Deiana Domanda 1 Il reddito residuale è uguale all attivo operativo medio

La concessionaria. Il posizionamento e la sostenibilità del business

La concessionaria Il posizionamento e la sostenibilità del business Le capacità della concessionaria ECONOMICA FINANZIARIA MONETARIA REDDITIVITA La capacità economica di una concessionaria E la capacità

La concessionaria Il posizionamento e la sostenibilità del business Le capacità della concessionaria ECONOMICA FINANZIARIA MONETARIA REDDITIVITA La capacità economica di una concessionaria E la capacità

Progettazione dei sistemi di calcolo dei costi: i costi per processo

Progettazione dei sistemi di calcolo dei costi: i costi per processo Tipi di sistemi di determinazione dei costi usati per determinare i costi di prodotto Det. costi per processo Det. costi per commessa

Progettazione dei sistemi di calcolo dei costi: i costi per processo Tipi di sistemi di determinazione dei costi usati per determinare i costi di prodotto Det. costi per processo Det. costi per commessa

Capitolo 10 Le decisioni relative al prezzo (pricing)

") Capitolo 10 Le decisioni relative al prezzo (pricing) Prezzi e pricing Schema di sintesi 1. Prezzo e pricing: definizioni 2. Come stabilire il prezzo di un prodotto o servizio 3. Le manovre di prezzo (aumento

Capitolo 10 Le decisioni relative al prezzo (pricing) Prezzi e pricing Schema di sintesi 1. Prezzo e pricing: definizioni 2. Come stabilire il prezzo di un prodotto o servizio 3. Le manovre di prezzo (aumento

Economia e Gestione delle Imprese Parte IV Il marketing

Economia e Gestione delle Imprese Parte IV Il marketing A.A. 2015-2016 Prof.ssa Laura Michelini Laurea Triennale in Economia aziendale e bancaria Il concetto di marketing Il concetto di marketing Punto

Economia e Gestione delle Imprese Parte IV Il marketing A.A. 2015-2016 Prof.ssa Laura Michelini Laurea Triennale in Economia aziendale e bancaria Il concetto di marketing Il concetto di marketing Punto

Margine di contribuzione Criteri di allocazione. Costi diretti e indiretti Prodotto equivalente. - Facoltà di Ingegneria -

Margine di contribuzione Criteri di allocazione Costi diretti e indiretti Prodotto equivalente Petrolium SpA Petrolium SpA può raffinare ogni anno 500.000 tonnellate di greggio, producendo benzina. I costi

Margine di contribuzione Criteri di allocazione Costi diretti e indiretti Prodotto equivalente Petrolium SpA Petrolium SpA può raffinare ogni anno 500.000 tonnellate di greggio, producendo benzina. I costi

PIANIFICAZIONE E BUDGET

PIANIFICAZIONE E BUDGET Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia Analisi della Gestione

PIANIFICAZIONE E BUDGET Dipartimento di Comunicazione e Ricerca Sociale Economia aziendale, bilancio, business plan Anno accademico 2016/2017 Prof. Antonio Staffa Prof. Mario Venezia Analisi della Gestione

COSTI, PRODUZIONE, MERCATI CONCORRENZIALI

COSTI, PRODUZIONE, MERCATI CONCORRENZIALI RICAVO TOTALE, COSTI TOTALI, PROFITTO DELL IMPRESA Secondo la teoria economica, gli agenti economici compiono le loro scelte al fine di ottenere il massimo obiettivo

COSTI, PRODUZIONE, MERCATI CONCORRENZIALI RICAVO TOTALE, COSTI TOTALI, PROFITTO DELL IMPRESA Secondo la teoria economica, gli agenti economici compiono le loro scelte al fine di ottenere il massimo obiettivo

6.1. Lo schema di conto economico a direct costing

6.1. Lo schema di conto economico a direct costing Ricavi Costo del venduto variabile Rimanenze iniziali di prodotti finiti (+) Costo dei beni prodotti (+) Rimanenze finali di prodotti finiti (-) Costi

6.1. Lo schema di conto economico a direct costing Ricavi Costo del venduto variabile Rimanenze iniziali di prodotti finiti (+) Costo dei beni prodotti (+) Rimanenze finali di prodotti finiti (-) Costi

LA TEORIA DELL OFFERTA. Tecnologia e costi di produzione

LA TEORIA DELL OFFERTA Tecnologia e costi di produzione IL COMPORTAMENTO DELL IMPRESA In questa lezione approfondiremo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta.

LA TEORIA DELL OFFERTA Tecnologia e costi di produzione IL COMPORTAMENTO DELL IMPRESA In questa lezione approfondiremo l analisi del comportamento delle imprese e quindi delle determinanti dell offerta.

VERIFICA DI MATEMATICA Modulo: Ricerca Operativa

VERIFI I MTEMTI Modulo: Ricerca Operativa lasse 5 R.I.M. 20 prile 2017 FIL 1 Esercizio Un azienda che produce cartucce per stampanti a getto d inchiostro può realizzare fino a 600 pezzi al giorno. Per

VERIFI I MTEMTI Modulo: Ricerca Operativa lasse 5 R.I.M. 20 prile 2017 FIL 1 Esercizio Un azienda che produce cartucce per stampanti a getto d inchiostro può realizzare fino a 600 pezzi al giorno. Per

Facoltà di Ingegneria. prof. Sergio Mascheretti

UNIVERSITÀ DEGLI STUDI DI BERGAMO Sistemi i di controllo di gestione prof. Sergio Mascheretti ESERCIZI SULL ANALISI DEGLI SCOSTAMENTI SCG-L15 Pagina 0 di 16 ESERCIZIO 1 TESTO La società Baxter produce

UNIVERSITÀ DEGLI STUDI DI BERGAMO Sistemi i di controllo di gestione prof. Sergio Mascheretti ESERCIZI SULL ANALISI DEGLI SCOSTAMENTI SCG-L15 Pagina 0 di 16 ESERCIZIO 1 TESTO La società Baxter produce

I ESERCITAZIONE MACROECONOMIA

I ESERCITAZIONE MACROECONOMIA Il debito pubblico Definizione Perché si rapporta il debito pubblico con il PIL? L interpretazione ricardiana del debito pubblico Il debito pubblico italiano Da cosa dipende

I ESERCITAZIONE MACROECONOMIA Il debito pubblico Definizione Perché si rapporta il debito pubblico con il PIL? L interpretazione ricardiana del debito pubblico Il debito pubblico italiano Da cosa dipende

Teoria della produzione

Teoria della produzione Presupposto Produrre in modo efficiente, ossia al costo minimo, ossia ottenere il livello massimo di produzione per una data quantità di fattori impiegati La funzione della produzione

Teoria della produzione Presupposto Produrre in modo efficiente, ossia al costo minimo, ossia ottenere il livello massimo di produzione per una data quantità di fattori impiegati La funzione della produzione

IL PATRIMONIO DI DATI E LE BASI DI DATI

IL PATRIMONIO DI DATI E LE BASI DI DATI Dopo aver chiarito quali tipi o classi di informazione sono trattati dal S.I.: quali tipi di dati per rappresentare tali informazioni? dove li memorizziamo? in quali

IL PATRIMONIO DI DATI E LE BASI DI DATI Dopo aver chiarito quali tipi o classi di informazione sono trattati dal S.I.: quali tipi di dati per rappresentare tali informazioni? dove li memorizziamo? in quali